jogos de empresa -...

TRANSCRIPT

MERCADO VIRTUAL JOGO DE EMPRESAS

Prof.Dr.José de Souza Rodrigues Departamento de Engenharia de Produção Faculdade de Engenharia UNESP-Bauru

Sistema Desenvolvido com o apoio da FAPESP e do Colégio Técnico Industrial da UNESP de Bauru “Isaac

Portal Roldán”

Bauru – 2014

2

ÍNDICE DE TABELAS Tabela 1. Decisões de uma empresa na jogada 1 (parte superior da folha de decisão) ................... 10

Tabela 2. Posição de estoques na jogada 1 ...................................................................................... 10 Tabela 3. Decisões da jogada 2. ...................................................................................................... 10

Tabela 4. Posição de estoque na Jogada 2. ...................................................................................... 10 Tabela 5. Faturamento da Jogada 2. ................................................................................................ 11

Tabela 6. Tempo dedicado a cada produto por máquina ................................................................. 17 Tabela 7. Potência das Máquinas .................................................................................................... 17

Tabela 8. Dados Adicionais ............................................................................................................ 18

Tabela 9. Ordem de Importância para Propaganda, marketing, P&D, qualidade, mercado ........... 19

Tabela 10. Taxa de crescimento e Médias Mensais de mercado .................................................... 19 Tabela 11.Tempo Unitário de Processamento de Cada Produto nas Estações de Trabalho ........... 25

Tabela 12. Previsão de Tempo Necessário Para Processar o Volume Desejado em Cada Máquina ................................................................................................................................................. 25

Tabela 13. Equipamentos Necessários Para Atender a Produção Desejada ................................... 25

Tabela 14. Investimento Necessário Para Construção da Planta Industrial .................................... 26 Tabela 15. Folha de Pagamento ...................................................................................................... 26

Tabela 16. Cálculo da Área a Ser Construída ................................................................................. 26 Tabela 17. Cálculo do Custo da Área Construída ........................................................................... 26 Tabela 18. Folha de Decisão ........................................................................................................... 27

Tabela 19. Composição do Produto P1 ........................................................................................... 29 Tabela 20. Composição do Produto P2. .......................................................................................... 30 Tabela 21. Composição do Produto P3. .......................................................................................... 30 Tabela 22. Composição do Produto P4. .......................................................................................... 31

3

ÍNDICE DE GRÁFICOS Gráfico 1. Quantidades Médias Vendidas de P1 nos Últimos 12 Meses ........................................ 20 Gráfico 2. Quantidades Médias Vendidas de P2 nos Últimos 12 Meses ........................................ 21 Gráfico 3. Quantidades Médias Vendidas de P3 nos Últimos 12 Meses ........................................ 21 Gráfico 4. Quantidades Médias Vendidas de P4 nos Últimos 12 Meses ........................................ 21 ÍNDICE DE FIGURAS Figura 1. Balanço Geral das empresas no início do jogo ................................................................ 12 Figura 2. Negócio e Planejamento Estratégico das Operações de Produção .................................. 13

Figura 3. Folha de decisão ............................................................................................................... 15

Figura 4. Parte inferior da folha de decisão .................................................................................... 16

Figura 5. Plano de corte de MP01 para o produto P1 ..................................................................... 29 Figura 6. MP01 após a operação de estampagem ........................................................................... 29 ÍNDICE DE QUADROS Quadro 1. Perguntas a serem respondidas na formulação do modelo de negócio no MV .............. 14

Quadro 2. Demonstração de Resultados ......................................................................................... 28

4

SUMÁRIO

1. INTRODUÇÃO ................................................................................................................... 5

2. CONTEÚDOS PRESENTES NO JOGO .......................................................................... 5

2.1. Análise de investimentos ................................................................................................. 5

2.2. Princípios básicos de administração .............................................................................. 5

2.3. Tomada de decisão .......................................................................................................... 5

2.4. Dimensionamento de capacidade ................................................................................... 6

2.5. Noções básicas de matemática financeira ..................................................................... 6

2.6. Noções básicas de contabilidade..................................................................................... 6

2.7. Indicadores Financeiros (cálculo e significado) ............................................................ 6

2.8. Princípios de pesquisa operacional ................................................................................ 8

2.9. Noções gerais de tributação ............................................................................................ 9

2.10. Depreciação ...................................................................................................................... 9

2.11. Qualidade ......................................................................................................................... 9

2.12. Marketing, publicidade, promoção e propaganda ....................................................... 9

2.13. Back order ........................................................................................................................ 9

2.14. Custo de estocagem ....................................................................................................... 11

3. O JOGO ............................................................................................................................. 11

3.1. Modelo Geral de Negócio e Operações de Produção ............................................ 13

4. CARACTERÍSTICAS DO MERCADO ......................................................................... 20

5. CIÊNCIAS BÁSICAS DO JOGO. ................................................................................... 22

6. INICIANDO O JOGO ...................................................................................................... 25

5

1. INTRODUÇÃO Os jogos de empresas têm como finalidade facilitar e apoiar a aprendizagem de conceitos relacionados a gestão de empresas pela vivência de processos simulados, nos quais é possível representar a dinâmica de um processo organizacional específico ou um conjunto deles. Há diversas modalidades e tipos de jogos de empresas, sendo que em geral eles podem encontrados na forma de jogos de tabuleiro, softwares, roteiros e jogos vivenciais. A Faculdade de Engenharia de Bauru construiu o jogo de empresas Mercado Virtual, ambientado na Internet, cujas características e especificações serão detalhadas a seguir.

2. CONTEÚDOS PRESENTES NO JOGO Este jogo foi criado com propósitos didáticos, sendo seu objetivo facilitar o exercício do processo decisório e o gerenciamento de sistemas produtivos. Os conteúdos abordados no jogo são pertinentes às seguintes áreas:

2.1. Análise de investimentos O objetivo nesta área do conhecimento é o entendimento da formulação de um modelo de

análise de investimento, criação de cenários e análise do efeito do endividamento sobre os custos totais da organização.

Este objetivo será conseguido por meio da determinação do tamanho da empresa com base em cenários que estimam os volumes de venda esperados, os quais servirão de referência para o dimensionamento da empresa e, consequentemente, a quantidade de recursos necessários para a sua efetivação.

2.2. Princípios básicos de administração Uma das habilidades necessárias ao processo gerencial é a capacidade de formular

objetivos organizacionais e transformá-los em realidade. Desta forma, espera-se que os jogadores estabeleçam objetivos para vendas, os quais determinam o volume de investimento necessário. Com base nessa informação, decidir se irá correr o risco de endividar a empresa para atingir os objetivos pretendidos ou não. O jogo foi formulado de tal forma a estar na fronteira entre os recursos disponíveis e as necessidades de investimentos, caso a empresa pretenda obter desempenho em vendas similar ao da média do setor.

2.3. Tomada de decisão Atualmente existe todo um repertório teórico destinado a orientar o processo decisório.

Neste aspecto, o jogo pretende simular o estado real de um processo decisório, em que as informações necessárias não estão presentes. Caberá aos participantes da competição formular cenários com as informações disponíveis, prever o comportamento dos concorrentes e formular as decisões que constarão na folha de decisões do jogo.

6

2.4. Dimensionamento de capacidade Este será uma dos elementos chaves do jogo como um todo, pois determina o desempenho

da organização e sua capacidade de atender a demanda existente. Além disso, as empresas poderão obter vantagens umas sobre as outras pelas simples escolha do que comprar e quanto comprar, tratando-se dos equipamentos. Saber calcular as necessidades de recursos produtivos é uma condição a ser preenchida para sejam feitas as aquisições que geram mais valor para a empresa. Sugestão de leitura para compreensão de como a capacidade afeta a organização: O Livro A META. Elyiahu M. Goldratt e Jeff Cox, editora Nobel. OBS: O livro não ensina a fazer os cálculos, a entender o que é um gargalo produtivo e como ele afeta as decisões administrativas ligadas ao planejamento e controle da produção. Apresenta também os conceitos chaves da “teoria das restrições”.

2.5. Noções básicas de matemática financeira Uma das possibilidades do jogo é o uso de recursos de terceiros. Não se trata do uso de

recursos via emissão de ações, mas de empréstimos. A compreensão e domínio dos cálculos de juros e amortização são importantes. O jogo utilizará o sistema americano de amortização, mas será apresentado também o Sistema Price, por ser muito utilizado no Brasil. Evitou-se esta opção no jogo, por tornar o jogo extremamente complexo, além do necessário, principalmente no aspecto de seu desenvolvimento computacional.

2.6. Noções básicas de contabilidade A contabilidade empresarial é um elemento extremamente importante para que os

administradores compreendam a lógica da produção do lucro, do fluxo de caixa segundo a dimensão legal e segundo a dimensão da operação. Os relatórios Balanço Geral (ou Patrimonial), Demonstração de Resultados, Caixa, Estoques e Plano Gerencial fazem parte das informações que os jogadores têm acesso e servem para que eles desenvolvam a habilidade de interpretá-los e utilizá-los dentro do processo gerencial.

2.7. Indicadores Financeiros (cálculo e significado)1 Os indicadores fornecidos a seguir foram extraídos de Thompson Jr., Strickland III,

Gamble (2008, p.98 e 99). Índices de Lucratividade

Vendas-Custo das Mercadorias VendidasMargem de Lucro Bruto

Vendas=

Significado: Indica a porcentagem das receitas disponíveis para cobrir as despesas operacionais e obter lucro. Quanto maior melhor e a tendência deve ser crescente.

Vendas-Despesas OperacionaisMargem de Lucro Operacional

Vendas=

1 Fonte:THOMPSON JR.,A.A., STRICKLAND III, A.J., GAMBLE, J.E., Administração Estratégica. São Paulo:McGrawHill, 15ª. Ed., Traduzido por Roberto Galmn, Katia Aparecida Roque, revisado por Charles Kirschbaum e Tatiana Iwai, 2008, 668p.

7

Significado: Indica a lucratividade das operações atuais sem levar em conta as despesas de juros e imposto de renda. Quanto maior melhor e a tendência deve ser crescente.

Lucro após imposto de rendaMargem de Lucro Líquido

Vendas=

Significado: Indica o lucro após o imposto de renda por unidade monetária de venda. Quanto maior melhor e a tendência deve ser crescente.

Lucro após o Imposto de Renda + JurosRetorno do ativo total

Ativo Total=

Significado:Uma medida do retorno do investimento total na empresa. Os juros são acrescidos ao lucro após o imposto de renda para formar o numerador, pois o ativo total é formado pelos credores bem como pelos acionistas. Quanto maior melhor e a tendência deve ser crescente.

Lucro após o imposto de rendaRetorno do Patrimônio Líquido

Patrimônio Líquido Total=

Significado: Indica o retorno que os acionistas estão obtendo pelo seu investimento na empresa. Um retorno na faixa de 12% a 15% é médio, e a tendência deve ser crescente. Índices de liquidez

Ativo CirculanteÍndice de Liquidez Corrente=

Passivo Circulante

Significado: Indica a capacidade de uma empresa pagar o passivo circulante usando os ativos que podem ser convertidos em fundos de curto prazo. O índice deve ser, obrigatoriamente, maior que 1; um índice de 2 ou mais é melhor ainda.

Ativo Circulante - EstoquesÍndice de Liquidez Seca

Passivo Circulante=

Significado: Indica a capacidade da empresa pagar o passivo circulante sem depender da venda de seus estoques. Capital de Giro Ativo Circulante - Passivo Circulante= Significado:Quanto maior o valor melhor, porque a empresa possui fundos disponíveis para (1) pagar pontualmente seu passivo circulante; (2) financiar o aumento do estoque, um maior volume de contas a receber e uma base mais ampla de operações sem recorrer a empréstimos ou obter mais capital acionário. Índices de Impulsionamento

Dívidas TotaisÍndice dívidas/ativo

Ativo Total=

Significado: Indica a extensão em que os fundos empregados foram utilizados para financiar as operações da empresa. Índices baixos são melhores – os índices altos indicam um uso excessivo de empréstimos e um maior risco de falência.

Dívidas TotaisÍndice de Endividamento Geral

Patrimônio Líquido Total=

8

Significado: Geralmente deve ser menor que 1. Índices elevados (especialmente maiores que 1) sinalizam endividamento excessivo, menor classificação de crédito e um balanço patrimonial com menor solidez.

Lucro operacionalÍndice de cobertura de juros

Despesas com juros=

Significado: Indica a capacidade para pagar as despesas com juros anuais. Os financiadores geralmente insistem em um índice mínimo de 2, porém índices acima de 3 permitem uma melhor classificação de crédito. Índices de Atividade

( )Vendas no períodoPeríodo de estocagem Número de dias no período

Estoque médio no período

=

2

Significado:Indica a eficiência do gerenciamento de estoques. Períodos de estocagem menores geralmente são melhores.

Vendas no PeríodoRotação de Estoques

Estoque Médio no Período=

Significado: Indica o número de vezes que o estoque girou no ano. Quanto maior melhor.

( )Valor médio do contas a receberPeríodo médio de recebimento Número de dias do período

Vendas totais a prazo no período

=

3

Significado: Indica o tempo médio que a empresa precisa esperar pelo pagamento após a realização de uma venda a prazo. Um período menor é melhor. Outro índice Fluxo de caixa interno Lucro após o imposto de renda Depreciação= + Significado: Uma estimativa rápida e aproximada dos fundos que os negócios da empresa estão gerando após o pagamentos das despesas operacionais, dos juros e do imposto de renda. Tais recursos podem ser usados para o pagamento de dividendos ou para financiar o investimento em bens de capital.

2.8. Princípios de pesquisa operacional Com base em modelagem é possível otimizar o retorno financeiro do investimento.

Considerando que serão fornecidas informações suficientes para modelar e decidir quais serão os investimentos realizados, o modelo que orientou a confecção do jogo proporciona as condições necessárias para que o aluno exercite estes conhecimentos.

2 No livro esta expressão está redigida da seguinte forma: Vendas/365

Período de estocagemEstoques

= . A expressão não corresponde ao significado do

índice, que é indicar o número de dias, em média, que o estoque permanece na empresa. Dentro desta lógica, o índice seria obtida pela divisão do número de dias do ano (365) pelo número de vezes que o estoque gira no ano. 3 Este indicador também foi adaptado.

9

2.9. Noções gerais de tributação Um dos temas recorrentes no Brasil é a excessiva carga tributária. Para ilustrar a

sistemática de um tributo foram escolhidos ICMS, PIS e COFINS que incidem sobre o faturamento, IRPJ que incide sobre o lucro e FGTS e INSS que incidem sobre o trabalho. O jogo não simula em detalhe a sistemática do tributo ICMS, pois envolve o desenvolvimento de rotinas dedicadas a guardar informações da aquisição e consumo de cada material, tornado ainda mais complexo o código do jogo. Optou-se, por simplicidade, por apenas aplicar uma alíquota média de ICMS sobre o faturamento, que seria correspondente ao uma alíquota média que representasse o valor efetivamente pago do tributo ao longo da existência de uma empresa.

2.10. Depreciação A depreciação tem um efeito nem sempre percebido pelos gestores, especialmente aqueles

cuja formação é engenharia. A introdução deste elemento no jogo foi para chamar a atenção para ele como elemento que interfere no fluxo de caixa e no lucro da empresa, sendo que a estrutura reflete a intenção do fisco em tributar somente o lucro e não o capital. Um entendimento inadequado do efeito da depreciação sobre os relatórios contábeis pode estar na raiz dos problemas oriundos da combinação de perda de competitividade devido à tecnologia e à falta de capital para investir.

2.11. Qualidade Há um efeito positivo dos investimentos em qualidade sobre o desempenho da

organização. A inclusão desta variável no jogo tem como foco sensibilizar os jogadores para este aspecto da qualidade, para ter uma organização que entrega qualidade é necessário investir em qualidade. A criação de uma cultura da qualidade no ambiente organizacional depende de investimentos sistemáticos e permanentes em qualidade.

2.12. Marketing, publicidade, promoção e propaganda Marketing é a ciência que se dedica ao desenvolvimento de métodos e estratégias de

análise e abordagem de mercado, embora seja comum confundi-la com publicidade. Este item procura mostrar que a função marketing é mais abrangente e exige pesados investimentos.

Dentro do espírito da abordagem de marketing, procura-se distinguir estes três elementos para que se evidencie o campo próprio de cada um, o que certamente facilita o uso destes conhecimentos de forma mais racional e objetiva.

2.13. Back order As back orders são pedidos em atraso que devem ser atendidos, preferencialmente, na

jogada seguinte. A empresa é penalizada com um custo unitário por falta de $ 50,00 para o Produto 1, $ 100,00 para o produto 2, $ 200 para o Produto 3 e $ 350,00 para o Produto 4.

O preço de faturamento será o da jogada anterior. O que não for atendido na jogada seguinte, poderá se perder, caso você não tenha capacidade para tal. Fique atento à sua política de gestão da demanda.

O faturamento da empresa na jogada será dado pela soma do produto das back orders atendidas e preço praticado na jogada anterior e produto das vendas e preço da jogada atual.

10

Uma empresa tomou a decisão mostrada na Tabela 1 na jogada 1, obtendo as posições de estoque apresentadas na Tabela 2.

Tabela 1. Decisões de uma empresa na jogada 1 (parte superior da folha de decisão)

Produtos

jogada 1 Preço Quantidade Marketing Qualidade Publicidade P&D

Produto 1 760,00 200 4.000,00 4.000,00 4.000,00 2.000,00

Produto 2 800,00 400 4.000,00 4.000,00 4.000,00 4.000,00

Produto 3 2.000,00 400 4.000,00 4.000,00 4.000,00 4.000,00

Produto 4 3.600,00 700 4.000,00 5.000,00 4.000,00 5.000,00

Tabela 2. Posição de estoques na jogada 1

Jogada 1

Produto EstInic Produção Vendas BackOrder EstFinal ValorEstoq ValUnit

1 0 163 163 6.741 0 0 946,25

2 0 297 297 2.812 0 0 1.672,07

3 0 182 182 1.641 0 0 2.145,22

4 0 319 319 2.075 0 0 2.811,45

Na jogada 2, a empresa procurou reduzir as back orders da jogada 1, tomando as decisões apresentadas na Tabela 3. Tabela 3. Decisões da jogada 2.

Produtos

Jogada 2 Preço Quantidade Marketing Qualidade Publicidade P&D

Produto 1 2.570,00 6.800 50.000,00 25.000,00 12.000,00 15.000,00

Produto 2 3.530,00 4.500 10.000,00 28.000,00 7.000,00 20.000,00

Produto 3 6.500,00 1.540 20.000,00 26.000,00 8.000,00 26.000,00

Produto 4 9.400,00 1.020 18.000,00 10.000,00 12.000,00 30.000,00

Após os processamento dos dados, a empresa apresentou a posição de estoque na jogada 2 apresentada na Tabela 4. Posição de estoque na Jogada 2.

Jogada 2

Produto EstInic Produção Vendas BackOrder EstFinal ValorEstoq ValUnit

1 0 6180 6180 1227 0 0 929,48

2 0 4090 4090 698 0 0 1.647,14

3 0 1400 1400 0 0 0 2.080,90

4 0 927 927 66 0 0 2.743,94

Como a empresa apresentou back orders na primeira jogada elas serão atendidas primeira na segunda jogada. Observando-se a Tabela 4 chega-se à conclusão de que no caso do Produto 1, a empresa vendeu 6180 unidades, quantidade inferior às back orders apontadas na Tabela 2. Portanto, as 6.180 foram entregues ao preço da jogada 1, $ 760,00, gerando um faturamento de 6.180*760=4.696.800,00. No caso do Produto 2, as vendas superaram a quantidade de back orders do período anterior, conforme mostra a Tabela 2 e a Tabela 4. Como as vendas totais foram de

11

4.090 unidades, havendo um total de back orders de 2.812 unidades, restaram 1.278 unidades vendidas ao preço da jogada atual (4090-2812=1.278). Logo o faturamento do Produto P2 será 2.812*800 + 1.278*3530 =6.760.940,00. Repetindo-se este procedimento para os demais produtos chega-se aos valores apresentados na Tabela 5. Tabela 5. Faturamento da Jogada 2. Jogada

2 Vendas Back Jog.1

Bakc At. Faturam.Back VendaPreçoJ2 FaturamentoJ2 Fat.Total

6180 6741 6180 4.696.800,00 0 0,00 4.696.800,00

4090 2812 2812 2.249.600,00 1278 4.511.340,00 6.760.940,00

1400 1641 1400 2.800.000,00 0 0,00 2.800.000,00

927 2075 927 3.337.200,00 0 0,00 3.337.200,00

Total 17.594.940,00

2.14. Custo de estocagem Cada unidade em estoque tem um custo de $ 30,00, porém, as back orders geram custo

também, conforme mencionado anteriormente.

3. O JOGO

O jogo Mercado Virtual foi elaborado para ser jogado utilizando-se a Internet. Ele fica disponível no site http://www.mercadovirtualfeb.com.br e foi desenvolvido com a colaboração de alunos do Colégio Técnico Industrial da UNESP de Bauru (o desenvolvimento do código) sob a supervisão de docentes do Colégio (Professoras Kátia Lívia Zambon e Ariane Scarelli) e minha. Como principal pesquisador, concebi o jogo como um todo e sou responsável pela sua especificação técnica.

Os jogadores deverão administrar uma empresa com as características abaixo, considerando-se os aspectos gerais do mercado dos produtos que elas podem produzir e comercializar. � A empresa é uma organização industrial; � O mix de produção é composto de quatro produtos (P1, P2, P3 e P4). Todos são da mesma

família e estão em escala crescente de sofisticação e importância para o consumidor.

o P1 apresenta a menor margem de contribuição e necessitada de grandes investimentos em marketing (principalmente publicidade, propaganda e promoção). Tem como característica a venda de grandes volumes e necessidade de investimentos consideráveis na área de qualidade (custos de prevenção, custos de avaliação, custos das falhas internas e externas). Na área de P&D necessita de investimentos pequenos, em volume financeiro, se comparados com os demais produtos, principalmente porque os conhecimentos necessários à sua concepção e processamento são amplamente disponíveis e de custo acessível.

o P2 apresenta margem maior do que P1 e seu processo produtivo é um pouco mais complexo. Seu mercado consumidor é menor do que o de P1, no entanto, ainda necessita de investimentos razoáveis em qualidade. Na área de P&D exige investimentos maiores que P1.

12

o P3, funcionalmente, é o top de linha da empresa, ou seja, é idêntico a P4. Entretanto,

seus design e acabamento são inferiores a P4, inclusive os materiais utilizados. Necessita de investimentos significativos em P&D e qualidade (aprimoramento e desenvolvimento de novas funções para o produto). Investimentos igualmente significativos devem ser feitos em marketing (principalmente em análise de mercado, comportamento do consumidor, grau de satisfação, tendências e detecção de ameaças - potenciais ou reais).

o P4 é o produto que apresenta o design mais avançado e é fabricado com materiais nobres e acabamento de primeira linha. É dirigido a um público mais sofisticado, com maior poder aquisitivo, altamente sensível a design, materiais empregados, poder e ostentação conferidos pelo produto. Os maiores investimentos em direcionados para a área de projeto (P&D em desenvolvimento de conceito, teste de novos materiais, design, adição e/ou remoção de funções, desempenho, acabamentos, processos, etc.) já que o processo produtivo é feito em equipamentos de destacado desempenho, por pessoal bem treinado e operações adicionais de aprimoramento do acabamento do produto.

� Todas as empresas têm as mesmas condições iniciais de capital, ou seja, $ 50.000.000,00 (Este parâmetro pode ser mudado pelo gestor do sistema). Nestas condições, o Balanço Geral da empresa no momento em que inicia suas operações é dado na Figura 1.

Figura 1. Balanço Geral das empresas no início do jogo

Ativo Passivo

DISPONÍVEL EXIGÍVEL

Caixa 50.000.000,00 Empréstimos 0,00

Aplicações 0,00 Crédito Emergencial 0,00

REALIZÁVEL

Estoque 0,00 NÃO-EXIGÍVEL Capital 50.000.000,00

IMOBILIZADO Prejuízos Acumulados 0,00 Construções 0,00

Equipamentos 0,00

50.000.000,00 50.000.000,00 � Cada equipe deverá decidir o tamanho da empresa (capacidade), sendo que deverá comprar

pelo menos um equipamento de cada tipo (1 máquina 1, 1 máquina 2, 1 máquina 3, etc.). As quantidades de equipamentos a serem adquiridas deverão ser colocadas na folha de decisão, conforme Figura 3.

3.1. Modelo Geral de Negócio e Operações de Produção

A Figura 2 apresenta um modelo geral simplificado de tomada decisão que leva da formulação do negócio às operações de produção.modelo que está sendo simulafrente. Figura 2. Negócio e Planejamento Estratégico das Operações de Produção

Fonte: Adaptado de Corrêa, Gianesi e Caon (2000)

à frente envolvem definição do risco assumido, uso de modelagem do fluxo de caixa

esperado, análise de inve

preliminares da demanda (nichos e suas características, tamanho do mercado, preços,

margens, etc.), decisões sobre os volumes a serem produzidos por famílias ou grupos de

produtos, uso de métodos de

RODRIGUES, 2010

Traduzindo o modelo para o jogo Mercado Virtual, as decisões devem ocorrer de forma estruturada. Como em sistemas reais, as decisões envolvem escolhas e riscos. Por exemplo, como se conhece algumas variáveis do mercado (produtos, suas características, demanda média, preços médios, custos de materiais, impostos, nichos que atendem, valor do m2 construído e dos equipamentos, valor da mão-dedisponível para investimentorespectivos equipamentos, entre outros dados e informações, o gestor deverá, inicialmente definir o tamanho de sua planta industrial e confront

Modelo Geral de Negócio e Operações de Produção

apresenta um modelo geral simplificado de tomada decisão que leva da formulação do negócio às operações de produção. Portanto, de um forma simplificada, será este modelo que está sendo simulado pelo Jogo Mercado Virtual, conforme será apresentado mais à

. Negócio e Planejamento Estratégico das Operações de Produção

Corrêa, Gianesi e Caon (2000)

Tomando o modelo apresentado na Figura 2 como base, as ações a serem levadas

à frente envolvem definição do risco assumido, uso de modelagem do fluxo de caixa

esperado, análise de investimento, cálculo grosseiro do uso de capacidade, estudos

preliminares da demanda (nichos e suas características, tamanho do mercado, preços,

margens, etc.), decisões sobre os volumes a serem produzidos por famílias ou grupos de

produtos, uso de métodos de previsão, etc. (CORRÊA, GIANESI, CAON, 2000

RODRIGUES, 2010, p.23).

Traduzindo o modelo para o jogo Mercado Virtual, as decisões devem ocorrer de forma . Como em sistemas reais, as decisões envolvem escolhas e riscos. Por exemplo, como

e conhece algumas variáveis do mercado (produtos, suas características, demanda média, preços médios, custos de materiais, impostos, nichos que atendem, valor do m2 construído e dos

de-bra, acordos sindicais – máximo a demitir) edisponível para investimento, próprio e de terceiros), tempos de produção das operações e

entre outros dados e informações, o gestor deverá, inicialmente definir o tamanho de sua planta industrial e confrontá-lo com o capital disponível.

13

Modelo Geral de Negócio e Operações de Produção

apresenta um modelo geral simplificado de tomada decisão que leva da Portanto, de um forma simplificada, será este

do pelo Jogo Mercado Virtual, conforme será apresentado mais à

. Negócio e Planejamento Estratégico das Operações de Produção

como base, as ações a serem levadas

à frente envolvem definição do risco assumido, uso de modelagem do fluxo de caixa

stimento, cálculo grosseiro do uso de capacidade, estudos

preliminares da demanda (nichos e suas características, tamanho do mercado, preços,

margens, etc.), decisões sobre os volumes a serem produzidos por famílias ou grupos de

previsão, etc. (CORRÊA, GIANESI, CAON, 2000, apud

Traduzindo o modelo para o jogo Mercado Virtual, as decisões devem ocorrer de forma . Como em sistemas reais, as decisões envolvem escolhas e riscos. Por exemplo, como

e conhece algumas variáveis do mercado (produtos, suas características, demanda média, preços médios, custos de materiais, impostos, nichos que atendem, valor do m2 construído e dos

) e das empresas (capital terceiros), tempos de produção das operações e

entre outros dados e informações, o gestor deverá, inicialmente definir lo com o capital disponível. Ao mesmo tempo, terá

14

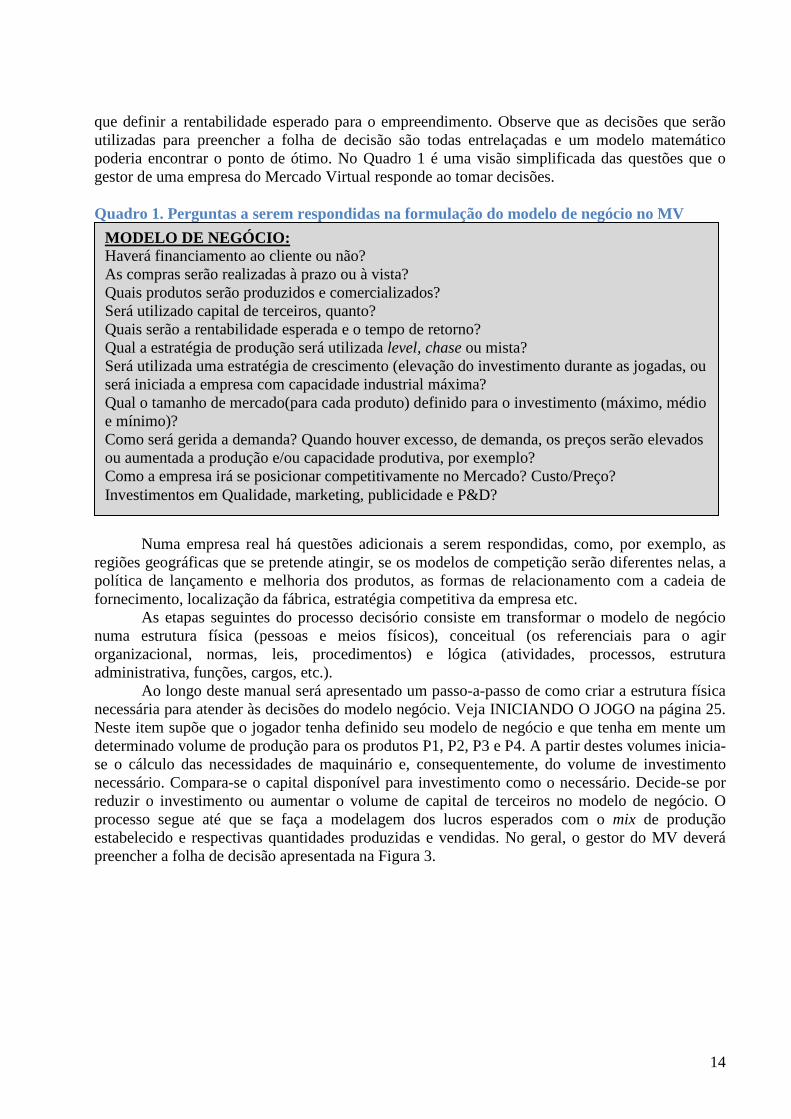

que definir a rentabilidade esperado para o empreendimento. Observe que as decisões que serão utilizadas para preencher a folha de decisão são todas entrelaçadas e um modelo matemático poderia encontrar o ponto de ótimo. No Quadro 1 é uma visão simplificada das questões que o gestor de uma empresa do Mercado Virtual responde ao tomar decisões. Quadro 1. Perguntas a serem respondidas na formulação do modelo de negócio no MV

Numa empresa real há questões adicionais a serem respondidas, como, por exemplo, as regiões geográficas que se pretende atingir, se os modelos de competição serão diferentes nelas, a política de lançamento e melhoria dos produtos, as formas de relacionamento com a cadeia de fornecimento, localização da fábrica, estratégia competitiva da empresa etc. As etapas seguintes do processo decisório consiste em transformar o modelo de negócio numa estrutura física (pessoas e meios físicos), conceitual (os referenciais para o agir organizacional, normas, leis, procedimentos) e lógica (atividades, processos, estrutura administrativa, funções, cargos, etc.). Ao longo deste manual será apresentado um passo-a-passo de como criar a estrutura física necessária para atender às decisões do modelo negócio. Veja INICIANDO O JOGO na página 25. Neste item supõe que o jogador tenha definido seu modelo de negócio e que tenha em mente um determinado volume de produção para os produtos P1, P2, P3 e P4. A partir destes volumes inicia-se o cálculo das necessidades de maquinário e, consequentemente, do volume de investimento necessário. Compara-se o capital disponível para investimento como o necessário. Decide-se por reduzir o investimento ou aumentar o volume de capital de terceiros no modelo de negócio. O processo segue até que se faça a modelagem dos lucros esperados com o mix de produção estabelecido e respectivas quantidades produzidas e vendidas. No geral, o gestor do MV deverá preencher a folha de decisão apresentada na Figura 3.

MODELO DE NEGÓCIO: Haverá financiamento ao cliente ou não? As compras serão realizadas à prazo ou à vista? Quais produtos serão produzidos e comercializados? Será utilizado capital de terceiros, quanto? Quais serão a rentabilidade esperada e o tempo de retorno? Qual a estratégia de produção será utilizada level, chase ou mista? Será utilizada uma estratégia de crescimento (elevação do investimento durante as jogadas, ou será iniciada a empresa com capacidade industrial máxima? Qual o tamanho de mercado(para cada produto) definido para o investimento (máximo, médio e mínimo)? Como será gerida a demanda? Quando houver excesso, de demanda, os preços serão elevados ou aumentada a produção e/ou capacidade produtiva, por exemplo? Como a empresa irá se posicionar competitivamente no Mercado? Custo/Preço? Investimentos em Qualidade, marketing, publicidade e P&D?

15

Figura 3. Folha de decisão Produtos

PreçoB QuantidadeC MarketingD QualidadeE PublicidadeF P&DG

Produto 1 1.980,00 7000 290.000,00 50.000,00 412.000,00 164.000,00

Produto 2 2.350,00 4700 250.000,00 35.000,00 349.000,00 101.000,00

Produto 3 2.968,00 1560 180.000,00 30.000,00 353.000,00 108.000,00

Produto 4 9.450,00 978 170.000,00 25.000,00 296.000,00 106.000,00

Máquinas

MáquinasH INº

Máquina 1 21

Máquina 2 22

Máquina 3 23

Máquina 4 19

Máquina 5 13

Máquina 6 11

Máquina 7 13

Funcionários

Número Salário (R$) Sal.Tot. (R$)

Operários na Montagem J 53 800,00 42.400,00

Operadores de MáquinaK 143 800,00 114.400,00

Demais FuncionáriosL 106 800,00 84.800,00

0,00

Administrativo M 157 12.000,00 1.884.000,00

0,00

Totais 459 2.125.600,00

Outras informações

Empréstimos (R$) N 0,00

Amortização de Empréstimo (R$) O 0,00

Aplicação (R$) P 0,00

Número Parcelas Compra Q 0

Porcentagem de Venda à Prazo (%) R 80

Número Parcelas Venda [0 + X]S 0

Coloque o valor a ser aplicado na jogada. Caso não queira solicitar aplicação, coloque 0,00

Coloque o valor da amortização desejada. Caso não queira solicitar amortização de empréstimos existentes, coloque 0,00 CUIDADO: Não tem sentido solicitar empréstimo e amortizá-lo na mesma jogada.

Coloque o valor do empréstimo desejado na jogada. Caso não queira solicitar empréstimo, coloque 0,00

Coloque o número total de máquinas desejado na jogada

16

B - Local reservado para a definição dos preços de venda dos produtos. C - Local reservado para a definição das quantidades a serem produzidas de cada produto. D - Local reservado para a definição dos investimentos em marketing para cada produto. E - Local reservado para a definição dos investimentos em qualidade para cada produto. F- Local reservado para a definição dos investimentos em publicidade para cada produto. G - Local reservado para a definição dos investimentos em pesquisa e desenvolvimento para

cada produto. H - Lista dos equipamentos necessários para a fabricação dos produtos I - Local reservado para a definição da quantidade de cada equipamento a ser adquirida. J- Local reservado para a definição da quantidade de operários na montagem. K- Linha que informa a quantidade de operadores de máquinas. L - Linha que informa a quantidade de funcionários de apoio existentes. M - Linha que informa a quantidade de funcionários da administração. N - Linha em que deve ser informado o volume de empréstimo adicional desejado. O - Local destinado à decisão de abater parcialmente ou totalmente os empréstimos

existentes. P - Local destinado ao valor que a empresa deseja manter aplicado em fundos de curto prazo. Q – Número de parcelas em que será paga a compra da jogada atual. R – Porcentagem das vendas que será vendida à prazo. S – Número de parcelas que serão pagas as vendas à prazo. A Figura 4 é uma repetição da parte inferior da folha de decisão, para ilustrar os campos a serem preenchidos. Ao preencher o campo “Porcentagem de Venda à Prazo abrir-se-á a linha Número de Parcelas Venda [0+X], indicando que quando é feita a venda a prazo a primeira parcela será recebida na próxima jogada e assim, sucessivamente, até que a última seja recebida. Logo, o X indica o número de vezes em que a venda será paga.

Figura 4. Parte inferior da folha de decisão

Outras informações

Empréstimos (R$) N 0,00

Amortização de Empréstimo (R$) O 0,00

Aplicação (R$) P 0,00

Número Parcelas Compra Q 0

Porcentagem de Venda à Prazo (%) R 80

Número Parcelas Venda [0 + X]S 0

Coloque o número de parcelas (0 a 9) em que as vendas serão recebidas.

Coloque o número de parcelas em que as compras da jogada serão pagas. As compras podem ser à prazo, em até 9 vezes, e sem juros.

Selecione a porcentagem das vendas da jogada que pretende vender a prazo (0 a 100). Ao colocar um valor diferente de zero, abre-se a linha inferior para que seja indicado o número de parcelas em que as vendas à prazo serão recebidas. As vendas à prazo não têm juros.

17

� Na primeira jogada as empresas poderão obter empréstimos de até 80% do capital inicial para

fazer os investimentos necessários à implantação da empresa.

� Os recursos para fazer os investimentos iniciais provendo a empresa de equipamentos, pessoal e instalações estarão disponíveis já na primeira jogada. Consequentemente, depreciação, salários, custos de operação serão considerados desde a primeira rodada.

� O custo de capital para a empresa é de 18%a.a. pelo critério de juros compostos quando

previsto com antecedência preenchendo-se o local 13 da Figura 3. � A remuneração das aplicações financeiras será feita pelo critério de juros compostos a uma

taxa anual de 12% . As aplicações são definidas no local 15 da Figura 3. � Falta de caixa implicará em empréstimo emergencial automático a juros de 36% a.a. pelo

critério de juros compostos, denominado crédito rotativo. Na jogada seguinte o sistema converte automaticamente o crédito emergencial em financiamento regular, porém, qualquer necessidade de capital não prevista gerará um novo empréstimo emergencial. O custo de capital no sistema de crédito emergencial é maior do que o custo da linha regular de financiamento, solicitado na folha de decisões como empréstimos.

� Os juros serão cobrados mensalmente (a cada jogada), de acordo com o sistema americano,

sendo que cada equipe deverá amortizar sua dívida de acordo com suas possibilidades colocando o valor a ser amortizado no local 14 da Figura 3.

� Os produtos são processados nas máquinas relacionadas e montados no setor de montagem

consumindo os tempos, em minutos, conforme Tabela 6.

Tabela 6. Tempo dedicado a cada produto por máquina Produto Máquina 1 Máquina 2 Máquina 3 Máquina 4 Máquina 5 Máquina 6 Máquina 7 Montagem

P1 14,2 19,3 17,4 14,2 0 0 0 25 P2 20,1 15,8 19,5 25,4 18 0 0 38 P3 23,6 19,4 18,7 0 26 55 58 51 P4 15,4 22,4 25,3 9,8 32 45 60 80

Obs: A critério do gestor do jogo, este valor pode ser alterado. Havendo alteração os jogadores serão comunicados. � Os tempos fornecidos na Tabela 6 englobam paradas não previstas, set up, variação no ritmo

do processo produtivo, ausências de funcionários, paradas para descanso e outros elementos que influenciam o tempo de processamento.

� Estes tempos podem sofrer alterações ao longo do jogo. � A potência de cada máquina é fornecida na Tabela 7, sendo que o custo do Kwh é de $ 0,35. Tabela 7. Potência das Máquinas

Máquina 1 Máquina 2 Máquina 3 Máquina 4 Máquina 5 Máquina 6 Máquina 7 Potência(HP) 15 25 18 30 18 28 40

18

Obs: A critério do gestor do jogo, este valor pode ser alterado. Havendo alteração os jogadores serão comunicados.

� A área de montagem consome dez por cento da energia consumida pelas máquinas.

� O consumo dos equipamentos auxiliares representa em média 40% do consumo das máquinas

na produção. Estes custos serão atribuídos aos produtos de acordo com o número de horas trabalhadas pelas máquinas.

� Cada operário controla uma única máquina. A área administrativa da empresa representa 80% dos operários, enquanto que limpeza, manutenção e serviços auxiliares representam 30% da soma dos operários com o pessoal administrativo. A folha de pagamentos do pessoal da limpeza, manutenção e serviços auxiliares é classificada como custo de produção.

� Investimentos fora da realidade tendem a ser improdutivos, ou seja, os ganhos são anulados

pelos investimentos realizados. � O salário médio do pessoal administrativo é 15 vezes a média do salário dos operários. � Acordo coletivo da classe trabalhadora deste setor fixou o piso salarial dos operários e demais

funcionários (exceto administrativo) em $ 800,00. � Salários melhores melhoram a produtividade da empresa. � O custo de aquisição de cada máquina, o tempo de depreciação (em jogadas) e a área ocupada

para cada equipamento, incluindo áreas de circulação e estoques intermediários, são fornecidos na Tabela 8.

Tabela 8. Dados Adicionais

Dados adicionais Máquina 1 Máquina 2 Máquina 3 Máquina 4 Máquina 5 Máquina 6 Máquina 7 Montagem Valor 180.000,00 212.000,00 198.000,00 145.000,00 250.000,00 250.000,00 270.000,00 - Depreciação 120 120 120 120 120 120 120 120 Área (m2) 30 35 25 40 50 35 60 * Potência (HP) 15 25 18 30 18 28 40 Obs: A critério do gestor do jogo, este valor pode ser alterado. Havendo alteração os jogadores serão comunicados. � A área de montagem representa 18% da área ocupada pelas máquinas do setor produtivo

(soma das áreas ocupadas pelas máquinas de 1 a 7).

� Os equipamentos de apoio, iluminação e demais elementos consumidores de energia, exceto os já mencionados acima, consomem em média 10% da energia gasta pelas máquinas do setor produtivo.

� A área administrativa corresponde a 30% da área destinada à produção. � A área dos serviços auxiliares e de apoio corresponde a 20% da área destinada à produção.

19

� O custo médio da área construída é $ 1800,00/m2, e todas as vezes que houver aquisição de equipamentos, será computado o custo de construção. Obs: A critério do gestor do jogo, este valor pode ser alterado. Havendo alteração os jogadores serão comunicados.

� A depreciação da área construída será feita em 300 jogadas. Todas as depreciações serão

feitas pelo método linear. � Quinze por cento do valor investido em equipamentos corresponde a equipamentos auxiliares,

a serem depreciados em 120 jogadas.

� A área de montagem tem equipamentos (exceto equipamentos auxiliares) que correspondem a 10% do valor total das máquinas.

� Em relação às necessidades de investimento em propaganda, marketing, P&D, qualidade e

mercado os quatro produtos, por ordem de magnitude, estão ordenados conforme apresentado na Tabela 9.

Tabela 9. Ordem de Importância para Propaganda, marketing, P&D, qualidade, mercado Propaganda P1>P2>P3>P4 Marketing P1>P2>P3>P4 P&D P1<P2<P3<P4 Qualidade P1<P2<P3<P4 Mercado P1>P2>P3>P4

� As margens unitárias dos produtos estão ordenadas da seguinte forma: P1<P2<P3<P4

� O mercado atual apresenta potencial de crescimento, sendo esperadas as taxas apresentadas na

Tabela 10.

Tabela 10. Taxa de crescimento e Médias Mensais de mercado Produto Taxa anual Unidades Vendidas Preço (médio) Custo de Material P1 3% 7000 2.580,00 869,00 P2 5% 4700 3.540,00 1.552,00 P3 10% 1560 6.520,00 1.878,00 P4 20% 978 9.450,00 2.520,00

OBS: Estes valores podem ser alterados em cada jogo e durante o jogo. � A empresa e seus produtos estão sujeitos aos seguintes custos:

o FGTS (8% salário bruto) o INSS (29% salário bruto) o ICMS (4% do faturamento) o PIS (3,5% faturamento) o COFINS (4% faturamento) o Custo de insumos (2% do valor do material empregado no produto) o Despesas Gerais (1,5% faturamento)

� O cálculo do valor em estoque leva em consideração material, mão-de-obra direta e indireta

(demais funcionários), FGTS (operários e demais funcionários), INSS (operários e demais funcionários) e depreciação de equipamentos e construções do ambiente produtivo, bem como custo com energia gasta nos processos de transformação.

� Análises dos salários da empresa indicaram que a inclusão da folha de pagamentos de serviços

auxiliares e de apoio como mãofuncionários caracterizados como folha do administrativo que exercem suas funções na área produtiva.

O objetivo de cada equipe ou jogador éestratégias de fabricação e comercialização, analisar os resultados obtia seguinte. Os produtos de uma forma geral são bastante suscetíveis aos preços praticados, sendo que os demais itens de investimento reforçam ou enfraquecem a política de preços da empresa. Assim sendo, as condições de preço e de inteira responsabilidade da direção da empresa o sucesso ou insucesso das estratégias adotadas, ou seja, os únicos direcionadores de decisão para preço, P&D, marketing, publicidade, qualidade e salários são os valores médios apresentados. O jogo procurará emular o melhor possível o conceito de mercado, por isso decisões equivocadas tendem a beneficiar as equipes concorrentes. Outro elemento central do jogo diz respeito aos conceitos de economia, considerando que no mercado real os fatores de produção, os pontos de comercialização, e o mercado consumidor não apresentam plena mobilidade. Por isso, os equívocos das empresas relacionados a volume de produção, distribuição dos produtos e mercado consumidor tendem a gerar estoques em determinadas áreas e falta em outras, sendo parcial a capacidade de transferência dos produtos dos locais onde sobram para os locais onde estão em falta. Em decorrência desse fato, empresas que não investiram estratégias equivocadas dos concorrentes.

4. CARACTERÍSTICAS DO MERCADOPesquisas com os dados do mercado indicam que em médias as empresas do setor

venderam as quantidades apresentadas nos gráficos 1, 2, 3 e 4.vendas de cada produto porinformam que há uma forte tendência de que estes valores se mantenham nos próximos períodos, mesmo com a entrada dos novos concorrentes. Em geral, do mercado ou acabam absorvidas pelamercado.

Gráfico 1. Quantidades Médias Vendidas de P1 nos

Análises dos salários da empresa indicaram que a inclusão da folha de pagamentos de serviços auxiliares e de apoio como mão-de-obra direta não acarreta grandes erros, já que existem

ionários caracterizados como folha do administrativo que exercem suas funções na área

O objetivo de cada equipe ou jogador é determinar o tamanho da empresa, elaborar as estratégias de fabricação e comercialização, analisar os resultados obtidos a cada jogada e planejar a seguinte. Os produtos de uma forma geral são bastante suscetíveis aos preços praticados, sendo que os demais itens de investimento reforçam ou enfraquecem a política de preços da empresa. Assim sendo, as condições de preço e atratividade do produto são definidas pelo mercado, sendo de inteira responsabilidade da direção da empresa o sucesso ou insucesso das estratégias adotadas, ou seja, os únicos direcionadores de decisão para preço, P&D, marketing, publicidade, qualidade e alários são os valores médios apresentados.

O jogo procurará emular o melhor possível o conceito de mercado, por isso decisões equivocadas tendem a beneficiar as equipes concorrentes. Outro elemento central do jogo diz respeito aos conceitos de economia, a mobilidade dos fatores de produção. O jogo foi elaborado considerando que no mercado real os fatores de produção, os pontos de comercialização, e o mercado consumidor não apresentam plena mobilidade. Por isso, os equívocos das empresas

ume de produção, distribuição dos produtos e mercado consumidor tendem a gerar estoques em determinadas áreas e falta em outras, sendo parcial a capacidade de transferência dos produtos dos locais onde sobram para os locais onde estão em falta. Em

cia desse fato, empresas que não investiram adequadamente podem ser beneficiadas por s dos concorrentes.

CARACTERÍSTICAS DO MERCADO Pesquisas com os dados do mercado indicam que em médias as empresas do setor

apresentadas nos gráficos 1, 2, 3 e 4., sendo estes valores cada produto por empresa nos últimos doze meses. Consultores e especialistas

informam que há uma forte tendência de que estes valores se mantenham nos próximos períodos, com a entrada dos novos concorrentes. Em geral, as empresas com pior desempenho

ou acabam absorvidas pelas empresas mais competitivas e melhor postadas no

Quantidades Médias Vendidas de P1 nos Últimos 12 Meses

20

Análises dos salários da empresa indicaram que a inclusão da folha de pagamentos de serviços obra direta não acarreta grandes erros, já que existem

ionários caracterizados como folha do administrativo que exercem suas funções na área

determinar o tamanho da empresa, elaborar as dos a cada jogada e planejar

a seguinte. Os produtos de uma forma geral são bastante suscetíveis aos preços praticados, sendo que os demais itens de investimento reforçam ou enfraquecem a política de preços da empresa.

atratividade do produto são definidas pelo mercado, sendo de inteira responsabilidade da direção da empresa o sucesso ou insucesso das estratégias adotadas, ou seja, os únicos direcionadores de decisão para preço, P&D, marketing, publicidade, qualidade e

O jogo procurará emular o melhor possível o conceito de mercado, por isso decisões equivocadas tendem a beneficiar as equipes concorrentes. Outro elemento central do jogo diz

a mobilidade dos fatores de produção. O jogo foi elaborado considerando que no mercado real os fatores de produção, os pontos de comercialização, e o mercado consumidor não apresentam plena mobilidade. Por isso, os equívocos das empresas

ume de produção, distribuição dos produtos e mercado consumidor tendem a gerar estoques em determinadas áreas e falta em outras, sendo parcial a capacidade de transferência dos produtos dos locais onde sobram para os locais onde estão em falta. Em

podem ser beneficiadas por

Pesquisas com os dados do mercado indicam que em médias as empresas do setor , sendo estes valores médias das

empresa nos últimos doze meses. Consultores e especialistas informam que há uma forte tendência de que estes valores se mantenham nos próximos períodos,

com pior desempenho saem empresas mais competitivas e melhor postadas no

Gráfico 2. Quantidades Médias Vendidas de P2 nos Últimos 12 Meses

Gráfico 3. Quantidades Médias Vendidas de P3 nos Últimos 12 Meses

Gráfico 4. Quantidades Médias Vendidas de P4 nos Últimos 12 Meses

Quantidades Médias Vendidas de P2 nos Últimos 12 Meses

Quantidades Médias Vendidas de P3 nos Últimos 12 Meses

Quantidades Médias Vendidas de P4 nos Últimos 12 Meses

21

22

� A empresa poderá utilizar até 4 horas diárias como hora-extra, de segunda a sábado, sendo que

os custos de salários e encargos sobem 100%. � O cálculo do tempo médio disponível foi feito considerando-se que no Brasil tem-se em média

de 11 a 12 feriados nacionais por ano, sendo que se pode acrescentar pelo menos mais um a este total, o feriado municipal local (aniversário do município). Considerando-se as mudanças recentes na legislação com a criação e reconhecimento do banco de horas, é possível que as empresas compensem os feriados prolongados, ou seja, havendo folga no sistema produtivo a empresa concede o feriado com a condição de integrar estas horas de trabalho ao banco de horas.

� Feitas estas considerações, calcula-se o número de horas programável mensal utilizando-se o número de semanas anual, ou seja, 365/7=52,14 semanas/ano. Transformadas em horas trabalhadas esperadas tem-se: 52,14*44=2.294 horas trabalhadas brutas/ano. Descontando-se 8 horas por feriado, ou seja, 8*13=144 horas devido a feriados nacionais, tem-se: 2.150 horas trabalhadas brutas/ano. Considerando que em média 10% dessas horas são perdidas com necessidade fisiológicas dos funcionários, paradas programadas e não programadas, entre outros motivos, tem-se o seguinte número de horas líquidas anuais: 1.935, que leva ao valor de horas trabalhadas líquidas mensais: 161,25h. Em minutos: 9.675.

� Da mesma forma, considerando-se que para as horas-extras seja possível alocar até 4 horas diárias de segunda à sábado, tem-se: (365/7)*24=1.251,42 horas-extras. Descontando-se as horas-extras perdidas com feriados, 4*13=72 horas, chega-se ao valor de 1.179,42h. Considerando que há implicações jurídicas neste assunto, será tomado este valor como a quantidade aceitável de horas-extras no ano, com a ressalva de que há perdas adicionais com as horas-extras, como perda de desempenho, de qualidade, de eficiência, entre outras, devido ao cansaço dos funcionários da ordem de 12%. O tempo líquido programável, neste caso, passa a ser 0,88*1.179,42=1.037,89h por ano e, mensalmente, 86,49 horas/mês. Em minutos: 5.189.

Entretanto, não está descartada a possibilidade de algum evento alterar significativamente estes números, para mais ou para menos. No mundo dos negócios as informações que servem de base para a tomada de decisão têm, em sua maioria, comportamento probabilístico e, portanto, são tomadas como fatos que têm alta ou baixa probabilidade de ocorrer. Outros fatores como custo da mão-de-obra, oferta de matéria-prima, tecnologia e concorrência podem afetar o mercado existente.

5. CIÊNCIAS BÁSICAS DO JOGO. CONTABILIDADE ADMINISTRAÇÃO PLANEJAMENTO DA PRODUÇÃO MATEMÁTICA FINANCEIRA ENENHARIA ECONÔMICA

23

-Depreciação: refere-se ao desgaste de capital e não é necessariamente coincidente com o desgaste físico e tecnológico. Portanto, um bem está sujeito a desgaste físico, que leva à obsolescência por condições físicas, desgaste tecnológico, que leva à obsolescência por condições técnicas, desgaste financeiro, que leva à redução de seu valor contábil, ou exaustão.

Exemplos: Obsolescência técnica: Um computador PC-486 DX em perfeitas condições de funcionamento é obsoleto tecnicamente, ou seja, existem máquinas mais potentes e mais econômicas para rodar os softwares que exigem maior capacidade de processamento. Obsolescência física: Uma fresadora que esteja com seu eixo flambado, mancais desgastados, cheia de folgas e incapaz de atingir a precisão operacional para a qual foi projetada é um equipamento fisicamente obsoleto, ou seja, não opera adequadamente devido a limitações de seus componentes internos, desgastados e flambados, mesmo que tenha sido projetada para trabalhar com a precisão adequada a muitos processos atuais. Depreciação: Refere-se à perda de valor do bem com o tempo. A depreciação tem legislação própria e leva em consideração duração média de um bem e nem sempre coincide com a sua “vida física”. Um imóvel adquirido por $ 10.000,00 após 40 anos teria valor nulo contabilmente, embora pudesse estar valendo $ 1.000.000,00. Exaustão: Refere-se ao esgotamento de recursos não renováveis, como fontes de minério, gás e petróleo. Contabilidade: Ciência dedicada ao estudo e elaboração de metodologias para o registro e

movimentações financeiras e econômicas, bem como de avaliação de ativos. Além dos princípios que norteiam o agir do profissional da área, é responsável pela formatação e diversos relatórios, entre os quais se destacam a DEMONSTRAÇÃO DE RESULTADOS (DRE), DEMONSTRAÇÃO DE ORIGENS E APLICAÇÕES e o BALANÇO GERAL PATRIMONIAL. -Fluxo de caixa: Refere-se ao registro e acompanhamento das entradas e saídas no caixa da empresa. Em seu sentido gerencial envolve também estudos prospectivos com a finalidade de detectar possíveis faltas ou excedentes, para que as providências adequadas possam ser tomadas sempre ao menor custo. -Demonstração de Resultados: É um relatório contábil que discrimina as origens e as aplicações de recursos no período considerado. Em nosso caso, jogada (mês). -Balanço Geral: É um relatório contábil que tem como finalidade mostrar as origens dos recursos da empresa (passivo) e como eles estão aplicados (ativo) em um período definido. -Lucro: resultado financeiro das operações da organização, quando positivo ou nulo, do contrário, é chamado de prejuízo. O lucro resulta do total financeiro operacional (quando a organização está dedicando-se à sua atividade fim) e não-operacional (quando a organização provê receitas oriundas de atividades que não são o seu fim - descartando-se as operações ilegais) apurado ao fim de um período determinado. -Carga de máquina: É o impacto que a previsão de fabricação causa em cada equipamento particular e corresponde, portanto, ao volume de trabalho que o equipamento deverá executar para

24

que o objetivo de produção seja atingido. Este conceito é um pouco diferente do objetivo de venda. Neste caso, tem-se uma intenção de venda, que pode concretizar-se ou não, dependendo da capacidade e desempenho da área de produção. -Carga de trabalho: Refere-se ao impacto de pessoal que os volumes de produção geram na organização como um todo. Em geral presta-se mais atenção à carga de trabalho da área produtiva, por estar diretamente associada ao volume de produção programado. -Market Share: é a participação da organização nos mercados onde atua. Pode ser medido de forma individual (por produto, grupo ou classe) ou agrupado (por ramo de atividade, mercados, etc.). -Oferta e Demanda: Refere-se ao comportamento de produtores (oferta) e consumidores (demanda). Pela regra do mercado perfeito a oferta e a demanda oscilam de forma a encontrar pontos de equilíbrio entre as ações dos produtores (aumentando ou reduzindo a produção) e dos consumidores (aumento ou reduzindo a procura). A variável mais utilizada nestes estudos é o preço, embora renda, poupança e investimento afetem de forma significativa a relação produtores/consumidores. -Curva de Possibilidade de Produção: refere-se ao ponto de produção máxima de um ou mais produtos. Os livros de economia normalmente exemplificam a produção de dois produtos distintos. A curva de possibilidade de produção reflete também um aspecto importante dos fatores de produção (terra, capital, trabalho e tecnologia), as dificuldades de conversão destes fatores quando se muda o item a ser produzido. Portanto, a configuração de uma empresa (máquinas, pessoas e demais recursos) afeta de forma significativa as decisões futuras dela. -Tomada de decisão: refere-se a definição de uma ou um conjunto de ações a serem executadas dentro da atividade de planejamento após a análise da conjuntura que as afetam. -Contingência: refere-se a uma escola da teoria administrativa, cujo postulado principal é que as decisões de cada organização em particular são afetadas pelo contexto em que são tomadas. O jogo procura reproduzir este tipo de comportamento. -Marketing: Uma filosofia organizacional de relacionamento com o mercado, que procura identificar as principais variáveis e condicionantes que explicam o comportamento do consumidor, tendências e características de mercado, facilidades e dificuldades oferecidas para a colocação de produtos. -Publicidade: Refere-se ao esforço de divulgação do produto ou organização sem desembolso financeiro direto, ou seja, faz-se esforços junto aos meios de comunicação para gerar notícias envolvendo o produto ou a organização. Exemplos: programas beneficentes podem gerar notícias não pagas que têm efeito sobre o produto/organização (patrocinador). -Propaganda: Refere-se ao esforço de divulgação do produto ou organização através da mídia com o apoio de agentes especializados no assunto (agências de propaganda, rádio, televisão, jornal, etc.). -Promoção: Refere-se ao esforço de divulgação e colocação de um produto no mercado, especialmente as atividades que permitem um relacionamento direto do consumidor potencial com

25

o produto (test drive, degustação, promotores especialmente treinamentos para fornecer informações do produto em locais estratégicos, etc.). Não confundir com promoção enquanto estratégia de venda e atração de clientes através da redução de preços e ampla divulgação em mídias. Existe também a promoção com sorteios, que na realidade é mais uma forma de propaganda do que promoção, no sentido acima descrito.

6. INICIANDO O JOGO A primeira decisão do grupo é dimensionar a organização que irá comandar. Ele pode optar por manter a estrutura mínima, 1 máquina de cada tipo e aplicar o restante do dinheiro, ou criar outra estrutura através da aquisição de equipamentos e infraestrutura. Como a finalidade do jogo é permitir que cada jogador aprenda operando no mercado, não será permitido o empréstimo entre empresas, vendas, fusão ou aquisição de uma empresa por outra. A opção por construir uma planta industrial implica em:

� Definir a capacidade produtiva da empresa; � E os recursos necessários à sua operacionalização.

A título de exemplo, são apresentados estes cálculos para o caso da empresa desejar

produzir os quatro produtos nas quantidades médias fornecidas na Tabela 10, página 19 e ilustradas nos gráficos 1, 2, 3 e 4.

Tabela 11.Tempo Unitário de Processamento de Cada Produto nas Estações de Trabalho TEMPO UNITÁRIO DE PROCESSAMENTO

Produto Máquina 1 Máquina 2 Máquina 3 Máquina 4 Máquina 5 Máquina 6 Máquina 7 Montagem Totais P1 14,2 19,3 17,4 14,2 0 0 0 25 90,1 P2 20,1 15,8 19,5 25,4 18 0 0 38 136,8 P3 23,6 19,4 18,7 0 26 55 58 51 251,7 P4 15,4 22,4 25,3 9,8 32 45 60 80 289,9

Tabela 12. Previsão de Tempo Necessário Para Processar o Volume Desejado em Cada Máquina

TEMPO TOTAL DE PROCESSAMENTO (minutos) Unidades Máquina 1 Máquina 2 Máquina 3 Máquina 4 Máquina 5 Máquina 6 Máquina 7 Montagem

7000 99400 135100 121800 99400 0 0 0 175000

630700

4700 94470 74260 91650 119380 84600 0 0 178600

642960

1560 36816 30264 29172 0 40560 85800 90480 79560

392652

978 15061,2 21907,2 24743,4 9584,4 31296 44010 58680 78240

283522,2

Totais 245747,2 261531,2 267365,4 228364,4 156456 129810 149160 511400

Tabela 13. Equipamentos Necessários Para Atender a Produção Desejada

9.675 Cálculo do Número de Equipamentos Necessários Para Atender à Média de Produção Obtida Jornada Normal (min)

Produto Máquina 1 Máquina 2 Máquina 3 Máquina 4 Máquina 5 Máquina 6 Máquina 7 Montagem 9.675

N.Eq.Jornada Normal 26 28 28 24 17 14 16 53 Jornada Normal

N.Eq.c/Hora-Extra 17 18 18 16 11 9 11 35 Jornada com Hora Extra

Decisão de Compra 20 21 21 18 13 11 13 59 176

26

Tabela 14. Investimento Necessário Para Construção da Planta Industrial

Máquina 1 Máquina 2 Máquina 3 Máquina 4 Máquina 5 Máquina 6 Máquina 7 Montagem

Valor 180.000,00 212.000,00 198.000,00 145.000,00 250.000,00 250.000,00 270.000,00

Total 3.780.000,00 4.664.000,00 4.554.000,00 2.755.000,00 3.500.000,00 3.000.000,00 3.780.000,00 2.603.300,00 28.636.300,00

Eq.Auxil. 567.000,00 699.600,00 683.100,00 413.250,00 525.000,00 450.000,00 567.000,00 390.495,00 4.295.445,00

Inv.Tot.Equp 4.347.000,00 5.363.600,00 5.237.100,00 3.168.250,00 4.025.000,00 3.450.000,00 4.347.000,00 2.993.795,00 32.931.745

Depreciação 36.225,00 44.696,67 43.642,50 26.402,08 33.541,67 28.750,00 36.225,00 24.948,29 274.431,21

Eq.Adm. 1.134.000,00 1.399.200,00 1.366.200,00 826.500,00 1.050.000,00 900.000,00 1.134.000,00 780.990,00 8.590.890,00

Depreciação 9.450,00 11.660,00 11.385,00 6.887,50 8.750,00 7.500,00 9.450,00 6.508,25 71.590,75

Total 5.481.000,00 6.762.800,00 6.603.300,00 3.994.750,00 5.075.000,00 4.350.000,00 5.481.000,00 3.774.785,00 41.522.635,00

OBS: Cada jogo apresenta um valor unitário para equipamentos. Atualizar a planilha dimensionamento conforme dados recebidos do gestor. Tabela 15. Folha de Pagamento

Cálculo da Folha e Encargos Sociais

Número Salário Sal Bruto FGTS INSS Sal.Líquido

Número de Operários 117 800,00 93.600,00 7.488,00 27.144,00 86.112,00

Montagem 59 800,00 47.200,00 3.776,00 13.688,00 43.424,00

Demais serviços 96 800,00 76.800,00 6.144,00 22.272,00 70.656,00

Administrativo 141 12.000,00 1.692.000,00 135.360,00 490.680,00 1.556.640,00

Totais 413 8.176,27 1.909.600,00 152.768,00 553.784,00 1.756.832,00

Total+HE 1.776.600,00 142.128,00 515.214,00 2.433.942,00

Só operários+HE 265.113,49 21.209,08 76.882,91 363.205,48

Tabela 16. Cálculo da Área a Ser Construída Cálculo da Área Ocupada

Máquina 1 Máquina 2 Máquina 3 Máquina 4 Máquina 5 Máquina 6 Máquina 7 Montagem

Área (m2) 30 35 25 40 50 35 60 791,1

Máquinas 600 735 525 720 650 385 780 791,1 5186,1

Administração 180 220,5 157,5 216 195 115,5 234 237,33 1555,83

Serviços 120 147 105 144 130 77 156 158,22 1037,22

Total 900 1102,5 787,5 1080 975 577,5 1170 1186,65 7779,15

Tabela 17. Cálculo do Custo da Área Construída 1.800,00 Custo da Área Construída

Máquinas 1.080.000,00 1.323.000,00 945.000,001.296.000,001.170.000,00 693.000,001.404.000,001.423.980,00 9.334.980,00

Administrativo 324.000,00 396.900,00 283.500,00 388.800,00 351.000,00 207.900,00 421.200,00 427.194,00 2.800.494,00

Serviços 216.000,00 264.600,00 189.000,00 259.200,00 234.000,00 138.600,00 280.800,00 284.796,00 1.866.996,00

Total 1.620.000,00 1.984.500,001.417.500,001.944.000,001.755.000,001.039.500,002.106.000,002.135.970,0014.002.470,00

Depr.Máquinas 3.600,00 4.410,00 3.150,00 4.320,00 3.900,00 2.310,00 4.680,00 4.746,60 31.116,60

Depr.Adm. 1.080,00 1.323,00 945,00 1.296,00 1.170,00 693,00 1.404,00 1.423,98 9.334,98

Depr.Serviços 720,00 882,00 630,00 864,00 780,00 462,00 936,00 949,32 6.223,32

Depreciação Total 5.400,00 6.615,00 4.725,00 6.480,00 5.850,00 3.465,00 7.020,00 7.119,90 46.674,90

Obs: A critério do gestor do jogo, o valor da área construída pode ser alterado. Havendo alteração os jogadores serão comunicados.

27

Para a estratégia aqui elaborada, ou seja, construir uma planta industrial capaz de produzir as quantidades médias vendidas de todos os produtos, P1=7000, P2=4700, P3=1560 e P4=978, implica em uma folha de decisão como a ilustrada na Tabela 18. Tabela 18. Folha de Decisão

Produto Preço Quantidades Marketing Qualidade Publicidade P&DP1 1980 7000 290.000,00 50.000,00 412.933,00 164.785,00P2 2350 4700 250.000,00 35.000,00 349.609,00 101.939,00P3 2968 1560 180.000,00 30.000,00 353.252,00 108.259,00P4 9450 978 170.000,00 25.000,00 296.762,00 106.941,00

Número de Máquinas MÁQUINA 1 MÁQUINA 2 MÁQUINA 3 MÁQUINA 4 MÁQUINA 5 MÁQUINA 6 MÁQUINA 7

20 21 21 18 13 11 13

Operários 117 800,00 93.600,00

Montagem 59 800,00 47.200,00

Demais funcionários 96 800,00 76.800,00

Administrativo 141 12.000,001.692.000,00

Totais 413 8.176,27 1.909.600,00

Empréstimo

Amortização de Empréstimo

Aplicação

Cada equipe deverá enviar estas decisões via rede, até a data prevista. Após o período de decisão serão feitos os cálculos, seguindo as seguintes etapas: -Verificação de capacidade: Esta etapa tem como finalidade averiguar se a decisão do grupo está em acordo com a capacidade da empresa. Caso o volume produtivo exceda a capacidade instalada, a produção por produto será reduzida de acordo com a redução percentual da máquina gargalo. -Verificação de pessoal: O número de pessoas alocadas na administração, produção e apoio será calculado de acordo com as regras apresentadas neste manual. A produção será reduzida até as quantidades adequadas ao número de pessoas existentes. Quando houver excedente de pessoal caberá ao empresário o ônus do excesso de contratação. Pode ocorrer que o número de operários esteja correto e os demais incorretos. Neste caso, a empresa poderá perder até 10% de sua produção por conta de erros internos decorrentes de falta de pessoal administrativo e de apoio. -A atratividade dos produtos da empresa é composta da combinação dos vários fatores assinalados na folha de decisão, sendo que existe um ótimo para cada item em particular. -Quando o volume de recursos financeiros necessários exceder a capacidade de caixa da empresa e não houver solicitação de empréstimo, será feito um empréstimo ponte, com juros anuais de 36% a.a.. O patrimônio líquido da empresa não poderá ser negativo, recurso utilizado para a concessão de empréstimos. A empresa que tornar seu patrimônio líquido negativo será excluída do jogo e considerada falida. -A amortização de empréstimo não será feita de forma automática. Depende de decisão do grupo. -Após a conclusão dos cálculos serão colocados à disposição dos grupos os resultados obtidos pela empresa, para que possam estabelecer a estratégia da etapa seguinte.

28

-A relação oferta e demanda será considerada para a avaliação do preço praticado pela empresa na definição dos volumes de vendas de cada produto. Investimentos em salários, qualidade, pesquisa, marketing e publicidade têm reflexo na atratividade dos produtos.

A demonstração de Resultados é um relatório contábil semelhante ao apresentado no quadro 1.

Quadro 2. Demonstração de Resultados Proposta de Formulação da Demonstração de Resultados Receita (P1*Q1+P2*Q2+P3*Q3+P4*Q4) -Custo de material =Lucro Bruto -Depreciação -Salários Administrativos -FGTS (8% salário bruto) -INSS (27% salário bruto) -ICMS (4% do faturamento) -PIS (3,5% faturamento) -COFINS (4% faturamento) -Custo de insumos (2% faturamento) -Pesquisa e Desenvolvimento -Publicidade, propaganda e promoção -Despesas Gerais (1,5% faturamento) -Custos de Estocagem/Back order ($30 por unidade restante, back P1=50,P2=100, P3=200, P4=350) -Qualidade -Marketing =Lucros Operacional +Receitas não-operacionais -Despesas não operacionais = Lucro antes do IR -Imposto de Renda Pessoa Jurídica (IRPJ) = Lucro líquido do Exercício

Ao fazer sua jogada, procure simular a sua provável Demonstração de Resultados (DRE). Isto o ajudará a tomar decisões mais coerentes, pois inevitavelmente o obrigará a pensar sobre o lucro esperado e, consequentemente, em custos de produção e preço de produtos. Para efeito de formar uma ideia aproximada dos materiais envolvidos na fabricação dos produtos são apresentadas a Tabela 19, a Tabela 20, a Tabela 21 e a Tabela 22. No jogo somente o valor de material é importante, pois os demais elementos não são considerados no processamento dele. Obs: A critério do gestor do jogo, o valor dos materiais dos produtos P1, P2, P3 e P4 podem ser alterados. Havendo alteração os jogadores serão comunicados.

29

Tabela 19. Composição do Produto P1 Material Aprov. Máquina Tempo Valor Un. DIM(CLE) Dens.

(g/cm3) Peças Composição V.Unit

MP01 0,71 M1 5 1.408,00 m2 6000

3000 4,0

7,85 28 4 201,14

869,00

M2 12,3

MP02 0,83 M3 9,4 1.780,00 m2 6000 3000 3,0

7,85 21 3 254,29

M4 6

MP03 0,6 M1 3,2 398,30 m2 6000 3000 4,5

7,85 8 2 99,58

M4 8,2

MP04 0,9 M1 6 864,50 m2 6000 3000 3,5

7,85 16 4 216,13

M2 7

M3 8

MP05 97,87 UN 500g - 1 1 97,87

Explicando o significado de cada elemento da tabela 19 e seguintes, devotadas a apresentar as estruturas dos produtos P1, P2, P3e P4. O índice de aproveitamento de um material (“aprov.” na Tabela 19) em uma indústria mede o quanto do material é incorporado efetivamente aos produtos finais. Como exemplo, na Figura 5 a região amarela é a parte de MP01 que será descartada como sucata, enquanto a parte azul indica as peças que serão utilizadas para montar o produto P1. Cada unidade de MP01 permite estampar 28 componentes (“peças”), sendo que 4 delas (“composição”) serão usadas para produzir uma unidade de P1. Figura 5. Plano de corte de MP01 para o produto P1

Supondo que esta operação seja uma estampagem, após a sua realização a MP01 ficará com a aparência da Figura 6. Figura 6. MP01 após a operação de estampagem

30

Tabela 20. Composição do Produto P2. Material Aprov. Máquina Tempo Valor Un. DIM(CLE) Dens.

(g/cm3) Peças Composição V.Unit

MP02 0,9 M2 5 1.780,00 m2 6000

3000 3,0

7,85 22 2 161,82

1552,00

M3

M4 4

MP04 0,87 M2 3 864,50 m2 6000 3000 3,0

7,85 16 4 216,13

M5 6

MP06 0,79 M1 7 1.038,35 m2 6000 3000 4,0

7,85 10 2 207,67

M4 4

MP07 0,92 M1 6 3.947,70 m2 6000 3000 3,5

2,71 28 4 563,96

M2 7

M3 4

MP08 0,64 M4 8 2.817,00 m2 6000 3000 1,5

7,85 14 2 402,43

OBS: C=comprimento ; L=largura e E= espessura. Todas as dimensões estão em “mm”. Tabela 21. Composição do Produto P3. Material Aprov. Máquina Tempo Valor Un. Dim(C,L,E)) Dens.

(g/cm3) Peças Composição V.Unit

MP01 0,85 M2 7 1.408,00 m2 6000

3000 4,0

7,85 16 4 352,00

1878,00

M3 6

M5 4

MP04 0,89 M2 6,4 864,50 m2 6000 3000 3,0

7,85 12 3 216,13

M6 28

M7 38

MP08 0,72 M1 7,3 2.817,00 m2 6000 3000 1,5

7,85 40 4 281,70

M5 5

M7 20

MP09 0,91 M2 4 1.016,07 m2 6000 3000 2,5

7,85 16 4 254,02

M3 12,7

M6 18

MP10 0,87 M1 6,1 3.326,40 m2 6000 3000 2,0

7,85 18 2 369,60

M5 8

M6 9

MP11 0,9 M1 10,2 10.923,00 m2 6000 3000 2,2

2,71 27 1 404,56

M2 2

M5 9

31

Tabela 22. Composição do Produto P4. Material Aprov. Máquina Tempo Valor Un. DIM(CLE) Peças Composição V.Unit MP02 0,65 M1 5,4 1.780,00 m2 6000

3000 3,0

7,85 16 4 445,00

2520,00

M2 8

M5 12

MP03 0,89 M4 6,1 398,30 m2 6000 3000 4,5

7,85 8 2 99,58

M6 9

M7 27

MP07 0,72 M3 5 3.947,70 m2 6000 3000 3,5

2,71 18 3 657,95

M4 6,4

M5 18

M7 33

MP09 0,91 M1 10 1.016,07 m2 6000 3000 2,5

7,85 28 2 72,58

M3 14,3

M5 2

M6 15

MP11 0,87 M2 8,4 10.923,00 m2 6000 3000 1,2

2,71 32 2 682,69

M3 6

M4 8,3

M6 7

M12 0,9 M2 6 5.622,12 m2 6000 3000 1,5

2,71 20 2 562,21

M4 9

M6 14