informativos e i 652 publicado pelo stj 16/08/2019 …informativos estratÉgicos – informativo nº...

TRANSCRIPT

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - Sumário -

1/68

- Sumário –

@proflucasevangelinos [email protected]

Sumário

Sumário ....................................................................................................... 1

DIREITO ADMINISTRATIVO ............................................................................. 5

1. Indenização de anistiado político ........................................................... 5

1.1. Situação fática. ............................................................................. 5

1.2. Análise Estratégica. ....................................................................... 5

1.2.1. Questão em debate.................................................................... 6

1.2.2. Incidem correção monetária e juros moratórios na indenização

destinada a anistiado político? ............................................................... 6

1.3. Questões objetivas. ....................................................................... 6

1.4. Gabarito. ..................................................................................... 7

DIREITO EMPRESARIAL .................................................................................. 8

2. CDB e efeitos da falência da instituição financeira. ................................... 8

2.1. Situação fática. ............................................................................. 8

2.2. Análise Estratégica. ....................................................................... 9

2.2.1. Questão em debate.................................................................... 9

2.2.2. CDB, o que é isso? ..................................................................... 9

2.2.3. E como fica o art. 85 da Lei nº 11.101/05 a partir desse

entendimento? ................................................................................... 10

2.2.4. Mas o pedido de resgate antes da falência, com anuência do banco,

não altera esse cenário? ...................................................................... 11

2.2.5. Mas e a Súmula nº 417/STF? ..................................................... 12

2.3. Questões objetivas. ...................................................................... 12

2.4. Gabarito. .................................................................................... 12

2.5. Bibliografia. ................................................................................. 12

3. Litisconsórcio ativo na recuperação judicial e cumprimento do requisito

temporal. ................................................................................................. 12

3.1. Situação fática. ............................................................................ 13

3.2. Análise Estratégica. ...................................................................... 14

3.2.1. Questão em debate................................................................... 14

3.2.2. O que é grupo societário? .......................................................... 14

3.2.3. A Lei nº 11.101/05 admite litisconsórcio ativo? ............................ 15

3.2.4. O exercício regular das atividades há mais de 2 (dois) anos deve

ocorrer na mesma atividade? ............................................................... 15

3.2.5. Em se tratando de grupo econômico, cada sociedade empresária

deve demonstrar o cumprimento do requisito temporal de 2 (dois) anos? .. 16

3.2.6. Ao período de exercício regular das atividades pode ser somado o

tempo anteriormente exercido pela sociedade empresária sucedida? ......... 16

3.3. Questões objetivas. ...................................................................... 16

3.4. Gabarito. .................................................................................... 17

3.5. Bibliografia. ................................................................................. 17

DIREITO PENAL ............................................................................................ 18

4. A redução do prazo prescricional prevista no art. 115 do CP não se relaciona

com as causas interruptivas da prescrição previstas no art. 117 do mesmo

diploma legal. ........................................................................................... 18

4.1. Situação fática. ............................................................................ 18

4.2. Análise Estratégica. ...................................................................... 19

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - Sumário -

2/68

- Sumário –

@proflucasevangelinos [email protected]

4.2.1. Questão em debate................................................................... 19

4.2.2. Mas o art. 115 do CP jamais se aplica diante de acórdão

condenatório? .................................................................................... 21

4.3. Tá, mas e se o acórdão apenas modificar o montante da pena,

mantendo a condenação?........................................................................ 21

4.4. Questões objetivas. ...................................................................... 23

4.5. Gabarito. .................................................................................... 23

DIREITO PREVIDENCIÁRIO ............................................................................ 24

5. Auxílio doença e segurado que exerce atividades em condições especiais. . 24

5.1. Situação fática. ............................................................................ 24

5.2. Análise Estratégica. ...................................................................... 25

5.2.1. Questão em debate................................................................... 25

5.2.2. Histórico da legislação. .............................................................. 25

5.2.3. Justificativa da possibilidade de cômputo. .................................... 26

5.3. Questões objetivas. ...................................................................... 28

5.4. Gabarito. .................................................................................... 28

6. Trabalhador da lavoura da cana-de-açúcar não pode ser enquadrado na

categoria profissional de trabalhador da agropecuária. ................................... 29

6.1. Situação fática. ............................................................................ 29

6.2. Análise Estratégica. ...................................................................... 29

6.2.1. Questão em debate................................................................... 29

6.2.2. Qual lei rege o cálculo do tempo de serviço? ................................ 32

6.2.3. E, então, o trabalhador da lavoura da cana-de-açúcar, empregado

rural, pode ter seu tempo de labor equiparado ao desempenhado na

agropecuária? .................................................................................... 33

6.3. Questões objetivas. ...................................................................... 34

6.4. Gabarito. .................................................................................... 34

6.5. Bibliografia. ................................................................................. 34

7. Termo a quo do prazo decadencial para a revisão da pensão por morte

quando há benefício originário. ................................................................... 34

7.1. Situação fática. ............................................................................ 35

7.2. Análise Estratégica. ...................................................................... 35

7.2.1. Questão em debate................................................................... 35

7.2.2. Qual o prazo decadencial para requerer revisão de benefício

previdenciário? ................................................................................... 36

7.2.3. Se a revisão da pensão por morte (benefício derivado) decorre da

própria revisão do benefício recebido pelo segurado quando em vida

(benefício originário), deve-se contar o prazo decadencial da data da

concessão do primeiro benefício originário, certo? .................................. 36

7.2.4. Caso prático. ............................................................................ 38

7.2.5. Placar final. .............................................................................. 38

7.2.6. Trechos relevantes dos votos divergentes publicados. ................... 39

7.3. Questões objetivas. ...................................................................... 39

7.4. Gabarito. .................................................................................... 40

DIREITO PROCESSUAL CIVIL ......................................................................... 41

8. Inexistência de aceitação tácita da decisão por oposição de embargos do

devedor. .................................................................................................. 41

8.1. Situação fática. ............................................................................ 41

8.2. Análise Estratégica. ...................................................................... 42

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - Sumário -

3/68

- Sumário –

@proflucasevangelinos [email protected]

8.2.1. Questão em debate................................................................... 42

8.2.2. O que se entende por aceitação tática? ....................................... 42

8.2.3. A oposição de embargos do devedor representa aceitação tácita da

decisão agravada que incluiu o embargante no polo passivo da execução? . 43

8.3. Questões objetivas. ...................................................................... 44

8.4. Gabarito. .................................................................................... 44

8.5. Bibliografia. ................................................................................. 44

9. Forma de contagem dos 15 dias para pagamento (art. 523 do NCPC). ...... 44

9.1. Situação fática. ............................................................................ 45

9.2. Análise Estratégica. ...................................................................... 46

9.2.1. Questão em debate................................................................... 46

9.2.2. Tabela: processual ou material. .................................................. 46

9.3. Questões objetivas. ...................................................................... 48

9.4. Gabarito. .................................................................................... 48

10. Multa cominatória para compelir provedor de acesso a internet. ............ 48

10.1. Situação fática. ............................................................................ 48

10.2. Análise Estratégica. ...................................................................... 49

10.2.1. Questão em debate. .............................................................. 49

10.2.2. O provedor de acesso à internet é obrigado a fornecer, com base

no endereço IP fornecido pelo requerente, os dados cadastrais de usuário

autor de ato ilícito? ............................................................................. 50

10.2.3. O que são astreintes? ............................................................ 50

10.2.4. A Súmula nº 372/STJ impede a fixação de astreintes contra

provedor de acesso à internet? ............................................................. 51

10.3. Questões objetivas. ...................................................................... 52

10.4. Gabarito. .................................................................................... 53

10.5. Bibliografia. ................................................................................. 53

DIREITO PROCESSUAL PENAL ........................................................................ 54

11. É possível a deflagração de investigação criminal com base em matéria

jornalística. .............................................................................................. 54

11.1. Situação fática. ............................................................................ 54

11.2. Análise Estratégica. ...................................................................... 54

11.2.1. Questão em debate. .............................................................. 54

11.2.2. A Autoridade Policial pode iniciar investigação criminal a partir de

matéria jornalística? ........................................................................... 54

11.3. Questões objetivas. ...................................................................... 55

11.4. Gabarito. .................................................................................... 55

DIREITO TRIBUTÁRIO ................................................................................... 56

12. Crédito presumido de IPI e base de cálculo do IRPJ e CSLL. .................. 56

12.1. Situação fática. ............................................................................ 56

12.2. Análise Estratégica. ...................................................................... 57

12.2.1. Questão em debate. .............................................................. 57

12.2.2. Que crédito presumido é esse? ............................................... 57

12.2.3. E aí, o crédito presumido de IPI previsto no art. 1º da Lei n.

9.363/96 integra a base de cálculo do IRPJ e da CSLL? ........................... 58

12.2.4. Por que não foi aplicado o mesmo entendimento que prevaleceu no

caso do crédito presumido do IPI e a base de cálculo do PIS e COFINS? .... 59

12.2.5. Placar final. .......................................................................... 60

12.2.6. Trechos relevantes dos votos divergentes publicados. ................ 61

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - Sumário -

4/68

- Sumário –

@proflucasevangelinos [email protected]

12.3. Questões objetivas. ...................................................................... 62

12.4. Gabarito. .................................................................................... 62

13. Suspensão da exigibilidade do crédito NÃO tributário com fiança bancária

e seguro garantia judicial. .......................................................................... 62

13.1. Situação fática. ............................................................................ 63

13.2. Análise Estratégica. ...................................................................... 64

13.2.1. Questão em debate. .............................................................. 64

13.2.2. O que são créditos não tributários? A multa administrativa é

crédito não tributário? ......................................................................... 64

13.2.3. Quais são as hipóteses de suspensão da exigibilidade do crédito

tributário? ......................................................................................... 65

13.2.4. O que fazer então? ................................................................ 66

13.3. Questões objetivas. ...................................................................... 68

13.4. Gabarito. .................................................................................... 68

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO ADMINISTRATIVO -

5/68

- DIREITO ADMINISTRATIVO –

@proflucasevangelinos [email protected]

DIREITO ADMINISTRATIVO

1. Indenização de anistiado político

AGRAVO INTERNO NO MANDADO DE SEGURANÇA (AgInt no MS)

É devida a incidência de correção monetária e juros moratórios em ação

mandamental para pagamento de retroativos devidos àqueles declarados anistiados

políticos, independentemente de decisão expressa nesse sentido (STJ, AgInt no

MS 24212/DF, Rel. Min. Og Fernandes, Primeira Seção, por unanimidade,

julgado em 26/06/2019, DJe 01/08/2019)

Resultado: Recurso especial desprovido.

1.1. Situação fática.

AFRÂNIO, anistia político, impetrou mandado de segurança, no

STJ, em face do MINISTRO DO ESTADO DA DEFESA, buscando reparação econômica com base na Lei nº 10.559/02 (regulamenta o

art. 8º do ADCT).

Instância Desfecho

Superior

Tribunal

de Justiça

Em decisão monocrática, foi concedida a segurança para

determinar o pagamento da indenização, inclusive com incidência

de correção monetária e juros moratórios.

Em agravo interno, a UNIÃO defendeu a impossibilidade de se

aplicar correção monetária e os juros moratórios.

Instância Desfecho

Superior

Tribunal

de Justiça

Negou provimento ao recurso.

1.2. Análise Estratégica.

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO ADMINISTRATIVO -

6/68

- DIREITO ADMINISTRATIVO –

@proflucasevangelinos [email protected]

1.2.1. Questão em debate.

Incidência ou não de correção monetária e juros moratórios na

indenização destinada a anistiado político.

1.2.2. Incidem correção monetária e juros moratórios na indenização destinada a anistiado

político?

R: Sim, nos termos do já decidido pelo STF no RE nº 553.710/DF, em que foi fixado o entendimento de que são devidos correção monetária

e juros de mora, mesmo em sede mandamental, pois configuram

consectários legais.

Aliás, desde esse julgamento no STF, o próprio STJ passou a

adotar tal posicionamento:

“[Trecho do corpo do acórdão:] Seguindo a orientação dada pelo

Supremo Tribunal Federal, a Primeira Seção desta Corte de Justiça, nos

autos dos Mandados de Segurança n. 21.975/DF, 21.999/DF e 22.221/DF,

de relatoria do Min. Napoleão Nunes Maia Filho, julgados em 10/4/2019,

firmou compreensão de que os juros moratórios e correção monetária

devem incidir sobre os valores a serem pagos retroativamente em virtude da

condição de anistiado político. (...) Logo, de acordo com o recente

posicionamento adotado pela Primeira Seção desta Corte de Justiça, nos

termos delineados pelo Supremo Tribunal Federal, mostra-se devida a

incidência de correção monetária e juros moratórios nas hipóteses de

pagamento de retroativos devidos àqueles declarados anistiados políticos.”

(STJ, AgInt no MS 24212/DF, Rel. Min. Og Fernandes, Primeira

Seção, por unanimidade, julgado em 26/06/2019, DJe 01/08/2019)

1.3. Questões objetivas.

Q1º. Estratégia Carreiras Jurídicas. É devida a incidência de correção monetária

em ação mandamental para pagamento de retroativos devidos àqueles declarados

anistiados políticos, independentemente de decisão expressa nesse sentido, salvo

quanto aos juros moratórios, que exigem decisão expressa.

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO ADMINISTRATIVO -

7/68

- DIREITO ADMINISTRATIVO –

@proflucasevangelinos [email protected]

1.4. Gabarito.

Q1º. FALSA.

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO EMPRESARIAL -

8/68

- DIREITO EMPRESARIAL –

@proflucasevangelinos [email protected]

DIREITO EMPRESARIAL

2. CDB e efeitos da falência da instituição financeira.

RECURSO ESPECIAL (REsp)

Os Certificados de Depósito Bancário (CDBs) se submetem aos efeitos da falência

da instituição financeira (STJ, REsp 1801031/SP, Rel. Min. Nancy Andrighi,

Terceira Turma, por unanimidade, julgado em 04/06/2019, DJe

07/06/2019)

Resultado: Recurso especial desprovido.

Tribunal de Origem: TJSP.

2.1. Situação fática.

Pouco tempo antes da decretação da falência do BANCO BVA S/A, a sociedade AUTOMETAL S/A requereu o resgate de suas

aplicações em CDBs que estavam com a instituição financeira, o que

foi consentido pelo banco.

Ocorre que, em razão da falência, o banco acabou permanecendo com o valor das aplicações, os quais, aliás, foram

classificados como créditos quirografários no procedimento

falimentar.

A AUTOMETAL S/A então apresentou impugnação ao crédito, solicitando sua imediata restituição, nos termos do art. 85 da Lei nº

11.101/05. Em síntese, afirmou que a solicitação do resgate, acompanhada da anuência da instituição depositária, implicou

extinção das aplicações, de maneira que o montante das CDBs estaria

indevidamente em posse do banco:

“Art. 85, caput, da Lei nº 11.101/05. O proprietário de bem arrecadado

no processo de falência ou que se encontre em poder do devedor na data da

decretação da falência poderá pedir sua restituição.”

Instância Desfecho

1º Grau Rejeitou a impugnação ao crédito, mantendo o valor das CDBs

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO EMPRESARIAL -

9/68

- DIREITO EMPRESARIAL –

@proflucasevangelinos [email protected]

como crédito quirografário.

Em agravo de instrumento, a AUTOMETAL S/A manteve o

pedido.

Instância Desfecho

2º Grau Negou provimento ao recurso.

Em recurso especial, a AUTOMETAL S/A pugnou pela reforma

do Acórdão.

Instância Desfecho

Superior

Tribunal

de Justiça

Negou provimento ao recurso.

2.2. Análise Estratégica.

2.2.1. Questão em debate.

O propósito recursal é definir se os créditos representativos de

valores investidos em CDBs se submetem ou não aos efeitos da

falência da instituição financeira.

2.2.2. CDB, o que é isso?

R: No contrato de depósito bancário, o banco recebe, em regra, certa soma em dinheiro, obrigando-se a restituí-la em determinado

prazo:

“Depósito bancário consiste no contrato cuja prestação principal envolve a

custódia e guarda de dinheiro pelo banco. Deposita-se, normalmente, em

conta-corrente. Porém, é correto que a aplicação de recursos financeiros em

dados produtos do banco, mediante celebração de contratos específicos para

este fim, também geralmente envolve depósitos de valores.” (Bruno

Miragem)

E o CDB trata-se de uma modalidade de depósito bancário:

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO EMPRESARIAL -

10/68

- DIREITO EMPRESARIAL –

@proflucasevangelinos [email protected]

“Dentro da categoria dos depósitos (iii) a prazo fixo, geralmente

encontramos contratos que estipulam regras sobre uma remuneração dos

valores depositados. É o caso da poupança. Também, nessa categoria,

encontramos os instrumentos de captação conhecidos como Certificados

de Depósito Bancário (CDBs) e Recibos de Depósitos Bancários (RDBs),

(...).” (Gilberto Gornati e Ivo Waisberg)

Contudo, não deixe o nome “depósito” te enganar! De acordo com a doutrina e com o STJ, no contrato de depósito bancário ocorre

a efetiva transferência da propriedade do valor para a instituição

financeira:

“[Trecho do corpo do acórdão:] O STJ, ao enfrentar questões análogas à

presente, tem refletido a posição doutrinária precitada, manifestando

entendimento no sentido de que, quando se trata de contratos de

depósito bancário, ocorre a transferência da propriedade do bem

para a instituição financeira, assumindo o depositante, via de

consequência, a posição de credor daqueles valores (REsp

212.886/MA, 3ª Turma, DJ 28/8/2000; REsp 98.623/MG, 4ª Turma, DJ

06/10/1997).” (STJ, REsp 1801031/SP, Rel. Min. Nancy Andrighi,

Terceira Turma, por unanimidade, julgado em 04/06/2019, DJe

07/06/2019)

No mesmo sentido:

“Quando um banco recebe certa soma em dinheiro, obrigando-se a restituí-

la em determinado prazo, ou ad nutum de quem a entrega, realiza contrato

de depósito bancário. Adquire, nesse caso, pleno gozo da quantia

depositada. Não a recebe para guardá-la. Aceitando-a, não está a prestar

serviço ao depositante, como ocorre no depósito regular. Depositando, o

cliente empresta ao banco, em última análise, a soma depositada. O

depósito bancário não se confunde com a custódia, que é depósito regular.

Nesta, o depositante não perde a propriedade da coisa depositada. Naquela,

torna-se simples credor do banco.” (Orlando Gomes)

2.2.3. E como fica o art. 85 da Lei nº 11.101/05 a

partir desse entendimento?

R: Vejamos o dispositivo novamente:

“Art. 85, caput, da Lei nº 11.101/05. O proprietário de bem arrecadado

no processo de falência ou que se encontre em poder do devedor na data da

decretação da falência poderá pedir sua restituição.”

Se o contrato de depósito bancário implica transferência da propriedade do numerário para instituição financeira, é possível falar

que o bem, na verdade, é de propriedade da AUTOMETAL S/A e se

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO EMPRESARIAL -

11/68

- DIREITO EMPRESARIAL –

@proflucasevangelinos [email protected]

encontra em poder da falida? Não! O banco falido não é simples

detentor ou custodiante, ele é proprietário, como apontou a Min.

NANCY ANDRIGHI:

“[Trecho do corpo do acórdão:] Assim, como a instituição financeira tem

em sua disponibilidade os valores depositados, não se poderia equiparar a

situação dos autos às hipóteses em que o devedor ostenta a condição de

mero detentor ou custodiante do bem arrecado, hipóteses fáticas que

atrairiam a incidência do art. 85 da LFRE.” (STJ, REsp 1801031/SP, Rel.

Min. Nancy Andrighi, Terceira Turma, por unanimidade, julgado em

04/06/2019, DJe 07/06/2019)

Vejam! A AUTOMETAL S/A tem crédito contra a falida, mas

não direito à restituição:

“[Trecho do corpo do acórdão:] Ademais, este Superior Tribunal, quando

da apreciação do REsp 492.956, decidiu que, ‘ocorrendo a liquidação

extrajudicial da Instituição Financeira os depósitos denominados

irregulares passam a integrar a massa falida gerando direito de

crédito e não à restituição dos valores depositados, concorrendo o

correntista com os demais credores quirografários’ (sem destaque no

original. 1ª Turma, DJ 26/05/2003, entendimento que veio a ser sufragado

quando do julgamento do agravo regimental acerca da mesma questão pela

4ª Turma em 5/8/2004).

(...) Segundo entendimento pacífico desta Corte, portanto, e de acordo com

a doutrina sobre o tema, a natureza da relação existente entre a recorrente

e a instituição financeira falida é creditícia e, como corolário, deve o

montante impugnado sujeitar-se aos efeitos da execução concursal, em

respetio ao par conditio creditorum.” (STJ, REsp 1801031/SP, Rel. Min.

Nancy Andrighi, Terceira Turma, por unanimidade, julgado em

04/06/2019, DJe 07/06/2019)

Em outras palavras, perdeu...

2.2.4. Mas o pedido de resgate antes da falência,

com anuência do banco, não altera esse cenário?

R: Claro, sqn... A Min. NANCY ANDRIGHI terminou dizendo que:

“[Trecho do corpo do acórdão:] De se consignar, por fim, que, ao

contrário da tese defendida pela recorrente, a solicitação de resgate dos

certificados de depósito objeto da presente irresignação não tem como efeito

a alteração da natureza jurídica da relação existente entre as partes.” (STJ,

REsp 1801031/SP, Rel. Min. Nancy Andrighi, Terceira Turma, por

unanimidade, julgado em 04/06/2019, DJe 07/06/2019)

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO EMPRESARIAL -

12/68

- DIREITO EMPRESARIAL –

@proflucasevangelinos [email protected]

2.2.5. Mas e a Súmula nº 417/STF?

“Pode ser objeto de restituição, na falência, dinheiro em poder do falido,

recebido em nome de outrem, ou do qual, por lei ou contrato, não tivesse

ele a disponibilidade.” (Súmula nº 417/STF)

R: Bom, primeiro, se você lembrou dessa súmula, meus sinceros parabéns! Você dá importância para matéria mais relevante do

universo jurídico, possivelmente de todos as outras disciplinas do

Mundo, o magnânimo DIREITO EMPRESARIAL!

Em segundo, ela não se aplica ao caso, pois, como vimos, ao banco é transferida a propriedade do numerário; logo, ele tem sim

disponibilidade sobre o mesmo.

2.3. Questões objetivas.

Q1º. Estratégia Carreiras Jurídicas. Os Certificados de Depósito Bancário

(CDBs) se submetem aos efeitos da falência da instituição financeira.

2.4. Gabarito.

Q1º. VERDADEIRA.

2.5. Bibliografia.

WAISBERG, Ivo, GORNATI, Gilberto. Direito bancário: contratos e operações

bancárias. São Paulo: Quartier Latin do Brasil, 2012.

3. Litisconsórcio ativo na recuperação judicial e cumprimento

do requisito temporal.

RECURSO ESPECIAL (REsp)

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO EMPRESARIAL -

13/68

- DIREITO EMPRESARIAL –

@proflucasevangelinos [email protected]

As sociedades empresárias integrantes de grupo econômico devem demonstrar

individualmente o cumprimento do requisito temporal de 2 (dois) anos (art. 48 da

Lei n. 11.101/2005) de exercício regular de suas atividades para postular a

recuperação judicial em litisconsórcio ativo (STJ, REsp 1665042/RS, Rel. Min.

Ricardo Villas Bôas Cueva, Terceira Turma, por unanimidade, julgado em

25/06/2019, DJe 01/07/2019)

Resultado: Recurso especial provido.

Tribunal de Origem: TJRS.

3.1. Situação fática.

O grupo societário KOLPATO ADMINISTRAÇÃO E PARTICIPAÇÕES S/A, LOJAS KOLPATO LTDA e REDE VAREJO

DO BRASIL ELETRODOMÉSTICO KOLPATO LTDA apresentou, em

litisconsórcio ativo, pedido de recuperação judicial.

Deferido o processamento do pedido de recuperação judicial, o BANCO BRADESCO S/A, um dos credores, destacou que a

sociedade REDE VAREJO DO BRASIL ELETRODOMÉSTICO KOLPATO LTDA não possuía 2 (dois) anos de atividade, como exige

o art. 48, caput, da Lei nº 11.101/05:

“Art. 48, caput, da Lei nº 11.101/05. Poderá requerer recuperação

judicial o devedor que, no momento do pedido, exerça regularmente suas

atividades há mais de 2 (dois) anos e que atenda aos seguintes

requisitos, cumulativamente: (...).”

Instância Desfecho

1º Grau

Manteve o processamento da recuperação judicial de todo o grupo,

pois as outras duas sociedades empresárias exerciam regularmente

suas atividades faz mais de 2 (dois) anos.

Em agravo de instrumento, o BANCO BRADESCO S/A

defendeu que o requisito temporal deve ser demonstrado por todos

os litisconsortes:

Instância Desfecho

2º Grau Deu provimento ao recurso por entender que, havendo

litisconsórcio ativo de empresários do mesmo grupo societário,

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO EMPRESARIAL -

14/68

- DIREITO EMPRESARIAL –

@proflucasevangelinos [email protected]

cada um, individualmente, deve comprovar o requisito temporal.

Em recurso especial, REDE VAREJO DO BRASIL

ELETRODOMÉSTICO KOLPATO LTDA defendeu: (a) que o requisito temporal não precisa ser comprovado por cada litisconsorte

e; (b) que possui, sim, o período temporal já que decorre da cisão total da sociedade Kolpato Compras Ltda, a qual já atuava no

mercado faz mais de 20 (vinte) anos.

Instância Desfecho

Superior

Tribunal

de Justiça

Deu provimento ao recurso.

3.2. Análise Estratégica.

3.2.1. Questão em debate.

Cinge-se a controvérsia a definir se, em caso de recuperação

judicial de grupo societário (grupo econômico), todas as sociedades empresárias devem cumprir individualmente o requisito temporal de

2 (dois) anos previsto no caput do art. 48 da Lei nº 11.101/05.

3.2.2. O que é grupo societário?

R: De acordo com ARNALDO RIZZARDO:

“(...) o grupo de sociedades compreende a coligação ou união de duas ou

mais sociedades, abrangendo as sociedades coligadas, as controladoras e as

controladas, ou formas diferentes de reunião. Mais apropriadamente,

organizam-se as sociedades de modo a formar um inter-relacionamento,

para a realização de atividades comuns. Constitui-se uma ‘sociedade de

sociedades’, o que se dá através da aprovação pela assembleias gerais de

cada sociedade. Oportuna a explicação de Alfredo Lamy Filho e José Luiz

Bulhões Pedreira: ‘A vinculação de duas ou mais sociedades mediante

relações de participação societária dá origem a uma estrutura de

sociedades, e quando essa estrutura é hierarquizada (ou seja, uma

sociedade detém o poder de controlar outra ou outras), é usualmente

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO EMPRESARIAL -

15/68

- DIREITO EMPRESARIAL –

@proflucasevangelinos [email protected]

designada como grupo de sociedades, que pode ser de fato (baseado apenas

nas relações de participação societária e de controle) ou de direito (se, além

disso, é regulado por convenção de grupo registrada nos termos do Capítulo

XXI da Lei nº 6.404/1976)’.” (Arnaldo Rizzardo)

3.2.3. A Lei nº 11.101/05 admite litisconsórcio ativo?

R: Como destacado pela Min. RICARDO VILLAS BÔAS CUEVA,

embora a Lei nº 11.101/05 não preveja a situação de litisconsórcio ativo, seu art. 189 estabelece a aplicação subsidiária do Código de

Processo Civil, de modo que a jurisprudência passou a admitir tal

possibilidade:

“[Trecho do corpo do acórdão:] A Lei nº 11.101/2005, ao reputar o

devedor como sendo o empresário ou a sociedade empresária (expressões

usadas no singular pela LRF), deixou de disciplinar a possibilidade de

apresentação conjunta do pedido de recuperação judicial por sociedades

empresárias que componham determinado grupo econômico. Portanto, não

dispôs acerca da formação do litisconsórcio ativo. Todavia, conforme o art.

189 da LRF, o Código de Processo Civil (CPC) é aplicável subsidiariamente

aos processos de recuperação judicial e de falência. Desse modo, as normas

da legislação adjetiva brasileira visam suprir, no que for compatível,

eventuais lacunas contidas no referido estatuto concursal.” (STJ, REsp

1665042/RS, Rel. Min. Ricardo Villas Bôas Cueva, Terceira Turma,

por unanimidade, julgado em 25/06/2019, DJe 01/07/2019)

3.2.4. O exercício regular das atividades há mais de 2

(dois) anos deve ocorrer na mesma atividade?

R: De acordo com o STJ, o requisito temporal deve ocorrer em

atividade idêntica ou correlata:

“(...) Porém, para o processamento da recuperação judicial, a Lei, em seu

art. 48, não exige somente a regularidade no exercício da atividade, mas

também o exercício por mais de dois anos, devendo-se entender tratar-se

da prática, no lapso temporal, da mesma atividade (ou de correlata) que se

pretende recuperar. (...)" (STJ, REsp 1.478.001/ES, Rel. Ministro RAUL

ARAÚJO, QUARTA TURMA, julgado em 10/11/2015, DJe

19/11/2015)

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO EMPRESARIAL -

16/68

- DIREITO EMPRESARIAL –

@proflucasevangelinos [email protected]

3.2.5. Em se tratando de grupo econômico, cada

sociedade empresária deve demonstrar o

cumprimento do requisito temporal de 2 (dois) anos?

R: Sim!

“[Trecho do corpo do acórdão:] Em se tratando de grupo econômico,

cada sociedade empresária deve demonstrar o cumprimento do requisito

temporal de 2 (dois) anos, pois elas conservam a sua individualidade e, por

conseguinte, apresentam a personalidade jurídica distinta das demais

integrantes da referida coletividade.” (STJ, REsp 1665042/RS, Rel. Min.

Ricardo Villas Bôas Cueva, Terceira Turma, por unanimidade, julgado

em 25/06/2019, DJe 01/07/2019)

“Tá, mas por qual razão o recurso especial foi provido?”

3.2.6. Ao período de exercício regular das atividades

pode ser somado o tempo anteriormente exercido

pela sociedade empresária sucedida?

R: No julgado, o Min. RICARDO VILLAS BÔAS CUEVA vislumbrou, pelo menos, duas operações societárias que autorizam essa soma de

tempo: transformação e cisão.

Logo, desde que mantido o mesmo objeto social (ou, ao menos,

correlato) a sucessora pode somar seu tempo de exercício regular de atividade ao do empresário (pessoa física ou pessoa jurídica)

sucedido:

“[Trecho do corpo do acórdão:] É válido ressaltar que a cisão não

ocasionou alteração do objeto social, tampouco a interrupção das atividades

empresariais tanto da sociedade cedente e quanto da cindida. Sérgio

Campinho ensina que, em caso de transformação societária, poderá

haver o cômputo do exercício anterior para atingir o prazo de 2 (dois) anos,

desde que não haja a descontinuidade da empresa: (...).

Assim, conforme o referido ensinamento doutrinário, se a sociedade anterior

tinha mais de 2 (anos) de atividade empresarial, a nova - objeto da cisão -

não precisa cumprir novamente o biênio.” (STJ, REsp 1665042/RS, Rel.

Min. Ricardo Villas Bôas Cueva, Terceira Turma, por unanimidade,

julgado em 25/06/2019, DJe 01/07/2019)

3.3. Questões objetivas.

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO EMPRESARIAL -

17/68

- DIREITO EMPRESARIAL –

@proflucasevangelinos [email protected]

Q1º. Estratégia Carreiras Jurídicas. As sociedades empresárias integrantes de

grupo econômico devem demonstrar individualmente o cumprimento do requisito

temporal de 2 (dois) anos de exercício regular de suas atividades para postular a

recuperação judicial em litisconsórcio ativo.

Q2º. Estratégia Carreiras Jurídicas. A Lei nº 11.101/05 expressamente prevê

hipóteses de litisconsórcio ativo.

Q3º. Estratégia Carreiras Jurídicas. Em caso de cisão, o período de exercício

regular da sociedade empresária sucessora pode ser somado ao da cindida para fins

de comprovação do período de 2 (dois) anos de atividade.

3.4. Gabarito.

Q1º. VERDADEIRA.

Q2º. FALSA.

Q3º. VERDADEIRA.

3.5. Bibliografia.

RIZZARDO, Arnaldo. Direito de empresa. Rio de Janeiro: Forense, 2018.

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PENAL -

18/68

- DIREITO PENAL –

@proflucasevangelinos [email protected]

DIREITO PENAL

4. A redução do prazo prescricional prevista no art. 115 do CP

não se relaciona com as causas interruptivas da prescrição

previstas no art. 117 do mesmo diploma legal.

HABEAS CORPUS (HC)

A redução do prazo prescricional prevista no art. 115 do CP não se relaciona com as

causas interruptivas da prescrição previstas no art. 117 do mesmo diploma legal,

tratando-se de fenômenos distintos e que repercutem de maneira diversa (STJ, HC

316110/SP, Rel. Min. Rogerio Schietti Cruz, Sexta Turma, por

unanimidade, julgado em 25/06/2019, DJe 01/07/2019)

Resultado: Ordem denegada.

Tribunal de Origem: TRF 3ª Região.

4.1. Situação fática.

O MINISTÉRIO PÚBLICO FEDERAL denunciou KIWI pela

prática do crime previsto no art. 4º da Lei nº 7.492/86:

“Art. 4º da Lei nº 7.492/86. Gerir fraudulentamente instituição financeira:

Pena - Reclusão, de 3 (três) a 12 (doze) anos, e multa.

Parágrafo único. Se a gestão é temerária:

Pena - Reclusão, de 2 (dois) a 8 (oito) anos, e multa.”

Instância Desfecho

1º Grau

Julgou procedente a ação penal, condenando KIWI à pena

privativa de liberdade de 4 (quatro) anos e 8 (oito) meses de

reclusão mais pagamento de multa de 11 (onze) dias-multa.

Em recurso de apelação, a defesa de KIWI pugnou pela

absolvição ou, subsidiariamente, pela redução da pena.

Instância Desfecho

2º Grau Manteve a condenação, mas reduziu a pena privativa de liberdade

a 4 (quatro) anos de reclusão mais pagamento de multa de 10

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PENAL -

19/68

- DIREITO PENAL –

@proflucasevangelinos [email protected]

(dez) dias-multa.

Transitada em julgado a condenação, a defesa de KIWI

impetrou habeas corpus, requerendo o reconhecimento da prescrição da pretensão executória, com base nos arts. 107,

inciso IV, c/c 110, § 1º, conjuntamente aos arts. 115 e 117, todos do CP, já que, quando do acórdão confirmatório da sentença, o paciente

tinha mais de 70 (setenta) anos:

“Art. 107 CP. Extingue-se a punibilidade: IV - pela prescrição, decadência

ou perempção;”

“Art. 110, § 1º, CP. A prescrição, depois da sentença condenatória com

trânsito em julgado para a acusação ou depois de improvido seu recurso,

regula-se pela pena aplicada, não podendo, em nenhuma hipótese, ter por

termo inicial data anterior à da denúncia ou queixa.”

“Art. 115 CP. São reduzidos de metade os prazos de prescrição quando o

criminoso era, ao tempo do crime, menor de 21 (vinte e um) anos, ou, na

data da sentença, maior de 70 (setenta) anos.”

“Art. 117 CP. O curso da prescrição interrompe-se: IV - pela publicação da

sentença ou acórdão condenatórios recorríveis;”

Instância Desfecho

Superior

Tribunal

de Justiça

Ordem denegada.

4.2. Análise Estratégica.

4.2.1. Questão em debate.

O cerne do julgado diz respeito à possibilidade (ou não) de

aplicação do marco interruptivo da prescrição do inciso IV do art. 117 do CP (publicação do acórdão condenatório recorrível) como marco

para redução do prazo prescricional do criminoso maior de 70

(setenta) anos (art. 115 CP).

Alguns podem ter lido a ementa e pensado: “Isso é óbvio! Uma

coisa é uma coisa, outa coisa é outa coisa!” Sim, mas vamos

entender a tese da defesa.

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PENAL -

20/68

- DIREITO PENAL –

@proflucasevangelinos [email protected]

Como a maioria da jurisprudência faz interpretação literal do

art. 115 do CP, ou seja, exige, para redução do prazo prescricional, a idade de mais de 70 (setenta) anos na 1ª DECISÃO

CONDENATÓRIA, a defesa “propôs” estender a marca interruptiva do prazo prescricional (PUBLICAÇÃO DO ACÓRDÃO

CONDENATÓRIO RECORRÍVEL – art. 117, IV, CP) ao caput do art.

115 do CP, que passaria a ser interpretado da seguinte forma:

São reduzidos de metade os prazos de prescrição quando o criminoso era,

ao tempo do crime, menor de 21 (vinte e um) anos, ou, na data da sentença

[OU DA PUBLICAÇÃO DO ACÓRDÃO CONDENATÓRIO RECORRÍVEL], maior

de 70 (setenta) anos.

A partir daí, KIWI seria beneficiado com a redução do prazo

prescricional, já que sua condenação de 1º Grau (1ª DECISÃO

CONDENATÓRIA) foi mantida em acórdão condenatório recorrível (PUBLICAÇÃO DO ACÓRDÃO CONDENATÓRIO RECORRÍVEL –

art. 117, IV, CP).

Em outras palavras, a defesa tentou dar um “somebody love”

ao misturar os institutos.

REDUÇÃO DO PRAZO

PRESCRICIONAL

CAUSAS INTERRUPTIVAS DO PRAZO

PRESCRICIONAL

“Art. 115 CP. São reduzidos de metade

os prazos de prescrição quando o

criminoso era, ao tempo do crime,

menor de 21 (vinte e um) anos, ou, na

data da sentença, maior de 70 (setenta)

anos.”

“Art. 117 CP. O curso da prescrição

interrompe-se: IV - pela publicação da

sentença ou acórdão condenatórios

recorríveis;”

Nessa linha, destacou o Min. ROGÉRIO SHIETTI:

“[Trecho do corpo do acórdão:] Entretanto, uma coisa é a redução do

prazo prescricional e outra são os marcos interruptivos da prescrição. Em

minha compreensão não relaciono a redução dos prazos, conforme art. 115

do CP, com as causas interruptivas da prescrição, previstas no art. 117 do

mesmo Diploma Legal, porquanto se trata de fenômenos distintos e que

repercutem de maneira diversa. Além disso, há ainda a própria disposição

legal (art. 115 do CP), que apenas alude a necessidade de sentença como

marco temporal para a redução, por razão etária, do prazo prescricional.”

(STJ, HC 316110/SP, Rel. Min. Rogerio Schietti Cruz, Sexta Turma,

por unanimidade, julgado em 25/06/2019, DJe 01/07/2019)

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PENAL -

21/68

- DIREITO PENAL –

@proflucasevangelinos [email protected]

4.2.2. Mas o art. 115 do CP jamais se aplica diante de

acórdão condenatório?

R: Pela interpretação literal do dispositivo, nunca. Contudo, o STF

entende que o termo “sentença” deve ser compreendido como a 1ª DECISÃO CONDENATÓRIA, ou seja, a redução deve operar quando

o agente completar 70 (setenta) anos antes da 1ª DECISÃO

CONDENATÓRIA:

“(...) 5. A jurisprudência do Supremo Tribunal Federal em sede de

habeas corpus é no sentido da ‘inviabilidade de redução do prazo

prescricional quando a idade limite é completada na época do

acórdão ratificador da condenação fixada pelo juízo de origem’ (HC

117.386, Rel.ª Min.ª Rosa Weber). Precedentes. 6. Agravo regimental a que

se nega provimento.” (STF, ARE 915543 AgR, Relator(a): Min.

ROBERTO BARROSO, Primeira Turma, julgado em 24/11/2015)

“Boa, então se a 1ª decisão condenatória for o acórdão em razão de recurso do Ministério Público, podemos aplicar o art. 115 do

CP.” Exatamente, se o réu tiver mais de 70 (setenta) anos quando proferido o acórdão condenatório que reforma sentença absolutória,

aplica-se a redução do prazo prescricional do art. 115 do CP:

“(...) Consoante entendimento desta Corte, a redução do prazo prescricional,

prevista no art. 115, segunda parte, do Código Penal, é aplicada até a

sentença ou o acórdão condenatório. Na hipótese de sentença absolutória,

ainda é possível a incidência do redutor até que haja acórdão condenatório.

(...).” (STJ, EDcl no AgRg no REsp 1134047/PR, Rel. Ministro

ROGERIO SCHIETTI CRUZ, SEXTA TURMA, julgado em 20/02/2018,

DJe 26/02/2018)

4.3. Tá, mas e se o acórdão apenas modificar o

montante da pena, mantendo a condenação?

R: Apesar de não ser pacífico no STJ, há julgados, segundo os quais

a redução do prazo prescricional pode acontecer quando o réu, embora complete 70 (setenta) anos após a 1ª DECISÃO

CONDENATÓRIA, obtenha, da Corte ad quem em apelação,

modificação substancial da 1ª DECISÃO CONDENATÓRIA:

“(...) Havendo substancial modificação da sentença pelo acórdão, que não

apenas aumentou o quantum de pena, mas também o próprio lapso

prescricional, além de modificar a tipificação conferida ao fato, deve o

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PENAL -

22/68

- DIREITO PENAL –

@proflucasevangelinos [email protected]

acórdão ser considerado como novo marco interruptivo da prescrição,

inclusive para fins de aplicação do benefício do art. 115 do Código Penal.

(...).” (STJ, AgRg no REsp 1481022/RS, Rel. Ministra MARIA

THEREZA DE ASSIS MOURA, Rel. p/ Acórdão Ministro SEBASTIÃO

REIS JÚNIOR, SEXTA TURMA, julgado em 18/09/2018, DJe

22/10/2018)

E o que se entende por “modificação substancial”? Segundo o

Min. ROGÉRIO SHIETTI:

“[Trecho do corpo do acórdão:] (...) a concepção de modificação

substancial da condenação, conforme diretrizes estabelecidas pelos próprios

precedentes, pressupõe que ocorra uma nova capitulação jurídica do crime e

o redimensionamento substancial da pena, suficiente para alterar os prazos

prescricionais.” (STJ, HC 316110/SP, Rel. Min. Rogerio Schietti Cruz,

Sexta Turma, por unanimidade, julgado em 25/06/2019, DJe

01/07/2019)

Ou seja:

E não dava para beneficiar o KIWI com essa interpretação?

Não! KIWI teve apenas reduzido o montante da pena, não houve

modificação substancial:

“[Trecho do corpo do acórdão:] Ainda que considerássemos essa

compreensão como acertada – o que faço apenas para argumentar, visto

que a redução do prazo pela idade não se confunde com marco interruptivo,

como visto linhas atrás –, observo que não atingiria a hipótese sub examine.

Deveras, o paciente, que somente completou 70 anos de idade após o édito

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PENAL -

23/68

- DIREITO PENAL –

@proflucasevangelinos [email protected]

de primeiro grau, teve somente reduzida a pena imposta em primeiro grau,

sem que houvesse a modificação da capitulação jurídica do crime.” (STJ, HC

316110/SP, Rel. Min. Rogerio Schietti Cruz, Sexta Turma, por

unanimidade, julgado em 25/06/2019, DJe 01/07/2019)

4.4. Questões objetivas.

Q1º. Estratégia Carreiras Jurídicas. A redução do prazo prescricional prevista no

art. 115 do CP não se relaciona com as causas interruptivas da prescrição previstas

no art. 117 do mesmo diploma legal, tratando-se de fenômenos distintos e que

repercutem de maneira diversa.

Q2º. Estratégia Carreiras Jurídicas. A modificação substancial da condenação de

1º grau para considerar o acórdão condenatório causa interruptiva da prescrição

exige nova capitulação jurídica do crime e o redimensionamento substancial da

pena.

4.5. Gabarito.

Q1º. VERDADEIRA.

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PREVIDENCIÁRIO -

24/68

- DIREITO PREVIDENCIÁRIO –

@proflucasevangelinos [email protected]

DIREITO PREVIDENCIÁRIO

5. Auxílio doença e segurado que exerce atividades em

condições especiais.

RECURSO ESPECIAL (REsp)

O segurado que exerce atividades em condições especiais, quando em gozo de

auxílio-doença, seja acidentário ou previdenciário, faz jus ao cômputo desse mesmo

período como tempo de serviço especial (STJ, REsp 1759098/RS, Rel. Min.

Napoleão Nunes Maia Filho, Primeira Seção, por unanimidade, julgado em

26/06/2019, DJe 01/08/2019 - Tema 998)

Resultado: Recurso especial desprovido.

Tribunal de Origem: TRF 3ª Região.

5.1. Situação fática.

ARNALDO ajuizou ação em face do INSS em razão de a

autarquia não ter computado, como período especial, o intervalo em que o autor esteve afastado do trabalho em gozo de auxílio doença

NÃO acidentário (auxílio doença previdenciário).

O INSS, por sua vez, defendeu a impossibilidade de contagem

especial de tempo de serviço no período em que o segurado estava em gozo de auxílio-doença, uma vez que, nesse período, não havia

exposição a agentes nocivos.

Instância Desfecho

1º Grau Julgou procedente a demanda.

2º Grau Negou provimento ao recurso do INSS.

Em recurso especial, o INSS continuou defendendo a

impossibilidade de contagem especial de tempo de serviço no período

em que o segurado estava em gozo de auxílio-doença.

Instância Desfecho

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PREVIDENCIÁRIO -

25/68

- DIREITO PREVIDENCIÁRIO –

@proflucasevangelinos [email protected]

Superior

Tribunal

de Justiça

Negou provimento ao recurso.

5.2. Análise Estratégica.

5.2.1. Questão em debate.

Cinge-se a controvérsia em estabelecer a possibilidade (ou não) de cômputo como tempo de serviço especial, para fins de inativação,

do período em que o segurado está em gozo de auxílio-doença de

natureza NÃO acidentária.

5.2.2. Histórico da legislação.

“Hora da história”. Como o assunto é um pouco maçante,

vamos esquematizar.

O Decreto nº 3.048/99 permitia o cômputo como tempo especial dosperíodos correspondentes ao exercício de atividade permanente e habitualsujeita a condições especiais que prejudicassem a saúde ou a integridadefísica do contribuinte, INCLUSIVE quanto aos períodos de férias, licençamédica e auxílio-doença (seja acidentário ou previdenciário/não-acidentário).

Ocorre que, com a publicação do Decreto 4.882/03, passou-se areconhecer como cômputo especial SOMENTE o período em que osegurado especial ficasse afastado em gozo de benefício por incapacidadede natureza acidentária, excluindo-se, assim, a contagem especial peloafastamento na modalidade não acidentária (previdenciária).

Assim, nas hipóteses em que o segurado fosse afastado de suasatividades habituais especiais por motivos de auxílio-doença nãoacidentário (previdenciário), o período de afastamento seria computadoapenas como tempo de atividade comum.

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PREVIDENCIÁRIO -

26/68

- DIREITO PREVIDENCIÁRIO –

@proflucasevangelinos [email protected]

“Mas qual a justificativa da exclusão do cômputo do período de

auxílio não acidentário?” A justificativa para tal distinção estaria no fato de que, nos períodos de afastamento em razão do gozo de

benefício não acidentário (previdenciário), não estaria o segurado exposto a nenhum agente nocivo, o que impossibilitaria a contagem

de tal período como especial.

“Mas a lei permite esse cômputo como especial no período de

férias?!?!?! Ora!” Grande ministro(a), exatamente! Totalmente

ilógico:

“[Trecho do corpo do acórdão:] A legislação permite o cômputo, como

atividade especial, por períodos em que o Segurado esteve em gozo de

salário-maternidade e férias, afastamentos esses que também suspendem o

seu contrato de trabalho, do mesmo modo que o auxílio-doença, e retiram o

Trabalhador da exposição aos agentes nocivos. Ora, se nesses casos o

legislador prevê o cômputo normal desses afastamentos como atividade

especial, não há, sob nenhum aspecto, motivo para que o período em

afastamento de auxílio-doença não acidentário também não seja

computado, desde que, à data do afastamento, o Segurado estivesse

exercendo atividade considerada especial.” (STJ, REsp 1759098/RS, Rel.

Min. Napoleão Nunes Maia Filho, Primeira Seção, por unanimidade,

julgado em 26/06/2019, DJe 01/08/2019 - Tema 998)

5.2.3. Justificativa da possibilidade de cômputo.

Vejamos as justificativas apresentadas pelo Min. NAPOLEÃO

NUNES MAIA FILHO e pela Min. ASSUSETE MAGALHÃES para

nocautear o Decreto nº 4.882/03:

(i) há evidente incongruência em não permitir o cômputo do

período de gozo do auxílio doença previdenciário (não acidentário) por não estar o segurado, nesse intervalo, exposto a agentes nocivos,

mas permitir o cômputo do período de afastamento de férias, licença,

auxílio acidentário:

“[Trecho do corpo do acórdão:] Registre-se que a circunstância de não

haver, no período do afastamento, efetiva exposição aos agentes nocivos,

não pode, por si só, impedir a pretendida inclusão, porquanto nas hipóteses

de afastamento decorrente de férias, licença maternidade e de auxílio-

doença acidentário, permite-se a inclusão do tempo como especial, na forma

do Decreto 4.882/2003, embora, nesses casos, o segurado também não

esteja sujeito ao agente agressivo.” (STJ, REsp 1759098/RS, Voto-Vista,

Rel. Min. Assusete Magalhães, Primeira Seção, por unanimidade,

julgado em 26/06/2019, DJe 01/08/2019 - Tema 998)

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PREVIDENCIÁRIO -

27/68

- DIREITO PREVIDENCIÁRIO –

@proflucasevangelinos [email protected]

(ii) não é porque se trata de auxílio não acidentário

(previdenciário), que o segurado não sofre as sequelas da exposição

prologada a agentes nocivos durante o período de recuperação:

“[Trecho do corpo do acórdão:] (...) o Trabalhador exposto a agentes

nocivos por longos períodos tem a suas condições clínicas afetadas de modo

geral – e, na verdade, para todo o tempo de sua vida –, de modo que não se

pode esperar que um Trabalhador de minas de carvão, por exemplo,

acometido por uma gripe viral, doença sem qualquer relação com a sua

atividade laboral, tenha a mesma possibilidade de recuperação clínica de um

Trabalhador que trabalha em um escritório de advocacia.” (STJ, REsp

1759098/RS, Rel. Min. Napoleão Nunes Maia Filho, Primeira Seção,

por unanimidade, julgado em 26/06/2019, DJe 01/08/2019 - Tema

998)

(iii) dificilmente se consegue excluir, por completo, nexo causal

entre a doença que permitiu o gozo de auxílio doença não acidentário

(previdenciário) e as atividades especiais exercidas pelo segurado;

“[Trecho do corpo do acórdão:] Ademais, há inúmeros agentes que

somente são relacionados a determinadas doenças anos após o afastamento

do empregado, o que dificulta, muitas vezes, estabelecer, de pronto, no

momento do afastamento, o nexo causal entre o agente nocivo e a

concessão do auxílio-doença.” (STJ, REsp 1759098/RS, Voto-Vista, Rel.

Min. Assusete Magalhães, Primeira Seção, por unanimidade, julgado

em 26/06/2019, DJe 01/08/2019 - Tema 998)

(iv) a Lei nº 8.213/91 (art. 57) não traz nenhuma distinção entre os benefícios auxílio-doença acidentário e previdenciário (não

acidentário) que autorize tratamento diferenciado quanto ao cômputo

do período de afastamento e;

“[Trecho do corpo do acórdão:] A Lei 8.213/91, porém, não impede, ao

menos expressamente, a inclusão do auxílio-doença previdenciário na

contagem do tempo de serviço especial (...).” (STJ, REsp 1759098/RS,

Voto-Vista, Rel. Min. Assusete Magalhães, Primeira Seção, por

unanimidade, julgado em 26/06/2019, DJe 01/08/2019 - Tema

998)

(v) estando ou não afastado por benefício motivado por acidente do trabalho, o segurado exposto a condições nocivas à sua

saúde promove a ocorrência do fato gerador da contribuição previdenciária destinada ao custeio do benefício de aposentadoria

especial.

“[Trecho do corpo do acórdão:] (...) Se a atividade do segurado está

sujeita à cobrança de contribuição em percentual diferenciado, mais

oneroso, e se, no exercício dessa atividade, há o afastamento, ainda que

não esteja, diretamente, relacionado à atividade especial, há de se incluir o

tempo de afastamento como sendo especial, sob pena de o segurado pagar

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PREVIDENCIÁRIO -

28/68

- DIREITO PREVIDENCIÁRIO –

@proflucasevangelinos [email protected]

mais e ter o mesmo tratamento daquele que paga menos, qual seja, o

segurado sujeito à atividade comum. Ou seja, exigir-se-ia contribuição

maior, mas, uma vez doente, contar-se-ia o tempo como dos demais

segurados.” (STJ, REsp 1759098/RS, Voto-Vista, Rel. Min. Assusete

Magalhães, Primeira Seção, por unanimidade, julgado em

26/06/2019, DJe 01/08/2019 - Tema 998)

Dessa forma, impõe-se reconhecer que o segurado que exerce atividades em condições especiais, quando em gozo de auxílio-

doença, seja acidentário ou previdenciário (não acidentário), faz jus

ao cômputo desse período como especial.

“Tá, mas e o Decreto nº 4.882/03?” Perdeu! “Certo, mas juridicamente?” Extrapolou seu poder regulamentar ao criar exceção

não prevista na lei:

“[Trecho do corpo do acórdão:] Diante desse quadro, ao criar exceção

não prevista em lei, o Decreto 4.882/2003, no confronto com o art. 57 da

Lei 8.213/91, extrapolou o alcance da citada Lei, não podendo, nessa

medida, impedir o reconhecimeto do direito à inclusão do auxílio-doença

previdenciário, como tempo de serviço especial, para o segurado que, antes

do afastamento, estava sujeito aos agentes nocivos, os quais justificam a

concessão da aposentadoria especial.” (STJ, REsp 1759098/RS, Voto-

Vista, Rel. Min. Assusete Magalhães, Primeira Seção, por

unanimidade, julgado em 26/06/2019, DJe 01/08/2019 - Tema

998)

5.3. Questões objetivas.

Q1º. Estratégia Carreiras Jurídicas. O segurado que exerce atividades em

condições especiais, apenas quando em gozo de auxílio-doença acidentário faz jus

ao cômputo desse mesmo período como tempo de serviço especial.

Q2º. Estratégia Carreiras Jurídicas. O segurado que exerce atividades em

condições especiais, apenas quando em gozo de auxílio-doença previdenciário faz

jus ao cômputo desse mesmo período como tempo de serviço especial.

5.4. Gabarito.

Q1º. FALSA.

Q2º. FALSA.

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PREVIDENCIÁRIO -

29/68

- DIREITO PREVIDENCIÁRIO –

@proflucasevangelinos [email protected]

6. Trabalhador da lavoura da cana-de-açúcar não pode ser

enquadrado na categoria profissional de trabalhador da

agropecuária.

PEDIDO DE UNIFORMIZAÇÃO DE INTERPRETAÇÃO DE LEI (PUIL)

O trabalhador da lavoura da cana-de-açúcar NÃO pode ser enquadrado na

categoria profissional de trabalhador da agropecuária constante do item 2.2.1 do

Decreto nº 53.831/64, vigente à época da prestação dos serviços. (STJ, PUIL

452/PE, Rel. Min. Herman Benjamin, Primeira Seção, por maioria, julgado

em 08/05/2019, DJe 14/06/2019)

Resultado: Pedido de uniformização de interpretação de lei procedente.

Tribunal de Origem: TNU.

6.1. Situação fática.

Trata-se de Pedido de Uniformização de Interpretação de Lei

(PUIL) formulado pelo INSS em razão de Acórdão da Turma Nacional

de Uniformização de Jurisprudência dos Juizados Especiais Federais – TNU, que reconheceu que o trabalhador da lavoura da cana-de-

açúcar pode ser enquadrado na categoria profissional de trabalhador da agropecuária constante no item 2.2.1 do Decreto nº 53.831/64

vigente à época da prestação dos serviços.

Instância Desfecho

Superior

Tribunal

de Justiça

Pedido de uniformização de interpretação de lei procedente.

6.2. Análise Estratégica.

6.2.1. Questão em debate.

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PREVIDENCIÁRIO -

30/68

- DIREITO PREVIDENCIÁRIO –

@proflucasevangelinos [email protected]

O ponto controvertido é se o trabalhador rural da lavoura da

cana-de-açúcar poderia (ou não) ser enquadrado na categoria profissional de trabalhador da agropecuária, constante no item

2.2.1 do Decreto nº 53.831/64, vigente à época da prestação dos serviços, garantindo-lhe conversão ou contagem como tempo

especial para fins de aposentadoria por tempo de

serviço/contribuição ou aposentadoria especial, respectivamente.

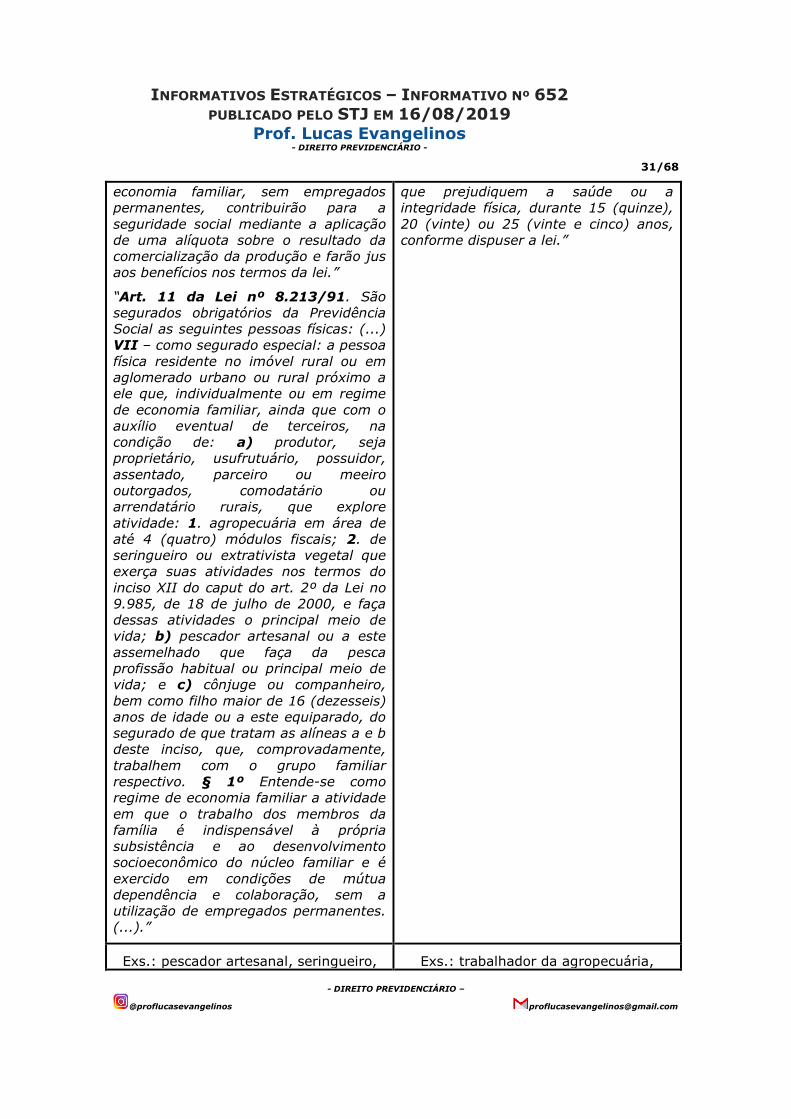

“Mas o trabalhador rural já não é segurado especial?” Cuidado para não confundir SEGURADO ESPECIAL com ATIVIDADE

ESPECIAL:

SEGURADO ESPECIAL ATIVIDADE ESPECIAL

“A última categoria de segurados

obrigatórios enumerada pela legislação

é a dos segurados especiais. Esta se

estabelece a partir da redação do art.

195, § 8º, da Constituição, que

determina ao legislador que observe

tratamento diferenciado àqueles que,

trabalhando por conta própria em

regime de economia familiar, realizem

pequena produção, com a qual retiram

sua subsistência. O dispositivo

constitucional determina que a base de

cálculo das contribuições à Seguridade

Social destes seja o produto da

comercialização de sua produção,

criando assim regra diferenciada para a

participação no custeio. É que, sendo a

atividade destes instável durante o ano

(em função dos períodos de safra, no

caso dos agricultores, temporadas de

pesca, para os pescadores, criação e

engorda do gado, no caso dos

pecuaristas, etc.), não se pode exigir

dos mesmos, em boa parte dos casos,

contribuições mensais, em valores fixos

estipulados.” (Carlos Alberto Pereira

de Castro e João Batista Lazzari)

“A aposentadoria especial é uma

espécie de aposentadoria por tempo de

contribuição, com redução do tempo

necessário à inativação, concedida em

razão do exercício de atividades

consideradas prejudiciais à saúde ou à

integridade física. Ou seja, é um

benefício de natureza previdenciária que

se presta a reparar financeiramente o

trabalhador sujeito a condições de

trabalho inadequadas.” (Carlos Alberto

Pereira de Castro e João Batista

Lazzari)

“Art. 195, § 8º, CF. O produtor, o

parceiro, o meeiro e o arrendatário

rurais e o pescador artesanal, bem

como os respectivos cônjuges, que

exerçam suas atividades em regime de

“Art. 57, caput, da Lei nº 8.213/91.

A aposentadoria especial será devida,

uma vez cumprida a carência exigida

nesta Lei, ao segurado que tiver

trabalhado sujeito a condições especiais

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PREVIDENCIÁRIO -

31/68

- DIREITO PREVIDENCIÁRIO –

@proflucasevangelinos [email protected]

economia familiar, sem empregados

permanentes, contribuirão para a

seguridade social mediante a aplicação

de uma alíquota sobre o resultado da

comercialização da produção e farão jus

aos benefícios nos termos da lei.”

“Art. 11 da Lei nº 8.213/91. São

segurados obrigatórios da Previdência

Social as seguintes pessoas físicas: (...)

VII – como segurado especial: a pessoa

física residente no imóvel rural ou em

aglomerado urbano ou rural próximo a

ele que, individualmente ou em regime

de economia familiar, ainda que com o

auxílio eventual de terceiros, na

condição de: a) produtor, seja

proprietário, usufrutuário, possuidor,

assentado, parceiro ou meeiro

outorgados, comodatário ou

arrendatário rurais, que explore

atividade: 1. agropecuária em área de

até 4 (quatro) módulos fiscais; 2. de

seringueiro ou extrativista vegetal que

exerça suas atividades nos termos do

inciso XII do caput do art. 2º da Lei no

9.985, de 18 de julho de 2000, e faça

dessas atividades o principal meio de

vida; b) pescador artesanal ou a este

assemelhado que faça da pesca

profissão habitual ou principal meio de

vida; e c) cônjuge ou companheiro,

bem como filho maior de 16 (dezesseis)

anos de idade ou a este equiparado, do

segurado de que tratam as alíneas a e b

deste inciso, que, comprovadamente,

trabalhem com o grupo familiar

respectivo. § 1º Entende-se como

regime de economia familiar a atividade

em que o trabalho dos membros da

família é indispensável à própria

subsistência e ao desenvolvimento

socioeconômico do núcleo familiar e é

exercido em condições de mútua

dependência e colaboração, sem a

utilização de empregados permanentes.

(...).”

que prejudiquem a saúde ou a

integridade física, durante 15 (quinze),

20 (vinte) ou 25 (vinte e cinco) anos,

conforme dispuser a lei.”

Exs.: pescador artesanal, seringueiro, Exs.: trabalhador da agropecuária,

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PREVIDENCIÁRIO -

32/68

- DIREITO PREVIDENCIÁRIO –

@proflucasevangelinos [email protected]

trabalhador rural enquadrado como

segurado especial.

profissional da radiologia.

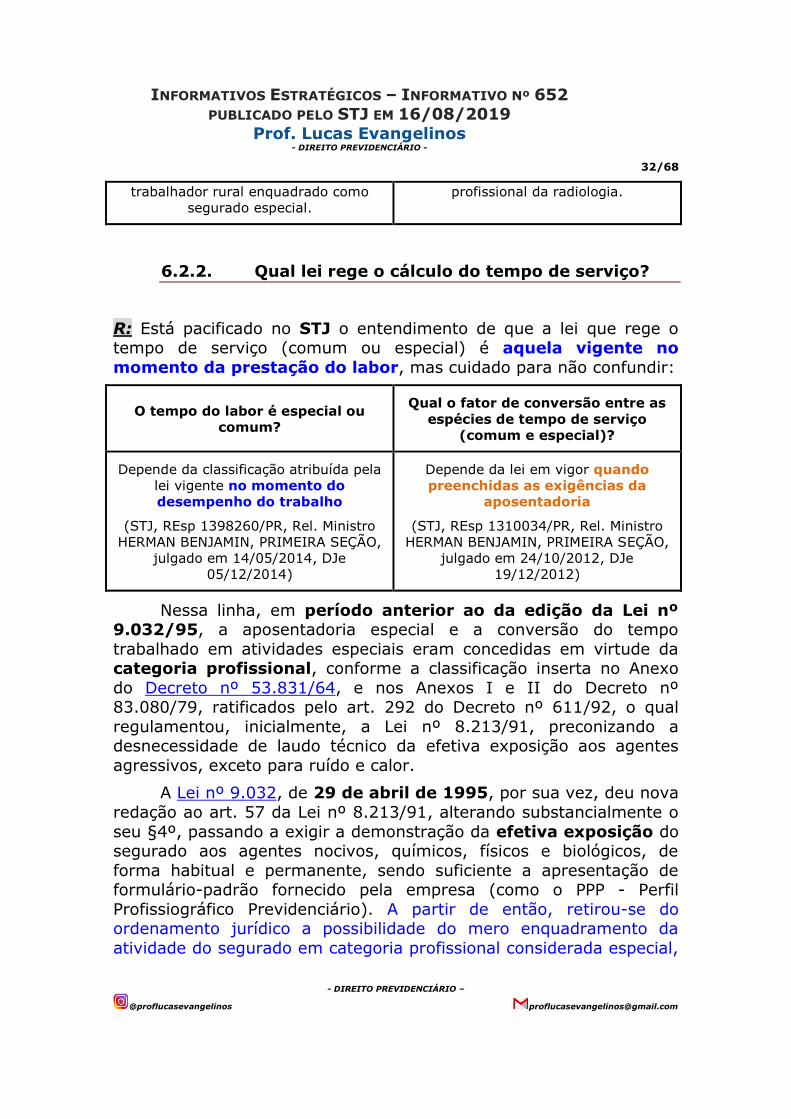

6.2.2. Qual lei rege o cálculo do tempo de serviço?

R: Está pacificado no STJ o entendimento de que a lei que rege o tempo de serviço (comum ou especial) é aquela vigente no

momento da prestação do labor, mas cuidado para não confundir:

O tempo do labor é especial ou

comum?

Qual o fator de conversão entre as

espécies de tempo de serviço

(comum e especial)?

Depende da classificação atribuída pela

lei vigente no momento do

desempenho do trabalho

(STJ, REsp 1398260/PR, Rel. Ministro

HERMAN BENJAMIN, PRIMEIRA SEÇÃO,

julgado em 14/05/2014, DJe

05/12/2014)

Depende da lei em vigor quando

preenchidas as exigências da

aposentadoria

(STJ, REsp 1310034/PR, Rel. Ministro

HERMAN BENJAMIN, PRIMEIRA SEÇÃO,

julgado em 24/10/2012, DJe

19/12/2012)

Nessa linha, em período anterior ao da edição da Lei nº 9.032/95, a aposentadoria especial e a conversão do tempo

trabalhado em atividades especiais eram concedidas em virtude da categoria profissional, conforme a classificação inserta no Anexo

do Decreto nº 53.831/64, e nos Anexos I e II do Decreto nº 83.080/79, ratificados pelo art. 292 do Decreto nº 611/92, o qual

regulamentou, inicialmente, a Lei nº 8.213/91, preconizando a desnecessidade de laudo técnico da efetiva exposição aos agentes

agressivos, exceto para ruído e calor.

A Lei nº 9.032, de 29 de abril de 1995, por sua vez, deu nova

redação ao art. 57 da Lei nº 8.213/91, alterando substancialmente o

seu §4º, passando a exigir a demonstração da efetiva exposição do segurado aos agentes nocivos, químicos, físicos e biológicos, de

forma habitual e permanente, sendo suficiente a apresentação de formulário-padrão fornecido pela empresa (como o PPP - Perfil

Profissiográfico Previdenciário). A partir de então, retirou-se do ordenamento jurídico a possibilidade do mero enquadramento da

atividade do segurado em categoria profissional considerada especial,

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PREVIDENCIÁRIO -

33/68

- DIREITO PREVIDENCIÁRIO –

@proflucasevangelinos [email protected]

mantendo, contudo, a possibilidade de conversão do tempo de

trabalho comum em especial:

“A Lei n. 9.032, de 29.4.1995, acabou com o enquadramento por categoria

profissional e impôs a necessidade de comprovação, pelo segurado, da

efetiva exposição aos agentes agressivos, exigindo ainda que essa exposição

fosse habitual e permanente. A exigência de exposição aos agentes nocivos

é salutar, pois existiam categorias inteiras que eram beneficiadas com

aposentadorias precoces sem que os trabalhadores tivessem sido

efetivamente expostos aos agentes nocivos à saúde e aos riscos do

trabalho.” (Carlos Alberto Pereira de Castro e João Batista Lazzari)

6.2.3. E, então, o trabalhador da lavoura da cana-de-açúcar, empregado rural, pode ter seu tempo de

labor equiparado ao desempenhado na agropecuária?

R: Não, pois o Decreto nº 53.831/64, no seu item 2.2.1, considera

como insalubre somente os serviços e atividades profissionais

desempenhados na agropecuária, NÃO se enquadrando como tal

a atividade laboral exercida apenas na lavoura.

“(...) O Decreto nº 53.831/64, no seu item 2.2.1, considera como insalubre

somente os serviços e atividades profissionais desempenhados na

agropecuária, não se enquadrando como tal a atividade laboral exercida

apenas na lavoura (...).” (STJ, AgRg no REsp 1084268/SP, Rel. Ministro

SEBASTIÃO REIS JÚNIOR, SEXTA TURMA, julgado em 05/03/2013,

DJe 13/03/2013)

“(...) O Decreto nº 53.831/1964, que traz o conceito de atividade

agropecuária, não contemplou o exercício de serviço rural na lavoura como

insalubre. (...).” (STJ, AgRg no REsp 1208587/RS, Rel. Ministro JORGE

MUSSI, QUINTA TURMA, julgado em 27/09/2011, DJe 13/10/2011)

Ou seja, o labor rurícola exercido em regime de economia

familiar não está contido no conceito de atividade agropecuária, previsto no Decreto nº 53.831/64, inclusive no que tange ao

reconhecimento de insalubridade.

Aliás, os rurícolas, que são segurados especiais, já são

contemplados com regras específicas que buscam protegê-los das vicissitudes próprias das estafantes atividades que desempenham,

assegurando-lhes, de forma compensatória:

(i) a aposentadoria por idade com redução de 5 (cinco) anos

em relação aos trabalhadores urbanos;

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PREVIDENCIÁRIO -

34/68

- DIREITO PREVIDENCIÁRIO –

@proflucasevangelinos [email protected]

(ii) a dispensa do recolhimento de contribuições até o advento

da Lei nº 8.213/91 e;

(iii) um menor rigor quanto ao conteúdo dos documentos

aceitos como início de prova material.

6.3. Questões objetivas.

Q1º. Estratégia Carreiras Jurídicas. O trabalhador da lavoura da cana-de-açúcar

não pode ser enquadrado na categoria profissional de trabalhador da agropecuária

constante do item 2.2.1 do Decreto nº 53.831/64, vigente à época da prestação

dos serviços.

6.4. Gabarito.

Q1º. VERDADEIRA.

6.5. Bibliografia.

CASTRO, Carlos Alberto Pereira de, LAZZARI, João Batista. Manual de direito

previdenciário. Rio de Janeiro: Forense, 2017.

7. Termo a quo do prazo decadencial para a revisão da pensão

por morte quando há benefício originário.

EMBARGOS DE DIVERGÊNCIA EM RECURSO ESPECIAL (EREsp)

O termo a quo do prazo decadencial para a revisão da pensão por morte (benefício

derivado), mediante revisão da renda mensal inicial (RMI) da aposentadoria que a

originou (benefício originário), corresponde à data da concessão do benefício

originário. (STJ, EREsp 1605554/PR, Rel. Min. Mauro Campbell Marques, Rel.

Acd. Min. Assusete Magalhães, Primeira Seção, por maioria, julgado em

27/02/2019, DJe 02/08/2019)

Resultado: Embargos de divergência desprovidos.

INFORMATIVOS ESTRATÉGICOS – INFORMATIVO Nº 652

PUBLICADO PELO STJ EM 16/08/2019

Prof. Lucas Evangelinos - DIREITO PREVIDENCIÁRIO -

35/68

- DIREITO PREVIDENCIÁRIO –

@proflucasevangelinos [email protected]

7.1. Situação fática.

Tratando-se de embargos de divergência1, vejamos a

divergência existente entre a Primeira e Segunda Turmas do STJ.

PRIMEIRA TURMA SEGUNDA TURMA

O prazo decadencial do direito de

revisão de pensão por morte (benefício

derivado), que tem como escopo a

revisão de benefício originário recebido

pelo segurado em vida, TEM INÍCIO A

PARTIR DA CONCESSÃO DO

BENEFÍCIO ORIGINÁRIO, e não da

concessão da pensão por morte

(benefício derivado) (STJ, AgInt no

REsp 1567049/RS, Rel. Ministro

SÉRGIO KUKINA, PRIMEIRA TURMA,

julgado em 20/04/2017, DJe

05/05/2017)

O prazo decadencial do direito de

revisão da pensão por morte (benefício

derivado), que tem como escopo a

revisão de benefício originário recebido

pelo segurado em vida, TEM INÍCIO A

PARTIR DA CONCESSÃO DA

PENSÃO POR MORTE (benefício

derivado), momento em que nasce a

legitimidade para pleitear a revisão

pretendida, e não a partir da concessão

do benefício originário (STJ, AgInt no

REsp 1547074/RS, Rel. Ministro

FRANCISCO FALCÃO, SEGUNDA

TURMA, julgado em 07/03/2017, DJe

10/03/2017)

TESE VENCEDORA TESE PERDEDORA

7.2. Análise Estratégica.

7.2.1. Questão em debate.

1 “Art. 1.043 NCPC. É embargável o acórdão de órgão fracionário que: I - em

recurso extraordinário ou em recurso especial, divergir do julgamento de qualquer

outro órgão do mesmo tribunal, sendo os acórdãos, embargado e paradigma, de

mérito; II – Revogado; III - em recurso extraordinário ou em recurso especial,