importÂncia atribuÍda aos indicadores … · 6 para kaplan e norton (1992) a metodologia do bsc...

TRANSCRIPT

1

IMPORTÂNCIA ATRIBUÍDA AOS INDICADORES DA PERSPECTIVA DE

APRENDIZAGEM E CRESCIMENTO DO BALANCED SCORECARD NOS HOTÉIS

PORTUGUESES DE 4 E 5 ESTRELAS

Alexandra Margarida Rodrigues

Equiparado a Assistente de 1º Triénio

Rui Borges Francisco

Professor Adjunto Convidado

ISCAL - Instituto Superior de Contabilidade e Administração de Lisboa Portugal

Portugal

Área Temática: d) Contabilidad y control de gestión

Palavras-Chave: Balanced Scorecard, Sector Hoteleiro, Aprendizagem e Crescimento,

Avaliação de Desempenho, Equações Estruturais.

88d

2

IMPORTÂNCIA ATRIBUÍDA AOS INDICADORES DA PERSPECTIVA DE

APRENDIZAGEM E CRESCIMENTO DO BALANCED SCORECARD NOS HOTÉIS

PORTUGUESES DE 4 E 5 ESTRELAS

Resumo

O objectivo deste artigo é analisar a importância que os hotéis portugueses de quatro e

cinco estrelas atribuem aos indicadores da perspectiva de aprendizagem e crescimento do

Balanced Scorecard.

O estudo foi desenvolvido através do envio de um questionário aos directores dos hotéis,

tendo-se obtido 103 respostas, que foram tratadas pela análise univariada e posteriormente

objecto de aplicação do modelo de equações estruturais.

Verificou-se, nesta fase de desenvolvimento da investigação, que os indicadores mais

importantes são: a qualidade do serviço prestado, a motivação e a satisfação dos

colaboradores em detrimento da percentagem de licenciados e da idade média dos

colaboradores.

Abstract

The purpose of this paper is to analyse the importance that the four and five-star portuguese

hotels give to the indicators of learning and growth perspective of the balanced scorecard.

The study was conducted by sending a questionnaire to the directors of these hotels, which

resulted in 103 answers that were then analysed using the univariate statistical technique

and were later subjected to the application of the structural equation modelling.

At this stage in the research, the most important indicators are the quality of the service

rendered, motivation and satisfaction of staff to the detriment of the percentage of licensees

and average age of staff.

3

1. INTRODUÇÃO Hoje em dia o Turismo, nomeadamente o sector hoteleiro, tem um grande peso na

economia portuguesa. Considerando a maior competitividade e a consequente necessidade

de se destacar diante da concorrência, as empresas deste sector têm procurado obter

vantagens competitivas através da transformação dos serviços em novas experiências aos

clientes.

Tendo em conta os desenvolvimentos internacionais, as estratégias das outras empresas e

a evolução tecnológica, os actuais e potenciais clientes elevaram os seus padrões de

exigência, tornando indispensável a alteração do foco da gestão hoteleira. Os responsáveis

do sector hoteleiro têm de saber o que alterar e adaptar, munindo-se de uma ferramenta

essencial - o conhecimento do seu mercado e das suas tendências. A agilidade e pro-

actividade nesta adaptação serão o ponto-chave na capacidade de poderem continuar a

fornecer um serviço desejado e de qualidade, mantendo o sector hoteleiro em Portugal

actualizado e competitivo.

É desta forma que se torna necessário a aplicação de um sistema de medição do

desempenho dos recursos humanos. Ao contrário de alguns anos atrás, as formas

tradicionais de avaliação do desempenho baseadas em custo e eficiência, não suprimem as

necessidades da gestão em relação à obtenção dos objectivos estratégicos. O centro da

questão passa a ser a criação de valor através dos colaboradores, que precisam estar

preparados para atender às necessidades específicas dos clientes.

As tradicionais vantagens competitivas que assentavam em activos tangíveis têm sido

progressivamente substituídas por novas vantagens associadas a recursos baseados no

conhecimento. Estes novos factores de criação de valor têm sido reconhecidos na literatura

pelo nome de Capital Intelectual.

2. ENQUADRAMENTO TEÓRICO

2.1 – A gestão do conhecimento

No século XIX, com o início da Revolução Industrial, emergiu a designada “Era Industrial”,

onde se preservavam as estruturas físicas, fundamentais ainda hoje no processo produtivo,

mas que actualmente não são imprescindíveis. A partir da década de oitenta, com o

crescimento do sector de serviços, a partir da evolução da sociedade industrial para a

4

sociedade do conhecimento, deu-se início a uma nova era, que passou a ser designada

como “Era do Conhecimento”.

Na Era actual, conhecida por “Era do Conhecimento”, a gestão do conhecimento assume

particular relevância, como instrumento indispensável para facilitar a criação, consolidação e

globalização da utilização de conhecimentos para a produtividade e competitividade (Colina

et al., 2006).

Estes novos factores de criação de valor têm sido reconhecidos na literatura pelo nome de

Capital Intelectual. Poderá definir-se Capital Intelectual como o conhecimento, a informação,

a propriedade intelectual e a experiência que é utilizada nas empresas de forma a criar valor

(García-Meca e Martínez, 2005). A sua principal característica é ser baseado no

Conhecimento, assumindo assim uma natureza intangível que o diferencia dos recursos

tradicionalmente reconhecidos pelas empresas.

A definição de gestão do conhecimento gera controvérsias entre os autores. Os trabalhos

desenvolvidos por Nonaka e Takeuchi (1997) e Davenport e Prusak (1998), reconhecem o

conhecimento como o activo de maior importância na organização e a gestão do

conhecimento como um conjunto de processos e meios para se criar, utilizar e disseminar

conhecimento dentro da organização.

Surge, então, a necessidade de gerir os recursos humanos, de forma a garantir que todo o

seu conhecimento é extraído e mantido na organização mesmo depois do colaborador a

abandonar, uma vez que ser apenas detentor de informação não oferece, de todo, o alicerce

necessário para que as organizações sejam competitivas. No entanto, não basta que as

empresas sejam detentoras desses recursos , é fundamental que estes sejam aproveitados e

partilhados, o que nem sempre é fácil. A análise mais detalhada deste assunto surge em

Goman (2002), o qual afirma que a partilha do conhecimento pode ser difícil, apontando

razões como a cultura da organização e os indivíduos que dela fazem parte.

Neste cenário, torna-se imprescindível investir fortemente em novas tecnologias, na

formação dos colaboradores, na criação de equipas de trabalho coesas e apostar,

seriamente, na criatividade e na inovação, de forma a permitir uma gestão adequada de

todos os recursos da empresa. O resultado obtido por essa gestão, através da combinação

de diferentes formas - pessoais, tecnológicas e organizativas - pode ser medido em termos

de capital intelectual.

2.2 – Capital Intelectual

5

Cabrita e Vaz (2006) afirmam que não existe uma definição consensual do termo Capital

Intelectual, sendo múltiplas e distintas as definições existentes na literatura. Para García-

Meca e Martínez (2005), o Capital Intelectual é o conhecimento, a informação, a propriedade

intelectual e a experiência que é utilizada nas empresas de forma a criar valor. Para Li et al.

(2006), o Capital Intelectual é entendido como a detenção de conhecimentos e experiências,

conhecimentos profissionais e competências, boas relações e capacidades tecnológicas,

que, quando aplicadas, proporcionam às organizações vantagens competitivas.

De acordo com Bueno (2007), o Capital Intelectual é representado pelo conjunto de três

componentes: capital humano, capital estrutural e capital relacional. Beattie e Thomson

(2007), também consideram que o Capital Intelectual tem uma estrutura tripartida: Capital

Humano, Capital Externo e Capital Interno.

No entanto, uma questão se coloca: Como medir o Capital Intelectual? Vários autores se

têm preocupado em apresentar e sistematizar modelos para medir o Capital Intelectual. Dos

modelos existentes, os mais conhecidos são o Intangible Asset Monitor (Sveiby, 1997), o

Skandia Navigator (Edvinsson, 1997) o Balanced Scorecard (Kaplan e Norton, 1992), o

Value Added Intellectual Coefficient (Pulic, 1998; 2004) e o Hidden Value.

2.3 – Balanced Scorecard (BSC)

Em 1992, Robert Kaplan e David Norton (professores da Harvard Business School),

desenvolveram o BSC com o objectivo de ultrapassar algumas lacunas das medidas

financeiras tradicionais, dada a nova realidade do mercado: a competitividade baseada no

conhecimento.

Através de um estudo efectuado, estes autores verificaram que os gestores das empresas

tinham dado conta que o uso exclusivo de indicadores financeiros não retratava o

desempenho das organizações. A sua vantagem competitiva baseava-se, principalmente,

em recursos intangíveis tais como: competências, know-how, motivação, inovação, etc.

O BSC é uma sigla que pode ser traduzida para Indicadores Balanceados de Desempenho.

O termo “Indicadores Balanceados” resulta do facto de existirem indicadores financeiros e

não financeiros. O BSC é então um sistema de gestão estratégica e de avaliação do

desempenho que foi desenvolvido com o objectivo de ultrapassar algumas lacunas das

medidas financeiras tradicionais.

6

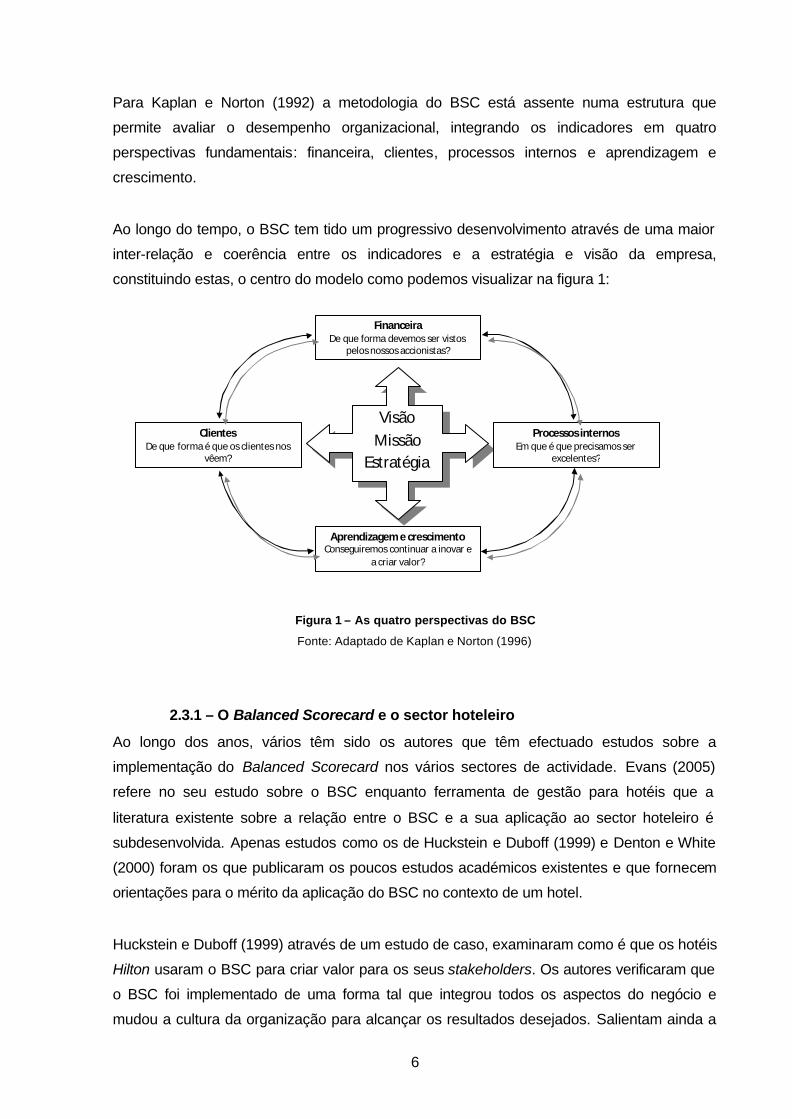

Para Kaplan e Norton (1992) a metodologia do BSC está assente numa estrutura que

permite avaliar o desempenho organizacional, integrando os indicadores em quatro

perspectivas fundamentais: financeira, clientes, processos internos e aprendizagem e

crescimento.

Ao longo do tempo, o BSC tem tido um progressivo desenvolvimento através de uma maior

inter-relação e coerência entre os indicadores e a estratégia e visão da empresa,

constituindo estas, o centro do modelo como podemos visualizar na figura 1:

Figura 1 – As quatro perspectivas do BSC

Fonte: Adaptado de Kaplan e Norton (1996)

2.3.1 – O Balanced Scorecard e o sector hoteleiro

Ao longo dos anos, vários têm sido os autores que têm efectuado estudos sobre a

implementação do Balanced Scorecard nos vários sectores de actividade. Evans (2005)

refere no seu estudo sobre o BSC enquanto ferramenta de gestão para hotéis que a

literatura existente sobre a relação entre o BSC e a sua aplicação ao sector hoteleiro é

subdesenvolvida. Apenas estudos como os de Huckstein e Duboff (1999) e Denton e White

(2000) foram os que publicaram os poucos estudos académicos existentes e que fornecem

orientações para o mérito da aplicação do BSC no contexto de um hotel.

Huckstein e Duboff (1999) através de um estudo de caso, examinaram como é que os hotéis

Hilton usaram o BSC para criar valor para os seus stakeholders. Os autores verificaram que

o BSC foi implementado de uma forma tal que integrou todos os aspectos do negócio e

mudou a cultura da organização para alcançar os resultados desejados. Salientam ainda a

Financeira De que forma devemos ser vistos

pelos nossos accionistas?

Visão Missão

Estratégia

Processos internos Em que é que precisamos ser

excelentes?

Clientes De que forma é que os clientes nos

vêem?

Aprendizagem e crescimento Conseguiremos continuar a inovar e

a criar valor?

7

importância de ter directores que compreendem totalmente o BSC actuando como

“campeões” do sistema. Os autores defendem também a necessidade de dar a conhecer a

estratégia a todos os seus colaboradores, através da apresentação personalizada em todos

os hotéis da cadeia e reforçar através de comunicações ao colaborador para incorporar

melhor o sistema na cultura da organização.

Denton e White (2000) desenvolveram um estudo de caso em que relataram as experiências

da empresa responsável pela gestão de 17 hotéis da cadeia Hilton, na implementação do

BSC. O trabalho de campo que foi executado durante um período de três anos foi efectuado

com base em entrevistas semi-estruturadas com o Director de Estratégia e o Gerente de

qualidade de serviço, que estavam activamente envolvidos no processo de implementação

do BSC. Após a sua implementação, em 1997, os Hotéis Hilton excederam as expectativas,

alcançando maior sucesso financeiro do que os seus concorrentes ao mesmo tempo que

reduziam o turnover e melhoravam os processos internos. Na opinião destes autores, o

modelo BSC apresenta dois benefícios principais: permite identificar os pontos negativos,

muito antes da performance financeira se deteriorar e fornece os resultados de um grande

número de indicadores, possibilitando uma visão rápida dos assuntos-chave.

McPhail et al. (2008) efectuaram um estudo sobre a aplicação de cinco elementos da

perspectiva de aprendizagem e crescimento do BSC por parte dos gestores de recursos

humanos de hotéis australianos. Através de entrevistas semi-estruturadas efectuadas aos

gestores de recursos humanos, os autores concluíram que a maioria tem pouco

conhecimento do BSC, não estando familiarizados com o termo "aprendizagem e

crescimento" como um sistema de medição de desempenho. Dos cinco elementos desta

perspectiva, as capacidades dos colaboradores ocupam as taxas mais elevadas do grau de

interesse e do grau de medição, enquanto no extremo se encontram o estilo de vida e bem-

estar dos funcionários e as ferramentas ao seu dispor.

2.3.2 – Perspectiva de Aprendizagem e Crescimento

No seu estudo sobre o BSC, Atkinson (2006) salienta a importância da perspectiva de

aprendizagem e crescimento como força motriz do BSC. O autor descreve como é que esta

perspectiva orienta os processos internos que por sua vez servem os clientes os quais

fornecem as receitas para ir ao encontro das necessidades dos stakeholders. De acordo

com este autor, a perspectiva de aprendizagem e crescimento do BSC pode ser dividida em

cinco elementos: capacidade dos colaboradores, estilo de vida e bem-estar dos

colaboradores, controlo de ferramentas por parte dos colaboradores, motivação dos

colaboradores e alinhamento dos objectivos dos colaboradores.

8

Niven (2002) também faz referência a cinco sub-elementos da perspectiva de aprendizagem

e crescimento: capacidades dos colaboradores, estilo de vida e bem-estar dos

colaboradores, controlo de ferramentas por parte dos colaboradores, motivação dos

colaboradores e alinhamento dos objectivos dos colaboradores.

Kaplan e Norton (1996) defendem o desenvolvimento de medidas, abordando todos estes

elementos para fornecer uma visão global de como a organização está ao nível da

perspectiva de aprendizagem e crescimento. Para estes autores, a capacidades dos

colaboradores diz respeito às habilidades inerentes à força de trabalho da empresa. Kaplan

e Norton (1996) promovem a necessidade de identificar que as competências são

necessárias dentro da empresa para determinar se a mão-de-obra existente tem as

habilidades necessárias. De acordo com os autores esta análise serve para determinar

necessidades de formação existentes e futuras.

Já o estilo de vida e bem-estar podem ser vistos como o equilíbrio de vida e stress no

trabalho. O controlo de ferramentas por parte dos colaboradores, isto é, os equipamentos e

tecnologias disponíveis para os mesmos (por exemplo, computadores), permite avaliar se os

colaboradores têm ao seu dispor as ferramentas que necessitam para desempenhar a sua

função com eficiência e eficácia.

A motivação dos colaboradores é uma determinante importante no que respeita ao grau de

interesse do colaborador em relação à empresa. Por fim, o alinhamento dos objectivos dos

colaboradores diz respeito à medida que os colaboradores sabem e são motivados a

cumprir os objectivos da empresa.

3. METODOLOGIA

A pesquisa iniciou-se com um estudo exploratório através do qual se pretenderam obter

informações relevantes sobre o objecto de estudo, através de uma revisão da literatura

existente. Foram consultadas obras editadas, artigos publicados em congressos e revistas

da especialidade, sites e monografias.

3.1 – Hipótese de pesquisa

Para este estudo foi definida a seguinte hipótese de investigação:

9

• Hipótese: É dada importância a todos os indicadores (estudados) da perspectiva de

aprendizagem e crescimento do Balanced Scorecard para a medição do

desempenho dos colaboradores.

3.2 - Definição da população e dimensão da amostra

O estudo a desenvolver tem como base os dados recolhidos de um questionário a 291

directores de hotéis portugueses de quatro e cinco estrelas, tendo o mesmo sido enviado

por e-mail e recebido 103 respostas válidas, ou seja, 35% dos questionários enviados foram

considerados adequados para tratamento estatístico. O questionário enviado era composto

por quatro partes:

I – Informação sobre o hotel;

II – Conhecimento sobre o Balanced Scorecard;

III – Necessidade de avaliação de desempenho dos colaboradores;

IV – Importância dos indicadores da perspectiva de aprendizagem e crescimento.

• População

A população é composta pelos 291 hotéis de quatro e cinco estrelas, situados no território

português, de acordo com a listagem obtida através do Turismo de Portugal. A listagem

fornecida incluía hotéis localizados no Continente e nas Regiões Autónomas dos Açores e

da Madeira.

• Amostra

A amostra é composta pelos 103 hotéis respondentes ao questionário.

3.3 – Técnicas utilizadas no método de pesquisa

O método de pesquisa utilizado baseou-se na recolha de dados e de informação necessária

para dar resposta ao objecto de investigação. Para tal, relativamente à bibliografia, foram

consultadas obras editadas, artigos publicados em revistas da especialidade, sites e

monografias. Ao nível da evidência empírica foi enviado um questionário aos directores dos

hotéis portugueses de quatro e cinco estrelas.

3.4 – Método de análise de dados

Foram utilizadas técnicas de estatística descritiva e de análise exploratória dos dados

recolhidos dos questionários. Neste caso, atendendo ao número de variáveis que estão

simultaneamente em análise, foram escolhidos os métodos de análise univariada (Murteira,

1993), onde cada variável é tratada separadamente, utilizando-se a estatística descritiva. De

10

seguida foi criado um modelo-geral de equações estruturais desenvolvido a partir do

questionário efectuado.

Análise univariada dos dados

As variáveis resumem-se a dois tipos: nominais e ordinais. Temos, assim, dados

predominantemente quantitativos. As variáveis apresentam-se numa escala de opinião de 1

a 6 (1 – sem importância; 2 – pouca importância; 3 – alguma importância; 4 – importância

média, 5 – importante e 6 – muito importante), ou seja, trata-se de uma escala de medida

ordinal. Os códigos numéricos são utilizados para diferenciar as categorias.

A medida de localização e a medida de dispersão utilizada foi, respectivamente, a média e o

desvio padrão. Foram ainda calculadas a distribuição das frequências absolutas e relativas e

elaboradas representações gráficas tradicionais.

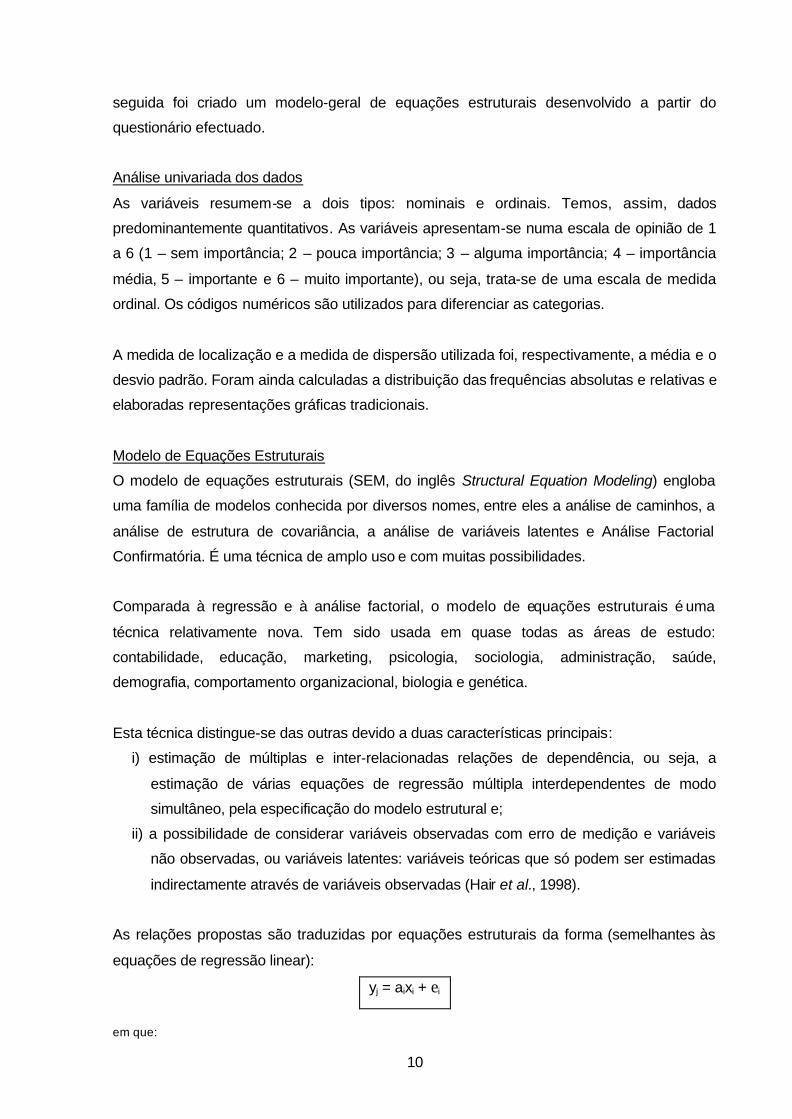

Modelo de Equações Estruturais

O modelo de equações estruturais (SEM, do inglês Structural Equation Modeling) engloba

uma família de modelos conhecida por diversos nomes, entre eles a análise de caminhos, a

análise de estrutura de covariância, a análise de variáveis latentes e Análise Factorial

Confirmatória. É uma técnica de amplo uso e com muitas possibilidades.

Comparada à regressão e à análise factorial, o modelo de equações estruturais é uma

técnica relativamente nova. Tem sido usada em quase todas as áreas de estudo:

contabilidade, educação, marketing, psicologia, sociologia, administração, saúde,

demografia, comportamento organizacional, biologia e genética.

Esta técnica distingue-se das outras devido a duas características principais:

i) estimação de múltiplas e inter-relacionadas relações de dependência, ou seja, a

estimação de várias equações de regressão múltipla interdependentes de modo

simultâneo, pela especificação do modelo estrutural e;

ii) a possibilidade de considerar variáveis observadas com erro de medição e variáveis

não observadas, ou variáveis latentes: variáveis teóricas que só podem ser estimadas

indirectamente através de variáveis observadas (Hair et al., 1998).

As relações propostas são traduzidas por equações estruturais da forma (semelhantes às

equações de regressão linear):

yj = aixi + ei

em que:

11

x - variável exógena ou independente y - variável endógena, latente ou dependente e - erro de medição

Podemos assim verificar que este modelo permite estabelecer e confirmar,

simultaneamente, várias relações lineares. Este método é particularmente útil quando uma

variável dependente se torna independente em relações subsequentes de dependência.

Esse conjunto de relações - cada uma com variáveis dependentes e independentes - é a

base do Modelo de Equações Estruturais (Hair et al., 1998).

O modelo de equações estruturais admite um grande número de variáveis exógenas e

endógenas ou observadas. A validade do modelo pode ser confirmada (estatisticamente),

permitindo conclusões para a hipótese inicialmente estabelecida.

O diagrama de caminhos é uma representação gráfica de um modelo de equações

estruturais. Uma das principais vantagens desta representação é que as relações entre as

variáveis podem ser visualizadas. Para entender melhor o diagrama de caminhos é

necessário definir os símbolos utilizados, que são apresentados no quadro1.

Quadro 1 - Símbolos utilizados no diagrama de caminhos

Símbolo Descrição

Quadrados ou rectângulos

Representam as variáveis observadas, variáveis medidas pelo investigador.

Elipses ou círculos

Representam os construtos latentes (um construto hipotético e não observado). Factor é outro termo utilizado para representar variáveis latentes.

Seta

Indica o caminho ou a relação de uma causa entre duas variáveis e um efeito directo entre elas. Por exemplo, X Y, X afecta Y de um modo unidireccional.

Duas setas

Representam a relação bidireccional entre duas variáveis. Por exemplo, Y1 Y2, a influência entre Y1 e Y2 é bidirecional

Seta com duas pontas

Representa a correlação ou covariância, X1 X2 duas variáveis são assumidamente covariantes, mas não há mais uma hipótese especifica de como essa correlação aparece.

Fonte: Elaboração própria

4. ANÁLISE E DISCUSSÃO DOS RESULTADOS

Neste ponto, iremos em primeiro lugar, efectuar uma caracterização dos inquiridos enquanto

empresas e também quanto ao seu perfil, para posteriormente, procedermos a uma análise

univariada dos dados referentes às respostas aos questionários, com o objectivo de

responder à hipótese anteriormente definida.

12

De seguida, apresentar-se-á o modelo-geral de equações estruturais desenhado para este

estudo, estando ainda o mesmo em fase de desenvolvimento.

4.1 – Caracterização dos inquiridos A estrutura do sector hoteleiro português tem influência nas características dos hotéis

estudados. Tendo em conta este factor verifica-se uma maior concentração dos mesmos

nos distritos de Lisboa e Faro. De seguida iremos descrever o perfil dos inquiridos.

4.1.1 – Características dos hotéis inquiridos Para caracterizar os hotéis inquiridos iremos ter em conta os seguintes aspectos:

Localização geográfica, Número de colaboradores ao serviço e Número de quartos.

Relativamente à localização geográfica, verificou-se uma maior concentração de respostas

no distrito de Lisboa e, em segundo lugar, no distrito de Faro. Mais detalhadamente

apresentamos, no quadro 2, a posição em termos de distrito dos 103 hotéis.

Quadro 2 – Número de hotéis inquiridos por localização geográfica

Distrito Número Aveiro 4 Braga 2 Castelo Branco 1 Coimbra 2 Évora 2 Faro 22 Leiria 3 Lisboa 33 Portalegre 2 Porto 10 Região Autónoma da Madeira 8 Região Autónoma dos Açores 2 Santarém 3 Setúbal 2 Viana do Castelo 4 Viseu 3

Total 103 De seguida, classificando os hotéis pelo número de colaboradores observamos o seguinte

em relação ao total das 103 respostas, através do gráfico 1:

Gráfico 1 – Proporção do número de pessoas ao serviço dos hotéis inquiridos

13

0%5%

10%15%20%

25%30%

35%40%45%

[10;50[ [50;100[ [100;150[ [150;200[ [200;250[ >250% Colaboradores 42% 36% 12% 6% 3% 2%

Por fim, através do gráfico 2 podemos analisar o número de quartos dos 103 hotéis

inquiridos:

Gráfico 2 – Proporção do número de quartos dos hotéis inquiridos

0%

5%

10%

15%

20%

25%

30%

35%

[10;50[ [50;100[ [100;150[ [150;200[ [200;250[ >250% Quartos 10% 30% 17% 17% 10% 17%

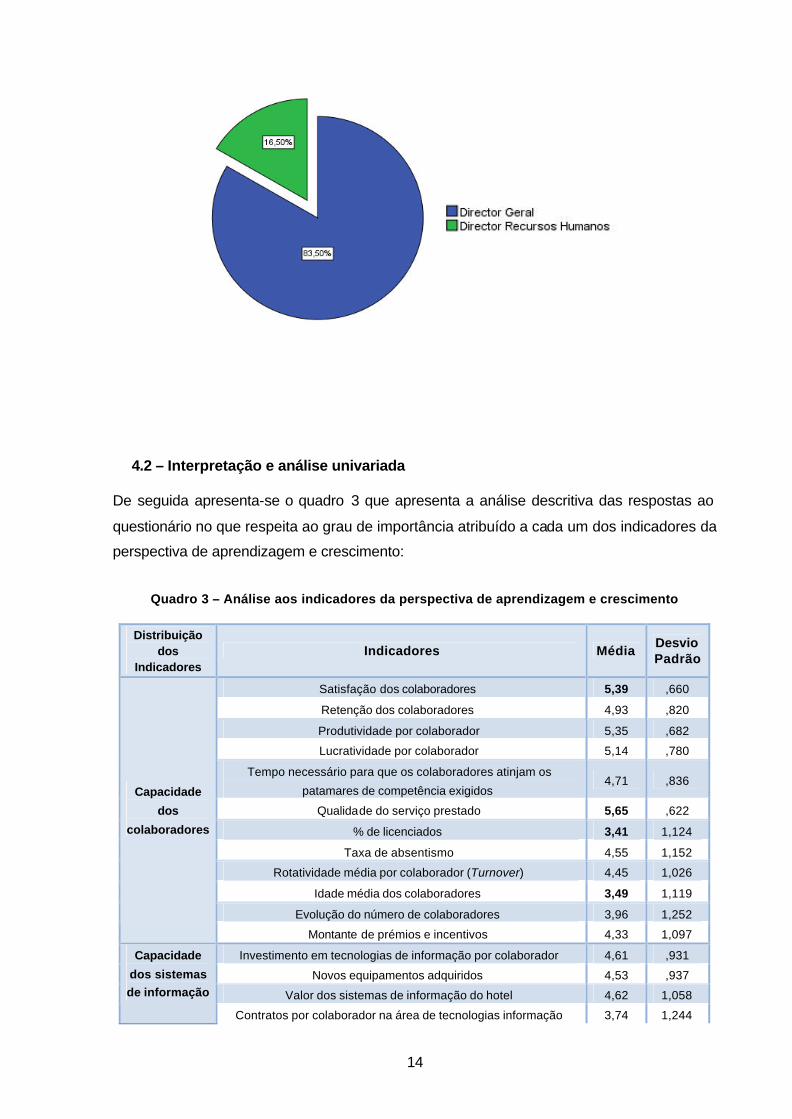

4.1.2 – Perfil dos inquiridos

Ao analisar a I Parte do questionário conseguimos indagar acerca do perfil das pessoas que

se encarregaram do seu preenchimento. Deste modo verificamos que 83,50% das pessoas

que responderam ao questionário detinham a função/cargo no hotel de Directores Gerais,

seguindo-se, com 16,50% os Directores de Recursos Humanos.

Gráfico 3 – Perfil dos inquiridos que preencheram o questionário

14

4.2 – Interpretação e análise univariada De seguida apresenta-se o quadro 3 que apresenta a análise descritiva das respostas ao

questionário no que respeita ao grau de importância atribuído a cada um dos indicadores da

perspectiva de aprendizagem e crescimento:

Quadro 3 – Análise aos indicadores da perspectiva de aprendizagem e crescimento

Distribuição dos

Indicadores Indicadores Média

Desvio Padrão

Satisfação dos colaboradores 5,39 ,660

Retenção dos colaboradores 4,93 ,820

Produtividade por colaborador 5,35 ,682

Lucratividade por colaborador 5,14 ,780

Tempo necessário para que os colaboradores atinjam os

patamares de competência exigidos 4,71 ,836

Qualidade do serviço prestado 5,65 ,622

% de licenciados 3,41 1,124

Taxa de absentismo 4,55 1,152

Rotatividade média por colaborador (Turnover) 4,45 1,026

Idade média dos colaboradores 3,49 1,119

Evolução do número de colaboradores 3,96 1,252

Capacidade

dos

colaboradores

Montante de prémios e incentivos 4,33 1,097

Investimento em tecnologias de informação por colaborador 4,61 ,931

Novos equipamentos adquiridos 4,53 ,937

Valor dos sistemas de informação do hotel 4,62 1,058

Capacidade

dos sistemas de informação

Contratos por colaborador na área de tecnologias informação 3,74 1,244

15

PC's por colaborador 3,86 1,094

% de processos que oferecem feedback em tempo real sobre qualidade, tempo e custo

4,45 1,144

% de colaboradores que lidam directamente com clientes e têm

acesso online às informações referentes a eles 4,62 1,086

Nº de postos de trabalho informatizados 4,35 ,967

Motivação dos colaboradores 5,61 ,564

Nº sugestões por colaborador 4,85 ,785

Nº sugestões por colaborador implementadas 5,03 ,734

Promoção baseada no mérito 5,27 ,877

Nº de horas de formação/ano por colaborador 4,73 ,972

Determinação dos funcionários para alcançar os objectivos 5,15 ,746

Despesas formação / nº colaboradores (€) 4,52 1,037

Tempo de formação (dias/ano) 4,56 1,016

Envolvimento nas decisões 4,96 ,839

Motivação,

empowerment e alinhamento

Índice de alinhamento das metas pessoais com o BSC 4,89 ,928

Da análise ao quadro 3 podemos verificar que os indicadores que os directores dos hotéis

consideram ser muito importantes são: a qualidade do serviço prestado (5,65), a motivação

dos colaboradores (5,61) e a satisfação dos colaboradores (5,39).

Pelo contrário, os indicadores percentagem de licenciados (3,41) e a idade média dos

colaboradores (3,49) são aqueles que os directores hoteleiros consideram ter alguma

importância.

Dos indicadores constantes da capacidade dos sistemas de informação aqueles que são

apontados como tendo alguma importância são os contratos por colaborador na área de

tecnologias informação (3,74) e os PC's por colaborador (3,86). Os restantes são apontados

como tendo uma importância média.

O indicador motivação dos colaboradores pelo facto de ter um desvio padrão baixo é aquele

que mais esteve próximo da média, ao contrário da evolução do número de colaboradores

que oscilou bastante.

De seguida, o quadro 4 pretende agrupar, por quartil, qual a distribuição dos diversos

indicadores das três áreas da perspectiva de aprendizagem e crescimento:

Quadro 4 - Análise da alteração por quartis dos indicadores de desempenho da perspectiva de

aprendizagem e crescimento

1º Quartil 2º Quartil 3º Quartil

16

Capacidade dos colaboradores

4 5 5

Capacidade dos

sistemas de informação

4 4 5

Motivação,

empowerment e alinhamento

4 5 6

Relativamente à importância dos indicadores ligados à capacidade dos colaboradores, à

capacidade dos sistemas de informação e à motivação, empowerment e alinhamento, pode-

se concluir numa análise por quartil, que no 1º quartil todos os indicadores são vistos como

tendo uma “importância média” (4). Já no 3º quartil os indicadores da área da capacidade

dos colaboradores e dos sistemas de informação são considerados “importantes” (5) e a

motivação, empowerment e alinhamento como sendo “muito importante”.

Quanto à mesma análise para a área da capacidade dos colaboradores constata-se que no

2º e 3º quartil os indicadores são considerados como “importantes” (5). Os indicadores desta

área são os segundos a ter mais importância em todos aqueles que são apresentados na

perspectiva de aprendizagem e crescimento.

No que respeita à área da capacidade dos sistemas de informação, verifica-se que tanto no

1º como no 2º quartil estes indicadores são considerados de “importância média” (4). No 3º

quartil os indicadores são considerados “importantes” (5).

Por fim, na área da motivação, empowerment e alinhamento constata-se que é o único onde

no 3º quartil lhe é atribuída “muita importância” (6).

Em termos globais pode-se concluir que a área da motivação, empowerment e alinhamento

é a que apresenta um grau de importância de 6 – “muito importante” no 3º quartil, indicando

uma forte aderência dos indicadores constantes nesta área para os directores de hotel.

4.3 - Modelo de Equações Estruturais

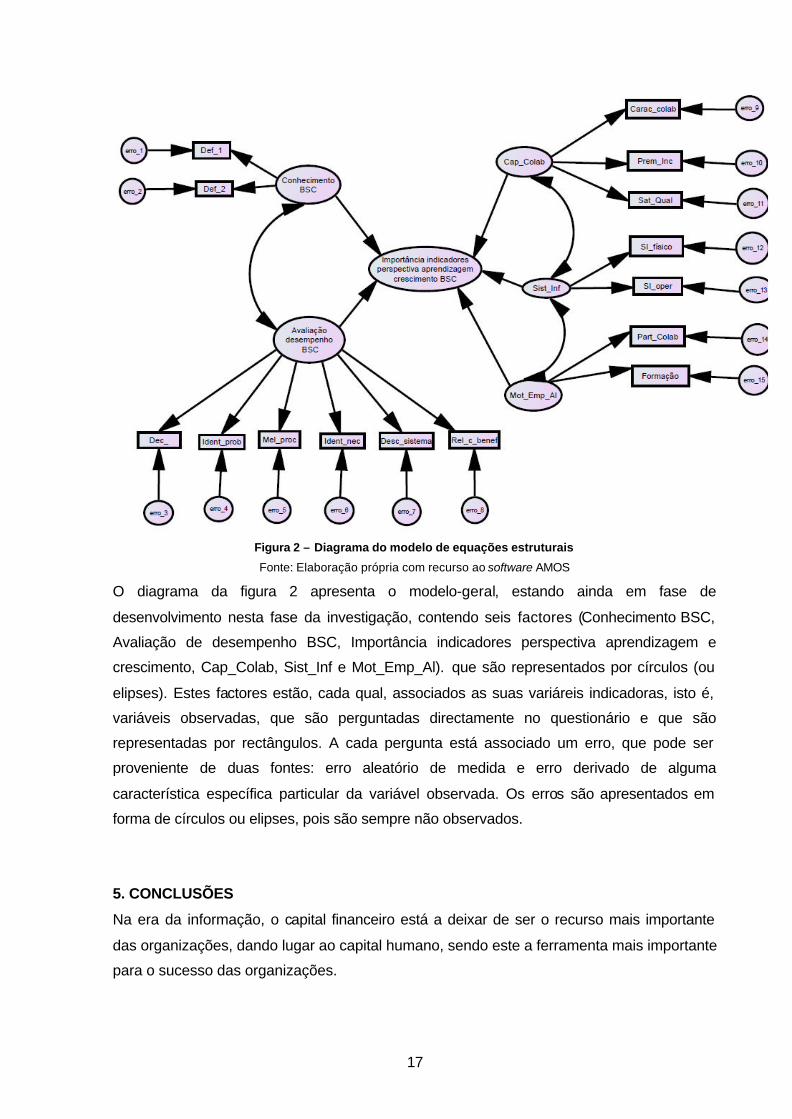

O modelo usado de equações estruturais é representado pelo diagrama seguinte:

17

Figura 2 – Diagrama do modelo de equações estruturais

Fonte: Elaboração própria com recurso ao software AMOS

O diagrama da figura 2 apresenta o modelo-geral, estando ainda em fase de

desenvolvimento nesta fase da investigação, contendo seis factores (Conhecimento BSC,

Avaliação de desempenho BSC, Importância indicadores perspectiva aprendizagem e

crescimento, Cap_Colab, Sist_Inf e Mot_Emp_Al). que são representados por círculos (ou

elipses). Estes factores estão, cada qual, associados as suas variáreis indicadoras, isto é,

variáveis observadas, que são perguntadas directamente no questionário e que são

representadas por rectângulos. A cada pergunta está associado um erro, que pode ser

proveniente de duas fontes: erro aleatório de medida e erro derivado de alguma

característica específica particular da variável observada. Os erros são apresentados em

forma de círculos ou elipses, pois são sempre não observados.

5. CONCLUSÕES

Na era da informação, o capital financeiro está a deixar de ser o recurso mais importante

das organizações, dando lugar ao capital humano, sendo este a ferramenta mais importante

para o sucesso das organizações.

18

Um importante desafio consiste em gerar e utilizar o conhecimento e habilidade das pessoas

para alcançar melhores resultados.

O BSC enquanto ferramenta de gestão permite garantir uma maior solidez em toda a

actividade hoteleira - geralmente, a ânsia de resultados financeiros imediatos é inimiga de

uma gestão preocupada com a qualidade do serviço e com os recursos humanos.

Da análise às respostas obtidas aos questionários, verificou-se nesta fase de

desenvolvimento da investigação, que os indicadores mais importantes para os directores

são: a qualidade do serviço prestado, a motivação e a satisfação dos colaboradores. Pelo

contrário, aqueles com menor grau de importância foram: a percentagem de licenciados e a

idade média dos colaboradores.

Em termos globais pode-se concluir que a área da motivação, empowerment e alinhamento

é aquela que apresenta um grau de importância de 6 – “muito importante” no 3º quartil,

indicando uma forte aderência dos indicadores constantes nesta área para os directores de

hotel.

BIBLIOGRAFIA

Atkinson, H. (2006). Strategy implementation: a role for the balanced scorecard?

Management Decision 44 (10).

Beattie, V. e Thomson, S. (2007). Lifting the Lid on the Use of Content Analysis to

Investigate Intellectual Capital Disclosures. Accounting Forum, nº 31, pp. 129-163.

Bueno, E. e Merino, M. (2007). El Capital Intelectual y la creación de empresas en la

sociedad del conocimiento. Encuentros multidisciplinares, volume 9, nº 26, pp. 37-46.

Blunch, N. (2010). Introduction to Structural Equation Modelling using SPSS and AMOS.

London: Sage Publications.

Byrne, B. (2010). Structural Equation Modeling with AMOS. Basic Concepts, Applications

and Programming. Routledge Academic.

19

Cabrita, M. e Vaz, J. (2006). Intellectual Capital and Value Creation: Evidence from the

Portuguese Banking Industry. The Electronic Journal of Knowledge Management, Vol.4, pp.

11-20.

Colina, B. et al. (2006). Revista Espacios, vol. 27 (3). Disponível em monografias.com

Costa, E. e Gouveia, M. (2009). A Evolução recente da actividade turística em Portugal.

Gabinete de Estratégia e Estudos. BMEP, nº1, pp. 37-50.

Davenport, T. e Prusak, L. (1998). Conhecimento Empresarial. 6.ª Edição, Editora Campus,

Rio de Janeiro.

Denton, G., White, B. (2000). Implementing a balanced-scorecard approach to managing

hotel operations. Cornell Hotel and Restaurant Administration Quarterly 41 (1), pp. 94–107.

Evans, N. (2005). Assessing the balanced scorecard as a management tool for hotels.

International Journal of Contemporary Hospitality Management 17 (5), pp. 376–390.

García-Meca, E. e Martínez, I. (2005). Assessing the Quality of Disclosure on Intangibles in

the Spanish Capital Market. European Business Review, Vol.17, nº 4, pp. 305-313.

Goman, K. (2002). A Modern Business Fable. [Consultado em 2010-03-30]. Disponível em

www.kmol.online.pt.

Hair, J. et al. (1998). Multivariate data analysis. Chapter 11 – Structural Equation Modeling.

5ª Edição. Upper Sanddle River - New Jersey: Prentice Hall.

Huckstein, D., Duboff, R. (1999). Hilton hotels: a comprehensive approach to delivering value

for all stakeholders. Cornell Hotel and Restaurant Administration Quarterly 40 (4), pp. 28–42.

Kaplan, R. e Norton, D. (1992). The Balanced Scorecard - Measures that Driver

Performance. Harvard Business Review, nº 70, pp. 71-79.

Kaplan, R., Norton, D. (1996). Linking the balanced scorecard to strategy. California

Management review 39 (1), pp. 53-79.

20

Li, J., Pike, R. e Haniffa, R. (2006). Intellectual Capital Disclosures in Corporate Annual

Reports: A European Comparison. Working Paper Series, nº 6, Bradford University School of

Management.

Maroco, J. (2007). Análise Estatística - Com utilização do SPSS. 3ª Edição. Lisboa: Edições

Sílabo.

McPhail, R. et al. (2008). Human resource managers' perceptions of the applications and

merit of the balanced scorecard in hotels. International Journal of Hospitality Management nº

27. pp. 623-631.

Nonaka, I. e Takeuchi H. (1997). The Knowledge-creating company. Oxford University

Press, Oxford. [Consultado em 2010-02-01]. Disponível em www.serpro.gov.br

Silva, J. (2006). Modelagem de Equações Estruturais: apresentação de uma metodologia.

[Tese de Doutoramento]. Porto Alegre: 2006. 105 p. Orientador: Liane Werner.

Turismo de Portugal, I.P. (2007). Plano Estratégico Nacional do Turismo para o

desenvolvimento do turismo em Portugal. Turismo de Portugal. Ministério da Economia e da

Inovação. [Consultado em 2010-02-28]. Disponível em

http://www.scribd.com/doc/16633077/Plano-Estrategico-Nacional-do-Turismo-2007-

Ministerio-da-Economia