importaÇÃo: regulamentação e casos especiais · - d.i. instruída com cópias dos documentos;...

TRANSCRIPT

IMPORTAÇÃO: Regulamentação e casos especiais

Bruno Meurer de SouzaMarço de 2008

Conceito de importação

Importação é o processo comercial e fiscal que consiste em trazer um produto ou serviço oriundo do exterior para o país

de referência.

Motivos que levam a importar

Nenhuma nação produz tudo o que necessita;

Diversificação de mercados;

Modernização;

Produtos com menores custos;

Valorização da marca.

Órgãos gestores e anuentes do

comércio exterior brasileiro

Órgão Gestores:

- Receita Federal do Brasil;

- Banco Central do Brasil;

- Secretaria de Comércio Exterior.

Órgãos Anuentes:

- Ministérios;

- Banco.

Custos na importação

Mercadoria;

Despesas bancárias;

Frete e seguro;

Taxa de Utilização do Siscomex (T.U.S.);

Impostos;

Armazenagem;

Outros custos.

I.I.

I.P.I.

PIS/COFINS

ICMS

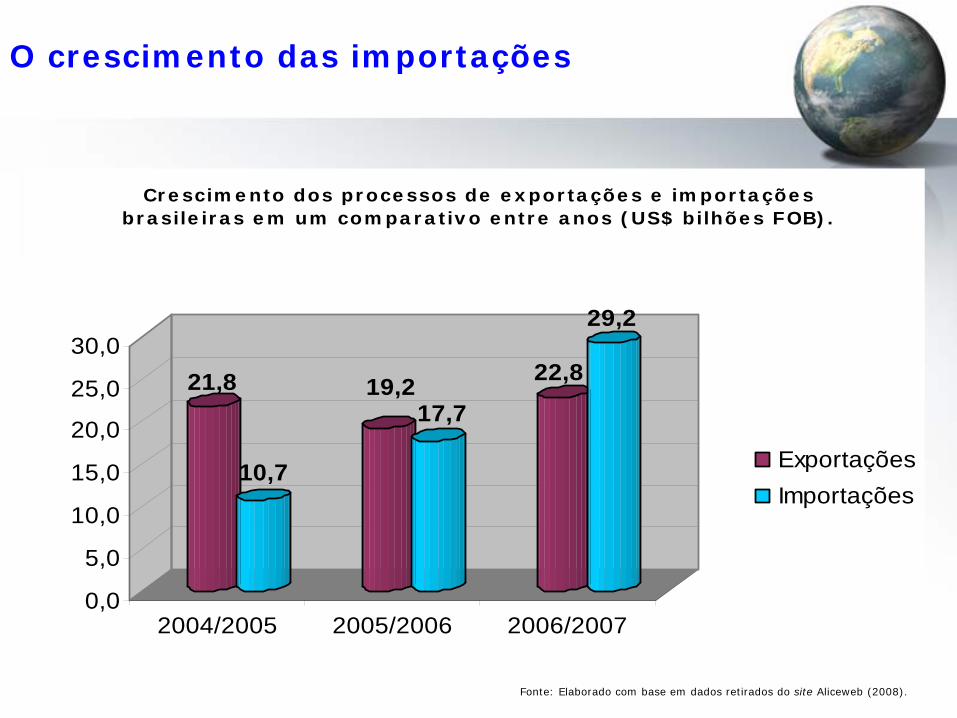

O crescimento das importações

21,8

10,7

19,217,7

22,8

29,2

0,0

5,0

10,0

15,0

20,0

25,0

30,0

2004/2005 2005/2006 2006/2007

Crescimento dos processos de exportações e importações brasileiras em um comparativo entre anos (US$ bilhões FOB).

ExportaçõesImportações

Fonte: Elaborado com base em dados retirados do site Aliceweb (2008).

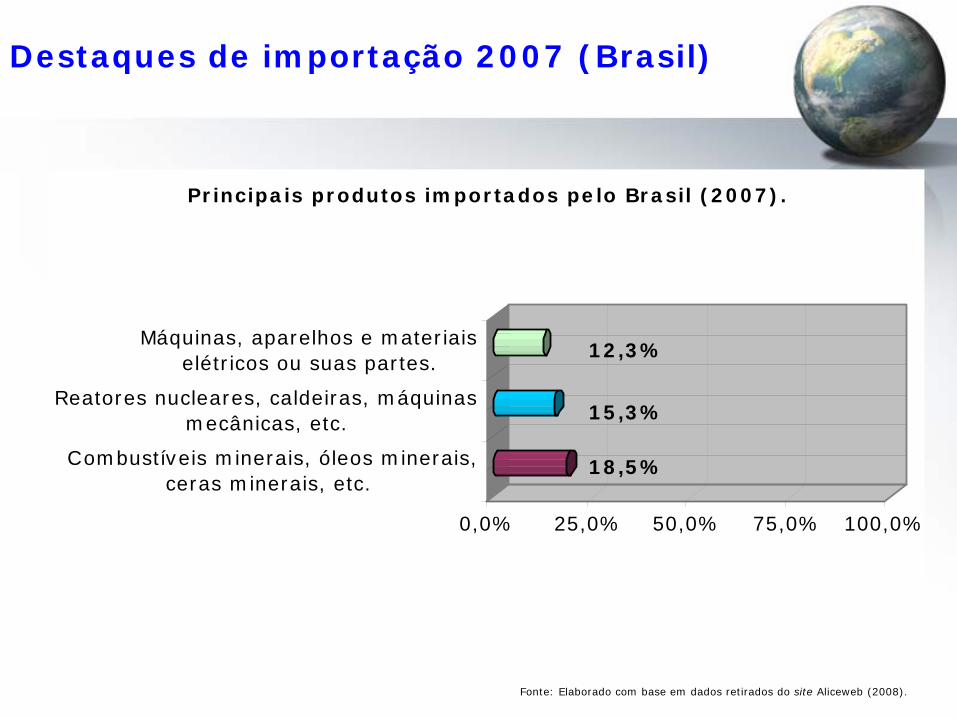

Destaques de importação 2007 (Brasil)

Fonte: Elaborado com base em dados retirados do site Aliceweb (2008).

18,5%

15,3%

12,3%

0,0% 25,0% 50,0% 75,0% 100,0%

Combustíveis minerais, óleos minerais,ceras minerais, etc.

Reatores nucleares, caldeiras, máquinasmecânicas, etc.

Máquinas, aparelhos e materiaiselétricos ou suas partes.

Principais produtos importados pelo Brasil (2007).

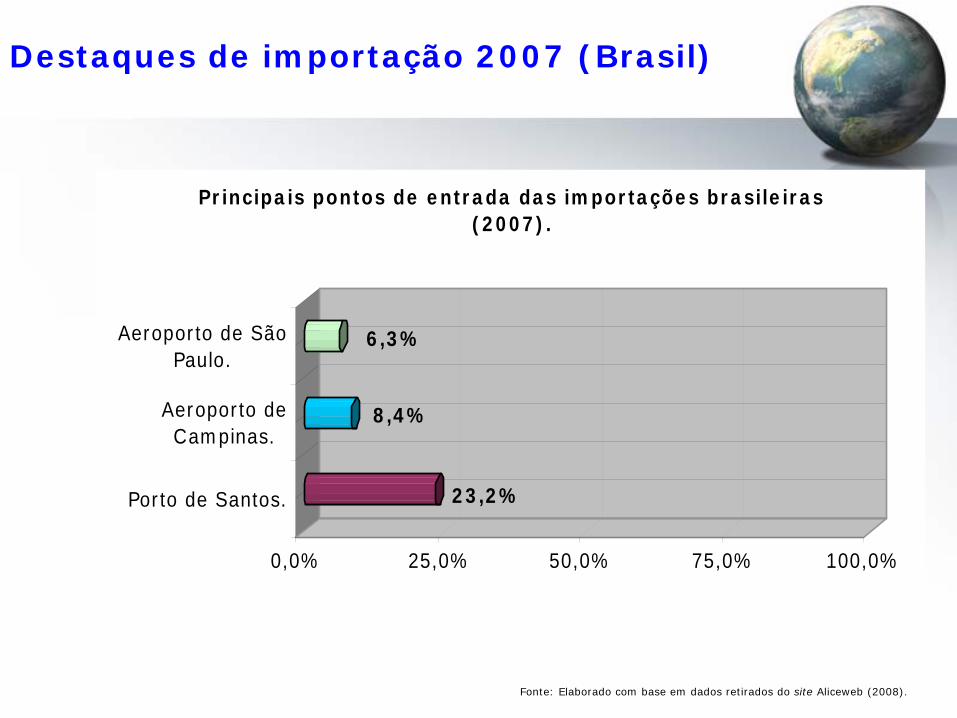

Destaques de importação 2007 (Brasil)

Fonte: Elaborado com base em dados retirados do site Aliceweb (2008).

23,2%

8,4%

6,3%

0,0% 25,0% 50,0% 75,0% 100,0%

Porto de Santos.

Aeroporto deCampinas.

Aeroporto de SãoPaulo.

Principais pontos de entrada das importações brasileiras (2007).

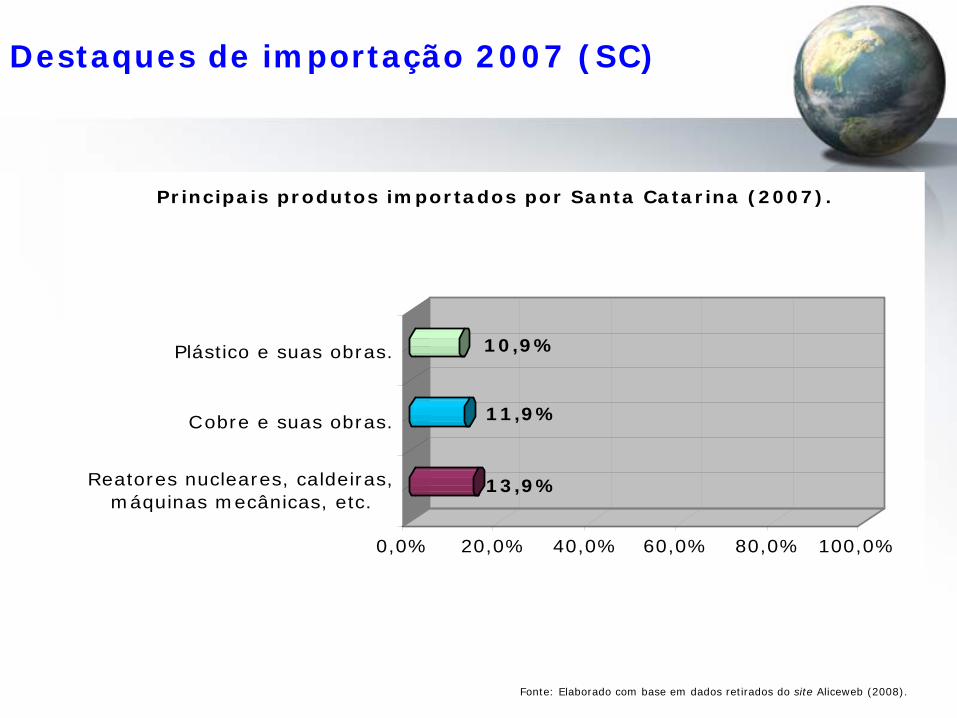

Destaques de importação 2007 (SC)

Fonte: Elaborado com base em dados retirados do site Aliceweb (2008).

13,9%

11,9%

10,9%

0,0% 20,0% 40,0% 60,0% 80,0% 100,0%

Reatores nucleares, caldeiras,máquinas mecânicas, etc.

Cobre e suas obras.

Plástico e suas obras.

Principais produtos importados por Santa Catarina (2007).

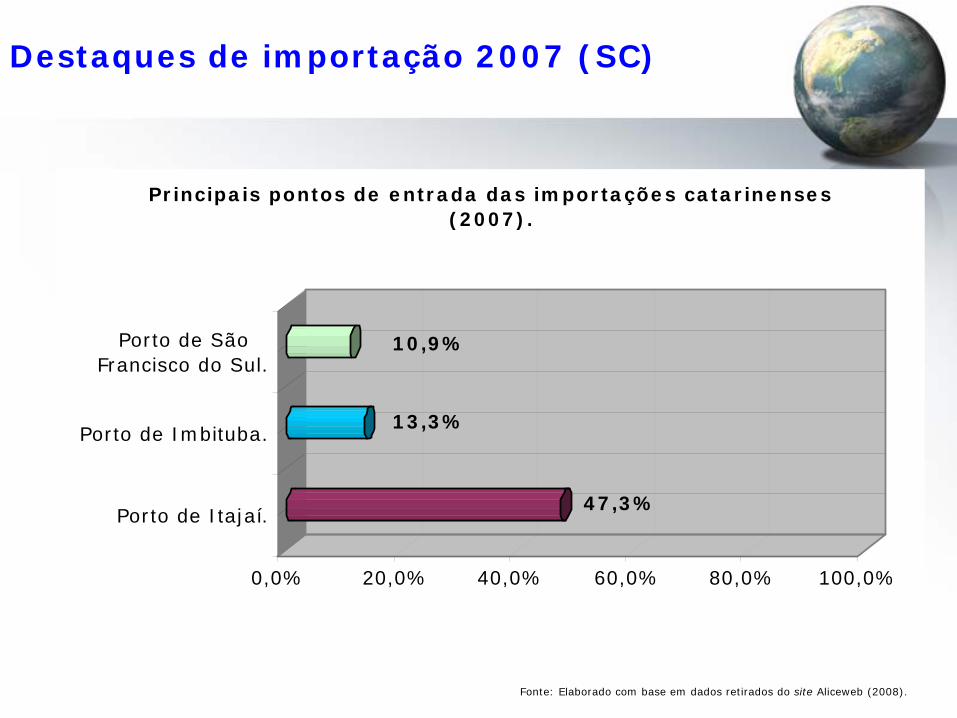

Destaques de importação 2007 (SC)

Fonte: Elaborado com base em dados retirados do site Aliceweb (2008).

47,3%

13,3%

10,9%

0,0% 20,0% 40,0% 60,0% 80,0% 100,0%

Porto de Itajaí.

Porto de Imbituba.

Porto de SãoFrancisco do Sul.

Principais pontos de entrada das importações catarinenses (2007).

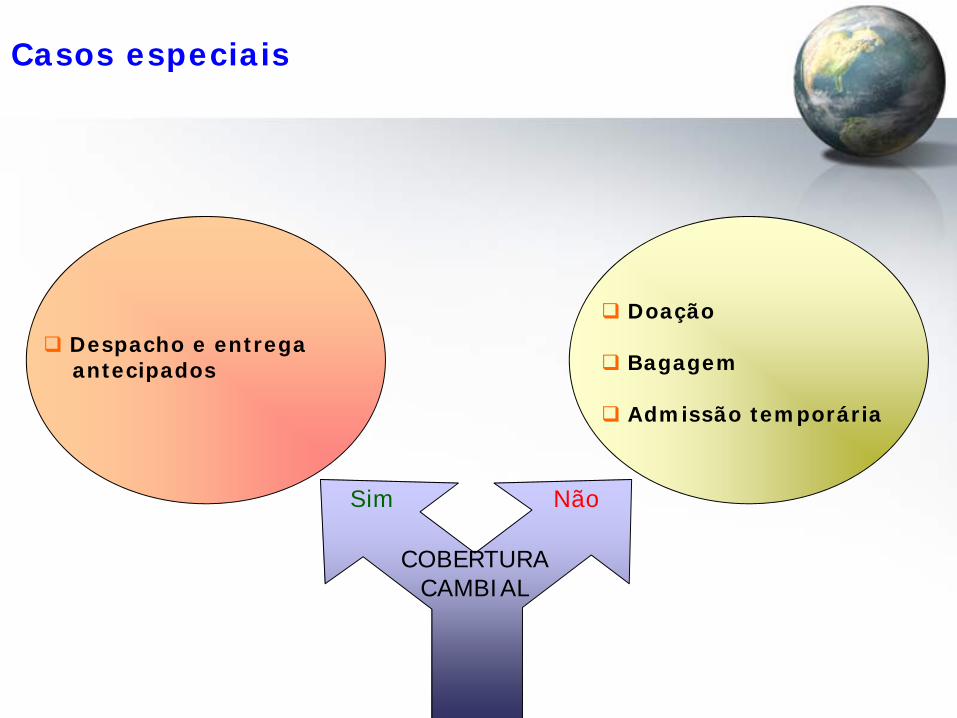

Casos especiais

COBERTURA CAMBIAL

Despacho e entrega antecipados

Sim Não

Doação

Bagagem

Admissão temporária

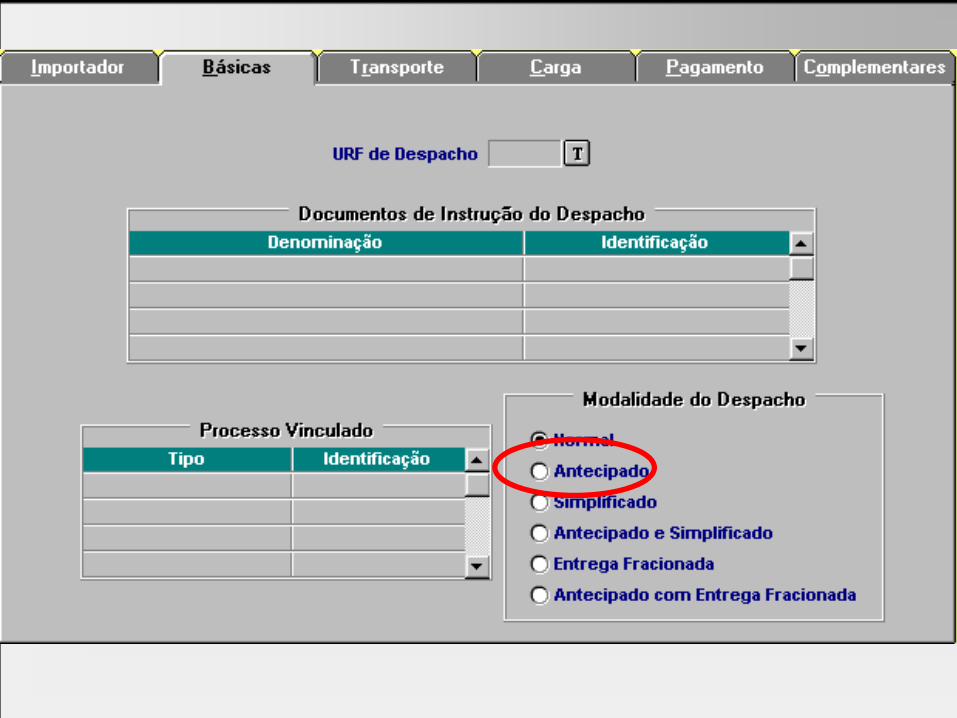

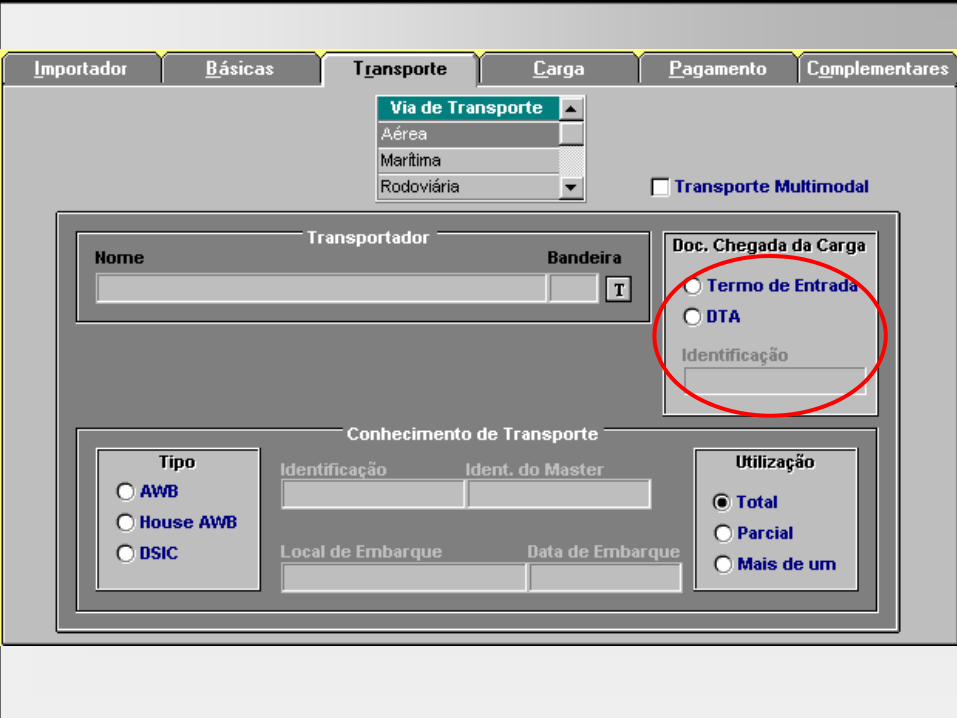

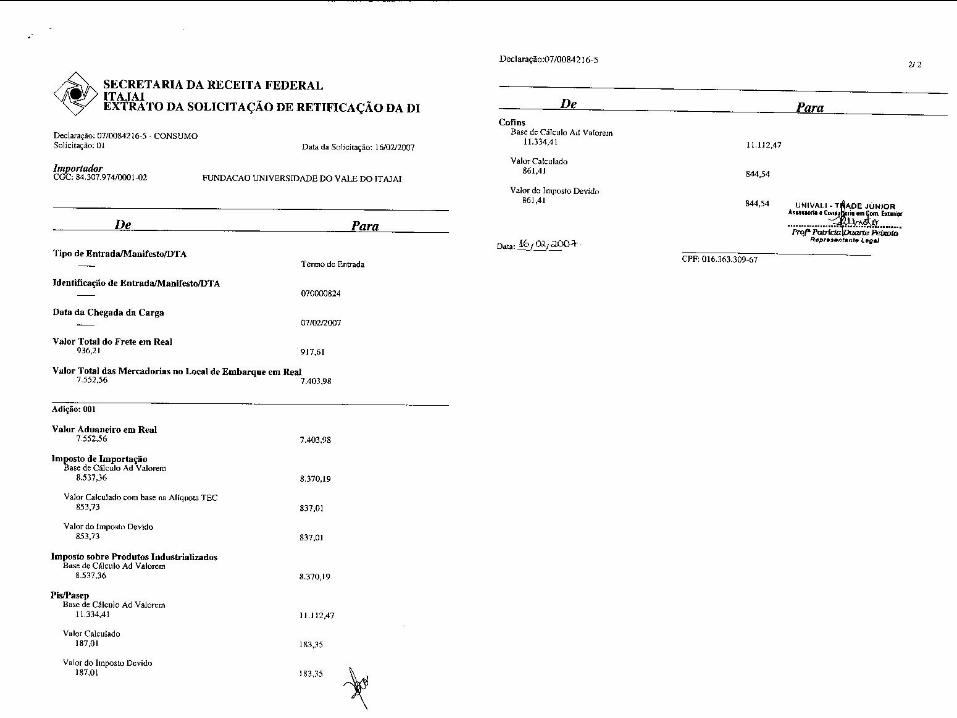

Casos especiais: Despacho e entrega antecipados

Despacho Antecipado:

- Possível nos casos previstos pela IN/SRFB

680/06, Art. 17;

- D.I. instruída com cópias dos documentos;

- Presença de carga e dados “simbólicos”;

- Retificação da DI.

Casos especiais: Despacho e entrega antecipados

Entrega Antecipada:

- Efetuada em caso de impossibilidade dearmazenagem ou casos especiais autorizadospela RFB;

- Pode ser condicionada à:

Verificação da carga,

Entrega do termo de fiel depositário.

Para empresas credenciadas no CNAS;

Quanto ao Licenciamento de Importação;

Quanto à Declaração de Importação;

Compatibilidade da natureza, da qualidade eda quantidade dos bens.

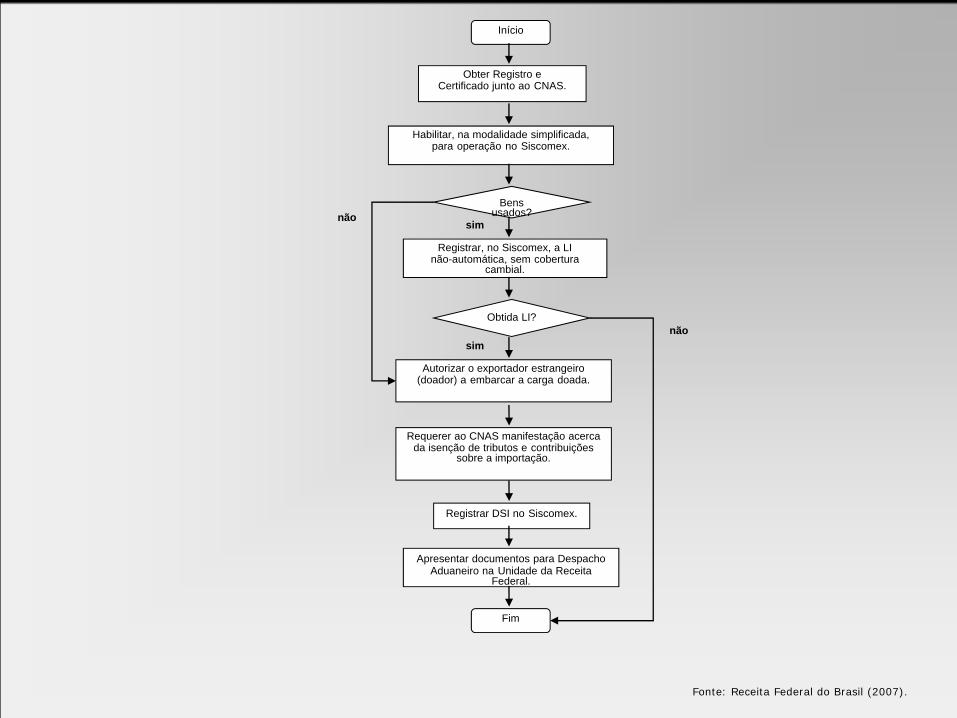

Casos especiais: Doação

Início

Obter Registro eCertificado junto ao CNAS.

Habilitar, na modalidade simplificada,para operação no Siscomex.

Bens usados?

sim

Registrar, no Siscomex, a LInão-automática, sem cobertura

cambial.

Obtida LI?

Autorizar o exportador estrangeiro (doador) a embarcar a carga doada.

sim

não

Requerer ao CNAS manifestação acerca da isenção de tributos e contribuições

sobre a importação.

Registrar DSI no Siscomex.

Apresentar documentos para DespachoAduaneiro na Unidade da Receita

Federal.

Fim

não

Fonte: Receita Federal do Brasil (2007).

1º Passo - Conceituar o bem como bagagem:

“Objetos, novos ou usados, destinados ao uso ou consumo pessoal do viajante, em compatibilidade

com as cirscunstâncias de sua viagem, bem assim para presentear, sempre que, pela quantidade, natureza ou variedade, não permitam presumir importação com fins

comerciais ou industriais”.

(Art. 153/RA e Art. 2º da IN/SRFB 117/98).

Casos especiais: Bagagem

2º Passo – Acompanhada x Desacompanhada:

- Acompanhada:

Aquela em que o viajante traz consigo, no mesmo meio de transporte, não amparada por conhecimento de carga ou documento equivalente.

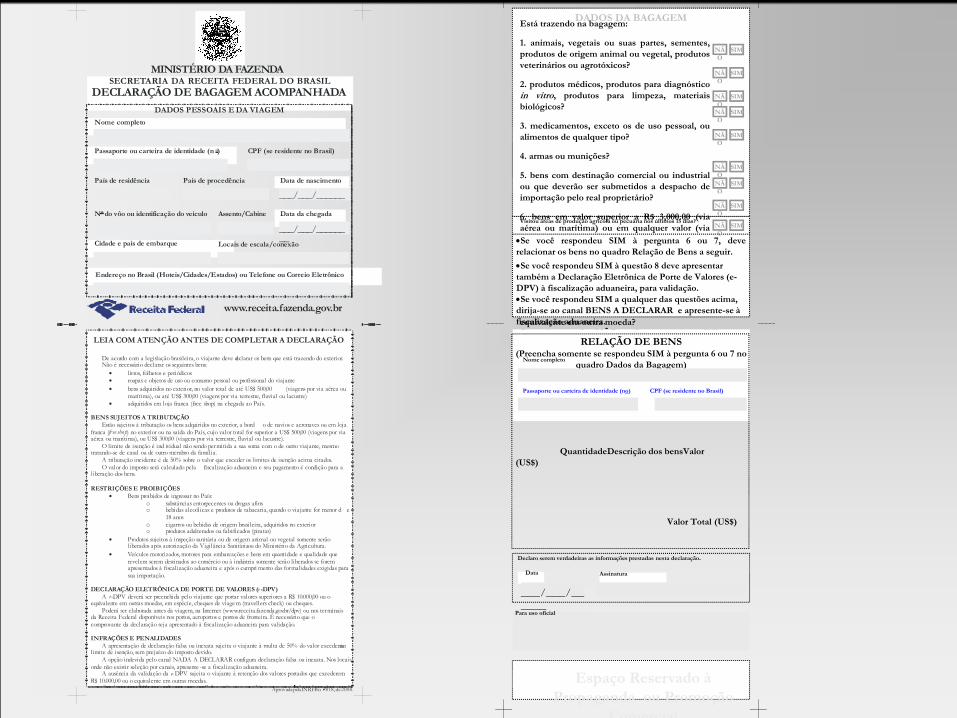

Declarada através de Declaração de Bagagem Acompanhada (D.B.A.).

Casos especiais: Bagagem

Espaço Reservado à Propaganda ou Promoção

Comercial

Para uso oficial

Data

Declaro serem verdadeiras as informações prestadas nesta declaração.

Assinatura

Visitou áreas de produção agrícola ou pecuária nos últimos 15 dias?

DADOS DA BAGAGEMEstá trazendo na bagagem:

1. animais, vegetais ou suas partes, sementes,produtos de origem animal ou vegetal, produtosveterinários ou agrotóxicos?

2. produtos médicos, produtos para diagnósticoin vitro, produtos para limpeza, materiaisbiológicos?

3. medicamentos, exceto os de uso pessoal, oualimentos de qualquer tipo?

4. armas ou munições?

5. bens com destinação comercial ou industrialou que deverão ser submetidos a despacho deimportação pelo real proprietário?

6. bens em valor superior a R$ 3,000.00 (viaaérea ou marítima) ou em qualquer valor (viaterrestre, fluvial ou lacustre), para ingressotemporário? (somente para não residentes)

7. bens sujeitos à tributação (consulte o quadroInformações Gerais)?

8. valores (em espécie, cheques ou cheques deviagem) superiores a R$ 10.000,00 ou seuequivalente em outra moeda?

NÃO

SIM

•Se você respondeu SIM à pergunta 6 ou 7, deverelacionar os bens no quadro Relação de Bens a seguir.

•Se você respondeu SIM à questão 8 deve apresentar também a Declaração Eletrônica de Porte de Valores (e-DPV) à fiscalização aduaneira, para validação. •Se você respondeu SIM a qualquer das questões acima, dirija-se ao canal BENS A DECLARAR e apresente-se à fiscalização aduaneira.•Se você respondeu NÃO a todas as perguntas dirija-se ao canal NADA A DECLARAR.RELAÇÃO DE BENS(Preencha somente se respondeu SIM à pergunta 6 ou 7 no

quadro Dados da Bagagem)Nome completo

Passaporte ou carteira de identidade (no) CPF (se residente no Brasil)

QuantidadeDescrição dos bensValor(US$)

Valor Total (US$)

NÃO

SIM

NÃO

SIM

NÃO

SIM

NÃO

SIM

NÃO

SIM

NÃO

SIM

NÃO

SIM

NÃO

SIM

___/___/______

DECLARAÇÃO DE BAGAGEM ACOMPANHADA

MINISTÉRIO DA FAZENDASECRETARIA DA RECEITA FEDERAL DO BRASIL

Aprovada pela IN RFB n 818, de 2008.

LEIA COM ATENÇÃO ANTES DE COMPLETAR A DECLARAÇÃO

De acordo com a legislação brasileira, o viajante deve declarar os bens que está trazendo do exterior. Não é necessário declarar os seguintes bens:

• livros, folhetos e periódicos• roupas e objetos de uso ou consumo pessoal ou profissional do viajante• bens adquiridos no exterior, no valor total de até US$ 500,00 (viagens por via aérea ou

marítima), ou até US$ 300,00 (viagens por via terrestre, fluvial ou lacustre)• adquiridos em loja franca (free shop) na chegada ao País.

BENS SUJEITOS A TRIBUTAÇÃOEstão sujeitos à tributação os bens adquiridos no exterior, a bord o de navios e aeronaves ou em loja

franca (fr ee shop) no exterior ou na saída do País, cujo valor total for superior a US$ 500,00 (viagens por via aérea ou marítima), ou US$ 300,00 (viagens por via terrestre, fluvial ou lacustre).

O limite de isenção é ind ividual não sendo permitida a sua soma com o de outro viajante, mesmo tratando-se de casal ou de outro membro da família.

A tributação incidente é de 50% sobre o valor que exceder os limites de isenção acima citados. O valor do imposto será calculado pela fiscalização aduaneira e seu pagamento é condição para a

liberação dos bens.

RESTRIÇÕES E PROIBIÇÕES• Bens proibidos de ingressar no País:

o substâncias entorpecentes ou drogas afinso bebidas alcoólicas e produtos de tabacaria, quando o viajante for menor d e

18 anoso cigarros ou bebidas de origem brasileira, adquiridos no exterioro produtos adulterados ou falsificados (piratas)

• Produtos sujeitos à inspeção sanitária ou de origem animal ou vegetal somente serão liberados após autorização da Vigilância Sanitária ou do Ministério da Agricultura.

• Veículos motorizados, motores para embarcações e bens em quantidade e qualidade que revelem serem destinados ao comércio ou à indústria somente serão liberados se forem apresentados à fiscalização aduaneira e após o cumpri mento das formalidades exigidas para sua importação.

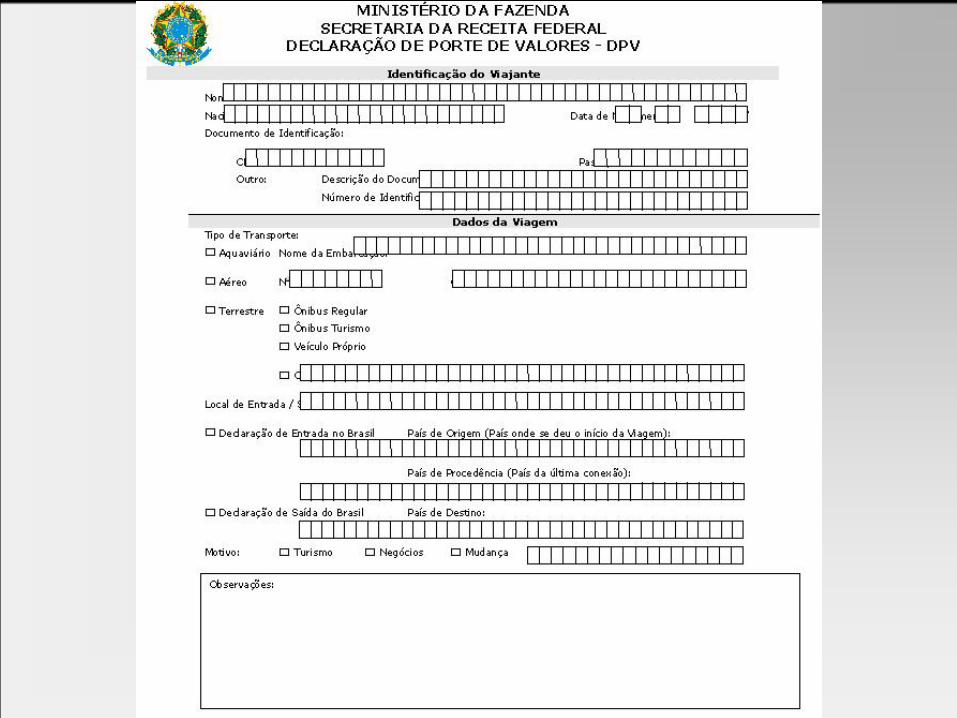

DECLARAÇÃO ELETRÔNICA DE PORTE DE VALORES (e -DPV)A e-DPV deverá ser preenchida pelo viajante que portar valores superiores a R$ 10.000,00 ou o

equivalente em outras moedas, em espécie, cheques de viage m (travellers check) ou cheques. Poderá ser elaborada antes da viagem, na Internet (www.receita.fazenda.gov.br/dpv) ou nos terminais

da Receita Federal disponíveis nos portos, aeroportos e pontos de fronteira. É necessário que o comprovante da declaração seja apresentado à fiscalização aduaneira para validação.

INFRAÇÕES E PENALIDADESA apresentação de declaração falsa ou inexata sujeita o viajante à multa de 50% do valor excedente ao

limite de isenção, sem prejuízo do imposto devido. A opção indevida pelo canal NADA A DECLARAR configura declaração falsa ou inexata. Nos locais

onde não existir seleção por canais, apresente -se a fiscalização aduaneira.A ausência da validação da e-DPV sujeita o viajante à retenção dos valores portados que excederem

R$ 10.000,00 ou o equivalente em outras moedas.

www.receita.fazenda.gov.br

Passaporte ou carteira de identidade (n o)

País de residência País de procedência Data de nascimento

___/___/______

Endereço no Brasil (Hoteis/Cidades/Estados) ou Telefone ou Correio Eletrônico

Nº do vôo ou identificação do veículo Assento/Cabine Data da chegada

Nome completo

___/___/________

Cidade e país de embarque Locais de escala/conexão

DADOS PESSOAIS E DA VIAGEM

CPF (se residente no Brasil)

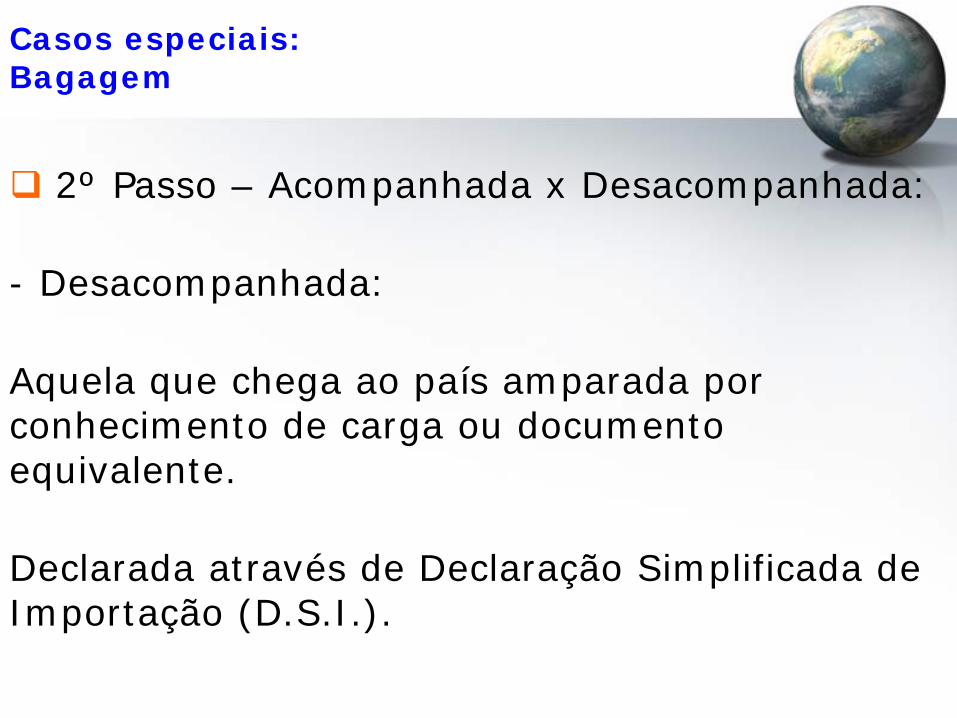

2º Passo – Acompanhada x Desacompanhada:

- Desacompanhada:

Aquela que chega ao país amparada por conhecimento de carga ou documento equivalente.

Declarada através de Declaração Simplificada de Importação (D.S.I.).

Casos especiais: Bagagem

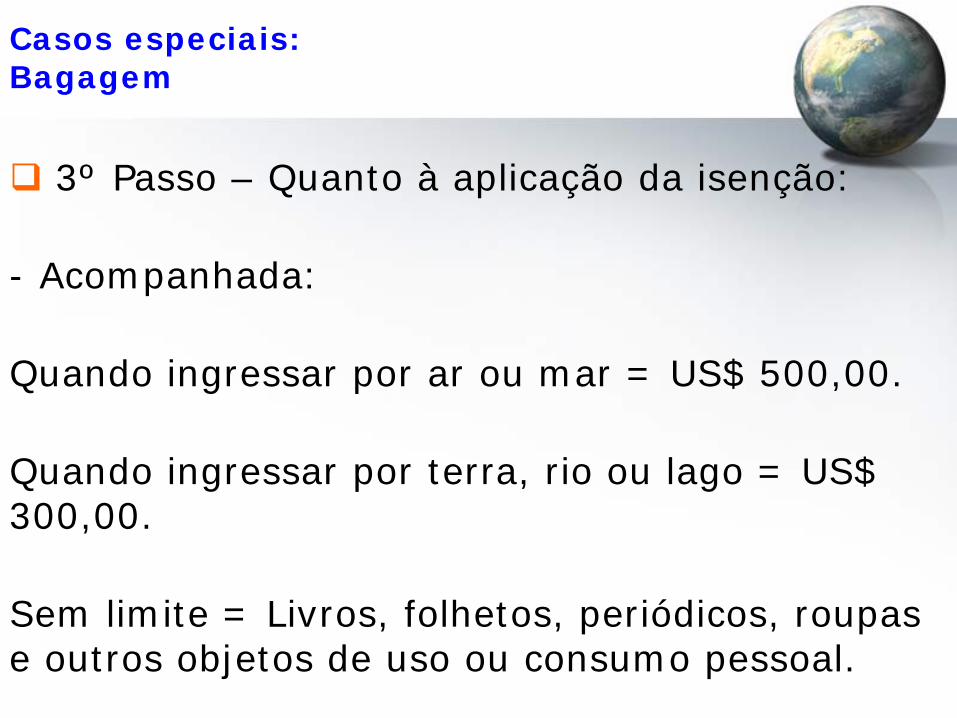

3º Passo – Quanto à aplicação da isenção:

- Acompanhada:

Quando ingressar por ar ou mar = US$ 500,00.

Quando ingressar por terra, rio ou lago = US$ 300,00.

Sem limite = Livros, folhetos, periódicos, roupas e outros objetos de uso ou consumo pessoal.

Casos especiais: Bagagem

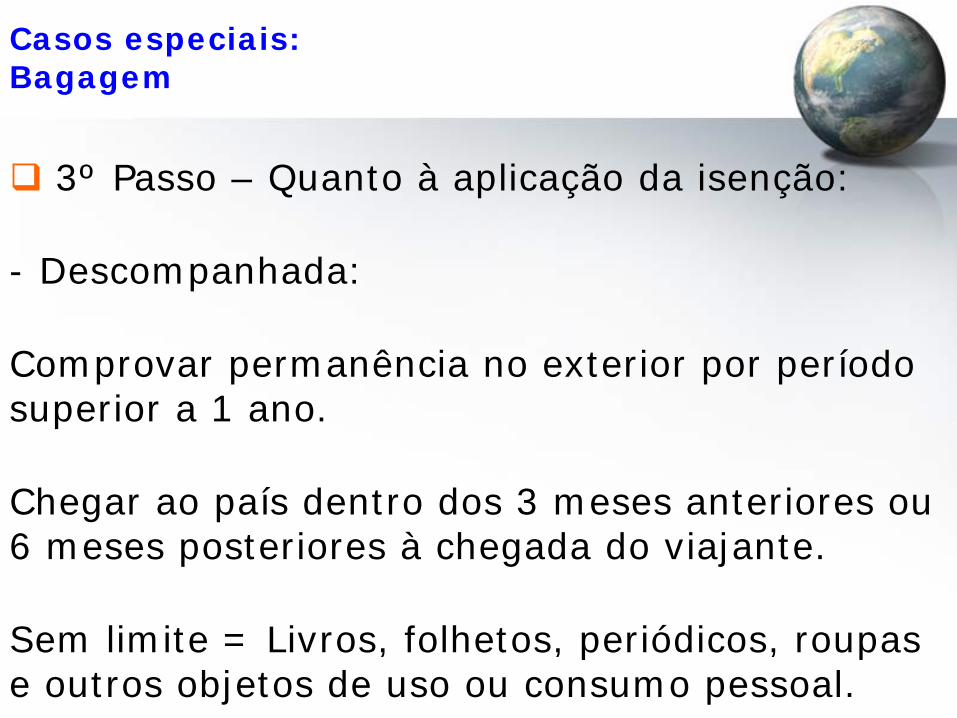

3º Passo – Quanto à aplicação da isenção:

- Descompanhada:

Comprovar permanência no exterior por período superior a 1 ano.

Chegar ao país dentro dos 3 meses anteriores ou 6 meses posteriores à chegada do viajante.

Sem limite = Livros, folhetos, periódicos, roupas e outros objetos de uso ou consumo pessoal.

Casos especiais: Bagagem

Regime aplicado aos bens:

- Importados em caráter temporário e semcobertura cambial;

- Adequados à finalidade para a qual foramimportados;

Casos especiais: Admissão temporária

REAT Automático:

- Veículo de transporte internacional empassagem pelo país (avião, navio);

- Veículo proveniente de outros paísesdo MERCOSUL;

- Unidades de carga (container).

Casos especiais: Admissão temporária

REAT Aperfeiçoamento ativo:

- Mercadorias que entram no país com fins debeneficiamento, montagem, renovação,recondicionamento, conserto, reparo ourestauração;

- Mercadoria de propriedade de pessoa sediadano exterior e beneficiário pessoa jurídica nopaís.

Casos especiais: Admissão temporária

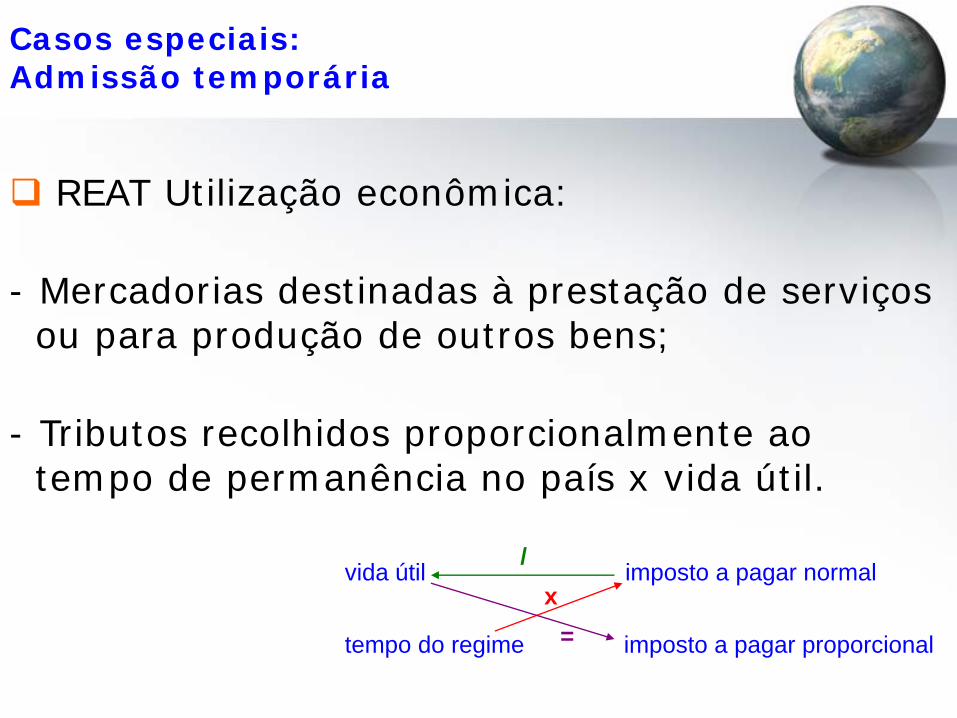

REAT Utilização econômica:

- Mercadorias destinadas à prestação de serviçosou para produção de outros bens;

- Tributos recolhidos proporcionalmente aotempo de permanência no país x vida útil.

Casos especiais: Admissão temporária

vida útil imposto a pagar normal

tempo do regime imposto a pagar proporcional

x/

=

Regime com suspensão dos tributos;

Prazo limite;

Despacho em regra geral através de D.S.I.exceto no caso de “REAT UtilizaçãoEconômica” que ocorrerá através de D.I;

Casos especiais: Admissão temporária

Providências ao fim do regime:

Reexportar;

Entregar para a Fazenda Nacional;

Destruir;

Nacionalizar para consumo;

Transferir para outro regime especial.

Casos especiais: Admissão temporária