legislacao aduaneira aula ao vivo parte 2

DESCRIPTION

Legislacao Aduaneira Aula Online Parte 2TRANSCRIPT

Controle Aduaneiro de Veículos

A entrada ou a saída de veículos procedentes do

exterior ou a ele destinados só poderá ocorrer em

porto, aeroporto ou ponto de fronteira

alfandegado.

Controle Aduaneiro de Veículos

O transportador deve prestar à Receita Federal do

Brasil, na forma e no prazo por ela estabelecidos,

as informações sobre as cargas transportadas,

bem como sobre a chegada de veículo procedente

do exterior ou a ele destinado.

Controle Aduaneiro de Veículos

As empresas de transporte internacional que

operem em linha regular, por via aérea ou

marítima, deverão prestar informações sobre

tripulantes e passageiros, na forma e no prazo

estabelecidos pela Receita Federal do Brasil.

Controle Aduaneiro de Veículos

É livre, no País, a entrada e a saída de unidades de

carga e seus acessórios e equipamentos (nos

regimes de admissão temporária ou exportação

temporária), de qualquer nacionalidade, bem

como a sua utilização no transporte doméstico.

Manifesto de Carga

- A mercadoria procedente do exterior, transportada

por qualquer via, será registrada em manifesto de

carga ou em outras declarações de efeito equivalente.

- Para cada ponto de descarga no território aduaneiro,

o veículo deverá trazer tantos manifestos quantos

forem os locais, no exterior, em que tiver recebido

carga.

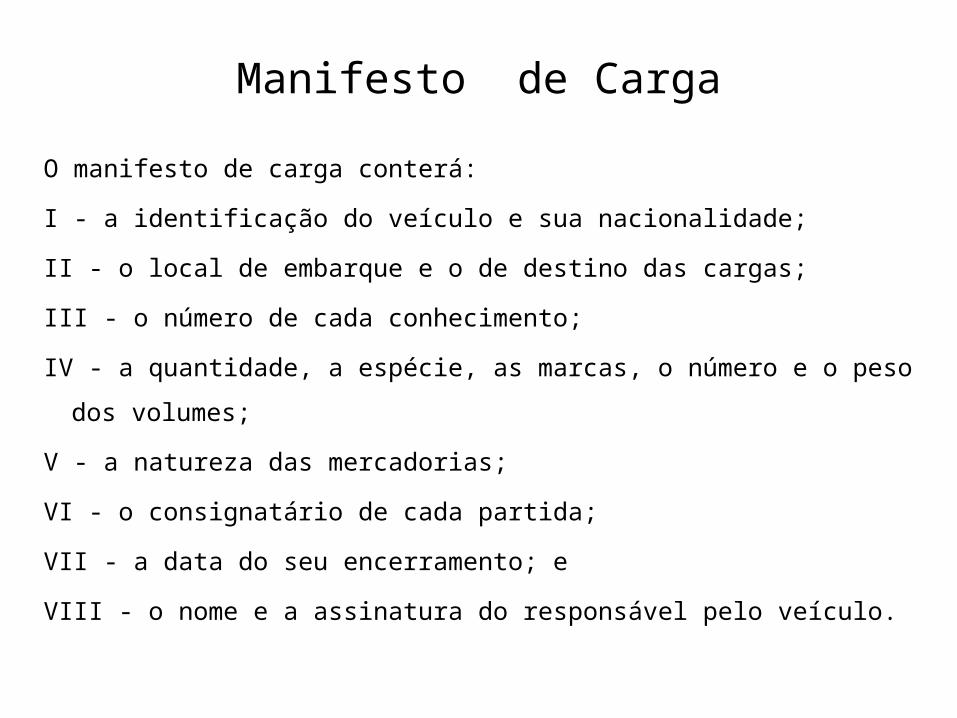

Manifesto de Carga

O manifesto de carga conterá:

I - a identificação do veículo e sua nacionalidade;

II - o local de embarque e o de destino das cargas;

III - o número de cada conhecimento;

IV - a quantidade, a espécie, as marcas, o número e o peso dos volumes;

V - a natureza das mercadorias;

VI - o consignatário de cada partida;

VII - a data do seu encerramento; e

VIII - o nome e a assinatura do responsável pelo veículo.

Manifesto de Carga

- Quando necessário, o manifesto deverá ser complementado ou

alterado por meio da carta de correção;

- No caso de divergência entre o manifesto e o conhecimento,

prevalecerá este, podendo a correção daquele ser feita de ofício.

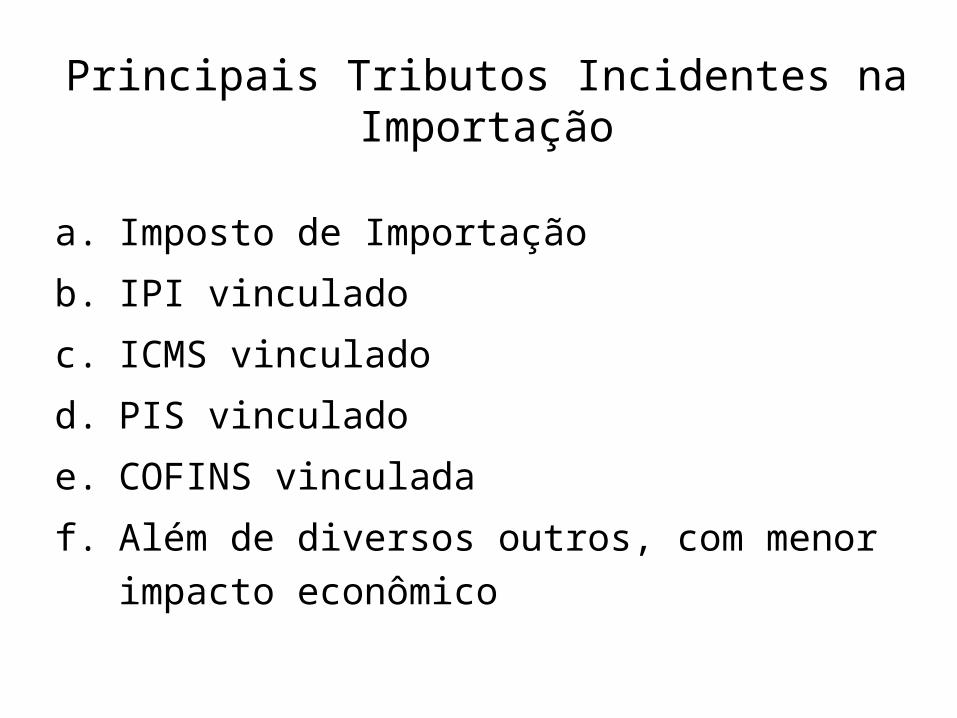

Principais Tributos Incidentes na Importação

a. Imposto de Importação

b. IPI vinculado

c. ICMS vinculado

d. PIS vinculado

e. COFINS vinculada

f. Além de diversos outros, com menor impacto econômico

Imposto de ImportaçãoIncidência:

• Mercadorias estrangeiras, nacionais ou nacionalizadas, quando exportadas

definitivamente.

Exceções (no caso de mercadoria):

• enviada em consignação e não vendida no prazo autorizado;

• devolvida por motivo de defeito técnico, para reparo ou para substituição;

• por motivo de modificações na sistemática de importação do país

importador;

• por motivo de guerra ou de calamidade pública;

• por outros fatores alheios à vontade do exportador.

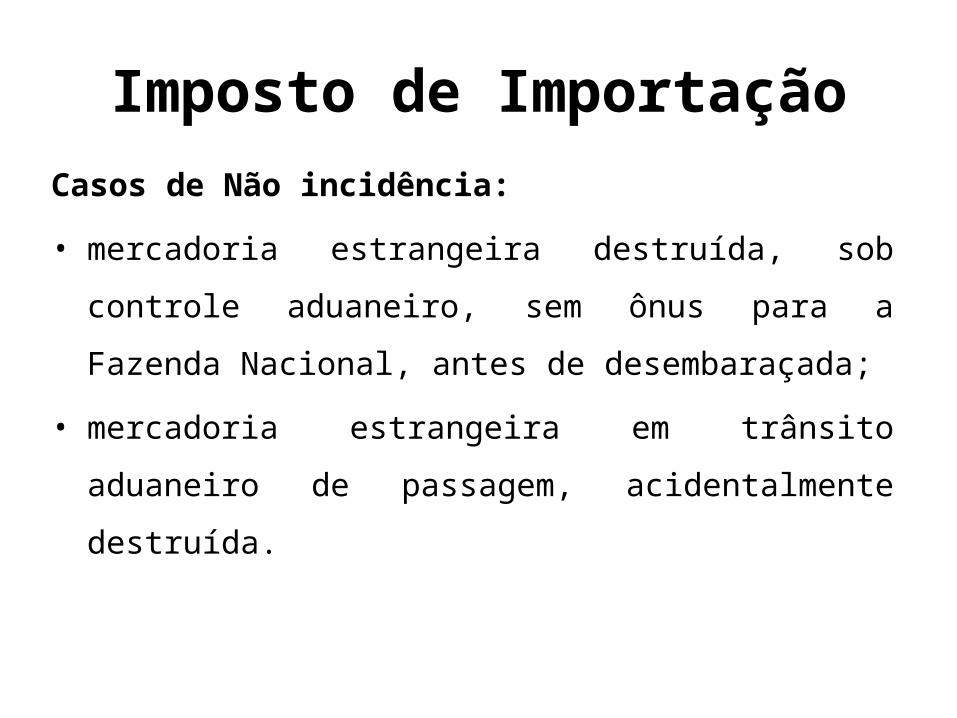

Imposto de Importação

Casos de Não incidência:

• Erro de expedição, com redestinação ou devolução;

• Reposição de bens, de igual quantidade e valor;

• Mercadorias objeto de pena de perdimento;

• Mercadoria devolvida antes do registro da DI, mediante

autorização regular;

• embarcações construídas no Brasil e transferidas por matriz

de empresa brasileira de navegação para subsidiária integral

no exterior;

Imposto de ImportaçãoCasos de Não incidência:

• mercadoria estrangeira destruída, sob controle aduaneiro,

sem ônus para a Fazenda Nacional, antes de desembaraçada;

• mercadoria estrangeira em trânsito aduaneiro de passagem,

acidentalmente destruída.

Imposto de Importação

Fato Jurídico

• Critério material: importar mercadoria;

• Critério espacial: entrada de mercadoria no território

aduaneiro;

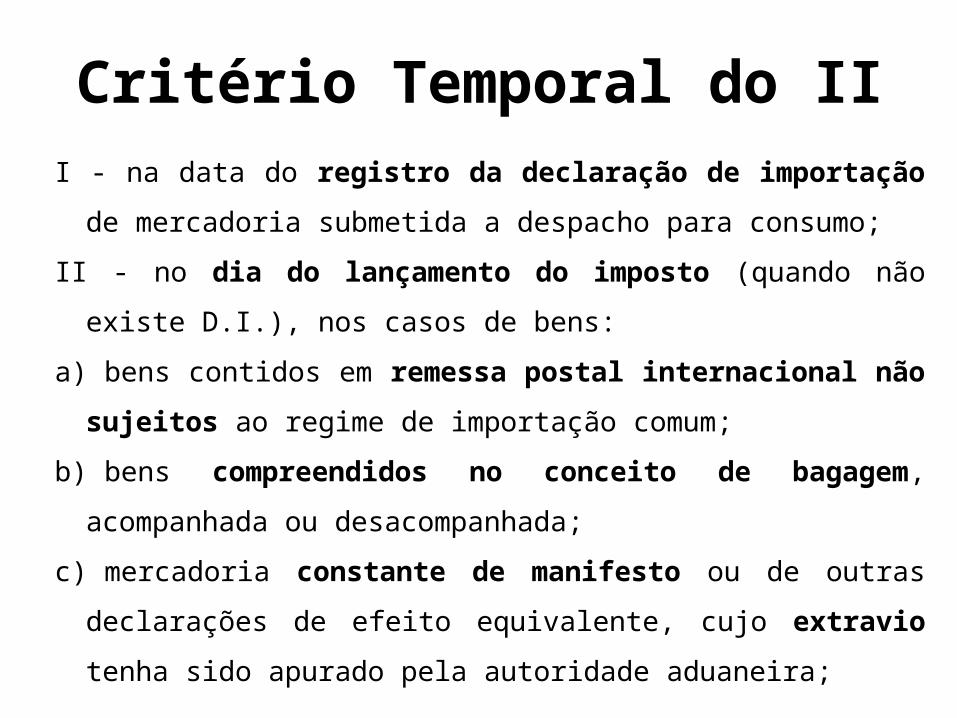

• Critério temporal (para fins de cálculo do imposto):

Critério Temporal do III - na data do registro da declaração de importação de mercadoria

submetida a despacho para consumo;

II - no dia do lançamento do imposto (quando não existe D.I.), nos casos

de bens:

a) bens contidos em remessa postal internacional não sujeitos ao regime

de importação comum;

b) bens compreendidos no conceito de bagagem, acompanhada ou

desacompanhada;

c) mercadoria constante de manifesto ou de outras declarações de efeito

equivalente, cujo extravio tenha sido apurado pela autoridade

aduaneira;

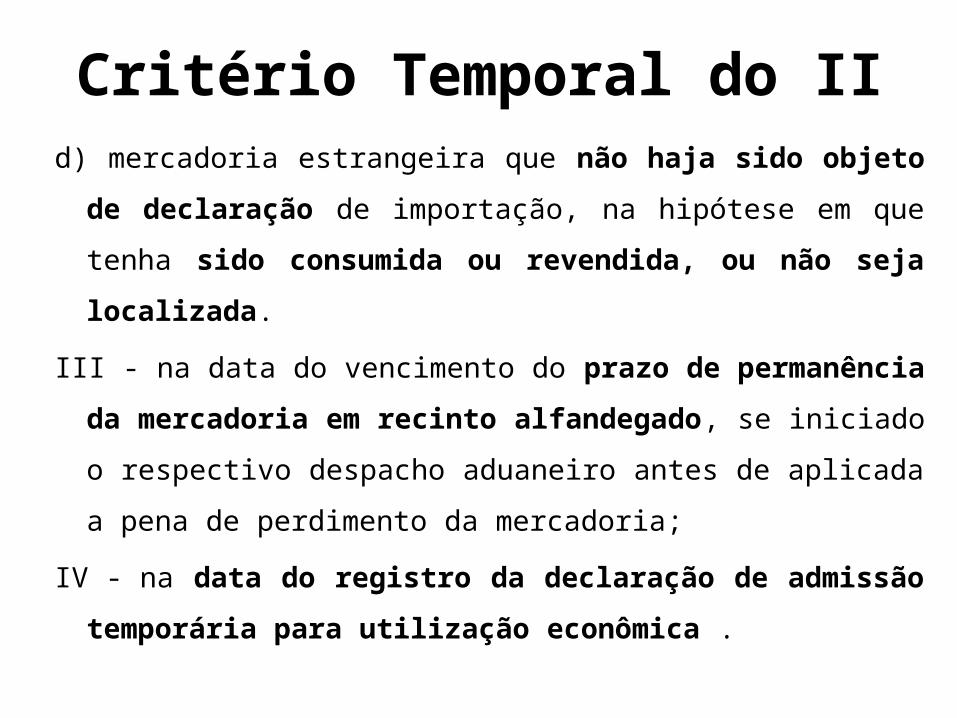

Critério Temporal do IId) mercadoria estrangeira que não haja sido objeto de declaração

de importação, na hipótese em que tenha sido consumida ou

revendida, ou não seja localizada.

III - na data do vencimento do prazo de permanência da

mercadoria em recinto alfandegado, se iniciado o respectivo

despacho aduaneiro antes de aplicada a pena de perdimento da

mercadoria;

IV - na data do registro da declaração de admissão temporária

para utilização econômica .

Não é fato gerador do II a entrada:

I - do pescado capturado fora das águas territoriais do País, por

empresa localizada no seu território, desde que satisfeitas as

exigências que regulam a atividade pesqueira; e

II - de mercadoria à qual tenha sido aplicado o regime de

exportação temporária, ainda que descumprido o regime

(neste caso, aplica-se a multa de 5% sobre o valor da

mercadoria).

Valor Aduaneiro

O valor aduaneiro deve ser entendido como o montante que

servirá como base de cálculo do Imposto de importação.

Daí a importância de se estabelecer, com o devido rigor

técnico,a base de cálculo incidente nas importações de

produtos do exterior, e, ao fazê-lo, aplicar a alíquota

correspondente, como instrumento de política econômica.

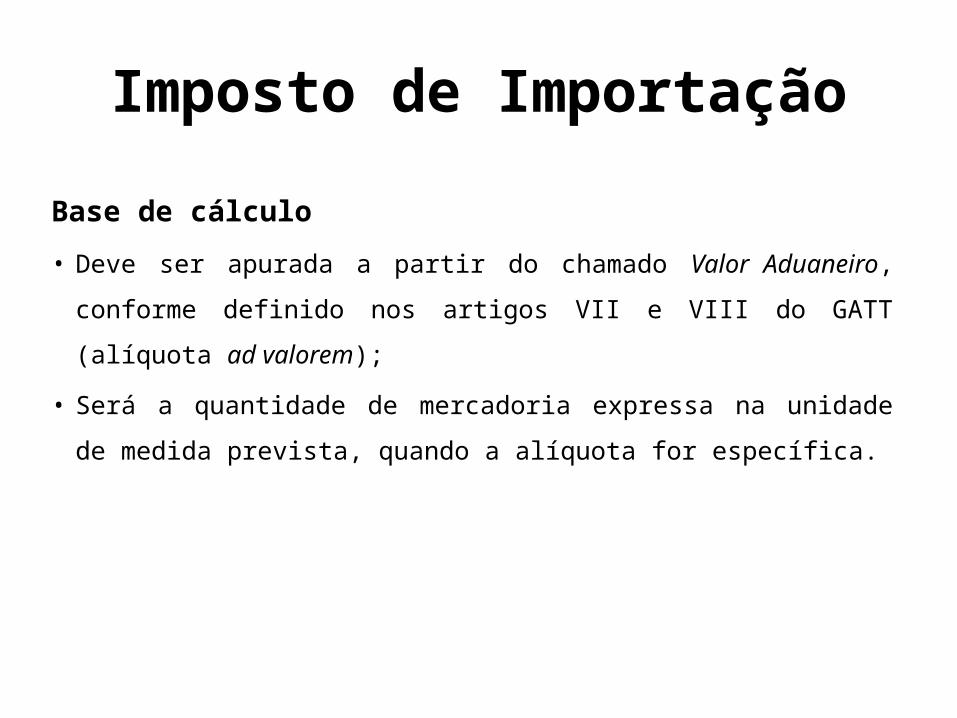

Imposto de Importação

Base de cálculo

• Deve ser apurada a partir do chamado Valor Aduaneiro, conforme

definido nos artigos VII e VIII do GATT (alíquota ad valorem);

• Será a quantidade de mercadoria expressa na unidade de medida

prevista, quando a alíquota for específica.

Imposto de Importação

- O valor aduaneiro de suporte físico que contenha dados ou

instruções para equipamento de processamento de dados

(software) será determinado considerando unicamente o custo

ou valor do suporte propriamente dito.

Observação: Isso não se aplica a circuitos integrados,

semicondutores e dispositivos similares nem às gravações de

som, de cinema ou de vídeo.

Imposto de Importação

A base de cálculo dos tributos e demais direitos incidentes será

determinada mediante arbitramento do preço da mercadoria nas

seguintes hipóteses:

I - fraude, sonegação ou conluio, quando não for possível a

apuração do preço efetivamente praticado na importação;

II - descumprimento de obrigação tributária, se relativo aos

documentos obrigatórios de instrução das declarações

aduaneiras, quando existir dúvida sobre o preço efetivamente

praticado.

Imposto de Importação

- O imposto será calculado pela aplicação das alíquotas fixadas na

Tarifa Externa Comum sobre a base de cálculo apurada.

- Compete à Câmara de Comércio Exterior (CAMEX) alterar as

alíquotas do imposto de importação, observadas as condições e

os limites estabelecidos em lei.

- Os bens importados, inclusive com alíquota zero por cento do

imposto de importação, estão sujeitos aos tributos internos, nos

termos das respectivas legislações.

Imposto de Importação

Para efeito de cálculo do imposto, os valores expressos em moeda

estrangeira deverão ser convertidos em moeda nacional à taxa

de câmbio vigente na data em que se considerar ocorrido o fato

gerador.

Imposto de Importação Contribuintes:

a) o importador = a pessoa que promove a entrada de

mercadoria estrangeira no território aduaneiro;

b) o adquirente de mercadoria entrepostada (depositada em

entreposto aduaneiro);

c) o destinatário de Remessa Postal Internacional, indicado pelo

respectivo remetente.

Imposto de Importação

Responsáveis expressamente designados:

a) o transportador de mercadoria procedente do exterior ou sob

controle aduaneiro;

b) o depositário = todo aquele incumbido da custódia de

mercadoria sob controle aduaneiro;

c) qualquer pessoa que a lei designar.

Imposto de ImportaçãoSolidários:

a) o adquirente ou cessionário de mercadoria beneficiada com

isenção ou redução do imposto;

b) o representante, no país, de transportador estrangeiro;

c) o adquirente de mercadoria estrangeira, no caso de

importação por sua conta e ordem, por intermédio de

pessoa jurídica importadora;

d) o encomendante predeterminado que adquire mercadoria

de procedência estrangeira de pessoa jurídica importadora;

Imposto de Importação

e) o expedidor, o Operador de Transporte Multimodal ou

qualquer subcontratada para a realização do transporte

multimodal;

f) o beneficiário de regime aduaneiro suspensivo destinado à

industrialização para exportação, no caso de admissão de

mercadoria no regime por outro beneficiário, mediante sua

anuência, com vistas à execução de etapa da cadeia industrial

do produto a ser exportado;

g) qualquer pessoa que a lei designar.