gestÃo do valor no capital de giro · valorização da moeda local, captações internacionais...

TRANSCRIPT

GESTÃO DO VALOR NO CAPITAL DE GIRO

João Felipe SchmittFelipe Kaiser

Agenda

• Definir o objetivo da gestão do capital de giro;

• Apresentar um modelo de gestão integrada, baseado no conceito de geração de valor, para a administração do capital de giro;

• Apresentar estratégias funcionais de Gestão de Valor do Giro;

• Apresentar estratégias de nível de atividade na gestão do capital de giro;

• Apresentar os impactos inflacionários na gestão do capital de giro.

Gestão Integrada do Capital de Giro

Rentabilidade

Propósito da Gestão Integrada

Minimizar Investimento em Giro

LiquidezRisco

Objetivo da Gestão do Capital de Giro

• Maximizar a riqueza dos proprietários pela maximização do valor da organização;

• GERAR VALOR para os seus stakeholders

- Refere-se a todos os envolvidos em um processo (clientes, colaboradores, investidores, fornecedores, comunidade, etc);

- O sucesso depende da participação das partes interessadas;

Stakeholders

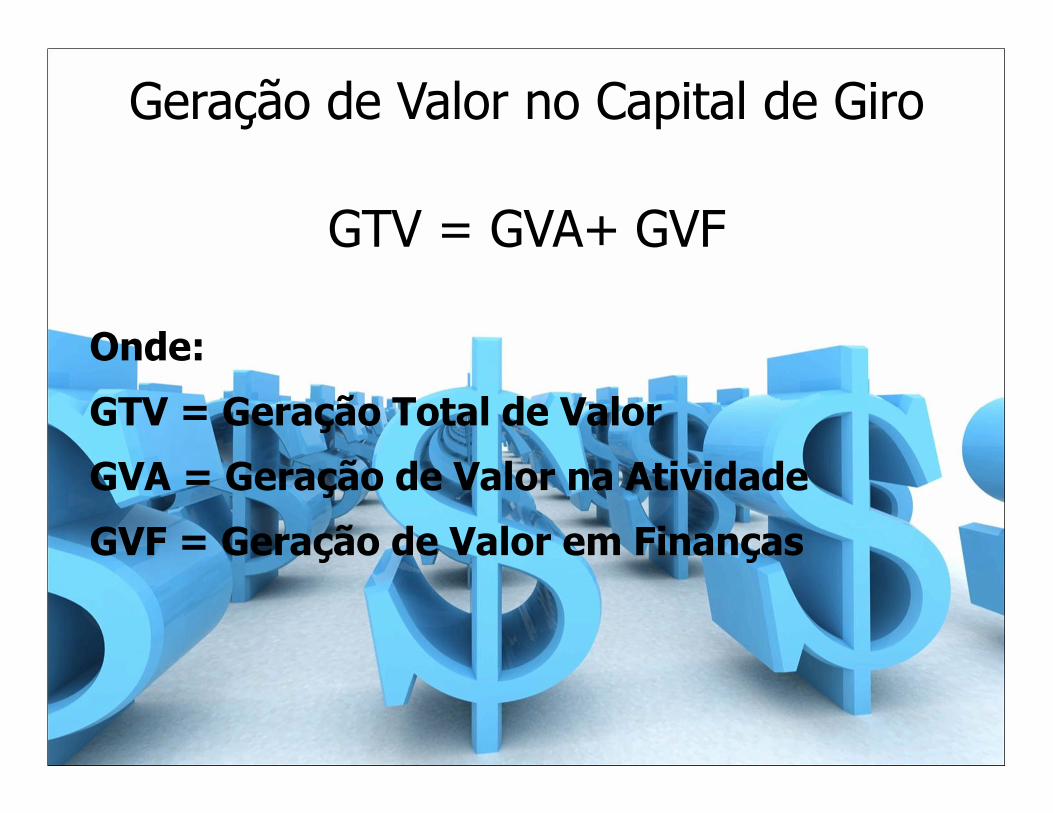

Geração de Valor no Capital de Giro

GTV = GVA+ GVF

Onde:

GTV = Geração Total de Valor

GVA = Geração de Valor na Atividade

GVF = Geração de Valor em Finanças

Geração de Valor na Atividade (GVA)

GVA = VGV + VGP + VGA

Onde:

VGV = Valor Gerado na Venda

VGP = Valor Gerado na Produção

VGA = Valor Gerado na Administração

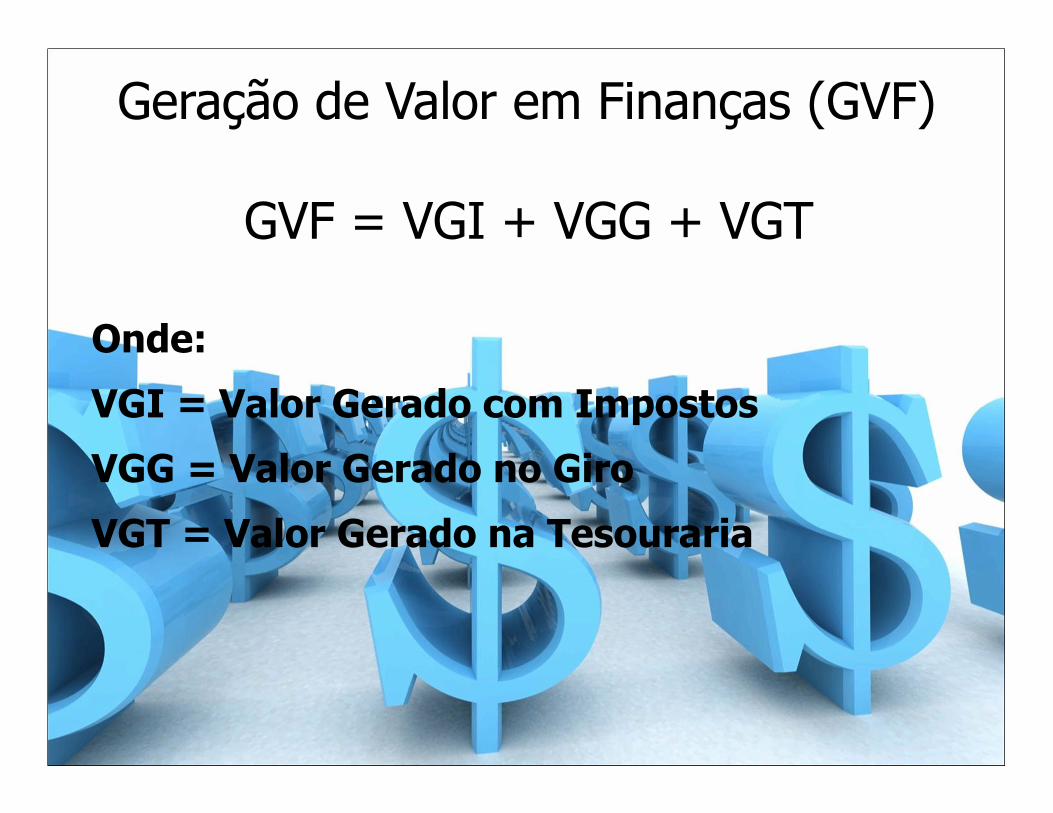

Geração de Valor em Finanças (GVF)

GVF = VGI + VGG + VGT

Onde:

VGI = Valor Gerado com Impostos

VGG = Valor Gerado no Giro

VGT = Valor Gerado na Tesouraria

Objetivo da Gestão do Capital de Giro

• Maximizar o Valor Econômico Adicionado do Capital de Giro, o qual é composto pelo VGG –Valor Gerado no Giro e pelo VGT – Valor Gerado na Tesouraria

Objetivo da Gestão Integrada do Capital de Giro

Gerar Valor

Maximizar Valor Econômico Adicionado do Capital de Giro (GVF)

Investimento Total em Giro (ITG)

ITG = IG + IT

CGL (+)Adiantamento de Fornecedores

Estoques

Clientes

Disponibilidades Financiamentos de Curto Prazo

Fornecedores

Salários

Outras Contas a Pagar

AC PC

Investimento

Total em Giro

(ITG)Investimento

em Giro (IG)

Investimento

em Tesouraria

(IT)

Investimento Total em Giro (ITG)

GERAÇÃO DE VALOR DO INVESTIMENTO TOTAL EM GIRO:

•Uma empresa decide fazer um investimento quando há um expectativa de queeste traga algum retorno.

•Os recursos investidos podem ser de terceiros, operacionais e financeiros ourecursos dos proprietários.

•Estes recursos têm um custo embutido, seja ele o custo financeiro embutido pelos fornecedores nas comprar a prazo, seja a taxa de juros cobrada pelos credores nos empréstimos e financiamentos, dentre outros. Deste modo, como regra geral, todo investimento possui um custo e há a expectativa de que gere um retorno ao investidor maior do que o custo de captação dos recursos investidos!

Custo Médio Ponderado do Capital Total em Giro (CMPCTG)

CGL (+)Adiantamento de Fornecedores

Estoques

Clientes

DisponibilidadesFinanciamentos de

Curto Prazo

Fornecedores

Salários

Outras Contas a Pagar

AC PC

CMPCT

CMPPCO

CMPCLP

CMPCOG

CMPCTG

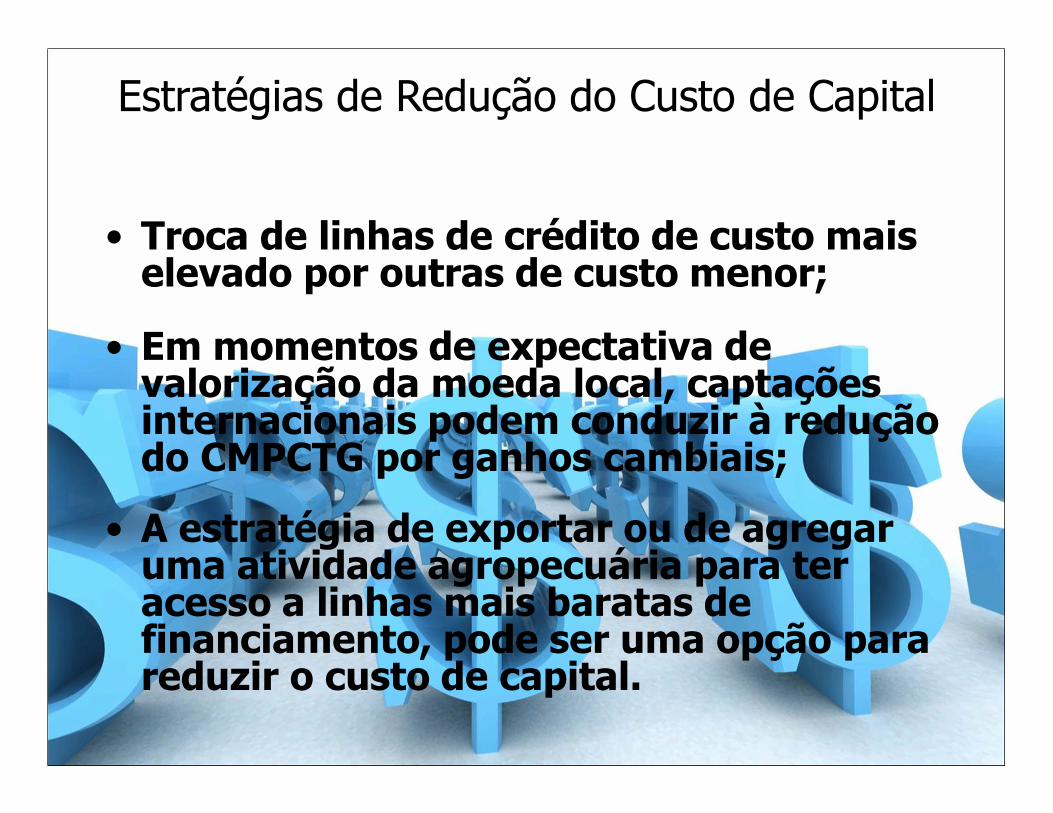

Estratégias de Redução do Custo de Capital

• Troca de linhas de crédito de custo mais elevado por outras de custo menor;

• Em momentos de expectativa de valorização da moeda local, captações internacionais podem conduzir à redução do CMPCTG por ganhos cambiais;

• A estratégia de exportar ou de agregar uma atividade agropecuária para ter acesso a linhas mais baratas de financiamento, pode ser uma opção para reduzir o custo de capital.

Criação de Banco Sinérgico

Distribuidor

Atacadista

(menos endividado)

VarejistaFornecedor

Banco Sinérgico

(mais alavancado)

Capta com CDB

Crédito

Capta com CDB

Crédito

Produtos

Venda a vista

Produtos

Compra a prazo

Geração de Valor no Giro

• Ocorre quando:

• Investimento em Giro

Retorno do Investimento em Giro (RIG)

Custo Médio Ponderado do Capital Operacional em

Giro (CMPCOG)>

Adiantamento a Fornecedores

Estoques

Clientes

Investimento em Giro (IG)

Retorno sobre o Investimento em Giro (RIG)

• Calculado como o retorno médio ponderado de todos os itens do ativo circulante operacional

Adiantamento a Fornecedores

Estoques

Clientes

ACO

Pessoa Jurídica (Taxa do CDC)Pessoa Física

(Taxa do CG)

ZERO*

Taxa de Desconto

RIG

Custo Médio Ponderado do Capital Total em Giro (CMPCTG)

CGL (+)Adiantamento de Fornecedores

Estoques

Clientes

DisponibilidadesFinanciamentos de

Curto Prazo

Fornecedores

Salários

Outras Contas a Pagar

AC PC

CMPCT

CMPCOG

CMPCTG

Valor Gerado no Giro (VGG)

Objetivo: Max VGG

Max VGG = Max (RIG - CMPCOG)*IG*(1-IR)

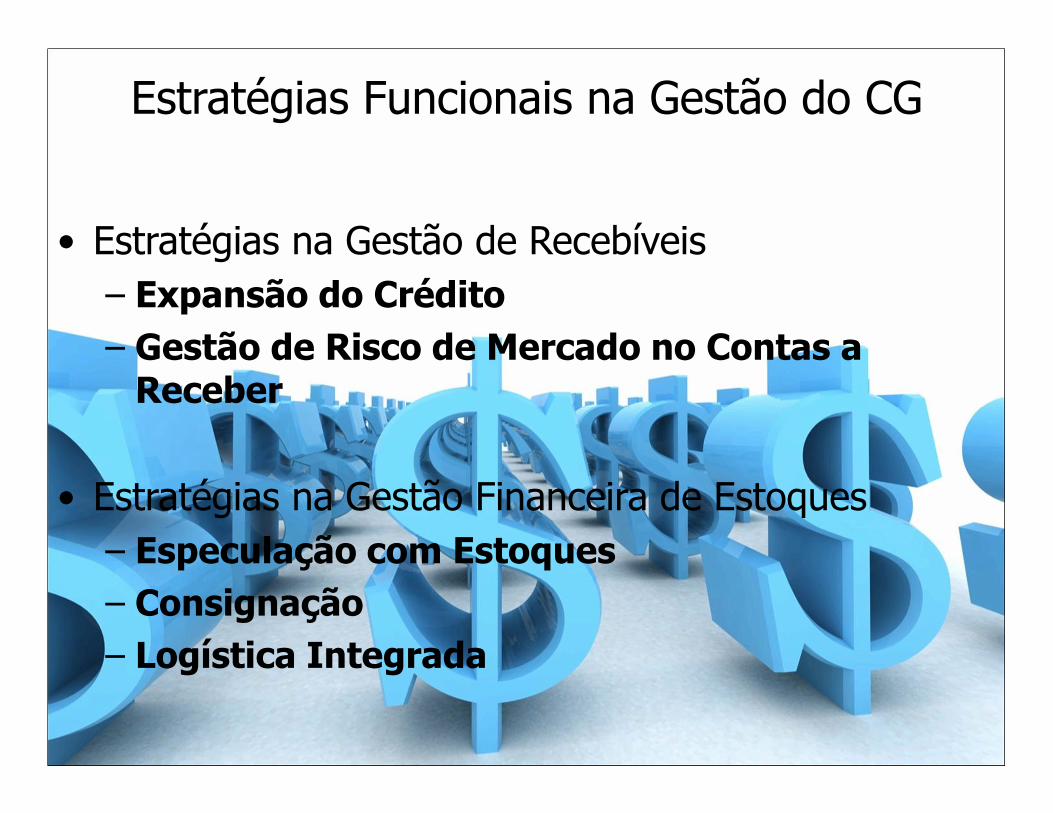

Estratégias Funcionais na Gestão do CG

• Estratégias na Gestão de Recebíveis– Expansão do Crédito– Gestão de Risco de Mercado no Contas a Receber

• Estratégias na Gestão Financeira de Estoques– Especulação com Estoques– Consignação– Logística Integrada

Estratégias Funcionais na Gestão do CG

• Estratégias na Gestão de Fontes Operacionais de Financiamento– Antecipação de Pagamentos a Fornecedores– Constituição de Fundos para Pagamentos Sazonais

– Incentivo Fiscal e Financiamento por Impostos

• Estratégia de Minimização do Investimento em Giro

• Estratégias de Nível de Atividade na Gestão do Capital de Giro

Geração de Valor na Tesouraria

• Valor Gerado na Tesouraria

VGT = ((RIT – CMPCG) X IT) x (1-IR)

Onde:RIT = Retorno do Investimento em Tesouraria

CMPCG = Custo Médio Ponderado do Capital de Tesouraria

IT = Investimento em Tesouraria

IR = Alíquota Efetiva de IR

Geração de Valor na Tesouraria

ACF PCF

Bancos

Caixa

Aplicações Financeiras

Empréstimos de Curto Prazo

Duplicatas Descontada

s

Outros PCFST (-)

Retorno do Investimento em Tesouraria

(RIT)

Custo Médio Ponderado do Capital de Tesouraria (CMPCT)

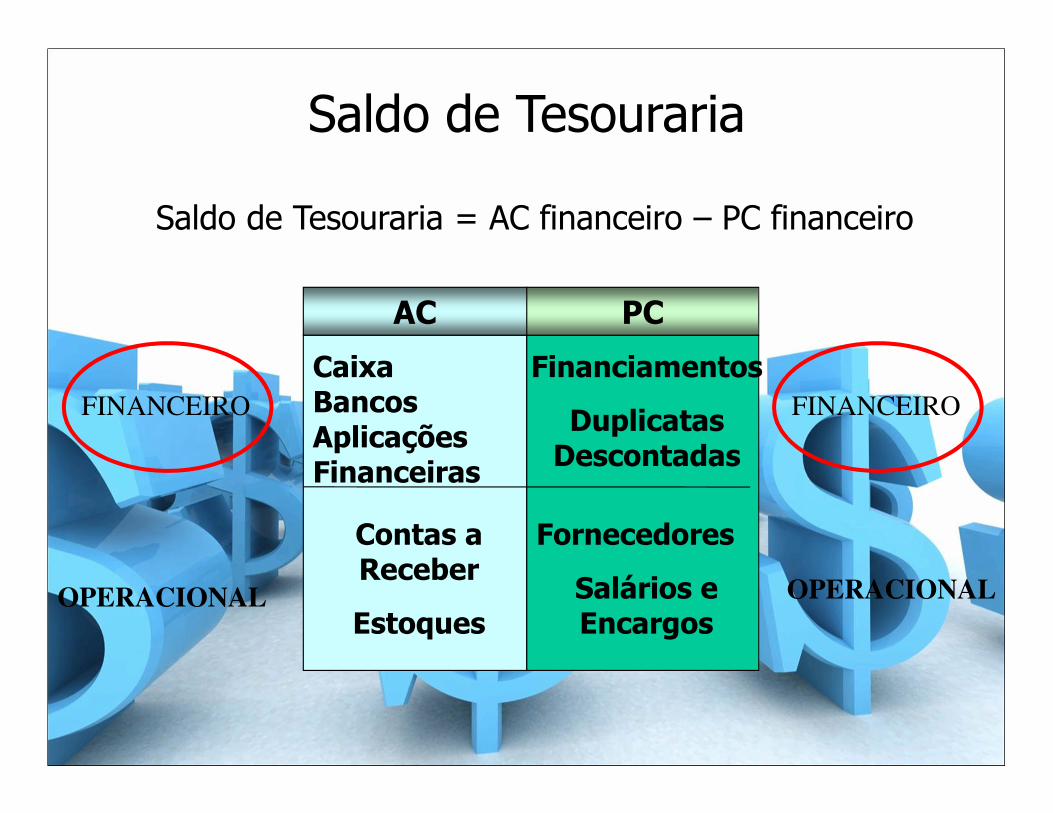

Saldo de Tesouraria

Saldo de Tesouraria = AC financeiro – PC financeiro

AC PC

Contas a Receber

Estoques

Caixa BancosAplicações Financeiras

Financiamentos

Duplicatas Descontadas

Fornecedores

Salários e Encargos

OPERACIONAL OPERACIONAL

FINANCEIRO FINANCEIRO

Investimento em Tesouraria

• Caixa – Constitui-se do numerário, dinheiro em espécie, existente na empresa.

• Bancos – é o saldo em Contas Correntes nos Bancos com os quais a empresa mantém relacionamento.

• Aplicações no Mercado Financeiro – Normalmente formadas por aplicações em Títulos Públicos, CDB/RDB de Bancos e Cotas de Fundos de Investimento.

• Aplicações Financeiras na Cadeia de Produção – Constituem-se em recursos financeiros aplicados em ativos de capital de giro:– Clientes– Fornecedores– Funcionários

Retorno do Investimento em Tesouraria (RIT)

Caixa

Bancos

Aplicações no Mercado Financeiro

Aplicações Financeiras na

Cadeia de Produção

ITRetorno por reciprocidade

Retorno por reciprocidade

Taxa média das aplicações no

mercado financeiro

Taxa média das aplicações na

cadeia de produção

RIT

Retorno do Investimento em Tesouraria (RIT)

RIT = RC x Caixa/IT + RB x Bancos/IT + RAF x ApF/IT + RACp x ApCp/IT

Onde:IT = Investimento em TesourariaRC = Retorno do CaixaRB = Retorno de BancosRAF = Retorno de Aplicações no Mercado FinanceiroRACp =Retorno de Aplicações Financeiras na Cadeia de

ProduçãoCaixa = Saldo da Conta CaixaBancos = Saldo da Conta BancosApF = Saldo da Conta Aplicações no Mercado FinanceiroApCp = Saldo da Conta Aplicações Financeiras na Cadeia de

Produção

Custo Médio Ponderado do Capital de Tesouraria (CMPCT)

• O Custo Médio Ponderado do Capital de Tesouraria (CMPCT) corresponde ao custo de manter o Investimento em Tesouraria (IT)

Caixa

Bancos

Aplicações no Mercado Financeiro

Aplicações Financeiras na Cadeia de Produção

Empréstimos Financeiros

Duplicatas Descontadas

Outros PCF

PCF

CMPCT

ACF

ST (-)

IT

Valor Gerado na Tesouraria (VGT)

Objetivo: Max VGT

VGT = SPREAD DE TESOURARIA * IT

= (RIT– CMPCT) x (1–IR)SPREAD DE TESOURARIA

Gestão de Riscos na Tesouraria

• Risco de Mercado– Risco de perdas em decorrência de oscilações em taxas de juros, taxas de câmbio, preços de ações e commodities.

• Descasamentos entre captações e aplicações– Possibilidade de perda na tesouraria.

Gestão de Riscos na Tesouraria

• Prazo Médio– De captação e de aplicação, importante sua conciliação.

• Duration– É o prazo médio considerando-se o valor do dinheiro no tempo.

• Maturity– É o prazo para vencimento das operações.

Gestão de Riscos na Tesouraria

• Value at Risk– Avalia a perda máxima, dado determinado grau de confiança, em que a organização pode incorrer, em decorrência de riscos de mercado, em determinado período de tempo.

• Derivativos– Operações de hedge e swap de juros, instrumentos derivativos para garantir um fluxo de pagamentos e recebimentos com menor variabilidade ou objetivando algum tipo de ganho (especulação) financeira, além da avaliação de risco bancário.

Estratégias na Gestão do Investimento em Tesouraria

• Montagem de Factoring Sinérgica:

– Voltada para companhias que tenham recursos financeiros disponíveis.

• Criação de um Bancos Sinérgicos:

– Empresas em expansão acabam esbarrando na falta de crédito para suas operações, ou acabam se endividando junto ao setor bancário.

Liquidez Corrente

• Conceito:

– Constitui-se na sua capacidade de solvência no período de um ano pela relação entre o ativo circulante e o passivo circulante.

– Liquidez Corrente = o CGL sob a forma de índice.

Liquidez Corrente

• A forma de ampliação da liquidez corrente de uma empresa, ou de seu CGL ocorre por:

– Troca de recursos captados a curto prazo por recursos de longo prazo, pelo aumento de recursos exigíveis a longo prazo e/ou patrimônio líquido;

– Redução de aplicações a longo prazo, como realizáveis a longo prazo e ativos permanentes, aplicados a curto prazo.

Alongamento de Prazos de Dívidas de Curto Prazo

• Isto pode ser feito:

– de forma negociada, com alteração dos contratos de empréstimos consentida pela instituição financeira;

– obtendo-se linhas de crédito de longo prazo para o pagamento das linhas de curto prazo;

– fazendo-se lançamento de títulos de longo prazo, como debêntures, no mercado de capitais local ou internacional;

– ou de forma unilateral com o pedido de concordata.

Desimobilização de Recursos

• A imobilização pode acarretar problemas sérios de perda de liquidez.

• A imobilização é uma característica de insolvência:

– No momento do crescimento, caso ocorra uma queda brusca no nível de vendas, as empresas tendem a apresentar desequilíbrios financeiros, ameaçando sua solvência.

Desmobilização de Recursos

• A desmobilização dos recursos pode ser efetuada através de:

– venda simples de itens imobilizados ociosos;

– venda com locação de itens imobilizados;

– operações de sale and leaseback junto às companhias de arrendamento mercantil (leasing).

Estratégias Funcionais na Gestão do CG

• Estratégia de Capital de Giro na Retração do Negócio• Estratégia de Capital de Giro na Sazonalidade da Atividade

Impactos Inflacionários na Gestão do CG

• A inflação pode provocar perdas e ganhos na Gestão do Capital de Giro.

• A empresa ao vender a prazo deverá estar incluindo no preço a previsão inflacionária, sob pena de não conseguir repor a mercadoria no próximo ciclo do capital de giro.

GITMAN, L. J. Princípios da administração

financeira, 10 ed., São Paulo: Pearson Addison Wesley,

2004.

MATIAS, A. B. Finanças Corporativas de curto

prazo: a gestão do valor do capital de giro. São Paulo:

Atlas, 2007.

Referências

Obrigado!

Dr. Kaiser