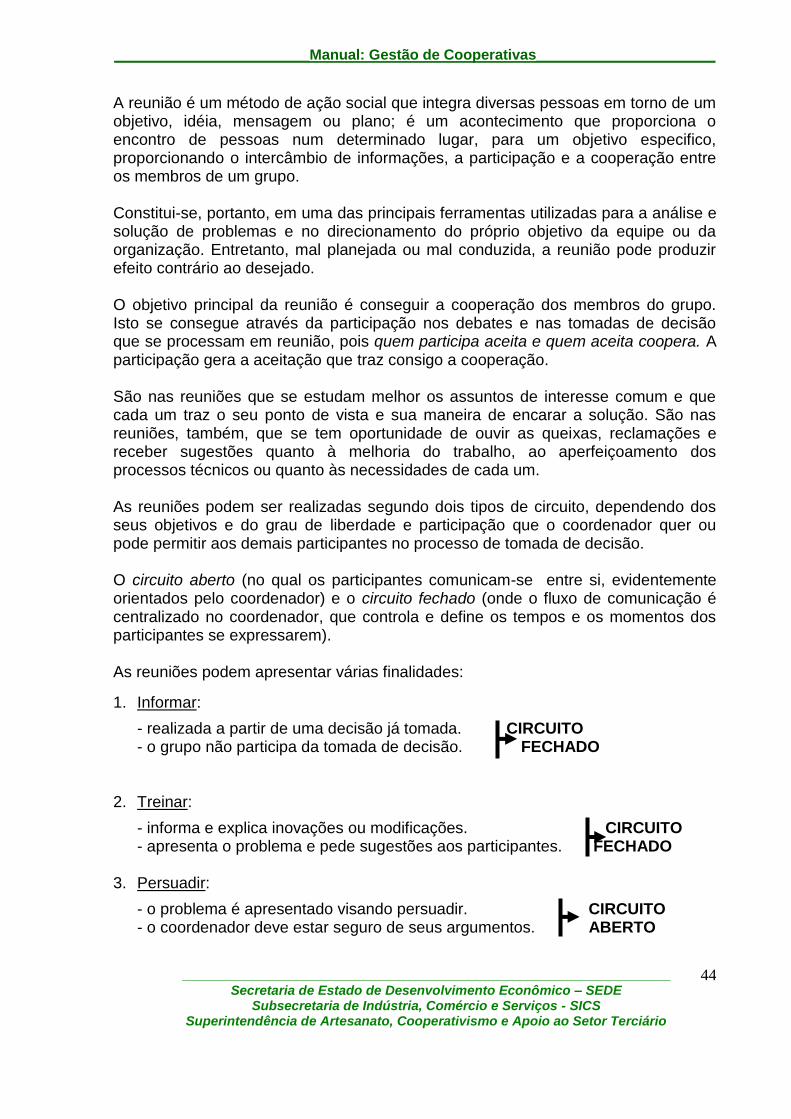

gestÃo de cooperativas -...

TRANSCRIPT

MANUAL

GESTÃO DE COOPERATIVAS

Minas Gerais 2016

(Versão

7-0

Secretaria de Estado de Desenvolvimento Econômico - SEDE

Superintendência de Artesanato, Cooperativismo e Apoio ao Setor

Terciário

Subsecretaria de Indústria, Comércio e Serviços - SICS

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

2

GOVERNO DE ESTADO DE MINAS GERAIS

SECRETARIA DE ESTADO DE DESENVOLVIMENTO ECONÔMICO

2016 Todos os direitos reservados. É permitida a reprodução total ou parcial, de qualquer

forma ou por qualquer meio, desde que divulgadas as fontes.

Secretário de Estado de Desenvolvimento Econômico – SEDE

LUIZ FÁBIO CHEREM

Superintendente de Artesanato, Cooperativismo e Apoio ao Setor Terciário

FERNANDO PASSALIO DE AVELAR

Diretora de Apoio ao Cooperativismo e ao Artesanato

SUELLEN NASCIMENTO DOS SANTOS

Elaboração

FERNANDO PASSALIO DE AVELAR

RAMONA KARINE MORAIS SANTOS

SUELLEN NASCIMENTO DOS SANTOS

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

3

APRESENTAÇÃO Há alguns anos tem sido uma tendência a constituição, em maior número, de cooperativas dos vários ramos de atividade. Entretanto, ressentem estas cooperativas recém constituídas, em sua maioria, de um material técnico de apoio inicial, que lhes possa “dar o norte” sobre os trabalhos a serem realizados pelos dirigentes e gestores, além de alguns instrumentos básicos de gestão e controles internos que julgamos suficientes para que uma cooperativa funcione. A gestão de uma cooperativa é muito mais complexa e exigente se comparada a outras sociedades empresariais. Ela deve ter sucesso no mercado (ser eficiente), oferecer mais e melhores serviços aos seus associados como principal objetivo da cooperativa (ser eficaz) e atender plenamente as expectativas coletivas de seus sócios e comunidade onde atua (ter efetividade). Iniciamos este manual apresentando os conceitos de cooperativismo e cooperativa, sua base legal, estrutura, funcionamento e sua forma de gestão; discorremos sobre a organização administrativa de uma cooperativa e concluímos com a parte prática, apresentando algumas sugestões de instrumentos básicos de gestão e controles internos que podem ser aplicados nas cooperativas em geral, sobretudo nas que estão iniciando suas atividades. Portanto, o objetivo deste manual é contribuir para orientar os associados, dirigentes e gestores de cooperativas, com conhecimentos e informações sobre cooperativismo e administração de cooperativas, visando o alcance de melhores resultados econômicos e sociais e o desenvolvimento sustentável das cooperativas de forma transparente e participativa. Trata-se de um trabalho simples e acessível, prevalecendo a intenção de colaborarmos para produzir os melhores resultados possíveis e necessários a autogestão e desenvolvimento das cooperativas. Com ele, acreditamos que os dirigentes e gestores das cooperativas recém constituídas se sentirão mais seguros para realizar a correta gestão dos atos exigidos em suas negociações e operacionalizações. Evidentemente devem ser feitas as devidas adaptações adequando-as às necessidades e níveis de cada cooperativa, objetivando a simplicidade, a praticidade e a utilidade máxima, além do desenvolvimento de outros controles e instrumentos, à proporção do crescimento da cooperativa e de sua especificidade. Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

4

SUMÁRIO

Página

1. INTRODUÇÃO ........................................................................................... 7 2. A DUPLA NATUREZA DA COOPERATIVA: SOCIAL E ECONÔMICA ..... 10 3. PRINCIPAIS CARACTERÍSTICAS DAS COOPERATIVAS ...................... 11 4. PARTICIPAÇÃO, DEVERES E DIREITOS DOS ASSOCIADOS E

RESPONSABILIDADES DOS DIRIGENTES .............................................

12 4.1. Deveres ..................................................................................................... 12 4.2. Direitos ...................................................................................................... 13 4.3. Responsabilidade dos Dirigentes .............................................................. 15 5. ESTRUTURA E FUNCIONAMENTO DE UMA COOPERATIVA ............... 16 5.1. Assembléia Geral ...................................................................................... 16

Assembléia Geral Ordinária ........................................................ 18

Assembléia Geral Extraordinária .................................................... 19

5.2. Conselho Fiscal ......................................................................................... 19

Objetivos do Conselho Fiscal ......................................................... 20

Importância do Conselho Fiscal ..................................................... 20

Constituição do Conselho Fiscal .................................................... 22

Atribuições do Conselho Fiscal (Aspectos Normativos) ................. 22

Outras Obrigações do Conselho Fiscal .......................................... 23

Normas que Regem o Conselho Fiscal .......................................... 24

Quando e Como Fiscalizar ............................................................ 25

5.3. Conselho de Administração/Diretoria Executiva ....................................... 25

Objetivos do Conselho de Administração ........................................ 26

Importância do Conselho de Administração .................................... 26

Constituição do Conselho de Administração ................................... 27

Atribuições do Conselho de Administração (Aspectos Normativos) 28

Outras Obrigações do Conselho de Administração ......................... 30

Normas que Regem o Conselho de Administração ......................... 31

Quando e Como Atuar ..................................................................... 33

Atribuições Específicas dos Membros do Conselho de Administração

33

- Competência da Diretoria Executiva ................................................ 34

- Atribuições do Diretor Presidente ..................................................... 34

- Atribuições do Diretor Comercial ...................................................... 35

- Atribuições do Diretor de Produção .................................................. 35

- Atribuições dos demais membros do Conselho de Administração ... 36

5.4. Generalidades dos Conselhos de Administração e Fiscal ........................ 36 1. Perfil Ideal dos Conselheiros ............................................................... 36 2. Requisitos às Ações dos Conselheiros ................................................ 37 3. Relação entre o Conselho de Administração e o Conselho Fiscal ...... 38 4. Condições dos Candidatos para a Elegibilidade ................................ 39

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

5

5. Eleições ............................................................................................... 40 6. Destituição dos Conselheiros de Administração e Fiscal .................... 40 7. Responsabilidades ............................................................................... 41 8. Remuneração dos Dirigentes e Conselheiros ..................................... 41

5.5. Organização dos Conselhos de Administração e Fiscal ........................... 41 1. Arquivos ............................................................................................... 42 2. Reuniões .............................................................................................. 42 3. Atas ...................................................................................................... 49 4. Plano de Ação (Plano de Trabalho) ..................................................... 50

5.6. Princípios de Administração e Gestão ...................................................... 52 1. Planejamento ....................................................................................... 53 2. Organização ......................................................................................... 57 3. Direção (Comando) .............................................................................. 58 4. Controle (Avaliação) ............................................................................ 59

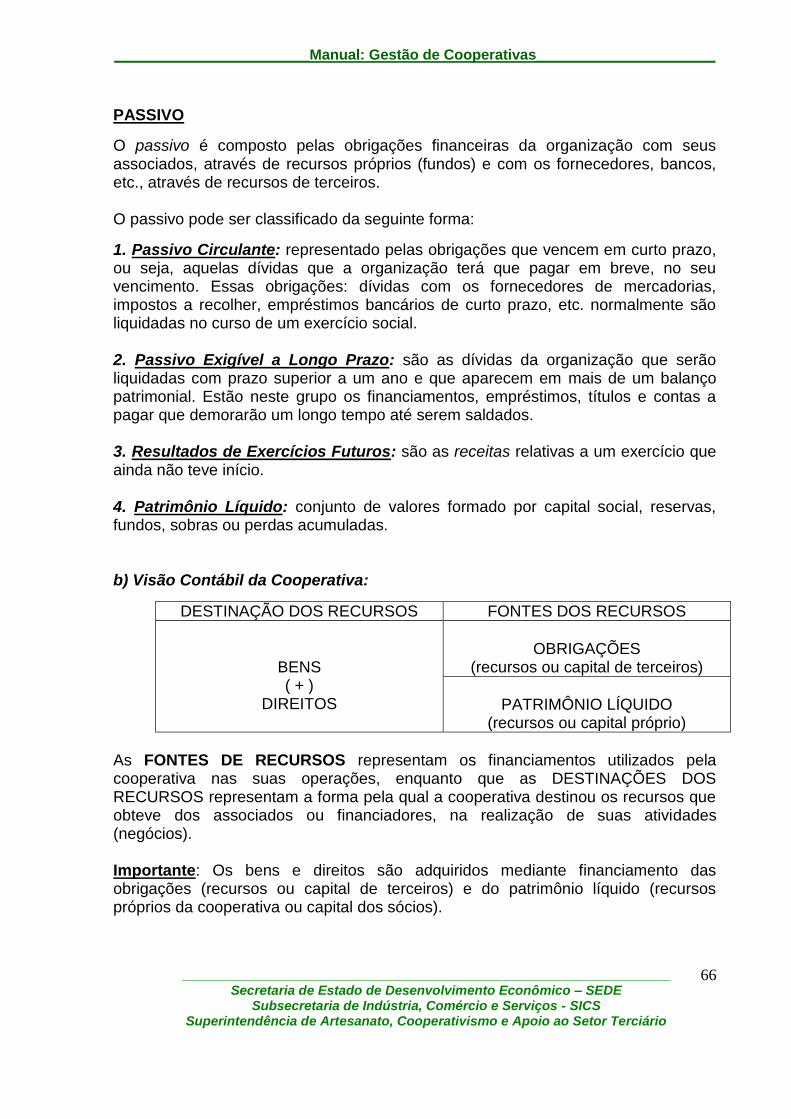

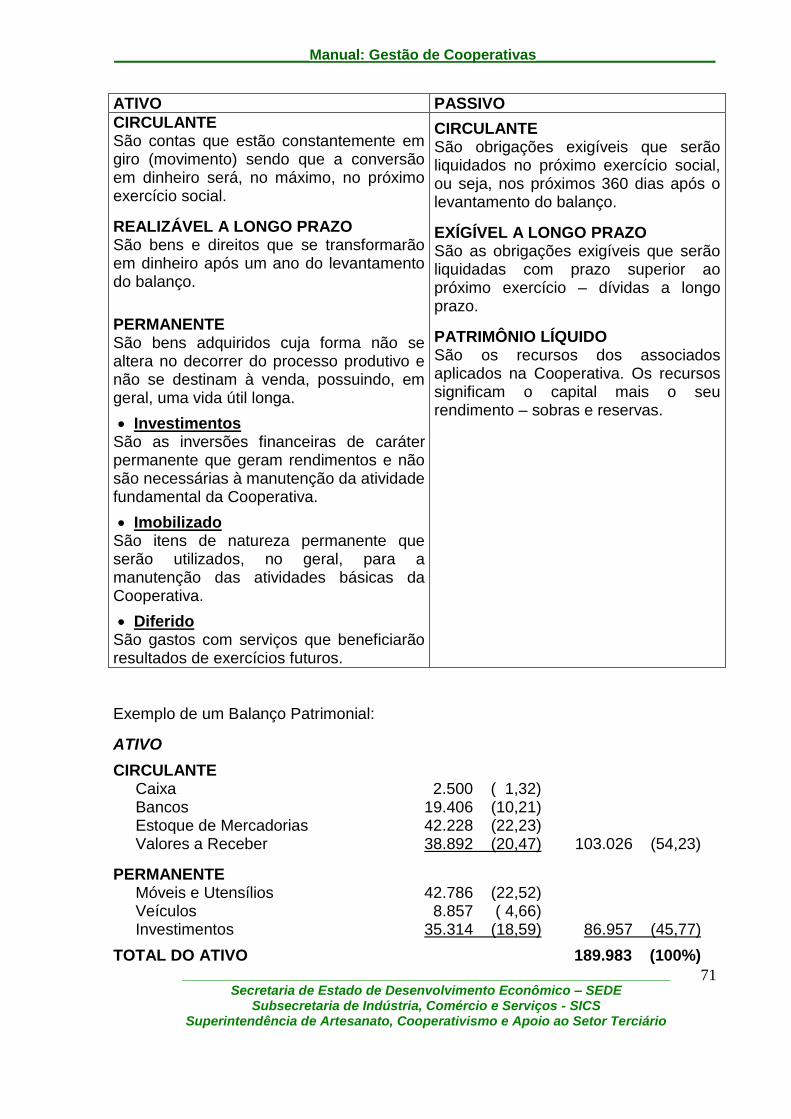

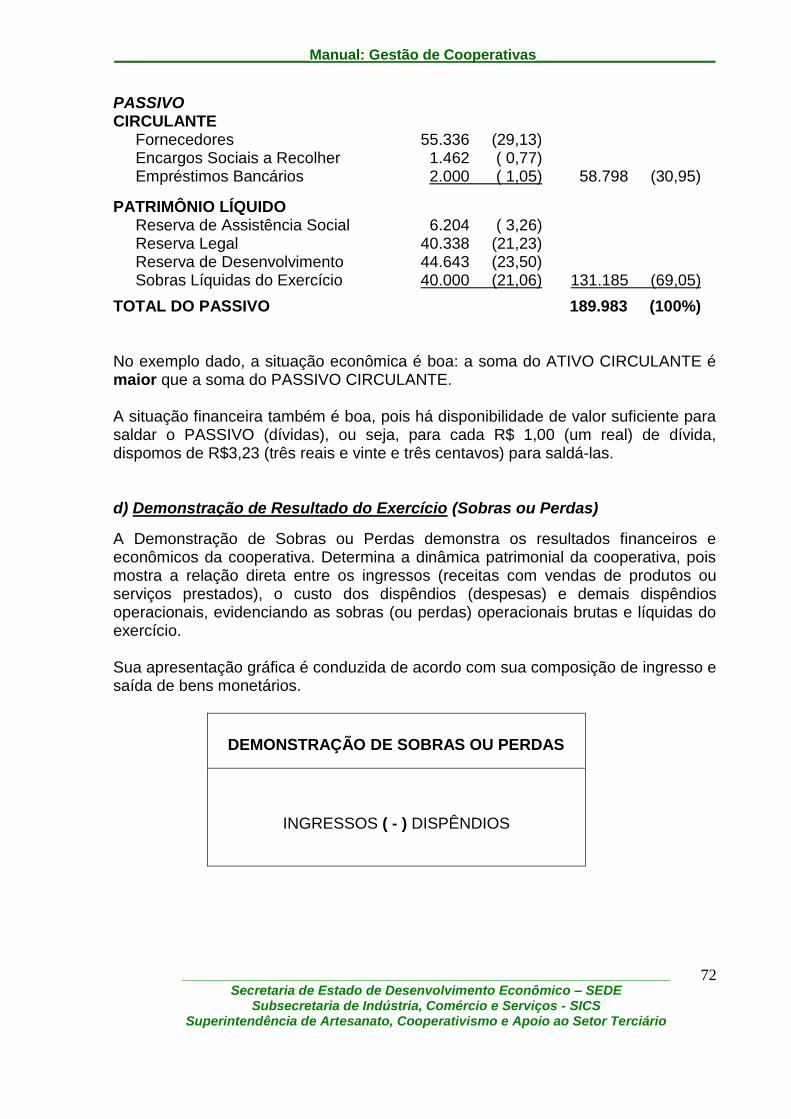

6. NOÇÕES BÁSICAS DE CONTABILIDADE ............................................... 61 a) Componentes do Balanço ...................................................................... 63 b) Visão Contábil da Cooperativa ............................................................... 65 c) Balanço Patrimonial ............................................................................... 66 d) Demonstração de Resultado do Exercício (Sobras ou Perdas) ............. 71

PARTE PRÁTICA INSTRUMENTOS BÁSICOS DE GESTÃO E CONTROLES INTERNOS APLICADOS ÀS COOPERATIVAS .................................................................

73

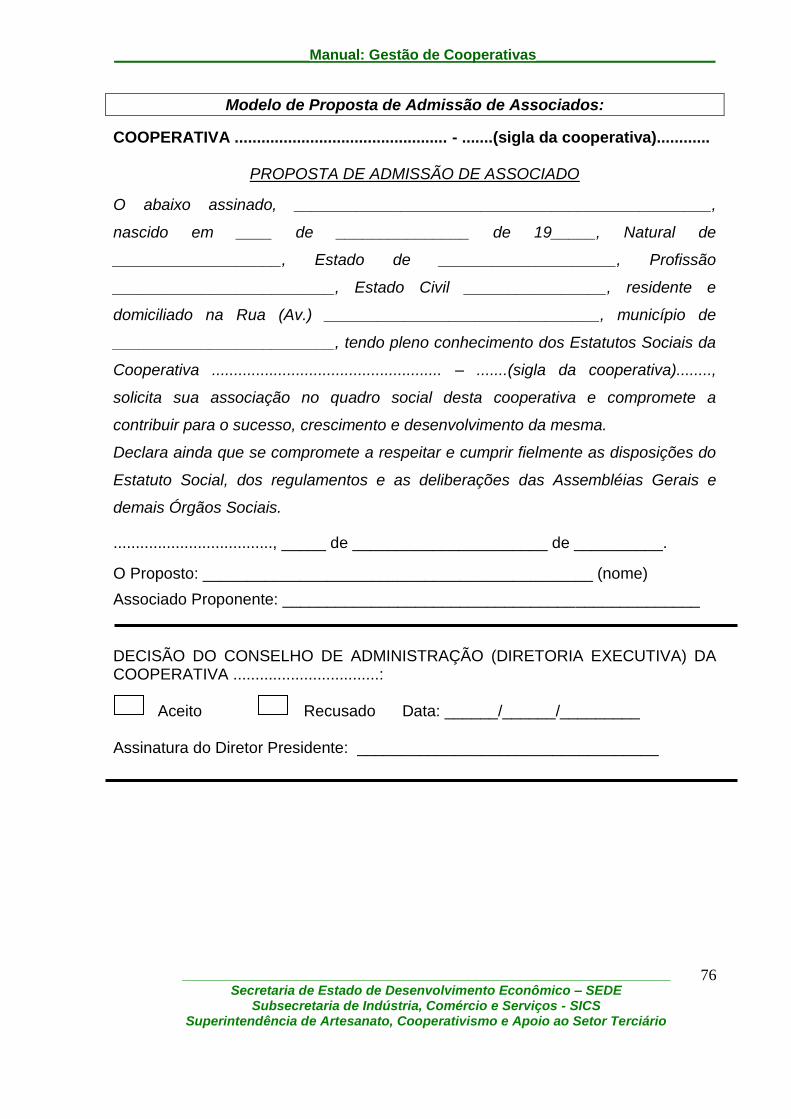

1. CONTROLES SOCIAIS ........................................................................ 73 a) Proposta de Admissão de Associados ............................................ 73

Modelo de Proposta de Admissão de Associados ..................... 75

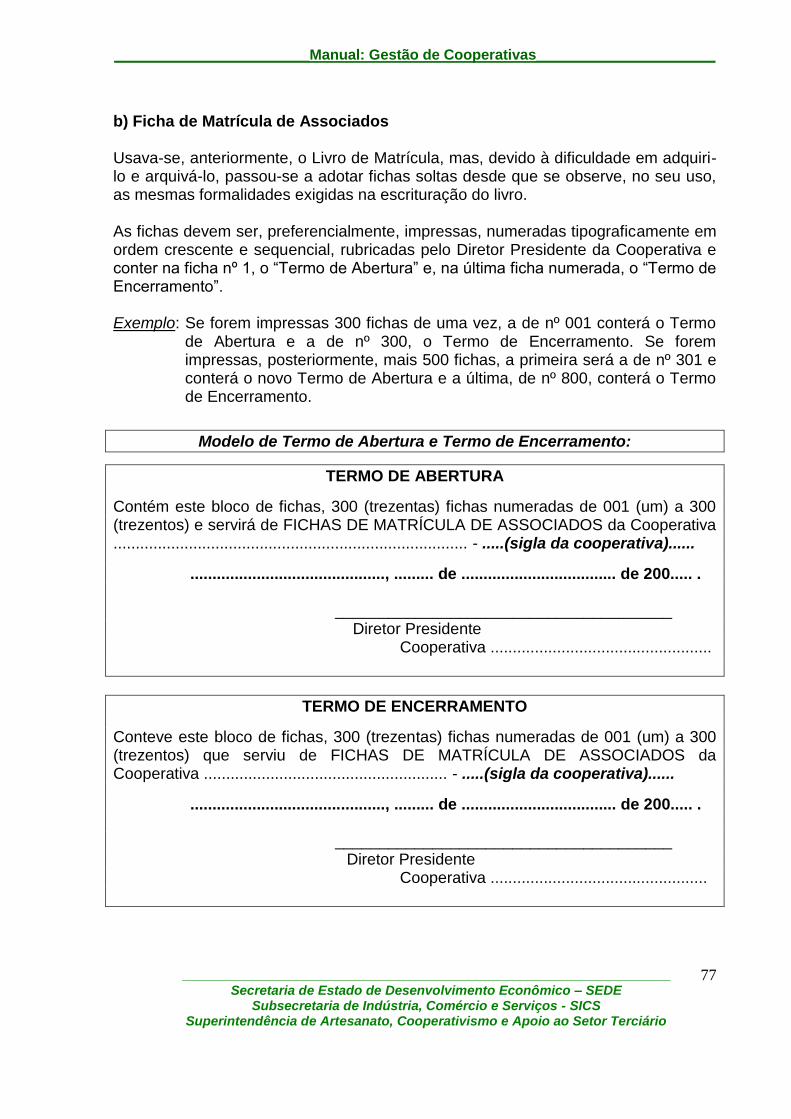

b) Ficha de Matrícula de Associados ................................................... 76

Modelo de Termo de Abertura e Termo de Encerramento ... 76

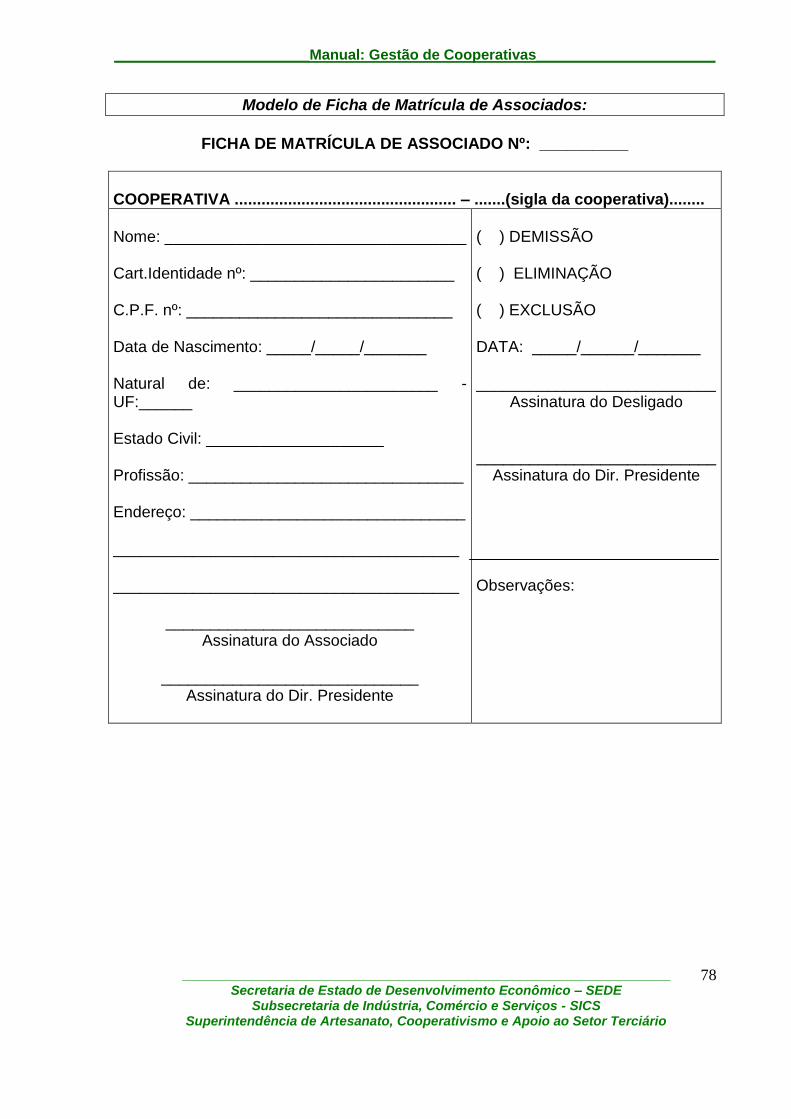

Modelo de Ficha de Matrícula de Associados ...................... 77

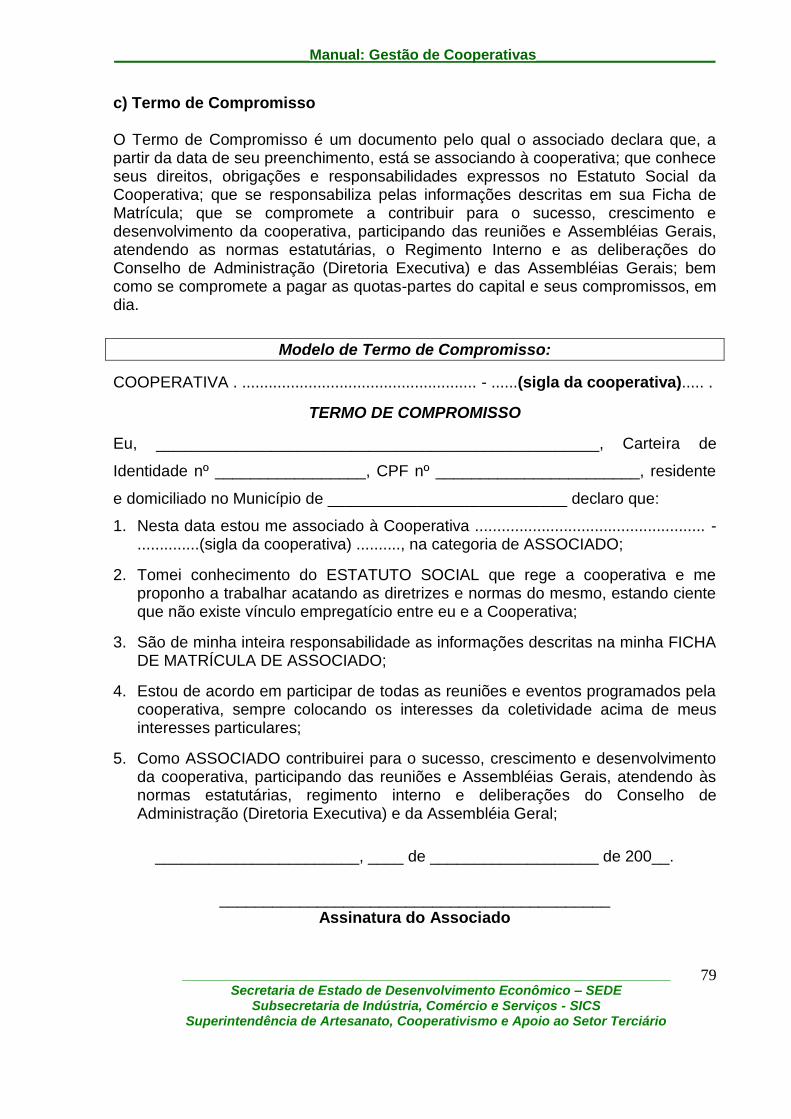

c) Termo de Compromisso .................................................................. 78

Modelo de Termo de Compromisso ...................................... 78

d) Controle de Assembléias Gerais ..................................................... 79

Roteiro para Realização de Assembléias Gerais ............................................................................................... 79

1. Deliberação quanto à Realização da Assembléia Geral ........ 79 2. Elaboração do Edital de Convocação .................................... 80 3. Pré-Assembléias .................................................................... 80 4. Preparo da Assembléia Geral ................................................ 82 5. Roteiro de Assembléia Geral Ordinária ................................. 83 6. Roteiro de Assembléia Geral Extraordinária .......................... 88 7. Providências a serem tomadas após a realização de uma

Assembléia Geral ...................................................................

88

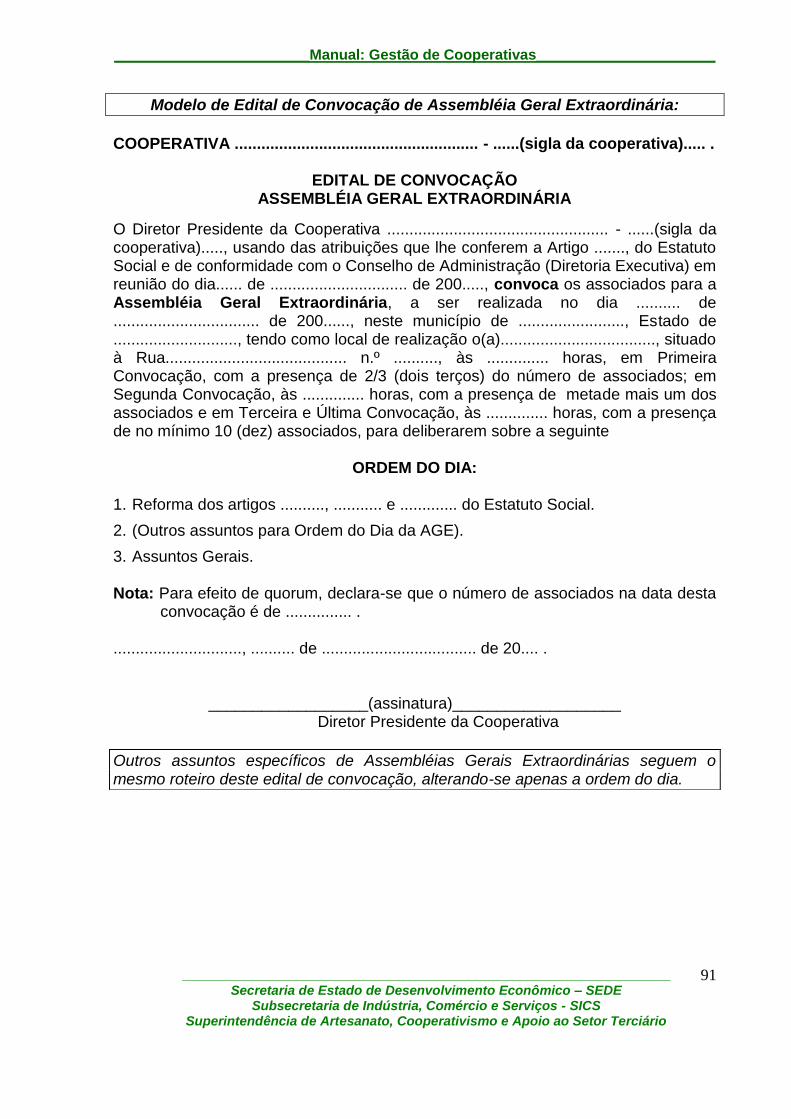

Modelo de Edital de Convocação de Assembléia Geral Ordinária ....................................................................................

89

Modelo de Edital de Convocação de Assembléia Geral Extraordinária .............................................................................

90

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

6

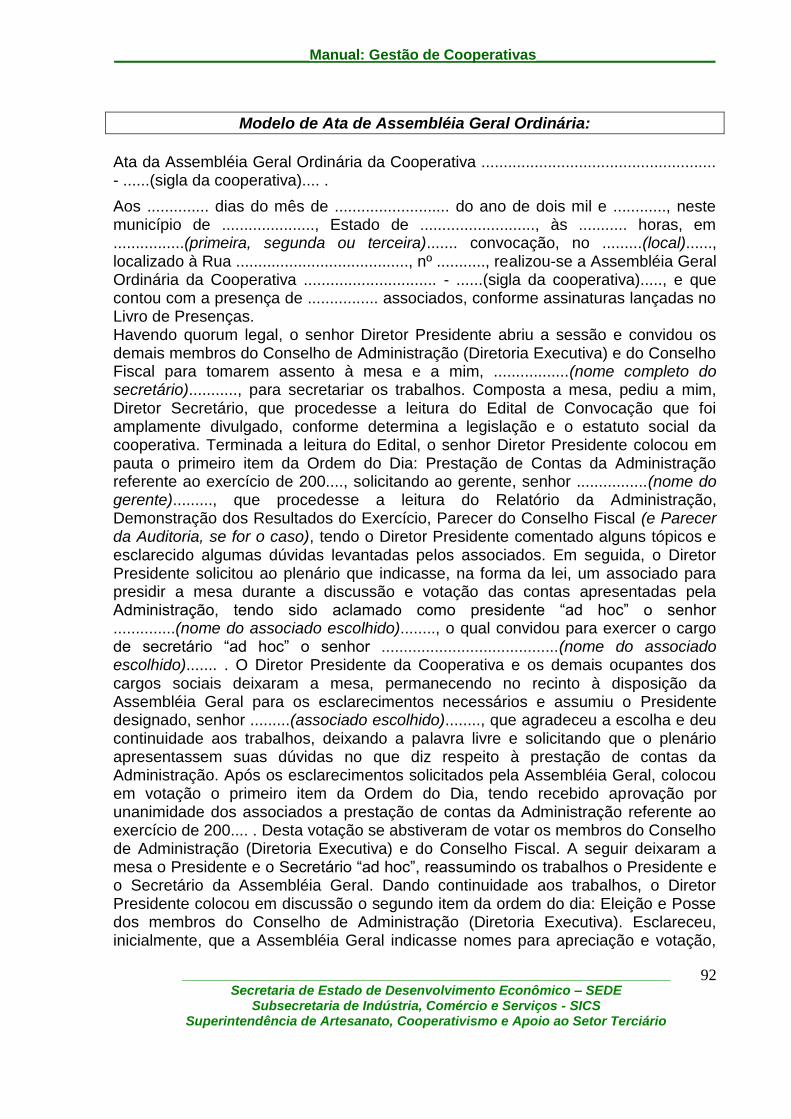

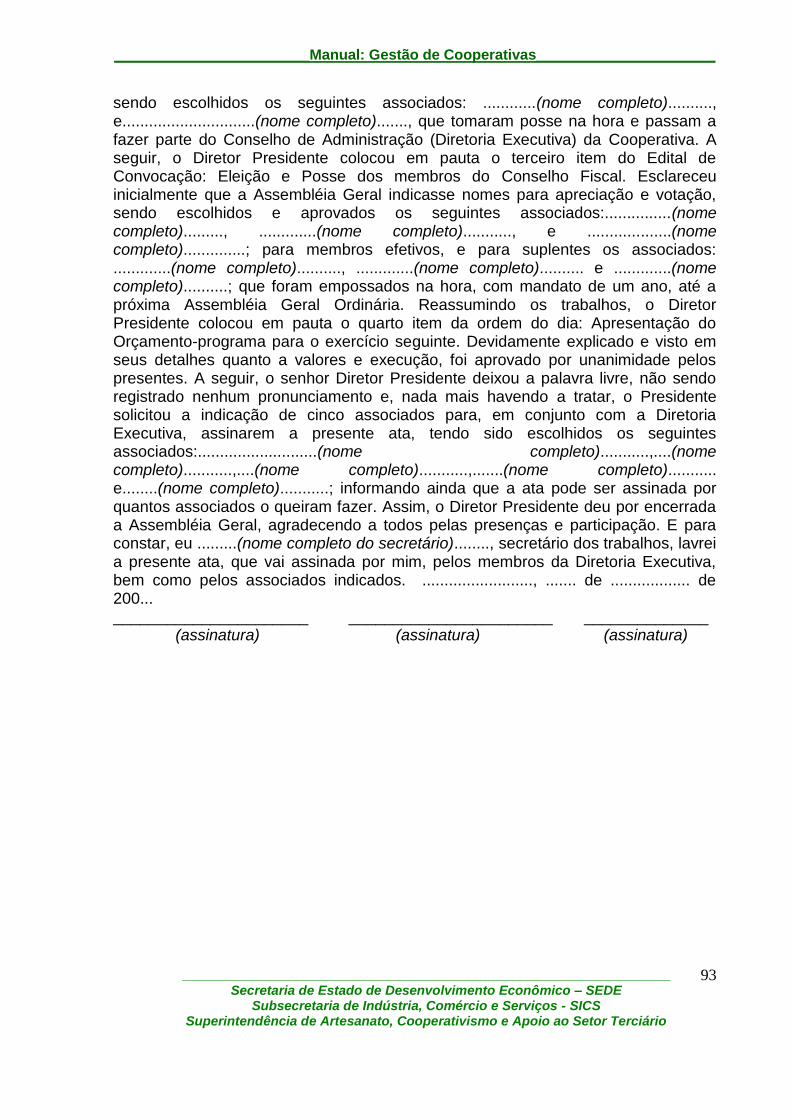

Modelo de Ata de Assembléia Geral Ordinária .................... 91

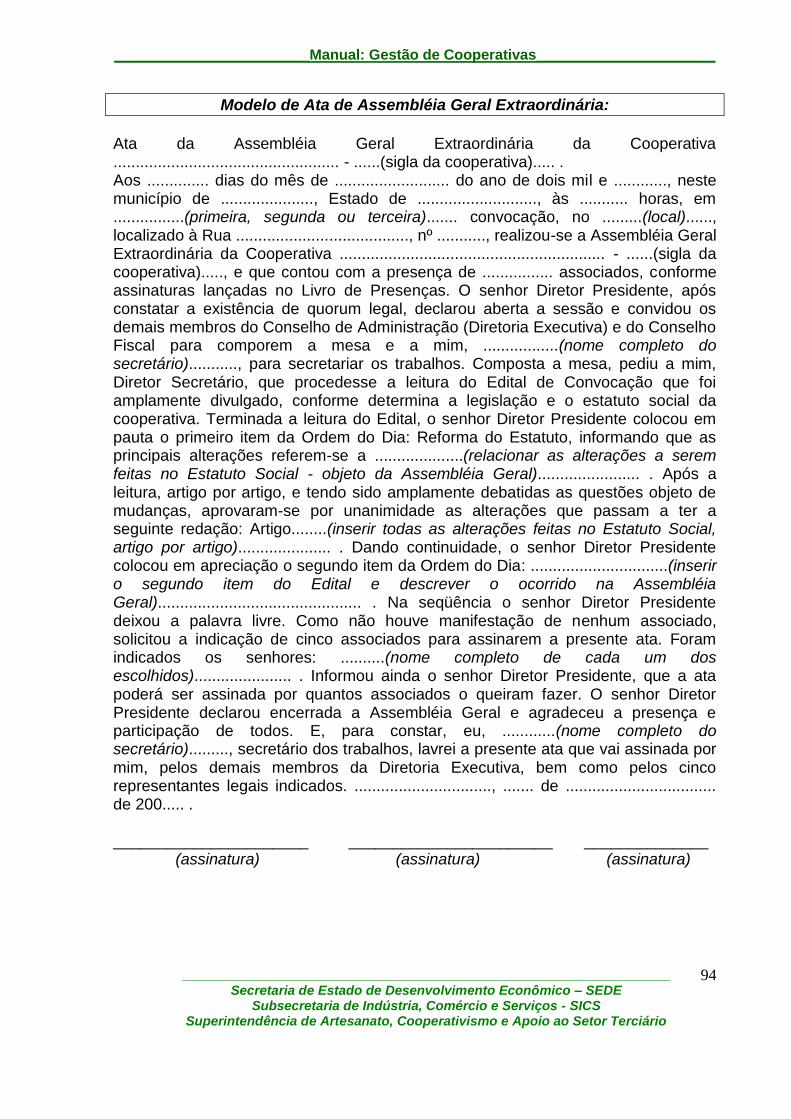

Modelo de Ata de Assembléia Geral Extraordinária ............. 93

Modelo de Relatório de Gestão do Conselho de Administração (Diretoria Executiva) ...................................................................

95

Modelo de Balanço Patrimonial ........................................... 100

Modelo de Demonstração de Resultados do Exercício ........ 101

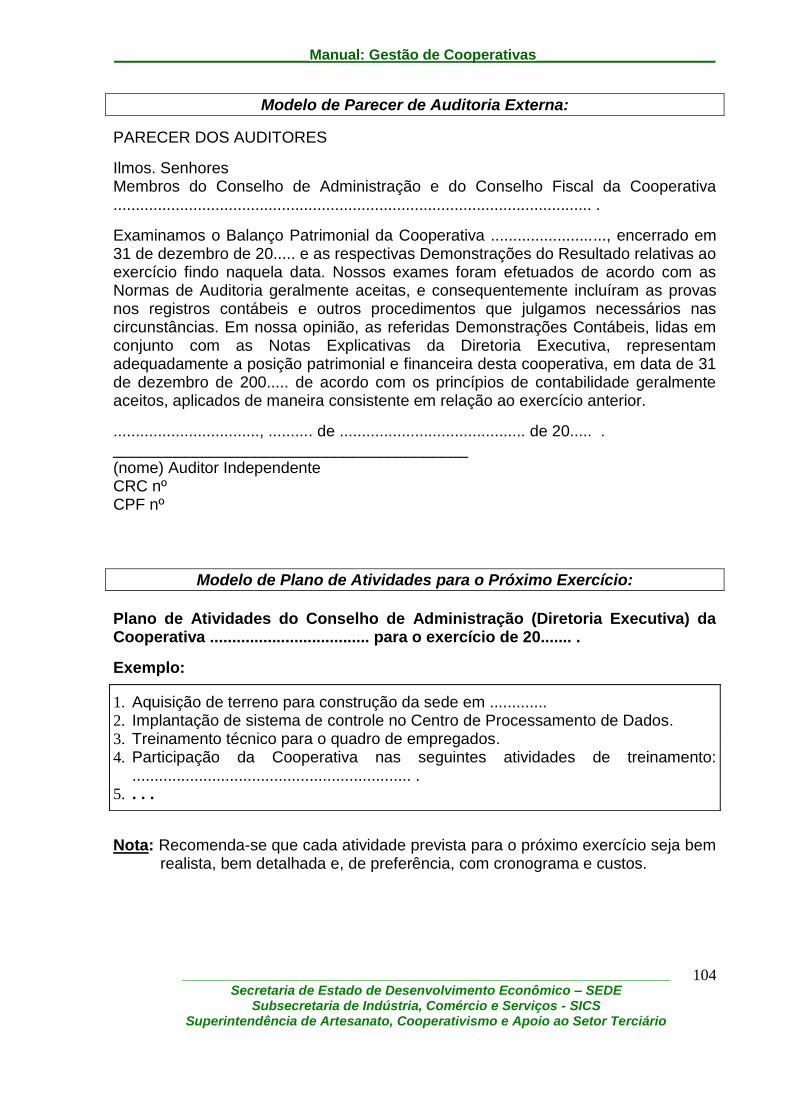

Modelo de Parecer do Conselho Fiscal ................................ 102

Modelo de Parecer de Autoria Externa ................................. 103

Modelo de Plano de Atividades para o Próximo Exercício ... 104

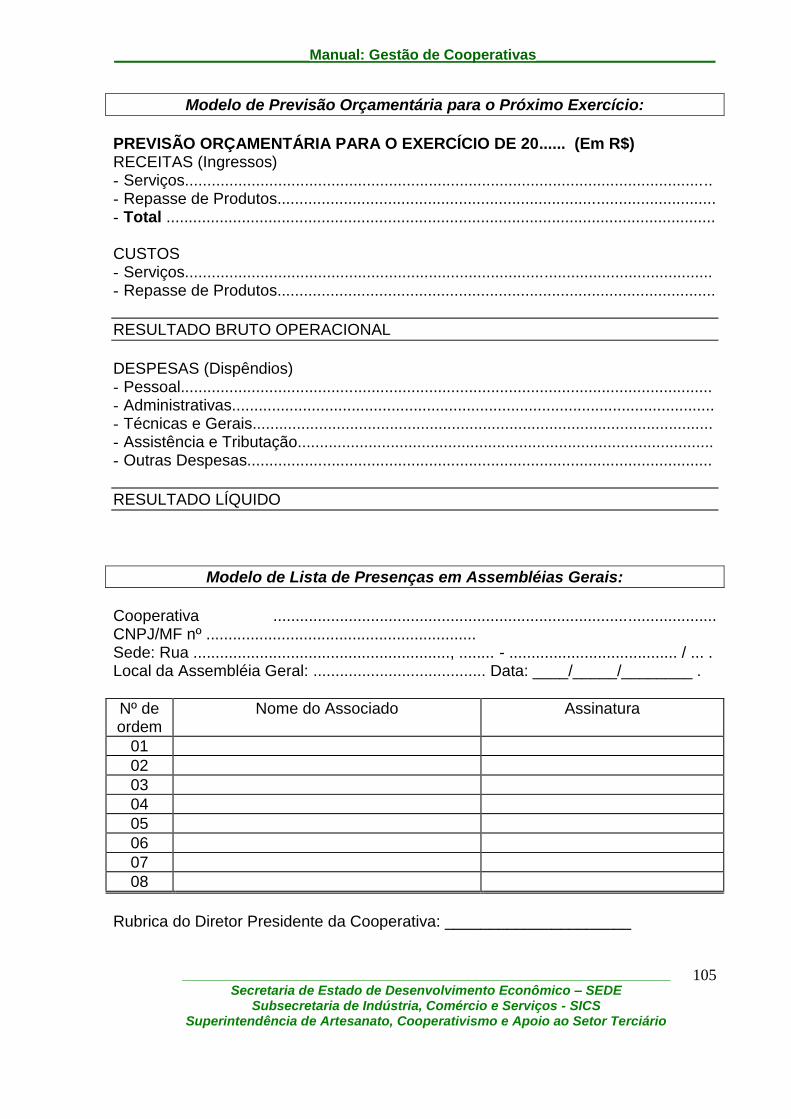

Modelo de Previsão Orçamentária para o Próximo Exercício ......................................................................

104

Modelo de Lista de Presenças em Assembléias Gerais ....... 104

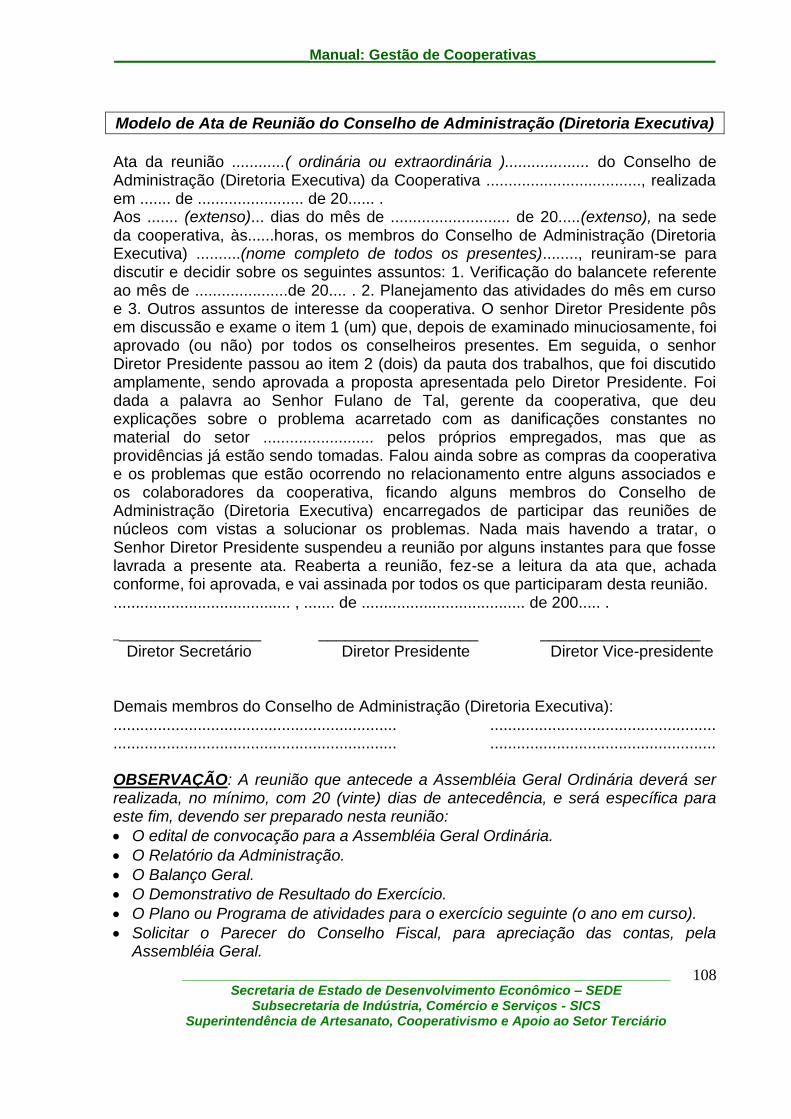

e) Controle de Atas de Reuniões do Conselho de Administração (Diretoria Executiva) e do Conselho Fiscal .....................................

105

Modelo de Ata de Reunião do Conselho de Administração (Diretoria) ...................................................................................

107

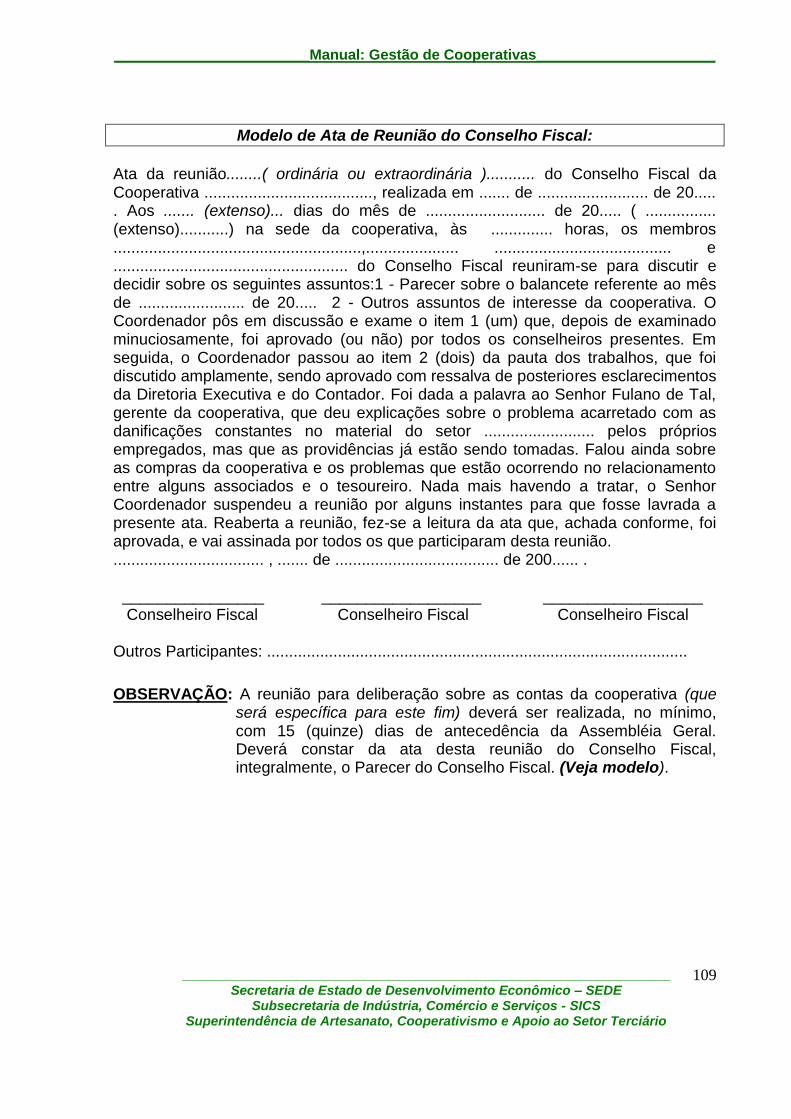

Modelo de Ata de Reunião do Conselho Fiscal ................... 108

2. CONTROLES FINANCEIROS .............................................................. 109 a) Controle de Caixa ............................................................................ 111

1. Fluxo de Caixa .......................................................................... 111 2. Preenchimento do Fluxo de Caixa ............................................. 112

Modelo de Fluxo de Caixa ..................................................... 113

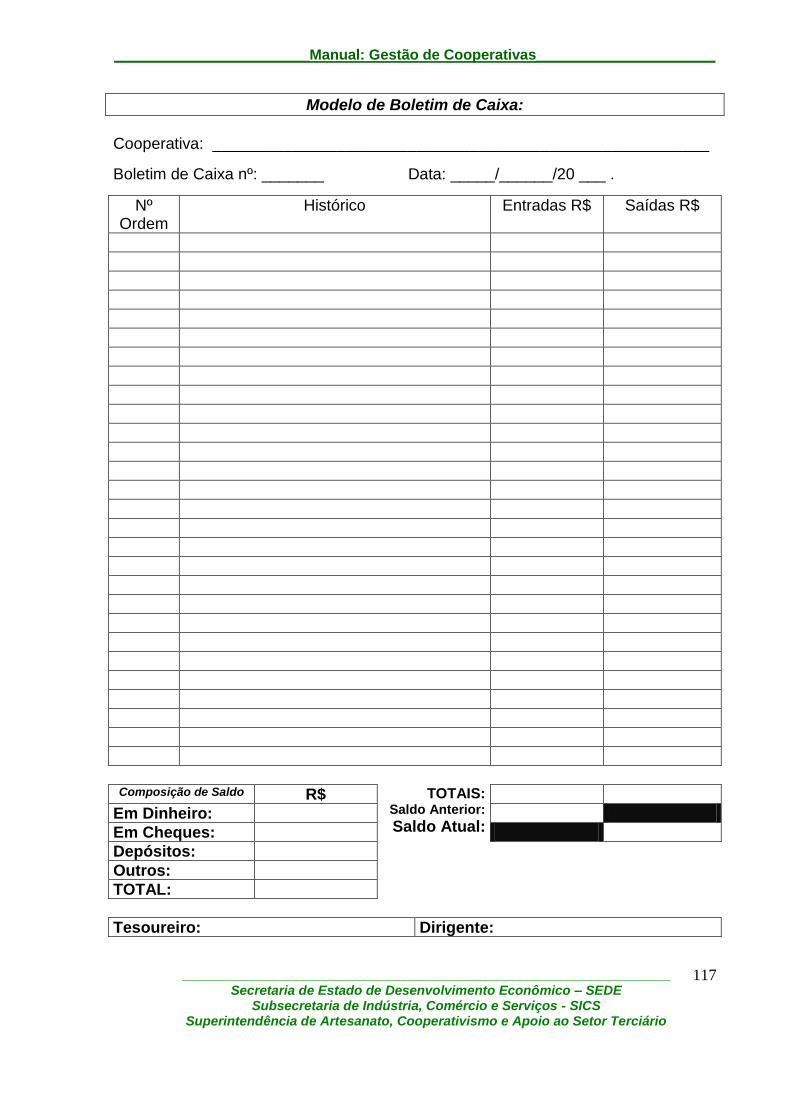

3. Boletim de Caixa ........................................................................ 114 4. Esquema de Segurança ............................................................. 114 5. Preenchimento do Boletim de Caixa .......................................... 115

Modelo de Boletim de Caixa .................................................. 116

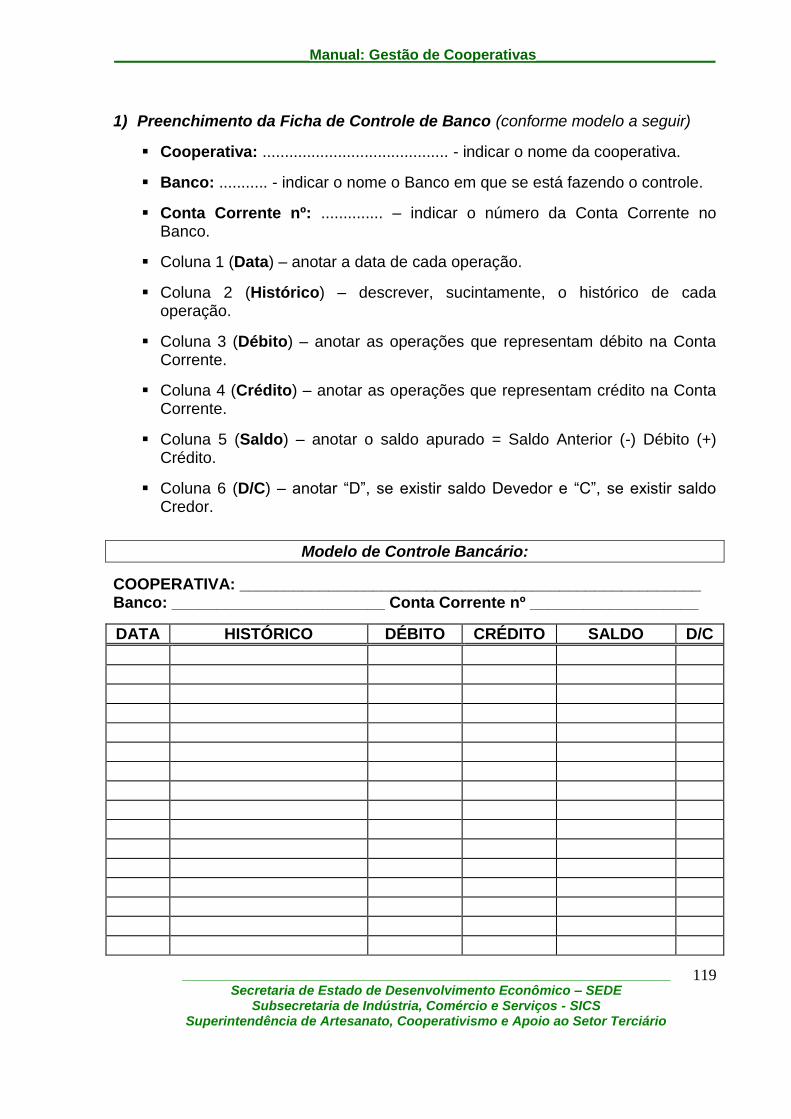

b) Controle de Banco ........................................................................... 117 1. Preenchimento da Ficha de Controle de Banco ........................ 118

Modelo de Controle de Banco ................................................ 118

2. Posição Bancária ....................................................................... 119

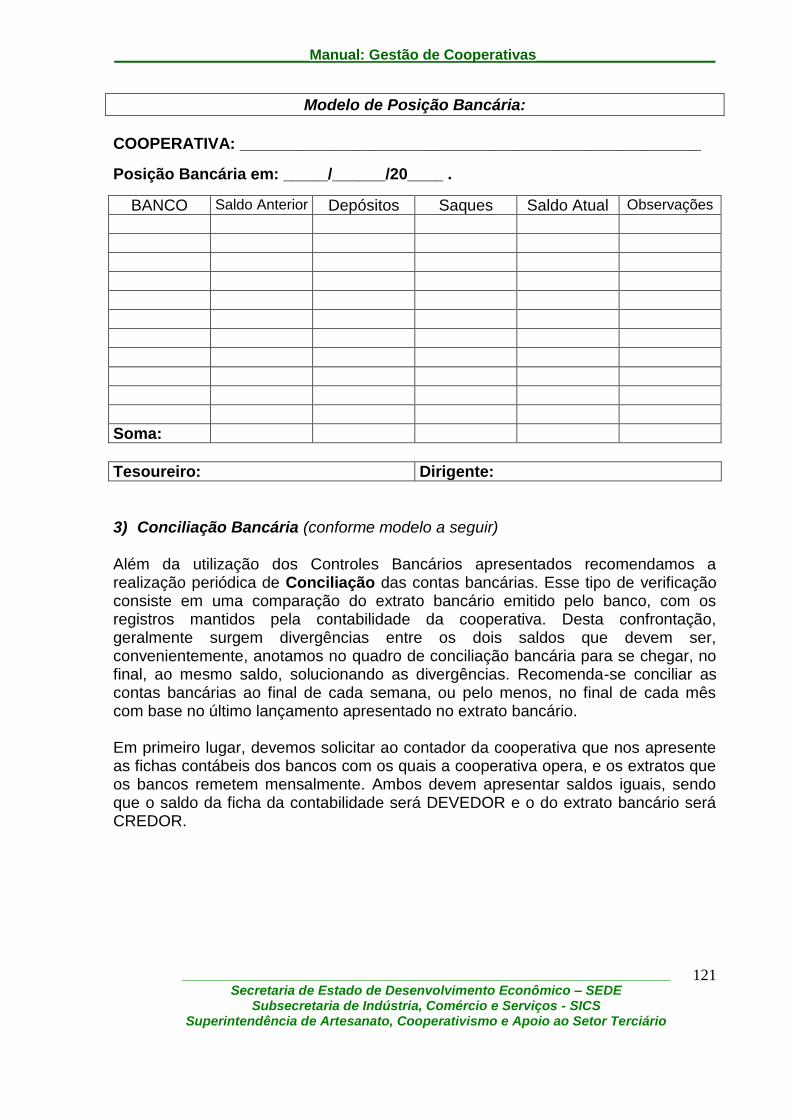

Modelo de Posição Bancária ................................................. 120

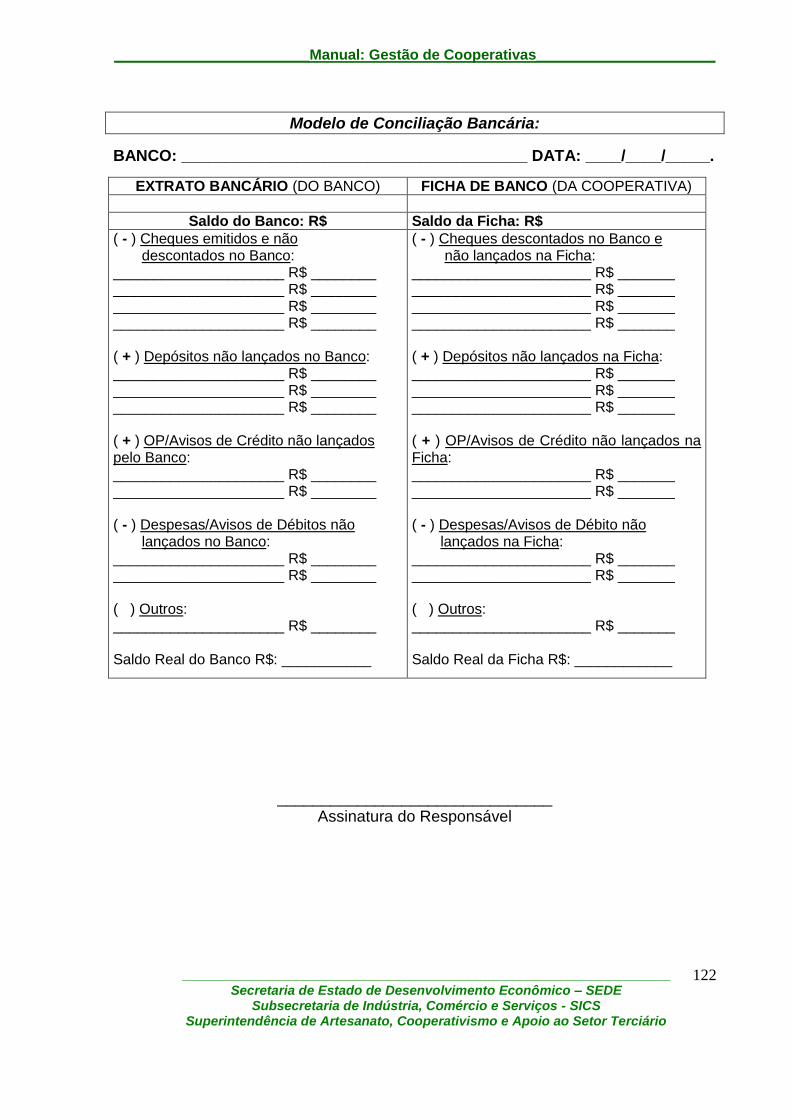

3. Conciliação Bancária ................................................................. 120

Modelo de Conciliação Bancária ............................................ 121

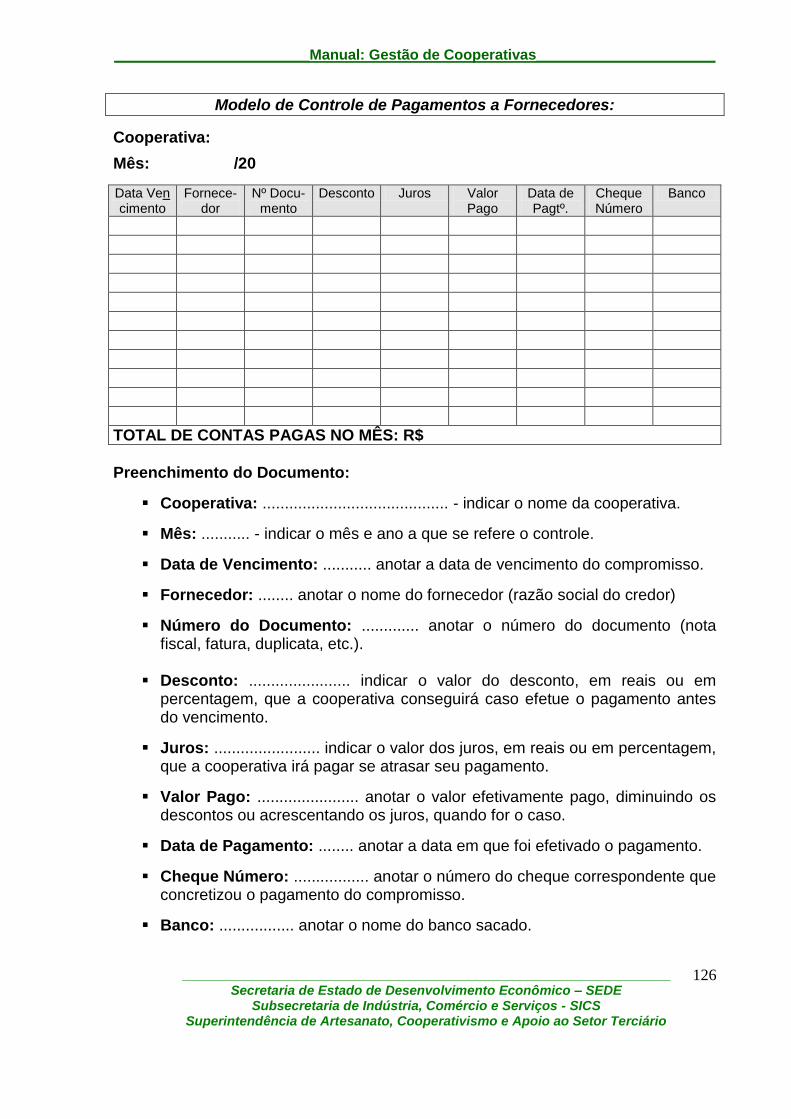

c) Controle de Pagamentos e Contas a Pagar .................................... 122

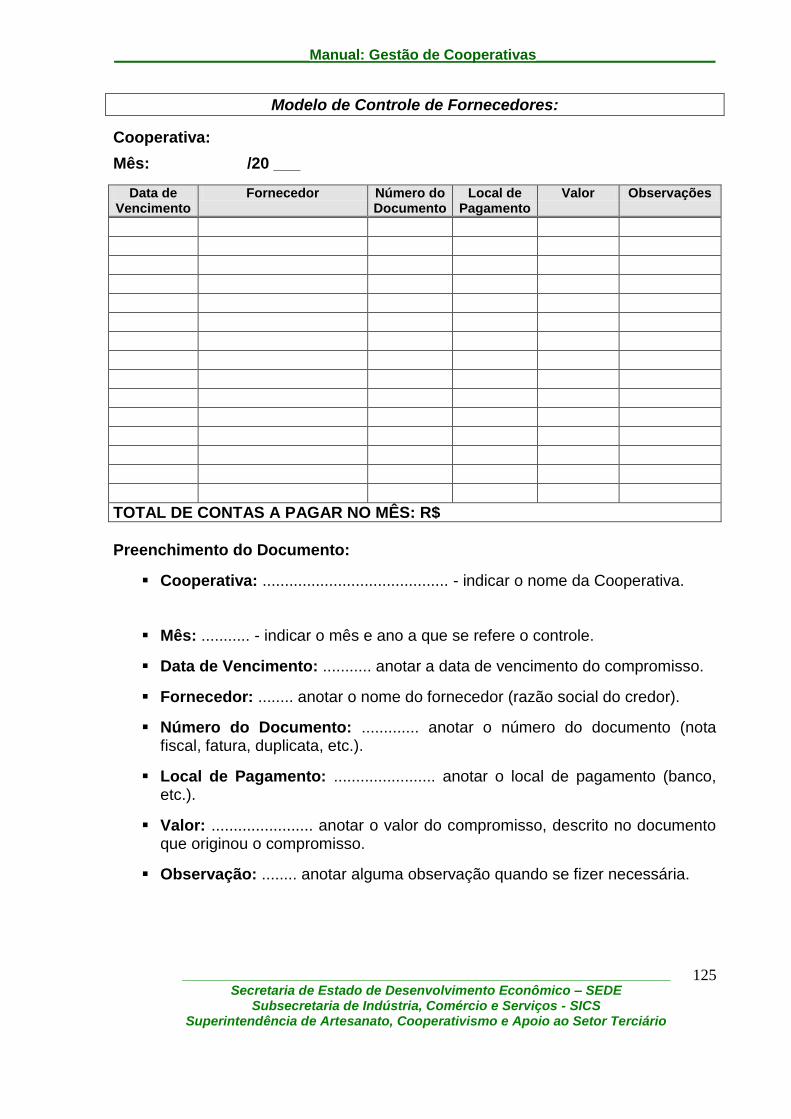

Modelo de Controle de Fornecedores ........................................ 124

Modelo de Controle de Pagamentos a Fornecedores ............... 125

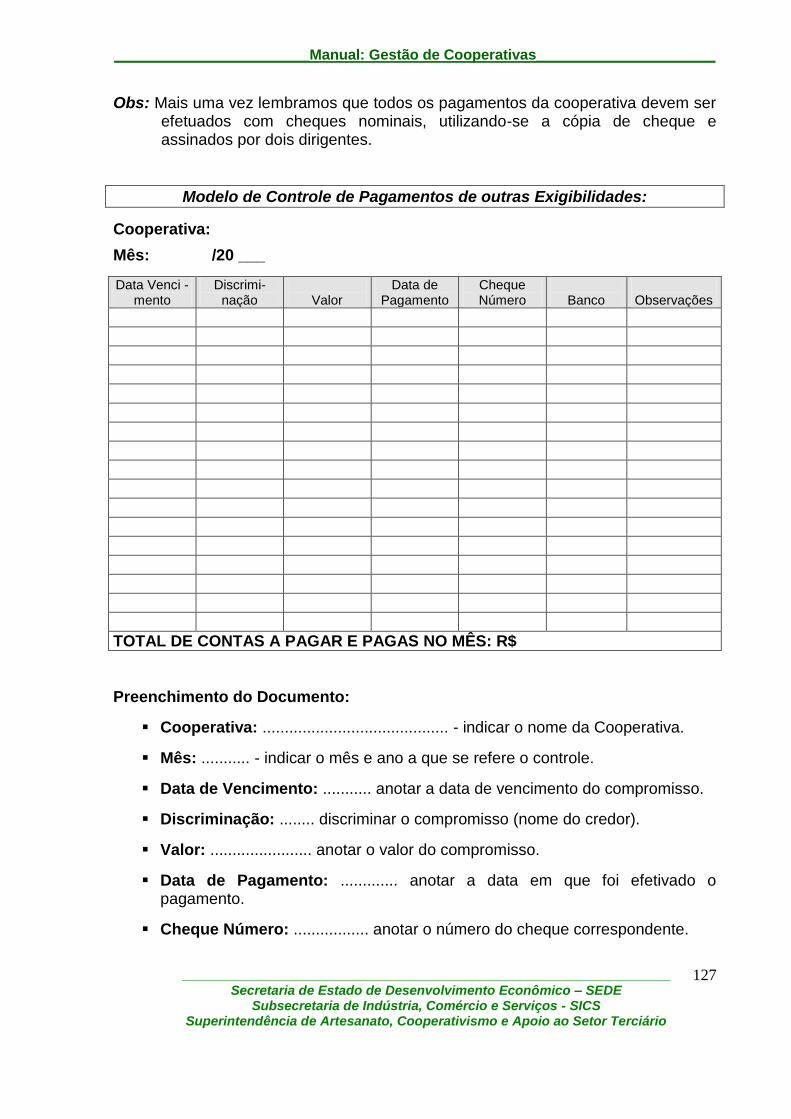

Modelo de Controle de Pagamento de outras Exigibilidades .... 126

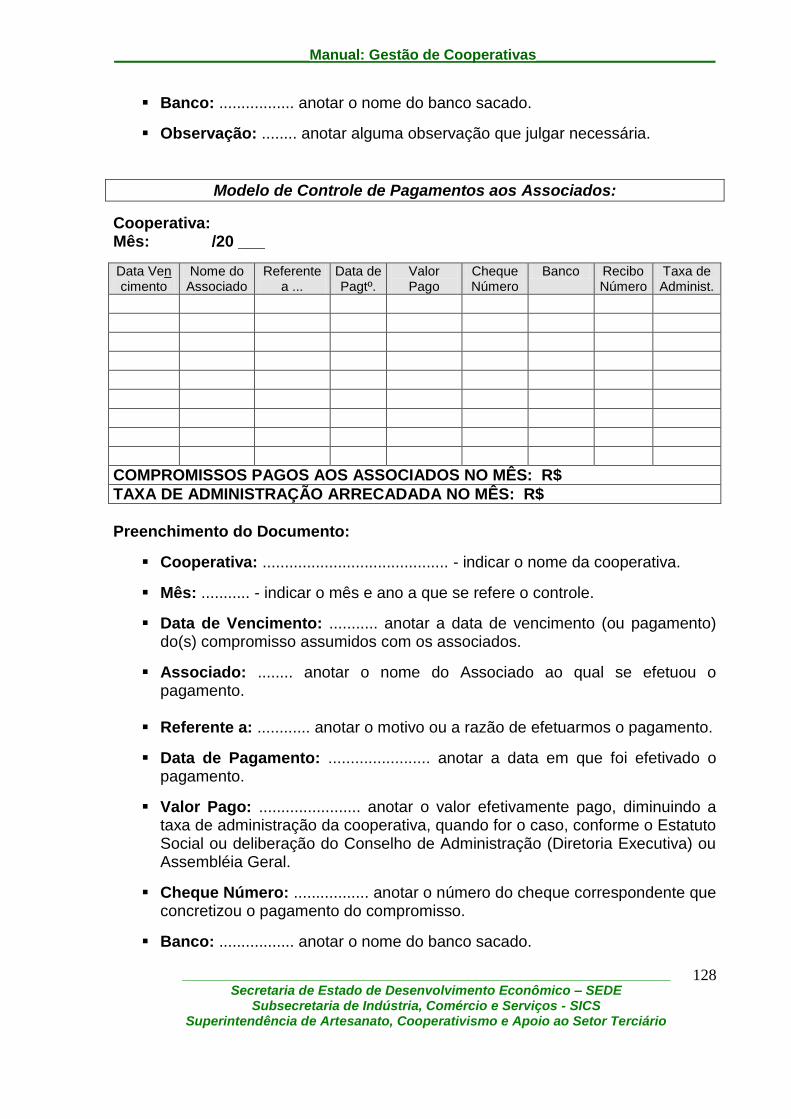

Modelo de Controle de Pagamento aos Associados ................. 127

Modelo de Recibo de Repasse a Associados ............................ 128

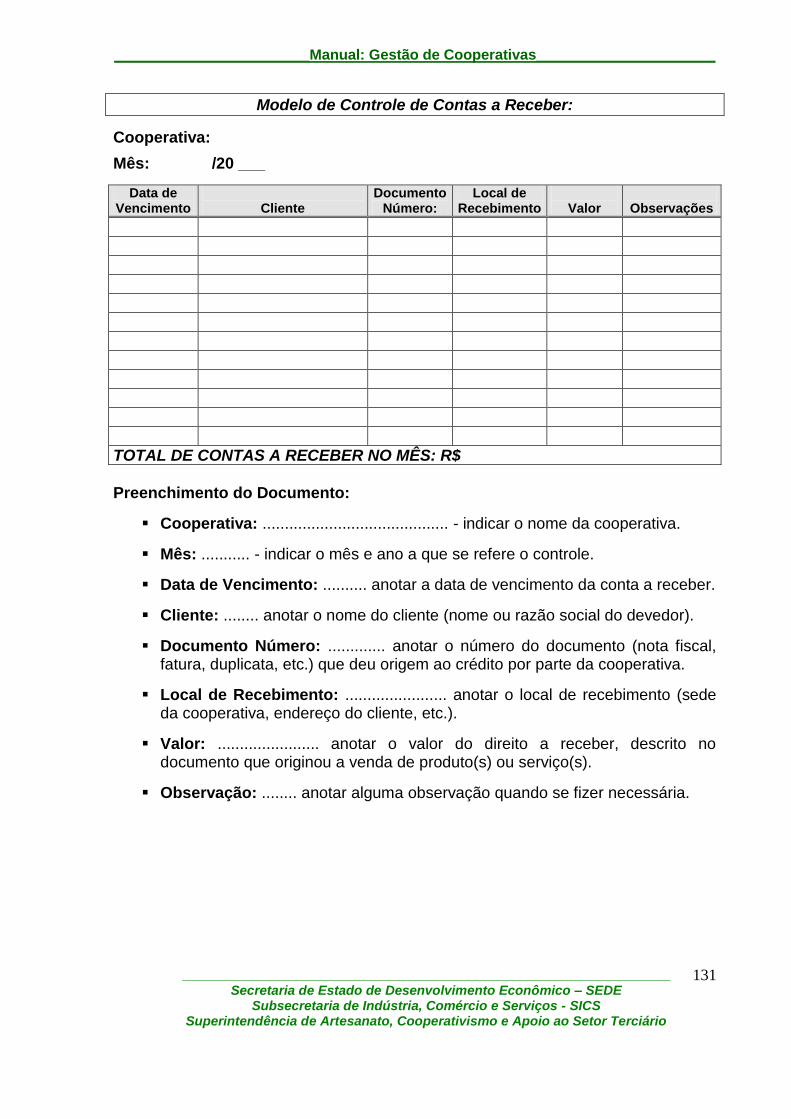

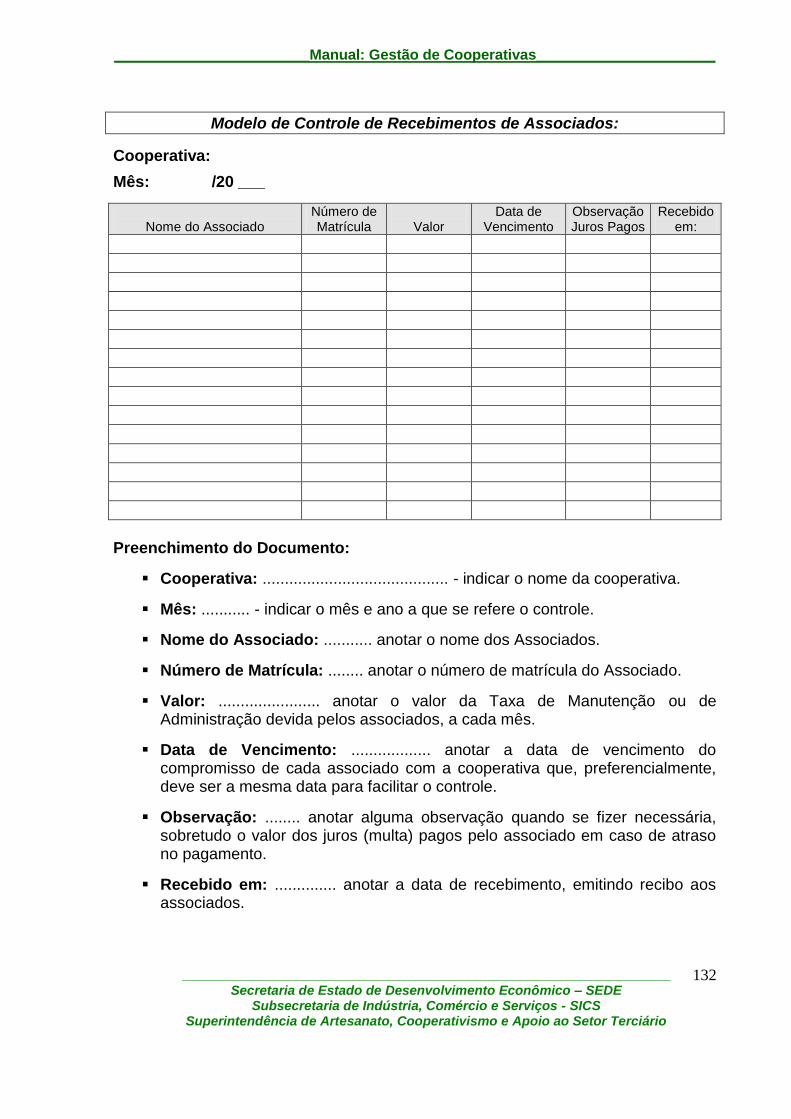

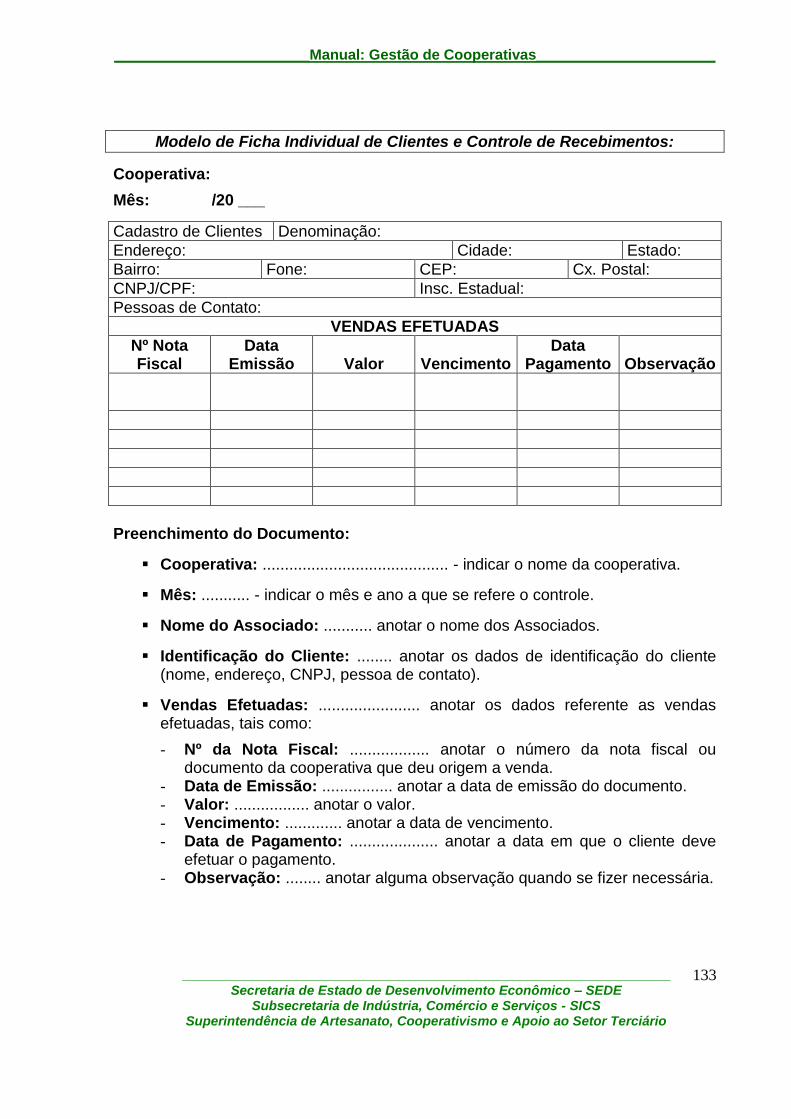

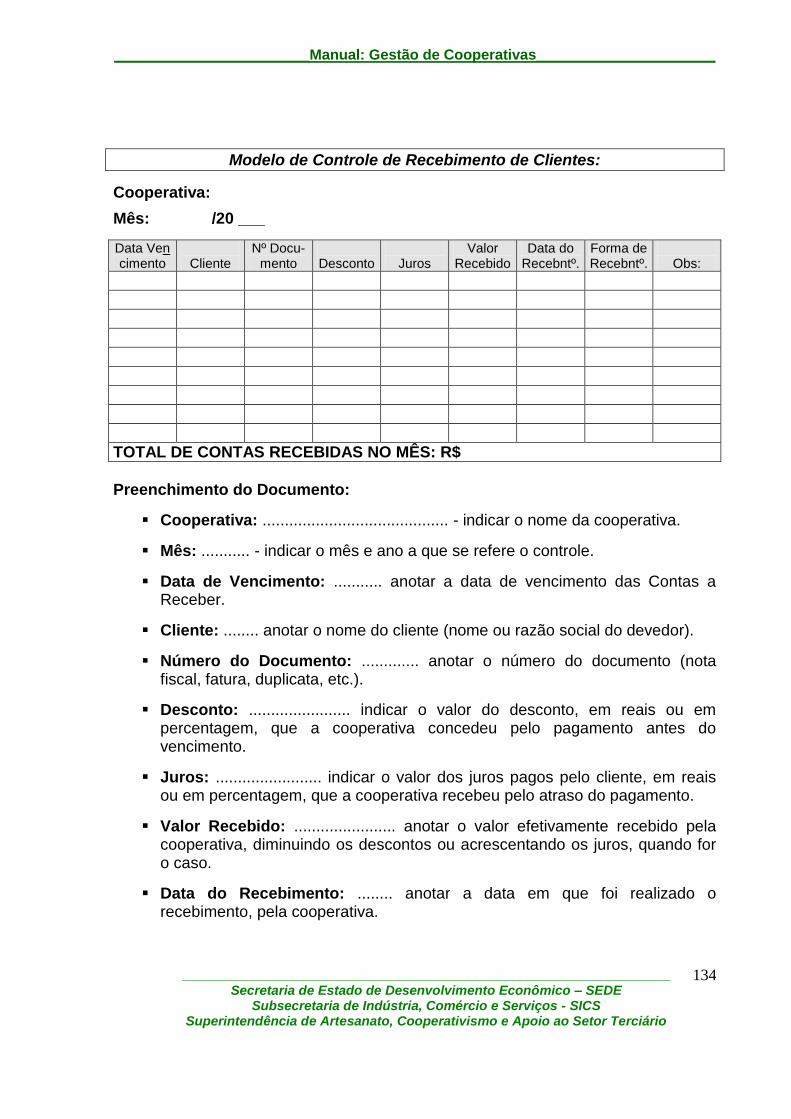

d) Controle de Recebimentos e Contas a Receber ............................. 129

Modelo de Controle de Contas a Receber ....................... 130

Modelo de Controle de Recebimentos de Associados ......... 131

Modelo de Ficha Individual de Clientes e Controle de Recebimentos ............................................................................ 132

Modelo de Controle de Recebimento de Clientes ...................... 133

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

7

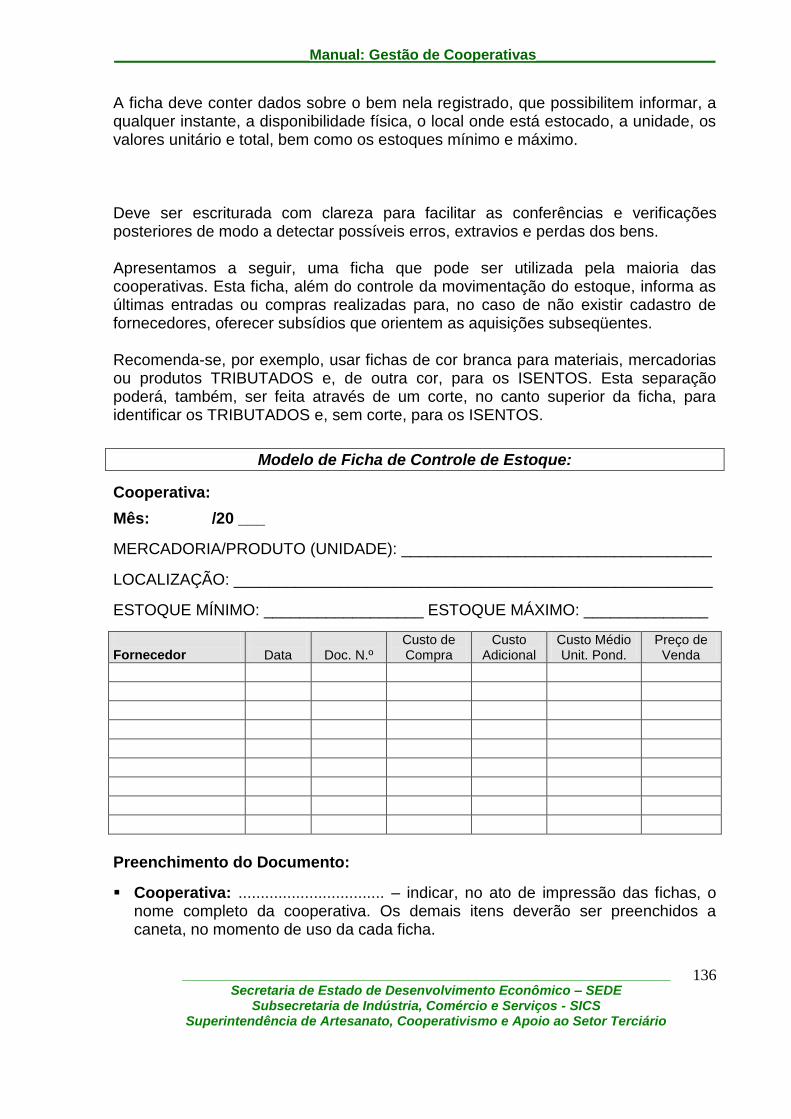

3. CONTROLES DE COMPRAS E DE ESTOQUE .................................. 134 a) Ficha de Compras e de Estoque ..................................................... 134

Modelo de Ficha de Controle de Estoque .................................. 135

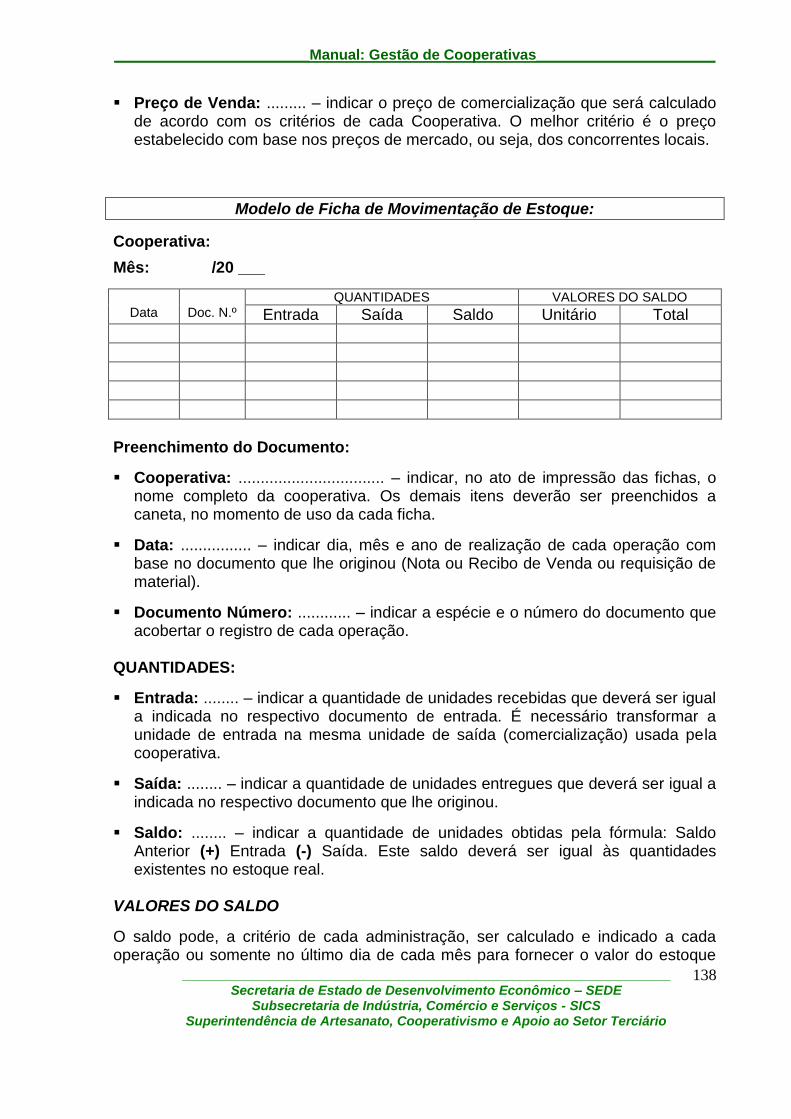

Modelo de Ficha de Movimentação de Estoque ........................ 137

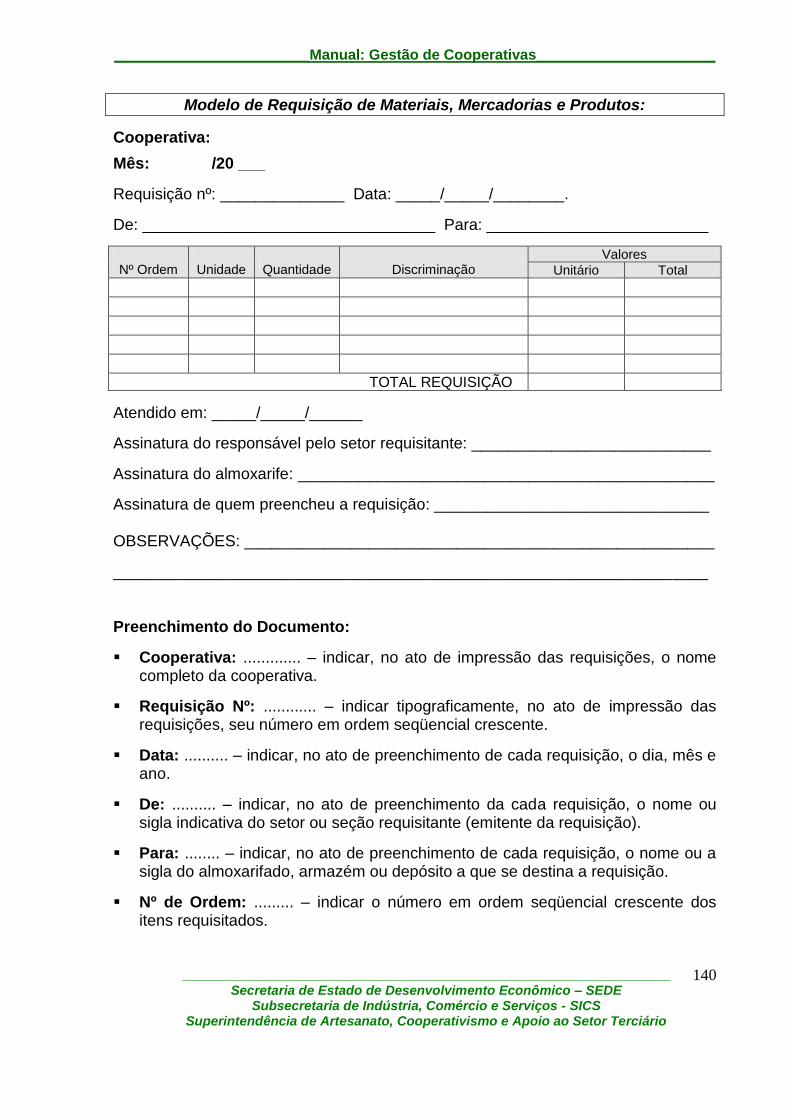

b) Requisição de Materiais, Mercadorias e Produtos .......................... 138

Modelo de Requisição de Materiais, Mercadorias e Produtos ... 139

c) Regras para Contratação de Produtos e Serviços e Coleta de Preços .............................................................................................

141

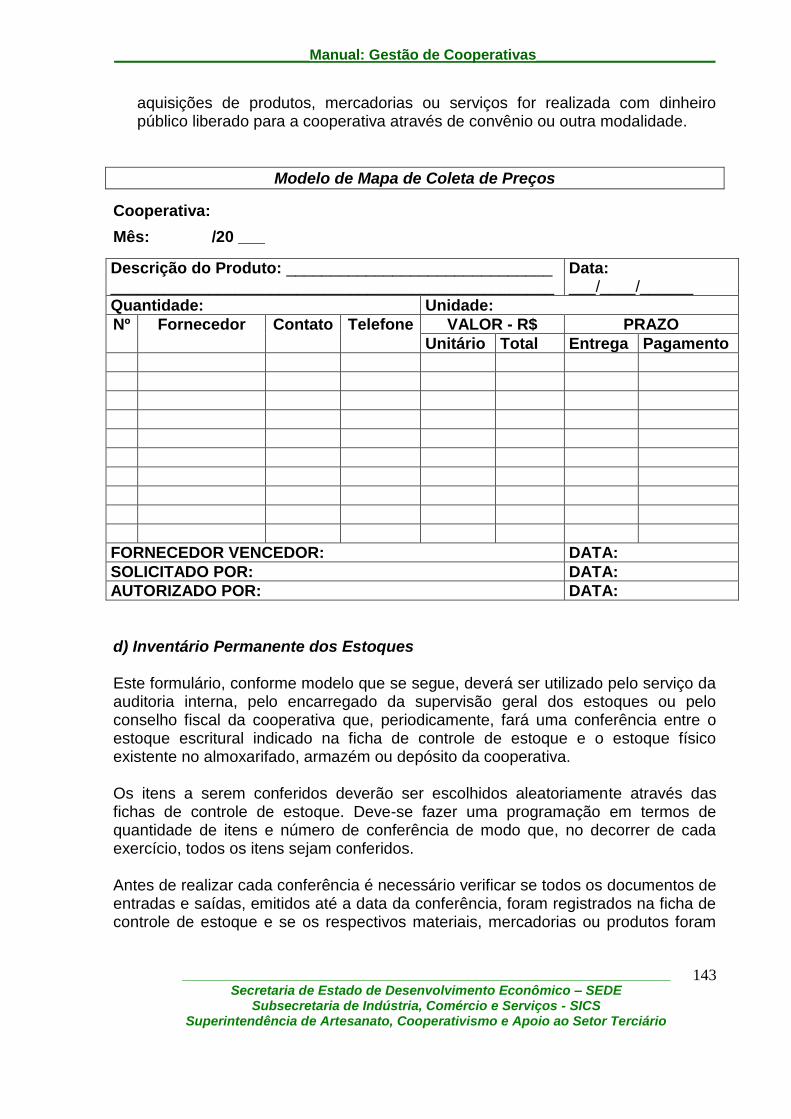

Modelo de Mapa de Coleta de Preços ................................. 142

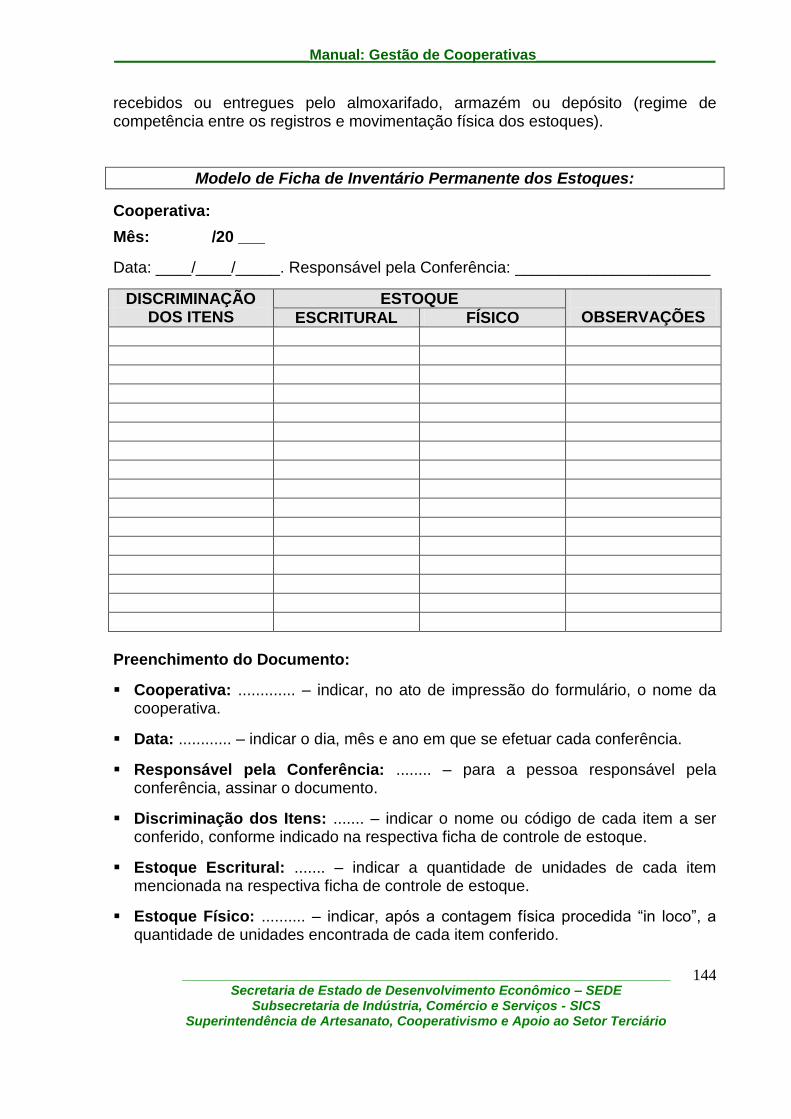

d) Inventário Permanente dos Estoques ............................................. 142

Modelo de Ficha de Inventário Permanente dos Estoques .. 143

e) Exigências para Cadastramento da Cooperativa em Entidades ..... 144 BIBLIOGRAFIA ................................................................................................ 146

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

8

1. INTRODUÇÃO O cooperativismo é um processo associativo pelo qual homens livres aglutinam forças de produção, trabalho, capacidade de consumo e poupanças, para se desenvolverem econômica e socialmente, elevando seu padrão de vida. O Cooperativismo é uma doutrina socioeconômica que aplica os princípios fundamentais de liberdade humana apoiada por um sistema de educação e participação permanentes. É um movimento social ou simplesmente uma atitude ou disposição que considera as cooperativas como uma forma ideal de organização das atividades socioeconômicas da humanidade Em todas as sociedades, das mais primitivas às mais modernas, encontramos diversas formas de associativismo e cooperativismo, com variadas finalidades. A cooperativa é uma delas. Cooperativa é uma associação autônoma de pessoas que se unem, voluntariamente, para satisfazer aspirações e necessidades econômicas e sociais comuns, por meio de um empreendimento econômico comunitário e democraticamente gerido.1 A organização cooperativa moderna baseia-se essencialmente no livre acordo de vontades individuais para alcançar objetivos de emancipação e de desenvolvimento econômico e social, estabelecendo formas de articulação dos grupos cooperados com o mercado, por meio de um empreendimento econômico complexo2. Neste sentido, pode-se definir cooperativa como sendo um empreendimento econômico de propriedade e sob o controle dos seus sócios, que realiza a intermediação dos interesses econômicos desses com o mercado, e que distribui benefícios e custos na razão da utilização que esses usuários-proprietários fazem dos serviços a eles disponibilizados. Então, uma cooperativa surge de um acordo voluntário de colaboração empresarial - cooperação entre vários indivíduos associados (mínimo de 20 pessoas físicas), com a finalidade principal de solucionar problemas ou satisfazer necessidades comuns que excedem a capacidade individual. A intenção é melhorar a situação econômica individual por meio da colaboração mútua. Os indivíduos buscam satisfazer seus interesses econômicos por meio de cooperativas, quando verificam que a ação solidária é mais vantajosa do que a ação individual (é a capacidade equilibradora da cooperativa). Embora se considere os interesses dos associados como o objetivo da entreajuda cooperativa, não se prioriza o indivíduo em detrimento do coletivo: ambos são importantes na

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

9

cooperativa. Afinal, o objetivo da cooperativa não é o conjunto das pessoas, mas o indivíduo através do conjunto das pessoas. Concluindo, podemos dizer, então, que a cooperativa é a extensão da atividade individual de seus associados, no coletivo. Não é uma empresa, mas um empreendimento de um grupo de pessoas. Se ela fosse uma empresa, teria que buscar viabilizar-se a si mesma, independente de seus associados. Por isso, enganam-se os dirigentes de cooperativas quando pretendem imitar empresas capitalistas, pois tratam-se de dois modelos distintos, que têm diferentes parâmetros para medir a eficiência empresarial. Enquanto a empresa visa a remuneração do capital investido, a cooperativa remunera o trabalho de seus associados. É este o critério de identidade que, basicamente, difere a empresa capitalista do empreendimento cooperativo. A cooperativa possui, ao mesmo tempo, um projeto social e um projeto econômico. Por isso se diz que ela tem dupla natureza, sendo considerada uma das formas mais avançadas de organização da atualidade. O projeto social (constituído pelo grupo de associados - a associação de pessoas) deve estimular a ação solidária e a ajuda mútua reunindo pessoas que têm objetivos, interesses, problemas e necessidades comuns. Nessa associação, todos os associados têm os mesmos direitos e os mesmos deveres, definidos em seu estatuto. Já, o projeto econômico (empreendimento cooperativo criado pela associação de pessoas para produzir bens e serviços) exige, cada vez mais, organização e qualidade, buscando a modernização constante para manter a competitividade, a produtividade, a excelência e resultados satisfatórios ao grupo de sócios. A Lei Cooperativista n° 5.764 de 16.12.71, assim define a cooperativa:

"É uma sociedade de pessoas, com forma e natureza jurídica própria, de natureza civil, não sujeita a falência, constituída para prestar serviços aos associados".

Entretanto, só quando existe a cooperação entre os associados, na busca de soluções para problemas por eles identificados, é que surge e se justifica a cooperativa como empreendimento coletivo. Transformar a participação individual em participação coletiva, consciente e responsável, se apresenta como uma alavanca, um mecanismo que transforma as capacidades individuais de todos os associados. O intercâmbio de experiências e vivências e a utilização de uma estrutura comum possibilitam-lhes explorar o potencial de cada um e, conseqüentemente, conseguir maior retorno e melhoria da qualidade de vida a todos os componentes da cooperativa.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

10

Ao buscarem soluções em conjunto, evoluem para decisões mais profissionais e definitivas, aperfeiçoando a parceria, inicialmente informal, para uma forma de união organizada e associativa, onde terão maiores chances de sucesso. A participação democrática e a ajuda mútua são os princípios fundamentais, sem os quais as cooperativas perdem sua razão de existir, já que defendem os interesses e anseios da maioria. Entretanto, o maior desafio das cooperativas ainda é conseguir a participação de seus associados na condução dos negócios coletivos. Além disso, é preciso ter transparência administrativa dos dirigentes, tomando decisões com base em informações fundamentadas e confiáveis, bem como implantar as medidas corretivas, quando necessário, para colocar a cooperativa no rumo desejável quando ela desviar-se dos objetivos propostos em seu estatuto social. A transparência da administração de uma cooperativa junto aos seus associados é condição necessária para estabelecer a confiança e a participação dos mesmos na cooperativa, bem como para que os dirigentes prestem contas de seus atos aos associados. É maléfico o costume de levar ao conhecimento dos associados fatos já consumados, sejam eles negativos ou positivos. Os associados precisam saber e conhecer tudo, de forma a permitir-lhes o perfeito acompanhamento do processo administrativo, pois só assim darão o seu apoio e assumirão a co-responsabilidade pelos destinos de sua cooperativa.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

11

2. A DUPLA NATUREZA DA COOPERATIVA: SOCIAL E ECONÔMICA

A organização cooperativa é um sistema estimulado por metas individuais, metas organizacionais e metas do marco institucional da sociedade em geral. As negociações econômicas que a cooperativa realiza internamente com seus associados, para incrementar-lhes a situação econômica, regem-se pelo princípio de identidade. O interesse do associado e o da cooperativa, nessas negociações ou operações, obedece a mesma causa final: a cooperativa visa prestar serviços ao associado para melhorar sua atividade econômica, e o associado serve-se da cooperativa para o mesmo fim. Isto é chamado de Ato Cooperativo e está mencionado na Lei n° 5.764 DE 16/12/1971, que define a Política Nacional de Cooperativismo, inclui o regime jurídico das sociedades cooperativas e dá outras providências. Evidencia-se, portanto, a dupla natureza orgânica da cooperativa: de um lado, o grupo cooperativo (a cooperativa) e, de outro, a atividade cooperativa (o empreendimento econômico), destinada ao serviço das economias individuais associadas. É preciso ressaltar que os negócios internos, em que o interesse das partes – cooperativa e associado – é idêntico, constituem o chamado “ato cooperativo”, só podendo ser realizado, com benefício do associado, se precedido ou sucedido de um negócio externo ou de mercado. Segundo o Art. 79 da Lei n° 5.764/71, “denominam-se atos cooperativos os praticados entre as cooperativas e seus associados, entre estes e aquelas e pelas cooperativas entre si quando associadas, para a consecução dos objetivos sociais”. O parágrafo único deste artigo diz: “o ato cooperativo não implica operação de mercado, nem contrato de compra e venda de produto ou mercadoria”. Enquanto cooperativa econômica, a cooperativa consiste no acordo multilateral entre as unidades de produção, de consumo, de trabalho, de poupança etc. dos associados e, como empreendimento econômico é o somatório das unidades econômicas individuais associadas, que encontram, na propriedade e exploração comuns, uma forma de representar as unidades individuais associadas no mercado. Na realidade, ocorre a transferência de parte da atividade econômica das unidades individuais para o empreendimento comum cooperativo, quando essas unidades econômicas individuais, em suas relações com o mercado, não querem ou não podem exercer, isoladamente, essas funções de relacionamento com o mercado. Em resumo, observa-se que a cooperativa surge sob a forma de um organismo econômico que tem por base a cooperação entre seus membros, e no qual cada um tem a qualidade de proprietário (sócio), usuário, fornecedor, cliente, trabalhador e empresário (gestor).

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

12

3. PRINCIPAIS CARACTERÍSTICAS DAS COOPERATIVAS Conforme estabelece o Artigo 4º da Lei Cooperativista 5.764/71 “as cooperativas são sociedades de pessoas, com forma e natureza jurídica próprias, de natureza civil, não sujeitas a falência, constituídas para prestar serviços aos associados, distinguindo-se das demais sociedades pelas seguintes características”:

a) Adesão voluntária, com número ilimitado de associados, salvo impossibilidade técnica de prestação de serviços.

b) Variabilidade do capital social, representado por quotas-partes.

c) Limitação do número de quotas-partes do capital para cada associado, facultado, porém, o estabelecimento de critérios de proporcionalidade, se assim for mais adequado para o cumprimento dos objetivos sociais.

d) Inacessibilidade das quotas-partes do capital a terceiros, estranhos à sociedade.

e) Singularidade de voto, podendo as cooperativas centrais, federações e confederações de cooperativas, com exceção das que exerçam atividade de crédito, optar pelo critério da proporcionalidade.

f) “Quorum” para o funcionamento e deliberação da Assembléia Geral baseado no número de associados e não no capital.

g) Retorno das sobras líquidas do exercício, proporcionalmente às operações realizadas pelo associado, salvo deliberação em contrário da Assembléia Geral.

h) Indivisibilidade dos fundos de Reserva e de Assistência Técnica, Educacional e Social.

i) Neutralidade política e indiscriminação religiosa, racial e social.

j) Prestação de assistência aos associados, e, quando prevista nos estatutos, aos empregados da cooperativa.

k) Área de admissão de associados limitada às possibilidades de reunião, controle, operações e prestação de serviços.

Resumidamente podemos dizer então que as cooperativas são empreendimentos de produção ou de prestação de serviços, sem finalidade lucrativa, em que os associados são, ao mesmo tempo, donos (sócios), usuários, fornecedores, clientes e gestores, praticando atos jurídicos característicos denominados “atos cooperativos” e a distribuição dos resultados líquidos é feita na proporção das atividades efetuadas por cada um dos associados com sua cooperativa. A adesão dos associados a ela é feita de maneira livre e voluntária, possuindo um número variável de associados, praticando a neutralidade política, social e religiosa, não sendo permitida a transferência de quotas-partes do capital a terceiros. É, enfim, um ambiente onde se pratica a gestão democrática e a autogestão.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

13

4. PARTICIPAÇÃO, DEVERES E DIREITOS DOS ASSOCIADOS E RESPONSABILIDADE DOS DIRIGENTES

Obter a participação dos associados, além de ser um desafio para todo e qualquer dirigente, é o objetivo e o meio para se constituir e manter uma cooperativa. Objetivo, porque é justamente com a finalidade de participar da riqueza e benefícios gerados pelo trabalho conjunto que as pessoas se unem nessa forma de empreendimento coletivo. E meio, porque somente através da efetiva, consciente e responsável participação de todos os associados se alcançará o sucesso das metas sociais e econômicas pretendidas pela cooperativa, ou seja: a melhoria das condições e qualidade de vida dos associados e suas famílias e o desenvolvimento da comunidade e região. Para se avaliar o funcionamento de uma cooperativa, um aspecto importante a ser observado é o de como e em que nível ocorre a participação dos associados no dia a dia da mesma.

O envolvimento dos associados deve ir além da utilização dos serviços oferecidos e de sua frequência em reuniões e Assembléias Gerais. Ele deve participar de encontros, seminários e outros eventos que permitam o melhor conhecimento de sua atividade negocial individual e coletiva, de sua cooperativa e do cooperativismo como um todo. Cada associado deve buscar a contínua capacitação para o trabalho, como também para assumir, em determinados períodos, a posição de dirigente ou membro dos conselhos de administração e fiscal, das comissões ou núcleos de associados. Através do contato pessoal e direto com outros associados, deve refletir e discutir sobre as atuais informações e acompanhar a situação da cooperativa, do mercado, da comunidade e da economia global. É também de suma importância ter esclarecimentos para votar com conhecimento de causa, bem como saber escolher os melhores caminhos e enxergar as melhores oportunidades para a própria cooperativa e seus associados. Como membro de uma entidade cooperativa, o associado tem deveres a cumprir e direitos a defender. 4.1. Deveres a) Participar das Assembléias Gerais, com direito a voz e voto, desde que esteja em

dia com suas obrigações perante a cooperativa, colaborando no planejamento, funcionamento, avaliação e fiscalização das atividades de sua cooperativa.

b) Debater idéias e decidir pelo voto, os objetivos, as metas e o destino de sua

cooperativa, acatando e respeitando as decisões tomadas pela maioria.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

14

c) Contribuir com a cooperativa através da disponibilidade pessoal para execução de trabalhos comunitários.

d) Exercer suas funções e atividades sociais com dignidade e observância dos

princípios éticos e valores do cooperativismo. e) Conhecer e cumprir as normas estatutárias e regulamentares que regem a

organização cooperativa. f) Colaborar para o alcance dos objetivos da cooperativa. g) Observar e cumprir as disposições legais e estatutárias, bem como as

deliberações regularmente tomadas pelo Conselho de Administração, Diretoria Executiva e Assembléia Geral.

h) Pagar as quotas-partes de capital em dia e respeitar os compromissos

assumidos para com a cooperativa. i) Operar com a cooperativa e manter em dia as suas contribuições. j) Pagar sua parte, caso ocorram perdas na cooperativa. k) Contribuir, por todos os meios ao seu alcance, para o bom nome e para o

progresso da cooperativa. l) Buscar capacitação profissional para um melhor desempenho de suas atividades. m) Denunciar, sempre, os procedimentos indevidos, zelando pelo patrimônio moral e

material da cooperativa. n) Zelar pelo patrimônio moral e material da cooperativa, colocando os interesses

da coletividade acima de seus interesses particulares. o) Zelar pelo interesse comum e autonomia da cooperativa. p) Estimular a integração da cooperativa com o movimento cooperativista.

Todos os associados têm deveres e direitos iguais, desde que estejam em dia com suas obrigações perante a cooperativa. 4.2. Direitos a) Participar de todas as atividades comunitárias desenvolvidas pela cooperativa,

desde que esteja em dia com suas obrigações.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

15

b) Frequentar e votar em todas as Assembléias Gerais realizadas pela cooperativa, discutindo os assuntos, traçando os rumos do empreendimento coletivo e decidindo pelo voto os assuntos de interesse da sociedade.

c) Participar de todas as operações e serviços prestados pela cooperativa e gozar

de todas as vantagens e benefícios que a cooperativa venha a conceder, desde que esteja em dia com suas obrigações.

d) Votar e ser votado para membro do Conselho de Administração, da Diretoria

Executiva, do Conselho Fiscal e do Conselho de Representantes, etc. obedecendo a critérios definidos pelo estatuto social e regimento interno da cooperativa.

e) Participar das reuniões e Assembléias Gerais, discutindo e votando os assuntos

que nelas se tratarem, desde que em dia com suas obrigações para com a cooperativa.

f) Consultar e examinar todos os livros e documentos da cooperativa, em épocas

próprias e oportunas, na sede da cooperativa e solicitar esclarecimentos aos dirigentes, conselheiros de administração ou conselheiros fiscais.

g) Solicitar, a qualquer tempo, esclarecimentos e informações sobre as atividades

da cooperativa e propor medidas que julgue de interesse para o aperfeiçoamento e desenvolvimento da mesma.

h) Convocar a Assembléia Geral, nos termos e condições previstas no estatuto

social da cooperativa e na legislação vigente. i) Obter, antes da realização das Assembléias Gerais, informações, balanços,

demonstrativos e relatórios, visando uma tomada de decisão consciente e responsável.

j) Opinar e defender suas idéias, oferecer sugestões e propor à Assembléia Geral,

ao Conselho de Administração ou à Diretoria, medidas de interesse da cooperativa.

k) Recorrer de quaisquer decisões tomadas pelo Conselho de Administração e

Diretoria Executiva, para a Assembléia Geral. l) Desligar-se da cooperativa quando lhe convier, retirando seu capital, de acordo

com o estabelecido no estatuto social.

m) Receber retorno proporcional às operações realizadas com a cooperativa durante

o exercício, caso venham ocorrer sobras e se assim for deliberado em Assembléia Geral.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

16

O associado que aceitar e estabelecer relação empregatícia com a cooperativa perde o direito de votar e ser votado, até que sejam aprovadas as contas do exercício em que deixar o emprego. 4.3. Responsabilidade dos Dirigentes Capacitar-se permanentemente para bem exercer seu papel de administrador. Conduzir honestamente os negócios da cooperativa, vendo-a como interesse e

patrimônio coletivo. Conhecer a legislação cooperativista e demais disposições legais que impliquem

responsabilidade da cooperativa, e cumpri-las. Prestar contas ao quadro social sobre andamento dos projetos, sobre negócios

realizados e os resultados alcançados. Procurar envolver os associados na decisão de grandes questões de maior

repercussão para a cooperativa. Estimular o processo de organização do quadro social, a fim de facilitar a

participação efetiva dos associados na vida da cooperativa. Divulgar o Cooperativismo e estimular a cooperação entre as pessoas. Buscar conhecer os anseios e necessidades dos associados.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

17

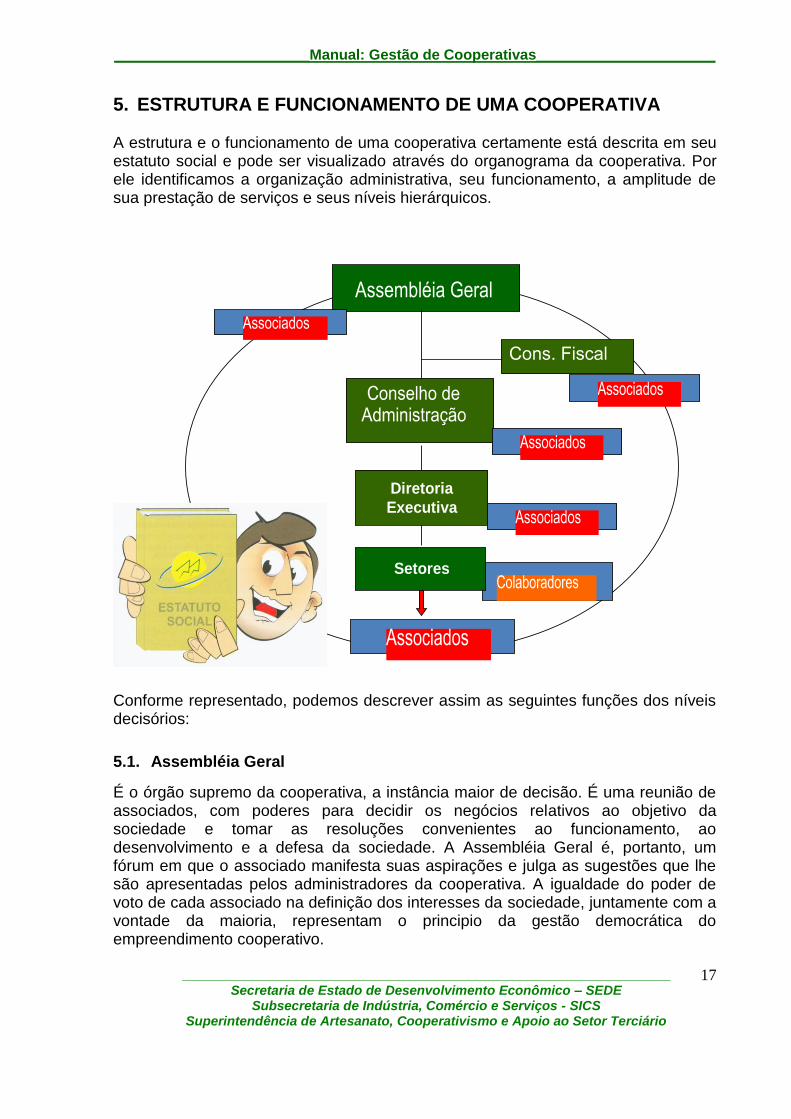

5. ESTRUTURA E FUNCIONAMENTO DE UMA COOPERATIVA A estrutura e o funcionamento de uma cooperativa certamente está descrita em seu estatuto social e pode ser visualizado através do organograma da cooperativa. Por ele identificamos a organização administrativa, seu funcionamento, a amplitude de sua prestação de serviços e seus níveis hierárquicos.

Diretoria

Executiva

Setores

Conforme representado, podemos descrever assim as seguintes funções dos níveis decisórios:

5.1. Assembléia Geral

É o órgão supremo da cooperativa, a instância maior de decisão. É uma reunião de associados, com poderes para decidir os negócios relativos ao objetivo da sociedade e tomar as resoluções convenientes ao funcionamento, ao desenvolvimento e a defesa da sociedade. A Assembléia Geral é, portanto, um fórum em que o associado manifesta suas aspirações e julga as sugestões que lhe são apresentadas pelos administradores da cooperativa. A igualdade do poder de voto de cada associado na definição dos interesses da sociedade, juntamente com a vontade da maioria, representam o principio da gestão democrática do empreendimento cooperativo.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

18

As funções básicas da Assembléia Geral são:

Apreciar e votar as contas da Administração.

Eleger os membros do Conselho de Administração, da Diretoria Executiva e do Conselho Fiscal.

Aprovar e reformular o Estatuto Social, o Regimento Interno, normas, regulamentos, etc.

Deliberar sobre outros assuntos importantes, desde que constem no Edital de Convocação da Assembléia Geral.

A Assembléia Geral é habitualmente convocada e presidida pelo Diretor Presidente da cooperativa, mas, poderá ainda ser convocada: a) Por qualquer outro membro do Conselho de Administração (Diretoria Executiva). b) Pelo Conselho Fiscal c) Por 1/5 (um quinto) dos associados em pleno gozo dos direitos sociais, após

solicitação por eles formulada e não atendida.

A Assembléia Geral é convocada com antecedência mínima de 10 (dez) dias, através de "edital de convocação" que deve ser afixado na sede social da cooperativa em locais mais freqüentados pelos associados, divulgado aos associados através de correspondência e publicado em jornal de circulação local.

Dos Editais de Convocação devem constar: a) A denominação da Cooperativa, seguida da expressão (Convocação da

Assembléia Geral), “Ordinária” ou “Extraordinária”, conforme o caso. b) O dia e o horário da reunião, em cada convocação, assim como o endereço do

local de sua realização, o qual, salvo motivo justificado, será sempre o da sede social da cooperativa.

c) A sequência ordinal das convocações. d) A ordem do dia dos trabalhos, com as devidas especificações. e) O número de associados com direito a voto, existentes na data da sua expedição,

para efeito de cálculo de “quorum” de instalação. f) A data de convocação e a assinatura do responsável pela convocação.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

19

Para que a Assembléia Geral seja instalada em 1ª (primeira) convocação, é necessário que haja "quorum", ou seja, é necessária a presença de, pelo menos, 2/3 (dois terços) dos associados em condições de votar, no horário previsto. Caso a Assembléia Geral não seja realizada em primeira convocação, pode ser realizada em 2ª (segunda) convocação, 1 (uma) hora após a primeira, com metade mais um dos associados e, em 3ª (terceira) e última convocação, 1 (uma) hora após a segunda, com um mínimo de 10 (dez) associados com direito a voto.

Assembléia Geral Ordinária - AGO A Assembléia Geral Ordinária é realizada, obrigatoriamente, uma vez por ano, no decorrer dos 3 (três) primeiros meses após o término do exercício social, ou seja, até o dia 31 de março de cada ano. São apresentados, debatidos e decididos assuntos como: a) Apreciar e votar o relatório, balanço e contas do Conselho de Administração

(Diretoria Executiva) e o parecer do Conselho Fiscal. b) Eleger e dar posse aos membros do Conselho de Administração (Diretoria

Executiva) e do Conselho Fiscal. c) Destinação das sobras líquidas apuradas ou rateio das perdas verificadas no

exercício. d) Apreciar e votar as propostas para aquisição, alienação e oneração de bens

imóveis. e) Decidir sobre programas de trabalho e respectivos orçamentos. f) Fixação de honorários para os membros dos órgãos de administração e

fiscalização. g) Outros assuntos de interesse da cooperativa, desde que constem do Edital de

Convocação e que não sejam de exclusividade da Assembléia Geral Extraordinária (Art.46 da Lei 5.764/71).

As deliberações na AGO são aprovadas pelo voto da maioria simples dos associados presentes com direito a voto (ou seja, dos associados que estejam em dia com suas obrigações perante a cooperativa).

Tipos de Assembléia

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

20

Assembléia Geral Extraordinária - AGE A Assembléia Geral Extraordinária é realizada em qualquer época, sempre que necessário, podendo deliberar sobre qualquer assunto de interesse social. De acordo com o Art. 46 da Lei 5.764/71, alguns assuntos somente podem ser tratados em Assembléia Geral Extraordinária: a) Reforma do estatuto social. b) Fusão, incorporação ou desmembramento da cooperativa. c) Mudança dos objetivos sociais da sociedade. d) Dissolução voluntária da cooperativa e nomeação do(s) liquidante(s). e) Contas do liquidante.

Além desses, a Assembléia Geral Extraordinária pode deliberar sobre outros assuntos de interesse da sociedade, desde que contem do Edital de Convocação.

As deliberações da AGE (itens de “a” a “e”, citados acima, somente poderão ser aprovadas pelo voto de 2/3 (dois terços) dos associados presentes com direito a voto).

É da competência da Assembléia Geral, ordinária ou extraordinária, a destituição dos membros do Conselho de Administração (Diretoria Executiva) e do Conselho Fiscal. 5.2. Conselho Fiscal O Conselho Fiscal é órgão fiscalizador das sociedades cooperativas, ao qual compete fiscalizar, assídua e minuciosamente, todos os atos do Conselho de Administração/Diretoria Executiva, e desenvolver atenta vigilância sobre as relações entre os associados e a cooperativa, com o intuito de eliminar ocorrências que possam ocasionar o desvirtuamento dos objetivos sociais. Sua composição e atribuições estão descritos no Art. 56, da Lei Cooperativista n° 5.764/71. É um órgão independente e subordinado unicamente à Assembléia Geral, cujas atribuições são definidas no Estatuto Social, que em todos os momentos, durante o seu mandato, deve observar, vigiar, acompanhar, absorver tudo que disser respeito a cooperativa.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

21

Sendo o Conselho Fiscal co-responsável pelas informações configuradas no Balanço, já que ele emite Parecer (favorável ou não) para que a Assembléia Geral dos Associados aprove ou não as contas do exercício, não pode este órgão jamais se descuidar de sua posição de sentinela dos interesses da cooperativa.

Objetivos do Conselho Fiscal

O Estatuto Social de uma cooperativa traz sempre a relação das atribuições de que é investido o Conselho Fiscal. Em termos gerais sua ação objetiva: a) Apurar algum desvio que seja contrária às leis, ao estatuto ou às normas

estabelecidas. b) Verificar para que os administradores não se excedam no exercício de sua

autoridade; c) Cooperar com os administradores, gerentes e colaboradores (empregados) na

correção de eventuais equívocos cometidos. d) Fazer investigações constantes e rigorosas.

A função do Conselho fiscal não é apenas conferir ou mesmo aprovar contas, mas sim de cooperar com a administração, ajudando-a a manter-se dentro das normas evitando as más administrações e administradores que aproveitam de sua posição para desviar a cooperativa de seus objetivos estatutários.

Importância do Conselho Fiscal

É de suma importância o papel do Conselho Fiscal em uma cooperativa. De sua boa atuação depende o bom funcionamento da entidade, de acordo com seus objetivos e as legislações pertinentes.

A fiscalização do funcionamento de uma cooperativa é necessária porque:

- Para que o quadro social sinta seus interesses defendidos por representantes de sua confiança.

- Para que a cooperativa tenha um desenvolvimento ordenado dentro das exigências legais e com honestidade.

- Para que os órgãos governamentais, financeiros e empresas comerciais que tenham relações negociais com a cooperativa sintam irrestrita confiança no desempenho da cooperativa e na disciplina do cooperativismo.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

22

- Para que os associados possam conhecer profundamente a sua cooperativa, nos seus aspectos administrativos, financeiros, comerciais e sociais, evitando fofocas e alarmes falsos.

- Para que tenham respostas às perguntas de associados desconfiados ou não com a atuação da administração.

- Para que possam auxiliar a administração com sugestões que venham de encontro às necessidades dos associados e da cooperativa.

- Para que possam se capacitar para quando deixarem o cargo, possam auxiliar seus sucessores, ou ainda, se vierem a assumir cargos na administração, já estejam melhor preparados.

- Para que os colaboradores da cooperativa sintam que os associados estão acompanhando suas atividades, através dos Conselheiros Fiscais.

- Para garantir tratamento igual a todos os associados, sem favorecimento a possíveis protegidos da administração.

- Para que o Conselho de Administração/Diretoria Executiva siga os caminhos corretos, sempre defendendo os interesses dos associados e da cooperativa, bem como para fortalecer e dignificar o trabalho dos administradores.

- Para que quando o mandato de conselheiro fiscal findar, todos possam estar de consciência tranqüila, certos de que a missão que a Assembléia Geral os confiou foi cumprida da melhor maneira possível.

- Para cumprir as exigências da Lei do Cooperativismo e dos Estatutos Sociais.

As funções básicas do Conselho Fiscal são:

- Averiguar se existem reclamações dos associados nos diversos assuntos da cooperativa.

- Examinar livros e documentos.

- Examinar balanços e balancetes.

- Convocar o gerente e o contador (se houver) para esclarecimentos.

- Convocar a Diretoria Executiva, quando necessário.

- Examinar e dar parecer sobre a prestação de contas da Administração.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

23

- Verificar o cumprimento da legislação cooperativista, trabalhista e fiscal.

- Convocar a Assembléia Geral quando julgar necessário.

- Participar ativa e efetivamente dos trabalhos da cooperativa.

Constituição do Conselho Fiscal

O Conselho Fiscal é constituído de 3 (três) membros efetivos e 3 (três) suplentes, todos associados em pleno gozo dos seus direitos sociais, eleitos anualmente pela Assembléia Geral. Qualquer associado eleito para o Conselho Fiscal não pode exercer nenhum cargo na cooperativa, seja ele membro efetivo ou suplente. (Art. 56 - Lei 5.764/71).

Atribuições do Conselho Fiscal (Aspectos Normativos)

Compete ao Conselho Fiscal exercer assídua e minuciosa fiscalização sobre as operações, atividades e serviços da cooperativa. Suas atribuições sempre constam dos estatutos sociais, sendo: a) Conferir mensalmente o saldo de numerário existente em caixa, verificando se o

mesmo está dentro dos limites estabelecidos pelo Conselho de Administração/Diretoria Executiva.

b) Verificar, junto ao contador, se os extratos de contas bancárias conferem com a

respectiva escrituração da cooperativa. c) Examinar se os montantes das despesas e inversões realizadas estão de

conformidade com os planos e decisões do Conselho de Administração/Diretoria Executiva.

d) Verificar se as operações realizadas e os serviços prestados correspondem em

volume, qualidade e valor às previsões e às conveniências econômico-financeiras da cooperativa.

e) Certificar-se se o Conselho de Administração/Diretoria Executiva vem se

reunindo regularmente, se existem cargos vagos na sua composição e, ainda, se está havendo discórdia entre seus membros.

f) Averiguar se existem reclamações dos associados quanto aos serviços

prestados. g) Inteirar se o recebimento dos créditos é feito regularmente e se os compromissos

sociais são atendidos com pontualidade. h) Averiguar se há problemas com os empregados da cooperativa.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

24

i) Certificar-se do cumprimento das exigências ou deveres quanto à legislação tributária, trabalhista, previdenciária, etc. junto às autoridades administrativas, e aos órgãos do cooperativismo.

j) Averiguar se os estoques de materiais, equipamentos e outros estão corretos,

bem como, se os inventários, periódicos, ou anuais, são feitos obedecendo regras próprias, avaliados a preço de custo médio e se existem fichas de controle físico-financeiro escrituradas em dia.

k) Estudar os balancetes e outros demonstrativos mensais, o balanço e o relatório

anual do Conselho de Administração/Diretoria Executiva, emitindo pareceres sobre estes para serem levados à Assembléia Geral.

l) Verificar, mensalmente, a situação de cada associado devedor, somando os seus

débitos, anotando-os em Ata e notificando o Conselho de Administração/Diretoria Executiva desta situação.

m) Dar conhecimento ao Conselho de Administração/Diretoria Executiva das

conclusões dos trabalhos, denunciando a estes, à Assembléia Geral ou às autoridades competentes, as irregularidades constatadas e, caso necessário, convocar a Assembléia Geral.

OBSERVAÇÃO: O Conselho Fiscal, para os exames e verificação dos livros, contas e documentos necessários ao cumprimento de suas atribuições, poderá contratar o assessoramento de técnico especializado e valer-se dos relatórios e informações dos serviços de auditoria externa, correndo as despesas por conta da cooperativa, desde que previsto em orçamento e autorizado pelo Conselho de Administração/Diretoria Executiva.

Outras Obrigações do Conselho Fiscal

Além das verificações previstas nos Estatutos Sociais, tem o Conselho Fiscal outras obrigações: - Verificar se todos os livros mencionados na legislação cooperativista (matrícula,

atas, etc.) estão dentro das exigências legais (termos de abertura, encerramento, rubrica do presidente).

- Verificar se os demais livros exigidos pela fiscalização federal, estadual e

municipal estão em condições legais e atualizados. - Verificar se todos os contratos de compra e venda estão devidamente assinados

e registrados, bem como se estão dentro das exigências legais e se defendem os interesses da cooperativa.

- Verificar se os preços de compra e venda de insumos e produtos são justos e

vantajosos para os associados e cooperativa.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

25

- Verificar se todos os cheques são emitidos com cópia, se são nominais, e se existem documentos (legais e verdadeiros) que dêem cobertura ao valor do cheque emitido.

- Verificar se os preços pagos pelos associados por insumos ou outros produtos

são iguais para todos. - Quando houver núcleo de associados, comitê educativo ou outra forma de

organização do quadro social na cooperativa, participar das reuniões sempre que puder, procurando ouvir possíveis comentários que possam estar havendo com relação à cooperativa, esclarecendo-os, ou apurando os fatos que se fizerem necessários.

- Examinar se todos os documentos componentes do caixa estão autorizados. - Verificar se o boletim de caixa é feito diariamente, e se o mesmo tem a

documentação comprobatória (documentos idôneos, CNPJ, Insc. Estadual, etc.). - Verificar se as disponibilidades do caixa estão sendo depositadas diariamente. - Verificar se houve mudança repentina de algum fornecedor antigo da cooperativa

e os motivos que levaram a isto. - Ajudar de forma objetiva a administração da cooperativa, cuidando com presteza

de todos os interesses da mesma e dos associados, que também são seus interesses, ouvindo, estudando e propondo soluções.

Normas que regem o Conselho Fiscal O Conselho Fiscal terá sua atuação fundamentada nas seguintes normas:

a) Reúne-se ordinariamente uma vez por mês e extraordinariamente sempre que necessário, sendo 03 (três) membros o número mínimo legal para as reuniões.

b) Escolhe na primeira reunião, após a eleição, entre os membros efetivos, um

Coordenador e um Secretário, cabendo ao primeiro a responsabilidade pelas convocações das reuniões e direção dos trabalhos destas, enquanto ao Secretário caberá lavrar as atas. Se o Coordenador estiver ausente, a reunião poderá ser dirigida por outro membro escolhido na ocasião.

- Em algumas cooperativas, o Estatuto Social recomenda que devem ser convocados para as reuniões, os membros efetivos e suplentes.

- Poderá ainda o Conselho Fiscal ser convocado pelo Conselho de Administração (ou Diretoria), caso haja necessidade.

c) Delibera por maioria simples de votos, podendo geralmente votar somente os

membros efetivos e, caso haja empate, o Coordenador dá o voto de desempate.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

26

d) Registra as deliberações em atas circunstanciadas, lavradas em livro próprio,

lidas, aprovadas e assinadas, ao final dos trabalhos, pelos conselheiros presentes à reunião.

e) Ocorrendo três ou mais vagas no Conselho Fiscal, o Conselho de Administração

ou o restante dos membros do próprio Conselho Fiscal convocará a Assembléia Geral para o devido preenchimento de vagas.

f) Convoca extraordinariamente, em qualquer tempo, a Assembléia Geral.

Quando e Como Fiscalizar

Conforme estabelecido em Estatuto Social, o Conselho Fiscal deve atuar em caráter permanente e reunir-se, ordinariamente, uma vez por mês, até 15 (quinze) dias após o conhecimento das demonstrações contábeis. Pode ainda reunir-se extraordinariamente, sempre que necessário, por deliberação de seus membros efetivos. Tal prática, se por um lado parece aumentar o trabalho, por outro permite a ação efetiva, uma maior eficiência, além de possibilitar aos membros do Conselho, maiores conhecimentos e esclarecimentos sobre a situação da cooperativa. Isso não impede que seja realizada uma ação surpresa, bem como uma atuação individual de cada membro do Conselho Fiscal na Cooperativa. Apenas no caso individual e para melhor entrosamento, deve o membro obter aprovação prévia dos demais conselheiros, isto porque, às vezes as ações individuais são sempre susceptíveis de criar divisionismo por atitudes arbitrárias. Além do exame dos balancetes mensais, tem o Conselho Fiscal a atribuição de estudar o balanço, e caso não tenha as condições necessárias, deve solicitar aos órgãos que atuam no cooperativismo, técnicos especializados no assunto, que lhe esclarecerá o que for preciso (esta medida também deve ser tomada quando sentirem desconfiança de que as coisas não andam corretas, na cooperativa).

5.3. Conselho de Administração / Diretoria Executiva O Conselho de Administração/Diretoria Executiva é o órgão responsável pela administração da sociedade cooperativa, ao qual compete planejar, traçar normas, organizar, dirigir e acompanhar todas as operações e serviços da cooperativas e controlar os resultados. O Art. 47 da Lei Federal n° 5.764 de 16/12/1971 diz: “a sociedade será administrada por uma Diretoria ou Conselho de Administração, composto exclusivamente de associados eleitos pela Assembléia Geral, com mandato nunca superior a 4 (quatro) anos, sendo obrigatória a renovação de, no mínimo, 1/3 (um terço) do Conselho de Administração.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

27

Portanto, o conselho de administração/diretoria é eleito em Assembléia Geral, normalmente, para o mandato de 3 (três) anos (o prazo máximo de mandato é de 4 anos), e é constituído de tantos membros, conforme estabelecido no Estatuto Social, todos associados da cooperativa, em pleno gozo de seus direitos, sendo obrigatória a substituição mínima de 1/3 (um terço) de seus componentes ao final de cada mandato. É o órgão responsável pela execução das propostas aprovadas pela Assembléia Geral, encarregado de dar continuidade às decisões ali tomadas, prestando contas e informando-a sobre as propostas e as limitações existentes, zelando pelo equilíbrio e pelo patrimônio moral e material da cooperativa.

Objetivos do Conselho de Administração O Estatuto Social da Cooperativa traz sempre a relação das atribuições de que é investido o Conselho de Administração, que veremos mais adiante. Em termos gerais sua ação objetiva:

a) Evitar possíveis irregularidades que sejam contrárias às Leis, ao Estatuto Social ou às normas e decisões tomadas em Assembléia Geral.

b) Acompanhar o trabalho e a atuação do Conselho Fiscal no exercício de suas autoridades.

c) Assessorar e acompanhar os gerentes, contador e demais colaboradores (empregados) na execução de suas atividades.

Lembramos que, de acordo com o Estatuto Social, fica o Conselho de Administração investido de poderes para resolver todos os atos de gestão, inclusive compor, contrair obrigações, alienar, ceder, transferir, empenhar, permutar, ou de qualquer forma, onerar bens móveis e direitos, bem como realizar a contratação de operações financeiras e refinanciamentos com a rede bancária.

Importância do Conselho de Administração

É de extrema importância o papel do Conselho de Administração em uma cooperativa. De sua atuação consciente e responsável depende o bom funcionamento da entidade, de acordo com seus objetivos e as legislações pertinentes.

A boa administração de uma cooperativa é necessária:

- Para que o quadro social sinta seus interesses defendidos por representantes de sua confiança;

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

28

- Para que a cooperativa tenha um desenvolvimento ordenado dentro das exigências legais e com honestidade;

- Para que os órgãos governamentais, financeiros e empresas comerciais tenham total confiança no desempenho da cooperativa e na disciplina do cooperativismo;

- Para que possam conhecer profundamente a sua cooperativa, nos aspectos administrativos, financeiros, comerciais e sociais;

- Para que tenham respostas às perguntas de associados desconfiados ou não com a administração;

- Para que possam auxiliar os gerentes, contador e demais colaboradores (empregados) com informações e sugestões que venham de encontro às necessidades dos associados e da cooperativa;

- Para que possam se capacitar para quando deixarem o cargo, possam auxiliar seus sucessores, ou ainda, se vierem a assumir outros cargos na cooperativa, já estejam preparados;

- Para que os colaboradores da cooperativa sintam que os associados estão acompanhando suas atividades, através dos conselheiros de administração;

- Para garantir tratamento igual a todos os associados, sem favorecimento a possíveis protegidos;

- Para que a Diretoria Executiva siga os caminhos corretos, sempre defendendo os interesses dos associados e da cooperativa, bem como para fortalecer e dignificar o trabalho dos administradores;

- Para cumprir as exigências legais e estatutárias;

- Para que quando o mandato de conselheiro de administração findar, possam estar de consciência tranquila, certos de que a missão que a Assembléia Geral os confiou foi cumprida da melhor maneira possível.

Constituição do Conselho de Administração

O Conselho de Administração é formado de tantos membros, conforme estabelecido no Estatuto Social, todos associados, em pleno gozo de seus direitos, eleitos para um mandato de no máximo de 4 (quatro) anos. Geralmente o Conselho de Administração é subdividido em uma Diretoria Executiva composta, por sua vez, de um Diretor Presidente, Um Diretor Comercial e um Diretor de Produção (ou outros cargos, conforme a cooperativa) e mais tantos membros

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

29

(Conselheiros Vogais), sendo obrigatória a substituição mínima de 1/3 (um terço) dos seus membros ao final de cada mandato.

Atribuições do Conselho de Administração (Aspectos Normativos) De acordo com os limites da Lei e do Estatuto Social, compete ao Conselho de Administração as seguintes atribuições: a) Elaborar seu regimento interno.

b) Definir prioridades, estabelecer objetivos da gestão, bem como, diretrizes básicas

e políticas a serem observadas pela Diretoria Executiva na condução dos negócios da cooperativa.

c) Elaborar projeto de reforma do Estatuto Social para encaminhamento à

Assembléia Geral, utilizando-se da assessoria de uma comissão composta por um de seus membros, por um membro do Conselho Fiscal e por mais membros indicados pela Assembléia Geral. Esta comissão deverá ser convocada no mínimo 30 (trinta) dias antes da AGE e será coordenada pelo membro indicado pelo Conselho de Administração.

d) Deliberar sobre a admissão, eliminação ou exclusão de associados, podendo a

seu exclusivo critério aplicar, por escrito, advertência prévia.

e) Regulamentar a aplicação dos recursos do Fundo de Assistência Técnica, Educacional e Social – FATES (agora RATES).

f) Regulamentar a prestação de serviços da cooperativa para seus associados. g) Programar as operações e serviços, estabelecendo qualidades e fixando

quantidades, valores, prazos, taxas, encargos e demais condições necessárias a sua efetivação.

h) Estabelecer, em instruções ou regulamentos, sanções ou penalidades a serem

aplicadas nos casos de violação ou abuso cometidos contra disposições da Lei, do estatuto social ou das regras de relacionamento com a cooperativa, que venham a ser expedidas de suas reuniões.

i) Determinar a taxa destinada a cobrir as despesas dos serviços prestados pela

cooperativa.

j) Avaliar e providenciar o montante dos recursos financeiros e dos meios necessários ao atendimento das operações e serviços.

k) Estimar previamente a rentabilidade das operações e serviços, bem como a sua

viabilidade.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

30

l) Fixar as despesas de administração, em orçamento anual, que indique a fonte

dos recursos para a cobertura. m) Contratar o pessoal técnico necessário e fixar normas para a admissão dos

demais empregados.

n) Fixar as normas de disciplina funcional.

o) Julgar os recursos formulados pelos empregados contra decisões disciplinares, bem como, recursos de associados contra decisões da Diretoria Executiva.

p) Avaliar a conveniência e fixar o limite de fiança ou seguro de fidelidade para os

empregados que manipulem dinheiro ou valores da cooperativa.

q) Estabelecer as normas para funcionamento da sociedade.

r) Contratar, quando se fizer necessário, serviço de auditoria independente, para o fim e conforme o disposto no artigo 112 da Lei 5.764, de 16/12/71.

s) Deliberar sobre convocação da Assembléia Geral.

t) Adquirir, alienar ou onerar bens imóveis da sociedade cooperativa, com expressa

autorização da Assembléia Geral.

u) Contrair obrigações, transigir, adquirir, alienar e onerar bens móveis, ceder direitos e constituir mandatários.

v) Nomear, sem ônus para a cooperativa, um ou mais procuradores para, em

conjunto com um Diretor Executivo, assinarem cheques e outros títulos bancários, endossos, contratos por escritura pública ou instrumento particular e quaisquer documentos de que derivem responsabilidades para a sociedade, podendo, também, serem assinados em conjunto pois dois membros da Diretoria Executiva.

Observações: A posse dos membros eleitos deverá ocorrer logo após a apuração da eleição. O termo de posse assinado pelos empossados deve constar de Ata de reunião

lavrada no livro próprio do Conselho de administração. Imediatamente após a posse dos eleitos serão substituídas as garantias reais,

avais, cartas de fiança, endossos e termo de fiel depositário, por ventura, prestados, em nome da Cooperativa, por membros do Conselho de Administração que tiverem terminado o seu mandato.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

31

Em caso de vaga permanente, renúncia ou destituição de algum membro do Conselho de Administração, será convocado o Conselheiro Suplente respeitando a ordem de maior votação, dentro de 30 (trinta) dias.

Considera-se vago, por renúncia, o cargo do membro do Conselho de

Administração que, sem motivo justificado, não tomar posse dentro de 30 (trinta) dias a contar do início de gestão ou faltar a 3 (três) reuniões ordinárias ou a 6 (seis) reuniões durante o exercício social.

Os administradores não serão pessoalmente responsáveis pelas obrigações que

contraírem em nome da cooperativa, mas responderão solidariamente pelos prejuízos decorrentes de seus atos se agirem com culpa , dolo ou fraude.

Os administradores que participarem de ato ou operação em que se oculte a

natureza da cooperativa, podem ser declarados pessoalmente responsáveis pelas obrigações em nome dela contraídas, sem prejuízo das sanções penais cabíveis.

Os membros da Diretoria Executiva: Diretor Presidente e Diretor de Produção (ou

outro), serão o Presidente e o Secretário do Conselho de Administração, respectivamente; competindo ao primeiro convocar e presidir as reuniões do Conselho e ao Secretário lavrar as atas.

O Conselho de Administração solicitará, sempre que julgar conveniente, o

assessoramento do Gerente Executivo, do contador e técnicos, conforme o caso, para auxiliá-lo no esclarecimento dos assuntos a decidir, podendo determinar que qualquer deles apresente, previamente, projeto sobre questões especificas.

As normas estabelecidas pelo Conselho de Administração serão baixadas em

forma de resoluções e instruções e constituirão o Regimento Interno da Cooperativa.

Outras Obrigações do Conselho de Administração

Além das atribuições previstas no Estatuto Social, tem o Conselho de Administração a obrigação e o dever de verificar e acompanhar os seguintes aspectos da cooperativa:

- Se todos os livros sociais mencionados no Estatuto Social estão dentro das exigências legais (termos de abertura, encerramento, rubrica do presidente...).

- Se os demais livros exigidos pela fiscalização federal, estadual e municipal estão em condições legais e atualizados.

- Se todos os contratos de compra e venda estão devidamente assinados e registrados, bem como se estão dentro das exigências legais e se defendem os interesses da cooperativa.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

32

- Se os preços de compra e venda de matérias-primas, equipamentos e produtos são justos e vantajosos para os associados e a cooperativa.

- Se todos os cheques emitidos possuem cópia, se são nominais, e se existem

documentos (legais e verdadeiros) que dêem cobertura ao valor do cheque emitido.

- Se as taxas e contribuições repassadas pelos associados são justas e obedecem a mesma política para todos.

- Participar das reuniões de Núcleos de Associados , procurando ouvir possíveis criticas e comentários que possam estar havendo em relação a cooperativa, esclarecendo-os, ou apurando os fatos que se fizerem necessários.

- Examinar se todos os documentos componentes do Caixa estão autorizados.

- Verificar se o Boletim de Caixa é feito diariamente, e se o mesmo tem a documentação comprobatória (documentos idôneos, CNPJ, Inscrição Estadual, etc.).

- Verificar se as disponibilidades do Caixa estão sendo depositadas diariamente.

- Verificar se houve mudança repentina de algum fornecedor antigo da cooperativa e os motivos que levaram a isto.

- Estabelecer dia e hora para suas reuniões ordinárias, bem como o horário de funcionamento da cooperativa.

- Fixar as despesas em orçamento mensal, semestral e anual, indicando as fontes de recursos e, no caso de previsão de déficit orçamentário, determinar a forma de rateio entre todos os associados.

- Celebrar convênios com entidades públicas ou privadas, para atender a determinados setores e serviços da Cooperativa.

Normas que Regem o Conselho de Administração O Conselho de Administração terá sua atuação fundamentada nas seguintes normas: a) Reúne-se ordinariamente uma vez por mês e extraordinariamente sempre que

necessário, por convocação do Presidente, da maioria do próprio Conselho, ou ainda, por solicitação do Conselho Fiscal, com a presença mínima da metade de seus membros.

b) Delibera, validamente, por maioria simples de votos, reservado ao Presidente o

exercício do voto de desempate.

________________________Manual: Gestão de Cooperativas______________________

____________________________________________________________ Secretaria de Estado de Desenvolvimento Econômico – SEDE

Subsecretaria de Indústria, Comércio e Serviços - SICS Superintendência de Artesanato, Cooperativismo e Apoio ao Setor Terciário

33

c) As deliberações do Conselho de Administração serão consignadas em atas circunstanciadas, lavradas em livro próprio, lidas, aprovadas e assinadas, ao final dos trabalhos, pelos conselheiros presentes à reunião.

d) Nas reuniões do Conselho de Administração, estando ausente o Presidente, os

demais membros indicarão um Conselheiro para presidir a reunião. Na ausência do Secretário, o Presidente indicará um outro Conselheiro para secretariar a reunião.

e) Se ficarem vagos, por qualquer tempo, mais da metade dos cargos do Conselho

de Administração, deverá o Presidente ou os membros restantes, se a presidência estiver vaga, convocar a Assembléia Geral para o preenchimento dos cargos. Os substitutos exercerão os cargos somente até o final do mandato dos seus antecessores.

f) É vedado aos membros do Conselho de Administração:

- Praticar ato de liberalidade à custa da cooperativa.

- Tomar por empréstimo recursos ou bens da sociedade ou usar, em proveito próprio ou de terceiros, seus serviços ou crédito, salvo em decorrência de atos cooperativos praticados entre eles e a cooperativa.

- Receber de associados ou de terceiros qualquer benefício direta ou indiretamente em função do exercício de seu cargo.

- Praticar ou influir em deliberação sobre assuntos de interesse pessoal, cumprindo-lhes declarar os motivos de seu impedimento.

- Operar em qualquer um dos campos econômicos da cooperativa ou exercer atividade por ela desempenhada.