gerenciamento de risco no mercado sojicultor atravÉs de...

TRANSCRIPT

MAURÍCIO MAGLIOCCA GONÇALVES

GERENCIAMENTO DE RISCO NO MERCADO SOJICULTOR ATRAVÉS

DE GRÁFICOS DE CONTROLE

São Paulo

2011

MAURÍCIO MAGLIOCCA GONÇALVES

GERENCIAMENTO DE RISCO NO MERCADO SOJICULTOR ATRAVÉS

DE GRÁFICOS DE CONTROLE

Trabalho de formatura apresentado à Escola

Politécnica da Universidade de São Paulo

para obtenção do Diploma de Engenheiro

de Produção.

São Paulo

2011

MAURÍCIO MAGLIOCCA GONÇALVES

GERENCIAMENTO DE RISCO NO MERCADO SOJICULTOR ATRAVÉS

DE GRÁFICOS DE CONTROLE

Trabalho de formatura apresentado à Escola

Politécnica da Universidade de São Paulo

para obtenção do Diploma de Engenheiro

de Produção.

Orientadora: Profa. Dra. Linda Lee Ho

São Paulo

2011

FICHA CATALOGRÁFICA

Gonçalves, Maurício Magliocca

Gerenciamento de risco no mercado sojicultor através de gráficos de controle / M.M. Gonçalves. -- São Paulo, 2011.

108 p.

Trabalho de Formatura - Escola Politécnica da Universidade de São Paulo. Departamento de Engenharia de Produção.

1.Razão de Hedge 2.Monitoramento de perfil 3.Gráfico de

controle 4.Modelo de regressão linear 5.Estratégias de Hedge I.Universidade de São Paulo. Escola Politécnica. Departamento de Engenharia de Produção II.t.

DEDICATÓRIA

Celebrarei a Ti com meu viver.

AGRADECIMENTOS

À professora Dra. Linda Lee Ho, pelos ensinamentos, orientação e direcionamento,

que foram essenciais não apenas neste trabalho, mas em minha formação e desenvolvimento.

Aos professores e funcionários da Escola Politécnica, pela dedicação invejável e

contribuição à nossa comunidade, que foram determinantes para a minha formação pessoal e

como engenheiro.

À Technische Universität Darmstadt, pela oportunidade concedida, que me

proporcionou um desenvolvimento pessoal e profissional incomparável. Os amigos realizados

e as experiências vivenciadas nestes anos estarão sempre em minha memória.

Aos colegas da faculdade, que se tornaram verdadeiros amigos, compartilhando de

momentos difíceis e de muita alegria, por todos estes anos. Lembranças que jamais serão

esquecidas.

Aos amigos da Igreja Presbiteriana de Vila Mariana, que desde o berço me acolhem

como uma verdadeira família. Em sua companhia vivi, certamente, os melhores anos de

minha vida.

À minha família, que sempre me suportou, fornecendo todo o carinho, amor e apoio,

essenciais para a minha vida. Ainda que distante, as lembranças ao seu lado nunca foram

esquecidas. Seus valores e ensinamentos estarão guardados em meu coração para sempre.

Este trabalho é, definitivamente, fruto de sua companhia.

Aos meus pais, que se doaram de maneira incondicional, durante toda a minha vida.

Sua dedicação e amor são, de longe, os maiores exemplos que poderia ter. Sou infinitamente

grato por sua existência.

Ao meu Deus, única razão da minha vida.

RESUMO

O setor agropecuário, em especial o sojicultor, está sujeito a diversos riscos inerentes

ao desenvolvimento de sua atividade. Dentre eles pode-se destacar o risco financeiro, a que

produtores e consumidores da commodity estão expostos. Uma possível ação, para se proteger

das variações de preços, é a chamada estratégia de hedge, que utiliza derivativos financeiros,

de modo a conferir uma trava ou seguro de preços aos participantes do mercado. O objetivo

deste trabalho é estimar a razão de hedge ideal, entre contratos dos mercados físico e futuro de

Bolsa, possibilitando o correto gerenciamento das estratégias de proteção destes participantes.

Neste trabalho utilizou-se uma ferramenta de controle estatístico de processo, o gráfico de

controle, aplicado no monitoramento de um coeficiente do modelo Market Model,

denominado Beta, para a relação dos retornos dos preços do mercado físico aos retornos dos

preços dos contratos futuros de Bolsa. O ambiente de aplicação é o mercado sojicultor

brasileiro, considerando os preços no porto de Paranaguá e os contratos futuros da BM&F. A

metodologia monitorou o perfil dos parâmetros de um modelo de regressão, detectando suas

variações e mudanças, o que evidenciou a falta de estabilidade no período em análise. A partir

disso, foi possível identificar e eliminar amostras, de forma a obter um estimador para Beta

em condições estáveis, e conseqüentemente, mais preciso. Através da comparação dos

retornos acumulados de uma estratégia de neutralização, utilizando os estimadores para Beta,

inicial e final, pôde-se concluir a maior eficácia no emprego daquelas que utilizam o

estimador final, obtido e proposto neste trabalho. Este trabalho ainda contempla uma séria de

sugestões para a customização, extensão e aprimoramento da aplicação realizada.

Palavras-chave: Razão de hedge. Monitoramento de perfil. Gráfico de controle.

Modelo de regressão linear. Estratégias de hedge.

ABSTRACT

The agribusiness sector, particularly the soybean complex, is subject to various risks,

related to its activity. Among them, it is possible to highlight the financial risk, to which, the

commodity’s producers and consumers are exposed. One possible way to protect, from

changes in the market prices, is the hedging strategy, which uses financial derivatives in order

to provide a fixed price or a price insurance to the participants of the market. The objective of

this study is to estimate the ideal hedge ratio, between contracts in physical and Exchange

markets, for the proper management of the participants’ hedging strategies. In this study, a

statistical quality control tool is used, the control chart, applied to the monitoring of a

coefficient from the Market Model, Beta, which relates the physical market price returns to

the Exchange futures price returns. The environment of application is the Brazilian soybeans

market, considering prices in Paranaguá port and the BM&F Exchange contracts. The

methodology monitored the parameters profile from a regression model, detecting their

variations and changes, which evinced the lack of stability in the analyzed period. Therefore,

it was possible to identify and exclude samples, in order to obtain a Beta estimator under

stable conditions, and consequently, more precise. Through the accumulated returns from a

neutralization strategy, using the initial and final estimators for Beta, it was possible to

conclude that there was a better effectiveness when used the final estimator proposed in this

work. This study also includes a series of suggestions for customization, extension and

improvement from the application in this work.

Keywords: Hedge ratio. Profile monitoring. Control chart. Linear regression model.

Hedging strategies.

LISTA DE ILUSTRAÇÕES

Figura 1: Evolução do cultivo da soja no Brasil ........................................................ 20

Figura 2: Evolução da Produção Mundial de Soja ..................................................... 23 Figura 3: Participação na produção mundial de soja (em massa). .............................. 24

Figura 4: Volatilidade de Commodities Agrícolas ..................................................... 25 Figura 5: Volume negociado em Bolsas em relação ao volume de produção mundial 26

Figura 6: Lei da Oferta e Demanda ........................................................................... 29 Figura 7: Restabelecimento do Equilíbrio ................................................................. 29

Figura 8: Fronteira Eficiente ..................................................................................... 32 Figura 9: Posição de Contratos Futuros ..................................................................... 37

Figura 10: Posição de Opções ................................................................................... 40 Figura 11: Variação do preço da opção no mercado .................................................. 42

Figura 12: Delta........................................................................................................ 44 Figura 13: Ajuste de Delta ........................................................................................ 55

Figura 14: Ajuste de Delta na queda de mercado ...................................................... 55 Figura 15: Ajuste de Delta na alta de mercado .......................................................... 56

Figura 16: Gráfico de Controle ................................................................................. 67 Figura 17: Fluxograma da aplicação da metodologia ................................................. 77

Figura 18: Preço da Soja ........................................................................................... 80 Figura 19: Retornos diários no preço da soja BMF .................................................... 82

Figura 20: Retornos diários no preço da soja Esalq ................................................... 82 Figura 21: Retas de regressão para as amostras ......................................................... 83

Figura 22: Teste de normalidade ............................................................................... 84 Figura 23: Gráfico de Controle para MSE ................................................................. 85

Figura 24: Gráfico de Controle para Fglobal............................................................. 88 Figura 25: Retas de regressão para amostras ............................................................. 89

Figura 26: Reta de regressão final ............................................................................. 91 Figura 27: Retas de regressão inicial e final .............................................................. 92

Figura 28: Resultado da neutralização ....................................................................... 93

As figuras que não contém fonte foram elaboradas pelo autor.

LISTA DE TABELAS

Tabela 1 - Contratos a Termo e Contratos Futuros .................................................... 36

Tabela 2 - Calls e Puts .............................................................................................. 39 Tabela 3 - Composição do preço da opção ................................................................ 41

Tabela 4: Matriz do modelo para 2 regressores e 3 amostras com 3 observações cada.

................................................................................................................................. 73

Tabela 5 - Amostras .................................................................................................. 81 Tabela 6 - Teste de linearidade ................................................................................. 84

Tabela 7 - Limites de controle para MSE .................................................................. 86 Tabela 8 - Limites de controle para Fglobal das amostras ......................................... 88

Tabela 9 - Estatísticas finais ...................................................................................... 92

As tabelas que não contém fonte foram elaboradas pelo autor.

LISTA DE ABREVIATURAS E SIGLAS

BM&F ou BMF: Bolsa de Mercadorias e Futuros

BOVESPA: Bolsa de Valores de São Paulo

CALL: opção de compra

CAPM: Capital Asset Pricing Model

CBOT: Chicago Board of Trade

CEP: Controle Estatístico de Processos

CEPEA: Centro de Estudos Avançados em Economia Aplicada

CONAB: Companhia Nacional de Abastecimento

ESALQ: Escola Superior de Agricultura Luiz de Queiroz

EUA: Estados Unidos da América

IBGE: Instituto Brasileiro de Geografia e Estatística

ICE: Intercontinental Exchange

IEC: International Electrotechnical Commission

ISO: International Organization for Standardization

LIC: limite inferior de controle

LSC: limite superior de controle

MMQO: Método dos Mínimos Quadrados Ordinários

MSE: mean squared error

PIGS: Portugal, Italy, Greece and Spain

PUT: opção de venda

SSE: sum of squared error

SSR: sum of squares due to regression

SST: total sum of squares

STRIKE: preço de exercício

USDA: United States Department of Agriculture

USP: Universidade de São Paulo

VBA: Visual Basic for Applications

SUMÁRIO

1 INTRODUÇÃO ................................................................................................ 17

1.1 CONTEXTO GERAL ................................................................................. 17

1.2 MERCADO DE AGRIBUSINESS .............................................................. 18

1.2.1 SOJICULTURA .................................................................................... 19

1.3 CONTEXTO DE DESENVOLVIMENTO DO TRABALHO ..................... 20

1.3.1 ENUNCIADO DO PROBLEMA ........................................................... 21

1.3.2 OBJETIVO DO TRABALHO ............................................................... 22

1.3.3 JUSTIFICATIVA DO TRABALHO ...................................................... 23

1.3.4 ESTRUTURA DO TRABALHO ........................................................... 26

2 ASPECTOS FINANCEIROS RELEVANTES ............................................... 28

2.1 OFERTA E DEMANDA ............................................................................. 28

2.2 ANÁLISE DE RISCO ................................................................................. 30

2.3 MERCADO DE DERIVATIVOS ............................................................... 33

2.3.1 PARTICIPANTES................................................................................. 34

2.3.2 DERIVATIVOS .................................................................................... 35

2.3.3 MERCADO DE DERIVATIVOS COMO PROTEÇÃO ........................ 49

2.4 ESTRATÉGIAS MARKET NEUTRAL E DELTA NEUTRAL .................. 50

3 REVISÃO ESTATÍSTICA BIBLIOGRÁFICA .............................................. 59

3.1 MODELO DE REGRESSÃO ...................................................................... 59

3.2 CONTROLE ESTATÍSTICO DE PROCESSOS ......................................... 64

3.2.1 MONITORAMENTO DE PERFIL LINEAR ......................................... 68

4 APLICAÇÃO NUMÉRICA NO MERCADO SOJICULTOR ....................... 79

5 ANÁLISE DOS RESULTADOS ...................................................................... 91

6 CONCLUSÃO .................................................................................................. 95

REFERENCIAS BIBLIOGRAFICAS ................................................................... 97

APÊNDICES ......................................................................................................... 102

17

1 INTRODUÇÃO

Este trabalho de formatura foi apresentado à Escola Politécnica da USP em

Junho/2011 para a obtenção do diploma de graduação em Engenharia de Produção.

Trata-se do registro formal de um estudo realizado pelo autor, na empresa em que atua

e também servirá de base e orientação para seus futuros projetos.

Com ainda maior relevância, é intuito deste trabalho, colaborar, juntamente com os

demais estudos de colegas e professores da área, para o aprimoramento de projetos e artigos,

profissionais ou acadêmicos, em qualquer localidade ou magnitude.

O primeiro capítulo busca introduzir o leitor ao tema do trabalho e conceder a visão

geral de como este foi desenvolvido. Para tanto, é conteúdo deste capítulo inicial, o contexto

do trabalho e da empresa, a apresentação do problema e justificativa de sua relevância e a

estruturação do documento.

De maneira geral, este trabalho busca solucionar de forma prática um problema

relevante para atores do setor agropecuário, em especial sojicultor, a partir da utilização do

mercado de derivativos. Tem-se como objetivo, identificar e propor um meio eficiente de

gerenciamento das estratégias de proteção ao risco no mercado da soja, através da aplicação

de um modelo estatístico de análise de regressões, embasado pela bibliografia e outros

exemplos práticos.

1.1 CONTEXTO GERAL

Nos últimos anos a economia global vivenciou um período conturbado. A crise no

setor imobiliário dos EUA (2008-2009) desenrolou-se de tal forma, que seus impactos foram

muito além das fronteiras do país e gerou uma das maiores crises financeiras mundiais, da

qual o mundo ainda tenta se recuperar.

A questão mais latente no momento é a dos chamados países PIGS, em referência aos

países europeus (Portugal, Itália, Grécia e Espanha), que possuem uma economia estatal mais

18

frágil. Essas economias são vistas como possuidoras de alto nível de dívida externa,

endividamento estatal e déficit de conta corrente (Wich Countries..., 2010).

Como resultado de toda essa fragilidade econômica, diversas medidas foram tomadas.

O governo dos EUA impôs regulamentações mais drásticas aos bancos americanos e as

organizações da União Européia determinaram pacotes de ajuda econômica aos países

envolvidos, sujeitos a um plano exigente de reestruturação dos gastos públicos

(FERNANDES, B:, 2010).

Mais que as exigências de órgãos governamentais, as próprias instituições, em especial

as do mercado financeiro, tomaram ações para se resguardar dos efeitos da crise e mitigar

riscos. Após os exemplos dos gigantes norte-americanos como Lehman Brothers, muitas

instituições decidiram repassar seu controle acionário às demais, para evitar falência. Isso se

propagou por todo o mundo em diversas ondas e fusões e aquisições (Entenda..., 2008).

Historicamente, o setor agropecuário é um dos mais afetados em tempos de crise, pois

investidores tendem a partir para investimentos mais seguros como os títulos de tesouros

nacionais, em especial dos EUA. Essa movimentação, além de refletir mudanças bruscas no

câmbio (variável importantíssima para o setor, por seu caráter exportador) ainda causa grande

variação nos preços das commodities agrícolas, dificultando a previsão dos preços.

Diversas instituições e autores como Corrêa & Raíces (2005) já publicaram estudos e

livros tratando do risco no mercado agropecuário, evidenciando a relevância deste assunto.

É neste cenário global de aversão ao risco, que este trabalho se desenvolve e toma

ainda maior relevância.

1.2 MERCADO DE AGRIBUSINESS

O termo agribusiness começou a ser utilizado apenas no século XX, pois até então as

famílias produziam seus próprios alimentos e comercializavam apenas o excedente no

mercado local, conforme afirmou Watanabe (2005). A partir da modernização dos sistemas

produtivos e especialização das atividades, a comercialização passou a envolver diversos

indivíduos que eram responsáveis por parte específica na cadeia produtiva, configurando o

19

“business” propriamente dito. Tal sistema foi denominado agribusiness (ou agronegócio) em

1957, nos Estados Unidos, por Ray Goldberg e John Davis (1957).

De maneira geral, os resultados obtidos nesses mercados são afetados, tanto

positivamente quanto negativamente, por fatores como: condições gerais da economia,

condições climáticas, preços das commodities agrícolas, flutuações na taxa de câmbio e a

atuação governamental (com subsídios e regulamentações).

O mercado de agribusiness brasileiro é um dos mais importantes setores da economia

nacional, representando mais de um quarto do produto interno bruto do país e quase 40% dos

postos de empregos. Além disso, o setor é responsável pela maior entrada de recursos

financeiros no país que chegou a US$51 bi, ou 42% das exportações nacionais em 2009, de

acordo com CEPEA/USP e Ministério do Desenvolvimento, Indústria e Comércio. Cerca de

um terço desta quantia, US$17 bi, tem como origem as exportações do chamado complexo

soja (grão, farelo e óleo).

1.2.1 SOJICULTURA

As primeiras plantas de soja chegaram ao Brasil no final do século XIX, vindas dos

Estados Unidos para realização de pesquisas. As primeiras plantações se deram em São Paulo

e Rio Grande do Sul no final do século XX, espalhando-se pelas regiões sudeste e sul e,

posteriormente, centro-oeste e nordeste do país, como relata Siqueira (2004). A partir de

então, o grão se tornou tão expressivo que, seu impacto na economia do país, segundo este

autor, pode ser comparado às culturas da cana e café nos séculos XIV e XIX respectivamente.

A Figura 1 ilustra o desenvolvimento da cultura da soja nos últimos anos.

20

Figura 1: Evolução do cultivo da soja no Brasil

Fonte: CONAB/IBGE

Este crescimento acelerado levou o Brasil a se tornar o segundo maior produtor e

exportador da commodity nos últimos anos. De acordo com o potencial de expansão existente

para esta lavoura, estima-se que o país ainda esteja na metade de seu potencial produtivo,

como afirma Siqueira (2004). Isso levaria o país à condição de líder em ambos os quesitos

(produção e exportação) dentro de alguns anos.

1.3 CONTEXTO DE DESENVOLVIMENTO DO TRABALHO

O autor deste trabalho integra uma equipe de representação comercial de um banco

australiano no Brasil, atuando na área denominada “Renda Fixa, Moedas e Commodities”. A

principal atividade é identificar oportunidades de negócio entre empresas ou investidores

nacionais e o banco. Isso se dá no fornecimento de serviços financeiros às empresas em

questão.

21

Mais especificamente, o autor atua como estagiário na mesa de commodities agrícolas,

que fornece operações de proteção ao risco de mercado (hedge) para participantes do mercado

agropecuário.

Através de sua atividade, ele pôde identificar a necessidade vital de diversos

integrantes do agronegócio, de proteger sua atividade dos movimentos nos preços das

commodities. Poucos participantes deste mercado têm conhecimento sobre estratégias de

proteção e, mesmo os que possuem, não realizam em geral, estudos detalhados para o

gerenciamento adequado à sua situação e localidade. Para que tais estratégias mantenham-se

eficazes, é importante considerar, por exemplo, uma variável que indique de maneira

customizada, a relação entre o mercado físico em que o participante atua e o mercado futuro

de Bolsa utilizado para a proteção. Por isso, o autor deste trabalho propõe uma ferramenta

estatística que visa monitorar o risco do mercado sojicultor. Através da ferramenta, é possível

propor um estimador mais confiável para o coeficiente que relaciona os mercados físico e de

Bolsa de Valores, otimizando as estratégias de proteção ao risco de mercado.

Desta forma, o autor espera contribuir com o desenvolvimento dos participantes do

agronegócio e com o conhecimento agregado à empresa em seus serviços prestados.

1.3.1 ENUNCIADO DO PROBLEMA

Segundo Corrêa & Raíces (2005), a gestão dos riscos em uma cadeia produtiva

constitui-se em um processo de identificação, mensuração e controle de diversos fatores que

impactam sua atividade. Estes podem ter a forma de riscos operacionais, legais, de decisões e

estratégias adotadas e/ou financeiros.

O problema geral a ser solucionado neste trabalho pode ser definido como os altos

riscos, referentes à volatilidade (grau de variação das cotações de um determinado ativo em

determinado período) dos preços, a que os participantes do mercado de soja brasileiro estão

sujeitos. A exposição a tais riscos pode ocasionar perdas diretas devido às mudanças nos

preços de sua produção ou estoque, bem como indiretas no sentido de aprisionamento de

capital, atraso no plantio, distribuição ou comercialização, entre outros.

22

Para protegerem-se de tais riscos, estes participantes buscam, dentre outras maneiras,

confeccionar estratégias a partir contratos financeiros, em Bolsas de Valores ou não, que

eliminem ou amenizem o impacto das flutuações nos preços. Entretanto, para que tais

estratégias mantenham-se eficazes, é necessário um gerenciamento constante. Saber como

atuar no mercado financeiro, para gerenciar um risco de preço do produto ou insumo de sua

atividade econômica, é o problema enfrentado pelos participantes do agronegócio, para o qual

o autor propõe uma solução neste trabalho.

1.3.2 OBJETIVO DO TRABALHO

Este trabalho de formatura tem como objetivo apresentar um método eficiente, através

da utilização de ferramentas de controle estatístico de processos, para gerenciamento das

estratégias de proteção a risco financeiro, advindo das variações dos preços no mercado da

soja.

O trabalho pretende, através de uma metodologia aplicada à técnica de monitoramento

de perfil linear, propor um estimador confiável para o coeficiente que mede a relação entre os

preços dos mercados físico e de Bolsa de soja, a fim de otimizar estratégias de proteção

utilizadas pelos participantes deste mercado.

Desta maneira, este trabalho visa contribuir para um desenvolvimento sustentável da

cadeia sojicultora, a partir da eliminação ou diminuição da exposição dos indivíduos ou

instituições ao risco financeiro.

Vale ainda lembrar que não é intuito deste trabalho determinar um modelo que possa

prever com relativa assertividade os movimentos do mercado e conseqüentemente usufruir

desta predição. Ele busca, por sua vez, estando sujeito às diversas situações de flutuação, um

meio para proteger os participantes do mercado.

Também é importante ressaltar que este trabalho visa determinar soluções de proteção,

e não de especulação. Deste modo, pretende-se contribuir primariamente com produtores,

beneficiadores, distribuidores e outros participantes do mercado de soja que possuem sua

fonte de renda direta na atividade produtiva que exercem, e não especulativa.

23

Esta é uma abordagem diferenciada trazida pelo autor, que permite elucidar uma

possível visão equivocada existente na sociedade, em especial brasileira, de que operações em

mercado financeiro são puramente especulativas, ainda que sem qualquer julgamento de valor

sobre isso. Esta abordagem, além de elucidar os leitores deste trabalho, beneficiará

diretamente os participantes deste mercado e o desenvolvimento de sua atividade.

1.3.3 JUSTIFICATIVA DO TRABALHO

1.3.3.1 Do Mercado

Conforme apresentado no capítulo 1.2, o setor do agribusiness representa uma enorme

parcela da economia brasileira. Em especial, a sojicultura vem se desenvolvendo em um ritmo

muito acelerado no país, a ponto de poder colocá-lo, no futuro, em posições de liderança em

produção e exportação no mundo, conforme Figura 2 e Figura 3.

Figura 2: Evolução da Produção Mundial de Soja

Fonte: Safras&Mercados

24

Figura 3: Participação na produção mundial de soja (em massa).

Fonte: USDA Safra 2009

Aliado a estes fatores, existe ainda uma alta expectativa de desenvolvimento do setor

para os próximos anos e décadas.

Em termos de oferta, pode-se dizer que o desenvolvimento tecnológico deve contribuir

fortemente para o aumento de produtividade, controle de pragas, previsões meteorológicas

entre outros.

Do ponto de vista da demanda, é notável o crescente aumento na população mundial,

em especial dos chamados países em desenvolvimento. Este aumento será responsável por

alavancar a demanda tanto por alimentos quanto por energia. A utilização da soja é bem

diversificada, podendo ser utilizada para alimentos, produtos farmacêuticos, nutrição animal,

biocombustíveis, entre outros.

Além do próprio crescimento da população, ainda são esperados um aumento na

expectativa de vida humana e aumento no poder aquisitivo de cidadãos, que devem contribuir

para o aumento da demanda mundial.

Ainda assim, a metodologia aplicada neste trabalho e ferramenta proposta podem ser

utilizadas por diversas outras commodities agrícolas, bem como ativos de outra natureza como

ações e moedas. As restrições são de natureza estatística das distribuições analisadas, sendo

necessário atender aos pressupostos do modelo, descritos na revisão bibliográfica deste

trabalho.

25

1.3.3.2 Do Risco

De acordo com dados da Bolsa de Mercadorias de Chicago (CBOT), Intercontinental

Exchange (ICE) e BM&FBovespa, o mercado de commodities apresenta altíssima volatilidade

e, portanto, maiores exposições ao risco.

Da Figura 4 pode-se perceber que a volatilidade de commodities agrícolas é em geral,

maior se comparada a outros ativos financeiros como ações ou moedas.

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

ago-10 set-10 out-10 nov-10 dez-10 jan-11 fev-11 mar-11

Vo

lati

lidad

e

Volatilidade diária anualizada

Dólar

Ibovespa

Commodities Agrícolas

Figura 4: Volatilidade de Commodities Agrícolas

A tendência mundial de aversão ao risco já se verifica em diversos setores da

economia e a utilização de operações de hedge (proteção, trava ou seguro) são boas

alternativas de proteção. Elas funcionam como contratos de seguro, que protegem contra os

efeitos adversos de variáveis que estão fora do controle dos participantes do mercado.

Por este motivo, um enorme volume de contratos de commodities já é comercializado

em Bolsas de Mercadorias pelo mundo. Conforme a Figura 5, de um estudo realizado pela

BM&F em 2007, a soja lidera a lista das commodities agrícolas negociadas nessas Bolsas em

relação ao volume de produção mundial.

26

0 2 4 6 8 10 12 14 16 18

Algodão

Açúcar

Milho

Boi

Café Arábica

Soja

Volume em Bolsas / Volume de Produção

Volume negociado em Bolsas em relação ao volume de produção mundial

Figura 5: Volume negociado em Bolsas em relação ao volume de produção mundial

Fonte: USDA, NYBOT e CBOT

Apesar disso, grande parte das negociações é realizada por investidores especuladores

e não pessoas ligadas à atividade agrícola (por isso o volume negociado em Bolsa é muitas

vezes maior que o de produção). Um estudo de Wedekin (2007) mostra que, no cenário

brasileiro, apenas 6% da produção de soja é protegida através do mercado de derivativos em

Bolsas.

Uma das razões é a falta de conhecimento ou técnica para proteger sua produção ou

matéria prima, por parte das pessoas relacionadas. Ainda que desenvolvam estratégias de

proteção, muitos não têm conhecimento de como gerenciar essa posição. A ferramenta

proposta por este trabalho, pode então contribuir em muito com esse problema.

1.3.4 ESTRUTURA DO TRABALHO

Este trabalho está dividido em 6 capítulos:

Capítulo 1 – Introdução: Este capítulo tem o objetivo de introduzir o leitor ao

tema do trabalho e como este será conduzido nos capítulos seguintes. São apresentados o

contexto em que o trabalho foi desenvolvido bem como a escolha e justificativa do problema

a ser tratado.

27

Capítulo 2 – Aspectos Financeiros Relevantes: Consiste na apresentação dos

principais fundamentos financeiros inerentes ao trabalho. Estes conceitos são apresentados e

explicados de maneira a permitir, a todo e qualquer leitor, o acompanhamento no

desenvolvimento do trabalho.

Capítulo 3 – Revisão Estatística Bibliográfica: Consiste na apresentação

teórica das principais metodologias, estudos e ferramentas inerentes ao projeto. Estes estão

relacionados majoritariamente às áreas de estatística e qualidade. Este capítulo tem o objetivo

de expor os fundamentos teóricos que conduziram o desenvolvimento do trabalho. Estes

fundamentos são apresentados e discutidos de modo a possibilitar a melhor escolha e meio de

aplicação na análise do problema e desenvolvimento de solução.

Capítulo 4 – Aplicação Numérica no Mercado Sojicultor: Contém o cerne

do trabalho. Neste capítulo é apresentada de forma minuciosa, como a metodologia estudada

de forma teórica no capítulo 3 foi efetivamente aplicada no projeto. Apresenta as informações

coletadas e o tratamento dos dados realizado no trabalho de acordo com a metodologia

aplicada.

Capítulo 5 – Análise de Resultados: O quinto capítulo contém uma análise

dos resultados obtidos pelo projeto. Além disso, demonstra de forma prática, como a

conclusão obtida no capítulo 4 soluciona o problema em análise.

Capítulo 6 – Conclusão: Apresenta a análise crítica do autor quanto ao

projeto. São discutidos os benefícios trazidos pelo trabalho, a adequação da metodologia e

possíveis pontos de melhoria para estudos futuros.

28

2 ASPECTOS FINANCEIROS RELEVANTES

Este capítulo pretende apresentar e elucidar o leitor quanto às teorias e conceitos

financeiros básicos para o entendimento do trabalho. Também são apresentadas as teorias

relativas a risco, que se relacionam diretamente ao problema.

Fazem parte destes conceitos os seguintes temas:

Oferta e demanda: Modelo clássico de negociação

Análise de Risco: Natureza do problema enfrentado

Mercado de Derivativos: Ferramentas gerenciamento de risco (Hedge)

2.1 OFERTA E DEMANDA

Nas diversas negociações realizadas ao redor do mundo, vigora um modelo clássico de

formação de preços, existente desde os primórdios da atividade comercial. Este modelo é

conhecido como a Lei da oferta e demanda.

Não há um autor específico responsável pelo desenvolvimento deste modelo, no

entanto registros históricos apontam que John Locke (1691) já estabelece uma descrição clara

de oferta e demanda, bem como sua relação.

A partir deste modelo, é possível descrever o comportamento preponderante dos

consumidores na aquisição de bens e serviços em determinados períodos, em função de

quantidades e preços.

Nos períodos em que a oferta de um determinado produto excede muito à procura, seu

preço tende a cair. Já em períodos nos quais a demanda passa a superar a oferta, a tendência é

o aumento do preço.

Isso, no entanto, é uma maneira simplificada que tenta retratar os acontecimentos reais

nos mercados. Para tanto, a oferta e a demanda são representadas por curvas distintas e

independentes que, em conjunto, definem o “preço justo” de mercado (Figura 6).

29

Figura 6: Lei da Oferta e Demanda

De acordo com os acontecimentos no mercado, as curvas de oferta podem se

movimentar saindo da posição de equilíbrio. Após um período de tempo, dependendo da

liquidez deste mercado, são definidos um novo volume e um novo preço justo.

Em caso de uma abundância de suprimentos, a oferta cresce e, portanto, para um

mesmo volume ofertado se é necessário pagar menos. Assim, o nível de demanda deve subir

até restabelecer o equilíbrio em um volume maior e um preço menor (Figura 7).

Figura 7: Restabelecimento do Equilíbrio

30

2.2 ANÁLISE DE RISCO

Solomon & Pringle (1981) definem risco como a possibilidade de perda por alguma

razão. Essa definição é acompanhada de outras que associam risco a conseqüências de

conotação negativa. De acordo com Harland, Brenchley e Walker (2003), risco pode ser

definido, como a chance de perigo, dano, perda ou qualquer outra conseqüência indesejada.

Para a Royal Society e conforme citado por Jansson & Norrman (2004) “risco é a chance, em

termos quantitativos, que algum dano ocorra. Portanto, combina uma medida probabilística de

ocorrência dos eventos primários com uma medida das conseqüências desses eventos.”.

Apesar disso, na visão do autor, risco deve ser encarado como uma probabilidade

associada a um resultado, que pode ser positivo ou negativo, dependendo inclusive da

interpretação do observador. Outros autores e organizações compartilham desta visão. Para a

ISO (International Organization for Standartization), risco é a combinação da probabilidade

associada a um evento e suas implicações A ISO 31000 determina os padrões da entidade para

a implementação de medidas de gestão do risco. Gitman (1984) define risco como o grau de

incerteza a respeito da ocorrência de um evento.

É importante frisar tal conotação, uma vez que a variável risco está sempre relacionada

a um resultado ou conseqüência e, portanto, correr certos riscos, em dados momentos pode ser

uma estratégia interessante.

Toda atividade cujo resultado se dá no futuro, sob a ação de uma ou mais forças que

não são completamente controláveis, está sujeita ao risco. A ele estão relacionadas

probabilidades que, de acordo com suas proporções, permitem decidir qual ação deve ser

tomada em determinado momento.

Podem-se assumir como verdade, os pressupostos colocados por Markowitz (1952),

Friedman & Savage (1948) de aversão ao risco. Em condições normais, todo indivíduo deve

preferir um cenário que fornece menor risco dado um retorno esperado, ou um melhor retorno

dado um risco.

Rossi (2008) afirma que o setor agrícola possui forte exposição ao risco, o qual pode

ser dividido entre risco de preço ou financeiro e risco não-financeiro. Meuwissen et al.(1999),

afirma que o risco financeiro aumenta em decorrência da globalização do comércio, enquanto

31

que o não financeiro é decorrente do aumento de exigências de qualidade, regulamentações e

outras variáveis como alterações climáticas.

De acordo com Marins (2004) um agricultor, por exemplo, no desenvolvimento de

sua atividade está sujeito a três tipos básicos de risco, Operacional, Climático e de Mercado.

Risco Operacional refere-se ao risco de não ter uma colheita bem sucedida, em razão

de fatores como: má preparação da terra, utilização de adubos incorretos, plantio com técnicas

inadequadas e outros. Este tipo de risco pode ser reduzido com um melhor gerenciamento da

atividade.

Risco Climático relaciona-se ao risco de haver intempéries climáticas, tais como

cheias, secas, pragas e outras, que podem, por vezes, ser reduzidas por meio de técnicas de

irrigação, drenagem, uso de pesticidas, por exemplo. Em situações extremas, somente um

seguro agrícola impediria o agricultor de ter maiores prejuízos.

Estes dois primeiros riscos dizem a respeito da atividade econômica do agricultor.

Para correr estes riscos, ele espera um retorno econômico de sua atividade, que é

materializado na receita obtida através da venda. No entanto, nem sempre a receita esperada é

realizada, pois os preços de equilíbrio (conforme apresentado na seção 2.1) podem estar

abaixo do esperado. Eles poderiam ser classificados no grupo de riscos não-financeiros.

Risco de mercado diz respeito justamente à flutuação no preço do produto (em relação

ao esperado), que somente será conhecido no período da colheita e venda. Este pode estar

presente ainda que não haja falhas operacionais ou de alterações climáticas. Obviamente este

risco também pode ser benéfico ao produtor caso realize a venda acima do valor esperado. No

entanto o risco continua presente. Este tipo de risco pode ser classificado no grupo de riscos

financeiros. A aplicação de alguns modelos e teorias é capaz de eliminá-lo ou amenizá-lo.

É muito comum na literatura financeira a utilização do modelo Market Model e Teoria

de Seleção de Portfolio de Markowitz (1952) para a confecção e seleção de portfolios de

investimentos através de ativos financeiros. A partir das premissas de aversão ao risco,

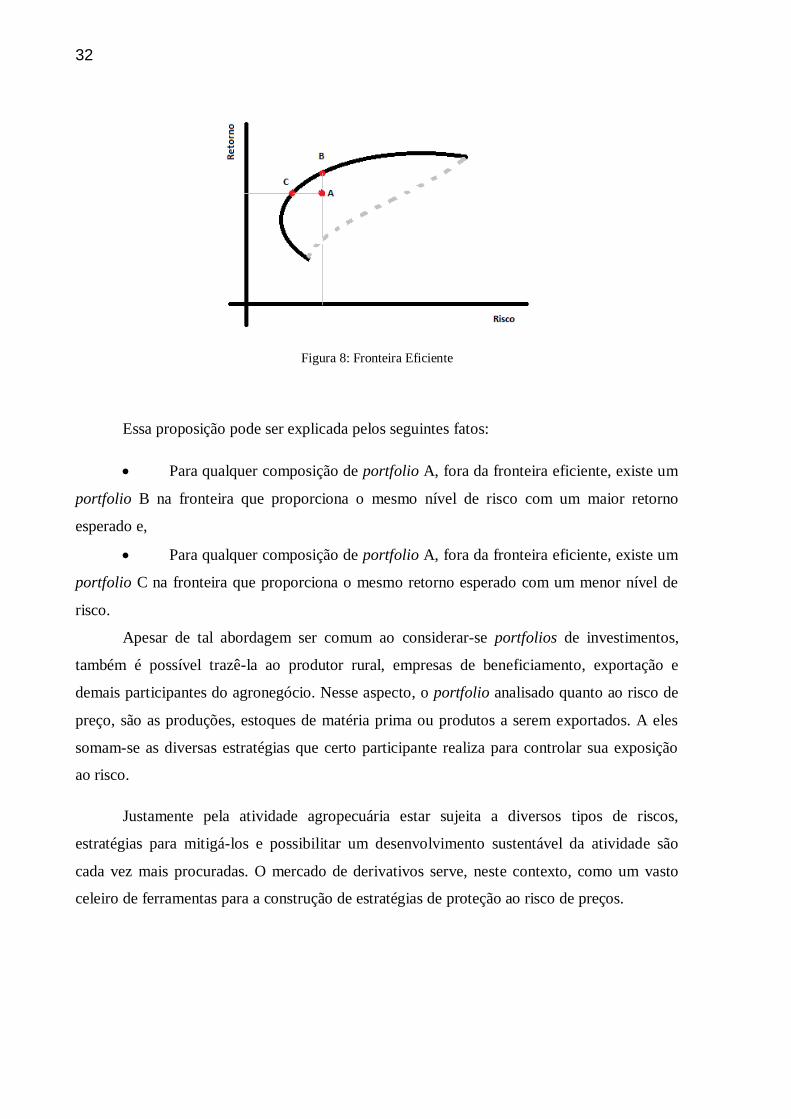

mencionadas anteriormente, o modelo propõe um fronteira eficiente (Figura 8) para a relação

risco-retorno, assumindo as possíveis combinações de um conjunto de ativos em seus

diferentes níveis.

32

Figura 8: Fronteira Eficiente

Essa proposição pode ser explicada pelos seguintes fatos:

Para qualquer composição de portfolio A, fora da fronteira eficiente, existe um

portfolio B na fronteira que proporciona o mesmo nível de risco com um maior retorno

esperado e,

Para qualquer composição de portfolio A, fora da fronteira eficiente, existe um

portfolio C na fronteira que proporciona o mesmo retorno esperado com um menor nível de

risco.

Apesar de tal abordagem ser comum ao considerar-se portfolios de investimentos,

também é possível trazê-la ao produtor rural, empresas de beneficiamento, exportação e

demais participantes do agronegócio. Nesse aspecto, o portfolio analisado quanto ao risco de

preço, são as produções, estoques de matéria prima ou produtos a serem exportados. A eles

somam-se as diversas estratégias que certo participante realiza para controlar sua exposição

ao risco.

Justamente pela atividade agropecuária estar sujeita a diversos tipos de riscos,

estratégias para mitigá-los e possibilitar um desenvolvimento sustentável da atividade são

cada vez mais procuradas. O mercado de derivativos serve, neste contexto, como um vasto

celeiro de ferramentas para a construção de estratégias de proteção ao risco de preços.

33

2.3 MERCADO DE DERIVATIVOS

Conforme se pode deduzir do próprio termo, derivativos são derivados de algum ativo.

São exemplos de ativos presentes no mercado financeiro: títulos, contratos ou ações de

determinada empresa. Os derivativos são, portanto, contratos cujos termos e valores derivam

do ativo referenciado.

De acordo com Hull (1999), um derivativo pode ser definido como “um instrumento

financeiro cujo valor depende, ou deriva, do outro valor, com variáveis subjacentes mais

básicas. Muito freqüentemente, as variáveis subjacentes dos derivativos são os preços dos

ativos negociados”.

Conforme relatam Chisholm (2004) e Hull (1999) os derivativos tiveram seu início de

negociação, ao menos de forma organizada, através da Bolsa de Chicago (CBOT). Esta foi

fundada em 1848 por alguns comerciantes com o objetivo de padronizar as quantidades e

qualidade dos grãos que negociavam. Três anos mais tarde, já negociaram o primeiro contrato

de derivativo, um contrato a termo de milho (derivativo que acorda uma compra e uma venda

de um ativo em determinada data futura a um preço pré-determinado).

No Brasil, os contratos de derivativos iniciaram-se com a criação da BM&F (Bolsa

Mercantil de Futuros) em 1986. Dede então, a tendência no mercado brasileiro foi a mesma

observada nos outros lugares do mundo, uma rápida expansão e utilização do mercado de

derivativos. (CORRÊA E RAÍCES, 2005)

Segundo Corrêa & Raíces (2005), “os mercados de derivativos são importantes

instrumentos de proteção e investimento para pessoas físicas e jurídicas, financeiras e não-

financeiras. Podem lançar mão desse caminho produtores, bancos, empresas, cooperativas e

investidores. Como os movimentos econômicos têm repercussão direta e imediata nas Bolsas,

no valor das moedas, das commodities e nas taxas de juros, as operações com derivativos

ganham espaço e sofisticam-se a cada dia”.

34

2.3.1 PARTICIPANTES

Em geral, os contratos de derivativos permitem a aniquilação ou diluição do risco. O

detentor de certo ativo possui o risco total da variação de seu preço. Já aquele que agrega a

seu portfolio um derivativo, pode diminuir os efeitos da variação do preço do ativo,

combinando-o nas proporções desejadas com seu derivativo.

Hull (1999) classifica os participantes do mercado de derivativos em 3 categorias: os

especuladores, os arbitradores e os hedgers.

Os especuladores pretendem “apostar” na variação dos preços. Eles decidem correr os

riscos inerentes ao mercado objetivando a realização de lucro na atividade. Os especuladores

possuem papel fundamental no mercado, pois por decidirem correr o risco, aceitam realizar a

negociação, servindo de contraparte a outro especulador, hedger ou arbitrador. Eles concedem

o que é chamado de liquidez ao mercado, ou seja, tornam as negociações factíveis.

Os arbitradores não decidem apostar na variação do mercado, mas aproveitam

distorções entre dois mercados ou ativos correlacionados. Desta forma os arbitradores

procuram realizar lucros travados sem risco. Obviamente essa condição não é disponível a

todos. Os arbitradores precisam ter acesso a ambos os mercados e também saber determinar

qual a correlação entre os ativos que negocia.

O último grupo é dos hedgers, que como já apresentado podem ser traduzidos como os

agentes que buscam proteção. Os hedgers normalmente realizam alguma atividade ou

possuem uma posição de risco naturalmente. Desta forma, eles atuam no mercado de

derivativos com o intuito de anular o risco que correm. Os hedgers, portanto, não têm a

intenção de realizar lucros como os grupos anteriores, mas preferem isolar-se do risco da

operação.

Marins (2004) ainda adiciona à lista os market makers e os operadores de tesouraria.

Segundo Marins, os market makers são “instituições altamente especializadas em

determinadas ações, ou ativos, e que se comprometem a fazer propostas de compra e de venda

do ativo aos demais participantes do mercado, em um volume mínimo previamente

estabelecido”. Estes têm uma finalidade principal de dar liquidez ao mercado. Já os

operadores de tesouraria são “os responsáveis por captar ou aplicar recursos que terão

35

determinado custo ou rendimento, captando recursos a taxas baixas e aplicando-nos a taxas

altas”.

Na opinião do autor deste trabalho, o último grupo pode ser visto como um subgrupo

dos demais, de acordo com a intenção que realiza esta substituição de aplicações. Por

exemplo, caso o operador de tesouraria decida passar de uma aplicação para outra com o

mesmo risco, porém de maior rentabilidade, ele exerce o papel de um arbitrador, que realiza

lucros sem correr riscos. No caso do operador de tesouraria ele não agregaria risco pela

operação, mas apenas carregaria o risco já existente da operação anterior.

Também no caso dos market makers, estes poderiam ser incluídos em um dos grupos

anteriores. A princípio, o motivo que os leva a realizar a operação tem uma característica

própria de um market maker. Ele está, de certa forma, obrigado a conceder liquidez ao

mercado. No entanto, no instante seguinte, este participante tem a opção de ficar exposto ao

mercado e age como um especulador, ou isentar-se do risco, através de operação contrária,

normalmente com algum lucro em vista e, portanto, age como arbitrador.

De qualquer maneira, a existência de market makers é extremamente importante para

o mercado financeiro e, em especial para a negociação de commodities agrícolas. Produtores e

grandes consumidores destes ativos precisam em muitos casos, ter uma proteção para safras

futuras distantes, em que ainda não há negociação expressiva nas Bolsas. São os market

makers que fornecem esse serviço de acesso ao mercado e dão viabilidade a tais proteções.

O termo serviço pode ser muito bem utilizado neste caso, uma vez que o produto final

desta atividade atende às quatro características básicas descritas por diversos autores

(Parasuraman, Zeithaml & Berry, 1985; Easingwood, 1986; Bowen, 2002), a saber,

intangibilidade, perecibilidade, heterogeneidade, simultaneidade além de contar com

participação direta do cliente no processo.

2.3.2 DERIVATIVOS

Existem diversas formas de derivativos. Basta que eles sejam relacionados e

referenciados a um ativo já existente. Uma variável muito comum que estabelece a relação

entre um ativo e seu derivativo é o tempo.

36

Dado que os ativos carregam o risco da flutuação de seu valor com o passar do tempo,

os derivativos tendem a fixar um contrato com termos e valores no presente que serão

apurados no futuro de acordo com a flutuação do ativo referenciado.

Podem-se distinguir dois tipos de contratos, com semelhança em suas definições:

contratos a termo e contratos futuros. Ambos os contratos são derivativos que acordam uma

compra (por uma parte) e uma venda (por uma contraparte) de um ativo em determinada data

futura a um preço pré-determinado.

Com esta dinâmica, uma das partes assume a chamada posição vendida, que se

compromete a entregar o ativo negociado por um preço de entrega. A contraparte, por sua

vez, assume a chamada posição comprada e, compromete-se a liquidar o contrato na data

combinada entregando o valor em dinheiro igual ao preço de entrega, escolhido no momento

em que o acordo é realizado.

A grande diferença dos contratos futuros para os contratos a termo é que os últimos

são normalmente negociados em mercados de balcão, enquanto os primeiros são normalmente

negociados em Bolsa. Para tanto, a Bolsa especifica algumas características padronizadas para

o contrato. Desta forma, ela assegura a qualidade do produto negociado, o local de entrega,

tamanho dos lotes, entre outros.

A Tabela 1, adaptada de Hull (1999) apresenta as principais diferenças entre os

contratos a termo e futuros. Os ajustes diários são cobranças e pagamentos realizados pela

Bolsa para garantir a solvência dos contratos.

Tabela 1 - Contratos a Termo e Contratos Futuros

A Termo Futuro

PadronizaçãoOs contratos não são necessariamente

padronizadosOs contratos são padronizados

Entrega Predomínio de entrega física Predomínio de liquidação financeira

Local de negociação Negociados em balcão ou em Bolsa Negociados apenas em Bolsa

Data de liquidaçãoDifícil liquidar o contrato antes da data de

vencimento

Fácil liquidar o contrato antes da data de

vencimento

Ajustes diários Não possui ajustes diários Possui ajustes diários

Risco de créditoOs riscos de crédito são assumidos pela

contraparte

Os riscos de crédito são assumidos pelos

participantes

Os contratos futuros, ao contrário dos contratos a termo, apresentam a vantagem de

não requerer uma entrega física da mercadoria para sua liquidação. Isso permite com que

37

participantes do mercado financeiro, não relacionados ao agronegócio, possam utilizar os

contratos futuros como estratégias de risco ou investimento.

Por esse motivo, a disparidade de preços entre os mercados físico e de Bolsa pode

ocorrer, abrindo oportunidades que podem ser utilizadas também pelos hedgers.

Usualmente, representam-se as posições assumidas por cada parte (comprada e

vendida) por gráficos de posição futura (Figura 9).

PREÇO DE COMPRA

MERCADO

C

PREÇO DE VENDA

MERCADO

V

NÍVELDE COMPRA = C

LUCRO

MERCADO NÍVELDE VENDA = V

LUCRO

MERCADO

Figura 9: Posição de Contratos Futuros

Os gráficos (a) e (b) da Figura 9 representam os níveis de compra e venda assumidos

pelo contrato. Independentemente do valor do mercado e, a qualquer momento dentro do

período de duração do contrato, o valor negociado permanece o mesmo acordado

previamente.

Os gráficos (c) e (d) da Figura 9 exemplificam as posições líquidas dos participantes,

de acordo com a posição do mercado. Portanto, caso o mercado de negociação à vista,

chamado spot, esteja abaixo do preço futuro negociado, a posição vendida terá um lucro em

sua posição. Por outro lado, a posição comprada terá um prejuízo.

38

Conforme o mercado se movimenta, o valor dessas posições pode diminuir ou

aumentar, chegando a inverter a situação de lucro ou prejuízo caso o mercado esteja acima do

preço pré-acordado.

Outros contratos derivativos, amplamente utilizados, em especial para estratégias de

proteção, são as chamadas opções.

Segundo registros históricos apontados por Corrêa & Raíces (2005), o mercado de

opções iniciou no século XVII a partir do comércio de tulipas na Holanda. Os comerciantes as

usavam para ter certeza que conseguiriam comprá-las a um preço razoável para atender sua

demanda futura. Já os produtores, de sua parte, visavam garantir um preço mínimo para a

venda de sua flor.

A modalidade de contrato se expandiu, mas, por conta de algumas crises e contratos

que não foram honrados por especuladores como no Crash de 1929, estes contratos tiveram

seu desenvolvimento prejudicado. Por muitas décadas os investidores não encontravam

liquidez para as opções.

Outra grande dificuldade encontrada por estes contratos foi a inexistência de um

método adequado ou confiável para o apreçamento das opções. Diferentemente dos contratos

futuros, ou a termo, as opções constituem um ativo com valor, já no momento da negociação.

Ou seja a parte comprada paga à parte vendida um certo valor por este contrato. Por isso, é

necessário um modelo para sua precificação. A partir de 1973, com a teoria proposta por

Black & Scholes (1973), a popularidade das opções aumentou.

Uma opção é um contrato que proporciona ao comprador o direito, mas não a

obrigação, de comprar ou vender um ativo a um preço preestabelecido (chamado de preço de

exercício), em uma certa data (chamado de data de expiração, vencimento). Para obter este

direito, o comprador paga uma quantia (conhecida como o “prêmio da opção”). No outro lado

da negociação está o vendedor, ou lançador da opção. Este receberá o prêmio pago e estará

obrigado a comprar ou vender o ativo na data de vencimento da opção, caso exercida por seu

detentor.

Esta característica difere as opções dos contratos futuros ou a termo, pois, nos dois

últimos, existe a obrigação (e não o direito) de comprar ou vender o ativo objeto por ambas as

partes.

39

As opções podem ser divididas em dois grupos, as de compra (calls) e as de venda

(puts). A Tabela 2 explica as implicações para cada um dos grupos de opções.

Tabela 2 - Calls e Puts

Call Put

CompraTem o direito de comprar um ativo a

um preço máximo

Tem o direito de vender um ativo a um

preço mínimo

VendaTem a obrigação de vender um ativo a

um preço máximo

Tem a obrigação de comprar um ativo a

um preço mínimo

Existem algumas diferenças quanto à modalidade das opções, que valem à pena serem

destacadas. No caso de opções européias (as mais comuns no mercado brasileiro) o exercício

da opção só se dá em sua data de vencimento. Já as opções americanas, permitem um

exercício a qualquer momento dentro da validade do contrato.

As opções, assim como os demais contratos já apresentados, podem ser utilizados por

diversos tipos de participantes no mercado. No caso dos hedgers, pode-se sugerir que:

Um produtor busca ter o direito de vender um ativo a um preço mínimo. Desta

forma, caso o preço de seu produto venha a cair, ele está seguro por possuir uma opção de

venda comprada.

Um comprador busca ter o direito de comprar uma ativo a um preço máximo.

Assim, caso o preço venha a subir, ele está seguro por possuir uma opção de compra

comprada e assegura um preço máximo a pagar por seu insumo.

Obviamente, para que ambas as posições compradas sejam efetivas, é necessário que

existam as posições vendidas. Além de especuladores, arbitradores ou market makers, já

apresentados neste trabalho, os próprios hedgers podem dar liquidez às posições compradas,

assumindo as posições vendidas.

Os gráficos (Figura 10) representam os níveis de compra ou venda e os respectivos

resultados para as posições compradas.

PREÇO DE VENDA

MERCADO

PREÇO DE COMPRA

MERCADO

STRIKE STRIKE

40

STRIKE

PAGAMENTO

MERCADO

PUT COMPRADA PAGAMENTO

MERCADOSTRIKE

CALL COMPRADO

Figura 10: Posição de Opções

De forma análoga aos contratos futuros, pode-se notar nos gráficos (a) e (b) da Figura

10, os níveis de venda e compra para as posições de put e call comprados.

Os gráficos (c) e (d) da Figura 10 exemplificam os resultados das operações. No caso

de considerar o pagamento do prêmio da opção como parte da operação, pode-se assumir o

eixo horizontal como o nível zero. Abaixo dele está o prejuízo do preço da opção, acima dele

estão os ganhos de acordo com os valores de mercado.

Pode-se notar em comparação aos gráficos de contratos futuros, que, no caso das

opções, existe a participação relevante do mercado objeto também na definição dos níveis de

compra e venda, o que não ocorre com os contratos futuros ou a termo (reta horizontal nos

gráficos (a) e (b) da Figura 9).

Esses tipos de opções apresentadas são conhecidos como opções Vanilla ou Plain

Vanilla, e são as encontradas nas Bolsas para negociação. Contudo, nos mercados de balcão, é

possível negociar opções das formas mais variadas, como por exemplo:

Opções com barreira têm sua validade determinada a partir de, ou até, o valor

do ativo objeto atingir determinado valor (de barreira)

Opções bet oferecem um pagamento constante dentro de determinado intervalo

(podem ser construídas a partir de opções Vanilla)

Opções asiáticas têm o pagamento referenciado pela média do valor de

mercado no período

Opções lookback têm seu payout baseado no histórico (valor máximo e

mínimo) de negociação do ativo objeto no período

41

O valor do prêmio da opção varia no tempo e depende de diversas variáveis:

Preço de exercício

Preço do ativo-objeto

Tempo até o vencimento

Volatilidade

Taxa de Juros livre de risco

Dividendos (no caso de ações)

A Tabela 3 resume os impactos nos prêmios das opções de ativos agrícolas quanto

maior os fatores relacionados.

Tabela 3 - Composição do preço da opção

Call Put

Preço de exercício Menor Maior

Preço do ativo-objeto Maior Menor

Tempo até o vencimento Maior Maior

Volatilidade Maior Maior

Taxa de juros Menor Menor

Ainda é possível determinar a influência quantitativa das variáveis estudadas. Cada um

desses fatores impacta o preço da opção em diferentes níveis. Para quantificar este impacto,

um conjunto de medidas conhecidas como as “letras gregas”, pode ser utilizado.

“As gregas são importantes instrumentos de administração do risco, pois mostram as

exposições marginais que cada um dos fatores de formação de preço traz para o preço das

opções” (HULL, 1999).

As “letras gregas” são apresentadas a seguir:

42

Delta ( ): mede a variação do preço da opção pela variação preço do ativo-

objeto

Gamma ( ): mede a variação de Delta pela variação do preço do ativo-objeto

Theta ( ): mede a variação do preço da opção pela variação do tempo

Vega ( ): mede a variação do preço da opção pela variação da volatilidade

Rho ( ): mede a variação do preço da opção pela variação da taxa de juros

Para o melhor entendimento de possíveis estratégias de neutralização de portfolios

compostos por opções, o indicador Delta será mais detalhado a seguir. Para maiores

informações sobre os demais indicadores é possível consultar Hull (1999).

O indicador Delta mede a variação do preço da opção em relação à variação do preço

do ativo-objeto. Através do gráfico de preço de uma opção em relação ao preço de seu ativo,

apresentado na Figura 11, pode-se dizer que o indicador Delta é dado pela inclinação da

curva.

A curva vermelha mostra o preço de uma opção de preço de exercício (K), em um

tempo t antes do vencimento, em função dos preços de mercado (S) do ativo-objeto. A curva

preta mostra o mesmo, porém na data de vencimento da opção.

KSMercado

Preço da opção

o

S

Figura 11: Variação do preço da opção no mercado

O

43

O indicador Delta ( ) pode ser expresso, então, como

S

O

SS

OO

12

12

( 1 )

Onde, O é a variação no preço da opção; S é a variação no valor de mercado do

ativo.

Isto quer dizer que, a cada variação infinitesimal no preço do ativo referenciado, o

valor de uma opção deve se alterar em vezes.

No caso de o indivíduo possuir uma posição comprada em opções de compra, este terá

perda no valor de sua posição em caso de queda no preço do ativo-objeto. Portanto, ele poderá

realizar uma posição vendida em futuros com um volume de apenas vezes o volume de

opções.

Contudo, neste caso a neutralidade vale apenas por curtos períodos de tempo e

pequenas variações de mercado. É possível notar na Figura 12 que o indicador Delta varia e

requer, portanto, um gerenciamento da estratégia, ou proporção entre opções e futuros, para

que ela se mantenha neutra. O indicador Gamma ( ) é que determina a freqüência desses

ajustes. No caso do valor absoluto de Gamma ser pequeno, o Delta se altera de forma

vagarosa e, portanto, exige ajustes mais esporádicos de seu gerenciamento. No entanto,

quanto maior em valor absoluto é o Gamma da opção, mais difícil é seu gerenciamento de

risco, exigindo um controle mais próximo, para não deixar a operação descoberta.

44

Delta - Call

0%

20%

40%

60%

80%

100%

120%8

7

92

97

10

2

10

7

11

2

11

7

12

2

12

7

13

2

13

7

14

2

14

7

15

2

15

7

16

2

16

7

17

2

17

7

18

2

18

7

19

2

19

7

20

2

20

7

Mkt

De

lta

(%

)

8/jan/08 28/mar/08 16/jun/08 5/set/08 24/nov/08 13/fev/09vencimento3 meses6 meses9 meses12 meses15 meses

Mercado

Figura 12: Delta

Os contratos futuro e a termo apresentam indicador Delta constante igual a um. Isto

quer dizer que quando o ativo varia em uma magnitude, estes contratos variam na mesma

magnitude (podendo ser em sentido oposto conforme a posição comprada ou vendida).As

opções por sua vez não têm o indicador Delta constante, mas variável, tanto em função do

tempo quanto do mercado.

O preço de uma opção depende, conforme mencionado, de diversos fatores. Sua

precificação se dá combinando estas variáveis, de forma a concluir um valor justo que

represente a relação risco-retorno advinda de tal opção.

Diversos modelos de precificação existem nos dias de hoje. Contudo, pode-se afirmar

que, em sua imensa maioria, são customizações ou alterações de dois modelos básicos: o

modelo Binomial (Hull, 1999), e o modelo de Black&Scholes (Hull, 1999).

O primeiro modelo foi sugerido em 1979 por Cox, Ross e Rubinstein (Hull, 1999).

Baseia-se em uma maneira iterativa de cálculo numérico, em que o preço é determinado a

partir de repetições de uma mesma conta, relativamente simples. Como qualquer outro

sistema de cálculo iterativo, quanto menor os intervalos determinados e maior o número de

repetições, maior é a precisão do resultado.

A vantagem deste modelo está na maneira simples e intuitiva da simulação, que

permite um maior entendimento e customização do modelo. Além disso, o modelo possibilita

a aplicação a diversos tipos de derivativos. As simulações numéricas, no entanto, podem

45

exigir recursos computacionais extremos em determinadas situações, o que pode se traduzir

em consumo de tempo excessivo ou até impossibilidade de cálculo.

O modelo de Black & Scholes (Hull, 1999), por sua vez, calcula um preço direto, a

partir de variáveis determinadas. O modelo possui grande vantagem na simplicidade de

cálculo, uma vez que o preço pode ser estimado diretamente através dele e, pertence assim, ao

grupo dos chamados modelos analíticos.

O modelo de Black & Scholes (Hull, 1999) parte de um padrão de movimentação para

o mercado e assume que é possível construir um portfolio neutro com opções e seus ativos de

referência, cuja rentabilidade é a mesma de outros instrumentos sem risco. Assim, resolve

uma equação diferencial e obtém uma expressão que possibilita calcular o preço da opção

diretamente.

O modelo possui algumas vantagens em termos de facilidade de cálculo, e menor

necessidade de recursos computacionais. Contudo, ele possui uma maior dificuldade de

customização e depende de premissas para sua aplicação.

1. A taxa de juros livre de risco é constante e conhecida

Essa premissa não é verdadeira. Porém, utilizando-se de alguns mecanismos da

economia, é possível travar uma negociação, ao menos por um período de tempo, a uma taxa

constante e conhecida.

2. Volatilidade é uma constante conhecida (ou uma função conhecida)

Essa premissa também pode não ser verdadeira, pois a volatilidade de um mercado

está em constante alteração, de acordo com as expectativas de flutuação futura.

3. O movimento de mercado segue um movimento browniano geométrico com

tendência e volatilidade constantes.

Também é possível verificar que o movimento de um mercado não segue um padrão

pré-establecido, mas incerto e descontínuo. Ainda assim, para certos períodos de observação,

pode-se aproximar e afirmar com algum grau de certeza que o movimento segue um padrão

satisfatório.

4. O Hedging da opção é realizado de forma contínua

Este pressuposto diz respeito à possibilidade de neutralização de uma carteira (através

de opções e seu ativo-objeto) vigente a qualquer tempo. Com isso, a carteira não estaria

46

sujeita a variações no preço do ativo objeto (Hull, 1999). No entanto, o indicador Delta,

também varia no tempo e com as movimentações de mercado (Gamma) e, portanto, um hedge

contínuo nunca existe. Sempre se faz necessário ajustar as proporções entre opções e ativos,

para que a carteira permaneça neutra. Para que o ajuste de uma estratégia com opções seja

efetivo, além de realizá-lo na freqüência correta, é necessário que o indicador que relaciona os

mercados físico e de Bolsa esteja bem estimado, conforme o propósito deste trabalho.

5. Não existem custos de transação

Qualquer movimentação no mercado de opções ou ativos está sujeita a custos, como

de transferência monetária, corretagem entre outros. Para valores consideráveis, esses custos

podem ser diluídos, aproximando-se ao pressuposto realizado.

6. Não é possível realizar arbitragens livres de risco

Supondo-se que todos os indivíduos têm acesso às mesmas informações, recursos e

mercados, ao mesmo tempo, esse pressuposto poderia ser aceito. No entanto, devido a

diversos fatores isso não é sempre vigente e, portanto, dependendo de uma possível vantagem

nos fatores relacionados acima, pode ser possível para alguns realizar arbitragens livres de

risco.

Apesar de todas essas limitações, o modelo é, desde sua criação em 1973, o mais

utilizado em todo o mundo para precificação de opções sobre diversos ativos.

Ambos os modelos, e outros existentes na literatura, assumem um padrão de variação

do ativo que as opções referenciam: o Movimento Geométrico Browniano. Os modelos de

comportamento de preços das opções são comumente expressos em termos do que é

conhecido por processos de Wiener. Um processo de Wiener é um tipo específico de processo

estocástico de Markov, que tem sido utilizado pela física para descrever o movimento de uma

partícula sujeita a uma grande quantidade de pequenos choques moleculares, também

denominados movimentos brownianos (HULL 1999). Esse modelo é também aplicado a

certos fenômenos do mercado financeiro, como no de precificação de opções.

A partir do pressuposto de uma movimentação segundo o movimento browniano

geométrico, a variação no preço de mercado de um ativo pode ser escrito como.

)( dtdBSdS

( 2 )

47

Onde:

S é o preço do ativo;

σ é a volatilidade do ativo

é a tendência (drift rate) de S, anualizada.

t é o tempo em anos;

B representa o movimento browniano que é a fonte de incerteza e aleatoriedade

no preço do ativo;

O pagamento de uma opção, em função do tempo e mercado é dado por

dBS

VSdt

S

VS

t

V

S

VSdV

2

22)(

2

1

( 3 )

Onde V é o preço de um derivativo e função do tempo (t) e do preço do ativo

(S);

Para uma estratégia de proteção com uma opção de valor (V), em que são negociados

continuamente S

V

contratos futuros para sua neutralização, o valor do portfólio ( ) desta

carteira no tempo t é dado por:

S

VSV

( 4 )

Para um dado instante, esse portfolio terá um valor neutro, ou seja, para qualquer

movimentação de mercado no instante seguinte, o acréscimo de valor gerado pelas opções

será compensado pelos ativos, e vice-versa. No entanto, ao longo do tempo este equilíbrio

será desregulado e o lucro ou prejuízo instantâneo ( dR ) será dado por

dSS

VdVdR

( 5 )

Onde R é o lucro ou prejuízo acumulado seguindo uma estratégia Delta-Neutral e

empregando-se as equações ( 2 ) e ( 3 ) em ( 5 ), obtém-se uma estratégia livre de risco:

48

dtS

VS

t

VdR

2

22)(

2

1

( 6 )

De acordo com os pressupostos de Black & Scholes (1973), o retorno dessa estratégia

deve ser equivalente ao de qualquer outro instrumento sem risco, aniquilando uma possível

arbitragem. Deste modo o valor do retorno do portfólio ( ) aplicado à taxa de juros (h) deve

ser equivalente ao retorno da estratégia ( dR ):

dtS

VS

t

VdRdth

2

22)(

2

1 e aplicando-se ( 4 ), obtém-se a chamada equação

diferencial parcial de Black & Scholes (1973):

0)(2

12

22

hV

S

VhS

S

VS

t

V

( 7 )

Onde h é a taxa de juros livre de risco anualizada, capitalizada continuamente.

Para obter o preço das opções de Black & Scholes (1973), é necessário utilizar

algumas transformações de variáveis e após algumas manipulações algébricas na equação

diferencial ( 7 ) conclui-se que:

O preço de uma opção de compra (call) é dado por:

)()(),( 2

)(

1 dKedStSC tTr

( 8 )

O preço de uma opção de venda (put) é dado por:

)()(),( 12

)( dSdKetSP tTr

( 9 )

Onde C(S,t) é o preço de uma opção de compra européia e P(S,t) é o preço de uma

opção de venda européia, K é o preço de exercício da opção.

tT

tTrKS

d

))(

2()/ln(

2

1 ; tTdd 12 e,

49

dxex

x x

2

2

2

1)(

( 10 )

é a função de distribuição de probabilidade normal acumulada padrão.

Para maiores detalhes é possível consultar Hull (1999).

Desta maneira é possível construir uma carteira com opções e ativos de referencia, em

proporção correta, de modo a mantê-la neutra. Neste caso porém, a proporção deve ser

ajustada freqüentemente para que se mantenha a neutralidade.

2.3.3 MERCADO DE DERIVATIVOS COMO PROTEÇÃO

Conforme apresentado por Corrêa & Raíces (2005), “hedgear” é trocar o risco de

mercado pelo risco de base. Este último é o risco estrutural do mercado, de os preços à vista e

futuro não convergirem no vencimento do contrato futuro. Isso não é esperado pois, enquanto

houver a disparidade entre estes preços, existe possibilidade para arbitradores realizarem

lucros.

O hedge é uma estratégia de cobertura ou proteção contra o risco da variação dos

preços de um determinado ativo no tempo. Ou seja, se um indivíduo é comprador, este deseja

proteger-se do aumento do preço do ativo. Por isso, ele realiza o chamado “hedge de compra”.

Por outro lado, se o indivíduo vende determinado ativo, ele deseja proteger-se da queda dos

preços e, portanto, realiza o “hedge de venda”.

No caso de um sojicultor, pode-se afirmar que este possui naturalmente uma posição

comprada na commodity física, ainda que ele não a tenha plantado. Contudo, todo o capital

levantado (máquinas, terra, insumos, mão-de-obra) será aplicado de forma produtiva, para a

posterior venda da soja. Por isso, para neutralizar sua posição, ele realiza vendas no mercado

futuro, o que caracteriza o “hedge de venda”.

De forma similar, um esmagador de soja tem naturalmente a posição vendida na

commodity física (pois tem o consumo dessa commodity já certa) e realiza compras no

mercado futuro para sua proteção, o “hedge de compra”.

50

O hedge realizado através de travas (compras e vendas) no mercado futuro está sempre

vigente, independentemente das movimentações do mercado. Conforme apresentado na seção

1.3, o hedge é, em sua essência, um instrumento para proteção que visa, não apresentar perdas

nem ganhos financeiros, advindos da movimentação do mercado. Por isso, ainda que o

sojicultor realize uma venda em um contrato futuro de Bolsa, e preço da soja no vencimento,

tenha subido, isso não deve ser visto como uma perda para o hedger, já que terá seu produto

valorizado.

Pode-se afirmar que ao realizar a venda na Bolsa, o sojicultor visa compensar a

desvalorização de sua safra com os ganhos financeiros no contrato futuro. Da mesma forma,

porém, a valorização de seu produto físico será compensada pelas perdas financeiras deste

contrato.

Pode-se representar a estratégia de um participante do agronegócio pela equação.

Hedge Financeiro + Mercado Físico = Resultado constante ( 11 )

De maneira geral, produtores travam seu preço de venda em um nível que cobre seus

custos de produção e a margem de lucro desejada. De maneira semelhante, consumidores

como esmagadores de soja ou torradores de café travam seu preço de compra de forma a

permitir a margem de lucro desejada frente ao preço de venda a que estão limitados. Em

vários momentos, no entanto, pode fazer sentido, usufruir de maior flexibilidade de preços e

aproveitar os momentos favoráveis de mercado. Um derivativo muito útil neste caso são as

opções.

As estratégias que permitem a realizar o hegde de uma carteira (de commodities

agrícolas no caso) são as chamadas “estratégias de neutralização”.

2.4 ESTRATÉGIAS MARKET NEUTRAL E DELTA NEUTRAL

Markowitz (1952) propõe um modelo teórico para escolha de ativos em uma carteira,

de forma a compor uma estratégia com a melhor relação risco-retorno. A estratégia de Market

Neutral, parte da fronteira eficiente de Markowitz e busca neutralizar um portfolio com dois

ativos em posições que se compensem. Uma estratégia muito comum (tomando-se o mercado

51

brasileiro de ações como referência) é a compra de ações e venda de futuros do índice

Ibovespa.

O indicador Beta ( 1 ) do modelo CAPM (Sharpe, 1964), modelo de precificação de

bens de capital, representa o risco sistemático de uma carteira de investimentos, ou seja, o

risco inerente ao mercado, que não pode ser eliminado com a diversificação dos

investimentos.

O índice 1 foi incluído pelo autor para facilitar a leitura e compreensão da literatura

sobre modelos de regressão, apresentada no capítulo 3, diferenciando o indicador Beta dos

demais coeficientes de regressão (que também utilizam a letra grega ).

O indicador Beta é utilizado largamente para dimensionar a relação entre uma ação e

uma carteira de ações que compõe o portfolio. Ele é dado pelo coeficiente angular da reta que

relaciona o retorno esperado de uma ação e o retorno esperado para a carteira de mercado,

onde o retorno dado por (FAMA, 1976):

1Re i

f

P

Ptorno

( 12 )

iP é o preço do ativo no início do período

fP é o preço do ativo no fim do período

O modelo que relaciona os retornos do ativo i (ir ) e de um mercado de referência (

mr )

no tempo t, é dado por:

mtiimtit rrrE 10)|(

( 13 )

52

Em que i0 é o coeficiente linear (intercepto) e

i1 é o coeficiente angular dado por:

)(

),cov(21

mt

mtiti

r

rr

( 14 )

Um estimador de iir é:

miiit rr 10ˆˆˆ

( 15 )

Onde i0̂ e

i1̂ são os respectivos estimadores de i0 e

i1 .

Existem alguns trabalhos na literatura que se propõe a estimar os indicadores Betas de

ações mais justos, isolando-os da interferência de acontecimentos esporádicos que causam

movimentações irregulares no mercado (que teoricamente voltarão ao normal em um futuro

próximo). Com isso, portanto, visam construir portfolios com a melhor proporção de ações,

que ofereçam maior rentabilidade com menor risco. Isso evita que ocorram perdas, pela

utilização de uma proporção equivocada entre os ativos, devido às distorções do mercado.

Através de ( 13 ) e ( 15 ) é possível obter o resultado da estratégia de neutralização

para uma posição comprada no ativo i e uma posição vendida em 1 índices do mercado,

dado por: