fotografia dos segmentos s3 e s4 - abbc.org.br1).pdf · fotografia dos segmentos s3 e s4 conforme a...

TRANSCRIPT

Fotografia dos Segmentos S3 e S4conforme a Res. CMN 4.553/17

IF Data, Março de 2018

Banco Central do Brasil

Índice

Fotografia dos Bancos S3 e S4 | Página 00

Sumário Executivo.......................................................................01

1. Sistema Financeiro Nacional (SFN)......................................03

2. Sistema bancário...................................................................04

• Participação dentro do SFN.......................................05

3. Segmentação do Sistema Bancário......................................06

4. Composição do segmento S3+S4.........................................07

5. Principais números................................................................08

6. Modelos de negócios.............................................................09

• Crédito PF..................................................................10

• Composição da carteira PF.......................................11

• Market share do crédito PF........................................12

• Crédito PJ...................................................................13

• Composição da carteira PJ........................................14

• Market share do crédito PJ........................................15

• Porte do tomador........................................................16

• Prazos da carteira PF/PJ...........................................17

7. Estrutura de capital.................................................................18

• Outros índices.............................................................19

• Perfil de risco..............................................................20

• Razão de alavancagem..............................................21

• Resumo......................................................................22

8. Qualidade dos ativos.............................................................23

• Carteira EH/Crédito...................................................23

• Atrasos.......................................................................24

• Provisões e cobertura................................................25

• Resumo......................................................................26

9. Gestão....................................................................................27

• Evolução anual das despesas...................................27

• Indicador e custos de captação.................................28

• Eficiência operacional................................................29

• Resumo.....................................................................30

10. Rentabilidade.........................................................................31

• Evolução anual...........................................................31

• Margem líquida..........................................................32

• Retorno sobre PL.......................................................33

• Resumo......................................................................34

11. Liquidez..................................................................................35

• Estrutura das captações............................................35

• Estrutura dos depósitos totais....................................36

• Evolução anual linhas de funding..............................37

• Liquidez......................................................................38

• Resumo......................................................................39

Baseado nas informações trimestrais divulgadas pelo Banco Central do Brasil, por meio do sistema “Dados Selecionados

de Entidades Supervisionadas – IF Data”, este relatório tem a finalidade de descrever e apurar o desempenho do

segmento dos bancos S3+S4, conforme a classificação utilizada para fins de aplicação proporcional da regulação

prudencial de acordo com a Resolução nº 4.553/17 do CMN.

Adicionalmente: (1) são também calculados, dentro desse grupo, os indicadores específicos para os bancos com controle

nacional e (2) é apresentada uma análise comparativa resumida com os bancos classificados no segmento S1+S2. O

trabalho é estruturado de forma a utilizar a metodologia CAMEL para análise de bancos que contempla cinco dimensões:

C-Capital, A-Qualidade dos Ativos, M-Gestão, E-Lucratividade e L-Liquidez.

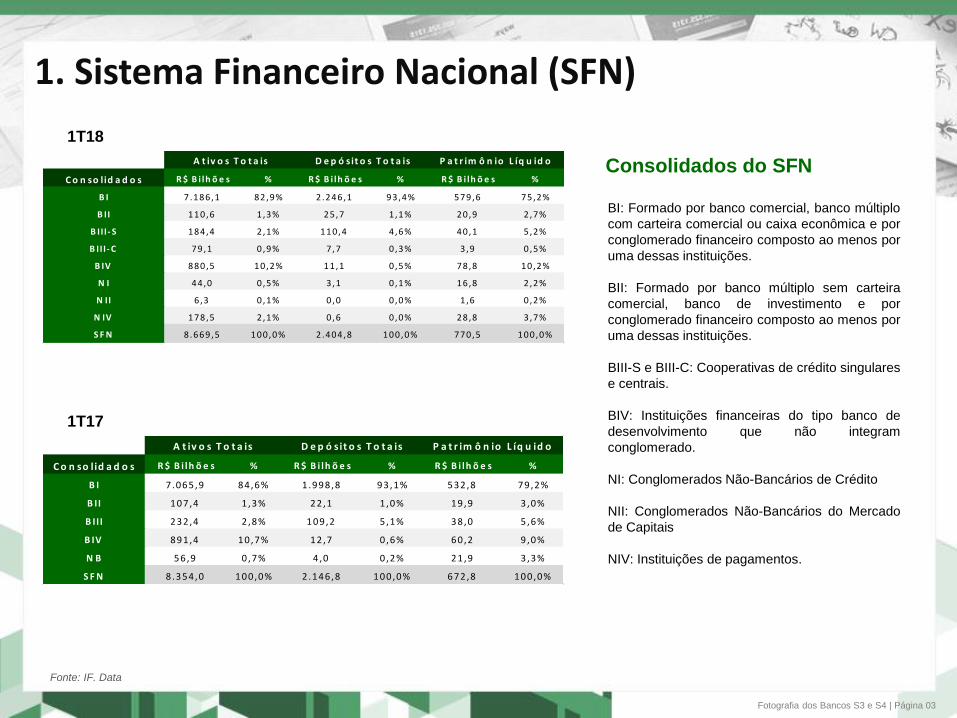

No 1T18, o segmento S3+S4 contemplava 121 instituições de um total de 132 do sistema bancário (84,2% do Sistema

Financeiro Nacional). Nessa amostra, havia 54 com controle nacional, 62 estrangeiras e 5 públicas. O Patrimônio de

Referência Nível 1 (PR1) agregado desse segmento respondia por 17,3% do total do sistema bancário. As instituições

com controle privado e nacional respondiam por 35,0% do PR1 agregado de S3+S4. Por fim, a mediana do PR1 das

instituições S3+S4 era de R$ 339 milhões.

No que refere ao modelo de negócios, do total de 121 instituições de S3+S4 apenas 16,5% não operam crédito para PF

nem para PJ. Dentre as que atuam nesse mercado (S3+S4) 26,4% da carteira para pessoas físicas (PF) correspondia a

mais de 50%, enquanto que em 57,0% do total o predomínio era do crédito corporativo (PJ). A despeito da importância do

crédito, a sua relevância em relação ao ativo total das instituições de S3+S4 tem se reduzido nos últimos trimestres.

Em termos de modalidades, a mais importante para PF era o crédito consignado, ainda que com perda anual de

participação na carteira agregada. Na composição dos prazos, as operações com até três anos respondiam por mais de

80% do total. Já para PJ, o capital de giro despontava como principal produto. As grandes empresas, com faturamento

anual superior a R$ 300 milhões, eram 44,2% do total da carteira de crédito PJ de S3+S4, com aproximadamente 66%

das operações vencendo em menos de 360 dias.

Sumário executivo – Fotografia S3+S4

Fotografia dos Bancos S3 e S4 | Página 01

Sumário executivo – Fotografia S3+S4Em termos de capitalização, os bancos de segmento S3+S4 mostram historicamente índices regulatórios mais elevados

do que os de S1+S2. A mediana para o índice de Basileia foi de 20,4%, para o Capital Nível 1 e de Capital Principal

também se mantiveram consideravelmente acima dos mínimos exigidos (6,0% e 4,5%, na ordem). Finalmente, a

alavancagem de S3+S4 é menor em relação ao segmento S1+S2.

Na dimensão qualidade das operações de crédito S3+S4 observou-se uma melhora em relação ao 1T17, com a retração

da mediana da parcela E-H em relação ao total da carteira. Constatou-se, ainda, uma redução dos atrasos a partir de 15

dias das carteiras de crédito PF e PJ. Em sentido diverso, houve simultaneamente uma queda do grau de cobertura e do

nível de provisões. Em termos comparativos com S1+S2, a qualidade da carteira é superior, embora aquele segmento

(S3+S4) apresente um nível mais elevado de provisões e do grau de cobertura.

No capítulo gestão, houve uma elevação da mediana do crescimento das despesas de pessoal e administrativas em

relação ao 4T17 para S3+S4. Em termos anuais, o aumento é maior para esse segmento quando comparado com S1+S2.

Entretanto, em relação ao 1T17, reduziu-se a mediana da relação entre o total das despesas administrativas e de pessoal

e as receitas com tarifas e serviços para os bancos de controle nacional, embora essa proporção seja maior. Os custos de

captação mostram tendência decrescente, conforme a queda da taxa básica de juros. Com pior eficiência operacional, o

segmento S3+S4 apresentou deterioração no seu índice, embora tenha ocorrido melhora para os bancos de controle

nacional.

Para o sistema bancário, a renda das operações de crédito e com Títulos e Valores Mobiliários diminuiu com a queda na

taxa de juros. Quanto à rentabilidade de S3+S4, em relação ao 1T17, houve ganhos na margem líquida das instituições.

Com a mediana do retorno do patrimônio líquido elevando-se em 1,5 p.p e 2,8 p.p. para as instituições S3+S3 e para as de

controle nacional, respectivamente, e a redução do número de instituições com prejuízo. Contudo, a mediana dos

resultados operacionais e do lucro líquido para S1+S2 mostrou uma evolução mais favorável e um retorno sobre o

patrimônio mais elevado.

Por fim, a categoria S3+S4 apresentou um nível maior de liquidez em relação à S1+S2, apesar da queda anual de seu

indicador. Nos números agregados, observou-se maior peso dos depósitos a prazo para S3+S4 e também papel relevante

para obrigações e com empréstimos e repasses. Dentro dos depósitos totais agregados, a principal fonte de captação

refere-se aos depósitos a prazo (62,9%).

Fotografia dos Bancos S3 e S4 | Página 02

1. Sistema Financeiro Nacional (SFN)

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 03

1T18

BI: Formado por banco comercial, banco múltiplo

com carteira comercial ou caixa econômica e por

conglomerado financeiro composto ao menos por

uma dessas instituições.

BII: Formado por banco múltiplo sem carteira

comercial, banco de investimento e por

conglomerado financeiro composto ao menos por

uma dessas instituições.

BIII-S e BIII-C: Cooperativas de crédito singulares

e centrais.

BIV: Instituições financeiras do tipo banco de

desenvolvimento que não integram

conglomerado.

NI: Conglomerados Não-Bancários de Crédito

NII: Conglomerados Não-Bancários do Mercado

de Capitais

NIV: Instituições de pagamentos.

Consolidados do SFN

1T17

C o n so lid a d o s R $ B i lh õ e s % R $ B i lh õ e s % R $ B i lh õ e s %

B I 7.186,1 82 ,9% 2.246,1 93,4% 579,6 75,2%

B II 110,6 1 ,3% 25,7 1 ,1% 20,9 2 ,7%

B III- S 184,4 2 ,1% 110,4 4 ,6% 40,1 5 ,2%

B III- C 79,1 0 ,9% 7,7 0 ,3% 3,9 0 ,5%

B IV 880,5 10,2% 11,1 0 ,5% 78,8 10,2%

N I 44,0 0 ,5% 3,1 0 ,1% 16,8 2 ,2%

N II 6,3 0 ,1% 0,0 0 ,0% 1,6 0 ,2%

N IV 178,5 2 ,1% 0,6 0 ,0% 28,8 3 ,7%

S F N 8.669,5 100,0% 2.404,8 100,0% 770,5 100,0%

A t iv o s T o t a is D e p ó sit o s T o t a is P a t r im ô n io L íq u id o

C o n so lid a d o s R $ B i lh õ e s % R $ B i lh õ e s % R $ B i lh õ e s %

B I 7.065 ,9 84 ,6% 1.998 ,8 93 ,1% 532 ,8 79 ,2%

B II 107,4 1 ,3% 22,1 1 ,0 % 1 9 ,9 3 ,0 %

B III 232,4 2 ,8% 109,2 5 ,1 % 3 8 ,0 5 ,6 %

B IV 891,4 10 ,7% 12,7 0 ,6 % 6 0 ,2 9 ,0 %

N B 56,9 0 ,7% 4,0 0 ,2 % 2 1 ,9 3 ,3 %

S F N 8.354 ,0 100 ,0% 2.146 ,8 100 ,0 % 672 ,8 1 0 0 ,0 %

A t iv o s T o t a is D e p ó sit o s T o t a is P a t r im ô n io L íq u id o

2. Sistema bancário

Fonte: IF. Data

Fonte: Banco Central do Brasil

Fotografia dos Bancos S3 e S4 | Página 04

• Considera-se como sistema bancário o

conjunto de instituições financeiras

pertencentes aos consolidados BI e BII.

• Assim, as análises não contemplam

informações relativas às cooperativas de

crédito, instituições do tipo banco de

desenvolvimento e instituições não bancárias.

• No 1T18 o sistema bancário era composto por

132 instituições, a mesma quantidade

observada no 4T17, e de 130 no 1T17.

• O segmento BI contava com 97 instituições,

das quais 53 faziam parte de algum

conglomerado financeiro e 44 não pertenciam

a qualquer conglomerado.

• O segmento BII era composto por 35, sendo

que 9 destas pertenciam a conglomerados e

26 eram independentes.

Sistema Bancário:

T ip o B a n c o s / C o n g lo m e r a d o s

C o n s o lid a d o B a n c á r io I (B I ) 9 7

N ã o in t e g r a n t e s d e c o n g lo m e r a d o 4 4

C o n g lo m e r a d o 5 3

C o n s o lid a d o B a n c á r io I I (B I I ) 3 5

N ã o in t e g r a n t e s d e c o n g lo m e r a d o 2 6

C o n g lo m e r a d o 9

C o n s o lid a d o B a n c á r io (B I + B I I ) 1 3 2

C o m p o s iç ã o d o S is te m a B a n c á rio /M a rç o 2 0 1 8

T ip o B a n c o s

B a n c o s M ú lt ip lo s 1 3 1

B a n c o s C o m e r c ia is 2 1

C a ix a s E c o n ô m ic a s 1

B a n c o s d e I n v e st im e n t o 1 2

B a n c o s d e C â m b io 4

T o t a l 1 6 9

T o ta l d e b a n c o s n o S e g m e n to B a n c á rio /M a rç o d e 2 0 1 8

2. Sistema bancário – Participação dentro do SFN

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 05

85,1%

85,4%

84,2%

83,5%

84,0%

84,5%

85,0%

85,5%

86,0%

1T16 2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18

Ativos Totais

84,0%

84,5%

85,9%

83,5%

84,0%

84,5%

85,0%

85,5%

86,0%

1T16 2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18

Operações de Crédito

94,6%

94,0%

94,5%

93,5%

94,0%

94,5%

95,0%

1T16 2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18

Depósitos Totais

84,5%

82,1%

77,9%

77,5%

78,5%

79,5%

80,5%

81,5%

82,5%

83,5%

84,5%

85,5%

1T16 2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18

Patrimônio Líquido

• Redução de 1,2 p.p. da representatividade dos ativos totais e de 4,2 p.p. do patrimônio líquido do sistema em relação ao

1T17, por causa da inclusão das instituições de pagamento e do aumento de participação do segmento cooperativo.

• Alta de 0,5 p.p. em relação ao 1T17 na participação dos depósitos totais para 94,5%.

• Aumento de 1,4 p.p. para 85,9% na representatividade das operações de crédito em relação ao mesmo período do ano

anterior.

3. Segmentação do sistema bancário

Fonte: IF. Data

Fonte: IF. Data

• No 1T18, seis instituições participavam do segmento

S1 (Itaú, Bradesco, Banco do Brasil, Caixa

Econômica, Santander e BTG Pactual) e cinco do S2

(Safra, Votorantim, Citibank, Banrisul e Banco do

Nordeste).

• Em relação ao 4T17, o banco Credit Suisse migrou da

classificação S2 para a classificação S3.

• 121 instituições pertenciam ao segmento S3+S4.

• O Patrimônio de Referência Nível 1 (PR1) agregado

do segmento S3+S4 respondia por 17,3% do total do

sistema bancário.

* Segmentação para fins prudenciais, conforme Resolução do CMN nº

4.553 de 2017

S e g m e n t a ç ã o C r it é r io

S1E x p . T o t . > 1 0 % d o P I B o u a t iv id a d e

in t e r n a c io n a l r e le v a n t e

S2 E x p . T o t a l e n t r e 1 % e 1 0 % d o P I B

S3 E x p . T o t a l e n t r e 0 , 1 % e 1 % d o P I B

S4 E x p . T o t a l m e n o r q u e 0 , 1 % d o P I B

S5N ã o a p u r a m P R o u m e t o d o lo g ia sim p lific a d a

p a r a r e q u e r im e n t o s m ín im o s

Fotografia dos Bancos S3 e S4 | Página 06

76,0%

6,7%

12,2%5,1%

Representatividade por PR1

S1 S2 S3 S4

6 6

34

84

6 5

35

86

S1 S2 S3 S4

Nú

mer

o d

e B

anco

s

1T17 1T18

4. Composição do segmento S3+S4

Fonte: IF. Data

• Os bancos de S3+S4 com controle

privado e nacional representavam

54 das 121 instituições e

respondiam por 35,0% do PR1

agregado para esse segmento.

• A mediana do PR1 das instituições

de S3+S4 era de R$ 339 milhões.

Fotografia dos Bancos S3 e S4 | Página 07

35,0%

58,5%

6,4%

Representatividade PR1 S3+S4

Nacional Estrangeiro Público27

26

27

23

18

até 90 MM

entre 90 MM e 240 MM

entre 240 MM e 790 MM

entre 790 MM e 1550 MM

acima de 1550 MM

Distribuição por faixa de PR1

35

86

S3 S4

Quantidade d

e B

ancos

54

62

5

Nacional Estrangeiro Público

Quantidade d

e B

ancos

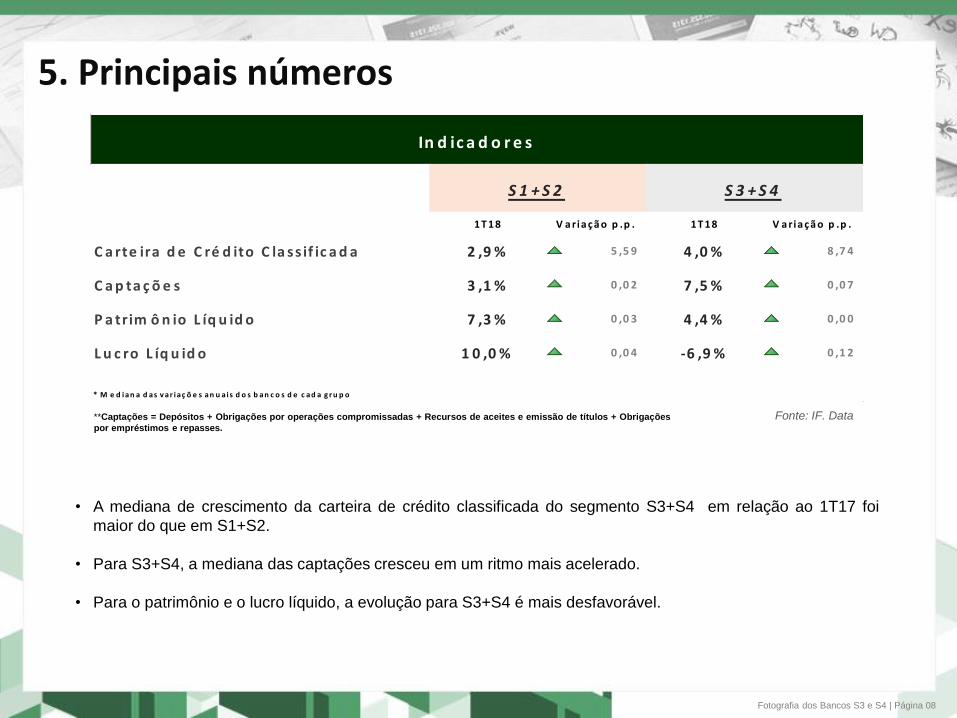

5. Principais números

Fonte: IF. Data

• A mediana de crescimento da carteira de crédito classificada do segmento S3+S4 em relação ao 1T17 foi

maior do que em S1+S2.

• Para S3+S4, a mediana das captações cresceu em um ritmo mais acelerado.

• Para o patrimônio e o lucro líquido, a evolução para S3+S4 é mais desfavorável.

Fotografia dos Bancos S3 e S4 | Página 08

1T 18 V a ria çã o p .p . 1T 18 V a ria çã o p .p .

C a rte ira d e C ré d ito C la ss if ic a d a 2 ,9 % 5 ,5 9 4 ,0 % 8 ,7 4

C a p ta ç õ e s 3 ,1 % 0 ,0 2 7 ,5 % 0 ,0 7

P a trim ô n io L íq u id o 7 ,3 % 0 ,0 3 4 ,4 % 0 ,0 0

L u c ro L íq u id o 1 0 ,0 % 0 ,0 4 -6 ,9 % 0 ,1 2

* M e d i an a d as v ar i aç õ e s an u ai s d o s b an c o s d e c ad a g r u p o

In d ic a d o r e s

S 1 + S 2 S 3 + S 4

**Captações = Depósitos + Obrigações por operações compromissadas + Recursos de aceites e emissão de títulos + Obrigações

por empréstimos e repasses.

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 09

6. Modelos de negócios

• Tendência cadente na relevância das operações de crédito no ativo total de S3+S4, com maior participação

nas instituições com controle nacional.

• Perda de 2,9 p.p. em relação ao 1T17 dessa representatividade na mediana das instituições de S3+S4, com

controle nacional a queda foi de 3,9 p.p..

33,4%

26,9% 24,0%

39,6%

35,4%31,5%

23%

27%

31%

35%

39%

43%

3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18

Operações de Crédito/Ativo TotalMediana

S3+S4 Nacionais

6. Modelos de negócios - Crédito PF

Fonte: IF. Data

• 20 instituições não operavam crédito para PF nem PJ (16,5% do total de S3+S4).

• 82 instituições operam com crédito para pessoas físicas (PF), 2 a menos em relação ao 1T17.

• 26,4% das instituições S3+S4 e 25,9% das de controle nacional mostram predomínio da carteira PF.

• Crescimento de 5 instituições com mais de 50% da carteira de crédito direcionada à PF em S3+S4 e de 3 nas

de controle nacional.

Fotografia dos Bancos S3 e S4 | Página 10

37

45

12

27

39 39

11

32

Não tem créditoPF

até 25% até 50% maior que 50%

Qu

anti

dad

e d

e B

anco

s

S3+S4

1T17 1T18

9

26

8

11

7

24

9

14

Não tem créditoPF

até 25% até 50% maior que 50%

Qu

anti

dad

e d

e B

anco

s

Nacionais

1T17 1T18

6. Modelos de negócios - Composição da carteira PF

Fonte: IF. Data

• Queda de representatividade da modalidade de crédito consignado na carteira PF agregada de S3+S4, com

movimento mais pronunciado nas instituições de controle nacional.

• Ganho de importância das parcelas de crédito sem consignação e cartão de crédito.

• Crescimento da parcela de veículos nos bancos com controle nacional.

• Expansão da modalidade rural agroindustrial para as instituições S3+S4 e de controle nacional.

Fotografia dos Bancos S3 e S4 | Página 11

C a t e g o r ia 1 T 1 7 1 T 1 8 1 T 1 7 1 T 1 8

C o n s ig n a d o 2 8 ,9 % 2 6 ,7 % 3 8 ,5 % 3 3 ,5 %

S e m C o n s ig n a çã o 6 ,4 % 7 ,6 % 6 ,9 % 1 0 ,0 %

V e ícu lo s 2 0 ,2 % 2 0 ,3 % 1 3 ,3 % 1 5 ,1 %

H a b ita çã o 2 ,1 % 2 ,0 % 2 ,5 % 2 ,3 %

C a rtã o d e C ré d i to 1 4 ,5 % 1 5 ,6 % 1 8 ,9 % 1 9 ,9 %

R u ra l A g ro in d u s tria l 1 9 ,7 % 2 0 ,1 % 1 3 ,6 % 1 3 ,7 %

O u tro s C ré d i to s 8 ,1 % 7 ,8 % 6 ,2 % 5 ,4 %

S 3 e S 4 N a cio n a is

6. Modelos de negócios – Market share do crédito PF

* Market share em relação a BI e BIIFonte: IF. Data

• Perda de participação de mercado da modalidade crédito consignado de 0,6 p.p. para S3+S4 e de 0,4 p.p. para os

classificados como de controle nacional, em relação ao 1T17.

• Ganho na modalidade crédito pessoal sem consignação de 3,2 p.p. para S3+S4 e de 3,3 p.p. para os bancos de controle

nacional.

• Aumento de 0,6 p.p. para S3+S4 e de 1,2 p.p. para os nacionais no crédito para aquisição de veículos.

Fotografia dos Bancos S3 e S4 | Página 12

13,2%

13,5%

12,9%

7,7%

7,5%

7,1%

6%

8%

10%

12%

14%

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Consignado

S3+S4 Nacionais

9,6%

11,2%

14,4%

3,7%5,0%

8,3%

3%

5%

7%

9%

11%

13%

15%

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Sem Consignação

S3+S4 Nacionais

21,4%

19,5%

20,1%

6,2% 5,4% 6,6%

4%

7%

10%

13%

16%

19%

22%

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Veículos

S3+S4 Nacionais

6. Modelos de negócios - Crédito PJ

Fonte: IF. Data

• 99 instituições operam com crédito para pessoas jurídicas (PJ).

• 57,0% das instituições S3+S4 e 61,1% dos de controle nacional existe predomínio da carteira PJ.

• Redução de 6 instituições com mais de 50% da carteira de crédito direcionada à PJ e de 1 nas de controle nacional.

Fotografia dos Bancos S3 e S4 | Página 13

3

15

9

75

2

20

10

69

Não tem créditoPJ

até 25% até 50% maior que 50%

Qu

anti

dad

e d

e B

anco

s

S3+S4

1T17 1T18

1

7

3

34

1

10

3

33

Não temcrédito PJ

até 25% até 50% maior que 50%

Qu

anti

dad

e d

e B

anco

s

Nacionais

1T17 1T18

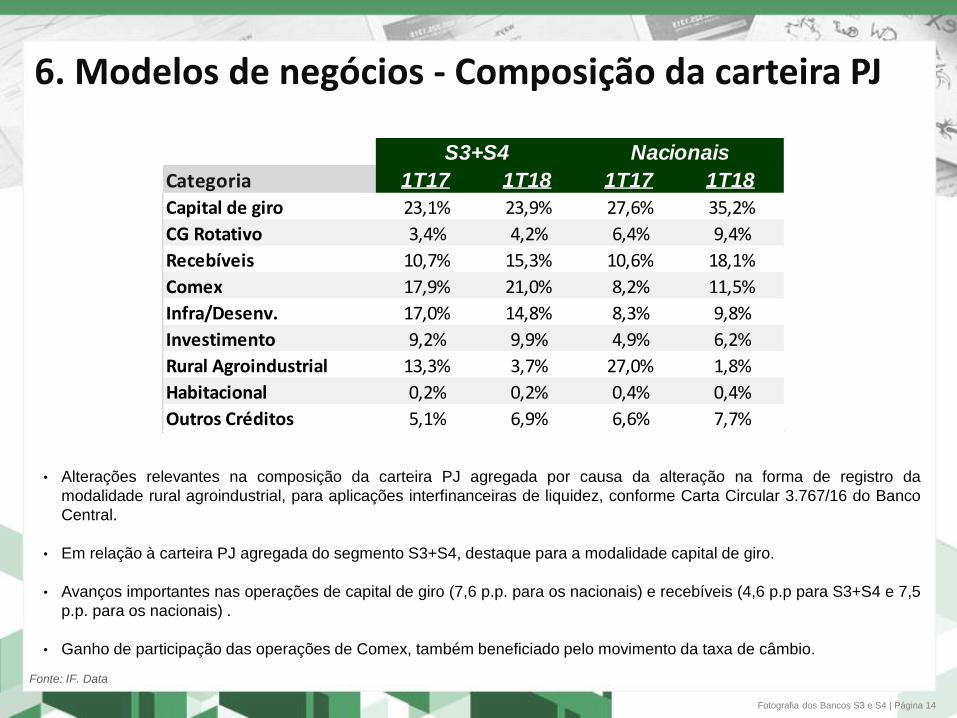

6. Modelos de negócios - Composição da carteira PJ

Fonte: IF. Data

• Alterações relevantes na composição da carteira PJ agregada por causa da alteração na forma de registro da

modalidade rural agroindustrial, para aplicações interfinanceiras de liquidez, conforme Carta Circular 3.767/16 do Banco

Central.

• Em relação à carteira PJ agregada do segmento S3+S4, destaque para a modalidade capital de giro.

• Avanços importantes nas operações de capital de giro (7,6 p.p. para os nacionais) e recebíveis (4,6 p.p para S3+S4 e 7,5

p.p. para os nacionais) .

• Ganho de participação das operações de Comex, também beneficiado pelo movimento da taxa de câmbio.

Fotografia dos Bancos S3 e S4 | Página 14

Categoria 1T17 1T18 1T17 1T18

Capital de giro 23,1% 23,9% 27,6% 35,2%

CG Rotativo 3,4% 4,2% 6,4% 9,4%

Recebíveis 10,7% 15,3% 10,6% 18,1%

Comex 17,9% 21,0% 8,2% 11,5%

Infra/Desenv. 17,0% 14,8% 8,3% 9,8%

Investimento 9,2% 9,9% 4,9% 6,2%

Rural Agroindustrial 13,3% 3,7% 27,0% 1,8%

Habitacional 0,2% 0,2% 0,4% 0,4%

Outros Créditos 5,1% 6,9% 6,6% 7,7%

S3+S4 Nacionais

6. Modelos de negócios – Market share do crédito PJ

Fonte: IF. Data

• Ganho de 0,5 p.p. da participação da modalidade capital de giro em relação ao 1T17 para S3+S4 e 0,3 p.p. dos

bancos nacionais.

• Estabilidade da fatia de mercado das operações de comércio exterior para os nacionais e ganho de 0,5 p.p. para

S3+S4.

• Evolução mais favorável (1,1 p.p.) para empréstimos concedidos com bases nos recebíveis para S3+S4.

Fotografia dos Bancos S3 e S4 | Página 15

10,6%

12,5%

13,0%

6,2%6,0%

6,3%

5,5%

6,5%

7,5%

8,5%

9,5%

10,5%

11,5%

12,5%

13,5%

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Capital de Giro

S3+S4 Nacionais

22,0%

16,8% 17,3%

3,1% 3,1% 3,1%

2,0%

5,0%

8,0%

11,0%

14,0%

17,0%

20,0%

23,0%

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Comex

S3+S4 Nacionais

21,9%

24,1%25,5%

7,0%

9,5%

9,9%

5,0%

8,0%

11,0%

14,0%

17,0%

20,0%

23,0%

26,0%

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Recebíveis

S3+S4 Nacionais

* Market share em relação à BI e BII

6. Modelos de negócios – Porte do tomador PJ

S3+S4

Fonte: IF. Data

• As grandes (faturamento maior que R$ 300 milhões) e médias empresas (faturamento entre R$ 3,6 milhões e

R$ 300 milhões) figuravam como responsáveis por 82,3% do total da carteira de crédito PJ de S3+S4 e por

78,1% dos bancos de controle nacional.

Fotografia dos Bancos S3 e S4 | Página 16

Nacionais

9,1%

8,6%

38,1%

44,2%

Micro

Pequena

Média

Grande

12,4%

9,6%

41,0%

37,1%

6. Modelos de negócios – Prazos da carteira PF/PJ

Fonte: IF. Data

• Na composição dos prazos da carteira PF agregada para os bancos S3+S4, as operações com prazos até três anos

respondem por mais de 80% do total.

• Para a carteira PJ, por volta de 66% das operações vencem em menos de 360 dias.

Fotografia dos Bancos S3 e S4 | Página 17

PF PJ

3,0%

21,8%24,9%

31,8%

12,2%

5,9%

0,4%3,4%

23,2%24,8%

30,8%

11,7%

5,7%

0,3%

Vencido aPartir de 15

Dias

A Vencer ematé 90 Dias

A VencerEntre 91 a 360

Dias

A VencerEntre 361 a1080 Dias

A VencerEntre 1081 a

1800 Dias

A VencerEntre 1801 a

5400 Dias

A vencerAcima de 5400

Dias

S3+S4

1T17 1T18

3,3%

24,0%22,8%

29,6%

12,4%

7,8%

0,2%

4,7%

25,3%23,3%

27,8%

11,5%

7,2%

0,2%

Vencido aPartir de 15

Dias

A Vencer ematé 90 Dias

A Vencer Entre91 a 360 Dias

A Vencer Entre361 a 1080

Dias

A Vencer Entre1081 a 1800

Dias

A Vencer Entre1801 a 5400

Dias

A vencerAcima de 5400

Dias

Nacionais

1T17 1T18

3,0%

28,4%

36,7%

23,8%

4,8%2,8%

0,5%2,0%

31,0%33,1%

24,8%

5,7%2,4%

0,9%

Vencido a Partirde 15 Dias

A Vencer ematé 90 Dias

A Vencer Entre91 a 360 Dias

A Vencer Entre361 a 1080 Dias

A Vencer Entre1081 a 1800

Dias

A Vencer Entre1801 a 5400

Dias

A vencer Acimade 5400 Dias

S3+S4

1T17 1T18

3,3%

32,5%

37,6%

20,6%

3,7%2,3%

0,0%

3,8%

35,0%

30,9%

21,3%

4,5% 3,4%1,2%

Vencido a Partirde 15 Dias

A Vencer ematé 90 Dias

A Vencer Entre91 a 360 Dias

A Vencer Entre361 a 1080 Dias

A Vencer Entre1081 a 1800

Dias

A Vencer Entre1801 a 5400

Dias

A vencer Acimade 5400 Dias

Nacionais

1T17 1T18

7. Estrutura de capital

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 18

20,8%

20,4%

19,2%18,9%

17,7%

17,0%

18,0%

19,0%

20,0%

21,0%

22,0%

3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18

Índice de Basileia Mediana

S3+S4 Nacional

39

23 25

57

38

32

20

58

Menor que9,25%

Entre 9,25 e13%

Entre 13 e17%

Entre 17 e21%

Maior que21%

Qu

anti

dad

e d

e B

anco

s

S3+S4

1T17 1T18

1

8

11 12

20

2

7

17

10

18

Menor que9,25%

Entre 9,25 e13%

Entre 13 e17%

Entre 17 e21%

Maior que21%

Qu

anti

dad

e d

e B

anco

s

Nacionais

1T17 1T18

• A mediana para o índice de Basileia apresentou

decréscimo nas comparações anuais de 0,4 p.p. para

S3+S4 e 1,2 p.p. para os bancos de controle

nacional.

• A grande maioria está bem acima do mínimo

regulatório.

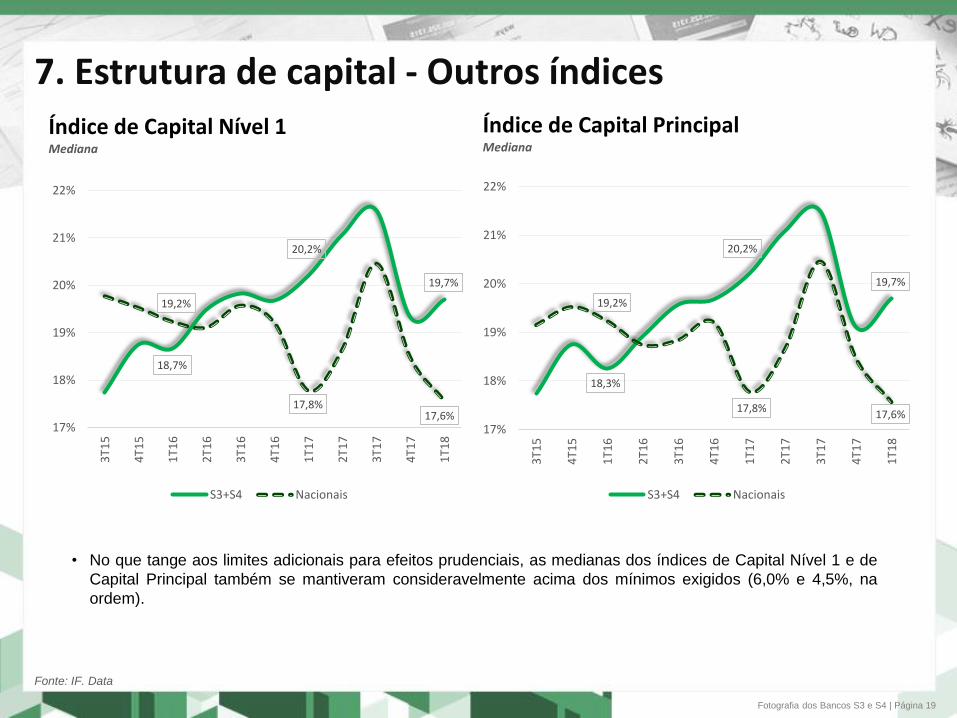

7. Estrutura de capital - Outros índices

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 19

18,7%

20,2%

19,7%

19,2%

17,8%17,6%

17%

18%

19%

20%

21%

22%

3T1

5

4T1

5

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Índice de Capital Nível 1Mediana

S3+S4 Nacionais

18,3%

20,2%

19,7%

19,2%

17,8%17,6%

17%

18%

19%

20%

21%

22%

3T1

5

4T1

5

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Índice de Capital PrincipalMediana

S3+S4 Nacionais

• No que tange aos limites adicionais para efeitos prudenciais, as medianas dos índices de Capital Nível 1 e de

Capital Principal também se mantiveram consideravelmente acima dos mínimos exigidos (6,0% e 4,5%, na

ordem).

7. Estrutura de capital – Perfil de risco

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 20

S3+S4 Nacionais

70,9%

15,6%

13,5%

1T18

Risco de Crédito

Risco de Mercado

Risco Operacional

76,1%

12,7%

11,2%1T17

69,3%

13,9%

16,8%

1T18

Risco de Crédito

Risco de Mercado

Risco Operacional

74,4%

13,6%

12,0%

1T17

• Perda de participação da parcela de risco de crédito no total ponderado pelo risco (RWA).

• Redução esta compensada pelos riscos de mercado e operacional.

7. Estrutura de capital – Razão de alavancagem

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 21

15,1%

16,2%

15,2%

15,9%

15,6%

14,7%

14%

15%

16%

17%

4T1

5

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Razão de AlavancagemMediana

S3+S4 Nacionais

23 22

1714

41

22 22

27

8

42

Menor que9,25%

Entre 9,25 e13%

Entre 13 e17%

Entre 17 e21%

Maior que21%

Qu

anti

dad

e d

e B

anco

s

S3+S4

1T17 1T18

1012

8

3

19

1210

11

2

19

Menor que9,25%

Entre 9,25 e13%

Entre 13 e17%

Entre 17 e21%

Maior que21%

Quantidade

de B

ancos

Nacionais

1T17 1T18

• A mediana da razão de alavancagem (razão entre

o PR1 e a exposição total) decresceu nos últimos

12 meses.

• Números muito acima do nível regulamentar

apontado pelo Comitê de Basileia (3%).

7. Estrutura de capital – Resumo

• Bancos do segmento S3+S4 com maior nível de capitalização e menos alavancados em relação à S1+S2.

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 22

1 T 1 8 V a ria çã o 1 T 1 8 V a ria çã o

Ín d ic e d e B a s ile ia 1 5 ,9 % 0 ,0 9 2 0 ,4 % 0 ,3 4-

Ín d ic e d e C a p ita l N ív e l 1 1 3 ,1 % 0 ,7 2 1 9 ,7 % 0 ,5 1-

Ín d ic e d e C a p ita l P rin c ip a l 1 1 ,6 % 0 ,4 0 1 9 ,7 % 0 ,5 2-

P e rf il d e R isc o ( % R W A to ta l)

R is c o d e C r é d it o 8 5 ,3 % 1 ,4 9- 7 0 ,9 % 5 ,2 2-

R is c o d e M e r c a d o 4 ,7 % 0 ,0 0 1 5 ,6 % 2 ,9 5

R is c o O p e r a c io n a l 1 0 ,0 % 1 ,4 9 1 3 ,5 % 2 ,2 7

A p e tite a o R isc o ( R W A / A T ) 6 0 ,8 % 3 ,5 3 7 6 ,3 % 3 ,5 8

R a zã o d e A la v a n c a g e m 7 ,3 % 0 ,1 8 1 5 ,2 % 0 ,9 9-

*M e d i an a

In d ic a d o r e s - E s tr u tu r a d e C a p ita l

S 1 + S 2 S 3 + S 4

8. Qualidade dos ativos – Carteira EH/Crédito

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 23

4,5%

5,1%

4,4%

5,4%

6,8%

5,8%

3,5%

4,5%

5,5%

6,5%

7,5%

3T1

5

4T1

5

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Carteira E-H/CréditoMediana

S3+S4 Nacionais

43

25

20

86

47

23

16

8 7

Menor que 4% Entre 4 e 8% Entre 8 e 15% Entre 15 e 25% Maior que 25%

Qu

anti

dad

e d

e B

anco

s

S3+S4

1T17 1T18

1513

9

2

6

20

10

75 5

Menor que 4% Entre 4 e 8% Entre 8 e 15% Entre 15 e 25% Maior que 25%

Qu

anti

dad

e d

e B

anco

s

Nacionais

1T17 1T18

• Melhora na qualidade da carteira de crédito, com a

retração da mediana da parcela E-H em relação ao

total da carteira de crédito.

8. Qualidade dos ativos – Atrasos

* Empréstimo com consignação em folha + Empréstimo sem consignação + Veículos +

Habitação + Cartão de crédito + Rural e Agroindustrial + Outros créditos / Total da Carteira PF

* Capital de giro + Investimento + Capital de giro rotativo + Operações com recebíveis +

Comércio exterior + Outros créditos + Financ. de Infraestrutura / desenvolvimento + Rural

e agroindustrial + Habitacional / Total da Carteira PJ

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 24

1,4%

1,7%

1,2%

1,5%

3,0%

1,6%

1,0%

1,4%

1,8%

2,2%

2,6%

3,0%

3T1

5

4T1

5

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Atrasos PFMediana

S3+S4 Nacionais

1,8%2,3%

1,1%

2,9%2,8%

1,8%

0,8%

1,2%

1,6%

2,0%

2,4%

2,8%

3,2%

3,6%

3T1

5

4T1

5

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Atrasos PJMediana

S3+S4 Nacionais

• Redução da mediana dos atrasos a partir de 15 dias das carteiras de crédito PF dos bancos S3+S4 (1,4 p.p.) e

dos de controle nacional (0,5 p.p.).

• Movimento semelhante para o caso dos empréstimos para PJ, 1,0 p.p. para S3+S4 e 1,2 p.p. para os bancos

de controle nacional.

8. Qualidade dos ativos – Provisões e cobertura

Fonte: IF. Data * *Provisão para CL / Carteira E-H

Fotografia dos Bancos S3 e S4 | Página 25

* Provisão para CL / Carteira Classificada

3,5%

3,9%

3,5%

4,7% 4,9%

4,7%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

3T1

5

4T1

5

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Nível de provisões*Mediana

S3+S4 Nacionais

86,6%

87,6%

82,1%84,3%

90,0%

83,8%

74%

78%

82%

86%

90%

3T1

5

4T1

5

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Índice de Cobertura**Mediana

S3+S4 Nacionais

• Redução de 0,4 p.p. do volume de

provisões em relação às operações

classificadas para S3+S4 e 0,2 p.p. para

os bancos nacionais.

• Queda do índice de cobertura de 6,2 p.p.

para os bancos nacionais e de 5,5 p.p.

para S3+S4.

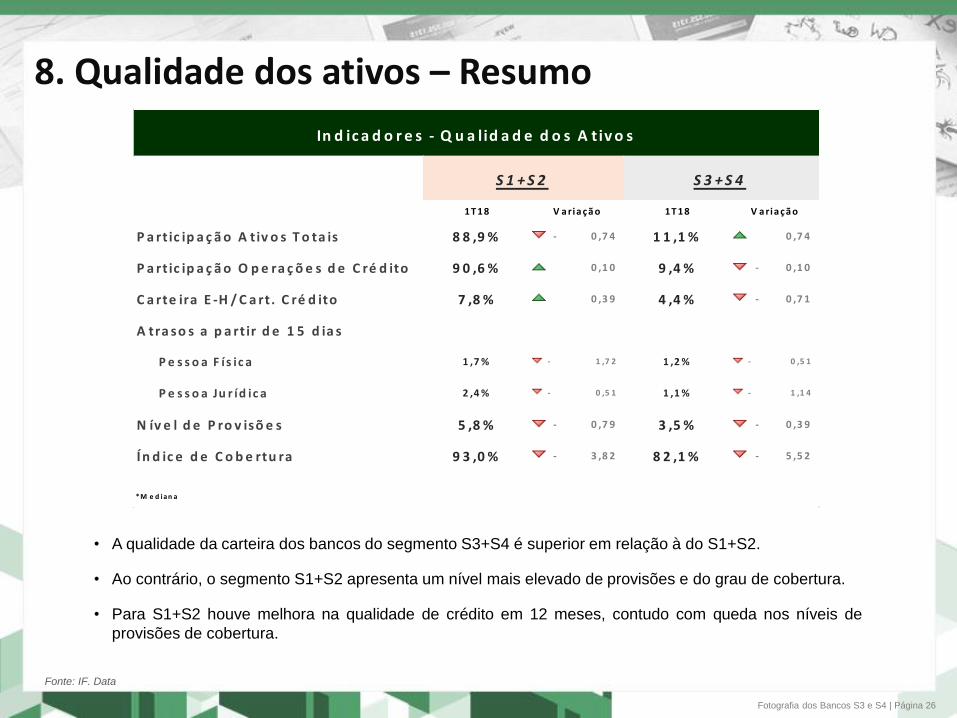

8. Qualidade dos ativos – Resumo

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 26

1 T 18 V a ria çã o 1 T 18 V a ria çã o

P a rt ic ip a ç ã o A tiv o s T o ta is 8 8 ,9 % 0 ,7 4- 1 1 ,1 % 0 ,7 4

P a rt ic ip a ç ã o O p e ra ç õ e s d e C ré d ito 9 0 ,6 % 0 ,1 0 9 ,4 % 0 ,1 0-

C a rte ira E -H / C a rt. C ré d ito 7 ,8 % 0 ,3 9 4 ,4 % 0 ,7 1-

A tra so s a p a rt ir d e 1 5 d ia s

P e s s o a F ís ic a 1 ,7 % 1 ,7 2- 1 ,2 % 0 ,5 1-

P e s s o a Ju r íd ic a 2 ,4 % 0 ,5 1- 1 ,1 % 1 ,1 4-

N ív e l d e P ro v isõ e s 5 ,8 % 0 ,7 9- 3 ,5 % 0 ,3 9-

Ín d ic e d e C o b e rtu ra 9 3 ,0 % 3 ,8 2- 8 2 ,1 % 5 ,5 2-

*M e d i an a

In d ic a d o r e s - Q u a lid a d e d o s A tiv o s

S 1 + S 2 S 3 + S 4

• A qualidade da carteira dos bancos do segmento S3+S4 é superior em relação à do S1+S2.

• Ao contrário, o segmento S1+S2 apresenta um nível mais elevado de provisões e do grau de cobertura.

• Para S1+S2 houve melhora na qualidade de crédito em 12 meses, contudo com queda nos níveis de

provisões de cobertura.

9. Gestão – Evolução anual das despesas

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 27

• Queda no crescimento das despesas de pessoal e administrativas, desde 2T17, com uma inflexão no 1T18

para S3+S4.

• Redução das despesas de provisão e com captação.

5,1%

4,1% 3,9%4,4%

9,0%9,4%

7,2%

5,4%

2T17 3T17 4T17 1T18

Despesas Pessoal+AdmEvolução anual (mediana)

S3+S4 Nacionais

-20,8%

-10,9%

-19,5%

-26,5%

-11,9%

-7,2%

-22,6%

-28,7%

2T17 3T17 4T17 1T18

Despesas Interm. Financ.Evolução anual (mediana)

S3+S4 Nacionais

-4,4%

-9,4%

-16,3%

-27,2%

-3,0%

-9,4%

-20,0%

-27,5%

2T17 3T17 4T17 1T18

Despesas CaptaçãoEvolução anual (mediana)

S3+S4 Nacionais

-26,1%-29,6%

-35,8%

-50,2%

-20,1%

-6,3%

-28,0%

-54,4%

2T17 3T17 4T17 1T18

Despesas de ProvisãoEvolução anual (mediana)

S3+S4 Nacionais

9. Gestão – Indicador e custo de captação

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 28

* Mediana [∑ (Despesas de Pessoal + Despesas de Administração) 4 últimos

trimestres / ∑ (Receitas de Serviços + Receitas de Tarifas) 4 últimos trimestres]

* Mediana [∑ Despesas de captação 4 últimos trimestres / Captação

Média 4 últimos trimestres ]

9,7%

6,5%

12,2%

8,1%

5,7%

7,7%

9,7%

11,7%

13,7%

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Custo de Captação

S3+S4 Nacionais

• Em relação ao 1T17, queda da mediana da relação entre o total das despesas administrativas e de pessoal e as

receitas com tarifas e serviços para os bancos de controle nacional, embora essa relação seja menor para as

demais instituições.

• Os custos de captação são mais elevados para os bancos de controle nacional, embora com tendência

decrescente, conforme a queda da taxa básica de juros.

5,1 5,4

8,4

6,6

4

5

6

7

8

9

2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18

Despesas Adm+Pess/Receitas Serv+Tarif(em vezes)

S3+S4 Nacionais

9. Gestão – Eficiência operacional

* Eficiência Operacional = (Despesas de Pessoal + Despesas Administrativas) / (Resultado

Intermediação Financeira - Despesas de Provisão + Receitas de Tarifas + Receitas de Serviços )

Fotografia dos Bancos S3 e S4 | Página 29

Fonte: IF. Data

47,5%

56,8%

57,8%

63,4%65,5%

63,2%

40%

45%

50%

55%

60%

65%

70%

3T1

5

4T1

5

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Eficiência Operacional*Mediana

S3+S4 Nacionais

23

15 1510

55

16 14 1518

58

Menor que30%

Entre 30 e40%

Entre 40 e50%

Entre 50 e60%

Maior que60%

Qu

anti

dad

e d

e b

anco

s

S3+S4

1T17 1T18

4 3

10

5

30

4 4

107

29

Menor que30%

Entre 30 e40%

Entre 40 e50%

Entre 50 e60%

Maior que60%

Qu

an

tid

ad

e d

e B

an

co

s

Nacionais

1T17 1T18

• Em relação ao 1T17, piora para o índice de eficiência

operacional para S3+S4 e ganho para os bancos de controle

nacional.

9. Gestão – Resumo

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 30

• Crescimento mais acelerado das despesas de pessoal e administração para S3+S4 que apresentam

maior proporção em relação às receitas de tarifas e serviços.

• Maior queda das despesas de intermediação financeira e de captação para S1+S2.

• Redução das despesas com provisão, mais acentuada para S3+S4.

• Melhor eficiência para S1+S2.

1T 18 V a ria çã o 1 T 18 V a ria çã o

D e sp e sa s P e sso a l + A d m in ist . 1 ,5 % 5 ,6 2- 4 ,4 % 0 ,7 3-

D e sp e sa s In te rm e d . F in a n c . -2 7 ,4 % 1 4 ,0 1- -2 6 ,5 % 5 ,7 1-

D e sp e sa s C a p ta ç ã o -3 2 ,3 % 2 2 ,2 0- -2 7 ,2 % 2 2 ,8 4-

D e sp e sa s d e P ro v isã o -2 2 ,4 % 1 8 ,8 6- -5 0 ,2 % 2 4 ,0 4-

D e sp e sa s A d m .+ P e ss ./ R e c e ita s S e r.+ T a r. 1 5 7 ,1 % 9 ,9 0- 5 3 7 ,2 % 2 3 ,6 8

C u sto d e C a p ta ç ã o 6 ,9 % 3 ,0 3- 6 ,5 % 3 ,4 8-

E f ic iê n c ia O p e ra c io n a l 4 6 ,3 % 0 ,2 4- 5 7 ,8 % 0 ,9 7

*M e d i an a

In d ic a d o r e s - G e s tã o

S 1 + S 2 S 3 + S 4

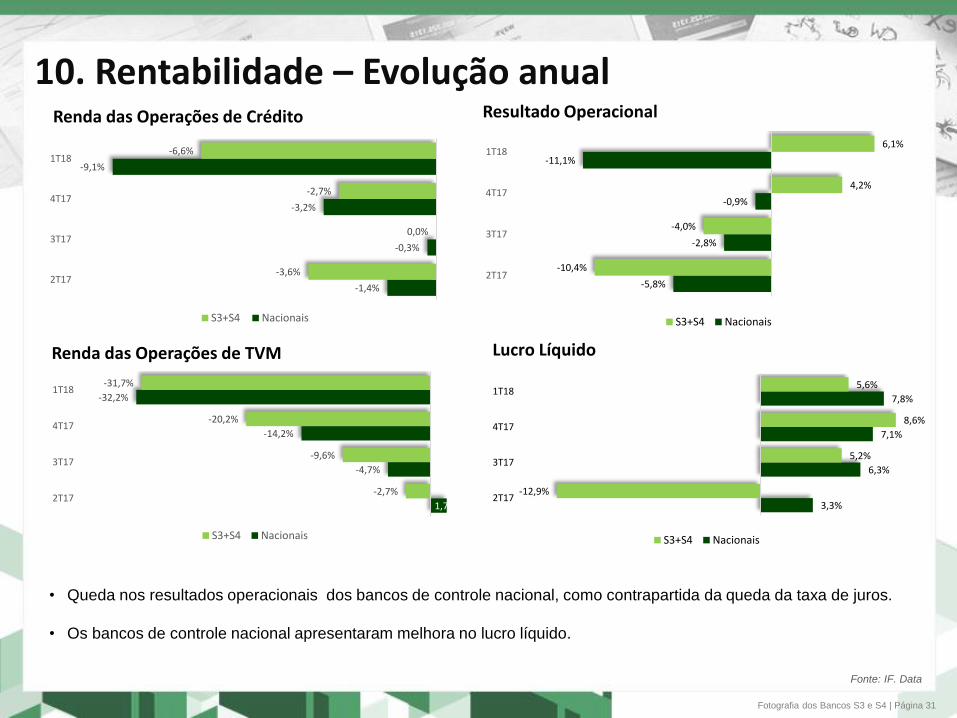

10. Rentabilidade – Evolução anual

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 31

-1,4%

-0,3%

-3,2%

-9,1%

-3,6%

0,0%

-2,7%

-6,6%

2T17

3T17

4T17

1T18

Renda das Operações de Crédito

S3+S4 Nacionais

1,7%

-4,7%

-14,2%

-32,2%

-2,7%

-9,6%

-20,2%

-31,7%

2T17

3T17

4T17

1T18

Renda das Operações de TVM

S3+S4 Nacionais

• Queda nos resultados operacionais dos bancos de controle nacional, como contrapartida da queda da taxa de juros.

• Os bancos de controle nacional apresentaram melhora no lucro líquido.

-5,8%

-2,8%

-0,9%

-11,1%

-10,4%

-4,0%

4,2%

6,1%

2T17

3T17

4T17

1T18

Resultado Operacional

S3+S4 Nacionais

3,3%

6,3%

7,1%

7,8%

-12,9%

5,2%

8,6%

5,6%

2T17

3T17

4T17

1T18

Lucro Líquido

S3+S4 Nacionais

10. Rentabilidade – Margem líquida

* Margem líquida = ∑Lucro Líquido 4 últimos trimestres/ ∑ Receita Operacional (intermed. financeira. + serviços + tarifas +

outras receitas operacionais) 4 últimos trimestres

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 32

• Elevação na margem líquida das operações para ambos os grupos avaliados.

6,4%

8,5%

6,1%

8,2%

4%

5%

6%

7%

8%

9%

2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18

Margem líquida*Mediana

S3+S4 Nacionais

10. Rentabilidade – Retorno sobre o PL

* ∑ 4 últimos Lucros líquidos / MM4T Patrimônio Líquido

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 33

• Aumento da mediana do retorno líquido sobre o

patrimônio líquido, com melhora mais significativa

para os bancos nacionais.

• Redução do número de instituições com prejuízo.

5,9%

7,4%

6,1%

8,9%

5,5%

6,5%

7,5%

8,5%

9,5%

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

RSPL* Mediana

S3+S4 Nacionais

27 25 26

17 18

26

18

24 23

27

Menor que0%

Entre 0 e 5% Entre 5 e 10% Entre 10 e15%

Maior que15%

Qu

anti

dad

e d

e B

anco

s

S3+S4

1T17 1T18

16

7

11

5

12 11

8 7

12

14

Menor que 0% Entre 0 e 5% Entre 5 e 10% Entre 10 e 15% Maior que15%

Qu

anti

dad

e d

e B

anco

s

Nacionais

1T17 1T18

10. Rentabilidade – Resumo

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 34

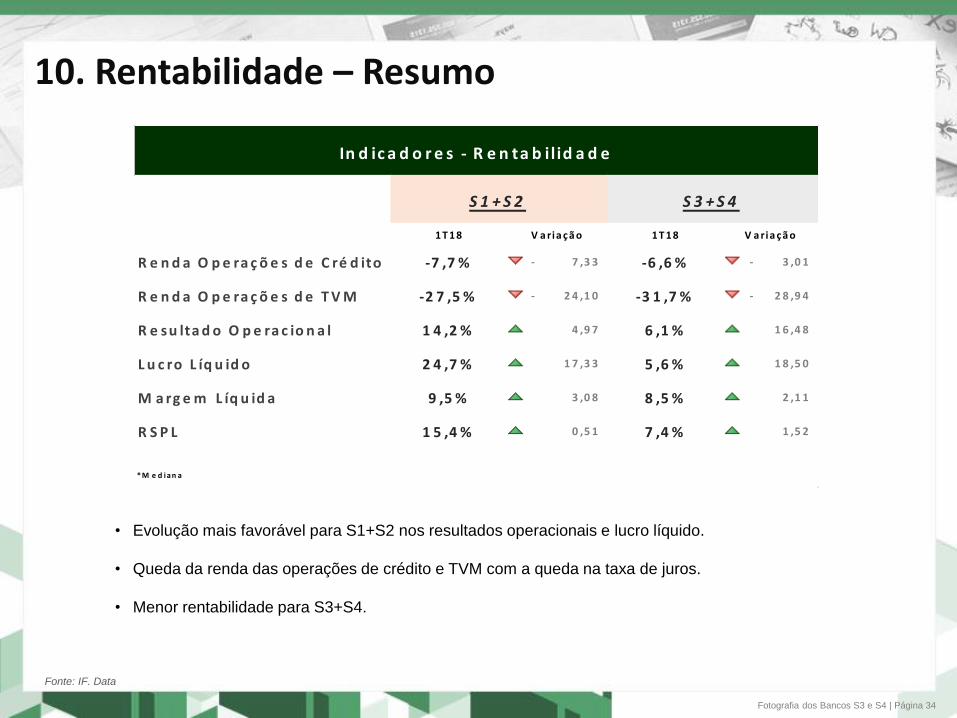

• Evolução mais favorável para S1+S2 nos resultados operacionais e lucro líquido.

• Queda da renda das operações de crédito e TVM com a queda na taxa de juros.

• Menor rentabilidade para S3+S4.

1 T 1 8 V a ria ç ã o 1 T 1 8 V a ria çã o

R e n d a O p e ra ç õ e s d e C ré d ito -7 ,7 % 7 ,3 3- -6 ,6 % 3 ,0 1-

R e n d a O p e ra ç õ e s d e T V M -2 7 ,5 % 2 4 ,1 0- -3 1 ,7 % 2 8 ,9 4-

R e su lta d o O p e ra c io n a l 1 4 ,2 % 4 ,9 7 6 ,1 % 1 6 ,4 8

L u c ro L íq u id o 2 4 ,7 % 1 7 ,3 3 5 ,6 % 1 8 ,5 0

M a rg e m L íq u id a 9 ,5 % 3 ,0 8 8 ,5 % 2 ,1 1

R S P L 1 5 ,4 % 0 ,5 1 7 ,4 % 1 ,5 2

*M e d i an a

In d ic a d o r e s - R e n ta b il id a d e

S 1 + S 2 S 3 + S 4

11. Liquidez – Estrutura das captações

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 35

1 T 1 7 1 T 1 8 1 T 1 7 1 T 1 8

D e p ó s i to s à V is ta 1,6 % 1,8 % 1,1 % 1,2 %

P o u p a n ça 3,6 % 4,3 % 5,7 % 7,3 %

D e p ó s i to s In te rf in a n ce i ro s 1 1,6% 10 ,6 % 24,5 % 21,0%

D e p ó s i to s a P ra z o 2 7,4% 28 ,7 % 28,8 % 30,4%

O u tro s D e p ó s i to s 0,3 % 0,3 % 0,2 % 0,2 %

O p e ra çõ e s C o m p ro m is s a d a s 1 6,9% 14 ,0 % 13,0 % 14,2%

Le tra s d e C ré d i to Im o b i l iá rio 2,4 % 2,3 % 4,4 % 3,5 %

Le tra s d e C ré d i to d o A g ro n e g ó c io 2,8 % 2,1 % 2,8 % 2,3 %

Le tra s F in a n ce i ra s 5,6 % 6,8 % 7,0 % 8,1 %

O b rig a çõ e s p o r T V M n o E x te rio r 0,5 % 0,4 % 1,3 % 1,0 %

O u tro s R e cu rs o s d e A ce i te e E m is s ã o T í tu lo s 0,5 % 1,3 % 1,1 % 1,3 %

O b rig a çõ e s E m p ré s tim o s e R e p a s s e s 2 7,0% 27 ,3 % 10,2 % 9,6 %

N a c io n a is

E S T R U T U R A D A S C A P T A Ç Õ E S

S 3 + S 4

• Nos números agregados, observa-se maior peso dos depósitos a prazo para S3+S4 e também com papel

relevante para obrigações e com empréstimos e repasses. A importância dessas últimas operações é reduzida

consideravelmente nos de controle nacional entre 1T17 e 1T18.

• Para os bancos S3+S4 de controle nacional, ressalta-se a importância dos depósitos interfinanceiros.

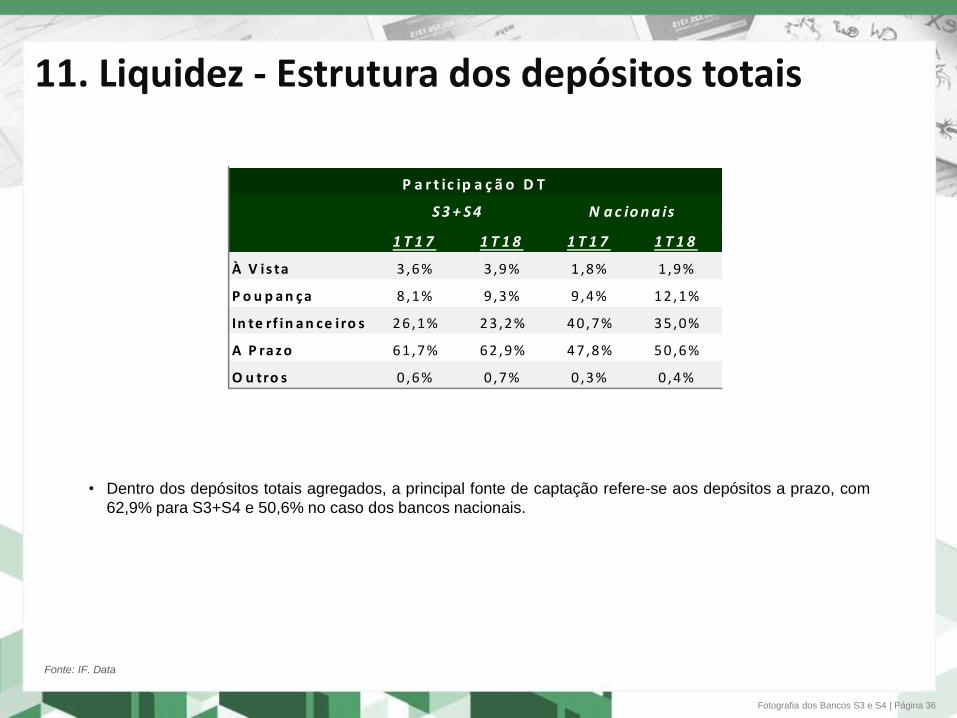

11. Liquidez - Estrutura dos depósitos totais

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 36

1 T 1 7 1 T 1 8 1 T 1 7 1 T 1 8

À V is ta 3 ,6 % 3 ,9 % 1 ,8 % 1 ,9 %

P o u p a n ç a 8 ,1 % 9 ,3 % 9 ,4 % 1 2 ,1 %

In te rf in a n c e i ro s 2 6 ,1 % 2 3 ,2 % 4 0 ,7 % 3 5 ,0 %

A P ra z o 6 1 ,7 % 6 2 ,9 % 4 7 ,8 % 5 0 ,6 %

O u tro s 0 ,6 % 0 ,7 % 0 ,3 % 0 ,4 %

S 3 + S 4 N a c io n a is

P a r t ic ip a ç ã o D T

• Dentro dos depósitos totais agregados, a principal fonte de captação refere-se aos depósitos a prazo, com

62,9% para S3+S4 e 50,6% no caso dos bancos nacionais.

11. Liquidez – Evolução anual linhas de funding

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 37

1 T 1 7 2 T 1 7 3 T 1 7 4 T 1 7 1 T 1 8

D e p ó s i to s a P ra z o 20,2% 30,9% 20,1% 15 ,2 % 11 ,1 %

O b rig a çõ e s p o r E m p ré s tim o s e R e p a s s e s - 14 ,3% - 10 ,0% - 6 ,8% - 4 ,5 % 7 ,5 %

D e p ó s i to s In te rf in a n ce i ro s 23,9% 23,5% 19,6% 11 ,3 % - 2 ,8 %

O b rig a çõ e s O p e ra çõ e s C o m p ro m is s a d a s 14,5% 4,7% - 15 ,0% - 15 ,6 % - 1 1 ,9 %

Le tra s F in a n ce i ra s - 19 ,0% - 14 ,4% - 0 ,1% 13 ,2 % 30 ,0 %

LC I + LC A 2,2% - 0 ,7% - 0 ,1% - 8 ,9 % - 9 ,1 %

P r in c ip a is L in h a s d e F u n d in g - S 3 + S 4

1 T 1 7 2 T 1 7 3 T 1 7 4 T 1 7 1 T 1 8

D e p ó s i to s a P ra z o 25,0% 26,7% 18,2% 16,2% 15,0%

O b rig a çõ e s p o r E m p ré s tim o s e R e p a s s e s - 2 ,7% 2,9% 2,3% 6,7% 3,1%

D e p ó s i to s In te rf in a n ce i ro s 25,4% 22,2% 19,8% 3,8% - 6 ,8%

O b rig a çõ e s O p e ra çõ e s C o m p ro m is s a d a s - 2 ,1% - 17 ,5% - 25 ,1% - 13 ,8% 18,8%

Le tra s F in a n c e i ra s - 17 ,7% - 8 ,9% 4,6% 13,4% 25,6%

LC I + LC A 1,7% - 3 ,3% - 4 ,4% - 10 ,4% - 13 ,1%

P r in c ip a is L in h a s d e F u n d in g - N a c io n a is

• Houve desaceleração do ritmo de crescimento dos depósitos a prazo de ambos os grupos, porém em termos

agregados ainda apontam evoluções anuais em patamares altos.

• Destacam-se também o crescimento da captação com LFs e a queda dos recursos obtidos com a venda de

LCIs e LCAs.

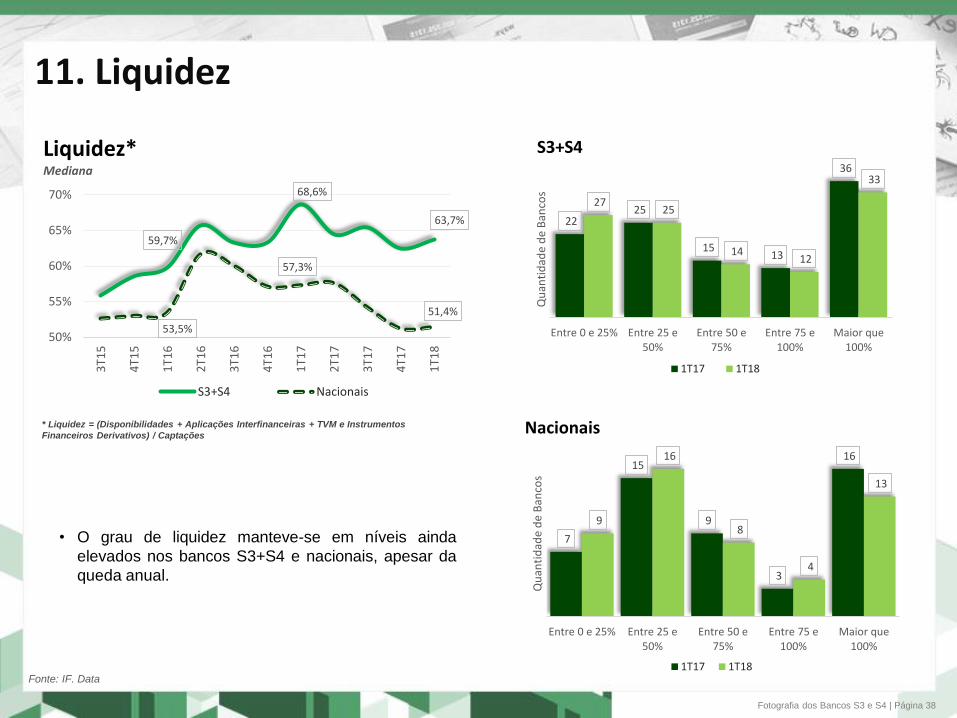

11. Liquidez

* Liquidez = (Disponibilidades + Aplicações Interfinanceiras + TVM e Instrumentos

Financeiros Derivativos) / Captações

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 38

59,7%

68,6%

63,7%

53,5%

57,3%

51,4%

50%

55%

60%

65%

70%

3T1

5

4T1

5

1T1

6

2T1

6

3T1

6

4T1

6

1T1

7

2T1

7

3T1

7

4T1

7

1T1

8

Liquidez*Mediana

S3+S4 Nacionais

22 25

15 13

36

27 25

14 12

33

Entre 0 e 25% Entre 25 e50%

Entre 50 e75%

Entre 75 e100%

Maior que100%

Qu

anti

dad

e d

e B

anco

s

S3+S4

1T17 1T18

7

15

9

3

16

9

16

8

4

13

Entre 0 e 25% Entre 25 e50%

Entre 50 e75%

Entre 75 e100%

Maior que100%

Qu

anti

dad

e d

e B

anco

s

Nacionais

1T17 1T18

• O grau de liquidez manteve-se em níveis ainda

elevados nos bancos S3+S4 e nacionais, apesar da

queda anual.

11. Liquidez – Resumo

Fonte: IF. Data

Fotografia dos Bancos S3 e S4 | Página 39

1T 1 8 V a ria çã o 1T 18 V a ria çã o

L iq u id e z 5 8 ,0 % 2 ,2 7- 6 3 ,7 % 4 ,9 3-

D e p . à v is ta / C a p ta ç õ e s 5 ,4 % 0 ,2 2 1 ,8 % 0 ,1 7

D e p . a p ra zo / C a p ta ç õ e s 2 1 ,0 % 2 ,8 1 2 8 ,7 % 1 ,3 6

D e p . In te rf in a n c . / C a p ta ç õ e s 0 ,8 % 0 ,1 5 1 0 ,6 % 0 ,9 8-

L in h a s d e F u n d in g ( a .a . )

D e p ó s it o s a p r a z o 1 7 ,0 % 4,96- 1 1 ,1 % 9,0 8-

L e t r a s F in a n c e ir a s - 1 ,4 % 10,76- 3 0 ,0 % 49 ,07

L C A + L C I - 1 3 ,5 % 6,77- - 9 ,1 % 11 ,25-

In d ic a d o r e s - L iq u id e z

S 1 + S 2 S 3 + S 4

• Maior nível de liquidez para S3+S4.

• Maior participação dos depósitos à vista nas captações para S1+S2 e dos depósitos interfinanceiros para

S3+S4.

Av. Paulista, 949 – 6º andar – Bela Vista

CEP: 01311-100 – São Paulo – SP

Telefone: (5511) 3288-1688 | Fax: (5511) 3288-3390

Assessoria Econômica