financiamento da educaÇÃo no municÍpio · o plano nacional de educaÇÃo e o financiamento ......

TRANSCRIPT

ESTUDO

ESTUDO

FINANCIAMENTO DA EDUCAÇÃO NOMUNICÍPIO

Paulo de SenaConsultor Legislativo da Área XV

Educação, Cultura, Desporto,Ciência e Tecnologia

ESTUDOJULHO/2004

Câmara dos DeputadosPraça 3 PoderesConsultoria LegislativaAnexo III - TérreoBrasília - DF

2

SUMÁRIO

SUMÁRIO EXECUTIVO........................................................................................................................................41. A EDUCAÇÃO COMO DIREITO .....................................................................................................................6

1.1. A PRIORIDADE AO ENSINO FUNDAMENTAL E O PAPEL DO MUNICÍPIO ....................................62. A EDUCAÇÃO COMO INVESTIMENTO.........................................................................................................93. ASPECTOS GERAIS DO FINANCIAMENTO DA EDUCAÇÃO ..................................................................10

3.1. A VINCULAÇÃO CONSTITUCIONAL ...................................................................................................103.1.1. CONSEQÜÊNCIAS DA NÃO APLICAÇÃO DO MÍNIMO LEGAL....................................................153.2. A QUESTÃO DA EQÜIDADE E A CRIAÇÃO DO FUNDEF ................................................................163.3. SUBVINCULAÇÃO DE RECURSOS: A EMENDA CONSTITUCIONAL Nº 14/96..............................183.3.1 – Primeira Subvinculação..........................................................................................................................183.3.2. – Segunda Subvinculação: O FUNDEF....................................................................................................183.3.2.1 – Características do FUNDEF ................................................................................................................183.3.3. Terceira Subvinculação: pagamento de professores .................................................................................263.4. O SALÁRIO-EDUCAÇÃO .......................................................................................................................27

4. A LDB E O FINANCIAMENTO......................................................................................................................324.1. FINANCIAMENTO, QUALIDADE E EQÜIDADE NA LDB. ................................................................39

O PLANO NACIONAL DE EDUCAÇÃO E O FINANCIAMENTO ..................................................................39Diagnóstico do Financiamento da Educação Básica ..........................................................................................40

Diretrizes do Financiamento da Educação Básica ..................................................................................................41Objetivos e Metas ...............................................................................................................................................41

6. ESTRATÉGIAS PARA AMPLIAÇÃO DE RECURSOS DA EDUCAÇÃO MUNICIPAL ............................426.1. RECURSOS VINCULADOS (25% das receitas resultantes de impostos municipais) ...............................426.2.RECURSOS DO SALÁRIO-EDUCAÇÃO .................................................................................................436.3. RETORNO DO FUNDEF ...........................................................................................................................446.3.1. O Município e o FUNDEF .......................................................................................................................446.3.2. O Censo Escolar, o Censo Educacional e o FUNDEF..............................................................................456.4. Os Programa Bolsa-Escola e Bolsa- Família .............................................................................................466.5 O Programa de Apoio aos Sistemas de Ensino para atendimento à Educação de Jovens e Adultos-EJA e oPrograma Nacional de Apoio ao Transporte Escolar-PNATE............................................................................476.6. PROGRAMA FOME DE LIVRO...............................................................................................................476.7. PROGRAMA NACIONAL DE EDUCAÇÃO NA REFORMA AGRÁRIA - PRONERA.......................476.8. PLANO NACIONAL DE QUALIFICAÇÃO DO TRABALHADOR – PNQ ...........................................486.9. PROGRAMA EDUCAÇÃO DO MINISTÉRIO DAS COMUNICAÇÕES ...............................................486.10. PROGRAMAS DA SECRETARIA ESPECIAL DE DIREITOS HUMANOS ........................................486.11. PROGRAMA SEGUNDO TEMPO ..........................................................................................................48

REFERÊNCIAS BIBLIOGRÁFICAS ...................................................................................................................48

3

ÍNDICE DE QUADROS

A EDUCAÇÃO COMO DIREITO -SÍNTESE........................................................................................................9VINCULAÇÃO CONSTITUCIONAL: (art. 212, CF) OBRIGAÇÕES DOS ENTES FEDERATIVOS..............13RECURSOS VINCULADOS E RECURSOS NÃO VINCULADOS ...................................................................13DESPESAS ADMITIDAS E DESPESAS NÃO ADMITIDAS NOS 25% VINCULADOS.................................14DISTRIBUIÇÃO DOS GASTOS COM EDUCAÇÃO POR NÍVEL DE GOVERNO .........................................14SUBVINCULAÇÕES CONSTITUCIONAIS (ART. 60, ADCT): OBRIGAÇÕES DOS ENTESFEDERATIVOS.....................................................................................................................................................27SALÁRIO-EDUCAÇÃO MARCO LEGAL .........................................................................................................29SALÁRIO-EDUCAÇÃO PARCELA DE 10% E COTAS ...................................................................................29SALÁRIO-EDUCAÇÃO VALOR LIQUIDADO – 1997/2003 ............................................................................30SALÁRIO-EDUCAÇÃO ARRECADAÇÃO BRUTA – 2000/2003.....................................................................30FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO – PROGRAMAÇÃO ORÇAMENTÁRIAPARA 2003 – POR PROJETOS E ATIVIDADES ................................................................................................31DISTRIBUIÇÃO DA COTA ESTADUAL – 2003 ...............................................................................................32DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO ...................................................34DESPESAS NÃO ADMITIDAS NA CATEGORIA DE MANUTENÇÃO E DESENVOLVIMENTO DOENSINO .................................................................................................................................................................36GASTOS DO MUNICÍPIO COM EDUCAÇÃO – MDE E OUTROS..................................................................37

© 2004 Câmara dos Deputados.Todos os direitos reservados. Este trabalho poderá ser reproduzido ou transmitido na íntegra, desde quecitado o autor e a Consultoria Legislativa da Câmara dos Deputados. São vedadas a venda, a reproduçãoparcial e a tradução, sem autorização prévia por escrito da Câmara dos Deputados.

4

FINANCIAMENTO DA EDUCAÇÃO NO MUNICÍPIO1

PAULO DE SENA MARTINS

SUMÁRIO EXECUTIVO

Constituição de 1988 , sintonizada com osvalores jurídicos que emanam de documentosque incorporam as conquistas de nossa época

– tais como a Declaração Universal dos Direitos Humanos e daConvenção Internacional sobre os Direitos da Criança, determinouexpressamente que a Educação é um direito.

No que concerne ao ensino fundamental, tornou-oobrigatório, considerando-o um direito público subjetivo. Dessaforma, pode ser exigido judicialmente por um conjunto de atoressociais.

Ao direito da criança , corresponde o dever do Estadoe da família – norma constitucional que informará toda legislação, quedá instrumentos (como a vinculação e subvinculações constitucionais)e prevê estímulos (como o retorno de recursos propiciado peloFUNDEF e as políticas de garantia de renda mínima) e sanções(como a sujeição a processo por crime de responsabilidade e aintervenção; ou a sujeição a processo por crime de abandonointelectual), para assegurar o cumprimento do dever e a garantia dodireito.

Se o fundamento da obrigação do poder público é odireito da criança, o cumprimento de seu dever trará, também,conseqüências econômicas benéficas: a educação constituiinvestimento, havendo uma correlação direta entre o nível educacionaldo povo e o desenvolvimento, seja do Município, seja do País. Maiseducação significa mais qualidade de vida, mais cuidado com a saúde,menos criminalidade, melhor possibilidade de obtenção de emprego epermanência no mercado, dinamização do consumo, atração deinvestimentos.

1 Atualização e revisão de texto originalmente escrito para o Programa de Apoio aos Secretários Municipais deEducação - PRASEM III, promovido pelo FUNDESCOLA e publicado no Guia de Consulta doPrograma.Fundescola.Brasília,2001.Org. Maristela Marques Rodrigues e Mônica Giagio.

A

5

Reconhecendo a Educação como direito e investimento a legislação, apartir da Constituição Federal, procura dar os instrumentos para garanti-la. Em primeiro lugar,resgatando a Emenda Calmon, vincula recursos (18%, da receita resultante de impostos, no casoda União e 25% no caso dos demais entes federativos, à manutenção e desenvolvimento doensino). Até o advento da Emenda Constitucional nº 29/2000, que vinculou recursos à Saúde,tratava-se do único setor social que tinha logrado vencer a resistência das áreas econômicas contraa vinculação de recursos.

Já o art. 212, § 3º encaminhava uma solução na direção de mecanismocom as características do FUNDEF, ao dispor que o ensino fundamental deve ter prioridade nadistribuição de recursos – o que se dá com a subvinculação, pelo período de dez anos (até 2006),de 60% dos recursos previstos no art. 212 da Constituição Federal, ao ensino fundamental (art.60, ADCT).

Para atingir o objetivo da eqüidade, equilibrando o gasto por aluno,independentemente da rede pública em que esteja matriculado, a emenda constitucional nº 14/96separa uma cesta de impostos e vincula 15% de seu valor a um Fundo redistributivo, segundo ocritério da proporção de matrículas. Este fundo passou a ser conhecido como FUNDEF. Destaforma, reduzem-se os desníveis e carreiam-se os recursos para onde estão os alunos. Estimula-sea universalização do acesso.

A valorização do magistério é o objetivo de outra das subvinculaçõesrealizadas pela emenda nº 14/96: 60% dos recursos do FUNDEF devem ser gastos com opagamento dos professores do ensino fundamental em efetivo exercício no magistério. A lei nº9.424/96 dá mais abrangência à norma, para abrigar, também, os profissionais do magistérioenvolvidos com atividades de suporte pedagógico. Além disso, abriu-se a possibilidade, peloprazo de cinco anos (até o exercício de 2001), de aplicação de parte desses 60% dos recursos doFUNDEF, na habilitação de professores leigos. Daí advém como conseqüências, o aumento dossalários e a profissionalização da carreira.

Completando este quadro, a Carta Magna prevê como fonte adicional doensino fundamental, a contribuição social do salário-educação, recolhido pelas empresas.

Na Lei de Diretrizes e Bases da Educação Nacional (Lei nº 9.394/96),encontram-se conjugados os princípios da eqüidade e da qualidade, sendo introduzida a noção decusto-aluno-qualidade, que não é outro, senão aquele mencionado no art. 60, § 4º do ADCT, coma redação dada pela emenda nº 14/96. Este diploma legal dá o conceito normativo das despesasadmitidas (art. 70) e não admitidas (art. 71) como gastos com manutenção e desenvolvimento doensino.

O Plano Nacional de Educação-PNE (aprovado pela Lei nº 10.172/2001),contém um capítulo específico sobre o financiamento da educação básica, além de metasreferentes a recursos, dispersas em todo o plano. Propugna pelo tratamento da questão dofinanciamento da Educação, não como um problema econômico, mas como uma questão decidadania. Reafirma como diretrizes para o financiamento: a vinculação de recursos, a gestão pormeio de fundos contábeis, a eqüidade, a fixação de padrão de qualidade, a equalização deoportunidades educacionais e a composição de fontes de recursos. Entre suas determinações estáa elaboração dos PPAs de todos os entes federativos, de modo a dar suporte às metas do PNE e

6

planos de educação dos Estados e Municípios (art. 5º), cuja elaboração obrigatória é prevista noart. 2º.

Com o crescimento da preocupação de instituir políticas públicas decombate e erradicação da Pobreza, o reconhecimento de que a Educação tem um papelfundamental para que seja atingido este objetivo, e a aprovação de recursos para tanto, através dasEmenda Constitucional nº 31/2000, foi criado o programa bolsa -escola federal, com o objetivode injetar recursos federais em Estados e Municípios que mantenham programas de rendasmínima associados à Educação.O programa foi recentemente integrado ao bolsa-família. Háoutros programas importantes como o direcionado ao apoio aos sistemas de ensino paraatendimento da educação de jovens e adultos (que substituiu o antigo programa "Recomeço")regulamentado Lei nº nº10.880/04,que prevê recursos também para o transporte escolar doseducandos do ensino fundamental residentes em área rural.

Finalmente, há outras possibilidades de atração de recursos para aeducação municipal, seja através do aumento das matrículas e acompanhamento do censo escolar,aperfeiçoamento da máquina arrecadadora, ou habilitação em programas financiados com outrosrecursos que não da educação (a exemplo do citado programa de garantia de renda mínima -bolsa-escola). É o caso de programas de ministérios que não o MEC, como, por exemplo,aqueles voltados para a educação profissional (Ministério do Trabalho), educação de jovens eadultos e formação de professores em assentamentos rurais(Ministério do DesenvolvimentoAgrária),prevenção da violência nas escolas(Secretaria Especial de Direitos Humanos), prática dedesporto nas escolas(Ministério do Esporte), inclusão digital(Ministério das Comunicações) e paraa implantação de bibliotecas públicas nos Municípios que ainda não as tenham ( Ministério daCultura).

1. A EDUCAÇÃO COMO DIREITO

Há várias referências à Educação distribuídas no texto da Constituiçãobrasileira. Considerada um direito social (art. 6º, Constituição Federal - CF),inscrito no Título IIda Carta Magna, que trata ”Dos Direitos e Garantias Fundamentais” deve ser assegurada pelafamília, sociedade e Estado, com absoluta prioridade à criança e ao adolescente (art. 227, caput, CF).

Mas é no art. 205 – dispositivo que inicia o capítulo da Educação, daCultura e do Desporto na Carta Magna – que se define a Educação como dever do Estado e dafamília e direito de todos.

1.1. A PRIORIDADE AO ENSINO FUNDAMENTAL E O PAPEL DOMUNICÍPIO

Definida a Educação como Direito, poderia o constituinte ter dado porencerrada sua tarefa quanto ao tema. Não se deteve, porém. Fez constar do texto que o ensinofundamental é obrigatório (art. 208, I) e o acesso a este nível constitui direito público subjetivo– isto é, exigível judicialmente. Quaisquer cidadãos, grupos de cidadãos, associações comunitárias,organizações sindicais, entidades de classe ou outras legalmente constituídas, e ainda o MinistérioPúblico, podem acionar o poder público para exigi-lo (art. 5º, caput, Lei de Diretrizes e Bases da

7

Educação Nacional - LDB). Este tem o dever de oferecer, não qualquer tipo de educação, masuma educação de qualidade (art. 206, VII, CF e art. 4º, IX, LDB).No caso da educação básica,o Plano Nacional de Educação-PNE, aprovado pela Lei nº10.172/01 prevê (item 11.3.2.,meta nº41) a definição de padrões mínimos de qualidade da aprendizagem ,numa Conferência Nacionalde Educação, que envolva a comunidade educacional.

E a ausência de oferta ou a oferta irregular do ensino obrigatórioimportam responsabilidade da autoridade competente (art. 208, § 2º, CF).

A LDB vai além, ao dispor:2

“Art. 5º ....................................................................................................§ 4º Comprovada a negligência da autoridade competente para garantir o

oferecimento do ensino obrigatório, poderá ela ser imputada por crime deresponsabilidade.”

Sendo a Educação um dever do Estado e a forma de Estado adotada noBrasil a federativa, há que se buscar na Constituição qual ou quais as esferas do poder públicoresponsáveis, para se saber qual a autoridade competente.

A competência é tanto de Estados e Distrito Federal (art. 211, § 3º, CF)como de Municípios (art. 211, § 2º, CF). Esta responsabilidade dá-se na mesma medida. É o quese denomina competência concorrente. Por este motivo a Carta Magna prevê que Estados eMunicípios definam formas de colaboração, de modo a assegurar a universalização do ensinoobrigatório (art. 211, § 4º, CF). Entre aquelas estão:

a) a cooperação técnica e financeira que a União (art. 30, VI, CF e art. 211,§ 1º, CF) e os Estados (art. 30, VI, CF) prestam aos Municípios. É o que se denomina funçãosupletiva;

b) a organização dos sistemas de ensino em regime de colaboração (art.211, caput, CF e art. 8º, caput, LDB);

c) A gestão associada de serviços públicos, nos termos da Lei queregulamentar o art. 241 da Constituição Federal (Emenda Constitucional nº 19/98).

Observe-se que as diversas formas de colaboração não são excludentes. OMunicípio que organizar seu sistema de ensino continua tendo direito à assistência técnica efinanceira da União e dos Estados.

A LDB preceitua que ao Município, incumbe oferecer a educação infantile, com prioridade,3 o ensino fundamental, permitindo a atuação em outros níveis, somente seatendidas as necessidades dessa área de competência e sem comprometer os percentuais mínimosvinculados à manutenção e desenvolvimento do ensino (art. 11, V, LDB).

2 Esta norma tem uma redação falha do ponto de vista técnico-jurídico, a tal ponto de não caracterizar um tipopenal. Entretanto revela a importância conferida ao bem jurídico tutelado (oferta de ensino obrigatório). E, comoveremos, o Decreto-Lei nº 201/67 traz tipos penais perfeitamente caracterizados, não deixando dúvidas sobre apossibilidade de sanção penal.3 A LDB hierarquiza prioridades – o que não é feito pela Constituição, ensejando a discussão sobre ainconstitucionalidade do dispositivo (opinião com a qual concordamos). De qualquer maneira, somente ao STFcabe o controle de constitucionalidade. O art. 11, V da LDB está em pleno vigor e gera efeitos jurídicos.

8

O Plano Nacional de Educação-PNE prevê entre suas metas(item2.3,metanº27):

"27. Estimular os Municípios a proceder um mapeamento, por meio de censoeducacional, das crianças fora da escola, por bairro ou distrito de residência e/oulocais de trabalho dos pais, visando localizar a demanda e universalizar a oferta deensino obrigatório."

Como autoridade competente, os prefeitos estão sujeitos a processo porcrime de responsabilidade, hipótese em que o julgamento se dá pelo Poder Judiciário,independentemente do pronunciamento da Câmara Municipal.

Constitui ainda, crime de responsabilidade negar execução à lei federal(art. 1º, XIV, Decreto-lei nº 201/67).

Ao direito da criança e do adolescente corresponde o dever do Estado eda família. Os pais têm obrigação de matricular os filhos na rede regular de ensino (art. 55 doEstatuto da Criança e do Adolescente – ECA). É crime deixar de fazê-lo, sem justa causa (art.246, Código Penal).

Os prefeitos podem buscar a colaboração do Conselho Tutelar e doMinistério Público para verificar as causas da não efetuação das matrículas pelos pais. A Lei nº10.287/01 inseriu dispositivo na LDB que prevê que os estabelecimentos de ensino terão aincumbência de "notificar ao conselho tutelar do município, ao juiz competente da comarca e ao respectivorepresentante do ministério público a relação dos alunos que apresentem quantidade de faltas acima de cinqüentapor cento do percentual permitido em lei." (art.12, VII, LDB).

9

QUADRO I –A EDUCAÇÃO COMO DIREITO -SÍNTESE

iA Educação é um direito de todos e dever do Estado (art. 205, CF).iO Estado deve garantir um padrão mínimo de qualidade do ensino

(art. 206, VI, CF e art. 4º, IX, LDB). Conferência Nacional devedefinir padrões mínimos de qualidade da aprendizagem na educaçãobásica (PNE, item 11.3.2., meta nº 41).

iO acesso do ensino fundamental é direito público subjetivo (art. 208, §1º, CF)

iO não-oferecimento de ensino fundamental ou sua oferta irregularimplica a responsabilidade da autoridade competente (art. 208, § 2º, CF).iO Município atuará prioritariamente no ensino fundamental e na

educação infantil (art. 211, § 2º, CF), contando para tanto com acooperação técnica e financeira da União e dos Estados (art. 30, VI,CF).

iO Município é responsável pela educação infantil e, com prioridade,pelo ensino fundamental (art. 11, V, LDB).

iO prefeito é autoridade responsável pela oferta do ensinofundamental.

iO prefeito é sujeito a processo por crime de responsabilidade senegligenciar a oferta do ensino obrigatório (art. 5º, § 4º, LDB) ou senegar execução à lei federal (art. 1º, XIV, Decreto-lei nº 201/67)

iA Educação é direito de todos e dever da família (art.205, CF).iOs pais têm o dever de matricular os filhos na rede de ensino (art. 55,

ECA).iÉ crime deixar sem justa causa, de prover à instrução primária do filho

em idade escolar (art. 246, CP).i Os estabelecimentos de ensino devem notificar ao Conselho tutelar,

Ministério Público e juiz da comarca a relação dos alunos com faltasacima de 50% do permitido (art. 12, VIII, LDB). O prefeito devebuscar a colaboração destes órgãos.

2. A EDUCAÇÃO COMO INVESTIMENTO

O dever do Estado à garantia do acesso à Educação justifica-se, pois, porser esta elemento essencial do exercício pleno da cidadania. Esta, indubitavelmente, a dimensãoprimordial da obrigação do Poder Público.

10

Há, entretanto, outros aspectos que não são irrelevantes. A Educação, apar de requisito da cidadania é também um investimento. Há uma correlação entre escolaridadeda população e desenvolvimento. Do ponto de vista individual a Educação melhora a qualidadede vida4, o acesso ao mercado de trabalho, e constitui instrumento de ascensão social.

A melhoria da qualidade da mão-de-obra é fator de atração deinvestimentos e dinamização do consumo.

Isto é válido para o País e para o Município.

Uma boa orientação dos investimentos, de forma a melhorar a eficiênciado sistema educacional pode significar uma considerável economia de recursos, que poderiam serentão deslocados para o atendimento do padrão de qualidade a que se refere a LDB. O principalobjetivo no que se refere a eficiência é, a partir da melhoria da qualidade promover a correçãodo fluxo escolar, com a redução da repetência e evasão. Ao reorientar o foco da escola para oaluno, o sistema além de melhorar a qualidade, fica mais econômico.

A Educação é um investimento que deve ser contínuo, e cujos resultadosaparecem a longo prazo – às vezes na próxima geração. Daí a importância da existência de fontesde recursos estáveis que financiem o esforço de universalização do ensino e aprimoramento desua qualidade. Esta a razão da elaboração do Plano Nacional de Educação, e dos planos estaduaise municipais que devem ser considerados, não planos de governos, mas planos de Estado.

3. ASPECTOS GERAIS DO FINANCIAMENTO DA EDUCAÇÃO

3.1. A VINCULAÇÃO CONSTITUCIONAL

Estabelecidas as obrigações do Estado e as responsabilidades dasautoridades, no que se refere à Educação, preocupou-se o legislador em dotar o poder públicocom meios para cumpri-las. De nada valeriam as rigorosas sanções previstas se ausentes osinstrumentos para garantia do direito.

Uma primeira medida fundamental foi a vinculação de recursos àmanutenção e desenvolvimento do ensino – que tem origem recente na Emenda Calmon – masfoi sempre marca das Constituições democráticas brasileiras, a partir de 1934, que a adotavamapós sua supressão nos períodos autoritários.

Assim, o art. 212, caput, da Carta Magna dispõe que:

“Art. 212. A União aplicará, anualmente, nunca menos de dezoito, e osEstados, o Distrito Federal e os Municípios vinte e cinco por cento, no mínimo, dareceita resultante de impostos, compreendendo a proveniente das transferências, namanutenção e desenvolvimento do ensino.”

4 Ricardo Paes de Barros, do IPEA, estimou, em audiência pública na Comissão de Educação, Cultura e Desportoda Câmara dos Deputados, em 13/05/03, que a melhora no Índice de Desenvolvimento Humano -IDH brasileirona década de 90, deve-se sobretudo à educação, na base de dois terços nos municípios mais pobres e metade nosmunicípios mais ricos. Segundo o expositor,70% da desigualdade salarial brasileira deve-se ao fatordesigualdade de Educação.

11

Alguns aspectos do dispositivo merecem destaque:’5

a) Há um piso mínimo de aplicação dos recursos vinculados à manutençãoe desenvolvimento do ensino: 18% para a União e 25% para Estados, Distrito Federal eMunicípios. Estes percentuais podem ser inclusive elevados (pela Constituição Estadual para osEstados e pela Lei Orgânica no caso do Distrito Federal e dos Municípios)6.

b) A vinculação é realizada em relação às receitas resultantes deimpostos, e não à totalidade dos recursos orçamentários. Observe-se que os recursos deimpostos não constituem a totalidade do recursos tributários. São um subconjunto (estes últimosincluem as taxas e contribuições de melhoria, que não entram na vinculação). O imposto é umaespécie do gênero tributo.

c) As receitas provenientes de transferências, mas que tenham comoorigem impostos, devem ser computadas como se impostos fossem, para efeitos de vinculação.Assim, os Estados e o Distrito Federal devem adicionar à sua receita de impostos astransferências oriundas da União que tenham como base os impostos. De igual modo devemproceder os Municípios, incorporando à sua base de cálculo para a manutenção edesenvolvimento do ensino as transferências do Estado e da União que tenham como origem osimpostos;

d) Toda receita resultante de impostos tem percentual vinculado àmanutenção e desenvolvimento do ensino. Assim, além de fazer incidir a alíquota de 25% sobreimpostos e transferências, o Município deve também considerar, as parcelas da dívida ativa edas multas que sejam resultantes de impostos;

e) A receita resultante de impostos pode financiar todos os níveis emodalidades de educação escolar: a educação básica, formada pela educação infantil ,ensinofundamental e ensino médio; e a educação superior. Os municípios, porém, têm sua atuaçãoprioritária no ensino fundamental e na educação infantil, permitida a oferta de outros níveis deensino, somente quando estiverem atendidas de forma plena as necessidades de sua área decompetência e com recursos acima dos percentuais mínimos definidos no artigo 212 daConstituição Federal (art. 11, V, LDB).

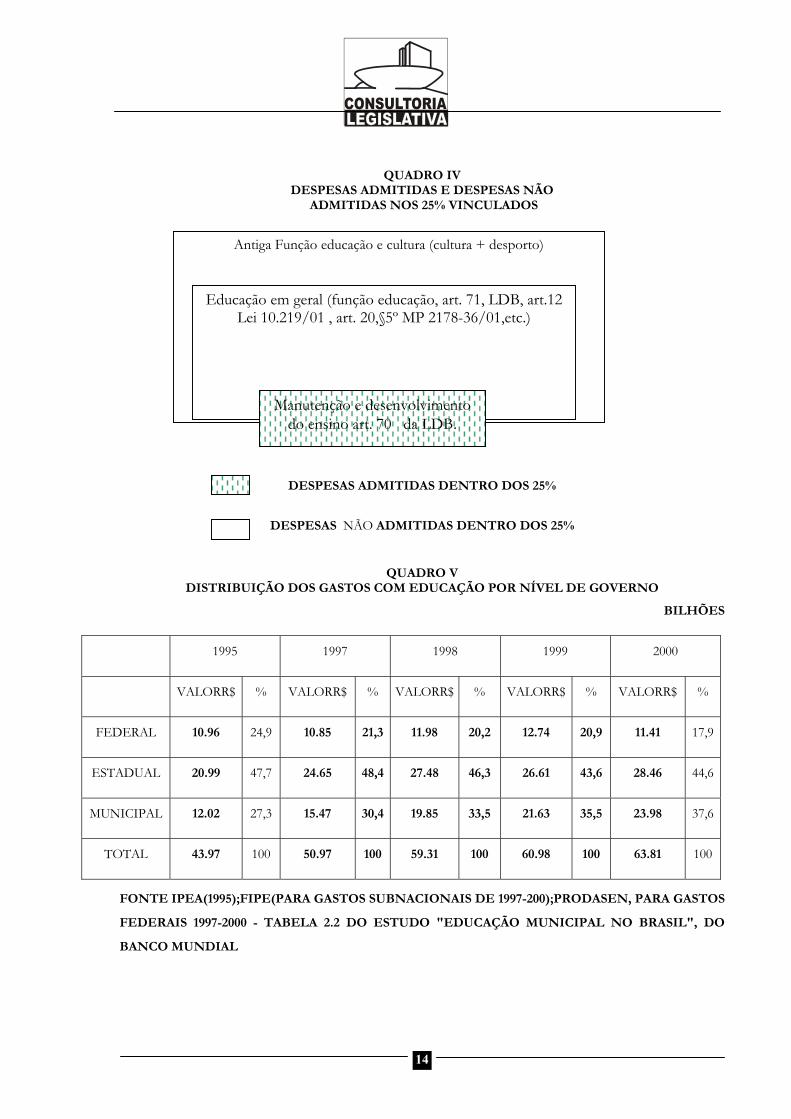

f) A expressão “manutenção e desenvolvimento do ensino” (m.d.e) temum sentido técnico-jurídico preciso. Não se confunde com educação lato sensu (em geral) comousualmente se entende. Tampouco com a antiga “função educação e cultura”, ou com a atualfunção "educação".7 Há várias despesas desta função que não são despesas com m.d.e;

g) A obrigação prevista é a aplicação anual. Não há necessidade de aplicar25% mês a mês. Não haveria mesmo essa possibilidade, dada a flutuação da arrecadação e adistribuição temporal irregular das despesas. Entretanto, há que se fazer a apuração das diferençasentre a receita e a despesa previstas e as efetivamente realizadas – que resultem no nãoatendimento dos percentuais mínimos obrigatórios – a cada trimestre do exercício financeiro, e 5 * ver VERAS, Maria Eudes – “Legislação Federal e financiamento da educação”, in Guia de Consulta –Programa de Apoio aos Secretários Municipais de Educação – PRASEM. Brasília, 1997, p. 58 e 596 ver PORTELA DE OLIVEIRA, Romualdo e CATANI, Afrânio Mendes- “ Constituições estaduais brasileiras eEducação”. Cortez Editora.1993,pp. 34.Os autores fizeram um levantamento das vinculações no nível estadual.7 Em decorrência da Portaria nº 42/99, do Ministério do Planejamento, Orçamento e Gestão, a Educação passou aocupar função exclusiva, a partir do exercício de 2002 .

12

corrigi-los nesse prazo (art. 69, § 4º, LDB). É necessário portanto um planejamento para que amédia de cada trimestre seja 25% com base na arrecadação real;

h) Os percentuais referentes à União (18%) aos Estados (25%) incidemsobre a receita líquida dos impostos, isto é deve-se :

h1) No caso da União: deduzir previamente da receita bruta de imposto aparcela transferida para Estados, Distrito Federal e Municípios. Deduz-se ainda os 20% daDesvinculação das Receitas da União-DRU;

h2) No caso dos Estados: deduzir previamente, da receita bruta deImpostos e transferências a parcela transferida aos Municípios;

h3) No caso do Distrito Federal e dos Municípios fazer incidir a alíquotade 25% sobre toda a receita de impostos (próprios e transferidos).

13

QUADRO II VINCULAÇÃO CONSTITUCIONAL: (art. 212, CF)

OBRIGAÇÕES DOS ENTES FEDERATIVOS

ENTE FEDERATIVO APLICAÇÃO MÍNIMA EM MDE

União

Estados* eDistrito Federal**

Municípios**

18% da receita resultante de impostos

25% da receita resultante de impostos incluídas astransferências

25% da receita resultante de impostos, incluídas as transferências• * percentual mínimo pode ser elevado pela Constituição Estadual

• ** percentual mínimo pode ser elevado pela lei orgânica

QUADRO III RECURSOS VINCULADOS E RECURSOS

NÃO VINCULADOS

Recursos vinculados à m.d.e. (25%,no caso dos Municípios, DF e Estados)

recursos orçamentários

Recursos tributários (impostos + taxas econtribuições de melhoria)

Recursos resultantes de impostos

QUADRO IVDESPESAS ADMITIDAS E DESPESAS NÃO

ADMITIDAS NOS 25% VINCULADOS

DESPESAS ADMITIDAS DENTRO DOS 25%

DIST

1

VALOR

FEDERAL 10.9

ESTADUAL 20.9

MUNICIPAL 12.0

TOTAL 43.9

FONTE IPEA(1

FEDERAIS 1997

BANCO MUND

Antiga Função educação e cultura (cultura + desporto)

Educação em geral (função educação, art. 71, LDB, art.12Lei 10.219/01 , art. 20,§5º MP 2178-36/01,etc.)

Manutenção e desenvolvimentodo ensino art. 70 da LDB.

14

DESPESAS NÃO ADMITIDAS DENTRO DOS 25%

QUADRO VRIBUIÇÃO DOS GASTOS COM EDUCAÇÃO POR NÍVEL DE GOVERNO

BILHÕES

995 1997 1998 1999 2000

R$ % VALORR$ % VALORR$ % VALORR$ % VALORR$ %

6 24,9 10.85 21,3 11.98 20,2 12.74 20,9 11.41 17,9

9 47,7 24.65 48,4 27.48 46,3 26.61 43,6 28.46 44,6

2 27,3 15.47 30,4 19.85 33,5 21.63 35,5 23.98 37,6

7 100 50.97 100 59.31 100 60.98 100 63.81 100

995);FIPE(PARA GASTOS SUBNACIONAIS DE 1997-200);PRODASEN, PARA GASTOS

-2000 - TABELA 2.2 DO ESTUDO "EDUCAÇÃO MUNICIPAL NO BRASIL", DO

IAL

15

3.1.1. CONSEQÜÊNCIAS DA NÃO APLICAÇÃO DO MÍNIMO LEGAL

A não aplicação do mínimo exigido da receita resultante de impostos(25%), na manutenção e desenvolvimento do ensino, sujeita o Estado e o Distrito Federal aintervenção da União (art. 34, VII, “e”, CF) e o Município a intervenção do Estado. (art. 35, III,CF).

Pode implicar ainda para o Município:

- a rejeição das contas pelo parecer prévio do Tribunal de Contas, com oconseqüente encaminhamento da questão à Câmara de Vereadores, e se confirmada arejeição ao governador e ao Ministério Público;

- a impossibilidade de celebração de convênios com órgãos daadministração estadual e federal, que exigem certidão negativa do Tribunal de Contas;

- a impossibilidade de realização de operações de crédito junto ainstituições financeiras;

- a perda da assistência financeira da União e dos Estados (art. 76, LDB).

Para o agente público (prefeito), podem advir as seguintes conseqüências:

- sujeição a processo por crime de responsabilidade, se caracterizados ostipos penais previstos no art. 1º, III e XIV do Decreto-lei nº 201/67 (respectivamente, aplicarindevidamente verbas públicas e negar execução à lei federal). Nestes casos a pena prevista é dedetenção de três meses a três anos. A condenação definitiva por estes crimes de responsabilidadeacarreta a perda do cargo, a inabilitação para exercício de cargo ou função pública, eletivo ou denomeação, pelo prazo de cinco anos (art. 1º, § 2º, Decreto-lei n º 201/67);

- sujeição a processo por crime de responsabilidade, se caracterizada anegligência no oferecimento do ensino obrigatório (art. 5º, § 4º, LDB);

- sujeição a processo penal se caracterizado que a aplicação de verbapublica foi diversa à prevista em lei (art. 315 – Código Penal). A pena é de 1 a 3 meses dedetenção ou multa;

- inelegibilidade, por cinco anos, se suas contas forem rejeitadas porirregularidade insanável e por decisão irrecorrível do órgão competente, salvo se a questão houversido ou estiver sendo submetida à apreciação do Poder Judiciário (art. 1º, “g”, Lei Complementarnº 64/90).

Os atos do administrador estão ainda sujeitos às sanções da Lei nº8.429/92 (que tipifica os atos de Improbidade Administrativa), que dependendo da gravidadepodem acarretar8:

- ressarcimento integral do dano, se houver;

- perda da função pública;

- suspensão dos direitos políticos até dez anos;

8 A lei nº 10.628/02 pretendeu dar aos agentes a prerrogativa de foro. A CONAMP - Associação Nacional dosMinistérios Públicos entrou com a ADIN nº2.797-2/600 contra a lei.

16

- pagamento de multa civil de até cem vezes o valor da remuneraçãopercebida;

- proibição de contratar com o poder público ou receber benefícios ouincentivos fiscais ou creditícios

Entre os atos tipificados pela lei, além de várias outras condutas, estão“liberar verba pública sem a estrita observância das normas pertinentes ou influir de qualquerforma para a sua aplicação irregular (art.10, XI) e “deixar de prestar contas quando estejaobrigado a fazê-lo” (art. 11, VI).

3.2. A QUESTÃO DA EQÜIDADE E A CRIAÇÃO DO FUNDEF

Constatou-se que a diversidade da capacidade de arrecadação de Estados eMunicípios e destes entre si, levava a uma diferença significativa de gasto por aluno – ferindo oprincípio constitucional da igualdade.

Ao lançar a proposta do FUNDEF, em 1995, o MEC argumentava:9

“Este sistema acarreta enormes desigualdades na oferta do ensino dentro decada Estado. Para ter uma idéia do que isto representa, podemos comparar o gastomédio por aluno nas redes municipais e estaduais de diferentes Estados, conformeconsta da tabela em anexo. Conforme se pode verificar, os casos extremos sãooferecidos pelos Estados do Maranhão e de São Paulo. No 1º caso, como a redeestadual é reduzida, o gasto médio por aluno é de R$ 343,00, ao passo que o gastomédio das redes municipais, responsáveis pela maioria das matrículas, não passa deR$ 87,68.

Em São Paulo, ocorre o inverso. Como o Estado arca com a maioria dasmatrículas, o gasto médio da rede estadual é de R$ 336,00 isto é, inferior ao doMaranhão. Por outro lado, o gasto médio das reduzidas redes municipais, aplicando-se integralmente os dispositivos constitucionais, seria de R$ 1.165,00. Havendoequalização de responsabilidades, o gasto médio no Maranhão seria de R$ 170,00 eem São Paulo R$ 430,00.”

Segundo levantamento de Barjas Negri10, de 1995, um aluno da redeestadual de ensino fundamental de Alagoas receberia 531 reais/ano, enquanto seu colega da redemunicipal receberia apenas 128 reais/ano.

Por outro lado, um aluno da rede estadual paulista receberia 395 reais/anoe seu colega da rede municipal receberia 1276 reais. Assim, aponta Rezende Pinto11 “dois cidadãosdo mesmo estado e do mesmo nível de ensino são tratados de forma absolutamente distinta, o que é inaceitável.”

Negri12 indicava, entre os exemplos mais evidentes de distorções que oconjunto dos Municípios do Maranhão e de Alagoas era responsável por dois terços dasmatrículas e recebia apenas um terço dos recursos. 9 Plano de Desenvolvimento do Ensino Fundamental e de Valorização do Magistério. MEC. BRASÍLIA,12/09/95, mimeo, p. 5.10 Negri, Barjas – “O Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização doMagistério, mimeo, tabela 8, p. 14.11 Rezende Pinto, José Marcelino – A divisão de responsabilidade pelo ensino no Brasil e o impacto dasMudanças na legislação, mimeo, 1996, p. 9.

17

Para enfrentar esta situação foi concebido o FUNDEF, como mecanismode redistribuição, a fim de promover a eqüidade, ao menos no âmbito de cada Estado entre asescolas estaduais e municipais, no que se refere ao ensino fundamental. A regra é simples. Odinheiro deve estar onde estão os alunos. Quem mantém rede recebe recursos. Quem abre maisvagas, recebe mais. Como salientou Negri13, o FUNDEF correspondeu a uma mini-reformatributária, com um critério educacional.

O Congresso Nacional introduziu algumas modificações que apontampara uma preocupação, além da eqüidade, da dimensão da adequação a um padrão mínimo dequalidade (art. 211, § 1º, CF; art. 60, § 4º, ADCT; art. 4º, IX, LDB) – cuja operacionalizaçãorequer aperfeiçoamento, com o fortalecimento da função supletiva dos Estados e da União –como já propugnava Anísio Teixeira, e como indicam as diretrizes de financiamento (item 11.2)do Plano Nacional de Educação.14

Além do aspecto financeiro da redistribuição, há o aspecto datransparência da gestão. Como aponta Gadotti15 a idéia de fundos, ao estabelecer critériosobjetivos rompe com práticas clientelistas.

É inegável, pois, o efeito do FUNDEF no aspecto da eqüidade, dentro deum mesmo Estado, sobretudo no Nordeste – onde as redes municipais já eram responsáveis porgrande parte das matrículas mesmo antes da reforma (cerca de 50%).

Nessa região, há uma transferência de recursos de Estados e deMunicípios mais ricos para os mais pobres, além da complementação da União, quando for ocaso.

Considerando o conjunto dos Municípios brasileiros, observava SergeiSoares16, em estudo de 1996, que “cerca de 2100 Municípios ganharão recursos e outros 2100perderão. Mas as redes escolares dos municípios que perderão atendem a cerca de 1,4 milhão dealunos, enquanto as redes dos que ganharão atendem a cerca de 7,4 milhões. Sete redes estaduais(9,7 milhões de alunos) ganharão e 18 (6,3 milhões de alunos) perderão recursos. Ou seja, 17,1milhões de alunos estão matriculados em redes que ganharão com o FUNDEF e 7,8 milhões, emredes que perderão.”

Segundo apontou o balanço do primeiro ano do FUNDEF, elaboradopelo MEC, cerca de 39,2% dos Municípios teriam contado, em 1998 com um valor poraluno/ano abaixo do valor mínimo nacional, não fosse o FUNDEF. No balanço 1998-2000 estepercentual elevou-se para 43,1% em 1999.Isto é, há cada vez um número maior de Municípiospobres que dependem de um sistema de financiamento do tipo do FUNDEF, o que coloca naagenda educacional a questão da transformação do FUNDEF num mecanismo permanente (

12 Ob. Cit., p. 11.13 Ob. Cit., p. 7.14 Teixeira, Anísio – “A Municipalização do Ensino Primário”, in Revista Brasileira de Estudos Pedagógicos,vol. XXVII, 1957, nº 65. MEC/Inep., p. 31.15 Gadotti, Moacir – “Educação: linhas tortas”, in Momento nº 8 mar/abr. 96. ANABB, p. 21.16 Soares, Serguei “Desigualdades no Financiamento da Educação e o Fundo de Valorização do Magistério” ,MEC/Projeto Nordeste/Banco Mundial/UNICEF- Disponível na Internet.

18

atualmente há previsão para seu término em 2006 – o que teria um forte impacto sobre ofinanciamento da Educação17).

3.3. SUBVINCULAÇÃO DE RECURSOS: A EMENDA CONSTITUCIONAL Nº 14/96

3.3.1 – Primeira Subvinculação

Para garantir que o ensino fundamental obrigatório fosse priorizado nadistribuição dos recursos – como determina o art. 212, § 3º da Constituição Federal, a emendaconstitucional nº 14/96 subvinculou (art. 60, caput, ADCT) 60% dos recursos vinculados pelo art.212 ao ensino fundamental. Assim 60% dos 25% (isto é, 15% da receita resultante de impostos)devem ser aplicados no ensino fundamental 18.

Esta primeira subvinculação é anterior ao FUNDEF e inclui também osimpostos próprios (no caso do Município, o IPTU, ISS e o ITBI).

3.3.2. – Segunda Subvinculação: O FUNDEF

O art. 60, § 1º, do ADCT prevê a criação, no âmbito de cada Estado e doDistrito Federal, de um Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e deValorização do Magistério, com a duração de dez anos (até 2006). Este fundo passou a serconhecido como FUNDEF. Seus objetivos são:

a) garantir a universalização do ensino fundamental;

b) garantir a remuneração condigna do magistério;

O FUNDEF é constituído por uma “cesta” de recursos provenientes dealguns impostos (art. 60, § 2º, ADCT); dos quais é separada a parcela de 15%:

a) do Estado: FPE, ICMS, IPI-Exp;

b) do Município: FPM, cota do ICMS, cota do IPI – Exp.

Incluem-se também 15% dos recursos oriundos da compensaçãofinanceira referente às perdas com a desoneração das exportações (art. 1º, § 2º, Lei 9.424/96).

Os chamados impostos próprios dos Municípios não entram no fundo.No caso dos Estados não entram o IPVA e o Imposto de Transmissão causa mortis e doação, dequaisquer bens ou direitos.

3.3.2.1 – Características do FUNDEF

Âmbito de cada Estado 17 Tramitam na Câmara a PEC nº 467/01, que prorroga o prazo de vigência do FUNDEF até 2016,a PECnº522/02 que incorpora o FUNDEF ao texto permanente da Constituição e a PEC nº 112/99, que substitui oFUNDEF por um fundo único para a educação básica- o FUNDEB. No Senado tramitam a PEC nº 29/02 queamplia o prazo de vigência do FUNDEF e a PEC nº 34/02 que dispõe sobre o financiamento da educação básica.18 É de se observar que a Constituição refere-se ao(sub)nível fundamental, sem distinguir entre as modalidades.Esta distinção, com a restrição criada para a educação de jovens de adultos deu-se a partir do veto presidencial àlei do FUNDEF. Embora de constitucionalidade discutível a interpretação da impossibilidade de aplicação naEJA foi aceita como interpretação correta mesmo por aqueles contrários a seu conteúdo.

19

O Fundo não é estadual. É de âmbito estadual. Não é gerido pelogoverno do Estado ou por qualquer estrutura administrativa. Não há possibilidade daquele reterrecursos. Trata-se de um fundo multigovernamental, que pertence simultaneamente a cadaMunicípio e ao Estado.

Sendo no âmbito de cada Estado, há na realidade, no aspecto operacional,27 fundos, que não se comunicam – isto é, não há possibilidade de perda de recursos de umEstado para outro.

Natureza contábil

O Fundo não tem personalidade jurídica e tampouco qualquer órgãoadministrativo gestor. Trata-se de um sistema de contas bancárias para as quais são destinadosrecursos vinculados a um objetivo.

Contas Específicas e Automaticidade dos Repasses

O FUNDEF é um mecanismo de (re) distribuição equânime de recursos,automaticamente transferidos, através de contas únicas e específicas vinculadas ao ensinofundamental público. Com o fluxo de recursos garantido pela automaticidade dos repases, oadministrador pode planejar suas ações, sabendo que contará efetivamente com aquele dinheiro.

Destinação

Os recursos do FUNDEF destinam-se à manutenção e desenvolvimentodo ensino fundamental público e a valorização de seu magistério (art. 60, §2º, ADCT e art.2º, caput, Lei 9.424/96). Não podem ser repassados a instituições privadas ainda quefilantrópicas.19

Para repassar recursos a instituições privadas conveniadas, o Municípiopoderá lançar mão de seus impostos próprios (IPTU, ISS e ITBI) e dos restantes 10% dosimpostos vinculados que não ingressam no fundo.

Critério de partilha

Conforme dispõe o art. 2º, § 1º, I da Lei do FUNDEF, a distribuição dosrecursos, no âmbito de cada Estado e do Distrito Federal, dar-se-á entre o governo estadual e osgovernos municipais, na proporção do número de alunos matriculados anualmente nas escolascadastradas das respectivas redes de ensino, considerando para este fim as matrículas da 1ª a 8ªséries do ensino fundamental. Admite-se, evidentemente, as matrículas de alunos caso o cursoseja organizado em uma das formas previstas no art. 23 da LDB (ciclos, períodos, etc).

Em função de veto presidencial as matrículas referentes à educação dejovens e adultos não integram a base de cálculo para efeito de recebimento de recursos, embora adespesa possa ser efetuada nesses casos. São vagas sem “lastro” financeiro.

19 O Tribunal de Contas do Estado do Paraná fixou entendimento segundo o qual as APAEs têm direito aosrecursos do FUNDEF. Esta interpretação não nos parece ajustar-se ao que prevê a Emenda nº 14/96. A Leinº10.845/04 institui o programa de complementação ao atendimento educacional especializado às pessoasportadoras de deficiência-PAED, e prevê que os profissionais cedidos para as entidades privadas sem finslucrativos e que ofereçam educação especial, como as APAEs, são considerados em efetivo exercício doensino fundamental público, para fins do disposto na lei do FUNDEF.

20

Ano base

O número de matrículas que integra a base de cálculo é apurado pelocenso escolar e refere-se sempre às matrículas do ano anterior ao ano letivo. (art. 6º, § 1º, Lei9.424/96). Ao número de matrículas deve ser somado o total estimado de novas matrículas.

Diferenciação de custos

A Lei do FUNDEF prevê que, a partir de 1998, sejam considerados nadistribuição, a diferença de custos por aluno segundo os níveis de ensino (1ª a 4ª e 5ª a 8ª) e tiposde estabelecimento (escolas rurais e educação especial). Trata-se de um resgate da noção de custo.A operacionalização da diferenciação de custos ainda não foi realizada plenamente. A partir doexercício de 2000 houve a diferenciação para a 1ª a 4ª séries (coeficiente 1,00), e 5ª a 8ª séries eeducação especial (coeficiente 1,05). Ainda falta definir um coeficiente para a educação rural, quepermita enfrentar de maneira mais eficaz algumas questões, como o transporte escolar na zonarural.

Censo Escolar

Uma vez que o número de matrículas constitui o elemento gerador derecursos, (não só para efeitos do FUNDEF, mas também da merenda escolar, "Dinheiro Diretona Escola" e outros programas) é de fundamental importância a coleta precisa dos dados docenso escolar.

O Censo Escolar, base para a distribuição dos recursos do FUNDEF éorganizado pelo MEC, através do INEP sendo a coleta de dados procedida nos Municípios. OsConselhos de Acompanhamento e Controle Social do FUNDEF têm a atribuição desupervisionar o censo (art. 4º, § 2º, Lei 9.424/96).

No prazo de trinta dias da publicação do censo no Diário Oficial daUnião, os Estados, Distrito Federal e Municípios poderão recorrer para retificação dos dadospublicados. Observe-se que a lei não se limita aos dados publicados relativos ao Município – masa quaisquer dados publicados pelo censo. Isto porque a incorreção nos dados de um entefederativo prejudica o conjunto.

O Município perde, se:

a) os dados publicados referentes a suas matrículas corresponderem anúmero menor que o realmente existente no momento da apuração;

b) os dados publicados que sejam referentes ao Estado e a outrosMunicípios apresentem número de matrículas maior que o realmente existente no momento daapuração.

É importante assinalar que, embora em bloco diferente do reservado aoensino fundamental regular, nos formulários do censo, o aluno portador de necessidades especiaisque pertencer ao ensino fundamental público deve ser computado para efeito da base decálculo do FUNDEF. Um formulário mal preenchido pode significar perda de recursos. Daí aimportância dos Conselhos de Acompanhamento e Controle Social – CACS, mesmo no caso emque o Município perca recursos para o fundo.

Garantia da fidedignidade dos Dados

21

O fornecimento doloso de informações falsas acarreta sançõesadministrativas, civis e penais ao agente que lhe der causa (art. 10, parágrafo único, Lei 9.424/96).

Os Conselhos de Acompanhamento e Controle Social do FUNDEFfiscalizam o censo e acompanham as variações mais significativas do número de matrículas.

O MEC realiza auditorias para verificar a veracidade dos dados.

O Ministério Público,se houver indícios de irregularidades pode instaurarinquérito civil para apurar os fatos.

Conselhos de Acompanhamento e Controle Social

A lei do FUNDEF tem vários mecanismos para garantir a transparência.Um deles como vimos, é a existência de uma conta única e específica. Outro é a constituiçãodos Conselhos de Acompanhamento e Controle Social, no âmbito da União, Estados e DF eMunicípios.

Os Conselhos devem acompanhar e exercer o controle social sobre arepartição (daí sua atribuição de supervisionar o censo escolar), transferência e aplicação dosrecursos do fundo.Para tanto, é importante que acompanhem desde a elaboração do PlanoPlurianual-PPA, Lei de Diretrizes Orçamentárias-LDO e Orçamento, até os procedimentoslicitatórios e a efetiva aplicação dos recursos,sempre procurando associar-se nesta tarefa aospoderes executivo e legislativo municipais, ao Tribunal de Contas, aos conselhos tutelares e dedireitos da criança e adolescente, e ao Ministério Público. Com a Lei Complementar nº 101/2000(Lei de Responsabilbidade Fiscal) o executivo deverá dar ampla divulgação( art. 48, caput) aosinstrumentos de transparência de gestão fiscal (planos, orçamentos, leis de diretrizesorçamentárias, prestações de contas, relatórios de gestão fiscal). Deverão ser realizadasaudiências públicas, durante os processos de elaboração e de discussão dos planos, lei dediretrizes orçamentárias e orçamentos. Neste momento é importante a presença dos conselhospara garantir a correta elaboração do orçamento da Educação,por exemplo lembrando anecessidade de fazer constar do orçamento a todas as receitas resultantes de impostos, inclusiveas correspondentes à dívida ativa e multas, freqüentemente esquecidas. No caso dos PPAs emtodos os níveis, é importante que as metas dos planos de educação sejam neles inseridas para queambas as peças sejam compatíveis. Cumpre lembrar que muitos dos vetos ao PNE tiveram comorazões de veto a alegada incompatibilidade com o PPA.

O controle social exercido pelos conselhos não se confunde com ocontrole interno, de responsabilidade da prefeitura ou com o controle externo, exercido pelaCâmara de Vereadores com auxílio do Tribunal de Contas. Os conselhos não dão parecer prévio,não julgam contas e não autorizam ou desautorizam ações das Secretarias de Educação. Não sãoórgãos de contas municipais – hipótese que violaria disposição constitucional (art. 31, § 4º CF).

Cabe-lhes identificar problemas e irregularidades e contribuir para quecessem, atuando em primeiro lugar junto às próprias prefeituras. Persistindo os problemas devemencaminhá-los aos órgãos de controle. O trabalho daqueles poderá instruir procedimentos destes.Há Tribunais de Contas que já estabeleceram como condição prévia para análise das contas ovisto dos Conselhos do FUNDEF.

22

O Conselho, no âmbito municipal é constituído por, no mínimo, quatromembros, representando20:

a) a Secretaria Municipal de Educação ou órgão equivalente;

b) os professores e os diretores das escolas públicas do ensinofundamental;

c) os pais de alunos;

d) os servidores de escolas públicas do ensino fundamental. Onde houverConselho Municipal de Educação será incluído um representante deste órgão no Conselho deAcompanhamento e Controle Social do FUNDEF.

A Municipalidade é representada pela Secretaria Municipal de Educação.Os membros indicados nas letras “b”, “c” e “d” são representantes dos seus pares e devem serpor eles indicados.Esta vagas não devem ser preenchidas por indicação do executivo.O MinistérioPúblico tem atuado como fiscal da lei, interferindo para a reconstituição do conselho em caso dedesrespeito a esta norma.

Os Conselhos têm acesso aos registros contábeis e demonstrativosgerenciais mensais e atualizados, relativos aos recursos repassados ou recebidos à conta do fundo(art. 5º, Lei 9.424/96). Há norma interna do Banco do Brasil (LIC nº 3.14.7.1.13) que determinaque os extratos sejam disponibilizados aos conselhos.

Conforme a Lei do FUNDEF (art. 4º, caput) os Conselhos já deveriamestar instituídos, no prazo de 180 dias a contar da vigência da lei.Segundo dados do MEC(Balanço do FUNDEF 1998-2000), em 2000, 98% dos Municípios já contavam com osConselhos.

Os conselhos do FUNDEF foram,com o tempo, ganhando novasatribuições.Desta forma:

- A Lei nº 10.845/04, que instituiu o Programa de Complementação aoAtendimento Educacional Especializado às Pessoas portadoras de Deficiência-PAED, condicionaa transferência de recursos às entidades beneficiárias, à aprovação prévia pelos conselhos doFUNDEF, de programa de aplicação que atenda aos objetivos de atendimento ao educando daeducação especial (art.2ª,§3º);

A Lei nº 10.880/04 (art.5º) confere aos conselhos do FUNDEF acompetência para realizar o acompanhamento e controle social sobre a transferência e a aplicaçãode recursos repassados à conta do Programa Nacional de Apoio ao Transporte do Escolar-PNATE e do Programa de Apoio aos Sistemas de Ensino para Atendimento à Educação deJovens e Adultos(que substituiu o “Recomeço’).

20 Há um consenso de que raros são os conselhos que têm funcionado adequadamente, seja por falta decapacitação técnica e estrutura ,mas sobretudo por ter o executivo forte influência na sua montagem.Subcomissão constituída pela Comissão de Educação da Câmara para acompanhar as denúncias referentes aoFUNDEF constatou que os agentes das denúncias geralmente são os vereadores e os sindicatos e raramente osconselhos. Há em tramitação na Câmara dos Deputados um bloco de proposições apensas ao PL nº 241/99, queprocuram corrigir estas falhas - e tiveram Substitutivo aprovado pela Comissão de Educação, Cultura e Desportoe pela Comissão de Constituição e Justiça e Cidadania-CCJC.

23

Valor Mínimo Anual Nacional

Embora operacionalmente coexistam 27 FUNDEFs, do ponto de vista deprograma e política educacional há um único FUNDEF, com valor mínimo definidonacionalmente, (art. 60, §3º do ADCT e art. 6º, caput da Lei 9.424/96). O estabelecimento deum valor mínimo anual por aluno representa o núcleo da proposta do FUNDEF. Compõe, aolado da regra de redistribuição prevista no art. 2º, §1º (que cria, por assim dizer, um valor mínimono âmbito de cada Estado) o fator que traz a eqüidade ao sistema. Com ele dá-se o primeiropasso, ainda insuficiente mas muito importante, para atingir o desejado custo-aluno-qualidade(segundo a emenda, no prazo já decorrido de cinco anos, isto é, no exercício de 2001 – art. 60, §4º, ADCT).

A Emenda Constitucional nº 14/96 previu que a União complementasse oFUNDEF no âmbito dos Estados que não atingissem um valor mínimo por aluno, fixadoanualmente (art. 60, § 2º, ADCT). Determinou ainda que a lei dispusesse sobre a forma de cálculodesse valor (art. 60, § 7º, ADCT).

O valor mínimo foi excepcionalmente fixado em 300 reais para o ano de1997. A partir do exercício de 1998 deveria ser observada a forma prevista no art. 6º, caput e § 1ºda lei do FUNDEF, que dispõe:

“Art. 6º A União complementará os recursos do fundo a que se refere o art.1º sempreque, no âmbito de cada estado e do Distrito Federal, seu valor por aluno não alcançar o mínimo definidonacionalmente.

§ 1º O valor mínimo anual por aluno, ressalvado o disposto no § 4º, será fixado porato do Presidente da República e nunca será inferior a razão entre a previsão da receita total parao fundo e a matrícula total do ensino fundamental no ano anterior, acrescida do total estimado denovas matrículas, observado o disposto nos incisos I e II do § 1º do art. 2º.”

Em 1998 e 1999, o valor mínimo foi fixado em 315 reais. Em2000,iniciou-se a diferenciação de coeficientes, sendo os valores de:

- R$ 333,00, para a 1ª a 4ª séries;

- R$ 349,65, para a 5ªa 8ª séries e educação especial.

Em 2001, o Decreto nº 3.742/2001, previu os valores de:

- R$ 363,00, para a 1ª a 4ª séries;

- R$ 381,15, para a 5ªa 8ª séries e educação especial.

Em 2002, o Decreto nº 4.103/2002, previu os valores de:

- R$ 418,00, para a 1ª a 4ª séries;

- R$ 438,90, para a 5ªa 8ª séries e educação especial.

Em 2003, houve alteração dos valores mínimos num mesmo ano.ODecreto nº4.580 /2003, previa,inicialmente os valores de:

- R$ 446,00, para a 1ª a 4ª séries;

- R$ 468,30 para a 5ªa 8ª séries e educação especial.

24

Ainda neste exercício foi editado o Decreto nº 4.861/2003,que fixou osvalores em:

- R$ 462,00, para a 1ª a 4ª séries;

- R$ 485,10 para a 5ªa 8ª séries e educação especial.

Para o exercício de 2004 foram estabelecidos,pelo Decreto nº 4.966/04os valores de :

- R$ 537,71, para a 1ª a 4ª séries;

- R$ 564,60 para a 5ªa 8ª séries e educação especial.

No caso do valor mínimo não ser atingido no âmbito do Estado, a Uniãocomplementa.

A questão da fixação do valor mínimo tornou-se polêmica uma vez que osdecretos presidenciais mencionados não se cingiram ao parâmetro legal. Nos últimos anosCONSED, Undime e CNTE ,reivindicaram o cumprimento do disposto no art. 6º, caput e §1º daLei do FUNDEF.A questão tornou-se objeto de demanda judicial, a partir de ação do MinistérioPúblico de São Paulo.Mais recentemente,vários Estados ingressaram com ações civis ordináriasna Justiça,tendo o Rio Grande do Norte obtido inicialmente,uma liminar, que foi cassada. Aquestão foi o foco da CPI do FUNDEF, que funcionou em fins de 2002 e início de 2003 e nãochegou a votar o parecer do relator. Com a reação da comunidade educacional ao Decreto nº4.580/03, o novo governo criou grupo de trabalho para estudar alternativas de ampliação do valormínimo, nos termos da legislação do FUNDEF (Cf. Portarias MEC nº 71 e 212 de 2003). Asindicações do bem elaborado relatório do grupo aparentemente não encontraram eco na áreaeconômica do executivo. Com a fixação dos valores para 2004, houve sobra na dotação doFUNDEF, isto é, mesmo sendo o orçamento herdado do governo passado, a dotação permitia afixação de um valor maior.

O valor mínimo é proposto pelo Ministério da Educação –(MEC) epelo Ministério do Planejamento de Orçamento - (MPO), até o dia 30 de abril de cada ano, efixado por Decreto Presidencial no final do ano, para vigorar no ano subseqüente (art. 7º,Dec. 2264/97).

Constitui falta grave a adoção de quaisquer procedimentos queimpliquem pagamento incorreto pela União dos valores devidos ao Fundo (art. 8º, Dec.2264/97).

O valor mínimo anual, fixado nacionalmente, não se confunde com ocusto-aluno-qualidade.O primeiro está ancorado na disponibilidade de recursos, enquanto oúltimo relaciona-se ao custo dos insumos educacionais para atender a um determinado padrão dequalidade. Observe-se ainda, que no âmbito da maioria dos Estados (todos aqueles que nãorecebem a complementação da União), o valor anual estimado, por aluno, será superior ao valormínimo. Isto é, em cada Estado, cada matrícula adicional corresponderá ao valor daqueleEstado.Por exemplo,para 2004 os valores estimados - divulgados no site do MEC- para a Paraíbasão de R$ 575,65 ( para 1ª a 4ª séries) e R$ 604,43 (5ª a 8ª séries e educação especial).

A partir da LDB, o foco da política educacional orienta-se para a escola, edentro da escola, para o aluno.

25

Assim, o valor mínimo anual por aluno não deve constituir apenas umareferência, uma base de cálculo para que a esfera responsável pela rede receba recursos. Deveconstituir unidade de gasto mínimo por aluno, em cada escola. Este o objetivo do FUNDEF – aeqüidade. De nada adiantaria este esforço se, dentro do Município a escola da periferia nãoatingisse o gasto mínimo sendo o excedente deslocado para as escolas dos bairros ditos nobres. Omesmo raciocínio vale para a escola rural face à urbana.

A LDB é clara, ao dispor:

“Art. 11. Os Municípios incumbir-se-ão de:...............................................................................................II – exercer ação redistributiva em relação às suas escolas”

Recorde-se que o art. 76 condiciona a ação supletiva e redistributiva daUnião e dos Estados em favor dos Municípios, ao cumprimento do disposto na LDB.

Assim, é necessária a redistribuição dos recursos às escolas, a fim de quetodos possam atingir padrões mínimos de funcionamento e qualidade.

A distribuição de recursos – pressuposto do exercício da autonomia degestão financeira prevista na LDB (art. 15) e no PNE (item 11.3.1, meta nº 15) – já ocorreu emalgum momento,em pelo menos vinte Estados21. As formas utilizadas para transferências derecursos foram: empenho ao diretor, adiantamento a servidor, suprimento de fundos esubvenções às Associações de Pais e Professores. É preciso enraizar a prática de repasses diretosàs Escolas e vencer as dificuldades burocráticas e/ou jurídicas para sua adoção.

Após algumas experiências, entre as quais merecem destaque as dosEstados de Minas Gerais e Rio Grande do Sul e do Município de Porto Alegre, pode-se apontaralguns caminhos:

a) definição de repasses periódicos para as escolas,utilizando-se do regime de adiantamento – os quais devem estarprevistos no orçamento da Secretaria de Educação;

b) a Secretaria da Educação pode condicionar os repasses àapresentação de planilhas de custo das escolas e a elaboração porestas de um plano de desenvolvimento da escola (PDE), quecontemple suas metas de aplicação financeira;

c) celebração de convênios (no caso de despesas vinculadas,isto é, que sejam definidas pela Secretaria de Educação) e determos de compromisso (no caso de despesas definidas pela escolasegundo seu plano de desenvolvimento) com a unidade executora,que pode ser o conselho escolar ou a associação de pais e

21 Ver Amaral Sobrinho, José, Xavier, Antônio Carlos e Marra, Fátima – “Gestão da Escola Fundamental:situação atual e tendências”, in “Gestão Escolar: desafios e tendências.” Ipea, Brasília, 1994, pg 57 e sgs. Foicriado, no âmbito do FNDE o programa "Dinheiro Direto na escola' que repassa recursos diretamente à escolaspúblicas e filantrópicas com atuação em educação especial. Também no que se refere à merenda, é facultado aosentes subnacionais repassar os recursos diretamente às escolas(Cf. MP nº2178-36/01,arts1º,§6º e art. 9º).

26

professores, a exemplo do que ocorre com o programa federal“Dinheiro Direto na Escola” (MP 2178-36/2001);

d) no caso de repasse aos conselhos escolares pode-sediscutir a possibilidade de que as escolas tenham CGC próprio,diferente daquele da prefeitura.

3.3.3. Terceira Subvinculação: pagamento de professores

O art. 60, § 5º do ADCT estabelece mais uma subvinculação: dos recursosdo FUNDEF, 60% devem ser destinados ao pagamento dos professores do ensinofundamental em efetivo exercício22. O art. 7º da Lei nº 9.424/96 alargou este conceito,incluindo todos os profissionais do magistério; isto é, os docentes e os profissionais de atividadesde suporte pedagógico, (direção, administração escolar, planejamento, inspeção, supervisão eorientação educacional).

Com a Resolução nº 3/97 do Conselho Nacional de Educaçãoconsolidou-se o entendimento de que os recursos podem ser utilizados também para opagamento dos profissionais envolvidos com o suporte pedagógico como quer a lei doFUNDEF. No início da vigência da Lei do FUNDEF alguns Tribunais de Contas resistiram aeste entendimento, prendendo-se à literalidade da emenda 14/96. A questão parece ter sidopacificada.É recomendável, de qualquer maneira, consulta prévia às Cortes de Contas.

Observe-se que a vinculação refere-se à remuneração. Não podem serincluídas nos 60% despesas como vale-transporte, ticket-alimentação ou cesta básica. – uma vezque não têm natureza salarial.

Em nenhuma hipótese é admitido o pagamento de inativos do ensinofundamental com a parcela dos 60% (mesmo nos casos em que o Tribunal de Contas considereessa despesa como manutenção do ensino. Nessa hipótese podem ser utilizados os 40% restantesdo FUNDEF ou os 15% relativos aos impostos próprios que não integram o FUNDEF).

22 A lei do FUNDEF permitiu, ainda, pelo prazo de cinco anos, a contar da publicação da lei (até 2001), aaplicação de parte dos recursos da parcela de 60% subvinculados para o pagamento dos profissionais domagistério, na capacitação de professores leigos. Esta capacitação devia ser entendida, a vista do que dispõem os§§ 2º e 3º do art. 9º da Lei do FUNDEF, como habilitação.

27

QUADRO VISUBVINCULAÇÕES CONSTITUCIONAIS (ART. 60, ADCT): OBRIGAÇÕES DOS ENTES

FEDERATIVOS

ENTEFEDERATIVO

GASTO NO ENSINOFUNDAMENTAL

CONTRIBUIÇÃO AOFUNDEF

GASTO COMVALORIZAÇÃO DO

MAGISTÉRIO

União

Gasto de no mínimo oequivalente a 30% dosrecursos do art. 212 naerradicação do analfabetismo emanutenção edesenvolvimento do ensinofundamental

Complementação do valormínimo anual por aluno aosfundos que não o atingirem.

Assistência técnica efinanceira (art. 211, §1º, CF) para formaçãodocente (exemplo:PROFORMAÇÃO)

Estados e DistritoFederal

Gasto de no mínimo 60% dosrecursos do art. 212 namanutenção edesenvolvimento do ensinofundamental

15% sobre:

. cota estadual do ICMS

. cota do Fundo deParticipação dos Estados eDF

. cota estadual do IPI-Exp.

. Compensação referente àdesoneração das exportações(LC 87/96)

Gasto de 60% dosrecursos do Fundefcom pagamento deprofissionais domagistério em efetivoexercício no ensinofundamental

Municípios Gasto de no mínimo 60% dosrecursos do art. 212 namanutenção edesenvolvimento do ensinofundamental

15% sobre:

. cota municipal do ICMS

. fundo de Participação dosMunicípios

. cota municipal do IPI –Exp.

. compensação referente adesoneração das exportações(LC.87/96)

Gasto de 60% dosrecursos do Fundefcom pagamento deprofissionais domagistério em efetivoexercício no ensinofundamental.

Elaborado por Paulo SenaConsultor Legislativo – Câmara dos Deputados

3.4. O SALÁRIO-EDUCAÇÃO

A Constituição Federal prevê, como fonte adicional de financiamento doensino fundamental, a contribuição social do salário-educação, recolhida pelas empresas (art. 212,§ 5º, CF) calculada com base na alíquota de 2,5% sobre o total de remunerações pagas oucreditadas, a qualquer título, aos segurados empregados (art. 15, Lei 9.424/96).

Até recentemente havia uma cota federal, correspondente a um terço dosrecursos e uma cota estadual, equivalente a dois terços. A redistribuição destes recursos semprefoi um tema que opôs Estados e Municípios. Já texto original do projeto que originou a Lei doFUNDEF previa que 70% dos recursos seriam redistribuídos entre os entes subnacionaisproporcionalmente ao número de matrículas – adotando, portanto, o mesmo critério para adistribuição do FUNDEF. O consenso alcançado no âmbito legislativo não foi obtido, na

28

ocasião, junto aos executivos estaduais. O dispositivo foi vetado. Com a Lei nº 9.766/98resolveu-se ,em tese, a questão: lei estadual deveria estabelecer critérios para distribuição, sendoque pelo menos 50% da cota estadual deveria ser repartido proporcionalmente ao númerode alunos do ensino fundamental (art. 2º). Os Municípios questionaram o ritmo de elaboraçãodestas leis e seus critérios.Com a edição da Lei nº10.709/03 foi criada a cota estadual emunicipal.

Desta forma os recursos do salário-educação passaram a ser divididos em:

- uma parcela de 10% retida pela União paradistribuição posterior(esta parcela não é a cota federal);

- uma parcela de 90%,da qual um terço constitui a cotafederal e dois terços a cota estadual e municipal.

A parcela de 10% é direcionada aos programas deapoio ao transporte do educando residente em área rural e aoprograma de apoio aos sistemas de ensino para atendimentoà educação de jovens e adultos, nos termos da Lei nº10.880/04.

A cota federal é gerenciada pelo FNDE, e aplicada em um conjunto deprogramas e projetos dos quais podem participar os Municípios . Estes recursos da União sãoorientados para a universalização do ensino fundamental e a redução dos desníveis sócio-educacionais entre os demais entes federativos.

A cota estadual e municipal é distribuída de acordo com o número dealunos matriculados nas respectivas redes.

Com a Emenda Constitucional nº 14/96 as empresas não podem maisdeduzir do valor devido da contribuição, a aplicação realizada no ensino fundamental de seusempregados e dependentes. De fato, verificavam-se muitas irregularidades no antigo sistema demanutenção de ensino, cuja fiscalização era difícil23, e não raramente a imprensa estampavamatérias acerca de vagas fantasmas. Como reação à perda desta possibilidade, muitas empresasnegaram-se a recolher o salário-educação, argüindo sua inconstitucionalidade na justiça para operíodo entre a Constituição de 1998 e a Lei 9.424/9624. Com o julgamento da Ação Direta deConstitucionalidade- ADC nº 3, o STF consolidou o entendimento acerca da constitucionalidadedo salário-educação.

Ademais, a difícil conjuntura econômica pela qual tem passado o país fezcair o número de empregos e a massa salarial que constitui a base de cálculo para estacontribuição social.

Assim, havia uma expectativa de aumento da arrecadação do salário-educação, mas o que ocorreu, entre 1997 e 1999, foi o contrário. Felizmente, a partir do julgadodo STF inverteu-se esta tendência , em virtude ainda de um outro fator : com as EmendasConstitucionais nº 10/96 e 17/97 , que tratavam, respectivamente do Fundo Social de 23 Ver Goldemberg, José e Duhram, Eunice “A Educação no Brasil” IEA/USP. 1993, p. 39.24 Segundo dados do CONSED, citados no voto do relator da ADC nº 3,Ministro Nelson Jobim ,corriamdezessete mil ações , representando cerca de vinte mil empresas. O Plenário Do STF julgou o salário-educaçãoconstitucional em dezembro de 1999.

29

Emergência e do Fundo de Estabilização Fiscal, 20% (vinte por cento) dos recursos arrecadadosdo salário-educação eram destinados àqueles fundos. Esta situação já não subsiste a partir daEmenda Constitucional nº 27/2000, que instituiu a Desvinculação das Receitas da União – DRU,sendo expressamente prevista (art. 76, § 2º do ADCT, conforme a redação da EC nº 27/2000,que não foi alterada pela EC nº42/03,que prorrogou a DRU até 2007) a exceção no caso dosalário-educação.

Observe-se ainda que o Decreto nº 2.264/97, que regulamenta a lei doFUNDEF, permite (art. 4º) a utilização de recursos do salário-educação até o limite de 20% dovalor da complementação da União do FUNDEF25.

Nos colóquios referentes à proposta de implantação do FUNDEB,defendida pelo governo, as autoridades federais tem apontado que um combate firme àsonegação de recursos do salário-educação poderia representar uma fonte importante de novosrecursos.

Finalmente, é importante assinalar que os recursos que o Municípiorecebe via salário-educação, diretamente ou através de convênios com a União ou com o Estadonão podem ser apropriados como gasto do Município com m.d.e., para justificar a aplicação dos25%. Esta não é uma receita resultante de imposto.

SALÁRIO-EDUCAÇÃO MARCO LEGAL *

MARCO LEGAL - Constituição Federal - Art. 212 § 5º, com a redação dada pela E.C. nº14/96 - Art. 76,§2º, com a redação dada pela E.C. nº27/00- Lei nº 9.424/96 – Art. 15

- Lei nº 9.766/98 - Lei nº 10.832/03

SALÁRIO-EDUCAÇÃO PARCELA DE 10% E COTAS10% - retidos pela União para redistribuição posterior(transporte escolar da zona rural,

EJA)90% - imediatamente distribuídos entre:Cota-Federal: correspondente a 1/3 (um terço) dos 90%;destinado ao FNDE;Cota-Estadual e Municipal: correspondente a 2/3 (dois terços) dos 90% dos recursos.

25 Dispositivo vetado do projeto que originou a lei do FUNDEF(§5º do art.6º do projeto) vedava a utilização derecursos do salário-educação na complementação da União.

30

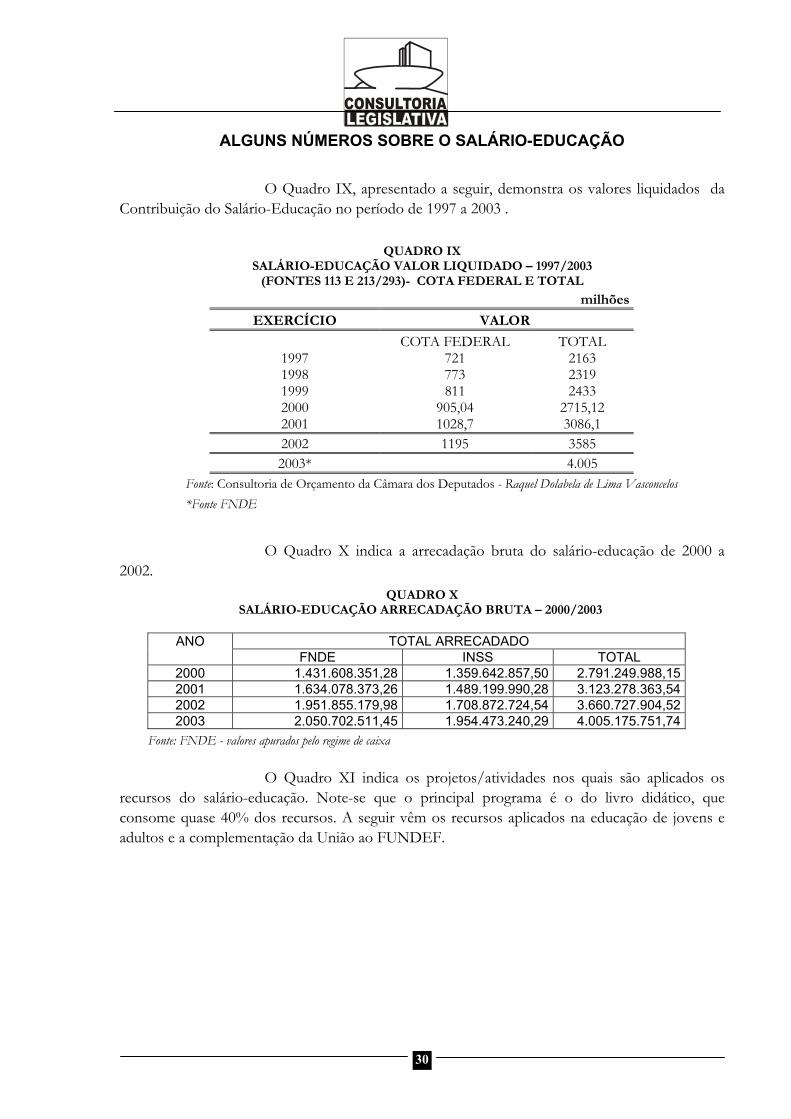

ALGUNS NÚMEROS SOBRE O SALÁRIO-EDUCAÇÃO

O Quadro IX, apresentado a seguir, demonstra os valores liquidados daContribuição do Salário-Educação no período de 1997 a 2003 .

QUADRO IX SALÁRIO-EDUCAÇÃO VALOR LIQUIDADO – 1997/2003

(FONTES 113 E 213/293)- COTA FEDERAL E TOTAL

milhões

EXERCÍCIO VALOR

COTA FEDERAL TOTAL1997 721 21631998 773 23191999 811 24332000 905,04 2715,122001 1028,7 3086,12002 1195 35852003* 4.005

Fonte: Consultoria de Orçamento da Câmara dos Deputados - Raquel Dolabela de Lima Vasconcelos*Fonte FNDE

O Quadro X indica a arrecadação bruta do salário-educação de 2000 a2002.

QUADRO XSALÁRIO-EDUCAÇÃO ARRECADAÇÃO BRUTA – 2000/2003

TOTAL ARRECADADOANOFNDE INSS TOTAL

2000 1.431.608.351,28 1.359.642.857,50 2.791.249.988,152001 1.634.078.373,26 1.489.199.990,28 3.123.278.363,542002 1.951.855.179,98 1.708.872.724,54 3.660.727.904,522003 2.050.702.511,45 1.954.473.240,29 4.005.175.751,74

Fonte: FNDE - valores apurados pelo regime de caixa

O Quadro XI indica os projetos/atividades nos quais são aplicados osrecursos do salário-educação. Note-se que o principal programa é o do livro didático, queconsome quase 40% dos recursos. A seguir vêm os recursos aplicados na educação de jovens eadultos e a complementação da União ao FUNDEF.

31

QUADRO XIRECURSOS DO SALÁRIO-EDUCAÇÃO ORÇAMENTO DO FNDE - EXERCÍCIO DE 2003 - COTA

FEDERAL(FONTE 113) - R$1,3 BILHÃO FONTE 293 - PRODUTO DA APLICAÇÃO DOS RECURSOSDO SALÁRIO-EDUCAÇÃO - 172 MILHÕES

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO – PROGRAMAÇÃOORÇAMENTÁRIA PARA 2003 – POR PROJETOS E ATIVIDADES

CÓDIGO PROJETO/ATIVIDADE VALOR % TOTAL0081 GARANTIA DE PADRÃO MÍNIMO DE

QUALIDADE PARA A EJA325.506 23,1%

0304 GARANTIA DE PADRÃO MÍNIMO DEQUALIDADE – COMPLEMENTAÇÃO DAUNIÃO AO FUNDEF

260.000 18,5%

0507 FOMENTO A PROJETOS ESPECIAISPARA OFERTA DE ENSINOFUNDAMENTAL A JOVENS E ADULTOS

15.000 1,1%

0509 APOIO AO DESENVOLVIMENTO DOENSINO FUNDAMENTAL

10.000 0,7%

0515 DINHEIRO DIRETO NA ESCOLA-REGIÕES NORTE, NORDESTE ECENTRO-OESTE – FUNDESCOLA

72.617 5,2%

0517 DINHEIRO DIRETO NA ESCOLA-REGIÕES SUL SUDESTE E DF

123.748 8,8%

2335 MATERIAL DIDÁTICO-PEDAGÓGICOPARA EJA

10.000 0,7%

2337 FORMAÇÃO CONTINUADA DEPROFESSORES DO ENSINOFUNDAMENTAL PARAIMPLEMENTAÇÃO DOS PCNs

12.000 0,9%

3160 CAPACITAÇÃO DE RECURSOSHUMANOS PARA O USO DETECNOLOGIA DA INFORMAÇÃO

3.088 0,2%

3697 IMPLEMENTAÇÃO DO USO DETECNOLOGIA DA INFORMAÇÃO NOENSINO FUNDAMENTAL

5.241 0,4%

4046 DISTRIBUIÇÃO DE LIVROS DIDÁTICOSPARA ALUNOS E PROFESSORES DOENSINO FUNDAMENTAL

550.158 39,1%

4088 CORREÇÃO DO FLUXO ESCOLAR-ACELERAÇÃO DA APRENDIZAGEM

4.000 0,3%

4389 CAPACITAÇÃO DE CONSELHEIROS P/CONTROLE SOCIAL

1.500 0,1%

4397 FORMAÇÃO CONTINUADA DEPROFESSORES DE EJA

15.000 1,1%

- OUTROSPROJETOS/ATIVIDADES 600 0,0% - TOTAL 1.408.458 100,0%Fonte: SIAFI -Elaborado por Raquel D.L.Vasconcelos -Consultora de Orçamentos da Câmara dos Deputados

O Quadro XII indica a distribuição da cota estadual do salário-educaçãoem 2003.

32

QUADRO XIIDISTRIBUIÇÃO DA COTA ESTADUAL – 2003

ESTADO/REGIÃO ACUMULADOACRE 1.802.217,53AMAPÁ 1.896.329,40AMAZONAS 25.257.849,80PARÁ 25.588.555,34RONDÔNIA 6.745.983,10RORAIMA 1.171.023,57TOCANTINS 3.675.533,78NORTE 66.137.492,52ALAGOAS 9.647.773,00BAHIA 76.716.382,98CEARÁ 35.028.464,48MARANHÃO 13.043.835,38PARAÍBA 14.117.818,93PERNAMBUCO 53.283.195,13PIAUÍ 9.428.412,65RIO GRANDE DO NORTE 14.255.939,20SERGIPE 12.507.752,15NORDESTE 238.029.573,90ESPÍRITO SANTO 41.146.862,32MINAS GERAIS 201.208.960,69RIO DE JANEIRO 330.887.766,10SÃOPAULO 1.214.764.277,48SUDESTE 1.788.007.866,59PARANÁ 145.189.730,69RIOGRANDE DO SUL 181.442.465,10SANTA CATARINA 98.101.706,31SUL 422.733.902,10DISTRITO FEDERAL 63.354.266,82GOIÁS 42.499.439,24MATO GROSSO 17.717.746,55MATO GROSSO DO SUL 17.273.725,16CENTRO-OESTE 140.845.177,77BRASIL 2.655.754.012,88

Fonte: FNDE

4. A LDB E O FINANCIAMENTO

A Constituição Federal define, pois, as duas principais fontes de recursospara a Educação: os recursos resultantes de impostos vinculados à m.d.e. (art. 212, caput CF) e afonte adicional da contribuição social do salário-educação (art. 212, § 5º, CF).

Segundo a LDB (art. 68), os recursos públicos destinados à Educação sãooriginários de:

a) receita de impostos próprios da União, dos Estados, do Distrito Federale dos Municípios;

b) receita de transferências constitucionais e outras transferências;

c) receita do salário-educação e de outras transferências;

33

d) receita de incentivos fiscais;

e) outros recursos previstos em lei.

A vinculação de recursos, embora importante, não resolveu todos osproblemas de financiamento. Em primeiro lugar, em função do desvio de recursos para outrasfinalidades, sobretudo cultura, esporte, atividades cívicas e obras de infra-estrutura urbana quenão se enquadram no conceito de manutenção e desenvolvimento do ensino. Exemplos desse tipo dedesvio são gastos com rádios e TVs municipais, teatros, museus, conjuntos poli-esportivos,asfaltamento e iluminação de ruas.

Observe-se que a merenda escolar não pode ser financiada com essesrecursos, e mesmo as despesas enumeradas nos incisos do art. 70 somente serão admitidas se“realizadas com vista a consecução dos objetivos básicos das instituições educacionais”26, como determina ocaput do art. 70. A LDB pressupõe que o sistema coloque o foco de educação na escola, e dentroda escola, no aluno. Daí a vinculação necessária aos objetivos básicos da instituição educacional.

Há que se fiscalizar a correta aplicação dos recursos, nos termos dosartigos 70 e 71 da LDB, que definem quais as despesas que podem ou não ser consideradas comomanutenção e desenvolvimento do ensino.

Como vimos, constitui crime de responsabilidade, desviar ou aplicarindevidamente rendas ou verbas públicas (art. 1º, III, Dec- Lei 201/67).

26 Devo esta observação ao prof. Rui Aguiar.

34

QUADRO XIIIDESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO

DESPESAS COM MDE – LDB, ART. 70 EXEMPLOS27

I – Remuneração e aperfeiçoamento do pessoal docente edemais profissionais de educação;

. Vencimentos e salários do pessoal docente e dos demais profissionais que atuam na área da educação,compreendendo aqueles que exercem a regência de classe e que desempenham atividades que dão suportedireto à docência, aí incluídas as de administração, planejamento, inspeção, supervisão e orientação educacional.. Formação e aperfeiçoamento profissional continuado do pessoal do magistério.