finanças comportamentaisebooks.pucrs.br/edipucrs/fib/financas-comportamentais/... ·...

TRANSCRIPT

FinançasComportamentais

3º Encontro

Pós-Graduação em Finanças, Investimentos e Banking

APRESENTAÇÃODE APOIO

Habilidades psicológicas

por Ricardo Amorim

2

Finanças ComportamentaisAula 3: Habilidades psicológicas e vida financeira

Bernardo F. Nunes, Ph.D

bernardofn.link/fib17

Visão tradicional

Homo Economicus

bernardofn.link/fib17

Visão comportamental

X

Homo Economicus Racionalmente limitado

Quanto custo o chiclete?

Um chocolate e uma bala

custam juntos R$ 1,10.

O chocolate custa R$ 1,00

a mais que o chiclete.

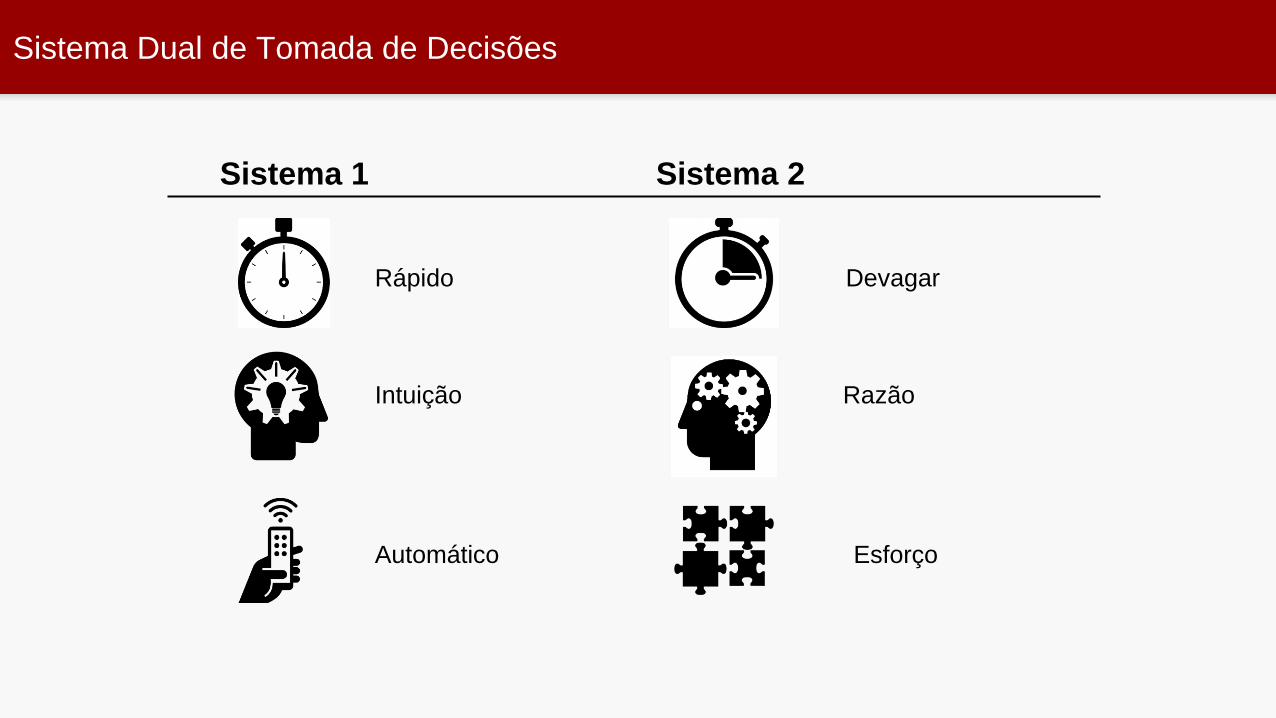

Como os seres humanos tomam decisões?

Sistema Dual de Tomada de Decisões

Sistema 1 Sistema 2

Rápido Devagar

Intuição Razão

Automático Esforço

Evolução humana

Homo Ergaster (~1,5 milhão de anos)

● O Homem Trabalhador

● Ferramentas e utensílios mais complexos

● Controle do fogo

Homo Sapiens (~300 mil anos)

● O Homem Sábio

● Autoconsciência e racionalidade

● Adquiriu o comportamento moderno há cerca de 50 mil anos

A vida era hostil e rápida

A vida era hostil e rápida

Vida moderna

Capacidade humana de prestar atenção

12

segundos 8

segundos

20002015

9

segundos

bernardofn.link/fib02

Mudança demográfica

Expectativa de vida no Brasil

(Homens)

1930 33 anos

1990 62 anos

2010 70 anos

“Nossa vida de trabalho passou a

ser menor do que a nossa vida

de consumo

”

Desafio do ciclo de Vida

$

Idade

Consumo

Renda do trabalho

Aposentadoria

Poupança

acumulada

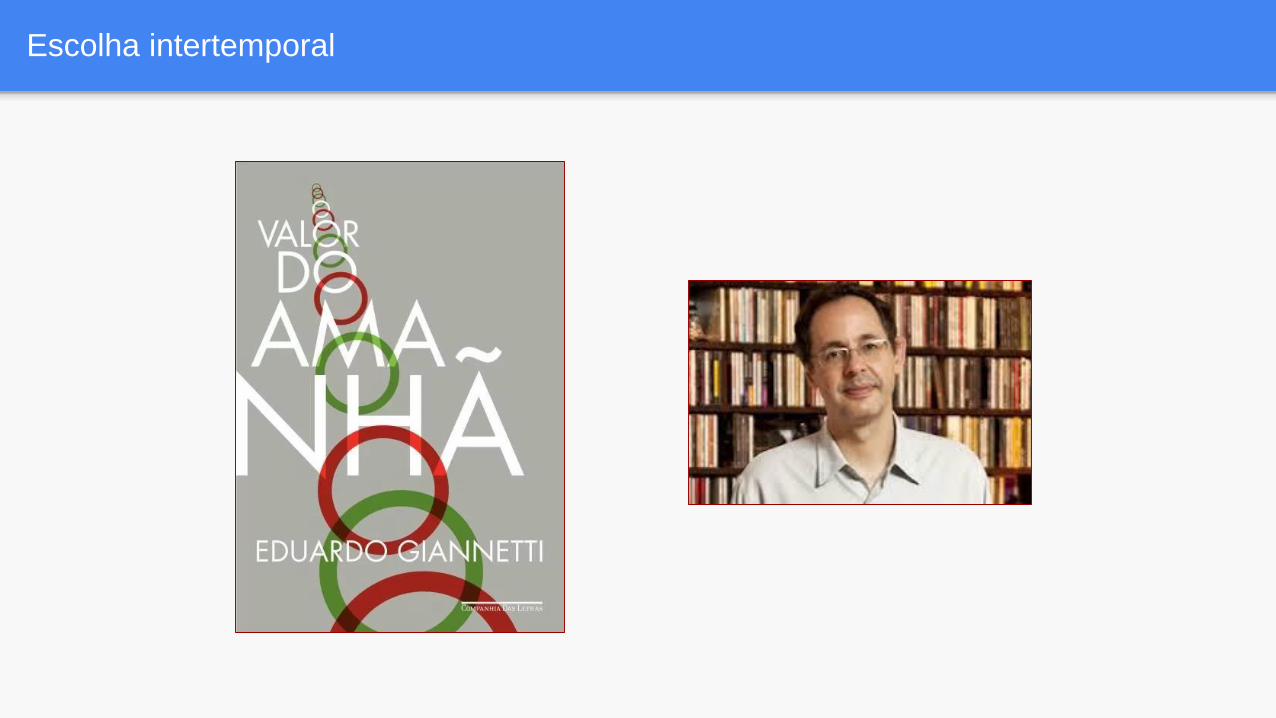

Escolha intertemporal

Apenas uma questão de renda, certo?

Liga de Futebol

Americano (NFL)

Renda de um jogador da NFL

Fonte: Carlson, Kim, Lusardi e Camerer (AER, 2015)

Universidade

Mediana NFL (carreira de 6 anos)

Aposentadoria (c/ benefícios)

Pedidos de falência entre jogadores da NFL

Fonte: Carlson, Kim, Lusardi e Camerer (AER, 2015)

Proporção na amostra

Intervalo de confiança

Previsão

~2% pediram falência até o 2º ano.

~16% pediram falência até o 12º ano.

A tarefa dificílima de suavizar o consumo ao longo do ciclo de vida

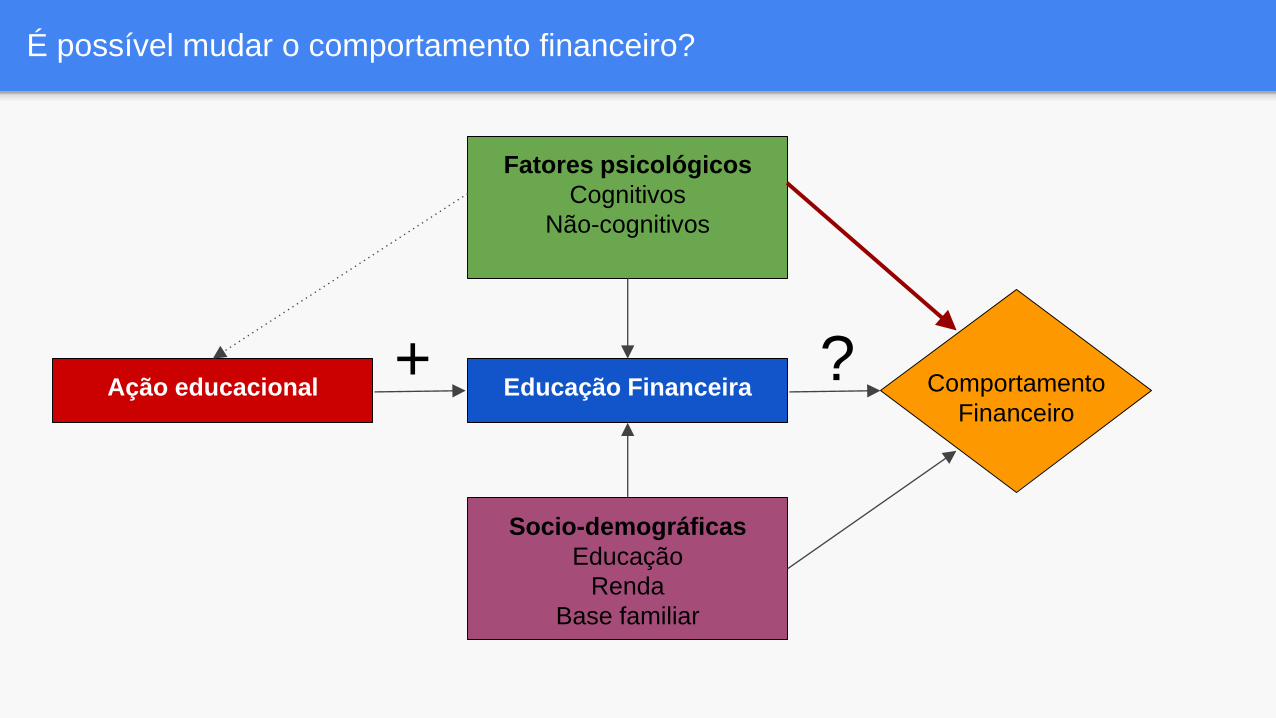

É possível mudar o comportamento financeiro?

Comportamento

Financeiro

Socio-demográficas

Educação

Renda

Base familiar

Educação FinanceiraAção educacional+ ?

Fatores psicológicos

Cognitivos

Não-cognitivos

Conscienciosidade

Habilidades psicológicas

Habilidades psicológicas e vida financeira

Paciência

Autocontrole

Conscienciosidad

e

Aptidão ao risco

Numeracia Memória

Habilidades psicológicas

Cognitivas

Numérica

Memória

Fluência verbal

Não-cognitivas

Personalidade

Socio-emocional

Caráter

Hábitos

Interesses

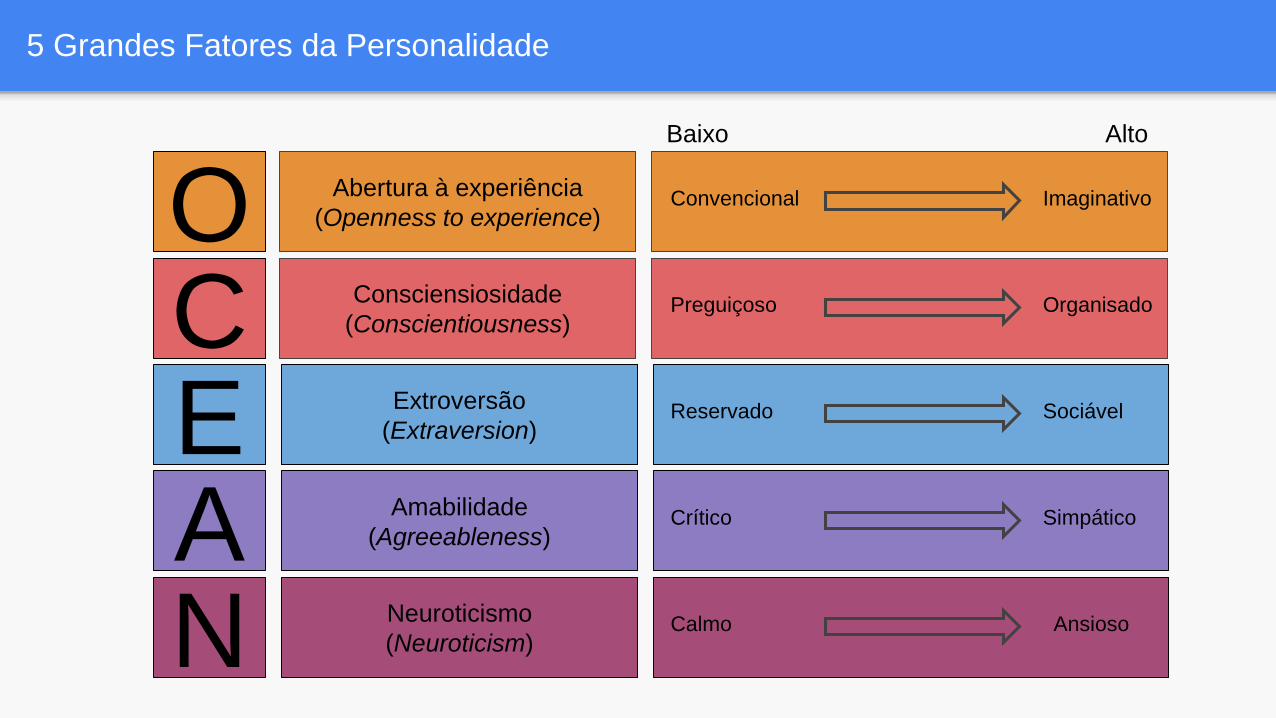

5 Grandes Fatores da Personalidade

OCEAN

Abertura à experiência

(Openness to experience)

Consciensiosidade

(Conscientiousness)

Extroversão

(Extraversion)

Amabilidade

(Agreeableness)

Neuroticismo

(Neuroticism)

Baixo Alto

ImaginativoConvencional

Preguiçoso Organisado

Reservado Sociável

Crítico Simpático

AnsiosoCalmo

Dados pessoais + Personalidade

bernardofn.link/fib13

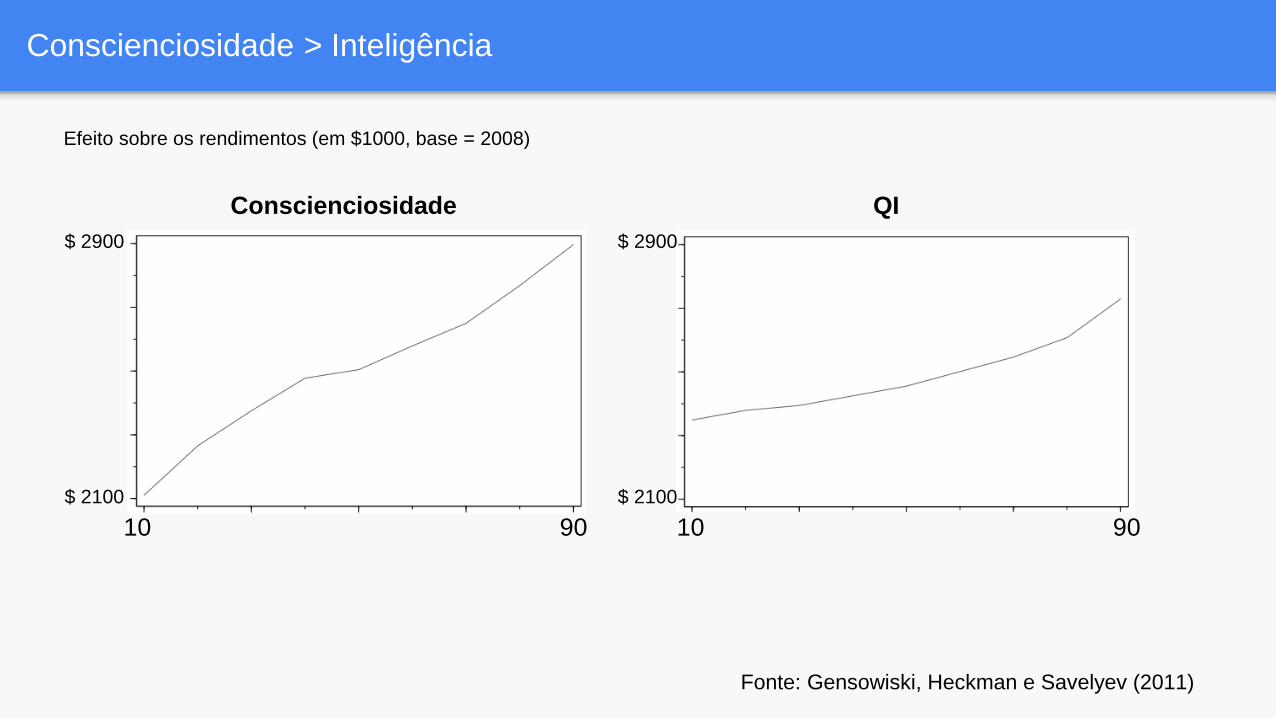

Conscienciosidade > Inteligência

10 90 10 90

Efeito sobre os rendimentos (em $1000, base = 2008)

$ 2100

$ 2900 $ 2900

$ 2100

Conscienciosidade QI

Fonte: Gensowiski, Heckman e Savelyev (2011)

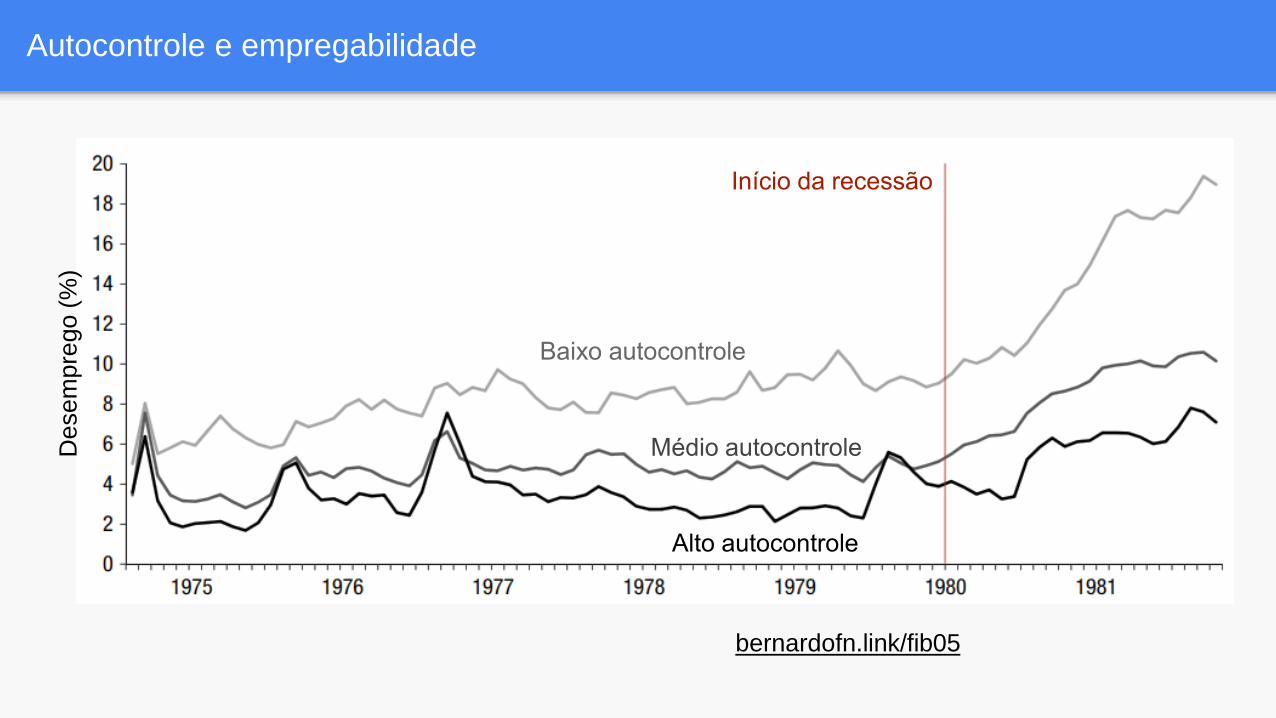

Autocontrole e empregabilidade

bernardofn.link/fib05

Desem

pre

go (

%)

Dinheiro compra felicidade sim!

bernardofn.link/fib14

Dinheiro compra felicidade sim!

bernardofn.link/fib15

Habilidades psicológicas

Equação de Heckman

Invista

+ Desenvolva

+ Sustente

= Colha

na educação infantil

habilidades cognitivas e

socio-emocionais

educação efetiva

produtividade e capacitação

Para saber mais

bernardofn.link/fib03 bernardofn.link/fib04

Personalidade financeira

bernardofn.link/fib11

Personalidade financeira

bernardofn.link/fib12

Para saber mais sobre personalidade e vida financeira

Seminário IEC Brazil 2016

bernardofn.link/fib06 bernardofn.link/fib07

Um dos mais importantes determinantes da vida financeira

Autocontrole = f(+Paciência, -Procrastinação)

Paciência = capacidade de postergar gratificações

Procrastinação = dificuldade de executar planos = viés do presente

O que você escolheria nessa situação?

Sua empresa lhe premiou com um voucher de viagem para Las Vegas

Hotel ⭐⭐⭐ no mês atual

OU

Hotel ⭐⭐⭐⭐⭐ estrelas em um ano

O que você escolheria nessa situação?

Hotel ⭐⭐⭐ em um ano

OU

Hotel ⭐⭐⭐⭐⭐ estrelas dois anos

Sua empresa lhe premiou com um voucher de viagem para Las Vegas

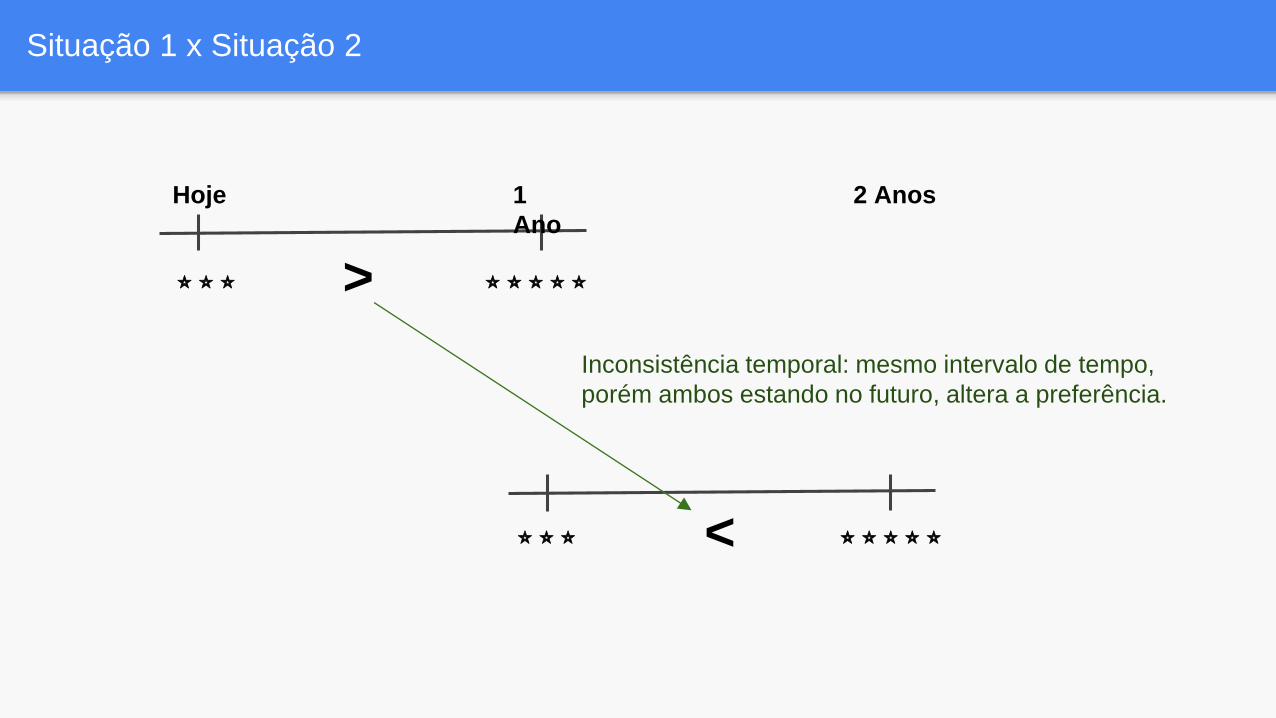

Situação 1 x Situação 2

Hoje 1

Ano

2 Anos

⭐⭐⭐ ⭐⭐⭐⭐⭐>

⭐⭐⭐⭐⭐⭐⭐⭐ <

Inconsistência temporal: mesmo intervalo de tempo,

porém ambos estando no futuro, altera a preferência.

Sistema Dual

Processo dual de tomada de decisão se aplica na escolha intertemporal

= Escolhas inconsistentes

Sistema 1 Sistema 2

Rápido Devagar>

Sistema 1 > Sistema 2 = inconsistência intertemporal

Ao ter que escolher entre receber R$1000 hoje ou R$ 1100 no mês que vem, muitas pessoas

escolhem a primeira opção (não há problema nisso);

Já ao ter que escolher entre receber R$1000 daqui a um ano ou R$ 1100 daqui a um ano e

um mês, muitos escolhem esperar um mês a mais pelos R$100 adicionais.

Reversão nas preferências = inconsistência temporal da maioria das escolhas humanas.

Viés do presente

David Laibson (1997)

● Preferências dinamicamente inconsistentes

● Racionalidade limitada

Uma das formas de medir

● $1000 hoje ou $1000 + (V1) em 1 ano?

● $1000 hoje ou $1000 + (V2) em 1 mês?

𝛿 = [ (1000 + V2) / (1000 + V1) ]12/11 Paciência

𝛽 = 1000 / [ 𝛿(1000 + V1) ] Viés do presente

Para saber mais sobre personalidade e vida financeira

CVM Educacional: Sua personalidade e suas finanças

bernardofn.link/fib08

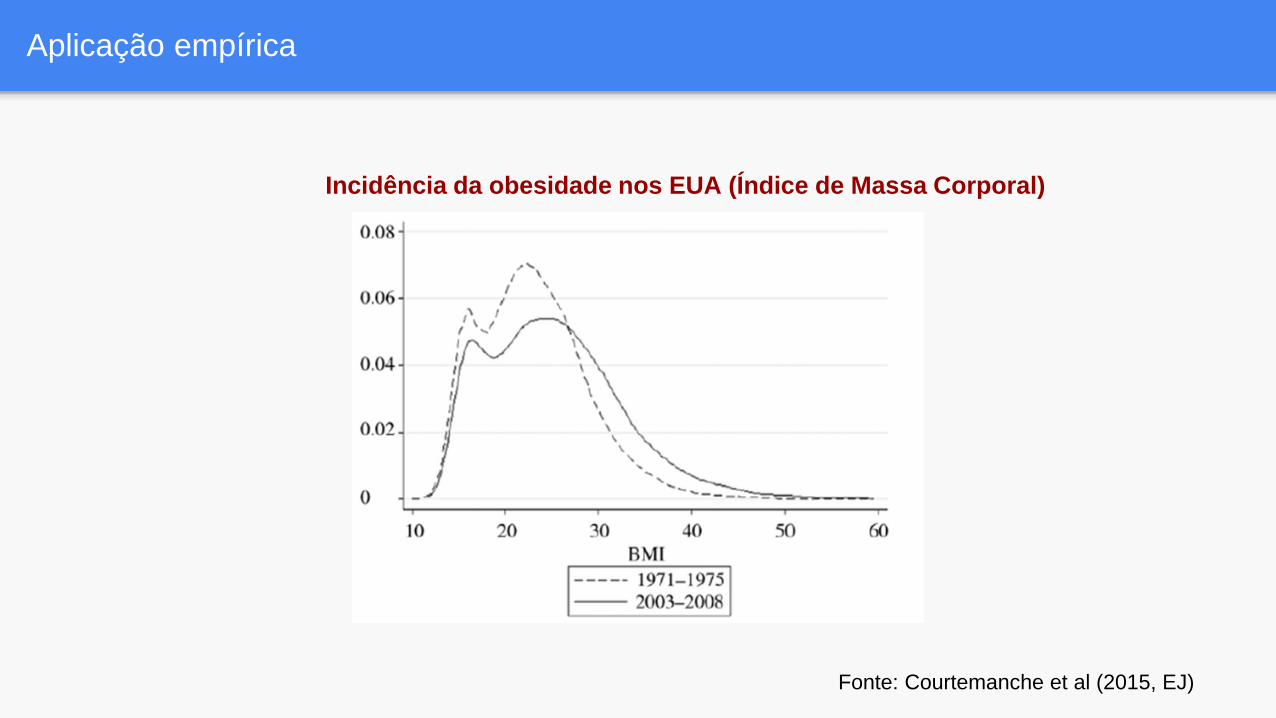

Aplicação empírica

Incidência da obesidade nos EUA (Índice de Massa Corporal)

Fonte: Courtemanche et al (2015, EJ)

Efeito dos preços do fast-food e acesso fácil à comida

Relação com outros fatos da vida

Fonte: Courtemanche et al (2015, EJ)

Correlações Paciência

(maior melhor)

Viés do presente

(menor melhor)

Ensino superior 0,02 0,11

Riqueza líquida 0,03 0,11

Estoura limite do

cartão

-0,03 -0,07

Já declarou falência -0,02 -0,03

Fumante -0,03 -0,07

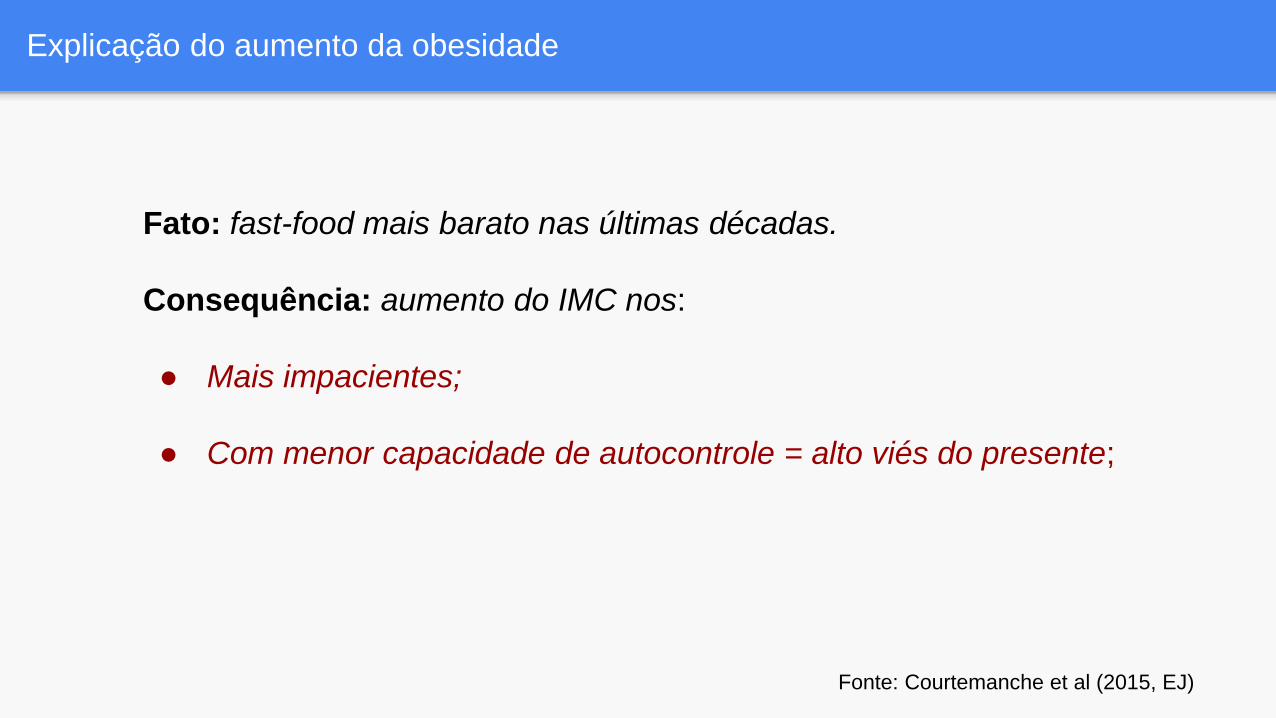

Explicação para o aumento da obesidade

Explicação do aumento da obesidade

Fonte: Courtemanche et al (2015, EJ)

Fato: fast-food mais barato nas últimas décadas.

Consequência: aumento do IMC nos:

● Mais impacientes;

● Com menor capacidade de autocontrole = alto viés do presente;

“

A paciência é uma árvore de

raiz muito amarga, mas de

frutos muito doces.

“

Autocontrole: prevenir impulsos e executar planos

Autocontrole, educação financeira e endividamento

“ O autocontrole é mais relevante

do que a educação financeira

para determinar o endividamento

indesejado. “

John Gathergood (2014, JEP)

Dificuldade de transformar conhecimento em comportamento

Problema do Avestruz

Evita se expor a informações por ter medo do desconforto psicológico:

● Despesas pessoais: não faz listas de controle;

● Dívida: evita olhar o extrato bancário;

● Poupança: não calcula o quanto é necessário poupar para a

aposentadoria.

Veja mais: Webb, Chang e Benn

(2013)

Problema do Avestruz

Um estudo recente sobre impaciência e procrastinação

Reuben, Sapienza e Zingales (2015, JBEE)

Experimento com alunos da Chicago Business School

● Alto nível de educação financeira e habilidade numérica ;

● Participantes tinham que elaborar três tarefas em até duas semanas;

○ Matrícula no MBA;

○ Jogo online de 20 minutos;

○ Trocar um voucher como pagamento pela participação em um dos

departamentos da universidade.

Medida de impaciêcia

Reuben, Sapienza e Zingales (2015, JBEE)

Pagamento hoje versus em duas semanas.

Taxa de desconto de duas semanas

Reuben, Sapienza e Zingales (2015, JBEE)

Pe

rce

ntu

al d

os p

art

icip

ante

s

Alguns aceitam uma taxa de desconto de 12%

em 2 semanas = 1804% ao ano.

Medida de procrastinação

Reuben, Sapienza e Zingales (2015, JBEE)

Tempo (em dias) para elaborar cada uma das três

tarefas.

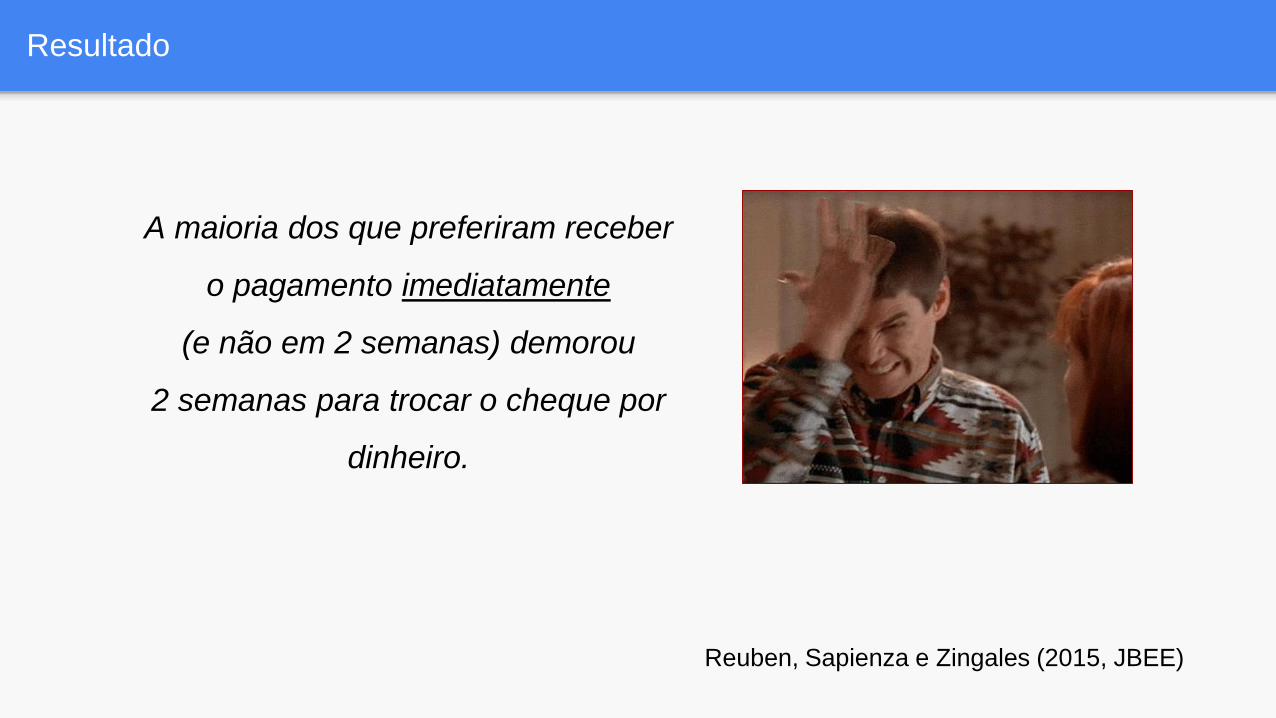

Resultado

Reuben, Sapienza e Zingales (2015, JBEE)

A maioria dos que preferiram receber

o pagamento imediatamente

(e não em 2 semanas) demorou

2 semanas para trocar o cheque por

dinheiro.

Impaciência e procrastinação: bomba-relógio financeira

Mecanismos de comprometimento

Indivíduo prevê que terá tentações de consumo no futuro;

Adota amarrações, por exemplo, investimentos pouco líquidos ou

endividamento desejado;

Procura por comprometimento de poupança: exemplos

Financia imóvel, mesmo sabendo que talvez poderia ser melhor

alugar e investir a diferença;

Compra título de capitalização para “já separar” o dinheiro do IPVA do

ano seguinte.

Experimento recente: diferente liquidez, diferentes retornos

Beshears et al. (2015)

Contas de Investimento

Com penalidade de

12% em caso de

saque

Sem penalidade

(liquidez plena)

Retorno XX% Retorno XY%

Resultado

Beshears et al. (2015)

Há demanda por comprometimento! Tem gente pagando para se amarrar!

Com retorno iguais = 1/2 recursos na conta com comprometimento;

Mesmo quando a taxa de retorno paga pela conta com comprometimento era a menor, em média, 1/4 dos recursos foram alocados nesta conta.

Resultado

Como se divide a população em termos de preferências temporais

Sem viés do

presente

Com viés do presente

Sem demanda por

comprometimento,

pois decide

consistentemente.

Ingênuo Sofisticado

Sem demanda por

comprometimento,

pois não tem

consciência de suas

potenciais falhas de

autocontrole.

Demanda

comprometimento,

pois é consciente de

suas potenciais

falhas de

autocontrole.

Minoria!

Se existe demanda por comprometimento, há oferta?

Previdência: planos ocupacionais

EUA: possui liquidez

com penalidade;

Adesão facultativa

Holanda: sem liquidez

Adesão praticamente

obrigatória

Reino Unido: sem liquidez

Adesão automática com

opção de abandonar

Adesão automática: usa a procrastinação em favor do poupador

Previdência: planos ocupacionais

Reino Unido Nova Zelândia

Adesão automática: usa a procrastinação em favor do poupador

Previdência: planos ocupacionais

Richard Thaler

Adesão automática: usa a procrastinação em favor do poupador

Previdência: planos ocupacionais

(Inscrição automática)

(Auto-escalonamento)

Para saber mais sobre soluções comportamentais na previdência

bernardofn.link/fib09

Diálogos Setoriais UE + Brazil na Semana ENEF 2016

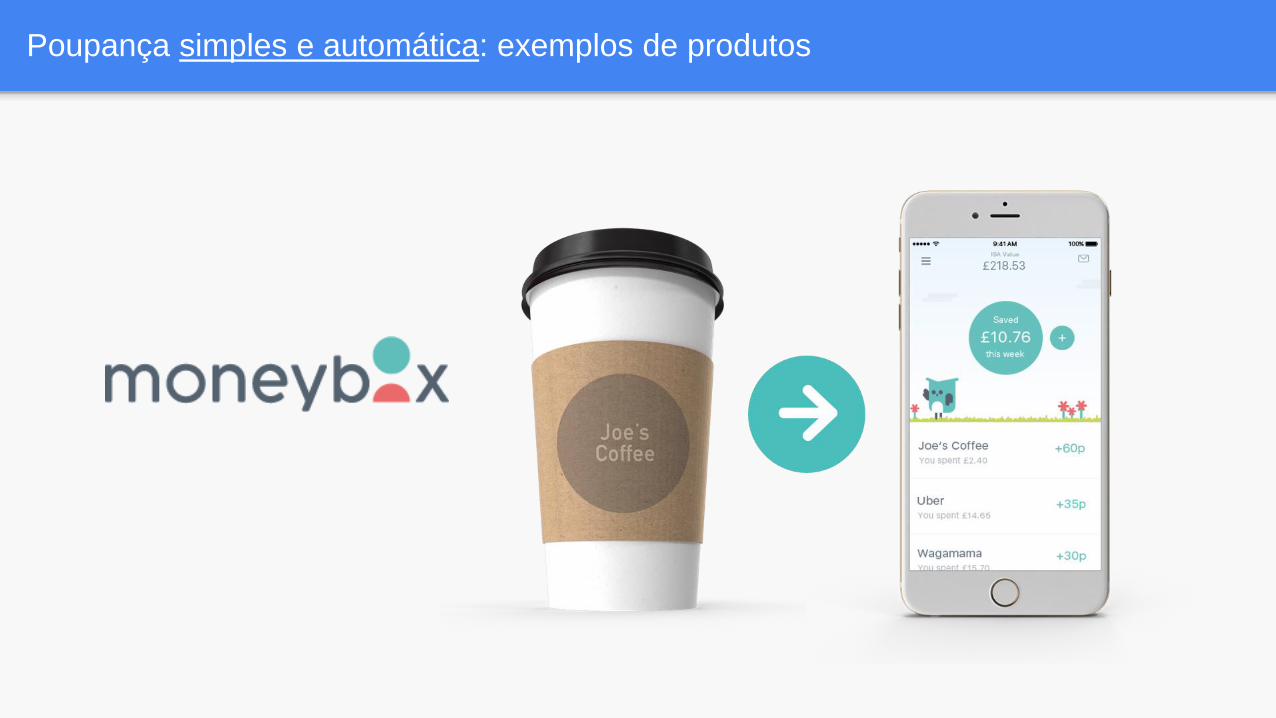

Poupança simples e automática

Poupança simples e automática: exemplos de produtos

Poupança simples e automática: exemplos de produtos

Desenho comportamental

Gatilho

Para saber mais sobre desenho comportamental

bernardofn.link/fib10

Behavioural Economics 2.0

Comportamento frente ao risco

Imagine a seguinte situação

Dois investidores de mesmo perfil recebem o relatório de seus investimentos

A B

Sua posição foi de $4M para $3MSua posição foi de $1M para $1,1M

Qual dos dois tem mais razões para estar satisfeito com sua situação? Qual dos dois está mais feliz hoje?

Dependência do referencial

“

O comportamento frente ao risco

é determinado em termos de

ganhos e perdas relativamente a

um ponto de referência.

“

Contabilidade mental

“

Avaliamos diferentes ‘dinheiros’

de formas diferentes, e.g. origem

e intenção.

“

Richard Thaler

Contabilidade mental: exemplos

1) Disposição a vender as posições ganhadoras

mais rapidamente que as perdedoras;

2) House money: maior aptidão para arriscar após

uma aposta ganhadora .

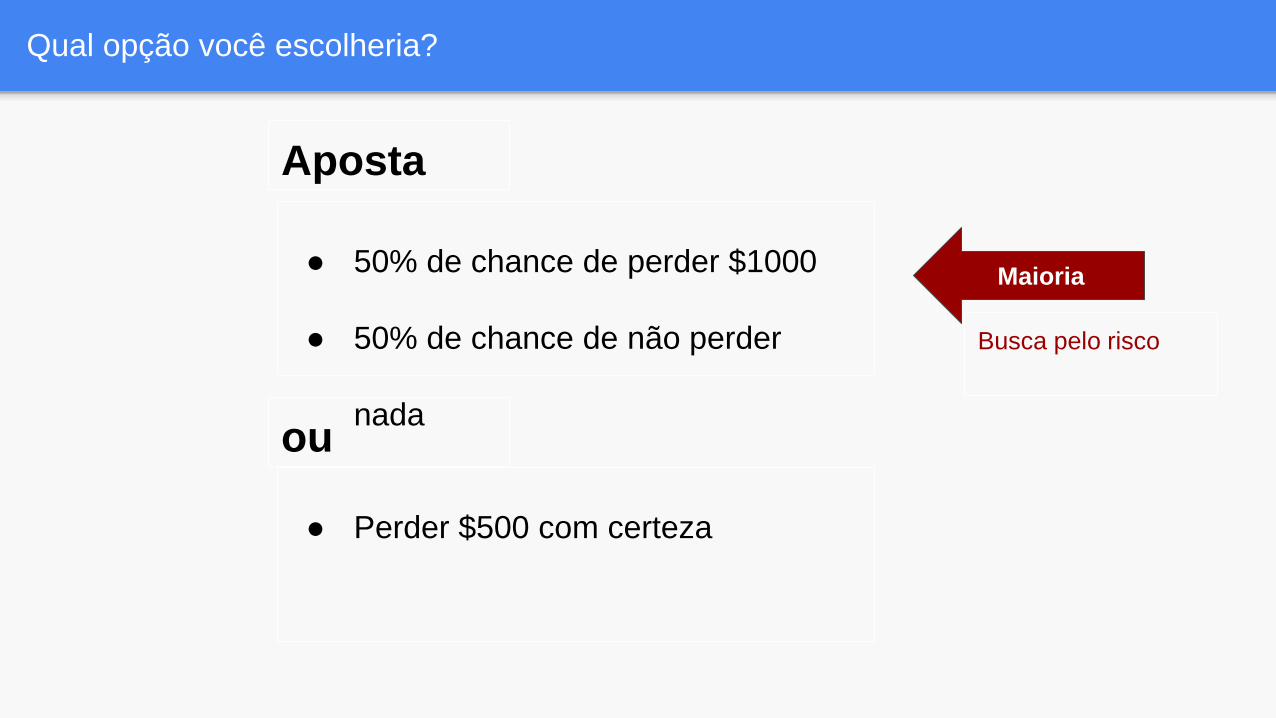

Qual opção você escolheria?

● 50% de chance de ganhar $1000

● 50% de chance de não ganhar

nada

Aposta

ou

● Ganhar $500 com certezaMaioria

Aversão ao risco

Qual opção você escolheria?

● 50% de chance de perder $1000

● 50% de chance de não perder

nada

Aposta

ou

● Perder $500 com certeza

Maioria

Busca pelo risco

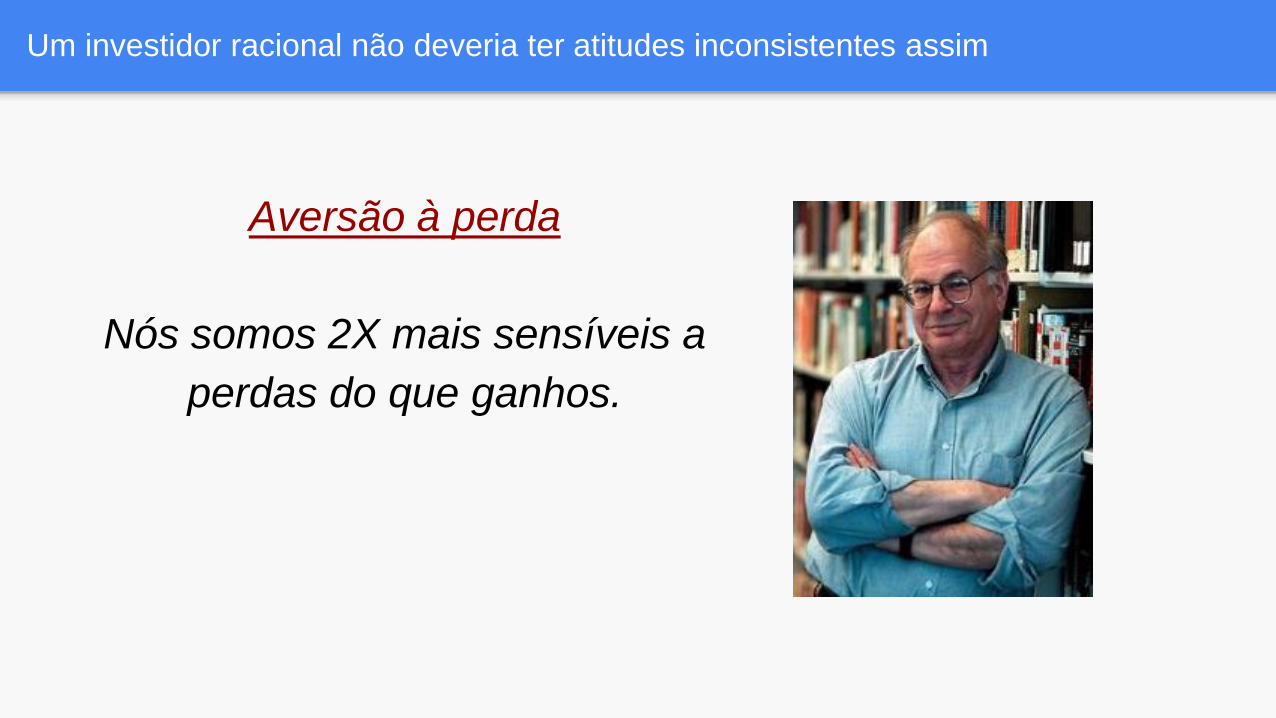

Um investidor racional não deveria ter atitudes inconsistentes assim

Aversão à perda

Nós somos 2X mais sensíveis a

perdas do que ganhos.

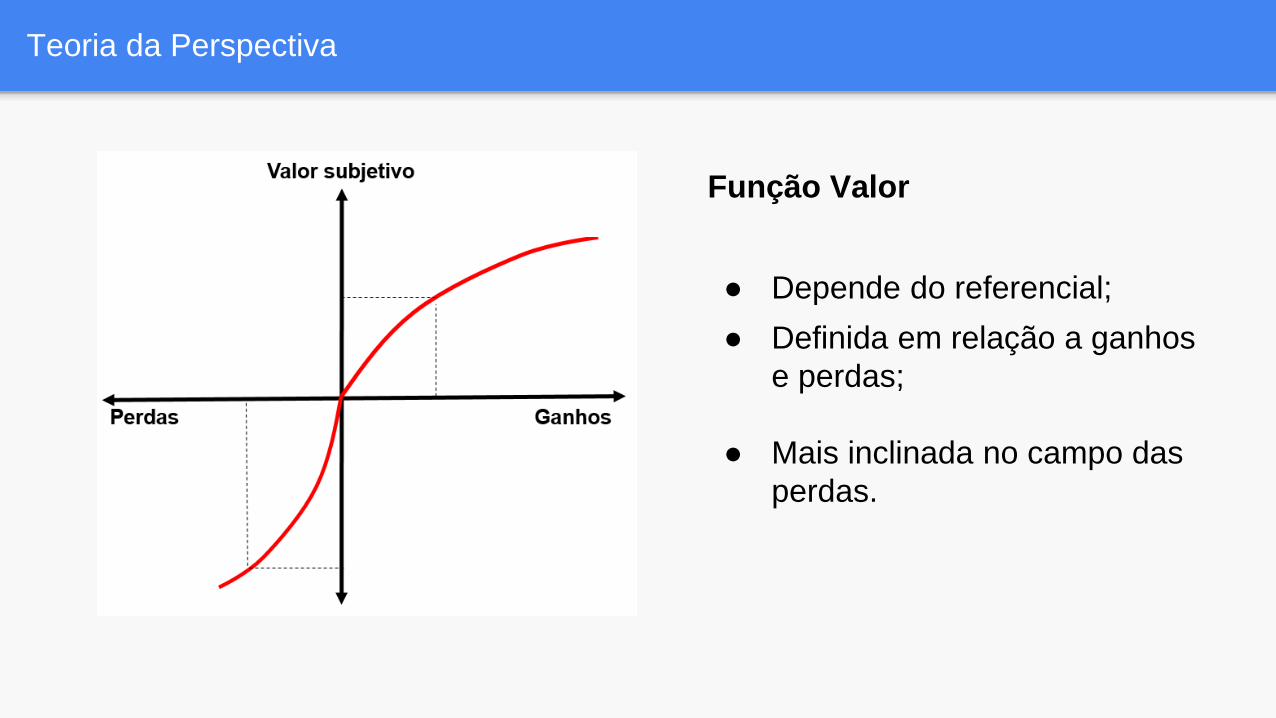

Teoria da Perspectiva

Função Valor

● Depende do referencial;

● Definida em relação a ganhos

e perdas;

● Mais inclinada no campo das

perdas.

Renda, bem-estar e aversão à perda

GSOP (N = 163.000, i =

28.723)

Boyce et al. (2013, PS)

Aversão à perda e conscienciosidade

Boyce et al. (2016, PSPB)

Investidores ‘míopes’

Num modelo com aversão à perda,

quanto mais frequente é a avaliação dos

retornos da carteira, menos atrativo se

torna o investimento em ativos com alto

risco, como as ações. Shlomo Benartzi

Quanto maior o período de avaliação, menor a chance de perda em ações

Período Mês Ano 5 anos 10 anos 20 anos

Retorno 0,57% 7,00% 40,30% 96,70% 287,00%

Volatilida

de

5,77% 20,00% 44,70% 63,20% 89,40%

Período de avaliação

É a frequência com que os retornos de uma carteira são avaliados

É diferente da noção de horizonte de planejamento;

Um indivíduo que poupa para o longo prazo (e.g. aposentadoria) pode ter

um período de avaliação trimestral;

Olha para o futuro, mas em intervalos curtos.

Ações vs Renda Fixa usando a Teoria da Perspectiva

Benartzi e Thaler (1995)

Indiferença entre ações e renda fixa

Se o período de avaliação é de 1 ano, como num fundo de pensão

Benartzi e Thaler (1995)

Utilidade perspectiva é máxima entre 30 e 55% em ações

Prêmio pelo risco condizente com o período de avaliação

Benartzi e Thaler (1995)

Prêmio de risco na amostra = 6,5% (1926-1990)

Condizente com um período de avaliação de 1 ano

Aversão à perda míope

1. Explica porque o prêmio pelo risco das ações é alto,

algo inconsistente com a previsão dos modelos

baseados em racionalidade;

1. Papel do período de avaliação;

1. Qual a implicação disso para a interação entre gestor

e cliente?

Aversão à perda míope

Informação mais frequente

=

Lucro maior?

Aversão à perda míope

bernardofn.link/fib16

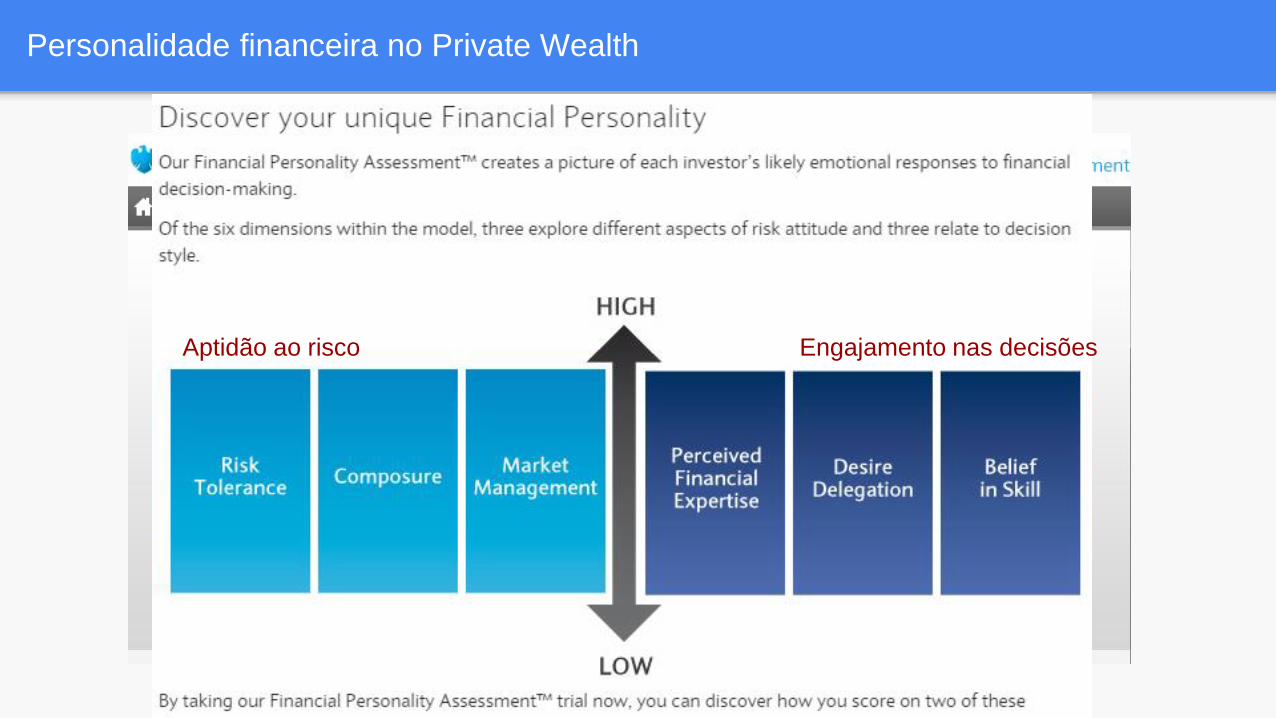

Personalidade financeira no Private Wealth

Aptidão ao risco Engajamento nas decisões

1. Sistema dual

2. Habilidades não-cognitivas;

3. Paciência e autocontrole;

4. Mecanismos de comprometimento;

5. Produtos financeiros usando desenho comportamental;

6. Teoria da Perspectiva

Discussão

O que fazem os investidores racionais em ações?

Como 10 Top gestores de value investment performaram durante a os

anos de 1999-2003?

Value investors (Valor)

1. Número limitado de ações;

2. Bottom-up (seletividade);

3. Fundo fechado;

4. Baixo giro;

5. “Come da própria comida”.

“

É mais difícil gerir o

cliente do que

o portfólio.

“

Quem lucra com a doutrina?

Quem lucra com a doutrina?

“Você pode até enganar todo mundo

alguma vez, e algumas pessoas todo

o tempo.

Mas você não conseguirá enganar

todo mundo o tempo todo.

“ Abraham Lincoln

Finanças tradicionais x comportamentais

Eugene Fama Bob Shiller

Mercados Eficientes (1970) Exuberância Irracional (2000)

Prêmio Nobel de Economia de 2013

Bernardo F. Nunes, Ph.D

@_bernardofn

\bernardofn

mssg.me/bernardofn

Pós-Graduação em Finanças, Investimentos e Banking