faculdade capivari ciÊncias contÁbeis de conclusão de curso de graduação em ciências...

TRANSCRIPT

FACULDADE CAPIVARI

CIÊNCIAS CONTÁBEIS

EVIDENCIAÇÃO DOS RECURSOS ADVINDOS DA LEI ROUANET: UM ESTUDO

DE CASO NA ASSOCIAÇÃO JORGE LACERDA – PARQUE AMBIENTAL

ENCANTOS DO SUL

FLÁVIA JOAQUIM RIBEIRO

RICHARLES OLIVEIRA DE JESUS JUNIOR

Capivari de Baixo, junho de 2017.

FLÁVIA JOAQUIM RIBEIRO

RICHARLES OLIVEIRA DE JESUS JUNIOR

EVIDENCIAÇÃO DOS RECURSOS ADVINDOS DA LEI ROUANET:

UM ESTUDO DE CASO NA ASSOCIAÇÃO JORGE LACERDA - PARQUE

AMBIENTAL ENCANTOS DO SUL

Trabalho de Conclusão de Curso de Graduação em

Ciências Contábeis da Faculdade Capivari, requisito

parcial à obtenção do título de bacharel em Ciências

Contábeis.

Orientação de: Prof.ª Paula Bonifácio Barcelos.

Capivari de Baixo, junho de 2017.

À minha família pelo incentivo e paciência ao longo do curso,

em especial ao meu marido Maycon e filho Antônio. Também dedico

aos meus colegas de sala de aula por toda solidariedade e amizade.

Flávia Joaquim Ribeiro

Dedico este trabalho primeiramente а Deus, às pessoas cоm

quem convivi nesses espaços ао longo desses anos. meus pais e amigos

que me deram com muito carinho um suporte, para que eu concluísse

essa etapa de minha vida.

Richarles Oliveira de Jesus Junior

AGRADECIMENTOS

Primeiramente, agradecemos a Deus pela saúde e determinação que tivemos para

concluir esse percurso.

A nossa família por toda paciência, amor e incentivo que depositaram em nós

lembrando-nos sempre de nosso potencial.

Aos amigos, que assim como nossa família vibraram a cada conquista e continuam

torcendo por nosso sucesso.

A Associação Jorge Lacerda, Parque Ambiental Encantos do Sul, por nos permitir

realizar o estudo de caso e aplicar o conhecimento que adquirimos durante a faculdade.

Aos professores e coordenadores do curso de Ciências Contábeis da Faculdade

Capivari por toda dedicação ao longo desses quatro anos de aprendizado. Em especial, a

professora e orientadora Paula Bonifácio Barcelos, que aceitou o convite de nos acompanhar

nessa última e tão importante etapa acadêmica.

"Determinação, coragem e autoconfiança são

fatores decisivos para o sucesso. Se estamos

possuídos por uma inabalável determinação

conseguiremos superá-los. Independentemente

das circunstâncias, devemos ser sempre

humildes, recatados e despidos de orgulho."

(Dalai Lama)

RESUMO

Com a dificuldade de distribuição de fundos que assegurassem o direito constitucional de

lazer e cultura, o governo apresentou um refúgio denominado incentivo fiscal, no qual pessoas

físicas e jurídicas puderam destinar parte do imposto de renda, que pagariam diretamente a

projetos que fomentassem a cultura. A Lei Rouanet é a lei regulamentadora neste âmbito, pois

define quais casos se enquadram e quais cuidados se devem ter para garantir a eficácia de um

projeto cultural e sua aprovação. O estudo visa demostrar o processo da prestação de contas

de projetos financiados pela Lei Rouanet em relação ao Ministério da Cultura. Para isso serão

apresentados qual a forma para captar recursos; como os recursos captados podem ser

aplicados e as obrigações que agregam; e como é executado o processo para evidenciação da

prestação de contas. O estudo utilizou-se de pesquisa descritiva, bibliográfica do tipo estudo

de caso e abordagem qualitativa. Tem sua importância destacada pela aplicação prática de

conhecimentos acadêmicos e auxílio para futuros contadores que queiram realizar a

evidenciação contábil, mostrando a esses uma área de atuação promissora. As leis de

incentivo fiscal e a contabilidade no terceiro setor não são de domínio público, e por

intermédio deste estudo serão apresentadas informações para que pessoas interessadas na Lei

Rouanet saibam os procedimentos corretos na sua aplicação. Com um olhar voltado

principalmente à contabilidade do terceiro setor, a importância do contador no decorrer do

processo e os reflexos que a ação decorrente da aplicação da Lei Rouanet poderá trazer para a

sociedade, descobre-se como funciona esse processo. O Ministério da Cultura recebe toda

prestação de contas, que passa por uma auditoria para averiguar se os recursos foram

realmente utilizados de acordo com o que foi previsto no projeto e se seus requisitos

cumpridos. Toda documentação deve ser enviada para o Sistema de Apoio e Incentivo a

Cultura e a contabilidade da associação, onde fará os lançamentos dos recursos e os

pagamentos efetuados com o dinheiro obtido no incentivo fiscal. Tudo deve ser

cuidadosamente verificado para que em caso de solicitação do Ministério da Cultura, a

documentação esteja disponível para sanar eventuais dúvidas. Caso as dúvidas não sejam

sanadas e devidamente comprovadas, o Proponente terá alguma das sanções previstas em lei

pelo descumprimento do previsto, por isso a importância do conhecimento do profissional

contábil sobre tema.

Palavras-chave: Lei Rouanet. Cultura. Evidenciação contábil.

LISTA DE ABREVIATURAS

CAEEB Companhia Auxiliar de Empresas Brasileiras

CNIC Comissão Nacional de Incentivo à Cultura

CNPJ Cadastro Nacional de Pessoa Jurídica

CPF Cadastro de Pessoa Física

DOC Documento de Operação de Crédito

DOU Diário Oficial da União

DRE Demonstração de Resultado do Exercício

FATMA Fundação do Meio Ambiente

FNC Fundo Nacional da Cultura

GRU Guia de Recolhimento da União

ICMS Imposto sobre Circulação de Mercadorias e Serviços

MinC Ministério da Cultura

NBC Normas Brasileiras de Contabilidade

PRONAC Programa Nacional de Apoio à Cultura

SALIC Sistema de Apoio e Incentivo à Cultura

SEFIC Secretaria de Fomento e Incentivo à Cultura

TED Transferência Eletrônica Disponível

UNISUL Universidade do Sul de Santa Catarina

LISTA DE FIGURAS

Figura 01 – Tramitação da análise dos projetos ...................................................................... 15

Figura 02 - Motivos de reprovações na primeira etapa ........................................................... 18

Figura 03 - Motivos de reprovações na segunda etapa............................................................ 18

Figura 04 - Demonstração de PRONAC na DRE .................................................................. 26

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................... 10

2 EMBASAMENTO TEÓRICO ........................................................................................... 12

2.1 CONTABILIDADE GERAL ............................................................................................. 12

2.2 CONTABILIDADE NO TERCEIRO SETOR .................................................................. 12

2.2.1 O papel do contador no terceiro setor ......................................................................... 13

2.3 LEI ROUANET .................................................................................................................. 14

2.3.1 Etapas da análise ........................................................................................................... 16

2.3.2 Motivos de reprovações ................................................................................................. 17

2.3.3 Sanções aplicadas em caso de reprovações ................................................................. 19

3 MÉTODOS E TÉCNICAS DA PESQUISA ..................................................................... 20

4 APRESENTAÇÃO DOS RESULTADOS ......................................................................... 21

4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO .......................................................... 21

4.2 HISTÓRIA DA EMPRESA OBJETO DE ESTUDO ........................................................ 21

4.3 PARQUE AMBIENTAL ENCANTOS DO SUL E A LEI ROUANET ........................... 23

5 CONSIDERAÇÕES FINAIS .............................................................................................. 27

REFERÊNCIAS ..................................................................................................................... 29

10

1 INTRODUÇÃO

A contabilidade no terceiro setor está cada vez mais em evidência, principalmente em

razão das entidades sem fins lucrativos, um setor que movimenta uma grande quantia de

recursos e não é conhecido por grande parte da sociedade. Olack (2000) define que a

expressão “sem fins lucrativos” é usada para designar as entidades fora do contexto do Estado

e do mercado.

Em casos onde se aplicam a contabilidade no terceiro setor é necessário que haja uma

prestação de contas capaz de demonstrar transparência perante seus doadores, isso permitirá

que haja mais interessados e propiciará uma continuidade no andamento da mesma.

Instituições dessa natureza são conhecidas por serem agentes de mudança humana. Não lidam

com um produto pronto, geralmente caracterizam-se por terem um produto intangível.

A necessidade de ir além de um produto pronto e obter resultados que reflitam na

sociedade são preocupações cada vez mais comuns, mesmo em empresas privadas. Essas

empresas têm aderido mecanismos de incentivos fiscais, casos permitidos por lei em que o

governo abre mão de parte dos impostos para que estes sejam investidos em cultura.

A Lei de Incentivo à Cultura (Lei Rouanet) criada em 1991, é um desses casos.

Através dela, cidadãos (pessoas físicas) e empresas (pessoas jurídicas) podem destinar para

esses fins parte do Imposto de Renda devido. Essa atitude é um estímulo para que a iniciativa

privada apoie o setor cultural, desde que haja respeito às disposições legais. Sabe-se como são

importantes essas entidades que promovem várias ações para a sociedade, e como é difícil a

captação dos recursos, por isso a importância de ser transparente na prestação de contas, para

que os doadores possam se sentir seguros ao tomar a decisão de fazer uma doação e ter a

certeza de que o recurso doado está indo para o fim a que foi direcionado.

O presente estudo visa demonstrar como a Associação Jorge Lacerda (Parque

Ambiental Encantos do Sul), presta contas para o Ministério da Cultura (Governo Federal),

com base no questionamento: Como são evidenciados os recursos advindos da Lei Rouanet

em relação ao Ministério da Cultura?

Com finalidade de elucidar a problemática, o estudo objetiva demonstrar o processo da

prestação de contas em relação ao Ministério da Cultura, bem como, apresentar como é feita a

captação de recursos, como os recursos captados podem ser aplicados e as obrigações que

agregam e compreender o processo de evidenciação da prestação de contas.

Ademais, a pesquisa será capaz de aplicar a prática de conhecimentos acadêmicos e

auxiliar futuros contadores que queiram realizar a evidenciação contábil, mostrando a estes

11

uma nova área de atuação, também possibilitará que pessoas interessadas na Lei Rouanet

saibam os procedimentos corretos para a evidenciação e que consigam perceber o quanto um

projeto executado através da referida lei é capaz de beneficiar uma comunidade inteira, uma

vez que as leis de incentivo fiscal e a contabilidade no terceiro setor não são de domínio

público.

O resultado deste estudo delimita-se apenas ao objeto de pesquisa, a Associação Jorge

Lacerda (Parque ambiental Encantos do Sul), localizada na cidade de Capivari de Baixo – SC,

utilizando-se dados do ano de 2016 e do seu plano anual de atividades. A análise desses dados

será utilizada para demonstrar a importância do conhecimento do profissional contábil na

prestação de contas desse tipo de instituição, sendo tal conhecimento imprescindível para que

os recursos continuem sendo investidos e aplicados em ações sociais, contribuindo com o

desenvolvimento da própria sociedade.

12

2 EMBASAMENTO TEÓRICO

Essa seção trata do referencial teórico norteador da pesquisa, abordando a

contabilidade geral e a contabilidade no terceiro setor, enfatizando o papel do contador nas

instituições sem fins lucrativos, além do apresentar informações sobre a Lei Rouanet, suas

origens, obrigações e benefícios.

2.1 CONTABILIDADE GERAL

A contabilidade tem como finalidade registrar os fatos e produzir informações que

possibilitem ao titular do patrimônio o planejamento e o controle de sua ação. Também é uma

ciência, afinal, possui objeto determinado e método de investigação próprio. Estuda

fenômenos que se verificam de forma universal, apresentando verdade em torno do mesmo

objeto (GONÇALVES; BAPTISTA, 2007).

Franco (2006) define que o objetivo da contabilidade é estudar o patrimônio, para isso

se utiliza de vários métodos, como: coletar dados, registrar, acumular, resumir e analisar. Com

esses processos é possível obter uma análise de como está a vida patrimonial de uma pessoa

ou empresa. Através dos métodos é capaz de fornecer informações para a tomada de decisão

dos seus administradores.

Para Klein (1954) a Contabilidade é uma ciência que estuda os registros, atos e fatos,

métodos e doutrinas contábeis, econômicas e administrativas, através da evolução das

sociedades humanas e dos seus patrimônios.

2.2 CONTABILIDADE NO TERCEIRO SETOR

Escóssia (2009) define que o primeiro setor é definido pelo Estado, prefeituras

municipais, governos dos estados e a presidência da república são alguns de seus

representantes, pode-se denominar como o "setor público". Ele também apresenta a definição

do segundo setor, ele o limita ao conjunto de empresas que exercem atividades privadas,

atuando em benefício próprio e particular.

Segundo Summers (1991) o terceiro setor é divergente dos demais, ele é regido pelos

interesses públicos e é mantido pela iniciativa privada. A motivação dessas entidades não é

visar o lucro, as decisões tomadas nelas são feitas por meio de conselhos, votos em

13

assembleias gerais, sempre em comum acordo pelos membros que as regem. A

responsabilidade gerencial se diferencia das outras organizações lucrativas.

De acordo com Fernandes (1997) o terceiro setor é composto por entidades que visam

promover ações para o bem da população, por meio de ações sociais, assim como querer

minimizar os problemas sociais existentes. Terceiro setor é aquele composto por organizações

não governamentais e sem fins lucrativos, que são criados por pessoas que se dispõem

voluntariamente a realizar tal atividade.

A Constituição Federal de 1988, em seu artigo 6º, prevê que são direitos sociais a

educação, a saúde, o trabalho, a moradia, o lazer, a segurança, a previdência social, a proteção

a maternidade e a infância, a assistência aos desamparados. Mas, como o governo não

consegue cumprir com todas as obrigações, surge então essas organizações sem fins lucrativos

que passam a oferecer serviços para a sociedade a fim de complementar essa ineficácia.

(BRASIL, 1988)

Yamaguti (2006) afirma que as organizações do terceiro setor assumiram mesmo que

inconscientemente, o papel de servir de canal para diálogo entre pessoas interessadas em

buscar soluções para as graves questões sociais.

As entidades sem fins lucrativos servem para criar mudanças nas pessoas e como

consequência provocar mudanças em toda sociedade, entretanto cada entidade tem a

responsabilidade de definir sua filosofia, sendo isso formal ou informalmente

(NASCIMENTO; OLAK, 2010)

2.2.1 O papel do contador no terceiro setor

Para Sá (2002) além de ser peça essencial para que a sociedade interprete os dados

com clareza, o contador cada vez mais se torna responsável pela eficácia social, realçando a

participação do contador no processo de capacidade de formação social.

Marion (2009) acredita que a contabilidade é das áreas que mais apresentam

possibilidades de campo profissional, permitindo que o contador se especialize em ramos

diversos.

Segundo Padoveze (2009) o sistema de informação contábil, através dos meios que o

contador executa, é o responsável pela efetivação da contabilidade de uma organização e pela

maneira em que seus dados são interpretados.

Especificamente sobre o terceiro setor, Araújo (2005) ressalta que as formas de

registro contábil e de atuação do contador não diferem em relação ao terceiro ou segundo

14

setor. Ele ainda destaca que registros contábeis são fatos impactantes no funcionamento de

uma organização devendo assim sempre respeitar as delimitações impostas pelas Normas

Brasileiras de Contabilidade (NBC).

Segundo Araujo (2012) o contador tem destaque no terceiro setor, ele apura e divulga

as ações da entidade onde atua, mede os impactos destas ações, além de contribuir para a

continuidade de suas atividades, sendo seu papel de extrema importância na obtenção e na

manutenção dos benefícios fiscais.

2.3 LEI ROUANET1

Sancionada em 1991, a Lei nº 8.313, conhecida como Lei Rouanet, tem esse nome

pois seu criador foi o Sérgio Paulo Rouanet, diplomata e membro da Academia Brasileira de

Letras, destacando-se que na época em que a lei foi criada, ele era o secretário de cultura do

governo Collor. Através dessa lei, instituiu-se o Programa Nacional de Apoio à Cultura

(PRONAC), que estabelece as normativas de como o Governo Federal deve disponibilizar

recursos para fomentar a cultura no Brasil. Para cumprir este objetivo, um dos mecanismos

criados foi o "Incentivo a projetos culturais", também chamado de "Incentivo fiscal".

(BRASIL, 1991)

O Brasil conta com mais de 300 leis de incentivo à cultura, as quais são de âmbito

municipal, estadual e federal, e são criadas para estimular a cultura no país. Essas leis são

criadas a partir do princípio da renúncia fiscal, sendo que, dependendo de onde a lei for

originada, oferecerá um tipo de isenção como forma de incentivo. No caso de leis estaduais,

por exemplo, é oferecida a isenção no ICMS, imposto estadual.

Ainda sobre os incentivos fiscais, Kadletz (2016) caracterizou como um mecanismo

de incentivo que permite aos investidores apoiarem projetos culturais. Esse investimento pode

ocorrer na forma de doação ou patrocínio, no qual o investidor deduz o investimento do seu

imposto de renda e ainda investe na cultura do nosso país, e conseguindo, desta maneira,

fortalecer sua marca.

Essa lei é gerida pelo Ministério da Cultura (MinC). Esse ministério foi criado em

março de 1985, pelo decreto nº 91.144 do então presidente José Sarney. A Lei Rouanet é

regulamentada pela instrução normativa n. 01/13. A pessoa que deseja se utilizar dos

benefícios que essa lei pode proporcionar, deve seguir algumas normas.

1 Os dados deste capítulo foram coletados através de consultas a Lei 8.313/1991 e ao web site:

http://rouanet.cultura.gov.br/

15

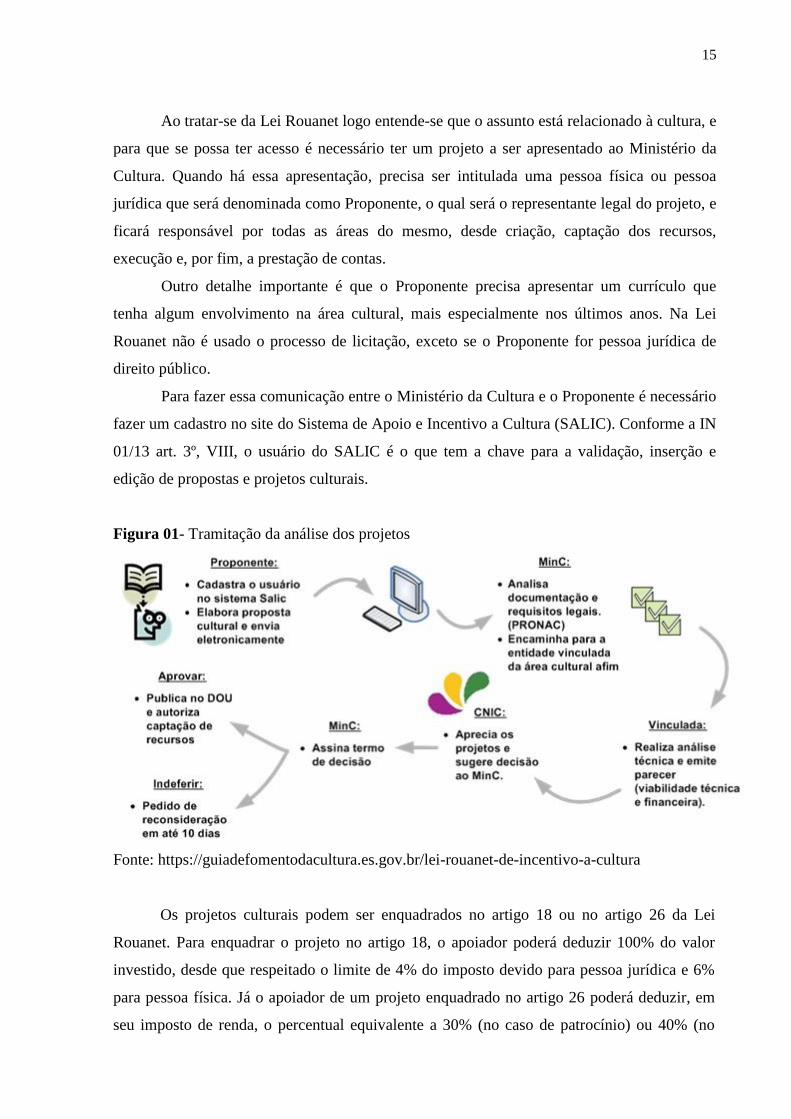

Ao tratar-se da Lei Rouanet logo entende-se que o assunto está relacionado à cultura, e

para que se possa ter acesso é necessário ter um projeto a ser apresentado ao Ministério da

Cultura. Quando há essa apresentação, precisa ser intitulada uma pessoa física ou pessoa

jurídica que será denominada como Proponente, o qual será o representante legal do projeto, e

ficará responsável por todas as áreas do mesmo, desde criação, captação dos recursos,

execução e, por fim, a prestação de contas.

Outro detalhe importante é que o Proponente precisa apresentar um currículo que

tenha algum envolvimento na área cultural, mais especialmente nos últimos anos. Na Lei

Rouanet não é usado o processo de licitação, exceto se o Proponente for pessoa jurídica de

direito público.

Para fazer essa comunicação entre o Ministério da Cultura e o Proponente é necessário

fazer um cadastro no site do Sistema de Apoio e Incentivo a Cultura (SALIC). Conforme a IN

01/13 art. 3º, VIII, o usuário do SALIC é o que tem a chave para a validação, inserção e

edição de propostas e projetos culturais.

Figura 01- Tramitação da análise dos projetos

Fonte: https://guiadefomentodacultura.es.gov.br/lei-rouanet-de-incentivo-a-cultura

Os projetos culturais podem ser enquadrados no artigo 18 ou no artigo 26 da Lei

Rouanet. Para enquadrar o projeto no artigo 18, o apoiador poderá deduzir 100% do valor

investido, desde que respeitado o limite de 4% do imposto devido para pessoa jurídica e 6%

para pessoa física. Já o apoiador de um projeto enquadrado no artigo 26 poderá deduzir, em

seu imposto de renda, o percentual equivalente a 30% (no caso de patrocínio) ou 40% (no

16

caso de doação), para pessoa jurídica; e 60% (no caso de patrocínio) ou 80% (no caso de

doação), para pessoa física.

A Lei Rouanet define o enquadramento com base em segmentos culturais. São

enquadrados no artigo 18 os setores abaixo listados, destacando-se que tudo que não estiver

previsto no artigo 18, enquadra-se em seu artigo 26:

a) artes cênicas;

b) livros de valor artístico, literário ou humanístico;

c) música erudita ou instrumental;

d) exposições de artes visuais;

e) doações de acervos para bibliotecas públicas, museus, arquivos públicos e

cinematecas, bem como treinamento de pessoal e aquisição de equipamentos para a

manutenção desses acervos;

f) produção de obras cinematográficas e vídeo fonográficas de curta e média

metragem e preservação e difusão do acervo audiovisual;

g) preservação do patrimônio cultural material e imaterial;

h) construção e manutenção de salas de cinema e teatro, que poderão funcionar

também como centros culturais comunitários, em municípios com menos de cem mil

habitantes. (BRASIL, 1991)

Um projeto cultural, ao ser realizado, conta com o apoio do mecanismo de incentivo

fiscal da Lei Rouanet, para isso é necessário que o produtor se apresente ao Ministério da

Cultura para uma prestação de contas. As comprovações documentais da realização do projeto

são apresentadas à pasta em até 30 dias após o fim da execução da iniciativa. A análise da

prestação de contas é considerada a etapa final do processo da Lei Rouanet, com resultado

publicado no Diário Oficial da União (DOU).

Os valores de projetos que forem reprovados devem ser recolhidos ao Fundo Nacional

da Cultura (FNC), acrescidos da atualização pelos índices da caderneta de poupança em até 30

dias. O total a ser restituído pode ser parcelado em até 12 vezes, sendo o valor mínimo da

parcela de R$ 1 mil. Quando há a reprovação, o Proponente pode apresentar recurso no prazo

de 10 dias a partir da publicação no DOU. Caso o recurso seja aceito, o Proponente pode ter a

reprovação de suas contas reconsiderada e o seu projeto habilitado. Caso não apresente

recurso, o Proponente pode reverter a reprovação pelo pagamento do valor devido ao FNC. O

pagamento é feito via Guia de Recolhimento da União (GRU).

2.3.1 Etapas da análise2

Durante o período de análise de prestação de contas, técnicos do MinC averiguam se o

Proponente cumpriu com o que foi compactuado. As regras impostas pela Lei Rouanet devem

2 As informações contidas nesse capítulo são provindas do web site: http://

http://rouanet.cultura.gov.br/incentivofiscal/.

17

ser respeitadas e há verificação quanto à execução do evento. A análise subdivide-se em

algumas situações: a verificação do objeto, analisando o plano de distribuição de ingresso, o

plano de divulgação do projeto, a democratização do acesso e a acessibilidade para pessoas

com necessidades especiais. Caso ocorra uma reprovação no processo de análise do objeto, o

mesmo não segue para a etapa seguinte que seria a de análise das finanças.

No caso de a primeira etapa ser aprovada, os projetos seguem para análise financeira,

respeitando o curso normal do processo. Nessa etapa o MinC verifica, a partir da

comprovação fiscal dos gastos pelo Proponente, se a planilha orçamentária foi seguida

durante a execução do projeto. A planilha com os gastos previstos compõe o projeto desde a

sua inscrição enquanto proposta, e os itens orçamentários são aprovados pelos pareceristas e

pela Comissão Nacional de Incentivo à Cultura (CNIC), que podem questionar os valores

apresentados e solicitar a reestimativa dos gastos.

2.3.2 Motivos de Reprovações3

A Secretaria de Fomento e Incentivo à Cultura (SEFIC) determinou alguns motivos

considerados principais quanto às irregularidades geradoras de reprovações em contas dos

projetos de 2016. Ao analisar o objeto (primeira etapa), observaram que a maioria dos

projetos não executou o produto (23%) ou não realizou as ações de democratização de acesso,

necessárias para garantir a inclusão durante o projeto (21%).

3 O referido capítulo teve como base dados contidos na Lei 8.313/1991 e no web site:

http://www.cultura.gov.br/noticias-destaques/-/asset_publisher/OiKX3xlR9iTn/content/prestacao-de-contas-e-

ultima-fase-de-analise-de-projetos-na-rouanet/10883.

18

Figura 02 – Motivos de reprovações na primeira etapa

Fonte: Elaborado pelos autores, 2017.

Já na segunda etapa (análise financeira), o levantamento identificou a extrapolação do

valor dos itens orçamentários como o impasse mais comum para a aprovação dos projetos. O

item é referente a 33% de todas as irregularidades na etapa de análise financeira. Em segundo

lugar tem-se a apresentação de itens que não estavam previstos na planilha (19%).

Figura 03 – Motivos de reprovações na segunda etapa

Fonte: Elaborado pelos autores, 2017.

19

2.3.3 Sanções aplicadas em caso de reprovações

Conforme o previsto no Art. 38 da Lei Nº 8.313 de 23 de Dezembro de 1991, caso

ocorra dolo, fraude ou desvio de objeto, o doador ou beneficiário sofrerá a sanção de multa

correspondente a duas vezes o valor da vantagem recebida de maneira indevida.

Aqueles que tiverem a sua prestação de contas reprovada em caráter definitivo,

rejeição de recurso ou ausência de pagamento de GRU, irão receber sanções administrativas,

além de prazo de três anos para inabilitação. Essa inabilitação estará confirmada através dos

registros do SALIC e das consultas ao Programa Nacional de Incentivo a Cultura (PRONAC),

também conhecido como Lei Rouanet. (BRASIL, 2013)

Outra sanção é a impossibilidade de autorização para que o Proponente capte novos

recursos, as propostas e projetos culturais devem ser cancelados e arquivados se ainda

estiverem em caso de autorização pendente. (BRASIL, 2013)

Já os projetos que estiverem em fase de execução não poderão ter os prazos de

captação prorrogados e nem captar novos patrocínios ou doações. Nesse caso fica

impossibilitado o Proponente de receber recursos decorrentes de outros mecanismos do

PRONAC. (BRASIL, 2013)

20

3 MÉTODOS E TÉCNICAS DA PESQUISA

Este estudo trata-se de uma pesquisa descritiva, bibliográfica do tipo estudo de caso e

abordagem qualitativa.

Andrade (2002) define pesquisa descritiva quando são evidenciados, registrados e

conhecidos fatos sem que o pesquisador faça alguma manifestação.

No entanto, a pesquisa bibliográfica, compreende toda bibliografia já tornada pública

com relação ao tema de estudo, meios de comunicação orais ou audiovisuais, com o intuito de

buscar a afinidade entre o pesquisador e tudo que foi escrito sobre determinado assunto

(MARCONI; LAKATOS, 2015).

Já o estudo de caso é um método cientifico de natureza interdisciplinar, efetivado

através da apuração de processos que retratam e representam uma situação definida

(MICHELS; CRUZ JÚNIOR, 2013).

Creswell (2007) explica que uma pesquisa qualitativa está fundamentada em métodos

de coleta interativos e humanísticos, podendo empregar em uma mesma pesquisa inúmeras

técnicas de coleta, tais como diálogos com colaboradores e até proprietário da organização ou

interpretativa, tendo base às rotinas organizacionais.

21

4 APRESENTAÇÃO DOS RESULTADOS

Nesta seção será apresentada a caracterização da empresa objeto de estudo, a história

da empresa, o desenvolvimento da pesquisa através do estudo de caso e as análises dos

resultados obtidos durante o desenvolvimento desta pesquisa.

4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO4

O objeto de estudo chama-se Parque Ambiental Encantos do Sul, regido pela

Associação Jorge Lacerda, conhecida popularmente através do nome: Parque Ambiental

Tractebel, que foi o primeiro nome que recebeu e permaneceu por aproximadamente três

anos.

4.2 HISTÓRIA DA EMPRESA OBJETO DE ESTUDO5

No final de 2008 a Tractebel Energia concluiu a recuperação de todo o Pátio que foi

da Companhia Auxiliar de Empresas Elétricas Brasileiras (CAEEB). O local foi transformado

no Parque Ambiental Jorge Lacerda. Nesse processo, foram removidos 2,1 milhões de

toneladas de carvão ali depositados, o Parque surgiu depois de 15 anos de trabalho de

recuperação da área, inaugurado em 18 de outubro de 2013, foram 35 hectares entregues para

que a comunidade da região Sul de Santa Catarina pudesse desfrutar de todos os valores e

benefícios que as áreas verdes urbanas podem oferecer.

O desenvolvimento das atividades da empresa termelétrica, ao mesmo tempo em que

proporcionou amplo progresso econômico e social para a região, gerou uma série de graves

impactos ambientais sobre o solo e as águas. Ao longo dos anos, o beneficiamento do carvão

formou depósitos de rejeitos de carvão (fração do material sem valor de venda), que

constituíram montanhas com milhões de toneladas do resíduo, tornando-se focos de poluição.

A situação tornou-se tão grave que em 1980 cerca de 4 mil hectares estavam totalmente

comprometidos e o sul de Santa Catarina foi reconhecido como a 14ª Área Crítica Nacional

(Decreto Federal Nº85.206/80) do ponto de vista ambiental.

4 Os dados deste capítulo foram coletados através de consultas devidamente autorizadas com o responsável pelo

estágio. 5 As informações deste capítulo possuem como fonte o contrato social da empresa estudada, consultas

devidamente autorizadas a partir de entrevista com o responsável pelo estágio e informações disponíveis no web

site.

22

Os depósitos ocuparam principalmente três áreas no município de Capivari de Baixo,

somando 260 hectares. Todas elas estão localizadas às margens da BR-101, próximas ao

Complexo Termelétrico Jorge Lacerda. Em 1975, com a instalação da CAEEB na região,

outro depósito de carvão começou a ser formado. A estatal ficou responsável pela

comercialização do carvão energético e metalúrgico catarinense. O comércio da matéria-

prima formou um depósito de 47 hectares e que chegou a ter mais de 3 milhões de toneladas

de carvão.

A área localizava-se ao lado do Complexo Jorge Lacerda, local em que a CAEEB

estava instalada. Diante da necessidade de desenvolver ações para preservar os mananciais e o

solo, o poder público de Santa Catarina, por meio da Fundação do Meio Ambiente (FATMA),

iniciou no final dos anos 80 um processo para recuperar essas áreas, em parceria com as

estatais que à época controlavam o beneficiamento e o uso do carvão (Lavacap, CAEEB e

Eletrosul).

Em 1998, com a aquisição da estatal Gerasul pelo Grupo SUEZ, controlador da

Tractebel Energia, os depósitos, formados durante a operação de empresas de beneficiamento

e comercialização de carvão antes de a Tractebel Energia assumir o controle do Complexo

Jorge Lacerda, passaram a ser recuperados pela empresa.

Com a aquisição, a Tractebel Energia ficou responsável por de 47 hectares de áreas

degradadas, correspondentes ao pátio da ex-CAEEB, e também colaborou com o projeto de

recuperação de outras áreas, fornecendo cinzas resultantes da queima do carvão mineral para

a correção da topografia e da acidez. Além disso, realizou a redução dos pátios de depósito do

carvão usado nas usinas do Complexo Termelétrico Jorge Lacerda.

Pontos de monitoramento da qualidade da água realizada pela Engie: 04 piezômetros

ligados no lençol freático do Parque Ambiental – O sistema de inspeção das águas

subterrâneas é composto por poços, com diâmetro mínimo suficiente para a coleta de

amostras, revestidos e tapados na parte superior.

O projeto visou à sustentabilidade ao abastecer as instalações do Parque, foram

utilizados mecanismos sustentáveis como a captação da água da chuva, o aquecimento dessa

água através da energia solar e tratamento de esgoto (em andamento de projeto em parceria

com a Unisul), que utiliza zona de raízes, onde uma vegetação própria se alimenta do material

orgânico e torna a água potável novamente.

O investimento foi de 22 milhões, o Projeto foi realizado pela Universidade do Sul de

Santa Catarina (UNISUL) e as obras por empresas da região, evidenciando o compromisso da

Engie com o desenvolvimento do âmbito em que está inserida.

23

4.3 PARQUE AMBIENTAL ENCANTOS DO SUL E LEI ROUANET6

O Parque Ambiental Encantos do Sul, de acordo com seu Plano Anual de Atividades,

apresenta eventos semanais de projetos gratuitos, com cinema, apresentações de música e

teatro. Os projetos são promovidos através das leis de incentivo fiscal, mais especificamente

da Lei Rouanet. A Associação Jorge Lacerda, cria projetos que enalteçam a cultura, os quais

são bem elaborados e detalhados, capazes de garantir sua boa execução. Discriminam dados

referentes a valores para execução do projeto, como gastos com profissionais, orçamentos e

outros recursos necessários, todas as necessidades que são previstas em relação ao período de

um ano completo, configurando assim um projeto anual.

Todos as informações são devidamente formalizadas de acordo com as exigências do

Ministério da Cultura (MinC) para que o processo passe com êxito pela etapa de aprovação e

liberação. Posteriormente, ocorre o processo de captação dos recursos para a execução do

projeto de acordo com os planejamentos que foram feitos até o momento.

Após a formação, inscrição e aprovação do projeto por parte do MinC, o Proponente

(pessoa ou entidade responsável pelo projeto), terá que captar os recursos. Essa captação de

recursos é realizada por intermédio de profissionais contratados para esta finalidade ou pelo

próprio Proponente. Ao conseguir um doador, o processo está iniciado, sendo que no caso da

Associação Jorge Lacerda, a Engie Brasil Energia S.A., que é um dos principais doadores,

deposita o valor do patrocínio/doação na conta do projeto cultural. Após o depósito realizado

pela empresa responsável, o “recibo de mecenato” deve ser lançado no formulário do imposto

de renda, mais precisamente no campo indicado como incentivo à cultura.

O depósito que foi realizado pelo doador, não cai diretamente na conta da Associação

Jorge Lacerda, os recursos captados serão depositados em uma conta bancária bloqueada,

conhecida como “Conta Captação”. Depois os valores são transferidos para outra conta que

permite a movimentação, denominada “Conta Movimento”, ambas são destinadas

especificamente para o projeto cultural e abertas pelo MinC, logo após a publicação da

portaria de autorização para captação de recursos que ocorre exclusivamente em instituições

financeiras controladas pela União.

A conta bloqueada apenas tem permissão para depósitos relacionados com o

mecanismo de incentivo fiscal. Todo o procedimento deve ser acompanhado pelo site do

6 Os dados deste capítulo foram coletados através de consultas devidamente autorizadas com o responsável pelo

estágio e outros funcionários envolvidos no processo de prestação de contas dos projetos advindos da Lei

Rouanet que acontecem no Parque Ambiental Encantos do Sul.

24

Ministério da Cultura (www.cultura.gov.br), no campo “acompanhamento de projetos”,

indicando o número do PRONAC que consta no Recibo de Mecenato. Cada número de

PRONAC pode ser considerado uma identidade do projeto. Os recursos devem ser

depositados na Conta Captação por meio de depósito identificado, com a informação

obrigatória do CPF ou do CNPJ dos depositantes, ou, alternativamente, por Transferência

Eletrônica Disponível – TED, ou Documento de Operação de Crédito - DOC, desde que, TED

ou DOC, sejam devidamente identificados.

A primeira movimentação para a Conta Movimento será efetuada pelo MinC, quando

atingir vinte por cento do valor total do projeto aprovado. No caso em que o projeto tenha

Plano Anual de Atividades, como no caso da Associação Jorge Lacerda, os recursos captados

poderão ser transferidos para a Conta Movimento quando atingido 1/12 (um doze avos) do

orçamento global aprovado, e após consulta da regularidade do Proponente no Programa

Nacional de Incentivo à Cultura – PRONAC. Já os recursos seguintes serão liberados

automaticamente pela própria instituição financeira, através de transferência bancária.

A conta bloqueada e a conta de livre movimento serão vinculadas ao CPF ou ao CNPJ

do Proponente para o qual o projeto tenha sido aprovado. Neste caso as contas recebem o

nome e o CNPJ da Associação Jorge Lacerda, pois a mesma é a Proponente do projeto.

Ambas as contas são isentas de tarifas bancárias.

Após a liberação do dinheiro o Proponente terá direito a saques para pagamentos de

despesas iguais ou inferiores a R$100,00 (cem reais), devendo as demais despesas serem

realizadas por meio de transferência bancária identificada, cheque nominal ou qualquer outro

meio eletrônico de pagamento que assegure a identificação, do fornecedor de bem ou serviço.

A Associação Jorge Lacerda se utiliza das rubricas, elas são caracterizadas pelos

valores e suas respectivas funções pré-determinadas. Durante o processo de montagem do

projeto, a associação discrimina valores que gastará com fornecedores, pessoal administrativo,

professores, artistas, hotel, alimentação, divulgação, energia, água, técnicos de som e luz e

outros gastos. Há um planejamento orçamentário já aprovado pelo MinC que deve ser

respeitado durante essas contratações.

A associação, ao contratar qualquer fornecedor, deverá fazer contrato com os serviços

que serão prestados, duração, valores, tudo da maneira mais minuciosa possível, priorizando

pela segurança de ambas as partes. Os fornecedores em maioria são pessoas jurídicas, seus

pagamentos são realizados após conclusão dos serviços prestados, e após emissão de nota

fiscal por parte do fornecedor.

A nota fiscal é gerada em nome da Associação Jorge Lacerda, e em sua descrição

25

consta a prestação de serviço que foi realizada e o número do PRONAC ao qual foi prestado o

serviço. Recebida a nota fiscal, a mesma deverá ser encaminhada ao contador para análise, o

qual irá verificar se há algum tipo de retenção, caso haja ele já providencia as guias

necessárias para recolhimento. Ao confirmar que a nota fiscal é fidedigna e está correta, o

pagamento é efetuado.

Esse pagamento ocorre por intermédio de cheque nominal, devidamente preenchido

com o nome completo ou razão social do fornecedor e valores pré-acordados em contrato,

sendo que no verso do cheque são colocados novamente a razão social e os dados da conta

bancária do fornecedor. Após o preenchimento do cheque, o mesmo é escaneado frente e

verso e arquivado para fins de controle.

Vale ressaltar que o cheque não é diretamente ao fornecedor, o Proponente ou pessoa

destacada para cuidar do financeiro irá ao banco fazer esse depósito, diretamente no caixa,

identificado o depositante como Associação Jorge Lacerda. Todos esses detalhes são

cuidadosamente conferidos para que a prestação de contas não apresente dúvidas.

Após os pagamentos prestam-se contas no site criado pelo Ministério da Cultura, que

o criou para fazer esse controle de projetos e prestação de contas. O site é o SALIC

(http://salic.cultura.gov.br). O Proponente tem acesso ao site, onde fará toda a prestação e

acompanhamentos relacionados ao projeto. Dentro do portal existe um espaço reservado para

inclusão de recibos e comprovações de pagamentos, por isso o cheque foi escaneado frente e

verso e o comprovante de depósito foi nominal. Além da comprovação financeira, existem

outras comprovações que também são exigidas, como fotos, vídeos etc. Esse procedimento

ocorre para todos os fornecedores e pagamentos realizados.

A cada três meses é feita uma prestação de contas de tudo o que foi realizado até

então. Por se tratar de um plano anual de atividades, isso é feito para que com o passar do

tempo, não se extravie nenhum dos comprovantes e também para que não haja acúmulo de

documentos. No final do exercício é realizada a prestação de contas final, com tudo aquilo

que já vinha sendo declarado e todos os ajustes necessários.

O Ministério da Cultura recebe toda essa prestação de contas e a mesma passa por uma

auditoria do próprio Ministério para conferir se os recursos foram realmente utilizados de

acordo com o que foi previsto no projeto e todos os requisitos foram realmente cumpridos.

Toda documentação que é enviada para o Sistema de Apoio e Incentivo a Cultura (SALIC) e

para a contabilidade da associação, onde serão efetuados os lançamentos correspondentes aos

recursos e aos pagamentos efetuados com o dinheiro advindo através do incentivo fiscal. O

MinC poderá exigir apresentação dos dados fornecido em caso de dúvidas, e, caso as mesmas

26

não sejam sanadas e devidamente comprovadas, o Proponente será punido

administrativamente.

Com vistas a demonstrar, ainda que sucintamente, a forma de prestação de contas e

consequente controle das mesmas pela instituição em análise, segue parte do DRE da

Associação Jorge Lacerda, exercício 2016.

Figura 03 - Demonstração de PRONAC na DRE

Fonte: Extraído da DRE da Associação Jorge Lacerda, 2016.

Por fim, e com vistas a atingir um dos objetivos do estudo, há que se destacar que todo

o processo apresentado neste tópico é gerenciado e supervisionado por profissional contábil

habilitado, o qual verifica a adequação dos valores ao projeto apresentado pela instituição e

aprovado pelo Ministério da Cultura, com intenção de garantir a continuidade do projeto,

evitando a aplicação de quaisquer tipos de sanções à associação. Assim, é possível afirmar

que atividade do profissional contábil é essencial à própria efetividade do projeto, uma vez

que em havendo qualquer irregularidade, o projeto não mais poderá receber recursos com

fundamento na Lei Rouanet.

27

5 CONSIDERAÇÕES FINAIS

A Contabilidade é uma ciência que estuda os registros, atos e fatos, métodos e

doutrinas contábeis, econômicas e administrativas, através da evolução das sociedades

humanas e dos seus patrimônios. Em suas diversas ramificações apresenta a contabilidade do

terceiro setor, que assumiu o papel de servir de canal para diálogo entre pessoas interessadas

em buscar soluções para as graves questões sociais, e que também se destaca por causa das

entidades sem fins lucrativos, sendo um setor que movimenta uma significativa quantia de

recursos e não é reconhecido por grande parte da sociedade.

O contador tem seu papel em destaque, sua forma de atuar e as formas de registro

contábil não diferem em relação ao terceiro ou segundo setor. Os registros contábeis são fatos

impactantes no funcionamento de uma organização e devem sempre respeitar as delimitações

impostas pelas Normas Brasileiras de Contabilidade (NBC).

A Lei de Incentivo à Cultura (Lei Rouanet) criada em 1991, é um incentivo fiscal

permitido por lei. Através dela, cidadãos (pessoas físicas) e empresas (pessoas jurídicas)

podem destinar para esses fins parte do Imposto de Renda devido. Essa atitude é um estímulo

para que a iniciativa privada apoie o setor cultural, sendo que para legitimidade desta ação

devem-se respeitar as imposições previstas na lei.

O Brasil conta com várias leis de incentivos fiscais, nas três esferas de atuação estatal

– federal, estadual e municipal – e, entre essas leis, existe a chamada Lei Rouanet, sendo que

para que se possa ter acesso aos benefícios apresentadas pela lei em destaque, é necessário ter

um projeto a ser apresentado ao Ministério da Cultura. Quando há essa apresentação, precisa

ser intitulada uma pessoa física ou pessoa jurídica que será denominada como Proponente. O

Proponente será o representante legal do projeto, ele ficara responsável por todas as áreas do

mesmo, desde criação, captação dos recursos, execução e por fim a prestação de contas.

Por ser difícil a captação dos recursos, é de extrema importância que se siga o

princípio da transparência durante o período de prestação de contas, para que os doadores

possam se sentir seguros ao tomar a decisão de fazer uma doação e ter a certeza de que o

recurso doado está indo para o fim que foi direcionado.

Através dessa lei, a Associação Jorge Lacerda cria projetos que enalteçam a cultura.

Os projetos são bem elaborados e detalhados a fim de garantir a boa execução do mesmo, e

apresentam os dados referentes a valores para execução do projeto, como gastos com

profissionais, orçamentos e outros recursos necessários, todas as necessidades que são

previstas em relação ao período de um ano completo, configurando assim um projeto anual.

28

Todos as informações prestadas pela instituição em análise são devidamente

formalizadas de acordo com as exigências do Ministério da Cultura (MinC) para que o

processo passe com êxito pela etapa de aprovação e liberação. Desde o início do processo, a

captação dos recursos e evidenciação da prestação de serviços, a instituição conta com o

profissional contábil para fiscalizar a idoneidade dos procedimentos e garantir que tudo esteja

de acordo com as previsões legais.

Assim, com o estudo, foi possível, além de apresentar a Lei Rouanet e sua

contribuição para o desenvolvimento social, com a apresentação de suas nuances, enaltecer a

profissão contábil, demonstrando sua importância em todos os setores, não apenas em relação

àqueles que visam efetivamente ao lucro, mas também àqueles do chamado terceiro setor,

sendo a atividade contábil essencial mesmo nos casos de prestação de contas das entidades

sem fins lucrativos, contribuindo este profissional não apenas para o desenvolvimento

econômico do país, como também desempenhando importante papel na área social.

29

REFERÊNCIAS

ANDRADE, Maria Margarida de. Como preparar trabalhos para cursos de pós

graduação: noções práticas. 5. ed. São Paulo: Atlas, 2002.

ARAÚJO, Osório Cavalcante. Contabilidade para Organizações do Terceiro Setor. São

Paulo: Editora Atlas S.A., 2005.

ARAUJO, P.C. O Contador nas Entidades do Terceiro Setor. Contábeis: o portal da

profissão contábil. 01 abr. 2012. Disponível em: <

http://www.contabeis.com.br/artigos/722/o-contador-nas-entidades-do-terceiro-setor/> Acesso

em: 18 jun. 2017.

BRASIL. Lei 8.313, de 23 de dezembro de1991. Restabelece princípios da Lei n° 7.505, de

2 de julho de 1986, institui o Programa Nacional de Apoio à Cultura (Pronac) e dá outras

providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L8313cons.htm>.

Acesso em: 14 jun. 2017.

______. Ministério da Cultura. Incentivos a Projetos Culturais. Brasília: Ministério da

Cultura, 2016. Disponível em:<http://www.cultura.gov.br/incentivofiscal>. Acesso em

Novembro de 2016.

CRESWELL, J. W. Projeto de pesquisa: métodos qualitativo, quantitativo e misto. 2 ed.

Porto Alegre: ARTMED, 2007.

ESCÓSSIA, Carlos. O que é: primeiro, segundo e terceiro setor? Disponínel em:

<http://www.carlosescossia.com/2009/10/o-que-e-primeiro-segundo-e-terceiro.html> Acesso

em: 10 jun. 2017.

FERNANDES, Rubem César. O que é terceiro setor? In: IOSCHPE, Evelyn et al. 3º Setor:

desenvolvimento social sustentado. Rio de Janeiro: Paz e Terra, 1997.

FRANCO, Hilário. Contabilidade Geral. São Paulo: Atlas S.A., 2006.

GONÇALVES, Eugênio Celso; BAPTISTA, Antônio Eustáquio. Contabilidade Geral. São

Paulo: Editora Atlas S.A., 2007.

KADLETZ, Mariana. Cartilha Lei Rouanet. Florianópolis: Gráfica sagrada Família, 2016.

KLEIN, T. C. História da Contabilidade. Rio de Janeiro: Ed. Aurora, 1954.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de metodologia

científica. 5. ed. São Paulo: Atlas, 2015.

MARION, J. C. Contabilidade Empresarial. 14. ed. São Paulo: Atlas, S.A., 2009.

MICHELS, E.; CRUZ JÚNIOR, J. B. da. Estudo de Caso: Método de Formação Profissional

para a Graduação. Capivari de Baixo: Fucap, 2013.

30

NASCIMENTO, Diogo Toledo do; OLAK, Paulo Arnaldo. Contabilidade Para Entidades

Sem Fins Lucrativos: Terceiro Setor. 3. ed. São Paulo: Atlas, 2010.

OLAK, P. A. Bases para a eficácia na aplicação do contrato de gestão nas organizações

sociais brasileiras. Tese de Doutorado, Faculdade de Economia, Administração e

Contabilidade da Universidade de São Paulo: SP, 2000.

PADOVEZE, C. L. Sistema de Informações Contábeis: andamentos e análises. 6. ed. São

Paulo: Atlas, 2009.

SÁ, Antônio Lopes de. Teoria da Contabilidade. 3. ed. São Paulo: Atlas, 2002.

SISTEMA de Apoio às Leis de Incentivo à Cultura. Disponível em:

<http://salic.cultura.gov.br/>. Acesso em: 10 jun. 2017.

SUMMERS, Edward Lee. Accountinginformation systems. 2. ed. New Jersey, 1991.

YAMAGUTI, Eliana Matyóshiet al. Um sensível olhar sobre o terceiro setor. São Paulo:

Summus, 2006.