fábrica de aguardente de cana de açúcar

TRANSCRIPT

Série Perfil de Projetos)iEULFD�GH�DJXDUGHQWH�GH�FDQD�GH�Do~FDU

9LWyULD'H]HPEUR�����

680È5,2

Página

1- Apresentação 3

2- Introdução 4

3- Enquadramento Técnico do Negócio 5

4- Projeto 6

5- Mercado 12

6- Detalhamento dos Investimentos 14

7- Aspectos Econômicos e Financeiros 17

8- Resultados Operacionais 23

9- Incentivos e Fontes de Financiamento 26

10- Fontes de Referências 28

3

���$35(6(17$d2Iniciar uma atividade empresarial requer do investidor o pleno domínio da atividade quese propõe a iniciar. Neste sentido, tão importante quanto o conhecimento do ambienteeconômico no qual está inserido, sua capacidade gerencial é um fator de fundamentalrelevância para o bom desempenho do negócio.

A 6pULH�3HUILO�GH�3URMHWRV tem como objetivo suprir de informações o empreendedordisposto a realizar um novo investimento. Trata-se de um instrumento de auxílio aoinvestidor na elaboração de um plano de negócios que deve ser adaptado para cadasituação. E este é o objetivo do SEBRAE/ES: auxiliar as micro e pequenas empresas edar as condições necessárias ao surgimento de novos empreendimentos que sejam bemestruturados e capazes de enfrentar os desafios do mercado.

Este trabalho contém informações sobre o mercado, investimentos necessários àatividade, previsão de resultados operacionais, fontes de financiamento e diversasinformações relevantes que, em conjunto com outras literaturas sobre o mercado que sepretende atuar, contribuirá com eficiência maior para uma tomada de decisão segura ecom consideráveis perspectiva de sucesso.

4

��� ,1752'8d2As oportunidades para se investir em um bom negócio não acontecem normalmente aoacaso. Elas podem ser buscadas ou mesmo construídas a partir de informaçõeslevantadas e conhecimentos adquiridos com o tempo. Sempre, no entanto, é necessárioque o investidor faça os seus cálculos sobre o quanto ele vai distender – imobilizar – esobre os resultados esperados do empreendimento. Mesmo no meio da incerteza que ocerca e conseqüentemente do risco do negócio, fazer cálculos sobre os ganhos esperadosda aplicação dos recursos é tarefa indispensável. Esse exercício de prospecção de umnegócio é chamado de projeto.

Na verdade, um projeto procura sistematizar informações, trabalhá-las e analisá-las detal forma a permitir concluir se determinada decisão de investimento é viável ou não.Enquanto tal, o projeto pode ser elaborado obedecendo diferentes níveis decomplexidade e detalhamento. A idéia básica de perfil de projeto que servirá deorientação para o presente trabalho busca simplificar a tarefa de sistematização deinformações e dos cálculos econômicos que servirão de subsídio à conclusão finalsobre a viabilidade do investimento.

O perfil aqui apresentado, uma fábrica de Aguardente de Cana de Açúcar, obedece osroteiros tradicionais de projeto, sem no entanto aprofundar em detalhes técnicos. Serve,dessa forma, como orientação metodológica e de gestão do processo de tomada dedecisão. Há uma preocupação com os pré-requisitos necessários para um bom negócio,como alguns atributos do empreendedor, o conhecimento do mercado, a visãoprospectiva, alguns aspectos dimensionais do negócio (tamanho, montante de recursos,etc.) e projeção de resultados.

É bom deixar claro que os números refletem momentos, situações e locais específicos, oque permite afirmar que para cada local ou conjuntura, existiria um projeto. Isso nãoinvalida o processo de cálculo e conclusões decorrentes. O perfil de projeto reflete umasituação e local genéricos. O tamanho, por exemplo, é definido pela quantidade mínimade produção necessária para viabilizar um empreendimento de uma fábrica deAguardente de Cana de Açúcar, Alambique, com as características técnicas eoperacionais aqui definidas.

O presente perfil tem por finalidade mostrar a viabilidade de se estruturarcomercialmente uma fábrica de Aguardente de Cana de Açúcar, considerando-se osrecursos necessários, condicionantes existentes e perspectiva de mercado. A primeiraparte faz o enquadramento do negócio (dados gerais e conceito do projeto); em seguidaé feita uma abordagem sobre o mercado potencial, principalmente em termos deorientação sobre quais variáveis ou fatores a serem analisados. Já a parte econômica efinanceira centra atenção nos aspectos de receitas e custos. A viabilidade do projeto édefinida pela taxa interna de retorno, tempo necessário para a amortização doinvestimento e o valor presente líquido do fluxo de caixa.

Considerando os 16 municípios pesquisados na primeira fase, a indicação danecessidade de uma Fábrica de Aguardente de Cana foi detectada com maior ênfase nomunicípio de São Roque do Canaã. Isso não invalida, no entanto, a adequabilidade doprojeto para outros municípios ou localidades. As adaptações que porventura se fizeremnecessárias ocorrerão por conta das especificidade de cada localidade.

5

���(148$'5$0(172�7e&1,&2�'2�1(*Ï&,2���� 7,32�'(�1(*Ï&,2

Fábrica de Aguardente de Cana de Açúcar

���� 6(725�'$�(&2120,$Secundário

���� 5$02�'(�$7,9,'$'(Industrial

���� 352'8726�$�6(5(0�2)(57$'26Aguardente de Cana de Açúcar – Cachaça.

���� ,19(67,0(172�35(9,672Investimento Total R$ 118.097,29Investimento Fixo R$ 96.000,00Capital de Giro R$ 16.473,61Reserva Técnica R$ 5.623,29

�����)$785$0(172�$18$/�(63(5$'2R$ 172.845,00 (cento e setenta e dois mil, oitocentos e quarenta e cinco reais)

����� Ë1',&(6�'(�$9$/,$d2Ponto de Equilíbrio 33,39%Valor Presente Líquido (a 15%) R$60.405,44Taxa Interna de Retorno (anual) 26,96%Pay-Back Time (anos) 5,18Índice de Lucratividade das vendas 15%

6

���2�352-(72����2%-(7,92O objetivo do presente perfil de projeto é sistematizar e trabalhar um conjunto deinformações que permita ao investidor potencial analisar a oportunidade de implantaçãode uma fábrica de Aguardente de Cana de Açúcar, popularmente conhecida comoalambique, cujo produto final a cachaça é destinada ao consumo humano.

���� 5(48,6,726�'2�(035((1'('25O empreendedor é geralmente um agente econômico especial, as vezes sonhador, quetem a capacidade de transformar boas idéias em um negócio rentável. É importantelembrar que ninguém nasce com todas as habilidades desejáveis de um empreendedor,ou seja, muitas das características pessoais positivas são adquiridas ou lapidadas com opassar do tempo, seja pela vivência, seja por estudo e observação daquilo que aconteceno mundo em sua volta. No entanto, é sempre aconselhável que se disponha de ummínimo de conhecimentos gerenciais e técnicos para levar à frente um empreendimento;

Dentre os aspectos fundamentais da personalidade desejados de um empreendedordestacam-se:

- &ULDWLYLGDGH : aceitar desafios e buscar soluções viáveis para o equacionamento deproblemas.

- /LGHUDQoD� capacidade de inspirar confiança, motivar, delegar responsabilidades,formar equipe, criar um clima de moral elevado, saber compartilhar idéias, ouvir ,aceitar opiniões, elogiar e criticar construtivamente pessoas.

- 3HUVHYHUDQoD: capacidade de manter-se firme num dado propósito, sem deixar deenxergar os limites de sua possibilidade, buscar metas viáveis até mesmo emsituações adversas.

- )OH[LELOLGDGH: poder de controle dos seus impulsos para ajustar-se quando asituação demandar mudanças, rever posições estar aberto para estudar e aprendersempre.

- 9RQWDGH�GH�WUDEDOKDU: dedicação plena e entusiasmada ao seu negócio com tempoe envolvimento pessoal, lembrando-se sempre que um negócio é tocado cominspiração mas também com muita transpiração.

- $XWR�PRWLYDomR: vontade de encontrar a realização pessoal no trabalho e seusresultados.

- )RUPDomR� SHUPDQHQWH: capacidade de buscar um processo de permanenteatualização de informações sobre o mercado no qual ele se insere, tendênciaseconômicas em todos os níveis, e atualização profissional sobre novas técnicasgerenciais.

7

- 2UJDQL]DomR: compreender as relações internas para ordenar o processo produtivo eadministrativo de forma lógica e racional , entender as alterações ocorridas no meioambiente externo de forma a estruturar a empresa para melhor lidar com estasmudanças.

- 6HQVR� FUtWLFR: capacidade de se antecipar aos problemas principais, analisando-osfriamente através de questionamentos que levem a indicações de possíveisalternativas de solução.

O empreendedor necessita possuir um visão global do negócio, que implica tanto oconhecimento do mercado fornecedor, quanto do mercado consumidor final, canais eregras de convivência com o mundo dos negócios. É importante que o empreendedordefina a sua estratégia de atuação de tal modo a garantir de um lado o fornecimento desua matéria-prima e insumos indispensáveis, e de outro, os canais de comercialização.

É importante, que o futuro investidor não seja levado pelo excesso de otimismo eentusiasmo com expectativas de rápido retorno financeiro, deixando de lado a realnecessidade de um aprofundamento básico do negócio que se quer atuar eprincipalmente sobre a tecnologia mais apropriada (fundamental o apoio de umprofissional especializado) para o desenvolvimento desse negócio, volume deinvestimento necessário e recursos humanos para sua operacionalização.

���� &21',&,21$17(6�/2&$&,21$,6A viabilidade da implantação de uma fábrica de Aguardente de Cana de Açúcar, comode qualquer outro negócio, está condicionada a uma análise detalhada dos aspectoslocacionais mais importantes para esta geolocalização.No caso específico de uma fábrica de Aguardente de Cana de Açúcar, seu local deinstalação apresenta certas exigências específicas, além daquelas condições mínimaspara o funcionamento de qualquer atividade industrial, ou seja, boa disponibilidade deágua, e existência de uma infra-estrutura mínima composta de boa rede de energiaelétrica; estradas de acesso em bom estado de conservação. Sua localização deverápreferencialmente acontecer em área rural, próximo a áreas que tenham tradição deplantio de cana de açúcar. É importante ainda que se disponha de um terreno depreferência plano e que possua área suficiente para a montagem de um estabelecimentoindustrial com área de manobras que facilite o processo de descarga da cana de açúcarassim como o carregamento do produto final por caminhões, e/ou outros veículos. Outroaspecto importante a ser observado diz respeito às normas de controle de poluiçãoambiental. Nesse caso é fundamental a observância da lei de zoneamento municipal enormas de controle das Secretarias de meio ambiente estadual e municipal, quando for ocaso.

8

���� 352&(662�352'87,92������ 2�)/8;2*5$0$

5(&(3d2�(�3(6$*(0�'$�&$1$

35e�/,03(=$

3,&$*(0

02$*(0

)(50(17$d2

'(67,/$d2

(19(/+(&,0(172

(19$6$0(172

$50$=(1$*(0

����������'(6&5,d2�'2�352&(662O processo de fabricação de Aguardente de Cana de Açúcar pode ser explicado a partirdas seguintes etapas: Recepção e Pesagem da Cana, Pré-limpeza, Picagem, Moagem,Fermentação, Destilação, Envelhecimento, Envasamento e Armazenagem.Ainda que a fabricação de Aguardente de Cana de Açúcar possa parecer a primeira vistaum processo simples, esse requer como qualquer outro processo industrial uma práticaintensa e largos conhecimentos técnicos. Dessa forma aos iniciantes aconselha-seprimeiro a busca de um auxiliar químico que possa orientar o processo, ao mesmotempo em que deve-se ir testando em laboratório, ou em pequenas escalas o processo defabricação, e suas várias outras composições de mistura possíveis e tempos de diferentesde processo e maturação.

RECEPÇÃO E PESAGEM DA CANAÉ o início do processo. Nessa etapa a cana de açúcar, quando comprada deve ser pesadapara que se possa garantir o pagamento exato e a rentabilidade do empreendimento.Matéria prima básica para o fabricação da aguardente, a cana de açúcar deve estar

9

madura, limpa e com menos de 24 horas de corte, para evitar a sua fermentação(azedamento) ainda no campo. Assim, não se aconselha a formação de estoque de canade açúcar, pois a produção de aguardente a partir da cana azeda resulta uma quantidademenor de aguardente que a feita com a cana nova, menos de um dia.Como a qualidade da aguardente depende do teor de sacarose presente no caldo da cana,denominado sacarose, é aconselhável que a compra e a recepção da cana sejamacompanhadas por testes para se medir o teor de açúcar do caldo, utilizando-se para issode um aparelho de fácil utilização chamado de sacarímetro.A cana estará considerada madura para a colheita e conseqüente processamentoindustrial quando os teores de açúcar no meio e na base da cana forem basicamente osmesmos, sendo que o início da cana tem sempre teor menor que o final. Para que serealize essas medidas devem-se adotar os seguintes procedimentos:a- pegue algumas canas aleatoriamente e corte-as;b- limpe as canas e passe-as numa moenda limpa;c- recolha o caldo também em vasilha bem limpa;d- encha um recipiente com o caldo de cana bem pimpo e sem bagacilhos, utilizando

como recipiente de medida um tubo de PVC de 4cm de diâmetro e 30 cm decomprimento fechado em uma das pontas;

e- após alguns minutos de descanso, retire as impurezas que vierem à superfície. Casoo nível do caldo baixe coloca-se mais caldo até que o recipiente fique cheio até aborda;

f- introduza o sacarímetro no tubo de PVC com o caldo mantendo-o na posiçãovertical; e

g- o teor de açúcar no caldo será encontrado pela leitura na escala da haste dosacarímetro que coincidir com a superfície do líquido.

A escala de um sacarímetro, é medida em graus “Brix”, de 0 a 30. Quanto maior o grau,maior o teor de sacarose. Cana de açúcar com sacarose de 0 a 12o será consideradacomo cana verde, não aconselhada para a fabricação de aguardente. Para resultadosmais eficientes deverá ser usada cana com caldo na faixa de 14 a 16o “Brix”.

PRÉ-LIMPEZAPara se conseguir um aguardente de boa qualidade certos cuidados mínimos sãofundamentais de serem observados em todo o processo de fabricação. Cana muito suja éigual a cachaça de baixa qualidade. Desta forma e de maneira preventiva, aconselha-seque a cana passe por uma limpeza, lavagem com jato de pressão de água, antes de serlevada para o moedor.

PICAGEMPara um melhor rendimento da cana na produção de caldo, aconselha-se que a canadeve ser picada por um conjunto de facas antes de sua entrada na moenda. Esseprocesso permitirá uma maior extração de sacarose da cana de açúcar.

MOAGEMEssa etapa deve ser processada o mais rápido possível após o corte, 24 horas nomáximo. Com a utilização de um único terno de moenda, bem regulado e com canapicada, pode-se chegar a extração de 65% do caldo. Em destilarias com 2 ou 3 ternos demoenda a extração é bem superior. Uma boa alternativa para pequenas unidades comapenas uma moenda é utilizar-se do processo de embevecimento do bagaço com águalimpa para submetê-lo a novo processo de compressão.

10

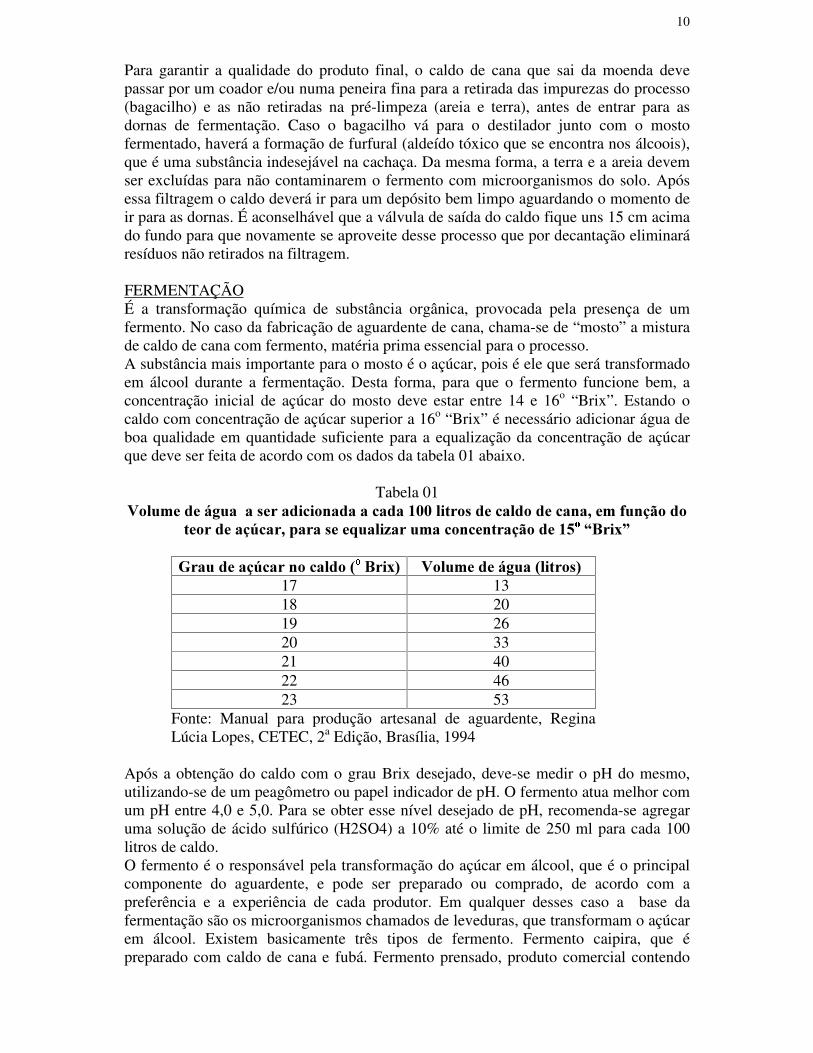

Para garantir a qualidade do produto final, o caldo de cana que sai da moenda devepassar por um coador e/ou numa peneira fina para a retirada das impurezas do processo(bagacilho) e as não retiradas na pré-limpeza (areia e terra), antes de entrar para asdornas de fermentação. Caso o bagacilho vá para o destilador junto com o mostofermentado, haverá a formação de furfural (aldeído tóxico que se encontra nos álcoois),que é uma substância indesejável na cachaça. Da mesma forma, a terra e a areia devemser excluídas para não contaminarem o fermento com microorganismos do solo. Apósessa filtragem o caldo deverá ir para um depósito bem limpo aguardando o momento deir para as dornas. É aconselhável que a válvula de saída do caldo fique uns 15 cm acimado fundo para que novamente se aproveite desse processo que por decantação eliminaráresíduos não retirados na filtragem.

FERMENTAÇÃOÉ a transformação química de substância orgânica, provocada pela presença de umfermento. No caso da fabricação de aguardente de cana, chama-se de “ mosto” a misturade caldo de cana com fermento, matéria prima essencial para o processo.A substância mais importante para o mosto é o açúcar, pois é ele que será transformadoem álcool durante a fermentação. Desta forma, para que o fermento funcione bem, aconcentração inicial de açúcar do mosto deve estar entre 14 e 16o “ Brix” . Estando ocaldo com concentração de açúcar superior a 16o “ Brix” é necessário adicionar água deboa qualidade em quantidade suficiente para a equalização da concentração de açúcarque deve ser feita de acordo com os dados da tabela 01 abaixo.

Tabela 019ROXPH�GH�iJXD��D�VHU�DGLFLRQDGD�D�FDGD�����OLWURV�GH�FDOGR�GH�FDQD��HP�IXQomR�GRWHRU�GH�Do~FDU��SDUD�VH�HTXDOL]DU�XPD�FRQFHQWUDomR�GH��� � �³%UL[´

*UDX�GH�Do~FDU�QR�FDOGR�� � �%UL[� 9ROXPH�GH�iJXD��OLWURV�17 1318 2019 2620 3321 4022 4623 53

Fonte: Manual para produção artesanal de aguardente, ReginaLúcia Lopes, CETEC, 2a Edição, Brasília, 1994

Após a obtenção do caldo com o grau Brix desejado, deve-se medir o pH do mesmo,utilizando-se de um peagômetro ou papel indicador de pH. O fermento atua melhor comum pH entre 4,0 e 5,0. Para se obter esse nível desejado de pH, recomenda-se agregaruma solução de ácido sulfúrico (H2SO4) a 10% até o limite de 250 ml para cada 100litros de caldo.O fermento é o responsável pela transformação do açúcar em álcool, que é o principalcomponente do aguardente, e pode ser preparado ou comprado, de acordo com apreferência e a experiência de cada produtor. Em qualquer desses caso a base dafermentação são os microorganismos chamados de leveduras, que transformam o açúcarem álcool. Existem basicamente três tipos de fermento. Fermento caipira, que épreparado com caldo de cana e fubá. Fermento prensado, produto comercial contendo

11

células da levedura 6DFFKDURP\FHV� FHUHYLVDH, mais específica para caldo de cana, e ofermento misto que é uma mistura dos dois outros fermentos.O tempo completo da fermentação, período de permanência do caldo adicionado aofermento dentro das dornas, deve ser de aproximadamente 24 horas. O ciclo evolutivoda fermentação deve ser acompanhado com cautela. A diminuição das bolhas dentro dasdornas denuncia que as atividades de fermentação entraram em ritmo mais lento.Quando o teor de sacarose acusar zero a fermentação estará concluída, e é chegado omomento da destilação.O fermento que permanece nas dornas após o envio do mosto para a destilação éutilizado para a próxima fermentação, que pode durar até 3 meses.

DESTILAÇÃOO produto fermentado deve ser retirado preferencialmente por gravidade através de umacanalização situada a uma altura mínima na base da dorna para evitar a saída dofermento decantado, e enviado para o destilador. As substâncias que compõem essamistura, classificadas de acordo com seu grau de volatilidade em sólidas, líquidas egasosas, são transformadas em vapor, condensadas e resfriadas (processo de destilação),passando a formar a mistura que denominamos aguardente. Para atender aos padrõescomerciais brasileiros o etanol deve representar entre 38 e 45% da aguardente.

ENVELHECIMENTOEsse processo é opcional e tem por finalidade básica melhorar a qualidade do produtofinal e como tal agregar valor e esse produto. Dessa forma o produtor, em função de seumercado específico irá definir se processo ou não o envelhecimento de seu produto e emcaso positivo em que tipo de tonéis e por quanto tempo.A aguardente envelhecida naturalmente em tonéis de madeira é mais macia e menosseca do que a bebida recém-destilada. Tecnicamente é considerada uma bebida de gostoredondo, aveludado em conseqüência das modificações que ocorrem nos seuscomponentes secundários. Fatores como a natureza do tonel, a temperatura, a umidadedo ar e a ventilação do ambiente podem provocar uma redução do volume de aguardenteestocado e assim como a queda de seu teor alcoólico durante o envelhecimento. Estestonéis não devem estar totalmente cheios para o acesso de oxigênio à bebida emtratamento.

ENVASAGEMO produto final é então envasado em garrafas de vidro de 600 ml e/ou em embalagemde vidro de 1.000 ml.

ARMAZENAGEMEstas garrafas são acondicionadas em caixas de papelão ou em caixas plásticasretornáveis, para facilitar o manuseio na área de armazenagem assim como o seutransporte até o cliente comprador.

��������2�/$<�287�35232672�(Vide Anexo)

12

��� 2�0(5&$'2����0(5&$'2�2%-(72O mercado objeto para aguardente de cana de açúcar em geral concentra-se napopulação com poder aquisitivo abaixo da média. É um mercado que cresce apesar dacrise econômica, pois para muitos consumidores, a bebida é infelizmente um tipo defuga para os problemas oriundos da crise. Desta forma quanto maior for a crise maiorserá o consumo de aguardente. Para aguardentes mais elaboradas, a classe deconsumidor muda, porém muda também o nível de consumo representando um mercadomuito mais diminuto e muitíssimo mais exigente, em que a qualidade é o fatordeterminante da compra e não o preço. O grande mercado para aguardente de massaestá então nas periferias dos grandes centros urbanos e nas regiões mais afastadas.É importante ressaltar que a entrada de um produto em um mercado, já de certa formaocupado por concorrentes que produzem o mesmo produto ou produtos similares, vairequerer estratégias bem definidas e bem trabalhadas de vendas. Portanto, ter umproduto de características e qualidade pelo menos igual as já comercializadas nomercado é de fundamental importância.Em segundo lugar, a concorrência no mercado desses produtos, que não podem teruma grande diversificação ou que, pela escala pequena, não suportariam um grandeinvestimento em marketing, é inegavelmente realizada pela via do preço. Neste caso, oconhecimento do mercado concorrente e principalmente das alternativas tecnológicaspara modificar o processo produtivo e assim reestruturar seu sistema de custos,adaptando-o constantemente à realidade do mercado, são condições essenciais para quese viabilize o lado mercadológico do produto. O grande ganho do produtor somente seráobtido com uma firma postura empresarial de se estabelecer uma política permanentede busca de ganhos de produtividade e por decorrência de redução de custos.

���� 3(563(&7,9$6�'2�0(5&$'2A primeira pergunta que um potencial investidor precisa fazer a si próprio antes deentrar no mercado de fabricação de aguardente de cana de açúcar, é para quem ele vaivender o seu produto, e principalmente quais as características, hábitos, e desejos destesconsumidores. Assim, o mercado como sempre, é que irá determinar não só o tamanhoinicial do empreendimento como também o tipo de produto a ser oferecido e as formasde comercialização.A grande perspectiva do mercado para aguardente de cana de açúcar está na capacidadede se produzir um produto a preço mais baixo que o oferecido pela concorrência. Nessemercado a concorrência é normalmente grande e é formado por empresas de pequeno,médio e grande porte, onde as duas primeiras têm na aguardente o seu principal produto,com um bom foco de atendimento ao pequeno cliente. A perspectiva de um bom canalde comercialização, um bom preço e produto de qualidade compatível com osconcorrentes formam uma necessária tríade de operação do novo empreendedor.

����&/,(17(6�327(1&,$,6Os clientes potenciais para a comercialização de aguardente de caca de açúcar sãoformados por estabelecimentos comerciais em geral (supermercados, mercearias,quitandas), e estabelecimentos de prestação de serviços (bares, restaurantes,lanchonetes) entre outros.

13

���� )251(&('25(6O maquinário necessário para a instalação da unidade industrial, assim como seusequipamentos complementares podem ser adquiridos diretamente com os fabricantes,após análise de preço capacidade técnica e operativa dos mesmos. No caso da matériaprima básica, a cana de açúcar, se não for de produção própria, aconselha-se que acompra seja feita de pequenos produtores mais próximos da fábrica, desde que tenhamproduto de qualidade e preço compatível com a concorrência. Deve-se em igualdade decondições dos produtos caminhar para a busca de insumos de produção regional, parareduzir o custo dos fretes.

14

��� '(7$/+$0(172�'26�,19(67,0(1726����(63(&,),&$d2�'26�,19(67,0(1726�),;26

O quadro 01 abaixo lista, quantifica e orçamenta o conjunto das obras civis, máquinas,equipamentos, móveis e utensílios necessários para a implementação de uma fábrica deaguardente de cana de açúcar. Deve-se atentar para o fato de que na hipótese doinvestidor já possuir alguns destes itens aqui listados, estes deveriam ser retirados paranão influir nas análises de desembolso, ou pelo menos considerá-los ao preço demercado para que não seja superestimado o valor do investimento total econseqüentemente estes dados adicionais não reduzas os índices de rentabilidadeapresentados.

4XDGUR���,QYHVWLPHQWRV�)L[RV�HP�5�����

����(67,0$7,9$�'2�&$3,7$/�'(�75$%$/+2O Capital de Trabalho, também chamado de Capital de Giro ou Circulante, compreendeo volume de recursos financeiros necessários para sustentar o processo operacional daindustria, aí compreendido desde a compra das matérias primas, seu processamentoindustrial e a sistemática de comercialização dos produtos finais. É o oxigênio daempresa. Tecnicamente ele é calculado tendo como base premissas a respeito dosvários itens que geram necessidade de caixa e de outros que geram recursos, calculadospara um período de 30 dias.Os cálculos dos valores do capital de giro necessário para o financiamento das vendas, eprodutos em processo de elaboração foram realizados tendo como base o custo totalmenos a depreciação. O Caixa Mínimo está estimado como sendo um volume derecurso suficiente para cobrir 1 (um) dia de faturamento.

,WHP 'LVFULPLQDomR 4WGH 9DORU�8QLWiULR 9DORU�7RWDO1 Terreno (500m2) 1 5.000,00 5.000,00 2 Construção Civil Galpão (150m²) 1 30.000,00 30.000,00 3 Equipamentos de medição 2 1.000,00 2.000,00 4 Picadeira 1 2.000,00 2.000,00 5 Moenda 1 5.000,00 5.000,00 6 Dornas de fermentação 4 2.000,00 8.000,00 7 Alambique 1 14.000,00 14.000,00 8 Caldeira 1 5.000,00 5.000,00 9 Tonéis de madeira 6 1.500,00 9.000,00 10 Balança de Mesa (500kg) 1 500,00 500,00 11 Compressor 1 1.000,00 1.000,00 12 Equipamentos de Escritório 1 3.500,00 3.500,00 13 Veículo Utilitário 1 10.000,00 10.000,00 14 Outros 1 1.000,00 1.000,00

7RWDO 96.000,00

15

O processo de comercialização proposto para este empreendimento prevê um prazomédio de vendas de 20 dias. O estoque está estimado em: 2 dias para matéria-prima(cana de açúcar), 10 dias para outros insumos e embalagens, de 20 dias de produtoacabado e de 2 dias para os produtos em processo de elaboração.No processo operacional também são gerados recursos que podem ser assimconsiderados. A compra de matéria- prima (cana de açúcar) deverá será feita com umprazo médio de 2 dias, enquanto outros insumos e embalagens com 15 dias. A propostabásica para a operação deste negócio é a de se evitar o desconto de duplicatas paratambém fugir dos altos custos financeiros. Os itens Impostos, Energia, Mão de Obra eEncargos são pagos com um prazo médio de 15 dias - considerando que há utilização demão de obra, energia, vendas, e conseqüentemente impostos, do dia primeiro até o dia30, e que os desembolsos correspondentes a estes fluxos econômicos só ocorrem apósesta data final.O valor estimado como Capital de Giro necessário para a boa operacionalidade doempreendimento nos moldes das políticas de Estoque, Produção e Comercializaçãopropostas é definido pela diferença entre o Subtotal Necessidades e o Subtotal Recursos,conforme Quadro 02 abaixo.

4XDGUR���(VWLPDWLYD�GR�&DSLWDO�GH�*LUR�HP�5�����

,WHP 'LVFULPLQDomR 3UD]R�0pGLR�HP�GLDV &DSLWDO�GH�*LUR

1 Necessidade1.1 Caixa Mínimo 1 480,12 1.2 Financiamento das Vendas 20 8.746,67 1.3 Estoque Matéria Prima (cana de açúcar) 2 337,13 1.4 Estoque Outros Materiais e Embalagem 10 1.657,04 1.5 Estoque Produto Acabado 20 8.746,67 1.6 Produtos em Processo 2 874,67

Sub- Total 20.842,29

2 Recursos2.1 Fornecedores2.1.1 Matéria-prima 2 337,13 2.1.2 Outros insumos 15 2.485,56 2.2 Desconto de Duplicatas - 2.3 Outras Despesas 15 1.546,00

Sub-Total 4.368,68

3 Capital de Giro Adicional 16.473,61

%DVH�GH�FiOFXOR�S�ILQDQFLDPHQWR�GH�YHQGD�H�SURGXWRV�DFDEDGRV 13.120,00

16

����(67,0$7,9$�'$�5(6(59$�7e&1,&$O presente perfil propõe que no cálculo dos Investimentos Totais, seja incluída umaReserva Técnica, como garantia de qualquer eventualidade de sub-estimativa denecessidade de capital ( seja de capital fixo ou de trabalho), equivalente a 2% da somado Capital Fixo mais o Capital de Trabalho.

����48$'52�'(�,19(67,0(172�727$/O Investimento Total necessário para a implantação deste negócio é estimado pela somados Investimentos em Capital Fixo, Capital de Giro mais a Reserva Técnica conformeapresentado no quadro 03 abaixo. É importante lembrar, que este investimento é umquase máximo, porém não representa necessariamente o desembolso pois na hipótese doempreendedor já possuir alguns destes bens os mesmos não serão obviamenteadquiridos novamente.

4XDGUR���(VWLPDWLYD�GR�,QYHVWLPHQWR�7RWDO�HP�5�����

,WHP 'LVFULPLQDomR 9DORU�7RWDO1 Investimento Fixo 96.000,00 2 Capital de Giro 16.473,61 3 Reserva Técnica 5.623,68

,QYHVWLPHQWR�7RWDO 118.097,29

17

���$63(&726�(&21Ð0,&26�(�),1$1&(,526����35(9,62�'26�&86726A definição de custos trabalhada no presente perfil considera como tal a “ remuneraçãode todos os recursos efetivamente utilizados no processo produtivo” . Por outro lado,para efeito da classificação dos custos do empreendimento será utilizada a metodologiaclássica da subdivisão dos custos em custos fixos e custos variáveis.

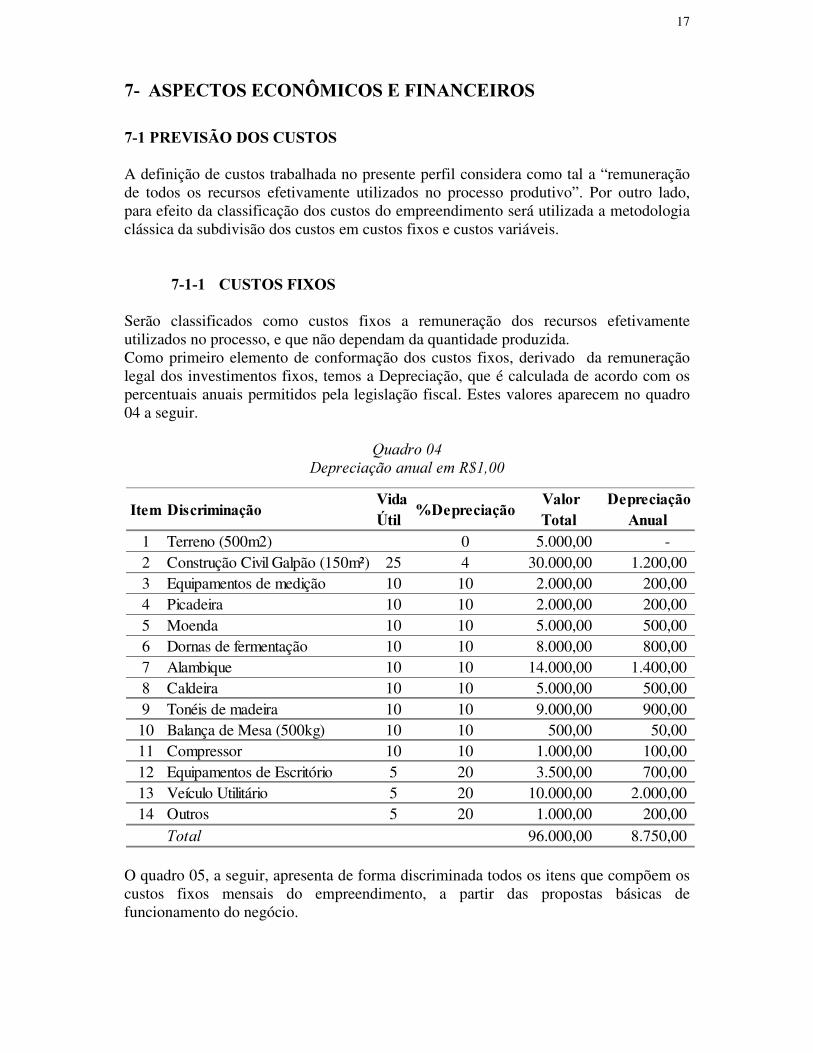

������ &86726�),;26Serão classificados como custos fixos a remuneração dos recursos efetivamenteutilizados no processo, e que não dependam da quantidade produzida.Como primeiro elemento de conformação dos custos fixos, derivado da remuneraçãolegal dos investimentos fixos, temos a Depreciação, que é calculada de acordo com ospercentuais anuais permitidos pela legislação fiscal. Estes valores aparecem no quadro04 a seguir.

4XDGUR���'HSUHFLDomR�DQXDO�HP�5�����

O quadro 05, a seguir, apresenta de forma discriminada todos os itens que compõem oscustos fixos mensais do empreendimento, a partir das propostas básicas defuncionamento do negócio.

,WHP 'LVFULPLQDomR 9LGD�ÒWLO �'HSUHFLDomR �9DORU�

7RWDO��'HSUHFLDomR�

$QXDO�1 Terreno (500m2) 0 5.000,00 - 2 Construção Civil Galpão (150m²) 25 4 30.000,00 1.200,00 3 Equipamentos de medição 10 10 2.000,00 200,00 4 Picadeira 10 10 2.000,00 200,00 5 Moenda 10 10 5.000,00 500,00 6 Dornas de fermentação 10 10 8.000,00 800,00 7 Alambique 10 10 14.000,00 1.400,00 8 Caldeira 10 10 5.000,00 500,00 9 Tonéis de madeira 10 10 9.000,00 900,00 10 Balança de Mesa (500kg) 10 10 500,00 50,00 11 Compressor 10 10 1.000,00 100,00 12 Equipamentos de Escritório 5 20 3.500,00 700,00 13 Veículo Utilitário 5 20 10.000,00 2.000,00 14 Outros 5 20 1.000,00 200,00

7RWDO 96.000,00 8.750,00

18

4XDGUR���&XVWRV�)L[RV�0HQVDLV�HP�5�����

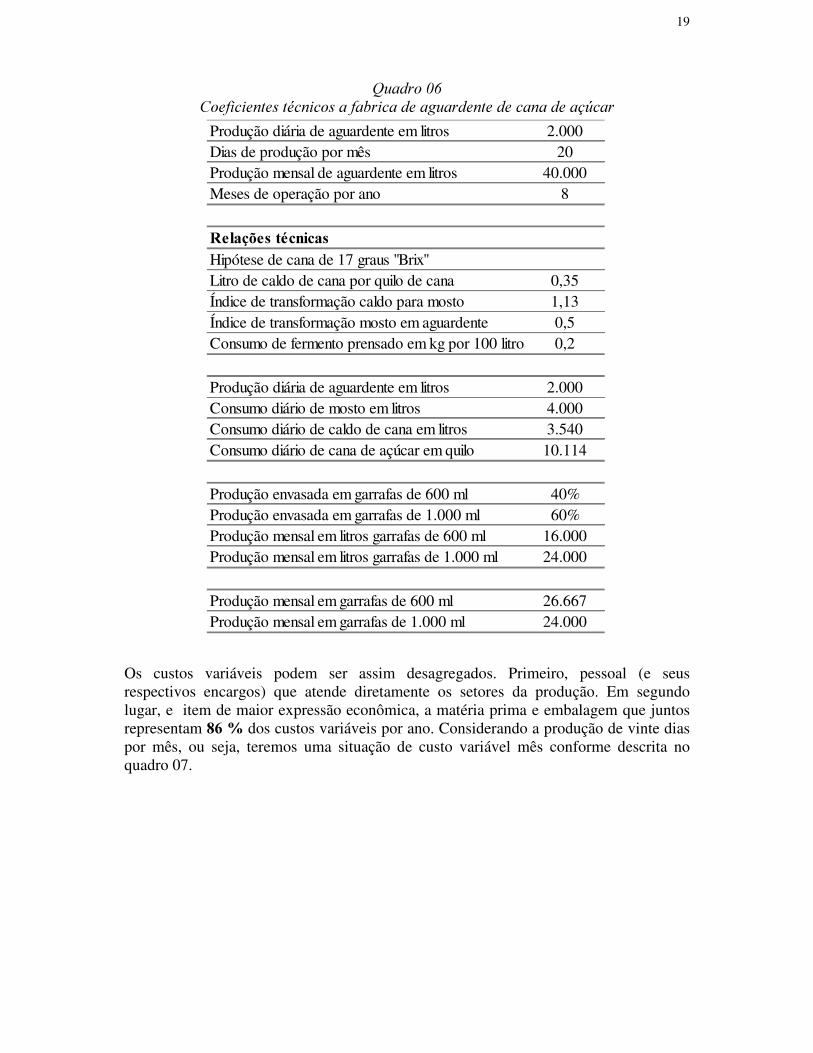

������ &86726�9$5,È9(,6As premissas básicas do funcionamento deste negócio e os coeficientes técnicosutilizados para o estudo de determinação de seus custos variáveis serão demostrados aseguir no quadro 06. De acordo com esses dados diariamente a fábrica produzirá 1.500litros de aguardente, acondicionadas em embalagens de vidro de 1.000 ml e 600 ml. Oregime de trabalho proposto para o processo produtivo é de 8 horas por dia, 20 dias pormês, e 8 meses por ano.Por necessidade de cálculo da composição do mosto a ser destilado, tomou-se uma canacom padrão médio de teor de açúcar de 17 graus “ Brix” , com rendimento médio de 0,35litros de caldo por quilo de cana moída. Desta forma e de acordo com os dados daTabela 01 deverão ser adicionados 13% de água ao caldo da cana para o preparo domosto.

,WHP 'LVFULPLQDomR� 9DORU�7RWDO1 Depreciação 729,17 2 Pessoal c/ encargos escrit. 400,00 3 Honorários Contador 150,00 4 Aluguel - 5 Energia Elétrica 30,00 6 Água 20,00 7 Telefone (aluguel e conta) 100,00 8 Manutenção 192,00 9 Retirada Proprietário 500,00

10 Despesas Administrativas 100,00 7RWDO 2.221,17

19

4XDGUR���&RHILFLHQWHV�WpFQLFRV�D�IDEULFD�GH�DJXDUGHQWH�GH�FDQD�GH�Do~FDU

Os custos variáveis podem ser assim desagregados. Primeiro, pessoal (e seusrespectivos encargos) que atende diretamente os setores da produção. Em segundolugar, e item de maior expressão econômica, a matéria prima e embalagem que juntosrepresentam ���� dos custos variáveis por ano. Considerando a produção de vinte diaspor mês, ou seja, teremos uma situação de custo variável mês conforme descrita noquadro 07.

Produção diária de aguardente em litros 2.000Dias de produção por mês 20Produção mensal de aguardente em litros 40.000Meses de operação por ano 8

5HODo}HV�WpFQLFDVHipótese de cana de 17 graus "Brix"Litro de caldo de cana por quilo de cana 0,35Índice de transformação caldo para mosto 1,13Índice de transformação mosto em aguardente 0,5Consumo de fermento prensado em kg por 100 litros de mosto0,2

Produção diária de aguardente em litros 2.000Consumo diário de mosto em litros 4.000Consumo diário de caldo de cana em litros 3.540Consumo diário de cana de açúcar em quilo 10.114

Produção envasada em garrafas de 600 ml 40%Produção envasada em garrafas de 1.000 ml 60%Produção mensal em litros garrafas de 600 ml 16.000Produção mensal em litros garrafas de 1.000 ml 24.000

Produção mensal em garrafas de 600 ml 26.667Produção mensal em garrafas de 1.000 ml 24.000

20

4XDGUR���&XVWRV�9DULiYHLV�PrV�HP�5�����

������ &8672�727$/�$18$/�(�81,7È5,2O custo total mensal do empreendimento e o custo unitário por litro de aguardente decana de açúcar produzido está explicitado no quadro 08 pela soma dos custos fixos comos custos variáveis. O cálculo do custo unitário foi realizado a partir das seguintespremissas. Produção total de aguardente em litros por mês é igual a produção em litrospor dia vezes o número de dias no mês em que se produzirá aguardente, totalizando30.000 litros por mês. Considerando que essa aguardente será envasada 60% em vidrosde 1.000 ml e 40% em vidros de 600 ml, o total de embalagens de vidro produzida pormês será de 26.667 de 600 ml e 24.000 de 1.000 ml. Desta forma encontra-se o custounitário por litro dividindo-se o custo total operacional mensal conforme aqui propostopela produção mensal em litros, fazendo-se posteriormente a conversão para garrafas de600 ml.

,WHP 'LVFULPLQDomR 4WGH 6DOiULR�8QLWiULR

&XVWR�0HQVDO

1 Técnico 1 400 400 2 Ajudante 4 150 600 3 Encargos Sociais(%) 60% 600 3HVVRDO�7RWDO ���������������

'LVFULPLQDomR 4WGH &XVWR�8QLWiULR

&XVWR�0HQVDO�S��

GLD&XVWR�0HQVDO

3RU�GLD�HP�/LWURV� �������� R$ R$1 - Cana de açúcar (kg) 10114 0,025 252,84 5.056,89 2 - Fermento prensado (kg) 8 3,00 24,00 480,00 3 - Água (litro) 180 0,05 9,00 180,00 4 - Energia 1 15,00 15,00 300,00 5 - Garrafas, Litros, Rótulos e Tampas2533 0,05 126,67 2.533,33 9- Caixa de Papelão 211 0,35 73,89 1.477,78

7RWDO �������������� �����������Custo Variável/mês = 40.000 litros mês em R$

'LVFULPLQDomR 4WGH &XVWR�9DU��7RWDO

2.000 Pessoal total e encargos 1.600 Outros custos 10.028 7RWDO ��������������

21

4XDGUR���&XVWRV�7RWDLV�$QXDLV�HP�5�����

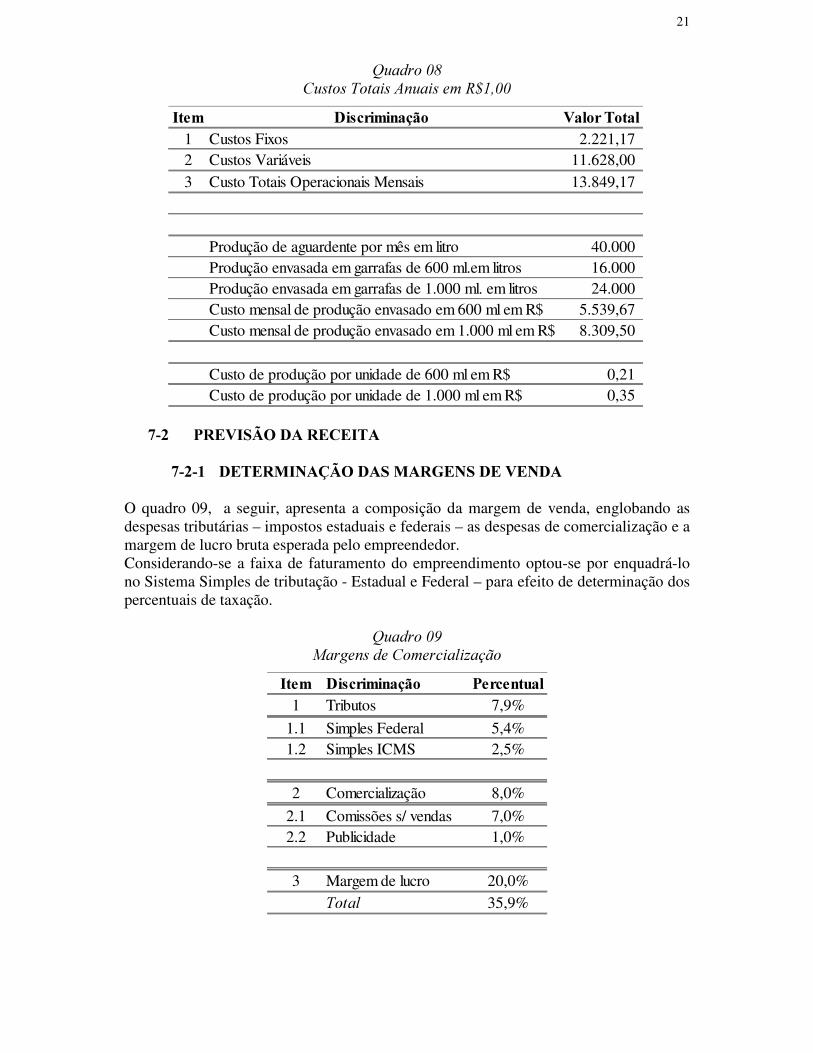

���� 35(9,62�'$�5(&(,7$������ '(7(50,1$d2�'$6�0$5*(16�'(�9(1'$

O quadro 09, a seguir, apresenta a composição da margem de venda, englobando asdespesas tributárias – impostos estaduais e federais – as despesas de comercialização e amargem de lucro bruta esperada pelo empreendedor.Considerando-se a faixa de faturamento do empreendimento optou-se por enquadrá-lono Sistema Simples de tributação - Estadual e Federal – para efeito de determinação dospercentuais de taxação.

4XDGUR���0DUJHQV�GH�&RPHUFLDOL]DomR

,WHP 'LVFULPLQDomR� 9DORU�7RWDO1 Custos Fixos 2.221,17 2 Custos Variáveis 11.628,00 3 Custo Totais Operacionais Mensais 13.849,17

Produção de aguardente por mês em litro 40.000 Produção envasada em garrafas de 600 ml.em litros 16.000 Produção envasada em garrafas de 1.000 ml. em litros 24.000 Custo mensal de produção envasado em 600 ml em R$ 5.539,67 Custo mensal de produção envasado em 1.000 ml em R$ 8.309,50

Custo de produção por unidade de 600 ml em R$ 0,21 Custo de produção por unidade de 1.000 ml em R$ 0,35

,WHP 'LVFULPLQDomR 3HUFHQWXDO1 Tributos 7,9%

1.1 Simples Federal 5,4%1.2 Simples ICMS 2,5%

2 Comercialização 8,0%2.1 Comissões s/ vendas 7,0%2.2 Publicidade 1,0%

3 Margem de lucro 20,0%7RWDO 35,9%

22

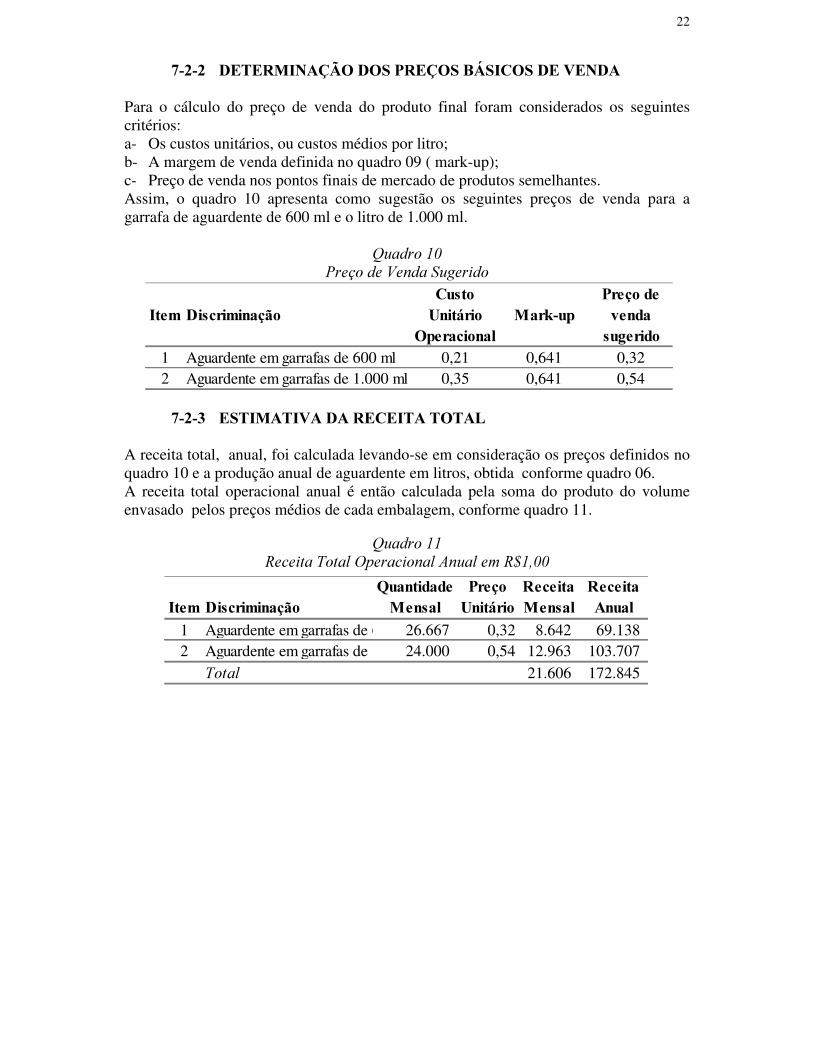

������ '(7(50,1$d2�'26�35(d26�%È6,&26�'(�9(1'$Para o cálculo do preço de venda do produto final foram considerados os seguintescritérios:a- Os custos unitários, ou custos médios por litro;b- A margem de venda definida no quadro 09 ( mark-up);c- Preço de venda nos pontos finais de mercado de produtos semelhantes.Assim, o quadro 10 apresenta como sugestão os seguintes preços de venda para agarrafa de aguardente de 600 ml e o litro de 1.000 ml.

4XDGUR���3UHoR�GH�9HQGD�6XJHULGR

������ (67,0$7,9$�'$�5(&(,7$�727$/A receita total, anual, foi calculada levando-se em consideração os preços definidos noquadro 10 e a produção anual de aguardente em litros, obtida conforme quadro 06.A receita total operacional anual é então calculada pela soma do produto do volumeenvasado pelos preços médios de cada embalagem, conforme quadro 11.

4XDGUR���5HFHLWD�7RWDO�2SHUDFLRQDO�$QXDO�HP�5�����

,WHP 'LVFULPLQDomR&XVWR�8QLWiULR�

2SHUDFLRQDO0DUN�XS�

3UHoR�GH�YHQGD�

VXJHULGR1 Aguardente em garrafas de 600 ml 0,21 0,641 0,322 Aguardente em garrafas de 1.000 ml 0,35 0,641 0,54

,WHP 'LVFULPLQDomR4XDQWLGDGH�0HQVDO

3UHoR�8QLWiULR

5HFHLWD�0HQVDO

5HFHLWD�$QXDO

1 Aguardente em garrafas de 600 ml26.667 0,32 8.642 69.138 2 Aguardente em garrafas de 1.000 ml24.000 0,54 12.963 103.707

7RWDO 21.606 172.845

23

���5(68/7$'2�23(5$&,21$/�$18$/����48$'52�'(�5(68/7$'2O resultado operacional do empreendimento aparece discriminado no quadro 12 abaixo.Deve-se também ressaltar que a capacidade de pagamento de um empreendimento éencontrada pela soma do resultado líquido operacional após os impostos adicionados aovalor da Depreciação, pois esta não representa saída de caixa.

4XDGUR���5HVXOWDGR�2SHUDFLRQDO�$QXDO�HP�5�����

������)/8;2�'(�&$,;$�'2�(035((1',0(172Os seguintes critérios foram utilizados para a elaboração do quadro 13, que apresenta ofluxo de caixa anual do empreendimento:a- Vida útil para a análise financeira de dez anos;b- O valor total do investimento inicial, dado pela soma dos investimentos fixos,

investimentos em capital de trabalho e a reserva técnica.c- Valor residual do investimento fixo ao final de 10 anos, considerando as taxas legais

de depreciação no quadro 04;d- Resultado líquido anual - capacidade de pagamento -, conforme quadro 12;e- Cálculo da produção anual levou em consideração, 8 (oito) meses de operação por

ano, do ano 1 em diante;f- O saldo líquido anual foi calculado tomando-se como base o resultado líquido mais

o valor residual do investimento e menos o investimento total;g- Os valores do fluxo de caixa descontado foram encontrados a partir da utilização de

uma taxa de juros imputada de 15% ao ano, denominada custo de oportunidade.

,WHP 'LVFULPLQDomR 9DORU�7RWDO1 Receita Operacional de Vendas 172.844,53

2 Custos Totais 147.160,29 2.1 Custos Fixos 26.654,00 2.2 Custos Variáveis 93.024,01 2.3 Custos de Comercialização 13.827,56 2.4 Custos Tributários 13.654,72

3 Lucro Operacional antes IR 25.684,24 4 Imposto de Renda(SIMPLES)* -

5 Lucro Líquido 25.684,24 6 Depreciação 8.750,00 7 5HVXOWDGR�RX�&DSDFLGDGH�GH�3DJDPHQWR 34.434,24

�Na opção pelo Simples, o Imposto de Renda está incluído nos custos tributários

24

4XDGUR���)OX[R�GH�&DL[D�GR�(PSUHHQGLPHQWR�HP�5�����

����Ë1',&(6�),1$1&(,526�'2�(035((1',0(172

������ 32172�'(�1,9(/$0(172O ponto de nivelamento é também chamado de ponto de equilíbrio e será aqui definidopelo nível de produção (ou de faturamento) mínimo para que a empresa comece a gerarlucros. Na formulação matemática este ponto é encontrado pela divisão dos custos fixospela diferença entre a receita total e os custos variáveis. Para o presente perfil temos queo ponto de nivelamento está estimado em ������, Quadro 14, mostrando uma boarelação entre os custos fixos e os variáveis que permite uma boa flexibilização doprocesso de produção e comercialização.

������ 9$/25�35(6(17(�/Ë48,'2O Valor Presente Líquido foi calculado a partir de uma taxa mínima de atratividade de15% ao ano, ou do chamado custo de oportunidade do capital, representando um desejodo empreendedor de obter nesse negócio um retorno de pelo menos 15% ao ano. Apartir da determinação deste percentual é então calculado o valor atual (presente oudescontado) de todos os componentes do fluxo líquido de caixa, cujos valores são entãosomados para encontrar o Valor Presente Líquido. Para o presente perfil o VPL estácalculado em R$ 60.405,44 , conforme Quadro 14, significando que os resultadosobtidos remuneram o valor do investimento feito, em 15% ao ano e ainda permitemaumentar o valor da empresa daquela importância.

$QR ,QYHVWLPHQWR�7RWDO

9DORU�5HVLGXDO�GR�,QYHVWLPHQWR

5HVXOWDGR�/tTXLGR

6DOGR�/tTXLGR

)OX[R�GH�&DL[D�'HVFRQWDGR

0 118.097,29 - (118.097,29) (118.097,29) 1 - 34.434,24 34.434,24 29.942,82 2 - 34.434,24 34.434,24 26.037,23 3 - 34.434,24 34.434,24 22.641,07 4 - 34.434,24 34.434,24 19.687,89 5 - 34.434,24 34.434,24 17.119,90 6 - 34.434,24 34.434,24 14.886,87 7 - 34.434,24 34.434,24 12.945,11 8 - 34.434,24 34.434,24 11.256,61 9 - 34.434,24 34.434,24 9.788,36

10 - 23.000,00 34.434,24 57.434,24 14.196,87

VPL 60.405,44 TIR 26,96%Custo de Oportunidade (Anual) 15%7HPSR�GH�5HFXSHUDomR�GR�&DSLWDO 6,62

25

������ 7$;$�,17(51$�'(�5(72512É a taxa de desconto que torna nulo o valor atual do investimento, isto é, a taxa deremuneração anual do empreendimento. Neste perfil a Taxa Interna de Retorno é de�������ao ano,�conforme Quadro 14, representando um caso em que o investimento doempreendedor será remunerado a esta taxa anual.� Significa que o empreendimentoapresenta uma taxa de retorno sobre o investimento inicial feito superior a taxa média deatratividade do mercado. Em síntese o projeto pode ser considerado viável.

������ 3$<�%$&.�7,0(��28�7(032�'(�5(&83(5$d2�'(6&217$'2Este indicador tem a mesma função do tempo de recuperação do capital investidocalculado da forma simples, sendo que a única e substancial diferença é que seu cálculoé realizado com os valores do fluxo de caixa descontados a partir da taxa mínima deatratividade, ou do custo de oportunidade do capital. A vantagem deste indicador sobreo simples, é que ele leva em consideração em seu cálculo o valor do dinheiro no tempo.Assim, de acordo com os dados apresentados do Quadro 14 o Tempo de Recuperaçãodo Capital (Descontado) do presente perfil é de ����� DQRV, indicando o período detempo que seria necessário para a recuperação do capital investido.

������ �Ë1',&(�'(�/8&5$7,9,'$'(�'$6�9(1'$6É uma medida de avaliação econômica e um dos fatores que influencia a Taxa deRetorno do Investimento. Expressa em uma taxa (%), é encontrada pela divisão doLucro Líquido Operacional pelo valor das Vendas Totais. Com base nos dados anuais,este perfil apresenta um “ índice de lucratividade das vendas” de ���, conformeexplícito no Quadro 14.

4XDGUR����ËQGLFHV�)LQDQFHLURV�GR�(PSUHHQGLPHQWR

,WHP 'LVFULPLQDomR 5HVXOWDGR1 Ponto de Equilíbrio ou Break-Even Point % do faturamento 33,39

2 Valor Presente Líquido para i anual de 15% 60.405,44

3 Taxa Interna de Retorno anual 26,96%

4 Tempo de Recuperação Descontado ou Pay Back Time em anos 5,18

5 Índice de Lucratividade das Vendas em % 15%

26

��� ,1&(17,926�(�)217(6�'(�),1$1&,$0(172����,1&(17,926�),6&$,6�327(1&,$,6Para credenciar-se aos recursos do FUNRES e portanto receber recursos do FUNRES -Fundo de Recuperação Econômica do Espírito Santo, comumente chamado de IncentivoFiscal, é necessário que a empresa seja constituída sob a forma de sociedade anônima,requerendo para tanto procedimentos legais mais custosos, não compatíveis com estetipo de empreendimento. A disponibilidade de recursos FUNRES para micro e pequenasempresas é para financiamentos, conforme explicado em seguida.

����)217(6�'(�),1$1&,$0(172�327(1&,$,6As linhas de financiamento direcionadas às micros e pequenas empresas geralmente nãoapresentam muita variação. No caso específico do Espírito Santo elas tem como fontebásica recursos do FUNRES, relativamente limitados, e do BNDES, que são repassadospor bancos credenciados sejam eles públicos ou privados. As condições apresentadasnão diferem muito. Todas usam a TJLP – Taxa de Juros de Longo Prazo como taxabásica de juros, acrescida de uma taxa fixa que pode variar de 4 a 6 por cento ao ano.

A linha do BNDES mais difundida é chamada de BNDES/ AUTOMÁTICO que éoperada pela maioria dos bancos públicos( Banco do Brasil, Banestes e Bandes) etambém pelos bancos privados.

No Espírito Santo, o Bandes opera também a linha FUNRES/ PROPEN/MIPEQ,orientada para pequenos investimentos, não podendo o financiamento ultrapassar ovalor de R$ 25.000,00.

A seguir são apresentadas duas linhas básicas de financiamento.

�������%1'(6�$8720È7,&2Agente OperadorOperado por Bancos Comerciais e de Desenvolvimento devidamente credenciados.

ObjetivoFinanciamento a investimentos, inclusive aquisição de máquinas e equipamentos novosde fabricação nacional, importação de máquinas e equipamentos, e capital de giroassociado ao investimento fixo.

Beneficiários Empresas privadas, pessoais físicas residentes e domiciliadas no País, entidades daadministração pública direta e indireta, e demais entidades quecontribuam para os objetivos do Sistema BNDES.

27

Itens Financiáveis

Ativos fixos de qualquer natureza, exceto: terrenos e benfeitorias já existentes;máquinas e equipamentos usados (no caso de microempresas e empresas de pequenosporte poderão ser apoiados máquinas e equipamentos de qualquer natureza); animaispara revenda, formação de pastos em Áreas de Preservação Ambiental. Capital de giroassociado ao investimento fixo. Despesas pré-operacionais.

Condições OperacionaisLimite Máximo:: Investimentos limitados a R$ 7 milhões, por empresa, por ano.Participação: Equipamentos nacionais ou importado: até 100%.Outros itens: - microempresas e empresas de pequeno porte e programas dedesenvolvimento regional: até 90% e demais casos: até 70%. A participação estálimitada a 50% do ativo total projetado da empresa ou do grupo empresarial ou a 5% doPatrimônio Líquido Ajustado do BANDES, o que for menor.No caso de Bancos privados não há esta limitação. Neste caso, o financiamento seráanalisado de acordo com os interesses e reciprocidades apresentados pelo Banco.

Prazo:O prazo total será determinado em função da capacidade de pagamento doempreendimento, da empresa ou do grupo econômico.

Taxas de Juros:Micro e Pequena Empresas: 6% a.a. + TJLP.Média e grande empresas: 7,5% a.a. + TJLP.IOF: Cobrado na forma legal, descontado no ato da liberação.Custo de Análise de Projeto: Isento.

Garantias Reais: Equivalentes, no mínimo, a 1,5 vezes o valor financiado. Os bens dados comogarantia deverão ter seguro.Pessoais: Aval ou fiança de terceiros.Fundo de Aval

�������)815(6�3523(1�0,3(4Subprograma de Apoio às Micro e Pequenas Empresas

Agente OperadorSomente o Bandes.

ObjetivoApoio financeiro, assistência técnica e gerencial a micros e pequenas empresas dossetores industrial, agroindustrial, de comércio e serviços, visando implementar políticade geração de empregos e renda.

Beneficiários Empresas existentes, classificadas com base na receita operacional líquida anual,relativa ao último exercício social, e empresas novas, classificadas com base na previsão

28

da receita, da mesma forma, verificadas, em ambas situações o número de empregados,observados os seguintes parâmetros:

a. 0LFUR�HPSUHVDV: cujas receitas operacionais líquidas sejam de até 250.000 UFIR, etenham até 19 empregados, no caso de indústria, e 9, no caso de comércio eserviços;

b��3HTXHQDV� HPSUHVDV: cujas receitas operacionais líquidas sejam acima de 250.000 eaté 750.000 UFIR, e tenham de 20 até 99 empregados, no caso de indústria, e de 10 a49, no caso de comércio e serviços.

Itens FinanciáveisInvestimentos fixos e mistos, limitado o apoio para capital de giro a 20% do total doinvestimento fixo financiável: pequenas reformas e instalações físicas; máquinas eequipamentos novos e usados; móveis e utensílios novos e usados.

Condições OperacionaisLimite Máximo: R$ 25.000,00, por tomador.Participação: Até 80% do total financiável, condicionado à política de risco doBANDES.Prazo: Até 48 meses, incluindo a carência de até 12 meses.Taxa de Juros: 6% a.a. (seis por cento ao ano) + TJLP.Obs: O BANDES poderá cobrar Custo de Análise de Projeto, conforme Tabela deRessarcimento de Custos, com exceção das micro empresas.IOF: Isento.

Utilização do CréditoEm uma ou em várias parcelas periódicas, fixadas em função do cronograma físico-financeiro do empreendimento.

Forma de PagamentoAmortização mensal, juntamente com os encargos financeiros, pagos no período dacarência, trimestralmente.

GarantiasReais e Pessoais, preferencialmente, definidas na ocasião da análise da operação. Osbens dados em garantia deverão ter seguro.

���� )217(6�'(�5()(5Ç1&,$PLANEJAMENTO ORÇAMENTÁRIO – David Lord Tuch (SENAC/CEATEL)