ey regular presentationfile/ifrs2015... · independentemente de indicativos de redução do valor...

TRANSCRIPT

Bem-vindos

Tema São Paulo Rio de Janeiro

Good Group – Fechamento das demonstrações financeirasde 2015,OCPC 07 e update de Imposto de Renda

Como otimizar as suas demonstrações financeiras e torná-las maisrelevantes, incluindo:• Conceitos de materialidade• Benchmarks de empresas brasileiras e estrangeiras;• Interim reporting

13/01/2016 14/01/2016

Mesa-redonda – Real Estate 04/03/2016

Nova norma de receita 15/03/2016 16/03/2016

Mesa-redonda – Varejo 06/04/2016 06/04/2016

Mesa-redonda – Bancos & IFRS 9 10/05/2016

Combinação de negócios e consolidação 01/06/2016 02/06/2016

Valor justo nas demonstrações financeiras 29/06/2016 30/06/2016

Nova norma de leasing e fluxo de caixa 23/08/2016 24/08/2016

IFRS10 anos de convergênciaRedução ao valorRecuperável – “Impairment”

Andréa Fuga

AgendaAgenda1. Principais conceitos

2. Unidades geradoras decaixa

3. Indícios de desvalorização

4. Mensuração

5. Valor justo líquido dedespesas de vendas

6. Valor em uso

7. Divulgação

8. Cenário Atual

Principais Conceitos

1Update pic

Pág. 6

Principais Conceitos

O que é “impairment”

► Ativos não devem estar registrado contabilmente por valor superior ao seu valorrecuperável;

► Quando um ativo estiver registrado por valor superior ao seu valor de recuperação, ovalor contábil deve ser reduzido através de um “ajuste para perdas pordesvalorização”, ou “impairment”;

► Quando não for possível mensurar o valor recuperável individual de um ativo, deve-sedeterminar o valor recuperável de um grupo de ativos ou da Unidade Geradora deCaixa (UGC) à qual o ativo pertence (ou seja: todos os ativos da UGC são testados emconjunto);

► Para CPC01, a referência a “um ativo” é aplicável também a “uma UGC”.

Pág. 7

Principais Conceitos

Quando testar

► Ao final de cada período de reporte, a entidade deve analisar se existem indicadores deimpairment em seus ativos;

► Caso sejam identificados indicadores de impairment, deve-se realizar o teste derecuperação:

• O teste consiste em calcular o valor de recuperação do respectivo ativo e compará-locom seu valor contábil.

► Independentemente de indicativos de redução do valor recuperável, a entidade devetestar, no mínimo anualmente:

• Ativos intangíveis de vida útil indefinida;

• Ágio pago por expectativa de rentabilidade futura (“goodwill”).

Pág. 8

Principais ConceitosAplicação

► A todos os ativos exceto:• Estoques (CPC 16);• Relacionados a contratos de construção (CPC 17);• IR/CS diferidos ativos (CPC 32);• Planos de benefícios a empregados (CPC 33);• Ativos financeiros (CPC 38);• Propriedades para investimento valorizadas a valor justo (CPC 28);• Ativos biológicos (CPC 29);• Relacionados a contratos de seguros (CPC 11);• Ativos não correntes mantidos para venda (CPC 31).

► Aplica-se a ativos financeiros classificados como:• Controladas, Coligadas e Empreendimentos controlados em conjunto (CPCs 36, 18 e 19).

Pág. 9

Definições

Unidade geradora de caixa(UGC)

Menor grupo identificável de ativos que gera as entradas de caixa, que são em grandeparte independentes das entradas de caixa de outros ativos ou de grupos de ativos;

Valor recuperável de umativo ou de uma unidade

geradora de caixaMaior valor entre o valor líquido de venda de um ativo e seu valor em uso

Valor justo líquido dedespesa de venda (VJLDV)

Valor a ser obtido pela venda de um ativo ou de uma unidade geradora de caixa emtransações em bases comutativas, entre partes conhecedoras e interessadas, menos as

despesas estimadas de venda;

Despesas de venda Despesas incrementais diretamente atribuíveis à venda do ativo ou UGC, excluindodespesas financeiras e de impostos;

Valor em uso (VEU) Valor presente de fluxos de caixa futuros estimados, que devem resultar do uso de umativo ou de uma unidade geradora de caixa.

Pág. 10

Definições

Valor contábil(“carrying amount”)

Valor pelo qual um ativo está reconhecido no balanço depois da dedução de depreciação,amortização ou exaustão acumulada e provisão para perdas;

Valor residualValor estimado que uma entidade obteria pela venda do ativo, após deduzir as despesasestimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim

de sua vida útil;

Vida útil (i) o período de tempo no qual a entidade espera usar um ativo (obtenção de benefícioseconômicos), ou (ii) número de unidades de produção que se espera obter do ativo;

Ativos corporativosSão ativos, exceto ágio por expectativa de rentabilidade futura (goodwill), que

contribuem, mesmo que indiretamente, para os fluxos de caixa futuros, tanto da unidadegeradora de caixa sob revisão, quanto do de outras unidades geradoras de caixa.

2Unidade Geradora de Caixa

Pág. 12

Unidade Geradora de Caixa

► UGC é o menor grupo de ativos que gera entradas de caixa que são, em grande parte,independentes dos demais ativos ou UGCs da entidade.

► Uma UGC pode ser: um único ativo, uma linha de produção, uma fábrica, umageografia, uma linha de negócios, etc...

► Na identificação considera-se, entre outros:• estrutura de negócios e operações da entidade;• modelo da administração para monitorar as operações;• modelo da administração para tomar decisões sobre os ativos.

► UGCs devem ser consistentemente identificadas a cada período, exceto se houverjustificativa para mudanças;

Pág. 13

Unidade Geradora de Caixa

► São parte de uma UGC:

• Ativos que sejam diretamente atribuídos à UGC;

• Ativos que possam ser alocados à UGC em bases razoáveis e consistentes;

• Ágio / deságio gerado de transação de combinação de negócios, subscrição deações, etc., cuja fundamentação seja mais / menos valia dos ativos da UGC.

► Não devem ser incluídos passivos financeiros (endividamento), exceto quandoestiverem diretamente vinculados aos ativos da UGC, de modo que não possam serseparados.

3Indícios de desvalorização

Pág. 15

Indícios de desvalorização

► Indícios de desvalorização, ou indicadores de impairment, são condições ou elementos,internos ou externos à empresa, que indicam que o ativo pode ter perdido valor;

► A identificação de indicador de perda também indica que a vida útil remanescente doativo (ou grupo de ativos) deve ser revista, e ajustada prospectivamente se necessário.

Exemplos de indicadores externos Exemplos de indicadores internosØ Queda significativa do valor de mercado do

ativo, superior ao esperado por seu desgaste;Ø Alterações adversas ocorridas no ambiente

tecnológico, de mercado, econômico ou legal;Ø Aumento das taxas de juros de mercado

(impacto nas taxas de desconto);Ø Valor contábil de uma empresa superior ao

valor de suas as ações no mercado.

Ø Evidência de obsolescência ou dano;Ø Mudanças na forma esperada do uso de um

ativo, tornando-o inativo ou ocioso, planos dedescontinuidade ou reestruturação, plano debaixa imprevisto, reavaliação de vidas úteis;

Ø Indicação de que o desempenho dedeterminado ativo é ou será pior do que oesperado.

4Mensuração

Pág. 17

MensuraçãoValor justo líquido de venda

Montante a ser obtido pela venda de umativo, em transações em base comutativas,entre partes conhecedoras e interessadas,menos as despesas estimadas da venda.

Valor em usoValor presente dos fluxos decaixa futuros esperados quedevem resultar do uso de um

ativo ou de uma UGC.

Valor RecuperávelRepresenta o valor mais alto pelo qual o ativo pode ser realizado

Valor ContábilÉ o valor pelo qual um ativo, ou UGC, está reconhecido no

balanço (líquido de eventuais deduções)

Maior entre

VJLDV = VEUAtivos mantidos

para venda

Valor justo líquido de despesas de vendas

5

Pág. 19

Valor justo líquido de despesas de vendas

► Ponto de vista de um comprador potencial - MERCADO► Hierarquia de valor justo (IFRS 13 / CPC 46)

• Nível 1: preços cotados (cotações)• Nivel 2: informações observáveis direta ou indiretamente (usualmente Múltiplos)• Nivel 3: dados não observáveis (usualmente Fluxo de Caixa)

► Não deve refletir venda forçada.► Despesas de baixa

üDespesas legais - OKü Tributos - OKüGastos para deixar o ativo em condições

para venda - OK

ü Despesas com remoção do ativo - OKü Demissão de funcionários - NÃOü Despesas de reorganização - NÃO

Valor em uso

6

Pág. 21

Valor em Uso

► Ponto de vista interno - EMPRESA

► Considerar:• estimativa dos fluxos de caixa futuros que a entidade espera obter deste ativo;• estimativa acerca das variações de montante e período de ocorrência dos fluxos;• valor do dinheiro no tempo;• prêmio de incerteza inerente ao ativo;• outros fatores como falta de liquidez.

► Os fluxos de caixa devem refletir a melhor estimativa da administração da empresa;

► Premissas devem ser razoáveis e fundamentadas:• comparar com desempenho histórico;• comparar real e orçado anteriores.

Pág. 22

Construção do Fluxo de Caixa

► Projeções devem ser baseadas em orçamentos mais recentes e aprovados pelaadministração. Porém:

• devem excluir qualquer estimativa de fluxo de caixa que se espera surgir dasreestruturações futuras ou melhoria ou aprimoramento do desempenho do ativo;

• na prática: considerar apenas a manutenção do ativo no estado atual

► Como regra geral, fluxos devem abranger um período de 5 anos, a menos que sejustifique período mais longo, e comprove capacidade de projeção acurada de longoprazo;

► A extrapolação para além dos 5 anos deve ser feita com base em taxa decrescimento estável ou decrescente, a menos que se possa justificar uma taxacrescente;

► Extrapolação deve ser feita até o final da vida útil do ativo analisado.

Pág. 23

Construção do Fluxo de Caixa

O fluxo de caixa deve considerar:

► Entradas de caixa relativas ao uso contínuo do ativo analisado;

► Saídas de caixa incorridas para gerar as entradas de caixa, incluindo:• saídas de caixa para preparar o ativo para uso;• despesas e custos diretos;• despesas e custos indiretos, alocadas ao uso do ativo;• gastos com manutenção do ativo – MANUTENÇÃO A NÍVEIS ATUAIS.

► Valor residual: gastos ou recuperação de valor;

► No caso do ativo ser uma UGC ou empresa, o valor residual reflete a continuidade:• perpetuidade;• múltiplos de saída.

Pág. 24

Construção do Fluxo de Caixa

O fluxo de caixa não deve considerar:

► Evitar dupla contagem (risco maior na análise de ativos individuais):• Entradas e saídas de caixa vindos de outros ativos ou de passivos já reconhecidos

(ex. contas a pagar e receber, créditos de impostos, provisões, etc).

► Efeitos de futuras reestruturações com as quais a empresa não está comprometida;

► Melhorias ou aprimoramento do ativo (nem os investimentos necessários, nem oaumento dos resultados):

► benefícios devem ser considerados no fluxo de caixa apenas após entidade terincorrido em saídas de caixa com esta finalidade.

► Entradas ou saídas decorrentes de financiamentos (despesas ou receitas financeiras,variações de principal);

► Recebimento ou pagamento de IR/CS (fluxo pre-tax)

Pág. 25

Taxa de desconto

► Taxa de retorno esperada para aquele ativo específico;

► Pode-se utilizar a taxa WACC como ponto de partida, e posteriormente ajustá-la pararefletir os riscos específicos do ativo;

► Coerência com fluxo de caixa:

• Projeções consideram inflação?

• Taxa de desconto compatível com a moeda de construção do fluxo de caixa (emqual moeda os fluxos são gerados?)

• Taxa antes ou depois dos impostos?

Pág. 26

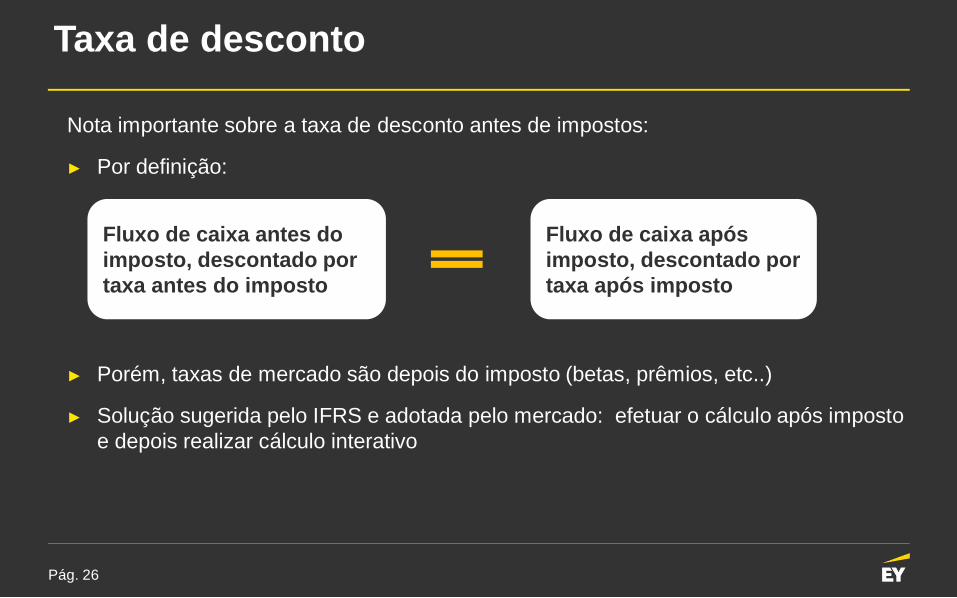

Nota importante sobre a taxa de desconto antes de impostos:

► Por definição:

► Porém, taxas de mercado são depois do imposto (betas, prêmios, etc..)

► Solução sugerida pelo IFRS e adotada pelo mercado: efetuar o cálculo após impostoe depois realizar cálculo interativo

Taxa de desconto

Fluxo de caixa apósimposto, descontado portaxa após imposto

Fluxo de caixa antes doimposto, descontado portaxa antes do imposto

Pág. 27

Valor residual

► Valor residual de um ativo:• No final de sua vida útil;• Vida útil indefinida / infinita (empresas, UGCs):

ü Múltiplos de avaliação:- EV/EBITDA;- EV/Receita;- EV/ indicadores físicos.

ü Perpetuidade:- Fluxo estabilizado (CAPEX vs. Depreciação, Capital de Giro);- Taxa de crescimento (g);- Taxa de desconto (k);- Perpetuidade = FC / (k – g).

7Divulgação

Pág. 29

Principais exigências de divulgação(não exaustivo)► Para cada classe de ativos e por segmento (se for o caso):

• Montante de perdas ou reversões de perdas por desvalorização

► Para cada ativo (inclusive ágio)

• Montante de perdas ou reversões de perdas por desvalorização

• Eventos e circunstâncias que levaram a tal perda

• Descrição do ativo ou UGC

• Se o valor recuperável utilizado foi o Valor em Uso ou Valor Justo líquido dedespesas de venda

ü Se Valor em Uso: divulgar a taxa de desconto utilizada

ü Se Valor Justo líquido de despesas de venda: divulgar a base de valor utilizada

Pág. 30

Principais exigências de divulgação(não exaustivo)► Para UGC contendo ágio, independentemente de haver perda ou reversão:

• A base de cálculo do valor recuperável: Valor em Uso ou Valor Justo

• Se Valor em uso:ü Premissas-chaveü Período de projeção (se maior que 5 anos, justificar)ü Taxa de crescimento para extrapolação das projeçõesü Taxa de descontoü Análises de sensibilidade

• Se Valor Justo líquido de despesas de venda:ü Metodologia adotadaü Se metodologia for fluxo de caixa: mesmas divulgações do Valor em Uso

8Cenário atual

Pág. 32

Preocupações com cenário atual

► Alta dos juros;► Taxa de câmbio;► Risco país;► Queda da demanda;► Cenário recessão;► Nossa bolsa.....

Pág. 33

Preocupações com cenário atual

► Nossa bolsa.......• Valor contábil versus cotação das ações• Volatilidade nos preços das ações

Pág. 34

Debate e questões

IFRS | 10 anos de convergência