exercÍcios de projeÇÃo de receita · por meio de uma transição para um orçamento equilibrado...

TRANSCRIPT

III SEMANA DE ADMINISTRAÇÃO, ORÇAMENTÁRIA, FINANCEIRA E DE CONTRATAÇÕES PÚBLICAS DO GOVERNO FEDERAL

PROJEÇÃO DE RECEITAS

ORGANIZAÇÃO: JOSÉ PAULO MARCARENHAS

Atualização: Abril/ 2006

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

2

Permitida a reprodução total ou parcial desta publicação desde que citada

a fonte. Proibida a venda sem a autorização expressa do autor.

Impresso e Publicado no Brasil

III SEMANA DE ADMINISTRAÇÃO ORÇAMENTÁRIA, FINANCEIRA & DE

CONTRATAÇÕES PÚBLICAS - 2006

MINISTÉRIO DA FAZENDA - MF

Secretaria do Tesouro Nacional – STN

Escola de Administração Fazendária - ESAF.

MINISTÉRIO DO PLANEJAMENTO ORÇAMENTO E GESTÃO

Secretaria de Planejamento e Investimentos Estratégicos – SPI

Secretaria de Orçamento Federal – SOF

Secretaria de Logística e Tecnologia da Informação – SLTI

INFORMAÇÕES:

Fone: (061) 3348-2423 Correio Eletrônico: [email protected]

NOTA:

“O conteúdo desta publicação é de responsabilidade do(s) autor(es), não expressando

necessariamente a posição dos órgãos do governo federal”.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

3

ÍNDICE

INTRODUÇÃO ..............................................................................................................................................................4 Objetivos e Alternativas de Intervenção do Governo na Economia ..................................................... 4

PROJEÇÃO DE RECEITAS ..................................................................................................................................8 Modelos de Projeção............................................................................................................................. 8 Parâmetros............................................................................................................................................. 9

TRATAMENTO DAS SÉRIES HISTÓRICAS ........................................................................................11 Atipicidades ........................................................................................................................................ 11

O CENÁRIO...................................................................................................................................................................16 Definição do Cenário de Projeção ...................................................................................................... 16 Configuração das Naturezas de Receita.............................................................................................. 17 Exemplo parcial de um Relatório de Receita do SIDOR III............................................................... 18

MODELOS DE PROJEÇÃO.......................................................................................................................19 Definição:............................................................................................................................................ 19 Funções Especiais de Projeção ........................................................................................................... 20 Funções Genéricas de Projeção........................................................................................................... 21

Descrição dos Principais Modelos de Projeção...........................................................................22 EXERCÍCIOS DE PROJEÇÃO DE RECEITA ........................................................................................27

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

4

INTRODUÇÃO

Objetivos e Alternativas de Intervenção do Governo na Economia

Em sentido amplo, o termo receita pública , representa o somatório de todos os

valores recebidos pelo governo em um determinado período ou exercício e está diretamente

vinculado à natureza da pessoa que recebe essa receita (no caso o governo) e não à

natureza específica do ingresso monetário. Dessa forma, a receita pública representa o

conjunto dos meios financeiros recebidos pelo governo ou por pessoas de direito público

que, sem repercussões sobre seu passivo, podem dispor para atender às despesas

necessárias ao cumprimento de suas funções. Nem todo ingresso, entretanto, pode ser

considerado receita pública. O resultado de operações de crédito podem gerar uma

obrigação no passivo, o que descaracterizaria essa receita como sendo uma receita pública,

estritamente falando.

A existência de um Estado se deve ao fato de que uma sociedade para sobreviver

precisa se organizar e fazer com que certos objetivos sejam alcançados. A Constituição

Federal determina em seu artigo 3º, quais são os objetivos fundamentais da República

Federativa do Brasil.

Para poder funcionar e cumprir seus determinados fins, o Estado necessita estruturar-

se como qualquer outra organização, ter efeitos patrimoniais e desenvolver atividades

financeiras, arrecadando recursos para os dispêndios exigidos para seu funcionamento.

Além disso, conta com o acesso a instrumentos de crédito e procura adequar receitas e

despesas por meio de mecanismos sistemáticos de planejamento orçamentário.

Atualmente esse processo está regulamentado não só pela Constituição Federal como

também pela Lei nº 4.320 de 17/03/64, que fixa normas gerais de direito financeiro aplicáveis

na elaboração e controle dos Orçamentos e Balanços da União, dos Estados, do Distrito

Federal e dos Municípios, no que não for conflitantes com a Constituição Federal.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

5

Dentro de uma visão bem tradicional, a receita pública, geralmente é considerada

exclusivamente como fato gerador de recursos para o financiamento dos gastos

governamentais, sendo analisada, via de regra, sob o ponto de vista da produtividade dos

meios de custeio e investimento das ações do Governo. Em economias mais desenvolvidas,

a receita pública extrapola, em sua concepção, significativamente, esse conceito. Tornam-se

instrumentos essencialíssimos de política econômica. Assim sendo, é importante não

restringir a análise apenas ao aspecto estritamente orçamentário, mas sim ao

desenvolvimento de sua utilização como elemento auxiliar na condução da política

econômica e na modificação do ambiente macroeconômico, muitas vezes associado a

complexos cenários da economia mundial.

O pressuposto teórico de que a arrecadação tributária deve refletir o desempenho da

economia apontado pelo PIB mais a correção monetária tem se confirmado, sendo nesse

contexto, a evolução do comportamento das Receitas Administradas o mais representativo.

Evidentemente na análise do cenário macroeconômico outros fatores devem ser

considerados pois afetam significativamente o resultado das estimativas. Entre esses fatores

podemos mencionar o atraso na aprovação da prorrogação da CPMF, ocorrido em 1999 que

resultou em uma perda de aproximadamente R$ 4.0 bilhões, a tributação dos fundos de

pensão elevarão a arrecadação do Imposto de Renda Pessoa Jurídica em aproximadamente

R$ 7.0 bilhões, além da criação de algumas novas contribuições de intervenção no domínio

econômico. Todos esse fatos atípicos devem ser considerados na arrecadação, embora não

devam permanecer na base de projeção.

A Lei Complementar nº 101 de 2000, Lei de Responsabilidade Fiscal (LRF), gerou

mudanças estruturais que visam garantir uma convergência, a médio e longo prazo, para o

equilíbrio fiscal, na medida em que impõe princípios e limites para uma gerência fiscal

transparente na administração dos recursos públicos.

Com relação ao setor externo, é importante ressaltar o ambiente que o governo está

procurando estabelecer para atrair investimentos produtivos no País, o que representa uma

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

6

importante condição para o retorno do crescimento sustentado. O aumento na taxa de

investimentos consiste em um objetivo que demanda uma associação do setor público com o

setor privado em termos de investimentos.

A política tributária pode influenciar significativamente o desempenho global da

economia, tanto no curto prazo como no longo prazo, com impactos na poupança e no nível

de investimento, variáveis importantes na tendência de crescimento de um país. Dessa

forma, distorções associadas ao sistema tributário, podem gerar perdas consideráveis em

termos de eficiência econômica.

A condução das políticas públicas deveria ter como “norte”, os efeitos correlacionados

entre a tributação e os níveis de poupança e investimento. Analogamente, essa análise pode

ser estendida aos efeitos sobre o emprego decorrentes da tributação do consumo e do

trabalho. Todas essas considerações, naturalmente, dependem de uma análise mais

consistente das elasticidades dos tributos em relação à capacidade de arrecadação no

contexto dos principais agregados macroeconômicos, de forma a subsidiar as mudanças na

política fiscal.

A Curva de Laffer, por exemplo, evidencia que distorções na fixação de impostos e

suas alíquotas, podem atrasar significativamente o desenvolvimento da economia e

consequentemente, no nível de produção (bens e serviços) e de bem estar em um país.

Em termos mundiais, os debates a respeito da política fiscal têm sido, notoriamente,

dominados pela questão dos déficits. Já se tentou resolver o problema dos grandes déficits

por meio de uma transição para um orçamento equilibrado em um determinado período de

tempo, o que seria, em última análise, a condução da política fiscal e do Orçamento, por

conseqüência, por meio de regras pré-estabelecidas. Nesse sentido, o problema surge

quando o Congresso não segue essas regras.

As origens e os efeitos dos déficits públicos são aspectos centrais nos modernos

debates acerca de política fiscal. Para tanto, podemos tomar como referência uma função de

perda de bem-estar social para analisar essas questões. Geralmente os objetivos da política

macroeconômica costumam ser sintetizados em torno do binômio inflação/desemprego,

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

7

dentro da prerrogativa de que a sociedade prefere taxas de inflação baixas e níveis de

emprego, produto e renda, altos.

De uma forma geral, taxas de inflação baixas, costumam depender de déficits

menores e de aumentos no nível de emprego, o que, pelo menos no curto prazo, pode levar

a um conflito de objetivos. Uma forma para entender as ações de governo em termos de

política fiscal seria admitir que os responsáveis pelas políticas econômicas procurassem a

melhor combinação para inflação e nível de emprego, segundo a perspectiva da sociedade.

Os resultados têm evidenciado que, a fim de repor a queda na receita do governo

devido ao fim do imposto inflacionário, políticas relacionadas ao aumento dos impostos sobre

o consumo parecem as mais implementadas. Do ponto de vista do custo de bem estar, estas

políticas mostraram-se superiores à elevação das tarifas sobre o rendimento dos fatores.

Alternativamente ao aumento da alíquota sobre os bens consumidos, a melhor opção seria o

próprio imposto inflacionário, já que o aumento das alíquotas sobre o rendimento dos fatores,

gera uma queda no bem estar. Este resultado vai de encontro a grande parte da literatura

cuja preocupação é, além do estudo do bem estar, o estudo do financiamento do governo

através de impostos.

Por fim, é importante ressaltar que o tipo de análise realizada pode ser estendida a

considerações mais amplas sobre a estrutura tributária brasileira, não se limitando apenas a

avaliar a possibilidade de trocar receita arrecadada através do imposto inflacionário vis a vis

outras formas de receitas.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

8

PROJEÇÃO DE RECEITAS

A projeção das receitas é um procedimento por meio do qual estimamos para o final

do exercício e para os exercícios seguintes a arrecadação de uma determinada natureza de

receita. Essa projeção de uma receita é feita por um modelo de projeção que, basicamente,

utiliza parâmetros de efeito preço e quantidade, uma série histórica e informações sobre

alterações na legislação pertinente.

Modelos de Projeção

Na realidade um modelo de projeção é uma lógica de programação que implementará

um determinado cálculo, mediante algumas funções do tipo média, soma, produto, etc e

obedecendo à sentenças do tipo se, então, senão, entre outras.

Segue abaixo um exemplo, de um modelo de projeção bastante utilizado e com uma

lógica bem simples.

Se (media( a(i), i, -11, 0) > 0,

media( a(i), i, -11, 0)* fcr(t),0)

Esse modelo implementa a seguinte lógica; verifica se a média de arrecadação do

exercício anterior foi positiva e em caso positivo projeta essa média corrigida pelo fator de

correção fcr(t) para o primeiro mês de projeção do exercício corrente. Caso a média tenha

sido negativa, projetará zero.

No item Modelos de Projeção desse trabalho apresentaremos mais detalhes a respeito

da lógica dessa estrutura de linguagem de programação, bem como a respeito de outros

comando e funções.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

9

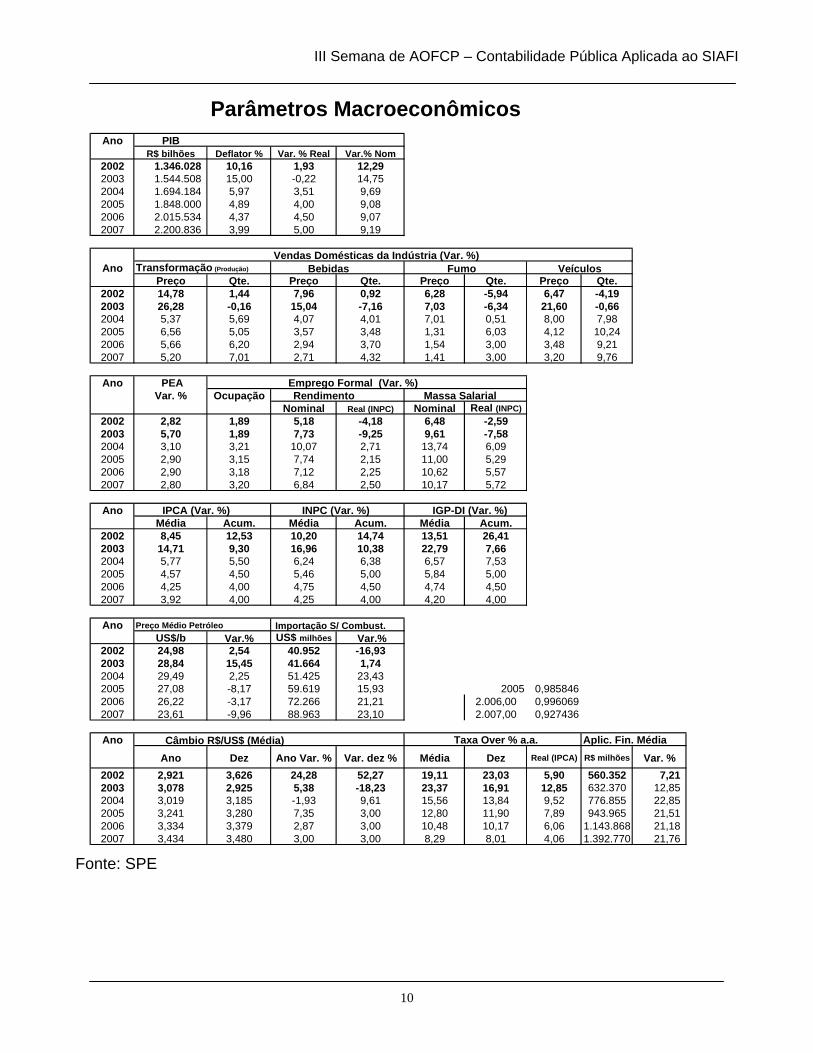

Parâmetros

Com relação aos parâmetros associados aos efeitos de variação de preço e

quantidade utilizamos as informações contidas na grade de parâmetros da Secretaria de

Política Econômica – SPE, conforme mostramos a seguir. É muito importante na escolha do

parâmetro a ser utilizado no modelo, que se verifique se o mesmo tem uma boa capacidade

para explicar a arrecadação da receita que estamos projetando.

Essa aderência do comportamento da arrecadação ao do parâmetro utilizado na

projeção pode ser feita mediante o cálculo do coeficiente de correlação de Pearson, que

deve ser 85,0≥α , indicando que o parâmetro está explicando 85% do comportamento da

arrecadação, ficando os outros 15% com margem de erro ou desvio padrão da média.

As séries históricas de arrecadação estão são importadas do SIAFI e estão

armazenadas no sistema SIDOR III. Existe um aplicativo próprio para realizar essa

importação.

Com relação aos efeitos de legislação que devem ser incorporados aos modelos de

projeção, estes vêm da própria legislação (Leis, Decretos, MPs, etc) que versam sobre o

assunto em questão. Cabe ressaltar que muitas vezes esses efeitos, quanto não

mensurados corretamente, podem comprometer seriamente a projeção da receita ,mesmo

que estejamos utilizando um bom modelo e os parâmetros corretos.

Um detalhamento maior a respeito da lógica dos modelos de projeção e dos

parâmetros neles utilizados será visto durante a elaboração dos exercícios.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

10

Parâmetros MacroeconômicosAno PIB

R$ bilhões Deflator % Var. % Real Var.% Nom2002 1.346.028 10,16 1,93 12,292003 1.544.508 15,00 -0,22 14,752004 1.694.184 5,97 3,51 9,692005 1.848.000 4,89 4,00 9,082006 2.015.534 4,37 4,50 9,072007 2.200.836 3,99 5,00 9,19

Vendas Domésticas da Indústria (Var. %)Ano Transformação (Produção) Bebidas Fumo Veículos

Preço Qte. Preço Qte. Preço Qte. Preço Qte.2002 14,78 1,44 7,96 0,92 6,28 -5,94 6,47 -4,192003 26,28 -0,16 15,04 -7,16 7,03 -6,34 21,60 -0,662004 5,37 5,69 4,07 4,01 7,01 0,51 8,00 7,982005 6,56 5,05 3,57 3,48 1,31 6,03 4,12 10,242006 5,66 6,20 2,94 3,70 1,54 3,00 3,48 9,212007 5,20 7,01 2,71 4,32 1,41 3,00 3,20 9,76

Ano PEA Emprego Formal (Var. %)Var. % Ocupação Rendimento Massa Salarial

Nominal Real (INPC) Nominal Real (INPC)2002 2,82 1,89 5,18 -4,18 6,48 -2,592003 5,70 1,89 7,73 -9,25 9,61 -7,582004 3,10 3,21 10,07 2,71 13,74 6,092005 2,90 3,15 7,74 2,15 11,00 5,292006 2,90 3,18 7,12 2,25 10,62 5,572007 2,80 3,20 6,84 2,50 10,17 5,72

Ano IPCA (Var. %) INPC (Var. %) IGP-DI (Var. %)Média Acum. Média Acum. Média Acum.

2002 8,45 12,53 10,20 14,74 13,51 26,412003 14,71 9,30 16,96 10,38 22,79 7,662004 5,77 5,50 6,24 6,38 6,57 7,532005 4,57 4,50 5,46 5,00 5,84 5,002006 4,25 4,00 4,75 4,50 4,74 4,502007 3,92 4,00 4,25 4,00 4,20 4,00

Ano Preço Médio Petróleo Importação S/ Combust.US$/b Var.% US$ milhões Var.%

2002 24,98 2,54 40.952 -16,932003 28,84 15,45 41.664 1,742004 29,49 2,25 51.425 23,432005 27,08 -8,17 59.619 15,93 2005 0,9858462006 26,22 -3,17 72.266 21,21 2.006,00 0,9960692007 23,61 -9,96 88.963 23,10 2.007,00 0,927436

Ano Câmbio R$/US$ (Média) Taxa Over % a.a. Aplic. Fin. MédiaAno Dez Ano Var. % Var. dez % Média Dez Real (IPCA) R$ milhões Var. %

2002 2,921 3,626 24,28 52,27 19,11 23,03 5,90 560.352 7,21 2003 3,078 2,925 5,38 -18,23 23,37 16,91 12,85 632.370 12,85 2004 3,019 3,185 -1,93 9,61 15,56 13,84 9,52 776.855 22,85 2005 3,241 3,280 7,35 3,00 12,80 11,90 7,89 943.965 21,51 2006 3,334 3,379 2,87 3,00 10,48 10,17 6,06 1.143.868 21,18 2007 3,434 3,480 3,00 3,00 8,29 8,01 4,06 1.392.770 21,76

Fonte: SPE

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

11

TRATAMENTO DAS SÉRIES HISTÓRICAS

Uma série história ou série temporal é o resultado do comportamento da arrecadação

de uma natureza ao longo de um determinado período de tempo. Ao longo do tempo a série

pode apresentar atipicidades e sazonalidades que, eventualmente poderão distorcer as

projeções.

As séries históricas de arrecadação são importadas para o SIDOR por meio de uma

aplicativo próprio e sua origem é o SIAFI. O SIAFI muitas vezes apresenta inconsistência em

termos de classificações de Órgão, Unidade, Fonte, Natureza que exigem que o sistema faça

uma conversão (DE PARA) para contabilizar a receita no respectivo Órgão e Unidade

Orçamentária.

De uma forma geral os modelos de projeção baseiam-se em séries históricas de

arrecadação disponíveis no ambiente SIDOR III. Com relação a essas séries devemos

verificar dois tipos de problemas:

a) Atipicidades;

b) Alteração das naturezas de receita de arrecadação.

Atipicidades

As atipicidades representam picos os vales de arrecadação que não deverão ocorrer

novamente no exercício seguinte. Dessa forma, esses valores deverão ser retirados ou

compensados na base de tal forma a não distorcer a projeção.

No exemplo a seguir temos uma série histórica de arrecadação Que apresenta dois

picos que foram considerados atipicidades. Vale lembrar que no caso desses picos ou vales

de arrecadação pertencerem ao comportamento típico da receita, deverão ser mantidos na

base de projeção para que dessa forma sejam projetados para o exercício seguinte.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

12

No exemplo abaixo realizamos um alisamento da série histórica de arrecadação com

base na média móvel. Esse procedimento suaviza as variações de arrecadação conforme

podemos observar nos gráficos.

Arrecadação de 2003

-

200,00

400,00

600,00

800,00

1.000,00

1.200,00

1 2 3 4 5 6 7 8 9 10 11 12

O resultado do alisamento da série por média simples pode ser visto no gráfico a

seguir. Existem também outros tipos de alisamento, tais como média móvel, logaritimização

da série, etc, que eventualmente poderão ser utilizados para fins semelhantes.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

13

Arrecadação 2003 - Alisada pela Média Móvel

-

100,00

200,00

300,00

400,00

500,00

600,00

700,00

1 2 3 4 5 6 7 8 9 10

No SIDOR as séries de arrecadação e seu comportamento podem ser analisados no

aplicativo Definir Atipicidade / Ajuste Fiscal das Receitas Próprias, conforme tela a seguir:

Não existe uma total compatibilidade entre as naturezas de receita do SIDOR e do

SIAFI. O sistema possui uma aplicativo onde se defini todas as regras de conversão das

naturezas de receita do SIAFI para o SIDOR.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

14

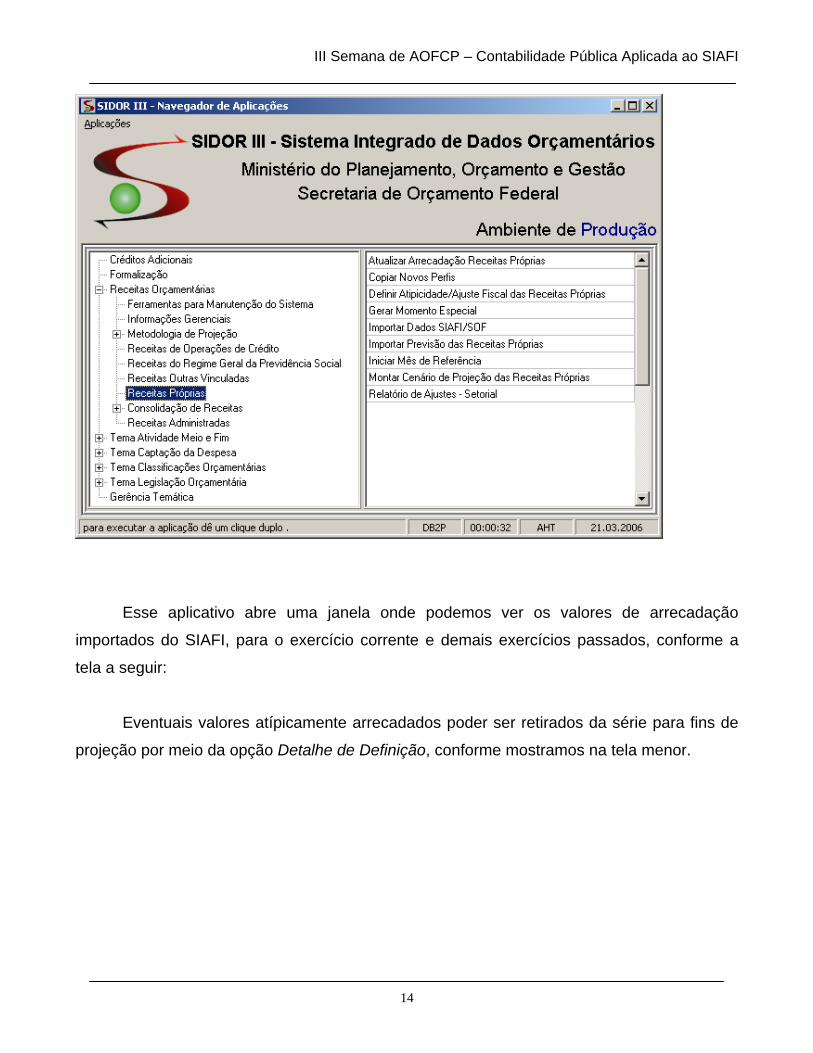

Esse aplicativo abre uma janela onde podemos ver os valores de arrecadação

importados do SIAFI, para o exercício corrente e demais exercícios passados, conforme a

tela a seguir:

Eventuais valores atípicamente arrecadados poder ser retirados da série para fins de

projeção por meio da opção Detalhe de Definição, conforme mostramos na tela menor.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

15

Conforme podemos notar, o valor de R$ 603,5 milhões foi retirado da base da série

histórica de arrecadação para fins de projeção em razão de uma determinação do TCU.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

16

O CENÁRIO

O Cenário de Projeção é um ambiente onde são definidas todas as variáveis

relacionadas à projeção das receitas. No quadro abaixo podemos ver que nesse ambiente

definimos: Início de Projeção, Data da Criação, Qtde de anos anteriores e posteriores,

Primeiro Ano Considerado, Último Ano Considerado, Grupo de Indicadores, etc.

Definição do Cenário de Projeção

Após essa etapa de definições mais genéricas passamos à definição das Naturezas

de Receita.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

17

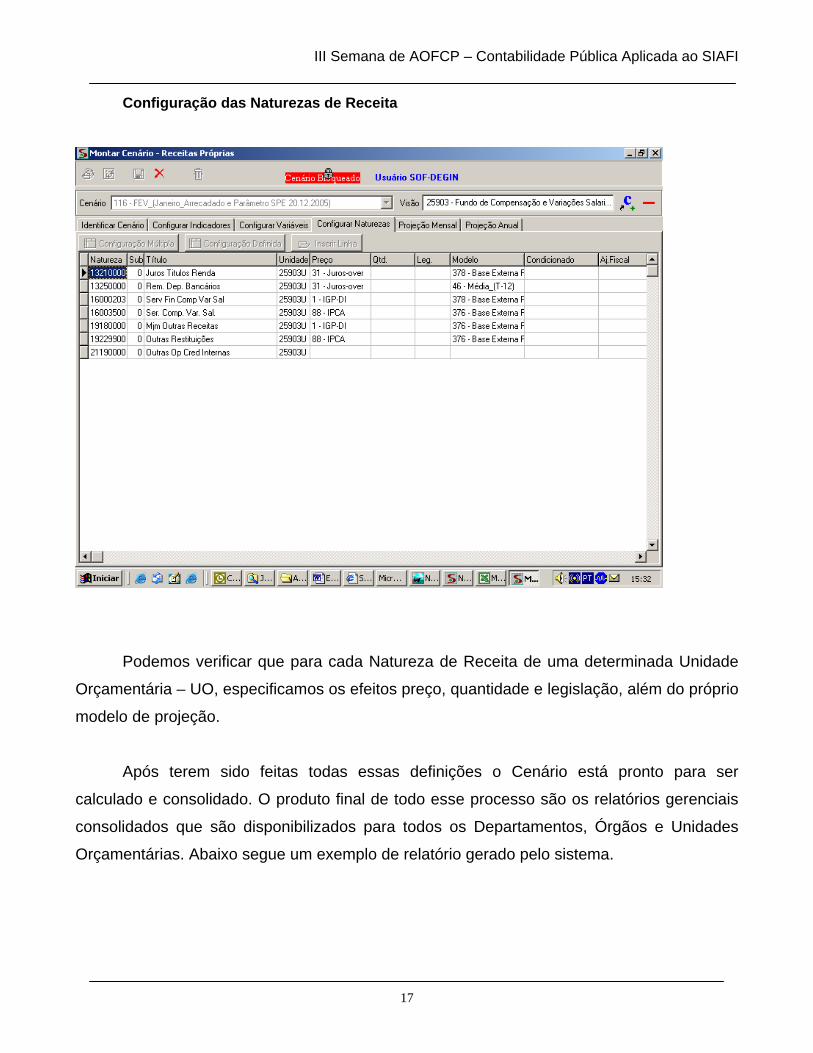

Configuração das Naturezas de Receita

Podemos verificar que para cada Natureza de Receita de uma determinada Unidade

Orçamentária – UO, especificamos os efeitos preço, quantidade e legislação, além do próprio

modelo de projeção.

Após terem sido feitas todas essas definições o Cenário está pronto para ser

calculado e consolidado. O produto final de todo esse processo são os relatórios gerenciais

consolidados que são disponibilizados para todos os Departamentos, Órgãos e Unidades

Orçamentárias. Abaixo segue um exemplo de relatório gerado pelo sistema.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

18

Exemplo parcial de um Relatório de Receita do SIDOR III Exercício: 2004Filtros:

150 - Recursos Próprios Não-Financeiros 181 - Recursos de Convênios250 - Recursos Próprios Não-Financeiros281 - Recursos de Convênios

(R$ 1,00)Código Descrição da Código da Descrição da Arrecadado Lei Movimentação Arrec. 2004 Reestimado

Órgão UO Unidade Fte Natureza Natureza 2003 2004 Crédito (até fevereiro) 2004Total Geral 5.971.924.446 8.940.175.790 -6.000.000 946.066.231 7.924.867.32801000O 1.757.198 1.325.407 0 1.067.228 2.047.93801000O 01901U 1.757.198 1.325.407 0 1.067.228 2.047.93801000O 01901U Fundo Rotativo da 150 13110000 Aluguéis 12.671 15.449 0 5.069 15.87901000O 01901U Fundo Rotativo da 150 13120000 Arrendamentos 0 0 0 44.833 44.83301000O 01901U Fundo Rotativo da 150 13150000 Taxa de Ocupação de 19.139 23.472 0 3.262 19.60201000O 01901U Fundo Rotativo da 150 16000102 Serviços de Comercial 22.480 21.405 0 2.387 21.57701000O 01901U Fundo Rotativo da 150 16001300 Serviços Administrativo 18.013 21.880 0 910 16.28001000O 01901U Fundo Rotativo da 150 19180000 Multas e Juros de Mora 225.086 199.920 0 116.694 304.26401000O 01901U Fundo Rotativo da 150 19199900 Outras Multas 0 0 0 0 001000O 01901U Fundo Rotativo da 150 19210900 Outras Indenizações 12.214 7.904 0 186 10.60601000O 01901U Fundo Rotativo da 150 19229900 Outras Restituições 1.327.541 964.097 0 853.978 1.474.93801000O 01901U Fundo Rotativo da 150 19909900 Outras Receitas 18.924 984 0 38 15.80801000O 01901U Fundo Rotativo da 150 22190000 Alienação de Outros Be 101.130 70.296 0 39.871 124.15101000O 01901U Fundo Rotativo da 150 89999999 Natureza Fictícia para 0 0 0 0 002000O 7.714.582 11.063.575 0 1.077.739 7.287.19902000O 02103U 0 0 0 002000O 02103U Secretaria Es

0pecial150 19192700 Multas e Juros Previsto 0 0 0 0

02000O 02901U 1.650.357 679.998 0 64.105 1.254.70102000O 02901U Fundo Es

0

pecial do 150 13110000 Aluguéis 6.508 19.886 0 0 5.75302000O 02901U Fundo Especial do 150 13120000 Arrendamentos 5.600 11.196 0 0 9.33002000O 02901U Fundo Especial do 150 13150000 Taxa de Ocupação de 0 0 0 0 002000O 02901U Fundo Especial do 150 13300700 Receita de Concessão 314.305 129.288 0 36.517 144.25702000O 02901U Fundo Especial do 150 13370000 Receita de Contrato de 0 0 0 002000O 02901U Fundo Es

0pecial do 150 16000106 Serviços de Comercial 5.026 3.943 0 435 4.879

02000O 02901U Fundo Especial do 150 16001300 Serviços Administrativo 105.394 30.308 0 8.647 59.62002000O 02901U Fundo Especial do 150 19192500 Multas de Taxas de Oc 0 0 0 002000O 02901U Fundo Es

0pecial do 150 19192700 Multas e Juros Previsto 22.054 13.009 0 139 19.635

02000O 02901U Fundo Especial do 150 19210600 Indenizações por Dano 230 204 0 50 22002000O 02901U Fundo Especial do 150 19220100 Restituições de Convê 93.325 117.552 0 0 77.77002000O 02901U Fundo Especial do 150 19229900 Outras Restituições 150.750 354.612 0 18.317 143.93702000O 02901U Fundo Especial do 150 22190000 Alienação de Outros Be 947.165 0 0 0 789.30002000O 02903U 360.996 248.625 0 245 139.59402000O 02903U Fundo de Informátic150 16000800 Serviços de Processam 33.173 246.187 0 245 29.57202000O 02903U Fundo de Informátic150 16001300 Serviços Administrativo 121.933 2.438 0 0 110.02202000O 02903U Fundo de Informátic150 19192700 Multas e Juros Previsto 0 0 0 002000O 02903U Fundo de Informáti

0c150 22190000 Alienação de Outros Be 205.890 0 0 0 0

02000O 02904U 5.703.229 10.134.952 0 1.013.389 5.892.90402000O 02904U Fundo da Secretari 150 13110000 Aluguéis 0 17.239 0 1.571 1.57102000O 02904U Fundo da Secretari 150 15202900 Receita da Indústria Ed 5.271.945 9.888.778 0 959.305 5.619.93902000O 02904U Fundo da Secretari 150 15209900 Outras Receitas da Ind 199.108 180.887 0 52.513 228.53402000O 02904U Fundo da Secretari 150 19229900 Outras Restituições 151.426 48.048 0 0 42.86002000O 02904U Fundo da Secretari 250 22190000 Alienação de Outros Be 80.750 0 0 0 010000O 0 0 0 010000O 10101U 0 0 0 010000O 10101U Su

00

premo Tribunal F150 16001300 Serviços Administrativo 0 0 0 011000O 155.568 156.190 0 37.227 170.00711000O 11101U 155.568 156.190 0 37.227 170.00711000O 11101U Su

0

perior Tribunal d 150 16001300 Serviços Administrativo 155.568 156.190 0 37.227 170.00712000O 390.397 399.469 0 65.066 397.95712000O 12101U 0 0 0 012000O 12101U Justi

0ça Federal de 150 13190000 Outras Receitas Imobil 0 0 0 0 0

12000O 12102U 390.397 399.469 0 65.066 397.95712000O 12102U Tribunal Regional F181 17610000 Transferências de Con 390.397 399.469 0 65.066 397.95712000O 12102U Tribunal Regional F181 89999999 Natureza Fictícia para 0 0 0 0 014000O 10.725.846 9.422.242 0 1.676.534 11.113.06514000O 14101U 506.384 158.580 0 11.290 143.44014000O 14101U Tribunal Superior E150 13300700 Receita de Concessão 504.960 0 0 0 014000O 14101U Tribunal Superior E150 13370000 Receita de Contrato de 0 0 0 014000O 14101U Tribunal Su

0perior E150 13900000 Outras Receitas Patrim 1.424 158.580 0 11.290 143.440

14000O 14116U 0 270.000 0 0 270.00014000O 14116U Tribunal Regional E181 17610000 Transferências de Con 0 270.000 0 0 270.00014000O 14117U 0 0 0 014000O 14117U Tribunal Re

0gional E150 13300700 Receita de Concessão 0 0 0 0 0

14000O 14901U 10.219.462 8.993.662 0 1.665.244 10.699.62514000O 14901U Fundo Partidário 150 13370000 Receita de Contrato de 0 0 0 014000O 14901U Fundo Partidário 150 17500000 Transferências de Pes

0s 84 0 0 0 0

14000O 14901U Fundo Partidário 150 19190600 Multas do Codigo Eleito 9.270.382 7.927.419 0 1.481.968 9.677.395 Fonte: SIDOR III

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

19

MODELOS DE PROJEÇÃO

Definição:

Um modelo de projeção é, na realidade, uma fórmula matemática com um encadeamento

lógico de execução para retratar e simular o comportamento de uma determinada arrecadação

Os indexadores i e t

2003 2004 2005

-23 <= i <= -12 -11 <= i <= 0 1<= i <= 12

1<= t <= 12

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

20

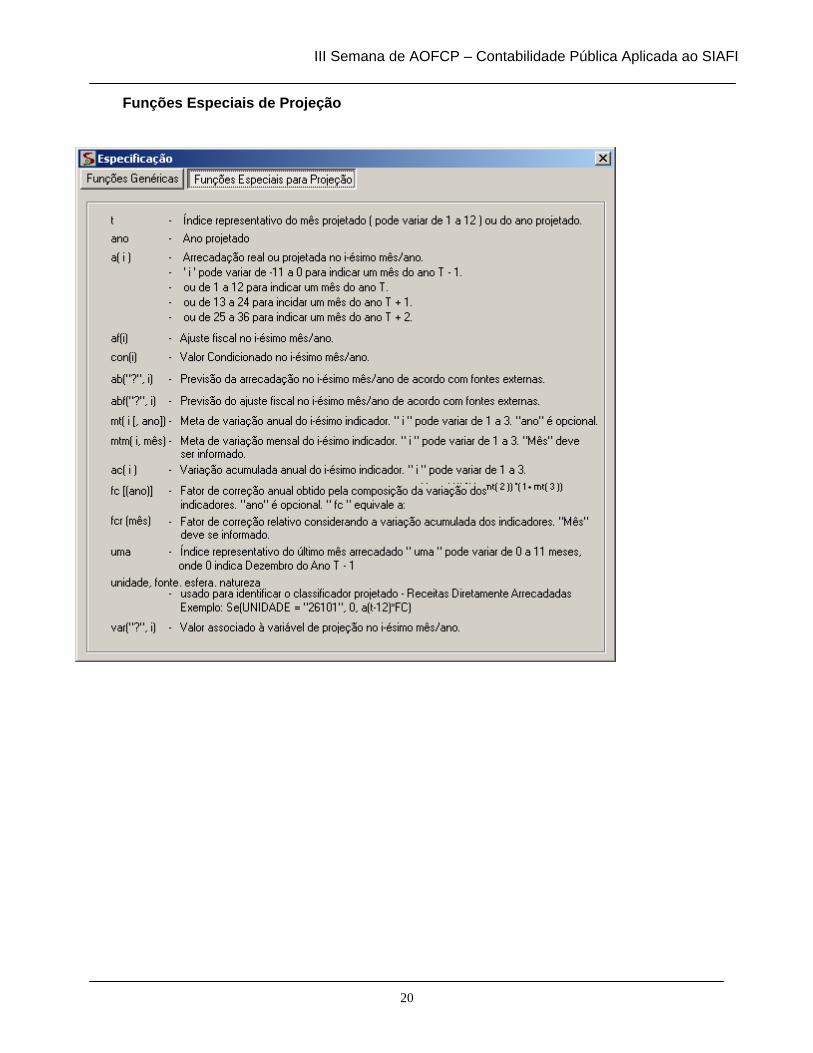

Funções Especiais de Projeção

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

21

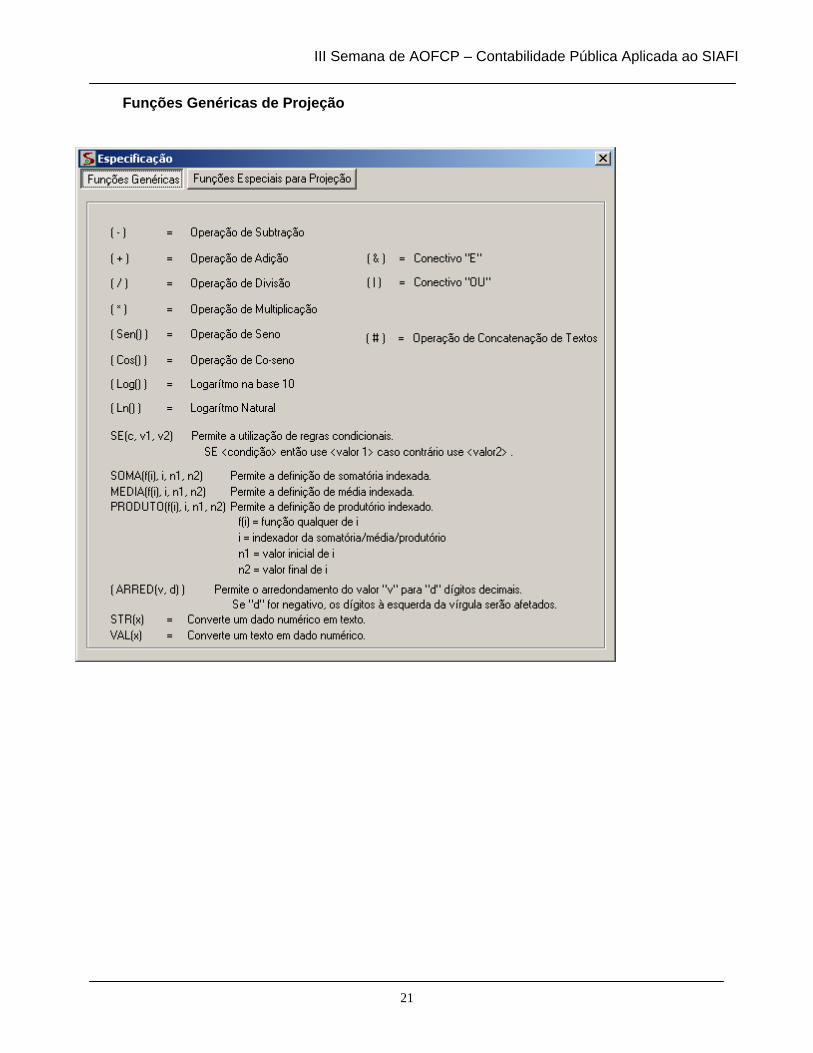

Funções Genéricas de Projeção

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

22

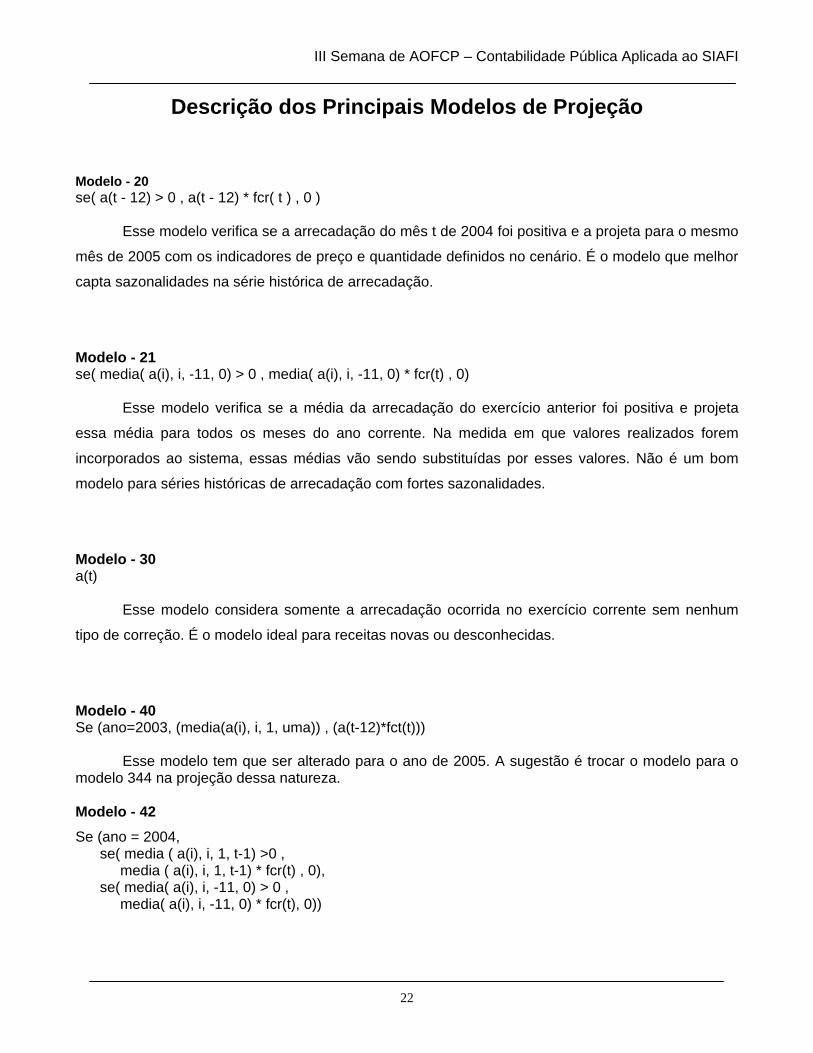

Descrição dos Principais Modelos de Projeção Modelo - 20 se( a(t - 12) > 0 , a(t - 12) * fcr( t ) , 0 )

Esse modelo verifica se a arrecadação do mês t de 2004 foi positiva e a projeta para o mesmo

mês de 2005 com os indicadores de preço e quantidade definidos no cenário. É o modelo que melhor

capta sazonalidades na série histórica de arrecadação.

Modelo - 21 se( media( a(i), i, -11, 0) > 0 , media( a(i), i, -11, 0) * fcr(t) , 0)

Esse modelo verifica se a média da arrecadação do exercício anterior foi positiva e projeta

essa média para todos os meses do ano corrente. Na medida em que valores realizados forem

incorporados ao sistema, essas médias vão sendo substituídas por esses valores. Não é um bom

modelo para séries históricas de arrecadação com fortes sazonalidades.

Modelo - 30 a(t) Esse modelo considera somente a arrecadação ocorrida no exercício corrente sem nenhum

tipo de correção. É o modelo ideal para receitas novas ou desconhecidas.

Modelo - 40 Se (ano=2003, (media(a(i), i, 1, uma)) , (a(t-12)*fct(t))) Esse modelo tem que ser alterado para o ano de 2005. A sugestão é trocar o modelo para o modelo 344 na projeção dessa natureza. Modelo - 42 Se (ano = 2004, se( media ( a(i), i, 1, t-1) >0 , media ( a(i), i, 1, t-1) * fcr(t) , 0), se( media( a(i), i, -11, 0) > 0 , media( a(i), i, -11, 0) * fcr(t), 0))

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

23

Esse modelo verifica se a média da arrecadação do exercício anterior foi positiva e

projeta essa média para todos os meses do ano corrente. Na medida em que valores realizados

forem incorporados ao sistema, essas média vão sendo substituídas por esses valores. Dessa forma

podemos dizer que esse modelo é análogo ao modelo 21.

Modelo - 46 se ( media (a(i), i, t - 12, t-1) > 0, media (a(i), i, t - 12, t-1) * fcr(t), 0)

Esse modelo verifica se a média da arrecadação dos últimos 12 meses foi positiva e, em caso

positivo, projeta essa média para todos os meses do ano corrente. Na medida em que novos valores

realizados forem incorporados ao sistema, o modelo recalcula a média da arrecadação dos últimos 12

meses considerando mais um mês arrecadado no cálculo dessa nova média e os meses projetados

serão substituídos por esses novos valores. O modelo trabalha com uma média móvel de 12 meses.

É um bom modelo para séries com picos de arrecadação concentrados no início ou no final do

exercício.

Modelo 292

Se(ano=2004 & media(a(i),i,-23,-12)>0, media(a(i),i,-23,-12)*fcr(t), media(a(i),i,-11,0)*fcr(t)) O ano deve ser atualizado para 2005. O modelo, na realidade projeta com base na arrecadação de 2 anos atrás. O intervalo do índice “i” variando de –23 a –12 refere-se justamente ao ano de 2003. Dessa forma, o modelo verifica se a arrecadação de 2003 foi positiva e projeta a média dessa arrecadação para 2005. Modelo – 341

se( a(t - 12) > 0 , a(t - 12) * fcr( t )*1.05 , 0 ) Esse modelo contém um multiplicador de 5% representando o IPCA. A sugestão é que não se utilize modelos com multiplicadores implícitos, uma vez que tais efeitos já são considerados nos indicadores de preço e quantidade definidos no cenário. Esse modelo deve ser substituído pelo modelo 344.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

24

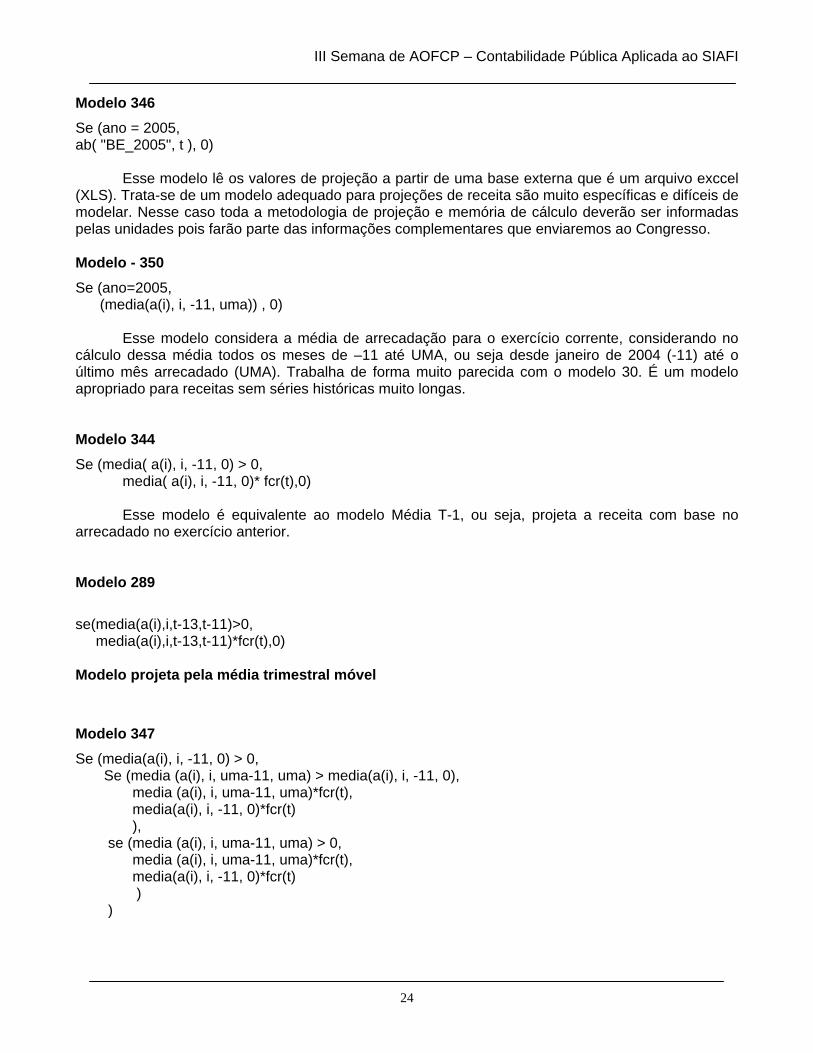

Modelo 346

Se (ano = 2005, ab( "BE_2005", t ), 0) Esse modelo lê os valores de projeção a partir de uma base externa que é um arquivo exccel (XLS). Trata-se de um modelo adequado para projeções de receita são muito específicas e difíceis de modelar. Nesse caso toda a metodologia de projeção e memória de cálculo deverão ser informadas pelas unidades pois farão parte das informações complementares que enviaremos ao Congresso. Modelo - 350 Se (ano=2005, (media(a(i), i, -11, uma)) , 0) Esse modelo considera a média de arrecadação para o exercício corrente, considerando no cálculo dessa média todos os meses de –11 até UMA, ou seja desde janeiro de 2004 (-11) até o último mês arrecadado (UMA). Trabalha de forma muito parecida com o modelo 30. É um modelo apropriado para receitas sem séries históricas muito longas. Modelo 344

Se (media( a(i), i, -11, 0) > 0, media( a(i), i, -11, 0)* fcr(t),0) Esse modelo é equivalente ao modelo Média T-1, ou seja, projeta a receita com base no arrecadado no exercício anterior. Modelo 289

se(media(a(i),i,t-13,t-11)>0, media(a(i),i,t-13,t-11)*fcr(t),0) Modelo projeta pela média trimestral móvel Modelo 347

Se (media(a(i), i, -11, 0) > 0, Se (media (a(i), i, uma-11, uma) > media(a(i), i, -11, 0), media (a(i), i, uma-11, uma)*fcr(t), media(a(i), i, -11, 0)*fcr(t) ), se (media (a(i), i, uma-11, uma) > 0, media (a(i), i, uma-11, uma)*fcr(t), media(a(i), i, -11, 0)*fcr(t) ) )

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

25

Esse modelo verifica se a arrecadação média do exercício anterior foi positiva, indicando que houve arrecadação.Em caso positivo, verifica se a média do valor arrecadado de janeiro do exercício anterior (-11) até o último mês arrecadado (UMA) foi maior que a média do exercício anterior, em caso positivo, multiplica essa média pelo fator de correção, em caso contrário, multiplica a média do exercício anterior pelos mesmos multiplicadores. Na realidade, esse modelo aproveita o maior valor entre o arrecadado no exercício anterior e o arrecadado entre janeiro do exercício anterior e o último mês realizado, como base de projeção. No caso de receita com uma forte sazonalidade na arrecadação dos meses do início do ano, esse modelo tende a ser mais representativo. Modelo 400 - Antigo

Se( Media(a(i),i,-11,0)>0,

((soma(a(t-12)/Media(a(i),i,-11,0),i,-11,0)/soma(se(a(t-12)/Media(a(i),i,-11,0)>0,a(t-

12)/Media(a(i),i,-11,0),1),i,-11,0))*se(a(t-12)/Media(a(i),i,-11,0)>0,a(t-12)/ Media(a(i),i,-11,0),1))*

Media(a(i),i,-11,0)* fcr(t),

0) Se ( Media(a(i),i,-11,0)>0, Então

((soma(a(t-12)/Media(a(i),i,-11,0),i,-11,0)/soma(se(a(t-12)/Media(a(i),i,-11,0)>0,a(t-

12)/Media(a(i),i,-11,0),1),i,-11,0))*se(a(t-12)/Media(a(i),i,-11,0)>0,a(t-12)/ Media(a(i),i,-11,0),1))*

Media(a(i),i,-11,0)* fcr(t),

Senão 0) Modelo 400 - Novo se( MEDIA(a(i),i,-11,0)>0, então

MEDIA(a(i),i,-11,0)*(media(a(i)/MEDIA(a(i),i,-11,0),i,-11,0)/media(se(a(t)/media(a(i),i,-11,0)>0,

se não

a(t)/MEDIA(a(i),i,-11,0),1),t,-11,0))*

se(a(t-12)/MEDIA(a(i),i,-11,0)>0, então a(t-12)/ MEDIA(a(i),i,-11,0),1)*fcr(t),

se não 0)

fim se fim se

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

26

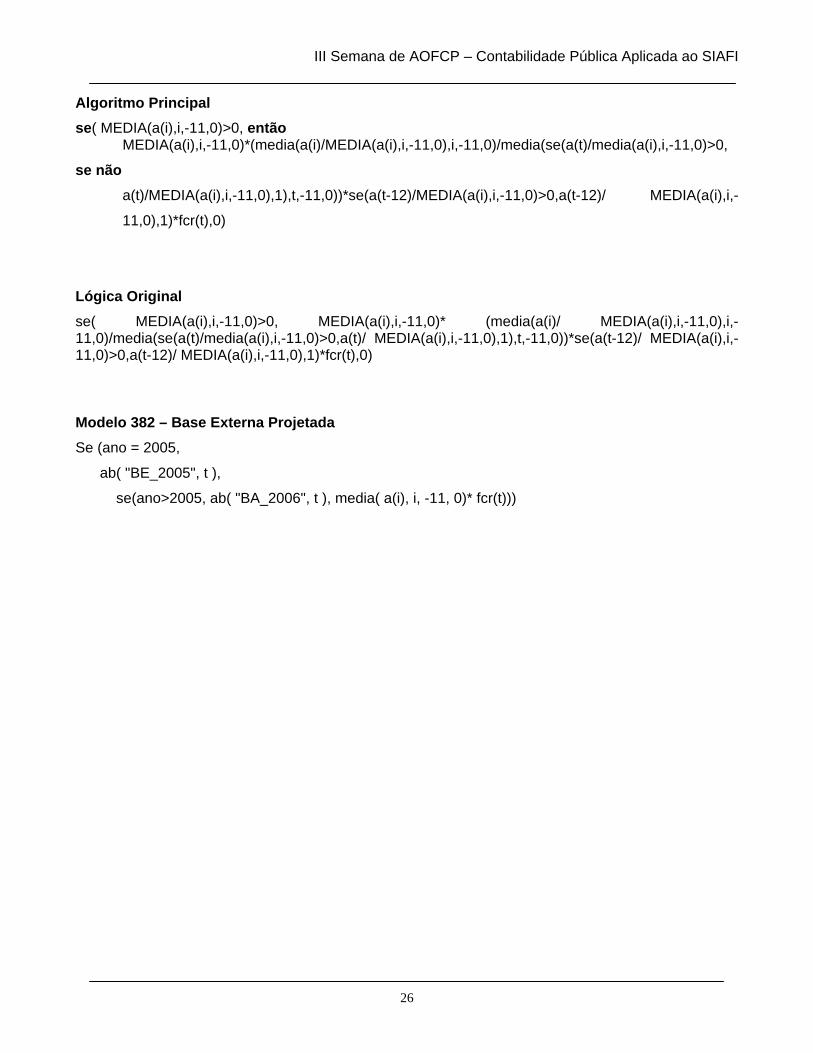

Algoritmo Principal se( MEDIA(a(i),i,-11,0)>0, então

MEDIA(a(i),i,-11,0)*(media(a(i)/MEDIA(a(i),i,-11,0),i,-11,0)/media(se(a(t)/media(a(i),i,-11,0)>0,

se não

a(t)/MEDIA(a(i),i,-11,0),1),t,-11,0))*se(a(t-12)/MEDIA(a(i),i,-11,0)>0,a(t-12)/ MEDIA(a(i),i,-

11,0),1)*fcr(t),0)

Lógica Original se( MEDIA(a(i),i,-11,0)>0, MEDIA(a(i),i,-11,0)* (media(a(i)/ MEDIA(a(i),i,-11,0),i,-11,0)/media(se(a(t)/media(a(i),i,-11,0)>0,a(t)/ MEDIA(a(i),i,-11,0),1),t,-11,0))*se(a(t-12)/ MEDIA(a(i),i,-11,0)>0,a(t-12)/ MEDIA(a(i),i,-11,0),1)*fcr(t),0) Modelo 382 – Base Externa Projetada Se (ano = 2005,

ab( "BE_2005", t ),

se(ano>2005, ab( "BA_2006", t ), media( a(i), i, -11, 0)* fcr(t)))

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

27

EXERCÍCIOS DE PROJEÇÃO DE RECEITA

Para cada um dos exercícios a seguir, utilize os parâmetros da grade da SPE ,

considerando pelo menos um efeito preço e um efeito quantidade.

Exercício 1: Considere a arrecadação de 2003 realizada conforme a tabela abaixo. Para o ano de 2004

os indicadores de preço e quantidade escolhidos para a projeção dessa receita foram IGP-DI

e PIB (3% e 3,5% respectivamente). Calcule a estimativa de arrecadação para o exercício de

2004 utilizando o modelo Média T-1 e os parâmetros de preço e quantidade mencionados.

2003Jan 230,00 Fev 200,00 Mar 196,00 Abr 210,00 Mai 222,00 Jun 234,00 Jul 217,00 Ago 218,00 Set 228,00 Out 332,00 Nov 650,00 Dez 850,00

Total 3.787,00

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

28

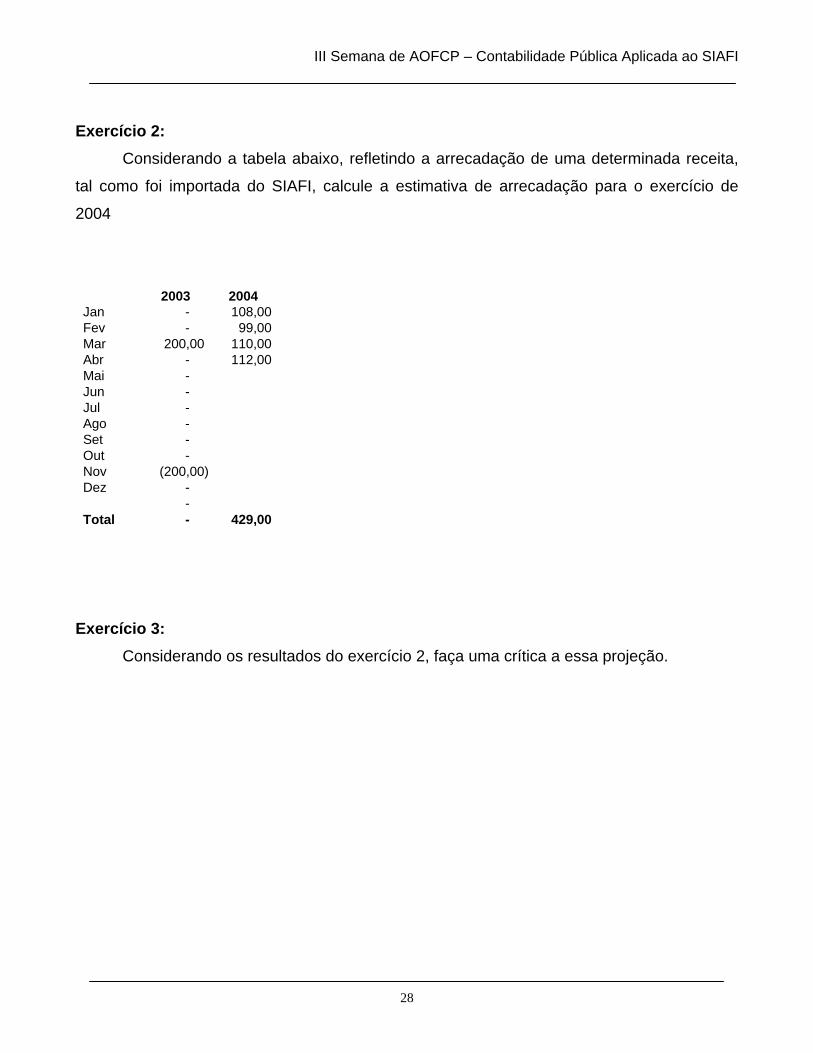

Exercício 2: Considerando a tabela abaixo, refletindo a arrecadação de uma determinada receita,

tal como foi importada do SIAFI, calcule a estimativa de arrecadação para o exercício de

2004

2003 2004Jan - 108,00 Fev - 99,00 Mar 200,00 110,00 Abr - 112,00 Mai - Jun - Jul - Ago - Set - Out - Nov (200,00) Dez -

- Total - 429,00

Exercício 3: Considerando os resultados do exercício 2, faça uma crítica a essa projeção.

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

29

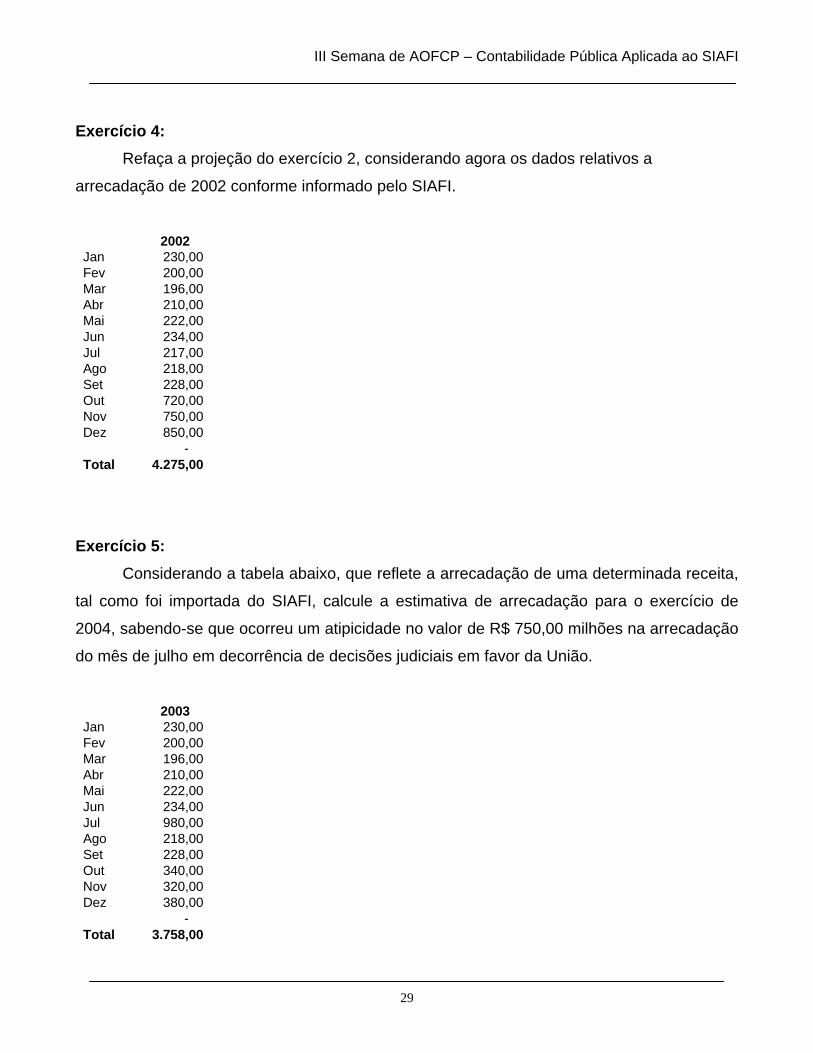

Exercício 4: Refaça a projeção do exercício 2, considerando agora os dados relativos a

arrecadação de 2002 conforme informado pelo SIAFI.

2002Jan 230,00 Fev 200,00 Mar 196,00 Abr 210,00 Mai 222,00 Jun 234,00 Jul 217,00 Ago 218,00 Set 228,00 Out 720,00 Nov 750,00 Dez 850,00

- Total 4.275,00

Exercício 5: Considerando a tabela abaixo, que reflete a arrecadação de uma determinada receita,

tal como foi importada do SIAFI, calcule a estimativa de arrecadação para o exercício de

2004, sabendo-se que ocorreu um atipicidade no valor de R$ 750,00 milhões na arrecadação

do mês de julho em decorrência de decisões judiciais em favor da União.

2003Jan 230,00 Fev 200,00 Mar 196,00 Abr 210,00 Mai 222,00 Jun 234,00 Jul 980,00 Ago 218,00 Set 228,00 Out 340,00 Nov 320,00 Dez 380,00

- Total 3.758,00

III Semana de AOFCP – Contabilidade Pública Aplicada ao SIAFI

30

Exercício 6

A tabela abaixo reflete a arrecadação realizada no exercício de 2003 conforme dados

importados do SIAFI. Faça uma análise das séries históricas de arrecadação de 2002 e 2003

e posteriormente a projeção desse receita para 2004 e seu respectivo fonteamento,

considerando as seguintes informações:

- Os valores de janeiro e fevereiro de 2004 são valores realizados;

- Ocorreu em março de 2003 uma arrecadação extraordinária no valor de R$ 600,0 milhões

em decorrência da incorporação de depósitos judiciais;

- Em setembro de 2004 passará a vigorar a alíquota de 3% para esse tributo que

atualmente é recolhido com base em uma alíquota de 2%;

- Estamos supondo que essa receita é bastante sensível aos efeitos da variação do PIB e

da inflação medida pelo IGP-DI;

- A regra para a composição das fontes está definida na tela do sistema na página

seguinte.

2002 2003 2004Jan 211,98 230,00 259,90 Fev 184,33 200,00 226,00 Mar 208,00 800,00 Abr 193,55 210,00 Mai 204,61 222,00 Jun 215,67 234,00 Jul 200,00 217,00 Ago 200,92 218,00 Set 313,36 340,00 Out 331,80 360,00 Nov 258,06 280,00 Dez 265,44 288,00

Total 2.787,72 3.599,00 485,90