estudo da formaÇÃo do preÇo de venda dos … · faculdade capivari curso de administraÇÃo...

TRANSCRIPT

FACULDADE CAPIVARI

CURSO DE ADMINISTRAÇÃO

ESTUDO DA FORMAÇÃO DO PREÇO DE VENDA DOS PRODUTOS DA

EMPRESA MARCANTE MAGAZINE

CAIO MARCIO TONON

Capivari de Baixo, junho de 2017.

CAIO MARCIO TONON

ESTUDO DA FORMAÇÃO DO PREÇO DE VENDA DOS PRODUTOS DA

EMPRESA MARCANTE MAGAZINE

Trabalho de Conclusão de Curso de Graduação

em Administração da Faculdade Capivari,

requisito parcial à obtenção do título de

bacharel em Administração. Orientação do

Prof. Dr. Rafael Bianchini Glavam.

Capivari de Baixo, junho de 2017.

DEDICATÓRIA

Dedico este trabalho primeiramente a Deus por me fortalecer e amparar nos

momentos difíceis. As minhas irmãs Adriana, Ana Beatriz e Nadja, meu pai José

Orlando Tonon (in memórian) minha mãe Vilma Citadin Tonon, mulher humilde,

guerreira, que incentivou-me a finalizar esta monografia, mulher esta, que me ensinou

valores e princípios éticos que norteiam a minha vida e que sempre estimulou-me a

estudar.

AGRADECIMENTOS

Agradeço a Juliana Vieira proprietária da empresa Marcante Magazine que

disponibilizou as informações necessárias para a realização deste artigo.

Ao meu Orientador Prof. Dr Rafael Bianchini Glavam pelas horas dedicadas na

orientação deste TCC. Foram muitos encontros e discussões intermináveis a respeito do

tema e claro muitas risadas que valeram a pena.

Agradeço a Faculdade Capivari - FUCAP e todos os seus colaboradores e

professores especialmente aos professores Expedito e Emillie Michels pelo trabalho

realizado para tornar a Faculdade Capivari - FUCAP em uma instituição de ensino

inovadora.

“Plante seu jardim e decore sua alma, ao

invés de esperar que alguém lhe traga

flores. E você aprende que realmente

pode suportar, que realmente é forte, e

que pode ir muito mais longe depois de

pensar que não se pode mais. E que

realmente a vida tem valor e que você

tem valor diante da vida!”

(WilliamShakespeare)

5

RESUMO

As micro e pequenas empresas familiares constituem a maioria dos

empreendimentos formais e informais no Brasil, movimentando de forma expressiva a

economia, gerando emprego e renda. E sua grande maioria, além da sua principal

característica, a administração exercida por uma família, as empresas familiares

carecem de métodos e ferramentas de controle e gestão profissionalizada. Com base que

a principal fonte de receita da maioria das empresas familiares vem através da venda de

seus produtos e serviços, constata-se que a correta formação do preço de venda é de

suma importância na obtenção do sucesso pela empresa, pois é este aspecto que

condicionará também a sua sobrevivência. Com base nesta importante informação e em

outras, levaram o autor a fazer este artigo, análise da formação do preço de venda dos

produtos da empresa familiar Marcante Magazine através da técnica do MarkUp de

preço.

Palavras-chave: Empresa Familiar. Preço de Venda. MarkUp.

6

SUMÁRIO

RESUMO ........................................................................................................................................ 5

1 INTRODUÇÃO ............................................................................................................................. 7

2 EMBASAMENTO TEÓRICO .......................................................................................................... 9

2.1 A Empresa Familiar .............................................................................................................. 9

2.2 Características ................................................................................................................... 10

2.3 O Planejamento Sucessório ............................................................................................... 11

2.4 Administração Financeira .................................................................................................. 12

2.5 Gestão de Custos ............................................................................................................... 13

2.6 Formação do Preço de Venda ........................................................................................... 14

2.7 Capital de Giro ................................................................................................................... 17

2.8 Ciclos Econômico, Operacional e Financeiro..................................................................... 19

3 ASPECTOS METODOLÓGICOS ................................................................................................... 21

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS ................................................................................ 22

4.1 Histórico da Empresa ........................................................................................................ 22

4.2 Proposta de estruturação do processo de formação de preço da empresa marcante

magazine. ................................................................................................................................ 22

4.3 – Resultados Obtidos......................................................................................................... 30

5 CONSIDERAÇÕES FINAIS ........................................................................................................... 32

REFERÊNCIAS ............................................................................................................................... 33

7

1 INTRODUÇÃO

No Brasil as empresas familiares contribuem fortemente no cenário econômico,

pois estudos apontam que elas são responsáveis por 60% da oferta de empregos e por

48% da produção econômica, sendo, portanto, essenciais para o desenvolvimento

econômico.

Cita-se que a própria economia do Brasil baseia-se em grandes grupos de

propriedade familiar. Conforme dados obtidos junto ao SEBRAE (2015), a pequena e

média empresa familiar, no Brasil, produz anualmente dois milhões de empregos diretos

e é o segmento que mais cresce.

Ainda conforme SEBRAE (2015), publicado em fevereiro do referido ano, no

relatório executivo sobre a participação das micro e pequenas empresas na economia

brasileira, a participação destas no Produto Interno Bruto (PIB) é de 27%.

Frente a esta participação expressiva que a empresa familiar ocupa na economia

nacional, alguns estudos despertaram atenção do por que as empresas familiares,

principalmente micro e pequenas empresas morrem em seu ciclo inicial de vida. Em

estudo realizado pelo SEBRAE, Sobrevivência das empresas no Brasil no ano de 2016

demonstrou-se que o índice de mortalidade das empresas constituídas no ano de 2012

foi de 23,4% nos dois primeiros anos.

Dentre vários motivos que levam as empresas morrerem, cita-se que a falta de

uma gestão profissional é a mais relevante nas micro e pequenas empresas familiares,

pois, em sua grande parte o mesmo integrante executa várias funções como exemplo,

comercial, financeiro, recursos humanos entre outros.

Nas empresas, a principal fonte de receita vem com a venda de produtos e/ou

serviços comercializados. Muitas destas micro e pequenas empresas não dispõem de

ferramentas e informações necessárias para sua administração. Mal conhecem os seus

custos e despesas, não possuem planejamentos financeiro e de custos e não sabem

formar o preço de venda de seus produtos ou serviços, elaborando-os de forma arbitrária

e sem critérios.

Sabe-se que em qualquer atividade produtiva em que haja uma relação negocial, o

lucro é o objetivo principal do empresário. Assim conhecer os custos de suas atividades

é condição básica para administrar a empresa. Afinal, toda empresa, independente do

seu tamanho ou segmento, incorre despesas, mesmo aquela prestadora de serviço por

menor que seja, computa-se a hora trabalhada afim de que os preços cobrados cubram

8

os gastos realizados no serviço como exemplo, o desgaste e depreciação de

equipamentos e veículo realizado na execução do serviço.

Assim, conhecer os custos e despesas é suma importância para que as empresas

comercializem estes produtos e serviço de modo que seu preço de venda seja suficiente

para cobrir todos os custos e despesas da empresa e ainda proporcione lucro ao

proprietário.

“A correta formação de preços de venda é questão fundamental para a

sobrevivência e crescimento das empresas, independente do porte e da área de atuação.”

(WERNKE, 2001 p.126).

Visto a relevância do assunto no que tange correta formação do preço de venda

para a sobrevivência da micro e pequena empresa, este artigo tem como objetivo propor

a formação dos preços dos produtos comercializados pela empresa Marcante Magazine,

por meio da utilização da fórmula do MarkUp.

Para atingir este objetivo geral, serão executados objetivos específicos como a

descrição do atual processo de formação de preços, para a identificação das

oportunidades de melhoria neste processo e posterior adaptação deste processo ao

método do MarkUp.

9

2 EMBASAMENTO TEÓRICO

2.1 A Empresa Familiar

O empreendedorismo pode ser compreendido como a arte de fazer acontecer com

criatividade. Consiste no prazer de realizar e inovar qualquer projeto pessoal ou

organizacional.

O empreendedor é alguém que sonha e busca transformar seu sonho em realidade

(Dolabela, 2010.)

Aqui, observa-se bem a diferença entre a figura do empresário e do

empreendedor. Para o empreendedor a inovação é imperativo no mundo dos negócios.

Toda micro e pequena empresa é idealizada para dar certo. Estas nascem

motivado por um sonho do seu fundador, sendo que a maioria destas, raras são as

exceções, são empresas familiares.

As empresas familiares vêm adquirindo, ao longo dos últimos anos, uma

importância crescente no Brasil e no mundo, sendo inquestionável o seu relevante papel

socioeconômico desempenhado.

Segundo Gersick,(1997, Apud MACEDO, 2009, p.20) “ em 1997 das 500

maiores empresas listadas pela revista Fortune, 40% delas eram de propriedade de

famílias ou por elas controladas.”

Por ser a forma predominante a no Brasil estima-se que este modelo de

negócios gere mais de 60% dos empregos nacional e dos impostos que

recolhem aos cofres públicos, sendo a grande impulsionadora do

desenvolvimento econômico.

Falar de empresa familiar tende-se a pensar algo negativo, pensamos nos

conflitos que existe entre a família empreendedora, pensamos na

concentração do poder muitas vezes nas mãos dos fundadores e

principalmente a não profissionalização. Porém um estudo realizado pela

escola de negócio Wharton e Havard em pesquisa realizada de 1994 a 2000

nas 500 empresas citadas pela revista Fortune, verificou-se que as empresas

familiares tiveram um melhor resultado do que as empresas não familiares.

(MACEDO, 2009, p.23).

Ao conceituar a empresa familiar dentre outras características a principal delas é

diz que o controle acionário ou a administração está concentrada nas mãos de uma

mesma família.

10

Assim define Macedo (2009,p.29)

“Empresa familiar é toda organização que originada na família, tem o

controle acionário detido por esta, podendo os seus membros participar ou

não da gestão independente de qual geração deles se encontre o poder no

poder, desde que a sucessão do controle acionário aconteça para um ou mais

membros da mesma família”.

No mesmo sentido define Bernhoeft (1989,p.35) “ Uma empresa familiar é

aquela que tem sua origem e sua história vinculadas a uma família; ou ainda, aquela que

mantém membros na administração dos negócio.” O autor acredita ainda que, para que

haja o enquadramento de uma empresa no conceito de familiar, é preciso que a

confiança tenha um papel imprescindível na relação entre os familiares que nela

trabalham – e que essa confiança é o motivador, na maioria das vezes, da escolha dos

profissionais para os cargos que ocupam.

Corroborando que a empresa familiar possui como característica principal a

administração concentrada nas mãos de uma mesma família e dando ênfase a sucessão

hereditária, Lodi (1993, p. 6) define a empresa familiar “Aquela em que a consideração

da sucessão da diretoria está ligada ao fator hereditário e onde os valores institucionais

da firma identificam-se com um sobrenome da família ou com a figura de um

fundador”.

Portanto, a característica destas empresas, as familiares, se condiciona à sucessão

dos dirigentes da empresa por familiares.

2.2 Características

Ao estudar a respeito da empresa familiar no Brasil identificam-se algumas

características. A principal e a que a caracteriza é a presença de uma família na

administração. Dando ênfase a gestão temos uma complexidade maior no modo de

gestão da empresa familiar, pois os laços familiares influenciam diretamente conforme

explica Macedo: ( 2009, p.30.) “A complexidade da gestão na empresa familiar é muito

maior que a não familiar, pois na primeira existe o envolvimento emocional dos

membros da família que fazem parte da gerência, enquanto na outra as emoções não se

misturam com relações familiares”.

Já Bernhoeft,(1989,p.36) corroborando com Macedo cita outras características tais

como:

11

“Forte valorização da confiança mútua, independente de vínculos

familiares;

Laços afetivos extremamente fortes influenciando os comportamentos,

relacionamentos e decisão da organização;

Valorização da antiguidade como um atributo que supera a exigência de

eficácia e competência;

Exigência de dedicação caracterizada por atitudes tais como não ter horário

para sair;

Postura de austeridade seja na hora de vestir, seja na administração dos

gastos;

Expectativa de alta fidelidade, manifestada através de comportamentos

como não ter outras atividades profissionais não relacionadas com vida da

empresa.

Dificuldades na separação entre o que é emocional e racional, tendendo

mais para o emocional.

Jogo de poder, onde muitas vezes mais vale a habilidade política do que a

capacidade administrativa”

2.3 O Planejamento Sucessório

Toda empresa nasce ou de um sonho ou de uma necessidade identificada pelo

fundador. Começa pequena, muitas vezes com recursos financeiros escassos. Pouco

profissionalizada em seus processos e em sua grande maioria integrantes da família

fazem parte como, por exemplo, esposa e filhos. Com o passar dos anos a empresa

cresce, ganha corpo, seus processos e gestão são profissionalizadas, outros integrantes

da família ou não fazem parte da empresa. O sonho do fundador é constituir uma

empresa afim que seus filhos, a segunda geração, deem continuidade. Mas daí surge

uma das maiores dificuldade das empresas familiares: a sucessão.

Assim, explica Lodi (1994, p.7) que “ o fundador cria a empresa a partir de um

sonho pessoal e chega ao fim da vida com dificuldade de compartilhar o seus valores

com a segunda geração.”

Assim é importante diferenciar a figura do empreendedor e do empresário. O

empreendedor cria, inova um produto ou um negócio que constitui uma nova empresa.

Já o empresário é que consolida, da continuidade, fazendo com que a empresa

ultrapasse a sua existência.

Observa-se que nas empresas familiares que sentimentos, emoções e valores são

compartilhados entre os membros da família, pois dificilmente consegue-se separar

família e empresa em empresas familiares, daí surgem conflitos de interesses, conflitos

de gestão, principalmente em sua fase do planejamento sucessório.

O planejamento sucessório é visto pela maioria dos autores como a principal

dificuldade nas empresas familiares.

12

Segundo Bernhoeft (1989,p.23) “Entre os desafios importantes cabe destacar o

encaminhamento do processo sucessório, pois ele tem relação direta com a

sobrevivência e a expansão do próprio negócio”

Ainda conforme o autor, o processo sucessório na empresa familiar é relevante e

delicado. Não pode ser tratado sob os aspectos lógicos da administração, pois envolve

pontos afetivos e emocionais relacionados com a própria estrutura familiar.

Corroborando com a importância do processo sucessório na empresa familiar

Oliveira (1999, p.24) relata “O processo sucessório representa um dos momentos mais

importantes para que se otimize a continuidade da empresa familiar.”

Por fim, constata-se que o planejamento no processo sucessório é vital para a

sobrevivência das empresas familiares, principalmente porque está ligada a

continuidade e ao sucesso ou fracasso destas empresas.

2.4 Administração Financeira

Saber aonde se quer chegar é importante para qualquer empresa. No filme Alice

no país das maravilhas, do escritor Charles Lutwidge Dodgson, há um trecho na obra

onde Alice está perdida e encontra o gato em cima de uma árvore. Ao vê-lo, Alice

pergunta para onde vai a estrada em que ela caminhava. O gato pergunta: para onde

você quer ir? Não sei, respondeu Alice. “Se você não sabe para onde quer ir, qualquer

caminho serve” respondeu o gato.

É assim que muitas micro e pequenas empresas sem encontram, sem

planejamento. Planejar é a condição básica para uma gestão eficiente e eficaz dos

recursos organizacionais.

Drucker (1976) cita que planejamento não diz respeito a decisões futura, mas às

decisões futura de implicações presentes.

Dentre vários recursos que dispões uma empresa, como por exemplo, recursos

humanos, tecnológicos, materiais, entre outros, os recursos financeiros assume grande

importância para uma empresa, pois na área financeira estão envolvidas as decisões

relacionadas a investimentos, financiamentos e distribuições dos lucros empresariais.

Consoante a isso no que diz respeito à administração financeira, Camargo (2007,

p.17) diz: “O objetivo da administração financeira é garantir maior rentabilidade sobre o

capital dos proprietários de uma empresa, sem, no entanto, descuidar-se das obrigações

para com terceiros”.

13

Já Gitman (2004, p.4) é mais abrangente no que tange as funções do

administrador financeiro das empresas. Explica o autor:

Os administradores financeiros devem gerir ativamente os assuntos

financeiros de qualquer tipo de empresa – financeiras e não financeiras

privadas e públicas, grandes e pequenas com ou sem fins lucrativos. Eles

desempenham as mais diversas tarefas financeiras tais como planejamento,

concessão de crédito a clientes, avaliação de projetos de investimentos e de

captação de fundos para financiar as operações das empresas.

Sendo assim a administração financeira através de suas ferramentas em suma

compreende estimar os recursos financeiros necessários para os objetivos da empresa

sendo uma ferramenta indispensável para que a empresa alcance os objetivos.

2.5 Gestão de Custos

Não menos importante que a administração financeira e sim correlacionada, a

gestão de custos é fundamental para a empresa. Uma empresa no exercício de um mês,

dispende gastos em suas operações, pois mesmo que não ocorram vendas, terá custos

com luz, água, folha de pagamento entre outros. Assim, conhecer os custos envolvidos

numa empresa é de fundamental importância para a tomada de decisão.

“A contabilidade de custos refere-se hoje às atividades de coleta e fornecimento

de informações para as necessidades de tomada de decisão de todos os tipos.” (Leone,

2000 p.22)

Assim conhecer os custos de suas atividades é condição básica para administrar

qualquer empresa, e para isso é importante conhecermos a nomenclatura e conceitos

envolvidos na gestão de custos.

Para Wernke (2005, p.3) “Para gerenciar custos e preços é imprescindível

compreender corretamente os conceitos relacionados”.

Ainda conforme Wernke (2005), o termo Gasto é utilizado para descrever as

ocorrências nas quais a empresa despende de recursos ou contrai uma obrigação (dívida)

perante terceiros para obter algum bem ou serviço que necessite para a suas operações

cotidianas.

Para Megliorini (2001, p.7) “gastos é o compromisso financeiro assumido por

uma empresa na aquisição de bens ou serviços”.

O mesmo autor esclarece que dependendo da finalidade do gasto, este pode

receber a nomenclatura de investimento, despesas ou custos.

14

Para Wernke (2005, p.3) “classificam-se como investimentos os gastos efetuados

na aquisição de ativos com a perspectiva de gerar benefícios econômicos em períodos

futuros”.

Já Megliorini (2001, p.7) conceitua investimento como “todos os bens e direitos

registrados no ativo das empresas para baixa em função de venda, amortização,

consumo, desaparecimento, perecimento, ou desvalorização”.

Para Wernke (2005, p.4) a despesa “abrange o valor dependido voluntariamente

com bens ou serviços utilizados para obter receitas”.

Já Martins (apud, Leone, 2000, p.52) conceitua despesa como “bem ou serviços

consumidos direta ou indiretamente para a obtenção de receitas”.

Wernke (2005, p.4) conceitua custos como “os gastos efetuados para fabricar

produtos ou prestar serviços”. Como por exemplo, a matéria-prima consumida, energia

elétrica ou água utilizada no processo produtivo.

Segundo Leone (2000, p.54) a definição de custos será “o consumo de um fator de

produção, medidos em termos monetários para a obtenção de um produto, de um

serviço ou de uma atividade que poderá ou não gerar renda”.

Já Megliorini (2001, p.8), diz que “custos são a parcela do gasto ligado à

produção, como a mão-de-obra da área fabril, matéria prima, aluguéis de prédios da

fábrica, depreciações das máquinas e instalações fabris, energia elétrica consumida na

fábrica etc”.

Assim com referência em autores:

Figura 1 – Conceitos contábeis

GASTOS INVESTIMENTO

Dispêndio de Recursos. Gastos com expectativa

Pode abranger demais conceitos. de benefício futuro.

DESPESA CUSTOS

Gasto administrativo para obter Gastos decorrentes no processo

receita direta ou indiretamente de produção

Fonte: Elaborado pelo autor (2017), a partir de Megliorini (2001)

2.6 Formação do Preço de Venda

Segundo Kotler: (2003, p.263) “O preço é o único elemento do mix de marketing

que produz receita; todos os outros representam custos.”

15

Todas as empresas visando lucro ou não, precisam determinar preços para seus

produtos ou serviços.

Nas empresas a principal fonte de receita vem através da venda dos produtos ou

serviços, e bem sabemos que estas receitas tem que ser suficiente para cobrir todos os

custos e despesas da empresa e proporcionar lucro para o dono.

“O preço deve ser formado de maneira a cobrir todos os custos, despesas fixas,

despesas variáveis de vendas e os impostos, de forma que o residual, combinado com o

giro de capital empregado, propicie o retorno esperado.” (Bernardi, 2004 p.164)

Geralmente as grandes empresas possuem um sistema que conseguem mensurar

todos os custos e despesas que auxiliam na formação do preço de venda. Já a grande

maioria das micro e pequenas empresas familiares não possuem nenhum sistema e

muito menos entendem a composição das variáveis que compõem acarretando na

maioria das vezes a formação dos preços sem um critério técnico, usando margens de

lucro arbitrária ou tão somente baseado no preço da concorrência.

Conforme Bernardi (2004, p.121).

Estabelecer uma política de preços bem-sucedida é assunto de vital

importância, de grande complexidade e responsabilidade. O número de

variáveis quantitativas e qualitativas, incertezas, probabilidade e eventos a

considerar e ponderar, para sua definição é extenso, abrangendo aspecto

externo e interno, interdependências e interações sistêmicas, por vezes

caóticas.

Contudo, o processo de determinação de preços de venda deve merecer a atenção

especial do gestor da empresa, dado a importância que o assunto representa, inclusive

em termos de obtenção de resultados, grau de retorno do investimento, fatia de mercado

desejada pela empresa e demais fatores de caráter empresarial.

A exata determinação do preço de venda dependerá das corretas informações

lançadas com relação a dados históricos de custos, custos atuais e de aquisição de

matéria-prima e previsão faturamento.

As decisões de preços são diretamente dependentes do volume de vendas, do grau

de eficiência do mix em termos de resultado direto, do nível de despesas de vendas e

administrativas, bem como das necessidades financeiras para o atendimento do volume

de operação projetada.

Pode-se dizer que as empresas enfrentam sempre um dilema tradicional em

preços, qual seja: encontrar o melhor preço de venda ou encontrar o preço certo de

venda.

16

É possível encontrar situações em que o preço fixado internamente constitui,

efetivamente, o melhor preço para a empresa em termos de resultado, não encontrando,

porém, plena aceitação em termos de mercado.

Assim, para diminuir discrepâncias e apropriar os custos operacionais, custos de

aquisição e outros, dentre muitas maneiras usadas para formar o preço de venda a mais

usual é chamada de MarkUp ou Taxa de marcação, tece Bernardi (2004)

Figura 2 – Fórmula do MakUp multiplicador

Fonte: Elaborado pelo autor (2017), a partir de Bernardi (2004)

%CF: Custo Fixo em relação ao faturamento bruto.

%CV: Custos de Venda.

Cabe assim salientar que a “taxa de marcação em sua fórmula oferece um fator

que é aplicado ao preço de custo de compra de uma mercadoria ou sobre o custo total de

um serviço cujo resultado se dá como um preço orientativo mínimo para

comercialização”, explica Bernardi (2004, p.164, grifo nosso)

Assim, é importante repassar aos clientes todos os custos e despesas referentes à

comercialização do produto ou serviço.

Cabe atenção especial na taxa de marcação, pois sua fórmula é composta de

informações que variam de cliente para cliente como, por exemplo, margem de lucro

almejada, impostos, comissões, custos etc, contribuído para diferentes resultados.

Dando um conceito técnico a respeito do mark-up explica Bernardi (2004, p.164,

grifo nosso):

“ao utilizar o mark-up será estruturado conforme a incidência de impostos, as

despesas variáveis de venda, a inclusão das despesas operacionais e o lucro

desejado na venda, observadas as circunstância e interesses mercadológicos e

financeiros, as experiências passadas, tudo combinado de forma equilibrada

para que a empresa consiga atingir seus objetivos. O preço formulado com

o mark-up é um referencial a ser analisado ( não mais uma imposição ao

mercado ).”

Em se tratando de formar um preço de venda surge um grande dilema: qual

margem de lucro deve ser considerada no MarkUp?

17

Desta forma, é importante para precificação de produtos ou serviços, que a

empresa defina e analise uma estratégia de venda de seus produtos, fatores internos

como custos, despesas, processos entre outros e fatores externo como economia,

mercado etc. Para isso é deve entender o significado de preço e valor.

Para Kotler (2003,p.263) “Preço é a quantidade em dinheiro que se cobra por um

produto ou serviço”

Kotler (apud, Lima, 2007 p. 21) conceitua valor como a soma de benefícios que o

cliente espera receber pelo uso do produto ou serviço.

Já o famoso mega investidor Norte Americano Warren Buffet esclarece: “Preço é

quanto você paga, valor é o que você recebe.” (Lima, 2012,p.83)

Dada a importância de se definir uma estratégia de venda de produtos ou serviços

da micro e pequena empresa, a constituição da margem de lucro depende vários fatores

como explica Wernke (2005, p.152), que destaca que devem ser considerados, entre

outros, os seguintes pontos:

a) a estratégia de competição a ser adotada: quando as empresas optam

por competir com produtos diferenciados geralmente as margens de

lucro são maiores;

b) a existência de produtos similares: a facilidade de importações e a

existência de diversos concorrentes em determinados segmento

permitem que os consumidores tenham uma maior oferta de produtos,

podendo escolher entre inúmeros artigos semelhantes. Com isso, as

margens de lucro devem ser ajustada a maior ou menor concorrência

existente;

c) o volume previsto de venda: quanto maior o volume previsto de venda

para determinado produto, menor pode ser a margem de lucro repassada

ao preço de venda. Isso implica considerar um antigo axioma comercial

que defende que “é preferível ganhar pouco por unidade vendendo

grande quantidade, do que ganhar muito por peça vendendo pouco”;

d) os seguimentos de mercado a serem atingidos: o mesmo produto pode

ser comercializado em mais de um segmento de mercado e podem ser

praticadas margens de lucro específica para cada um destes, conforme a

conveniência comercial ou a necessidade de expandir territórios de

venda.

e) políticas de preços de atração: no comércio, principalmente, é comum

a utilização de margens de lucro baixas em determinados produtos que

servem como “atração” ao consumidores [...]”

2.7 Capital de Giro

No cenário econômico em que as empresas estão inseridas, as alterações de

mercado e incertezas como, por exemplo, variações sazonais de preços e produtos,

conjuntura política e econômica, poder de compra das famílias, inflação e a

concorrência acirrada forçam os gestores a tratarem com maior atenção os recursos de

curto prazo da empresa.

18

Essas modificações mercadológicas afetam diretamente as micro e pequenas

empresas do setor comercial e a eficiência de uma gestão financeira de curto prazo é de

extrema importância para o sucesso da organização.

Toda empresa principalmente em sua fase inicial necessita de dinheiro para

movimentar suas operações de compra e venda de seus produtos e serviços. Muitas

dessas vendem a prazo, ou seja, recebem o valor da venda em um determinado número

de dia necessitando de reservas monetárias até o recebimento total do produto ou

serviço vendido. Esse processo é chamado capital de giro.

Pode-se entender o capital de giro como o capital necessário para financiar a

continuidade das operações da empresa, como recursos para financiamento aos clientes

pincipalmente nas vendas a prazo, recursos para manter estoques e recursos para

pagamento aos fornecedores, compras de matéria-prima ou mercadorias de revenda,

pagamento de impostos, salários e demais custos e despesas operacionais.

É comum acontecer descompassos financeiros devido as vendas e os recebimentos

à prazo fazendo com que a empresa necessite de capital de giro para ajustar o

descompasso financeiro. Surge nesse momento a necessidade de capital de giro.

O capital de giro é conceituado como os valores constantes nas contas dos ativos

circulantes, ou seja, as disponibilidades financeiras, contas a receber e estoques que

custeiam as necessidades operacionais da empresa.

Nesse sentido Moraes (2011, p.3) afirma que “o capital de giro representa os

recursos movimentados no curto prazo e está associado ao gerenciamento de caixa,

estoques, clientes e outros direitos que fazem parte do ativo circulante da empresa”.

Assim entende-se o tempo entre recebimentos e pagamentos diretamente ligado ao

capital de giro da empresa.

Segundo Augustini (1999, p.23)

“A característica dominantes dos recursos que totalizam o capital de giro é o

curto espaço de tempo em que estes mesmo recursos são transformados em

outros ativos. Ou seja, estoques transformam-se em contas a receber que por

sua vez, transformam-se em disponível que é utilizado para compra de

matéria prima e assim por diante.”

Os norte americanos tem uma expressão no mundo dos negócios que conhecemos

“times is money” que traduzindo para o português significa “tempo é dinheiro.

Sabemos que o dinheiro tem seu valor no tempo, e que ao longo do tempo a

tendência é o dinheiro se desvalorizar principalmente devido à inflação. Frente a isso as

19

empresas procuram manter parte do capital investido em aplicações corrigindo

monetariamente até usarem para outros recursos.

2.8 Ciclos Econômico, Operacional e Financeiro

Uma variável importante a considerar na gestão de estoque e principalmente na

formação do preço de venda são os ciclos econômico, financeiro, e operacional.

Assim define Bernardi (2004, p,103) “ Ciclo econômico é o prazo decorrente

entre a aquisição de recursos e a venda do produto, mercadoria ou serviço.”

Corroborando Ramos (2011, p.83)

“É o período em que a mercadoria permanece nas dependências da empresa,

ou seja, inicia-se com a compra da mercadoria e encerra-se com a venda da

mesma. Este ciclo é o giro de estoques, ele nos diz quanto tempo a empresa

está demorando a girar o seu estoque. Quanto maior for o estoque, mais lento

será o giro do mesmo, ocasionando, inclusive, numa possível insuficiência

crônica de caixa, forçando-a a captação sistemática de recursos de terceiros

comprometendo a saúde financeira da empresa.”

Já o ciclo financeiro Bernardi (2004, p.103) “Ciclo financeiro é o prazo decorrente

entre os pagamentos dos recursos adquiridos e o recebimento das vendas.”

Ramos (2011, p. 83) refere-se que clico financeiro “Tem início com o desembolso

de numerários para a aquisição da mercadoria que será revendida pela empresa e

encerra-se com o recebimento relativo à venda da mesma.”

Tratando-se do ciclo operacional, Gitman (2004, p. 513) diz que “o ciclo

operacional de uma empresa é o prazo desde o início do processo de produção ao

recebimento de caixa resultante da venda do produto acabado.”

Corroborando com Gitman (2004), Camargo (2007) diz que o “ciclo operacional é

o período de tempo que vai desde o momento em que a matéria prima é adquirida,

passando pelo processo de transformação, pela venda do produto até o seu

recebimento.”

Assim, entende-se que o ciclo operacional representa os ciclos, o financeiro e o

econômico juntos, iniciando-se quando da compra da mercadoria e encerrando-se

quando da venda ou do recebimento dos recursos da venda.

20

Figura 3 - Ciclos econômico, financeiro e operacional

Fonte: Elaborado pelo autor (2017), a partir de Hoji (2001)

Segundo Hoji (2001, p.85) “o Ciclo Operacional inicia-se junto com o Ciclo

Econômico ou Ciclo Financeiro, o que o correr primeiro, e encerra-se junto com o

encerramento do Ciclo Econômico ou Financeiro, o que ocorrer por último.”

É importante ressaltar que na maioria das micro e pequenas empresa do comércio

não há processo de transformação de matéria-prima em produto, pois nestas empresas

adquirem-se o produto finalizado e os comercializam como, por exemplo, sapatos,

roupas, eletrodomésticos etc.

Assim no que se refere a respeito do ciclo operacional iniciar com o ciclo

financeiro tem-se como exemplo, quando uma empresa adquire um produto de um

fornecedor sem fabricá-lo e recebe o pagamento deste, findando o ciclo operacional.

21

3 ASPECTOS METODOLÓGICOS

Do ponto de vista da natureza, Martins (2000), cita que esta é uma pesquisa

aplicada, pois visa gerar conhecimentos para aplicações práticas dirigidos à soluções de

problemas específicos.

Relativo à abordagem do problema, Fachin (2002) explica que a mesma é

qualitativa, pois considera que existe uma relação entre o mundo e o sujeito que não

pode ser traduzida em números.

Conforme Gil (2002), esta pesquisa tem como objetivo proporcionar maior

familiaridade com o problema, com vistas a torná-lo mais explícito ou a construir

hipóteses.

A pesquisa bibliográfica é feita a partir do levantamento de referências teóricas já

analisadas, e publicadas por meios escritos e eletrônicos, como livros, artigos

científicos, páginas de web sites. Qualquer trabalho científico inicia-se com uma

pesquisa bibliográfica, que permite ao pesquisador conhecer o que já se estudou sobre o

assunto. Existem porém pesquisas científicas que se baseiam unicamente na pesquisa

bibliográfica, procurando referências teóricas publicadas com o objetivo de recolher

informações ou conhecimentos prévios sobre o problema a respeito do qual se procura a

resposta, explica Yin (2005).

De acordo com Martins (2008), o estudo de caso é caracterizado pelo estudo

exaustivo e em profundidade de poucos objetos, de forma a permitir conhecimento

amplo e específico do mesmo; tarefa praticamente impossível mediante os outros

delineamentos considerados.

22

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

4.1 Histórico da Empresa

A empresa Marcante Magazine foi funda pelo senhor Geraldo e sua esposa Neide

em 2005 na cidade de Tubarão/SC. Atuando no comércio de roupas adulto feminino e

masculino. Assim como toda empresa familiar, a administração era exercida pelo senhor

Geraldo com o auxílio da sua esposa Neide e sua filha Juliana.

A loja desde a inauguração em 2005 possuía um mix de produtos em roupas,

atendendo homens, mulheres e crianças a partir dos 12 anos de idade. Naquela época

além da esposa e da filha a loja contava com mais três atendentes para suprir a

demanda.

Em 2010 foi inaugurada a segunda empresa no mesmo segmento na cidade de

Joinville. Com duas empresas e tendo dificuldade na gestão com o divórcio, em 2013 a

filha Juliana juntamente com a mãe Neide assumiram a empresa de Tubarão.

Muitas foram as dificuldades enfrentadas, principalmente pela falta conhecimento

dos processos e rotinas administrativas que abrangem a gestão de uma empresa.

Ressalta-se que a filha Juliana, apesar de ser fisioterapeuta por formação, nunca

exerceu o mister da sua profissão. Com o passar dos anos frente as dificuldades que seu

pai tinha em administrar as duas empresas principalmente após o divórcio com

assenhora Neide, motivou-a a tomar a frente da empresa em Tubarão em 2013.

Naquela época, a empresa quando administrada pelo pai, os processos

administrativos da empresa eram precários. Assim como toda empresa familiar todos os

familiares assumiam diversas funções. Todo o controle financeiro, compras, contratação

entre outros eram feitos pelo senhor Geraldo, sendo feita nos mesmos modos de gestão

após a aquisição feita pela filha.

4.2 Proposta de estruturação do processo de formação de preço da empresa

marcante magazine.

No final de 2016 em treinamento ministrado pela Casa do Microcrédito, o

presente autor conheceu a proprietária da Marcante Magazine, Sra. Juliana, a qual

solicitou a realização de diagnóstico para possíveis soluções do problema da empresa.

Em janeiro de 2017 foi realizada a visita na empresa e verificaram-se diversos

pontos críticos sendo os de mais relevantes no que tange os processos administrativos

de uma empresa:

23

Não possui fluxo de caixa ou controle de gestão financeira;

Não possui um controle e análise de custos/despesas;

Os preços de vendas de seus produtos são formados sem critério de rateio;

Não possui controle de estoque, haja vista, que a empresa possui um estoque;

Não possui política de venda a prazo;

Elevadíssimo estoque, com alguns produtos com mais de 2 anos;

Não possui cadastro de clientes;

Não possui um plano de marketing a fim de fidelizar e ampliar o relacionamento com o

cliente;

Má apresentação do seu mix de produtos. Produtos masculino e feminino misturados;

Após serem levantados os pontos e rotinas administrativas elaborou-se o seguinte

plano de ação.

Tabela 1 - PLANO DE AÇÃO: Custo / Financeiro

Atividades Procedimentos Grau PRAZO

Despesas Operacionais

Apurar todas as despesas fixas mensais

URGENTE

02 DIAS

Custos com a

comercialização dos

produtos.

Apurar todos os custos e despesas

relativo a venda dos produtos.

URGENTE

02 DIAS

Faturamento Bruto

Estabelecer o faturamento bruto da

empresa baseado em hist. de venda,

volume de venda etc.

URGENTE

02 DIAS

Fluxo de Caixa

projetado

Apurar todas as entradas e saídas

presente e futuras.

URGENTE

02 DIAS

Preço de Venda

Mark Up

Elaborar o Preço de venda com as

informações levantadas.

URGENTE

01 DIA

Política de venda á prazo Criar critério para a concessão do

crédito.

URGENTE

01 DIA

Tabela de Venda á prazo Criar Tabela e capitalização a juros

composto para venda parcelada.

URGENTE

01 DIA

CAPITAL DE GIRO Estimar a necessidade de capital de giro

para a empresa.

URGENTE 03 DIAS

Fonte: Elaborado pelo autor (2017).

Elaborado o plano de ação, iniciou-se a apuração dos custos a fim de formar um

correto o preço de venda de seus produtos através do método do MarkUp. Afinal, a

principal fonte de receita advém das vendas dos produtos comercializados na empresa e

era a principal medida ser tomada. Haja vista que os preço eram formados sem critério

atribuindo uma margem apenas de 100% do preço de custo da compra.

24

Assim, após a análise apresentou-se as seguintes informações.

Tabela 2 – Informações de custos e despesas.

DESPESAS OPERACIONAIS FIXAS

CUSTOS DE VENDAS

ALUGUEL R$ 1.000,00

CUSTO TAXA

ÁGUA R$ 27,00

TX CARTÃO CRÉDITO 5%

LUZ R$ 120,00

COMISSÃO VENDAS 3%

TEL. FIXO R$ 90,00

IMPOSTO 5%

INTERNET R$ 60,00

CDL R$ 100,00

TOTAL CUSTO VENDA 13%

SISTEMA LOJA R$ 80,00

CONTADOR R$ 300,00

PERC.% CUSTO-FAT 15,66%

MENS MAQ.CARTÃO R$ 80,00

IPTU R$ 75,00

ALVARÁ R$ 29,17

FATURAMENTO BRUTO DE VENDAS

CONTA.CORRENTE BANCO R$ 36,00

OUTROS R$ 500,00

R$ 60.000,00

Folha E Tributos

SALÁRIO R$ 2.400,00

PRÓLABORE R$ 1.500,00

IMPOSTO SIMPLES R$ 3.000,00

TOTAL R$ 9.397,17 Fonte: Elaborado pelo autor (2017).

Diante das informações levantadas verificou-se que a empresa tem

aproximadamente R$ 9.397,17 reais em despesas operacionais fixas, seu faturamento

bruto médio mensal é de R$ 60.000,00 reais, os custos variáveis com a comercialização

são de 13% e o percentual das despesas operacionais em relação ao faturamento bruto

são de 16%.

Assim com essas informações podemos montar o preço utilizando a técnica do

MarkUp e fazermos um comparativo de como era feito antes.

No exemplo 01 abaixo, nota-se se o preço é formado de forma empírica, sem

critério de rateio como a maioria das micro e pequenas empresas, principalmente nas

familiares. Atribui-se uma margem de lucro que geralmente é de 100% sem motivo

lógico, dando a impressão para o empresário que a margem de lucro líquida é de 100%.

Ocorre que da forma que é calculada leva-se com base para a formação do preço

somente o custo de aquisição da mercadoria, desconsiderando as despesas operacionais

e outros custos como por exemplo a taxa de cartão de crédito, comissões entre outros.

25

Tabela 3 - Exemplo 01 – Como era feito Custo de Aquisição R$ 75,00

% Lucro 100

Preço Sugerido

R$ 150,00 Fonte: Elaborado pelo autor (2017).

As micro e pequenas empresas em seu dia-dia dispende de custos e despesas fixas,

ou seja, mesmo não comercializando uma só mercadoria em um dia, há custos diário

como luz, mão de obra ociosa entre outros.

Para isso é importante além dos custos de comercialização, ratear as despesas

fixas da empresa. Para isso o método de formação de preço através do MarkUp se torna

eficiente, pois, pode-se atribuir ao preço de venda os custos e despesas da empresa.

Figura 4 - Exemplo 02 – Como é feito – MarkUp multiplicador.

Fonte: Elaborado a partir de Bernardi (2004)

Dados levantados da Empresa estudo de caso;

%CF = (9.397,17 / 60.000)x100 = 15,66%

%CV = 5% + 3% + 5% = 13%

% Lucro = 22 %

Índice Markup = 100

100 – (15,66 + 13 + 22) = 2,027

Multiplicando o índice ao preço de custo da mercadoria temos:

Preço da Bolsa: R$ 75,00

Índice MarkUp: 2,027

Preço Orientativo para a venda: 75 x 2,027.. = R$ 152,01

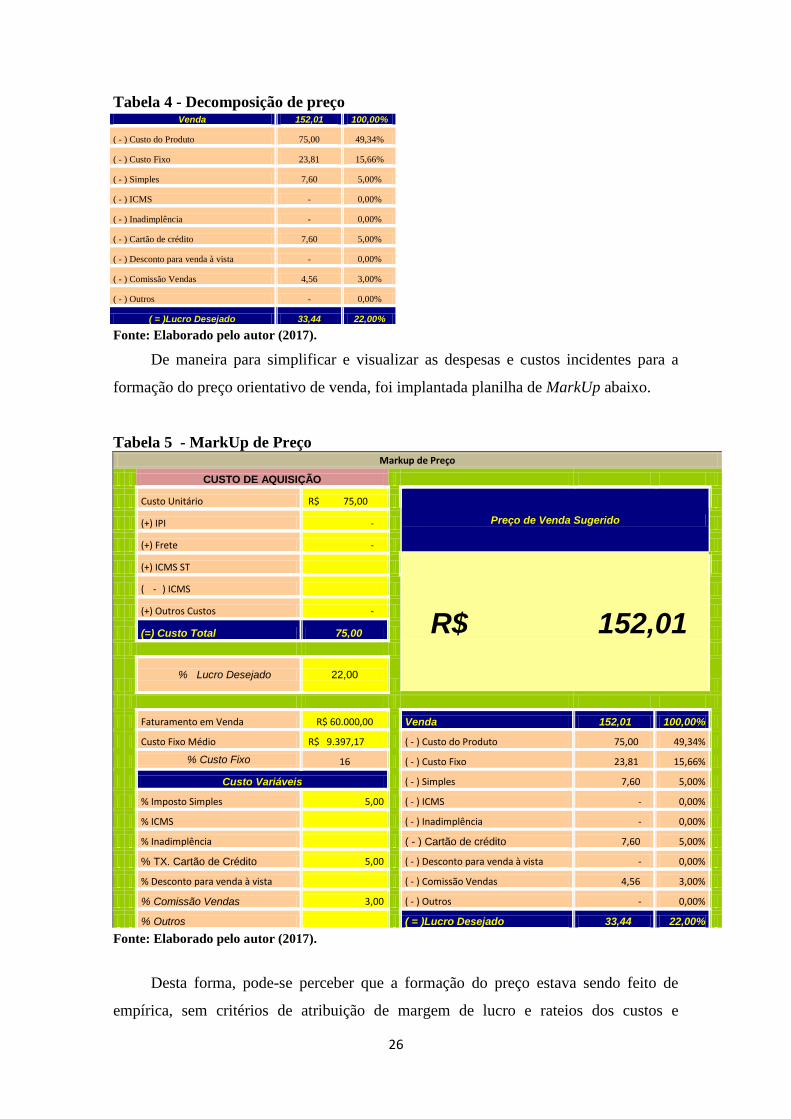

Assim decompondo o preço de venda orientativo com o uso do MarkUp podemos

repassar ao preço de venda uma parcela das despesas fixas, custos variáveis de

comercialização entre ouros conforme abaixo:

26

Tabela 4 - Decomposição de preço

Fonte: Elaborado pelo autor (2017).

De maneira para simplificar e visualizar as despesas e custos incidentes para a

formação do preço orientativo de venda, foi implantada planilha de MarkUp abaixo.

Tabela 5 - MarkUp de Preço Markup de Preço

CUSTO DE AQUISIÇÃO

Custo Unitário R$ 75,00

Preço de Venda Sugerido

(+) IPI -

(+) Frete -

(+) ICMS ST

R$ 152,01

( - ) ICMS

(+) Outros Custos -

(=) Custo Total 75,00

% Lucro Desejado 22,00

Faturamento em Venda R$ 60.000,00 Venda 152,01 100,00%

Custo Fixo Médio R$ 9.397,17 ( - ) Custo do Produto 75,00 49,34%

% Custo Fixo 16 ( - ) Custo Fixo 23,81 15,66%

Custo Variáveis ( - ) Simples 7,60 5,00%

% Imposto Simples 5,00 ( - ) ICMS - 0,00%

% ICMS ( - ) Inadimplência - 0,00%

% Inadimplência ( - ) Cartão de crédito 7,60 5,00%

% TX. Cartão de Crédito 5,00 ( - ) Desconto para venda à vista - 0,00%

% Desconto para venda à vista ( - ) Comissão Vendas 4,56 3,00%

% Comissão Vendas 3,00 ( - ) Outros - 0,00%

% Outros ( = )Lucro Desejado 33,44 22,00%

Fonte: Elaborado pelo autor (2017).

Desta forma, pode-se perceber que a formação do preço estava sendo feito de

empírica, sem critérios de atribuição de margem de lucro e rateios dos custos e

Venda 152,01 100,00%

( - ) Custo do Produto 75,00 49,34%

( - ) Custo Fixo 23,81 15,66%

( - ) Simples 7,60 5,00%

( - ) ICMS - 0,00%

( - ) Inadimplência - 0,00%

( - ) Cartão de crédito 7,60 5,00%

( - ) Desconto para venda à vista - 0,00%

( - ) Comissão Vendas 4,56 3,00%

( - ) Outros - 0,00%

( = )Lucro Desejado 33,44 22,00%

27

despesas, o que pode levar a tais riscos como e mais diminuição considerada no

resultado da empresa pois como os preços não cobrem de forma eficaz custos e despesas

geralmente as empresas acabam recorrendo a capital de terceiros para sanar de forma

temporária pois o problema, “goteira” não foi sandado levando a empresa a sérios

problemas financeiros a curto prazo e decretando sua falência pois vimos que a

principal fonte de receita destas empresa são as vendas e a correta formação do preço de

venda e importante para a sua sobrevivência.

Como a empresa não tinha ferramentas auxiliares para a gestão da empresa

principalmente para apurar de forma gerencial e auxiliar a tomada decisão, além da

utilização do MarkUp para formar o preço orientativo de venda, elaborou-se outras

planilhas para orientar a empresa como por exemplo um demonstrativo de resultado de

exercício – DRE – gerencial, afim de acompanhar a evolução econômico financeira da

empresa através das análises vertical e horizontal da empresa, fluxo de caixa projetado

afim de auxiliar nas projeções de receitas e despesas e auxiliar numa futura necessidade

de caixa e venda a prazo para auxiliar a empresa em suas vendas com a incidência de

juros afim de capitalizar as vendas a prazo.

28

Tabela 6 - DRE – GERENCIAL

JANEIRO A V A H FEVEREIRO

Receita bruta R$ 60.000,00 76,50% R$ 45.900,00

Vendas R$ 60.000,00 R$ 45.900,00

Outras receitas

( - ) Impostos sobre faturamento R$ 3.000,00 76,50% R$ 2.295,00

SIMPLES R$ 3.000,00 R$ 2.295,00

Receita líquida R$ 57.000,00 100% 76,50% R$ 43.605,00

( - ) Custo dos Produtos Vendidos R$ 41.000,00 71,93% R$ 34.000,00

ROUPAS EM GERAL R$ 41.000,00 R$ 34.000,00

Lucro bruto R$ 16.000,00 28,07% 60,03% R$ 9.605,00

( - ) Despesas Totais R$ 9.597,17 16,84% 90,10% R$ 8.647,17

Despesa de venda R$ 3.000,00 44,57% R$ 1.337,00

Publicidade e propaganda

Comissões de vendas R$ 3.000,00 44,57% R$ 1.337,00

Provisão para devedores duvidosos

Outros

Despesa administrativa R$ 6.361,17 11,16% 106,49% R$ 6.774,17

Salários e encargos R$ 3.900,00 100% R$ 3.900,00

Aluguel + IPTU R$ 1.075,00 100% R$ 1.075,00

Luz + Água + Telefone + Internet R$ 297,00 141,41% R$ 420,00

Alvarás + Licenças R$ 29,17 100% R$ 29,17

Contador R$ 300,00 100% R$ 300,00

Outros + CDL + Cartão ... R$ 760,00 138,16% R$ 1.050,00

Despesa financeira R$ 236,00 0,41% 227,12% R$ 536,00

Juros bancários

Conta Corrente R$ 36,00 100% R$ 36,00

Outros - Invest estoque acima de 45 - 2% R$ 200,00 250% R$ 500,00

Lucro antes do imposto de renda R$ 6.402,83 11,23% 14,96% R$ 957,83

( - ) Imposto de renda R$ - R$ -

CSLL

IRPJ

LUCRO LÍQUIDO R$ 6.402,83 11,23% 14,96% R$ 957,83

Fonte: Elaborado pelo autor (2017).

29

Tabela 7 - FLUXO DE CAIXA PROJETADO

Fonte: Elaborado pelo autor (2017).

Dia 1 Dia 2 Dia 3 Dia 4 Dia 5

Saldo Inicial R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00

Saldo Banco

Saldo total inicial disponível R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00

Venda à Vista

Cheque Pré-Datado

Recebimento Fiados

Venda Crédito

Venda |Débito

Receitas Financeiras

Total de Entradas R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00

DESPESAS FIXAS

Aluguel

Luz

Água

Telefone

Folha de Pagamento

Pró Labore

DESPESAS VARIÁVEIS

Comissão vendedores

Impostos

FORNECEDORES

Total de Saídas R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00

Saldo Operacional/DIA R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00

Saldo Final R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00

Em dinheiro

Em bancos

Em cheques

Em cartão

Total do Saldo Final R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00

30

Tabela 8 - CÁCULO DA VENDA PARCELADA

VALOR R$ 500,00

TAXA 5%

Nº Parcelas TOTAL

1 R$ 525,00 R$ 525,00

2 R$ 268,90 R$ 537,80

3 R$ 183,60 R$ 550,81

4 R$ 141,01 R$ 564,02

5 R$ 115,49 R$ 577,44

6 R$ 98,51 R$ 591,05

7 R$ 86,41 R$ 604,87

8 R$ 77,36 R$ 618,89

9 R$ 70,35 R$ 633,11

10 R$ 64,75 R$ 647,52

11 R$ 60,19 R$ 662,14

12 R$ 56,41 R$ 676,95

Fonte: Elaborado pelo autor (2017).

4.3 – Resultados Obtidos

Inicialmente com a implantação do fluxo de caixa projetado, demonstração de

resultado do exercício e principalmente com a formação dos preços elaborado com o

MarkUp, a empresa obteve melhorias consideráveis em sua gestão, principalmente do

que tange a apropriação das despesas e custos no preço dos seus produto.

Com as análises feitas nos primeiros meses, a empresa pode conhecer seu

ponto de equilíbrio e estipular metas para a suas vendedoras, houve também uma

redução aproximadamente de 65% do estoque maior que 06 meses gerando um aumento

no caixa da empresa.

Outra melhoria importante foi na venda a prazo. Antes a empresa vendia em

até três vezes pelo preço à vista, ou seja, tendo como resultado em seu prazo médio de

recebimento o valor de 60 dias, sendo que a empresa não colocava os custos financeiros

decorrente por essa „espera‟ no recebimento, e nem colocava a taxa de desconto do

cartão de crédito que é de 3%.

31

Por fim, com as planilhas e análises elaboradas durante a consultoria na

empresa principalmente com o uso do MarkUp de preço, não só a empresa obteve

melhoria em sua gestão, mas também a proprietária que aprendeu conceitos,

ferramentas e rotinas administrativas usados agora no dia-a-dia na empresa.

32

5 CONSIDERAÇÕES FINAIS

O objetivo do presente trabalho era propor a formação dos preços dos produtos

comercializados pela empresa Marcante Magazine, por meio da utilização da fórmula

do MarkUp.

Para tal apresentou-se a realidade do atual método de formação do preço, feito de

forma empírica, sem critério de rateio e colocando a saúde financeira da instituição em

risco, visto que a empresa não possuía nenhuma informação gerencial, ferramenta para

análise e gestão.

Com o uso do MarkUp, proporcionou-se uma melhor apropriação dos custos e

despesas fixas operacionais e custos de comercialização.

Elaborou-se tabelas auxiliares com a intenção de analisar as informações

econômico financeiras da empresa como o fluxo de caixa projetado, demonstrativo de

resultado de exercício e cálculo de venda parcelada entre outras.

Assim, acredita-se ter atingido o objetivo, pois, com o levantamento e análise das

informações, pode-se apropriar as despesas e custos ao preço de venda dos produtos

comercializados.

33

REFERÊNCIAS

AUGUSTINI, C. A. Capital de Giro. São Paulo: Atlas, 1999.

BERNARDI, Luiz Antônio. Manual de Formação de Preços – Políticas, Estratégias

e Fundamentos. 3º edição. São Paulo: Atlas, 2004. BERNHOEFT, Renato. Empresa familiar: sucessão profissionalizada ou

sobrevivência comprometida. 2ª.Ed. São Paulo: Ed. Nobel.1989.

CAMARGO, Camila. Planejamento Financeiro. Curitiba: Ed.Ibpex,2007.

DOLABELA, Fernando. O Segredo de Luiza. 30 ed, rev e atual, SP Ed. Editora

Cultura, 2006.

DOLABELA, Fernando. A corda e o sonho. Revista HSM Management, 80, pp. 128-

132, 2010.

DRUKER, Peter F. Uma era de descontinuidade: orientações para uma sociedade

em mudança. Zaha Editores, 3ed. Rio de Janeiro 1976.

FACHIN, Odília. Fundamentos de Metodologia. 3. ed. São Paulo: Saraiva, 2002.

GIL, A. C. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002.

GITMAN, Lawrence Jeffrey. Princípios de administração financeira. 10º Ed. São

Paulo – Addison Wesley, 2004.

GUEIROS, Mônica M. B. Sucessão Familiar: o caso de uma empresa

transportadora na região metropolitana do Recife – uma visão dos dirigentes.

1998. Dissertação. Mestrado em Administração – UFP, PE

HOJI, Masakasu. Administração financeira: uma abordagem prática. 3 ed. São

Paulo: Atlas, 2001

KOTLER, Philip; ARMSTRONG, Gary. Princípios de Marketing. 9 ed, SP, Prentice

Hall, 2003.

LEONE, George Sebastião Guerra. Custos: planejamento, implantação e controle. 3

ed. SP: Atlas, 2000.

LIMA, Miguel Ferreira, et al. Gestão de marketing. 8 ed. RJ. Ed. FGV,2007

LIMA, Miguel Ferreira, et al. Marketing. RJ. FGV, 2012.

LODI, João Bosco. A empresa familiar. São Paulo: Ed. Pioneira. 1993.

LODI, João Bosco. A Ética na empresa familiar. São Paulo: Ed. Pioneira.1994.

34

MACEDO, José Ferreira de. Sucessão na empresa familiar: teoria e prática. São

Paulo. Nobel. 2009.

MARTINS, Gilberto de Andrade. Manual para elaboração de monografias e

dissertações. São Paulo: Atlas, 2000.

______________________________.Estudo de caso: uma estratégia de pesquisa. 2

ed. São Paulo: Atlas, 2008.

MEGLIORINI, Evandir. Custos. Makron Books, 2001.

MORAES, Roberto Costa. Um estudo sobre a utilização do demonstrativo do fluxo

de caixa como instrumento de controle financeiro nas micro e pequenas empresas

do litoral norte paulista. Congresso internacional de administração 2011. Disponível

em http://www.admpg.com.br/2011/selecionados.php. Acessado em 22/05/2017.

OLIVEIRA, Djalma de Pinho Rebouças de. Empresa Familiar: como fortalecer o

empreendimento e otimizar o processo sucessório. Atlas, São Paulo,1999.

RAMOS, Marcus Vinícius Madruga. Utilizando o ciclo operacional para fazer o

orçamento de caixa e calcular a necessidade de capital de giro (ncg). Connexio -

Revista Científica da Escola de Gestão de Negócios / Pró-Reitoria de Pesquisa,

Extensão e Pós-Graduação. – Ano 1, n.1.(agosto-dezembro.2011) – Natal: EdUnP,

2011.

SEBRAE, Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. Participação

das Micro e Pequenas Empresas na Economia Brasileira. RELATÓRIO

EXECUTIVO. Fevereiro de 2015.

SEBRAE, Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. Sobrevivência

das empresas no Brasil. Outubro de 2015.

WERNKE, Rodney. Gestão de custos: uma abordagem prática. Atlas, 2001.

WERNKE, Rodney. Análise de custos e preço de venda: (ênfase em aplicações e

casos nacionais). Saraiva, 2005.

YIN, R.K. Estudo de caso: planejamento e métodos. 3. ed. Porto Alegre: Bookman,

2005.