fábio lavratti formação de preços formação do preço de venda o preço ideal de venda é...

TRANSCRIPT

Fábio Lavratti

Formação de preços

Formação do preço de venda

O preço ideal de venda é aquele que cobre os custos do produto ou serviço e ainda proporciona o retorno desejado pela empresa.

Em um mercado competitivo, os preços são formados pela lei da oferta e procura. Então, dado um determinado nível de preço no mercado para seu produto ou serviço, a empresa avalia se seu preço ideal de venda é compatível com aquele vigente no mercado.

Em alguns casos, imperfeições temporárias do mercado permitem que uma empresa pratique seu preço ideal de venda que com grande freqüência é calculado incorretamente.

A metodologia dominante de formação de preços consiste na aplicação de um percentual (mark up) sobre o custo do produto ou serviço. O percentual de mark up é geralmente aplicado sem um embasamento mais profundo. Pode ser o percentual usado pela empresa líder do setor ou aquele escolhido pelo administrador com base na tradição. Esse procedimento acarreta uma rentabilidade efetiva menor (caso mais raro) ou maior do que a acreditada, como será mostrado a seguir.

Quando a rentabilidade efetiva é menor do que a calculada, há perda de eficiência. Ocorre aquilo que em linguagem de negócios se chama deixar dinheiro sob a mesa. No caso mais freqüente, rentabilidade efetiva maior, a empresa experimenta, algum tempo depois, uma perda progressiva de mercado. Um importante princípio econômico estabelece que nenhuma empresa consegue manter lucros excessivos a longo prazo.

O passageiro excesso de rentabilidade de uma empresa tende a elevar seus custos de produção por inércia. Quando um concorrente ataca o mercado de uma empresa com retorno excessivo, esta pode ter dificuldades para reagir. É possível que produtos e serviços deficitários estejam sendo subsidiados por aqueles com rentabilidade excessiva. Este fato pode dificultar a reação ao concorrente.

www.ief.com.br

Fábio Lavratti

Formação de preços

Erros na formação de preços

A formação de preços pode ser definida como o processo de apuração do custo econômico do produtor. Define-se custo econômico com sendo a soma de todos insumos envolvidos no processo de produção de bens e serviços, incluindo o custo-oportunidade do capital investido.

O método de formação de preço com base no mark up sobre o custo difere daquele baseado no conceito de custo econômico. Aquele consiste na apuração do custo de produção ou operação sobre o qual é aplicado o percentual de mark up desejado.

No cálculo do custo de produção ou operação há uma distorção causada pelo uso da depreciação linear, um procedimento de uso bastante generalizado. Embora possam haver outras distorções importantes como é caso do tratamento dispensado aos custos indiretos, estas não serão objeto da presente análise.

A depreciação linear considera que recursos financeiros a ela correspondentes ficam no caixa da empresa com remuneração zero. Uma vez que esses recursos são continuamente utilizados pela empresa (na verdade, a depreciação não é dinheiro carimbado), implicitamente estão sendo remunerados. É sobre essa hipótese que repousa o método da depreciação econômica, também chamada depreciação de Hotelling.

Por esse método, a depreciação corresponde ao valor de uma anuidade para gerar um valor futuro, considerando a vida útil do bem utilizado e a taxa de juros que é representada pelo custo-oportunidade de capital da empresa. Este valor futuro é o valor de reposição do bem.

www.ief.com.br

Fábio Lavratti

Formação de preços

Suponha que uma empresa utiliza um bem depreciável para a fabricação de um produto. Este bem tem vida útil de 10 anos, seu preço é R$ 500.000,00 e o valor residual é zero. O custo-oportunidade de capital dessa empresa é de 15% ao ano.

A depreciação linear (dl) em base anual desse bem é:

dl = 500.000,00 ÷10 = 50.000,00

A depreciação anual pelo método da anuidade (da) tem o seguinte valor:

da = 50.000 x (0,15 ÷ ((1 + 0,15)10 -1)))

da = 500.000 x 0,04925

da = 24.626,03

Note-se que nesse caso a depreciação linear é maior que o dobro da depreciação econômica. Este fato se explica pela hipótese da depreciação linear: os recursos financeiros a ela correspondentes e que permanecem no caixa da empresa têm retorno zero.

Considere o preço ideal de um produto cujos dados de investimento, custos e produção são os seguintes:

Valor do investimento: $ 500.000

Vida útil: 10 anos

Custo de capital: 15% ao ano

Custos operacionais anuais (manutenção, pessoal, energia elétrica e administração): R$ 42.000

Capacidade de produção anual: 990 unidades

www.ief.com.br

Fábio Lavratti

Formação de preços

O preço calculado pelo método do retorno sobre o investimento é o seguinte:

Pelo método tradicional de formação de preços, a empresa encontraria o seguinte custo unitário de produção (custo operacional + depreciação linear): (42.000 + 50.000)÷ 990 = 92,92Para obter o preço correto do produto, o mark up sobre o custo precisaria ser exatamente igual a: (143,06 - 92,92) ÷ 92,92) = 0,5396 ou 53,96%.Fica evidente que nenhuma empresa aplicaria esse percentual, já que a tradição é usar percentuais redondos, geralmente múltiplos de cinco pontos percentuais e em valores abaixo de 40%.No presente exemplo provavelmente a empresa praticaria um preço menor do que o ideal. Em resumo, dois erros são frequentemente encontrados no processo de formação de preços: uso do método do mark-up e da depreciação linear.É recomendável o emprego dos métodos do retorno sobre o investimento e da depreciação econômica quando o objetivo é a formação ou análise de preços. Estes dois procedimentos permitem que o retorno desejado pela empresa seja incluído no preço de forma direta e objetiva.

www.ief.com.br

ITENS VALOR

custos operacionais 42.000,00

depreciação econômica 24.626,03

remuneração do investimento (15% de 500.000) 75.000,00

custo econômico (A) 141.626,03

capacidade anual de produção em unidades (B) 990

preço: (A) ÷ (B) 143,06

O preço calculado pelo método do retorno sobre o investimento é o seguinte:

Fábio Lavratti

Formação de preços

Sebrae

Formação de Preços Questões Básicas na definição de preços- Qual a relação entre os preços básicos alternativos e a estrutura de custos?- Qual a sensibilidade do mercado às diversas alternativas de preços da empresa?- Qual o efeito dos preços a serem praticados pela empresa em relação a imagem do produto e da empresa em comparação aos concorrentes?Situações em que as decisões de preços são da maior importância- Quando a empresa tem que estabelecer o preço pela primeira vez. - Quando as circunstâncias levam a empresa a considerar as possibilidades de alterar os preços. - Quando a concorrência inicia alteração de preços. - Quando a empresa produz produtos com demandas e/ou custos inter-relacionados. Objetivos na fixação do preço- Penetração no mercado: a empresa estabelece o preço com o intuito de conseguir grande participação no mercado. - Selecionar o mercado: a empresa estabelece o preço visando atingir segmentos seletivos de mercado. - Pronta recuperação de caixa: geralmente empresas em dificuldades financeiras estabelecem um preço que permite o rápido retorno de caixa; - Promover linha de produtos: neste caso, o preço é usado com o intuito de promover a venda de todos os produtos da linha. - Maximizar o lucro: o preço é estabelecido tendo em vista a maximização do retorno para a empresa. - Eliminar a concorrência: o preço estabelecido tem o propósito da eliminação da concorrência, havendo, em alguns casos, o uso ou prática do "dumping" (exportação por preço inferior ao vigente no mercado interno para conquistar mercados ou dar vazão a excesso de oferta; ou venda por preço abaixo do custo para afastar concorrentes.).Determinação do Preço de VendaEstabelecer preços de venda competitivos é uma tarefa que exige do empresário o conhecimento dos componentes que dão origem ao preço de venda.A definição da estrutura de custos é parcela importante neste processo, uma vez que possibilitará ao administrador saber quanto lucrou.

Fábio Lavratti

Formação de preços

Sebrae

Muitas empresas não apuram seus custos e despesas de maneira precisa e os preços de venda são obtidos empiricamente. Essa prática mascara os custos e o lucro da empresa, acarretando diversos problemas, tais como: - Preço de venda abaixo do real, o que diminui os lucros da empresa. - Preço de venda acima do real, o que dificulta as vendas. - Fabricação de produtos que dão pouco lucro em detrimento de outros mais rentáveis, ocasionando má alocação dos recursos. - Esforço de venda não orientado para produtos mais lucrativos. - Dificuldades para identificar e fixar ações para redução de custos e despesas, o que poderá levar a empresa a operar com custos e despesas mais altos do que deveria. Como conseqüência de um ou mais desses problemas, a empresa terá um lucro e uma rentabilidade menor, constituindo-se numa ameaça ao seu crescimento e até à sua própria estabilidade econômico-financeira.Para auxiliar o empresário na determinação dos preços de seus produtos, veja abaixo um roteiro básico de cálculo na empresa prestadora de serviços, que deverá ser preenchida com a ajuda de seu contador.Entretanto, é preciso ter em mente que numa economia de mercado, quem define o preço de venda é o mercado.

Fábio Lavratti

Estratégias de preço

Preço Vendas Custo fixo

Custo variável

Receita Custo total

Resultado

100,00 10000 300000 50,00 1000000 800000 200000

98,00 10500 300000 50,00 1029000 825000 204000

96,00 11000 300000 50,00 1056000 850000 206000

94,00 11250 300000 50,00 1057500 862500 195000

92,00 11500 300000 50,00 1058000 875000 183000

90,00 11750 300000 50,00 1057500 887500 170000

Fábio Lavratti

Margem sobre o custo unitário

Margem sobre o custo unitárioMargem acima do custo unitário P0 275.68

Encargos da venda Ev 26%

Custo total unitário Ctu 300,00

Margem sobre o custo Mc 32%

Preço total =Ctu+P0 575,68

Ev

McCtuP

11

0

Fábio Lavratti

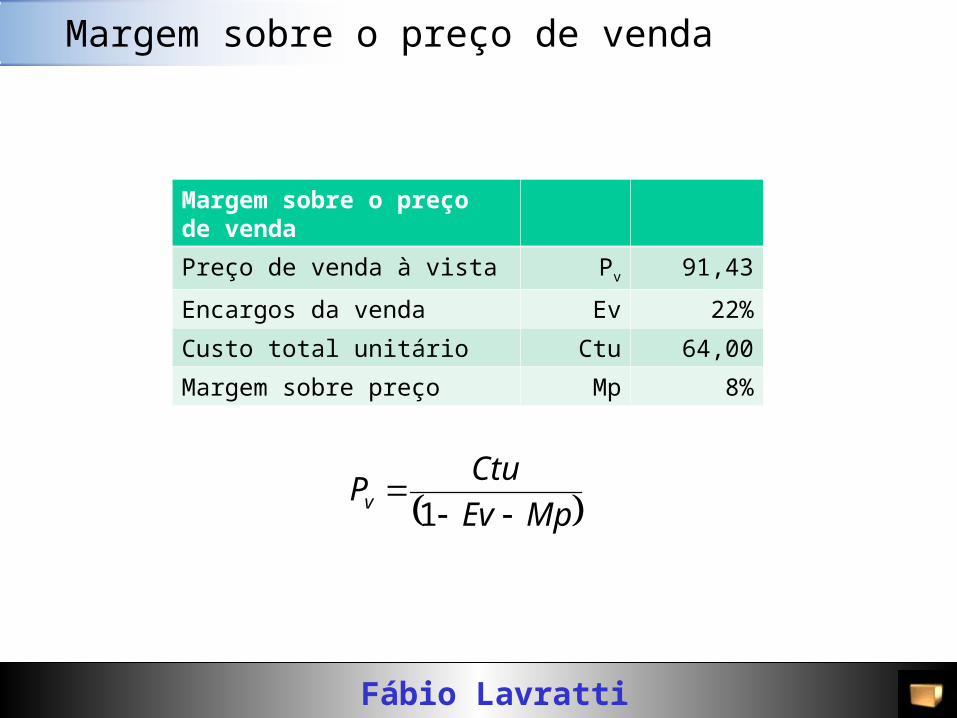

Margem sobre o preço de venda

Margem sobre o preço de vendaPreço de venda à vista Pv 91,43

Encargos da venda Ev 22%

Custo total unitário Ctu 64,00

Margem sobre preço Mp 8%

MpEvCtuPv

1

Fábio Lavratti

Margem sobre o custo unitário

Retorno sobre o investimentoMargem acima do custo unitário Pv 134,12

Encargos da venda Ev 15%

Custo total unitário Ctu 100,00

Custo de oportunidade direto Cd 6%

Custo de oportunidade indireto Ci 8%

Ev

CiCdCtuPv

1

Custo de oportunidade: representa o custo associado a uma determinada escolha medido em termos da melhor oportunidade perdida. O custo de oportunidade representa o valor atribuido à melhor alternativa não escolhida quando se efetuou a escolha.

Fábio Lavratti

Custos Fixos - CFX

Revista Brasileira de Administração. Março/Abril/2008

a) Salários e encargos sociaisb) Pró-laborec) Tarifas de água, energia elétrica e

telefoned) Honorários profissionaise) Fretes e transportesf) Combustíveis e lubrificantesg) Materiais de expediente e limpezah) Aluguéisi) Depreciaçãoj) Manutençãok) Segurosl) Materiais de conservaçãom) Despesas de escritórion) Outros custos fixos

Fábio LavrattiRevista Brasileira de Administração. Março/Abril/2008

Bens % Depreciação % Manutenção % SegurosObras civis 3,5 1,5 1,0

Instalações 5,0 3,0 2,5

Móveis e utensílios 10,0 4,5 3,5

Máquinas e equipamentos 15,0 4,5 3,5

Equipamentos de informática 25,0 5,0 3,0

Veículos 15,0 5,0 4,0

Percentuais de depreciação, manutenção e seguros anuais

Custos Fixos - CFX

Fábio LavrattiRevista Brasileira de Administração. Março/Abril/2008

Discriminação Valor mensal

Salário e encargos 4.576,00

Pró-labore dos sócios 3.000,00

Tarifas de água, energia elétrica e telefone 800,00

Honorários profissionais 650,00

Fretes e transportes 385,00

Combustíveis e lubrificantes 650,00

Aluguéis 2.500,00

Depreciação 575,00

Manutenção 150,00

Seguros 275,00

Materiais de limpeza e conservação 486,00

Despesas de escritório 380,00

Outros custos fixos 785,00

Total 15.212,00

Custos Fixos médios mensais - CFX

Fábio LavrattiRevista Brasileira de Administração. Março/Abril/2008

Discriminação Quantidade Valores

Unitário Total

Supervisors de vendas 1 2.000,00 2.000,00

Caixas 4 650,00 2.600,00

Repositores 2 800,00 1.600,00

Estoquista 2 900,00 1.800,00

Padeiro 1 1.200,00 1.200,00

Açogueiro 1 1.200,00 1.200,00

Ajudante de padeiro 1 650,00 650,00

Ajudante de açogueiro 1 650,00 650,00

Soma 13 11.700,00

Encargos sociais (76%) 8.892,00

Total 20.592,00

Custos de mão-de-obra - CMO

O percentual de encargos sociais que incide sobre a folha de pagamentos diverge de empresa para empresa.

Fábio Lavratti

Cálculo do custo de mercadoria vendida

Revista Brasileira de Administração. Março/Abril2008

Faturamento médio mensal=R$375.000,00Custo fixo mensal=R$15.212,00

%056,400,000.375

00,212.15fixo custo do ãoParticipaç

Faturamento médio mensal=R$375.000,00Custo mensal de mão-de-obra=R$20.592,00

%491,500,000.37500,592.20fixo custo do ãoParticipaç

Fábio Lavratti

Cálculo do custo de mercadoria vendida

Revista Brasileira de Administração. Maio/Junho/2008

CAQ=Custo de aquisiçãoCFX=Custo fixo (rateio)CMO=Custo de mão-de-obra (rateio)CMV=Custo da mercadoria vendida (somatório)

Discriminação CAQ CFX CMO CMVBalde plástico 5 litros 1,84 0,07 0,10 2,01

Balde plástico 10 litros 2,85 0,12 0,15 3,12

Balde plástico 20 litros 4,15 0,17 0,23 4,55

Copo de vidro comum 0,90 0,04 0,05 0,99

Prato raso comum 1,89 0,08 0,10 2,07

Panela de pressão 4,5 litros 8,50 0,34 0,47 9,31

4,056% 5,491

%

Fábio Lavratti

Cálculo do custo de comercialização

Índices de comercialização Índices (%)ICMS 17,00

PIS 0,65

IRPJ sobre o lucro presumido 1,25

CSLL sobre o lucro presumido 1,10

Cofins 3,00

Publicidade 3,00

Taxa de administração 2,50

Perdas 0,50

Total 29,00

Revista Brasileira de Administração. Maio/Junho/2008

Fábio Lavratti

Cálculo da taxa de marcação

100

100 MLICTM

Revista Brasileira de Administração. Maio/Junho/2008

TM=Taxa de marcaçãoIC=Índice de comercializaçãoML=Margem de lucro

100

3529100 TM

100

64100 TM

10036

TM

36,0TM

Fábio Lavratti

Preço de venda

58,536,0

2,01 vendade eçoPr

Revista Brasileira de Administração. Maio/Junho/2008

Discriminação CMV TM PVBalde plástico 5 litros 2,01 0,36 5,58

Balde plástico 10 litros 3,12 0,36 8,67

Balde plástico 20 litros 4,55 0,36 12,64

Copo de vidro comum 0,99 0,36 2,75

Prato raso comum 2,07 0,36 5,75

Panela de pressão 4,5 litros 9,31 0,36 25,86

Fábio Lavratti

Preço de venda

Revista Brasileira de Administração. Maio/Junho/2008

Discriminação Valor R$Preço de venda (PV) 25,86

Custo de aquisição 8,50

Rateio de custo fixo 0,34

Rateio de custo de mão-de-obra direta 0,47

ICMS (17% de PV) 4,40

PIS (0,65% de PV) 0,17

IRPJ (1,2% de PV) 0,32

Cofins (3% de PV) 0,78

CSLL (1,1% de PV) 0,29

Publicidade (3% de PV) 0,77

Taxa de administração (2,5% de PV) 0,64

Perdas (0,5% de PV) 0,13

Lucro (35% de PV) 9,05