estratégias financeiras e capacidades diferenciadoras

TRANSCRIPT

EMPREENDEDORISMO E ESTRATÉGIAS EMPRESARIAIS

German Torres Salazar – PPGA/UFLA Myriam Angélica Dornelas – PPGA/UFLA

Resumo O objetivo deste trabalho foi caracterizar a relação empreendedorismo/estratégia numa amostra de empresas. Para tanto, conceituou-se como empreendedoras as empresas cuja gestão administrativa está baseada na criação de valor empresarial. A opção metodológica foi operacionalizar o empreendedorismo/estratégia por meio da junção das categorias capacidades diferenciadoras/estratégias financeiras levantadas por meio de técnicas de pesquisa quantitativa e qualitativa. As primeiras conclusões demonstraram que a relação empreendedorismo/estratégia dá-se pela associação entre as variáveis: relações de negócios/estratégias financeiras operacionais na gestão das empresas de médio e grande porte. Cabe destacar, que as empresas de grande porte enfatizaram a inovação em sua gestão empresarial. 1 INTRODUÇÃO O presente trabalho objetiva discutir as relações entre empreendedorismo e estratégias empresariais. O tema do empreendedorismo vem sendo pesquisado por muitos autores, em diversas partes do mundo. Além disso, têm despertado também o interesse de empresários, governos e órgãos que vem investindo para um futuro melhor. Neste sentido, existe uma relação umbilical entre empreendedorismo e estratégia empresarial. Estratégia tem sido definida como uma forma de pensar no futuro integrada no processo decisório, acionada por um procedimento formalizado e articulador de resultados, chamado de criação de valor. Evidentemente que nada substitui o espírito empresarial nos negócios, mas o executivo no papel do empreendedor ou, ainda, homem público, no comando de uma organização, todos podem, agindo intuitivamente, levar as organizações para o sucesso e realizações. Quase sempre o sucesso é obtido por um processo não formal, baseado numa aguda percepção e fundamentado em premissas oportunas para a época. O objetivo deste trabalho é analisar o empreendedorismo, não só como criação de empresas, mas fundamentalmente por meio de seu desempenho resultante da junção entre empreendedorismo e estratégia empresarial, particularmente, em administração financeira. 2 CONSIDERAÇÕES TEÓRICAS O empreendedorismo surgiu no século XX, com os estudos de Schumpeter (1995) que associou o empreendedorismo à inovação. Outros autores, tais como Baumol (1968), Leibestein (1979) e Fillion (1999) sustentam que a essência do empreendedorismo está na percepção e no aproveitamento das novas oportunidades no âmbito dos negócios. Especificamente, Fillion (1999) afirma que é fundamental não se limitar a uma abordagem unidimensional do empreendedorismo, pois as diferentes abordagens não devem ser consideradas erradas, mas complementares. Existem duas abordagens principais: econômica e psicológica ou social. Segundo Lapolli et al. (1999), na abordagem econômica entende-se o empreendedorismo como um processo que ocorre em diferentes ambientes e situações

2

organizacionais; já na abordagem psicológica ou social, enfatizam-se as avaliações e interpretações das características da personalidade do empreendedor e a ênfase nas implicações das influências ambientais. Com isso, cada autor apresenta sua própria definição. Para Fillion (1999), o empreendedorismo pode ser considerado como um novo passo em direção à conquista da liberdade. A sociedade empreendedora de hoje pode estar sofrendo uma transformação bastante ampla na qual o empreendedorismo é expresso em formas organizacionais menores. Para Dolabela (1999), o empreendedorismo é algo dinâmico; o mercado e a tecnologia estão em constantes mudanças e as empresas parceiras também. Alterações de curso são inevitáveis nas relações de parceria. Finalmente, segundo Lapolli et al. (1999), no empreendedorismo as pessoas estão prontas para receber novas idéias; conhecimento é compartilhado e investimentos são feitos para estimular a criatividade. Busca-se sempre superar os limites que os indivíduos criativos estão sempre enfrentando, pois a criatividade também oferece riscos e confrontos. Com respeito às características do empreendedor, Tonelli (1997), demonstrou que os empreendedores possuem necessidades, habilidades, valores e conhecimentos comuns entre si, independentemente da situação geográfica, social, política e econômica a qual pertençam. Essas características são interligadas e interagem entre si para formar o perfil do empreendedor. Segundo Borchert (1999), o desenvolvimento de habilidades e competências está intimamente ligado à preparação do sujeito para a resolução de problemas e a elaboração de resultados importantes para si próprio e para o meio social no qual está inserido. Este autor, portanto, enfatiza o desenvolvimento de habilidades empreendedoras e a formação de pessoas capazes de acompanharem o ritmo das mudanças atuais. Mas, evidentemente, para poder desenvolver habilidades empreendedoras é preciso trabalhar com o conjunto de valores, conhecimentos, necessidades pessoais e sociais, simultaneamente. Neste trabalho, conceitua-se empreendedorismo/estratégias como função de capacidades diferenciadoras e estratégias operacionais na gestão empresarial. Para cumprir o objetivo proposto, as características das empresas empreendedoras serão expressas como capacidades diferenciadoras. Entendemos por capacidades diferenciadora as estratégias adotadas que permitem às empresas atuarem com nível de diferenciação em relação aos seus concorrentes de mercado, assumindo uma vantagem competitiva e uma maior agregação de valor aos seus proprietários. O objetivo de uma capacidade diferenciadora é permitir que as empresas apurem um retorno esperado que exceda ao custo de oportunidade do capital investido. Isto é, a criação de valor como medida do desempenho empresarial. De acordo com Fischman e Almeida (1991), a palavras estratégia, originada do grego strategos (chefe do exército), tem despertado um grande interesse no meio empresarial, fazendo com que fosse incorporada ao cotidiano das organizações. Assim, a administração estratégica é uma técnica administrativa que utiliza a análise do ambiente interno e externo da organização, apresentando suas oportunidades e ameaças, além dos seus pontos fortes e fracos em relação ao cumprimento de sua missão, de seus objetivos e metas (Certo e Peter, 1993). Por meio de administração estratégica, as empresas terão condições de determinar uma série de ações inter-relacionadas e coordenadas com o objetivo de se atingir metas, aproveitando de

3

forma eficaz as oportunidades e ligando de uma maneira mais adequada com os riscos (Souki, 2002). Por considerar o ambiente empresarial extremamente dinâmico, a administração estratégica prevê que, para que a empresa consiga alcançar sua missão, seus objetivos e suas metas, é necessário que, as estratégias sejam constantemente revistas e adequadas às mudanças ambientais, o que exige bastante flexibilidade (Sette, 1999). Objetivando-se dar um cunho prático ao estudo das estratégias, Zacarelli e Fischmann (1994) buscaram compilar as informações existentes na literatura e conseguiram identificar e validar treze estratégias genéricas, quais sejam: diferenciação produto-mercado, diferenciação funcional, cooperação, inovação, adaptação, evolução, reação, oportunidades, autoproteção, intento, despistamento, agressão e desinvestimento. Deste conjunto de estratégias, destaca-se, com relação ao empreendedorismo, a de inovação. De acordo com Mintzberg (2001), inovar significa fugir aos padrões estabelecidos. Zacarelli e Fischmann (1994) afirmam que a estratégia de inovação baseia-se na capacidade de mudar qualitativamente o ambiente empresarial. Guimarães (2002) corrobora com tal afirmativa, destacando que a inovação gera descontinuidade no ambiente empresarial por meio do surgimento de novos produtos ou processos e da criação de novas arenas de negócios. Assim, a estratégia de inovação parte da premissa que os produtos/negócios inovadores têm o potencial de alterar e criar novos mercados, modificando-o qualitativamente. Por serem inovadores, tais produtos/negócios criam um distanciamento estratégico dos concorrentes, permitindo uma elevada participação no mercado durante um tempo, até que outras empresas consigam desenvolver produtos concorrentes. Por este motivo, Porter (1990a) destaca que as empresas obtêm vantagens competitivas por meio de ações inovadoras. A estratégia de inovação é também defendida por Hamel e Prahalad (1995) e Hamel (1996), que afirmam que a postura defendida pela administração estratégica é a de que a organização deve se adaptar ao ambiente insuficiente para que elas tenham sucesso num ambiente turbulento como o dos dias de hoje. Tais autores sugerem que as empresas não devem se satisfazer apenas em seguir as líderes, mas buscar constantemente inovações que permitem recriar o setor no qual está inserida. Para criação de valor, os empreendedores devem gerenciar o sistema empresarial, composto de decisões operacionais, investimento e financiamento. 3 METODOLOGIA Este trabalho tem caráter exploratório, ou seja, familiarizar-se com as relações empreendedorismo e estratégias. É também descritivo por apresentar características dessa relação, em função das capacidades diferenciadoras e estratégias financeiras. Para analisar a junção entre empreendedorismo e estratégias empresariais, optou-se por considerar, explicitamente, a administração estratégica financeira. Considerou-se a administração financeira empresarial por ser a mais relevante na gestão da empresas empreendedoras. Tentou-se, aqui, discutir as capacidades diferenciadoras e estratégias financeiras mais relevantes para criação de valor nas empresas estudadas.

4

Para esta junção, foram consideradas as seguintes capacidades diferenciadoras:

QUADRO 1 – CAPACIDADES DIFERENCIADORAS COMO PROXY DAS CARACTERÍSTICAS DAS EMPRESAS EMPREENDEDORAS

Considerando que os empreendedores-fundadores-gestores possuam algumas ou todas dessas capacidades diferenciadoras, poderão pô- las em prática por meio das seguintes estratégias financeiras para atingirem eficiência e eficácia administrativas.

ESTRATÉGIAS FINANCEIRAS VARIÁVEIS QUALITATIVAS

Operacionais

Crescimento das vendas Prazos operacionais de cobrança e pagamentos Giro dos estoques Margem de lucro

Financiamento

Estrutura de capital Custo do capital próprio Custo do capital de terceiros Custo do capital de giro

Investimento

Investimento em capital de giro Investimento em capital fixo Oportunidades de investimentos Risco operacional

QUADRO 2 – ESTRATÉGIAS FINANCEIRAS COMO PROXY DAS PRÁTICAS

ADMINISTRATIVAS DAS EMPRESAS EMPREENDEDORAS

Para a coleta dos dados, escolheu-se uma amostra aleatória de 235 empresas das mil listadas na Gazeta Mercantil (Balanço Anual de 2001) dos setores: indústria, serviços, comércio e agribusiness. Esta população foi considerada totalmente empreendedora, por ser constituída de empresas que mais investimentos realizaram no ano 2000. Os investimentos são considerados como geradores de riqueza para investidores, sociedade e bem-estar a seus funcionários. Para o levantamento das capacidades diferenciadoras e estratégias financeiras, aplicou-se um questionário fechado. Os questionários foram enviados aos endereços eletrônicos das empresas para serem respondidos via on- line pelo site: http://dae2.ufla.br/questionario/. O

CAPACIDADES DIFERENCIADORAS

VARIÁVEIS QUALITATIVAS

Relações de negócios

Fidelidade dos clientes Satisfação dos empregados Atendimento dos fornecedores Alternativas de financiamento

Conhecimento do negócio

Necessidades dos clientes Dimensão e potencial do mercado Ganhos de escala Eficiência operacional

Qualidade

Preço de venda mais baixo Produtos com maior giro Medidas de redução de custos Satisfação dos clientes com novos produtos

Inovação

Rapidez no atendimento Redução na falta de estoques Tempo de produção Tempo de lançamento de novos produtos

5

índice de respostas obtido foi de 12,34%. Ou seja, obteve-se respostas do questionário de 29 empresas. As capacidades diferenciadoras foram captadas pelas seguintes variáveis qualitativas: fidelidade dos clientes, satisfação dos empregados, atendimento dos fornecedores, alternativas de financiamento, necessidades dos clientes, dimensão e potencial do mercado, ganhos de escala, eficiência operacional, preço de venda mais baixo, produtos com maior giro, medidas de redução de custos, satisfação dos clientes com novos produtos, rapidez no atendimento, redução na falta de estoques, tempo de produção e tempo de lançamento de novos produtos. Por sua vez, as estratégias financeiras foram levantadas pelas variáveis: crescimento das vendas, prazos operacionais de cobrança e pagamentos, giro dos estoques, margem de lucro, estrutura de capital, custo do capital próprio, custo do capital de terceiros, custo do capital de giro, investimento em capital de giro, investimento em capital fixo, oportunidades de investimentos e risco operacional. A mensuração do desempenho financeiro das empresas consideradas na amostra foi estimado pelo valor econômico agregado (EVA), segundo a metodologia da GAZETA MERCANTIL, relatada no Balanço Anual de julho de 2001, páginas 290/291. Os dados qualitativos obtidos foram analisados, ut ilizando o software Statistical Package for the Social Science (SPSS versão 10.1). Pela estrutura do questionário fechado, utilizou-se análise multivariadas: análise de cluster (conglomerados) - para classificar as empresas (indivíduos) em grupos homogêneos e análise discriminante – para verificar se existem diferenças significativas entre os grupos em termos das variáveis qualitativas estudadas. Além das análises multivariadas, foram procedidas análises de cruzamento de tabelas (crosstabs). 4 RESULTADOS E DISCUSSÕES Os setores de atuação das empresas consideradas como empreendedoras (médio e grande porte) são: 34,5% de indústria (minerais não-metálicos, metalurgia, farmacêuticos, etc.); 44,8% de serviços (construção, serviços especializados, telecomunicações, etc); 13,8% comércio (comércio varejista, distribuidores de veículos e autopeças) e 6,9% agribusiness (alimentos). Assumindo que o empreendedorismo deva ser avaliado no seu desempenho, as empresas foram classificadas como sendo 55,2% de médio porte, de acordo com o seu faturamento anual variando de menos de 1 milhão a mais de 60 milhões e 44,8% de grande porte, cujo faturamento anual varia em menos de 500 milhões a mais de 1 bilhão. Após caracterizar a amostra realizada por meio da distribuição de freqüência, procedeu-se à análise de cluster, objetivando agrupar as empresas que apresentaram um padrão de resposta semelhante com relação às variáveis consideradas importantes no gerenciamento de estratégias financeiras e capacidades diferenciadoras. 4.1 Análise das características das empresas empreendedoras Para realização desta análise, optou-se pelo método hierárquico aglomerativo denominado método de Ward, que combina os indivíduos de acordo com a distância euclidiana ao quadrado dentro de cada um dos clusters. Assim, a análise cluster permitiu classificar as

6

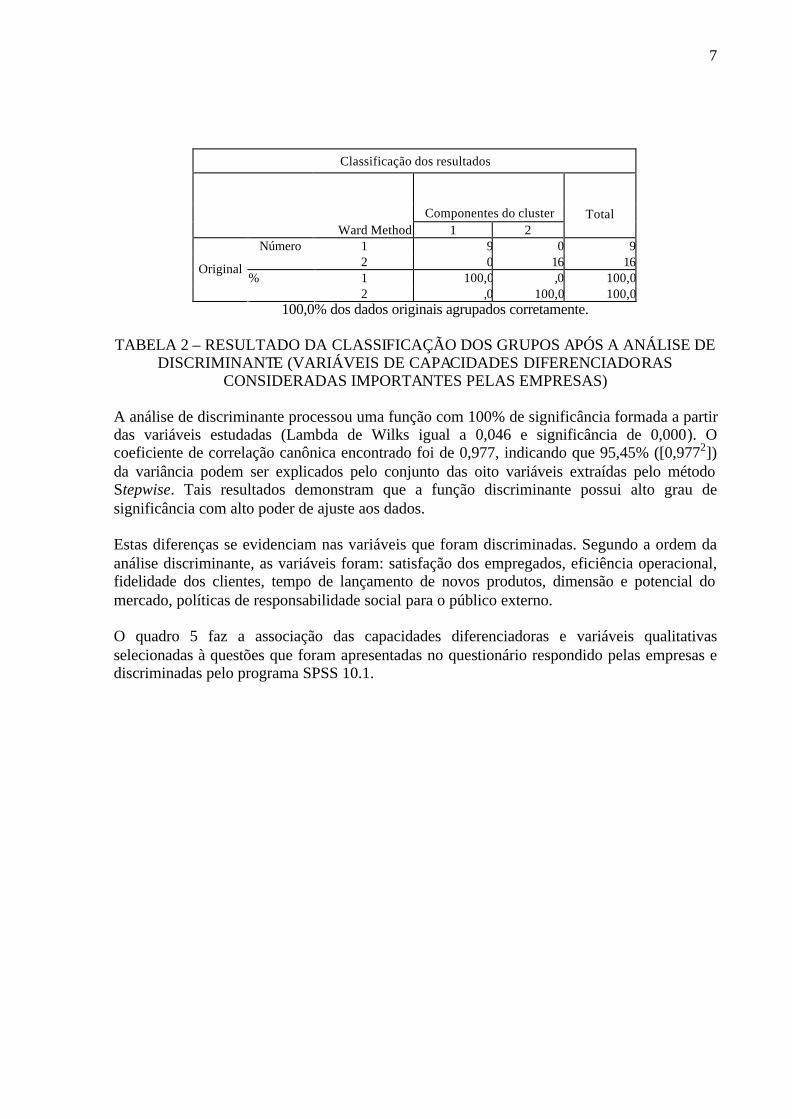

empresas pesquisadas em dois grupos (clusters) heterogêneos entre si e semelhantes dentro de cada um dos clusters. O cluster 1 destaca-se por ser um grupo formado por empresas de grande porte, de sociedade anônima de capital fechado, de administração profissional e familiar; setor predominantemente atuante é o de serviços, possuindo uma parte em agribusiness. O cluster 2, formado por empresas de médio porte, diferencia-se do cluster 1, ao apresentar administração mista e o setor de atuação destacante é a indústria e comércio. A análise discriminante apresentou oito variáveis que mais discriminaram as capacidades diferenciadoras. Na Tabela 1, a seguir, estão explicitadas as variáveis com seu nível de significância pelo Wilks’Lambda.

TABELA 1 – VARIÁVEIS DISCRIMINANTES DAS CAPACIDADES

DIFERENCIADORAS A análise discriminante indicou também que 100% das empresas foram corretamente classificadas como sendo do seu grupo original. Tais resultados demonstram uma grande consistência do padrão de respostas das empresas em relação ao grupo o qual pertencem e a existência de diferenças em relação ao outro grupo, conforme demonstrado na Tabela 2.

Variáveis selecionadas Wilks' Lambda

Nº Nível de diferenciação

Statistic Nível de

significância

1 Satisfação dos empregados - O que a diretoria da empresa exige - Que os funcionários procurem expressar iniciativas.

,421 ,000

2 Eficiência operacional - Como a empresa caracteriza sua flexibilidade perante as mudanças sociais, econômicas e políticas.

,297 ,000

3 Fidelidade dos clientes - Como a empresa caracteriza a fidelidade de seus clientes - Para alguns produtos/serviços.

,175 ,000

4 Tempo de lançamento de novos produtos - Qual o tempo necessário para o lançamento de um novo produto, desde a concepção até a primeira venda.

,125 ,000

5 Fidelidade dos clientes - Como a empresa caracteriza a fidelidade de seus clientes - Para todos os produtos/serviços.

,100 ,000

6 Dimensão e potencial do mercado - Quais veículos de propaganda normalmente utilizados pela empresa – Rádio.

,079 ,000

7 Ganhos de escala - Quais políticas de responsabilidade social a empresa possui para o público externo - Comunidade (programas sociais e seus impactos na comunidade).

,058 ,000

8 Satisfação dos empregados - Como a chefia de departamento da escala hierárquica deve agir - Interessar-se por mudanças internas e externas.

,046 ,000

7

Classificação dos resultados

Componentes do cluster Ward Method 1 2

Total

1 9 0 9Número 2 0 16 16

% 1 100,0 ,0 100,0Original

2 ,0 100,0 100,0 100,0% dos dados originais agrupados corretamente.

TABELA 2 – RESULTADO DA CLASSIFICAÇÃO DOS GRUPOS APÓS A ANÁLISE DE DISCRIMINANTE (VARIÁVEIS DE CAPACIDADES DIFERENCIADORAS

CONSIDERADAS IMPORTANTES PELAS EMPRESAS) A análise de discriminante processou uma função com 100% de significância formada a partir das variáveis estudadas (Lambda de Wilks igual a 0,046 e significância de 0,000). O coeficiente de correlação canônica encontrado foi de 0,977, indicando que 95,45% ([0,9772]) da variância podem ser explicados pelo conjunto das oito variáveis extraídas pelo método Stepwise. Tais resultados demonstram que a função discriminante possui alto grau de significância com alto poder de ajuste aos dados. Estas diferenças se evidenciam nas variáveis que foram discriminadas. Segundo a ordem da análise discriminante, as variáveis foram: satisfação dos empregados, eficiência operacional, fidelidade dos clientes, tempo de lançamento de novos produtos, dimensão e potencial do mercado, políticas de responsabilidade social para o público externo. O quadro 5 faz a associação das capacidades diferenciadoras e variáveis qualitativas selecionadas à questões que foram apresentadas no questionário respondido pelas empresas e discriminadas pelo programa SPSS 10.1.

8

QUADRO 5 – IDENTIFICAÇÃO DAS CAPACIDADES DIFERENCIADORAS DAS EMPRESAS EMPREENDEDORAS PESQUISADAS

O quadro precedente mostra as capacidades diferenciadoras das empresas pesquisadas, destacando-se a relações de negócios (satisfação dos empregados e fidelidade dos clientes), bem como, em seqüência, segundo a analise discriminante, o conhecimento do negócio e inovação. 4.2 Análise das estratégias financeiras administradas pelas empresas empreendedoras A análise do cluster das estratégias financeiras possibilitou classificar as empresas pesquisadas em dois grupos (clusters) heterogêneos entre si e semelhantes dentro de cada um dos clusters.

CAPACIDADE DIFERENCIADORA

VARIÁVEL QUALITATIVA SELECIONADA

PERGUNTA DO QUESTIONÁRIO

Relações de negócios Satisfação dos empregados

O que a diretoria da empresa exige - Que os funcionários procurem expressar iniciativas

Conhecimento do negócio Eficiência operacional

Como a empresa caracteriza sua flexibilidade perante as mudanças sociais, econômicas e políticas.

Relações de negócios Fidelidade dos clientes

Como a empresa caracteriza a fidelidade de seus clientes - Para alguns produtos/serviços.

Inovação Tempo de lançamento de

novos produtos

Qual o tempo necessário para o lançamento de um novo produto, desde a concepção até a primeira venda.

Relações de negócios Fidelidade dos clientes

Como a empresa caracteriza a fidelidade de seus clientes - Para todos os produtos/serviços.

Conhecimento do negócio Dimensão e potencial do

mercado

Quais veículos de propaganda são normalmente utilizados pela empresa – Rádio.

Conhecimento do negócio Ganhos de escala

Quais políticas de responsabilidade social a empresa possui para o público externo - Comunidade (programas sociais e seus impactos na comunidade).

Relações de negócios Satisfação dos empregados

Como a chefia de departamento da escala hierárquica deve agir - Interessar-se por mudanças internas e externas.

9

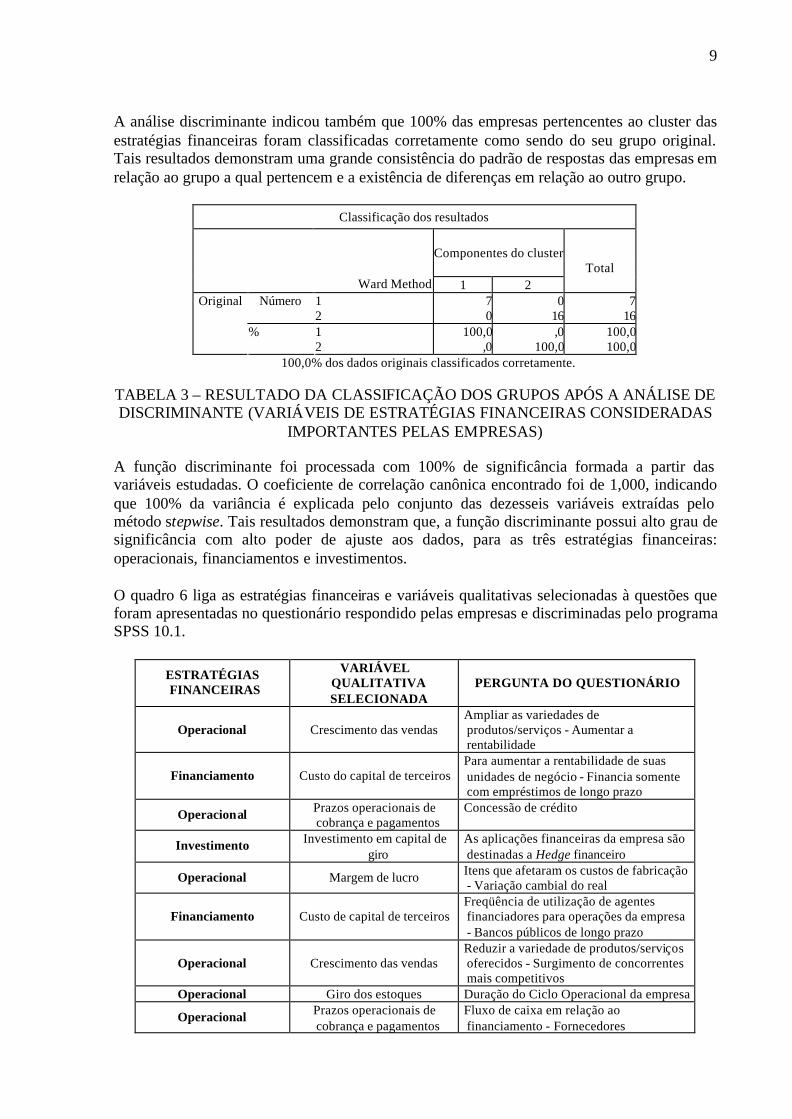

A análise discriminante indicou também que 100% das empresas pertencentes ao cluster das estratégias financeiras foram classificadas corretamente como sendo do seu grupo original. Tais resultados demonstram uma grande consistência do padrão de respostas das empresas em relação ao grupo a qual pertencem e a existência de diferenças em relação ao outro grupo.

Classificação dos resultados

Componentes do cluster Total

Ward Method 1 2 1 7 0 7Número 2 0 16 16

% 1 100,0 ,0 100,0

Original 2 ,0 100,0 100,0

100,0% dos dados originais classificados corretamente.

TABELA 3 – RESULTADO DA CLASSIFICAÇÃO DOS GRUPOS APÓS A ANÁLISE DE DISCRIMINANTE (VARIÁVEIS DE ESTRATÉGIAS FINANCEIRAS CONSIDERADAS

IMPORTANTES PELAS EMPRESAS) A função discriminante foi processada com 100% de significância formada a partir das variáveis estudadas. O coeficiente de correlação canônica encontrado foi de 1,000, indicando que 100% da variância é explicada pelo conjunto das dezesseis variáveis extraídas pelo método stepwise. Tais resultados demonstram que, a função discriminante possui alto grau de significância com alto poder de ajuste aos dados, para as três estratégias financeiras: operacionais, financiamentos e investimentos. O quadro 6 liga as estratégias financeiras e variáveis qualitativas selecionadas à questões que foram apresentadas no questionário respondido pelas empresas e discriminadas pelo programa SPSS 10.1.

ESTRATÉGIAS FINANCEIRAS

VARIÁVEL QUALITATIVA SELECIONADA

PERGUNTA DO QUESTIONÁRIO

Operacional Crescimento das vendas Ampliar as variedades de produtos/serviços - Aumentar a rentabilidade

Financiamento Custo do capital de terceiros Para aumentar a rentabilidade de suas unidades de negócio - Financia somente com empréstimos de longo prazo

Operacional Prazos operacionais de cobrança e pagamentos

Concessão de crédito

Investimento Investimento em capital de giro

As aplicações financeiras da empresa são destinadas a Hedge financeiro

Operacional Margem de lucro Itens que afetaram os custos de fabricação - Variação cambial do real

Financiamento Custo de capital de terceiros Freqüência de utilização de agentes financiadores para operações da empresa - Bancos públicos de longo prazo

Operacional Crescimento das vendas Reduzir a variedade de produtos/serviços oferecidos - Surgimento de concorrentes mais competitivos

Operacional Giro dos estoques Duração do Ciclo Operacional da empresa

Operacional Prazos operacionais de cobrança e pagamentos

Fluxo de caixa em relação ao financiamento - Fornecedores

10

Operacional Prazos operacionais de cobrança e pagamentos

Fluxo de caixa em relação ao financiamento - Obrigações com credores

Investimento Investimento em capital fixo Freqüência de investimentos em novos equipamentos e tecnologia

Operacional Crescimento das vendas Ampliar as variedades de produtos/serviços - Aumentar a fatia de mercado

Operacional Prazos operacionais de cobrança e pagamentos

Concessão de crédito - Informações em outras empresas (referência comercial)

Financiamento Custo do capital de giro Motivos que levam a empresa a financiar o capital de giro - Para pagar dívidas

Financiamento Custo do capital próprio Para aumentar a rentabilidade de suas unidades de negócio - Financia somente com capital próprio

QUADRO 6 – IDENTIFICAÇÃO DAS ESTRATÉGIAS FINANCEIRAS UTILIZADAS

PELAS EMPRESAS EMPREENDEDORAS PESQUISADAS Como pode ser observado no quadro anterior, as empresas pesquisadas foram administradas preferencialmente por meio de estratégias financeiras operacionais, tais como: crescimento das vendas, prazos operacionais de cobrança e pagamentos, margem de lucro, giro dos estoques. Conforme a análise discriminante, em seqüência, seguem as estratégias financeiras de financiamento e de investimento.

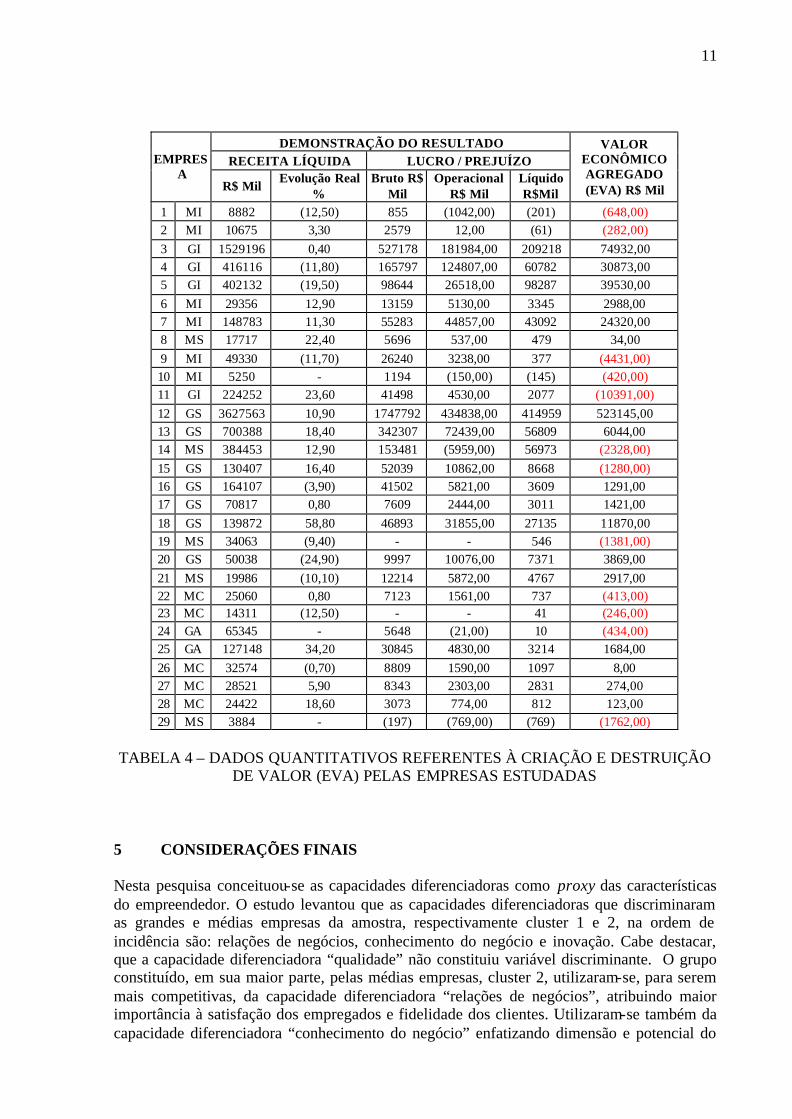

4.3 Análise do valor agregado (EVA) das empresas pesquisadas Conforme a metodologia explicada para os dados quantitativos, a Tabela 4 mostra o valor do EVA em reais para as empresas pesquisadas. Para manter o sigilo empresarial, as empresas tiveram seus nomes modificados pelas siglas correspondentes a seu porte e setor de atuação, da seguinte forma:

GS – Grande porte e setor de serviços; GA – Grande porte e setor de agribusiness; GI – Grande porte e setor industrial; MC – Médio Porte e setor de comércio; MI – Médio Porte e setor industrial; MS – Médio Porte e setor de serviços.

Na coluna do Valor Econômico Agregado (EVA), os números em parênteses indicam destruição de valor, onde uma empresa GS, uma GA, uma GI, duas MC, quatro MI, três MS, totalizando doze empresas que destruíram valor em suas operações. Dezessete empresas criaram valor, sendo seis GS, uma GA, três GI, três MC, duas MI e duas MS. Em suma, as empresas que mais criaram valor foram as de grande porte e do setor de serviços, enquanto as empresas de médio porte e do setor industrial destruíram valor em suas operações.

11

DEMONSTRAÇÃO DO RESULTADO

RECEITA LÍQUIDA LUCRO / PREJUÍZO EMPRESA

R$ Mil Evolução Real

% Bruto R$

Mil Operacional

R$ Mil Líquido R$Mil

VALOR ECONÔMICO AGREGADO (EVA) R$ Mil

1 MI 8882 (12,50) 855 (1042,00) (201) (648,00) 2 MI 10675 3,30 2579 12,00 (61) (282,00) 3 GI 1529196 0,40 527178 181984,00 209218 74932,00 4 GI 416116 (11,80) 165797 124807,00 60782 30873,00 5 GI 402132 (19,50) 98644 26518,00 98287 39530,00 6 MI 29356 12,90 13159 5130,00 3345 2988,00 7 MI 148783 11,30 55283 44857,00 43092 24320,00 8 MS 17717 22,40 5696 537,00 479 34,00 9 MI 49330 (11,70) 26240 3238,00 377 (4431,00) 10 MI 5250 - 1194 (150,00) (145) (420,00) 11 GI 224252 23,60 41498 4530,00 2077 (10391,00) 12 GS 3627563 10,90 1747792 434838,00 414959 523145,00 13 GS 700388 18,40 342307 72439,00 56809 6044,00 14 MS 384453 12,90 153481 (5959,00) 56973 (2328,00) 15 GS 130407 16,40 52039 10862,00 8668 (1280,00) 16 GS 164107 (3,90) 41502 5821,00 3609 1291,00 17 GS 70817 0,80 7609 2444,00 3011 1421,00 18 GS 139872 58,80 46893 31855,00 27135 11870,00 19 MS 34063 (9,40) - - 546 (1381,00) 20 GS 50038 (24,90) 9997 10076,00 7371 3869,00 21 MS 19986 (10,10) 12214 5872,00 4767 2917,00 22 MC 25060 0,80 7123 1561,00 737 (413,00) 23 MC 14311 (12,50) - - 41 (246,00) 24 GA 65345 - 5648 (21,00) 10 (434,00) 25 GA 127148 34,20 30845 4830,00 3214 1684,00 26 MC 32574 (0,70) 8809 1590,00 1097 8,00 27 MC 28521 5,90 8343 2303,00 2831 274,00 28 MC 24422 18,60 3073 774,00 812 123,00 29 MS 3884 - (197) (769,00) (769) (1762,00)

TABELA 4 – DADOS QUANTITATIVOS REFERENTES À CRIAÇÃO E DESTRUIÇÃO

DE VALOR (EVA) PELAS EMPRESAS ESTUDADAS 5 CONSIDERAÇÕES FINAIS Nesta pesquisa conceituou-se as capacidades diferenciadoras como proxy das características do empreendedor. O estudo levantou que as capacidades diferenciadoras que discriminaram as grandes e médias empresas da amostra, respectivamente cluster 1 e 2, na ordem de incidência são: relações de negócios, conhecimento do negócio e inovação. Cabe destacar, que a capacidade diferenciadora “qualidade” não constituiu variável discriminante. O grupo constituído, em sua maior parte, pelas médias empresas, cluster 2, utilizaram-se, para serem mais competitivas, da capacidade diferenciadora “relações de negócios”, atribuindo maior importância à satisfação dos empregados e fidelidade dos clientes. Utilizaram-se também da capacidade diferenciadora “conhecimento do negócio” enfatizando dimensão e potencial do

12

mercado, juntamente com eficiência operacional. Enquanto que o cluster 1, composto na maior parte por grandes empresas, agiram estrategicamente através das capacidades diferenciadoras “conhecimento do negócio” e “inovação” onde os ganhos de escala e o tempo de lançamento de novos produtos no mercado são mais relevantes, respectivamente. As empresas de grande porte (cluster 1) utilizaram as seguintes estratégias operacionais, crescimento das vendas: mantiveram a variedade de produtos/serviços; prazos de cobrança e pagamentos: concederam crédito a clientes; fluxo de caixa moderado, com tendência a muito elevado em relação ao pagamento de fornecedores; fluxo de caixa moderado com relação ao pagamento de obrigações com credores; margem de lucro: custos de fabricação afetados pela variação cambial; giro dos estoques: de 30 a mais de 120 dias. Utilizaram-se das estratégias de financiamento: Custo do capital de terceiros: para aumentar a rentabilidade de suas unidades de negócio, financiado somente com empréstimos de longo prazo; custo do capital: financiado somente com capital próprio e as fizeram uso das estratégias de investimento, tais como, aplicações em capital fixo com freqüência em novos equipamentos e tecnologias. As empresas de médio porte (cluster 2) utilizaram as seguintes estratégias operacionais: crescimento das vendas: ampliaram as variedades de produtos/serviços para aumentar a rentabilidade e para aumentar a fatia de mercado; reduziram a variedade de produtos/serviços pelo surgimento de concorrentes mais competitivos. Com relação aos prazos operacionais de cobrança e pagamentos: concederam crédito a clientes; sendo que algumas empresas utilizaram-se de informações de outras empresas (referência comercial); fluxo de caixa moderado a elevado em relação ao financiamento para pagamento de fornecedores. Giro dos estoques: ciclo operacional da empresa variando de menos de 30 dias até 120 dias. As estratégias de financiamento foram: custo de capital de terceiros: utilização de agentes financeiros públicos de longo prazo; custo do capital de giro: financiado para pagar dívidas e estratégias de investimento, tais como, capital fixo: investido com freqüência em novos equipamentos e tecnologias; Investimento em capital de giro: as aplicações financeiras da empresa são destinadas à hedge financeiro. Concluiu-se, portanto, que as empresas empreendedoras utilizaram com maior intensidade estratégias financeiras “operacionais” e capacidades diferenciadoras “relações de negócios”. Desta forma, o binômio: empreendedorismo/estratégia se configura, para a amostra das empresas estudadas através das relações de negócios/estratégias financeiras operacionais, com as quais essas empresas criam e/ou destroem valor econômico empresarial. 6 BIBLIOGRAFIA BAUMOL, W. J. Entrepreneurship in Economic Theory, The American Economic Review, 58, 1968. p.64-71. BORCHET, C. L. Empreendedorismo e ensino fundamental, uma parceria necessária. Florianópolis – SC, UFSC, 1999. CERTO, S. C.; PETER, J. P. Administração estratégica: planejamento e implantação de estratégia. São Paulo: Makron Books, 1993. 469p.

13

DOLABELA, Fernando. O Ensino de Empreendedor: Panorama Brasileiro. In: Seminário –A Universidade Formando Empreendedores, Brasília, Maio, 1999, P.1-10. FILLION, L. J. Empreendedorismo: empreendedores e proprietários-gerentes de pequenos negócios. Revista da Administração. São Paulo, v.34, n.2, p.05-28, abr/jun, 1999. FISCHMANN. A. A.; ALMEIDA, M. I. R. Planejamento estratégico na prática. São Paulo: Altas, 1991. 164p. GAZETA MERCANTIL. Balanço Anual. São Paulo: Ano XXV – nº 25, Julho de 2001. GUIMARÃES, A. S. Estratégias competitivas adotadas por empresas de tecnologia de informação. Revista de Administração da USP (RAUSP), v. 37, n.3, p. 86-95, julho-setembro, 2002. HAMEL, G. Strategy as a revolution. Harvard Business Review. July-August, 1996. p. 69-82. HAMEL, G.; PRAHALAD, C. K. Competindo pelo futuro: estratégias inovadoras para obter o controle do seu setor e criar os mercados de amanhã. Rio de Janeiro: Campus, 1995. 377p. LAPOLLI, E. M. et al. Empreendedorismo em Organizações. In Anais: Enempre – 1º Encontro Nacional De Empreendedorismo. Florianópolis – SC, ENE/UFSC, Out., 1999. LEIBENSTEIN, H. The General X-Efficiency Paradigm and the Role of the Entrepreneur, in, Rizzio, M. J. (Ed.), Time, Uncertainty and Disequilibrium, Lexington, Mass.: D. C. Heath, 1979. p.127-139. MINTZBERG, H. A organização inovadora. In: MINTZBERG, H.; QUINN, J. B. (Org.) O processo da estratégia. 3. ed. Porto Alegre: Bookman, 2001. 402p. PORTER, M. E. The competitive advantage of nations. Harvard Business Review. p. 73-93. March-April, 1990a. SCHUMPETER, J. A. A teoria do desenvolvimento econômico: uma investigação sobre lucros, capital, crédito, juros e o ciclo econômico. São Paulo: Nova Cultural, 1995. SETTE, R. de S. Marketing para jovens consumidores de café: estratégias para o mercado brasileiro. São Paulo: FGV, 1999. 167p. (Tese de doutorado em Administração de Empresas). SOUKI, G. Q. Gestão estratégica de projetos com Microsoft Project . Lavras: UFLA\UFLATEC\FAEPE, 2002. 201p. TONELLI, A. A elaboração de uma metodologia de capacitação aplicada ao estudo das características comportamentais dos empreendedores. Florianópolis, Programa de Pós-Graduação em Engenharia da Produção. Dissertação, 1997.

14

ZACARELLI, S. B.; FISCHMANN, A. A. Estratégias genéricas: classificações e usos. Revista de Administração de Empresas . São Paulo: EASP/FGV. v.34, n.4, p. 13-22, julho/agosto, 1994.