especialização em direito tributário - legale.com.br · ecologia está assentada numa...

TRANSCRIPT

Especialização em Direito Tributário

Tributação Ambiental e seus Aspectos

Relevantes

Prof. Rafael Antonietti Matthes Doutorando e Mestre em Direito Ambiental - Especialista

em Direito Tributário - MBA em Gestão do Agronegócio - Tecnólogo em Gestão Ambiental -

Professor universitário, consultor e palestrante nas áreas do Dir. Ambiental e Tributário -

Consultor da ONU/PNUD em Sustentabilidade na RIO+20

Introdução

Desenvolvimento sustentável não é apenas uma regra de

direito ambiental, é sim um conjunto de ideias destinadas à

compatibilização da produção econômica com a apropriação

dos recursos naturais, visando a um bem-estar social. Deve-

se ter em mente que o meio ambiente está inserido no

conceito de desenvolvimento econômico e social. Não há

oposição entre os conceitos.

Introdução

Art. 225. Todos têm direito ao meio ambiente

ecologicamente equilibrado, bem de uso comum do povo e

essencial à sadia qualidade de vida, impondo-se ao Poder

Público e à coletividade o dever de defendê-lo e preservá- lo

para as presentes e futuras gerações.

Art. 170. A ordem econômica, fundada na valorização do

trabalho humano e na livre iniciativa, tem por fim assegurar

a todos existência digna, conforme os ditames da justiça

social, observados os seguintes princípios:

VI - defesa do meio ambiente, inclusive mediante

tratamento diferenciado conforme o impacto ambiental dos

produtos e serviços e de seus processos de elaboração e

prestação;

A necessidade de criação de um ponto de conexão entre

meio ambiente e economia está muito bem explicada pela

professora CRISTIANE DERANI:

Ecologia está assentada numa descrição de tempo e espaço,e os processos de transformação de matéria-prima sãoexercidos sobre um conjunto finito. A economia, ou melhor,o modo de produção moderno, não leva em consideraçãotempo e espaço, tomando os recursos naturais comoinfinitos e inesgotáveis, justificando a necessidade de umcontínuo crescimento, que se revela por uma geraçãoconstante de valor – início e finalidade de toda a produção.

Princípio da população formulado pelo economista inglês

Thomas Malthus no ano de 1798:

Esse princípio concluía que a produção de alimentos cresce

em progressão aritmética, enquanto a população tenderia a

aumentar em progressão geométrica, acarretando fome e

pobreza generalizadas.

O custo não calculado ao meio ambiente, que uma atividade

econômica pode gerar se não se levar em consideração a

ponderação do desenvolvimento sustentável, é denominado

como uma falha de mercado, ou tecnicamente, de

externalidade negativa.

Para corrigir essas imperfeições de mercado, vale citar a

teoria da correção de mercado, do economista inglês Arthur

Cecil Pigou, por meio da qual, frente à existência de uma

externalidade positiva, o Estado deverá intervir na

economia, por meio de incentivos fiscais. Por outro lado,

frente à ocorrência de uma externalidade negativa, o Estado

deverá introduzir um sistema de impostos.

Para corrigir essas imperfeições de mercado, vale citar a

teoria da correção de mercado, do economista inglês Arthur

Cecil Pigou, por meio da qual, frente à existência de uma

externalidade positiva, o Estado deverá intervir na

economia, por meio de incentivos fiscais. Por outro lado,

frente à ocorrência de uma externalidade negativa, o Estado

deverá introduzir um sistema de impostos.

Art. 3º Tributo é toda prestação pecuniária compulsória, em

moeda ou cujo valor nela se possa exprimir, que não

constitua sanção de ato ilícito, instituída em lei e cobrada

mediante atividade administrativa plenamente vinculada.

Ex. TCFA

TAXA DE CONTROLE E FISCALIZAÇÃO AMBIENTAL (TCFA)

HISTÓRICO

Janeiro de 2000 – Lei 9.960 – criou a Taxa de Fiscalização

Ambiental – TFA;

Fato imponível da TFA – exercício de atividades

potencialmente poluidoras ou utilizadoras de recursos

ambientais;

Confederação Nacional das Indústrias – ADIN 2.178-8/DF,Rel. Min. Ilmar Galvão.

TAXA DE CONTROLE E FISCALIZAÇÃO AMBIENTAL (TCFA)

HISTÓRICO

Argumento ADIN – Fato gerador era a atividade exercida

pelo contribuinte e não pelo serviço prestado ou posto à

disposição do contribuinte;

Argumento ADIN – Indicação do sujeito passivo da norma

de forma genérica, sem a correta indicação das

atividades que seriam consideradas poluidoras ou

utilizadora de recursos ambientais.

TAXA DE CONTROLE E FISCALIZAÇÃO AMBIENTAL (TCFA)

HISTÓRICO

STF – deferiu a cautelar proposta, suspendendo a eficácia

dos dispositivos questionados;

Dezembro de 2010 – Lei nº. 10.165 – TCFA;

Fato gerador: exercício regular do poder de polícia

conferido ao IBAMA para controle e fiscalização das

atividades potencialmente poluidoras e utilizadoras derecursos naturais;

CNI – ADIN 2.422 e 2.423 e RE 416.601-1

TAXA DE CONTROLE E FISCALIZAÇÃO AMBIENTAL (TCFA)

DECLARAÇÃO DE CONSTITUCIONALIDADE

RE 416.601-1 – Julgado em 10.08.2005

Plenário – unanimidade – conheceu em parte e negou

provimento;

Presidente – Min. Ellen Gracie

Votos –Mins. Joaquim Barbosa e Carlos Velloso

TAXA DE CONTROLE E FISCALIZAÇÃO AMBIENTAL (TCFA)

DECLARAÇÃO DE CONSTITUCIONALIDADE

Fato gerador: é o exercício regular do poder de polícia

conferido ao Ibama para controle e fiscalização das

atividades potencialmente poluidoras e utilizadoras de

recursos naturais;

Sujeito passivo: aquele que exerça as atividades

constantes do Anexo VII;

Base de cálculo: feita a partir de critério variado, em

função da potencialidade poluidora da atividade

exercida pelo contribuinte e não de sua receita bruta.

TAXA DE CONTROLE E FISCALIZAÇÃO AMBIENTAL (TCFA)

DECLARAÇÃO DE CONSTITUCIONALIDADE

Não há necessária contraprestação efetiva do serviço

público ou ainda o efetivo exercício de poder de polícia;

Hipótese de incidência da TCFA remunera o serviço de

polícia geral conferido pelo IBAMA uti universi (ferindo o art.

145, II, CF);

Fato gerador: poder de polícia geral. Configura imposto enão taxa;

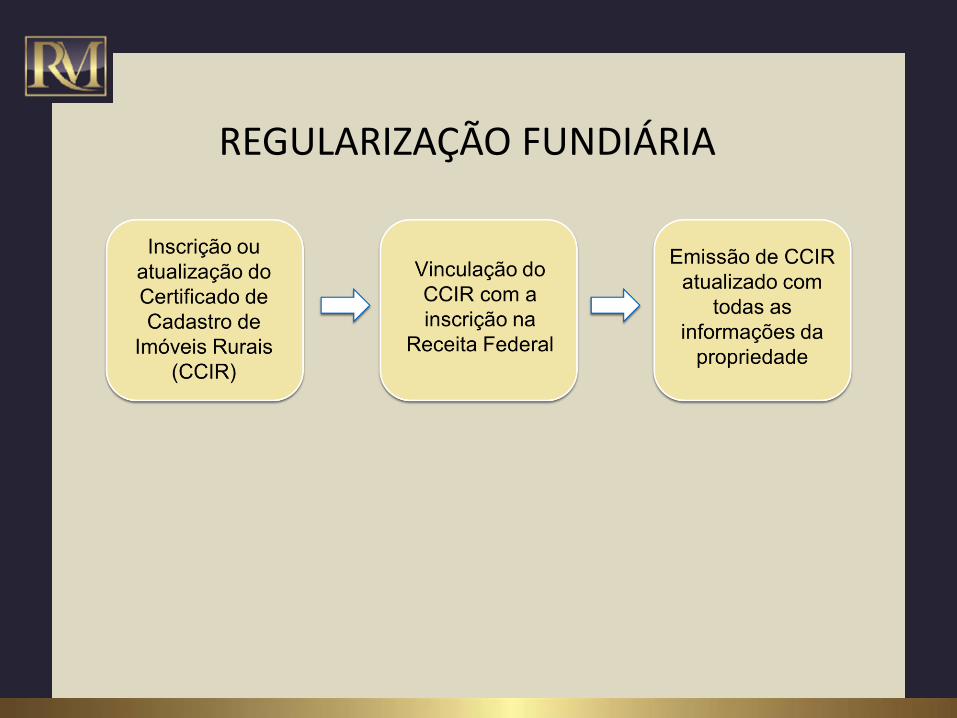

REGULARIZAÇÃO DE PROPRIEDADES RURAIS

Regularização Legal

Regularização Fundiária

Regularização Registral

Regularização Ambiental

Regularização fiscal

REGULARIZAÇÃO AMBIENTAL

REGULARIZAÇÃO FUNDIÁRIA

REGULARIZAÇÃO REGISTRAL

REGULARIZAÇÃO FISCAL

IMPOSTO TERRITORIAL RURAL (ITR)

LOCALIDADE X DESTINAÇÃO

Art. 32, §1º, CTN: Para os efeitos deste imposto, entende-secomo zona urbana a definida em lei municipal; observado

o requisito mínimo da existência de melhoramentos

indicados em pelo menos 2 (dois) dos incisos seguintes,

construídos ou mantidos pelo Poder Público: I - meio-fio ou

calçamento, com canalização de águas pluviais; II -

abastecimento de água; III - sistema de esgotos sanitários;

IV - rede de iluminação pública, com ou sem posteamento

para distribuição domiciliar; V - escola primária ou posto de

saúde a uma distância máxima de 3 (três) quilômetros doimóvel considerado.

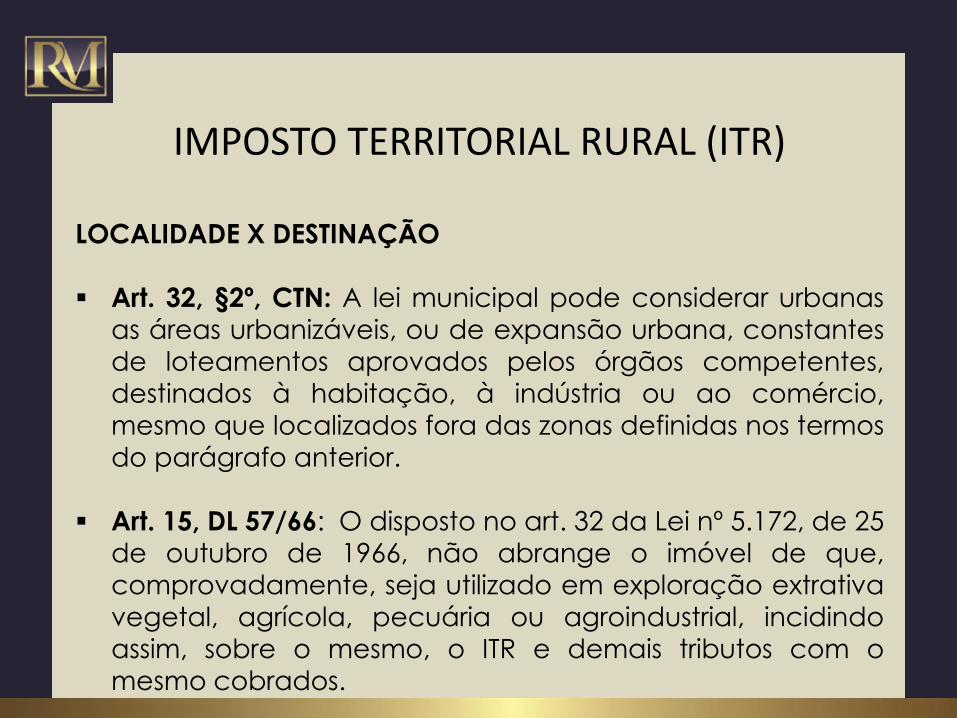

IMPOSTO TERRITORIAL RURAL (ITR)

LOCALIDADE X DESTINAÇÃO

Art. 32, §2º, CTN: A lei municipal pode considerar urbanasas áreas urbanizáveis, ou de expansão urbana, constantes

de loteamentos aprovados pelos órgãos competentes,

destinados à habitação, à indústria ou ao comércio,

mesmo que localizados fora das zonas definidas nos termos

do parágrafo anterior.

IMPOSTO TERRITORIAL RURAL (ITR)

LOCALIDADE X DESTINAÇÃO

Art. 32, §2º, CTN: A lei municipal pode considerar urbanasas áreas urbanizáveis, ou de expansão urbana, constantes

de loteamentos aprovados pelos órgãos competentes,

destinados à habitação, à indústria ou ao comércio,

mesmo que localizados fora das zonas definidas nos termos

do parágrafo anterior.

Art. 15, DL 57/66: O disposto no art. 32 da Lei nº 5.172, de 25

de outubro de 1966, não abrange o imóvel de que,

comprovadamente, seja utilizado em exploração extrativavegetal, agrícola, pecuária ou agroindustrial, incidindo

assim, sobre o mesmo, o ITR e demais tributos com o

mesmo cobrados.

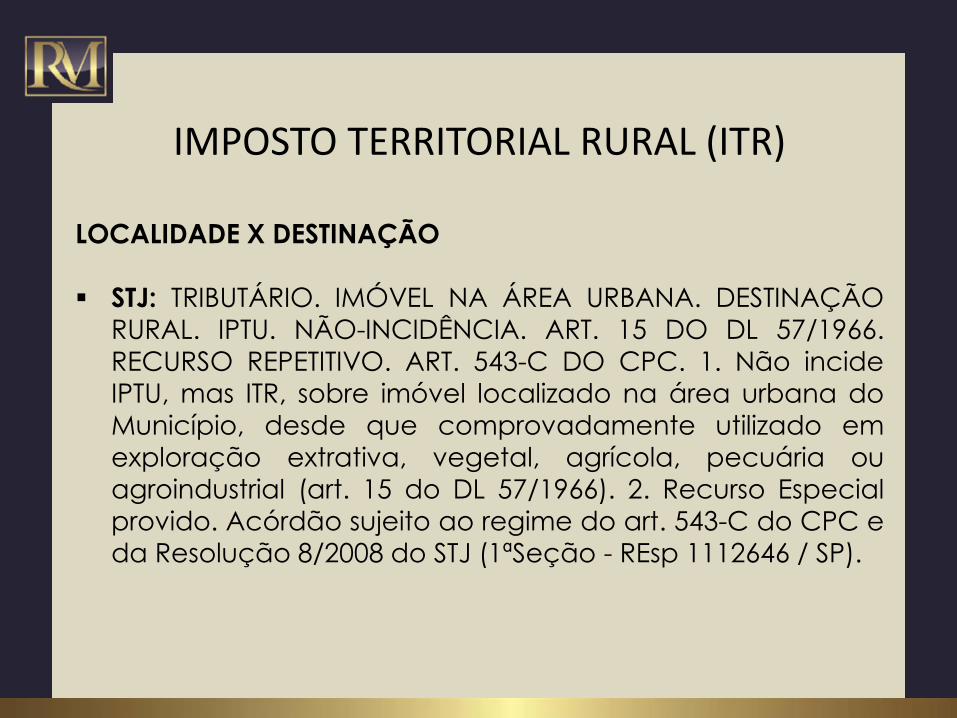

IMPOSTO TERRITORIAL RURAL (ITR)

LOCALIDADE X DESTINAÇÃO

STJ: TRIBUTÁRIO. IMÓVEL NA ÁREA URBANA. DESTINAÇÃORURAL. IPTU. NÃO-INCIDÊNCIA. ART. 15 DO DL 57/1966.

RECURSO REPETITIVO. ART. 543-C DO CPC. 1. Não incide

IPTU, mas ITR, sobre imóvel localizado na área urbana do

Município, desde que comprovadamente utilizado em

exploração extrativa, vegetal, agrícola, pecuária ou

agroindustrial (art. 15 do DL 57/1966). 2. Recurso Especial

provido. Acórdão sujeito ao regime do art. 543-C do CPC e

da Resolução 8/2008 do STJ (1ªSeção - REsp 1112646 / SP).

IMPOSTO TERRITORIAL RURAL (ITR)

A AVERBAÇÃO DA RESERVA LEGAL X ISENÇÃO

STJ: “(...) 4. Ao contrario da área de preservaçãopermanente, para a área de reserva legal a legislação traz

a obrigatoriedade de averbação na matrícula do imóvel.

Tal exigência se faz necessária para comprovar a área de

preservação destinada à reserva legal. Assim, somente

com a averbação da área de reserva legal na matricula

do imóvel é que se poderia saber, com certeza, qual parte

do imóvel deveria receber a proteção do art. 16, § 8º, do

Código Florestal, o que não aconteceu no caso em análise

(...)” (STJ – 1ª TURMA - REsp 1125632).

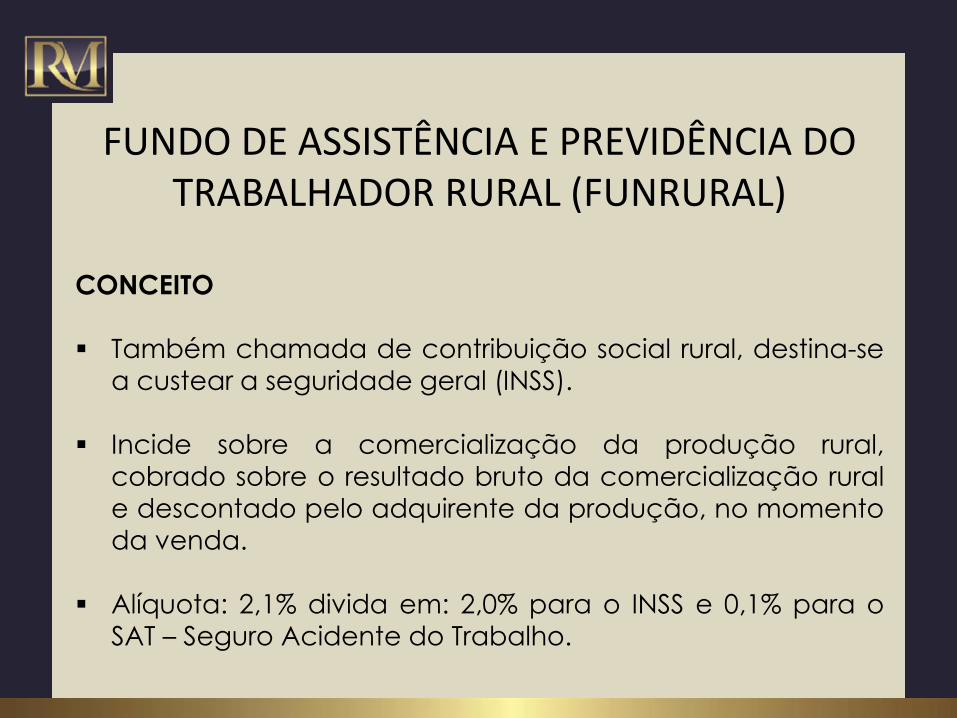

FUNDO DE ASSISTÊNCIA E PREVIDÊNCIA DO TRABALHADOR RURAL (FUNRURAL)

CONCEITO

Também chamada de contribuição social rural, destina-se

a custear a seguridade geral (INSS).

Incide sobre a comercialização da produção rural,

cobrado sobre o resultado bruto da comercialização rural

e descontado pelo adquirente da produção, no momento

da venda.

Alíquota: 2,1% divida em: 2,0% para o INSS e 0,1% para o

SAT – Seguro Acidente do Trabalho.

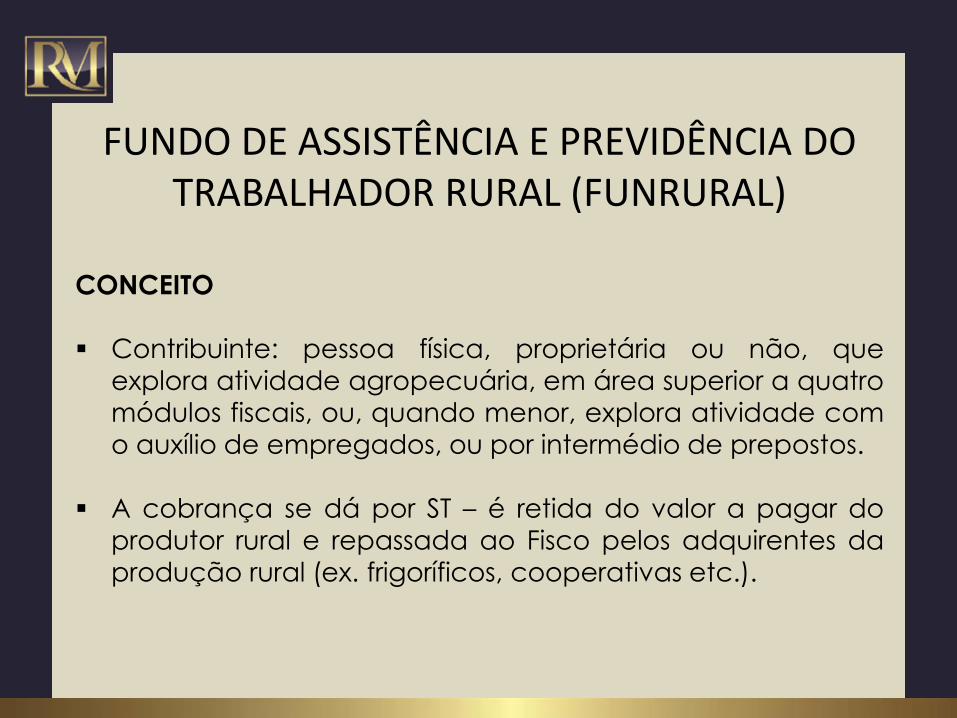

FUNDO DE ASSISTÊNCIA E PREVIDÊNCIA DO TRABALHADOR RURAL (FUNRURAL)

CONCEITO

Contribuinte: pessoa física, proprietária ou não, que

explora atividade agropecuária, em área superior a quatro

módulos fiscais, ou, quando menor, explora atividade com

o auxílio de empregados, ou por intermédio de prepostos.

A cobrança se dá por ST – é retida do valor a pagar do

produtor rural e repassada ao Fisco pelos adquirentes da

produção rural (ex. frigoríficos, cooperativas etc.).

FUNDO DE ASSISTÊNCIA E PREVIDÊNCIA DO TRABALHADOR RURAL (FUNRURAL)

CONSTITUCIONALIDADE

Supremo Tribunal Federal, por maioria de votos (6 a 5), no

Recurso Extraordinário 718.874/RS-RG, reconheceu a

constitucionalidade da contribuição exigida do produtor

rural pessoa física empregador, nos termos do artigo 25 da

Lei 8.212/1991, denominada de Funrural, fixando a seguinte

tese: “É constitucional, formal e materialmente, a

contribuição social do empregador rural pessoa física,

instituída pela Lei 10.256/2001, incidente sobre a receitabruta obtida com a comercialização de sua produção”.

FUNDO DE ASSISTÊNCIA E PREVIDÊNCIA DO TRABALHADOR RURAL (FUNRURAL)

CONSTITUCIONALIDADE

Supremo Tribunal Federal, por maioria de votos (6 a 5), no

Recurso Extraordinário 718.874/RS-RG, reconheceu a

constitucionalidade da contribuição exigida do produtor

rural pessoa física empregador, nos termos do artigo 25 da

Lei 8.212/1991, denominada de Funrural, fixando a seguinte

tese: “É constitucional, formal e materialmente, a

contribuição social do empregador rural pessoa física,

instituída pela Lei 10.256/2001, incidente sobre a receitabruta obtida com a comercialização de sua produção”.

FUNDO DE ASSISTÊNCIA E PREVIDÊNCIA DO TRABALHADOR RURAL (FUNRURAL)

CONSTITUCIONALIDADE

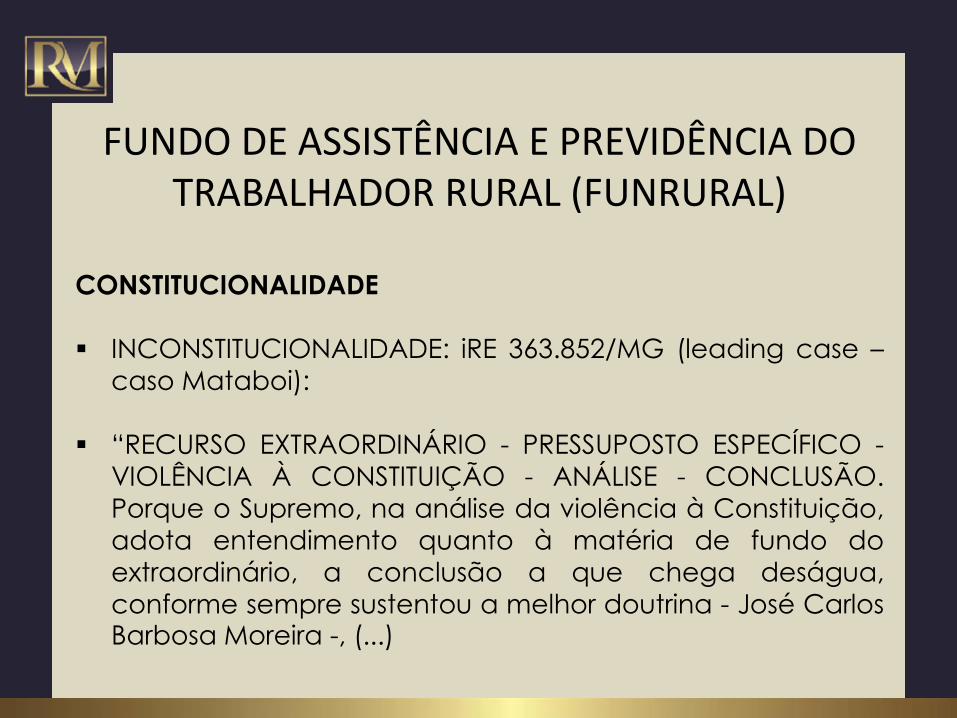

INCONSTITUCIONALIDADE: iRE 363.852/MG (leading case –

caso Mataboi):

“RECURSO EXTRAORDINÁRIO - PRESSUPOSTO ESPECÍFICO -

VIOLÊNCIA À CONSTITUIÇÃO - ANÁLISE - CONCLUSÃO.

Porque o Supremo, na análise da violência à Constituição,

adota entendimento quanto à matéria de fundo do

extraordinário, a conclusão a que chega deságua,conforme sempre sustentou a melhor doutrina - José CarlosBarbosa Moreira -, (...)

em provimento ou desprovimento do recurso, sendoimpróprias as nomenclaturas conhecimento e não

conhecimento. CONTRIBUIÇÃO SOCIAL -

COMERCIALIZAÇÃO DE BOVINOS - PRODUTORES RURAIS

PESSOAS NATURAIS - SUB-ROGAÇÃO - LEI Nº 8.212/91 -ARTIGO 195, INCISO I, DA CARTA FEDERAL - PERÍODO

ANTERIOR À EMENDA CONSTITUCIONAL Nº 20/98 -

UNICIDADE DE INCIDÊNCIA - EXCEÇÕES - COFINS E

CONTRIBUIÇÃO SOCIAL - PRECEDENTE - INEXISTÊNCIA DE LEI

COMPLEMENTAR. Ante o texto constitucional, não subsiste

a obrigação tributária sub-rogada do adquirente, presente

a venda de bovinos por produtores rurais, pessoas naturais,

prevista nos artigos 12, incisos V e VII, 25, incisos I e II, e 30,inciso IV, da Lei nº 8.212/91, com as redações decorrentesdas Leis nº 8.540/92 e nº 9.528/97. Aplicação de leis no

tempo - considerações.

Repercussão Geral - RE 596.177 – Fixou a seguinte tese: “É

inconstitucional a contribuição, a ser recolhida pelo empregador

rural pessoa física, incidente sobre a receita bruta proveniente da

comercialização de sua produção, prevista no art. 25 da Lei

8.212/1991, com a redação dada pelo art. 1º da Lei 8.540/1992”.

Res. 15/2017 Senado: Art. 1º É suspensa, nos termos do artigo 52,

inciso X, da Constituição Federal, a execução do inciso VII do

artigo 12 da Leiº 8.212, de 24 de julho de 1991, e a execução do

art. 1º da Leiº 8.540, de 22 de dezembro de 1992, que deu nova

redação ao artigo 12, inciso V, ao art. 25, incisos I e II, e ao artigo

30, inciso IV, da Leiº 8.212, de 24 de julho de 1991, todos com a

redação atualizada até a Leiº 9.528, de 10 de dezembro de 1997,

declarados inconstitucionais por decisão definitiva proferida pelo

Supremo Tribunal Federal nos autos do Recurso Extraordinário nº

363.852.

Resolução está disciplinada no artigo 52, inciso X, da Constituição

Federal, que enuncia ser de competência do Senado Federal:

“suspender a execução, no todo ou em parte, de lei declarada

inconstitucional por decisão definitiva do Supremo Tribunal

Federal” (caso Mataboi).

Conclusão: com a edição da Resolução 15/2017, que produz

eficácia vinculante e erga omnes, com efeito retroativo,

podemos afirmar:

(i) todos os créditos de Funrural exigidos dos adquirentes por força

da sub-rogação na aquisição de produtor rural pessoa física

empregador devem ser anulados;

(ii) não há previsão na atualidade lei válida e vigente impondo a

sub-rogação (artigo 30, IV, da Lei 8.212/1991), no caso de

aquisição de produtor rural pessoa física empregador

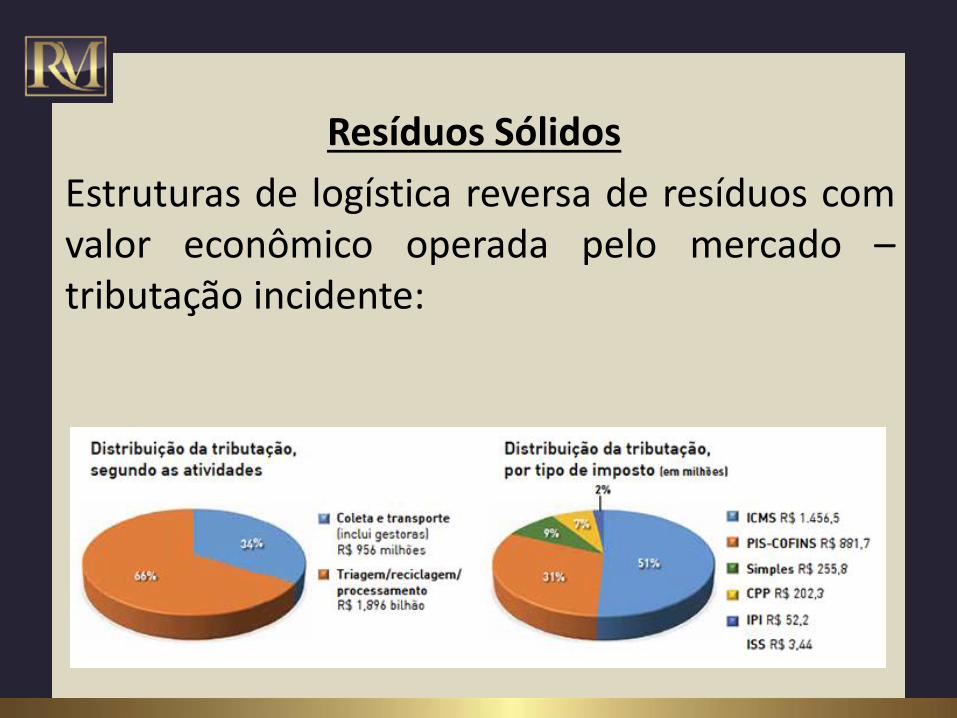

Resíduos Sólidos

Estruturas de logística reversa de resíduos comvalor econômico operada pelo mercado –tributação incidente:

Resíduos SólidosAlternativas:

Desonerar de ICMS, ISS e PIS/COFINS os serviços degestão da logística reversa, transporte eprocessamento de resíduos prestados por terceirospara as empresas.

Parte dos gastos das empresas com a logística reversapoderia ser abatida do imposto de renda devido, aexemplo de incentivos já existentes para a cultura e oesporte.

Desoneração da folha de pagamento das cooperativasde catadores

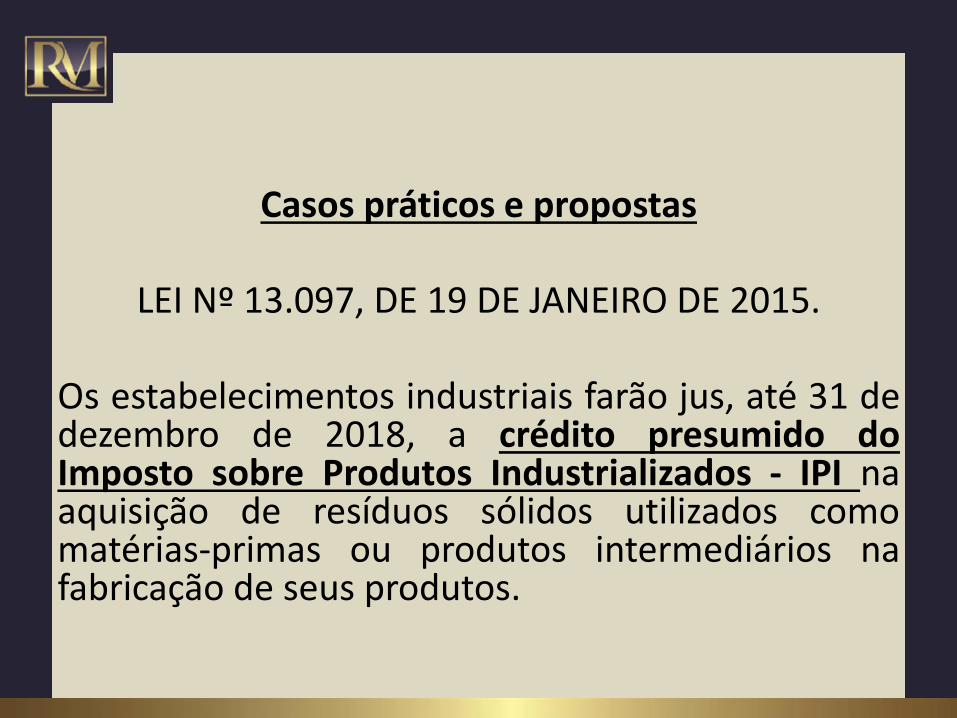

Casos práticos e propostas

LEI Nº 13.097, DE 19 DE JANEIRO DE 2015.

Os estabelecimentos industriais farão jus, até 31 dedezembro de 2018, a crédito presumido doImposto sobre Produtos Industrializados - IPI naaquisição de resíduos sólidos utilizados comomatérias-primas ou produtos intermediários nafabricação de seus produtos.

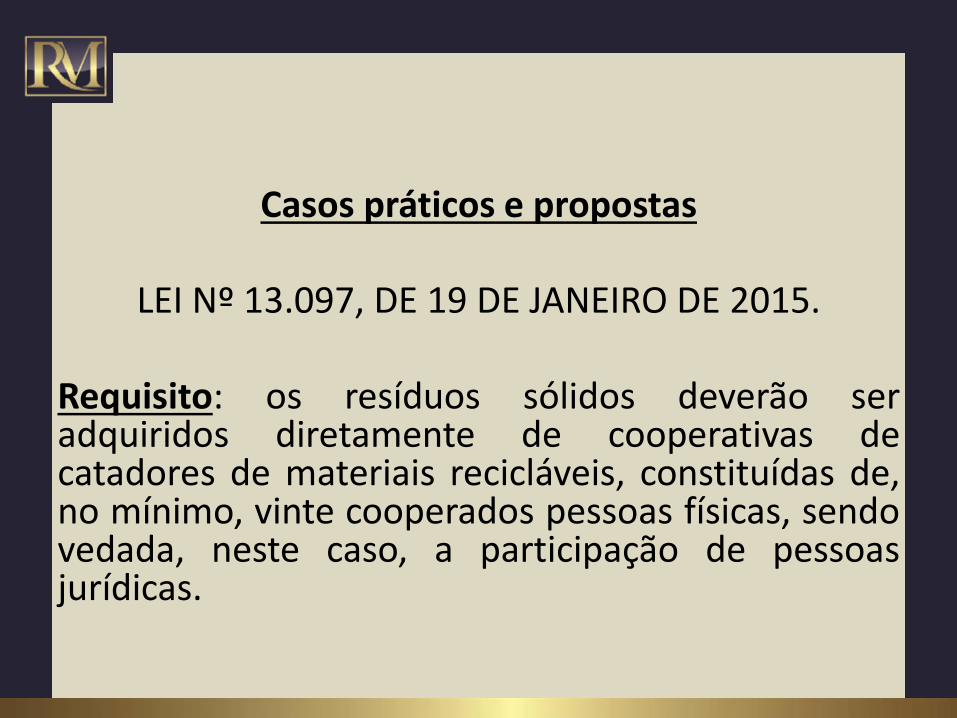

Casos práticos e propostas

LEI Nº 13.097, DE 19 DE JANEIRO DE 2015.

Requisito: os resíduos sólidos deverão seradquiridos diretamente de cooperativas decatadores de materiais recicláveis, constituídas de,no mínimo, vinte cooperados pessoas físicas, sendovedada, neste caso, a participação de pessoasjurídicas.

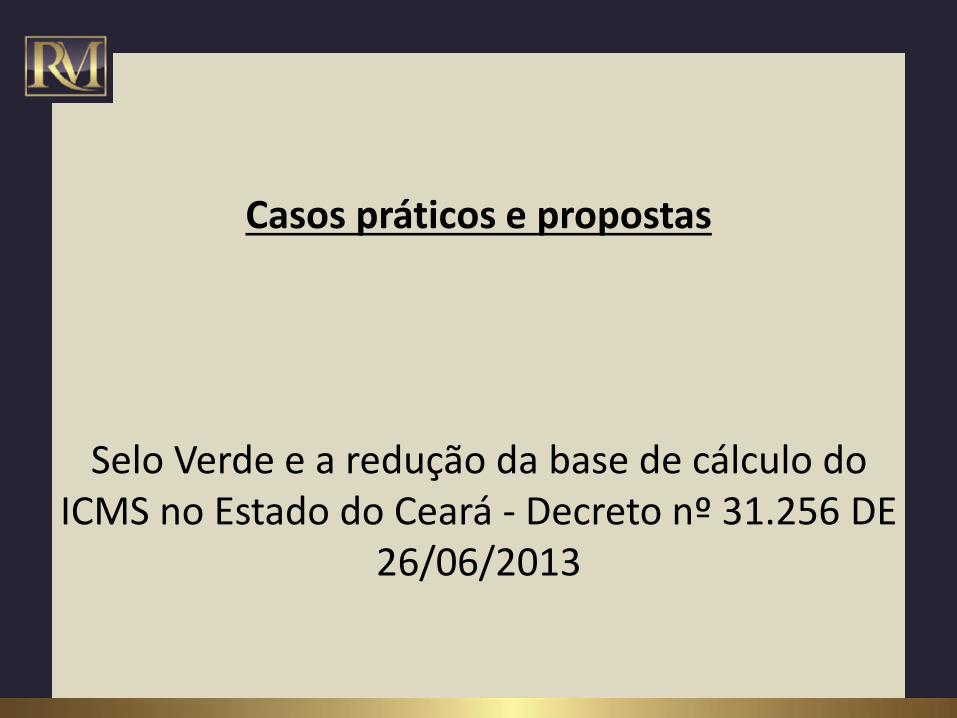

Casos práticos e propostas

Selo Verde e a redução da base de cálculo do ICMS no Estado do Ceará - Decreto nº 31.256 DE

26/06/2013

Casos práticos e propostas

Soluções de Consulta RFB

1) Solução de Consulta 120 - DEDUTIBILIDADE DE DESPESASDECORRENTES DE CLÁUSULA DE CONTRATO DE COMPRA EVENDA. Tratando-se de contrato de compra e venda debaterias automotivas novas, no qual o comprador,comerciante atacadista, compromete-se a enviar para ovendedor, fabricante das mercadorias em questão, bateriasautomotivas inservíveis, as despesas referentes à aquisiçãodas baterias inservíveis podem ser deduzidas nadeterminação da base de cálculo do Imposto de Renda, desdeque o comprador em questão seja tributado pelo Lucro Real eque essas despesas sejam usuais e normais nesse ramo denegócios, além de serem efetivamente incorridas.

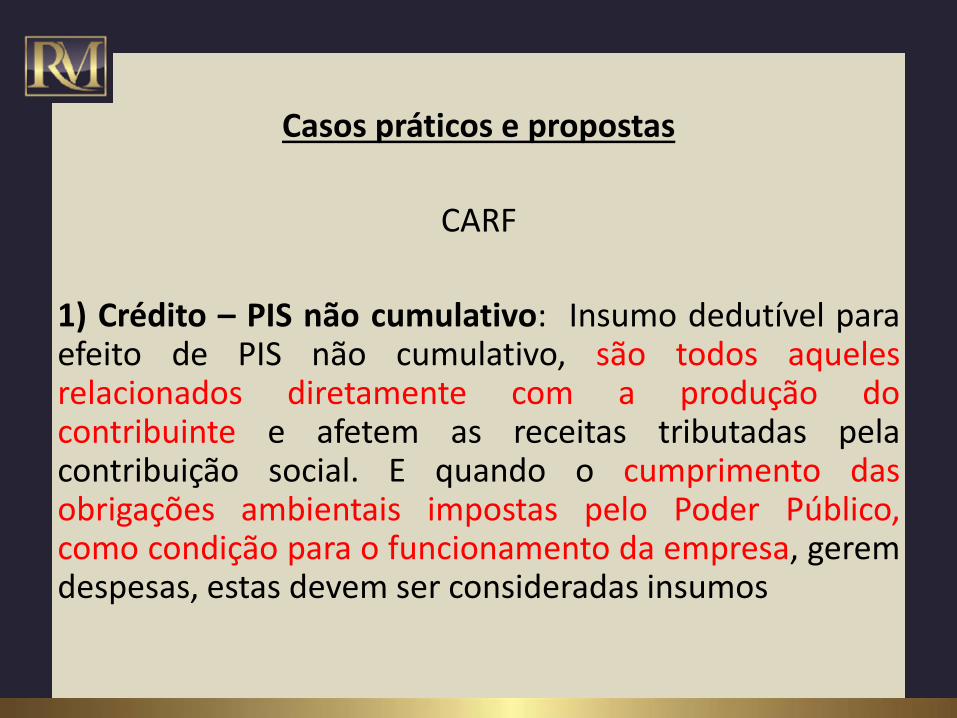

Casos práticos e propostas

CARF

1) Crédito – PIS não cumulativo: Insumo dedutível paraefeito de PIS não cumulativo, são todos aquelesrelacionados diretamente com a produção docontribuinte e afetem as receitas tributadas pelacontribuição social. E quando o cumprimento dasobrigações ambientais impostas pelo Poder Público,como condição para o funcionamento da empresa, geremdespesas, estas devem ser consideradas insumos

Casos práticos e propostas

CARF

2) Crédito – COFINS não cumulativo: Insumo dedutívelpara efeito de PIS não cumulativo, são todos aquelesrelacionados diretamente com a produção docontribuinte e afetem as receitas tributadas pelacontribuição social. E quando o cumprimento dasobrigações ambientais impostas pelo Poder Público,como condição para o funcionamento da empresa, geremdespesas, estas devem ser consideradas insumos

Casos práticos e propostas

Projeto de Lei Municipal nº 386/2014 – SP – IPTU Verde

PL 2101/11 - incentivos fiscais para empresas que exerçam deforma preponderante a atividade de reciclagem ou atividadesrelacionadas a etapas preparatórias da reciclagem. Entre osbenefícios, está a redução das alíquotas de IPI (Imposto sobreProdutos Industrializados), do PIS (Programa de IntegraçãoSocial) e da Cofins (Contribuição para o Financiamento daSeguridade Social).

Casos práticos e propostas

Projeto de Lei 1908/11 - tratamento diferenciado naincidência do IPI sobre produtos industrializados recicladosque contenham resíduos sólidos como matéria-prima de duasformas:

1) Crédito presumido a estabelecimentos industriais queadquirirem resíduos sólidos para serem utilizados comomatérias- primas na fabricação dos produtos reciclados.

2) Faculta ao Poder Executivo a redução das alíquotas dosprodutos reciclados em função da sua essencialidade eeficácia na proteção do meio ambiente.

Casos práticos e propostas

PLS 187/12 – Senado - Doações de pessoas físicas e jurídicaspara projetos e atividades de reciclagem poderão serdeduzidas do Imposto de Renda (IR).

PLS 385/12 – Senado - Estabelece incentivos tributários queestimulem a prática de reuso de água em todo o territórionacional. Reduz a zero a alíquota da Contribuição para oPIS/Pasep e da COFINS incidentes sobre a receita de venda oude tratamento de água de reuso.

IMPLANTAÇÃO DE SGA

IMPLANTAÇÃO DE SGA

IMPLANTAÇÃO DE SGA

IMPLANTAÇÃO DE SGA