especialistas em pequenos negÓcios -...

TRANSCRIPT

ESPECIALISTAS EM

PEQUENOS NEGÓCIOS

Estudo da

Cadeia de Valor

da Energia

Solar

Fotovoltaica no Brasil

ENCONTRO BAIANO DE

ENERGIA SOLAR

Salvador, 05/12/2017

Cadeias de Energia Eólica e Solar FV selecionadas pelo Sebrae dentre as

prioritárias para se promover a inserção de pequenos negócios

ParceriaBID/OEI/SEBRAE

• Parceria BID/OEI/SEBRAE (ação nacional)

Fomento a projetosestruturantes nas

UF

• Fomento a projetos estruturantes nas UF

(ações locais)

Objetivo: Inserir MPE nas Cadeias de Valor de

Energia Eólica e Solar Fotovoltaica

Ação nacional: Parceria SEBRAE-BID-OEI

1 – Estudos das 2 Cadeias no Brasil (para subsidiar estratégias do Sebrae

e parceiros)

2* – Encontro nacional : Seminário, Rodada e Sessão de Negócios

3* – Aplicação piloto de metodologia de aproximação entre grandes e

pequenas empresas

4 – Estruturação de Governança Nacional das 2 Cadeias

Objetivo: Implementar projetos para promover a inserção de

MPE nas Cadeias de Valor de Energia Eólica e Solar

Fotovoltaica

Ações locais: Fomento a projetos estruturantes

FOCOS ESTRATÉGICOS

1 Inteligência Competitiva (estudos das cadeias locais)

2 Desenvolvimento da governança das cadeias

3 Mapeamento de políticas corporativas e articulação de políticas públicas

4 Desenvolvimento de pequenos negócios

5 Acesso de pequenos negócios ao mercado das cadeias

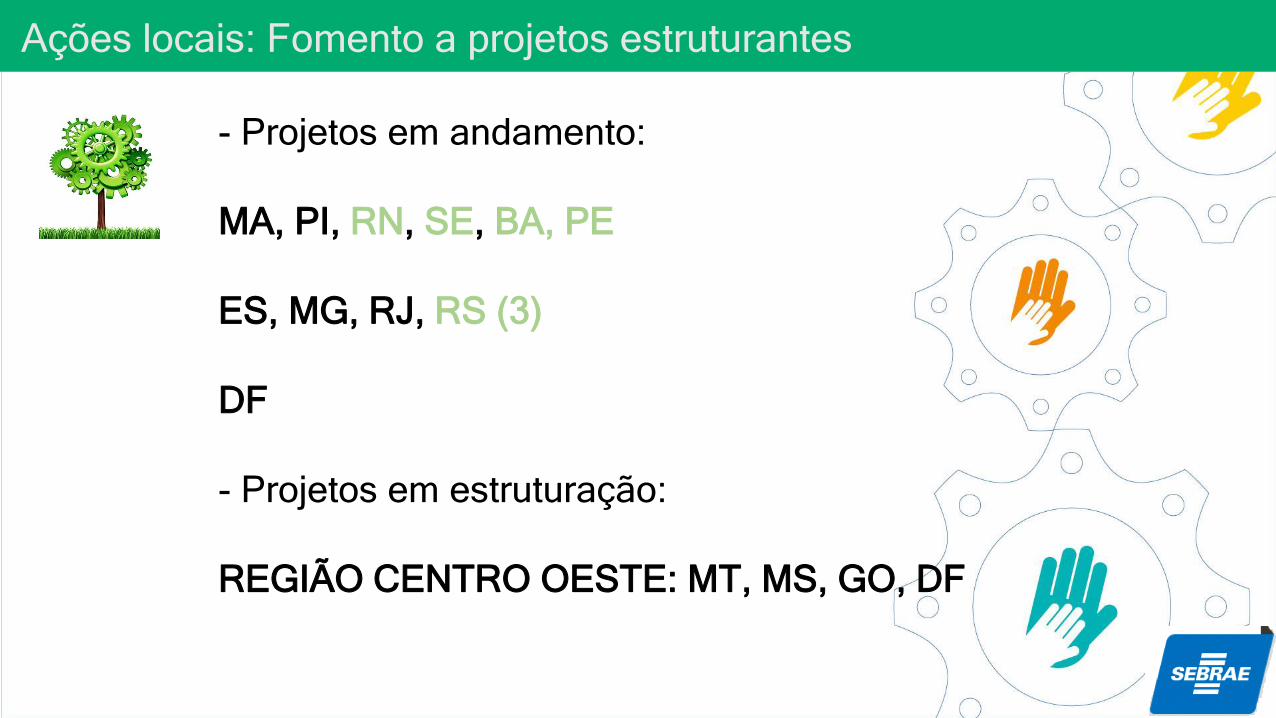

- Projetos em andamento:

MA, PI, RN, SE, BA, PE

ES, MG, RJ, RS (3)

DF

- Projetos em estruturação:

REGIÃO CENTRO OESTE: MT, MS, GO, DF

Ações locais: Fomento a projetos estruturantes

Estudoda Cadeia de

Valor da Energia Solar

Fotovoltaica no Brasil

Capa do estudo da cadeia de valor da energia solar fotovoltaica

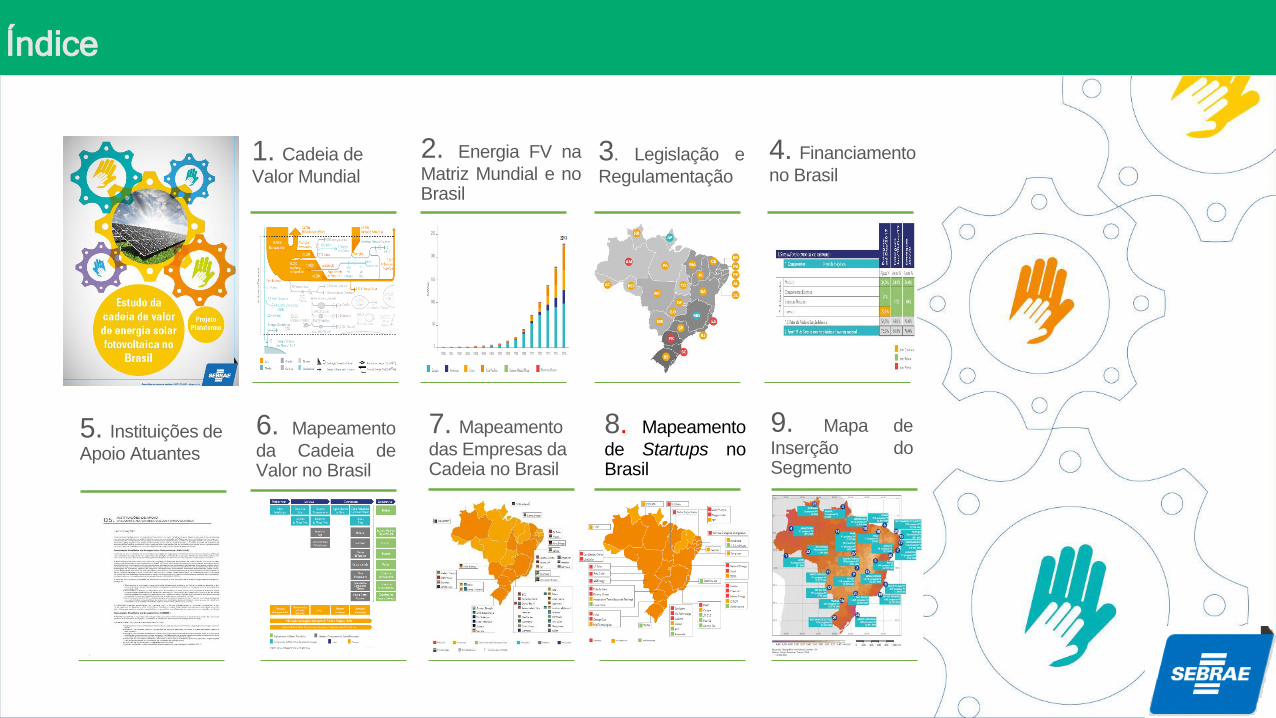

Índice

2. Energia FV na

Matriz Mundial e noBrasil

1. Cadeia de

Valor Mundial

4. Financiamento

no Brasil

5. Instituições de

Apoio Atuantes

3. Legislação e

Regulamentação

7. Mapeamento

das Empresas da Cadeia no Brasil

9. Mapa de

Inserção doSegmento

8. Mapeamento

de Startups noBrasil

6. Mapeamento

da Cadeia deValor no Brasil

Índice

12. Tendências

de Mercado e deMovimentações

11. Tendências

Tecnológicas da Cadeia de Valor

14. Potencialida-

des na Cadeia FVno Brasil

15. Oportunida-

des e Desafios daCadeia para PME

13. Competitivi-

dade da Cadeiade Valor no Brasil

10. Potenciais

Polos da Cadeiano Brasil

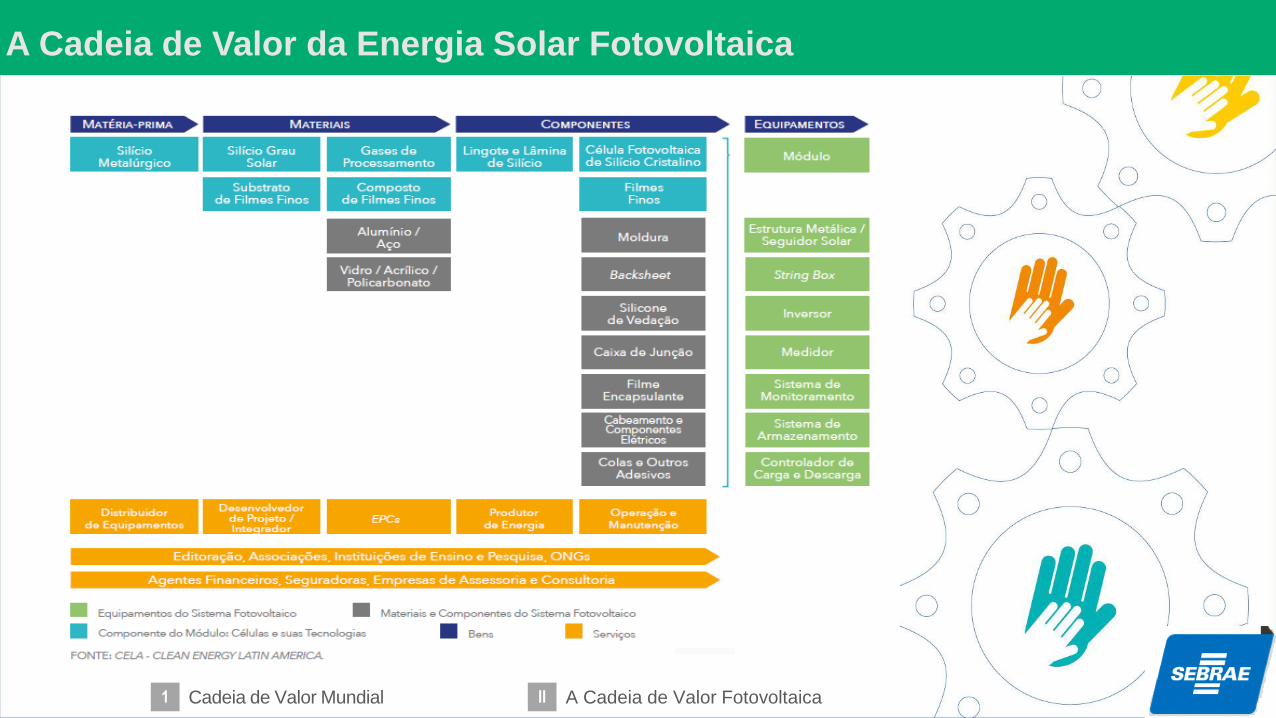

A Cadeia de Valor da Energia Solar Fotovoltaica

II A Cadeia de Valor Fotovoltaica1 Cadeia de Valor Mundial

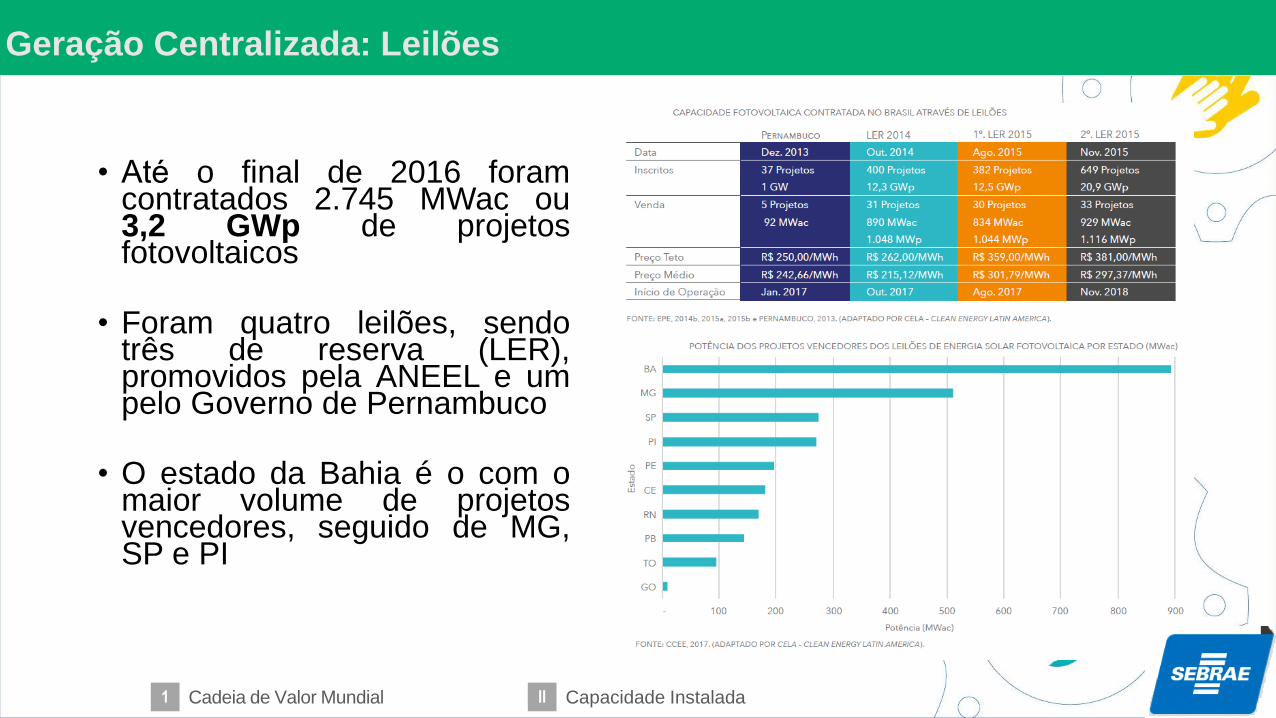

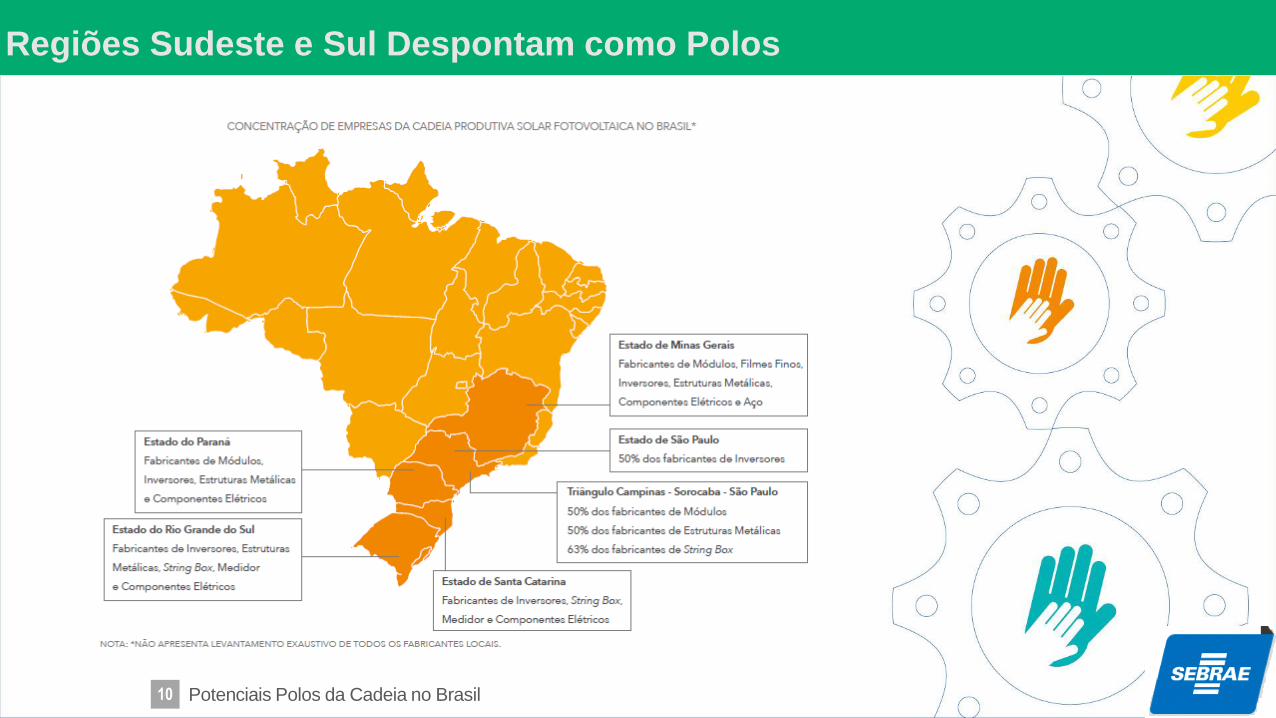

• Ate o final de 2016 foramcontratados 2.745 MWac ou3,2 GWp de projetosfotovoltaicos

• Foram quatro leilões, sendotrês de reserva (LER),promovidos pela ANEEL e umpelo Governo de Pernambuco

• O estado da Bahia é o com omaior volume de projetosvencedores, seguido de MG,SP e PI

Geração Centralizada: Leilões

II Capacidade Instalada1 Cadeia de Valor Mundial

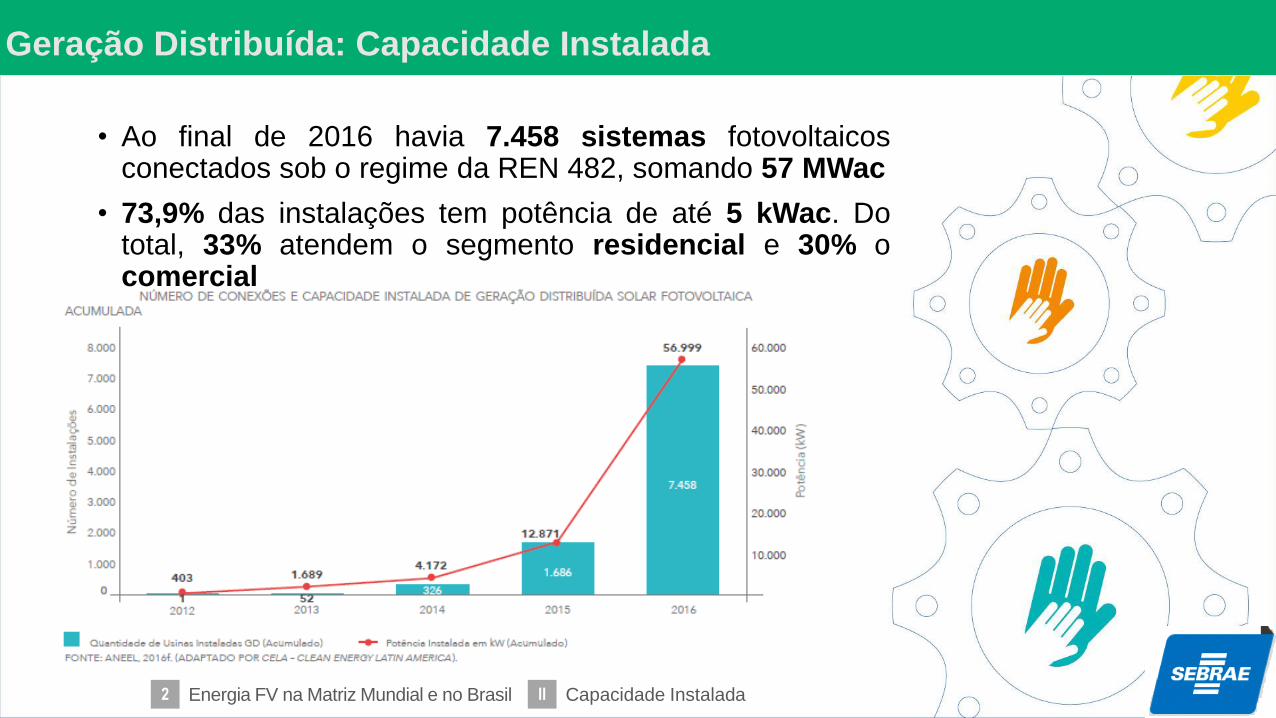

• Ao final de 2016 havia 7.458 sistemas fotovoltaicosconectados sob o regime da REN 482, somando 57 MWac

• 73,9% das instalações tem potência de até 5 kWac. Dototal, 33% atendem o segmento residencial e 30% ocomercial

Geração Distribuída: Capacidade Instalada

II Capacidade Instalada2 Energia FV na Matriz Mundial e no Brasil

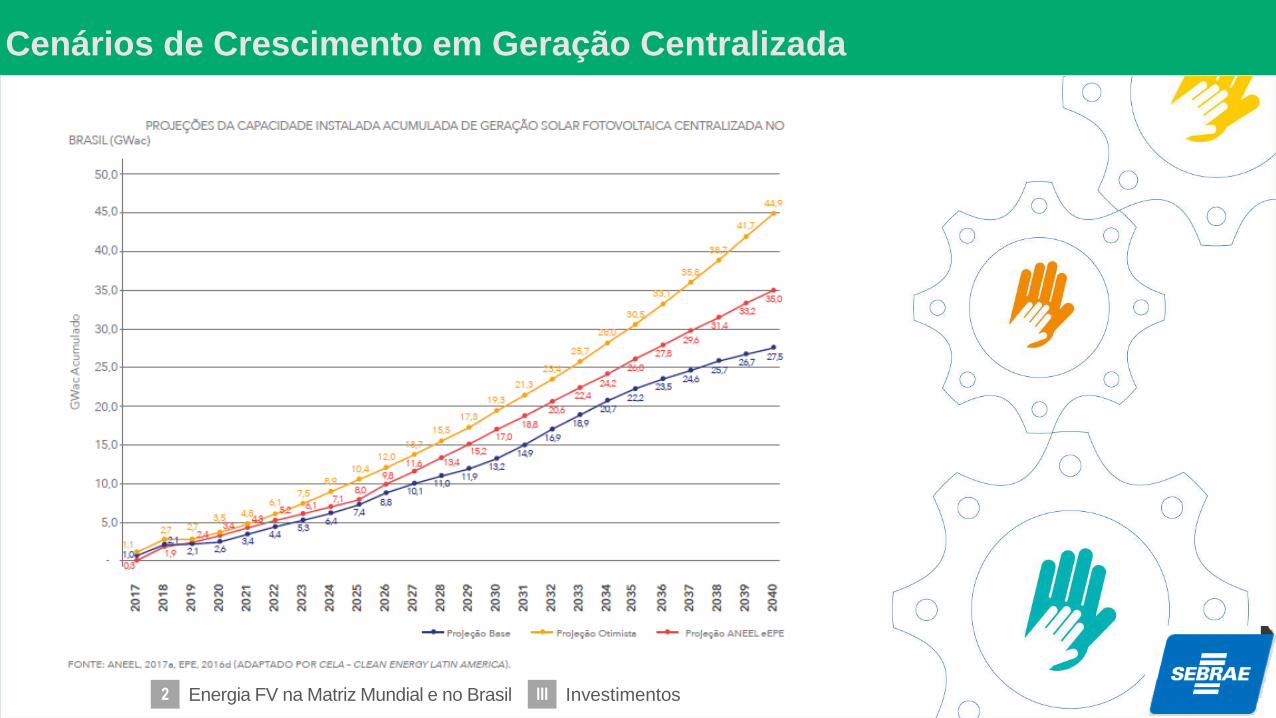

Cenários de Crescimento em Geração Centralizada

III Investimentos2 Energia FV na Matriz Mundial e no Brasil

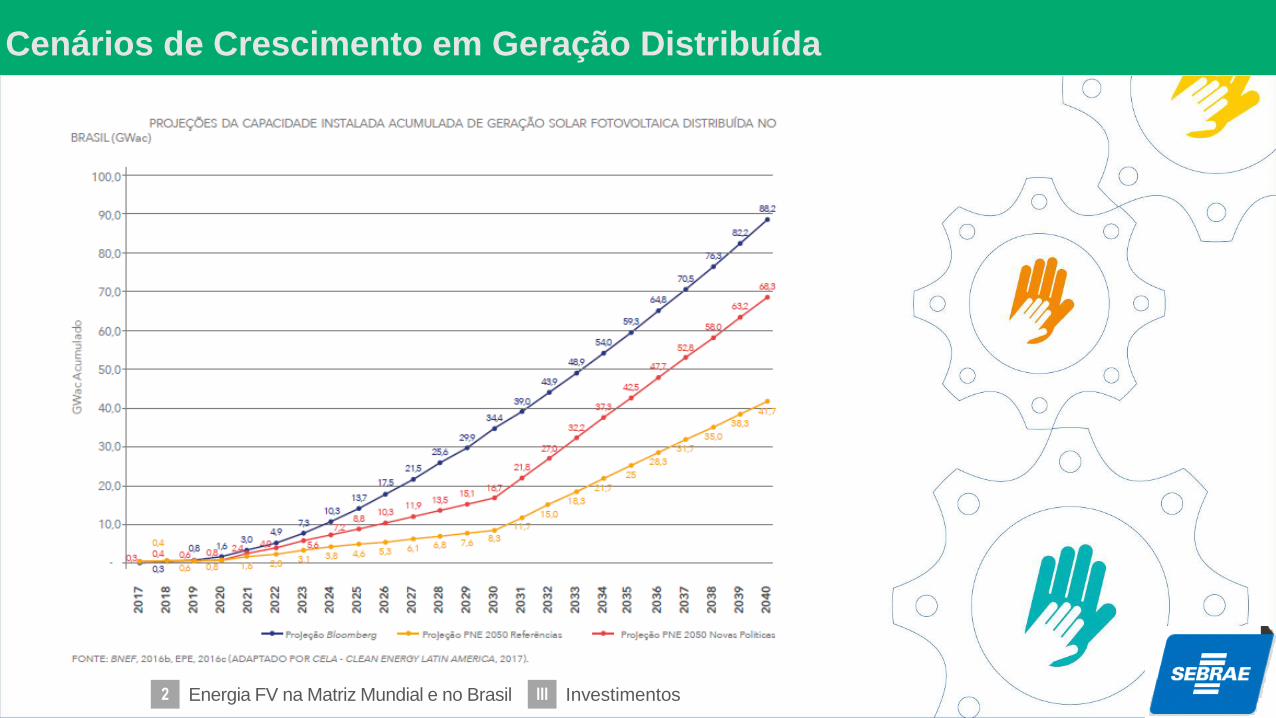

Cenários de Crescimento em Geração Distribuída

III Investimentos2 Energia FV na Matriz Mundial e no Brasil

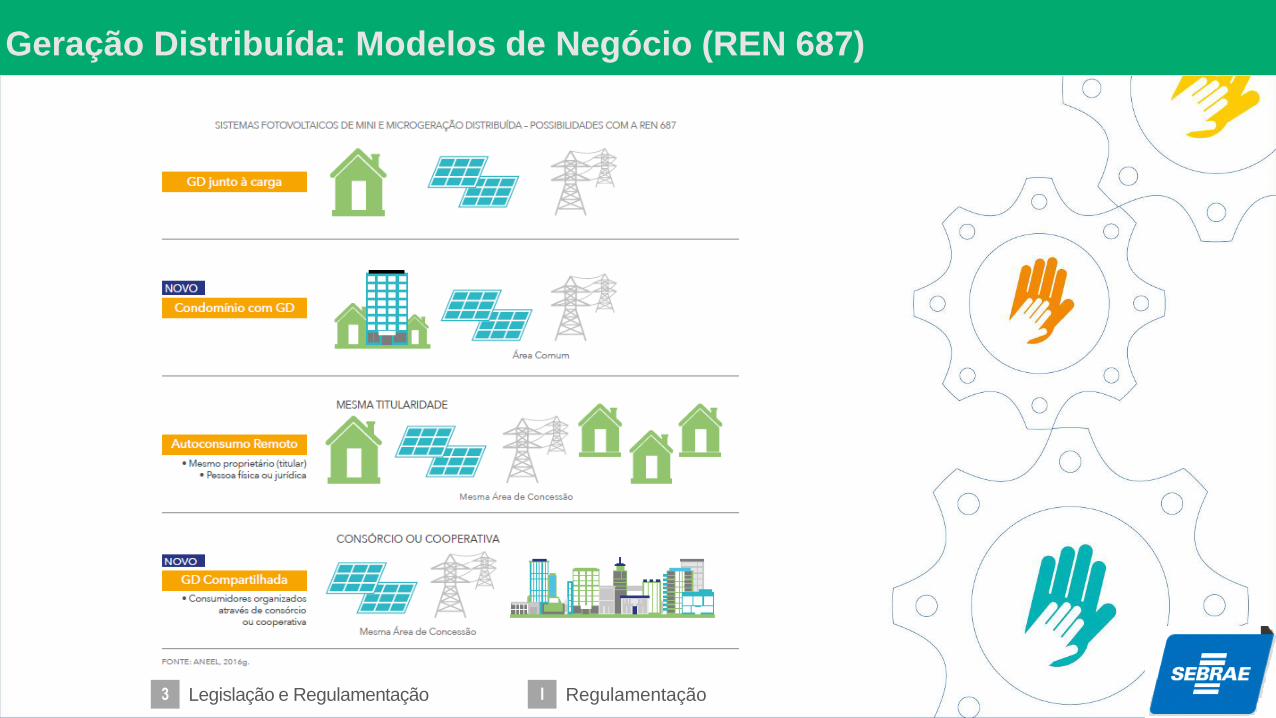

Geração Distribuída: Modelos de Negócio (REN 687)

I Regulamentação3 Legislação e Regulamentação

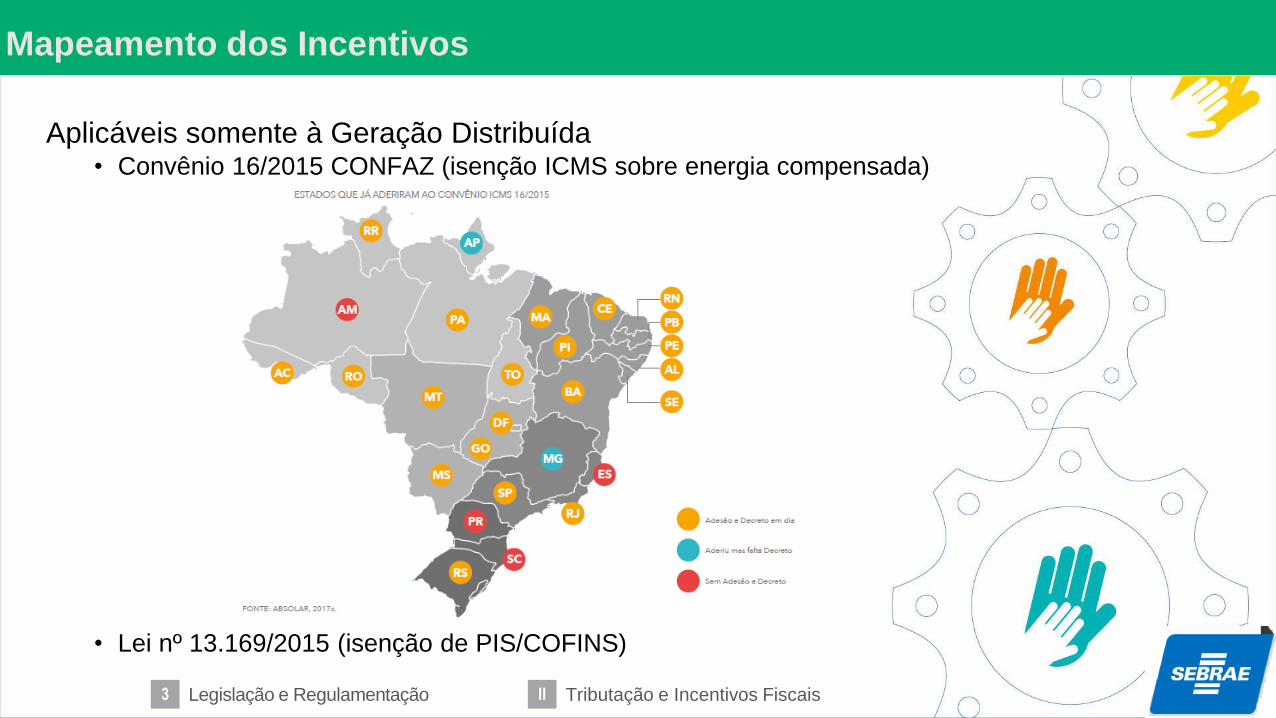

Aplicáveis somente à Geração Distribuída• Convênio 16/2015 CONFAZ (isenção ICMS sobre energia compensada)

• Lei nº 13.169/2015 (isenção de PIS/COFINS)

Mapeamento dos Incentivos

II Tributação e Incentivos Fiscais3 Legislação e Regulamentação

Apoio Financeiro a Projetos Geradores, Cadeia de Suprimentos, MPEs e PessoasFísicas, Pesquisa & Desenvolvimento & Inovação

• BNDES, FINEP, ANEEL

• Fundos Constitucionais

• Bancos Multilaterais

• Bancos Comerciais, Consórcios

• Agências de Crédito à Exportação

• Agências de Fomento Estaduais

• Crédito via Fornecedor

• Mercado Financeiro

Foram Mapeadas 69 Fontes de Financiamento

I Apoio a Projetos Geradores4 Financiamento no Brasil

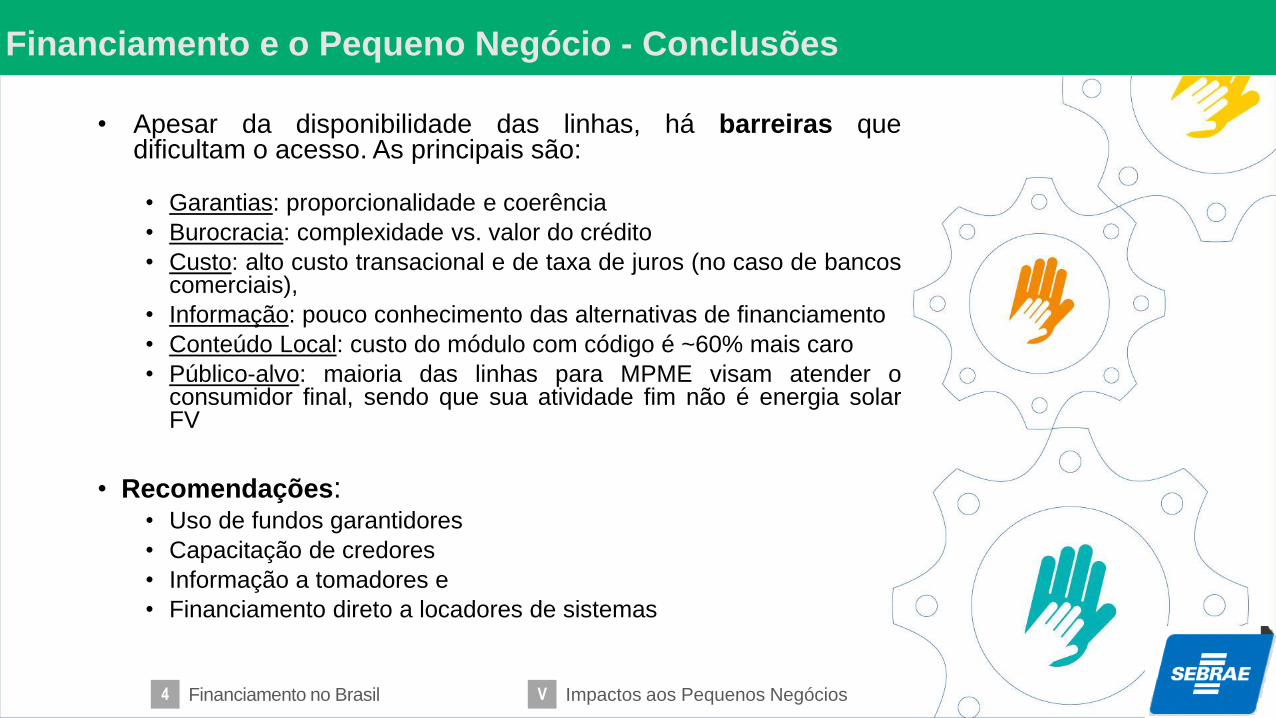

• Apesar da disponibilidade das linhas, há barreiras quedificultam o acesso. As principais são:

• Garantias: proporcionalidade e coerência

• Burocracia: complexidade vs. valor do crédito

• Custo: alto custo transacional e de taxa de juros (no caso de bancoscomerciais),

• Informação: pouco conhecimento das alternativas de financiamento

• Conteúdo Local: custo do módulo com código é ~60% mais caro

• Público-alvo: maioria das linhas para MPME visam atender oconsumidor final, sendo que sua atividade fim não é energia solarFV

• Recomendações:• Uso de fundos garantidores

• Capacitação de credores

• Informação a tomadores e

• Financiamento direto a locadores de sistemas

Financiamento e o Pequeno Negócio - Conclusões

V Impactos aos Pequenos Negócios4 Financiamento no Brasil

• Principais Associações

Há um grau relevante de organização das empresas da cadeia

• Principais Instituições de Ensino e Pesquisa

Muito importantes para o desenvolvimento do setor no Brasil eseguem contribuindo na capacitação de profissionais edesenvolvimento de tecnologias

• ONGs

ONGs e Instituições têm realizado estudos e apoiado a divulgaçãoda energia FV

• Outras Instituições Relevantes

GIZ, SEBRAE, SENAI, Entidades Públicas e InstituiçõesFinanceiras e Agências de Desenvolvimento

Instituições têm Papel Fundamental no Desenvolvimento da Cadeia

I Associações5 Instituições de Apoio Atuantes

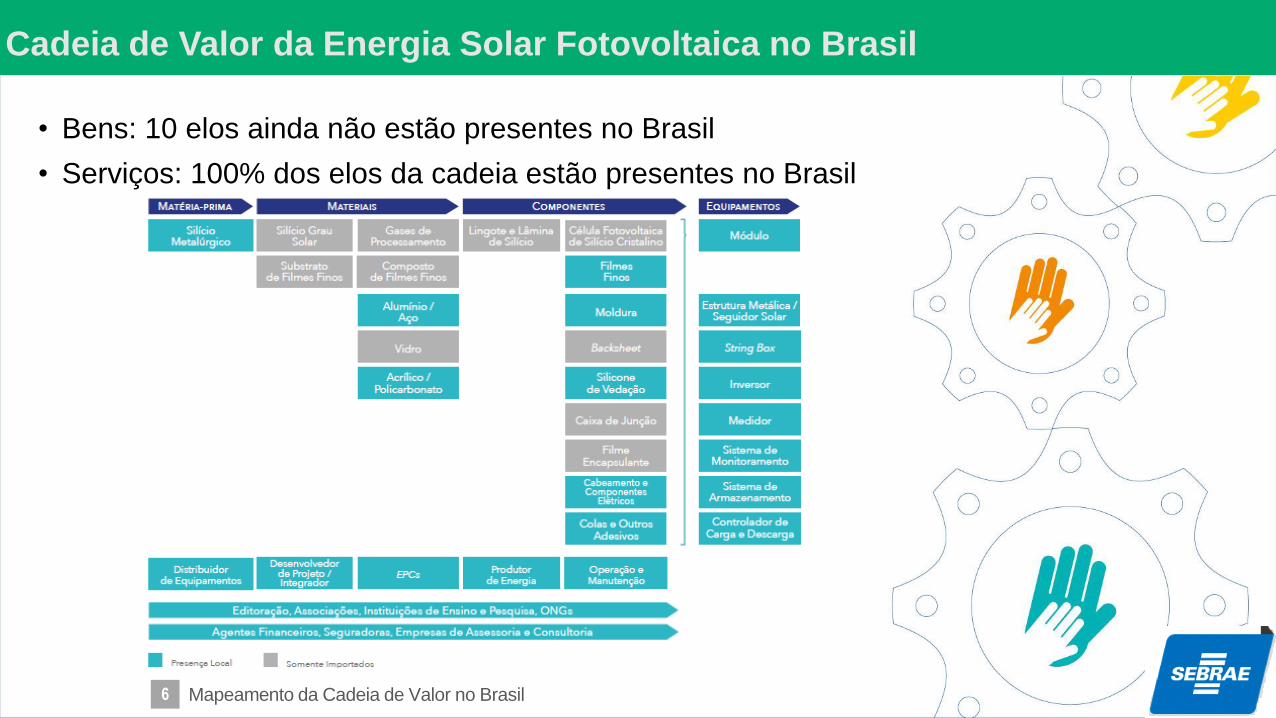

• Bens: 10 elos ainda não estão presentes no Brasil

• Serviços: 100% dos elos da cadeia estão presentes no Brasil

Cadeia de Valor da Energia Solar Fotovoltaica no Brasil

6 Mapeamento da Cadeia de Valor no Brasil

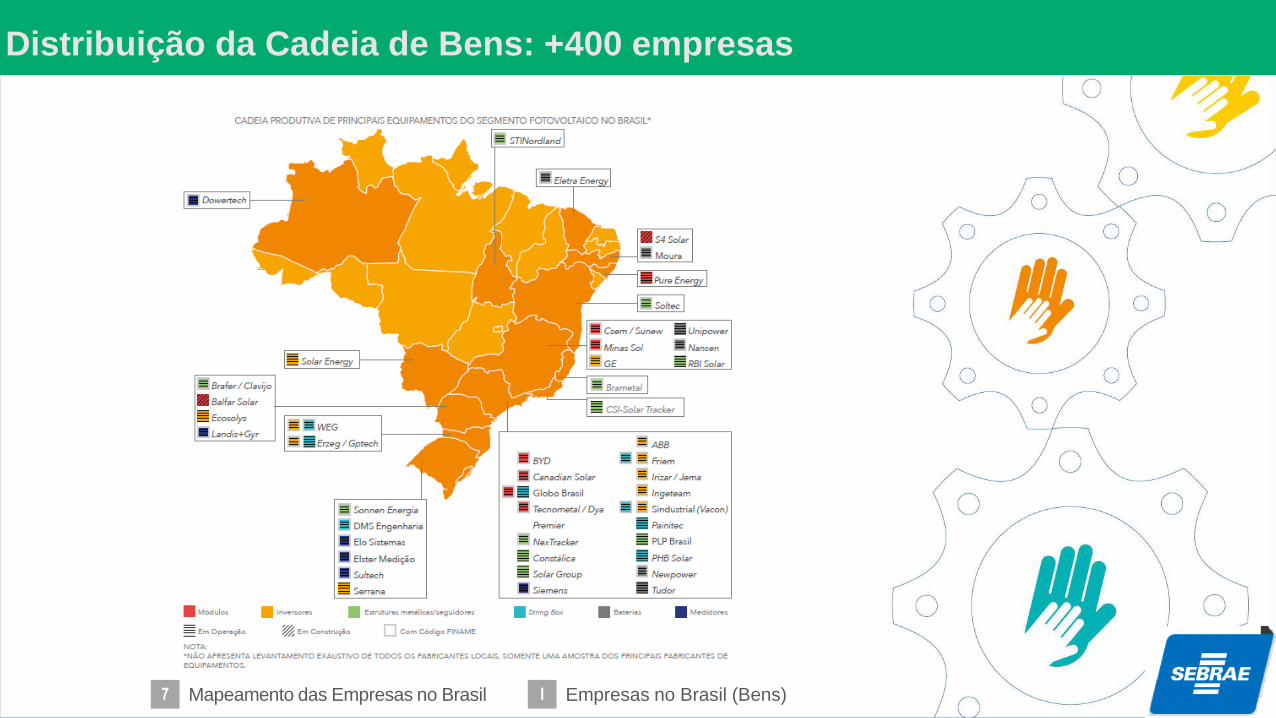

Distribuição da Cadeia de Bens: +400 empresas

I Empresas no Brasil (Bens)7 Mapeamento das Empresas no Brasil

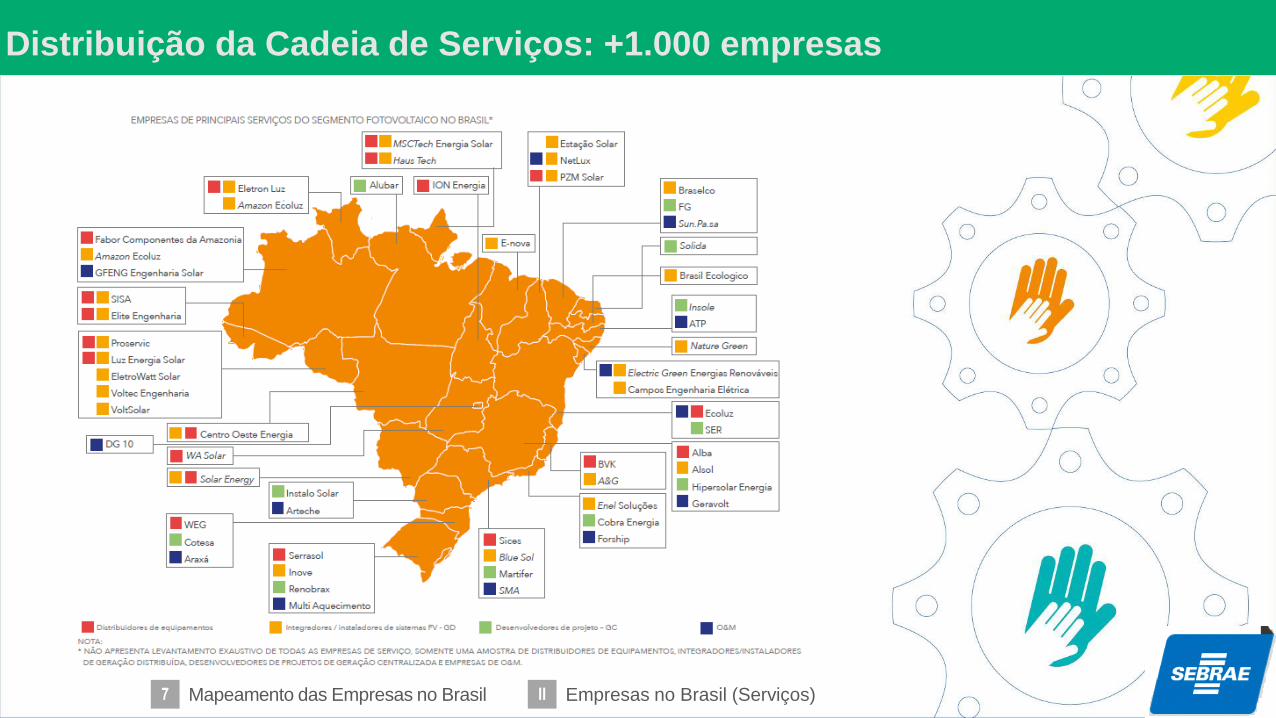

Distribuição da Cadeia de Serviços: +1.000 empresas

II Empresas no Brasil (Serviços)7 Mapeamento das Empresas no Brasil

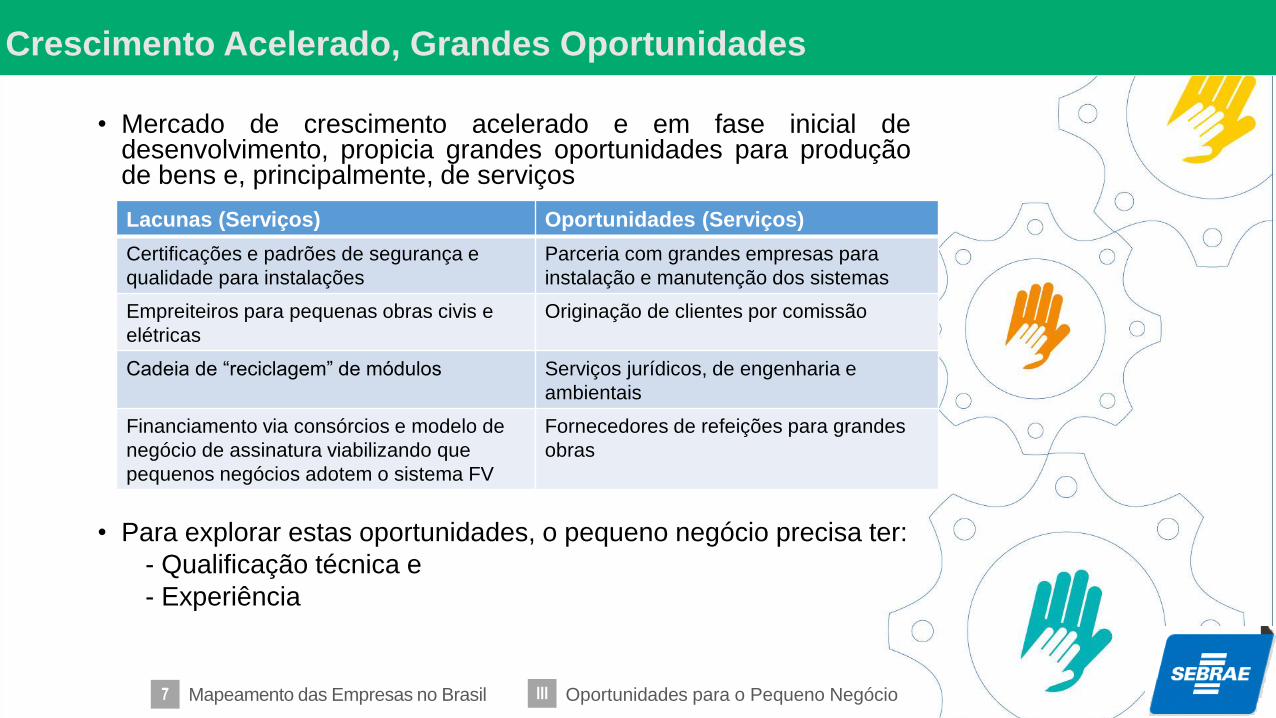

• Mercado de crescimento acelerado e em fase inicial dedesenvolvimento, propicia grandes oportunidades para produçãode bens e, principalmente, de serviços

• Para explorar estas oportunidades, o pequeno negócio precisa ter:

- Qualificação técnica e

- Experiência

Crescimento Acelerado, Grandes Oportunidades

III Oportunidades para o Pequeno NegócioMapeamento das Empresas no Brasil7

Lacunas (Serviços) Oportunidades (Serviços)

Certificações e padrões de segurança e

qualidade para instalações

Parceria com grandes empresas para

instalação e manutenção dos sistemas

Empreiteiros para pequenas obras civis e

elétricas

Originação de clientes por comissão

Cadeia de “reciclagem” de módulos Serviços jurídicos, de engenharia e

ambientais

Financiamento via consórcios e modelo de

negócio de assinatura viabilizando que

pequenos negócios adotem o sistema FV

Fornecedores de refeições para grandes

obras

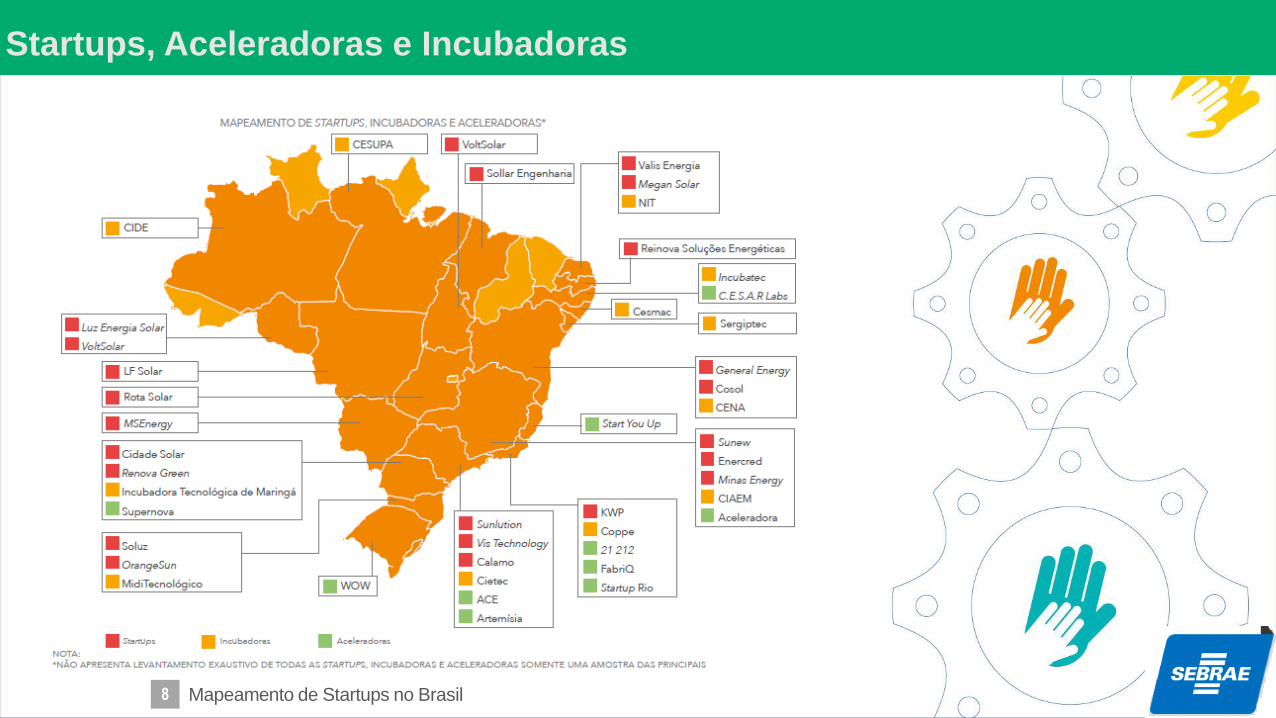

Startups, Aceleradoras e Incubadoras

8 Mapeamento de Startups no Brasil

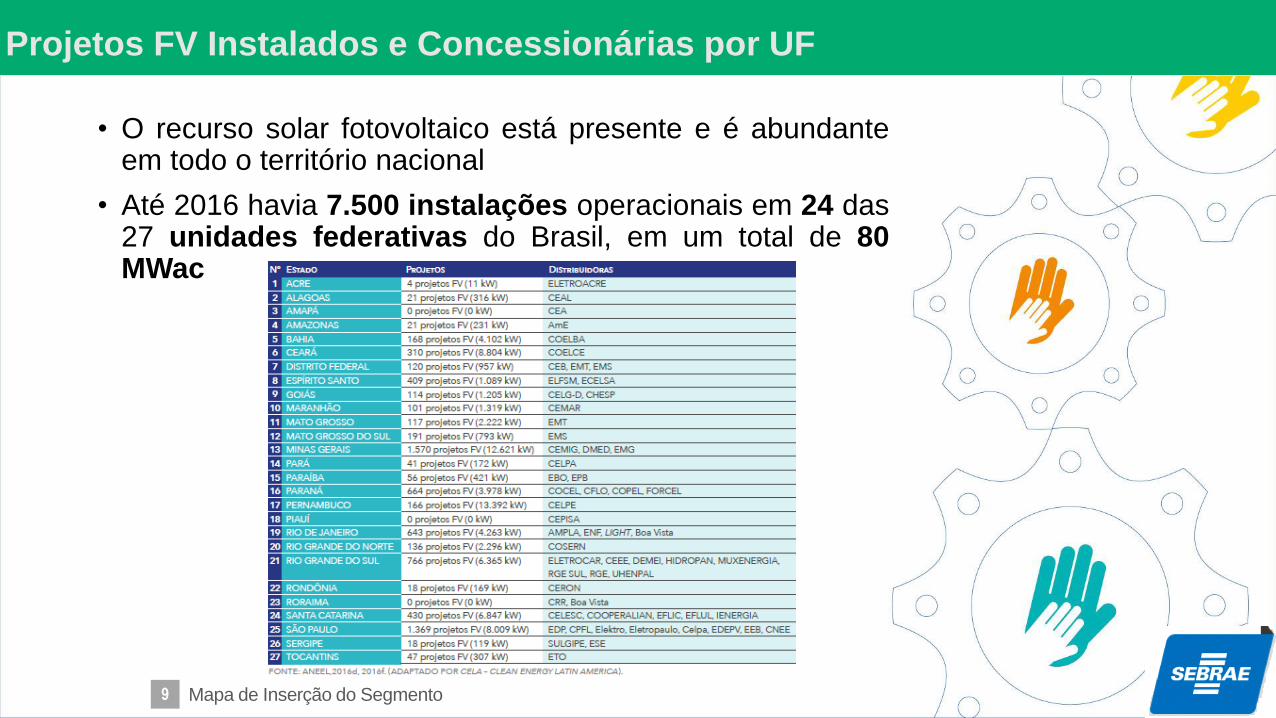

• O recurso solar fotovoltaico está presente e é abundanteem todo o território nacional

• Até 2016 havia 7.500 instalações operacionais em 24 das27 unidades federativas do Brasil, em um total de 80MWac

Projetos FV Instalados e Concessionárias por UF

9 Mapa de Inserção do Segmento

Regiões Sudeste e Sul Despontam como Polos

10 Potenciais Polos da Cadeia no Brasil

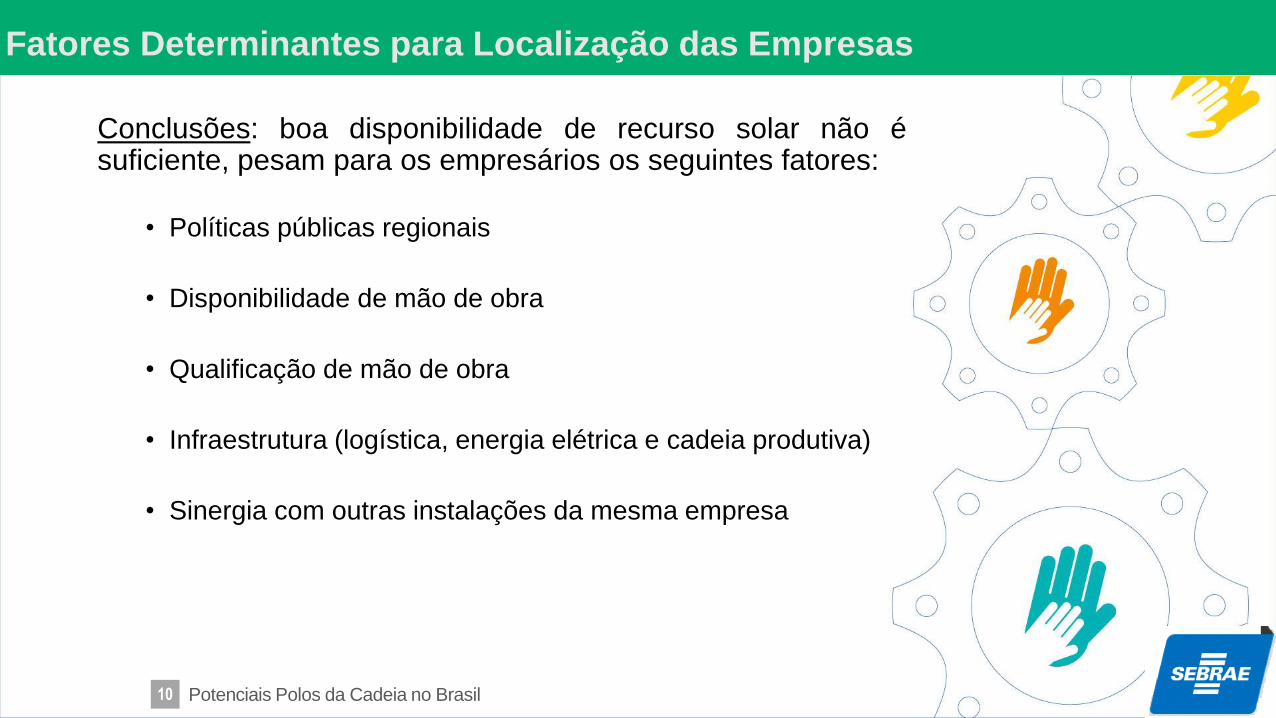

Conclusões: boa disponibilidade de recurso solar não ésuficiente, pesam para os empresários os seguintes fatores:

• Políticas públicas regionais

• Disponibilidade de mão de obra

• Qualificação de mão de obra

• Infraestrutura (logística, energia elétrica e cadeia produtiva)

• Sinergia com outras instalações da mesma empresa

Fatores Determinantes para Localização das Empresas

10 Potenciais Polos da Cadeia no Brasil

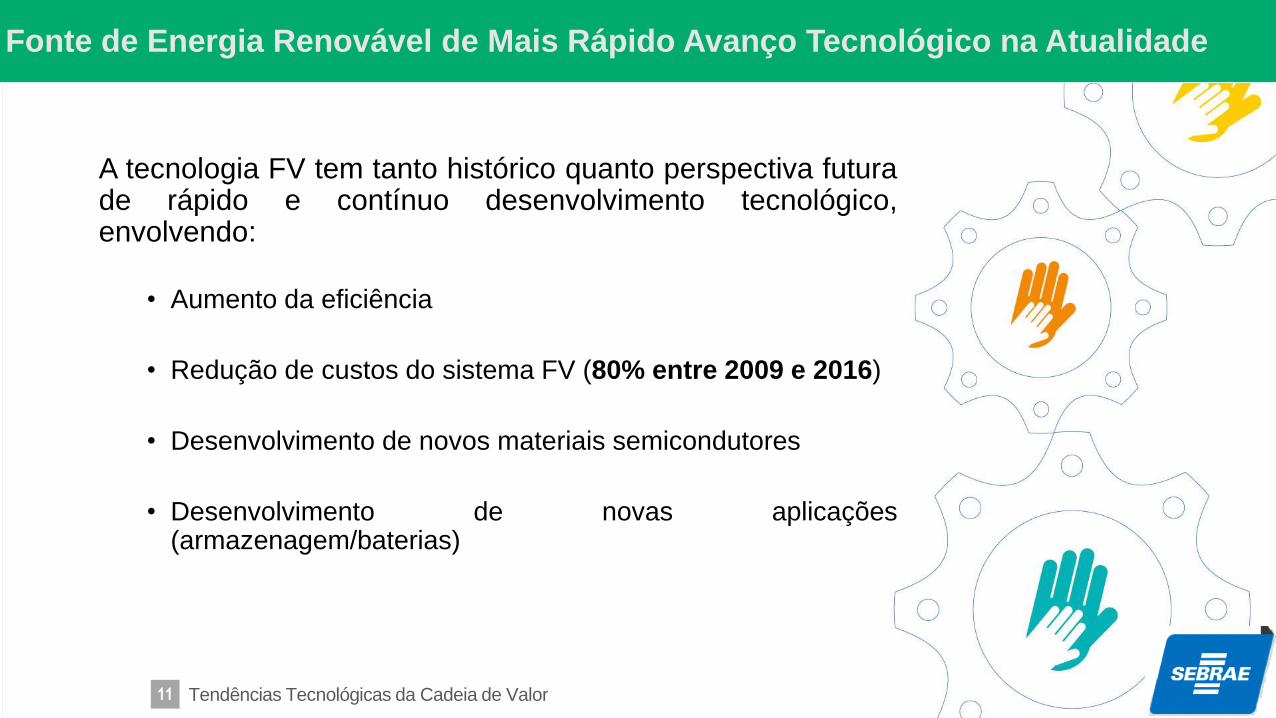

A tecnologia FV tem tanto histórico quanto perspectiva futurade rápido e contínuo desenvolvimento tecnológico,envolvendo:

• Aumento da eficiência

• Redução de custos do sistema FV (80% entre 2009 e 2016)

• Desenvolvimento de novos materiais semicondutores

• Desenvolvimento de novas aplicações(armazenagem/baterias)

Fonte de Energia Renovável de Mais Rápido Avanço Tecnológico na Atualidade

11 Tendências Tecnológicas da Cadeia de Valor

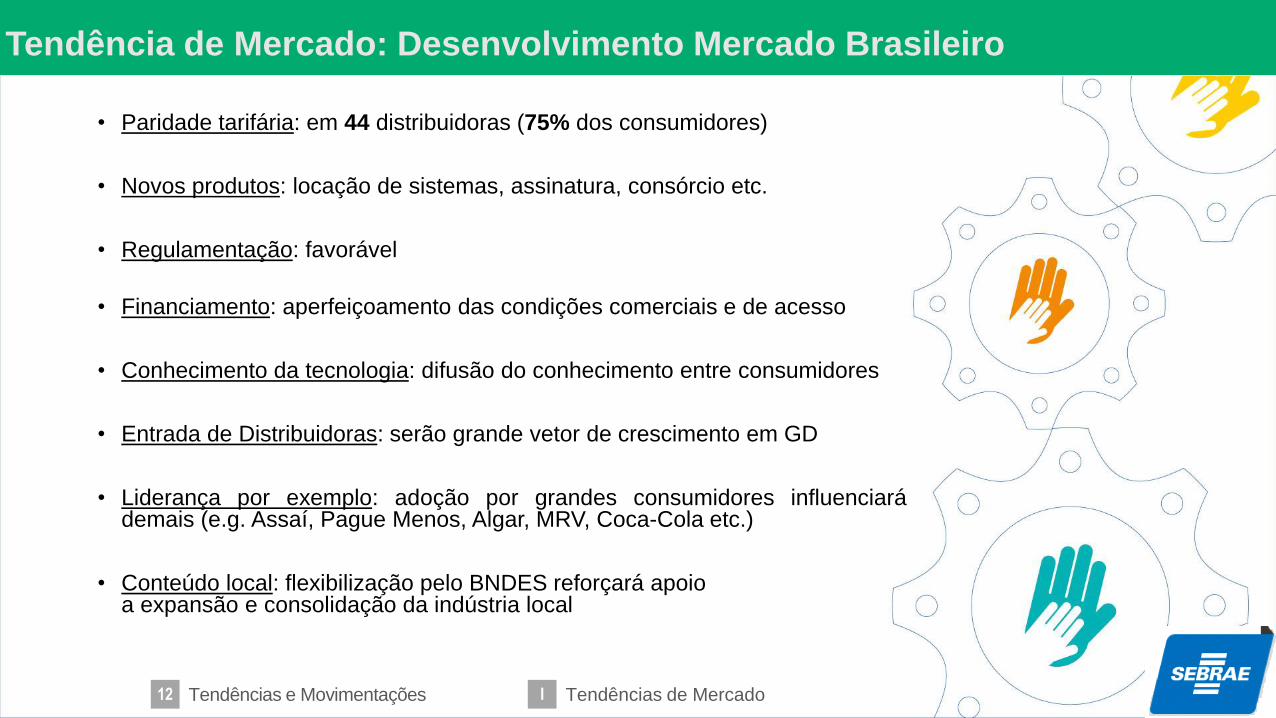

• Paridade tarifária: em 44 distribuidoras (75% dos consumidores)

• Novos produtos: locação de sistemas, assinatura, consórcio etc.

• Regulamentação: favorável

• Financiamento: aperfeiçoamento das condições comerciais e de acesso

• Conhecimento da tecnologia: difusão do conhecimento entre consumidores

• Entrada de Distribuidoras: serão grande vetor de crescimento em GD

• Liderança por exemplo: adoção por grandes consumidores influenciarádemais (e.g. Assaí, Pague Menos, Algar, MRV, Coca-Cola etc.)

• Conteúdo local: flexibilização pelo BNDES reforçará apoioa expansão e consolidação da indústria local

Tendência de Mercado: Desenvolvimento Mercado Brasileiro

12 Tendências e Movimentações I Tendências de Mercado

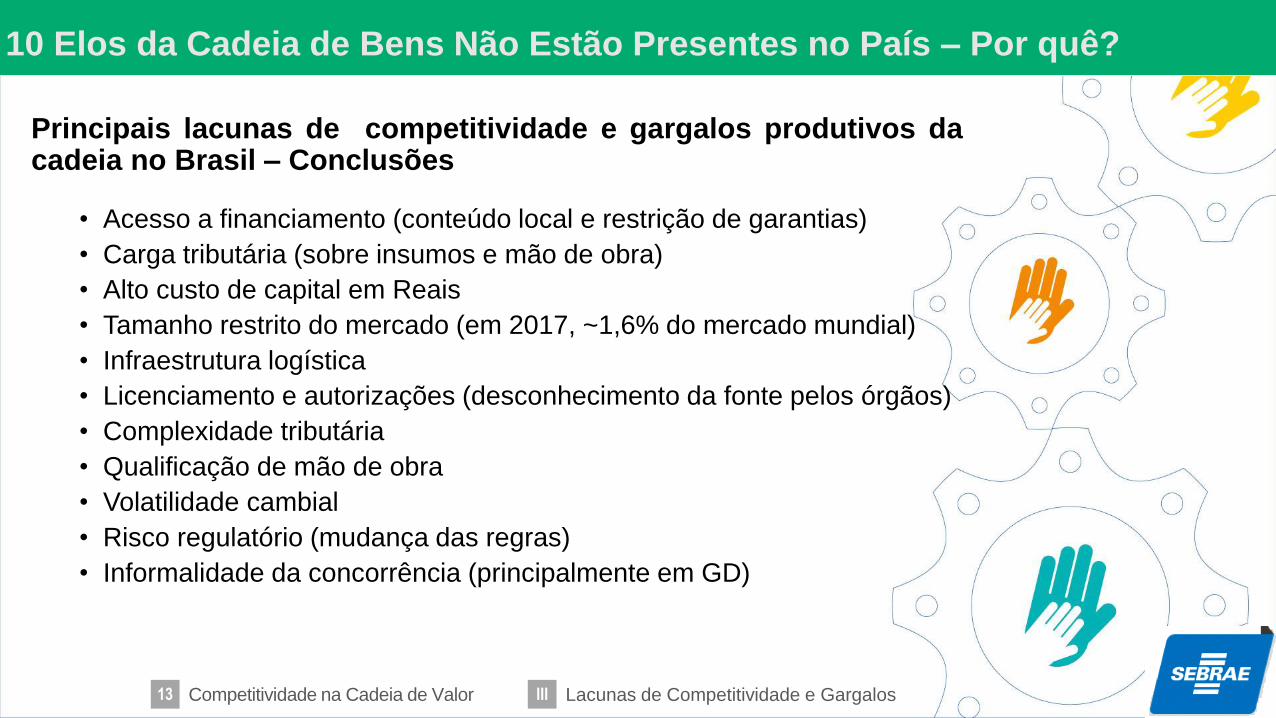

Principais lacunas de competitividade e gargalos produtivos dacadeia no Brasil – Conclusões

• Acesso a financiamento (conteúdo local e restrição de garantias)

• Carga tributária (sobre insumos e mão de obra)

• Alto custo de capital em Reais

• Tamanho restrito do mercado (em 2017, ~1,6% do mercado mundial)

• Infraestrutura logística

• Licenciamento e autorizações (desconhecimento da fonte pelos órgãos)

• Complexidade tributária

• Qualificação de mão de obra

• Volatilidade cambial

• Risco regulatório (mudança das regras)

• Informalidade da concorrência (principalmente em GD)

10 Elos da Cadeia de Bens Não Estão Presentes no País – Por quê?

III Lacunas de Competitividade e Gargalos13 Competitividade na Cadeia de Valor

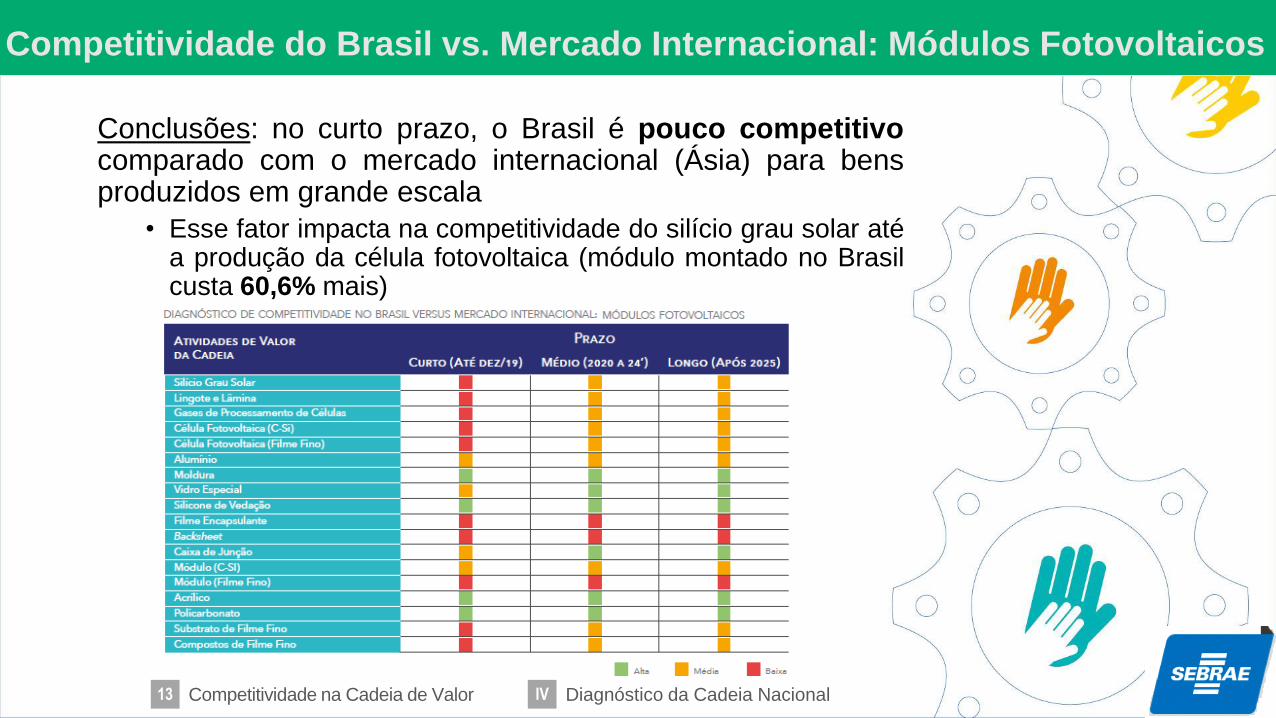

Conclusões: no curto prazo, o Brasil é pouco competitivocomparado com o mercado internacional (Ásia) para bensproduzidos em grande escala

• Esse fator impacta na competitividade do silício grau solar atéa produção da célula fotovoltaica (módulo montado no Brasilcusta 60,6% mais)

Competitividade do Brasil vs. Mercado Internacional: Módulos Fotovoltaicos

IV Diagnóstico da Cadeia Nacional13 Competitividade na Cadeia de Valor

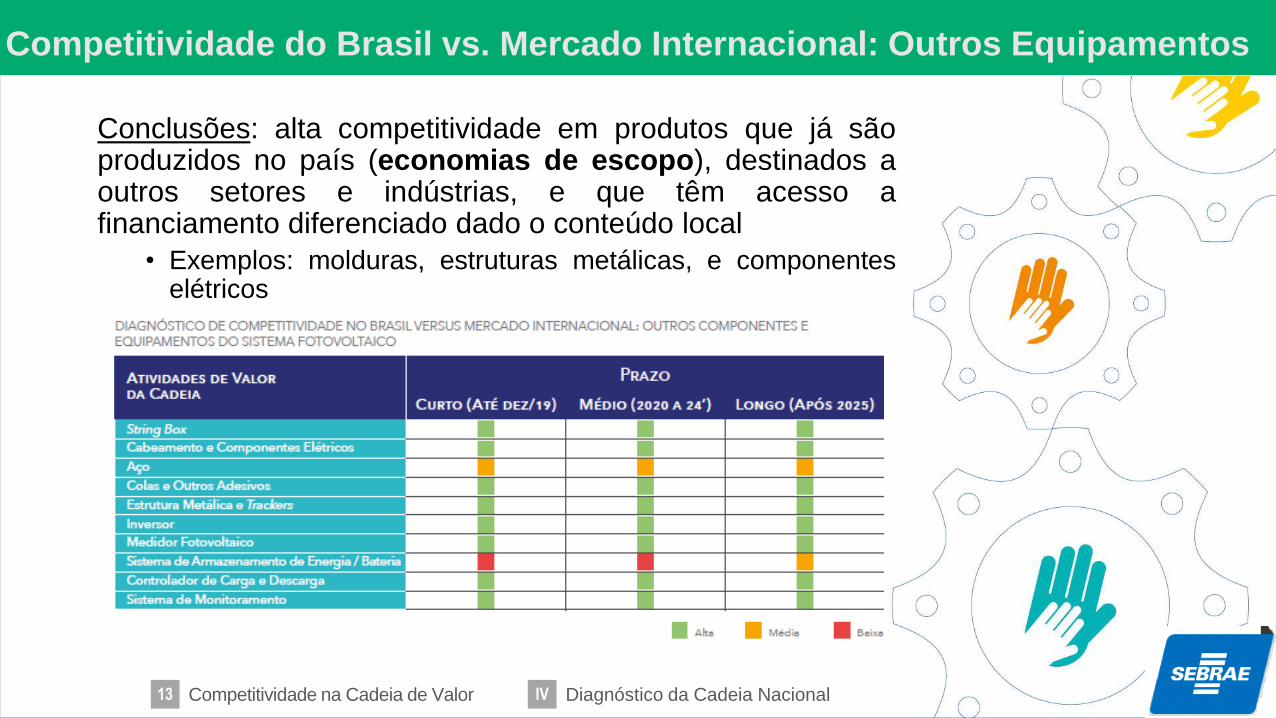

Conclusões: alta competitividade em produtos que já sãoproduzidos no país (economias de escopo), destinados aoutros setores e indústrias, e que têm acesso afinanciamento diferenciado dado o conteúdo local

• Exemplos: molduras, estruturas metálicas, e componenteselétricos

Competitividade do Brasil vs. Mercado Internacional: Outros Equipamentos

13 Competitividade na Cadeia de Valor IV Diagnóstico da Cadeia Nacional

Conclusão: Brasil é competitivo em desenvolvimento deprojetos, instituições de ensino e pesquisa, entre outros.Porém, tem competitividade média em atividades maisintensivas em mão de obra, que enfrentam dificuldadescomo carga tributária, qualificação de mão de obra e acessoa financiamento competitivo

• Exemplos: agentes financiadores, consultorias, integradoresde sistemas etc.

Competitividade do Brasil vs. Mercado Internacional: Serviços

13 Competitividade na Cadeia de Valor IV Diagnóstico da Cadeia Nacional

• Fatores de aceleração da inserção do pequenonegócio na cadeia de valor de tecnologias limpas(Banco Mundial)

• Políticas e Programas para a Inserção do PequenoNegócio na Cadeia de Valor das Renováveis (OECD)

• Benchmarks de políticas internacionais• EUA, Canadá, Austrália e Global Village Energy Partnership

(ONG)

Melhores Práticas para Incentivar a Inserção de Pequenos Negócios na Cadeia FV

II14 Potencialidades da Cadeia FV no Brasil Melhores Práticas para Pequenos Negócios

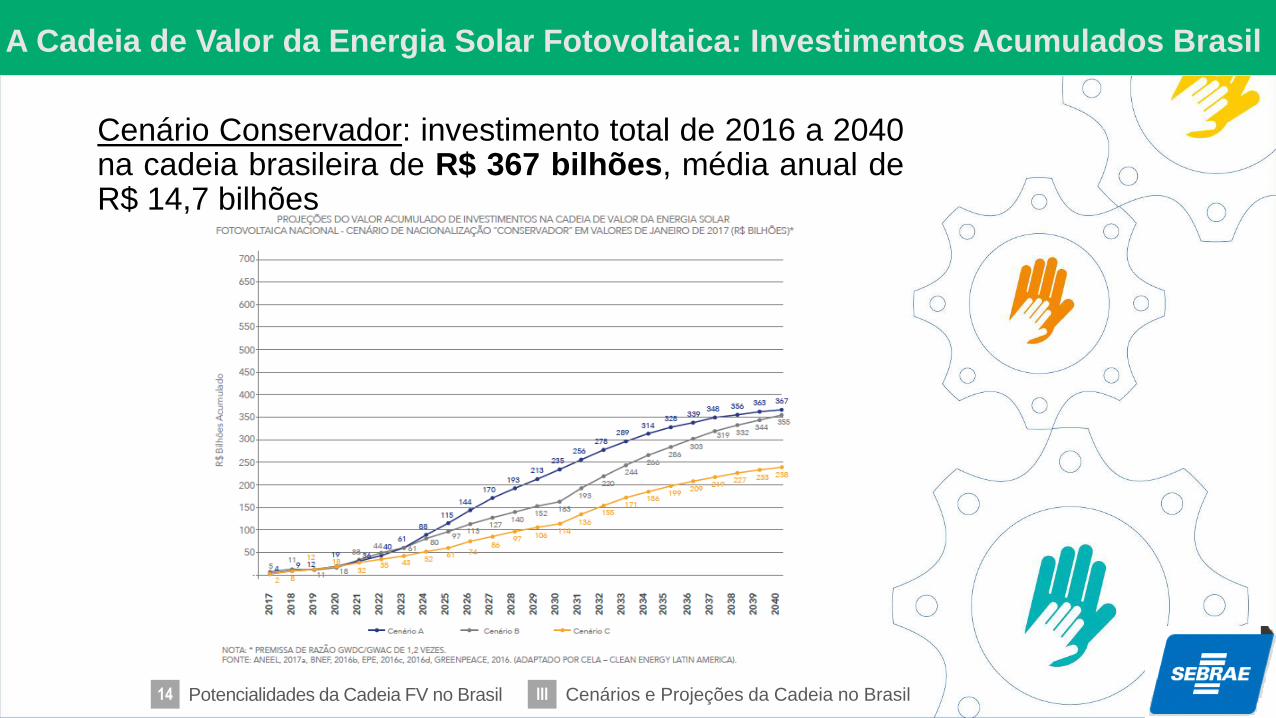

A Cadeia de Valor da Energia Solar Fotovoltaica: Investimentos Acumulados Brasil

III14 Potencialidades da Cadeia FV no Brasil Cenários e Projeções da Cadeia no Brasil

Cenário Conservador: investimento total de 2016 a 2040na cadeia brasileira de R$ 367 bilhões, média anual deR$ 14,7 bilhões

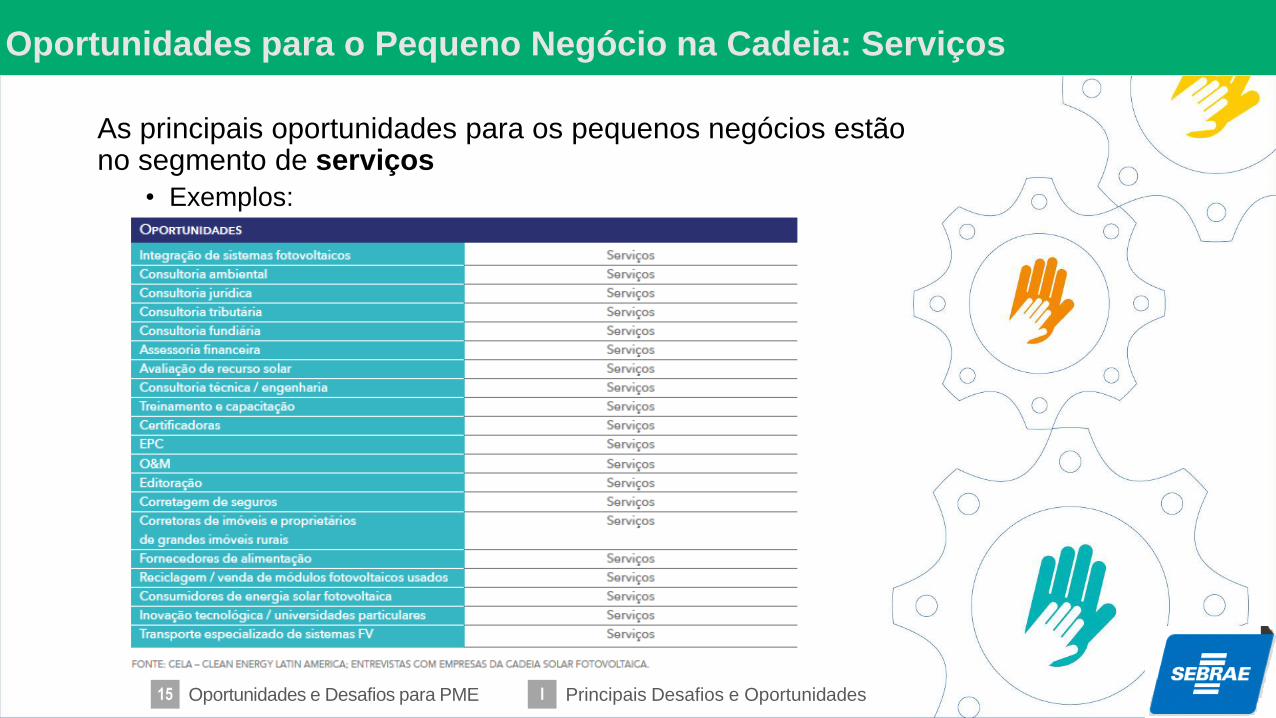

Oportunidades para o Pequeno Negócio na Cadeia: Serviços

I15 Oportunidades e Desafios para PME Principais Desafios e Oportunidades

As principais oportunidades para os pequenos negócios estãono segmento de serviços

• Exemplos:

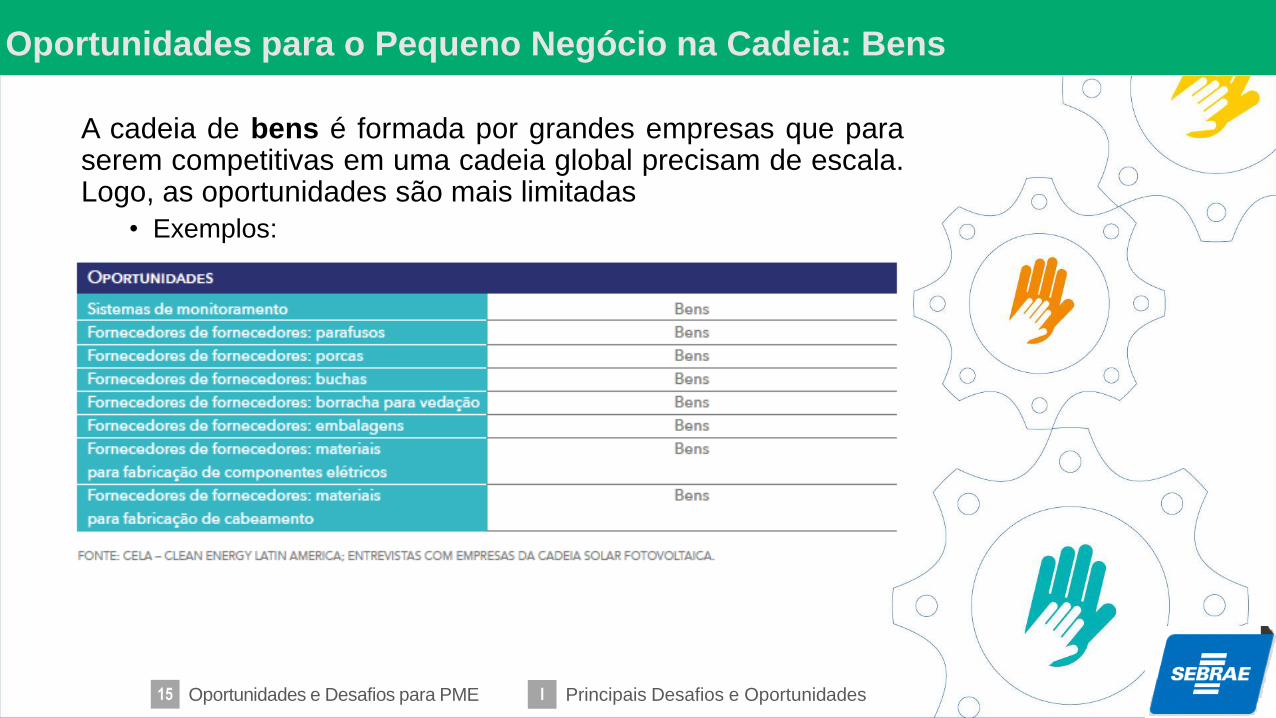

A cadeia de bens é formada por grandes empresas que paraserem competitivas em uma cadeia global precisam de escala.Logo, as oportunidades são mais limitadas

• Exemplos:

Oportunidades para o Pequeno Negócio na Cadeia: Bens

I15 Oportunidades e Desafios para PME Principais Desafios e Oportunidades

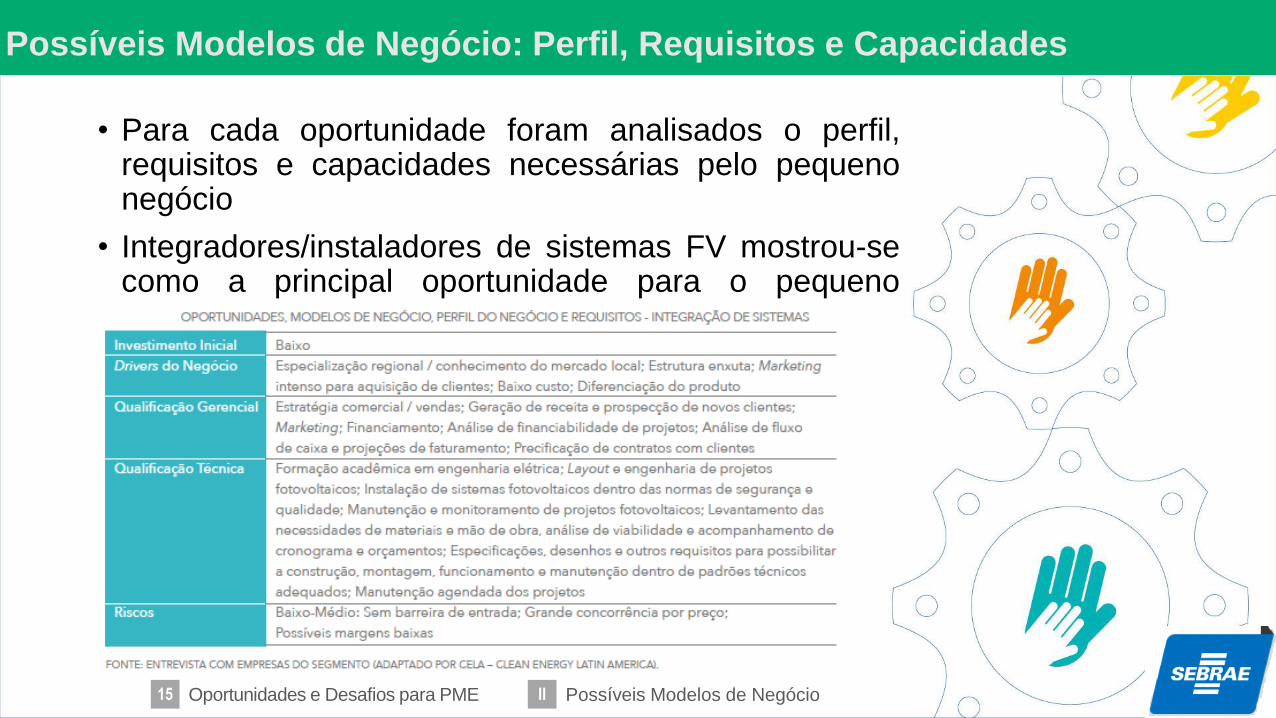

• Para cada oportunidade foram analisados o perfil,requisitos e capacidades necessárias pelo pequenonegócio

• Integradores/instaladores de sistemas FV mostrou-secomo a principal oportunidade para o pequenonegócio na cadeia de valor

Possíveis Modelos de Negócio: Perfil, Requisitos e Capacidades

II15 Oportunidades e Desafios para PME Possíveis Modelos de Negócio

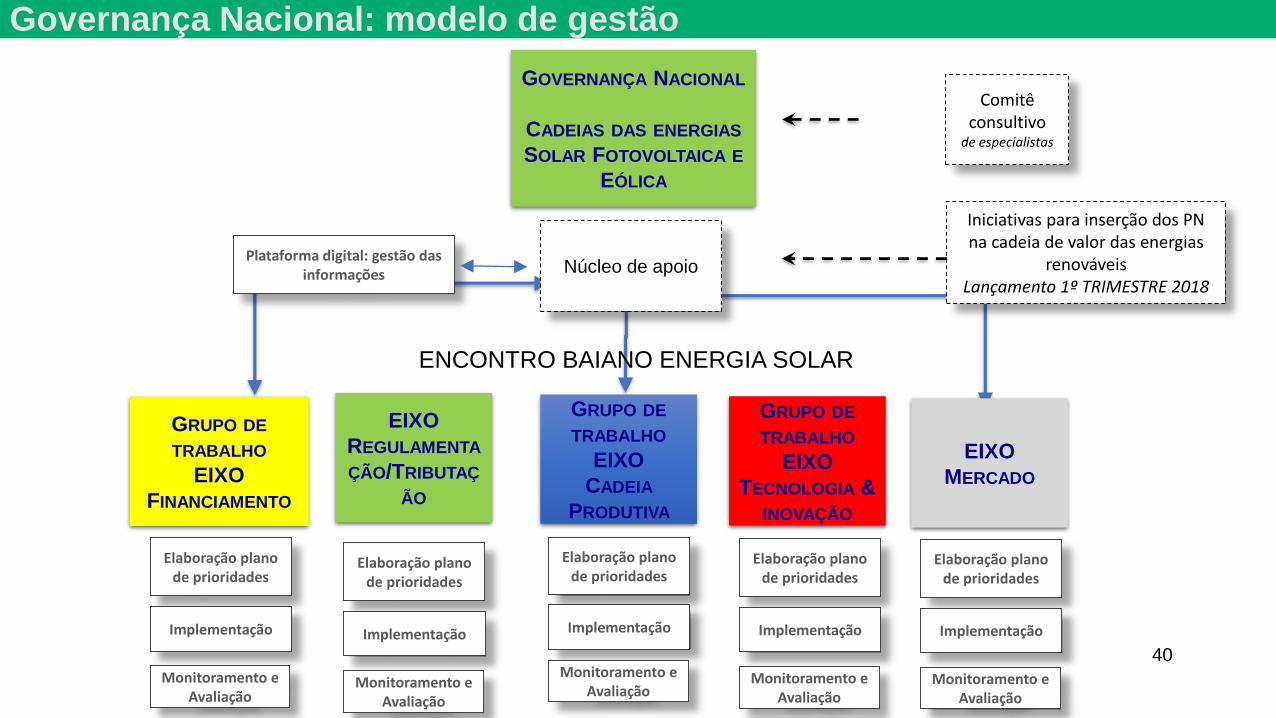

Governança Nacional: modelo de gestão

40

GOVERNANÇA NACIONAL

CADEIAS DAS ENERGIAS

SOLAR FOTOVOLTAICA E

EÓLICA

GRUPO DE

TRABALHO

EIXO

FINANCIAMENTO

Núcleo de apoio

Comitê consultivo

de especialistas

Elaboração plano de prioridades

EIXO

REGULAMENTA

ÇÃO/TRIBUTAÇ

ÃO

GRUPO DE

TRABALHO

EIXO

CADEIA

PRODUTIVA

GRUPO DE

TRABALHO

EIXO

TECNOLOGIA &

INOVAÇÃO

EIXO

MERCADO

Iniciativas para inserção dos PN na cadeia de valor das energias

renováveisLançamento 1º TRIMESTRE 2018

Implementação

Monitoramento e Avaliação

Elaboração plano de prioridades

Implementação

Monitoramento e Avaliação

Elaboração plano de prioridades

Implementação

Monitoramento e Avaliação

Elaboração plano de prioridades

Implementação

Monitoramento e Avaliação

Elaboração plano de prioridades

Implementação

Monitoramento e Avaliação

Plataforma digital: gestão das informações

ENCONTRO BAIANO ENERGIA SOLAR

Perspectivas de apoio do Sebrae para a inclusão de pequenos negócios no processo de inovação da cadeia de

energia solar fotovoltaica

• Mapeamento e divulgação de pesquisas já realizadas em virtude da Lei de P&D do setor elétrico em que haja potencial de inserir MPE na finalização do desenvolvimento visando a aceleração de inserção das soluções no mercado

• Aproximação de startups e pequenos negócios inovadores de

investidores

• Mapeamento e divulgação de demandas tecnológicas de grandes empresas das cadeias

• Apoio a programas de Corporate Venture (grandes empresas

investindo em startups e pequenos negócios inovadores)

Equipe do Macrossegmento Energia

Eliane Borges

Coordenadora Nacional do Programa

Cristina Araújo

Gestora Nacional de Projetos