apresentação do powerpoint -...

TRANSCRIPT

Energy Risk Management 2017A Reforma do Setor Elétrico pela Ótica do Consumidor

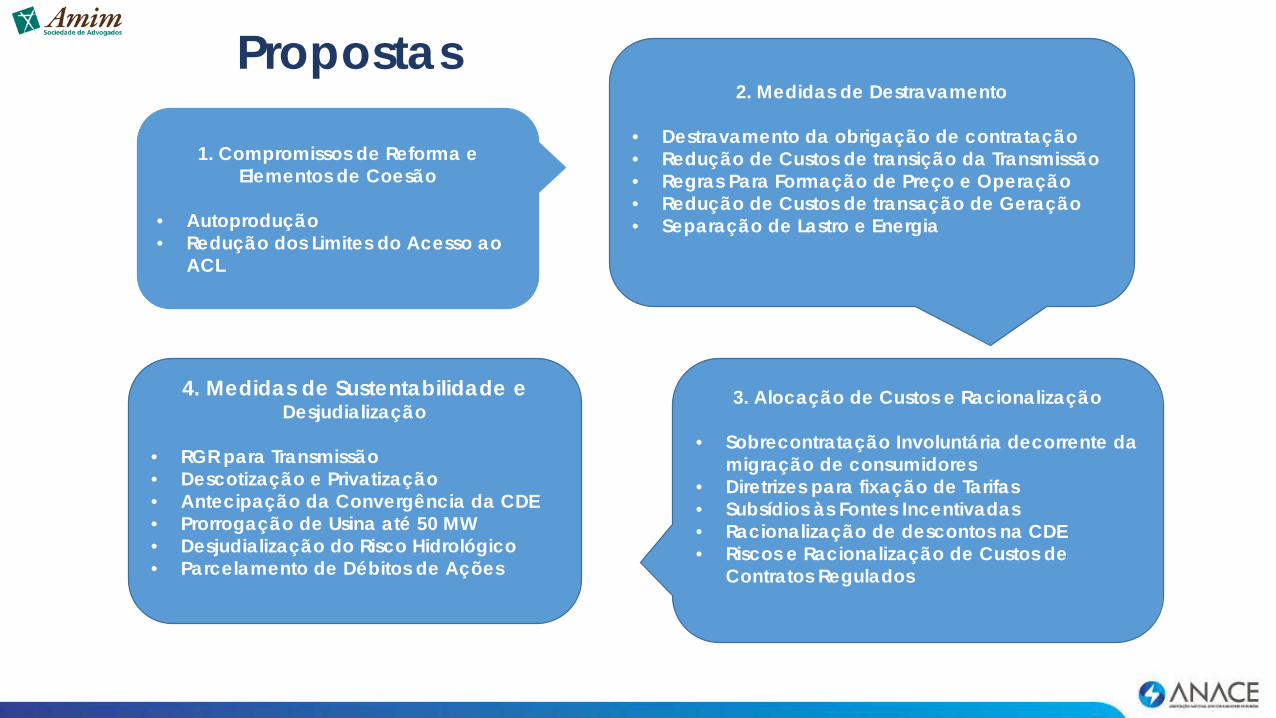

Propostas

1. Compromissos de Reforma e Elementos de Coesão

• Autoprodução• Redução dos Limites do Acesso ao

ACL

2. Medidas de Destravamento

• Destravamento da obrigação de contratação• Redução de Custos de transição da Transmissão• Regras Para Formação de Preço e Operação• Redução de Custos de transação de Geração• Separação de Lastro e Energia

3. Alocação de Custos e Racionalização

• Sobrecontratação Involuntária decorrente da migração de consumidores

• Diretrizes para fixação de Tarifas• Subsídios às Fontes Incentivadas• Racionalização de descontos na CDE• Riscos e Racionalização de Custos de

Contratos Regulados

4. Medidas de Sustentabilidade e Desjudialização

• RGR para Transmissão• Descotização e Privatização• Antecipação da Convergência da CDE• Prorrogação de Usina até 50 MW• Desjudialização do Risco Hidrológico• Parcelamento de Débitos de Ações

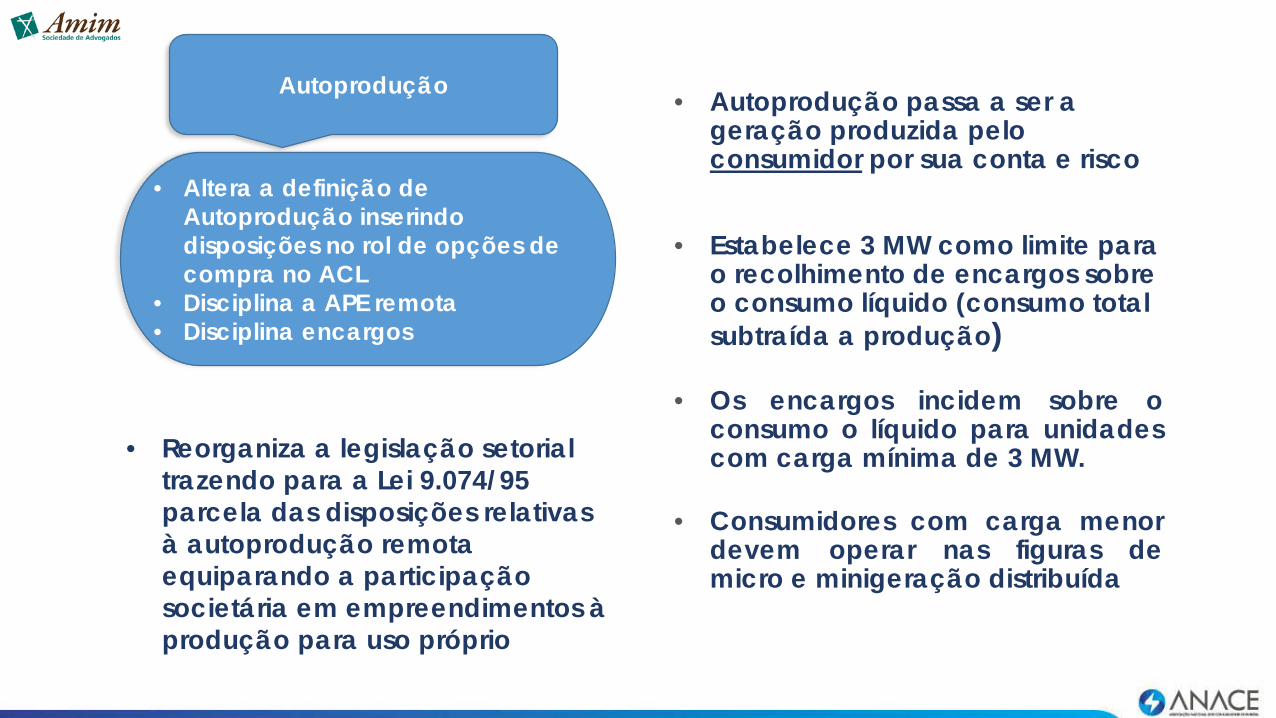

Autoprodução

• Altera a definição de Autoprodução inserindo disposições no rol de opções de compra no ACL

• Disciplina a APE remota• Disciplina encargos

• Autoprodução passa a ser a geração produzida pelo consumidor por sua conta e risco

• Estabelece 3 MW como limite para o recolhimento de encargos sobre o consumo líquido (consumo total subtraída a produção)

• Os encargos incidem sobre oconsumo o líquido para unidadescom carga mínima de 3 MW.

• Consumidores com carga menordevem operar nas figuras demicro e minigeração distribuída

• Reorganiza a legislação setorial trazendo para a Lei 9.074/95 parcela das disposições relativas à autoprodução remota equiparando a participação societária em empreendimentos à produção para uso próprio

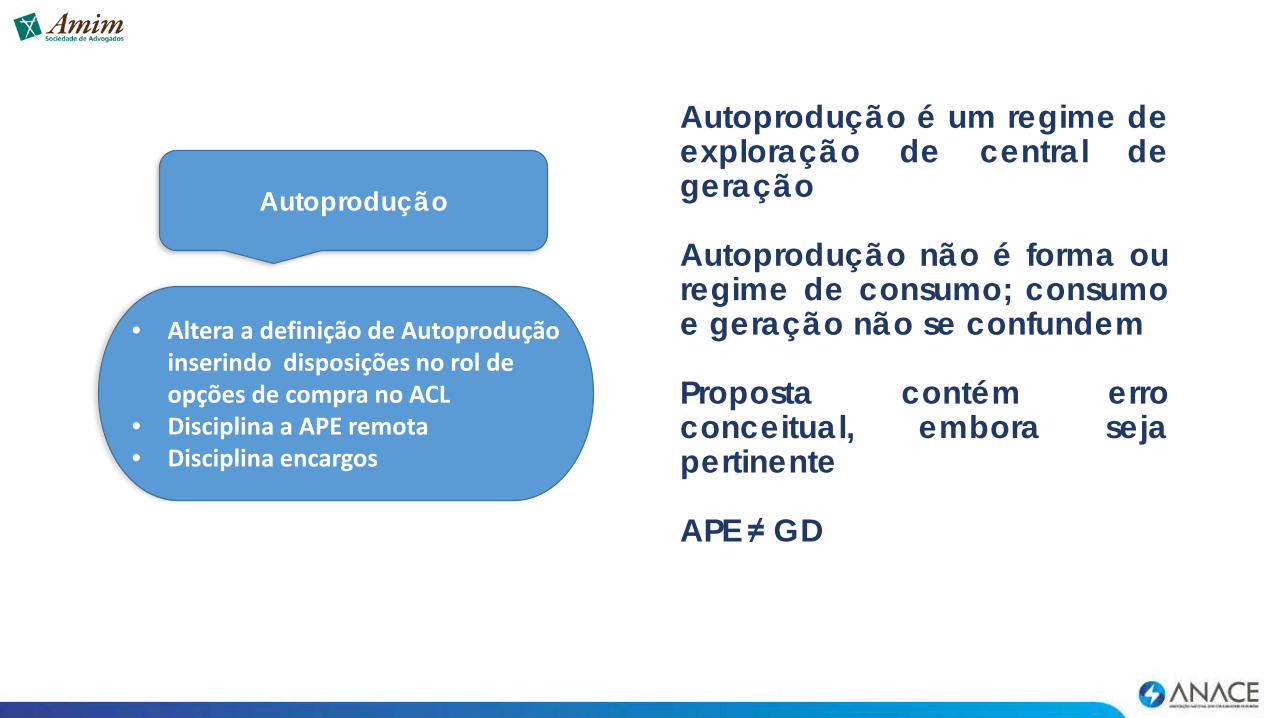

Autoprodução

• Altera a definição de Autoprodução inserindo disposições no rol de opções de compra no ACL

• Disciplina a APE remota• Disciplina encargos

Autoprodução é um regime deexploração de central degeração

Autoprodução não é forma ouregime de consumo; consumoe geração não se confundem

Proposta contém erroconceitual, embora sejapertinente

APE ≠ GD

• Abertura do Mercado Escalonado• Exclusão do requisito Tensão:

2017 ≥ 3.000 kW

2018 Migrantes ≤ 1.000 kW = Representação por comercializador Varejista (exceção àquele que migrar até 31.12.2017

2020 ≥ 2.000 kW

2021 ≥ 1.000 kW

2022 ≥ 500 kW

2024 ≥ 400 kW

2028 ≥ 75 kW

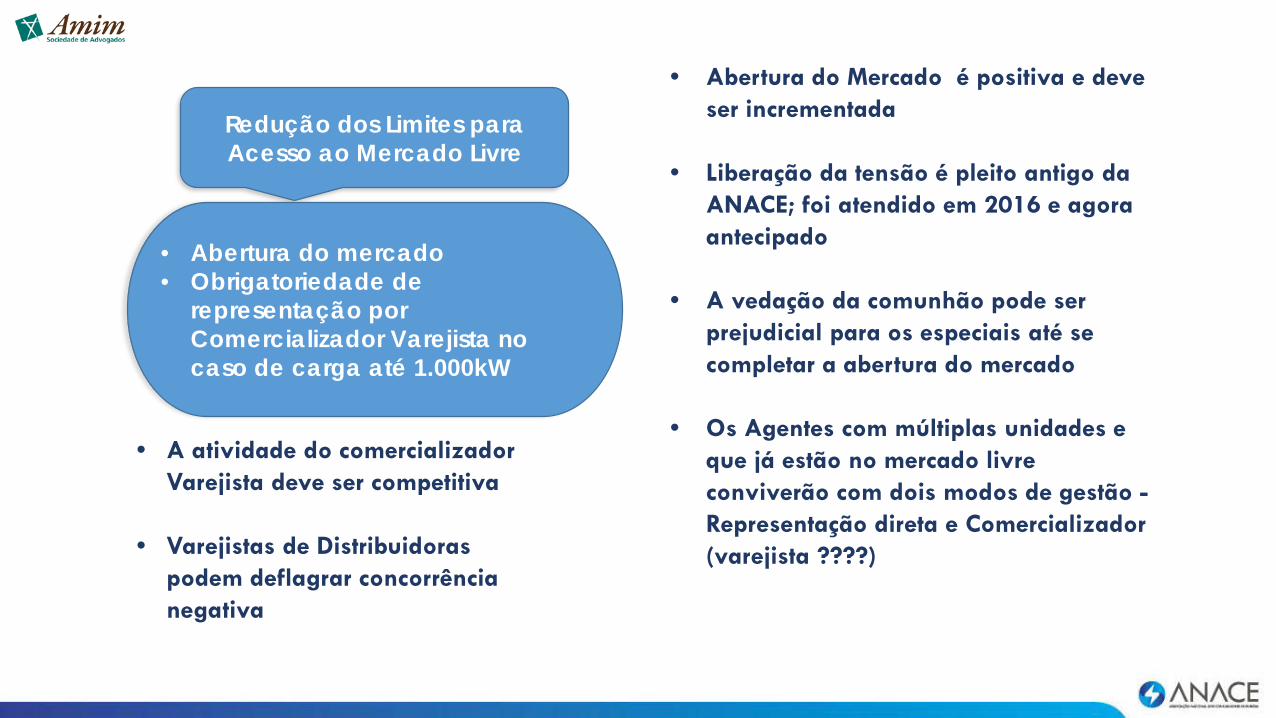

Redução dos Limites para Acesso ao Mercado Livre

• Abertura do mercado• Obrigatoriedade de

representação por Comercializador Varejista no caso de carga até 1.000kW

• Veda a comunhão de interesses de fato e de direito para a migração especial

• Abertura do Mercado é positiva e deve ser incrementada

• Liberação da tensão é pleito antigo da ANACE; foi atendido em 2016 e agora antecipado

• A vedação da comunhão pode ser prejudicial para os especiais até se completar a abertura do mercado

• Os Agentes com múltiplas unidades e que já estão no mercado livre conviverão com dois modos de gestão -Representação direta e Comercializador (varejista ????)

Redução dos Limites para Acesso ao Mercado Livre

• Abertura do mercado• Obrigatoriedade de

representação por Comercializador Varejista no caso de carga até 1.000kW

• A atividade do comercializador Varejista deve ser competitiva

• Varejistas de Distribuidoras podem deflagrar concorrência negativa

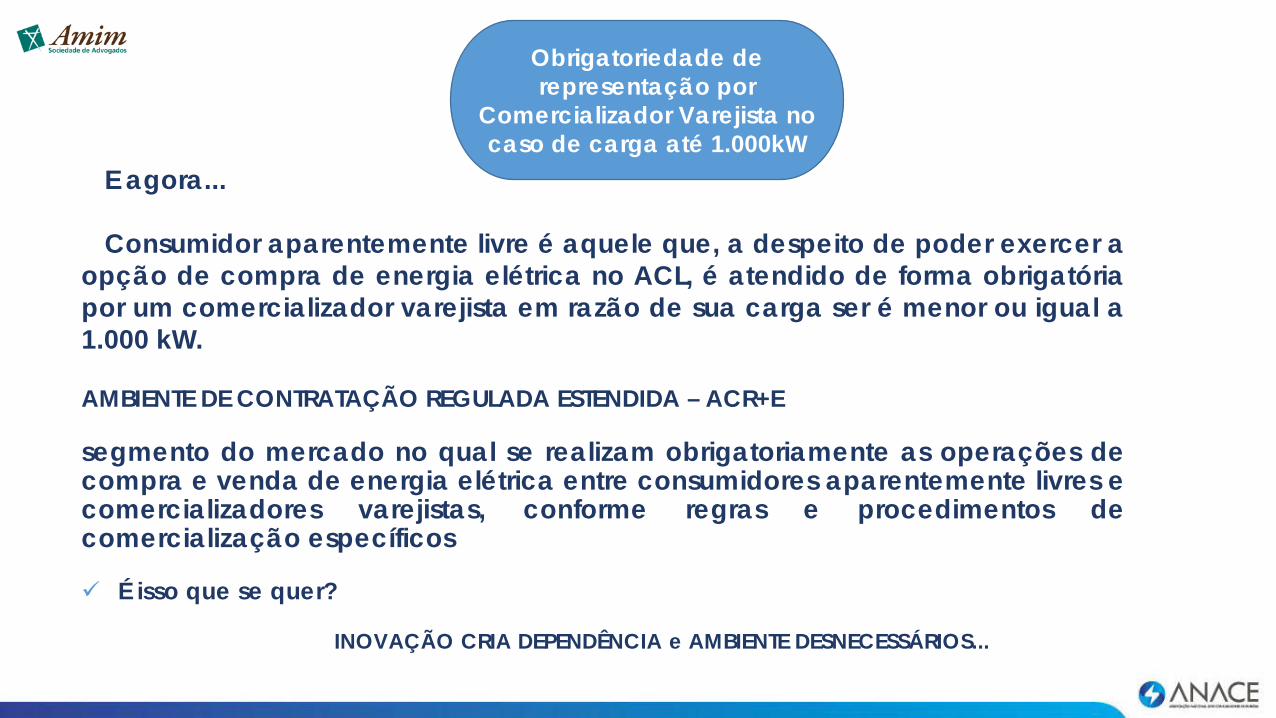

E agora...

Consumidor aparentemente livre é aquele que, a despeito de poder exercer aopção de compra de energia elétrica no ACL, é atendido de forma obrigatóriapor um comercializador varejista em razão de sua carga ser é menor ou igual a1.000 kW.

AMBIENTE DE CONTRATAÇÃO REGULADA ESTENDIDA – ACR+E

segmento do mercado no qual se realizam obrigatoriamente as operações decompra e venda de energia elétrica entre consumidores aparentemente livres ecomercializadores varejistas, conforme regras e procedimentos decomercialização específicos

É isso que se quer?

Obrigatoriedade de representação por

Comercializador Varejista no caso de carga até 1.000kW

INOVAÇÃO CRIA DEPENDÊNCIA e AMBIENTE DESNECESSÁRIOS...

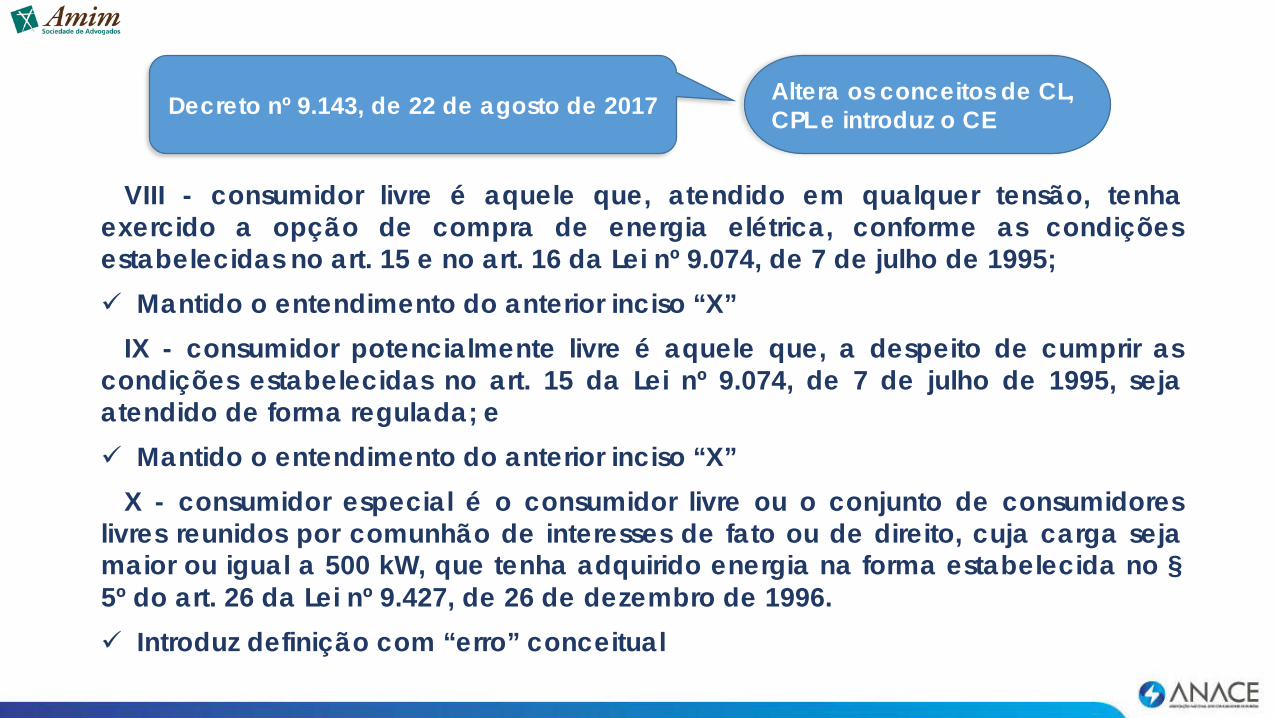

Decreto nº 9.143, de 22 de agosto de 2017

VIII - consumidor livre é aquele que, atendido em qualquer tensão, tenhaexercido a opção de compra de energia elétrica, conforme as condiçõesestabelecidas no art. 15 e no art. 16 da Lei nº 9.074, de 7 de julho de 1995; Mantido o entendimento do anterior inciso “X”

IX - consumidor potencialmente livre é aquele que, a despeito de cumprir ascondições estabelecidas no art. 15 da Lei nº 9.074, de 7 de julho de 1995, sejaatendido de forma regulada; e Mantido o entendimento do anterior inciso “X”

X - consumidor especial é o consumidor livre ou o conjunto de consumidoreslivres reunidos por comunhão de interesses de fato ou de direito, cuja carga sejamaior ou igual a 500 kW, que tenha adquirido energia na forma estabelecida no §5º do art. 26 da Lei nº 9.427, de 26 de dezembro de 1996. Introduz definição com “erro” conceitual

Altera os conceitos de CL, CPL e introduz o CE

• Atribui competência para o MME reduzir a exigência de atendimento da integralidade da carga do consumidor

• Centralização da liquidação da Transmissão por meio da CCEE

• Definição de preços em intervalo horário a partir de 2020

• Remuneração de serviços ancilares mediante contratação competitiva

• Implantação de resposta pela demanda, de forma a permitir oferta por parte da carga

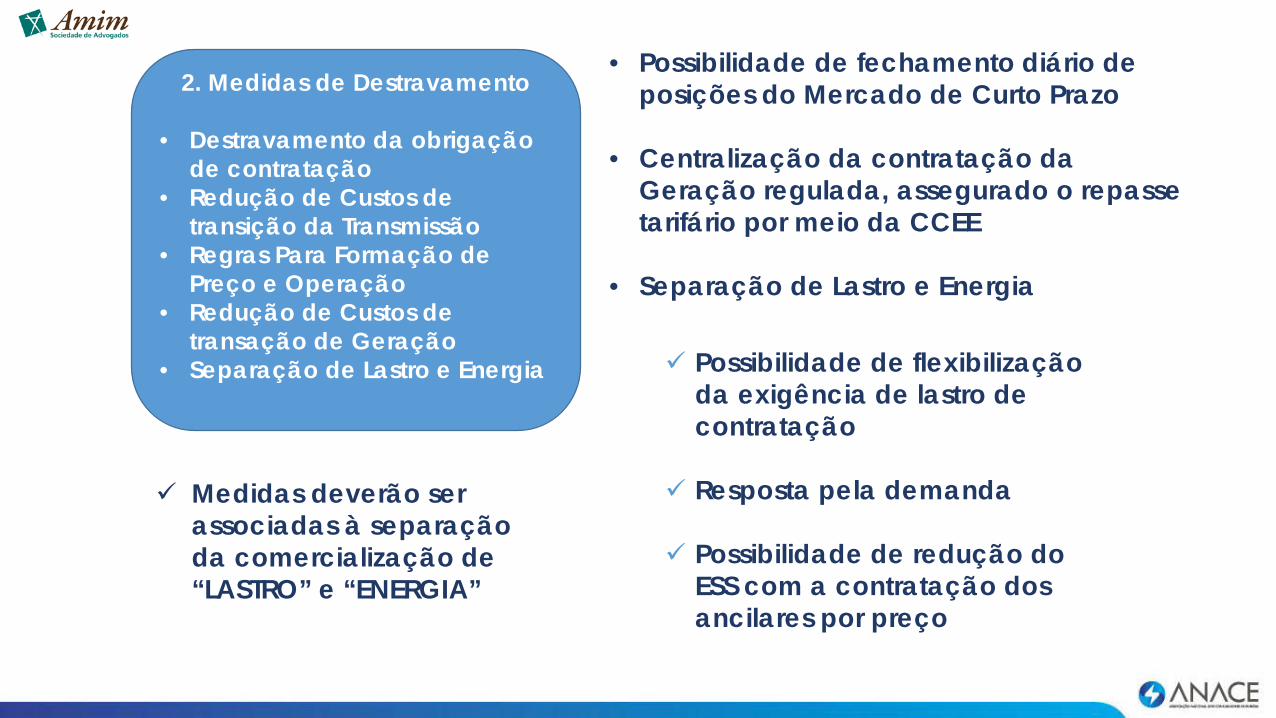

2. Medidas de Destravamento

• Destravamento da obrigação de contratação

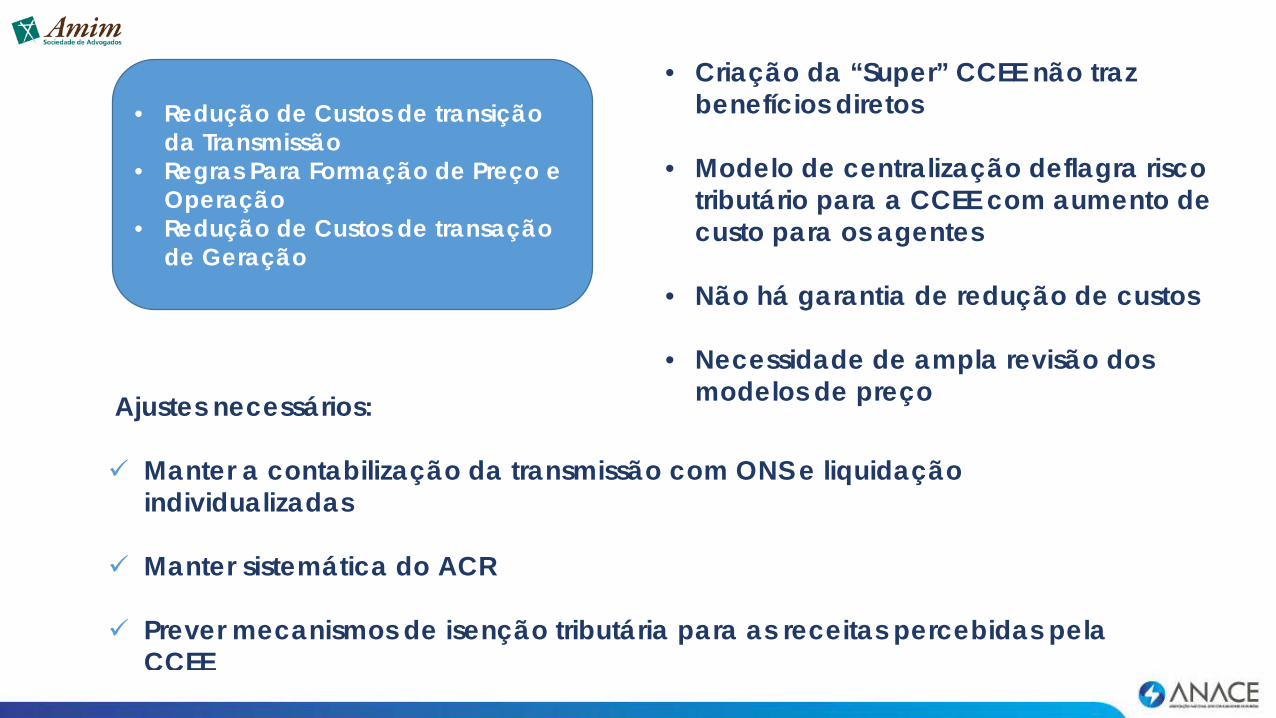

• Redução de Custos de transição da Transmissão

• Regras Para Formação de Preço e Operação

• Redução de Custos de transação de Geração

• Separação de Lastro e Energia

• Possibilidade de fechamento diário de posições do Mercado de Curto Prazo

• Centralização da contratação da Geração regulada, assegurado o repasse tarifário por meio da CCEE

• Separação de Lastro e Energia

2. Medidas de Destravamento

• Destravamento da obrigação de contratação

• Redução de Custos de transição da Transmissão

• Regras Para Formação de Preço e Operação

• Redução de Custos de transação de Geração

• Separação de Lastro e Energia Possibilidade de flexibilização da exigência de lastro de contratação

Resposta pela demanda

Possibilidade de redução do ESS com a contratação dos ancilares por preço

Medidas deverão ser associadas à separação da comercialização de “LASTRO” e “ENERGIA”

• Criação da “Super” CCEE não traz benefícios diretos

• Modelo de centralização deflagra risco tributário para a CCEE com aumento de custo para os agentes

• Não há garantia de redução de custos

• Necessidade de ampla revisão dos modelos de preço

• Redução de Custos de transição da Transmissão

• Regras Para Formação de Preço e Operação

• Redução de Custos de transação de Geração

Ajustes necessários:

Manter a contabilização da transmissão com ONS e liquidação individualizadas

Manter sistemática do ACR

Prever mecanismos de isenção tributária para as receitas percebidas pela CCEE

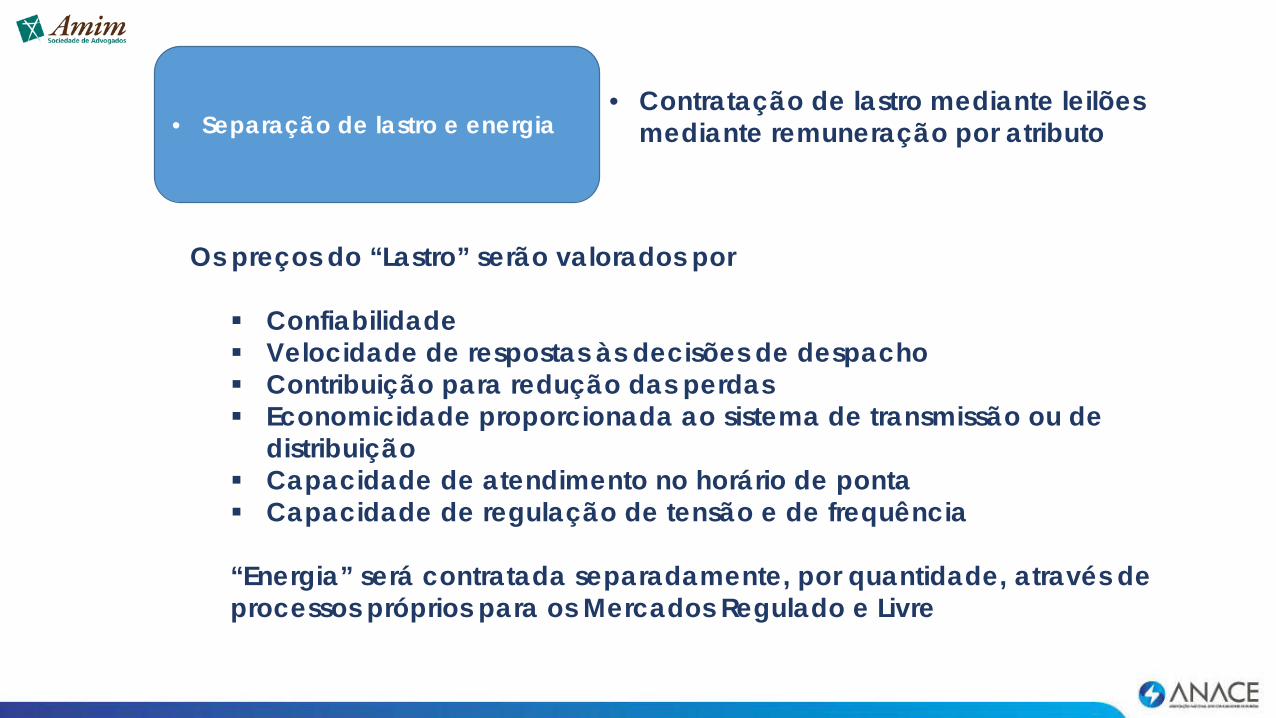

• Contratação de lastro mediante leilões mediante remuneração por atributo• Separação de lastro e energia

Os preços do “Lastro” serão valorados por

Confiabilidade Velocidade de respostas às decisões de despacho Contribuição para redução das perdas Economicidade proporcionada ao sistema de transmissão ou de

distribuição Capacidade de atendimento no horário de ponta Capacidade de regulação de tensão e de frequência

“Energia” será contratada separadamente, por quantidade, através de processos próprios para os Mercados Regulado e Livre

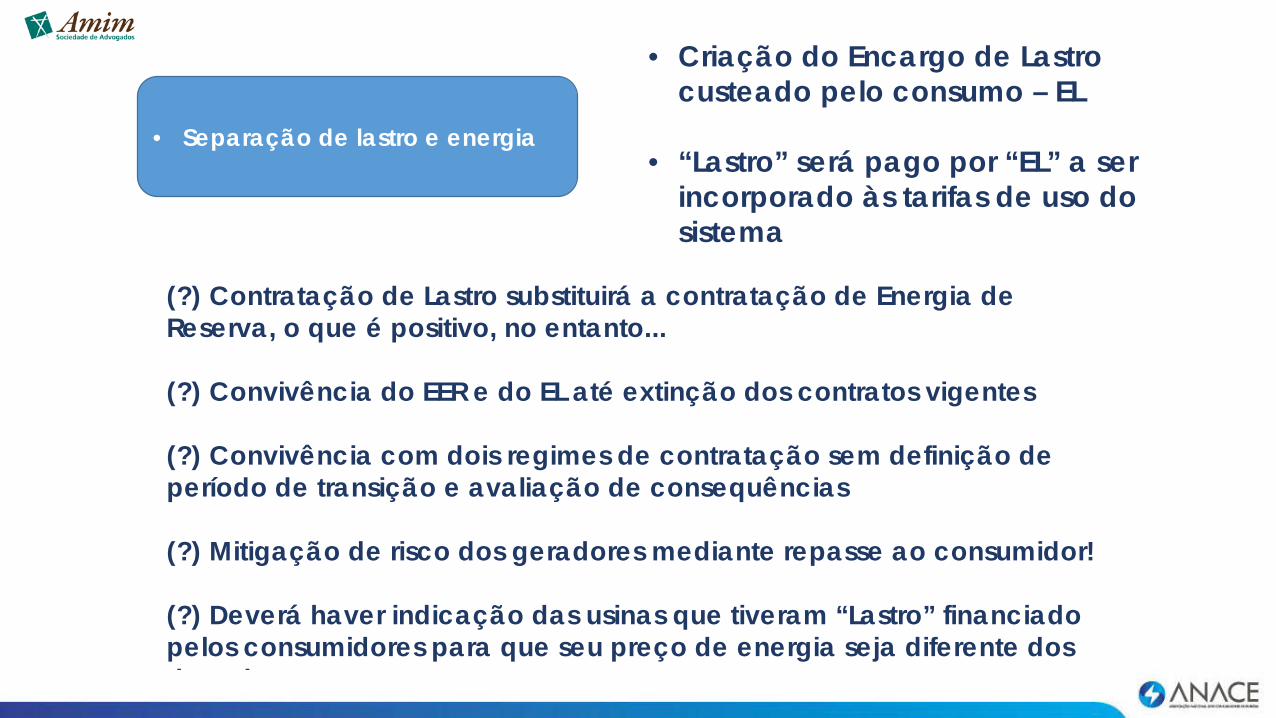

• Criação do Encargo de Lastro custeado pelo consumo – EL

• “Lastro” será pago por “EL” a ser incorporado às tarifas de uso do sistema

• Separação de lastro e energia

(?) Contratação de Lastro substituirá a contratação de Energia de Reserva, o que é positivo, no entanto...

(?) Convivência do EER e do EL até extinção dos contratos vigentes

(?) Convivência com dois regimes de contratação sem definição de período de transição e avaliação de consequências

(?) Mitigação de risco dos geradores mediante repasse ao consumidor!

(?) Deverá haver indicação das usinas que tiveram “Lastro” financiado pelos consumidores para que seu preço de energia seja diferente dos demais

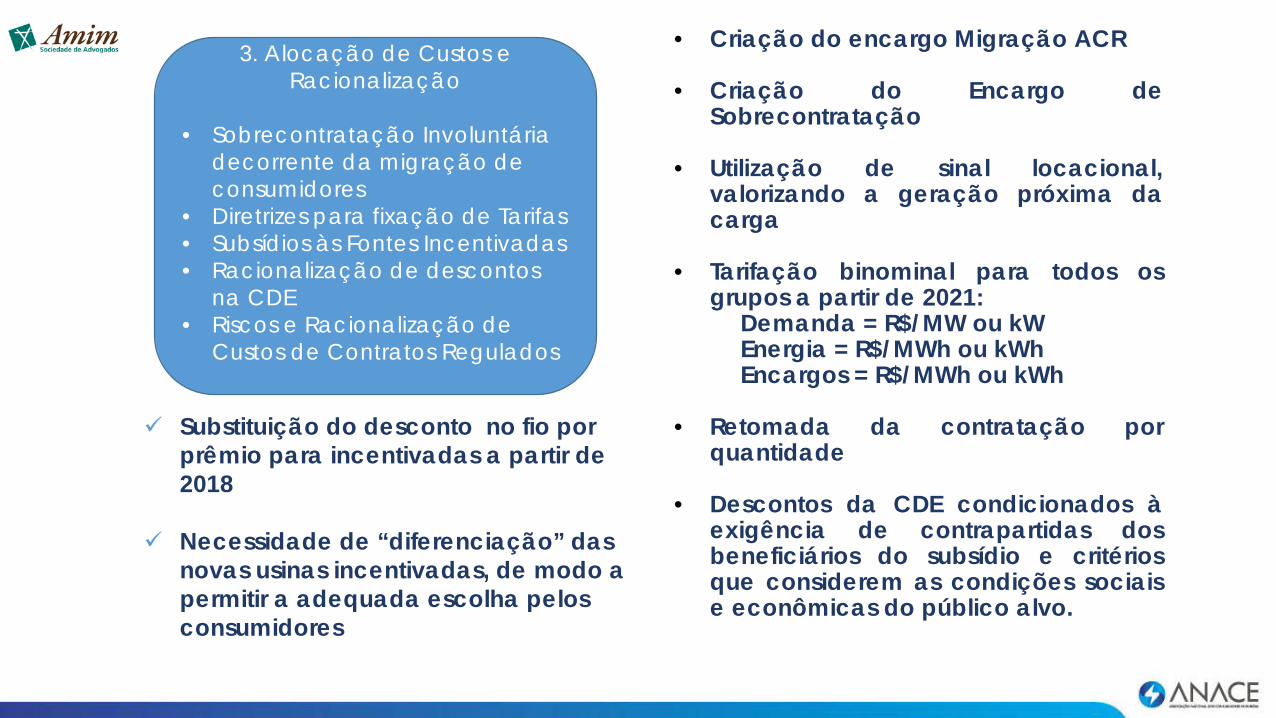

• Criação do encargo Migração ACR

• Criação do Encargo deSobrecontratação

• Utilização de sinal locacional,valorizando a geração próxima dacarga

• Tarifação binominal para todos osgrupos a partir de 2021:

Demanda = R$/MW ou kWEnergia = R$/MWh ou kWhEncargos = R$/MWh ou kWh

• Retomada da contratação porquantidade

• Descontos da CDE condicionados àexigência de contrapartidas dosbeneficiários do subsídio e critériosque considerem as condições sociaise econômicas do público alvo.

Substituição do desconto no fio por prêmio para incentivadas a partir de 2018

Necessidade de “diferenciação” das novas usinas incentivadas, de modo a permitir a adequada escolha pelos consumidores

3. Alocação de Custos e Racionalização

• Sobrecontratação Involuntária decorrente da migração de consumidores

• Diretrizes para fixação de Tarifas• Subsídios às Fontes Incentivadas• Racionalização de descontos

na CDE• Riscos e Racionalização de

Custos de Contratos Regulados

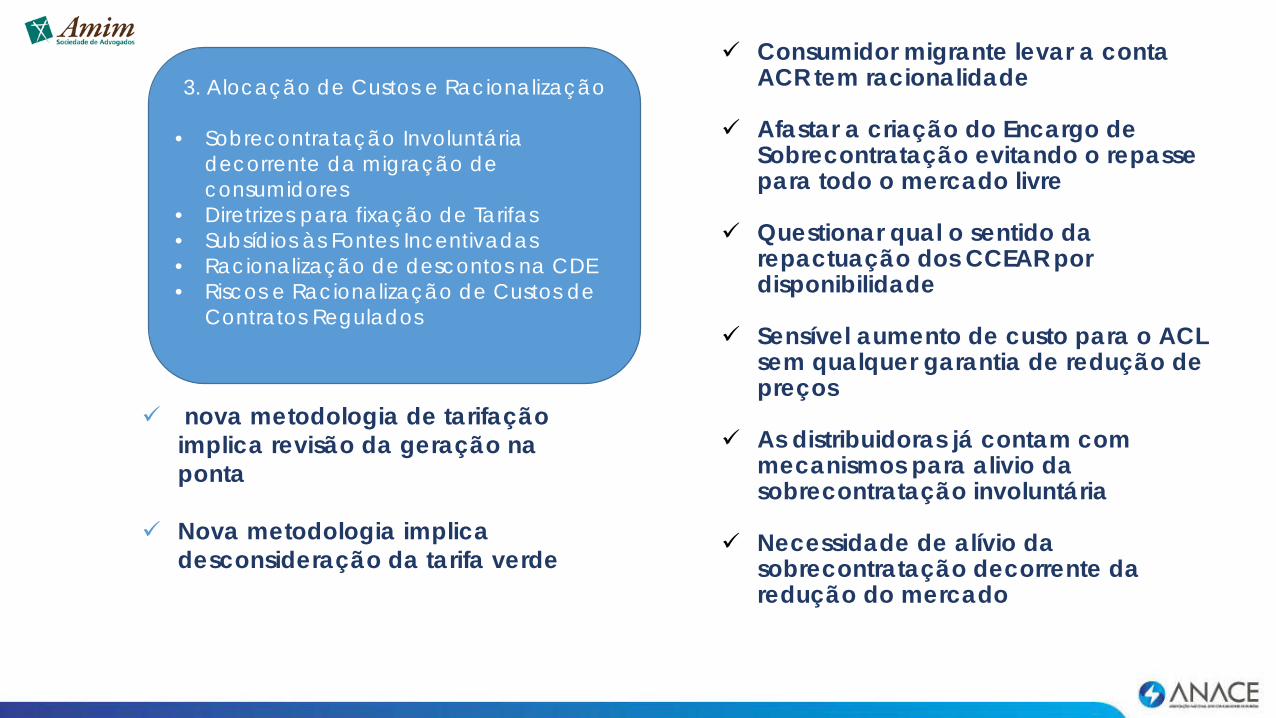

Consumidor migrante levar a conta ACR tem racionalidade

Afastar a criação do Encargo de Sobrecontratação evitando o repasse para todo o mercado livre

Questionar qual o sentido da repactuação dos CCEAR por disponibilidade

Sensível aumento de custo para o ACL sem qualquer garantia de redução de preços

As distribuidoras já contam com mecanismos para alivio da sobrecontratação involuntária

Necessidade de alívio da sobrecontratação decorrente da redução do mercado

nova metodologia de tarifação implica revisão da geração na ponta

Nova metodologia implica desconsideração da tarifa verde

3. Alocação de Custos e Racionalização

• Sobrecontratação Involuntária decorrente da migração de consumidores

• Diretrizes para fixação de Tarifas• Subsídios às Fontes Incentivadas• Racionalização de descontos na CDE• Riscos e Racionalização de Custos de

Contratos Regulados

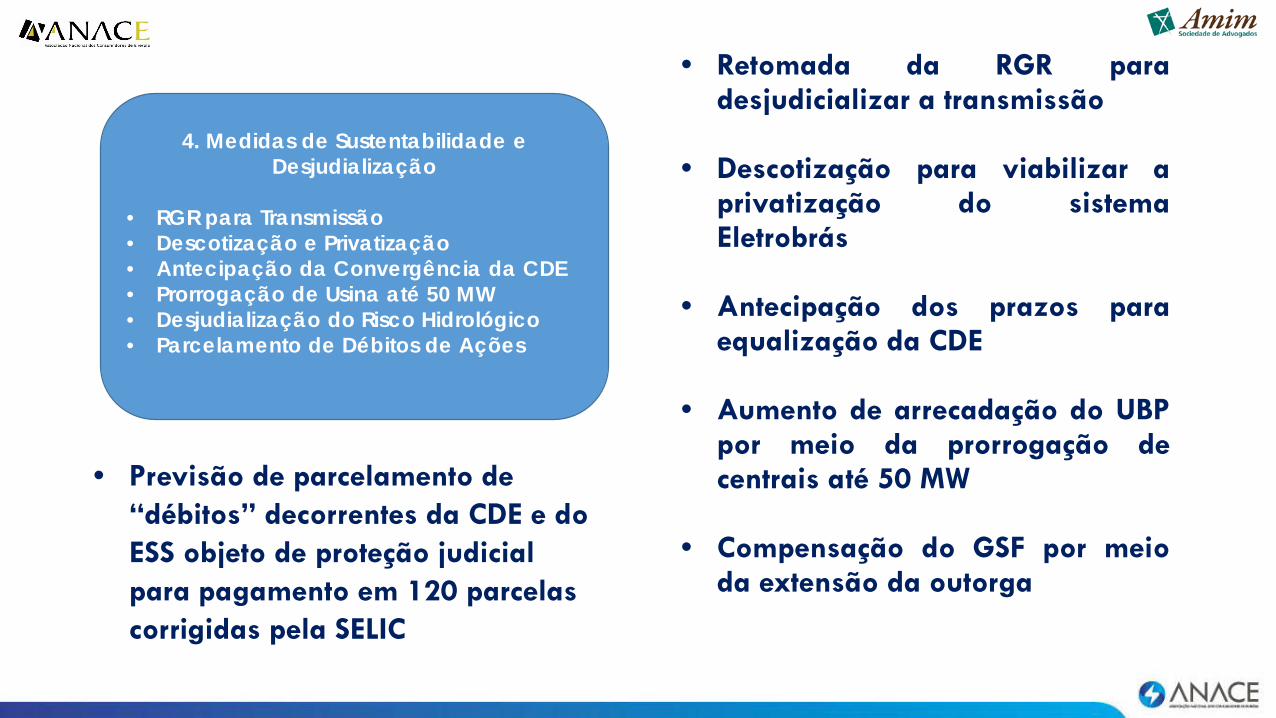

• Retomada da RGR paradesjudicializar a transmissão

• Descotização para viabilizar aprivatização do sistemaEletrobrás

• Antecipação dos prazos paraequalização da CDE

• Aumento de arrecadação do UBPpor meio da prorrogação decentrais até 50 MW

• Compensação do GSF por meioda extensão da outorga

• Previsão de parcelamento de “débitos” decorrentes da CDE e do ESS objeto de proteção judicial para pagamento em 120 parcelas corrigidas pela SELIC

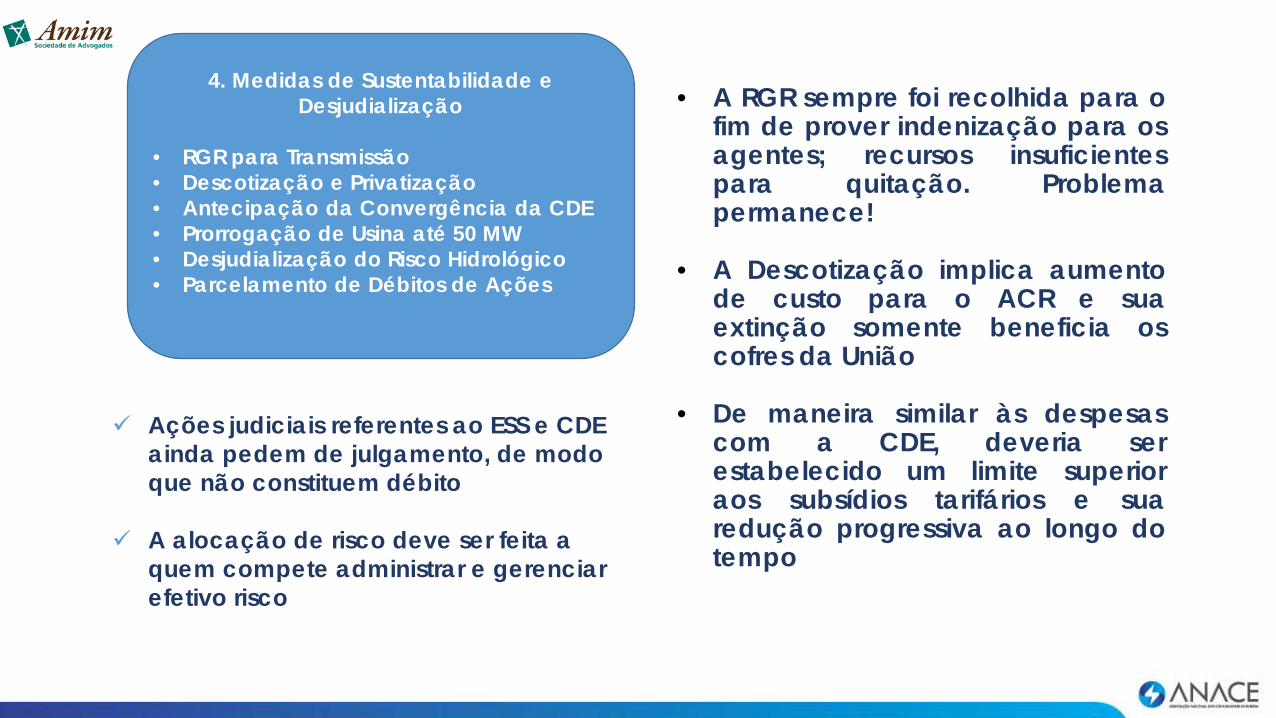

4. Medidas de Sustentabilidade e Desjudialização

• RGR para Transmissão• Descotização e Privatização• Antecipação da Convergência da CDE• Prorrogação de Usina até 50 MW• Desjudialização do Risco Hidrológico• Parcelamento de Débitos de Ações

• A RGR sempre foi recolhida para ofim de prover indenização para osagentes; recursos insuficientespara quitação. Problemapermanece!

• A Descotização implica aumentode custo para o ACR e suaextinção somente beneficia oscofres da União

• De maneira similar às despesascom a CDE, deveria serestabelecido um limite superioraos subsídios tarifários e suaredução progressiva ao longo dotempo

Ações judiciais referentes ao ESS e CDE ainda pedem de julgamento, de modo que não constituem débito

A alocação de risco deve ser feita a quem compete administrar e gerenciar efetivo risco

4. Medidas de Sustentabilidade e Desjudialização

• RGR para Transmissão• Descotização e Privatização• Antecipação da Convergência da CDE• Prorrogação de Usina até 50 MW• Desjudialização do Risco Hidrológico• Parcelamento de Débitos de Ações

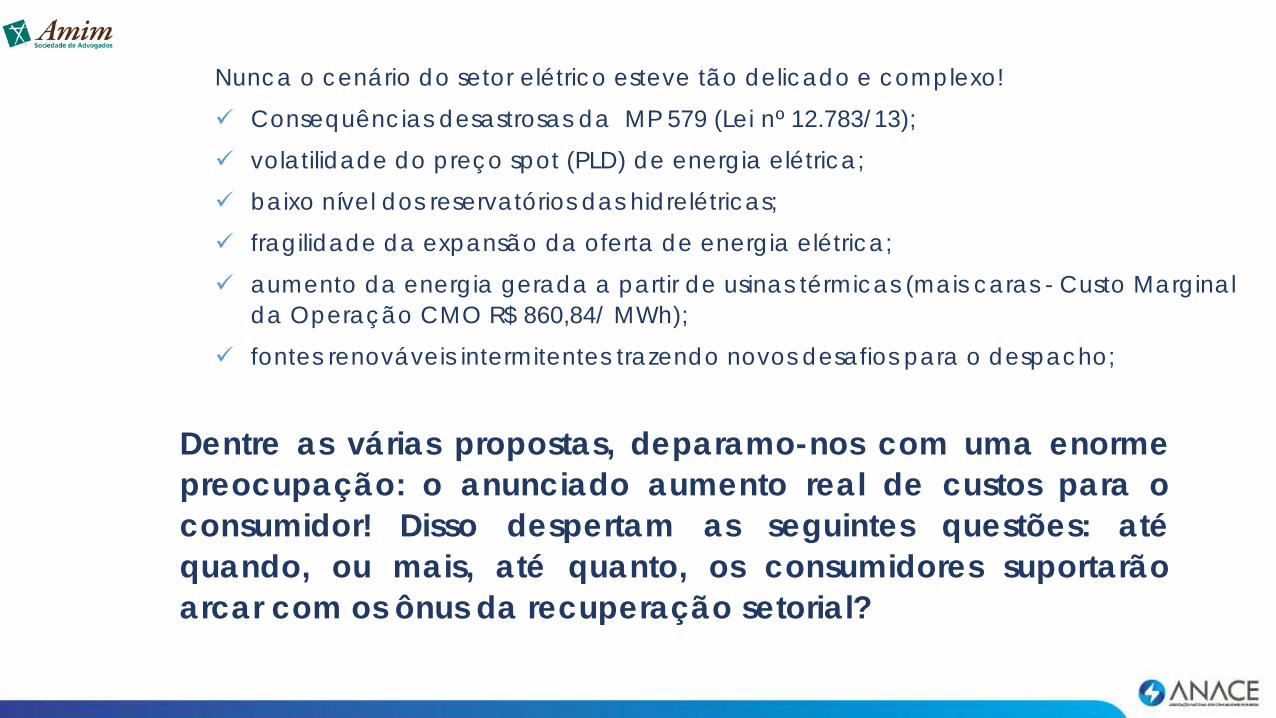

Nunca o cenário do setor elétrico esteve tão delicado e complexo!

Consequências desastrosas da MP 579 (Lei nº 12.783/13);

volatilidade do preço spot (PLD) de energia elétrica;

baixo nível dos reservatórios das hidrelétricas;

fragilidade da expansão da oferta de energia elétrica;

aumento da energia gerada a partir de usinas térmicas (mais caras - Custo Marginal da Operação CMO R$ 860,84/ MWh);

fontes renováveis intermitentes trazendo novos desafios para o despacho;

Dentre as várias propostas, deparamo-nos com uma enormepreocupação: o anunciado aumento real de custos para oconsumidor! Disso despertam as seguintes questões: atéquando, ou mais, até quanto, os consumidores suportarãoarcar com os ônus da recuperação setorial?

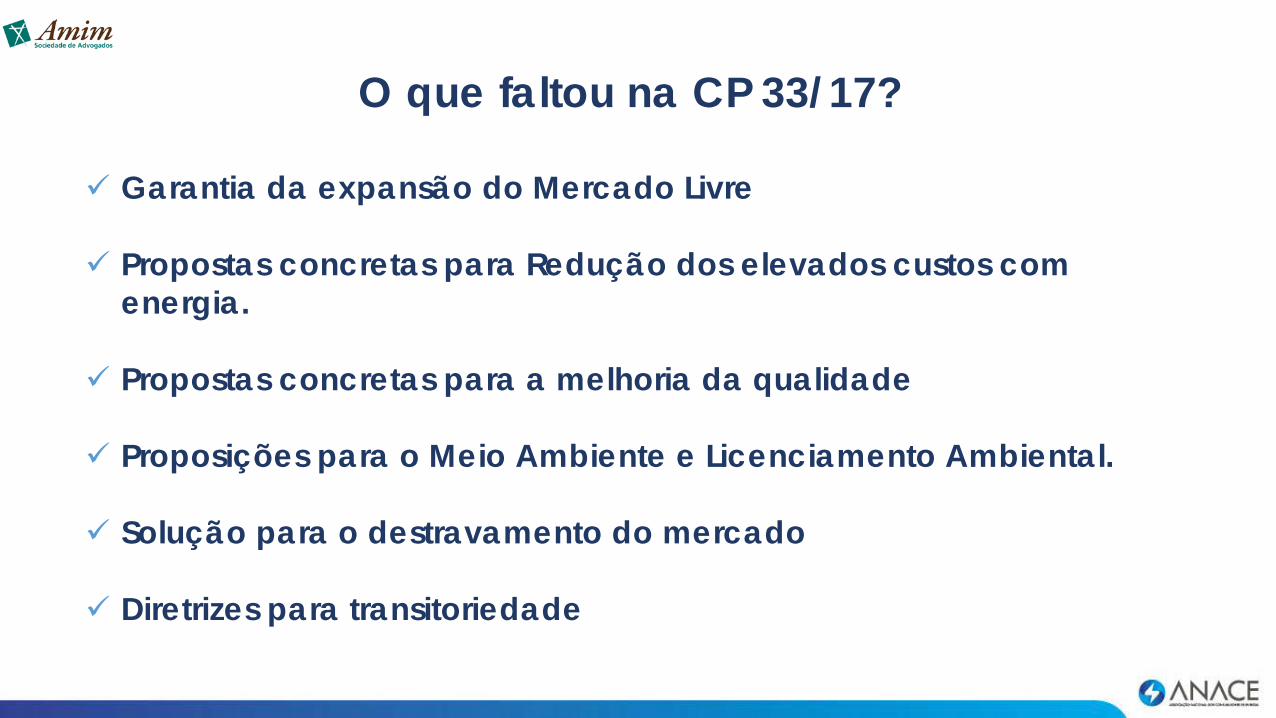

O que faltou na CP 33/17?

Garantia da expansão do Mercado Livre

Propostas concretas para Redução dos elevados custos com energia.

Propostas concretas para a melhoria da qualidade

Proposições para o Meio Ambiente e Licenciamento Ambiental.

Solução para o destravamento do mercado

Diretrizes para transitoriedade

ANACE - Associação Nacional dos Consumidores de EnergiaTel.: 11 2667-0993Rua Alvorada nº 1289, conjunto 90604550-004 – São Paulo - SPVisite nosso site: http://www.anacebrasil.org.brApresentação elaborada por Mariana Amim, assessora jurídicaAmim Sociedade de Advogados