educaÇÃo a distÂncia - cesarabicalaffe.com.br · internacionais de contabilidade, ilustrando a...

TRANSCRIPT

Professor César Abicalaffe Ap. 1 – Págs. A,B + 1 a 9 e 9A

EDUCAÇÃO

A

DISTÂNCIA

CURSO PARA

FORMAÇÃO DE CONSULTORES

CONTÁBIL – FINANCEIROS / AUDITORIA – Planejamento e

Acompanhamento DE GESTÃO

É proibida a reprodução total ou parcial desta publicação

sob as penas da lei de direitos Autorais.

A partir de

CURITIBA – PARANÁ e Baln. Camboriú - SC

Curso para Formação de Consultore(a)s Contábil - Financeiro(a)s / Auditoria – Planejamento e Acompanhamento de Gestão

Uma realização:

Autor e Ministrante:

PROF. CÉSAR ABICALAFFE Contador, Economista, Consultor e Pesquisador (desde 1957) sobre

causas de fracasso e caminhos para o sucesso de empresas e

profissionais brasileiros; Professor Universitário (desde 1970) e de Pós-

Graduação (desde1985); Membro da Academia Brasileira de Ciências

Contábeis (desde 1999) e da ACIN – Associação Científica Internacional

Neopatrimonialista. Diretor do Instituto Indicare e da Renaccon – Rede

Nacional de Consultore(a)s/Controllers Contábil -Financeiros / Auditoria

– Planejamento e Acompanhamento – de Gestão.

E-mail: [email protected]

Professor César Abicalaffe

DIRETRIZES DO CURSO

1ª Parte: O QUE, POR QUE, PARA QUE e QUAL O GANHO com o curso

Uma pesquisa iniciada em 1960 sobre as causas de fracassos de muitas empresas

brasileiras (algumas das quais levando ao constrangimento máximo quando não ao

suicídio ou enfartes de empresários) e se, em contra-partida, haveria um caminho

para maiores lucros, sucessos e sustentabilidade empresarial – levou à descoberta –

confirmada na década de 90 pelos estudos de balanços de empresas brasileiras para

fusões, compras ou joint-vetures com empresas internacionais (que precisavam ser

ajustados desde então) e após a realização de 5 Rankings de Maiores e Melhores

Empresas (Sociedades Anônimas com balanços publicados em Diário Oficial) de que

ALGO PODERIA SER ENSINADO COM A MÁXIMA ÊNFASE

para executivos, assessores CONTÁBEIS principalmente - como também de

Administração e Economia - em apoio aos dirigentes empresariais envolvidos com

diversificadas exigências em suas respectivas empresas para que acrescentassem UM

ÍTEM em seus focos:

A APLICAÇÃO PRAGMÁTICA DA CIÊNCIA CONTÁBIL,

pouco usada no Brasil em seu aspecto científico, desviada que foi sua aplicação –

daquela que ficou conhecida apenas por “CONTABILIDADE” – para atender às

exigências e pressões do fisco (ampliada nos últimos anos com a utilização pela

Receita Federal dos melhores computadores e softwares do mundo que cruzam

informações, descobrindo fontes antes-ocultas de receitas, gerando pesadas punições –

financeiras e até na liberdade pessoal – que, após as reclamações – levarão à

descoberta de que os empresários e executivos brasileiros estão entre os melhores do

mundo só lhes faltando detalhamentos – PARA SER UTILIZADA - da Ciência da

Riqueza, Prosperidade e Sustentabilidade empresarial, a CIÊNCIA CONTÁBIL.

Pouco eficazes foram as quase 300 palestras proferidas em eventos municipais,

estaduais e nacionais, pois o hábito de tal foco fiscal - praticamente exclusivo - foi

consolidado ao longo de décadas que, mesmo os melhores argumentos, geravam

aplausos mas não a almejada aplicação-prática como consequência (além daquelas

feitas por este autor desde 1990 e alguns outros raros), até que, também devido a

estudos e providências-formais de décadas, foi sancionada a Lei 11.628/07 e a Medida

Provisória 449/2008 obrigando a:

Convergência da Contabilidade Brasileira para padrões internacionais,

com total adesão, apoio e medidas para implantação promovidas pelo Conselho Federal

de Contabilidade e parceiros, visando melhor aproveitamento da CIÊNCIA CONTÁBIL,

conforme se percebe no artigo a seguir:

1

Curso para Formação de Consultore(a)s Contábil - Financeiro(a)s/Auditoria–Planejamento e Acompanhamento de Gestão

A ESTRUTURA DO BALANÇO PATRIMONIAL: UM COMPARATIVO ANTES E

DEPOIS DA ADOÇÃO DO PADRÃO CONTÁBIL INTERNACIONAL.

Eliseu Pereira Lara1 (com observações em itálico, grifos e negritos do Prof. César Abicalaffe)

RESUMO:

As alterações ocorridas na legislação contábil, visando à adequação às normas internacionais, que

possibilita tratamento global das informações contábeis, promoveram significativas alterações na

estrutura do balanço patrimonial e passou a exigir atenção redobrada por partes dos gestores e

profissionais ligados a área contábil, pois implicará em mudança de postura deixando o antigo

legado de rotinas padronizadas e normatizadas para uma nova postura fundamentada em princípios e

capacidade de julgamento. (Para a qual o Prof. Antonio Lopes de Sá fazia sérias advertências, porém

possíveis de serem contornadas). Diante desse cenário, o presente estudo tem por objetivo discorrer sobre

as principais alterações observadas na estrutura do balanço patrimonial e instigar o leitor, sobretudo

empresários e profissionais da área contábil, para a importância de aprofundar os estudos das

demais alterações promovidas pela alteração da legislação, além das ocorridas na estrutura do balanço

patrimonial.

Palavras Chave: Patrimônio. Contabilidade. Alterações Legislação Contábil. IFRS (Internacional

Financial Reporting Standards) – Padrão Contábil Internacional. 1. Mestre em Administração, Professor da

UNIVALE.

INTRODUÇÃO

Desde os primórdios da civilização a contabilidade tem se apresentado como instrumento de

mensuração das atividades empresariais, capaz de demonstrar a qualquer tempo a situação

(patrimonial) financeira e econômica) de uma entidade.

A partir de 2008, com o advento da lei 11.638/07 e a Medida Provisória 449/2008, a contabilidade

sofre alterações significativas objetivando adequar a forma de apresentação das informações

contábeis de conformidade com o IASB – Comitê Internacional de Normas Contábeis, órgão

responsável pela elaboração do padrão contábil internacional, o IFRS.

As normas IFRS foram adotadas pelos países da União Européia a partir de 31 de dezembro de 2005

com o objetivo de harmonizar as demonstrações financeiras consolidadas publicadas pelas empresas

abertas européias. A iniciativa foi internacionalmente acolhida pela comunidade financeira.

Atualmente numerosos países têm projetos oficiais de convergência das normas contábeis locais para

as normas IFRS, inclusive o Brasil, que, recentemente, através do Conselho Federal de

Contabilidade e do Comitê de Pronunciamentos Contábeis assinaram um memorando de

entendimentos com o IASB inserindo a contabilidade brasileira nas questões

regulatórias globais, que já são ou estão sendo adotadas por 117 nações.

O presente trabalho aborda, não de forma exaustiva, algumas das mudanças ocorridas na estrutura do

balanço patrimonial introduzidas pelas alterações na legislação para adequação as normas

internacionais de contabilidade, ilustrando a estrutura do balanço patrimonial tradicional instituída pela

lei 6404/76 e as alterações introduzidas pela lei 11.638/07, pela medida provisória 449/08, seguido de

algumas considerações a respeito destas alterações, que inicialmente deveriam afetar somente as

companhias de capital aberto e as empresas de grande porte e, passará também, sob o ponto de vista de

alguns doutrinadores a ser exigida para todas as empresas. (Para que se torne o mais próximo

possível da “realidade” – como tive de fazer nos balanços apresentados para empresários europeus

em 1990 e passei a fazê-lo desde então para poder efetuar a ANÁLISE DE GESTÃO mais próxima

possível da verdade e para tal criei até o termo “ACERTOS” do Ativo e “ACERTOS” do Passivo (que

a Lei chama de “AJUSTES”, na PLANILHA-SÍNTESE-DE BALANÇOS – apresentada neste curso -

para fins de Análise/Auditoria de Gestão com uso via internet do software INDICARE que criei em

1985 e foi refeito em sociedade com o Instituto Indicare no ano 2.000, aprimorando fórmulas visando

a maior “veracidade” agora confirmada pela Lei para Convergência. Pouquíssimas alterações

precisarão ser feitas neste curso que além de atual, tornou as mudanças - que desde 1990 fiz – agora

também LEGAIS.) 2

Professor César Abicalaffe

A CONTABILIDADE E O BALANÇO PATRIMONIAL FRENTE AO IFRS

O patrimônio sempre se apresentou como objeto de mensuração pela contabilidade durante todo seu

período histórico, este compreendendo o período antigo, passando para o período medieval, para o

período moderno até os dias atuais, denominado de período científico. (Aleluia! O que falo,

defendo e ensino desde 1990 e neste curso também: Contabilidade CIENTÍFICA para a Gestão…).

A contabilidade procura desde então registrar e avaliar o desempenho dos negócios, (A GESTÃO)

evidenciando e mensurando o retorno dos capitais investidos, sejam estes de origem próprios ou de

terceiros.

Para Marion (2005, p. 24), “a Contabilidade é a linguagem dos negócios. Mede os resultados das

empresas, avalia o desempenho dos negócios, dando diretrizes para tomadas de decisões”. (Nas

grandes empresas, pois nas médias, pequenas e micros, raramente foi usada com tal finalidade, como

constatei desde 1970, quando comecei a lecionar… mais de 40 anos pregando “no deserto”e que

poderia gerar aumento de lucros e sustentabilidade em 93% delas conforme 5 anos de estudos e

realizações de Rankings de Maiores e Melhores para o Jornal Indústria e Comércio de Curitiba – PR,

sob minha responsabilidade).

Ainda, segundo o autor:

a Contabilidade surgiu basicamente da necessidade de donos de patrimônio que desejavam mensurar,

acompanhar a variação e controlar suas riquezas. Daí poder-se afirmar que a Contabilidade surgiu em função

de um usuário específico, o homem proprietário de patrimônio, que, de posse das informações contábeis, passa a

conhecer melhor sua “saúde” econômico-financeira, tendo dados para propiciar tomada de decisões mais

adequadas (MARION, 2005, p 26). (Nas pequenas e micros, raramente foi usada com tal finalidade).

O princípio fundamental da contabilidade, segundo seu precursor o frade Luca Paccioli, é que não há

devedor sem credor e vice-versa, de forma que para que haja um investimento faz-se necessário haver

recursos para financiá-los. Assim a contabilidade, vem ao longo do tempo, registrando todas (?) as

ocorrências no meio empresarial e apresentando os resultados obtidos nas transações realizadas pelas

empresas e comunicando aos interessados esses resultados, através das demonstrações contábeis. Em

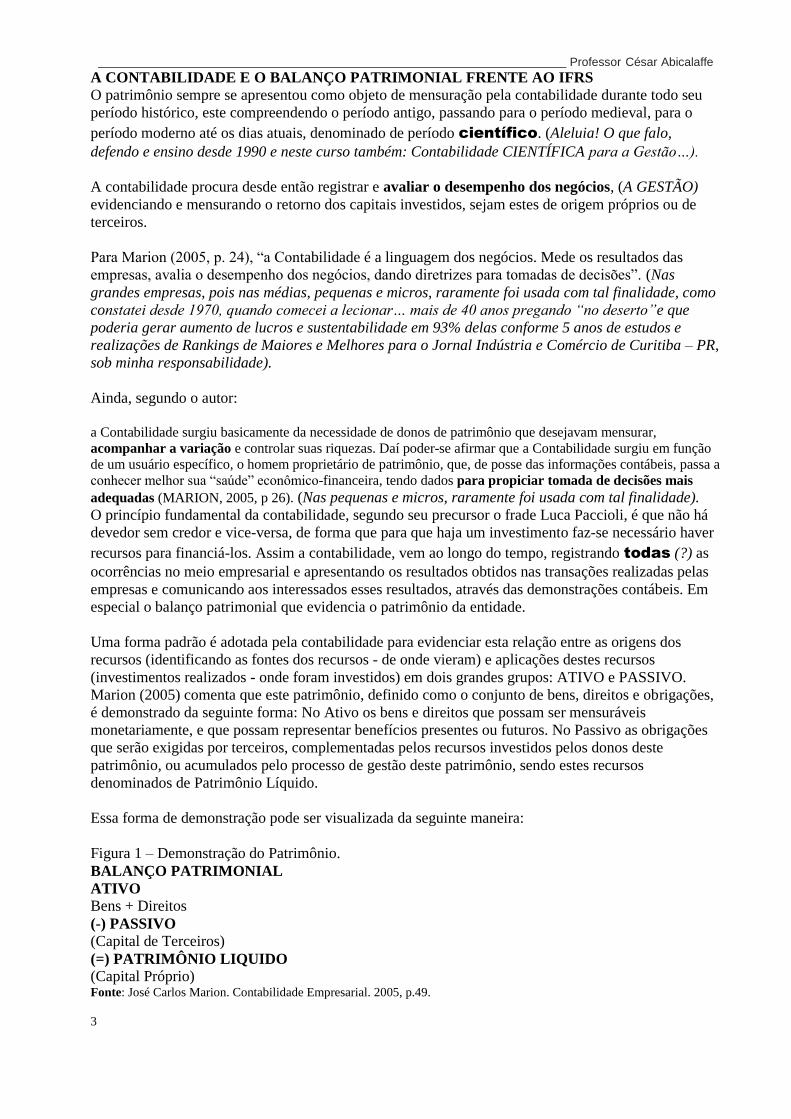

especial o balanço patrimonial que evidencia o patrimônio da entidade.

Uma forma padrão é adotada pela contabilidade para evidenciar esta relação entre as origens dos

recursos (identificando as fontes dos recursos - de onde vieram) e aplicações destes recursos

(investimentos realizados - onde foram investidos) em dois grandes grupos: ATIVO e PASSIVO.

Marion (2005) comenta que este patrimônio, definido como o conjunto de bens, direitos e obrigações,

é demonstrado da seguinte forma: No Ativo os bens e direitos que possam ser mensuráveis

monetariamente, e que possam representar benefícios presentes ou futuros. No Passivo as obrigações

que serão exigidas por terceiros, complementadas pelos recursos investidos pelos donos deste

patrimônio, ou acumulados pelo processo de gestão deste patrimônio, sendo estes recursos

denominados de Patrimônio Líquido.

Essa forma de demonstração pode ser visualizada da seguinte maneira:

Figura 1 – Demonstração do Patrimônio.

BALANÇO PATRIMONIAL

ATIVO

Bens + Direitos

(-) PASSIVO

(Capital de Terceiros)

(=) PATRIMÔNIO LIQUIDO

(Capital Próprio) Fonte: José Carlos Marion. Contabilidade Empresarial. 2005, p.49.

3

Curso para Formação de Consultore(a)s Contábil - Financeiro(a)s/Auditoria–Planejamento e Acompanhamento de Gestão

Assim, analisando os elementos que compõem a demonstração, pode-se observar, no ativo os valores

positivos do patrimônio, e no passivo os elementos negativos do patrimônio representados pelas

dívidas para com terceiros, bem como ainda, com o capital próprio representado pelo patrimônio

líquido.

Para definir Ativo, Sergio de Iudícibus (2009) apresenta definições de vários autores e órgãos e opina

parecer mais adequada duas, dentre as definições, a saber: a de Eliseu Martins que define ativo como

os benefícios futuros provocados por um agente...; e outra, uma definição apresentada por Iudícibus e

alguns alunos da USP e da PUCSP que diz que ativos são recursos controlados por uma entidade

capaz de gerar, imediata ou mediatamente, fluxos de caixa.

Ainda segundo o autor:

O termo recursos é amplo, incluindo tangíveis e intangíveis. (OS INTANGÍVEIS SÃO INCLUÍDOS NA

“PLANILHA-SÍNTESE-INDICARE” SOMADOS – juntos na mesma linha/coluna dos INVESTIMENTOS – que

eu fazia desde 1990 e continuo fazendo e orientando para que façam o mesmo…). O fato de serem controlados

por uma entidade é uma dimensão mais moderna de ativo. Ao controlarmos, podemos ter ou não a

propriedade. Por outro lado, a posse nem sempre é indispensável para caracterizar um ativo. Podemos ter

adquirido um ativo e ele estar em trânsito, não chegou, fisicamente, em nossa entidade, mas, nem por isso,

deixa de ser ativo (IUDÍCIBUS, 2009, P.125). (Ou os LEASINGs que antes não eram contabilizados, mas eu já

os registrava – para fins de análise mais próxima da realidade que sempre orientei – no ATIVO (bens) e no PASSIVO (dívidas) como a Lei manda hoje. Na ocasião, os mesmos valores que eram inclídos eu os deduzia na

linha ACERTOS para que o TOTAL do ativo na PLANILHA fosse o mesmo total do ativo do BALANÇO.

Doravante essas somas e depois deduções em acertos ou ajustes, não precisarão mais ser feitas, pois seus valores JÁ estarão nos balanços e nos respectivos totais).

Já para definir o Passivo, Iudícibus o trata como sinônimo de exigibilidade por entender que o termo

passivo engloba todas as contas com saldo credor do lado direito do Balanço Patrimonial.

A estrutura ilustrada inicialmente apresenta algumas subdivisões em seus grupos do ativo e passivo as

quais serão apresentadas a seguir observando a estrutura do balanço patrimonial antes e após as

alterações da legislação.

A ESTRUTURA DO BALANÇO PATRIMONIAL ANTES E DEPOIS DAS ALTERAÇÕES

INTRODUZIDAS PELA LEI 11.638/07 E PELA MEDIDA PROVISÓRIA 449/2008.

A ciência da contabilidade é regulamentada pela Lei da S/A 6.404/76, que determina que os

componentes do patrimônio sejam representados inicialmente em dois grandes grupos:

Ativo (bens + direitos) e Passivo (capital de terceiros + capital próprio).

Antes de sofrer as alterações com fins específicos de ajustar a contabilidade das empresas às

normas internacionais de contabilidade, a estrutura do balanço patrimonial era a seguinte:

BALANÇO PATRIMONIAL

Figura 2 – Ativo, Passivo e seus sub-grupos de acordo com a Lei 6.404/76.

ATIVO PASSIVO E PL

Circulante

(normalmente até 365 dias)

Realizável a Longo Prazo (normalmente após 365 dias)

Permanente Investimentos

Imobilizado

Diferido

4

Professor César Abicalaffe

Circulante

(normalmente até 365 dias)

Exigível a Longo Prazo (normalmente após 365 dias)

Resultado de Exercícios Futuros

Patrimônio Líquido

Capital

Lucros Acumulados Fonte: adaptado: José Carlos Marion. Contabilidade Empresarial. 2005, p.68.

No ativo os bens e direitos figuravam obedecendo ao grau decrescente de liquidez, sendo assim

subdividido em subgrupos: Ativo Circulante (onde serão registrados os componentes de bens e direitos

que serão realizados dentro de um exercício social); Ativo Realizável a Longo Prazo (onde serão

registrados os componentes de bens e direitos que serão realizados em prazos superior a um exercício

social); Ativo Permanente (onde serão registrados as aplicações que permaneceram no patrimônio por

uma longa data, sendo representados por: investimentos, imobilizado e diferido).

Já no passivo as obrigações figuravam obedecendo ao grau de exigibilidades, sendo assim subdivididos

nos seguintes subgrupos: Passivo Circulante (onde serão registradas as obrigações que serão exigidas

dentro de um exercício social); Passivo Exigível a Longo Prazo (onde serão registradas as obrigações

que serão exigíveis após um exercício social); Patrimônio Líquido (onde serão registrados os capitais

investidos pelos proprietários / investidores, acrescidos de lucros gerados pela gestão e ou diminuídos

dos prejuízos gerados pela gestão).

Para adaptar a forma de evidenciar as informações no padrão das normas internacionais a estrutura do

balanço patrimonial sofreu algumas alterações introduzidas inicialmente pela lei 11.638/07 e ficou da

seguinte forma:

BALANÇO PATRIMONIAL

Figura 3 – Ativo, Passivo e seus sub-grupos de acordo com a Lei 11.638/07.

ATIVO PASSIVO E PL

Ativo Circulante

Ativo Realizável a Longo Prazo

Ativo Permanente Investimentos

Imobilizado

Intangível Diferido

Passivo Circulante

Exigível a Longo Prazo

Resultado de Exercícios Futuros

Patrimônio Líquido Capital Social

Reservas de Capital

Ajustes de Avaliação Patrimonial

Reservas de Lucros

Ações em Tesouraria

Prejuízos Acumulados

Fonte: elaborado pelo autor.

Um dos objetivos desta alteração era ajustar a estrutura e adequar as informações do balanço

patrimonial às normas internacionais de contabilidade, porém, devido ao tempo decorrido entre a sua

tramitação e aprovação, as normas internacionais evoluíram e, também devido a adesão da União

Européia, esta lei não contemplou as novas alterações das normais internacionais, como por exemplo, a

extinção do Ativo Diferido (que faz parte da PLANILHA-SÍNTESE e, em balanços anteriores à lei os

valores lá estão e assim serão transpostos para a Planilha… em balanços posteriores onde o Diferido

5

Curso para Formação de Consultore(a)s Contábil - Financeiro(a)s/Auditoria–Planejamento e Acompanhamento de Gestão

não mais existir, o valor a ser colocado no local respectivo será ZERO…) e também questões relativas

ao tratamento fiscal das alterações, exigindo novas alterações que vieram com a MP 449/08 e com as

novas normas emitidas pela CVM, pelo CFC, SUSEP e BACEN e ficou da seguinte forma:

BALANÇO PATRIMONIAL

Figura 2 – Ativo, Passivo e seus sub-grupos de acordo com a Medida Provisória 449/08.

ATIVO PASSIVO E PL

Ativo Circulante

Ativo Não Circulante

Realizável a Longo Prazo Investimentos

Imobilizado somados e incluídos na mesma linha da “Planilha-Síntese”

Intangível

Passivo Circulante

Passivo Não Circulante

Patrimônio Líquido

Capital Social

Reservas de Capital

Ajustes de Avaliação Patrimonial

Reservas de Lucros

Ações em Tesouraria

Prejuízos Acumulados

Fonte: elaborado pelo autor.

Em resumo, as principais alterações na estrutura do balanço patrimonial envolveram: a nova inclusão

agora feita na legislação com a criação, no ativo e no passivo, do subgrupo “nãocirculante”; (QUE

NÃO INFLUI NA ANÁLISE/AUDITORIA DE GESTÃO E SIM SEUS COMPONENTES) a inclusão do

“Intangível” no subgrupo Não Circulante (QUE NA PLANILHA É SOMADO A INVESTIMENTOS); a

eliminação do grupo “permanente” do “Ativo Diferido” (A PARTIR DE QUANDO SE COLOCARÁ O

VALOR ZERO NA PLANILHA) ; eliminação do grupo de “Resultados de Exercício Futuros” (A

PARTIR DE QUANDO SE COLOCARÁ O VALOR ZERO NA PLANILHA); eliminação ou

congelamento das “Reservas de Reavaliação, Reservas de Prêmios por Emissão de Debêntures,

Reservas de Doações e Subvenções”; eliminação da conta “Lucros Acumulados” (A PARTIR DE

QUANDO SE COLOCARÁ O VALOR ZERO NA PLANILHA) e criação da conta de “Ajustes de

Avaliação Patrimonial” (LANÇADOS NA PLANILHA EM ACERTOS)

As alterações ocorridas em função da legislação citada anteriormente, não alteraram somente a

estrutura do balanço patrimonial, mas provocaram outras mudanças que não são abordadas no presente

artigo, devido a sua complexibilidade e extensão, (MAS QUE CONSTARÃO DOS BALANÇOS E

ASSIM TAIS VALORES SERÃO TRANSPOSTOS PARA A PLANILHA) como por exemplo: os critérios

de avaliação do ativo; os critérios de avaliação do passivo; proibição da prática da reavaliação

espontânea de ativos; aplicação ao término de cada exercício social o teste de recuperabilidade de

ativos (teste do impairment); registro, em contas do ativo e passivo, dos contratos de arrendamento

mercantil (leasing); a forma de escrituração, bem como também, aspectos relacionados ao tratamento

fiscal produzidos pelas alterações como a instituição do RTT, do Fcont que visam a ajustar os efeitos

produzidos no lucro pelas novas alterações, ajustando-os ao lucro tributável; a eliminação da

Demonstração das Origens e Aplicações de Recursos (DOAR), substituída pela Demonstração dos

Fluxos de Caixa, demonstração essa não obrigatória para companhias fechadas com patrimônio líquido

inferior a R$ 2.000.000,00; a obrigatoriedade para as companhias abertas de elaboração da

Demonstração do Valor Adicionado, dentre outras.

6

Professor César Abicalaffe

CONSIDERAÇÕES FINAIS

A contabilidade SEMPRE (?) esteve apoiando as organizações (GRANDES E MÉDIAS; AS

PEQUENAS E MICROS NÃO…) no processo de registro, controle, planejamento, tomada de decisão e

evidenciação de sua situação, e como mencionado no presente trabalho, passa por significativas

alterações que visam ao tratamento das informações de forma global, possibilitando vantagens para o

meio empresarial que terá uma melhora significativa em retratar seu patrimônio com mais

precisão e de forma padronizada com as empresas de outros países, facilitando o processo de

comunicação, acesso a créditos e novos investidores. (ok. Como ajudei a acontecer em 1990).

Por outro lado, todo processo de mudança, desta magnitude, gera certo desconforto no meio

administrativo e contábil: no administrativo, aumento de custos com profissionais capazes de

assimilar as novas mudanças, (e fazer a AUDITORIA DE GESTÃO EM PADRÃO INTERNACIONAL

ensinada neste curso e FACILITADA/AGILIZADA com uso do software INDICARE via internet

/Renaccon para então projetar balanços e aí acompanhar as variações do previsto com o real,

corrigindo-as e fazendo assim o USO MÁXIMO DA “CIÊNCIA CONTÁBIL” que para

ISTO foi criada e não apenas para uso fiscal…) investimentos em novas tecnologias

que aliada a outras alterações da legislação, exemplo: nota fiscal eletrônica, certificação digital, dentre

outras, exigem investimentos consideráveis e constantes, onerando as empresas, principalmente as

pequenas e médias; na área contábil, impõem aos profissionais uma quebra de paradigma para

adaptação a todas essas exigências (quando empresários e profissionais entenderem o quanto isto foi

criado para seus mútuos benefícios, serão os primeiros a incentivar seu uso, pois lucrarão como

nunca, além de terem maiores possibilidades de vida longa com maior tranquilidade… como

empresários e como excelentes profissionais.)

Enfim, diante de todas essas alterações, o que se verifica é que, além da mudança em normas, muda

também a filosofia, a postura, o pensamento e a atitude, exigindo dos gestores e profissionais

ligados a esta ciência uma nova filosofia, a da primazia da ESSÊNCIA (a maior proximidade com

a verdade) sobre a FORMA (somente calcada em valores de notas fiscais) orientada por princípios

e não mais por regras formalizadas e detalhadas, exigindo constantemente capacidade de

julgamento profissional. (Aqui a preocupação maxima do mestre dos mestres contábeis, meu

“padrinho na Academia Brasileira de Ciências Contábeis: Prof. Dr.ANTONIO LOPES DE SÁ: que

a capacidade de JULGAR fosse desvirtuada e desse origem a manipulações/fraudes nos balanços –

que de qualquer maneira existem também hoje e ERAM mais difíceis de serem apanhadas…).

BIBLIOGRAFIA - IUDÍCIBUS, Sérgio de. Manual de contabilidade das sociedades por ações: (aplicável às demais

sociedades)/ Sérgio de Iudícibus, Eliseu Martins, Ernesto Rubens Gelbcke. – 2. ed. – São Paulo : Atlas, 2009. __________. Teoria

da Contabilidade. 9ª. ed., São Paulo: Atlas,2009.- MARION, José Carlos. Contabilidade Empresarial. 11ª ed., São

2ª Parte: a 1ª. FACE DA “MOEDA PARA A SUSTENTABILIDADE EMPRESARIAL”:

A GESTÃO ATRAVÉS DAS DUAS PILASTRAS BÁSICAS, DA CIÊNCIA CONTÁBIL:

2.1 – ANÁLISE EMPRESARIAL – As bases, as fórmulas e como se poderá chegar a

um “Semáforo-Síntese” da Sustentabilidade Empresarial e mais:

– Ranking de Parceiros Sustentáveis; Check-up da Sustentabilidade; Análise de Risco

para Créditos, Análise Completa e Sustentabilidade; Consultoria para Sustentabilidade

e Processo para Certificação (Identificação) da Sustentabilidade Empresarial.

2.2 – A CONTABILIDADE PROSPECTIVA – As projeções para correções dos “pontos

fracos” apontados pela Análise de Sustentabilidade e para “Business Plan” (Plano de

Negócios) visando gerar Balanços e Demonstrativos de Resultados Projetados, para

Análise de Sustentabilidade antecipada e confirmação de objetivos a serem mensalmente

acompanhados por Consultore(a)s Contábil-Financeiro(a)s.

7

Curso para Formação de Consultore(a)s Contábil - Financeiro(a)s/Auditoria–Planejamento e Acompanhamento de Gestão

3ª Parte: a 2ª, FACE DA “MOEDA PARA A SUSTENTABIILIDADE EMPRESARIAL”;

O PERFIL DE EMPREENDEDOR(A) numa “GOVERNANÇA CORPORATIVA

MÍNIMA”, nos CICLOS DE VIDA DAS ORGANIZAÇÕES

Um estudo com base em 60 “casos” de empresários bem sucedidos no Brasil e

apresentados na 1ª série de um programa de televisão denominado “Gente que Faz” e

suas interligações com a Contabilidade e as pesquisas do Prof. César Abicalaffe, Ichak

Adizes e outros.

METODOLOGIA

– PRESENCIAL – Aulas com o próprio Autor – Prof. César Abicalaffe – ou preposto

indicado expressamente por ele;

– SEMI-PRESENCIAIS – Aulas de forma de teleconferência, gravadas com alta qualidade

de imagem e som, em DVDs, a serem transmitidas com acompanhamento de

Professore(a)s ou Consultore(a)s-Ouro da Renaccon, locais e devidamente credenciados

por esta.

– A DISTÂNCIA – As mesmas aulas em DVDs poderão ser adquiridas em seus exercícios

serem realizados pela internet, com dúvidas resolvidas diretamente com a Renaccon.

– ASSISTÊNCIA aos alunos por meio de tutores especializados na sede da Renaccon,

via internet ou por professore(a)s e consutore(a)s por ela credenciados, sempre sob a

supervisão do Autor, Prof. César Abicalaffe ou prepostos expressamente indicados por

ele.

– MATERIAL didático impresso (apostilas).

– COMPUTADOR – Necessário seu uso para exercícios extra- classe, via internet.

AVALIAÇÃO DO(A) ALUNO(A)

– Após a conclusão dos momentos presenciais-virtuais, o(a) aluno(a) deverá:

1) enviar uma PLANILHA para ANÁLISE/AUDITORIA DE GESTÃO, dos 4 balanços

constantes da apostila para receber um MODELO COMPLETO e

2) o BALANÇO PROJETADO a partir do Orçamento anual da apostila..

CERTIFICADO - Será emitido um Certificado pela RENACCON que credenciará o

aluno como CONSULTOR(A) com direito a 12 Guias do Consultor-RENACCON para

fins de atualização após os quais, se desejar, poderá se tornar um(a) associado(a).

CRITÉRIOS PARA CERTIFICAÇÃO – Freqüência mínima de 85% nas aulas/

teleconferências nos cursos presenciais e semi-presenciais, com acompanhamento pelo

mediante lista de presença e para os “a distância” exercício via internet específico para

cada aula.

PROGRAMA DO CURSO

1 = CONSIDERAÇÕES NICIAIS:

BRASIL EXEMPLO? UMA CIDADE-MODELO. EMPRESAS BRASILEIRAS E O

CAMINHO TÍPICO.

8

Professor César Abicalaffe

2 = A BASE CIENTÍFICA

PARA A SUSTENTABILIDADE EMPRESARIAL: O BALANÇO e o que ele pode “dizer” para quem o entende.

3 = BALANÇO – ANÁLISE NDIVIDUAL

–Para evitar desfalques e fraudes; preparando para Análise.

4 = ANÁLISE DA QUALIDADE DE VIDA EMPRESARIAL (SUSTENTABILIDADE)

VIA SEUS BALANÇOS

– Síntese dos dados para análise de sustentabilidade.

Situação Patrimonial – As melhores fórmulas extraídas dentre milhares e seus

significados vitais para as empresas.

Situação Financeira – As melhores fórmulas... – Fontes e Usos – 1ª: Versão:

Técnico-Científico-Fontes e Usos – 2ª Versão: finalidade Direcional.

Situação Econômica / Rentabilidade / Diagrama para o sucesso: DUPONT -

Retorno do Investimento - Métodos práticos para aumento da rentabilidade e

técnicas de simulação vantajosa - “Coverage” – recuperação de risco; – Ponto

de Equilíbrio – as várias fórmulas e a aplicável na prática das empresas brasileiras

– Gráficos – As empresas “morrem” por dois motivos básicos: “overtrading” e

“undertrading” – como detectá-los em tempo?

1º TESTE / TRABALHO PRINCIPAL: CHECK-UP E ANÁLISE COMPLETA DE

SUSTENTABILIDADE COMPROVANDO OU A NECESSIDADE DE CONSULTORIA

OU A IDENTIFICAÇÃO DE SUSTENTABILIDADE EMPRESARIAL: QUALIDADE DE

VIDA-FIN. Valendo nota com peso máximo para fins de aprovação/diplomação.

5 = CAPITAL DE GIRO = A MAIOR NECESSIDADE PARA A VIDA EMPRESARIAL -

Os vários níveis - A primeira lei que pode “matar” empresas - O método mais antigo:

“Dias-de-Venda” que abre caminho para os mais sofisticados.

6 = ORÇAMENTO = A “LUNETA” PARA ENXERGAR LONGE E ACOMPANHAR

PASSO A PASSO (o “segredo” para o sucesso das empresas incubadas e todas as

emergentes) – Um consultor júnior pode criar e acompanhar. - Fica mais fácil a partir de

um Balanço e Orçamento Familiar: o 1º passo do “empreendedorismo” e a noção de

VOCÊ S.A.

ORÇAMENTO SEMESTRAL – Pequena EMPRESA

Planilha 1 = O ORÇAMENTO ECONÔMICO (e outros 4 nomes).

Planilha 2 = Estimativa de recebimento das vendas a vista e a prazo projetadas.

Planilha 3 = Estimando o consumo, nível de estoques, compras e seu pagamento.

Planilha 4 = Pagamento de Despesas/Custos Fixos.

Planilha 5 - Pagamento de Despesas/Custos Variáveis e Totais.

Planilha 6 = Prev.de Recebtos e Pagamos relativos ao ano anterior ao balanço inicial.

Planilha 7 = A “ficha-de-rascunho” para o planejamento das necessidades de recursos

adicionais e seus pagamentos (empréstimos e resgate deles).

9

Curso para Formação de Consultore(a)s Contábil - Financeiro(a)s/Auditoria–Planejamento e Acompanhamento de Gestão

Gerando o semáforo do “check-up” e dando visibilidade aos indicadores para os pareceres

individuais e o parecer final dos Consultores sobre a necessidade de Consultoria:

Planilha 8 = O ORÇAMENTO DE CAIXA (muito mais que um simples “Budget”)

Planilha 9 = Dados extras para a projeção prático-científica de um Balanço (a

melhor maneira entre todas as outras).

Planilha 10 – O BALANÇO PROJETADO PARA FINS DE SUSTENTABILIDADE

(o “passo adiante” em todo o processo).

Planilha 11 – A síntese para acoplar ao mais completo método de análise de

sustentabilidade do país.

ORÇAMENTO ANUAL – EMPRESA MÉDIA

Planilhas 1 a 11 ANUAL.

7 = GOVERNANÇA CORPORATIVA MÍNIMA E O CICLO DE VIDA DAS EMPRESAS

E ENTIDADES BRASILEIRAS.

8 = O PERFIL DO(A) EMPREENDEDOR(A) DE SUCESSO.

9 = O PROJETO DE SUSTENTABILIDADE ECONÔMICA DAS CIDADES, A PARTIR

DE DUAS LINHAS BÁSICAS DE ATUAÇÃO: O CHECK-UP E A ANÁLISE DE

FORNECEDORES E EMPRESAS DA CIDADE.

10 = FÓRMULAS FINAIS - DEFINITIVA - SECRETA - O SEGREDO DE D. JERÔNIMO -

O CAMINHO “ÓTIMO” QUE PODERÁ/DEVERÁ SER SEGUIDO PELAS EMPRESAS

BRASILEIRAS COM O APOIO DOS CONSULTORES CONTÁBEIS EM AUDITORIA

DE GESTÃO EMPRESARIAL E SEU PLANEJAMENTO E ACOMPANHAMENTO..

(ESTE CURSO REPRESENTA, EM RESUMO, A “ESSÊNCIA DA

CONTABILIDADE CIENTÍFICA” ampliada com mais fórmulas até totalizar 30

gráficos-de-indicadores, mais 4 resumos através do software INDICARE

obtidos via Planilha e a partir de um modelo completo enviado antes a cada

interessado. 5

NOSSOS ESTUDOS DEMONSTRAM QUE A EMPRESA QUE FAZ ISTO TEM

MAIORES CHANCES DE AUMENTAR SEUS LUCROS E SUSTENTABILIDADE. A

SUSTENTABILIDADE QUE OS CRIATIVOS E ALTAMENTE CAPAZES

EMPRESÁRIOS BRASILEIROS MERECEM E OS CONSULTORES CONTÁBIL-

FINANCEIROS PODERÃO COLABORAR PARA QUE ACONTEÇA; EVITANDO OS

SOFRIMENTOS QUE ACONTECERAM NAS ÚLTIMAS DÉCADAS.

ESPECIALMENTE AGORA, APÓS A CONVERGÊNCIA, O FISCO SUPER-

EQUIPADO, E AS AUTORIDADES CONTÁBEIS INSISTINDO PARA QUE

PROFISSIONAIS FAÇAM O MÁXIMO, A PARTIR DE 2013 – O ANO DA

CONTABILIDADE (CIENTÍFICA) !!!

Prof. César Abicalaffe

9-A