dra, · fábio ulhoa coelho professor titular de direito comercial da pontificia universidade...

TRANSCRIPT

Parecer

Fábio Ulhoa CoelhoProfessor Titular de Direito Comercial da

Pontificia Universidade Católica de São Paulo

Mendes Junior Engenharia S.A., por seus ilustres

advogados Dr. José Luiz Ladeira Bueno e Dra, Paula Andrea Forgioni,

formula-me consulta referente a título de crédito.

Noticia que em fevereiro de 1990, emitiu em favor do

Banco do Brasil S.A. uma Cédula de Crédito Comerciai, em valor que, à

época, correspondia a quinze milhões de dólares norte-americanos (CCC

90/00080-3). O título refere-se à operação de repasse de empréstimo

externo fundado na Resolução n? 63 do Banco Centrai.

Noticia, também, que, além de avalistas, o título estava

garantido pela empresa Siderúrgica Mendes Júnior S.A., que atualmente se

denomina Belgo Siderúrgica S.A., na condição de interveniente-garante

("Interveniente-garante").

2

A hipoteca cedular correspondente a esse título recaiu sobre

um conjunto industrial situado em Juiz de Fora, Minas Gerais, de

propriedade da Interveniente-garante - anotando-se que tal garantia era de

quinto grau, uma vez que sobre o mesmo bem já havia três hipotecas em

favor do Banco Nacional de Desenvolvimento Econômico e Social

(BNDES) e mais uma em favor do Banco do Brasil S.A.

Informa a consulente que o Banco do Brasil S.A. ingressou,

em agosto de 1995, com a execução judicial da Cédula de Crédito

Comercial, requerendo a citação dela, dos avalistas e da Interveniente

garante (Autos n" 024.95.065.009-3, da T" Vara Cível de Belo Horizonte).

Nessa execução, fez-se a penhora do bem objeto da hipoteca cedular.

Em seus embargos à execução, a consulente suscita a

iliquidez e incerteza da Cédula, em vista de negócios jurídicos havidos

entre ela e o Banco do Brasil S.A., concernentes às repercussões da guerra

Irã-Iraque e respaldados em ato da Presidência da República.

Em 29 de novembro de 2005, o Banco do Brasil S.A. e a

Interveniente-garante celebraram transação, por escritura pública, cujo

objetivo foi o de "retomar as relações comerciais existentes entre as partes

ao longo de 83 (oitenta e três) anos", por meio do encerramento das

"pendências entre eles existentes", uma das quais relacionada à hipoteca

cedular ligada à CCC 90.00080-3.

'f'

3

Da referida escritura consta a expressa outorga, pelo Banco

do Brasil S.A., do "cancelamento e baixa" da hipoteca de quinto grau

incidente sobre o bem de propriedade da Interveniente-garante,

correspondente à garantia cedular ligada à Cédula de Crédito Comercial

emitida pela consulente. Consta, igualmente, a consignação da mais plena,

geral e irrevogável quitação outorgada pelo Banco do Brasil S.A.

Diante desses fatos, que comprova com a exibição de cópias

das peças dos autos e instrumentos referidos, a consulente submete-me os

seguintes quesitos:

1. O cancelamento e baixa da hipoteca cedular, com quitação

plena, geral e irrevogável da obrigação garantida, importam

quais conseqüências relativamente à Cédula de Crédito

Comercial correspondente?

2. Que conseqüências, então, importou a transação entre o Banco

do Brasil S.A. e a Belgo Siderurgia S.A. em relação à Cédula

de Crédito Comercial n" 90/00080-3 emitida pela consulente?

3. Considerando os termos da mesma transação, em especial a

contrapartida dada ao credor pela quitação, pode-se considerar

ainda líquida a Cédula de Crédito Comercial n? 90/00080-3?

4

Para fundamentar as respostas que apresento a fmal

examino um tema que, na verdade, é pouquíssimo versado na doutrina, a

saber, a natureza e efeitos da cedularidade (I).

1. O princípio da cedularidade dos títulos de financiamento

Os títulos de financiamento são títulos de crédito impróprios

que documentam direitos creditórios titulados por mna instituição

financeira. Tais direitos podem ser garantidos por direito real de garantia

(hipoteca ou penhor) ou direito real em garantia (alienação fiduciária em

garantia) (21, ou não. Em função da existência ou inexistência de garantia de

direito real, classificam-se os títulos de financiamento em cédula ou nota.

A cédula de crédito é o título correspondente ao financiamento garantido

I Na verdade, a doutrina comercialista brasileira produziu pouco a respeito da cédulade crédito, apesarda enorme importância que o título tem. Algumas referências doutrinárias são: Paulo SalvadorFrontini. Cédula de Crédito Comercial e Nota de Crédito Comercial: dois novos títulos de crédito.RDM n" 40, ano XIX, out-dez 1980, págs. 154/159; Waldírio BulgareIli. Cédula de Crédito Industrial.RDM n" 60, ano XXIV, out-dez 1985, págs. 54/62; Rubia Carneiro Neves. Cédula de Crédito Doutrina e Jurisprudência. Belo Horizonte: Del Rey, 2002; Fernando Mendonça. Cédulas de créditocomercial e seu negócio subjacente. Rio de Janeiro: Lumen Juris, 1993.

2 Pontes de Miranda havia proposto, no tratamento dos direitos reais limitados, a importante distinçãoentre direitos reais de garantia e direitos reais em garantia. Ao tratar da possibilidade de os direitossobre coisa alheia (servidão, usufruto, uso, habitação, superficieetc) serem oferecidos em garantia deobrigações de seu titular, o festejado juristainspirou-se em distinção da doutrina alemãpara estudar ashipóteses em que a garantia poderia ser instituída (Tratado de direito privado. Edição atualizada porVilson Rodrigues Alves. Campinas: Bookseller, 2003, vol. 21, pág. 403). A distinção resgalou-a JoséCarlos Moreira Alves, no exame da alienação fiduciária em garantia. Sua atenção desviou-se, porém,dos direitos reais sobre coisa alheia (ou "limitados") para o domínio, o direito de propriedade (Daalienação fiduciária em garantia. 38 edição. Forense: Rio de Janeiro, 1987, págs. 1541155). Podemosclassificar. assim, as garantias reais em duas espécies. De um lado, os direitos reais de garantia, querecaem sobre coisa alheia; de outro, os direitos reais em garantia. que, por força da propriedaderesolúvel pormeio deles instituídas, recaemsobrecoisa do sujeito garantido.

5

por direito real, ao passo que a nota de crédito documenta o financiamento

desprovido de quaisquer garantias dessa natureza.

Os recursos emprestados em operação financeira

documentada em títulos de financiamento devem ser empregados pelo

devedor necessariamente na exploração de sua atividade econômica (3). Em

função dessa última, classificam-se tais títulos em cédula (OU nota) de

crédito rural, industrial, comercial e à exportação.

Como títulos de crédito impróprios, as cédulas de crédito

estão sujeitas, em princípio, ao regime jurídico-cambial, assentado na

cartularidade, literalidade e autonomia das obrigações cambiárias (4). E

também por se classificarem como títulos de crédito impróprios, sujeitam

se a regras peculiares - afinal, se não houvesse especificidades a marcá-las,

as cédulas de crédito obviamente se tomariam títulos de crédito próprios.

A mais importante especificidade das cédulas de crédito diz

respeito à natureza essencial da garantia real consubstanciada na operação

creditícia documentada. Não há cédula de crédito sem que o credor esteja

3 Em alguns títulos, como na cédula de crédito industrial, o emprego dos recursos objeto definanciamento deve ser feito com estrita observância do orçamento apresentado pelo devedor eautenticado pela instituição fmanceira credora (Dec.-lei n°413/69, art. 30); noutros, como na céduladecrédito comercial, o orçamento é facultativo (Lei n° 6.840/80, art. 2°). Note-se, contudo, que mesmonesses últimos, vinculam-se os recursos emprestados ao emprego na atividade econômica cujoimplemento justificou a concessão do financiamento, não se admitindo que o financiado confira-lhesdestinação diversa.

4 Sobreo regimejurídico-cambial, conferir, entreoutros: Fran Martins. Títulos de crédito. 34 ed. Rio deJaneiro: Forense, 1983, vol. 1, págs. 9-15.

,.

6

garantido por hipoteca, penhor ou alienação fiduciária em garantia. A esta

especificidade propus chamar-se princípio da cedularidade (5).

No plano instrumental, o princípio da cedularidade

manifesta-se na dispensa de qualquer outro documento para a constituição

do direito real de garantia ou em garantia (6). Nos termos do art. 29 do Dec.

lei n" 413/69, aplicável às cédulas de crédito comercial por força do art. 5°

da Lei n? 6.840/80, a inscrição da cédula (por exemplo, no registro de

imóveis no caso de hipoteca cedular) é condição de eficácia contra

terceiros. Para tal inscrição, é suficiente a cédula, independentemente da

natureza ou valor do bem oferecido em garantia. Estão, assim, as partes

dispensadas de formalizar o negócio jurídico constitutivo da garantia real

por meio de escritura pública ou outro instrumento particular, bastando o

registro da própria cédula.

A dispensa de escritura pública ou outro documento para a

constituição da garantia real cedular tem o objetivo de baratear o

financiamento. Como o custo dessa formalidade, por evidente, recairia

sobre o devedor, ainda que de forma indireta, a operação ficaria mais

onerosa para quem demanda o crédito. Se a lei, por exemplo, não

excepcionasse a exigência de escritura pública para a oneração de imóveis

5 Apresentei essa proposição no meu Manual de Direito Comercial: "Ostítulosde financiamento não seenquadram, completamente, no regimejurídicocambial por forçade algumas particularidades, como apossibilidade de endosso parcial, mas, principalmente, em razão do princípio da cedularidade,estranho ao direito cambiário. Por este princípio, a constituição dos direitos reais de garantia se faz nopróprio instrumento de crédito, na própria cédula" (4a 00. São Paulo: Saraiva, 1992,pág. 278).

6 A constituição do direito real, quando relacionado a bem imóvel, depende, na ordem jurídicabrasileira, não somente do negócio jurídico, mas fundamentalmente do seu registro no Registro deImóveis. A lei disciplinadora da cédula de crédito industrial até permite a interpretação de que oprincípio da cedularidade dispensaria tal registro, para a constituição da garantia real, desde que osefeitos se restringissem às partes signatárias do documento, mas não é necessário entrar aqui nessepolêmico tema, já que a Cédula de Crédito Comercial objeto deste Parecerestá registrada.

7

de valor superior a trinta salários (CC, art. 108), o respectivo custo seria

repassado ao emitente ou cobrado dele diretamente.

Note, contudo, que o impacto que a função instrumental da

cedularidade provoca no barateamento da operação tende à redução em

razão indireta com o montante dos recursos emprestados. Em

financiamentos como o da consulente, a redução de custos proporcionada

pela cedularidade não é representativa. Em operações de menor vulto,

contudo, é notável sua importância no plano instrumental.

A dispensa da formalização, em outro documento, da

vontade das partes convergindo para a constituição da garantia real é

decorrência da essencialidade desta na operação de financiamento

documentada por cédula de crédito.

A hipoteca cedular não é acessória do financiamento

documentado por cédula de crédito, como uma hipoteca em geral é-a do

negócio jurídico garantido. Ao contrário, a hipoteca cedular integra a

própria operação creditícia. Isso porque sem ela, não há cédula de crédito;

não pode haver a emissão desse específico título de crédito.

No contexto da teoria geral dos documentos proposta pela

doutrina italiana (7), as cédulas de crédito integram a categoria dos

documentos com função dispositiva (ou "dispositivos"), que além de

7 Conferir, entre outros, Isidoro La Lumia, Corso di diritto commerciale. Milão: Giuffrê, 1950, págs.210/211. Ver, entre nós, Newton de Lucca, Aspectos da Teoria Geral dos Títulos de Crédito. SãoPaulo: Pioneira, 1979, págs. 23/24.

".

8

indispensáveis para a constituição do negócio jurídico, a ele se ligam de tal

maneira que permanecem essenciais até a sua completa execução. Diferem

se dos documentos puramente constitutivos em função precisamente da

permanência do seu caráter essencial. Distanciam-se, por fim, dos

documentos "meramente probatórios", que são dispensáveis à constituição

da obrigação.

As cédulas de crédito são documentos dispositivos. Isso

significa que são indispensáveis não somente para a constituição do direito

creditício que documentam, como também para sua execução. Nisso se

igualam a qualquer outro título de crédito, próprio ou impróprio. No que

guardam especificidade ditada pelo princípio da cedularidade, as cédulas só

podem ser emitidas e executadas enquanto permanecer a garantia real nelas

incorporada.

Assim é, na medida em que a lei elegeu a vinculação a uma

garantia real como um dos requisitos essenciais desse título de

financiamento.

2. Garantia real como requisito essencial da Cédula de Crédito

É assente que o título de crédito, para produzir os efeitos de

documento dispositivo, deve atender estritamente aos requisitos de forma

estabelecidos pela lei.

9

Tullio Ascarelli ensina:

o título de crédito é, antes de mais nada, um documento. A

disciplina legislativa, necessariamente diferente quanto aos

títulos diversos, indica os requisitos de cada um deles. Caráter

constante, porém, de todos, é que constituem um documento;

escrito; assinado pelo devedor; formal, no sentido de que é

submetido a condições de forma, estabelecidas justamente para

identificar com exatidão o direito nele mencionado e as suas

modalidades, a espécie de título de crédito (daí nos títulos

cambiários até o requisito da denominação), a pessoa do credor,

a forma de circulação do título e a pessoa do devedor (art. 10da

lei cambiária; art. 10da lei sobre o cheque; arts. 165, 175, 463 e

555 CÓd. Com.). (8)

E acentua, relativamente às condições de forma exigidas por

lei para a plena validade e eficácia do documento dispositivo:

Os requisitos 'formais' exigidos pela lei para que o documento

possa constituir um título de crédito, são impostos sob pena de

nulidade, isto é, a sua falta acarreta a insubsistência de um

'título de crédito' ou de um título de crédito de determinado

tipo. (9)

8 Teoria Geral dos Títulos de Crédito. Tradução de Benedicto Giacobbini. Campinas: Red Livros,1999, pág. 46.

9 Obra citada, pág. 48.

"

la

o extremo rigor com que a lei trata o tema dos requisitos de

forma do título de crédito - vale dizer, das condições formais para que um

documento seja tido, pela ordem jurídica, como título de crédito

plenamente válido e eficaz - justifica-se em conta da indispensabilidade do

instrumento, tanto para a constituição como a execução do direito

creditório; em uma palavra, de sua natureza de documento dispositivo. Se a

lei fosse menos rigorosa nesse particular, a segurança jurídica estaria

comprometida, já que qualquer documento, mesmo o que não atendesse

estritamente os requisitos legais de forma, poderia ser exibido pelo credor

interessado em se beneficiar do tratamento maís vantajoso conferido pelo

regime jurídico-cambial.

Uma vez mais a lição de Tullio Ascarelli é precisa:

A exceção da nulidade atem-se naturalmente à própria

existência de um título de crédito e de um direito cartular e por

isso poderá ser oposta a qualquer portador por qualquer

devedor. (\0)

Um documento representativo de dívida que não atende

estritamente aos requisitos de forma estabelecidos pela lei para conferir-lhe

a natureza de título de crédito não passa de um eventual instrumento de

prova da existência de certa relação jurídica entre as partes. Pode ser, em

outras palavras, na melhor das hipóteses, um documento civil, apto

\0 Obra e local citados.

11

eventualmente a provar, no bojo de ação de conhecimento, o direito de uma

delas. Não é, não pode ser, um título de crédito, com seus atributos ínsitos

de facilitação da circulação e cobrança do crédito (lI).

No dizer de Fran Martins:

É [...] o formalismo o fator preponderante para a existência do

título e sem ele não terão eficácia os demais princípios próprios

dos títulos de crédito. Tanto a autonomia das obrigações como a

literalidade e a abstração só poderão ser invocadas se o título

estiver legalmente formalizado, donde dizerem as leis que não

terão o valor de título de crédito os documentos que não se

revestirem das formalidades exigidas por ditas leis. Cada espécie

de título possui, assim, umaforma própria. Isso se obtém através

do cumprimento de requisitos, expressamente enumerados na lei.

Devem, desse modo, tais requisitos constar obrigatoriamente dos

títulos, e do modo preconizado na lei. [.,.] Os requisitos que

devem figurar nos títulos são enumerados de acordo com as

espécies dos mesmos; em regra, se faltar no documento ao

menos um daqueles requisitos considerados essenciais, o escrito

não terá o valor de título de crédito, não se beneficiando, assim,

do direito especial que ampara esses títulos. [...] É, assim, o

11 "O título de crédito se distingue dos demais documentos representativos de direitos e obrigações, emtrês aspectos. Em primeiro lugar, ele se refere unicamente a relações creditícias. (...) A segundadiferença entre o título de crédito e muitos dos demais documentos representativos de obrigação estáligada à facilidade na cobrança do crédito em juízo. Ele é definido pela lei processual como títuloexecutivo extrajudicial (CPC, art. 585, I); possui executividade, quer dizer, dá ao credor o direito depromover a execução judicial do seu direito. (...) Em terceiro lugar, o título de crédito ostenta oatributo da negociabildiade, ou seja, está sujeito a certa disciplina jurídica, que toma mais fácil acirculação do crédito, a negociação do direito nele mencionado" (Fábio Ulhoa Coelho. Curso deDireito Comercial. 10' ed. São Paulo: Saraiva, 2006, voI. 1, págs. 372/373).

~.

12

rigor formal o elemento principal para que o documento seja

considerado título de crédito. Na parte do direito creditório

relativa às letras de câmbio e notas promissórias chama-se a

essa exigência de rigor cambiário. E é graças a esse apego à

forma que os títulos de crédito inspiram confiança, atendendo

com facilidade aos interesses da coletividade. [...] O formalismo

dá a natureza do título, transformando o escrito de um simples

documento de crédito em um título que se abstrai de sua causa,

que vale por si mesmo, é per se stante. E isso traz segurança

para todos quantos se utilizam desse importante istrumento de

mobilização do crédito (12)

Farta e pacífica é a jurisprudência no sentido de que a falta

de atendimento a requisito de forma essencial retira do documento a

executividade.

Em relação à nota promissória, por exemplo, a simples falta

de menção da data da emissão importa sua descaracterização como título

executivo, conforme decidiram reiteradas vezes os tribunais brasileiros (13).

12 Obra citada, págs. 15/17.13 "O título (notapromissória) sem a data da emissão desveste-se de sua natureza cambial. Nada obstaa

que o portador da cártula, de boa-fé, eis que munido de presumível mandato tácito do devedor,pudesse completar a omissão existenteno título,no que pertine à data em que foi passado, desde que ofizesse até o ajuizamento da execução, sem o que ficou ele desvestido de cambiaridade a embasar aexecução" (STJ, RT, 6901170).No mesmo sentido da inexecutividade da nota promissória por falta da data de emissão, consultar:RTJ, 1181689, 12I1189 (SlF); JSTJ, 331175 (STJ); RT, 7821282 (l° TACivSP), 755/404 (TJMG),7111183 (TAPR), 6531138 (l° TACivSP), 664/175 (STJ), 6761163 (TAMG), 68I1123 (l° TACivSP).Também não é título executivo o cheque a que falte a data da emissão: "O cheque sem data deemissão não tem força executiva. Não se pode aceitar como tal mera anotação a lápis colocada abaixoda assinatura do emitente. Segundo de depreende do art. 1°, V, da Lei 7.357/85, a data de emissãodeve ser aposta ao lado do local de emissão e, evidentemente, a tinta indelével, pois a grafia a lápispode ser facilmente alterada, com isso frustrando-se a exigência legal" (1° TACivSP, RT, 6681102).

13

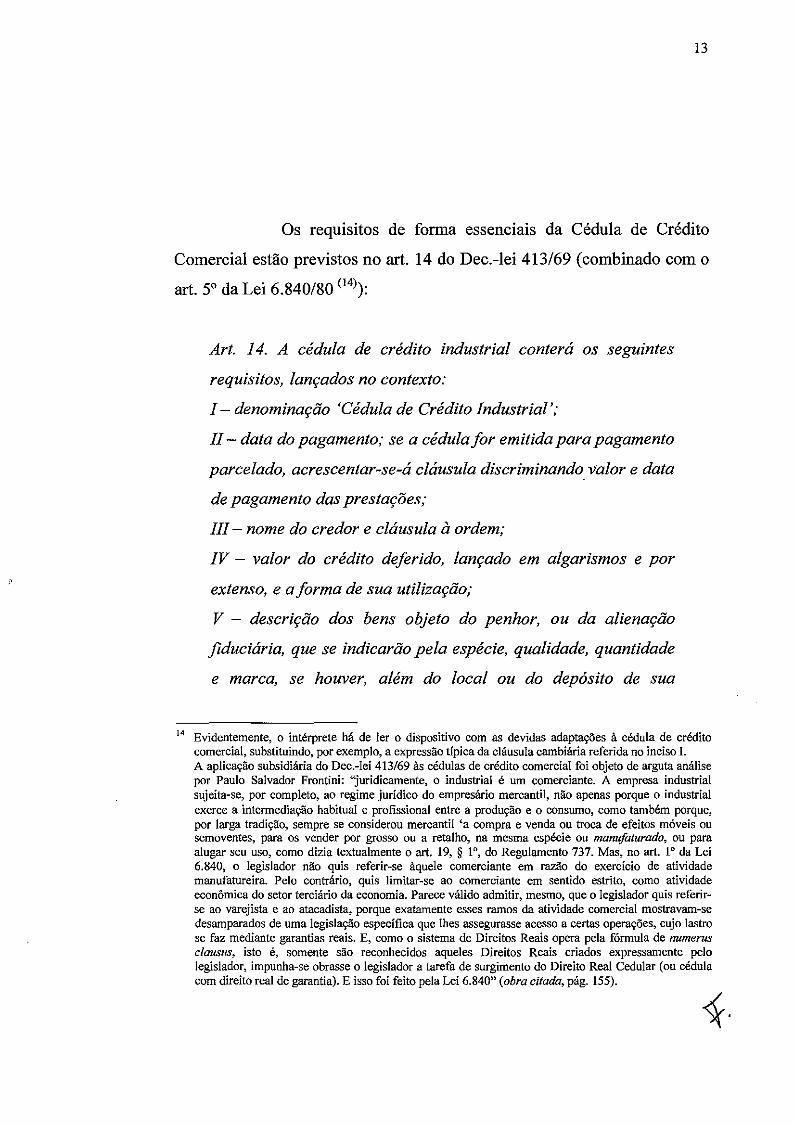

Os requisitos de forma essenciais da Cédula de Crédito

Comercial estão previstos no art. 14 do Dec.-1ei 413/69 (combinado com o

art. 5° da Lei 6.840/80 (14»):

Art. 14. A cédula de crédito industrial conterá os seguintes

requisitos, lançados no contexto:

I - denominação 'Cédula de Crédito Industrial';

11 - data do pagamento; se a cédula for emitida para pagamento

parcelado, acrescentar-se-á cláusula discriminando valor e data

de pagamento das prestações;

111 - nome do credor e cláusula à ordem;

IV - valor do crédito deferido, lançado em algarismos e por

extenso, e a forma de sua utilização;

V - descrição dos bens objeto do penhor, ou da alienação

fiduciária, que se indicarão pela espécie, qualidade, quantidade

e marca, se houver, além do local ou do depósito de sua

14 Evidentemente, o intérprete há de ler o dispositivo com as devidas adaptações à cédula de créditocomercial, substituindo, porexemplo,a expressão típicada cláusulacambiária referida no inciso I.A aplicação subsidiária do Dec.-lei 413/69 às cédulas de crédito comercial foi objeto de arguta análisepor Paulo Salvador Frontini: ''juridicamente, o industrial é um comerciante. A empresa industrialsujeita-se, por completo, ao regimejurídico do empresário mercantil, não apenas porque o industrialexerce a intermediação habitual e profissional entre a produção e o consumo, como também porque,por larga tradição, sempre se considerou mercantil 'a compra e venda ou troca de efeitos móveis ousemoventes, para os vender por grosso ou a retalho, na mesma espécie ou manufaturado, ou paraalugar seu uso, como dizia textualmente o art. 19, § l°, do Regulamento 737. Mas, no art. l° da Lei6.840, o legislador não quis referir-se àquele comerciante em razão do exercício de atividademanufatureira. Pelo contrário, quis limitar-se ao comerciante em sentido estrito, como atividadeeconômica do setor terciário da economia. Parece válido admitir, mesmo, que o legislador quis referirse ao varejista e ao atacadista, porque exatamente esses ramos da atividade comercial mostravam-sedesamparados de uma legislação específica que lhes assegurasse acesso a certas operações, cujo lastrose faz mediante garantias reais. E, como o sistema de Direitos Reais opera pela fórmula de numerusclausus, isto é, somente são reconhecidos aqueles Direitos Reais criados expressamente pelolegislador, impunha-se obrasse o legislador a tarefa de surgimento do Direito Real Cedular (ou cédulacom direito real de garantia). E isso foi feito pela Lei 6.840" (obra citada, pág. 155).

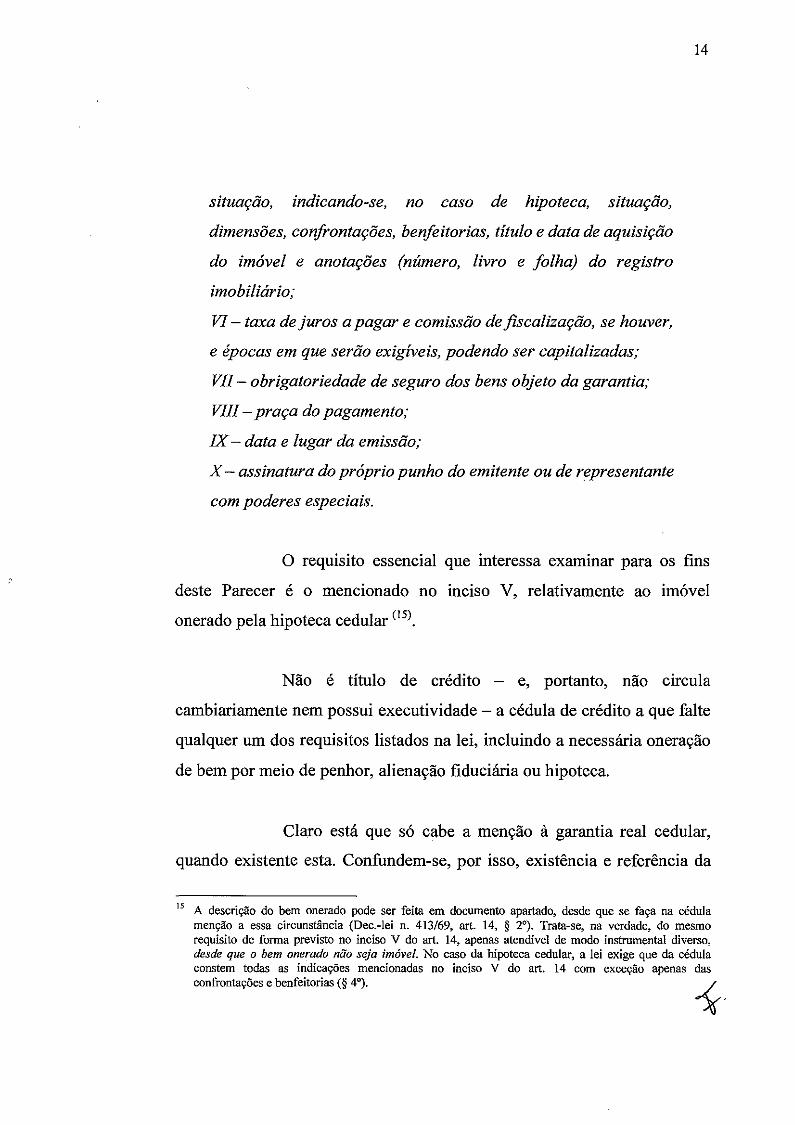

14

situação, indicando-se, no caso de hipoteca, situação,

dimensões, confrontações, benfeitorias, título e data de aquisição

do imóvel e anotações (número, livro e folha) do registro

imobiliário;

VI - taxa de juros a pagar e comissão de fiscalização, se houver,

e épocas em que serão exigíveis, podendo ser capitalizadas;

VII - obrigatoriedade de seguro dos bens objeto da garantia;

VIII - praça do pagamento;

IX- data e lugar da emissão;

X - assinatura do próprio punho do emitente ou de representante

com poderes especiais.

o requisito essencial que interessa examinar para os fins

deste Parecer é o mencionado no inciso V, relativamente ao imóvel

onerado pela hipoteca cedular (15).

Não é título de crédito - e, portanto, não circula

cambiariamente nem possui executividade - a cédula de crédito a que falte

qualquer um dos requisitos listados na lei, incluindo a necessária oneração

de bem por meio de penhor, alienação fiduciária ou hipoteca.

Claro está que só cabe a menção à garantia real cedular,

quando existente esta. Confundem-se, por isso, existência e referência da

15 A descrição do bem onerado pode ser feita em documento apartado, desde que se faça na cédulamenção a essa circunstância (Dec.-lei n. 413/69, art. 14, § 2°). Trata-se, na verdade, do mesmorequisito de forma previsto no inciso V do art. 14, apenas atendível de modo instrumental diverso,desde que o bem onerado não seja imóvel. No caso da hipoteca cedular, a lei exige que da cédulaconstem todas as indicações mencionadas no inciso V do art. 14 com exceção apenas dasconfrontações e benfeitorias (§ 4').

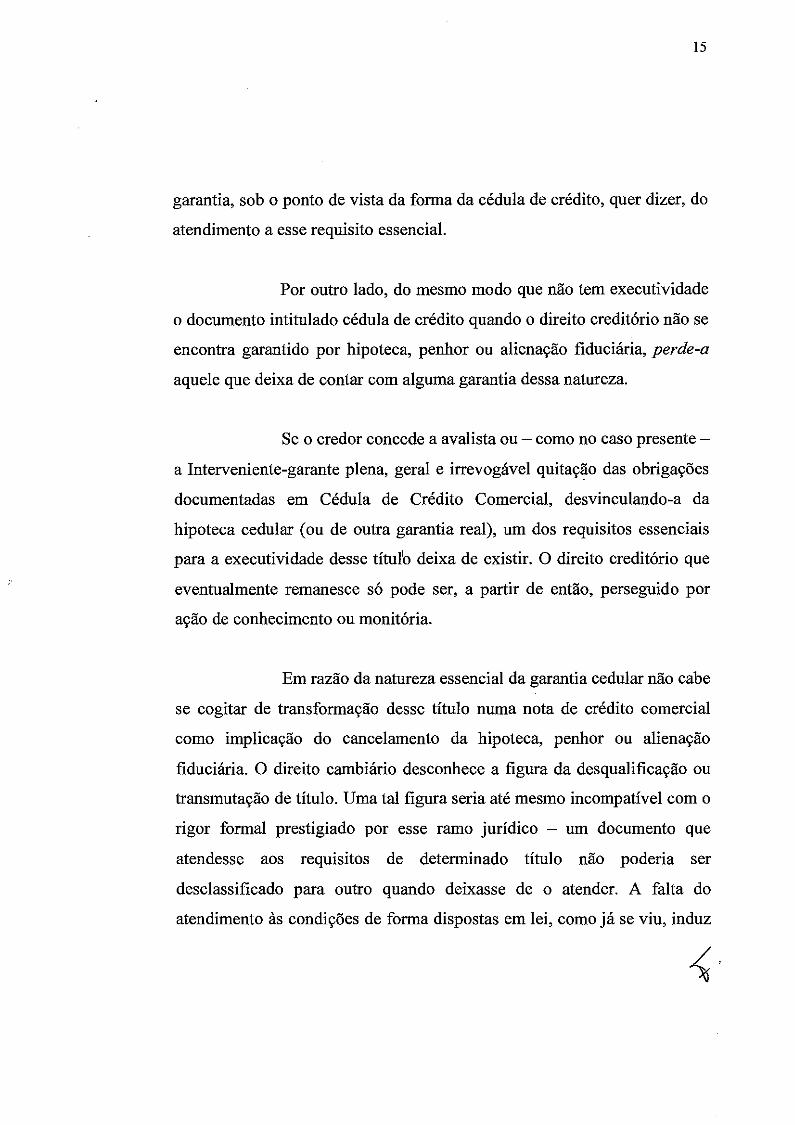

15

garantia, sob o ponto de vista da forma da cédula de crédito, quer dizer, do

atendimento a esse requisito essencial.

Por outro lado, do mesmo modo que não tem executividade

o documento intitulado cédula de crédito quando o direito creditório não se

encontra garantido por hipoteca, penhor ou alienação fiduciária, perde-a

aquele que deixa de contar com alguma garantia dessa natureza.

Se o credor concede a avalista ou - como no caso presente

a Interveniente-garante plena, geral e irrevogável quitação das obrigações

documentadas em Cédula de Crédito Comercial, desvinculando-a da

hipoteca cedular (ou de outra garantia real), um dos requisitos essenciais

para a executividade desse títul'o deixa de existir. O direito creditório que

eventualmente remanesce só pode ser, a partir de então, perseguido por

ação de conhecimento ou monitória.

Em razão da natureza essencial da garantia cedular não cabe

se cogitar de transformação desse título numa nota de crédito comercial

como implicação do cancelamento da hipoteca, penhor ou alienação

fiduciária. O direito cambiário desconhece a figura da desqualificação ou

transmutação de título. Uma tal figura seria até mesmo incompatível com o

rigor formal prestigiado por esse ramo jurídico - um documento que

atendesse aos requisitos de determinado título não poderia ser

desclassificado para outro quando deixasse de o atender. A falta do

atendimento às condições de forma dispostas em lei, como já se viu, induz

16

à desconstituição do título de crédito, isto é, à perda da natureza dispositiva

que o documento ostentava.

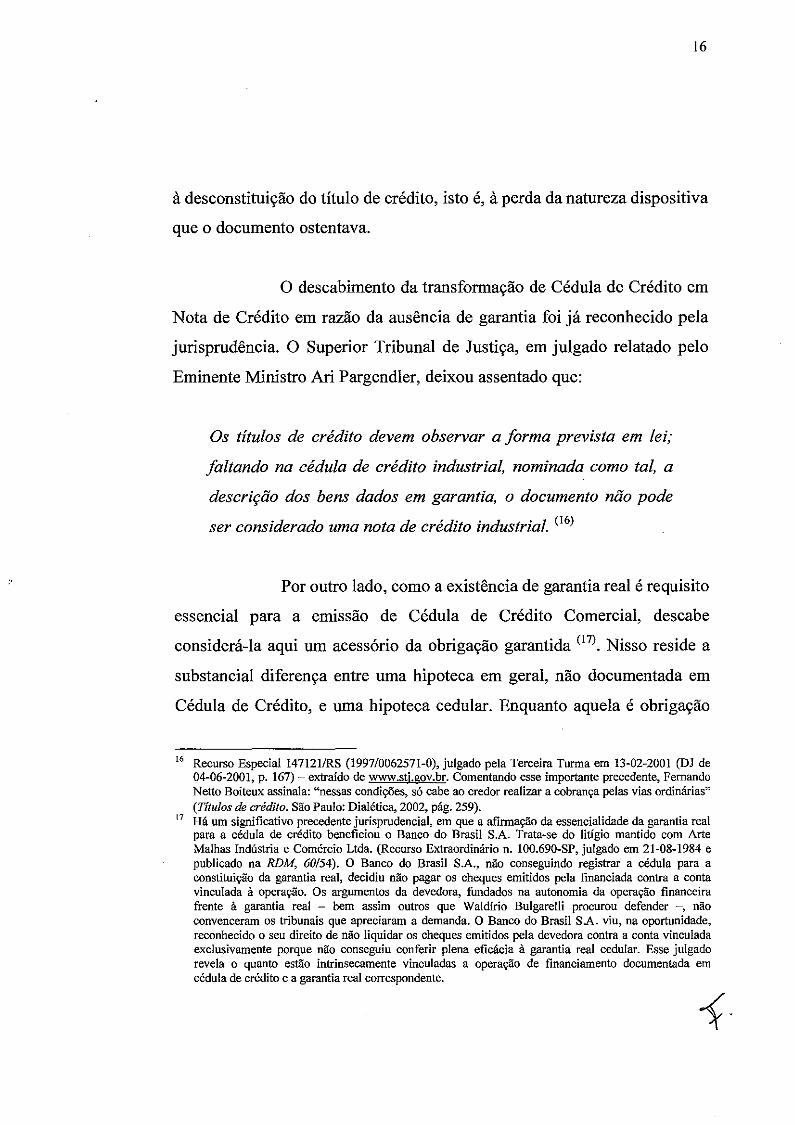

o descabimento da transformação de Cédula de Crédito em

Nota de Crédito em razão da ausência de garantia foi já reconhecido pela

jurisprudência. O Superior Tribunal de Justiça, em julgado relatado pelo

Eminente Ministro Ari Pargendler, deixou assentado que:

Os títulos de crédito devem observar a forma prevista em lei;

faltando na cédula de crédito industrial, nominada como tal, a

descrição dos bens dados em garantia, o documento não pode

ser considerado uma nota de crédito industrial. (16)

Por outro lado, como a existência de garantia real é requisito

essencial para a emissão de Cédula de Crédito Comercial, descabe

considerá-la aqui um acessório da obrigação garantida (17). Nisso reside a

substancial diferença entre uma hipoteca em geral, não documentada em

Cédula de Crédito, e uma hipoteca cedular. Enquanto aquela é obrigação

16 Recurso Especial 147121IRS (1997/0062571-0), julgado pela Terceira Turma em 13-02-2001 (DJ de04-06-2001, p. 167) - extraído de www.stj.gov.br. Comentando esse importante precedente, FernandoNetto Boiteux assinala: "nessascondições, só cabe ao credor realizar a cobrança pelas vias ordinárias"(Títulos de crédito. São Paulo: Diaíética, 2002, pág. 259).

17 Há um significativo precedente jurisprudencial, em que a afirmação da essencialidade da garantia realpara a cédula de crédito beneficiou o Banco do Brasil S.A. Trata-se do litígio mantido com ArteMalhas Indústria e Comércio LIda. (Recurso Extraordinário n. 100.690-SP, julgado em 21-08-1984 epublicado na RDM, 60/54). O Banco do Brasil S.A., não conseguindo registrar a cédula para aconstituição da garantia real, decidiu não pagar os cheques emitidos pela financiada contra a contavinculada à operação. Os argumentos da devedora, fundados na autonomia da operação financeirafrente à garantia real - bem assim outros que Waldírio Bulgarelli procurou defender -v nãoconvenceram os tribunais que apreciaram a demanda. O Banco do Brasil SÃ. viu, na oportunidade,reconhecido o seu direito de não liquidar os cheques emitidos pela devedora contra a contavinculadaexclusivamente porque não conseguiu conferir plena eficácia à garantia real cedular. Esse julgadorevela o quanto estão intrinsecamente vinculadas a operação de financiamento documentada emcédulade crédito e a garantia realcorrespondente.

17

acessória, que segue a sorte do principal (mas não o inverso) (18l, esta

última incorpora-se à obrigação principal de modo substancial, por força do

princípio da cedularidade. Insubsistente a garantia real, em decorrência,

desnatura-se a cédula de crédito como título executivo.

Foi o que ocorreu relativamente à execução movida pelo

Banco do Brasil S.A. contra a consulente.

A transação realizada com o Interveniente-garante, da qual

decorreu a desvinculação da garantia real relativamente à CCC 90/00080-3,

importou a desconstituição do título executivo, que deixou de preencher um

de seus requisitos essenciais de forma.

Em outros termos, o título passou a conter uma inverdade

a de que a obrigação encontra-se garantida pela hipoteca do conjunto

industrial descrito. A falta de atendimento ao requisito formal levou à

inconsistência material do instrumento creditício.

Os dois vícios - a ausência do requisito formal e a

decorrente inconsistência material do documento impedem o

prosseguimento da execução aforada contra a consulente. A CCC

18 "A hipoteca, como relaçãode garantia, não pode nascernem subsistir sem um crédito; se falta este ouse se invalida, inexiste aquela; se se extingue, anula ou resolve o crédito, desaparece a garantiahipotecária". (Cáio Mário da Silva Pereira. Instituições de Direito Civil - volume IV. 38 ed. Rio deJaneiro: Forense, 1978, págs. 307 e 308.). No mesmo sentido, Orlando Gomes: "Destinado a garantiro pagamento de uma dívida, o direito real de hipoteca, em nosso sistema jurídico tem sua existênciacondicionada e sua sorte ligada a um título de crédito. A chamada hipotecaabstrata, que existe sobresi, constituindo-se independentemente de um crédito, é desconhecida entre nós. A principalconseqüência do caráter acessório da hipoteca é que desaparece ao mesmo tempo que o direitoprincipal a que acede, quando este se extingue, é anulado ou resolvido. (Direitos Reais. 16a ed. Rio deJaneiro: Forense, 2000, pág. 375).

18

90/00080-3, em suma, por não se lastrear mais numa garantia cedular,

deixou de ser documento dispositivo, e passou a ser meramente probatório.

Serve agora, quando muito, para a instrução de petição inicial de ação de

conhecimento.

3. Resposta aos quesitos

Assentadas as premissas acima, pode-se cuidar dos quesitos

propostos de forma concisa e direta.

1. O cancelamento e baixa da hipoteca cedular, com quitação

plena, geral e irrevogável da obrigação garantida,

importam quais conseqüências relativamente à Cédula de

Crédito Comercial correspondente?

Como demonstrado, é da natureza intrínseca da Cédula de

Crédito Comercial a outorga de garantia real (pelo emitente ou por

terceiros) em favor da instituição financeira concedente do financiamento.

A garantia real, cedularmente constituída, corresponde a um

requisito essencial para a emissão da Cédula de Crédito, de cuja literalidade

deve constar a respectiva descrição (art. 14, V, do Dec.-lei na 413/69, c.c.

art. 50 da Lei na 6.840/80). Sem esse elemento de forma, o documento não

19

tem a validade e eficácia de um título de crédito; não é uma Cédula de

Crédito Comercial, para os efeitos da lei.

Em outros termos, uma Cédula de Crédito Comercial sem

vinculação a uma garantia real qualquer é documento meramente

probatório da eventual existência de relação jurídica entre seus signatários.

Não tem a força constitutiva e perpetuadora dos documentos dispositivos.

Sendo requisito de forma essencial para a plena validade e

eficácia da Cédula de Crédito Comercial, a garantia cedular deve continuar

subsistente para que o documento mantenha a natureza dispositiva. O

cancelamento e baixa da garantia cedular importam, em decorrência, a

subtração de elemento indispensável à classificação da cédula como título

de crédito; importam, em suma, a perda da executividade do documento.

Não cabe cogitar-se da desclassificação da cédula de crédito

para nota de crédito, como forma de lhe resguardar a executividade.

Quando a garantia cedular foi suprimida por exclusiva declaração de

vontade do credor e do outorgante (isto é, não em função de fatos jurídicos

naturais ou de atos imputáveis a terceiros), nela está implícita a renúncia à

executividade do título documental da obrigação.

Por outro lado, é incompatível com os princípios basilares

do direito cambiário, em especial o do rigor formal na caracterização do

título de crédito, a transmutação de uma espécie para outra. O título que se

constituiu corno Cédula de Crédito pode eventualmente perder a

20

executividade; mas nunca se transforma em Nota de Crédito ou outra

espécie de documento dispositivo.

Em conclusão, a conseqüência do cancelamento e baixa da

hipoteca cedular correspondente a uma Cédula de Crédito Comercial

circunscreve-se à perda da executividade desse título, por deixar de atender

um dos requisitos de forma essenciais previstos na lei.

2. Que conseqüências, então, importou a transação entre o

Banco do Brasil S.A. e a Belgo Siderurgia S.A. em relação

à Cédula de Crédito Comercial n° 90/00080-3 emitida pela

consulente?

Como é facilmente perceptível, a CCC 90/0080-3 deixou de

ser um titulo de crédito, porque, em virtude exclusivamente de ato de

vontade do credor, não mais preenche um dos requisitos de forma

essenciais previstos na lei para a sua plena validade e eficácia

cambiariforme; a saber, a vinculação a uma garantia real (art. 14, V, do

Dec.-Iei n" 413/69 C.c. art. 5° da Lei n? 6.840/80).

Deixando de ser título de crédito, a CCC 90/0080-3 perde a

executividade. A transação mencionada no quesito é, assim, um fato novo

com plena aptidão para extinguir a execução em curso.

21

3. Considerando os termos da mesma transação, em especial

a contrapartida dada ao credor pela quitação, pode-se

considerar ainda líquida a Cédula de Crédito Comercial

n° 90/00080-3?

A transação entre o Banco do Brasil S.A. e a

Interveniente-garante versou sobre duas cédulas de crédito comercial (além

da indicada no quesito, também a de n" 89/00393-4).

Por meio dessa transação, o Banco do Brasil S.A. outorgou

à Interveniente-garante quitação desses títulos, mediante o recebimento de

R$ 30.000.000,00, que integra a contrapartida entre essas partes acertada.

Bem de ver que a quitação das cédulas de crédito não

tiveram por contrapartida unicamente o pagamento, em pecúnia, desse

valor. Como a transação teve o objetivo de retomar relações comerciais

entre as partes, o Banco do Brasil S.A. recebeu também forçosamente um

valor intangível como contrapartida da quitação conferida.

Como quer que seja, não há como distinguir em que medida

as contrapartidas concedidas pelo Interveniente-garante ao Banco do Brasil

S.A. se referem a uma ou outra das cédulas de crédito quitadas.

Sabe-se que o Banco do Brasil S.A., em razão da transação,

recebeu já parte do que lhe seria devido em razão da Cédula de Crédito

22

Comercial n" 90/00080-3, mas não se consegue definir quanto terá sido

esse recebimento parcial.

Não há dúvida, portanto, de que a Cédula de Crédito

Comercial n" 90/00080-3 perdeu a liquidez. Se não pela desconsideração da

essencialidade da garantia real, conforme abordado nas respostas aos

quesitos anteriores, pelo menos em razão da impossibilidade de se definir,

atualmente, por meros cálculos aritméticos, o exato valor a que o Banco do

Brasil S.A. tem direito.

Continuar reconhecendo liquidez à Cédula de Crédito

Comercial n? 90/00080-3 importaria inexoravelmente o enriquecimento

sem causa do Banco do Brasil S.A., que estaria então recebendo na

execução - em montante impossível de se precisar - mais do que o valor

total de seu crédito.

São Paulo, 26 de abril de 2006

Fábio Ulhoa Coelho