destinação dos royalties da bacia de santos campo de mexilhão

DESCRIPTION

Trabalho sobre a destinação dos royalties do Campo de Mexilhão - Bacia de SantosTRANSCRIPT

1

UNIVERSIDADE ESTADUAL DE CAMPINAS – UNICAMP

DEPARTAMENTO DE ENGENHARIA DE

PETRÓLEO

“Destinação dos royalties da Bacia

de Santos - Campo de Mexilhão”

Virgilio Ferreira Marques dos Santos

Orientador: Prof. Dr. Osvair Vidal Trevisan

FEVEREIRO 2006

2

UNIVERSIDADE ESTADUAL DE CAMPINAS – UNICAMP

DEPARTAMENTO DE ENGENHARIA DE

PETRÓLEO

“Destinação dos royalties da Bacia

de Santos - Campo de Mexilhão”

__________________________________

Virgilio Ferreira Marques dos Santos

Orientador: Prof. Dr. Osvair Vidal Trevisan

FEVEREIRO 2006

3

Agradecimentos

Agradeço primeiramente a ANP – Agência Nacional do Petróleo, que através de seu

programa de bolsas estudos PRH – 15 proporcionaram recursos para que este trabalho fosse

realizado.

Agradeço também ao aluno André Henri do Instituto de Geologia da Universidade

Estadual de Campinas, que com a elaboração dos mapas presentes nesse trabalho

auxiliaram na determinação dos municípios a serem contemplados com os royalties.

Faço uma menção a minha namorada Fernanda que me ajudou na revisão do texto e

da formatação.

E por último, ao meu coordenador Prof. Dr. Osvair Vidal Trevisan que ajudou-me

nas pesquisas e nos principais problemas que foram surgindo ao longo do caminho.

4

RESUMO

Este trabalho tem como objetivo e foco o cálculo do montante total de

royalties a serem arrecadados com a exploração do gás natural e óleo

localizado na Bacia de Santos-Campo de Mexilhão. O estudo também

determina quem serão os municípios, estados e órgãos governamentais a

quem serão destinados os valores arrecadados com a exploração de óleo e

gás natural.

Um dos objetivos mais importantes é o esclarecimento à população dos

municípios e estados que serão beneficiados. Desta maneira cada cidadão

poderá ter o conhecimento do aumento de arrecadação que sua cidade ou

estado terá com a entrada em produção do Campo de Mexilhão. Sabendo de

quanto será angariado, o munícipe poderá fiscalizar qual é o destino que

os governantes darão ao dinheiro arrecadado.

5

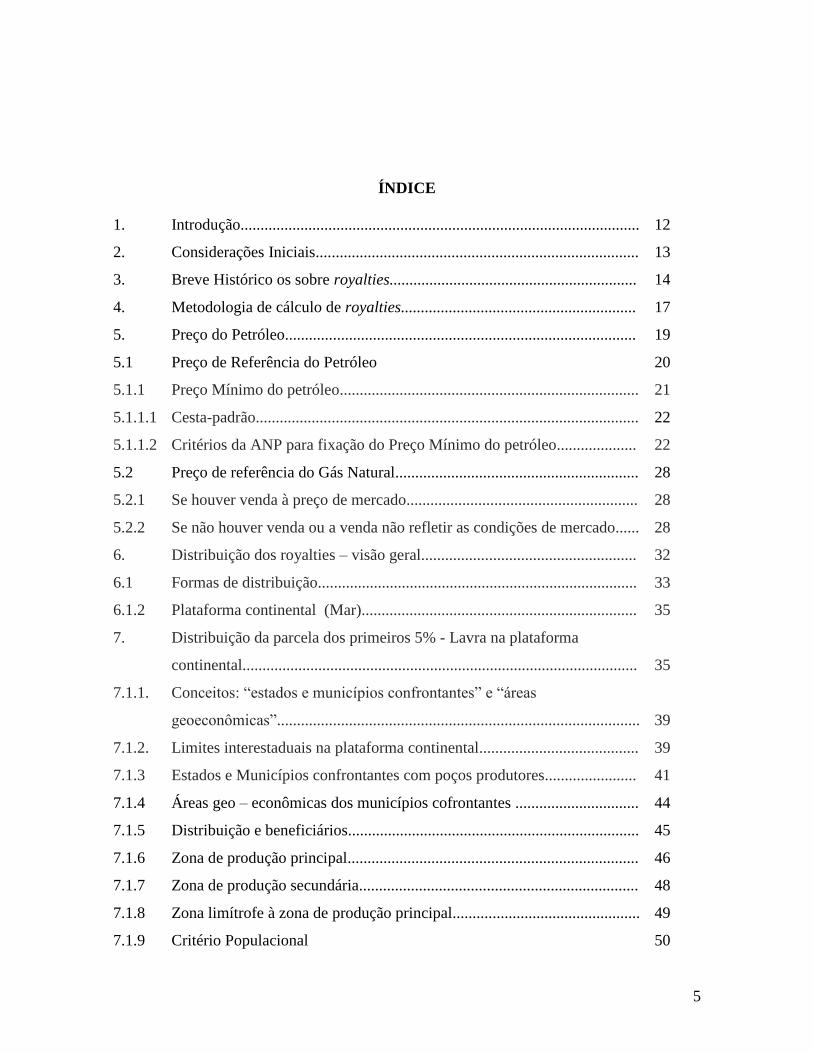

ÍNDICE

1. Introdução.................................................................................................... 12

2. Considerações Iniciais................................................................................. 13

3. Breve Histórico os sobre royalties.............................................................. 14

4. Metodologia de cálculo de royalties........................................................... 17

5.

5.1

Preço do Petróleo........................................................................................

Preço de Referência do Petróleo

19

20

5.1.1 Preço Mínimo do petróleo........................................................................... 21

5.1.1.1 Cesta-padrão................................................................................................ 22

5.1.1.2 Critérios da ANP para fixação do Preço Mínimo do petróleo.................... 22

5.2 Preço de referência do Gás Natural............................................................. 28

5.2.1 Se houver venda à preço de mercado.......................................................... 28

5.2.2 Se não houver venda ou a venda não refletir as condições de mercado...... 28

6. Distribuição dos royalties – visão geral...................................................... 32

6.1 Formas de distribuição................................................................................ 33

6.1.2 Plataforma continental (Mar)..................................................................... 35

7. Distribuição da parcela dos primeiros 5% - Lavra na plataforma

continental...................................................................................................

35

7.1.1. Conceitos: “estados e municípios confrontantes” e “áreas

geoeconômicas”...........................................................................................

39

7.1.2. Limites interestaduais na plataforma continental........................................ 39

7.1.3 Estados e Municípios confrontantes com poços produtores....................... 41

7.1.4 Áreas geo – econômicas dos municípios cofrontantes ............................... 44

7.1.5 Distribuição e beneficiários......................................................................... 45

7.1.6 Zona de produção principal......................................................................... 46

7.1.7 Zona de produção secundária...................................................................... 48

7.1.8

7.1.9

Zona limítrofe à zona de produção principal...............................................

Critério Populacional

49

50

6

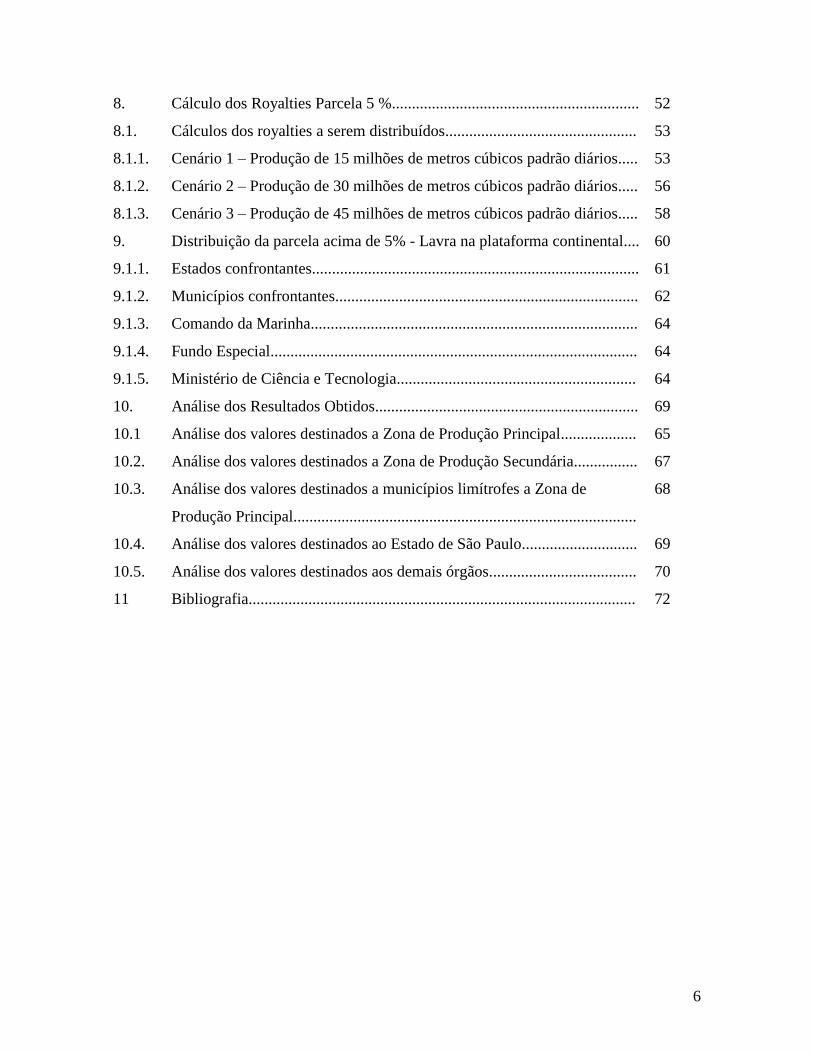

8. Cálculo dos Royalties Parcela 5 %.............................................................. 52

8.1. Cálculos dos royalties a serem distribuídos................................................ 53

8.1.1. Cenário 1 – Produção de 15 milhões de metros cúbicos padrão diários..... 53

8.1.2. Cenário 2 – Produção de 30 milhões de metros cúbicos padrão diários..... 56

8.1.3. Cenário 3 – Produção de 45 milhões de metros cúbicos padrão diários..... 58

9. Distribuição da parcela acima de 5% - Lavra na plataforma continental.... 60

9.1.1. Estados confrontantes.................................................................................. 61

9.1.2. Municípios confrontantes............................................................................ 62

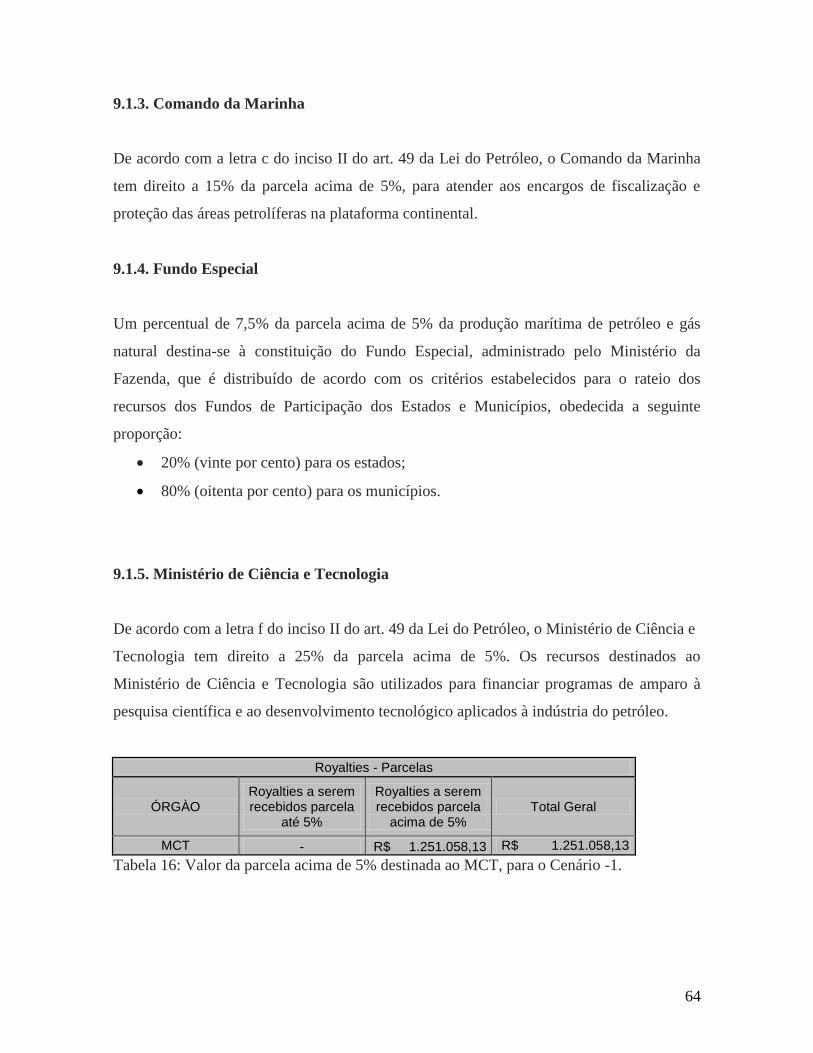

9.1.3. Comando da Marinha.................................................................................. 64

9.1.4. Fundo Especial............................................................................................ 64

9.1.5. Ministério de Ciência e Tecnologia............................................................ 64

10. Análise dos Resultados Obtidos.................................................................. 69

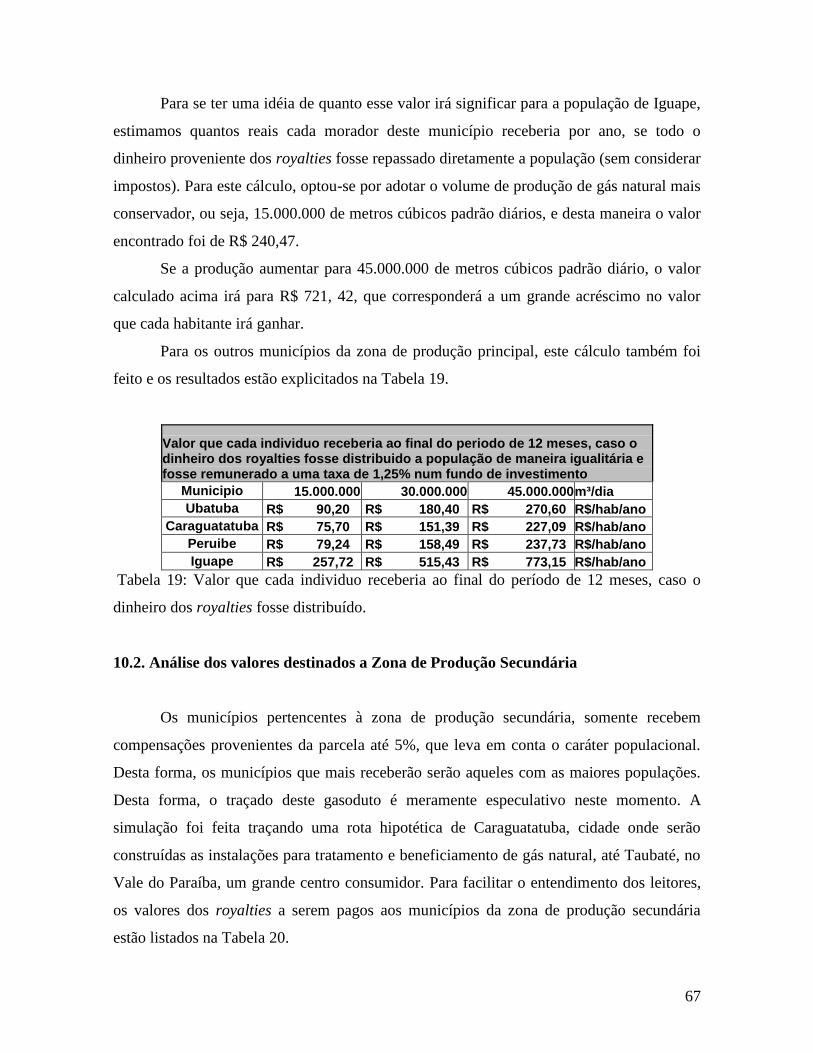

10.1 Análise dos valores destinados a Zona de Produção Principal................... 65

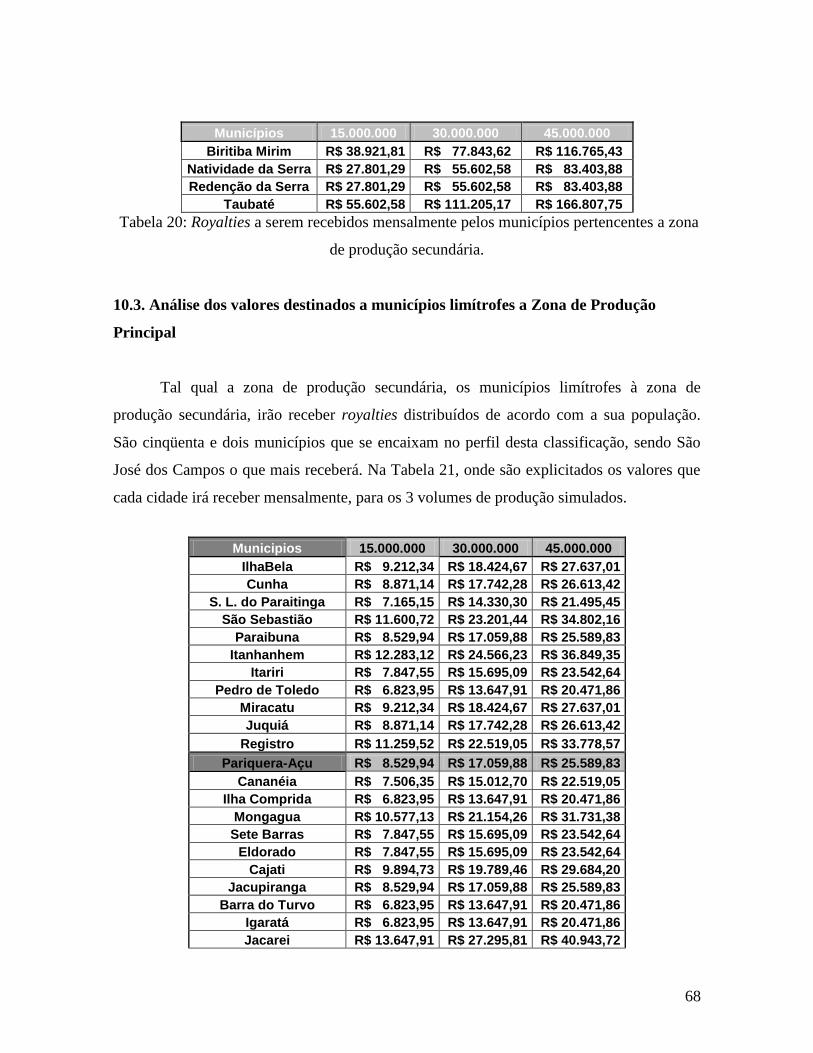

10.2. Análise dos valores destinados a Zona de Produção Secundária................ 67

10.3. Análise dos valores destinados a municípios limítrofes a Zona de

Produção Principal......................................................................................

68

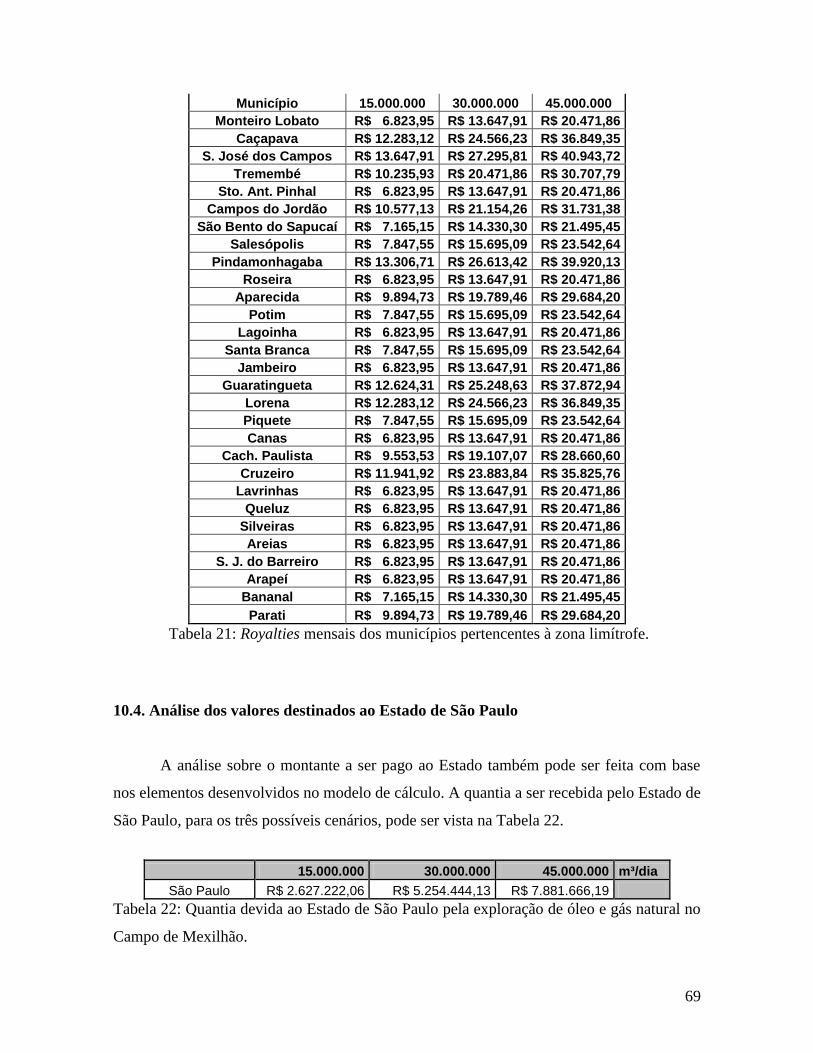

10.4. Análise dos valores destinados ao Estado de São Paulo............................. 69

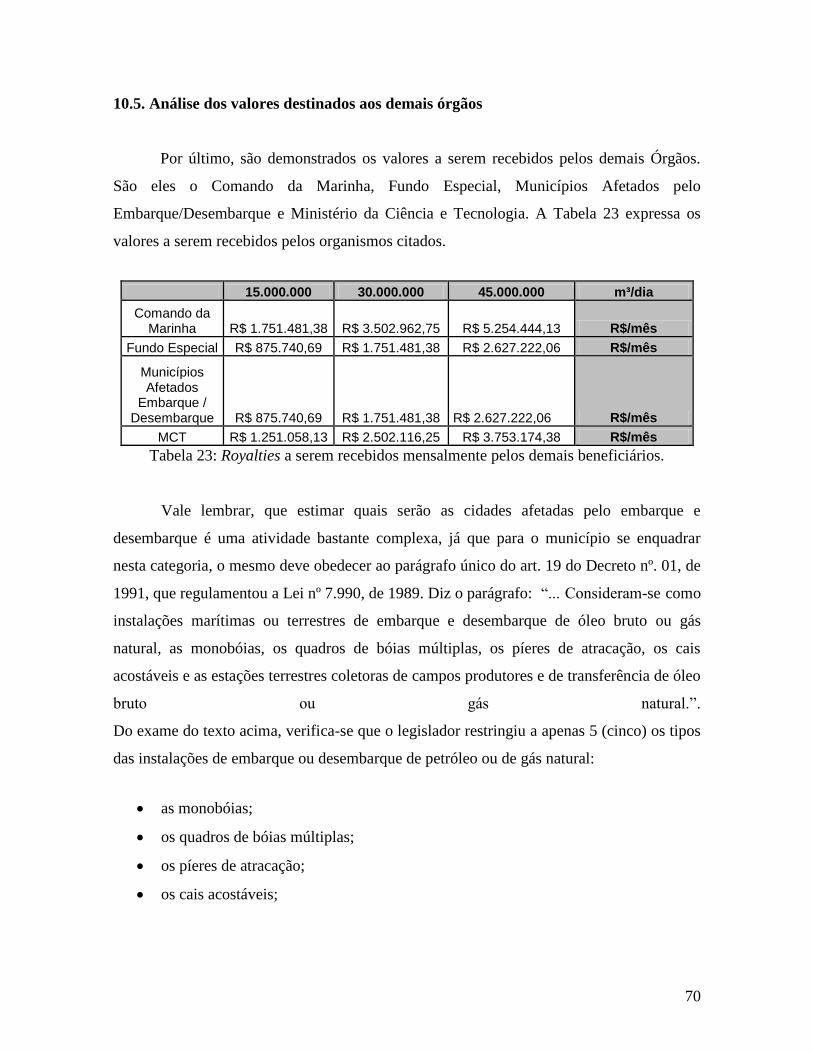

10.5. Análise dos valores destinados aos demais órgãos..................................... 70

11 Bibliografia................................................................................................. 72

7

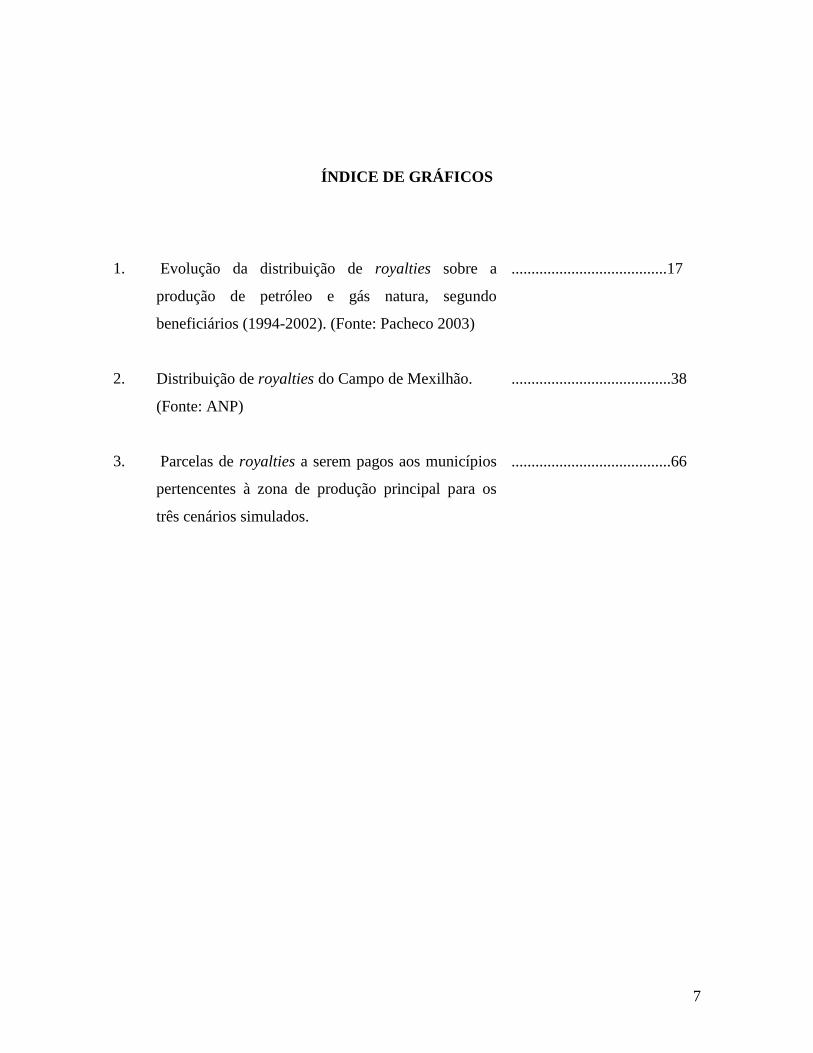

ÍNDICE DE GRÁFICOS

1. Evolução da distribuição de royalties sobre a

produção de petróleo e gás natura, segundo

beneficiários (1994-2002). (Fonte: Pacheco 2003)

.......................................17

2. Distribuição de royalties do Campo de Mexilhão.

(Fonte: ANP)

........................................38

3. Parcelas de royalties a serem pagos aos municípios

pertencentes à zona de produção principal para os

três cenários simulados.

........................................66

8

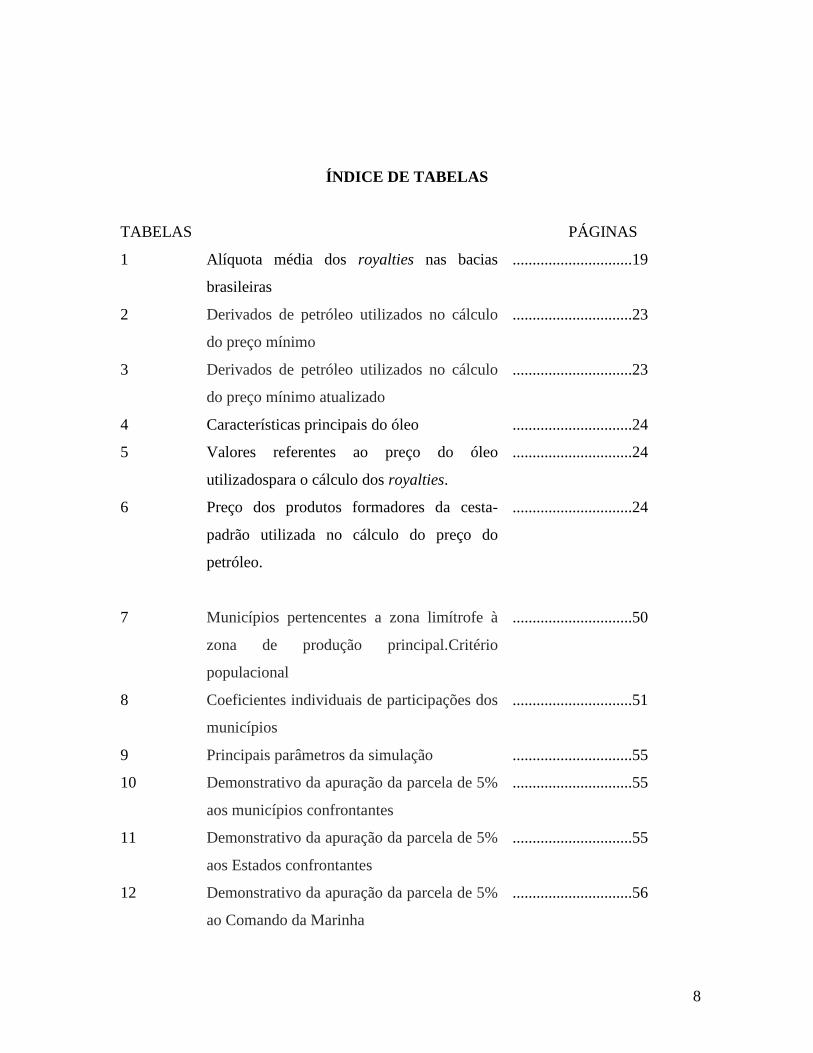

ÍNDICE DE TABELAS

TABELAS PÁGINAS

1 Alíquota média dos royalties nas bacias

brasileiras

..............................19

2 Derivados de petróleo utilizados no cálculo

do preço mínimo

..............................23

3 Derivados de petróleo utilizados no cálculo

do preço mínimo atualizado

..............................23

4 Características principais do óleo ..............................24

5 Valores referentes ao preço do óleo

utilizadospara o cálculo dos royalties.

..............................24

6 Preço dos produtos formadores da cesta-

padrão utilizada no cálculo do preço do

petróleo.

..............................24

7 Municípios pertencentes a zona limítrofe à

zona de produção principal.Critério

populacional

..............................50

8 Coeficientes individuais de participações dos

municípios

..............................51

9 Principais parâmetros da simulação ..............................55

10 Demonstrativo da apuração da parcela de 5%

aos municípios confrontantes

..............................55

11 Demonstrativo da apuração da parcela de 5%

aos Estados confrontantes

..............................55

12 Demonstrativo da apuração da parcela de 5%

ao Comando da Marinha

..............................56

9

13 Demonstrativo da apuração da parcela de 5%

ao Fundo Especial

..............................56

14

Demonstrativo da apuração da parcela de 5%

aos municípios afetados por operações de

embarque e desembarque

..............................58

15 Principais parâmetros da simulação ..............................60

16 Demonstrativo da apuração da parcela de 5% ..............................64

17 Principais parâmetros da simulação ..............................65

18 Demonstrativo da apuração da parcela de 5% ..............................65

19 Valor que cada individuo receberia ao final

do período de 12 meses, caso o dinheiro dos

royalties fosse distribuído.

..............................67

20 Royalties a serem recebidos mensalmente

pelos municípios pertencentes a zona de

produção secundária.

..............................68

21 Royalties mensais dos municípios

pertencentes à zona limítrofe

..............................69

22 Quantia devida ao Estado de São Paulo pela

exploração de óleo e gás natural no Campo

de Mexilhão.

..............................69

23 Royalties a serem recebidos mensalmente

pelos demais beneficiários

..............................70

10

ÍNDICE DE FIGURAS

FIGURAS PÁGINAS

1 Cálculo do valor dos royalties.............................................. 17

2 Fórmula para o cálculo para o preço mínimo....................... 25

3 Fórmula para o cálculo do diferencial entre o petróleo

nacional, do qual se deseja calcular o preço e do petróleo do

tipo Brent.........................................................................

25

4 Fórmula para o cálculo do valor bruto do petróleo nacional 26

5 Preço do gás no city-gate...................................................... 29

6 Preço da commodity............................................................. 29

7 Fórmula para o cálculo do preço do gás natural................... 30

8 Fórmula para o cálculo de referência do gás natural............ 32

9 Modelo simplificado da distribuição dos royalties. (Fonte:

ANP).......................................................................................

33

10 Critério para distribuição dos royalties.................................. 34

11 Distribuição das parcelas dos royalties. (Fonte: ANP).......... 34

12 Plataforma continental. (Fonte: ANP).................................... 35

13 Diferentes conceitos de estados e municípios confrontantes.

(Fonte: ANP)..........................................................................

36

14 Distribuição da parcela 5%. (Fonte: ANP)............................. 37

15 Distribuição da parcela acima de 5%. (Fonte: ANP).............

37

16 Pontos da linha base formada por segmentos de reta.

(Fonte: ANP)..........................................................................

40

11

17 Limites interestaduais na plataforma continental. (Fonte:

ANP).......................................................................................

41

18

Prolongamento de limites municipais no mar – Campo

Mexilhão – Bacia de Santos. (Fonte: Instituto de Geologia –

Unicamp) ...............................................................................

42

19 Limites intermunicipais na plataforma continental –

paralelos. (Fonte: ANP)..........................................................

44

20 Municípios confrontantes com poços produtores................... 47

12

1. Introdução

A partir da década de 1990, intensificou-se o debate sobre as possibilidades de

gestão local do desenvolvimento, principalmente devido à fatores como a crise fiscal do

Estado, associada aos processos de descentralização e desconcentração de recursos e

decisões, para os governos sub-nacionais. Isto gerou uma valorização dos governos locais

como agentes de renovação das políticas públicas.

Esta tendência foi aprofundada pelo processo de globalização e de reconfiguração

dos padrões de produção. As exigências de inserção competitiva na economia globalizada

recolocaram a importância de valorizar-se o espaço local, dinamizando suas

potencialidades competitivas e instrumentalizando sua inserção na cadeia produtiva

regional, nacional e mundial (PAIVA, 2001).

Diante deste cenário, os municípios passaram a possuir um papel maior na

promoção do desenvolvimento econômico, especialmente após a Constituição de 1988. A

partir deste ponto, iniciou-se uma nova etapa do federalismo fiscal brasileiro, com a

descentralização das receitas públicas para Estados e municípios. Porém, em um ambiente

fiscal dominado por fortes restrições orçamentárias no plano federal, a expectativa de que a

descentralização das receitas fosse acompanhada de ampla e simultânea descentralização

das obrigações das Administrações Municipais não foi resolvida por completo.

Atualmente, cada vez mais os municípios vêm assumindo responsabilidades que

antes eram de outras esferas de governo, ao mesmo tempo em que as Administrações

Municipais estão sendo cobradas no sentido de melhorar seu desempenho. Neste sentido, é

fundamental que a esfera municipal tenha à disposição maiores recursos para suprir suas

necessidades, ao mesmo tempo em que promove seu desenvolvimento (PACHECO, 2003).

Diante desta busca por fontes de recursos, os royalties do petróleo (compensações

financeiras devidas pelos concessionários de exploração e produção de petróleo e gás

natural), vêm representando importante função de reforço no caixa, tanto de municípios,

como de Estados brasileiros.

Os pagos pelas indústrias devem ser aplicados no desenvolvimento da região,

construindo desta maneira, uma infra-estrutura que permita melhorar as condições de vida

de sua população.

13

O problema de uso indevido dos royalties iniciou-se fundamentalmente pela falta de

fiscalização, principalmente no âmbito municipal. Tal fato ocorreu porque, o Tribunal de

Contas da União (TCU), que até recentemente era o órgão responsável pelo controle das

verbas dos royalties, entendeu que não seria mais prioritária a fiscalização na aplicação

destes recursos. Como resultado, Estados e Municípios não se reportavam ao TCU, quanto

ao uso dos royalties. É, justamente, neste cenário de falta de transparência na utilização

deste dinheiro, que reside a fragilidade da questão. Sem a transparência necessária e sem a

divulgação dos critérios utilizados para o cálculo dos royalties que cada órgão está

recebendo pela produção e exploração de petróleo e gás natural no seu território, fica muito

fácil de governantes inescrupulosos usarem o dinheiro arrecadado para propósitos menos

nobres do que aqueles inicialmente idealizados (PACHECO, 2003).

O objetivo primordial deste estudo reside na divulgação do valor a ser recebido

pelos municípios, estados e demais órgãos federais antes mesmo do inicio das operações.

Com a população sabendo o quanto de receita o Município e o Estado irão receber com o

inicio das operações, ficará mais fácil para ela, a fiscalização e inclusão destas receitas na

discussão do orçamento, principalmente na esfera municipal.

2. Considerações Iniciais

A metodologia para o cálculo das receitas utilizado neste trabalho encontra-se

disponível no site da ANP, no Guia dos Royalites do Petróleo e Gás Natural. Apesar dessa

ampla disponibilidade, pôde-se constatar através de pesquisas em jornais e na mídia em

geral que a ampla maioria da população desconhece quanto os órgãos governamentais

recebem. Com a conclusão e divulgação deste estudo tornar-se-á possível uma idéia de

quanto cada município irá receber com a exploração de gás na Bacia de Santos. O escopo

do trabalho visa o estudo dos royalties a serem arrecadados com a exploração/produção do

Campo de Mexilhão localizado na bacia de Santos. Para a simulação feita neste trabalho

foram considerados 3 cenários de produção possíveis.

Para o primeiro optou-se por um cenário mais conservador e de mais curto prazo,

adotando-se uma produção diária de 15 milhões de metros cúbicos e 75 mil metros cúbicos

de óleo. Vale ressaltar que tal previsão foi feita em meados do ano passado, através de

dados sobre o volume total estimado. Nicola Pamplona em seu artigo “Reservas de gás de

14

Santos podem surpreender” publicado no Estado de São Paulo em 17/01/2004, afirma que o

volume do Campo de Mexilhão deve ultrapassar 400 bilhões de metros cúbicos. De posse

deste número, e da estimativa inicial de 15 milhões de metros cúbicos diários, pode-se

constatar que neste ritmo a reserva duraria 73,06 anos, o que é um período bastante extenso.

Como segunda análise foi considerada uma produção duas vezes maior, de trinta

milhões metros cúbicos diários. Está taxa de produção foi encontrada projetando-se um

tempo de exploração das reservas de 36 anos.

No terceiro e mais arrojado cenário, a produção considerada foi de 45 milhões de

metros cúbicos diários. Este cenário foi mais com um exercício de extrapolação, haja vista

que a duração das reservas com esta taxa de produção é pouco menos que 25 anos e que tal

volume é um pouco menor que todo o gás natural consumido no país atualmente.

Um último comentário quanto à taxa de produção a ser escolhida reside no fato da

Petrobrás estar na busca de aumento da produção de gás nacional, haja vista a situação

política conturbada que se encontra em solo boliviano. Nos últimos anos a expansão do

consumo de gás natural no Brasil vem sendo possível graças às reservas compradas pela

Petrobrás na Bolívia, o que aumentou drasticamente a oferta de gás no mercado brasileiro.

Há certo temor entre alguns analistas, que ocorra uma nacionalização das reservas

bolivianas, por isso há vontade política de expansão da oferta nacional e o cenário de 30

milhões de metros cúbicos é bem plausível.

Informações mais recentes (Globo Online, 11/01/2006) afirmam que a capacidade

de produção do Campo de Mexilhão é de 15 milhões de metros cúbicos diários e 20 mil

barris de petróleo condensado por dia. Estas informações atestam a precisão do cenário 1.

As outras previsões não devem ser descartadas a priori, já que outros campos

vizinhos, também localizados na Bacia de Santos, como o Campo de Merluza e o BS-500

tem uma capacidade de 30 milhões de metros cúbicos de gás natural diários. Somando-se

todos chega-se no valor do cenário 3.

3. Breve Histórico sobre os royalties

Os royalties constituem-se a mais antiga forma de arrecadação existente no mundo.

Em 1910 já se pagavam royalties por atividades de mineração em libras esterlinas por

tonelada. O termo royalty é um anglicismo, cuja raiz “royal” significa “da realeza” ou

15

“relativo ao rei” e refere-se à contrapartida ao direito real14

para uso de minerais, concedido

pelo soberano a uma pessoa ou corporação. Atualmente, nos países que não adotaram a

monarquia, o Estado assumiu o papel de “rei” nesse particular (BARBOSA, 2000, p.23).

Portanto, segundo o art. 11º do Decreto n.º 2.705/98, os royalties são uma

compensação financeira devida pelos concessionários de exploração e produção de petróleo

e gás natural, a ser paga mensalmente pela empresa exploradora ao governo. Representam

uma apropriação da sociedade da parcela da renda gerada pela exploração do petróleo e gás

natural, recursos naturais escassos e não renováveis.

O pagamento de royalties sobre o petróleo foi estabelecido pela Lei n.º4, de 3 de

outubro de 1953, a lei que criou a Petrobras. O artigo 27 determinava o pagamento de 4%

aos estados e de 1% aos municípios sobre o valor da produção terrestre de petróleo e gás

natural em seus territórios.

Mais tarde, com o início da produção no mar, a Lei n.º 7.453, de 27 de dezembro de

1985, determinou que este tipo de atividade também estava sujeita ao pagamento de

royalties, mantendo o percentual de 5%. A arrecadação era distribuída da seguinte forma:

1,5% aos estados confrontantes com poços produtores; 1,5% aos municípios confrontantes

com poços produtores e àqueles pertencentes às áreas geo-econômicas dos municípios

confrontantes; 1% ao Ministério da Marinha e 1% para constituir o Fundo Especial, a ser

distribuído entre todos os estados e municípios da Federação.

A Lei nº. 7.525, de 22 de julho de 1986, estabeleceu normas complementares para a

execução do disposto no art. 27 da Lei nº. 2.004/53, com a nova redação dada pela Lei nº

7.453/85. Foram introduzidos os conceitos de região geo-econômica e da extensão dos

limites territoriais dos estados e municípios litorâneos na plataforma continental, ambos da

competência da Fundação Instituto Brasileiro de Geografia e Estatística (IBGE). Estes

conceitos são aplicados até hoje na distribuição dos royalties decorrentes da produção

marítima de petróleo e gás natural.

O Decreto 93.189, de 29 de agosto de 1986, regulamentou o traçado de linhas de

projeção dos limites territoriais dos estados, territórios e municípios a ser utilizado pelo

IBGE para a definição de poços confrontantes.

Em 28 de dezembro de 1989, a Lei nº. 7.990, regulamentada posteriormente pelo

Decreto nº. 01, de 11 de janeiro de 1991, introduziu nova alteração na distribuição dos

16

royalties, adjudicando 0,5% aos municípios onde se localizassem instalações de embarque

e desembarque de petróleo ou de gás natural. Para acomodar esta alteração, o percentual

dos estados foi reduzido de 4% para 3,5%, quando a lavra ocorresse em terra, e o

percentual do Fundo Especial foi reduzido de 1% para 0,5%, quando a lavra ocorresse na

plataforma continental. Finalmente a Lei nº. 9.478, de 6 de agosto de 1997, conhecida

como Lei do Petróleo, aumentou para 10% a alíquota básica dos royalties. Esta alíquota

poderá, contudo ser reduzida pela ANP, até um mínimo de 5%, tendo em conta os riscos

geológicos, as expectativas de produção e outros fatores.

A Lei do Petróleo, no seu artigo 48, manteve os critérios de distribuição dos

royalties para a parcela de 5% adotados na Lei 7.990/89 e introduziu, em seu artigo 49,

uma forma diferenciada de distribuição para a parcela acima de 5%. O Decreto no 2.705, de

3 de agosto de 1998, conhecido como o Decreto das Participações Governamentais,

regulamentou os artigos 45 a 51 da Lei do Petróleo, definindo os critérios para cálculo e

cobrança das participações governamentais. A partir de 6 de agosto de 1998, os pagamentos

dos royalties, que até então eram feitos diretamente aos beneficiários, passaram a ser

efetuados à Secretaria do Tesouro Nacional (STN), que os repassa aos beneficiários através

do Banco do Brasil. O controle dos royalties e da sua distribuição é responsabilidade da

Agência Nacional do Petróleo.

A alíquota dos royalties é prevista pela ANP no edital de licitação de cada bloco,

entre 5% e 10%, em função do risco geológico, das expectativas de produção, entre outros

fatores. Com a ampliação da alíquota básica, a Lei do Petróleo praticamente duplicou o

percentual dos royalties nas bacias produtoras brasileiras (Anexo II). No ano de 2002, 11

Estados e 850 Municípios foram beneficiários da arrecadação dos royalties, cujo valor total

atingiu aproximadamente R$ 3,184 bilhões. Somente para o Estado do Rio de Janeiro, a

arrecadação saltou de R$ 39 milhões, em 1997, para o montante de R$ 672 milhões em

2002.

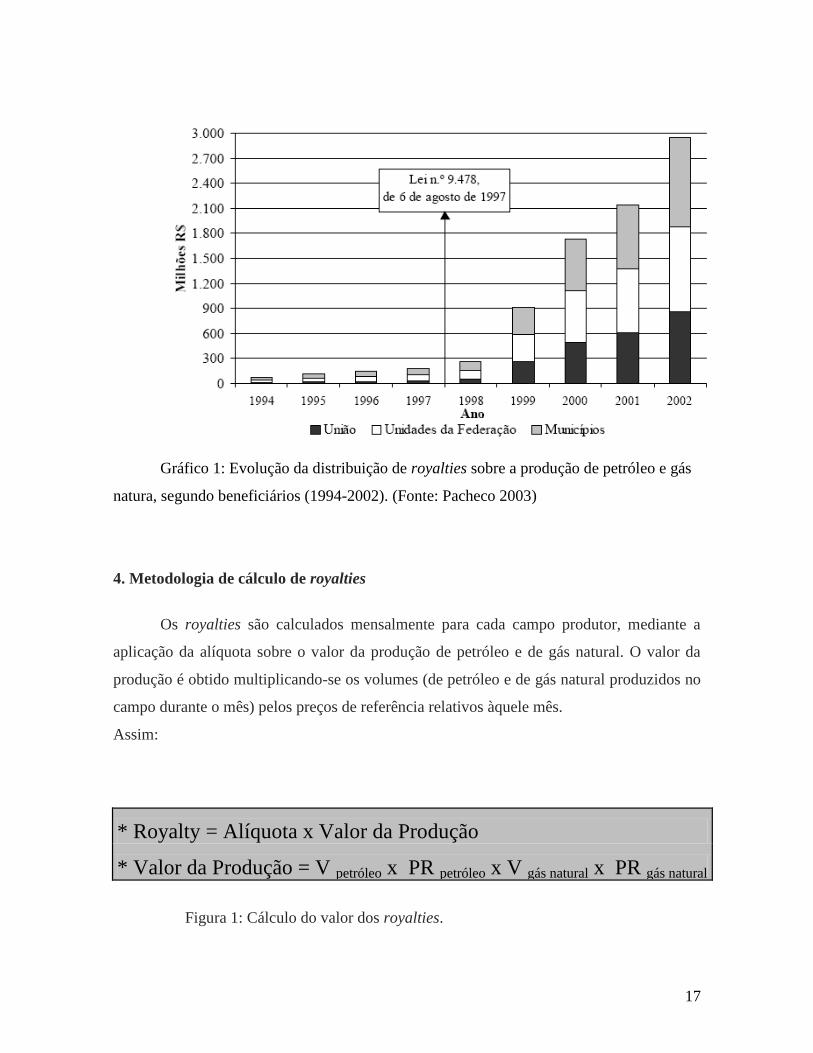

No Gráfico 1, abaixo, mostra-se claro o incremento da arrecadação a partir de 1998.

A distribuição de royalties ao Estado do Rio de Janeiro e seus municípios21

passou de cerca

de R$ 80,6 milhões em 1997, antes da nova regulamentação, para mais de R$ 1,4 bilhão em

2002.

17

Gráfico 1: Evolução da distribuição de royalties sobre a produção de petróleo e gás

natura, segundo beneficiários (1994-2002). (Fonte: Pacheco 2003)

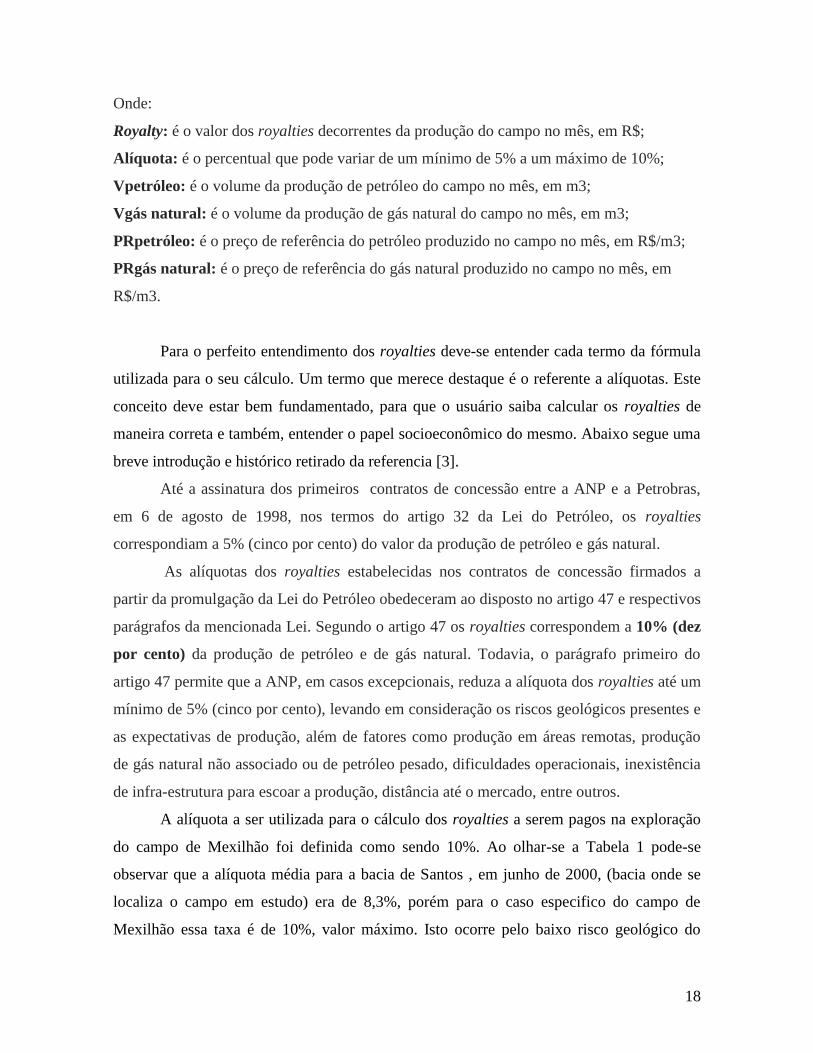

4. Metodologia de cálculo de royalties

Os royalties são calculados mensalmente para cada campo produtor, mediante a

aplicação da alíquota sobre o valor da produção de petróleo e de gás natural. O valor da

produção é obtido multiplicando-se os volumes (de petróleo e de gás natural produzidos no

campo durante o mês) pelos preços de referência relativos àquele mês.

Assim:

* Royalty = Alíquota x Valor da Produção

* Valor da Produção = V petróleo x PR petróleo x V gás natural x PR gás natural

Figura 1: Cálculo do valor dos royalties.

18

Onde:

Royalty: é o valor dos royalties decorrentes da produção do campo no mês, em R$;

Alíquota: é o percentual que pode variar de um mínimo de 5% a um máximo de 10%;

Vpetróleo: é o volume da produção de petróleo do campo no mês, em m3;

Vgás natural: é o volume da produção de gás natural do campo no mês, em m3;

PRpetróleo: é o preço de referência do petróleo produzido no campo no mês, em R$/m3;

PRgás natural: é o preço de referência do gás natural produzido no campo no mês, em

R$/m3.

Para o perfeito entendimento dos royalties deve-se entender cada termo da fórmula

utilizada para o seu cálculo. Um termo que merece destaque é o referente a alíquotas. Este

conceito deve estar bem fundamentado, para que o usuário saiba calcular os royalties de

maneira correta e também, entender o papel socioeconômico do mesmo. Abaixo segue uma

breve introdução e histórico retirado da referencia [3].

Até a assinatura dos primeiros contratos de concessão entre a ANP e a Petrobras,

em 6 de agosto de 1998, nos termos do artigo 32 da Lei do Petróleo, os royalties

correspondiam a 5% (cinco por cento) do valor da produção de petróleo e gás natural.

As alíquotas dos royalties estabelecidas nos contratos de concessão firmados a

partir da promulgação da Lei do Petróleo obedeceram ao disposto no artigo 47 e respectivos

parágrafos da mencionada Lei. Segundo o artigo 47 os royalties correspondem a 10% (dez

por cento) da produção de petróleo e de gás natural. Todavia, o parágrafo primeiro do

artigo 47 permite que a ANP, em casos excepcionais, reduza a alíquota dos royalties até um

mínimo de 5% (cinco por cento), levando em consideração os riscos geológicos presentes e

as expectativas de produção, além de fatores como produção em áreas remotas, produção

de gás natural não associado ou de petróleo pesado, dificuldades operacionais, inexistência

de infra-estrutura para escoar a produção, distância até o mercado, entre outros.

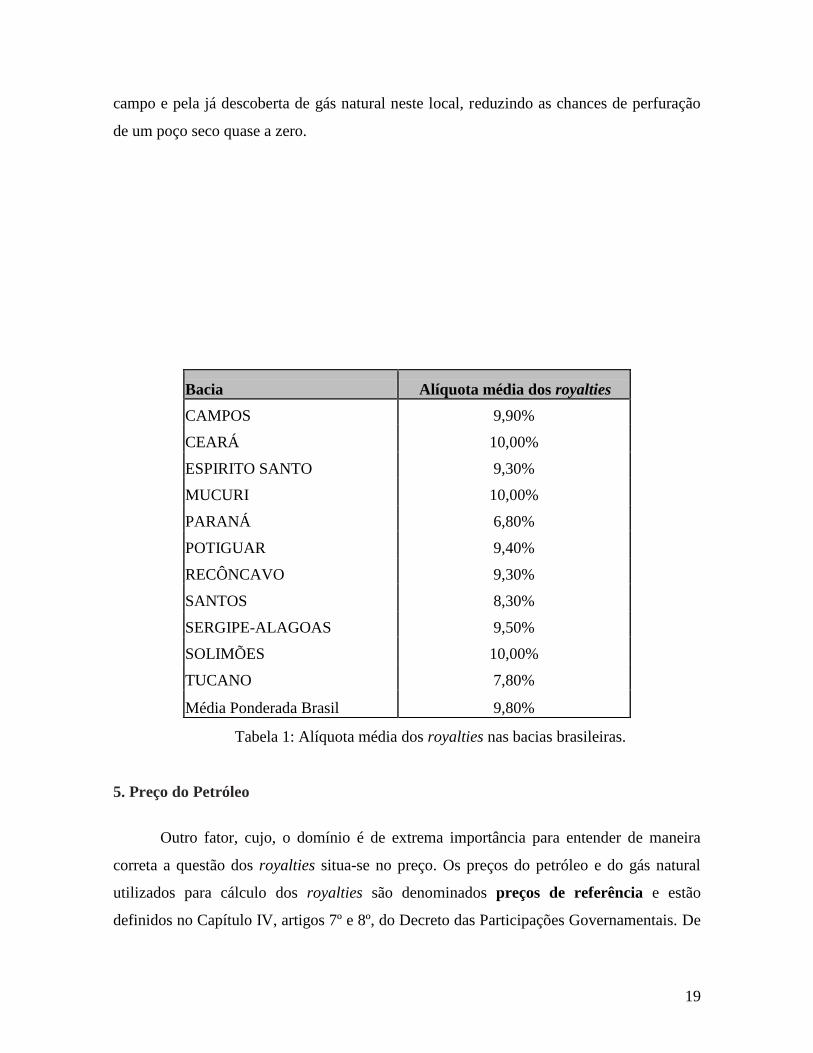

A alíquota a ser utilizada para o cálculo dos royalties a serem pagos na exploração

do campo de Mexilhão foi definida como sendo 10%. Ao olhar-se a Tabela 1 pode-se

observar que a alíquota média para a bacia de Santos , em junho de 2000, (bacia onde se

localiza o campo em estudo) era de 8,3%, porém para o caso especifico do campo de

Mexilhão essa taxa é de 10%, valor máximo. Isto ocorre pelo baixo risco geológico do

19

campo e pela já descoberta de gás natural neste local, reduzindo as chances de perfuração

de um poço seco quase a zero.

Tabela 1: Alíquota média dos royalties nas bacias brasileiras.

5. Preço do Petróleo

Outro fator, cujo, o domínio é de extrema importância para entender de maneira

correta a questão dos royalties situa-se no preço. Os preços do petróleo e do gás natural

utilizados para cálculo dos royalties são denominados preços de referência e estão

definidos no Capítulo IV, artigos 7º e 8º, do Decreto das Participações Governamentais. De

Bacia Alíquota média dos royalties

CAMPOS 9,90%

CEARÁ 10,00%

ESPIRITO SANTO 9,30%

MUCURI 10,00%

PARANÁ 6,80%

POTIGUAR 9,40%

RECÔNCAVO 9,30%

SANTOS 8,30%

SERGIPE-ALAGOAS 9,50%

SOLIMÕES 10,00%

TUCANO 7,80%

Média Ponderada Brasil 9,80%

20

acordo com a Lei do Petróleo e com o Decreto das Participações Governamentais1, o

cálculo dos royalties é realizado campo a campo.

5.1 Preço de referência do petróleo

Para introdução do conceito de preço de referencia, é necessária primeiramente uma

breve explicação de como as companhias petrolíferas operam. Tal método de trabalho faz-

se basicamente em quatro diferentes segmentos:

1. Exploração e produção (E&P);

2. Transporte;

3. Refino de petróleo e processamento de gás;

4. Marketing e distribuição.

Diz-se que uma companhia de petróleo é integrada quando ela está envolvida em

atividades de exploração e produção e em, pelo menos, um dos demais segmentos listados

acima. Uma companhia de petróleo é chamada de independente quando ela está envolvida

somente nas atividades de exploração e produção.

A companhia de petróleo independente venderá o petróleo que produzir para

terceiros. Já a companhia integrada, em princípio, vai transferir o petróleo que produzir

para ser processado pelas suas próprias refinarias. Por esta razão, o conceito de preço de

referência leva em conta a existência ou não da operação de venda do petróleo. Além disso,

o preço de venda tem que atender às condições de mercado, quer dizer, não se pode valorar

o petróleo utilizando os preços praticados nas operações entre empresas vinculadas (matriz

e filial, sociedade controladora e controlada ou coligada etc.), pois os preços podem ser

manipulados pelas partes envolvidas.

Entende-se por preço de mercado aquele praticado entre empresas independentes,

quando os interesses do comprador e do vendedor são opostos: um querendo vender mais

caro e outro querendo comprar mais barato. Assim, o preço de referência do petróleo no

mês é o maior dos seguintes valores:

1 O Decreto de Participações Governamentais encontra-se anexo ao trabalho na sua totalidade.

21

o Média ponderada dos preços de venda praticados pelo concessionário ou

o Preço Mínimo determinado pela ANP.

O petróleo transferido para as unidades de processamento (refinarias) do produtor é

valorado pelo Preço Mínimo. Em outras palavras: o preço de referência a ser aplicado a

cada mês ao petróleo produzido em cada campo será igual à média ponderada dos seus

preços de venda, em condições de mercado, praticados pelo concessionário, ou à seu Preço

Mínimo, estabelecido pela ANP, aplicando-se o que for maior.

O preço de venda considerado é livre dos impostos e das contribuições sociais

incidentes sobre a venda. Entendem-se como tais o Imposto sobre a Circulação de

Mercadorias e Serviços (ICMS), a contribuição para o Programa de Integração Social do

trabalhador (PIS) e a Contribuição para o Financiamento da Seguridade Social (COFINS).

O preço de venda é aquele correspondente ao petróleo embarcado na saída da área

de concessão (FOB). Este preço exclui os custos de transporte do petróleo incorridos fora

da área de concessão, ainda que o serviço de transporte seja prestado por uma empresa

vinculada, desde que a transação esteja documentada e em condições de mercado. Todavia

o preço de venda não exclui os custos de transferência dentro da concessão, ou seja, os

custos de transporte em oleodutos de propriedade do produtor.

Os preços em moeda estrangeira são convertidos para a moeda nacional pela taxa

média de câmbio vigente no mês em que ocorrer a venda.

5.1.1 Preço Mínimo do petróleo

O Preço Mínimo do petróleo é fixado pela ANP, com base no valor médio mensal

de uma cesta-padrão, proposta pelo concessionário, composta de até quatro tipos de

petróleo cotados no mercado internacional, cujas características físico-químicas sejam

similares às do petróleo produzido, nos termos do art. 7º, do Capítulo IV, do Decreto das

Participações Governamentais.

22

5.1.1.1 Cesta-padrão

Esta cesta-padrão pode ser alterada ao longo do tempo por iniciativa do

concessionário ou da ANP. Caso o concessionário não apresente a cesta-padrão nos moldes

acima ou, ainda, caso as características físico-químicas da cesta-padrão apresentada não

sejam similares às do petróleo em questão, a ANP fixará o Preço Mínimo do petróleo,

segundo seus próprios critérios.

5.1.1.2 Critérios da ANP para fixação do Preço Mínimo do petróleo

Pela Portaria ANP n.º 206, de 29/08/2000 (que revogou a de n.º 155, de

21/10/1998), a ANP estabeleceu os critérios para a fixação do Preço Mínimo do petróleo, a

ser adotado para cálculo dos royalties, na eventualidade do concessionário não apresentar a

cesta-padrão de petróleos.

Esta portaria estabelece uma metodologia de cálculo do Preço Mínimo para cada

tipo de petróleo nacional, utilizando como referência a média mensal das cotações diárias

do preço do petróleo tipo Brent Dated, comercializado no mercado Europeu, e de cinco

derivados de petróleo também cotados internacionalmente (Tabelas 2 e 3).

Assim, o Preço Mínimo do petróleo nacional, em dólares americanos, é o preço do

petróleo Brent Dated somado (ou subtraído) de um diferencial de qualidade. O preço em

dólar é convertido para a moeda nacional (real) pela média mensal das cotações diárias da

taxa de câmbio para compra da moeda norte-americana.

O diferencial de qualidade, a ser adicionado ao preço do petróleo Brent Dated, para

se obter o Preço Mínimo, é a diferença entre:

O valor das frações (rendimentos) leve, média e pesada, decorrentes da destilação

do petróleo nacional, calculado com base nos preços no mercado internacional de

cada derivado constante da Tabelas 2 e 3 e;

O valor das frações (rendimentos) leve, média e pesada, decorrentes da destilação

do petróleo Brent Dated, calculado com base nos preços no mercado internacional

de cada derivado constante da Tabelas 2 e 3.

23

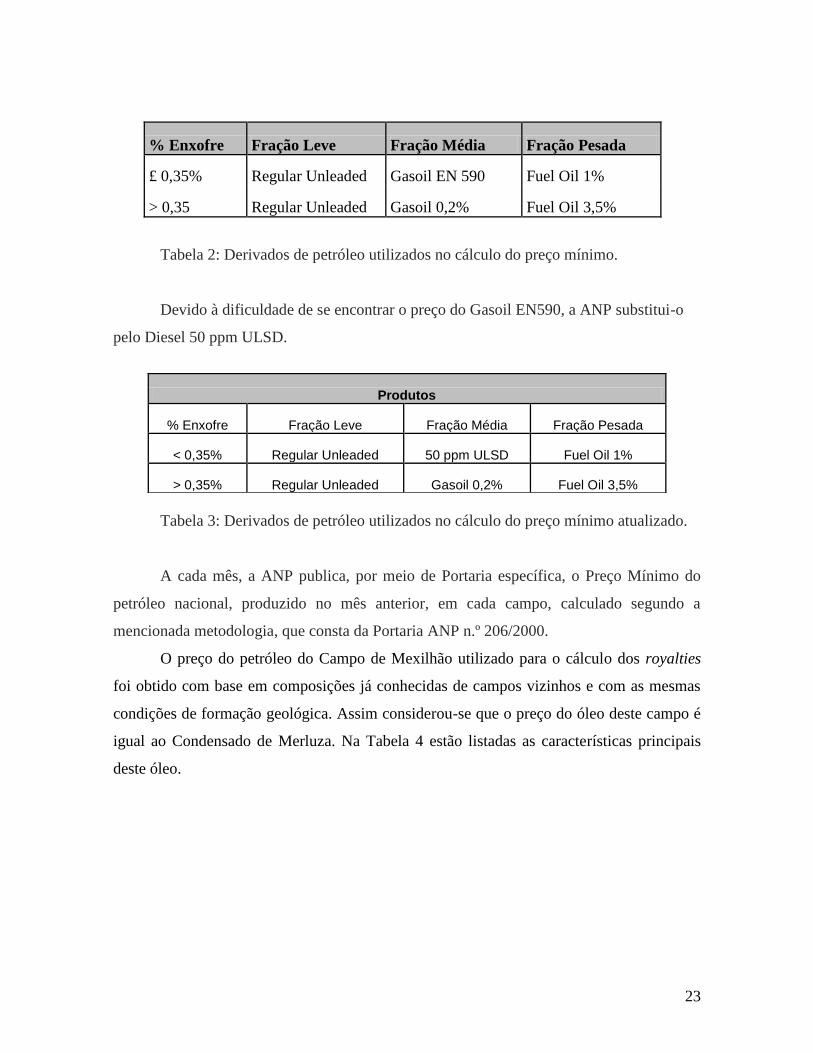

% Enxofre Fração Leve Fração Média Fração Pesada

£ 0,35% Regular Unleaded Gasoil EN 590 Fuel Oil 1%

> 0,35 Regular Unleaded Gasoil 0,2% Fuel Oil 3,5%

Tabela 2: Derivados de petróleo utilizados no cálculo do preço mínimo.

Devido à dificuldade de se encontrar o preço do Gasoil EN590, a ANP substitui-o

pelo Diesel 50 ppm ULSD.

Tabela 3: Derivados de petróleo utilizados no cálculo do preço mínimo atualizado.

A cada mês, a ANP publica, por meio de Portaria específica, o Preço Mínimo do

petróleo nacional, produzido no mês anterior, em cada campo, calculado segundo a

mencionada metodologia, que consta da Portaria ANP n.º 206/2000.

O preço do petróleo do Campo de Mexilhão utilizado para o cálculo dos royalties

foi obtido com base em composições já conhecidas de campos vizinhos e com as mesmas

condições de formação geológica. Assim considerou-se que o preço do óleo deste campo é

igual ao Condensado de Merluza. Na Tabela 4 estão listadas as características principais

deste óleo.

Produtos

% Enxofre Fração Leve Fração Média Fração Pesada

< 0,35% Regular Unleaded 50 ppm ULSD Fuel Oil 1%

> 0,35% Regular Unleaded Gasoil 0,2% Fuel Oil 3,5%

24

Tabela 4: Características principais do óleo.

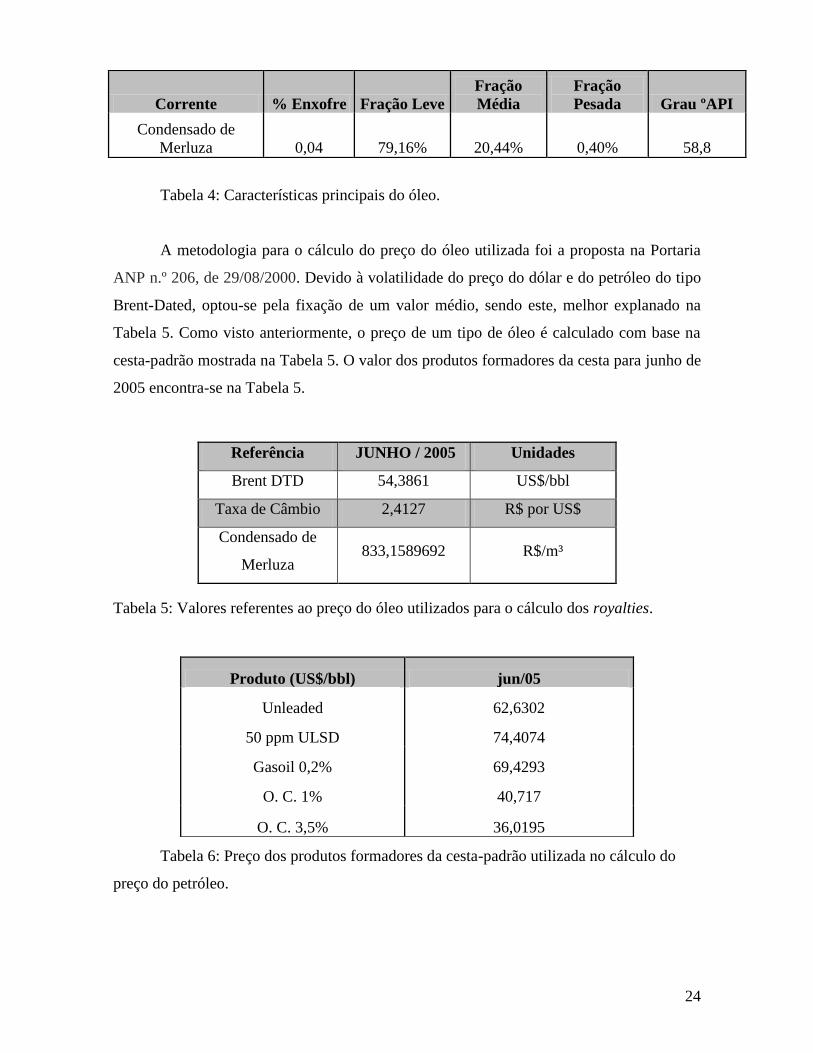

A metodologia para o cálculo do preço do óleo utilizada foi a proposta na Portaria

ANP n.º 206, de 29/08/2000. Devido à volatilidade do preço do dólar e do petróleo do tipo

Brent-Dated, optou-se pela fixação de um valor médio, sendo este, melhor explanado na

Tabela 5. Como visto anteriormente, o preço de um tipo de óleo é calculado com base na

cesta-padrão mostrada na Tabela 5. O valor dos produtos formadores da cesta para junho de

2005 encontra-se na Tabela 5.

Tabela 5: Valores referentes ao preço do óleo utilizados para o cálculo dos royalties.

Tabela 6: Preço dos produtos formadores da cesta-padrão utilizada no cálculo do

preço do petróleo.

Corrente % Enxofre Fração Leve

Fração

Média

Fração

Pesada Grau ºAPI

Condensado de

Merluza 0,04 79,16% 20,44% 0,40% 58,8

Referência JUNHO / 2005 Unidades

Brent DTD 54,3861 US$/bbl

Taxa de Câmbio 2,4127 R$ por US$

Condensado de

Merluza 833,1589692 R$/m³

Produto (US$/bbl) jun/05

Unleaded 62,6302

50 ppm ULSD 74,4074

Gasoil 0,2% 69,4293

O. C. 1% 40,717

O. C. 3,5% 36,0195

25

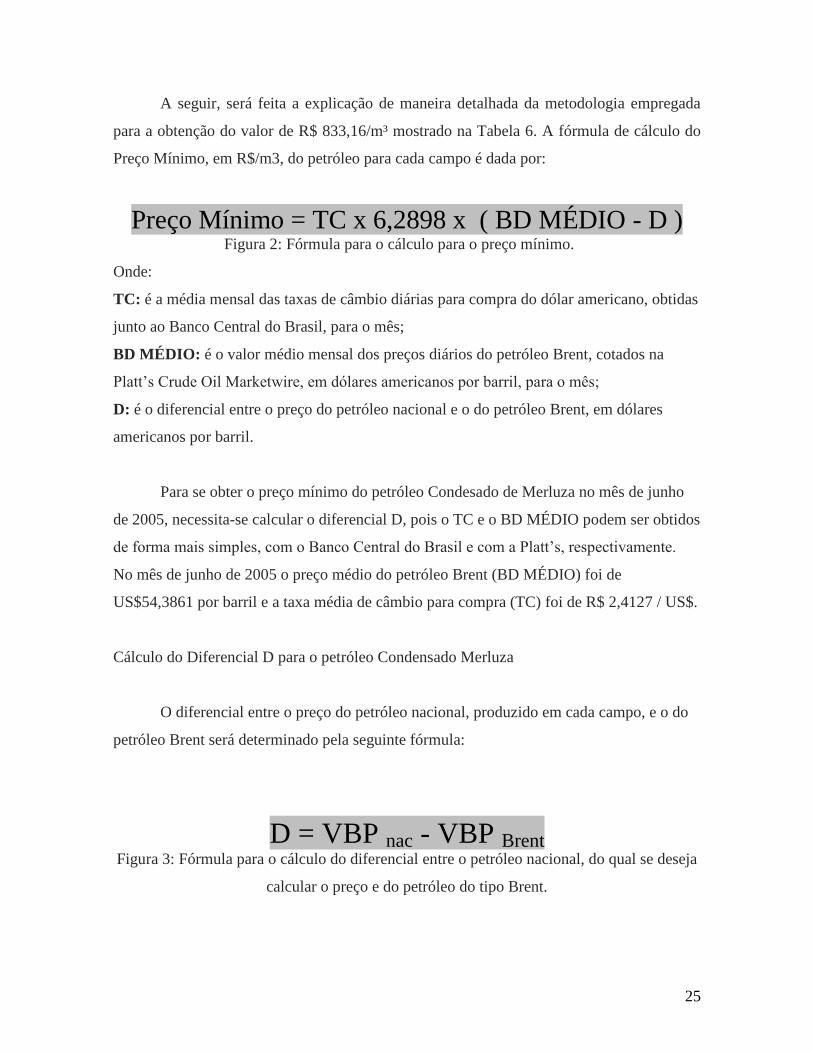

A seguir, será feita a explicação de maneira detalhada da metodologia empregada

para a obtenção do valor de R$ 833,16/m³ mostrado na Tabela 6. A fórmula de cálculo do

Preço Mínimo, em R$/m3, do petróleo para cada campo é dada por:

Preço Mínimo = TC x 6,2898 x ( BD MÉDIO - D ) Figura 2: Fórmula para o cálculo para o preço mínimo.

Onde:

TC: é a média mensal das taxas de câmbio diárias para compra do dólar americano, obtidas

junto ao Banco Central do Brasil, para o mês;

BD MÉDIO: é o valor médio mensal dos preços diários do petróleo Brent, cotados na

Platt’s Crude Oil Marketwire, em dólares americanos por barril, para o mês;

D: é o diferencial entre o preço do petróleo nacional e o do petróleo Brent, em dólares

americanos por barril.

Para se obter o preço mínimo do petróleo Condesado de Merluza no mês de junho

de 2005, necessita-se calcular o diferencial D, pois o TC e o BD MÉDIO podem ser obtidos

de forma mais simples, com o Banco Central do Brasil e com a Platt’s, respectivamente.

No mês de junho de 2005 o preço médio do petróleo Brent (BD MÉDIO) foi de

US$54,3861 por barril e a taxa média de câmbio para compra (TC) foi de R$ 2,4127 / US$.

Cálculo do Diferencial D para o petróleo Condensado Merluza

O diferencial entre o preço do petróleo nacional, produzido em cada campo, e o do

petróleo Brent será determinado pela seguinte fórmula:

D = VBP nac - VBP Brent Figura 3: Fórmula para o cálculo do diferencial entre o petróleo nacional, do qual se deseja

calcular o preço e do petróleo do tipo Brent.

26

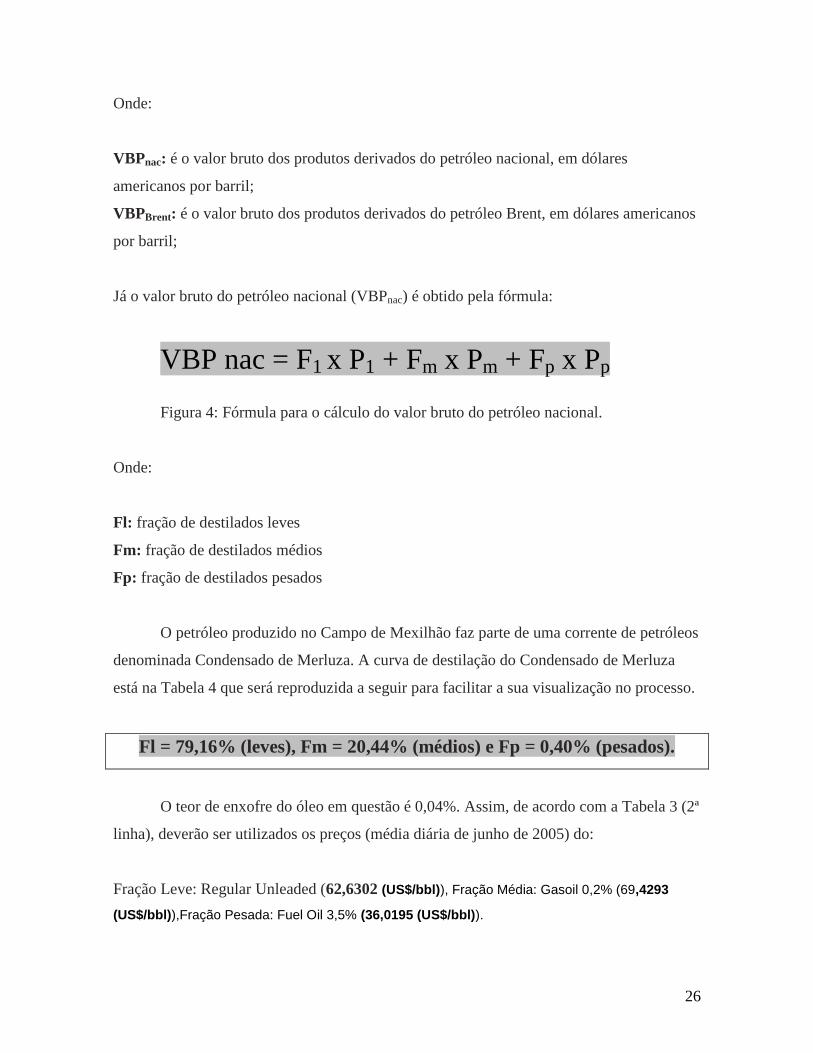

Onde:

VBPnac: é o valor bruto dos produtos derivados do petróleo nacional, em dólares

americanos por barril;

VBPBrent: é o valor bruto dos produtos derivados do petróleo Brent, em dólares americanos

por barril;

Já o valor bruto do petróleo nacional (VBPnac) é obtido pela fórmula:

VBP nac = F1 x P1 + Fm x Pm + Fp x Pp

Figura 4: Fórmula para o cálculo do valor bruto do petróleo nacional.

Onde:

Fl: fração de destilados leves

Fm: fração de destilados médios

Fp: fração de destilados pesados

O petróleo produzido no Campo de Mexilhão faz parte de uma corrente de petróleos

denominada Condensado de Merluza. A curva de destilação do Condensado de Merluza

está na Tabela 4 que será reproduzida a seguir para facilitar a sua visualização no processo.

Fl = 79,16% (leves), Fm = 20,44% (médios) e Fp = 0,40% (pesados).

O teor de enxofre do óleo em questão é 0,04%. Assim, de acordo com a Tabela 3 (2ª

linha), deverão ser utilizados os preços (média diária de junho de 2005) do:

Fração Leve: Regular Unleaded (62,6302 (US$/bbl)), Fração Média: Gasoil 0,2% (69,4293

(US$/bbl)),Fração Pesada: Fuel Oil 3,5% (36,0195 (US$/bbl)).

27

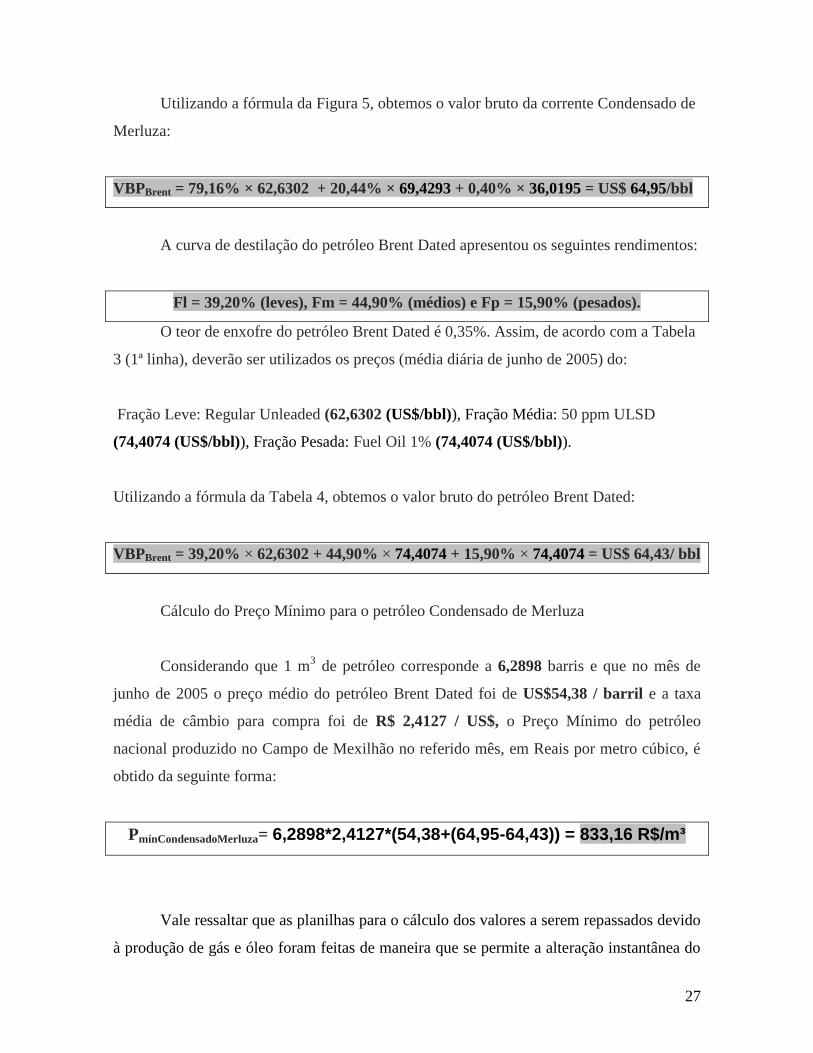

Utilizando a fórmula da Figura 5, obtemos o valor bruto da corrente Condensado de

Merluza:

VBPBrent = 79,16% × 62,6302 + 20,44% × 69,4293 + 0,40% × 36,0195 = US$ 64,95/bbl

A curva de destilação do petróleo Brent Dated apresentou os seguintes rendimentos:

Fl = 39,20% (leves), Fm = 44,90% (médios) e Fp = 15,90% (pesados).

O teor de enxofre do petróleo Brent Dated é 0,35%. Assim, de acordo com a Tabela

3 (1ª linha), deverão ser utilizados os preços (média diária de junho de 2005) do:

Fração Leve: Regular Unleaded (62,6302 (US$/bbl)), Fração Média: 50 ppm ULSD

(74,4074 (US$/bbl)), Fração Pesada: Fuel Oil 1% (74,4074 (US$/bbl)).

Utilizando a fórmula da Tabela 4, obtemos o valor bruto do petróleo Brent Dated:

VBPBrent = 39,20% × 62,6302 + 44,90% × 74,4074 + 15,90% × 74,4074 = US$ 64,43/ bbl

Cálculo do Preço Mínimo para o petróleo Condensado de Merluza

Considerando que 1 m3 de petróleo corresponde a 6,2898 barris e que no mês de

junho de 2005 o preço médio do petróleo Brent Dated foi de US$54,38 / barril e a taxa

média de câmbio para compra foi de R$ 2,4127 / US$, o Preço Mínimo do petróleo

nacional produzido no Campo de Mexilhão no referido mês, em Reais por metro cúbico, é

obtido da seguinte forma:

PmínCondensadoMerluza= 6,2898*2,4127*(54,38+(64,95-64,43)) = 833,16 R$/m³

Vale ressaltar que as planilhas para o cálculo dos valores a serem repassados devido

à produção de gás e óleo foram feitas de maneira que se permite a alteração instantânea do

28

preço e nível de produção, sendo assim, um instrumento útil na previsão, possibilitando a

simulação de diferentes cenários. O trabalho utilizará a cotação do dólar e do barril de

petróleo vigentes no mês de novembro de 2005.

5.2 Preço de referência do Gás Natural

Ao contrário do petróleo, não existe Preço Mínimo para o gás natural. O preço de

referência do gás natural leva em conta a existência ou não da operação de venda. Da

mesma forma que para o petróleo, o preço de venda do gás natural tem que atender às

condições de mercado.

5.2.1 Se houver venda à preço de mercado

O preço de referência do gás natural é a média ponderada dos preços de venda

praticados pelo concessionário no mês. O preço de venda refere-se ao gás natural na saída

da concessão. Este preço exclui os custos de transporte do gás natural, incorridos fora da

área de concessão. Todavia, o preço de venda não exclui os custos de transferência dentro

da concessão, ou seja, os custos de transporte em gasodutos de propriedade do produtor.

O preço de venda considerado é livre dos impostos e das contribuições sociais

incidentes sobre a venda. Entendem-se como tais o Imposto sobre a Circulação de

Mercadorias e Serviços (ICMS), a Contribuição para o Programa de Integração Social do

trabalhador (PIS) e a Contribuição para o Financiamento da Seguridade Social (COFINS).

5.2.2 Se não houver venda ou a venda não refletir as condições de mercado

O preço de referência do gás natural foi estabelecido pela Portaria ANP nº 45, de 15

de março de 2000, como sendo o preço do gás natural na entrada do gasoduto de transporte

(PGT), fixado pela Portaria Interministerial (Ministérios de Minas e Energia e da Fazenda)

nº 3, de 17 de fevereiro de 2000. A Portaria Interministerial nº 3/2000 estabelece o preço

máximo (Pm) de venda do gás natural do produtor (concessionário) para a companhia

estadual de distribuição de gás, a ser praticado no ponto de transferência de custódia (city

29

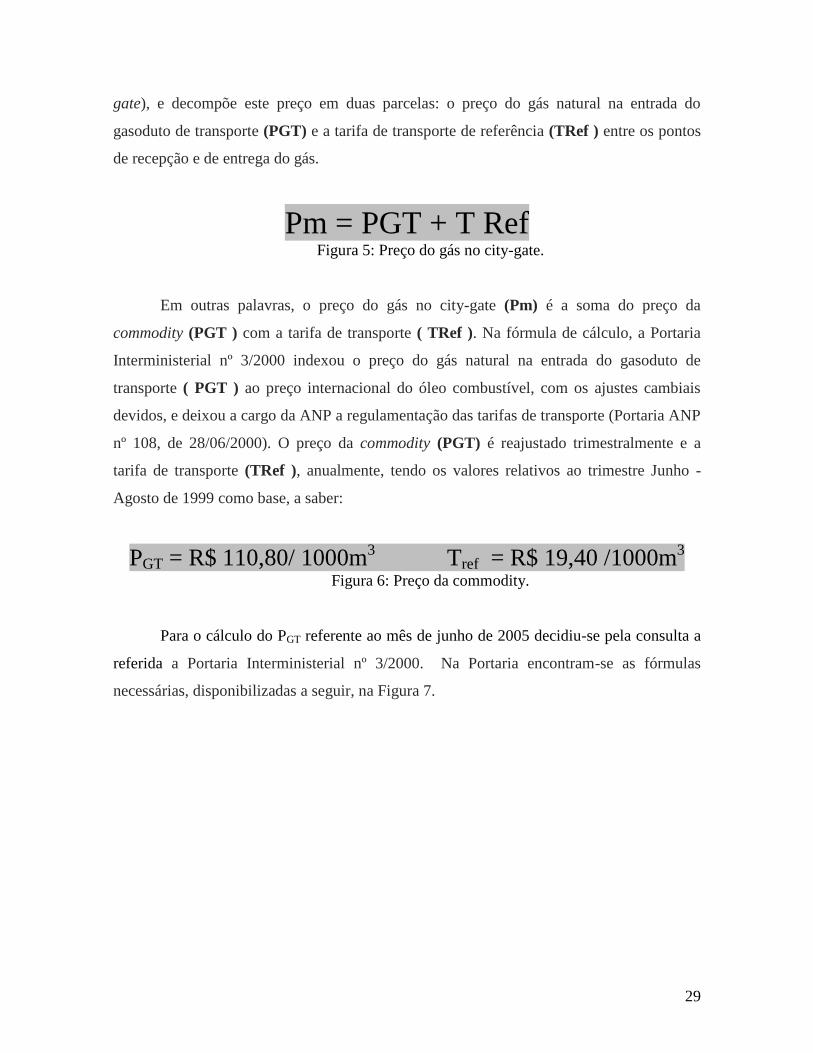

gate), e decompõe este preço em duas parcelas: o preço do gás natural na entrada do

gasoduto de transporte (PGT) e a tarifa de transporte de referência (TRef ) entre os pontos

de recepção e de entrega do gás.

Pm = PGT + T Ref Figura 5: Preço do gás no city-gate.

Em outras palavras, o preço do gás no city-gate (Pm) é a soma do preço da

commodity (PGT ) com a tarifa de transporte ( TRef ). Na fórmula de cálculo, a Portaria

Interministerial nº 3/2000 indexou o preço do gás natural na entrada do gasoduto de

transporte ( PGT ) ao preço internacional do óleo combustível, com os ajustes cambiais

devidos, e deixou a cargo da ANP a regulamentação das tarifas de transporte (Portaria ANP

nº 108, de 28/06/2000). O preço da commodity (PGT) é reajustado trimestralmente e a

tarifa de transporte (TRef ), anualmente, tendo os valores relativos ao trimestre Junho -

Agosto de 1999 como base, a saber:

PGT = R$ 110,80/ 1000m3 Tref = R$ 19,40 /1000m3 Figura 6: Preço da commodity.

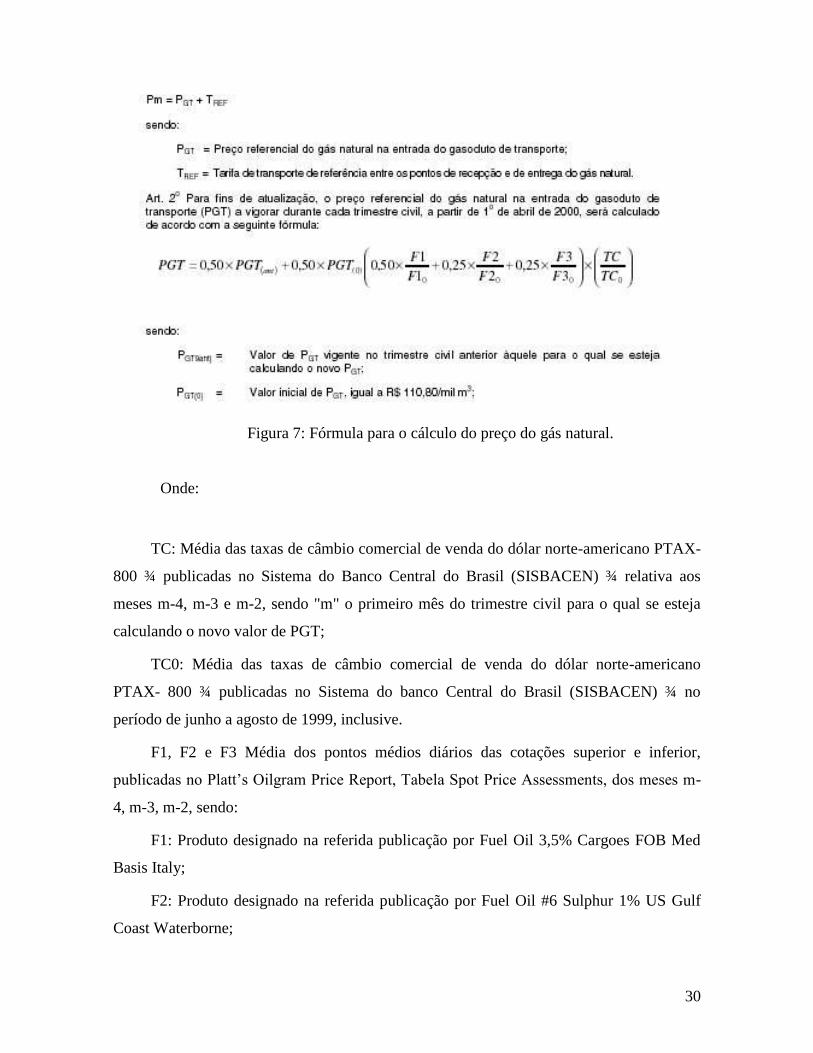

Para o cálculo do PGT referente ao mês de junho de 2005 decidiu-se pela consulta a

referida a Portaria Interministerial nº 3/2000. Na Portaria encontram-se as fórmulas

necessárias, disponibilizadas a seguir, na Figura 7.

30

Figura 7: Fórmula para o cálculo do preço do gás natural.

Onde:

TC: Média das taxas de câmbio comercial de venda do dólar norte-americano PTAX-

800 ¾ publicadas no Sistema do Banco Central do Brasil (SISBACEN) ¾ relativa aos

meses m-4, m-3 e m-2, sendo "m" o primeiro mês do trimestre civil para o qual se esteja

calculando o novo valor de PGT;

TC0: Média das taxas de câmbio comercial de venda do dólar norte-americano

PTAX- 800 ¾ publicadas no Sistema do banco Central do Brasil (SISBACEN) ¾ no

período de junho a agosto de 1999, inclusive.

F1, F2 e F3 Média dos pontos médios diários das cotações superior e inferior,

publicadas no Platt’s Oilgram Price Report, Tabela Spot Price Assessments, dos meses m-

4, m-3, m-2, sendo:

F1: Produto designado na referida publicação por Fuel Oil 3,5% Cargoes FOB Med

Basis Italy;

F2: Produto designado na referida publicação por Fuel Oil #6 Sulphur 1% US Gulf

Coast Waterborne;

31

F3: Produto designado na referida publicação por Fuel Oil 1% Sulphur Cargoes FOB

NWE;

F10, F20, F30 = Médias dos pontos médios diários das cotações superior e inferior,

publicadas no Platt’s Oilgram Price Report, Tabela Spot Price Assessments, dos produtos a

que correspondem F1, F2 e F3 acima designados, no período de junho a agosto de 1999,

inclusive.

Devido a grandes dificuldades encontradas na localização dos preços dos itens F1, F2 e F3

bem como F10, F20 e F30, optou-se por uma abordagem alternativa. Essa dificuldade deu-

se basicamente em conseguir um exemplar do jornal referido na Portaria Interministerial nº

3/2000, pois tal publicação não disponibiliza versões gratuitas.

A abordagem alternativa consistiu basicamente na especificação do preço do gás no

city-gate, já calculado para o período. Esse valor foi encontrado na pagina da Petrobrás. Lá

se encontrava calculado o preço do gás no city-gate para o primeiro, segundo e terceiro

trimestres de 2005, sendo o preço do segundo o fixado para o cálculo. O valor, publicado

em dólar, foi convertido para moeda nacional utilizando a taxa de câmbio utilizada para o

mês de junho de 2005, cujo valor em R$/m³ é de 0,083552.

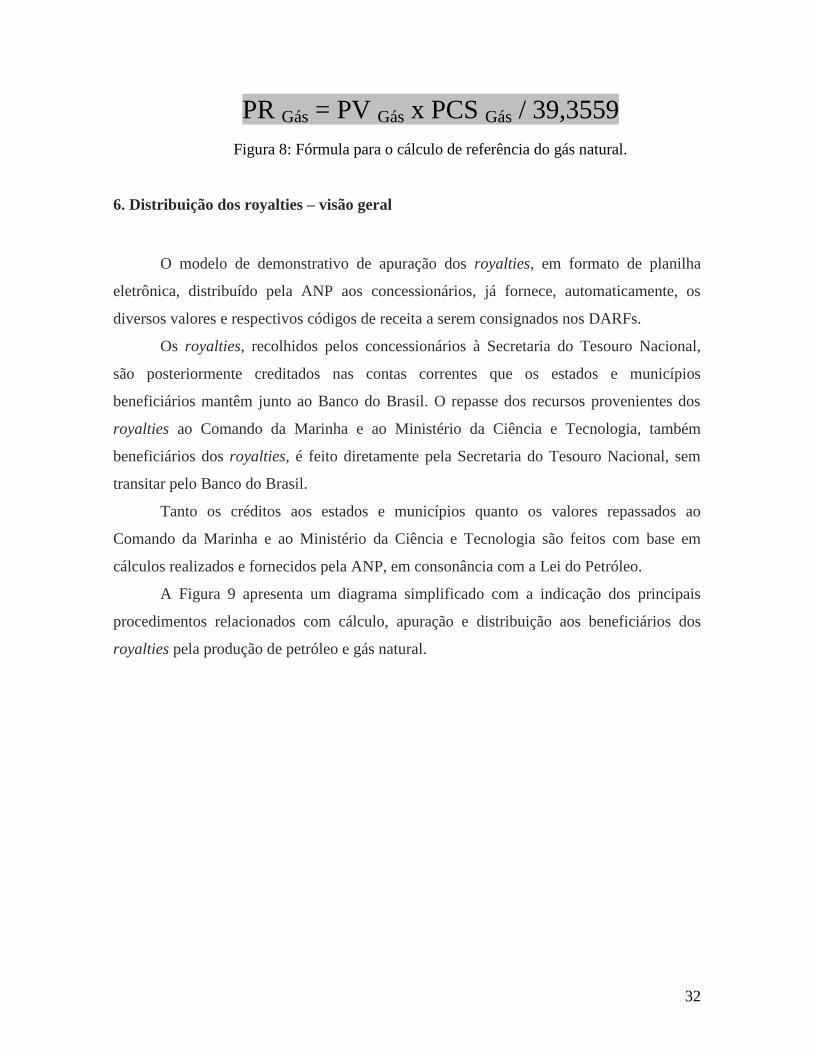

É importante observar que, no cômputo do preço de referência do gás natural, a

legislação permite a dedução da tarifa de transporte desde a saída da concessão até o ponto

de sua venda ao distribuidor, denominado city gate. Mas, como a entrada do gasoduto de

transporte é exatamente o ponto onde o gás natural deixa a área de concessão, não há que

falar em dedução de tarifa de transporte.

O preço de referência do gás natural refere-se às condições de pressão absoluta de

0,101325 MPa (cento e um mil trezentos e vinte e cinco milionésimos de megapascal) e

temperatura de 20° C (vinte graus centígrados), e ao poder calorífico superior de 39,3559

MJ/m3 (trinta e nove megajoules e três mil quinhentos e cinqüenta e nove décimos de

milésimos de megajoules por metro cúbico). Quando o poder calorífico superior do gás

natural for diferente de 39,3559 MJ/m3, o preço de referência ( PRgás ) será igual ao preço

de venda ( PVgás ) (ou o preço a que se refere a Portaria ANP nº 45/2000), nas condições

de pressão e temperatura acima, multiplicado pelo poder calorífico superior do gás (

PCSgás ) em MJ/m3 e dividido por 39,3559 MJ/m3.

32

PR Gás = PV Gás x PCS Gás / 39,3559

Figura 8: Fórmula para o cálculo de referência do gás natural.

6. Distribuição dos royalties – visão geral

O modelo de demonstrativo de apuração dos royalties, em formato de planilha

eletrônica, distribuído pela ANP aos concessionários, já fornece, automaticamente, os

diversos valores e respectivos códigos de receita a serem consignados nos DARFs.

Os royalties, recolhidos pelos concessionários à Secretaria do Tesouro Nacional,

são posteriormente creditados nas contas correntes que os estados e municípios

beneficiários mantêm junto ao Banco do Brasil. O repasse dos recursos provenientes dos

royalties ao Comando da Marinha e ao Ministério da Ciência e Tecnologia, também

beneficiários dos royalties, é feito diretamente pela Secretaria do Tesouro Nacional, sem

transitar pelo Banco do Brasil.

Tanto os créditos aos estados e municípios quanto os valores repassados ao

Comando da Marinha e ao Ministério da Ciência e Tecnologia são feitos com base em

cálculos realizados e fornecidos pela ANP, em consonância com a Lei do Petróleo.

A Figura 9 apresenta um diagrama simplificado com a indicação dos principais

procedimentos relacionados com cálculo, apuração e distribuição aos beneficiários dos

royalties pela produção de petróleo e gás natural.

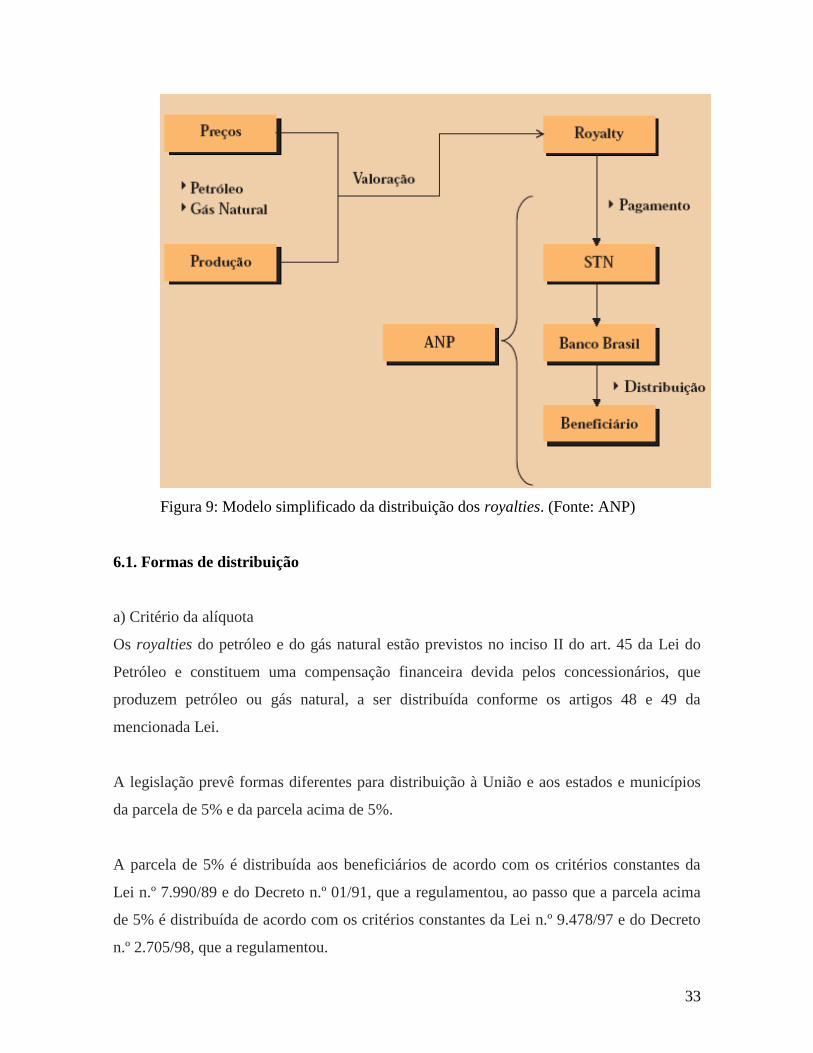

33

Figura 9: Modelo simplificado da distribuição dos royalties. (Fonte: ANP)

6.1. Formas de distribuição

a) Critério da alíquota

Os royalties do petróleo e do gás natural estão previstos no inciso II do art. 45 da Lei do

Petróleo e constituem uma compensação financeira devida pelos concessionários, que

produzem petróleo ou gás natural, a ser distribuída conforme os artigos 48 e 49 da

mencionada Lei.

A legislação prevê formas diferentes para distribuição à União e aos estados e municípios

da parcela de 5% e da parcela acima de 5%.

A parcela de 5% é distribuída aos beneficiários de acordo com os critérios constantes da

Lei n.º 7.990/89 e do Decreto n.º 01/91, que a regulamentou, ao passo que a parcela acima

de 5% é distribuída de acordo com os critérios constantes da Lei n.º 9.478/97 e do Decreto

n.º 2.705/98, que a regulamentou.

34

Parcela de 5 % Lei n.o 7.990/89 + Decreto 1/91

Parcela acima de 5% Lei n.o 9.478/97 + Decreto 2.705/98

Figura 10: Critério para distribuição dos royalties.

b) Critério da localização da lavra

Tanto para os primeiros 5%, quanto para a parcela acima de 5%, a legislação também prevê

formas diferentes de distribuição, quando a lavra ocorre em terra (ou em lagos, rios, ilhas

fluviais e lacustres) e quando a lavra ocorre na plataforma continental (Figura 12).

Figura 11: Distribuição das parcelas dos royalties. (Fonte: ANP)

35

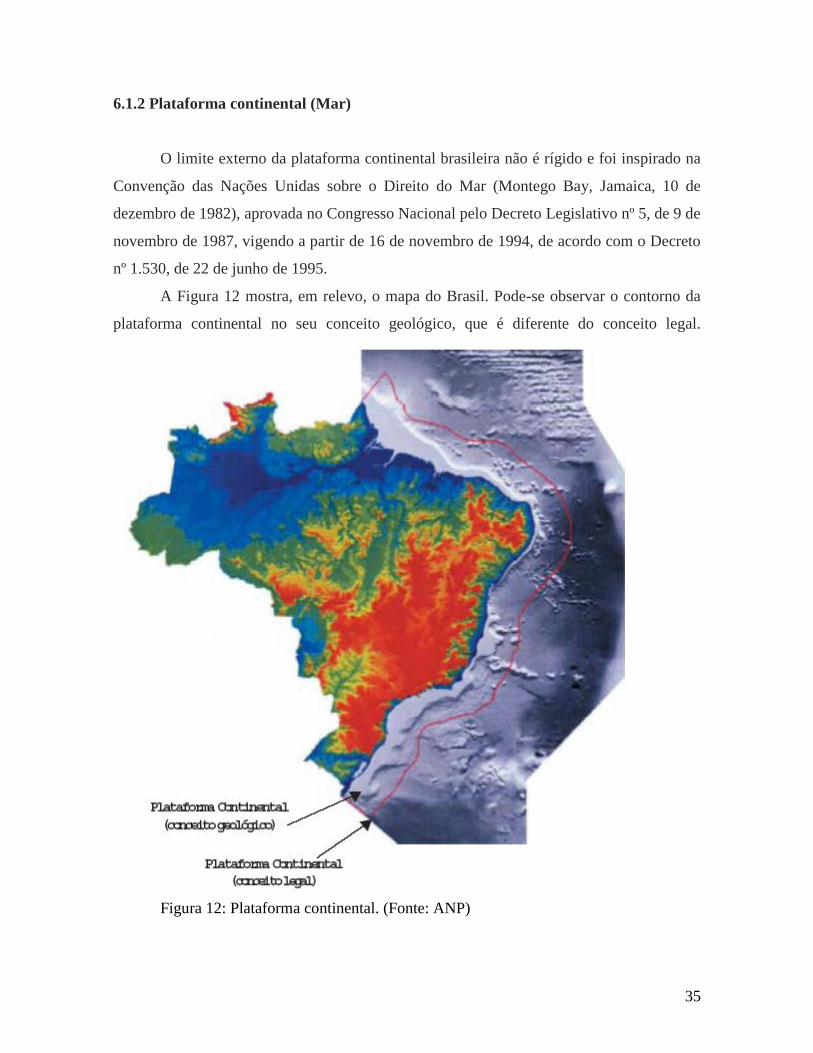

6.1.2 Plataforma continental (Mar)

O limite externo da plataforma continental brasileira não é rígido e foi inspirado na

Convenção das Nações Unidas sobre o Direito do Mar (Montego Bay, Jamaica, 10 de

dezembro de 1982), aprovada no Congresso Nacional pelo Decreto Legislativo nº 5, de 9 de

novembro de 1987, vigendo a partir de 16 de novembro de 1994, de acordo com o Decreto

nº 1.530, de 22 de junho de 1995.

A Figura 12 mostra, em relevo, o mapa do Brasil. Pode-se observar o contorno da

plataforma continental no seu conceito geológico, que é diferente do conceito legal.

Figura 12: Plataforma continental. (Fonte: ANP)

36

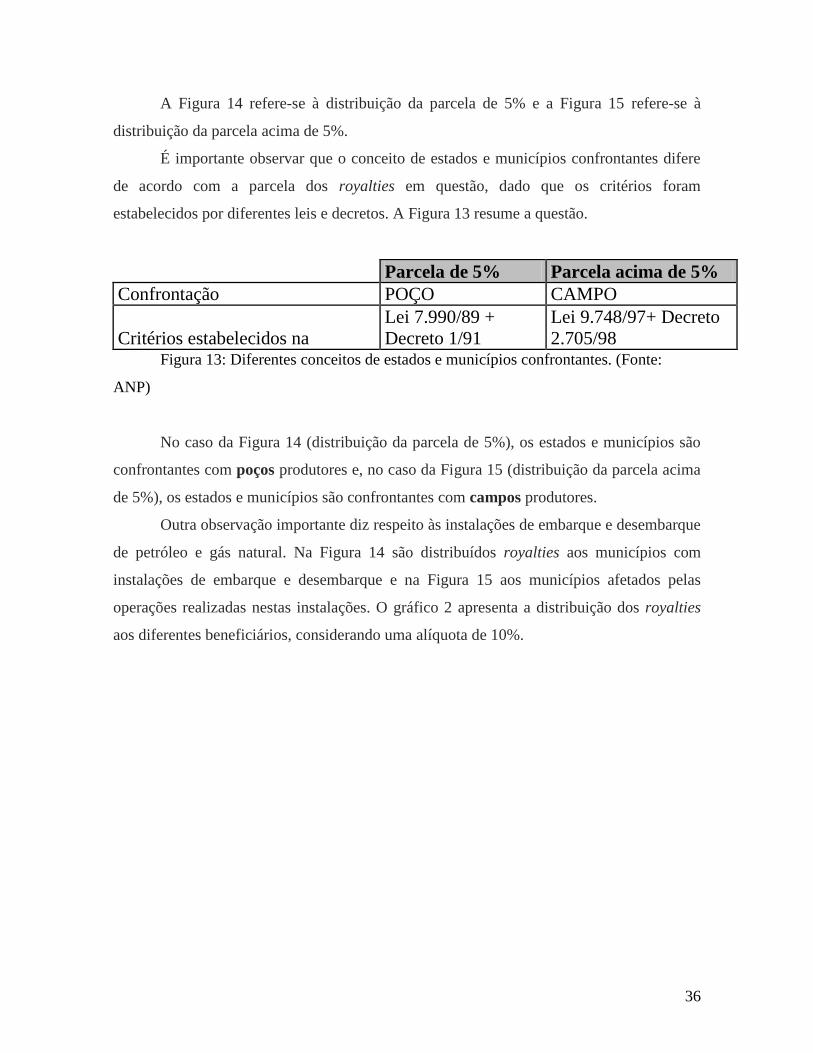

A Figura 14 refere-se à distribuição da parcela de 5% e a Figura 15 refere-se à

distribuição da parcela acima de 5%.

É importante observar que o conceito de estados e municípios confrontantes difere

de acordo com a parcela dos royalties em questão, dado que os critérios foram

estabelecidos por diferentes leis e decretos. A Figura 13 resume a questão.

Parcela de 5% Parcela acima de 5%

Confrontação POÇO CAMPO

Critérios estabelecidos na

Lei 7.990/89 +

Decreto 1/91

Lei 9.748/97+ Decreto

2.705/98 Figura 13: Diferentes conceitos de estados e municípios confrontantes. (Fonte:

ANP)

No caso da Figura 14 (distribuição da parcela de 5%), os estados e municípios são

confrontantes com poços produtores e, no caso da Figura 15 (distribuição da parcela acima

de 5%), os estados e municípios são confrontantes com campos produtores.

Outra observação importante diz respeito às instalações de embarque e desembarque

de petróleo e gás natural. Na Figura 14 são distribuídos royalties aos municípios com

instalações de embarque e desembarque e na Figura 15 aos municípios afetados pelas

operações realizadas nestas instalações. O gráfico 2 apresenta a distribuição dos royalties

aos diferentes beneficiários, considerando uma alíquota de 10%.

37

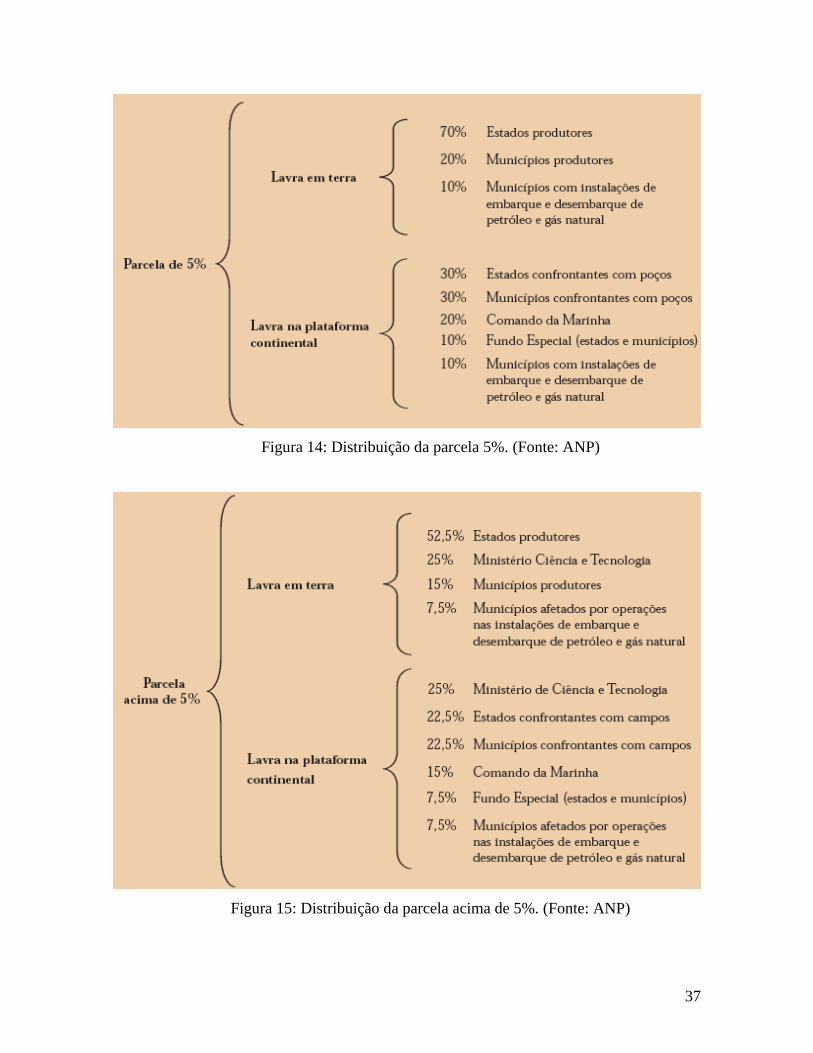

Figura 14: Distribuição da parcela 5%. (Fonte: ANP)

Figura 15: Distribuição da parcela acima de 5%. (Fonte: ANP)

38

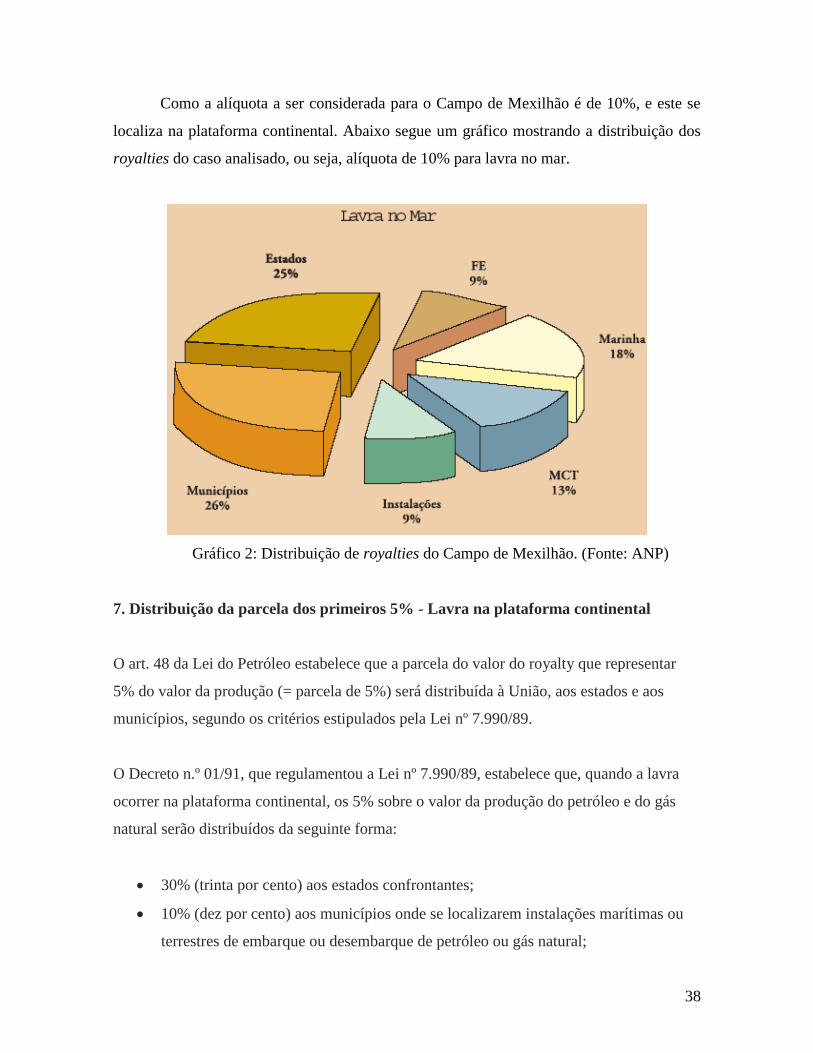

Como a alíquota a ser considerada para o Campo de Mexilhão é de 10%, e este se

localiza na plataforma continental. Abaixo segue um gráfico mostrando a distribuição dos

royalties do caso analisado, ou seja, alíquota de 10% para lavra no mar.

Gráfico 2: Distribuição de royalties do Campo de Mexilhão. (Fonte: ANP)

7. Distribuição da parcela dos primeiros 5% - Lavra na plataforma continental

O art. 48 da Lei do Petróleo estabelece que a parcela do valor do royalty que representar

5% do valor da produção (= parcela de 5%) será distribuída à União, aos estados e aos

municípios, segundo os critérios estipulados pela Lei nº 7.990/89.

O Decreto n.º 01/91, que regulamentou a Lei nº 7.990/89, estabelece que, quando a lavra

ocorrer na plataforma continental, os 5% sobre o valor da produção do petróleo e do gás

natural serão distribuídos da seguinte forma:

30% (trinta por cento) aos estados confrontantes;

10% (dez por cento) aos municípios onde se localizarem instalações marítimas ou

terrestres de embarque ou desembarque de petróleo ou gás natural;

39

30% (trinta por cento) aos municípios confrontantes e suas respectivas áreas geo-

econômicas;

20% (vinte por cento) ao Ministério, hoje Comando, da Marinha, para atender aos

encargos de fiscalização e proteção das atividades econômicas dessas áreas; e

10% (dez por cento) para constituir o Fundo Especial, a ser distribuído entre todos

os estados e municípios.

7.1.1. Conceitos: “estados e municípios confrontantes” e “áreas geoeconômicas”

O texto legal acima menciona três importantes conceitos da competência da Fundação

Instituto Brasileiro de Geografia e Estatística (IBGE), dos quais trataremos a seguir:

a) a confrontação de estados litorâneos com poços produtores localizados na plataforma

continental (limites interestaduais);

b) a confrontação de municípios litorâneos com poços produtores localizados na

plataforma continental (limites intermunicipais);

c) as áreas geoeconômicas.

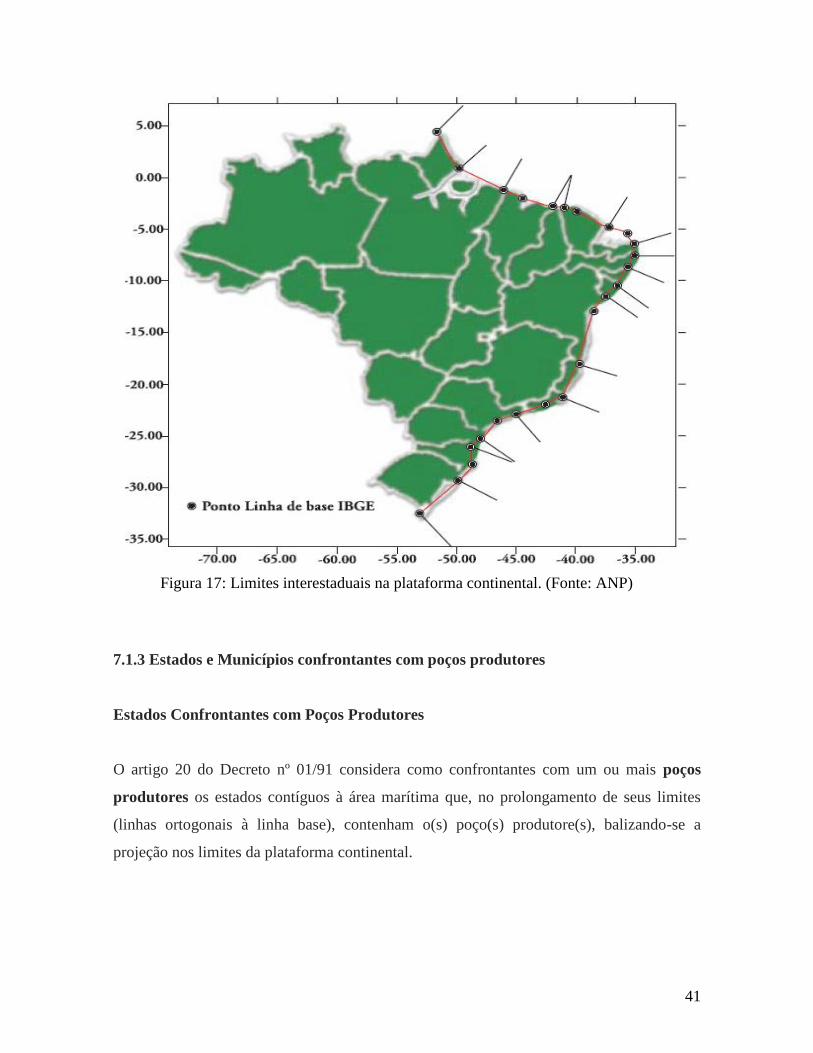

7.1.2. Limites interestaduais na plataforma continental

Coube à Fundação IBGE definir as projeções na plataforma continental brasileira

dos limites interestaduais, tendo, para tanto, adotado o método das linhas de base retas.

Foram escolhidos vinte e cinco pontos ao longo da linha de costa. Estes pontos

foram ligados por linhas retas, passando o conjunto formado pelos segmentos de retas a

representar as reentrâncias e saliências da linha da costa brasileira. Dada a especificidade

do litoral de alguns estados, foi necessária a inclusão de pontos intermediários para

abranger as suas tendências mais marcantes. A Figura 16 mostra as coordenadas

geográficas (latitude e longitude) e a orientação (azimute) destes vinte e cinco pontos

ordenados no sentido norte – sul.

40

A partir dos pontos de divisa interestaduais, localizados sobre esta linha de base,

foram traçadas linhas perpendiculares (ortogonais) até o limite da plataforma continental.

Estas perpendiculares representam, para fins de royalties, os limites interestaduais na

plataforma continental.

18 Ponto ''E'', Litoral Rio de Janeiro 22o 44' 49.00'' S 41

o 52' 54.00'' W

19 Limite Rio de Janeiro / São Paulo 23o 22' 13.50'' S 44

o 43' 21.70'' W 327

o 29' 07.07''

20 Ponto ''F", Litoral de São Paulo 24o 01' 45.00'' S 45

o 16' 44.00'' W

21 Limite São Paulo / Paraná 25o 19' 10.00'' S 48

o 04' 56.00'' W 311

o 44' 23.24''

Figura 16: Pontos da linha base formada por segmentos de reta. (Fonte: ANP)

A Figura 17 mostra a linha de base interligando os vinte e cinco pontos constantes

da Figura 16. Ela procura reproduzir o perfil da costa brasileira e serve de base para o

traçado das linhas perpendiculares, que representam os limites interestaduais na plataforma

continental.

41

Figura 17: Limites interestaduais na plataforma continental. (Fonte: ANP)

7.1.3 Estados e Municípios confrontantes com poços produtores

Estados Confrontantes com Poços Produtores

O artigo 20 do Decreto nº 01/91 considera como confrontantes com um ou mais poços

produtores os estados contíguos à área marítima que, no prolongamento de seus limites

(linhas ortogonais à linha base), contenham o(s) poço(s) produtore(s), balizando-se a

projeção nos limites da plataforma continental.

42

Municípios confrontantes com poços produtores

O artigo 20 do Decreto nº 01/91 considera como confrontantes, com um ou mais poços

produtores, aqueles municípios contíguos à área marítima que, no prolongamento de seus

limites, contenham o(s) poço(s) produtore(s), balizando-se a projeção nos limites da

plataforma continental.

Traçando os Limites

Figura 18: Prolongamento de limites municipais no mar – Campo Mexilhão – Bacia de

Santos. (Fonte: Instituto de Geologia – Unicamp)

Nos Estados onde o litoral apresenta certa regularidade, cada limite municipal no

mar territorial foi calculado por uma linha perpendicular (ortogonal) às bases retas

previamente definidas.

43

Para os Estados do Rio de Janeiro e São Paulo, cujos litorais apresentam grande

incidência de acidentes geográficos, foram definidas novas bases retas para representar a

linha de costa. No mapa da Figura 17, estas bases retas foram chamadas de ligação

coordenada. Tal linha foi definida ligando-se os pontos da linha base, que são mostrados na

Figura 18.

Após traçadas, estas bases retas servem de guia para as linhas ortogonais. Estas

linhas são traçadas de maneira que seu inicio se de no limite do município costeiro e ela

intercepte a reta base de maneira ortogonal, isto é, fazendo com a mesma um ângulo reto

(como indicado pela seta). Na Figura 18, pode-se visualizar a linha ortogonal em roxo.

Ao interpretar o Decreto n - 93.1891, de 29 de agosto de 1986, o IBGE entendeu

que, além do direito estabelecido pela projeção da perpendicular à linha de costa, os

municípios litorâneos também têm direitos sobre a plataforma continental definidos pelo

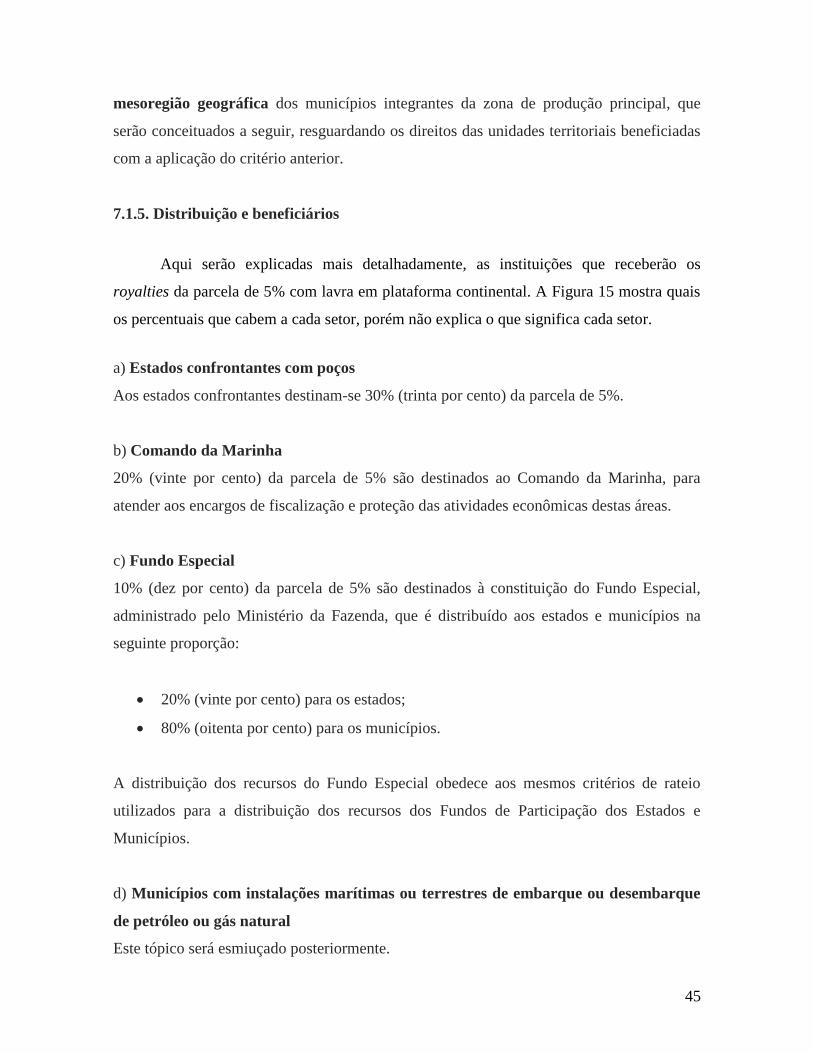

prolongamento dos paralelos que passam por seus limites (Figura 18 e 19).

Na Figura 18, pode-se claramente visualizar o prolongamento dos paralelos em

verde claro. Os paralelos são traçados de modo que o seu inicio se de no limite geográfico

do município confrontante e sua direção seja oeste-leste, isto é, a mesma dos paralelos da

Terra, daí o nome paralelos. Na Figura 18, foi traçado um retângulo (indicado pela seta

vermelha) para demonstrar que as linhas são realmente paralelas. Na Figura 19 pode-se ver

todos os paralelos ao longo do litoral brasileiro.

É importante observar que as linhas de projeção dos limites municipais na

plataforma continental são interrompidas no ponto em que elas interceptam os limites

interestaduais.

44

Figura 19: Limites intermunicipais na plataforma continental – paralelos. (Fonte: ANP)

7.1.4. Áreas geo-econômicas dos municípios confrontantes

O segundo conceito de que trata o Decreto nº 01/91, que regulamentou a Lei nº

7.990/89, diz respeito às áreas geo-econômicas a que pertencem os municípios

confrontantes com poços produtores. Este conceito foi introduzido pela Lei nº 7.453, de 27

de dezembro de 1985, tendo constado também da Lei nº 7.525/86 e, mais tarde, do Decreto

nº 01/91.

De acordo com o Decreto nº 01/91, 30% da parcela de 5% devem ser destinados aos

municípios confrontantes e suas respectivas áreas geo-econômicas. A área geo-

econômica é identificada a partir de critérios referentes às atividades de produção de uma

dada área petrolífera marítima e a impactos destas atividades sobre as áreas vizinhas. A

Fundação IBGE adotou como critério de identificação de área geo-econômica a

mesoregião homogênea, que vigorou de agosto de 1986 até 31/12/1989 e, a partir daí, a

45

mesoregião geográfica dos municípios integrantes da zona de produção principal, que

serão conceituados a seguir, resguardando os direitos das unidades territoriais beneficiadas

com a aplicação do critério anterior.

7.1.5. Distribuição e beneficiários

Aqui serão explicadas mais detalhadamente, as instituições que receberão os

royalties da parcela de 5% com lavra em plataforma continental. A Figura 15 mostra quais

os percentuais que cabem a cada setor, porém não explica o que significa cada setor.

a) Estados confrontantes com poços

Aos estados confrontantes destinam-se 30% (trinta por cento) da parcela de 5%.

b) Comando da Marinha

20% (vinte por cento) da parcela de 5% são destinados ao Comando da Marinha, para

atender aos encargos de fiscalização e proteção das atividades econômicas destas áreas.

c) Fundo Especial

10% (dez por cento) da parcela de 5% são destinados à constituição do Fundo Especial,

administrado pelo Ministério da Fazenda, que é distribuído aos estados e municípios na

seguinte proporção:

20% (vinte por cento) para os estados;

80% (oitenta por cento) para os municípios.

A distribuição dos recursos do Fundo Especial obedece aos mesmos critérios de rateio

utilizados para a distribuição dos recursos dos Fundos de Participação dos Estados e

Municípios.

d) Municípios com instalações marítimas ou terrestres de embarque ou desembarque

de petróleo ou gás natural

Este tópico será esmiuçado posteriormente.

46

e) Municípios confrontantes com poços e respectivas áreas geo-econômicas

30% (trinta por cento) da parcela de 5% são destinados aos municípios

confrontantes e suas respectivas áreas geo-econômicas, distribuídos da seguinte

forma:

60% (sessenta por cento) ao município confrontante, junto com os demais

municípios que integram a zona de produção principal, rateados, entre todos, na

razão direta da população de cada um, assegurando-se um terço desse valor ao

município que concentrar as instalações industriais para processamento, tratamento,

armazenamento e escoamento de petróleo e gás natural;

10% (dez por cento) aos municípios integrantes da zona de produção secundária,

rateados entre eles, na razão direta da população dos distritos cortados por dutos; e

30% (trinta por cento) aos municípios limítrofes à zona de produção principal,

rateados entre eles, na razão direta da população de cada um, excluídos os

municípios integrantes da zona de produção secundária.

Para o completo entendimento da metodologia aplica é de extrema importância que

os conceitos de zona de produção principal, secundária e municípios limítrofes à zona de

produção principal sejam explicados detalhadamente.

7.1.6. Zona de produção principal

Por zona de produção principal entende-se o conjunto formado pelos municípios

confrontantes com os poços produtores e os municípios onde estiverem localizadas três ou

mais instalações dos seguintes tipos:

a) Instalações industriais para processamento, tratamento, armazenamento e escoamento de

petróleo e gás natural, excluindo os dutos. Estas instalações industriais devem atender,

exclusivamente, à produção petrolífera marítima.

b) Instalações relacionadas às atividades de apoio à exploração, produção e escoamento do

petróleo e gás natural, tais como: portos, aeroportos, oficinas de manutenção e fabricação,

47

almoxarifados, armazéns e escritórios.

O IBGE é o órgão encarregado de fornecer uma tabela com os municípios

confrontantes a cada poço e qual é a parcela que cabe a cada um. De posse desta

informação iniciou-se uma pesquisa no site do IBGE para a localização de um mapa que

constasse o prolongamentos das linhas base e desta maneira se pudesse identificar quais são

os municípios pertencentes a zona de produção principal. Após muita pesquisa, nada foi

encontrado.

Devido à dificuldade de localização encontrada, optou-se pela confecção de um

mapa que trouxesse as informações necessárias ao trabalho. Tomada à decisão, o novo

desafio foi a localização de pessoas aptas a utilizar softwares que pudessem traçar as linhas

de prolongamento da costa (municípios) até os poços, existentes no Campo de Mexilhão,

com precisão e respeitando todas as normas definidas pelo IBGE.

Nesta parte do trabalho foi de grande ajuda, o auxilio do Instituto de Geologia da

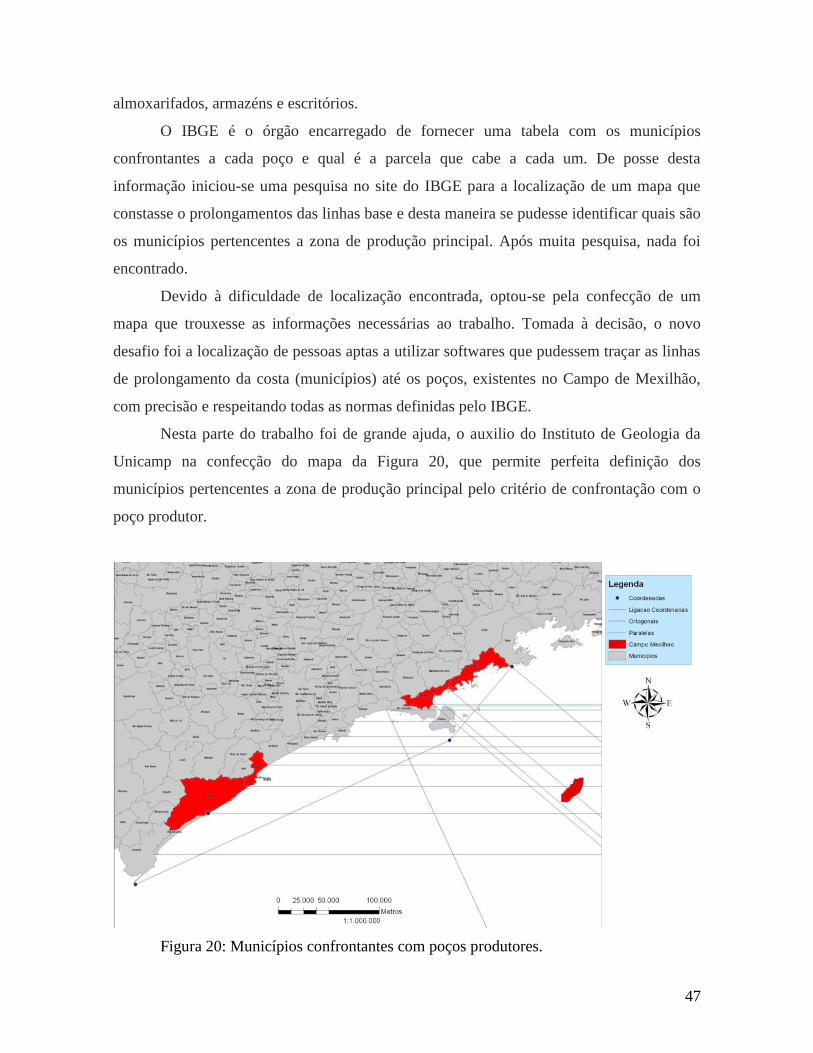

Unicamp na confecção do mapa da Figura 20, que permite perfeita definição dos

municípios pertencentes a zona de produção principal pelo critério de confrontação com o

poço produtor.

Figura 20: Municípios confrontantes com poços produtores.

48

Analisando a Figura 20 é possível identificar os municípios confrontantes com

poços produtores, preenchidos pela cor vermelha. Outro item vermelho no mapa é o Campo

de Mexilhão. Como não existem poços produtores no campo mencionado e o critério para

divisão dos Royalties é populacional, optou-se por assumir que o campo estará tomado por

poços ao longo de toda sua extensão. Dessa forma pode-se afirmar que todos os municípios

confrontantes com o campo, também o serão com os poços. Tal simplificação é feita, pois

não é sabida a localização exata dos poços produtores.

Há ainda que se considerar os municípios pertencentes à zona de produção

principal, aqueles que apresentam as instalações citadas anteriormente. No caso do Campo

de Mexilhão, considerou-se que todas as instalações descritas serão situadas em

Caraguatatuba. Por isso pode-se afirmar que na Figura 20 consta todos os municípios

pertencentes à zona de produção principal.

7.1.7. Zona de produção secundária

Por zona de produção secundária entende-se o conjunto dos municípios

atravessados por oleodutos ou gasodutos, incluindo as respectivas estações de compressão e

bombeio, destinados, exclusivamente, ao escoamento da produção de uma dada área de

produção petrolífera marítima. Os trechos dos oleodutos ou gasodutos que não atendam

exclusivamente ao escoamento da produção petrolífera marítima foram excluídos, da

mesma forma que os ramais de distribuição secundários, feitos com outras finalidades.

Como não há nenhum gasoduto construído que transporte o gás natural produzido

na plataforma para o local de consumo do mesmo, optou-se por traçar uma rota hipotética

ligando Caraguatatuba até Taubaté, cidade do Vale do Paraíba e importante pólo industrial,

portanto um local de enorme mercado consumidor. As cidades que este empreendimento

cortará e, portanto os municípios pertencentes à zona de produção secundária são:

Natividade da Serra

Redenção da Serra

Taubaté

49

7.1.8. Zona limítrofe à zona de produção principal

Por zona limítrofe entende-se o conjunto dos municípios contíguos àqueles que

integram a zona de produção principal, bem como municípios que, embora não atendendo

ao critério da contigüidade, possam ser social ou economicamente atingidos pela produção

ou exploração do petróleo ou do gás natural, segundo critérios adotados pelo IBGE.

Para cada município integrante da zona de produção principal – por ser confrontante

com um poço produtor marítimo ou porque nele estão localizadas três ou mais instalações

industriais ou de apoio à produção – torna-se necessário identificar os municípios a ele

contíguos, bem como os demais municípios que façam parte de sua área geo-econômica,

pois estes passarão a fazer parte da zona limítrofe à zona de produção principal.

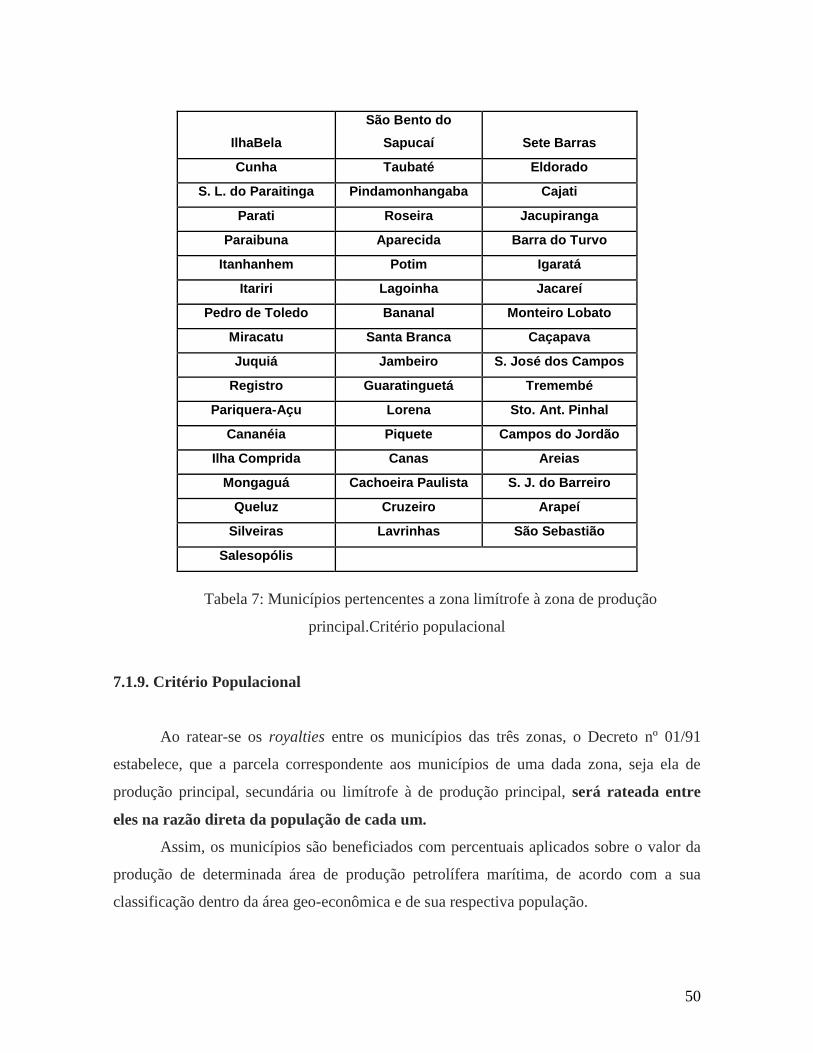

No caso do Campo de Mexilhão os municípios pertencentes à Zona limítrofe à zona

de produção principal estão mostrados na tabela

50

Tabela 7: Municípios pertencentes a zona limítrofe à zona de produção

principal.Critério populacional

7.1.9. Critério Populacional

Ao ratear-se os royalties entre os municípios das três zonas, o Decreto nº 01/91

estabelece, que a parcela correspondente aos municípios de uma dada zona, seja ela de

produção principal, secundária ou limítrofe à de produção principal, será rateada entre

eles na razão direta da população de cada um.

Assim, os municípios são beneficiados com percentuais aplicados sobre o valor da

produção de determinada área de produção petrolífera marítima, de acordo com a sua

classificação dentro da área geo-econômica e de sua respectiva população.

IlhaBela

São Bento do

Sapucaí Sete Barras

Cunha Taubaté Eldorado

S. L. do Paraitinga Pindamonhangaba Cajati

Parati Roseira Jacupiranga

Paraibuna Aparecida Barra do Turvo

Itanhanhem Potim Igaratá

Itariri Lagoinha Jacareí

Pedro de Toledo Bananal Monteiro Lobato

Miracatu Santa Branca Caçapava

Juquiá Jambeiro S. José dos Campos

Registro Guaratinguetá Tremembé

Pariquera-Açu Lorena Sto. Ant. Pinhal

Cananéia Piquete Campos do Jordão

Ilha Comprida Canas Areias

Mongaguá Cachoeira Paulista S. J. do Barreiro

Queluz Cruzeiro Arapeí

Silveiras Lavrinhas São Sebastião

Salesopólis

51

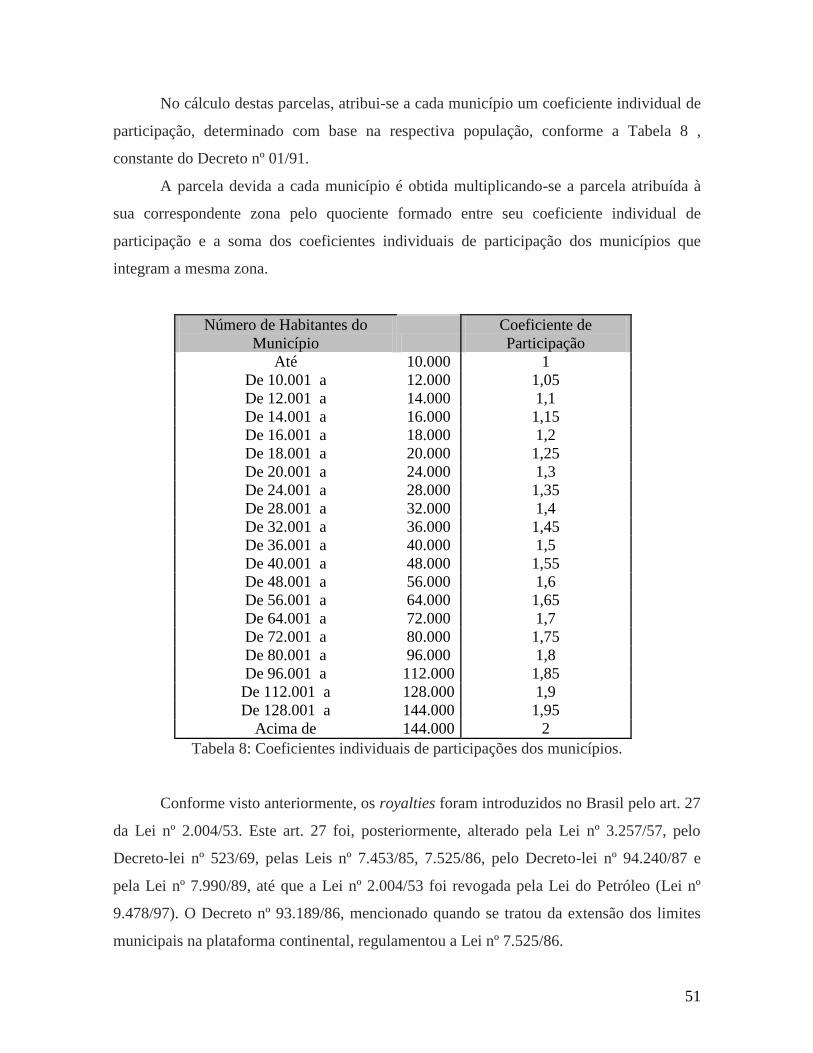

No cálculo destas parcelas, atribui-se a cada município um coeficiente individual de

participação, determinado com base na respectiva população, conforme a Tabela 8 ,

constante do Decreto nº 01/91.

A parcela devida a cada município é obtida multiplicando-se a parcela atribuída à

sua correspondente zona pelo quociente formado entre seu coeficiente individual de

participação e a soma dos coeficientes individuais de participação dos municípios que

integram a mesma zona.

Número de Habitantes do

Município

Coeficiente de

Participação

Até 10.000 1

De 10.001 a 12.000 1,05

De 12.001 a 14.000 1,1

De 14.001 a 16.000 1,15

De 16.001 a 18.000 1,2

De 18.001 a 20.000 1,25

De 20.001 a 24.000 1,3

De 24.001 a 28.000 1,35

De 28.001 a 32.000 1,4

De 32.001 a 36.000 1,45

De 36.001 a 40.000 1,5

De 40.001 a 48.000 1,55

De 48.001 a 56.000 1,6

De 56.001 a 64.000 1,65

De 64.001 a 72.000 1,7

De 72.001 a 80.000 1,75

De 80.001 a 96.000 1,8

De 96.001 a 112.000 1,85

De 112.001 a 128.000 1,9

De 128.001 a 144.000 1,95

Acima de 144.000 2

Tabela 8: Coeficientes individuais de participações dos municípios.

Conforme visto anteriormente, os royalties foram introduzidos no Brasil pelo art. 27

da Lei nº 2.004/53. Este art. 27 foi, posteriormente, alterado pela Lei nº 3.257/57, pelo

Decreto-lei nº 523/69, pelas Leis nº 7.453/85, 7.525/86, pelo Decreto-lei nº 94.240/87 e

pela Lei nº 7.990/89, até que a Lei nº 2.004/53 foi revogada pela Lei do Petróleo (Lei nº

9.478/97). O Decreto nº 93.189/86, mencionado quando se tratou da extensão dos limites

municipais na plataforma continental, regulamentou a Lei nº 7.525/86.

52

Com a entrada em vigor da Lei nº 7.525, de 22 de julho de 1986, a Fundação IBGE

passou a ter a atribuição legal de elaborar semestralmente, com base nas informações

prestadas à época pela Petrobras e a partir de 06 de agosto de 1998 pela ANP, a relação dos

estados e municípios a serem indenizados, com royalties, pela produção de petróleo e gás

natural extraídos da plataforma continental.

Assim, cabe à Fundação IBGE identificar os estados e municípios a serem

indenizados pela produção marítima de petróleo e gás, especificando suas respectivas

populações. Cabe também ao IBGE indicar os municípios contíguos àqueles que integram a

zona de produção principal, bem como aqueles municípios que sofrem as conseqüências

sociais ou econômicas da produção ou exploração do petróleo ou do gás natural. Como tais

informações ainda não foram divulgadas, haja vista que a produção ainda não teve inicio,

utilizou-se todo o procedimento descrito acima para a determinação das cidades que se

encaixam numa das três zonas.

A primeira relação, relativa ao 1º semestre de 1986, elaborada em agosto de 1986

pela Fundação IBGE, foi publicada no D.O.U. de 12 de setembro de 1986, como anexo da

Resolução nº 38/86, de 04 de setembro de 1986, do presidente da entidade.

A ANP calcula, com o auxílio da Tabela 8, os coeficientes individuais de

participação de cada município, a partir das relações elaboradas pela Fundação IBGE que,

por sua vez, se baseia, para tanto, em informações prestadas pelos concessionários.

8. Cálculo dos Royalties Parcela 5 %

De posse de todas as informações necessárias é possível iniciar o cálculo das

compensações a serem pagas pela exploração do Campo de Mexilhão na Bacia de Santos.

Como o valor total da parcela a ser distribuída depende do valor total da produção, e

a quantidade de gás natural e óleo a ser produzida não é um dado disponível, optou-se por

fazer-se uma estimativa.

A estimativa considerará três cenários possíveis. O primeiro cenário visa o cálculo

dos royalties a serem recebidos no curto prazo, ou seja, 2 a 5 anos. Para o cenário 1 estima-

se uma produção diária de 15 milhões de metros cúbicos padrão de gás natural e uma

53

produção de 75 mil metros cúbicos padrão de óleo. O volume de óleo produzido foi

estimado com base na RGO do Mexilhão divulgada pela Petrobras amplamente.

O segundo cenário, e este de médio prazo, considera uma produção de 30 mil

metros cúbicos padrão de gás natural e 15 mil metros cúbicos padrão de óleo. Este cenário

é perfeitamente possível no médio prazo, haja vista o tamanho da reserva de gás na Bacia

de Santos e as prováveis contingências do gás boliviano.

Já o ultimo cenário, visa uma janela de longo prazo e bastante otimismo. Nessa

simulação, considerou-se que a produção de gás natural será de 45 milhões de metros

cúbicos padrão e a de óleo de 225 mil metros cúbicos padrão de óleo. Esta conjectura é a

mais difícil de ocorrer, sendo válida como apenas como um exercício de extrapolação.

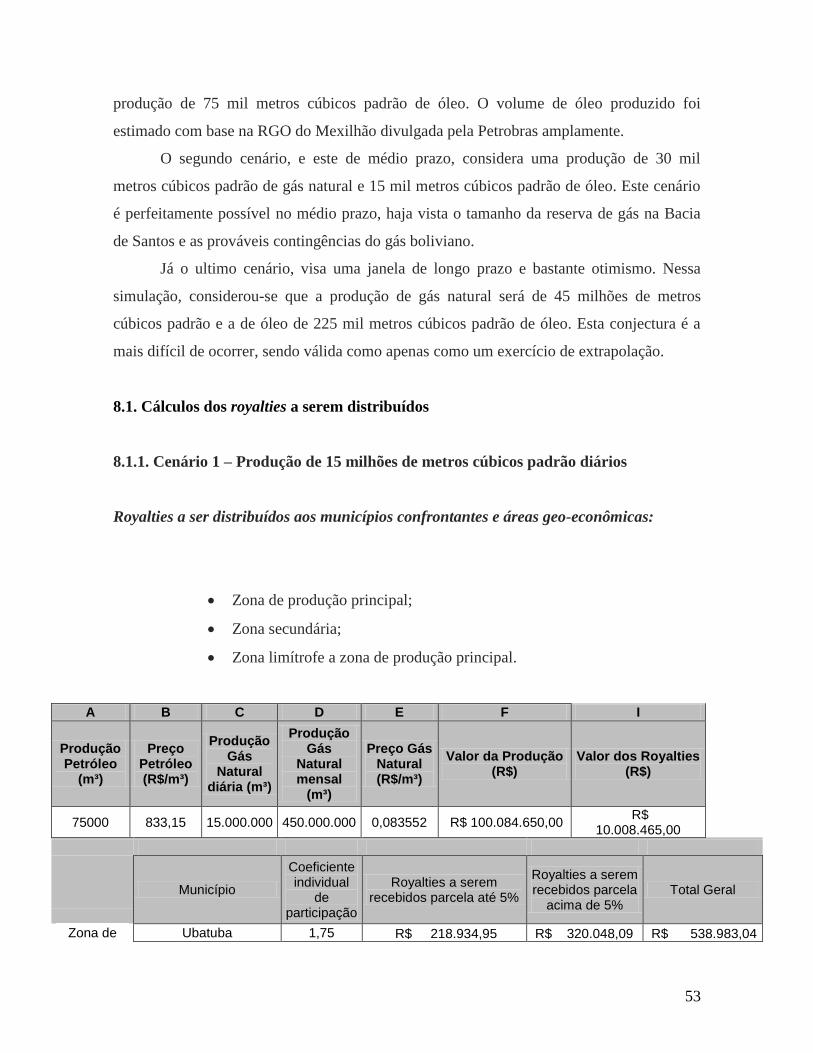

8.1. Cálculos dos royalties a serem distribuídos

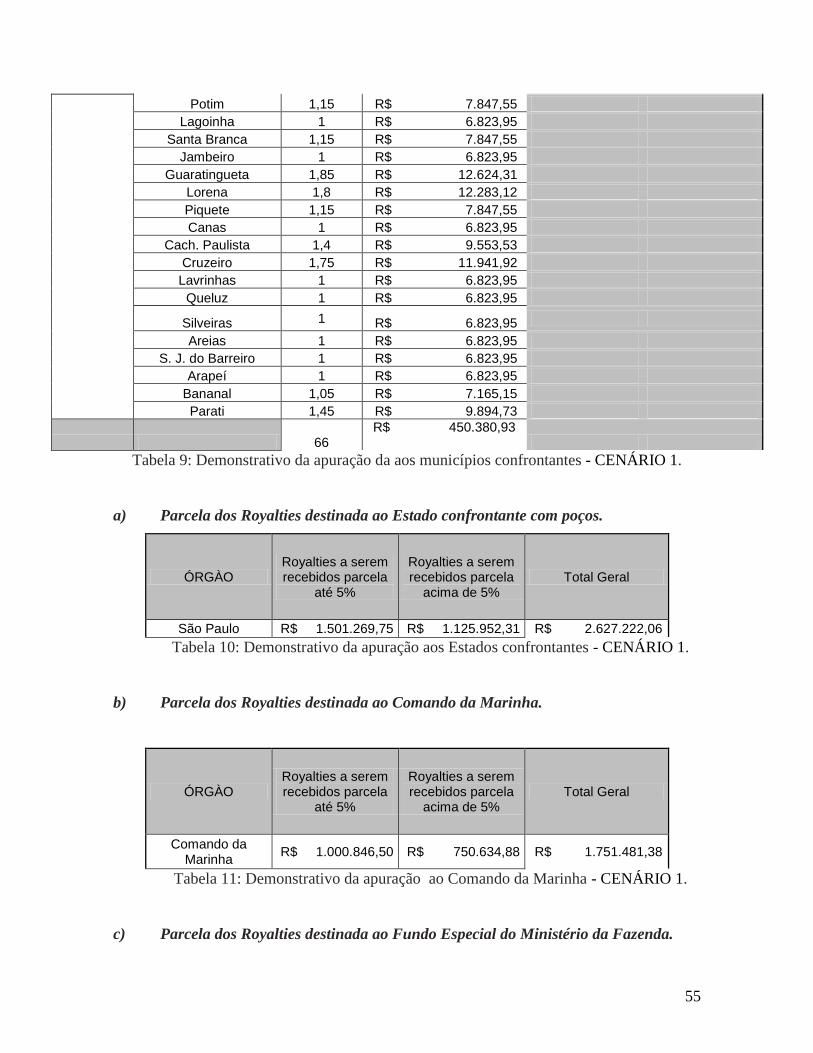

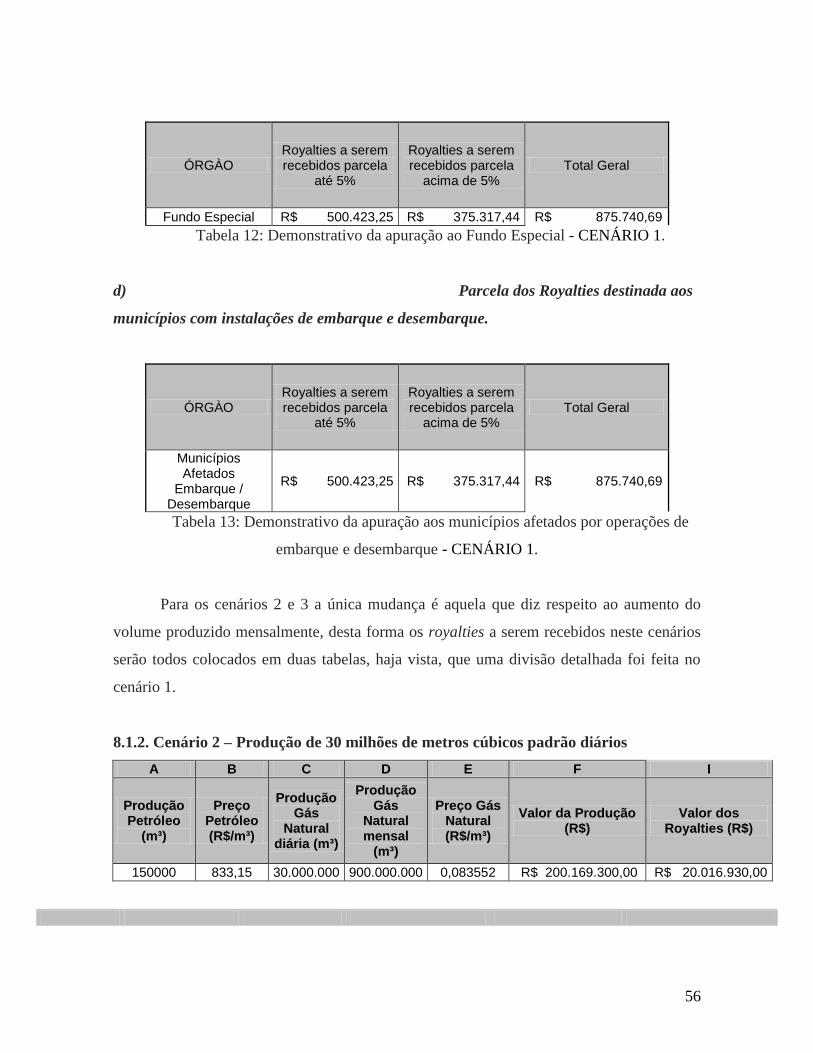

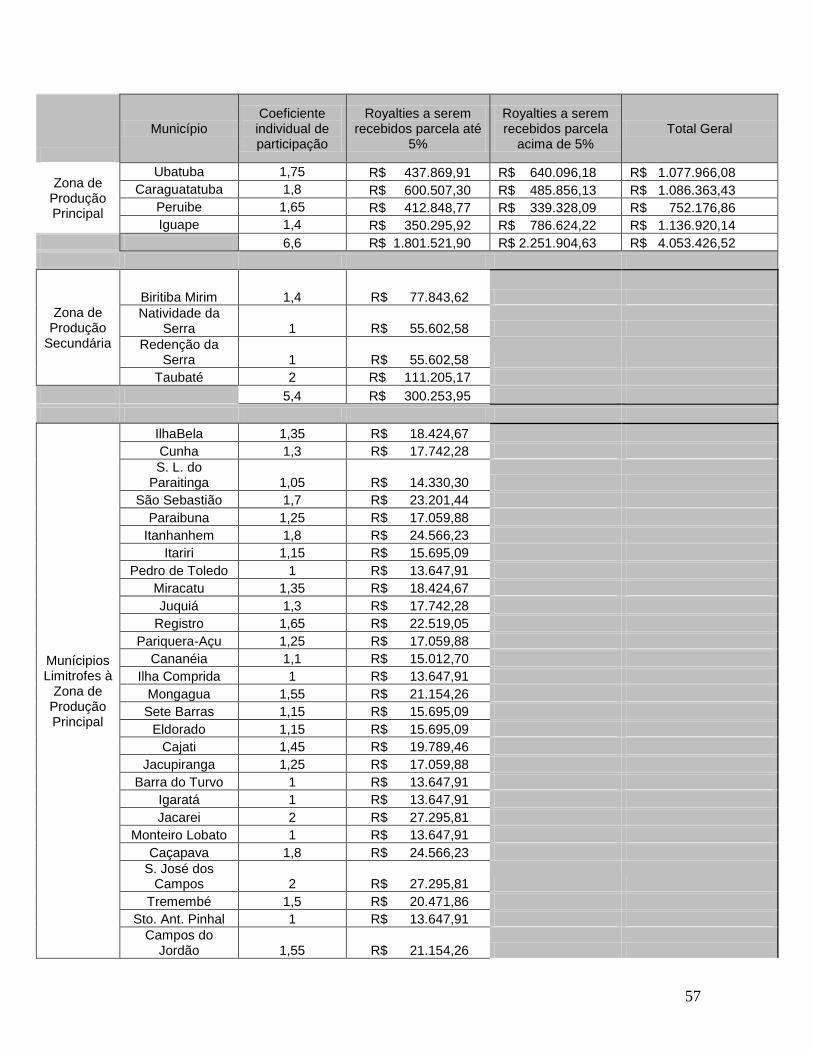

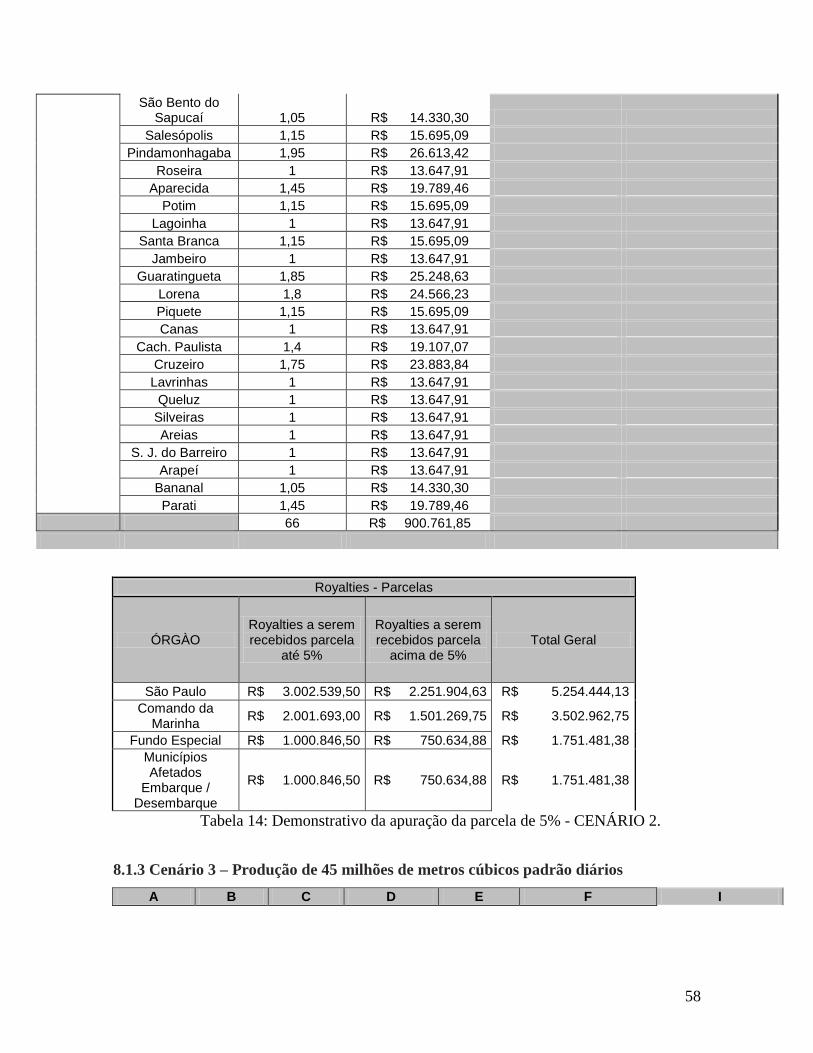

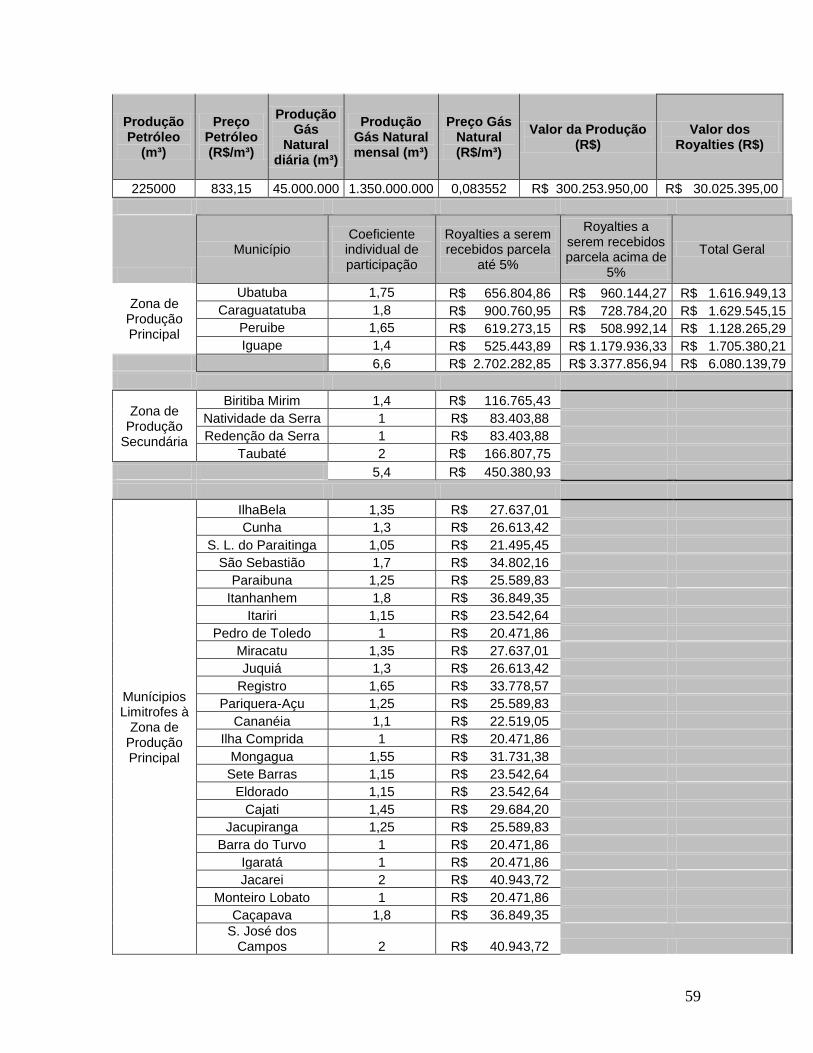

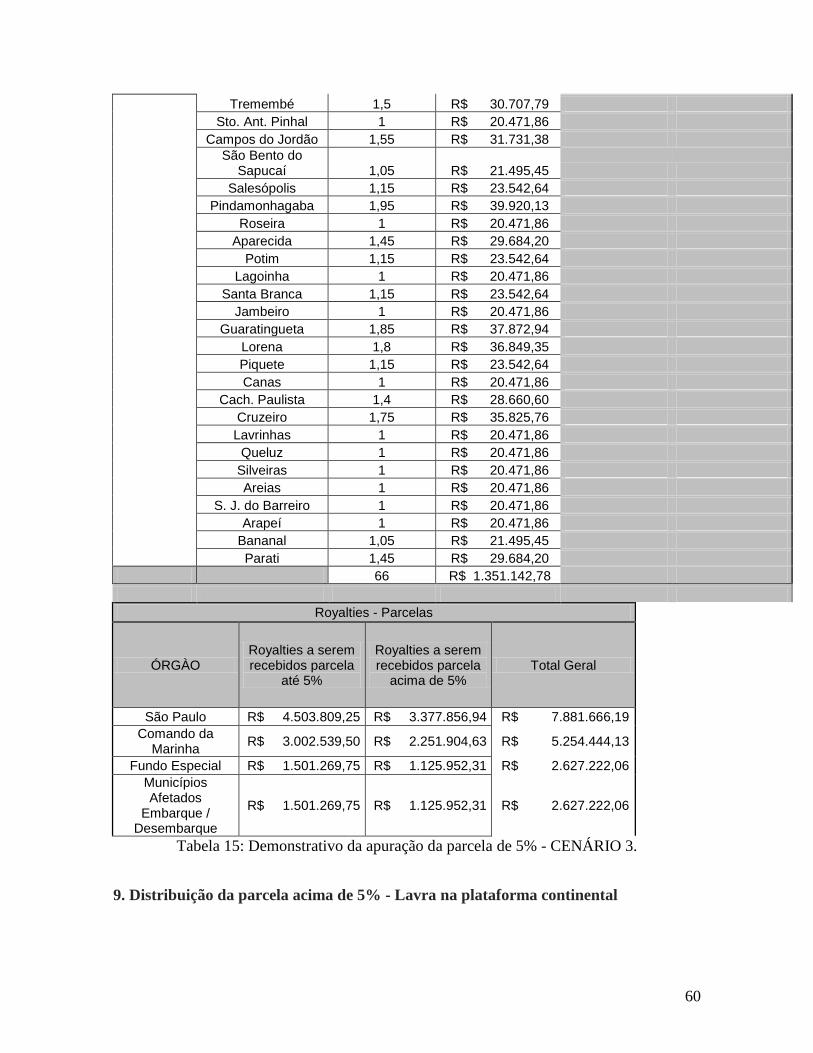

8.1.1. Cenário 1 – Produção de 15 milhões de metros cúbicos padrão diários

Royalties a ser distribuídos aos municípios confrontantes e áreas geo-econômicas:

Zona de produção principal;

Zona secundária;

Zona limítrofe a zona de produção principal.

A B C D E F I

Produção Petróleo

(m³)

Preço Petróleo (R$/m³)

Produção Gás

Natural diária (m³)

Produção Gás

Natural mensal

(m³)

Preço Gás Natural (R$/m³)

Valor da Produção (R$)

Valor dos Royalties (R$)

75000 833,15 15.000.000 450.000.000 0,083552 R$ 100.084.650,00 R$

10.008.465,00

Município

Coeficiente individual

de participação

Royalties a serem recebidos parcela até 5%

Royalties a serem recebidos parcela

acima de 5% Total Geral

Zona de Ubatuba 1,75 R$ 218.934,95 R$ 320.048,09 R$ 538.983,04

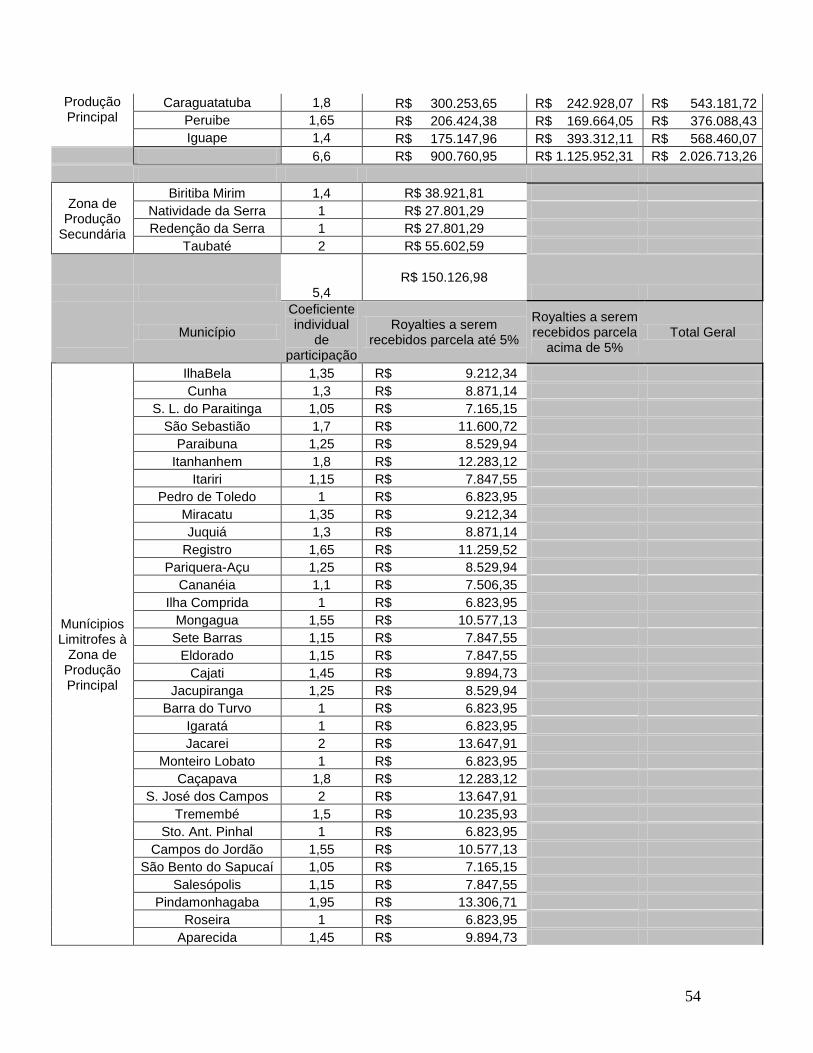

54

Produção Principal

Caraguatatuba 1,8 R$ 300.253,65 R$ 242.928,07 R$ 543.181,72

Peruibe 1,65 R$ 206.424,38 R$ 169.664,05 R$ 376.088,43

Iguape 1,4 R$ 175.147,96 R$ 393.312,11 R$ 568.460,07

6,6 R$ 900.760,95 R$ 1.125.952,31 R$ 2.026.713,26

Zona de Produção

Secundária

Biritiba Mirim 1,4 R$ 38.921,81

Natividade da Serra 1 R$ 27.801,29

Redenção da Serra 1 R$ 27.801,29

Taubaté 2 R$ 55.602,59

5,4

R$ 150.126,98

Município

Coeficiente individual

de participação

Royalties a serem recebidos parcela até 5%

Royalties a serem recebidos parcela

acima de 5% Total Geral

Munícipios Limitrofes à

Zona de Produção Principal

IlhaBela 1,35 R$ 9.212,34

Cunha 1,3 R$ 8.871,14

S. L. do Paraitinga 1,05 R$ 7.165,15

São Sebastião 1,7 R$ 11.600,72

Paraibuna 1,25 R$ 8.529,94