derivativos

DESCRIPTION

Derivativos. Antonio Lopo Martinez. Objetivo. Propiciar ao aluno um entendimento integrado e abrangente dos mercados de derivativos, incluindo os conceitos fundamentais de avaliação dos instrumentos negociados nestes mercados. Ementa. Conceitos básicos dos instrumentos e seus mercados; - PowerPoint PPT PresentationTRANSCRIPT

Antonio Lopo Antonio Lopo MartinezMartinez

Derivativos

Objetivo Propiciar ao aluno um

entendimento integrado e abrangente dos mercados de derivativos, incluindo os conceitos fundamentais de avaliação dos instrumentos negociados nestes mercados.

Ementa Conceitos básicos dos instrumentos e

seus mercados; O mercado de futuros; Os “swaps”; O mercado de opções; Princípios de avaliação.

Metodologia Exposições teóricas; Exercícios.

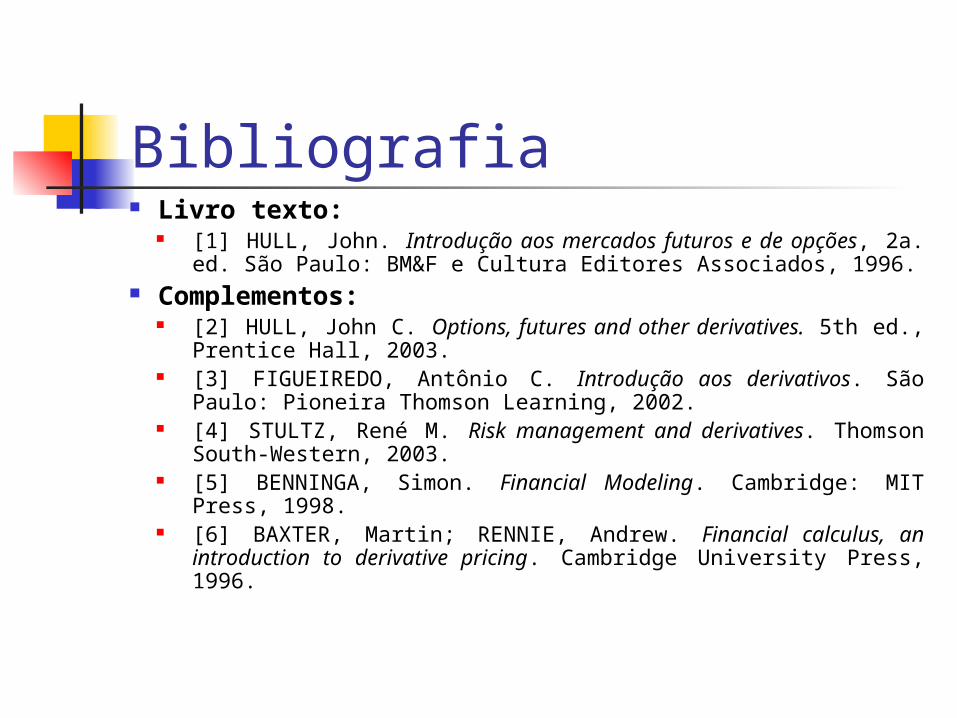

Bibliografia Livro texto:

[1] HULL, John. Introdução aos mercados futuros e de opções, 2a. ed. São Paulo: BM&F e Cultura Editores Associados, 1996.

Complementos: [2] HULL, John C. Options, futures and other derivatives. 5th ed.,

Prentice Hall, 2003. [3] FIGUEIREDO, Antônio C. Introdução aos derivativos. São Paulo:

Pioneira Thomson Learning, 2002. [4] STULTZ, René M. Risk management and derivatives. Thomson

South-Western, 2003. [5] BENNINGA, Simon. Financial Modeling. Cambridge: MIT Press,

1998. [6] BAXTER, Martin; RENNIE, Andrew. Financial calculus, an

introduction to derivative pricing. Cambridge University Press, 1996.

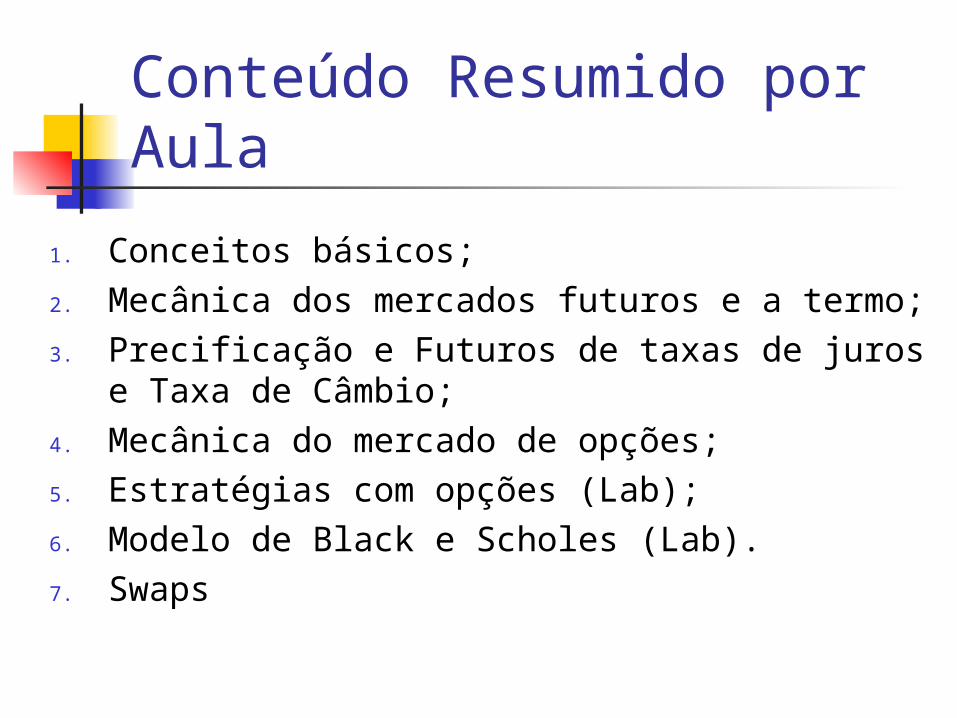

Conteúdo Resumido por Aula

1. Conceitos básicos;2. Mecânica dos mercados futuros e a termo;3. Precificação e Futuros de taxas de juros e Taxa

de Câmbio;4. Mecânica do mercado de opções;5. Estratégias com opções (Lab);6. Modelo de Black e Scholes (Lab).7. Swaps

Conceitos Básicos

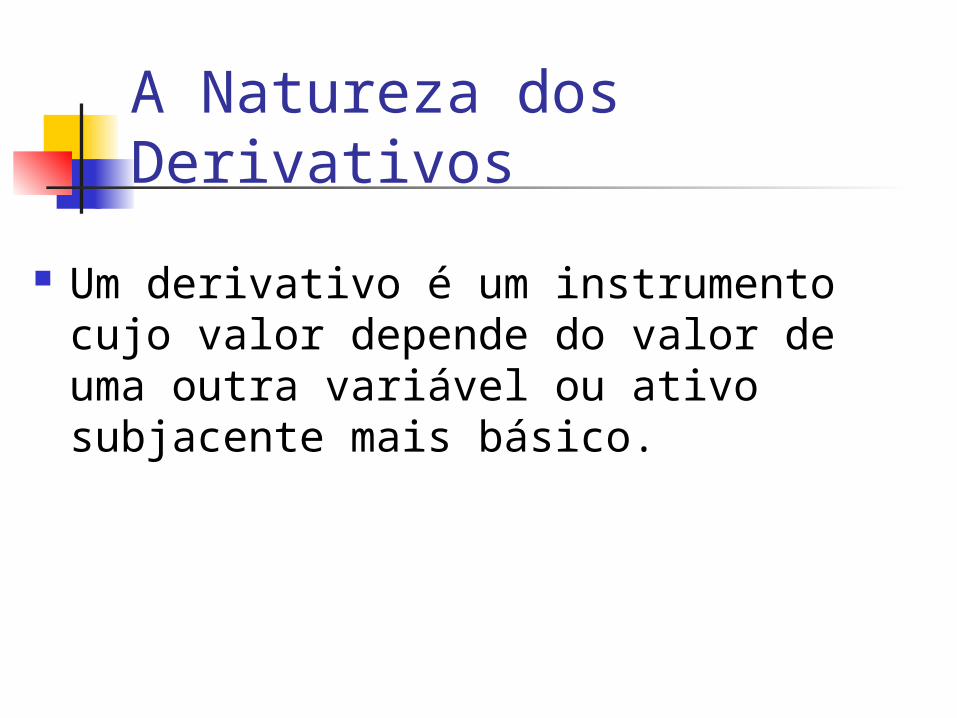

A Natureza dos Derivativos

Um derivativo é um instrumento cujo valor depende do valor de uma outra variável ou ativo subjacente mais básico.

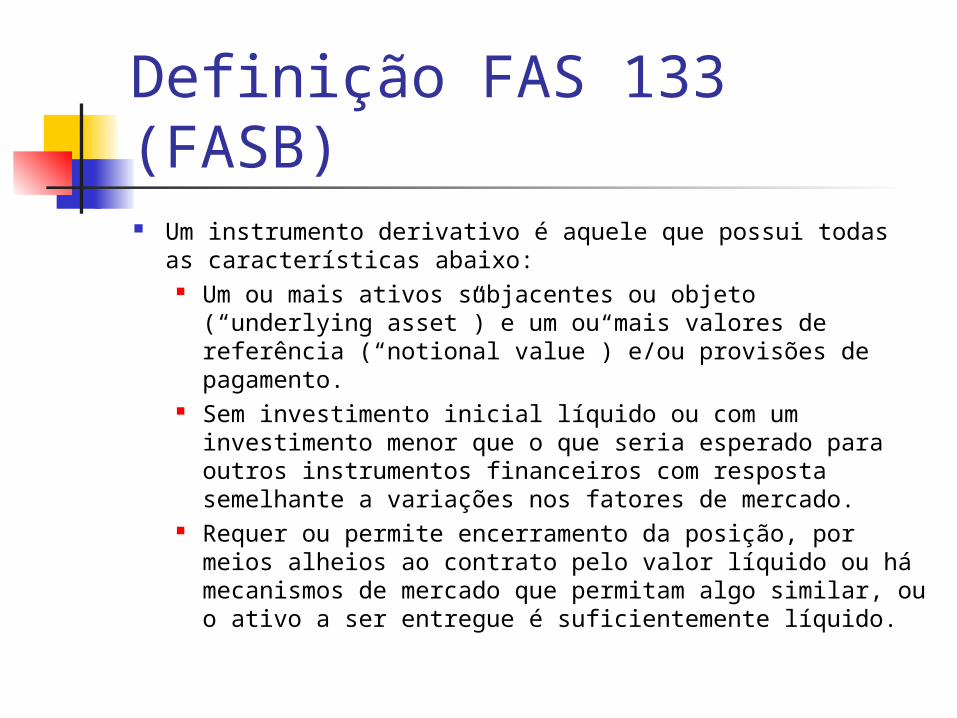

Definição FAS 133 (FASB) Um instrumento derivativo é aquele que possui todas as

características abaixo: Um ou mais ativos subjacentes ou objeto (“underlying

asset”) e um ou mais valores de referência (“notional value”) e/ou provisões de pagamento.

Sem investimento inicial líquido ou com um investimento menor que o que seria esperado para outros instrumentos financeiros com resposta semelhante a variações nos fatores de mercado.

Requer ou permite encerramento da posição, por meios alheios ao contrato pelo valor líquido ou há mecanismos de mercado que permitam algo similar, ou o ativo a ser entregue é suficientemente líquido.

Exemplos de Derivativos “Swaps” Opções Contratos Futuros

Utilização de Derivativos Mitigar riscos (“hedge”) Refletir uma visão da direção futura do

mercado Travar um lucro de arbitragem Modificar a natureza de uma obrigação Modificar a natureza de um

investimento sem incorrer nos custos de vender uma carteira e comprar outra

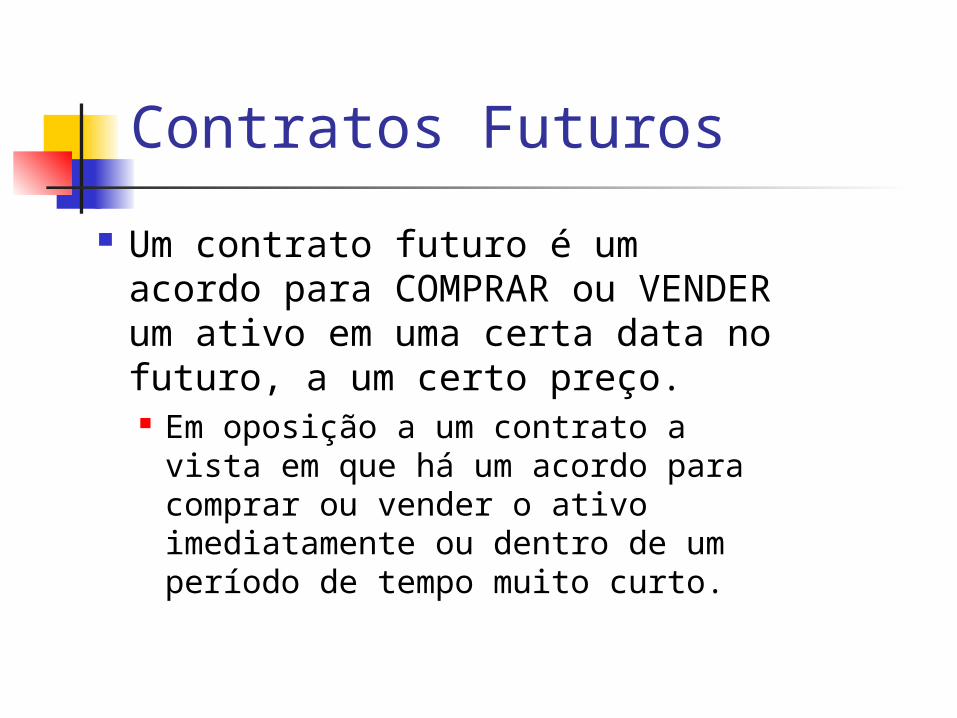

Contratos Futuros Um contrato futuro é um acordo

para COMPRAR ou VENDER um ativo em uma certa data no futuro, a um certo preço. Em oposição a um contrato a vista

em que há um acordo para comprar ou vender o ativo imediatamente ou dentro de um período de tempo muito curto.

Preços Futuros O preço futuros para um contrato

particular é o preço para o qual há um acordo de compra e venda na data definida

O preço futuro é determinado pela oferta e demanda entre os negociadores, da mesma maneira que é definido o preço à vista.

Exemplo de Contratos Futuros Acordo para:

Comprar 100 onças de ouro a R$1.180/onça em dezembro.

Vender US$62,500 a 3,05 R$/US$ em março.

Vender 1,000 barris de petróleo a R$60/barril em abril

Terminologia A parte que concordou em:

COMPRAR, tem uma posição LONG ou COMPRADA

VENDER tem uma posição SHORT ou VENDIDA

Exemplo

Janeiro: um investidor assume uma posição long ou comprada em 100 onças de ouro a R$ 1.180/onça em abril

Abril: o preço do ouro é April: o preço do ouro é R$ 1.220 por onça.

Qual é o lucro do investidor?

Opções Uma opção de

COMPRA ou CALL é um contrato que garante a opção (mas não a obrigação) de COMPRAR um certo ativo por um determinado preço.

Uma opção de VENDA ou PUT é um contrato que garante a opção (mas não a obrigação) de VENDER um certo ativo por um determinado preço.

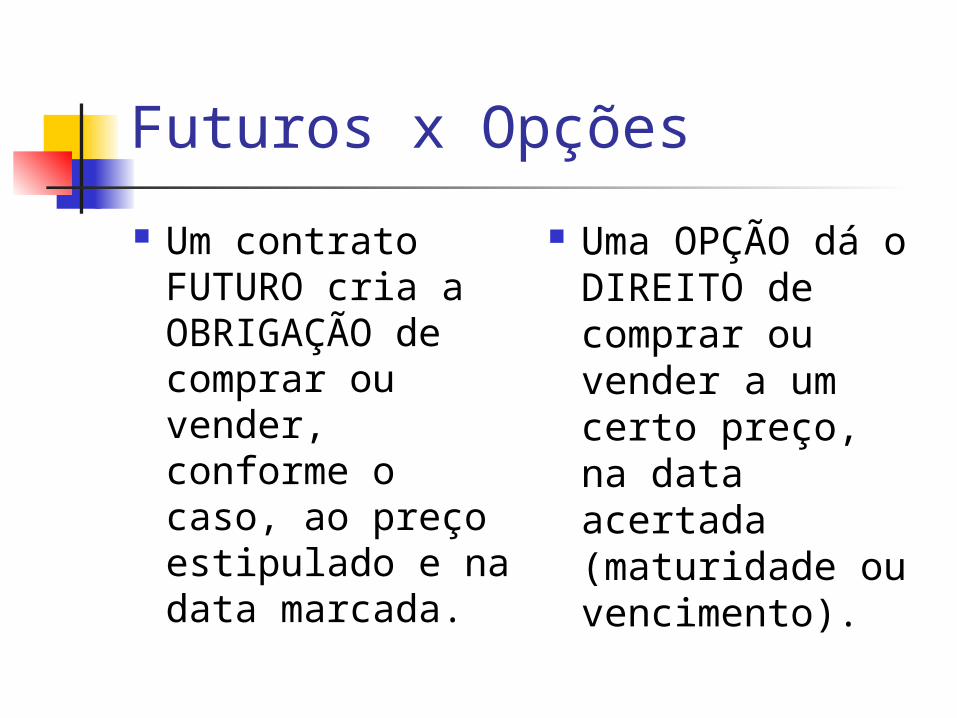

Futuros x Opções Um contrato

FUTURO cria a OBRIGAÇÃO de comprar ou vender, conforme o caso, ao preço estipulado e na data marcada.

Uma OPÇÃO dá o DIREITO de comprar ou vender a um certo preço, na data acertada (maturidade ou vencimento).

Tipos de Negociadores

• Hedgers

• Especuladores

• Arbitradores

Exemplos de “Hedge” Uma empresa brasileira pagará US$

1 milhão em importações dos EUA e decide mitigar (“hedgear”) o risco cambial através de uma posição long em 40 contratos futuros.

Exemplos de “Hedge”

Empresa A Deve pagar US$ 1 milhão em importaçõesEmpresa B Deve receber US$ 3 milhões de exportaçõesCotações:

Taxa de câmbio atual 2,8579Preço futuro para dezembro 2,9256Tamanho do contrato futuro US$ 25.000,00

Estratégia de hedgeA Posição comprada em 40 contratos, travando a taxa de 2,9256B Posição vendida em 120 contratos, travando a taxa de 2,9256

Exemplos de “Hedge” Um investidor possui 500 ações da Vale em

outubro que estão contadas a R$ 117,00. Ele teme que possa haver uma queda brusca em dois meses. Uma put sobre a Vale com preço de exercício de R$ 110,00, vencendo em dezembro, custa R$ 5,00. Se cada contrato envolver um lote de 100 puts, os contratos custarão R$ 500,00 cada. O investidor pode decidir proteger-se contra perdas comprando 5 lotes ao custo de R$ 2.500,00 como proteção.

Exemplo de Especulação Um investidor com R$ 7.800,00 para

investir, acha que o Bradesco vai aumentar seu valor nos próximos 3 meses. O valor atual é R$ 78,00 por ação e o preço de uma opção com vencimento em 3 meses e preço de exercício de R$ 80,00 é R$ 3,00

Quais são as alternativas?

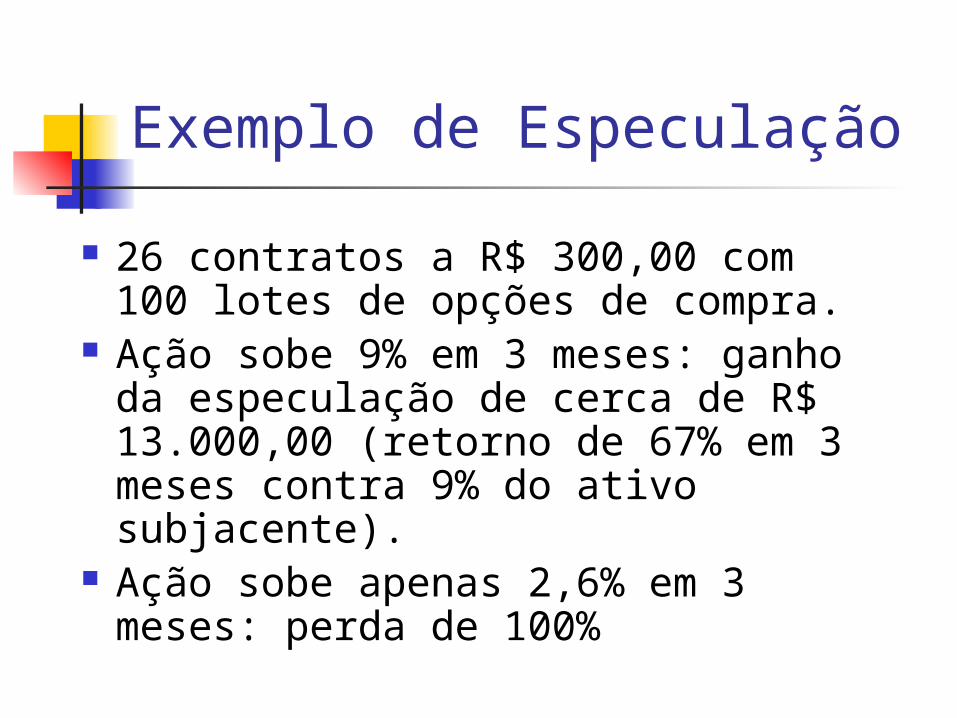

Exemplo de Especulação 26 contratos a R$ 300,00 com 100

lotes de opções de compra. Ação sobe 9% em 3 meses: ganho

da especulação de cerca de R$ 13.000,00 (retorno de 67% em 3 meses contra 9% do ativo subjacente).

Ação sobe apenas 2,6% em 3 meses: perda de 100%

Ouro: Uma oportunidade de arbitragem?

Suponha que: O preço à vista do ouro é US$390 A cotação futura de ouro para um

ano é US$425 A taxa de juros para um ano é de 5%

Há uma oportunidade de arbitragem?

Mecânica dos Mercados Futuros e a Termo

Antonio Lopo Antonio Lopo MartinezMartinez

Contratos Futuros x A Termo

Ambos permitem a negociação de uma dada quantidade de um ativo, em uma certa data futura, a um preço pré-estabelecido

O Contrato Futuro é um Contrato a Termo padronizado

Instrumento privado entre duas partes Negociado em bolsa

Sem padronização Padronizado

Normalmente uma data de entrega Faixa de datas de entrega

Liquidado na maturidade Ajuste diário

Entrega ou pagamentonormalmente ocorre

Posição normalmente é fechadaantes da maturidade

CONTRATO A TERMO CONTRATO FUTURO

Contratos Futuros x A Termo

Preços Futuros e A Termo Normalmente assume-se que os preços futuros

e a termo sejam os mesmos. Quando as taxas de juros são muito incertas, eles podem, em teoria, serem ligeiramente diferentes: Correlação positiva forte entre a taxa de juros e o

preço do ativo objeto implica que os preços futuros é ligeiramente maior que o preço a termo

Correlação negativa forte implica no contrário Admitiremos que os preços serão os mesmos

ou muito próximos

Contratos Futuros Disponíveis para uma grande variedade de

ativos subjacentes Negociados em bolsa Por serem padronizados permitem maior

facilidade de negociação e liquidez: Datas próximas a picos de safra ou entressafra; Entrega em locais próximos aos principais centros

consumidores ou produtores; Em quantidades de fácil transporte.

Exemplos de Características Padronizadas Quantidade (ex. antigo Contrato Futuro de

Bezerro: 33 cabeças) Qualidade (características bem estabelecidas ou

dentro de certos limites) Data de vencimento (acompanham ciclo de

comercialização, normalmente safra e entressafra) Local de entrega (normalmente próximo a centros

produtores ou consumidores) Resta apenas definir preço futuro

Principais contratos negociados na BM&F

DI1: DI de 1 dia, R$ 100.000,00, UDN: último dia útil do mês anterior ao de vencimento, Vencimento: primeiro dia útil do mês de vencimento.

DOL: Dolar comercial, US$ 50.000,00, UDN e Vencimento: idem

DDI: Cupom cambial (spread CDI x variação cambial), US$ 50.000,00, UDN e Vencimento: idem

IND: Índice BOVESPA, Cotação futura x R$ 3,00, UDN: quarta-feira mais próxima do dia 15 dos meses pares, Vencimento: quarta-feira mais próxima do dia 15 dos meses pares

Outros: CBond, café, álcool, boi gordo, milho, açúcar, etc

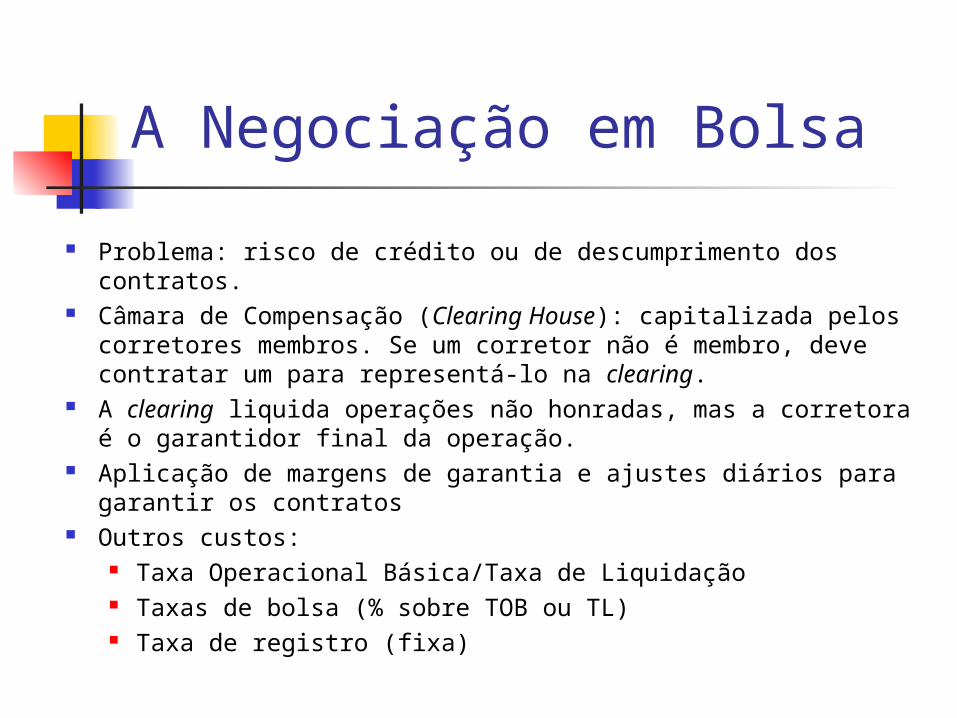

A Negociação em Bolsa Problema: risco de crédito ou de descumprimento dos contratos. Câmara de Compensação (Clearing House): capitalizada pelos

corretores membros. Se um corretor não é membro, deve contratar um para representá-lo na clearing.

A clearing liquida operações não honradas, mas a corretora é o garantidor final da operação.

Aplicação de margens de garantia e ajustes diários para garantir os contratos

Outros custos: Taxa Operacional Básica/Taxa de Liquidação Taxas de bolsa (% sobre TOB ou TL) Taxa de registro (fixa)

Contratos a Termo Não há ajustes diários. No

vencimento do contrato, uma parte compra o ativo objeto da outra pelo preço combinado

Não há pagamentos quando é firmado o contrato, e seu valor na data inicial é zero

O Preço a Termo O preço a termo é o preço de

entrega que se aplicaria se o negócio fosse feito hoje

O preço a termo pode ser diferente para diferentes vencimentos

Lucro de uma Posição LONG em um Contrato a Termo

Lucro

Preço do ativo objeto no vencimento

Preço a termo

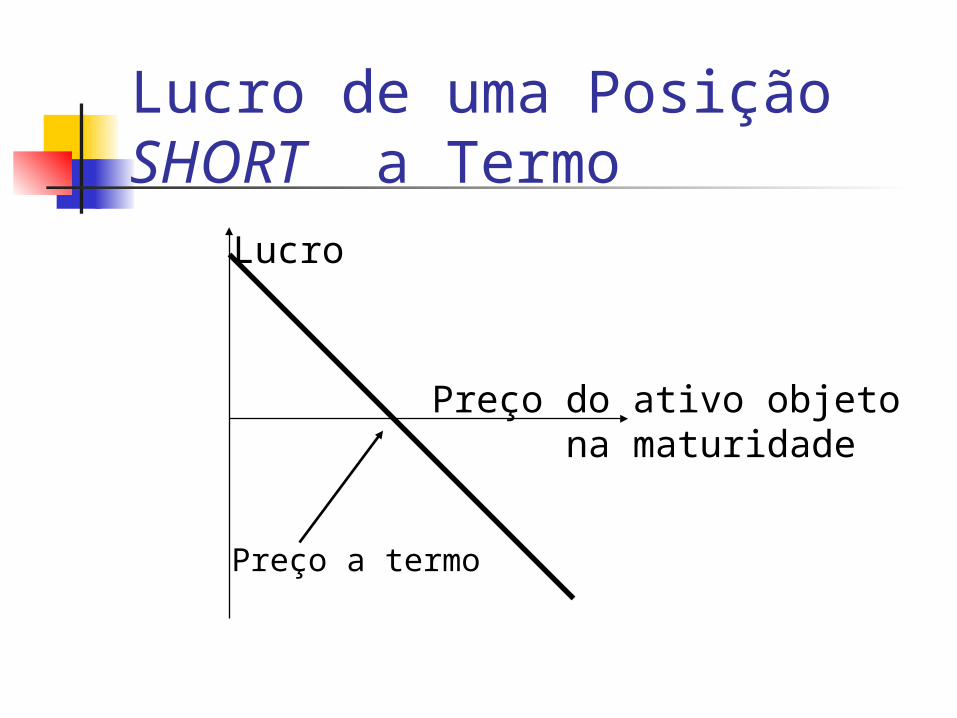

Lucro de uma PosiçãoSHORT a Termo

Lucro

Preço do ativo objeto na maturidade

Preço a termo

A Determinação de Preços Futuros e a TermoCapítulo 3

Freqüência de Composição A freqüência de composição

usada para uma taxa de juros é a sua unidade de medida

Composição mensal, trimestral, semestral (ou semi-anual), anual, etc

Composição Contínua No limite, quando compomos mais e

mais freqüentemente, obtemos taxas de juros compostas continuamente

$100 cresce para $100eRT quando investido à taxa contínua R por um tempo T

$100 recebido no tempo T descontado a valor presente à taxa R composta continuamente vale $100e-RT

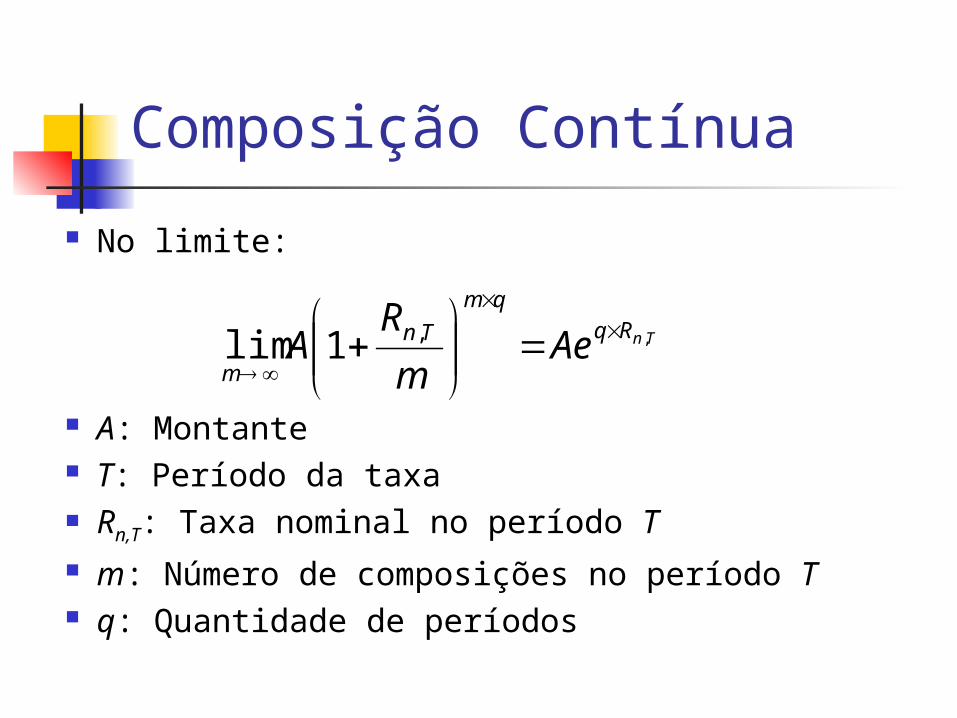

Composição Contínua No limite:

A: Montante T: Período da taxa Rn,T: Taxa nominal no período T m: Número de composições no período T q: Quantidade de períodos

TnRqqm

Tn

mAe

mR

A ,,1lim

Composição Contínua Exemplo:R$ 100.000,00 investidos à taxa

de 8% a.a. capitalizado semi-anualmente por 4 anos

A: Montante de R$ 100.000,00 T: Período ANUAL (a.a.: ao ano) Rn,T: Taxa nominal no período de 1 ano é 8% m: 2 composições em 1 ano (semi-anual) q: Quantidade de períodos igual a 4 anos

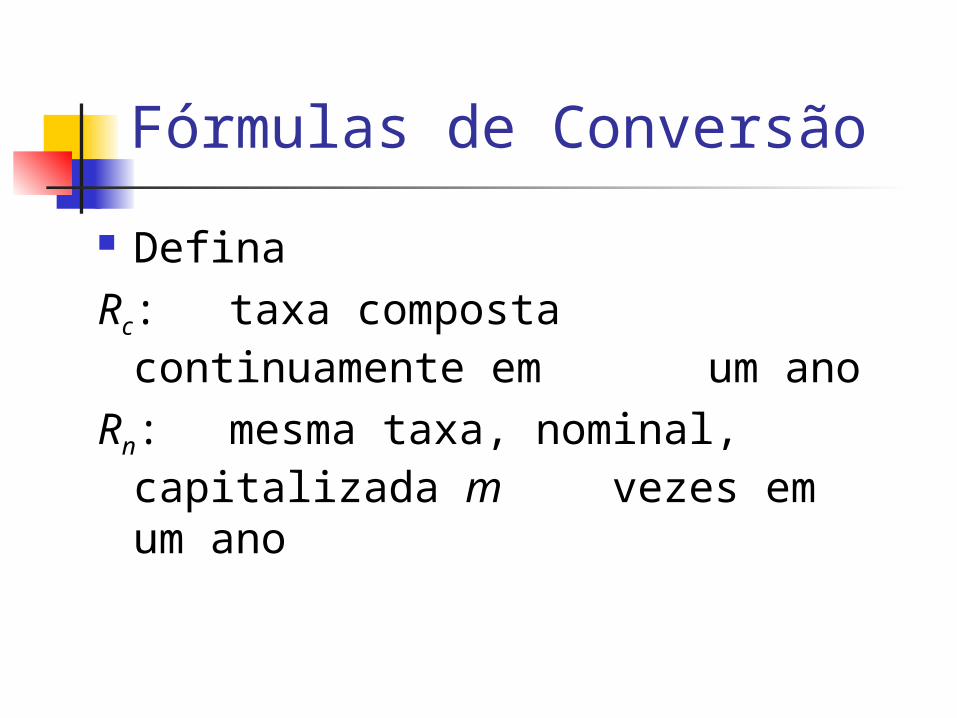

Fórmulas de Conversão DefinaRc: taxa composta continuamente

em um anoRn: mesma taxa, nominal,

capitalizada m vezes em um ano

Fórmulas de Conversão

)/1ln(

1ln

1

1

mRmRmRqmRq

mRe

mRAAe

nC

nC

qmnRq

qmnRq

C

C

Fórmulas de Conversão

1

/1

)/1ln(

)/1ln(

mR

n

nmR

nC

nC

C

C

emR

mRe

mRmR

mRmR

Exemplo Qual a taxa contínua equivalente a

10% a.a., capitalizado anualmente (a taxa é efetiva)?

m = 1 Rn = 10% RC = ln(1+10%) = 9,531% ao ano

Aproximação da Taxa Contínua

A taxa contínua aproxima-se da taxa nominal anual de uma capitalização diária

Exemplo: Qual a taxa diária equivalente a 10% a.a. (10% é efetiva)?

Rdia = (1 + 10%)1/365 - 1 = 0,02612% Qual a taxa nominal anual

correspondente? RC 365 x 0,02612% = 9,532%

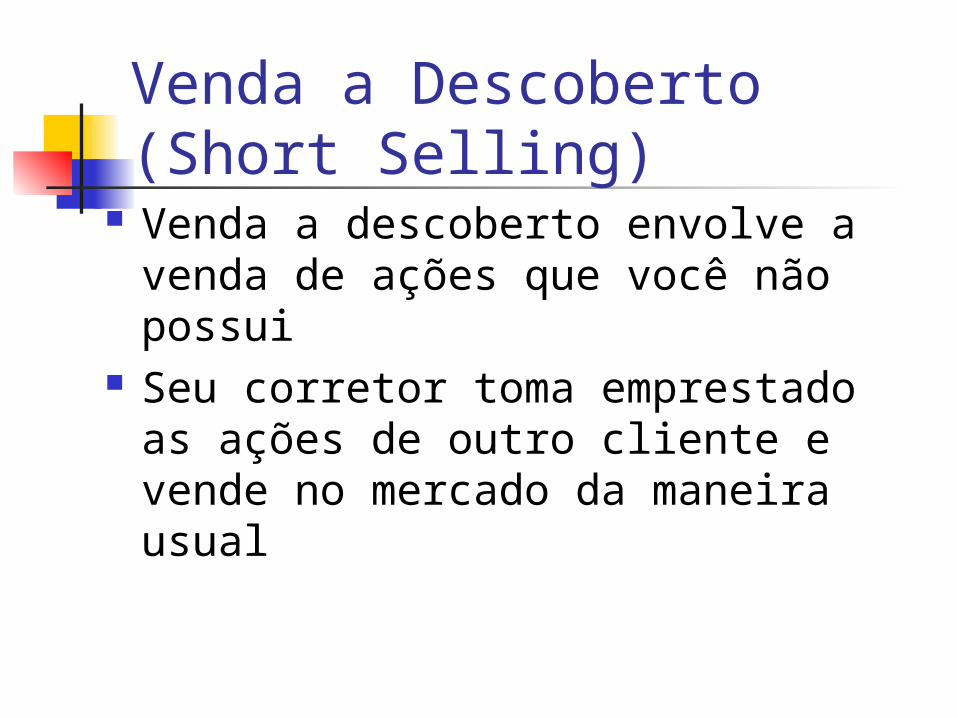

Venda a Descoberto (Short Selling)

Venda a descoberto envolve a venda de ações que você não possui

Seu corretor toma emprestado as ações de outro cliente e vende no mercado da maneira usual

Venda a Descoberto Em algum ponto você precisa

comprar de volta o que vendeu a descoberto para que seja devolvido ao cliente que as emprestou

É necessário pagar dividendos e outros benefícios que o proprietário deve receber

Taxa de Recompra (Repo) A taxa de recompra a é a taxa de juros

relevante para muitos arbitradores Um acordo de recompra é um arranjo em

que uma instituição financeira vende ativos para outra e concorda em comprá-los de volta a um preço superior

A diferença entre o preço de venda e recompra é o juro cobrado na operação

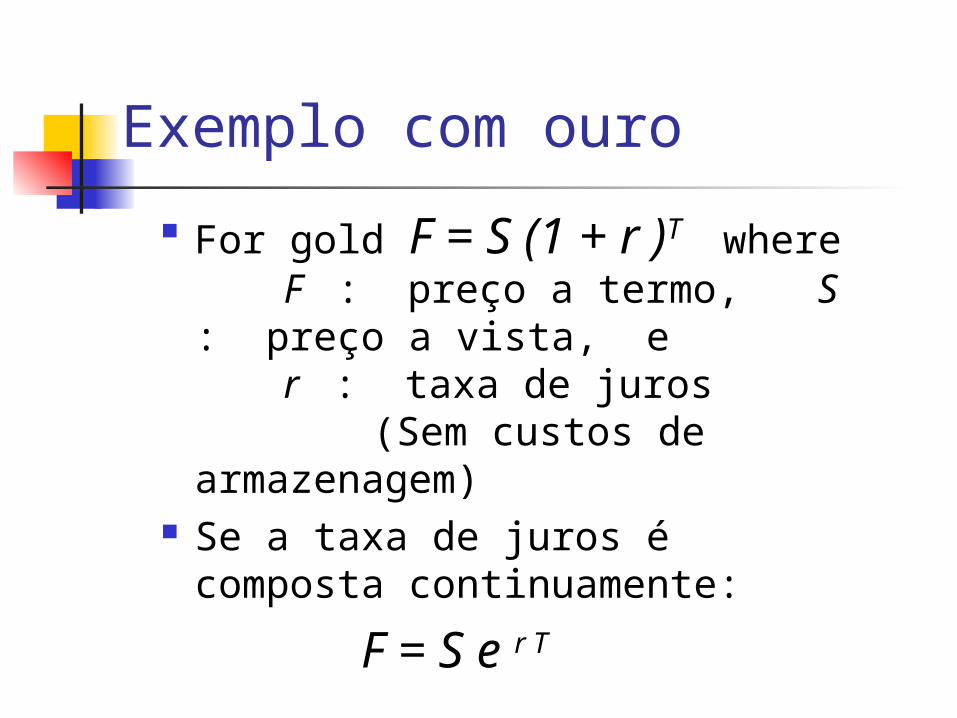

Exemplo com ouro For gold F = S (1 + r )T

where F : preço a termo, S : preço a vista, e r : taxa de juros (Sem custos de armazenagem)

Se a taxa de juros é composta continuamente: F = S e r T

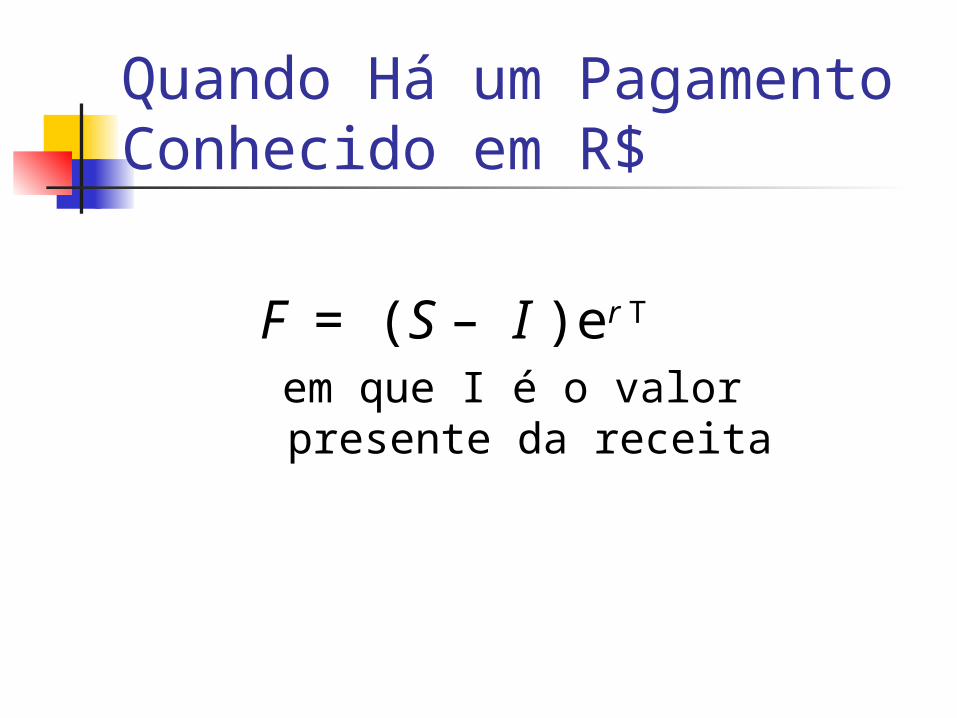

Quando Há um Pagamento Conhecido em R$

F = (S – I )er T

em que I é o valor presente da receita

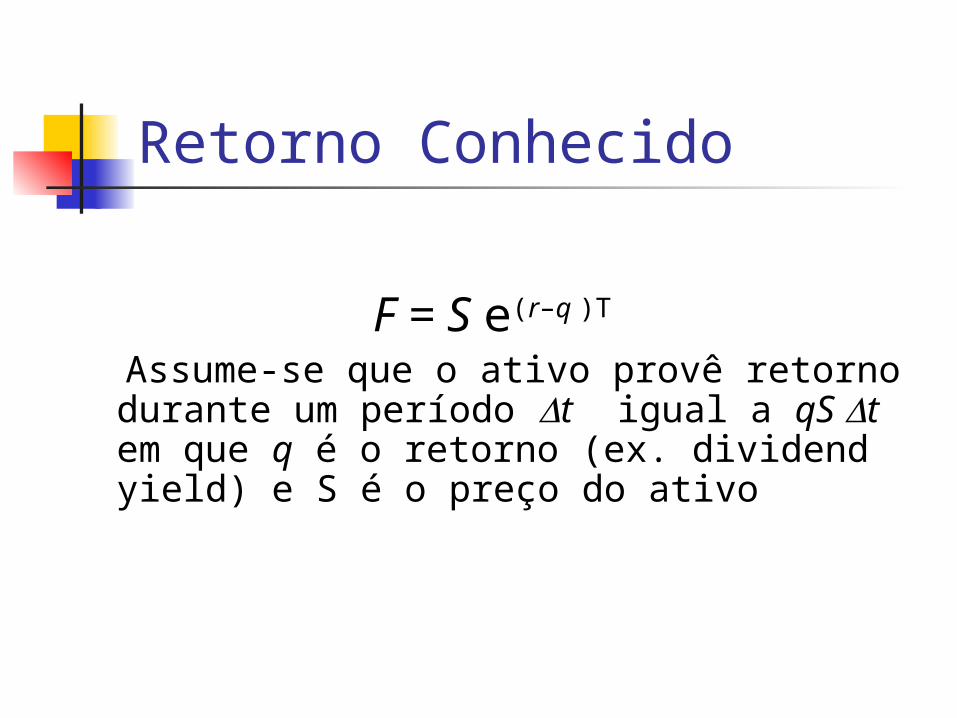

Retorno Conhecido

F = S e(r–q )T

Assume-se que o ativo provê retorno durante um período t igual a qS t em que q é o retorno (ex. dividend yield) e S é o preço do ativo

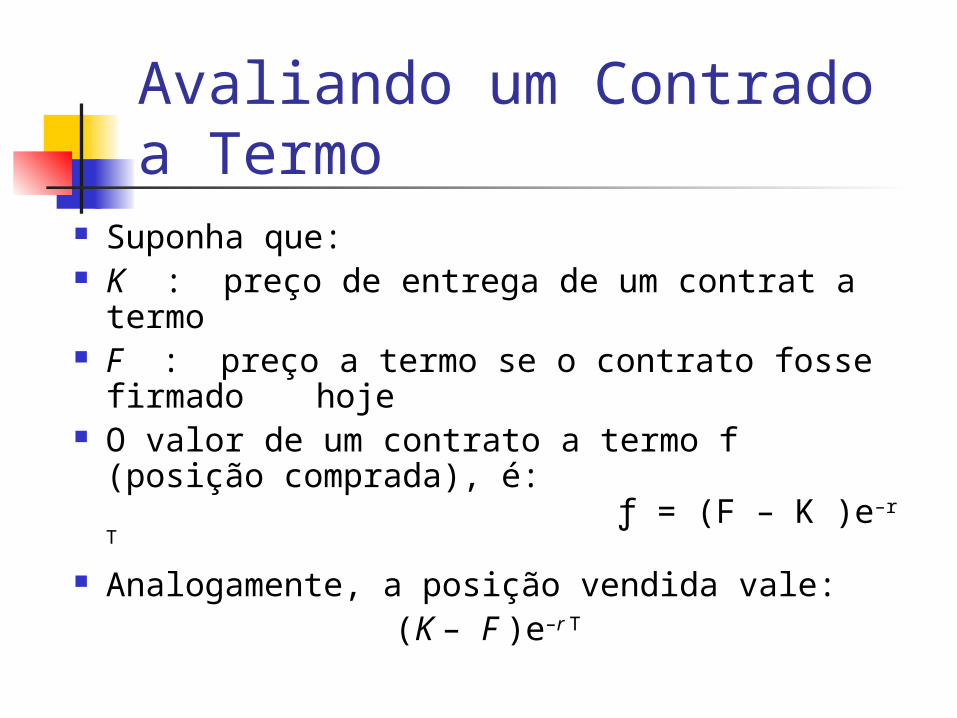

Avaliando um Contrado a Termo

Suponha que: K : preço de entrega de um contrat a

termo F : preço a termo se o contrato fosse

firmado hoje O valor de um contrato a termo f (posição

comprada), é: ƒ = (F – K )e–r T

Analogamente, a posição vendida vale: (K – F )e–r T

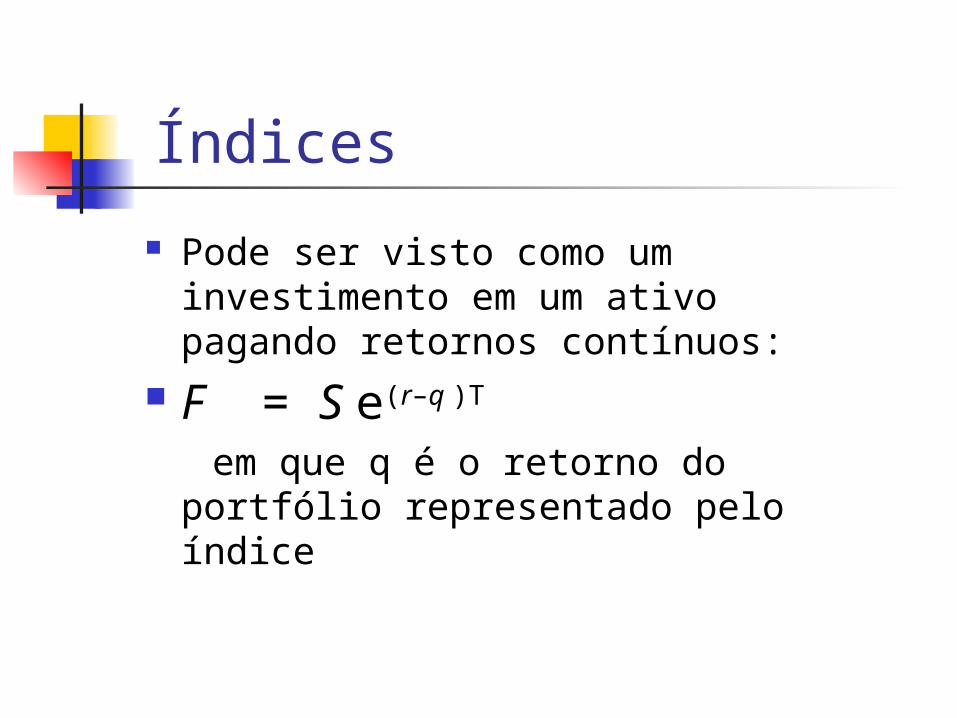

Índices Pode ser visto como um

investimento em um ativo pagando retornos contínuos:

F = S e(r–q )T em que q é o retorno do portfólio

representado pelo índice

Índices Para que a fórmula seja correta, é

importante que o índice represente ativos de investimento

Em outras palavras, mudanças no índice devem corresponder a mudanás de valor de ativos negociáveis

Arbitragem de Índice Quando F>Se(r-q)T um arbitrador

compra o as ações do índice e vende o futuro

Quando F<Se(r-q)T a um arbitrador compra o futuro e vende ou vende a descoberto as ações do índice

Arbitragem de Índice Arbitragem de índice envolvem

negociações de muitas ações e de futuros

Freqüentemente computadores geram as negociações da arbitragem

Futuro de Ativos de Consumo

F S e(r+u )T em que u é o custo de armazenamento

por unidade de tempo, em porcentagem do valor do ativo

Alternativamente, F (S+U )er T em que U é o valor presente dos

custos de armazenagem

O Custo de Carregamento O custo de carregamento, c, é o custo de

armazenamento, mais o custo dos juros menos os retornos obtidos como ativo

Para um ativo de investimento F = SecT Para um ativo de consumo F S ec T

Mecânica do Mercado do Opções

Os Contratos de Opções Através de um contrato de opção, uma das partes

dá à outra (mediante um preço), o direito de lhe comprar ou vender um ativo.

Opção de compra ou “call”: direito, mas não obrigação, de adquirir um ativo (ativo objeto ou ativo subjacente) em/até determinada data (vencimento ou exercício), por um determinado preço (preço de exercício).

Opção de venda ou “put”: direito, mas não obrigação, de vender um ativo em/até determinada data, por um determinado preço.

Tipos de Opções Quanto ao Exercício Opção Européia: pode ser exercida

somente no vencimento. Opção Americana: pode ser

exercida a qualquer tempo.

Especificações do Contrato Ativo subjacente ou objeto (St) Preço de exercício (X) Data de vencimento ou exercício

(T) Tipo (compra/venda,

européia/americana, ...)

Posições em Opções Compra de opção de compra (long

call) Compra de opção de venda (long put) Venda ou emissão (write) de opção

de compra (short call) Venda ou emissão de opção de venda

(short put)

Situação de uma Long Call na Maturidade

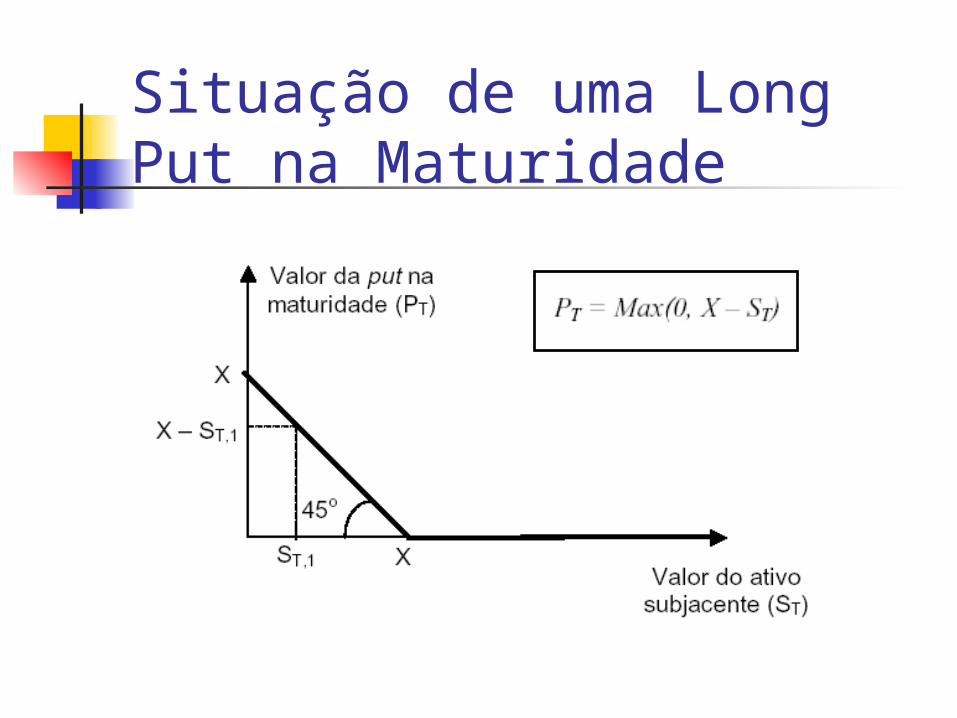

Situação de uma Long Put na Maturidade

Situação de uma Short Call na Maturidade

Situação de uma Short Put na Maturidade

Prêmios

Se forem considerados os prêmios pagos/recebidos pela compra/emissão de opções, como ficariam os gráficos anteriores?

TerminologiaEstar ou não “dentro do dinheiro”

(moneyness): “No dinheiro” (at-the-money) “Dentro do dinheiro” (in-the-

money) “Fora do dinheiro” (out-of-the-

money)

Exemplo: Opção de Compra

Bolsa: BOVESPA; Ativo: Globo Cabo PN - PLIM Opção PLIM J5 J é o código para exercício no mês de outubro de opções

de compra (3a. segunda-feira) 5 é um número de série X = R$ 2,50 Prêmio = R$ 0,11 A compra de 10.000 opções tem um custo de R$ 1.100,00

+ corretagem + taxas de bolsa a ser pago em D + 3 Se o emissor não possuir as ações (estiver descoberto),

deve depositar garantias

Alternativas da Posição Long

Antes do vencimento: vender a opção. O resultado é a diferença entre o prêmio de venda e o prêmio de compra.

Esperar até o vencimento:

1 2 3 4-

0,11 2,61 ST,1

ST

Resultado

ST,1 – X – 0,11

Alternativas da Posição Short

Antes do vencimento: comprar a opção. O resultado é a diferença entre o preço obtido na venda e o pago na compra.

Quanto é o resultado da posição short, incluído o prêmio, quando a opção é mantida até o vencimento?

Exemplo: Opção de Venda Bolsa: BM&F; Ativo: USD Opção JA 28 JA: vencimento no primeiro dia útil de janeiro 28 é um número de série X = R$ 1950/US$ 1000 Prêmio = R$ 14,70/US$ 1000 A compra de US$10.000.000 em contratos de

opções JA 28 custará R$ 147.000 + corretagem + taxas de bolsa

O emissor deve depositar uma margem de garantia

Posição Long

1900 1950

2000 2050-14,70

1950 – 14,70 = 1935,30

ST,1

ST

Resultado

X – ST,1– 14,70

Mercado Brasileiro Bolsas:

BOVESPA BM&F

BOVESPA Negociação de opções sobre ações e sobre o

índice 90% opções de compra de ações Vencimentos na terceira segunda-feira do

mês de vencimento Opções de compra designadas de A a L,

conforme o mês de vencimento (A = Janeiro) Opções de venda designadas de M a X,

conforme o mês de vencimento (M = Janeiro)

BM&F Diversas modalidades negociadas. Opções de

compra e venda de US$ comercial são as mais comuns.

Outras opções disponíveis: De compra/de venda de ouro De compra/de venda de futuro de IBOVESPA De compra/de venda futuro de US$ De compra/de venda de DI1

Opções flexíveis (mercado de balcão) sobre o IBOVESPA Existência de barreiras

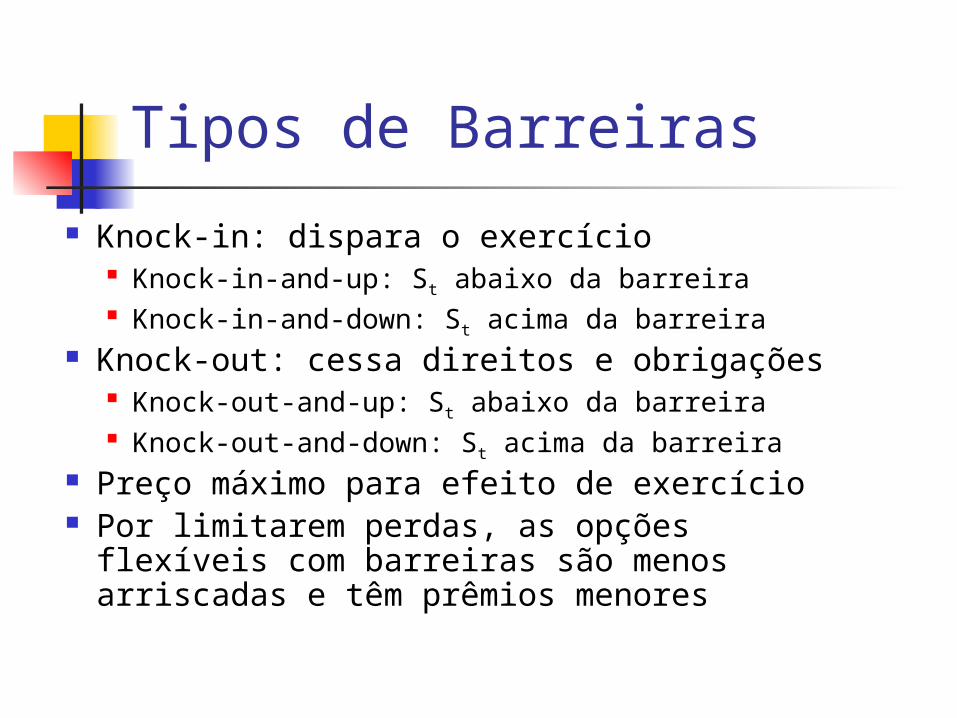

Tipos de Barreiras Knock-in: dispara o exercício

Knock-in-and-up: St abaixo da barreira Knock-in-and-down: St acima da barreira

Knock-out: cessa direitos e obrigações Knock-out-and-up: St abaixo da barreira Knock-out-and-down: St acima da barreira

Preço máximo para efeito de exercício Por limitarem perdas, as opções flexíveis com

barreiras são menos arriscadas e têm prêmios menores

Dividendos e Splits (Bonificações)

Suponha que você possua N opções com preço de exercício X : Dividendos em dinheiro não são ajustados Para splits n por m:

O preço de exercício é reduzido a (m/n)X O número de opções é aumentado para

(n/m)N Dividendos em ações são tratados de

maneira similar

Dividendos e Splits (Bonificações)

Considere uma opção de compra sobre 100 ações a $20/ação

Como os termos devem ser ajustados: Para um split de 2 por 1 Para dividendos de 10% do lucro Para dividendos de 10% do free

float em ações?

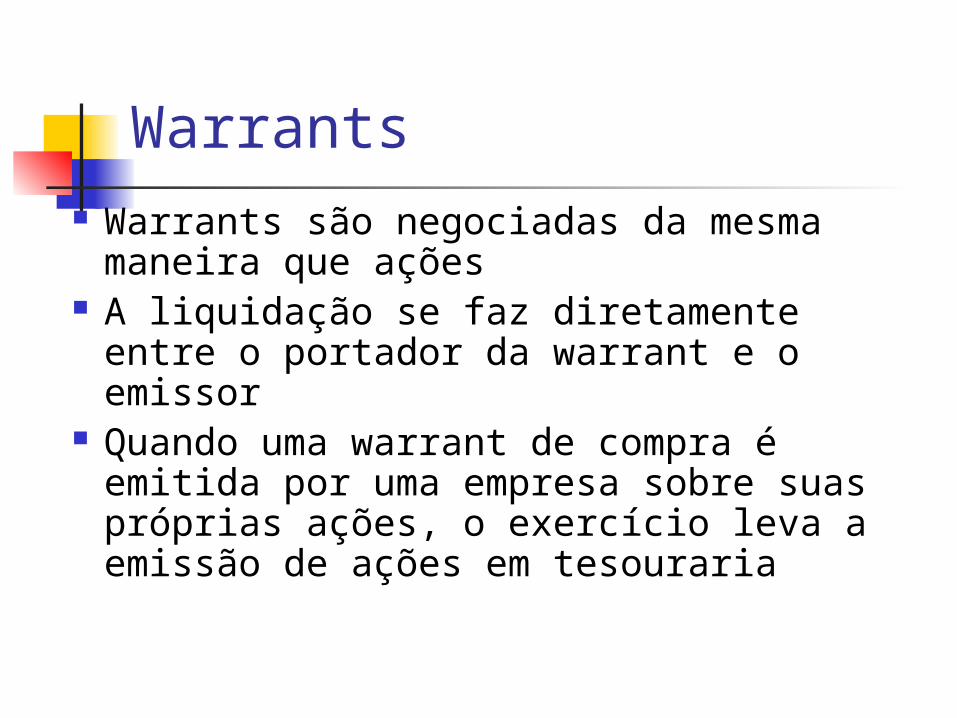

Warrants Warrants são opções emitidas

(written) por uma empresa ou instituição financeira sobre suas próprias ações

O número de warrants em circulação é determinado pelo tamanho da emissão inicial e muda apenas quando são exercidas ou expiram

Warrants Warrants são negociadas da mesma

maneira que ações A liquidação se faz diretamente entre

o portador da warrant e o emissor Quando uma warrant de compra é

emitida por uma empresa sobre suas próprias ações, o exercício leva a emissão de ações em tesouraria

Debêntures Conversíveis

Debêntures conversíveis são debêntures convencionais que podem ser trocadas por ações em certos períodos no futuro de acordo com uma razão de troca previamente acordada

Debêntures Conversíveis Freqüentemente uma debênture

conversível é “callable” (cláusula de resgate): pode ser recomprado por certo preço em certas datas

O portador tem do direito de converter antes da recompra

Cláusula de resgate é uma maneira de forçar a conversão prematura das debêntures

Opções ExóticasOpção não padronizadas

negociadas em mercado de balcão:

Opções com barreiras Opções asiáticas Opções binárias Chooser options Opções compostas Lookback options

Propriedades Básicas do Preço de Opções sobre Ações

Notação

c : preço de uma call européia

p : preço de uma put européia

S : preço da ação X : preço de

exercício T : maturidade da

opção : volatilidade do

preço do ativo

C : preço de uma call americana

P : preço de uma put americana

St :preço do ativo no tempo t

D : Valor presente dos dividendos durante a vida da opção

r : taxa livre de risco para o período T com capitalização contínua

O Valor da Ação S Quanto maior, mais “in-the-

money” (e mais valiosa) a opção de compra e mais “out-of-the-money” (e menos valiosa) a opção de venda

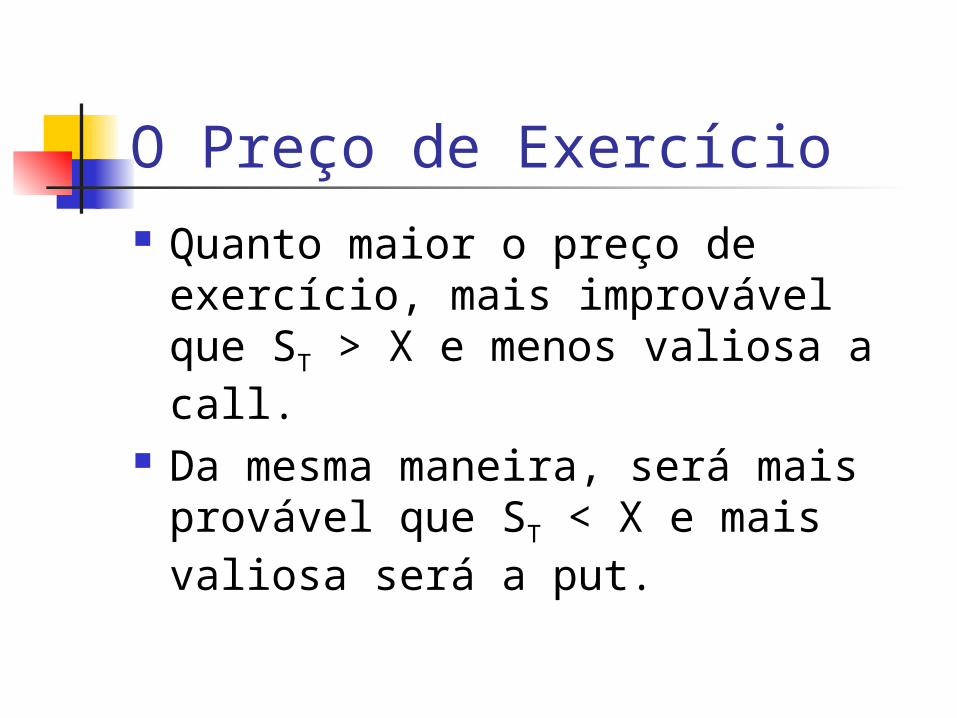

O Preço de Exercício Quanto maior o preço de exercício,

mais improvável que ST > X e menos valiosa a call.

Da mesma maneira, será mais provável que ST < X e mais valiosa será a put.

Vencimento T Quanto maior o vencimento, maiores as chances

tanto de que ST > X quanto ST < X. Esta vantagem só existe para opções americanas

que podem ser exercidas a qualquer instante. Tanto call como put americanas aumentam de valor com o aumento de T. Note que na medida em que se aproxima o vencimento, menor o valor devido ao prazo até o vencimento.

Para opções européias, não é possível estabelecer uma relação fixa. Como só podem ser exercidas no vencimento, um maior prazo não implica mais chances de exercício.

Volatilidade Quanto maior a volatilidade, maiores as

chances tanto de que ST > X quanto ST < X, aumentando o valor tanto da put como da call.

Esta vantagem existe tanto para opções americanas como para opções européias, pois a volatilidade ajuda a ter “esperanças” em uma opção mesmo que a data de vencimento esteja muito próxima.

Ao contrário do período até o vencimento, a volatilidade do ativo, normalmente, não vai diminuindo com o tempo.

Taxa de Juros r Veremos em mais detalhes nos modelos de

precificação. Intuição: se tudo der certo, a call será exercida

e estaremos fazendo uma compra “a prazo” da ação, em que já foi acertado o pagamento (que embute uma certa taxa de juros). Se a taxa de juros sobe, o contrato anterior (a uma taxa mais baixa) aumenta de valor.

Analogamente, na venda “a prazo”, se a taxa de juros sobe, o contrato firmado a uma taxa menor perde valor.

O Pagamento de Dividendos D

O proprietário da opção não tem qualquer direito aos dividendos. Por outro lado, o valor da ação após o pagamento de dividendos deve ser menor.

A diminuição do valor do ativo subjacente melhora as chances de exercício de quem possui opção de venda e piora as de quem possui opção de compra.

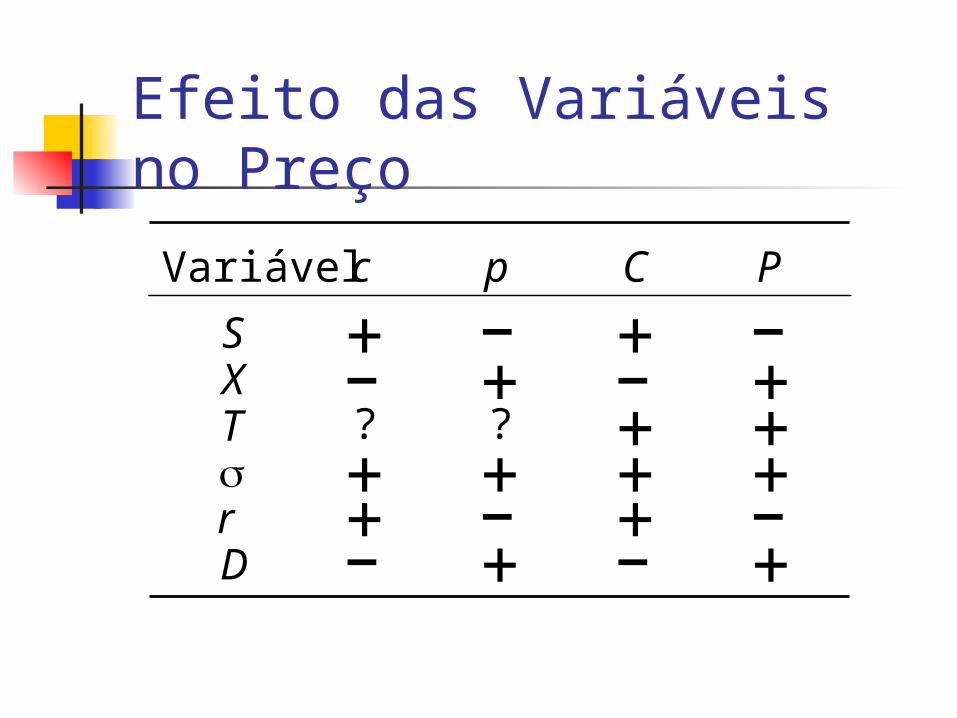

Efeito das Variáveis no Preço

c p C PVariávelSXTrD

+ + –+

? ? + ++ + + ++ – + –

–– – +

– + – +

Opções Americanas x Européias

Como uma opção americana permite mais flexibilidade, deve valer pelo menos tanto quanto uma opção européia correspondente: C c

P p

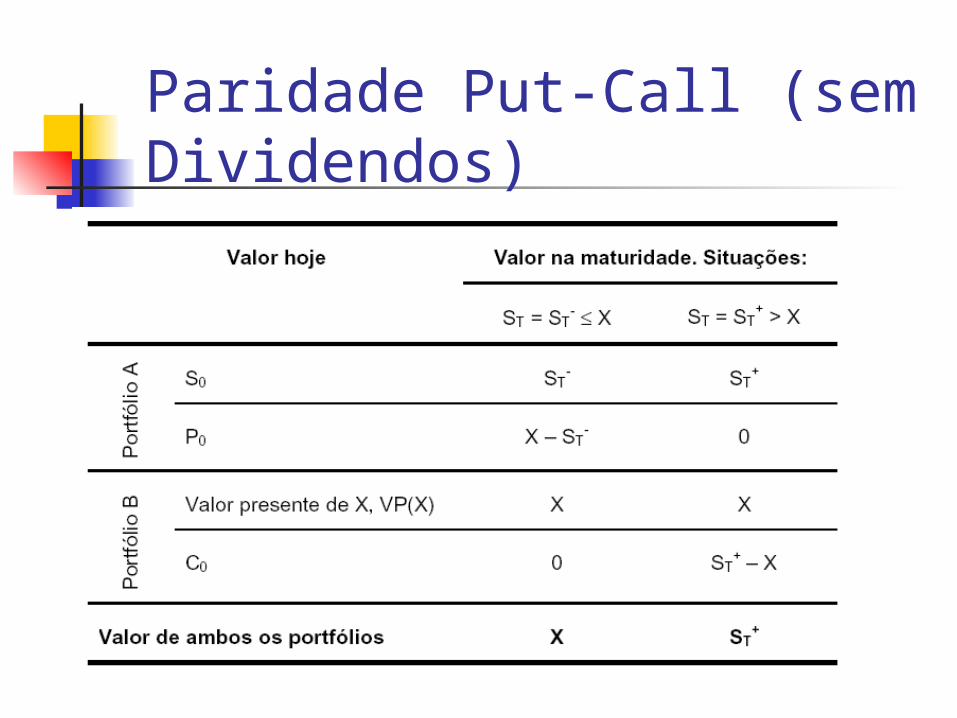

Paridade Put-Call (sem Dividendos)

Considere os 2 portfolios seguintes: Portfolio A: Put européia + o ativo Portfolio B: Call européia + o valor presente do

preço de exercício em dinheiro Ambos valem MAX(ST , X ) na maturidade Pela lei do preço único, os dois devem valer o

mesmo hoje, ou haveria possibilidade de arbitragem Assim:

c + Xe -rT = p + S

Paridade Put-Call (sem Dividendos)

Paridade Put-Call (sem Dividendos)

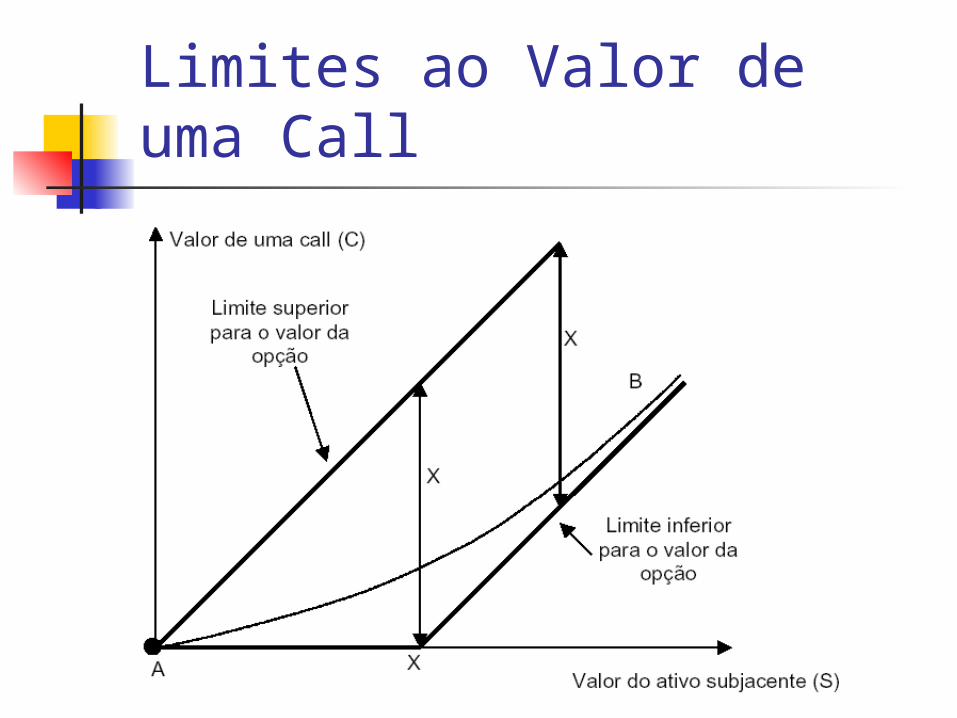

Limites ao Valor de uma Call

Calls: Uma Oportunidade de Arbitragem?

Suponha que: c = 3 S= 20 T = 1 r = 10% X = 18 D = 0

Há uma oportunidade de arbitragem?

Estratégia T = 0

Compra c e vende S a descoberto: $17 de lucro T = 1

Após um ano, se S > X, exerce a opção e compra a ação por $18, encerra a venda a descoberto e lucra 17(1+10%) = 18,7 – 18 = 0,7

Se S < X, digamos $17. Compra a ação no mercado a vista, encerra a posição descoberta e lucra 17(1+10%) = 18,7 – 17 = 1,7

Limite Inferior para o Preço de Calls Européias (s/ dividendos)

c > S -Xe -rT

Puts: Uma Oportunidade de Arbitragem?

Suponha que: p = 1 S = 37 T = 0.5 r =5% X = 40 D = 0

Há uma oportunidade de arbitragem?

Opções de Venda: Uma Oportunidade de Arbitragem?

Em T = 0 Tomar $38 emprestado por seis meses para

comprar a opção de venda e a ação Em T = 0,5

Se S < 40, exerce a opção e recebe $40, paga o empréstimo de 38(1+5%)0,5 = 38,94 e lucra $1,06

Se S > 40, digamos $42, a opção vira pó, o arbitrador vende o ativo a vista e lucra $42 - $38,94 = $3,06

Limite Inferior para o Preço de Puts Européias (s/ dividendos)

p > Xe -rT - S

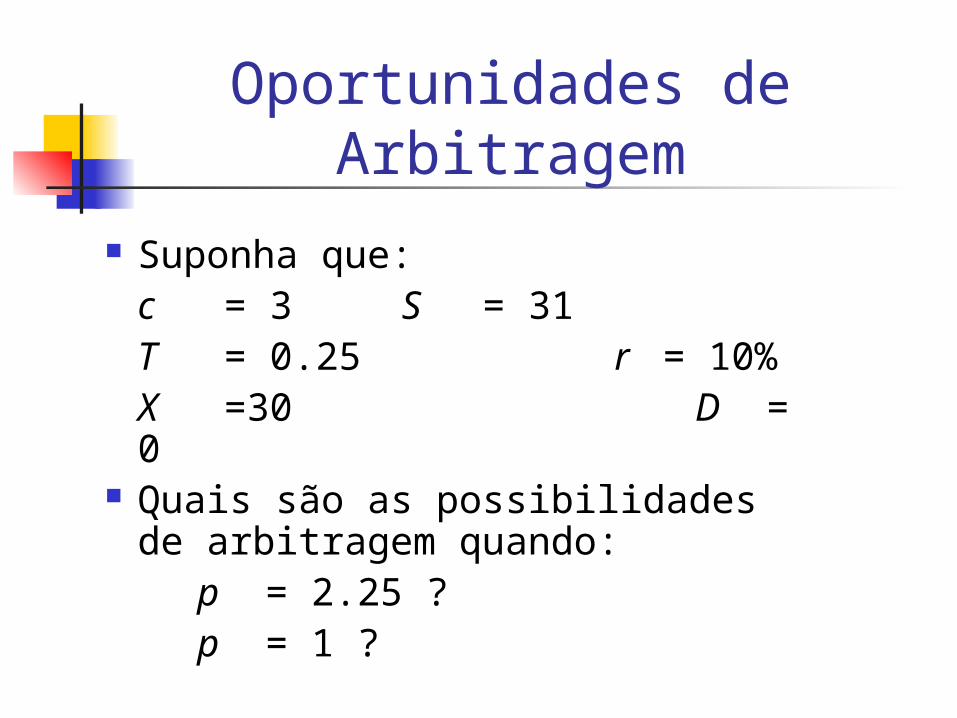

Oportunidades de Arbitragem

Suponha que:c = 3 S = 31 T = 0.25 r = 10% X =30 D = 0

Quais são as possibilidades de arbitragem quando:

p = 2.25 ? p = 1 ?

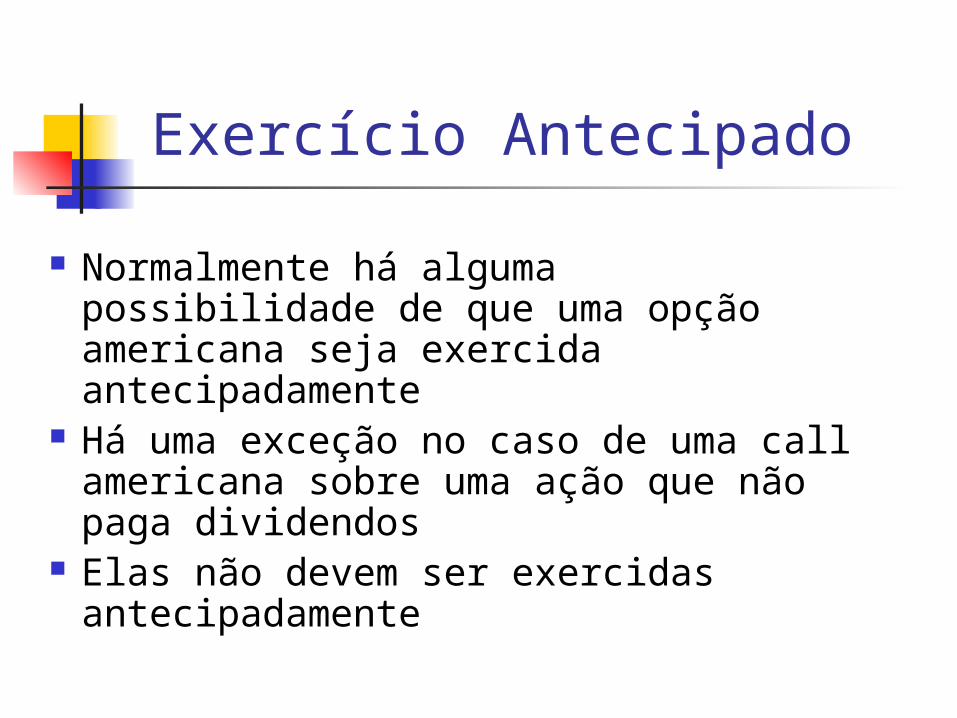

Exercício Antecipado Normalmente há alguma possibilidade

de que uma opção americana seja exercida antecipadamente

Há uma exceção no caso de uma call americana sobre uma ação que não paga dividendos

Elas não devem ser exercidas antecipadamente

Para uma opção de compra americana: S = 100; T = 0.25; X = 60; D = 0

Ela deve ser exercida imediatamente? O que você deveria fazer se:

1 Você deseja manter a ação pelos próximos 3 meses?

2 Você acredita que não vale a pena manter a ação pelos próximos 3 meses?

Uma Situação Extrema

Razões p/ Não Exercer Antecipadamente (s/ dividendos)

Nenhuma receita é sacrificada Atrasamos o pagamento do preço

de exercício A manutenção da opção de compra

dá proteção contra a queda das ações abaixo do preço de exercício

Puts Devem Ser Exercidas Antecipadamente?

Há vantagens em exercer uma opção de venda americana quando:S = 60; T = 0.25; r=10%

X = 100; D = 0 ?

O Impacto dos Dividendos nos Limites Inferiores dos Preços das Opções

c S D Xe rT

p D Xe SrT

Extensões da Paridade Put-Call

Opções Americanas; D = 0S - X < C - P < S - Xe -rT Eqn 8.5 p. 222 Opções Européias; D > 0c + D + Xe -rT = p + S Eqn 8.8 p. 224 Opções Americanas; D > 0S - D - X < C - P < S - Xe -rT

Eqn 8.9 p. 224