departamento de desenvolvimento profissionalwebserver.crcrj.org.br/apostilas/a0181p0214.pdf · o...

TRANSCRIPT

Departamento de Desenvolvimento Profissional

Análise das Demonstrações Contábeis

Armando Madureira Borely

Rio de Janeiro

Janeiro de 2016

Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

2

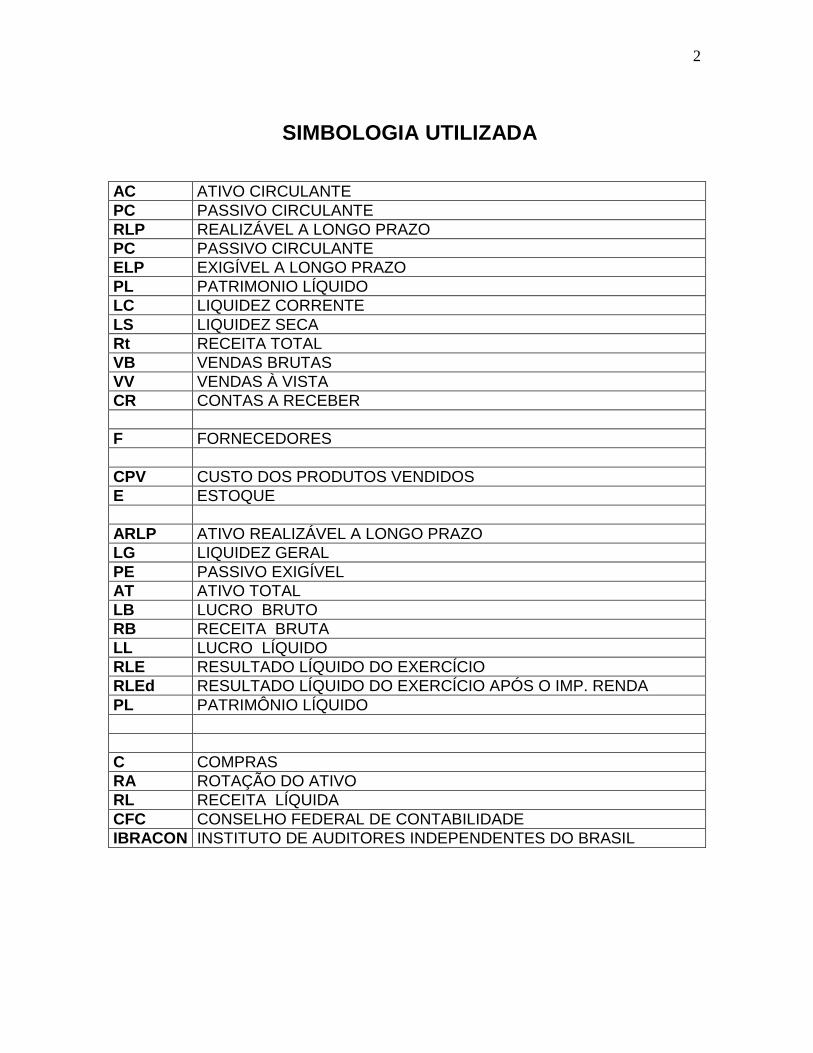

SIMBOLOGIA UTILIZADA

AC ATIVO CIRCULANTE

PC PASSIVO CIRCULANTE

RLP REALIZÁVEL A LONGO PRAZO

PC PASSIVO CIRCULANTE

ELP EXIGÍVEL A LONGO PRAZO

PL PATRIMONIO LÍQUIDO

LC LIQUIDEZ CORRENTE

LS LIQUIDEZ SECA

Rt RECEITA TOTAL

VB VENDAS BRUTAS

VV VENDAS À VISTA

CR CONTAS A RECEBER

F FORNECEDORES

CPV CUSTO DOS PRODUTOS VENDIDOS

E ESTOQUE

ARLP ATIVO REALIZÁVEL A LONGO PRAZO

LG LIQUIDEZ GERAL

PE PASSIVO EXIGÍVEL

AT ATIVO TOTAL

LB LUCRO BRUTO

RB RECEITA BRUTA

LL LUCRO LÍQUIDO

RLE RESULTADO LÍQUIDO DO EXERCÍCIO

RLEd RESULTADO LÍQUIDO DO EXERCÍCIO APÓS O IMP. RENDA

PL PATRIMÔNIO LÍQUIDO

C COMPRAS

RA ROTAÇÃO DO ATIVO

RL RECEITA LÍQUIDA

CFC CONSELHO FEDERAL DE CONTABILIDADE

IBRACON INSTITUTO DE AUDITORES INDEPENDENTES DO BRASIL

SUMÁRIO

CAPÍTULO

I INTRODUÇÃO

II A CONTABILIDADE COMO FONTE DE DADOS

III DEMONSTRAÇÕES CONTÁBEIS

IV RECLASSIFICAÇÃO DAS DEM.CONTÁBEIS

V ANÁLISE DAS DEM.CONTÁBEIS

VI DADOS ABSOLUTOS E RELATIVOS

VII ANÁLISE FINANCEIRA

VIII ANÁLISE ECONÔMICA

IX ÍNDICES DE ATIVIDADES

X ENDIVIDAMENTO

XI ANÁLISE DE INDICADORES COMBINADOS

XII CONCLUSÃO

XIII BIBLIOGRAFIA

XIV EXERCÍCIOS

I. INTRODUÇÃO

A Contabilidade é um sistema de informações. Sua dinâmica acontece

no processo de transformações de fatos econômicos e financeiros das entidades

em demonstrações que se prestam à análise e interpretação da situação das

empresas, com vistas à tomada de decisão.

O citado processo obedece às seguintes etapas:

Planificação

Escrituração

Demonstrações Contábeis

Análise e interpretação das Demonstrações Contábeis

Tomada de decisão

O programa tem início com a apresentação do Balanço Patrimonial,

Demonstração de Resultados do Exercício, Demonstração do Fluxo de Caixa e a

Demonstração das Mutações do Patrimônio Líquido (DMPL). Em seguida,

calculamos uma série de indicadores e discutimos seus significados. Por fim,

estabelecemos associação lógica de indicadores no termômetro da saúde do

negócio, através do modelo de Kanits, considerado como ferramenta útil ao

tomador de decisões. Convém ressaltar, a existência de outros estudiosos da

matéria, como por exemplo: Altman, Elizabetsky, Matias e Pereira.

No Brasil, somente a partir de 1970 a análise das Demonstrações

Contábeis começou a ser aplicada de forma mais consistente e, mesmo assim,

restrita a determinados segmentos. Ressalte-se que na chamada “Revisão

Analítica” os auditores muito se utilizam deste recurso como forma de

conhecimento mais amplo da organização sob exame.

A Análise das Demonstrações Contábeis surgiu por motivos

eminentemente práticos e, mostrou-se desde logo, instrumento de grande

utilidade.

Este trabalho está planejado para construirmos o conhecimento da

matéria em questão, com exercícios práticos, sem que se esgotem em si mesmos,

porém, facilitando o acesso ao estudo da análise das demonstrações contábeis

para aqueles que desejarem mais conhecimentos nesse assunto.

2

II. A CONTABILIDADE COMO FONTE DE DADOS

Entende-se a Contabilidade na sua forma mais simples, como a ciência

capaz de produzir relatórios que sirvam a cada classe de usuário, para tomada de

decisões.

Qualquer empreendimento com finalidade lucrativa ou entidade que

presta serviços sociais à coletividade, constitui o campo de aplicação da

Contabilidade.

Aplicando seus fundamentos teóricos (princípios, normas,

procedimentos, métodos e técnicas), a Contabilidade cumpre a função de captar,

registrar, acumular, resumir e interpretar os fenômenos que afetam a situação

patrimonial de uma entidade, a fim de oferecer informações sobre sua composição

e variação, bem como sobre o resultado decorrente de suas atividades.

II. PRINCÍPIOS DE CONTABILIDADE O Comitê de Pronunciamentos Contábeis aprovou a Estrutura Conceitual para

a Elaboração e Apresentação das Demonstrações Contábeis estabelecendo os

conceitos que fundamentam a preparação e apresentação de demonstrações

contábeis destinadas a usuários externos.

A estrutura aborda:

O objetivo das demonstrações contábeis.

As características qualitativas que determinam a utilidade das informações

contidas nas demonstrações contábeis.

A definição, o reconhecimento e a mensuração dos elementos que

compõem as demonstrações contábeis; e

Os conceitos de capital e de manutenção de capital.

As Demonstrações Contábeis são preparadas com os seguintes pressupostos

básicos:

Utilização do regime de competência; e

3

Continuidade.

Objetivos:

Fornecer informações sobre posição, desempenho e mudanças na posição

patrimonial e financeira da entidade.

Resultado da atuação da administração na gestão da entidade e sua

capacitação na prestação de contas quanto aos recursos que foram

confiados.

Características Qualitativas:

Compreensibilidade (Prontamente entendidas pelos usuários).

Relevância (Influenciam as tomadas de decisões dos usuários).

o Materialidade

Confiabilidade (Livres de erros ou vieses relevantes e representar

adequadamente aquilo que se propõe a representar).

o Primazia da essência sobre a forma

o Imparcialidade

o Prudência

o Integridade

Comparabilidade (Comparação ao longo do tempo).

o Tempestividade

o Equilíbrio entre custo e benefício

o Equilíbrio entre as características qualitativas

Segundo o CFC (Res. 750/93 e alterada pela Res. CFC 1.282 de 28/05/2010) os Princípios de Contabilidade são os seguintes:

Entidade (PF x PJ)

Continuidade (Registros contábeis efetuados como se a empresa fosse operar por prazo indeterminado)

4

Oportunidade (As transações contábeis devem ser efetuadas para que

os componentes patrimoniais produzam informações íntegras e

tempestivas)

Registro pelo valor original (Os componentes do patrimônio devem

ser registrados pelos valores originais das transações, expressos em

moeda do País). O registro deve ser pelo custo histórico ou suas

variações: custo corrente, valor realizável, valor presente, valor justo,

atualização monetária.

Obs.: Atualização monetária (Os efeitos da alteração do poder aquisitivo

da moeda nacional devem ser reconhecidos nos registros contábeis através

do ajustamento da expressão formal dos valores dos componentes

patrimoniais).

Competência (Os eventos reconhecidos devem ser incluídos no

período em que ocorrerem, independente do recebimento ou

pagamento).

Prudência (Pressupõe o emprego de certo grau de precaução no

exercício de julgamentos necessários, a fim de que os ativos e receitas

não sejam superestimados e que os passivos e as despesas não sejam

subestimadas. Ou seja: Menor valor para o ativo e maior valor para o

passivo)

III. DEMOSTRAÇÕES CONTÁBEIS

A lei das Sociedades Anônimas (Lei 11.638/07), aplicável às demais

sociedades de grande porte, bem como o CFC estabelecem base para conceito,

estrutura, conteúdo e nomenclatura das Demonstrações Contábeis em entidades

não financeiras.

5

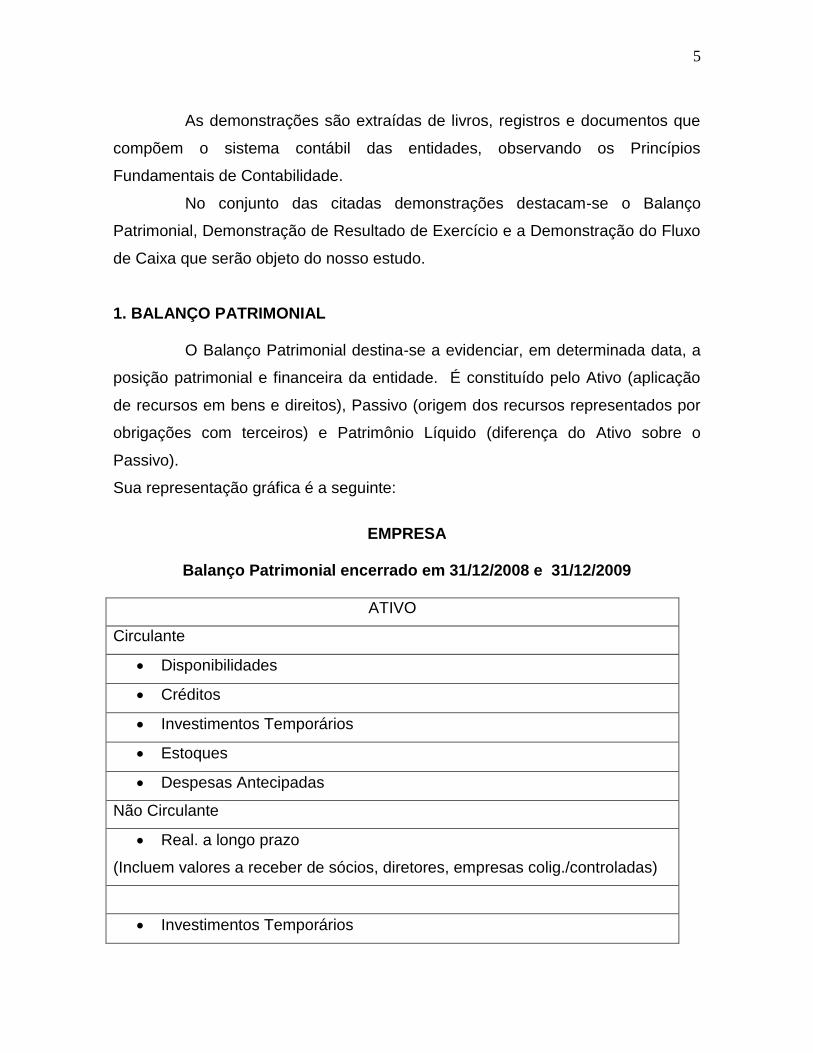

As demonstrações são extraídas de livros, registros e documentos que

compõem o sistema contábil das entidades, observando os Princípios

Fundamentais de Contabilidade.

No conjunto das citadas demonstrações destacam-se o Balanço

Patrimonial, Demonstração de Resultado de Exercício e a Demonstração do Fluxo

de Caixa que serão objeto do nosso estudo.

1. BALANÇO PATRIMONIAL

O Balanço Patrimonial destina-se a evidenciar, em determinada data, a

posição patrimonial e financeira da entidade. É constituído pelo Ativo (aplicação

de recursos em bens e direitos), Passivo (origem dos recursos representados por

obrigações com terceiros) e Patrimônio Líquido (diferença do Ativo sobre o

Passivo).

Sua representação gráfica é a seguinte:

EMPRESA

Balanço Patrimonial encerrado em 31/12/2008 e 31/12/2009

ATIVO

Circulante

Disponibilidades

Créditos

Investimentos Temporários

Estoques

Despesas Antecipadas

Não Circulante

Real. a longo prazo

(Incluem valores a receber de sócios, diretores, empresas colig./controladas)

Investimentos Temporários

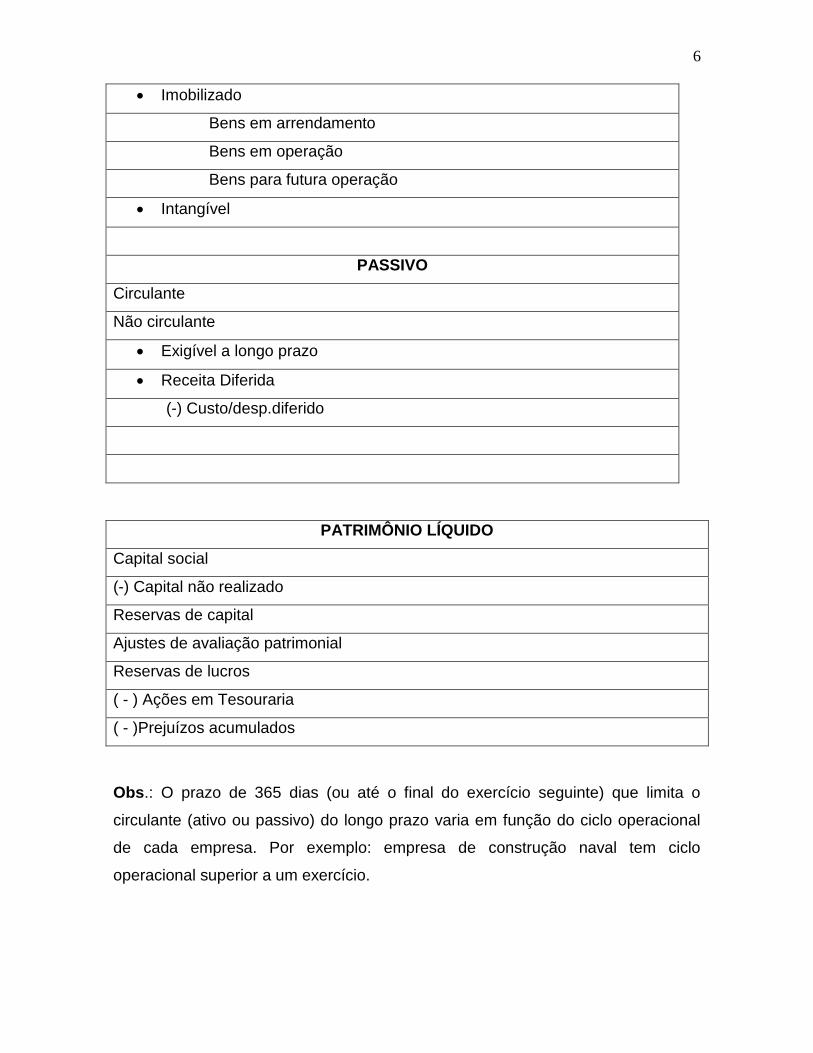

6

Imobilizado

Bens em arrendamento

Bens em operação

Bens para futura operação

Intangível

PASSIVO

Circulante

Não circulante

Exigível a longo prazo

Receita Diferida

(-) Custo/desp.diferido

PATRIMÔNIO LÍQUIDO

Capital social

(-) Capital não realizado

Reservas de capital

Ajustes de avaliação patrimonial

Reservas de lucros

( - ) Ações em Tesouraria

( - )Prejuízos acumulados

Obs.: O prazo de 365 dias (ou até o final do exercício seguinte) que limita o

circulante (ativo ou passivo) do longo prazo varia em função do ciclo operacional

de cada empresa. Por exemplo: empresa de construção naval tem ciclo

operacional superior a um exercício.

7

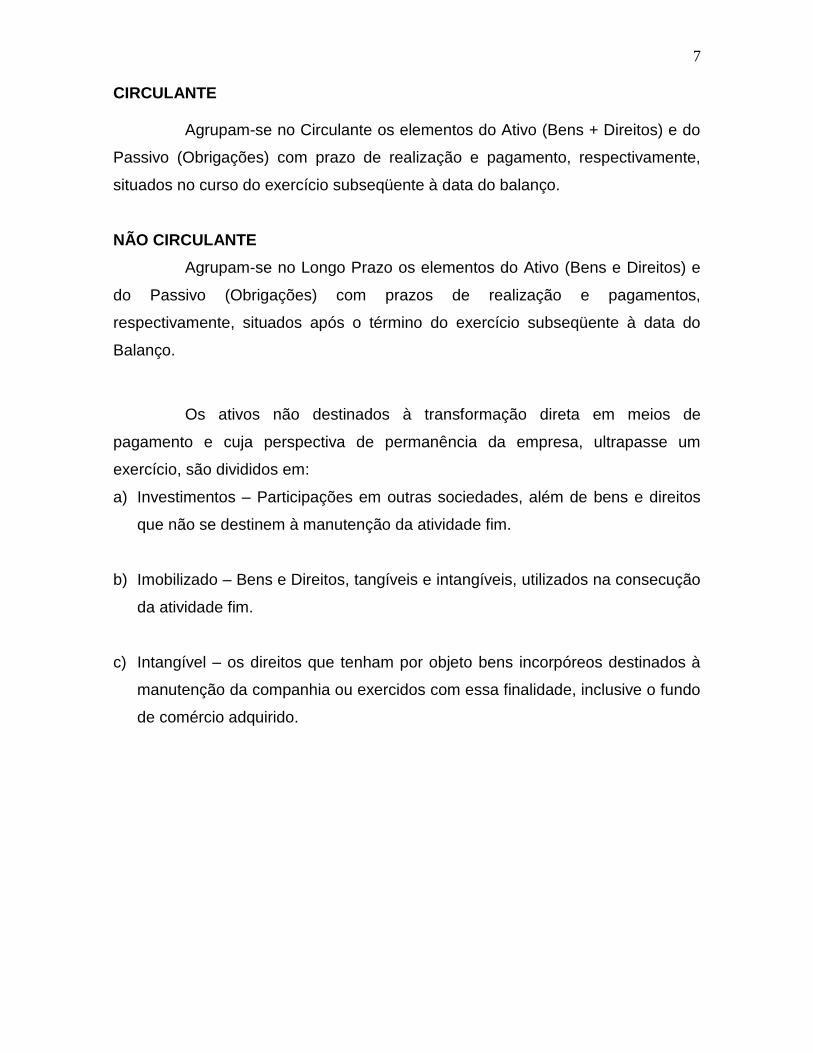

CIRCULANTE

Agrupam-se no Circulante os elementos do Ativo (Bens + Direitos) e do

Passivo (Obrigações) com prazo de realização e pagamento, respectivamente,

situados no curso do exercício subseqüente à data do balanço.

NÃO CIRCULANTE

Agrupam-se no Longo Prazo os elementos do Ativo (Bens e Direitos) e

do Passivo (Obrigações) com prazos de realização e pagamentos,

respectivamente, situados após o término do exercício subseqüente à data do

Balanço.

Os ativos não destinados à transformação direta em meios de

pagamento e cuja perspectiva de permanência da empresa, ultrapasse um

exercício, são divididos em:

a) Investimentos – Participações em outras sociedades, além de bens e direitos

que não se destinem à manutenção da atividade fim.

b) Imobilizado – Bens e Direitos, tangíveis e intangíveis, utilizados na consecução

da atividade fim.

c) Intangível – os direitos que tenham por objeto bens incorpóreos destinados à

manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo

de comércio adquirido.

8

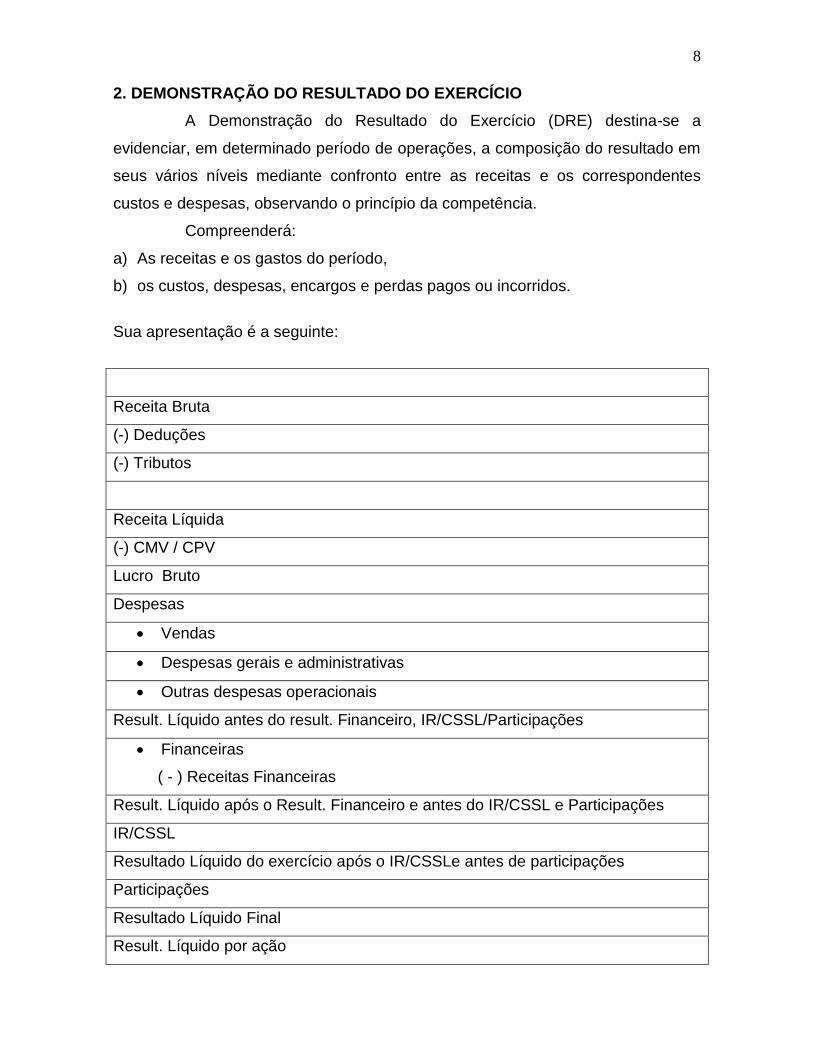

2. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

A Demonstração do Resultado do Exercício (DRE) destina-se a

evidenciar, em determinado período de operações, a composição do resultado em

seus vários níveis mediante confronto entre as receitas e os correspondentes

custos e despesas, observando o princípio da competência.

Compreenderá:

a) As receitas e os gastos do período,

b) os custos, despesas, encargos e perdas pagos ou incorridos.

Sua apresentação é a seguinte:

Receita Bruta

(-) Deduções

(-) Tributos

Receita Líquida

(-) CMV / CPV

Lucro Bruto

Despesas

Vendas

Despesas gerais e administrativas

Outras despesas operacionais

Result. Líquido antes do result. Financeiro, IR/CSSL/Participações

Financeiras

( - ) Receitas Financeiras

Result. Líquido após o Result. Financeiro e antes do IR/CSSL e Participações

IR/CSSL

Resultado Líquido do exercício após o IR/CSSLe antes de participações

Participações

Resultado Líquido Final

Result. Líquido por ação

9

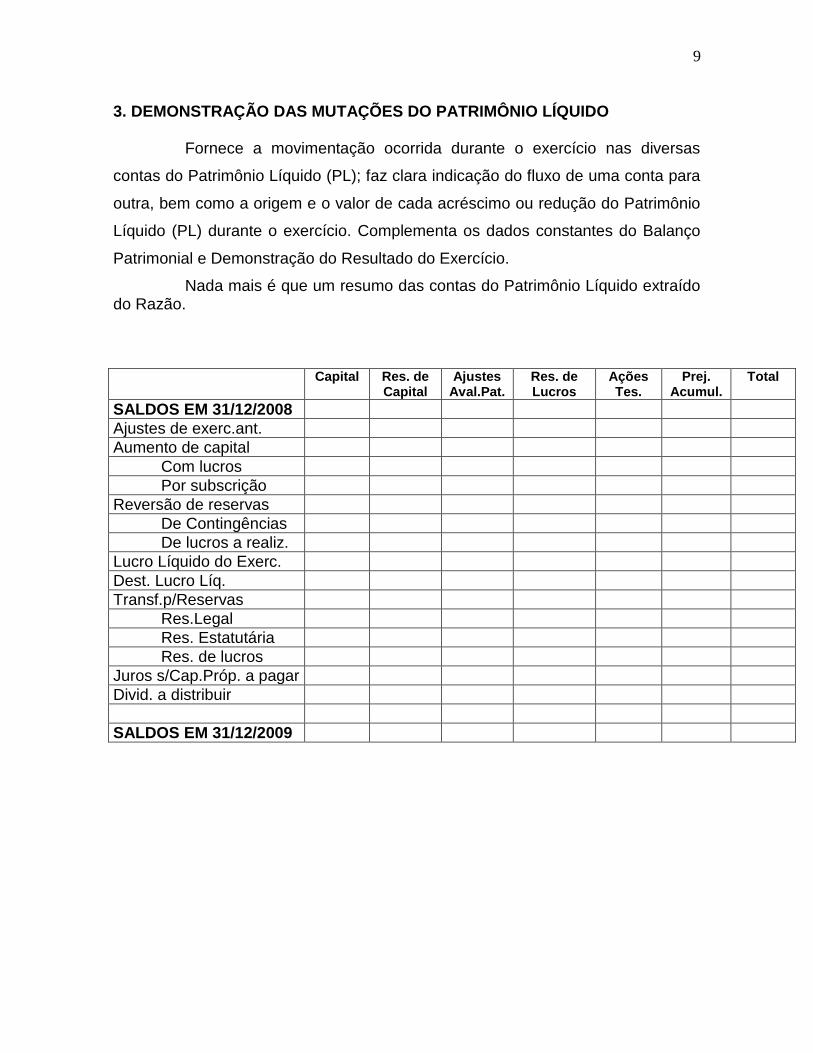

3. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

Fornece a movimentação ocorrida durante o exercício nas diversas

contas do Patrimônio Líquido (PL); faz clara indicação do fluxo de uma conta para

outra, bem como a origem e o valor de cada acréscimo ou redução do Patrimônio

Líquido (PL) durante o exercício. Complementa os dados constantes do Balanço

Patrimonial e Demonstração do Resultado do Exercício.

Nada mais é que um resumo das contas do Patrimônio Líquido extraído do Razão.

Capital Res. de Capital

Ajustes Aval.Pat.

Res. de Lucros

Ações Tes.

Prej. Acumul.

Total

SALDOS EM 31/12/2008

Ajustes de exerc.ant.

Aumento de capital

Com lucros

Por subscrição

Reversão de reservas

De Contingências

De lucros a realiz.

Lucro Líquido do Exerc.

Dest. Lucro Líq.

Transf.p/Reservas

Res.Legal

Res. Estatutária

Res. de lucros

Juros s/Cap.Próp. a pagar

Divid. a distribuir

SALDOS EM 31/12/2009

10

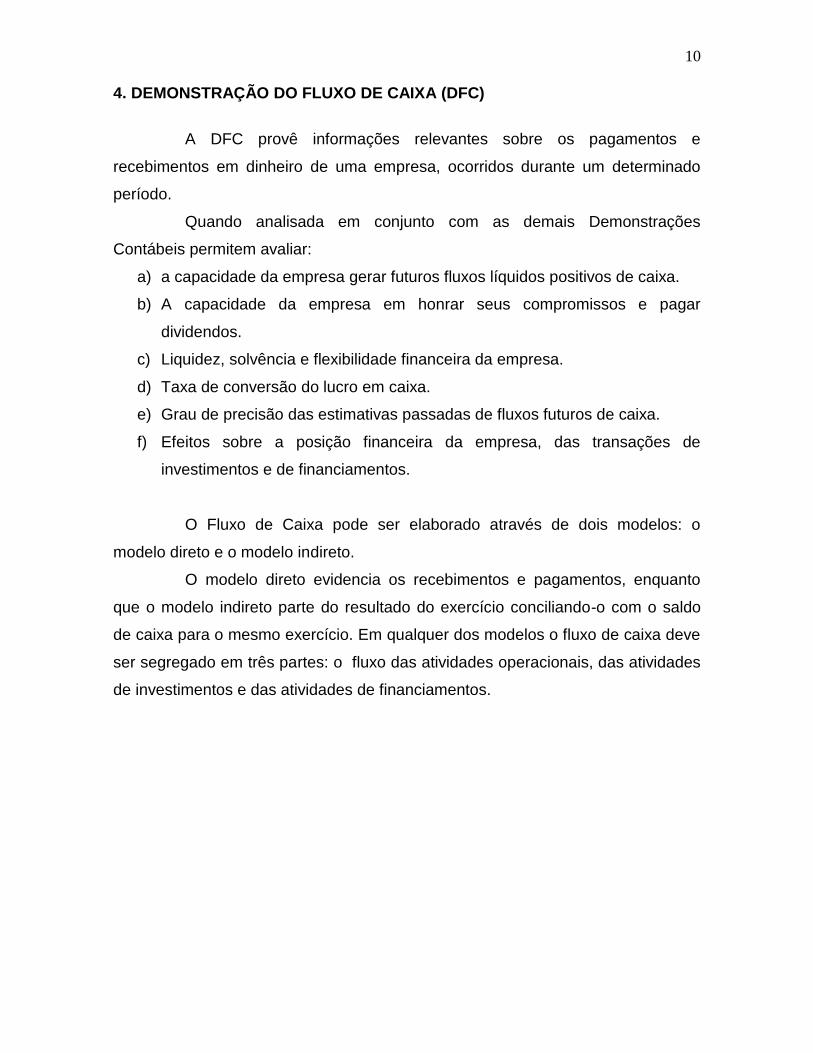

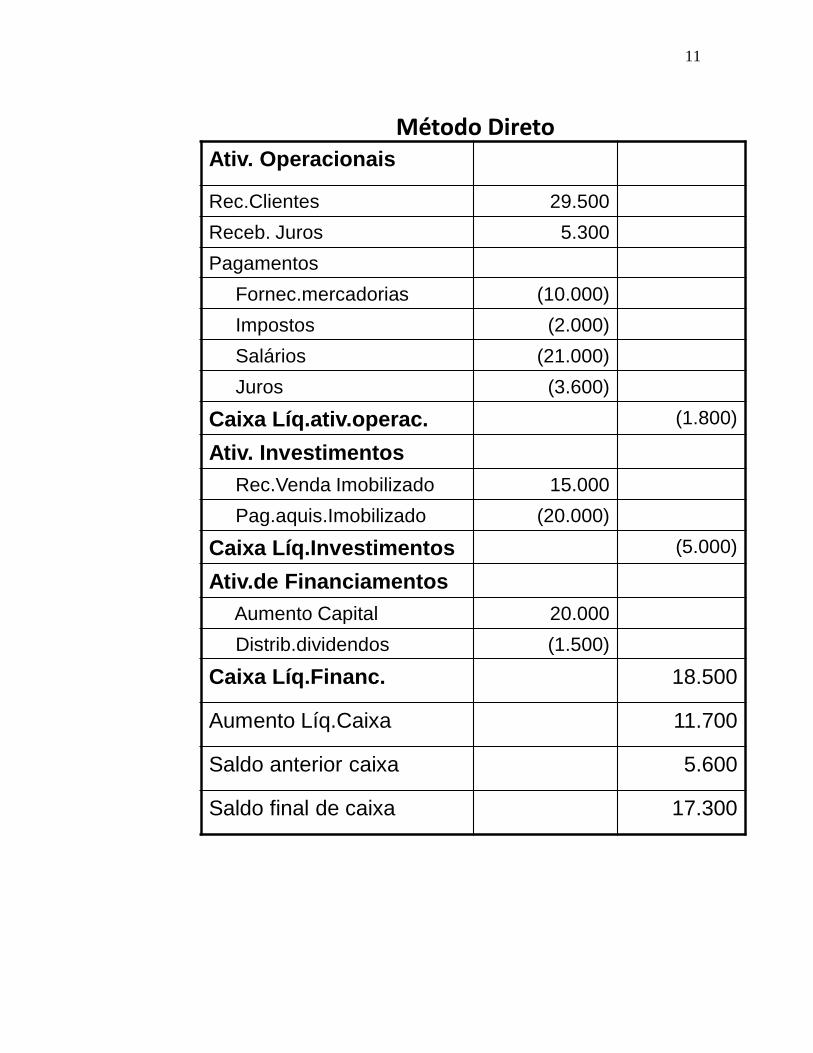

4. DEMONSTRAÇÃO DO FLUXO DE CAIXA (DFC)

A DFC provê informações relevantes sobre os pagamentos e

recebimentos em dinheiro de uma empresa, ocorridos durante um determinado

período.

Quando analisada em conjunto com as demais Demonstrações

Contábeis permitem avaliar:

a) a capacidade da empresa gerar futuros fluxos líquidos positivos de caixa.

b) A capacidade da empresa em honrar seus compromissos e pagar

dividendos.

c) Liquidez, solvência e flexibilidade financeira da empresa.

d) Taxa de conversão do lucro em caixa.

e) Grau de precisão das estimativas passadas de fluxos futuros de caixa.

f) Efeitos sobre a posição financeira da empresa, das transações de

investimentos e de financiamentos.

O Fluxo de Caixa pode ser elaborado através de dois modelos: o

modelo direto e o modelo indireto.

O modelo direto evidencia os recebimentos e pagamentos, enquanto

que o modelo indireto parte do resultado do exercício conciliando-o com o saldo

de caixa para o mesmo exercício. Em qualquer dos modelos o fluxo de caixa deve

ser segregado em três partes: o fluxo das atividades operacionais, das atividades

de investimentos e das atividades de financiamentos.

11

Método DiretoAtiv. Operacionais

Rec.Clientes 29.500

Receb. Juros 5.300

Pagamentos

Fornec.mercadorias (10.000)

Impostos (2.000)

Salários (21.000)

Juros (3.600)

Caixa Líq.ativ.operac. (1.800)

Ativ. Investimentos

Rec.Venda Imobilizado 15.000

Pag.aquis.Imobilizado (20.000)

Caixa Líq.Investimentos (5.000)

Ativ.de Financiamentos

Aumento Capital 20.000

Distrib.dividendos (1.500)

Caixa Líq.Financ. 18.500

Aumento Líq.Caixa 11.700

Saldo anterior caixa 5.600

Saldo final de caixa 17.300

12

Método IndiretoAtividades Operacionais

Lucro líquido 3.900

Mais: depreciação 1.500

Menos: Lucro venda imobil. (3.000)

Lucro ajustado 2.400

Aumento dup.receber (10.700)

Aumento estoques (3.000)

Aumento fornecedores 16.500

Redução salários a pagar

Caixa Líq.Ativ.Operacionais

(7.000) (4.200)

(1.800)

Atividades de Investimentos

Receb.venda imobilizado

Pagamento aquis.imobilizado

15.000

(20.000)

(5.000)

Atividades de Financiamento

Aumento de capital

Distribuição dividendos

20.000

(1.500) 18.500

Aumento líq.disponibilidades 11.700

Saldo anterior caixa 5.600

Saldo final de caixa 17.300

13

5. DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

Apesar de não ser obrigatória a sua divulgação, de acordo com a lei

11.638/07, mas, considerando a importância da DOAR na análise financeira e

econômica das empresas, apresentaremos breve resumo do que vem a ser essa

demonstração.

A DOAR tem por objetivo apresentar de forma ordenada e sumariada,

principalmente, as informações relativas às operações de financiamentos e

investimentos da empresa durante o exercício,e evidenciar as alterações na

posição financeira.

Os financiamentos são as origens de recursos e os investimentos as

aplicações de recursos. Ressalte-se que o significado de recurso não é de

disponibilidade, mas, sim de Capital Circulante Líquido (CCL) que é a diferença

entre o Ativo Circulante e o Passivo Circulante (AC – PC) e, portanto, mais amplo.

Seguindo uma tendência mundial, o Brasil deverá substituir a DOAR

pela demonstração do “Fluxo de Caixa”, considerando-se que esta última é de

mais fácil entendimento por parte dos usuários.

CÁLCULO DO C.C.L.

31/12/2002 31/12/2001 Variação

Ativo Circulante

Passivo Circulante

CCL

14

DOAR

I. ORIGEM DOS RECURSOS Ano atual Ano anterior

Das operações

Lucro Líquido do Exercício

Mais: Depreciação e amortizações

Variações Monet. de emp. E financ. a l.prazo

Menos: Part.lucro de controlada

Lucro na venda de imobilizado

Lucro ajustado

Dividendos recebidos

Dos Acionistas

Integralização de capital

De terceiros

Novos empréstimos

Baixa de bem do imobilizado (valor de venda)

TOTAL

II. APLICAÇÃO DE RECURSOS

Pagamento do Pas. Exig. L.Prazo

Reclassificação p/Pas.Circulante

Redução do Patrimônio Líquido

Distrib. De dividendos

TOTAL

III. AUMENTO DO CCL

15

IV. RECLASSIFICAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS

Significa uma nova classificação, um novo reagrupamento de algumas

contas nas DCs, principalmente no BP e na DRE. O objetivo é melhorar a

eficiência da análise.

Eis os seguintes casos principais de reclassificação:

1. Duplicatas Descontadas

São classificadas subtrativamente em Duplicatas a Receber no Ativo

Circulante. Deverão ser reclassificadas no Passivo Circulante, pois, pelas

peculiaridades das operações, ainda há o risco da empresa reembolsar o dinheiro

obtido se o seu cliente não liquidar a dívida com o banco.

2. Despesa do Exercício Seguinte

No Ativo Circulante é o único grupo de contas que não se converterá em

dinheiro e, portanto, não servirá para pagar as dívidas da empresa.

Esta despesa reduzirá o resultado no próximo exercício e,

conseqüentemente, o Patrimônio Líquido. Por isto, os analistas preferem , na

ocasião da análise, já deduzir do PL aquela despesa futura (excluindo-a do Ativo

Circulante).

3. Receitas Diferidas

O montante constante deste grupo é lucro, ainda que estimado,

resultante de receita recebida, se houver absoluta certeza de que aquela receita

não será devolvida. Ou seja: é um lucro líquido e certo que será incorporada ao

Patrimônio Líquido no ano seguinte. Dessa forma, o grupo de Receitas Diferidas

será eliminado para efeito de análise, sendo reclassificado no Patrimônio Líquido,

conforme o risco de devolução da parcela recebida antecipadamente.

16

V. ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

1. CONCEITO

A determinação das causas dos fenômenos patrimoniais é função de

análise. Conhecidas essas causas, podemos dar interpretação aos fatos.

A análise das Demonstrações Contábeis é uma técnica contábil que visa

fornecer elementos para que se realize a interpretação dos fenômenos

patrimoniais.

Analisar uma demonstração é decompô-la nas partes que a formam,

para melhor interpretar seus componentes.

Quando realizamos a análise de relatórios contábeis devemos observar

os fatos que concorreram para a formação daquela estrutura e que também

poderão advir dela, uma vez que não podemos admitir que o patrimônio tenha

estagnado a partir do levantamento daqueles dados.

Antes de se iniciar a análise, as Demonstrações Contábeis devem ser

cuidadosamente revisadas e, se possível auditadas. Esse exame consiste

numa crítica às contas das demonstrações, bem como na transcrição delas

para um modelo previamente definido. A esta atividade dá-se o nome de

padronização ou reestruturação das Demonstrações Contábeis para efeito de

análise.

17

Os objetivos básicos da padronização são os seguintes:

Simplificação.

Comparabilidade.

Adequação aos objetivos da análise.

Precisão nas classificações das contas.

Ajustes e reclassificações de valores.

Conhecimento das Demonstrações Contábeis.

2. ESTRUTURA DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS 2.1. COLETA DE DADOS

As Demonstrações Contábeis fornecem elementos quantitativos

necessários e básicos para estudo. Entretanto, o acesso a outras informações

internas e externas pode melhorar a qualidade da análise (inventários,

documentos, média setorial).

2.2. CRÍTICA DOS DADOS

Significa ajustar, por meio de reclassificações, os elementos que

distorceriam os indicadores.

Especial atenção deve ser dada a valores fictícios, como: bens em

desuso sem valor comercial, ativo permanente superavaliado, cheques sem

fundos, duplicatas incobráveis.

2.3. APURAÇÃO DOS DADOS

É a totalização dos valores monetários estruturados de forma padronizada,

selecionando-se os indicadores de acordo com o tipo de análise que se pretende

fazer (financeira, econômica, estrutura).

2.4. APRESENTAÇÃO DOS DADOS

Para facilitar o entendimento, os dados são apresentados em quadros

que resumem as observações (tabelas).

18

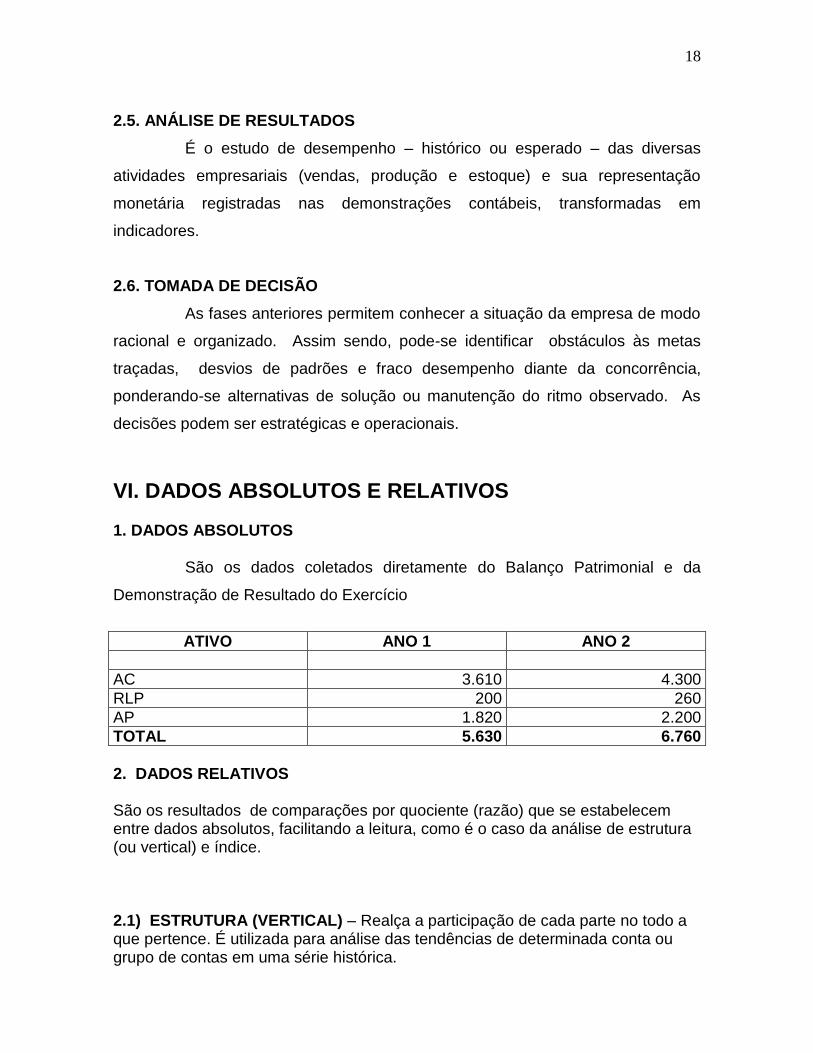

2.5. ANÁLISE DE RESULTADOS

É o estudo de desempenho – histórico ou esperado – das diversas

atividades empresariais (vendas, produção e estoque) e sua representação

monetária registradas nas demonstrações contábeis, transformadas em

indicadores.

2.6. TOMADA DE DECISÃO

As fases anteriores permitem conhecer a situação da empresa de modo

racional e organizado. Assim sendo, pode-se identificar obstáculos às metas

traçadas, desvios de padrões e fraco desempenho diante da concorrência,

ponderando-se alternativas de solução ou manutenção do ritmo observado. As

decisões podem ser estratégicas e operacionais.

VI. DADOS ABSOLUTOS E RELATIVOS 1. DADOS ABSOLUTOS

São os dados coletados diretamente do Balanço Patrimonial e da

Demonstração de Resultado do Exercício

ATIVO ANO 1 ANO 2

AC 3.610 4.300

RLP 200 260

AP 1.820 2.200

TOTAL 5.630 6.760

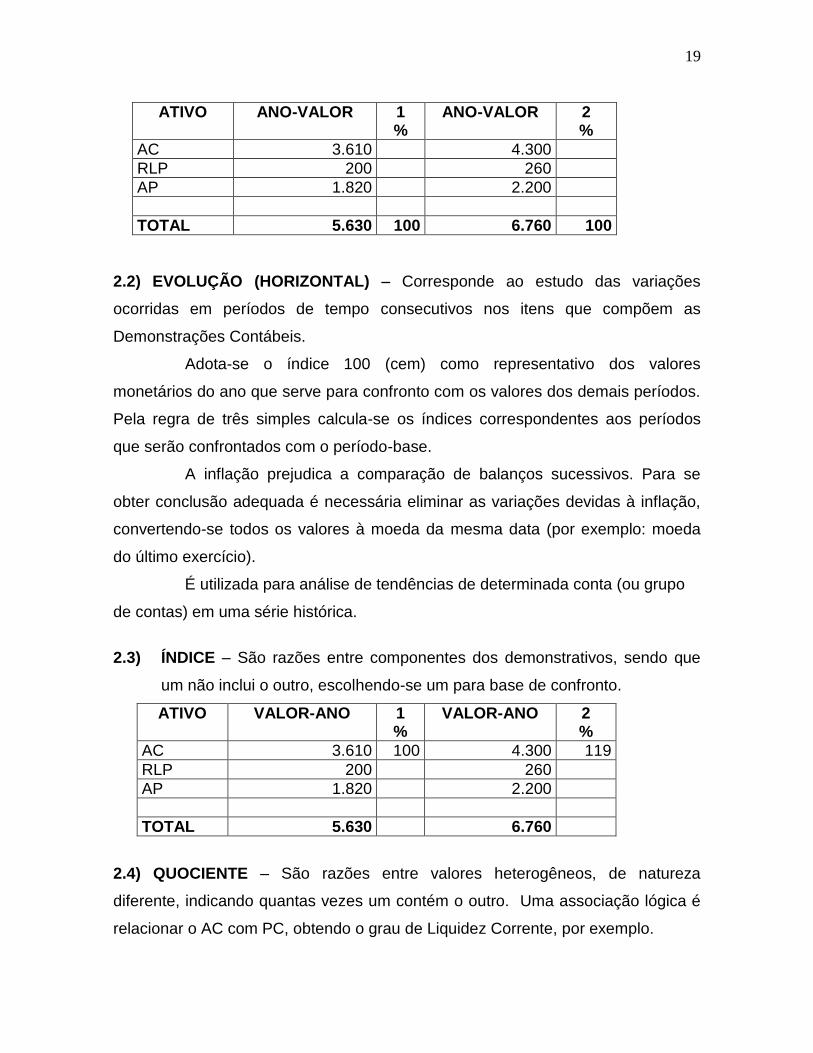

2. DADOS RELATIVOS São os resultados de comparações por quociente (razão) que se estabelecem entre dados absolutos, facilitando a leitura, como é o caso da análise de estrutura (ou vertical) e índice. 2.1) ESTRUTURA (VERTICAL) – Realça a participação de cada parte no todo a que pertence. É utilizada para análise das tendências de determinada conta ou grupo de contas em uma série histórica.

19

ATIVO ANO-VALOR 1 %

ANO-VALOR 2 %

AC 3.610 4.300

RLP 200 260

AP 1.820 2.200

TOTAL 5.630 100 6.760 100

2.2) EVOLUÇÃO (HORIZONTAL) – Corresponde ao estudo das variações

ocorridas em períodos de tempo consecutivos nos itens que compõem as

Demonstrações Contábeis.

Adota-se o índice 100 (cem) como representativo dos valores

monetários do ano que serve para confronto com os valores dos demais períodos.

Pela regra de três simples calcula-se os índices correspondentes aos períodos

que serão confrontados com o período-base.

A inflação prejudica a comparação de balanços sucessivos. Para se

obter conclusão adequada é necessária eliminar as variações devidas à inflação,

convertendo-se todos os valores à moeda da mesma data (por exemplo: moeda

do último exercício).

É utilizada para análise de tendências de determinada conta (ou grupo

de contas) em uma série histórica.

2.3) ÍNDICE – São razões entre componentes dos demonstrativos, sendo que

um não inclui o outro, escolhendo-se um para base de confronto.

ATIVO VALOR-ANO 1 %

VALOR-ANO 2 %

AC 3.610 100 4.300 119

RLP 200 260

AP 1.820 2.200

TOTAL 5.630 6.760

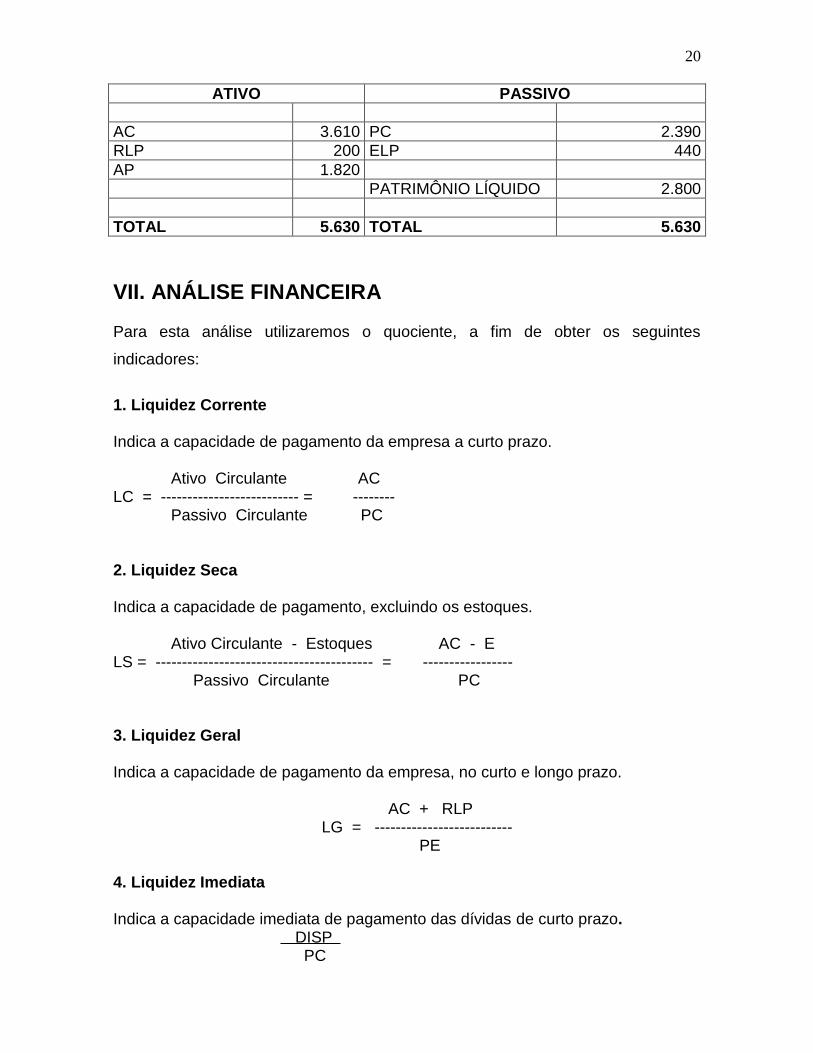

2.4) QUOCIENTE – São razões entre valores heterogêneos, de natureza

diferente, indicando quantas vezes um contém o outro. Uma associação lógica é

relacionar o AC com PC, obtendo o grau de Liquidez Corrente, por exemplo.

20

ATIVO PASSIVO

AC 3.610 PC 2.390

RLP 200 ELP 440

AP 1.820

PATRIMÔNIO LÍQUIDO 2.800

TOTAL 5.630 TOTAL 5.630

VII. ANÁLISE FINANCEIRA Para esta análise utilizaremos o quociente, a fim de obter os seguintes

indicadores:

1. Liquidez Corrente Indica a capacidade de pagamento da empresa a curto prazo. Ativo Circulante AC LC = -------------------------- = -------- Passivo Circulante PC 2. Liquidez Seca Indica a capacidade de pagamento, excluindo os estoques. Ativo Circulante - Estoques AC - E LS = ----------------------------------------- = ----------------- Passivo Circulante PC 3. Liquidez Geral Indica a capacidade de pagamento da empresa, no curto e longo prazo. AC + RLP LG = -------------------------- PE 4. Liquidez Imediata Indica a capacidade imediata de pagamento das dívidas de curto prazo. DISP PC

21

VIII. ENDIVIDAMENTO É por meio desses indicadores que podemos apreciar a Quantidade e a Qualidade

da dívida.

1. Participação do Capital de terceiros (Quantidade) 2. Garantia do Capital próprio

PC + ELP PL E 1 = ------------------------ E 2 = ----------------- PC + ELP + PL PC + ELP 3. Endividamento Curto Prazo (Qualidade) 4. Endividamento longo prazo (Qualidade) PC ELP E 3 = ---------------- E 4 = ______________ PC + ELP PC + ELP Indica quanto do capital de terceiros vencerão no curto ou longo prazo.

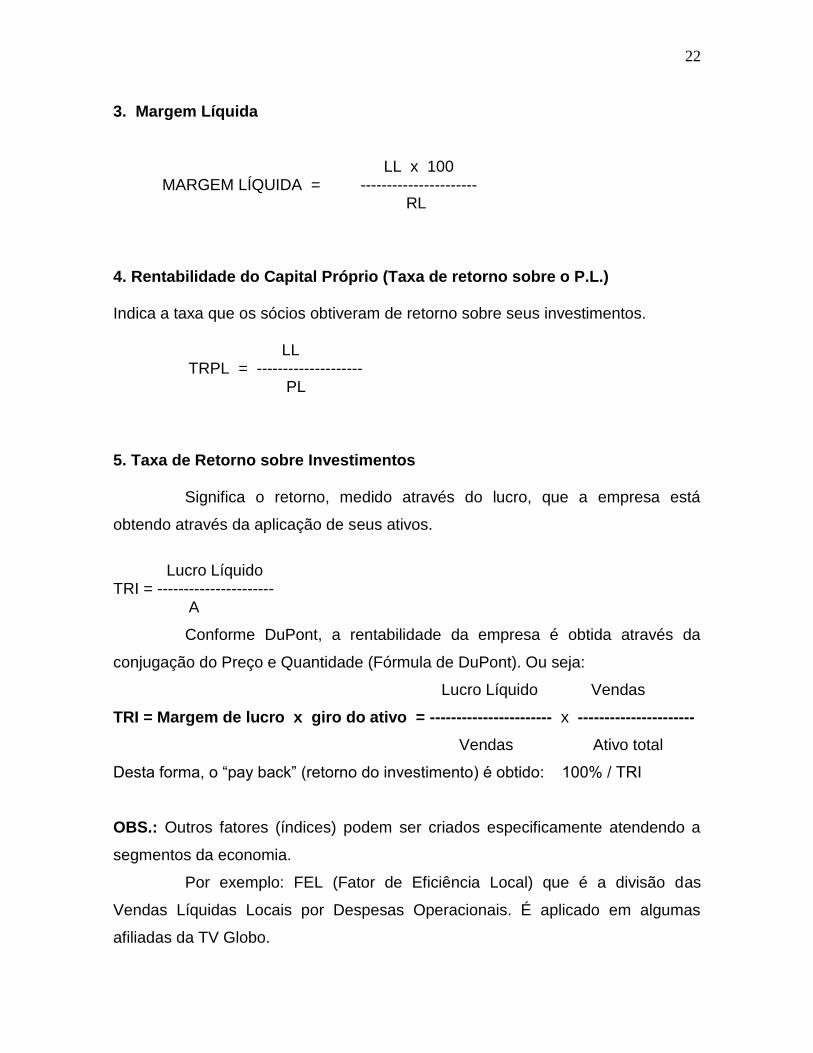

IX. ANÁLISE DE RENTABILIDADE 1. Rotação do Ativo (Giro do Ativo) Expressa o número de vezes em que as vendas reproduzem o montante de recursos aplicados no Ativo Operacional. VL RA = ------------ A 2. Margem Bruta LB x 100 MARGEM BRUTA = ------------------- RL

22

3. Margem Líquida LL x 100 MARGEM LÍQUIDA = ---------------------- RL 4. Rentabilidade do Capital Próprio (Taxa de retorno sobre o P.L.) Indica a taxa que os sócios obtiveram de retorno sobre seus investimentos. LL TRPL = -------------------- PL 5. Taxa de Retorno sobre Investimentos

Significa o retorno, medido através do lucro, que a empresa está

obtendo através da aplicação de seus ativos.

Lucro Líquido TRI = ---------------------- A

Conforme DuPont, a rentabilidade da empresa é obtida através da

conjugação do Preço e Quantidade (Fórmula de DuPont). Ou seja:

Lucro Líquido Vendas

TRI = Margem de lucro x giro do ativo = ----------------------- x ----------------------

Vendas Ativo total

Desta forma, o “pay back” (retorno do investimento) é obtido: 100% / TRI

OBS.: Outros fatores (índices) podem ser criados especificamente atendendo a

segmentos da economia.

Por exemplo: FEL (Fator de Eficiência Local) que é a divisão das

Vendas Líquidas Locais por Despesas Operacionais. É aplicado em algumas

afiliadas da TV Globo.

23

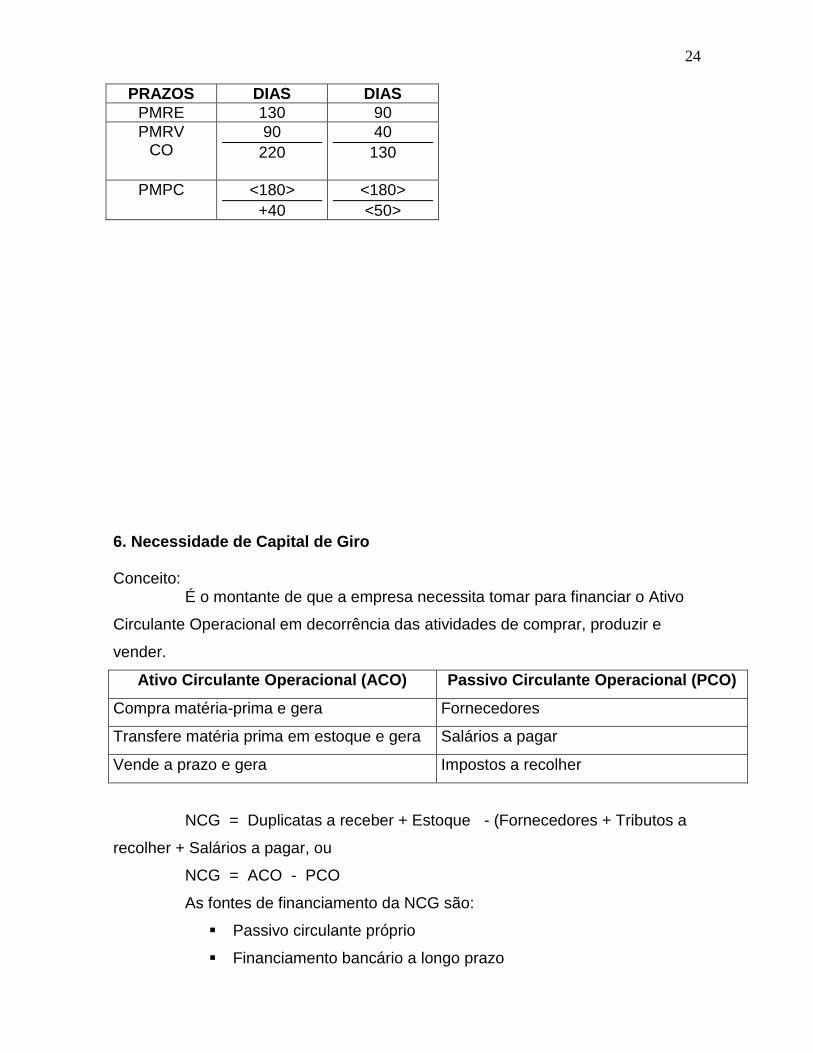

X. ÍNDICES DE ATIVIDADES 1. Prazo Médio de Recebimento das Vendas

Indica em quantos dias, na média, recebe suas vendas a prazo. PMRV = 360 x DUP. RECEBER ------------------------------------------------ VENDAS 2. Prazo Médio de Pagamento de Compras Indica em quantos dias, na média, a empresa paga suas compras a prazo. PMPC = 360 x FORNEC. ------------------------------------------ COMPRAS 3. Prazo Médio de Renovação dos Estoques Indica em quantos dias, na média, a empresa renova seus estoques. EF x 360 PMRE = -------------------------------- CPV 4. Ciclo Operacional PMRE + PMRV 5. Ciclo Financeiro Indica a folga financeira da empresa. Ou seja: após vender e receber, quantos dias a empresa aguardará para pagar suas dívidas. PMRE + PMRV - PMPC= Ciclo Finac Exemplos:

24

PRAZOS DIAS DIAS

PMRE 130 90

PMRV CO

90

220

40

130

PMPC <180>

+40

<180>

<50>

6. Necessidade de Capital de Giro Conceito:

É o montante de que a empresa necessita tomar para financiar o Ativo

Circulante Operacional em decorrência das atividades de comprar, produzir e

vender.

Ativo Circulante Operacional (ACO) Passivo Circulante Operacional (PCO)

Compra matéria-prima e gera Fornecedores

Transfere matéria prima em estoque e gera Salários a pagar

Vende a prazo e gera Impostos a recolher

NCG = Duplicatas a receber + Estoque - (Fornecedores + Tributos a

recolher + Salários a pagar, ou

NCG = ACO - PCO

As fontes de financiamento da NCG são:

Passivo circulante próprio

Financiamento bancário a longo prazo

25

Financiamento bancário a curto prazo

Duplicatas descontadas

A seguinte estrutura gráfica exemplifica a NCG:

Ou seja:

PMRE PMRV 74 dias 63 dias = 137 dias

PMPC Ciclo financeiro 85 dias 52 dias

Alguns índices para análise do fluxo de caixa:

a) Cobertura de juros: Caixa gerado nas operações (Líquido) = 15.000 = 3,0 Juros 5.000 A cada $ 1,00 pago de juros foram gerados $ 3,00 de caixa na atividade

operacional. A empresa trabalha 4 meses (12/3) para gerar caixa referente aos

juros.

Duplicatas a Receber Fornecedores

Tributos

Estoques

Salários

NCG

26

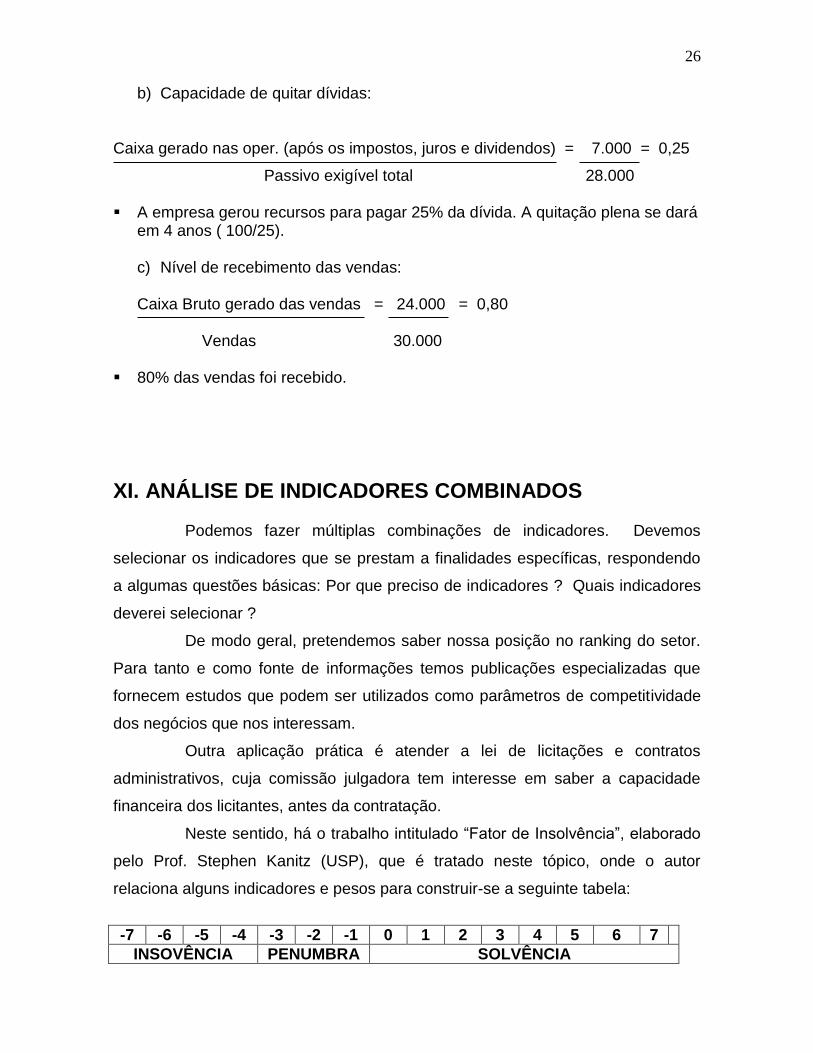

b) Capacidade de quitar dívidas:

Caixa gerado nas oper. (após os impostos, juros e dividendos) = 7.000 = 0,25

Passivo exigível total 28.000 A empresa gerou recursos para pagar 25% da dívida. A quitação plena se dará

em 4 anos ( 100/25).

c) Nível de recebimento das vendas: Caixa Bruto gerado das vendas = 24.000 = 0,80

Vendas 30.000 80% das vendas foi recebido.

XI. ANÁLISE DE INDICADORES COMBINADOS

Podemos fazer múltiplas combinações de indicadores. Devemos

selecionar os indicadores que se prestam a finalidades específicas, respondendo

a algumas questões básicas: Por que preciso de indicadores ? Quais indicadores

deverei selecionar ?

De modo geral, pretendemos saber nossa posição no ranking do setor.

Para tanto e como fonte de informações temos publicações especializadas que

fornecem estudos que podem ser utilizados como parâmetros de competitividade

dos negócios que nos interessam.

Outra aplicação prática é atender a lei de licitações e contratos

administrativos, cuja comissão julgadora tem interesse em saber a capacidade

financeira dos licitantes, antes da contratação.

Neste sentido, há o trabalho intitulado “Fator de Insolvência”, elaborado

pelo Prof. Stephen Kanitz (USP), que é tratado neste tópico, onde o autor

relaciona alguns indicadores e pesos para construir-se a seguinte tabela:

-7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7

INSOVÊNCIA PENUMBRA SOLVÊNCIA

27

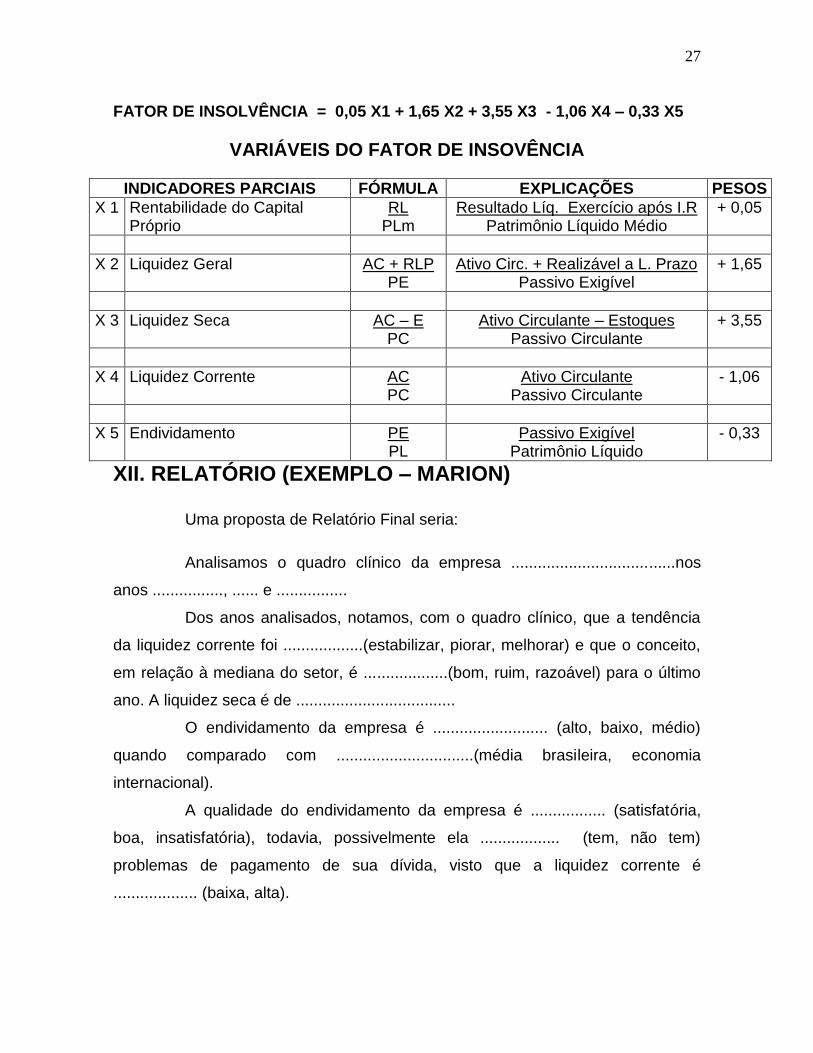

FATOR DE INSOLVÊNCIA = 0,05 X1 + 1,65 X2 + 3,55 X3 - 1,06 X4 – 0,33 X5

VARIÁVEIS DO FATOR DE INSOVÊNCIA

INDICADORES PARCIAIS FÓRMULA EXPLICAÇÕES PESOS

X 1 Rentabilidade do Capital Próprio

RL PLm

Resultado Líq. Exercício após I.R Patrimônio Líquido Médio

+ 0,05

X 2 Liquidez Geral AC + RLP PE

Ativo Circ. + Realizável a L. Prazo Passivo Exigível

+ 1,65

X 3 Liquidez Seca AC – E PC

Ativo Circulante – Estoques Passivo Circulante

+ 3,55

X 4 Liquidez Corrente AC PC

Ativo Circulante Passivo Circulante

- 1,06

X 5 Endividamento PE PL

Passivo Exigível Patrimônio Líquido

- 0,33

XII. RELATÓRIO (EXEMPLO – MARION)

Uma proposta de Relatório Final seria:

Analisamos o quadro clínico da empresa .....................................nos

anos ................, ...... e ................

Dos anos analisados, notamos, com o quadro clínico, que a tendência

da liquidez corrente foi ..................(estabilizar, piorar, melhorar) e que o conceito,

em relação à mediana do setor, é ...................(bom, ruim, razoável) para o último

ano. A liquidez seca é de ....................................

O endividamento da empresa é .......................... (alto, baixo, médio)

quando comparado com ...............................(média brasileira, economia

internacional).

A qualidade do endividamento da empresa é ................. (satisfatória,

boa, insatisfatória), todavia, possivelmente ela .................. (tem, não tem)

problemas de pagamento de sua dívida, visto que a liquidez corrente é

................... (baixa, alta).

28

Notamos que a rentabilidade da empresa .....................(subiu, caiu) de

um ano para outro, contudo, ainda continua (positiva e boa, negativa e ruim) em

relação à média do setor.

De maneira geral, a situação da empresa ainda é

.....................(insatisfatória, satisfatória), mesmo tendo ...................(melhorado,

piorado) a Margem Líquida e a rentabilidade do ano ........... para o ano ..............

Analisando os índices combinados do tripé da empresa (liquidez,

endividamento e rentabilidade) as notas foram, respectivamente, ......, ........., .........

(vide fator de insolvência) nos anos .......,...... e...........

Em termos de sugestões e propostas, consideramos que cada vez mais

o mercado fica competitivo, a empresa ........................................ em análise

poderia concentrar seus esforços no aumento ............................. (do capital de

terceiros, de produtividade) e, conseqüentemente, na redução de seus

................... (custos de produção, compromissos de curto prazo).

(Fonte: MARION, 2009)

29

XIII. CONCLUSÃO

Através deste trabalho, que não tem a pretensão de esgotar o assunto,

constatamos a importância da análise e interpretação das Demonstrações

Contábeis, bem como sua integração direta com a Contabilidade.

Esta ferramenta que pode ser considerada estratégica, é útil em

diversas etapas da vida empresarial, tais sejam:

Decisão sobre aquisição de empresas.

Posicionamento da empresa perante seus concorrentes e/ ou o mercado

que atua.

Análise, por parte de instituições financeiras para a concessão de

empréstimos.

Estudo da performance interna da empresa.

Análise por parte de potenciais investidores.

Análise para participações em licitações diversas.

30

XIII. BIBLIOGRAFIA

CFC – Res. 750/93 de 31-12-1993 – Princípios Fundamentais de

Contabilidade

CFC Res. 1.282/09 de 02-06-2010 – Atualiza e consolida a Resolução

750/93.

CFC 1.374/11 de 16-12-2011 – Estrutura Conceitual para Elaboração e

Divulgação dos Relatórios Contábil-Financeiro

IUDÍCIBUS, Sérgio, Martins, Eliseu e Gelbcke, Ernesto Rubens. Manual de

Contabilidade Societária – 2ª edição, Ed. Atlas, 2013.

MARION, José Carlos. Análise das Demonstrações Contábeis:

Coufab. Empres. SP. Ed.Atlas, 7ª edição, 2012.

MATARAZZO, Dante C. Análise Financeira de Balanços – Abordagem

Gerencial. São Paulo. Ed.Atlas. 7ª ed. 2010.

Iudícibus. Análise de Balanço. 10ª ed. Ed. Atlas- SP- 2009

Martins, Eliseu of all. Análise Avançada das DCS: Uma Abord. Ptlos. Ed.

Atlas. 1º ed. SP. 2012

Neto, Alexandre Assaf. Estrutura e Análise de Balanço, um Enfoque

Econômico- Financeiro. 10ª ed. Ed- Atlas- SP- 2012.

31

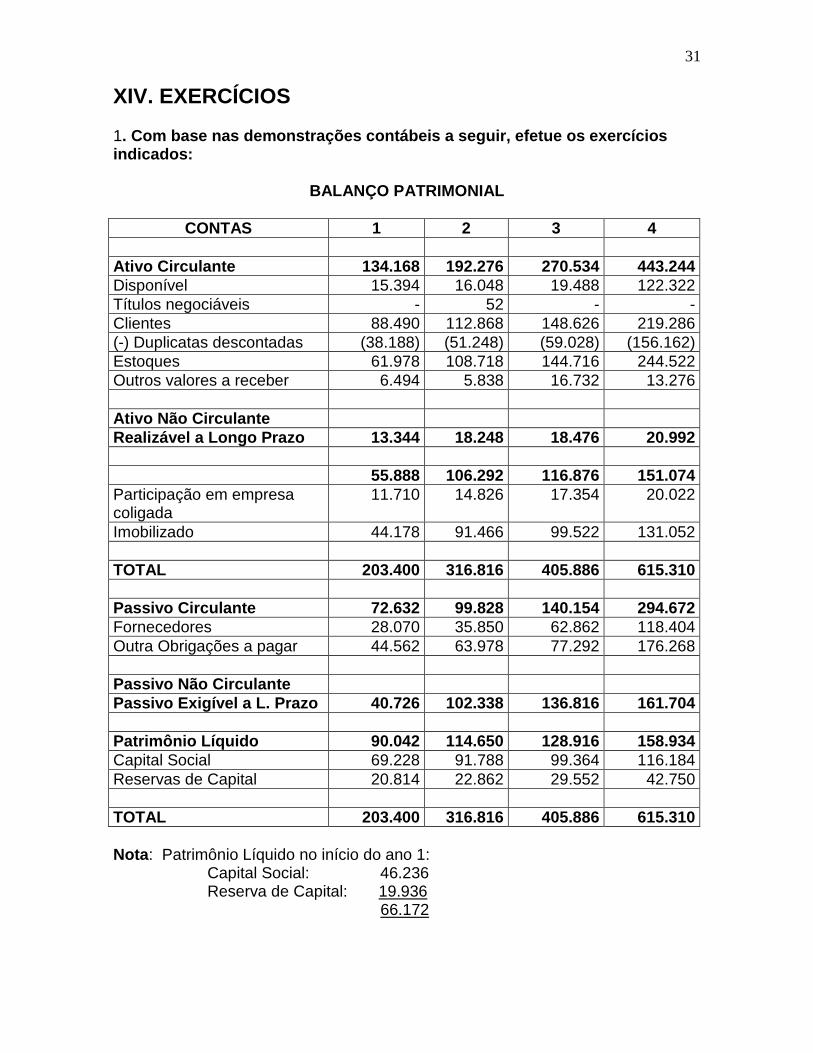

XIV. EXERCÍCIOS 1. Com base nas demonstrações contábeis a seguir, efetue os exercícios indicados:

BALANÇO PATRIMONIAL

CONTAS 1 2 3 4

Ativo Circulante 134.168 192.276 270.534 443.244

Disponível 15.394 16.048 19.488 122.322

Títulos negociáveis - 52 - -

Clientes 88.490 112.868 148.626 219.286

(-) Duplicatas descontadas (38.188) (51.248) (59.028) (156.162)

Estoques 61.978 108.718 144.716 244.522

Outros valores a receber 6.494 5.838 16.732 13.276

Ativo Não Circulante

Realizável a Longo Prazo 13.344 18.248 18.476 20.992

55.888 106.292 116.876 151.074

Participação em empresa coligada

11.710 14.826 17.354 20.022

Imobilizado 44.178 91.466 99.522 131.052

TOTAL 203.400 316.816 405.886 615.310

Passivo Circulante 72.632 99.828 140.154 294.672

Fornecedores 28.070 35.850 62.862 118.404

Outra Obrigações a pagar 44.562 63.978 77.292 176.268

Passivo Não Circulante

Passivo Exigível a L. Prazo 40.726 102.338 136.816 161.704

Patrimônio Líquido 90.042 114.650 128.916 158.934

Capital Social 69.228 91.788 99.364 116.184

Reservas de Capital 20.814 22.862 29.552 42.750

TOTAL 203.400 316.816 405.886 615.310

Nota: Patrimônio Líquido no início do ano 1:

Capital Social: 46.236 Reserva de Capital: 19.936 66.172

32

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

COMPONENTES 1 2 3 4

Receita Líquida 223.312 328.630 390.272 584.778

Custo de Produtos Vendidos 123.978 180.456 217.956 354.958

Lucro Bruto 99.334 148.174 172.316 229.820

Despesas 73.696 105.360 124.658 178.176

Outras Receitas 6.198 8.972 10.282 44.156

Outras Despesas 13.166 26.450 50.154 78.872

Lucro Líq. Exerc. (antes I.R.) 18.670 25.336 7.786 16.928

Imp. Renda 2.918 4.130 210 108

Lucro Líq. Exerc. (após I.R.) 15.752 21.206 7.576 16.820

Preencher os seguintes quadros: Liquidez Corrente:

PERÍODO AC PC SETOR LC

1 172.356 110.820 1,73

2 1,90

3 1,74

4 1,60

Liquidez Seca:

PERÍODO AC E PC SETOR LS

1 172.356 61.978 110.820 1,26

2 0,80

3 0,75

4 0,60

Rotação de Contas a Receber e Prazo médio:

PERÍODO VENDAS CONTAS A RECEBER

ROTAÇÃO PRAZO MÉDIO/dias

TOTAIS INÍCIO FINAL

2 328.630 88.490 112.868

3

4

33

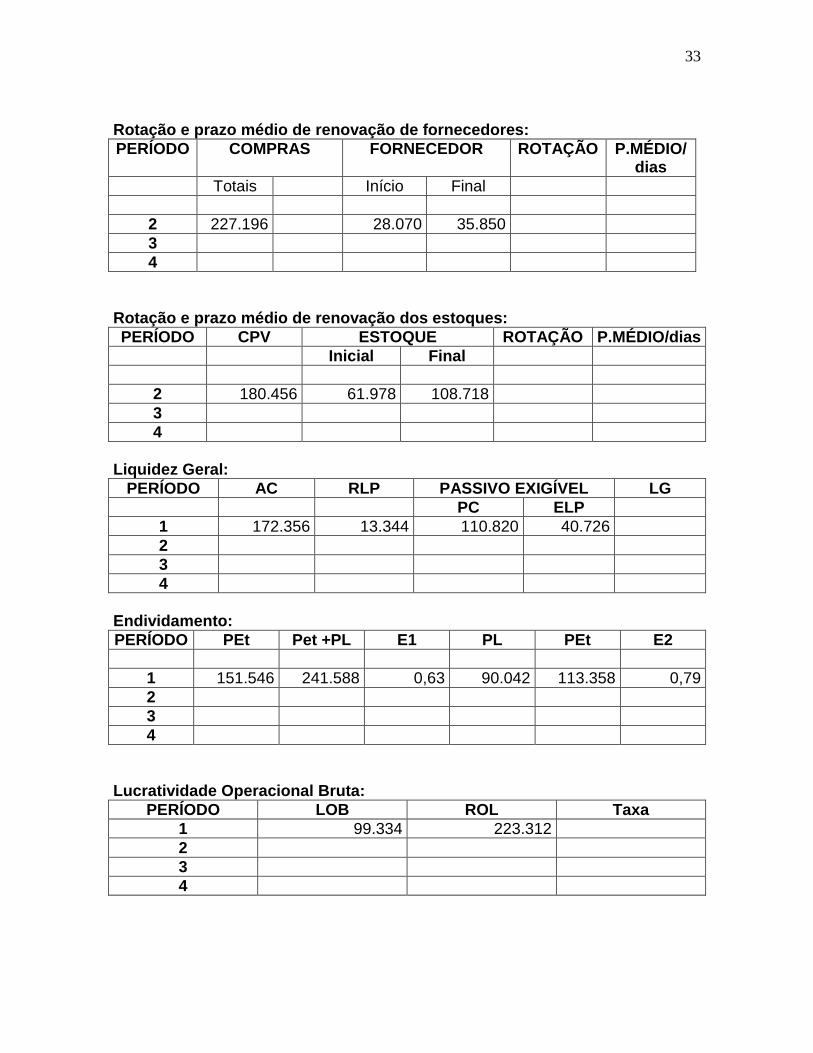

Rotação e prazo médio de renovação de fornecedores:

PERÍODO COMPRAS FORNECEDOR ROTAÇÃO P.MÉDIO/dias

Totais Início Final

2 227.196 28.070 35.850

3

4

Rotação e prazo médio de renovação dos estoques:

PERÍODO CPV ESTOQUE ROTAÇÃO P.MÉDIO/dias

Inicial Final

2 180.456 61.978 108.718

3

4

Liquidez Geral:

PERÍODO AC RLP PASSIVO EXIGÍVEL LG

PC ELP

1 172.356 13.344 110.820 40.726

2

3

4

Endividamento:

PERÍODO PEt Pet +PL E1 PL PEt E2

1 151.546 241.588 0,63 90.042 113.358 0,79

2

3

4

Lucratividade Operacional Bruta:

PERÍODO LOB ROL Taxa

1 99.334 223.312

2

3

4

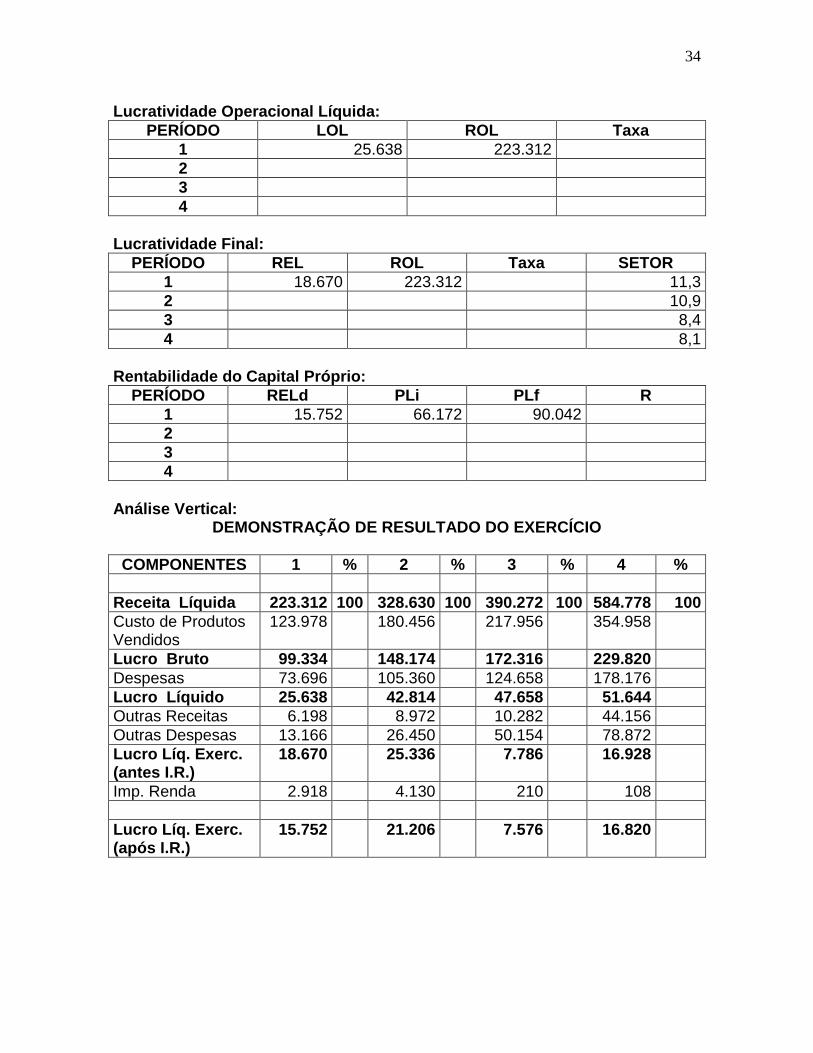

34

Lucratividade Operacional Líquida:

PERÍODO LOL ROL Taxa

1 25.638 223.312

2

3

4

Lucratividade Final:

PERÍODO REL ROL Taxa SETOR

1 18.670 223.312 11,3

2 10,9

3 8,4

4 8,1

Rentabilidade do Capital Próprio:

PERÍODO RELd PLi PLf R

1 15.752 66.172 90.042

2

3

4

Análise Vertical:

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

COMPONENTES 1 % 2 % 3 % 4 %

Receita Líquida 223.312 100 328.630 100 390.272 100 584.778 100

Custo de Produtos Vendidos

123.978 180.456 217.956 354.958

Lucro Bruto 99.334 148.174 172.316 229.820

Despesas 73.696 105.360 124.658 178.176

Lucro Líquido 25.638 42.814 47.658 51.644

Outras Receitas 6.198 8.972 10.282 44.156

Outras Despesas 13.166 26.450 50.154 78.872

Lucro Líq. Exerc. (antes I.R.)

18.670 25.336 7.786 16.928

Imp. Renda 2.918 4.130 210 108

Lucro Líq. Exerc. (após I.R.)

15.752 21.206 7.576 16.820

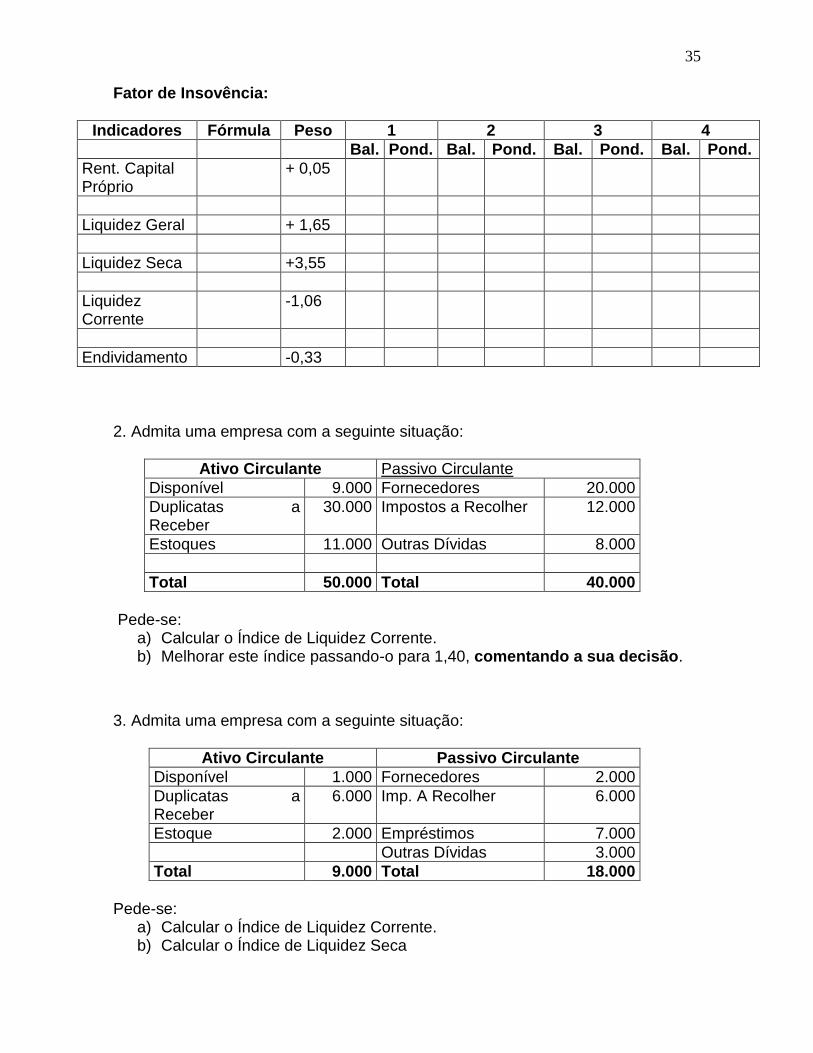

35

Fator de Insovência:

Indicadores Fórmula Peso 1 2 3 4

Bal. Pond. Bal. Pond. Bal. Pond. Bal. Pond.

Rent. Capital Próprio

+ 0,05

Liquidez Geral + 1,65

Liquidez Seca +3,55

Liquidez Corrente

-1,06

Endividamento -0,33

2. Admita uma empresa com a seguinte situação:

Ativo Circulante Passivo Circulante

Disponível 9.000 Fornecedores 20.000

Duplicatas a Receber

30.000 Impostos a Recolher 12.000

Estoques 11.000 Outras Dívidas 8.000

Total 50.000 Total 40.000

Pede-se:

a) Calcular o Índice de Liquidez Corrente. b) Melhorar este índice passando-o para 1,40, comentando a sua decisão.

3. Admita uma empresa com a seguinte situação:

Ativo Circulante Passivo Circulante

Disponível 1.000 Fornecedores 2.000

Duplicatas a Receber

6.000 Imp. A Recolher 6.000

Estoque 2.000 Empréstimos 7.000

Outras Dívidas 3.000

Total 9.000 Total 18.000

Pede-se:

a) Calcular o Índice de Liquidez Corrente. b) Calcular o Índice de Liquidez Seca

36

c) Se adquirirmos R$ 8.000 de estoques a curto prazo, para quanto passaria o Índice de Liquidez Seca?

4. Em épocas de inflação alta é interessante ter um Índice de Liquidez Imediata elevado? Por quê? 5 . Indique a relação correta, considerando a seguinte simbologia: AC – Ativo Circulante; PC – Passivo Circulante; CCL – Capital Circulante Líquido; LC – Liquidez Corrente ( ) LC = CCL + AC PC ( ) LC = AC – PC CCL ( ) LC = PC + CCL AC ( ) LC = 1 + CCL PC

6. Uma empresa tem Ativo Circulante de R$ 1.800.000 e Passivo Circulante de R$ 700.000. Se fizer uma aquisição extra de mercadorias, a prazo, na importância de R$ 400.000, seu índice de Liquidez Corrente será de: ( ) 3,10 ( ) 1,60 ( ) 4,60 ( ) 2,00

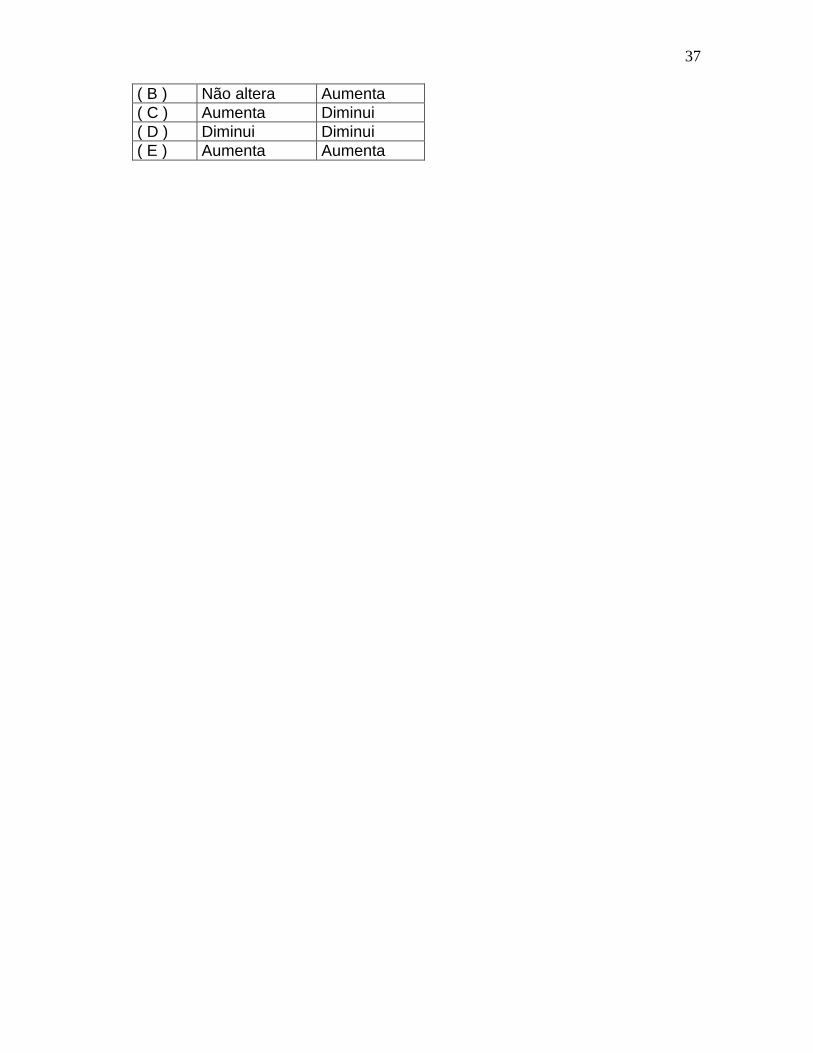

7. A Diretoria Financeira da Cia. Itamaracá estabelece como política: manter o

capital circulante líquido da empresa sempre positivo e acompanhar

continuamente o desempenho dos seus índices de liquidez. Para colocar em

prática essa determinação, a empresa efetua a quitação de 50% do saldo do

passivo circulante, que venceria em até 120 dias. Quais as alterações que o

registro desse evento produz no Capital Circulante Líquido (CCL) e no Índice de

Liquidez Corrente (LC) ? Simular valores e discriminar os cálculos.

CCL LC

( A ) Não altera Não altera

37

( B ) Não altera Aumenta

( C ) Aumenta Diminui

( D ) Diminui Diminui

( E ) Aumenta Aumenta

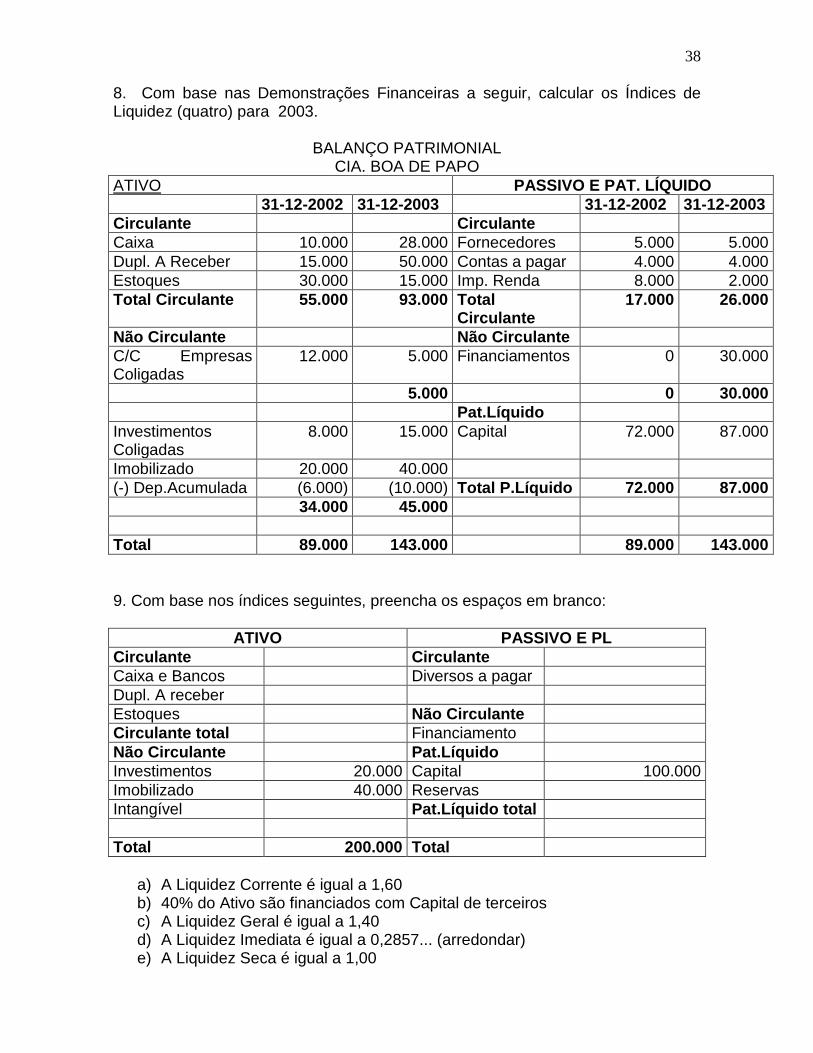

38

8. Com base nas Demonstrações Financeiras a seguir, calcular os Índices de Liquidez (quatro) para 2003.

BALANÇO PATRIMONIAL CIA. BOA DE PAPO

ATIVO PASSIVO E PAT. LÍQUIDO

31-12-2002 31-12-2003 31-12-2002 31-12-2003

Circulante Circulante

Caixa 10.000 28.000 Fornecedores 5.000 5.000

Dupl. A Receber 15.000 50.000 Contas a pagar 4.000 4.000

Estoques 30.000 15.000 Imp. Renda 8.000 2.000

Total Circulante 55.000 93.000 Total Circulante

17.000 26.000

Não Circulante Não Circulante

C/C Empresas Coligadas

12.000 5.000 Financiamentos 0 30.000

5.000 0 30.000

Pat.Líquido

Investimentos Coligadas

8.000 15.000 Capital 72.000 87.000

Imobilizado 20.000 40.000

(-) Dep.Acumulada (6.000) (10.000) Total P.Líquido 72.000 87.000

34.000 45.000

Total 89.000 143.000 89.000 143.000

9. Com base nos índices seguintes, preencha os espaços em branco:

ATIVO PASSIVO E PL

Circulante Circulante

Caixa e Bancos Diversos a pagar

Dupl. A receber

Estoques Não Circulante

Circulante total Financiamento

Não Circulante Pat.Líquido

Investimentos 20.000 Capital 100.000

Imobilizado 40.000 Reservas

Intangível Pat.Líquido total

Total 200.000 Total

a) A Liquidez Corrente é igual a 1,60 b) 40% do Ativo são financiados com Capital de terceiros c) A Liquidez Geral é igual a 1,40 d) A Liquidez Imediata é igual a 0,2857... (arredondar) e) A Liquidez Seca é igual a 1,00

39

10. Comparemos a Empresa Prosperidade com a Cia. Conservadora:

Prosperidade

Ativo Passivo

Circulante 4.200 Circulante 3.100

Imobilizado 5.800 ELP 2.900

PL 4.000

Total 10.000 Total 10.000

Analise os Índices de Endividamento (três) de ambas as empresas fazendo comentários comparativos. 11. O Banco Enjoadinho dispõe em seu Manual de Normas que o limite de crédito para seus clientes será estipulado de maneira que o Capital de Terceiros não ultrapasse 60% dos recursos totais antes da concessão do empréstimo. Seu cliente, A Rainha da Massagem, apresenta o seguinte Balanço Patrimonial resumido:

ATIVO PASSIVO E PL

Circulante 180.000 Circulante 400.000

Realizável L.Prazo 320.000 Exigível L.Prazo 200.000

Imobilizado 700.000 Pat.Líquido 600.000

Total 1.200.000 Total 1.200.000

O limite de crédito dessa empresa será: ( ) 720.000 ( ) 360.000 ( ) 120.000 ( ) 60.000

12. Quando uma empresa substitui dívidas de longo prazo por dívidas de curto prazo, o que acontece com o seu endividamento (quantidade e qualidade da dívida)? 13. Calcule os índices de atividades para 2003 (três) da Cia. Moderna (PMRV, PMRE, PMPC), além da NCG – em dias e valor. Considerar apenas os saldos finais de 2003.

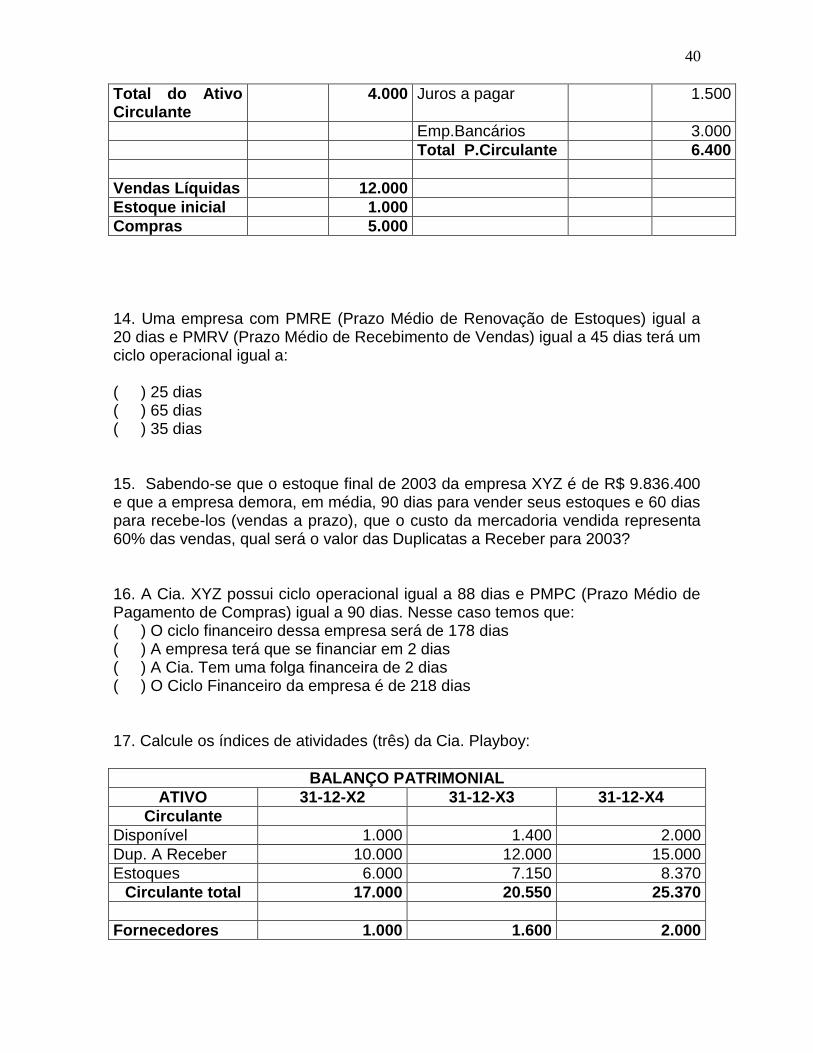

BALANÇO PATRIMONIAL

31-12- X3 31-12- X3

Ativo Circulante Passivo Circulante

Caixa 1.000 Fornecedores 1.000

C.Receber 1.000 Comissões a pagar 200

Estoques 1.800 Pró-labore a pagar 200

Desp.Antecipadas 200 Sal. A pagar 500

Conservadora

Ativo Passivo

Circulante 4.200 Circulante 4.000

Imobilizado 5.800 PL 6.000

Total 10.000 Total 10.000

40

Total do Ativo Circulante

4.000 Juros a pagar 1.500

Emp.Bancários 3.000

Total P.Circulante 6.400

Vendas Líquidas 12.000

Estoque inicial 1.000

Compras 5.000

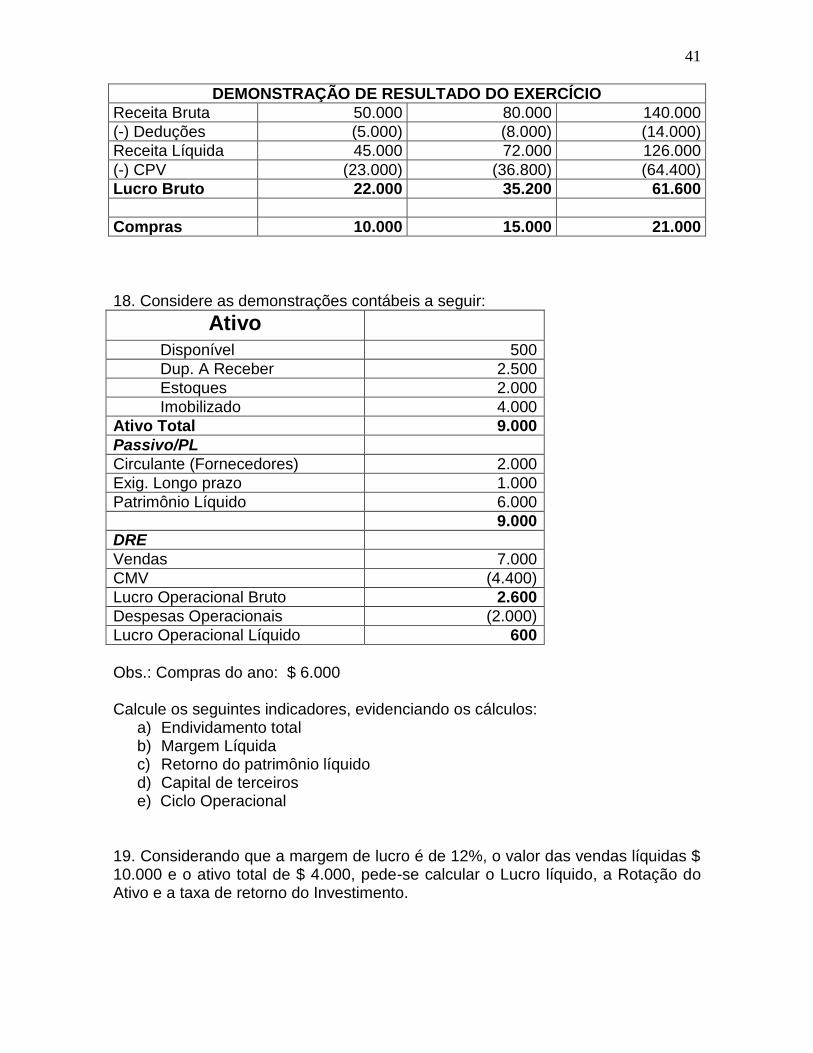

14. Uma empresa com PMRE (Prazo Médio de Renovação de Estoques) igual a 20 dias e PMRV (Prazo Médio de Recebimento de Vendas) igual a 45 dias terá um ciclo operacional igual a: ( ) 25 dias ( ) 65 dias ( ) 35 dias 15. Sabendo-se que o estoque final de 2003 da empresa XYZ é de R$ 9.836.400 e que a empresa demora, em média, 90 dias para vender seus estoques e 60 dias para recebe-los (vendas a prazo), que o custo da mercadoria vendida representa 60% das vendas, qual será o valor das Duplicatas a Receber para 2003? 16. A Cia. XYZ possui ciclo operacional igual a 88 dias e PMPC (Prazo Médio de Pagamento de Compras) igual a 90 dias. Nesse caso temos que: ( ) O ciclo financeiro dessa empresa será de 178 dias ( ) A empresa terá que se financiar em 2 dias ( ) A Cia. Tem uma folga financeira de 2 dias ( ) O Ciclo Financeiro da empresa é de 218 dias 17. Calcule os índices de atividades (três) da Cia. Playboy:

BALANÇO PATRIMONIAL

ATIVO 31-12-X2 31-12-X3 31-12-X4

Circulante

Disponível 1.000 1.400 2.000

Dup. A Receber 10.000 12.000 15.000

Estoques 6.000 7.150 8.370

Circulante total 17.000 20.550 25.370

Fornecedores 1.000 1.600 2.000

41

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

Receita Bruta 50.000 80.000 140.000

(-) Deduções (5.000) (8.000) (14.000)

Receita Líquida 45.000 72.000 126.000

(-) CPV (23.000) (36.800) (64.400)

Lucro Bruto 22.000 35.200 61.600

Compras 10.000 15.000 21.000

18. Considere as demonstrações contábeis a seguir:

Ativo

Disponível 500

Dup. A Receber 2.500

Estoques 2.000

Imobilizado 4.000

Ativo Total 9.000

Passivo/PL

Circulante (Fornecedores) 2.000

Exig. Longo prazo 1.000

Patrimônio Líquido 6.000

9.000

DRE

Vendas 7.000

CMV (4.400)

Lucro Operacional Bruto 2.600

Despesas Operacionais (2.000)

Lucro Operacional Líquido 600

Obs.: Compras do ano: $ 6.000 Calcule os seguintes indicadores, evidenciando os cálculos:

a) Endividamento total b) Margem Líquida c) Retorno do patrimônio líquido d) Capital de terceiros e) Ciclo Operacional

19. Considerando que a margem de lucro é de 12%, o valor das vendas líquidas $ 10.000 e o ativo total de $ 4.000, pede-se calcular o Lucro líquido, a Rotação do Ativo e a taxa de retorno do Investimento.

42

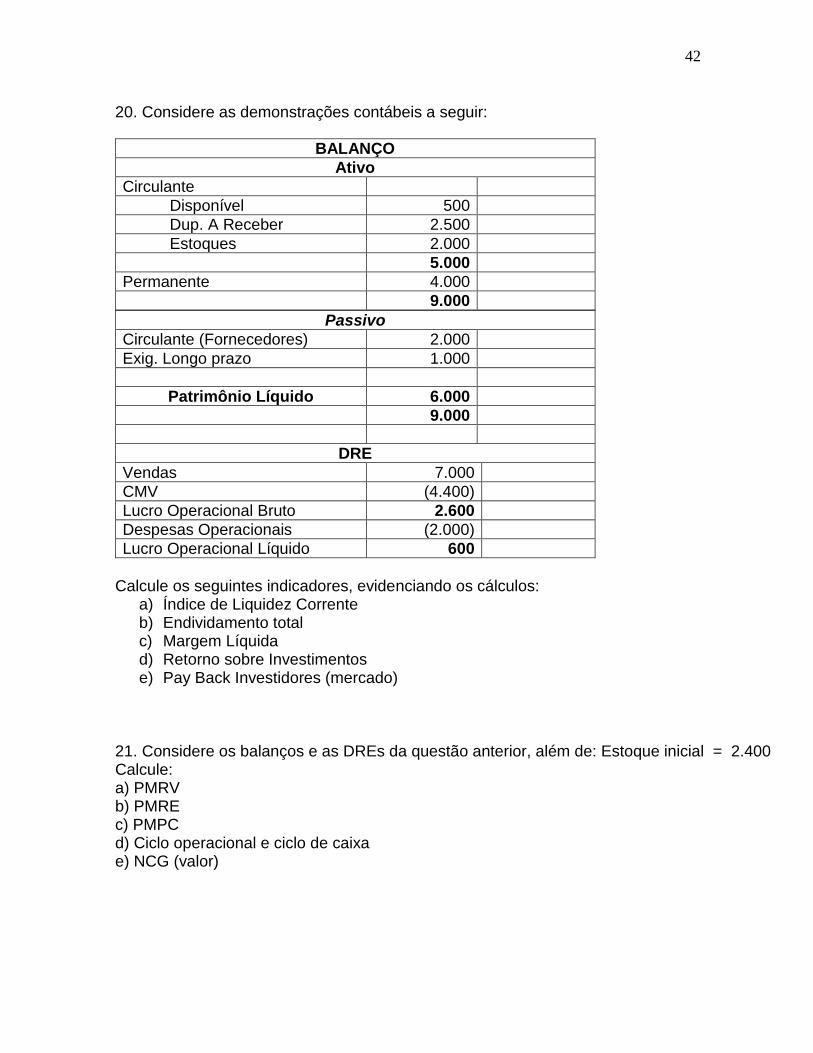

20. Considere as demonstrações contábeis a seguir:

Passivo

Circulante (Fornecedores) 2.000

Exig. Longo prazo 1.000

Patrimônio Líquido 6.000

9.000

DRE

Vendas 7.000

CMV (4.400)

Lucro Operacional Bruto 2.600

Despesas Operacionais (2.000)

Lucro Operacional Líquido 600

Calcule os seguintes indicadores, evidenciando os cálculos: a) Índice de Liquidez Corrente b) Endividamento total c) Margem Líquida d) Retorno sobre Investimentos e) Pay Back Investidores (mercado)

21. Considere os balanços e as DREs da questão anterior, além de: Estoque inicial = 2.400 Calcule: a) PMRV b) PMRE c) PMPC d) Ciclo operacional e ciclo de caixa e) NCG (valor)

BALANÇO

Ativo

Circulante

Disponível 500

Dup. A Receber 2.500

Estoques 2.000

5.000

Permanente 4.000

9.000

43

22. Se a Taxa de Retorno sobre Investimentos da empresa é de 14,30%. O

“payback” será de:

( ) 5 anos ( ) 7 anos ( ) 9 anos ( ) 11 anos 23. O Índice de Imobilização do Patrimônio Líquido mostra quanto a empresa imobilizou de recursos do seu Patrimônio Líquido. O que podemos dizer quando este índice é igual a 15%? 24. Uma empresa possui imobilizado de R$ 20.000 e Patrimônio Líquido de R$ 15.000. Os acionistas estão pretendendo aumentar o capital com integralização a ser feita em bens móveis, a fim de reduzir o atual quociente de imobilização. Considerando X como o aumento de capital, qual o seu valor para que o quociente de imobilização passe a ser de 110%? ( ) 15.000 ( ) 25.000 ( ) 35.000 ( ) 20.000