curso prático irpj 1 - 2014

TRANSCRIPT

ATUALIZAÇÃO PROFISSIONAL COADAv. Armando Lombardi, 155 | Barra da Tijuca

Tel. (21) 2156-5900Rio de Janeiro | RJ | CEP 22640-020

www.coad.com.br

© 2014 COAD

CURSO PRÁTICO – IRPJTodos os direitos reservados

Produção Editorial: Cetex – Estudos Técnicos de ExcelênciaDireitos Autorais: COAD

Autor: Equipe Técnica COADCoordenação Editorial: Crystiane Cardoso de Souza

Dados Internacionais de Catalogação na Publicação (CIP)

Equipe Técnica COADColeção CURSO PRÁTICO – IRPJ – Volume I.Rio de Janeiro: COAD, 2014.

ISBN: 978-85-8390-005-4

2014

1ª edição – 1ª impressão

Proibida a reprodução total ou parcial de qualquer matéria sem prévia autorização.

Os infratores serão punidos na forma da lei.

Atualização Profissional Continuada Ltda.

Estrada do Tindiba, 455Penchincha – Rio de Janeiro

CEP: 22740-360 – Tel: 2156-5900www.coad.com.br

APRESENTAÇÃO

Com este livro, a COAD inicia a edição de 2014 do Curso Prático de IRPJ.Este Curso Prático, composto de 12 volumes, traz, de forma detalhada,os procedimentos para apuração do lucro real, do lucro presumido e dolucro arbitrado, bases de cálculo do Imposto de Renda da pessoa jurídica.Os trabalhos contidos no Curso Prático de IRPJ são ilustrados com fartaexemplificação prática, visando facilitar o entendimento de cada tema.Neste primeiro volume, constam os seguintes temas:– Contribuintes e Responsáveis: onde relacionamos os contribuintes do

Imposto de Renda, na condição de pessoas jurídicas e equiparadas,bem como as pessoas consideradas responsáveis pelo pagamento destetributo;

– Lucro Real: apresentamos normas gerais relativas a esta forma de tri-butação, tais como empresas obrigadas, períodos de apuração e prazospara pagamento;

– Regime de Estimativa: forma de recolhimento mensal obrigatório doImposto de Renda para as empresas que optarem pela apuração anualdo lucro real. Este tema envolve três trabalhos, Pagamento Mensalcom base na Receita Bruta e Acréscimos, Suspensão ou Redução doPagamento Mensal e Ajuste Anual.

Boa leitura!

Equipe Técnica COAD

Índice

CONTRIBUINTES ERESPONSÁVEIS

1. PESSOAS JURÍDICAS ............................................................................................... 1

2. EQUIPARAÇÃO À PESSOA JURÍDICA ..................................................................... 1

2.1. EQUIPARAÇÃO POR PRÁTICA COMERCIAL................................................ 1

2.2. EQUIPARAÇÃO POR PRÁTICA IMOBILIÁRIA ............................................... 2

2.2.1. Incorporação e Loteamento sem Registro .......................................... 3

2.2.2. Incorporação de Prédio em Condomínio............................................. 3

2.2.3. Associação à Pessoa Jurídica ............................................................ 3

2.2.4. Desmembramento do Imóvel Rural..................................................... 3

2.2.5. Início da Equiparação.......................................................................... 4

2.2.6. Aplicação do Regime Fiscal ................................................................ 4

2.2.7. Determinação do Resultado................................................................ 4

2.2.8. Integração dos Imóveis ao Ativo ......................................................... 5

2.2.9. Capital da Empresa Individual............................................................. 5

2.2.10. Término da Equiparação..................................................................... 5

2.2.11. Desistência da Incorporação ou do Loteamento................................. 6

3. SOCIEDADES EM CONTA DE PARTICIPAÇÃO ....................................................... 6

3.1. RESPONSABILIDADE PARA COM TERCEIROS ........................................... 6

3.2. RESPONSABILIDADE PELOS TRIBUTOS E CONTRIBUIÇÕES DEVIDOS.... 6

3.3. REGIME DE TRIBUTAÇÃO DO IMPOSTO DE RENDA.................................. 6

3.4. ESCRITURAÇÃO ............................................................................................. 7

3.4.1. ECF – Escrituração Contábil Fiscal..................................................... 7

3.5. RECOLHIMENTO DE TRIBUTOS E CONTRIBUIÇÕES ................................. 7

3.6. DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOAJURÍDICA (DIPJ) .............................................................................................. 8

4. NÃO EQUIPARAÇÃO À PESSOA JURÍDICA............................................................. 8

4.1. MICROEMPREENDEDOR INDIVIDUAL.......................................................... 8

4.1.1. Recolhimentos Fixos Mensais............................................................. 8

5. CONSÓRCIOS DE EMPRESAS................................................................................. 9

5.1. PAGAMENTOS SUJEITOS À RETENÇÃO NA FONTE .................................. 9

5.1.1. Consórcios que Realizam Contratação em Nome Próprio.................. 9

5.2. RECEBIMENTOS COM RETENÇÃO NA FONTE ........................................... 9

5.3. REGISTRO DAS OPERAÇÕES....................................................................... 9

6. SOCIEDADE DE PROPÓSITO ESPECÍFICO ............................................................ 10

6.1. SPE CONSTITUÍDA POR EMPRESAS DO SIMPLES NACIONAL ................. 10

6.1.2. Tratamento Tributário.......................................................................... 10

7. IMUNIDADE ................................................................................................................ 10

7.1. TEMPLOS DE QUALQUER CULTO ................................................................ 10

7.2. PARTIDOS POLÍTICOS E ENTIDADES SINDICAIS DOSTRABALHADORES .......................................................................................... 11

7.3. INSTITUIÇÕES DE EDUCAÇÃO E DE ASSISTÊNCIA SOCIAL..................... 11

7.3.1. Permissão para Remuneração de Diretores/Dirigentes...................... 12

7.4. SUSPENSÃO DA IMUNIDADE ....................................................................... 12

8. ISENÇÃO .................................................................................................................... 12

8.1. SOCIEDADES BENEFICENTES, FUNDAÇÕES, ASSOCIAÇÕES ESINDICATOS..................................................................................................... 13

8.2. COPAS FIFA 2013 E 2014 ............................................................................... 13

8.3. JOGOS OLÍMPICOS E PARAOLÍMPICOS DE 2016 ....................................... 13

9. SOCIEDADES COOPERATIVAS................................................................................ 13

9.1. INCIDÊNCIA DO IMPOSTO ............................................................................. 14

9.2. COOPERATIVAS DE CONSUMO.................................................................... 14

10. RESPONSABILIDADE SOLIDÁRIA ............................................................................ 14

10.1. RESPONSABILIDADE DOS SUCESSORES................................................... 14

10.1.1. Sucessão Empresarial ........................................................................ 15

11. RESPONSABILIDADE DE TERCEIROS .................................................................... 15

LUCRO REAL

Normas Gerais

1. EMPRESAS OBRIGADAS AO LUCRO REAL ............................................................ 17

1.1. VERIFICAÇÃO DO LIMITE DE RECEITA NO ANO-CALENDÁRIOANTERIOR ....................................................................................................... 17

1.1.1. Valores Integrantes da Receita Total .................................................. 18

1.2. EMPRESAS OPTANTES PELO REFIS ........................................................... 18

1.3. SOCIEDADES EM CONTA DE PARTICIPAÇÃO ............................................ 18

1.4. EMPRESAS IMOBILIÁRIAS............................................................................. 18

1.5. EMPRESAS EXPORTADORAS DE MERCADORIAS OU SERVIÇOS ........... 18

1.6. OPÇÃO PELO LUCRO REAL .......................................................................... 19

2. PERÍODO DE APURAÇÃO......................................................................................... 19

2.1. APURAÇÃO TRIMESTRAL.............................................................................. 19

2.1.1. Trimestres-Calendário......................................................................... 19

2.2. APURAÇÃO ANUAL (REGIME DE ESTIMATIVA)........................................... 19

2.2.1. Enquadramento no Balanço Anual...................................................... 19

2.2.2. Vantagens do Regime de Estimativa .................................................. 20

3. ESCOLHA DA FORMA DE APURAÇÃO .................................................................... 20

4. CISÃO, FUSÃO, INCORPORAÇÃO OU EXTINÇÃO.................................................. 21

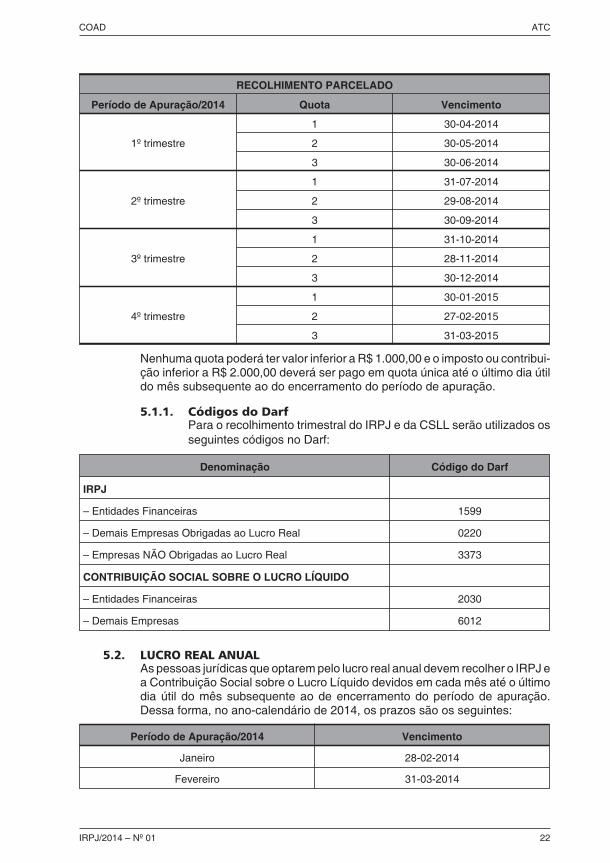

5. PRAZOS DE RECOLHIMENTO DO IMPOSTO E DA CONTRIBUIÇÃO.................... 21

5.1. LUCRO REAL TRIMESTRAL ........................................................................... 21

5.1.1. Códigos do Darf .................................................................................. 22

5.2. LUCRO REAL ANUAL...................................................................................... 22

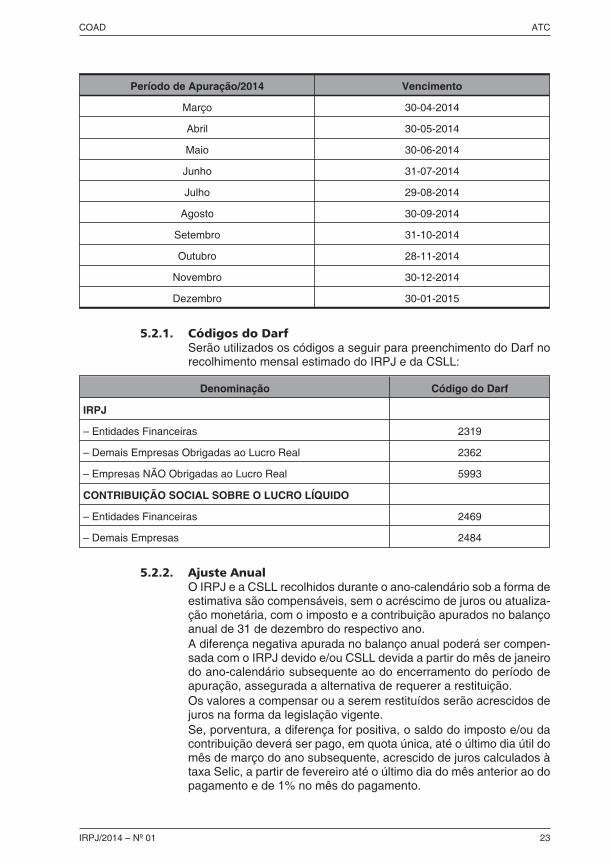

5.2.1. Códigos do Darf .................................................................................. 23

5.2.2. Ajuste Anual ........................................................................................ 23

5.2.3. Códigos do Darf .................................................................................. 24

REGIME DE ESTIMATIVAPagamento Mensal com Base na Receita Bruta e Acréscimos

1. CONCEITO DE LUCRO ESTIMADO .......................................................................... 25

2. DETERMINAÇÃO DO LUCRO ESTIMADO................................................................ 25

2.1. PERCENTUAIS APLICÁVEIS SOBRE A RECEITA BRUTA MENSAL............ 25

2.1.1. Atividades Diversificadas .................................................................... 26

2.1.2. Prestação de Serviços em Geral – Redução do Percentual ............... 26

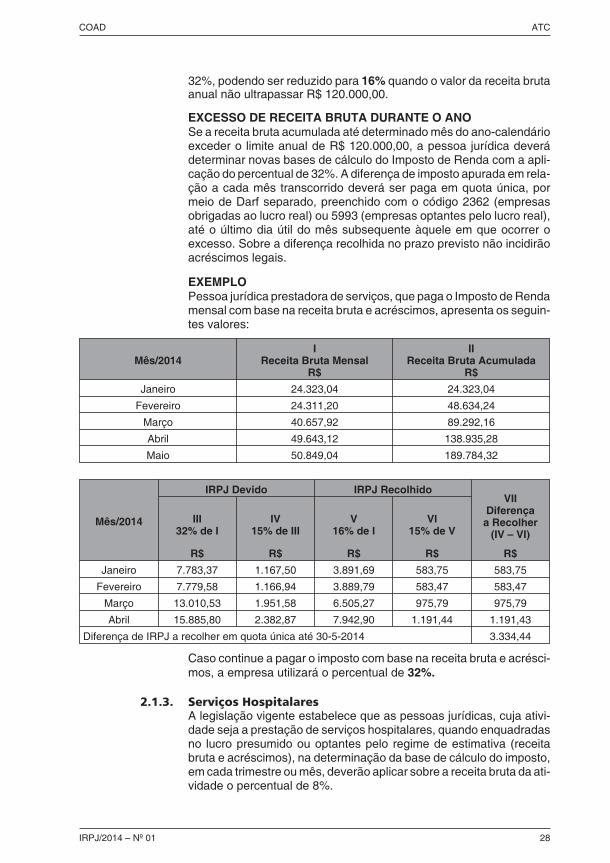

2.1.3. Serviços Hospitalares.......................................................................... 28

2.1.4. Receitas Financeiras de Empresas Imobiliárias ................................. 29

2.1.5. Serviços Auxiliares de Diagnóstico e Terapia ..................................... 29

2.1.6. Software (Soluções de Consultas 99 SRRF-7ª RF/2003,111 SRRF-8 RF/2005, 6 SRRF-7ª RF/2006,144 SRRF-7ª RF/2006, 252 SRRF-7 RF/2007) .................................. 30

2.1.7. Abastecimento de Água e Exploração de Rodovias (AtoDeclaratório Normativo 16 Cosit/2000) ............................................... 30

2.1.8. Sondagem do Solo (Decisão 651 SRRF-6ª RF/97) ............................ 30

2.1.9. Perfuração de Poços Artesianos (Decisão 45 SRRF-9ª RF/2000) ....... 30

2.1.10. Industrialização ................................................................................... 31

2.1.11. Receitas de Aluguéis........................................................................... 33

2.1.12. Receitas de Máquinas Caça-Níqueis .................................................. 33

2.1.13. Representação Comercial................................................................... 33

2.1.14. Sociedades Corretoras........................................................................ 33

2.1.15. Serviços de Guindastes, Guinchos e Assemelhados.......................... 33

2.1.16. Sociedades Cooperativas ................................................................... 33

2.2. CONCEITO DE RECEITA BRUTA ................................................................... 34

2.2.1. Valores Integrantes da Receita Bruta Mensal..................................... 34

2.2.2. Valores não Incluídos na Receita Bruta .............................................. 34

2.2.3. Cômputo das Receitas ........................................................................ 36

2.3. ACRÉSCIMOS À BASE DE CÁLCULO DO IRPJ ............................................ 38

2.3.1. Determinação do Ganho de Capital .................................................... 39

2.3.2. Variações Monetárias.......................................................................... 40

2.4. VALORES NÃO ACRESCIDOS À BASE DE CÁLCULO ................................. 41

2.4.1. Receitas de Aplicações Financeiras ................................................... 41

3. CÁLCULO DO IMPOSTO MENSAL............................................................................ 41

3.1. LUCRO INFLACIONÁRIO DAS CONCESSIONÁRIAS DE SERVIÇOSPÚBLICOS ........................................................................................................ 41

4. DEDUÇÕES DE INCENTIVOS FISCAIS .................................................................... 42

4.1. LIMITES DE DEDUÇÃO................................................................................... 42

5. COMPENSAÇÃO DO IMPOSTO PAGO OU RETIDO................................................ 42

5.1. IMPOSTO DE RENDA RETIDO POR ÓRGÃOS E ENTIDADES FEDERAIS ... 43

5.2. IMPOSTO DE RENDA RETIDO NA FORMA DO ARTIGO 29 DALEI 10.833/2003 ............................................................................................... 43

6. IMPOSTO PAGO A MAIOR OU INDEVIDAMENTE ................................................... 44

7. APLICAÇÃO EM INCENTIVOS FISCAIS REGIONAIS............................................... 44

7.1. OPÇÃO NO CURSO DO ANO-CALENDÁRIO................................................. 44

7.1.1. Códigos do Darf .................................................................................. 44

7.1.2. Opção Irretratável................................................................................ 44

7.1.3. Sociedade em Conta de Participação ................................................ 45

7.2. BASE DE CÁLCULO DOS INCENTIVOS ........................................................ 45

8. CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO ............................................ 45

8.1. BASE DE CÁLCULO DA CSLL ........................................................................ 45

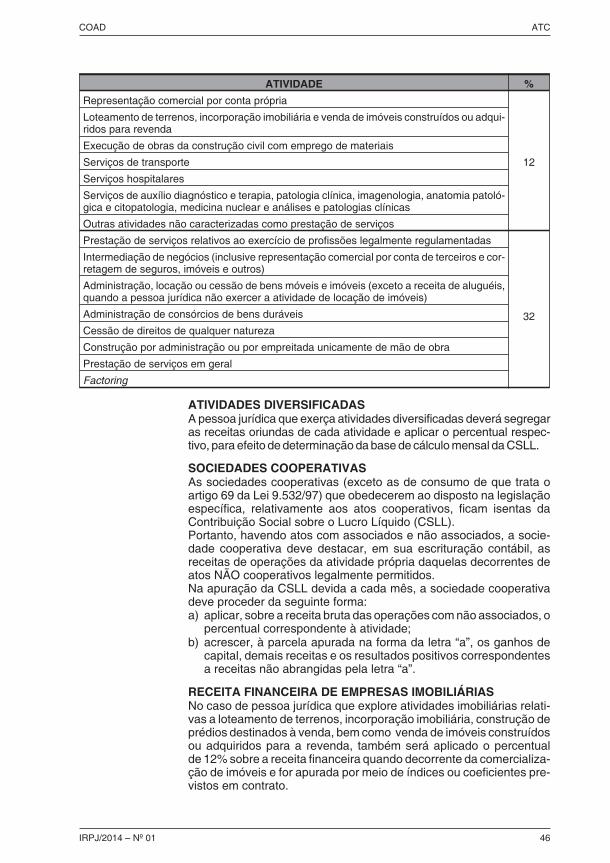

8.1.1. Percentuais Aplicáveis sobre a Receita Bruta Mensal........................ 45

8.2. ACRÉSCIMOS À BASE DE CÁLCULO DA CSLL............................................ 47

8.3. ALÍQUOTA........................................................................................................ 47

8.4. BÔNUS DE ADIMPLÊNCIA FISCAL ................................................................ 47

8.5. CSLL RETIDA POR ÓRGÃOS E ENTIDADES FEDERAIS ............................. 48

8.6. CSLL RETIDA NA FORMA DO ARTIGO 30 DA LEI 10.833/2003 ................... 48

8.7. CSLL RETIDA NA FORMA DO ARTIGO 33 DA LEI 10.833/2003 ................... 48

8.8. CSLL PAGA A MAIOR OU INDEVIDAMENTE................................................. 49

8.9. DEDUÇÃO DE CRÉDITO POR INDÚSTRIAS ADQUIRENTES DE BENSNOVOS ............................................................................................................. 49

8.9.1. Pessoa Jurídica Beneficiária ............................................................... 49

8.9.2. Cálculo do Crédito............................................................................... 49

8.9.3. Período de Gozo do Benefício ............................................................ 49

8.9.4. Momento da Utilização do Crédito ...................................................... 49

8.9.5. Limite da Utilização ............................................................................. 49

8.9.6. Hipótese de Vedação do Benefício ..................................................... 49

8.9.7. Pagamento Posterior da Parcela Deduzida ........................................ 50

8.9.8. Mudança de Forma de Tributação ...................................................... 50

8.9.9. Extinção da Pessoa Jurídica ............................................................... 50

8.9.10. Alienação dos Bens que Geraram o Benefício ................................... 50

8.9.11. Exemplo .............................................................................................. 50

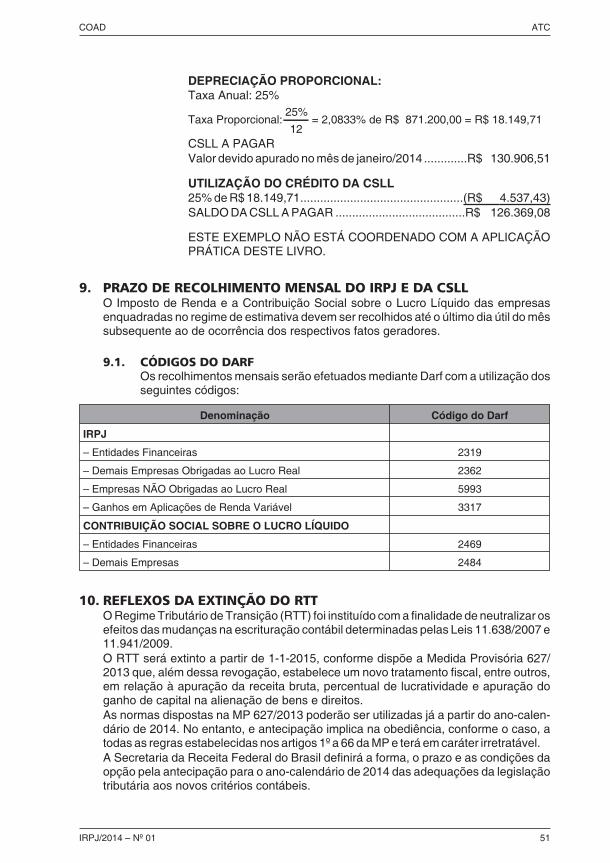

9. PRAZO DE RECOLHIMENTO MENSAL DO IRPJ E DA CSLL.................................. 51

9.1. CÓDIGOS DO DARF........................................................................................ 51

10. REFLEXOS DA EXTINÇÃO DO RTT.......................................................................... 51

10.1. CONCEITO DE RECEITA BRUTA ................................................................... 52

10.2. PERCENTUAL DE LUCRATIVIDADE.............................................................. 52

10.3. ACRÉSCIMOS ÀS BASES DE CÁLCULO DO IRPJ E DA CSLL .................... 52

10.3.1. Ganho de Capital ................................................................................ 52

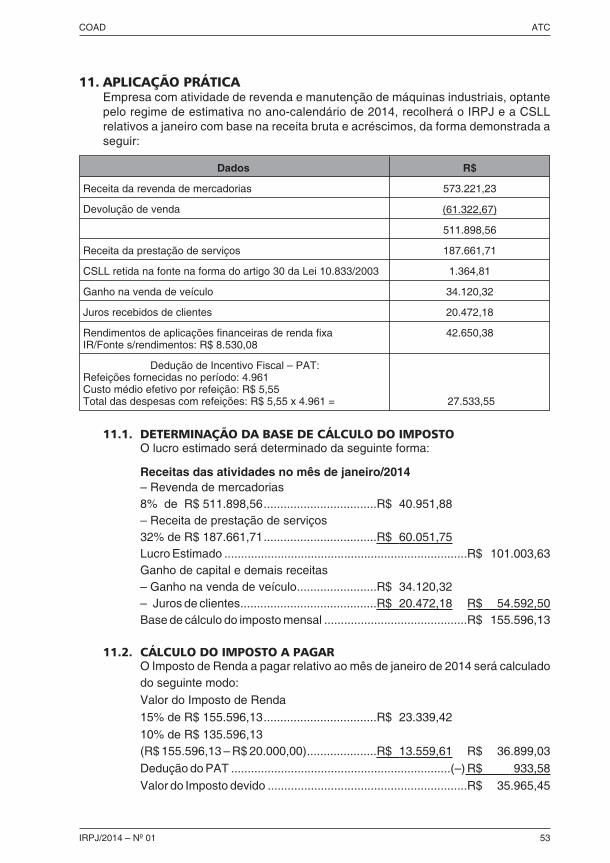

11. APLICAÇÃO PRÁTICA ............................................................................................... 53

11.1. DETERMINAÇÃO DA BASE DE CÁLCULO DO IMPOSTO ............................ 53

11.2. CÁLCULO DO IMPOSTO A PAGAR................................................................ 53

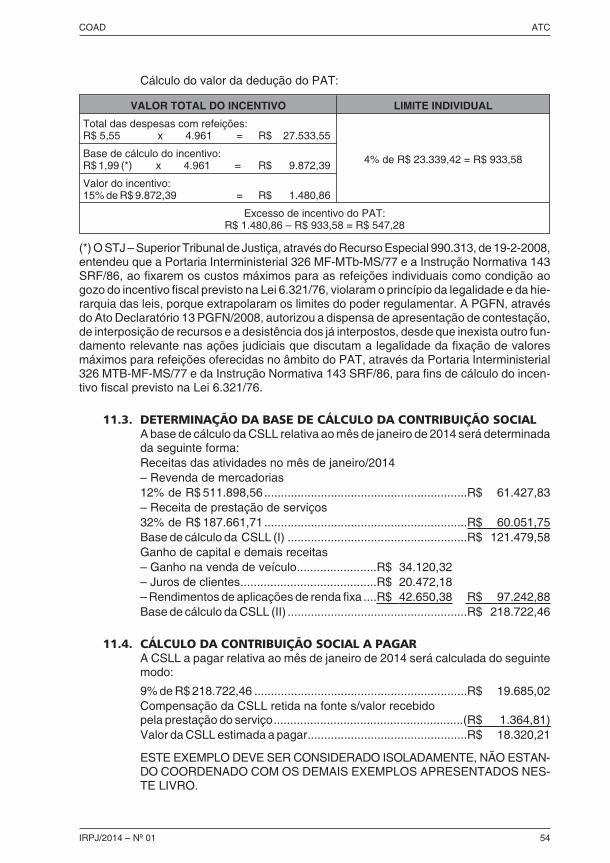

11.3. DETERMINAÇÃO DA BASE DE CÁLCULO DA CONTRIBUIÇÃO SOCIAL ... 54

11.4. CÁLCULO DA CONTRIBUIÇÃO SOCIAL A PAGAR ....................................... 54

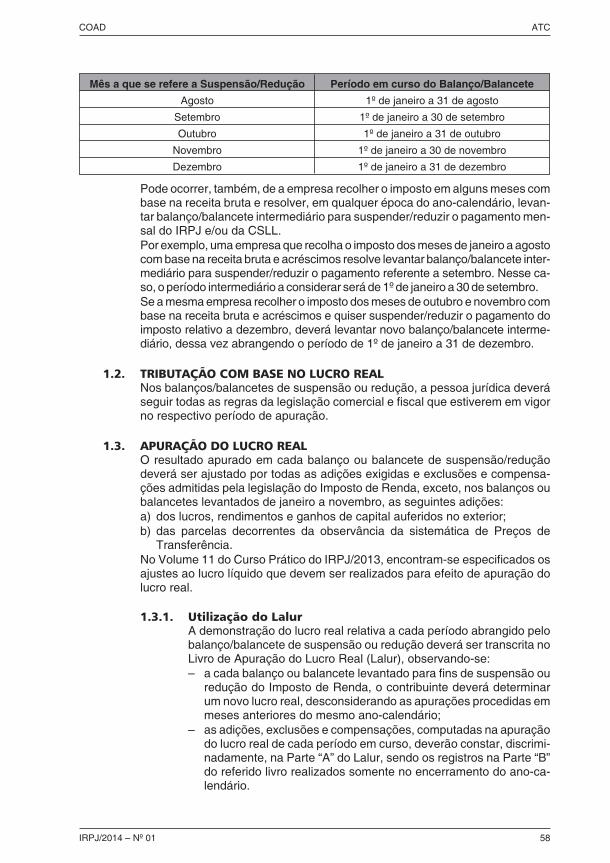

REGIME DE ESTIMATIVASuspensão ou Redução do Pagamento Mensal

1. BALANÇOS/BALANCETES DE SUSPENSÃO OU REDUÇÃO ................................. 57

1.1. DEFINIÇÃO DE PERÍODO EM CURSO .......................................................... 57

1.2. TRIBUTAÇÃO COM BASE NO LUCRO REAL ................................................ 58

1.3. APURAÇÃO DO LUCRO REAL ....................................................................... 58

1.3.1. Utilização do Lalur............................................................................... 58

1.3.2. Regime Tributário de Transição.......................................................... 61

1.4. TRANSCRIÇÃO DOS BALANÇOS NO DIÁRIO .............................................. 64

1.4.1. Prazo para Escrituração...................................................................... 64

1.4.2. Adoção da ECD................................................................................... 64

1.5. DISPENSA DO REGISTRO DE INVENTÁRIO ................................................ 65

1.6. CONCEITO DE IMPOSTO DEVIDO NO PERÍODO EM CURSO .................... 65

1.6.1. Alíquota do Imposto ............................................................................ 65

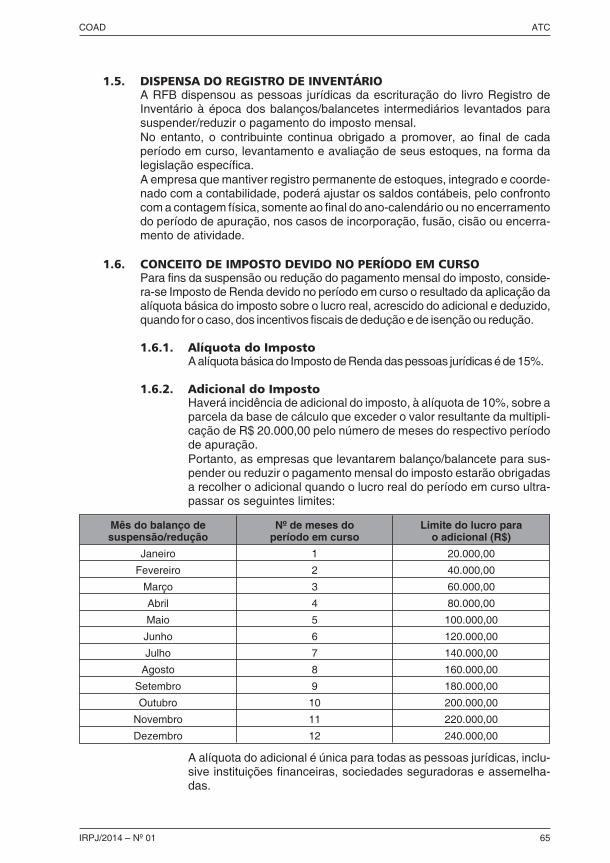

1.6.2. Adicional do Imposto ........................................................................... 65

1.6.3. Incentivos Fiscais de Dedução do Imposto......................................... 66

1.6.4. Redução e/ou Isenção do Imposto...................................................... 66

1.7. CONCEITO DE IMPOSTO DE RENDA PAGO ................................................ 66

1.7.1. Imposto Pago no Exterior.................................................................... 67

1.7.2. Inexistência de Atualização Monetária................................................ 67

1.8. APLICAÇÃO EM INCENTIVOS FISCAIS......................................................... 67

1.8.1. Base de Cálculo dos Incentivos Fiscais .............................................. 68

1.9. DEPÓSITOS PARA REINVESTIMENTO ......................................................... 68

1.9.1. Prazo para Efetivação do Depósito..................................................... 68

1.10. CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO ................................. 69

1.10.1. Base de Cálculo Efetiva da CSLL ....................................................... 69

1.10.2. Base de Cálculo Negativa da CSLL.................................................... 69

1.10.3. Indedutibilidade da CSLL .................................................................... 70

1.10.4. Bônus de Adimplência Fiscal .............................................................. 70

1.10.5. Conceito de CSLL Devida no Período em Curso................................ 70

1.10.6. Conceito de CSLL Paga...................................................................... 70

1.10.7. Inexistência de Atualização Monetária................................................ 71

1.10.8. Dedução de Crédito por Indústrias Adquirentes de Bens Novos ........ 71

2. OBRIGATORIEDADE DO LUCRO REAL ................................................................... 72

3. FALTA OU INSUFICIÊNCIA DO PAGAMENTO MENSAL DO IMPOSTO ................. 72

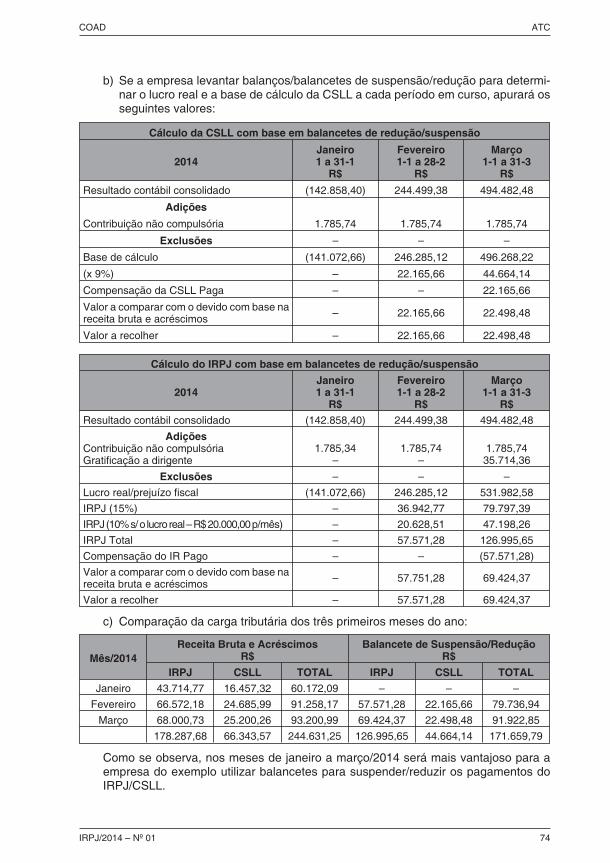

4. APLICAÇÃO PRÁTICA ............................................................................................... 73

4.1. RETORNO AO CÁLCULO COM BASE NA RECEITA BRUTA EACRÉSCIMOS.................................................................................................. 77

5. REFLEXOS DA EXTINÇÃO DO RTT.......................................................................... 77

REGIME DE ESTIMATIVAAjuste Anual

1. SALDO A COMPENSAR OU A RESTITUIR .............................................................. 86

1.1. DECLARAÇÃO DA COMPENSAÇÃO.............................................................. 86

1.2. APLICAÇÃO PRÁTICA .................................................................................... 86

2. SALDO A PAGAR ....................................................................................................... 89

2.1. PREENCHIMENTO DO DARF ......................................................................... 90

2.1.1. Códigos de Recolhimento .................................................................. 90

2.1.2. Incentivos Fiscais Regionais ............................................................... 90

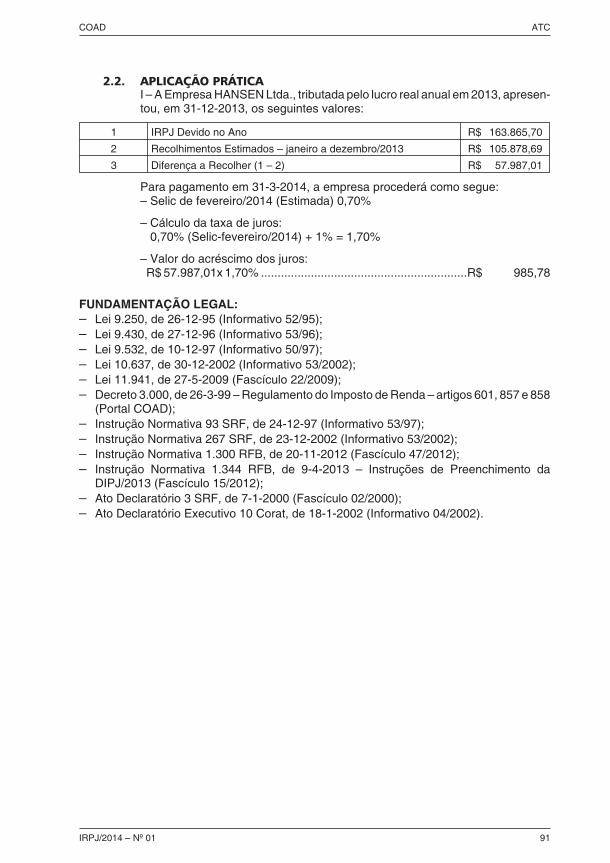

2.2. APLICAÇÃO PRÁTICA..................................................................................... 91

CONTRIBUINTES ERESPONSÁVEIS

Iniciando a série de trabalhos do Curso Prático de Imposto de Renda Pessoa Jurídica de2014, relacionamos a seguir as pessoas jurídicas e equiparadas, consideradas, perante alegislação deste imposto, como contribuintes, e aquelas consideradas responsáveissolidárias.

1. PESSOAS JURÍDICASSão contribuintes do Imposto de Renda na qualidade de pessoa jurídica:a) as pessoas jurídicas de direito privado domiciliadas no País, sejam quais forem

seus fins, nacionalidades ou participantes no capital social;b) as filiais, sucursais, agências ou representantes no País das pessoas jurídicas com

sede no exterior;c) os comitentes domiciliados no exterior, quanto aos resultados das operações reali-

zadas por seus mandatários ou comissários no País;d) as empresas públicas e as sociedades de economia mista, bem como as suas sub-

sidiárias;e) as entidades submetidas ao regime de liquidação extrajudicial e de falência, pelo

período em que perdurarem os procedimentos para a realização de seu ativo e opagamento do passivo;

f) as sociedades civis de profissão legalmente regulamentada;g) as sociedades cooperativas de consumo que tenham por objeto a compra e forneci-

mento de bens aos consumidores;h) os fundos de investimentos imobiliários que aplicarem recursos em empreendi-

mento imobiliário que tenha como incorporador construtor ou sócio, quotista quepossua, isoladamente ou em conjunto com pessoas a ele ligada, mais de 25% dasquotas do fundo.

2. EQUIPARAÇÃO À PESSOA JURÍDICAPerante a legislação do Imposto de Renda, são consideradas equiparadas à pessoajurídica:a) as pessoas físicas que, em nome individual, explorem, habitual e profissional-

mente, qualquer atividade econômica de natureza civil ou comercial, com o fimespeculativo de lucro, mediante venda a terceiros de bens ou serviços, quer seencontrem regularmente inscritas ou não junto ao órgão de Registro de Comércioou Registro Civil;

b) as pessoas físicas que promoverem a incorporação de prédios em condomínio ouloteamento de terrenos;

c) as sociedades em conta de participação.

2.1. EQUIPARAÇÃO POR PRÁTICA COMERCIALA equiparação à pessoa jurídica é uma prerrogativa da legislação do Impostode Renda que visa tributar a pessoa física equiparada, não importando o fato dehaver ou não inscrição no órgão de registro competente.

IRPJ/2014 – Nº 01 1

COAD ATC

São equiparadas a pessoas jurídicas, para os efeitos fiscais, as pessoas físicasmencionadas na letra “a” do item 2, ainda que não estejam legalmente consti-tuídas como tais:a) o proprietário de terras que exerça atividades de extração de minérios para

fornecimento a terceiros;b) proprietário de veículo que exerça o transporte de cargas ou passageiros,

quando contrata profissional para dirigi-lo, ou utilize mais de um veículo emsuas atividades profissionais;

c) o empreiteiro de obras, pessoa física, quando execute obras por empreitadacom venda de materiais ou concurso de profissionais qualificados, com o fimespeculativo de lucro;

d) o revendedor de bilhetes de loteria credenciado pela Caixa EconômicaFederal, com quota fixa para revenda;

e) a habitual e sistemática prestação de serviços por equipes de profissionais,sempre sob a responsabilidade de um só deles, em cujo nome os pagamen-tos sejam efetuados;

f) o agricultor, pessoa física, que transforme produtos de sua produção, parafabricação de óleos essenciais, aguardente e outras bebidas alcoólicas,inclusive vinho;

g) pessoa física que, habitual e profissionalmente, exerça atividade econômicade natureza comercial, através da venda de refeições e hospedagens a ter-ceiros, comumente denominada essa atividade como “pensão familiar”;

h) pessoa física que compra e vende automóveis ou caminhões, de maneirahabitual e profissionalmente;

i) o representante comercial que exerce atividades por conta própria que, con-sequentemente, adquire a condição de comerciante, independentementede qualquer requisito formal;

j) garimpeiros que contratam outros garimpeiros matriculados para explora-ção de substâncias minerais.

Para fins de equiparação da pessoa física, a caracterização da prestação deserviços como pessoa jurídica só ocorre quando:– o profissional, além da prestação do serviço, VENDE OS MATERIAIS nele

empregados; ou– para a prestação do serviço haja concurso de outros PROFISSIONAIS

QUALIFICADOS, ou seja, aqueles que por sua habilitação estariam aptos adesempenhar, por si, as mesmas atividades.

Portanto, a equiparação à pessoa jurídica só se verifica quando o rendimentoauferido não mais decorre do próprio trabalho, mas resulta da comercializaçãode bens ou da exploração do trabalho alheio, o que também caracteriza a finali-dade lucrativa.A equiparação da pessoa física, para fins da legislação do Imposto de Renda,não a transforma em pessoa jurídica perante o Direito Civil ou Comercial.

2.2. EQUIPARAÇÃO POR PRÁTICA IMOBILIÁRIANo caso de incorporações imobiliárias ou loteamentos com ou sem construção,cuja documentação seja arquivada no Registro Imobiliário, são equiparadas apessoas jurídicas as pessoas físicas que, nos termos da legislação pertinente:a) assumirem a iniciativa e a responsabilidade de incorporação e loteamento

em terrenos urbanos ou rurais;b) como titulares de terrenos ou glebas de terra, outorgarem mandato a cons-

trutor ou corretor de imóveis com poderes para alienação de frações ideais

IRPJ/2014 – Nº 01 2

COAD ATC

ou lotes de terreno, quando os mandantes se beneficiarem do produto des-sas alienações.

LoteamentoA legislação conceitua o loteamento de imóveis como sendo a subdivisão deárea em lotes, destinados a edificação de qualquer natureza, com abertura denovas vias de circulação e de logradouros públicos, ou de ampliação, modifica-ção ou prolongamento dos existentes.

Incorporação ImobiliáriaConceitua-se a incorporação imobiliária como sendo a atividade exercidacom a finalidade de promover e realizar a construção, para alienação total ouparcial de edifícios ou conjunto de edificações compostos de unidades autô-nomas.Essa atividade se caracteriza através do comprometimento ou da efetivação davenda de frações ideais de terreno que tenham por fim a vinculação de tais fra-ções a unidades autônomas em edifícios a serem construídos, ou em constru-ção, sob o regime de condomínio, entendendo-se, como tal, a propriedadecomum.

2.2.1. Incorporação e Loteamento sem RegistroTambém ficará equiparado à pessoa jurídica o proprietário ou titularde terrenos ou glebas de terras que, sem efetuar o registro dos docu-mentos de incorporação ou loteamento, neles promova a construçãode prédio com mais de duas unidades imobiliárias ou a execução deloteamento, se iniciar a alienação das unidades antes de decorridosos prazos a seguir, contados da data da averbação, no Registro deImóveis, da construção do prédio ou da aceitação das obras de lotea-mento:a) para os imóveis adquiridos até 30-6-77 – 36 meses;b) para os imóveis adquiridos após 30-6-77 – 60 meses.

2.2.2. Incorporação de Prédio em CondomínioNo caso de incorporação de prédio em condomínio promovida pordiversas pessoas físicas, cada uma delas se equipara à pessoa jurí-dica, sendo responsável pelo tributo devido, na proporção de sua par-ticipação no empreendimento. Isso porque os condomínios na pro-priedade de imóveis não são considerados sociedades de fato.

2.2.3. Associação à Pessoa JurídicaA pessoa física, proprietária de uma área de terra, também ficaráequiparada à pessoa jurídica quando se associar com pessoa jurí-dica constituída para a prática de operações imobiliárias, à qualassistirá executar e promover o empreendimento de loteamento,sendo o produto da venda de unidades rateado entre as partes naproporção estipulada.

2.2.4. Desmembramento do Imóvel RuralA subdivisão ou desmembramento de imóvel rural, adquirido após30-6-77, em mais de 10 lotes, ou a alienação de mais de 10 quinhõesou frações ideais desse imóvel, será equiparada a loteamento para osefeitos do subitem 2.2, exceto nos casos de partilha amigável ou judi-cial, em decorrência de herança, legado, doação como adiantamentoda legítima, ou extinção de condomínio.

IRPJ/2014 – Nº 01 3

COAD ATC

2.2.5. Início da EquiparaçãoA equiparação de pessoa física à pessoa jurídica, pelo desenvolvi-mento de atividade de incorporação e loteamento, ocorrerá a partir:a) da data de arquivamento da documentação do empreendimento,

no caso de incorporação ou loteamento;b) da data da primeira alienação, na situação examinada no subitem

2.2.1 anterior; ec) da data em que ocorrer a subdivisão ou desmembramento de imó-

vel rural em mais de 10 lotes, ou a alienação de mais de 10 qui-nhões ou frações ideais desse imóvel, no caso examinado nosubitem 2.2.4.

A equiparação da pessoa física à pessoa jurídica será determinada deacordo com as normas legais e regulamentares em vigor na data doinstrumento inicial de alienação do imóvel, ou do arquivamento dosdocumentos da incorporação, ou do loteamento.A posterior alteração de tais normas não atingirá as operações imobi-liárias já realizadas, nem os empreendimentos cuja documentação játenha sido arquivada no Registro Imobiliário.

2.2.6. Aplicação do Regime FiscalA aplicação do regime fiscal das pessoas jurídicas a pessoas físicas aelas equiparadas na forma do subitem 2.2 terá início na data em quese completarem as condições determinantes da equiparação.

2.2.7. Determinação do ResultadoO lucro da empresa individual imobiliária será determinado, ao tér-mino de cada período de apuração, segundo as regras aplicáveis aesta atividade, e compreenderá:a) o resultado da operação que determinar a equiparação;b) o resultado de incorporações ou loteamentos promovidos pelo

titular da empresa individual a partir da data da equiparação,abrangendo o resultado das alienações de todas as unidades imo-biliárias ou de todos os lotes de terreno integrantes do empreendi-mento;

c) as atualizações monetárias do preço das alienações de unidadesresidenciais ou não residenciais, construídas ou em construção, ede terrenos ou lotes de terrenos, com ou sem construção, integran-tes do empreendimento, contratadas a partir da data da equipara-ção, abrangendo:– as incidentes sobre série de prestações e parcelas intermediá-

rias, vinculadas ou não à entrega das chaves, representadas ounão por notas promissórias;

– as incidentes sobre dívidas correspondentes a notas promissó-rias, cédulas hipotecárias ou outros títulos equivalentes, recebi-dos em pagamento do preço de alienação;

– as calculadas a partir do vencimento dos débitos a que se refe-rem os tópicos anteriores, no caso de atraso no respectivopagamento, até sua efetiva liquidação;

d) os juros convencionados sobre a parte financiada do preço das alie-nações contratadas a partir da data da equiparação, bem como asmultas e juros de mora recebidos por atrasos de pagamento.

IRPJ/2014 – Nº 01 4

COAD ATC

Rendimentos ExcluídosNão serão computados para efeito de apuração do lucro da empresaindividual:– os rendimentos de locação, sublocação ou arrendamento de quais-

quer imóveis, percebidos pelo titular da empresa individual, bemcomo os decorrentes da exploração econômica de imóveis rurais,ainda que sejam imóveis cuja alienação acarrete a inclusão do cor-respondente resultado no lucro da empresa individual;

– outros rendimentos percebidos pelo titular da empresa individual.

2.2.8. Integração dos Imóveis ao AtivoOs imóveis objetos das operações serão considerados como inte-grantes do Ativo da empresa individual na data:a) do arquivamento da documentação da incorporação ou do lotea-

mento;b) da primeira alienação, nos casos de incorporação e loteamento

sem registro;c) em que ocorrer a subdivisão ou desmembramento de imóvel rural

em mais de 10 lotes;d) da alienação que determinar a equiparação, nos casos de aliena-

ção de mais de 10 quinhões ou frações ideais de imóveis rurais.

Valor de Incorporação de ImóveisPara efeito de determinação do valor de incorporação ao patrimônioda empresa individual, poderá ser atualizado monetariamente, até31-12-95, o custo do terreno ou das glebas de terra em que sejam pro-movidos loteamentos ou incorporações, bem como das construções ebenfeitorias executadas, incidindo a atualização, desde a época decada pagamento até a data da equiparação, se ocorrida até aqueladata, sobre a quantia efetivamente desembolsada pelo titular daempresa individual.

2.2.9. Capital da Empresa IndividualO capital, no caso de pessoa física equiparada à pessoa jurídica porprática de operações imobiliárias, será determinado, em cada períodode apuração, pelos recursos efetivamente investidos, em qualquerépoca, pela pessoa física titular da empresa individual, nos imóveisconsiderados como integrantes do seu Ativo, bem como sua correçãomonetária, deduzidos os custos relativos aos imóveis alienados naparte do preço cujo valor tenha sido recebido.Ou seja, o capital da empresa individual, no início de cada período deapuração (mensal, trimestral ou anual), será representado pela somados valores dos imóveis constantes do seu Ativo com os valores areceber relativos ao custo dos imóveis já vendidos em períodos deapuração anteriores.

2.2.10. Término da EquiparaçãoA pessoa física que, após a equiparação à pessoa jurídica, não pro-mover nenhum dos empreendimentos nem efetuar nenhuma aliena-ção de unidade imobiliária ou de lote de terreno integrante do em-preendimento, durante o prazo de 36 meses consecutivos, deixará deser considerada equiparada à pessoa jurídica, a partir do término

IRPJ/2014 – Nº 01 5

COAD ATC

deste prazo, salvo quanto aos efeitos tributários das operações entãoem andamento.Dessa forma, permanecerão no Ativo da empresa individual, para efei-to de tributação do lucro:a) as unidades imobiliárias e os lotes de terrenos integrantes de incor-

porações ou loteamentos, até sua alienação e, após esta, o saldo areceber, até o recebimento total do preço;

b) o saldo a receber do preço de imóveis já alienados, até seu recebi-mento total.

No entanto, a pessoa física poderá encerrar a empresa individual,desde que recolha o imposto que seria devido se os imóveis fossemalienados, com pagamento à vista, ao preço de mercado, ou se osaldo a receber, referido na letra “b”, fosse recebido integralmente.

2.2.11. Desistência da Incorporação ou do LoteamentoNão subsistirá a equiparação, em relação às incorporações imobiliá-rias ou loteamentos com ou sem construção, cuja documentação sejaarquivada no Cartório do Registro Imobiliário se, na forma da legisla-ção que rege tais empreendimentos, o interessado promover a aver-bação da desistência da incorporação ou o cancelamento da inscriçãodo loteamento.

3. SOCIEDADES EM CONTA DE PARTICIPAÇÃOCompreende-se por sociedade em conta de participação aquela em que duas ou maispessoas se reúnem, com o objetivo de lucro comum, a fim de realizar uma ou mais ope-rações. Embora a legislação civil não tenha conferido à SCP – Sociedade em Conta deParticipação personalidade jurídica, a legislação do Imposto de Renda, para fins fis-cais, equipara essa sociedade às demais pessoas jurídicas. Portanto, na apuraçãodos resultados das SCP, assim como na tributação dos lucros apurados, serão obser-vadas as normas aplicáveis às pessoas jurídicas em geral.

3.1. RESPONSABILIDADE PARA COM TERCEIROSNa SCP, a obrigação para com terceiros é apenas do sócio ostensivo ousócio-gerente, assim entendido a pessoa jurídica (sociedade empresária ousociedade simples) ou pessoa física que exerce a atividade constitutiva doobjeto social. Os outros sócios, denominados sócios ocultos ou sócios partici-pantes, podem ser pessoas físicas ou jurídicas, que se obrigam unicamentepara com o sócio ostensivo, por todos os resultados das transações e obriga-ções sociais empreendidas nos exatos termos do contrato.

3.2. RESPONSABILIDADE PELOS TRIBUTOS E CONTRIBUIÇÕES DEVIDOSCompete ao sócio ostensivo a responsabilidade pela apuração e o recolhi-mento dos tributos e contribuições devidos pela SCP.O IRPJ, a CSLL, o PIS/Pasep e a Cofins devidos pela sociedade em conta departicipação devem ser apurados pelo sócio ostensivo em separado do impostoe das contribuições devidas pelo mesmo em função de suas atividades nor-mais.

3.3. REGIME DE TRIBUTAÇÃO DO IMPOSTO DE RENDAAté o ano-calendário de 2000, os lucros das sociedades em conta de participa-ção somente puderam ser tributados com base no lucro real ou arbitrado.

IRPJ/2014 – Nº 01 6

COAD ATC

A partir do ano-calendário de 2001, de acordo com a Instrução Normativa 31SRF/2001, observadas as hipóteses de obrigatoriedade de observância doregime de tributação com base no lucro real previstas na legislação vigente, associedades em conta de participação passaram a poder optar pelo regime detributação com base no lucro presumido.A opção da SCP pelo regime do lucro presumido não implica a simultâneaopção do sócio ostensivo, nem a opção efetuada por este implica a opçãodaquela.

3.4. ESCRITURAÇÃOAté o ano-calendário de 2013, a escrituração das operações das sociedadesem conta de participação poderá, à opção do sócio ostensivo, ser efetuada noslivros deste ou em livros próprios da sociedade.Para efeito de escrituração das operações da sociedade em conta de participa-ção, deverá ser observado o que segue:a) se utilizados os livros do sócio ostensivo, os registros deverão ser feitos de

forma a evidenciar os lançamentos referentes à sociedade em conta de par-ticipação;

b) os resultados e o lucro real ou presumido correspondentes à sociedade emconta de participação deverão ser apurados e demonstrados destacada-mente dos resultados apurados e do lucro real ou presumido do sócio osten-sivo, ainda que a escrituração seja feita nos mesmos livros;

c) nos documentos relacionados com a atividade da sociedade em conta departicipação, o sócio ostensivo deverá fazer constar indicação de modo apermitir identificar sua vinculação com a referida sociedade.

3.4.1. ECF – Escrituração Contábil FiscalA partir do ano-calendário de 2014, de acordo com a Instrução Norma-tiva 1.422/2013, as pessoas jurídicas, inclusive as equiparadas, deve-rão apresentar anualmente ao Sped, até o último dia útil do mês dejulho do ano seguinte ao ano-calendário a que se refira, a ECF deforma centralizada pela matriz. A Escrituração Contábil Fiscal conteráa informação e controle, por meio de validações, das partes A e B doLivro Eletrônico de Apuração do Lucro Real (e-Lalur) e do Livro Eletrô-nico de Apuração da Base de Cálculo da CSLL (e-Lacs), bem como ainformação dos saldos e contas da ECD – Escrituração Contábil Digi-tal para o preenchimento inicial da ECF. A obrigatoriedade da ECFnão se aplica às pessoas jurídicas optantes pelo Simples Nacional,aos órgãos públicos, às autarquias, às fundações públicas e às pes-soas jurídicas inativas.Conforme dispõe a referida IN 1.422, no caso de pessoas jurídicasque sejam sócias ostensivas de sociedades em conta de participação(SCP), a ECF deverá ser transmitida separadamente, para cada SCP,além da transmissão da ECF da sócia ostensiva.

3.5. RECOLHIMENTO DE TRIBUTOS E CONTRIBUIÇÕESO recolhimento dos tributos e contribuições devidos pela SCP deve ser efetua-do mediante utilização de Darf específico, em nome do sócio ostensivo.

IRPJ/2014 – Nº 01 7

COAD ATC

3.6. DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOAJURÍDICA (DIPJ)A pessoa jurídica que for sócio ostensivo da sociedade em conta de participa-ção informará em sua DIPJ os valores referentes ao Imposto de Renda e contri-buições apurados pela SCP.Em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, observado odisposto no subitem 3.4, com a criação da ECF, as pessoas jurídicas ficam dis-pensadas da escrituração do Livro de Apuração do Lucro Real (Lalur) e daentrega da DIPJ.

4. NÃO EQUIPARAÇÃO À PESSOA JURÍDICANão se equiparam às pessoas jurídicas e, portanto, não são contribuintes do Impostode Renda como tal, observado o subitem 4.1:a) os consórcios constituídos na forma dos artigos 278 e 279 da Lei 6.404/76;b) a pessoa física que, individualmente, preste serviços profissionais, mesmo quando

possua estabelecimento em que desenvolva suas atividades e empregue auxilia-res;

c) a pessoa física que explore, individualmente, contratos de empreitada unicamentede mão de obra, sem o concurso de profissionais qualificados ou especializados;

d) os receptores de apostas da Loteria Esportiva e da Loteria de Números (Loto eSena), credenciados pela Caixa Econômica Federal, que não explorem, no mesmolocal, outra atividade comercial, ainda que, para atender exigência do órgão cre-denciador, estejam registrados como pessoa jurídica;

e) os condomínios de edifícios;f) os fundos em condomínio.

4.1. MICROEMPREENDEDOR INDIVIDUALEquipara-se à pessoa jurídica, para fins tributários, o Microempreendedor Indi-vidual (MEI), enquadrado nas condições da Lei Complementar 123/2006, comalteração da Lei Complementar 128/2008, optante pelo Simples Nacional.O MEI, considerado empresário individual, é aquele que exerce profissional-mente atividade econômica organizada para a produção ou a circulação debens ou de serviços, excluindo-se deste conceito aquele que exerce profissãointelectual, de natureza científica, literária ou artística, ainda com o concurso deauxiliares ou colaboradores, salvo se o exercício da profissão constituir ele-mento de empresa.

4.1.1. Recolhimentos Fixos MensaisMediante opção pelo Simei – Sistema de Recolhimento em ValoresFixos Mensais dos Tributos abrangidos pelo Simples Nacional, o Mi-croempreendedor Individual recolherá, mensalmente, de forma sim-plificada e em valores fixos, a contribuição previdenciária, na condiçãode contribuinte individual, o ICMS e/ou o ISS, caso seja contribuintedesses impostos.Em relação à atividade enquadrada no Simei, o MEI não está sujeito àincidência do Imposto de Renda e da CSLL. No entanto, o MEI sujei-ta-se à incidência do Imposto de Renda sobre rendimentos ou ganhoslíquidos auferidos em aplicações de renda fixa ou variável e sobre aalienação de bens integrantes do Ativo Permanente (conforme classifi-cação da Lei 6.404/76, antes das alterações da Lei 11.941/2009).Para optar pelo Simei, o Microempreendedor Individual deverá verifi-car se sua atividade está relacionada na tabela de códigos CNAE queconsta do Anexo XIII da Resolução 94 CGSN/2011.

IRPJ/2014 – Nº 01 8

COAD ATC

5. CONSÓRCIOS DE EMPRESASNos consórcios de empresas, constituídos na forma dos artigos 278 e 279 daLei 6.404/76, cada pessoa jurídica consorciada deverá apropriar suas receitas, custose despesas incorridos, proporcionalmente à sua participação no empreendimento,conforme documento arquivado no órgão de registro. Cada pessoa jurídica consor-ciada deverá efetuar a escrituração segregada das operações relativas à sua partici-pação no consórcio em seus próprios livros contábeis, fiscais e auxiliares.Às receitas, custos, despesas, direitos e obrigações decorrentes das operações relati-vas às atividades dos consórcios aplica-se o regime tributário a que estão sujeitas aspessoas jurídicas consorciadas.

5.1. PAGAMENTOS SUJEITOS À RETENÇÃO NA FONTENos pagamentos decorrentes das operações do consórcio sujeitos à retençãona fonte dos tributos administrados pela Secretaria da Receita Federal do Bra-sil, a retenção, o recolhimento e o cumprimento das respectivas obrigaçõesacessórias deverão ser efetuados em nome de cada pessoa jurídica consor-ciada, proporcionalmente à sua participação no empreendimento.

5.1.1. Consórcios que Realizam Contratação em Nome PróprioDe acordo com a Lei 12.402/2011 e a Instrução Normativa 1.199RFB/2011, no caso do consórcio realizar a contratação, em nome pró-prio, de pessoas jurídicas ou físicas, com ou sem vínculo empregatício,a responsabilidade pela retenção dos tributos correspondentes e ocumprimento das respectivas obrigações acessórias, caberá:a) às consorciadas, mediante a utilização do CNPJ próprio de cada

pessoa jurídica, se o consórcio apenas efetuar as contratações,ficando a responsabilidade pelos pagamentos à conta das consor-ciadas beneficiárias das contratações; ou

b) ao consórcio, mediante a utilização do CNPJ próprio do consórcio,se este também efetuar os pagamentos relativos às contratações.Neste caso, as empresas consorciadas ficarão solidariamente res-ponsáveis.

5.2. RECEBIMENTOS COM RETENÇÃO NA FONTENos recebimentos de receitas decorrentes das operações do consórcio sujeitasà retenção do Imposto de Renda, da CSLL, do PIS e da Cofins, na forma dalegislação em vigor, a retenção deve ser efetuada em nome de cada pessoajurídica consorciada, proporcionalmente à sua participação no empreendi-mento.

5.3. REGISTRO DAS OPERAÇÕESA empresa líder do consórcio deverá manter registro contábil das operações doconsórcio por meio de escrituração segregada na sua contabilidade, em contasou subcontas distintas, ou mediante a escrituração de livros contábeis próprios,devidamente registrados para este fim, que deverá corresponder ao somatóriodos valores das receitas, custos e despesas das pessoas jurídicas consorcia-das, podendo tais valores serem individualizados proporcionalmente à partici-pação de cada consorciada no empreendimento.Para maiores informações sobre o consórcio de empresas, ver Orientaçãodivulgada no Fascículo 50/2011 do Colecionador de IR.

IRPJ/2014 – Nº 01 9

COAD ATC

6. SOCIEDADE DE PROPÓSITO ESPECÍFICOA SPE – Sociedade de Propósito Específico não se constitui em um novo tipo jurídicode empresa como aqueles previstos no Código Civil. É uma forma de organizaçãoempresarial entre pessoas, físicas e/ou jurídicas, que deve se revestir como sociedadelimitada ou sociedade anônima, com um objetivo específico.A SPE pode ter como objetivo, entre outros, as parcerias público-privadas, a recupera-ção judicial de empresas para a superação de situação de crise econômico-financeirae a realização de negócios de compra e venda de bens por ME – Microempresas eEPP – Empresas de Pequeno Porte.Portanto, as SPE são contribuintes do Imposto de Renda na qualidade pessoa jurídica.

6.1. SPE CONSTITUÍDA POR EMPRESAS DO SIMPLES NACIONALUma das inovações feitas pela Lei Complementar 128/2008 no texto da LeiComplementar 123/2006 foi permitir que as ME ou as EPP optantes pelo Sim-ples Nacional realizem negócios de compra e venda de bens, para os mercadosnacional e internacional, por meio de SPE.Assim, essa SPE, que só pode ser constituída por empresas optantes do Sim-ples Nacional, terá por finalidade a realização de operações:a) de compra para revenda às microempresas ou empresas de pequeno porte

que sejam suas sócias;b) de venda de bens adquiridos das microempresas e empresas de pequeno

porte que sejam suas sócias para pessoas jurídicas que não sejam suassócias;

c) de exportação, exclusivamente, de bens a ela destinados pelas microem-presas e empresas de pequeno porte que dela façam parte.

Admite-se, ainda, que a SPE exerça atividades de promoção dos bens referi-dos na letra “b” anterior.

6.1.2. Tratamento TributárioA SPE constituída nos termos da LC/123/2006 apurará o Imposto deRenda das pessoas jurídicas com base no lucro real, devendo mantera escrituração dos livros Diário e Razão.

7. IMUNIDADENão são contribuintes do Imposto de Renda, uma vez que têm garantida a imunidadetributária constitucional, as seguintes instituições, desde que obedeçam às condiçõesprescritas na legislação pertinente:a) os templos de qualquer culto;b) os partidos políticos, inclusive suas fundações;c) as entidades sindicais de trabalhadores, sem fins lucrativos;d) as instituições de educação e as de assistência social, sem fins lucrativos.A entidade é tida sem fins lucrativos quando não apresentar superávit em suas contasou, caso apresente em determinado exercício, destine o referido resultado, integral-mente, à manutenção dos seus objetivos sociais.A imunidade limita-se apenas aos resultados relacionados às finalidades essenciaisdas entidades.

7.1. TEMPLOS DE QUALQUER CULTOOs templos de qualquer culto possuem imunidade constitucional independen-temente do atendimento a qualquer requisito legal.

IRPJ/2014 – Nº 01 10

COAD ATC

7.2. PARTIDOS POLÍTICOS E ENTIDADES SINDICAIS DOS TRABALHADORESOs partidos políticos, inclusive suas fundações, e as entidades sindicais dostrabalhadores, são imunes do Imposto de Renda, desde que não possuam fina-lidade de lucro e:a) não distribuam qualquer parcela de seu patrimônio ou de suas rendas, a

qualquer título;b) apliquem seus recursos integralmente no País, na manutenção de seus

objetivos institucionais;c) mantenham escrituração de suas receitas e despesas em livros revestidos

de formalidade capazes de assegurar sua exatidão.A imunidade não exclui a atribuição legal dessas entidades da condição de res-ponsáveis pelo imposto que lhes caiba reter na fonte e não dispensa o cumpri-mento das obrigações acessórias por terceiros.

7.3. INSTITUIÇÕES DE EDUCAÇÃO E DE ASSISTÊNCIA SOCIALAs instituições de educação e de assistência social são imunes do Imposto deRenda desde que prestem os serviços para os quais houverem sido instituídase os coloquem à disposição da população em geral, em caráter complementaràs atividades do Estado, sem finalidade de lucro.Para manter a imunidade, essas instituições estão obrigadas a:a) não remunerar, por qualquer forma, seus dirigentes pelos serviços presta-

dos;b) aplicar integralmente seus recursos na manutenção e desenvolvimento dos

seus objetivos sociais;c) manter escrituração completa de suas receitas e despesas em livros revesti-

dos das formalidades que assegurem a respectiva exatidão;d) conservar em boa ordem, pelo prazo de 5 anos, contado da data da emis-

são, os documentos que comprovarem a origem de suas receitas e a efetiva-ção de suas despesas, bem como a realização de quaisquer outros atos ouoperações que venham a modificar a sua situação patrimonial;

e) apresentar, anualmente, a DIPJ, na forma e prazos previstos pela legis-lação, assim como, em relação aos fatos ocorridos a partir de 2014, aECF – Escrituração Contábil Fiscal;

f) recolher os tributos retidos sobre os rendimentos por elas pagos ou credita-dos e a contribuição para a seguridade social relativa aos empregados, bemcomo cumprir as obrigações acessórias daí decorrentes (vigência suspensapelo STF – Supremo Tribunal Federal, através da Ação Direta de Inconstitu-cionalidade – ADIn. 1.802-3, de 27-8-98, até decisão final da ação);

g) assegurar a destinação de seu patrimônio a outra instituição que atenda àscondições para gozo da imunidade, no caso de incorporação, fusão, cisãoou de encerramento de suas atividades, ou a órgão público. A destinaçãoaplica-se, exclusivamente, à parcela do patrimônio adquirido a partir de 1º dejaneiro de 1998.

h) outros requisitos estabelecidos em lei específica, relacionados com o funcio-namento das entidades.

Aplicações FinanceirasA Lei 9.532/97, em seu artigo 12, § 1º, dispõe que os rendimentos e ganhos decapital auferidos em aplicações financeiras de renda fixa ou de renda variávelpelas instituições de educação ou de assistência social não estão abrangidospela imunidade.Todavia, a vigência desse dispositivo foi suspensa pelo STF, através daADIn 1.802-3/98, até decisão final da ação.

IRPJ/2014 – Nº 01 11

COAD ATC

7.3.1. Permissão para Remuneração de Diretores/DirigentesDe acordo com a Lei 12.868/2013, a proibição de remunerar os diri-gentes mencionada na letra “a” do subitem 7.3 não impede a remune-ração aos diretores não estatutários que tenham vínculo empregatí-cio.A proibição também não atinge os dirigentes estatutários, desde querecebam remuneração inferior, em seu valor bruto, a 70% do limiteestabelecido para a remuneração de servidores do Poder Executivofederal, observadas as seguintes condições:– nenhum dirigente remunerado poderá ser cônjuge ou parente até

3º grau, inclusive afim, de instituidores, sócios, diretores, conse-lheiros, benfeitores ou equivalentes da instituição; e

– o total pago a título de remuneração para dirigentes, pelo exercíciodas atribuições estatutárias, deve ser inferior a 5 vezes o valor cor-respondente ao limite individual estabelecido.

O disposto não impede a remuneração da pessoa do dirigente estatu-tário ou diretor que, cumulativamente, tenha vínculo estatutário eempregatício, exceto se houver incompatibilidade de jornadas de tra-balho.

7.4. SUSPENSÃO DA IMUNIDADEA imunidade pode ser suspensa, se a entidade ou instituição praticar ou contri-buir para a prática de infração à legislação tributária, tais como:a) prestar informações falsas, omitir ou simular o recebimento de doações em

bens ou dinheiro ou de qualquer forma colaborar para que terceiro soneguetributos ou pratique ilícitos fiscais;

b) pagar, em favor a seus associados ou dirigentes, ou ainda, em favor desócios, acionistas ou dirigentes da pessoa jurídica a ela associada por qual-quer forma, despesas consideradas indedutíveis na determinação da basede cálculo do Imposto de Renda e da Contribuição Social sobre o Lucro.

8. ISENÇÃOEstão isentas do Imposto de Renda:a) as instituições de caráter filantrópico, recreativo, cultural e científico;b) as associações civis que prestem os serviços para os quais houverem sido instituí-

das e os coloquem à disposição do grupo de pessoas a que se destinam, sem finslucrativos, inclusive os sindicatos patronais;

c) as entidades de previdência complementar fechadas e as abertas sem fins lucra-tivos;

d) as empresas estrangeiras de transportes terrestres, de navegação marítima eaérea se, no país de sua nacionalidade, as companhias brasileiras de igual objetivogozarem das mesmas prerrogativas;

e) as associações de poupança e empréstimos autorizadas a funcionar que propiciemou facilitem a aquisição de casa própria aos associados, ou que captem, incentivemou disseminem a poupança; e

f) as sociedades de investimento, de cujo capital social participem pessoas físicas oujurídicas, residentes ou domiciliadas no exterior, que atenderem a normas e condi-ções que forem fixadas pelo Conselho Monetário Nacional para regular o ingressode recursos externos no País, destinados à subscrição ou aquisição das ações deemissão das referidas sociedades.

IRPJ/2014 – Nº 01 12

COAD ATC

8.1. SOCIEDADES BENEFICENTES, FUNDAÇÕES, ASSOCIAÇÕES E SINDICATOSPara manter a isenção, essas entidades devem observar as seguintes condi-ções:a) não podem apresentar superávit em suas contas ou, caso o apresente em

determinado exercício, devem destiná-lo integralmente à manutenção e aodesenvolvimento de seus objetivos sociais;

b) aplicar integralmente seus recursos na manutenção e desenvolvimento dosseus objetivos sociais;

c) manter escrituração completa de suas receitas e despesas em livros revesti-dos das formalidades que assegurem a respectiva exatidão;

d) conservar em boa ordem, pelo prazo de 5 anos, contado da data da emis-são, os documentos que comprovarem a origem de suas receitas e a efetiva-ção de suas despesas, bem como a realização de quaisquer outros atos ouoperações que venham a modificar a sua situação patrimonial;

f) não remunerar, por qualquer forma, seus dirigentes pelos serviços presta-dos;

g) apresentar, anualmente, a DIPJ, na forma e prazos previstos pela legis-lação, assim como, em relação aos fatos ocorridos a partir de 2014, aECF – Escrituração Contábil Fiscal.

A isenção será suspensa quando as instituições deixarem de preencher as con-dições previstas pela lei ou ocorrerem as situações mencionadas no subi-tem 7.4.

8.2. COPAS FIFA 2013 E 2014A Lei 12.350/2010 instituiu medidas de desoneração tributária referentes à rea-lização, no Brasil, dos eventos da Copa das Confederações Fifa 2013 e daCopa do Mundo Fifa 2014. A referida Lei concede, no que se refere aos fatosgeradores que ocorrerem entre 1-1-2011 e 31-12-2015, isenção, entre outrostributos, do IRPJ à Subsidiária Fifa no Brasil, ao Copa do Mundo 2014 – ComitêOrganizador Brasileiro Ltda (LOC) e aos Prestadores de Serviços da Fifa.

8.3. JOGOS OLÍMPICOS E PARAOLÍMPICOS DE 2016De acordo com a Lei 12.780/2012, as empresas vinculadas ao Comitê Olím-pico Internacional (CIO), domiciliadas no País, e o Comitê Organizador dosJogos Olímpicos Rio 2016, em relação aos fatos geradores que ocorrerementre 1-1-2013 e 31-12-2017, estão isentos do pagamento do IRPJ, entreoutros tributos, decorrentes das atividades próprias diretamente vinculadas àorganização ou realização dos eventos ligados aos Jogos Olímpicos e Parao-límpicos de 2016.

9. SOCIEDADES COOPERATIVASAs sociedades cooperativas que obedecerem ao disposto na legislação de regêncianão terão incidência do Imposto de Renda sobre suas atividades econômicas, de pro-veito comum, sem objetivo de lucro.A legislação veda às cooperativas distribuírem qualquer espécie de benefício às quo-tas-partes do capital ou estabelecer outras vantagens ou privilégios, financeiros ounão, em favor de quaisquer associados ou terceiros, excetuados os juros até o máximode 12% ao ano atribuídos ao capital integralizado. A inobservância dessa disposiçãoimportará tributação dos resultados, na forma prevista no Regulamento do Imposto deRenda para as demais pessoas jurídicas.

IRPJ/2014 – Nº 01 13

COAD ATC

9.1. INCIDÊNCIA DO IMPOSTOAs cooperativas que obedecerem ao disposto na legislação específica pagarãoo imposto calculado sobre os resultados positivos das operações e atividadesestranhas à sua finalidade, tais como:a) de comercialização ou industrialização, pelas cooperativas agropecuárias

ou de pesca, de produtos adquiridos de não associados, agricultores,pecuaristas ou pescadores, para completar lotes destinados ao cumpri-mento de contratos ou para suprir capacidade ociosa de suas instalaçõesindustriais;

b) de fornecimento de bens ou serviços a não associados, para atender aosobjetivos sociais;

c) de participação em sociedades não cooperativas, para melhor atendimentodos próprios objetivos e de outros de caráter acessório ou complementar.

9.2. COOPERATIVAS DE CONSUMOAs sociedades cooperativas de consumo que tenham por objeto a compra e for-necimento de bens aos consumidores sujeitam-se às mesmas normas de inci-dência dos impostos e contribuições de competência da União, aplicáveis àsdemais pessoas jurídicas.

10. RESPONSABILIDADE SOLIDÁRIAO Código Tributário Nacional relaciona como solidariamente obrigadas ao crédito tri-butário:a) as pessoas que tenham interesse comum na situação que constitua o fato gerador

da obrigação principal; eb) as pessoas expressamente designadas por lei.O Regulamento do Imposto de Renda estabelece que, na impossibilidade de exigên-cia do cumprimento da obrigação principal pelo contribuinte, respondem solidaria-mente com este nos atos em que intervierem ou pelas omissões de que forem res-ponsáveis:a) os administradores de bens de terceiros, pelo imposto devido por estes;b) o síndico e o comissário, pelo imposto devido pela massa falida ou pelo concorda-

tário;c) os tabeliães, escrivães e demais serventuários de ofício, pelo imposto devido sobre

os atos praticados por eles, ou perante eles, em razão do seu ofício;d) os sócios, no caso de liquidação de sociedade de pessoas.

10.1. RESPONSABILIDADE DOS SUCESSORESNo caso de fusão, cisão, transformação, incorporação ou extinção da pessoajurídica, a responsabilidade pelo pagamento do Imposto de Renda será transfe-rida para:a) a pessoa jurídica resultante da transformação de outra;b) a pessoa jurídica constituída pela fusão de outras, ou em decorrência de

cisão de sociedade;c) a pessoa jurídica que incorporar outra ou parcela do patrimônio da socie-

dade cindida;d) a pessoa física sócia da pessoa jurídica extinta mediante liquidação, ou seu

espólio, que continuar a exploração da atividade social, sob a mesma ououtra razão social, ou sob firma individual;

IRPJ/2014 – Nº 01 14

COAD ATC

e) os sócios, com poderes de administração, da pessoa jurídica que deixar defuncionar sem proceder à liquidação, ou sem apresentar a declaração derendimentos no encerramento da liquidação.

Nesses casos, respondem solidariamente pelo imposto devido pela pessoajurídica:– as sociedades que receberem parcelas do patrimônio da pessoa jurídica

extinta por cisão;– a sociedade cindida e a sociedade que absorver parcela do seu patrimônio,

no caso de cisão parcial;– os sócios com poderes de administração da pessoa jurídica extinta.

10.1.1. Sucessão EmpresarialA pessoa física ou jurídica que adquirir de outra, por qualquer título,fundo de comércio ou estabelecimento comercial, industrial ou profis-sional, e continuar a respectiva exploração, sob a mesma ou outrarazão social ou sob firma ou nome individual, responde pelo corres-pondente imposto devido até a data do evento:a) integralmente, se o alienante cessar a exploração do comércio,

indústria ou atividade;b) subsidiariamente com o alienante, se este prosseguir na explora-

ção ou iniciar dentro de 6 meses, a contar da data da alienação,nova atividade no mesmo ou em outro ramo de comércio, indústriaou profissão.

11. RESPONSABILIDADE DE TERCEIROSSão pessoalmente responsáveis pelos créditos correspondentes a obrigações tributá-rias resultantes de atos praticados com excesso de poderes, ou infração de lei, con-trato social ou estatutos:a) os administradores de bens de terceiros, pelo imposto devido por estes;b) o síndico e o comissário, pelo imposto devido pela massa falida ou pelo concordatá-

rio;c) os tabeliães, escrivães e demais serventuários de ofício, pelo imposto devido sobre

os atos praticados por eles, ou perante eles, em razão do seu ofício;d) os sócios, no caso de liquidação de sociedade de pessoas;e) os mandatários, prepostos e empregados;f) os diretores, gerentes ou representantes de pessoas jurídicas de direito privado.

FUNDAMENTAÇÃO LEGAL:– Lei Complementar 123, de 14-12-2006 (Fascículo 07/2009 e Portal COAD);– Lei Complementar 128, de 19-12-2008 (Fascículo 52/2008 e Portal COAD);– Lei 5.172, de 25-10-66 – Código Tributário Nacional – artigo 124 (Portal COAD);– Lei 9.532, de 10-12-97 – artigos 12 a 18 (Informativo 50/97);– Lei 10.406, de 10-1-2002 – Código Civil (Portal COAD);– Lei 11.079, de 30-12-2004 – artigo 9º (Portal COAD);– Lei 11.101, de 9-2-2005 – artigo 50 (Portal COAD);– Lei 12.350, de 20-12-2010 (Fascículo 51/2010);– Lei 12.402, de 2-5-2011 (Fascículo18/2011);– Lei 12.780, de 9-1-2013 (Fascículo 02/2013);– Lei 12.868, de 15-10-2013 (Fascículo 42/2013);

IRPJ/2014 – Nº 01 15

COAD ATC

– Medida Provisória 2.168-40, de 24-8-2001 (Informativo 35/2001 e Portal COAD);– Decreto 3.000, de 26-3-99 – Regulamento do Imposto de Renda – artigos 146 a 148, 150

a 153, 155, 156 a 166, 179, 182 a 184, 190 e 207 a 211 (Portal COAD);– Resolução 94 CGSN, de 29-11-2011 (Portal COAD);– Instrução Normativa 31 SRF, de 29-3-2001 (Informativo 14/2001);– Instrução Normativa 179 SRF, de 30-12-87 (Informativo 53/87);– Instrução Normativa 1.199 RFB, de 14-10-2011 (Fascículo 14/2011);– Instrução Normativa 1.315 RFB, de 3-1-2013 (Fascículo 01/2013);– Instrução Normativa 1.422 RFB, de 19-12-2013 (Fascículo 51/2013);– Ato Declaratório Normativo 18 CST, de 18-9-78 (DO-U de 25-9-78);– Ato Declaratório Executivo 98 Cofis, de 20-12-2013 – Manual de Orientação do Leiaute

da ECF (Fascículo 52/2013);– Parecer Normativo 6 CST, de 19-2-86 (DO-U de 21-2-86);– Parecer Normativo 15 CST, de 23-7-84 (DO-U de 26-7-84);– Parecer Normativo 15 CST, de 6-5-86 (DO-U de 8-5-86);– Parecer Normativo 23 CST, de 27-9-84 (DO-U de 1-10-84);– Parecer Normativo 25 CST, de 31-3-76 (DO-U de 29-4-76);– Parecer Normativo 38 CST, de 24-3-75 (DO-U de 8-5-75);– Parecer Normativo 39 CST, de 2-6-77 (DO-U de 10-6-77);– Parecer Normativo 67 CST, de 13-9-76 (DO-U de 20-10-76);– Parecer Normativo 77 CST, de 25-2-72 (DO-U de 27-3-72);– Parecer Normativo 80 CST, de 8-10-76 (DO-U de 18-11-76);– Parecer Normativo 122 CST, de 8-7-74 (DO-U de 29-7-74);– Parecer Normativo 152 CST, de 3-12-75 (DO-U de 12-1-76);– Parecer Normativo 228 CST, de 10-3-71 (DO-U de 22-4-71);– Perguntas e Respostas – DIPJ/2013 – Capítulo III – RFB.

IRPJ/2014 – Nº 01 16

COAD ATC

LUCRO REAL

Normas Gerais

Lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões oucompensações previstas ou autorizadas na legislação e corresponde à base de cálculo doimposto devido pelas pessoas jurídicas.

1. EMPRESAS OBRIGADAS AO LUCRO REALEstão obrigadas à tributação com base no lucro real as pessoas jurídicas enquadradasem qualquer das seguintes situações:a) cuja receita total, no ano-calendário anterior, tenha sido superior a R$ 78.000.000,00,

ou R$ 6.500.000,00 multiplicados pelo número de meses do período, quando infe-rior a 12 meses;

b) cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos dedesenvolvimento, agências de fomento, caixas econômicas, sociedades de crédito,financiamento e investimento, sociedades de crédito imobiliário, sociedades cor-retoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valoresmobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empre-sas de seguros privados e de capitalização e entidades de previdência privadaaberta;

c) que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;d) que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos

à isenção ou redução do Imposto de Renda;e) que, no decorrer do ano-calendário, tenham efetuado pagamento mensal do

imposto com base em estimativa;f) que explorem as atividades de prestação cumulativa e contínua de serviços de

assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, admi-nistração de contas a pagar e a receber, compras de direitos creditórios resultantesde vendas mercantis a prazo ou de prestação de serviços (factoring);

g) que exerçam atividades de compra e venda, loteamento, incorporação e constru-ção de imóveis, enquanto não concluídas as operações imobiliárias para as quaishaja registro de custo orçado;

h) sociedade de propósito específico (SPE) constituída, exclusivamente, por micro-empresas ou empresas de pequeno porte optantes pelo Simples Nacional, naforma do que dispõe o artigo 56 da Lei Complementar 123/2006, com redação daLei Complementar 128/2008;

i) que explorem as atividades de securitização de créditos imobiliários, financeiros edo agronegócio.

1.1. VERIFICAÇÃO DO LIMITE DE RECEITA NO ANO-CALENDÁRIO ANTERIORPara efeito de apuração do limite total ou proporcional mencionado na letra “a”do item 1, deve-se tomar por base o somatório das receitas totais mensais aufe-ridas no ano-calendário anterior.Caso, no ano-calendário anterior, tenha havido opção pelo lucro presumido, areceita bruta auferida naquele ano será considerada segundo o regime de com-petência ou de caixa, observado o critério adotado pela pessoa jurídica.

IRPJ/2014 – Nº 01 17

COAD ATC

1.1.1. Valores Integrantes da Receita TotalPara fins de determinação do limite, devem ser consideradas:a) as receitas da prestação de serviços, da venda de produtos de

fabricação própria, da revenda de mercadorias, do transporte decargas, da industrialização de produtos em que a matéria-prima, oproduto intermediário e o material de embalagem tenham sido for-necidos pelo encomendante da industrialização, da atividade rural,e de outras atividades compreendidas nos objetivos sociais dapessoa jurídica;

b) a parcela de receitas auferidas nas exportações sujeitas às normasde preços de transferência que exceder ao valor já apropriado naescrituração da empresa, nos termos da legislação vigente;

c) as receitas de quaisquer outras fontes não relacionadas direta-mente com os objetivos sociais da pessoa jurídica, bem como osganhos de capital;

d) os ganhos líquidos obtidos em operações realizadas nos merca-dos de renda variável;

e) os rendimentos nominais auferidos em aplicações financeiras derenda fixa.

1.2. EMPRESAS OPTANTES PELO REFISNão estão obrigadas ao lucro real as pessoas jurídicas mencionadas nas letras“a”, “c”, “d” e “e” do item 1, que optaram pelo Programa de Recuperação Fiscal(Refis), podendo adotar a tributação com base no lucro presumido, durante operíodo em que permanecerem enquadradas no Refis.

1.3. SOCIEDADES EM CONTA DE PARTICIPAÇÃOAté o ano-calendário de 2000, independentemente do total de receita brutaauferida no ano-calendário anterior, as sociedades em conta de participação(SCP) estiveram impedidas de enquadrar-se no lucro presumido.A partir de 1º de janeiro de 2001, de acordo com a Instrução Normativa 31SRF/2001, observadas as hipóteses de obrigatoriedade do regime de tributa-ção com base no lucro real previstas na legislação vigente, as SCP ficaramautorizadas, ainda que não optantes pelo Refis, a adotar o lucro presumidocomo forma de tributação.A opção da SCP pelo regime do lucro presumido não implica a simultâneaopção do sócio ostensivo, nem a opção efetuada por este implica a opçãodaquela.

1.4. EMPRESAS IMOBILIÁRIASAs empresas que exploram atividades de compra e venda, loteamento, incor-poração e construção de imóveis estão obrigadas ao lucro real, ainda quetenham ingressado no Refis, enquanto não concluídas as operações imobiliá-rias para as quais haja registro do custo orçado.A obrigatoriedade alcança, inclusive, as SCP constituídas para a exploração deatividades imobiliárias.

1.5. EMPRESAS EXPORTADORAS DE MERCADORIAS OU SERVIÇOSDe acordo com o Ato Declaratório Interpretativo 5 SRF/2001, a hipótese deobrigatoriedade de tributação com base no lucro real, a que se refere a letra “c”do item 1, não se aplica às pessoas jurídicas que auferirem receitas da exporta-ção de mercadorias e da prestação direta de serviços no exterior.

IRPJ/2014 – Nº 01 18

COAD ATC

Para esse efeito, NÃO se considera prestação direta de serviços aquela reali-zada no exterior por intermédio de filiais, sucursais, agências, representações,coligadas, controladas e outras unidades descentralizadas da pessoa jurídicaque lhes sejam assemelhadas.

1.6. OPÇÃO PELO LUCRO REALQualquer pessoa jurídica, ainda que não enquadrada nas situações de obriga-toriedade do lucro real, poderá optar por esta forma de tributação.

2. PERÍODO DE APURAÇÃOO período de apuração da pessoa jurídica obrigada ou optante pela tributação combase no lucro real poderá ser trimestral ou anual.

2.1. APURAÇÃO TRIMESTRALConsiste no cálculo do IRPJ e da CSLL sobre bases determinadas a partir deresultado apurado em balanço levantado a cada trimestre do ano-calendário,para recolhimento no trimestre seguinte, na forma da legislação vigente.No regime de apuração trimestral os recolhimentos do IRPJ e da CSLL são con-siderados definitivos.

2.1.1. Trimestres-CalendárioA empresa que adotar a apuração trimestral do lucro real obriga-se alevantar balanço ou balancete em 31 de março, 30 de junho, 30 desetembro e 31 de dezembro.

2.2. APURAÇÃO ANUAL (REGIME DE ESTIMATIVA)As pessoas jurídicas tributadas pelo lucro real poderão optar pela apuraçãoanual do lucro real, em 31 de dezembro do ano-calendário ou na data da extin-ção da empresa, sem prejuízo do recolhimento mensal do IRPJ e da CSLL combase em regime de estimativa.O IRPJ e a CSLL, pagos mensalmente, serão considerados como antecipaçãodos correspondentes valores apurados no balanço anual. O saldo, se houver,será pago, compensado ou restituído na forma da legislação vigente.

2.2.1. Enquadramento no Balanço AnualA pessoa jurídica enquadrada na apuração anual do lucro real pagará,durante o ano-calendário, o IRPJ e a CSLL, em cada mês, calculadoscom base na receita bruta e acréscimos, sendo facultado:a) suspender o pagamento do imposto e/ou da contribuição, desde

que demonstre que o valor do imposto e/ou contribuição devidos,calculados com base no lucro líquido ajustado do período emcurso, é igual ou inferior à soma do imposto e/ou contribuiçãopagos, correspondentes aos meses do mesmo ano-calendário,anteriores àquele a que se refere o balanço ou balancete levan-tado;

b) reduzir o valor do imposto e/ou contribuição ao montante corres-pondente à diferença positiva entre o imposto e/ou contribuiçãodevidos no período em curso, e a soma do imposto e/ou contribui-ção pagos, correspondentes aos meses do mesmo ano-calen-dário, anteriores àquele a que se refere o balanço ou balancetelevantado.

IRPJ/2014 – Nº 01 19

COAD ATC

2.2.2. Vantagens do Regime de EstimativaRegra geral, o regime de estimativa é a melhor forma de pagamento doimposto, principalmente se a empresa puder levantar, periodicamente,balanços ou balancetes intermediários para suspender ou reduzir opagamento mensal do imposto calculado com base na receita bruta eacréscimos. Nesse caso, a empresa pagará, durante o ano-calendário,somente os valores efetivamente devidos. No entanto, ainda que o con-tribuinte pague o imposto durante todo o ano com base na receita brutae acréscimos, o regime de estimativa pode ser mais vantajoso do que olucro real trimestral, conforme a seguir:

COMPENSAÇÃO DE PREJUÍZOS FISCAIS E/OU DA BASE DECÁLCULO NEGATIVA DA CSLLSe a empresa adotar o lucro real trimestral, os recolhimentos doImposto de Renda e da Contribuição Social sobre o Lucro Líquidoserão definitivos. Como a compensação de prejuízos fiscais está limi-tada a 30% do lucro real de períodos de apuração subsequentes, ocontribuinte que adotar a apuração trimestral poderá ficar sujeito aorecolhimento do imposto em determinados trimestres, mesmo ha-vendo prejuízos fiscais a compensar de trimestres anteriores. O mes-mo se aplica à base de cálculo negativa da Contribuição Social sobreo Lucro Líquido.No regime de estimativa, no balanço anual e nos balanços intermediá-rios de suspensão ou redução do pagamento mensal do imposto, osresultados negativos de um período são automaticamente absorvidospelos resultados positivos de outros períodos do mesmo ano-calen-dário, sem qualquer limitação.

ADICIONAL DO IMPOSTO DE RENDAOutra vantagem do regime de estimativa é a que diz respeito ao paga-mento do adicional do IRPJ. As empresas que adotarem a apuraçãotrimestral ficarão sujeitas ao adicional de 10% sobre a parcela do lucroreal que ultrapassar o limite de R$ 60.000,00. O valor recolhido seráconsiderado definitivo.Se o contribuinte optar pelo regime de estimativa, pode ocorrer quenos balanços de suspensão/redução e/ou no balanço anual não hajaincidência do adicional, por ter apurado prejuízo fiscal ou lucro realigual ou inferior ao limite de R$ 20.000,00, multiplicado pelo númerode meses do respectivo período de apuração.

3. ESCOLHA DA FORMA DE APURAÇÃOA adoção do lucro real trimestral ou a opção pelo regime de estimativa será irretratávelpara todo o ano-calendário. A opção pelo regime de estimativa será manifestada:a) com o pagamento do imposto correspondente ao mês de janeiro ou de início da ati-

vidade, calculado com base na receita bruta e acréscimos ou no lucro real apuradoem balanço/balancete de redução;

b) com a transcrição, no Diário e no Livro de Apuração do Lucro Real (Lalur), dobalanço/balancete e da demonstração do prejuízo fiscal, respectivamente, relativosao mês de janeiro do ano-calendário.

IRPJ/2014 – Nº 01 20

COAD ATC