boletim informativo - cca bernardon consultoria … prático da efd-contribuições - versão 1.16 -...

TRANSCRIPT

Boletim Informativo

Tributário

Nº 375 - JULHO/2011

ESSE BOLETIM ENCONTRA-SE EM WWW.CCA.COM.BR

Consultoria, treinamento para gestão administrativa

e atuação em processos e negócios.

CCABERNARDONCONTADORES E ADVOGADOS

Com imagem sxc.hu

Nº 412 - AGOSTO/2014

TRIBUTOS FEDERAISAgenda Tributária Federal – Agosto/2014.......................................04Medida Provisória nº 651/2014 - Alterações na Legislação Tributária Fe-deral........................................................................................04 - Republicação Parcial....................04DCTF - DCTF Mensal 1.8 - Instrução Normativa RFB n. 1.110/2010 - Al-terações....................................................................................04 - Programa Gerador da DCTF Mensal – Versão 3.0...............05 - Referente ao Mês de Maio de 2014 – Comunicado da RFB..05 - Mensal - Revogação da Versão 3.0 do Programa Gerador...05 - Receita Federal traz esclarecimentos sobre a entrega da decla-ração..........................................................................................06Guia Prático da EFD-Contribuições - Versão 1.16 - Alterações.........08Parcelamento de Débitos - IRPJ e à CSLL - Lucros Auferidos por Con-trolada ou Coligada no Exterior - Fatos Geradores Ocorridos até 31 de Dezembro de 2013 - Portaria Conjunta PGFN/RFB nº 09, de 18 de Ou-tubro de 2013.............................................................................08Medida Provisória nº 649 de 2014 (Lei nº 12.741, de 8 de dezembro de 2012) - Prorrogação pelo período de 60 dias.............................09CNAE - Versão 2.2 - Aprovação de Subclasses...............................09DITR 2014 - Apresentação da Declaração do Imposto sobre a Proprie-dade Territorial Rural....................................................................09DARF - Instituídos novos Códigos de Receita - Tributos e Contribuições Fe-derais.......................................................................................10Censo Anual de Capitais Estrangeiros no País 2014 - Data-base 31/12/2013 - Prazo de Entrega Encerra em 15/08/14....................10

IR - PESSOA FÍSICAImposto de Renda na Fonte...........................................................11

TRABALHOFGTS - Juros e Atualização Monetária............................................12CAGED - Instruções para a Prestação de Informações pelo Emprega-dor - Movimentações de Empregados.............................................13

NESTA EDIÇÃO: DISO - Declaração e Informação sobre Obra - Prestação de Informa-ções Relativas a NFs de Empreiteiros e Obras.................................14

ICMSNota Fiscal Eletrônica - Obrigatoriedade de Código Completo do Mer-cosul...........................................................................................15Nota Fiscal de Consumidor Eletrônica – NFC-e - Início da Obrigatorie-dade: 01/09/2014.......................................................................16Farinha de Trigo e seus Componentes (Cesta Básica) - Transferência de Saldo Credor a Outros Contribuintes – Taxas de Serviços Diversos – Alte-rações.......................................................................................17Transporte Intermunicipal de Passageiros - Região Metropolitana de Porto Alegre - Reajuste Tarifário – 6,15%........................................18Ato COTEPE/ICMS n. 06/2012 - Disponibilidade do Manual de Regis-tro de Modelo de Equipamento SAT................................................18 - Publicação do Roteiro de Análise do SAT, referido no Manual de Registro de Modelo de Equipamento SAT.......18Arquivos EFD–ICMS/IPI - Fim do Prazo Especial para Entrega...........18Substituição Tributária nas Operações com Materiais Elétricos - Alte-ração do Protocolo ICMS n. 91/2009.............................................19PROCAM/RS - Regulamento do Programa de Incentivos à Cadeia Pro-dutiva de Veículos de Transporte de Carga.....................................19Sistema de Processo Administrativo Eletrônico no âmbito do Poder Exe-cutivo Estadual - Alt. do Decreto n. 51.566/14...............................20FEAPER - Regimento Interno do Fundo Estadual de Apoio ao Desenvolv. dos Pequenos Estabelecimentos Rurais...........................................20Arroz Beneficiado - Operações Interestaduais.................................20Alterações no RICMS/RS Divulgadas Pela SEFAZ/RS.........................22Alterações no Regulamento...........................................................24Alterações na IN/DRP Nº 45/98 Divulgadas Pela SEFAZ/RS..............25

INSSContribuição Previdenciária - Tabela de Salário-Contribuição..........26 - Salário-Família.................................26Desoneração da Folha de Forma Permanente.................................26Normas Gerais de Tributação Previdenciária - Alteração..................27

2

Portaria Conjunta PGFN/RFB nº 7/13 - Inclusão de Débitos no Paga-mento à Vista ou nos Parcelamentos Especiais................................27

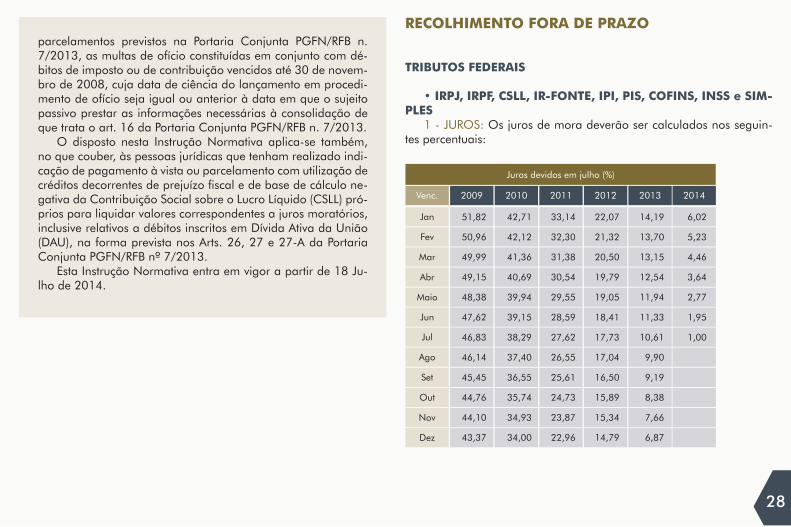

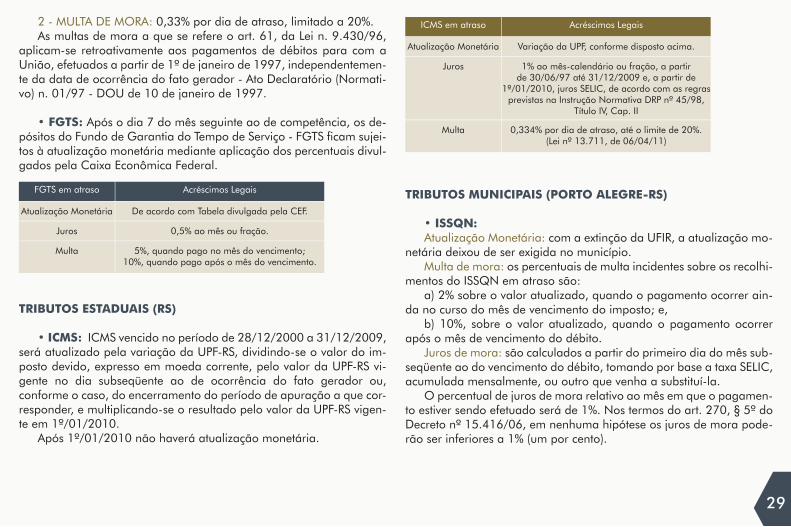

RECOLHIMENTO FORA DE PRAZOTributos Federais...........................................................................28Tributos Estaduais.........................................................................29Tributos Municipais.......................................................................29

INFORMES ECONÔMICOSSalário-Mínimo, UPF, UFM, UPC, TJLP, INPC, IGPM, SELIC, UIF, ITR e Outros........................................................................................30Dólar (Cotação Diária)..................................................................30

3

4

TRIBUTOS FEDERAIS

AGENDA TRIBUTÁRIA FEDERAL

• Agosto/2014: Os vencimentos dos prazos para pagamento dos tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) e para apresentação das principais declarações, demonstrativos e documentos exigidos por esse órgão, definidas em legislação espe-cífica, no mês de agosto de 2014, são os constantes do Anexo Úni-co ao Ato Declaratório Executivo Codac n. 23/2014, Ed. de 31 de Ju-lho de 2014.

MEDIDA PROVISÓRIA Nº 651/2014

• Alterações na Legislação Tributária Federal: A Medida Provisória nº 651/14, DOU de 10 de julho de 2014, dispõe, sobre os fundos de índice de renda fixa, sob a responsabilidade tributária na in-tegralização de cotas de fundos ou clubes de investimento por meio da entrega de ativos financeiros, a tributação das operações de emprésti-mos de ativos financeiros, a isenção de imposto sobre a renda na alie-nação de ações de empresas pequenas e médias e a prorrogação do prazo de que trata a Lei nº 12.431, de 24 de junho de 2011.

A norma também reinstitui o Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras - Reintegra, que tem por objetivo devolver parcial ou integralmente o resíduo tributário remanescente na cadeia de produção de bens exportados.

No âmbito do Reintegra, a pessoa jurídica que exporte os bens de que trata o art. 23 da referida MP 651/14 poderá apurar crédito, me-diante a aplicação de percentual estabelecido em portaria do Ministro de Estado da Fazenda, sobre a receita auferida com a exportação des-ses bens para o exterior.

Além de outras alterações, a MP 651/14 ainda modifica a legisla-

ção das contribuições do PIS e da COFINS, assim como a relativa à re-tenção de impostos e contribuições efetuadas por órgãos, autarquias e fundações da administração pública federal, pelo fornecimentos de bens e mercadorias por pessoas jurídicas.

Salientamos que as alterações efetuadas por Medida Provisória, embora tenham força de lei, devem ser submetidas ao Congresso Na-cional, sendo que no caso de não ser convertida em Lei, no prazo de 60 dias, prorrogável uma vez por igual período, perdem a eficácia, desde a sua edição.

• Republicação Parcial: A Republicação Parcial publicada no DOU de 11 de Junho de 2014, retificou a Medida Provisória nº 651/14, DOU de 10 de Julho de 2014, que dispõe, sobre os fundos de índice de renda fixa, sob a responsabilidade tributária na integra-lização de cotas de fundos ou clubes de investimento por meio da en-trega de ativos financeiros, a tributação das operações de empréstimos de ativos financeiros, a isenção de imposto sobre a renda na alienação de ações de empresas pequenas e médias e a prorrogação do prazo de que trata a Lei n. 12.431, de 24 de junho de 2011.

A norma republicou o art. 43 da Medida Provisória n. 651/2014, por ter constado incorreção quanto ao original no Diário Oficial da União de 10 de julho de 2014, Seção 1.

DCTF

• DCTF Mensal 1.8 – Instrução Normativa RFB n. 1.110/2010 - Alterações: A Instrução Normativa RFB n. 1.478/2014, DOU de 08 de julho de 2014, altera a Instrução Normativa RFB n. 1.110/ 2010, que dispõe sobre a Declaração de Débitos e Créditos Tributários Fede-rais (DCTF), e aprova o Programa Gerador e as instruções para preen-chimento da DCTF na versão “DCTF Mensal 1.8”.

Com essa publicação, mesmo que estejam sujeitas ao pa-gamento da Contribuição Previdenciária sobre a Receita Bruta

(CPRB), as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Simples Nacional, relativamente aos períodos abran-gidos por esse Regime, estão dispensadas da apresentação da DCTF.

As pessoas jurídicas e os consórcios de que tratam os incisos I, II e III do caput do art. 2º da Instrução Normativa RFB n. 1.110/2010, que não tenham débitos a declarar a partir dos meses de janeiro, feverei-ro, março ou abril de 2014, deverão apresentar a DCTF relativa ao 1º (primeiro) mês em que não tiveram débitos a declarar até o dia 31 de julho de 2014.

Além disso, a referida Instrução Normativa modificou a redação dos incisos III e VI do artigo 3º da Instrução Normativa RFB n. 1.110/2010.

Por fim, o prazo para a apresentação da Declaração de Débitos e Créditos Tributários Federais (DCTF) relativa ao mês de maio de 2014, previsto no art. 5º da Instrução Normativa RFB n. 1.110/2010, fica, ex-cepcionalmente, prorrogado para até 8 de agosto de 2014.

Essas alterações produzem efeitos desde 01 de janeiro de 2014.

• Programa Gerador da DCTF Mensal – Versão 3.0: O Ato Declaratório Executivo Codac n. 21/2014, DOU de 10 de julho de 2014, aprova a versão 3.0 do Programa Gerador da Declaração (PGD) de Débitos e Créditos Tributários Federais (DCTF) Mensal.

O referido Programa Gerador destina-se ao preenchimento da DCTF Mensal, original ou retificadora, inclusive em situação de extin-ção, incorporação, fusão e cisão total ou parcial, relativas aos fatos ge-radores que ocorrerem a partir de 1º de maio de 2014, nos termos da Instrução Normativa RFB n. 1.110/2010, com as alterações introduzi-das pela Instrução Normativa RFB n. 1.478/2014.

O preenchimento da DCTF Mensal, original ou retificadora, inclu-sive em situação de extinção, incorporação, fusão e cisão total ou par-cial, relativa aos fatos geradores que ocorrerem no período de 1º de janeiro de 2009 a 30 de abril de 2014, deverá ser efetuado mediante a utilização da versão 2.5 do PGD DCTF Mensal, nos termos da:

a) Instrução Normativa RFB n. 903, de 30 de dezembro de 2008, e suas alterações, para fatos geradores ocorridos no período de 1º de

janeiro de 2009 até 31 de dezembro de 2009;b) Instrução Normativa RFB n. 974, de 27 de novembro de 2009

e suas alterações, para fatos geradores ocorridos no período de 1º de janeiro de 2010 até 31 de dezembro de 2010; e

c) Instrução Normativa RFB n. 1.110, de 2010, e suas alterações, para fatos geradores ocorridos no período de 1º de janeiro de 2011 até 30 de abril de 2014.

• Referente ao Mês de Maio de 2014 – Comunicado da RFB: Através de comunicado divulgado no site da Receita Federal do Brasil, no dia 15 de julho de 2014, foram transmitidas orientações so-bre a entrega da DCTF do mês de maio de 2014, conforme segue:

“Considerando-se que a versão 3.0 do PGD DCTF Mensal não está possibilitando que sejam escolhidas, simultaneamente, ambas as op-ções referentes à Lei nº 12.973/2014 para o ano-calendário de 2014, a Receita Federal irá retirá-la da Internet e solicita aos declarantes, que desejarem exercer uma das opções ou ambas, que aguardem a divul-gação de uma nova versão do programa.

Enquanto isso, a versão 2.5 deverá continuar a ser utilizada para a elaboração da DCTF. Portanto, será determinado novo prazo para que as opções de que trata o caput do art. 2º da IN RFB nº 1.469, de 28 de maio de 2014, sejam manifestadas.

Em vista do disposto, a atual versão do Validador DCTF (aplicati-vo que efetua as críticas durante a transmissão das declarações), será alterada para:

1 - considerar os novos prazos de entrega previstos nos arts. 2º e 3º da IN RFB nº 1.478, de 7 de julho de 2014, o que evitará a gera-ção indevida de Maed; e

2 - possibilitar a transmissão de DCTF nos casos em que não hou-verem débitos a serem declarados. As Maed geradas indevidamente para as DCTF de janeiro de 2014, já entregues, serão canceladas.”

• Mensal - Revogação da Versão 3.0 do Programa Ge-rador: Com a publicação do Ato Declaratório Executivo Codac 5

6

n. 22/2014, DOU de 21 julho 2014, fica revogado o Ato Declaratório Executivo Codac n. 21/2014, que aprova a versão 3.0 do Programa Gerador da Declaração (PGD) de Débitos e Créditos Tributários Fede-rais (DCTF) Mensal.

• Receita Federal traz esclarecimentos sobre a entrega da declaração: A Secretaria da Receita Federal do Brasil (RFB) disponibi-lizou em seu site na Internet, no dia 25 de julho de 2014, as seguintes informações sobre a Declaração de Débitos e Créditos Tributários Fe-derais Mensal (DCTF Mensal):

“Devido a problemas técnicos, a versão 3.0 do PGD DCTF Mensal foi cancelada. Portanto, a versão 2.5 do Programa Gerador da DCTF deve continuar a ser utilizada para o preenchimento das DCTF referen-tes aos meses a partir de janeiro de 2014.

Em 21 de julho de 2014, foi liberada a transmissão das DCTF re-ferentes aos meses a partir de maio de 2014, bem como das DCTF referentes aos meses de janeiro a abril de 2014, a serem entregues pelas pessoas jurídicas e pelos consórcios que não tenham débitos a declarar, conforme determina o art. 3º da Instrução Normativa RFB n. 1.478/2014.

O prazo para a entrega da DCTF referente ao mês de maio de 2014 é até 08/08/2014 (art. 2º da Instrução Normativa RFB n. 1.478/2014).

O prazo para a entrega das DCTF referentes aos meses de janeiro a abril de 2014, pelas pessoas jurídicas e pelos consórcios que não te-nham débitos a declarar é até 31/07/2014 (art. 2º da Instrução Nor-mativa RFB n. 1.478/2014).

As multas por atraso na entrega aplicadas às DCTF referentes aos meses de janeiro a abril de 2014 no período de 8 de julho (data da publicação da Instrução Normativa RFB n. 1.478/2014) a 21 de julho de 2014, serão canceladas de ofício.

O novo prazo para a manifestação das opções previstas nos inci-sos I e II do art. 2º da Instrução Normativa RFB n. 1.469/2014, será divulgado oportunamente.

As regras para apresentação da DCTF pelas pessoas jurídicas e pe-los consórcios SEM DÉBITOS A DECLARAR são as seguintes:

1 - De janeiro de 2010 até dezembro de 2013, é obrigatória a apresentação da DCTF nas seguintes hipóteses:

a) em relação ao mês de dezembro de cada ano-calendário, na qual deverão ser indicados os meses em que não houve débitos a de-clarar;

b) em relação ao mês de ocorrência do evento, nos casos de extin-ção, incorporação, fusão e cisão total ou parcial; e

c) em relação ao último mês de cada trimestre do ano-calendário, quando no trimestre anterior tenha sido informado que o débito de Im-posto sobre a Renda das Pessoas Jurídicas (IRPJ) ou de Contribuição Social sobre o Lucro Líquido (CSLL) foi dividido em quotas.

2 - A partir de janeiro de 2014, é obrigatória a apresentação da DCTF nas seguintes hipóteses:

a) em relação ao 1º mês em que a pessoa jurídica não tiver débi-tos a declarar;

b) em relação ao último mês de cada trimestre do ano-calendário, quando no trimestre anterior tenha sido informado que o débito de Im-posto sobre a Renda das Pessoas Jurídicas (IRPJ) ou de Contribuição Social sobre o Lucro Líquido (CSLL) foi dividido em quotas;

c) em relação ao mês de janeiro de cada ano-calendário, ou em relação ao mês de início de atividades, para comunicar, se for o caso, a opção pelo regime de competência segundo o qual as variações mo-netárias dos direitos de crédito e das obrigações do contribuinte, em função da taxa de câmbio, serão consideradas para efeito de deter-minação da base de cálculo do IRPJ, da CSLL, da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Segurida-de Social (Cofins), bem como da determinação do lucro da explora-ção, conforme disposto nos arts. 3º e 4º da Instrução Normativa RFB n. 1.079/2010; e

d) em relação ao mês subsequente ao da publicação da Porta-ria Ministerial que comunicar a oscilação de taxa de câmbio, na hi-pótese de alteração da opção pelo regime de competência para

7

o regime de caixa, prevista no art. 5º da Instrução Normativa RFB n. 1.079/2010;e

As pessoas jurídicas que não tenham declarado débitos na DCTF de dezembro de 2013, estão dispensadas da entrega da DCTF de ja-neiro de 2014 caso não tenham débitos a declarar.

As pessoas jurídicas inativas estão dispensadas da entrega da DCTF durante o período em que permanecerem nesta condição. Con-sidera-se pessoa jurídica inativa aquela que não tenha efetuado qual-quer atividade operacional, não-operacional, patrimonial ou financei-ra, inclusive aplicação no mercado financeiro ou de capitais.

As pessoas jurídicas que estavam inativas em 2013 e que perma-necerem inativas em 2014, estão dispensadas da entrega da DCTF de janeiro de 2014.

As pessoas jurídicas que passarem a condição de inativa nos me-ses de janeiro a abril de 2014, devem apresentar a DCTF relativa ao 1º mês em que não tiveram débitos a declarar até o dia 31 de julho de 2014.

As pessoas jurídicas que passarem a condição de inativa a par-tir do mês de maio de 2014, devem apresentar a DCTF relativa ao 1º mês em que não tiveram débitos a declarar no prazo estabelecido no art. 5º da Instrução Normativa RFB n. 1.110/2010.”

Quadro prático para entrega da DCTF

Atenção:As DCTF originais e retificadoras, referentes aos anos-calendário

anteriores 2009 não poderão ser transmitidas pela Internet, deven-do ser entregues nas unidades da RFB da jurisdição tributária do declarante, se necessário, mediante a formalização de processo

Período Existem débitos a declarar?

Obrigatoriedadede entrega

Prazo de Entrega

Base Legal do Prazo de entrega

Versão DCTF

01/2014 SIM SIM Até 25.03.2014

Art. 5º da IN RFB nº

1.110/2010

2.5

NÃO NÃO. Exceto se tiver débitos a declarar no mês anterior (12/2013)

Até 31.07.2014

Art. 3º da IN RFB nº

1.478/2014

2.5

02/2014 SIM SIM Até 23.04.2014

Art. 5º da IN RFB nº

1.110/2010

2.5

NÃO NÃO. Exceto se tiver débitos a declarar no mês anterior (01/2014)

Até 31.07.2014

Art. 3º da IN RFB nº

1.478/2014

2.5

03/2014 SIM SIM Até 22.05.2014

Art. 5º da IN RFB nº

1.110/2010

2.5

NÃO NÃO. Exceto se tiver débitos a declarar no mês anterior (02/2014)

Até 31.07.2014

Art. 3º da IN RFB nº

1.478/2014

2.5

04/2014 SIM SIM Até 23.06.2014

Art. 5º da IN RFB nº

1.110/2010

2.5

NÃO NÃO. Exceto se tiver débitos a declarar no mês anterior (03/2014)

Até 31.07.2014

Art. 3º da IN RFB nº

1.478/2014

2.5

05/2014 SIM SIM Até 08.08.2014

Art. 2º da IN RFB nº

1.478/2014

2.5

NÃO NÃO. Exceto se tiver débitos a declarar no mês anterior (04/2014)

Até 08.08.2014

Art. 2º da IN RFB nº

1.478/2014

2.5

administrativo fiscal, composto pelos seguintes documentos:1 - petição dirigida ao titular da unidade administrativa que juris-

diciona o domicílio tributário do contribuinte, assinada pelo represen-tante legal da empresa, da qual deverá constar:

1.1 - o motivo pelo qual a declaração está sendo apresentada, em se tratando de declaração original; ou

1.2 - a indicação da informação que se está pretendendo alterar, bem como os motivos da alteração, em se tratando de declaração re-tificadora;

2 - cópia do recibo de entrega da declaração cujos dados se dese-ja alterar, em se tratando de declaração retificadora;

3 - espelho da declaração elaborada mediante a utilização dos PGD DCTF 4.3 (1993 a 1996), PGD DCTF 6.1 (1997 e 1998), PGD DCTF 2.1 (1999 a 2003), PGD DCTF 3.0 (2004) PGD DCTF Mensal 1.1 (2005), PGD DCTF Semestral 1.0. (2005) e PGD DCTF Mensal 2.5 (a partir de 2006).

4 - outros documentos que se façam necessários para a análise do processo.”

GUIA PRÁTICO DA EFD-CONTRIBUIÇÕES

• Versão 1.16 - Alterações: A Secretaria da Receita Federal (RFB) disponibilizou a versão 1.16 do Guia Prático da EFD-Contribui-ções no Portal do Sistema Público de Escrituração Digital (Sped).

Dentre as alterações destacam-se as seguintes:a) Atualização da Tabela “4.3.8 – Tabela Código de Ajustes de

Contribuição ou Créditos”: Inclusão dos códigos de Ajustes da CPRB, conforme art. 9º, § 12, da Lei n. 12.546/2011;

b) Registro 0111 – Tabela de receita Bruta Mensal para Fins de Ra-teio de Créditos Comuns: Esclarecimentos quanto à composição da re-ceita bruta, para fins de rateio, pelas pessoas jurídicas que optarem pela aplicação das alterações da Lei n. 12.973/2014, para o ano-ca-lendário de 2014;

c) Registro C175 - Registro Analítico do Documento (NFC-e, código 65): Instruções gerais de escrituração no registro C175, a ser disponi-bilizado na versão 2.09 do PVA, em agosto de 2014;

d) Registro C180 - Consolidação de Notas Fiscais Eletrônicas Emi-tidas pela Pessoa Jurídica (Código 55) – Operações de Vendas: Instru-ções gerais de preenchimento do registro, para a escrituração das re-ceitas auferidas por NFC-e, enquanto não disponibilizada na versão 2.09 do PVA, em agosto de 2014;

e) Registro D100 - Aquisição de Serviços de Transportes (Códigos 07, 08, 8B, 09, 10, 11, 26, 27 e 57): Complemento das instruções de preenchimento do Campo 17;

f) Registro P210 – Ajuste da Contribuição Previdenciária Apurada: Complemento das instruções de preenchimento do Campo 04 (Códi-go de Ajustes), decorrente das disposições contidas no art. 9º da Lei n. 12.546/2011.

PARCELAMENTO DE DÉBITOS - IRPJ E À CSLL

• Lucros auferidos por controlada ou coligada no exte-rior - fatos geradores ocorridos até 31 de dezembro de 2013 - Portaria Conjunta PGFN/RFB nº 09, de 18 de outubro de 2013: A Portaria Conjunta PGFN/RFB n. 11/2014, DOU de 15 de Ju-lho de 2014, altera a Portaria Conjunta PGFN/RFB n. 9/2013, que dis-põe sobre o parcelamento de débitos junto à Procuradoria-Geral da Fazenda Nacional e à Secretaria da Receita Federal do Brasil relativos ao IRPJ e à CSLL, decorrentes da aplicação do art. 74 da Medida Pro-visória nº 2.158-35, de 24 de agosto de 2001, na forma do art. 40 da Lei nº 12.865, de 9 de outubro de 2013.

Com esta publicação, o período em que os débitos poderão ser pagos ou parcelados, foram estendidos para fatos geradores ocorri-dos até 31 de dezembro de 2013.

Além disso, a referida Portaria modificou prazos para o pa-gamento do parcelamento, percentuais de atualização de dívida 8

9

consolidada, multas de mora ou de ofício e juros moratórios e dá ou-tras providências, entrando em vigor na data de sua publicação no Di-ário Oficial da União.

MEDIDA PROVISÓRIA Nº 649 DE 2014 (LEI Nº 12.741, DE 8 DE DEZEMBRO DE 2012)

• Prorrogação pelo período de 60 dias: O Ato CN n. 29/2014, DOU de 16 de Julho de 2014, prorroga a vigência da Me-dida Provisória nº 649 de 2014 , que “Altera a Lei nº 12.741, de 8 de dezembro de 2012 , que dispõe sobre as medidas de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias e serviços”, pelo período de sessenta dias.

CNAE - VERSÃO 2.2

• Aprovação de Subclasses: A Resolução CONCLA n. 1/2014, DOU de 21 Julho de 2014, organiza a Classificação Nacional de Ati-vidades Econômicas - CNAE - versão 2.0, aprovada e divulgada pela Resolução CONCLA n. 1/2006 , em quatro níveis hierárquicos: seções, divisões, grupos e classes.

O IBGE é o órgão gestor da Classificação Nacional de Atividades Econômicas - CNAE, sendo responsável por sua estrutura, manuten-ção, revisão e eventuais alterações, respeitados os acordos internacio-nais sobre o tema.

Com esta publicação fica aprovada a estrutura da Classificação Nacional de Atividades Econômicas Subclasses - CNAE Subclasses - versão 2.2, organizada em cinco níveis hierárquicos: seções, divisões, grupos, classes e subclasses.

A versão 2.2 da CNAE Subclasses entra em vigor a partir de 1º de janeiro de 2015, conforme Resolução CONCLA n. 187/2013.

DITR 2014

• Apresentação da Declaração do Imposto sobre a Proprie-dade Territorial Rural: A Instrução Normativa RFB n. 1.483/2014, DOU de 22 de Julho de 2014, dispõe sobre a apresentação da Decla-ração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2014 e dá outras providências.

Os contribuintes obrigados a apresentação da declaração estão especificados no Capitulo I, Art. 2 da referida Instrução Normativa.

A DITR deve ser elaborada com o uso de computador, mediante a utilização do Programa Gerador da Declaração do ITR, relativo ao exercício de 2014 (ITR2014), disponível no sítio da RFB na Internet, no endereço . A apresentação em desacordo será cancelada de ofício.

A Declaração deve ser apresentada no período de 18 de agosto a 30 de setembro de 2014, pela Internet, mediante utilização do pro-grama de transmissão Receitanet, disponível no sítio da RFB na Inter-net, no endereço .

Após o prazo a Declaração deve ser apresentada pela Internet, mediante a utilização do programa de transmissão Receitanet; ou em mídia removível, nas unidades da RFB, durante o seu horário de ex-pediente.

O atraso na entrega da DITR 2014, se obrigatória, sujeitará o con-tribuinte à multas de:

a) 1% (um por cento) ao mês-calendário ou fração de atraso, cal-culada sobre o total do imposto devido, não podendo seu valor ser in-ferior a R$ 50,00 (cinquenta reais), no caso de imóvel rural sujeito à apuração do imposto, sem prejuízo da multa e dos juros de mora de-vidos pela falta ou insuficiência do recolhimento do imposto ou quo-ta; ou

b) R$ 50,00 (cinquenta reais), no caso de imóvel rural imune ou isento do ITR.

A retificação e o valor do imposto estão dispostos nos Art. 10 e 11 da referida Instrução Normativa.

10

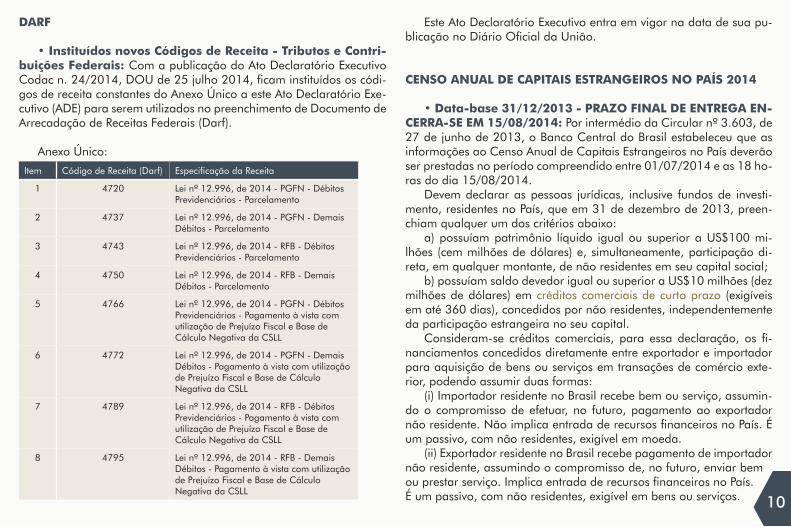

DARF

• Instituídos novos Códigos de Receita - Tributos e Contri-buições Federais: Com a publicação do Ato Declaratório Executivo Codac n. 24/2014, DOU de 25 julho 2014, ficam instituídos os códi-gos de receita constantes do Anexo Único a este Ato Declaratório Exe-cutivo (ADE) para serem utilizados no preenchimento de Documento de Arrecadação de Receitas Federais (Darf).

Anexo Único:

Este Ato Declaratório Executivo entra em vigor na data de sua pu-blicação no Diário Oficial da União.

CENSO ANUAL DE CAPITAIS ESTRANGEIROS NO PAÍS 2014

• Data-base 31/12/2013 - PRAZO FINAL DE ENTREGA EN-CERRA-SE EM 15/08/2014: Por intermédio da Circular nº 3.603, de 27 de junho de 2013, o Banco Central do Brasil estabeleceu que as informações ao Censo Anual de Capitais Estrangeiros no País deverão ser prestadas no período compreendido entre 01/07/2014 e as 18 ho-ras do dia 15/08/2014.

Devem declarar as pessoas jurídicas, inclusive fundos de investi-mento, residentes no País, que em 31 de dezembro de 2013, preen-chiam qualquer um dos critérios abaixo:

a) possuíam patrimônio líquido igual ou superior a US$100 mi-lhões (cem milhões de dólares) e, simultaneamente, participação di-reta, em qualquer montante, de não residentes em seu capital social;

b) possuíam saldo devedor igual ou superior a US$10 milhões (dez milhões de dólares) em créditos comerciais de curto prazo (exigíveis em até 360 dias), concedidos por não residentes, independentemente da participação estrangeira no seu capital.

Consideram-se créditos comerciais, para essa declaração, os fi-nanciamentos concedidos diretamente entre exportador e importador para aquisição de bens ou serviços em transações de comércio exte-rior, podendo assumir duas formas:

(i) Importador residente no Brasil recebe bem ou serviço, assumin-do o compromisso de efetuar, no futuro, pagamento ao exportador não residente. Não implica entrada de recursos financeiros no País. É um passivo, com não residentes, exigível em moeda.

(ii) Exportador residente no Brasil recebe pagamento de importador não residente, assumindo o compromisso de, no futuro, enviar bem ou prestar serviço. Implica entrada de recursos financeiros no País. É um passivo, com não residentes, exigível em bens ou serviços.

Item Código de Receita (Darf) Especificação da Receita

1 4720 Lei nº 12.996, de 2014 - PGFN - Débitos Previdenciários - Parcelamento

2 4737 Lei nº 12.996, de 2014 - PGFN - Demais Débitos - Parcelamento

3 4743 Lei nº 12.996, de 2014 - RFB - Débitos Previdenciários - Parcelamento

4 4750 Lei nº 12.996, de 2014 - RFB - Demais Débitos - Parcelamento

5 4766 Lei nº 12.996, de 2014 - PGFN - Débitos Previdenciários - Pagamento à vista com utilização de Prejuízo Fiscal e Base de Cálculo Negativa da CSLL

6 4772 Lei nº 12.996, de 2014 - PGFN - Demais Débitos - Pagamento à vista com utilização de Prejuízo Fiscal e Base de Cálculo Negativa da CSLL

7 4789 Lei nº 12.996, de 2014 - RFB - Débitos Previdenciários - Pagamento à vista com utilização de Prejuízo Fiscal e Base de Cálculo Negativa da CSLL

8 4795 Lei nº 12.996, de 2014 - RFB - Demais Débitos - Pagamento à vista com utilização de Prejuízo Fiscal e Base de Cálculo Negativa da CSLL

Os créditos comerciais compreendem somente financiamentos concedidos diretamente entre exportador e importador para aquisição de bens ou serviços em transações de comércio exterior. Operações efetivadas com a interveniência de entidades tais como bancos, agên-cias de fomento de comércio, bancos de desenvolvimento, não consti-tuem créditos comerciais. Ainda que o financiamento esteja associado ao comércio de bens e serviços, se houver instituição financeira como credora, trata-se de empréstimo e não de crédito comercial.

As informações relativas ao Censo terão como data-base o dia 31 de dezembro de 2013.

A entrega da declaração relativa ao Censo de Capitais Estrangei-ros no País 2014 – referente à data-base de 31/12/2013 – deverá ser providenciada no período acima mencionado, por meio do siste-ma eletrônico disponível na página do Banco Central do Brasil (www.bcb.gov.br).

São dispensados de prestar as informações ao Censo:a) as pessoas físicas;b) os órgãos da administração direta da União, Estados, Distrito

Federal e Municípios;O não fornecimento ou prestação de informações falsas, incom-

pletas, incorretas ou fora dos prazos estabelecidos sujeitam os infrato-res às seguintes multas, previstas na Resolução n. 4.104, de 28 de ju-nho de 2012:

a) apresentação da declaração do censo fora do prazo: R$ 25.000,00 ou 1% do valor sujeito à declaração, o que for menor;

b) prestação incorreta ou incompleta de informações na declara-ção do censo: R$ 50.000,00 ou 2% do valor a que se relaciona a in-correção, o que for menor;

c) não apresentação da declaração do censo: R$ 125.000,00 ou 5% do valor sujeito à declaração, o que for menor; e

d) prestação de informação falsa no censo: R$ 250.000,00 ou 10% do valor sujeito a registro, o que for menor.

Os responsáveis pela prestação de informações devem manter, pelo prazo de cinco anos contados a partir da data-base da declara-

ção, a documentação comprobatória das informações prestadas para apresentação ao Banco Central do Brasil, quando solicitada.

IR - PESSOA FÍSICA

IMPOSTO DE RENDA NA FONTE

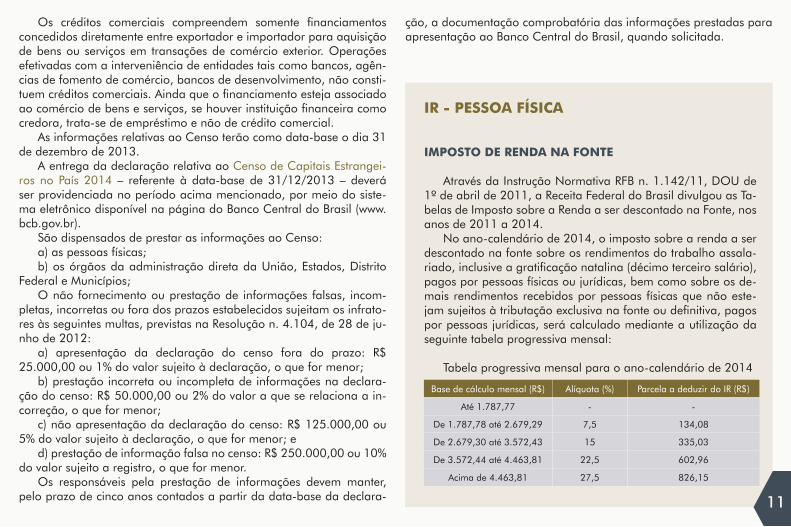

Através da Instrução Normativa RFB n. 1.142/11, DOU de 1º de abril de 2011, a Receita Federal do Brasil divulgou as Ta-belas de Imposto sobre a Renda a ser descontado na Fonte, nos anos de 2011 a 2014.

No ano-calendário de 2014, o imposto sobre a renda a ser descontado na fonte sobre os rendimentos do trabalho assala-riado, inclusive a gratificação natalina (décimo terceiro salário), pagos por pessoas físicas ou jurídicas, bem como sobre os de-mais rendimentos recebidos por pessoas físicas que não este-jam sujeitos à tributação exclusiva na fonte ou definitiva, pagos por pessoas jurídicas, será calculado mediante a utilização da seguinte tabela progressiva mensal:

Tabela progressiva mensal para o ano-calendário de 2014

Base de cálculo mensal (R$) Alíquota (%) Parcela a deduzir do IR (R$)

Até 1.787,77 - -

De 1.787,78 até 2.679,29 7,5 134,08

De 2.679,30 até 3.572,43 15 335,03

De 3.572,44 até 4.463,81 22,5 602,96

Acima de 4.463,81 27,5 826,15

11

A base de cálculo sujeita à incidência mensal do imposto so-bre a renda na fonte será determinada mediante a dedução das seguintes parcelas do rendimento tributável:

a) as importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quan-do em cumprimento de decisão judicial, inclusive a prestação de alimentos provisionais, de acordo homologado judicialmen-te, ou de escritura pública a que se refere o art. 1.124-A da Lei n. 5.869, de 11 de janeiro de 1973 – Código de Processo Civil.

b) a quantia, por dependente, de R$ 179,71 (cento e setenta e nove reais e setenta e um centavos);

c) as contribuições para a Previdência Social da União, dos estados, do Distrito Federal e dos municípios;

d) as contribuições para entidade de previdência comple-mentar domiciliada no Brasil e para o Fundo de Aposentadoria Programada Individual (Fapi), cujo ônus tenha sido do contri-buinte, destinadas a custear benefícios complementares asse-melhados aos da Previdência Social, cujo titular ou quotista seja trabalhador com vínculo empregatício ou administrador e seja também contribuinte do Regime Geral de Previdência Social; e

e) o valor correspondente à parcela isenta dos rendimentos provenientes de aposentadoria e pensão, transferência para a reserva remunerada ou reforma pagos pela Previdência Social da União, dos estados, do Distrito Federal e dos municípios, por qualquer pessoa jurídica de direito público interno ou por enti-dade de previdência complementar, a partir do mês em que o contribuinte completar 65 (sessenta e cinco) anos de idade de até R$ 1.787,77 (um mil, setecentos e oitenta e sete reais e se-tenta e sete centavos).

TRABALHO

FGTS

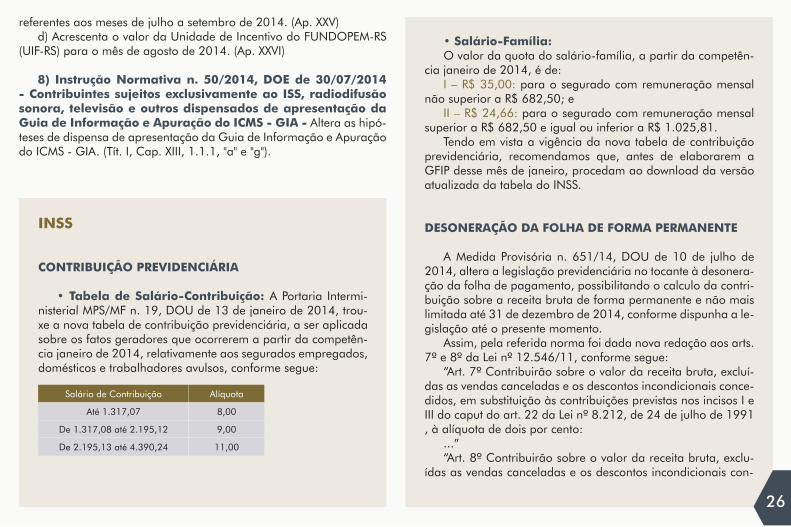

• Juros e Atualização Monetária - JAM: O Edital Cai-xa s/nº, de 2014, DOU de 10 de julho de 2014, divulga os co-eficientes de JAM a serem creditados nas contas vinculadas do FGTS em 10.07.2014, conforme tabela abaixo, incidindo sobre os saldos existentes em 10.06.2014, deduzidas as movimenta-ções ocorridas no período de 11.06.2014 a 09.07.2014:

12

(3% a.a.)0,002932

conta referente a empregado não optante, optante a partir de 23/09/1971 (mesmo que a opção

tenha retroagido), trabalhador avulso e optante até 22/09/1971 durante os dois primeiros anos de

permanência na mesma empresa;

(4% a.a.)0,003740

conta referente a empregado optante até 22/09/1971, do terceiro ao quinto ano de

permanência na mesma empresa;

(5% a.a.)0,004541

conta referente a empregado optante até 22/09/1971, do sexto ao décimo ano de

permanência na mesma empresa;

(6% a. a.)0,005334

conta referente a empregado optante até 22/09/1971, a partir do décimo primeiro ano de

permanência na mesma empresa.

responsável pela entrega da declaração, sendo este o e-CPF ou o e-CNPJ. No caso em que as informações sejam prestadas fora do prazo deverão ser declaradas obrigatoriamente com a utilização de certificado digital válido.

As informações referentes ao Cadastro Geral de Em-pregados e Desempregados - CAGED, instituído pela Lei n. 4.923/1965, deverão ser prestadas ao Ministério do Trabalho e Emprego - MTE até o dia 7 (sete) do mês subsequente àquele em que ocorreu a movimentação de empregados.

Com relação as informações relativas ao Seguro-De-semprego, nos termos do art. 7º, inciso I , e art. 24 da Lei n. 7.998/1990, relativas a admissões deverão ser prestadas:

a) Na data de início das atividades do empregado, quando este estiver em percepção do Seguro-Desemprego ou cujo re-querimento esteja em tramitação;

b) Na data do registro do empregado, quando o mesmo decorrer de ação fiscal conduzida por Auditor-Fiscal do Tra-balho.

As informações relativas Seguro-Desemprego, de que tra-ta o parágrafo anterior suprirão os fins referentes ao Cadastro Geral de Empregados e Desempregados – CAGED, o que dis-pensará a obrigação relativamente às admissões informadas.

O Ministério do Trabalho e Emprego disponibilizará, em seu sítio na Internet, a situação do trabalhador relativa ao Seguro--Desemprego, para consulta pelo empregador e pelo respon-sável designado por este.

O empregador que não prestar as informações nos prazos previstos nesta Normativa, omitir informações ou prestar decla-ração falsa ou inexata, ficará sujeito às multas previstas nas Leis de números 4.923/1965 e 7.998/1990.

Além das penalidades administrativas, os responsáveis por

CAGED

• Instruções para a Prestação de Informações pelo Empregador - Movimentações de Empregados: A Por-taria MTE 1.129/2014, DOU de 24 de Julho de 2014, aprova instruções para a prestação de informações pelo empregador, relativas a movimentações de empregados para fins do Cadas-tro Geral de Empregados e Desempregados - CAGED, instituí-do pela Lei n. 4.923/1965 e Seguro-Desemprego, nos termos do art. 7º, inciso I, e art. 24 da Lei n. 7.998/1990.

O Aplicativo do CAGED Informatizado - ACI deve ser utili-zado para gerar e ou analisar o arquivo do CAGED, pelas em-presas nas quais tenha ocorrido movimentação de empregados regidos pela Consolidação das Leis do Trabalho - CLT.

O arquivo gerado deve ser enviado ao MTE via Internet. A cópia do arquivo, o recibo de entrega e o Extrato da Movi-mentação Processada devem ser mantidos no estabelecimento a que se referem, pelo prazo de 5 anos a contar da data do en-vio, para fins de comprovação perante a fiscalização do traba-lho. O Extrato da Movimentação Processada estará disponível para impressão na Internet, após o dia 20 (vinte) de cada mês no endereço www.mte.gov.br, opção CAGED.

As empresas que possuem mais de um estabelecimento de-vem remeter ao MTE arquivos específicos por estabelecimento.

A referida Instrução Normativa estabelece que é obrigató-ria a utilização de certificado digital válido, padrão ICP Brasil, para a transmissão das informações, por todos os estabele-cimentos que possuam vinte empregados ou mais no primei-ro dia do mês de movimentação. As declarações poderão ser transmitidas com o certificado digital de pessoa jurídica, emiti-do em nome do estabelecimento, ou com certificado digital do

13

a) Os campos “Valor da Retenção” e “Valor Autenticado” com 999,99;

b) Os campos “Banco” e “Agência” com o código 999;c) O campo “Competência de Recolhimento referente à Re-

tenção” com a competência (mês e ano) da nota fiscal infor-mada; e

d) O campo “Data de Autenticação” com a data de emissão da nota fiscal informada.

A RFB poderá exigir a qualquer tempo a comprovação das situações que originaram o procedimento referenciado ante-riormente.

Na hipótese de emissão de 1 (uma) nota fiscal referente a mais de 1 (uma) competência deverá ser preenchida somente 1 (uma) ficha “Notas Fiscais de prestadores de serviço de cons-trução civil (Empreiteira/Subempreiteira)” atinente à competên-cia de emissão da nota fiscal do prestador. O campo “Remune-ração Constante na GFIP do Prestador” deverá ser preenchido com a soma das remunerações constantes nas Guias de Reco-lhimento do Fundo de Garantia do Tempo de Serviço e Infor-mações à Previdência Social (GFIP) referentes às competências abrangidas pela nota fiscal.

As informações mensais declaradas na GFIP do prestador de serviços com vinculação inequívoca à obra serão utilizadas desde que constantes nos sistemas da RFB. A RFB poderá exi-gir a qualquer tempo a comprovação das situações que origi-naram a emissão de GFIP sem a correspondente emissão de nota fiscal.

Quando existir mais de 1 (uma) nota fiscal para a mesma competência, deverá ser preenchida 1 (uma) ficha “Notas Fis-cais de prestadores de serviço de construção civil (Empreiteira/Subempreiteira)” para cada nota fiscal emitida, com suas cor-

meios fraudulentos na habilitação ou na percepção do Segu-ro-Desemprego serão punidos civil e criminalmente, nos ter-mos da lei.

Esta Portaria entra em vigor no prazo de 60 (sessenta) dias da data de sua publicação.

DISO - DECLARAÇÃO E INFORMAÇÃO SOBRE OBRA

• Prestação de Informações Relativas a Notas Fis-cais de Empreiteiros e Obras: O Ato Declaratório Executivo Codac n. 25/2014, DOU de 29 de Julho de 2014, dispõe so-bre o preenchimento da Declaração e Informação sobre Obra (DISO).

Com essa publicação o proprietário do imóvel, o dono da obra, o incorporador pessoa jurídica ou pessoa física, ou a em-presa construtora contratada para executar obra mediante em-preitada total deverá preencher a Declaração e Informação so-bre Obra (DISO), disponível no sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, quanto à prestação de in-formações relativas a notas fiscais de empreiteiros e a obras do tipo 13 (treze), mista, observando-se as regras previstas neste Ato Declaratório Executivo.

Na existência de decisão judicial que vede a aplicação da retenção prevista no art. 31 da Lei n. 8.212/1991, ou na situ-ação prevista no art. 1º do Ato Declaratório Interpretativo RFB n. 8/2013, o proprietário do imóvel, o dono da obra, o incor-porador pessoa jurídica ou a construtora que tenha contrata-do prestador de serviços deverá preencher na ficha “Notas Fis-cais de prestadores de serviço de construção civil (Empreiteira/Subempreiteira)”:

14

respondentes informações.Na situação prevista no parágrafo anterior, o campo “Re-

muneração Constante na GFIP do Prestador” deverá ser pre-enchido com a informação da remuneração contida na GFIP da competência a que se refiram as notas fiscais e será a mes-ma para todas as notas fiscais. Na existência de 1 (uma) Guia da Previdência social (GPS) referente ao recolhimento de reten-ção relativa à totalidade das notas fiscais emitidas, os campos “Banco”, “Agência”, “Data de Autenticação” e “Valor Autentica-do” deverão ser preenchidos com as informações constantes na GPS e serão as mesmas para todas as notas fiscais.

Quando existir 1 (uma) GPS referente ao recolhimento de re-tenção relativa a cada nota fiscal emitida, os campos “Banco”, “Agência”, “Data de Autenticação” e “Valor Autenticado” atinente a cada nota fiscal deverão ser preenchidos com as informações constantes na GPS vinculada a sua respectiva nota fiscal.

Observado o disposto no § 3º do art. 349 da Instrução Nor-mativa RFB nº 971, de 13 de novembro de 2009, enquanto vigorar este artigo, para as obras que se enquadrem no tipo 13 (treze), mista, e que tenham como comprovação do enqua-dramento documento que não seja nota fiscal da aquisição da madeira, da estrutura de metal ou da estrutura pré-fabricada ou pré-moldada, deverá ser selecionada na ficha “Dados da Obra: Informações de enquadramento”, campo “Trata-se de Obra”, a opção “Madeira”.

No documento comprobatório a ser apresentado deverá constar obrigatoriamente a informação do tipo 13 (treze), mista.

O procedimento previsto no caput não acarretará mudan-ça no cálculo da Remuneração da Mão de Obra Total (RMT).

Este Ato Declaratório Executivo entra em vigor na data de sua publicação no Diário Oficial da União.

15

ICMS

NOTA FISCAL ELETRÔNICA

• Obrigatoriedade de Código Completo do Mercosul: A Se-cretaria da Fazenda informa que já está em vigor, desde o dia 1º de agosto, nova regra exigindo que a Nota Fiscal Eletrônica (NF-e), mo-delo 55, deverá conter de forma completa o código correspondente estabelecido na Nomenclatura Comum do Mercosul (NCM). Não será mais aceita a possibilidade de informar apenas o capítulo (dois dígi-tos). A decisão consta do Ajuste do Sistema Nacional de Informações Econômicas e Fiscais (Sinief 22/13), assinado no âmbito do Conselho Nacional de Política Fazendária (Confaz) e válido para todas as uni-dades da Federação.

Desse modo, as NF-e emitidas com apenas dois dígitos serão rejei-tadas pela Secretaria da Fazenda. A exceção é para o NCM “00”, para caso de item de serviço ou de item que não tenha produto, como trans-ferência de crédito, crédito do ativo imobilizado e outros.

São implementadas regras de validação para exigir, em um primei-ro momento, o preenchimento de oito dígitos relativos ao código do NCM. Futuramente, será implementada outra verificação, com valores de NCM da tabela publicada pelo Ministério do Desenvolvimento, In-dústria e Comércio Exterior (MDIC). A exigência do código vale para os contribuintes dos setores da indústria, atacado e alguns varejistas.

Mais informações: Demais detalhes sobre esta Nomenclatura, in-cluindo a estrutura da codificação e todos os códigos disponíveis para utilização podem ser encontrados aqui (*), nos itens “Regras de inter-pretação” e “Notas explicativas do Sistema Harmonizado de Codifica-ção e Classificação de Mercadorias (NESH)”, neste mesmo local. Em especial, as mercadorias que não possam ser classificadas por aplica-ção das regras acima enunciadas classificam-se na posição corres-pondente aos artigos mais semelhantes.

16

A solução de consultas sobre classificação fiscal de mercadorias é de competência da Receita Federal do Brasil (RFB), por intermédio da Coordenação-Geral do Sistema Aduaneiro e da Superintendência Re-gional da Receita Federal. Em caso de dúvidas sobre a correta classi-ficação fiscal de mercadorias, o interessado deverá contatar a Unida-de da Receita Federal do seu domicílio fiscal, formulando consulta por escrito, de acordo com as orientações constantes no site da Sefaz, na seguinte página. (**)

Outros esclarecimentos:1. Caso o item da nota se refira a um serviço tributado pelo ISS ou

pelo ICMS, ou a nota seja de ajuste, neste campo deverá ser informa-do o código “00” (dois zeros).

2. Em caso de nota complementar que se refira a um daqueles dois casos também poderá ser informado o código “00” neste campo.

3. Se o item da nota se referir a mercadoria ou outra operação que não possa ser classificada segundo a tabela da NCM, seguidas as nor-mas acima enunciadas, este campo deverá ser preenchido com o có-digo “00000000” (oito zeros).

Links:(*)http://www.desenvolvimento.gov.br/sitio/interna/interna.

php?area=5&menu=605(**)http://www.receita.fazenda.gov.br/guiacontribuinte/consclass-

fiscmerc.htmFonte: AICS/Sefaz – 04/08/2014

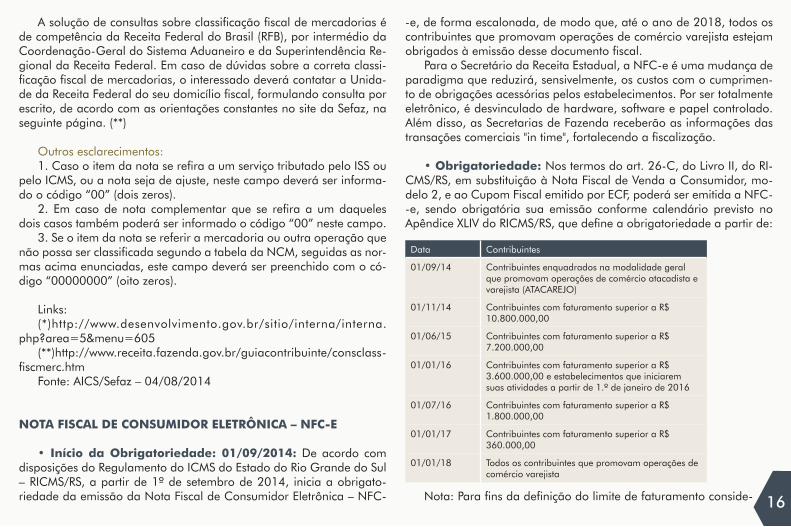

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA – NFC-E

• Início da Obrigatoriedade: 01/09/2014: De acordo com disposições do Regulamento do ICMS do Estado do Rio Grande do Sul – RICMS/RS, a partir de 1º de setembro de 2014, inicia a obrigato-riedade da emissão da Nota Fiscal de Consumidor Eletrônica – NFC-

-e, de forma escalonada, de modo que, até o ano de 2018, todos os contribuintes que promovam operações de comércio varejista estejam obrigados à emissão desse documento fiscal.

Para o Secretário da Receita Estadual, a NFC-e é uma mudança de paradigma que reduzirá, sensivelmente, os custos com o cumprimen-to de obrigações acessórias pelos estabelecimentos. Por ser totalmente eletrônico, é desvinculado de hardware, software e papel controlado. Além disso, as Secretarias de Fazenda receberão as informações das transações comerciais "in time", fortalecendo a fiscalização.

• Obrigatoriedade: Nos termos do art. 26-C, do Livro II, do RI-CMS/RS, em substituição à Nota Fiscal de Venda a Consumidor, mo-delo 2, e ao Cupom Fiscal emitido por ECF, poderá ser emitida a NFC--e, sendo obrigatória sua emissão conforme calendário previsto no Apêndice XLIV do RICMS/RS, que define a obrigatoriedade a partir de:

Nota: Para fins da definição do limite de faturamento conside-

Data Contribuintes

01/09/14 Contribuintes enquadrados na modalidade geral que promovam operações de comércio atacadista e varejista (ATACAREJO)

01/11/14 Contribuintes com faturamento superior a R$ 10.800.000,00

01/06/15 Contribuintes com faturamento superior a R$ 7.200.000,00

01/01/16 Contribuintes com faturamento superior a R$ 3.600.000,00 e estabelecimentos que iniciarem suas atividades a partir de 1.º de janeiro de 2016

01/07/16 Contribuintes com faturamento superior a R$ 1.800.000,00

01/01/17 Contribuintes com faturamento superior a R$ 360.000,00

01/01/18 Todos os contribuintes que promovam operações de comércio varejista

17

ra-se a soma do faturamento de todos os estabelecimentos do contri-buinte localizados neste Estado no ano imediatamente anterior

• Período de Transição:O contribuinte sujeito à obrigatoriedade da Nota Fiscal de Consu-

midor Eletrônica – NFC-e poderá:a) emitir Cupom Fiscal ou Nota Fiscal de Venda a Consumidor, por

ECF que já possua autorização de uso, pelo prazo de 2 (dois) anos a contar das respectivas datas de início da obrigatoriedade prevista no Apêndice XLIV;

b) converter equipamentos EFC para viabilizar a sua utilização para a impressão do DANFE-NFC-e;

c) emitir Nota Fiscal de Venda a Consumidor, modelo 2, para docu-mentar as operações realizadas fora do estabelecimento, relativas às saídas de mercadorias sem destinatário certo, desde que seja utilizada NF-e para documentar a saída das mercadorias do estabelecimento e o retorno das não entregues.

• Indicação do CNPJ ou CPF:A NFC-e que documentar operação de venda realizada por esta-

belecimento que promova operações de comércio atacadista e vare-jista deverá conter o nome e o número de inscrição do destinatário no CNPJ ou no CPF.

O estabelecimento fica dispensado de incluir o CPF no documento fiscal, caso o consumidor não queira informá-lo, exceto nas operações de venda realizadas por estabelecimento que promova operações de comércio atacadista e varejista (ATACAREJO).

• Dispensa da Emissão da NFC-e:O empreendedor individual ou o microempreendedor individual,

que atendam ao disposto no art. 7.º, da Resolução CGSN n.º 10, de 28/06/07, do Comitê Gestor do Simples Nacional, ficam dispensados da emissão da NFC-e:

a) nas operações com venda de mercadorias ou prestações de ser-

viços para consumidor final pessoa física;b) nas operações com venda de mercadorias para pessoa jurídica,

desde que o destinatário emita nota fiscal relativa à entrada.

• DANFE - NFC-e:O contribuinte usuário de Nota Fiscal de Consumidor Eletrônica,

no ato da entrega da mercadoria ao consumidor, deverá imprimir o Documento Auxiliar da Nota Fiscal de Consumidor Eletrônica – DAN-FE-NFC-e.

Para a impressão do Documento Auxiliar da NFC-e, o contribuinte deverá observar as instruções baixadas pela Receita Estadual.

• Emissão de NF-e: Nas operações de saída a varejo, em substituição à Nota Fiscal de

Consumidor Eletrônica – NFC-e, fica facultada a emissão de Nota Fis-cal Eletrônica - NF-e.

FARINHA DE TRIGO E SEUS COMPONENTES (CESTA BÁSICA)

• Transferência de Saldo Credor a Outros Contribuintes – Taxas de Serviços Diversos – Alterações: A Lei n. 14.558/2014, DOE de 04 de julho de 2014, introduz modificações na Lei n. 6.537/1973, que dispõe sobre o procedimento tributário administrati-vo, revogando a Seção IV do Capítulo IV do Título II.

A mencionada Lei n. 14.558/2014 altera a Lei n. 8.109/1985, que dispõe sobre a Taxa de Serviços Diversos, e acrescenta à Lei n. 8.820/1989, que institui o ICMS, as alíneas “k” e “l” ao inciso II e o § 13º do artigo 23, que trata sobre os saldos credores acumulados transferidos a outros estabelecimentos de contribuintes do Estado.

Além disso, modifica o item XII do Apêndice I da Lei Básica do ICMS, que trata da redução de base de cálculo dos produtos da cesta básica de alimentos, para acrescentar ao produto farinha de trigo os seguintes componentes: “com adição de fosfatos minerais, an-

18

tioxidantes, emulsificantes, vitaminas ou fermento químico, farinhas de mandioca e de milho”.

Dessa forma, a redação do item XII do Apêndice I fica da seguin-te forma:

TRANSPORTE INTERMUNICIPAL DE PASSAGEIROS

• Região Metropolitana de Porto Alegre - Reajuste Tarifá-rio – 6,15%: A Resolução Homologatória AGERGS n. 89/2014, DOE de 08 de julho de 2014, que dispõe sobre o transporte rodoviário in-termunicipal de passageiros da região metropolitana e sobre o reajus-te tarifário.

A referida Resolução homologa o reajuste das tarifas do transporte intermunicipal de passageiros da região metropolitana de Porto Alegre em 6,15% (seis vírgula quinze por cento).

ATO COTEPE/ICMS N. 06/2012

• Disponibilidade do Manual de Registro de Modelo de Equipamento SAT: O Ato COTEPE/ICMS n. 30/2014, DOU de 16 de Julho 2014, dispõe sobre o registro do modelo do equipamento Siste-ma de Autenticação e Transmissão de Cupom Fiscal Eletrônico (SAT) e do software de autenticação e transmissão do Cupom Fiscal Eletrôni-co - SAT (CF-e-SAT), conforme previsto nos §§ 1º e 3º da cláusula se-

gunda do Ajuste SINIEF 11/2010, de 24 de setembro de 2010 , e dá outras providências.

Esta publicação, alterou o § 1º do inciso II do artigo 1º do Ato CO-TEPE/ICMS nº 06/2012, estabelecendo que o manual estará dispo-nível no site do Confaz, endereço eletrônicowww.fazenda.gov.br/con-faz, identificado como Manual_Registro_Modelo_SAT_v_ RM_1_1_14.pdf e terá como chave de codificação digital a sequência AD2654A-7C0F830AFA2A50553C5B186A3, obtida com a aplicação do algorit-mo MD5 - "Message Digest" 5.

Essa alteração entra em vigor na data de sua publicação no Diá-rio Oficial da União.

• Publicação do Roteiro de Análise do SAT, referido no Ma-nual de Registro de Modelo de Equipamento SAT: O Despacho SE/CONFAZ n. 126/2014, DOU de 16 de Julho de 2014, estabele-ce que em conformidade com o disposto no parágrafo único do arti-go 2º do Ato COTEPE/ICMS n. 06/2012 publica atualização do Rotei-ro de Análise do SAT.

O Roteiro atualizado estará disponível no site do CONFAZ, endere-ço eletrônico www.fazenda.gov.br/confaz, identificado como Roteiro_Analise_SAT_v_1_1_19.pdf e terá como chave de codificação digital a sequência C88D1AEE03F860B405FAC47B30EA7B25 obtida com a aplicação do algoritmo MD5 - "Message Digest" 5.

ARQUIVOS EFD–ICMS/IPI

• Fim do Prazo Especial para Entrega: Recentemente a Sefaz RS disponibilizou em seu site (www.sefaz.rs.gov.br) a seguinte noticia referente a EFD – ICMS/IPI:

Receita Estadual alerta para fim do prazo especial para entrega dos arquivos EFD –ICMS/IPI

Desde 1º de janeiro de 2014 todos os contribuintes do Estado do Rio Grande do Sul inscritos na modalidade geral estão obrigados a

ITENS MERCADORIAS

..... .....

XII Farinhas de trigo, inclusive com adição de fosfatos minerais, antioxidantes, emulsificantes, vitaminas ou fermento químico, farinhas de mandioca e de milho;

..... .....";

19

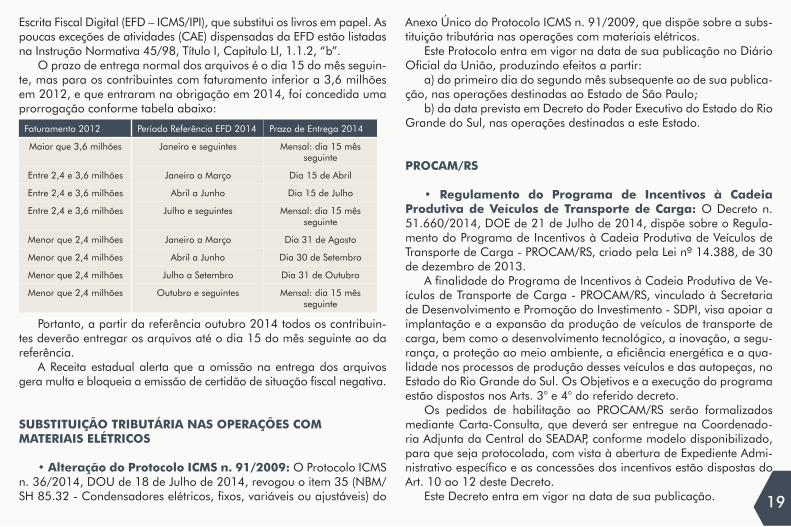

Escrita Fiscal Digital (EFD – ICMS/IPI), que substitui os livros em papel. As poucas exceções de atividades (CAE) dispensadas da EFD estão listadas na Instrução Normativa 45/98, Título I, Capitulo LI, 1.1.2, “b”.

O prazo de entrega normal dos arquivos é o dia 15 do mês seguin-te, mas para os contribuintes com faturamento inferior a 3,6 milhões em 2012, e que entraram na obrigação em 2014, foi concedida uma prorrogação conforme tabela abaixo:

Portanto, a partir da referência outubro 2014 todos os contribuin-tes deverão entregar os arquivos até o dia 15 do mês seguinte ao da referência.

A Receita estadual alerta que a omissão na entrega dos arquivos gera multa e bloqueia a emissão de certidão de situação fiscal negativa.

SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM MATERIAIS ELÉTRICOS

• Alteração do Protocolo ICMS n. 91/2009: O Protocolo ICMS n. 36/2014, DOU de 18 de Julho de 2014, revogou o item 35 (NBM/SH 85.32 - Condensadores elétricos, fixos, variáveis ou ajustáveis) do

Anexo Único do Protocolo ICMS n. 91/2009, que dispõe sobre a subs-tituição tributária nas operações com materiais elétricos.

Este Protocolo entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir:

a) do primeiro dia do segundo mês subsequente ao de sua publica-ção, nas operações destinadas ao Estado de São Paulo;

b) da data prevista em Decreto do Poder Executivo do Estado do Rio Grande do Sul, nas operações destinadas a este Estado.

PROCAM/RS

• Regulamento do Programa de Incentivos à Cadeia Produtiva de Veículos de Transporte de Carga: O Decreto n. 51.660/2014, DOE de 21 de Julho de 2014, dispõe sobre o Regula-mento do Programa de Incentivos à Cadeia Produtiva de Veículos de Transporte de Carga - PROCAM/RS, criado pela Lei nº 14.388, de 30 de dezembro de 2013.

A finalidade do Programa de Incentivos à Cadeia Produtiva de Ve-ículos de Transporte de Carga - PROCAM/RS, vinculado à Secretaria de Desenvolvimento e Promoção do Investimento - SDPI, visa apoiar a implantação e a expansão da produção de veículos de transporte de carga, bem como o desenvolvimento tecnológico, a inovação, a segu-rança, a proteção ao meio ambiente, a eficiência energética e a qua-lidade nos processos de produção desses veículos e das autopeças, no Estado do Rio Grande do Sul. Os Objetivos e a execução do programa estão dispostos nos Arts. 3° e 4° do referido decreto.

Os pedidos de habilitação ao PROCAM/RS serão formalizados mediante Carta-Consulta, que deverá ser entregue na Coordenado-ria Adjunta da Central do SEADAP, conforme modelo disponibilizado, para que seja protocolada, com vista à abertura de Expediente Admi-nistrativo específico e as concessões dos incentivos estão dispostas do Art. 10 ao 12 deste Decreto.

Este Decreto entra em vigor na data de sua publicação.

Faturamento 2012 Período Referência EFD 2014 Prazo de Entrega 2014

Maior que 3,6 milhões Janeiro e seguintes Mensal: dia 15 mês seguinte

Entre 2,4 e 3,6 milhões Janeiro a Março Dia 15 de Abril

Entre 2,4 e 3,6 milhões Abril a Junho Dia 15 de Julho

Entre 2,4 e 3,6 milhões Julho e seguintes Mensal: dia 15 mês seguinte

Menor que 2,4 milhões Janeiro a Março Dia 31 de Agosto

Menor que 2,4 milhões Abril a Junho Dia 30 de Setembro

Menor que 2,4 milhões Julho a Setembro Dia 31 de Outubro

Menor que 2,4 milhões Outubro e seguintes Mensal: dia 15 mês seguinte

20

SISTEMA DE PROCESSO ADMINISTRATIVO ELETRÔNICO NO ÂMBITO DO PODER EXECUTIVO ESTADUAL

• Alteração do Decreto n. 51.566/2014: O Decreto n. 51.677/2014, DOE de 25 de Julho de 2014, altera o Decreto n. 51.566/2014, que dispõe sobre o Sistema de Processo Administrativo Eletrônico no âmbito do Poder Executivo Estadual acrescentando a Pro-curadoria-Geral do Estado – PGE ao Comitê Gestor do Processo Ad-ministrativo Eletrônico.

FEAPER

• Regimento Interno do Fundo Estadual de Apoio ao De-senvolvimento dos Pequenos Estabelecimentos Rurais: O Decreto n. 51.680/2014, DOE de 29 de Julho de 2014, aprova o Regimento Interno do Fundo Estadual de Apoio ao Desenvolvimen-to dos Pequenos Estabelecimentos Rurais - FEAPER, criado pela Lei n. 8.511/1988, e alterações, vinculado à Secretaria de Desenvolvimen-to Rural, Pesca e Cooperativismo publicado no Anexo Único deste De-creto.

Este Decreto entra em vigor na data de sua publicação, ficando re-vogado o Decreto n. 32.839/1988 e o Decreto n. 48.004/2011.

ARROZ BENEFICIADO

• Operações Interestaduais: Conforme noticiado a Secretaria da Fazenda do Estado do Rio Grande do Sul (www.sefaz.rs.gov.br), no dia 31 de julho de 2014, elaborou nova tributação nas operações de saídas interestaduais de arroz. O objetivo da medida é facilitar o aces-so aos benefícios da redução da carga tributária dessas operações para o setor orizícola.

Em vista disto, foi publicado o Decreto nº 51.703/14, publicado

no Diário Oficial do Estado de 01/08/2014, conforme texto que se-gue abaixo.

1. Redução da Base de Cálculo a partir de 01/08/2014 até 31/10/2014

Foi instituída base de cálculo reduzida do ICMS nas saídas interes-taduais, decorrentes de venda ou de transferência a outro estabeleci-mento seu, de arroz beneficiado, de produção própria, desde que o valor da operação seja igual ou superior ao preço de referência – Pre-ço de Pauta, para:

a) 7%, quando a alíquota for de 12% (regiões Sul e Sudeste); e,b) 4%, quando alíquota for de 7% (Norte, Nordeste, Centro-Oeste

e ao Espírito Santo).A referida Redução na Base de Cálculo somente será aplicada se

forem observadas as seguintes condições:a) às saídas decorrentes de beneficiamento de arroz em casca ad-

quirido de produtor ou de cooperativa de produtores, produzido nes-te Estado, ou adquirido em leilões da CONAB realizados neste Estado;

b) às empresas que, cumulativamente:1. não realizem quaisquer operações a título de bonificação;2. adquiram, pelo menos, 90% (noventa por cento) de arroz em

casca de produtores ou de cooperativa de produtores, produzido nes-te Estado;

Em relação ao arroz em casca adquirido de cooperativa de produ-tores, o benefício abrange somente aquele comprovadamente produ-zido neste Estado, ficando condicionado a que tal circunstância esteja indicada no campo "INFORMAÇÕES COMPLEMENTARES" do respecti-vo documento fiscal de aquisição.

Também ficou vedada a utilização desta redução de base de cálcu-lo por contribuinte que tenha crédito tributário constituído, relacionado com o ICMS inscrito em Dívida Ativa nos últimos 5 (cinco) anos, exceto se esse crédito estiver parcelado ou garantido por depósito em dinhei-ro, fiança bancária, hipoteca ou penhora de bens imóveis devida-mente registrada no Registro de Imóveis.

A renovação deste benefício fica condicionada a que o total da

21

arrecadação de ICMS das indústrias beneficiadoras do setor, no perí-odo de 1º de agosto a 31 de outubro de 2014, seja, no mínimo, igual à verificada no mesmo período de 2013.

2. Revogação do Crédito Presumido do ArrozAlém da instituição da Redução na Base de Cálculo mencionada

acima, foi revogado o inciso XXXIII no Art. 32 do RICMS/RS - Decre-to nº 37.699/1997, que assegurava direito ao Crédito Fiscal Presumi-do às indústrias beneficiadoras que promovessem saídas interestadu-ais, decorrentes de venda ou de transferência a outro estabelecimento seu, de arroz beneficiado.

3. Decreto nº 51.703/14 – DOE DE 01/08/2014Transcreve-se a seguir o Decreto nº 51.703, de 31.07.2014, publi-

cado em 01/08/2014 no Diário Oficial do Estado:

DECRETO Nº 51.703, DE 31.07.2014 - DOE RS DE 01.08.2014Modifica o Regulamento do Imposto sobre Operações Relativas à

Circulação de Mercadorias e sobre Prestações de Serviços de Transpor-te Interestadual e Intermunicipal e de Comunicação (RICMS).

O GOVERNADOR DO ESTADO DO RIO GRANDE DO SUL, no uso da atribuição que lhe confere o artigo 82, inciso V, da Constituição do Estado,

DECRETA:Art. 1º Com fundamento no art. 58 da Lei nº 8.820, de 27 de

janeiro de 1989, ficam introduzidas as seguintes alterações no Livro I do Regulamento do ICMS, aprovado pelo Decreto nº 37.699, de 26.08.1997:

ALTERAÇÃO Nº 4331 - No art. 23, fica acrescentado o inciso LXXVI com a seguinte redação:

"LXXVI - valor que resulte em carga tributária equivalente aos per-centuais a seguir indicados, no período de 1º de agosto de 31 de ou-tubro de 2014, nas saídas interestaduais, decorrentes de venda ou de transferência a outro estabelecimento seu, de arroz beneficiado, de

produção própria, desde que o valor da operação seja igual ou su-perior ao preço de referência de que trata o art. 22, parágrafo único:

NOTA 01 - Esta redução de base de cálculo somente se aplica:a) às saídas decorrentes de beneficiamento de arroz em casca ad-

quirido de produtor ou de cooperativa de produtores, produzido nes-te Estado, ou adquirido em leilões da CONAB realizados neste Estado;

b) às empresas que, cumulativamente:1. não realizem quaisquer operações a título de bonificação;2. adquiram, pelo menos, 90% (noventa por cento) de arroz em

casca de produtores ou de cooperativa de produtores, produzido nes-te Estado;

NOTA 02 - Em relação ao arroz em casca adquirido de cooperativa de produtores, o benefício abrange somente aquele comprovadamen-te produzido neste Estado, ficando condicionado a que tal circunstân-cia esteja indicada no campo "INFORMAÇÕES COMPLEMENTARES" do respectivo documento fiscal de aquisição.

NOTA 03 - Fica vedada a utilização desta redução de base de cál-culo por contribuinte que tenha crédito tributário constituído, relaciona-do com o ICMS, inscrito como Dívida Ativa nos últimos 5 (cinco) anos, exceto se esse crédito estiver parcelado ou garantido por depósito em dinheiro, fiança bancária, hipoteca ou penhora de bens imóveis devi-damente registrada no Registro de Imóveis.

NOTA 04 - A renovação deste benefício fica condicionada a que o total da arrecadação de ICMS das indústrias beneficiadoras do setor, no período de 1º de agosto a 31 de outubro de 2014, seja, no míni-mo, igual à verificada no mesmo período de 2013.

NOTA 05 - O contribuinte deverá observar, ainda, as instruções baixadas pela Receita Estadual.

a) 7% (sete por cento), quando a alíquota aplicável for 12%;b) 4% (quatro por cento), quando a alíquota aplicável for 7%."ALTERAÇÃO Nº 4332 - Fica revogado o inciso XXXIII do art. 32.Art. 2º Este Decreto entra em vigor na data de sua publicação, pro-

duzindo efeitos a partir de 1º de agosto de 2014.PALÁCIO PIRATINI, em Porto Alegre, 31 de julho de 2014.

22

ALTERAÇÕES NO RICMS/RS DIVULGADAS PELA SEFAZ/RS

1) Decreto n. 51.618/2014, DOE de 07/07/2014 - Fabri-cantes de Celulose – Crédito Presumido – Alt. 4305 - Conv. ICMS 85/11 - Concede crédito fiscal presumido de ICMS aos fabrican-tes de celulose que tenham firmado Protocolo de Intenções com o Es-tado do Rio Grande do Sul e realizem dragagem de canal de acesso junto a terminal hidroviário. (Liv. I, art. 32, CLV).

2) Decreto n. 51.623/2014, DOE de 09/07/2014 - Veículos (NCM 8704) - Programa de Incentivos à Cadeia Produtiva de Veículos de Transporte de Carga - PROCAM/RS - Diferimento

a) Importação por Industrial ou “Trading Company” – Alt. 4306 - Fica acrescentado o item LXXVII ao Apêndice XVII, que trata sobre ve-ículos classificados na posição 8704 da NBM/SH-NCM, importados por estabelecimento industrial, diretamente ou por "trading company" credenciada pelo referido estabelecimento industrial, de acordo com as condições previstas no referido item. (Ap. XVII, LXXVII, Nota)

b) Saída do Estabelecimento Importador Destinada à Indústria Ha-bilitada no PROCAM/RS – Alt. 4307 - Fica acrescentado o item XCIV à Seção I do Apêndice II, que dispõe sobre o diferimento na saída do estabelecimento importador, de veículos classificados na posi-ção 8704 da NBM/SH-NCM, destinada a estabelecimento industrial de empresa habilitada no Programa de Incentivos à Cadeia Produti-va de Veículos de Transporte de Carga - PROCAM/RS, criado pela Lei nº 14.388/2013, promovida por "trading company" credenciada pelo destinatário. (Ap. II, S. I, XCIV)

3) Decreto n. 51.633/2014, DOE de 11/07/2014 - Industriais de Laticínios – Crédito Presumido – Alt. 4308 - Lei 14.379/13, art. 16 - Concede, a partir de 23/06/14, crédito fiscal presumido de ICMS aos estabelecimentos industriais de laticínios em montante igual a 50% do valor pago em razão da incidência da taxa de inspeção, controle, fis-calização e promoção do leite. (Lv. I, art. 32, CLVI)

4) Decreto n. 51.641/2014, DOE de 15/07/2014 - Ativo Imobilizado do SENAI, do SENAC e do SENAR - Isenção na Importação do exterior sem similar produzidos no país de máquinas, aparelhos e equipamentos industriais para uso exclusivo nas atividades de pesquisa, ensino e aprendiza-gem - Alt. 4309 - Conv. ICMS 12/14 - Concede isenção do ICMS na importação do exterior, desde que não possuam similar produzido no país, de máquinas, aparelhos e equipamentos industriais, bem como suas partes e peças, destinados a integrar o ativo imobilizado do SE-NAI, do SENAC e do SENAR, para uso exclusivo nas atividades de pes-quisa, ensino e aprendizagem realizadas por essas entidades. (Lv. I, art. 9º, CXCIV).

5) Decreto n. 51.646/2014, DOE de 16/07/2014 - Opera-ções com diferimento sujeitas à Substituição Tributária - Fa-rinhas de mandioca, de milho e de trigo - Cesta básica de alimentos do Estado - Hipóteses de Transferência de Saldo Credor a outros contribuintes do Estado

a) Hipóteses de Transferência de Saldo Credor a outros contribuin-tes do Estado - Alt. 4311 - Lei nº 14.558/14, art. 2°, I - Permite a trans-ferência de saldo credor:

i ) Que tiver sido acumulado em virtude do benefício do crédito fis-cal presumido decorrente do ressarcimento do valor pago a título de taxa de inspeção, controle, fiscalização e promoção da carne ovina e de lã ovina; (Lv. I, art. 59, II, "t", nota)

ii ) Por estabelecimento industrial, decorrente de aquisições de mer-cadorias para industrialização própria de novos produtos, cuja opera-ção de saída, decorrente de venda, ocorra ao abrigo do diferimento do pagamento do ICMS, para a aquisição de máquinas e equipamen-tos destinados ao ativo permanente e estabelece condição na hipóte-se de desincorporação do bem do ativo. (Lv. I, art. 59, II, "u", nota 02)

b) Operações com diferimento sujeitas à Substituição Tributária - Alt. 4312 - Lei nº 14.558/14, art. 2º, III - No diferimento do paga-mento do ICMS:

23

i ) Amplia o diferimento concedido nas aquisições de matérias-pri-mas por empresas dos setores petroquímico ou plástico, incluindo a modernização de estabelecimento industrial nas hipóteses que possibi-litam o enquadramento; (Ap. II, S. I, XLIV, "a")

ii ) Concede diferimento na saída de mercadorias, de produção própria, promovida por estabelecimento de empresa petroquímica lo-calizada no Polo Petroquímico de Triunfo, destinadas à distribuidora de água também localizada no referido Polo Petroquímico. (Ap. II, S. I, XCV)

c) Farinhas de mandioca, de milho e de trigo - Cesta básica de ali-mentos do Estado - Alt. 4313 - Lei nº 14.558/14, art. 2º, II - Altera a descrição da farinha de trigo na relação de mercadorias que podem compor a Cesta Básica do Estado do Rio Grande do Sul. estendendo o benefício para as farinhas de trigo com aditivos como vitaminas, mine-rais e fermento. (Ap. IV, X).

6) Decreto n. 51.665/2014, DOE de 22/07/2014a) Crédito fiscal presumido - Estabelecimentos industriais fabrican-

tes de laticínios - Alt. 4314 - Revoga dispositivo que prevê crédito fis-cal presumido de ICMS para os estabelecimentos industriais de laticí-nios, em função da duplicidade da previsão do referido crédito. (Lv. I, art. 32, CLIII)

b) Nota Fiscal de Produtor - Resumo das operações a serem entre-gues à Receita Estadual pelos produtores - Alt. 4315 - Dispensa a en-trega à Receita Estadual do resumo das operações efetuadas por pro-dutor rural quando acobertadas por Nota Fiscal Eletrônica. (Lv. II, art. 40, nota)

c) Substituição Tributária - Imposto decorrente do débito de respon-sabilidade - Alt. 4316 - Efetua ajuste técnico decorrente da dispensa da entrega dos arquivos do SINTEGRA. (Lv. III, art. 45, nota 01, "a", 3).

7) Decreto n. 51.667/2014, DOE de 23/07/2014 - Crédito fiscal presumido - Estabelecimentos fabricantes de Chocola-te - Alt. 4317 - Promove ajustes no crédito fiscal presumido de ICMS

concedido aos fabricantes de chocolates, caramelos, confeitos e ou-tros produtos relacionados. (Lv. I, art. 32, CXXIV, "caput", e notas 01, 03 e 04)

8) Decreto n. 51.679/2014, DOE de 29/07/2014 - Revoga-da a exigência de apresentação da Guia Informativa (Mode-lo B) – Baixa de Inscrição Estadual por falta de entrega da GIA Mensal - Alts. 4318 a 4320 - Revogam dispositivos referentes à Guia Informativa. (Lv. I, art. 9º, CXXIX, nota 03, "c"; Lv. II, arts. 6º, III, 7º, IV, 44, IV, nota, 174, nota 04, 175, 176, 177 e 211, parágrafo úni-co; Lv. III, arts. 65, parágrafo único, "d", e 80, II).

9) Decreto n. 51.687/2014, DOE de 30/07/2014 - Altera-da condições sobre comprovação de ausência de similarida-de para fins de benefícios fiscais - Alts 4321 a 4325 - Substi-tuição da Secretaria de Desenvolvimento e Promoção do Investimento - SDPI pela Federação das Indústrias do Rio Grande do Sul - FIERGS como órgão responsável pela emissão de documento comprobatório da inexistência de mercadoria similar produzida neste Estado nos dis-positivos que preveem essa condição.

(Lv. I, art. 9º, CXIX, notas 01 e 03, CXL, nota 02, "b", e nota 03, CLXXVII, notas 01 e 02, CLXXXI, nota 03, "b", e nota 05; Lv. I, art. 23, XLIX, nota 01, "b", e nota 02; Lv. I, art. 32, CIV, nota 01, "b" e nota 02; Lv. I, art. 53, IV, nota 01, "b", e nota 02; Ap. XVII, título, nota. XV, "b", XXVI, "b", XXVIII, "c", "caput", XXIX, "b", XXXIV, "b", XXXV, "b", XXXVII, "c", XXXVIII, "b", XL, "b", XLII, "b", XLV, "caput", nota 02, "b", XLVIII, "b", XLIX, "b", L, "b", LI, "b", LII, "b", LIII, "b", LV, "caput", nota, "b", LVI, "b", LVIII, "ca-put", nota, "b", LXII, "b", LXIV, nota, "b", LXV, nota, "b", LXIX, nota, "b", e LXXIV, nota, "b").

10) Decreto n. 51.688/2014, DOE de 30/07/2014 - Merca-dorias com diferimento do pagamento do imposto na im-portação (alimentos para animais, antibióticos e outros) - Operações diversas - Alt. 4326 - Lei do ICMS, art. 25, III -

24

Reativa, para o período de 01/08/14 a 30/09/15, o diferimento do pagamento do ICMS nas importações do exterior de preparações dos tipos utilizados na alimentação de animais, antibióticos, medicamen-tos, proteínas fermentadas de batata e enzimas, para uso na pecuária e na avicultura, e inclui novos itens no rol de mercadorias abrangidas por este diferimento. (Ap. XVII, LIV).

11) Decreto n. 51.698/2014, DOE de 31/07/2014 - Prorro-gados o diferimento e a redução de base de cálculo em ope-ração com insumos e veículos para 10 ou mais pessoas

a) Prorrogação da Base de Cálculo Reduzida - Saídas de veícu-los para transporte coletivo de passageiros - Alt. 4327 - Prorroga, de 31/07/14 para 31/12/14, a redução da base de cálculo do ICMS, em valor que resulte em carga tributária equivalente a 8%, nas saídas de veículos para transporte coletivo de passageiros. (Lv. I, art. 23, LXXV)

b) Prorrogação do Diferimento com Substituição Tributária - Ope-rações diversas com veículos e peças – Alt. 4328 - Prorroga, de 31/07/14 para 31/12/14, o diferimento parcial do pagamento do im-posto, nas saídas de matérias-primas, material secundário, material de embalagem, peças, partes e componentes, destinados a estabeleci-mento industrial localizado neste Estado, para a fabricação de veículos para transporte coletivo de passageiros. (Lv. III, art. 1º-G).

12) Decreto n. 51.699/2014, DOE de 31/07/2014 - Crédi-to Fiscal Presumido - Aquisições internas de leite para fabri-cação de queijos

a) Alt. 4329 - Relativamente ao crédito fiscal presumido de ICMS concedido aos estabelecimentos industriais nas aquisições de leite des-tinado à fabricação de queijos:

i ) Possibilita, a partir de 01/08/14, que o leite seja adquirido de cooperativa de produtores; (Lv. I, art. 32, CVI, "caput", e nota 01)

ii ) Altera, de 1.200.000 para 2.000.000, a quantidade de litros de leite por mês em que pode utilizar o crédito presumido na entrada; (Lv. I, art. 32, CVI, nota 02)

iii ) Posterga, de 30/06/14 para 30/06/15, o prazo para que o es-tabelecimento solicite a adesão ao Sistema Brasileiro de Inspeção de Produtos de Origem Animal (SISBI-POA) no órgão ao qual está subor-dinado para efeitos de inspeção de produtos de origem animal. (Lv. I, art. 32, CVI, "a", 3)

b) Alt. 4330 - Relativamente ao crédito fiscal presumido de ICMS concedido aos estabelecimentos fabricantes nas saídas de soro de lei-te em pó, de albuminas e albuminatos e de composto lácteo, poster-ga, para 01/07/15, o início da condição de que o estabelecimento somente terá direito a esse benefício relativamente às saídas de mer-cadorias fabricadas com aquisições de soro de leite de produção pró-pria de estabelecimento industrial deste Estado. (Lv. I, art. 32, CXXXIX, "caput", nota 03).

ALTERAÇÕES NO REGULAMENTO

O Governo do Estado do Rio Grande do Sul procedeu as seguintes alterações no Regulamento do ICMS:

• Alteração 4305 - Dec. n. 51.618 - DOE 07.07.14;• Alt. 4306 a 4307 - Dec. n. 51.623 - DOE 09.07.14;• Alteração 4308 - Dec. n. 51.633 - DOE 11.07.14;• Alteração 4309 - Dec. n. 51.641 - DOE 15.07.14;• Alt. 4311 a 4313 - Dec. n. 51.646 - DOE 16.07.14;• Alt. 4314 a 4316 - Dec. n. 51.665 - DOE 22.07.14;• Alteração 4317 - Dec. n. 51.667 - DOE 23.07.14;• Alt. 4318 a 4320 - Dec. n. 51.679 - DOE 29.07.14;• Alt. 4321 a 4325 - Dec. n. 51.687 - DOE 30.07.14;• Alteração 4326 - Dec. n. 51.688 - DOE 30.07.14;• Alt. 4327 a 4328 - Dec. n. 51.698 - DOE 31.07.14;• Alt. 4329 a 4330 - Dec. n. 51.699 - DOE 31.07.14;Os referidos decretos poderão ser consultados na Internet, no

endereço http://www.cca.com.br/.

25

ALTERAÇÕES NA IN/DRP Nº 45/98, DIVULGADAS PELA SEFAZ/RS

1) Instrução Normativa n. 44/2014, DOE de 08/07/2014 - Documentos Exigidos ao Produtor Rural (Simples Ocupação da Posse) – Inscrição Estadual – Relativamente aos documentos exigidos para inscrição como produtor rural, define que a comprova-ção da posse por simples ocupação será feita por documento não pas-sível de registro imobiliário que comprove a posse da área, assinado pela autoridade competente, podendo ser aceita a Declaração de Ap-tidão ao PRONAF - DAP. (Tít. I, Cap. X, 6.1.2.2).

2) Instrução Normativa n. 41/2014, DOE de 25/06/2014 - Base de Cálculo do ITCD (Documentação) - Transmissão de títulos e créditos - Quotas de Capital e ações de capital fe-chado e aberto – Estabelece o regramento e a documentação a ser exigida para a apuração da base de cálculo do Imposto sobre a Trans-missão, "Causa Mortis" e Doação, de quaisquer bens ou direitos - ITCD em relação às ações negociáveis em bolsa de valores e às empresas de capital fechado e aberto. (Tít. II, Cap. II, 6.3 a 6.5)