contabilidade societÁria 2 · debita-se: despesa (em outras despesas operacionais), (conta de...

TRANSCRIPT

Profa. Márcia Ferreira Neves Tavares, Doutora em Ciências Contábeis.

Profa. de Ciências Contábeis da UFPE e sócia da Ferreira & Associados Auditores Independentes.

www.ferreiraauditores.com.br

http://ferreiraonline.net.br

1

CONTABILIDADE SOCIETÁRIA 2 INTRODUÇÃO AOS INVESTIMENTOS

PERMANENTES

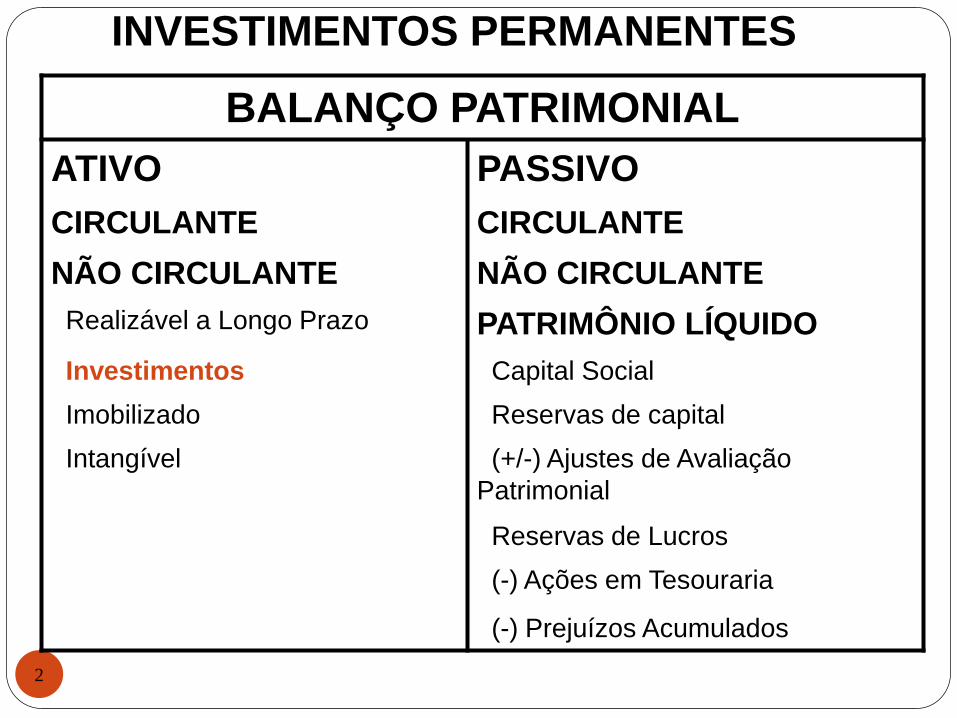

INVESTIMENTOS PERMANENTES

2

BALANÇO PATRIMONIAL

ATIVO PASSIVO

CIRCULANTE CIRCULANTE

NÃO CIRCULANTE NÃO CIRCULANTE

Realizável a Longo Prazo PATRIMÔNIO LÍQUIDO

Investimentos Capital Social

Imobilizado Reservas de capital

Intangível (+/-) Ajustes de Avaliação

Patrimonial

Reservas de Lucros

(-) Ações em Tesouraria

(-) Prejuízos Acumulados

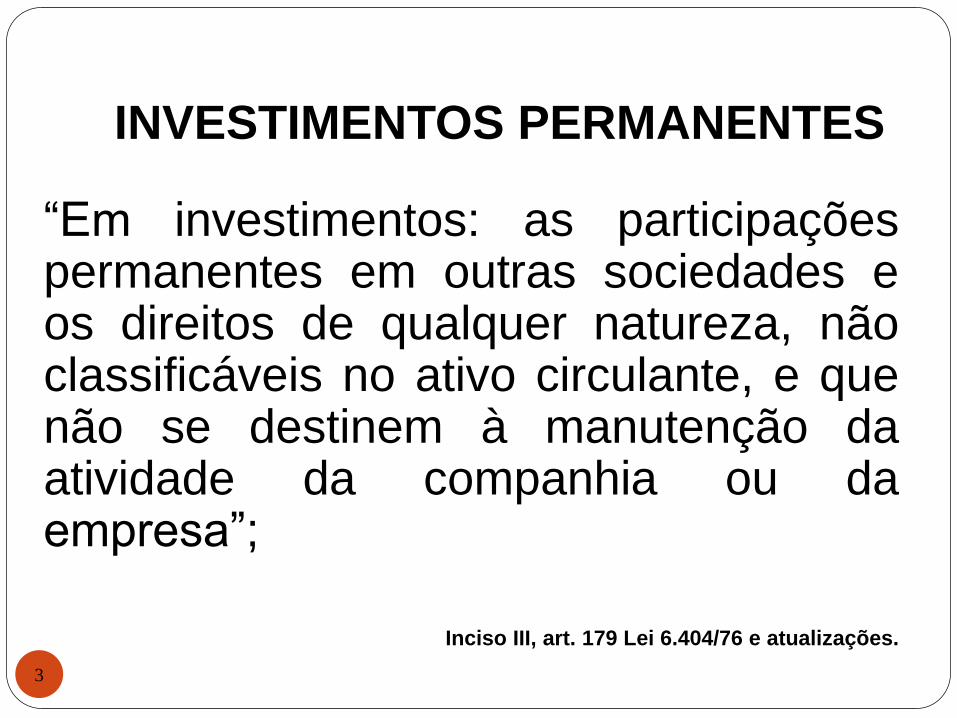

INVESTIMENTOS PERMANENTES

3

“Em investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa”;

Inciso III, art. 179 Lei 6.404/76 e atualizações.

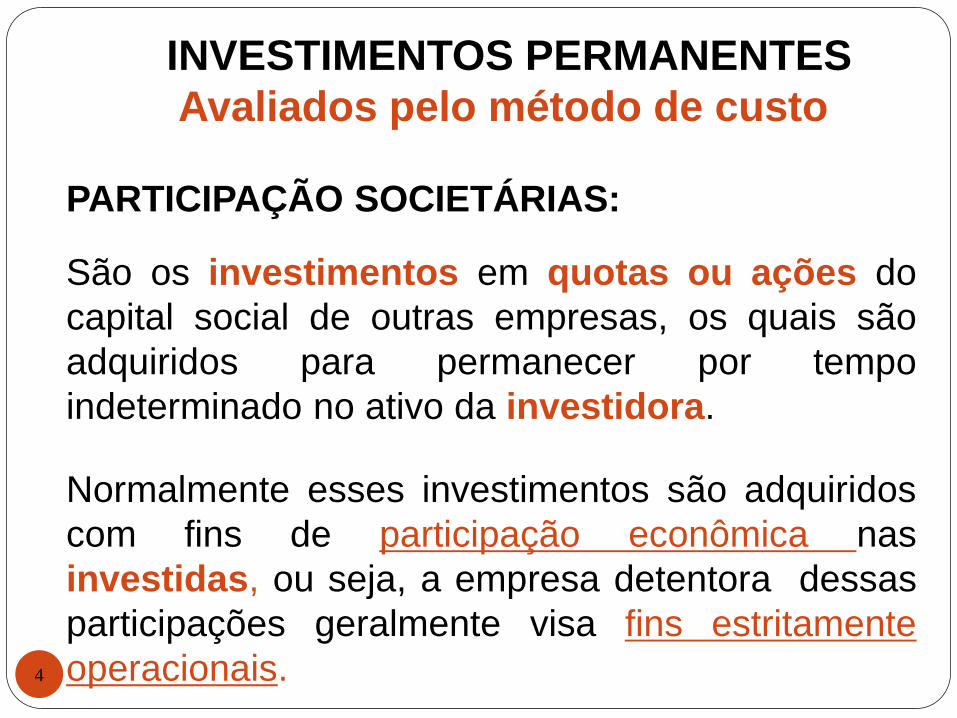

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

4

PARTICIPAÇÃO SOCIETÁRIAS:

São os investimentos em quotas ou ações do

capital social de outras empresas, os quais são

adquiridos para permanecer por tempo

indeterminado no ativo da investidora.

Normalmente esses investimentos são adquiridos

com fins de participação econômica nas

investidas, ou seja, a empresa detentora dessas

participações geralmente visa fins estritamente

operacionais.

5

GRUPO JCPM

6

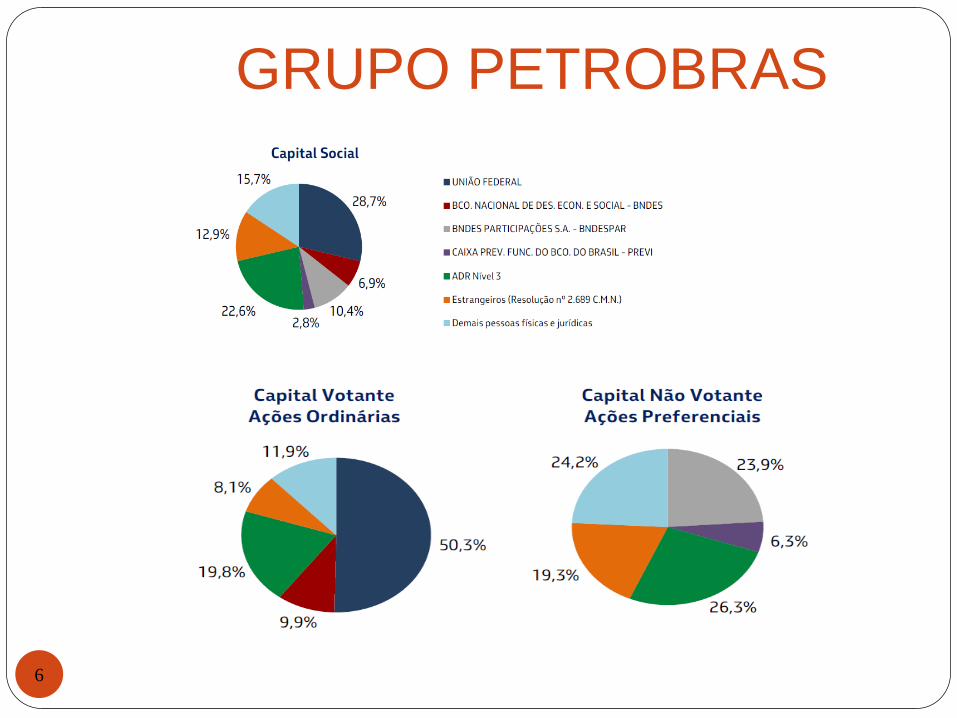

GRUPO PETROBRAS

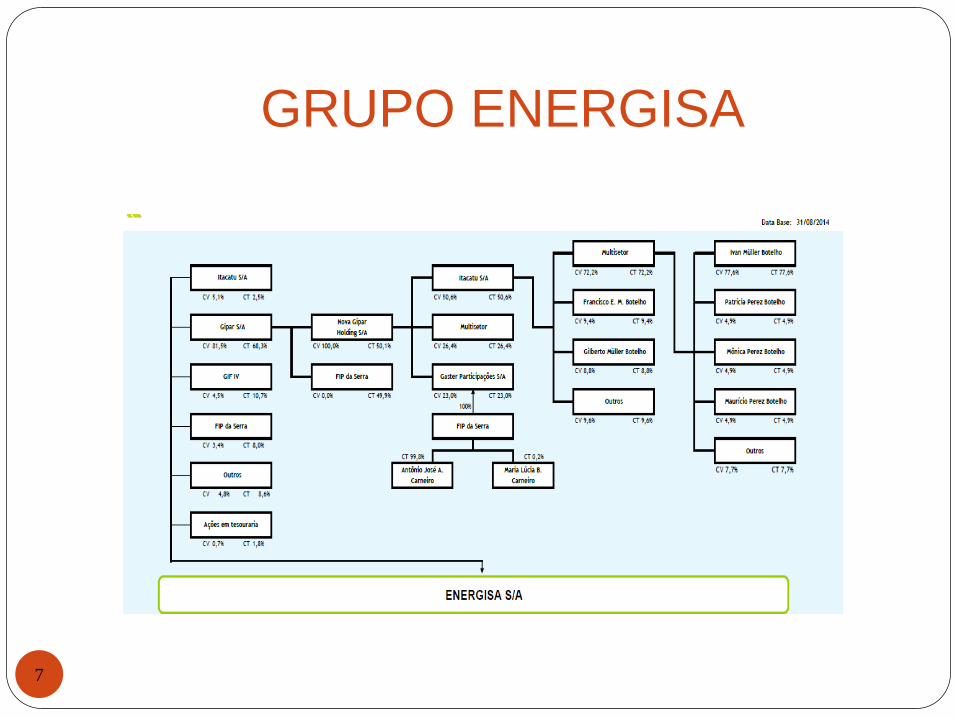

GRUPO ENERGISA

7

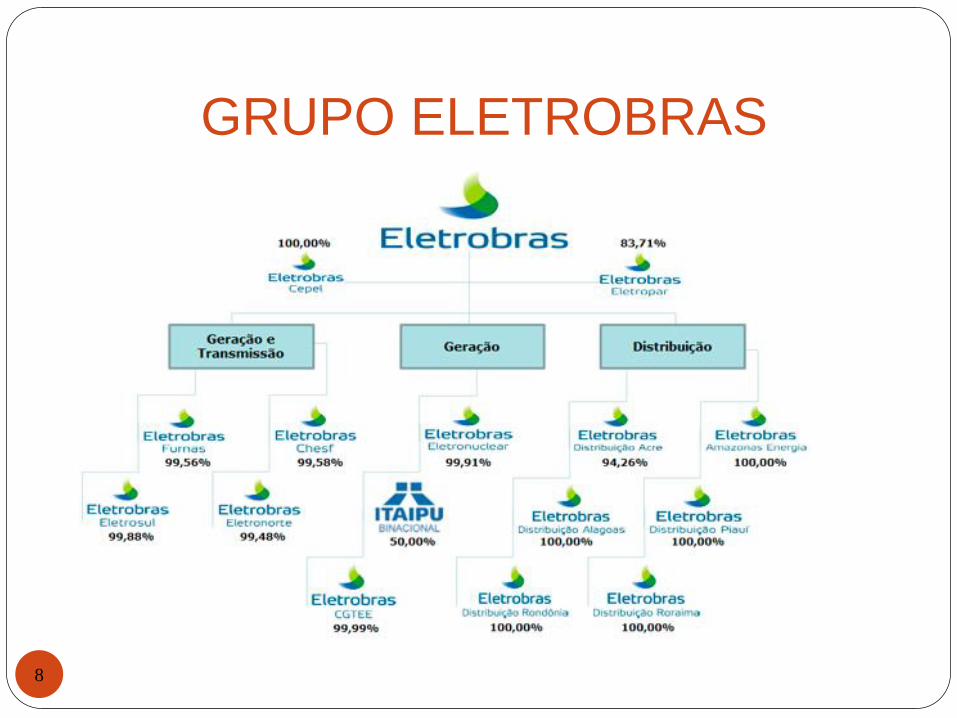

GRUPO ELETROBRAS

8

INVESTIMENTOS PERMANENTES

Classificação

9

Os investimentos em participações societárias e os

outros tipos de investimentos, considerados

permanentes, serão classificados no subgrupo de

investimentos, pertencente ao grupo do ativo não

circulante. (Lei 6.404/76)

Obs.: Quando o investimento for considerado temporário, registrado no

ativo circulante, não for alienado até a data do balanço do exercício

seguinte àquele que tiver sido adquirido, deverá, o valor da aplicação, ser

transferido para o subgrupo de Investimentos, conforme entendimento da

Legislação Tributária através do Código de Situação Tributária - CST nº

108/78 (D.O.U.09.01.1979).

INVESTIMENTOS PERMANENTES

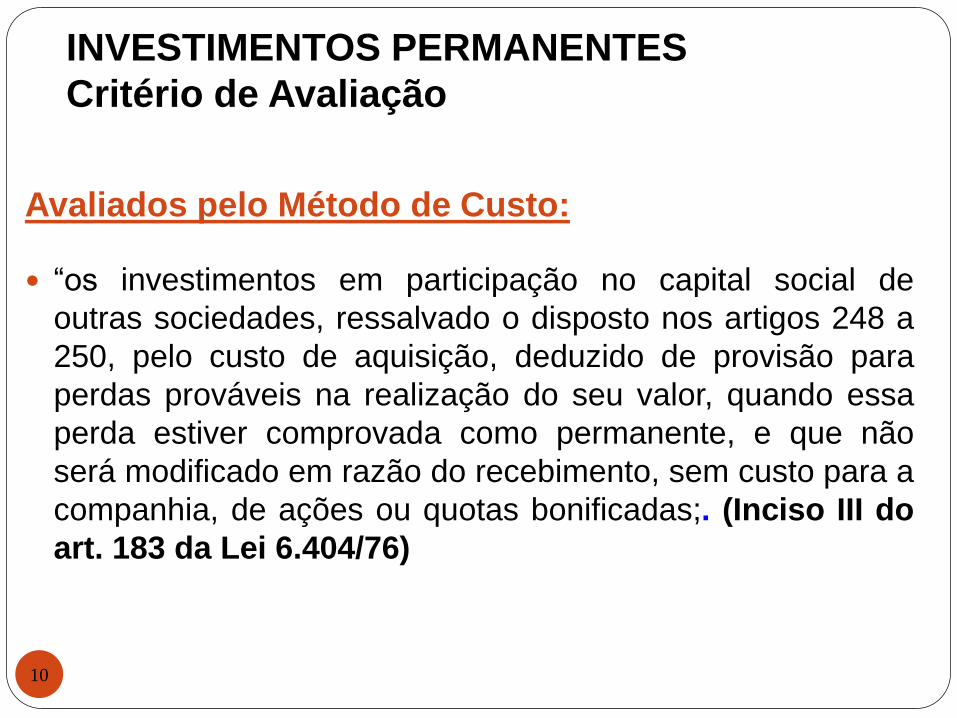

Critério de Avaliação

10

Avaliados pelo Método de Custo:

“os investimentos em participação no capital social de

outras sociedades, ressalvado o disposto nos artigos 248 a

250, pelo custo de aquisição, deduzido de provisão para

perdas prováveis na realização do seu valor, quando essa

perda estiver comprovada como permanente, e que não

será modificado em razão do recebimento, sem custo para a

companhia, de ações ou quotas bonificadas;. (Inciso III do

art. 183 da Lei 6.404/76)

INVESTIMENTOS PERMANENTES

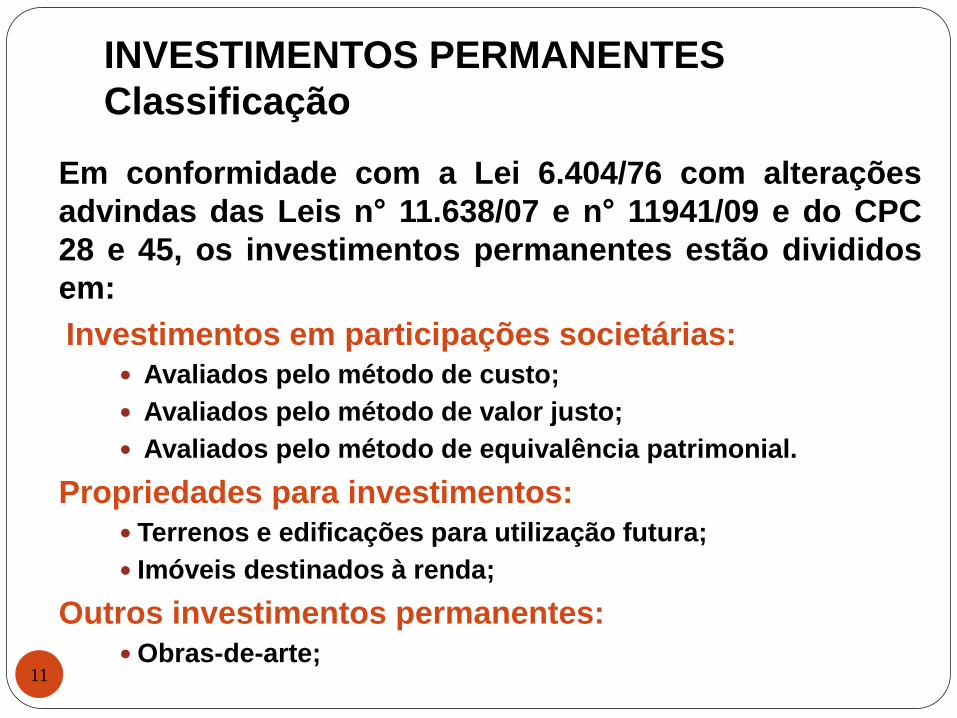

Classificação

11

Em conformidade com a Lei 6.404/76 com alterações

advindas das Leis n° 11.638/07 e n° 11941/09 e do CPC

28 e 45, os investimentos permanentes estão divididos

em:

Investimentos em participações societárias:

Avaliados pelo método de custo;

Avaliados pelo método de valor justo;

Avaliados pelo método de equivalência patrimonial.

Propriedades para investimentos:

Terrenos e edificações para utilização futura;

Imóveis destinados à renda;

Outros investimentos permanentes:

Obras-de-arte;

INVESTIMENTOS PERMANENTES

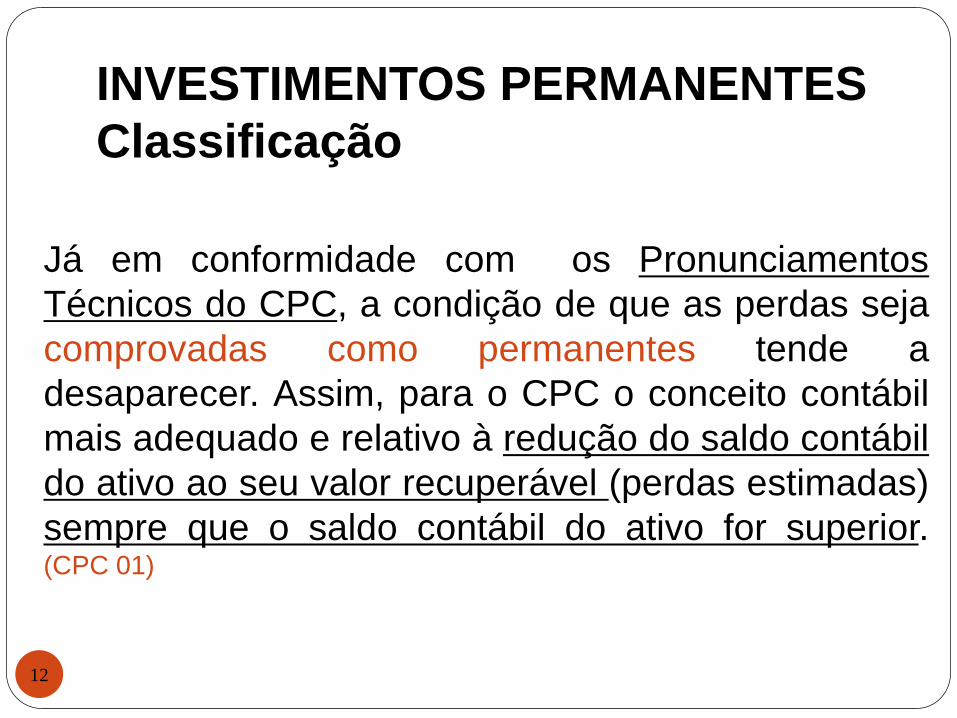

Classificação

12

Já em conformidade com os Pronunciamentos

Técnicos do CPC, a condição de que as perdas seja

comprovadas como permanentes tende a

desaparecer. Assim, para o CPC o conceito contábil

mais adequado e relativo à redução do saldo contábil

do ativo ao seu valor recuperável (perdas estimadas)

sempre que o saldo contábil do ativo for superior. (CPC 01)

INVESTIMENTOS PERMANENTES

Critério de Avaliação

13

Avaliados pelo Método de Valor Justo:

Pelo valor líquido pelo qual possam ser alienados a

terceiros. (Alínea C, Parágrafo I do art. 183 da Lei 6.404/76)

Outros investimentos:

Pelo custo de aquisição, deduzido das perdas

prováveis na realização do seu valor, ou para

redução do custo de aquisição ao valor de mercado,

quando este for inferior. (Inciso IV do art. 183 da Lei 6.404/76)

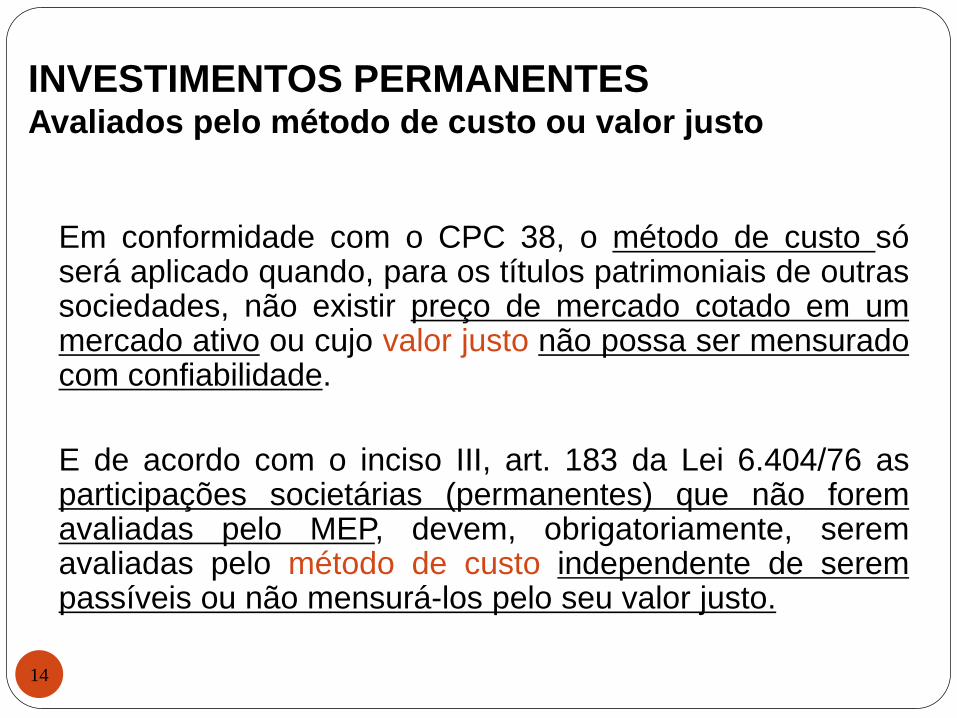

INVESTIMENTOS PERMANENTES Avaliados pelo método de custo ou valor justo

14

Em conformidade com o CPC 38, o método de custo só será aplicado quando, para os títulos patrimoniais de outras sociedades, não existir preço de mercado cotado em um mercado ativo ou cujo valor justo não possa ser mensurado com confiabilidade.

E de acordo com o inciso III, art. 183 da Lei 6.404/76 as participações societárias (permanentes) que não forem avaliadas pelo MEP, devem, obrigatoriamente, serem avaliadas pelo método de custo independente de serem passíveis ou não mensurá-los pelo seu valor justo.

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo ou valor justo

15

Capital Social das Sociedades Anônimas

Ações Ordinárias:

Conferem ao acionista direito de voto em assembleias de acionistas;

São menos negociadas no mercado que as preferenciais;

Menor liquidez.

Ações Preferenciais:

Prioridade na distribuição de dividendo, fixo ou mínimo;

Prioridade no reembolso do capital, em caso de dissolução da sociedade;

Não dão direito a voto

São mais negociadas, maior liquidez.

Capital Social das Sociedades por Responsabilidade Limitada:

Capital social dividido em cotas ou quotas

INVESTIMENTOS PERMANENTES Avaliados pelo método de custo ou valor justo

16

Capital Social das Sociedades Anônimas

Ações Ordinárias e Ações Preferenciais:

Em conformidade com a Lei nº 6.404/76, art. 15, § 2º

alterada pela Lei n 10.303, de 31/10/2001, o número de

ações preferenciais sem direito a voto não pode

ultrapassar 50% do total das ações emitidas pela

companhia.

INVESTIMENTOS PERMANENTES Avaliados pelo método de custo ou valor justo

17

Valor nominal da ação ou cota:

É o valor convencionado para cada ação ou cota no

momento de sua emissão e que constará do estatuto social

(Sociedades Anônimas) ou contrato social (Sociedades

Limitadas) no ato da escritura da empresa

Valor nominal é aquele que resulta da operação matemática

de divisão do capital social pelo número de ações ou cotas.

INVESTIMENTOS PERMANENTES Avaliados pelo método de custo ou valor justo

18

Ações sem valor nominal:

É quando no estatuto social da companhia não há menção do valor

expresso em dinheiro das ações que constituem o seu capital social

O preço das ações serão fixados, na constituição da sociedade pelos

fundadores, e no aumento de capital, pela Assembleia Geral ou pelo

Conselho de Administração da companhia.

Em conformidade com o art. 13 da Lei 6.404/76 é vedada a emissão

de ações por preço inferior ao seu valo nominal. Portanto, quando as

ações não têm valor nominal, não existe este impedimento.

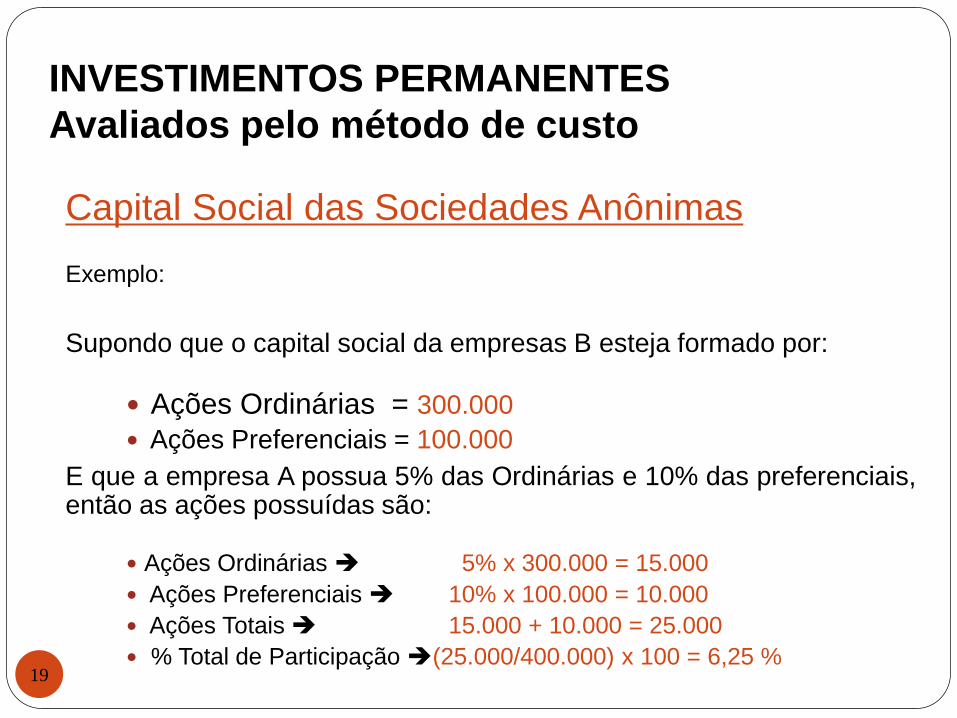

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

19

Capital Social das Sociedades Anônimas

Exemplo:

Supondo que o capital social da empresas B esteja formado por:

Ações Ordinárias = 300.000

Ações Preferenciais = 100.000

E que a empresa A possua 5% das Ordinárias e 10% das preferenciais, então as ações possuídas são:

Ações Ordinárias 5% x 300.000 = 15.000

Ações Preferenciais 10% x 100.000 = 10.000

Ações Totais 15.000 + 10.000 = 25.000

% Total de Participação (25.000/400.000) x 100 = 6,25 %

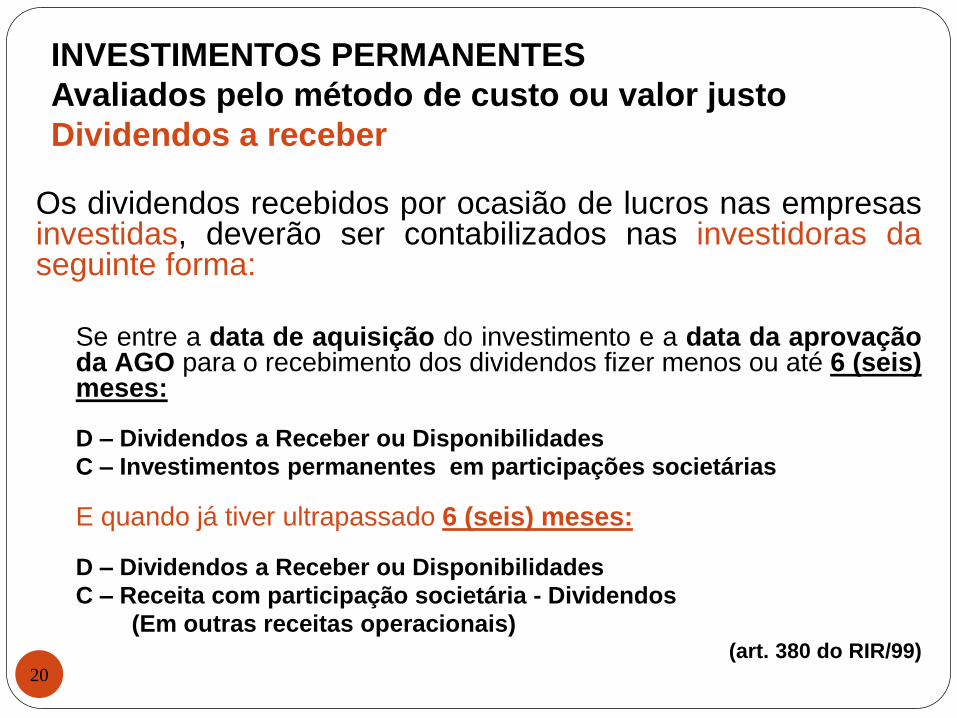

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo ou valor justo

Dividendos a receber

20

Os dividendos recebidos por ocasião de lucros nas empresas investidas, deverão ser contabilizados nas investidoras da seguinte forma:

Se entre a data de aquisição do investimento e a data da aprovação da AGO para o recebimento dos dividendos fizer menos ou até 6 (seis) meses:

D – Dividendos a Receber ou Disponibilidades

C – Investimentos permanentes em participações societárias

E quando já tiver ultrapassado 6 (seis) meses:

D – Dividendos a Receber ou Disponibilidades

C – Receita com participação societária - Dividendos

(Em outras receitas operacionais) (art. 380 do RIR/99)

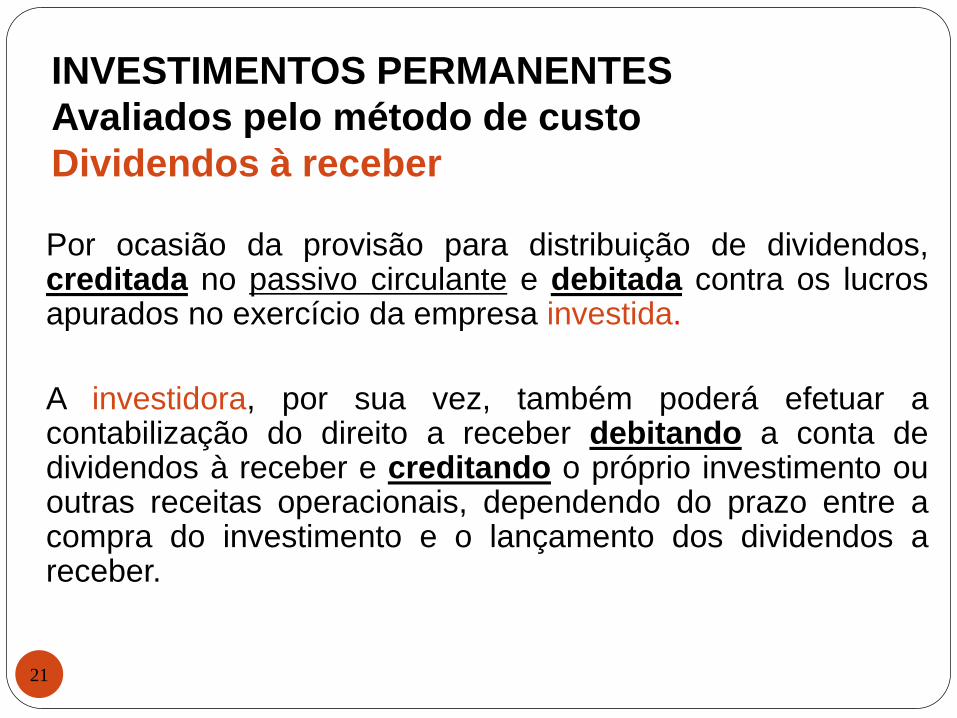

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

Dividendos à receber

21

Por ocasião da provisão para distribuição de dividendos, creditada no passivo circulante e debitada contra os lucros apurados no exercício da empresa investida.

A investidora, por sua vez, também poderá efetuar a contabilização do direito a receber debitando a conta de dividendos à receber e creditando o próprio investimento ou outras receitas operacionais, dependendo do prazo entre a compra do investimento e o lançamento dos dividendos a receber.

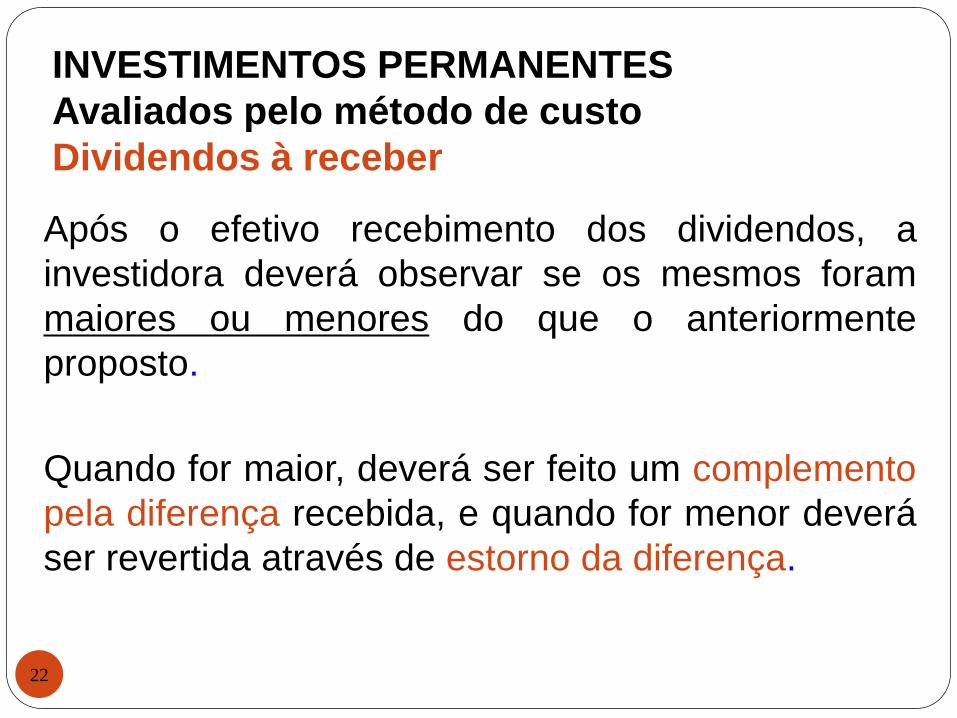

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

Dividendos à receber

22

Após o efetivo recebimento dos dividendos, a

investidora deverá observar se os mesmos foram

maiores ou menores do que o anteriormente

proposto.

Quando for maior, deverá ser feito um complemento

pela diferença recebida, e quando for menor deverá

ser revertida através de estorno da diferença.

INVESTIMENTOS PERMANENTES

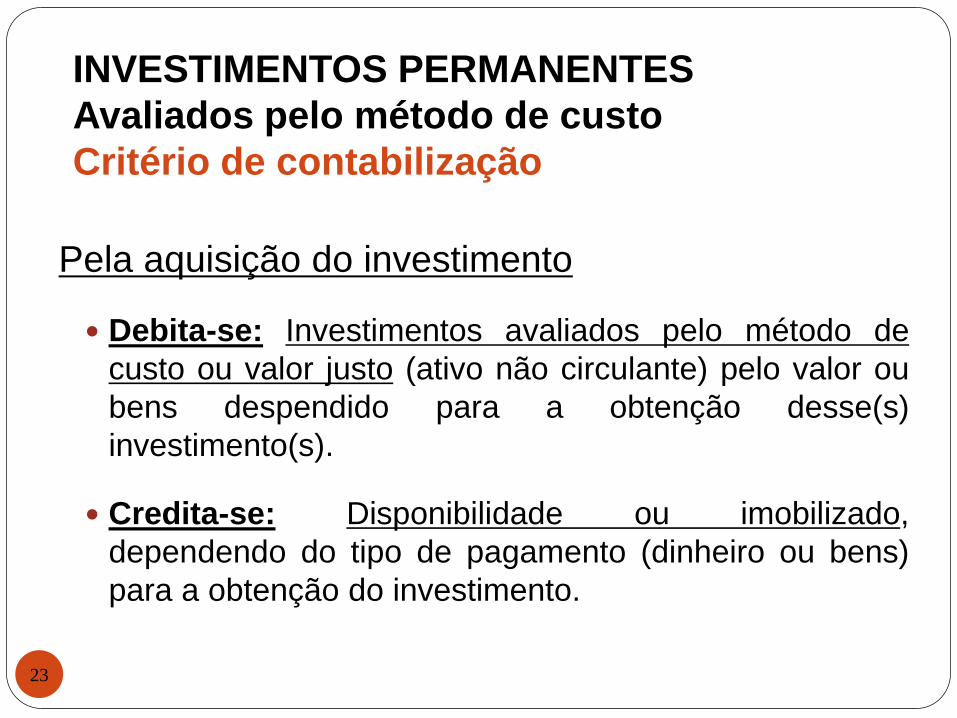

Avaliados pelo método de custo

Critério de contabilização

23

Pela aquisição do investimento

Debita-se: Investimentos avaliados pelo método de

custo ou valor justo (ativo não circulante) pelo valor ou

bens despendido para a obtenção desse(s)

investimento(s).

Credita-se: Disponibilidade ou imobilizado,

dependendo do tipo de pagamento (dinheiro ou bens)

para a obtenção do investimento.

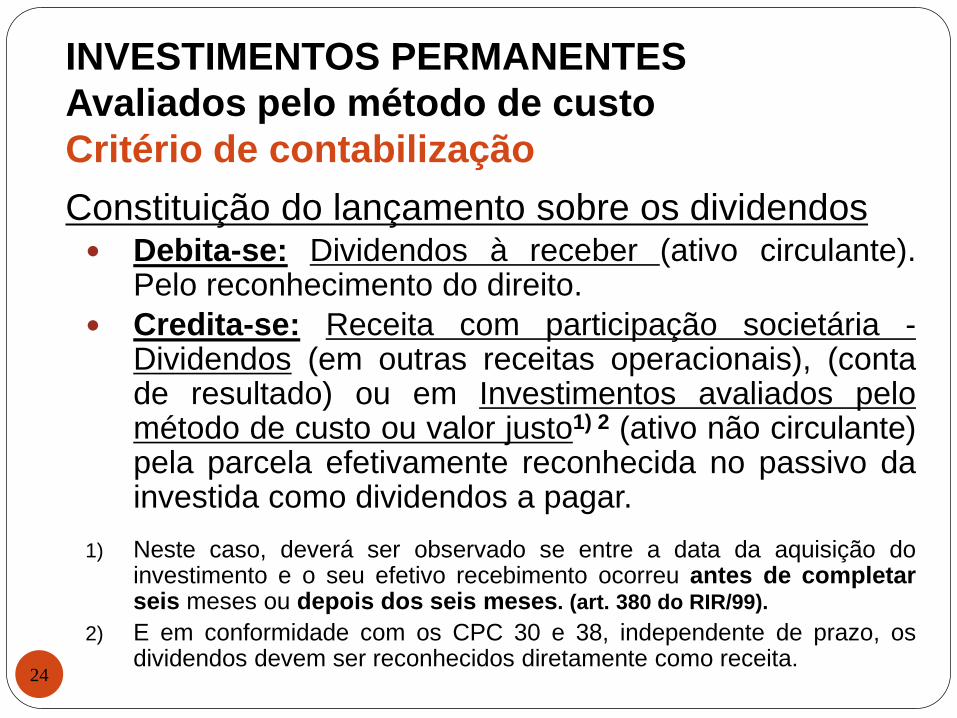

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

Critério de contabilização

24

Constituição do lançamento sobre os dividendos Debita-se: Dividendos à receber (ativo circulante).

Pelo reconhecimento do direito.

Credita-se: Receita com participação societária - Dividendos (em outras receitas operacionais), (conta de resultado) ou em Investimentos avaliados pelo método de custo ou valor justo1) 2 (ativo não circulante) pela parcela efetivamente reconhecida no passivo da investida como dividendos a pagar.

1) Neste caso, deverá ser observado se entre a data da aquisição do investimento e o seu efetivo recebimento ocorreu antes de completar seis meses ou depois dos seis meses. (art. 380 do RIR/99).

2) E em conformidade com os CPC 30 e 38, independente de prazo, os dividendos devem ser reconhecidos diretamente como receita.

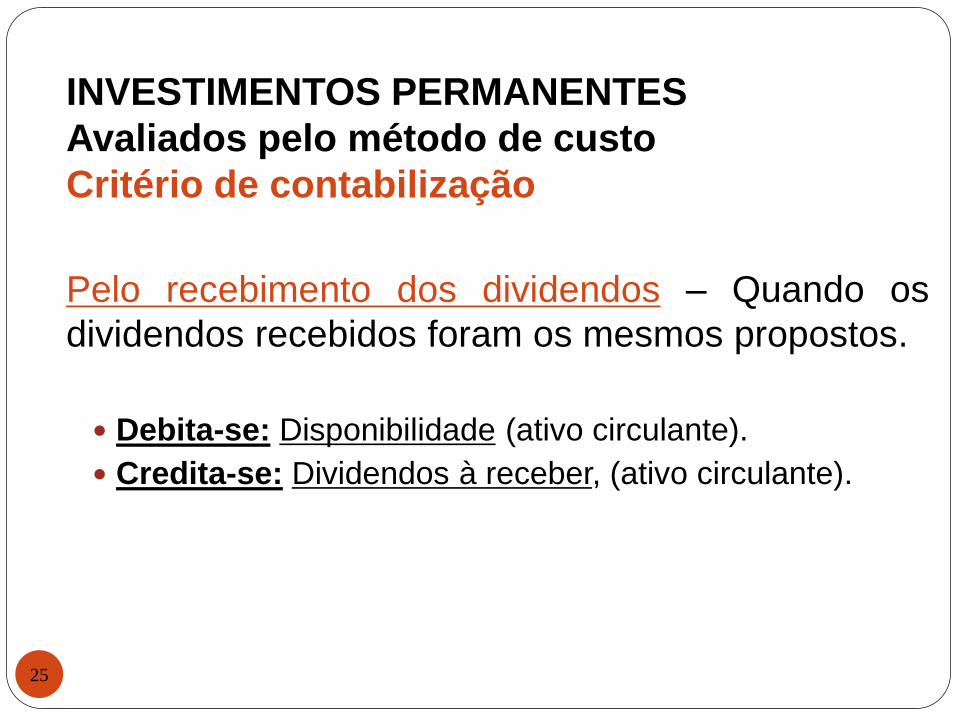

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

Critério de contabilização

25

Pelo recebimento dos dividendos – Quando os

dividendos recebidos foram os mesmos propostos.

Debita-se: Disponibilidade (ativo circulante).

Credita-se: Dividendos à receber, (ativo circulante).

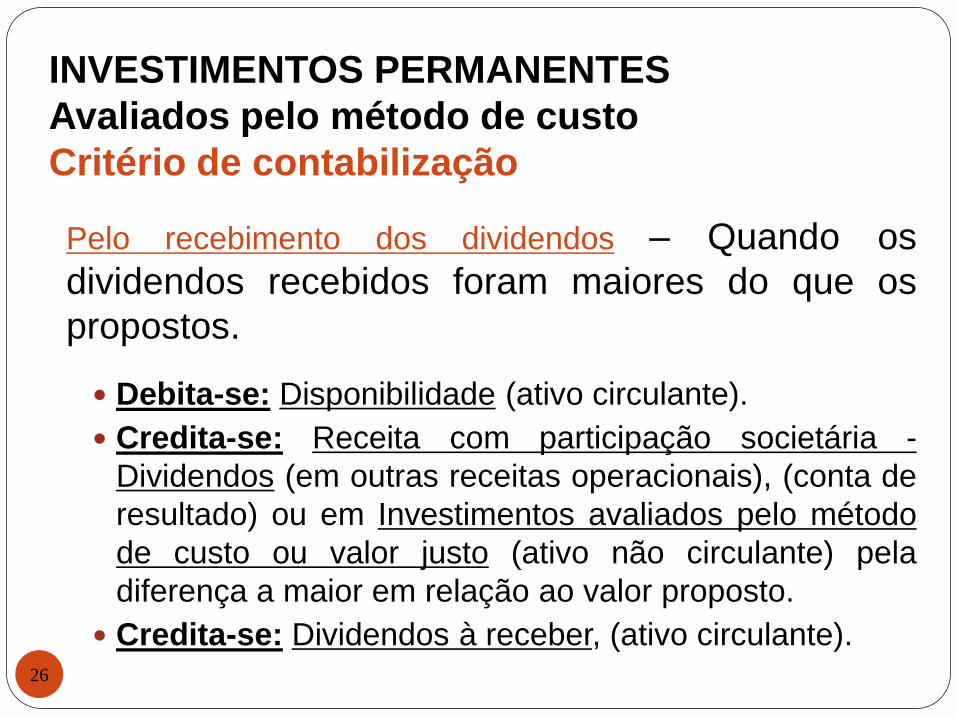

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

Critério de contabilização

26

Pelo recebimento dos dividendos – Quando os

dividendos recebidos foram maiores do que os

propostos.

Debita-se: Disponibilidade (ativo circulante).

Credita-se: Receita com participação societária -

Dividendos (em outras receitas operacionais), (conta de

resultado) ou em Investimentos avaliados pelo método

de custo ou valor justo (ativo não circulante) pela

diferença a maior em relação ao valor proposto.

Credita-se: Dividendos à receber, (ativo circulante).

INVESTIMENTOS PERMANENTES

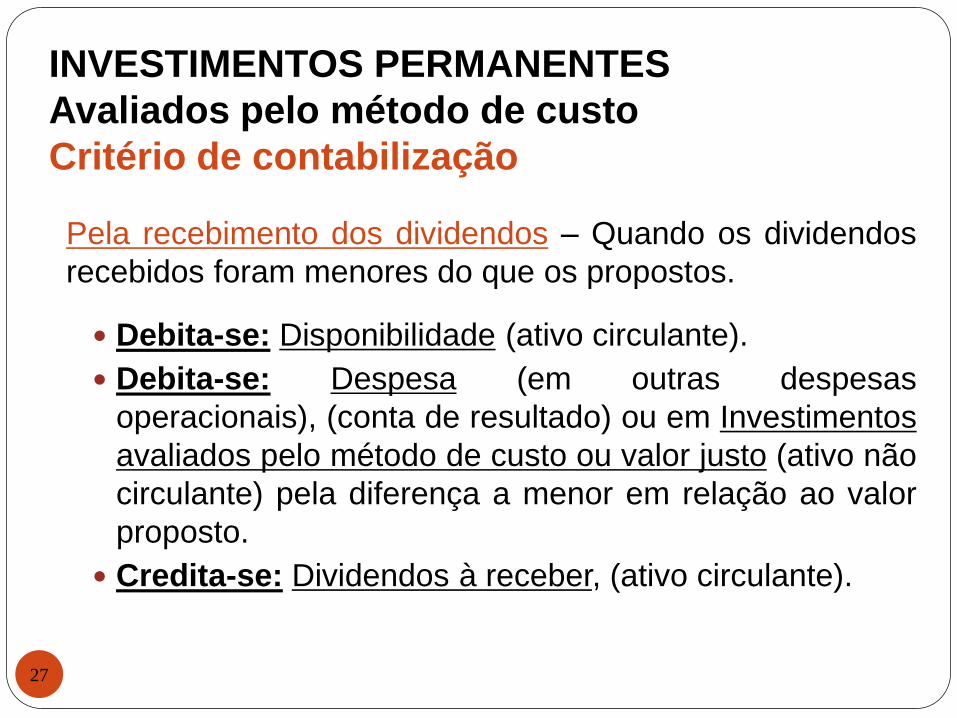

Avaliados pelo método de custo

Critério de contabilização

27

Pela recebimento dos dividendos – Quando os dividendos

recebidos foram menores do que os propostos.

Debita-se: Disponibilidade (ativo circulante).

Debita-se: Despesa (em outras despesas

operacionais), (conta de resultado) ou em Investimentos

avaliados pelo método de custo ou valor justo (ativo não

circulante) pela diferença a menor em relação ao valor

proposto.

Credita-se: Dividendos à receber, (ativo circulante).

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

Critério de contabilização

28

Pela constituição das perdas estimadas

Debita-se: Despesas com perdas prováveis na realização

de investimento (conta de resultado – outras despesas*).

*Lei 11.941/09

Credita-se: Perdas estimadas, (redutora do investimento

no ativo não circulante).

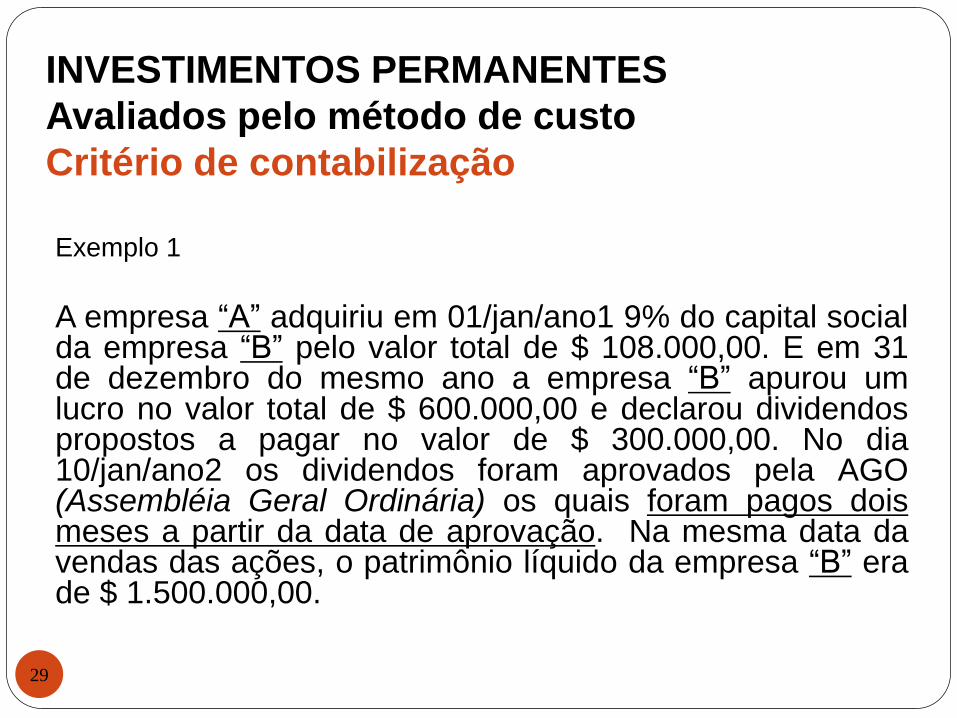

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

Critério de contabilização

29

Exemplo 1

A empresa “A” adquiriu em 01/jan/ano1 9% do capital social da empresa “B” pelo valor total de $ 108.000,00. E em 31 de dezembro do mesmo ano a empresa “B” apurou um lucro no valor total de $ 600.000,00 e declarou dividendos propostos a pagar no valor de $ 300.000,00. No dia 10/jan/ano2 os dividendos foram aprovados pela AGO (Assembléia Geral Ordinária) os quais foram pagos dois meses a partir da data de aprovação. Na mesma data da vendas das ações, o patrimônio líquido da empresa “B” era de $ 1.500.000,00.

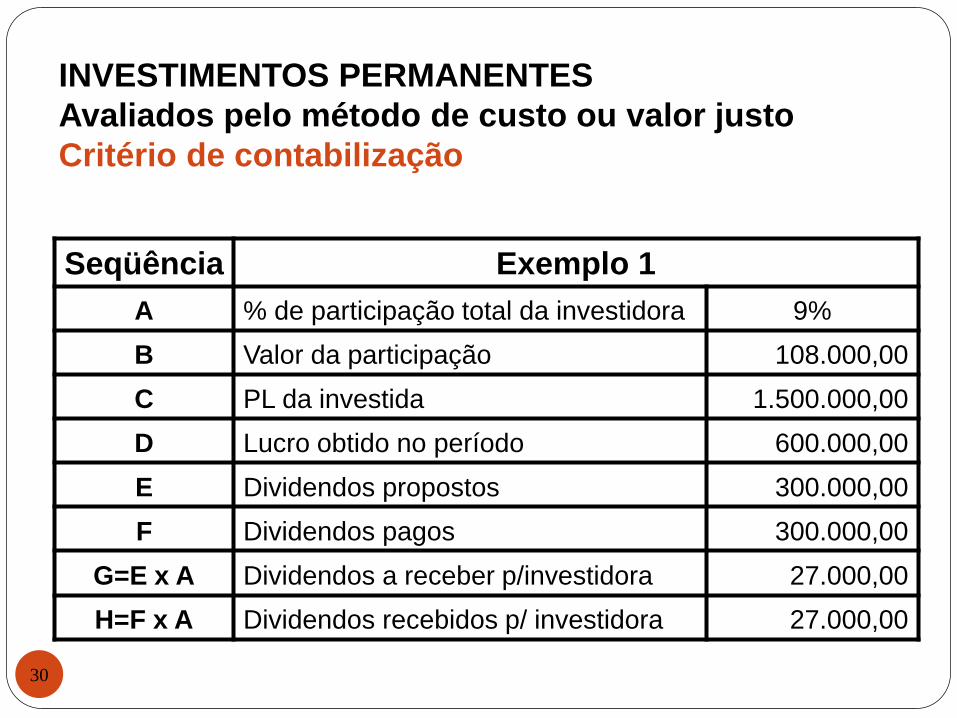

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo ou valor justo

Critério de contabilização

Seqüência Exemplo 1

A % de participação total da investidora 9%

B Valor da participação 108.000,00

C PL da investida 1.500.000,00

D Lucro obtido no período 600.000,00

E Dividendos propostos 300.000,00

F Dividendos pagos 300.000,00

G=E x A Dividendos a receber p/investidora 27.000,00

H=F x A Dividendos recebidos p/ investidora 27.000,00

30

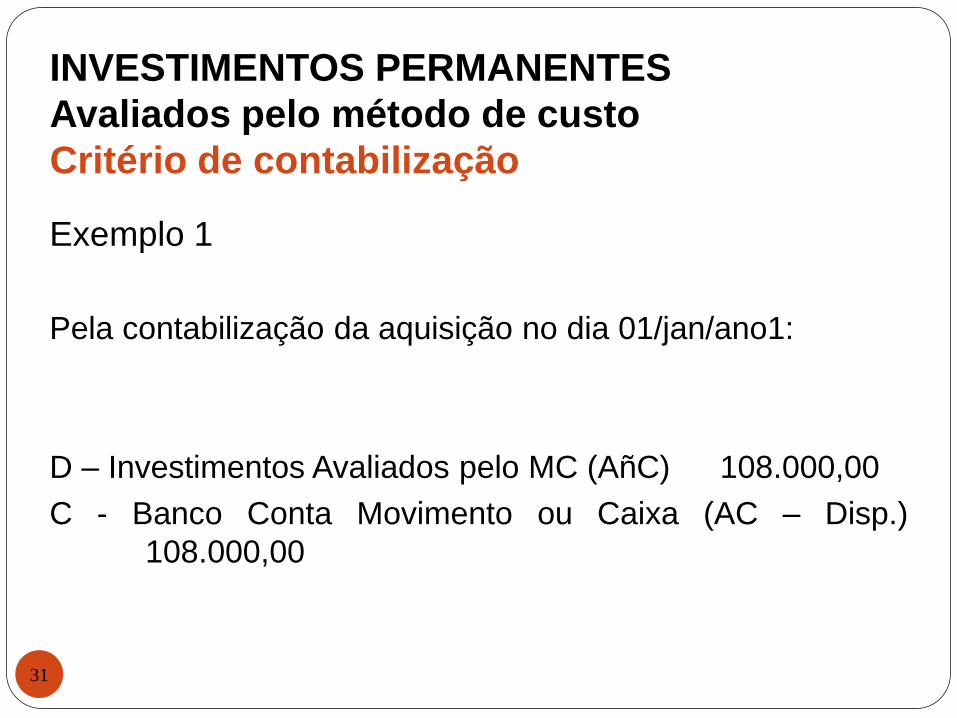

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

Critério de contabilização

31

Exemplo 1

Pela contabilização da aquisição no dia 01/jan/ano1:

D – Investimentos Avaliados pelo MC (AñC) 108.000,00

C - Banco Conta Movimento ou Caixa (AC – Disp.)

108.000,00

INVESTIMENTOS PERMANENTES

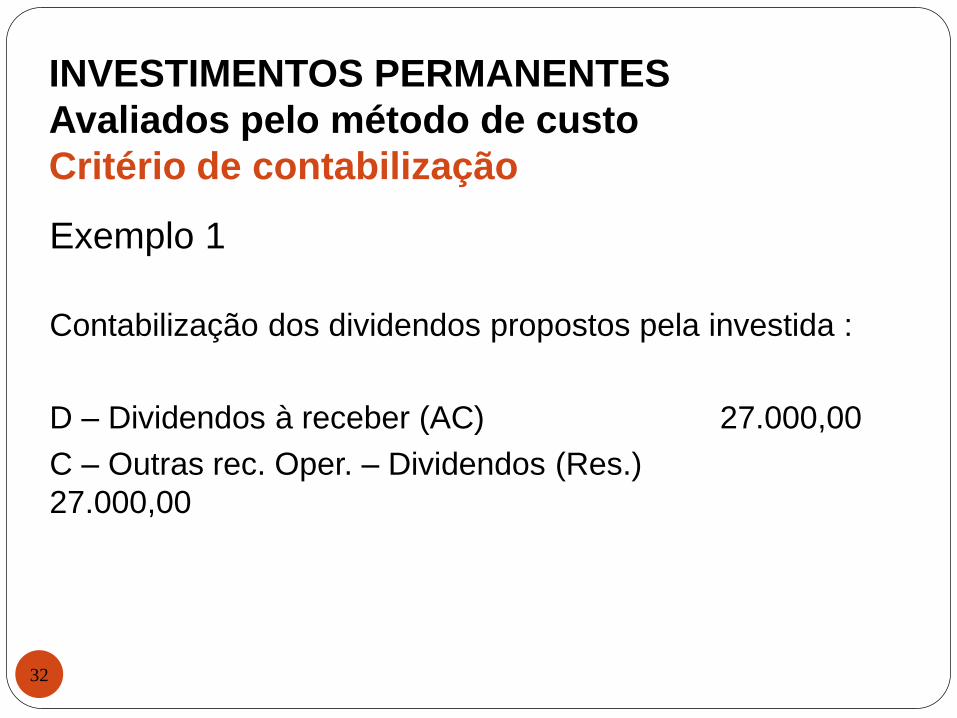

Avaliados pelo método de custo

Critério de contabilização

32

Exemplo 1

Contabilização dos dividendos propostos pela investida :

D – Dividendos à receber (AC) 27.000,00

C – Outras rec. Oper. – Dividendos (Res.)

27.000,00

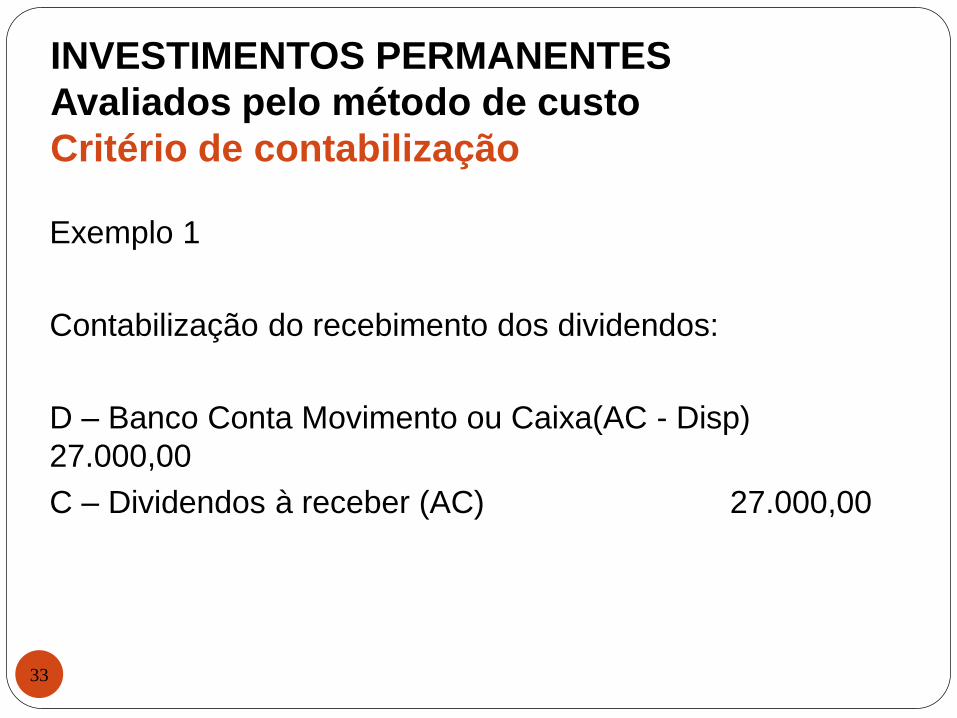

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

Critério de contabilização

33

Exemplo 1

Contabilização do recebimento dos dividendos:

D – Banco Conta Movimento ou Caixa(AC - Disp)

27.000,00

C – Dividendos à receber (AC) 27.000,00

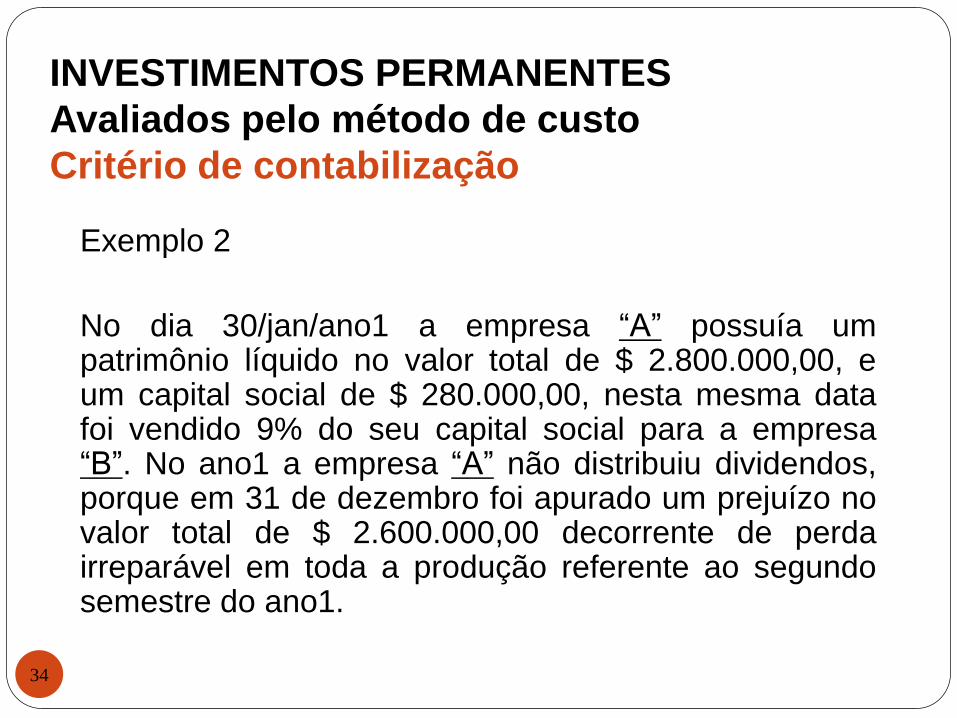

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

Critério de contabilização

34

Exemplo 2

No dia 30/jan/ano1 a empresa “A” possuía um patrimônio líquido no valor total de $ 2.800.000,00, e um capital social de $ 280.000,00, nesta mesma data foi vendido 9% do seu capital social para a empresa “B”. No ano1 a empresa “A” não distribuiu dividendos, porque em 31 de dezembro foi apurado um prejuízo no valor total de $ 2.600.000,00 decorrente de perda irreparável em toda a produção referente ao segundo semestre do ano1.

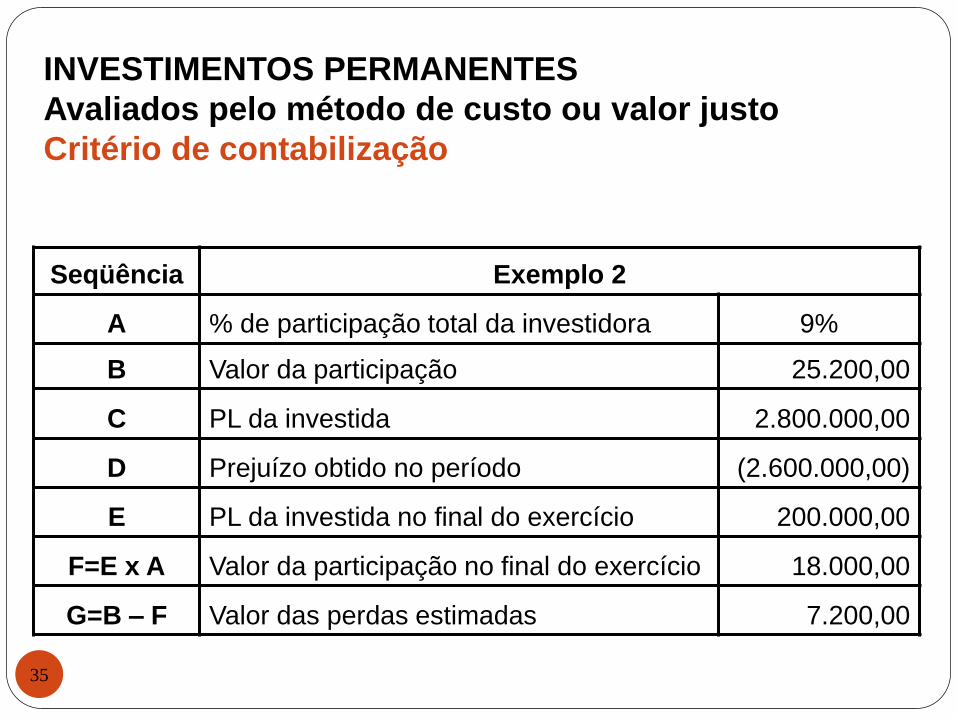

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo ou valor justo

Critério de contabilização

Seqüência Exemplo 2

A % de participação total da investidora 9%

B Valor da participação 25.200,00

C PL da investida 2.800.000,00

D Prejuízo obtido no período (2.600.000,00)

E PL da investida no final do exercício 200.000,00

F=E x A Valor da participação no final do exercício 18.000,00

G=B – F Valor das perdas estimadas 7.200,00

35

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

Critério de contabilização

36

Exemplo 2

Pela contabilização da aquisição no dia 30/jan/ano1:

D – Investimentos Avaliados pelo MC (AñC) 25.200,00

C - Banco Conta Movimento ou Caixa (AC – Disp.)

25.200,00

INVESTIMENTOS PERMANENTES

Avaliados pelo método de custo

Critério de contabilização

37

Exemplo 2

Constituição das perdas estimadas na realização de

investimentos:

D – Desp. c/perdas prováv. na realiz de invest.(Res. Outras

Desp.)

7.200,00

C – Perdas estimadas (AñC-Red.)

7.200,00