contabilidade geral e auditoria 06

TRANSCRIPT

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

1

AULA 06 – AUDITORIA - 2/4

Olá meus amigos (as), grandes guerreiros (as)!! Estamos de volta!

E aí gostaram da aula 1/4 de auditoria sobre noções gerais de auditoria? Gostaram dametodologia? Tem ajudado? Qualquer dúvida, comentário ou sugestão, lembrem-se de entrarem contato pelo fórum ou e-mail, ok?

Pessoal, uma informação importante! Essa aula, até para compensar as poucas páginas daanterior, será bem mais extensa e densa. Vocês já tiveram chance de ter uma base, agora é aoportunidade de aprofundar nos conhecimentos. Tranquilo? Outra coisa, eu retirei o rodapé emudei o tipo de fonte (de Verdana para Times New Roman) para vocês economizarem nasimpressões de papéis, se eu mantivesse a Verdana seriam 20 páginas adicionais a seremimpressas e o rodapé outras dez. Ok?

De acordo com o nosso cronograma, apontado na aula demo, temos que tratar dos seguintesassuntos nessa aula:

(Normas e conceitos de auditoria e da pessoa do auditor – continuação). Distinção entreauditoria interna, auditoria externa ou independente. Normas de Auditoria Independente dasDemonstrações Contábeis. Normas aplicáveis à Auditoria Interna

Pessoal, novamente, aqui e em todas as aulas faremos as mesmas técnicas de ensino queimpactam na forma de estudar e revisar de vocês. Em todas as aulas, teremos os negritos parafins de revisão, as dicas ao longo das aulas, as dicas consolidadas no final, as questõesresolvidas e comentadas, as questões consolidadas no final para, quem quiser, começar comoum simulado, entre outras técnicas julgadas interessantes. Ok? Vamos pessoal, força!!!Faremos de tudo para auxiliá-los!!! Queremos ajudá-los a sentir a felicidade de seraprovado!!!! É ESPETACULAR!!!!

Senhores (as), devo lembrar que as provas de auditoria estão ficando cada vez mais densasnos conceitos. As bancas estão se aprofundando nas novas legislações de auditoria. Destaforma, é racional e salutar sempre trazer passagens, explicações e terminologias diretas dessasnormas, afinal, muitas questões estão conforme essas passagens. Infelizmente, hoje, nãotemos como fugir disso.

Para ficar uma aula interessante e que possa cobrir o máximo de possibilidades que poderiaser cobrada na prova, eu fiz questão de explicar os conceitos gerais que sempre são explicadosnas aulas de auditoria, bem como os novos conceitos destacados pelas novas normascontábeis. Ok?

Outra questão importante a ser comentada é que nessa aula fiz questão de exercitarmosbastante. Temos mais de 30 exercícios comentados ao longo dessa aula. O objetivo é dar uma

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

2

boa base de conhecimento para as próximas aulas. Como já iremos exercitar muito nesta aula,nas próximas iremos detalhar mais os conceitos de acordo com as normas vigentes e menoscom questões. Ok?

Então, vamos direto à nossa aula.

Comentários Preliminares

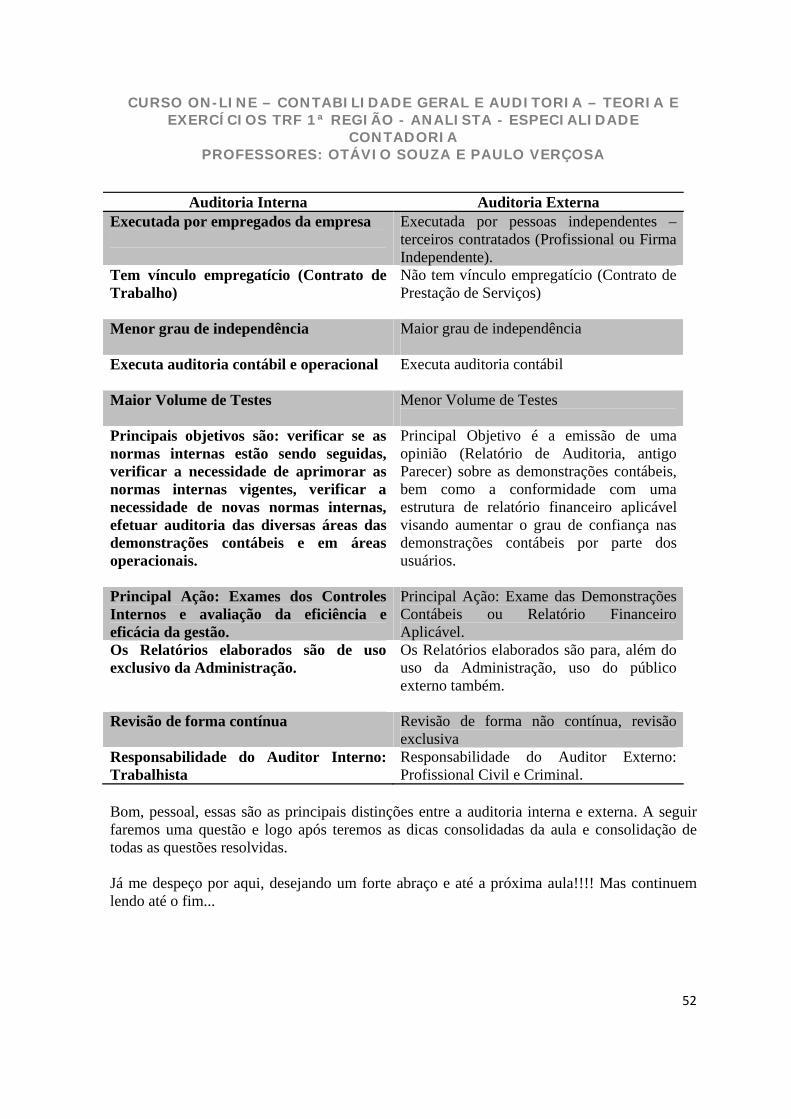

Bem, pessoal, para distinguirmos uma coisa de outra o primeiro passo é saber o que é que sepretende diferenciar. Em nosso caso o que queremos é saber quais as diferenças entre aauditoria interna e a auditoria externa.

Na aula anterior explicamos os principais tipos de auditoria, entre estes a auditoria interna eauditoria externa. Então, vamos começar relembrando os conceitos de cada auditoria. A seguiros conceitos de forma ampla, já vistos na aula anterior:

• Auditoria de forma geral: Auditoria pode ser definida como o levantamento, o estudo ea avaliação sistemática das transações, procedimentos e rotinas com o objetivo defornecer a seus usuários uma opinião imparcial e fundamentada em normas e princípiossobre sua adequação.

• Auditoria Externa: A auditoria independente busca examinar as demonstraçõescontábeis com o fim de emitir uma opinião sobre elas objetivando dar uma maiorsegurança aos usuários dessas informações (se está de acordo com as normas contábeis,etc).

• Auditoria Interna: A auditoria interna busca principalmente o exame dos controlesinternos (toda empresa tem controle dos procedimentos internos) e a avaliação daeficiência e eficácia da gestão (se está de acordo com o previamente definido comocontrole e se está funcionando).

Pessoal, novamente, perceberam e relembraram que tudo, na essência, é examinar algo parasaber se está de acordo com alguma coisa? Pois é, essa é a regra geral de auditoria. Ouseja, na essência elas têm um objetivo comum que examinar algo e saber se está de acordocom algum coisa, mas aqui buscaremos distinguir o que é que cada uma dessas auditoria(interna e externa) examinam, quem examina, quais as responsabilidades, qual o produto finaldessas auditorias (se relatório, se parecer, entre outros), a quem se dirige o resultado de cadaauditoria, os procedimentos, etc. A essência, a idéia macro, é parecida, já a forma, osprocedimentos, os objetivos, os responsáveis, as técnicas, o objeto, a amplitude etc, têm suasdiferenças.

Tranquilo? Belezinha? Então, vamos conversar sobre auditoria interna primeiro, depois aexterna e depois faremos um comparativo entre ambas.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

3

Auditoria Interna

Conceitos gerais de auditoria interna

Guerreiros (as), primeiramente nós temos que ter em mente que a Auditoria Interna éexercida nas pessoas jurídicas de direito público, interno ou externo, e de direitoprivado.

De acordo com as normas vigentes, no caso a Resolução CFC 986/03, a Auditoria Internacompreende os exames, análises, avaliações, levantamentos e comprovações,metodologicamente estruturados para a avaliação da integridade, adequação, eficácia,eficiência e economicidade dos processos, dos sistemas de informações e de controlesinternos integrados ao ambiente, e de gerenciamento de riscos, com vistas a assistir àadministração da entidade no cumprimento de seus objetivos.

Ainda de acordo com a resolução em questão, a atividade da Auditoria Interna estáestruturada em procedimentos, com enfoque técnico, objetivo, sistemático edisciplinado, e tem por finalidade agregar valor ao resultado da organização,apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controlesinternos, por meio da recomendação de soluções para as não-conformidades apontadasnos relatórios.

Sobre o que já vimos até aqui, vamos fazer uma questão!

Prova: (FCC) - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2

O trabalho da auditoria interna

a) tem maior independência que o de auditoria externa.

b) é responsável pela implantação e pelo cumprimento dos controles internos.

c) deve estar subordinado ao da Controladoria da empresa.

d) deve emitir parecer, que será publicado com as demonstrações contábeis.

e) deve efetuar a revisão e o aperfeiçoamento dos controles internos.

Qual seria o gabarito de vocês? Pelo pouco que vimos dá para ficar confuso (a), não dá? Masvimos algo que daria para acertar a questão. Vimos que: “a atividade da Auditoria Interna estáestruturada em procedimentos (...) apresentando subsídios para o aperfeiçoamento dosprocessos, da gestão e dos controles internos”. Ora, pessoal, aperfeiçoar algo é um passo apóso revisar, logo, aperfeiçoar é revisar algo e melhorá-lo, não é? Bem, o item “e” se encaixa

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

4

nessa nossa explicação, não se encaixa? Vejamos: o trabalho da auditoria interna deve efetuara revisão e o aperfeiçoamento dos controles internos. Vejam, primeiro revisa depoisaperfeiçoa os controles internos. Certo!! É isso aí! É o que temos visto!! Gabarito E.

Os demais itens, ao longo da explicação dessa aula, nós veremos que são falsos. Vamos fazermais uma questão!! Essa é bem quetinha!

Prova: FGV - 2010 - SEA-AP - Auditor da Receita do Estado - Prova 2

A norma brasileira de contabilidade relativa à auditoria interna (NBC T 12) estabelece que aatividade da Auditoria Interna deve estar estruturada em procedimentos técnicos, objetivos,sistemáticos e disciplinados, com a finalidade de:

a) avaliar a fidelidade funcional de todos quantos tenham sob sua responsabilidade a guarda egerenciamento de bens, créditos e valores da empresa, seguindo as orientações dos órgãosgovernamentais responsáveis pela fiscalização de operações financeiras.

b) agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamentodos processos, da gestão e dos controles internos, por meio da recomendação de soluções paraas não-conformidades apontadas nos relatórios.

c) verificar as conformidade das operações da empresa em relação aos manuais deprocedimentos externos das agências públicas reguladoras das atividades empresariais.

d) avaliar a gestão administrativa sob os aspectos da qualidade das ações da empresa emrelação ao mercado para confirmar a efetividade das praticas adotadas.

e) resguardar a administração quanto às práticas lesivas adotadas pelas empresas concorrentese denunciar os abusos verificados nos processos da gestão.

Gente, questão tipo “copia, cola e eu acerto (se me lembrar)”. Desculpem-me pelotrocadilho... a piada veio à minha mente e não podia deixar de mencioná-la, como se diz naminha terra “perco o amigo, mas não perco a piada”. Bem, vamos continuar! Mas é copia ecola mesmo. O gabarito é a letra B!!

De fato, a finalidade da auditoria interna é agregar valor ao resultado da organização,apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controlesinternos, por meio da recomendação de soluções para as não-conformidades apontadas nosrelatórios.

Vamos continuar nossa aula.

Objetivo da função de auditoria interna

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

5

De acordo com a Resolução CFC 1.229/09, os objetivos das funções de auditoria internavariam amplamente e dependem do tamanho e da estrutura da entidade e dosrequerimentos da administração e, quando aplicável, dos responsáveis pela governança.As atividades da função de auditoria interna podem incluir um ou mais dos itens aseguir:

• Monitoramento do controle interno. A função de auditoria interna pode receberresponsabilidades específicas de revisão dos controles, monitoramento de sua operação erecomendação de melhorias nos mesmos.

• Exame das informações contábeis e operacionais. A função de auditoria internapode ser responsável por revisar os meios usados para identificar, mensurar, classificar ereportar informações contábeis e operacionais e fazer indagações específicas sobre itensindividuais, incluindo o teste detalhado de transações, saldos e procedimentos.

• Revisão das atividades operacionais. A função de auditoria interna pode serresponsável por revisar a economia, eficiência e eficácia das atividades operacionais,incluindo as atividades não financeiras de uma entidade.

• Revisão da conformidade com leis e regulamentos. A função de auditoria internapode ser responsável por revisar a conformidade com leis, regulamentos e outrosrequerimentos externos e com políticas e normas da administração e outros requerimentosinternos.

• Gestão de risco. A função de auditoria interna pode ajudar a organização mediante aidentificação e avaliação das exposições significativas a riscos e a contribuição para amelhoria da gestão de risco e dos sistemas de controle.

• Governança. A função de auditoria interna pode avaliar o processo de governançaquanto à realização de seus objetivos de ética e valores, administração de desempenho eprestação de contas, comunicando informações sobre risco e controle para as áreasapropriadas da organização, e da eficácia da comunicação entre as pessoas responsáveis pelagovernança, os auditores internos e independentes e a administração.

Sobre o que já vimos, vamos fazer uma questão? Vamos sim, e uma bem recente!!

Prova: FGV - 2010 - SEFAZ-RJ - Fiscal de Rendas - Prova 2

De acordo com a Resolução CFC n.º 1229/09, as atividades inerentes a auditoria interna estãorelacionadas nas alternativas a seguir, à exceção de uma. Assinale-a.

a) Revisão da conformidade com leis e regulamentos.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

6

b) Monitoramento da auditoria externa.

c) Exame das informações contábeis e operacionais.

d) Revisão das atividades operacionais.

e) Gestão de risco.

Bom, ficou fácil de fazer essa questão logo após as explicações não foi? À exceção do item“b” todos os demais acabamos de ver que estão relacionados às atividades inerentes deauditoria interna. Aliás, o item B não tem nada a ver. Auditoria internar monitorar umaauditoria externa? Nada a ver! A questão tinha por objetivo nos confundir com o termomonitoramento. Lembrem-se de que a auditoria interna tem a ver com controles internos enada com auditoria externa. O correto seria então: Monitoramento dos controles internos!!!

Vamos continuar a aula!

Pessoal, até agora vimos o que compreende a auditoria interna, vimos também que ela estáestruturada em procedimentos, e vimos quais são suas finalidades e seus objetivos. Atestamostambém que as atividades da função de auditoria interna podem incluir um ou mais dos itensdestacados anteriormente, não foi?

Ok? Tranquilo?

Turma, o primeiro passo nós já demos que foi saber o que é a auditoria, quais são os seusobjetivos e quais as suas finalidades. Mas, como são os passos da auditoria interna paraalcançar seus objetivos e suas finaldiades? Como se inicia, o que é observado e como seconclui os trabalhos da auditoria interna?

Vamos refletir! Temos que ter a clareza que para que a auditoria, ou qualquer outra coisa,ocorra de forma equilibrada, produtiva e objetiva precisa-se de um planejamento adequado,não é verdade? Logo a auditoria interna precisa desenvolver um planejamento de trabalho.Durante essa fase de planejamento é oportuno analisar a equipe que fará os trabalhos, osobjetivos a serem alcançados e os riscos que a auditoria poderá se deparar, entre outrasquestões. Ok? Tranquilo, até aqui?

Percebam que a auditoria dificilmente conseguiria analisar todos os dados, números einformações de uma empresa, afinal, são muitas informações e procedimentos – seria muitasvezes impossível, não é? Portanto, para conseguir desenvolver seus trabalhos, a auditoriautiliza uma técnica denominada de amostragem, na qual ela testa alguns itens de umapopulação. Uma vez validados esses itens escolhidos por amostragem, o todo seriaconsiderado como validado também. Normalmente, depois dessas prévias, desenvolvem-se osprocedimentos.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

7

A auditoria ao longo de seus procedimentos deve ficar atenta a contigências, digamos“problemas” de forma geral. Afinal, a auditoria interna deve sempre analisar e acompanhar oscontroles para evitar tais “problemas”. Pode ocorrer também de a auditoria se deparar comvários erros e fraudes que mereçam correções.

Bem, depois de todo o procedimento efetuado, ou melhor, ao longo da execução dessesprocedimentos são elaborados os papéis de trabalho. Nestes papéis são registrados todos osprocedimentos e arquivos dos documentos que vão dar suporte a conclusão final do trabalho.

Por fim, os auditores emitem um relatório sobre o que foi analisado e apresenta suasrecomendações. Tranquilo? Ok? Pessoal, normalmente e de forma bastante simples, esses sãoos passos da auditoria interna que, de certa forma, parece com a externa.

Agora está na hora de sabermos com mais detalhes como são esses passos. Vamos detalharesses passos!!!

Planejamento da Auditoria Interna

O planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época dotrabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração daentidade.

Percebam que o planejamento inclui conhecer as atividades desenvolvidas pela empresapara definir as áreas em que há maior probabilidade de que erros e fraudes ocorram eassim determinar quais trabalhos serão desenvolvidos e em que época. Ok?

O planejamento deve considerar os fatores relevantes na execução dos trabalhos,especialmente os seguintes:

a) o conhecimento detalhado da política e dos instrumentos de gestão de riscos daentidade;

b) o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade;

c) a natureza, a oportunidade e a extensão dos procedimentos de auditoria interna aserem aplicados, alinhados com a política de gestão de riscos da entidade;

d) a existência de entidades associadas, filiais e partes relacionadas que estejam noâmbito dos trabalhos da Auditoria Interna;

e) o uso do trabalho de especialistas;

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

8

f) os riscos de auditoria, quer pelo volume ou pela complexidade das transações e

operações;

g) o conhecimento do resultado e das providências tomadas em relação a trabalhosanteriores, semelhantes ou relacionados;

h) as orientações e as expectativas externadas pela administração aos auditores internos;e

i) o conhecimento da missão e objetivos estratégicos da entidade.

O planejamento deve ser documentado e os programas de trabalho formalmentepreparados, detalhando-se o que for necessário à compreensão dos procedimentos queserão aplicados, em termos de natureza, oportunidade, extensão, equipe técnica e uso deespecialistas.

Os programas de trabalho devem ser estruturados de forma a servir como guia e meiode controle de execução do trabalho, devendo ser revisados e atualizados sempre que ascircunstâncias o exigirem.

Vamos exercitar? Vamos ver como isso pode ser cobrado em prova? Vamos lá!

Prova: CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade

A auditoria interna é exercida nas pessoas jurídicas em geral, públicas ou privadas, nacionaisou estrangeiras. Vários aspectos são peculiares e relevantes no planejamento dos trabalhos,como:

a) a impossibilidade de contar com outros especialistas.

b) a necessidade de documentar o planejamento e explicar em detalhes os procedimentos aserem aplicados.

c) a possibilidade de desconhecimento das políticas e estratégias da entidade.

d) a necessidade de neutralizar as expectativas da administração.

e) a conveniência de não modificar os programas de trabalho.

Vocês entenderam o que a questão quer? Ela quer saber o que é relevante em umplanejamento de auditoria interna. Ok? Tenham isso em mente. Então, qual seria o gabarito devocês?

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

9

Bem, o meu seria B! Bateu com o de vocês? Vamos analisar os demais itens. Foi ensinadoaqui que o planejamento deve considerar os fatores relevantes na execução dos trabalhos,especialmente os seguintes, entre outros: o uso do trabalho de especialistas, o conhecimentodetalhado da política e dos instrumentos de gestão de riscos da entidade e as orientações e asexpectativas externadas pela administração aos auditores internos. Pessoal, tudo isso érelevante em um planejamento.

Logo, com isso eliminaríamos os itens “a”, “c” e “d”. Pois, o que é relevante é exatamente ocontrário do que está destacado nesses itens. Resta-nos, etnão, o item B e E. Pergunto: Érelevante a conveniência de não modificar os programas de trabalho? Ou é relevante anecessidade de documentar o planejamento e explicar em detalhes os procedimentos a seremaplicados? Fica fácil assim não fica? Gabarito letra B!!! Até aqui tudo bem? Posso avançar? Vamos adiante!!

Guerreiros (as), na auditoria interna (e na externa também), deve-se atentar à possibilidade denão se atingir, de forma satisfatória, o objetivo dos trabalhos. Com isso, deve-se avaliar orisco de não se chegar ao resultado. ]

Riscos da Auditoria Interna

Risco é a possibilidade de que alguma coisa aconteça. E qual seria o risco da auditoriainterna? Podemos citar alguns: risco de não entender bem as operações da empresa; risco denão preparar um programa de auditoria adequado; risco de não identificar um erro ou fraudequando ele existe; risco de selecionar uma amostra que não represente a população. Estes sãoos principais riscos da auditoria. Tranquilo?

Com este conceito de risco a auditoria interna deve ficar atenta aos seguintes aspectos:

a) a verificação e a comunicação de eventuais limitações ao alcance dos procedimentosda Auditoria Interna, a serem aplicados, considerando o volume ou a complexidadedas transações e das operações;

b) a extensão da responsabilidade do auditor interno no uso dos trabalhos deespecialistas.

Cabe ressaltar que a análise dos riscos da Auditoria Interna deve ser feita na fase deplanejamento dos trabalhos. Ok?

Vamos agora entender sobre a amostragem e logo em seguida sobre os procedimentospropriamente ditos!!

Técnica de Amostragem

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

10

Pessoal, ao determinar a extensão, o tamanho, de um teste de auditoria ou um método deseleção de itens a serem testados, podem ser empregadas técnicas de amostragem. Aousar método de amostragem, estatística ou não, deve ser projetada e selecionada umaamostra que possa proporcionar evidência de auditoria suficiente e apropriada.

Em auditoria é muito comum o uso de técnicas de amostragem. Por intermédio daamostragem, é possível forma-se opinião a respeito de uma determinada população combase na análise de apenas alguns de seus elementos.

Usa-se a técnia de amostragem por muitas vezes ser impossível o teste de 100% doselementos, devido à quantidade de elementos existentes.

Mas, pessoal, em momento oportuno, explicarei em detalhes o que são a amostragem e seusdesdobramentos, ok? Por enquanto fiquemos com isso. Vamos continuar a nossa aula!

Após esses passos, de certa forma preliminares, deve-se desenvolver os procedimentos daauditoria interna. Vamos ver!!!

Procedimentos da Auditoria Interna

Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obtersubsídios suficientes para fundamentar suas conclusões e recomendações àadministração da entidade.

Entendido? Vamos conceituar o que são esses testes de observância e esses testessubstantivos, para melhor entendermos esses procedimentos de auditoria interna.

Pessoal, os testes de observância visam à obtenção de razoável segurança de que oscontroles internos estabelecidos pela administração estão em efetivo funcionamento,inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade.Na sua aplicação, devem ser considerados os seguintes procedimentos:

a) inspeção – verificação de registros, documentos e ativos tangíveis;

b) observação – acompanhamento de processo ou procedimento quando de suaexecução; e

c) investigação e confirmação – obtenção de informações perante pessoas físicas oujurídicas conhecedoras das transações e das operações, dentro ou fora daentidade.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

11

Já os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão evalidade dos dados produzidos pelos sistemas de informação da entidade.

Destacado que as informações que fundamentam os resultados da Auditoria Interna sãodenominadas de “evidências”, que devem ser suficientes, fidedignas, relevantes e úteis,de modo a fornecer base sólida para as conclusões e recomendações à administração daentidade.

Pessoal, e o que são informações suficientes, fidedignas, relevantes e úteis? Vamos detalhar?Vamos lá! Percebam que na explicação seguinte a palavra fidedigna está relacionada à palavraadequada. Veremos, logo a seguir, que uma questão cobra essa associação.

a) A informação suficiente é aquela que é factual e convincente, de tal forma queuma pessoa prudente e informada possa entendê-la da mesma forma que oauditor interno;

b) a informação adequada é aquela que, sendo confiável, propicia a melhorevidência alcançável, por meio do uso apropriado das técnicas de AuditoriaInterna;

c) a informação relevante é a que dá suporte às conclusões e às recomendações daAuditoria Interna;

d) a informação útil é a que auxilia a entidade a atingir suas metas.

Ok? Entenderam? Espero que sim, caso negativo, favor postar no fórum as dúvidas,tranquilo?

Outra pergunta, antes de seguirmos em frente: Todas essas análises, testes e quaisquer outrosprocedimentos são arquivados ou guardados em algum local? Tudo isso é documentado?Claro que sim!! Nós vamos ver como é que é isso, mas antes vamos fazer uma questão sobreos procedimentos!!

Prova: (CESPE) - 2008 - TCU - Analista de Controle Externo - Auditoria Governamental -Prova 2

As evidências que respaldam os resultados da auditoria interna devem ser, entre outrosaspectos, fidedignas, sendo considerada adequada a informação que, sendo confiável,propicie, com o emprego apropriado das técnicas da auditoria interna, a melhor evidênciapossível.

( ) Certo ( ) Errado

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

12

“Mataram” a questão? Está certo não está? Está de acordo com o que explicamos!! LogoGabarito: Certo!

Agora sim, vamos continuar a nossa aula!!

Documentação dos Procedimentos - Papéis de Trabalho

A Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de formasistemática e racional.

Os papéis de trabalho constituem documentos e registros dos fatos, informações eprovas, obtido no curso da auditoria, a fim de evidenciar os exames realizados e darsuporte à sua opinião, críticas, sugestões e recomendações.

Os papéis de trabalho devem ter abrangência e grau de detalhes suficientes parapropiciarem a compreensão do planejamento, da natureza, da oportunidade e daextensão dos procedimentos de Auditoria Interna aplicados, bem como do julgamentoexercido e do suporte das conclusões alcançadas.

Análises, demonstrações ou quaisquer outros documentos devem ter sua integridadeverificada sempre que forem anexados aos papéis de trabalho, ou seja, todas as informaçõesrecebidas devem ser conferidas.

Entenderam? Fácil, não é? Aí eu pergunto: E como é que se chega ao resultado desse trabalhoe como é apresentado esse trabalho?

Pessoal, para se chegar ao resultado é necessário seguir e efetuar alguns ou todos osprocedimentos previstos para a atividade de auditoria interna e para apresentar esse resultadodeve-se apresentar um relatório.

Relatório de Auditoria Interna

O relatório é o documento pelo qual a Auditoria Interna apresenta o resultado dos seustrabalhos, devendo ser redigido com objetividade e imparcialidade, de forma aexpressar, claramente, suas conclusões, recomendações e providências a serem tomadaspela administração da entidade.

O relatório da Auditoria Interna deve abordar, no mínimo, os seguintes aspectos:

a) o objetivo e a extensão dos trabalhos;

b) a metodologia adotada;

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

13

c) os principais procedimentos de auditoria aplicados e sua extensão;

d) eventuais limitações ao alcance dos procedimentos de auditoria;

e) a descrição dos fatos constatados e as evidências encontradas;

f) os riscos associados aos fatos constatados; e

g) as conclusões e as recomendações resultantes dos fatos constatados.

O relatório da Auditoria Interna deve ser apresentado a quem tenha solicitado otrabalho ou a quem este autorizar, devendo ser preservada a confidencialidade do seuconteúdo.

A Auditoria Interna deve avaliar a necessidade de emissão de relatório parcial, nahipótese de constatar impropriedades/irregularidades/ilegalidades que necessitemprovidências imediatas da administração da entidade, e que não possam aguardar ofinal dos exames.

Entendido até aqui? Vamos para os comentários finais acerca da auditoria interna.

Comentários Adicionais – Fraude, Erro e Observância de Normas

A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, de maneirareservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas nodecorrer de seu trabalho.

O termo “fraude” aplica-se a ato intencional de omissão e/ou manipulação de transaçõese operações, adulteração de documentos, registros, relatórios, informações edemonstrações contábeis, tanto em termos físicos quanto monetários.

O termo “erro” aplica-se a ato não-intencional de omissão, desatenção, desconhecimentoou má interpretação de fatos na elaboração de registros, informações e demonstraçõescontábeis, bem como de transações e operações da entidade, tanto em termos físicosquanto monetários.

Por fim, no trabalho da Auditoria Interna, quando aplicável, deve ser examinada aobservância dos Princípios Fundamentais de Contabilidade, das Normas Brasileiras deContabilidade e da legislação tributária, trabalhista e societária, bem como o cumprimento dasnormas reguladoras a que estiver sujeita a entidade.

Ufa!!! Bom, pessoal, o que há de mais importante sobre auditoria interna foi apresentado avocês. Vamos exercitar mais um pouco? Questão sempre é bom fazer!!

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

14

Prova: (ESAF) - 2006 - CGU - Analista de Finanças e Controle - Área - Auditoria eFiscalização - Prova 3

Segundo as Normas Brasileiras de Contabilidade, acerca dos procedimentos da auditoriainterna, assinale a afirmação incorreta.

a) Os procedimentos de auditoria interna são os exames, incluindo testes de observância etestes substantivos, que permitem ao auditor interno obter provas suficientes parafundamentar suas conclusões e recomendações.

b) Os testes de observância visam a obtenção de uma razoável segurança de que os controlesinternos estabelecidos pela administração estão em efetivo funcionamento, inclusive quantoao seu cumprimento pelos funcionários da Entidade.

c) Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão evalidade dos dados produzidos pelos sistemas de informações da Entidade.

d) As informações que fundamentam os resultados da auditoria interna são denominadas de'evidências', que devem ser suficientes, fidedignas, relevantes e úteis, de modo a fornecerembase sólida para as conclusões e recomendações.

e) O termo 'fraude' aplica-se a atos involuntários de omissão, desatenção, desconhecimento oumá interpretação de fatos na elaboração de registros e demonstrações contábeis, bem como detransações e operações da Entidade, tanto em termos físicos quanto monetários.

Qual é a resposta correta? Que, no caso, deve ser a incorreta para acertar a questão, não é?!Vimos esses conceitos bem direitinhos!!! Do item “a” ao “d” está tudo conforme vimos,somente no item “e” é que há um erro!!! Que erro é esse? Ao invés de fraude deveria ser erro!Gabarito letra E.

Vamos fazer outra questão!!

Prova: (ESAF) - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3

Analise as afirmativas a seguir e assinale a opção correta.

I. A auditoria interna deve assessorar a administração na prevenção de fraudes e erros; II. A auditoria interna é independente e imparcial; III. Fraude é o ato intencional de omissão praticado para manipular documentos, registros erelatórios.

a) As assertivas I, II e III estão erradas.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

15

b) As assertivas I, II e III estão corretas.

c) As assertivas I e II estão corretas e a III está incorreta.

d) As assertivas II e III estão incorretas e a I está correta.

e) As assertivas I e III estão corretas e a II está incorreta.

Turma, A auditoria interna deve assessorar a administração na prevenção de fraudes e erros?Sim, nós vimos isso. Pessoal, A auditoria interna é independente e imparcial? O que vocêsacham? Ainda não vimos isso de uma maneira muita clara, mas adianto que isso é uma dasdiferenças com a auditoria independente (externa). Ou seja a interna não é tão independenteassim como a externa é. Veremos que o auditor interno deve ter o máximo de cuidado eimparcialidade, mas não quer dizer que ele seja 100% imparcial. Logo item Errado. Porúltimo, Fraude é o ato intencional de omissão praticado para manipular documentos, registrose relatórios? Sim. Vimos que sim! Gabarito: E Tranquilo? Agora vamos “bater um papo” sobre o auditor interno? Vamos lá!!

Auditor Interno - Competência Técnico-Profissional

O Contador, na função de auditor interno, deve manter o seu nível de competênciaprofissional pelo conhecimento atualizado das Normas Brasileiras de Contabilidade, dastécnicas contábeis, especialmente na área de auditoria, da legislação inerente à profissão, dosconceitos e técnicas administrativas e da legislação aplicável à Entidade.

Nomalmente, o auditor interno é funcionário da empresa em que há esse departamento deauditoria. Podem ocorrer situações em que esse serviço é terceirizado também.

Auditor Interno - Autonomia Profissional

O auditor interno, não obstante sua posição funcional, deve preservar sua autonomia profissional. Percebam que ele não é independente, mas deve preservar sua autonomia.

Auditor Interno - Responsabilidade do Auditor Interno na Execução dos Trabalhos

O auditor interno deve ter o máximo de cuidado, imparcialidade e zelo na realização dos trabalhos e na exposição das conclusões. A amplitude do trabalho do auditor interno esua responsabilidade estão limitadas à sua área de atuação.

A utilização da equipe técnica supõe razoável segurança de que o trabalho venha a serexecutado por pessoas com capacitação profissional e treinamento, requeridas nascircunstâncias.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

16

Cabe também ao auditor interno, quando solicitado, prestar assessoria ao ConselhoFiscal ou órgãos equivalentes.

Vamos fazer uma questão? Está na hora! Vamos lá!

Prova: (CESPE) - 2008 - STF - Analista Judiciário - Contabilidade

A amplitude do trabalho do auditor interno e sua responsabilidade não estão limitadas à suaárea de atuação, pois compete à auditoria interna avaliar o grau de confiabilidade doscontroles internos.

( ) Certo ( ) Errado

Ficou fácil essa questão não ficou? A questão está errada de acordo com o que vimos, não éverdade? A amplitude do trabalho do auditor interno e sua responsabilidade ESTÃO limitadasà sua área de atuação. Claro!! Como se responsabilizar por algo que não está na área de suaatuação? Assim seria muito bom, alguém faz algo de errado, esse algo não está no âmbito daauditoria interna, mas mesmo assim é a auditoria interna que é responsabilizada. Não fazsentido, não é? Logo, gabarito: Errado!

Vamos voltar às explicações de nossa aula!!

Auditor Interno - Sigilo

O auditor interno deve respeitar o sigilo relativamente às informações obtidas durante o seu trabalho, não as divulgando para terceiros, sob nenhuma circunstância, semautorização expressa da Entidade em que atua.

O dever de manter o sigilo continua depois de terminado o vínculo empregatício oucontratual.

Auditor Interno - Cooperação com o Auditor Independente

O auditor interno, quando previamente estabelecido com a administração da entidade em queatua, e no âmbito de planejamento conjunto do trabalho a realizar, deve apresentar os seuspapéis de trabalho ao auditor independente e entregar-lhe cópias, quando este entendernecessário.

Pessoal, normalmente nesse ponto da aula eu resumiria as dicas do que é mais importante doque já foi apresentado. Entretanto, essa aula é uma aula muito densa e com várias folhas,acima do normal. Desta forma, excepcionalmente, eu simplesmente resumirei todas as dicasno final da aula por inteiro. Ahh, uma observação! Estou fazendo questão de dar uma boa

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

17

base sobre auditoria nessa aula, por isso o fato de ela estar muito grande. Nas próximas aulas,poderá ocorrer de ficarem menores por termos já nos dedicado nessa aula em detalhar mais osprincipais e mais questionados conceitos. Ok?

Auditoria Independente das Demonstrações Contábeis (Auditoria Externa)

Noção Geral

Pessoal, o primeiro passo nós já demos que foi saber o que é a auditoria e quais são os seusobjetivos. Com isso em mente temos que ter a clareza que para a auditoria ter início precisa-sede um planejamento adequado, não é verdade? Durante essa fase de planejamento é oportunoanalisar a equipe que fará os trabalhos, os objetivos a serem alcançados, os riscos que aauditoria poderá se deparar, entre outras questões. Importante destacar que se avaliam, de umamaneira geral nesse momento, os riscos de conseguir ou não executar a auditoria de formaapropriada. Tranquilo, até aqui?

Percebam que a auditoria dificilmente conseguiria analisar todos os dados, números einformações de uma empresa, afinal, são muitas informações e procedimentos – seria muitasvezes impossível. Percebam também que não convém analisar informações que não sãoimportantes, não é verdade? Portanto, deve-se analisar a relevância dessas informações antesde testá-las, normalmente, analisa-se aquilo que foi previamente definido como relevante.

Com tudo isso efetuado, desenvolve-se os procedimentos de auditoria. Contudo, como dito, aauditoria dificilmente conseguiria analisar todos os dados, números e informações de umaempresa, afinal, são muitas informações e procedimentos – seria muitas vezes impossível.Diante dessa situação, a auditoria utiliza uma técnica denominada de amostragem, na qual elatesta alguns itens de uma população. Uma vez validados esses itens escolhidos poramostragem, o todo seria considerado como validado também.

A auditoria ao longo de seus procedimentos deve ficar atenta a contingências, digamos“problemas” de forma geral que deveriam estar registrados na contabilidade, Pode ocorrertambém de a auditoria se deparar com vários erros que mereçam correções e também atéfraude.

Bem, depois de todo o procedimento efetuado, ou melhor, ao longo da execução dessesprocedimentos são elaborados os papéis de trabalho. Nestes papéis são registrados todos osprocedimentos executados pela auditoria e arquivados todos os documentos que vão darsuporte a conclusão final do trabalho.

Turma, mesmo concluído o trabalho, os auditores devem ficar atentos a eventos, situações,que ocorram em momento posterior aos trabalhos, pois podem afetar o documento que elesemitirão suas opiniões.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

18

Antes de o auditor emitir sua opinião, é importante ele obter junto à Administração uma cartade responsabilidade sobre os registros contábeis e suas informações. Nesse momento aAdministração informa que todas as informações foram repassadas aos auditores e que seresponsabiliza por elas.

Bom, após tudo isso, os auditores devem fazer um controle de qualidade de seus trabalhos,sempre respeitando as normas vigentes. Por fim, os auditores emitem sua opinião sobre o quefoi analisado, se estava de acordo, se não estava de acordo, se estava com pendência ou se aténem dava para emitir uma opinião. È interessante, de uma forma bem rudimentar, você dáuma opinião de que não dava para dar uma opinião.

Guerreiros (as), de uma forma bastante resumida, esses são os passos de uma auditoria, agoravamos ver os principais aspectos de cada passo desses.

Conceituação e Objetivos da Auditoria Independente

Esse tópico, nós já vimos na primeira aula. Replicarei aqui o resumo, ok?

A auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicosque tem por objetivo aumentar o grau de confiança nas demonstrações contábeis porparte dos usuários. O aumento de grau de confiança por parte dos usuários é alcançadomediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeisforam elaboradas, em todos os aspectos relevantes, em conformidade com uma estruturade relatório financeiro aplicável.

Sobre esse tema já fizemos várias questões, desta forma, vamos adiante!

Planejamento da Auditoria

O objetivo do auditor, nesse momento, é planejar a auditoria de forma a realizá-la demaneira eficaz. O planejamento da auditoria envolve a definição de estratégia globalpara o trabalho e o desenvolvimento de plano de auditoria.

É importante saber, antes de tudo, que o plano de auditoria é a tarefa preliminar traçadapelo auditor, que se caracteriza pela previsão dos trabalhos que devem ser executadosem cada serviço, a fim de que este cumpra integralmente suas finalidades dentro dasnormas científicas da contabilidade e da técnica de auditoria. O auditor, ao desenvolvero plano de auditoria, nele deve incluir a descrição da natureza, a época e a extensão dosprocedimentos planejados de avaliação de risco.

Percebam, que o auditor deve identificar as características do trabalho para definir o seualcance, bem como definir os objetivos do relatório do trabalho de forma a planejar aépoca da auditoria e a natureza das comunicações requeridas. O auditor também deveconsiderar os fatores que no seu julgamento profissional são significativos para orientar

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

19

os esforços da equipe do trabalho e determinar a natureza, a época e a extensão dosrecursos necessários para realizar o trabalho.

É importante o auditor, na fase do planejamento, considerar os resultados dasatividades preliminares do trabalho de auditoria e, quando for o caso, a relevância doconhecimento obtido em outros trabalhos.

Um planejamento adequado é benéfico para a auditoria das demonstrações contábeis de váriasmaneiras, inclusive para:

• auxiliar o auditor a dedicar atenção apropriada às áreas importantes da auditoria;

• auxiliar o auditor a identificar e resolver tempestivamente problemas potenciais;

• auxiliar o auditor a organizar adequadamente o trabalho de auditoria para que sejarealizado de forma eficaz e eficiente;

• auxiliar na seleção dos membros da equipe de trabalho com níveis apropriados decapacidade e competência para responderem aos riscos esperados e na alocação apropriada detarefas;

• facilitar a direção e a supervisão dos membros da equipe de trabalho e a revisão do seutrabalho;

• auxiliar, se for o caso, na coordenação do trabalho realizado por outros auditores eespecialistas.

A natureza e a extensão das atividades de planejamento variam conforme o porte e acomplexidade da entidade, a experiência anterior dos membros-chave da equipe detrabalho com a entidade e as mudanças nas circunstâncias que ocorrem durante otrabalho de auditoria.

É importante destacar que o planejamento não é uma fase isolada da auditoria, mas umprocesso contínuo e iterativo, que muitas vezes começa logo após (ou em conexão com) aconclusão da auditoria anterior, continuando até a conclusão do trabalho de auditoria atual.

Assim, o planejamento pode e deve ser modificado, toda vez que se encontram fatos novosque mudem o conhecimento inicial do auditor.

Em resumo, poderemos dizer que a realização de um planejamento para os trabalhos deAuditoria Externa tem por objetivo garantir que o auditor faça tudo aquilo que deva fazer,evite retrabalho, evite focar atenção em áreas de menor risco e cumpra todos os requisitosexigidos pelas Normas.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

20

Planejar exige que se conheça a empresa que se está auditando. No processo do planejamento,o primeiro passo é conhecer a empresa, ou seja, saber o ramo que ela atua, quais são seusprincipais clientes, principais fornecedores, seus concorrentes, o processo produtivo, seusistema de controle interno.

Todo o planejamento é documentado no Plano de Auditoria e detalhado nos programas detrabalho. No Plano de Auditoria é apresentada uma visão geral do que o Auditor Externoplaneja fazer e esta visão geral é detalhada nos programas de auditoria.

Tranquilo? Vamos exercitar e ver como isso já foi cobrado em prova.

Prova: FUNIVERSA - 2010 - CEB - Contador Acerca da auditoria e seus procedimentos, assinale a alternativa que apresenta a tarefapreliminar traçada pelo auditor, que se caracteriza pela previsão dos trabalhos que devem serexecutados em cada serviço, a fim de que este cumpra integralmente suas finalidades dentrodas normas científicas da contabilidade e da técnica de auditoria.

a) Papéis de trabalho de auditoria

b) Plano de metas

c) Plano de gestão e eficácia

d) Plano de eficácia

e) Plano de auditoria

Fácil, não é? Qual é a tarefa preliminar da auditoria? É desenvolver o plano de auditoria. Gabarito E.

Vamos fazer outra questão!!!

Prova: FGV - 2010 - SEFAZ-RJ - Fiscal de Rendas - Prova 2

Nas atividades de planejamento o auditor deve estabelecer uma estratégia global definindo oalcance, a época e a direção para o desenvolvimento do plano de auditoria.

A respeito do planejamento da auditoria, assinale a afirmativa incorreta. a) O auditor deve identificar as características do trabalho para definir o seu alcance, bemcomo definir os objetivos do relatório do trabalho de forma a planejar a época da auditoria e anatureza das comunicações requeridas.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

21

b) O auditor deve considerar os fatores que no seu julgamento profissional são significativospara orientar os esforços da equipe do trabalho e determinar a natureza, a época e a extensãodos recursos necessários para realizar o trabalho.

c) O auditor deve considerar os resultados das atividades preliminares do trabalho de auditoriae, quando for o caso, a relevância do conhecimento obtido em outros trabalhos.

d) O auditor deve desenvolver o plano de auditoria e nele deve incluir a descrição da natureza,a época e a extensão dos procedimentos planejados de avaliação de risco.

e) O auditor deve atualizar e alterar a estratégia global e o plano de auditoria, para definir otipo de técnica e os procedimentos aplicáveis na revisão do seu trabalho.

Qual é o item incorreto? O auditor deve atualizar e alterar a estratégia global e o plano deauditoria, para definir o tipo de técnica e os procedimentos aplicáveis na revisão do seutrabalho? Ele pode alterar e atualizar, mas não para definir isso aí!! O resto está tudo certo.Gabarito E.

Pessoal, mais uma questão!!! Isso tem sido bem cobrado nas provas.

Prova: FGV - 2010 - SEA-AP - Auditor da Receita do Estado - Prova 2

O auditor deve definir uma estratégia global que defina o alcance, a época e a direção do seutrabalho e oriente o desenvolvimento do plano de auditoria. Ao estabelecer essa estratégiaglobal, o auditor deve adotar os procedimentos apresentados a seguir, à exceção de um.Assinale-o.

a) Identificar as características do trabalho para definir o seu alcance.

b) Definir os objetivos do relatório do trabalho de forma a planejar a época da auditoria e anatureza das comunicações requeridas.

c) Considerar os fatores que no julgamento profissional do auditor são significativos paraorientar os esforços da equipe do trabalho.

d) Considerar os resultados das atividades preliminares do trabalho de auditoria, sendoindispensável o conhecimento dos outros trabalhos realizados pelo sócio do trabalho para aentidade.

e) Determinar a natureza, a época e a extensão dos recursos necessários para realizar otrabalho.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

22

E o Gabarito é???? Quem se arrisca? É “D”, pessoal!! Essa questão é bem parecida com aanterior não é verdade? Pois é, por isso estamos fazendo muitas questões elas se repetem!!Bom, vimos que todos os itens, exceto o “D”, aborta o que auditor deve adotar nosprocedimentos de estratégia global.

No caso do item “d” não é “sendo indispensável o conhecimento dos outros trabalhosrealizados pelo sócio do trabalho para a entidade.”, mas “quando for o caso, a relevância doconhecimento obtido em outros trabalhos.”

Compreendido? Vamos em frente!

Risco de Auditoria

Pessoal, o risco de auditoria é a possibilidade de o auditor vir a emitir uma opinião tecnicamente inadequada sobre demonstrações contábeis significativamente incorretas.

Fiquem atentos que a análise dos riscos de auditoria deve ser feita, inicialmente, na fase deplanejamento dos trabalhos, considerando a relevância em dois níveis:

a) em nível geral, considerando as demonstrações contábeis tomadas no seu conjunto, bem como as atividades, qualidade da administração, avaliação do sistema contábil e de controles internos e situação econômica e financeira da entidade; e

b) em níveis específicos, relativos ao saldo das contas ou natureza e volume dastransações.

O risco de auditoria a nível geral é o que vai determinar se o auditor emite ou não um relatório(antigo parecer) sem ressalva, ou seja, que as demonstrações contábeis estão livres de errosmateriais.

O risco a nível específico ajuda ao auditor determinar quais contas contábeis são relevantespara sua análise.

A grande preocupação do auditor é emitir uma opinião errada, ou seja, emitir um relatório(parecer) sem ressalva quando deveria ter uma ressalva, ou vice-versa. Para isso ele deve, nafase de planejamento, conhecendo o cliente, determinar as áreas ou contas em que há maiorprobabilidade de que erros possam acontecer (nível específico) e focar sua atenção e seustestes nestas áreas.

Tranquilo até aqui, não é? De forma resumida, pois teremos uma aula que adentraremos nosdetalhes dos riscos, destaco os principais conceitos de riscos que são questionados em prova:

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

23

a) Risco de auditoria: (esse já foi detalhado, mas vamos lá de novo em outraspalavras) Risco de que o auditor expresse uma opinião inadequada quando asdemonstrações contábeis contiverem distorção relevante.

b) Risco de distorção relevante: Risco de que as demonstrações contábeis contenham divergências relevantes antes da auditoria.

c) Risco de detecção: Risco de que os procedimentos executados pelo auditor nãocaptem uma distorção existente que possa ser relevante, individualmente ou emconjunto com outras distorções. (risco do auditor não encontrar um erro)

d) Risco inerente: Suscetibilidade de uma afirmação a respeito de uma transação,saldo contábil ou divulgação, a uma distorção que possa ser relevante,individualmente ou em conjunto com outras distorções, antes da consideração dequaisquer controles relacionados. (é a possibilidade de ter erro, caso não existacontroles)

e) Risco de controle: Risco de que uma distorção que possa ocorrer em umaafirmação sobre uma classe de transação, saldo contábil ou divulgação e quepossa ser relevante, individualmente ou em conjunto com outras distorções, nãoseja prevenida, detectada e corrigida tempestivamente pelo controle interno daentidade. (não existe controle ou existe um controle e ele não funcionaadequadamente)

Questões!!! Veremos que a questão a seguir cobrou exatamente esses conceitos. Lembro queem aula mais aproriada discutiremos com maiores detalhes os riscos de auditoria, que hoje hánovos conceitos e detalhamentos que temos que aprender.

Prova: MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa

O auditor deve obter evidência de auditoria apropriada e suficiente para reduzir a um nívelaceitavelmente baixo o risco de auditoria, que é uma função do risco de distorção relevante -composto pelos riscos inerente e de controle - e do risco de detecção. A respeito desse tema,relacione a primeira coluna à segunda e, em seguida, assinale a opção correta.

I - Risco de auditoria II - Risco de distorção relevanteIII - Risco de detecção IV - Risco inerente V - Risco de controle

( ) Risco de que o auditor expresse uma opinião inadequada quando as demonstraçõescontábeis contiverem distorção relevante.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

24

( ) Risco de que os procedimentos executados pelo auditor não captem uma distorçãoexistente que possa ser relevante, individualmente ou em conjunto com outras distorções. ( ) Risco de que uma distorção que possa ocorrer em uma afirmação sobre uma classe detransação, saldo contábil ou divulgação e que possa ser relevante, individualmente ou emconjunto com outras distorções, não seja prevenida, detectada e corrigida tempestivamentepelo controle interno da entidade. ( ) Suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil oudivulgação, a uma distorção que possa ser relevante, individualmente ou em conjunto comoutras distorções, antes da consideração de quaisquer controles relacionados. ( ) Risco de que as demonstrações contábeis contenham divergências relevantes antes daauditoria.

A sequência correta é:

a) I, III, V, IV, II. b) I, III, II, V, IV. c) I, V, II, IV, III. d) II, V, I, III, IV. e) II, IV, V, I, III.

Gabarito A!!

Relevância

Algo relevante, como já dito na aula anterior, em termos gerais, é algo importante.Conceitualmente, uma informação é relevante (importante) se sua omissão ou distorçãopuder influenciar a decisão dos usuários dessa informação no contexto dasdemonstrações contábeis.

A relevância consiste em determinar um valor que o auditor entender faria com que o usuárioda informação contábil mudaria sua opinião caso a conhecesse. Este montante é determinadona fase de planejamento.

Os exames de auditoria devem ser planejados e executados na expectativa de que oseventos relevantes relacionados com as demonstrações contábeis sejam identificados.

A relevância deve ser considerada pelo auditor quando:

a) determinar a natureza, oportunidade e extensão dos procedimentos de auditoria;

b) avaliar o efeito das distorções sobre os saldos, denominações e classificação das contas;

c) determinar a adequação da apresentação e da divulgação da informação contábil.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

25

É isso! Pessoal, normalmente, o termo relevante é utilizado, como vimos, em conjunto com orisco, com os testes, entre outros. Logo, as questões vão ser identificadas em outros tópicos.Nesse aqui não foram identificadas questões recentes que mereçam nossa atenção.

Aqui, pessoal, eu não identifiquei nenhuma questão recente que fosse clara sobre tema einteressante de comentar. Vamos tocar nossa aula!!

Procedimentos de Auditoria e sua Aplicação

Os procedimentos de auditoria são o conjunto de técnicas que permitem ao auditorobter evidências sobre as informações das demonstrações financeiras ou evidênciassobre a conformidade com uma estrutura de relatório financeiro aplicável. Esse é oconceito geral de procedimentos, tranquilo, não é? Mas, atenção!!

Pessoal, o que sempre foi ensinado acerca de procedimentos nós veremos nas próximaslinhas, contudo, parte desses conceitos está revogada. Mas, cabe ressaltar que na prática eles(parte dos conceitos que ensinaremos a seguir que ora estão revogados) são válidos e,portanto, ainda existentes. Tanto são que nas provas estão sendo cobrados.

Em outras palavras, os procedimentos de auditoria são tudo aquilo que o auditor irá realizarpara obter segurança que as informações constantes nas demonstrações contábeis estão livresde erros materiais.

Desta forma, veremos os procedimentos sob duas perspectivas: conceitos antigos (osrevogados ou não) que podem ser cobrados em prova e os novos, que julguei como os maisimportantes, que podem também ser cobrados em prova, ok? Então vamos lá!!! Principais conceitos antigos que podem ser cobrados em prova (revogadosou não).

Os procedimentos da auditoria são constituídos por exames e investigações, incluindotestes de observância e testes substantivos, que permitem ao auditor obter subsídiossuficientes para fundamentar suas conclusões e suas recomendações à entidade.

A fim de obter evidências quanto à suficiência, exatidão e validade dos dados geradospelo sistema de contabilidade da entidade, o auditor deve adotar o procedimento de testesubstantivo. Pessoal, vejam que os testes substantivos visam à obtenção de evidênciaquanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas deinformações da entidade. Tranquilo, não é?

Já os testes de observância visam à obtenção de razoável segurança de que os controlesinternos estabelecidos pela administração estão em efetivo funcionamento, inclusivequanto ao seu cumprimento pelos funcionários e administradores da entidade. Percebam

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

26

que os testes de observância ou de aderência são aplicados pelas auditoriasprincipalmente nas investigações dos controles internos utilizados pelos gestores. Ostestes de observância buscam assegurar o efetivo funcionamento e cumprimento dosprocedimentos de controle interno estabelecidos pela administração.

Ok? Vamos seguir em frente!

Vamos ver os principais procedimentos de Auditoria, seus conceitos e seus detalhamentos:

1. Inspeção -> Exame de registros, documentos e de ativos tangíveis. De outra forma:Exame de registros ou documentos, internos ou externos, em forma de papel, em meioeletrônico ou em outras mídias, ou exame físico de um ativo.

2. Observação -> Acompanhamento de processo ou procedimento quando de suaexecução. Exame do processo ou procedimento executado por outros, como oacompanhamento pelo auditor da contagem do estoque pelos empregados da entidadeou da execução de atividades de controle.

3. Circularização é a técnica de auditoria que consiste em fazer com que o cliente expeçacartas dirigidas às empresas ou às pessoas com as quais mantém relações de negócios,solicitando que confirmem, em carta dirigida diretamente ao auditor, a situação dessesnegócios, em determinada data base.

4. Investigação e Confirmação -> Obtenção de informações junto a pessoas ou entidadesconhecedoras da transação, dentro ou fora da entidade. A técnica de auditoriadenominada investigação e confirmação representa o cotejamento de informaçõesobtidas de fontes independentes, autônomas e distintas, no interior da própriaorganização. Neste último caso pode também ser de origem externa e não só no interior.Nesse contexto, quando se busca informações externas, há o procedimento denominadoConfirmação Externa que representa a resposta de terceiro ao auditor, em formaescrita, eletrônica ou em outra mídia.

5. Cálculo -> Conferência da exatidão aritmética de documentos comprobatórios,registros e demonstrações contábeis e outras circunstâncias. Há também o Recálculo queé a verificação da exatidão matemática de documentos ou registros, que pode serrealizada manual ou eletronicamente. Na verdade, cálculo e recálculo praticamente sãoas mesmas coisas, e esses dois conceitos acima, já cobrados em prova, nos demosntamisso. A pequena diferença é que o recálculo é no sentido de que este ocorre após um testede cálculo.

6. Revisão Analítica -> Verificação do comportamento de valores significativos, comvistas à identificação de situação ou tendências atípicas. O objetivo da revisão analítica édetectar e analisar situações anormais e significativas constatadas no balançopatrimonial e na demonstração do resultado do exercício.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

27

7. corte de operações, ou cut-off -> Técnica de auditoria que consiste no corteinterruptivo das operações ou transações para apurar, de forma seccionada, a dinâmicade um procedimento. Representa a “fotografia” do momento-chave de um processo. Deuma outra forma, o Corte (cut off) siginifica anotar as ultimas operacoes ou faturas, oucheque, ou equivalentes, efetuados ou emitidos, antes do exame de auditoria. É ainterrupcao da continuidade das operacoes, em determinado momento, para fins decontagem ou verificação de valores

Agora, passemos para os novos conceitos que poderão ser cobrados. Nas novas normas o queobservamos de principal sobre procedimentos são o Procedimento Substantivo e odenominado Teste de Controle. Procedimento Substantivo, vamos vê-lo!!!

Procedimento substantivo é o procedimento de auditoria planejado para detectardistorções relevantes no nível de afirmações. Os procedimentos substantivos incluem:

(a) testes de detalhes (de classes de transações, de saldos de contas e de divulgações); e

(b) procedimentos analíticos substantivos.

Independentemente dos riscos identificados de distorção relevante, o auditor deveplanejar e executar procedimentos substantivos para cada classe de transações, saldo decontas e divulgações significativas.

Teste de detalhes são todos os procedimentos citados anteriormente, exceto a revisãoanalítica, que são procedimentos analíticos substantivos.

Os procedimentos substantivos do auditor devem incluir os seguintes procedimentos deauditoria relacionados com o processo de encerramento das demonstrações contábeis:

(a) confrontar ou conciliar as demonstrações contábeis com os registros contábeis que assuportam; e

(b) examinar lançamentos relevantes de diário e outros ajustes efetuados durante aelaboração das demonstrações contábeis.

Por fim, o auditor deve considerar se procedimentos de confirmação externa devem serexecutados como procedimentos substantivos.

Vamos ver outro novo conceito existente. Também entre os novos conceitos encontramos odo Teste de Controle. Teste de Controle, vamos vê-lo!!!

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

28

Teste de controle é o procedimento de auditoria planejado para avaliar a efetividadeoperacional dos controles na prevenção ou detecção e correção de distorções relevantesno nível de afirmações.

Turma, o auditor deve planejar e realizar testes de controle para obter evidência deauditoria apropriada e suficiente quanto à efetividade operacional dos controlesrelevantes se:

(a) a avaliação de riscos de distorção relevante no nível das afirmações pelo auditorinclui a expectativa de que os controles estão operando efetivamente (isto é, o auditorpretende confiar na efetividade operacional dos controles para determinar a natureza,época e extensão dos procedimentos substantivos); ou

(b) os procedimentos substantivos isoladamente não fornecem evidência de auditoriaapropriada e suficiente no nível de afirmações.

Ao planejar e executar os testes de controle, o auditor deve obter evidência de auditoriamais persuasiva quanto maior for a sua confiança na efetividade do controle.

Ao planejar e executar os testes de controle, o auditor deve:

(a) executar outros procedimentos de auditoria juntamente com indagação para obterevidência de auditoria sobre a efetividade operacional dos controles, incluindo:

(i) o modo como os controles foram aplicados ao longo do período.

(ii) a consistência como eles foram aplicados;

(iii) por quem ou por quais meios eles foram aplicados;

(b) determinar se os controles a serem testados dependem de outros controles (controlesindiretos) e, caso afirmativo, se é necessário obter evidência de auditoria que suporte aoperação efetiva desses controles indiretos.

O auditor deve testar os controles para uma data específica ou ao longo do período no qual oauditor pretende confiar nesses controles para fornecer base apropriada para a confiançapretendida pelo auditor.

Turma, essa parte nova é meio chatinha, não é? Mas, é do jeito que aí está explicado quetemos que manter em nossa mente. Está tal qual a norma e é assim que se cobra em prova deauditoria.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

29

Por fim, para facilitar o entendimento: indagação não é um procedimento de auditoria auto-suficiente, ele precisa ser realizado junto com outro procedimento de auditoria, comoinspeção física; o controle, para ser eficaz, deve ser executado sempre e não somente e umadata especifica e também deve-se levar em consideração a competência de quem executou ocontrole. Isto é o que deve ser guardado.

Vamos em frente!

Meus Amigos (as), o que não faltam são questões sobre esse tema!!! Vamos exercitar bastantepara ficar gravado esses procedimentos!! As questões a seguir não serão comentadas porestarem com as respostas de acordo com o que foi apresentado na aula. Mas, se dúvidasexistirem, por favor, postem-nas no fórum!!

Prova: CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade

Um auditor solicita à administração de uma entidade que envie carta de circularização aosfornecedores com os quais se relaciona comercialmente, solicitando informações dos saldosem aberto existentes nessas empresas em uma determinada data, sendo que a resposta deva serenviada diretamente aos seus auditores independentes. Esse auditor aplicou o procedimentode auditoria denominado

a) confirmação. b) cálculo. c) observação. d) revisão analítica e) cut-off.

Gabarito? A!

Prova: FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III -Tributação e Fiscalização

Associe a identificação dos procedimentos técnicos básicos de auditoria ao detalhamento decada procedimento.

Procedimentos

1. inspeção 2. observação 3. investigação e confirmação 4. cálculo 5. revisão analítica

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

30

Detalhamento

( ) conferência da exatidão aritmética de documentos comprobatórios, registros e demonstrações contábeis e outras circunstâncias

( ) exame de registros, documentos e de ativos tangíveis.

( ) obtenção de informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade.

( ) acompanhamento de processo ou procedimento quando de sua execução.

( ) verificação do comportamento de valores significativos, com vistas à identificação de situação ou tendências atípicas.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

a) 3 - 4 - 1 - 2 - 5 b) 4 - 1 - 3 - 2 - 5 c) 4 - 1 - 3 - 5 - 2 d) 4 - 2 - 3 - 1 - 5 e) 4 - 3 - 1 - 2 - 5

Gabrito B!

Prova: FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III -Tributação e Fiscalização

Assinale a alternativa correta.

a) A revisão analítica deve ser feita apenas após os testes nas contas de ativo, passivo, receitase despesas.

b) Não faz parte da revisão analítica o cálculo de índices econômico-financeiros por parte doauditor.

c) O objetivo da revisão analítica é efetuar os testes de superavaliação nas contas do balançopatrimonial e na demonstração do resultado do exercício.

d) O objetivo da revisão analítica é detectar e analisar situações anormais e significativasconstatadas no balanço patrimonial e na demonstração do resultado do exercício.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

31

e) O objetivo da revisão analítica é efetuar os testes de subavaliação nas contas do balançopatrimonial e na demonstração do resultado do exercício.

Gabarito: D!

Prova: FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2

Os testes de observância ou de aderência são aplicados pelas auditorias principalmente nasinvestigações

a) de fraudes e erros.

b) de contas e saldos.

c) dos controles internos utilizados pelos gestores.

d) dos valores representativos dos informes.

e) das trilhas de auditoria.

Gabarito C!!

Prova: FGV - 2010 - SEA-AP - Fiscal da Receita Estadual - Prova 2

A fim de obter evidências quanto à suficiência, exatidão e validade dos dados gerados pelosistema de contabilidade da entidade, o auditor deve adotar o seguinte procedimento:

a) teste de observância.

b) teste de controle.

c) teste de aderência.

d) teste de substantivo.

e) teste de confirmação.

Gabarito: D!

Prova: MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

32

Os procedimentos da auditoria interna são constituídos por exames e investigações, incluindotestes de observância e testes substantivos, que permitem ao auditor interno obter subsídiossuficientes para fundamentar suas conclusões e suas recomendações à entidade. Considerandoesses procedimentos, relacione a primeira coluna à segunda e, em seguida, assinale a opçãocorreta.

I - Testes de observação II - Testes substantivos III - Inspeção IV - Observação V - Investigação e confirmação

( ) Obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transaçõese das operações, dentro ou fora da entidade.

( ) Acompanhamento de processo ou procedimento quando de sua execução.

( ) Obtenção de evidência quanto à suficiência, à exatidão e à validade dos dados produzidos pelos sistemas de informação da entidade.

( ) Verificação de registros, documentos e ativos tangíveis.

( ) Obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelosfuncionários e pelos administradores da entidade.

A sequência correta é: a) I, V, II, IV, III. b) III, II, IV, V, I. c) III, V, I, IV, II. d) V, II, I, III, IV. e) V, IV, II, III, I.

Gabarito: E!

Prova: FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

As atividades de detectar e analisar situações anormais e significativas constatadas nasdemonstrações contábeis referem-se à etapa de:

a) avaliação dos controles internos.

b) contagem física.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

33

c) conferência de cálculos.

d) inspeção de documentos.

e) revisão analítica.

Gabarito E!

Prova: FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

A técnica de auditoria que consiste em fazer com que o cliente expeça cartas dirigidas àsempresas ou às pessoas com as quais mantém relações de negócios, solicitando queconfirmem, em carta dirigida diretamente ao auditor, a situação desses negócios, emdeterminada data base, denomina-se

a) conferência.

b) circularização.

c) contagem.

d) observância.

e) estudo dos métodos operacionais.

Gabarito B!

Prova: FGV - 2010 - SEA-AP - Auditor da Receita do Estado - Prova 2

Na aplicação dos testes de observância de auditoria, a verificação dos registros, documentos eativos tangíveis compreende:

a) a investigação.

b) a inspeção.

c) a observação.

d) a confirmação.

e) a confrontação.

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

34

Gabarito – B!

Prova: FCC - 2010 - TRE-AL - Analista Judiciário - Contabilidade

Considere as seguintes assertivas:

I. As informações que fundamentam os resultados da Auditoria Interna são denominadas deevidências, que devem ser suficientes, fidedignas, relevantes e úteis, de modo a fornecerembase sólida para as conclusões e recomendação à administração da entidade.

II. Os testes de observância visam à obtenção de evidência quanto à suficiência, exatidão evalidade dos dados produzidos pelos sistemas de informações da entidade.

III. Os testes substantivos visam à obtenção de razoável segurança de que os controlesinternos estabelecidos pela administração estão em efetivo funcionamento, inclusive quantoao seu cumprimento pelos funcionários e administradores da en- tidade. Sobre auditoria,

está correto o que se afirma APENAS em

a) I.

b) II.

c) III.

d) I e II.

e) II e III.

Gabarito – A!

Após exercitar incansavelmente, vamos voltar a nossa aula!

Amostragem

O objetivo do auditor, ao usar a amostragem em auditoria, é o de proporcionar uma base razoável para o auditor concluir quanto à população da qual a amostra éselecionada.

Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de100% dos itens de população relevante para fins de auditoria, de maneira que todas asunidades de amostragem tenham a mesma chance de serem selecionadas para

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

35

proporcionar uma base razoável que possibilite o auditor concluir sobre toda apopulação. Lembro que população é o conjunto completo de dados sobre o qual a amostra éselecionada e sobre o qual o auditor deseja concluir.

Guerreiros (as), como não se pode trabalhar com toda a população, deve-se selecionar umaamostra dessa população, executar procedimentos de auditoria nessa amostra e entender que oque aconteceu com a amostra acontece com a população toda. Para facilitar o entendimento,numa eleição, em que são realizadas pesquisas de opinião, os institutos de pesquisasselecionam uma amostra e com isso dizem quem vai vencer a eleição.

Pessoal, a amostragem pode ser dividida em dois tipos: em amostragem estatística e emamostragem não estatística.

Amostragem estatística tem as seguintes características:

(a) seleção aleatória dos itens da amostra; e

(b) o uso da teoria das probabilidades para avaliar os resultados das amostras, incluindoa mensuração do risco de amostragem.

Já a abordagem de amostragem que não tem as características (a) e (b) é consideradauma amostragem não estatística.

Turma, o nível de risco de amostragem que o auditor está disposto a aceitar afeta o tamanhoda amostra exigida. Destaco que o tamanho da amostra pode ser determinado medianteaplicação de fórmula com base em estatística ou por meio do exercício do julgamentoprofissional. Ou seja, se ele quer correr risco, seleciona uma amostra pequena, se não quercorrer risco, seleciona uma amostra grande.

Pela amostragem estatística, os itens da amostra são selecionados de modo que cada unidadede amostragem tenha uma probabilidade conhecida de ser selecionada. Já pela amostragemnão estatística, o julgamento é usado para selecionar os itens da amostra. Lembrem quequanto menor o risco que o auditor está disposto a aceitar, maior deve ser o tamanho daamostra. Ok?

Por fim, é bom deixá-los cientes que existe o termo Estratificação no campo da amostragem.Mas o que é isso? Estratificação é o processo de dividir uma população emsubpopulações, cada uma sendo um grupo de unidades de amostragem comcaracterísticas semelhantes (geralmente valor monetário).

Belezinha? Tranquilinho?

Prova: FGV - 2010 - SEA-AP - Fiscal da Receita Estadual - Prova 2

CURSO ON-LINE – CONTABILIDADE GERAL E AUDITORIA – TEORIA E EXERCÍCIOS TRF 1ª REGIÃO - ANALISTA - ESPECIALIDADE

CONTADORIA PROFESSORES: OTÁVIO SOUZA E PAULO VERÇOSA

36