contabilidade geral · 2015-11-11 · aprovar o protocolo de fusão, deverá nomear os peritos que...

TRANSCRIPT

CONTABILIDADE

GERAL

Prof. Cláudio Alves

Investimentos

Transformações Societárias – Parte 2

Transformações Societárias – Parte 2

Fusão A assembléia geral de cada companhia interveniente, se aprovar o protocolo de fusão, deverá nomear os peritos que avaliarão o patrimônio líquido das demais sociedades. Apresentados os laudos de avaliação, os administradores convocarão os sócios ou acionistas das sociedades intervenientes para uma assembléia geral, onde tomarão conhecimento dos laudos e resolverão sobre a constituição definitiva da nova sociedade. É vedado aos sócios ou acionistas votar o laudo relativo à sociedade da qual participam. Uma vez constituída a nova companhia, os administradores deverão promover o arquivamento e a publicação dos atos constitutivos da fusão.

Transformações Societárias – Parte 2

Na fusão, duas ou mais sociedades unem seu patrimônio para formar outra companhia nova. A fusão pode ser representada na forma de diagrama:

Empresa D

Empresa A

Empresa B

Empresa C

Transformações Societárias – Parte 2

Neste caso, tanto A como B e C perdem sua personalidade jurídica. Da fusão de seus patrimônios, surge a empresa D, que será sucessora das empresas anteriores (A, B e C) no tocante a seus direitos e obrigações.

Transformações Societárias – Parte 2

Sendo assim, na fusão, todas as sociedades fusionadas se extinguem para dar lugar à formação de nova sociedade com personalidade jurídica distinta das que foram extintas. Esta nova sociedade que surge assumirá todas as obrigações ativas e passivas das sociedades fusionadas. Neste tipo de operação, ocorre a transmissão total do patrimônio da empresa bem como a extinção da empresa fusionada. A nova sociedade será composta pelos sócios e pelo patrimônio das empresas fusionadas.

Transformações Societárias – Parte 2

As operações de fusão se realizam, normalmente, com o objetivo de alcançar a economia de escala. As empresas possuem capacitação que, unidas, podem ser otimizadas e potencializadas. Além disso, as operações permitem a eliminação de departamentos burocráticos de uma delas, concentrados os serviços no da outra, e a redução do tamanho ou quantidade de estabelecimentos.”

Transformações Societárias – Parte 2

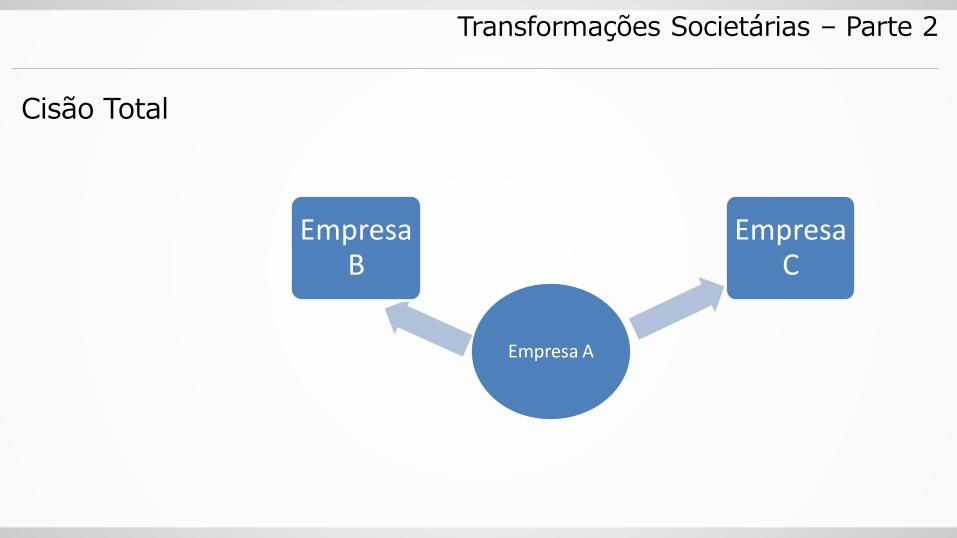

Cisão: Operação pela qual uma companhia (cindida) transfere parcelas de seu patrimônio para uma ou mais sociedades, as quais podem já existir ou ser criadas precipuamente para este fim. A cisão pode ser total, quando houver a versão de todo o patrimônio da sociedade cindida (que se extinguirá) ou parcial, quando apenas parte do patrimônio é vertido para as outras sociedades e a personalidade jurídica da companhia cindida subsiste.

Transformações Societárias – Parte 2

Nas operações de cisão podem ocorrer as seguintes situações: a) cisão total com a criação de duas ou mais empresas novas; b) cisão total com versão do patrimônio para empresas já existentes; c) cisão total com versão de parte do patrimônio para empresa(s) nova(s) e parte para empresa(s) já existente(s); d) cisão parcial com versão de parte do patrimônio para sociedade(s) nova(s); e) cisão parcial com versão de parte do patrimônio para empresas já existentes; e f) cisão parcial com versão de parte do patrimônio para sociedade(s) nova(s) e empresa(s) já existente(s).

Transformações Societárias – Parte 2

Cisão Parcial: Na cisão parcial, com versão de parcela do patrimônio da companhia cindida em sociedade nova, a operação será deliberada pela assembléia geral da companhia à vista da justificação, que incluirá as informações constantes do protocolo de intenções; em caso de aprovação, a assembléia nomeará os peritos que avaliarão a parcela a ser transferida e funcionará como assembléia de constituição da nova sociedade. Caso a cisão se opere com a versão parcial do patrimônio para uma nova sociedade já existente, os procedimentos serão similares aos seguidos em processo de incorporação

Transformações Societárias – Parte 2

Cisão Total Em caso de cisão total com extinção da companhia cindida, os procedimentos são similares aos da cisão parcial, cabendo apenas aos administradores das empresas que absorveram o patrimônio da sociedade extinta, a publicação e o arquivamento dos atos da operação.

Transformações Societárias – Parte 2

As ações das companhias que absorveram o patrimônio da empresa

cindida e que forem integralizadas com parcelas deste patrimônio serão

atribuídas aos acionistas da sociedade cindida, em substituição às ações

extintas com a cisão, na proporção das que possuíam. Sem prejuízo dos

direitos dos credores, a sociedade que absorver parcela do patrimônio

da companhia cindida sucede a esta nos direitos e obrigações

relacionados no ato da cisão; no caso de cisão com extinção, as

sociedades que absorverem parcelas do patrimônio da companhia

cindida sucederão a esta, na proporção dos patrimônios líquidos

transferidos, nos direitos e obrigações não relacionados.

Transformações Societárias – Parte 2

Cisão Parcial

Empresa A

Empresa A

Empresa B

Empresa C

Transformações Societárias – Parte 2

Empresa A

Empresa B

Empresa C

Cisão Total

Transformações Societárias – Parte 2

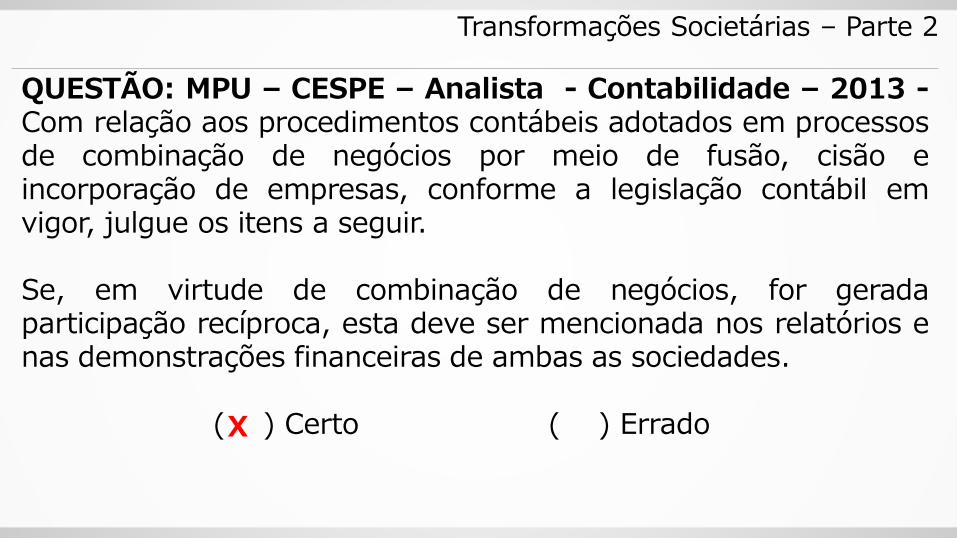

QUESTÃO: MPU – CESPE – Analista - Contabilidade – 2013 - Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

Se, em virtude de combinação de negócios, for gerada participação recíproca, esta deve ser mencionada nos relatórios e nas demonstrações financeiras de ambas as sociedades. ( ) Certo ( ) Errado

X