contabilidade - aula 04

DESCRIPTION

contabilidade Aula 04TRANSCRIPT

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 1

AULA 04 – DESCONTO DE DUPLICATAS, PROVISÃO PARA CRÉDITOS DE

LIQUIDAÇÃO DUVIDOSA E DEPRECIAÇÃO, AMORTIZAÇÃO, E EXAUSTÃO

Nessa aula, estudaremos algumas operações realizadas pelas empresas e

que seguem regras específicas de contabilização. Começaremos estudando as

operações com duplicatas, títulos representativos de vendas a prazo realizadas

por empresas comerciais. Depois, veremos detalhes de um tópico já

apresentado na Aula 2, relativo à provisão para créditos de liquidação duvidosa

(ou provisão para devedores duvidosos). Por fim, estudaremos os processos de

depreciação, amortização e exaustão, processos estes muito comuns na

escrituração dos ativos permanentes (ativos fixos) das empresas.

Boa Aula!

1. Operações com duplicatas – desconto de duplicatas

Nas operações mercantis de venda, existe uma transferência de bens do

vendedor para o comprador. Logo, o comprador assume uma obrigação (de

pagar) com o vendedor, e este adquire um direito (de receber) do comprador.

É muito comum as empresas realizarem vendas à vista e vendas a prazo.

Quando realizam vendas a prazo, as empresas normalmente emitem

duplicatas ou outros títulos de crédito, que são os instrumentos

representativos dos valores a receber.

Nas vendas a prazo com emissão de duplicatas, tanto a empresa quanto o

comprador recebem denominações específicas, a saber:

• A empresa vendedora é considerada a emitente, sacadora, cedente ou

credora das duplicatas;

• O comprador (cliente) é considerado o aceitante, sacado, cessionário ou

devedor da duplicata.

Muitas vezes, as empresas que fazem vendas a prazo com emissão de

duplicatas não podem esperar pela data de vencimento de tais títulos, uma vez

que precisam de dinheiro imediatamente.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 2

Em função disso, a prática comercial desenvolveu algumas operações com

duplicatas de forma a suprir a necessidade de capital de giro das empresas. As

operações com duplicatas mais comuns são as seguintes:

I – cobrança simples de duplicatas; e

II – desconto de duplicatas; e

III – empréstimos sob caução de duplicatas

A operação de empréstimo sob caução de duplicatas não será detalhada

aqui uma vez que se caracteriza apenas como um empréstimo bancário normal

garantido por duplicatas oferecidas ao banco pela empresa.

1.1. Cobrança simples

Quando uma empresa é correntista de um banco, ela pode contratá-lo para

proceder à cobrança de suas duplicatas, por meio dos conhecidos boletos de

cobrança pagos por seus clientes. Com a cobrança simples, o banco apenas

recepciona as duplicatas através de borderô pela empresa (emitente) e

encaminha a cobrança para os clientes da empresa. Ao ser comunicada pelo

banco do recebimento das duplicatas, a empresa deve registrar o aumento de

seu saldo em conta corrente em contrapartida à redução dos valores a receber

de seus clientes.

Exemplo 1: suponha que a empresa ABX tem o seguinte Balanço

Patrimonial (BP 1) antes do recebimento de duplicatas:

Balanço Patrimonial 1 (BP 1) Ativo Passivo

Caixa 13.000,00 Fornecedores 15.000,00 Bancos C/Movimento 20.000,00 Outras Contas a Pagar 5.000,00 Duplicatas a Receber 37.000,00 Móveis e Utensílios 30.000,00 Patrimônio Líquido Capital Social 80.000,00 Lucros Acumulados 0,00 Total 100.000,00 Total 100.000,00

Em seguida, essa empresa é informada que o banco recebeu duplicatas de

sua propriedade no montante de R$7.500,00, que foram depositados na conta

da empresa no banco. O lançamento relativo a esse recebimento seria:

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 3

I) Pelo recebimento de duplicatas pelo banco no valor de R$7.500,00:

D – Bancos Conta Movimento* ............................................................. 7.500,00

C – Duplicatas a Receber* ................................................................... 7.500,00

* Conta de Ativo

Relembrando: a conta a ser debitada responde a pergunta ‘onde os

recursos foram aplicados?’. Assim, o recebimento de duplicatas pelo banco,

redunda na aplicação de recursos pela empresa na conta que representa sua

conta corrente (Bancos Conta Movimento). A conta a ser creditada, por sua

vez, responde a pergunta ‘de onde vieram os recursos?’. Assim, a conta

creditada foi a conta que representa as duplicatas a receber.

O Balanço da empresa após esse lançamento (BP 2) terá a seguinte

configuração:

Balanço Patrimonial 2 (BP 2) Ativo Passivo

Caixa 13.000,00 Fornecedores 15.000,00 Bancos C/Movimento 27.500,00 Outras Contas a Pagar 5.000,00 Duplicatas a Receber 29.500,00 Móveis e Utensílios 30.000,00 Patrimônio Líquido Capital Social 80.000,00 Lucros Acumulados 0,00 Total 100.000,00 Total 100.000,00

Esse exemplo inicial é bem simples e demonstra que o recebimento da

duplicata aumenta a disponibilidade de recursos da empresa, sem alterar seu

patrimônio líquido (portanto, é um exemplo de fato permutativo). Na prática

comercial, no entanto, para cada duplicata recebida pelo banco, a empresa o

paga uma tarifa pela prestação do serviço de cobrança.

Vejamos um outro exemplo, a partir do Balanço anterior (BP 2), que indica

o registro pela empresa da despesa de cobrança. Vamos supor também que

essa duplicata foi recebida em atraso, fato que redundou na cobrança de juros

quando de seu recebimento.

Exemplo 2: suponha que a empresa ABX, a partir do último Balanço

levantado (BP 2), seja comunicada pelo banco do recebimento de mais

R$10.500,00 em duplicatas, sendo que foram recebidos, adicionalmente, juros

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 4

(conhecidos como ‘juros ativos’) por atraso no pagamento das duplicatas no

montante de R$350,00 e que o banco já tenha descontado uma tarifa relativa

à despesa de cobrança no valor de R$50,00. Assim, o banco comunicou um

depósito na conta do cliente no valor de R$10.800,00 (R$10.500,00 +

R$350,00 – R$50,00). O lançamento relativo a essa operação seria o seguinte:

II) Pelo recebimento de duplicatas com juros e pela cobrança da tarifa pelo banco no valor

total de R$10.800,00:

D – Bancos Conta Movimento* ............................................................ 10.800,00

D – Despesa de cobrança** ...................................................................... 50,00

C – Duplicatas a Receber* .................................................................. 10.500,00

C – Juros Ativos*** .............................................................................. 350,00

* Conta de Ativo

** Conta de Despesa

*** Conta de Receita

Atenção: Percebam que nesse lançamento foram debitadas e creditadas,

respectivamente, 2 contas. A lógica do débito e do crédito se aplica aqui de

igual maneira. As contas “Bancos Conta Movimento” e “Despesa de Cobrança”

foram debitadas porque representam onde a empresa está aplicando seus

recursos nesse lançamento. Por sua vez, as contas “Duplicatas a Receber” e

“Juros Ativos” representam a origem dos recursos.

Não vamos aqui proceder à apuração contábil do resultado para o

levantamento do novo Balanço Patrimonial em função do registro da receita de

juros ativos e da despesa de cobrança. No entanto, é fácil perceber que se

fôssemos apurar o resultado, esse seria de R$300,00 (uma receita de

R$350,00 menos uma despesa de R$50,00). Assim, o novo Balanço (BP 3),

com esse lucro já apresentado na conta “Lucros Acumulados” teria a seguinte

configuração:

Balanço Patrimonial 3 (BP 3) Ativo Passivo

Caixa 13.000,00 Fornecedores 15.000,00 Bancos C/Movimento 38.300,00 Outras Contas a Pagar 5.000,00 Duplicatas a Receber 19.000,00 Móveis e Utensílios 30.000,00 Patrimônio Líquido Capital Social 80.000,00 Lucros Acumulados 300,00 Total 100.300,00 Total 100.300,00

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 5

1.2. Desconto de duplicatas

Visando suprir deficiências de caixa ou buscando uma melhor gestão dele, é

comum que as empresas efetuem, nas instituições financeiras, o desconto de

duplicatas que tenham a receber, objetivando levantar recursos financeiros a

serem utilizados em suas atividades operacionais.

Basicamente, a operação de desconto de duplicatas ocorre quando um

banco ou entidade assemelhada compra à vista duplicatas, "descontando" no

ato as despesas bancárias/financeiras, IOF1 e os juros a que tem direito pelo

período a transcorrer entre a data do desconto e a data do vencimento das

duplicatas e repassa à empresa tomadora os recursos pelo valor líquido (Valor

nominal dos títulos menos os encargos financeiros).

Podemos dizer que o desconto de duplicata é uma operação financeira de

curto prazo (empréstimo), na qual a empresa obtém recursos financeiros junto

a bancos ou entidades assemelhadas com vistas a utilizá-los em suas

atividades operacionais. Para sua efetivação, é preciso antes realizar vendas a

prazo, obtendo as duplicatas necessárias.

No vencimento da duplicata, quando esta for liquidada em dia, a instituição

financeira, ou cessionária2, fica com o valor pago pelo sacado3. Não ocorrendo

o pagamento no prazo acordado, dois ou três dias após, a instituição debita a

duplicata na conta da empresa que fez o desconto, cobra novos encargos

financeiros da empresa cedente4 dos títulos pela mora da liquidação e, devolve

a duplicata também para o cedente.

1 Imposto sobre operações financeiras. 2 Cessionária é a instituição financeira que vai adquirir a duplicata. 3 Sacado é a pessoa que vai pagar a duplicata, ou seja, é a pessoa que vai ter o nome impresso no título (o devedor). 4 Cedente é a empresa para quem vai se pagar o título, ou seja, a empresa que emitiu a duplicata (o credor).

Empresa

Cedente

Banco

Cessionário

Transfere duplicatas

Antecipa R$

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 6

Assim, concluímos que, as condições dessa operação definem a

responsabilidade da empresa que efetuou o desconto (Cedente) pelo

pagamento das duplicatas ao banco, caso seu cliente (Sacado) falte ao

pagamento no vencimento, ocorrendo na prática, um direito de regresso do

título do banco (Cessionário) à empresa originalmente dona do título.

Resumidamente, no desconto de duplicatas uma empresa (Cedente)

transfere um direito que possui contra um cliente (Sacado) para uma

instituição financeira (Cessionário). Ocorre que, na maioria das vezes o

cessionário possui, em virtude de negociação entre as partes, o direito em

cobrar do cedente os títulos cedidos e não pagos pelo sacado, vinculados a

contratos com cláusula pro solvendo, assim, chamamos esse direito de cobrar

os títulos não pagos de ‘direito de regresso’.

Ocorrendo o não pagamento da duplicada pelo devedor no prazo acordado,

fica a empresa que descontou a duplicata obrigada a reembolsar o banco pelo

valor do título, acrescido de novos encargos financeiros. Desta forma, ocorre

que, enquanto a duplicata não seja quitada, a empresa tem uma obrigação

para com o banco.

Esse direito de regresso que o banco tem contra as empresas que

descontam títulos fazia com que as empresas registrassem as Duplicatas

Descontadas em conta redutora (retificadora) do Ativo, ou seja, retificando o

saldo da conta "Duplicatas a Receber" ou conta assemelhada. Porém, já

existem novas regras contábeis5 em sentido contrário.

Após a emissão dessas regras a forma de contabilizar essa operação mudou

substancialmente. Pelas novas orientações, a empresa deve, primeiramente,

avaliar até que ponto ela retém os riscos e benefícios da propriedade do ativo

financeiro, para só então decidir qual a melhor forma de contabilização da

operação.

Assim, os lançamentos contábeis da operação de desconto de duplicatas

deverão ser feitos, tendo em vista a possibilidade de:

• transferência dos riscos e benefícios da propriedade das duplicatas; ou

• retenção dos riscos e benefícios da propriedade das duplicatas.

5 Essas novas regras foram publicadas, em 2 de outubro de 2009, no CPC 38 – Instrumentos Financeiros, Reconhecimento e Mensuração, do Comitê de Pronunciamento Contábeis

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 7

Vejamos, então, como deverá ser feito os lançamentos contábeis da

operação de desconto de duplicatas, tendo em vista as novas regras de

contabilização. Mas, para melhor situar aos alunos, mostraremos também

como era realizada a contabilização da operação antes das novas regras.

1.2.1. O desconto de duplicatas pelas regras contábeis antigas

Antes da edição das novas regras contábeis, a empresa que efetuava

desconto de duplicatas demonstrava o total das duplicatas descontadas no

Ativo do Balanço Patrimonial, subtrativamente, no mesmo grupo em que

estavam registrados os títulos que foram negociados junto à instituição

financeira, de modo a esclarecer que a empresa negociou aqueles direitos, mas

poderia ter de readquiri-los, caso o devedor faltasse com o pagamento. Dessa

forma, as empresas evidenciavam a existência de duplicatas descontadas por

meio de conta redutora (retificadora) do Ativo denominada “Duplicatas

Descontadas”.

O entendimento era que essas duplicatas não deveriam, por força da Lei

das sociedades anônimas, figurar no Passivo, pois até seu vencimento não

existia dívida por parte da empresa. Esta só existia à medida que ocorresse o

vencimento dos títulos e o devedor não os pagasse.

Para um melhor entendimento, vejamos um exemplo de lançamento

contábil antes das novas regras:

Exemplo 3: suponha que a empresa ABX, a partir do balanço levantado no

Exemplo 2 (BP 3), proceda ao desconto de duplicatas no valor de

R$10.000,00, recebendo por elas a quantia de R$9.700,00. Do valor do

desconto (R$300,00), uma parte se refere aos juros da operação (R$250,00),

outra se refere a despesas bancárias (R$ 15,00) e o restante ao IOF sobre a

operação (R$35,00). O lançamento relativo a essa operação seria o seguinte:

III) Pelo desconto de duplicatas no banco:

D – Bancos Conta Movimento* ............................................................. 9.700,00

D – Juros Antecipados* .......................................................................... 250,00

D – Despesa de IOF** .............................................................................. 35,00

D – Despesa de cobrança** ...................................................................... 15,00

C – Duplicatas Descontadas*** ........................................................... 10.000,00

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 8

* Conta de Ativo

** Conta de Despesa

*** Conta Retificadora de Ativo

A conta "Duplicatas Descontadas", utilizada nesse lançamento, apresenta a

seguinte função na operação de desconto de duplicatas:

• é creditada, pelo valor de face6 dos títulos, no momento em que é

efetuada a operação de desconto e a instituição financeira faz o crédito

em conta corrente da empresa; e

• é debitada no momento da liquidação do título pelo devedor ou quando a

instituição financeira leva a débito em conta corrente da empresa por

falta de pagamento por parte do devedor.

Os juros cobrados pelo banco, por sua vez, são lançados no Ativo do

Balanço Patrimonial da empresa, no grupo "Despesas do Exercício Seguinte

Pagas Antecipadamente", na conta própria de "Juros Antecipados", sendo

apropriadas em contas de resultado à medida que forem sendo incorridos, em

conformidade com o regime de competência. Isso se deve porque os juros

devem ser apropriados às despesas pro rata temporis, ou seja, à medida que

transcorra o tempo entre o desconto e seu vencimento. Já a despesas

bancárias e o IOF são lançadas diretamente para o resultado.

O novo Balanço Patrimonial (BP 4), a partir do lançamento anterior, ficaria

com a seguinte configuração, considerando que as contas de despesa seriam

zeradas ajustando o saldo da conta “Lucros Acumulados”, que era no BP 3 de

R$ 300,00, para R$250,00 (R$300,00 – R$35,00 – R$15,00):

Balanço Patrimonial 4 (BP 4) Ativo Passivo

Caixa 13.000,00 Fornecedores 15.000,00 Bancos C/Movimento 48.000,00 Outras Contas a Pagar 5.000,00 Duplicatas a Receber 19.000,00 (-) Duplicatas Descontadas (10.000,00) Juros Antecipados 250,00 Patrimônio Líquido Móveis e Utensílios 30.000,00 Capital Social 80.000,00 Lucros Acumulados 250,00 Total 100.250,00 Total 100.250,00

6 Valor pelo qual o título será resgatado o futuro.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 9

Nesse Balanço, a conta Bancos Conta Movimento é aumentada em

R$9.700,00, passando de R$38.300,00 para R$ 48.000,00. Os juros

antecipados no valor de R$250,00 ficam registrados no Ativo como despesa

antecipada até que as duplicatas a que se referem sejam recebidas ou

devolvidas pelo banco em função do não pagamento. Após seu recebimento, a

empresa baixará esse ativo em contrapartida ao registro da despesa financeira

(Juros Passivos). Vejamos como seria o lançamento relativo ao recebimento

dessas duplicatas descontadas e da apropriação da despesa correspondente:

IV) Pelo recebimento das duplicatas descontadas:

D – Duplicatas Descontadas* .............................................................. 10.000,00

C – Duplicatas a Receber** ................................................................ 10.000,00

* Conta Retificadora de Ativo

** Conta de Ativo

V) Pela apropriação das despesas de juros do desconto de duplicatas:

D – Despesas de Juros Passivos* ............................................................. 250,00

C – Juros Antecipados** ......................................................................... 250,00

* Conta de despesa

** Conta de Ativo

Assim, o Balanço Final (BP 5) depois dessa operação de desconto de títulos

seria:

Balanço Patrimonial 5 (BP 5) Ativo Passivo

Caixa 13.000,00 Fornecedores 15.000,00 Bancos C/Movimento 48.000,00 Outras Contas a Pagar 5.000,00 Duplicatas a Receber 9.000,00 Móveis e Utensílios 30.000,00 Patrimônio Líquido Capital Social 80.000,00 Total 100.000,00 Total 100.000,00

O novo Balanço Patrimonial, após o recebimento das duplicatas

descontadas, não apresentará saldo da conta Duplicatas Descontadas, uma vez

que tal conta foi zerada quando do recebimento, pelo banco, das duplicatas

relacionadas. De igual modo, a conta Juros antecipados também é zerada em

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 10

contrapartida ao registro da despesa financeira. Em função disso, os Lucros

Acumulados de R$250,00 foram zerados.

1.2.2. O desconto de duplicatas pelas novas regras contábeis

De acordo com as novas regras contábeis, quando uma entidade transferir

um ativo financeiro, deverá avaliar até que ponto ela retém os riscos e

benefícios da propriedade do ativo financeiro transferido. Nesse caso:

• Se a entidade transferir substancialmente todos os riscos e benefícios da

propriedade do ativo financeiro, a entidade deve baixar o ativo financeiro

e reconhecer separadamente como ativos ou passivos quaisquer direitos

e obrigações criados ou retidos com a transferência; ou

• Se a entidade retiver substancialmente todos os riscos e benefícios da

propriedade do ativo financeiro, a entidade deve continuar a reconhecer

o ativo financeiro.

Portanto, nessa nova ótica, quando a empresa transfere a terceiros um

ativo financeiro, a exemplo das operações de desconto de duplicatas onde tais

títulos são transferidos da empresa para o banco, esta somente poderá baixá-

lo de sua contabilidade quando (e se) transferir substancialmente todos os

riscos e benefícios da propriedade do ativo financeiro. Caso contrário, a

entidade deve manter os instrumentos financeiros no ativo e tratar o valor

recebido como empréstimo.

O que se busca agora é a essência da operação. Desta forma, as parcelas

recebidas nas operações de desconto de duplicatas, quando não houver a

transferência dos riscos e benefícios da propriedade do instrumento financeiro,

devem ser registradas no Passivo, sob a rubrica "Empréstimos a Pagar -

Desconto de Duplicatas". Já a duplicata ficará no Ativo até que ela seja baixada

por recebimento ou perda no recebimento de créditos.

A partir do BP3, anterior ao Exemplo 3, e proceder ao registro contábil de

acordo com as novas regras contábeis. Para tanto, vamos assumir que a

empresa ABX, ao fazer o desconto de duplicatas no seu banco, continua

mantendo com ela os riscos de inadimplência desses títulos descontados

(portanto, manteve os riscos e benefícios da propriedade dos títulos).

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 11

Exemplo 4 – Sem transferência de riscos e benefícios: suponha que a

empresa ABX, a partir do Balanço final levantado no Exemplo 2 (BP 3),

proceda ao desconto de duplicatas no valor de R$10.000,00, recebendo por

elas a quantia de R$9.700,00, mas mantendo todo o risco de inadimplência de

referentes a tais duplicatas descontadas. Do valor do desconto (R$300,00),

uma parte se refere aos juros da operação (R$250,00), outra se refere a

despesas bancárias (R$ 15,00) e o restante ao IOF sobre a operação

(R$35,00). O lançamento relativo a essa operação, pela nova regra, seria o

seguinte:

VI) Pelo desconto de duplicatas no banco, com manutenção dos riscos:

D – Bancos Conta Movimento* ............................................................. 9.700,00

D – Juros Antecipados* .......................................................................... 250,00

D – Despesa de IOF** .............................................................................. 35,00

D – Despesa de cobrança** ...................................................................... 15,00

C – Empréstimos a Pagar – Desconto de Duplicatas*** .................. 10.000,00

* Conta de Ativo

** Conta de Despesa

*** Conta de Passivo

Observe, no lançamento anterior comparado ao lançamento III dessa seção,

que "Duplicatas Descontadas" – conta redutora de Ativo – foi substituída por

uma conta de Passivo denominada “Empréstimos a Pagar – Desconto de

Duplicatas”, uma vez que a manutenção dos riscos das duplicatas descontadas

pela empresa indicam que o Ativo não poderia ser baixado.

Os registros dos juros, das taxas e do IOF permanecem sendo feitos da

mesma forma.

O novo Balanço Patrimonial (BP 6), a partir do lançamento anterior, ficaria

com a seguinte configuração (considerando que as contas de despesa seriam

zeradas, ajustando-se o saldo da conta “Lucros Acumulados” para R$250,00

(R$300,00 – R$35,00 – R$15,00):

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 12

Balanço Patrimonial 6 (BP 6) Ativo Passivo

Caixa 13.000,00 Fornecedores 15.000,00 Bancos C/Movimento 48.000,00 Outras Contas a Pagar 5.000,00 Duplicatas a Receber 19.000,00 Empréstimos a Pagar –

Desconto de Duplicatas

10.000,00

Juros Antecipados 250,00 Móveis e Utensílios 30.000,00 Patrimônio Líquido Capital Social 80.000,00 Lucros Acumulados 250,00 Total 110.250,00 Total 110.250,00

Nesse Balanço, a conta “Bancos Conta Movimento” é aumentada em

R$9.700,00, passando de R$38.300,00 para R$ 48.000,00. Os juros

antecipados no valor de R$250,00 ficam registrados no Ativo como despesa

antecipada até que as duplicatas a que se referem sejam recebidas ou

devolvidas pelo banco em função do não pagamento. Após seu recebimento,

ou devolução, a empresa baixará esse ativo em contrapartida ao registro da

despesa financeira (“Juros Passivos”). Vejamos como seria o lançamento

relativo ao recebimento dessas duplicatas descontadas e da apropriação da

despesa correspondente:

VII) Pelo recebimento das duplicatas descontadas:

D – Empréstimos a Pagar – Desconto de Duplicatas* ............................. 10.000,00

C – Duplicatas a Receber** ................................................................ 10.000,00

* Conta de Passivo

** Conta de Ativo

VIII) Pela apropriação das despesas de juros do desconto de duplicatas:

D – Despesas de Juros Passivos* ............................................................. 250,00

C – Juros Antecipados** ......................................................................... 250,00

* Conta de despesa

** Conta de Ativo

Assim, o Balanço Final (BP 7) depois dessa operação de desconto de títulos

com retenção de riscos, seria idêntico ao Balanço Final de acordo com a regra contábil antiga de registro (BP 5):

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 13

Balanço Patrimonial (BP 7) Ativo Passivo

Caixa 13.000,00 Fornecedores 15.000,00 Bancos C/Movimento 48.000,00 Outras Contas a Pagar 5.000,00 Duplicatas a Receber 9.000,00 Móveis e Utensílios 30.000,00 Patrimônio Líquido Capital Social 80.000,00 Total 100.000,00 Total 100.000,00

Ainda no Exemplo 4, suponha que o banco tenha comunicado que as duplicatas descontadas não tenham sido pagas pelo sacado (devedor) e que o banco devolve as duplicatas descontadas cobrando, adicionalmente, uma despesa financeira adicional de R$ 45,00 da empresa. Como seriam os lançamentos?

IX) Pela devolução pelo banco das duplicatas descontadas e não pagas:

D – Empréstimos a Pagar – Desconto de Duplicatas* ............................. 10.000,00

C – Bancos Conta Movimento**........................................................... 10.000,00

* Conta de Passivo

** Conta de Ativo

X) Pela apropriação das despesas de juros do desconto de duplicatas:

D – Despesas de Juros Passivos* ............................................................. 295,00

C – Juros Antecipados** ......................................................................... 250,00

C – Bancos Conta Movimento**................................................................. 45,00

* Conta de despesa

** Conta de Ativo

Assim, o Balanço Final (BP 8), considerando o não recebimento das

duplicatas descontadas e a cobrança de juros adicionais em função desse não pagamento será:

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 14

Balanço Patrimonial (BP 8) Ativo Passivo

Caixa 13.000,00 Fornecedores 15.000,00 Bancos C/Movimento 37.955,00 Outras Contas a Pagar 5.000,00 Duplicatas a Receber 19.000,00 Móveis e Utensílios 30.000,00 Patrimônio Líquido Capital Social 80.000,00 Prej. Acumulados (45,00) Total 99.955,00 Total 99.955,00

Observem que a conta de Ativo “Bancos Conta Movimento” que começou

com um saldo de R$38.300,00, acabou com um saldo final de R$37.955,00 em

função das seguintes movimentações:

• Um aumento (débito) no valor de R$9.700,00, em função do desconto

das duplicatas;

• Uma redução (crédito) no valor de R$10.000,00, em função da

devolução das duplicatas descontadas e cobrança do empréstimo;

• Uma redução (crédito) no valor de R$45,00, em função dos juros

adicionais cobrados pelo banco.

Por sua vez, a conta Duplicatas a Receber manteve o saldo do Balanço

original uma vez que as duplicatas descontadas inicialmente foram devolvidas.

Vamos verificar agora um exemplo de contabilização pelas novas regras em

que a empresa transfere ao banco os riscos e benefícios associados às

duplicatas descontadas. Assim, o banco responde pelo risco de crédito dos

sacados nas duplicatas.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 15

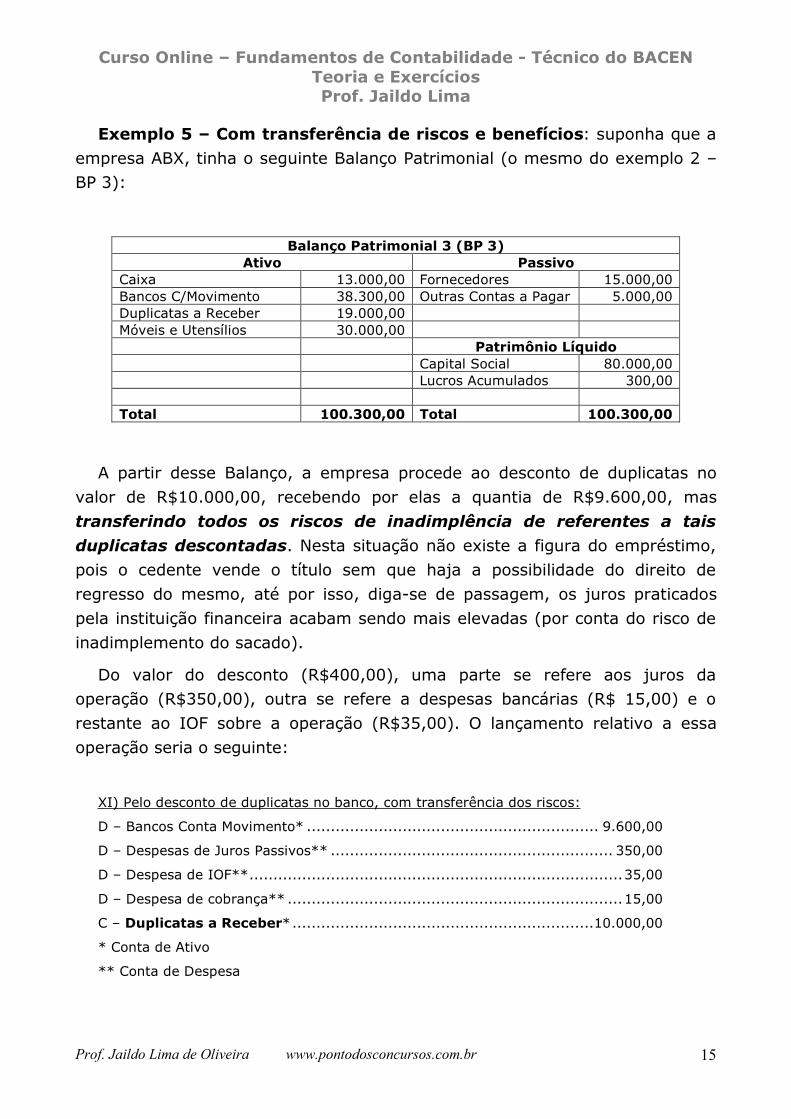

Exemplo 5 – Com transferência de riscos e benefícios: suponha que a

empresa ABX, tinha o seguinte Balanço Patrimonial (o mesmo do exemplo 2 –

BP 3):

Balanço Patrimonial 3 (BP 3) Ativo Passivo

Caixa 13.000,00 Fornecedores 15.000,00 Bancos C/Movimento 38.300,00 Outras Contas a Pagar 5.000,00 Duplicatas a Receber 19.000,00 Móveis e Utensílios 30.000,00 Patrimônio Líquido Capital Social 80.000,00 Lucros Acumulados 300,00 Total 100.300,00 Total 100.300,00

A partir desse Balanço, a empresa procede ao desconto de duplicatas no

valor de R$10.000,00, recebendo por elas a quantia de R$9.600,00, mas

transferindo todos os riscos de inadimplência de referentes a tais

duplicatas descontadas. Nesta situação não existe a figura do empréstimo,

pois o cedente vende o título sem que haja a possibilidade do direito de

regresso do mesmo, até por isso, diga-se de passagem, os juros praticados

pela instituição financeira acabam sendo mais elevadas (por conta do risco de

inadimplemento do sacado).

Do valor do desconto (R$400,00), uma parte se refere aos juros da

operação (R$350,00), outra se refere a despesas bancárias (R$ 15,00) e o

restante ao IOF sobre a operação (R$35,00). O lançamento relativo a essa

operação seria o seguinte:

XI) Pelo desconto de duplicatas no banco, com transferência dos riscos:

D – Bancos Conta Movimento* ............................................................. 9.600,00

D – Despesas de Juros Passivos** ........................................................... 350,00

D – Despesa de IOF** .............................................................................. 35,00

D – Despesa de cobrança** ...................................................................... 15,00

C – Duplicatas a Receber* ............................................................... 10.000,00

* Conta de Ativo

** Conta de Despesa

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 16

Observe que não usamos no lançamento a conta "Duplicatas Descontadas"

– conta redutora de Ativo – e a conta “Empréstimos a Pagar – Desconto de

Duplicatas” – conta de Passivo –, uma vez que, com a transferência dos riscos

das duplicatas descontadas pela empresa, suas duplicatas a receber devem ser

baixadas de imediato. De igual modo, nessa situação, a apropriação dos juros

passivos deve ser feita de imediato, tendo em vista que os ativos já foram

transferidos ao banco e que o custo financeiro dessa operação é totalmente

reconhecido no momento da operação.

O registro das taxas e do IOF permanecem sendo feitos da mesma forma.

O novo Balanço Patrimonial (BP 9), a partir do lançamento anterior, ficaria

com a seguinte configuração (considerando que ele seria levantado após o

zeramento das contas de despesa, convertendo o saldo da conta “Lucros

Acumulados” de R$300,00 em um Prejuízo Acumulado de R$100,00 (R$300,00

– R$350,00 – R$35,00 – R$15,00):

Balanço Patrimonial 9 (BP 9) Ativo Passivo

Caixa 13.000,00 Fornecedores 15.000,00 Bancos C/Movimento 47.900,00 Outras Contas a Pagar 5.000,00 Duplicatas a Receber 9.000,00 Móveis e Utensílios 30.000,00 Patrimônio Líquido Capital Social 80.000,00 Prejuízos Acumulados (100,00) Total 99.900,00 Total 99.900,00

Nesse Balanço, a conta Bancos Conta Movimento é aumentada em

R$9.600,00, passando de R$38.300,00 para R$ 47.900,00. Por seu turno, a

conta Duplicatas a Receber tem seu saldo reduzido em R$10.000,00, ficando

com um saldo final de R$9.000,00.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 17

O quadro abaixo resume os critérios de registro contábil das operações de

desconto de duplicatas pela regra antiga e pela regra nova:

Regra Contábil Há transferência

de riscos e

benefícios?

Conta utilizada para

registro do desconto de

títulos

Grupo do Balanço a

que se refere a

conta utilizada

Antiga Independe Duplicatas Descontadas Ativo, Retificadora.

Nova Não

Empréstimos a Pagar –

Desconto de Duplicatas Passivo.

Sim Duplicatas a Receber Ativo.

Atenção: Vale observar que a maior parte das questões relacionadas ao

registro das operações de desconto de títulos foram elaboradas com base na

regra contábil antiga. Assim, é importante verificar se a questão menciona a

conta Duplicatas Descontadas ou faz referência à base normativa mais recente.

2. Provisão para créditos de liquidação duvidosa

A provisão para créditos de liquidação duvidosa (PCLD) ou provisão para

devedores duvidosos (PDD, conforme apresentado na Aula 2), representa um

registro que a Contabilidade faz para indicar a possibilidade de insolvência

(não recebimento) por parte dos clientes de uma empresa, em obediência ao

Princípio da Prudência.

Como uma provisão do Ativo, a PCLD ajusta os valores que a empresa tem

a receber de seus clientes (valores esses registrados nas contas “Duplicatas a

Receber” ou “Clientes”), indicando a potencial perda sobre o total desses

ativos. Portanto, a PDD (ou PCLD) representa um ajuste contábil dos valores a

receber de clientes por meio da utilização de uma conta retificadora de Ativo.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 18

Existem 2 critérios para constituição da PCLD:

• Critério das perdas prováveis; e

• Critério das perdas efetivas.

2.1. O critério das perdas prováveis

Nesse critério, a PCLD é calculada mediante a aplicação de uma taxa

estimada de perda sobre uma determinada base de cálculo. Essa base de

cálculo é normalmente os créditos a receber dos clientes (registrados na conta

Clientes/Duplicatas a Receber) que normalmente não contam com qualquer

tipo adicional de garantia.

Na Aula 2, apresentamos um exemplo relativo à PCLD ou, como utilizado lá,

PDD:

Exemplo 6: A empresa AXB, tinha em seu Balanço Patrimonial inicial (BP 1)

com as seguintes contas:

Balanço Patrimonial Inicial (BP 1) Ativo(P) Passivo (P)

Caixa 15.000,00 - Mercadorias 35.000,00 - Clientes/Duplicatas a Receber 20.000,00 Patrimônio Líquido (PL)

Capital Social 60.000,00 Lucros Acumulados 10.000,00

Total do Ativo 70.000,00 Total do Passivo + PL 70.000,00

Em seguida, como ajuste final desse Balanço, essa empresa resolve

constituir uma provisão para eventuais perdas em sua carteira de clientes,

uma vez que historicamente verifica que uma pequena parcela de seus clientes

não honra seus compromissos. Sendo assim, constitui a provisão para

devedores duvidosos no montante de 5% da carteira de clientes (R$20.000,00

x 5% = R$1.000,00). Os lançamentos seriam:

1) Pela constituição da Provisão p/Devedores Duvidosos (PDD):

D – Despesa com PDD* ..........................................................1.000,00 C – Provisão para Devedores Duvidosos** ................................1.000,00

* Conta de despesa

** Conta de Ativo retificadora da conta Clientes

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 19

2) Pelo ajuste dos lucros acumulados em função da despesa com PDD:

D – Lucros Acumulados*.........................................................1.000,00 C – Despesa com PDD** ........................................................1.000,00

* Conta do PL

** Conta de resultado devedora

Como já demonstrado, todas as contas de despesas e receitas não

aparecem no Balanço Patrimonial, uma vez que são zeradas quando da

Apuração do Resultado. Nesse exemplo simples, estamos assumindo que a

conta “Despesa com PDD” impactou diretamente os “Lucros Acumulados” pela

empresa. Veremos que esse processo é um pouco mais detalhado do que a

simplificação adotada aqui.

O Balanço (BP 2) dessa empresa após esses lançamentos seria:

Balanço Patrimonial Final (BP 2) Ativo(P) Passivo (P)

Caixa 15.000,00 - Mercadorias 35.000,00 - Clientes/Duplicatas a Receber 20.000,00 Patrimônio Líquido (PL) (-) Provisão para Devedores Duvidosos (1.000,00) Capital Social 60.000,00

Lucros Acumulados 9.000,00 Total do Ativo 69.000,00 Total do Passivo + PL 69.000,00

Atenção: Vale observar que, pela legislação fiscal7, a despesa com PCLD

calculada de acordo com o critério da perda provável não é dedutível para fins

de cálculo do Imposto de Renda. Apesar disso, muitas empresas constituem

provisões para perdas com clientes com base nessa probabilidade de

inadimplência. Também é importante destacar que no Sistema Financeiro, há

regra específica8 sobre PCLD aplicável às instituições financeiras, com base em

perdas prováveis, apesar de o Fisco não reconhecer tal provisão como

dedutível.

7 Até o final de 1996, a PCLD calculada pelo critério da perda provável era dedutível para fins tributários, observados os limites estabelecidos na legislação fiscal. A partir da Lei 9.430/96, só passaram a ser dedutíveis as perdas efetivas em créditos. 8 Resolução no 2.682/99 do Conselho Monetário Nacional.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 20

2.2. O critério das perdas efetivas

Nesse critério, a PCLD é constituída assim que verificadas algumas situações

que caracterizam o inadimplemento por parte do cliente nos valores a pagar a

uma empresa.

Essas situações são definidas na legislação fiscal9 e podem ser resumidas da

seguinte forma:

I. Créditos com sentença judicial proferida contra a empresa;

II. Créditos sem garantia que observem as seguintes condições:

• Estejam vencidos há mais de 6 meses, de valor igual ou inferior a

R$ 5.000,00, por operação, independentemente de iniciados os

procedimentos judiciais para seu recebimento;

• Estejam vencidos há mais de 1 ano, de valor acima de R$5.000,00

até R$30.000,00 por operação, independentemente de iniciados os

procedimentos judiciais para o seu recebimento, porém mantida a

cobrança administrativa;

• Estejam vencidos há mais de 1 ano, de valor acima a R$30.000,00,

por operação, desde que iniciados e mantidos os procedimentos

judiciais para seu recebimento.

III. Créditos com garantia, de qualquer valor, vencidos há mais de 2 anos,

desde que iniciados e mantidos os procedimentos judiciais para seu

recebimento;

IV. Créditos contra devedor declarado falido ou empresa em regime de

concordata, relativa à parcela que exceder ao valor que esta tenha se

comprometido a pagar.

Portanto, no critério das perdas efetivas, uma empresa só faria os

lançamentos de constituição de PCLD, constantes do Exemplo 1, se uma

dessas situações fosse observada. Nesses casos, o Fisco aceitaria a

dedutibilidade das provisões constituídas.

9 Lei 9.430/96.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 21

3. Depreciação, amortização e exaustão

A contabilidade determina que os valores dos bens de caráter permanente,

físicos (tangíveis) ou não (intangíveis), se submetam aos processos de

depreciação, amortização e exaustão, conforme o caso, para melhor evidenciar

o valor desses bens quando do levantamento do Balanço Patrimonial,

demonstração que indica o patrimônio de uma entidade em determinado

momento. Como esses bens de caráter permanente perdem o valor com o

passar do tempo, o objetivo da Contabilidade é garantir que eles sejam

informados por um valor que melhor represente sua realidade econômica.

De acordo com as regras contábeis em vigor no Brasil, todas as empresas

devem fazer o registro da depreciação, amortização e exaustão, conforme o

caso, de seus ativos permanentes. Vejamos, então, as características de cada

um desses processos.

3.1. Depreciação

Os bens tangíveis do ativo imobilizado de uma empresa estão sujeitos ao

processo chamado depreciação, que ocorre em função do uso, de

obsolescência ou ação da natureza. A depreciação é a transferência do custo

do bem para o resultado, durante sua vida útil. Tal vida útil geralmente é

definida pelo Fisco. Estima-se o valor residual do bem, após o término de sua

vida útil, e apura-se o montante a ser depreciado por meio do cálculo da quota

de depreciação anual.

É importante destacar que o valor residual corresponde ao valor da provável

realização do bem, após ele ser totalmente depreciado. Como é difícil apurar

esse valor, normalmente ele é considerado igual a zero. Caso seja estimado

um valor residual diferente de zero, este deverá ser subtraído do custo de

aquisição do bem a ser depreciado, a fim de que taxa de depreciação só incida

sobre a diferença calculada.

Observe-se que o limite de depreciação é o valor contábil do mesmo,

apurado considerando o custo de aquisição e todos e todos os gastos

necessários à sua colocação em funcionamento.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 22

Sendo assim, é necessário manter um controle individualizado, por ativo

imobilizado, do tipo “ficha do imobilizado” ou “planilha de item do imobilizado”

para que o valor contabilizado da depreciação, somado ás quotas já

registradas anteriormente, não ultrapasse o valor contábil do respectivo bem.

Como veremos, essa mesma regra se aplica aos direitos sujeitos à amortização

ou exaustão.

Pela legislação fiscal, não são dedutíveis do lucro tributável as despesas de

depreciação relacionadas a:

I – terrenos, salvo em relação a benfeitorias ou construções nele realizadas;

II – bens que aumentam de valor com o tempo, como antiguidades e obras

de arte;

III – bens para os quais sejam registradas a amortização ou exaustão

(esses critérios serão demonstrados adiante ainda nessa Aula);

IV – bens móveis ou imóveis que não estejam relacionados à atividade

operacional da empresa.

Em função dessa regra fiscal, a maior parte das empresas não procede ao

registro da depreciação dos bens elencados acima.

A depreciação de um ativo começa quando o item está em condições de

operar na forma pretendida pela administração de uma empresa, e cessa

quando o ativo é baixado ou transferido do imobilizado.

O Fisco define também algumas taxas máximas de depreciação a serem

utilizadas pelas empresas. A ideia aqui é que tais taxas vão indicar a despesa

máxima que o Fisco reconhece como dedutível a cada período de apuração. O

quadro abaixo resume as taxas definidas pelo Fisco:

Bem Tangível Vida Útil Taxa Anual de Depreciação

Veículos 5 anos 100% / 5 anos = 20% ao ano

Máquinas e Equipamentos 10 anos 100% / 10 anos = 10% ao ano

Imóveis 25 anos 100% / 25 anos = 4% ao ano

Contabilmente, o registro da depreciação representa uma despesa que terá

como contrapartida, no Balanço Patrimonial, uma conta que registrará a

depreciação daquele ativo. Esta conta é retificadora do ativo depreciado,

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 23

apresentando saldo negativo quando evidenciada no lado do Ativo naquela

demonstração.

Há diversos métodos para registro contábil da depreciação. O método mais

utilizado no Brasil é o método das taxas constantes ou método linear. Há,

ainda, outro método conhecido como o método da soma dos dígitos ou método

de Cole.

3.1.1. Método das taxas constantes ou método linear ou método da

linha reta

Nesse método, a depreciação acumulada apurada é diretamente

proporcional ao tempo, gerando assim uma função linear. Por esse método a

depreciação pode ser calculada de duas formas: (i) aplicando-se uma taxa

constante sobre o valor a ser depreciado do bem ou (ii) dividindo-se o valor a

ser depreciado pelo tempo de vida útil do bem.

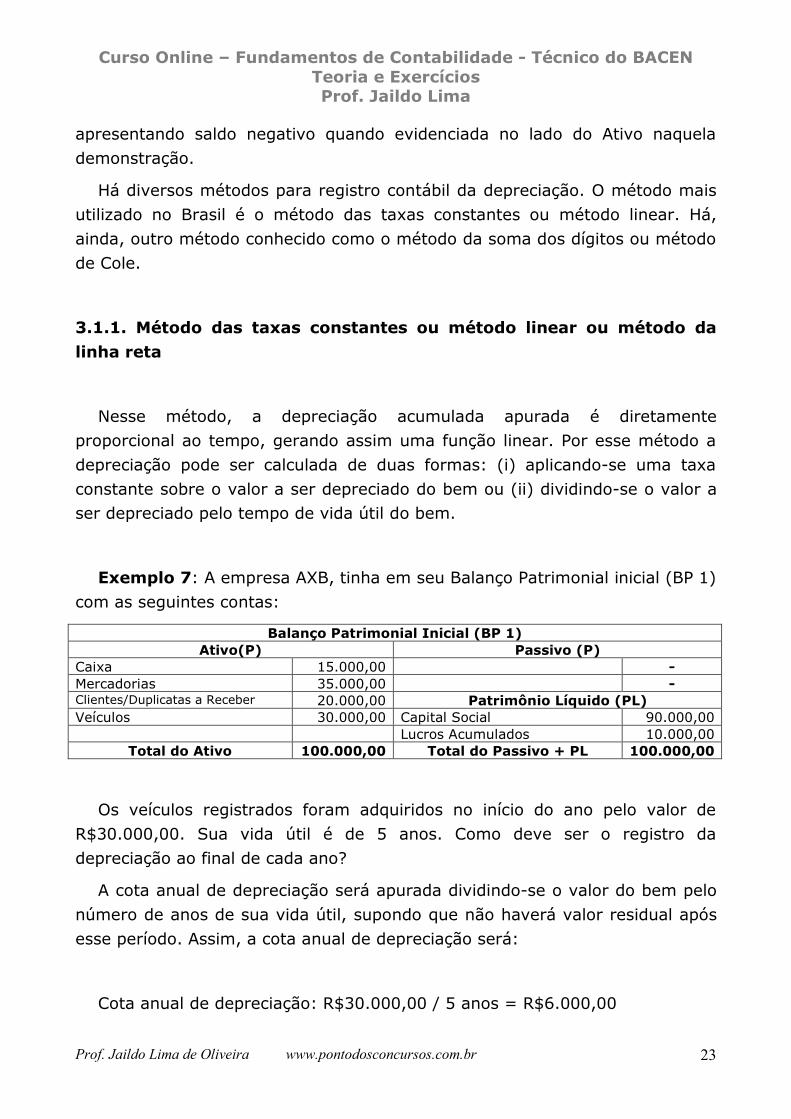

Exemplo 7: A empresa AXB, tinha em seu Balanço Patrimonial inicial (BP 1)

com as seguintes contas:

Balanço Patrimonial Inicial (BP 1) Ativo(P) Passivo (P)

Caixa 15.000,00 - Mercadorias 35.000,00 - Clientes/Duplicatas a Receber 20.000,00 Patrimônio Líquido (PL) Veículos 30.000,00 Capital Social 90.000,00

Lucros Acumulados 10.000,00 Total do Ativo 100.000,00 Total do Passivo + PL 100.000,00

Os veículos registrados foram adquiridos no início do ano pelo valor de

R$30.000,00. Sua vida útil é de 5 anos. Como deve ser o registro da

depreciação ao final de cada ano?

A cota anual de depreciação será apurada dividindo-se o valor do bem pelo

número de anos de sua vida útil, supondo que não haverá valor residual após

esse período. Assim, a cota anual de depreciação será:

Cota anual de depreciação: R$30.000,00 / 5 anos = R$6.000,00

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 24

O registro contábil será o seguinte

I) Pelo registro da cota anual de depreciação:

D – Despesa de Depreciação* .................................................6.000,00 C – Depreciação Acumulada** ................................................6.000,00

* Conta de Despesa

** Conta Retificadora de Ativo

Após esse lançamento, o resultado dessa empresa será reduzido em

R$6.000,00 em função do registro da despesa de depreciação. Assim,

assumindo que essa despesa irá reduzir os Lucros Acumulados quando da

apuração do resultado, esses passariam a ser R$4.000,00. A contrapartida

será o registro de uma conta retificadora de Ativo denominada “Depreciação

Acumulada”. O novo Balanço Patrimonial (BP 2), considerando o registro dessa

despesa de depreciação, teria a seguinte configuração:

Balanço Patrimonial Inicial (BP 2) Ativo(P) Passivo (P)

Caixa 15.000,00 - Mercadorias 35.000,00 - Clientes/Duplicatas a Receber 20.000,00 Patrimônio Líquido (PL) Veículos 30.000,00 Capital Social 90.000,00 (-) Depreciação Acumulada (6.000,00) Lucros Acumulados 4.000,00

Total do Ativo 94.000,00 Total do Passivo + PL 94.000,00

3.1.2. Método da soma dos dígitos (Método de Cole)

Nesse método, a depreciação é calculada da seguinte forma:

I – soma-se os algarismos que compõem o número de anos de vida útil bem

a ser depreciado;

II – multiplica-se o valor a ser depreciado a cada ano pela fração cujo

denominador é a soma obtida na etapa anterior e o numerador é, no primeiro

ano, a vida útil do bem. Nos anos seguintes, o numerado será apurado

reduzindo-se a vida útil em 1 ano, a cada período.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 25

Assim, no Exemplo 7, a cota de depreciação de cada ano seria apurada da

seguinte forma:

• Soma dos dígitos dos anos de vida útil do bem: 1 + 2 + 3 + 4 + 5 =

15;

• Apuração da cota anual de depreciação:

Ano

de

Apuração

A

Numerador

(Vida útil a

ser reduzida a

cada ano)

B

Denominador

(Soma dos

dígitos de anos

de vida útil)

C

Cota de

Depreciação

= A/B

D

Valor a ser

depreciado

E

Valor da

Cota de

Depreciação

Anual

= D x C

1º ano 5 15 0,3333 30.000,00 10.000,00

2º ano 4 15 0,2667 30.000,00 8.000,00

3º ano 3 15 0,2000 30.000,00 6.000,00

4º ano 2 15 0,1333 30.000,00 4.000,00

5º ano 1 15 0,0667 30.000,00 2.000,00

Dessa forma, pelo método da soma dos dígitos, a depreciação será maior

nos primeiros anos e menor nos últimos. Nesse sentido, no exemplo 7, o

lançamento de depreciação do primeiro ano seria feito no valor R$10.000,00 e

não de R$6.000,00, como observado no método linear.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 26

3.2. Amortização

Como já indicado, a amortização é um processo semelhante ao da

depreciação. No entanto, enquanto a depreciação é aplicável a bens tangíveis,

a amortização deve ser aplicada a bens intangíveis10.

A amortização é a eliminação gradual (transferência para o resultado) de

valores dos ativos intangíveis, tendo em vista o ‘consumo’ pelo uso de tais

direitos durante sua vida útil. Normalmente, a vida útil do ativo intangível é

definida contratual ou legalmente.

São exemplos de bens intangíveis sujeitos a amortização:

• Patentes de invenção, fórmulas e processos de fabricação, direitos

autorais, licenças, autorizações ou concessões e marcas de produtos;

• Direitos sobre bens que, nos termos da lei ou contrato que regule a

concessão de serviço publico, devem reverter ao poder público

concedente, ao fim do prazo de concessão sem indenização;

• Custo de aquisição, prorrogação ou modificação de contratos e

direitos de qualquer natureza, inclusive de exploração de fundo de

comércio11;

• Custo das construções ou benfeitorias em bens de terceiros locados ou

arrendados, quando não houver direito ao recebimento (reembolso)

desse custo ou benfeitoria em restituição.

Atenção: Nem todo ativo intangível tem uma vida útil definida. Assim,

quando for caracterizado que determinado ativo intangível não tem vida útil

definida, ele não estará sujeito ao processo de amortização.

10 Até a reforma da legislação societária ocorrida a partir de 2007, a amortização era aplicada também aos ativos diferidos, um grupo específico de ativos permanentes evidenciados separadamente no Balanço Patrimonial. Com as alterações na legislação societária, esse grupo foi extinto, sendo substituído pelos ativos intangíveis, conforme será visto em aula específica sobre a estrutura do Balanço Patrimonial. 11 O fundo de comércio é o direito de exploração de um ponto comercial. A terminologia é muito comum na área comercial.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 27

A taxa de amortização do intangível é função do tempo de sua utilização e,

normalmente, é obtida por meio da utilização do método linear (apresentado

no tópico sobre depreciação). Assim, por exemplo, se a empresa adquirir o

direito de explorar um serviço público ao longo de 25 anos, sua taxa de

amortização anual desse direito será de 4% (100% / 25 anos).

Exemplo 8: A empresa AXB, tinha em seu Balanço Patrimonial inicial (BP 1)

com as seguintes contas:

Balanço Patrimonial Inicial (BP 1) Ativo(P) Passivo (P)

Caixa 15.000,00 - Mercadorias 35.000,00 - Clientes/Duplicatas a Receber 20.000,00 Patrimônio Líquido (PL) Veículos 30.000,00 Capital Social 90.000,00

Lucros Acumulados 10.000,00 Total do Ativo 100.000,00 Total do Passivo + PL 100.000,00

Em seguida, essa empresa adquire por R$10.000,00, pagos à vista, uma

patente que pode ser explorada durante o período de 10 anos, conforme

definido no contrato que embasou essa compra. Qual seriam os lançamentos

relativos à compra da patente e ao registro do primeiro ano de amortização

desse direito de exploração da patente e o novo BP após tais operações?

Antes de procedermos aos lançamentos, vamos apurar qual será a cota

anual de amortização, por meio da divisão do valor do bem pelo número de

anos de sua vida útil. Assim, a cota anual de amortização será:

Cota anual de amortização: R$10.000,00 / 10 anos = R$1.000,00

Os registros contábeis serão os seguintes:

I) Pela compra da patente:

D – Patentes Adquiridas* ...................................................... 10.000,00 C – Caixa* .......................................................................... 10.000,00

* Conta de Ativo

II) Pelo registro da cota anual de amortização:

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 28

D – Despesa de Amortização* .................................................1.000,00 C – Amortização Acumulada** ................................................1.000,00

* Conta de Despesa

** Conta Retificadora de Ativo

Após esses lançamentos, o resultado dessa empresa será reduzido em

R$1.000,00 em função do registro da despesa de amortização. Como temos

feito ao longo dessa Aula, vamos assumir que essa despesa irá reduzir os

Lucros Acumulados quando da apuração do resultado, sendo que esses

passariam a ser R$9.000,00. A contrapartida será o registro de uma conta

retificadora de Ativo denominada “Amortização Acumulada”. O novo Balanço

Patrimonial (BP 2), considerando o registro dessa despesa de amortização,

teria a seguinte configuração:

Balanço Patrimonial Final (BP 2) Ativo(P) Passivo (P)

Caixa 5.000,00 - Mercadorias 35.000,00 - Clientes/Duplicatas a Receber 20.000,00 Patrimônio Líquido (PL) Veículos 30.000,00 Capital Social 90.000,00 Patentes 10.000,00 Lucros Acumulados 9.000,00 (-) Amortização Acumulada (1.000,00)

Total do Ativo 99.000,00 Total do Passivo + PL 99.000,00

3.3. Exaustão

A exaustão é um processo semelhante à depreciação e à amortização. No

entanto, é aplicado à situação específica de exploração de recursos minerais ou

florestais por parte de uma empresa.

Assim, a exaustão é a redução do valor do investimento necessário à

exploração de recursos minerais ou florestais. Nas empresas, a diminuição de

recursos minerais resultante da sua exploração deverá ser computada como

custo ou encargo.

A sistemática para a determinação da quota anual de exaustão é

semelhante àquela aplicada no cálculo do encargo anual de depreciação, com

algumas especificidades, conforme será demonstrado adiante.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 29

A base de cálculo da quota anual de exaustão é o custo de aquisição dos

direitos de exploração dos recursos minerais explorados.

O montante anual da quota de exaustão será determinado em função do

prazo de concessão para sua exploração ou com base no volume da produção

do ano e sua relação com a possança conhecida da mina.

Existem, portanto, dois métodos para o cálculo da quota de exaustão de

recursos minerais, a saber:

1) Método linear: com base no prazo de concessão para exploração da

jazida (mesmo método mencionado na depreciação e na amortização).

2) Método da exaustão real: baseado na relação existente entre a

extração efetuada no respectivo período de apuração com a possança

conhecida da mina (quantidade estimada de minérios da jazida);

O critério a ser observado será aquele que proporcionar maior percentual de

exaustão no período.

Exemplo 9: A empresa mineradora AXB, tinha em seu Balanço Patrimonial

(BP 1) com as seguintes contas:

Balanço Patrimonial Inicial (BP 1) Ativo(P) Passivo (P)

Caixa 100.000,00 - Mercadorias 35.000,00 - Veículos 45.000,00 Patrimônio Líquido (PL) Capital Social 150.000,00

Lucros Acumulados 30.000,00 Total do Ativo 180.000,00 Total do Passivo + PL 180.000,00

Em seguida, essa empresa adquire por R$90.000,00, pagos à vista, o direito

de explorar pelo prazo de 10 anos uma mina de minério com capacidade

estimada de 900 mil toneladas. Qual seriam os lançamentos relativos à compra

do direito de exploração e ao registro do primeiro ano de exaustão desse

direito de exploração da patente, sabendo que a empresa apurou que extraiu

nesse período apenas 72 mil toneladas? Levante, também, o novo Balanço

Patrimonial após o registro dessas operações.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 30

Antes de procedermos aos lançamentos, vamos apurar qual será a cota

anual de exaustão a ser utilizada. Como indicado anteriormente, há 2 métodos

possíveis: o linear e o método da exaustão real.

Pelo método linear a cota de exaustão anual será obtida pela divisão do

valor pago na aquisição do direito de exploração pelo prazo contratual da

exploração. Assim, a cota anual de exaustão por esse método será:

Cota anual de amortização pelo método linear: R$90.000,00 / 10 anos =

R$9.000,00

Pelo método da exaustão real, a cota de exaustão anual será obtida pela

apurando-se a quantidade efetiva explorada, verificando sua proporção em

relação à possança da mina e multiplicando o resultado pelo valor total do

direito de exploração. Assim, a cota anual de exaustão por esse método será:

Cota anual de amortização pelo método exaustão real: 72.000 ton /

900.000 ton x R$90.000,00 = R$7.200,00.

Assim, a cota anual a ser utilizada será a obtida pelo método de

exaustão linear (R$9.000,00), uma vez que ela é maior que a cota

obtida pelo método linear (R$7.200,00).

Os registros contábeis serão os seguintes:

I) Pela aquisição do direito de exploração da mina:

D – Direitos de Exploração* .................................................. 90.000,00 C – Caixa* .......................................................................... 90.000,00

* Conta de Ativo

II) Pelo registro da cota anual de exaustão:

D – Despesa de Exaustão* ................................................. 9.000,00 C – Exaustão Acumulada** ................................................ 9.000,00

* Conta de Despesa

** Conta Retificadora de Ativo

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 31

Após esses lançamentos, o resultado dessa empresa será reduzido em

R$9.000,00 em função do registro da despesa de exaustão. Como temos feito

ao longo dessa Aula, vamos assumir que essa despesa irá reduzir os Lucros

Acumulados quando da apuração do resultado, sendo que esses passaram a

ser R$21.000,00. A contrapartida será o registro de uma conta retificadora de

Ativo denominada “Exaustão Acumulada”. O novo Balanço Patrimonial (BP 2),

considerando o registro dessa despesa de exaustão, teria a seguinte

configuração:

Balanço Patrimonial Final (BP 2) Ativo(P) Passivo (P)

Caixa 10.000,00 - Mercadorias 35.000,00 - Veículos 45.000,00 Patrimônio Líquido (PL) Direitos de Exploração 90.000,00 Capital Social 150.000,00 (-) Exaustão Acumulada (9.000,00) Lucros Acumulados 21.000,00

Total do Ativo 171.000,00 Total do Passivo + PL 171.000,00

4. A baixa de ativos depreciados, amortizados ou exauridos

É muito comum que as empresas procedam à baixa de ativos em função de

sua venda, de sua perda de utilidade (quando normalmente estão totalmente

depreciados/amortizados/exauridos) ou em função de uma perda não

esperada, como a decorrente de um incêndio ou outro evento não previsto.

Nesses casos, a baixa contábil de tais ativos considerará sempre o quanto

dos mesmos já havia sido depreciado/amortizado/exaurido, conforme o caso.

Vejamos então alguns exemplos de baixa de ativos sujeitos a esses processos.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 32

Exemplo 10: A empresa AXB, tinha em seu Balanço Patrimonial inicial (BP

1) com as seguintes contas:

Balanço Patrimonial Inicial (BP 1) Ativo(P) Passivo (P)

Caixa 15.000,00 - Mercadorias 35.000,00 - Clientes/Duplicatas a Receber 20.000,00 Patrimônio Líquido (PL) Veículos 30.000,00 Capital Social 90.000,00 (-) Depreciação Acumulada (6.000,00) Lucros Acumulados 4.000,00

Total do Ativo 94.000,00 Total do Passivo + PL 94.000,00

Em seguida, essa empresa vende à vista todos os seus veículos pelo valor

de R$25.300,00. Sendo assim, apure o resultado dessa venda, proceda aos

lançamentos contábeis e levante um novo Balanço Patrimonial.

Inicialmente, para apurar o resultado com a venda de veículos é preciso

saber qual era o valor contábil líquido desses ativos, considerando que já havia

depreciação acumulada registrada para os mesmos. Assim, seu valor contábil

líquido era de R$24.000,00 (R$30.000,00 do custo de aquisição menos

R$6.000,00 de depreciação acumulada).

Assim, como os veículos foram vendidos por R$25.300,00, o resultado

dessa venda será igual à diferença entre o preço de venda e o valor contábil

líquido, ou seja, um ganho de R$1.300,00 (R$25.300,00 – R$24.000,00).

O registro contábil decorrente dessa venda será o seguinte

I) Pelo registro da cota anual de depreciação:

D – Caixa* .......................................................................... 25.300,00 D – Depreciação Acumulada** ................................................6.000,00 C – Veículos* ...................................................................... 30.000,00 C – Lucro na Alienação de Veículos*** .....................................1.300,00

* Conta de Despesa

** Conta Retificadora de Ativo

*** Conta de Receita

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 33

O lançamento indica a baixa dos veículos (crédito na conta “Veículos”) que

tem como contrapartida o estorno da depreciação (débito na conta

“Depreciação Acumulada”) e a entrada de dinheiro no Caixa (débito na conta

“Caixa”). No entanto, como o valor recebido na venda foi maior que o valor

contábil líquido dos bens vendidos, a empresa registra adicionalmente um

lucro de R$1.300,00 (crédito na conta “Lucro na Alienação de Veículos”).

Após esse lançamento, o resultado dessa empresa será aumentado em

R$1.300,00 em função do registro do lucro na alienação de veículos. Assim,

assumindo que essa receita irá aumentar os “Lucros Acumulados” quando da

apuração do resultado, esses passariam a ser R$5.300,00. O novo Balanço

Patrimonial (BP 2), considerando o registro dessa receita, teria a seguinte

configuração:

Balanço Patrimonial Final (BP 2) Ativo(P) Passivo (P)

Caixa 40.300,00 - Mercadorias 35.000,00 - Clientes/Duplicatas a Receber 20.000,00 Patrimônio Líquido (PL) Capital Social 90.000,00 Lucros Acumulados 5.300,00

Total do Ativo 95.300,00 Total do Passivo + PL 95.300,00

Semelhante procedimento seria adotado se o ativo baixado pela venda

estivesse sujeito aos processos de amortização ou exaustão. Para encerrar,

vamos trabalhar com um exemplo no qual a baixa de um ativo é feita com

prejuízo para a entidade.

Exemplo 11: A empresa AXB, tinha em seu Balanço Patrimonial inicial (BP

1) com as seguintes contas:

Balanço Patrimonial Final (BP 2) Ativo(P) Passivo (P)

Caixa 5.000,00 - Mercadorias 35.000,00 - Clientes/Duplicatas a Receber 20.000,00 Patrimônio Líquido (PL) Veículos 30.000,00 Capital Social 90.000,00 Patentes 10.000,00 Lucros Acumulados 9.000,00 (-) Amortização Acumulada (1.000,00)

Total do Ativo 99.000,00 Total do Passivo + PL 99.000,00

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 34

Em seguida, a AXB perde na Justiça o direito de exploração dessa patente

porque outra empresa comprovou que ela era a legítima detentora da patente.

Qual deve ser o procedimento da AXB nesse caso? Proceda aos lançamentos

contábeis e levante um novo Balanço Patrimonial após o reconhecimento dessa

situação.

Inicialmente, é preciso mencionar que como a empresa perdeu o direito de

exploração da patente, ela terá que baixar esse ativo de seu Balanço em

contrapartida ao registro de uma perda (denominada “Perdas na Baixa de

Ativos Intangíveis).

O registro contábil decorrente dessa baixa do ativo intangível será o

seguinte:

I) Pelo registro da baixa do intangível:

D – Perdas na Baixa de Ativos Intangíveis* ...............................9.000,00 D – Amortização Acumulada** ................................................1.000,00 C – Patentes*** .................................................................. 10.000,00

* Conta de Despesa

** Conta Retificadora de Ativo

*** Conta de Ativo

O lançamento indica que a baixa da patente (crédito na conta “Patentes”)

tem como contrapartida o estorno da amortização acumulada (débito na conta

“Amortização Acumulada”) e no reconhecimento de uma perda (débito na

conta “Perdas na Baixa de Ativos Intangíveis”). Observem que o registro dessa

operação não teve efeito caixa, mas reduzirá o Patrimônio Líquido da empresa.

Após esse lançamento, o resultado dessa empresa será diminuído em

R$1.300,00 em função do registro da perda na baixa do ativo intangível.

Assim, assumindo que essa perda irá diminuir os Lucros Acumulados quando

da apuração do resultado, esse passaria a ser igual a zero. O novo Balanço

Patrimonial (BP 2), considerando o registro dessa perda, teria a seguinte

configuração:

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 35

Balanço Patrimonial Final (BP 2) Ativo(P) Passivo (P)

Caixa 5.000,00 - Mercadorias 35.000,00 - Clientes/Duplicatas a Receber 20.000,00 Patrimônio Líquido (PL) Veículos 30.000,00 Capital Social 90.000,00

Total do Ativo 90.000,00 Total do Passivo + PL 90.000,00

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 36

Resumo da Aula

Vimos nessa aula que:

• As duplicatas a receber surgem quando uma empresa faz vendas a

prazo.

• A empresa vendedora é considerada a emitente, sacadora, cedente ou

credora das duplicatas.

• O comprador (cliente) é o aceitante, sacado, cessionário ou devedor da

duplicata.

• A cobrança simples de duplicata ocorre quando um banco é contratado

por uma empresa para receber as duplicatas dela.

• O desconto de duplicatas é uma operação financeira na qual uma

empresa antecipa os valores de duplicatas a receber no futuro.

• Na regra contábil antiga, as duplicatas objeto de desconto eram

registradas em conta redutora de Ativo denominada “Duplicatas

Descontadas.

• Pela nova regra contábil, se os riscos e benefícios não forem transferidos

pela empresa cedente das duplicatas, esta deve registrar um passivo

quando antecipar essas duplicatas em contrapartida ao recebimento dos

recursos.

• Pela nova regra contábil, se os riscos e benefícios forem transferidos pela

empresa cedente das duplicatas, essas devem ser baixadas do Ativo da

empresa imediatamente.

• A PCLD representa um ajuste contábil dos valores a receber de clientes,

por meio da utilização de uma conta retificadora de Ativo.

• O critério de constituição de PCLD de perda esperada consiste na

aplicação de uma taxa estimada de perda sobre uma base de cálculo.

• O critério de constituição da PCLD com base nas perdas efetivas observa

os critérios fiscais de caracterização das perdas.

• A depreciação é a transferência do custo do bem para o resultado,

durante sua vida útil.

• Há 2 métodos para registro das despesas de depreciação: o método

linear e o método da soma dos dígitos.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 37

• A amortização é a eliminação gradual (transferência para o resultado) de

valores dos ativos intangíveis, tendo em vista o ‘consumo’ pelo uso de

tais direitos durante sua vida útil.

• A exaustão é a redução do valor do investimento necessário à exploração

de recursos minerais ou florestais.

• Há 2 métodos para registro da exaustão: o método linear e o método da

exaustão real.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 38

EXERCÍCIOS

Vamos responder as questões abaixo a partir do conteúdo estudado?

No tipo de questão apresentada a seguir, há somente uma resposta correta. No final, apresentamos o gabarito e comentários para cada questão.

Destaco que as questões que não têm a indicação da fonte foram elaboradas pelo Professor.

Observação Importante

Se ao final da série de questões dessa aula, você ainda tiver dúvidas sobre o conteúdo apresentado não desanime! Ao longo do curso, continuaremos repassando mais informações sobre os tópicos estudados.

1. (CESGRANRIO - 2009 - TermoMacaé - Técnico de Administração) A Indústria Têxtil Belos Montes Ltda. adquiriu, em 15/06/2008, uma máquina nova para ampliar a produção e fazer frente à importação da China. Contudo, para que a nova máquina funcionasse, foi necessário trazer um técnico da Itália para demonstrar seu funcionamento. Dessa forma, a máquina, que custou R$ 750.000,00, só começou a operar em 01/08/2008. Em vista disso, considerando-se o prazo de vida útil de 10 anos, o valor da depreciação pelo método da linha reta, apurado em 31/12/2008, foi, em reais, de a) 29.750,00 b) 31.250,00 c) 45.000,00 d) 48.750,00 e) 52.500,00. 2. (CESGRANRIO - 2010 - BACEN - Técnico do Banco Central - Área 1) Considerando o método de depreciação linear e as características do bem patrimonial apresentados na tabela abaixo, quais são a depreciação acumulada e o valor residual do bem patrimonial ao final do seu quarto ano de utilização? Valor da compra R$500.000,00 Vida útil 25 anos Valor residual R$50.000,

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 39

Depreciação Acumulada

(R$) Valor Residual

(R$) a) 30.000,00 420.000,00 b) 36.000,00 464.000,00 c) 48.000,00 402.000,00 d) 72.000,00 428.000,00 e) 80.000,00 420.000,00 3. (CESGRANRIO - 2010 - BACEN - Técnico do Banco Central - Área 1) A Cia. Franco Goiana S/A realizou, à vista, por R$ 12.000,00, recebidos em dinheiro, a venda de uma máquina operatriz que custou R$ 120.000,00 e que possui depreciação acumulada de R$ 105.000,00. O registro contábil correspondente à baixa dessa máquina foi a) D: Caixa

C: Prejuízo na venda de imobilizado C: Depreciação acumulada

12.000,00 3.000,00 9.000,00

b) D: Caixa D: Máquinas e equipamentos D: Despesa de depreciação C: Baixa de máquinas e equipamentos

12.000,00 105.000,00

3.000,00

120.000,00 c) D: Caixa

D: Máquinas e equipamentos C: Depreciação acumulada C: Prejuízo não operacional

12.000,00 118.000,00

105.000,00 15.000,00

d) D: Caixa D: Prejuízo na baixa de máquinas C: Depreciação acumulada

12.000,00 3.000,00

15.000,00 e) D: Depreciação acumulada

D: Caixa D: Prejuízo na venda de imobilizado C: Máquinas e equipamentos

105.000,00 12.000,00 3.000,00

120.000,00

4. (CESGRANRIO - 2010 - BACEN - Técnico do Banco Central - Area 1) Admita que a Comercial Alves faça o cálculo da depreciação pelo método da soma dos dígitos. No terceiro ano de uso de um equipamento adquirido novo, com vida útil original de 8 anos e valor residual de R$ 110.000,00, foi contabilizada a depreciação do equipamento em R$ 315.000,00, apurada pelo método da soma dos dígitos, referente ao ano informado. Se a Comercial Alves tivesse adotado o método das quotas constantes para calcular a depreciação daquele mesmo equipamento, no terceiro ano de sua utilização, o valor da depreciação, em reais, naquele ano, seria a) 315.000,00 b) 250.000,00 c) 243.750,00 d) 236.250,00 e) 222.500,00

5. (CESGRANRIO - 2010 - Petrobrás - Técnico de Contabilidade) Os ativos intangíveis deverão ser avaliados pelo

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 40

a) custo incorrido na aquisição, deduzido do saldo da respectiva conta de depreciação. b) custo incorrido na aquisição, deduzido do saldo da respectiva conta de amortização. c) custo de aquisição, deduzido de provisão para atender às perdas prováveis na realização do seu valor. d) custo de aquisição atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização. e) valor de negociação em ambiente de livre mercado. 6. (FCC - 2009 - TJ-PI - Técnico Judiciário) Em relação à constituição de provisões, analise as afirmativas a seguir: I. A Provisão para Créditos de Liquidação Duvidosa deve ser constituída com base nas taxas admitidas pela legislação fiscal. II. A contrapartida da constituição de uma provisão é sempre uma conta de despesa. III. A Provisão para Contingências Trabalhistas é uma conta retificadora do Ativo. IV. As Provisões classificadas no Passivo têm a mesma natureza que as reservas de lucros. É correto o que consta em a) I, apenas. b) II, apenas. c) I e IV, apenas. d) III e IV, apenas. e) I, II, III e IV. 7. (FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário) A empresa LM possui R$ 150.000,00 em duplicatas a receber e uma provisão para créditos de liquidação duvidosa (PCLD) no valor de R$ 7.500,00. Sabendo que a dívida do cliente A se tornou incobrável, a empresa deve a) debitar PCLD e creditar clientes. b) creditar PCLD e debitar Disponível. c) creditar PCLD e debitar perdas com clientes. d) debitar perdas com clientes e creditar clientes. e) debitar despesa com PCLD e creditar passivo circulante. 8. (FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário) O registro do recebimento de duplicatas com juros de mora em função do atraso do devedor no pagamento a) aumenta o Ativo e diminui o Passivo num montante igual. b) não altera o Patrimônio Líquido da entidade. c) diminui o Passivo num montante maior que o aumento do Ativo. d) aumenta o Patrimônio Líquido da entidade. e) é um fato contábil permutativo.

Curso Online – Fundamentos de Contabilidade - Técnico do BACEN Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 41