centrais de negÓcios centrais de negÓcios. composiÇÃo legal

TRANSCRIPT

CENTRAIS DE CENTRAIS DE NEGÓCIOSNEGÓCIOS

COMPOSIÇÃO LEGALCOMPOSIÇÃO LEGAL

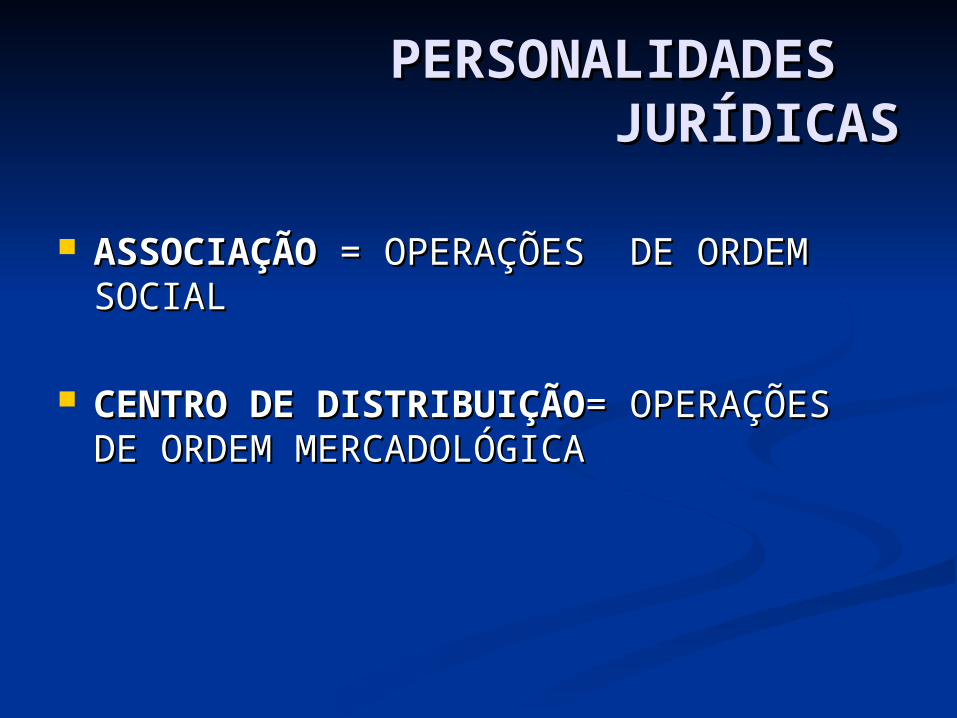

PERSONALIDADEPERSONALIDADES S

JURÍDICAS JURÍDICAS

ASSOCIAÇÃO ASSOCIAÇÃO = OPERAÇÕES DE = OPERAÇÕES DE ORDEM SOCIAL ORDEM SOCIAL

CENTRO DE DISTRIBUIÇÃOCENTRO DE DISTRIBUIÇÃO= = OPERAÇÕES DE ORDEM OPERAÇÕES DE ORDEM MERCADOLÓGICAMERCADOLÓGICA

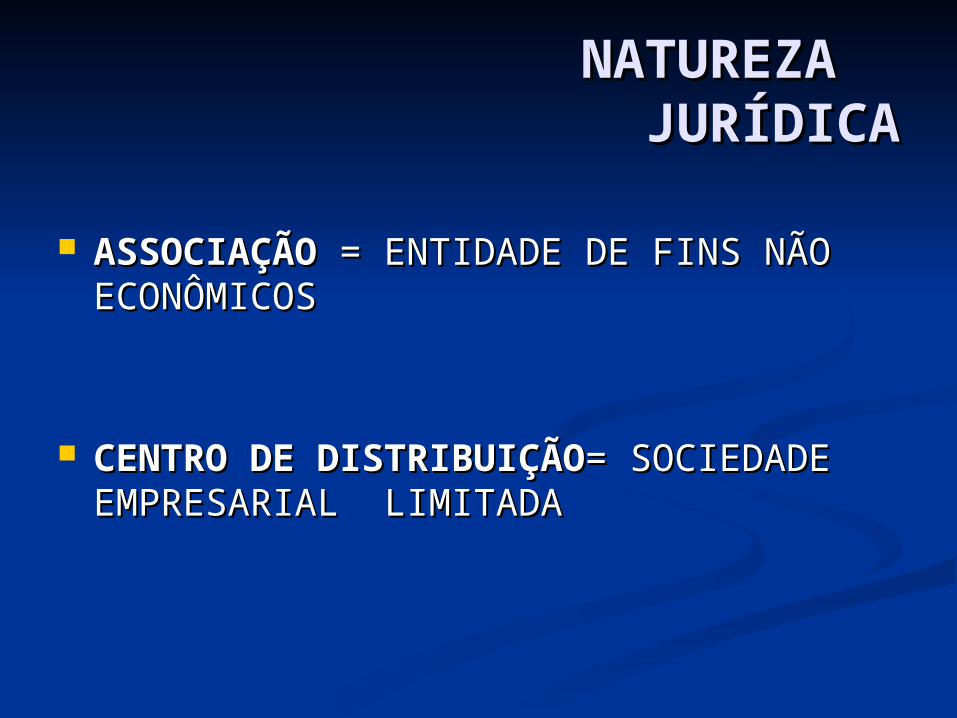

NATUREZA NATUREZA JURÍDICA JURÍDICA

ASSOCIAÇÃO ASSOCIAÇÃO = ENTIDADE DE FINS = ENTIDADE DE FINS NÃO ECONÔMICOSNÃO ECONÔMICOS

CENTRO DE DISTRIBUIÇÃOCENTRO DE DISTRIBUIÇÃO= = SOCIEDADE EMPRESARIAL LIMITADA SOCIEDADE EMPRESARIAL LIMITADA

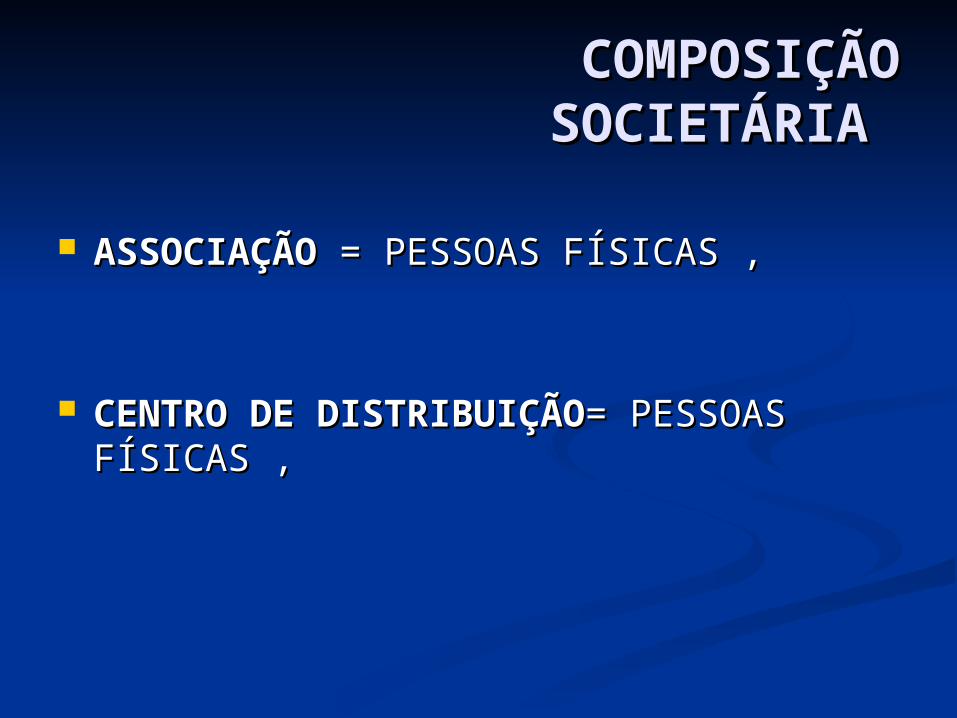

COMPOSIÇÃOCOMPOSIÇÃOSOCIETÁRIA SOCIETÁRIA

ASSOCIAÇÃO ASSOCIAÇÃO = PESSOAS FÍSICAS , = PESSOAS FÍSICAS ,

CENTRO DE DISTRIBUIÇÃOCENTRO DE DISTRIBUIÇÃO= = PESSOAS FÍSICAS , PESSOAS FÍSICAS ,

ADMINISTRAÇÃOADMINISTRAÇÃO

DIRETORIA DIRETORIA EXECUTIVA EXECUTIVA

PRESIDENTEPRESIDENTE VICE VICE

PRESIDENTEPRESIDENTE SECRETÁRIOSECRETÁRIO TESOUREIROTESOUREIRO COMISSÕES DE COMISSÕES DE

ASSESSORIAASSESSORIA

CONSELHO FISCALCONSELHO FISCAL

PRESIDENTEPRESIDENTE SECRETÁRIOSECRETÁRIO CONSELHEIROSCONSELHEIROS SUPLENTESSUPLENTES

CONSELHO CONSELHO DELIBERATIVDELIBERATIV

OO PRESIDENTEPRESIDENTE SECRETÁRIOSECRETÁRIO CONSELHEIROSCONSELHEIROS SUPLENTESSUPLENTES

COMPOSIÇÃO TRIBUTÁRIA COMPOSIÇÃO TRIBUTÁRIA

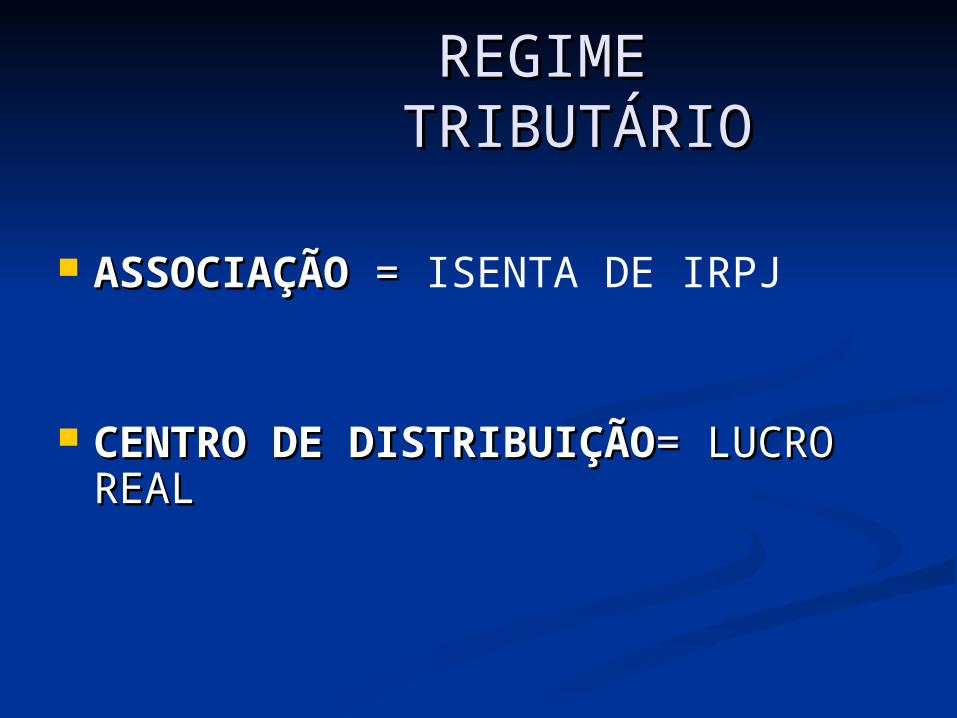

REGIME REGIME TRIBUTÁRIOTRIBUTÁRIO

ASSOCIAÇÃO ASSOCIAÇÃO = = ISENTA DE IRPJ

CENTRO DE DISTRIBUIÇÃOCENTRO DE DISTRIBUIÇÃO= = LUCRO REAL LUCRO REAL

POSIÇÃO ECONÔMICA NA POSIÇÃO ECONÔMICA NA CADEIA PRODUTIVACADEIA PRODUTIVA

PRODUTOR

INDÚSTRIA

CENTRO DE DISTRIBUIÇÃO + ASSOCIAÇÃO

VAREJISTA

CONSUMIDOR

FORMAÇÃO DE PREÇO DE FORMAÇÃO DE PREÇO DE REPASSE AO ASSOCIADOREPASSE AO ASSOCIADO

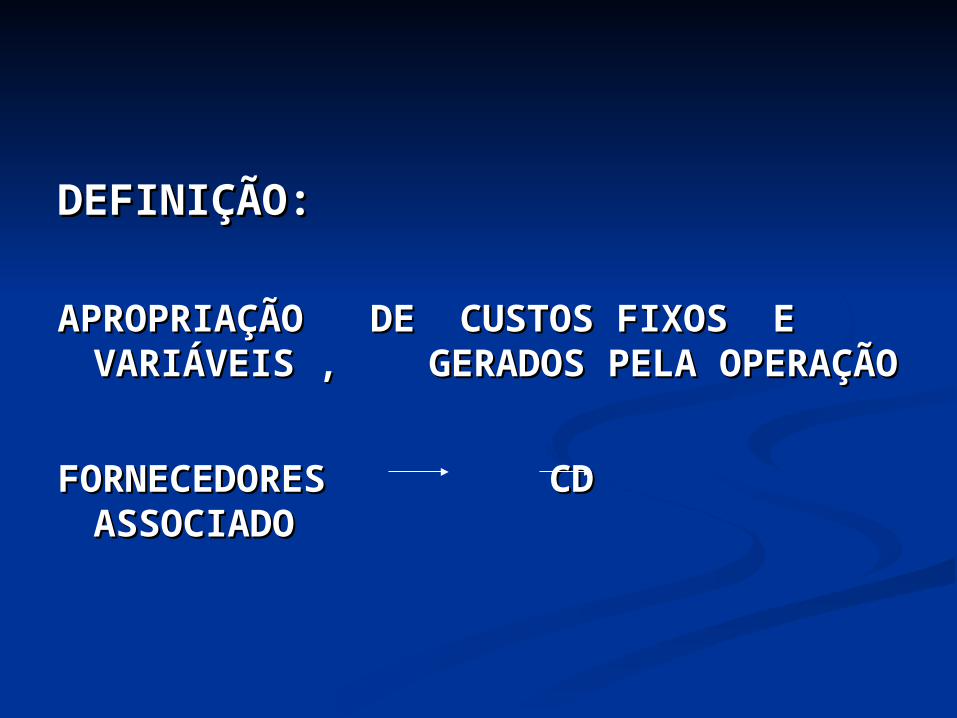

DEFINIÇÃO: DEFINIÇÃO:

APROPRIAÇÃO DE CUSTOS FIXOS E APROPRIAÇÃO DE CUSTOS FIXOS E VARIÁVEIS , GERADOS PELA VARIÁVEIS , GERADOS PELA OPERAÇÃO OPERAÇÃO

FORNECEDORES CD FORNECEDORES CD

ASSOCIADOASSOCIADO

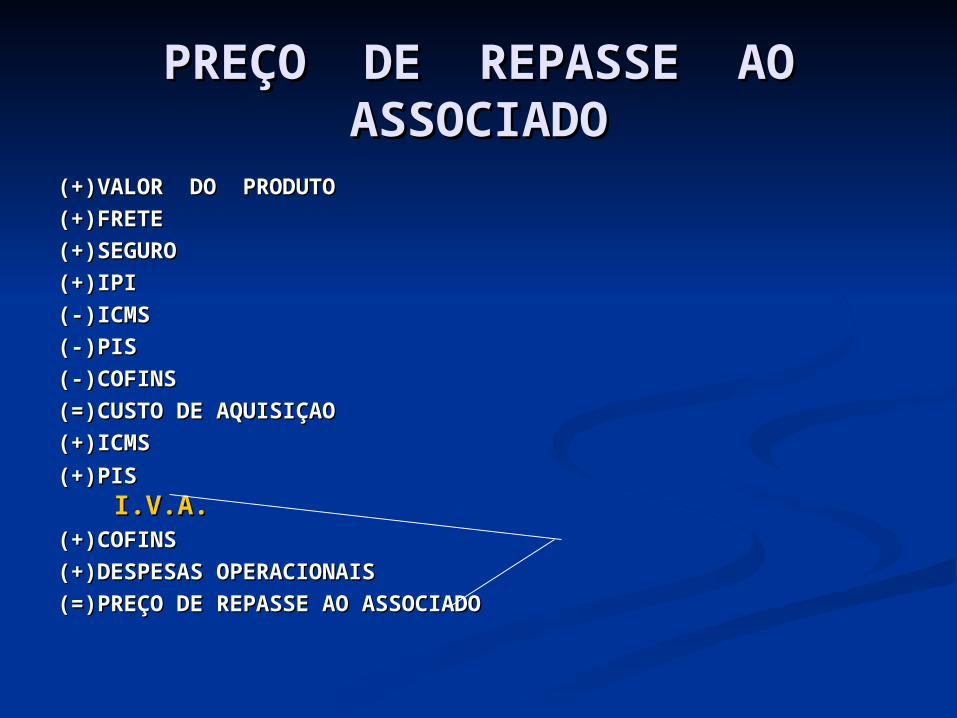

PREÇO DE REPASSE AO PREÇO DE REPASSE AO ASSOCIADOASSOCIADO

(+)VALOR DO PRODUTO (+)VALOR DO PRODUTO

(+)FRETE (+)FRETE

(+)SEGURO (+)SEGURO

(+)IPI (+)IPI

(-)ICMS (-)ICMS

(-)PIS (-)PIS

(-)COFINS (-)COFINS

(=)CUSTO DE AQUISIÇAO (=)CUSTO DE AQUISIÇAO

(+)ICMS (+)ICMS

(+)PIS (+)PIS I.V.A.I.V.A.(+)COFINS (+)COFINS

(+)DESPESAS OPERACIONAIS (+)DESPESAS OPERACIONAIS

(=)PREÇO DE REPASSE AO ASSOCIADO (=)PREÇO DE REPASSE AO ASSOCIADO

PONTO DE EQUILÍBRIOPONTO DE EQUILÍBRIO

FATURAMENTO =FATURAMENTO =

CUSTOS FIXOS +CUSTOS FIXOS +

CUSTOS VARIÁVEIS +CUSTOS VARIÁVEIS +

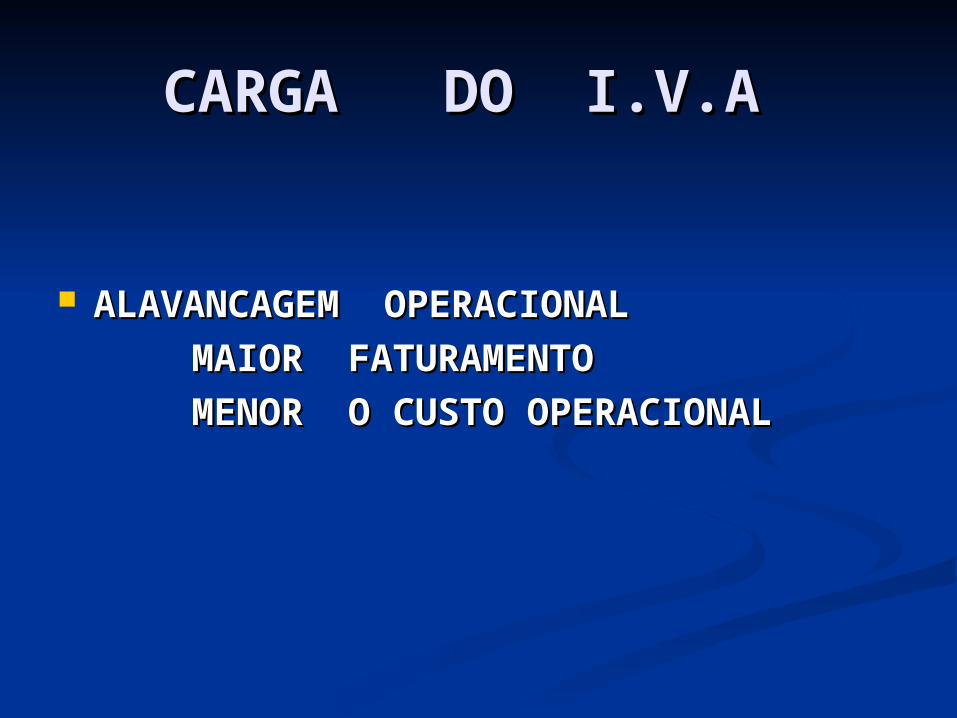

CARGA DO I.V.A CARGA DO I.V.A

ALAVANCAGEM OPERACIONALALAVANCAGEM OPERACIONAL

MAIOR FATURAMENTO MAIOR FATURAMENTO

MENOR O CUSTO OPERACIONALMENOR O CUSTO OPERACIONAL

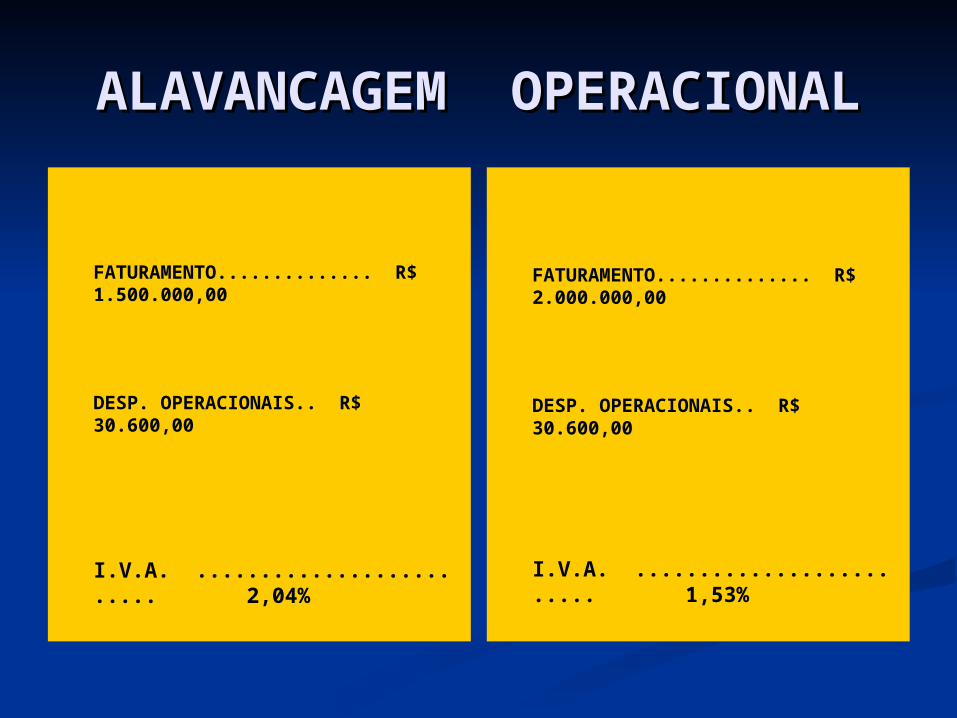

ALAVANCAGEM ALAVANCAGEM OPERACIONALOPERACIONAL

FATURAMENTO.............. R$ 1.500.000,00

DESP. OPERACIONAIS.. R$ 30.600,00

I.V.A. ......................... 2,04%

FATURAMENTO.............. R$ 2.000.000,00

DESP. OPERACIONAIS.. R$ 30.600,00

I.V.A. ......................... 1,53%

VARIAÇÃO DO I.V.A.VARIAÇÃO DO I.V.A.

ALTERAÇÕES PROVOCADAS PELA ALTERAÇÕES PROVOCADAS PELA TRIBUTAÇÃOTRIBUTAÇÃO

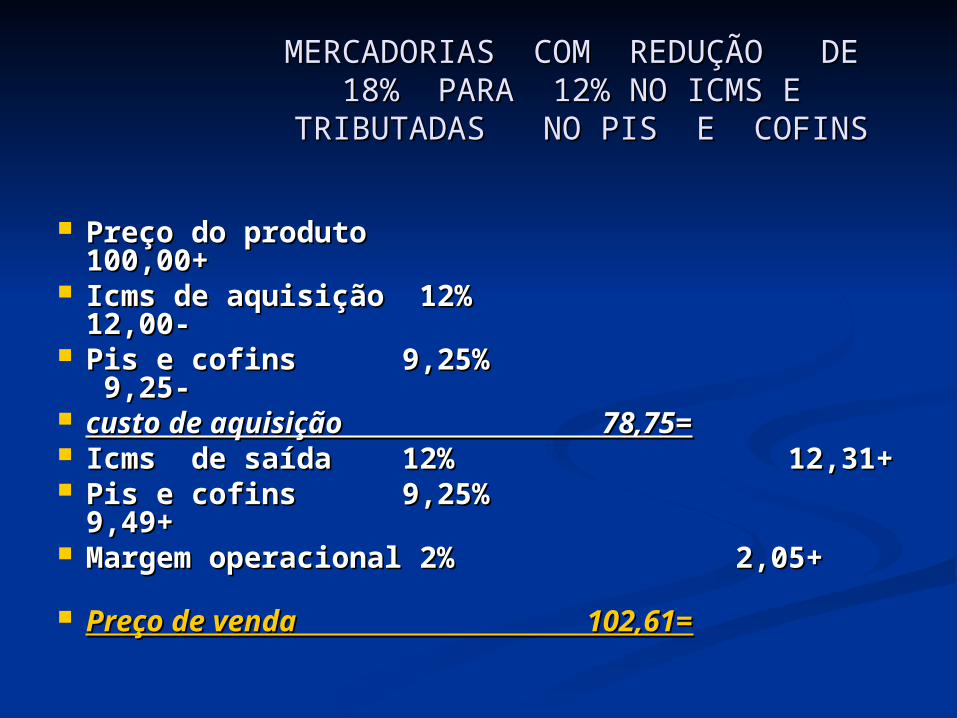

MERCADORIAS COM REDUÇÃO DE MERCADORIAS COM REDUÇÃO DE 18% PARA 12% NO ICMS E 18% PARA 12% NO ICMS E

TRIBUTADAS NO PIS E COFINSTRIBUTADAS NO PIS E COFINS

Preço do produto 100,00+Preço do produto 100,00+ Icms de aquisição 12% 12,00-Icms de aquisição 12% 12,00- Pis e cofins 9,25% 9,25- Pis e cofins 9,25% 9,25-

custo de aquisição custo de aquisição

78,75=78,75= Icms de saída 12% 12,31+ Icms de saída 12% 12,31+ Pis e cofins 9,25% 9,49+ Pis e cofins 9,25% 9,49+

Margem operacional 2% 2,05+ Margem operacional 2% 2,05+

Preço de venda Preço de venda

102,61=102,61=

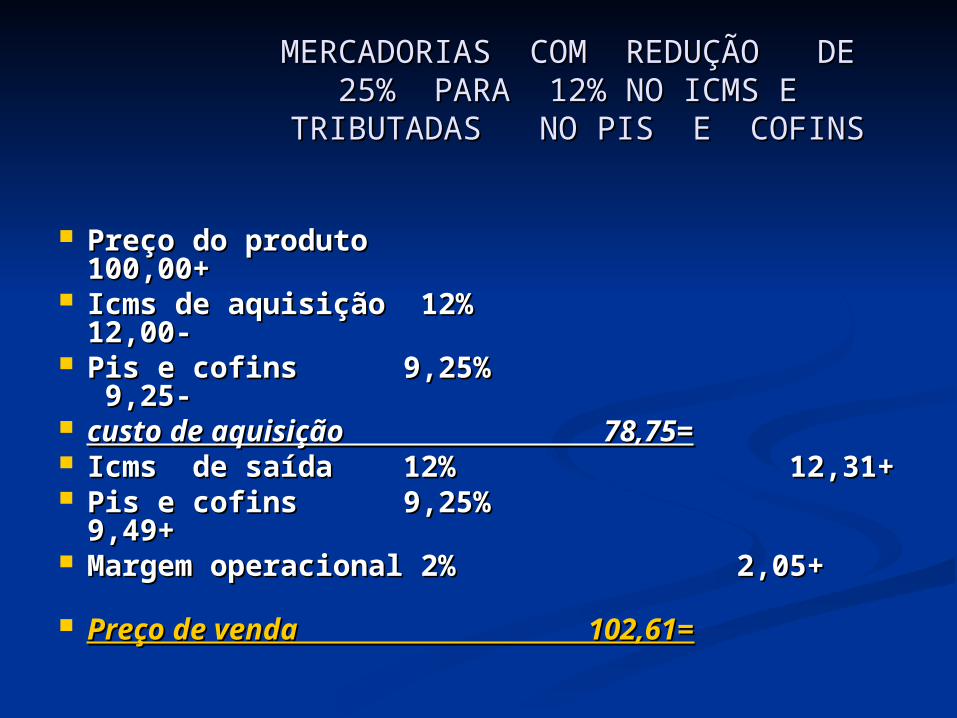

MERCADORIAS COM REDUÇÃO DE MERCADORIAS COM REDUÇÃO DE 25% PARA 12% NO ICMS E 25% PARA 12% NO ICMS E

TRIBUTADAS NO PIS E COFINSTRIBUTADAS NO PIS E COFINS

Preço do produto 100,00+Preço do produto 100,00+ Icms de aquisição 12% 12,00-Icms de aquisição 12% 12,00- Pis e cofins 9,25% 9,25- Pis e cofins 9,25% 9,25-

custo de aquisição custo de aquisição

78,75=78,75= Icms de saída 12% 12,31+ Icms de saída 12% 12,31+ Pis e cofins 9,25% 9,49+ Pis e cofins 9,25% 9,49+

Margem operacional 2% 2,05+ Margem operacional 2% 2,05+

Preço de venda Preço de venda

102,61=102,61=

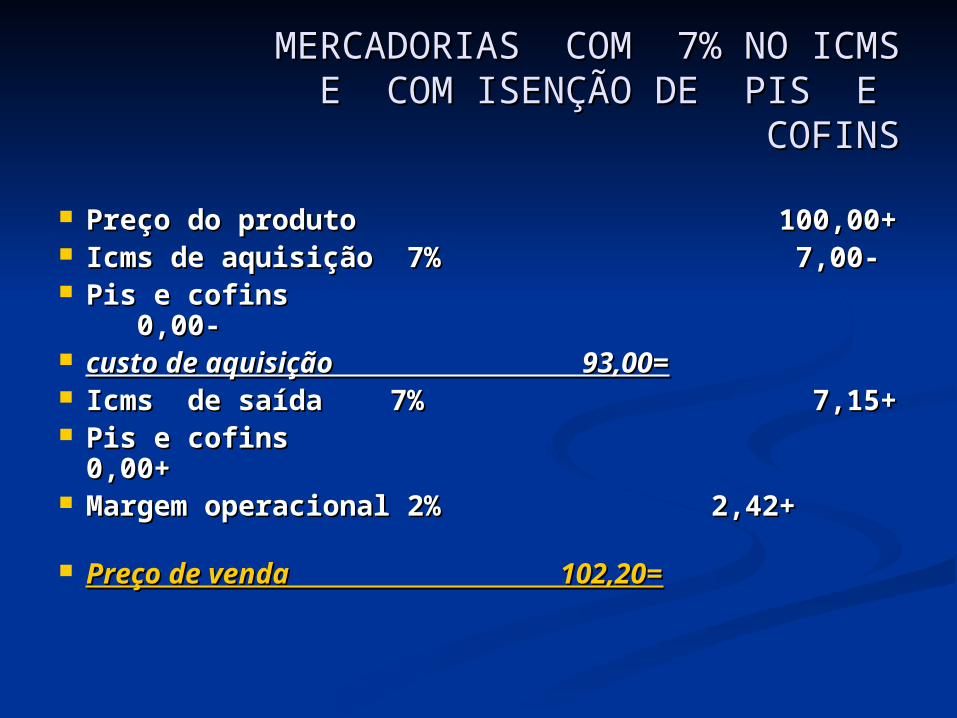

MERCADORIAS COM 7% NO MERCADORIAS COM 7% NO ICMS E COM ISENÇÃO DE PIS ICMS E COM ISENÇÃO DE PIS

E COFINSE COFINS

Preço do produto 100,00+Preço do produto 100,00+ Icms de aquisição 7% 7,00-Icms de aquisição 7% 7,00- Pis e cofins 0,00-Pis e cofins 0,00- custo de aquisição 93,00=custo de aquisição 93,00= Icms de saída 7% 7,15+ Icms de saída 7% 7,15+ Pis e cofins 0,00+ Pis e cofins 0,00+ Margem operacional 2% 2,42+ Margem operacional 2% 2,42+ Preço de venda 102,20=Preço de venda 102,20=

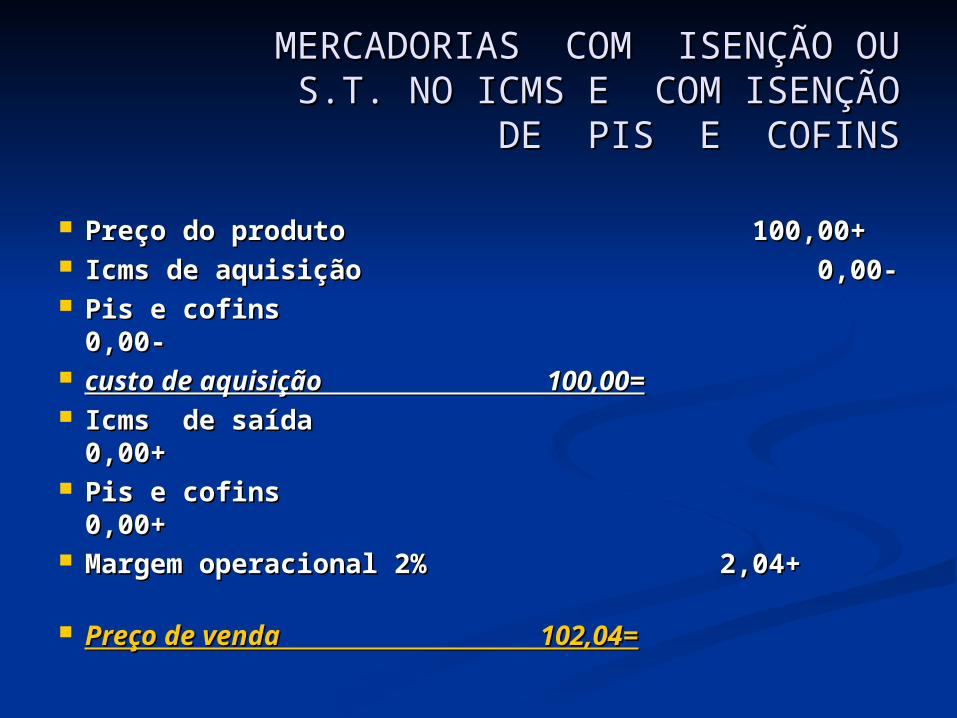

MERCADORIAS COM ISENÇÃO MERCADORIAS COM ISENÇÃO OU S.T. NO ICMS E COM OU S.T. NO ICMS E COM

ISENÇÃO DE PIS E COFINSISENÇÃO DE PIS E COFINS

Preço do produto 100,00+Preço do produto 100,00+ Icms de aquisição 0,00-Icms de aquisição 0,00- Pis e cofins 0,00-Pis e cofins 0,00- custo de aquisição custo de aquisição

100,00=100,00= Icms de saída 0,00+ Icms de saída 0,00+ Pis e cofins 0,00+ Pis e cofins 0,00+ Margem operacional 2% 2,04+ Margem operacional 2% 2,04+

Preço de venda Preço de venda

102,04=102,04=

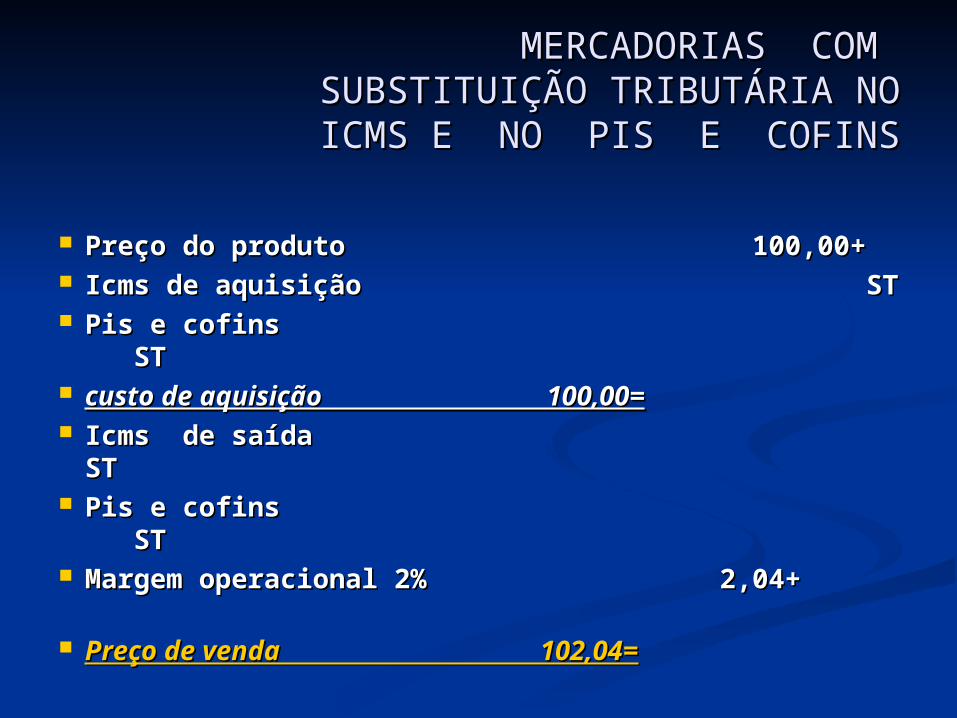

MERCADORIAS COM MERCADORIAS COM SUBSTITUIÇÃO TRIBUTÁRIA SUBSTITUIÇÃO TRIBUTÁRIA

NO ICMS E NO PIS E COFINSNO ICMS E NO PIS E COFINS

Preço do produto 100,00+Preço do produto 100,00+ Icms de aquisição STIcms de aquisição ST Pis e cofins ST Pis e cofins ST custo de aquisição custo de aquisição

100,00=100,00= Icms de saída ST Icms de saída ST Pis e cofins ST Pis e cofins ST Margem operacional 2% 2,04+ Margem operacional 2% 2,04+

Preço de venda Preço de venda

102,04=102,04=

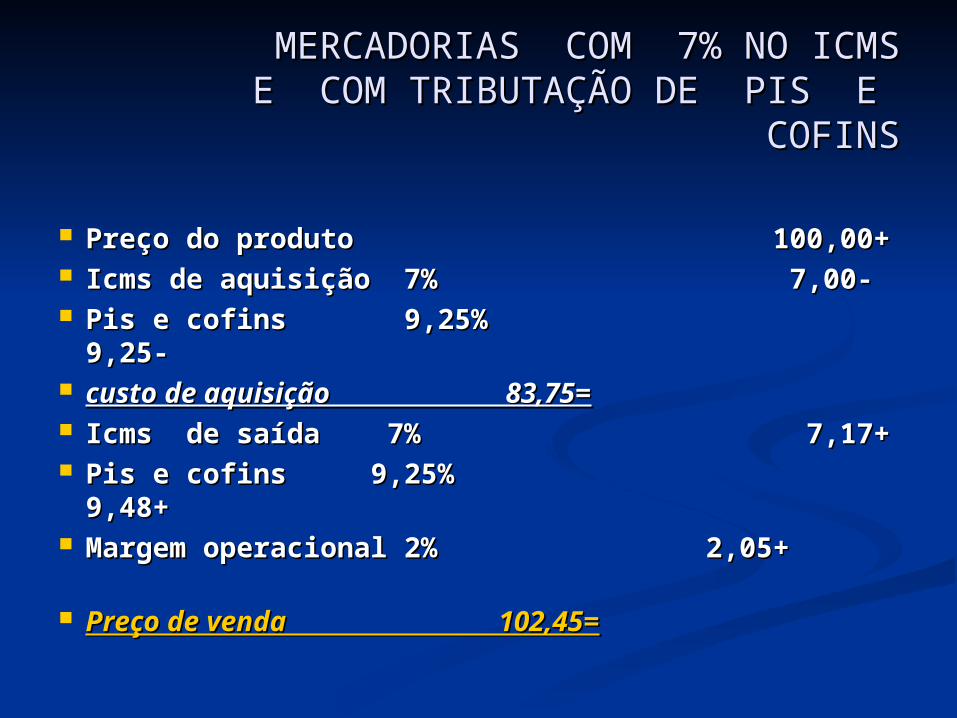

MERCADORIAS COM 7% NO MERCADORIAS COM 7% NO ICMS E COM TRIBUTAÇÃO DE ICMS E COM TRIBUTAÇÃO DE

PIS E COFINSPIS E COFINS

Preço do produto 100,00+Preço do produto 100,00+ Icms de aquisição 7% 7,00-Icms de aquisição 7% 7,00- Pis e cofins 9,25% 9,25-Pis e cofins 9,25% 9,25- custo de aquisição 83,75=custo de aquisição 83,75= Icms de saída 7% 7,17+ Icms de saída 7% 7,17+ Pis e cofins 9,25% 9,48+ Pis e cofins 9,25% 9,48+

Margem operacional 2% 2,05+ Margem operacional 2% 2,05+

Preço de venda 102,45=Preço de venda 102,45=

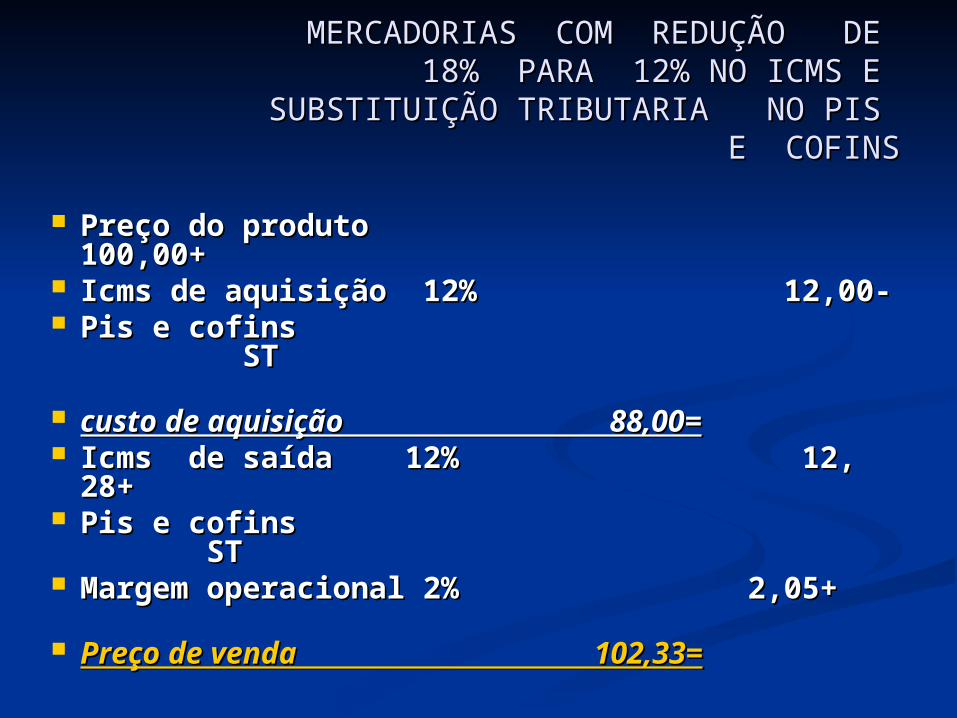

MERCADORIAS COM REDUÇÃO DE MERCADORIAS COM REDUÇÃO DE 18% PARA 12% NO ICMS E 18% PARA 12% NO ICMS E

SUBSTITUIÇÃO TRIBUTARIA NO PIS SUBSTITUIÇÃO TRIBUTARIA NO PIS E COFINSE COFINS

Preço do produto 100,00+Preço do produto 100,00+ Icms de aquisição 12% 12,00-Icms de aquisição 12% 12,00- Pis e cofins ST Pis e cofins ST

custo de aquisição custo de aquisição

88,00=88,00= Icms de saída 12% 12, 28+ Icms de saída 12% 12, 28+ Pis e cofins ST Pis e cofins ST

Margem operacional 2% 2,05+ Margem operacional 2% 2,05+

Preço de venda Preço de venda

102,33=102,33=

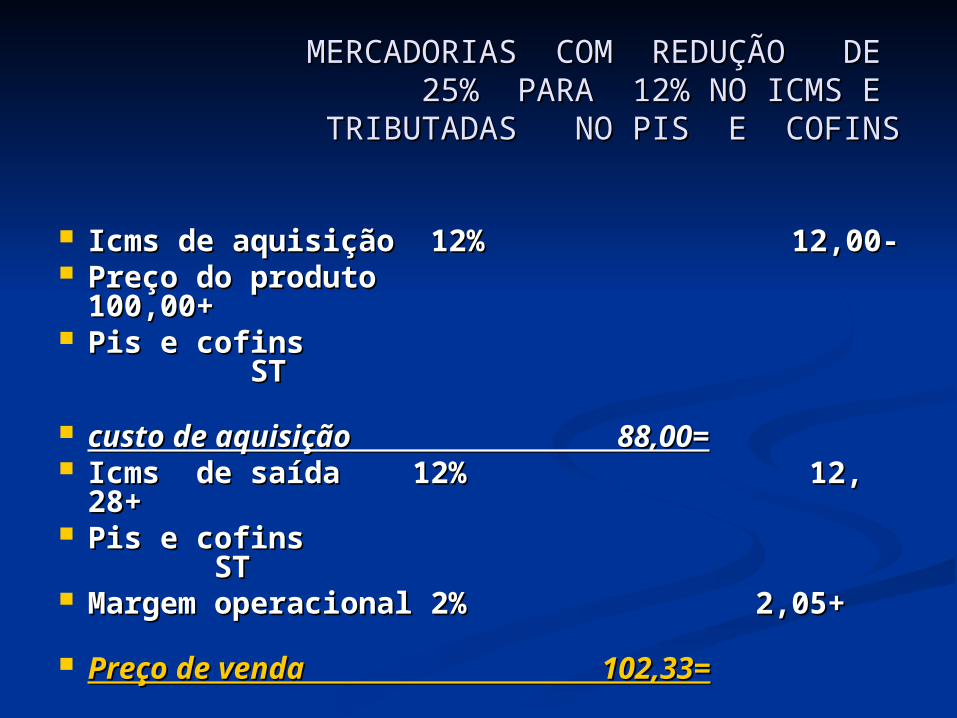

MERCADORIAS COM REDUÇÃO DE MERCADORIAS COM REDUÇÃO DE 25% PARA 12% NO ICMS E 25% PARA 12% NO ICMS E

TRIBUTADAS NO PIS E COFINSTRIBUTADAS NO PIS E COFINS

Icms de aquisição 12% 12,00-Icms de aquisição 12% 12,00- Preço do produto 100,00+Preço do produto 100,00+ Pis e cofins ST Pis e cofins ST

custo de aquisição custo de aquisição

88,00=88,00= Icms de saída 12% 12, 28+ Icms de saída 12% 12, 28+ Pis e cofins ST Pis e cofins ST

Margem operacional 2% 2,05+ Margem operacional 2% 2,05+

Preço de venda Preço de venda

102,33=102,33=

FLUXOGRAMA FLUXOGRAMA OPERACIONALOPERACIONAL

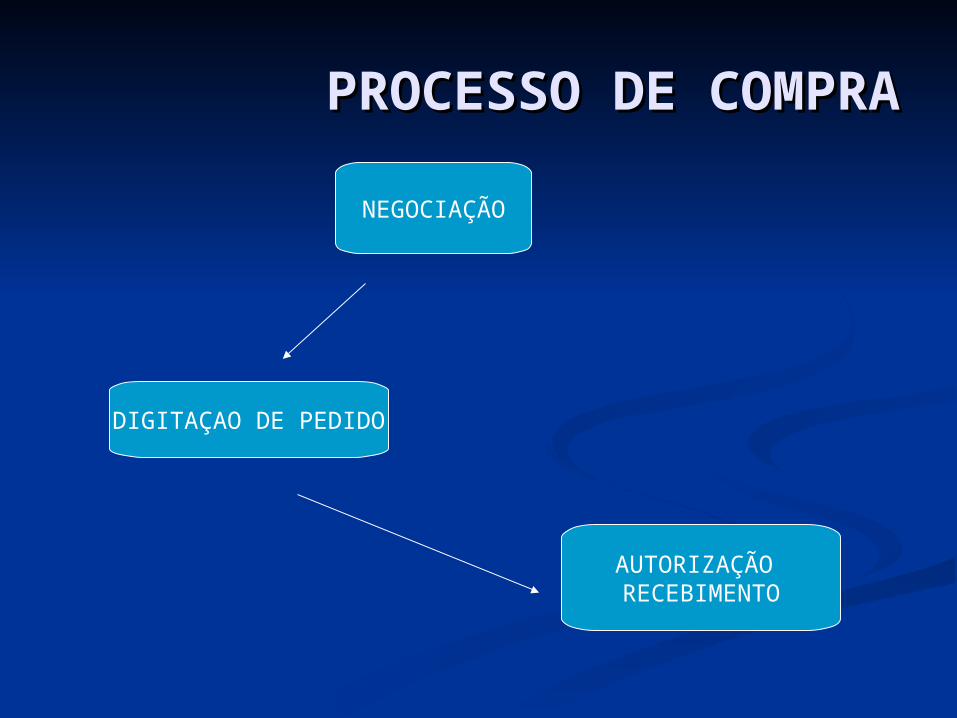

PROCESSO DE PROCESSO DE COMPRACOMPRA

NEGOCIAÇÃO

DIGITAÇAO DE PEDIDO

AUTORIZAÇÃO RECEBIMENTO

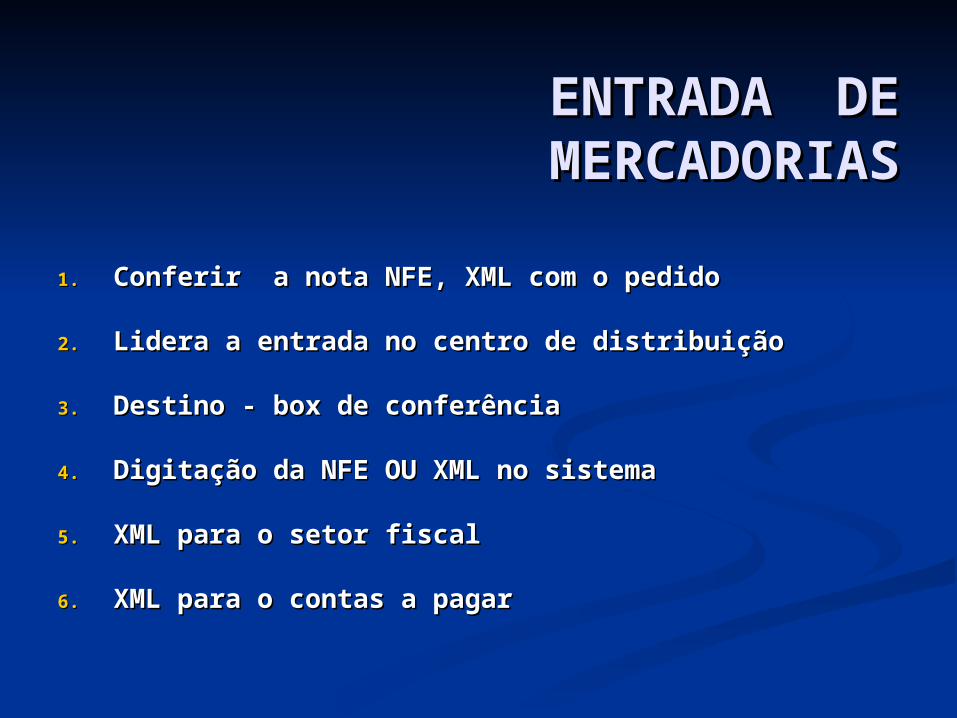

ENTRADA DE ENTRADA DE MERCADORIASMERCADORIAS

1.1. Conferir a nota NFE, XML com o pedido Conferir a nota NFE, XML com o pedido

2.2. Lidera a entrada no centro de distribuiçãoLidera a entrada no centro de distribuição

3.3. Destino - box de conferênciaDestino - box de conferência

4.4. Digitação da NFE OU XML no sistemaDigitação da NFE OU XML no sistema

5.5. XML para o setor fiscal XML para o setor fiscal

6.6. XML para o contas a pagarXML para o contas a pagar

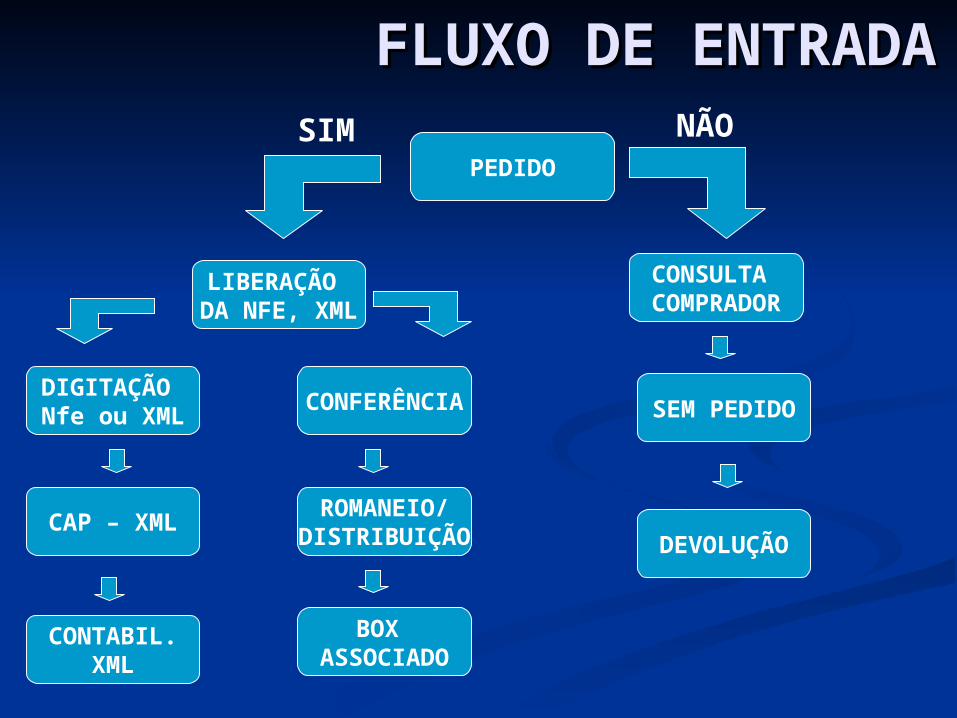

FLUXO DE ENTRADAFLUXO DE ENTRADA

PEDIDO

LIBERAÇÃO DA NFE, XML

CONSULTA COMPRADOR

SEM PEDIDO

DEVOLUÇÃO

CONFERÊNCIADIGITAÇÃO Nfe ou XML

CAP – XML

CONTABIL.XML

ROMANEIO/DISTRIBUIÇÃO

BOX ASSOCIADO

SIM NÃO

FLUXO DE SAÍDASFLUXO DE SAÍDASCOMUNICAR ASSOCIADO

5 DIAS RETIRADA

CONFERÊNCIAMERC- ROMANEIO

COMUNICARASSOCIADO

PROVISIONARHORÁRIO

RELATÓRIOOCORRENCIA

COMUNICARCONFERENTE

EMISSÃO NFe/, arquivo XML,BOLETO

REIMPRIMIRROMANEIO

CONCILIAR DISTRIBUIÇÃO

SIM NÃO

SIM NÃO

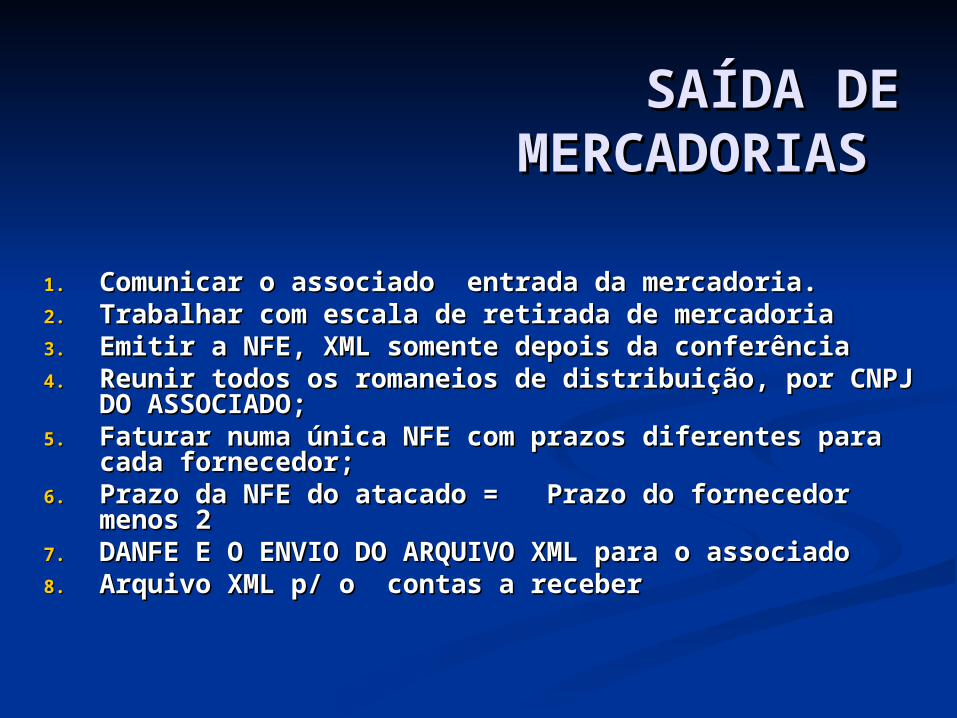

SAÍDA DE SAÍDA DE MERCADORIAS MERCADORIAS

1.1. Comunicar o associado entrada da mercadoria.Comunicar o associado entrada da mercadoria.2.2. Trabalhar com escala de retirada de mercadoriaTrabalhar com escala de retirada de mercadoria3.3. Emitir a NFE, XML somente depois da conferênciaEmitir a NFE, XML somente depois da conferência4.4. Reunir todos os romaneios de distribuição, por CNPJ DO Reunir todos os romaneios de distribuição, por CNPJ DO

ASSOCIADO;ASSOCIADO;5.5. Faturar numa única NFE com prazos diferentes para cada Faturar numa única NFE com prazos diferentes para cada

fornecedor;fornecedor;6.6. Prazo da NFE do atacado = Prazo do fornecedor menos 2Prazo da NFE do atacado = Prazo do fornecedor menos 27.7. DANFE E O ENVIO DO ARQUIVO XML para o associadoDANFE E O ENVIO DO ARQUIVO XML para o associado8.8. Arquivo XML p/ o contas a receberArquivo XML p/ o contas a receber

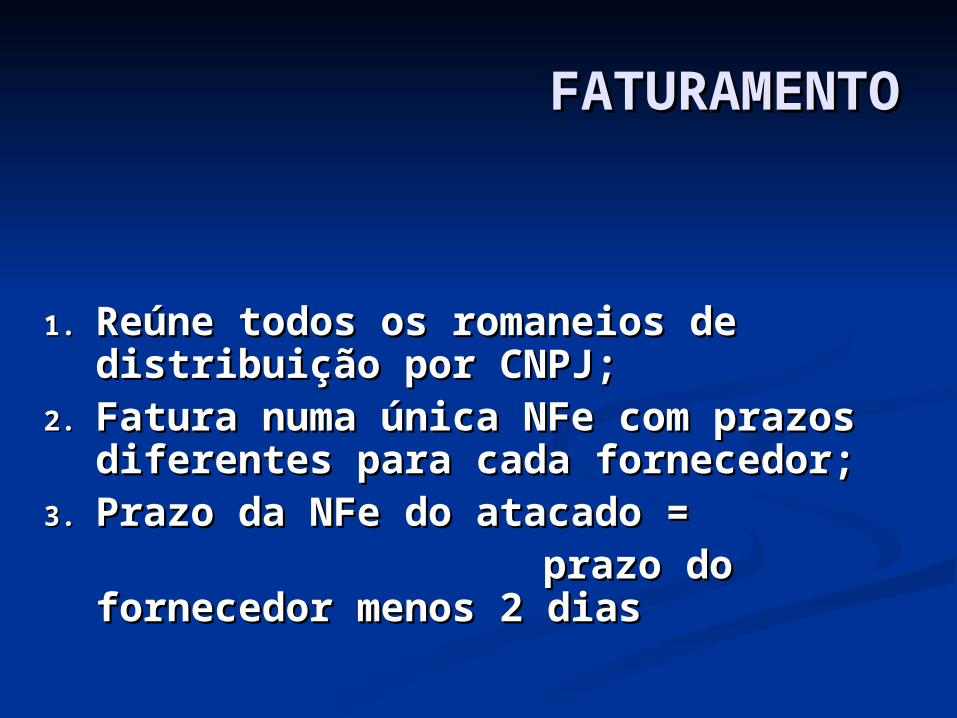

FATURAMENTOFATURAMENTO

1.1. Reúne todos os romaneios de Reúne todos os romaneios de distribuição por CNPJ;distribuição por CNPJ;

2.2. Fatura numa única NFe com prazos Fatura numa única NFe com prazos diferentes para cada fornecedor;diferentes para cada fornecedor;

3.3. Prazo da NFe do atacado = Prazo da NFe do atacado = prazo do fornecedor prazo do fornecedor

menos 2 diasmenos 2 dias

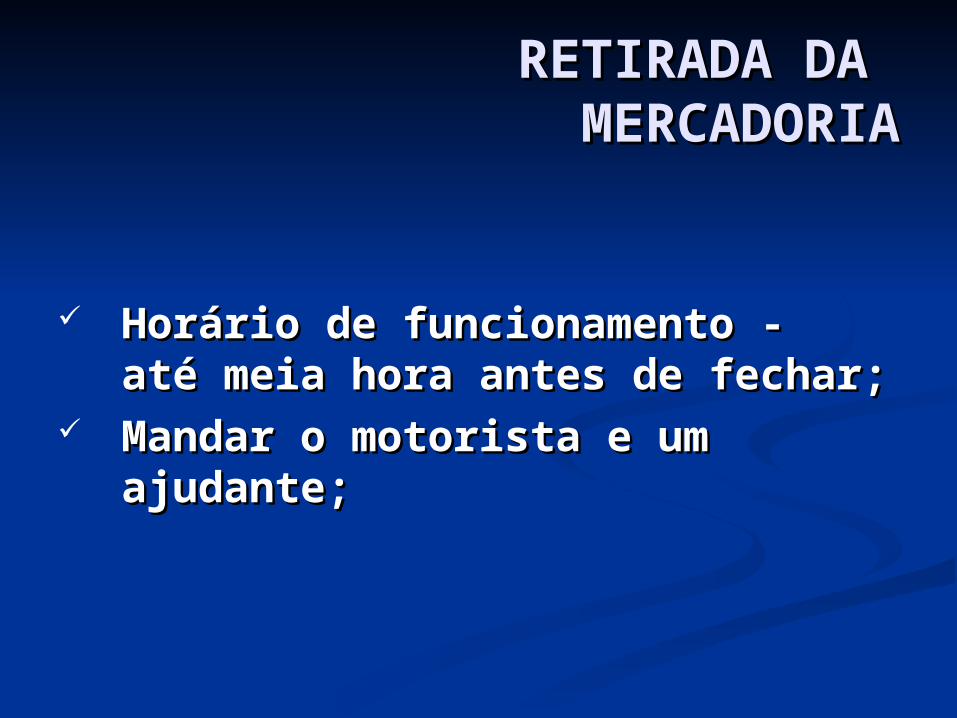

RETIRADA DA RETIRADA DA MERCADORIAMERCADORIA

Horário de funcionamento - até Horário de funcionamento - até meia hora antes de fechar;meia hora antes de fechar;

Mandar o motorista e um Mandar o motorista e um ajudante;ajudante;

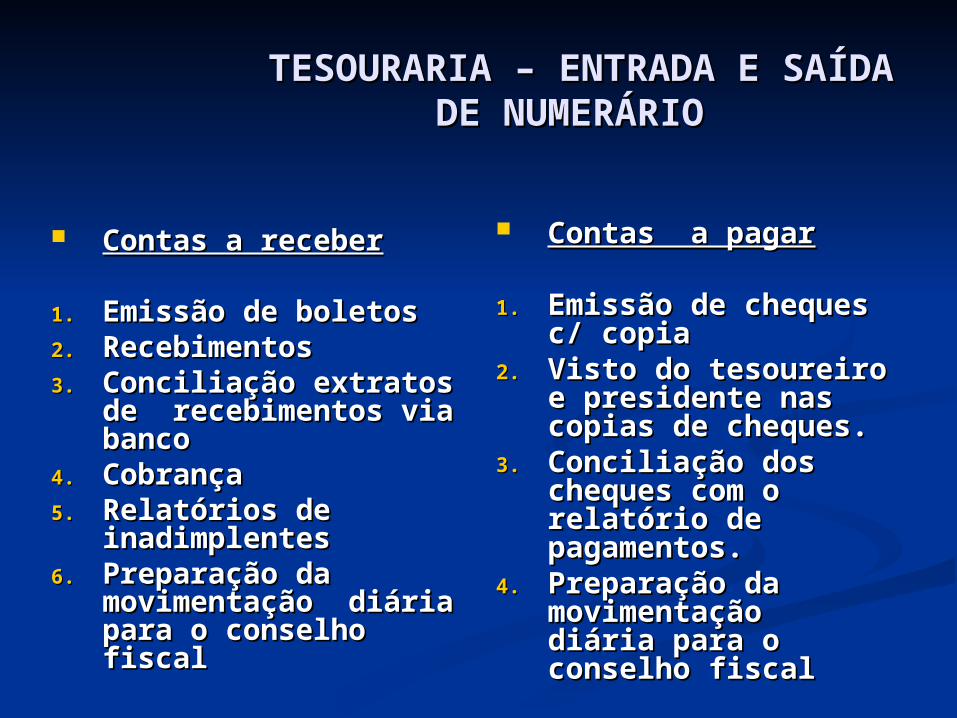

TESOURARIA – ENTRADA E TESOURARIA – ENTRADA E SAÍDA DE NUMERÁRIO SAÍDA DE NUMERÁRIO

Contas a receberContas a receber

1.1. Emissão de boletosEmissão de boletos2.2. Recebimentos Recebimentos 3.3. Conciliação extratos Conciliação extratos

de recebimentos de recebimentos via bancovia banco

4.4. CobrançaCobrança5.5. Relatórios de Relatórios de

inadimplentesinadimplentes6.6. Preparação da Preparação da

movimentação movimentação diária para o diária para o conselho fiscalconselho fiscal

Contas a pagarContas a pagar

1.1. Emissão de cheques Emissão de cheques c/ copia c/ copia

2.2. Visto do tesoureiro Visto do tesoureiro e presidente nas e presidente nas copias de cheques.copias de cheques.

3.3. Conciliação dos Conciliação dos cheques com o cheques com o relatório de relatório de pagamentos.pagamentos.

4.4. Preparação da Preparação da movimentação movimentação diária para o diária para o conselho fiscalconselho fiscal

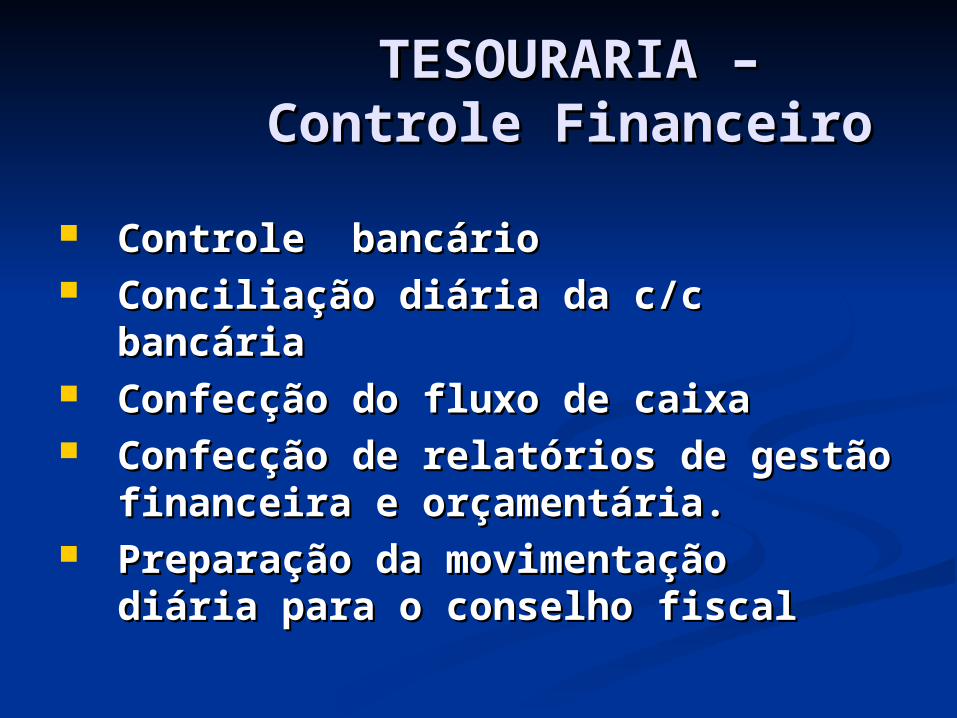

TESOURARIA – TESOURARIA – Controle FinanceiroControle Financeiro

Controle bancárioControle bancário Conciliação diária da c/c bancáriaConciliação diária da c/c bancária Confecção do fluxo de caixa Confecção do fluxo de caixa Confecção de relatórios de gestão Confecção de relatórios de gestão

financeira e orçamentária.financeira e orçamentária. Preparação da movimentação Preparação da movimentação

diária para o conselho fiscaldiária para o conselho fiscal

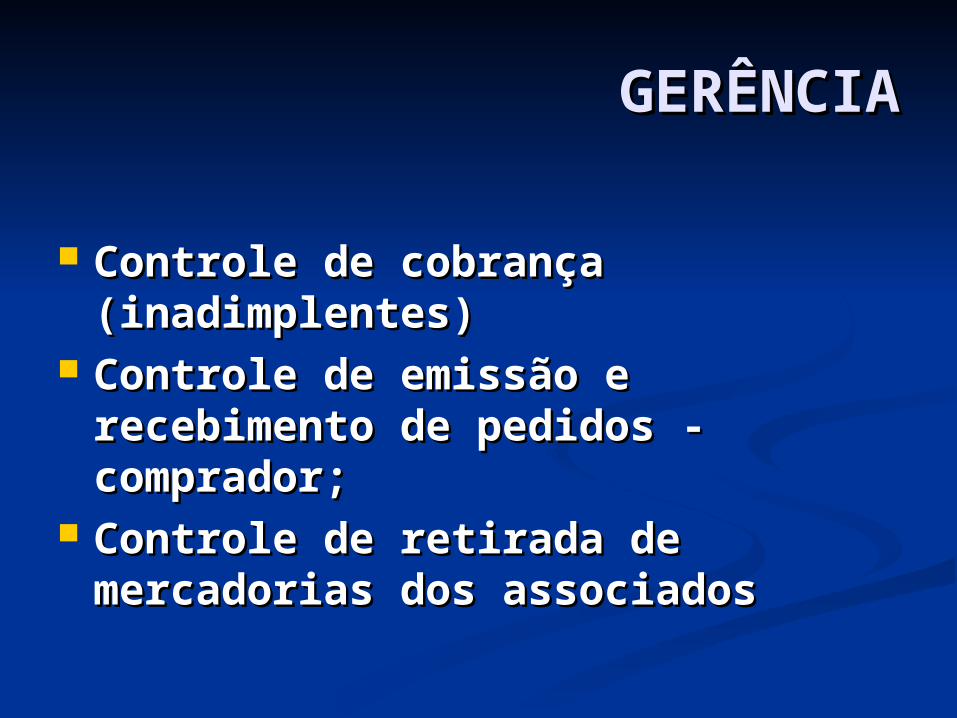

GERÊNCIAGERÊNCIA

Controle de cobrança Controle de cobrança (inadimplentes)(inadimplentes)

Controle de emissão e Controle de emissão e recebimento de pedidos - recebimento de pedidos - comprador;comprador;

Controle de retirada de Controle de retirada de mercadorias dos associadosmercadorias dos associados

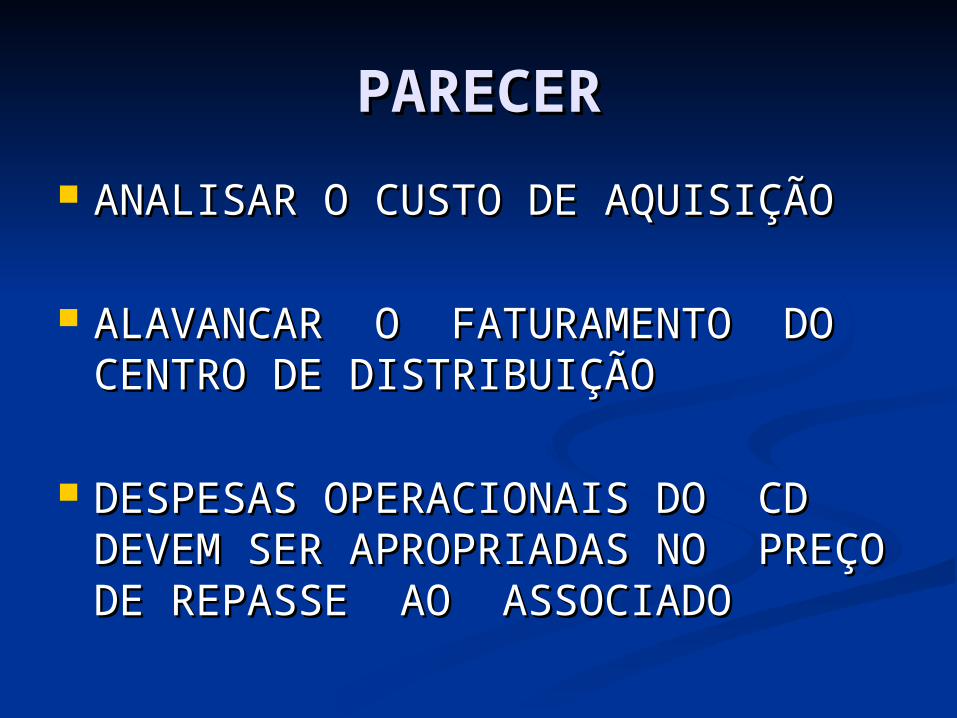

PARECERPARECER

ANALISAR O CUSTO DE AQUISIÇÃOANALISAR O CUSTO DE AQUISIÇÃO

ALAVANCAR O FATURAMENTO DO ALAVANCAR O FATURAMENTO DO CENTRO DE DISTRIBUIÇÃOCENTRO DE DISTRIBUIÇÃO

DESPESAS OPERACIONAIS DO CD DESPESAS OPERACIONAIS DO CD DEVEM SER APROPRIADAS NO DEVEM SER APROPRIADAS NO PREÇO DE REPASSE AO PREÇO DE REPASSE AO ASSOCIADOASSOCIADO

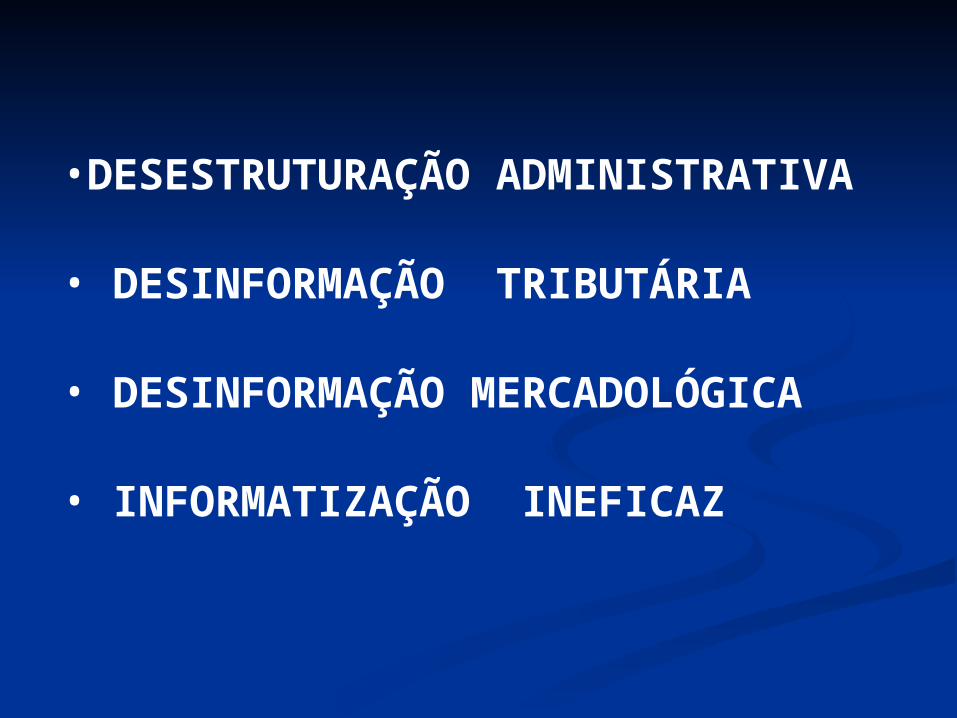

AMEAÇAS

•DESESTRUTURAÇÃO ADMINISTRATIVA

• DESINFORMAÇÃO TRIBUTÁRIA

• DESINFORMAÇÃO MERCADOLÓGICA

• INFORMATIZAÇÃO INEFICAZ

OPORTUNIDADESOPORTUNIDADES

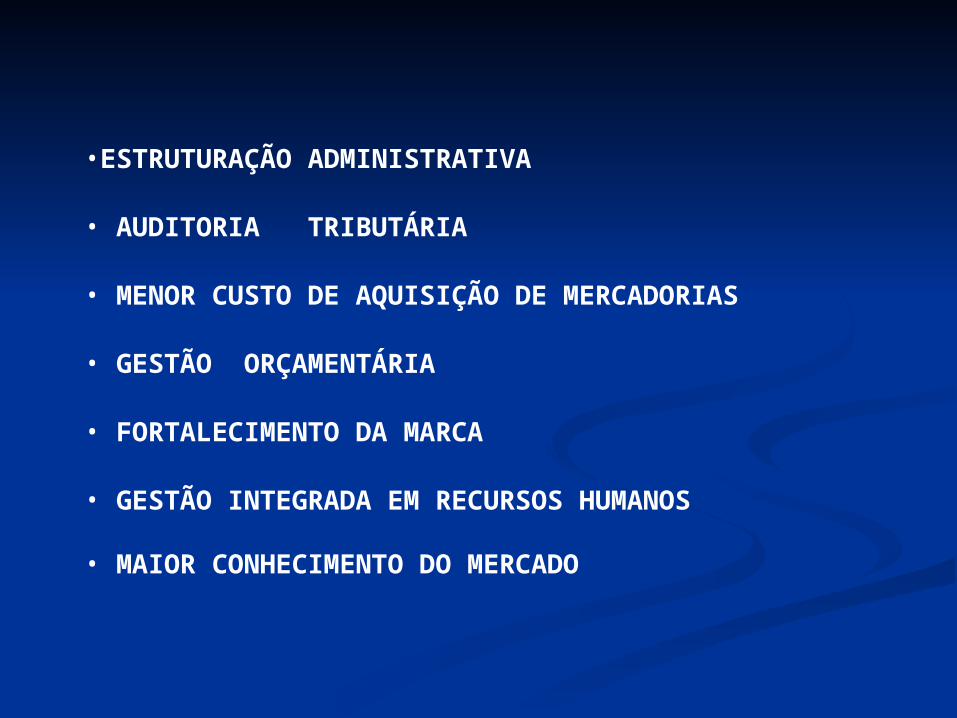

•ESTRUTURAÇÃO ADMINISTRATIVA

• AUDITORIA TRIBUTÁRIA

• MENOR CUSTO DE AQUISIÇÃO DE MERCADORIAS

• GESTÃO ORÇAMENTÁRIA

• FORTALECIMENTO DA MARCA

• GESTÃO INTEGRADA EM RECURSOS HUMANOS

• MAIOR CONHECIMENTO DO MERCADO

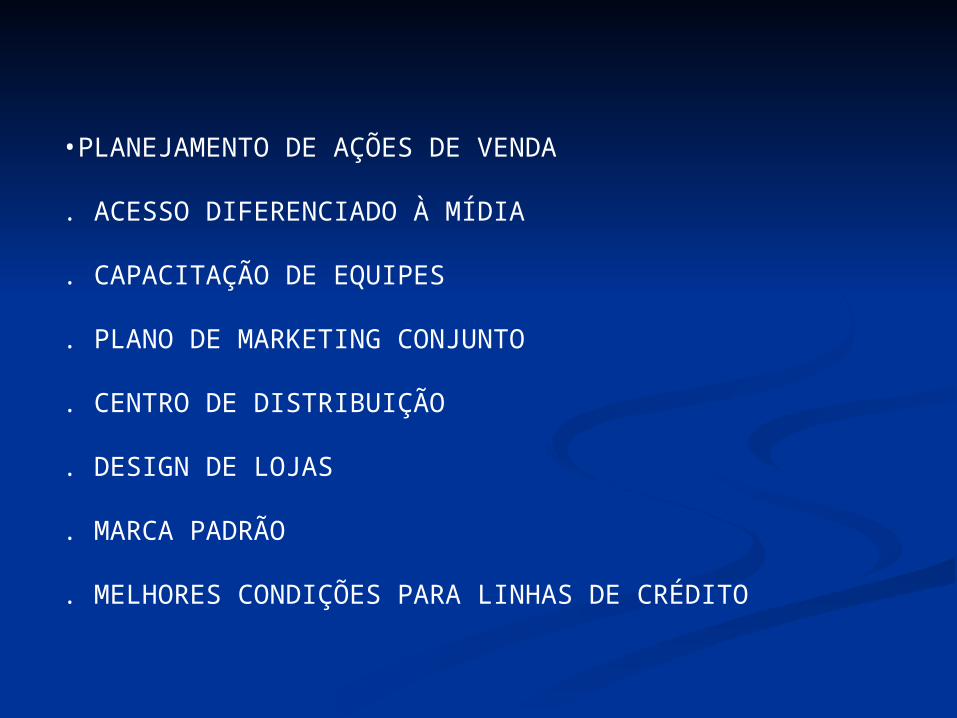

•PLANEJAMENTO DE AÇÕES DE VENDA

. ACESSO DIFERENCIADO À MÍDIA

. CAPACITAÇÃO DE EQUIPES

. PLANO DE MARKETING CONJUNTO

. CENTRO DE DISTRIBUIÇÃO

. DESIGN DE LOJAS

. MARCA PADRÃO

. MELHORES CONDIÇÕES PARA LINHAS DE CRÉDITO

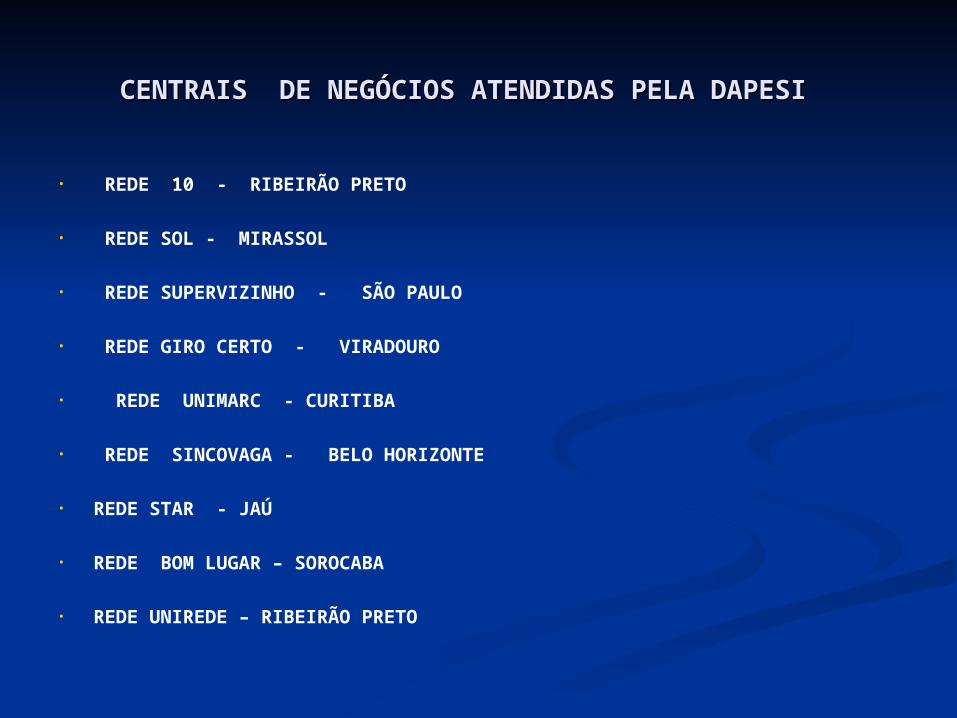

CENTRAIS DE NEGÓCIOS ATENDIDAS PELA DAPESI CENTRAIS DE NEGÓCIOS ATENDIDAS PELA DAPESI

• REDE 10 - RIBEIRÃO PRETO

• REDE SOL - MIRASSOL

• REDE SUPERVIZINHO - SÃO PAULO

• REDE GIRO CERTO - VIRADOURO

• REDE UNIMARC - CURITIBA

• REDE SINCOVAGA - BELO HORIZONTE

• REDE STAR - JAÚ

• REDE BOM LUGAR – SOROCABA

• REDE UNIREDE – RIBEIRÃO PRETO

DAPESI CONSULTORESDAPESI CONSULTORES

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO DIAGNÓSTICO EMPRESARIALDIAGNÓSTICO EMPRESARIAL CONSULTORIA E ASSESSORIA CONTÁBIL E CONSULTORIA E ASSESSORIA CONTÁBIL E

TRIBUTÁRIATRIBUTÁRIA CÁLCULOS TRABALHISTASCÁLCULOS TRABALHISTAS CONSULTORIA JURÍDICACONSULTORIA JURÍDICA

CONTATOS: CONTATOS: [email protected] www.dapesi.com.brwww.dapesi.com.br PABX (16)32114455PABX (16)32114455