cenário vigente, desafios e planejamento...

TRANSCRIPT

Cenário Vigente, Desafios e Planejamento Fiscal

IV Seminário Brasileiro de Contabilidade e Custos Aplicado ao Setor Público – Brasília/DF

Brasília, 4 de Outubro de 2017

Pedro Jucá Maciel Subsecretário de Planejamento Estratégico da Política Fiscal

Tesouro Nacional

2

Sumário:

Diagnóstico do Problema Fiscal

Experiências Internacionais

Estratégias para Consolidação Fiscal

Perspectivas e Conclusões

1

2

3

4

3

14,0%

14,8% 14,6% 14,8%

15,6% 15,9%

15,1% 15,6%

16,4% 16,8% 16,9%

16,2%

17,3%

18,1%

16,7% 16,9% 17,3%

18,0%

19,3% 19,8%

14,2%

15,6%

16,4% 16,5%

17,3%

18,0%

17,4%

18,1%

18,8% 18,8% 19,0% 18,9%

18,5%

20,2%

18,9% 18,5%

18,7%

17,7% 17,4% 17,3%

12,0%

13,0%

14,0%

15,0%

16,0%

17,0%

18,0%

19,0%

20,0%

21,0%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Despesa Total (%PIB) Receita Líquida Total (%PIB)

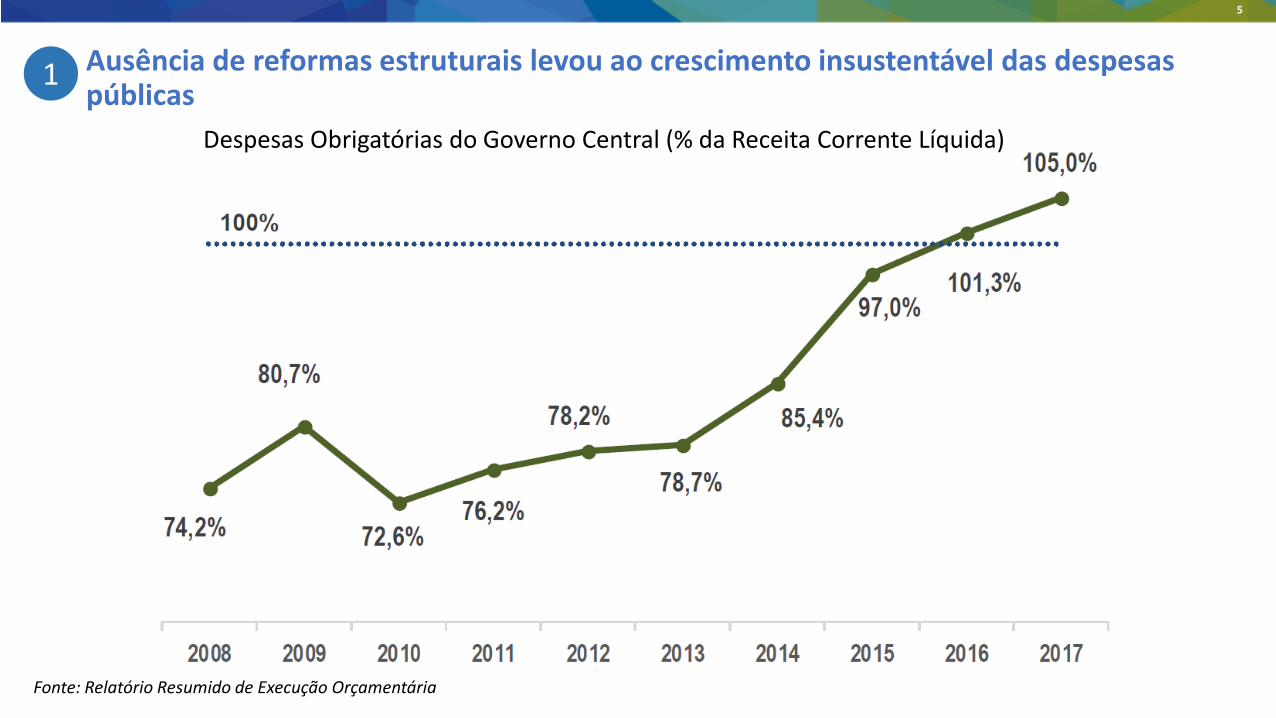

1. Ausência de reformas estruturais levou ao crescimento insustentável das despesas públicas

Fonte: STN

1

Receitas e Despesas Primárias do Governo Central (em % PIB)

Os problemas fiscais brasileiros não são apenas conjunturais, mas estruturais

4

1. Ausência de reformas estruturais levou ao crescimento insustentável das despesas públicas

Fonte: STN

1

Despesas do Governo Central (em R$ bilhões de junho/2017)

5

Fonte: Relatório Resumido de Execução Orçamentária

Despesas Obrigatórias do Governo Central (% da Receita Corrente Líquida)

1. Ausência de reformas estruturais levou ao crescimento insustentável das despesas públicas

1

6

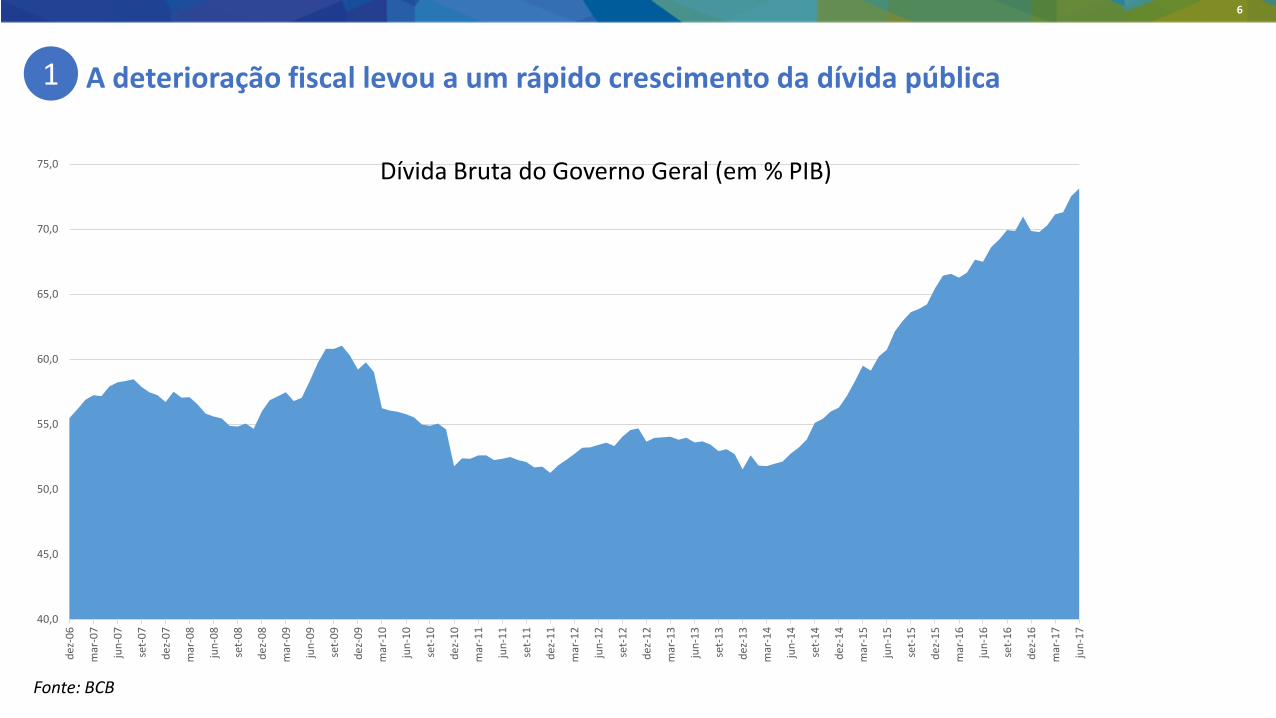

1. A deterioração fiscal levou a um rápido crescimento da dívida pública

Fonte: BCB

1

40,0

45,0

50,0

55,0

60,0

65,0

70,0

75,0

dez-

06

mar

-07

jun-

07

set-

07

dez-

07

mar

-08

jun-

08

set-

08

dez-

08

mar

-09

jun-

09

set-

09

dez-

09

mar

-10

jun-

10

set-

10

dez-

10

mar

-11

jun-

11

set-

11

dez-

11

mar

-12

jun-

12

set-

12

dez-

12

mar

-13

jun-

13

set-

13

dez-

13

mar

-14

jun-

14

set-

14

dez-

14

mar

-15

jun-

15

set-

15

dez-

15

mar

-16

jun-

16

set-

16

dez-

16

mar

-17

jun-

17

Dívida Bruta do Governo Geral (em % PIB)

7

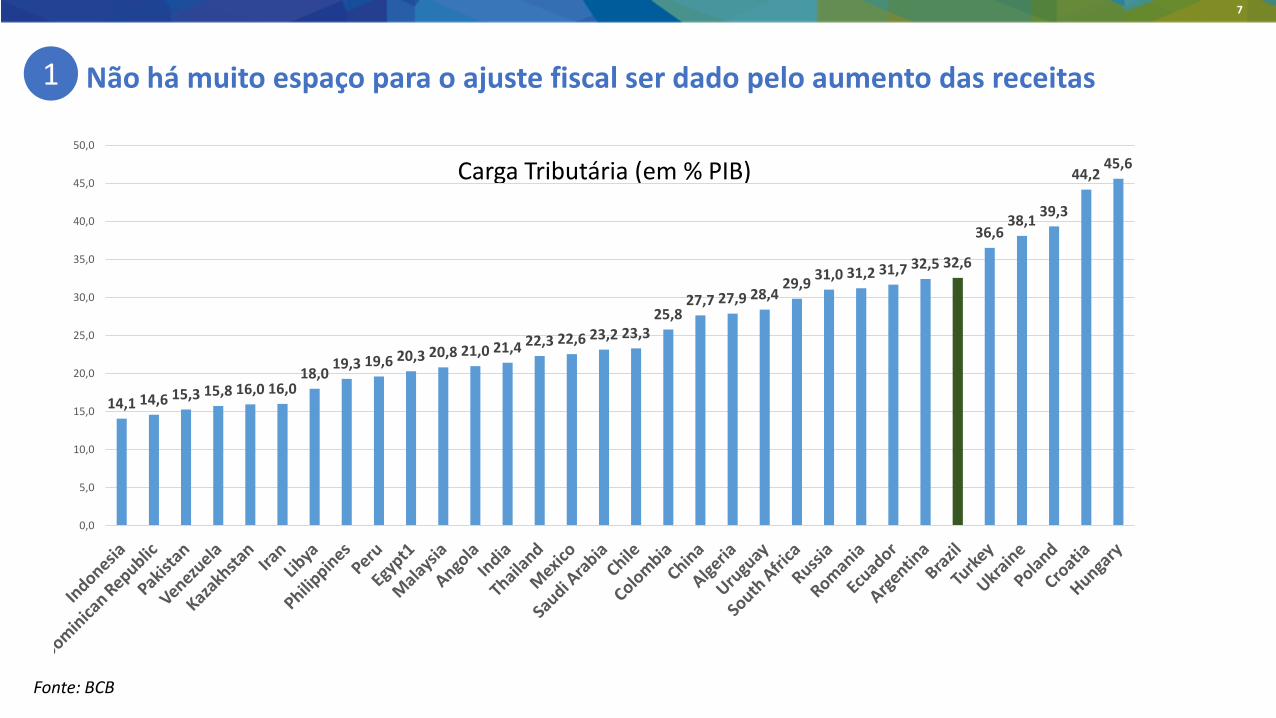

1. Não há muito espaço para o ajuste fiscal ser dado pelo aumento das receitas

Fonte: BCB

1

Carga Tributária (em % PIB)

14,1 14,6 15,3 15,8 16,0 16,0 18,0 19,3 19,6 20,3 20,8 21,0 21,4 22,3 22,6 23,2 23,3

25,8 27,7 27,9 28,4

29,9 31,0 31,2 31,7 32,5 32,6

36,6 38,1 39,3

44,2 45,6

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

8

1. Assim como, não há muito espaço para expandir o endividamento

Fonte: BCB

1

13,0 14,1 17,1

20,4 21,4 26,3 27,5

31,7 32,8 33,4 35,8 39,6 39,7

43,6 46,3 47,5

51,7 51,8 52,4 56,0 56,6

63,7 64,4 66,1 68,5

75,3 77,7 78,3

86,8 92,7 94,6

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0 Dívida Bruta (em % PIB)

9

1. Experiências Internacionais de Gestão Fiscal 2

Referências:

10

1. Experiências Internacionais: Princípios de Governança na Gestão Fiscal 2

1) Administrar os orçamentos dentro de limites fiscais claros, críveis e previsíveis

2) Alinhamento do orçamento com as prioridades do governo de médio prazo

3) Definir um arcabouço de tratamento dos investimentos de forma a resolver demandas sociais de forma coerente e custo-efetiva

4) Garantir que os documentos orçamentários sejam abertos, acessíveis e transparentes

5) Promover debate inclusivo, participativo e realista sobre as escolhas orçamentárias

6) Apresentar uma contabilidade confiável, precisa e universal sobre as finanças públicas

7) Planejar, administrar e monitorar a execução orçamentária

8) Garantir que as avaliações de performance e qualidade do gasto estejam integradas com processo orçamentário

9) Identificar, analisar e administrar prudentemente a sustentabilidade fiscal de longo prazo e riscos fiscais

10) Garantir integridade e qualidade nas previsões orçamentárias, planejamento fiscal e execução orçamentária por meio de rigoroso processo, incluindo auditoria independente.

10 Bons Princípios de Governança Fiscal (OCDE)

11

1. Experiências Internacionais de Gestão Fiscal 2

Principais tendências observadas:

Aprimoramento da produtividade do setor público

Regras Fiscais

Spending Review e Avaliação de Programas

Medium-Term Expenditure Framework

Performance Budgeting

1

2

3

4

5

12

1. Experiências Internacionais: Aumento da Produtividade do Setor Público 2

Definição:

Fatos observados:

Inputs são limitados (restrição fiscal)

Output altamente demandados (serviços públicos)

Consumo do Governo representa em média 20% do PIB. Importância de buscarmos maior retorno.

Sistema de contas nacionais não avalia o crescimento da produtividade

Referências: UK e Dinamarca

13

1. Experiências Internacionais: Aumento da Produtividade do Setor Público 2

Óticas de Mensuração da Produtividade:

Fonte: OCDE

14

1. Experiências Internacionais: Aumento da Produtividade do Setor Público 2

Importância da qualidade do gasto público para tornar o multiplicar fiscal positivo Tão importante como promover consolidação fiscal é estimular o crescimento, porém é preciso ter um

governo eficiente para obter ganhos efetivos.

Fonte: OCDE

Ganh

o em

Cre

scim

ento

do

PIB

(em

% a

.a.)

Percepção da Eficiência do Governo (índice)

15

1. Experiências Internacionais: Aumento da Produtividade do Setor Público 2

1) Ter as instituições fiscais (arcabouço) funcionando apropriadamente

2) Revisão das regulamentações dentro do governo (“regulation inside government (RIG)”) • Simplificação administrativa • Avaliações de “guilhotina” para eliminar regulações desnecessárias • Avaliação da calibragem para novas regulações sobre seus impactos em termos econômicos e sociais • Vários países europeus adotam meta de reduzir 25% os custos administrativos (economia de 1% a 1,7% PIB)

3) Gerenciamento de recursos humanos no setor público • OCDE: 21% dos empregos formais e 45% dos custos de produção do governo • Identificar, padronizar e mensurar as ferramentas no setor público • Novos benchmarks internacionais para engajamento dos empregados públicos

4) Revisão dos Processos de Licitações (OCDE 29% das despesas se dão por licitações) • Avaliar os ganhos de eficiência de sistema central de compras

5) Governos Digitais • Ganhos operacionais, setoriais (ex. histórico de pacientes) e serviços compartilhados de plataformas/dados

6) Inovação no Serviço Público • Ganhos de eficiência pela inovação e “disruptive approaches”. Repensar e desenhar ao invés de melhorar.

Visão ampliada sobre as fontes de aumento da produtividade

16

1. Experiências Internacionais: Regras Fiscais 2

Fonte: OCDE

Principal missão: “por a restrição orçamentária na mesa” e definir “trade-offs”, especialmente sobre regras automáticas de ampliação de despesas

94% dos países da OCDE utilizam pelo menos uma regra fiscal (2012) O número de regras fiscais tem aumentado nos últimos anos A maioria dos países dispõe de pelo menos 4 regras fiscais (2012)

17

1. Experiências Internacionais: Regras Fiscais 2

É crescente o número de regras fiscais vinculadas às despesas, como o “Teto do Gasto” brasileiro

Fonte: OCDE

18

1. Experiências Internacionais: Spending Review e Avaliação de Programas 2

Experiência do Reino Unido: Tesouro Britânico é o centro de coordenação Estabelece guias de avaliação Recebe avaliações dos ministérios setoriais

Fonte: OCDE

19

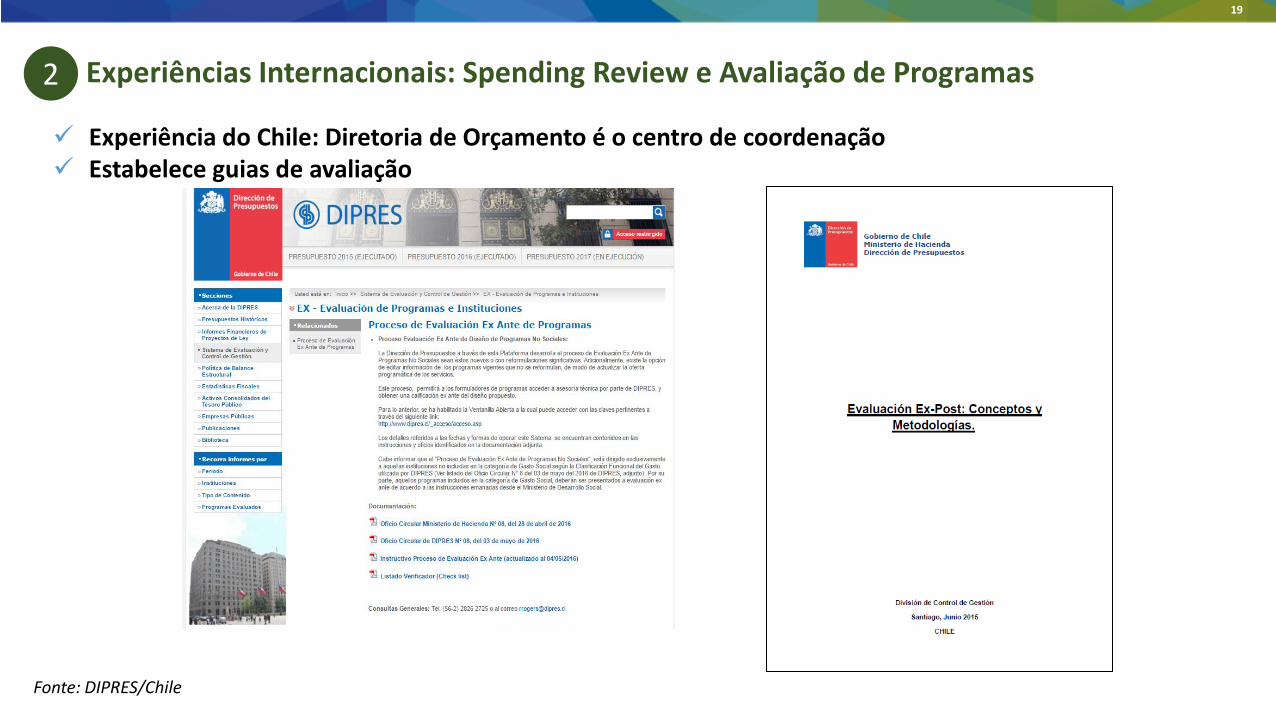

1. Experiências Internacionais: Spending Review e Avaliação de Programas 2

Experiência do Chile: Diretoria de Orçamento é o centro de coordenação Estabelece guias de avaliação

Fonte: DIPRES/Chile

20

1. Experiências Internacionais: Estratégia Fiscal de Médio Prazo 2

Principal missão: ser referência sobre a política alocativa compatibilizada com a restrição fiscal É efetiva quando impõe, de fato, uma restrição à execução orçamentária Maior parte dos países utilizam o arcabouço fiscal de médio prazo com horizonte de 4 anos

Fonte: OCDE

21

1. Experiências Internacionais: Estratégia Fiscal de Médio Prazo 2

Fonte: OCDE

22

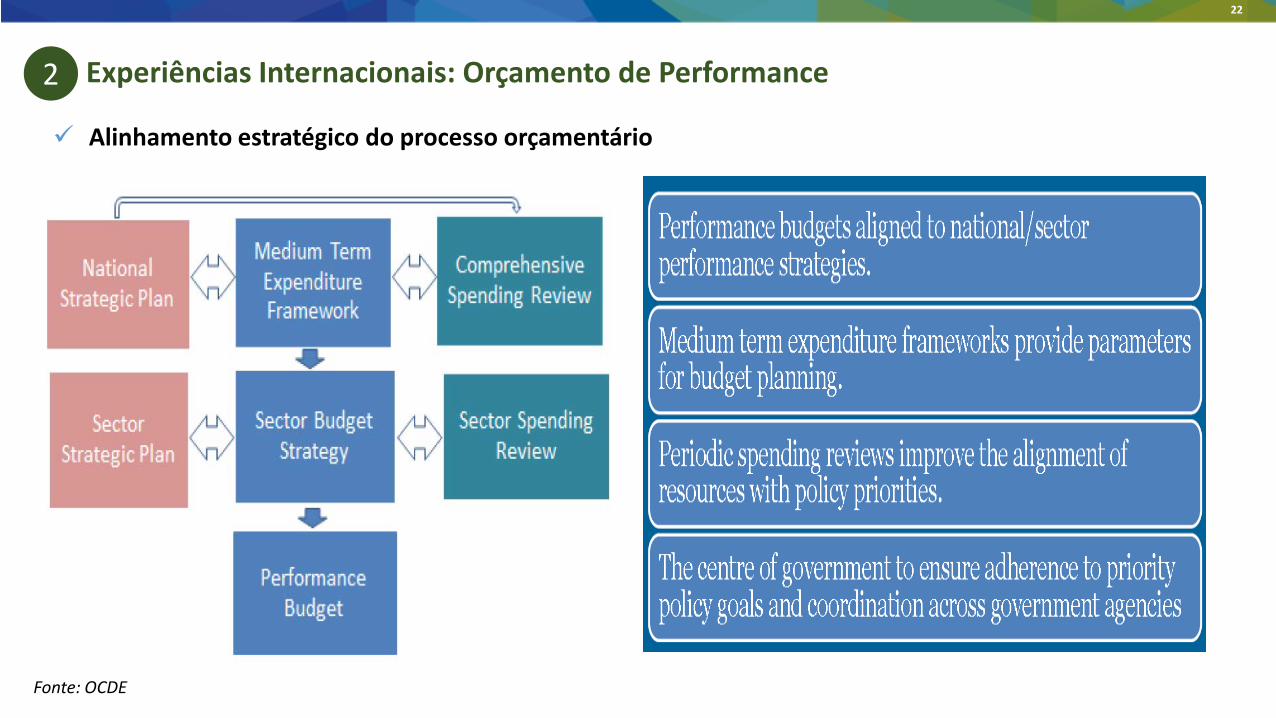

1. Experiências Internacionais: Orçamento de Performance 2

Fonte: OCDE

Alinhamento estratégico do processo orçamentário

23

1. Experiências Internacionais: Orçamento de Performance 2

Fonte: OCDE

É complexa a forma de impor consequências sobre os órgãos que não performam

24

1. Estratégia para a Consolidação Fiscal no Âmbito do Governo Federal 3

Estratégia Fiscal Co

mpr

omiss

o co

m

Resu

ltado

Prim

ário

Otim

izaçã

o de

Des

pesa

s,

Subs

ídio

s e G

. Trib

utár

io

Otim

izaçã

o de

Ativ

os

Revi

são

do M

arco

Leg

al

das f

inan

ças P

úblic

as

Tran

spar

ênci

a

Atuação da Secretaria do Tesouro Nacional em sua Estratégia Fiscal (Consolidação Fiscal):

25

1. Estratégia para a Consolidação Fiscal no Âmbito do Governo Federal 3

1) Compromisso com o resultado primário • Garantir a solvência das contas públicas e que a política econômica tenha efetividade • Processo de consolidação deve se concentrar nas despesas públicas

2) Otimização das Despesas, Gasto Tributário e Subsídios

• Reformas estruturais são essenciais (ex. previdência) • Revisão de programas e avaliação das políticas públicas

3) Otimização da Carteira de Ativos

• Tirar maior retorno do patrimônio público • Revisar participações governamentais • Expandir concessões

4) Revisão do marco regulatório das finanças públicas

• Teto da Despesa, LRF, Nova CAPAG/PAF, Nova Lei das Finanças Públicas, Relacionamento TN-BC, Conselho de Gestão Fiscal e Junta de Execução Orçamentária

5) Transparência da Gestão Fiscal

26

1. Estratégia para a Consolidação Fiscal 3

Avaliar o desenho de funcionamento dos programas (“árvores”). Há exemplos de erros básicos já na etapa de concepção.

Antes da criação de qualquer programa, é preciso elaborar critérios de avaliação, bem como a disponibilização de dados para este fim.

Montar rotinas de avaliação dos programas, objetivando avaliar eficiência, eficácia e efetividade. Propor reformas micro.

Agenda de gestão pública mais eficiente

Perspectiva macro: planejamento fiscal Perspectiva micro: spending review

É preciso certificar como estará a restrição fiscal intertemporal (“tamanho da floresta”) para a definição clara de quais políticas públicas poderão ser financiadas (prioridades).

É recomendável avaliar o limite de endividamento para não comprometermos o espaço fiscal futuro.

Como a economia é cíclica, é importante ter regras que mitiguem flutuações (interrupções) no financiamento das políticas públicas.

Ter flexibilidade para fazer ajustes quando necessários.

Disciplinar a institucionalidade fiscal (regras do jogo).

27 27

4 Perspectivas e Conclusões: Iniciando um ciclo virtuoso

Ajuste Fiscal

Crescimento

Confiança

Taxa de juros

Investimento e Crédito

Caminho do crescimento sustentável:

Consolidação Fiscal

28 28

4 Consolidação Fiscal Fortalecimento de instituições da política fiscal: Contenção de gastos, compliance, transparência, prevenção de riscos Fiscais, recuperação da confiança e retorno do crescimento.

1. Teto para as Despesas (EC 95/2016) Garantir sustentabilidade fiscal de longo prazo e

reduzir necessidade de expansão da carga tributária.

2. Reforma da Previdência Convergência aos padrões internacionais e solvência

do sistema.

3. Revisão de Programas de Governo Permitir eficiência e efetividade.

4. Nova Lei das Finanças Públicas (PLP 229/2009) Racionalizar o ciclo de planejamento e orçamento.

5. Fortalecimento da LRF e Regulamentação do Conselho de Gestão Fiscal

6. Modernização do Sistema de Garantias da União Novas regras: mais justas, porém mais fidedignas.

Aumento da Produtividade 1. Reforma Tributária Simplificar, aumentar a eficiência, reduzir

contencioso. 2. Fortalecimento do arcabouço regulatório 3. Redução da Burocracia e Reforma do Estado Focar nas atividades essenciais do estado e na

prestação de serviços para o cidadão. Reduzir as rigidezes operacionais e dar os

instrumentos necessários aos gestores públicos. Ser orientado a resultados.

4. Melhoria do ambiente de negócios 5. Fortalecimento da governança e da conformidade nas

empresas públicas e seus fundos de pensão 6. Desmobilização de ativos e privatização 7. Modernização das leis trabalhistas 8. Maior integração no comércio internacional

Perspectivas e Conclusões: Iniciando um ciclo virtuoso

29 29

“O planejamento não diz respeito às decisões futuras, mas às implicações futuras de decisões presentes”

Peter Drucker, 1980

Cenário Vigente, Desafios e Planejamento Fiscal

IV Seminário Brasileiro de Contabilidade e Custos Aplicado ao Setor Público – Brasília/DF

Brasília, 4 de Outubro de 2017

Pedro Jucá Maciel Subsecretário de Planejamento Estratégico da Política Fiscal

Tesouro Nacional