capítulo 13 - josedornelas.com.br · capítulo 13. 2 criação de novos negócios perguntas de...

TRANSCRIPT

1

Finanças para empreendedores

Capítulo 13

2 Criação de Novos Negócios

Perguntas de preparação1. Avalie a empresa. Quanto você acha que a

empresa vale? Traga para a aula uma proposta por escrito, mostrando quanto você pagaria por ela se fosse Scott e Peterson.

2. O que eles deveriam fazer para resolver a questão da propriedade?

3. Como você financiaria a compra da empresa?4. Suponha que você tenha comprado a empresa:

quais ações específicas você tomaria no primeiro dia? E até o final da primeira semana? E até o final do semestre? Explique como e por quê.

Jack Peterson estava desmotivado devido aos conflitos com seu parceiro, David Scott, e buscava, desde 1996, conselhos com amigos e colaboradores para resolver a situação. Em 2005, Jack tinha começado a acreditar que ele e Scott haviam crescido muito afastados para continuarem juntos. Peterson teve de encontrar uma forma de realizar a separação que fosse acordada por ambos. Uma alternativa era comprar a parte do outro sócio, porém, eles teriam de chegar a um acordo primeiro, além de encontrar um método aceitável para isso. Scott não parecia interessado em tal solução.

As diferenças entre os sócios cresceram no ano de 2004. As oscilações na liderança foram prejudiciais para o funcionamento e deixaram os funcionários desconfortáveis.

No início de 2005, a situação estava ficando insuportável. Em janeiro, Peterson convocou a reunião de planejamento anual do comitê executivo:

Foi um desastre total. Houve discussões acaloradas e violentos desentendimentos. Foi tão ruim que ninguém mais queria participar das reuniões. Estávamos arrasados.

O mais difícil foi o fato de que cada um de nós realmente acreditava estar certo. Em diversas ocasiões, outras pessoas na empresa apoiariam nossos pontos de vista. Normalmente essas dife-renças eram, na verdade, diferenças de opinião, mas a política também começou a fazer parte do problema.

Descrição da empresaA Midwest Lighting, Inc. (MLI), produzia sob

encomenda acessórios de iluminação fluorescente usados para fins comerciais e institucionais. As vendas em 2005 foram de aproximadamente $ 5,5 milhões, com lucros de mais de $ 144.000.

A maioria das vendas foi de itens padrão nas nove principais linhas de produtos desenvolvidos e oferecidos pela empresa. Dez por cento das vendas foram completamente personalizadas ou com acessórios customizados e 15% dos pedidos foram de versões ligeiramente modificadas de um produto padrão. Em 2005, a MLI enviou 82.500 acessórios. Embora as encomendas individuais tenham variado de uma unidade para mais de 2.000, o tamanho médio dos pedidos foi de aproximadamente 15-20 acessórios. Acessórios modificados e personalizados são, em média, 25 por pedido. Jack Peterson, presidente da MLI, descreveu sua posição no mercado:

Midwest Lighting, Inc.1 Estudo de Caso

1 Este estudo de caso é parte integrante do livro Criação de novos negócios, de DORNELAS, J. C. A; TIMMONS, J.; SPI-NELLI, S. Está autorizada a sua utilização e distribuição desde que citada a fonte: <www.elsevier.com.br/josedornelas>.

3Capítulo 13 Finanças para empreendedores

Nossa estratégia de comercialização do produto é para tentar resolver problemas de iluminação enfrentados por arquitetos e engenheiros. Criamos produtos que têm estilo arquitetônico para determinados tipos de construções de edifícios. Se um arquiteto tem um problema de iluminação diferente, nós projetamos um acessório especial para atender às suas necessidades. Ou, se ele projeta um acessório de iluminação, nós o construímos dentro de suas especificações. Tentamos encontrar produtos que satisfaçam às necessidades especiais de iluminação que não são preenchidas pelas gigantes do setor. Procuramos nichos de mercado.

Ter o produto certo para atender às necessidades específicas do arquiteto é a coisa mais importante para o nosso cliente. A segunda é a relação que o arquiteto, o engenheiro consultor, ou o designer de iluminação têm com nossos representantes. O ramo da construção depende de que o arquiteto, engenheiro, empreiteiro, distribuidor e fabricante trabalhem em equipe em determinado projeto, a fim de que sua conclusão seja bem-sucedida. O arquiteto comete diversos erros em todos os projetos de construção que realiza – a menos que ele sempre projete o mesmo prédio. Consequentemente, há muita negociação durante sua construção e todos têm de contribuir para a realização do trabalho. Depois, o proprietário geralmente consegue um serviço satisfatório e os empreiteiros e fabricantes conseguem seu justo lucro. Para tanto, é necessário um esforço conjunto.

A maioria das propostas de pedidos é, provavelmente, comparável às propostas de meia dúzia de outras empresas em todo o país. Uma vez que o maior percentual de nossos pedidos são de produtos de preços nobres, não somos tão sensíveis quanto os produtores dos acessórios de iluminação mais comuns. É difícil para uma pequena empresa competir nesse mercado. Até 30 empresas podem concorrer em um trabalho com acessórios padrão.

A MLI tinha modernas instalações de produção, localizadas fora de Pontiac, Michigan. A produção consistia de estampagem, corte e formação de chapa, pintura e montagem dos acessórios com os componentes elétricos, adquiridos de fornecedores externos. A empresa empregava um total de 130 trabalhadores, sendo 42 da área de vendas, engenharia e administração e outros 88 na produção e montagem.

A empresa vendeu para empreiteiros e arquitetos em todo o país, por meio de distribuidores regionais, para edifícios novos e reformas. Antes de 2003, a MLI vendia principalmente para o mercado regional. Naquele tempo, as atividades de marketing foram ampliadas geograficamente. Esta foi a principal razão pela qual as vendas foram aumentaram nos últimos anos, mesmo durante a baixa no mercado de construção. (Ver Tabela A para histórico de vendas, lucros, as vendas unitárias e de emprego.)

TABELA A – Histórico de desempenho

Ano Vendas líquidas Lucros depois dos impostos

N º de acessórios comercializados

Total de empregados Empregados por hora

2005 $ 5.515.239 $ 144.011 82.500 130 88

2004 4.466.974 126.266 72.500 118 73

2003 3.717.225 133.160 65.000 103 65

2002 3.669.651 79.270 67.500 103 63

HistóricoA Midwest Lighting, Inc., foi formada em Flint,

Michigan, em 1956 por Daniel Peterson e Julian Walters. Cada um era proprietário de metade da empresa. Peterson era responsável pelas finanças, engenharia e Walters pelas vendas e design. Eles

subcontrataram toda a produção dos sistemas de iluminação que vendiam.

Depois de vários anos, as diferenças nos hábitos pessoais de trabalho levou Peterson a comprar a participação de Walters. Daniel Peterson, então, apresentou Richard Scott como seu novo sócio. Scott tinha sido um dos seus subempreiteiros de chapas

4 Criação de Novos Negócios

metálicas. Richard Scott se tornou presidente e Daniel Peterson, tesoureiro. A propriedade foi dividida para que Peterson mantivesse algumas ações além da metade e o controle total dos votos, devido à sua experiência prévia com a empresa.

Em 1960, a MLI começou a produção e transferiu suas operações para uma fábrica de 50.000 m, com vários, também localizada em Flint. A empresa cresceu e foi bastante rentável na década seguinte. Peterson e Scott ficaram satisfeitos com os ganhos acumulados nesse período e estavam felizes em manter a empresa em um nível constante de cerca de $ 1,2 milhões em vendas e cerca de $ 18.000 em lucros após a cobrança dos impostos.

O filho de Daniel Peterson, Jack, entrou na MLI como vendedor em 1983, após se formar no MIT e, em seguida, na Colorado Business School. O filho de Richard Scott, David, formado pela Trinity College, se tornou vendedor da MLI em 1984, quando foi dispensado do serviço. Ambos os filhos se conheceram em encontros ocasionais, conforme foram crescendo, porém, não eram amigos íntimos.

Em 1986, Daniel Peterson teve um ataque cardíaco e retirou-se da gestão do negócio. Apesar de ter permanecido como observador interessado e, às vezes, como conselheiro de seu filho, Daniel não era atuante nos assuntos da empresa depois desse período. Richard Scott assumiu total responsabilidade pela administração da empresa.

Jack Peterson foi transferido para dentro da empresa para aprender sobre suas outras partes em 1987. Seus primeiros trabalhos foram nos serviços de produção e vendas. David Scott se juntou a seu pai no setor de produção um ano depois. Jack Peterson se tornou gerente de vendas, David Scott gerente de produção, e, por sugestão de Richard Scott, outra pessoa foi escolhida para a gestão financeira. Os três dividiram a responsabilidade de comandar a empresa e trabalharam bem juntos, mas as principais decisões eram ainda reservadas a Richard Scott, que passava cada vez menos tempo no escritório.

Como o novo grupo começou a revitalizar a empresa, alguns funcionários que não tinham sido produtivos e não respondiam às mudanças foram aposentados antecipadamente ou demitidos. Quando o antigo assessor-chefe de Richard Scott não podia mais trabalhar com os três jovens administradores,

eles finalmente decidiram que aquele deveria ser demitido. Richard Scott ficou tão irritado que voltou para a fábrica raríssimas vezes depois disso.

Por vários anos, os três adminsitraram a empresa como uma equipe. No entanto, houve alguns debates animados sobre o ponto de vista estratégico básico da empresa. Como gerente de vendas, Jack Peterson pressionava para atender às necessidades específicas dos clientes. Isso, segundo ele, seria o nicho de mercado mais forte da empresa. Já David Scott defendia fluxos de produção suaves e menos interrupções. Ele sentia que poderia competir bem no mercado «semipadrão».

Em 1988, Jack Peterson começou a trabalhar com uma pessoa na formação de uma empresa no campo da informática. A empresa alugou um espaço extra da MLI e ela forneceu apoio administrativo e de gestão, ajudando a nova empresa com as propostas e a manter o controle dos contratos. Embora David Scott não estivesse atuando ativamente na empresa, Jack dividiu sua propriedade parcial nesta nova empresa com Scott, porque eles eram sócios e também porque Peterson foi passar um tempo longe da MLI, em uma empresa de computadores.

Em 1989, os pais se mudaram para reestruturar a propriedade da empresa para refletir as reais mudanças na gestão. Os pais converteram sua propriedade para classe A de ações sem direito a voto e em seguida transferiram 44% (cada) de suas ações sem direito a voto para seus filhos. Daniel Peterson decidiu renunciar ao seu controle de voto nesse momento, em um esforço para ajudar as coisas a funcionar conforme a nova geração assumisse o poder.

Assim, Jack Peterson e David Scott emitiram, cada um, 50% das ações com direito a voto de classe B.

Devido às exigências associadas ao start-up da empresa de computadores, este novo esforço começou a enfraquecer a relação entre Peterson e Scott. Ao mesmo tempo, Scott e o gerente financeiro começaram a ter graves desavenças. Estas pareciam surgir principalmente a partir de erros na análise de custos, o que levou o gerente financeiro a questionar algumas das decisões de Scott. Houve também divergências de opinião sobre as relações com os trabalhadores e coerência das políticas internas. Scott preferia controlar a operação de produção à sua própria maneira. Peterson achava que Scott poderia ser mais

5Capítulo 13 Finanças para empreendedores

consistente, menos arbitrário e dar mais apoio aos trabalhadores. Quando a empresa de computadores foi vendida em 1995, o gerente financeiro se juntou a ele como tesoureiro e pediu demissão da MLI.

Conflito crescenteA saída do gerente financeiro levou a um

agravamento das relações entre Peterson e Scott. Peterson tinha sido presidente da empresa em 1990. Peterson lembrou da decisão:

Richard Scott havia renunciado à presidência e nós três estávamos sentados conversando sobre quem deveria ser presidente. David Scott por fim disse: “Acho que deveria ser você”. E eu respondi: “Está bem”.

No entanto, mesmo após Peterson ter se tornado presidente, os três gerentes trabalhavam realmente juntos como uma equipe para tomar grandes decisões. Agora, Peterson estava chateado, pois tinham perdido um excelente gerente financeiro, alguém essencial para a operação (em parte devido, em sua opinião, às divergências com Scott). Além disso, já não havia uma terceira opinião para ajudar a resolver conflitos. Apesar de o gerente financeiro ter sido substituído por um antigo colega de Scott, o novo treinador se tornou um dos vários gerentes de nível médio contratados conforme a empresa crescia.

A pressão do crescimento criou mais tensões entre Peterson e Scott. As vendas chegaram a $ 2,3 milhões e começaram a sobrecarregar a capacidade de produção da MLI. Peterson acreditava que alguns dos problemas poderiam ser atenuados se Scott mudasse os métodos que eram aceitáveis durante os períodos mais tranquilos, mas dificultavam os esforços de produção intensa. Scott tinha pontos de vista diferentes. Ambos, no entanto, concordaram em procurar mais espaço.

A transição para uma nova fábrica fora de Pontiac, Michigan, em 1997, aliviou as tensões entre os sócios. Uma grande empresa havia comprado um concorrente indireto para obter suas linhas de produtos e vendeu a fábrica de 135.000 m2 da MLI. A MLI também entrou em acordo para produzir alguns dos acessórios de iluminação da outra empresa como subcontratante. A fábrica estava em más condições e David Scott assumiu

o projeto de renovação e continuação da produção das outras linhas da empresa. Este também foi o ano de falecimento de Richard Scott. Embora ele continuasse como presidente do conselho, permanecera inoperante na empresa desde 1988. Daniel e Jack Peterson e David Scott eram agora os únicos diretores.

Jack Peterson ficou em Flint executando as operações da MLI sozinho até que se tornou possível consolidar toda a operação em Pontiac. Peterson descreveu este interlúdio:

O ano seguinte foi uma espécie de período de calmaria. David estava mergulhado no projeto da nova fábrica e eu estava ocupado com a operação contínua. David sempre gostou deste tipo de projeto e estava bastante satisfeito com esta solução.

Então, em 1998, contratamos um gerente de fábrica para administrar a fábrica de Pontiac e David voltou a trabalhar em Flint. Nessa época, é claro que um monte de coisas haviam mudado. Todos em Flint estavam subordinados a mim. Eu tinha reformulado um pouco o funcionamento e as pessoas tinham se habituado ao meu estilo de gestão, que era diferente do de David.

A reação de David foi trabalhar principalmente com pessoal de projeto e engenharia, mas ele não estava mais muito envolvido com o dia a dia da produção. Ele tinha várias tarefas, interesses e trabalhos externos que acabavam por tomar muito de seu tempo.

Fiquei muito feliz com esta forma, pois diminuiu o número de conflitos. Mas quando ele voltou, os desentendimentos surgidos eram ainda piores. Acho que eu me incomodava com suas tentativas de mudar as coisas já que ele ficava pouco tempo na empresa.

Então, em 2000, tomamos a decisão de vender a fábrica de Flint e colocar a empresa toda em Pontiac. Estávamos ambos envolvidos nisso. A maior parte das pessoas essenciais foram conosco. David estava bastante empolgado, assim como eu, na união dos dois grupos e na integração das operações.

Este foi o começo dos bons tempos. Eu estava gastando meu tempo com o gerente de vendas tentando mudar a sociedade de uma empresa

6 Criação de Novos Negócios

regional para uma nacional, ajudando a encontrar novos representantes em todo o país. David Scott se dedicava às áreas de engenharia, projetos e produção. Havia bastante capacidade extra na nova fábrica, assim, as coisas correram tranquilamente. Em particular, David fez um excelente trabalho de melhoria dos padrões de qualidade da força de produção que havia sido adquirida com a fábrica. Isso foi fundamental para a nossa linha de produtos e nossa reputação de qualidade.

Tal mudança nos absorveu bastante por quase dois anos. Demorou para que conseguíssemos fazer as pessoas trabalharem em conjunto e produzirem na velocidade e ao nível de qualidade que queríamos. Nós tínhamos comprado a fábrica por um preço excelente, com vários equipamentos novos e começamos a eliminar linhas marginais de produto, conforme expandíamos nacionalmente. A empresa tornou-se muito mais rentável.

Durante a expansão da empresa, um grupo de seis pessoas formou a equipe operacional. Scott concentrou-se em aplicações de engenharia para acessórios personalizados e projeto de novos produtos. Além disso, havia um gerente de vendas, financeiro, de engenharia, de produção da fábrica e Peterson. Recomeçaram os desentendimentos. Peterson relatou os problemas:

Nosso grupo operacional se reunia semanal ou quinzenalmente, dependendo da necessidade. Aí tínhamos reuniões mensais da comissão executiva para assuntos mais abrangentes de planejamento. E elas viraram um desastre. Scott chegara a um ponto em que nada do que estava acontecendo na empresa lhe agradava e acabou ficando muito crítico. Eu discordava dele, assim o faziam os outros gerentes na maioria das vezes. Os ânimos ficavam muitas vezes alterados e Scott se isolou cada vez mais.

Também começamos a discordar sobre quais os temas que deveriam ser discutidos com o grupo. Eu sentia que algumas áreas deveriam ser discutidas entre nós dois, principalmente questões relativas aos funcionários, e outras deveriam ser deixadas para as reuniões de acionistas. As reuniões da comissão se tornaram verdadeiras batalhas.

Busca de soluçãoQuando Peterson voltou de férias, em agosto de

2005, ele foi saudado por uma série de queixas de vários agentes de vendas da MLI e também de alguns gerentes. Peterson decidiu que o problema tinha de ser resolvido. E procurou um intermediário:

Eu sabia que Scott e eu não estávamos nos comunicando e que eu tinha que encontrar um mediador em quem Scott confiasse. Já havia falado disso antes com Allen Burke, nosso contador. Aliás, ele era muito mais do que nosso contador. Allen é sócio de uma empresa de contabilidade que fazia parte das maiores empresas de contabilidade (Big Six Accounting Firms) e ainda trabalhava com empresas menores. Allen era um amigo de infância que tinha crescido com Scott. Senti que ele era altamente íntegro e era muito inteligente. Scott confiava nele completamente e Allen foi, provavelmente, um dos principais assessores de Scott.

Quando eu conversei com Burke, em março, ele basicamente disse: «Bem, você está com problemas no casamento e tem de resolvê-los. Vai lá e ponha as coisas em ordem, Peterson”. Bom, ele não ia ouvir muito.

Então, no início de setembro, voltei a dizer que não ia mais trabalhar. Pedi ajuda a ele. Allen disse que Scott também o tinha procurado para falar sobre os problemas, assim ele já sabia que a situação tinha se tornado insuportável.

Scott Peterson pressionava, diretamente ou através de Burke, a aceitar um encontro para resolver a situação. Embora Scott também não estivesse satisferito com os conflitos, ele evitou o encontro até que tivesse pensado e repensado suas opções.

Peterson sabia que havia várias razões principais para esta relutância. Já que eles não conseguiam resolver suas diferenças, a alternativa de um deles deixar a empresa ou se tornar um sócio passivo virou uma possibilidade. Peterson sabia que a única experiência de trabalho de Scott fora com a MLI e se limitava principalmente à gestão de operações de produção que conhecia há anos. Em segundo lugar,

7Capítulo 13 Finanças para empreendedores

Peterson pensava que Scott não era muito preciso em sua análise financeira, na qual ele tinha pouca formação. Por não ter estado diretamente envolvido nas operações financeiras, ele não estava ciente de todas as implicações financeiras de suas decisões. Peterson achava que esta função de Scott de pesar os prós e os contras de cursos alternativos de ação era muito mais difícil. Por fim, havia o laço emocional com a empresa e o desejo de evitar uma decisão tão importante.

Como a discussão começou a resultar na possibilidade de vender a empresa, a relutância Scott diminuiu. Pouco antes do Dia de Ação de Graças, Scott ligou para Peterson, que estava doente em casa, e disse que ele havia decidido demitir o gerente financeiro e se tornar o tesoureiro da empresa. Scott queria verificar os números por um ano ou mais, para então ser capaz de tomar a melhor decisão. Peterson achava que o gerente financeiro era essencial e não poderia ser dispensado. Ele achava que esta era, na verdade, mais uma tentativa de ganhar tempo. Após algumas discussões, Peterson havia convencido Scott de que o gerente financeiro deveria ser mantido.

Depois de um mês de negociações, Peterson e Scott perceberam que não tinham estimativa do valor da empresa, caso tivessem que vendê-la. Ambos sentiram que essa solução poderia alterar a atratividade das alternativas em que cada um estava pensando.

Valorização da empresaAntes de tomar sua decisão, Peterson analisou as

primeiras considerações que teve desde que surgiu a

ideia de comprar ou vender a empresa. Ele começou com a posição atual da empresa. Com as graves discussões em curso sobre o contrato de compra, a elaboração das demonstrações financeiras de 2005 havia sido acelerada e elas já foram concluídas. (Demonstrados, juntamente com os resultados de 2004 e 2003, conforme Tabelas B e C.)

Peterson também havia começado a desenvolver o apoio do banco, que poderia ser necessário para financiar uma compra. O banqueiro da empresa indicava que emprestaria o capital para Peterson tendo como garantia seus outros bens pessoais se Peterson fosse o comprador. Mas, como ele ainda não havia trabalhado com Scott, o banco se recusaria a financiar a aquisição tendo Scott como comprador. Além disso, o banco vai continuar a linha de crédito da emrpesa já existente, que foi garantido pelo dinheiro da MLI e contas a receber. O máximo que poderia ser emprestado com essa linha foi um montante igual a 100% do caixa, mais 75% dos valores a receber. Ambos os tipos de empréstimo teriam o acréscimo de 1% sobre a taxa básica de juros (depois cerca de 6%).

Peterson trabalhava com o gerente financeiro para o desenvolvimento de projeções financeiras e estimativas de avaliação. Para ser conservador, Peterson fez as projeções de vendas de cerca de 10% mais baixas do que ele realmente achava que conseguiria a cada ano. Como os custos fixos não subiriam consideravelmente com o aumento modesto nas vendas, as melhorias no volume de vendas aumentariam os lucros diretamente. Ele sentia que deveria considerar como essas várias mudanças impactariam suas necessidades de financiamento e sua avaliação.

8 Criação de Novos Negócios

TABELA B – Declaração de rendimentosExercício findo em 31 de dezembro

2005 2004 2003

Vendas líquidas $ 5.515.239 $ 4.466.974 $ 3.717.225

Custo das mercadorias vendidas

Estoque no início do ano 928.634 741.481 520.640

Compras 1.999.283 1.594.581 1.387.226

Frete de entrada 24.400 33.244 26.208

Trabalho direto 537.693 450.710 410.609

Gastos de produção 1.221.536 1.002.715 842.054

4.711.545 3.822.731 3.186.736

Estoques no final do ano 1.032.785 928.634 741.481

3.678.760 2.894.098 2.445.255

Lucro bruto 1.836.479 1.572.876 1.271.970

Despesas de desenvolvimento de produto 164.683 161.011 127.874

Despesas com vendas e administrativas 1.390.678 1.143.925 926.001

1.555.360 1.304.936 1.053.875

Rendimento operacional 281.119 267.940 218.095

Outras despesas (receitas)

Juros 70.324 47.238 40.520

Os pagamentos aos funcionários aposentados 12.500 12.500 25.000

Outros (1.154) (1.939) (7.741)

81.670 57.799 57.779

Lucro antes do imposto de renda 199.449 210.141 160.316

Provisão para imposto de renda 55.438 83.875 61.250

Lucro antes dos resultados extraordinários 144.011 126.266 99.066

Renda extraordinária – processos de seguros de vida em excesso

do valor de resgate do dinheiro 34.094

Lucro líquido 144.011 $ 126.266 $ 133.160

Lucro por ação ordinária $ 23,94 $ 20,99 $ 16,46

Ativos

Ativos circulantes

Dinheiro $ 64.060 $ 4.723 $ 88.150

Contas a receber

Clientes 750.451 538.438 397.945

Reembolsável do imposto de renda 28.751

Outros 2.845 6.611

779.203 541.283 404.556

Menos subsídio para duvidosas contas a receber 4.375 4.375 4.375

774.828 536.908 400.181

Estoques

Matérias-primas 364.738 324.438 346.340

Trabalho em andamento 668.048 604.196 395.141

1.032.785 928.634 741.481

Seguro pré-pago e outros 17.760 25.168 32.588

Ativo circulante total 1.889.433 1.495.431 1.262.400

A propriedade, instalações e equipamentos

9Capítulo 13 Finanças para empreendedores

Edifícios e benfeitorias 426.783 407.108 368.913

Máquinas e equipamentos 263.116 216.341 169.274

Veículos a motor 40.723 40.723 36.776

Equipamento de escritório 53.583 54.881 46.186

784.204 719.053 621.149

Menos depreciação acumulada 341.605 291.805 231.519

442.599 427.248 389.630

Terra 13.876 13.876 13.876

456.475 441.124 403.506

Outros ativos

Valor de resgate de apólices de seguro de vida (menos

empréstimos de $ 24.348 em 2004, $ 24.488 em 2003,

e $ 24.290 em 2002) 102.473 96.519 90.711

Ativos totais $ 2.448.380 $ 2.033.074 $ 1.756.618

Patrimônio líquido e passivos dos acionistas

Passivos circulantes

Vencimento atual de dívidas de longo prazo 15.230 13.198 11.250

Notas a pagar: bancos 406.250 250.000

Notas a pagar: funcionário 37.500 48.750

Contas a pagar 486,978 369,010 391,504

Valor devido pela compra de ações em tesouraria 93.750

Provisões 193.238 145.168 111.196

Passivo circulante total 1.101.695 814.875 656.450

Dívida de longo prazo 220.653 236.403 244.638

Patrimônio líquido 13

Capital contribuída

6% das ações preferenciais cumulativas; autorizadas 10.000 ações

de valor nominal $ 12,50: emitidas 2.000 ações 25.000 25.000 25.000

Ações ordinárias

Classe A (sem direito a voto)

Autorizado 15.000 ações de valor nominal $ 12,50: emitidas

8.305 partes 103.813 103.813 103.813

Classe B (com direito a voto)

Autorizado 5000 partes de valor nominal $ 12,50: emitida

e 20 ações pendentes 250 250 250

129.063 129.063 129063

Lucros 1.115.495 971.484 845.218

1.244.558 1.100.546 974.280

Menos ações readquiridas e mantidas em tesouraria, a um custo: 2.000

Ações preferenciais de 6% cumulativos 25.000 25.000 25.000

2.308 ações comuns de Classe A 93.750 93.750 93.750

118.750 118.750 118.750

1.125.808 981.796 855.530

Total de passivos e patrimônio líquido dos acionistas $ 2.448.155 $ 2.033.074 $ 1.756.618

Demonstração das mudanças na posição financeira

Exercício findo em 31 de dezembro

2005 2004 2003

10 Criação de Novos Negócios

O capital de giro, desde que:

Das operações

Lucro antes dos ganhos extraordinários 144.011 126.266 99.066

Adição de depreciação não exigindo dispêndio de capital de giro 69.973 63.323 55.334

Capital de giro da operação 213.984 189.589 154.400

Proveitos e ganhos extraordinários do exercício de seguros de vida 34.094

Obrigação de locação de equipamentos capitalizados 6.619

Produto do valor em dinheiro da entrega das apólices de seguro de vida 64.846

Capital de giro total previsto 213.984 196.208 253.340

Capital de giro aplicado

Adições ao ativo imobilizado, fábrica e equipamentos 85.324 100.940 58.884

Aumento do valor da entrega das apólices de seguro de vida

Líquida de empréstimos 5.954 5.808 7.443

Redução da dívida de longo prazo 15.750 14.854 11.244

Aquisição de 2.308 ações de Classe A, sem direito a voto 93.750

Capital de giro total aplicado 107.028 121.601 171.320

Aumento de capital de giro 106.956 74.606 82.020

A variação líquida de capital de giro consiste em

Aumento (redução) nos ativos

Caixa 59.338 (83.428) 81.068

Contas a receber: líquido 237.920 136.726 (4.435)

Inventários 104.151 187.153 220.841

Despesas antecipadas (7.633) (7.420) (6.225)

393.776 233.031 291.249

Aumento (diminuição) nos passivos circulantes

Parcela da dívida de longo prazo 2.033 1.948 625

Notas a pagar ao banco 156.250 250.000

Nota a pagar ao funcionário (37.500) (11.250)

Contas a pagar 117.968 (22.494) 130.104

Valor devido pela compra de ação em tesouraria (93.750) 93.750

Contribuição para a participação nos lucros de fideicomisso (25.000)

Provisões 48.070 33.971 9.751

Total 286.820 158.425 209.230

Aumento de capital de giro 106.956 74.606 82.019

Capital de giro no início do ano 680.556 605.950 523.931

Capital de giro no final do ano 787.513 680.556 605.950

Exercício findo em 31 de dezembro

2005 2004 2003

Peterson também tinha procurado técnicas comuns de avaliação. Lendo jornais de negócios e falando com amigos, ele descobriu que esses métodos não são necessariamente precisos. As empresas de produção particulares eram mais frequentemente avaliadas entre 5 e 10 vezes os lucros depois do recolhimento dos impostos. Valor patrimonial líquido também ajudou a criar o valor de negócio, mas muitas vezes era ajustado para refletir as diferenças entre o valor de

mercado dos ativos e os valores de execução mostrados nos balanços. Para a MLI, isso foi importante porque havia obtido a nova fábrica a um preço excelente. Peterson ela sozinha valia provavelmente $ 250.000 mais do que o valor contábil informado.

Para Peterson, as variações no valor sugerido por esses diferentes métodos não apenas refletiam a incerteza de técnicas de avaliação financeira, mas também mostravam que a empresa tinha valores diferentes para

11Capítulo 13 Finanças para empreendedores

pessoas diferentes. Sua estimativa teria de incorporar outros elementos, mais pessoais e subjetivos.

Considerações financeiras pessoaisUm aspecto importante foi o valor dos recursos

pessoais que cada um poderia e deveria colocar em risco. Tanto Peterson quanto Scott eram muito conservadores financeiramente. Eles nunca tinham tido qualquer dívida pessoal de longo prazo, mesmo para a compra de uma casa. Peterson conseguiu reunir $ 815.000 de ativos fora da MLI que poderiam ser penhorados para garantir empréstimos. O banco já havia confirmado a possibilidade de empréstimo mediante esses ativos. No entanto, para que ele pusesse todo seu valor em risco para comprar as ações de Scott da empresa, ele iria querer estar muito seguro de que o preço seria razoável. Peterson descreve o que sentia:

Você se torna muito protetor com aquilo que você tem fora da empresa. O problema que você sempre tem com uma pequena empresa é que a maioria de seu valor está atrelado a ela e você pode ter muito pouco de reserva para recorrer, caso algo dê errado. Nós nunca fomos grandes compradores por alavancagem ou qualquer coisa assim.

Além do elemento de risco financeiro maior, várias outras considerações amenizavam o desejo de Peterson de pagar um preço muito alto. Desde que fora transferido para a fábrica de Pontiac, o trajeto de uma hora para o trabalho tinha sido um pouco penoso. Seria bom não ter de fazê-lo. Peterson também achava que tinha boa experiência na gestão global de uma empresa, e sua graduação de engenharia e o MBA lhe deram um certo grau de flexibilidade no mercado de trabalho. Isso foi importante porque, tanto por motivos financeiros quanto pessoais, ele ainda teria de trabalhar, caso já não mais estivesse associado ao MLI.

Por outro lado, alguns fatores motivaram Peterson a ser agressivo. Seu pai lhe advertiu para ser racional,

mas Peterson sabia que ele ficaria muito decepcionado caso perdesse a empresa, e ele mesmo tinha fortes laços emocionais com a MLI. Peterson também desenvolveu um ponto de vista que, de certa maneira ele estaria comprando a empresa inteira, em vez de apenas a metade:

Estou sentado aqui com uma empresa que não tenho controle por causa de nossas divergências. Se eu comprar os outros 50% das ações, estarei comprando paz de espírito, sabendo que poderia fazer o que quisesse, sem ter de discutir. Então eu teria “paz de espírito total” se comprasse a outra metade da empresa.

Finalmente, Peterson considerou sua posição competitiva comparada à de Scott. Embora Scott não tivesse acumulado os recursos pessoais que Peterson tinha, seu cunhado era dono de uma empresa privada que podia se somar aos recursos de Peterson, podendo apoiar Scott financeiramente. O cunhado que também daria a Scott consultoria financeira para avaliar suas alternativas e definir o valor da empresa. Scott provavelmente teria menos perspectivas de emprego se optasse pela venda. Sua formação é em artes liberais e toda sua experiência foi dentro da MLI. Peterson também pensava que Scott pudesse ter algumas dúvidas sobre sua capacidade de gerir a empresa por conta própria.

A reuniãoDepois de outra conversa com Allen Burke, Scott

chamou Peterson em sua casa:

Peterson, percebo que você está certo, eu não posso mais viver neste ambiente tenso. Eu falei com Allen e ele concordou em se encontrar conosco para discutirmos nossa situação, e tentarmos identificar algumas possíveis soluções. Sexta-feira, às 9:00 está bom para você?

12 Criação de Novos Negócios

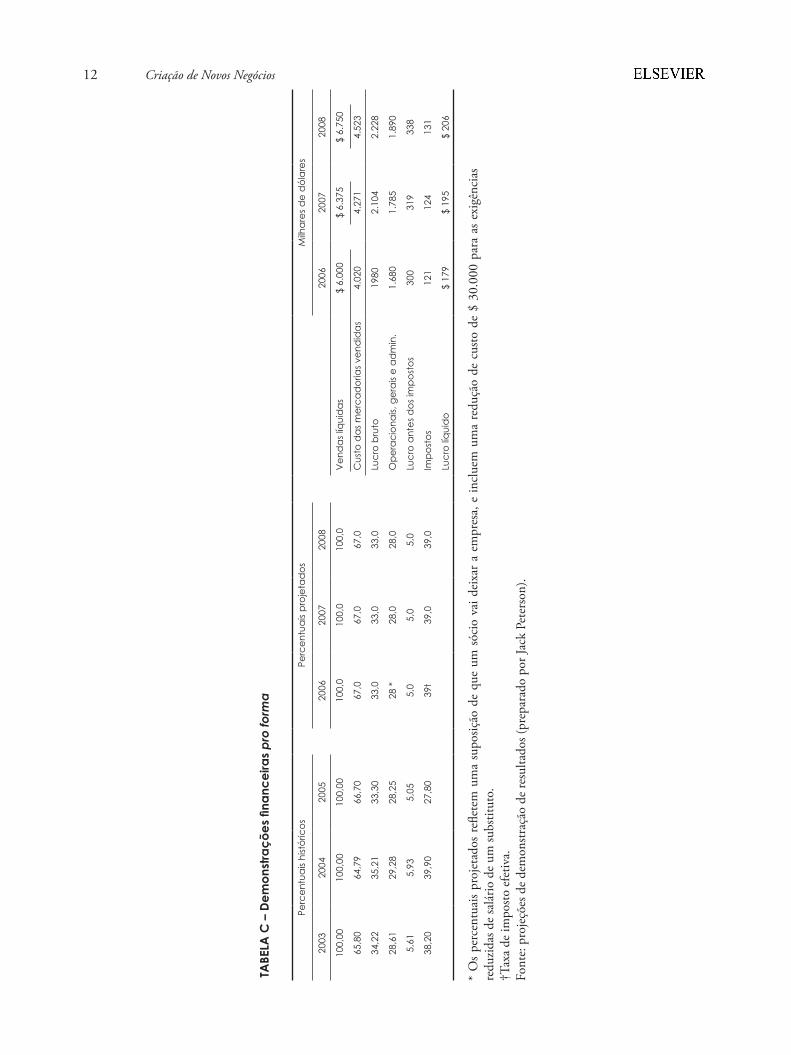

1

TABE

LA C

– D

emon

stra

ções

fina

ncei

ras

pro

form

a

Perc

entu

ais h

istór

icos

Perc

entu

ais p

roje

tad

osM

ilhar

es d

e d

ólar

es

2003

2004

2005

2006

2007

2008

20

0620

0720

08

100,

0010

0,00

100,

0010

0,0

100,

010

0,0

Ven

das

líqui

das

$ 6.

000

$ 6.

375

$ 6.

750

65,8

064

,79

66,7

067

,067

,067

,0C

usto

das

mer

cad

oria

s ven

did

as4.

020

4.27

14.

523

34,2

235

,21

33,3

033

,033

,033

,0Lu

cro

brut

o19

802.

104

2.22

8

28,6

129

,28

28,2

528

*28

,028

,0O

pera

cion

ais,

gera

is e

adm

in.

1.68

01.

785

1.89

0

5,61

5,93

5,05

5,0

5,0

5,0

Lucr

o an

tes d

os im

post

os30

031

933

8

38,2

039

,90

27,8

039

t39

,039

,0Im

post

os12

112

413

1

Lucr

o líq

uid

o$

179

$ 19

5$

206

* O

s pe

rcen

tuai

s pr

ojet

ados

refl

etem

um

a su

posiç

ão d

e qu

e um

sóc

io v

ai d

eixa

r a

empr

esa,

e in

clue

m u

ma

redu

ção

de c

usto

de

$ 30

.000

par

a as

exi

gênc

ias

redu

zidas

de

salá

rio d

e um

subs

titut

o.†T

axa

de im

posto

efe

tiva.

Font

e: p

roje

ções

de

dem

onstr

ação

de

resu

ltado

s (pr

epar

ado

por J

ack

Pete

rson

).