bovinocultura de corte - · pdf filebovinocultura de corte médico veterinário...

TRANSCRIPT

ESTADO DO PARANÁ

SECRETARIA DA AGRICULTURA E DO ABASTECIMENTO

DEPARTAMENTO DE ECONOMIA RURAL

ANÁLISE DA CONJUNTURA AGROPECUÁRIA

SAFRA 2009/2010

BOVINOCULTURA DE CORTE

Médico Veterinário Adelio Ribeiro BorgesMédico Veterinário Fábio Peixoto Mezzadri

Outubro de 2008

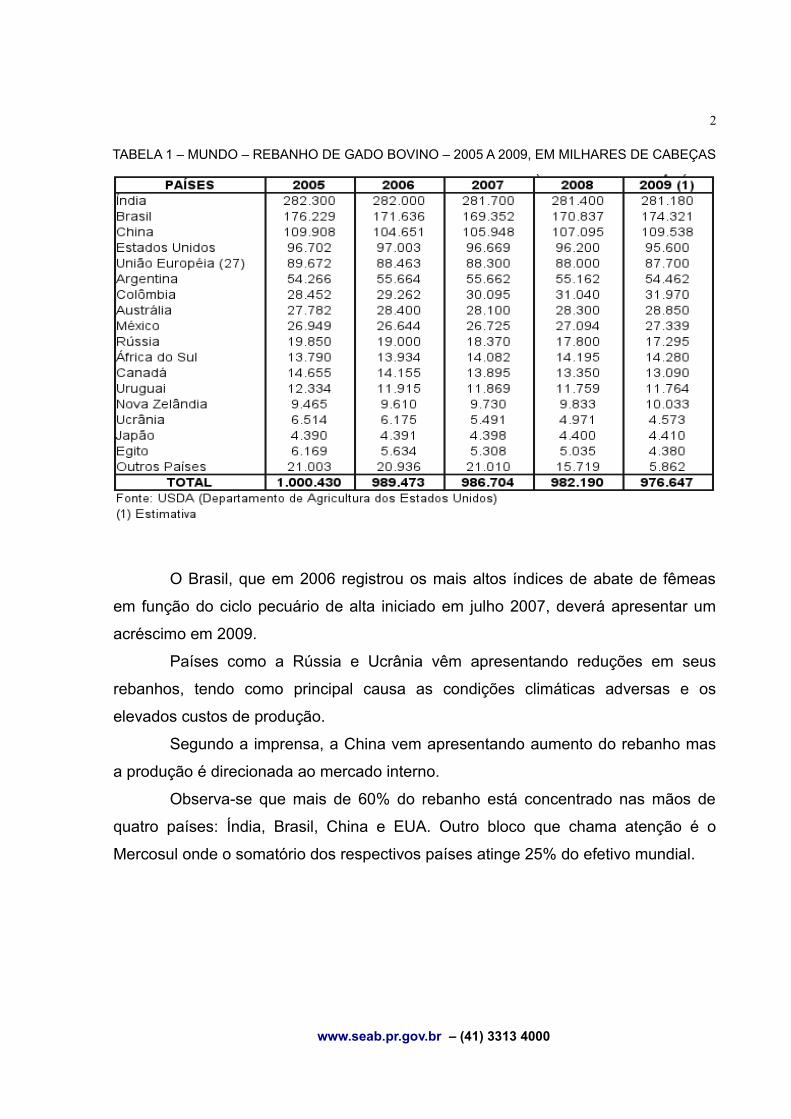

1 PANORAMA MUNDIAL

Em uma análise do panorama através da Tabela 1, a seguir, observa-se que

a tendência de redução do rebanho mundial verificada até 2008 deve se confirmar

também em 2009.

Para 2009, segundo as estimativas do USDA1, o efetivo que situava-se em

1,08 bilhão de cabeças em 2000, para 2009 deverá ficar em torno de 977 milhões de

cabeças.

Este decréscimo tem várias causas entre elas as estiagens prolongadas dos

últimos anos na Argentina e Austrália.

No vizinho platino, grandes extensões de pastagens foram substituídas,

principalmente pelas lavouras de soja.

1 Departamento de Agricultura dos Estados Unidos (United States Department of Agriculture – USDA)

www.seab.pr.gov.br – (41) 3313 4000

2

TABELA 1 – MUNDO – REBANHO DE GADO BOVINO – 2005 A 2009, EM MILHARES DE CABEÇAS

O Brasil, que em 2006 registrou os mais altos índices de abate de fêmeas

em função do ciclo pecuário de alta iniciado em julho 2007, deverá apresentar um

acréscimo em 2009.

Países como a Rússia e Ucrânia vêm apresentando reduções em seus

rebanhos, tendo como principal causa as condições climáticas adversas e os

elevados custos de produção.

Segundo a imprensa, a China vem apresentando aumento do rebanho mas

a produção é direcionada ao mercado interno.

Observa-se que mais de 60% do rebanho está concentrado nas mãos de

quatro países: Índia, Brasil, China e EUA. Outro bloco que chama atenção é o

Mercosul onde o somatório dos respectivos países atinge 25% do efetivo mundial.

www.seab.pr.gov.br – (41) 3313 4000

3

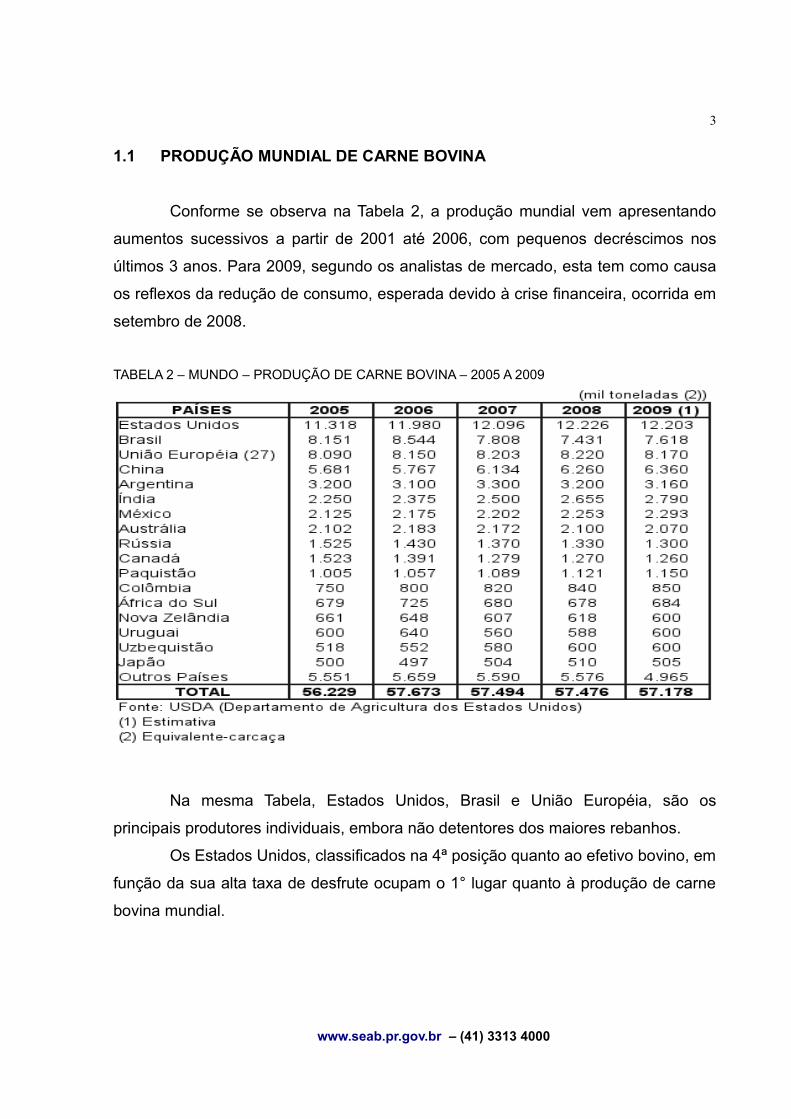

1.1 PRODUÇÃO MUNDIAL DE CARNE BOVINA

Conforme se observa na Tabela 2, a produção mundial vem apresentando

aumentos sucessivos a partir de 2001 até 2006, com pequenos decréscimos nos

últimos 3 anos. Para 2009, segundo os analistas de mercado, esta tem como causa

os reflexos da redução de consumo, esperada devido à crise financeira, ocorrida em

setembro de 2008.

TABELA 2 – MUNDO – PRODUÇÃO DE CARNE BOVINA – 2005 A 2009

Na mesma Tabela, Estados Unidos, Brasil e União Européia, são os

principais produtores individuais, embora não detentores dos maiores rebanhos.

Os Estados Unidos, classificados na 4ª posição quanto ao efetivo bovino, em

função da sua alta taxa de desfrute ocupam o 1° lugar quanto à produção de carne

bovina mundial.

www.seab.pr.gov.br – (41) 3313 4000

4

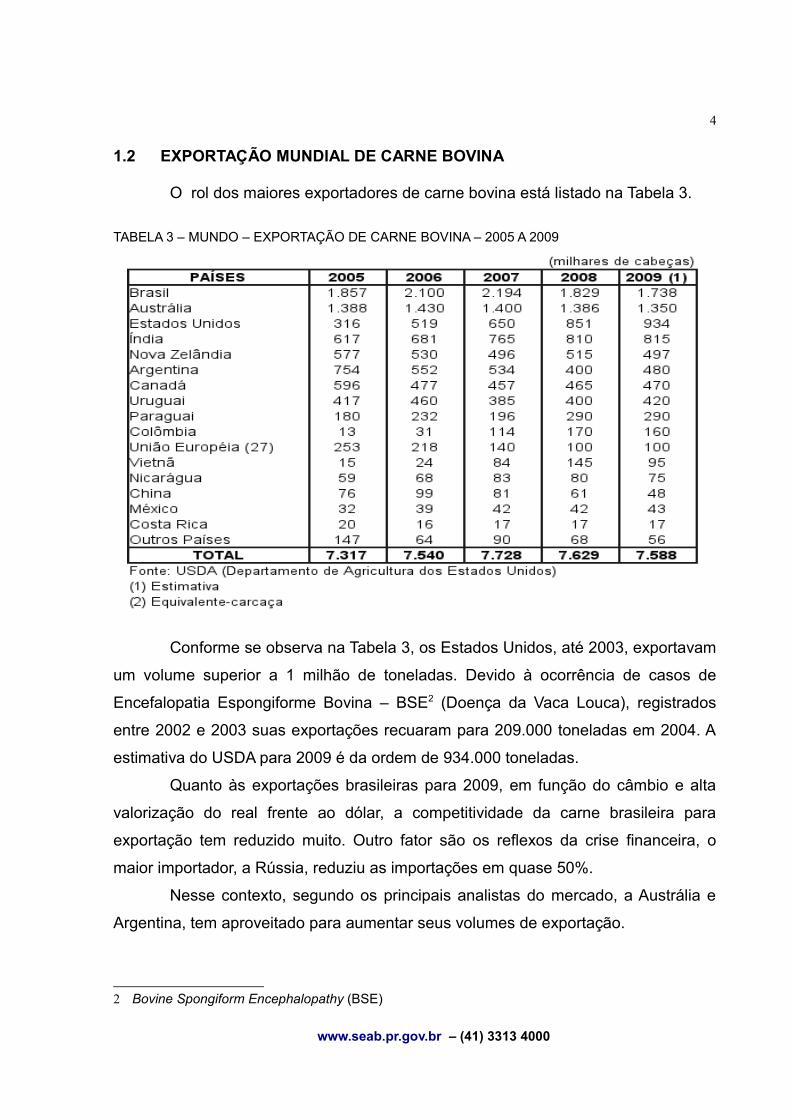

1.2 EXPORTAÇÃO MUNDIAL DE CARNE BOVINA

O rol dos maiores exportadores de carne bovina está listado na Tabela 3.

TABELA 3 – MUNDO – EXPORTAÇÃO DE CARNE BOVINA – 2005 A 2009

Conforme se observa na Tabela 3, os Estados Unidos, até 2003, exportavam

um volume superior a 1 milhão de toneladas. Devido à ocorrência de casos de

Encefalopatia Espongiforme Bovina – BSE2 (Doença da Vaca Louca), registrados

entre 2002 e 2003 suas exportações recuaram para 209.000 toneladas em 2004. A

estimativa do USDA para 2009 é da ordem de 934.000 toneladas.

Quanto às exportações brasileiras para 2009, em função do câmbio e alta

valorização do real frente ao dólar, a competitividade da carne brasileira para

exportação tem reduzido muito. Outro fator são os reflexos da crise financeira, o

maior importador, a Rússia, reduziu as importações em quase 50%.

Nesse contexto, segundo os principais analistas do mercado, a Austrália e

Argentina, tem aproveitado para aumentar seus volumes de exportação.

2 Bovine Spongiform Encephalopathy (BSE)

www.seab.pr.gov.br – (41) 3313 4000

5

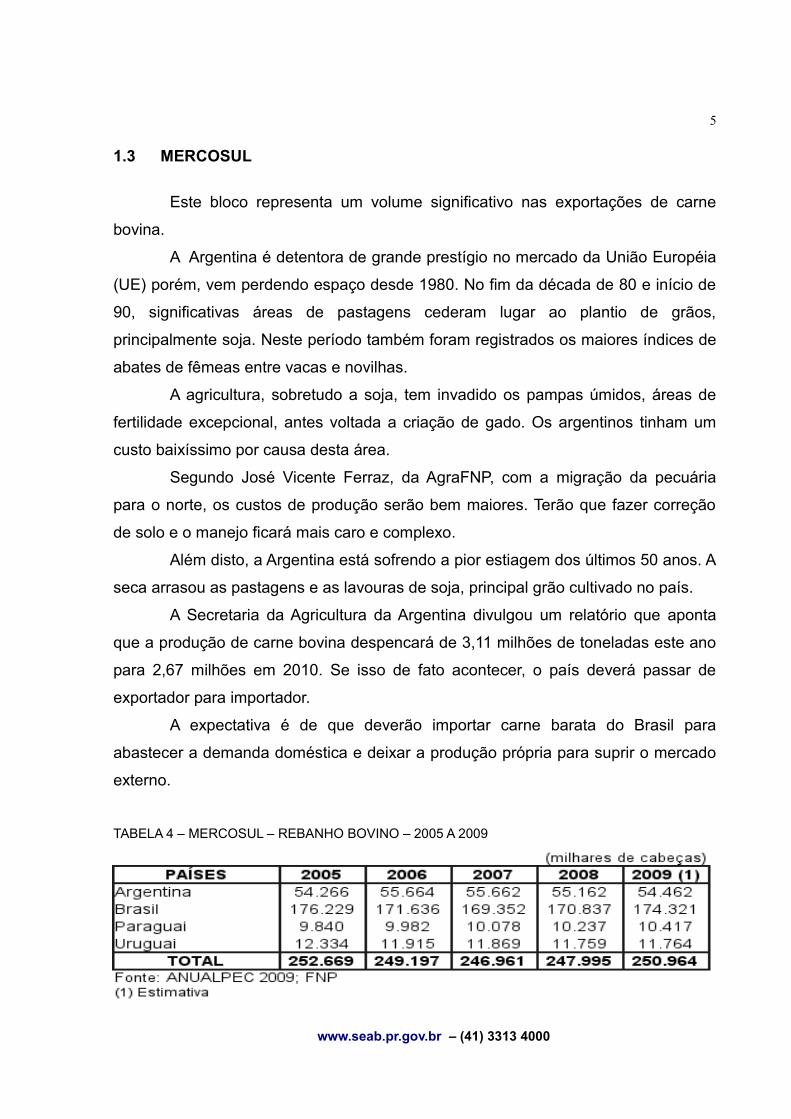

1.3 MERCOSUL

Este bloco representa um volume significativo nas exportações de carne

bovina.

A Argentina é detentora de grande prestígio no mercado da União Européia

(UE) porém, vem perdendo espaço desde 1980. No fim da década de 80 e início de

90, significativas áreas de pastagens cederam lugar ao plantio de grãos,

principalmente soja. Neste período também foram registrados os maiores índices de

abates de fêmeas entre vacas e novilhas.

A agricultura, sobretudo a soja, tem invadido os pampas úmidos, áreas de

fertilidade excepcional, antes voltada a criação de gado. Os argentinos tinham um

custo baixíssimo por causa desta área.

Segundo José Vicente Ferraz, da AgraFNP, com a migração da pecuária

para o norte, os custos de produção serão bem maiores. Terão que fazer correção

de solo e o manejo ficará mais caro e complexo.

Além disto, a Argentina está sofrendo a pior estiagem dos últimos 50 anos. A

seca arrasou as pastagens e as lavouras de soja, principal grão cultivado no país.

A Secretaria da Agricultura da Argentina divulgou um relatório que aponta

que a produção de carne bovina despencará de 3,11 milhões de toneladas este ano

para 2,67 milhões em 2010. Se isso de fato acontecer, o país deverá passar de

exportador para importador.

A expectativa é de que deverão importar carne barata do Brasil para

abastecer a demanda doméstica e deixar a produção própria para suprir o mercado

externo.

TABELA 4 – MERCOSUL – REBANHO BOVINO – 2005 A 2009

www.seab.pr.gov.br – (41) 3313 4000

6

Nos últimos três anos, grandes frigoríficos brasileiros como Friboi e Marfrig,

adquiriram plantas industriais na Argentina, Uruguai e Paraguai. Estas têm como

pano de fundo a tentativa de aumentar a participação no mercado internacional.

É a procura de espaço, principalmente no mercado europeu, onde a

Argentina e o Uruguai desfrutam de grande prestígio.

Cota Hilton – assim denominadas inicialmente pela Organização Mundial de

Comércio (OMC) porque eram carnes destinadas à rede de Hotéis Hilton – são

originárias de novilhos precoces e com qualidade excepcional. Atualmente, outros

estabelecimentos como hotéis e restaurantes de 1ª linha, principalmente localizados

em países da União Européia, demandam este produto.

Dado ao prestígio da carne bovina argentina, das 70 mil toneladas de carne

Cota Hilton para o mundo, a Argentina responde por 28 mil toneladas, o Uruguai 18

mil toneladas e o Brasil apenas 10 mil toneladas.

A principal vantagem da Cota Hilton é o preço praticado para a mesma, via

de regra, quatro vezes superior ao da média do mercado, além de gozar de uma

série de facilidades quanto a taxas alfandegárias junto à União Européia.

O Paraguai, com um rebanho de aproximadamente 10,5 milhões de

cabeças, vem apresentando uma melhora genética significativa em seu plantel. A

exemplo do Brasil, a raça nelore é a predominante nas pastagens do Paraguai. As

exportações, que em 2000 situavam-se em 58 mil toneladas, fecharam o ano de

2008 em 290.000 toneladas, significando um aumento de quase 500% .

O Uruguai, com um rebanho de, aproximadamente, 11,76 milhões de

cabeças estimadas para 2009, dispõe de uma das pecuárias mais desenvolvidas do

mundo. Devido a suas características de clima, topografia e fertilidade, apresenta

baixos custos de produção. As exportações que segundo a Secretaria da Agricultura

Ganaderia e Pesca ficaram próximas de US$ 1,5 bilhões para 2009, com a menor

exportação brasileira, a estimativa é ultrapassar este patamar.

A proposta é de que no futuro as exportações sejam feitas em bloco, abrindo

assim maior poder de negociação. Estreitar ainda mais os laços de união para

execução de políticas de sanidade animal que englobem Bolívia e Peru.

www.seab.pr.gov.br – (41) 3313 4000

7

2 CENÁRIO NACIONAL

O Censo Agropecuário de 2006, de fato confirmou as previsões de queda do

rebanho nacional, em função do abate indiscriminado de fêmeas. O efetivo bovino

que até então era estimado em 205 milhões de cabeças indicou um número de

169.900.049 cabeças, segundo o IBGE3, significando, uma redução de,

aproximadamente, 17,5%.

TABELA 5 – REBANHOS BOVINOS BRASILEIROS (CABEÇAS)

FONTE: AgraFNP (estimativa) *PROJEÇÃO: DEFIS/DSA/SEAB-PR

Conforme se observa na Tabela 5 é esperado um aumento do rebanho total

para 2009, da ordem de 3,0 milhões de cabeças.

Esta estimativa tem como causa a valorização do gado para reposição nos

3 Instituto Brasileiro de Geografia e Estatística

www.seab.pr.gov.br – (41) 3313 4000

Regiões 2005 2006 2007 2008 2009*NORTE 30.656.917 31.266.275 32.266.275 33.646.656 35.606.111RO 8.746.366 8.649.683 87.101.212 8.978.492 9.363.027AC 1.689.359 1.784.474 1.912.198 2.047.184 2.214.169AM 1.197.077 1.266.076 1.367.336 1.492.631 1.627.095RR 554.651 572.516 601.661 635.508 674.528PA 12.263.376 12.811.522 13.437.708 14.073.318 15.035.994AP 59.785 60.151 62.732 65.657 69.687TO 6.146.303 6.093.118 6.174.520 6.353.866 6.621.611NORDESTE 25.747.665 26.032.760 26.564.110 27.126.368 27.861.484MA 5.534.514 5.645.657 5.769.808 5.915.675 6.088.652PI 1.605.663 1.594.708 1.607.624 1.631.940 1.671.731CE 2.132.512 2.125.427 2.143.753 2.196.850 2.260.377RN 959.024 973.683 993.397 1.016.568 1.047.499PB 1.282.750 1.303.478 1.316.828 1.333.637 1.354.117PE 2.051.570 2.079.518 2.208.408 2.275.750 2.341.181AL 925.870 913.530 903.474 903.059 911.115SE 953.156 955.898 958.284 969.947 990.672BA 10.302.606 10.440.861 10.662.533 10.882.944 11.196.139SUDESTE 36.964.309 35.569.493 34.083.327 33.615.363 33.688.759MG 21.914.431 21.425.625 20.727.532 20.685.639 20.810.819ES 1.806.565 1.789.518 1.799.835 1.847.878 1.918.886RJ 2.059.720 2.003.852 1.994.029 2.037.362 2.098.356SP 11.183.592 10.350.498 9.561.930 9.044.484 8.860.698SUL 24.486.889 23.888.586 23.925.685 24.163.718 24.575.472PR* 9.555.761 9.153.983 9.407.108 9.608.200 9.778.410SC 3.581.146 3.586.476 3.715.075 3.876.500 4.017.012RS 11.349.982 11.148.126 11.313.210 11.623.521 12.008.548C.OESTE 57.199.890 53.750.534 51.380.971 51.152.536 51.457.588MS 18.771.084 17.405.501 16.414.548 16.505.097 16.568.636MT 20.682.740 19.582.504 18.818.043 18.736.503 18.883.347GO 17.662.218 16.684.133 16.068.955 15.830.569 15.921.843DF 79.848 78.395 79.425 80.365 83.762BRASIL 175.055.670 170.478.912 168.220.369 169.704.641 173.189.414

8

últimos dois anos, contribuindo assim para uma redução no abate de fêmeas.

Na mesma Tabela 5, a expansão maior continua sendo em 2008 em relação

a 2000, para Rondônia foi um aumento de 41,35% no mesmo período, no Maranhão

de 34,65%, no Pará o aumento foi de 69,49%.

Estes números confirmam que de fato a pecuária de corte está sempre a

procura de terras mais baratas e aumento da escala.

Na mesma Tabela 5, os estados que apresentaram menos redução nos seus

efetivos foram: São Paulo, Rio Grande do Sul e Mato Grosso do Sul.

2.1 FRIGORÍFICOS

O que tem chamado atenção neste ano são as grandes fusões,

incorporações entre os grandes grupos de frigoríficos. Em 14/09/2009, a MARFRIG,

criada em 2000, adquiriu a SEARA, braço de frangos e suínos da americana

CARGILL. No dia 16/09/2009, a JBS – Friboi, já a maior empresa bovina do Brasil e

do mundo, tornou-se o maior grupo de proteínas animais do planeta com a

incorporação do frigorífico BERTIN e a compra da americana PILGRIMS PRIDE, dos

EUA, com foco em aves.

Com estas negociações, o JBS – FRIBOI e MARFRIG, passam a

representar 30% do abate nacional e quase 70% das exportações.

Um dos efeitos da concentração no mercado externo é que as empresas

brasileiras deverão ter maior poder de barganha na hora de vender a carne.

A distribuição mundial da JBS-FRIBOI no mundo se dá da seguinte forma:

● Estados Unidos: 13 unidades de bovinos, 34 de aves, 3 de suínos, 1 de ovino,

1 curtume e 11 confinamentos;

● No México: 3 unidades de aves;

● Brasil: 39 unidades de bovinos, 12 curtumes, 7 de lácteos e 1 confinamento;

● Paraguai: 1 unidade de bovinos;

● Uruguai: 1 unidade de bovinos;

● Argentina: 6 unidades de bovinos;

www.seab.pr.gov.br – (41) 3313 4000

9

● Austrália: 10 unidades de bovinos, ovinos, suínos e 5 confinamentos;

● Europa: 8 unidades de bovinos e 2 confinamentos;

O segundo maior grupo no setor é o Marfrig com 39 unidades de bovinos no

Brasil, 12 unidades de couros, 7 de lácteos, 15 de aves e uma de cordeiros, além

destas, conta com unidades no Uruguai, Chile, Argentina e Europa.

Uma campanha deflagrada no ano passado pela Associação dos

Fazendeiros (R-Calf USA) contribuiu de forma significativa para convencer a Divisão

Antitruste do Departamento de Justiça dos Estados Unidos a vetar a compra da

National Beef pela JBS-Friboi, que se viu forçada a desistir do negócio em fevereiro

de 2009.

A associação angariou apoio político para a causa dos pecuaristas

mobilizando senadores e autoridades nos estados em que o JBS atua, para ampliar

a pressão com a finalidade de que a Divisão Antitruste impusesse limites ao avanço

do JBS, no mercado de carne bovina, que é bastante concentrado nos EUA.

No Brasil, em fevereiro de 2005 foi realizada uma reunião em São José do

Rio Preto-SP, com a presença da maioria dos frigoríficos, tendo como objetivo a

redução dos preços da arroba do boi. O argumento dos frigoríficos era de que o

câmbio estava muito desfavoravel e não tinha como remunerar os produtores os

R$62,00/arroba. Após a reunião, os preços recuaram para R$ 55,00/arroba e o

Conselho Administrativo de Defesa Econômica (CADE) abriu um processo de defesa

dos pecuaristas brasileiros.

Enfim, existe uma preocupação quanto a estas concentrações no setor

industrial, o que poderá vir a diminuir o poder de barganha do produtor.

www.seab.pr.gov.br – (41) 3313 4000

10

2.2 COURO

É um subproduto do boi, de suma importância para a indústria calçadista e

outros artefatos, bem como para a indústria automobilística (revestimento de

assentos) e moveleiras (assentos).

O couro, após o processamento nos curtumes, tem um peso significativo nas

exportações, além de atender as várias indústrias processadoras.

As exportações brasileiras de carne bovina, em 2008, foram da ordem de

US$ 5,3 bilhões, e as de couro bovino perfizeram um total de US$ 1,9 bilhões. Em

consequência da crise financeira, ambas vem registrando quedas significativas. De

janeiro até julho deste ano, o volume de vendas dos curtumes brasileiros ao exterior

caiu 52% em relação a igual período do ano anterior.

2.2.1 EXPORTAÇÕES BRASILEIRAS DE COURO

De acordo com o IBGE, o Brasil é o maior exportador mundial de couro, com

um rebanho de aproximadamente 170 milhões de bovinos em 2008 e estimativa

para 173 milhões para 2009. Com número de cabeças abatidas em 2008 de 39,5

milhões e com estimativa para 2009 de 40 milhões. A Índia, que possui o maior

rebanho mundial, com 281,2 milhões de cabeças, não tem objetivo comercial; devido

as questões religiosas, as taxas de desfrute e abate de carne são extremamente

baixas, não despontando como grande exportador de couro. Só a guisa de exemplo,

em 2008, segundo o USDA, enquanto a taxa de abate no Brasil era de 23%, na Índia

era de apenas 9%.

Os principais importadores de couro do Brasil são: China, Hong Kong, Itália,

Alemanha e França. Na China, a principal destinação é para indústria calçadista

enquanto que nos países europeus o couro é destinado à indústria automobilística e

moveleira. Segundo o centro das indústrias de curtumes do Brasil (CICB), com base

no balanço da Secretaria do Comércio Exterior (SECEX) do Ministério de

Desenvolvimento, Indústria e Comércio Exterior (MDIC), nos primeiros 4 meses

www.seab.pr.gov.br – (41) 3313 4000

11

deste ano foi registrado um aumento de embarques de couro semi-acabados e

acabados de maior valor agregado (crust + acabado: 57,3%). Os principais destinos

continuam sendo China, Hong Kong, correspondendo a 33,21% das exportações

brasileiras desse produto, Itália com aproximadamente 30%, Estados Unidos com

7% e México com 6%.

Principais Estados Exportadores de Couro:

• São Paulo: 25,88%

• Rio Grande do Sul: 25,17%

• Ceará: 10,67%

• Paraná: 9,17%

A indústria automobilística, tanto nacional quanto estrangeira e mesmo a

moveleira, com objetivo de reduzir custos e preservar as vendas após outubro de

2008, optaram por substituir o couro pelo produto sintético, bem similar e com um

preço mais em conta. Esta substituição trouxe como consequência um excesso de

oferta de couro, tanto cru como semiprocessado e acabado. Os preços do couro

salgado que o frigorífico vendia para os curtumes caiu de R$ 1,80 até R$ 2,00/kg

praticados até dezembro de 2008, para os atuais R$ 0,40 a R$ 0,60/kg, ou seja,

redução de 70%.

A indústria de celulose, bem como as indústrias de couro (curtume), são

consideradas pelos países europeus como “indústrias sujas”, ou altamente

poluidoras do ambiente (ar e água), o que resulta na dificuldade de instalação destas

plantas nesses mesmos países. Assim, dá-se preferência pela importação do Wet

Blue, de baixo valor agregado, alta liquidez, menos poluente e preço pouco maior

que o couro salgado.

www.seab.pr.gov.br – (41) 3313 4000

12

Conforme se observa na Tabela 6, apenas o couro salgado em 2008

registrou um ligeiro aumento em relação a 2007.

TABELA 6 - EXPORTAÇÕES BRASILEIRAS DE COURO BOVINO

FONTE: SECEX

O curtume é considerado também como indústria de base, pois o número de

empregos diretos e indiretos gerados na cadeia é altamente significativo.

O Paraná, conforme se observa na Tabela 7, é o 6º no “Ranking”, porém, as

plantas aqui localizadas são de tecnologia de ponta e se primam por produzir e

exportar couros “crust” e acabados com alto valor agregado. Segundo informações

do Sindicato dos curtumes localizado em Apucarana, principal centro de curtumes do

estado, de julho a agosto o setor começou a se recuperar dos efeitos da crise

financeira.

TABELA 7 - PROCESSAMENTO BRASILEIRO DE COURO BOVINO “RANKING” DOS 10 PRIMEIROS

FONTE: IBGE*N.D = Dados não disponíveis para os estados

www.seab.pr.gov.br – (41) 3313 4000

Tipo 2005 2006 2007 2008MU$ TON MU$ TON MU$ TON MU$ TON

Salgado 5.251 6.765 2.693 5.185 992 1.178 2.436 1.917Wet Blue 427.083 227.917 639.639 300.801 702.263 287.900 412.018 197.950Crust 239.414 23.389 247.416 23.553 3 81.326 28.044 347.147 25.343Acabado 649.036 49.878 920.272 67.612 1.081.358 68.765 1.093.323 63.148Total 1.320.784 307.949 1.810.021 397.151 2.165.939 385.887 1.854.824 288.358

Estados 2001 2002 2003 2004 2005 2006 2007 2008São Paulo 4.715.873 6.514.813 7.327.795 9.233.078 9.198.833 9.451.145 8.838.035 7.971.168M. Grosso 1.468.833 1.799.477 2.359.242 3.147.923 4.028.408 5.557.602 5.681.823 4.797.349R. G. Sul 4.547.817 4.508.497 4.330.389 5.074.684 5.566.403 5.604.403 5.604.354 3.964.917Goias 1.276.202 3.183.126 3.138.866 3.225.286 3.365.104 4.023.440 3.816.564 3.783.814M. G. Sul 3.116.228 3.120.141 3.443.371 3.815.309 4.328.203 4.403.399 4.234.356 3.554.990Paraná 2.477.687 2.995.616 2.674.354 2.909.292 3.557.225 3.359.176 3.152.640 2.977.095Pará *N.D 694.278 711.443 1.120.842 1.464.005 2.224.376 2.533.425 2.411.497M. Gerais 1.721.140 1.833.252 1.646.327 1.797.433 1.715.618 1.763.291 1.828.217 1.112.985Tocantins *N.D *N.D *N.D *N.D 857.309 1.313.847 1.350.053 1.061.924Bahia *N.D *N.D *N.D *N.D *N.D 736.979 882.260 953.226Brasil 23.253.822 28.759.701 30.240.100 34.994.488 38.427.267 42.670.736 41.740.265 36.738.847

13

Para os frigoríficos, no entanto, os baixos preços ainda continuam

contribuindo para reduzir a rentabilidade. Um couro pesa em média 35 kg, a preços

médios de hoje (R$ 0,50/kg) perfaz R$ 28,00/ud. em média. Até dezembro de 2008,

quando chegava até R$ 2,00/kg representava R$ 70,00/ud. Um frigorífico com

capacidade instalada de abate de 1.000 bois/dia faturava portanto R$ 70.000,00/dia

ou R$ 1.400.000,00/mês. Considerando o mercado atual, o couro a R$ 0,80/kg x

35kg = R$ 28,00/ud. abate de 1.000 cabeças dias resulta em R$ 28.000,00/dia ou

R$ 560.000,00/mês. Este diferencial da ordem de R$ 840.000,00/mês em várias

plantas é fundamental para manter o ponto de equilíbrio da indústria, impedindo que

comecem a entrar no vermelho e às vezes resultando em fechamento ou

paralisação das atividades. O parque industrial frigorífico no Paraná, predominam as

plantas de médio porte entre 300 e 600 cabeças/dia que significam mais de 70% das

unidades. São as que mais correm risco, em função da globalização, ou seja,

aumentou a necessidade dos ganhos de escala. Segundo estudos técnico científicos

publicados pelo Instituto de Economia Agrícola de São Paulo (IEA/SP), uma planta

frigorífico de médio porte, com capacidade instalada de 300 a 600 bois/dia gera

3.700 empregos diretos e indiretos na cadeia, é considerada indústria de alto

benefício social. O Estado de São Paulo é o maior exportador de carne e couro do

país e onde se localizam as maiores plantas. Em função do elevado benefício social

da atividade, o Governo Estadual sempre teve políticas públicas de apoio a estes

elos da cadeia produtiva da carne bovina.

2.2.2 SUGESTÃO NA TAXAÇÃO DO COURO

Com o objetivo de minimizar os impactos da crise financeira sobre a

rentabilidade do setor e contribuir para o não fechamento de plantas industriais no

Estado, evitando assim perda de emprego e renda, sugere-se que as autoridades

constituídas do Estado do Paraná proponham à Câmara Federal (Comissão de

Agricultura), ao Senado, ao Ministério da Fazenda, ou à Secretaria do Comércio

Exterior, do Ministério do Desenvolvimento, Indústria e Comércio Exterior, a

www.seab.pr.gov.br – (41) 3313 4000

14

eliminação da taxa de exportação de 9% que incide sobre o “Wet Blue”. Tal medida

poderá não resolver o problema, porém deverá contribuir de forma significativa para

“enxugar” o mercado de couro. Tal proposta tem como pano de fundo um dos

fundamentos das ciências econômicas, ou seja: os preços determinam o equilíbrio

entre a oferta e a demanda, o que significa que após um certo equilíbrio, volta

novamente a taxa. Esta medida é importante porém, como já foi dito, o ideal é

exportar couro acabado, pois detém maior valor agregado.

2.3 COMERCIALIZAÇÃO NA BOVINOCULTURA DE CORTE

A comercialização ou venda dos produtos da pecuária de corte variam em

função dos sistemas de produção:

1. Cria = Venda de bezerros desmamados e vacas de corte

2. Cria e Recria = Venda de bezerros de 1,5 a 2 anos e vacas de descarte.

3. Recria = Compra do bezerro à desmama e revenda do garrote de 2 anos

4. Recria e Engorda = Compra de bezerros ou do garrote de 2 anos recria e

engorda.

5. Engorda= Compra do boi magro de 11 a 12 arrobas ou de vaca para descarte

e engorda em pastagem extensiva, pastagem de inverno (azevém aveia),

suplementação a pasto, semi-confinamento ou confinamento.

Em cada um destes sistemas, o pecuarista opta por um parâmetro principal

para a tomada de decisão de venda.

O pecuarista sempre observou três (03) parâmetros ou informações para

venda do boi gordo:

1. Valor nominal (R$/arroba)

2. Valor real U$/arroba

3. Relação de troca ou físico

www.seab.pr.gov.br – (41) 3313 4000

15

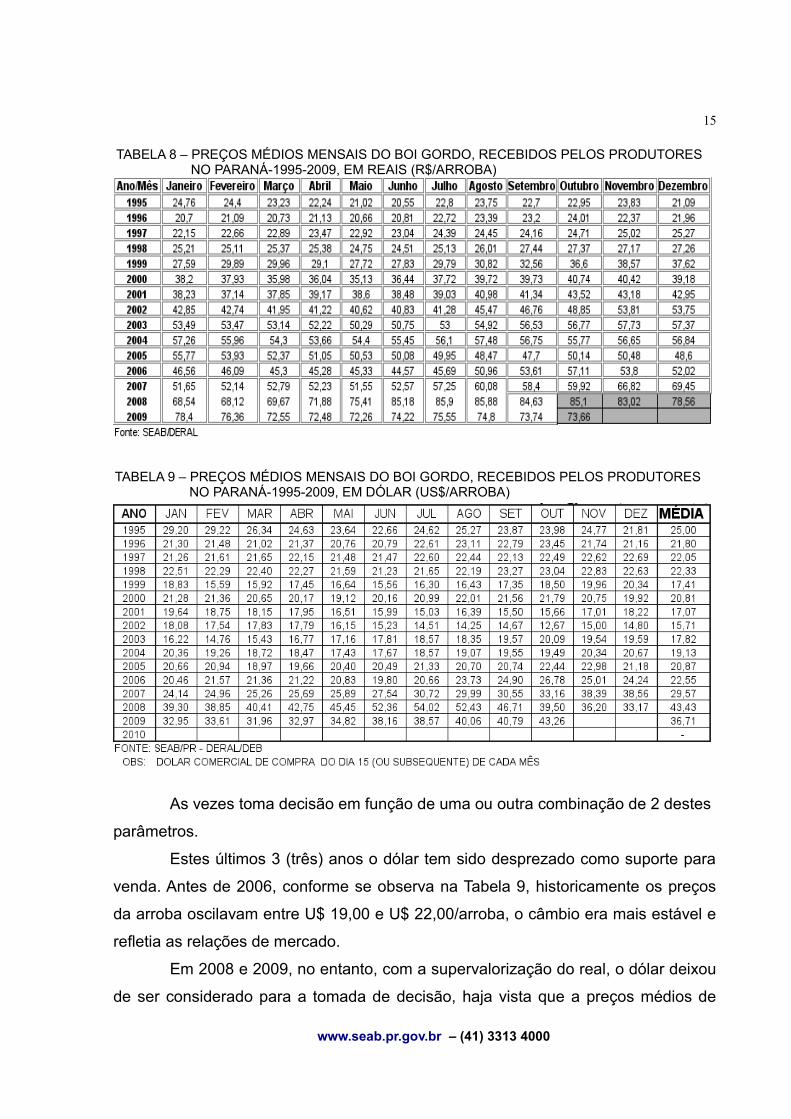

TABELA 8 – PREÇOS MÉDIOS MENSAIS DO BOI GORDO, RECEBIDOS PELOS PRODUTORES NO PARANÁ-1995-2009, EM REAIS (R$/ARROBA)

TABELA 9 – PREÇOS MÉDIOS MENSAIS DO BOI GORDO, RECEBIDOS PELOS PRODUTORES NO PARANÁ-1995-2009, EM DÓLAR (US$/ARROBA)

As vezes toma decisão em função de uma ou outra combinação de 2 destes

parâmetros.

Estes últimos 3 (três) anos o dólar tem sido desprezado como suporte para

venda. Antes de 2006, conforme se observa na Tabela 9, historicamente os preços

da arroba oscilavam entre U$ 19,00 e U$ 22,00/arroba, o câmbio era mais estável e

refletia as relações de mercado.

Em 2008 e 2009, no entanto, com a supervalorização do real, o dólar deixou

de ser considerado para a tomada de decisão, haja vista que a preços médios de

www.seab.pr.gov.br – (41) 3313 4000

16

julho de 2009, a arroba do boi gordo estava a U$ 38,57/arroba (Tabela 9).

Atualmente, a decisão do pecuarista tem como parâmetro o valor nominal

R$/arroba e a reposição ou seja relação de troca, boi:bezerro ou boi gordo:boi

magro.

A grande parte opta pela relação de troca, principalmente os produtores do

sistema de recria e engorda e daqueles que só fazem engorda.

Usualmente com a venda de 1 boi gordo de 16,5 arrobas deve-se repor no

mínimo 2,2 bezerros desmamados a 1 ano de idade.

No caso do invernista, ele deve com a venda de 1 (um) boi gordo (16,5

arrobas) comprar 1,5 boi magro.

Desnecessário dizer também que todos almejam, e é o desejável, repor com

uma carga genética melhor que o da boiada vendida.

Do bezerro desmamado a 1 ano nelore hoje no Paraná e do cruzado

industrial na mesma faixa etária, a reposição se torna em 1: 2,06 e 1: 1,88,

respectivamente, com o boi gordo de 16,5 arrobas e média de R$ 75,22 em

20/08/2009.

Esta realidade tem contribuído para que o mercado do boi gordo se encontre

“estagnado” ou “frio”. A previsão de “aquecimento” só deverá retornar com o

aumento das cotações da arroba ou queda nos preços do gado de reposição.

Nos patamares atuais, a relação de troca está significativamente prejudicada

principalmente para o sistema de recria e engorda e mesmo para os terminadores.

O boi magro está variando entre R$ 900,00 e R$ 1.000,00/cabeça, donde,

considerando o boi gordo de 16,5 arrobas a R$ 75,00/arroba, a reposição ficará em

1: 1,38 e 1: 1,24, respectivamente, portanto, aquém do 1: 1,5 histórico ou desejável.

www.seab.pr.gov.br – (41) 3313 4000

17

2.3.1 CICLO PECUÁRIO

Conforme já explicitado no prognóstico de 2008/2009, desse DERAL, o

comportamento dos preços na bovinocultura de corte é cíclico, alternando períodos

de baixas de preços com períodos de alta devido às oscilações dos estoques de

matrizes.

Um dos itens de maior peso no custo de produção animal é a alimentação.

Todo animal consome de maneira proporcional ao seu peso vivo.

O pecuarista de gado de corte e leite e mesmo bubalinos, tem um custo maior

por fêmea instalada, que um suinocultor e mesmo o avicultor. Ele gasta muito

mais para alimentar suas matrizes durante o ciclo de produção. A manutenção

de uma vaca é uma das principais razões que elevam os preços da carne

bovina em relação às demais espécies.

A variação do estoque de matrizes de um rebanho afeta diretamente a

produção de bezerros(as).

Quando existe excesso de fêmeas no rebanho, obviamente existirá também

tendência de ocorrer grande ou excesso de oferta de crias bezerros(as), o

que traz como consequência uma desvalorização destes produtos, na ordem

sequencial uma desvalorização do boi terminado, o que se observou no

período de 2002 a 2007.

A cria desta forma torna-se então menos lucrativa do que recria e engorda,

uma vez que a relação de troca do boi gordo pelo bezerro fica muito favorável

para os recriadores e terminadores.

A tendência passa a ser de abandono da cria, através do aumento dos abates

de matrizes, o que significa na prática o aumento do deságio do preço da

vaca para abate, em relação ao boi gordo.

Analisando o processo evolutivo e várias categorias de animais do rebanho

brasileiro os ciclos até 1986 eram de aproximadamente 6 a 7 anos.

Com os ganhos de produtividade devido a incremento de tecnologia

www.seab.pr.gov.br – (41) 3313 4000

18

genética, manejo e sanidade, o ciclo brasileiro encurtou e passou a ter uma duração

média de aproximadamente quatro anos.

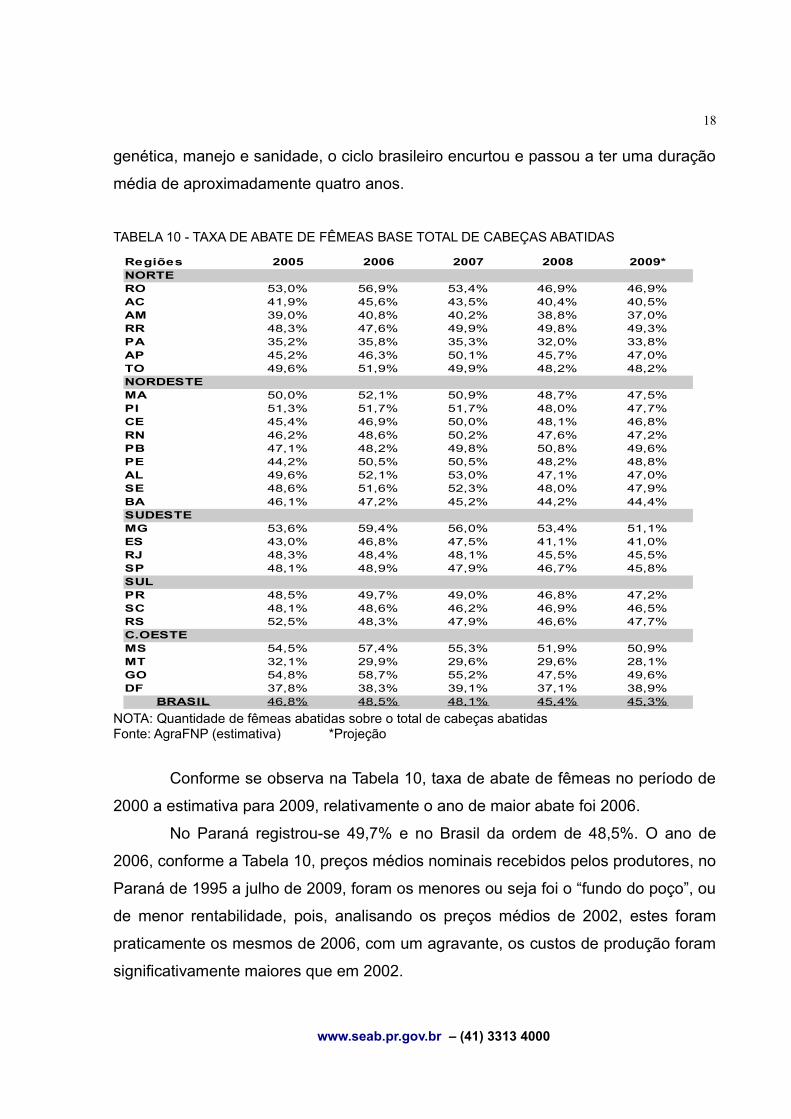

TABELA 10 - TAXA DE ABATE DE FÊMEAS BASE TOTAL DE CABEÇAS ABATIDAS

NOTA: Quantidade de fêmeas abatidas sobre o total de cabeças abatidasFonte: AgraFNP (estimativa) *Projeção

Conforme se observa na Tabela 10, taxa de abate de fêmeas no período de

2000 a estimativa para 2009, relativamente o ano de maior abate foi 2006.

No Paraná registrou-se 49,7% e no Brasil da ordem de 48,5%. O ano de

2006, conforme a Tabela 10, preços médios nominais recebidos pelos produtores, no

Paraná de 1995 a julho de 2009, foram os menores ou seja foi o “fundo do poço”, ou

de menor rentabilidade, pois, analisando os preços médios de 2002, estes foram

praticamente os mesmos de 2006, com um agravante, os custos de produção foram

significativamente maiores que em 2002.

www.seab.pr.gov.br – (41) 3313 4000

Regiões 2005 2006 2007 2008 2009*NORTERO 53,0% 56,9% 53,4% 46,9% 46,9%AC 41,9% 45,6% 43,5% 40,4% 40,5%AM 39,0% 40,8% 40,2% 38,8% 37,0%RR 48,3% 47,6% 49,9% 49,8% 49,3%PA 35,2% 35,8% 35,3% 32,0% 33,8%AP 45,2% 46,3% 50,1% 45,7% 47,0%TO 49,6% 51,9% 49,9% 48,2% 48,2%NORDESTEMA 50,0% 52,1% 50,9% 48,7% 47,5%PI 51,3% 51,7% 51,7% 48,0% 47,7%CE 45,4% 46,9% 50,0% 48,1% 46,8%RN 46,2% 48,6% 50,2% 47,6% 47,2%PB 47,1% 48,2% 49,8% 50,8% 49,6%PE 44,2% 50,5% 50,5% 48,2% 48,8%AL 49,6% 52,1% 53,0% 47,1% 47,0%SE 48,6% 51,6% 52,3% 48,0% 47,9%BA 46,1% 47,2% 45,2% 44,2% 44,4%SUDESTEMG 53,6% 59,4% 56,0% 53,4% 51,1%ES 43,0% 46,8% 47,5% 41,1% 41,0%RJ 48,3% 48,4% 48,1% 45,5% 45,5%SP 48,1% 48,9% 47,9% 46,7% 45,8%SULPR 48,5% 49,7% 49,0% 46,8% 47,2%SC 48,1% 48,6% 46,2% 46,9% 46,5%RS 52,5% 48,3% 47,9% 46,6% 47,7%C.OESTEMS 54,5% 57,4% 55,3% 51,9% 50,9%MT 32,1% 29,9% 29,6% 29,6% 28,1%GO 54,8% 58,7% 55,2% 47,5% 49,6%DF 37,8% 38,3% 39,1% 37,1% 38,9%

BRASIL 46,8% 48,5% 48,1% 45,4% 45,3%

19

Com preços deprimidos e custos elevados em 2006, o criador não conseguia

pagar as contas só com a venda de bezerros e vacas de descartes, daí o abate

indiscriminado de fêmeas (vacas e novilhas).

Este fator explica as altas taxas de abates de fêmeas em 2006 e em 2007 da

ordem de 48,1%, 2008 45,4% e a estimativa para 2009 é de 45,3%.

A mesmaTabela também reflete a reação de preços médios do boi gordo a

partir de julho de 2007. Em função da redução, ainda que pequena, na taxa de abate

de fêmeas, nos últimos 2 anos.

Historicamente, a taxa de abate desejável para descarte em bovinocultura

de corte é da ordem máxima de 30%. Neste patamar, não há o comprometimento da

taxa desejável de evolução de todo o rebanho da propriedade ou do Estado ou País.

A bovinocultura de corte é considerada uma atividade para os investidores

de longo prazo. Segundo os consultores técnicos, a maturação do projeto é de no

mínimo 6 anos.

Voltando ao ciclo na fase de alta voltam os investimentos em aumento de

produção e principalmente produtividade que foram decaindo ou mesmo paralisados

conforme caiam os preços do boi gordo.

Na fase de baixa portanto, cortam-se praticamente todos os investimentos e

reduz-se ao máximo o uso de recursos humanos ou insumos. Sem nenhuma sombra

de dúvida atribui-se a frustação das metas de vendas da maioria dos fornecedores

de insumos para o setor no período de 2002, 2003 a 2007.

Registrou-se queda acentuada de venda de sal mineral, reprodutores,

arames, forrageiras (sementes) e medicamentos.

É desnecessário dizer que nas fases de baixa ao ciclo o elo que mais ganha

são os frigoríficos. Há uma redução pela competição pela matéria prima (boi gordo e

vaca de descarte) que permite assim aumentar a escala de produção (ganhos

quantitativos da indústria).

Os sistemas de produção de recria e engorda, nas fases de baixa o ciclo tem

algum benefício ou registram uma perda menor. Os preços do boi gordo caem, mas

o dos bezerros caem muito mais.

Nesta fase de baixa, a relação de troca, boi gordo: bezerro chega a 1:3, ou

www.seab.pr.gov.br – (41) 3313 4000

20

seja, um boi gordo mesmo sendo mais barato vale o mesmo que três bezerros.

No ciclo de alta, a relação ideal é de 1:2,2 a 1:1,88, considerando o preço

médio da arroba do boi gordo a R$ 75,4/arroba.

O mercado hoje, ou melhor, dos últimos dois anos tem sido amplamente

favorável ao criador, o mercado de gado de reposição está “bem aquecido” e os

produtores de bezerros(as), garrotes, bois magros com alta liquidez.

Esta situação está refletindo a situação de 2º ano de fase de alta do ciclo

pecuário.

Este quadro de escassez de gado para reposição é consequência do abate

indiscriminado de fêmeas e em última análise está intimamente relacionado ao ciclo

pecuário de preços.

2.3.2 MERCADO DO GADO PARA REPOSIÇÃO

Embora o mercado do boi gordo se encontra “estagnado”, há praticamente

quatro meses em torno de R$ 74,00/arroba, o do gado de reposição encontra-se

aquecido.

Este aquecimento ocorre não apenas no Paraná, mas em todo o Brasil

pecuário, nas regiões Centro-Oeste, Sudeste, no Norte e Rio Grande do Sul.

Tem como principal causa o “ciclo pecuário” e o abate indiscriminado de

fêmeas, trazendo como consequência uma redução de oferta do gado para

reposição.

A cotação do bezerro no Paraná varia de R$ 550,0 a R$ 580,0/cabeça. O boi

magro de 12 arrobas, em torno de R$ 900,0 reais por cabeça.

www.seab.pr.gov.br – (41) 3313 4000

21

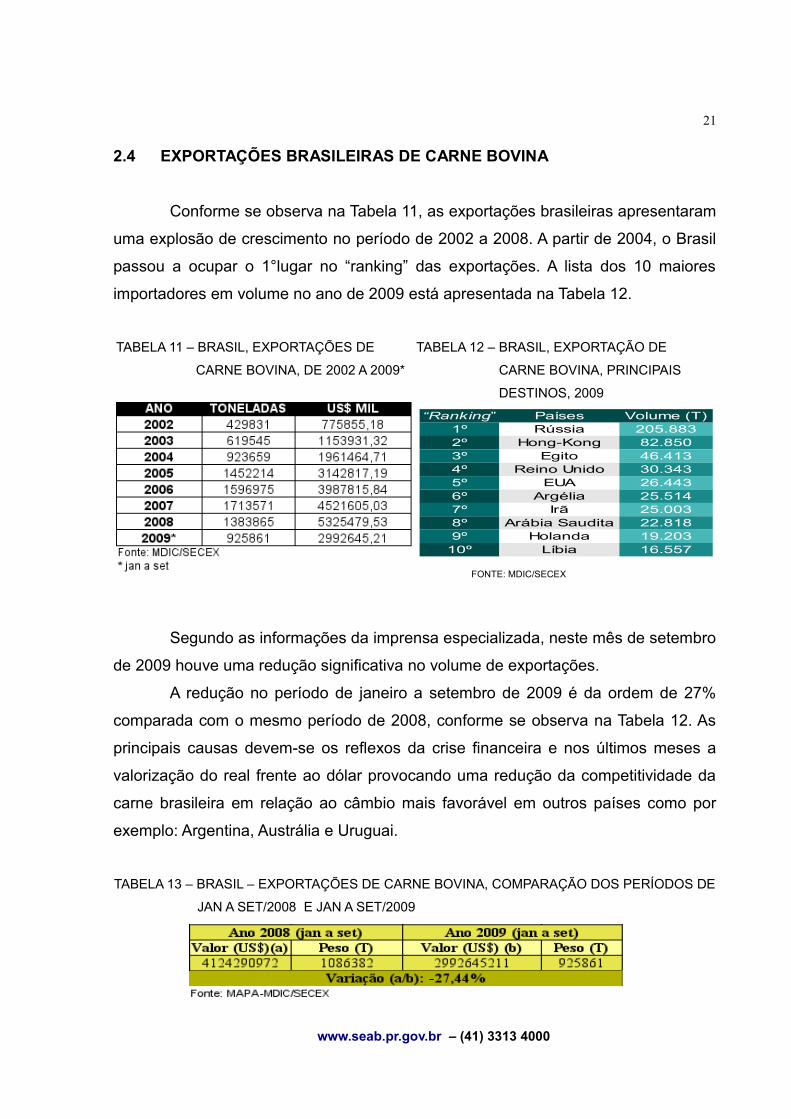

2.4 EXPORTAÇÕES BRASILEIRAS DE CARNE BOVINA

Conforme se observa na Tabela 11, as exportações brasileiras apresentaram

uma explosão de crescimento no período de 2002 a 2008. A partir de 2004, o Brasil

passou a ocupar o 1°lugar no “ranking” das exportações. A lista dos 10 maiores

importadores em volume no ano de 2009 está apresentada na Tabela 12.

TABELA 11 – BRASIL, EXPORTAÇÕES DE

CARNE BOVINA, DE 2002 A 2009*

TABELA 12 – BRASIL, EXPORTAÇÃO DE

CARNE BOVINA, PRINCIPAIS

DESTINOS, 2009

FONTE: MDIC/SECEX

Segundo as informações da imprensa especializada, neste mês de setembro

de 2009 houve uma redução significativa no volume de exportações.

A redução no período de janeiro a setembro de 2009 é da ordem de 27%

comparada com o mesmo período de 2008, conforme se observa na Tabela 12. As

principais causas devem-se os reflexos da crise financeira e nos últimos meses a

valorização do real frente ao dólar provocando uma redução da competitividade da

carne brasileira em relação ao câmbio mais favorável em outros países como por

exemplo: Argentina, Austrália e Uruguai.

TABELA 13 – BRASIL – EXPORTAÇÕES DE CARNE BOVINA, COMPARAÇÃO DOS PERÍODOS DE

JAN A SET/2008 E JAN A SET/2009

www.seab.pr.gov.br – (41) 3313 4000

Países Volume (T)1º Rússia 205.8832º Hong-Kong 82.8503º Egito 46.4134º Reino Unido 30.3435º EUA 26.4436º Argélia 25.5147º Irã 25.0038º Arábia Saudita 22.8189º Holanda 19.203

10º Líbia 16.557

“Ranking”

22

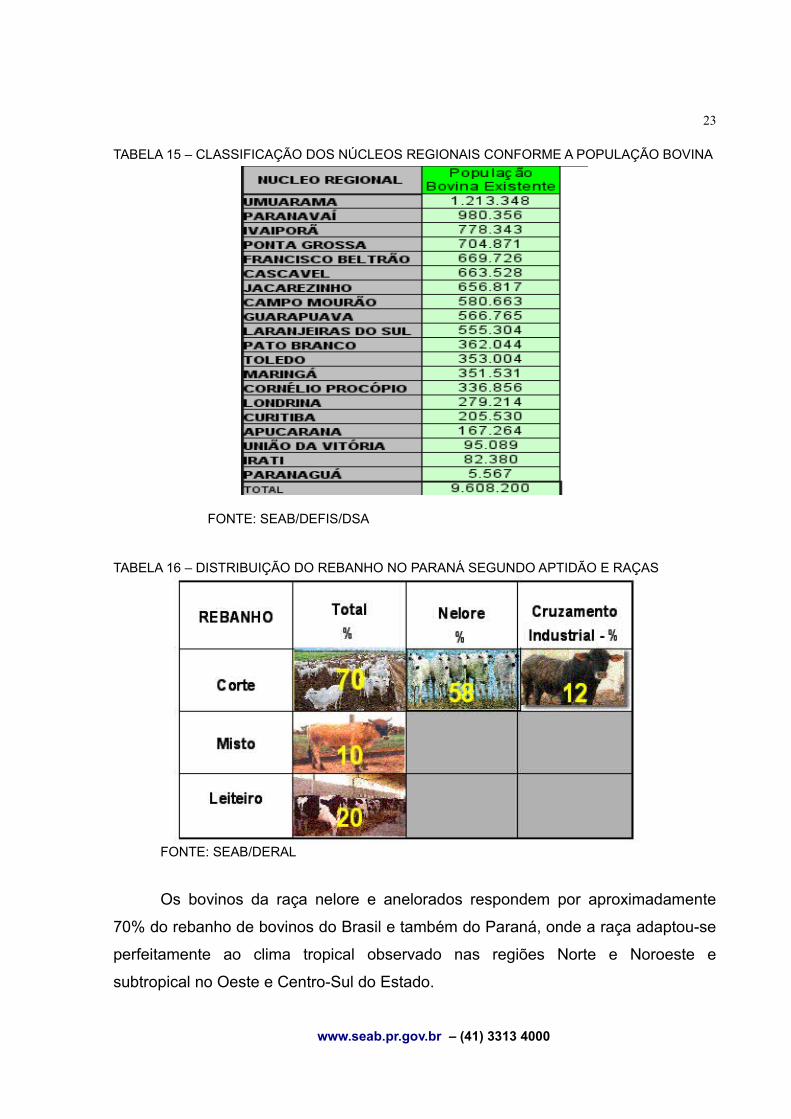

3 PARANÁ – CENÁRIO ESTADUAL

A bovinocultura de corte é uma atividade distribuída em todo o Estado,

porém, a maior concentração está nas regiões Norte e Noroeste, significando

57,64% do rebanho.

9.608.200 cabeças;

8º no “ranking” nacional;

5,7% do rebanho nacional;

aproximadamente 7,5 milhões de cabeças formam o rebanho de corte,

alocadas em 94.078 propriedades, com 55.000 produtores que efetivamente

participam do mercado;

TABELA 14 – CLASSIFICAÇÃO DOS MUNICÍPIOS PARANAENSES CONFORME O NÚMERO DE

BOVINOS

FONTE: SEAB/DEFIS/DSA

www.seab.pr.gov.br – (41) 3313 4000

23

TABELA 15 – CLASSIFICAÇÃO DOS NÚCLEOS REGIONAIS CONFORME A POPULAÇÃO BOVINA

FONTE: SEAB/DEFIS/DSA

TABELA 16 – DISTRIBUIÇÃO DO REBANHO NO PARANÁ SEGUNDO APTIDÃO E RAÇAS

FONTE: SEAB/DERAL

Os bovinos da raça nelore e anelorados respondem por aproximadamente

70% do rebanho de bovinos do Brasil e também do Paraná, onde a raça adaptou-se

perfeitamente ao clima tropical observado nas regiões Norte e Noroeste e

subtropical no Oeste e Centro-Sul do Estado.

www.seab.pr.gov.br – (41) 3313 4000

24

A constante busca de melhores índices de produtividade na pecuária moderna

faz com que cada vez mais sejam utilizadas técnicas reprodutivas, como: a

inseminação artificial, a transferência de embriões e o cruzamento industrial.

No cruzamento industrial são utilizados reprodutores de raças européias,

sobre um rebanho de matrizes de sangue zebuíno (maioria base nelore no Brasil e

Paraná).

Este tipo de cruzamento agrega ao produto obtido, através da heterose

(choque de sangue), fatores positivos, como: rusticidade, maior ganho de peso,

melhor qualidade de carcaça, maior conversão alimentar, melhor habilidade materna

nas fêmeas, maior fertilidade, adaptabilidade, entre outras características.

Além do nelore, outras raças puras européias e zebuínas merecem destaque

no Estado, entre elas: a charolesa, simental, limousin, guzerá, caracu, aberdeen

angus, etc.

3.1 CARACTERÍSTICAS DA PECUÁRIA PARANAENSE

● Produtores cada vez mais tecnificados;

● Pastagens de qualidade;

● Aumento da lotação (> 1,5 cab/ha);

● Rebanhos de alto valor genético;

● Sanidade dos rebanhos;

● Crescimento em produtividade;

O Estado do Paraná está se tornando um pólo superior em pecuária de

corte. Os rebanhos possuem qualidade genética e sanidade, os produtores

preocupam-se cada vez mais em conhecer e utilizar tecnologias, sejam elas:

sanitárias, de manejo, reprodutivas e nutricionais, que levem a uma maior

produtividade de seus rebanhos.

www.seab.pr.gov.br – (41) 3313 4000

25

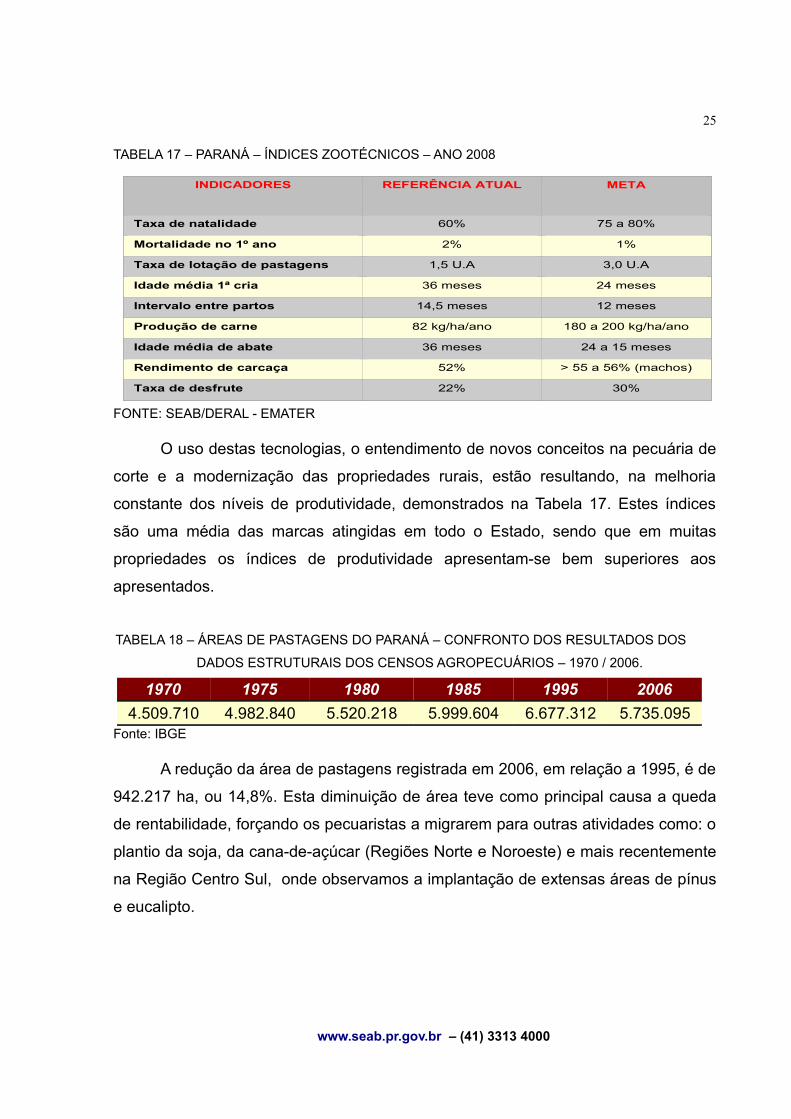

TABELA 17 – PARANÁ – ÍNDICES ZOOTÉCNICOS – ANO 2008

FONTE: SEAB/DERAL - EMATER

O uso destas tecnologias, o entendimento de novos conceitos na pecuária de

corte e a modernização das propriedades rurais, estão resultando, na melhoria

constante dos níveis de produtividade, demonstrados na Tabela 17. Estes índices

são uma média das marcas atingidas em todo o Estado, sendo que em muitas

propriedades os índices de produtividade apresentam-se bem superiores aos

apresentados.

TABELA 18 – ÁREAS DE PASTAGENS DO PARANÁ – CONFRONTO DOS RESULTADOS DOS

DADOS ESTRUTURAIS DOS CENSOS AGROPECUÁRIOS – 1970 / 2006.

1970 1975 1980 1985 1995 2006

4.509.710 4.982.840 5.520.218 5.999.604 6.677.312 5.735.095Fonte: IBGE

A redução da área de pastagens registrada em 2006, em relação a 1995, é de

942.217 ha, ou 14,8%. Esta diminuição de área teve como principal causa a queda

de rentabilidade, forçando os pecuaristas a migrarem para outras atividades como: o

plantio da soja, da cana-de-açúcar (Regiões Norte e Noroeste) e mais recentemente

na Região Centro Sul, onde observamos a implantação de extensas áreas de pínus

e eucalipto.

www.seab.pr.gov.br – (41) 3313 4000

INDICADORES REFERÊNCIA ATUAL META

Taxa de natalidade 60% 75 a 80%

Mortalidade no 1º ano 2% 1%

Taxa de lotação de pastagens 1,5 U.A 3,0 U.A

Idade média 1ª cria 36 meses 24 meses

Intervalo entre partos 14,5 meses 12 meses

Produção de carne 82 kg/ha/ano 180 a 200 kg/ha/ano

Idade média de abate 36 meses 24 a 15 meses

Rendimento de carcaça 52% > 55 a 56% (machos)

Taxa de desfrute 22% 30%

INDICADORES REFERÊNCIA ATUAL META

Taxa de natalidade 60% 75 a 80%

Mortalidade no 1º ano 2% 1%

Taxa de lotação de pastagens 1,5 U.A 3,0 U.A

Idade média 1ª cria 36 meses 24 meses

Intervalo entre partos 14,5 meses 12 meses

Produção de carne 82 kg/ha/ano 180 a 200 kg/ha/ano

Idade média de abate 36 meses 24 a 15 meses

Rendimento de carcaça 52% > 55 a 56% (machos)

Taxa de desfrute 22% 30%

INDICADORESINDICADORESINDICADORES REFERÊNCIA ATUALREFERÊNCIA ATUALREFERÊNCIA ATUAL METAMETAMETA

Taxa de natalidadeTaxa de natalidadeTaxa de natalidade 60%60%60% 75 a 80%75 a 80%75 a 80%

Mortalidade no 1º anoMortalidade no 1º anoMortalidade no 1º ano 2%2%2% 1%1%1%

Taxa de lotação de pastagensTaxa de lotação de pastagensTaxa de lotação de pastagens 1,5 U.A1,5 U.A1,5 U.A 3,0 U.A3,0 U.A3,0 U.A

Idade média 1ª criaIdade média 1ª criaIdade média 1ª cria 36 meses36 meses36 meses 24 meses24 meses24 meses

Intervalo entre partosIntervalo entre partosIntervalo entre partos 14,5 meses14,5 meses14,5 meses 12 meses12 meses12 meses

Produção de carneProdução de carneProdução de carne 82 kg/ha/ano82 kg/ha/ano82 kg/ha/ano 180 a 200 kg/ha/ano180 a 200 kg/ha/ano180 a 200 kg/ha/ano

Idade média de abateIdade média de abateIdade média de abate 36 meses36 meses36 meses 24 a 15 meses24 a 15 meses24 a 15 meses

Rendimento de carcaçaRendimento de carcaçaRendimento de carcaça 52%52%52% > 55 a 56% (machos)> 55 a 56% (machos)> 55 a 56% (machos)

Taxa de desfruteTaxa de desfruteTaxa de desfrute 22%22%22% 30%30%30%

26

3.2 PARANÁ - MERCADO DA CARNE BOVINA

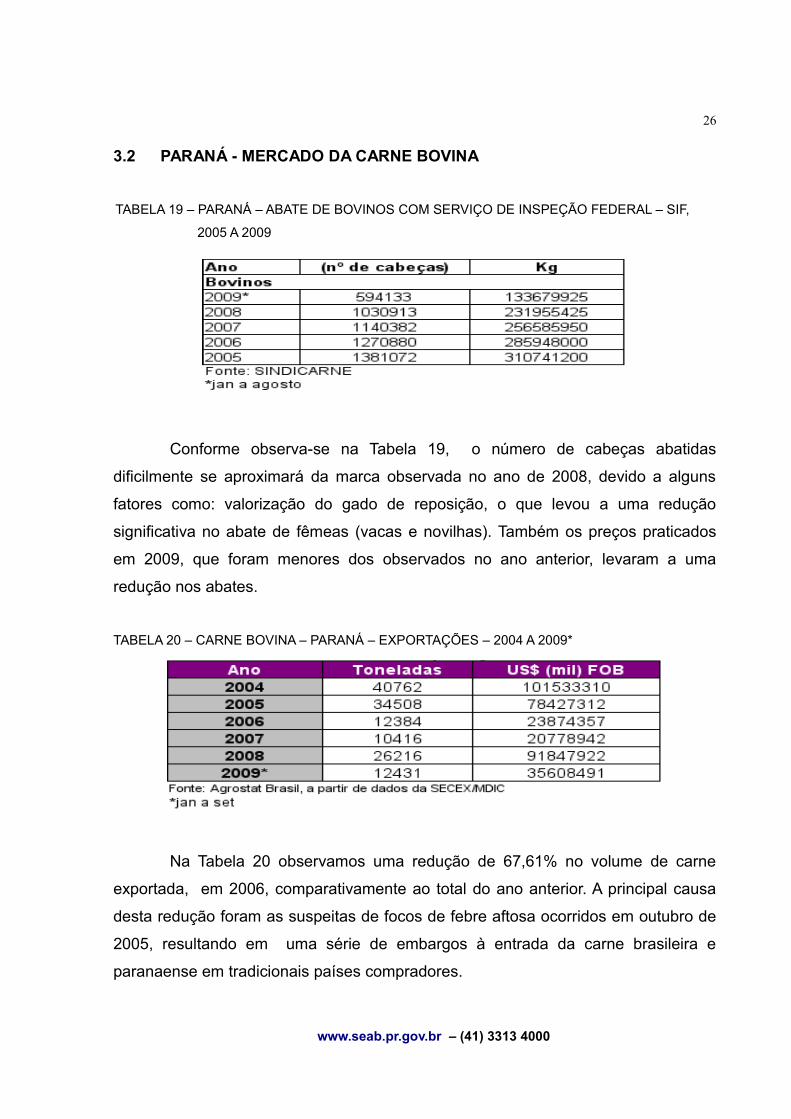

TABELA 19 – PARANÁ – ABATE DE BOVINOS COM SERVIÇO DE INSPEÇÃO FEDERAL – SIF,

2005 A 2009

Conforme observa-se na Tabela 19, o número de cabeças abatidas

dificilmente se aproximará da marca observada no ano de 2008, devido a alguns

fatores como: valorização do gado de reposição, o que levou a uma redução

significativa no abate de fêmeas (vacas e novilhas). Também os preços praticados

em 2009, que foram menores dos observados no ano anterior, levaram a uma

redução nos abates.

TABELA 20 – CARNE BOVINA – PARANÁ – EXPORTAÇÕES – 2004 A 2009*

Na Tabela 20 observamos uma redução de 67,61% no volume de carne

exportada, em 2006, comparativamente ao total do ano anterior. A principal causa

desta redução foram as suspeitas de focos de febre aftosa ocorridos em outubro de

2005, resultando em uma série de embargos à entrada da carne brasileira e

paranaense em tradicionais países compradores.

www.seab.pr.gov.br – (41) 3313 4000

27

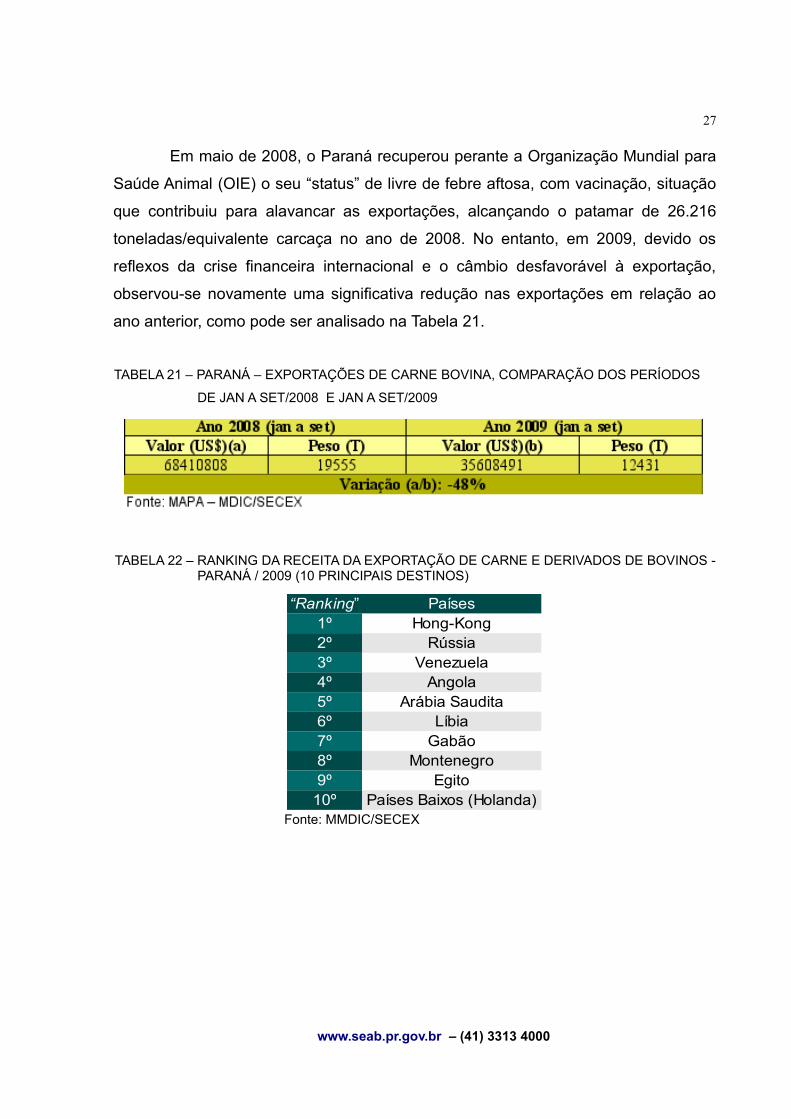

Em maio de 2008, o Paraná recuperou perante a Organização Mundial para

Saúde Animal (OIE) o seu “status” de livre de febre aftosa, com vacinação, situação

que contribuiu para alavancar as exportações, alcançando o patamar de 26.216

toneladas/equivalente carcaça no ano de 2008. No entanto, em 2009, devido os

reflexos da crise financeira internacional e o câmbio desfavorável à exportação,

observou-se novamente uma significativa redução nas exportações em relação ao

ano anterior, como pode ser analisado na Tabela 21.

TABELA 21 – PARANÁ – EXPORTAÇÕES DE CARNE BOVINA, COMPARAÇÃO DOS PERÍODOS

DE JAN A SET/2008 E JAN A SET/2009

TABELA 22 – RANKING DA RECEITA DA EXPORTAÇÃO DE CARNE E DERIVADOS DE BOVINOS - PARANÁ / 2009 (10 PRINCIPAIS DESTINOS)

Fonte: MMDIC/SECEX

www.seab.pr.gov.br – (41) 3313 4000

Países1º Hong-Kong2º Rússia3º Venezuela4º Angola5º Arábia Saudita6º Líbia7º Gabão8º Montenegro9º Egito10º Países Baixos (Holanda)

“Ranking”

28

3.2.1 COMPORTAMENTO DAS COTAÇÕES NO PARANÁ

TABELA 23 – PARANÁ – ARROBA DO BOI GORDO - PREÇOS MÉDIOS ANUAIS RECEBIDOS PELOS PRODUTORES, DE 2002 A OUT/2009, EM REAIS (R$)

FONTE: SEAB/DERAL *jan a outubro

GRÁFICO 1 – PARANÁ – ARROBA DO BOI GORDO - PREÇOS MÉDIOS ANUAIS RECEBIDOS PELOS PRODUTORES, DE 2002 A OUT/2009, EM REAIS (R$)

FONTE: SEAB/DERAL *jan a outubro

Na Tabela 23 e no Gráfico 1, observa-se o comportamento dos preços

durante o ciclo de baixa que ocorreu entre 2002 e 2006. Este período se

caracterizou por alto índice de abate de fêmeas, contribuindo para o aumento na

oferta de carnes no mercado e pressionando os preços da arroba do boi gordo para

baixo.

O alto índice de abate de matrizes ainda produtivas tem como causa

principal a queda de rentabilidade na bovinocultura de corte, em função das baixas

cotações na arroba do boi gordo, fato que levou os pecuaristas a buscarem outras

atividades como a cana, soja, pínus e eucalipto.

www.seab.pr.gov.br – (41) 3313 4000

0

10

20

30

40

50

60

70

80

90

Ano 2002Ano 2003Ano 2004Ano 2005Ano 2006Ano 2007Ano 2008Ano 2009 *

29

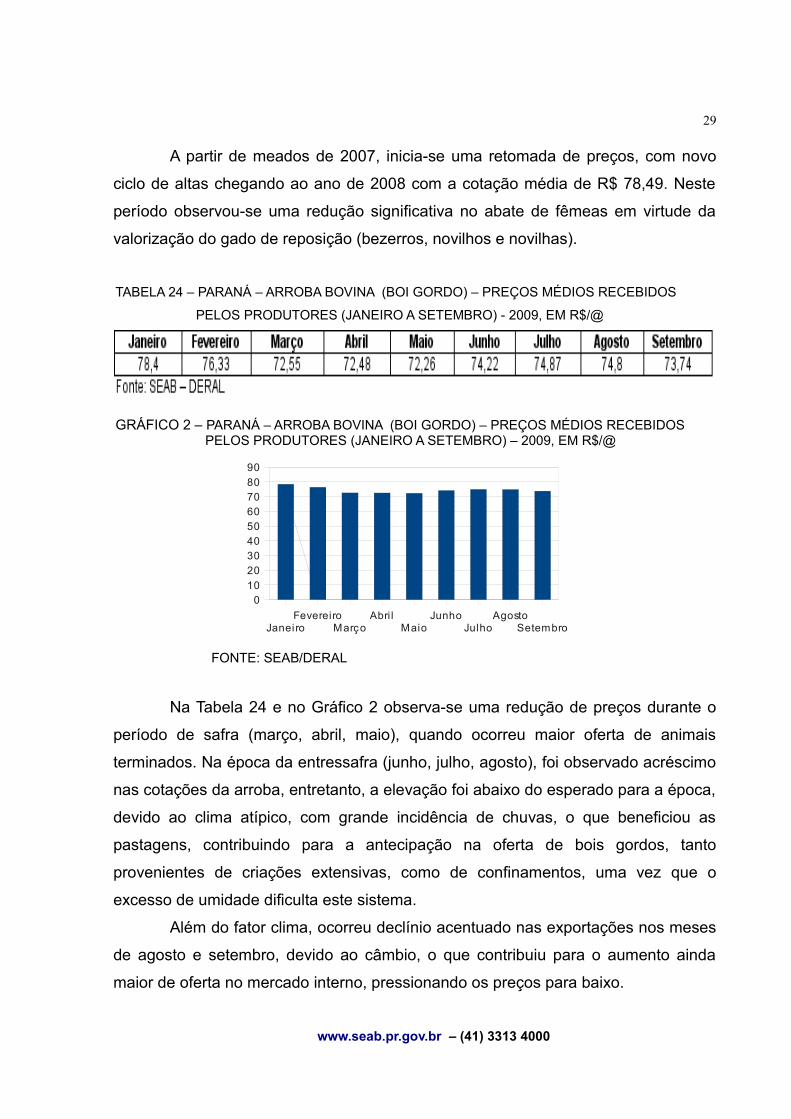

A partir de meados de 2007, inicia-se uma retomada de preços, com novo

ciclo de altas chegando ao ano de 2008 com a cotação média de R$ 78,49. Neste

período observou-se uma redução significativa no abate de fêmeas em virtude da

valorização do gado de reposição (bezerros, novilhos e novilhas).

TABELA 24 – PARANÁ – ARROBA BOVINA (BOI GORDO) – PREÇOS MÉDIOS RECEBIDOS

PELOS PRODUTORES (JANEIRO A SETEMBRO) - 2009, EM R$/@

GRÁFICO 2 – PARANÁ – ARROBA BOVINA (BOI GORDO) – PREÇOS MÉDIOS RECEBIDOS PELOS PRODUTORES (JANEIRO A SETEMBRO) – 2009, EM R$/@

FONTE: SEAB/DERAL

Na Tabela 24 e no Gráfico 2 observa-se uma redução de preços durante o

período de safra (março, abril, maio), quando ocorreu maior oferta de animais

terminados. Na época da entressafra (junho, julho, agosto), foi observado acréscimo

nas cotações da arroba, entretanto, a elevação foi abaixo do esperado para a época,

devido ao clima atípico, com grande incidência de chuvas, o que beneficiou as

pastagens, contribuindo para a antecipação na oferta de bois gordos, tanto

provenientes de criações extensivas, como de confinamentos, uma vez que o

excesso de umidade dificulta este sistema.

Além do fator clima, ocorreu declínio acentuado nas exportações nos meses

de agosto e setembro, devido ao câmbio, o que contribuiu para o aumento ainda

maior de oferta no mercado interno, pressionando os preços para baixo.

www.seab.pr.gov.br – (41) 3313 4000

JaneiroFevereiro

MarçoAbri l

MaioJunho

JulhoAgosto

Setembro

010

20304050607080

90

30

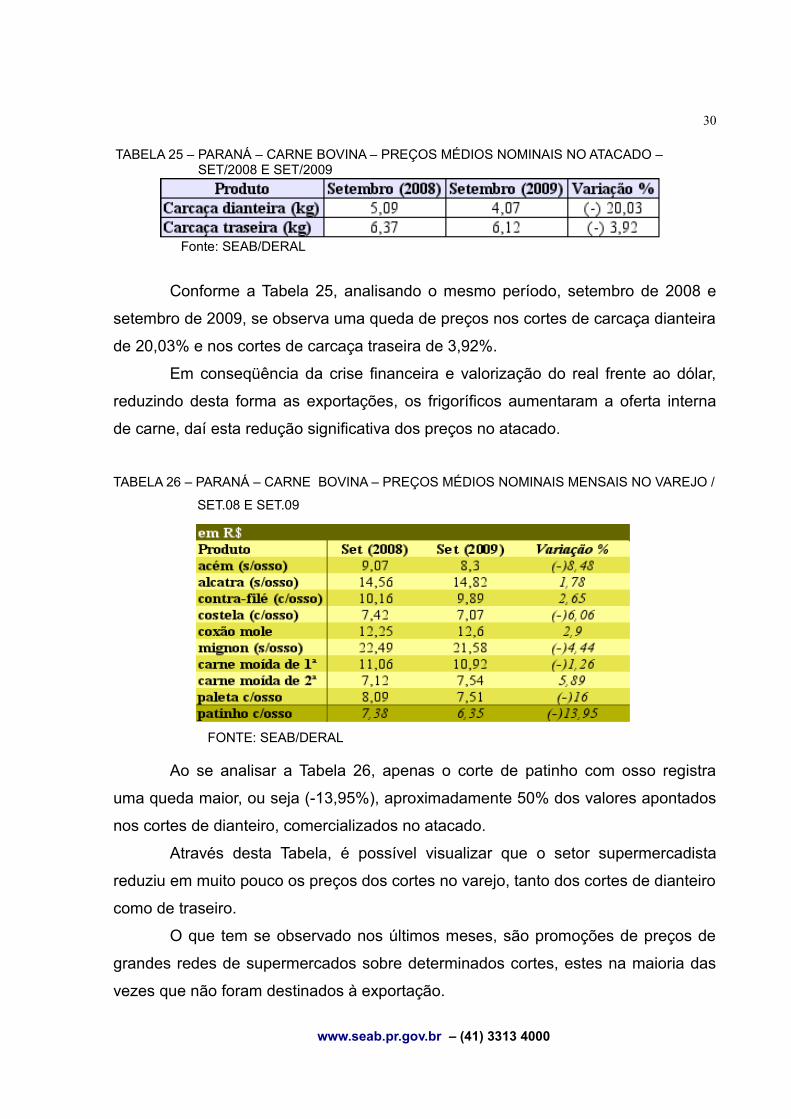

TABELA 25 – PARANÁ – CARNE BOVINA – PREÇOS MÉDIOS NOMINAIS NO ATACADO – SET/2008 E SET/2009

Fonte: SEAB/DERAL

Conforme a Tabela 25, analisando o mesmo período, setembro de 2008 e

setembro de 2009, se observa uma queda de preços nos cortes de carcaça dianteira

de 20,03% e nos cortes de carcaça traseira de 3,92%.

Em conseqüência da crise financeira e valorização do real frente ao dólar,

reduzindo desta forma as exportações, os frigoríficos aumentaram a oferta interna

de carne, daí esta redução significativa dos preços no atacado.

TABELA 26 – PARANÁ – CARNE BOVINA – PREÇOS MÉDIOS NOMINAIS MENSAIS NO VAREJO /

SET.08 E SET.09

FONTE: SEAB/DERAL

Ao se analisar a Tabela 26, apenas o corte de patinho com osso registra

uma queda maior, ou seja (-13,95%), aproximadamente 50% dos valores apontados

nos cortes de dianteiro, comercializados no atacado.

Através desta Tabela, é possível visualizar que o setor supermercadista

reduziu em muito pouco os preços dos cortes no varejo, tanto dos cortes de dianteiro

como de traseiro.

O que tem se observado nos últimos meses, são promoções de preços de

grandes redes de supermercados sobre determinados cortes, estes na maioria das

vezes que não foram destinados à exportação.

www.seab.pr.gov.br – (41) 3313 4000

31

4 PERSPECTIVAS

O ano de 2009 tem se caracterizado como o 2° de alta do ciclo pecuário;

durante todo o ano se observou a valorização e aquecimento da demanda do gado

de reposição (bezerros, garrotes, novilhas). A oferta destas categorias tem sido

escassa desde julho de 2007, permanecendo em 2008 e 2009. Considerando que a

causa principal foi o abate indiscriminado de fêmeas que continua acontecendo, este

mercado deverá continuar aquecido para 2010 e 2011 (ciclo pecuário).

Quanto ao mercado do boi gordo, a expectativa para 2010 é de aumento do

consumo interno em função do reaquecimento da economia. Por outro lado, os

impactos da crise financeira nos países importadores, na sua maioria emergentes,

deverão estar minimizados, contribuindo para a retomada das exportações.

A considerar o quadro de estabilidade de preços da arroba nos últimos

quatro meses, devido as condições já relatadas, câmbio e chuvas em plena

entressafra, não é de esperar reações ou aumento significativo no curto prazo.

Em função do acima exposto, é provável que durante a safra de 2010

tenhamos preços superiores aos praticados na entressafra de 2009.

www.seab.pr.gov.br – (41) 3313 4000