boletim informativo - cca.com.brcca.com.br/site/boletim/2014/jun/boletim_1406.pdf · domiciliada no...

TRANSCRIPT

Boletim Informativo

Tributário

Nº 375 - JULHO/2011

ESSE BOLETIM ENCONTRA-SE EM WWW.CCA.COM.BR

Consultoria, treinamento para gestão administrativa

e atuação em processos e negócios.

CCABERNARDONCONTADORES E ADVOGADOS

Com imagem sxc.hu

Nº 410 - JUNHO/2014

TRIBUTOS FEDERAISAgenda Tributária Federal – Junho/2014.........................................04Manuais de Registro - Empresário Individual, Sociedade Ltda, EIRELI, Cooperativa e S.A – IN 10/2013 – Prorrogação de Início de Vigência..04Comercialização de Energia Elétrica - Lei 10.848/2004 – Prorrogação de Vigência pela MP n. 641/2014..................................................04IRPJ, CSLL, PIS/COFINS – Regime Tributário de Transição (RTT) - Revogação – Parcelamento de Débitos - PJ Domiciliada no Brasil – Lei 12.973/2014 – Conversão da Medida Provisória 627/2013 - Alterações..............04EFD-Contribuições - Nova Versão do PVA (2.08).............................05Regime Aduaneiro Especial de Admissão Temporária e Exportação Tem-porária - IN RFB n. 1.361/2013....................................................05Rubricas Contábeis - Plano Contábil das Instituições Financeiras – Alte-rações.........................................................................................05Cadastro de Imóveis Rurais (CAFIR) - Obrigatoriedade – Instrução Nor-mativa RFB n. 1.467/2014............................................................05Óleo Diesel - Adição Obrigatória de Biodiesel – Comercialização a Consumidor Final.........................................................................06Pessoa Jurídica Domiciliada no Brasil - Lei 12.973/2014 – Opção pelos Efeitos em 2014 da Aplicação das Novas Regras Tributárias em 2014..06Novos Códigos de Receita - Ato Declaratório Executivo Codac n. 17/2014............................................................................06Valor Aproximado dos Tributos nos Documentos Fiscais - Venda de Mer-cadorias e Serviços à Consumidor Final – Obrigatoriedade A Partir de 10/06/2014................................................................................08

IPIProcesso de Consulta Sobre Classificação Fiscal de Mercadorias (NCM) - INs RFB 1.412/2013 e 1.464/2014.............................................08

IR - PESSOA FÍSICAImposto de Renda na Fonte...........................................................09Tabela Progressiva Mensal - Ano Calendário de 2015......................10Aplicativo para Dispositivos Móveis - APP Carnê-Leão – Ano-Calendário

NESTA EDIÇÃO: de 2014......................................................................................10

TRABALHOFGTS - Juros e Atualização Monetária.............................................11Novas Instruções para Prestação de Informações ao CAGED - Portaria MTE n. 768/2014.........................................................................11

ICMSNota Fiscal Eletrônica - Datas de Início de Obrigatoriedade para o Prod. Rural – Arroz em Casca e Demais Produtos.............................12 - Evento Prévio de Emissão em Contingência (DPEC)..........12 - Distribuição de Documentos Eletrônicos – Nota Técnica 2014/002..13Guia de Informação e Apuração do ICMS - Alterações....................13Aparelhos Celulares e Formação de Lotes em Recintos Alfandegados - Convênios ICMS n. 45 a 51, de 2014............................................14Cupom Fiscal Eletrônico (SAT) - Roteiro de Análise – Manual de Registro de Modelo de Equipamento SAT.....................................................14Alterações no RICMS/RS Divulgadas Pela SEFAZ/RS..........................14Alterações no Regulamento............................................................15Alterações na IN/DRP Nº 45/98 Divulgadas Pela SEFAZ/RS..............16

IPVAAlterações no RICMS/IPVA, divulgadas pela SEFAZ/RS.....................17

INSSContribuição Previdenciária - Tabela de Salário-Contribuição...........17 - Salário-Família..................................18Legislação Previdenciária - Alterações Importantes...........................18

RECOLHIMENTO FORA DE PRAZOTributos Federais..........................................................................20Tributos Estaduais.........................................................................20Tributos Municipais.......................................................................21

2

INFORMES ECONÔMICOSSalário-Mínimo, UPF, UFM, UPC, TJLP, INPC, IGPM, SELIC, UIF, ITR e Outros.................................................................................22Dólar (Cotação Diária).................................................................22

3

4

TRIBUTOS FEDERAIS

AGENDA TRIBUTÁRIA FEDERAL

• Junho/2014: Os vencimentos dos prazos para pagamento dos tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) e para apresentação das principais declarações, demonstrati-vos e documentos exigidos por esse órgão, definidas em legislação es-pecífica, no mês de junho de 2014, são os constantes do Anexo Úni-co ao Ato Declaratório Executivo Codac n. 16/2014, DOU de 29 de maio de 2014.

MANUAIS DE REGISTRO

• Empresário Individual, Sociedade Ltda, EIRELI, Coope-rativa e S.A – Instrução Normativa 10/2013 – Prorrogação de Início de Vigência: A Instrução Normativa DREI n. 22/2014, DOU de 05 de maio de 2014, altera o art. 2º da Instrução Normativa n. 10/2013, que aprova os Manuais de Registro de Empresário Individu-al, Sociedade Limitada, Empresa Individual de Responsabilidade Limi-tada - EIRELI, Cooperativa e Sociedade Anônima.

Com a alteração, a referida Instrução Normativa entra em vigor 180 dias após a sua publicação.

COMERCIALIZAÇÃO DE ENERGIA ELÉTRICA

• Lei 10.848/2004 – Prorrogação de Vigência pela Medida Provisória n. 641/2014: O Ato Congresso Nacional n. 20/2014, DOU de 14 de maio de 2014, prorroga a vigência da Medida Provisó-ria n. 641 de 2014, que altera a Lei n. 10.848/2004, que dispõe sobre a comercialização de energia elétrica, pelo período de sessenta dias.

A referida Lei trata sobre a comercialização de energia elétrica en-tre concessionários, permissionários e autorizados de serviços e insta-lações de energia elétrica, bem como destes com seus consumidores, no Sistema Interligado Nacional - SIN, mediante contratação regulada ou livre, observadas as diretrizes por ela estabelecidas.

IRPJ, CSLL, PIS/COFINS – REGIME TRIBUTÁRIO DE TRANSIÇÃO (RTT)

• Revogação – Parcelamento de Débitos - Pessoa Jurídica Domiciliada no Brasil – Lei 12.973/2014 – Conversão da Me-dida Provisória 627/2013 - Alterações:

A Lei n. 12.973/2014, DOU de 14 de maio de 2014, promoveu diversas alterações nas legislações federais, as quais citam-se abaixo:

a) Altera a legislação tributária federal relativa ao Imposto sobre a Renda das Pessoas Jurídicas – IRPJ à Contribuição Social sobre o Lucro Líquido - CSLL, à Contribuição para o PIS/PASEP e à Contribuição para o Financiamento da Seguridade Social - COFINS;

b) Alterou o art. 40 da Lei n. 12.865/2013, que dispõe sobre o par-celamento dos débitos para com a Fazenda Nacional relativos ao Im-posto de Renda Pessoa Jurídica (IRPJ) e à Contribuição Social sobre o Lu-cro (CSL), decorrentes da aplicação do art. 74 da Medida Provisória n. 2.158-35/2001, relativos a fatos geradores ocorridos até 31.12.2013;

c) Alterou o art. 39 da Lei n. 12.865/2013, que dispõe sobre o par-celamento dos débitos da COFINS e da contribuição para o PIS-Pasep, vencidos até 31.12.2013, de responsabilidade de instituições financei-ras e companhias de seguro;

d) Revoga o Regime Tributário de Transição - RTT, instituído pela Lei n. 11.941, de 27 de maio de 2009;

e) Dispõe sobre a tributação da pessoa jurídica domiciliada no Bra-sil, com relação ao acréscimo patrimonial decorrente de participa-ção em lucros auferidos no exterior por controladas e coligadas;

f) Altera o Decreto-Lei n. 1.598/1977 e as Leis n.

9.430/1996, 9.249/1995, 8.981/1995, 4.506/1964, 7.689/1988, 9.718/1998, 10.865/2004, 10.637/2002, 10.833/2003, 9.532/1997, 9.656/1998, 9.826/1999, 10.485/2002, 10.893/2004, 11.312/2006, 11.941/2009, 12.249/2010, 12.431/2011, 12.716/012, e 12.844/2013.

A referida Lei entra em vigor em 1º de janeiro de 2015, exceto os arts. 3º, 72 a 75 e 93 a 119, que entram em vigor na data de sua pu-blicação.

EFD-CONTRIBUIÇÕES

• Nova Versão do PVA (2.08): A Receita Federal do Brasil dis-ponibilizou no Portal do Sistema Público de Escrituração Digital (SPED) – www.receita.fazenda.gov.br – a versão 2.08 da EFD – Contribuições.

A referida versão traz as seguintes modificações:a) Redução do tempo de intervalo entre transmissões de escritura-

ções com mesmo CNPJ e Período de Apuração, referente às escritura-ções da PJ Sócia Ostensiva e sua(s) Sociedade em Conta de Participa-ção (SCP), viabilizando a transmissão em sequência das escriturações das SCP; e

b) Em relação às pessoas jurídicas em geral, não participantes de SCP como sócias ostensivas, a versão 2.08 não contempla alteração em relação à versão 2.07, podendo as escriturações ser transmitidas utilizando-se qualquer uma das versões.

REGIME ADUANEIRO ESPECIAL DE ADMISSÃO TEMPORÁRIA E EXPORTAÇÃO TEMPORÁRIA

• Instrução Normativa RFB n. 1.361/2013: A Instrução Nor-mativa RFB n. 1.466/2014, DOU de 22 de maio de 2014, altera a Ins-trução Normativa RFB n. 1.361/2013, que dispõe sobre a aplicação dos regimes aduaneiros especiais de admissão temporária e exporta-

ção temporária.Com essa alteração, serão adotados procedimentos diferenciados

na aplicação dos regimes aduaneiros de admissão temporária e de exportação temporária, com suspensão total do pagamento dos tribu-tos, a bens ou materiais especificados no artigo 2º da referida Instru-ção Normativa, dentre outras modificações.

RUBRICAS CONTÁBEIS• Plano Contábil das Instituições Financeiras – Alterações:

A Carta-Circular Bacen/Denor n. 3.658/2014, DOU de 15 de maio de 2014, cria rubricas contábeis e altera nomenclatura de desdobra-mento de subgrupo no Plano Contábil das Instituições do Sistema Fi-nanceiro Nacional (Cosif).

Além disso, define funções para os títulos e subtítulos contábeis criados através da referida Carta Circular.

CADASTRO DE IMÓVEIS RURAIS (CAFIR)• Obrigatoriedade – Instrução Normativa RFB n.

1.467/2014: A Instrução Normativa RFB n. 1.467/2014, DOU de 23 de maio de 2014, dispõe sobre o Cadastro de Imóveis Rurais (Ca-fir), que é obrigatório a todos os imóveis rurais, inclusive os que go-zam de imunidade ou isenção do Imposto sobre a Propriedade Terri-torial Rural (ITR).

A pessoa obrigada a apresentar o Diac é:a) O titular indicado no art. 5º da referida Instrução Normativa, seu

representante legal ou o responsável pelo crédito tributário do ITR, nos termos dos artigos 128 a 133 do CTN, ressalvadas as hipóteses pre-vistas no inciso II;

b) Aquela que alienou, renunciou ou perdeu a propriedade, posse ou domínio útil, para o ato de:

b.1) alteração de titularidade por alienação total, conforme previsto no caput do art. 24 da referida Instrução Normativa; ou 5

6

b.2) cancelamento nas situações previstas nos incisos II a VI do ca-put do art. 25 da mencionada Instrução Normativa.

Para solicitar atos cadastrais no Cafir é necessário o preenchimento e a transmissão do Documento de Informação e Atualização Cadastral do ITR (Diac), no prazo de 60 (sessenta) dias a partir da ocorrência do evento que ensejar a realização do ato cadastral, por meio de aplica-tivo disponível no sítio da RFB na Internet.

O Comprovante de Inscrição e de Situação Cadastral em versão simplificada ficará disponível para consulta pública no sítio da RFB na Internet no endereço «http//www.receita.fazenda.gov.br».

ÓLEO DIESEL

• Adição Obrigatória de Biodiesel – Comercialização a Consumidor Final: A Medida Provisória n. 647/2014, DOU de 29 de maio de 2014, dispõe sobre a adição obrigatória de biodiesel ao óleo diesel comercializado ao consumidor final.

Com essa Medida Provisória, ficam estabelecidos os seguintes per-centuais de adição obrigatória de biodiesel ao óleo diesel comerciali-zado ao consumidor final, medidos em volume, em qualquer parte do território nacional:

a) seis por cento, a partir de 1º de julho de 2014; eb) sete por cento, a partir de 1º de novembro de 2014.Além disso, o Conselho Nacional de Política Energética - CNPE

poderá, a qualquer tempo, por motivo justificado de interesse públi-co, reduzir esse percentual para até cinco por cento, restabelecendo--o quando da normalização das condições que motivaram a redução do percentual.

PESSOA JURÍDICA DOMICILIADA NO BRASIL

• Lei 12.973/2014 – Opção pelos Efeitos em 2014 da Apli-cação das Novas Regras Tributárias em 2014: A Instrução Nor-mativa RFB n. 1.469/2014, DOU de 29 de maio de 2014, disciplina a aplicação das disposições referentes à opção pelos efeitos em 2014, previstas na Lei n. 12.973/2014, que altera a legislação tributária fe-deral relativa ao IRPJ, à CSLL, à Contribuição para o PIS/PASEP e à Contribuição para a Cofins, e revoga o Regime Tributário de Transição (RTT), instituído pela Lei n. 11.941/2009, relativa à opção pelos efeitos da aplicação das novas regras tributárias em 2014.

A pessoa jurídica poderá optar pela aplicação para o ano-calen-dário de 2014 das disposições contidas nos artigos 1° e 2º, 4º a 70, e 76 a 92 da referida Lei n. 12.973/2014.

Ditas opções são independentes e deverão ser manifestadas na Declaração de Débitos e Créditos Tributários Federais (DCTF) referen-tes aos fatos geradores ocorridos no mês de maio de 2014.

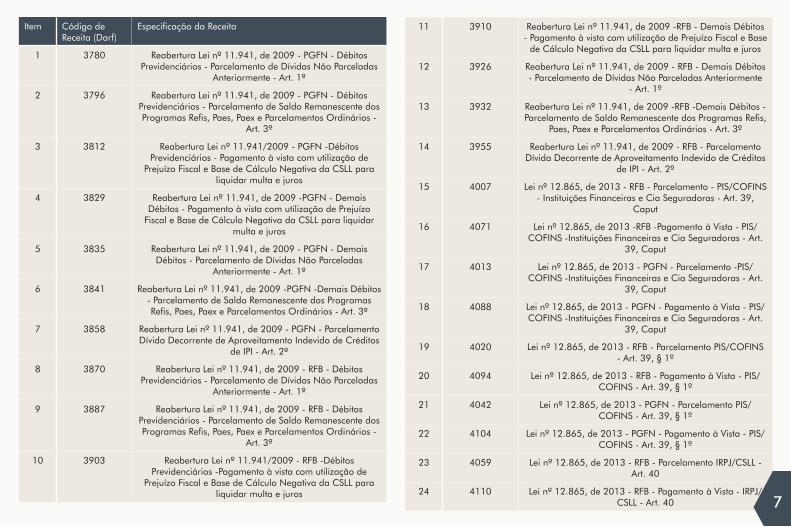

NOVOS CÓDIGOS DE RECEITA• Ato Declaratório Executivo Codac n. 17/2014: O Ato De-

claratório Executivo Codac n. 17/2014, DOU de 29 de maio de 2014, dispõe sobre a instituição de códigos de receita.

Com efeitos desde 14 de maio de 2014, os códigos de receita para serem utilizados no preenchimento de Documento de Arrecadação de Receitas Federais (Darf) são os seguintes:

Item Código de Receita (Darf)

Especificação da Receita

1 3780 Reabertura Lei nº 11.941, de 2009 - PGFN - Débitos Previdenciários - Parcelamento de Dívidas Não Parceladas

Anteriormente - Art. 1º

2 3796 Reabertura Lei nº 11.941, de 2009 - PGFN - Débitos Previdenciários - Parcelamento de Saldo Remanescente dos Programas Refis, Paes, Paex e Parcelamentos Ordinários -

Art. 3º

3 3812 Reabertura Lei nº 11.941/2009 - PGFN -Débitos Previdenciários - Pagamento à vista com utilização de

Prejuízo Fiscal e Base de Cálculo Negativa da CSLL para liquidar multa e juros

4 3829 Reabertura Lei nº 11.941, de 2009 -PGFN - Demais Débitos - Pagamento à vista com utilização de Prejuízo

Fiscal e Base de Cálculo Negativa da CSLL para liquidar multa e juros

5 3835 Reabertura Lei nº 11.941, de 2009 - PGFN - Demais Débitos - Parcelamento de Dívidas Não Parceladas

Anteriormente - Art. 1º

6 3841 Reabertura Lei nº 11.941, de 2009 -PGFN -Demais Débitos - Parcelamento de Saldo Remanescente dos Programas Refis, Paes, Paex e Parcelamentos Ordinários - Art. 3º

7 3858 Reabertura Lei nº 11.941, de 2009 - PGFN - Parcelamento Dívida Decorrente de Aproveitamento Indevido de Créditos

de IPI - Art. 2º

8 3870 Reabertura Lei nº 11.941, de 2009 - RFB - Débitos Previdenciários - Parcelamento de Dívidas Não Parceladas

Anteriormente - Art. 1º

9 3887 Reabertura Lei nº 11.941, de 2009 - RFB - Débitos Previdenciários - Parcelamento de Saldo Remanescente dos Programas Refis, Paes, Paex e Parcelamentos Ordinários -

Art. 3º

10 3903 Reabertura Lei nº 11.941/2009 - RFB -Débitos Previdenciários -Pagamento à vista com utilização de

Prejuízo Fiscal e Base de Cálculo Negativa da CSLL para liquidar multa e juros

11 3910 Reabertura Lei nº 11.941, de 2009 -RFB - Demais Débitos - Pagamento à vista com utilização de Prejuízo Fiscal e Base

de Cálculo Negativa da CSLL para liquidar multa e juros

12 3926 Reabertura Lei nº 11.941, de 2009 - RFB - Demais Débitos - Parcelamento de Dívidas Não Parceladas Anteriormente

- Art. 1º

13 3932 Reabertura Lei nº 11.941, de 2009 -RFB -Demais Débitos - Parcelamento de Saldo Remanescente dos Programas Refis,

Paes, Paex e Parcelamentos Ordinários - Art. 3º

14 3955 Reabertura Lei nº 11.941, de 2009 - RFB - Parcelamento Dívida Decorrente de Aproveitamento Indevido de Créditos

de IPI - Art. 2º

15 4007 Lei nº 12.865, de 2013 - RFB - Parcelamento - PIS/COFINS - Instituições Financeiras e Cia Seguradoras - Art. 39,

Caput

16 4071 Lei nº 12.865, de 2013 -RFB -Pagamento à Vista - PIS/COFINS -Instituições Financeiras e Cia Seguradoras - Art.

39, Caput

17 4013 Lei nº 12.865, de 2013 - PGFN - Parcelamento -PIS/COFINS -Instituições Financeiras e Cia Seguradoras - Art.

39, Caput

18 4088 Lei nº 12.865, de 2013 - PGFN - Pagamento à Vista - PIS/COFINS -Instituições Financeiras e Cia Seguradoras - Art.

39, Caput

19 4020 Lei nº 12.865, de 2013 - RFB - Parcelamento PIS/COFINS - Art. 39, § 1º

20 4094 Lei nº 12.865, de 2013 - RFB - Pagamento à Vista - PIS/COFINS - Art. 39, § 1º

21 4042 Lei nº 12.865, de 2013 - PGFN - Parcelamento PIS/COFINS - Art. 39, § 1º

22 4104 Lei nº 12.865, de 2013 - PGFN - Pagamento à Vista - PIS/COFINS - Art. 39, § 1º

23 4059 Lei nº 12.865, de 2013 - RFB - Parcelamento IRPJ/CSLL - Art. 40

24 4110 Lei nº 12.865, de 2013 - RFB - Pagamento à Vista - IRPJ/CSLL - Art. 40 7

25 4065 Lei nº 12.865, de 2013 -PGFN -Parcelamento IRPJ/CSLL - Art. 40

26 4127 Lei nº 12.865, de 2013 - PGFN - Pagamento à Vista - IRPJ/CSLL - Art. 40

VALOR APROXIMADO DOS TRIBUTOS NOS DOCUMENTOS FISCAIS

• Venda de Mercadorias e Serviços à Consumidor Final – Obrigatoriedade A Partir de 10/06/2014: No próximo dia 10 de junho de 2014 entra em vigor a Lei n. 12.741/2012, DOU de 10 de dezembro de 2012, que prevê a obrigatoriedade da informação do valor aproximado dos tributos federais, estaduais e municipais nos do-cumentos fiscais de venda ao consumidor final de mercadorias e servi-ços, em todo o território nacional.

A apuração do valor dos tributos incidentes deverá ser feita em re-lação a cada mercadoria ou serviço, separadamente, inclusive nas hi-póteses de regimes jurídicos tributários diferenciados dos respectivos fabricantes, varejistas e prestadores de serviços, quando couber.

A referida informação poderá constar de painel afixado em local visível do estabelecimento, ou por qualquer outro meio eletrônico ou impresso, de forma a demonstrar o valor ou percentual, ambos apro-ximados, dos tributos incidentes sobre todas as mercadorias ou servi-ços postos à venda.

Essas informações deverão ser elaboradas em termos de percentu-ais sobre o preço a ser pago, quando se tratar de tributo com alíquota ad valorem, ou em valores monetários (no caso de alíquota específi-ca); no caso de se utilizar meio eletrônico, este deverá estar disponível ao consumidor no âmbito do estabelecimento comercial.

O descumprimento dessas disposições sujeitará o infrator às san-ções previstas no Capítulo VII do Título I da Lei n. 8.078, de 11 de se-tembro de 1990 – Código de Defesa do Consumidor.

I P I

PROCESSO DE CONSULTA SOBRE CLASSIFICAÇÃO FISCAL DE MERCADORIAS (NCM)

• Instruções Normativas RFB 1.412/2013 e 1.464/2014: A Instrução Normativa RFB n. 1.464/2014, DOU de 09 de maio de 2014, com efeitos a partir de sessenta dias após a data de sua publicação, dispõe sobre o processo de consulta sobre classificação fiscal de mercadorias, no âmbito da Secretaria da Receita Federal do Brasil.

Com essa publicação, as soluções em processos de consulta que versem sobre classificação fiscal de mercadorias serão fun-damentadas nas Regras Gerais para a Interpretação do Siste-ma Harmonizado (RGI/SH) da Convenção Internacional sobre o Sistema Harmonizado de Designação e de Codificação de Mercadorias, nas Regras Gerais Complementares do MERCO-SUL (RGC), na Regra Geral Complementar da TIPI (RGC/TIPI), nos pareceres de classificação do Comitê do Sistema Harmoni-zado da Organização Mundial das Aduanas (OMA) e nos dita-mes do MERCOSUL, e, subsidiariamente, nas Notas Explicati-vas do Sistema Harmonizado (NESH).

A referida consulta deverá ser formulada por escrito, con-forme o formulário próprio disponível no Sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, no endereço < http://www.receita.fazenda.gov.br>, apresentado nos termos do disposto na Instrução Normativa RFB n. 1.412, de 22 de no-vembro de 2013, dirigida à Coordenação-Geral de Adminis-tração Aduaneira (Coana).

Sendo que a consulta eficaz, formulada antes do prazo le-

8

gal para recolhimento de tributo, embora não suspenda o pra-zo para o recolhimento do tributo, impede a aplicação de multa de mora e de juros de mora, relativamente à mercadoria con-sultada, a partir da data de sua protocolização até o 30º (tri-gésimo) dia seguinte ao da ciência, pelo consulente, da Solu-ção de Consulta.

Além disso, importante mencionar que os atos administra-tivos relativos à classificação fiscal de mercadorias, anteriores a 31 de dezembro de 2001, inclusive, ficam revogados após a entrada em vigor da Instrução Normativa RFB n. 1.464/2014.

guinte tabela progressiva mensal:

Tabela progressiva mensal para o ano-calendário de 2014

A base de cálculo sujeita à incidência mensal do imposto so-bre a renda na fonte será determinada mediante a dedução das seguintes parcelas do rendimento tributável:

a) as importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quan-do em cumprimento de decisão judicial, inclusive a prestação de alimentos provisionais, de acordo homologado judicialmen-te, ou de escritura pública a que se refere o art. 1.124-A da Lei n. 5.869, de 11 de janeiro de 1973 – Código de Processo Civil.

b) a quantia, por dependente, de R$ 179,71 (cento e seten-ta e nove reais e setenta e um centavos);

c) as contribuições para a Previdência Social da União, dos estados, do Distrito Federal e dos municípios;

d) as contribuições para entidade de previdência comple-mentar domiciliada no Brasil e para o Fundo de Aposentadoria Programada Individual (Fapi), cujo ônus tenha sido do contri-buinte, destinadas a custear benefícios complementares asse-melhados aos da Previdência Social, cujo titular ou quotista seja trabalhador com vínculo empregatício ou administrador e seja também contribuinte do Regime Geral de Previdência Social; e

e) o valor correspondente à parcela isenta dos rendimentos provenientes de aposentadoria e pensão, transferência para a

Base de cálculo mensal (R$) Alíquota (%) Parcela a deduzir do IR (R$)

Até 1.787,77 - -

De 1.787,78 até 2.679,29 7,5 134,08

De 2.679,30 até 3.572,43 15 335,03

De 3.572,44 até 4.463,81 22,5 602,96

Acima de 4.463,81 27,5 826,15

IR - PESSOA FÍSICA

IMPOSTO DE RENDA NA FONTE

Através da Instrução Normativa RFB n. 1.142/11, DOU de 1º de abril de 2011, a Receita Federal do Brasil divulgou as Ta-belas de Imposto sobre a Renda a ser descontado na Fonte, nos anos de 2011 a 2014.

No ano-calendário de 2014, o imposto sobre a renda a ser descontado na fonte sobre os rendimentos do trabalho assala-riado, inclusive a gratificação natalina (décimo terceiro salário), pagos por pessoas físicas ou jurídicas, bem como sobre os de-mais rendimentos recebidos por pessoas físicas que não estejam sujeitos à tributação exclusiva na fonte ou definitiva, pagos por pessoas jurídicas, será calculado mediante a utilização da se-

9

reserva remunerada ou reforma pagos pela Previdência Social da União, dos estados, do Distrito Federal e dos municípios, por qualquer pessoa jurídica de direito público interno ou por enti-dade de previdência complementar, a partir do mês em que o contribuinte completar 65 (sessenta e cinco) anos de idade de até R$ 1.787,77 (um mil, setecentos e oitenta e sete reais e se-tenta e sete centavos).

TABELA PROGRESSIVA MENSAL

• Ano Calendário de 2015: A Medida Provisória n. 644/2014, DOU de 02 de maio de 2014, altera os valores da tabela do imposto sobre a renda da pessoa física; altera a Lei n. 7.713/1988, a Lei n. 9.250/1995, e a Lei n. 11.482/2007.

Com essa publicação, o imposto sobre a renda incidente so-bre os rendimentos de pessoas físicas será calculado de acordo com a seguinte tabela progressiva mensal, em reais, a partir do ano-calendário de 2015:

O artigo 6º da Lei n. 7.713/88 prevê serem isentos do IR os rendimentos provenientes de aposentadoria e pensão, de trans-ferência para a reserva remunerada ou de reforma pagos pela Previdência Social da União, dos Estados, do Distrito Federal e

dos Municípios, por qualquer pessoa jurídica de direito público interno ou por entidade de previdência privada, a partir do mês em que o contribuinte completar 65 (sessenta e cinco) anos de idade, sem prejuízo da parcela isenta prevista na tabela de inci-dência mensal do imposto, até o valor de:

a) R$ 1.787,77 (mil, setecentos e oitenta e sete reais e seten-ta e sete centavos), por mês, para o ano-calendário de 2014; e

b) R$ 1.868,22 (mil, oitocentos e sessenta e oito reais e vinte e dois centavos), por mês, a partir do ano-calendário de 2015.

No tocante a base de cálculo sujeita à incidência mensal do imposto de renda poderão ser deduzidas as quantias por de-pendente, a parcela dos rendimentos provenientes de aposen-tadoria e pensão, para os anos calendários de 2014 e de 2015, conforme artigo 4º, incisos III e VI, da Lei n. 9.250/1995.

Além disso, a referida Medida Provisória altera as alíneas ‘b” e “c” do inciso II do artigo 8º da Lei n. 9.250/1995, que tra-tam sobre as deduções da base de cálculo, e o artigo 10, inci-sos VIII e IX, sobre o desconto simplificado que substitui as refe-ridas deduções.

Por fim, o inciso VIII do artigo 1º da Lei n. 11.482/2007 es-tabelece os valores da tabela progressiva mensal para o ano--calendário de 2014.

APLICATIVO PARA DISPOSITIVOS MÓVEIS

• APP Carnê-Leão – Ano-Calendário de 2014: O Ato Declaratório Executivo Conjunto Codac/Cotec n. 1/2014, DOU de 06 de maio de 2014, aprova, para o ano-calendário de 2014, o aplicativo para dispositivos móveis - APP Carnê-Leão para elaboração e transferência das informações de que trata a Instrução Normativa RFB n. 1.142, de 31 de março de 2011.

10

Base de cálculo mensal (R$) Alíquota (%) Parcela a deduzir do IR (R$)

Até 1.868,22 - -

De 1.868,23 até 2.799,86 7,5 140,12

De 2.799,87 até 3.733,19 15 350,11

De 3.733,20 até 4.664,68 22,5 630,10

Acima de 4.664,68 27,5 863,33

O referido programa é de uso opcional e ficará disponível na loja de aplicativo: Google play, para tablets e smartphones que utilizem o sistema operacional Android, e App Store, para tablets e smartphones que utilizem o sistema operacional iOS.

NOVAS INSTRUÇÕES PARA PRESTAÇÃO DE INFORMAÇÕES AO CAGED

• Portaria MTE n. 768/2014: A Portaria MTE n. 768/2014, DOU de 29 de maio de 2014, em vigor no prazo de sessenta dias, aprova instruções para a prestação de infor-mações pelo empregador, relativas a movimentações de em-pregados.

O Aplicativo do CAGED Informatizado - ACI deve ser utili-zado para gerar e ou analisar o arquivo do CAGED, pelas em-presas nas quais tenha ocorrido movimentação de empregados regidos pela Consolidação das Leis do Trabalho - CLT.

O arquivo gerado deve ser enviado ao MTE via Internet. A cópia do arquivo, o recibo de entrega e o Extrato da Movimen-

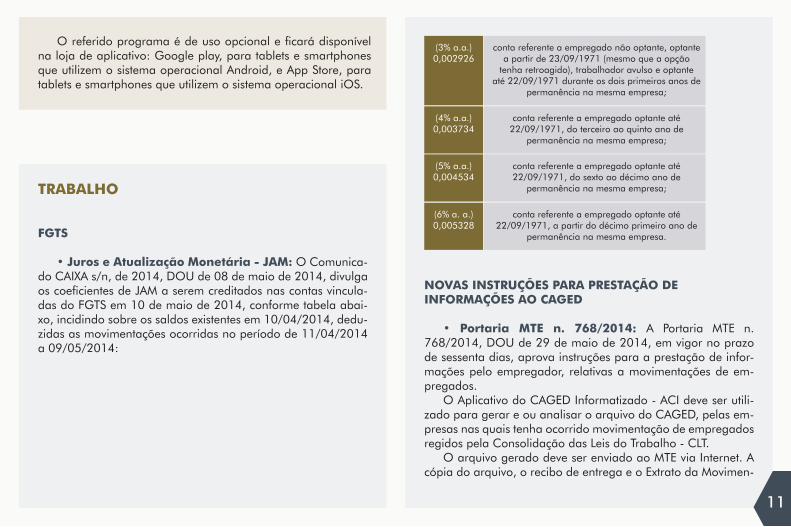

(3% a.a.)0,002926

conta referente a empregado não optante, optante a partir de 23/09/1971 (mesmo que a opção

tenha retroagido), trabalhador avulso e optante até 22/09/1971 durante os dois primeiros anos de

permanência na mesma empresa;

(4% a.a.)0,003734

conta referente a empregado optante até 22/09/1971, do terceiro ao quinto ano de

permanência na mesma empresa;

(5% a.a.)0,004534

conta referente a empregado optante até 22/09/1971, do sexto ao décimo ano de

permanência na mesma empresa;

(6% a. a.)0,005328

conta referente a empregado optante até 22/09/1971, a partir do décimo primeiro ano de

permanência na mesma empresa.

TRABALHO

FGTS

• Juros e Atualização Monetária - JAM: O Comunica-do CAIXA s/n, de 2014, DOU de 08 de maio de 2014, divulga os coeficientes de JAM a serem creditados nas contas vincula-das do FGTS em 10 de maio de 2014, conforme tabela abai-xo, incidindo sobre os saldos existentes em 10/04/2014, dedu-zidas as movimentações ocorridas no período de 11/04/2014 a 09/05/2014:

11

12

tação Processada, devem ser mantidos no estabelecimento a que se referem, pelo prazo de 5 anos a contar da data do en-vio, para fins de comprovação perante a fiscalização do tra-balho.

O Extrato da Movimentação Processada estará disponível para impressão, na Internet, após o dia 20 de cada mês no en-dereço www.mte.gov.br, opção CAGED.

As empresas que possuem mais de um estabelecimento de-vem remeter ao MTE arquivos específicos a cada estabeleci-mento.

As informações do CAGED deverão ser prestadas ao Minis-tério do Trabalho e Emprego - MTE até o dia sete do mês sub-sequente àquele em que ocorreu a movimentação de empre-gados.

ICMS

NOTA FISCAL ELETRÔNICA

• Datas de Início de Obrigatoriedade para o Produ-tor Rural – Arroz em Casca e Demais Produtos: O Decreto n. 51.445/2014, DOU de 07 de maio de 2014, altera o inciso XVII do artigo 26-A do Livro II do RICMS/RS – Decreto 37.699/97, que trata da obrigatoriedade da emissão de nota fiscal eletrônica em substituição a nota fiscal de produtor, modelo 4.

Essa exigência de NF-e para o produtor, inicialmente, restringiu-se às saídas interestaduais com arroz em casca, sendo que a partir de 01 de junho de 2014 será obrigatório também para as vendas internas no

Estado do Rio Grande do Sul.Nas operações interestaduais com os demais produtos, o De-

creto nº 51.203, de 10/02/2014, estabeleceu a obrigatoriedade da Nota Fiscal Eletrônica para as operações com valor superior a R$ 10.000,00, a partir de 1º de abril de 2014.

Agora, com a publicação do Decreto nº 51.445/14, os valores ba-ses dessa obrigatoriedade passaram a ser os seguintes:

a) 1º de maio de 2014, quando o valor da operação for superior a R$ 30.000,00 (trinta mil reais);

b) 1º de setembro de 2014, quando o valor da operação for supe-rior a R$ 10.000,00 (dez mil reais);

c) 1º de novembro de 2014, quando o valor da operação for supe-rior a R$ 5.000,00 (cinco mil reais);

d) 1º de janeiro de 2015, para todas as saídas interestaduais.Em termos práticos, no mês de abril, as operações com valor su-

perior a R$ 10.000,00 estavam obrigadas à NF-e e a partir de 1º de maio esse valor foi elevado para R$ 30.000,00.

Além disso, a Nota 2 do inciso XVII do referido artigo estabelece que, em caso de impossibilidade técnica para a emissão de NF-e no local de início da operação, deverá ser emitida Nota Fiscal de Produ-tor, modelo 4, para acobertar o trânsito da mercadoria até o local em que for possível a emissão de NF-e.

As vias da Nota Fiscal de Produtor emitida nos termos da mencio-nada Nota 02 deverão ser juntadas à 2º via do talão, contendo a in-formação: "Substituída pela NF-e nº ..."."

Essas alterações estão em vigor desde a data da publicação, com efeitos retroativos a 1º de abril de 2014.

• Evento Prévio de Emissão em Contingência (DPEC): No Portal a Nota Fiscal Eletrônica (NF-e) foi disponibiliza a Nota Técnica n. 2014/01, versão 1.00, que trata sobre o Evento Prévio de Emissão em Contingência (EPEC) da NF-e.

Com essa publicação, há a possibilidade de autorização de uma Declaração Prévia de Emissão em Contingência (DPEC),

13

contendo dados reduzidos da NF-e. A autorização da DPEC permite a impressão do DANFE em papel comum, considerando-se emitida a NF-e a partir do momento da impressão deste DANFE, sob condição resolutória de posterior transmissão da NF-e para a SEFAZ de circuns-crição do contribuinte.

Prazos para entrada em vigência da referida Nota Técnica:a) Ambiente de Homologação (ambiente de testes das empresas):

30/06/2014;b) Ambiente de Produção: 04/08/2014;c) Desativação do processo de autorização de DPEC antigo:

01/12/2014.A referida Nota Técnica está disponível no endereço: «http://www.

nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=tW+YMyk/50s=».

• Distribuição de Documentos Eletrônicos – Nota Técnica 2014/002: A Nota Técnica 2014/002, divulgada no Portal da Nota Fiscal Eletrônica, destaca, em resumo, o seguinte:

“Um dos grandes desafios do projeto Nota Fiscal Eletrônica é pro-ver para os atores envolvidos nos processos da NF-e informações de seu interesse de forma eficiente e confiável.

O Web Service de Consulta da Relação de Documentos Destina-dos (NfeConsultaDest) provê informações necessárias para a manifes-tação do destinatário da NF-e. Além de prover informações para pos-sibilitar a manifestação do destinatário, surgem novas necessidades de interesse de outros atores para as quais ainda não existe um servi-ço disponível.

Esta nota técnica tem como objetivo a apresentação de um novo Web Service denominado NFeDistribuicaoDFe que disponibilizará para os atores da NF-e informações e documentos fiscais eletrônicos de seu interesse. A distribuição será realizada para emitentes, destinatários, transportadores e terceiros informados no conteúdo da NF-e (respecti-vamente, grupo X03 e tag autXML).

Este Web Service possibilitará a descontinuidade, no futuro, do Web

Service de Consulta da Relação de Documentos Destinados (NfeCon-sultaDest).

Prazos para entrada em vigência da Nota Técnica: a) Ambiente de Homologação (ambiente de testes das empresas):

15/09/2014; b) Ambiente de Produção: 06/10/2014; c) Desativação do Web Service NfeConsultaDest: 02/02/15.”

GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS

• Alterações: De modo a aumentar confiabilidade na autentici-dade dos dados e a segurança para os contribuintes, a Receita Esta-dual informa que, a partir da referência 05/2014, os usuários de seus serviços deverão utilizar a versão 8.2.4 do aplicativo da Guia de Infor-mação e Apuração de ICMS (GIA), e será exigida autenticação do usu-ário para todas as transmissões realizadas, mesmo para GIA’s de refe-rências anteriores ou retransmissões.

O serviço de transmissão estará autorizado para o sócio de em-presas, responsáveis legais de estabelecimentos, profissional da con-tabilidade (pessoa física) e empresas contábeis (pessoa jurídica) com vínculo na empresa. Para se autenticar o usuário autorizado poderá utilizar sua senha de acesso, e-CPF, cartão Banrisul com chip (pessoa física – conta corrente ou poupança), e-CNPJ do estabelecimento con-tábil e ainda o e-CNPJ do estabelecimento referenciado na GIA decla-rada no arquivo.

Para saber mais sobre esse novo procedimento na transmissão da Guia, acesse o site da Secretaria Estadual da Fazenda – www.sefaz.rs.gov.br, clique no menu de busca por assunto e depois em GIA – Guia de Informação e Apuração de ICMS.

(Fonte: CRC/RS – 07/05/2014).

14

APARELHOS CELULARES E FORMAÇÃO DE LOTES EM RECINTOS ALFANDEGADOS

• Convênios ICMS n. 45 a 51, de 2014: O Ato Declaratório SE/CONFAZ n. 4/2014, DOU de 13 de maio de 2014, dá publicidade a retificação dos Convênio ICMS n. 45 a 51, de 2014.

Os referidos Convênios tratam sobre a substituição tributária nas operações com aparelhos celulares e formação de lotes de exportação em recintos alfandegados.

CUPOM FISCAL ELETRÔNICO (SAT)

• Roteiro de Análise – Manual de Registro de Modelo de Equipamento SAT: O Despacho SE/CONFAZ n. 88/2014, DOU de 21 de maio de 2014, divulga roteiro de análise do SAT, conforme Ma-nual de Registro de Modelo de Equipamento SAT, sobre o Cupom Fis-cal Eletrônico (SAT).

O referido roteiro atualizado está disponível no site do CONFAZ, endereço eletrônico www.fazenda.gov.br/confaz, identificado como Roteiro_Analise_SAT_v_1_1_15.pdf e tem como chave de codificação digital a sequência E1399F79B3F89AF5D1F5DA9DFC96F6A4 obtida com a aplicação do algoritmo MD5 - "Message Digest" 5.

ALTERAÇÕES NO RICMS/RS DIVULGADAS PELA SEFAZ/RS

1) Decreto n. 51.440/2014, DOE de 06/05/2014 - Diferi-mento Parcial na Saída da Indústria – Empresa Interdepen-dente – Alt. 4274 - Lei do ICMS, art. 31, § 8º - Concede diferimen-to parcial do pagamento do ICMS nas saídas internas de mercadorias que especifica, nas operações promovidas por estabelecimento indus-trial destinadas a estabelecimento de empresa interdependente. (Liv. III, art. 1º-A, XXV).

2) Decreto n. 51.441/2014, DOE de 06/05/2014 - Trans-porte Público sobre Trilhos – Isenção – Diferencial de Alíquo-ta – Alt. 4275 - Conv. ICMS 94/12 - Concede isenção do ICMS nos recebimentos de trens unidade elétricos - TUE, destinados às redes de transportes públicos sobre trilhos de passageiros, relativamente ao di-ferencial de alíquota. (Liv. I, art. 9º, CXCII).

3) Decreto n. 51.443/2014, DOE de 07/05/2014 - Embar-cações de Recreação ou de Esporte - Redução de Base de Cál-culo – Carga Tributária: 7% – Alt. 4276 - Lei do ICMS, art. 58 - Concede redução da base de cálculo do ICMS, em valor que resulte em carga tributária equivalente a 7%, nas saídas de embarcações de recreação ou de esporte. (Liv. I, art. 23, LXXIV).

4) Decreto n. 51.444/2014, DOE de 07/05/2014 - Apare-lhos, Máquinas, Equipamentos e Demais Instrumentos – Jo-gos Paraolímpicos – Isenção e Benefício do Não Estorno – Alts. 4277 e 4278 - Conv. ICMS 133/08 - Concede, até 31/12/17, isenção do ICMS e o benefício do não estorno do crédito fiscal, nas operações com aparelhos, máquinas, equipamentos e demais instru-mentos e produtos, nacionais ou estrangeiros, inclusive animais, desti-nados à realização dos Jogos Olímpicos e Paraolímpicos de 2016. (Liv. I, art. 9º, CXCIII, e 35, IV, "a").

5) Decreto n. 51.445/2014, DOE de 07/05/2014 - Nota Fis-cal Eletrônica – Produtor Rural – Saídas Interestaduais – Alts. 4279 - Estabelece a obrigatoriedade de emissão de Nota Fiscal Eletrô-nica por produtor rural nas saídas interestaduais, nos prazos assinala-dos. (Liv. II, art. 26-A, XVII, notas 02 e 03, e alínea "b").

6) Decreto n. 51.477/2014, DOE de 14/05/2014 - Veículos Automotores Novos – Estabelecimento Industrial ou Impor-tador – Faturamento Direto ao Consumidor – Base de Cál-culo - Percentuais e alíquotas – Altera o Decreto nº 51.392,

15

de 22 de abril de 2014, que modifica o Regulamento do Imposto so-bre Operações Relativas à Circulação de Mercadorias e sobre Presta-ções de Serviços de Transporte Interestadual e Intermunicipal e de Co-municação (RICMS).

7) Decreto n. 51.487/2014, DOE de 20/05/2014a) Manifesto Eletrônico de Documentos Fiscais – Obrigatoriedade

– Alt. 4280 - Ajuste SINIEF 10/13 - Estabelece a obrigatoriedade da emissão do Manifesto Eletrônico de Documentos Fiscais, nos prazos assinalados. (Liv. II, art. 108-D, parágrafo único)

b) Conhecimento de Transporte Multimodal de Cargas – Possibi-lidade de Substituição pelo CT-e – Alts. 4281 e 4282 - Ajuste SINIEF 26/13 - Inclui o Conhecimento de Transporte Multimodal de Cargas na relação de documentos que podem ser substituídos pelo Conheci-mento de Transporte Eletrônico e estabelece data de emissão obrigató-ria de Conhecimento de Transporte Eletrônico para os contribuintes do transporte multimodal de cargas. (Liv. II, arts. 108-A, VII, e 108-B, VII)

c) Transporte Aquaviário de Cabotagem – Dispensa da Impressão do Documento Auxiliar de CT-e – Alt. 4283 - Ajuste SINIEF 27/13 - Dis-pensa, na prestação de serviço de transporte aquaviário de cabotagem acobertado por Manifesto Eletrônico de Documentos Fiscais, a impres-são do Documento Auxiliar do Conhecimento de Transporte Eletrônico. (Liv. II, art. 108-C, nota 02)

d) Vendas a Não Contribuinte – Possibilidade de Entrega da Merca-doria em Local Diferente do Indicado no Campo Destinatário – Indica-ção do Endereço de Entrega nas Informações Complementares – Alt. 4284 - Ajuste SINIEF 01/14 - Estabelece a possibilidade da entrega da mercadoria em local diferente ao indicado no campo destinatário, nas hipóteses que indica. (Liv. II, art. 29, § 7º)

e) Subtotalização no Documento Fiscal em Operações com Dife-rentes Alíquotas ou Situação Tributária – Revogação da Obrigatorie-dade – Alt. 4285 - Ajuste SINIEF 3/14 - Revoga dispositivo que obriga a subtotalização no documento fiscal de operações com diferentes alí-quotas ou situação tributária. (Liv. II, art. 29, IV, nota 02)

f) Manifesto Eletrônico de Documentos Fiscais – Ajuste Técnico – Atualização de Dispositivo – Alt. 4286 - Ajuste técnico para atualizar dispositivo à obrigatoriedade de emissão de Manifesto Eletrônico de Documentos Fiscais. (Liv. II, art. 108-D, nota 02).

8) Decreto n. 51.488/2014, DOE de 20/05/2014 - Energia Elétrica

a) Emissão de Documento Fiscal – Faturamento sob o Sistema de Compensação de Energia Elétrica – Alt. 4287 - Conv. ICMS 6/13 - Es-tabelece procedimentos relativos à emissão de documentos fiscais nas operações internas com energia elétrica sujeitas a faturamento sob o Sistema de Compensação de Energia Elétrica. (Liv. II, art. 41, nota 02)

b) Promovida por Microgerador ou Minigerador – Diferimento do Pagamento do Imposto – Alt. 4288 - Lei do ICMS, art. 25, III - Conce-de diferimento do pagamento do imposto nas operações de saída de energia elétrica promovidas por microgerador ou por minigerador, su-jeitas a faturamento sob o Sistema de Compensação de Energia Elétri-ca. (Liv. I, art. 53, V).

9) Decreto n. 51.528/2014, DOE de 29/05/2014 - Pró-Cul-tura – Comprovação da Realização do Projeto em até Sessen-ta Dias – Altera o Decreto n. 47.618/2010, que estabelece regras e procedimentos para a organização e o funcionamento do Sistema Es-tadual Unificado de Apoio e Fomento às Atividades Culturais - Pró--Cultura - Lei n. 13.490, de 21 de julho de 2010. (art. 40, §§ 1º e 2º)

ALTERAÇÕES NO REGULAMENTO

O Governo do Estado do Rio Grande do Sul procedeu as seguintes alterações no Regulamento do ICMS:

• Alteração 4274 - Dec. n. 51.440 - DOE 06.05.14;• Alteração 4275 - Dec. n. 51.441 - DOE 06.05.14;• Alteração 4276 - Dec. n. 51.443 - DOE 07.05.14;

16

• Alt. 4277 a 4278 - Dec. n. 51.444 - DOE 07.05.14;• Alteração 4279 - Dec. n. 51.445 - DOE 07.05.14;• Alt. 4280 a 4286 - Dec. n. 51.487 - DOE 20.05.14;• Alt. 4287 a 4288 - Dec. n. 51.488 - DOE 20.05.14;• Alt. 4289 a 4291 - Dec. n. 51.533 - DOE 30.05.14;• Alt. 4292 a 4293 - Dec. n. 51.534 - DOE 30.05.14;• Alt. 4294 a 4295 - Dec. n. 51.535 - DOE 30.05.14.Os referidos decretos poderão ser consultados na Internet, no en-

dereço http://www.cca.com.br/.

ALTERAÇÕES NA IN/DRP Nº 45/98, DIVULGADAS PELA SEFAZ/RS

1) Instrução Normativa n. 26/2014, DOE de 14/05/2014 - Autenticação de Usuário – Transmissão da GIA – Estabele-ce a exigência, a partir de 01/06/14, de autenticação de usuário para transmissão da GIA. (Tít. I, Cap. XIII, 3.1.2)

2) Instrução Normativa n. 27/2014, DOE de 21/05/2014a. Inclusão de Documento Fiscal – Possibilidade de Substituição

pelo CT-e – Ajuste SINIEF 26/13 - Inclui documento fiscal na relação de documentos que podem ser substituídos pelo Conhecimento de Trans-porte Eletrônico. (Tít. I, Cap. XI, 24.1.1, "g")

b. Remissão a Dispositivos Legais – Ajustes Técnicos – Ajustes téc-nicos para atualizar remissão a dispositivos legais. (Tít. I, Cap. XI, 24.1.1, 24.3.1 e 29.1.2))

c. Nota Fiscal de Consumidor Eletrônica - Operação em Contin-gência – Implementação de Novas Alternativas – Implementa novas al-ternativas de operação em contingência na emissão de Nota Fiscal de Consumidor Eletrônica. (Tít. I, Cap. XI, 29.2.1, "a" a "c").

3) Instrução Normativa n. 28/2014, DOE de 21/05/2014 - Empresa Fabricante de Ônibus, Micro-ônibus, Miniônibus

e Furgões – Inclusão no Rol do Apêndice XXXI - Recebimento de Insumos com Diferimento Parcial do Imposto – Inclui empresa no Apêndice que relaciona as empresas industriais fabricantes de ônibus, micro-ônibus, miniônibus e furgões, e de suas carrocerias, autorizadas a receber matérias-primas, material secundário, material de embala-gem, peças, partes e componentes, com diferimento parcial do paga-mento do ICMS. (Ap. XXXI).

4) Instrução Normativa n. 29/2014, DOE de 21/05/2014 - Transferência de Saldo Credor – Adaptações nos Procedi-mentos – Utilização da EFD e da NF-e – Realiza adaptações nos procedimentos para a solicitação de transferência de saldo credor em função da utilização da Escrituração Fiscal Digital - EFD e da Nota Fis-cal Eletrônica - NF-e. (I, VIII, 3.2.3, "a", 3.3.1, "d", 3.4.1, "c", 4, e 3.4.2).

5) Instrução Normativa n. 30/2014, DOE de 21/05/2014 - Gado Vacum, Ovino e Bufalino – Carne Verde e Produtos Co-mestíveis – Instruções Relativas à Dispensa do Pagamento do Impos-to na Entrada da Mercadoria no Estado – Expede instruções relativas à dispensa do pagamento do imposto devido nas operações com gado vacum, ovino e bufalino, com a carne verde e com outros produtos co-mestíveis resultantes da matança desse gado quando submetidos à salga, secagem ou desidratação, em relação ao imposto referente às operações subsequentes devido no momento da entrada da mercado-ria no território deste Estado. (Tít. I, Cap. VI, 5.1.2.3, "b", 19, 5.2.2, "d", 5.2.3, "b", e 5.3.4, "c").

6) Instrução Normativa n. 31/2014, DOE de 22/05/2014a. Revendedores Porta a Porta – Inclusão de Empresa – No Capítulo

IX do Título I, é dada nova redação ao item 1 da tabela do item 11.2.b. GIA – Inclusão de Códigos – No Apêndice VII, Seções IV e V são

acrescentados novos códigos.c. UIF- RS – Junho/2014 – No Apêndice XXVI, é acrescentado o

UIF-RS para o mês de junho de 2014.

7) Instrução Normativa n. 32/2014, DOE de 22/05/2014 - Energia Elétrica - Faturamento sob Sistema de Compensação – Emissão de NF-e – No Título I, fica acrescentado o Capítulo LXIX, sobre operações internas relativas à circulação de energia elétrica su-jeitas a faturamento sob o sistema de compensação de energia elétrica (RICMS, Liv. II, art. 41, Nota 02; Conv. ICMS 6/2013)

8) Instrução Normativa n. 33/2014, DOE de 26/05/2014 - Arrolamento de Bens e Direitos – Medida Cautelar – Estabelece procedimentos para o arrolamento de bens e direitos e a propositura de medida cautelar fiscal. (Tít. IV, Cap. VI).

9) Instrução Normativa n. 34/2014, DOE de 28/05/2014 - Importação de Máquinas e Equipamentos Médico-Hospitala-res – Competência para Concessão de Isenção – Prazo para Exportação Indireta - Prorrogação – Altera a competência para a concessão de isenção de ICMS na importação de máquinas e equi-pamentos médico-hospitalares e para a concessão de prorrogação do prazo para a exportação indireta com não incidência do imposto e re-aliza ajuste técnico em função da revogação de dispositivo do RICMS. (Tít. I, Cap. I, 10.1 e 10.5, Cap. II, 5.2.1, Cap. V, 8.0, título, e 8.1, "ca-put", e Cap. VII, 1.1, "caput", e 1.3).

I P V A

ALTERAÇÕES NO RICMS/IPVA, DIVULGADAS PELA SEFAZ/RS

1) Decreto n. 51.489/2014, DOE de 20/05/2014 - IPVA – Isenção – Portadores de Deficiência Física, Visu-al, Mental Severa ou Profunda, Autista – Alt. 104 - Es-tabelece que a isenção do IPVA aos portadores de deficiência física, visual, mental severa ou profunda, ou autistas, proprietá-rios de veículo automotor de uso terrestre será concedida uma única vez no prazo de dois anos a contar da aquisição do ve-ículo ao invés de três anos como previsto hoje. (art. 4º, § 10).

INSS

CONTRIBUIÇÃO PREVIDENCIÁRIA

• Tabela de Salário-Contribuição: A Portaria Intermi-nisterial MPS/MF n. 19, DOU de 13 de janeiro de 2014, trou-xe a nova tabela de contribuição previdenciária, a ser aplicada sobre os fatos geradores que ocorrerem a partir da competên-cia janeiro de 2014, relativamente aos segurados empregados, domésticos e trabalhadores avulsos, conforme segue:

17

• Salário-Família: O valor da quota do salário-família, a partir da competên-

cia janeiro de 2014, é de:I – R$ 35,00: para o segurado com remuneração mensal

não superior a R$ 682,50; eII – R$ 24,66: para o segurado com remuneração mensal

superior a R$ 682,50 e igual ou inferior a R$ 1.025,81.Tendo em vista a vigência da nova tabela de contribuição

previdenciária, recomendamos que, antes de elaborarem a GFIP desse mês de janeiro, procedam ao download da versão atualizada da tabela do INSS.

LEGISLAÇÃO PREVIDENCIÁRIA

• Alterações Importantes: Através da Instrução Norma-tiva RFB n. 1.453, DOU de 25/02/2014, foram promovidas al-terações na legislação previdenciária, especialmente no que se refere às regras para definição do grau de risco preponderante da atividade econômica das empresas (RAT), à contribuição de-vida aos Terceiros pelas agroindústrias e aos encargos inciden-tes na contratação do Micro Empreendedor Individual – MEI. A seguir, passamos a comentar as principais novidades trazidas pela referida instrução normativa:

1. RAT – NOVAS REGRAS PARA DEFINIÇÃO DA ATIVIDADE PREPONDERANTE

A Instrução Normativa n. 1.453 trouxe nova interpretação sobre como as empresas com mais de um estabelecimento de-vem proceder para determinar o seu enquadramento na Rela-ção de Atividades Preponderantes e Correspondentes Graus de Risco e, por conseguinte, a alíquota de contribuição para o fi-nanciamento dos benefícios concedidos em razão do grau de incidência de incapacidade laborativa decorrentes dos Riscos Ambientais do Trabalho - RAT.

Até então, o enquadramento era feito de acordo com a ati-vidade econômica preponderante da empresa, consideran-do a totalidade de seus estabelecimentos. Com as mudanças promovidas pela referida instrução normativa, a empresa com mais de um estabelecimento e com mais de uma atividade eco-nômica deverá identificar qual a atividade em cada estabeleci-mento, sendo considerada preponderante aquela atividade que absorver, no estabelecimento, o maior número de segurados empregados.

2. AGROINDÚSTRIAS - ALTERAÇÃO NA CONTRIBUIÇÃO AOS TERCEIROS

Foram introduzidas alterações na legislação que trata da contribuição devida às Entidades e Fundos pelas agroindús-trias. Segundo a nova redação dada ao inciso IV, do art. 111-F, da Instrução Normativa n. 971/09, tratando-se de agroindús-tria sujeita à contribuição substitutiva, que desenvolva atividade enumerada no caput do art. 110-A, a contribuição devida aos Terceiros, incidente sobre a folha de salários (rural e industrial), passa a ser de 5,2% e, não mais, de 2,7%.

As atividades dispostas no art. 110-A são as seguintes:

Salário de Contribuição Alíquota

Até 1.317,07 8,00

De 1.317,08 até 2.195,12 9,00

De 2.195,13 até 4.390,24 11,00

18

19

I - indústria de cana-de-açúcar; II - indústria de laticínios; III - indústria de beneficiamento de cereais, café, chá e

mate; IV - indústria da uva; V - indústria de extração e beneficiamento de fibras vegetais

e de descaroçamento de algodão; VI - indústria de extração de madeira para serraria, de resi-

na, lenha e carvão vegetal; e VII - matadouros ou abatedouros de animais de quaisquer

espécies, inclusive atividades de preparo de charques.

3. CONTRAÇÃO DE MICRO EMPREENDEDOR INDIVIDU-AL - MEI

Até a edição da IN n. 1.453, as hipóteses em que a contra-tante de serviços de MEI, se obrigava a recolher o encargo pre-videnciário de 20%, eram restritas à contratação de serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de ma-nutenção ou reparo de veículos.

A nova regra estabelece que essa cobrança passa a ser de-vida sobre os pagamentos realizados pelas empresas aos MEIs pela prestação de serviços em geral. E mais, determina que tal medida é retroativa a 09 de fevereiro de 2012.

Em relação a essas alterações, entendemos que a sua apli-cação é, no mínimo, duvidosa. Primeiramente, porque o art. 18-B da Lei Complementar n. 123/06 é taxativo ao dispor que a referida contribuição aplica-se em relação ao MEI que for contratado para prestar serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos. Ou seja, a lei complementar não prevê que essa con-tribuição seja recolhida sobre os demais serviços prestados por

MEI. Depois, porque a IN 1.453 trouxe uma obrigação retroa-tiva a fevereiro de 2012, determinando o endividamento ime-diato de todos os contratantes de serviços de MEI nos últimos dois anos.

4. ABONO ÚNICO PAGO POR FORÇA DE CONVENÇÃO COLETIVA

O abono único, previsto em Convenção Coletiva de Traba-lho, desde que desvinculado do salário e pago sem habituali-dade, passa a não integrar a base de cálculo da empresa e do trabalhador, para fins de incidência de contribuições previden-ciárias (Fonte: inciso XXX do art. 58 da IN n. 971/09).

5. CONTRATAÇÃO PELOS ÓRGÃOS PÚBLICOS Para alinhar a legislação previdenciária ao disposto na

Lei de Licitações, foi introduzido o § 7º ao art. 406 da IN n. 971/09, a saber:

“§ 7º A comprovação da regularidade relativa às contribui-ções previdenciárias para o RGPS pelas empresas em geral, ex-cetuando-se as microempresas e empresas de pequeno porte, deverá ser exigida na licitação, no momento da contratação e em cada pagamento, conforme disposto no inciso XIII do art. 55 da Lei nº 8.666, de 1993.”

20

2 - MULTA DE MORA: 0,33% por dia de atraso, limitado a 20%.As multas de mora a que se refere o art. 61, da Lei n. 9.430/96,

aplicam-se retroativamente aos pagamentos de débitos para com a União, efetuados a partir de 1º de janeiro de 1997, independentemen-te da data de ocorrência do fato gerador - Ato Declaratório (Normati-vo) n. 01/97 - DOU de 10 de janeiro de 1997.

• FGTS: Após o dia 7 do mês seguinte ao de competência, os de-

pósitos do Fundo de Garantia do Tempo de Serviço - FGTS ficam sujei-tos à atualização monetária mediante aplicação dos percentuais divul-gados pela Caixa Econômica Federal.

TRIBUTOS ESTADUAIS (RS) • ICMS: ICMS vencido no período de 28/12/2000 a 31/12/2009,

será atualizado pela variação da UPF-RS, dividindo-se o valor do im-posto devido, expresso em moeda corrente, pelo valor da UPF-RS vi-gente no dia subseqüente ao de ocorrência do fato gerador ou, conforme o caso, do encerramento do período de apuração a que cor-responder, e multiplicando-se o resultado pelo valor da UPF-RS vigen-te em 1º/01/2010.

Após 1º/01/2010 não haverá atualização monetária.

FGTS em atraso

Atualização Monetária

Juros

Multa

Acréscimos Legais

De acordo com Tabela divulgada pela CEF.

0,5% ao mês ou fração.

5%, quando pago no mês do vencimento;10%, quando pago após o mês do vencimento.

RECOLHIMENTO FORA DE PRAZO

TRIBUTOS FEDERAIS

• IRPJ, IRPF, CSLL, IR-FONTE, IPI, PIS, COFINS, INSS e SIM-PLES

1 - JUROS: Os juros de mora deverão ser calculados nos seguin-tes percentuais:

Jan

Fev

Dez

Nov

Out

Set

Ago

Jul

Jun

Maio

Abr

Mar

Venc. 2009 2010 2011 2012 2013 2014

Juros devidos em junho (%)

50,05

49,19

48,22

47,38

46,61

45,85

45,06

44,37

43,68

42,99

42,33

41,60

40,94

40,35

39,59

38,92

38,17

37,38

36,52

35,63

34,78

33,97

33,16

32,23

31,37

30,53

29,61

28,77

27,78

26,82

25,85

24,78

23,84

22,96

22,10

21,19

20,30

19,55

18,73

18,02

17,28

16,64

15,96

15,27

14,73

14,12

13,57

13,02

12,42

11,93

11,38

10,77

10,17

9,56

8,84

8,13

7,42

6,61

5,89

5,10

4,25

3,46

2,69

1,87

1,00

21

TRIBUTOS MUNICIPAIS (PORTO ALEGRE-RS) • ISSQN: Atualização Monetária: com a extinção da UFIR, a atualização mo-

netária deixou de ser exigida no município.Multa de mora: os percentuais de multa incidentes sobre os recolhi-

mentos do ISSQN em atraso são:a) 2% sobre o valor atualizado, quando o pagamento ocorrer ain-

da no curso do mês de vencimento do imposto; e,b) 10%, sobre o valor atualizado, quando o pagamento ocorrer

após o mês de vencimento do débito.Juros de mora: são calculados a partir do primeiro dia do mês sub-

seqüente ao do vencimento do débito, tomando por base a taxa SELIC, acumulada mensalmente, ou outro que venha a substituí-la.

O percentual de juros de mora relativo ao mês em que o pagamen-to estiver sendo efetuado será de 1%. Nos termos do art. 270, § 5º do Decreto nº 15.416/06, em nenhuma hipótese os juros de mora pode-rão ser inferiores a 1% (um por cento).

ICMS em atraso

Atualização Monetária

Multa

Acréscimos Legais

Variação da UPF, conforme disposto acima.

Juros 1% ao mês-calendário ou fração, a partir de 30/06/97 até 31/12/2009 e, a partir de

1º/01/2010, juros SELIC, de acordo com as regras previstas na Instrução Normativa DRP nº 45/98,

Título IV, Cap. II

0,334% por dia de atraso, até o limite de 20%. (Lei nº 13.711, de 06/04/11)

DataDólar dos EUA

Compra Venda

INFORMES ECONÔMICOS

S. MÍNIMO NAC - A partir de Jan/14

UPF/RS - 2014

UFM - P. Alegre – 2014

UPC – 2º Trimestre/2014

TJLP – 2º Trimestre/2014

INPC (IBGE) - Abril/2014 - Maio/2014

IGP-M (FGV) - Maio/2014

SELIC - Maio/2014

TR - Maio/2014

UIF-RS - Maio/2014 - Junho/2014

INDICADORES EXTINTOS

OTN - Janeiro/89

OTN Fiscal-Extinta em 16.01.89

BTN - Fevereiro/91

BTN Fiscal-Extinta em 01.02.91

UFIR 2000 - Extinta em 27/10/00

R$ 724,00

R$ 14,5459

R$ 3,1005

R$ 22,40

0,4167 a.m. 5,0% a.a.

0,78%/ 0,60%

( - 0,13% )

0,87%

0,0604 %

19,70/ 19,83

Cz$ 6.170,19

Ncz$ 6,92

Cr$ 126,8621

Cr$ 126,8621

R$ 1,0641

INFORMES ECONÔMICOS

DÓLAR: COTAÇÃO

DIÁRIA

2,22210

2,22860

2,23220

2,22820

2,21070

2,21920

2,21640

2,21010

2,21290

2,21660

2,21100

2,21110

2,21560

2,21110

2,21310

2,21870

2,22090

2,23540

2,24050

2,22510

2,23900

2,26400

2,26540

2,28020

2,22150

2,22800

2,23160

2,22760

2,21010

2,21860

2,21580

2,20950

2,21230

2,21600

2,21040

2,21050

2,21500

2,21050

2,21250

2,21810

2,22030

2,23480

2,23990

2,22450

2,23840

2,26340

2,26480

2,27960

02/05/2014

05/05/2014

06/05/2014

07/05/2014

08/05/2014

09/05/2014

12/05/2014

13/05/2014

14/05/2014

15/05/2014

16/05/2014

19/05/2014

20/05/2014

21/05/2014

22/05/2014

23/05/2014

26/05/2014

27/05/2014

28/05/2014

29/05/2014

30/05/2014

02/06/2014

03/06/2014

04/06/2014

22