boletim de conjuntura energética - epe.gov.br · mercado de eletricidade no brasil e no mundo,...

TRANSCRIPT

Série ESTATÍSTICAS ENERGÉTICAS

NOTA TÉCNICA DEA 17/11

Boletim de conjuntura

energética

2º trimestre 2011

Rio de Janeiro

Dezembro de 2011

(Esta página foi intencionalmente deixada em branco para o adequado alinhamento de páginas na impressão com a opção frente e verso)

GOVERNO FEDERAL

Ministério de Minas e Energia

Ministro Edison Lobão

Secretário Executivo Marcio Zimmerman

Secretário de Planejamento e Desenvolvimento Energético Altino Ventura Filho

Série ESTATÍSTICAS ENERGÉTICAS

NOTA TÉCNICA DEA 17/11

Boletim de conjuntura energética

2º trimestre 2011

Empresa pública, vinculada ao Ministério de Minas e Energia, instituída nos termos da Lei n° 10.847, de 15 de março de 2004, a EPE tem por finalidade prestar serviços na área de estudos e pesquisas destinadas a subsidiar o planejamento do setor energético, tais como energia elétrica, petróleo e gás natural e seus derivados, carvão mineral, fontes energéticas renováveis e eficiência energética, dentre outras.

Presidente Mauricio Tiomno Tolmasquim

Diretor de Estudos Econômico-Energéticos e Ambientais Amilcar Guerreiro

Diretor de Estudos de Energia Elétrica José Carlos de Miranda Farias

Diretor de Estudos de Petróleo, Gás e Biocombustíveis Elson Ronaldo Nunes

Diretor de Gestão Corporativa Ibanês César Cássel

Coordenação Geral Mauricio Tiomno Tolmasquim

Amilcar Guerreiro

Coordenação Executiva Ricardo Gorini de Oliveira

Coordenação Técnica Carla da C. Lopes Achão

Jeferson Borghetti Soares (Revisão)

Equipe Técnica Gustavo Naciff de Andrade

Inah Rosa Borges de Holanda Isabela de Almeida Oliveira

Márcia Andreassy

URL: http://www.epe.gov.br Sede SAN – Quadra 1 – Bloco B – Sala 100-A 70041-903 - Brasília – DF Escritório Central Av. Rio Branco, n.º 01 – 11º Andar 20090-003 - Rio de Janeiro – RJ

Rio de Janeiro Dezembro de 2011

(Esta página foi intencionalmente deixada em branco para o adequado alinhamento de páginas na impressão com a opção frente e verso)

NOTA TÉCNICA DEA 17/11 - Boletim de Conjuntura Energética (2º trimestre 2011) i

Ministério de Minas e Energia

APRESENTAÇÃO

A Empresa de Pesquisa Energética (EPE) é empresa pública instituída nos termos da Lei nº

10.847, de 15 de março de 2004, e do Decreto nº 5.184, de 16 de agosto de 2004, vinculada

ao Ministério de Minas e Energia (MME), tem por finalidade prestar serviços na área de

estudos e pesquisas destinados a subsidiar o planejamento do setor energético, tais como

energia elétrica, petróleo e gás natural e seus derivados, carvão mineral, fontes energéticas

renováveis e eficiência energética, dentre outras.

O presente texto insere-se na série “Estudos de Energia”, que compila notas técnicas produzidas pela Diretoria de Estudos Econômico-Energéticos e Ambientais da EPE, contemplando a análise de diversos temas ligados ao mercado de energia, com foco nas

análises de demanda, recursos energéticos, economia da energia, evolução tecnológica e outros temas.

Esta nota tem como objetivo apresentar estatísticas consolidadas e análises do

comportamento de todo o mercado de energia no país (com exceção da lenha e do carvão mineral) ao longo dos trimestres, visando subsidiar os estudos de planejamento de médio e longo prazos, como o Plano Decenal de Expansão de Energia e o Plano Nacional de Energia,

respectivamente.

Para tanto, parte-se das principais estatísticas econômicas e dos indicadores relacionados ao mercado de energéticos no país no trimestre em questão, para estabelecer a análise de sua

dinâmica e sua interação com a economia, com base nos principais movimentos identificados.

Esta edição do Boletim de Conjuntura Energética contempla informações relativas ao segundo trimestre de 2011, mais especificamente, aos dados disponibilizados pelas fontes até a data

de elaboração deste documento, que se deu ao longo do mês de outubro de 2011, após processo de coleta, processamento e consolidação das informações.

Por fim, vale registrar que a partir desta edição, a EPE, com o intuito de atualizar o público

interessado no acompanhamento da evolução do consumo nacional de energia elétrica, passa a disponibilizar séries mensais por classe de consumo e Unidade da Federação, relativas ao ano em curso, até o trimestre de referência. Cumpre notar ainda que as séries históricas de

consumo nacional de eletricidade, bem como outras estatísticas relevantes relacionadas ao mercado de eletricidade no Brasil e no mundo, foram recentemente divulgadas pela EPE no Anuário Estatístico de Energia Elétrica 2011, disponível para “download” no endereço

eletrônico <http://www.epe.gov.br/AnuarioEstatisticodeEnergiaEletrica/Forms/Anurio.aspx>. Além disso, é possível consultá-las diretamente no Banco de Dados do SIMPLES, a partir do endereço <https://simples.epe.gov.br/analitico/>.

NOTA TÉCNICA DEA 17/11 - Boletim de Conjuntura Energética (2º trimestre 2011) ii

Ministério de Minas e Energia

SUMÁRIO

RESUMO EXECUTIVO ____________________________________________________ 1

1 ENERGIA ELÉTRICA __________________________________________________ 7

1.1 CONSUMO 7

1.1.1 Consumo residencial 14

1.1.2 Consumo industrial 22

1.1.3 Consumo comercial 31

1.1.4 Outros consumos 37

1.2 GERAÇÃO 40

1.3 LEILÕES 43

1.4 NOVAS USINAS 44

1.5 INTERCÂMBIOS 45

1.6 TARIFAS 47

2 HIDROCARBONETOS E BIOCOMBUSTÍVEIS ________________________________ 50

2.1 HIDROCARBONETOS 54

2.1.1 Petróleo 54

2.1.2 Diesel 55

2.1.3 Querosene de Aviação (QAV) 56

2.1.4 Gasolina 57

2.1.5 Gás Liquefeito de Petróleo (GLP) 57

2.1.6 Óleo combustível 58

2.2 BIOCOMBUSTÍVEIS 59

2.2.1 Biodiesel 59

2.2.2 Etanol 61

2.2.3 Bagaço de cana 63

3 GÁS NATURAL _____________________________________________________ 65

3.1 MERCADO DE DISTRIBUIÇÃO DE GÁS 66

3.1.1 Consumo Industrial 68

3.1.2 Geração de Energia Elétrica 70

3.1.3 Gás Natural Veicular (GNV) 71

3.1.4 Consumo Residencial 73

3.1.5 Consumo Comercial 73

3.1.6 Cogeração 74

4 REFERÊNCIAS UTILIZADAS ____________________________________________ 76

NOTA TÉCNICA DEA 17/11 - Boletim de Conjuntura Energética (2º trimestre 2011) iii

Ministério de Minas e Energia

5 ANEXO ___________________________________________________________ 78

SÉRIES MENSAIS DE CONSUMO DE ENERGIA ELÉTRICA NA REDE, POR CLASSE DE CONSUMO, SEGUNDO A UNIDADE DA FEDERAÇÃO (I E II TRIMESTRE DE 2011) 78

NOTA TÉCNICA DEA 17/11 - Boletim de Conjuntura Energética (2º trimestre 2011) iv

Ministério de Minas e Energia

ÍNDICE DE TABELAS

Tabela 1. Brasil: variação do PIB (%), II trimestre 2

Tabela 2. Brasil: consumo total dos principais energéticos 3

Tabela 3. Brasil: oferta de gás natural ao mercado (106 m3/dia) 4

Tabela 4. Brasil: consumo de energia elétrica atendido através da rede (GWh) 7

Tabela 5. Brasil e regiões: taxas de crescimento do consumo de eletricidade (%), II trimestre 2011 vs 2010 10

Tabela 6. Brasil: consumo cativo e livre de energia elétrica via rede 12

Tabela 7. Brasil: consumo total, por região e UF 13

Tabela 8. Brasil: consumo residencial de energia elétrica, por região e subsistema elétrico 14

Tabela 9. Taxa de desocupação (%) e rendimento médio real habitual (R$), II trimestre 17

Tabela 10. Classe residencial: número de unidades consumidoras (mil) e consumo médio por unidade consumidora (kWh/mês), por região e subsistema elétrico 19

Tabela 11. Consumo residencial de energia elétrica, por região e UF 20

Tabela 12. Classe residencial: unidades consumidoras (mil) e consumo médio (kWh/mês), por região e UF 21

Tabela 13. Consumo industrial de energia elétrica, por região e subsistema elétrico 22

Tabela 14. Consumo industrial de energia elétrica, por região e UF 30

Tabela 15. Consumo comercial de energia elétrica, por região e subsistema elétrico 31

Tabela 16. Brasil: variação do volume de vendas do comércio varejista (%) 33

Tabela 17. Consumo comercial de energia elétrica, por região e UF 36

Tabela 18. Outros consumos de energia elétrica, por segmento 37

Tabela 19. Outros consumos de energia elétrica, por região e subsistema elétrico 37

Tabela 20. Outros consumos de energia elétrica, por região e UF 39

Tabela 21. Brasil: geração de energia elétrica, II trimestre 40

Tabela 22. Brasil: usinas que iniciaram operação comercial, II trimestre 44

Tabela 23. Brasil: tarifas médias por classe de consumo (R$/MWh), II trimestre 48

Tabela 24. Brasil: tarifas médias por região geográfica (R$/MWh), II trimestre 48

Tabela 25. Brasil: reajustes tarifários, II trimestre 49

Tabela 26. IPCA desagregado: energéticos vs não energéticos (%) 51

Tabela 27. Exportação de combustíveis, II trimestre 52

Tabela 28. Importações de combustíveis, II trimestre 54

Tabela 29. Indicadores da cadeia do petróleo 55

Tabela 30. Indicadores da cadeia do óleo diesel 55

Tabela 31. Indicadores da cadeia de querosene de aviação 56

Tabela 32. Indicadores da cadeia da gasolina 57

Tabela 33. Indicadores da cadeia do GLP 58

Tabela 34. Indicadores da cadeia do óleo combustível 58

Tabela 35. Indicadores da cadeia do biodiesel 59

Tabela 36. Setor sucroalcooleiro: dados de produção consolidados 61

NOTA TÉCNICA DEA 17/11 - Boletim de Conjuntura Energética (2º trimestre 2011) v

Ministério de Minas e Energia

Tabela 37. Exportações de etanol 61

Tabela 38. Vendas de etanol 62

Tabela 39. Oferta de Bagaço de Cana 63

Tabela 40. Gás natural: balanço (milhões m3/dia) 65

Tabela 41. Gás natural: variação do consumo (%), II trimestre 67

Tabela 42. Gás natural: consumo para geração de energia elétrica (milhões m³/dia) 70

Tabela 43. Gás Natural Veicular: tarifa (R$/m3), II trimestre 72

ÍNDICE DE GRÁFICOS

Gráfico 1. Brasil: evolução do consumo total de energia elétrica – II trimestre 2008 a 2011 8

Gráfico 2. Brasil: consumo total (GWh), 2008 a 2011 8

Gráfico 3. Brasil: contribuição por classe na composição do consumo final (GWh), II trimestre 2011 vs 2010 9

Gráfico 4. Brasil: contribuição por classe na composição do consumo final no acumulado de 12 meses (GWh) 9

Gráfico 5. Brasil: crescimento do consumo de energia elétrica na rede (%) 10

Gráfico 6. Brasil: taxas de crescimento do consumo de eletricidade (%), 2011 vs 2010 11

Gráfico 7. Brasil: consumo residencial (GWh), 2008 a 2011 14

Gráfico 8. Brasil: consumo residencial (TWh) e crescimento (%), II trimestre 2008 a 2011 15

Gráfico 9. Brasil e regiões: taxas de crescimento do consumo residencial de eletricidade (%), 2011 vs 2010 15

Gráfico 10. Capitais selecionadas: temperatura média (Grau Celsius) 16

Gráfico 11. Rendimento médio real habitualmente recebido (R$), total das áreas 18

Gráfico 12. Taxa de desocupação (%), total das áreas 18

Gráfico 13. Brasil: consumo industrial (TWh) e crescimento (%), II trimestre 2008 a 2011 22

Gráfico 14. Brasil e regiões: taxas de crescimento do consumo industrial (%), 2011 vs 2010 23

Gráfico 15. Brasil: consumo industrial (GWh), 2008 a 2011 23

Gráfico 16. Brasil: variação do PIB industrial (%) 24

Gráfico 17. Brasil: utilização média da capacidade instalada (%) 24

Gráfico 18. Brasil: produção física industrial (índice) 25

Gráfico 19. Variação da produção física por unidade da federação (%) 26

Gráfico 20. Variação do pessoal ocupado assalariado (%) 26

Gráfico 21. Variação da folha de pagamento real (%) 27

Gráfico 22. Sudeste: consumo de eletricidade e produção industrial (%), taxas acumuladas em 12 meses 28

Gráfico 23. Sul: consumo de eletricidade e produção industrial (%), taxas acumuladas em 12 meses29

Gráfico 24. Brasil: taxas de crescimento da produção física industrial e do consumo industrial de energia elétrica (%) 29

Gráfico 25. Brasil: consumo comercial (TWh) e crescimento (%), II trimestre 2008 a 2011 32

NOTA TÉCNICA DEA 17/11 - Boletim de Conjuntura Energética (2º trimestre 2011) vi

Ministério de Minas e Energia

Gráfico 26. Brasil: consumo comercial (GWh), 2008 a 2011 32

Gráfico 27. Brasil e regiões: taxas de crescimento do consumo comercial (%), 2011 vs 2010 34

Gráfico 28. Brasil: outros consumos (TWh) e crescimento (%), II trimestre 2008 a 2011 38

Gráfico 29. Brasil: outros consumos (GWh), 2008 a 2011 38

Gráfico 30. SIN: energia armazenada (em percentual do volume máximo) 41

Gráfico 31. SIN: Curva de Aversão ao Risco e Energia Armazenada (%) 42

Gráfico 32. SIN: Preço de Liquidação das Diferenças (R$/MWh) 43

Gráfico 33. SIN: intercâmbio de energia elétrica através do subsistema Sudeste/Centro-Oeste – Itaipu 50 Hz (MWmed) 45

Gráfico 34. SIN: intercâmbio líquido de energia elétrica através do subsistema Sul (MWmed) 46

Gráfico 35. Sistemas Isolados: intercâmbio de energia elétrica com a Venezuela (MWmed) 47

Gráfico 36. Brasil: evolução trimestral da tarifa média (R$/MWh) 47

Gráfico 37. Variação da produção física no refino de petróleo e álcool (%) 50

Gráfico 38. Variação das importações 2011/2010 (%), por setores 53

Gráfico 39. Preços do petróleo e índice CRB (variação %) 54

Gráfico 40. Preço médio do óleo diesel (R$/l), II trimestre 56

Gráfico 41. Preço médio de comercialização de biodiesel nos leilões da ANP (R$/m3) 59

Gráfico 42. Participação das matérias-primas na produção de biodiesel (%) 60

Gráfico 43. Cotação internacional de óleo de soja (US$/t métrica) 60

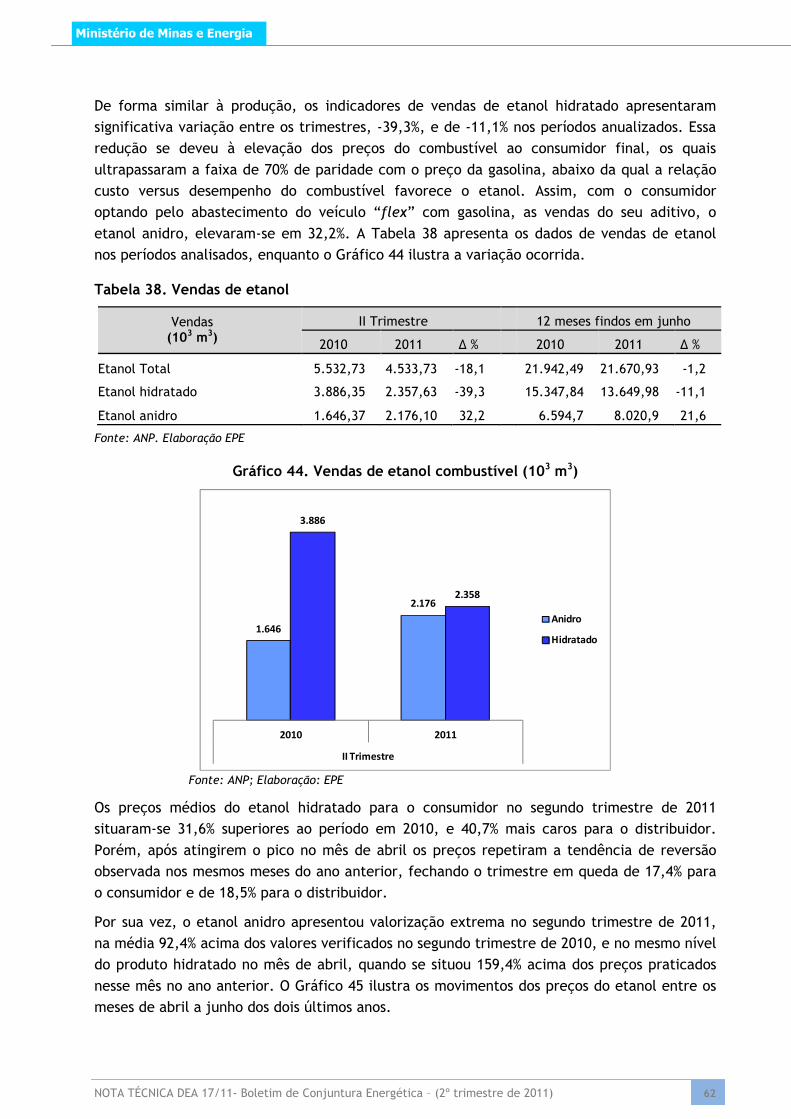

Gráfico 44. Vendas de etanol combustível (103 m3) 62

Gráfico 45. Preço do etanol (R$/l) 63

Gráfico 46. Bagaço de cana: oferta mensal (106 t) 64

Gráfico 47. Destinação do gás natural (%) 66

Gráfico 48. Indústria: variações no consumo de gás natural e na produção, II trimestre 2011 vs 201069

Gráfico 49. GNV: variações no preço e no consumo, II trimestre 72

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 1

Ministério de Minas e Energia

RESUMO EXECUTIVO No segundo trimestre de 2011 o comportamento da economia brasileira comprovou a trajetória de desaceleração dos níveis de atividade. Na comparação com o mesmo trimestre do ano anterior, o PIB teve uma expansão de 3,1%, resultado inferior ao observado nesta

mesma base de comparação nos trimestres anteriores, quando as taxas foram de 9,2%, 6,7%, 5,0% e 4,2%, do segundo trimestre de 2010 ao primeiro trimestre de 2011. Embora o segundo trimestre de 2010 ainda tenha sido marcado por um forte aquecimento da atividade

econômica, o que manteve elevada a base de comparação, este resultado reforça os indícios de arrefecimento no desempenho do PIB1. Na série dessazonalizada, o PIB, cresceu 0,8% em relação ao trimestre imediatamente

anterior. A absorção doméstica2 seguiu se elevando a um ritmo relevante, contribuindo com 4,3 p.p. no crescimento, também perdendo um pouco de ritmo em relação ao primeiro trimestre, quando registrou contribuição de 5,2 p.p3.

Sob a ótica da demanda, houve crescimento de 5,5% do consumo das famílias explicado principalmente pelo comportamento da massa salarial real, que teve elevação de 6,5% no segundo trimestre de 2011 e pelo acréscimo, em termos nominais, do saldo de operações de

crédito do sistema financeiro com recursos livres para as pessoas físicas de 18,6%4. A Formação Bruta de Capital Fixo com crescimento de 5,9%, embora revelando redução no ritmo frente ao valor observado no primeiro trimestre do ano (8,8%), manteve um bom

desempenho no período explicado pelo efeito positivo gerado pela expansão da importação de máquinas e equipamentos.

No setor externo, as importações cresceram acima das exportações resultado da valorização

cambial observada no período. A taxa de câmbio, que teve uma média de R$/US$ 1,79 no segundo trimestre de 2010, neste ano apresentou uma média de R$/US$ 1,60 no período.

Pelo lado da oferta, o setor de serviços foi o que apresentou a maior expansão em relação ao

mesmo trimestre de 2010, enquanto a agropecuária não apresentou variação, no qual, apesar de a agricultura ter contribuído de forma positiva, a pecuária e a silvicultura e exploração florestal apontaram para um fraco desempenho dessas atividades no trimestre4.

1 IPEA. Carta de Conjuntura – Out./2011

2 Consumo privado e público + investimento + importação.

3 e 4

IBGE. A Economia Brasileira no 2º Trimestre de 2011: Visão Geral

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 2

Ministério de Minas e Energia

Tabela 1. Brasil: variação do PIB (%), II trimestre

Setor de atividade Trimestre

imediatamente anterior

Mesmo trimestre do ano anterior

Acumulado nos últimos 4 trimestres*

Agropecuária -0,1 0,0 2,6

Indústria 0,2 1,7 4,4

Serviços 0,8 3,4 4,2

PIB a preços de mercado 0,8 3,1 4,7

Consumo das famílias 1,0 5,5 6,2

Consumo do Governo 1,2 2,5 2,4

Formação bruta de capital fixo 1,7 5,9 11,9

Exportação de bens e serviços 2,3 6,0 8,8

Importação de bens e serviços (-) 6,1 14,6 23,2 Nota: 12 meses findos em junho (variação acumulada em quatro trimestres) Fonte: IBGE. Elaboração: EPE.

O PIB industrial passou de uma expansão de 3,5% no primeiro trimestre, para apenas 1,7% no

segundo trimestre. Segundo as atividades desagregadas, a maior variação positiva no período foi verificada em produção e distribuição de eletricidade, gás, água, esgoto e limpeza urbana, com um aumento de 3,4%, seguida pela indústria extrativa mineral, com 2,7%. Na construção

civil, o crescimento foi de 2,1%, alavancado pelo aumento da população ocupada no setor, com elevação de 2,2%, e pelo desempenho do crédito direcionado ao longo do período, com expansão nominal, de 25,3%5.

O nível de utilização da capacidade instalada da indústria foi de 82,6% no segundo trimestre do ano, valor 0,4 p.p. inferior ao período em 2010, porém 1,2 p.p. superior ao primeiro trimestre do ano. O fraco desempenho da indústria, observado desde abril de 2010, decorre

da perda de competitividade, face à valorização do real e do alto custo de produção no País, combinados ao menor ritmo da economia brasileira decorrente das medidas macroeconômicas de contenção do consumo interno e da inflação6.

No fechamento do segundo trimestre de 2011, a produção industrial foi positiva 0,7% frente a igual período de 2010, mas recuou o mesmo percentual em relação ao trimestre imediatamente anterior na série com ajuste sazonal7. Considerando-se a série sem ajuste

sazonal, o índice geral de produção industrial apresentou retração de 2,2% no segundo trimestre frente ao trimestre imediatamente anterior, entre os setores aqueles que apresentaram os piores desempenhos estão o de veículos automotores e máquinas e

equipamentos, cujas variações foram de -7,7% e -5,1%, respectivamente.

Segundo os estados, as maiores perdas de dinamismo foram registradas em Santa Catarina, cuja evolução passou de 0,3% para -9,0%, no Ceará, de -10,4% para -16,6%, e no Paraná, de

4,6% para -1,1%. A queda expressiva no Ceará teve como principal contribuinte o setor de alimentos e bebidas, que variou -20,1%, pressionado em grande parte pela menor produção de castanha de caju beneficiada e torrada, afetada principalmente pelo período de entressafra6.

O estado que apresentou maior crescimento no período foi o Espírito Santo, onde a indústria

5 IBGE. A Economia Brasileira no 2º Trimestre de 2011: Visão Geral

6 Análise IEDI. Indústria: quadro mais desfavorável.

7 e 6 IBGE. Pesquisa Industrial Mensal - Produção Física, junho de 2011

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 3

Ministério de Minas e Energia

extrativa prestou a maior contribuição para o crescimento da média global, refletindo os avanços observados nos itens petróleo, minérios de ferro e gás natural.

A taxa de expansão do emprego na indústria foi de apenas 1,3%, seguindo a perda de

dinamismo da produção. No segundo trimestre, o saldo de empregos formais criados foi de 739,7 milhões, contra 816,1 milhões no mesmo período do ano anterior. Também na folha de pagamento foi verificada a trajetória declinante da indústria nacional, dado que com relação

ao trimestre imediatamente anterior a variação da folha foi de -1,5% e na comparação entre os segundos trimestres de 2011 e 2010, a taxa de crescimento reduziu-se de 6,7% para 4,4%.

Na análise da demanda de energia elétrica, verifica-se que o consumo nacional de

eletricidade atendido pela rede8 apresentou expansão de 2,6% no segundo trimestre de 2011, em relação ao mesmo período do ano anterior. Considerando o resultado de doze meses findos em junho de 2011, o acréscimo foi de 4,9%. De acordo com os segmentos, o consumo

comercial manteve patamar de crescimento elevado, 5,6%, enquanto os consumos residencial e industrial evoluíram às taxas de 2,8% e 2,0%, respectivamente. Já no acumulado de doze meses, a classe industrial detém a taxa mais alta, de 5,7%, seguida pela classe comercial,

com 5,1%.

No mercado de combustíveis, os destaques do segundo trimestre foram as grandes elevações do consumo de gasolina C e, consequentemente, do etanol anidro, em contrapartida à

redução do etanol hidratado, cujos preços ultrapassaram o percentual de competitividade frente à gasolina. O óleo combustível seguiu apresentando significativa retração nas vendas, enquanto a demanda de biodiesel no segundo trimestre de 2011 foi 5,0% superior ao período

em 2010, ao passo que a produção apresentou elevação de 9,2%. Nos volumes acumulados nos últimos doze meses verificaram-se variações mais acentuadas para o biodiesel, com a produção tendo se elevado em 20,0% e a demanda em 6,9% (Tabela 2).

Tabela 2. Brasil: consumo total dos principais energéticos

Unidade

II trimestre 2011 12 meses findos em junho

Quantidade ∆ %1 Quantidade ∆ %

Eletricidade GWh 106.121 2,6 422.734 4,9

Biocombustíveis

Etanol hidratado 103 m3 2.357,6 -39,3 13.650,0 -11,1

Etanol anidro 103 m3 2.176,1 32,2 8.020,9 21,6

Biodiesel 103 m3 639,4 5,0 2.257,4 6,9

Derivados de petróleo

Gasolina tipo C 103 m3 8.704,4 23,2 32.083,8 15,1

GLP 103 m3 3.247,0 2,5 12.733,6 3,1

Óleo diesel 103 m3 12.787,7 5,0 50.326,3 7,2

Óleo combustível 103 m3 902,5 -30,6 4.192,9 -18,5

Notas: 1 Variação sobre igual período do ano anterior 2) Gasolina tipo C: Combustível preparado e disponibilizado pelas Distribuidoras ao mercado. Constituída de gasolina A (produzida pelas refinarias e isenta de etanol) e etanol etílico anidro, nas proporções e especificações definidas pela legislação em vigor. Fontes: EPE, ANP. Elaboração EPE. 8 Exclui autoprodução in situ.

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 4

Ministério de Minas e Energia

Sob o aspecto da oferta, a produção de petróleo atingiu 30,2 milhões de m3 no segundo trimestre de 2011, volume apenas 0,9% superior ao período em 2010, ao passo que as importações apresentaram elevação de 7,0% e as exportações decresceram 1,5%. Dentre os

derivados, segue em destaque a produção de querosene de aviação, com 17,5% de crescimento, totalizando 1,3 milhão de m3 no trimestre, bem como a redução na produção de óleo combustível, que encerrou o segundo trimestre de 2011 com volume de 3,2 milhão de

m3, 15,7% inferior ao verificado no período em 2010. Na gasolina A, houve expansão de 17,0% na produção e de 221,3% nas importações, embora em termos de volume estas últimas representem apenas 4,7% do total das vendas.

A produção nacional de gás natural apresentou aumento de 5,5% no segundo trimestre de 2011, frente ao período em 2010. O volume de gás reinjetado registrou redução de 3,0%, enquanto queima e perda, com o volume de 3,8 milhões de m3/dia no segundo trimestre de

2011, situou-se 43,2% menor que o registrado no ano anterior. Assim, com produção superior, aliada a menores queima e perda e reinjeção, a oferta de gás natural nacional foi 27,6% maior na comparação entre os segundos trimestres de 2010 e 2011, atendendo a 55,9% da demanda

do período (Tabela 3).

Tabela 3. Brasil: oferta de gás natural ao mercado (106 m3/dia)

Origem II trimestre 2011 12 meses findos em junho

Volume ∆ % Volume ∆ %

Nacional 33,6 27,6 31,5 31,3 Importado 26,5 -6,2 33,9 39,2 Total 60,1 10,1 65,4 35,3

Nota: Variação sobre igual período do ano anterior. Fontes: ANP e Boletim do Gás Natural (MME). Elaboração EPE.

O volume de gás natural comercializado pelas distribuidoras no segundo trimestre foi 4,9%

superior ao volume verificado no mesmo período de 2010. O segmento industrial foi o principal responsável pelo incremento nas vendas, dado que apresentou variação de 14,0% entre os períodos, alçando o consumo industrial a 29,48 milhões m3/dia.

Também foram destaques em expansão no período os segmentos residencial, comercial e outros, com volume conjunto de 2,49 milhões m3/dia, 10,5% acima do volume do período no ano de 2010, juntamente com o segmento de cogeração, cuja expansão de 7,3% elevou o

consumo para 3,04 milhões m3/dia.

Por outro lado, o segmento de geração elétrica a partir do gás natural somente não apresentou redução no consumo na região Norte, tendo sido significativamente reduzido em

todas as demais. O volume de 6,65 milhões m3/dia apresentou-se 21,0% inferior ao utilizado no mesmo período de 2010.

A tendência de queda nas vendas de gás natural veicular permaneceu presente no segundo

trimestre, porém menos acentuadamente e mesmo revertendo em algumas regiões, como no Sul, onde o crescimento foi de 5,1% em relação ao consumo no segundo trimestre de 2010, e no Centro-Oeste, cuja expansão foi de 7,1%. O montante absorvido no segmento veicular no

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 5

Ministério de Minas e Energia

primeiro trimestre de 2011 foi de 5,39 milhões m3/dia, 1,2% inferior ao volume do mesmo período no ano anterior.

Dentre as regiões do país, foram destaques em expansão do mercado do gás natural no

segundo trimestre de 2011 a região Norte, onde o uso para geração de energia elétrica impulsionou fortemente o consumo, e a região Sul, cujas vendas 12,9% acima do nível obtido no período em 2010 foram alavancadas principalmente pelos segmentos industrial, residencial

e comercial. Na maior região consumidora, a região Sudeste com 67,3% do total, o fraco incremento no consumo de 1,7%, foi majoritariamente consequência da redução no uso do gás natural para geração de eletricidade.

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 6

Ministério de Minas e Energia

(Esta página foi intencionalmente deixada em branco para o adequado alinhamento de páginas na impressão com a opção frente e verso)

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 7

Ministério de Minas e Energia

1 ENERGIA ELÉTRICA

1.1 Consumo

O consumo nacional de energia elétrica atendido através da rede9 expandiu 2,6% no segundo trimestre de 2011, em relação ao mesmo período do ano anterior. Considerando-se o resultado de doze meses findos em junho de 2011, o acréscimo foi de 4,9% (Tabela 4).

Os resultados do segundo trimestre demonstraram que o consumo comercial manteve patamar de crescimento elevado, 5,6%, enquanto o consumo residencial e o consumo industrial evoluíram a taxas de 2,8% e 2,0%, respectivamente. Já no acumulado de doze meses, a classe

industrial ainda detém a taxa mais alta, 5,7%, seguida pela classe comercial, 5,1%.

A estrutura do mercado, seja no dado trimestral ou no acumulado, mostra uma participação em torno dos 43% do consumo industrial e de 26% do consumo residencial. Em termos

regionais, o Sudeste concentrou 54% de toda a energia distribuída no país.

Tabela 4. Brasil: consumo de energia elétrica atendido através da rede (GWh)

II trimestre 12 meses findos em junho

GWh ∆%

Estrutura (%) GWh ∆%

Estrutura (%)

2010 2011 2010 2011 2010 2011 2010 2011

Consumo total - Regiões Geográficas

Norte 6.523 6.784 4,0 6,3 6,4 25.254 26.838 6,3 6,3 6,3

Nordeste 17.748 17.648 -0,6 17,2 16,6 68.988 71.115 3,1 17,1 16,8

Sudeste 55.273 56.812 2,8 53,5 53,5 215.038 226.854 5,5 53,4 53,7

Sul 17.281 17.848 3,3 16,7 16,8 68.094 70.842 4,0 16,9 16,8

Centro-Oeste 6.579 7.028 6,8 6,4 6,6 25.690 27.085 5,4 6,4 6,4

Consumo total - Subsistemas Elétricos

S Isolados 1.702 1.727 1,5 1,6 1,6 7.387 6.948 -5,9 1,8 1,6

Norte 7.053 7.419 5,2 6,8 7,0 27.555 29.141 5,8 6,8 6,9

Nordeste 14.895 14.631 -1,8 14,4 13,8 57.735 59.264 2,6 14,3 14,0

Sudeste/CO 62.474 64.496 3,2 60,4 60,8 242.294 256.539 5,9 60,1 60,7

Sul 17.281 17.848 3,3 16,7 16,8 68.094 70.842 4,0 16,9 16,8

Consumo por classe

Residencial 26.535 27.275 2,8 25,7 25,7 104.798 109.408 4,4 26,0 25,9

Industrial 45.126 46.019 2,0 43,6 43,4 172.489 182.250 5,7 42,8 43,1

Comercial 17.088 18.045 5,6 16,5 17,0 67.767 71.190 5,1 16,8 16,8

Outros 14.656 14.781 0,9 14,2 13,9 58.010 59.886 3,2 14,4 14,2

Total 103.404 106.121 2,6 100,0 100,0 403.064 422.734 4,9 100,0 100,0

Fonte: EPE

A dinâmica de crescimento do mercado total no segundo trimestre desde o ano de 2008 é

apresentada no Gráfico 1 e no Gráfico 2 é ilustrada a sua evolução mensal. 9 Exclui autoprodução in situ

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 8

Ministério de Minas e Energia

Gráfico 1. Brasil: evolução do consumo total de energia elétrica – II trimestre 2008 a 2011

Fonte: EPE

Gráfico 2. Brasil: consumo total (GWh), 2008 a 2011

Fonte: EPE

O Gráfico 3 apresenta a contribuição de cada classe para a composição do consumo total no

segundo trimestre de 2011, mostrando o incremento a partir de 2010. Para o consumo total, o acréscimo absoluto foi de 2.717 GWh, praticamente o consumo total de energia elétrica em Pernambuco no segundo trimestre. A maior contribuição veio da classe comercial (958 GWh),

seguida da industrial, cujo acréscimo absoluto foi de 894 GWh. Já no acumulado de doze meses, foi incorporado ao mercado um montante de 19.670 GWh no período de um ano, pouco mais do consumo de Santa Catarina (Gráfico 4). Os consumidores industriais

contribuíram com 9.761 GWh, ou seja, 50% do total agregado.

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 9

Ministério de Minas e Energia

Gráfico 3. Brasil: contribuição por classe na composição do consumo final (GWh), II trimestre 2011 vs 2010

Fonte: EPE

Gráfico 4. Brasil: contribuição por classe na composição do consumo final no acumulado de 12 meses (GWh)

Fonte: EPE

O Gráfico 5 apresenta a evolução das taxas de crescimento acumuladas em doze meses do consumo de energia elétrica dos três principais segmentos do mercado desde julho de 2009.

Observa-se a manutenção em patamar elevado da expansão do consumo das classes

residencial e comercial, apenas com leve declínio. Já a dinâmica do consumo industrial sugere acomodação e desaceleração no ritmo de crescimento após a forte trajetória de recuperação pós-crise iniciada em finais de 2009.

103.404

740 894 958 125

106.121

II T ri 2010 Re side ncial Indu strial Comercial Outro s II Tr i 2011

GWh

403.064

4.6109.761 3.423 1.876

422.734

12 meses 2010

Residencial Industrial Comercial Outros 12 meses 2011

GWh

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 10

Ministério de Minas e Energia

Gráfico 5. Brasil: crescimento do consumo de energia elétrica na rede (%)

Fonte: EPE

Os dados regionais revelaram que o maior crescimento para o consumo total no segundo trimestre foi registrado pela região Centro-Oeste, 6,8%, para o quê contribuíram as fortes expansões de 13,8% do consumo industrial e de 9,8% do consumo comercial. Em seguida, a

região Norte com aumento de 4,0%, teve contribuição determinante do consumo industrial que, representando 52% do consumo regional, expandiu 7,4%.

No Sudeste, o incremento de 2,8% do consumo total foi puxado pelo segmento comercial, que

se elevou em 5,5%, ao passo que o consumo industrial, que responde por 45% do consumo total na região, expandiu apenas 1,5%. No Nordeste, o consumo total no segundo trimestre foi 0,6% inferior ao do mesmo período de 2010, consequência do desempenho de -2,8% da classe

industrial, devendo-se notar, em adição, que o consumo da classe residencial e da classe comercial variaram apenas levemente, 1,4% e 2,1% respectivamente.

No Sul, a exemplo do Sudeste, a classe comercial liderou a expansão do mercado, com a taxa

de 7,8%, significativamente acima dos aumentos dos demais segmentos do mercado que não ultrapassaram os 3,2% observados no consumo industrial. Essas informações constam da Tabela 5.

Tabela 5. Brasil e regiões: taxas de crescimento do consumo de eletricidade (%), II trimestre 2011 vs 2010

Região Residencial Industrial Comercial Outros Total

Norte 1,0 7,4 3,8 -3,2 4,0

Nordeste 1,4 -2,8 2,1 -0,6 -0,6

Sudeste 3,5 1,5 5,5 2,3 2,8

Sul 2,3 3,2 7,8 0,1 3,3

Centro-Oeste 3,7 13,8 9,8 0,9 6,8

Brasil 2,8 2,0 5,6 0,9 2,6

Fonte: EPE

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

jul

ago

set

out

nov

dez

jan

fev

mar abr

mai

jun

jul

ago

set

out

nov

dez

jan

fev

mar abr

mai

jun

2009 2010 2011

RESIDENCIAL

INDUSTRIAL

COMERCIAL

Jun/2011

RES = 4,4% IND = 5,7% COM = 5,1%

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 11

Ministério de Minas e Energia

5,5

0,1

6,1

4,0

5,24,6

4,0

-0,6

2,83,3

6,8

2,6

Norte Nordeste Sudeste Sul C Oeste Brasil

Por regiãoI trimestre

II trimestre

5,3

4,4

5,9

2,4

4,6

2,8

2,0

5,6

0,9

2,6

Residencial Industrial Comercial Outros Total

Por classeI trimestre

II trimestre

Os resultados do segundo trimestre significaram uma queda na taxa de crescimento quando analisados frente aos do primeiro trimestre do ano. Somente o consumo comercial manteve expansão praticamente estável, passando de uma taxa de 5,9% no primeiro trimestre para

5,6% no segundo.

A redução das taxas foi expressiva no consumo residencial e no consumo industrial (Gráfico 6), sendo, no primeiro caso, reflexo em grande parte das condições climáticas, e no segundo,

de desaceleração no ritmo de crescimento da atividade industrial. Regionalmente, à exceção do Centro-Oeste, também houve queda de crescimento na passagem do primeiro para o segundo trimestre, com destaque para o Sudeste, onde as taxas foram de 6,1% e de 2,8%, em

consequência da queda no industrial, de 6,7% para 1,5%.

Gráfico 6. Brasil: taxas de crescimento do consumo de eletricidade (%), 2011 vs 2010

Fonte: EPE

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 12

Ministério de Minas e Energia

Na Tabela 6 apresenta-se o mercado por segmento de consumidores, cativo e não cativo, ou

livre. Observa-se que a expansão do consumo de 2,6% no segundo trimestre foi puxada pelo segmento livre que evoluiu no período 7,0%, representando 26,5% do total. O mesmo ocorre quando a análise se dá em relação ao acumulado de doze meses, onde a parcela livre

apresentou incremento de 12,9% contra aumento de 2,3% do segmento cativo.

Tabela 6. Brasil: consumo cativo e livre de energia elétrica via rede

II trimestre 12 meses findos em junho

GWh ∆%

Estrutura (%) GWh ∆%

Estrutura (%)

2010 2011 2010 2011 2010 2011 2010 2011

Norte 6.523 6.784 4,0 100,0 100,0 25.254 26.838 6,3 100,0 100,0

Cativo 4.539 4.564 0,6 69,6 67,3 17.414 18.372 5,5 69,0 68,5

Não cativo 1.984 2.220 11,9 30,4 32,7 7.840 8.466 8,0 31,0 31,5

Nordeste 17.748 17.648 -0,6 100,0 100,0 68.988 71.115 3,1 100,0 100,0

Cativo 14.706 14.489 -1,5 82,9 82,1 57.572 58.618 1,8 83,5 82,4

Não cativo 3.042 3.159 3,8 17,1 17,9 11.416 12.497 9,5 16,5 17,6

Sudeste 55.273 56.812 2,8 100,0 100,0 215.038 226.854 5,5 100,0 100,0

Cativo 37.094 37.853 2,0 67,1 66,6 148.210 151.622 2,3 68,9 66,8

Não cativo 18.179 18.959 4,3 32,9 33,4 66.828 75.232 12,6 31,1 33,2

Sul 17.281 17.848 3,3 100,0 100,0 68.094 70.842 4,0 100,0 100,0

Cativo 14.872 15.016 1,0 86,1 84,1 59.216 60.016 1,4 87,0 84,7

Não cativo 2.409 2.832 17,5 13,9 15,9 8.878 10.826 21,9 13,0 15,3

Centro-Oeste 6.579 7.028 6,8 100,0 100,0 25.690 27.085 5,4 100,0 100,0

Cativo 5.951 6.120 2,8 90,4 87,1 23.162 24.082 4,0 90,2 88,9

Não cativo 629 908 44,5 9,6 12,9 2.528 3.004 18,8 9,8 11,1

Brasil 103.404 106.121 2,6 100,0 100,0 403.064 422.734 4,9 100,0 100,0

Cativo 77.162 78.043 1,1 74,6 73,5 305.575 312.709 2,3 75,8 74,0

Não cativo 26.242 28.078 7,0 25,4 26,5 97.490 110.025 12,9 24,2 26,0

Fonte: EPE

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 13

Ministério de Minas e Energia

A Tabela 7 apresenta o consumo total por região e unidade da federação.

Tabela 7. Brasil: consumo total, por região e UF

II trimestre 12 meses findos em junho

GWh ∆%

Estrutura (%) GWh ∆%

Estrutura (%)

2010 2011 2010 2011 2010 2011 2010 2011

Brasil 103.404 106.121 2,6 100,0 100,0 403.064 422.734 4,9 100,0 100,0

Norte 6.523 6.784 4,0 6,3 6,4 25.254 26.838 6,3 6,3 6,3

RO 543 569 4,9 8,3 8,4 2.052 2.261 10,2 8,1 8,4

AC 169 178 5,4 2,6 2,6 658 712 8,3 2,6 2,7

AM 1.202 1.217 1,2 18,4 17,9 4.654 4.889 5,0 18,4 18,2

RR 136 141 3,2 2,1 2,1 521 558 7,2 2,1 2,1

PA 3.918 4.108 4,9 60,1 60,5 15.283 16.164 5,8 60,5 60,2

AP 192 197 2,7 2,9 2,9 751 801 6,7 3,0 3,0

TO 363 374 3,1 5,6 5,5 1.336 1.452 8,7 5,3 5,4

Nordeste 17.748 17.648 -0,6 17,2 16,6 68.988 71.115 3,1 17,1 16,8

MA 2.850 3.014 5,7 16,1 17,1 11.242 11.838 5,3 16,3 16,6

PI 541 543 0,5 3,0 3,1 2.081 2.247 8,0 3,0 3,2

CE 2.189 2.150 -1,8 12,3 12,2 8.468 8.855 4,6 12,3 12,5

RN 1.139 1.107 -2,8 6,4 6,3 4.374 4.524 3,4 6,3 6,4

PB 1.048 1.047 -0,1 5,9 5,9 3.966 4.206 6,0 5,7 5,9

PE 2.728 2.786 2,1 15,4 15,8 10.648 11.122 4,5 15,4 15,6

AL 1.042 914 -12,3 5,9 5,2 3.935 3.763 -4,4 5,7 5,3

SE 812 855 5,4 4,6 4,8 3.177 3.378 6,3 4,6 4,7

BA 5.398 5.233 -3,1 30,4 29,7 21.097 21.182 0,4 30,6 29,8

Sudeste 55.273 56.812 2,8 53,5 53,5 215.038 226.854 5,5 53,4 53,7

MG 12.779 13.338 4,4 23,1 23,5 48.716 52.713 8,2 22,7 23,2

ES 2.324 2.413 3,8 4,2 4,2 9.079 9.611 5,9 4,2 4,2

RJ 8.783 8.867 1,0 15,9 15,6 34.892 36.355 4,2 16,2 16,0

SP 31.386 32.194 2,6 56,8 56,7 122.351 128.176 4,8 56,9 56,5

Sul 17.281 17.848 3,3 16,7 16,8 68.094 70.842 4,0 16,9 16,8

PR 6.296 6.671 6,0 36,4 37,4 24.796 25.957 4,7 36,4 36,6

SC 4.600 4.646 1,0 26,6 26,0 17.930 18.518 3,3 26,3 26,1

RS 6.384 6.531 2,3 36,9 36,6 25.368 26.367 3,9 37,3 37,2

C-Oeste 6.579 7.028 6,8 6,4 6,6 25.690 27.085 5,4 6,4 6,4

MS 992 1.056 6,5 15,1 15,0 3.877 4.143 6,8 15,1 15,3

MT 1.445 1.529 5,8 22,0 21,7 5.684 5.901 3,8 22,1 21,8

GO 2.749 2.963 7,8 41,8 42,2 10.673 11.290 5,8 41,5 41,7

DF 1.394 1.480 6,2 21,2 21,1 5.456 5.752 5,4 21,2 21,2

Nota: participação das UFs nas respectivas regiões; participação das regiões no Brasil

Fonte: EPE

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 14

Ministério de Minas e Energia

1.1.1 Consumo residencial

O consumo residencial nacional de energia elétrica acumulou no segundo trimestre de 2011 o montante de 27.275 GWh, com expansão de 2,8% ante o mesmo período de 2010. No acumulado de doze meses, o acréscimo foi de 4,4%. Nesta comparação, todas as regiões

apontaram aumento, sendo que no Sudeste e no Sul o crescimento ficou abaixo dos 4%, enquanto nas demais regiões se situou na casa dos 6%.

Os resultados regionais e por subsistema elétrico do consumo residencial constam da Tabela 8

e a sua evolução mensal desde 2008 é ilustrada no Gráfico 7.

Tabela 8. Brasil: consumo residencial de energia elétrica, por região e subsistema elétrico

II trimestre 12 meses findos em junho

GWh ∆%

Estrutura (%) GWh ∆%

Estrutura (%)

2010 2011 2010 2011 2010 2011 2010 2011

Regiões Geográficas

Norte 1.464 1.478 1,0 5,5 5,4 5.628 5.993 6,5 5,4 5,5

Nordeste 4.878 4.947 1,4 18,4 18,1 18.452 19.636 6,4 17,6 17,9

Sudeste 13.987 14.472 3,5 52,7 53,1 55.939 58.053 3,8 53,4 53,1

Sul 4.181 4.278 2,3 15,8 15,7 16.886 17.357 2,8 16,1 15,9

C Oeste 2.026 2.100 3,7 7,6 7,7 7.893 8.368 6,0 7,5 7,6

Subsistemas Elétricos

S Isolados 551 558 1,3 2,1 2,0 2.471 2.304 -6,8 2,4 2,1

Norte 1.152 1.169 1,4 4,3 4,3 4.377 4.646 6,1 4,2 4,2

Nordeste 4.403 4.449 1,1 16,6 16,3 16.631 17.676 6,3 15,9 16,2

Sudeste/CO 16.249 16.821 3,5 61,2 61,7 64.432 67.425 4,6 61,5 61,6

Sul 4.181 4.278 2,3 15,8 15,7 16.886 17.357 2,8 16,1 15,9

Total 26.535 27.275 2,8 100,0 100,0 104.798 109.408 4,4 100,0 100,0

Fonte: EPE

Gráfico 7. Brasil: consumo residencial (GWh), 2008 a 2011

Fonte: EPE

7.000

8.000

9.000

10.000

jan fev mar abr mai jun jul ago set out nov dez

2008 2009 2010 2011

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 15

Ministério de Minas e Energia

A taxa de 2,8% verificada para o Brasil no segundo trimestre significou uma queda no patamar de crescimento quando analisada em relação ao resultado do primeiro trimestre, quando se situou em 5,3%. Também se tratou do crescimento mais baixo para o segundo trimestre desde

2008 (Gráfico 8).

Gráfico 8. Brasil: consumo residencial (TWh) e crescimento (%), II trimestre 2008 a 2011

23,3

24,6

26,5

27,3

3,95,4

8,0

2,8

-5,0

-3,0

-1,0

1,0

3,0

5,0

7,0

9,0

11,0

13,0

15,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

2008 2009 2010 2011

TWh

Crescimento %

Fonte: EPE

A análise trimestral mostra que a redução no patamar de crescimento ocorreu em todas as

regiões, com maior intensidade no Norte, no Nordeste e no Sudeste.

Gráfico 9. Brasil e regiões: taxas de crescimento do consumo residencial de eletricidade (%), 2011 vs 2010

4,1

5,9 6,1

3,0

4,3

5,3

1,01,4

3,5

2,3

3,7

2,8

Norte Nordeste Sudeste Sul C Oeste Brasil

I trimestre

II trimestre

Fonte: EPE

A análise comparativa do comportamento do consumo residencial em 2010 e em 2011 deve levar em conta as diferentes condições de clima, especialmente no Norte e no Nordeste. As

altas temperaturas ocorridas no início de 2010 nas duas regiões, acima da média histórica,

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 16

Ministério de Minas e Energia

24,0

26,0

28,0

30,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Belém

2010 2011

24,0

26,0

28,0

30,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

São Luis

2010 2011

22,0

24,0

26,0

28,0

30,0

32,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Fortaleza

2010 2011

20,0

22,0

24,0

26,0

28,0

30,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Salvador

2010 2011

20,0

22,0

24,0

26,0

28,0

30,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Recife

2010 2011

22,0

24,0

26,0

28,0

30,0

32,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

João Pessoa

2010 2011

elevaram significativamente o consumo naquele período, resultando numa base de comparação superior. Com efeito, as taxas acumuladas no segundo trimestre na comparação 2010 contra 2009 foram de 18,9% no Norte e de 16,6% no Nordeste. Além disso, em 2011,

houve um prolongamento do período chuvoso no Norte e uma antecipação para abril no Nordeste, resultando em temperaturas médias mais baixas.

Assim é que estados como o Pará, no Norte, e Ceará, Pernambuco e Bahia, no Nordeste,

registraram em alguns meses do segundo trimestre variação negativa na comparação 2011 com 2010. No acumulado do trimestre, a taxa foi de -1,3% no Pará, de -1,8% no Ceará, e de apenas 0,6% e 1,5% respectivamente em Pernambuco e na Bahia (Gráfico 10).

Gráfico 10. Capitais selecionadas: temperatura média (Grau Celsius)

Fonte: INMET

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 17

Ministério de Minas e Energia

Na região Sudeste, o crescimento do consumo residencial no segundo trimestre de 2011 foi de 3,5% contra 6,1% no primeiro. Essa redução no ritmo de expansão foi decorrente principalmente do resultado verificado no estado de São Paulo, que concentra em torno de

60% do consumo residencial da região e cuja variação foi de 3,1% contra 6,8% do primeiro para o segundo trimestre, tendo sido mais significativamente impactado pelo resultado do mês de abril, quando o consumo aumentou apenas 0,8% no estado em função do ajuste no

calendário de faturamento, resultando em menor número de dias faturados.

No Sul, o aumento regional de 2,3% no trimestre foi possível graças ao bom resultado verificado no Paraná, haja vista a estabilidade do segmento em Santa Catarina e no Rio

Grande do Sul, que registraram taxas de -0,2% e 0,1%, na ordem. Nesse caso, houve significativa influência da reclassificação do consumo das áreas comuns dos condomínios residenciais para a classe comercial, em atendimento à Resolução da ANEEL nº 414/2010.

O crescimento de 3,7% verificado no segundo trimestre na região Centro-Oeste foi puxado pelo Mato Grosso do Sul que, no período, ampliou o consumo em 6,7%. Por outro lado, no Mato Grosso, o acréscimo foi de 2,4%, refletindo em grande parte as temperaturas mais

baixas registradas em maio e em junho.

Os principais indicadores econômicos que atuam no sentido de estimular o consumo de eletricidade nas residências seguem presentes em 2011, com o mercado de trabalho ainda

aquecido, resultando em aumento do emprego e da renda.

Pelos dados do IBGE, considerando o valor médio no segundo trimestre de 2010 e de 2011, houve redução da taxa de desocupação em todas as áreas investigadas, fechando em redução

de 1,0 p.p. para o total das áreas. Da mesma forma, o rendimento médio real da população ocupada aumentou em todas as áreas, destacando-se os resultados do Rio de Janeiro e de Belo Horizonte.

Tabela 9. Taxa de desocupação (%) e rendimento médio real habitual (R$), II trimestre

Área Taxa de desocupação Rendimento médio real habitual

2010 2011 Diferença (p.p.)

2010 2011 ∆ %

Recife 9,1 6,8 -2,3 1.047 1.078 3,0 Salvador 11,7 10,3 -1,4 1.253 1.287 2,7 B Horizonte 5,6 4,9 -0,7 1.402 1.509 7,6 Rio de Janeiro 6,0 5,2 -0,8 1.565 1.664 6,3 São Paulo 7,6 6,8 -0,8 1.664 1.680 1,0 Porto Alegre 5,0 4,8 -0,2 1.514 1.541 1,8 Total das áreas 7,3 6,3 -1,0 1.524 1.574 3,3

Nota: consulta em setembro/2011

Fonte: IBGE

O Gráfico 11 seguinte compara o rendimento médio real da população ocupada em 2010 e 2011, e no Gráfico 12 é mostrada a taxa de desocupação.

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 18

Ministério de Minas e Energia

Gráfico 11. Rendimento médio real habitualmente recebido (R$), total das áreas

1.440

1.460

1.480

1.500

1.520

1.540

1.560

1.580

1.600

1.620

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2010 2011

Nota: consulta em setembro/2011

Fonte: IBGE. Elaboração: EPE

Gráfico 12. Taxa de desocupação (%), total das áreas

7,27,4

7,67,3

7,5

7 6,96,7

6,2 6,1

5,7

5,3

6,1

6,4 6,5 6,4 6,46,2

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2010 2011

Fonte: IBGE. Elaboração: EPE

O acompanhamento do emprego formal realizado através do CAGED – Cadastro Geral de Empregados e Desempregados do Ministério do Trabalho revelou que em 2010 houve a geração de 2.555 mil postos de trabalho. No período de janeiro a junho de 2011, foram criados mais

1.414 mil, com aumento da ordem de 4% sobre o mesmo período de 2010.

Quanto ao crédito, segundo o Banco Central do Brasil, as operações do sistema financeiro mantêm-se em expansão contínua e em patamar elevado. Após crescimentos anuais de 19,4%

e de 17,3% em 2009 e em 2010, respectivamente, o crédito destinado a pessoas físicas somou R$ 3.488,8 bilhões no período janeiro a junho de 2011, montante 18,2% superior ao do mesmo período de 2010. Outra informação importante diz respeito ao crédito para habitação, que

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 19

Ministério de Minas e Energia

totalizou no período em análise R$ 924,3 bilhões, 50,2% a mais que no primeiro semestre de 2010, o que significa consumo adicional a partir das novas residências.

A base de consumidores residenciais de energia elétrica apresentou acréscimo de 2.050 mil

ligações no período de doze meses findos em junho de 2011, com média de 170,8 mil ligações por mês. As regiões Norte e Nordeste seguiram apresentando incremento superior à média nacional, com taxa de 6,2% e 190 mil ligações no Norte, e no Nordeste o maior número em

termos absolutos com 720 mil ligações, equivalentes a acréscimo de 4,9%.

Considerando o segundo trimestre, o consumo médio em nível nacional registrou o valor de 154,5 kWh/mês em 2011, valor 0,8% inferior ao observado no mesmo período de 2010, tendo

somente a região Sudeste apresentado leve incremento de 0,8%.

A Tabela 10 apresenta a evolução do número de unidades consumidoras residenciais e do consumo médio por região e por subsistema elétrico.

Tabela 10. Classe residencial: número de unidades consumidoras (mil) e consumo médio por unidade consumidora (kWh/mês), por região e subsistema elétrico

Unidades consumidoras - Junho Consumo médio

Nº (mil unidades) Acréscimo II trimestre 12 meses

2010 2011 % absoluto 2010 2011 ∆% 2010 2011 ∆%

Regiões Geográficas

Norte 3.072 3.262 6,2 190 159,5 151,9 -4,7 152,7 153,1 0,3

Nordeste 14.840 15.560 4,9 720 110,0 106,4 -3,3 103,6 105,2 1,5

Sudeste 26.903 27.621 2,7 718 173,6 175,0 0,8 173,3 175,1 1,1

Sul 8.051 8.296 3,0 244 173,3 171,8 -0,9 174,8 174,4 -0,2

Centro-Oeste 4.068 4.245 4,3 177 166,5 165,6 -0,6 161,7 164,3 1,6

Subsistemas Elétricos

S Isolados 1.007 1.053 4,6 46 182,3 176,9 -3,0 204,4 182,2 -10,9

Norte 3.199 3.435 7,4 235 120,7 114,2 -5,4 114,0 112,7 -1,1

Nordeste 13.297 13.901 4,5 604 110,8 107,0 -3,4 104,2 106,0 1,7

Sudeste/CO 31.379 32.299 2,9 920 172,9 174,0 0,6 171,1 174,0 1,7

Sul 8.051 8.296 3,0 244 173,3 171,8 -0,9 174,8 174,4 -0,2

Brasil 56.934 58.984 3,6 2.050 155,8 154,5 -0,8 153,4 154,6 0,8

Nota: consumo médio residencial no trimestre calculado a partir da média dos valores mensais no período

Fonte: EPE

A Tabela 11 a seguir apresenta as informações relativas ao consumo residencial por unidade da federação e totais regionais. Já a Tabela 12 registra, para os mesmos agregados e estados, os dados referentes às unidades consumidoras residenciais e ao consumo residencial médio

mensal.

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 20

Ministério de Minas e Energia

Tabela 11. Consumo residencial de energia elétrica, por região e UF

II trimestre 12 meses findos em junho

GWh ∆%

Estrutura (%) GWh ∆%

Estrutura (%)

2010 2011 2010 2011 2010 2011 2010 2011

Brasil 26.535 27.275 2,8 100,0 100,0 104.798 109.408 4,4 100,0 100,0

Norte 1.464 1.478 1,0 5,5 5,4 5.628 5.993 6,5 5,4 5,5

RO 194 206 6,4 13,3 14,0 734 825 12,4 13,0 13,8

AC 76 77 2,0 5,2 5,2 292 318 8,9 5,2 5,3

AM 318 318 -0,1 21,7 21,5 1.275 1.328 4,2 22,7 22,2

RR 65 70 6,9 4,5 4,7 250 275 10,1 4,4 4,6

PA 582 574 -1,3 39,8 38,9 2.221 2.315 4,2 39,5 38,6

AP 95 99 3,7 6,5 6,7 371 408 9,8 6,6 6,8

TO 133 134 0,4 9,1 9,1 486 525 8,0 8,6 8,8

Nordeste 4.878 4.947 1,4 18,4 18,1 18.452 19.636 6,4 17,6 17,9

MA 475 497 4,8 9,7 10,1 1.818 1.957 7,7 9,9 10,0

PI 240 241 0,3 4,9 4,9 908 999 10,1 4,9 5,1

CE 745 732 -1,8 15,3 14,8 2.808 2.946 4,9 15,2 15,0

RN 381 379 -0,4 7,8 7,7 1.416 1.487 5,0 7,7 7,6

PB 323 341 5,6 6,6 6,9 1.186 1.306 10,1 6,4 6,6

PE 969 975 0,6 19,9 19,7 3.708 3.846 3,7 20,1 19,6

AL 241 249 3,1 4,9 5,0 894 962 7,6 4,8 4,9

SE 207 217 4,9 4,2 4,4 773 837 8,3 4,2 4,3

BA 1.297 1.316 1,5 26,6 26,6 4.941 5.297 7,2 26,8 27,0

Sudeste 13.987 14.472 3,5 52,7 53,1 55.939 58.053 3,8 53,4 53,1

MG 2.144 2.226 3,8 15,3 15,4 8.496 8.920 5,0 15,2 15,4

ES 479 486 1,6 3,4 3,4 1.902 1.943 2,2 3,4 3,3

RJ 2.874 3.003 4,5 20,6 20,8 11.918 12.138 1,8 21,3 20,9

SP 8.489 8.757 3,1 60,7 60,5 33.623 35.052 4,2 60,1 60,4

Sul 4.181 4.278 2,3 15,8 15,7 16.886 17.357 2,8 16,1 15,9

PR 1.489 1.588 6,6 35,6 37,1 5.919 6.171 4,3 35,1 35,6

SC 1.064 1.061 -0,2 25,4 24,8 4.316 4.383 1,6 25,6 25,3

RS 1.628 1.629 0,1 38,9 38,1 6.650 6.803 2,3 39,4 39,2

C-Oeste 2.026 2.100 3,7 7,6 7,7 7.893 8.368 6,0 7,5 7,6

MS 297 316 6,7 14,6 15,1 1.198 1.274 6,3 15,2 15,2

MT 414 424 2,4 20,5 20,2 1.643 1.711 4,1 20,8 20,4

GO 833 865 3,8 41,1 41,2 3.130 3.400 8,6 39,7 40,6

DF 481 494 2,7 23,8 23,5 1.921 1.983 3,2 24,3 23,7

Nota: participação das UFs nas respectivas regiões; participação das regiões no Brasil

Fonte: EPE

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 21

Ministério de Minas e Energia

Tabela 12. Classe residencial: unidades consumidoras (mil) e consumo médio (kWh/mês), por região e UF

Unidades consumidoras - Junho Consumo residencial médio - kWh/mês

Nº (mil unidades) ∆%

II trimestre 12 meses

2010 2011 2010 2011 ∆% 2010 2011 ∆%

Brasil 56.934 58.984 3,6 155,8 154,5 -0,8 153,4 154,6 0,8

Norte 3.072 3.262 6,2 159,5 151,9 -4,7 152,7 153,1 0,3

RO 337 355 5,3 192,4 194,6 1,1 181,5 193,7 6,8

AC 152 162 6,8 166,6 159,4 -4,3 160,3 163,5 2,0

AM 590 619 5,0 179,6 171,9 -4,3 180,2 178,7 -0,8

RR 90 94 5,0 242,6 248,0 2,2 231,9 243,1 4,8

PA 1.432 1.536 7,3 136,4 125,6 -7,9 129,2 125,6 -2,8

AP 137 143 3,8 232,3 231,8 -0,2 225,2 238,1 5,7

TO 335 353 5,5 133,5 127,1 -4,8 121,0 123,8 2,4

Nordeste 14.840 15.560 4,9 110,0 106,4 -3,3 103,6 105,2 1,5

MA 1.542 1.658 7,5 103,1 100,4 -2,6 98,3 98,4 0,1

PI 804 857 6,5 100,0 94,1 -5,9 94,1 97,2 3,3

CE 2.291 2.386 4,1 109,0 102,5 -5,9 102,1 102,9 0,8

RN 928 984 6,0 137,1 128,8 -6,0 127,1 125,9 -1,0

PB 1.039 1.082 4,2 104,0 105,5 1,4 95,2 100,5 5,6

PE 2.622 2.714 3,5 123,5 120,1 -2,8 117,9 118,1 0,2

AL 786 826 5,0 102,8 100,8 -2,0 94,7 97,0 2,4

SE 614 642 4,4 112,8 113,0 0,2 104,8 108,7 3,7

BA 4.213 4.411 4,7 103,1 99,8 -3,2 97,7 100,1 2,4

Sudeste 26.903 27.621 2,7 173,6 175,0 0,8 173,3 175,1 1,1

MG 6.074 6.231 2,6 118,0 119,4 1,2 116,6 119,3 2,4

ES 998 1.042 4,4 159,8 155,9 -2,4 158,8 155,3 -2,2

RJ 5.889 5.962 1,2 162,8 168,2 3,3 168,7 169,7 0,6

SP 13.942 14.386 3,2 203,4 203,2 -0,1 201,0 203,0 1,0

Sul 8.051 8.296 3,0 173,3 171,8 -0,9 174,8 174,4 -0,2

PR 2.989 3.108 4,0 166,2 170,1 2,3 165,0 165,5 0,3

SC 1.828 1.873 2,5 194,4 188,3 -3,2 196,8 195,0 -0,9

RS 3.235 3.315 2,5 168,0 164,1 -2,3 171,3 171,0 -0,2

Centro-Oeste 4.068 4.245 4,3 166,5 165,6 -0,6 161,7 164,3 1,6

MS 682 708 3,9 145,6 149,7 2,8 146,5 150,0 2,4

MT 775 815 5,2 178,5 174,7 -2,2 176,7 174,9 -1,0

GO 1.881 1.970 4,8 148,3 146,8 -1,0 138,7 143,8 3,7

DF 731 752 2,8 220,1 220,0 -0,1 219,0 219,9 0,4

Fonte: EPE

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 22

Ministério de Minas e Energia

1.1.2 Consumo industrial

O consumo industrial totalizou 46.019 GWh no segundo trimestre de 2011, variando 2,0% em relação ao mesmo período de 2010. No acumulado de doze meses, o segmento apresenta aumento de 5,7%, a mais alta taxa entre as principais classes.

O Gráfico 13 apresenta o consumo industrial nacional verificado no segundo trimestre de cada ano desde 2008, com indicação das taxas de crescimento, enquanto na Tabela 13 constam os resultados regionais e por subsistema elétrico.

Gráfico 13. Brasil: consumo industrial (TWh) e crescimento (%), II trimestre 2008 a 2011 44,1

39,4

45,1

46,0

1,0

-10,7

14,6

2,0

-50,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

2008 2009 2010 2011

TWh

Crescimento %

Fonte: EPE

Tabela 13. Consumo industrial de energia elétrica, por região e subsistema elétrico

II trimestre 12 meses findos em junho

GWh ∆%

Estrutura (%) GWh ∆%

Estrutura (%)

2010 2011 2010 2011 2010 2011 2010 2011

Regiões Geográficas

Norte 3.295 3.537 7,4 7,3 7,7 12.803 13.769 7,5 7,4 7,6

Nordeste 7.388 7.182 -2,8 16,4 15,6 28.909 28.949 0,1 16,8 15,9

Sudeste 25.278 25.666 1,5 56,0 55,8 95.584 102.457 7,2 55,4 56,2

Sul 7.524 7.768 3,2 16,7 16,9 28.608 30.184 5,5 16,6 16,6

C Oeste 1.641 1.867 13,8 3,6 4,1 6.584 6.891 4,7 3,8 3,8

Subsistemas Elétricos

S Isolados 446 464 4,0 1,0 1,0 1.822 1.828 0,3 1,1 1,0

Norte 4.681 5.023 7,3 10,4 10,9 18.450 19.568 6,1 10,7 10,7

Nordeste 5.456 5.130 -6,0 12,1 11,1 21.203 20.919 -1,3 12,3 11,5

Sudeste/CO 27.019 27.634 2,3 59,9 60,0 102.407 109.751 7,2 59,4 60,2

Sul 7.524 7.768 3,2 16,7 16,9 28.608 30.184 5,5 16,6 16,6

Total 45.126 46.019 2,0 100,0 100,0 172.489 182.250 5,7 100,0 100,0

Fonte: EPE

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 23

Ministério de Minas e Energia

Importante registrar que o desempenho do setor industrial no segundo trimestre foi bem inferior ao do primeiro, assinalando taxas respectivas de 2,0% e 4,4% (Gráfico 14). Esse comportamento foi comum ao Norte, Sudeste e Sul. No Nordeste, houve melhora de

desempenho, porém a região permaneceu com variação negativa. A exceção ficou por conta da região Centro-Oeste, que teve praticamente duplicada a taxa de crescimento na passagem do primeiro trimestre para o segundo. O Gráfico 15 ilustra a evolução mensal do consumo

industrial nacional desde 2008.

Gráfico 14. Brasil e regiões: taxas de crescimento do consumo industrial (%), 2011 vs 2010

8,3

-6,0

6,75,2

7,6

4,4

7,4

-2,8

1,53,2

13,8

2,0

Norte Nordeste Sudeste Sul C Oeste Brasil

I trimestre

II trimestre

Fonte: EPE

Gráfico 15. Brasil: consumo industrial (GWh), 2008 a 2011

11.000

13.000

15.000

17.000

jan fev mar abr mai jun jul ago set out nov dez

2008 2009 2010 2011

Fonte: EPE

O PIB industrial, principal variável econômica para a avaliação do comportamento do consumo

de energia elétrica, apresentou expansão de 1,7% no segundo trimestre de 2011 em relação ao mesmo período de 2010, com desaceleração do crescimento em todas as atividades, sendo a maior expansão no período observada na atividade de produção e distribuição de

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 24

Ministério de Minas e Energia

eletricidade, gás água, esgoto e limpeza urbana, com um aumento de 3,4%, seguida pela indústria extrativa mineral, com 2,7%.

A construção civil teve expansão de 2,1% no trimestre, influenciada pelo aumento da

população ocupada no setor, que cresceu 2,2% em relação a igual trimestre de 2010, e pelo desempenho do crédito direcionado ao longo do período, dado que as operações de crédito do sistema financeiro com recursos direcionados tiveram expansão, em termos nominais, de

25,3%10. Gráfico 16. Brasil: variação do PIB industrial (%)

1,7

4,4

2,7

9,3

1,2

3,32,1

5,7

3,4

5,3

Taxa trimestral (contra mesmo trimestre do ano anterior)

Taxa acumulada nos últimos quatro trimestres

Indústria geralExtrativa mineralTransformaçãoConstrução civilProd. e distrib.de eletricidade, gás e água

Fonte: IBGE. Elaboração: EPE

Em termos de utilização da capacidade, a indústria de transformação operou na média com 82,6% da capacidade instalada, valor 0,4 p.p. inferior ao observado no mesmo trimestre do ano anterior. Através do Gráfico 17, pode-se observar que após dois trimestres seguidos de

queda, houve uma ligeira recuperação com acréscimo de 1,2 p.p. no nível de utilização da capacidade instalada do segundo trimestre de 2011.

Gráfico 17. Brasil: utilização média da capacidade instalada (%)

83,0 83,4 82,981,4

82,6

87,590,1

85,5

76,6

87,6

II tri 10 III tri 10 IV tri 10 I tri 11 II tri 11

Ind. Transformação Coque, refino comb. nuclear, álcool

Nota: dados sazonalisados Fonte: CNI, 2011. Elaboração: EPE

10

IBGE. A Economia Brasileira no 2º Trimestre de 2011: Visão Geral

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 25

Ministério de Minas e Energia

Uma análise da produção física dos principais setores industriais corrobora a trajetória declinante do ritmo do nível de atividade, conforme pode ser observado no Gráfico 18. De acordo com o IEDI, o fraco desempenho da indústria, que já pode ser observado desde abril

do ano passado, se deve à forte perda de sua competitividade – consequência do real valorizado e do alto custo de se produzir no País – e também, nos últimos meses, ao menor ritmo da economia brasileira imposto pelas medidas governamentais que visam a conter o

consumo interno e, consequentemente, a inflação11.

De acordo com o IBGE12, no fechamento do segundo trimestre de 2011 na série com ajuste sazonal, o setor industrial ficou positivo em 0,7% frente a igual período de 2010, mas recuou

outros 0,7% em relação ao trimestre imediatamente anterior.

Considerando-se a série sem ajuste sazonal, o índice geral de produção industrial apresentou retração de 2,2% no segundo trimestre frente ao trimestre imediatamente anterior. Entre os

setores, aqueles que apresentaram os piores desempenhos estão o de veículos automotores, com -7,7%, e máquinas e equipamentos, com -5,1%.

Gráfico 18. Brasil: produção física industrial (índice)

60

80

100

120

140

160

180

III 08 IV 08 I 09 II 09 III 09 IV 09 I 10 II 10 III 10 IV 10 I 11 II 11

Borracha e plástico Minerais não metálicosMetalurgia básica Máquinas e equipamentosVeículos automotores

Nota: Base - igual mês do ano anterior = 100 Fonte: IBGE. Elaboração: EPE.

A análise da produção física em termos regionais, também demonstra redução no ritmo de

expansão da indústria em relação ao mesmo período do ano anterior. O índice de base fixa mensal sem ajuste sazonal do IBGE mostra que as maiores perdas de dinamismo foram registradas em Santa Catarina, de 0,3% para -9,0%, Ceará, de -10,4% para -16,6%, e Paraná,

de 4,6% para -1,1%. O pior resultado ficou por conta do Ceará, com contribuição negativa do setor de alimentos e bebidas (-20,1%), pressionado em grande parte pela menor produção de castanha de caju beneficiada e torrada, afetados principalmente pelo período de

entressafra13. O estado que apresentou maior crescimento no período foi o Espírito Santo, onde foi destaque a indústria extrativa, refletindo os avanços observados nos itens petróleo, minérios de ferro e gás natural.

11

Análise IEDI. Indústria: quadro mais desfavorável. 12

IBGE. Pesquisa Industrial Mensal - Produção Física, junho de 2011 13

Pesquisa Industrial Mensal: Produção Física Regional. Abril, Maio, Junho / 2011.

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 26

Ministério de Minas e Energia

Gráfico 19. Variação da produção física por unidade da federação (%)

16,912,8

8,87,2

5,12,4

1,61,00,60,6

-0,8-1,2

-7,9-12,1

-15,00 -10,00 -5,00 0,00 5,00 10,00 15,00 20,00

ESPEGOPAAMSP

BrasilRJMGBAPRRSSCCE

Nota: Variação da produção física industrial do II trimestre de 2011 em relação ao mesmo período de 2010. Índice de base fixa mensal com ajuste sazonal (Base: média de 2002 = 100) Fonte: IBGE. Elaboração: EPE

O saldo de empregos formais criados na indústria no segundo trimestre deste ano foi de 121,7 milhões, resultado abaixo do verificado no mesmo período do ano anterior quando foram criados 194,5 milhões de empregos.

A taxa de expansão de 1,3% do emprego no setor industrial comprova o baixo desempenho da indústria no período (Gráfico 20). De acordo com o IEDI, o que explica esse comportamento do pessoal ocupado na indústria é a desaceleração da produção industrial, resultado da perda

de competitividade do bem produzido domesticamente em relação ao produzido no estrangeiro e da própria diminuição do ritmo da economia brasileira14.

Gráfico 20. Variação do pessoal ocupado assalariado (%)

1,3

3,13,7

5,1

1,2

3,1

0,3

-3,2Taxa trimestral (contra mesmo trimestre do ano anterior)

Taxa acumulada nos últimos quatro trimestres

Indústria geral

Indústria extrativa

Indústria de transformação

Coque, refino de petróleo, combustíveis nucleares e álcool

Fonte: IBGE. Elaboração: EPE

14

Análise IEDI. Emprego Industrial – Sinais mais que negativos. 11 de agosto de 2011.

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 27

Ministério de Minas e Energia

O valor da folha de pagamento, apresentado no Gráfico 21, também reforça a trajetória declinante da indústria nacional. Na passagem do primeiro para o segundo trimestre do ano a variação da folha de pagamento da indústria nacional foi de -1,5%. Na comparação entre os

segundos trimestres de 2010 e 2011, a taxa de crescimento passou de 6,7% para 4,4%.

Gráfico 21. Variação da folha de pagamento real (%)

4,4

7,26,0

14,1

4,3

6,85,7

8,4

Taxa trimestral (contra mesmo trimestre do ano anterior)

Taxa acumulada nos últimos quatro trimestres

Indústria geral

Indústria extrativa

Indústria de transformação

Coque, refino de petróleo, combustíveis nucleares e álcool

Fonte: IBGE. Elaboração: EPE

Segundo as regiões do país, o consumo industrial de eletricidade no Sudeste registrou acréscimo de apenas 1,5% no segundo trimestre, após haver registrado expansão de 6,7% no período imediatamente anterior. O consumo nessa região foi de 25.666 GWh, representando

56% do total da classe no país.

O baixo resultado no trimestre deveu-se, basicamente ao resultado de -5,5% no Rio de Janeiro, onde foram registradas taxas negativas a partir de maio, muito em decorrência da

elevada base de comparação em 2010, quando houve consumo adicional na rede decorrente das paradas na geração própria para realização de manutenção de máquinas na indústria siderúrgica. Porém, é importante considerar a desaceleração no ritmo de crescimento do

consumo nos demais estados do Sudeste, como São Paulo, que havia crescido 5,6% no primeiro trimestre e que registrou aumento de apenas 1,0% no segundo, assim como Minas Gerais, que reduziu o incremento de 6,7% para 3,8% nos mesmos períodos. O Espírito Santo, embora

também reduzindo o patamar de crescimento, manteve taxa elevada no segundo trimestre, 7,3%, recebendo forte influência do ramo metalúrgico que expandiu 18,8%.

A trajetória configurada para o desempenho do consumo industrial no Sudeste nos últimos

meses está associada ao movimento da produção física. Os dados do IBGE para a produção regional mostraram evolução a taxas decrescentes em todos os estados do Sudeste.

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 28

Ministério de Minas e Energia

Gráfico 22. Sudeste: consumo de eletricidade e produção industrial (%), taxas acumuladas em 12 meses

13,412,4

11,310,0

8,77,2

jan fev mar abr mai jun

Sudeste (consumo) MG (produção)

ES (produção) RJ (produção)

SP (produção)

Fonte: EPE e IBGE. Elaboração: EPE

No Nordeste, o consumo industrial decresceu 2,8% no trimestre na comparação com 2010, reduzindo a profundidade da queda quando analisado em relação ao primeiro trimestre,

quando a taxa foi de -6,0%. Nessa região, o segundo trimestre foi marcado por paradas técnicas não programadas em indústrias do ramo químico, decretação de férias coletivas no setor têxtil para ajuste de estoque, além do encerramento da atividade da Novelis (alumínio)

na Bahia. Esses acontecimentos proporcionaram queda no consumo em Alagoas (-28,3%), Paraíba (-6,3%) e Bahia (-8,3%).

O Centro-Oeste, por sua vez, registrou o elevado crescimento de 13,8% no segundo trimestre,

alçando para 4,7% o acumulado de doze meses. As variações foram positivas em todos os estados da região, porém o maior impacto positivo veio de Goiás, que responde por aproximadamente 50% do setor industrial regional e que no trimestre apontou acréscimo da

ordem de 20%, cuja principal contribuição decorreu da instalação de uma mineradora no estado.

A região Norte apontou a segunda maior expansão do consumo industrial, com a taxa de 7,4%

no segundo trimestre. O Pará, que concentra em torno de 82% do consumo industrial na região, é o maior responsável por tal resultado já que alcançou incremento de 7,9%, com a entrada de nova planta de níquel no Pará.

No Sul, o consumo industrial acumulou acréscimo de 3,2% no segundo trimestre, com expansão em todos os estados. O Rio Grande do Sul apontou o maior crescimento na região, 4,7%. Também na região Sul tanto o consumo industrial como a produção física no Sul vêm

apresentando taxas declinantes de crescimento acumuladas em doze meses.

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 29

Ministério de Minas e Energia

Gráfico 23. Sul: consumo de eletricidade e produção industrial (%), taxas acumuladas em 12 meses

9,18,4 7,9 7,2

6,1 5,5

jan fev mar abr mai jun

Sul (consumo) PR SC RS

Fonte: EPE e IBGE. Elaboração: EPE

Assim, a desaceleração no crescimento do consumo de energia elétrica no país é decorrência, basicamente, da expansão em ritmo mais moderado da atividade industrial. O Gráfico 24

compara a evolução das taxas de crescimento acumuladas em doze meses do consumo industrial nacional e da produção física. Apresenta, também, as taxas mensais do consumo.

Gráfico 24. Brasil: taxas de crescimento da produção física industrial e do consumo industrial de energia elétrica (%)

7,9 7,5 7,4 5,2 4,1 5,2 6,9 4,4 2,8 2,4 3,1 2,4

5,96,8

7,58,0 8,3 8,1 7,9

7,46,8

6,25,6

4,9

8,3

9,8

11,311,8 11,8

10,59,4

8,7

6,9

5,4 4,53,7

Jul Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun

2010 2011

Consumo (mensal)Consumo (12 meses)Produção física (12 meses)

Fonte: EPE e IBGE. Elaboração: EPE

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 30

Ministério de Minas e Energia

A evolução do consumo industrial por unidade da federação pode ser verificada na Tabela 14.

Tabela 14. Consumo industrial de energia elétrica, por região e UF

II trimestre 12 meses findos em junho

GWh ∆%

Estrutura (%) GWh ∆%

Estrutura (%)

2010 2011 2010 2011 2010 2011 2010 2011

Brasil 45.126 46.019 2,0 100,0 100,0 172.489 182.250 5,7 100,0 100,0

Norte 3.295 3.537 7,4 7,3 7,7 12.803 13.769 7,5 7,4 7,6

RO 101 101 0,6 3,1 2,9 365 409 12,0 2,8 3,0

AC 9 10 6,0 0,3 0,3 35 38 7,5 0,3 0,3

AM 417 437 4,8 12,6 12,3 1.583 1.710 8,0 12,4 12,4

RR 5 4 -12,3 0,1 0,1 17 16 -3,5 0,1 0,1

PA 2.703 2.917 7,9 82,0 82,4 10.588 11.341 7,1 82,7 82,4

AP 8 8 0,9 0,2 0,2 34 35 3,0 0,3 0,3

TO 52 61 16,8 1,6 1,7 182 221 21,3 1,4 1,6

Nordeste 7.388 7.182 -2,8 16,4 15,6 28.909 28.949 0,1 16,8 15,9

MA 1.932 2.052 6,2 26,2 28,6 7.706 8.030 4,2 26,7 27,7

PI 60 57 -6,2 0,8 0,8 245 244 -0,1 0,8 0,8

CE 554 564 1,9 7,5 7,9 2.178 2.256 3,6 7,5 7,8

RN 314 308 -2,0 4,3 4,3 1.215 1.262 3,9 4,2 4,4

PB 348 326 -6,3 4,7 4,5 1.332 1.359 2,1 4,6 4,7

PE 703 736 4,7 9,5 10,2 2.771 2.945 6,3 9,6 10,2

AL 508 364 -28,3 6,9 5,1 1.871 1.588 -15,2 6,5 5,5

SE 356 378 6,4 4,8 5,3 1.413 1.499 6,1 4,9 5,2

BA 2.614 2.397 -8,3 35,4 33,4 10.179 9.765 -4,1 35,2 33,7

Sudeste 25.278 25.666 1,5 56,0 55,8 95.584 102.457 7,2 55,4 56,2

MG 7.871 8.170 3,8 31,1 31,8 29.343 32.311 10,1 30,7 31,5

ES 1.164 1.248 7,3 4,6 4,9 4.408 4.902 11,2 4,6 4,8

RJ 2.344 2.215 -5,5 9,3 8,6 8.695 9.617 10,6 9,1 9,4

SP 13.899 14.032 1,0 55,0 54,7 53.139 55.626 4,7 55,6 54,3

Sul 7.524 7.768 3,2 16,7 16,9 28.608 30.184 5,5 16,6 16,6

PR 2.685 2.788 3,8 35,7 35,9 10.440 10.839 3,8 36,5 35,9

SC 2.238 2.256 0,8 29,7 29,0 8.397 8.882 5,8 29,4 29,4

RS 2.601 2.723 4,7 34,6 35,1 9.771 10.463 7,1 34,2 34,7

C-Oeste 1.641 1.867 13,8 3,6 4,1 6.584 6.891 4,7 3,8 3,8

MS 257 269 4,5 15,7 14,4 956 1.027 7,4 14,5 14,9

MT 423 460 8,9 25,8 24,7 1.651 1.695 2,7 25,1 24,6

GO 804 968 20,4 49,0 51,9 3.356 3.520 4,9 51,0 51,1

DF 157 170 8,2 9,6 9,1 621 648 4,4 9,4 9,4

Nota: participação das UFs nas respectivas regiões; participação das regiões no Brasil.

Fonte: EPE

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 31

Ministério de Minas e Energia

1.1.3 Consumo comercial

O consumo comercial de energia elétrica no Brasil vem mantendo expansão vigorosa nos últimos anos, com taxas entre 5% e 6% desde o ano de 2007. No segundo trimestre de 2011, esse consumo somou 18.045 GWh, montante 5,6% superior ao registrado no mesmo período de

2010. A região Centro-Oeste apontou o maior crescimento, com 9,8%, sendo seguida pelo Sul, com 7,8%.

No acumulado de doze meses, o crescimento em nível nacional foi de 5,1%. Nessa base de

comparação, a região Centro-Oeste, com 6,6%, permanece com a maior expansão, seguida pelo Norte, com 6,3%. Esses resultados são apresentados na Tabela 15.

Tabela 15. Consumo comercial de energia elétrica, por região e subsistema elétrico

II trimestre 12 meses findos em junho

GWh ∆%

Estrutura (%) GWh ∆%

Estrutura (%)

2010 2011 2010 2011 2010 2011 2010 2011

Regiões Geográficas

Norte 866 899 3,8 5,1 5,0 3.347 3.559 6,3 4,9 5,0

Nordeste 2.575 2.629 2,1 15,1 14,6 9.977 10.479 5,0 14,7 14,7

Sudeste 9.418 9.932 5,5 55,1 55,0 37.613 39.306 4,5 55,5 55,2

Sul 2.870 3.095 7,8 16,8 17,2 11.478 12.144 5,8 16,9 17,1

C Oeste 1.358 1.491 9,8 7,9 8,3 5.352 5.702 6,6 7,9 8,0

Subsistemas Elétricos

S Isolados 335 344 2,5 2,0 1,9 1.481 1.377 -7,0 2,2 1,9

Norte 593 619 4,5 3,5 3,4 2.290 2.436 6,4 3,4 3,4

Nordeste 2.373 2.414 1,7 13,9 13,4 9.198 9.635 4,8 13,6 13,5

Sudeste/CO 10.916 11.573 6,0 63,9 64,1 43.320 45.598 5,3 63,9 64,1

Sul 2.870 3.095 7,8 16,8 17,2 11.478 12.144 5,8 16,9 17,1

Total 17.088 18.045 5,6 100,0 100,0 67.767 71.190 5,1 100,0 100,0

Fonte: EPE

NOTA TÉCNICA DEA 17/11- Boletim de Conjuntura Energética – (2º trimestre de 2011) 32

Ministério de Minas e Energia

O Gráfico 25 apresenta os valores realizados do consumo comercial no segundo trimestre

desde 2008 e o Gráfico 26 ilustra a evolução mensal a partir daquele ano.

Gráfico 25. Brasil: consumo comercial (TWh) e crescimento (%), II trimestre 2008 a 2011

15,1

16,0

17,1

18,0

2,65,5

7,0 5,6

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

0,0

5,0

10,0

15,0

20,0

25,0

2008 2009 2010 2011

TWh

Crescimento %

Fonte: EPE

Gráfico 26. Brasil: consumo comercial (GWh), 2008 a 2011

4.000

5.000

6.000

7.000

jan fev mar abr mai jun jul ago set out nov dez

2008 2009 2010 2011

Fonte: EPE

O crescimento do consumo de energia elétrica no setor de comércio e serviços vem ocorrendo de modo disseminado por todo o país. O aumento do emprego e da renda e a oferta de crédito têm estimulado as atividades do setor, mantendo-as aquecidas e em expansão, o que

se reflete no consumo de eletricidade.

O acompanhamento do IBGE mostrou que o volume de vendas do comércio varejista, em nível nacional, expandiu 7,8% no segundo trimestre de 2011, revelando aceleração no ritmo de