avaliação da efetividade dos controles internos do programa

TRANSCRIPT

CÂMARA DOS DEPUTADOS

Cefor - Centro de Formação, Treinamento e Aperfeiçoamento

TRIBUNAL DE CONTAS DA UNIÃO

ISC - Instituto Serzedello Corrêa

SENADO FEDERAL

Unilegis - Universidade do Legislativo Brasileiro

Lara Maria Leite Bastos Klein

AVALIAÇÃO DA EFETIVIDADE DOS CONTROLES INTERNOS DO PROGRAMA NACIONAL DE ALIMENTAÇÃO

ESCOLAR A PARTIR DA APLICAÇÃO DA METODOLOGIA COSO

Brasília

2008

Lara Maria Leite Bastos Klein

AVALIAÇÃO DA EFETIVIDADE DOS CONTROLES

INTERNOS DO PROGRAMA NACIONAL DE ALIMENTAÇÃO

ESCOLAR A PARTIR DA APLICAÇÃO DA METODOLOGIA

COSO

Monografia apresentada para aprovação no

curso de Especialização em Orçamento

Público, realizado em parceria pelo Instituto

Serzedello Corrêa do Tribunal de Contas da

União, o Centro de Formação, Treinamento e

Aperfeiçoamento da Câmara dos Deputados e

a Universidade do Legislativo Brasileiro, do

Senado Federal.

Orientadora: Selma Maria Hayakawa Cunha Serpa

Brasília, DF

2008

Autorização

Autorizo a divulgação do texto completo nos sítios do Tribunal de Contas da União,

da Câmara dos Deputados e do Senado Federal e a reprodução total ou parcial,

exclusivamente, para fins acadêmicos e científicos.

Assinatura: ______________________________ Data: 31/03/2009

Klein, Lara Maria Leite Bastos. Avaliação da efetividade dos controles internos do Programa Nacional de Alimentação Escolar a partir da aplicação da Metodologia Coso [manuscrito] / Lara Maria Leite Bastos Klein. -- 2008. 187 f. Orientador: Selma Maria Hayakawa Cunha Serpa. Impresso por computador. Monografia (especialização) -- Instituto Serzedello Corrêa, do Tribunal de Contas da União, Centro de Formação, Treinamento e Aperfeiçoamento (Cefor), da Câmara dos Deputados e Universidade do Legislativo Brasileiro (Unilegis), do Senado Federal, Curso de Especialização em Orçamento Público, 2008. 1. Programa Nacional de Alimentação Escolar (Brasil) (Pnae), avaliação. 2. Controle interno, metodologia. I. Título. CDU 371.217.2(81)

Avaliação da efetividade dos controles internos do Programa Nacional de Alimentação Escolar a partir da aplicação da Metodologia COSO

Monografia – Curso de Especialização em Orçamento Público – Tribunal de Contas da União, Câmara dos Deputados, Senado Federal – 2º Semestre de 2008.

Aluna: Lara Maria Leite Bastos Klein Banca Examinadora: Selma Maria Hayakawa Cunha Serpa (Orientadora) Maria das Graças Rua, Dra. (Examinadora)

Brasília, 03 de dezembro de 2008.

Para Maria Fernanda e Maria Luísa.

AGRADECIMENTOS

A Deus, presença constante em todos os meus atos.

Aos meus pais, Onildo e Gicélia, que me fizeram crer que todos os sonhos

são possíveis.

Ao meu marido, Ricardo, pelo apoio incondicional e pelo suporte nos aspectos

computacionais desta monografia.

Às minhas filhinhas, Maria Fernanda e Maria Luísa, por terem aberto mão de

parte do tempo que passamos juntas para que este trabalho fosse realizado.

À minha orientadora, Selma Hayakawa, cujo exemplo, dedicação e espírito de

cooperação me fizeram perseverar.

À minha “co-orientadora”, Patrícia Corrêa, que comigo compartilhou seu

conhecimento e seu tempo e que me acompanhou nas entrevistas que realizei.

Aos gestores do Programa Nacional de Alimentação Escolar que gentilmente

me receberam, imbuídos de verdadeiro espírito de parceria, e dividiram comigo suas

incertezas e expectativas.

A todos os colegas que, cada um à sua maneira, colaboraram para a

consecução deste trabalho.

RESUMO

A avaliação do sistema de controles internos do Programa Nacional de

Alimentação Escolar (PNAE), à luz das cinco dimensões dos controles internos

definidas no documento “Controles Internos – Estrutura Integrada”, elaborado pelo

“Committee of Sponsoring Organizations of the Treadway Comission” (COSO),

permitiu a detecção de várias fragilidades e deficiências no referido sistema, o que

evidenciou que os controles internos implementados no âmbito do Programa não

são adequados, vez que, apesar de os cinco elementos do controle estarem

presentes em algum nível, não fazem parte de uma estratégia pensada e

desenvolvida pela entidade gestora, não seguem nenhum planejamento e não

funcionam de forma integrada; e nem são eficientes, vez que não são capazes de

mitigar os riscos inerentes aos processos de normatização, execução e fiscalização

que compõem o Programa, de modo a possibilitar aos gestores do Programa

razoável certeza do grau de alcance dos objetivos propostos, da confiabilidade das

informações contidas em relatórios e sistemas corporativos e do cumprimento das

normas pertinentes.

Palavras-chave: Brasil, Programa Nacional de Alimentação Escolar, controles

internos, Metodologia COSO.

RELAÇÃO DE GRÁFICOS

Gráfico 1 – Número de Matrículas no Ensino Fundamental por UF (2004-2006) .... 37

RELAÇÃO DE QUADROS

Quadro 1 – Cobertura da Merenda Escolar no Brasil de 1955 a 1979 ...................... 28

Quadro 2 – Número de Matrículas no Ensino Fundamental ..................................... 34

Quadro 3 – Número de Matrículas no Ensino Público Fundamental ......................... 35

Quadro 4 – Número de Matrículas no Ensino Fundamental por UF .......................... 37

Quadro 5 – Número de Alunos Matriculados em Creches e Pré-escolas ................. 38

Quadro 6 – Número de Matrículas em creches, pré-escolas e escolas do Ensino Fundamental na Rede Pública .................................................................................. 38

Quadro 7 – Valor per capita repassado por aluno por dia letivo ................................ 39

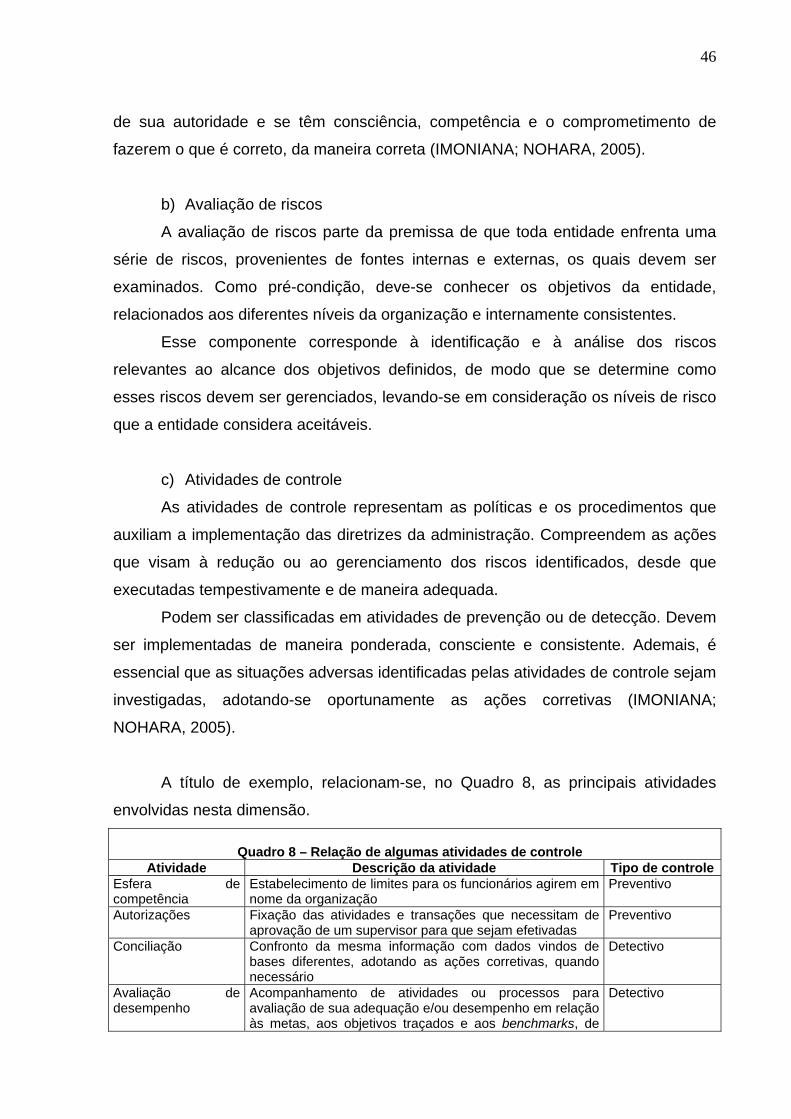

Quadro 8 – Relação de algumas atividades de controle ........................................... 46

RELAÇÃO DE TABELAS

Tabela 1 – Execução Físico-Financeira do PNAE por Região no período 2004-2007 .............................................................................................................. 33

Tabela 2 – Número de Alunos Atendidos pelo PNAE e Recursos Financeiros 2004-2007 ..................................................................................................... 39

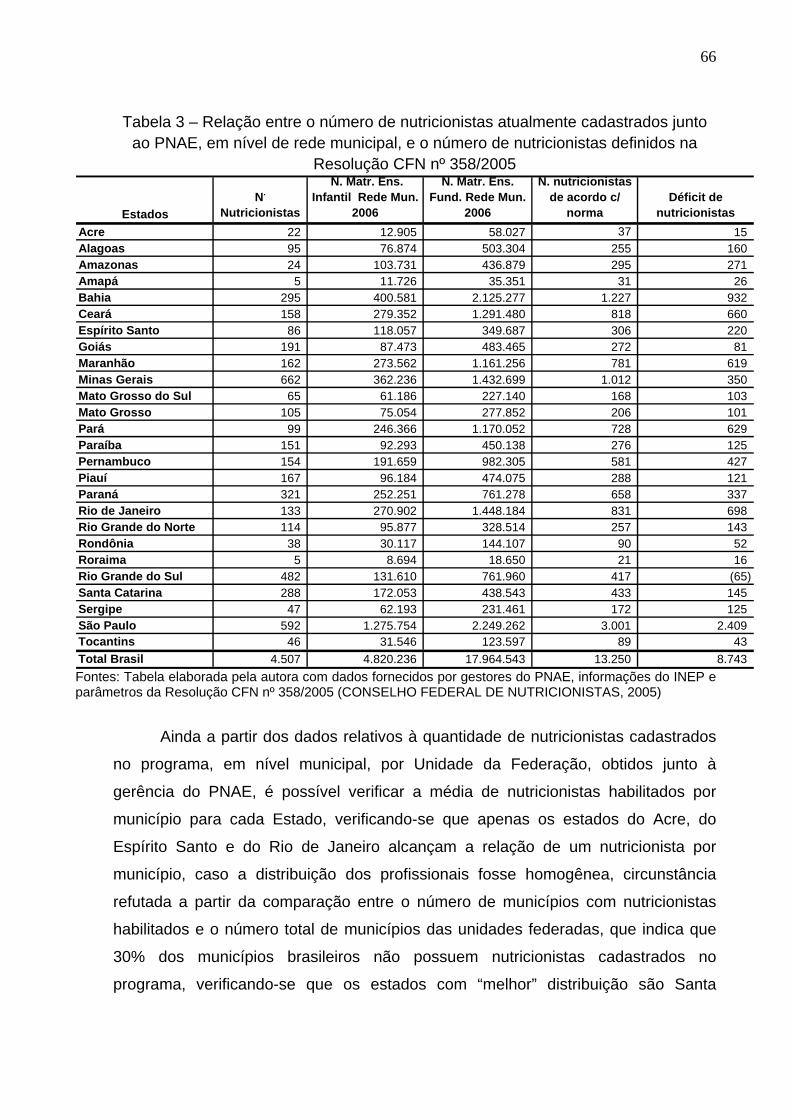

Tabela 3 – Relação entre o número de nutricionistas atualmente cadastrados junto ao PNAE, em nível de rede municipal, e o número de nutricionistas definidos na Resolução CFN nº 358/2005 .................................................... 66

Tabela 4 - Relação entre o número de municípios com nutricionista e o número total de municípios por Unidade da Federação e relação entre o número total de nutricionistas e o número de municípios por Unidade da Federação ..................................................................................................... 67

LISTA DE SIGLAS

AAA - American Accounting Association AICPA - American Institute of Certified Public Accountants ASBRAN - Associação Brasileira de Nutrição ASCOFAM - Associação Mundial de Luta contra a Fome ASCOM - Assessoria de Comunicação AUDIBRA - Auditores Internos do Brasil CAE - Conselhos de Alimentação Escolares CFC - Conselho Federal de Contabilidade CGU - Controladoria-Geral da União CME - Campanha da Merenda Escolar CNA - Comissão Nacional de Alimentação CNAE - Campanha Nacional de Alimentação Escolar CNAS - Conselho Nacional de Assistência Social CNME - Campanha Nacional de Merenda Escolar CONSEA - Conselho de Segurança Alimentar COSO - Committee of Sponsoring Organizations of the Treadway Comission COTAN - Coordenação Técnica de Alimentação e Nutrição ENDEF - Estudo Nacional de Despesa Familiar FAE - Fundação de Assistência ao Estudante FEI - Financial Executives International FGV - Fundação Getúlio Vargas Fisi - Fundo Internacional de Socorro à Infância FNDE - Fundo Nacional de Desenvolvimento da Educação GAO - Government Accountability Office IBASE - Instituto Brasileiro de Análises Sociais e Econômicas IBGE - Instituto Brasileiro de Geografia e Estatística IFAC - Council of the International Federation of Accountants IIA - Institute of Internal Auditors IMA - Institute of Management Accountants INAE - Instituto Nacional de Assistência ao Estudante INAN - Instituto Nacional de Alimentação e Nutrição INEP - Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira INTOSAI - International Organization of Supreme Audit Institutions IPEA - Instituto de Pesquisa Econômica Aplicada LOA - Lei Orçamentária Anual MCT - Ministério da Ciência e Tecnologia MEC - Ministério da Educação MS - Ministério da Saúde OCDE - Organização para Cooperação e Desenvolvimento Econômico ONG - Organização Não Governamental

OSCIP - Organização da Sociedade Civil de Interesse Público PNAD - Pesquisa Nacional por Amostra de Domicílios PNAE - Programa Nacional de Alimentação Escolar PND - Plano Nacional de Desenvolvimento PPA - Plano Plurianual PRONAN - Programa Nacional de Alimentação e Nutrição PSC - Public Sector Committee SAE - Sistema de Assuntos Educacionais SAPS - Serviço de Alimentação da Previdência Social SEPROG - Secretaria de Fiscalização e Avaliação de Programas de Governo SFCI - Secretaria Federal de Controle Interno SIMPNAE - Sistema de Monitoramento do Prog.Nacional de Alimentação EscolarSisPCO - Sistema de Prestação de Contas TCU - Tribunal de Contas da União UNIFESP - Universidade Federal de São Paulo

SUMÁRIO 1 INTRODUÇÃO .............................................................................................. 13

1.1 Contextualização .......................................................................................... 13

1.2 Objeto do Estudo .......................................................................................... 17

1.3 Justificativa para a escolha do objeto ........................................................... 18

1.4 Problema de pesquisa .................................................................................. 20

1.5 Hipóteses ...................................................................................................... 21

1.6 Objetivos ....................................................................................................... 21

1.7 Metodologia .................................................................................................. 21

2 O PROGRAMA NACIONAL DE ALIMENTAÇÃO ESCOLAR ....................... 23

2.1 Histórico ........................................................................................................ 24

2.2 Funcionamento do Programa ....................................................................... 30

2.3 Dados do PNAE ............................................................................................ 32

3 AVALIAÇÃO DOS SISTEMAS DE CONTROLES INTERNOS ..................... 41

3.1 Definições de sistemas de controle interno .................................................. 41

3.2 Metodologia COSO ....................................................................................... 42

3.2.1 Antecedentes ....................................................................................................................... 42

3.2.2 Modelo Integrado de Controles Internos do COSO (COSO I) – Marco conceitual ........................................................................................................................................... 44

3.2.3 Roteiro de Verificação de Controles Internos em Avaliação de Programas de Governo .............................................................................................................................................. 48

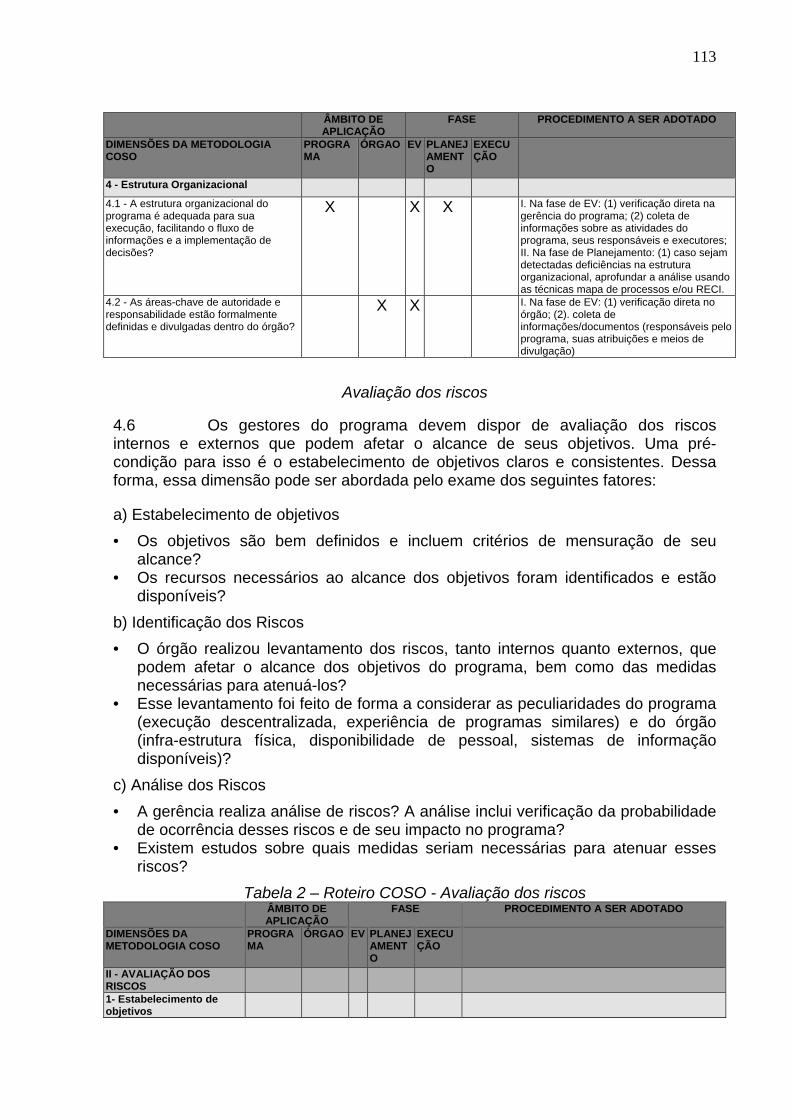

4 AVALIAÇÃO DOS CONTROLES INTERNOS DO PROGRAMA NACIONAL DE ALIMENTAÇÃO ESCOLAR ................................................. 50

4.1 O Ambiente de Controle ............................................................................... 50

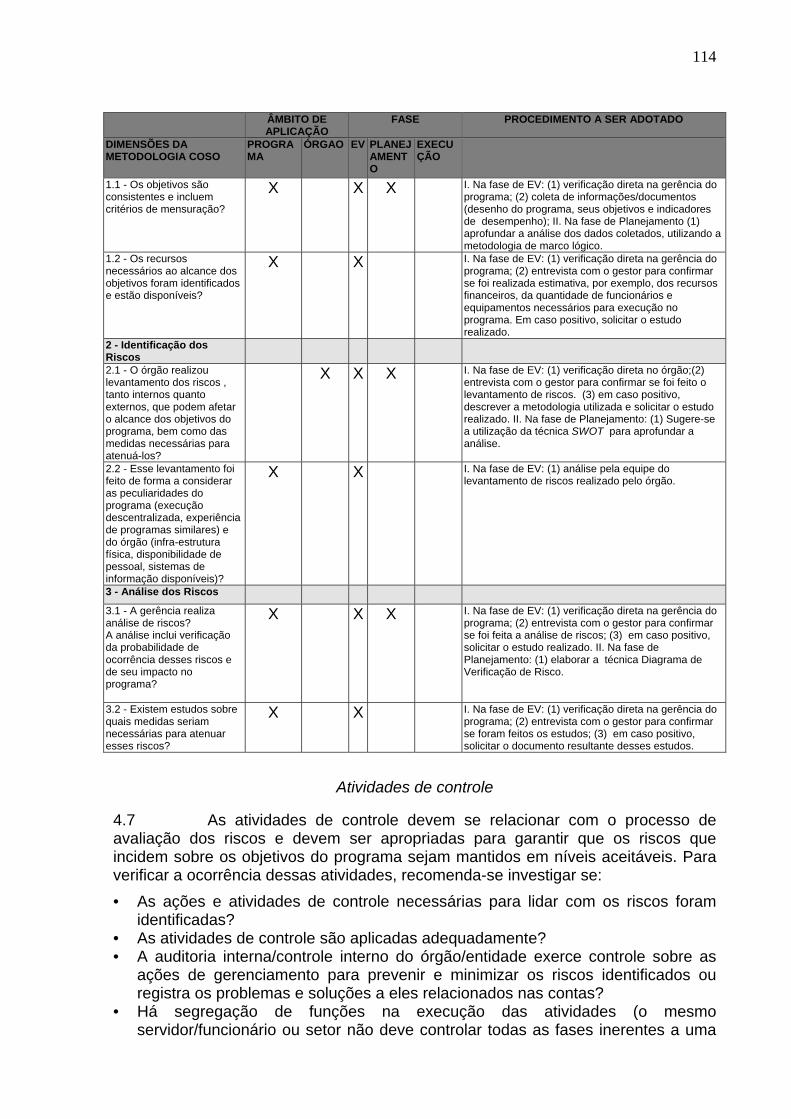

4.2 Avaliação de riscos ....................................................................................... 57

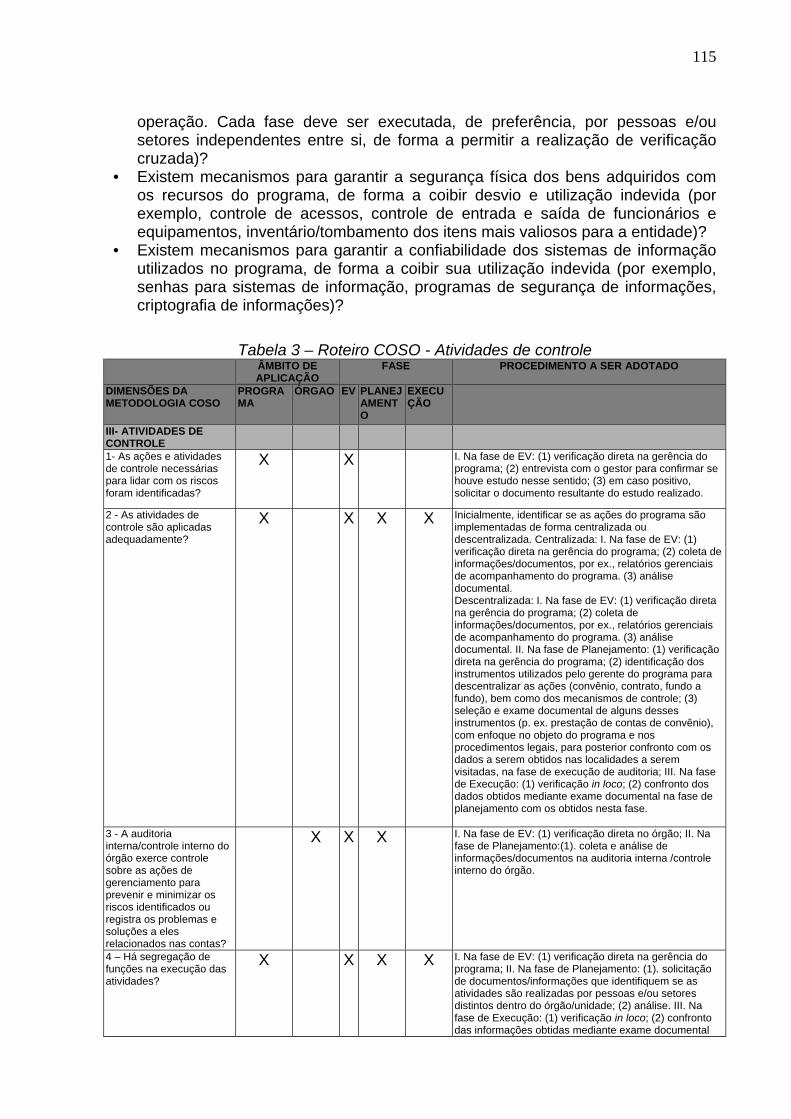

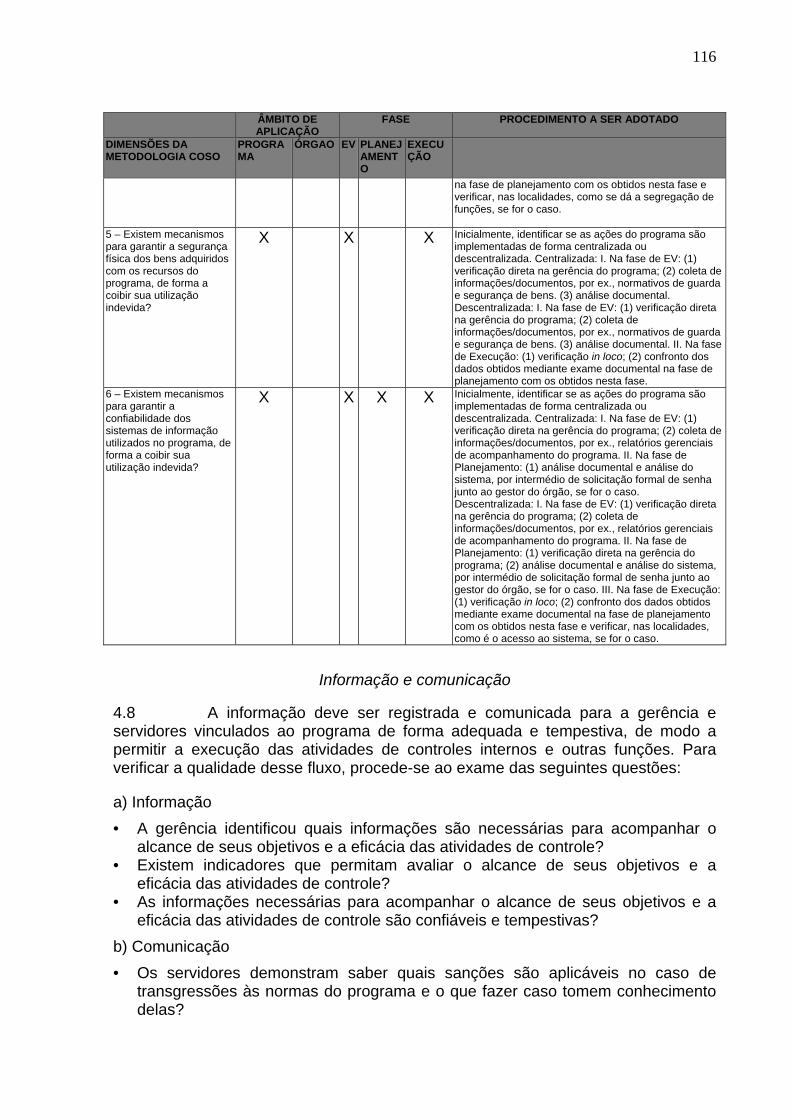

4.3 Atividades de Controle .................................................................................. 68

4.4 Informação e Comunicação .......................................................................... 72

4.5 Monitoramento .............................................................................................. 75

5 CONCLUSÃO ............................................................................................... 79

REFERÊNCIAS ....................................................................................................... 82

APÊNDICE A ........................................................................................................... 88

APÊNDICE B ........................................................................................................... 99

ANEXO A .............................................................................................................. 101

ANEXO B .............................................................................................................. 121

ANEXO C .............................................................................................................. 130

ANEXO D .............................................................................................................. 140

ANEXO E .............................................................................................................. 182

13

1 INTRODUÇÃO

1.1 Contextualização

Nas últimas décadas do século XX, transformações econômicas, sociais e

políticas em nível mundial, associadas à recorrência de críticas contundentes à

ineficiência crônica da gestão pública, aumentaram as pressões para maior eficácia

do setor público, constituindo razões para se redefinir o papel do Estado.

A partir da convicção de que a crise do Estado, que não soubera processar de

forma adequada a sobrecarga de demandas a ele dirigidas, era a causa da

desaceleração econômica e de graves desequilíbrios (descontrole fiscal, aumento do

desemprego, elevados índices de inflação, etc), elaborou-se, no Brasil, o “Plano

Diretor da Reforma do Aparelho do Estado”, que incorporou as bases da

administração pública gerencial (New Public Management ou Nova Gestão Pública),

valendo-se da experiência de outros países, como Grã-Bretanha, Nova Zelândia e

Austrália, com vistas a tornar a Administração Pública mais eficiente (BRASIL,

1995).

A reforma do aparelho de Estado e as demais reformas (do Estado)

empreendidas no governo Fernando Henrique Cardoso orientaram-se para a

abertura comercial, para a privatização, para a liberalização de mercados, para o

ajuste fiscal e para a melhoria da racionalidade interna do aparelho de Estado. O

Plano Diretor apresentou, no essencial, o menu que correspondia ao pensamento

corrente das políticas de reforma dos anos 80, repetido nos manuais dos principais

organismos multilaterais: desestatização (no triplo sentido de privatização,

publicização e terceirização), autonomização de agências públicas, orientação para

resultados, flexibilização de controles, etc (COSTA, 2006, p. 153).

Buscou-se, com a reforma gerencial brasileira, fortalecer as funções de

regulação e de coordenação do Estado, particularmente no nível federal, promover a

descentralização vertical, para os níveis estadual e municipal, das funções

executivas, bem como reforçar a “governança”, definida, no Plano Diretor, como a

capacidade de o Governo implementar de forma eficiente políticas públicas, por

meio da transição programada de um tipo de administração burocrática, rígida e

ineficiente, voltada para si própria e para o controle interno, para uma administração

14

pública gerencial, flexível e eficiente, voltada para o atendimento do cidadão

(BRASIL, 1995).

Geralmente, como ocorreu no caso brasileiro, a Nova Gestão Pública

antecede a governança, vez que são necessárias reformas consistentes, no sentido

de construir um Estado que responda às necessidades do cidadão, que criem as

condições necessárias ao implemento de mecanismos de governança, palavra que

surgiu em países anglo-saxões na década de 1970, relacionada à proteção dos

interesses de acionistas minoritários de empresas.

O termo passou a ser usado pelo Banco Mundial, em seus relatórios, a partir

do final dos anos 80 e início dos 90, sendo definido como “a maneira pela qual o poder é

exercido na administração dos recursos econômicos e sociais do país, com vistas ao

desenvolvimento”. Em linhas gerais, o Banco Mundial estabeleceu quatro dimensões-

chave para a boa governança: administração do setor público; quadro legal;

participação e accountability1; e informação e transparência (WORLD BANK, 1992

apud BORGES, 2003).

A primeira dimensão-chave diz respeito à melhoria da capacidade de

gerenciamento econômico e de prestação de serviços sociais. A segunda refere-se

ao estabelecimento de um marco legal, envolvendo uma série de regras conhecidas

previamente e de procedimentos para modificá-las, caso não sirvam mais aos

propósitos inicialmente estabelecidos. As duas últimas, consideradas fundamentais

para aumentar a eficiência econômica, envolvem a disponibilidade de informações

sobre as políticas governamentais, a transparência dos processos de formulação de

política e alguma oportunidade para que os cidadãos possam influenciar a tomada

de decisão sobre as políticas públicas (WORLD BANK, 1992 apud BORGES, 2003).

A Organização para Cooperação e Desenvolvimento Econômico (OCDE) usa

o termo “governança” – e especialmente governança pública – para descrever como

a autoridade é distribuída no sistema governamental e como as pessoas que detêm

tal autoridade são responsabilizadas. Quanto à noção de boa governança,

reconhece alguns princípios amplamente aceitos, incluindo:

RESPONSABILIZAÇÃO, que significa ser possível identificar e responsabilizar

funcionários públicos por suas ações; TRANSPARÊNCIA, que significa que

1 A palavra accountability não encontra tradução exata em português, mas engloba as idéias de transparência na condução das ações, efetiva prestação de contas na utilização de recursos públicos e responsabilização dos gestores públicos por suas ações e omissões.

15

informações confiáveis, relevantes e oportunas sobre as atividades do governo

estão disponíveis ao público; e ABERTURA, que significa que os governos escutam

os cidadãos e as empresas, e que levam em conta suas sugestões ao formular e

implementar políticas públicas (KONDO, 2002).

Segundo Kettl (2002), a administração pública foi construída sob os

pressupostos da hierarquia e autoridade. No entanto, o que se observa é que cada

vez mais a sua estrutura tem se tornado menos hierárquica, mais capilar e diversa,

onde as fronteiras entre o público e o não público, já não são precisas em

decorrência das crescentes demandas por políticas públicas mais complexas, do

hiperpluralismo, da descentralização da execução e da globalização, dificultando a

accountability.

Em razão desses novos desafios, como se dá a conexão entre o governo e

seu ambiente político, social e administrativo? Ou seja, a governança em termos de

capacidade, coordenação e controle da administração pública para assegurar a

legitimidade do governo?

Diniz (1997) ressalta a impossibilidade de se manter um conceito autônomo

de governança relativamente ao de governabilidade, uma vez que a eficiência

administrativa já não depende mais do insulamento burocrático, contraproducente

nas sociedades complexas e dinâmicas do mundo atual, mas da inserção da

administração pública no contexto político e social. Os aspectos gerenciais e

técnicos compreendidos na noção de governança seriam pouco explicativos quando

dissociados do ambiente político sobre o qual incidem. Assim, só seria possível

opinar sobre o formato institucional ideal a partir da incorporação de questões

relacionadas à cultura política e aos padrões de articulação, coordenação e

cooperação entre os atores sociais.

Para avaliar os aspectos da governança do sistema de controle burocrático,

portanto, deve ser considerada toda a multiplicidade de atores, papéis e inter-

relações existentes na gestão dos recursos públicos.

Em que pese o termo “governança” tenha se “especializado” ao longo dos

anos (governança corporativa, governança pública, governança no setor público, e-

governance), o conceito de governança, independentemente da área em que é

aplicado, tem a ver com respeito, atendimento de múltiplas expectativas,

transparência, compromisso e responsabilidade.

16

Imbuído desse espírito, o Public Sector Committee (PSC)2, comitê do Council

of the International Federation of Accountants (IFAC), elaborou estudo que buscou

adaptar formas de governança corporativa (termo geralmente usado no setor

privado) ao setor público, com o objetivo de contribuir para a boa governança desse

setor em todo o mundo, subsidiando os organismos de contabilidade e de auditoria

dos países a desenvolverem estudos voltados para sua realidade. Os três princípios

fundamentais da governança corporativa (transparência, integridade e

accountability) foram adaptados para o setor público e refletiram-se em cada uma

das recomendações formuladas pela entidade para aplicação na administração

pública, reunidas em quatro grupos: padrões de comportamento; estruturas e

processos organizacionais; controles e relatórios externos (INTERNATIONAL

FEDERATION OF ACCOUNTANTS, 2001).

Tese de mestrado desenvolvida no âmbito do Programa de Pós-graduação

em Ciências Contábeis da Universidade de São Paulo examinou a aplicabilidade do

estudo desenvolvido pela IFAC ao setor público federal brasileiro, concluindo que os

princípios e as recomendações nele contidos estão em consonância com os

principais eixos da administração pública brasileira, tendo sido considerados

aplicáveis à nossa administração pública (MELLO, 2006).

A aplicação dos princípios da governança corporativa ao setor público

encontrou eco também em trabalho desenvolvido pela International Organization of

Supreme Audit Institutions (INTOSAI)3. Como resultado das recomendações feitas

no 16o Congresso Internacional das Entidades Fiscalizadoras Superiores, em 1998,

a INTOSAI desenvolveu uma nova seção a ser adicionada ao Accounting Standards

Framework Implementation Guide for SAIs: Departmental and Government-wide

Financial Reporting: um módulo relacionado à discussão e análise da administração,

chamado Accounting Standards Framework Implementation Guide for SAIs:

Management Discussion and Analysis of Financial, Performance, and Other

Information (Guia de Implementação MD&A).

2 O Comitê do Setor Público (PSC) integra a estrutura da Federação Internacional de Contadores (IFAC) e tem como atribuição suprir, de forma mundialmente coordenada, as necessidades daqueles envolvidos com relatórios financeiros, contabilidade e auditoria do setor público, seja em nível de governo nacional, regional, local ou relacionado a entidades governamentais. 3 A Organização Internacional de Entidades Fiscalizadoras Superiores (INTOSAI, em inglês) foi fundada em 1953 por 34 países, entre eles o Brasil. Ela trabalha no sentido de promover o intercâmbio de informações e de experiências sobre os principais desafios enfrentados pelas EFS (entidades fiscalizadoras superiores) no desempenho de suas funções.

17

Nesse módulo, devem ser incluídas informações financeiras, relativas ao

significado dos números da administração; informações de desempenho, que dizem

respeito ao que foi cumprido ao longo do período informado; e informações de

governança, relacionadas aos sistemas da organização, aos controles e à

adequação aos normativos aplicáveis. Com a inclusão da seção MD&A, o guia

passou a conter os componentes básicos de um relatório de accountability,

fornecendo dados sobre os resultados das atividades governamentais, os custos e

benefícios dessas atividades e como elas ajudaram a alcançar os objetivos do

governo.

A governança corporativa no setor público, portanto, denota a maneira pela

qual as instituições públicas são governadas e administradas e pode ser definida

como a proteção ao inter-relacionamento entre administração, supervisão, controle e

responsabilidade em prestar contas (MELLO, 2006).

Partindo-se, portanto, do pressuposto de que um adequado sistema de

controles internos constitui-se importante instrumento de governança, quer no setor

privado ou no setor público, sempre relacionada à accountability, à transparência, à

eqüidade, à conformação às regras aplicáveis, à integridade, à efetividade e à

eficiência, desenvolveu-se este trabalho.

1.2 Objeto do Estudo

Com a reforma do estado brasileiro de 1995, um novo modelo de

planejamento e orçamento foi adotado no país, a partir do Plano Plurianual (PPA)

2000-2003, mediante o qual as despesas públicas foram organizadas em

programas, que articulam um conjunto de ações, voltados à solução de problemas e

atendimento às demandas da sociedade, para os quais foram definidas metas

físicas e financeiras e cujo desempenho é acompanhado por indicadores de

resultado.

Esse modelo gerencial de atuação do estado buscou garantir maior

transparência aos gastos públicos, possibilitando a identificação dos meios

necessários à implementação dos programas de governo e consequentemente à

consecução das políticas públicas.

Desta forma e considerando os princípios da governança do setor público,

entendeu-se oportuno avaliar os mecanismos de controles internos do Programa

18

Nacional de Alimentação Escolar (PNAE), mediante a utilização do “Roteiro de

Verificação de Controles Internos em Avaliação de Programas de Governo”,

desenvolvido pela Secretaria de Fiscalização e Avaliação de Programas de Governo

(SEPROG) do Tribunal de Contas da União (TCU), utilizado no âmbito de várias

auditorias realizadas pela Unidade, o qual não foi, contudo, submetido à apreciação

do Colegiado do TCU, com vistas a examinar se os controles internos do PNAE são

efetivos e adequados para mitigar os riscos inerentes aos processos de

normatização, execução e fiscalização, de maneira a contribuir para a consecução

dos objetivos do programa, quais sejam: atender às necessidades nutricionais dos

alunos e à formação de hábitos alimentares saudáveis, durante sua permanência em

sala de aula, contribuindo para o seu crescimento, desenvolvimento, aprendizagem

e rendimento escolar.

1.3 Justificativa para a escolha do objeto Peters (1998) considera que os seguintes requisitos são necessários à

governança do setor público: a articulação de um conjunto de prioridades para a

sociedade; que essas prioridades sejam consistentes e coordenadas (coerência); a

capacidade do governo para dar cumprimento a essas prioridades; e que sejam

estabelecidos mecanismos para garantir o feedback e a accountability do

cumprimento das prioridades.

Os programas de governo, quando de sua formulação, incorporam

mecanismos de controle nos processos de implementação das atividades que são

desenvolvidas para lhes dar cumprimento, de forma a possibilitar o controle da sua

execução. Esses controles são instituídos tanto pela sua própria normatização,

como pelas estruturas formais e informais responsáveis por disponibilizar os bens e

serviços (os produtos dos programas) à sociedade.

Portanto, para assegurar, de forma razoável, que os objetivos dos programas

de governo serão alcançados é necessária a utilização de um conjunto de

instrumentos de controle, que viabilizem tanto o monitoramento como a avaliação

dos seus processos de normatização, execução e fiscalização. Um desses

mecanismos diz respeito à avaliação dos sistemas de controles internos.

Para avaliar os sistemas de controles internos, várias metodologias existem,

contudo optou-se por utilizar a metodologia COSO, descrita no documento “Internal

19

Control – Integrated Framework” ou Controles Internos – Estrutura Integrada, do

Committee of Sponsoring Organizations of the Treadway Comission (1992), em

razão da proeminência alcançada junto às organizações do setor privado, o que fez

com que passasse a ser utilizada como referência também em instituições

governamentais.

Considerando os requisitos definidos por Peters (1998) para a governança e

com vistas a demonstrar a relevância do tema, selecionou-se, dentre as prioridades

definidas na Mensagem Presidencial que acompanhou o Plano Plurianual 2004-

2007, o PNAE, não só pela sua natureza estratégica no combate à fome, mas

também por ser o mais antigo programa de suplementação alimentar do país, cujos

processos de normatização, execução e fiscalização e resultados já estão

suficientemente consolidados, viabilizando a avaliação proposta.

Por intermédio do Programa são transferidos recursos financeiros para os

estados e municípios para compra de gêneros alimentícios, de forma a garantir a

alimentação escolar dos alunos da educação infantil e do ensino fundamental

matriculados em escolas públicas e filantrópicas (desde que atendidas as condições

previstas nos normativos do PNAE), cuja meta física para 2007 foi superior a 35

milhões de alunos atendidos.

A materialidade do Programa é inquestionável. A dotação inicial do PNAE,

fixada na Lei Orçamentária Anual de 2008, correspondeu a R$ 1.715.209.484,00

(um bilhão, setecentos e quinze milhões, duzentos e nove mil, quatrocentos e oitenta

e quatro reais). Após remanejamentos, o crédito autorizado do PNAE totalizou R$

1.697.426.266,00 (um bilhão, seiscentos e noventa e sete milhões, quatrocentos e

vinte e seis mil e duzentos e sessenta e seis reais).

Além do atendimento aos alunos matriculados em creches, pré-escolas e

escolas do ensino fundamental, quando da aprovação do Projeto de Lei nº

2877/2008, atualmente em apreciação pela Câmara dos Deputados, passará a

atender também mais de oito milhões de estudantes do ensino médio.

Tão grande quanto seu orçamento são os problemas relacionados à

execução das despesas com recursos do programa, que vão desde recursos

aplicados em outras finalidades à ocorrência de desvios e desfalques.

As deficiências do controle, principalmente aquele efetuado pelos conselhos

de administração escolar e pelo Fundo Nacional de Desenvolvimento da Educação

(FNDE), ente repassador dos recursos, comprometem o alcance dos objetivos do

20

programa, razão pela qual se reputa essencial a realização de avaliação no sistema

de controles internos do PNAE.

1.4 Problema de pesquisa Auditoria integrada, de âmbito nacional, realizada pelo TCU no PNAE

(BRASIL, 2003b), cujo objetivo consistiu na avaliação da regularidade da execução e

da adequação da sistemática de controle do Programa, com o propósito de formar

visão sistêmica, que pudesse servir de base para a formulação de propostas com

vistas ao aprimoramento da sistemática de funcionamento do programa, identificou

uma série de problemas, entre os quais devem ser destacados: falhas e

irregularidades nas aquisições de gêneros alimentícios, associadas a fragilidades

nos procedimentos necessários para assegurar economicidade nas compras;

deficiências importantes na atuação dos Conselhos de Alimentação Escolar (CAEs);

ausência de informações essenciais nas prestações de contas apresentadas ao

Fundo Nacional de Desenvolvimento da Educação (FNDE), o que inviabiliza

avaliação acerca da regularidade da execução do programa; e capacidade

insatisfatória do FNDE de utilizar-se de instrumentos próprios para o

acompanhamento da execução do programa.

A partir da detecção das falhas, o TCU recomendou ao FNDE a adoção de

várias providências com vistas à melhoria do controle dos recursos transferidos a

título do PNAE.

O grande número de processos de tomada de contas especiais protocolados

junto ao TCU referentes aos recursos do PNAE, contudo, indica a aplicação irregular

de parte dos recursos transferidos, evidenciando a precariedade do controle

exercido pelos conselhos de administração escolar e pelo repassador dos recursos.

A partir dessas observações, o presente estudo pretende analisar a seguinte

questão principal: em que medida os controles internos do PNAE são efetivos e

adequados para mitigar os riscos aos processos de normatização, execução e

fiscalização, de maneira a oferecer segurança razoável de que os objetivos do

programa estão sendo atingidos?

Com vistas a auxiliar o exame dessa questão, aplicar-se-á o “Roteiro de

Verificação de Controles Internos em Avaliação de Programas de Governo”, o qual

não foi submetido à apreciação do Tribunal de Contas da União, mas foi utilizado no

21

âmbito de várias auditorias realizadas pela SEPROG, que contém várias questões

acerca do funcionamento de cada uma das dimensões da metodologia COSO

(ambiente de controle, avaliação dos riscos, atividades de controle,

informação/comunicação e monitoramento).

A partir da análise das respostas, pretende-se traçar um quadro mais preciso

acerca da adequação dos controles internos do PNAE, de modo a identificar

aspectos que possam comprometer o alcance dos objetivos do programa.

1.5 Hipótese

A hipótese é a de que os controles internos do PNAE não conseguem

assegurar, de forma razoável, o alcance dos objetivos do programa, vez que não

são capazes de mitigar os riscos inerentes aos processos de normatização,

execução e fiscalização.

1.6 Objetivos

Avaliar se os controles internos do PNAE são adequados e contribuem

efetivamente para a consecução dos objetivos do programa, identificando

deficiências no sistema de controle e oferecendo subsídios para a melhoria dos

processos de normatização, execução e fiscalização.

1.7 Metodologia

Realizou-se pesquisa documental centrada na legislação e demais normativos

que disciplinam o funcionamento do PNAE, na jurisprudência do TCU, bem como

levantamento de dados secundários orçamentários e estatísticos pertinentes ao

objeto de estudo.

Ademais, efetuou-se pesquisa bibliográfica fundamentada em artigos

científicos, teses e livros pertinentes ao tema.

Em seguida, promoveu-se coleta de dados por meio de entrevistas

estruturadas, referentes à aplicação do “Roteiro de Verificação de Controles Internos

em Avaliação de Programas de Governo” à titular da Coordenação Técnica de

Alimentação e Nutrição (COTAN), Sra. Eliene Ferreira de Sousa, designada pela

22

Coordenadora-Geral do PNAE, Sra. Albaneide Maria Lima Peixinho Campos, e, no

que pertinente, ao Sr. Gil Pinto Loja Neto, Auditor-Chefe do FNDE.

Foi realizada, ainda, análise de dados secundários oferecidos pela

Coordenação-Geral do PNAE, em atendimento à solicitação da autora, com vistas à

melhor compreensão das questões tratadas nas entrevistas.

23

2 O PROGRAMA NACIONAL DE ALIMENTAÇÃO ESCOLAR

O Programa Nacional de Alimentação Escolar (PNAE), mais conhecido como

merenda escolar, consiste em transferência legal, do tipo transferência automática

(forma de transferência empregada na descentralização de recursos em

determinados programas da área de educação), disciplinada pela Medida Provisória

nº 2.178-36/2001 (BRASIL, 2001b).

O PNAE visa à transferência, em caráter suplementar, de recursos financeiros

aos estados, ao Distrito Federal, aos municípios e às escolas federais destinados a

suprir, parcialmente, as necessidades nutricionais dos alunos durante sua

permanência em sala de aula, contribuindo para o crescimento, o desenvolvimento,

a aprendizagem e o rendimento escolar dos estudantes, bem como para a formação

de hábitos alimentares saudáveis.

Em 2004, a partir da integração entre governo e sociedade civil, o PNAE

passou a integrar a Política Nacional de Segurança Alimentar e Nutricional. Nos

termos da Mensagem Presidencial que encaminhou o projeto de lei do Plano

Plurianual 2008-2011 (BRASIL, 2007f), dados da Pesquisa Nacional por Amostra de

Domicílios 2004 (PNAD) indicaram que 39,5 milhões de pessoas sofreram alguma

limitação de acesso quantitativo aos alimentos, com ou sem convívio com a situação

de fome.

De acordo com o documento, essa limitação não está associada a uma baixa

produção de alimentos, mas à renda insuficiente para adquiri-los, o que faz com que

as transferências governamentais destinadas à merenda tenham grande importância

para a erradicação da fome e para a garantia do direito humano à alimentação

adequada, uma das prioridades estabelecidas no Plano Plurianual.

O PNAE, representado na Lei Orçamentária Anual pela ação “Apoio à

Alimentação Escolar na Educação Básica”, está integrado a um conjunto de outras

ações também pertinentes ao Fome Zero4 que visam a garantir à população em

situação de insegurança alimentar uma alimentação saudável, acessível, de

qualidade, em quantidade suficiente e de modo permanente.

4 A partir de 2003, a questão da fome foi posta em pauta pelo Governo Federal, com o lançamento do Fome Zero, que consiste de estratégia para assegurar o direito humano à alimentação adequada às pessoas com dificuldades de acesso aos alimentos. Essa estratégia insere-se na promoção da segurança alimentar e nutricional, buscando a inclusão social e a conquista da cidadania da população mais vulnerável à fome.

24

O PNAE é regido pelos princípios da universalidade do atendimento; do

respeito aos hábitos alimentares locais; da eqüidade; da descentralização das

ações, por meio do compartilhamento da responsabilidade entre os entes federados

e da participação social no controle e no acompanhamento das ações

implementadas.

Com vistas a ampliar a cobertura do PNAE, que até o momento se restringe

aos alunos matriculados em creches, pré-escolas e escolas do ensino fundamental

públicas e filantrópicas5, o Executivo encaminhou, em 25/02/2008, projeto de lei ao

Congresso Nacional - PL 2877/2008, atualmente em tramitação na Câmara dos

Deputados6, propondo que o PNAE passe a atender também os estudantes do

ensino médio, de modo que a merenda escolar se estenda a todos os 48,6 milhões

de alunos da rede pública de educação básica (BRASIL, 2007f).

2.1 Histórico Apesar de a escassez de alimentos ser um problema recorrente, que remonta

à época do Brasil Colônia, no período que abrange a segunda metade do século XIX

e o início do século XX, vários acontecimentos, tais como a abolição dos escravos e

a conseqüente expansão demográfica urbana (agravada com a chegada de grandes

contingentes de imigrantes), a penetração do capitalismo na produção interna (com

o surgimento da classe operária), as crises sociais e econômicas do capitalismo

internacional decorrentes da I Guerra Mundial e a crise do capital internacional no

fim da década de 1920, contribuíram para que a questão da alimentação no Brasil

aumentasse sua importância (BEZERRA, 2002, p. 33 apud COSTA, 2004, p. 23).

As primeiras iniciativas relativas à assistência alimentar nas escolas

consistiram em empreendimentos voluntários da comunidade, promovidos pelos

contribuintes da “Caixa Escolar”, atual “Associação de Pais e Mestres”, que

forneciam alimentação, de acordo com os recursos disponíveis, a todos os alunos

ou, ao menos, àqueles mais carentes (STEFANINI, 1997; STOLASK, 2005 apud

LEAL, 2007, p. 22).

5 As escolas filantrópicas necessitam comprovar no censo escolar o número do Registro e do Certificado de Entidade de Fins Filantrópicos, emitidos pelo Conselho Nacional de Assistência Social (CNAS), bem como declarar o interesse de oferecer alimentação escolar com recursos federais aos alunos matriculados, consoante disposto no § 2º do art. 5º da Resolução/FNDE/CD nº 32, de 10 de agosto de 2006 (BRASIL, 2006c). 6 Em 15/09/2008.

25

A primeira forma de suplementação escolar do Brasil foi a “sopa escolar”,

preparada nas residências das famílias e transportada até as escolas, com o

objetivo de minimizar a fome das crianças que chegavam às salas de aula sem ter

ingerido qualquer alimento. Na época não existia a preocupação com o estado

nutricional da criança que recebia o alimento, pois a desnutrição protéico-energética

é uma deficiência que só foi identificada na década de 1930 (SILVA, 1996 apud

LEAL, 2007).

No Brasil, a pobreza extrema, as práticas alimentares e serviços de saúde

inadequados começaram a ser identificados como problema social e de saúde

pública a partir da segunda metade da década de 1930, graças à influência dos

eugenistas, que defendiam a necessidade de corpos fortes e robustos aptos ao

trabalho nas indústrias; dos higienistas, que abordavam em seu discurso a questão

da alimentação no combate à mortalidade infantil; e, sobretudo, dos nutrólogos, que

divulgavam tanto as idéias dos higienistas quanto dos eugenistas, tendo realizado os

primeiros inquéritos e levantamentos sobre o estado de desnutrição dos brasileiros

(BEZERRA, 2002 apud COSTA, 2004).

Em 1940, no Governo Getúlio Vargas, foi criado o Serviço de Alimentação da

Previdência Social (SAPS), com o objetivo de promover a instalação de refeitórios

em empresas de grande porte e fornecer refeições em empresas de menor porte. No

Rio de Janeiro, o SAPS passou a fornecer um programa de desjejum escolar para

filhos de operários, oferecendo leite, frutas e pão7.

À medida que os processos de industrialização e de urbanização se

intensificavam, o perfil epidemiológico nutricional brasileiro ia se caracterizando

pelos agravos nutricionais relacionados à miséria e ao subdesenvolvimento

econômico. Entre os anos de 1946 e 1963, o combate à fome no país e no mundo

passou a ser mais difundido, a exemplo da “Associação Mundial de Luta contra a

Fome” (ASCOFAM) e do clássico “Geografia da Fome”, em que Josué de Castro8

analisou o problema da fome e traçou seus principais determinantes, propondo

alternativas para a solução do problema (VASCONCELOS, 2005 apud LEAL, 2007,

p. 8).

7 Informação disponível no site http://portal.prefeitura.sp.gov.br/secretarias/gestaopublica/merenda/prog_alimentacao/0004. Acesso em: 21 ago. 2008. 8 Josué de Castro foi um dos mais ilustres militante político dos nutrólogos, responsáveis na década de 1930 pelo primeiro inquérito sobre alimentação e desnutrição dos brasileiros.

26

A Comissão Nacional de Alimentação (CNA), instalada em 1945 e extinta em

1972, teve a importante missão de propor uma Política Nacional de Alimentação,

estudar o estado de nutrição e os hábitos alimentares da população, acompanhar e

estimular as pesquisas relativas às questões de alimentação, trabalhar pela correção

de defeitos e deficiências das dietas brasileiras, estimulando e acompanhando

campanhas educativas (SILVA, 1995 apud LEAL, 2007, p. 7).

Em 1952, a CNA elaborou abrangente Plano Nacional de Alimentação e

Nutrição, denominado “Conjuntura Alimentar e o Problema da Nutrição no Brasil”,

enfatizando as relações entre subnutrição-saúde-produtividade, postas em um

encadeamento de causa e efeito. Esse plano, apresentado na III Conferência Latino

Americana de Nutrição, realizada em Caracas, Venezuela, no ano de 1954, foi o

primeiro a mencionar a necessidade de cuidar da desnutrição como problema de

saúde pública com origens na estrutura econômica e social da Nação. A partir da

relação desnutrição-saúde, enfatizou-se a necessidade de privilegiar o grupo mais

sensível aos efeitos das carências nutricionais: o materno-infantil. Os escolares e os

trabalhadores também foram classificados como grupos que mereciam atenção

(L’ABBATE, 1988 apud LEAL, 2007, p. 7).

Pela primeira vez, estruturava-se um programa de merenda escolar em

âmbito nacional, sob responsabilidade pública. Do plano original, apenas o

Programa de Alimentação Escolar sobreviveu, contando com o financiamento9 do

Fundo Internacional de Socorro à Infância (FISI), atualmente Fundo das Nações

Unidas para a Infância (UNICEF), que permitiu a distribuição do excedente de leite

em pó destinado, inicialmente, à campanha de nutrição materno-infantil (L’ABBATE,

1988 apud LEAL, 2007, p. 23).

Essa distribuição de alimentos proporcionou a institucionalização da

Campanha da Merenda Escolar (CME), em março de 1955, por meio do Decreto n°

37.106. A CME tinha como finalidade incentivar a merenda escolar, melhorar seu

valor nutritivo e promover medidas para a aquisição de produtos ricos em vitaminas

e proteínas (L’ABBATE, 1988 apud LEAL, 2007, p. 24). Ainda em 1955, foi feita a

9 O referido financiamento deu-se no contexto da aprovação, pelo Congresso Americano, em 1954, da Lei do Alimento pela Paz, que regulamentou as doações dos excedentes da produção agrícola norte-americana aos países subdesenvolvidos, com vistas ao incremento do consumo dos produtos americanos nesses países e à melhoria das relações internacionais dos Estados Unidos em tempos de Guerra Fria (BEZERRA, 2002 apud COSTA, 2004, p. 25).

27

primeira edição da “Cartilha da Merenda Escolar”, cuja introdução, de Josué de

Castro, descrevia o Programa Nacional de Merenda Escolar como elemento

essencial à luta contra a fome e a desnutrição.

Com o intuito de promover o atendimento em âmbito nacional, em 1956, com

a edição do Decreto n° 39.007, a CME passou a se chamar Campanha Nacional de

Merenda Escolar (CNME). O nome da CNME foi alterado para Campanha Nacional

de Alimentação Escolar (CNAE) pelo Decreto n° 56.886, de 20/09/65, quando foram

incluídos programas de ajuda americana, entre os quais destacavam-se o

“Alimentos para a Paz”, o “Programa de Alimentos para o Desenvolvimento” e o

“Programa Mundial de Alimentos”.

No período de 1965 a 1974, uma série de estudos de natureza epidemiológica

demonstraram a precariedade da situação alimentar e as grandes deficiências

nutricionais da população relacionadas à pobreza, destacando-se o Estudo Nacional

de Despesa Familiar (ENDEF), nos anos de 1974 e 1975, que detectou que apenas

32% da população brasileira se alimentava adequadamente (BONFIN, 2000;

TONIAL, 2001 apud LEAL, 2007, p. 9).

Com o fim da ajuda externa, em 1972, o governo passou a assumir, quase em

sua totalidade, os custos do PNAE. A CNA foi extinta com a criação do Instituto

Nacional de Alimentação e Nutrição (INAN), no ano de 1972, autarquia vinculada ao

Ministério da Saúde, que constituiu um referencial para as ações públicas no campo

da nutrição, vez que surgiu em um contexto no qual a política social era

preocupação explícita do Estado, com a proposta de auxiliar o governo nas políticas

de alimentação e nutrição, por meio de um conjunto de programas direcionados às

populações em situações de insegurança alimentar, aos trabalhadores do setor

formal e aos grupos de risco (gestantes, nutrizes e crianças). As diretrizes nesse

sentido foram consolidadas no I Programa Nacional de Alimentação e Nutrição

1973-1974 (PRONAN I), orientado pelo I Plano Nacional de Desenvolvimento (PND),

que teve seu desenvolvimento prejudicado por dificuldades administrativas

(L’ABBATE, 1989; SILVA, 1995; PESSANHA, 2004 apud LEAL, 2007, p. 8 e 9).

A partir de 1976, o programa passou a fazer parte do II Programa Nacional de

Alimentação e Nutrição (PRONAN II), passando a denominar-se Programa Nacional

de Alimentação Escolar em 1979 (BRASIL, 2005b).

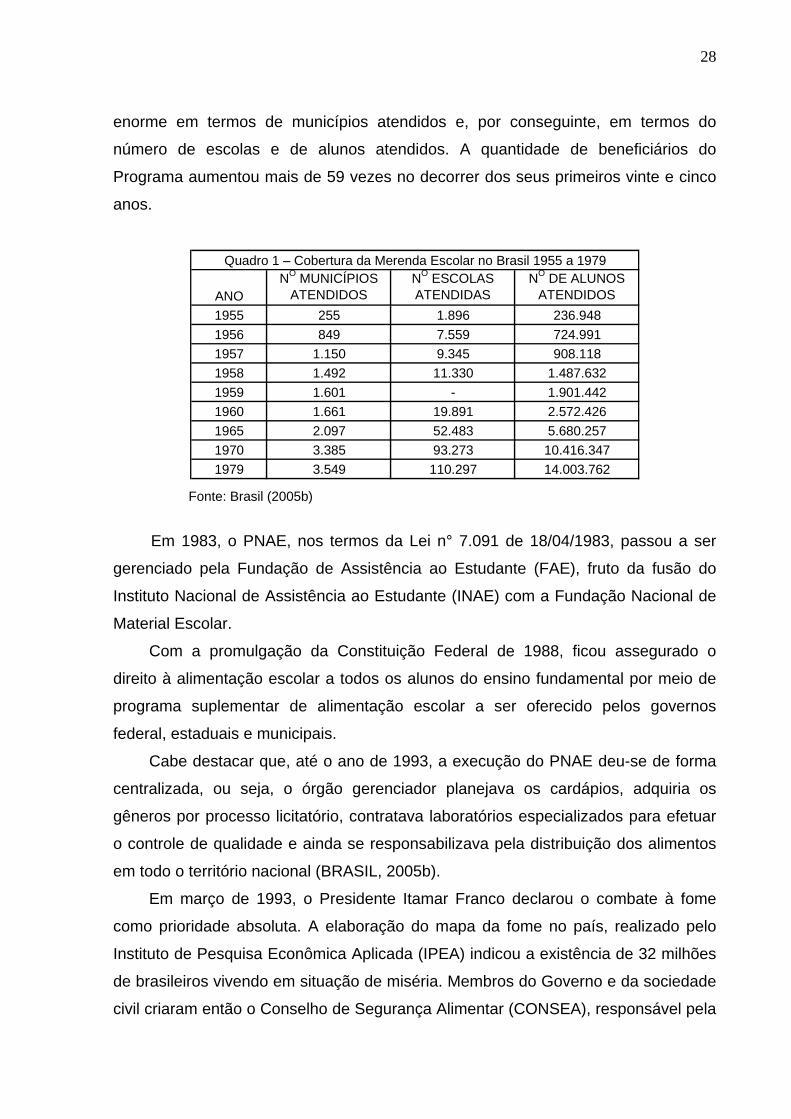

O quadro 1 ilustra a evolução do atendimento da merenda escolar no Brasil, no

período de 1955 a 1979, demonstrando que nesse período houve uma expansão

28

enorme em termos de municípios atendidos e, por conseguinte, em termos do

número de escolas e de alunos atendidos. A quantidade de beneficiários do

Programa aumentou mais de 59 vezes no decorrer dos seus primeiros vinte e cinco

anos.

ANONO MUNICÍPIOS

ATENDIDOSNO ESCOLAS ATENDIDAS

NO DE ALUNOS ATENDIDOS

1955 255 1.896 236.9481956 849 7.559 724.9911957 1.150 9.345 908.1181958 1.492 11.330 1.487.6321959 1.601 - 1.901.4421960 1.661 19.891 2.572.4261965 2.097 52.483 5.680.2571970 3.385 93.273 10.416.3471979 3.549 110.297 14.003.762

Quadro 1 – Cobertura da Merenda Escolar no Brasil 1955 a 1979

Fonte: Brasil (2005b)

Em 1983, o PNAE, nos termos da Lei n° 7.091 de 18/04/1983, passou a ser

gerenciado pela Fundação de Assistência ao Estudante (FAE), fruto da fusão do

Instituto Nacional de Assistência ao Estudante (INAE) com a Fundação Nacional de

Material Escolar.

Com a promulgação da Constituição Federal de 1988, ficou assegurado o

direito à alimentação escolar a todos os alunos do ensino fundamental por meio de

programa suplementar de alimentação escolar a ser oferecido pelos governos

federal, estaduais e municipais.

Cabe destacar que, até o ano de 1993, a execução do PNAE deu-se de forma

centralizada, ou seja, o órgão gerenciador planejava os cardápios, adquiria os

gêneros por processo licitatório, contratava laboratórios especializados para efetuar

o controle de qualidade e ainda se responsabilizava pela distribuição dos alimentos

em todo o território nacional (BRASIL, 2005b).

Em março de 1993, o Presidente Itamar Franco declarou o combate à fome

como prioridade absoluta. A elaboração do mapa da fome no país, realizado pelo

Instituto de Pesquisa Econômica Aplicada (IPEA) indicou a existência de 32 milhões

de brasileiros vivendo em situação de miséria. Membros do Governo e da sociedade

civil criaram então o Conselho de Segurança Alimentar (CONSEA), responsável pela

29

elaboração do Plano de Combate à Fome e à Miséria, elegendo quatro prioridades:

combate à desnutrição materno-infantil; descentralização do PNAE; revisão do

Programa de Alimentação do Trabalhador e uso de estoques públicos em programas

emergenciais (SILVA, 1995; BONFIN, 2000; PESSANHA, 2004; VASCONCELOS,

2005 apud LEAL, 2007, p. 11).

A Lei nº 8.913, de 12/07/94, regulamentou a descentralização do PNAE e

estabeleceu que os recursos destinados ao Programa deveriam ser repassados aos

estados e municípios vinculados ao número de matrículas do sistema de ensino.

Também estabeleceu a exigência da constituição dos Conselhos de Alimentação

Escolar (CAEs), definindo sua composição e competências, bem como determinou

que a elaboração dos cardápios deveria respeitar os hábitos alimentares e as

vocações agrícolas regionais e, preferencialmente, conter alimentos in natura.

Em 1998, com a extinção da FAE, o programa passou a ser gerenciado pelo

FNDE, consoante disciplinado pela Lei nº 9.649/98.

A consolidação da descentralização veio com a edição da Medida Provisória n°

1.784, de 14/12/98, quando as transferências aos municípios e às secretarias de

educação dos estados passaram a ser feitas automaticamente, sem a necessidade

de celebração de convênios ou quaisquer outros instrumentos congêneres,

permitindo o planejamento das aquisições dos gêneros alimentícios, assegurando a

oferta da merenda escolar durante todo o ano letivo, bem como emprestando maior

agilidade ao processo.

Com o advento da Medida Provisória n° 2.178, de 28/6/2001 (BRASIL, 2001b),

uma das reedições da MP nº 1.784/98, várias inovações foram incorporadas ao

PNAE. Dentre elas, destacam-se a obrigatoriedade de que 70% dos recursos

transferidos pelo governo federal sejam aplicados exclusivamente em produtos

básicos, o respeito aos hábitos alimentares regionais e à vocação agrícola do

município, com vistas ao desenvolvimento da economia local, e a previsão de que o

saldo dos recursos financeiros existentes ao final de cada exercício seja

reprogramado para o exercício seguinte e aplicado, exclusivamente, na aquisição de

gêneros alimentícios.

30

2.2 Funcionamento do Programa

O PNAE, em sua forma atual, é disciplinado pela Medida Provisória nº 2.178-

36, de 24/08/2001 (BRASIL, 2001b), sendo regulamentado pela Resolução

FNDE/CD nº 32, de 10/08/2006 (BRASIL, 2006c) alterada pelas Resoluções

FNDE/CD nº 33, de 24/08/2006 (BRASIL, 2006d) e nº 25, 14/06/2007 (BRASIL,

2007c) que estabelece as normas para a execução do programa.

Os recursos são transferidos pelo FNDE em dez parcelas mensais, a partir do

mês de fevereiro, às entidades executoras (prefeituras municipais, secretarias de

educação dos estados e do Distrito Federal, creches e escolas federais),

responsáveis pela administração dos recursos e pela complementação financeira

para a melhoria do cardápio escolar.

Os recursos recebidos só podem ser usados na compra de gêneros

alimentícios para a merenda escolar, a ser distribuída aos estudantes matriculados

na educação infantil, em creches e pré-escolas, e no ensino fundamental das

escolas públicas ou mantidas por entidades beneficentes de assistência social.

O total de recursos a serem repassados pelo FNDE às entidades executoras

é calculado a partir da multiplicação do número de alunos atendidos pelo programa,

fornecido pelo censo escolar do ano anterior10, pelo valor per capita11 e pelo número

de dias de atendimento.

Consoante fixado no inciso II do art. 19 da Resolução FNDE/CD nº 32, de

10/08/2006 (BRASIL, 2006c), o valor per capita transferido pelo FNDE corresponde

a R$ 0,22 para os alunos matriculados em creches, pré-escolas e escolas públicas e

R$ 0,44 para os alunos matriculados em creches, pré-escolas e escolas indígenas e

localizadas em áreas remanescentes de quilombos. O valor diferenciado deve-se à

necessidade de se oferecer reforço alimentar e nutricional aos alunos indígenas e

aos alunos matriculados em escolas localizadas em áreas quilombolas, uma vez que

estão mais expostos à insegurança alimentar e principalmente ao risco de

desnutrição.

Recentemente, a Resolução FNDE/CD no 38, de 19 de agosto de 2008

(BRASIL, 2008f), regulamentou o repasse de recursos financeiros à conta do PNAE

para o atendimento dos alunos do ensino fundamental público matriculados nas

10 Censo escolar realizado pelo Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (INEP), no ano anterior ao do atendimento. 11 Valor estipulado pelo Governo, por aluno, por dia letivo, para custear a merenda escolar.

31

modalidades regular e especial de educação integral, participantes do “Programa

Mais Educação”12. Dada a necessidade de oferecimento de reforço alimentar e

nutricional a esses alunos, o valor per capita dos recursos a serem transferidos às

ditas escolas corresponderá a três vezes o valor previsto para o ensino fundamental,

ou seja, será igual, atualmente, a R$ 0,66, de forma a garantir, no mínimo, três

refeições diárias aos alunos beneficiados. A relação nominal das escolas passíveis

de atendimento pelo programa será divulgada no site do FNDE.

A execução do PNAE pode seguir duas formas de funcionamento: o modelo

centralizado, em que as prefeituras ou as secretarias de educação estaduais e do

Distrito Federal adquirem os alimentos e os distribuem às escolas; e o modelo

escolarizado, em que as prefeituras ou as secretarias de educação repassam os

recursos para as escolas ou creches, que ficam responsáveis pela compra e preparo

dos gêneros alimentícios, bem como pelo fornecimento da refeição13.

De acordo com dados obtidos no Censo Escolar 2004 pelo Instituto Nacional

de Estudos e Pesquisas Educacionais Anísio Teixeira (INEP)14, o modelo mais

comum é o centralizado (80%), em que as escolas recebem os gêneros alimentícios

já preparados (seja em cozinha central da entidade executora, seja por empresa

contratada) ou não. 13,2% das escolas recebem dinheiro da Prefeitura ou do Estado

para a compra de todos os alimentos. Algumas escolas (2,6%) adotam um modelo

misto, em que alguns produtos (os não perecíveis) são comprados pela prefeitura e

outros (os alimentos perecíveis) são comprados pelas escolas.

O cardápio escolar, de responsabilidade dos Estados, do Distrito Federal e

dos Municípios, deve ser elaborado por nutricionista habilitado, com o

acompanhamento do CAE, e ser programado de modo a suprir, no mínimo, 30%

(trinta por cento) das necessidades nutricionais diárias dos alunos de creches e

escolas indígenas e localizadas em áreas remanescentes de quilombos e 15%

(quinze por cento) das necessidades nutricionais diárias dos demais alunos

matriculados em creches, pré-escolas e escolas de ensino fundamental, respeitando

os hábitos alimentares e a vocação agrícola da comunidade.

12 Instituído pela Portaria Normativa Interministerial nº 17, de 24 de abril de 2007, com vistas a fomentar a educação integral de crianças, adolescentes e jovens, por meio do apoio a atividades sócio-educativas no contra-turno escolar. 13 Classificação constante da “Cartilha para Conselheiros do Programa Nacional de Alimentação Escolar – PNAE”, elaborada pelo Tribunal de Contas da União. 14 Dados constantes da Tabela 23 do relatório “Avaliação do Programa Nacional de Alimentação Escolar (PNAE) – Censo Escolar 2004” (BRASIL, 2007d).

32

De modo a fomentar o controle social, cabe aos CAEs, ainda, acompanhar a

aplicação dos recursos e o fornecimento de merenda aos alunos, bem como analisar

a prestação de contas das unidades executoras. Em caso de ocorrência de

irregularidades, os conselhos devem comunicá-las às entidades executoras, ao

FNDE, às Câmaras Municipais ou Assembléias Legislativas, à Secretaria Federal de

Controle, ao Ministério Público Federal e ao TCU15.

Outrossim, qualquer pessoa física ou jurídica poderá apresentar denúncia ao

FNDE, ao TCU, à Controladoria-Geral da União (CGU), ao Ministério Público e ao

CAE quanto às irregularidades identificadas na aplicação dos recursos do programa.

2.3 Dados do PNAE

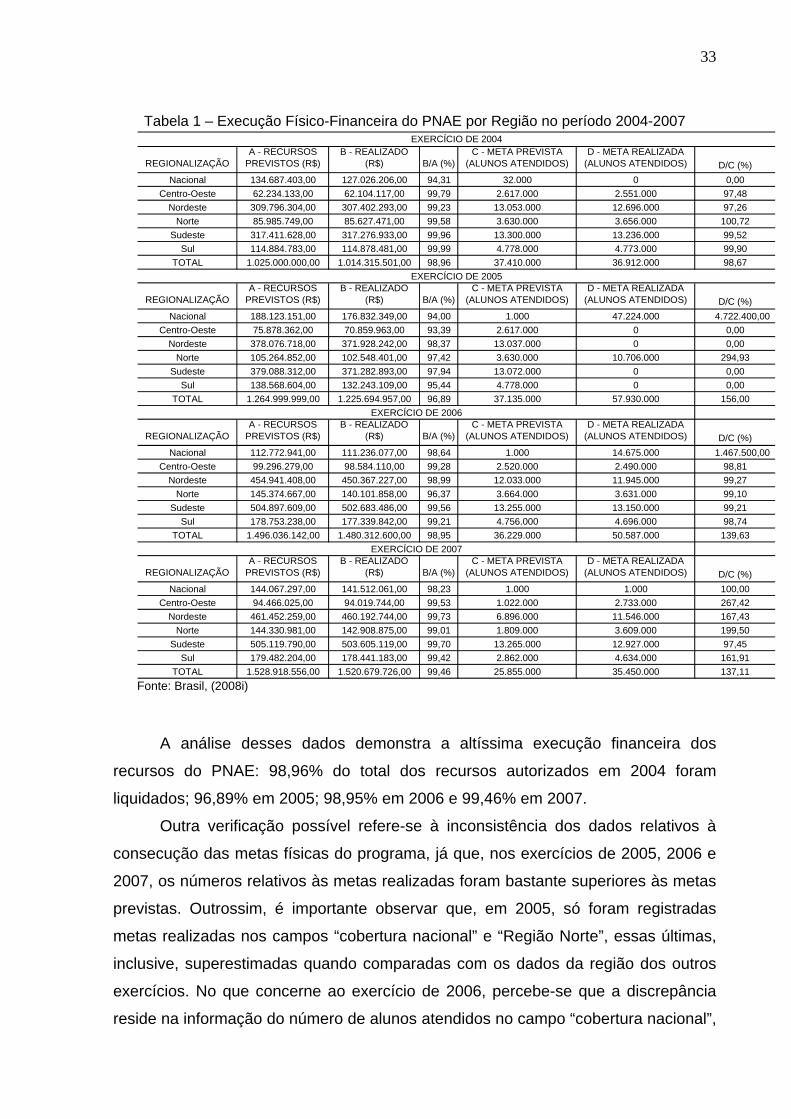

Em termos orçamentários, o PNAE é executado por intermédio da Ação 0513

– “Apoio à Alimentação Escolar na Educação Básica”, integrante do programa 1061

– “Brasil Escolarizado”. O Relatório de Avaliação do PPA 2004-2007 (BRASIL,

2008i) ofereceu os dados da Tabela 1 acerca da execução físico-financeira da ação

no período, por regionalização.

15 Orientação contida na “Cartilha para Conselheiros do Programa Nacional de Alimentação Escolar – PNAE”.

33

Tabela 1 – Execução Físico-Financeira do PNAE por Região no período 2004-2007

REGIONALIZAÇÃOA - RECURSOS

PREVISTOS (R$)B - REALIZADO

(R$) B/A (%)C - META PREVISTA

(ALUNOS ATENDIDOS)D - META REALIZADA

(ALUNOS ATENDIDOS) D/C (%)Nacional 134.687.403,00 127.026.206,00 94,31 32.000 0 0,00

Centro-Oeste 62.234.133,00 62.104.117,00 99,79 2.617.000 2.551.000 97,48Nordeste 309.796.304,00 307.402.293,00 99,23 13.053.000 12.696.000 97,26

Norte 85.985.749,00 85.627.471,00 99,58 3.630.000 3.656.000 100,72Sudeste 317.411.628,00 317.276.933,00 99,96 13.300.000 13.236.000 99,52

Sul 114.884.783,00 114.878.481,00 99,99 4.778.000 4.773.000 99,90TOTAL 1.025.000.000,00 1.014.315.501,00 98,96 37.410.000 36.912.000 98,67

REGIONALIZAÇÃOA - RECURSOS

PREVISTOS (R$)B - REALIZADO

(R$) B/A (%)C - META PREVISTA

(ALUNOS ATENDIDOS)D - META REALIZADA

(ALUNOS ATENDIDOS) D/C (%)Nacional 188.123.151,00 176.832.349,00 94,00 1.000 47.224.000 4.722.400,00

Centro-Oeste 75.878.362,00 70.859.963,00 93,39 2.617.000 0 0,00Nordeste 378.076.718,00 371.928.242,00 98,37 13.037.000 0 0,00

Norte 105.264.852,00 102.548.401,00 97,42 3.630.000 10.706.000 294,93Sudeste 379.088.312,00 371.282.893,00 97,94 13.072.000 0 0,00

Sul 138.568.604,00 132.243.109,00 95,44 4.778.000 0 0,00TOTAL 1.264.999.999,00 1.225.694.957,00 96,89 37.135.000 57.930.000 156,00

REGIONALIZAÇÃOA - RECURSOS

PREVISTOS (R$)B - REALIZADO

(R$) B/A (%)C - META PREVISTA

(ALUNOS ATENDIDOS)D - META REALIZADA

(ALUNOS ATENDIDOS) D/C (%)Nacional 112.772.941,00 111.236.077,00 98,64 1.000 14.675.000 1.467.500,00

Centro-Oeste 99.296.279,00 98.584.110,00 99,28 2.520.000 2.490.000 98,81Nordeste 454.941.408,00 450.367.227,00 98,99 12.033.000 11.945.000 99,27

Norte 145.374.667,00 140.101.858,00 96,37 3.664.000 3.631.000 99,10Sudeste 504.897.609,00 502.683.486,00 99,56 13.255.000 13.150.000 99,21

Sul 178.753.238,00 177.339.842,00 99,21 4.756.000 4.696.000 98,74TOTAL 1.496.036.142,00 1.480.312.600,00 98,95 36.229.000 50.587.000 139,63

REGIONALIZAÇÃOA - RECURSOS

PREVISTOS (R$)B - REALIZADO

(R$) B/A (%)C - META PREVISTA

(ALUNOS ATENDIDOS)D - META REALIZADA

(ALUNOS ATENDIDOS) D/C (%)Nacional 144.067.297,00 141.512.061,00 98,23 1.000 1.000 100,00

Centro-Oeste 94.466.025,00 94.019.744,00 99,53 1.022.000 2.733.000 267,42Nordeste 461.452.259,00 460.192.744,00 99,73 6.896.000 11.546.000 167,43

Norte 144.330.981,00 142.908.875,00 99,01 1.809.000 3.609.000 199,50Sudeste 505.119.790,00 503.605.119,00 99,70 13.265.000 12.927.000 97,45

Sul 179.482.204,00 178.441.183,00 99,42 2.862.000 4.634.000 161,91TOTAL 1.528.918.556,00 1.520.679.726,00 99,46 25.855.000 35.450.000 137,11

EXERCÍCIO DE 2004

EXERCÍCIO DE 2005

EXERCÍCIO DE 2006

EXERCÍCIO DE 2007

Fonte: Brasil, (2008i)

A análise desses dados demonstra a altíssima execução financeira dos

recursos do PNAE: 98,96% do total dos recursos autorizados em 2004 foram

liquidados; 96,89% em 2005; 98,95% em 2006 e 99,46% em 2007.

Outra verificação possível refere-se à inconsistência dos dados relativos à

consecução das metas físicas do programa, já que, nos exercícios de 2005, 2006 e

2007, os números relativos às metas realizadas foram bastante superiores às metas

previstas. Outrossim, é importante observar que, em 2005, só foram registradas

metas realizadas nos campos “cobertura nacional” e “Região Norte”, essas últimas,

inclusive, superestimadas quando comparadas com os dados da região dos outros

exercícios. No que concerne ao exercício de 2006, percebe-se que a discrepância

reside na informação do número de alunos atendidos no campo “cobertura nacional”,

34

que provavelmente considerou alunos já computados na divisão por regiões. Em

2007, constata-se também que a previsão de alunos atendidos está bem aquém

daquelas dos anos anteriores. As distorções podem indicar a ocorrência de

deficiências na inserção dos dados nos sistemas no que diz respeito às metas

físicas.

Essa suspeita é reforçada quando se tomam os dados relativos à educação

fundamental, disponível no INEP e constantes do Relatório de Avaliação do PPA

2004-2007, transcritos no quadro 2 abaixo.

2004 2005 2006 200734.012.434 33.534.700 33.282.663 32.086.188

Quadro 2 - Número de Matrículas no Ensino Fundamental

Fonte: Brasil (2008g)

Em que pese tais dados refiram-se a todas as unidades do ensino

fundamental, inclusive às escolas privadas, que não recebem recursos do PNAE,

verificou-se, a partir de consulta ao site do INEP (BRASIL, 2008g), que no período

de 2004 a 2006 houve um decréscimo no número de alunos matriculados no ensino

fundamental público. Assim, ainda que o número de matrículas no ensino

fundamental de escolas privadas tenha apresentado crescimento no mesmo

período, de acordo com as sinopses estatísticas presentes no endereço eletrônico

do INEP, referentes aos censos escolares de 2004 a 2006 (BRASIL, 2008h), a taxa

de redução de matrículas no ensino público foi bem superior à taxa de incremento

de matrículas no ensino privado, o que fez com que o número de matrículas no

ensino fundamental em geral caísse. Os dados relativos às matrículas no ensino

fundamental público e privado no período são transcritos no Quadro 3.

35

Quadro 3 - Número de Matrículas no Ensino Público FundamentalPrivado

2004 2005 2006 2006

3.467.97730.680.954 30.157.792 29.814.686

Público

2004 2005

3.331.480 3.376.769 Fonte: Brasil (2008g)

De acordo com notícia divulgada no endereço eletrônico do INEP16, relativa

aos resultados finais do “Censo Escolar 2006”, a tendência de queda nas matrículas

do ensino fundamental mantém-se desde 2000 e deve continuar, por influência de

fatores como o efeito de variáveis demográficas, que vêm diminuindo o tamanho das

coortes de idade no Brasil, e de ajuste do fluxo de alunos que cursam o ensino

fundamental fora da faixa de idade considerada correta (7 a 14 anos).

Os dados da “Síntese de Indicadores Sociais 2008”, divulgada pelo Instituto

Brasileiro de Geografia e Estatística (INSTITUTO BRASILEIRO DE GEOGRAFIA E

ESTATÍSTICA, 2008b), corroboram essas explicações. A taxa de fecundidade

total17 manteve sua tendência de declínio, ao passar de 2,54, em 1997, para 1,95

filho em média por mulher, em 2007. Desse relatório consta, ainda, a informação de

que o número de crianças e adolescentes de até 14 anos de idade, segundo os

dados da PNAD 2007 representava 25,4% do total da população, enquanto em 1997

esse percentual era de 30,8%, tendo havido uma redução de 17,5% nos últimos 10

anos. Assim, o formato da pirâmide brasileira, ainda triangular, vem se aproximando

do formato cilíndrico das pirâmides demográficas dos países desenvolvidos, à

medida que tem ocorrido um aumento considerável na população idosa.

Com relação à defasagem série/idade no ensino fundamental, a “Síntese de

Indicadores Sociais 2008 (INSTITUTO BRASILEIRO DE GEOGRAFIA E

ESTATÍSTICA, 2008b) apontou que, em 1997, o percentual era da ordem de pouco

mais de 43,0%, reduzindo-se em 2002 para 32,3%, chegando a 27,5%, em 2007. As

Regiões Sul e Sudeste apresentam as menores proporções, em torno de 16,0%,

enquanto as taxas mais elevadas encontram-se no Norte e no Nordeste (35,4% e

16 Disponível em: <www.inep.gov.br/imprensa/noticias/censo/escolar/news07_02.htm>. Acesso em 23 set. 2008.

17 Taxa de fecundidade total representa o número médio de filhos que uma mulher teria ao final do seu período fértil.

36

38,8%, respectivamente, em 2007), regiões que não atingiram os níveis do Sul e do

Sudeste, em 1997.

O número total de alunos matriculados no ensino fundamental (soma do

número de matrículas nos estabelecimentos públicos e privados), referente ao

exercício de 2005, segundo os dados obtidos no site do INEP (BRASIL, 2008g)

correspondeu a 33.534.561, quantidade diversa, ainda que por pouco, daquela

informada no Relatório de Avaliação do PPA 2004-2007 (33.534.700 alunos

matriculados).

Ainda a partir dos dados dos censos escolares realizados em 2004, 2005 e

200618, observou-se que houve, no período, redução no número de matrículas no

ensino fundamental público em vinte unidades da federação. As diminuições mais

significativas ocorreram nos estados da Bahia e de Minas Gerais (218.501 e 164.409

matrículas a menos, respectivamente, entre os anos de 2004 e 2006). Dos cinco

estados com maior redução no número de matrículas, quatro estão na região

Nordeste (além da Bahia, Ceará, Pernambuco e Paraíba). A diminuição de

matrículas ocorrida nesses cinco estados corresponde a 73,35% da redução do

país19. Ao se considerar apenas os estados do Nordeste (todos registraram queda

no número de matrículas), observa-se que a região foi responsável por 77,09% da

redução do país (Quadro 4).

18 Tabela 1.10 do censo escolar de 2004; tabela 1.18 dos censos escolares de 2005 e 2006, constantes da seção censo escolar da página eletrônica do INEP (BRASIL, , 2008f). 19 Somatório das variações no número de matrículas de alunos no ensino fundamental público no período de 2004 a 2006. As reduções corresponderam a 1.033.573 matrículas e os incrementos, observados em sete unidades da federação (Acre, Amapá, Amazonas, Distrito Federal, Roraima, São Paulo e Tocantins), corresponderam a 167.305 matrículas. O resultado do país registrou redução de 866.268 no número de matrículas.

37

2004 2005 2006Bahia 2.883.881 2.779.207 2.665.380 218.501 Minas Gerais 3.250.203 3.169.578 3.085.794 164.409 Ceará 1.583.290 1.529.006 1.481.005 102.285 Pernambuco 1.523.737 1.488.429 1.444.722 79.015 Paraíba 771.645 743.688 700.428 71.217 Maranhão 1.474.270 1.446.090 1.407.233 67.037 Piauí 662.908 638.519 612.518 50.390 Pará 1.551.792 1.532.502 1.510.233 41.559 Mato Grosso 574.501 563.930 541.770 32.731 R. G. do Norte 543.356 522.284 511.139 32.217 Goiás 914.641 888.525 886.623 28.018 Rio de Janeiro 2.001.785 2.003.159 1.974.118 27.667 Paraná 1.547.689 1.515.749 1.521.294 26.395 Alagoas 685.804 673.975 659.500 26.304 R. G. do Sul 1.536.185 1.498.652 1.511.768 24.417 Sergipe 377.852 367.853 357.035 20.817 M. G. do Sul 404.453 396.712 396.388 8.065 Rondônia 299.875 295.062 292.471 7.404 Espírito Santo 501.337 496.888 497.702 3.635 Santa Catarina 878.314 867.814 876.824 1.490 Total das reduções 23.967.518 23.417.622 22.933.945 1.033.573

Unidades da FederaçãoNúmero de Matrículas Redução

2004-2006

Quadro 4 – Número de Matrículas Ensino Fundamental por UF

Fonte: Brasil (2008g).

Gráfico 1 – Número de Matrículas Ensino Fundamental por UF 2004-2006

Fonte: Brasil (2008g).

38

No mesmo endereço eletrônico, foram obtidos dados relativos ao número de

alunos matriculados em creches e pré-escolas públicas entre os anos de 2004 e

2006, também beneficiários do PNAE. A evolução das matrículas ao longo do

período está transcrita no Quadro 5.

Creches Pré-escolas2004 844.066 4.071.8792005 879.117 4.277.3502006 917.460 4.148.226

Quadro 5 – Número Alunos Matriculados Creches e Pré-escolas

Anos Número de alunos matriculados

Fonte: Brasil (2008g).

O incremento no número de matrículas em creches e pré-escolas encontra

respaldo nos dados apresentados na “Síntese de Indicadores Sociais 2008”, que

apontou que, no grupo de crianças de 0 a 6 anos de idade, em 1997, o percentual

das que freqüentavam escola era de 29,2%, passando em 2002 para 36,5% e, em

2007, para 44,5%. No subgrupo de 4 a 6 anos de idade, o percentual em 2007

chegou a quase 78%.

Apesar de a quantidade de alunos matriculados em creches e pré-escolas

públicas estar aumentando, tendência contrária às matrículas no ensino fundamental

público, o total dos alunos matriculados em creches, pré-escolas e escolas do

ensino fundamental da rede pública, público alcançado pelo PNAE, decresceu no

período de 2004 a 2006, conforme Quadro 6.

2004 2005 200635.596.899 35.314.259 34.880.372

Quadro 6 - Número de Matrículas em creches, pré-escolas e escolas do Ensino Fundamental na rede pública

Fonte: Brasil (2008g).

Em que pese os dados obtidos no site do INEP não englobarem as entidades

filantrópicas cujos alunos são beneficiários do programa, o peso dessas escolas,

relativamente à quantidade total de matrículas, não tem o condão de alterar a

tendência de redução no número de estudantes atendidos pelo PNAE. Evidência

disso são os dados disponibilizados no endereço eletrônico do FNDE relativos à

39

cobertura do programa, que também indicam a queda no número de alunos

atendidos (Tabela 2).

Tabela 2 – Número de Alunos Atendidos pelo PNAE e Recursos Financeiros 2004-2007

AnosRecursos financeiros (em milhões de R$)

(A)

Alunos atendidos (em milhões)

(B)

Recurso Financeiro por Aluno

(A)/(B)2004 1.025 37,8 27,122005 1.266 36,4 34,782006 1.500 36,3 41,322007 1.600 36,3 44,08

Fonte: Brasil (2008e).

No que tange à execução financeira do programa no período correspondente

ao PPA 2004-2007, observa-se, por intermédio dos números que integram a tabela 1

e dos valores constantes da tabela anterior (que apresentam aproximação dos

valores autorizados nos exercícios, utilizando a unidade milhões de reais), o

incremento no total de transferências efetuadas pelo FNDE, apesar de o número de

estudantes beneficiários do programa estar diminuindo.

O aumento do valor per capita verificado no período, que variou conforme

descrito no quadro 7 que se segue, é certamente um dos fatores que contribuem

para o acréscimo dos valores repassados. Apesar de os valores dos recursos

financeiros transferidos por força do Programa e de o número de alunos atendidos

constituírem uma aproximação, verifica-se que o indicador “valor repassado por

aluno” vem aumentando desde 2004, contudo, de 2004 para 2005, constata-se que

o incremento correspondeu a 28,3%; de 2005 para 2006, equivaleu a 18,8%; e de

2006 para 2007, a 6,7%. Observa-se, portanto, que a taxa de incremento vêm

decrescendo desde 2004.

2004 2005 2006 2007Ensino Fundamental 0,15 0,18 0,22 0,22Pré-Escolas 0,15 0,18 0,22 0,22Creches Públicas e Filantrópicas 0,18 0,18 0,22 0,22Escolas Indígenas 0,34 0,34 0,44 0,44Escolas Quilombolas - 0,34 0,44 0,44

Quadro 7 – Valor per capita repassado por aluno/dia letivo

Fonte: Brasil (2005b).

40

dotação inicial da ação 8744 - “Apoio à alimentação escolar na Educação

Básica

pesa Execução” do Siga Brasil

(BRAS

lidades de

aplicaç

as junto à Coordenação Técnica de

Alimen

A

”, fixada na Lei Orçamentária Anual de 2008, correspondeu a R$

1.715.209.484,00 (um bilhão, setecentos e quinze milhões, duzentos e nove mil,

quatrocentos e oitenta e quatro reais). Após remanejamentos, o crédito autorizado

do PNAE totalizou R$ 1.697.426.266,00 (um bilhão, seiscentos e noventa e sete

milhões, quatrocentos e vinte e seis mil e duzentos e sessenta e seis reais)20.

Pesquisa efetuada em 01/09/2008 (BRASIL, 2008c) informou que o percentual

executado21 até aquela data equivaleu a 51,42%.

Consulta ao Relatório “LOA 2008 - Des

IL, 2008j), ofereceu as fontes dos recursos orçamentários do PNAE 2008:

Recursos Ordinários (100), Contribuições sobre concursos de prognósticos (118) e

Contribuição Social sobre o Lucro Líquido das Pessoas Jurídicas (151).

Os créditos orçamentários estão distribuídos entre as moda

ão 90 – aplicações diretas, 30 – transferências a Estados e ao Distrito

Federal e 40 – transferências a Municípios.

De acordo com informações obtid

tação e Nutrição, unidade do FNDE, são atendidos pelo Programa,

atualmente, em todo o território nacional, 169.694 alunos matriculados em creches,

pré-escolas e escolas públicas e filantrópicas em áreas indígenas e 129.351

estudantes matriculados em aréas remanescentes de quilombos. As transferências

relativas a esses alunos, que recebem como valor per capita R$ 0,44, chegarão a

R$ 26.315.960,00 (vinte e seis milhões, trezentos e quinze mil, novecentos e

sessenta reais) em 2008, cerca de 1,55% do orçamento disponibilizado para a ação

“Apoio à alimentação escolar na educação básica” (PNAE) no exercício.

20 Correspondem à soma dos valores da dotação inicial com os cancelamentos e remanejamentos relativos à abertura de créditos adicionais. 21 Relação entre os valores pagos e os créditos autorizados.

41

3 AVALIAÇÃO DOS SISTEMAS DE CONTROLES INTERNOS

3.1 Definições de sistemas de controle interno

Antes de passarmos à abordagem da avaliação do sistema de controles

internos à luz da metodologia COSO, reputa-se necessária uma breve menção a

suas muitas definições.

O Conselho Federal de Contabilidade (1997, p. 6) disciplina, acerca do

sistema de controles internos: O sistema contábil e de controles internos compreende o plano de organização e o conjunto integrado de método e procedimentos adotados pela entidade na proteção do seu patrimônio, promoção da confiabilidade e tempestividade dos seus registros e demonstrações contábeis, e de sua eficácia operacional.

IMONIANA (2001, p. 95) comenta que o Comitê de Procedimentos de

Auditoria do Instituto Americano de Contadores Públicos Certificados define o

sistema de controles internos como se segue: O Controle Interno compreende o plano de organização e o conjunto coordenado de todos os métodos e medidas adotadas na empresa para salvaguardar seus ativos, verificar a exatidão e a veracidade das informações contábeis, promover a eficiência das operações e fomentar maior adesão às políticas prescritas pela gerência.

A Instrução SEST nº 02, de 05/10/86, estabelece, como orientação específica,

as “Normas para o exercício profissional da Auditoria Interna”, fixadas pelo Instituto