autorregularização - apcu.com.br · subsecretaria da receita estadual superintendência de ... no...

TRANSCRIPT

Subsecretaria da Receita Estadual

Superintendência de Fiscalização

Autorregularização

Módulo Autorregularização - Conceito e objetivo

O Módulo Autorregularização do SIARE foi criado como uma ferramenta auxiliar de comunicação

entre a SEF/MG e os contribuintes de Minas Gerais.

Neste módulo serão informadas aos contribuintes inconsistências apuradas por meio das Malhas de

Cruzamentos de Dados, sendo permitida a Autorregularização, via denúncia espontânea (à vista ou

parcelado), sem a incidência de penalidades decorrentes de uma ação fiscal, conforme previsto nos

artigos 68 e 85 do RPTA/2008.

A interface entre o Contador/Contribuinte com a SEF será efetuada por meio do SIARE.

Módulo Autorregularização - Fluxo

2.Comunicação

de indícios aos Contadores/

Contribuintes

4.Monitora-mento dos resultados

3.Regularização

via SIARE: à vista ou

parcelado

1.Seleção de

contribuintes

5.Programação fiscal sobre

contribuintes que não regularizarem após o

prazo definido por malha

São pesquisados e constituídos bancos de indícios que podem atingir todo um universo de contribuintes que apresentam um “tipo” de indício de irregularidade

Informações fiscais são recebidas e organizadas

diariamente pela SEF

SPED

ECD

MDF-e

EFDCT-e

NF-e

Novas lógicas de comportamento irregulares são

estudadas e identificadas

PR

OSP

ECÇ

ÃO

FIS

CA

L

A Malha Fiscal é testada

A partir daí define-se os parâmetros para o

desenvolvimento da Malha Fiscal

As Malhas Fiscais com índices superiores de assertividade serão

trabalhadas na Autorregularização

Módulo Autorregularização - Legislação

Ajustes na Legislação

- Alteração dos artigos 68, 85, 87 e 88 do Decreto nº 44.747, de 3 de março de 2008, que estabelece o

Regulamento do Processo e dos Procedimentos Tributários Administrativos (RPTA).

“Art. 68 - Na realização do procedimento de cruzamento eletrônico de dados, se detectadas inconsistências relativas às obrigações tributárias, o sujeito passivo poderá:I – ter o seu nome e a respectiva inconsistência indicados no Módulo de Autorregularização do SIARE; ou II – ser intimado a justificar ou a apresentar documentos relativos às inconsistências.§ 1º Na hipótese do inciso I do caput:I - o sujeito passivo deverá acessar o SIARE para conhecer todas as informações relativas à inconsistência, mediante utilização de login e senha ou de Certificado Digital;II – o sujeito passivo poderá ser comunicado, por meio do e-mail cadastrado, da existência de inconsistência de sua reponsabilidade indicada no Módulo de Autorregularização do SIARE, caso em que, para conhecer as informações completas relativas à inconsistência, será observado o disposto no inciso I;III – para pagamento integral ou parcelamento do crédito tributário decorrente da inconsistência, o sujeito passivo, por meio do SIARE, antes do recebimento do Auto de Início de Ação Fiscal, poderá efetuar autodenúncia relativa à inconsistência, mediante Termo de Autodenúncia Eletrônico (TA-e);IV – efetuada a autodenúncia de que trata o inciso anterior, o sujeito passivo deverá, no prazo de trinta dias contados da formalização do Termo de Autodenúncia Eletrônico (TA-e), efetuar o pagamento integral do crédito tributário, utilizando Documento de Arrecadação emitido pelo SIARE, ou solicitar o parcelamento pelo SIARE. § 2º - A não indicação de inconsistência em nome do sujeito passivo no Módulo de Autorregularização do SIARE não atesta a sua regularidade em relação às suas obrigações tributárias.§ 3º - Na hipótese do inciso II do caput;I - constará da intimação o prazo para justificar as inconsistências ou para apresentar documentos e a informação da possibilidade de denúncia espontânea;II - vencido o prazo de que trata o inciso I e mantida a inconsistência, o sujeito passivo ficará sujeito à respectiva ação fiscal.”

Ajustes na Legislação

“Art. 85. .................................................................................................................I - Termo de Autodenúncia (TA) ou Termo de Autodenúncia Eletrônico (TA-e), no caso de denúncia apresentada pelo sujeito passivo;”

“Art. 88. Na hipótese de Termo de Autodenúncia (TA) ou Termo de Autodenúncia Eletrônico (TA-e) sem o pagamento integral ou efetivação do parcelamento do débito no prazo de 30 (trinta) dias contados da entrega do Termo ao Fisco, a multa de mora ficará automaticamente majorada até o limite estabelecido para a multa aplicável ao crédito tributário de natureza não-contenciosa em caso de ação fiscal, observadas as reduções legais previstas, e o crédito tributário será encaminhado para inscrição em dívida ativa.

........................................................................................................................

§ 4º Considera-se entregue ao Fisco:

I - o Termo de Autodenúncia (TA), no momento de sua protocolização na repartiçao fazendária;

II - o Termo de Autodenúncia Eletrônico (TA-e), no momento da confirmação eletrônica do termo, por meio do SIARE.”

Módulo Autorregularização - Legislação

Ajustes na Legislação

- Inclusão do artigo 87-A que cria o Termo de Autodenúncia Eletrônico.

““Art. 87-A - O Termo de Autodenúncia Eletrônico (TA-e) será gerado por meio do SIARE e conterá a denúncia do sujeito passivo e, no mínimo, os seguintes

elementos:

I - número de identificação do Termo;

II - identificação do sujeito passivo;

III – descrição dos fatos e das circunstâncias denunciados, com indicação dos períodos e valores oferecidos à tributação;

IV- valor total devido, discriminado por tributo e multa, com indicação dos períodos a que se refira;

V - capitulação legal da infringência e da penalidade;

VI - identificação do responsável pelas informações, assim considerado o responsável master indicado pelo sujeito passivo no SIARE.”

Módulo Autorregularização - Legislação

Por meio de cruzamento

eletrônico de dados são

identificadas

inconsistências fiscais

Contador e Contribuinte são

cientificados das

inconsistências por meio do

SIARE – Módulo

Autorregularização

Ações executadas

tanto pelo

contador quanto

pelo contribuinte

Ação que pode ser

executada

exclusivamente pelo

contador

• Visualizar a natureza das

inconsistências apuradas na

malha

• Extrair o relatório do

detalhamento das

inconsistências identificadas

para o contribuinte

• Identificar todos os

contribuintes sob a sua

responsabilidade presentes

nas malhas

Ação executada

exclusivamente pelo

contribuinte

• AUTORREGULARIZAÇÃO

Módulo Autorregularização – Esquema Básico

Módulo Autorregularização - Visão Contador

O acesso ao Módulo

Autorregularização

ocorre por meio do

SIARE com login e

senha e/ou certificado

digital

- A comunicação ocorrerá via e-mail

enviado à caixa pessoal de e-mails do

contador e via mensagem na caixa de

mensagens do SIARE

- A SEF/MG não enviará link ou

solicitará dados particulares ou

pagamentos por e-mail

O contador não tem a opção de

Autorregularização, mas tem acesso aos dados

de todos os contribuintes sob sua responsabilidade

Módulo da Autorregularização

Módulo da Autorregularização - Visão Contador

Nome da Malha Fiscal

Módulo da Autorregularização - Visão Contador

O contador poderá utilizar diferentes filtros para ter acesso às informações, como:

• CNPJ específico,

• Núcleo de CNPJ,

• Contribuintes por malha ou

• IE específica.

Módulo da Autorregularização - Visão Contador

Na lupa é possível obter os detalhes das

inconsistências apresentadas para o contribuinte.

Na lupa é possível obter os detalhes das inconsistências apresentadas para o contribuinte.Nome da Malha Fiscal

Módulo da Autorregularização

Neste campo consta a descrição da inconsistência identificada pelo fisco apresentada na malha fiscal.

Módulo da Autorregularização

Para detalhar as inconsistências, é possível selecionar um ou mais períodos e

exportar os dados via arquivo Excel.

Quando o volume de dados do relatório for muito grande, o relatório não será

exibido on line, sendo disponibilizado na aba “Relatórios” do SIARE assim que for

finalizado.

Módulo da Autorregularização

Essas colunas são explicadas no documento – Notas Explicativas da Malha, que pode ser encontrado

no seguinte endereço: http://www.fazenda.mg.gov.br/empresas/autorregularizacao/

Módulo da Autorregularização

A coluna PTA Autodenunciado mostra os nº dos PTA gerados em virtude da

Autorregularização já efetuada.

O contribuinte poderá efetuar a Autorregularização de um ou mais períodos de

uma só vez.

Nome da Malha

Descrição da Malha

Módulo da Autorregularização - Visão Contador

As colunas da planilha “Detalhamento dos Débitos” (excel) são explicadas no documento – Notas Explicativas da

Malha, que pode ser encontrado no seguinte endereço: http://www.fazenda.mg.gov.br/empresas/autorregularizacao/

Módulo Autorregularização - Visão Contribuinte

A diferença são as telas da Autorregularização disponíveis apenas para o contribuinte

Os passos iniciais do sistema são iguais para o Contribuinte e para o Contador

Módulo da Autorregularização - Visão Contribuinte

Nome da Malha

Descrição da Malha

Módulo da Autorregularização - Visão Contribuinte

A única diferença desta tela para a tela exibida aos contabilistas é o botão Autorregularizar.

Esta é uma ação exclusiva do sócio máster da empresa.

Nome da Malha

Descrição da Malha

Módulo da Autorregularização - Visão Contribuinte

A denúncia espontânea apresentada via Módulo da Autorregularização conta com o benefício de não

incidir as penalidades exigidas após o início da ação fiscal.

Multa de Revalidação de até 100% do valor do imposto, mais a Multa Isolada de duas vezes o

valor do imposto ou 10% do valor da operação, de acordo com a malha.

Nome da Malha

Descrição da Malha

Módulo da Autorregularização - Visão Contribuinte

Nome da Malha

Descrição da Malha

Módulo da Autorregularização - Visão Contribuinte

O Demonstrativo do Crédito Tributário apresentado nesta tela traz os períodos de referência das inconsistências

autodenunciadas e os valores do crédito tributário principal e da multa de mora, acrescidos dos respectivos juros.

Ressaltamos que os valores apresentados são para pagamento à vista e podem sofrer ajustes de centavos em

virtude de arredondamentos.

(* Multa de Mora não é penalidade tributária. Trata-se apenas de atualização monetária.)

Nome da Malha

Descrição da Malha

Módulo da Autorregularização - Visão Contribuinte

São apresentados os valores para pagamento à vista e para pagamento parcelado na Autorregularização.

OBS. O valor para parcelamento mostrado nesta tela pode sofrer alterações devido ao número de parcelas e

incidência da taxa SELIC. O valor da simulação também não apresenta as reduções previstas no Novo Regularize.

Módulo da Autorregularização - Visão Contribuinte

Após a leitura do texto que formaliza a Autodenúncia, o contribuinte precisa clicar e marcar a caixa “Li e concordo

com os termos” e o botão “Aceitar”.

Após este passo, a Autodenúncia tem validade jurídica.

Módulo da Autorregularização - Visão Contribuinte

A Autodenúncia formalmente constituída recebe um número de Processo Tributário Administrativo (PTA)

iniciado pela numeração 59.

Para que a Autorregularização seja efetivada, o contribuinte precisa realizar o pagamento do DAE, no caso de

pagamento à vista, ou realizar o pagamento da entrada prévia, no caso de parcelamento.

Módulo da Autorregularização - Visão Contribuinte

Nota importante aos Contadores e Contribuintes

Após gerar o PTA do Termo de Autodenúncia Eletrônico (TA-e), o contribuinte poderá imprimir o TA-e, Gerar o

DAE para pagamento à vista, ou iniciar os procedimentos para Parcelamento.

a

Módulo Autorregularização - Visão Contribuinte

Documentos gerados no processo

Termo de Autodenúncia Eletrônico DAE

Módulo Autorregularização - Visão Contribuinte

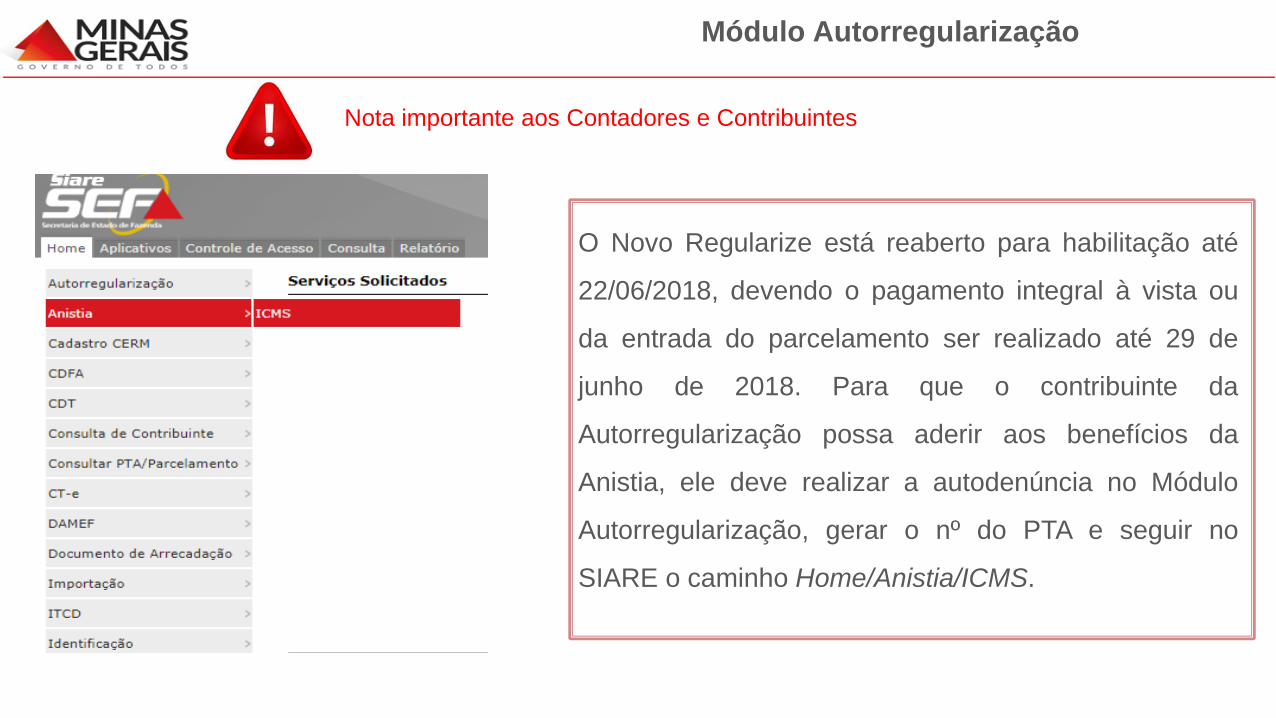

Módulo Autorregularização

Nota importante aos Contadores e Contribuintes

O Novo Regularize está reaberto para habilitação até

22/06/2018, devendo o pagamento integral à vista ou

da entrada do parcelamento ser realizado até 29 de

junho de 2018. Para que o contribuinte da

Autorregularização possa aderir aos benefícios da

Anistia, ele deve realizar a autodenúncia no Módulo

Autorregularização, gerar o nº do PTA e seguir no

SIARE o caminho Home/Anistia/ICMS.

Módulo Autorregularização

Nota importante aos Contadores e Contribuintes

O objetivo da Autorregularização é apresentar as

inconsistências identificadas via cruzamento de dados aos

contribuintes, visando o ajuste de seu comportamento tributário,

através do acompanhamento da arrecadação, antes e depois

da Autorregularização.

Módulo da Autorregularização - Perguntas Frequentes

01. O contribuinte discorda de parte ou do total da inconsistência apresentada pelo Módulo

Autorregularização. Como proceder?

Caso o contribuinte discorde de parte da inconsistência no mês, e queira protocolar uma autodenúncia em um

valor divergente do informado no Módulo da Autorregularização, poderá, SOMENTE NESSE CASO, formalizar

Termo de Autodenúncia na Unidade Fazendária.

Caso o contribuinte discorde integralmente da inconsistência apresentada, ele não deverá procurar a

Administração Fazendária e/ou a Delegacia Fiscal. Todas as informações e esclarecimentos sobre a Malha Fiscal

estarão disponíveis no seguinte endereço http://www.fazenda.mg.gov.br/empresas/autorregularizacao/.

Ressaltamos que o contribuinte poderá ainda comunicar-se com a SEF por meio do Fale Conosco, opção

“Autorregularização – Contestação de Valores”, para o registro de suas justificativas, sendo possível anexar

documentos. Neste caso, as demandas serão analisadas quando da inclusão do contribuinte em programação

fiscal.

Módulo da Autorregularização - Perguntas Frequentes

02. Minha empresa não consta em nenhuma malha disponível no Módulo Autorregularização. Isto significa

que não tenho nenhum débito com a Secretaria de Fazenda de Minas Gerais?

Não. O fato do contribuinte não se encontrar em nenhuma das Malhas Fiscais do Módulo Autorregularização não

atesta sua regularidade fiscal com o Estado de Minas.

03. Minha empresa está numa malha do Módulo Autorregularização. Isto significa que estou sob ação

fiscal?

Não. Conforme disposto no artigo 66, inciso III do Regulamento do Processo e dos Procedimentos Tributários

Administrativos (RPTA) de 2008, o cruzamento eletrônico de dados não caracteriza início da ação fiscal.

Módulo da Autorregularização - Perguntas Frequentes

04. A empresa recebeu um Auto de Início de Ação Fiscal (AIAF). Ela ainda pode se autorregularizar

utilizando o Módulo Autorregularização?

Não. O contribuinte que receber um AIAF será excluído automaticamente da malha do Módulo Autorregularização.

05. Identifiquei uma inconsistência não apresentada em nenhuma das malhas do Módulo

Autorregularização. Como devo proceder?

A autodenúncia de inconsistências não apresentadas no Módulo Autorregularização não poderá ser efetuada por

esse canal. O contribuinte deverá seguir a legislação vigente, conforme estabelecido pelo artigo 207 do

Regulamento do Processo e dos Procedimentos Tributários Administrativos RPTA/2008, se não estiver sob ação

fiscal.

Módulo da Autorregularização - Considerações Finais

06 . Não sou mais o contador responsável pela empresa no SIARE, como informar isso à SEF?

Caso o contador não seja mais responsável pela empresa e deseje informar o fim do seu vínculo com a mesma,

ele deve acessar o SIARE com seu login e senha, menu “Inscrição Estadual/Comunicação de Término de

Escrituração Fiscal”, informando a IE da empresa e a data de término da escrituração.

Módulo da Autorregularização - Perguntas Frequentes

07. O contribuinte se manteve inerte diante das inconsistências apresentadas no Módulo

Autorregularização. O que pode ocorrer?

Uma vez não regularizada a inconsistência, o contribuinte estará sujeito à inclusão em programação fiscal, a partir

da qual não haverá mais oportunidade para apresentação de denúncia espontânea (art. 207 RPTA), podendo ser

autuado para exigência do imposto e penalidades cabíveis.

Módulo da Autorregularização - Considerações Finais

Documentos Informativos:

• Nota Técnica da Malha disponível no Módulo Autorregularização - visa

esclarecer a natureza do indício e detalhar como são efetuados os cálculos para

se obter o valor do ICMS devido.

• Perguntas e Respostas - aborda as perguntas mais frequentes acerca do tema.

• Orientações do Sistema - Trata do Módulo Autorregularização.

Todos os documentos acima podem ser encontrados no seguinte endereço:

http://www.fazenda.mg.gov.br/empresas/autorregularizacao/

Módulo da Autorregularização - Considerações Finais

Atendimento ao Contribuinte e ao Contador

O canal de comunicação da SEF com os contadores e contribuintes para tratar de questões

referentes ao sistema ou à malha fiscal disponível no Módulo Autorregularização é o FALE

CONOSCO.

O endereço do FALE CONOSCO é:

http://formulario.faleconosco.fazenda.mg.gov.br/sefatendeweb/pages/faleconoscoFormulario.

xhtml

O contribuinte e ou contador poderá apresentar seu questionamento dentre os seguintes assuntos:

• Autorregularização – Dúvidas Gerais;

• Autorregularização – Contestação de valores.