austeridade e impactos no brasil - conquista de direitos ... · no brasil, as políticas de...

TRANSCRIPT

1

Fundação Friedrich Ebert Stiftung

Versão Preliminar

Austeridade e impactos no Brasil:

Ajuste fiscal, teto de gastos e o financiamento da educação pública

Pedro Rossi1

Ana Luiza Matos de Oliveira2

Flávio Arantes3

Apresentação

Nos últimos anos, o debate público brasileiro tem sido dominado pelo discurso e pela

prática da austeridade econômica, que pode ser definida como uma política de ajuste da

economia fundada na redução dos gastos públicos e do papel do Estado em suas funções de

indutor do crescimento econômico e promotor do bem estar social. Em contextos de crise

econômica e aumento da dívida pública, a austeridade é vendida como remédio necessário e

fundamenta a defesa de reformas estruturais para reformular a atuação dos Estados

Nacionais. Apesar do impacto transformador, a austeridade se sustenta em argumentos

frágeis e estudos controversos. Ao contrário do suposto, as experiências históricas têm

mostrado que a austeridade é contraproducente e produz exatamente o contrário do que busca

remediar: uma queda do crescimento econômico e um aumento da dívida pública. Ademais, a

austeridade é seletiva, pois prejudica principalmente os mais vulneráveis.

No Brasil, as políticas de austeridade assumiram protagonismo a partir de 2015 como

um plano de ajuste de curto prazo da economia brasileira após um processo de desaceleração

econômica e deterioração das contas públicas. Mas a partir de 2016, com a Emenda

Constitucional 95, os princípios da austeridade passam a nortear o setor público de forma

estrutural. Em vez de um ajuste temporário das contas públicas, a nova regra fiscal impõe

uma redução do tamanho do Estado para os próximos vinte anos. Trata-se de outro projeto de

país, diferente daquele almejado pela Constituição de 1988.

1 Professor do Instituto de Economia da Unicamp, Diretor da Sociedade de Economia Política e membro da

equipe editorial do Brasil Debate (www.brasildebate.com) 2 Doutoranda do Instituto de Economia da Unicamp e membro da equipe editorial do Brasil Debate

(www.brasildebate.com) 3 Doutorando do Instituto de Economia da Unicamp.

2

Nesse contexto, esse artigo busca avaliar os primeiros impactos da austeridade no

Brasil, assim como projetar seus efeitos futuros sobre o gasto público federal e, em particular,

o gasto com educação pública. Para isso, a seção 1 traz uma análise crítica da retórica que

sustenta a austeridade. Já a seção 2 avalia a literatura sobre o tema e as evidências empíricas

decorrentes das experiências históricas. Os impactos da austeridade no Brasil são analisados

na seção 3, que trata brevemente tanto dos efeitos do ajuste de 2015 quanto da Emenda

Constitucional 95 que, como se argumenta, institui a austeridade como um novo pacto social

no Brasil. Por fim, a seção 4, discute como a austeridade impacta na educação.

1. Desconstruindo a retórica da austeridade

A defesa da austeridade sustenta que, diante de uma desaceleração econômica e de um

aumento da dívida pública, o governo deve realizar um forte ajuste fiscal, preferencialmente

com corte de gastos públicos em detrimento de aumento de impostos. Esse ajuste teria efeitos

positivos sobre o crescimento econômico ao melhorar a confiança dos agentes na economia.

Ou seja, ao mostrar “responsabilidade” em relação às contas públicas, o governo ganha

credibilidade junto aos agentes econômicos e, diante da melhora nas expectativas, a economia

passa por uma recuperação decorrente do aumento do investimento dos empresários, do

consumo das famílias e da atração de capitais externos. A austeridade teria, portanto, a

capacidade de reequilibrar a economia, reduzir a dívida pública e retomar o crescimento

econômico. No plano da teoria econômica, esse efeito decorre do pressuposto de que o setor

público e o setor privado disputam recursos, ou poupança, e que uma redução do gasto

público abre espaço para o investimento privado e, para alguns, dada a maior eficiência do

gasto privado, a contração do gasto público gera um aumento ainda maior do gasto privado4.

Por vezes esse discurso é acompanhado da metáfora que compara o orçamento

público com o orçamento doméstico na qual o governo, assim como uma família, não deve

gastar mais do que ganha. Logo, diante de uma crise e de um aumento das dívidas, deve-se

passar por sacrifícios e por um esforço de poupança. Nesse sentido, há um argumento moral

de que os anos de excessos devem ser remediados com abstinência e sacrifícios e a

austeridade é o remédio. No caso brasileiro é comum a análise de que os excessos (de gastos

sociais, de aumento de salário mínimo, de intervencionismo estatal, etc.) nos governos do

4 O que ficou conhecido como a tese da contração fiscal expansionista.

3

Partido dos Trabalhadores estão cobrando os sacrifícios necessários5. Como na fábula da

cigarra e da formiga, os excessos serão punidos e os sacrifícios, recompensados.

Esse discurso tem inúmeras fragilidades. A primeira delas está na mediação entre o

ajuste fiscal e o crescimento econômico. Argumenta-se que o ajuste fiscal melhora a

confiança nos agentes que, por sua vez, passam a investir e consumir. Contudo, um

empresário não investe porque o governo fez ajuste fiscal, e sim quando há demanda por seus

produtos e perspectivas de lucro. E, nesse ponto, a contração do gasto público não aumenta a

demanda no sistema, ao contrário, essa contração, por definição, reduz a demanda no sistema.

Em uma grave crise econômica, quando todos os elementos da demanda privada (o consumo

das famílias, o investimento e a demanda externa) estão desacelerando, se o governo contrair

a demanda pública, a crise se agrava.

Os efeitos da austeridade podem ser entendidos de forma intuitiva. O gasto de alguém

é a renda de outra pessoa: quando alguém gasta, alguém recebe. Quando o governo contrai o

seu gasto, são milhões de pessoas que passam a receber menos, o que tem impactos negativos

na renda privada. É uma verdade contábil dizer que o gasto público é receita do setor privado,

assim como a dívida pública é ativo privado e o déficit público é superávit do setor privado.

Quando o governo corta gastos com um investimento destinado a uma obra pública, por

exemplo, o efeito é direto sobre a renda e o emprego, uma vez que a empresa que seria

contratada via licitação deixa de contratar empregados e comprar materiais. Da mesma forma,

o corte de gastos em transferências sociais reduz a demanda dos que recebem os benefícios e

desacelera o circuito da renda. Nesse sentido, em uma economia em crise, a austeridade gera

um ciclo vicioso onde o corte de gastos reduz o crescimento, o que deteriora a arrecadação e

piora o resultado fiscal, o que leva a novos cortes de gastos. Ou seja, em um contexto de crise

econômica, a austeridade é contraproducente e tende a provocar queda no crescimento e

aumento da dívida pública, resultado contrário ao que se propõe.

Isso quer dizer que o governo nunca deve cortar gastos? Não. Quando a economia

está aquecida, o corte do investimento na obra pública, por exemplo, pode não ter um efeito

negativo na economia, uma vez que a empresa que seria contratada pelo governo

provavelmente será contratada por outra pessoa ou empresa. Da mesma forma, a redução das

transferências sociais pode ter impactos distributivos, mas não necessariamente

5 Por exemplo, o presidente do banco central, Ilan Goldfajn, afirmou em entrevista que “a atual recessão foi

provocada por anos de excessos” http://www.josenildomelo.com.br/news/desta-vez-e-diferente-cristiano-

romero/.

4

contracionistas. Em tempos de alto crescimento econômico, a demanda pública por produtos

privados pode gerar inflação se os fornecedores desses produtos utilizam plenamente a sua

capacidade produtiva, pois, ao se defrontar com um excesso de demanda, os produtores que

no curto prazo não tem capacidade de aumentar a produção, ajustam o preço. Já o mesmo não

ocorre quando há escassez de demanda, desemprego e excesso de capacidade ociosa na

economia: nesse caso, a demanda pública não só não gera inflação como aumenta renda e

emprego. Ou seja, a demanda pública pode e deve ser mantida e ampliada em períodos de

crise.

Isso implica dizer que a administração do orçamento do governo não somente não

deve seguir a lógica do orçamento doméstico, mas deve seguir a lógica oposta. Quando as

famílias e empresas contraem o gasto, o governo deve ampliar o gasto de forma a contrapor o

efeito contracionista do setor privado. Além disso, a comparação entre o orçamento público e

o familiar é incoerente, pois desconsidera três fatores essenciais. O primeiro é que o governo,

diferentemente das famílias, tem a capacidade de definir o seu orçamento. Isso porque a

arrecadação de impostos decorre de uma decisão política, e está ao alcance do governo, por

exemplo, tributar pessoas ricas ou importações de bens de luxo, para não fechar hospitais. Ou

seja, diferente do orçamento familiar, o orçamento público decorre de uma decisão coletiva

sobre quem paga e quem recebe, quanto paga e quanto recebe. O segundo fator que diferencia

o governo das famílias é que, quando o governo gasta, parte dessa renda retorna sob a forma

de impostos. Ou seja, ao acelerar o crescimento econômico com políticas de estímulo, o

governo está aumentando também a sua receita. Por fim, o terceiro fator não é menos

importante: as famílias não emitem moeda, não tem capacidade de emitir títulos em sua

própria moeda e não definem a taxa de juros das dívidas que pagam. Já o governo faz tudo

isso. Portanto, a metáfora que compara os orçamentos público e familiar é dissimulada e

desvirtua as responsabilidades que a política fiscal tem na economia, em suas tarefas de

induzir o crescimento e amortecer os impactos dos ciclos econômicos na vida das pessoas.

2. Experiência histórica com a austeridade

Muitos dos argumentos favoráveis à ideia de austeridade fiscal vem da discussão dos

anos 1990, originada dos trabalhos de economistas como Alberto Alesina, Francesco

Giavazzi, Guido Tabellini, Marco Pagano, Silvia Ardagna e Roberto Perotti. Esses autores

estudaram casos de alguns países europeus que, ao reduzir o tamanho do setor público na

economia, teriam conseguido retomar uma trajetória de crescimento econômico e acabaram

5

servindo de justificativa para a defesa da austeridade fiscal nos países em desenvolvimento,

inclusive o Brasil.

Giavazzi e Pagano (1990) testaram o argumento de que cortes nos gastos públicos

poderiam gerar crescimento econômico porque aumentariam as expectativas dos empresários

e das famílias, levando os primeiros a investir e os últimos a consumir. Os autores

encontraram dois casos em que essa teoria poderia valer na prática: a Dinamarca e a Irlanda.

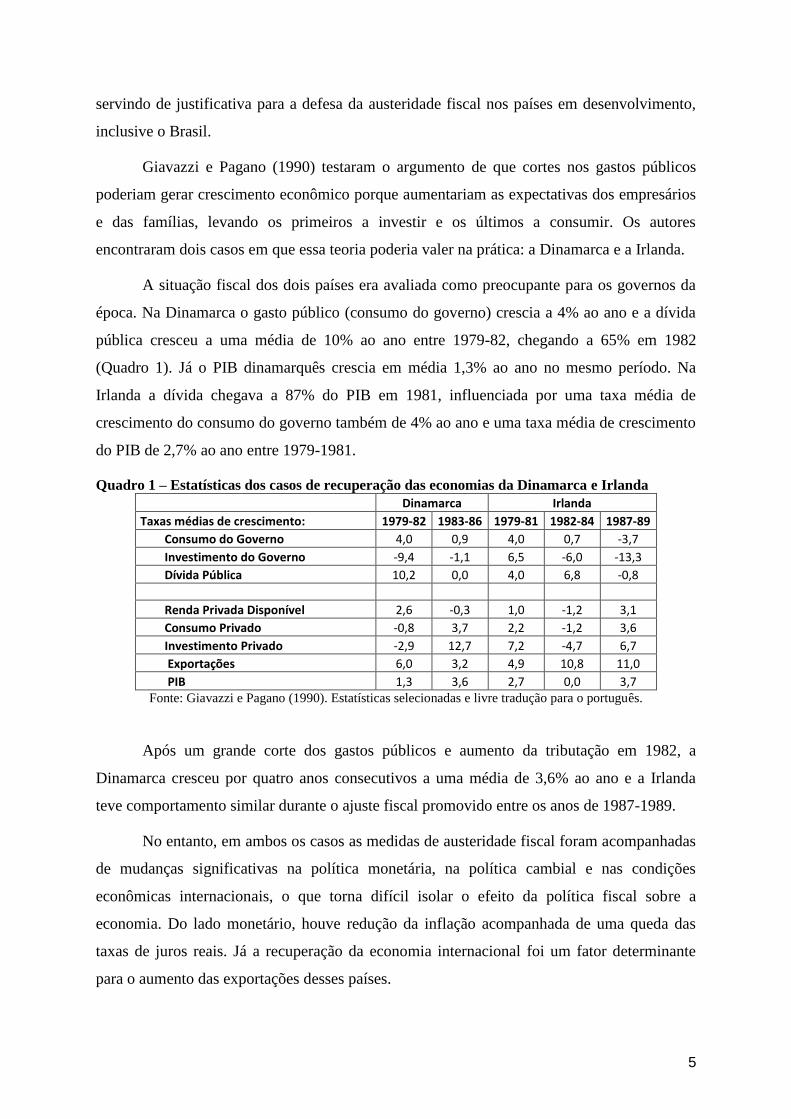

A situação fiscal dos dois países era avaliada como preocupante para os governos da

época. Na Dinamarca o gasto público (consumo do governo) crescia a 4% ao ano e a dívida

pública cresceu a uma média de 10% ao ano entre 1979-82, chegando a 65% em 1982

(Quadro 1). Já o PIB dinamarquês crescia em média 1,3% ao ano no mesmo período. Na

Irlanda a dívida chegava a 87% do PIB em 1981, influenciada por uma taxa média de

crescimento do consumo do governo também de 4% ao ano e uma taxa média de crescimento

do PIB de 2,7% ao ano entre 1979-1981.

Quadro 1 – Estatísticas dos casos de recuperação das economias da Dinamarca e Irlanda

Dinamarca Irlanda

Taxas médias de crescimento: 1979-82 1983-86 1979-81 1982-84 1987-89

Consumo do Governo 4,0 0,9 4,0 0,7 -3,7

Investimento do Governo -9,4 -1,1 6,5 -6,0 -13,3

Dívida Pública 10,2 0,0 4,0 6,8 -0,8

Renda Privada Disponível 2,6 -0,3 1,0 -1,2 3,1

Consumo Privado -0,8 3,7 2,2 -1,2 3,6

Investimento Privado -2,9 12,7 7,2 -4,7 6,7

Exportações 6,0 3,2 4,9 10,8 11,0

PIB 1,3 3,6 2,7 0,0 3,7 Fonte: Giavazzi e Pagano (1990). Estatísticas selecionadas e livre tradução para o português.

Após um grande corte dos gastos públicos e aumento da tributação em 1982, a

Dinamarca cresceu por quatro anos consecutivos a uma média de 3,6% ao ano e a Irlanda

teve comportamento similar durante o ajuste fiscal promovido entre os anos de 1987-1989.

No entanto, em ambos os casos as medidas de austeridade fiscal foram acompanhadas

de mudanças significativas na política monetária, na política cambial e nas condições

econômicas internacionais, o que torna difícil isolar o efeito da política fiscal sobre a

economia. Do lado monetário, houve redução da inflação acompanhada de uma queda das

taxas de juros reais. Já a recuperação da economia internacional foi um fator determinante

para o aumento das exportações desses países.

6

De acordo com Jayadev e Konczal (2010) e Blyth (2013), esses fatores contribuíram

muito mais para o crescimento econômico da Dinamarca e da Irlanda do que o ajuste fiscal

em si. Segundo os autores, as medidas de austeridade não melhoraram as expectativas dos

empresários e das famílias, contrariando a teoria. Houve, de fato, uma queda do crescimento

econômico logo após a austeridade fiscal, mas a retomada do crescimento não esteve

diretamente relacionada a essas medidas.

Em defesa da ideia de que a austeridade gera crescimento, Alberto Alesina e Silvia

Ardagna revisam periodicamente seus trabalhos tanto para aumentar o número de casos

analisados quanto para determinar se é o corte de gastos ou o aumento da tributação que tem

maior efeito no crescimento (Alesina e Ardagna, 1998; Alesina e Ardagna, 2013). Em

trabalho recente com grande repercussão na Europa e nos EUA, Alesina e Ardagna (2010)

argumentam que medidas de austeridade fiscal deveriam ser tomadas para que os países

saíssem da recessão causada pela crise econômica mundial de 2008. O estudo analisa 21

países da OCDE e identifica que em 107 momentos da história econômica desses países

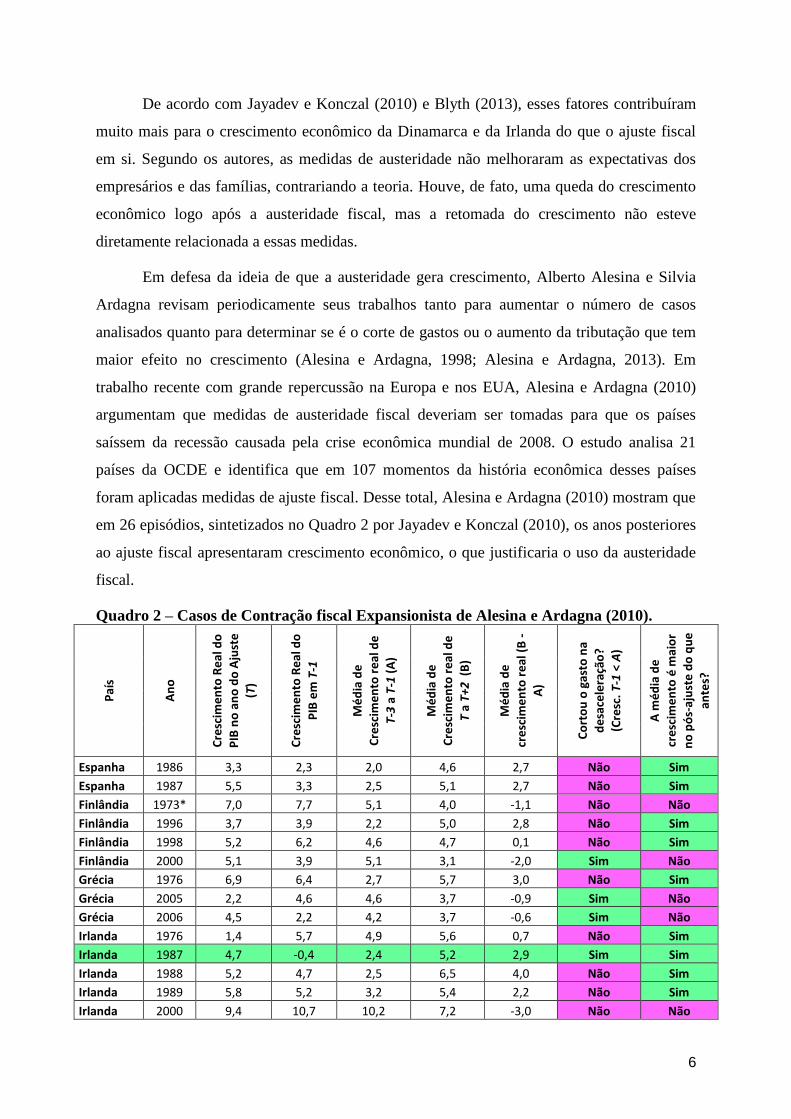

foram aplicadas medidas de ajuste fiscal. Desse total, Alesina e Ardagna (2010) mostram que

em 26 episódios, sintetizados no Quadro 2 por Jayadev e Konczal (2010), os anos posteriores

ao ajuste fiscal apresentaram crescimento econômico, o que justificaria o uso da austeridade

fiscal.

Quadro 2 – Casos de Contração fiscal Expansionista de Alesina e Ardagna (2010).

Paí

s

An

o

Cre

scim

en

to R

eal

do

PIB

no

an

o d

o A

just

e

(T)

Cre

scim

en

to R

eal

do

PIB

em

T-1

Mé

dia

de

Cre

scim

en

to r

eal

de

T-3

a T

-1 (

A)

Mé

dia

de

Cre

scim

en

to r

eal

de

T a

T+2

(B

)

Mé

dia

de

cre

scim

en

to r

eal

(B

-

A)

Co

rto

u o

gas

to n

a

de

sace

lera

ção

?

(Cre

sc.

T-1

< A

)

A m

éd

ia d

e

cre

scim

en

to é

mai

or

no

pó

s-aj

ust

e d

o q

ue

ante

s?

Espanha 1986 3,3 2,3 2,0 4,6 2,7 Não Sim

Espanha 1987 5,5 3,3 2,5 5,1 2,7 Não Sim

Finlândia 1973* 7,0 7,7 5,1 4,0 -1,1 Não Não

Finlândia 1996 3,7 3,9 2,2 5,0 2,8 Não Sim

Finlândia 1998 5,2 6,2 4,6 4,7 0,1 Não Sim

Finlândia 2000 5,1 3,9 5,1 3,1 -2,0 Sim Não

Grécia 1976 6,9 6,4 2,7 5,7 3,0 Não Sim

Grécia 2005 2,2 4,6 4,6 3,7 -0,9 Sim Não

Grécia 2006 4,5 2,2 4,2 3,7 -0,6 Sim Não

Irlanda 1976 1,4 5,7 4,9 5,6 0,7 Não Sim

Irlanda 1987 4,7 -0,4 2,4 5,2 2,9 Sim Sim

Irlanda 1988 5,2 4,7 2,5 6,5 4,0 Não Sim

Irlanda 1989 5,8 5,2 3,2 5,4 2,2 Não Sim

Irlanda 2000 9,4 10,7 10,2 7,2 -3,0 Não Não

7

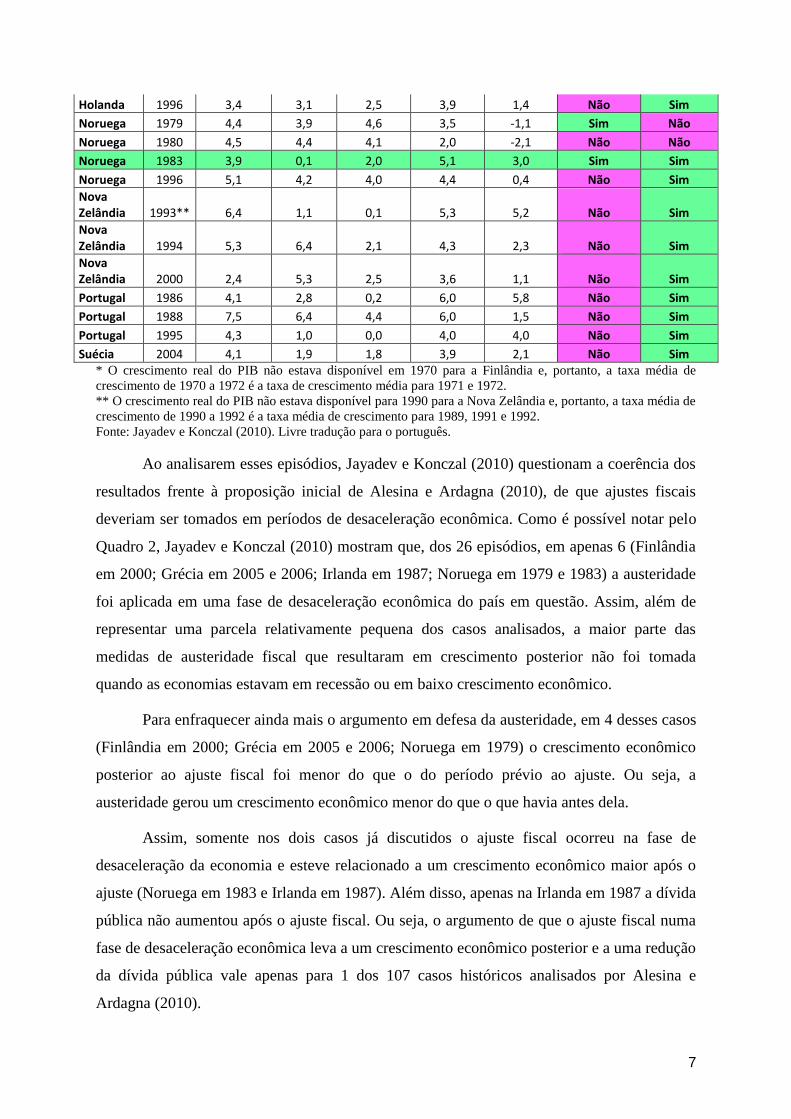

Holanda 1996 3,4 3,1 2,5 3,9 1,4 Não Sim

Noruega 1979 4,4 3,9 4,6 3,5 -1,1 Sim Não

Noruega 1980 4,5 4,4 4,1 2,0 -2,1 Não Não

Noruega 1983 3,9 0,1 2,0 5,1 3,0 Sim Sim

Noruega 1996 5,1 4,2 4,0 4,4 0,4 Não Sim

Nova Zelândia 1993** 6,4 1,1 0,1 5,3 5,2 Não Sim

Nova Zelândia 1994 5,3 6,4 2,1 4,3 2,3 Não Sim

Nova Zelândia 2000 2,4 5,3 2,5 3,6 1,1 Não Sim

Portugal 1986 4,1 2,8 0,2 6,0 5,8 Não Sim

Portugal 1988 7,5 6,4 4,4 6,0 1,5 Não Sim

Portugal 1995 4,3 1,0 0,0 4,0 4,0 Não Sim

Suécia 2004 4,1 1,9 1,8 3,9 2,1 Não Sim * O crescimento real do PIB não estava disponível em 1970 para a Finlândia e, portanto, a taxa média de

crescimento de 1970 a 1972 é a taxa de crescimento média para 1971 e 1972.

** O crescimento real do PIB não estava disponível para 1990 para a Nova Zelândia e, portanto, a taxa média de

crescimento de 1990 a 1992 é a taxa média de crescimento para 1989, 1991 e 1992.

Fonte: Jayadev e Konczal (2010). Livre tradução para o português.

Ao analisarem esses episódios, Jayadev e Konczal (2010) questionam a coerência dos

resultados frente à proposição inicial de Alesina e Ardagna (2010), de que ajustes fiscais

deveriam ser tomados em períodos de desaceleração econômica. Como é possível notar pelo

Quadro 2, Jayadev e Konczal (2010) mostram que, dos 26 episódios, em apenas 6 (Finlândia

em 2000; Grécia em 2005 e 2006; Irlanda em 1987; Noruega em 1979 e 1983) a austeridade

foi aplicada em uma fase de desaceleração econômica do país em questão. Assim, além de

representar uma parcela relativamente pequena dos casos analisados, a maior parte das

medidas de austeridade fiscal que resultaram em crescimento posterior não foi tomada

quando as economias estavam em recessão ou em baixo crescimento econômico.

Para enfraquecer ainda mais o argumento em defesa da austeridade, em 4 desses casos

(Finlândia em 2000; Grécia em 2005 e 2006; Noruega em 1979) o crescimento econômico

posterior ao ajuste fiscal foi menor do que o do período prévio ao ajuste. Ou seja, a

austeridade gerou um crescimento econômico menor do que o que havia antes dela.

Assim, somente nos dois casos já discutidos o ajuste fiscal ocorreu na fase de

desaceleração da economia e esteve relacionado a um crescimento econômico maior após o

ajuste (Noruega em 1983 e Irlanda em 1987). Além disso, apenas na Irlanda em 1987 a dívida

pública não aumentou após o ajuste fiscal. Ou seja, o argumento de que o ajuste fiscal numa

fase de desaceleração econômica leva a um crescimento econômico posterior e a uma redução

da dívida pública vale apenas para 1 dos 107 casos históricos analisados por Alesina e

Ardagna (2010).

8

Com as novas experiências com a austeridade após a crise de 2008, os autores, que

defendiam os benefícios dessa política, passaram a revisar seus trabalhos e a relativizar os

argumentos em prol da austeridade. Perotti (2013), por exemplo, admitiu que as contrações

fiscais devem ser tomadas com precauções porque os efeitos diferem de acordo com as

especificidades de cada país e que os sucessos de alguns episódios podem não se repetir em

ambientes econômicos diferentes. O autor reconhece que os casos de ajuste fiscal com

crescimento econômico posterior estão mais relacionados a um boom das exportações e não a

um aumento da confiança por parte das firmas e das famílias, que levaria a um aumento do

consumo e do investimento, como os teóricos do ajuste afirmam.

O próprio Fundo Monetário Internacional (FMI, 2010) reviu sua posição com relação

às propostas de adoção de programas de austeridade nas recessões econômicas. O trabalho,

assim como Romer e Romer (2010), apresenta evidências históricas de que a austeridade

fiscal, ao ser implementada logo após um período que houve grande estímulo fiscal (como foi

durante a crise de 2008, por exemplo), pode comprometer o crescimento e piorar a situação

econômica, uma vez que a austeridade reduz o PIB e aumenta as taxas de desemprego no

curto prazo. Contrações fiscais são, portanto, contracionistas.

Alesina et al. (2017) também chegam em conclusões semelhantes e, embora defendam

que ajustes fiscais baseados em aumentos de impostos sejam mais prejudiciais do que o corte

de gastos, argumentam que ambas medidas tem efeitos negativos sobre o crescimento do PIB.

Enquanto isso, Jayadev e Konczal (2010) são mais enfáticos ao afirmarem que o momento

certo para realizar algum tipo de ajuste é nos períodos de crescimento econômico e não de

desaceleração. De forma semelhante, trabalhos do FMI desde 2010 (FMI, 2010; 2016)

recomendam que cada país encontre seu próprio caminho ideal para ajustar as contas

públicas, evitando um ajuste fiscal enquanto a economia está se recuperando, mas se

comprometendo a fazer algum equilíbrio no futuro.

3. A austeridade no Brasil

3.1 O ajuste desastrado

No início de 2015, diante da desaceleração econômica, o governo Dilma optou por

um choque recessivo ou, em outras palavras, lançou mão de um conjunto de políticas de

austeridade econômica, que visavam a “ajustar” a economia por meio de uma redução do

gasto público e da participação do Estado na economia. Como argumentam Rossi e Mello

9

(2017), esse choque recessivo foi composto de: i) um choque fiscal (com a queda das

despesas públicas em termos reais), ii) um choque de preços administrados (em especial

combustíveis e energia), iii) um choque cambial (com desvalorização de 50% da moeda

brasileira em relação ao dólar ao longo de 2015) e iv) um choque monetário, com o aumento

da taxas de juros para operações de crédito.

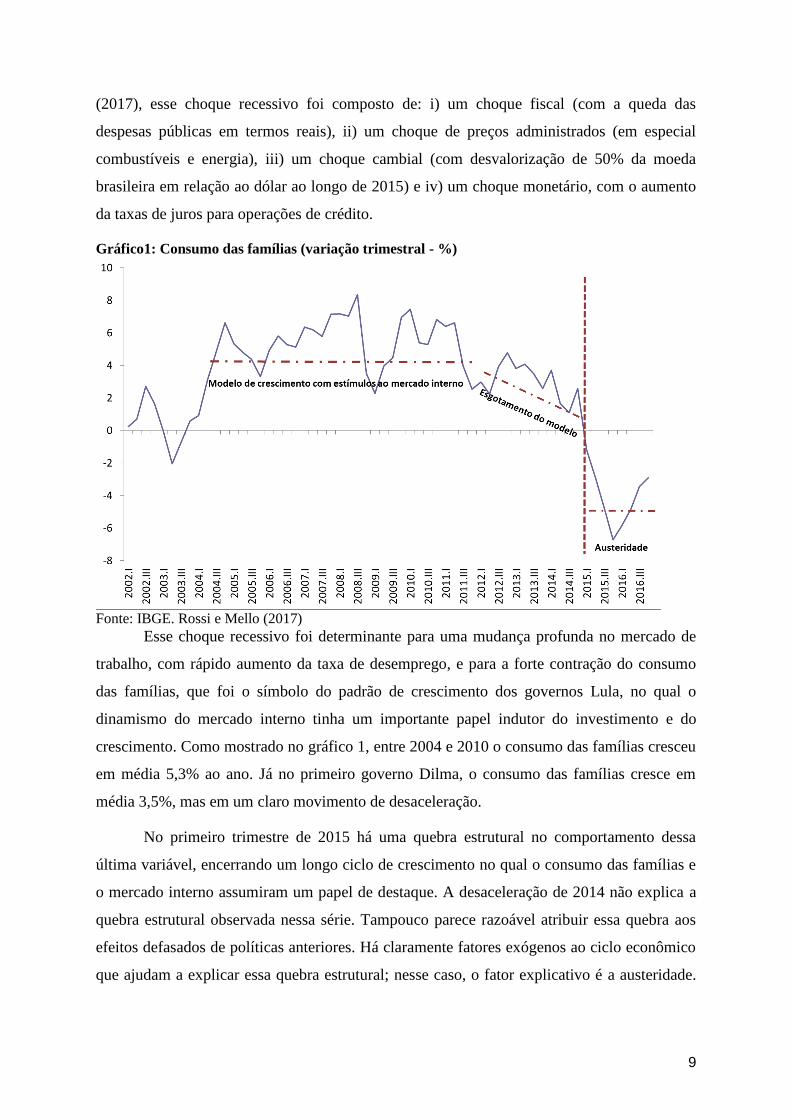

Gráfico1: Consumo das famílias (variação trimestral - %)

Fonte: IBGE. Rossi e Mello (2017)

Esse choque recessivo foi determinante para uma mudança profunda no mercado de

trabalho, com rápido aumento da taxa de desemprego, e para a forte contração do consumo

das famílias, que foi o símbolo do padrão de crescimento dos governos Lula, no qual o

dinamismo do mercado interno tinha um importante papel indutor do investimento e do

crescimento. Como mostrado no gráfico 1, entre 2004 e 2010 o consumo das famílias cresceu

em média 5,3% ao ano. Já no primeiro governo Dilma, o consumo das famílias cresce em

média 3,5%, mas em um claro movimento de desaceleração.

No primeiro trimestre de 2015 há uma quebra estrutural no comportamento dessa

última variável, encerrando um longo ciclo de crescimento no qual o consumo das famílias e

o mercado interno assumiram um papel de destaque. A desaceleração de 2014 não explica a

quebra estrutural observada nessa série. Tampouco parece razoável atribuir essa quebra aos

efeitos defasados de políticas anteriores. Há claramente fatores exógenos ao ciclo econômico

que ajudam a explicar essa quebra estrutural; nesse caso, o fator explicativo é a austeridade.

10

Dessa forma, a austeridade fiscal é causa e não solução da crise e constitui um entrave que

dificulta a retomada do crescimento brasileiro (Bastos, Welle e Oliveira, 2017).

3.2 A Emenda Constitucional 95: austeridade como novo pacto social no Brasil

Ao longo da década de 1980, o Brasil presenciou uma efervescência política com

grandes mobilizações populares, greves, conflitos e extensos debates públicos que

culminaram em um amplo acordo político, a Constituição Federal de 1988 (CF88). A

chamada constituição cidadã sela um pacto social no Brasil que oferece uma ampla garantia

dos direitos individuais e coletivos e o mais completo conjunto de direitos sociais que o país

conheceu, além de uma ampla cobertura da seguridade social que se tornou um dos maiores

programas de proteção social de todo o mundo.

Na área de educação, por exemplo, a CF88 estabelece mecanismos de financiamento a

partir de vinculação de um percentual mínimo de recursos tributários, um mínimo de 18% da

receita de impostos por parte da União e 25% para estados e municípios. Rezende e Adrião

(2006) apontam que, da Constituição Federal (CF) de 1934 até hoje, apesar de interrupções

nos períodos ditatoriais (marcados pelas CF de 1937 e 1967), o principal mecanismo de

financiamento da educação é a vinculação de um percentual mínimo de recursos tributários.

A esse respeito, é importante frisar que o golpe militar de 1964 suprimiu a vinculação

constitucional de recursos para a educação, ou seja, diminuiu os investimentos

governamentais em educação. Em outras palavras, a supressão das vinculações

constitucionais para a educação, na história brasileira recente, está ligada a períodos

ditatoriais. Com a redemocratização, a sociedade escolhe reverter o descaso com o gasto em

educação e define a área como prioridade. E não só a educação é reconhecida pela primeira

vez como direito, tal como se lê no artigo 6º da CF88, mas também a “saúde, a alimentação, o

trabalho, a moradia, o transporte, o lazer, a segurança, a previdência social, a proteção à

maternidade e à infância, a assistência aos desamparados”6.

A CF88 também representa um compromisso importante na área de saúde e o Brasil

passa a ser o único país com mais de 100 milhões de habitantes que incorporou em sua

Magna Carta o compromisso de ter um Sistema Universal de Saúde (SUS). Em grande parte,

isso é fruto da “Oitava”, a 8ª Conferência Nacional de Saúde, que reuniu no ano de 1986 em

Brasília mais de quatro mil delegados de todas as regiões e classes sociais e ficou conhecida

6 Redação atual do Artigo 6º da CF 1988

11

como a “pré-Constituinte da Saúde”: uma das grandes contribuições da Oitava foi o consenso

obtido em torno da criação do Sistema Único Descentralizado de Saúde (Suds) (1987), que se

transformaria no SUS na CF88. A CF88 define ainda, em seu artigo 196º, que “a saúde é

direito de todos e dever do Estado, garantido mediante políticas sociais e econômicas que

visem à redução do risco de doença e de outros agravos e ao acesso universal e igualitário às

ações e serviços para sua promoção, proteção e recuperação”. Tal modelo contrasta com o

vigente durante a ditadura militar, baseado no INAMPS, que prestava assistência de saúde

aos que contribuíam com a previdência social e com grande embricamento do setor privado

no público. O SUS faz uma defesa do direito universal à saúde e não somente dos que

contribuem com a previdência ou que podem pagar. Assim como com a educação, a

importância dada à saúde pública e ao SUS na CF88 mostram uma priorização da área

acordada pela sociedade brasileira à época da redemocratização e que, obviamente, demanda

priorização de recursos.

Pois esse pacto social que estabelece direitos sociais ao cidadão e deveres ao Estado,

está sendo refeito. O marco dessa mudança de orientação no papel do Estado é a emenda

constitucional 95 decorrente da PEC 241 ou PEC 55: uma repactuação antidemocrática, que

transforma estruturalmente os princípios e as possibilidades de atuação do Estado, sem o

amparo e a legitimidade das mobilizações populares, tampouco de um amplo debate público.

A proposta de novo regime fiscal da EC 95, institui uma regra para as despesas

primárias do Governo Federal com duração para 20 anos e possibilidade de revisão – restrita

ao índice de correção – em 10 anos. Nessa regra, o gasto primário do governo federal fica

limitado por um teto definido pelo montante gasto do ano anterior reajustados pela inflação

acumulada, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). Em

síntese, o novo regime fiscal institui uma austeridade permanente, pois implica um

congelamento real das despesas totais do Governo Federal, que pressupõe uma redução do

gasto público relativamente ao PIB e ao número de habitantes (devido ao crescimento da

população ao longo dos anos). Ou seja, de acordo com a regra proposta, os gastos públicos

não vão acompanhar o crescimento da renda e da população.

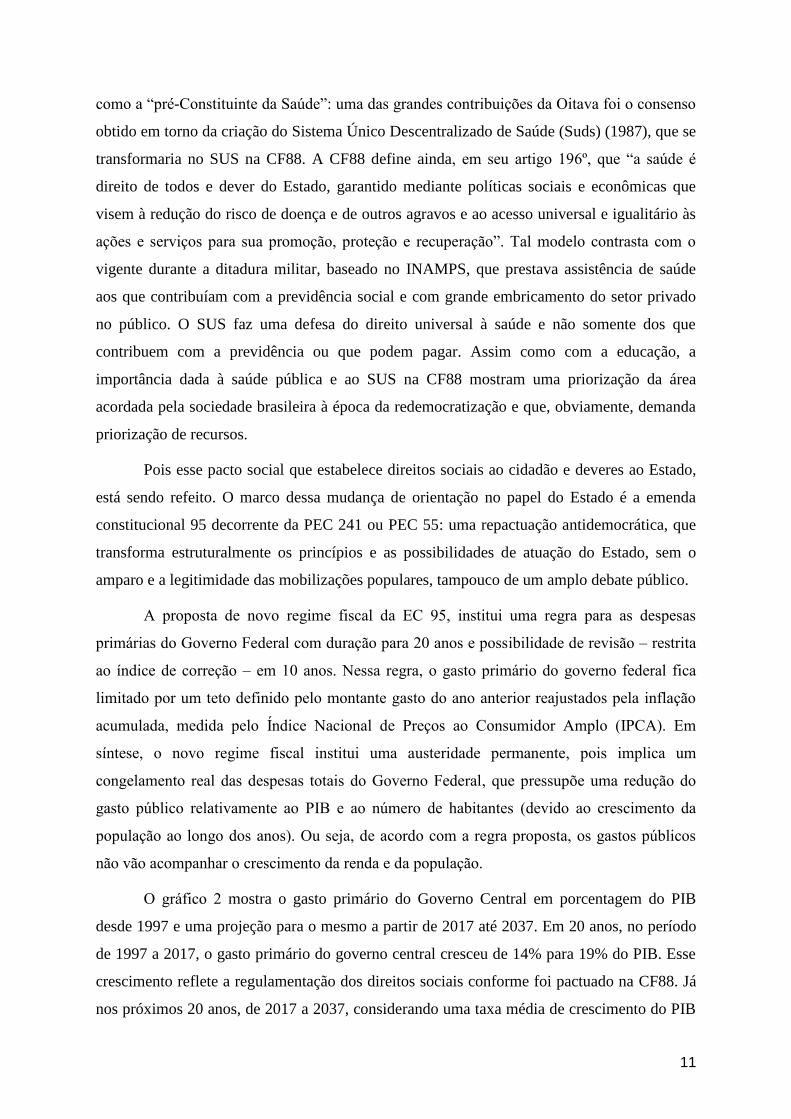

O gráfico 2 mostra o gasto primário do Governo Central em porcentagem do PIB

desde 1997 e uma projeção para o mesmo a partir de 2017 até 2037. Em 20 anos, no período

de 1997 a 2017, o gasto primário do governo central cresceu de 14% para 19% do PIB. Esse

crescimento reflete a regulamentação dos direitos sociais conforme foi pactuado na CF88. Já

nos próximos 20 anos, de 2017 a 2037, considerando uma taxa média de crescimento do PIB

12

de 2 pontos percentuais ao ano, espera-se que o gasto primário do governo federal retorne

para a casa de 14% do PIB. Ou seja, a EC 95 propõe retroceder nos próximos 20 anos o que o

país avançou nos últimos 20 anos em termos de consolidação dos direitos sociais no Brasil.

Gráfico 2: Gasto primário do Governo Federal em porcentagem do PIB (1997 – 2037)

Fonte: Tesouro Nacional. Elaboração própria.

Essa drástica redução da participação do Estado na economia é representativa de outro

projeto de país, outro pacto social, que reduz substancialmente os recursos públicos para

garantia dos direitos sociais, como saúde, educação, previdência e assistência social. Nesse

novo pacto social, transfere-se responsabilidade para o mercado no fornecimento de bens

sociais, como discutiremos a seguir. Trata-se de um processo que transforma direitos sociais

em mercadorias.

4. Impacto da austeridade no Brasil: o caso da educação

4.1 Efeitos da EC 95 na educação

Cordes, et al. (2015), em um texto para discussão publicado pelo FMI, mostra que

nenhum país do mundo estabeleceu uma regra para gasto público tal como a brasileira, por

meio de uma emenda na Constituição. No caso do Brasil, também não havia necessidade de

constitucionalizar a regra fiscal, a não ser para alterar os gastos especificamente em saúde e

educação. Rossi e Dweck (2016) consideram que a instituição do novo regime fiscal por

13

emenda constitucional só faz sentido para desvincular as receitas destinadas à saúde e

educação (2016), ou seja, não fosse o objetivo de desvincular esses gastos da arrecadação,

não teria sido necessário que a mudança tramitasse como emenda constitucional.

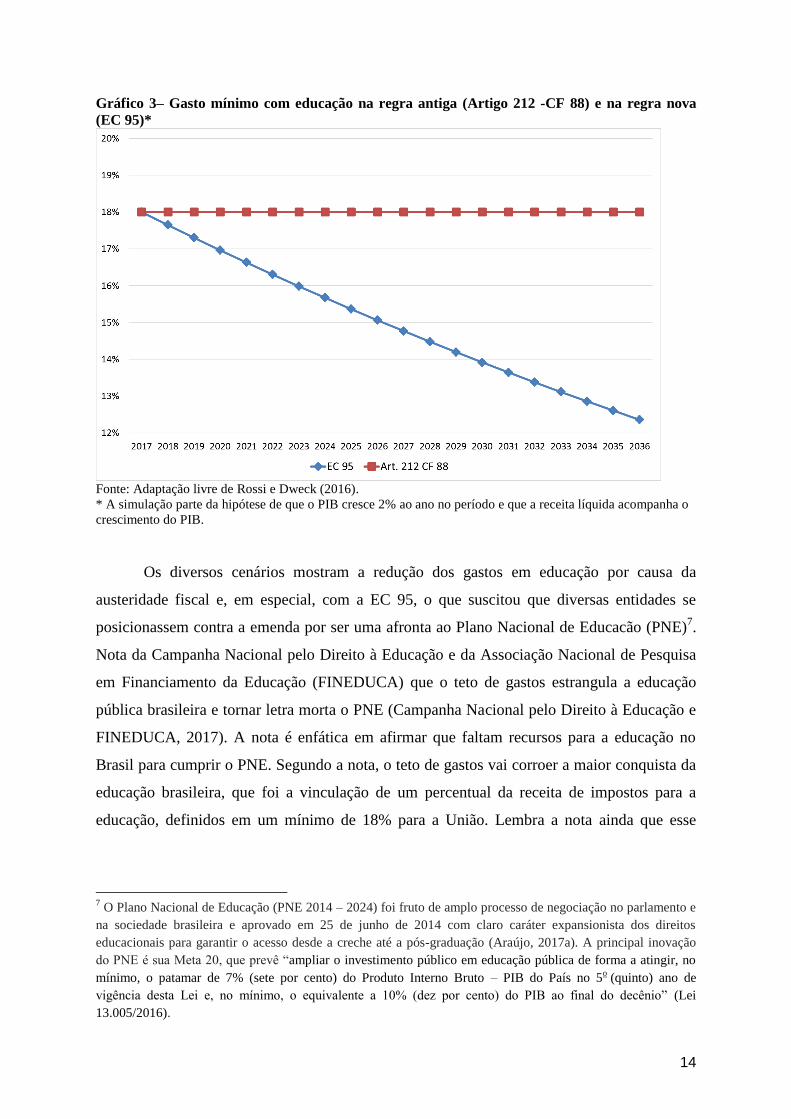

No Brasil, o mínimo para os gastos públicos com educação, estabelecido pelo Artigo

212 da Constituição Federal, é de 18% da Receita Líquida de Impostos (RLI). Já a EC95

prevê que em 2017 o gasto mínimo com educação será 18% da RLI e, a partir de então, terá

como piso o gasto em 2017 reajustado pela inflação. Ou seja, o gasto federal real mínimo

com saúde e educação será congelado no patamar de 2017. Comparando a regra antiga com o

mínimo estipulado pela EC95, percebe-se que o piso previsto por ela é, na verdade, um piso

deslizante (Gráfico 3). Isto é, ao longo do tempo o valor mínimo destinado à educação e

saúde cai em proporção das receitas e do PIB.

Na simulação apresentada no Gráfico3com a EC95, o mínimo para educação seria de

14,4% da RLI em 2026 e 11,3% em 2036. No entanto, apesar do “piso deslizante”, existe a

possibilidade de aumentos nos gastos para saúde e educação acima do mínimo, a partir da

redução de outros gastos. Mas essa possibilidade é limitada pela redução dos gastos totais e

pelo crescimento de alguns outros gastos. Ou seja, ao estabelecer um teto que reduz o gasto

público em proporção ao PIB, haverá uma compressão dos gastos sociais. De acordo com a

simulação de Rossi e Dweck (2016):

“(...) .os outros gastos federais (excluindo previdência e juros) que eram 7% do PIB em 2015

serão de 0,6% do PIB em 2036, o que não parece tecnicamente, tampouco politicamente,

factível. Considerando uma improvável estabilização do gasto com a previdência em 8,5% do

PIB, com um exercício aritmético simples e um crescimento econômico médio de 2,5%

mostra-se que é impossível – matematicamente impossível – o Brasil chegar em 2036 com um

maior nível de gasto com saúde e educação em proporção ao PIB, mesmo na hipótese

anarcocapitalista de se eliminar todos os outros gastos públicos, executivo, judiciário,

legislativo, exército, infraestrutura, investimentos etc. Isso porque, de acordo com a

simulação, em 2036 o gasto primário do governo total será de 12,3% do PIB; se os gastos

como previdência somarem 8,5% do PIB, sobram apenas 3,8% do PIB, número inferior aos

atuais gastos com educação e saúde, em torno de 4% do PIB em 2016. Nesse sentido, é

demagogia defender simultaneamente a PEC e a educação e saúde públicas.” (Rossi e Dweck,

2016: 4).

14

Gráfico 3– Gasto mínimo com educação na regra antiga (Artigo 212 -CF 88) e na regra nova

(EC 95)*

Fonte: Adaptação livre de Rossi e Dweck (2016). * A simulação parte da hipótese de que o PIB cresce 2% ao ano no período e que a receita líquida acompanha o

crescimento do PIB.

Os diversos cenários mostram a redução dos gastos em educação por causa da

austeridade fiscal e, em especial, com a EC 95, o que suscitou que diversas entidades se

posicionassem contra a emenda por ser uma afronta ao Plano Nacional de Educacão (PNE)7.

Nota da Campanha Nacional pelo Direito à Educação e da Associação Nacional de Pesquisa

em Financiamento da Educação (FINEDUCA) que o teto de gastos estrangula a educação

pública brasileira e tornar letra morta o PNE (Campanha Nacional pelo Direito à Educação e

FINEDUCA, 2017). A nota é enfática em afirmar que faltam recursos para a educação no

Brasil para cumprir o PNE. Segundo a nota, o teto de gastos vai corroer a maior conquista da

educação brasileira, que foi a vinculação de um percentual da receita de impostos para a

educação, definidos em um mínimo de 18% para a União. Lembra a nota ainda que esse

7 O Plano Nacional de Educação (PNE 2014 – 2024) foi fruto de amplo processo de negociação no parlamento e

na sociedade brasileira e aprovado em 25 de junho de 2014 com claro caráter expansionista dos direitos

educacionais para garantir o acesso desde a creche até a pós-graduação (Araújo, 2017a). A principal inovação

do PNE é sua Meta 20, que prevê “ampliar o investimento público em educação pública de forma a atingir, no

mínimo, o patamar de 7% (sete por cento) do Produto Interno Bruto – PIB do País no 5o (quinto) ano de

vigência desta Lei e, no mínimo, o equivalente a 10% (dez por cento) do PIB ao final do decênio” (Lei

13.005/2016).

15

mínimo foi introduzido na CF de 1934 e revogados apenas durante o Estado Novo e com o

Golpe Militar de 1964.

Também, segundo o relator especial da ONU para extrema pobreza e direitos

humanos, Philip Alston, o teto de gastos é uma medida “radical” e sem “compaixão”, que vai

atar as mãos dos futuros governantes e que terá impactos severos sobre os brasileiros mais

vulneráveis, além de constituir uma violação de obrigações internacionais do Brasil,

colocando em risco gerações futuras. O apelo do relator especial às autoridades brasileiras foi

endossado também pela relatora especial sobre o Direito à Educação, Koumbou Boly Barry

(Nações Unidas, 2016; United Nations Human Rights, 2016).

4.2 Impactos da austeridade no orçamento federal com Educação

Mesmo antes de entrar em vigor a EC95, a austeridade já vem penalizando as áreas

sociais, dentre essas a educação. Uma maneira de analisar o corte dos gastos públicos federais

destinados à educação é por meio da execução orçamentária da “Função Educação”: que

considera todos os gastos federais destinados a pagamento de pessoal e encargos, despesas de

custeio e investimentos que se relacionam a programas da educação, independentemente do

órgão a que se refere8.

Como é possível perceber no gráfico 4, o governo federal interrompe a trajetória de

aumentos das dotações autorizadas para os gastos com educação em termos reais9. O

orçamento autorizado para gastos com a função educação é de R$ 111,2 bilhões em 2016

contra os R$124,2 bilhões de 2015 – o ano com a maior dotação da série histórica que se

inicia em 200010

. Ou seja, na Lei Orçamentária Anual (LOA) de 2016 já está clara a decisão

de se gastar menos com Educação.

8 A Função Educação é uma forma de enxergar todos os gastos do Orçamento Fiscal e da Seguridade Social da

União. Neles estão tanto os gastos diretos do governo federal em educação quanto as transferências

governamentais por repartição de receita. Nos anos recentes, os gastos da função educação estão concentrados

no Ministério da Educação e no Tesouro Nacional, que é responsável pelas Operações Oficiais de Crédito, mas,

no início da série, o Ministério das Cidades e o Ministério do Planejamento também destinavam recursos a essa

função. 9 Corrigidos pela inflação oficial (IPCA) de junho de 2017.

10 Série consolidada e de acesso público no Painel do Orçamento Federal, na base de dados do Sistema

Integrado de Planejamento e Orçamento (SIOP) http://www1.siop.planejamento.gov.br/acessopublico/

16

Gráfico 4 – Gastos Reais do Orçamento da União com a Função Educação (preços de

junho/2017)

Fonte: Ministério do Planejamento. Elaboração própria

O Gráfico 4 ainda mostra que os empenhos11

caem em termos reais de R$ 111,6

bilhões em 2015 para R$ 108,0 bilhões em 2016 e os gastos liquidados12

permanecem no

mesmo patamar (na média de R$96,9 bi) nos últimos três anos. De maneira agregada, o

confronto dos gastos liquidados frente aos empenhados indica que o governo não cria

nenhuma obrigação orçamentária nova. Isso pode ser percebido pelo Gráfico 5, que mostra

que, enquanto os gastos liquidados com pessoal e encargos crescem ao longo da série,

principalmente devido ao crescimento vegetativo dessas despesas, os gastos com

investimento caem a partir de 2012 e os gastos com custeio (outras despesas correntes)

começam a cair a partir de 2014.

11

Grosso modo o empenho de recursos corresponde àquela fase da execução orçamentária em que se destinam,

de fato, recursos para as dotações autorizadas na LOA. Em outros termos, trata-se do reconhecimento por parte

do governo de que possui o dinheiro separado para ser gasto em determinada área. 12

Já a liquidação é a fase da execução orçamentária em que o governo contrata determinado serviço, verifica

que o serviço foi executado conforme o contratado e reconhece que deve recursos financeiros ao prestador de

serviços. Em outros termos, quando o governo liquida uma obra, por exemplo, ele atesta que a obra foi feita e

que só falta transferir o dinheiro dos cofres públicos para o prestador de serviços.

17

Gráfico 5 – Gastos Reais Liquidados do Orçamento da União (preços de junho/2017)

Fonte: Ministério do Planejamento. Elaboração própria.

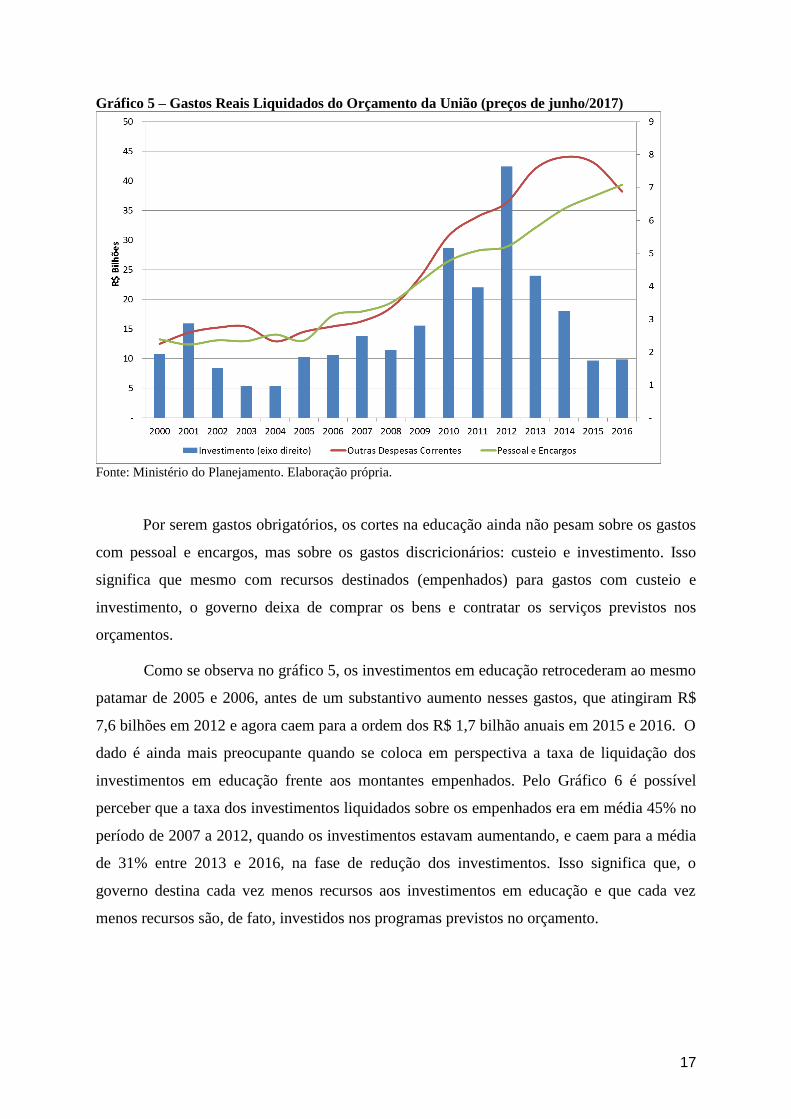

Por serem gastos obrigatórios, os cortes na educação ainda não pesam sobre os gastos

com pessoal e encargos, mas sobre os gastos discricionários: custeio e investimento. Isso

significa que mesmo com recursos destinados (empenhados) para gastos com custeio e

investimento, o governo deixa de comprar os bens e contratar os serviços previstos nos

orçamentos.

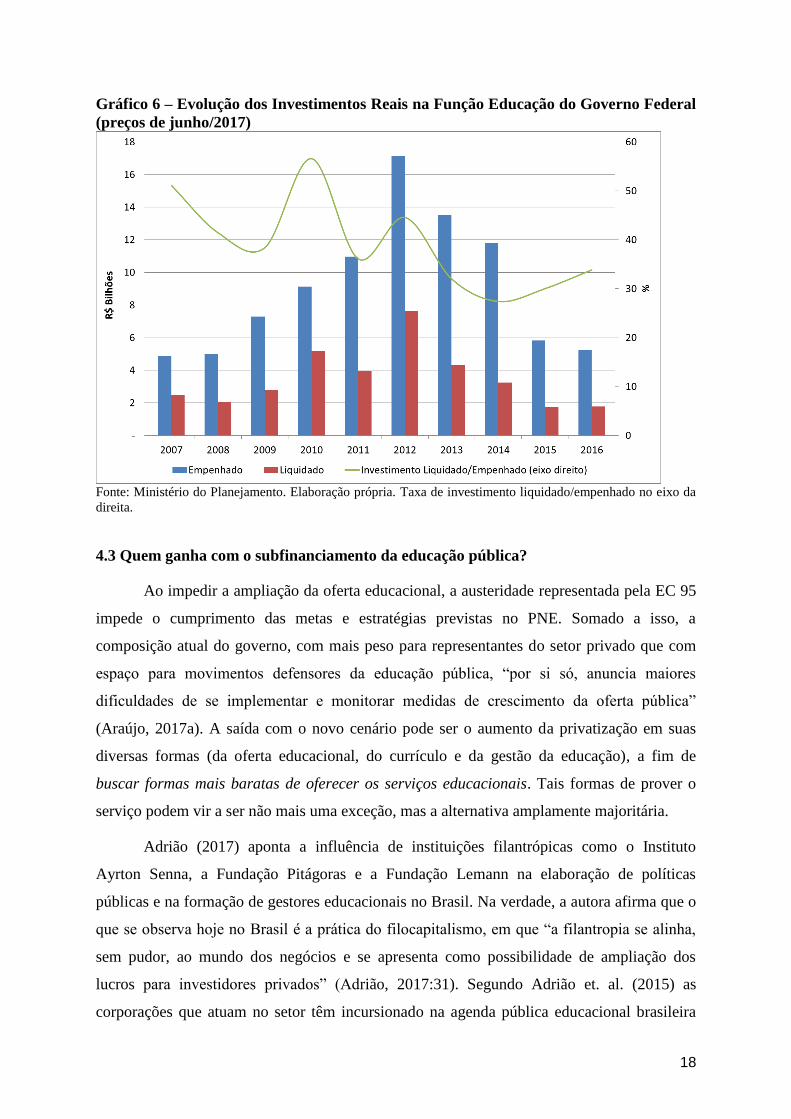

Como se observa no gráfico 5, os investimentos em educação retrocederam ao mesmo

patamar de 2005 e 2006, antes de um substantivo aumento nesses gastos, que atingiram R$

7,6 bilhões em 2012 e agora caem para a ordem dos R$ 1,7 bilhão anuais em 2015 e 2016. O

dado é ainda mais preocupante quando se coloca em perspectiva a taxa de liquidação dos

investimentos em educação frente aos montantes empenhados. Pelo Gráfico 6 é possível

perceber que a taxa dos investimentos liquidados sobre os empenhados era em média 45% no

período de 2007 a 2012, quando os investimentos estavam aumentando, e caem para a média

de 31% entre 2013 e 2016, na fase de redução dos investimentos. Isso significa que, o

governo destina cada vez menos recursos aos investimentos em educação e que cada vez

menos recursos são, de fato, investidos nos programas previstos no orçamento.

18

Gráfico 6 – Evolução dos Investimentos Reais na Função Educação do Governo Federal

(preços de junho/2017)

Fonte: Ministério do Planejamento. Elaboração própria. Taxa de investimento liquidado/empenhado no eixo da

direita.

4.3 Quem ganha com o subfinanciamento da educação pública?

Ao impedir a ampliação da oferta educacional, a austeridade representada pela EC 95

impede o cumprimento das metas e estratégias previstas no PNE. Somado a isso, a

composição atual do governo, com mais peso para representantes do setor privado que com

espaço para movimentos defensores da educação pública, “por si só, anuncia maiores

dificuldades de se implementar e monitorar medidas de crescimento da oferta pública”

(Araújo, 2017a). A saída com o novo cenário pode ser o aumento da privatização em suas

diversas formas (da oferta educacional, do currículo e da gestão da educação), a fim de

buscar formas mais baratas de oferecer os serviços educacionais. Tais formas de prover o

serviço podem vir a ser não mais uma exceção, mas a alternativa amplamente majoritária.

Adrião (2017) aponta a influência de instituições filantrópicas como o Instituto

Ayrton Senna, a Fundação Pitágoras e a Fundação Lemann na elaboração de políticas

públicas e na formação de gestores educacionais no Brasil. Na verdade, a autora afirma que o

que se observa hoje no Brasil é a prática do filocapitalismo, em que “a filantropia se alinha,

sem pudor, ao mundo dos negócios e se apresenta como possibilidade de ampliação dos

lucros para investidores privados” (Adrião, 2017:31). Segundo Adrião et. al. (2015) as

corporações que atuam no setor têm incursionado na agenda pública educacional brasileira

19

por meio de “braços sociais” de empresas que integram o grupo e entidades sem fins

lucrativos. O estudo identificou ainda que os muitos grupos empresariais são duplamente

favorecidos pela destinação de recursos públicos: são os que mais recebem recursos do

governo federal, ao mesmo tempo em que, por vezes criticando implícita ou explicitamente

este programa, vendem seus serviços aos governos subnacionais.

Diversos especialistas apontam abertura à privatização dos direitos sociais com a EC

95. Segundo Araújo (2017b), se não ocorrerem mudanças bruscas no presente rumo, a

próxima década poderá consolidar um novo modelo muito mais compartilhado de “prestação

de serviço”, tornando ainda mais frágil a principal conquista constitucional: o conceito de

educação como direito. Portanto, o novo regime fiscal atende também a interesses específicos

que vendem a educação como mercadoria.

5. Referências:

Adrião, T. (2017) “A privatização da educação básica no brasil: considerações sobre a

incidência de corporações na gestão da educação pública”. In: Araújo, L; Marcelino,

J. (orgs.) (2017) Público x privado em tempos de Golpe. São Paulo: Fundação Lauro

Campos, 2017.

Adrião, T.; Garcia, T.; Borghi, R. F.; Bertagna, R. H.; Paiva, G. e Ximenes, S. (2015)

"Sistemas de Ensino Privados na Educação Pública Brasileira: Consequências da

Mercantilização para o Direito à Educação" Acesso em: 08/07/2017 Disponível em:

http://flacso.org.br/?publication=sistemas-de-ensino-privados-na-educacao-publica-

brasileira-consequencias-da-mercantilizacao-para-o-direito-a-educacao

Alesina, A; Ardagna, S. (1998) Tales of Fiscal Adjustment. Economic Policy 13(27): 489-

585. Acesso em: 25/07/2017 Disponível em:

https://dash.harvard.edu/bitstream/handle/1/2579822/Ardagna_TalesFiscal.pdf?seque

nce=2

______________________ (2010) Large Changes in Fiscal Policy: Taxes versus Spending.

in Tax Policy and the Economy, Volume 24, Brown. 2010 Acesso em: 25/07/2017

Disponível em: http://www.nber.org/papers/w15438

_________________ (2013) The Design of Fiscal Adjustments. In: Tax Policy and the

Economy, Volume 27, Brown

Alesina, A; Azzalini, G.; Favero, C.; Giavazzi, F.; Miano, A. (2017) Is it the "How" or the

"When" that Matters in Fiscal Adjustments? NBER Working Paper No. 22863.

Araújo, L. (2017a) “Apresentação” In: Araújo, L; Marcelino, J. (orgs.) (2017) Público x

privado em tempos de Golpe. são paulo: Fundação Lauro Campos, 2017.

________ (2017b) “Estado da arte da relação público e privado na educação básica” In:

Araújo, L; Marcelino, J. (orgs.) (2017) Público x privado em tempos de Golpe. são

paulo: Fundação Lauro Campos, 2017.

20

Bastos, P. P. Z.; Welle, A.; Oliveira, A. L. M. (2017) “Há uma recuperação sustentada da

economia brasileira? O PIB de 2017 e o papel da austeridade” Nota de Conjuntura 2 -

CECON IE Unicamp

Blyth, M. (2013) Austerity: The History of a Dangerous Idea. Oxford University Press USA

,2013

Campanha Nacional pelo Direito à Educação e FINEDUCA (2017) “A aprovação da PEC

241 significa estrangular a educação pública brasileira e tornar letra morta o Plano

Nacional de Educação 2014 - 2024” In: Araújo, L; Marcelino, J. (orgs.) (2017)

Público x privado em tempos de Golpe. são paulo: Fundação Lauro Campos, 2017.

Cordes T, Kinda T, Muthoora P, Weber A. (2015) Expenditure rules: effective tools for

sound fiscal policy? Washington DC: International Monetary Fund; 2015. (Working

Paper, WP/15/29).

De Rezende Pinto, J. M.; Adrião, T. (2006) Noções gerais sobre o financiamento da educação

no Brasil. EccoS Revista Científica, vol. 8, núm. 1, janeiro-junho, 2006, pp. 23-46.

Universidade Nove de Julho, São Paulo, Brasil

FMI (2010) Will It Hurt? Macroeconomic Effects of Fiscal Consolidation. In:

________.World Economic Outlook: Recovery, Risk, and Rebalancing, p. 93-124.

FMI (2016) Acting Now, Acting Together. IMF Fiscal Monitor Series. 2016

Giavazzi, F.; Pagano, M. (1990) “Can Severe Fiscal Contractions Be Expansionary? Tales of

Two Small European Countries” In: Blanchard, O.; Fischer, S. (1990) NBER

Macroeconomics Annual 1990, Volume 5, MIT Press Disponível em:

http://www.nber.org/chapters/c10973.pdf Acesso em: 25/07/2017

Jayadev, A.; Konczal, M. (2010) “The Boom Not The Slump: The Right Time For

Austerity”. In: Economics Faculty Publication Series. Paper 26. 2010. Acesso em

25/07/2017 Disponível em: http://scholarworks.umb.edu/econ_faculty_pubs/26

Nações Unidas (2016) “Brasil: teto de 20 anos para o gasto público violará direitos humanos,

alerta relator da ONU” Acesso em: 07/07/2017 Disponível em:

https://nacoesunidas.org/brasil-teto-de-20-anos-para-o-gasto-publico-violara-direitos-

humanos-alerta-relator-da-onu/

Perotti, R. The "Austerity Myth": Gain without Pain? In: ALESINA, Alberto; GIAVAZZI,

Francesco (eds.). Fiscal Policy after the Financial Crisis. National Bureau of

Economic Research Conference Report. Chicago Press. 2013.

Romer, C.; Romer, D. (2010) The macroeconomic effects of tax changes: estimates based on

a new measure of fiscal shocks. American Economic Review, v. 100, n. 3, p. 763-801,

2010.

Rossi, P.; Dweck, E. (2016) Impactos do Novo Regime Fiscal na saúde e educação In:

Cadernos de Saúde Pública, 32(12) Acesso em: 18/07/2017 Disponível em:

http://www.scielo.br/pdf/csp/v32n12/1678-4464-csp-32-12-e00194316.pdf

Rossi, P.; Mello, G. (2017) Choque recessivo e a maior crise da história: A economia

brasileira em marcha ré. Nota de Conjuntura 1 - CECON IE Unicamp Acesso em:

08/07/2017 Disponível em: http://brasildebate.com.br/choque-recessivo-de-2015-

causou-a-maior-crise-da-historia-brasileira/

United Nations Human Rights (2016) “Brazil 20-year public expenditure cap will breach

human rights, UN expert warns” Acesso em: 07/07/2017 Disponível em:

21

http://www.ohchr.org/EN/NewsEvents/Pages/DisplayNews.aspx?NewsID=21006&LangID=E