atualizaÇÃo nº 57 (junho/julho/agosto de...

TRANSCRIPT

ATUALIZAÇÃO Nº 57 (Junho/Julho/Agosto de 2011)

jun-jul-ago-11 Atualização nº 57 1

Prezado Assinante,

1. Estamos atualizando o Manual Prático do ICMS, em decorrência da edição:

a) do Decreto nº 45.623, de 20/06/2011 (MG de 21) - altera o RICMS; b) do Decreto nº 45.630, de 07/07/2011 (MG de 08) - altera o RICMS; c) do Decreto nº 45.631, de 07/07/2011 (MG de 08) - altera o RICMS; d) do Decreto nº 45.632, de 07/07/2011 (MG de 08) - altera o RICMS; e) do Decreto nº 45.656, de 25/07/2011 (MG de 26) - altera o RICMS; f) do Decreto nº 45.667, de 02/08/2011 (MG de 03) - altera o RICMS; g) do Decreto nº 45.672, de 03/08/2011 (MG de 04) - altera o RICMS; h) do Decreto nº 45.687, de 11/08/2011 (MG de 12) - altera o RPTA; i) do Decreto nº 45.688, de 11/08/2011 (MG de 12) - altera o RICMS; j) do Decreto nº 45.705, de 25/08/2011 (MG de 26) - altera o RICMS; k) do Decreto nº 45.706, de 26/08/2011 (MG de 27) - altera o RICMS.

2. Com estas alterações, seu Manual Prático do ICMS está atualizado até o dia

31 de agosto de 2011

3. Nas folhas alteradas, o sombreado indica o texto que foi alterado.

4. Para maior segurança, siga os passos abaixo: a) confira todas as folhas da atualização, de acordo com o quadro abaixo; b) a numeração corresponde à página da frente (anverso); c) os números dentro de uma só moldura indicam que as folhas estão em seqüência; d) o número sombreado (40.1) indica o acréscimo de uma folha nova; e) o número cancelado (13) indica que a folha foi eliminada; f) atualize um título de cada vez; g) guarde esta folha de instruções até receber a próxima Atualização.

FOLHAS ALTERADAS Qtd.Folha de Instruções 1 1 Disposições Gerais III - 9 - 91 3 Anexo I - Das Isenções 30.9 - 36.11 2 Anexo II – Do Diferimento 6.5 1 Anexo IV – Da Redução da Base de Cálculo 37 1 Anexo V – Dos Documentos e Livros Fiscais III - 105 (retirar as folhas 167 a 145 ) 2 Anexo VI - Do Cupom Fiscal - ECF 7 - 9 - 11 - 13 4 Anexo VIII - Da Transferência de Crédito de ICMS I - 17 - 19 - 21 4

Anexo IX - Dos Regimes Especiais de Tributação III - V - 89 - 106.13 - 147 - 149 6

Anexo XII - Das Mercadorias Sujeitas ao Crédito Presumido 13 - 19 2

Anexo XV – Da Substituição Tributária III - 5 - 7 - 17 - 19 - 21 - 25 - 40.1 - 47 - 49 - 51 52.5 - 52.7 - 53 - 55 - 57 - 59 - 61 - 63 - 65 -

67 - 69 - 71 - 73 - 75 - 76.1 - 76.3 - 76.5 28

2 Atualização nº 57

Lei nº 6.763/75 (substituir a folha 1 e retirar as folhas I - IV e 3 a 75) 1

RPTA – Regulamento do Processo e dos Procedimentos Tributários Administrativos

5 - 21 - 27 3

Legislação Complementar I - 35 - 37 (retirar as folhas 39 a 58) 3 Total de folhas da atualização, incluindo esta: 61

SERVIÇO DE ATENDIMENTO AO CLIENTE

Objetivando melhor atendê-los, informamos que as sugestões, os elogios, as reclamações e as solicitações de procedimentos deverão ser formalizadas e encaminhadas por e-mail ao Serviço de Atendimento ao Cliente- SAC ([email protected] ). Lembramos que as consultas tributárias elaboradas pelos nossos assinantes devem ser formuladas diretamente no sítio www.lexlegis.com.br.

Atenciosamente, Agda Pinheiro - Gerente Administrativo

LEGISLAÇÃO COMPLEMENTAR

DECRETO Nº 45.623, DE 20 DE JUNHO DE 2011

(...)

Art. 2º - A vedação de que trata o inciso V do art. 35 do Anexo VIII do RICMS não se aplica aos

créditos acumulados recebidos em transferência até o dia anterior ao de publicação deste Decreto.

Parágrafo único - Considera-se recebido o crédito acumulado com o despacho autorizativo da autoridade fiscal no corpo da Nota Fiscal relativa à transferência, ou no respectivo DANFE.

(...)

Disposições Gerais

jul-11 Disposições Gerais III

TÍTULO IX DA FISCALIZAÇÃO, DO CONTROLE E DA

APREENSÃO DE MERCADORIAS E DOCUMENTOS

Capítulo I Da Fiscalização ......................................................................... 188 a 196 73 Capítulo II Do Regime Especial de Controle e Fiscalização ................. 197 a 200 76 Capítulo III Da Apreensão de Mercadorias, Bens e Documentos ......... 201 a 208 78

TÍTULO X DAS PENALIDADES ........................................................ 209 a 221 79

TÍTULO XI DAS DISPOSIÇÕES GERAIS ......................................... 222 a 225 89

IV Disposições Gerais

Disposições Gerais

ago-11 Disposições Gerais 9

a.4 - armas e munições; a.5 - fogos de artifício; a.6 - embarcações de esporte e recreação, inclusive seus motores, ainda que objeto de operações distintas; a.7 - perfumes, cosméticos e produtos de toucador, classificados nas posições 3303, 3304, 3305 e 3307

da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH - com o sistema de classificação adotado a partir de 1º de janeiro de 1997), exceto água-de-colônia (3303.00.20), creme e espuma para barbear (3307.10.00) e desodorante corporal e antiperspirante (3307.20);

a.8 - (Revogado) a.9 - artefatos de joalheira ou ourivesaria das posições 7113 a 7116 da NBM/SH (com o sistema de

classificação adotado até 31 de dezembro de 1996), importados de países não-membros do GATT; a.10 - combustíveis para aviação; a.11 - solvente, exceto o destinado à industrialização nos termos do § 21; b - 12 % (doze por cento), na prestação de serviço de transporte aéreo e nas operações com as seguintes

mercadorias: b.1 - arroz, feijão, fubá de milho, farinha de milho, farinha de mandioca, leite in natura, aves, peixes,

gado bovino, bufalino, suíno, caprino e ovino e produtos comestíveis resultantes de seu abate, em estado natural, resfriados ou congelados, quando de produção nacional, observado o disposto no item 19 da Parte 1 do Anexo IV;

b.2 - carne bovina, bufalina, suína, caprina e ovina, salgada ou seca, de produção nacional, observado o disposto no item 19 da Parte 1 do Anexo IV;

b.3 - máquinas, aparelhos e equipamentos industriais e máquinas, equipamentos e ferramentas agrícolas, relacionados nas Partes 1 e 2 do Anexo XII;

b.4 - veículos automotores relacionados no item 12 da Parte 2 do Anexo XV; b.5) tratores rodoviários para semi-reboques, classificados no código 8701.20.00, com exceção do caminhão-

trator especial para transporte de minérios ou pedras; veículos classificados no código 8702.10.00; caminhões para transporte de mercadorias, com motor de pistão, de ignição por compressão, classificados na subposição 8704.2; caminhões para transporte de mercadorias, com motor de pistão, de ignição por centelha, classificados na subposição 8704.3; outros veículos automóveis para transporte de mercadorias, com motor de pistão, de ignição por centelha, com capacidade superior a 5 toneladas, classificados na subposição 8704.32; chassis com motor para ônibus e micro-ônibus, classificados no código 8706.00.10; e chassis com motor para caminhões, classificados no código 8706.00.90.

b.6 - produtos da indústria de informática e automação relacionados na Parte 3 do Anexo XII; b.7) móveis classificados na posição 9403 da NBM/SH, assentos classificados nas subposições 9401.30,

9401.40, 9401.50, 9401.61, 9401.69, 9401.71, 9401.79, 9401.80 e 9401.90 da NBM/SH e colchões, estofados, espumas e mercadorias correlatas classificadas nas subposições 3909.50.29, 3921.13, 9404.21.00, 9404.29.00 e 9404.90.00, da NBM/SH, promovidas por estabelecimento industrial;

b.8 - medicamento genérico, assim definido pela Lei Federal n° 6.360, de 23 de setembro de 1976, relacionado em resolução da Agência Nacional de Vigilância Sanitária (ANVISA);

b.9 - fios e fibras, quando destinados a estabelecimento industrial para a fabricação de tecidos e vestuário; b.10 - tecidos e subprodutos da tecelagem, nas operações realizadas entre estabelecimentos de contribuintes

inscritos no Cadastro de Contribuintes do ICMS deste Estado; b.11 - (Revogado) b.12 - ferros, aços e materiais de construção relacionados na Parte 6 do Anexo XII, em operações

promovidas por estabelecimento industrial; b.13 - óleo diesel; b.14 - energia elétrica destinada a produtor rural e utilizada na atividade de irrigação no período diurno,

nos termos definidos pela Agência Nacional de Energia Elétrica (ANEEL); b.15 - (Revogado); b.16) absorvente higiênico feminino, papel higiênico folha simples, creme dental e escova dental, exceto

elétrica, a bateria, a pilha ou similar, até 31 de dezembro de 2011; b.17) água sanitária, sabão em barra de até 500g (quinhentos gramas), desinfetante e álcool gel, até 31 de

dezembro de 2011; b.18) caderno escolar tipo brochura, lápis escolar, borracha escolar, régua escolar, lápis de cor, giz e

apontador para lápis escolar, exceto elétrico, a bateria, a pilha ou similar, até 31 de dezembro de 2011;

10 Disposições Gerais

b.19) uniforme escolar ou uniforme profissional, assim entendidos as peças de vestuário que contenham externamente a identificação da respectiva instituição de ensino ou empresa, até 31 de dezembro de 2011;

b.20) papel cortado tipos A4, ofício I e II e carta, até 31 de dezembro de 2011; b.21) porta de aglomerado ou medium density fiberboard - MDF - com até 70 cm (setenta centímetros) de

largura, ripas e caibros, até 31 de dezembro de 2011; b.22) laje pré-fabricada, telhas metálicas, forma-lajes metálicas, pontes metálicas, elementos de pontes

metálicas, pórticos metálicos e torres de transmissão metálicas, até 31 de dezembro de 2011; b.23) elevadores, até 31 de dezembro de 2011; b.24) vasos sanitários e pias, inclusive bacia convencional, bacia com caixa de descarga acoplada, sanitário,

caixa para acoplar, lavatório, coluna, lavatório e sua respectiva coluna, cuba, inclusive a de sobrepor, até 31 de dezembro de 2011;

b.25) couro e pele, até 31 de dezembro de 2010; b.26) frutas frescas não alcançadas pela isenção do ICMS, até 31 de dezembro de 2010; b.27) fios têxteis, linhas para costurar e subprodutos da fiação, nas operações destinadas a contribuinte

inscrito no Cadastro de Contribuintes do ICMS e promovidas até 31 de dezembro de 2011; b.28) mercadorias adquiridas em operações promovidas por estabelecimento que opere no âmbito do

comércio eletrônico ou do telemarketing, signatário de protocolo firmado com o Estado, observado o disposto no art. 66, § 9º, deste Regulamento, até 31 de dezembro de 2011;

b.29) produtos semimanufaturados de ferro ou aços não ligados, de seção transversal retangular, classificados na posição 7207.12.00 da NBM (com o sistema de classificação adotado a partir de 1º de janeiro de 1997), até 31 de dezembro de 2011;

b.30 - embalagens destinadas a estabelecimento de contribuinte inscrito no Cadastro de Contribuintes do ICMS, inclusive saco plástico para acondicionamento de lixo, promovidas por estabelecimento industrial ou por cooperativa de produtores rurais com destino ao produtor rural;

b.31 - transformadores de dielétrico líquido, classificados na subposição 8504.2 da NBM/SH, promovidas pelo estabelecimento fabricante;

b.32 - eletrodutos e seus acessórios, de plástico, ferro ou aço, classificados nas posições 3917e 7307 e subposições, 7306.30.00, 7306.90.10, 7306.90.90 da NBM/SH;

b.33 - conversores estáticos classificados na subposição 8504.40 da NBM/SH; b.34 - aparelhos para interrupção, seccionamento, proteção, derivação, ligação ou conexão de circuito

elétrico, classificados nas posições 8535 e 8536 da NBM/SH, exceto a subposição 8536.70.00; b.35 - quadros, painéis, consoles, cabinas, armários e outros suportes com dois ou mais aparelhos

relacionados na subalínea "b.34", classificados na posição 8537 da NBM/SH; b.36 - partes reconhecíveis como exclusiva ou principalmente destinadas aos aparelhos relacionados nas

subalíneas "b.34" e "b.35", classificados na posição 8538 da NBM/SH; b.37 - fios, cabos e outros condutores, para uso elétrico, mesmo com peça de conexão, de cobre ou

alumínio, classificados na subposição 7413.00.00 e nas posições, 7605, 7614 e 8544 da NBM/SH, exceto a subposição 8544.70;

b.38 - recuperador de calor para chuveiros, classificado na subposição 8419.50.21 da NBM/SH; b.39 - lâmpadas classificadas na subposição 8539.22.00 da NBM/SH; b.40 - canetas, cartuchos de tinta para impressora, cartuchos de toner para impressora, fitas para impressora,

bobinas de papel de largura não superior a oito centímetros, disquetes e outras mídias para gravação; b.41 - telhas de até cinco milímetros de espessura, de fibrocimento, classificadas na posição 6811 da NBM/SH; b.42 - ladrilhos e placas de cerâmica para pavimentação ou revestimento, classificados nas posições 6907 e

6908 da NBM/SH; b.43 - válvulas de descarga sanitária com dois botões, classificadas na subposição 8481.80.1 da NBM/SH; b.44 - vidros planos, ainda que beneficiados, temperados ou laminados, classificados nas posições 7003,

7005 e 7007 da NBM/SH; b.45 - bebidas fermentadas alcoólicas classificadas na subposição 2206.00.90 da NBM/SH; b.46 - tubos de aço classificados nas posições 7304, 7305 e 7306 da NBM/SH, destinado a irrigação rural ou

a empresa de construção civil, promovidas por estabelecimento industrial;

Disposições Gerais

jul-11 Disposições Gerais 91

XVI - microempresa ou empresa de pequeno porte é o empresário ou a sociedade simples ou empresária inscritos no Cadastro de Contribuintes do ICMS e regularmente enquadrados no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar Federal nº 123, de 14 de dezembro de 2006;

XVII - distribuidor hospitalar é o estabelecimento atacadista, independentemente do ramo de atividade, cujas operações de vendas destinadas a hospitais, clínicas, laboratórios ou a órgãos da Administração Pública representem, no mínimo, 80% (oitenta por cento) da sua receita operacional anual, observado o seguinte:

a) para o enquadramento na categoria de distribuidor hospitalar, o contribuinte protocolizará requerimento na Administração Fazendária a que o estabelecimento estiver circunscrito, acompanhado de demonstrativo da receita operacional deste nos doze meses anteriores ao requerimento;

b) nas hipóteses de estabelecimento em início de atividade e de estabelecimento que passar a promover operações destinadas a hospitais, clínicas, laboratórios ou a órgãos da Administração Pública, o percentual de que trata este inciso será demonstrado pelo contribuinte relativamente aos quatro trimestres subsequentes ao enquadramento, até o dia 15 do mês seguinte ao trimestre;

c) será desenquadrado da categoria de distribuidor hospitalar o estabelecimento que encerrar suas atividades ou apresentar no exercício anterior percentual inferior ao estabelecido neste inciso ou, nas hipóteses da alínea "b", não alcançar o percentual em dois trimestres, consecutivos ou não;

d) o contribuinte que deixar de cumprir suas obrigações tributárias poderá ter seu estabelecimento desenquadrado da categoria de distribuidor hospitalar;

e) o contribuinte enquadrado na categoria de distribuidor hospitalar deverá protocolizar até o dia 20 de janeiro de cada ano, na Administração Fazendária a que o estabelecimento estiver circunscrito, demonstrativo da receita operacional do exercício anterior;

f) o enquadramento e o desenquadramento na categoria de distribuidor hospitalar serão feitos por meio de portaria da Superintendência de Tributação, após comunicação da Delegacia Fiscal informando a situação de enquadramento ou desenquadramento;

g) não poderão enquadrar-se na categoria de distribuidor hospitalar o estabelecimento de microempresa ou empresa de pequeno porte.

A alínea “g” entrará em vigor a partir de 01/01/2012 (Dec. 45.608/2011). § 1º - São irrelevantes para caracterizar a operação como industrialização: I - o processo utilizado para a obtenção do produto; II - a localização e as condições das instalações ou dos equipamentos empregados. § 2º - (Revogado) § 3º Considera-se industrial fabricante aquele que realiza, em seu próprio estabelecimento, as operações

referidas nas alíneas "a" e "c" do inciso II do caput deste artigo. § 4º - Para efeito de recolhimento do imposto e cumprimento de obrigações acessórias, a microempresa e a

empresa de pequeno porte observarão as disposições contidas na Lei Complementar Federal nº 123, de 2006, e neste Regulamento, além dos atos expedidos pelo Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte (CGSN) e pela Secretaria de Estado de Fazenda.

Art. 223 - A Secretaria de Estado da Fazenda fica autorizada a disciplinar qualquer matéria de que trata o presente Regulamento e providenciará para que sejam adotadas as medidas necessárias à proteção da economia do Estado, quando outra unidade da Federação conceder benefício fiscal não previsto em lei complementar ou em convênio celebrado nos termos da legislação específica.

§ 1º - As medidas necessárias à proteção da economia do Estado a que se refere o caput deste artigo poderão ser tomadas após comprovação, por parte do contribuinte ou de entidade de classe representativa de segmento econômico, dos prejuízos à competitividade de empresas mineiras.

§ 2º - A Secretaria de Estado de Fazenda enviará à Assembléia Legislativa, para ratificação, expediente com exposição de motivos da adoção de medida que incida sobre setor econômico nos termos do caput deste artigo.

§ 3º - A forma, o prazo e as condições para implementação da medida para contribuinte do setor sobre o qual ela incida serão definidos em regime especial concedido pelo Diretor da Superintendência de Tributação, podendo a data da concessão retroagir à da situação que lhe tiver dado causa.

92 Disposições Gerais

§ 4º - Decorrido o prazo de noventa dias contado do recebimento do expediente de que trata o § 2º, sem a ratificação legislativa, a medida adotada permanecerá em vigor até que a Assembléia Legislativa se manifeste.

§ 5º - A medida adotada perderá sua eficácia: I - quando cessada a situação de fato ou de direito que lhe tenha dado causa; II - com sua rejeição pela Assembléia Legislativa, hipótese em que não poderá ser adotada nova medida,

ainda que permaneça a situação que a tenha motivado; III - por sua cassação mediante ato da Secretaria de Estado de Fazenda, quando se mostrar prejudicial aos

interesses da Fazenda Pública. § 6º - A Secretaria de Estado de Fazenda enviará trimestralmente à Assembléia Legislativa a relação das

medidas adotadas na forma deste artigo e dos contribuintes sobre os quais elas incidiram.

Art. 224 - O imposto recolhido pelo estabelecimento industrial, a título de substituição tributária, não poderá ser computado para fins de concessão ou cálculo de benefício fiscal ou financeiro-fiscal que tiverem por base o recolhimento do imposto.

Art. 225 - Para acesso ao Sistema Integrado de Administração da Receita Estadual (SIARE), relativamente ao contribuinte inscrito no Cadastro de Contribuintes do ICMS e enquadrado no regime de recolhimento Débito e Crédito, o responsável pela inscrição ou o contabilista deverá possuir certificado digital padrão Infra-estrutura de Chaves Públicas Brasileira (ICP-Brasil), tipo A3, emitido por autoridade certificadora.

O art. 225 entrará em vigor a partir de 01/09/2011 (Dec. 45.632/2011).

ANEXO I - Das Isenções

ago-11 Anexo I - Das Isenções 30.9

182.2 Para fruição da isenção, o contribuinte deverá: a) emitir, diariamente, documento fiscal para documentar o recebimento de pneus usados, quando o remetente não for contribuinte obrigado à emissão de documento fiscal, consignando no campo "Informações Complementares" a seguinte expressão: "Produtos usados isentos do ICMS, coletados de consumidores finais - Convênio ICMS 33/10."; b) emitir documento fiscal para documentar a saída dos produtos coletados, consignando no campo "Informações Complementares" a seguinte expressão: "Produtos usados isentos do ICMS nos termos do Convênio ICMS 33/10". Indeterminada

183 Entrada decorrente de importação do exterior, ou saída, em operação interna e interestadual, de fosfato de oseltamivir, classificado no código 3003.90.79 ou 3004.90.69 da NBM/SH (com o sistema de classificação adotado a partir de 1º de janeiro de 1997), vinculadas ao Programa Farmácia Popular do Brasil - Aqui Tem Farmácia Popular e destinadas ao tratamento dos portadores da Gripe A (H1N1).

31/12/2012

183.1 A isenção somente se aplica: a) à operação que esteja contemplada com isenção ou tributada à alíquota zero do Imposto de Importação (II) e do Imposto sobre Produtos Industrializados (IPI); b) se a parcela relativa à receita bruta decorrente das operações previstas neste item estiver desonerada das contribuições do PIS/PASEP e COFINS.

183.2 Fica dispensado o estorno do crédito nas saídas das mercadorias beneficiadas com a isenção prevista neste item.

184 Saída, em operação interna e interestadual, a título de doação, bem como a prestação de serviço de transporte a ela relacionado, de mercadoria destinada aos Estados de Alagoas e Pernambuco para prestação de socorro, atendimento e distribuição às vítimas das calamidades climáticas ocorridas naqueles Estados.

31/12/2012

184.1 Fica dispensado o estorno do crédito na saída de mercadoria e na prestação de serviço de transporte beneficiadas com a isenção prevista neste item.

185 Saída de locomotiva com potência superior a 3.000 (três) mil HP, classificada no código 8602.10.00 da NBM/SH, produzida no Estado e destinada à prestação de serviço de transporte ferroviário de cargas.

31/07/2012

186 Saída, em operação interna, de gêneros alimentícios para alimentação escolar promovida por agricultor familiar e empreendedor familiar rural ou de suas organizações, diretamente à Secretaria Estadual e Municipal de Ensino ou às escolas de educação básica pertencentes às suas respectivas redes de ensino, decorrente do Programa de Aquisição de Alimentos - Atendimento da Alimentação Escolar, instituído pela Lei Federal nº 10.696, de 2 de julho de 2003, no âmbito do Programa Nacional de Alimentação Escolar (PNAE), nos termos da Lei Federal nº 11.947, de 16/06/2009.

Indeterminada

186.1 A aplicação da isenção fica condicionada a que:a) o agricultor familiar e empreendedor familiar rural ou suas organizações sejam detentores de Declaração de Aptidão ao Programa Nacional de Fortalecimento da Agricultura Familiar e enquadrados no Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF); b) as saídas não ultrapassem o limite de R$ 9.000,00 (nove mil reais) a cada ano civil, por agricultor ou empreendedor.

186.2 A isenção prevista neste item alcança as aquisições efetuadas pelas Unidades Gestoras - Caixa Escolar.

187 Saída, em operação interna, de lâmpada fluorescente compacta de 23 (vinte e três) Watts, NBM/SH 8539.31.00, em operações de doação promovida pela Companhia Energética de Minas Gerais (CEMIG) para consumidores de unidades residenciais de baixa renda.

31/12/2012

187.1 A isenção prevista neste item aplica-se às operações de doação que totalizem até 250.000 (duzentos e cinquenta mil) lâmpadas.

187.2 Fica autorizada a emissão de nota fiscal global, por município de localização das unidades consumidoras, devendo dela constar: a) como destinatário, a própria CEMIG, com endereço da unidade que promoverá a distribuição das lâmpadas; b) no campo “Informações Complementares”, a expressão: “Emissão autorizada conforme subitem 187.2 da Parte 1 do Anexo I do RICMS”.

187.3 Fica dispensado o estorno do crédito na saída da mercadoria beneficiada com a isenção prevista neste item.

188 Saída, em operação interna, de sanduíche Big Mac, promovida por estabelecimento da rede McDonald`s participante do evento anual “McDia Feliz”, realizado em um dia do mês de agosto de cada ano.

31/12/2012

188.1 A isenção prevista neste item fica condicionada:a) à doação do total da receita líquida auferida com a venda do sanduiche na datado evento, após dedução de outros tributos, a entidade de assistência social, sem fins lucrativos, situada neste Estado; b) à comprovação, pelo contribuinte, à Secretaria de Estado de Fazenda da doação.

188.2 Resolução da Secretaria de Estado de Fazenda indicará as entidades de assistência social destinatárias das doações e a forma em que estas ocorrerão.

30.10 Anexo I - Das Isenções

PARTE 2

Artigos e Aparelhos Ortopédicos e para Fraturas

(a que se refere o item 30 da parte 1 deste Anexo) Item DESCRIÇÃO/MERCADORIA Código

NBM/SH*1 Barra de apoio para portador de deficiência física. 7615.20.002 Cadeira de rodas ou outros veículos para pessoa portadora de deficiência física que importe

em invalidez, mesmo com motor ou outro mecanismo de propulsão:

2.1 sem mecanismo de propulsão; 8713.10.002.2 outros. 8713.90.003 Partes e acessórios destinados exclusivamente à aplicação em cadeiras de rodas ou em outros

veículos para pessoa portadora de deficiência física que importe em invalidez. 8714.20.00

4 Próteses articulares e outros aparelhos de ortopedia ou para fraturas: 4.1 próteses articulares:

4.1.1 femurais; 9021.31.104.1.2 mioelétricas; 9021.31.204.1.3 outras; 9021.31.904.2 outros:

4.2.1 artigos e aparelhos ortopédicos; 9021.10.104.2.2 artigos e aparelhos para fraturas; 9021.10.204.3 partes e acessórios:

4.3.1 de artigos e aparelhos de ortopedia, articulados; 9021.10.914.3.2 outros. 9021.10.99

5 Partes de próteses modulares que substituem membros superiores ou inferiores. 9021.39.916 Outras partes e acessórios; 9021.39.997 Aparelhos para facilitar a audição dos surdos, exceto as partes e acessórios. 9021.40.008 Partes e acessórios de aparelhos para facilitar a audição dos surdos. 9021.90.929 (Revogado) 10 (Revogado) 11 (Revogado) 12 (Revogado) * Com o sistema de classificação adotado a partir de 1º de janeiro de 1997.

PARTE 3

Equipamentos e Acessórios de Uso Médico (a que se refere o item 31 da Parte 1 deste Anexo)

Item Descrição/Mercadoria Código NBM/SH*

1 Aparelhos de eletrodiagnóstico (incluídos os aparelhos de exploração funcional e os de verificação de parâmetros fisiológicos)

1.1 Eletrocardiógrafos 9018.1100001.2 Eletroencefalógrafos 9018.1901001.3 Outros 9018.1999002 Aparelhos de raios ultravioleta ou infravermelhos 9018.2000003 Outros aparelhos de ortopedia ou para fraturas 9021.1900004 Outros artigos e aparelhos de prótese, exceto os produtos classificados no códigos

9021.30.91 e 9021.30.99 (NBM/SH com o sistema de classificação adotado a partir de 1º de janeiro de 1997)

9021.301100 9021.300200

5 Tomógrafo computadorizado 9022.1104016 Aparelhos de raio X, móveis, não compreendidos nas subposições anteriores 9022.110501

9022.1105997 Aparelho de radiocobalto (bomba de cobalto) 9022.2101008 Aparelho de crioterapia 9022.2102009 Aparelho de gamaterapia 9022.21030010 Outros 9022.219900

ANEXO I - Das Isenções

jul-11 Anexo I - Das Isenções 36.11

52.5 Pós e escamas, de estanho. 8007.00.2053 OUTROS METAIS COMUNS; CERAMAIS (CERMETS); OBRAS DESSAS MATéRIAS 53.1 Tungstênio (volfrâmio), incluídos os desperdícios e resíduos, excluídas suas obras. 81.0153.2 Molibdênio, incluídos os desperdícios e resíduos, excluídas suas obras. 81.0253.3 Tântalo, incluídos os desperdícios e resíduos, excluídas suas obras. 81.0353.4 Magnésio, incluídos os desperdícios e resíduos, excluídas suas obras. 81.0453.5 Mates de cobalto e outros produtos intermediários da metalurgia do cobalto; cobalto, incluídos

os desperdícios e resíduos, excluídas suas obras. 81.05

53.6 Bismuto, incluídos os desperdícios e resíduos, excluídas suas obras. 8106.0053.7 Cádmio, incluídos os desperdícios e resíduos, excluídas suas obras. 81.0753.8 Titânio, incluídos os desperdícios e resíduos, excluídas suas obras. 81.0853.9 Zircônio, incluídos os desperdícios e resíduos, excluídas suas obras. 81.0953.10 Antimônio, incluídos os desperdícios e resíduos, excluídas suas obras. 81.1053.11 Manganês, incluídos os desperdícios e resíduos, excluídas suas obras. 8111.0053.12 Berílio, cromo, germânio, vanádio, gálio, háfnio (céltio), índio, nióbio (colômbio), rênio e tálio,

incluídos os desperdícios e resíduos, excluídas suas obras. 81.12

53.13 Ceramais (cermets), incluídos os desperdícios e resíduos, excluídas suas obras. 8113.00

36.12 Anexo I - Das Isenções

PARTE 8

Medicamentos (Nomes Químicos)

(a que se refere o item 87 da Parte 1 deste Anexo)

Item Descrição/Mercadoria Item Descrição/Mercadoria 1 Aetinomicina 31 Fotemustina2 Amifostina 32 Gencitabina3 Aminoglutetimida 33 Hidroxiuréia4 Anastrozol 34 Hycamtin5 Azatioprina 35 Ifosfamida6 Bicalutamida 36 Irinotecan7 Bussulfano 37 L-asparaginase8 Carboplatina 38 Lomustine9 Carmustina 39 Mercaptopurina10 Ciclofosfamida 40 Mesna11 Cisplatinum 41 Metotrexate12 Citarabina 42 Mitomicina13 Clodronato dissódico 43 Mitotano14 Clorambucil 44 Mitoxantrona15 Cloridrato de clormetina 45 Oxaloplatina16 Cloridrato de daunorubicina 46 Paclitaxel17 Cloridrato de doxorubicina 47 Pamidronato dissódico 18 Cloridrato de granisetrona 48 Sulfato de bleomicina 19 Cloridrato de idarubicina 49 Teniposídeo20 Cloridrato de ondansetrona 50 Tioguanina21 Dacarbazina 51 Vimblastina22 Dietilestilbestrol 52 Vincristina23 Docetaxel 53 Vinorelbina24 Epirubicina 54 Bevacizumabe25 Etoposido 55 Capecitabina26 Fareston 57 Temozolamida27 Filgrastina 58 Tosilato de Sorafenibe 28 Fluorouracil 59 Tratuzumabe29 Folinato de Cálcio 30 Fosfato de Etoposídeo

ANEXO II - Do Diferimento

jul-11 Anexo II - Do Diferimento 6.5

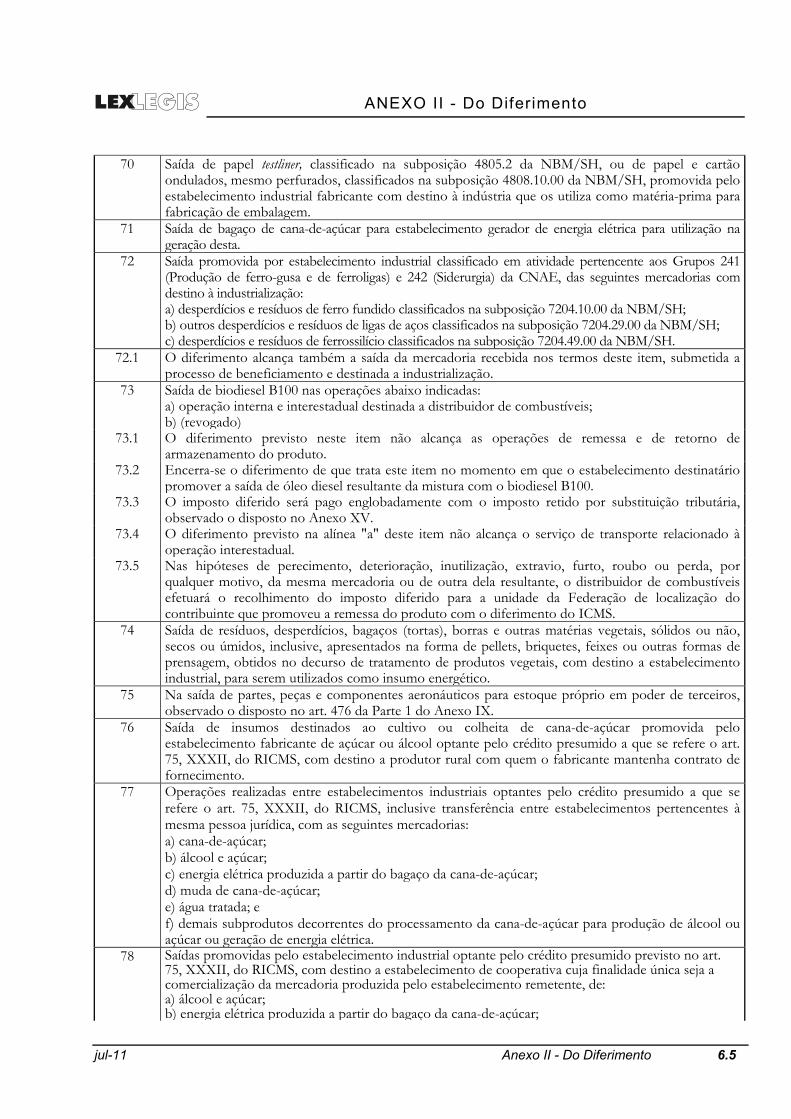

70 Saída de papel testliner, classificado na subposição 4805.2 da NBM/SH, ou de papel e cartão ondulados, mesmo perfurados, classificados na subposição 4808.10.00 da NBM/SH, promovida pelo estabelecimento industrial fabricante com destino à indústria que os utiliza como matéria-prima para fabricação de embalagem.

71 Saída de bagaço de cana-de-açúcar para estabelecimento gerador de energia elétrica para utilização na geração desta.

72 Saída promovida por estabelecimento industrial classificado em atividade pertencente aos Grupos 241 (Produção de ferro-gusa e de ferroligas) e 242 (Siderurgia) da CNAE, das seguintes mercadorias com destino à industrialização: a) desperdícios e resíduos de ferro fundido classificados na subposição 7204.10.00 da NBM/SH; b) outros desperdícios e resíduos de ligas de aços classificados na subposição 7204.29.00 da NBM/SH; c) desperdícios e resíduos de ferrossilício classificados na subposição 7204.49.00 da NBM/SH.

72.1 O diferimento alcança também a saída da mercadoria recebida nos termos deste item, submetida a processo de beneficiamento e destinada a industrialização.

73 Saída de biodiesel B100 nas operações abaixo indicadas: a) operação interna e interestadual destinada a distribuidor de combustíveis; b) (revogado)

73.1 O diferimento previsto neste item não alcança as operações de remessa e de retorno de armazenamento do produto.

73.2 Encerra-se o diferimento de que trata este item no momento em que o estabelecimento destinatário promover a saída de óleo diesel resultante da mistura com o biodiesel B100.

73.3 O imposto diferido será pago englobadamente com o imposto retido por substituição tributária, observado o disposto no Anexo XV.

73.4 O diferimento previsto na alínea "a" deste item não alcança o serviço de transporte relacionado à operação interestadual.

73.5 Nas hipóteses de perecimento, deterioração, inutilização, extravio, furto, roubo ou perda, por qualquer motivo, da mesma mercadoria ou de outra dela resultante, o distribuidor de combustíveis efetuará o recolhimento do imposto diferido para a unidade da Federação de localização do contribuinte que promoveu a remessa do produto com o diferimento do ICMS.

74 Saída de resíduos, desperdícios, bagaços (tortas), borras e outras matérias vegetais, sólidos ou não, secos ou úmidos, inclusive, apresentados na forma de pellets, briquetes, feixes ou outras formas de prensagem, obtidos no decurso de tratamento de produtos vegetais, com destino a estabelecimento industrial, para serem utilizados como insumo energético.

75 Na saída de partes, peças e componentes aeronáuticos para estoque próprio em poder de terceiros, observado o disposto no art. 476 da Parte 1 do Anexo IX.

76 Saída de insumos destinados ao cultivo ou colheita de cana-de-açúcar promovida pelo estabelecimento fabricante de açúcar ou álcool optante pelo crédito presumido a que se refere o art. 75, XXXII, do RICMS, com destino a produtor rural com quem o fabricante mantenha contrato de fornecimento.

77 Operações realizadas entre estabelecimentos industriais optantes pelo crédito presumido a que se refere o art. 75, XXXII, do RICMS, inclusive transferência entre estabelecimentos pertencentes à mesma pessoa jurídica, com as seguintes mercadorias: a) cana-de-açúcar; b) álcool e açúcar; c) energia elétrica produzida a partir do bagaço da cana-de-açúcar; d) muda de cana-de-açúcar; e) água tratada; e f) demais subprodutos decorrentes do processamento da cana-de-açúcar para produção de álcool ou açúcar ou geração de energia elétrica.

78 Saídas promovidas pelo estabelecimento industrial optante pelo crédito presumido previsto no art. 75, XXXII, do RICMS, com destino a estabelecimento de cooperativa cuja finalidade única seja a comercialização da mercadoria produzida pelo estabelecimento remetente, de: a) álcool e açúcar; b) energia elétrica produzida a partir do bagaço da cana-de-açúcar;

6.6 Anexo II - Do Diferimento

c) muda de cana-de-açúcar; d) água tratada; e e) demais subprodutos decorrentes do processamento da cana-de-açúcar para produção de álcool ou açúcar ou geração de energia elétrica, tais como: bagaço in natura, bagaço hidrolizado, levedura de cana-de-açúcar, óleo fúsel, torta de filtro, mel e melaço.

78.1 O diferimento previsto neste item será autorizado, mediante a concessão de regime especial, pelo diretor da Superintendência de Tributação (SUTRI).

79 Saída de café em grão, realizada até 31 de maio de 2011, com destino à Companhia Nacional de Abastecimento (CONAB), observado o disposto nos arts. 90-J a 90-M da Parte 1 do Anexo IX.

80 Saída de café em grão do estoque mantido pelo Ministério da Agricultura, Pecuária e Abastecimento promovida pelo Fundo de Defesa da Economia Cafeeira (FUNCAFÉ), realizada até 30 de junho de 2012, com destino à Companhia Nacional de Abastecimento (CONAB).

80.1 O diferimento de que trata este item aplica-se também nas transferências da mercadoria entre estabelecimentos da CONAB, observado o prazo estabelecido no subitem 80.2.

80.2 O diferimento de que trata este item encerra-se, além das hipóteses previstas no art. 12 deste Regulamento, no dia seguinte ao prazo de setecentos e vinte dias, contado da primeira entrada da mercadoria em estabelecimento da CONAB.

81 Saída de pó de aciaria elétrica, classificado na subposição 2619.00.00 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH), promovida por indústria siderúrgica com destino a estabelecimento industrial.

82 Saída de óleo de soja realizada pelo estabelecimento esmagador de soja com destino ao estabelecimento industrial fabricante de biodiesel.

82.1 O diferimento de que trata este item será de 61,11% (sessenta e um inteiros e onze centésimos por cento) do valor do imposto devido na operação.

PARTE 2

Produtos Naturais Destinados a Industrialização

(a que se refere o item 6 da Parte 1 deste Anexo)

Item Descrição/Mercadoria1 Abóbora, abobrinha, acelga, agrião, aipim, aipo, alcachofra, alecrim, alface, alfavaca, alfazema,

almeirão, aneto, anis, araruta, arruda, aspargo e azedim 1 Batata, batata-doce, berinjela, bertalha, beterraba, brócolis, broto de bambu, broto de feijão, broto

de samambaia e demais brotos de vegetais usados na alimentação humana 3 Cacateira, cambuquira, camomila, cará, cardo, catalonha, cebola, cebolinha, cenoura, chicória,

chuchu, coentro, cogumelo, inclusive desidratado, cominho, couve e couve-flor 4 Endívia, erva-cidreira, erva-doce, erva-de-santa-maria, ervilha, escarola, espinafre, funcho, gengibre,

gobo, hortelã, inhame, jiló e losna 5 Macaxeira, mandioca, manjericão, manjerona, maxixe, milho-verde, moranga, mostarda, nabiça,

nabo, palmito, pepino, pimenta e pimentão 6 Quiabo, rabanete, raiz-forte, repolho, repolho-chinês, rúcula, ruibarbo, salsa, salsão, segurelha,

taioba, tampala, tomate, tomilho e vagem 7 Demais folhas usadas na alimentação humana 8 Ovo, exceto o fértil 9 Flores 10 Fruta fresca 11 Algarobo, coco de babaçu, coco-indaiá, coco-macaúba, colza, fruta-de-pinhão-manso, fruta de

rasteiro, jojoba, mamona, semente de girassol e pequi 12 (Revogado) 13 (Revogado) 14 (Revogado) 15 (Revogado)

ANEXO IV - Da Redução da Base de Cálculo

ago-11 Anexo IV - Da Redução da Base de Cálculo 37

PARTE 6

Produtos Alimentícios

(a que se refere o item 19 da Parte 1 deste Anexo)

Item Descrição/Mercadoria1 Arroz 2 Feijão 3 (Revogado) 4 Farinha de milho 5 Fubá de milho6 Produtos comestíveis resultantes do abate de gado bovino ou suíno, em estado natural, resfriados ou

congelados 7 Carne bovina ou suína, salgada ou seca8 Aves de corte destinadas ao abate ou a consumidor final9 Gado bovino, bufalino, caprino, ovino ou suíno, destinados ao abate ou a consumidor final 10 Leite pasteurizado tipo “A” 11 Leite pasteurizado tipo “B” 12 Leite pasteurizado tipo “C” 13 Leite UHT (UAT) 14 Farinha de trigo 15 Mistura pré-preparada de farinha de trigo classificada no código 1901.20.00 da NBM/SH (com o sistema de

classificação adotado a partir de 1º de janeiro de 1997)16 Café torrado em grão 17 Café torrado moído 18 Óleo de soja 19 Óleo de milho20 Óleo de amendoim 21 Óleo de arroz22 Óleo de girassol 23 Óleo de algodão 24 Rapadura 25 Manteiga 26 Sal 27 Açúcar 28 Pão, assim considerado o alimento feito à base de farinha de trigo, água, fermento e sal ou açúcar29 Queijo tipo Minas 30 Queijo tipo mussarela 31 Queijo tipo parmesão 32 Queijo tipo prato 33 Queijo tipo provolone 34 Queijo tipo ricota 35 Pão de queijo36 Macarrão, talharim e espaguete, não cozidos, não recheados e não preparados de outro modo, que constituam

massa alimentar seca, classificados na posição 1902.1 da NBM/SH (com o sistema de classificação adotado a partir de 1º de janeiro de 1997)

37 Fécula de mandioca 38 Alho, em estado natural 39 Lingüiça 40 Mortadela 41 Salsicha, exceto em lata 42 Derivados de leite relacionados no Capítulo 4 da NBM/SH (com o sistema de classificação adotado até 31 de

dezembro de 1996), produzidos no Estado43 Produtos da indústria frigorífica, derivados de carne, relacionados nos Capítulos 2 e 16 da NBM/SH (com o

sistema de classificação adotado até 31 de dezembro de 1996)44 Ovo industrializado

38 Anexo IV - Da Redução da Base de Cálculo

45 Mel 46 Própolis 47 Geléia real 48 Chá mate 49 Leite de soja 50 Sardinha em lata 51 Biscoito de maisena 52 Biscoito de polvilho 53 Biscoito tipo água e sal 54 Outros biscoitos não recheados 55 Iogurte 56 Queijo petit suisse 57 Bebida láctea, assim entendido o produto lácteo resultante da mistura de leite e soro de leite, adicionado ou não

de produtos ou substâncias alimentícias, gordura vegetal, leite fermentado, fermento lácteo ou de outros produtos lácteos, devendo, ao final, a base láctea total representar pelo menos 51% (cinqüenta e um por cento) do total de ingredientes do produto.

58 Leite fermentado. 59 Água mineral ou água potável ou natural, engarrafada em embalagem com volume de 20 litros. 60 Produtos comestíveis resultantes do abate de aves, exceto os relacionados no item 62 desta Parte, de peixes ou

de gado bufalino, caprino ou ovino, em estado natural, resfriados ou congelados61 Carne bufalina, caprina ou ovina, salgada ou seca62 Produtos comestíveis resultantes do abate de galos e galinhas, inclusive frangos, perus e peruas, em estado

natural, resfriados ou congelados

Efeitos a partir de 01/10/2011 - Redação dada ao item 62 pelo art. 2º do Dec. 45.688, de 11/08/2011 (MG de 12).

PARTE 7

Veículos e Chassis

(a que se refere o item 37 da Parte 1 deste Anexo)

Item Descrição/Mercadoria Código NBM/SH*

01 Veículos automóveis para transporte de 10 pessoas ou mais, incluindo o motorista, exceto os veículos classificados nos códigos 8702.10.00 e 8702.90.90 constantes dos itens 09 e 10 da Parte 8 deste Anexo

8702

02 Automóveis de passageiros e outros veículos automóveis principalmente concebidos para transporte de pessoas (exceto os da posição 8702), incluídos os veículos de uso misto (station wagons) e os automóveis de corrida

8703

ANEXO V - Dos Documentos e Livros Fiscais

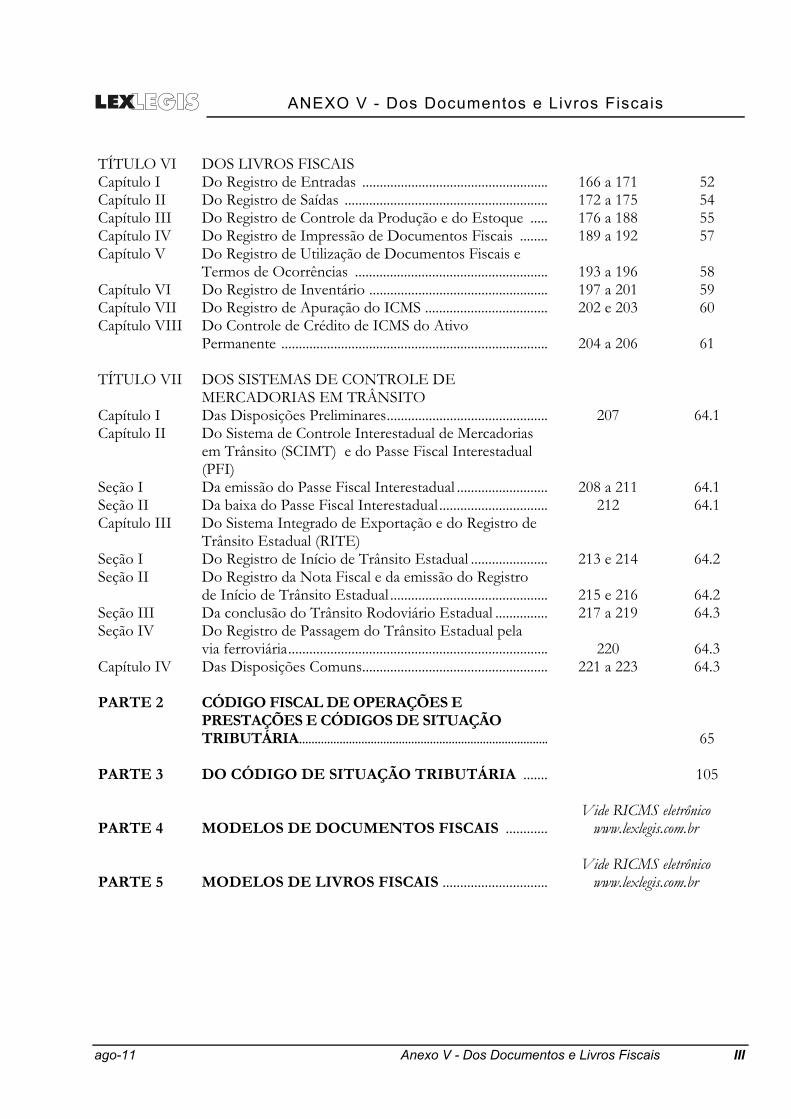

ago-11 Anexo V - Dos Documentos e Livros Fiscais III

TÍTULO VI DOS LIVROS FISCAIS Capítulo I Do Registro de Entradas ..................................................... 166 a 171 52 Capítulo II Do Registro de Saídas .......................................................... 172 a 175 54 Capítulo III Do Registro de Controle da Produção e do Estoque ..... 176 a 188 55 Capítulo IV Do Registro de Impressão de Documentos Fiscais ........ 189 a 192 57 Capítulo V Do Registro de Utilização de Documentos Fiscais e

Termos de Ocorrências ....................................................... 193 a 196 58 Capítulo VI Do Registro de Inventário ................................................... 197 a 201 59 Capítulo VII Do Registro de Apuração do ICMS ................................... 202 e 203 60 Capítulo VIII Do Controle de Crédito de ICMS do Ativo

Permanente ............................................................................ 204 a 206 61 TÍTULO VII DOS SISTEMAS DE CONTROLE DE

MERCADORIAS EM TRÂNSITO Capítulo I Das Disposições Preliminares .............................................. 207 64.1 Capítulo II Do Sistema de Controle Interestadual de Mercadorias

em Trânsito (SCIMT) e do Passe Fiscal Interestadual (PFI)

Seção I Da emissão do Passe Fiscal Interestadual .......................... 208 a 211 64.1 Seção II Da baixa do Passe Fiscal Interestadual ............................... 212 64.1 Capítulo III Do Sistema Integrado de Exportação e do Registro de

Trânsito Estadual (RITE) Seção I Do Registro de Início de Trânsito Estadual ...................... 213 e 214 64.2 Seção II Do Registro da Nota Fiscal e da emissão do Registro

de Início de Trânsito Estadual ............................................. 215 e 216 64.2 Seção III Da conclusão do Trânsito Rodoviário Estadual ............... 217 a 219 64.3 Seção IV Do Registro de Passagem do Trânsito Estadual pela

via ferroviária .......................................................................... 220 64.3 Capítulo IV Das Disposições Comuns ..................................................... 221 a 223 64.3 PARTE 2 CÓDIGO FISCAL DE OPERAÇÕES E

PRESTAÇÕES E CÓDIGOS DE SITUAÇÃO TRIBUTÁRIA ................................................................................ 65

PARTE 3 DO CÓDIGO DE SITUAÇÃO TRIBUTÁRIA ....... 105 Vide RICMS eletrônico

www.lexlegis.com.br PARTE 4 MODELOS DE DOCUMENTOS FISCAIS ............ Vide RICMS eletrônico

www.lexlegis.com.br PARTE 5 MODELOS DE LIVROS FISCAIS ..............................

IV Anexo V - Dos Documentos e Livros Fiscais

ANEXO V - Dos Documentos e Livros Fiscais

ago-11 Anexo V - Dos Documentos e Livros Fiscais 105

PARTE 3

DO CÓDIGO DE SITUAÇÃO TRIBUTÁRIA

(a que se refere o artigo 187 deste Regulamento)

O Código de Situação Tributária será composto de três dígitos na forma ABB, onde o primeiro dígito indicará a origem da mercadoria ou serviço, com base na Tabela A, e os dígitos subseqüentes a tributação pelo ICMS, com base na Tabela B. TABELA A - Origem da Mercadoria ou Serviço: 0 - Nacional; 1 - Estrangeira - Importação direta; 2 - Estrangeira - Adquirida no mercado interno. TABELA B - Tributação pelo ICMS: 00 - Tributada integralmente; 10 - Tributada e com cobrança do ICMS por substituição tributária; 20 - Com redução de base de cálculo; 30 - Isenta ou não tributada e com cobrança do ICMS por substituição tributária; 40 - Isenta; 41 - Não tributada; 50 - Suspensão; 51 - Diferimento; 60 - ICMS cobrado anteriormente por substituição tributária; 70 - Com redução de base de cálculo e cobrança do ICMS por substituição tributária; 90 - Outras.

106 Anexo V - Dos Documentos e Livros Fiscais

PARTE 4

MODELOS DE DOCUMENTOS FISCAIS

(de que tratam os artigos 130 e 131 deste Regulamento e a Parte 1 deste Anexo)

N.R.: Os modelos de documentos fiscais estão disponíveis no RICMS eletrônico no site www.lexlegis.com.br.

PARTE 5

MODELOS DE LIVROS FISCAIS

(de que tratam o artigo 160 deste Regulamento e o Título VI da Parte 1 deste Anexo)

N.R.: Os modelos de documentos fiscais estão disponíveis no RICMS eletrônico no site www.lexlegis.com.br.

ANEXO VI - Do Cupom Fiscal - ECF

jul-11 Anexo VI - Do Cupom Fiscal - ECF 7

a) conter, no campo informações complementares, o número, a série e a data de emissão do bilhete de passagem a que se referir;

b) ser anexado à via destinada ao Fisco do bilhete de passagem a que se referir; IV - se emitido pelo ECF um Cupom Fiscal englobando mais de um bilhete de passagem emitidos

manualmente, o mesmo deverá: a) conter, no campo informações complementares, os números, a série e a data dos bilhetes de passagem a

que se refere, podendo esta informação ser indicada por faixa; b) ser anexado ao conjunto das vias destinadas ao Fisco dos bilhetes de passagem a que se referir. § 3º - Para fins de escrituração dos documentos previstos nos incisos I e III do caput deste artigo e no

parágrafo anterior, será observado o disposto em portaria da Subsecretaria da Receita Estadual. Art. 17 - Por ocasião da emissão do Cupom Fiscal poderá ser emitida Nota Fiscal modelo 1 ou 1-A a ele

correspondente, quando o consumidor assim o exigir, hipótese em que será observado o seguinte: I - na nota fiscal emitida deverá ser indicado o Código Fiscal de Operações e Prestações (CFOP) 5929; II - no campo "Informações Complementares" da nota fiscal deverão constar o número do Contador de

Ordem de Operação (COO) relativo ao Cupom Fiscal emitido e a identificação da marca, modelo e número de fabricação do ECF que o emitiu.

Parágrafo único - Caso o campo "Informações Complementares" não seja suficiente para conter as indicações exigidas neste artigo, poderá ser utilizado, excepcionalmente, o quadro "Dados do Produto", desde que não prejudique a sua clareza.

CAPÍTULO IV Das Disposições Gerais de Uso de ECF

Art. 18 - O controle de utilização de ECF será feito por meio de: I - formulários estabelecidos em portaria da Subsecretaria da Receita Estadual conforme modelos

disponíveis no endereço eletrônico da Secretaria de Estado de Fazenda na internet (www.fazenda.mg.gov.br); II - os seguintes formulários emitidos eletronicamente, exclusivamente por empresa interventora

credenciada utilizando Sistema Emissor disponibilizado pela Secretaria de Estado de fazenda, observado o disposto em portaria da Subsecretaria da Receita Estadual:

a) Atestado de Intervenção Técnica Eletrônico, modelo 06.07.57, constante da Parte 2 deste Anexo; b) Autorização Eletrônica para Uso de Equipamento ECf, modelo 06.07.131, constante da Parte 2 deste

Anexo; III - formulário Mapa Resumo ECF, modelo 06.07.59 constante da Parte 2 deste Anexo, de impressão e

emissão pelo estabelecimento usuário de ECF, para fins de escrituração fiscal, podendo ser impresso e emitido simultaneamente por meio de processamento eletrônico de dados.

Parágrafo único - os documentos a que se refere o inciso II do caput são documentos de existência apenas digital, emitidos e armazenados eletronicamente, e representados pelos respectivos formulários, quando impresso com os dados armazenados eletronicamente.

Art. 19 - O equipamento ECF ou UAP fica sujeito à inspeção e à verificação pelo Fisco das condições de fabricação de acordo com o disposto na legislação e em seu Ato de Registro, a qualquer momento, independentemente de sua posse, finalidade e destinação, inclusive quando fabricado em outra unidade da Federação.

Parágrafo único - O fabricante ou o importador deverão dar ciência do disposto neste artigo ao adquirente do equipamento, no momento de sua comercialização.

Art. 20 - A Secretaria de Estado de Fazenda poderá impor restrições ou impedir a utilização de ECF, de UAP ou de PAF-ECF, sempre que for verificada, tanto quanto à programação (software) como quanto à construção do equipamento (hardware), a possibilidade de prejuízo aos controles fiscais.

Art. 21 - O ECF, para ser utilizado, deverá ser lacrado por empresa interventora credenciada nos termos do art. 22 desta Parte, com lacre fabricado por empresa habilitada pela Secretaria de Estado de Fazenda.

Parágrafo único - A Subsecretaria da Receita Estadual, mediante portaria, estabelecerá: I - as características mínimas do lacre; II - os procedimentos relativos à fabricação, obtenção, utilização e controle do lacre, inclusive sobre a

habilitação do estabelecimento fabricante.

8 Anexo VI - Do Cupom Fiscal - ECF

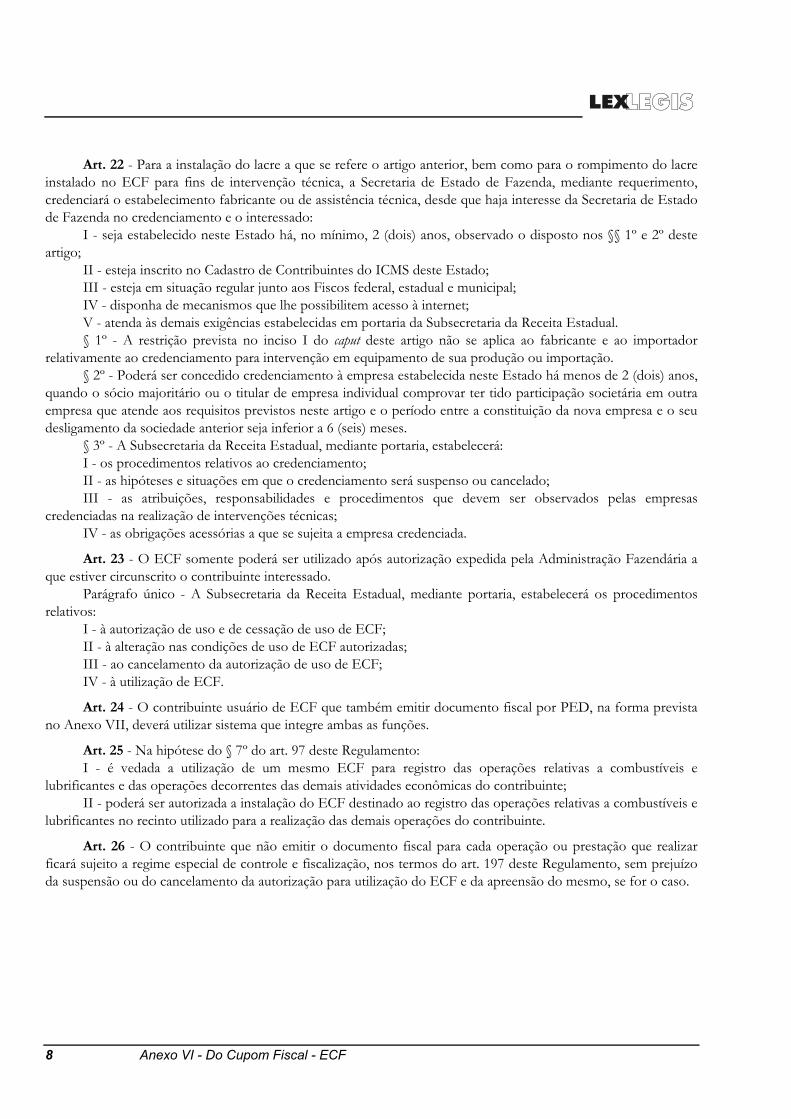

Art. 22 - Para a instalação do lacre a que se refere o artigo anterior, bem como para o rompimento do lacre instalado no ECF para fins de intervenção técnica, a Secretaria de Estado de Fazenda, mediante requerimento, credenciará o estabelecimento fabricante ou de assistência técnica, desde que haja interesse da Secretaria de Estado de Fazenda no credenciamento e o interessado:

I - seja estabelecido neste Estado há, no mínimo, 2 (dois) anos, observado o disposto nos §§ 1º e 2º deste artigo;

II - esteja inscrito no Cadastro de Contribuintes do ICMS deste Estado; III - esteja em situação regular junto aos Fiscos federal, estadual e municipal; IV - disponha de mecanismos que lhe possibilitem acesso à internet; V - atenda às demais exigências estabelecidas em portaria da Subsecretaria da Receita Estadual. § 1º - A restrição prevista no inciso I do caput deste artigo não se aplica ao fabricante e ao importador

relativamente ao credenciamento para intervenção em equipamento de sua produção ou importação. § 2º - Poderá ser concedido credenciamento à empresa estabelecida neste Estado há menos de 2 (dois) anos,

quando o sócio majoritário ou o titular de empresa individual comprovar ter tido participação societária em outra empresa que atende aos requisitos previstos neste artigo e o período entre a constituição da nova empresa e o seu desligamento da sociedade anterior seja inferior a 6 (seis) meses.

§ 3º - A Subsecretaria da Receita Estadual, mediante portaria, estabelecerá: I - os procedimentos relativos ao credenciamento; II - as hipóteses e situações em que o credenciamento será suspenso ou cancelado; III - as atribuições, responsabilidades e procedimentos que devem ser observados pelas empresas

credenciadas na realização de intervenções técnicas; IV - as obrigações acessórias a que se sujeita a empresa credenciada.

Art. 23 - O ECF somente poderá ser utilizado após autorização expedida pela Administração Fazendária a que estiver circunscrito o contribuinte interessado.

Parágrafo único - A Subsecretaria da Receita Estadual, mediante portaria, estabelecerá os procedimentos relativos:

I - à autorização de uso e de cessação de uso de ECF; II - à alteração nas condições de uso de ECF autorizadas; III - ao cancelamento da autorização de uso de ECF; IV - à utilização de ECF.

Art. 24 - O contribuinte usuário de ECF que também emitir documento fiscal por PED, na forma prevista no Anexo VII, deverá utilizar sistema que integre ambas as funções.

Art. 25 - Na hipótese do § 7º do art. 97 deste Regulamento: I - é vedada a utilização de um mesmo ECF para registro das operações relativas a combustíveis e

lubrificantes e das operações decorrentes das demais atividades econômicas do contribuinte; II - poderá ser autorizada a instalação do ECF destinado ao registro das operações relativas a combustíveis e

lubrificantes no recinto utilizado para a realização das demais operações do contribuinte.

Art. 26 - O contribuinte que não emitir o documento fiscal para cada operação ou prestação que realizar ficará sujeito a regime especial de controle e fiscalização, nos termos do art. 197 deste Regulamento, sem prejuízo da suspensão ou do cancelamento da autorização para utilização do ECF e da apreensão do mesmo, se for o caso.

ANEXO VI - Do Cupom Fiscal - ECF

jul-11 Anexo VI - Do Cupom Fiscal - ECF 9

Parágrafo único - Quando detectada irregularidade praticada com dolo, fraude ou simulação, o contribuinte ficará também sujeito às medidas previstas no caput deste artigo.

Art. 27 - O titular da Delegacia Fiscal a que estiver circunscrito o estabelecimento usuário de ECF poderá determinar, a qualquer tempo, vistoria no ECF, antes ou após a autorização de uso, no PAF-ECF, na UAP, bem como nos demais equipamentos e sistemas utilizados, hipótese em que o estabelecimento deverá observar o disposto nos incisos I ou II do caput do art. 16 desta Parte, conforme o caso.

Parágrafo único - Sem prejuízo do disposto no artigo anterior, será cancelada a autorização de uso de ECF, quando for constatada a utilização de mecanismo de fraude eletrônica no hardware ou no software básico do ECF, hipótese em que o estabelecimento usuário deverá providenciar o pedido de autorização de uso de outro modelo de ECF no prazo de 15 (quinze) dias, contado da data do cancelamento.

Art. 28 - O uso de ECF, inclusive de seus periféricos, em desacordo com as disposições deste Anexo e de portaria da Superintendência da Receita Estadual importará a sua apreensão pelo Fisco, sendo consideradas tributadas todas as operações e prestações até então realizadas e registradas pelo equipamento, observado o seguinte:

I - o contribuinte usuário infrator ficará sujeito à aplicação de regime especial de controle e fiscalização previsto nos arts. 197 a 200 deste Regulamento e à suspensão ou ao cancelamento da autorização de uso do equipamento;

II - a empresa interventora e a empresa desenvolvedora do PAF-ECF ficarão sujeitas às sanções administrativas previstas em portaria da Subsecretaria da Receita Estadual, se for o caso;

III - a base de cálculo do imposto poderá ser fixada de acordo com o disposto nos arts. 53 e 54 deste Regulamento;

IV - serão considerados tributados, conforme o caso, pela maior alíquota prevista para as operações ou prestações internas promovidas pelo estabelecimento, os valores gravados na Memória Fiscal a título de venda bruta diária, quando, cumulativamente:

a) o equipamento não possuir recursos de armazenamento, na Memória Fiscal, dos valores acumulados por situação tributária;

b) o contribuinte não dispuser das Fitas-Detalhes e Reduções Z emitidas no ECF; c) o Fisco não puder conhecer e verificar as operações ou as prestações registradas no ECF, inclusive para o

equipamento utilizado em Modo de Treinamento. Parágrafo único. O disposto neste artigo aplica-se a quaisquer dos seguintes equipamentos mantidos pelo

contribuinte em seu estabelecimento, no recinto de atendimento ao público: I - outro equipamento emissor de cupom ou com possibilidade de emiti-lo, não autorizado, inclusive os seus

periféricos; II - os equipamentos previstos nas alíneas "a" e "b"do inciso I do caput do art. 12 desta Parte; III - equipamento com recurso que possibilite a emissão de comprovante de pagamento efetuado com

cartão de crédito ou de débito desvinculado do documento fiscal emitido por ECF.

Art. 29 - O fabricante ou o importador de ECF ou de UAP, a empresa interventora credenciada, a empresa desenvolvedora ou o fornecedor de PAF-ECF, são solidariamente responsáveis pela obrigação tributária, sempre que contribuírem para o uso indevido de ECF, nos termos dos incisos XIII e XIV do caput do art. 21 da Lei nº 6.763, de 26 de dezembro de 1975.

10 Anexo VI - Do Cupom Fiscal - ECF

PARTE 2

MODELOS DE DOCUMENTOS

(a que se refere o inciso I do caput do artigo 3º da Parte 1 deste Anexo)

1 - Atestado de Intervenção Técnica Eletrônico, modelo 06.07.57;

2 - Mapa Resumo ECF, modelo 06.07.59.

3 - Autorização Eletrônica para Uso de Equipamento ECF, modelo 06.07.131

ANEXO VI - Do Cupom Fiscal - ECF

jul-11 Anexo VI - Do Cupom Fiscal - ECF 11

1 - Atestado de Intervenção Técnica Eletrônico, modelo 06.07.57;

12 Anexo VI - Do Cupom Fiscal - ECF

2 - Mapa Resumo ECF, modelo 06.07.59.

ANEXO VI - Do Cupom Fiscal - ECF

jul-11 Anexo VI - Do Cupom Fiscal - ECF 13

3 - Autorização Eletrônica para Uso de Equipamento ECF, modelo 06.07.131

14 Anexo VI - Do Cupom Fiscal - ECF

ANEXO VIII - Da Transferência de Crédito de ICMS

jul-11 Anexo VIII - Da Transferência de Crédito de ICMS I

Índice Analítico

Assuntos Artigos Página

Capítulo I Do Crédito Acumulado em Razão de Exportação, Diferimento ou Redução de Base de Cálculo .....................

Seção I Do crédito acumulado em razão de exportação .................. 1º a 3º 1 Seção II Do crédito acumulado em razão de diferimento ou de

redução de base de cálculo .................................................... 4º a 6º 2 Seção III Das condições para a transferência ou a utilização de

crédito acumulado de ICMS em razão de exportação, diferimento ou redução de base de cálculo .......................... 7º e 8º-B 4

Seção IV Dos procedimentos relativos à transferência e à utilização de crédito acumulado de ICMS em razão de exportação, diferimento ou redução de base de cálculo ......................... 9º a 13 5

Capítulo II Das Transferências Especiais de Crédito Acumulado Seção I Da transferência de crédito acumulado para contribuinte

em fase de instalação ou expansão no Estado .................... 14 e 14-A 9 Seção II Da transferência de crédito acumulado por estabelecimento

gerador de energia elétrica ou produtor de petróleo ou gás natural ........................................................................................ 15 11

Seção III Da transferência de crédito acumulado relativo às operações com equipamentos e componentes para aproveitamento de energia solar e eólica ............................. 16 12

Seção IV Do crédito acumulado por produtor rural em razão de diferimento .............................................................................. 17 12

Seção V Da transferência de crédito relativo ao estoque de mercadorias .............................................................................. 18 13

Seção VI Da transferência de crédito acumulado em razão de isenção nas operações com ração para uso na avicultura realizada pelo fabricante ......................................................................... 19 13

Seção VII Da transferência de crédito acumulado em razão de operação intermediária isenta ou não tributada ................. 20 13

Seção VIII Da transferência de crédito de que trata o Protocolo ICM 12/84 ............................................................................... 21 a 26 14

Seção IX Da transferência de crédito acumulado para estabelecimento industrial situado neste Estado, a título de pagamento pela aquisição de caminhão, trator, máquina ou equipamento ..... 27 16

II Anexo VIII - Da Transferência de Crédito de ICMS

Seção X Da transferência de crédito acumulado em razão de operação de saída de mercadoria sujeita à substituição tributária ................................................................................... 27-A e 27-B 17

Seção XI Da transferência de crédito acumulado em razão de operação de saída de mercadoria destinada à pavimentação de vias com isenção do imposto ........................................... 27-C 18

Capítulo III Das Disposições Comuns ..................................................... 28 a 31 19 Capítulo IV Das Vedações .......................................................................... 32 a 38 20 Capítulo V Do Montante Global Máximo Mensal de Crédito

Acumulado a ser Transferido ou Utilizado ......................... 39 21

ANEXO VIII - Da Transferência de Crédito de ICMS

jul-11 Anexo VIII - Da Transferência de Crédito de ICMS 17

§ 11 - Para os efeitos deste artigo, aplica-se, no que couber, o disposto no caput e nos §§ 1º e 5º do art. 7º deste Anexo.

§ 12 - O produtor rural que possuir crédito acumulado em mais de um estabelecimento poderá transferir o referido crédito para outro estabelecimento de mesma titularidade, com a finalidade de aquisição de bem do ativo permanente na forma prevista no caput, observado, no que couber, o disposto nos parágrafos anteriores.

§ 13 - (Revogado) § 14 - O disposto neste artigo aplica-se, também, ao estabelecimento prestador de serviço de transporte

ferroviário detentor de crédito acumulado na data da opção pelo crédito presumido previsto no inciso XVII do art. 75 do RICMS, que poderá transferi-lo para estabelecimento situado neste Estado, a título de pagamento pela aquisição de locomotivas e vagões.

§ 15 - Na hipótese do inciso II do caput, será observado o seguinte: I - o montante de crédito a ser transferido será obtido com a aplicação da fórmula “CT = CI / ΣC x SC”,

onde: a) CT é o valor total do crédito passível de transferência; b) CI é o valor total dos créditos vinculados às aquisições diretas do estabelecimento produtor ou fabricante

da mercadoria, ou de centro de distribuição de mesma titularidade deste, situados neste Estado, nos doze períodos de apuração anteriores ao pedido do regime especial;

c) ΣC é o valor do somatório total dos créditos por aquisições nos doze períodos de apuração anteriores ao pedido do regime especial;

d) SC é o valor do saldo credor existente na conta corrente fiscal no período de apuração anterior ao pedido do regime especial; e

II - caso o contribuinte efetue novo pedido de regime especial e a ele já tenha sido autorizada transferência para os mesmos fins:

a) relativamente aos valores de que tratam as alíneas “b” e “c” do inciso I deste parágrafo, se o novo pedido for efetuado antes de decorridos doze períodos de apuração, contados do último período considerado no cálculo constante do regime anterior, serão considerados somente os créditos apropriados a partir do período de apuração em que ocorreu o último pedido de regime especial concedido;

b) relativamente ao valor de que trata a alínea “d” do inciso I deste parágrafo, serão considerados somente os créditos apropriados a partir do período de apuração em que ocorreu o ultimo pedido de regime especial concedido.

§ 16 - O estabelecimento atacadista manterá planilha eletrônica para apresentação ao Fisco, quando exigido, em que demonstre as aquisições de estabelecimento de produtor rural ou de fabricante da mercadoria, ou de centro de distribuição de mesma titularidade deste, situados neste Estado, indicando:

I - a espécie, a data e o número do documento fiscal relativo à aquisição; II - o nome e os números de inscrições estadual e no CNPJ ou CPF do estabelecimento emitente, bem

como a identificação deste como produtor rural, fabricante ou centro de distribuição; III - o CFOP; e IV - o valor contábil, a base de cálculo e o ICMS creditado. § 17 - O crédito acumulado de que trata o § 14 poderá ser acrescido pelo crédito decorrente da entrada de

bens pertencentes ao ativo permanente adquiridos anteriormente à primeira opção pelo crédito presumido, relativamente às parcelas do quadriênio posteriores à opção, na medida em que os períodos mensais forem transcorrendo, observado o disposto no § 7º do art. 70 deste Regulamento.

Seção X Da transferência de crédito acumulado em razão de operação de saída

de mercadoria sujeita à substituição tributária

Art. 27-A - O contribuinte que possuir crédito acumulado do ICMS em razão da operação de que trata o item 136 da Parte 1 do Anexo I e cujas operações estejam sujeitas à substituição tributária, poderá transferi-lo, na proporção das operações isentas que realizar, para fornecedor de mercadoria do mesmo gênero, inscrito no Cadastro de Contribuintes do ICMS deste Estado.

§ 1º - A transferência de crédito acumulado de que trata o caput deste artigo aplica-se, inclusive, ao imposto que tenha sido retido ou recolhido por substituição tributária.

§ 2º - O contribuinte que receber em transferência crédito acumulado nos termos deste artigo poderá utilizá-lo: I - em se tratando de contribuinte situado neste Estado: a) para abatimento, em conjunto com os demais créditos, de débito do ICMS apurado na sua escrita fiscal,

transportando o eventual saldo credor para abatimento no saldo devedor dos períodos subseqüentes;

18 Anexo VIII - Da Transferência de Crédito de ICMS

b) para abatimento de débito do ICMS retido por substituição tributária; c) para transferir a fornecedor de mercadoria do mesmo gênero, inscrito no Cadastro de Contribuintes do

ICMS deste Estado, que poderá utilizá-lo para os fins de que tratam as alíneas anteriores; II - em se tratando de contribuinte situado em outro Estado, para abatimento de débito do ICMS retido por

substituição tributária. § 3º - Para as transferências de crédito acumulado na forma prevista neste artigo, o contribuinte detentor do

crédito deverá: I - emitir Nota Fiscal, modelo 1 ou 1-A, ou NF-e e apresentá-la, ou o respectivo DANFE, ao titular da

Delegacia Fiscal a que estiver circunscrito, para aposição do visto. II - registrar a nota fiscal de que trata a alínea anterior no livro Registro de Saídas, nas colunas "Documento

Fiscal" e "Observações", lançando nesta o valor da nota fiscal, informando tratar-se de crédito acumulado transferido e o dispositivo legal que ampara a transferência.

§ 4º - O contribuinte indicado como destinatário da nota fiscal a que se refere o parágrafo anterior deverá: I - nas hipóteses do § 2º, I, "a", deste artigo, após o visto da Delegacia Fiscal a que o mesmo estiver

circunscrito: a) escriturá-la na forma prevista nos incisos I e II do caput do art. 11 deste Anexo; e b) informar no campo 66 do quadro "Outros Créditos/Débitos" da DAPI modelo 1 o valor recebido em

transferência; II - na hipótese do § 2º, I, "b", deste artigo, após o visto da Delegacia Fiscal a que o mesmo estiver

circunscrito: a) escriturá-la na forma prevista no inciso I do caput do art. 11 deste Anexo; e b) lançar o valor recebido em transferência no livro Registro Apuração do ICMS (RAICMS), no campo

Crédito do Imposto da folha destinada à apuração do ICMS devido por substituição tributária; III - na hipótese do § 2º, I, "c", deste artigo, escriturá-la na forma prevista no inciso I do caput do art. 11

deste Anexo; IV - na hipótese do § 2º, II, deste artigo, escriturá-la no livro Registro de Apuração do ICMS (RAICMS), em

folha destinada à apuração do imposto devido por substituição tributária devido a este Estado, no quadro Outros Créditos ou Imposto Creditado, lançando no campo "Observações" a expressão "Crédito de ICMS recebido em transferência no valor de R$ (indicação do valor)".

Art. 27-B - O contribuinte que possuir crédito acumulado do ICMS em razão de apropriação extemporânea de créditos relativos à entrada de mercadoria que passou a estar alcançada pelo regime de substituição tributária poderá, mediante regime especial concedido pelo diretor da Superintendência de Tributação, transferi-lo para fornecedor de mercadoria do mesmo gênero, inscrito no Cadastro de Contribuintes do ICMS deste Estado.

Parágrafo único - À transferência de crédito de que trata o caput deste artigo aplica-se o disposto nos §§ 2º a 4º do artigo anterior.

Seção XI Da transferência de crédito acumulado em razão de operação de saída

de mercadoria destinada à pavimentação de vias com isenção do imposto

Art. 27-C - O estabelecimento industrial que possuir crédito acumulado do ICMS em razão de operação de saída ao abrigo da isenção prevista no item 136 da Parte 1 do Anexo I com mercadoria classificada nas subposições 2713.20.00 ou 2715.00.00 da NBM/SH, destinada à pavimentação asfáltica de vias, poderá transferi-lo, na proporção das operações isentas que realizar, para outro contribuinte situado neste Estado para pagamento de saldo devedor de ICMS apurado na escrita fiscal.

§ 1º - Para os fins da transferência de que trata o caput, além do disposto no § 4º deste artigo, o contribuinte detentor original do crédito deverá:

I - emitir Nota Fiscal, modelo 1 ou 1-A, ou NF-e, fazendo constar: a) o nome, o endereço e os números de inscrição estadual e no Cadastro Nacional de Pessoa Jurídica

(CNPJ) do contribuinte destinatário da transferência; b) no quadro "Dados Adicionais", no campo "Informações Complementares": 1. a observação: "Transferência de crédito acumulado de ICMS, nos termos do (indicar o dispositivo que

ampara a transferência) do Anexo VIII do RICMS"; 2. o valor, por extenso, do crédito acumulado transferido para o destinatário; c) no local destinado ao valor da operação do quadro "Cálculo do Imposto", o valor do crédito acumulado

transferido para o destinatário; d) como natureza da operação: Transferência de Crédito Acumulado de ICMS;

ANEXO VIII - Da Transferência de Crédito de ICMS

jul-11 Anexo VIII - Da Transferência de Crédito de ICMS 19

II - registrar a nota fiscal emitida na forma do inciso I no livro Registro de Saídas, nas colunas "Documento Fiscal" e "Observações", lançando nesta o valor da nota fiscal, informando tratar-se de crédito acumulado transferido e o dispositivo legal que ampara a transferência;

III - registrar no livro RAICMS: a) na coluna "Outros Débitos", o valor registrado na forma prevista no inciso II; b) na coluna "Observações", o número, a série, a data e o valor da nota fiscal utilizada para transferência e a

seguinte informação: "Transferência de crédito acumulado de ICMS nos termos do art.27-C do Anexo VIII do RICMS";

IV - informar no campo 73 do quadro "Outros Créditos/Débitos" da DAPI modelo 1 o valor da transferência.

§ 2º - O crédito somente poderá ser transferido após despacho autorizativo, exarado pelo titular da Delegacia Fiscal a que o contribuinte estiver circunscrito, no corpo da nota fiscal a que se refere o inciso I do § 1º, ou do respectivo DANFE.

§ 3º - A 4ª (quarta) via da nota fiscal de transferência de crédito ou cópia do respectivo DANFE será retida e arquivada pela Delegacia Fiscal a que o contribuinte estiver circunscrito, que remeterá cópia reprográfica para a Delegacia Fiscal de destino, quando for o caso.

§ 4º - O contribuinte detentor original do crédito deverá apresentar a nota fiscal a que se refere o inciso I do § 1º, ou o respectivo DANFE, até o dia 25 (vinte e cinco) do mês de emissão do referido documento, para obtenção do despacho autorizativo de que trata o § 2º, que será exarado observando-se o seguinte:

I - o despacho autorizativo será exarado até o penúltimo dia útil anterior ao do encerramento do período de apuração do imposto, salvo se houver vedação à transferência do crédito, situação dependente de diligência ou se o montante global máximo de que trata o art. 39 deste Anexo for atingido;

II - o titular da Delegacia Fiscal a que estiver circunscrito o contribuinte detentor original do crédito dará ciência, por correio eletrônico, ao titular da Delegacia Fiscal a que o contribuinte destinatário do crédito estiver circunscrito, quanto à aposição do despacho autorizativo, informando o número, a série, a data, o valor e os nomes do emitente e do destinatário da nota fiscal.

§ 5º - O contribuinte que receber, em transferência, crédito acumulado deverá utilizá-lo para pagamento de até 30% (trinta por cento) do saldo devedor do ICMS apurado no período em que ocorrer o recebimento, ou nos períodos de apuração subseqüentes, se houver valor remanescente, observado o disposto no parágrafo único do art. 8º e no art. 10-A deste Anexo.

CAPÍTULO III Das Disposições Comuns

Art. 28 - O despacho autorizativo da autoridade fazendária, na transferência ou na utilização de crédito na forma deste Anexo, não implica reconhecimento da legitimidade do crédito nem homologação do lançamento efetuado pelo contribuinte.

Art. 29 - A autoridade fazendária que apuser o visto em documento fiscal de transferência de crédito entre estabelecimentos mineiros deverá, no mesmo dia, comunicar o fato, por correio eletrônico (e-mail), à Delegacia Fiscal a que estiver circunscrito o estabelecimento destinatário, informando:

I - o número e a data da nota fiscal de transferência; II - a razão social e os números de inscrição estadual e no CNPJ do emitente da nota fiscal e do destinatário

do crédito; III - o valor do crédito transferido; e IV - o dispositivo legal que ampara a transferência. Art. 29-A - Na hipótese de crédito acumulado de ICMS verificado pelo fisco, o respectivo montante poderá

ser oferecido como garantia de parcelamento ou como garantia da execução, observada a legislação de regência. Art. 30 - A inobservância das disposições deste Anexo enseja o estorno do crédito incorretamente utilizado,

ficando o transmitente e, se for o caso, o destinatário sujeitos ao recolhimento do imposto, penalidades e acréscimos cabíveis, bem como à exclusão ou à restrição no uso destas disposições, a critério da Superintendência de Fiscalização, sem prejuízo de outras penalidades previstas em lei.

Art. 31 - Nas hipóteses de pagamento parcial de crédito tributário, inclusive quando se tratar de ICMS devido pela entrada de mercadoria importada do exterior ou pela entrada de bem oriundo de outro estado destinado ao ativo permanente, o valor remanescente deverá ser pago em documento de arrecadação distinto.

20 Anexo VIII - Da Transferência de Crédito de ICMS

CAPÍTULO IV Das Vedações

Art. 32 - Sem prejuízo das demais vedações previstas neste Anexo, fica vedada a utilização ou a transferência de crédito acumulado na forma deste Anexo quando, isolada ou cumulativamente, não estiverem em dia com suas obrigações tributárias e fiscais todos os estabelecimentos do detentor original ou do transmitente ou destinatário.

§ 1º - Para os efeitos do caput e observado o disposto no § 2º, considera-se: I - em dia com suas obrigações tributárias o contribuinte que não estiver em atraso com o recolhimento de

tributos de competência do Estado ou de acréscimos legais; II - em dia com suas obrigações fiscais o contribuinte que não estiver em atraso com as obrigações

acessórias para as quais a legislação tributária estabeleça prazo para seu cumprimento. § 2º - A vedação de que trata o caput não se aplica quando a transferência ou a utilização do crédito tiver por

finalidade exclusiva o pagamento de crédito tributário, ressalvada a hipótese em que o contribuinte esteja omisso quanto à entrega da DAPI.

§ 3º - Para os efeitos do disposto no caput não será considerada a obrigação: I - objeto de discussão, administrativa ou judicial, ainda pendente de decisão definitiva; II - inscrita em dívida ativa e ajuizada a sua cobrança com as garantias legais; III - objeto de parcelamento em curso.

Art. 33 - A utilização ou a transferência de crédito acumulado a que se refere este Anexo somente poderão ser efetuadas se o crédito do imposto estiver regularmente escriturado pelo detentor original na forma prevista neste Regulamento.

Art. 34 - Para deferimento da utilização ou da transferência de crédito de que trata este Anexo, o Fisco poderá requisitar documentos e informações complementares para verificação da regularidade dos valores lançados.

Art. 35 - Fica vedada a utilização do crédito acumulado de ICMS de que trata este Anexo para: I - transferência a título de pagamento pela aquisição de combustíveis, derivados ou não de petróleo, e de

energia elétrica ou pela utilização de serviço de telecomunicação; II - pagamento do ICMS incidente nas operações com combustíveis, derivados ou não de petróleo, com

energia elétrica ou na prestação de serviço de telecomunicação; III - quitação de débito oriundo de substituição tributária própria ou de terceiro; e IV - pagamento de ICMS devido por operações ou prestações próprias cujo recolhimento do imposto se

faça em separado, sem prejuízo das hipóteses previstas neste Anexo; V - pagamento do ICMS incidente nas operações realizadas por estabelecimento classificado nos códigos

1113-5/02, 1122-4/01, 1210-7/00, 1220-4/01, 1220-4/02, 1220-4/03, 1220-4/99 ou 4635-4/02 da CNAE. § 1º - O Secretário de Estado de Fazenda poderá, mediante despacho, autorizar o pagamento de ICMS

incidente nas operações com combustíveis, derivados ou não de petróleo, com energia elétrica ou na prestação de serviço de telecomunicação com o crédito recebido em transferência de empresa coligada ou controlada, direta ou indiretamente, pelo mesmo grupo econômico, devendo os contribuintes remetentes e destinatários observarem, respectivamente, o disposto nos arts. 10 e 11 deste Anexo.

§ 2º - A vedação de que trata o caput deste artigo aplica-se também às transferências ou utilizações previstas no inciso II do caput do art. 2º, no inciso I do caput do art. 3º, nas alíneas "b" dos incisos I e V do caput do art. 5º e no inciso I do caput do art. 6º, quando o crédito tributário se referir a quaisquer das hipóteses previstas nos incisos do caput deste artigo.

Art. 36 - Não poderá ser objeto de transferência ou utilização o crédito de imposto estornado mediante autuação fiscal, ainda que a matéria esteja em discussão, administrativa ou judicial.

Art. 37 - São vedadas a devolução para a origem e a retransferência do crédito para terceiro ou para outro estabelecimento do mesmo titular, ressalvadas as hipóteses previstas no § 1º do art. 5º, nos incisos I e IV do § 1º e no § 2º do art. 14, no inciso II do § 3º do art. 27, no § 2º, I, "c", do art. 27-A e no art. 27-B, todos deste Anexo.

§ - 1º A vedação de que trata o caput não se aplica na devolução para a origem de crédito acumulado recebido em transferência nos casos em que a utilização do referido crédito for inviabilizada por alteração na tributação das operações ou prestações do destinatário, observado o seguinte:

I - será demonstrado à Delegacia Fiscal o valor do crédito acumulado recebido em transferência e não utilizado, bem como o fato inviabilizador da utilização;

ANEXO VIII - Da Transferência de Crédito de ICMS

jul-11 Anexo VIII - Da Transferência de Crédito de ICMS 21

II - autorizada a devolução do crédito, o contribuinte deverá: a) emitir Nota Fiscal, modelo 1 ou 1-A, e apresentá-la ao titular da Delegacia Fiscal a que estiver