apresentação teleconferência 2008

TRANSCRIPT

José Rubens de la RosaCEO

Carlos ZignaniDiretor de Relações com Investidores

Thiago A. DeiroGerente de Relações com Investidores

Caxias do Sul, 5 de março de 2009.

José Antonio ValiatiDiretor de Controladoria e Finanças

Divulgação dos

Resultados de 2008

Divulgação dos

Resultados de 2008

Apresentação:Apresentação:

AGENDAAGENDA

Destaques de 2008Destaques de 2008

Resultados Operacionais e FinanceirosResultados Operacionais e Financeiros

Mercado de CapitaisMercado de Capitais

Perspectivas e EstratégiasPerspectivas e Estratégias

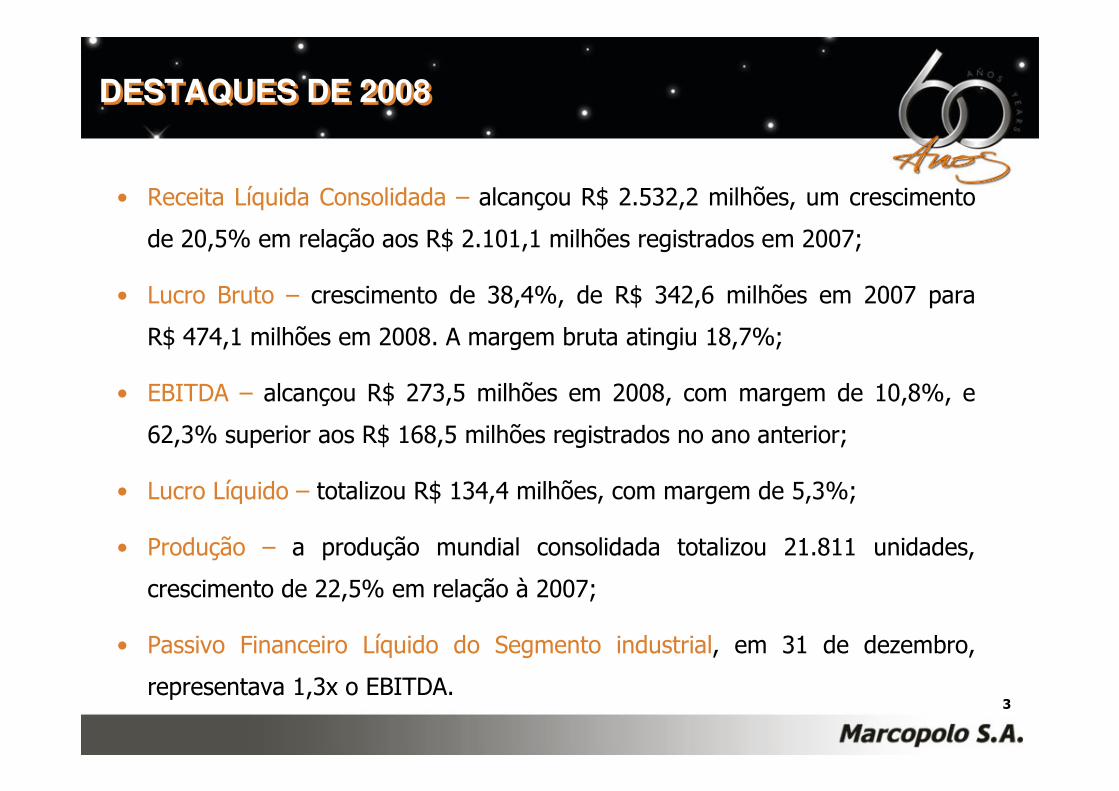

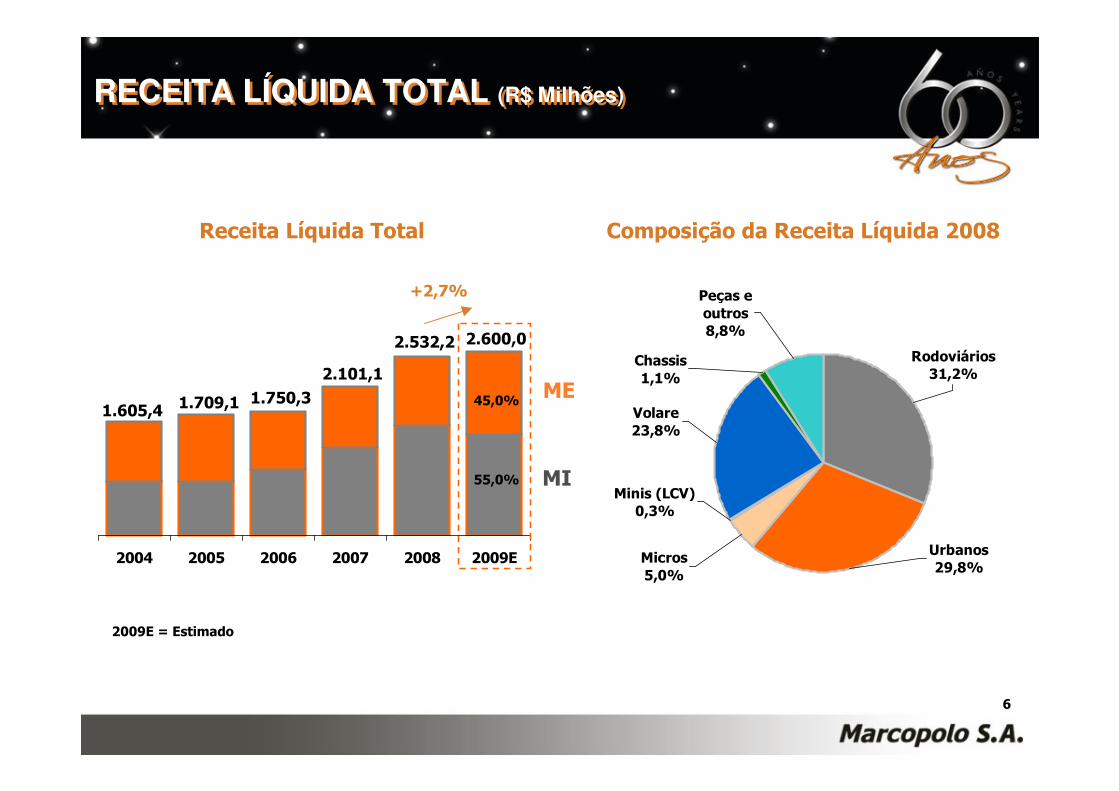

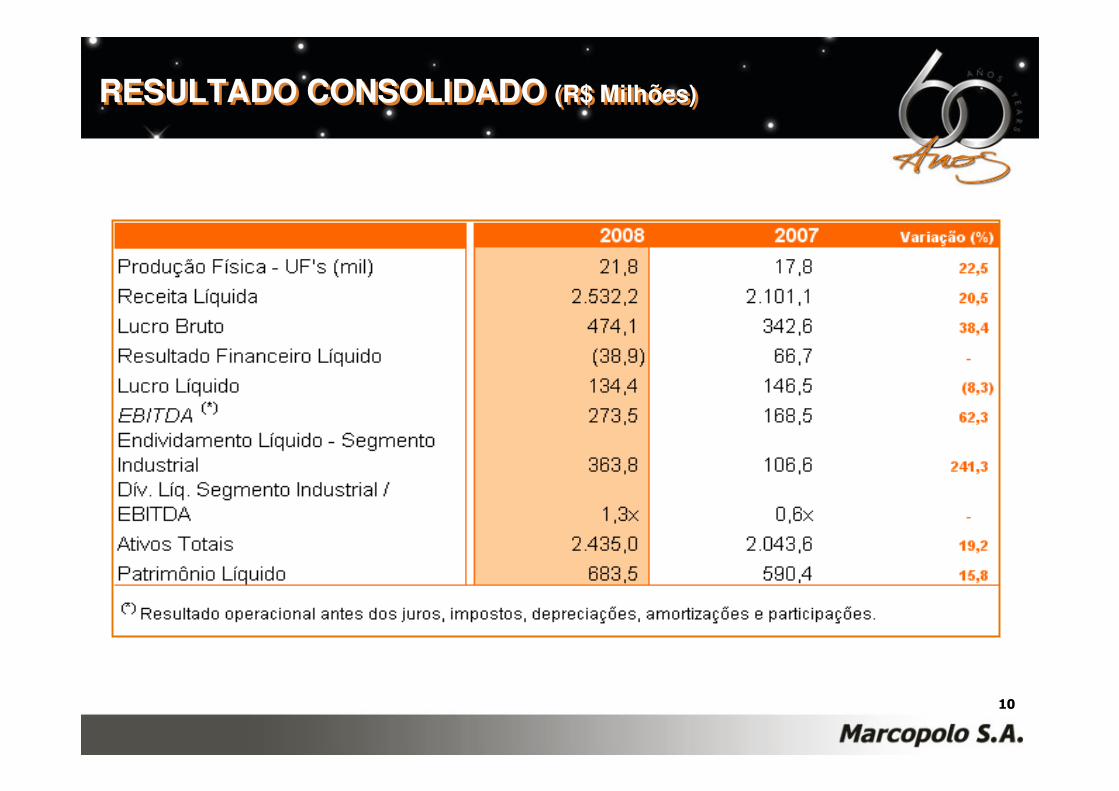

• Receita Líquida Consolidada – alcançou R$ 2.532,2 milhões, um crescimento

de 20,5% em relação aos R$ 2.101,1 milhões registrados em 2007;

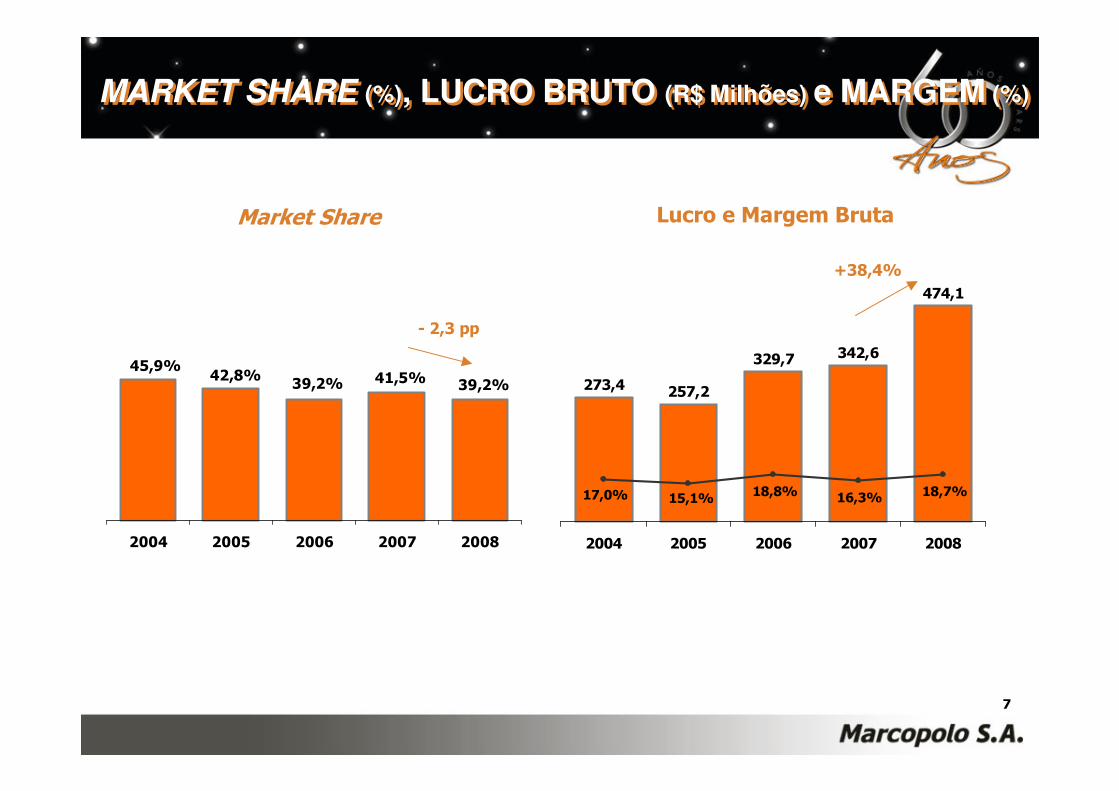

• Lucro Bruto – crescimento de 38,4%, de R$ 342,6 milhões em 2007 para

R$ 474,1 milhões em 2008. A margem bruta atingiu 18,7%;

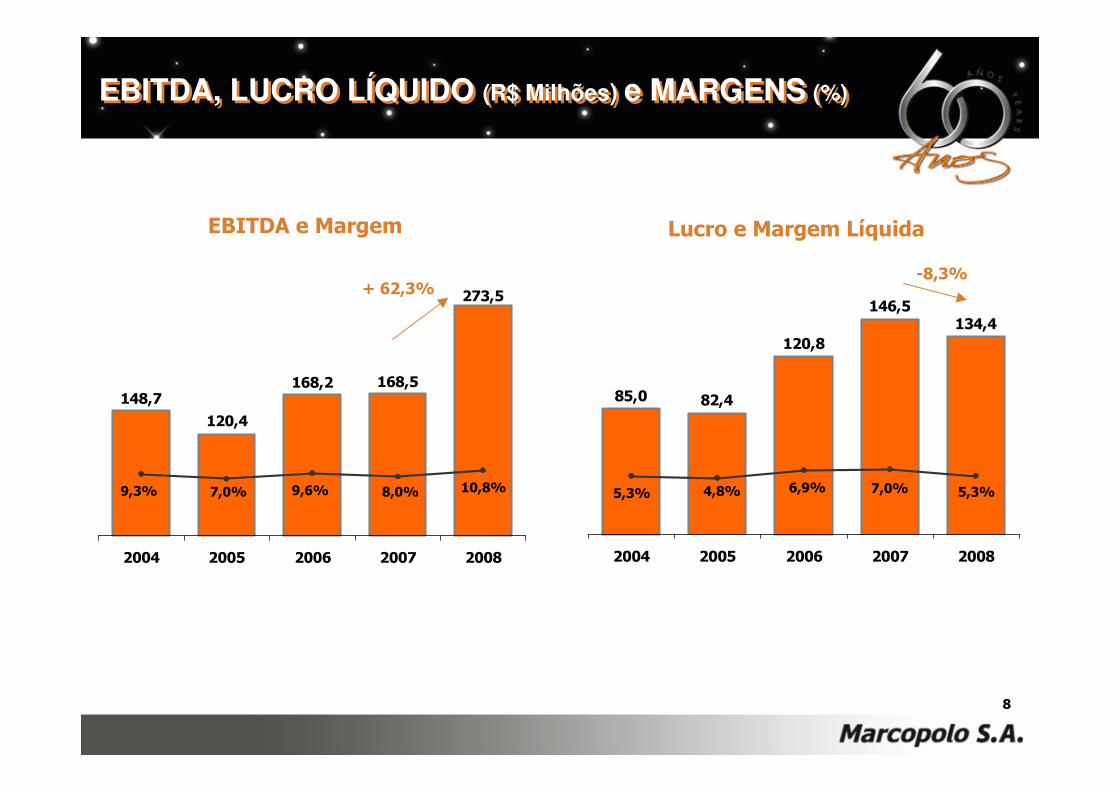

• EBITDA – alcançou R$ 273,5 milhões em 2008, com margem de 10,8%, e

62,3% superior aos R$ 168,5 milhões registrados no ano anterior;

• Lucro Líquido – totalizou R$ 134,4 milhões, com margem de 5,3%;

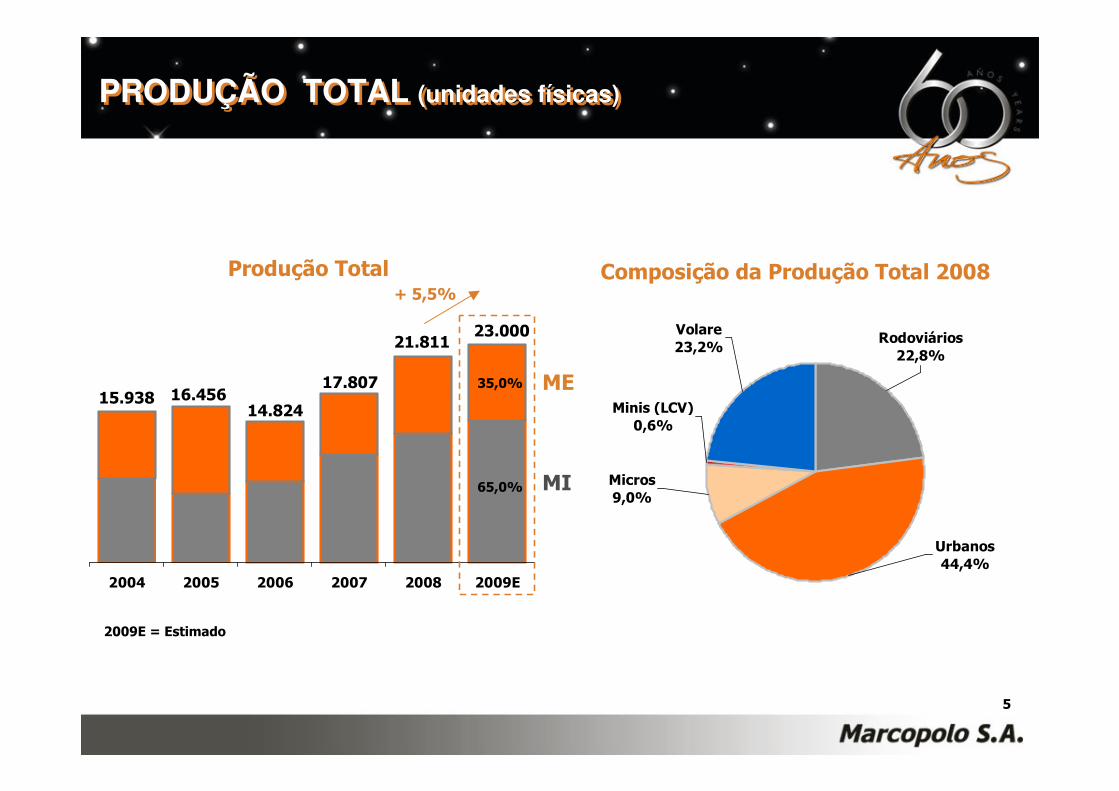

• Produção – a produção mundial consolidada totalizou 21.811 unidades,

crescimento de 22,5% em relação à 2007;

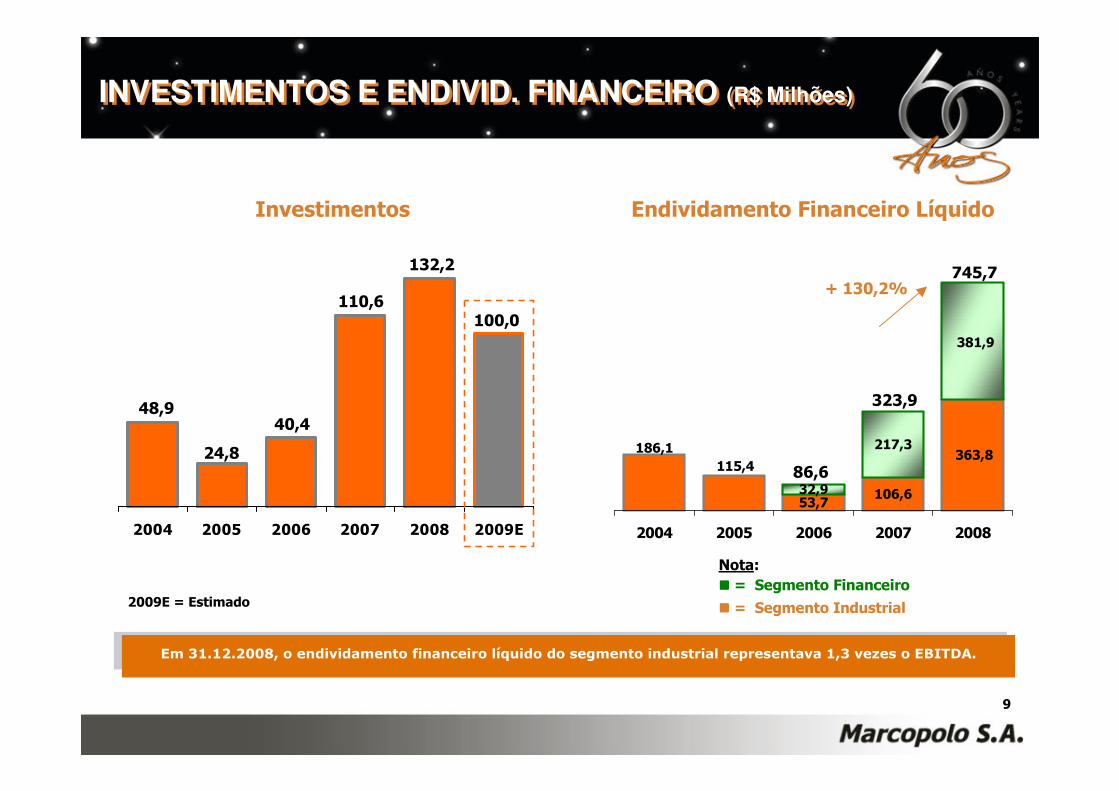

• Passivo Financeiro Líquido do Segmento industrial, em 31 de dezembro,

representava 1,3x o EBITDA.

DESTAQUES DE 2008DESTAQUES DE 2008

3

Destaques de 2008Destaques de 2008

Resultados Operacionais e FinanceirosResultados Operacionais e Financeiros

Mercado de CapitaisMercado de Capitais

Perspectivas e EstratégiasPerspectivas e Estratégias

AGENDAAGENDA

2004 2005 2006 2007 2008 2009E

MI

ME

Produção Total Composição da Produção Total 2008

23.00021.811

17.807

+ 5,5%

14.82416.45615.938

35,0%

65,0%

PRODUÇÃO TOTAL (unidades físicas)PRODUÇÃO TOTAL (unidades físicas)

5

2009E = Estimado

Rodoviários22,8%

Volare23,2%

Minis (LCV) 0,6%

Micros9,0%

Urbanos44,4%

Composição da Receita Líquida 2008Receita Líquida Total

2004 2005 2006 2007 2008 2009E

MI

ME

+2,7%

1.750,31.709,11.605,4

2.600,0

2.101,1

2.532,2

45,0%

55,0%

RECEITA LÍQUIDA TOTAL (R$ Milhões)RECEITA LÍQUIDA TOTAL (R$ Milhões)

Rodoviários31,2%

Volare23,8%

Chassis1,1%

Peças e outros8,8%

Minis (LCV) 0,3%

Micros5,0%

Urbanos29,8%

6

2009E = Estimado

45,9%42,8% 39,2% 41,5% 39,2%

2004 2005 2006 2007 2008

- 2,3 pp

Lucro e Margem BrutaMarket Share

273,4 257,2

329,7 342,6

474,1

18,7%16,3%18,8%15,1%17,0%

2004 2005 2006 2007 2008

+38,4%

MARKET SHARE (%), LUCRO BRUTO (R$ Milhões) e MARGEM (%)MARKET SHARE (%), LUCRO BRUTO (R$ Milhões) e MARGEM (%)

7

85,0 82,4

120,8

146,5134,4

7,0%6,9% 5,3%4,8%5,3%

2004 2005 2006 2007 2008

Lucro e Margem Líquida

273,5

168,5168,2

120,4

148,7

10,8%8,0%9,6%7,0%9,3%

2004 2005 2006 2007 2008

EBITDA e Margem

-8,3%+ 62,3%

EBITDA, LUCRO LÍQUIDO (R$ Milhões) e MARGENS (%)EBITDA, LUCRO LÍQUIDO (R$ Milhões) e MARGENS (%)

8

53,7106,632,9

217,3363,8

115,4186,1

381,9

2004 2005 2006 2007 2008

Endividamento Financeiro LíquidoInvestimentos

2004 2005 2006 2007 2008 2009E

Nota: ���� = Segmento Financeiro

���� = Segmento Industrial

86,6

323,9

745,7

100,0

132,2

110,6

40,4

24,8

48,9

INVESTIMENTOS E ENDIVID. FINANCEIRO (R$ Milhões)INVESTIMENTOS E ENDIVID. FINANCEIRO (R$ Milhões)

9

2009E = Estimado

+ 130,2%

Em 31.12.2008, o endividamento financeiro líquido do segmento industrial representava 1,3 vezes o EBITDA.

RESULTADO CONSOLIDADO (R$ Milhões)RESULTADO CONSOLIDADO (R$ Milhões)

10

Destaques de 2008Destaques de 2008

Resultados Operacionais e FinanceirosResultados Operacionais e Financeiros

Mercado de CapitaisMercado de Capitais

Perspectivas e EstratégiasPerspectivas e Estratégias

AGENDAAGENDA

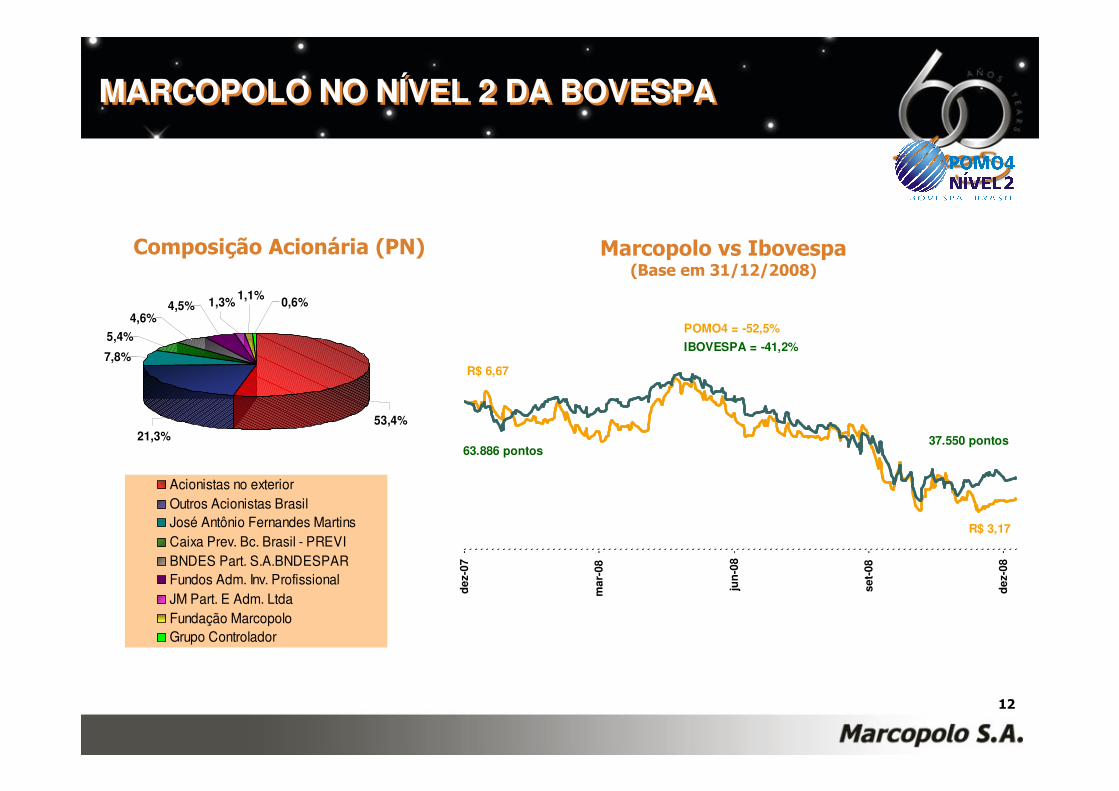

Marcopolo vs Ibovespa(Base em 31/12/2008)

Composição Acionária (PN)

53,4%21,3%

7,8%

5,4%

4,6%4,5% 1,3% 0,6%1,1%

Acionistas no exterior

Outros Acionistas Brasil

José Antônio Fernandes Martins

Caixa Prev. Bc. Brasil - PREVI

BNDES Part. S.A.BNDESPAR

Fundos Adm. Inv. Profissional

JM Part. E Adm. Ltda

Fundação Marcopolo

Grupo Controlador

MARCOPOLO NO NÍVEL 2 DA BOVESPAMARCOPOLO NO NÍVEL 2 DA BOVESPA

dez

-07

mar

-08

jun

-08

set-

08

dez

-08

R$ 6,67

R$ 3,17

63.886 pontos37.550 pontos

IBOVESPA = -41,2%

POMO4 = -52,5%

12

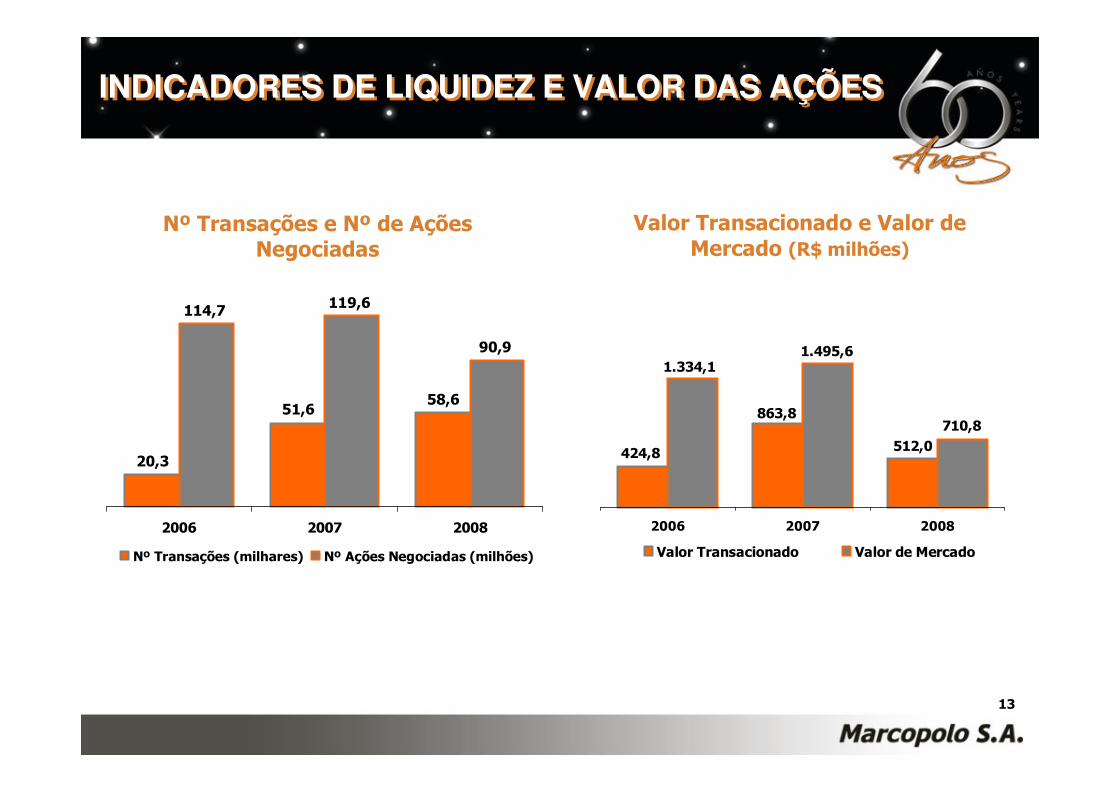

20,3

51,658,6

90,9

119,6114,7

2006 2007 2008

Nº Transações (milhares) Nº Ações Negociadas (milhões)

Nº Transações e Nº de Ações Negociadas

Valor Transacionado e Valor de Mercado (R$ milhões)

512,0

1.334,1

863,8

424,8

1.495,6

710,8

2006 2007 2008

Valor Transacionado Valor de Mercado

INDICADORES DE LIQUIDEZ E VALOR DAS AÇÕESINDICADORES DE LIQUIDEZ E VALOR DAS AÇÕES

13

Destaques de 2008Destaques de 2008

Resultados Operacionais e FinanceirosResultados Operacionais e Financeiros

Mercado de CapitaisMercado de Capitais

Perspectivas e EstratégiasPerspectivas e Estratégias

AGENDAAGENDA

CENÁRIOS E VISÃO PARA 2009

CENÁRIOS E VISÃO PARA 2009

15

Carlos Zignani

Diretor de Relações com Investidores

Tel: (54) 2101.4115

Thiago A. Deiro

Gerente de Relações com Investidores

Tel: (54) 2101.4660

www.marcopolo.com.brwww.marcopolo.com.br

EQUIPE DE RI - CONTATOSEQUIPE DE RI - CONTATOS

Nossas estimativas e declarações futuras têm por embasamento, em grande parte,

expectativas atuais e projeções sobre eventos futuros e tendências financeiras que

afetam, ou podem afetar o nosso negócio. Muitos fatores importantes podem afetar

adversamente nossos resultados, tais como previstos em nossas estimativas e

declarações futuras. As palavras “acreditamos”, “podemos”, “visamos”, “estimamos”

e outras palavras similares têm por objetivo identificar estimativas e projeções. As

considerações sobre estimativas e declarações futuras incluem informações atinentes

a resultados e projeções, estratégias, planos de financiamentos, posição

concorrencial, ambiente setorial, potenciais oportunidades de crescimento, os efeitos

de regulamentações futuras e os efeitos da concorrência. Tais estimativas e

projeções referem-se apenas à data em que foram expressas, sendo que não

assumimos a obrigação de atualizar publicamente ou revisar quaisquer dessas

estimativas em razão da ocorrência de nova informação, eventos futuros ou de

quaisquer outros fatores, ressalvada a regulamentação vigente a que nos

submetemos, em especial às Instruções CVM 202 e 358.

IMPORTANTEIMPORTANTE