apresentação da teleconferência 1 t08

TRANSCRIPT

Teleconferência e Webcast

Maio 2008

2

Aviso Legal

Esta apresentação pode incluir declarações que representem expectativas sobre

eventos ou resultados futuros de acordo com a regulamentação de valores mobiliários

brasileira e internacional. Essas declarações estão baseadas em certas suposições e

análises feitas pela Companhia de acordo com sua experiência e o ambiente

econômico e nas condições de mercado e nos eventos futuros esperados, muitos dos

quais estão fora do controle da Companhia. Fatores importantes que podem levar a

diferenças significativas entre os resultados reais e as declarações de expectativas

sobre eventos ou resultados futuros incluem a estratégia de negócios da Companhia,

as condições econômicas brasileira e internacional, tecnologia, estratégia financeira,

desenvolvimentos do setor de portuário e marítimo, condições do mercado financeiro,

condições do comércio internacional, incerteza a respeito dos resultados de suas

operações futuras. Em razão desses fatores, os resultados reais da Companhia podem

diferir significativamente daqueles indicados ou implícitos nas declarações de

expectativas sobre eventos ou resultados futuros.

12,0

13,2

1T07 1T08

Lucro Líquido

15.0 16.7 14.9 16.2

82.6

121.2

82.6

104.5

1T07 1T08 1T07* 1T08*

Resultado Operacional Receita

Comentários:

Aumento nos volumes

Foco em serviços mais rentáveis

Reajuste de preços

Construção para terceiros no

Estaleiro

Consolidado

Margem

Operacional 18,2% 13,8% 15,5%

19,2

21,721,2

19,1

1T07 1T08 1T07* 1T08*

EBITDA

Margem

EBITDA 23,2% 17,9% 20,3%

* Excluindo os resultados

do Estaleiro

12,9%

* Excluindo os resultados

do Estaleiro

18,0%

11,0%

23,1%

46,7% 26,5%

11,4%8,8%

Margem

Líquida 14,5% 10,9%

10,0%

3

US$ MM

US$ MM US$ MM

4

Aumento de Preços Principalmente nos segmentos de Terminais Portuários e Rebocagem.

Offshore 4 novos PSVs – 1 entregue em 14/05/2008, outro a ser entregue no 2º semestre de 2008 , 1 em 2009 e 1 em 2010. Contratos já assinados com a Petrobras.

Destaques

Estaleiro Construção de 3 PSVs para a frota própria da WSL; Construção de 4 PSVs para uma empresa chilena no montante de aproximadamente US$100 milhões, a serem entregues até 2011.

Logística Novos clientes e operações mais rentáveis.

Expansão Terminais Portuários Tecon Rio Grande: Conclusão do 3º berço – obra civil prevista para o 2S08; 2 STS e 4 RTG em montagem, alguns já entram em operação no 2T08; Tecon Salvador:2 RTG e outros equipamentos entraram em operação no 2T08.

5

2,5

1,4

1T07 1T08

29 28

52 51

90 95

24 26

1T07 1T08

Outros Cabotagem

Longo Curso Vazio Longo Curso Cheio

TEUs (‘000)

RECEITA LÍQUIDA (US$MM)INDICADORES OPERACIONAIS

195 201Var. =2,8%

Var. =26,3%

Receita (US$ MM) e Participação (%) da Brasco

Terminais Portuários

EBITDA (US$MM) E MARGEM EBITDA (%)

Var. =24,7%

3,6%

8,4%

Var. =-45,7%

30,0

37,9

1T07 1T08

9,5 11,8

31,6% 31,2%

1T07 1T08

5,9%

6

36,329,3

7,4%

3,4%

1T07 1T08

Var. =2,3%

INDICADORES OPERACIONAIS

Número de Manobras

RECEITA LÍQUIDA (US$MM)

EBITDA (US$MM) E MARGEM EBITDA (%)

29,3

36,3

1T07 1T08

Var. =24,0%

Var. =11,4%

14.305 14.640

1T07 1T08

Receita (US$ MM) e Participação Operações Especiais (%)

Rebocadores

Var. =24,0%

11,5

10,3

31,7%35,3%

1T07 1T08

7

Logística

RECEITA LÍQUIDA (US$MM)

EBITDA (US$MM) E MARGEM EBITDA (%)

INDICADORES OPERACIONAIS

Quantidade de Viagens

Número de Operações

Var. = 49,6%

Var. = 77,8%

15.12217.420

1T07 1T08

14,8

22,1

1T07 1T08

2425

1T07 1T08

1,1

2,0

7,4%8,8%

1T07 1T08

8

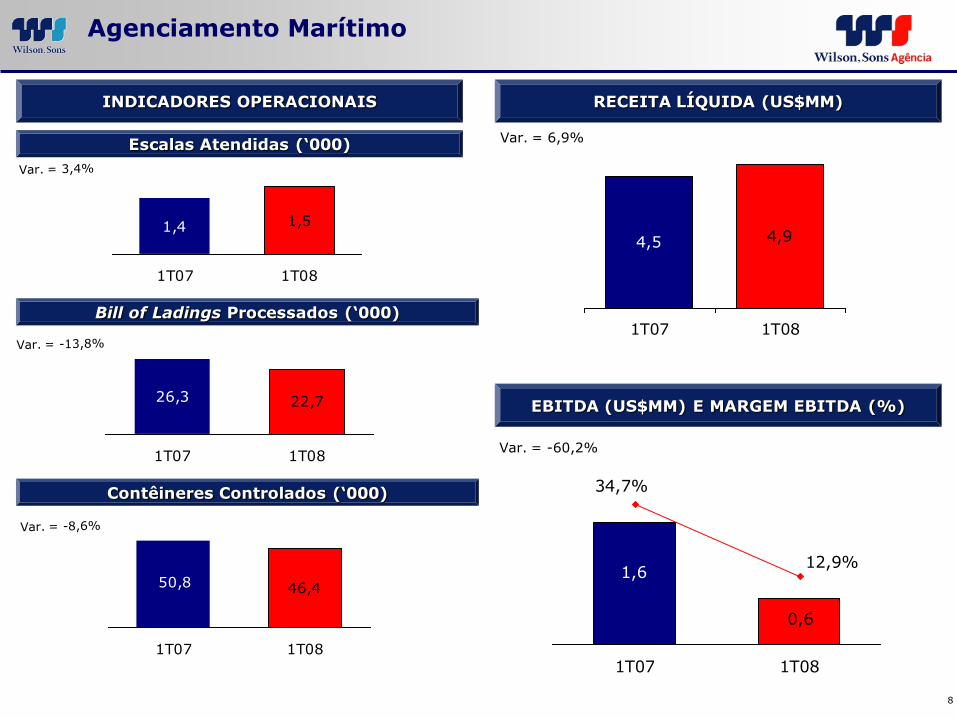

Bill of Ladings Processados (‘000)

Contêineres Controlados (‘000)

RECEITA LÍQUIDA (US$MM)

EBITDA (US$MM) E MARGEM EBITDA (%)

INDICADORES OPERACIONAIS

Escalas Atendidas (‘000)Var. = 6,9%

Var. = -60,2%

Agenciamento Marítimo

4,5 4,9

1T07 1T08

1,4 1,5

1T07 1T08

26,3 22,7

1T07 1T08

50,8 46,4

1T07 1T08

1,6

0,6

34,7%

12,9%

1T07 1T08

9

Offshore

RECEITA LÍQUIDA (US$MM)

EBITDA (US$MM) E MARGEM EBITDA (%)

INDICADORES OPERACIONAIS

Quantidade de PSVs

Dias de Operação

Var. = 76,2%

Var. = 41,8%

2

3

1T07 1T08

1,8

3,2

1T07 1T08

180

273

1T07 1T08

1,2

0,8

36,4%45,2%

1T07 1T08

10

-4,1

-0,7-0,2

-0,4

-0,4

-5,4

EBIT

DA 1

T07

Ausência

de

Resultado d

a

Dra

gaport

Constr

ução p

ara

Terc

eir

os n

o

Esta

leir

o

Pro

vis

ões p

ara

Phanto

m S

tock

Options

Pro

vis

ões p

ara

Part

icip

ação n

os

Lucro

s a

os

Executivos

Outr

os

EBIT

DA 1

T08

1T08 x 1T07 (US$MM)

+0,5

Atividades Não Segmentadas - EBITDA

11

Lucro Líquido

10,6

38,6 15,2

0,89,9

0,5 0,1 0,7

13,2

12,0

Lucro

Líq

uid

o 1

T07

Receita L

íquid

a

Custo

s d

e I

nsum

os

e M

até

rias P

rim

as

Despesas d

e

Pessoal

Depre

cia

ção e

Am

ort

ização

Outr

as D

espesas

Opera

cio

nais

Resultado n

a

Venda d

e A

tivo

Imobiliz

ado

Resultado

Fin

anceir

o L

íquid

o

IRPJ

e C

SLL

Lucro

Líq

uid

o 1

T08

1T08 x 1T07 (US$MM)

12

Offshore

Port Operation

Logistics

Towage

Shipping Agency

Non Segmented Activities

Offshore

Port Operation

Logistics

Towage

Shipping Agency

Non Segmented Activities

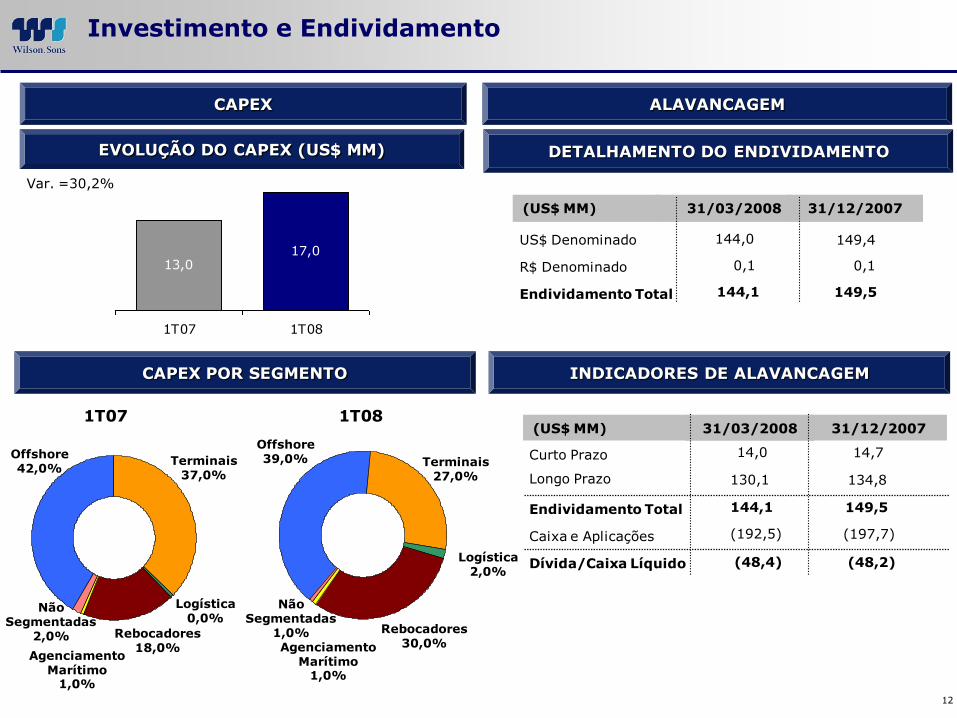

CAPEX

Endividamento Total

R$ Denominado

US$ Denominado

Dívida/Caixa Líquido

Caixa e Aplicações

Endividamento Total

Longo Prazo

Curto Prazo

Investimento e Endividamento

ALAVANCAGEM

1T07 1T08

Terminais 37,0%

Agenciamento Marítimo

1,0%

Rebocadores 18,0%

Logística0,0%

Não Segmentadas

2,0%

Offshore 42,0%

Terminais 27,0%

Agenciamento Marítimo

1,0%

Rebocadores 30,0%

Logística2,0%

Não Segmentadas

1,0%

Offshore 39,0%

Var. =30,2%

13,017,0

1T07 1T08

31/12/2007(US$ MM) 31/03/2008

(48,2)

(197,7)

149,5

134,8

14,7

(48,4)

(192,5)

144,1

130,1

14,0

(US$ MM) 31/03/2008 31/12/2007

0,1

149,4

149,5144,1

144,0

0,1

EVOLUÇÃO DO CAPEX (US$ MM) DETALHAMENTO DO ENDIVIDAMENTO

INDICADORES DE ALAVANCAGEMCAPEX POR SEGMENTO

13

Relações com Investidores

Felipe Gutterres – CFO das Operações no Brasil, Representante Legal e Relações com Investidores

Tel: 55(21)2126-4222

Sandra Calcado – Gerente de Relações com Investidores

Tel: 55(21)2126-4263

BOVESPA: WSON11

Bloomberg: WSON11 BZ

Reuters: WSON11.SA

www.wilsonsons.com/ri [email protected]