apresentação do powerpoint - minhas aulas · ppt file · web view2010-11-22 · observação...

TRANSCRIPT

BRUNIBRUNICapítulo importante!Capítulo importante!

9. Analisando a 9. Analisando a RentabilidadeRentabilidade

O quanto estamos O quanto estamos ganhando!ganhando!

Adriano Leal [email protected]

BRUNIBRUNIObservação importanteObservação importante

Estes slides foram elaborados Estes slides foram elaborados com o objetivo de facilitar a com o objetivo de facilitar a transmissão dos conteúdos transmissão dos conteúdos do livro do livro “A Análise Contábil “A Análise Contábil

e Financeira”e Financeira” de Adriano de Adriano Leal Bruni publicado pela Leal Bruni publicado pela

Editora Atlas. Editora Atlas.

BRUNIBRUNIPara conhecer o livro ...Para conhecer o livro ...

www.MinhasAulas.com.brwww.MinhasAulas.com.brSite do livro, apresenta todos os recursos

complementares

www.EditoraAtlas.com.brwww.EditoraAtlas.com.brSite da Editora Atlas, oferece a possibilidade

de aquisição do livro

BRUNIBRUNIBem Guardado EstacionamentosBem Guardado Estacionamentos

Após a apuração do resultado Após a apuração do resultado anual, o grupo resolveu premiar o anual, o grupo resolveu premiar o seu melhor gestor com uma viagem seu melhor gestor com uma viagem para Paris.para Paris.

A empresa possuía as três filiais A empresa possuía as três filiais com números a seguir.com números a seguir.

Caso fosse aplicado no mercado Caso fosse aplicado no mercado financeiro, o capital do dono financeiro, o capital do dono renderia 9% a.a.renderia 9% a.a.

Qual gestor deveria visitar o Qual gestor deveria visitar o Louvre?Louvre?

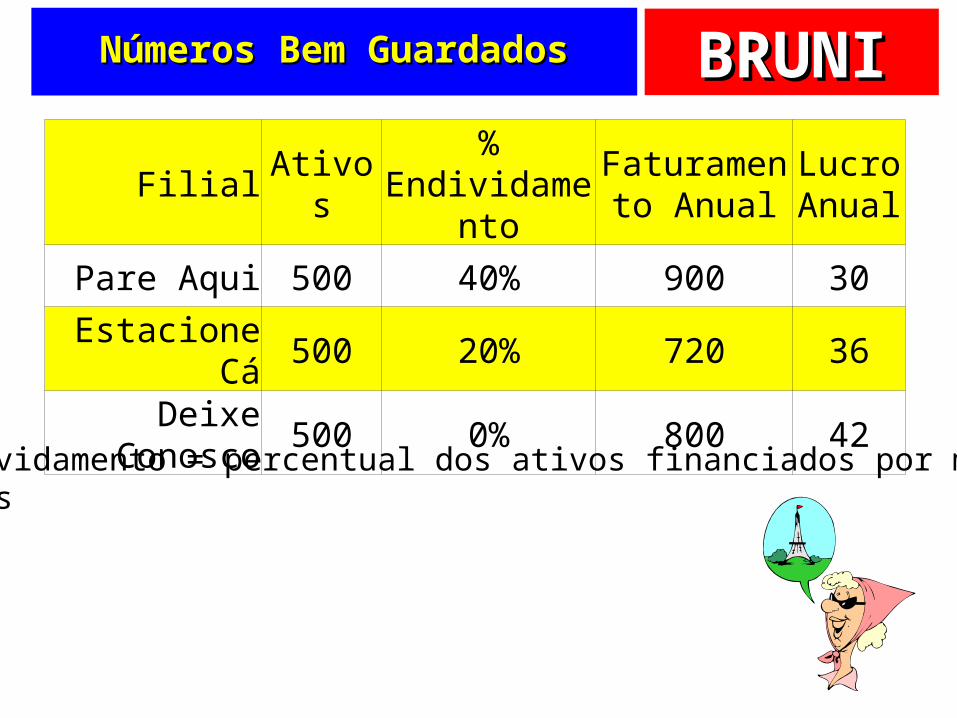

BRUNIBRUNINúmeros Bem GuardadosNúmeros Bem Guardados

Filial Ativos%

Endividamento

Faturamento Anual

Lucro Anual

Pare Aqui 500 40% 900 30

Estacione Cá 500 20% 720 36

Deixe Conosco 500 0% 800 42

% Endividamento = percentual dos ativos financiados por meio dedívidas

BRUNIBRUNILucro!Lucro!

Filial Faturamento Anual Lucro Anual Mg Lucro

Pare Aqui 900 30 3,33% Estacione Cá 720 36 5,00% Deixe Conosco 800 42 5,25%

Como acompanhar o desempenho?Como acompanhar o desempenho?

Lucro absoluto em $!Lucro absoluto em $!Lucro relativo em % das vendas!Lucro relativo em % das vendas!

Finanças ... $ e TempoFinanças ... $ e Tempo

Lucro Lucro relativo ao relativo ao

investimento!investimento!

Precisamos da rentabilidade!Precisamos da rentabilidade!

BRUNIBRUNIMedindo a rentabilidadeMedindo a rentabilidade

Filial Ativos Lucro Anual ROIPare Aqui 500 30 6,00%Estacione Cá 500 36 7,20%Deixe Conosco 500 42 8,40%

Lucro sobre investimento Lucro sobre investimento na operaçãona operação

Lucro sobre investimento Lucro sobre investimento dos sóciosdos sócios

Filial PL Lucro Anual ROEPare Aqui 300 30 10,00%Estacione Cá 400 36 9,00%Deixe Conosco 500 42 8,40%

BRUNIBRUNIRentabilidadeRentabilidade

Do negócioDo negócio ROIROI

Do donoDo dono ROEROE

EVAEVA

BRUNIBRUNIJá havíamos visto!Já havíamos visto!

Análise do ROEAnálise do ROEReturn on EquityReturn on Equity

ROE = Lucro Líquido Patr Líquido

Análise do ROIAnálise do ROIReturn on InvestmentReturn on Investment

ROI = Lucro Líquido

Ativos

BRUNIBRUNIQual a melhor empresa?Qual a melhor empresa?

Empresa Ativos PL Vendas LucroFoguetório Ltda. 240 144 960 36Tororomba S.A. 200 60 600 18

Tripé Ltda. 360 180 720 36Catimbó S.A. 100 90 600 22,5Badalada S.A. 150 90 1350 36

Quem tem o maior lucro?Quem tem o maior lucro? Quem tem a maior margem de lucro?Quem tem a maior margem de lucro? Qual negócio apresenta melhor ROI?Qual negócio apresenta melhor ROI? Sob o ponto de vista do capital dos Sob o ponto de vista do capital dos

donos, qual o melhor investimento?donos, qual o melhor investimento?

BRUNIBRUNIAnalisando os númerosAnalisando os números

Empresa Lucro IML ROI ROEFoguetório Ltda. 36 3,75 15,00 25,00Tororomba S.A. 18 3,00 9,00 30,00

Tripé Ltda. 36 5,00 10,00 20,00Catimbó S.A. 22,5 3,75 22,50 25,00Badalada S.A. 36 2,67 24,00 40,00

Empresa Ativos PL Vendas LucroFoguetório Ltda. 240 144 960 36Tororomba S.A. 200 60 600 18

Tripé Ltda. 360 180 720 36Catimbó S.A. 100 90 600 22,5Badalada S.A. 150 90 1350 36

BRUNIBRUNIO Operacional Líquido!O Operacional Líquido!

AtivosAtivosObrigaçõesObrigações

PLPL

LOLLOL Juros líquidosJuros líquidos

DividendosDividendos

BRUNIBRUNIO retorno operacionalO retorno operacional

AtivosAtivosObrigaçõesObrigações

PLPL

ROICROIC KdKd

ROEROE

BRUNIBRUNIO que é o Lucro Residual (RI)?O que é o Lucro Residual (RI)?

AtivosAtivosLAJIRLAJIR

(-) Obrigações(-) ObrigaçõesJUROSJUROS

(-) IR(-) IR

(=)(=)Lucro LíquidoLucro Líquido

(-) Custo de(-) Custo deOportunidadeOportunidade

(=) RI(=) RI

Lucrei $50 mil

Tenho um bom negócio?

No mercado financeiro, quando eu ganharia?

BRUNIBRUNIO que é o EVA?O que é o EVA?

AtivosAtivosLAJIRLAJIR

(-) IR(-) IR

(=)(=)Lucro LíquidoLucro LíquidoOperacionalOperacional

PróprioPróprioNOPATNOPAT

(-) Custo de(-) Custo deOportunidadeOportunidade

de de TODOSTODOSos capitaisos capitais

(=) EVA(=) EVA

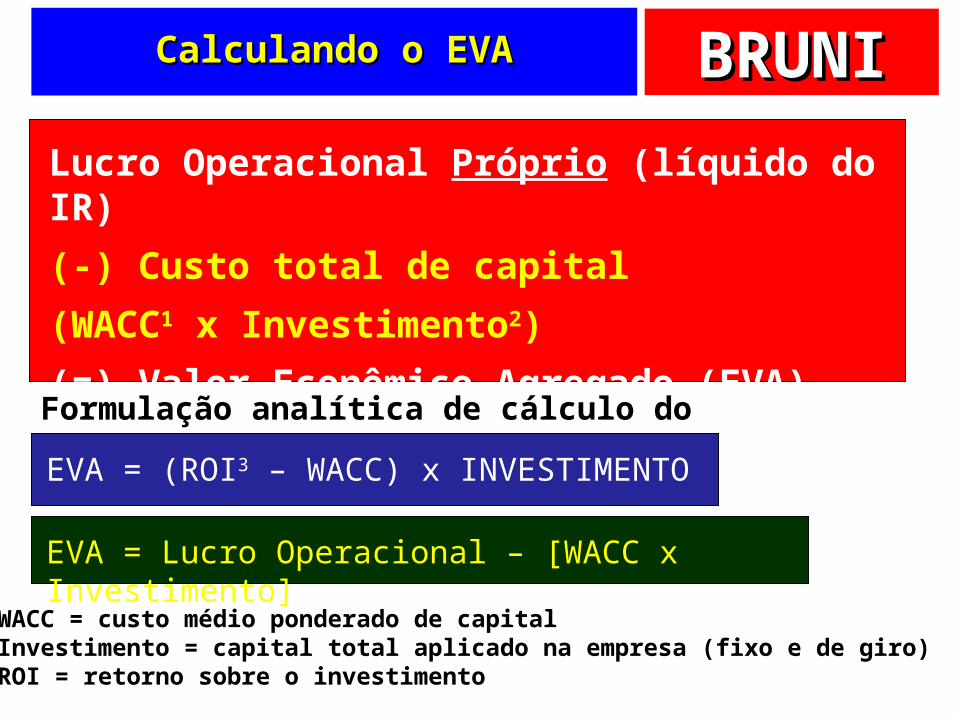

BRUNIBRUNICalculando o EVACalculando o EVA

Lucro Operacional Próprio (líquido do IR)(-) Custo total de capital(WACC1 x Investimento2)(=) Valor Econômico Agregado (EVA)Formulação analítica de cálculo do EVA:EVA = (ROI3 – WACC) x INVESTIMENTO

EVA = Lucro Operacional – [WACC x Investimento]

1) WACC = custo médio ponderado de capital2) Investimento = capital total aplicado na empresa (fixo e de giro)3) ROI = retorno sobre o investimento

BRUNIBRUNIQual o melhor investimento?Qual o melhor investimento?

Empresa Investimentos NOPAT WACC

Grandiosa 500 150 20%

Aumentativa 500 170 22%

Superlativa 500 160 18%

Use o EVA!Use o EVA!

BRUNIBRUNIAnalisando!Analisando!

Empresa ROIC Spread EVA

Grandiosa 30% 10% 50

Aumentativa 34% 12% 60

Superlativa 32% 14% 70

ROIC = NOPAT/CapitalROIC = NOPAT/CapitalSpread = (ROIC – WACC)Spread = (ROIC – WACC)EVA = Spread x CapitalEVA = Spread x Capital

BRUNIBRUNIDecompondo os números Decompondo os números

De onde vem De onde vem a a

rentabilidade?rentabilidade?

BRUNIBRUNIQuem ganhará a corrida?Quem ganhará a corrida?

Duas variáveis a analisar:Duas variáveis a analisar:A proximidade à chegadaA proximidade à chegada Margem de lucroMargem de lucroA velocidadeA velocidade Giro das vendasGiro das vendas

BRUNIBRUNIRentabilidadeRentabilidade versus versus LucratividadeLucratividade

A rentabilidade pode ser decomposta em duas partes principais:A rentabilidade pode ser decomposta em duas partes principais:

RENTABILIDADE

MARGEM GIROXLL

INV

LLVENDAS

VENDASINV

BRUNIBRUNIPonderando margem e giroPonderando margem e giro

MargemMargemIMLIML

GiroGiroIGAIGA

RentabilidadeRentabilidadeROIROI

XX

==

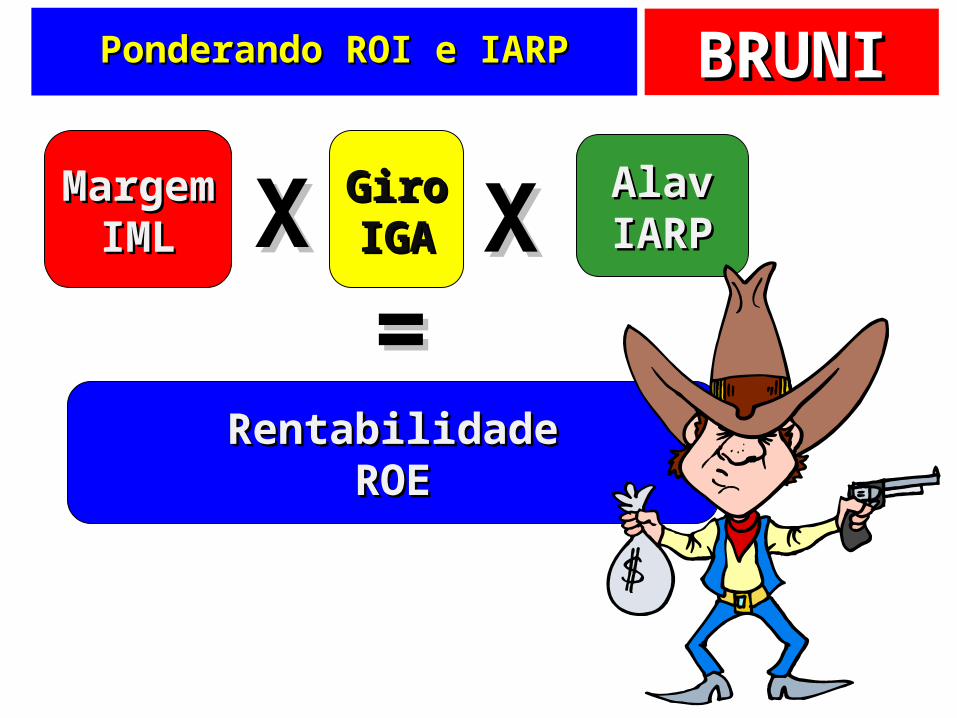

BRUNIBRUNIPonderando ROI e IARPPonderando ROI e IARP

MargemMargemIMLIML

GiroGiroIGAIGA

RentabilidadeRentabilidadeROIROI

XX==

AlavancagemAlavancagemIARPIARPXX

RentabilidadeRentabilidadeROEROE==

Método Método DuPont!DuPont!

BRUNIBRUNIPonderando ROI e IARPPonderando ROI e IARP

MargemMargemIMLIML

GiroGiroIGAIGAXX==

AlavAlavIARPIARP

RentabilidadeRentabilidadeROEROE

XX

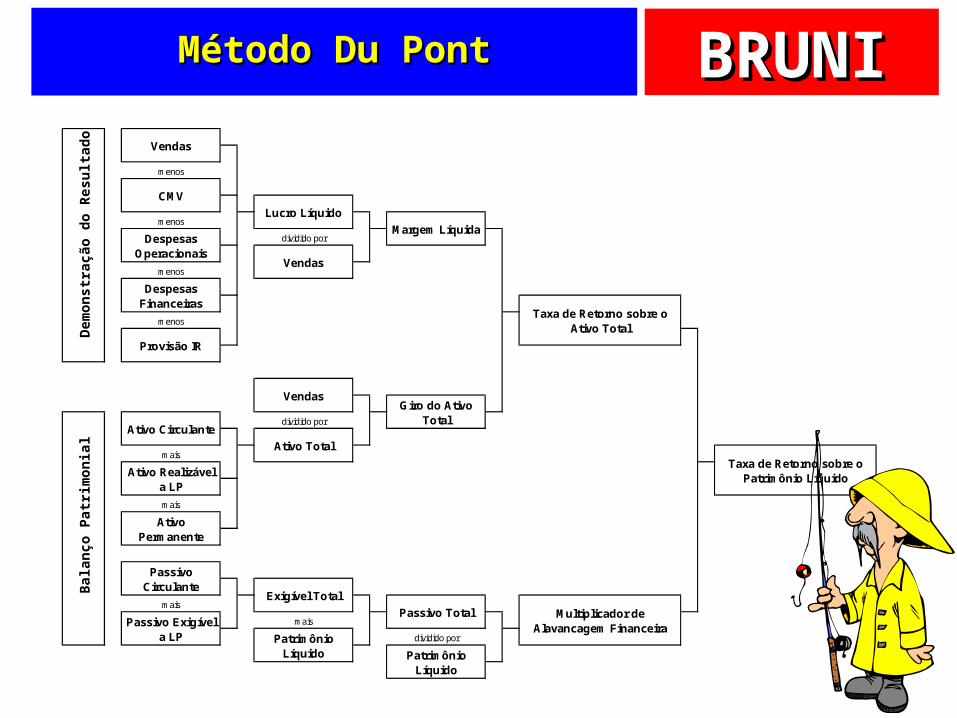

BRUNIBRUNIMétodo Du PontMétodo Du Pont

menos

menos

dividido por

menos

menos

dividido por

mais

mais

mais

mais

dividido por

Passivo Total

Patrimônio Líquido

Multiplicador de Alavancagem Financeira

Taxa de Retorno sobre o Patrimônio Líquido

Vendas

Ativo Total

Giro do Ativo Total

Taxa de Retorno sobre o Ativo Total

Passivo Circulante

Passivo Exigível a LP

Exigível Total

Patrimônio Líquido

Dem

onst

raçã

o do

Res

ulta

do

Ativo Circulante

Ativo Realizável a LP

Ativo Permanente

Bal

anço

Pat

rimon

ial

Provisão IR

Lucro Líquido

Vendas

Margem Líquida

Vendas

CMV

Despesas Operacionais

Despesas Financeiras