apostila direito previdenciário - luciano (1)

TRANSCRIPT

APOSTILA DIREITO

PREVIDENCIÁRIO

Prof. Luciano Alves dos Santos

SumárioI. Conceitos Básicos1. Legislação Básica2. Seguridade Social

2.1. Conceito2.2. Principais Princípios

2.2.1. Solidariedade2.2.2. Uniformidade e Equivalência dos Benefícios e Serviços às Populações

Urbanas e Rurais2.2.3. Diversidade da base de Financiamento2.2.4. Precedência da Fonte de Custeio

3. Previdência Social3.1. Conceito3.2. Tipos de Previdências3.3. Seguro Social3.4. Art. 201 da CF3.5. Características

3.5.1. Filiação Obrigatória3.5.1.1. Filiação x Inscrição

3.5.2. Caráter Contributivo3.5.3. Sistema de Repartição3.5.4. Equilíbrio Financeiro e Atuarial3.5.5. Garantia do Benefício Mínimo3.5.6. Correção Monetária dos SC3.5.7. Preservação do Valor Real dos Benefícios

4. Prestações Previdenciárias5. Requisitos para concessão de Benefício6. Beneficiários

6.1. Segurados6.1.1. Segurado Obrigatório

6.1.1.1. Empregado6.1.1.2. Empregado Doméstico6.1.1.3. Contribuinte Individual6.1.1.4. Avulso6.1.1.5. Especial

6.1.2. Segurado Facultativo6.1.3. Manutenção da Qualidade de Segurado

6.2. Dependentes7. Carência8. Salário-de-contribuição9. Salário-de-benefício10. Renda Mensal do Benefício11. Relações Jurídicas com Previdência Social – Quadro Resumo

2

II.Particularidades Processuais1. Introdução2. Ações Previdenciárias

2.1. Tipos de Ações Previdenciárias2.2. Ação declaratória2.3. Mandado de Segurança2.4. Justificação Judicial

3. Procedimento3.1. Introdução3.2. Partes na Relação Processual

3.2.1. Definição3.2.2. Sucessão Processual

3.3. Documentos que instruem3.3.1. Procuração3.3.2. Declaração de Hipossuficiência

3.3.2.1. Assistência Judicial Gratuita3.3.2.2. Assistência Judiciária integral Gratuita

3.3.3. Carta de Indeferimento – Prévio Pedido ao INSS3.3.4. Demais docs

3.4. Litisconsórcio Ativo3.5. Litisconsórcio Passivo Necessário3.6. Tramitação Preferencial3.7. Valor da Causa e Custas

3.7.1. Introdução3.7.2. Impugnação ao Valor da Causa

3.8. Intervenção do MP4. Representação Judicial do INSS

4.1. Procurador Federal e Credenciado4.2. Intimação pessoal

5. Antecipação da Tutela5.1. Introdução5.2. Antecipação contra Fazenda Pública5.3. Requisitos da Antecipação Assecuritória5.4. Tutela Específica

6. Competência em Matéria Previdenciária6.1. Jurisdição x Competência6.2. Competência da Justiça Federal

6.2.1. Definição6.2.2. Causas envolvendo Benefício Assistencial

6.3. Competência da Justiça Comum6.3.1. Originária – Acidente de Trabalho

6.3.1.1. Definição6.3.1.2. Conceito de Acidente de Trabalho6.3.1.3. Sem custas e honorários advocatícios6.3.1.4. Alvará Judicial

6.3.2. Delegada – art. 109, § 3º, CF 6.4. Competência da Justiça Trabalhista6.5. Resumo

7. Sentença Previdenciária8. Reexame Necessário

3

9. Recursos na Ação de Conhecimento10. Decadência e Prescrição Previdenciárias11. Decadência contra a Administração

III. Tempo de contribuição1. Introdução2. Comprovação do tempo

2.1. A Prova Tarifada2.2. Exceções à Prova Tarifada2.3. Tempo Rural2.4. Tempo de serviço reconhecido pela Justiça do Trabalho

3. Contagem Recíproca4. Pagamento de Contribuições Previdenciárias em Atraso

4.1. Contribuições em Atraso não Alcançadas pela Prescrição/Decadência4.2. Contribuições em Atraso Alcançadas pela Prescrição/Decadência com ou sem

Retroação da DIC (Data de Início de Contribuição)4.3. Indenização de Período de Filiação não Obrigatória

IV. Benefícios por Tempo de Contribuição1. Aposentadoria por Tempo de Contribuição

1.1. Introdução1.2. Base Legal1.3. Titular1.4. Requisitos1.5. Termo Inicial1.6. Termo Final

1.6.1. Desaposentação1.7. Valor do Benefício1.8. Aposentadoria do Professor1.9. Direito Adquirido1.10. Regra de Transição1.11. Resumo1.12.Jurisprudência1.13. Procedimento

2. Aposentadoria Especial2.1. Introdução2.2. Base Legal2.3. Titular2.4. Requisitos

2.4.1. Definição de habitualidade e permanência2.5. Termo Inicial2.6. Termo Final2.7. Valor do Benefício2.8. Atividade Especial

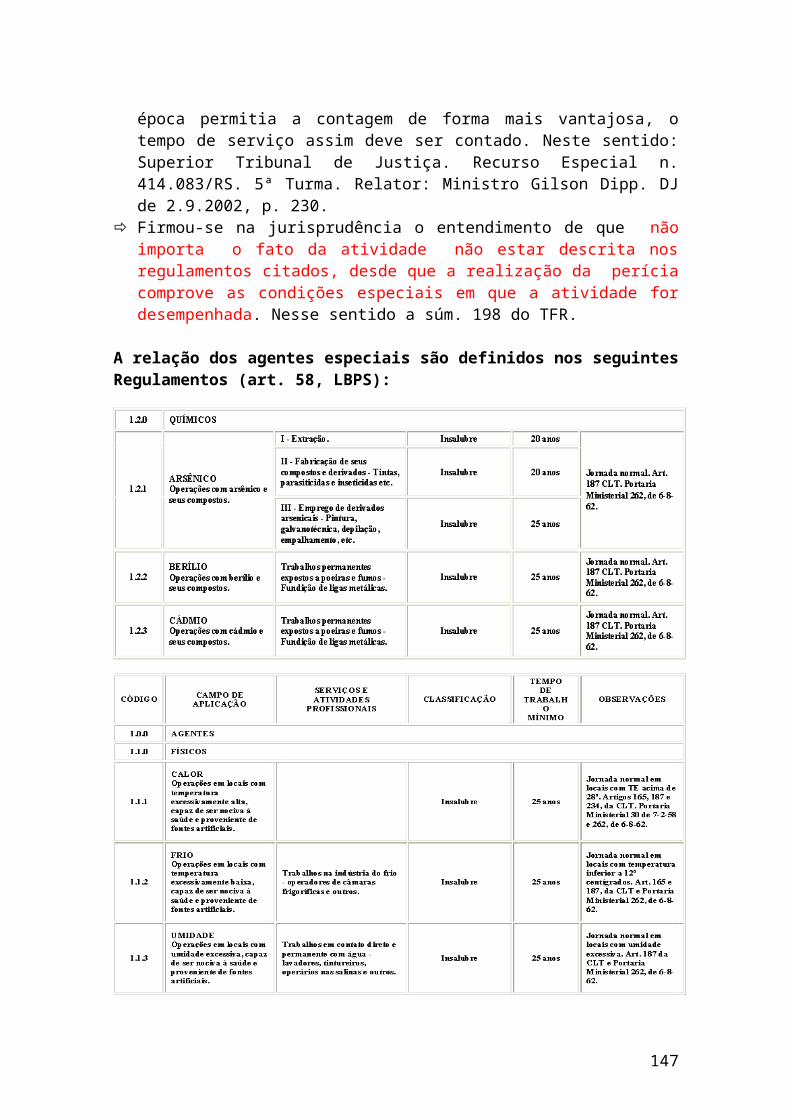

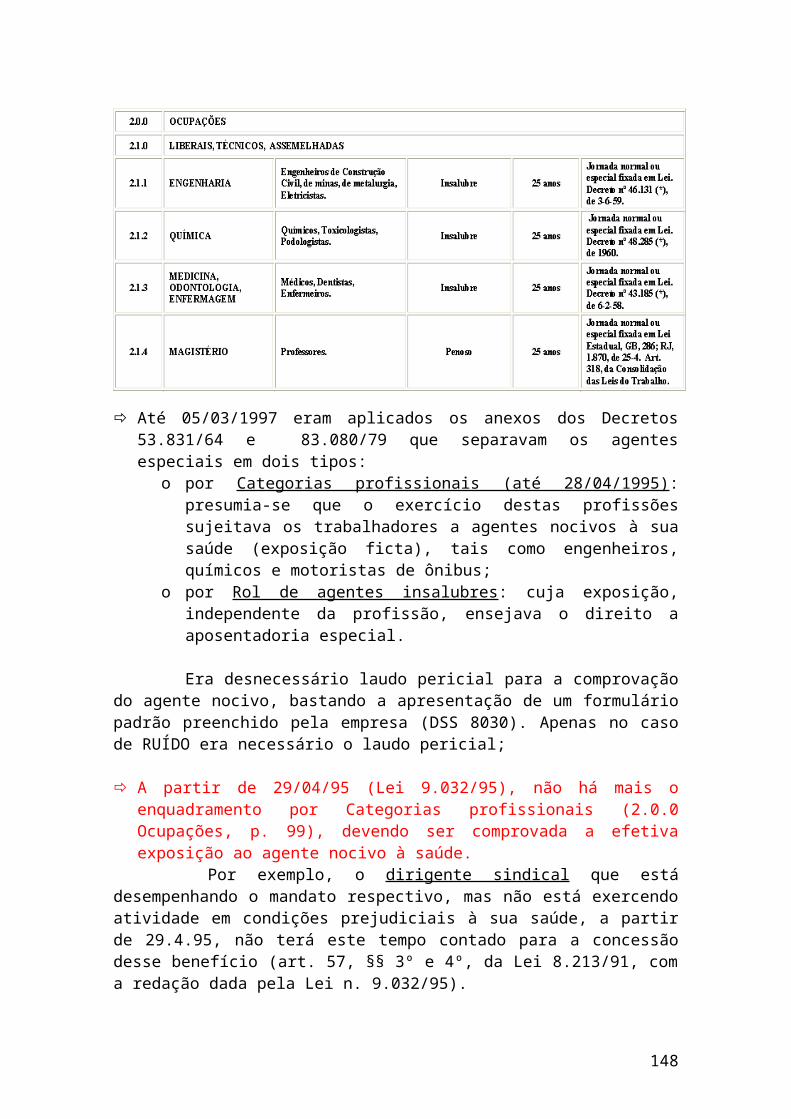

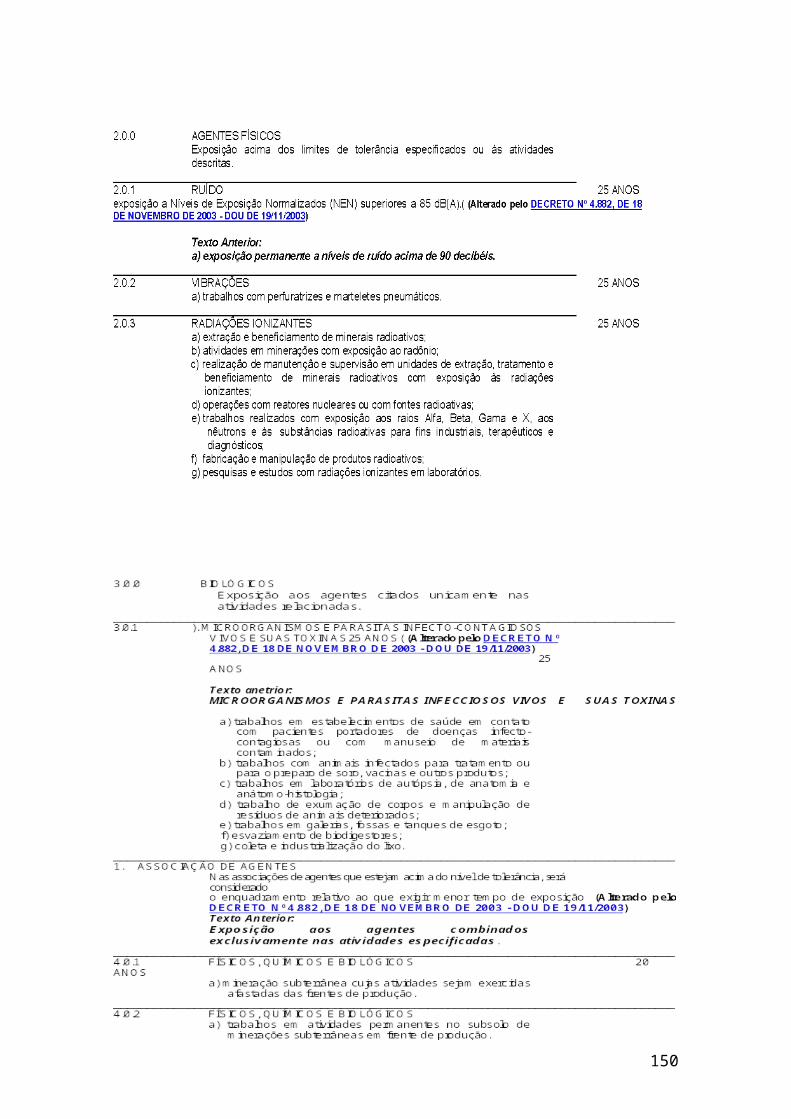

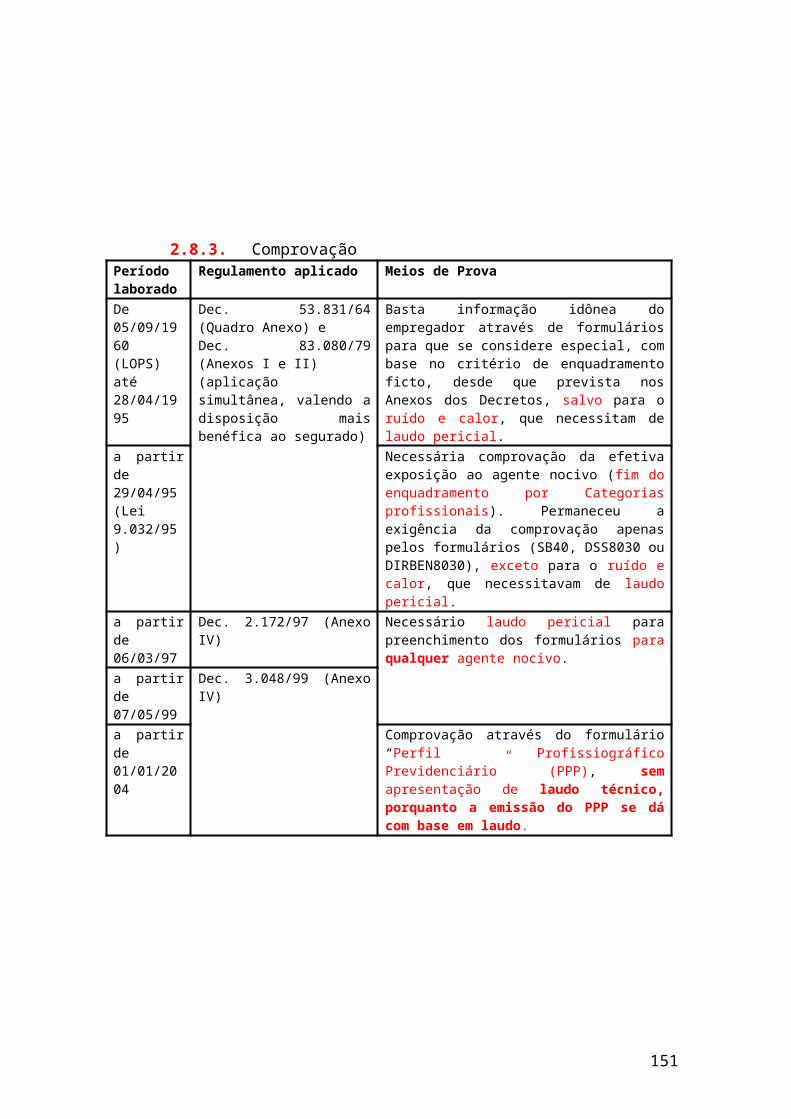

2.8.1. Conceito2.8.2. Rol de Agentes Nocivos2.8.3. Comprovação

2.8.3.1. Comprovação judicial de período especial2.8.4. Perfil Profissiográfico Previdenciário (PPP)2.8.5. Laudo Técnico de Condições Ambientais do Trabalho (LTCAT)

4

2.8.6. Utilização de EPI e EPC2.9. Conversão de Tempo de Contribuição2.10.Aposentadoria Especial do Servidor Público2.11.Perspectivas para a Aposentadoria Especial2.12.Jurisprudência

3. Cálculo do Tempo de Contribuição3.1. Planilha de Cálculo3.2. Análise de casos

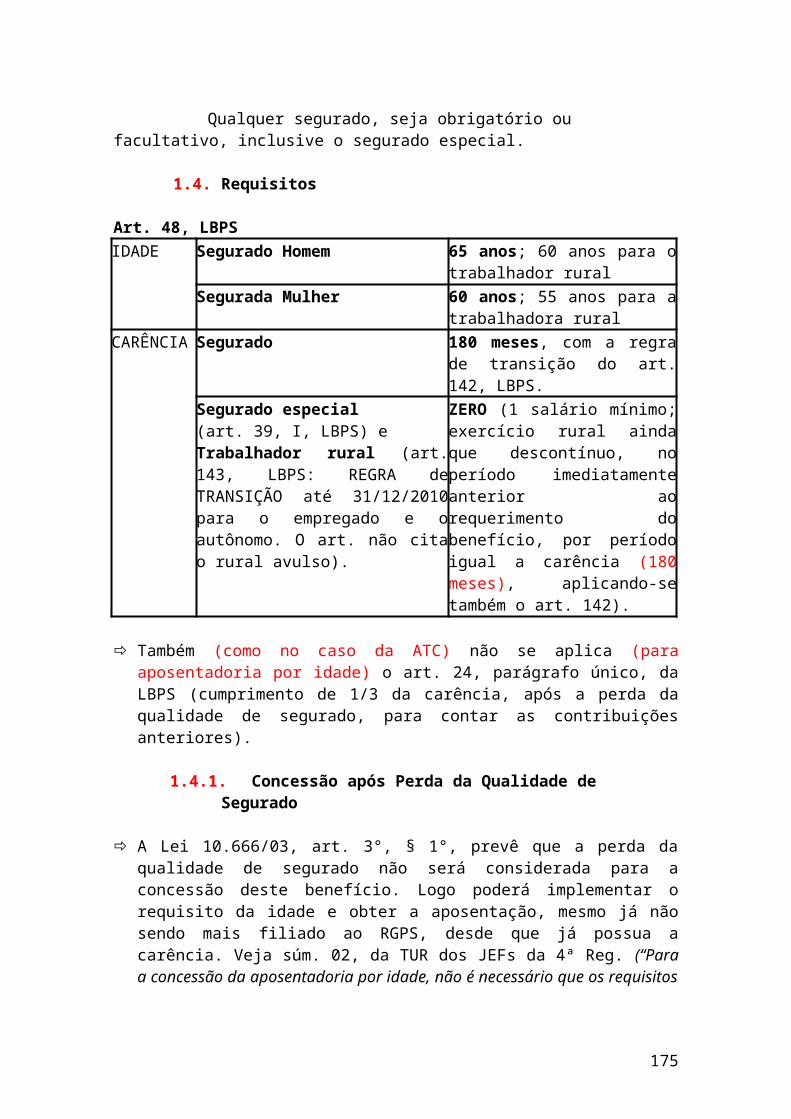

V. Benefício Etário1. Aposentadoria por Idade

1.1. Introdução1.2. Base Legal1.3. Titular 1.4. Requisitos

1.4.1. Concessão após Perda da Qualidade de Segurado1.4.2. Concessão ao Trabalhador Rural

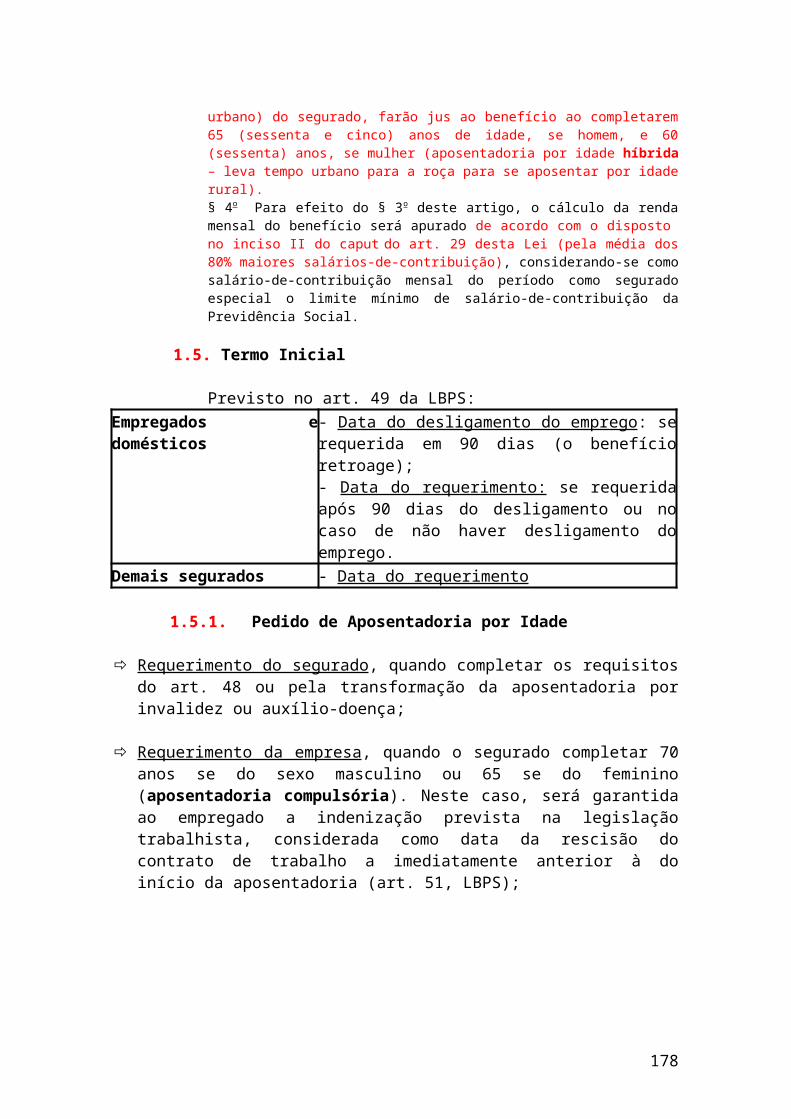

1.5. Termo Inicial1.5.1. Pedido de Aposentadoria por Idade

1.6. Termo Final1.7. Valor do Benefício1.8. Jurisprudência

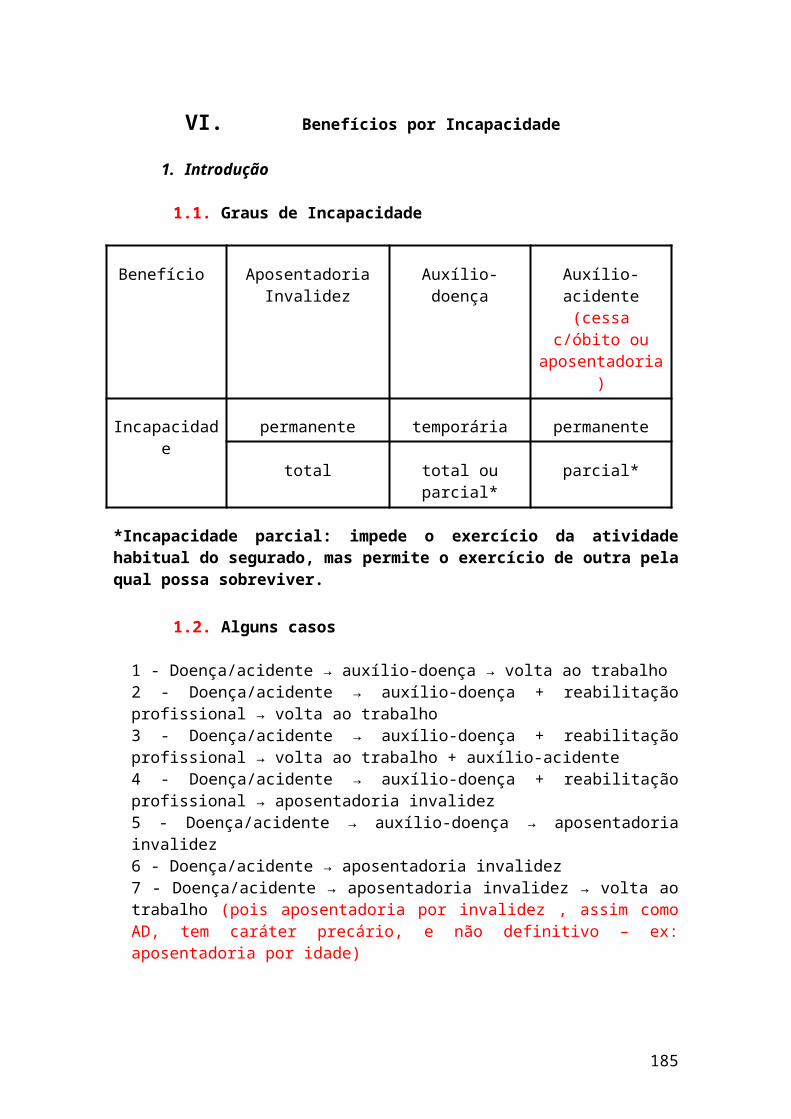

VI. Benefícios por Incapacidade1. Introdução

1.1. Graus de Incapacidade1.2. Alguns casos

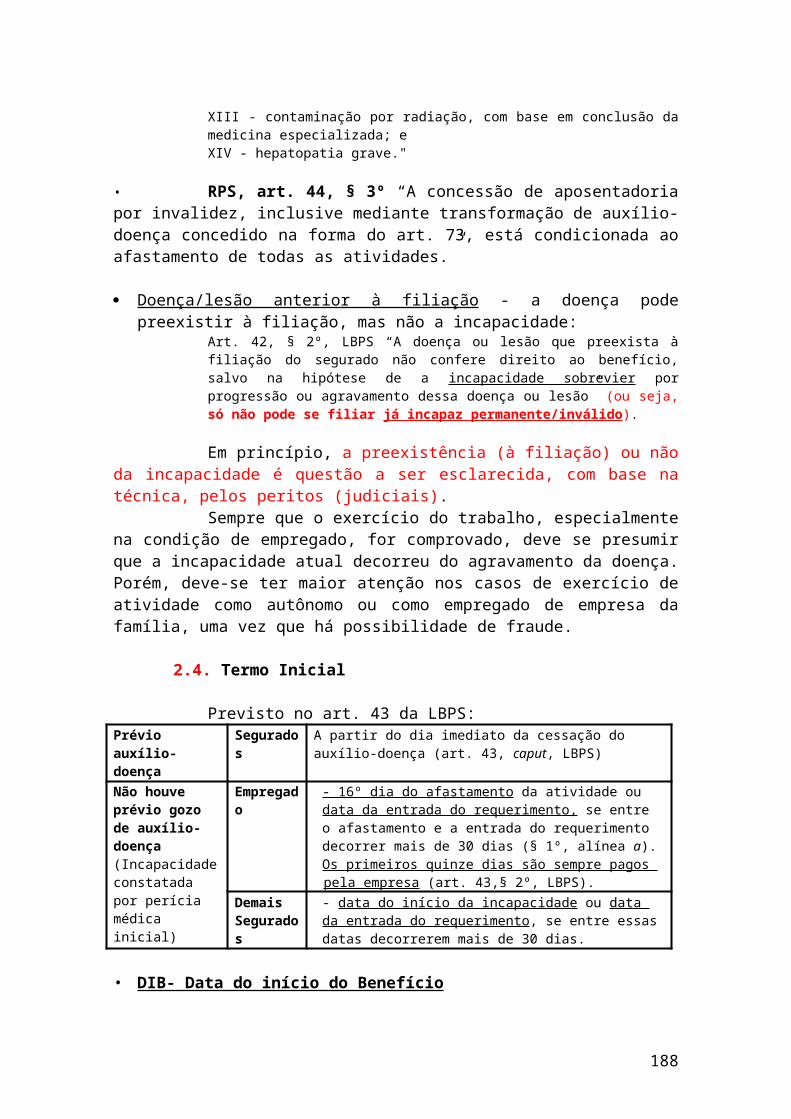

2. Aposentadoria por Invalidez2.1. Base Legal2.2. Titular2.3. Requisitos2.4. Termo Inicial2.5. Termo Final2.6. Valor do Benefício

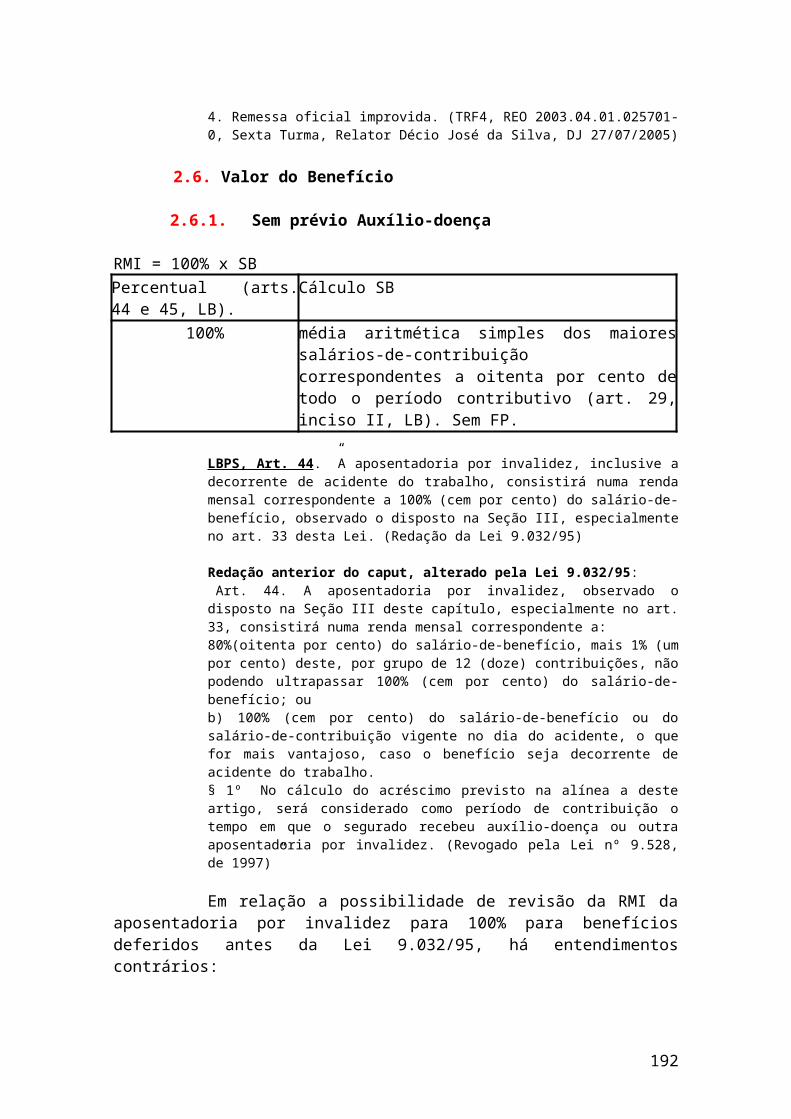

2.6.1. Sem prévio Auxílio-doença2.6.2. Com prévio Auxílio-doença2.6.3. Acréscimo para Assistência

2.7. Exame Médico e Reabilitação Profissional2.8. Mensalidades de recuperação2.9. Repercussão Trabalhista da Aposentadoria por Invalidez2.10.Conversão em Aposentadoria por Tempo de Contribuição ou Idade2.11.Legislação Anterior a CF882.12.Jurisprudência 2.13.Análise de Casos

3. Auxílio-doença3.1. Base Legal3.2. Titular3.3. Requisitos

3.3.1. Exercício de 2 atividades e incapacidade em apenas 13.4. Termo Inicial

5

3.5. Termo Final3.5.1. Alta programada

3.6. Valor do Benefício3.7. Exame Médico e Reabilitação Profissional3.8. Repercussão Trabalhista do Auxílio-doença

3.8.1. Estabilidade Provisória3.9. Jurisprudência 3.10.Análise de Casos

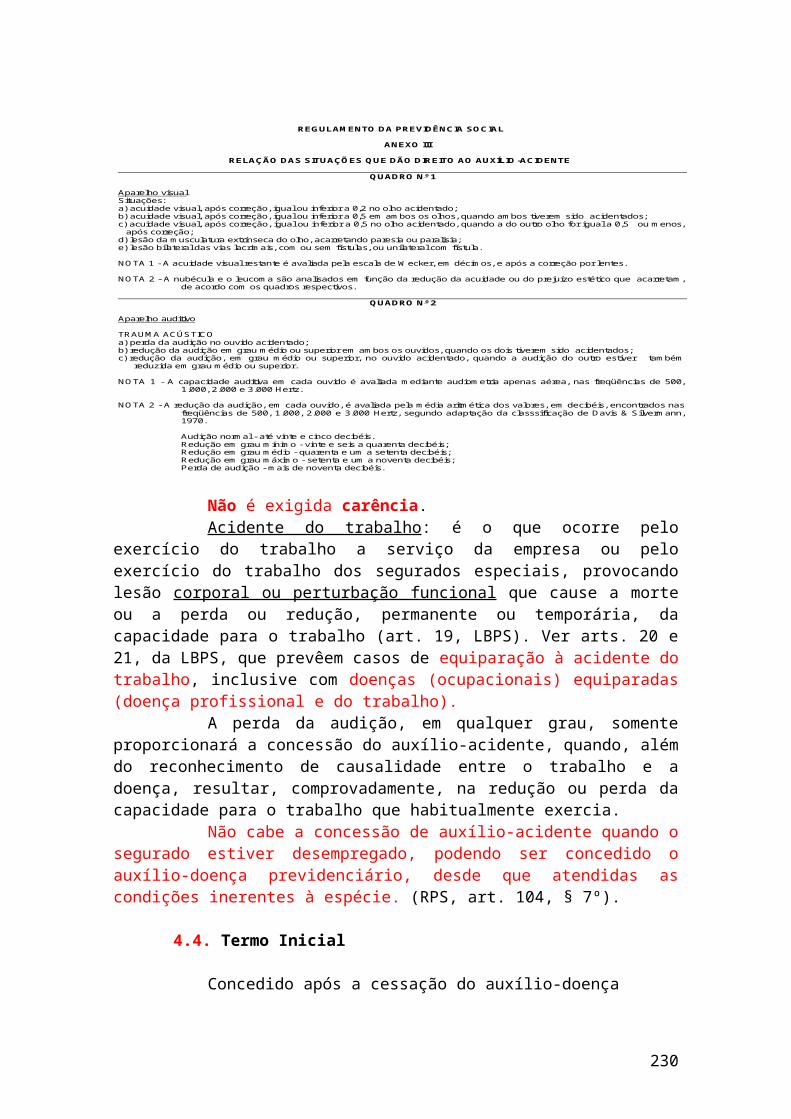

4. Auxílio-acidente4.1. Base Legal4.2. Titular4.3. Requisitos4.4. Termo Inicial4.5. Termo Final4.6. Valor do Benefício4.7. Competência Judicial4.8. Jurisprudência

5. Procedimentos

VII. Benefícios de Proteção à Família 1. Pensão por Morte

1.1. Base Legal1.2. Titular

1.2.1. Critério da Maior Classe1.2.2. Critério do Rateio1.2.3. Critério da Reversão das Cotas1.2.4. Critério da Dependência Econômica

1.3. Requisitos1.4. Termo Inicial1.5. Termo Final1.6. Valor do Benefício1.7. Jurisprudência 1.8. Análise de Casos1.9. Procedimentos

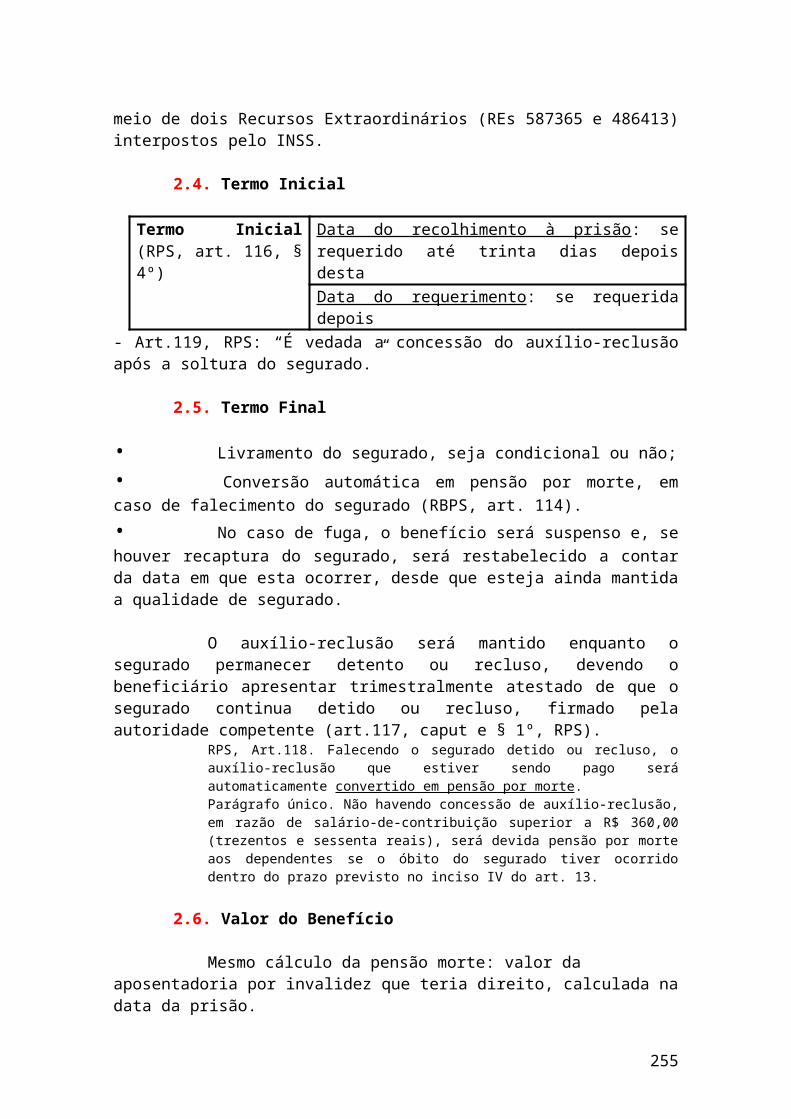

2. Auxílio-Reclusão2.1. Base Legal2.2. Titular2.3. Requisitos2.4. Termo Inicial2.5. Termo Final2.6. Valor do Benefício2.7. Repercussão Previdenciária do Período de Reclusão2.8. Jurisprudência

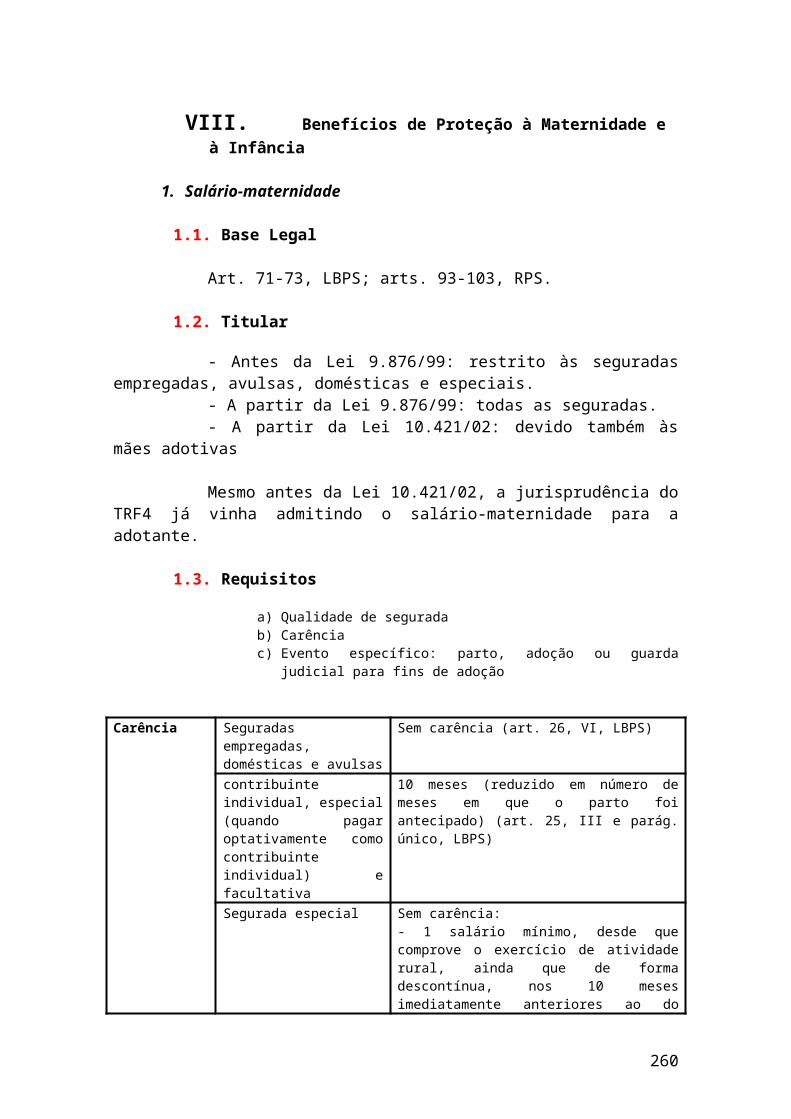

VIII.Benefícios de Proteção à Maternidade e à Infância1. Salário-maternidade

1.1. Base Legal1.2. Titular1.3. Requisitos

6

1.4. Termo Inicial/Termo Final1.5. Valor do Benefício1.6. Jurisprudência 1.7. Análise de Casos

2. Salário-família2.1. Base Legal2.2. Titular2.3. Requisitos2.4. Termo Inicial2.5. Termo Final2.6. Valor do Benefício

2.6.1. Responsabilidade pelo Pagamento2.7. Jurisprudência

IX. Demais Prestações1. Habilitação e Reabilitação Profissional2. Serviço Social

X. Outros Temas1. Abono Anual2. Acumulação de Benefícios3. Benefícios Extintos4. Benefício Assistencial

XI. Ações Revisionais1. Introdução2. Ações Revisionais Gerais

2.1. Ações anteriores à CF882.1.1. Súmula 260 do TFR2.1.2. Menor Valor-teto pelo INPC2.1.3. Súmula 2 do TRF4

2.2. Ações posteriores à CF882.2.1. Art. 58 da ADCT2.2.2. “Buraco Negro”2.2.3. “Buraco Verde”2.2.4. IRSM 02/942.2.5. Novos Tetos EC 20/98 e EC 41/032.2.6. Revisão RMI da Aposentadoria por Invalidez precedida de Auxílio-

doença2.3. Quadro Resumo

3. Procedimento

XII. Juizado Especial Federal1. Base Legal2. Objetivo3. Princípios Aplicáveis

3.1. Oralidade3.2. Simplicidade3.3. Informalidade

7

3.4. Economia Processual3.5. Celeridade

4. Competência para o JEF4.1. Valor da Causa

4.1.1. Critério Utilizado4.1.2. Cumulação de Pedidos

4.2. Opção pelo JEF4.3. Competência Territorial4.4. Complexidade da Causa4.5. Causas Excluídas do JEF4.6. Procedimentos Especiais

5. Capacidade Processual6. Ajuizamento sem Advogado

6.1. Possibilidade6.2. Representantes

7. Procedimento8. Decisão Antecipatória e Acautelatória9. Intimações e Citações10. Contestação11. Audiência de Conciliação e Instrução12. Sentença13. Recursos

13.1.Introdução13.2.Recurso Inominado ou “recurso de sentença”

13.2.1. Turmas Recursais13.3. Recurso de Medida Cautelar13.4. Embargos Declaratórios13.5. Pedido De Uniformização De Interpretação De Lei Federal – IUJEF13.6.Recurso Extraordinário13.7. Mandado de Segurança13.8. Agravo Regimental do Artigo 557 do CPC13.9.Ação Rescisória13.10. Correição Parcial

14. Fase de Execução15. Conflito de Competência

XIII.Execução Previdenciária1. Execução Fiscal1.1 Conceito e Base Legal1.2 Pólo Ativo1.3 Pólo Passivo

1.3.1 Redirecionamento1.4 Créditos Cobrados via Execução Fiscal1.5 Inscrição em Dívida Ativa:

1.5.1 Requisitos da TIDA/CDA 1.5.2 Presunção de certeza e liquidez:1.5.3 Emenda ou substituição da CDA 1.5.4 Limites do Crédito em Execução1.5.5 Certidões de Regularidade para a Fazenda Federal

1.6 Acréscimos ao Débito em Execução

8

1.7 Não sujeição ao juízo universal da falência1.8 Preferência dos créditos inscritos em dívida ativa1.9 Procedimento

1.9.1 Competência do juízo1.9.2 Petição inicial simplificada 1.9.3 Valor da Causa1.9.4 Despacho Inicial1.9.5 Citação 1.9.6 Intimação das Partes na Execução Fiscal

1.10 Prescrição dos Créditos1.11 Garantia da Execução

1.11.1 Quebra de Sigilo e Indisponibilidade de Bens e Direitos1.11.2 Indicação de Bens de Terceiros à Penhora1.11.3 Penhora1.11.4 Bens Impenhoráveis1.11.5 Fraude à Execução

1.12 Prosseguimento da Execução 1.12.1 Leilão e Arrematação1.12.3 Remição e Adjudicação

1.13 Extinção da Execução ou Prosseguimento pelo Saldo1.14 Suspensão e Arquivamento 1.15 Embargos à execução

1.15.1 Conceito1.15.2 Prazo1.15.3 Efeitos1.15.4 Impugnação1.15.5 Sentença nos embargos à execução1.15.6 Questões mais Comuns Argüidas em Embargos

1.16 Embargos à Arrematação ou Adjudicação1.17 Embargos de Terceiro 1.18 Exceção de Pré-executividade2. Execução contra a Fazenda Pública:2.1 O Rito do Art. 730 do CPC2.1 Horários Advocatícios

9

I. Conceitos Básicos

1. Legislação Básica

• Consolidação Legislação Previdenciária - www.planalto.gov.br – CF: arts. 193-204– EC 20/98– Lei 8.213/91 (LBPS)– *Lei 8.212/91 (LCPS)– Lei 9.876/99

• HD - www.inss.gov.br – Dec. 3.048/99 (RPS)– IN 45/10– CLPS/84 (Dec. 89.312/84)– CLPS/76 (Dec. 77.077/76)

2. Seguridade Social

2.1. Conceito

• CAPÍTULO II - DA SEGURIDADE SOCIALSeção I - DISPOSIÇÕES GERAIS

“Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social.”

SEGURIDADE = PREVIDÊNCIA + ASSISTÊNCIA + SAÚDE (PAS)

FINALIDADE: cobertura dos RISCOS SOCIAIS.

• Seguridade Social : rede protetiva formada pelo Estado e por particulares, com contribuição de todos, com a finalidade de estabelecer ações positivas no sustento de pessoas carentes, trabalhadores em geral e seus dependentes, providenciando a manutenção de um padrão mínimo de vida.

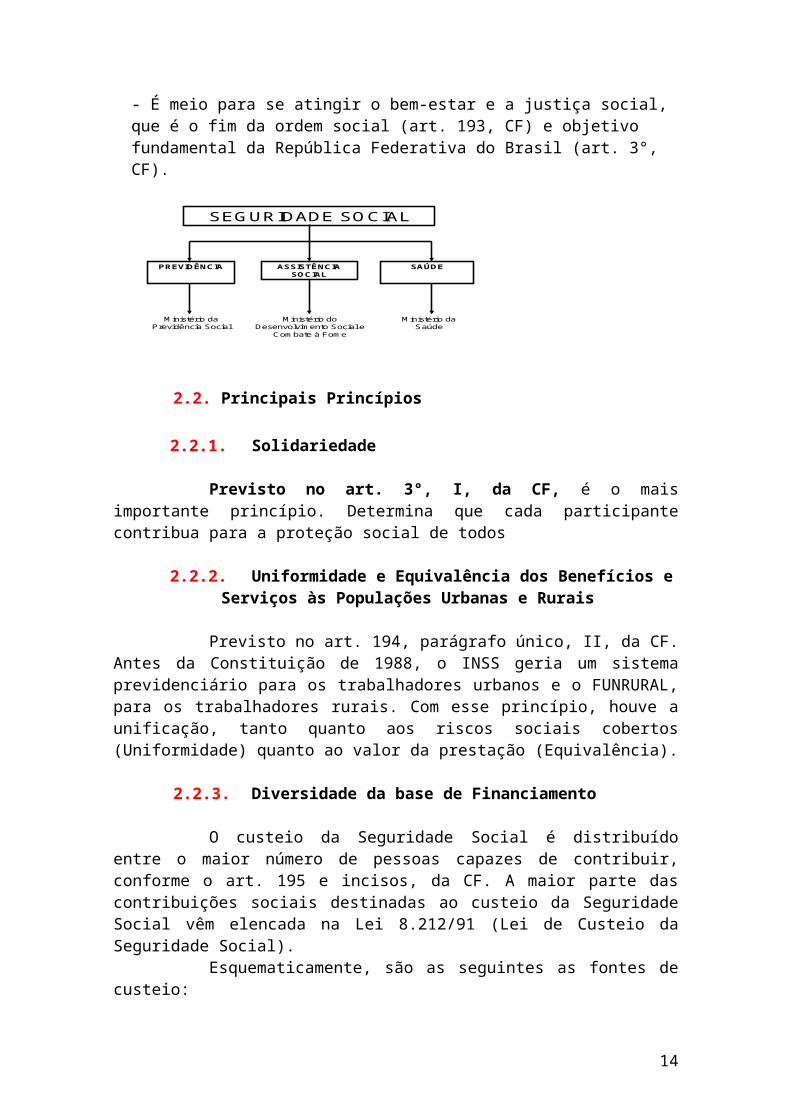

- É meio para se atingir o bem-estar e a justiça social, que é o fim da ordem social (art. 193, CF) e objetivo fundamental da República Federativa do Brasil (art. 3°, CF).

SEGURIDADE SOCIAL

PREVIDÊNCIA SAÚDEASSISTÊNCIASOCIAL

Ministério da Previdência Social

Ministério da Saúde

Ministério do Desenvolvimento Social e

Combate à Fome

10

2.2. Principais Princípios

2.2.1. Solidariedade

Previsto no art. 3°, I, da CF, é o mais importante princípio. Determina que cada participante contribua para a proteção social de todos

2.2.2. Uniformidade e Equivalência dos Benefícios e Serviços às Populações Urbanas e Rurais

Previsto no art. 194, parágrafo único, II, da CF. Antes da Constituição de 1988, o INSS geria um sistema previdenciário para os trabalhadores urbanos e o FUNRURAL, para os trabalhadores rurais. Com esse princípio, houve a unificação, tanto quanto aos riscos sociais cobertos (Uniformidade) quanto ao valor da prestação (Equivalência).

2.2.3. Diversidade da base de Financiamento

O custeio da Seguridade Social é distribuído entre o maior número de pessoas capazes de contribuir, conforme o art. 195 e incisos, da CF. A maior parte das contribuições sociais destinadas ao custeio da Seguridade Social vêm elencada na Lei 8.212/91 (Lei de Custeio da Seguridade Social).

Esquematicamente, são as seguintes as fontes de custeio:

CONTRIBUIÇÕES SOCIAIS (natureza tributária) => fonte diretao do EMPREGADOR sobre

Folha de salários: Contribuição Patronal Receita ou Faturamento: COFINS (LC 70/91) Lucro: CSLL

o do Trabalhador: Contribuição sobre o Salárioo sobre Receitas de Prognósticoso do Importador de bens ou serviçoso Outras fontes: mediante Lei complementar e com anterioridade

nonagesimal (art. 195, §§ 4º e 5º) ORÇAMENTOS da UNIÃO, ESTADOS/DF e MUNICÍPIOS (lei orçamentária

anual) => fonte indireta

2.2.4. Precedência da Fonte de Custeio

Princípio mais voltado ao legislador, determina que nenhum benefício poderá ser criado ou majorado, sem prévia fonte de custeio. Veiculado no art. 195, § 5º, da CF, é muito utilizado pela jurisprudência para indeferir a extensão de benefícios para pessoas não previstas em lei. Nesse sentido:

AÇÃO RESCISÓRIA. PREVIDENCIÁRIO. APLICAÇÃO DE LEGISLAÇÃO SUPERVENIENTE E MAIS BENÉFICA PARA FINS DE MAJORAÇÃO DO COEFICIENTE DE PENSÃO POR MORTE - IMPOSSIBILIDADE. VIOLAÇÃO DO ART. 195, § 5º, DA CF/88. ART. 485, V, DO CPC. RESTITUIÇÃO. INDEVIDA. PARCELAS RECEBIDAS DE BOA-FÉ. 1. Consoante entendimento do Plenário do STF (Recursos Extraordinários n°s 416.827-8 e 415.454-4) não é possível a majoração do percentual de cálculo para os benefícios de pensão concedidos anteriormente às

11

alterações introduzidas pela Lei 9.032/95, nos moldes ali definidos, uma vez que viola o disposto no artigo 195, § 5º, da Constituição Federal, assentando que a mencionada revisão seria contrária ao princípio constitucional que não admite "majoração de benefício sem a correspondente fonte de custeio total". 2. O acórdão violou dispositivos constitucionais, pois contrário à interpretação imprimida à norma pelo Supremo Tribunal Federal, a quem cumpre emitir a última palavra em matéria constitucional. 3. Cuidando-se de verba destinada a alimentos, percebidas com fundamento em decisão judicial, salvo casos de comprovada má-fé no recebimento dos valores discutidos, não é permitida a restituição, mesmo porque enquanto a sentença produziu efeitos o pagamento era devido, não olvidando do princípio da relativização incidente sobre os acórdãos prolatados nos RE nºs 416.827-8 e 415.454-4, propiciando efeitos apenas entre as partes componentes daquelas relações processuais. (TRF4, AR 2007.04.00.004176-8, Terceira Seção, Relator João Batista Pinto Silveira, D.E. 22/10/2007)

3. Previdência Social

3.1. Conceito

- Ramo da atuação estatal que visa à proteção de todo o indivíduo ocupado em uma atividade laborativa remunerada, para proteção dos riscos decorrentes da perda ou redução, permanente ou temporária, das condições de obter seu próprio sustento;- É direito subjetivo do indivíduo, exercitado em face da sociedade, personificada na figura do Estado-Providência.- Porém, somente alcança aos que trabalham no mercado formal. Para os demais, trabalhadores informais, desempregados, inválidos, idosos, menores, somente resta a assistência social. Ver EC 47/05.

3.2. Tipos de Previdências

PÚBLICOo RGPS: Leis 8.212/91 e 8.213/91. Gestão do INSS;o RPPS (Regimes Próprios de Previdência Social): art. 40, CF e Lei 9.717/98;

Regime Complementar Público: art. 40, §§ 14 a 16, CF.

PRIVADO (facultativo e autônomo em relação aos regimes públicos): art. 202, CF, LC 108/01 e 109/01.

Entidades Abertas de Previdência Entidades Fechadas de Previdência

3.3. Seguro Social

Vínculo entre o segurado e o ente segurador estatal. Intervenção do Estado na economia e na relação entre particulares, através de normas jurídicas. Esta intervenção se justifica ante a ausência de previsão contratual para a hipótese de impossibilidade de execução de serviços pelo obreiro – temporária ou permanente.

12

3.4. Art. 201 da CF

Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a:

I - cobertura dos eventos de doença, invalidez, morte e idade avançada; (APOSENTADORIAS, AUXÍLIO-DOENÇA, AUXÍLIO-ACIDENTE, PENSÃO MORTE)

II - proteção à maternidade, especialmente à gestante; (SALÁRIO-MATERNIDADE)

III - proteção ao trabalhador em situação de desemprego involuntário; (SEGURO-DESEMPREGO)

IV - salário-família e auxílio-reclusão para os dependentes dos segurados de baixa renda;

V - pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes, observado o disposto no § 2º.

3.5. Características

3.5.1. Filiação Obrigatória

Exercendo o trabalhador uma das atividades elencadas no artigo 11 da LBPS, há vinculação obrigatória ao Regime Geral da Previdência Social.

Filiação facultativa (art. 201, § 5º, CF; art. 13, LBPS): àqueles que, não sendo vinculados a nenhum tipo de regime previdenciário, realizarem sua inscrição como segurados.

3.5.1.1. Filiação x Inscrição

Trata-se de importante distinção, trazida no art. 17 da LBPS:

Filiação: ato de vinculação do trabalhador ao RGPS. É automático para o segurado obrigatório.

Inscrição: ato pelo qual se é cadastrado no RGPS. Para o facultativo, a filiação se dá com a inscrição e o pagamento da primeira contribuição.

Incumbe ao dependente promover a sua inscrição quando do requerimento do benefício a que estiver habilitado (art. 17, § 1º, da LBPS) e não mais ao próprio segurado.

3.5.2. Caráter Contributivo

O caput do artigo 201 da CF menciona que a Previdência Social será organizada sob a forma de regime geral, de caráter contributivo. Não há, em tese, direito a benefício àquele que não é contribuinte do regime.

13

3.5.3. Sistema de Repartição

Em relação ao custeio de um sistema previdenciário, há duas possibilidades: capitalização ou repartição.

No sistema de capitalização, somente o próprio segurado, ou um conjunto deles, contribui para a criação do fundo com lastro suficiente para cobrir as necessidades de seus integrantes. Modelo utilizado nos planos individuais de previdência privada e também nos “fundos de pensão”, entidades fechadas de previdência, previstos no art. 202 da CF.

No sistema de repartição, utilizado pelo RGPS, o segurado e outras pessoas contribuem. Repousa no ideal de solidariedade, já que à atual geração de trabalhadores garante os benefícios dos trabalhadores em inatividade.

3.5.4. Equilíbrio Financeiro e Atuarial

Deve ser observada a relação entre custeio e pagamento de benefícios, a fim de mantê-lo em condições superavitárias. A Lei 9.876/99 criou o fator previdenciário visando a um maior equilíbrio financeiro.

3.5.5. Garantia do Benefício Mínimo

Segundo o art. 201, § 2º, CF: “nenhum benefício que substitua o salário-de-contribuição ou o rendimento do trabalho do segurado terá valor mensal inferior ao salário mínimo.”

Existentes dois benefícios que podem ser menores que o salário mínimo - salário-família e auxílio-acidente. Porém, devido a seu caráter indenizatório, não estão incluídos na regra constitucional.

3.5.6. Correção Monetária dos SC

De acordo com o art. 201, § 3º: “todos os salários-de-contribuição considerados para o cálculo de benefício serão devidamente atualizados, na forma da lei.”

Dessa forma, quando de sua inativação, o segurado terá seu benefício calculado considerando a inflação do período. Antes da CF de 1988, os 12 últimos salários-de-contribuição não eram atualizados, causando perda ao segurado.

3.5.7. Preservação do Valor Real dos Benefícios

Art. 201, § 4º, CF: “§ 4º É assegurado o reajustamento dos benefícios para preservar-lhes, em caráter permanente, o valor real, conforme critérios definidos em lei.” (Redação dada pela Emenda Constitucional nº 20, de 1998)

Para os benefícios previdenciários garante-se a preservação do valor real dos benefícios. Entretanto, este princípio será concretizado conforme critérios definidos em lei. De acordo com o art. 41-A da LBPS, será utilizado o Índice Nacional de Preços ao Consumidor – INPC, calculado e divulgado pela Fundação Instituto Brasileiro de Geografia e Estatística – IBGE, como índice de correção monetária.

O reajuste é implantado na mesma data base que sobe o salário mínimo, mas por índice diferente. De acordo com a Lei 12.382, de 25 de fevereiro de 2011, os

14

reajustes para a preservação do poder aquisitivo do salário mínimo entre 2012 e 2015 corresponderão à variação do INPC, acumulada nos doze meses anteriores ao mês do reajuste, mais o percentual equivalente à taxa de crescimento real do Produto Interno Bruto - PIB, apurada pelo IBGE, dois anos antes, a título de aumento real.

4. Prestações Previdenciárias

Classificação quanto ao FATO GERADOR

INCAPACIDADE Aposentadoria por Invalidez; Auxílio-doença; Auxílio-acidente; Reabilitação Profissional.

PROTEÇÃO à FAMÍLIA Pensão por Morte; Auxílio-reclusão.

PROTEÇÃO à MATERNIDADE e à INFÂNCIA Salário-maternidade; Salário-família.

ETÁRIO Aposentadoria por Idade;

TEMPO DE SERVIÇO Aposentadoria por tempo de Contribuição; Aposentadoria Especial

OUTROS FATOS GERADORES Abono Anual; Serviço Social; Seguro-desemprego.(Ministério do Trabalho, e não o INSS)

Além destes, temos também o Benefício Assistencial de Prestação Continuada (art. 20, LOAS).

5. Requisitos para concessão de Benefício

a) Qualidade de Segurado e/ou Dependenteb) Carênciac) Evento Específico

6. Beneficiários

São beneficiários da Previdência Social, as pessoas físicas titulares do direito subjetivo de gozar das prestações contempladas pelo regime geral. Incluem os próprios segurados e também os dependentes. Em relação a esses, apenas é devida a pensão por morte e auxílio-reclusão.

15

6.1. Segurados

Os segurados podem ser de dois tipos:o Obrigatório: exerce atividade vinculada ao RGPS. Filiam-se automaticamente, com

o exercício de qualquer das atividades prevista no art. 11, da LBPS;o Facultativo: para sua filiação ao RGPS, dependem de inscrição e contribuição. Não

pode ser filiado a este ou outro sistema previdenciário (art. 201, § 5°, CF e art. 13, da LBPS).

O exercício concomitante de mais de uma atividade abrangida pelo RGPS implica filiação obrigatória a cada uma delas (art. 11, § 2º, LBPS).

O aposentado pelo RGPS que estiver exercendo ou que voltar a exercer atividade abrangida por este Regime é segurado obrigatório em relação a essa atividade (art. 11, § 3º, LBPS), somente fazendo jus, em decorrência do exercício dessa atividade, ao salário-família e à reabilitação profissional, quando empregado (art. 28, § 2º, LBPS).

Servidor Civil Efetivo e o Militar da União/Estados/Municípios: excluídos do RGPS, se possuírem regime próprio. Porém, se concomitantemente exercerem atividade abrangida pelo RGPS são segurados obrigatórios em relação a ela (art. 12, LBPS).

6.1.1. Segurado Obrigatório

De acordo com o art. 11, da LBPS, são segurados obrigatórios da Previdência Social as seguintes pessoas físicas:o EMPREGADO (em regra, celetista);o EMPREGADO DOMÉSTICO;o CONTRIBUINTE INDIVIDUAL (autônomo, empresário, produtor rural);o AVULSO (portuário, estivador);o SEGURADO ESPECIAL (pequeno produtor rural, pescador artesanal, extrativista

vegetal – segingueiro).

6.1.1.1. Empregado

Previsto no art. 11, I, da LBPS, inclui o empregado com vínculo trabalhista (àquele que preenche as quatro características: pessoalidade, subordinação, não-eventualidade e remuneração).

Também incluem-se nesta categoria, entre outros, o Temporário (Lei 6.019/74), o domiciliado e contratado no BRASIL para trabalhar no exterior em sucursal ou agência de empresa nacional, servidor público ocupante exclusivamente de cargo em comissão (também cargo temporário e emprego público - art. 40, § 13, CF) e o exercente de mandato eletivo federal, estadual ou municipal , desde que não vinculado a regime próprio de previdência social.

IDADE MÍNIMA para filiação como empregado: 16 anos, salvo na condição de aprendiz com 14 anos de idade (art. 7º, XXXIII, CF, alterado pela EC. 20/98 – derrogou o art. 13, LBPS, quanto ao limite de idade). Porém, o trabalho desenvolvido antes da EC nº 20/98 conta como tempo de contribuição a partir dos 14 anos, na condição de empregado, e a partir de 12 anos, no caso de contrato de aprendizagem.

16

6.1.1.2. Empregado Doméstico (Lei 5.859/72)

Previsto no art. 11, II, da LBPS, abrange aquele que presta serviço de natureza contínua a pessoa ou família, no âmbito residencial desta, em atividades sem fins lucrativos.

6.1.1.3. Contribuinte Individual

Abrange todos os demais trabalhadores não incluídos em uma categoria específica. Em regra, não possuem fonte pagadora (nem vínculo), devendo por si apurarem o ganho mensal e proceder ao recolhimento ao INSS. Fazem parte desse grupo, entre outros:

EMPRESÁRIO com retirada de pró-labore; EVENTUAL (biscateiro); AUTÔNOMO; PRODUTOR RURAL: explora atividade agropecuária ou pesqueira,

em caráter permanente ou temporário, diretamente ou por intermédio de prepostos e com auxílio de empregados (permanente: por mais de 120 dias no ano civil) ou com terras maiores que 4 modulos fiscais (INCRA define o valor do Mód Fiscal por Município, exemplo: em Bento Gonçalves, 1 MF = 12 há em Erechim 24 ha). IMPORTANTE: se o agricultor não tiver empregados e possuir terras de até 4 módulos fiscais é classificado na categoria de segurado especial;

GARIMPEIRO: explora atividade de extração mineral - garimpo, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos, com ou sem o auxílio de empregados. Até a EC 20/98, o garimpeiro sem empregados era considerado segurado especial (antiga redação do art. 195, § 8°, CF);

COOPERATIVADO ( = membro da cooperativa, então é dono da cooperativa).

6.1.1.4. Avulso (tem mesmo direitos e deveres do empregado)

De acordo com o art. 11, VI, LBPS, é trabalhador avulso quem presta, a diversas empresas, sem vínculo empregatício, serviço de natureza urbana ou rural definidos no Regulamento.

É o trabalho prestado com a intermediação obrigatória do sindicato da categoria ou do órgão gestor de mão-de-obra (Lei 8.630/95). São os trabalhadores de porto (estivadores, conferentes, práticos, etc.) ou os avulsos rurais, entre outros. A contribuição do segurado é recolhida na fonte pelo tomador do serviço.

6.1.1.5. Segurado Especial

Previsto no art. 11, VII, LBPS, recentemente alterado pela Lei 11.718/2008, é considerado Segurado Especial:

“VII – como segurado especial: a pessoa física residente no imóvel rural ou em aglomerado urbano ou rural próximo a ele que, individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros (troca de dias entre vizinhos), na condição de:

17

a) produtor, seja proprietário, usufrutuário, possuidor, assentado, parceiro ou meeiro outorgados, comodatário ou arrendatário rurais, que explore atividade:

1. agropecuária em área de até 4 (quatro) módulos fiscais; 2. de seringueiro ou extrativista vegetal que exerça suas atividades nos

termos do inciso XII do caput do art. 2o da Lei no 9.985, de 18 de julho de 2000, e faça dessas atividades o principal meio de vida;

b) pescador artesanal ou a este assemelhado que faça da pesca profissão habitual ou principal meio de vida; e

c) cônjuge ou companheiro, bem como filho maior de 16 (dezesseis) anos de idade (até 15 anos de idade é dependente dos pais) ou a este equiparado, do segurado de que tratam as alíneas a e b deste inciso, que, comprovadamente, trabalhem com o grupo familiar respectivo. § 1o Entende-se como regime de economia familiar a atividade em que o trabalho dos membros da família é indispensável à própria subsistência e ao desenvolvimento socioeconômico do núcleo familiar e é exercido em condições de mútua dependência e colaboração, sem a utilização de empregados permanentes. (...)§ 7o O grupo familiar poderá utilizar-se de empregados contratados por prazo determinado ou de trabalhador (autônomo) de que trata a alínea g do inciso V do caput deste artigo, em épocas de safra, à razão de, no máximo, 120 (cento e vinte) pessoas/dia no ano civil (4 pessoas por 30 dias cada, por exemplo), em períodos corridos ou intercalados ou, ainda, por tempo equivalente em horas de trabalho. § 8o Não descaracteriza a condição de segurado especial:

I – a outorga, por meio de contrato escrito de parceria, meação ou comodato, de até 50% (cinqüenta por cento) de imóvel rural cuja área total não seja superior a 4 (quatro) módulos fiscais, desde que outorgante e outorgado continuem a exercer a respectiva atividade, individualmente ou em regime de economia familiar;

II – a exploração da atividade turística da propriedade rural, inclusive com hospedagem, por não mais de 120 (cento e vinte) dias ao ano;

III – a participação em plano de previdência complementar instituído por entidade classista a que seja associado em razão da condição de trabalhador rural ou de produtor rural em regime de economia familiar; e

IV – ser beneficiário ou fazer parte de grupo familiar que tem algum componente que seja beneficiário de programa assistencial oficial de governo;

V – a utilização pelo próprio grupo familiar, na exploração da atividade, de processo de beneficiamento ou industrialização artesanal, na forma do § 11 do art. 25 da Lei no 8.212, de 24 de julho de 1991; e

VI – a associação em cooperativa agropecuária. § 9o Não é segurado especial o membro de grupo familiar que possuir outra fonte de rendimento, exceto se decorrente de:

I – benefício de pensão por morte, auxílio-acidente ou auxílio-reclusão, cujo valor não supere o do menor benefício de prestação continuada da Previdência Social;

II – benefício previdenciário pela participação em plano de previdência complementar instituído nos termos do inciso IV do § 8o deste artigo;

III – exercício de atividade remunerada em período de entressafra ou do defeso, não superior a 120 (cento e vinte) dias, corridos ou intercalados, no ano civil , observado o disposto no § 13 do art. 12 da Lei no 8.212, de 24 julho de 1991;

IV – exercício de mandato eletivo de dirigente sindical de organização da categoria de trabalhadores rurais;

18

V – exercício de mandato de vereador do Município em que desenvolve a atividade rural ou de dirigente de cooperativa rural constituída, exclusivamente, por segurados especiais, observado o disposto no § 13 do art. 12 da Lei no 8.212, de 24 de julho de 1991;

VI – parceria ou meação outorgada na forma e condições estabelecidas no inciso I do § 8o deste artigo;

VII – atividade artesanal desenvolvida com matéria-prima produzida pelo respectivo grupo familiar, podendo ser utilizada matéria-prima de outra origem, desde que a renda mensal obtida na atividade não exceda ao menor benefício de prestação continuada da Previdência Social; e

VIII – atividade artística, desde que em valor mensal inferior ao menor benefício de prestação continuada da Previdência Social.

Segurado Especial em Regime de Economia Familiar (REF) - requisitos: Trabalho dos membros da família indispensável à subsistência; Mútua colaboração, sem empregados por mais de 120 dias/homem no ano civil; Produção agrícola para comercialização; Área de até 4 (quatro) módulos fiscais.

O módulo fiscal (MF) é medido em hectares e é definido por Município, cuja tabela está anexa à Instrução Especial INCRA nº 20, de 1980. Os municípios que foram criados após 1980 tiveram o valor de seu módulo fiscal fixado por outros atos normativos daquela autarquia federal. É fixado considerando-se os seguintes fatores (Lei nº 4.504/64, na redação dada pela Lei nº 6.746/79):

Tipo de exploração predominante no município; Renda obtida com a exploração predominante; Outras explorações existentes no município que, embora não predominantes,

sejam significativas em função da renda e da área utilizada; Conceito de propriedade familiar.

O módulo fiscal serve de parâmetro para classificação do imóvel rural quanto ao tamanho, na forma da Lei nº 8.629, de 25 de fevereiro de 1993.

Pequena Propriedade - o imóvel rural de área compreendida entre 1 (um) e 4 (quatro) módulos fiscais;

Média Propriedade - o imóvel rural de área de área superior a 4 (quatro) e até 15 (quinze) módulos fiscais.

Não confundir com o módulo rural (MR) que é estabelecido pelas dimensões da propriedade familiar e representa uma área mínima de terra calculada para cada imóvel rural, conforme estabelece o Estatuto da Terra (Lei nº 4.504/64, art. 4º).

No Rio Grande do Sul, o módulo fiscal equivale a 12 hectares em municípios da serra gaúcha, como Bento Gonçalves e Caxias do Sul, e 28 hectares em Bagé. No Acre, o módulo fiscal é de 100 hectares para a maioria dos municípios, sendo fixado em 70 hectares na capital, Rio Branco. No Amazonas, varia entre 80 e 100 hectares, mas em Manaus equivale a 10 hectares.

Todos os membros da família que trabalham na roça são segurados obrigatórios no REF. Não descaracteriza o REF, se um membro da família trabalha fora.

A idade inicial para ser considerado segurado especial é:

19

até CF88 – 12 anos; até EC 20/98 – 14 anos; atualmente – 16 anos.

Antes dessas idades, são dependentes dos segurados especiais.

6.1.2. Segurado Facultativo (dona-de-casa, estudante e desempregado)

O RGPS admite a filiação facultativa. Para tanto, deverá a pessoa física cumprir dois requisitos:

Não possuir regime previdenciário; Idade mínima de 16 anos.

Segundo a LBPS:“Art. 13. É segurado facultativo o maior de 14 (quatorze) anos que se filiar ao Regime Geral de Previdência Social, mediante contribuição, desde que não incluído nas disposições do Art. 11.”

A partir da EC 20/98, somente ao contar com 16 anos de idade poderá filiar-se como facultativo. O § 5º do art. 201, CF, veda a vinculação, na qualidade de segurado facultativo, de pessoa participante de regime próprio de previdência.

O funcionário público efetivo, uma vez que possui regime previdenciário próprio, somente poderá filiar-se como facultativo, se pedir licença não remunerada (art. 11, § 2°, RPS);

6.1.3. Manutenção da Qualidade de Segurado

Trata-se do “período de graça”, onde mantém-se a qualidade de segurado, mesmo sem contribuir. Em regra, apenas a qualidade de segurado é mantida, não vale como carência ou tempo de contribuição. Previsto no art. 15, da LBPS:

“Mantém a qualidade de segurado, independentemente de contribuições:I - sem limite de prazo, quem está em gozo de benefício;II - até 12 (doze) meses após a cessação das contribuições, o segurado que deixar de exercer atividade remunerada abrangida pela Previdência Social ou estiver suspenso ou licenciado sem remuneração;”

Art. 15, § 1º, LBPS:Prazo prorrogado por mais 12 meses (24 meses) se o segurado já tiver

pago mais de 120 contribuições mensais (mais de 10 anos de contribuições) sem interrupção que acarrete a perda da qualidade de segurado (art. 15, § 1°, LBPS).

Art. 15, § 2º, LBPS:Segurado desempregado: esse prazo será acrescido de mais 12 meses (36

meses), desde que comprovada essa situação pelo registro no órgão próprio do Ministério do Trabalho (para pedir o seguro-desemprego) e da Previdência Social, totalizando 24 ou 36 meses, conforme o caso.

Porém, segundo a jurisprudência, é desnecessário o registro no órgão próprio do Ministério do Trabalho e da Previdência Social. Neste sentido, a súmula 27

20

da TUN: “A ausência de registro em órgão do Ministério do Trabalho não impede a comprovação do desemprego por outros meios admitidos em Direito.” DOU de 22/06/2005

Por outro lado, no que se refere à comprovação de desemprego, deve-se fazer algumas considerações. A Terceira Seção do Superior Tribunal de Justiça levou a julgamento o Incidente de Uniformização Petição n. 7.115-PR (2009/0041450-2), tendo decidido, à unanimidade, que a ausência de anotação de trabalho na CTPS não é suficiente para comprovar a situação de desemprego. Transcrevo abaixo a aludida decisão, publicada no Diário Eletrônico do dia 06/04/2010 (grifei):

PREVIDENCIÁRIO. INCIDENTE DE UNIFORMIZAÇÃO DE INTERPRETAÇÃO DE LEI FEDERAL. MANUTENÇÃO DA QUALIDADE DE SEGURADO. ART. 15 DA LEI 8.213/91. CONDIÇÃO DE DESEMPREGADO. DISPENSA DO REGISTRO PERANTE O MINISTÉRIO DO TRABALHO E DA PREVIDÊNCIA SOCIAL QUANDO FOR COMPROVADA A SITUAÇÃO DE DESEMPREGO POR OUTRAS PROVAS CONSTANTES DOS AUTOS. PRINCÍPIO DO LIVRE CONVENCIMENTO MOTIVADO DO JUIZ. O REGISTRO NA CTPS DA DATA DA SAÍDA DO REQUERIDO NO EMPREGO E A AUSÊNCIA DE REGISTROS POSTERIORES NÃO SÃO SUFICIENTES PARA COMPROVAR A CONDIÇÃO DE DESEMPREGADO. INCIDENTE DE UNIFORMIZAÇÃO DO INSS PROVIDO. 1. O art. 15 da Lei 8.213/91 elenca as hipóteses em que há a prorrogação da qualidade de segurado, independentemente do recolhimento de contribuições previdenciárias. 2. No que diz respeito à hipótese sob análise, em que o requerido alega ter deixado de exercer atividade remunerada abrangida pela Previdência Social, incide a disposição do inciso II e dos §§ 1o. e 2o. do citado art. 15 de que é mantida a qualidade de segurado nos 12 (doze) meses após a cessação das contribuições, podendo ser prorrogado por mais 12 (doze) meses se comprovada a situação por meio de registro no órgão próprio do Ministério do Trabalho e da Previdência Social. 3. Entretanto, diante do compromisso constitucional com a dignidade da pessoa humana, esse dispositivo deve ser interpretado de forma a proteger não o registro da situação de desemprego, mas o segurado desempregado que, por esse motivo, encontra-se impossibilitado de contribuir para a Previdência Social. 4. Dessa forma, esse registro não deve ser tido como o único meio de prova da condição de desempregado do segurado, especialmente considerando que, em âmbito judicial, prevalece o livre convencimento motivado do Juiz e não o sistema de tarifação legal de provas. Assim, o registro perante o Ministério do Trabalho e da Previdência Social poderá ser suprido quando for comprovada tal situação por outras provas constantes dos autos, inclusive a testemunhal. 5. No presente caso, o Tribunal a quo considerou mantida a condição de segurado do requerido em face da situação de desemprego apenas com base no registro na CTPS da data de sua saída no emprego, bem como na ausência de registros posteriores. 6. A ausência de anotação laboral na CTPS do requerido não é suficiente para comprovar a sua situação de desemprego, já que não afasta a possibilidade do exercício de atividade remunerada na informalidade. 7. Dessa forma, não tendo o requerido produzido nos autos prova da sua condição de desempregado, merece reforma o acórdão recorrido que afastou a perda da qualidade de segurado e julgou procedente o pedido; sem prejuízo, contudo, da promoção de outra ação em que se enseje a produção de prova adequada. 8. Incidente de Uniformização do INSS provido para fazer prevalecer a orientação ora firmada.

Também a TRU4 decide no mesmo sentido:

21

INCIDENTE DE UNIFORMIZAÇÃO. PREVIDENCIÁRIO. PENSÃO POR MORTE. PRORROGAÇÃO DO PERÍODO DE GRAÇA. AUSÊNCIA DE REGISTRO NA CTPS NÃO É SUFICIENTE PARA COMPROVAÇÃO DA SITUAÇÃO DE DESEMPREGO. SEGURADO COM MAIS DE 120 CONTRIBUIÇÕES. APLICAÇÃO DO §1º DO ARTIGO 15 DA LEI 8.213/91. 1. A falta de anotação de vínculo empregatício na CTPS não é comprovação do desemprego, podendo tal condição ser comprovada por qualquer meio legítimo em direito admitido, segundo recente jurisprudência do Superior Tribunal de Justiça. 2. No caso, não oportunizada a produção da prova do desemprego voluntário no Juizado de origem, deve-se converter o julgamento em diligência, determinando-se a produção da aludida prova, a fim de não caracterizar cerceamento de defesa. 3. Recolhimento de mais de 120 contribuições mensais sem perda da qualidade de segurado, aplica-se a extensão do período de graça em um ano, prevista no §1º do artigo 15 da LBPS. 4. Incidente de uniformização conhecido e parcialmente provido. (, IUJEF 0006326-92.2008.404.7195, Turma Regional de Uniformização da 4ª Região, Relator Rodrigo Koehler Ribeiro, D.E. 21/01/2011)

A TRU4 reconheceu a possibilidade da aplicação do indigitado parágrafo ao “autônomo desempregado”:

PREVIDENCIÁRIO. CONTRIBUINTE INDIVIDUAL. RECONHECIMENTO DA SITUAÇÃO DE DESEMPREGO. POSSIBILIDADE. INCIDÊNCIA DO ARTIGO 15, § 2º, DA LEI Nº 8.213/91. 1. Não há, na legislação previdenciária, qualquer dispositivo que imponha óbice ao reconhecimento da situação de desemprego, ou sem trabalho, ao segurado contribuinte individual. 2. O conceito de desemprego abrange as situações involuntárias de não-trabalho, não importando a sua condição anterior, se de empregado, ou autônomo. 3. Deste modo, aplica-se ao segurado contribuinte individual sem trabalho ( CI desempregado ) o disposto no artigo 15, § 2º , da Lei nº 8.213/91 . 4. Incidente de Uniformização conhecido e improvido. (, IUJEF 2008.70.51.003130-5, Turma Regional de Uniformização da 4ª Região, Relator Antonio Fernando Schenkel do Amaral e Silva, D.E. 06/04/2010)

Benefício de incapacidade: de acordo com o art. 13, II, do RPS, mantém a qualidade de segurado em até 12 meses após a cessação de benefício por incapacidade, podendo também ser prorrogada para 24 ou 36 meses, conforme o caso.

“III - até 12 (doze) meses após cessar a segregação, o segurado acometido de doença de segregação compulsória;”

Durante a segregação, o segurado está em gozo de auxílio-doença, mantendo a qualidade de segurado.

“IV - até 12 (doze) meses após o livramento, o segurado retido ou recluso;V - até 3 (três) meses após o licenciamento, o segurado (conscrito) incorporado às Forças Armadas para prestar serviço militar; VI - até 6 (seis) meses após a cessação das contribuições, o segurado facultativo. ...

22

§ 3º Durante os prazos deste artigo, o segurado conserva todos os seus direitos perante a Previdência Social.§ 4º A perda da qualidade de segurado ocorrerá no dia seguinte ao do término do prazo fixado no Plano de Custeio da Seguridade Social para recolhimento da contribuição referente ao mês imediatamente posterior ao do final dos prazos fixados neste artigo e seus parágrafos” (ou seja, na prática todos os prazos anteriores são estendidos por mais 1,5 mês)

Os segurados empregados, trabalhadores avulsos e contribuintes individuais (esses a contar da Lei 10.666/03 – competência 04/2003, pois a empresa tomadora do serviço deve recolher fonte) independem de recolhimento de contribuições para a manutenção da qualidade de segurados (art. 27, I, LBPS e art. 33, § 5°, LCPS). A jurisprudência inclui nessa categoria as empregadas domésticas.

6.2. Dependentes (art. 16 da LBPS)

O dependente está vinculado ao RGPS de forma reflexa, em razão de seu vínculo com o segurado. Se o segurado perder a filiação com o RGPS, também seu dependente deixará de ter o amparo previdenciário. Aos dependentes somente são devidos os benefícios de pensão por morte e auxílio-reclusão.

De acordo com o art. 16, da LBPS, três são as classes de dependentes: Classe I - o cônjuge, a companheira, o companheiro e o filho não

emancipado, de qualquer condição, menor de 21 anos ou inválido; Classe II - os pais; Classe III - o irmão não emancipado, de qualquer condição, menor de

21 anos ou inválido.

A existência de dependente de qualquer das classes exclui do direito às prestações os das classes seguintes (critério da exclusão de dependentes). O benefício é dividido se houver mais de uma pessoa na mesma classe (critério do rateio das cotas). Quando deixa de ser dependente, a sua cota reverte para os demais dependentes da mesma classe (critério da reversão das cotas). A dependência econômica das pessoas da classe I é presumida e a das demais deve ser comprovada (critério da dependência econômica)

O enteado e o menor tutelado equiparam-se a filho, mediante declaração do segurado e desde que comprovada a dependência econômica na forma estabelecida no Regulamento (§ 2º, art. 16, LBPS). (Classe I com comprovação de dependência!).

“Art. 16. São beneficiários do Regime Geral de Previdência Social, na condição de dependentes do segurado: I - o cônjuge, a companheira, o companheiro e o filho não emancipado, de qualquer condição, menor de 21 (vinte e um) anos ou inválido ou que tenha deficiência intelectual ou mental que o torne absoluta ou relativamente incapaz, assim declarado judicialmente; II - os pais; III - o irmão não emancipado, de qualquer condição, menor de 21 (vinte e um) anos ou inválido ou que tenha deficiência intelectual ou mental que o torne absoluta ou relativamente incapaz, assim declarado judicialmente; § 1º A existência de dependente de qualquer das classes deste artigo exclui do direito às prestações os das classes seguintes. § 2º.O enteado e o menor tutelado (# menor sob guarda!) equiparam-se a filho mediante declaração do segurado e desde que comprovada a dependência econômica na forma estabelecida no Regulamento.

23

§ 3º Considera-se companheira ou companheiro a pessoa que, sem ser casada, mantém união estável com o segurado ou com a segurada, de acordo com o § 3º do art. 226 da Constituição Federal. § 4º A dependência econômica das pessoas indicadas no inciso I é presumida e a das demais deve ser comprovada.”

7. Carência

“Art. 24. Período de carência é o número mínimo de contribuições mensais indispensáveis para que o beneficiário faça jus ao benefício, consideradas a partir do transcurso do primeiro dia dos meses de suas competências.

Parágrafo único. Havendo perda da qualidade de segurado, as contribuições anteriores a essa data só serão computadas para efeito de carência depois que o segurado contar, a partir da nova filiação à Previdência Social, com, no mínimo, 1/3 (um terço) do número de contribuições exigidas para o cumprimento da carência definida para o benefício a ser requerido.”(Regra do 1/3 – só vale para segurado Facultativo e CI e só para 3 benefícios: Aposentadoria por Invalidez 12/4=3, Auxílio-doença 12/4=3 e Salário-maternidade 10/3=3 meses)

“Art. 27. Para cômputo do período de carência, serão consideradas as contribuições: I - referentes ao período a partir da data da filiação ao Regime Geral de Previdência Social, no caso dos segurados empregados e trabalhadores avulsos referidos nos incisos I e VI do art. 11; II - realizadas a contar da data do efetivo pagamento da primeira contribuição sem atraso, não sendo consideradas para este fim as contribuições recolhidas com atraso referentes a competências anteriores, no caso dos segurados empregado doméstico, contribuinte individual, especial e facultativo, referidos, respectivamente, nos incisos II, V e VII do art. 11 e no art. 13. (Redação dada pela Lei nº 9.876, de 26.11.99)”

É um dos requisitos para o deferimento de alguns benefícios. Ex.: Aposentadoria por tempo de serviço – requisitos: 35 anos de serviço e carência de 180 contribuições.

8. Salário-de-contribuição

Conceito: base de cálculo sobre a qual incide a alíquota da contribuição previdenciária. É toda remuneração que o segurado recebe - ou por ele declarada -, obedecidos os limites mínimo e máximo:

Limite mínimo: corresponde ao piso salarial, legal ou normativo, da categoria ou, inexistindo este, ao salário mínimo, tomado no seu valor mensal, diário ou horário, conforme o ajustado e o tempo de trabalho efetivo durante o mês (art. 28, § 3°, LCPS);

Limite máximo: é o valor teto dos benefícios, reajustado na mesma data e com o mesmo índice dos benefícios (art. 28, § 4°, LCPS)

9. Salário-de-benefício

24

Conceito: é o valor-base de cálculo da renda mensal inicial (RMI) dos principais benefícios de pagamento continuado (exceto o salário-família e o salário-maternidade – art. 28, LBPS).

Cálculo: art. 29, I e II, da LBPS (a partir de 29/11/1999 - L. 9.876/99): Aposentadoria por Tempo Contribuição e Aposentadoria por Idade:

SB = Média Aritmética (maiores SC em 80% do PBC) x fNo caso da aposentadoria por idade, o fator previdenciário somente

incide se mais favorável (sendo, pois, facultativo).

Demais benefícios:SB = Média Aritmética (maiores SC em 80% do PBC)

Onde: SB = salário-de-benefícioSC = salário-de-contribuiçãoPBC = período básico de cálculo (a partir de jul/94)f = Fator Previdenciário.

Fator Previdenciário: fórmula utilizada para cálculo de aposentadoria por tempo de contribuição, obrigatoriamente, e para cálculo de aposentadoria por idade, facultativamente, concedidos após 29/11/99, (data da entrada em vigor da Lei 9.876/99). De acordo com o art. 29, § 7°, LBPS: calculado levando-se em consideração a idade, a expectativa de sobrevida e o tempo de contribuição do segurado ao se aposentar. Foi considerado constitucional pelo STF (ADI 2.110-9/DF e ADI 2.111-7DF).

100

Tc Id1

Es

Tc aaf

Onde:f = fator previdenciário;Es = expectativa de sobrevida no momento da aposentadoria;Tc = tempo de contribuição até o momento da aposentadoria;Id = idade no momento da aposentadoria;a = 0,31 (alíquota de contribuição correspondente a 11%, contribuição do trabalhador, mais os 20% do empregador) .

10. Renda Mensal do Benefício

Conceito: renda mensal inicial (RMI) do benefício previdenciário, calculado com base no salário-de-benefício, que passará a substituir o salário-de-contribuição (renda do segurado na ativa, ou salário-de-contribuição do facultativo).

RMI = % x SB

Limites: Mínimo: salário-mínimo (art. 201, § 2º, CF e art. 33, LBPS);

25

Máximo: teto do salário-de-contribuição (art. 33, LBPS). A partir de 01/01/2012, passou a ser R$ 3.916,20 (Portaria Interministerial MPS/MF Nº 2 DE 06.01.2012). Houve reajuste de 6,08%.

Benefícios menores que o limite mínimo: salário-família (R$ 31,22 ou R$ 22,00, por filho); auxílio-acidente (50% SB); pensão por morte, quando dividida entre vários dependentes de um

único segurado, pode atingir isoladamente, quanto a cada um deles, valor inferior ao mínimo.

Exceções ao limite máximo (valor do benefício acima do teto): Adicional 25% ao aposentado por invalidez que necessite de auxílio

permanente (art. 45, LB); Salário-maternidade (art. 72, LB).

26

11. Relações Jurídicas com Previdência Social – Quadro Resumo

CUSTEIO (Lei 8.212/91 e CTN)CUSTEIO (Lei 8.212/91 e CTN) BENEFÍCIOS (Lei 8.213/91)BENEFÍCIOS (Lei 8.213/91)

Alíquota: 5%, 8%, 9%, 11%, 20%SC: remuneração mensal até o teto.

RISCO SOCIAL

:

CONTRIBUIÇÃOPREVIDENCIÁRIA = ALÍQUOTA x SALÁRIO DE CONTRIBUIÇÃO (SC)TRABALHADOR (art. 195, II, CF)

VALOR BENEFÍCIO = % x SALÁRIO DE BENEFÍCIO (SB)(RMI)

100%: ATC; Após. Especial; Após. Invalidez; Pensão; Auxílio-reclusão;91%: auxílio-doença;70% + 1% /ANO: Aposentadoria por idade50%: Auxílio-acidente

Requisitos dos benefícios1- Qualidade de segurado e/ou dependente2- Carência3- Evento Específico

CONTRIBUIÇÃOPREVIDENCIÁRIA = ALÍQUOTA x FOLHA DE SALÁRIOSPATRONAL (art. 195, I, a, CF)

27

II.Particularidades Processuais

1. Introdução

Matéria, de modo geral, pouco conhecida; Os valores em disputa são pequenos, o que leva os advogados a atuarem em

muitos feitos, impedindo uma maior dedicação para cada processo; O réu é entidade pública, não raro, mal defendida; Os autores são, em geral, hipossuficientes (renda líquida – descontados Imposto

de Renda e Previdência Social - de até 10 s.m).

Deveres processuais: Do autor: não formular pretensões que saiba destituídas de fundamentos (art. 14,

III, CPC). Nas ações previdenciárias, é fundamental que, antes de ingressar, o procurador faça um prévio exame da admissibilidade dos pedidos, evitando assim a propositura de lides fadadas ao insucesso.

Do réu: deve também agir com lealdade e boa-fé, evitando opor resistências injustificadas.

2. Ações Previdenciárias

2.1. Tipos de ações previdenciárias

• Concessão de benefícios : possui como objeto– Implantação da prestação (obrigação de fazer); (antecipação de tutela)– Pagamento de atrasados (obrigação de pagar quantia certa) (após o trânsito

em julgado, pagar atrasados contados geralmente desde a DER)• Revisão de benefícios

– Impugnação de ato de concessão de benefício (valor do benefício errado desde que o segurado se aposentou, ou seja, desde a DDB)

• Revisional de RMI:– De substituição real: impugna a rejeição de fato alegado– De substituição formal: alega fato novo

• Revisional de DIB: quer a retroação da DIB com recebimento de atrasados

– Impugnação de ato de reajustamento de benefício (aumento anual do aposentado com algum problema)

• Ação de restabelecimento de benefícios : impugna ato de– encerramento do benefício com efeitos ex tunc: por cancelamento (houve

concessão irregular do benefício) ou por cessação (houve o término normal do benefício pelo fim de sua causa)

– suspensão do benefício: interrupção do pagamento. Dá-se, geralmente, no curso de uma verificação administrativa;

– Redução da renda mensal.• Ação de manutenção de benefício : na iminência do INSS encerrar, suspender ou

reduzir o benefício, ou até mesmo no caso de ameaça de cessação, como na alta pré-programada, por exemplo. Se no curso da ação o INSS vem a cancelar o benefício, essa ação transforma-se em ação de restabelecimento.

• Ação de cancelamento de benefício :

28

– Benefício próprio: desaposentação (renúncia à aposentadoria);– Benefício de outrem: como na pensão por morte dividida (entre a viúva e a

ex-exposa) ou entre a viúva/classe1 e a mãe do de cujus/classe2)• Ação declaratória para averbação de tempo de serviço • Outras

– Ação declaratória de filiação ao INSS;– Ação para prestação de tutela administrativa adequada (mandado de

segurança contra Chefe da APS, devido a demora na análise do benefício);– Ação para expedição de CTC, etc.

2.2. Ação declaratória

O Superior Tribunal de Justiça decidiu que a ação declaratória é “Cabível para declarar tempo de serviço para fins de averbação com vistas à obtenção de benefício futuro.” (REsp. nº 93.365-RS, Rel. Min. José Arnaldo, 5ª T., DJU 17.3.97, p. 7.534). Entendimento sumulado pelo STJ: súm. 242 (“Cabe ação declaratória para reconhecimento de tempo de serviço para fins previdenciários.” Data da Decisão: 22/11/2000).

O pedido deve ser de reconhecimento da relação jurídica e não do fato em si. Porém, mesmo se o autor pedir apenas o reconhecimento do fato, há decisões processando o pedido:

PREVIDENCIÁRIO E PROCESSUAL CIVIL. PRELIMINAR. AÇÃO DECLARATÓRIA. TEMPO DE SERVIÇO. POSSIBILIDADE. RECONHECIMENTO DE TRABALHO URBANO. ART. 515, § 3º. CASO FORTUITO E FORÇA MAIOR. NECESSIDADE DE COMPLEMENTAÇÃO DA INSTRUÇÃO. ANULAÇÃO DA SENTENÇA. RECURSO AUTÁRQUICO E ALEGAÇÃO DE LITIGÂNCIA DE MÁ-FÉ PREJUDICADOS. 1. Admite-se, em matéria previdenciária, o uso de ação declaratória para declaração de tempo de serviço, por meio de interpretação mais benévola do pedido, de maneira a ver-se, neste, o que a parte pretendeu realmente pedir - a declaração da existência da relação jurídica subjacente ao fato invocado - e não apenas aquilo que literalmente pediu - a declaração da existência do fato em questão. Precedentes do Eg. STJ. 2. O art. 515, § 3º, do CPC, nos casos de reforma de sentença extintiva do feito sem análise do mérito, autoriza ao Tribunal o julgamento imediato da controvérsia se o processo estiver maduro para tanto. 3. Carecendo o feito de instrução, para esclarecimento de diversos pontos controversos da quaestio, em especial no tocante à relação de causa e efeito entre o motivo de força maior (chuva de granizo) e a impossibilidade de apresentação de início de prova material, faz-se necessária a anulação da decisão de primeiro grau e a produção de provas, com posterior prolação de nova sentença abordando a questão de fundo. 4. Sentença anulada para complementação da instrução. Recurso do autor provido. Apelo do INSS e pedido de condenação da Autarquia por litigância de má-fé prejudicados. (TRF4, APELAÇÃO CIVEL, 2000.04.01.127992-8, Quinta Turma, Relator Celso Kipper, DJ 03/11/2005)

2.3. Mandado de Segurança (só aceito no JEF se substitutivo de recurso

não existente)

É possível, em matéria previdenciária, desde que atendidos os requisitos legais, a utilização do mandado de segurança para deferimento de benefício previdenciário, inclusive com a concessão de liminar.

Para tanto, é preciso que o impetrante seja titular de direito líquido e certo (ou seja, demonstrado de plano, sem dilação probatória) e que esse direito esteja sendo lesado ou ameaçado de lesão por ato ilegal ou com abuso de poder praticado por autoridade para fins de obtenção do provimento liminar.

29

Acaso o direito da parte não resulte evidente, por prova pré-constituída, documental, sem necessitar da corroboração por prova testemunhal/pericial/outras, não há lugar para a ação mandamental.

2.4. Justificação Judicial

Trata-se de procedimento de jurisdição voluntária, previsto nos arts. 861-866 do CPC, proposto em face do INSS e outros eventuais interessados, junto à Justiça Federal (Súmula 32 STJ), quando o segurado/interessado busca a comprovação de tempo de serviço ou da existência de dependência econômica para fins de recebimento de pensão (união estável, entre outras hipóteses).

Há pouca utilidade em tal procedimento, já que, ao sentenciar, o Juiz não analisa o mérito da prova, ou seja, não se pronuncia sobre o conteúdo da prova colhida, isto é, se foi ou não comprovado o que busca o autor. Limita-se a homologar a regularidade formal do procedimento, sem emitir juízo de valor. Assim, o INSS não está obrigado a aceitar tal prova como demonstração cabal dos fatos.

Processamento: o INSS é citado não para contestar, mas para acompanhar a produção da prova, não podendo apresentar defesa, somente sendo-lhe permitido fazer perguntas às testemunhas ou contraditá-las. A sentença homologatória é proferida ao final, podendo os autos, após 48 h, serem entregues ao justificante.

Desse modo, melhor seria buscar primeiramente a justificação administrativa (art. 108, LBPS). Em sendo recusada pelo INSS, ou inacolhido o tempo de serviço, o segurado poderá propor diretamente a ação de conhecimento, buscando a produção da prova em questão, e obtendo, desde logo, a decisão judicial definitiva. O art. 108, LBPS, traz:

“Art. 108. Mediante justificação processada perante a Previdência Social, observado o disposto no § 3º do Art. 55 e na forma estabelecida no Regulamento, poderá ser suprida a falta de documento ou provado ato do interesse de beneficiário ou empresa, salvo no que se refere a registro público.”

Eficácia da Justificação: "1. A exigência de início razoável de prova material para comprovação de tempo de serviço destinado à obtenção de benefícios previdenciários decorre de lei e não de regulamento (Lei 5.890/73, art. 10, § 8º). 2. A sentença em justificação judicial lança juízo apenas sobre a regularidade formal do processado e não sobre o conteúdo e a solidez da prova produzida, aspectos que poderão ser avaliados, livremente, em processo administrativo ou judicial superveniente. 3. Inexistente direito líquido e certo à contagem do tempo de serviço comprovado apenas por testemunhas, denega-se a ordem" (TRF4ªR, REO 90.04.01009-2/PR, rel. Juiz Teori Zavascki, RTRF4ªR 12/151 e 16/128).

"É insuficiente para prova de tempo de serviço a apresentação de decisão homologatória de prova produzida em justificação sem lide" (TRF4ªR, AC 91.04.12390-5/RS, rel. Juiz Volkmer de Castilho, RTRF4ªR 16/143).

"A aposentadoria concedida após a comprovação do tempo de serviço mediante justificação administrativa julgada eficaz só pode ser cancelada por motivo de nulidade. Não se compatibiliza com o ordenamento jurídico, notadamente com seu objetivo de dar segurança e estabilidade às relações jurídicas, o ato da Administração que, fundado unicamente em nova valoração da prova, modificou o resultado da decisão anterior, já

30

acobertada pelo efeito de coisa julgada administrativa" (TRF4ªR, AC 90.04.26301-2/RS, rel. Juiz Teori Zavascki, RTRF4ªR 12/208 e 16/138).

3. Procedimento

3.1. Introdução

A petição inicial de uma ação previdenciária possui os mesmos requisitos de uma ação ordinária comum. O art. 282, II, CPC, exige que a petição inicial contenha a qualificação das partes. Em ações de natureza previdenciária, as partes são, de regra, um segurado ou beneficiário (ou possível beneficiário) da previdência social e o INSS.

Deve-se juntar toda a documentação com a inicial. Mesmo que demore algum tempo para reuni-la toda, valerá o esforço uma vez que a ação judicial tramitará de forma mais rápida.

Ação para concessão de benefício: o autor deve demonstrar o preenchimento dos requisitos para a obtenção do benefício, tais como, qualidade de segurado, existência de um dos eventos cobertos pelo RGPS, conforme legislação vigente à época, carência, idade mínima, ausência de percepção de outro benefício inacumulável, prévia postulação administrativa, etc.

Requisitos para obtenção de benefício: Qualidade de segurado e dependente; Carência; Requisitos específicos

Ação para revisão de benefício: deverá a parte autora cumprir os requisitos da ação revisional que pretende ajuizar. Para maiores detalhes, veja-se item próprio.

3.2. Partes na Relação Processual

3.2.1. Definição

Os autores são segurados, dependentes ou pessoas que pretendem o reconhecimento dessa condição.

Em relação à capacidade processual (capacidade de estar em juízo ou legitimação processual) nosso CPC segue as regras de direito material:

Absolutamente incapazes : são também absolutamente incapazes processualmente. Representados por seus pais, tutores e curadores, que praticam os atos pelo representado. Logo, a procuração é dada pelo próprio representante mediante instrumento particular.

Absolutamente incapaz por doença mental : se for menor impúbere, pode ser representado pelo responsável legal. Se maior de 16 anos, deve ser representado por curador, nomeado em processo judicial de interdição. Se não for interditado, o Juiz pode exigir que, primeiro, se promova a interdição, quando, nomeado curador provisório, este poderia representar o incapaz. No entanto, o mais conveniente, para evitar os ônus do processo de interdição, bem como a demora da ação previdenciária, é nomear um curador especial à lide (art. 9º, I, CPC — quando o incapaz não tem representante legal), que pode ser algum parente ou o próprio

31

advogado. Porém, para levantar valores, deve-se exigir a presença do curador nomeado em processo de interdição.

Relativamente incapazes : são também relativamente incapazes processualmente. Assistidos por seus pais, tutores e curadores, que devem estar presentes aos atos processuais toda a vez que o assistido tiver que comparecer pessoalmente. O próprio assistido é que pratica os atos. Logo, a procuração deve ser outorgada por ele, mediante instrumento público, e com a assistência do responsável. Se o absolutamente incapaz completa 16 anos no curso do processo, o instrumento de mandato deverá ser substituído.

3.2.2. Sucessão Processual

Em caso de falecimento do autor, no curso da ação previdenciária, vale a regra do art. 112 da Lei n° 8.213/91, de modo que os dependentes previdenciários (beneficiários da pensão por morte) do autor falecido deverão se habilitar apresentando a certidão expedida pelo INSS. A importância da regra está em evitar despesas com inventário ou arrolamento, até porque muitas vezes o falecido não deixa bens para inventariar. No sentido da aplicabilidade da regra no âmbito judicial há precedente do TRF da 4ª Região.

Somente no caso de não haver dependentes recebendo pensão por morte, é que os sucessores de acordo com a lei civil deverão se habilitar. Veja-se a LBPS, art. 112:

”O valor não recebido em vida pelo segurado só será pago aos seus dependentes habilitados à pensão por morte ou, na falta deles, aos seus sucessores na forma da lei civil, independentemente de inventário ou arrolamento.”

Caso haja pedido de pensão por parte de companheira ou mulher devem ser citados, como litisconsortes passivos necessários (CPC, art. 47), os dependentes que já auferem pensão (mulher, companheira, filhos, etc.). Se na inicial tais pessoas não forem mencionadas deverá ser determinada a intimação do autor para que promova — ou seja requeira e apresente cópia da inicial — a citação dos litisconsortes passivos necessários, que passam a figurar na mesma situação do réu.

3.3. Documentos que instruem

3.3.1. Procuração

Procuração: súm. 64, TRF4 “É dispensável o reconhecimento de firma nas procurações "ad judicia", mesmo para o exercício em juízo dos poderes especiais previstos no art. 38 do CPC” (DJU (Seção2) de 07-03-2001, p.619).

Somente a cláusula que confere poderes para “receber e dar quitação” é que autoriza o levantamento de quantias, e não a cláusula “dar e receber quitação”.

PROCESSUAL CIVIL. PREVIDENCIÁRIO. ALVARÁ DE LEVANTAMENTO DE DEPÓSITO JUDICIAL EM NOME DO ADVOGADO. O advogado, legalmente constituído com poderes especiais de receber e dar quitação, tem direito à expedição de alvará em seu nome para levantamento de depósitos judiciais decorrentes de condenação imposta ao INSS. (TRF4, AGRAVO DE INSTRUMENTO, 2006.04.00.012403-7, Sexta Turma, Relator João Batista Pinto Silveira, D.E. 06/12/2006)

32

AGRAVO DE INSTRUMENTO. DETERMINAÇÃO DE SUBSTITUIÇÃO DE PROCURAÇÃO E ATOS CONSTITUTIVOS DA EMPRESA. AUSÊNCIA DE FRAUDE. IMPOSSIBILIDADE. RECONSIDERAÇÃO PARCIAL DA DECISÃO AGRAVADA. 1. Hipótese de reconsideração parcial da decisão agravada, no ponto específico quanto à determinação de juntada de procuração atual com poderes expressos para recebimento de valores. Parte do agravo de instrumento não conhecida. 2. Se não há razoabilidade na conduta do magistrado singular em determinar a apresentação de nova procuração com poderes para receber e dar quitação quando a existente nos autos já contém tais poderes, visto que não tem prazo de validade determinado e não há qualquer evidência de fraude, também não há justificativa para a determinação de substituição dos atos constitutivos da empresa, já anexados, por atuais, salvo motivos plausíveis robustamente justificados. 3. Agravo de instrumento conhecido em parte e, na parte conhecida, provido. (TRF4, AGRAVO DE INSTRUMENTO, 2006.04.00.022770-7, Primeira Turma, Relator Álvaro Eduardo Junqueira, DJ 14/11/2006)

3.3.2. Declaração de Hipossuficiência

3.3.2.1. Assistência Judicial Gratuita

Também conhecida como gratuidade de justiça, está prevista na Lei 1.060/50, art. 4°. Suspende o pagamento das despesas processuais e dos honorários de sucumbência por 5 anos, após os quais não serão mais devidos. Para obter o benefício, basta a declaração da parte de que não tem condições de pagar as custas do processo e os honorários advocatícios sem prejuízo próprio ou de sua família. A outra parte pode impugnar, sendo seu ônus provar que o beneficiário não preenche os requisitos. Não pode ser deferida de ofício, mas pode ser cassada de ofício.

3.3.2.2. Assistência Judiciária integral Gratuita

Prevista no art. 5°, LXXIV, da CF, abrange dispensa das despesas processuais, honorários de sucumbência e prestação de assistência jurídica por profissional pago pelo Estado (defensor público federal), através da defensoria Pública (art. 134, CF). Depende de comprovação da insuficiência de recursos.

3.3.3. Carta de Indeferimento – Prévio Pedido ao INSS

A exigência de prévia manifestação do Poder Público como condição para a ação está prevista no art. 5º, XXXV, da CF, que limita o acesso ao judiciário somente aos casos de lesão ou ameaça de lesão a direito. Assim, deve ser demonstrado com a inicial o legítimo interesse, conforme o art. 3º, do CPC, sob pena de indeferimento da inicial por carência de ação, tendo em vista a falta de interesse de agir (art. 267, VI, e art. 295, III, do CPC). Não indeferida a inicial, se o INSS contestar o mérito da ação, fica configurada a pretensão resistida.

Os segurados têm interesse de agir somente quando sua pretensão encontra óbice na via administrativa, seja pelo indeferimento ou pela omissão de apreciação (demora injustificável). Não deve o Judiciário substituir a atividade administrativa (conferência de recolhimentos, cálculo de tempos, etc.).

Porém, o exaurimento da via administrativa não é necessário, segundo a Súmula nº 213, do TFR: “O exaurimento da via administrativa não é condição para a propositura de ação de natureza previdenciária.” LBPS, Art. 105. “A apresentação de documentação incompleta não constitui motivo para recusa do requerimento de benefício.”

33

Não se exige prévia provocação administrativa, quando se cuida de procedimento público e notório do INSS, que não atende às postulações dos segurados ex: desaposentação).

"INTERESSE DE AGIR - PRÉVIA POSTULAÇÃO ADMINISTRATIVA - CARÊNCIA DE AÇÃO. É necessário o ingresso na via administrativa, sem o que falta à parte interesse de agir por ausência de pretensão resistida." (TRF 4ª R., 5ª Turma, AC nº 94.04.10132-0/RS, Relator Juiz Amir José Finocchiaro Sarti, unânime, DJU 18.10.95, p. 71.607).

Enunciado nº 3 Turmas Recursais do RS de 04/07/2006: “Tratando-se de concessão de prestações previdenciárias, é imprescindível o prévio requerimento administrativo que deve ser comprovado pela Carta de Indeferimento ou pelo protocolo fornecido pela Administração (no caso de demora injustificável). No caso de cancelamento de prestações previdenciárias, ou de ações de reajustamento, o exame das questões ventiladas prescinde da via administrativa”.

PREVIDENCIÁRIO. PROCESSUAL CIVIL. CARÊNCIA DA AÇÃO POR AUSÊNCIA DE PRÉVIO INGRESSO NA VIA ADMINISTRATIVA. 1. O exercício do direito de ação pressupõe a ocorrência de 'lesão ou ameaça a direito' (art. 5º, XXXV, CF/88). Em se tratando de direito subjetivo referente a benefício previdenciário, cabe ao segurado ou beneficiário comprovar a negativa de sua postulação pelo INSS, pena de indeferimento da petição inicial, face à ausência de interesse de agir (arts. 267, I e VI, fine, e 295, III, do CPC). Apelação da autora improvida. (AC n.º 1998.04.01.0833680/PR, Rel. Des. Federal Nylson Paim de Abreu, 6ª T., DJU 23-02-00, p. 723

PREVIDENCIÁRIO. AUSÊNCIA DE INTERESSE DE AGIR. INTIMAÇÃO PESSOAL PROCURADOR AUTÁRQUICO. AUXÍLIO-DOENÇA. CARÊNCIA. CUMPRIMENTO. ART. 151 DA LBPS. Conforme jurisprudência pacífica deste Tribunal, havendo contestação do mérito não se verifica a carência de ação em virtude da ausência de requerimento administrativo do benefício, pois resta caracterizada a pretensão resistida. Não se vislumbra a existência de direito à intimação pessoal dos procuradores credenciados do INSS, mas apenas àqueles integrantes da carreira de Procurador Federal O auxílio-doença é devido ao segurado que, havendo cumprido o período de carência exigido pela lei, quando for o caso, ficar incapacitado para o seu trabalho ou para sua atividade habitual por mais de quinze dias consecutivos (art. 59 da Lei 8.213/91). Sendo a segurada portadora das moléstias elencadas no art. 151 da LBPS, não há falar em implemento de carência para a concessão do auxílio-doença e/ou aposentadoria por invalidez. (TRF4, APELAÇÃO CIVEL, 2002.71.08.001962-7, Turma Suplementar, Relator Luciane Amaral Corrêa Münch, D.E. 11/05/2007)

PREVIDENCIÁRIO E PROCESSUAL CIVIL. AVERBAÇÃO DE TEMPO DE SERVIÇO RURAL. FALTA DE INTERESSE DE AGIR. AUSÊNCIA DE REQUERIMENTO ADMINISTRATIVO. A falta de requerimento administrativo do segurado perante o órgão previdenciário, aliada a não impugnação do mérito deduzido na ação, implica a ausência de interesse de agir , uma das condições da ação e, como conseqüência a extinção do processo sem julgamento de mérito. (AI n.º 2001.72.05.003522-7, 2ª Turma Suplementar, Rel. Juíza Luciane Amaral Corrêa Münch, DJU de 07-12-2005)

PREVIDENCIÁRIO. PROCESSUAL CIVIL. AGRAVO DE INSTRUMENTO. AUSÊNCIA DE PRÉVIO REQUERIMENTO ADMINISTRATIVO. NÃO CONFIGURADA PRETENSÃO RESISTIDA. FALTA DE INTERESSE DE AGIR. SUSPENSÃO DO FEITO EM FASE RECURSAL. IMPOSSIBILIDADE.1. Esta Corte tem entendido que a pretensão resistida ao benefício postulado precisa ter sido previamente submetida ao crivo do Administrador, não cabendo a direta interposição do pleito ao Judiciário, que é revisor dos atos administrativos e não sua primeira instância decisória.2. Descabida a suspensão do feito em fase recursal, na tentativa de verificar se a Administração irá ou não deferir o benefício, considerando que tal procedimento não é compatível com o processo de recurso no Tribunal e não me parece cabível tal iniciativa, data venia, pelo Relator. (TRF4, AG 2003.04.01.037037-8, Quinta Turma, Relator do Acórdão Néfi Cordeiro, publicado em 07/01/2004)

34

APELAÇÃO CÍVEL. EXTINÇÃO DO FEITO SEM EXAME DE MÉRITO. INTERESSE DE AGIR. REFORMA DA SENTENÇA. APLICAÇÃO DO ART. 515, § 3º, DO CPC. EXERCENTE DE MANDATO ELETIVO. SEGURADO OBRIGATÓRIO DA PREVIDÊNCIA SOCIAL. LEI Nº 9.506/97. INCONSTITUCIONALIDADE RECONHECIDA. 1. Verificado o recolhimento de contribuição a maior junto ao INSS, não se pode condicionar o ajuizamento de ação visando à restituição ao prévio requerimento administrativo nesse sentido. O interesse de agir do autor decorre, in casu, da própria existência do indébito. 2. Reforma da sentença que concluiu pela extinção do feito sem julgamento de mérito. Presentes os requisitos do art. 515, § 3º, do CPC, mostra-se viável o conhecimento do mérito da ação diretamente pelo Tribunal. 3. No RE 351717, o STF declarou a inconstitucionalidade do dispositivo da Lei nº 9.506/97 que inclui os exercentes de mandato eletivo federal, estadual ou municipal como segurados obrigatórios da Previdência Social, considerando que os ocupantes de cargo eletivo qualificam-se como agentes políticos, não se enquadrando na categoria de trabalhador, em face do disposto no art. 195 da CF (na redação anterior à EC 20/98). 4. Com relação às contribuições previdenciárias vincendas, tomadas com arrimo na vindoura Lei 10.887/04, a estas não se aplica a dita suspensão, porque protegidas pela presunção de constitucionalidade que as cerca desde o nascedouro. 5. Apelo parcialmente provido. (TRF4, APELAÇÃO CIVEL, 2006.70.09.002201-8, Primeira Turma, Relator Joel Ilan Paciornik, D.E. 15/05/2007)

3.3.4. Demais documentos e procedimentos

Ação de Concessão de Benefício- Documentos: CTPS; DSS 8030; PPP; Certidão Exército; Nota Produtor Rural; certidão do INCRA; Certidão Nascimento de Filho ou de Casamento, onde conste a qualificação de agricultor; etc.- Determinar tempo de serviço na planilha do Excel (JUSPREV5);- Verificar qual o benefício é devido: ATC; Apos. Idade; Apos. Especial; benefício por incapacidade;- Indenização do período anterior (no caso de CI/autônomo);- Ingressar com pedido no INSS;- Indeferido, ajuizar ação judicial em relação aos períodos não reconhecidos;- Instruir a inicial com a carta de indeferimento do INSS e demais documentos, informando o número do processo administrativo ou do benefício;- Pedir a produção de perícia nas empresas nas quais não há DSS 8030 ou nas quais a informação neste formulário é desfavorável (neste caso, normalmente o juiz indefere a perícia).- Juntar rol de testemunhas (de preferência, sem parentesco com parte autora). Quando houver necessidade da produção de prova testemunhal e não tenham sido arroladas, deverá a Secretaria intimar a parte autora para emendar a peça exordial, sob pena de indeferimento da inicial, indicando as testemunhas (limitadas a 3) com nomes, número do CPF ou RG (carteira de identidade civil), qualificação e endereços, bem assim esclarecendo se comparecerão perante este Juízo ou se deverão ser inquiridas mediante carta precatória e se comparecerão independentemente de intimação. - Pedir a produção de prova testemunhal para:

o Reconhecimento de tempo de serviço : observar que é sempre necessário início de prova material. Para o tempo rural deverá ficar comprovado:

que o segurado não tinha empregados (podendo haver “troca de dias”);

produção para comercialização não poderá ter vínculo empregatício no período que quer reconhecer

como especial, salvo 120 dias ao ano;o Pensão por morte: poderá ser requerido o reconhecimento de união estável

(apenas para fins previdenciários, não fazendo coisa julgada material em

35

relação a esta prejudicial de mérito); reconhecimento de alimentos de fato; reconhecimento de dependência econômica.