apostila de custo etec

DESCRIPTION

Apostila voltada para area de custos ,etecTRANSCRIPT

1

ETEC AUGUSTO TORTOLERO ARAÚJO

PARAGUAÇU PAULISTA – SP

TÉCNICO EM ADMINISTRAÇÃO

CUSTOS E OPERAÇÕES CONTÁBEIS

PROFESSOR ADM JOÃO RODOLFO1

BASES TECNOLÓGICAS1. Conceito de custo.2. Diferenciação entre custo e despesa:

2

Classificação dos custos: custo direto, indireto e integral; custo fixo, variável e misto;Princípios aplicados a custos: princípio da competência dos exercícios; princípio do registro pelo valor histórico; principio do conservadorismo.

Mão de Obra direta*Sistemas de Custeio:

o custeio por absorção; o custo padrão; o custeio departamental; o custeio variável

2. Critérios de avaliação de estoque: Inventário permanente ou periódico:Método PEPS;

CMU; CMV; CPV;

Contabilização de impostos como ICMS e IPI;PIS e COFINS (tributação cumulativa e não cumulativa);Lucro Real e Presumido; Simples Nacional*CSLL;Ciclo de formação de custo industrial: MP, Prod. em elaboração, Produto acabado3. Ponto de Equilíbrio:

econômico; financeiro; contábil

4. Critérios de rateio na formação de custos5. Elementos formadores do custo de um produto ou serviço:

insumos; depreciação; encargos.

6. Formação do preço de venda de serviços: mark up; impostos

7. Formação do preço de venda de produto: mark up; impostos

*Inserido a critério do professor

3

Críterios de Avaliação

Duas avaliações escritasAssiduidadeInteração/ CooperaçãoOrganização

2

1. INTRODUÇÃO

Uma definição representativa, porém limitada, afirma que a Contabilidade de

Custo é um conjunto de procedimentos empregado para a determinação do custo

de um produto e das várias atividades relacionadas a sua fabricação e venda e

para auxiliar o planejamento e a mensuração de desempenho.

O professor Florentino oferece um relacionamento adicional muito

significativo, limitado a uma fase do trabalho da Contabilidade de Custos, dizendo

que ela se vale do princípio contábil da transferência de valores. Em determinado

segmento da atividade do contador de custos, ele, realmente através do emprego

do método das partidas dobradas, vai transferindo valores de uma conta para outra

até a determinação do custo que se deseja.

A definição de Leone (2002) pretende mostrar as fases do trabalho de custos,

afirmando que a “Contabilidade de Custos é o ramo da função financeira que

4

coleta, acumula, organiza, analisa, interpreta e informa os custos dos produtos, dos

serviços, dos estoques, dos componentes operacionais e administrativos [...].

CONTABILIDADE DE CUSTOS

1 FASES DO TRABALHO 2. OBJETO DO CUSTO 3. FINALIDADES GERENCIAIS

- Coletar - Produtos - Determinação da rentabilidade

- Acumular - Serviços - Avaliação do patrimônio

- Organizar - Estoques - Controle de custos

- Analisar - Componentes Organizacionais - Controle das operações

- Interpretar - Planos Operacionais - Planejamento

- Informar - Atividades especiais - Tomada de decisões

- Programas

- Segmentos de distribuição

A importância de um sistema de custos nas empresas, baseia-se na

possibilidade de determinar os custos dos centros de custos ou atividades e, com o

conhecimento do volume de produção de um determinado período, estabelecer o

custo de cada unidade.3

É importante ressaltar que o mercado consumidor está cada vez mais

exigente, portanto é essencial que as empresas estejam preparadas para a

competição do mercado, isto é, formar produtos ou serviços de qualidade

mantendo uma estrutura enxuta, otimizada e qualificada.

“Administrar bem uma empresa é administrar o futuro. Administrar o futuro é

administrar informações” (Marion Harper Jr.)

O sistema de custos deve atender a necessidade dos tomadores de

decisões, fornecendo informações corretas e em tempo hábil para a mensuração

dos custos e do desempenho das várias áreas da empresa.

O objetivo geral do módulo Gestão de Custos, é apresentar informações

relacionadas aos custos, despesas e lucros como instrumentos quantitativos para

auxiliar os gestores no processo decisório nas empresas.

2. CUSTOS

5

a) Conceito

Custos são todos os insumos utilizados na geração de um produto ou

serviço. Segundo Perez Jr. (1999,p. 16) “custos são gastos relativos aos bens e

serviços consumidos na produção de outros bens e serviços”.

É fundamental ressaltar que custos e despesas são aplicações de insumos

de naturezas diferentes, enquanto os custos são ligados ao processo produtivo, ou

seja, a geração do produto ou serviço, já as despesas representam as aplicações

feitas na busca pelas receitas.

b) Terminologia

Gastos, Custos, Despesas são três palavras sinônimas ou dizem respeito a

conceitos diferentes?, Confundi-se com Desembolso? E investimento similaridade

com elas? E perda se confunde com esses grupos?

Dentre essa confusão toda as vezes confunde o leitor. Vamos a sua terminologia

ou nomenclatura:4

a) Gasto – Aquisição de um produto ou serviço qualquer, que gera sacrifício

financeiro para a entidade (desembolso).

Exemplos:Gasto com mão-de-obra (salários e encargos sociais);Gasto com aquisição de mercadorias para revenda;Gasto com aquisição de matérias-primas para industrialização;Gasto com energia elétrica = aquisição de serviços de fornecimento de

energia;Gasto com aluguel de edifício (aquisição de serviços);Gasto com Reorganização Administrativa (serviço).

b) Desembolso – Pagamento resultante da compra do bem ou serviço.

c) Investimento – Gasto ativado em função de sua vida útil ou benefícios

atribuíveis a futuros períodos;

d) Custo – Gasto relativo para produzir um bem ou serviço.

Custos são geralmente gastos que são reconhecidos como tal no momento

da utilização dos fatores de produção como matéria prima e mão de obra

direta e indireta. Energia elétrica também é um gasto ligado a custos desde

que seja no ambiente fabril. De maneira simples, custos são tudo aquilo que

6

é gasto dentro do ambiente de produção, ou seja, na fábrica. Fora desse

ambiente todos os gastos são despesas.

e) Despesas – Bem ou serviço consumido de forma direta ou indireta para a

obtenção de faturamento ou receita.

Exemplos:Salários e encargos sociais do pessoal de vendas;

Salários e encargos sociais do pessoal administrativo;

Energia elétrica consumida na sede administrativa;

Gasto com combustíveis e refeições do pessoal de vendas;

Conta telefônica da administração e de vendas;

Alugueis e seguros da sede administrativa.

f) Perda: Representa um gasto nao intencional decorrente de fatores externos

ou da atividade produtiva normal da empresa.

Exemplos:5

Incêndio;

Obsoletismo de estoques;

Período de greve

Furto/roubo e

Enchente.

3- Princípios aplicados a custos

Princípios contábeis representam o conjunto de procedimentos que devem

ser seguidos pela contabilidade financeira, para registro dos fatos

uniforme das demonstrações financeiras. No Brasil, os princípios de contabilidade

geralmente aceitos estão oficialmente estabelecidos pela lei no. 6.404/76, que por

sua vez, baseia-se fundamentalmente em princípios contábeis calcados em

conceitos amplamente aceitos em grande parte dos países do mundo.

3.1 Realização da Receita:

A realização da receita, em regra, ocorrera quando da transferência do bem

ou do serviço para terceiros. Do ponto de vista econômico, o lucro surge durante a

elaboração do produto, pois ha agregação de valor. Este principio se responsabiliza

7

pela grande diferença entre conceito de lucro na economia x contabilidade. Existem

exceções como no caso de construção onde a receita e gastos são reconhecidos

antes.

3.2 Competência ou da Confrontação entre Despesas e Receitas:

Apos o reconhecimento da receita, deduzem-se dela todos os valores

representativos dos esforços para sua consecução (despesas). Esses esforços

podem ser subdivididos em dois grupos principais – despesas especificamente

incorridas para a consecução daquelas receitas que estão sendo reconhecidas e

despesas incorridas para a obtenção de receitas genéricas, e não necessariamente

daquelas que agora estão sendo contabilizadas.

3.3 Custo histórico como base de valor:Os ativos são registrados contabilmente por seu valor original de entrada, ou seja,

histórico. Quando ha problemas de inflação, o uso de valores históricos deixa muito

a desejar.6

Princípio da consistência e uniformidade:

Existindo varias alternativas para o registro contábil de um mesmo evento, todas

validas dentro dos princípios geralmente aceitos, a empresa deve adotar uma delas

de forma consistente. Isto implica que a alternativa escolhida deve ser adotada

sempre, não podendo a entidade mudar o critério a cada período. Apos adoção de

um método de apropriação de custos, deve haver consistência em seu uso, ja que

a mudança pode provocar alterações nos valores dos estoques e,

conseqüentemente,

nos resultados.

- Conservadorismo e prudência:

Quando o contador tiver duvida fundamentada sobre tratar determinado gastocomo ativo ou redução do PL (básica e normalmente despesa), deve optar pela demaior precaução, ou seja, neste caso pela segunda. Neste principio se faznecessário ouso do bom senso. Na duvida deve prevalecer a hipótese maispessimista, para não provocar estoque do valor, e sim sua imediata transformaçãoem despesa.

- Materialidade ou relevância:

Ha uma desobrigação de um tratamento mais rigoroso aqueles itens cujo valormonetário e pequeno dentro dos gastos totais. Porem a soma de diversos itensirrelevantes pode ser material, e, nesse caso, um tratamento mais rigoroso precisa

8

ser utilizado.

4. Classificação dos Custos

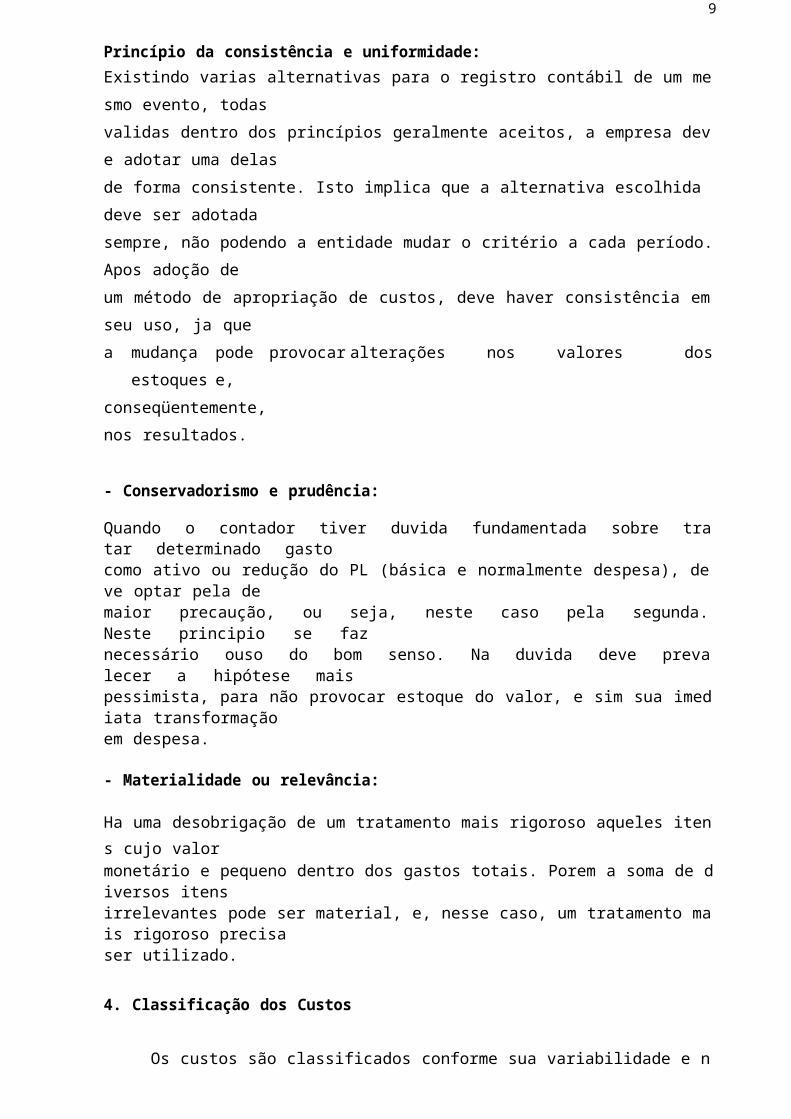

Os custos são classificados conforme sua variabilidade e natureza sendo:

► Custos Fixos: são os custos que permanecem constantes, ou seja, não

sofrem influência pela quantidade da produção;

Exemplo: Aluguel, Depreciação, Salários da Administração, Seguros da fábrica

etc..7

Valor

Custo fixo

Quantidade

Fig. 3. Custo fixo

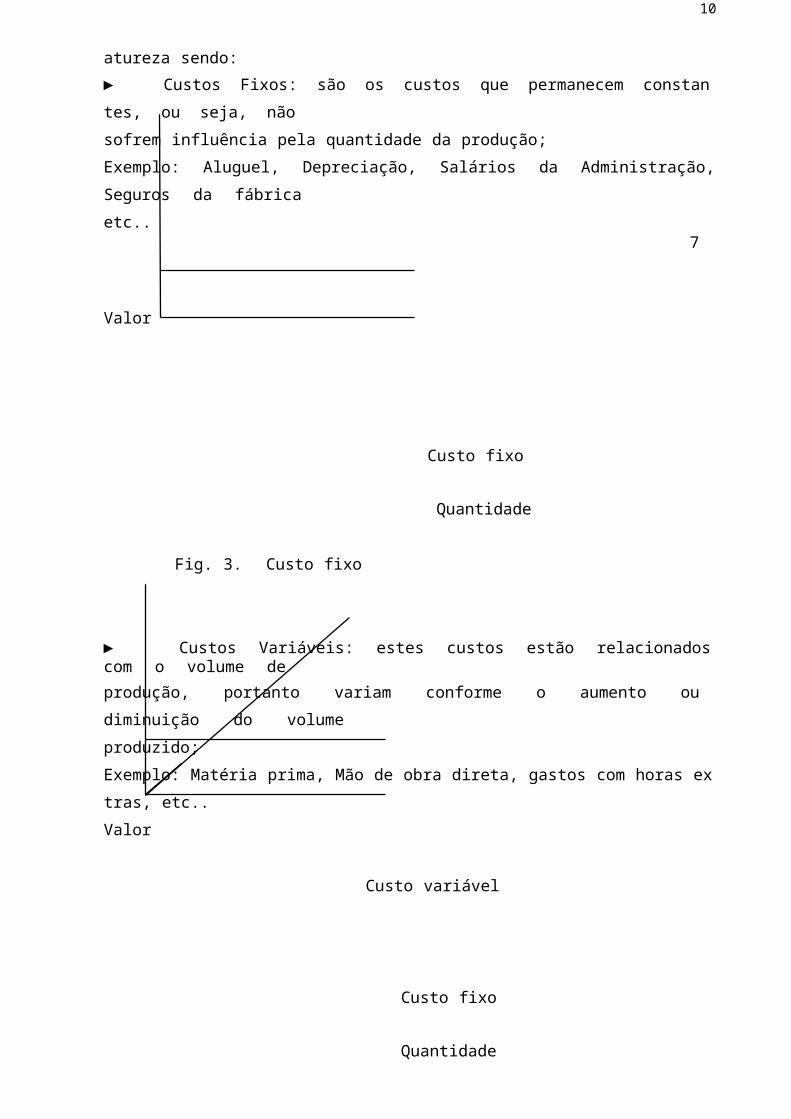

► Custos Variáveis: estes custos estão relacionados com o volume de

produção, portanto variam conforme o aumento ou diminuição do volume

produzido;

Exemplo: Matéria prima, Mão de obra direta, gastos com horas extras, etc..

Valor

Custo variável

Custo fixo

Quantidade

Fig. 4. Custo variável

9

► Custos Diretos: são os custos que podem ser medidos e identificados no

produto ou serviço gerado;

Exemplo: Matéria prima, Mão de obra direta,embalagens, energia elétrica desde

que se possa mensurar para cada produto, etc.8

► Custos Indiretos: representam os gastos aplicados que não podem ser

identificados com precisão, neste caso é necessário que se realize um processo de

rateio dos custos para os produtos ou serviços.

Exemplo: Salário da Supervisão e da Administração da Produção, Seguros da

fábrica, Depreciação das máquinas, etc.

► Custo Integral: Custo integral ou pleno envolve o Custo total ou contabil com

as demais despesas diversas apresentadas pela empresa.

CUSTO TOTAL = M.P. ou M.D. + M.O.D + C.I.F. + DESPESAS

► Custo Misto: Sao os que variam de acordo com a produção, mas possuem

uma parte fixa mesmo que nada seja produzido. Também são denominados

semifixos e semivariaveis.

Exemplo: energia elétrica, aluguel de maquinas de Xerox etc.

Diferença entre custos e despesas: Uma das grandes dúvidas e polêmicas

na Contabilidade de Custos está na diferença entre custos e despesas. De modo

geral, os custos vão para as prateleiras, sendo armazenados no estoque - são

consumidos pelos produtos e serviços durante seu processo duração, Bruni e

Famá (2011, p. 24). Já as despesas estão associados ao período – não

repercutem, diretamente , na elaboração dos produtos ou serviços vendidos.

Custos são diretamente relacionados ao processo fabril, enquanto despesas

estão relacionadas a gastos administrativos e/ou com vendas e incidência de juros

( despesas financeiras).9

Balanço Patrimonial Demonstrativos

Resultado

Custos

10

Consumo associadoProdutos ou

Serviços

Elaborados

Despesas

À elaboração do Consumo

Produto ou serviço associado

Ao período

Investimentos

Gastos

Fig. 1. Diferenciação entre custo e despesa

Investimento Gastos

Custos

Inicio

Da produção

Produtofinal

Despesas

Fig. 2. Esquema básico de custos e despesas10

Exercicio proposto

Classifique os eventos descritos em Investimento (I), Custo (C), Despesa (D) ou

Perda (P).

( ) consumo de energia elétrica no departamento de vendas

( ) Compra de matéria-prima

( ) consumo de energia elétrica na fábrica

( ) Utilização de mão de obra na fábrica

( ) Consumo de combustível

( ) Gastos com pessoal do faturamento (salário)

11

( ) Aquisição de maquinas

( ) Depreciação das maquinas

( ) Remuneração do pessoal da contabilidade geral (salário)

( ) Pagamento de honorários da administração

( )

Depreciação do prédio da empresa (Setor Administrativo)

( ) Depreciação do prédio da fábrica

( ) Utilização de matéria-prima (transformação)

( ) Aquisição de embalagens

( ) Deterioração do estoque de matéria-prima por enchente

( ) Remuneração do tempo do pessoal em greve

( ) Geração de sucata no processo produtivo

( ) Estrago acidental e imprevisível de lote de material

( ) Gastos com desenvolvimento de novos produtos e processos

( ) Imposto de circulação de mercadorias e serviços (ICMS)

( ) comissões proporcionais ás vendas

( ) Reconhecimento de duplicata como não recebível

( ) Horas Máquina- h/m

( ) Manutenção Prédio Administração

( ) Manutenção Prédio Fábrica11

Contas ValorPropaganda 15.000,00Depreciação de Ativos da Fábrica 30.000,00Depreciação de Ativos da Administração 5.000,00Mão-de-obra Direta 100.000,00Dividendos Recebidos 4.000,00Energia Elétrica da Fábrica 21.000,00Supervisão da Fábrica 20.000,00Estoques de Produtos Acabados em 01.01.X1 40.000,00Estoques de Produtos Acabados em 31.12.X1 45.000,00Seguros da Fábrica 1.500,00Seguros da Administração 2.000,00Gastos Gerais da Fábrica 5.000,00Despesas Gerais da Administração 4.000,00Salários da Administração 35.000,00Compra de Matéria Prima 72.000,00Estoque de Matéria Prima em 01.01.X1 20.000,00Estoque de Matéria Prima em 31.12.X1 22.000,00Vendas 400.000,00Salários e Comissões dos Vendedores 33.000,00Suprimentos usados na Fábrica 2.500,00Suprimentos usados na Administração 1.500,00Suprimentos usados no Departamento de Vendas 2.000,00Estoque de Produtos em Elaboração em 01.01.X1 23.000,00Estoque de Produtos em Elaboração em 31.12.X1 24.000,00Despesas Gerais com Vendas 6.000,00

12

Exercício proposto – Companhia Aspen IndustrialOs saldos de algumas contas da Companhia Industrial Aspen para o exercício encerradoem 31 de dezembro de 20XX são mostrados abaixo:

P e d e – s e:

01. Prepare uma Demonstração dos Custos dos Produtos Fabricados para o exercícioencerrado em 31 de dezembro de 20XX;

02. Prepare uma Demonstração dos Custos dos Produtos Vendidos para o exercícioencerrado em 31 de dezembro de 20XX.

12

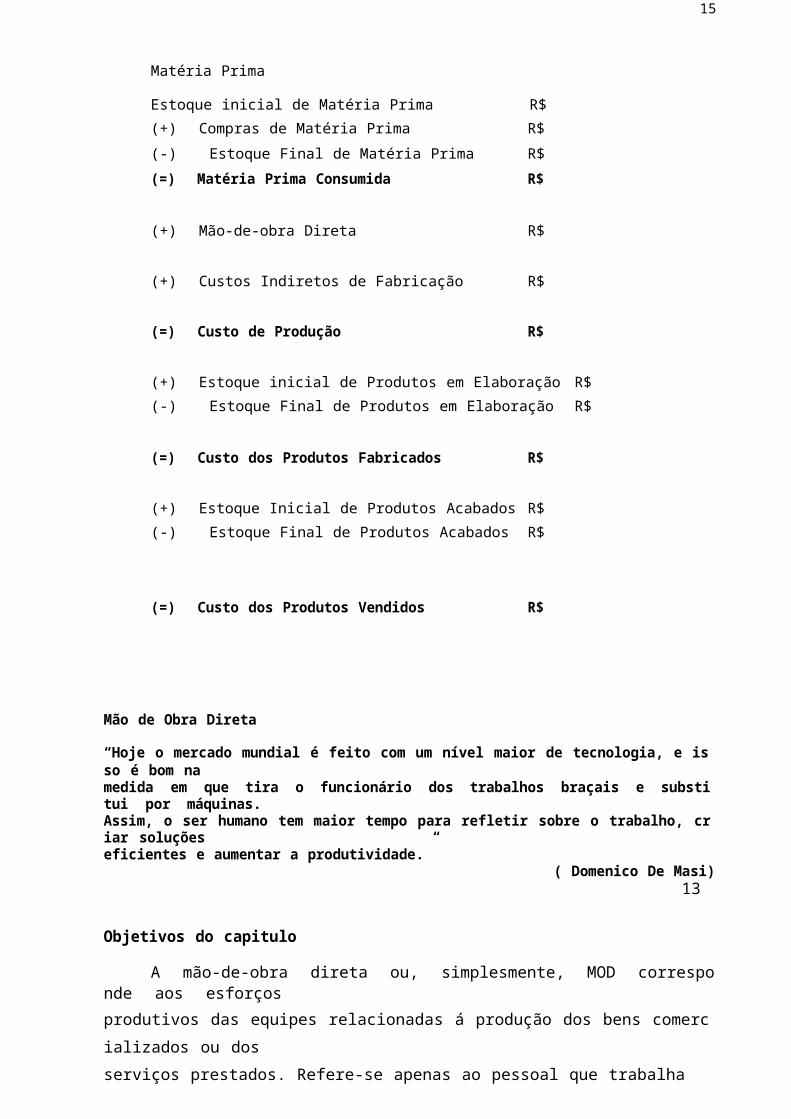

Exercício 01 – Solução

Matéria Prima

Estoque inicial de Matéria Prima R$

(+) Compras de Matéria Prima R$

(-) Estoque Final de Matéria Prima R$

(=) Matéria Prima Consumida R$

(+) Mão-de-obra Direta R$

13

(+) Custos Indiretos de Fabricação R$

(=) Custo de Produção R$

(+) Estoque inicial de Produtos em Elaboração R$

(-) Estoque Final de Produtos em Elaboração R$

(=) Custo dos Produtos Fabricados R$

(+) Estoque Inicial de Produtos Acabados R$

(-) Estoque Final de Produtos Acabados R$

(=) Custo dos Produtos Vendidos R$

Mão de Obra Direta

“Hoje o mercado mundial é feito com um nível maior de tecnologia, e isso é bom namedida em que tira o funcionário dos trabalhos braçais e substitui por máquinas.Assim, o ser humano tem maior tempo para refletir sobre o trabalho, criar soluçõeseficientes e aumentar a produtividade.”

( Domenico De Masi)13

Objetivos do capitulo

A mão-de-obra direta ou, simplesmente, MOD corresponde aos esforços

produtivos das equipes relacionadas á produção dos bens comercializados ou dos

serviços prestados. Refere-se apenas ao pessoal que trabalha diretamente sobre o

produto em elaboração, desde que seja possível a mensuração do tempo

despendido e a , identificação de quem executou o trabalho, sem necessidade de

qualquer apropriação indireta ou rateio.

As análises de custos de mão-de-obra direta no Brasil devem considerar

fundamentalmente os gastos associados aos encargos trabalhistas sociais que

incidem sobre as folhas de pagamento. È comum dizer que no Brasil o trabalhador

ganha muito pouco, porém custa muito caro.

Este capitulo possui o objetivo de apresentar os principais tópicos

relacionados aos custos com mão-de-obra direta. São abordadas as formas de

transferência dos custos com a mão de obra e os principais encargos existentes

sobre os salários. Para permitir a assimilação do conteúdo, além de exemplos, são

14

propostos e resolvidos vários exercícios.

Custos da mão-de-obra direta no Brasil

No Brasil, em decorrência dos altos níveis de encargos sociais, estes devem

ser incorporados no custo horário da MOD de forma variável: quanto maior a MOD,

maiores são alguns encargos. Da mesma forma, embora, no Brasil, seja possível

contratar funcionários remunerados com base no numero de horas trabalhadas, a

legislação assegura um mínimo de 220 horas, o que torna a MOD um custo fixo na

maior parte dos casos. Um exemplo da magnitude dos encargos sociais no Brasil

será apresentado a seguir:

Supondo a semana não inglesa, com trabalho de seis dias, portanto, sem a

compensação dos sábados, e considerando o regime constitucional de 44 horas

semanais, chega-se a conclusão de que o dia comum trabalhado possui 44/6 =

7,3333 horas ou 7 h e 20 minutos.14

Números de dias no ano 365(-) Repousos semanais remunerados -48(-) Férias -30(-) Feriados ( em media ) -12(=) Números máximo de dias á disposição 275(X) Jornada diária 7,3333(=) Número máximo de horas à disposição 2.016,67

Supondo um salário por hora igual a $ 100,00, o cálculo do total do salário

mais benefícios e encargos pode ser determinado na tabela a seguir.

a) SaláriosNumero máximo de horas à disposição 2.016,67Valor da hora trabalhada 100,00Total de salários 201.666,67

b) Repousos semanais remuneradosNúmero de repousos em dias 48Jornada diária 7,3333Número de repousos em horas 352Valor da Hora trabalhada 100,00Total de repousos semanais remunerados 35.200,00

c) FériasFérias em dias 30Jornada diária 7,3333Férias em horas 220Valor da hora trabalhada 100,00Total de férias 22.000,00

d) Adicional constitucional de férias

15

Percentual constitucional 33,33%Total de férias 22.000,00Total de adicional de férias 7.333,33

e) 13º Salário13º em dia 30Jornada diária 7,333313º em horas 220Valor da hora trabalhada 100,00Total de 13º Sálario 22.000,00

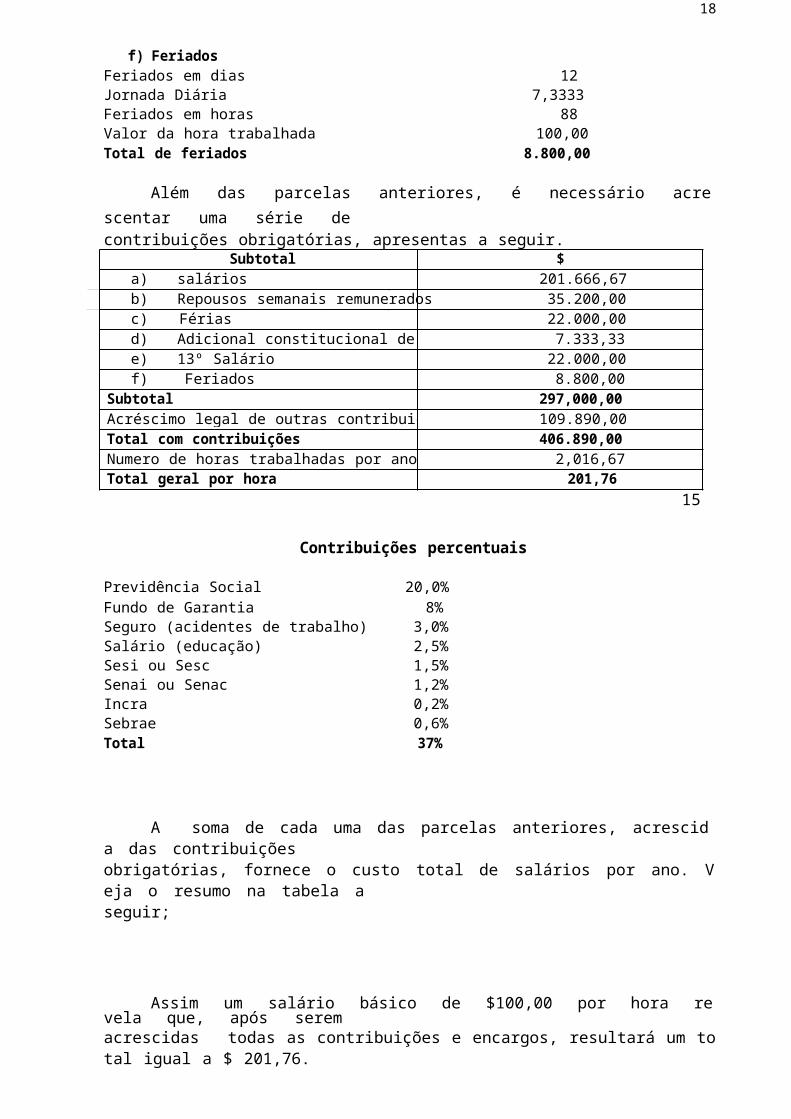

f) FeriadosFeriados em dias 12Jornada Diária 7,3333Feriados em horas 88Valor da hora trabalhada 100,00Total de feriados 8.800,00

Além das parcelas anteriores, é necessário acrescentar uma série decontribuições obrigatórias, apresentas a seguir.

Subtotal $a) salários 201.666,67b) Repousos semanais remunerados 35.200,00c) Férias 22.000,00d) Adicional constitucional de férias 7.333,33e) 13º Salário 22.000,00f) Feriados 8.800,00

Subtotal 297,000,00Acréscimo legal de outras contribuições (37%) 109.890,00Total com contribuições 406.890,00Numero de horas trabalhadas por ano 2,016,67Total geral por hora 201,76

15

Contribuições percentuais

Previdência Social 20,0%

Fundo de Garantia 8%Seguro (acidentes de trabalho) 3,0%Salário (educação) 2,5%Sesi ou Sesc 1,5%Senai ou Senac 1,2%Incra 0,2%Sebrae 0,6%Total 37%

A soma de cada uma das parcelas anteriores, acrescida das contribuiçõesobrigatórias, fornece o custo total de salários por ano. Veja o resumo na tabela aseguir;

16

Assim um salário básico de $100,00 por hora revela que, após seremacrescidas todas as contribuições e encargos, resultará um total igual a $ 201,76.Portanto, um acréscimo de 101,76% ao valor original.

Destaca-se que , no exemplo anterior, não se considerou multa de 50%sobre o saldo do FGTS. Com a inclusão da mesma, o percentual de contribuiçõesaumentaria para 41%, o que resultaria em um total geral por hora igual a $207,67ou um acréscimo de 107,65%.

Exercício proposto

O setor de embalagens dos Moinhos Soteropolitamos Ltda. Apresenta osdados seguintes, referentes a custos com mão de obra. A empresa opera desegunda até sexta, com compensação dos sábados. Com base nesses números,identifique o total de custos por homem-hora.

Componente Quantidade Unidade Preço Unit. SubTotalMassaFarinha de Trigo 0,300 Kg 1,80Fermento 0,005 Kg 18,00Leite 0,100 Lt 1,40Total custo da massaRecheioQueijo 0,100 Kg 5,80Presunto 0,050 Kg 6,20Molho de Tomate 0,050 Kg 4,60Total custo do recheioCusto unitário da pizzaItem DescriçãoSalário pago para um dos 12 operários $ 5,00/horasRegime de trabalho 44 horas/semanaFolgas, feriados e faltas abonadas Em media, 12 dias por ano ou 1 dia por mêsINSS 22% sobre o salárioFGTS 8% sobre o salário13% salário Normal, sem premiações adicionaisFérias 30 dias corridos, com acréscimo de 1/3

16

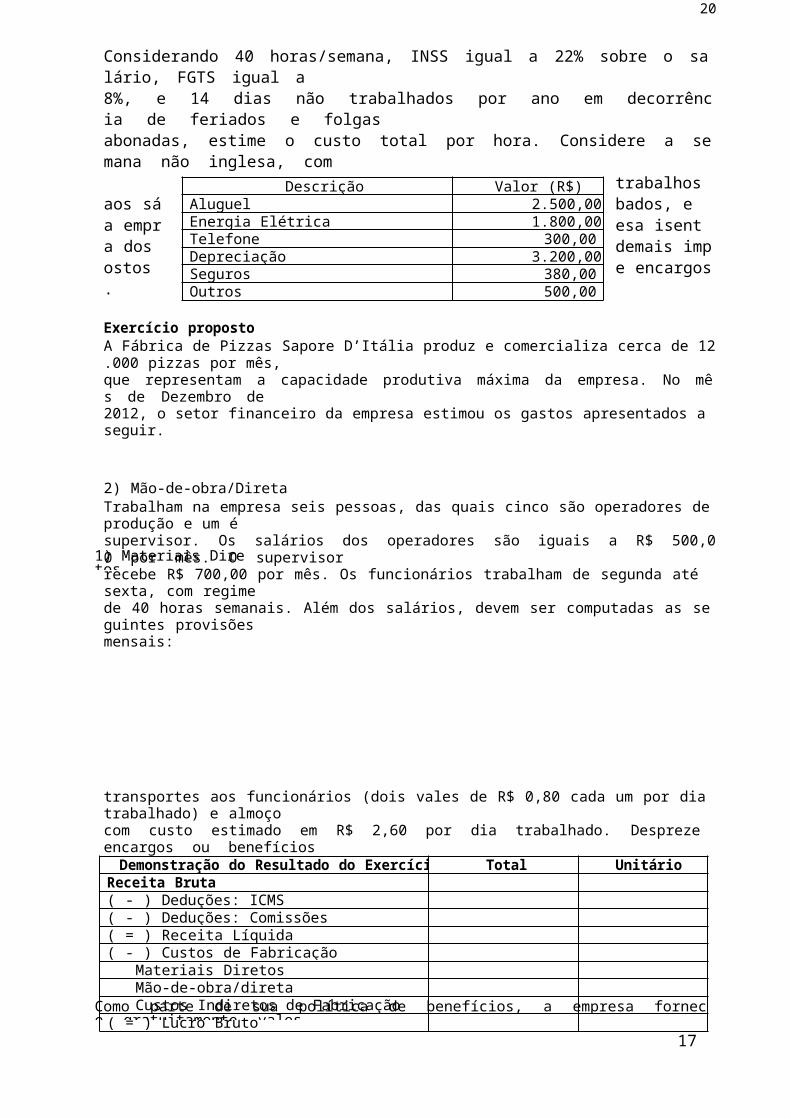

Na área industrial de Jujubas Peper Mint Ltda., os custos com a mão-de-obra alcançam $6,20 por hora, mais encargos sociais e obrigações legais.Considerando 40 horas/semana, INSS igual a 22% sobre o salário, FGTS igual a8%, e 14 dias não trabalhados por ano em decorrência de feriados e folgas

Provisão Percentual13º Salário 1/12Férias 1/121/3 Férias 1/3 x 1/12INSS e outros 28,8%FGTS 8,5%

1) Materiais Diretos

Como parte de sua política de benefícios, a empresa fornece gratuitamente vales-

3) Custos Indiretos de Fabricação

17

abonadas, estime o custo total por hora. Considere a semana não inglesa, comtrabalhos aos sábados, e a empresa isenta dos demais impostos e encargos.

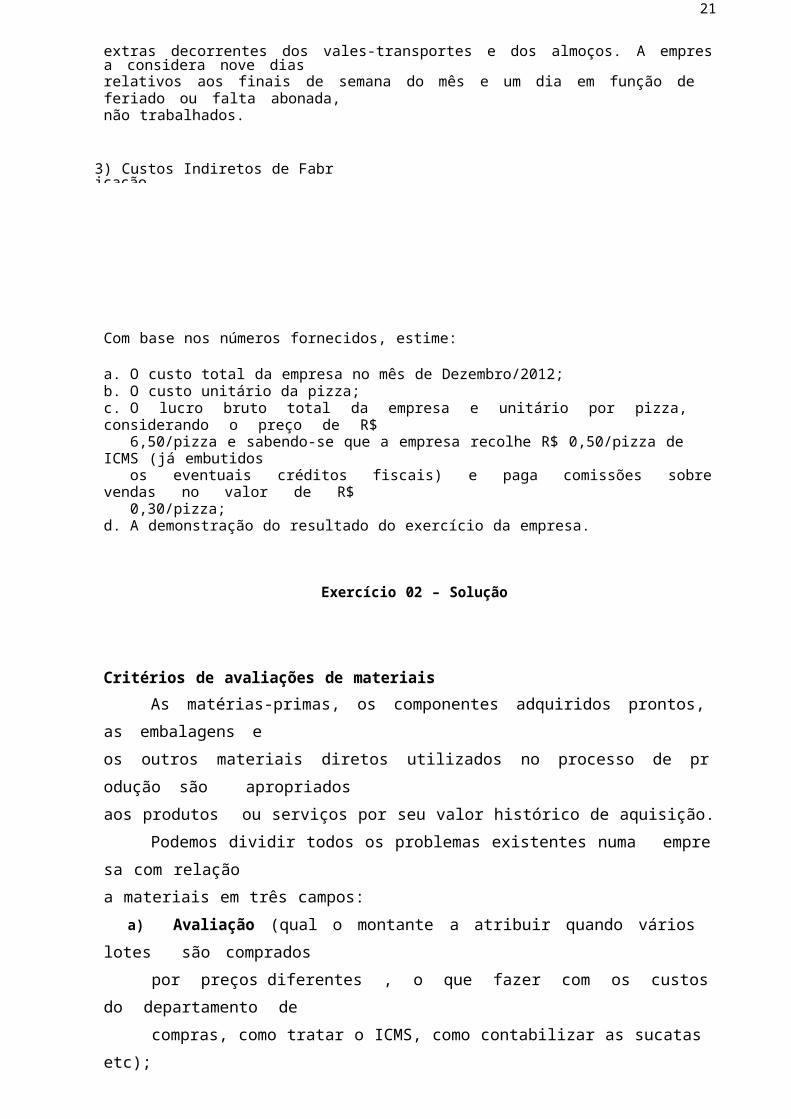

Exercício propostoA Fábrica de Pizzas Sapore D’Itália produz e comercializa cerca de 12.000 pizzas por mês,que representam a capacidade produtiva máxima da empresa. No mês de Dezembro de2012, o setor financeiro da empresa estimou os gastos apresentados a seguir.

2) Mão- de-obra/Direta

Trabalham na empresa seis pessoas, das quais cinco são operadores de produção e um ésupervisor. Os salários dos operadores são iguais a R$ 500,00 por mês. O supervisorrecebe R$ 700,00 por mês. Os funcionários trabalham de segunda até sexta, com regimede 40 horas semanais. Além dos salários, devem ser computadas as seguintes provisõesmensais:

transportes aos funcionários (dois vales de R$ 0,80 cada um por dia trabalhado) e almoçocom custo estimado em R$ 2,60 por dia trabalhado. Despreze encargos ou benefícios

Demonstração do Resultado do Exercício Total UnitárioReceita Bruta( - ) Deduções: ICMS( - ) Deduções: Comissões( = ) Receita Líquida( - ) Custos de Fabricação

Materiais DiretosMão-de-obra/diretaCustos Indiretos de Fabricação

( = ) Lucro Bruto17

extras decorrentes dos vales-transportes e dos almoços. A empresa considera nove diasrelativos aos finais de semana do mês e um dia em função de feriado ou falta abonada,não trabalhados.

Com base nos números fornecidos, estime:

Descrição Valor (R$)Aluguel 2.500,00Energia Elétrica 1.800,00Telefone 300,00Depreciação 3.200,00Seguros 380,00Outros 500,00

18

a. O custo total da empresa no mês de Dezembro/2012;b. O custo unitário da pizza;c. O lucro bruto total da empresa e unitário por pizza, considerando o preço de R$

6,50/pizza e sabendo-se que a empresa recolhe R$ 0,50/pizza de ICMS (já embutidosos eventuais créditos fiscais) e paga comissões sobre vendas no valor de R$0,30/pizza;

d. A demonstração do resultado do exercício da empresa.

Exercício 02 – Solução

Critérios de avaliações de materiais

As matérias-primas, os componentes adquiridos prontos, as embalagens e

os outros materiais diretos utilizados no processo de produção são apropriados

aos produtos ou serviços por seu valor histórico de aquisição.

Podemos dividir todos os problemas existentes numa empresa com relação

a materiais em três campos:

a) Avaliação (qual o montante a atribuir quando vários lotes são comprados

por preços diferentes , o que fazer com os custos do departamento de

compras, como tratar o ICMS, como contabilizar as sucatas etc);18

b) Controle ( como distribuir as funções de compra, pedido recepção e uso

por pessoas diferentes, como desenhar as requisições e planejar seu fluxo,

como fazer inspeção para verificar o efetivo consumo nas finalidades para

as quais foram requisitados etc.); e

c) Programação ( quanto comprar, quando comprar, fixação de lotes

econômicos de aquisição, definição de estoques mínimos de segurança etc.)

Critérios para avaliação de estoques

Os principais critérios de avaliação de materiais diretos adquiridos com

custos diferentes envolvem, basicamente, o emprego de três critérios distintos:

Ueps: último a entrar, o primeiro a sair, ou, em inglês, Lifo, last in, first out. O

custo a ser contabilizado em decorrência de consumo no processo produtivo é

feito “da frente para trás”. São baixados, em primeiro lugar, os materiais diretos

adquiridos mais recentemente e, depois, os mais antigos , nesta ordem . A

legislação fiscal brasileira não permite o emprego desse critério em decorrência

da “antecipação” dos benefícios fiscais, decorrentes do cálculo de custos

maiores, especialmente em épocas de altas taxas de inflação;

19

Peps: primeiro a entrar, primeiro a sair, ou em inglês, Fifo, first in , first out. O

custo a ser contabilizado em decorrência de consumo no processo produtivo é

feito “de trás para frente” . São baixados, em primeiro lugar, os materiais

diretos adquiridos há mais tempo e, depois, os mais novos, nesta ordem.

Custos Médio Ponderado: podem ser móvel ou fixo . O custo a ser

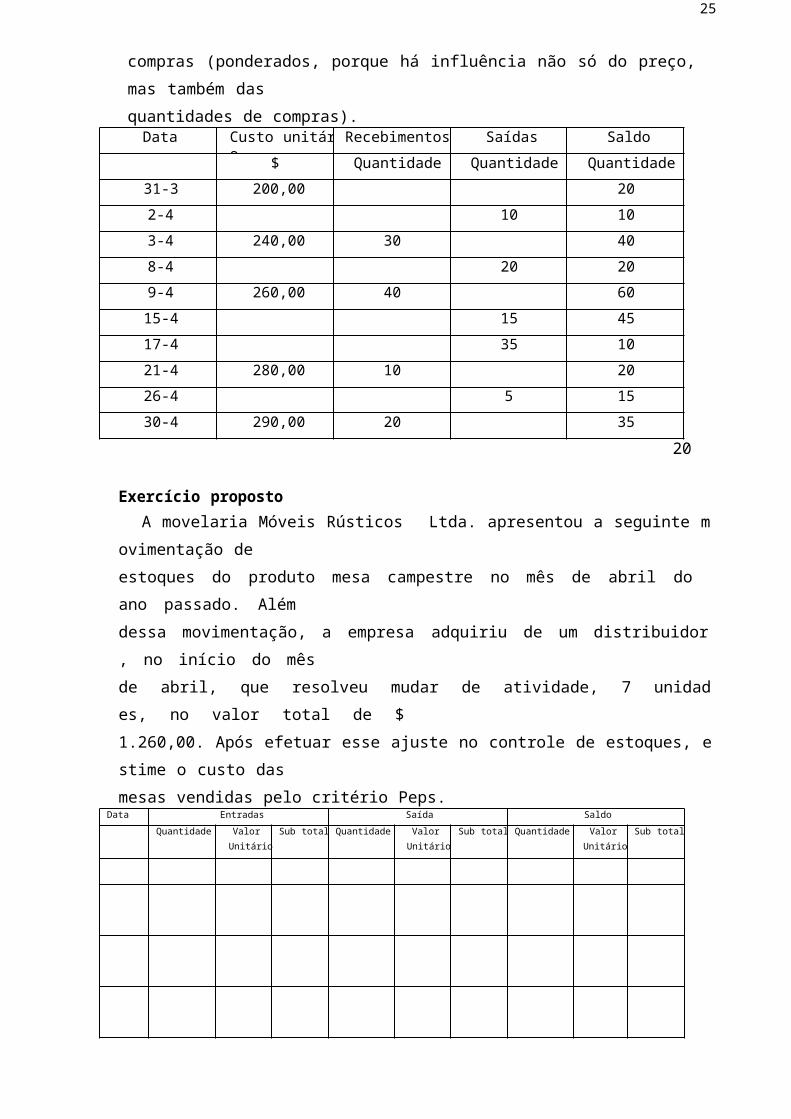

contabilizado representa uma média dos custos de aquisição.

Exemplo: Imaginemos um estoque inicial de 20 unidades a $ 20, num total de

400 em determinado período, no qual ocorra a seguinte movimentação:

Compra de 20 unidades por $ 30 cada uma

Venda ou requisição de 10 unidades

Venda ou requisição de 20 unidades

Compra de 30 unidades por $ 35 cada uma

Venda ou requisição de 10 unidades

Fazendo com que a baixa de cada venda seja dada pelo custo mais antigo em

estoque ( o Primeiro a entrar é sempre o primeiro a sair), e representando

graficamente a movimentação:19

Data

Entrada Saída Saldo

Quant.Valor

Quant.Valor

Quant.Valor

Unit.$ Total.$ Unit.$ Total.$ Unit.$ Total.$

xx/xx 20 20 400

xx/xx 20 30 600202040

2030

400600

1.000

xx/xx 10 20 200102030

2030

200600800

xx/xx101020

2030

200300500

10 30 300

xx/xx 30 35 1.050103040

3035

3001.0501.350

xx/xx 10 30 300 30 35 1.050SOMA 50 1.650 40 1.000 30 35 1.050

Data

Entrada Saída Saldo

Quant.Valor

Quant.Valor

Quant.Valor

Unit.$ Total.$ Unit.$ Total.$ Unit.$ Total.$

xx/xx 20 20 400xx/xx 20 30 600 40 25 1.000xx/xx 10 25 250 30 25 750xx/xx 20 25 500 10 25 250xx/xx 30 35 1.050 40 32,50 1.300xx/xx 10 32,50 325 30 32,50 975

SOMA 50 1.650 40 1.075 30 32,50 975

Fig. 04. Ficha de controle PEPS (Primeiro a entrar é sempre o primeiro a sair)

20

O custo das vendas ou dos materiais consumidos na fabricação desse

período seria, portanto, de $1.000, e o valor do estoque final, de $ 1.050, ou seja, o

primeiro baseado nas compras mais antigas e este último nas compras mais

recentes.

Media Ponderada

O custo das vendas ou o custo a ser transferido para a produção, apurado

agora, foi de $1.075, e o estoque final, de $ 975.

Tanto o custo das saídas como o estoque final terão valores médios de

compras (ponderados, porque há influência não só do preço, mas também das

quantidades de compras).Data Custo unitário Recebimentos Saídas Saldo

$ Quantidade Quantidade Quantidade

31-3 200,00 20

2-4 10 10

3-4 240,00 30 40

8-4 20 20

9-4 260,00 40 60

15-4 15 45

17-4 35 10

21-4 280,00 10 20

26-4 5 15

30-4 290,00 20 35

20

Exercício proposto

A movelaria Móveis Rústicos Ltda. apresentou a seguinte movimentação de

estoques do produto mesa campestre no mês de abril do ano passado. Além

dessa movimentação, a empresa adquiriu de um distribuidor, no início do mês

de abril, que resolveu mudar de atividade, 7 unidades, no valor total de $

1.260,00. Após efetuar esse ajuste no controle de estoques, estime o custo das

mesas vendidas pelo critério Peps.Data Entradas Saída Saldo

Quantidade Valor

Unitário

Sub total Quantidade Valor

Unitário

Sub total Quantidade Valor

Unitário

Sub total

21

Soma

21

22

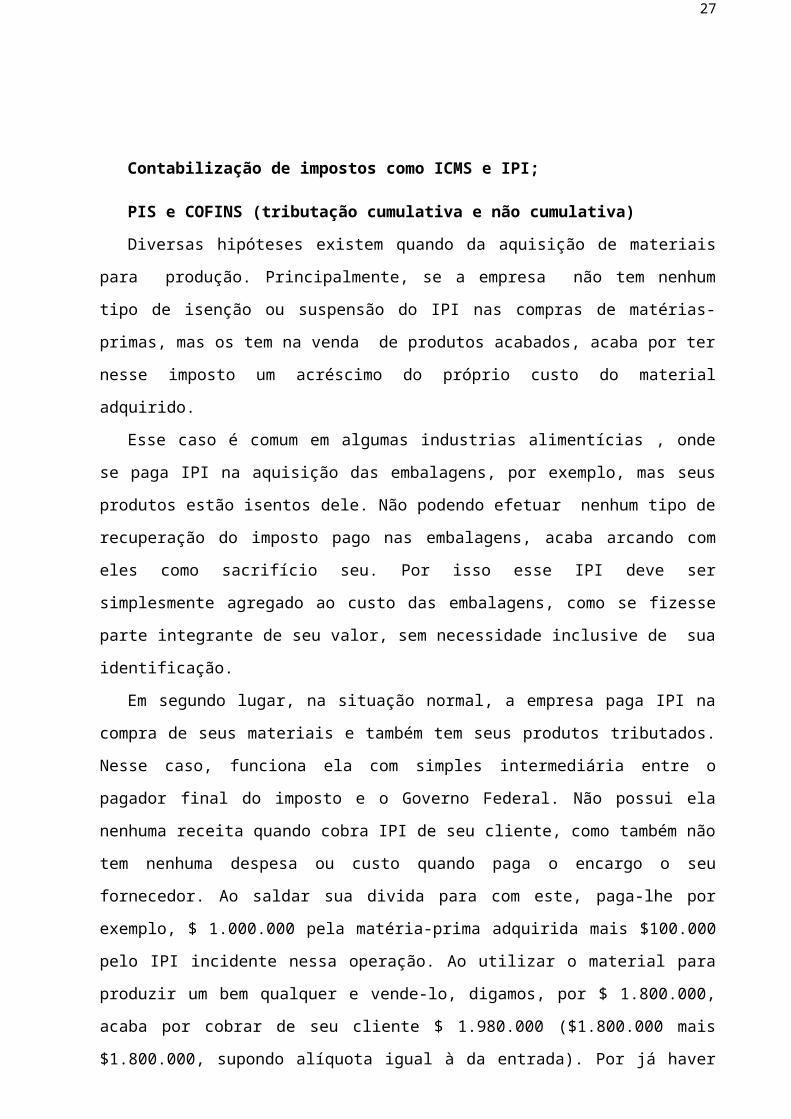

Contabilização de impostos como ICMS e IPI;

PIS e COFINS (tributação cumulativa e não cumulativa)

Diversas hipóteses existem quando da aquisição de materiais para produção.

Principalmente, se a empresa não tem nenhum tipo de isenção ou suspensão do IPI

nas compras de matérias-primas, mas os tem na venda de produtos acabados, acaba

por ter nesse imposto um acréscimo do próprio custo do material adquirido.

Esse caso é comum em algumas industrias alimentícias , onde se paga IPI na

aquisição das embalagens, por exemplo, mas seus produtos estão isentos dele. Não

podendo efetuar nenhum tipo de recuperação do imposto pago nas embalagens,

acaba arcando com eles como sacrifício seu. Por isso esse IPI deve ser simplesmente

agregado ao custo das embalagens, como se fizesse parte integrante de seu valor,

sem necessidade inclusive de sua identificação.

Em segundo lugar, na situação normal, a empresa paga IPI na compra de seus

materiais e também tem seus produtos tributados. Nesse caso, funciona ela com

simples intermediária entre o pagador final do imposto e o Governo Federal. Não

possui ela nenhuma receita quando cobra IPI de seu cliente, como também não tem

nenhuma despesa ou custo quando paga o encargo o seu fornecedor. Ao saldar sua

divida para com este, paga-lhe por exemplo, $ 1.000.000 pela matéria-prima adquirida

mais $100.000 pelo IPI incidente nessa operação. Ao utilizar o material para produzir

um bem qualquer e vende-lo, digamos, por $ 1.800.000, acaba por cobrar de seu

cliente $ 1.980.000 ($1.800.000 mais $1.800.000, supondo alíquota igual à da

entrada). Por já haver pago $ 100.000 de imposto na compra, ou seja, haver feito um

adiantamento por conta do que iria cobrar o futuramente, ao receber os $ 180.000 de

seu cliente considera $ 100.000 como devolução do adiantamento feito e $80.000

como dívida à União; ao recolher este último montante, tem a simples liquidação de

uma divida como outra qualquer.

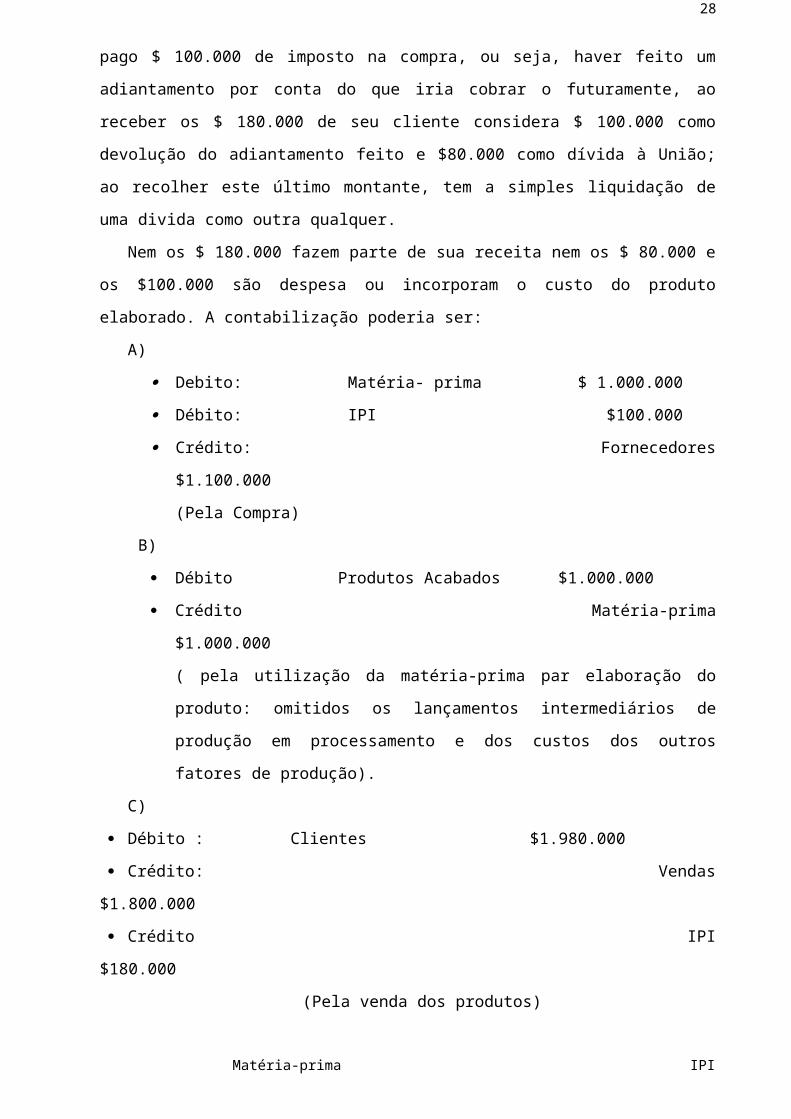

Nem os $ 180.000 fazem parte de sua receita nem os $ 80.000 e os $100.000 são

despesa ou incorporam o custo do produto elaborado. A contabilização poderia ser:

23

A)

Debito: Matéria- prima $ 1.000.000

Débito: IPI $100.000

Crédito: Fornecedores $1.100.000

(Pela Compra)

B)

Débito Produtos Acabados $1.000.000

Crédito Matéria-prima $1.000.000

( pela utilização da matéria-prima par elaboração do produto: omitidos os

lançamentos intermediários de produção em processamento e dos custos

dos outros fatores de produção).

C)

Débito : Clientes $1.980.000

Crédito: Vendas $1.800.000

Crédito IPI $180.000

(Pela venda dos produtos)

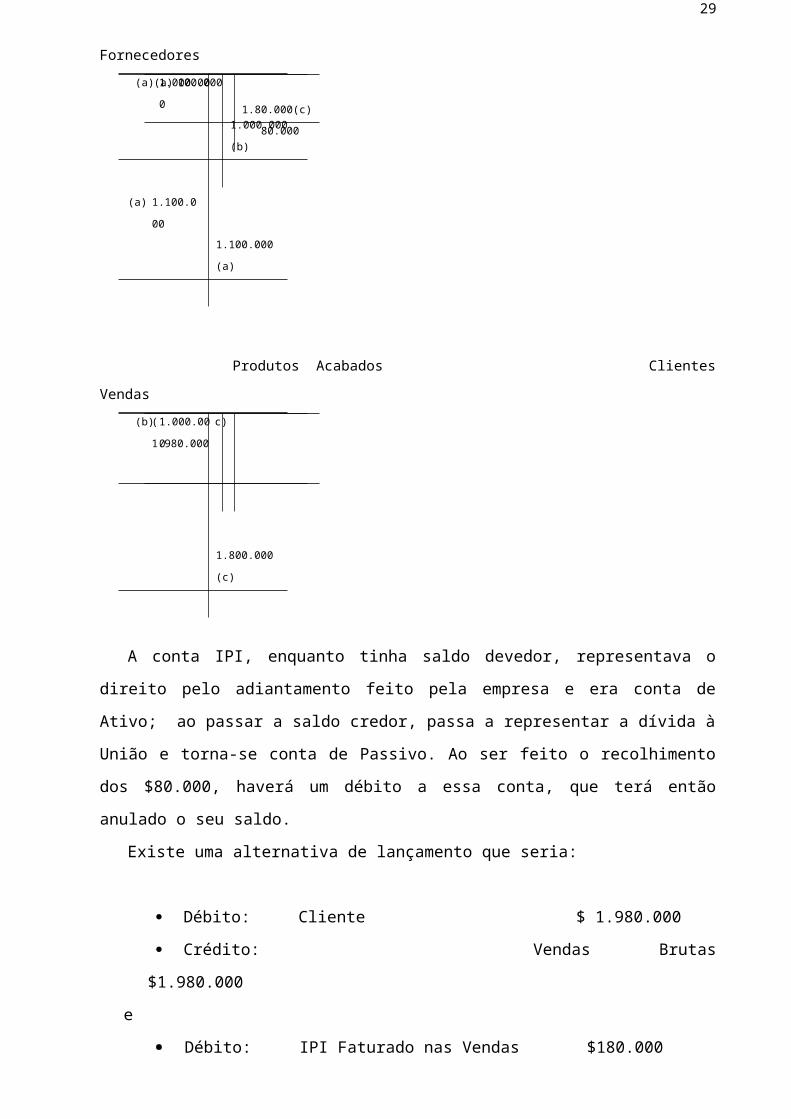

Matéria-prima IPI Fornecedores

(a) 1.100.000

1.100.000 (a)

Produtos Acabados Clientes Vendas

1.800.000 (c)

A conta IPI, enquanto tinha saldo devedor, representava o direito pelo

adiantamento feito pela empresa e era conta de Ativo; ao passar a saldo credor,

passa a representar a dívida à União e torna-se conta de Passivo. Ao ser feito o

recolhimento dos $80.000, haverá um débito a essa conta, que terá então anulado o

seu saldo.

Existe uma alternativa de lançamento que seria:

(a) 1.000.000

1.000.000 (b)

(a) 100.000

1.80.000(c)

80.000

(b) 1.000.000( c) 1.980.000

24

Débito: Cliente $ 1.980.000

Crédito: Vendas Brutas $1.980.000

e

Débito: IPI Faturado nas Vendas $180.000

Crédito: IPI $ 180.000

No final do período, a conta IPI Faturado nas vendas será encerrada contra

Vendas Brutas e se obterá o valor liquido de impostos das Vendas, que são sua

verdadeira receita. Na é de fato alterado com relação ao procedimento anterior. A

outra forma porém, é mais correta e a indicada no caso, inclusive pela legislação

fiscal.

( Obs.: Não efetuamos os lançamentos dos demais custos de produção nem baixa

dos produtos vendidos, por estarmos com a atenção presa apenas ao problema do

IPI).

Poderia existir outra hipótese em que a industria pagasse IPI nas compras de seus

materiais, mas que, por força de uma disposição legal especifica, tivesse o direito de

ressarcimento desse encargo quando da venda do produto; é o caso das exportações,

quando a empresa, além de não ter IPI incidindo sobre a venda, recebe as vezes um

direito de recuperação do IPI pago sobre os materiais utilizados na produção dos bens

exportados. Nesse caso, contabiliza como anteriormente visto. E a conta IPI com saldo

agora só devedor, representa um direito que poderá ser usado para pagamento de

outros impostos federais ou mesmo fornecedores, funcionando como se fosse um

titulo qualquer.

No caso de exportação, pode ainda haver um outro incentivo: o Governo Federal

pode pagar à empresa o IPI que seria pago pelo cliente no exterior e que disso foi

isento.

Torna-se nesse caso uma receita adicional à venda bruta direta da exportadora.

Impostos na aquisição de materiais: ICMS

O ICMS tem, de fato, as mesmas características que o IPI. Cada real pago na

compra de matérias representa um adiantamento feito pela empresa; ao efetuar suas

vendas, recebe dos clientes uma parcela a título desse imposto, e, após se ressarcir

do que havia adiantado recolhe o excedente ao governo estadual. Não é portanto,

nem receita o que ela recebe nem despesa ou custo o que ela paga. Deve ser

contabilizado igualmente ao IPI.

(Valem aqui também os mesmo comentários feitos com relação ao IPI, quando há

o ICMS incidente nas compras, mas não incidentes nas vendas, bem como no caso

25

dos incentivos.)

Esse entendimento técnico é agora não só aceito, como também exigido por

nossa legislação.

Compras de Materiais por $ 400.000, onde há um ICMS contido de 18%.

Utilização de metade desses estoques para elaboração de seus produtos.

Custos que não contenham itens com ICMS, como mão de obra etc. para

elaboração de seus produtos num montante de $ 100.000.

Venda de dois terços desses produtos por $ 300,00.

No segundo exercício ocorre:

Utilização da outra metade dos materiais par produção integral de seus

bens.

Custos adicionais, como no anterior $ 100.000

Venda do estoque anterior de produtos acabados e um terço dos acabados

neste exercício pó $ 300.000.

No terceiro e ultimo exercício:

Venda dos estoques existentes por $ 300.000.

Tanto nos valores dados de compra como nos de venda, encontra-se o ICMS na

alíquota de 18%. (Esta diferença existe com relação ao IPI; neste, o percentual é

adicionado ao valor da transação, e no ICMS o percentual é considerado como já

contido dentro do valor da operação.)

Tecnicamente, o mais correto para a contabilização desses fatos é:

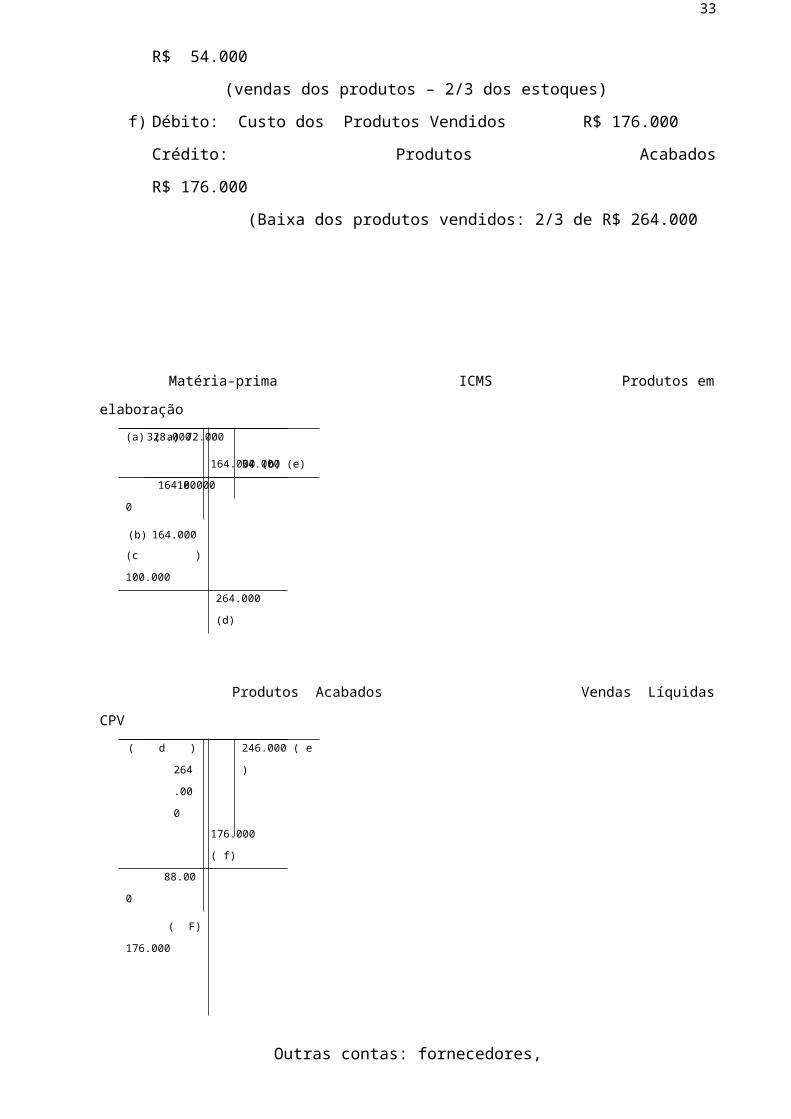

1º Exercicio:

a) Débito: Matéria prima: R$ 328.000

Débito: ICMS R$ 72.000

Crédito: Fornecedores R$ 400.000

(pela compra de matéria prima)

b) Débito: Produtos em elaboração R$ 164.000

Crédito: Matéria-prima R$ 164.000

(Apropriação de 50% da matéria-prima á fabricação)

c) Débito: Produtos em Elaboração R$ 100.000

Crédito: Caixa, Salários a pagar etc. R$ 100.000

(Apropriação dos demais custos de produção)

d) Débito: Produtos Acabados R$ 264.000

Crédito: Produtos em Elaboração R$ 264.000

26

(Termino dos produtos e transferência para estoque)

e) Débito: Clientes R$ 300.000

Crédito: Vendas líquidas R$ 246.000

Crédito: ICMS R$ 54.000

(vendas dos produtos – 2/3 dos estoques)

f) Débito: Custo dos Produtos Vendidos R$ 176.000

Crédito: Produtos Acabados R$ 176.000

(Baixa dos produtos vendidos: 2/3 de R$ 264.000

Matéria-prima ICMS Produtos em elaboração

(b) 164.000

(c ) 100.000

264.000 (d)

Produtos Acabados Vendas Líquidas CPV

( F) 176.000

Outras contas: fornecedores,

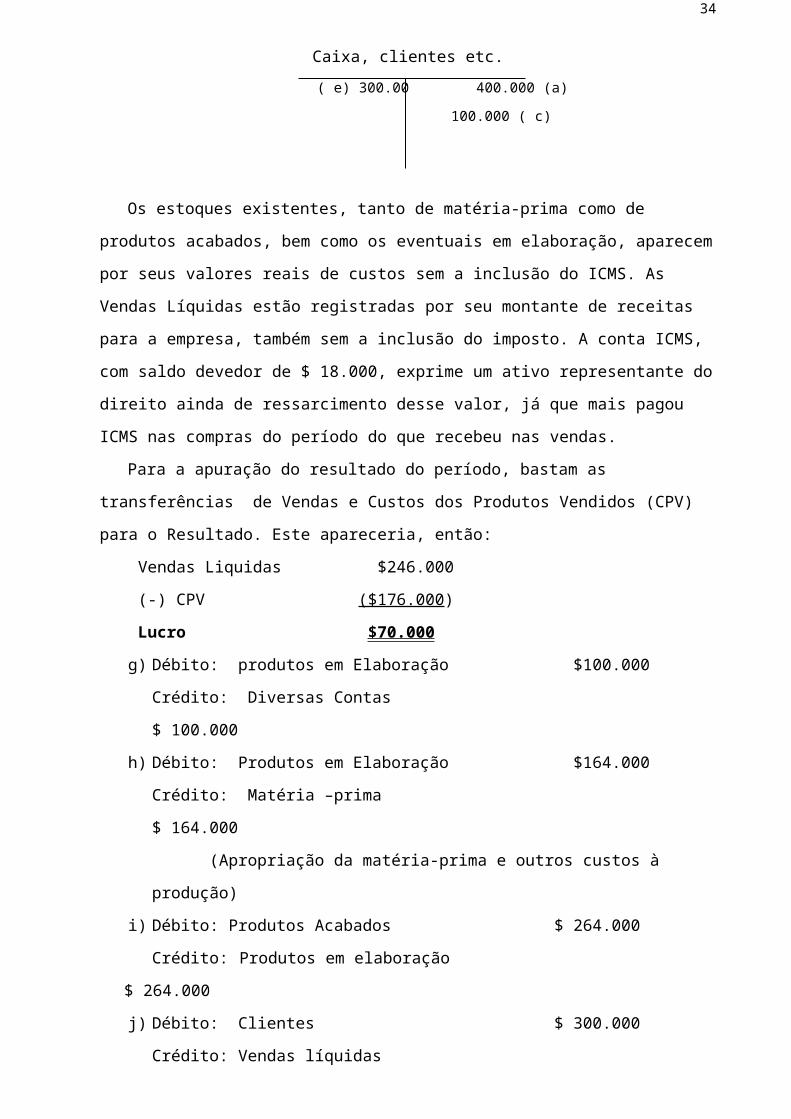

Caixa, clientes etc.

( e) 300.00 400.000 (a)

100.000 ( c)

Os estoques existentes, tanto de matéria-prima como de produtos acabados, bem

como os eventuais em elaboração, aparecem por seus valores reais de custos sem a

inclusão do ICMS. As Vendas Líquidas estão registradas por seu montante de receitas

para a empresa, também sem a inclusão do imposto. A conta ICMS, com saldo

devedor de $ 18.000, exprime um ativo representante do direito ainda de

ressarcimento desse valor, já que mais pagou ICMS nas compras do período do que

(a) 328.000

164.000 (b)

164.000

( a) 72.000

54.000 (e)

18.000

( d ) 264.000

176.000 ( f)

88.000

246.000 ( e )

27

recebeu nas vendas.

Para a apuração do resultado do período, bastam as transferências de Vendas e

Custos dos Produtos Vendidos (CPV) para o Resultado. Este apareceria, então:

Vendas Liquidas $246.000

(-) CPV ($176.000)

Lucro $70.000

g) Débito: produtos em Elaboração $100.000

Crédito: Diversas Contas $ 100.000

h) Débito: Produtos em Elaboração $164.000

Crédito: Matéria –prima $ 164.000

(Apropriação da matéria-prima e outros custos à produção)

i) Débito: Produtos Acabados $ 264.000

Crédito: Produtos em elaboração $ 264.000

j) Débito: Clientes $ 300.000

Crédito: Vendas líquidas $ 246.000

Crédito: ICMS $54.000

L ) Débito: CPV $ 176.000

Crédito: Produtos Acabados $176.000

(Tèrmino dos produtos acabados, venda e baixa dos vendidos; estes últimos

iguais ao estoque anterior de $ 88.000 mais um terço dos elaborados no período,

também de $ 88.000)

LUCRO REAL, PRESUMIDO, SIMPLES NACIONAL E CSLL.

A alíquota de cada tributo (15% ou 25% de IRPJ e 9% da CSLL) incide sobre as receitas com base em percentual de presunção variável (1,6% a 32% do faturamento, dependendo da atividade). Este percentual deriva da presunção de uma margem de lucro para cada atividade (daí a expressão Lucro Presumido) e é predeterminado pela legislação tributária.

Há alguns tipos de receita que são acrescidas integralmente ao resultado tributável, como os ganhos de capital e as receitas de aplicações financeiras.

Destaque-se, no entanto, que nem todas empresas podem optar pelo lucro presumido, pois há restrições relativas ao objeto social e o faturamento.

O limite da receita bruta para poder optar pelo lucro presumido é de até R$ 48 milhões da receita bruta total, no ano-calendário anterior.

Esta modalidade de tributação pode ser vantajosa para empresas com margens de lucratividade superior a presumida, podendo, inclusive, servir como instrumento de planejamento tributário. Empresas que possuam boa margem de lucro podem, respeitados eventuais impedimentos, utilizar-se do Lucro Presumido, por exemplo:

28

determinada empresa comercial possui uma margem de lucro efetivo de 15%, no entanto a administração observou que optando pelo Lucro Presumido a referida margem, para fins tributários, estaria fixada em 8%, demonstrando que este regime seria o mais interessante para este caso concreto.

Outra análise a ser feita é que as empresas tributadas pelo Lucro Presumido não podem aproveitar os créditos do PIS e da Cofins, por estarem fora do sistema não cumulativo, no entanto recolhem com alíquotas mais baixas.

Portanto, a análise do regime deve ser realizada considerando a repercussão no IRPJ, na CSLL, no PIS e na Cofins.

SIMPLES NACIONAL

A aparente simplicidade do regime do Simples Nacional e as alíquotas relativamente baixas são os grandes atrativos deste regime.

Entretanto, há inúmeras restrições legais para opção (além do limite de receita bruta anual, que passa a ser de R$ 3.600.000,00 a partir de 2012, retroagindo para 2011 para fins de opção).

Há questões que exigem análise detalhada, como a ausência de créditos do IPI e sublimites estaduais para recolhimento do ICMS. Outro detalhe do Simples Nacional é que as alíquotas são progressivas, podendo ser, nas faixas superiores de receita, especialmente para empresas de serviços, mais onerosas para do que os regimes de Lucro Real ou Presumido.

Observe-se, também, que determinadas atividades exigem o pagamento, além do percentual sobre a receita, do INSS sobre a folha.

Diante destes fatos, o melhor é comparar as opções do Lucro Real e Presumido, antes de optar pelo Simples Nacional.

CONCLUSÃO

Recomenda-se que os administradores realizem cálculos, visando subsídios para tomada de decisão pela forma de tributação, estimando-se receitas e custos, com base em orçamento anual ou valores contábeis históricos, devidamente ajustados em expectativas realistas.

A opção deve recair para aquela modalidade em que o pagamento de tributos, compreendendo não só o IRPJ e a CSLL, mas também o PIS, COFINS, IPI, ISS, ICMS e INSS se dê de forma mais econômica, atendendo também às limitações legais de opção a cada regime.

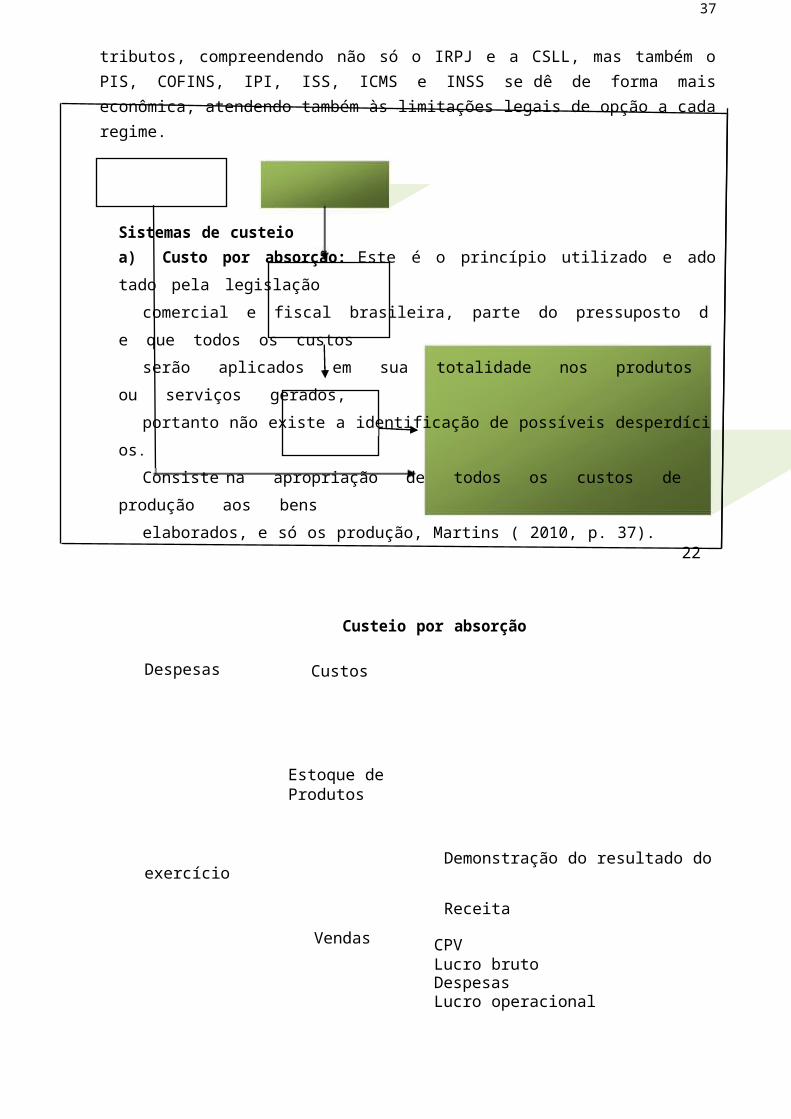

Sistemas de custeio

a) Custo por absorção: Este é o princípio utilizado e adotado pela legislação

comercial e fiscal brasileira, parte do pressuposto de que todos os custos

29

serão aplicados em sua totalidade nos produtos ou serviços gerados,

portanto não existe a identificação de possíveis desperdícios.

Consiste na apropriação de todos os custos de produção aos bens

elaborados, e só os produção, Martins ( 2010, p. 37).22

Custeio por absorção

Despesas Custos

Estoque deProdutos

Demonstração do resultado do exercício

Receita

Vendas CPVLucro brutoDespesasLucro operacional

b) Custo padrão: O custo-padrão é o custo estabelecido antes do início da

produção, ou seja, representa um planejamento com base em estudos e

pesquisas científicas em conjunto com experiências simuladas,

considerando as limitações existentes nos fatores da produção.

Segundo Perez Jr. e Oliveira (2000, p. 234) “custo-padrão refere-se ao custo

de fabricação possível de ser alcançado, devendo ser encarado como expectativas

gerenciais realistas e desafiadoras”.

Como principal utilidade, possibilita ao gerenciador obter informações e

resultados auxiliadores na análise, controle e no planejamento produtivo da

empresa.

30

Na elaboração e implantação do custo-padrão, é fundamental conhecer as

metas de eficiência e eficácia da empresa, pois servirá como instrumento de

avaliação e melhora contínua.23

b2) Implantação e vantagens do custo-padrão

A determinação do custo-padrão deve ser desenvolvida pela engenharia de

produção em conjunto com a contabilidade de custos, buscando assim desenvolver

um sistema funcional e gerador de informações.

A aplicação do custo-padrão poderá ser realizada em etapas, conforme as

necessidades da empresa, porém é importante ressaltar que sua implantação

necessita de um esforço de todos os envolvidos no projeto.

A utilização de um sistema de custo-padrão trará as seguintes vantagens

para a organização:

► Eliminação de falhas nos processos produtivos;

► Aprimoramento dos controles internos dos bens e insumos;

► Instrumento de avaliação do desempenho;

► Contribuição para o aprimoramento dos procedimentos de apuração do custo

real;

► Rapidez na obtenção das informações

Exemplo:24

CUSTO REAL CUSTO-PADRÃO

Custos Incorridos:Matérias-primas,Mão-de-obra e

Custos Indiretos

Custos fixados como objetivos:Matérias-primas,Mão-de-obra e

Custos Indiretos

CUSTO REAL ( - ) CUSTO-PADRÃO

Variação entre o custo real e o custo-padrão

tabela a seguir.

31

FAVORÁVEL DESFAVORÁVEL

Ótimo desempenho na produção,conseguindo atingir os objetivosplanejados e até superá-los.

Deve-se identificar o motivo davariação desfavorável e tentarsolucionar o problema, afinal,

esse é o objetivo do controle.

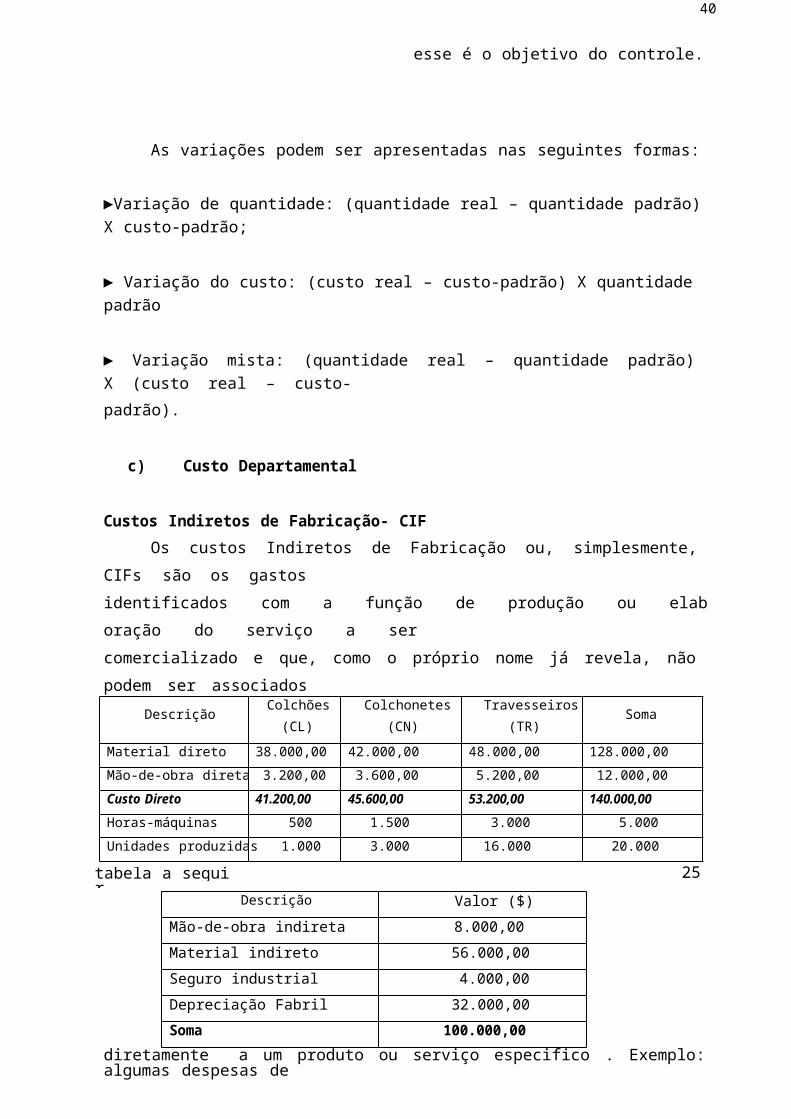

As variações podem ser apresentadas nas seguintes formas:

►Variação de quantidade: (quantidade real – quantidade padrão) X custo-padrão;

► Variação do custo: (custo real – custo-padrão) X quantidade padrão

► Variação mista: (quantidade real – quantidade padrão) X (custo real – custo-

padrão).

c) Custo Departamental

Custos Indiretos de Fabricação- CIF

Os custos Indiretos de Fabricação ou, simplesmente, CIFs são os gastos

identificados com a função de produção ou elaboração do serviço a ser

comercializado e que, como o próprio nome já revela, não podem ser associados

DescriçãoColchões

(CL)

Colchonetes

(CN)

Travesseiros

(TR)Soma

Material direto 38.000,00 42.000,00 48.000,00 128.000,00

Mão-de-obra direta 3.200,00 3.600,00 5.200,00 12.000,00

Custo Direto 41.200,00 45.600,00 53.200,00 140.000,00

Horas-máquinas 500 1.500 3.000 5.000

Unidades produzidas 1.000 3.000 16.000 20.000

25

diretamente a um produto ou serviço especifico . Exemplo: algumas despesas de

Descrição Valor ($)

Mão-de-obra indireta 8.000,00

Material indireto 56.000,00

Seguro industrial 4.000,00

Depreciação Fabril 32.000,00

Soma 100.000,00

32

depreciação, salários de supervisores de diferentes linhas de produção etc.

Alocações de custos indiretos por meio de rateios

Como o próprio nome revela, custos indiretos são os que não podem ser

alocados diretamente aos produtos. Sob sua classificação, agrupam-se inúmeros

gastos de diversas naturezas produtivas, como depreciações industriais, gastos

com mão-de-obra indireta, materiais consumidos de forma indireta e muitos outros.

Quando uma empresa produz e comercializa um único produto, a alocação

dos custos indiretos é razoalmente simples: jogam-se todos os custos em um

grande funil, que os transfere diretamente para os produtos. Todavia, quando

múltiplos produtos são elaborados e comercializados, a aplicação de rateios de

custos – divisões e alocações aos diferentes produtos ou serviços – torna-se

necessária.Nesse momento, novas dúvidas podem surgir. Veja o exemplo

apresentado a seguir.

A Fábrica de Espumas Sonho Bom Ltda. produz e vende três produtos principais:

colchões (CL), colchonetes (CN) e travesseiros (TR). Alguns dados da empresa

estão apresentados na tabela a seguir.

Sabe se que a empresa incorre em alguns custos indiretos, apresentados na

DescriçãoColchões

(CL)

Colchonetes

(CN)

Travesseiros

(TR)Soma

Material direto 38.000,00 42.000,00 48.000,00 128.000,00

Mão-de-obra direta 3.200,00 3.600,00 5.200,00 12.000,00

Custo Direto 41.200,00 45.600,00 53.200,00 140.000,00

Custos indiretos 26.666,67 30.000,00 43.333,33 100.000,00

% de rateio (MOD%) 27% 30% 43% 100%

Custo Total 67.866,67 75.600,00 96.533,33 240.000,00

Unidades produzidas 1.000,00 3.000,00 16.000,00

Custo unitário 67,87 25,20 6,03

Rateio (% obtidos)Colchões

(CL)

Colchonetes

(CN)

Travesseiros

(TR)Soma

Material direto 30% 33% 38% 100%

Mão-de-obra direta 27% 30% 43% 100%

Custo direto total 29% 33% 38% 100%

Horas-máquinas 10% 30% 60% 100%

33

Unidades produzidas 5% 15% 80% 100%

26

Os custos unitários da empresa podem ser obtidos por meio do rateio dos

custos indiretos. Para ratear o custo, é necessário obter a proporção (ou aplicar

uma regra de três simples) do consumo de cada produto em relação á base de

rateio empregada. Veja a tabela a seguir

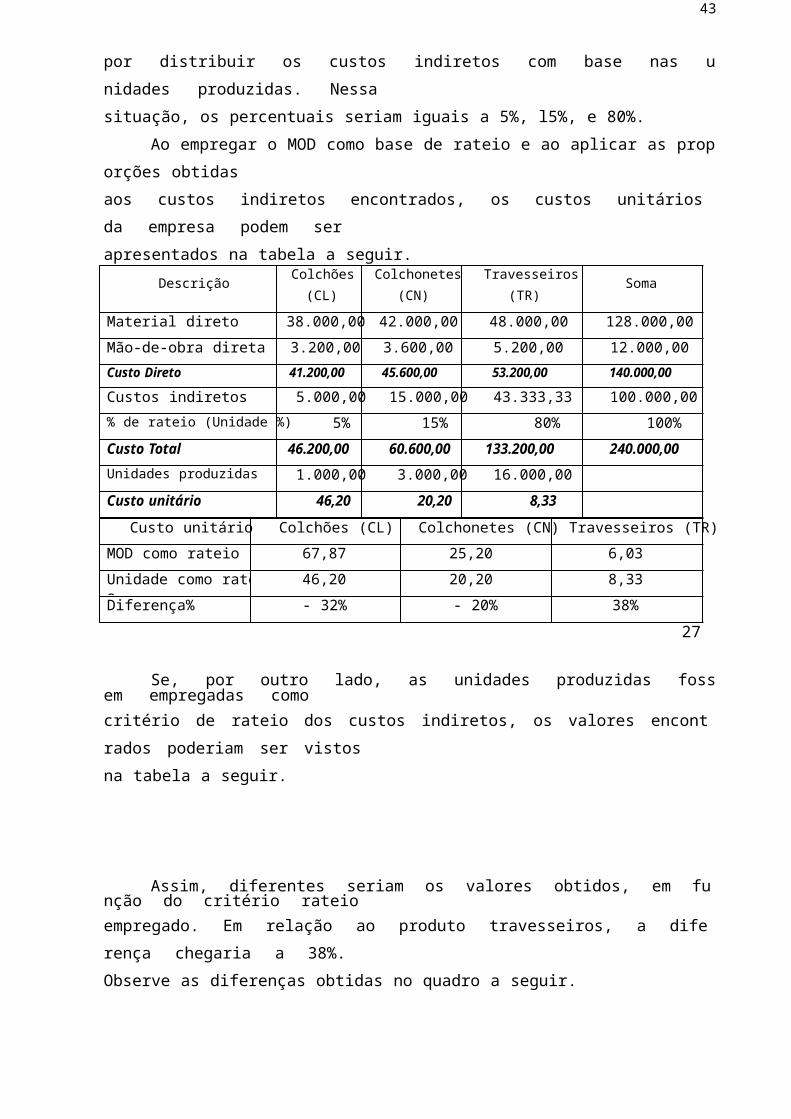

Por exemplo, se a empresa optasse por usar a MOD como critério de rateio

dos custos indiretos, a proporção alocada aos produtos colchões (CL), colchonetes

(CN) e travesseiros (TR) seria respectivamente igual a 27%, 30% e 43%. Caso a

opção de rateio fosse pelo custo direto total, as proporções seriam iguais a 29%,

33% e 38%. Proporções bastante diferentes seriam obtidas se a empresa optasse

por distribuir os custos indiretos com base nas unidades produzidas. Nessa

situação, os percentuais seriam iguais a 5%, l5%, e 80%.

Ao empregar o MOD como base de rateio e ao aplicar as proporções obtidas

aos custos indiretos encontrados, os custos unitários da empresa podem ser

apresentados na tabela a seguir.

DescriçãoColchões

(CL)

Colchonetes

(CN)

Travesseiros

(TR)Soma

Material direto 38.000,00 42.000,00 48.000,00 128.000,00

Mão-de-obra direta 3.200,00 3.600,00 5.200,00 12.000,00

Custo Direto 41.200,00 45.600,00 53.200,00 140.000,00

Custos indiretos 5.000,00 15.000,00 43.333,33 100.000,00

% de rateio (Unidade %) 5% 15% 80% 100%

Custo Total 46.200,00 60.600,00 133.200,00 240.000,00

Unidades produzidas 1.000,00 3.000,00 16.000,00

Custo unitário 46,20 20,20 8,33

Custo unitário Colchões (CL) Colchonetes (CN) Travesseiros (TR)

MOD como rateio 67,87 25,20 6,03

Unidade como rateio 46,20 20,20 8,33

Diferença% - 32% - 20% 38%

27

Se, por outro lado, as unidades produzidas fossem empregadas como

critério de rateio dos custos indiretos, os valores encontrados poderiam ser vistos

na tabela a seguir.

34

Assim, diferentes seriam os valores obtidos, em função do critério rateio

empregado. Em relação ao produto travesseiros, a diferença chegaria a 38%.

Observe as diferenças obtidas no quadro a seguir.

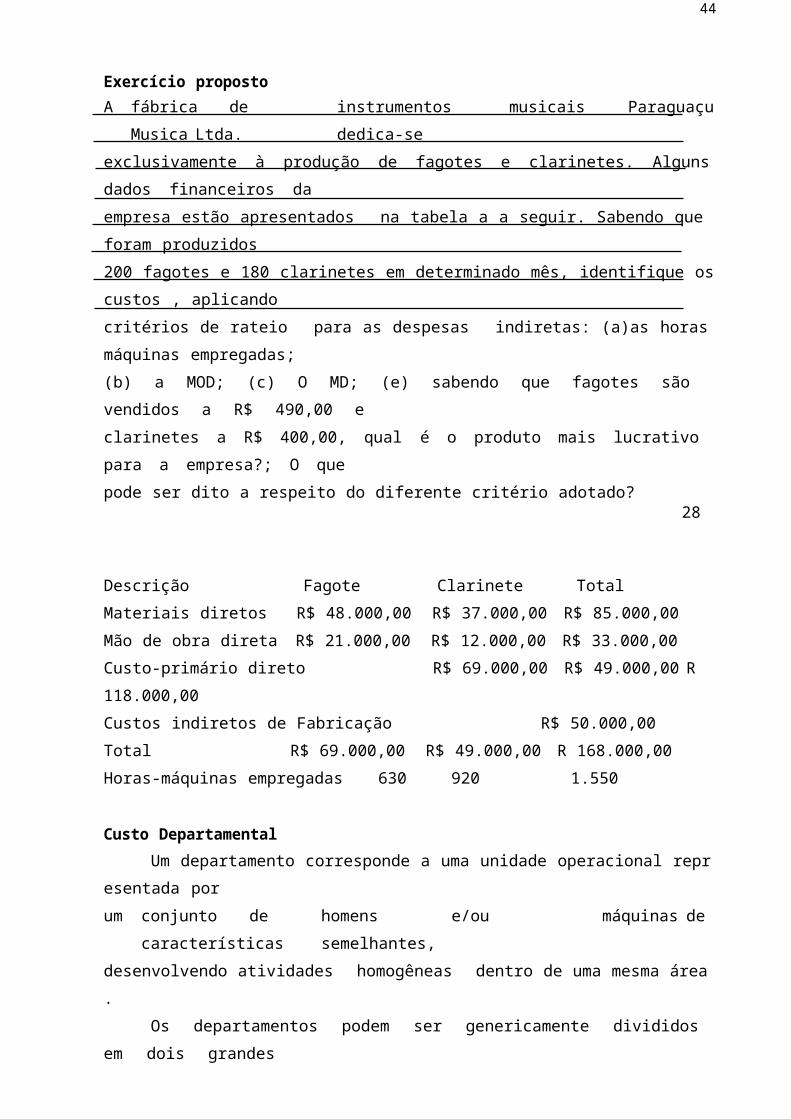

Exercício proposto

A fábrica de instrumentos musicais Paraguaçu Musica Ltda. dedica-se

exclusivamente à produção de fagotes e clarinetes. Alguns dados financeiros da

empresa estão apresentados na tabela a a seguir. Sabendo que foram produzidos

200 fagotes e 180 clarinetes em determinado mês, identifique os custos , aplicando

critérios de rateio para as despesas indiretas: (a)as horas máquinas empregadas;

(b) a MOD; (c) O MD; (e) sabendo que fagotes são vendidos a R$ 490,00 e

clarinetes a R$ 400,00, qual é o produto mais lucrativo para a empresa?; O que

pode ser dito a respeito do diferente critério adotado?28

Descrição Fagote Clarinete Total

Materiais diretos R$ 48.000,00 R$ 37.000,00 R$ 85.000,00

Mão de obra direta R$ 21.000,00 R$ 12.000,00 R$ 33.000,00

Custo-primário direto R$ 69.000,00 R$ 49.000,00 R 118.000,00

Custos indiretos de Fabricação R$ 50.000,00

Total R$ 69.000,00 R$ 49.000,00 R 168.000,00

Horas-máquinas empregadas 630 920 1.550

Custo Departamental

Um departamento corresponde a uma unidade operacional representada por

um conjunto de homens e/ou máquinas de características semelhantes,

desenvolvendo atividades homogêneas dentro de uma mesma área.

Os departamentos podem ser genericamente divididos em dois grandes

grupos:

Departamento de serviços: coresponde à parte essencial da

organização, não trabalhando, porém, na elaboração dos produtos e

serviços . Sua função consiste em atender às necessidades dos

35

departamentos de produção e de outros departamentos de serviços;

Departamento de produção: elabora diretamente os produtos,

transformando fisicamente as unidades em processamento. Como

esses departamentos recebem os benefícios executado pelos

departamentos de serviços, os custos desses últimos devem ser

também incorporados à produção. Logo o custo de produção será a

soma dos custos do departamento de produção e o departamento de

serviços.

As vantagens da departamentalização poderiam ser expressas sob dois

aspectos: melhoria dos controles internos e redução dos problemas decorrentes

do rateio dos custos indiretos.

Para ilustrar o feito da departamentalização, veja, por exemplo, o caso das

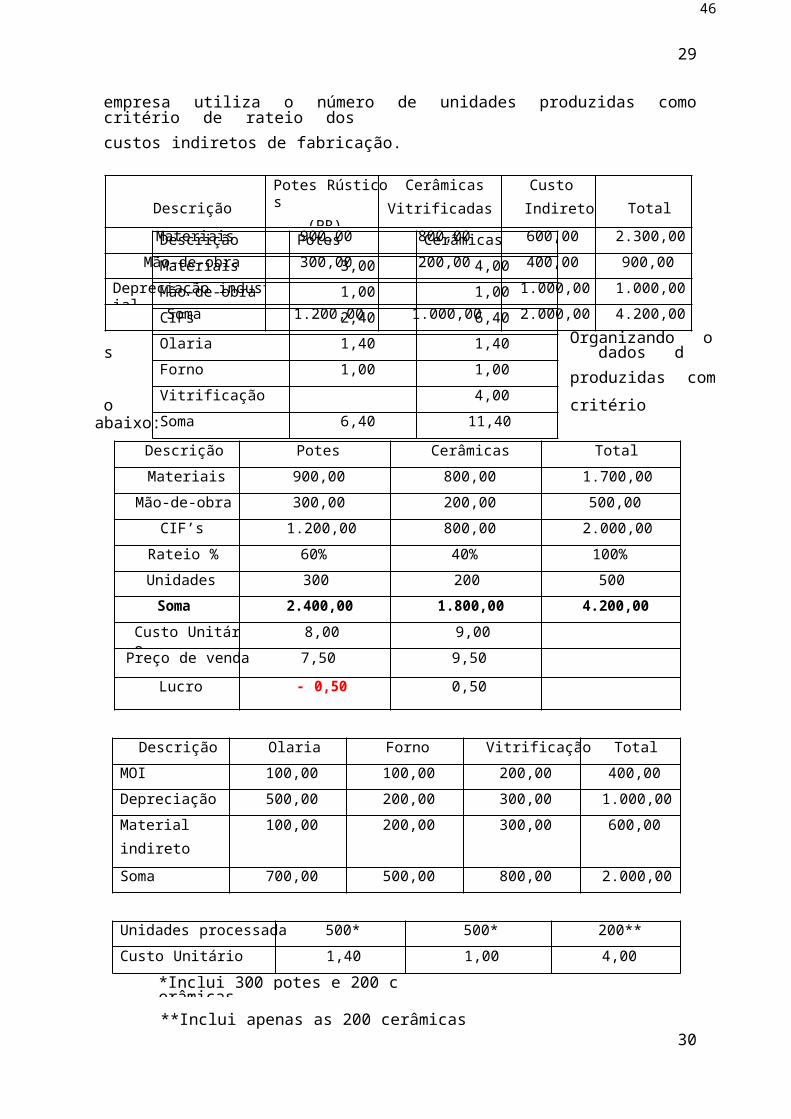

Industrias Cerâmicas Paraguaçu Ltda. A empresa costuma fabricar e vender

mensalmente 300 unidades de potes rústicos ( PR) e 200 unidades de cerâmicas

vitrificadas (CV) pelos preços respectivos de R7,50 e R 9,50. Alguns dados

financeiros da empresa podem ser vistos na tabela a seguir. Sabe-se que a

abaixo:

*Inclui 300 potes e 200 cerâmicas

36

29

empresa utiliza o número de unidades produzidas como critério de rateio dos

custos indiretos de fabricação.

**Inclui apenas as 200 cerâmicas30

Os custos unitários por peça processada nos departamentos Olaria, forno e

Descrição Potes Cerâmicas Total

Materiais 900,00 800,00 1.700,00

Mão-de-obra 300,00 200,00 500,00

CIF’s 1.200,00 800,00 2.000,00

Rateio % 60% 40% 100%

Unidades 300 200 500

Soma 2.400,00 1.800,00 4.200,00

Custo Unitário 8,00 9,00

Preço de venda 7,50 9,50

Lucro - 0,50 0,50

Descrição

Potes Rústicos

(PR)

Cerâmicas

Vitrificadas (CV)

Custo

Indireto Total

Materiais 900,00 800,00 600,00 2.300,00

Mão-de-obra 300,00 200,00 400,00 900,00

Depreciação industrial 1.000,00 1.000,00

Soma 1.200,00 1.000,00 2.000,00 4.200,00

Descrição Olaria Forno Vitrificação Total

MOI 100,00 100,00 200,00 400,00

Depreciação 500,00 200,00 300,00 1.000,00

Material

indireto

100,00 200,00 300,00 600,00

Soma 700,00 500,00 800,00 2.000,00

Unidades processada 500* 500* 200**

Custo Unitário 1,40 1,00 4,00

Descrição Potes Cerâmicas

Materiais 3,00 4,00

Mão-de-obra 1,00 1,00

CIFs 2,40 6,40

Olaria 1,40 1,40

Forno 1,00 1,00

Vitrificação 4,00

Soma 6,40 11,40

37

Vitrificação foram, respectivamente, iguais a $ 1,40, $ 1,00 e $ 4,00. Transferindo

os custos dos departamentos aos produtos e recalculando a composição de custos

unitários de cada um dos produtos, seria possível obter o resultado a seguir.

O resultado obtido após os novos cálculos indicou um custo unitário de

$6,40 por pote e $ ll,40 por cerâmica. Esse resultado indicaria uma reversão do

quadro: o pote gera um lucro unitário igual a $ 1,10 ($ 7,50 - $ 6,40), enquanto a

cerâmica apresenta um prejuízo unitário igual a $ 1,90 ($ 9,50 - $ 11,40). Em outras

palavras, a departamentalização dos custos permitiu melhor alocação dos custos

indiretos, amenizando a distorção causada pelos rateios dos custos indiretos.

Critérios para alocação de usos com base em departamentos

Comumente, os custos dos departamentos costumam ser transferidos em

função de bases de rateio preestabelecidas. Conforme apresentado no Capitulo 4,

os critérios para a transferência podem basear-se em um percentual em relação ao

total, ou com base em uma taxa de absorção predefinida. Por exemplo, gastos com

aluguel costumam ser transferidos aos departamentos em função das áreas

ocupadas por cada setor. Pode-se optar por alocar os custos em função do

percentual da área ocupada ou em função de cada metro quadrado utilizado. Veja

exemplos apresentados no quadro 5.131

Quadro 5.1 Critérios de rateio empregados

Descrição Critério de rateio

Aluguel Area ocupada

Depreciação Valor do imobilizado

Consumo de energia elétrica HPs instalados

Encargos Folha de pagamento

Serviços de limpeza Área ocupada ou número de funcionários

Gastos com refeitório Número de funcionários do departamento

38

Existem três possibilidades para a distribuição de custos dos

departamentos:

Método de distribuição direta: quando ocorre uma distribuição dos

custos dos departamentos de serviços diretamente para os

departamentos de produção. Segundo esse método, não existe a

tentativa da determinação da magnitude por meio da qual um

departamento de serviços presta serviços para outro departamento

de serviços: os custos são alocados diretamente na produção.

Possui a vantagem da simplicidade, embora os resultados obtidos

possam ser menos precisos, com a perda de algumas informações;

Método da distribuição sequencial ou método passo a passo:

quando os custos do departamento de serviços são distribuídos

regressivamente para outro departamento de serviços e depois para

os departamentos de produção. Esse método reconhece o inter-

relacionamento do departamento de serviços. Deve-se estabelecer

uma ordem hierárquica de distribuição dos custos, ou seja, os

departamentos de serviços, hierarquicamente superiores, enviam

seus custos para os departamentos de serviços inferiores ou para a

produção.

Método de distribuição algébrica: quando considera o fato de que

alguns departamentos de serviços não só prestam serviços para,

mas também podem receber serviços de outros departamentos de

serviços.

Para facilitar a compreensão, veja o exemplo da Fábrica de Bonés Cuca

Fresca Ltda. Criada em 1948, a empresa tornou-se importante fornecedora para as

39

32

indústrias de brindes. Sua participação no mercado de chapéus (bonés,

boinas,viseiras e similares) da região Nordeste alcançava 40%.

No inicio do ano passado, a empresa precisava efetuar seu planejamento

para os próximos anos. Precisava, principalmente, definir qual ou quais dos

produtos comercializados pela empresa deveriam receber mais atenção e

melhores esforços de vendas.

A empresa produzia e comercializava mensalmente os produtos

relacionados na tabela a seguir.

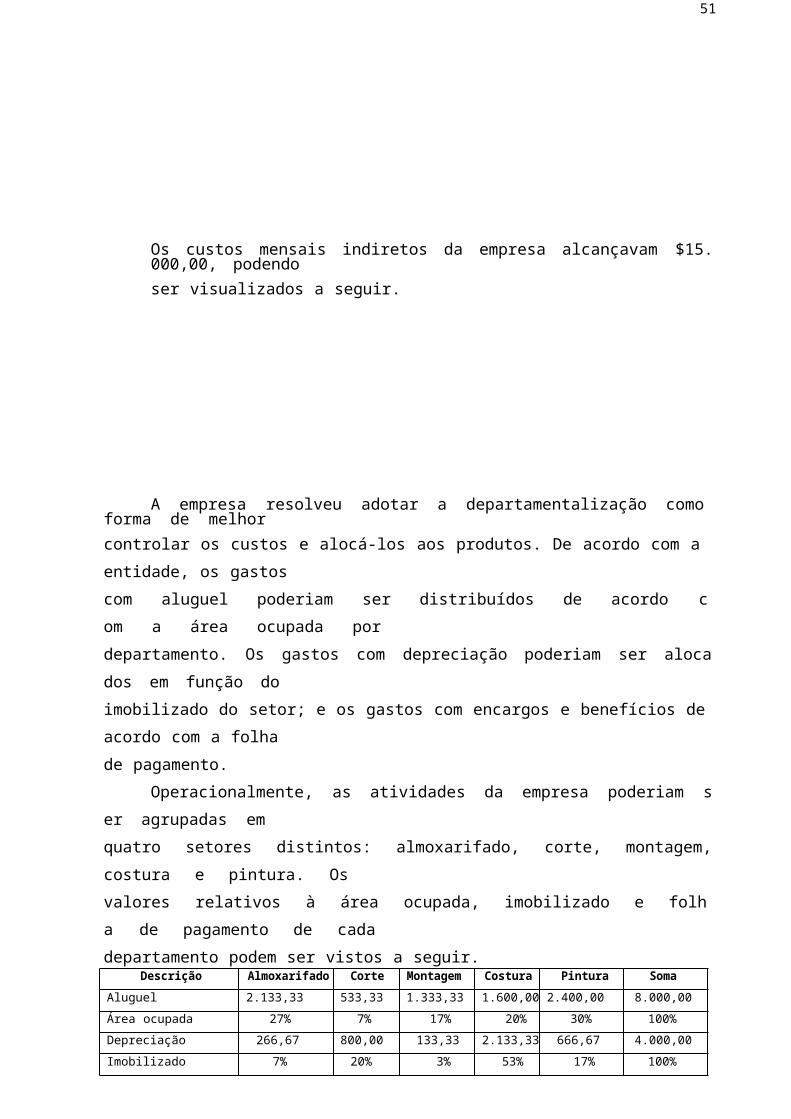

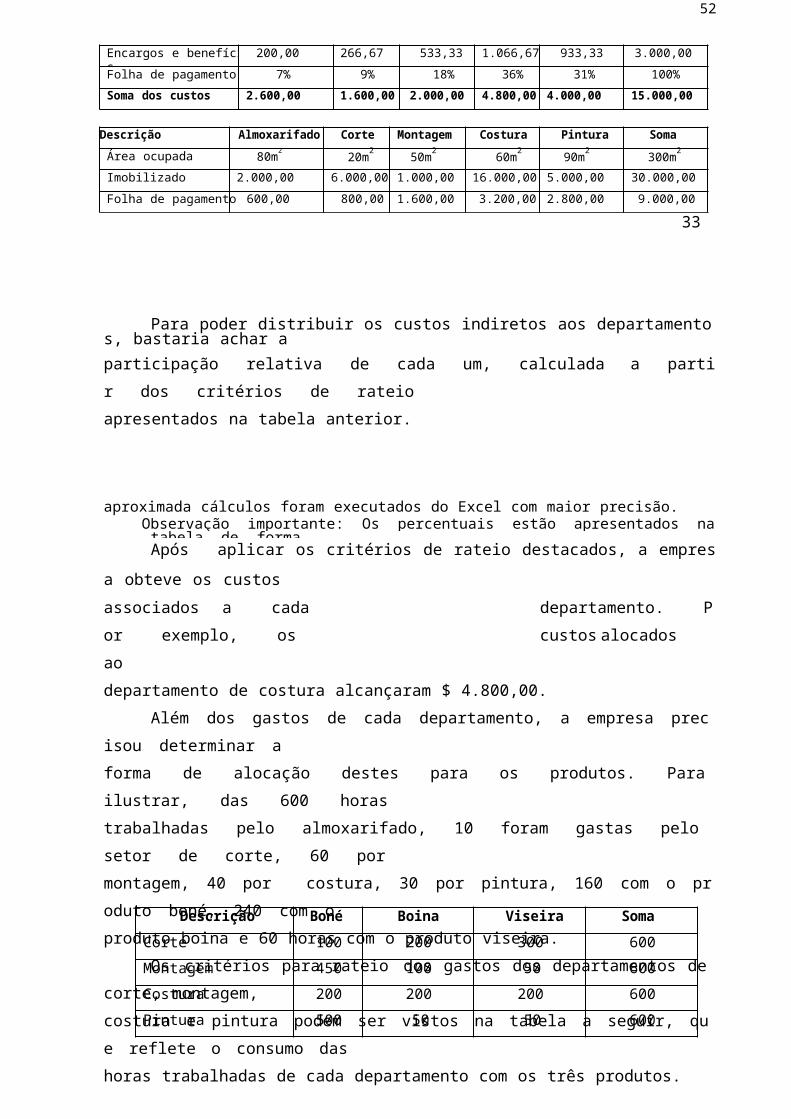

Os custos mensais indiretos da empresa alcançavam $15.000,00, podendo

ser visualizados a seguir.

A empresa resolveu adotar a departamentalização como forma de melhor

controlar os custos e alocá-los aos produtos. De acordo com a entidade, os gastos

com aluguel poderiam ser distribuídos de acordo com a área ocupada por

departamento. Os gastos com depreciação poderiam ser alocados em função do

imobilizado do setor; e os gastos com encargos e benefícios de acordo com a folha

de pagamento.

Operacionalmente, as atividades da empresa poderiam ser agrupadas em

quatro setores distintos: almoxarifado, corte, montagem, costura e pintura. Os

valores relativos à área ocupada, imobilizado e folha de pagamento de cada

departamento podem ser vistos a seguir.Descrição Almoxarifado Corte Montagem Costura Pintura Soma

Aluguel 2.133,33 533,33 1.333,33 1.600,00 2.400,00 8.000,00

Descrição Boné Boina Aba Soma

Materias diretos 9.000,00 2.000,00 1.000,00 12.000,00

Mão-de-obras diretas 3.000,00 4.000,00 1.000,00 8.000,00

Unidades produzidas 8.000,00 5.000,00 2.000,00 15.000,00

Preço de venda 4,00 8,00 3,00

Custos indireto Valor ($)

Aluguel 8.000,00

Depreciação 4.000,00

Encargos e benefícios 3.000,00

Soma 15.000,00

Observação importante: Os percentuais estão apresentados na tabela de forma

40

Área ocupada 27% 7% 17% 20% 30% 100%

Depreciação 266,67 800,00 133,33 2.133,33 666,67 4.000,00

Imobilizado 7% 20% 3% 53% 17% 100%

Encargos e benefícios 200,00 266,67 533,33 1.066,67 933,33 3.000,00

Folha de pagamento 7% 9% 18% 36% 31% 100%

Soma dos custos 2.600,00 1.600,00 2.000,00 4.800,00 4.000,00 15.000,00

Descrição Almoxarifado Corte Montagem Costura Pintura Soma

Área ocupada 80m2

20m2

50m2

60m2

90m2

300m2

Imobilizado 2.000,00 6.000,00 1.000,00 16.000,00 5.000,00 30.000,00

Folha de pagamento 600,00 800,00 1.600,00 3.200,00 2.800,00 9.000,00

33

Para poder distribuir os custos indiretos aos departamentos, bastaria achar a

participação relativa de cada um, calculada a partir dos critérios de rateio

apresentados na tabela anterior.

aproximada cálculos foram executados do Excel com maior precisão.

Após aplicar os critérios de rateio destacados, a empresa obteve os custos

associados a cada departamento. Por exemplo, os custos alocados ao

departamento de costura alcançaram $ 4.800,00.

Além dos gastos de cada departamento, a empresa precisou determinar a

forma de alocação destes para os produtos. Para ilustrar, das 600 horas

trabalhadas pelo almoxarifado, 10 foram gastas pelo setor de corte, 60 por

montagem, 40 por costura, 30 por pintura, 160 com o produto boné, 240 com o

produto boina e 60 horas com o produto viseira.

Os critérios para rateio dos gastos dos departamentos de corte, montagem,

costura e pintura podem ser vistos na tabela a seguir, que reflete o consumo das

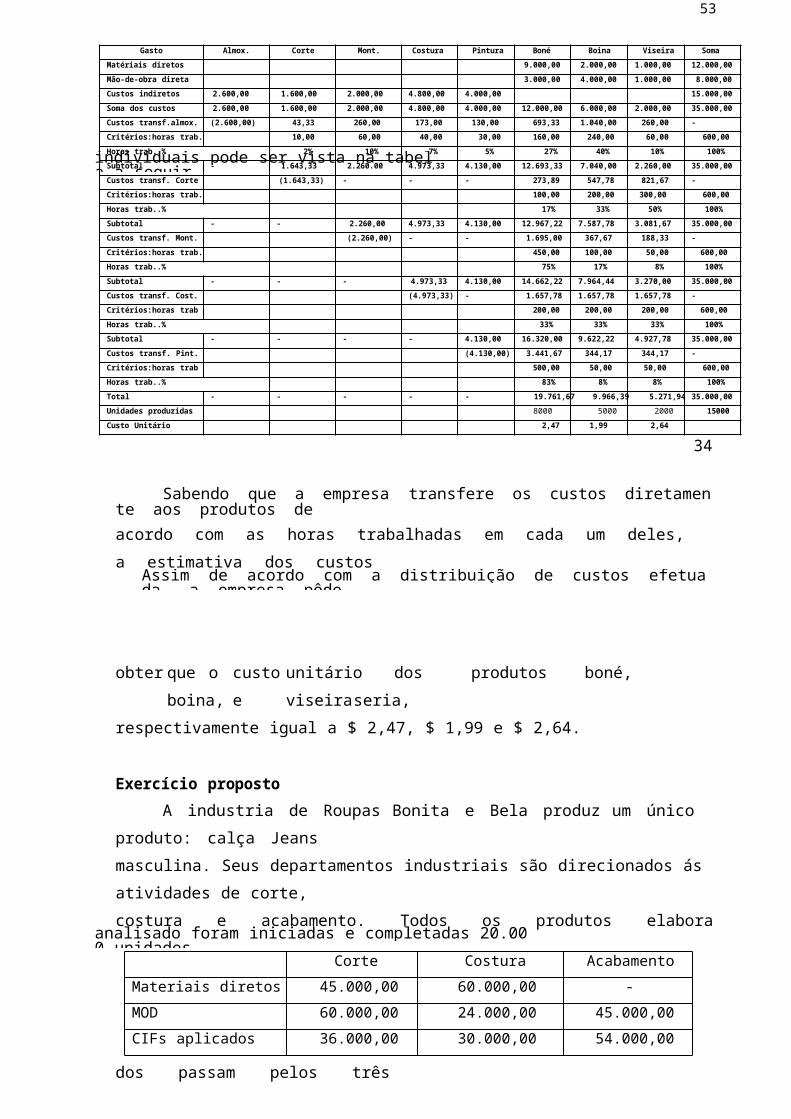

horas trabalhadas de cada departamento com os três produtos.Gasto Almox. Corte Mont. Costura Pintura Boné Boina Viseira Soma

Matériais diretos 9.000,00 2.000,00 1.000,00 12.000,00

Mão-de-obra direta 3.000,00 4.000,00 1.000,00 8.000,00

Descrição Boné Boina Viseira Soma

Corte 100 200 300 600

Montagem 450 100 50 600

Costura 200 200 200 600

Pintura 500 50 50 600

analisado foram iniciadas e completadas 20.000 unidades.

individuais pode ser vista na tabela a seguir.

Assim de acordo com a distribuição de custos efetuada, a empresa pôde

41

Custos indiretos 2.600,00 1.600,00 2.000,00 4.800,00 4.000,00 15.000,00

Soma dos custos 2.600,00 1.600,00 2.000,00 4.800,00 4.000,00 12.000,00 6.000,00 2.000,00 35.000,00

Custos transf.almox. (2.600,00) 43,33 260,00 173,00 130,00 693,33 1.040,00 260,00 -

Critérios:horas trab. 10,00 60,00 40,00 30,00 160,00 240,00 60,00 600,00

Horas trab..% 2% 10% 7% 5% 27% 40% 10% 100%

Subtotal - 1.643,33 2.260.00 4.973,33 4.130,00 12.693,33 7.040,00 2.260,00 35.000,00

Custos transf. Corte (1.643,33) - - - 273,89 547,78 821,67 -

Critérios:horas trab. 100,00 200,00 300,00 600,00

Horas trab..% 17% 33% 50% 100%

Subtotal - - 2.260,00 4.973,33 4.130,00 12.967,22 7.587,78 3.081,67 35.000,00

Custos transf. Mont. (2.260,00) - - 1.695,00 367,67 188,33 -

Critérios:horas trab. 450,00 100,00 50,00 600,00

Horas trab..% 75% 17% 8% 100%

Subtotal - - - 4.973,33 4.130,00 14.662,22 7.964,44 3.270,00 35.000,00

Custos transf. Cost. (4.973,33) - 1.657,78 1.657,78 1.657,78 -

Critérios:horas trab 200,00 200,00 200,00 600,00

Horas trab..% 33% 33% 33% 100%

Subtotal - - - - 4.130,00 16.320,00 9.622,22 4.927,78 35.000,00

Custos transf. Pint. (4.130,00) 3.441,67 344,17 344,17 -

Critérios:horas trab 500,00 50,00 50,00 600,00

Horas trab..% 83% 8% 8% 100%

Total - - - - - 19.761,67 9.966,39 5.271,94 35.000,00

Unidades produzidas 8000 5000 2000 15000

Custo Unitário 2,47 1,99 2,64

34

Sabendo que a empresa transfere os custos diretamente aos produtos de

acordo com as horas trabalhadas em cada um deles, a estimativa dos custos

obter que o custo unitário dos produtos boné, boina, e viseira seria,

respectivamente igual a $ 2,47, $ 1,99 e $ 2,64.

Exercício proposto

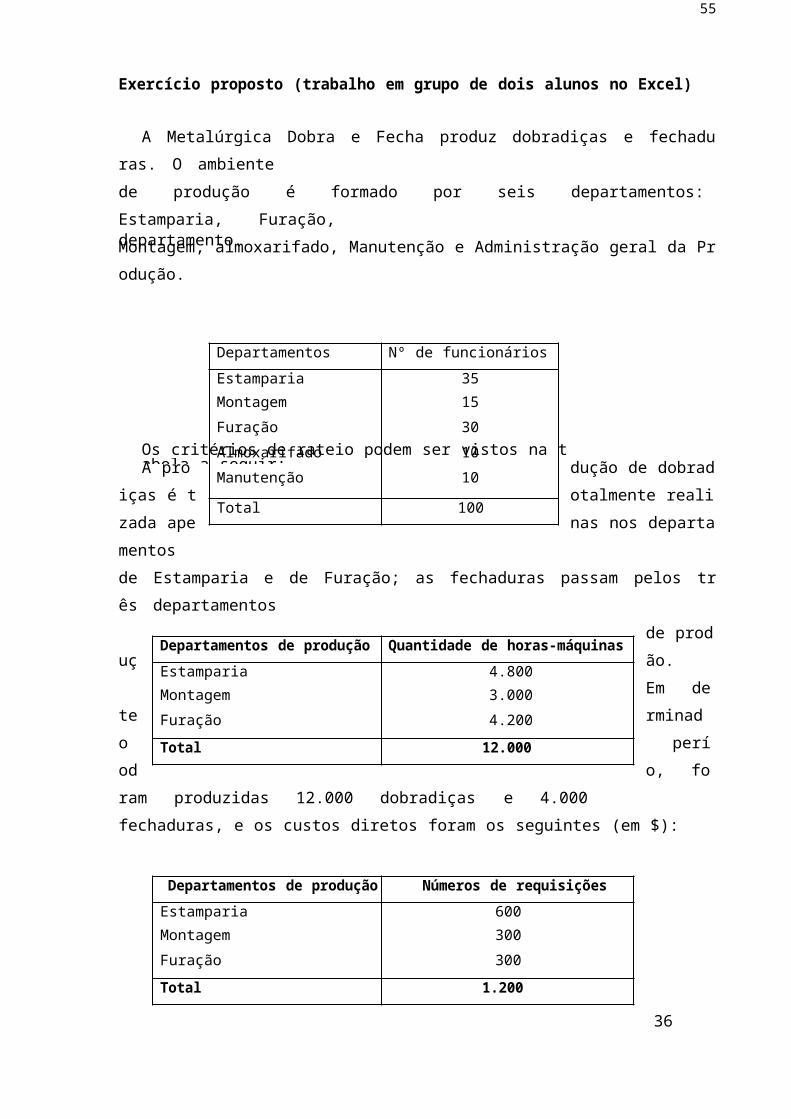

A industria de Roupas Bonita e Bela produz um único produto: calça Jeans

masculina. Seus departamentos industriais são direcionados ás atividades de corte,

costura e acabamento. Todos os produtos elaborados passam pelos três

departamentos, nessa ordem. Apenas no setor de acabamento Não são

incorporados materiais diretos aos produtos. Com base nos números fornecidos a

seguir. Estime os custos totais e unitários por departamento e o custo unitário de

cada produto comercializado após os trabalhos executados em cada departamento

da empresa. Sabe-se que os estoques iniciais e finais são nulos e que no período

Corte Costura Acabamento

Materiais diretos 45.000,00 60.000,00 -

MOD 60.000,00 24.000,00 45.000,00

CIFs aplicados 36.000,00 30.000,00 54.000,00

departamento.

Os critérios de rateio podem ser vistos na tabela a seguir:

42

Departamento Total

Imobilizado ($)

Maquinas e

Móveis ($)

Folha de

Pagamento ($)

Área (m)

ocupada

Costura 650.000,00 1.600.000,00 280.000,00 17.000

Acabamento 80.000,00 180.000,00 80.000,00 500

Embalagem 310.000,00 40.000,00 90.000,00 1.800

35

A Companhia Verde e Rosa S.A estuda a possibilidade de distribuir alguns

custos indiretos de fabricação entre seus três departamentos de produção:

Costura, Acabamento e Controle e Embalagem. Utilizando as informações

apresentadas a seguir, determine os custos a serem alocados a cada

Exercício proposto (trabalho em grupo de dois alunos no Excel)

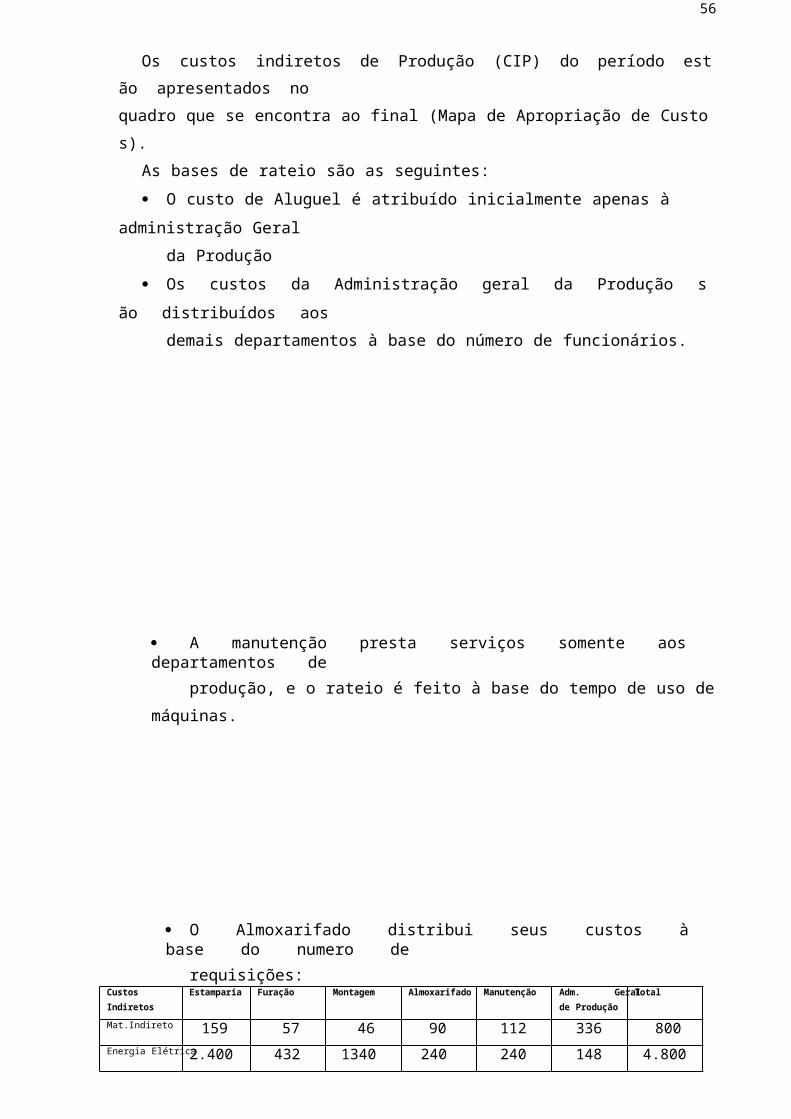

A Metalúrgica Dobra e Fecha produz dobradiças e fechaduras. O ambiente

de produção é formado por seis departamentos: Estamparia, Furação,

Montagem, almoxarifado, Manutenção e Administração geral da Produção.

A produção de dobradiças é totalmente realizada apenas nos departamentos

de Estamparia e de Furação; as fechaduras passam pelos três departamentos

de produção.

Descrição Critério de rateio $

Seguros Total do imobilizado do departamento 8.200,00

Depreciação de maquinas e móveis Valor das máquinas e móveis do depto. 64.800,00

Encargos sociais Gastos com folha do departamento 39.500,00

Gastos com manutenção Diretamente ao departamento industrial 5.600,00

Aluguel Área ocupada pelo departamento 7.600,00

Total 125.700,00

Custos diretos Dobradiças Fechaduras Total

Material

Mão de obra

8.352

6.048

5.568

4.032

13.920

10.080

Total 14.400 9.600 24.00

43

Em determinado período, foram produzidas 12.000 dobradiças e 4.000

fechaduras, e os custos diretos foram os seguintes (em $):

36

Os cus

tos indiretos de Produção (CIP) do período estão apresentados no

quadro que se encontra ao final (Mapa de Apropriação de Custos).

As bases de rateio são as seguintes:

O custo de Aluguel é atribuído inicialmente apenas à administração Geral

da Produção

Os custos da Administração geral da Produção são distribuídos aos

demais departamentos à base do número de funcionários.

Departamentos Nº de funcionários

Estamparia

Montagem

Furação

Almoxarifado

Manutenção

35

15

30

10

10

Total 100

Departamentos de produção Quantidade de horas-máquinas

Estamparia

Montagem

Furação

4.800

3.000

4.200

Total 12.000

Departamentos de produção Números de requisições

Estamparia

Montagem

Furação

600

300

300

Total 1.200

Mapa de apropriação de custos

44

A manutenção presta serviços somente aos departamentos de

produção, e o rateio é feito à base do tempo de uso de máquinas.

O Almoxarifado distribui seus custos à base do numero de

requisições:Custos

Indiretos

Estamparia Furação Montagem Almoxarifado Manutenção Adm. Geral

de Produção

Total

Mat.Indireto 159 57 46 90 112 336 800

Energia Elétrica 2.400 432 1340 240 240 148 4.800

Mão-de-obra

indireta532 672 390 140 170 896 2.800

Aluguel - - - - - 3.200 3.200

Total 3.091 1.161 1.776 470 522 4.580 11.600

Rateio da Adm.

Geral

Soma

Rateio da

Manutenção

Soma

Rateio do

Almoxarifado

Soma

Fechaduras

Dobradiças

Total

37

A distribuição dos custos dos departamentos de produção aos

produtos é feita na mesma proporção que o custo do material direto.

Os volumes de produção, em unidade, foram:

Dobradiças 12.000

Fechaduras 4.000

Pede-se para completar o mapa de apropriação de custos e:

1. Calcular:

a) o custo total de cada departamento de produção;

45

b) o custo total de cada produto; e

c) o custo unitário de cada produto.

2. Contabilizar os Razonetes:

a) a apropriação dos custos utilizando o critério simples; e

b) idem, pelo complexo.

38

Custeio direto versus custeio variável.

As expressões custeio direto e custeio variável aparecem citadas muitas

vezes nos textos sobre custos como sinônimos. Contudo, convém ressaltar as

diferenças entre custos variáveis e custos diretos.

Geralmente, duvidas costuma surgir quando o objetivo do sistema de custeio

é um produto. Nessas situações, muitos dos custos diretos são também variáveis

em decorrência dos volumes produzidos. Por exemplo, gastos com embalagens e

matérias-primas são diretos e variáveis. Por outro lado, muitos dos custos indiretos

são também, fixos. Para ilustrar, gastos com depreciações, aluguéis e seguros

fabris são, geralmente, indireto fixos.

Contudo, nem sempre todo gasto direto é variável, ou vice-versa, e nem

sempre todo gasto indireto é fixo, ou vice-versa. Por exemplo, gastos com energia

elétrica são geralmente variáveis e indiretos. Assim, os termos varáveis e diretos

não devem ser empregados de forma indistinta.

As duas expressões, diretos e variáveis, baseiam-se em conceitos bastante

diferentes. A diferença entre custos diretos e indiretos refere-se á possibilidade de

identificação dos gastos com objetos específicos de custeio. Custos variáveis e

fixos distinguem-se em função de flutuações nos volumes. Enquanto a primeira

dicotomia é foco de atenção de contadores, a segunda é enfatizada nos processos

de administração empresarial e análise econômica – embora ambas sejam de

fundamental importância na gestão de custos e formação de preços.

43

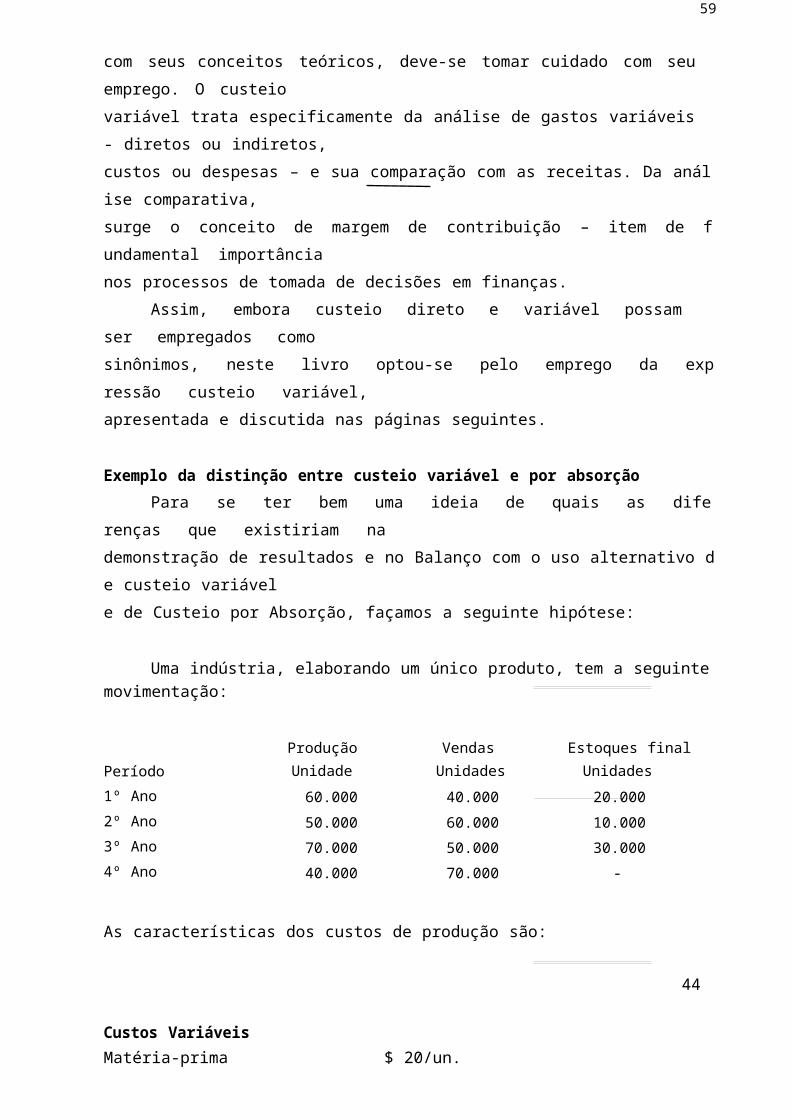

Como o uso dos termos direto e variável nem sempre coincide corretamente

com seus conceitos teóricos, deve-se tomar cuidado com seu emprego. O custeio

variável trata especificamente da análise de gastos variáveis - diretos ou indiretos,

custos ou despesas – e sua comparação com as receitas. Da análise comparativa,

surge o conceito de margem de contribuição – item de fundamental importância

nos processos de tomada de decisões em finanças.

Assim, embora custeio direto e variável possam ser empregados como

46

sinônimos, neste livro optou-se pelo emprego da expressão custeio variável,

apresentada e discutida nas páginas seguintes.

Exemplo da distinção entre custeio variável e por absorção

Para se ter bem uma ideia de quais as diferenças que existiriam na

demonstração de resultados e no Balanço com o uso alternativo de custeio variável

e de Custeio por Absorção, façamos a seguinte hipótese:

Uma indústria, elaborando um único produto, tem a seguinte movimentação:

Período

1º Ano

2º Ano

3º Ano

4º Ano

Produção

Unidade

60.000

50.000

70.000

40.000

Vendas

Unidades

40.000

60.000

50.000

70.000

Estoques final

Unidades

20.000

10.000

30.000

-

As características dos custos de produção são:

44

Custos Variáveis

Matéria-prima $ 20/un.

Energia $ 4/un.

Materiais Indiretos $ 6/un.

$ 30/un.

Custos Fixos:

Mão de obra $ 1.300.000/ano

Depreciação e Impostos $ 400.000/ano

Manutenção $ 300.000/ano

Diversos $100.000/ano

$ 2.100.000/ano

Preço de venda: $ 75/um.

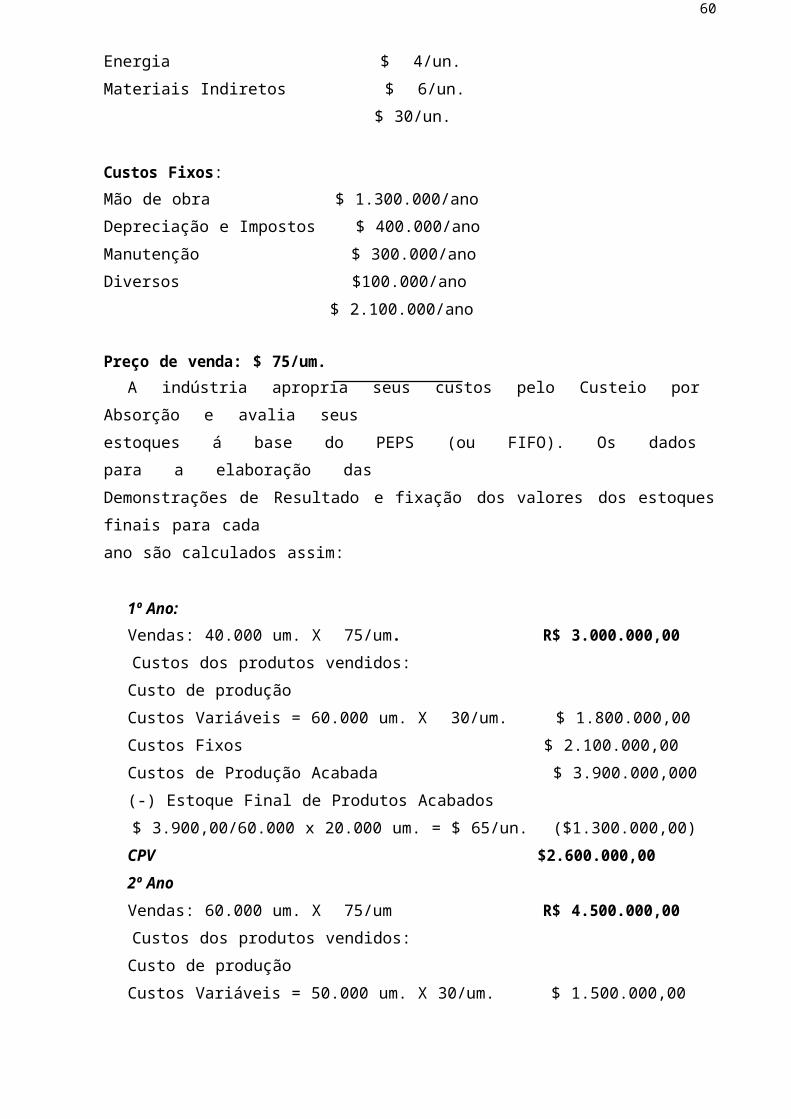

A indústria apropria seus custos pelo Custeio por Absorção e avalia seus

estoques á base do PEPS (ou FIFO). Os dados para a elaboração das

Demonstrações de Resultado e fixação dos valores dos estoques finais para cada

47

ano são calculados assim:

1º Ano:

Vendas: 40.000 um. X 75/um. R$ 3.000.000,00

Custos dos produtos vendidos:

Custo de produção

Custos Variáveis = 60.000 um. X 30/um. $ 1.800.000,00

Custos Fixos $ 2.100.000,00

Custos de Produção Acabada $ 3.900.000,000

(-) Estoque Final de Produtos Acabados

$ 3.900,00/60.000 x 20.000 um. = $ 65/un. ($1.300.000,00)

CPV $2.600.000,00

2º Ano

Vendas: 60.000 um. X 75/um R$ 4.500.000,00

Custos dos produtos vendidos:

Custo de produção

Custos Variáveis = 50.000 um. X 30/um. $ 1.500.000,00

1º ano

Vendas $3.000.000

(-) CPV ($2.600.000)

Lucro $400.000

2º ano

$4.500.000

($4.180.000)

$320.000

3º ano

$3.750.000

($3.750.000)

$630.000

4º ano

$5.250.000

($5.100.000)

$150.000

Total

$16.500.000

$(15.000.000)

$ 1.500.000

Estoque final 1.300.000 720.000 1.800.000 - -

45

Custos Fixos $ 2.100.000,00

Custos de Produção Acabada ($72/un.) $ 3.600.000,00

(+) Estoque Final de Produtos Acabados $1.300.000,00

(-) Estoque Final: 10.000 un. X $72/un. ($720.000,00)

CPV $ 4.180.000,00

3º Ano

Vendas: 50.000 um. X $ 75/um. $ 3.750.000,00

Custo Unitário de Produção

Custo Unitário de Produção:

Custos Variáveis = 70.000 un. X $30/un. $ 2.100.000,00

Custos Fixos $ 2.100.000,00

Custo da Produção Acabada

$ 4.200.000,00/70.000 un. $60/un.

48

Custos dos Produtos Vendidos:

Estoque Inicial: 10.000 um. X $72/un. $ 720.000,00

Produção do Período: 40.000 un. X $60/un. X $60/un. $ 2.400.000,00

CPV $ 3.120.000,00

Estoque Final: 30.000 un. X $60/un.= $ 180.000,00

4º Ano

Vendas: 70.000 un. X $75/un. $5.250.000,00

Custos dos Produtos Vendidos:

Estoque Anterior: 30.000 un. X $60/un. $ 1.800.000,00

Produção do Período:

Custos Variáveis: 40.000 un. X $30/un. $ 1.200.000,00

Custos Fixos $ 2.100.000,00

CPV $ 5.100.000,0046

Analisando o Quadro com os resultados dos quatro anos, notamos que ao

passar a empresa de $3.000.000 para $ 4.500.000 em vendas, teve seu resultado

diminuído de $400.000 para $320.000. Houve aumento de 50% nas vendas, mas

uma queda de 20% no lucro! Nada há de errado nos cálculos, e sabemos que o

problema se deve ao seguinte: a produção foi grande no primeiro ano, com baixo

custo unitário ($65/un.), mas foi reduzida no segundo, aumentando esse valor

(72/un.). Apesar do grande acréscimo das vendas, o aumento do custo unitário foi

mais relevante e acabou por provocar esse lucro final reduzido. Quanto aos

estoques, caíram 50%, de 20.000 un. Para 10.000 un. Do 1º para o 2º ano, mas

não houve tal redução em reais, devido também ao mesmo problema. De qualquer

forma, fica uma dúvida para quem não estiver totalmente acostumado com os

problemas de custos, pois não seria de se esperar que acréscimo tão grande nas

vendas não viesse também acompanhado de lucros maiores.

No 3º ano houve uma redução de 16,7% nas vendas, em comparação com o

2º mas os lucros aumentaram em 96,9%! As explicações são as mesma: com a

produção de 70.000 un. No 3º ano, o custo unitário caiu para $60/un., o que

provocou um grande lucro, apesar de as primeiras vendas serem feitas com

produtos remanescentes no ano anterior.

No 4º período há outro acréscimo violento nas vendas (40%), mas outra vez

o resultado reagiu de forma diferente, caindo 76% (!). Vendeu-se como nunca, mas

obteve-se o menor lucro.

Em suma, os resultados não acompanham necessariamente a direção das

49

vendas, sendo muitíssimo influenciado pelo volume de produção; seu montante,

alias, depende diretamente não só das receitas e volume produzido no período ,

mas também da quantidade feita no período anterior, já que isto afeta o custo

unitário do estoque que passa a ser baixado no período seguinte.

Como ficariam as demonstrações desses mesmos períodos sob o Custeio

Variável?

Só se agregaria ao produto seu custo variável, passando os custos fixos a

serem alocados integralmente para o resultado do período em que tivessem sido

incorridos; assim, cada unidade estocada estaria sempre, independentemente do

volume de produção de que participou, avaliada por $30,00. Teriamos:1º ano 2º ano 3º ano 4º ano total

Vendas $3.000.000 $4.500.00 $3.750.000 $5.250.000 $16.500.000