apostila de administração financeira e orçamentária i

TRANSCRIPT

Graduação em Administração

Administração

Financeira e

Orçamentária I

Professor Gerson Leite Bezerra

SUMÁRIO

1. O PAPEL DA ADMINISTRAÇÃO FINANCEIRA .............................................................. 3 2. SISTEMA FINANCEIRO NACIONAL (SFN) .................................................................... 6 3. ADMINISTRAÇÃO DO ATIVO CIRCULANTE E PASSIVO CIRCULANTE ................... 20 4. FORMAÇÃO DO PREÇO DE VENDA E PONTO DE EQUILÍBRIO .............................. 40 6. ALAVANCAGEM OPERACIONAL, FINANCEIRA E TOTAL ......................................... 48 5. POLÍTICA DE DIVIDENDO ............................................................................................ 53 BIBLIOGRAFIAS ............................................................................................................... 57

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br Página 3

1. O PAPEL DA ADMINISTRAÇÃO FINANCEIRA Quando se pretende administrar financeiramente uma empresa, tem-se que ter em mente todo um conjunto de decisões que norteará seu rumo. Estas decisões são calcadas no estudo da movimentação de fundos, e pressupõem duas rotas básicas: as decisões de financiamento e as de investimento. A primeira está correlacionada com as atividades de captação de recursos e a segunda com as atividades de aplicação de recursos. Ambas podem ser estudadas no curto ou no longo prazo, dependendo de suas características. Os recursos captados, por sua vez, podem ser próprios ou de terceiros, o que implica num estudo mais aprofundado para determinar qual o mais viável. Assim sendo, podemos definir FINANÇAS, como a arte e a ciência de administrar o dinheiro, ou a ciência que estuda a movimentação financeira entre os agentes econômicos. Estes agentes podem ser instituições, mercados ou instrumentos envolvidos na transferência de dinheiro entre pessoas, empresas e órgãos governamentais. A ADMINISTRAÇÃO FINANCEIRA, por sua vez, é a ciência cuja finalidade é maximizar a riqueza dos proprietários, gerindo com competência seus recursos. A empresa deverá proporcionar aos seus donos o maior retorno possível sobre seus investimentos. A administração financeira, juntamente com a administração de pessoal, de compras ou materiais, de vendas ou marketing e da produção, forma as cinco grandes áreas funcionais da administração. A cada uma dessas áreas cabem as funções básicas de planejar, organizar, coordenar, dirigir e controlar. À administração financeira compete a gestão operacional dos recursos financeiros da empresa. Uma vez que os recursos são escassos, cabe ao departamento financeiro tomar as decisões a fim de obter deles os melhores benefícios no futuro. Decisões sempre implicam numa escolha entre duas ou mais alternativas ou cursos de ação, e mesmo se há uma única alternativa, deve-se decidir entre colocá-la em prática ou não. OBJETIVO DO ADMINISTRADOR FINANCEIRO Os administradores financeiros administram ativamente as finanças de todos os tipos de empresas, sejam elas financeiras ou não financeiras, grandes ou pequenas, privadas ou públicas. Eles desempenham uma variedade de tarefas, tais como: orçamentos, previsões financeiras, administração do caixa, administração do crédito, análise de investimentos. Ele é um membro da alta administração, pois o bom ou mau desempenho do mesmo pode ocasionar êxito ou insucesso para a empresa. Minimizar risco e Maximizar lucro. FATORES INTERNOS E EXTERNOS Fatores Internos que alteram o panorama financeiro da empresa: Insumos, pessoas, materiais, máquinas, processo de trabalho, informações. Fatores Externos que alteram o panorama financeiro da empresa: Bancos, Fornecedores, Governo, Concorrência, Demanda de Clientes. CARACTERÍSTICAS DOS GASTOS Gasto: é o valor dos insumos adquiridos pela empresa num determinado período. Ex.: Comprei uma mesa hoje no valor de R$ 150,00 para pagamento daqui a 28 dias.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 4

Desembolso: é o valor devidamente pago pelos insumos adquiridos pela empresa num determinado período. Ex.: Comprei uma mesa hoje no valor de R$ 150,00 e realizei o pagamento no ato da compra. Despesa: é o valor dos insumos consumidos com o funcionamento da empresa e não identificados com a fabricação. Ex.: Uma indústria automobilística adquiriu material de escritório, informática, telefones, correios etc. Custo: é o valor dos insumos (matéria-prima) consumidos pela empresa com a fabricação do bem ou serviço proposto. Ex.: Uma indústria automobilística adquiriu aço, tinta, borracha, vidros etc. Investimento: é o valor dos insumos adquiridos pela empresa não utilizados no período, mas que poderão ser empregados em períodos futuros. Ex.: Máquinas, carros, terrenos etc. Exemplos de Gastos: Compra de matéria prima para pagamento daqui a 60 dias – Custo sem desembolso. Compra de embalagens para pagamento à vista – Custo com desembolso. Compra de um terreno em nome da empresa – Investimento. Pagamento à vista de crachás para os funcionários de uma metalúrgica - Despesa com desembolso. Uma indústria de pneus adquiriu para pagamento em 28 dias uma assinatura de revista – Despesa sem desembolso. CARACTERÍSTICAS DOS INVESTIMENTOS Liquidez: Um investimento líquido é aquele que é de fácil vendagem, fácil solvência, isto é, pode ser rapidamente trocado por moeda. Rentabilidade: Um investimento é rentável quando tem um alto retorno sobre o capital investido. Segurança: Um investimento é seguro quando o risco é minimizado, isto é, com menor chance de “perder” o investimento. OBS: É quase impossível fazer um investimento com as três características acima, se conseguires pode investir, pois estará fazendo um belo negócio. EXEMPLOS DE INVESTIMENTOS Poupança: alta liquidez, baixa rentabilidade, média segurança. Ações: alta liquidez, alta rentabilidade, baixa segurança. (pode variar de acordo com o mercado). Imóveis: baixa liquidez, alta rentabilidade, alta segurança. (pode variar de acordo com a localização). Carro: alta liquidez, baixa rentabilidade, baixa segurança. Máquinas e Equipamentos: baixa liquidez, alta rentabilidade, alta segurança.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 5

EXERCÍCIO DE FIXAÇÃO 1) Qual o papel da Administração Financeira? 2) Como podemos definir finanças? 3) Qual a finalidade da Administração Financeira? 4) Quais são as cinco grandes áreas da administração? 5) Qual o objetivo do Administrador financeiro? 6) Quais são os fatores externos e internos? 7) Quais são os gastos e suas características? Dê exemplos. 8) Quais são as características de investimento? Dê exemplos.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 6

2. SISTEMA FINANCEIRO NACIONAL (SFN) O Sistema Financeiro Nacional (SFN) não é um órgão, nem uma instituição. Pode-se definir como sendo o conjunto de instituições financeiras que geram a política e a instrumentação econômico-financeira do país. É composto por um conjunto de instituições financeiras que mantém o fluxo monetário entre poupadores, e investidores. Segundo Nyama e Gomes (2006, p. 1-3) ―até 1964, O Sistema Financeiro Nacional (SFN) carecia de uma estrutura adequada a necessidades e carência da sociedade. A partir de então, foi editada uma série de leis que possibilitaram esse reordenamento:

Instrumento Problema Solução

Lei da Correção Monetária (4.357/64)

Historicamente, a inflação

brasileira superava os 12% a.a e,

com base no Direito Canônico, a

lei de usura limitava juro a 12%

a.a. As empresas e indivíduos

preferiam aplicar seus recursos

disponíveis em outras

alternativas, adiando, inclusive,o

pagamento de suas obrigações

tributárias.

A mesma limitava a capacidade

do Poder Público de financiar-se

mediante a emissão de títulos

próprios, impondo a emissão

primária de moeda para

satisfazer às necessidades

financeiras. Além disso, os

valores históricos de

demonstrativos financeiros

deixavam de espelhar

adequadamente a realidade

econômica, novamente com

consequências para o Tesouro –

tendo em vista a redução da

carga tributária – e para os

potenciais investidores.

A lei instituiu normas para indexação de débitos fiscais, criou títulos públicos federais com cláusula de correção monetária (ORTN) – destinados a antecipar receitas, cobrir défict público e promover investimentos.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 7

Lei Plano Nacional da Habitação (4.380/64)

A recessão econômica dos anos 60 aumentava a massa de trabalhadores com pouca qualificação e o Estado não tinha condições de criar ou fomentar diretamente postos de trabalho para essa mão de obra. Uma alternativa seria a criação de empregos na construção civil.

Foi criado o Lei nº 4.357 (BNH), órgão gestor do também criado Sistema Brasileiro de Poupança e Empréstimo (SBPE), destinado a fomentar a construção de casas populares e obras de saneamento e infraestrutura urbana, com moeda própria (Unidade Padrão de Capital –UPC) e seus próprios instrumentos de captação de recursos – Cédulas Hipotecárias, Letras Imobiliárias e Caderneta de Poupança. Posteriormente, a esses recursos foram adicionados os do Fundo de Garantia por Tempo de Serviço (FGTS).

Lei da Reforma do Sistema Financeiro nacional (4.595/64)

Os órgãos de aconselhamento e gestão da política monetária, de crédito e finanças públicas concentravam-se no Ministério da Fazenda, na Superintendência da Moeda e do Crédito (Sumoc) e no Banco do Brasil, e essa estrutura não correspondia aos crescentes encargos e responsabilidades na condução da política econômica.

Criado O Conselho Monetário nacional (CMN) e o Banco Central do Brasil, bem como estabelecidas as normas operacionais, rotinas de funcionamento e procedimentos de qualificação aos quais as entidades do sistema financeiro deveriam subordinar-se.

Lei de Mercado de Capitais (4.728/65)

O processo de popularização do investimento estava contido em função da nítida preferência dos investidores por imóveis de renda e de reserva de valor. Ao governo interessava a evolução dos níveis de poupança internos e seu direcionamento para investimentos produtivos.

Estabelecidas normas e regulamentos básicos para a estruturação de um sistema de investimentos destinado a apoiar o desenvolvimento nacional e atender à crescente demanda por crédito.

Lei da CVM (6.385/76)

Criar uma entidade que absorvesse a regulamentação e a fiscalização do mercado de capitais, especialmente no que se referia às sociedades de capital aberto.

Criada a Comissão de Valores Mobiliários (CVM), transferida do Banco Central a responsabilidade pela regulamentação e fiscalização das atividades relacionadas ao mercado de valores mobiliários (ações, debêntures, etc.).

Lei das S.A. (6.404/76)

Atualizar a legislação sobre as sociedades anônimas brasileiras, especialmente quanto aos aspectos relativos à composição acionária, negociação de valores mobiliários (ações, debêntures, etc.) e modernização do fluxo de

Estabeleceu regras claras quanto a características, formas de constituição, composição acionária, estrutura de demonstrações financeiras, obrigações societárias, direitos e obrigações de acionistas e

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 8

informações. órgãos estatutários e legais.

Lei 10.303/01

Aprimorar a legislação sobre as sociedades anônimas (Lei 6.404/76), especialmente quanto aos aspectos relativos ao direito do acionista minoritário, e da Lei nº 6.385/76, relativamente a algumas atribuições da CVM.

Estabeleceu novos direitos de acionistas minoritários, tais como o tag along mínimo de 80% e a composição de ações (limitando o percentual de ações preferencial em 50%). Além disso, dentre as alterações na Lei 6.385/76 destaca-se a transferência para a CVM da competência para regular e supervisionar os fundos de investimentos e os derivativos.

Lei 11.638/07

Adequar a legislação societária tendo em vista a padronização das normas contábeis brasileiras face ao padrão internacional.

Alterou e revogou dispositivos da Lei 6.404/76 e da Lei 6.385/76 e estendeu às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras.

De acordo ainda com Niyama e Gomes (2006) a estrutura do SFN é decorrente desse conjunto de instrumentos legais, inspirada no modelo de especialização de instituições existente nos Estados Unidos, sendo cada seguimento identificado de acordo com o objetivo das destinações dos recursos captados:

Crédito de curto e curtíssimo prazos: Bancos Comerciais, Caixa Econômica Federal, Cooperativas de Crédito e Bancos Múltiplos com carteira comercial;

Crédito de médio e longo prazo: Bancos de Investimentos, Bancos de Desenvolvimento, Caixa Econômica Federal e Bancos Múltiplos com carteira de investimentos e Desenvolvimentos;

Crédito ao consumidor: Sociedade de Crédito, Financiamento e Investimento (“Financeiras”) e Bancos Múltiplos com carteira de crédito, financiamento e investimento;

Crédito habitacional: Caixa Econômica Federal, Associação de Poupança e Empréstimo, companhias Hipotecárias, Sociedades de Crédito Imobiliário e Bancos Múltiplos com carteira de crédito imobiliário;

Intermediação de títulos e valores mobiliários: Sociedades Corretoras e Distribuidoras de Títulos e Valores Mobiliários, Bancos de Investimentos e Bancos Múltiplos com carteira de investimento;

Arrendamento mercantil: Sociedades de Arrendamento Mercantil e Bancos Múltiplos com carteira de arrendamento mercantil. Niyama e Gomes (2006) destaca, ainda, que outras entidades, caracterizadas como detentoras de volume significativo de recursos do público em geral ou especializadas em determinados segmentos, têm tido representatividade crescente no âmbito do SFN, apesar de não participarem diretamente do processo clássico de intermediação financeira ou de distribuição de títulos e valores mobiliários, quais sejam:

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 9

Seguradoras;

Companhias de capitalização;

Entidades fechadas e abertas de previdências privada;

Empresas de factoring;

Consórcios;

Companhias hipotecárias;

Agência de fomento e de desenvolvimento;

Sociedade de crédito ao microempreendedor;

Bancos de câmbio. ÓRGÃOS NORMATIVOS Conselho Monetário Nacional (CMN) O Conselho Monetário Nacional (CMN) é o órgão deliberativo máximo do Sistema Financeiro Nacional. Ao CMN compete: estabelecer as diretrizes gerais das políticas monetária, cambial e creditícia; regular as condições de constituição, funcionamento e fiscalização das instituições financeiras e disciplinar os instrumentos de política monetária e cambial. O CMN é constituído pelo Ministro de Estado da Fazenda (Presidente), pelo Ministro de Estado do Planejamento e Orçamento e Gestão e pelo Presidente do Banco Central do Brasil (Bacen). Os serviços de secretaria do CMN são exercidos pelo Bacen. Niyama e Gomes (2006) destacam que as principais atribuições do CMN são:

Adaptar o volume dos meios de pagamento às reais necessidades da economia nacional e seu processo de desenvolvimento;

Regular os valores interno e externo da moeda e o equilíbrio no balanço de pagamento do país;

Orientar a aplicação dos recursos das instituições financeiras; Propiciar o aperfeiçoamento das instituições e dos instrumentos financeiros; Zelar pela liquidez e solvência das instituições financeiras; Coordenar as políticas monetária, creditícia, orçamentária, fiscal e da dívida

pública, interna e externa; Fixar as diretrizes e normas da política cambial; Disciplinar o crédito em todas as suas modalidades e as operações creditícias em

todas as suas formas; Regular a constituição, funcionamento e fiscalização dos que exercerem

atividades subordinadas à Lei nº 4.595, de 1964, bem como as penalidades previstas; Expedir normas gerais de contabilidade e estatística a serem observadas pelas

instituições financeiras; Determinar recolhimentos compulsórios e encaixes obrigatórios de depósitos à

vista, do total dos depósitos e/ou outros títulos contábeis das instituições financeiras, função também atribuída ao Banco Central do Brasil pela Lei nº 7.730, de 31 de janeiro de 1989;

Disciplinas as atividades das bolsas de valores e dos corretores de fundos públicos. FINALIDADE PRINCIPAL: formulação de toda a política de MOEDA e do CRÉDITO, objetivando atender aos interesses econômicos e sócias do país.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 10

Conselho de Recursos do SFN (CRSFN) Criado em 1985 para julgar, em segunda e última instância, os recursos relacionados às penalidades aplicadas pelo Bacen e CVM. É integrado por oito conselheiros, designados pelo Ministro da Fazenda, com mandatos de dois anos, podendo ser reconduzidos uma vez, observada a seguinte composição: Dois representantes do Ministério da Fazenda Um representante do Banco Central do Brasil Um representante da CVM Quatro representantes das entidades de classe, dos mercados financeiro e de capitais, por elas indicados em lista tríplice, por solicitação do Ministro da Fazenda Além desses, o CRSFN conta com um Procurador da Fazenda Nacional, designado pelo Procurador Geral da Fazenda Nacional, com a atribuição de zelar pela fiel observância das leis, decretos, regulamentos e demais atos normativos. Banco Central do Brasil A função clássica de um banco central é a de controlar a oferta da moeda e do crédito, desempenhando a função de executor das políticas monetárias e cambial de um país. O Decreto lei de nº 7,293, de 2 de fevereiro de 1945, criou a Superintendência da Moeda e do Crédito (Sumoc), com o objetivo de exercer o controle do mercado monetário e preparar a organização do Bacen, sendo que a Lei nº 4.595, de 1964, transformou a Sumoc no Banco Central do Brasil. O Bacen está sediado em Brasília, possuindo representações regionais em Belém, Belo Horizonte, Curitiba, Fortaleza, Porto Alegre, Recife, Rio de Janeiro, Salvador e São Paulo. Niyama e Gomes (2006) destacam que as principais atribuições do Banco Central do Brasil são:

Emitir papel moeda e moeda metálica; Executar os serviços de meio circulante; Determinar os percentuais de recolhimentos de compulsórios; Receber os recolhimentos compulsórios e também os depósitos voluntários a vista

das instituições financeiras; Realizar operações de redesconto e empréstimos a instituições financeiras; Efetuar o controle de capitais estrangeiros; Ser depositário das reservas oficiais de ouro e moeda estrangeira e de direitos

especiais de saque; Exercer fiscalização das instituições financeiras e aplicar as penalidades previstas; Conceder autorização às instituições financeiras, a fim de que possam:

Funcionar no país; Instalar ou transferir suas sedes ou dependências, inclusive no exterior; Ser transformadas, fundidas, incorporadas, cindidas ou encampadas; Praticar operações de câmbio crédito rural e venda habitual de títulos da

dívida pública federal, estadual e municipal, ações, debêntures, letras hipotecárias e outros títulos de crédito ou mobiliários;

Ter prorrogados os prazos concedidos para funcionamento, alterar seus estatutos;

Estabelecer condições para a posse em quaisquer cargos de administração de instituições financeiras privadas, assim como para o exercício de quaisquer funções em órgãos consultivos, fiscais e semelhantes, segundo normas que forem expedidas pelo

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 11

CMN; Efetuar como instrumento de política monetária, operações de compra e venda de

títulos públicos federais; Entender-se, em nome do governo brasileiro, com as instituições financeiras

estrangeiras e internacionais; Regular a execução dos serviços de compensação de cheques e outros papéis; Exercer permanente vigilância nos mercados financeiros e de capitais sobre

empresas que, direta ou indiretamente, interfiram nesses mercados e em relação a modalidades ou processos operacionais que utilizem. Comissão de Valores Mobiliários A Comissão de Valores Mobiliários - CVM é uma autarquia especial, vinculada ao Ministério da Fazenda, com a responsabilidade de disciplinar, fiscalizar e promover o mercado de valores mobiliários. Criada pela Lei 6.385, de 07 de dezembro de 1976, a CVM exerce atividade de fiscalização e normatização do mercado de valores mobiliários, de modo a assegurar o exercício de práticas equitativas e coibir qualquer tipo de irregularidade. Ao mesmo tempo, desenvolve estudos e pesquisas, dos quais obtém elementos necessários à definição de políticas e iniciativas capazes de promover o desenvolvimento do mercado. No exercício de suas atribuições, a Comissão de Valores Mobiliários poderá examinar registros contábeis, livros e documentos de pessoas e/ou empresas sujeitas à sua fiscalização, intimá-las a prestar declarações ou esclarecimentos, sob pena de multa; requisitar informações de órgãos públicos, outras autarquias e empresas públicas; determinar às companhias abertas a republicação de demonstrações financeiras e dados diversos; apurar infração mediante inquéritos administrativos e aplicar penalidade. Niyama e Gomes (2006) destacam que as principais atribuições da CVM são:

Disciplinas e fiscalizar: A emissão e distribuição de valores mobiliários no mercado; A negociação e intermediação no mercado de valores mobiliários; A organização, o funcionamento e as operações das bolsas de valores; A administração de carteiras e a custódia de valores mobiliários; A auditoria de companhia abertas; Os serviços de consultor e analista de valores mobiliários;

Regulamentar matérias previstas nas Leis nº 6.385, de 1976, 6.404, de 1976, e 10.303, de 2002;

Administrar registros instituídos pela Lei nº 6.385, de 1976; Fixar limites máximos de preços e comissões cobradas pelos intermediários; Fiscalizar companhias abertas, dando prioridade às que não pagam dividendos; Suspender a negociação de determinado valor mobiliário; Decretar recesso das bolsas de valores; Divulgar informações para orientar os participantes do mercado; Conceder registro para negociação em bolsa e no mercado de balcão.

Instituições Financeiras Bancárias (ou Monetárias) Howells e Bain (2001) destacam que as instituições financeiras apresentam de várias formas diferentes e oferecem uma variedade de serviços. De maneira geral, pode-se dizer que as instituições financeiras se especializam em uma ou mais das seguintes funções:

Provisão de um mecanismo de pagamentos; Fornecimentos de um meio de emprestar e tomar emprestado; e Outros serviços; como câmbio, seguros e assim por diante.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 12

Acrescentamos a lei 11.638 de 2007 que fez alterações na Lei 6.404 de 1976. No entanto, as instituições financeiras bancárias caracterizam pelo fato de terem a capacidade de criação de moeda. Bancos comerciais Instituições especializadas em operações de curto e médio prazos, que oferecem capital de giro para o comércio, indústria, empresas prestadoras de serviços e pessoas físicas, bem como concedem crédito rural. Niyama e Gomes (2006) destacam que as operações autorizadas a essas instituições podem ser divididas em: ativas, passivas, especiais, acessórias, e de prestação de serviços, sendo as principais (i) aplicações em títulos e valores mobiliários, (ii) operações de crédito, (iii) captação de depósito à vista, de poupança e a prazo, (iv) gestão de recursos de terceiros, (v) cobrança e recebimentos e pagamentos por conta de terceiros. Esse processo chama-se monetização. Monetização é a criação de moeda pelos bancos comerciais. Os bancos de depósito criam moeda usando os valores dos depósitos. Os depósitos bancários são a fonte abundante da moeda escritural. Os bancos utilizam os fundos que lhes são emprestados pelos correntistas, os depositantes, para conceder empréstimos. Esses valores concedidos em empréstimos são, por sua vez, também depositados em banco. Daí vem o processo multiplicador de moeda. Dessa forma, o crédito é o que permite a criação de moeda escritural. Boa parte dos depósitos feitos num banco são valores obtidos por empréstimos (operação de crédito) tomados anteriormente em outros bancos. É óbvio que o processo de criação não é lento e nem tão simples como descrito aqui. Os estudiosos do tema ilustram o mecanismo de criação de moeda com fórmulas e cálculos complexos, mas para nós o importante é conhecer a noção básica do fenômeno. Lembrete: Não devemos fazer confusão com emissão, criação e fabricação da moeda. Quem emite é o Banco Central, quem cria são os bancos comerciais e quem fabrica as cédulas e cunha as moedas metálicas é a Casa da Moeda. Cooperativas de crédito Cooperativas de crédito são instituições financeiras constituídas sob a forma de sociedade cooperativa, tendo por objeto a prestação de serviços financeiros aos associados, como concessão de crédito, captação de depósitos à vista e a prazo, cheques, prestação de serviços de cobrança, de custódia, de recebimentos e pagamentos por conta de terceiros, sob o convênio com instituições financeiras públicas e privadas e de correspondente no País, além de outras operações específicas e atribuições estabelecidas na legislação em vigor. Constituídas sob a forma de sociedade de pessoas de natureza civil, que se classifica em:

Singulares: mínimo de 20 (vinte) cooperados; Cooperativas centrais ou federações de cooperativas: formadas por, no mínimo 3

(três) cooperativas singulares; Confederação de cooperativas: formadas por, no mínimo, 3 (três) cooperativas

contrais. Quanto ao objetivo ou natureza das atividades desenvolvidas, podem ser dos seguintes tipos; de economia e crédito mútuo; Luzzati ou popular; de crédito rural.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 13

As operações autorizadas às cooperativas são semelhantes às praticadas pelos bancos comerciais, limitadas aos seus associados. INSTITUIÇÕES FINANCEIRAS NÃO BANCÁRIAS (ou não Monetárias) Mishkin (2000) relata que embora os bancos possam ser as instituições financeiras com as quais lidamos mais frequentemente, não são as únicas com as quais temos contato. Suponha que você obtenha um seguro de uma seguradora, consiga um empréstimo de uma financeira para adquirir um carro novo, ou compre ação ordinária com ajuda de um corretor. Em cada uma dessas transações, você está lidando com uma instituição financeira não bancária também desempenham um papel importante na canalização de recursos de emprestadores (poupadores) para tomadores (gastadores). Bancos de investimentos Os bancos de investimento são instituições financeiras privadas especializadas em operações de participação societária de caráter temporário, de financiamento da atividade produtiva para suprimento de capital fixo e de giro e de administração de recursos de terceiros. Devem ser constituídos sob a forma de sociedade anônima e adotar, obrigatoriamente, em sua denominação social, a expressão “Banco de Investimento”. Não possuem contas correntes e captam recursos via depósitos a prazo, repasses de recursos externos, internos e venda de cotas de fundos de investimento por eles administrados. As principais operações ativas são financiamento de capital de giro e capital fixo, subscrição ou aquisição de títulos e valores mobiliários, depósitos interfinanceiros e repasses de empréstimos externos (Resolução CMN 2.624, de 1999).

*O lease back (leasing de retorno) é uma operação em que a empresa vende um bem de

sua propriedade para o banco, que por sua vez o arrenda ao próprio cliente, permitindo assim liberação de recursos para outros investimentos. Empresa interessada em liberar capital de giro ou que tenham importado bens por conta própria e deseja arrendá-lo. Bancos de desenvolvimentos Os bancos de desenvolvimento são instituições financeiras controladas pelos governos estaduais, e têm como objetivo precípuo proporcionar o suprimento oportuno e adequado dos recursos necessários ao financiamento, em médio e em longo prazo, de programas e projetos que visem a promover o desenvolvimento econômico e social do respectivo Estado. As operações passivas são depósitos a prazo, empréstimos externos, emissão ou endosso de cédulas hipotecárias, emissão de cédulas pignoratícias de debêntures e de Títulos de Desenvolvimento Econômico. As operações ativas são empréstimos e financiamentos, dirigidos prioritariamente ao setor privado. Devem ser constituídos sob a forma de sociedade anônima, com sede na capital do Estado que detiver seu controle acionário, devendo adotar, obrigatória e privativamente, em sua denominação social, a expressão "Banco de Desenvolvimento", seguida do nome do Estado em que tenha sede (Resolução CMN 394, de 1976).

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 14

Sociedade de Arrendamento Mercantil (leasing) As sociedades de arrendamento mercantil são constituídas sob a forma de sociedade anônima, devendo constar obrigatoriamente na sua denominação social a expressão “Arrendamento Mercantil”. As operações passivas dessas sociedades são emissão de debêntures, dívida externa, empréstimos e financiamentos de instituições financeiras. Suas operações ativas são constituídas por títulos da dívida pública, cessão de direitos creditórios e, principalmente, por operações de arrendamento mercantil de bens móveis, de produção nacional ou estrangeira, e bens imóveis adquiridos pela entidade arrendadora para fins de uso próprio do arrendatário. São supervisionadas pelo Banco Central do Brasil (Resolução CMN 2.309, de 1996). Sociedades de crédito, financiamento e investimentos (“financeiras”)

As sociedades de crédito, financiamento e investimento, também conhecidas por financeiras, foram instituídas pela Portaria do Ministério da Fazenda 309, de 30 de novembro de 1959. São instituições financeiras privadas que têm como objetivo básico a realização de financiamento para a aquisição de bens, serviços e capital de giro. Devem ser constituídas sob a forma de sociedade anônima e na sua denominação social deve constar a expressão “Crédito, Financiamento e Investimento”. Tais entidades captam recursos por meio de aceite e colocação de Letras de Câmbio (Resolução CMN 45, de 1966) e Recibos de Depósitos Bancários (Resolução CMN 3454, de 2007). Sociedade de Crédito Imobiliário As sociedades de crédito imobiliário são instituições financeiras criadas pela Lei 4.380, de 21 de agosto de 1964, para atuar no financiamento habitacional. Constituem operações passivas dessas instituições os depósitos de poupança, a emissão de letras e cédulas hipotecárias e depósitos interfinanceiros. Suas operações ativas são: financiamento para construção de habitações, abertura de crédito para compra ou construção de casa própria, financiamento de capital de giro a empresas incorporadoras, produtoras e distribuidoras de material de construção. Devem ser constituídas sob a forma de sociedade anônima, adotando obrigatoriamente em sua denominação social a expressão “Crédito Imobiliário”. (Resolução CMN 2.735, de 2000). Associação de Poupança e Empréstimo (APE) As associações de poupança e empréstimo são constituídas sob a forma de sociedade civil, sendo de propriedade comum de seus associados. Suas operações ativas são, basicamente, direcionadas ao mercado imobiliário e ao Sistema Financeiro da Habitação (SFH). As operações passivas são constituídas de emissão de letras e cédulas hipotecárias, depósitos de cadernetas de poupança, depósitos interfinanceiros e empréstimos externos. Os depositantes dessas entidades são considerados acionistas da associação e, por isso, não recebem rendimentos, mas dividendos. Os recursos dos depositantes são, assim, classificados no patrimônio líquido da associação e não no passivo exigível (Resolução CMN 52, de 1967).

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 15

Bancos múltiplos Os bancos múltiplos são instituições financeiras privadas ou públicas que realizam as operações ativas, passivas e acessórias das diversas instituições financeiras, por intermédio das seguintes carteiras: comercial, de investimento e/ou de desenvolvimento, de crédito imobiliário, de arrendamento mercantil e de crédito, financiamento e investimento. Essas operações estão sujeitas às mesmas normas legais e regulamentares aplicáveis às instituições singulares correspondentes às suas carteiras. A carteira de desenvolvimento somente poderá ser operada por banco público. O banco múltiplo deve ser constituído com, no mínimo, duas carteiras, sendo uma delas, obrigatoriamente, comercial ou de investimento, e ser organizado sob a forma de sociedade anônima. As instituições com carteira comercial podem captar depósitos à vista. Na sua denominação social deve constar a expressão “Banco” (Resolução CMN 2.099, de 1994). Sistema distribuidor de títulos e valores mobiliários Sistema distribuidor de títulos e valores mobiliários é constituído pelas bolsas de valores, bolsas de mercadoria, sociedades corretoras de títulos de valores mobiliários, sociedade corretora de câmbio, agentes autônomos de investimento, e caixa de registro e liquidação. Bolsa de valores As bolsas de valores são locais que oferecem condições e sistemas necessários para a realização de negociação de compra e venda de títulos e valores mobiliários de forma transparente. Além de seu papel básico de oferecer um mercado para a cotação dos títulos nelas registrados, orientar e fiscalizar os serviços prestados por seus intermediários, facilitar a divulgação constante de informações sobre as empresas e sobre os negócios que se realizam sob seu controle, as bolsas de valores propiciam liquidez às aplicações de médio e longo prazos, por intermédio de um mercado contínuo, representado por seus pregões diários. É por meio das bolsas de valores que se pode viabilizar um importante objetivo de capitalismo moderno: o estímulo à poupança do grande público e ao investimento em empresas em expansão, que, diante deste apoio, poderão assegurar as condições para seu desenvolvimento. Sociedades corretoras e distribuidoras de títulos e valores mobiliários As sociedades corretoras são instituições financeiras, devidamente credenciadas pelo Banco Central do Brasil, pela CVM e pelas próprias bolsas, e estão habilitadas a negociar valores mobiliários em pregão. As corretoras podem ser definidas como intermediárias especializadas na execução de ordens e operações por conta própria e determinadas por seus clientes, além da prestação de uma série de serviços a investidores e empresas, tais como:

diretrizes para seleção de investimentos;

intermediação de operações de câmbio; assessoria a empresas na abertura de capital, emissão de debêntures e

debêntures conversíveis em ações, renovação do registro de capital etc.

As sociedades corretoras contribuem para um fundo de garantia, mantido pelas bolsas de valores, com o propósito de assegurar a seus clientes eventual reposição de títulos e

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 16

valores negociados em pregão, e atender a outros casos previstos pela legislação. As sociedades corretoras são fiscalizadas pelas bolsas de valores, representando a certeza de uma boa orientação e da melhor execução dos negócios de seus investidores. Distribuidoras As sociedades distribuidoras de títulos e valores mobiliários são constituídas sob a forma de sociedade anônima ou por quotas de responsabilidade limitada, devendo constar na sua denominação social a expressão “Distribuidora de Títulos e Valores Mobiliários”. Algumas de suas atividades: intermedeiam a oferta pública e distribuição de títulos e valores mobiliários no mercado; administram e custodiam as carteiras de títulos e valores mobiliários; instituem, organizam e administram fundos e clubes de investimento; operam no mercado acionário, comprando, vendendo e distribuindo títulos e valores mobiliários, inclusive ouro financeiro, por conta de terceiros; fazem a intermediação com as bolsas de valores e de mercadorias; efetuam lançamentos públicos de ações; operam no mercado aberto e intermedeiam operações de câmbio. São supervisionadas pelo Banco Central do Brasil (Resolução CMN 1.120, de 1986). Agentes especiais Os agentes especiais são instituições que complementam funções do subsistema normativo e operam em nome do Tesouro Nacional. Banco do Brasil S.A Segundo Fortuna (1995) o Banco do Brasil é um banco comercial que opera na prática como agente financeiro do Governo Federal. Além disso, é o principal executor da política oficial de crédito rural e industrial. Conserva, portanto. Algumas funções que não são próprias de um banco comercial, como o Departamento de Comércio Exterior (DECEX) que desempenha funções nitidamente governamentais; a Câmara de Compensação de Cheques e Outros Papéis; a execução de serviços ligados ao orçamento geral da União; a execução do serviço da dívida pública consolidada, a aquisição de estoques de produção exportável e a execução de política de preços mínimos dos produtos agropecuários. Banco Nacional de Desenvolvimento Econômico e Social Fortuna (1995) destaca que o BNDES é a instituição responsável pela política de investimentos de longo prazo do Governo Federal, sendo a principal instituição financeira de fomento do País, tendo como objetivos básicos:

Impulsionar o desenvolvimento econômico e social do País; Fortalecer o setor empresarial nacional; Atenuar os desequilíbrios regionais, criando novos polos de produção; Promover o desenvolvimento integrado das atividades agrícolas, industriais e de serviços; Promover o crescimento e a diversificações das exportações.

Banco do Nordeste do Brasil O Banco do Nordeste do Brasil S. A. é o maior banco de desenvolvimento regional da América Latina e diferencia-se das demais instituições financeiras pela missão que tem a

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 17

cumprir: atuar, na capacidade de instituição financeira pública, como agente catalisador do desenvolvimento sustentável do Nordeste, integrando-o na dinâmica da economia nacional. Sua visão é a de ser referência como agente indutor do desenvolvimento sustentável da Região Nordeste. Sua preocupação básica é executar uma política de desenvolvimento ágil e seletiva, capaz de contribuir de forma decisiva para a superação dos desafios e para a construção de um padrão de vida compatível com os recursos, potencialidades e oportunidades da Região. Banco da Amazônia

O Banco da Amazônia é uma instituição financeira federal de fomento com a missão de promover o desenvolvimento da região amazônica. Possui papel relevante tanto no apoio à pesquisa quanto no crédito de fomento, respondendo por mais de 60% do crédito de longo prazo da Região. Com sua atuação, o Banco se articula com diversos órgãos vinculados ao Governo Federal, Estadual e Municipal, através de parcerias com diversas entidades, universidades, Sebrae, organizações não governamentais ligadas ao fomento sustentável e aquelas representativas dos diversos segmentos do empresariado e dos pequenos produtores rurais. Caixa Econômica Federal Criada em 1861, a CAIXA é um agente das políticas públicas do governo federal. Atende não só os seus clientes bancários, mas todos os trabalhadores formais do Brasil, estes por meio do pagamento de FGTS, PIS e seguro-desemprego; beneficiários de programas sociais e apostadores das Loterias. Além disso, ao priorizar setores como habitação, saneamento básico, infraestrutura e prestação de serviços, a Caixa Econômica Federal exerce um papel fundamental na promoção do desenvolvimento urbano e social no país, contribuindo para melhorar a qualidade de vida da população, especialmente a de baixa renda. A atuação da CAIXA também se estende aos palcos, salas de aula e pistas de corrida, com o apoio a iniciativas artístico-culturais, educacionais e desportivas. Fontes: http://www.bnb.gov.br/content/aplicacao/O_Banco/Principal/gerados/o_banco.asp Fonte: http://www.bancoamazonia.com.br/ Fonte: http://www.caixa.gov.br/acaixa/index.asp MERCADO FINANCEIRO: FUNCIONAMENTO E INTERMEDIAÇÃO FINANCEIRA Em um sistema econômico existe a interação por meio de fluxos reais, produtos e serviços, e de fluxos monetários, pagamentos, entre indivíduos, empresas, governo e setor externo. É neste cenário em que destaca-se o papel do Mercado Financeiro ao promover a intermediação de recursos entre os agentes superavitários e os agentes deficitários de uma sociedade. Os agentes superavitários por possuírem excedentes de capital recebem juros para a aplicação dos mesmos, ou seja, são remunerados ao “adiar” o consumo. Por outro lado, os agentes na condição de deficitários estão dispostos a pagar juros pelo capital a ser obtido sob a forma de empréstimo, ou seja, pagam para usufruir de uma receita antecipada.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 18

Pré-requisitos da Intermediação Financeira

Maturidade, complexidade e desenvolvimento do sistema de trocas, com a superação do estágio primitivo do escambo e de outras formas de transação sem intervenção monetária;

Existência de agentes econômicos superavitários e deficitários, dispostos a ofertar seus excedentes financeiros;

Criação de instituições para a regulação e funcionamento do mercado de intermediação. OS TRES PILARES DE SUSTENTAÇÃO DO SISTEMA FINANCEIRO – ACORDO DE BASILEIA II

***Acordo de Capital de Basileia (cidade Suíça) II, também conhecido como Basileia II, foi

um acordo assinado no âmbito do Comitê de Supervisão Bancária de Basileia em 2004 para substituir o acordo de Basileia I. O Basileia II fixa-se em três pilares e 29 princípios básicos sobre contabilidade e supervisão bancária. PILAR 1:

Fortalecimento da estrutura de capitais das Instituições Financeiras;

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 19

Abordagens padronizadas de modelos internos. PILAR 2:

Adoção das melhores práticas de gestão de riscos;

Processo de avaliação pela IF quanto a adequação de seu capital X estrutura e exposição;

Revisão e avaliação pelo órgão Supervisor quanto a adequação do capital econômico. PILAR 3:

Transparência na divulgação de informações sobre os riscos e gestão por parte dos bancos.

Redução de assimetria de informação e favorecimento da disciplina de mercado. RISCO NO SETOR BANCÁRIO No setor bancário, a exposição ao risco é elevada, pois os bancos atuam como intermediadores de recursos. Dessa forma, para minimizar as perdas e assegurar bons resultados, é primordial gerenciar o risco por meio de sua identificação, mensuração e do controle da exposição. O conceito primordial de existência da atividade bancária é o risco ajustado ao retorno (rentabilidade). O resultado do Banco, inclusive pela responsabilidade que lhe cabe sobre recursos de terceiros que lhe foram confiados, exige total zelo por sua segurança e rentabilidade, o que depende fundamentalmente de um processo eficaz de gerenciamento de riscos, controles internos e análises conjunturais.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 20

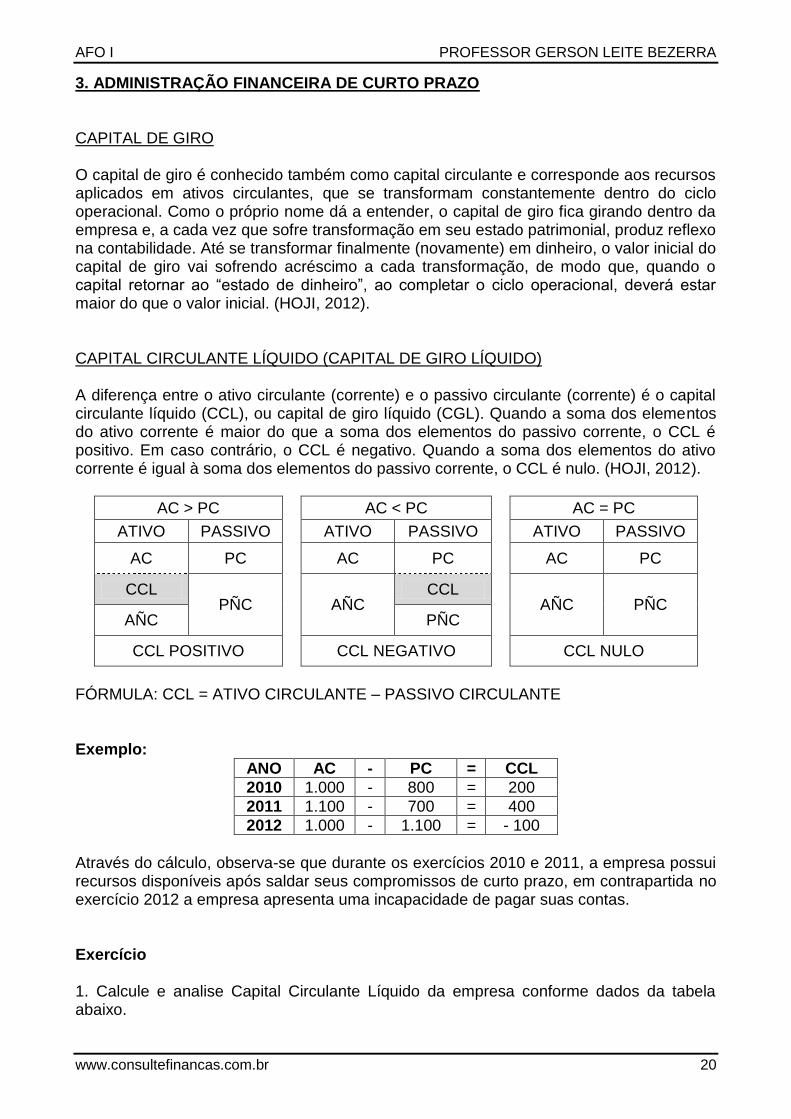

3. ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO CAPITAL DE GIRO O capital de giro é conhecido também como capital circulante e corresponde aos recursos aplicados em ativos circulantes, que se transformam constantemente dentro do ciclo operacional. Como o próprio nome dá a entender, o capital de giro fica girando dentro da empresa e, a cada vez que sofre transformação em seu estado patrimonial, produz reflexo na contabilidade. Até se transformar finalmente (novamente) em dinheiro, o valor inicial do capital de giro vai sofrendo acréscimo a cada transformação, de modo que, quando o capital retornar ao “estado de dinheiro”, ao completar o ciclo operacional, deverá estar maior do que o valor inicial. (HOJI, 2012). CAPITAL CIRCULANTE LÍQUIDO (CAPITAL DE GIRO LÍQUIDO) A diferença entre o ativo circulante (corrente) e o passivo circulante (corrente) é o capital circulante líquido (CCL), ou capital de giro líquido (CGL). Quando a soma dos elementos do ativo corrente é maior do que a soma dos elementos do passivo corrente, o CCL é positivo. Em caso contrário, o CCL é negativo. Quando a soma dos elementos do ativo corrente é igual à soma dos elementos do passivo corrente, o CCL é nulo. (HOJI, 2012).

AC > PC AC < PC AC = PC

ATIVO PASSIVO ATIVO PASSIVO ATIVO PASSIVO

AC PC AC PC AC PC

CCL PÑC AÑC

CCL AÑC PÑC

AÑC PÑC

CCL POSITIVO CCL NEGATIVO CCL NULO

FÓRMULA: CCL = ATIVO CIRCULANTE – PASSIVO CIRCULANTE Exemplo:

ANO AC - PC = CCL

2010 1.000 - 800 = 200

2011 1.100 - 700 = 400

2012 1.000 - 1.100 = - 100

Através do cálculo, observa-se que durante os exercícios 2010 e 2011, a empresa possui recursos disponíveis após saldar seus compromissos de curto prazo, em contrapartida no exercício 2012 a empresa apresenta uma incapacidade de pagar suas contas. Exercício 1. Calcule e analise Capital Circulante Líquido da empresa conforme dados da tabela abaixo.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 21

ANO AC - PC = CCL

2010 10.000 - 10.500 =

2011 12.100 - 12.000 =

2012 14.000 - 13.100 =

CICLOS ECONÔMICO, OPERACIONAL E FINANCEIRO Utilizadas para mensurar o tempo em que as atividades da empresa são desenvolvidas. De fundamental importância no controle gerencial e gestão de negócios, refletem a cultura organizacional da empresa, dentro do seu ramo de negócios. Seus valores dependem dos processos de produção, capacidade de vendas e recebimentos de clientes. No caso do ciclo financeiro considera-se também o pagamento a fornecedores. CICLO ECONÔMICO O ciclo econômico é o tempo em que a mercadoria permanece em estoque. Vai desde a aquisição dos produtos até o ato da venda, não levando em consideração o recebimento das mesmas (encaixe). Fórmula: Ciclo Econômico = Prazo Médio de Estocagem (PME) Exemplo: Ciclo Econômico = 40 dias CICLO OPERACIONAL O ciclo operacional inicia com a compra até o recebimento das vendas. Quanto mais idênticos forem o ciclo financeiro e o ciclo operacional mais recursos serão necessários para financiar o ciclo operacional. Exemplo:

CO = PME + PMR CO = 40 + 30 = 70 dias.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 22

CICLO DE CAIXA (FINANCEIRO) O Ciclo de Caixa (ou Ciclo Financeiro) é definido como o período de tempo existente desde um gasto inicial até o recebimento da venda do produto. Para uma empresa industrial, por exemplo, esse ciclo corresponde ao intervalo de tempo existente entre a aquisição de insumos para a industrialização e o recebimento pela venda dos produtos industrializados. O termo Ciclo de Caixa refere-se ao tempo em dias, que o caixa da empresa, realmente renova-se. Para uma empresa, quanto menor for o seu ciclo, melhor, pois ela consegue fazer toda a sua operação em menos tempo, isto é, ela gira muito mais vezes num determinado período. Exemplo: CC = CO – PMP CC = 70 – 30 = 40 dias. GIRO DE CAIXA É o número de vezes que o caixa de uma empresa é restabelecido, ou girado, num ano. O giro de caixa é calculado da seguinte forma:

GC = Caixa de Ciclo

dias 360

Exemplo: Utilizando os dados anteriores, onde o ciclo de caixa da empresa é de 40 dias. Qual o giro de caixa dessa empresa?

GC = 40

360 = 9 vezes.

Isso significa que gira o seu caixa em 9 vezes no período comercial de 360 dias. Quanto mais vezes renovam-se o ciclo melhor para a empresa. CAIXA MÍNIMO NECESSÁRIO Determina-se a quantia mínima de caixa necessária para uma empresa manter suas operações. Obtêm-se por meio da seguinte equação:

CMN = Caixa de Giro

anuais isoperaciona dispêndios

Exemplo: Suponha que o giro de caixa de uma empresa seja de 9 vezes (exemplo anterior). Admita dispêndios anuais de R$ 72.000,00. Determine o caixa mínimo necessário.

CMN = 9

72.000,00 = R$ 8.000,00

Portanto, essa empresa deve manter um saldo mínimo de caixa de R$ 8.000,00 durante o ano (360 dias) para manter sua liquidez. Com saldo inferior a R$ 8.000,00, ela enfrentará uma insuficiência de caixa que, possivelmente a levará à falência.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 23

Exercícios 1) Uma empresa apresenta dispêndios anuais de R$ 90.000,00. Com prazo médio de pagamento 60 dias, prazo médio de estoques 77 dias e prazo médio de recebimento de 55 dias. Determine: o ciclo operacional e de caixa, o giro de caixa e o caixa mínimo necessário dessa companhia. Faça o esboço gráfico. 2) Uma empresa apresenta dispêndios anuais de R$ 96.000,00. Com prazo médio de pagamento 60 dias, prazo médio de estoques 70 dias e prazo médio de recebimento de 50 dias. Determine: o ciclo operacional e de caixa, o giro de caixa e o caixa mínimo necessário dessa companhia. Faça o esboço gráfico. ADMINISTRANDO OS ESTOQUES O principal propósito da administração de estoques é determinar e manter um nível de estoque que assegure o atendimento pontual dos pedidos dos clientes em quantidade satisfatória. Entretanto, manter estoques é dispendioso porque imobiliza um dinheiro que não rende juros nem gera renda. Em outras palavras, o custo do estoque impede o aproveitamento de outras oportunidades lucrativas. Se houver uma oportunidade de obter 15% de lucro sobre o investimento, a manutenção de um nível de estoque de R$ 10.000,00 custa R$ 1.500,00 anualmente. Visto de outro ângulo, a empresa obteria um lucro de R$ 1.500,00 se pudesse investir R$ 10.000,00, em vez de usá-los na compra de estoques. LOTE ECONÔMICO DE COMPRAS (LEC) O lote econômico de compras, mais conhecido como LEC, é a quantidade de um item que, quando pedido regularmente, resulta em custos mínimos de pedido e de estocagem. O custo do pedido de compra inclui os salários e ordenados dos empregados efetivos e temporários do departamento de compras e o custo do tempo de uso do computador e de suprimentos para preparar os pedidos de compras. Quanto mais vezes os pedidos são feitos, mais dispendioso é o processo de compra. O custo do pedido seria mínimo se fosse feito um pedido, no início do ano, para atender a demanda de todo ano. (GROPPELLI, NIKBAKHT, 2012).

Equação que determina o LEC é: LEC = m

P

C

2Q.C, em que:

Q = número de unidades requeridas por pedido de tempo; CP = custo por pedido de compras; Cm = custo de manutenção. Exemplo: O consumo anual de um item é de 10.000 unidades, o custo de um pedido de compra é de R$ 120,00, e o custo de manutenção por unidade é de R$ 4,00. Sob essas condições, o LEC pode ser rapidamente encontrado:

LEC = m

P

C

2Q.C =>

4

)(120)(2)(10.000 => 600.000 = 774 unidades.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 24

A empresa minimizará o custo total de pedir e estocar se 774 unidades forem requisitadas em cada pedido de compra. Já que o consumo anual é de 10.000 unidades, a empresa deve emitir 13 pedidos de compra, solicitando 774 unidades de cada vez:

Número de pedidos por ano = LEC

anual Consumo =

774

10.000 = 12,91 = 13 vezes.

Exercício A Empresa ALFA Ltda. tem consumo anual de 12.000 unidades, o custo de um pedido de compra é de R$ 400,00, e o seu custo de manutenção por unidade é de R$ 10,00. Com base nessas informações calcule o LEC e o número de pedidos no ano. ADMINISTRANDO CONTAS A RECEBER O volume de contas a receber é, basicamente, determinado pelos de crédito da companhia. Se esses padrões forem rigorosos, muito poucos clientes estarão qualificados ao crédito, as vendas irão declinar e, como resultado, as contas a receber diminuirão. Por outro lado, se os padrões de crédito forem mais flexíveis, a empresa atrairá mais clientes, as vendas crescerão e haverá mais contas a receber. Dar flexibilidade aos padrões de crédito para aumentar as contas a receber tem vantagens e desvantagens. As vantagens são os aumentos nas vendas e nos lucros. As desvantagens se refletem numa maior probabilidade de mais contas incobráveis e no custo do financiamento adicional de contas a receber. Exemplo: A Empresa Eletrônico vende atualmente 100.000 unidades de aparelhos eletrônicos. Cada unidade é vendida por R$ 50,00. O custo variável é de R$ 40,00 por unidade. Portanto, a margem de contribuição é de R$ 10,00. (A margem de contribuição é igual ao preço de venda menos o custo variável.) Se os padrões de crédito forem relaxados, espera-se que o volume existente de contas a receber vá crescer em R$ 500.000,00. As vendas devem também crescer em 30.000 unidades, das quais espera-se que 5% não seja recebido, devido aos maus pagadores. Supondo que o custo de produtos vendidos seja de 80% das vendas e que os custos de financiamento sejam de 12%, determine se o relaxamento dos padrões de crédito seria uma decisão lucrativa para a Eletrônico. SOLUÇÃO: A solução é uma simples análise de custo-benefício. Os benefícios são os lucros das vendas adicionais de R$ 300.00,00 (30.000 unidades adicionais x margem de contribuição de R$ 10,00); os custos de R$ 75.000,00 correspondem a dívidas incobráveis e a um custo de financiamento de R$ 48.000,00 das novas contas a receber, como calculado abaixo:

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 25

Análise de custo/benefício para novas contas a receber

Benefícios Lucros de vendas adicionais (30.000 unidades x R$ 10,00 margem de contribuição) R$ 300.000,00

Custos Custo de dívidas incobráveis adicionais [(30.000 unidades x R$ 50,00 preço de venda)(5% devedores incobráveis)] (R$ 75.000,00)

Custo do financiamento adicional [(R$ 500.000,00 contas a receber adicionais x 80% custos dos produtos vendidos) x (12% custo do financiamento)] (R$ 48.000,00)

Lucro Líquido R$ 177.000,00

Subtraindo os custos dos benefícios vê-se que a Eletrônico obterá um lucro líquido de R$ 177.000,00 se baixar seus padrões de crédito. Porém, nem sempre se consegue esse efeito reduzindo os padrões de crédito. Algumas vezes, os custos adicionais de dívidas incobráveis e o custo de financiamento das novas contas a receber superam os lucros das vendas adicionais. O resultado é um adicional de novas contas a receber com o cúmulo das anteriores devido à maior lentidão da cobrança. Nesse caso, é lógico, a decisão correta é deixar a política de crédito como está – isto é, não relaxar os padrões de crédito. (GROPPELLI, NIKBAKHT, 2012). Exercício A Empresa ALFA vende atualmente 80.000 unidades de aparelhos eletrônicos. Cada unidade é vendida por R$ 60,00. O custo variável é de R$ 45,00 por unidade. Portanto, a margem de contribuição é de R$ 15,00. (A margem de contribuição é igual ao preço de venda menos o custo variável.) Se os padrões de crédito forem relaxados, espera-se que o volume existente de contas a receber á crescer em R$ 600.000,00. As vendas devem também crescer em 20.000 unidades, das quais espera-se que 5% não seja recebido, devido aos maus pagadores. Supondo que o custo de produtos vendidos seja de 75% das vendas e que os custos de financiamento sejam de 15%, determine se o relaxamento dos padrões de crédito seria uma decisão lucrativa para a ALFA. ADMINISTRANDO CONTAS A PAGAR Contas a pagar podem ser vistas como empréstimos sem juros dos fornecedores. Na ausência de contas a pagar, a empresa precisa tomar emprestado ou usar seu próprio capital para pagar as faturas de seus fornecedores. Portanto, o benefício das contas a pagar está na economia de despesas de juros que precisariam ser pagos se não houvesse o crédito dado pelo fornecedor. Entretanto, a aceitação do crédito e a utilização das contas a pagar nem sempre são interessantes para a empresa compradora. Os fornecedores geralmente oferecem generosos descontos em dinheiro se as faturas forem pagas na entrega ou poucos dias após o seu recebimento. Nesse caso a opção crucial é aproveitar o desconto à vista e pagar imediatamente, ou comprar a prazo e usar as contas a pagar. Se o desconto à vista for utilizado, a vantagem é o desconto por si só e as desvantagens são o custo de tomar emprestado para pagar à vista e a perda de um empréstimo sem juro. A oferta do desconto à vista deve ser aceita se o benefício exceder o custo. (GROPPELLI, NIKBAKHT, 2012).

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 26

Exemplo: A Companhia ABC é favorecida por um desconto à vista de 3% se a fatura de R$ 100.000,00 da mercadoria for paga imediatamente em dinheiro. Entretanto, a companhia tem também a opção de usar seu crédito e pagar a fatura daqui a 60 dias. A Companhia ABC entrou em contato com o banco local e soube que o dinheiro para pagar à vista a fatura pode ser tomado à taxa de 14%, o que lhe permitirá aproveitar a vantagem dos 3% de desconto à vista. Qual opção é a mais econômica: usar o desconto à vista ou comprar a prazo? SOLUÇÃO: Usando o desconto à vista ou contas a pagar.

Benefícios do desconto à vista (3% desconto a vista x R$ 100.000,00 da fatura) R$ 3.000,00

Custo do desconto à vista (despesa de juro sobre R$ 97.000,00 por 60 dias a 14%) Taxa de juro R$ 97.000,00 x 14% x(60 dias / 360 dias) (R$ 2.263,33)

Benefício Líquido R$ 737,67

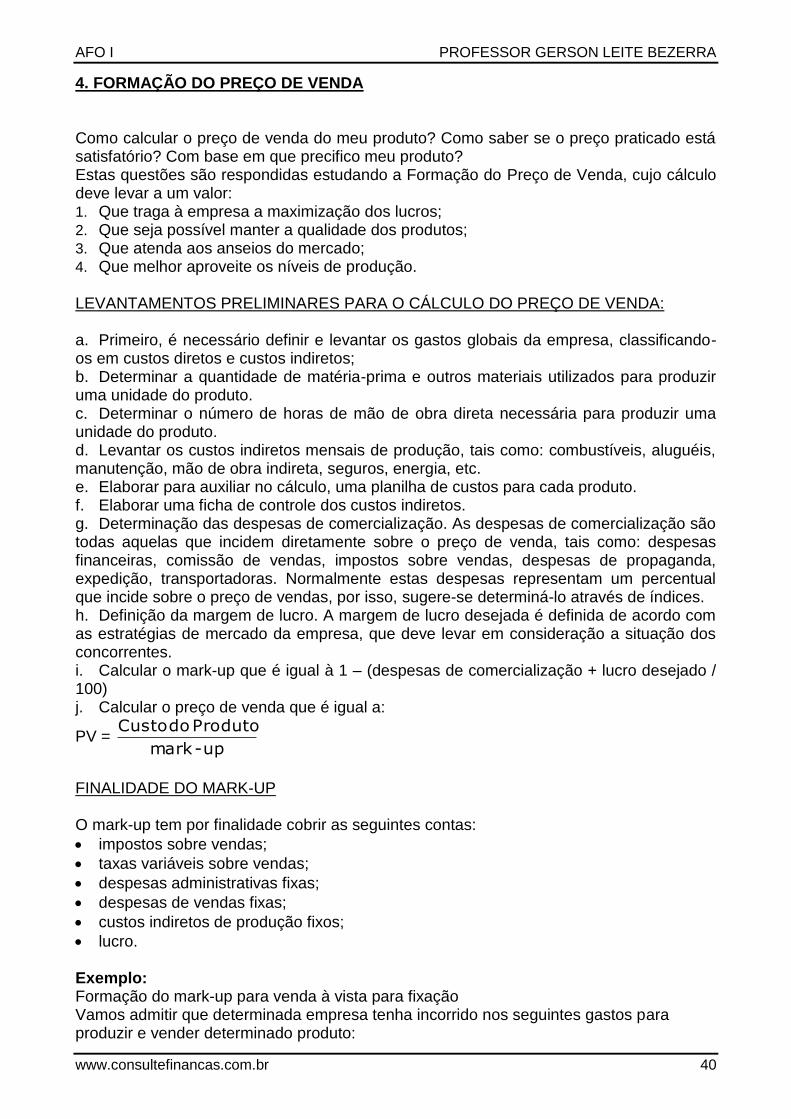

Aproveitando o desconto à vista de 3% a empresa captará apenas R$ 97.000,00, em vez de R$ 100.000,00. Neste caso, usar contas a pagar em vez de aproveitar o desconto à vista significa rejeitar uma oferta do fornecedor de R$ 737,67 em dinheiro livre de juros. Sendo o resultado líquido uma economia de R$ 737,67, a Companhia ABC deve aproveitar o desconto à vista. Tomar o desconto à vista de 3% requer um pagamento imediato de R$ 97.000,00, valor que deve ser tomado emprestado ou retirado dos fundos existentes. Exercício A Companhia DELTA é favorecida por um desconto à vista de 3% se a fatura de R$ 200.000,00 da mercadoria for paga imediatamente em dinheiro. Entretanto, a companhia tem também a opção de usar seu crédito e pagar a fatura daqui a 90 dias. A Companhia DELTA entrou em contato com o banco local e soube que o dinheiro para pagar à vista a fatura pode ser tomado à taxa de 15%, o que lhe permitirá aproveitar a vantagem dos 3% de desconto à vista. Qual opção é a mais econômica: usar o desconto à vista ou comprar a prazo? ÍNDICES ECONÔMICOS/FINANCEIROS O uso de índices financeiros permite que as partes interessadas façam uma avaliação de certos aspectos do desempenho de uma Empresa. As partes interessadas incluem geralmente, acionistas e financiadores reais e potenciais bem como a Administração da Empresa. Para julgar o desempenho global da Empresa, é necessário requerer-se um conjunto de índices. Estes índices devem ser aplicados consistentemente, a período de tempo semelhante, de modo a obterem-se as comparações mais precisas. Os índices financeiros podem ser subdivididos em quatro grupos básicos:

Índices de liquidez;

Índices de Atividade;

Índices de Rentabilidade

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 27

Índices de Lucratividade;

Índices de Endividamento. Como regra geral, os insumos necessários para uma boa análise financeira incluem, no mínimo, a Demonstração de Resultado e o Balanço Patrimonial. Os elementos importantes, a curto prazo são: liquidez, rentabilidade e atividade pois dão as informações críticas à operação da Empresa a curto prazo. E se a Empresa não puder sobreviver a curto prazo, não é preciso preocupar-se com suas informações a longo prazo. Os índices de endividamento só são úteis se a Empresa resistir com sucesso a curto prazo. Além dos dados internos, existem os dados externos, que são obtidos de Empresas do mesmo ramo de atividade. É mediante estes dados externos que a empresa poderá visualizar o progresso ou o retrocesso ocorrido. ANÁLISE DE LIQUIDEZ (ÍNDICES DE LIQUIDEZ) A liquidez de uma empresa é medida pela sua capacidade para satisfazer suas obrigações de curto prazo, na data de vencimento. A liquidez refere-se à solvência da situação financeira da empresa, a facilidade com a qual ela pode pagar suas contas. A análise da liquidez está concentrada no estudo detalhado da composição de seus ativos e passivos, em determinado momento, isto é, na data do levantamento dos valores, pois estes estão em constante mudança, em função de sua dinamicidade. Os índices de liquidez têm por finalidade medir a capacidade de pagamento de uma empresa, ou seja, a sua capacidade de cumprir suas obrigações passivas assumidas. ÍNDICE DE LIQUIDEZ IMEDIATA (ILM) Elimina também a necessidade do esforço de “cobrança” para honrar as obrigações. Com o desenvolvimento do mercado de crédito, esse índice passou a ter pouca relevância na maior parte das empresas. Nos dias atuais, não é aconselhável manter disponibilidades muito elevadas, deixando de investir na própria atividade.

Exemplo:

ANO Dis / PC = ILC

2010 700 / 800 = 0,875

2011 800 / 700 = 1,14

2012 1.000 / 1.000 = 1,00

ÍNDICE DE LIQUIDEZ CORRENTE Representa que para cada real de dívida, deverá haver no mínimo o equivalente no ativo circulante para quitarmos as obrigações.

A empresa pode ter um índice de liquidez corrente alto e estar em crise de liquidez, pois este índice não dá uma noção sobre a qualidade destes ativos. A empresa pode ter um

Circulante Passivo

Circulante AtivoILC

Circulante Passivo

DisponívelILI

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 28

estoque super dimensionado com muitos itens fora de validade ou contas à receber incobráveis. Exemplo:

ANO AC / PC = ILC

2010 1.000 / 800 = 1,25

2011 1.100 / 700 = 1,57

2012 1.000 / 1.100 = 0,91

Analisando, comparativamente, os três exercícios, verifica-se um aumento significativo na capacidade de pagamento a curto prazo. A maior disponibilidade apresentou-se no período de 2011, pois a cada R$ 1,00 de exigibilidade a curto prazo, a Empresa dispõe de R$ 1,57 para saldá-la, ou seja, possuí um respaldo financeiro de R$ 0,57 para cada R$ 1,00 de dívida. ÍNDICE DE LIQUIDEZ SECA Representa que para cada real de dívida, deverá haver no mínimo o equivalente no ativo circulante, sem considerarmos os estoques, ou seja, para pagarmos as dívidas não precisaremos vender o estoque a preço de custo ou na hipótese de não conseguir vender nada.

Exemplo:

AC - Estoques / PC = ILS

2010 4.000 – 1.000 / 3.500 = 0,86

2011 6.000 – 1.500 / 4.000 = 1,13

2012 10.000 – 3000 / 5.000 = 1,40

Verificando os três exercícios, notamos um crescimento satisfatório, sendo o melhor resultado apresentando no ano de 2012. A Empresa não precisa vender seu estoque para saldar dívidas de curto prazo nos períodos de 2011 e 2012. Já no período de 2010, é necessário vender o estoque para poder quitar suas obrigações. ÍNDICE DE LIQUIDEZ TOTAL Representa quanto em reais à empresa dispõe de realizáveis (a curto e longo prazo) para cobrir cada real de dívidas contraídas (a curto e longo prazo), considerando o estoque.

Exemplo:

Prazo Longo Exigível Circulante Passivo

Prazo Longo Realizável Circulante AtivoILT

Circulante Passivo

Estoques - Circulante AtivoILS

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 29

ANO AC + RLP / PC + ELP = ILT

2010 4.092 + 2.529 / 3.412 + 1.690 = 1,29

2011 6.308 + 1.029 / 4.281 + 2.773 = 1,04

2012 10.755 + 775 / 5.819 + 4.924 = 1,07

Verificando o resultado dos três exercícios, nota-se uma redução no período de 2011 e 2012 em relação a 2010. A redução deve-se, principalmente, ao aumento de seus investimentos. Análise dos índices Para uma ampla e correta análise de liquidez da empresa é aconselhável o estudo dos 4 índices de forma simultânea e comparativa, sempre observando quais são as necessidades da empresa, qual o ramo do mercado em que ela está inserida e quais as respostas que os gestores procuram ao calcular estes índices. Um balanço patrimonial bem estruturado com a correta classificação das contas pela contabilidade irá gerar índices de qualidade para uma melhor tomada de decisão dos gestores. Exercício 1. Uma empresa apresentou o seguinte balanço patrimonial:

Ativo R$ Passivo R$

Ativo Circulante 16.000 Passivo Circulante 10.000

Caixa e bancos 1.000 Fornecedores 4.000

Duplicatas a Receber 10.000 Contas a pagar 6.000

Estoque 5.000 Passivo Não Circulante 18.000

Ativo não Circulante 35.000 Financiamento (E.L.P.) 18.000

Realizável a longo prazo 15.000 Patrimônio Líquido 23.000

Imobilizado 20.000 Capital social 23.000

Ativo Total 51.000 Passivo Total 51.000

Calcular os índices de liquidez dessa empresa. ÍNDICES DE ATIVIDADE Os índices de atividade são usados para medir a rapidez com que várias contas são convertidas em caixa, pois os índices de liquidez não avaliam a diferença na composição dos ativos circulantes e passivos circulantes que podem afetar significativamente a “verdadeira” liquidez da empresa. Giro de Estoque Mede a quantidade de vezes que o estoque gira no período analisado, isto é, mede a liquidez dos estoques na empresa.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 30

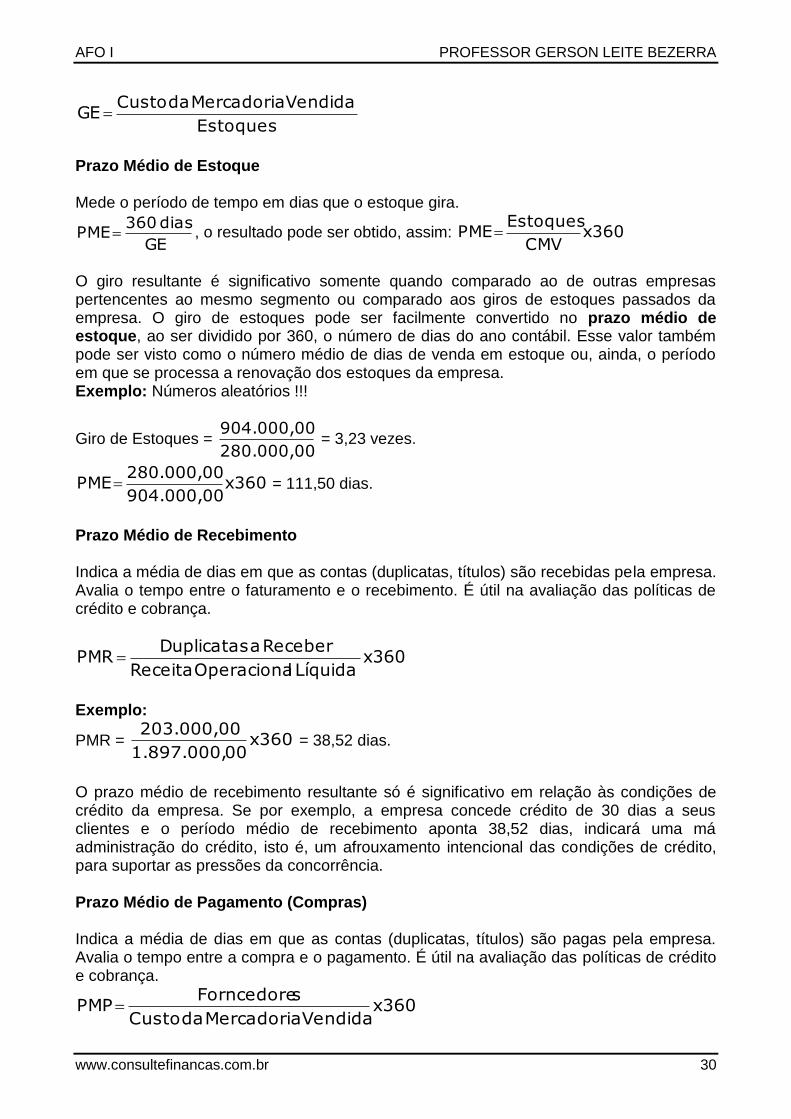

Estoques

Vendida Mercadoria da CustoGE

Prazo Médio de Estoque Mede o período de tempo em dias que o estoque gira.

GE

dias 360PME , o resultado pode ser obtido, assim: x360

CMV

EstoquesPME

O giro resultante é significativo somente quando comparado ao de outras empresas pertencentes ao mesmo segmento ou comparado aos giros de estoques passados da empresa. O giro de estoques pode ser facilmente convertido no prazo médio de estoque, ao ser dividido por 360, o número de dias do ano contábil. Esse valor também pode ser visto como o número médio de dias de venda em estoque ou, ainda, o período em que se processa a renovação dos estoques da empresa. Exemplo: Números aleatórios !!!

Giro de Estoques = 280.000,00

904.000,00 = 3,23 vezes.

x360904.000,00

280.000,00PME = 111,50 dias.

Prazo Médio de Recebimento Indica a média de dias em que as contas (duplicatas, títulos) são recebidas pela empresa. Avalia o tempo entre o faturamento e o recebimento. É útil na avaliação das políticas de crédito e cobrança.

x360 Líquida lOperaciona Receita

Receber a DuplicatasPMR

Exemplo:

PMR = x360001.897.000,

203.000,00 = 38,52 dias.

O prazo médio de recebimento resultante só é significativo em relação às condições de crédito da empresa. Se por exemplo, a empresa concede crédito de 30 dias a seus clientes e o período médio de recebimento aponta 38,52 dias, indicará uma má administração do crédito, isto é, um afrouxamento intencional das condições de crédito, para suportar as pressões da concorrência. Prazo Médio de Pagamento (Compras) Indica a média de dias em que as contas (duplicatas, títulos) são pagas pela empresa. Avalia o tempo entre a compra e o pagamento. É útil na avaliação das políticas de crédito e cobrança.

x360Vendida Mercadoria da Custo

sForncedorePMP

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 31

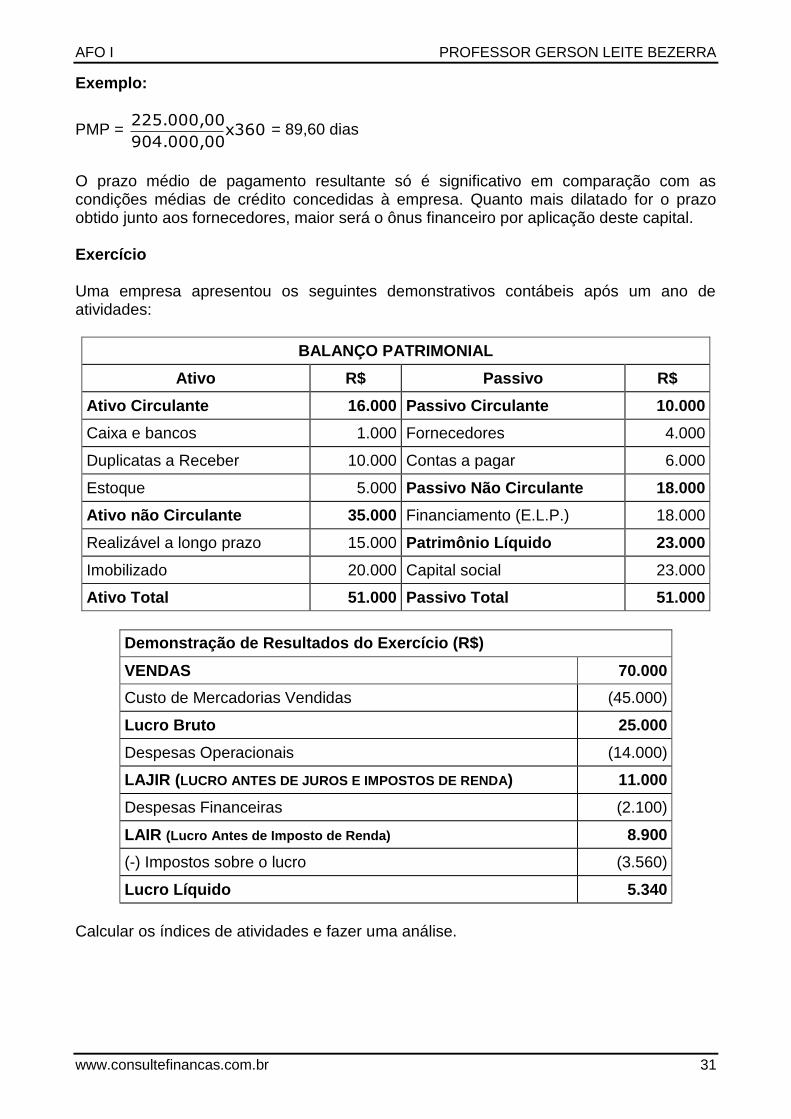

Exemplo:

PMP = x360904.000,00

225.000,00 = 89,60 dias

O prazo médio de pagamento resultante só é significativo em comparação com as condições médias de crédito concedidas à empresa. Quanto mais dilatado for o prazo obtido junto aos fornecedores, maior será o ônus financeiro por aplicação deste capital. Exercício Uma empresa apresentou os seguintes demonstrativos contábeis após um ano de atividades:

BALANÇO PATRIMONIAL

Ativo R$ Passivo R$

Ativo Circulante 16.000 Passivo Circulante 10.000

Caixa e bancos 1.000 Fornecedores 4.000

Duplicatas a Receber 10.000 Contas a pagar 6.000

Estoque 5.000 Passivo Não Circulante 18.000

Ativo não Circulante 35.000 Financiamento (E.L.P.) 18.000

Realizável a longo prazo 15.000 Patrimônio Líquido 23.000

Imobilizado 20.000 Capital social 23.000

Ativo Total 51.000 Passivo Total 51.000

Demonstração de Resultados do Exercício (R$)

VENDAS 70.000

Custo de Mercadorias Vendidas (45.000)

Lucro Bruto 25.000

Despesas Operacionais (14.000)

LAJIR (LUCRO ANTES DE JUROS E IMPOSTOS DE RENDA) 11.000

Despesas Financeiras (2.100)

LAIR (Lucro Antes de Imposto de Renda) 8.900

(-) Impostos sobre o lucro (3.560)

Lucro Líquido 5.340

Calcular os índices de atividades e fazer uma análise.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 32

ÍNDICES DE LUCRATIVIDADE Tem por objetivo avaliar o desempenho final da Empresa. A rentabilidade é o reflexo das decisões adotadas pelos seus administradores, expressando, objetivamente, o nível de eficiência e o grau do êxito econômico financeiro atingido. Margem Bruta A margem bruta mede a porcentagem que restou das vendas após a empresa ter pago os impostos sobre as vendas e o custo da mercadoria vendida. Demonstra a capacidade da empresa em cobrir seus custos de fabricação através do lucro bruto gerado por ela. Quanto mais alta é a margem bruta, melhor é para a empresa. Exemplo: Números aleatórios !!!

Margem Bruta = 100 x Vendas

Bruto Lucro

Margem Bruta = ,0010.000.000

005.000.000, = 0,50 x 100 = 50%

Margem Operacional A margem operacional mede a porcentagem que restou das vendas após a empresa ter pago os impostos sobre as vendas, o custo da mercadoria vendida e as despesas operacionais. A margem operacional mede o que com frequência, se denomina lucro puro. O lucro operacional é puro, pois ignora quaisquer receitas e/ou despesas não operacionais ou obrigações governamentais como Imposto de Renda e considera somente o lucro auferido pela própria operação da empresa. Quanto mais alta é a margem operacional, melhor é para a empresa. Exemplo: Números aleatórios !!!

Margem Operacional = 100 x Vendas

l(LAJIR)Operaciona Lucro

Margem Operacional = ,0010.000.000

002.500.000, = 0,25 x 100 = 25%

Margem Líquida A margem líquida mede a porcentagem que restou das vendas após a empresa ter pago os impostos sobre vendas, o custo das mercadorias vendidas, as despesas operacionais e o Imposto de Renda Retido na Fonte. Quanto maior for à margem líquida da empresa, melhor. Exemplo: Números aleatórios !!!

Margem Líquida = 100 x Vendas

Líquido Lucro

Margem Líquida = ,0010.000.000

001.000.000, = 0,10 x 100 = 10%

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 33

ÍNDICES DE RENTABILIDADE Retorno sobre o Ativo (ou ROA Return On Assets) Com isso medimos quanto rendeu para a empresa colocar todos os seus ativos à disposição da geração de lucro (pois é a finalidade de uma empresa capitalista). Exemplo: Números aleatórios !!!

ROA = TotalAtivo

Líquido Lucro x 100

ROA = 584.711.428,

001.000.000, x 100 = 21,22%

Retorno sobre o Capital Próprio (ou ROE Return On Equity) Com isso medimos quanto rendeu para os sócios, que são os detentores do Capital Próprio (Patrimônio Líquido), colocar este capital à disposição da sociedade para a geração de lucro.

ROE = Líquido Patrimnio

Líquido Lucro x 100

Exemplo: Números aleatórios !!!

ROE = 003.000.000,

001.000.000, x 100 = 33,33%

Giro dos Ativos Com isso medimos em quantas vezes os Ativos colocados à disposição da empresa para vender produtos e serviços efetivamente produzem estes itens ou quantas vezes conseguem ser renovados tomando-se como base esta receita.

GA = TotalAtivo

Líquida Receita

Ao gerir ou avaliar uma empresa, é necessário se atentar para estes indicadores, pois eles mostram a eficiência econômica do negócio. É válido estabelecer metas (realistas) para o empreendimento e comparar se ao longo do tempo elas são batidas. Também é necessário que se compare os resultados com empresas de atividade semelhantes à luz da situação econômica regional. Exemplo: Números aleatórios !!!

GA = TotalAtivo

Líquida Receita => GA =

584.711.428,

,0010.000.000 => GA = 2,1225

Isso significa que para cada real investido no ativo, a empresa gerou R$ 2,12 de receita de vendas.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 34

Taxa de Retorno sobre Investimento Pode ser obtida por meio da multiplicação da Margem de Lucro pelo Giro do Ativo. As empresas que ganham mais na margem, normalmente ganham no preço. As empresas que ganham mais no giro visam quantidade. A rentabilidade de uma empresa é obtida por meio de uma boa conjugação entre preço e quantidade, ou seja, entre Margem (Lucratividade) e Giro (Produtividade): Margem de Lucro x Giro do Ativo = TRI. Vê-se : Margem de Lucro x Giro do Ativo = ?

Líquida Receita

Líquido Lucro x

TotalAtivo

Líquida Receita = TRI (TIR)

TotalAtivo

Líquido Lucro = TRI

Assim: Margem de Lucro x Giro do Ativo = TRI = ROI Exemplo: Números aleatórios !!!

TRI = TotalAtivo

Líquido Lucro => TRI =

740.644,00

185.161,00 =>

TRI = 0,25 ou 25% Os valores do exemplo acima são aleatórios !!! Poder de ganho da empresa: para cada R$ 1,00 investido há um ganho de R$ 0,25. Isso significa que, em média, haverá uma demora de quatro anos para que a empresa obtenha de volta seu investimento (100% / 25%), ou seja, o payback do investimento total é calculado dividindo-se 100% pela TRI (payback = tempo médio de retorno). Retorno sobre Investimentos (ou ROI Return On Investments) Com isso medimos quanto rendeu, apenas operacionalmente, para a empresa colocar à disposição da geração de lucro. Exemplo: Números aleatórios !!!

ROI = TotalAtivo

Líquido Lucro =

Líquida Receita

Líquido Lucro x

TotalAtivo

Líquida Receita

ROI = Taxa de Retorno sobre Investimentos

ROI = 584.711.428,

001.000.000, x 100 = 21,22%

ÍNDICES DE ENDIVIDAMENTO A situação de endividamento de uma empresa indica o montante de recursos de terceiros que está sendo usado, na tentativa de gerar lucros. Em geral o analista financeiro está mais interessado nas dívidas de longo prazo da empresa, uma vez que esses empréstimos comprometem a empresa com o pagamento de juros a longo prazo, assim como são empréstimos de valores maiores.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 35

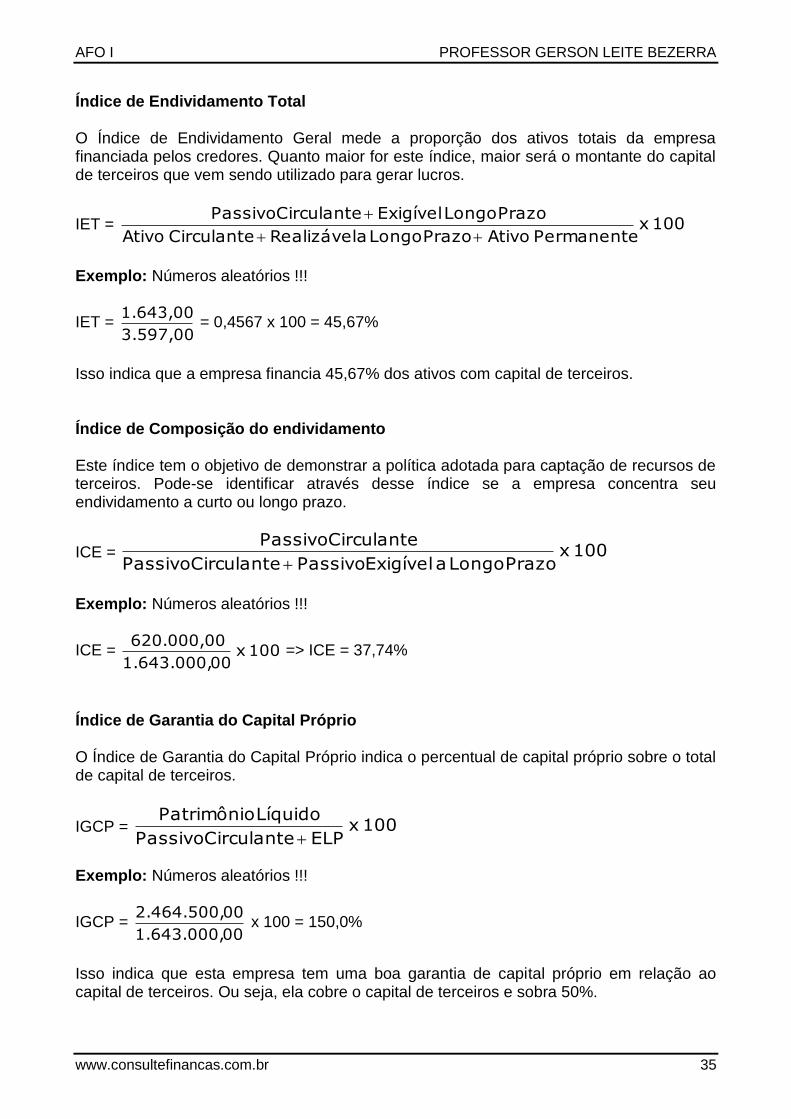

Índice de Endividamento Total O Índice de Endividamento Geral mede a proporção dos ativos totais da empresa financiada pelos credores. Quanto maior for este índice, maior será o montante do capital de terceiros que vem sendo utilizado para gerar lucros.

IET = 100 x Permanente Ativo Prazo Longo a Realizável Circulante Ativo

Prazo Longo Exigível Circulante Passivo

Exemplo: Números aleatórios !!!

IET = 3.597,00

1.643,00 = 0,4567 x 100 = 45,67%

Isso indica que a empresa financia 45,67% dos ativos com capital de terceiros. Índice de Composição do endividamento Este índice tem o objetivo de demonstrar a política adotada para captação de recursos de terceiros. Pode-se identificar através desse índice se a empresa concentra seu endividamento a curto ou longo prazo.

ICE = 100 x Prazo Longo a Exigível Passivo Circulante Passivo

Circulante Passivo

Exemplo: Números aleatórios !!!

ICE = 100 x 001.643.000,

620.000,00 => ICE = 37,74%

Índice de Garantia do Capital Próprio O Índice de Garantia do Capital Próprio indica o percentual de capital próprio sobre o total de capital de terceiros.

IGCP = 100 x ELP Circulante Passivo

Líquido Patrimônio

Exemplo: Números aleatórios !!!

IGCP = 001.643.000,

002.464.500, x 100 = 150,0%

Isso indica que esta empresa tem uma boa garantia de capital próprio em relação ao capital de terceiros. Ou seja, ela cobre o capital de terceiros e sobra 50%.

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 36

Índice de Cobertura de Juros O Índice de Cobertura de Juros mede a capacidade da empresa para realizar pagamentos de juros contratuais. Quanto maior for este índice, maior será a capacidade da empresa para liquidar suas obrigações de juros.

ICJ = sFinanceira Despesas

LAJIR

Exemplo: Números aleatórios !!!

ICJ = 93.000,00

418.500,00 = 4,5 vezes.

Isso indica que em cima do Lucro Operacional a empresa tem condições de pagar 4,5 vezes o valor dos juros no período estudado. Os analistas financeiros sugerem um mínimo de 1,5 para que a empresa tenha uma margem de segurança. Exercício 1. Calcular os índices de rentabilidade e endividamento com base nos demonstrativos abaixo e analise os resultados encontrados.

BALANÇO PATRIMONIAL

Ativo R$ Passivo R$

Ativo Circulante 16.000 Passivo Circulante 10.000

Caixa e bancos 1.000 Fornecedores 4.000

Duplicatas a Receber 10.000 Contas a pagar 6.000

Estoque 5.000 Passivo Não Circulante 18.000

Ativo não Circulante 35.000 Financiamento (E.L.P.) 18.000

Realizável a longo prazo 15.000 Patrimônio Líquido 23.000

Imobilizado 20.000 Capital social 23.000

Ativo Total 51.000 Passivo Total 51.000

Demonstração de Resultados R$

VENDAS 70.000

Custo dos Produtos Vendidos (45.000)

Lucro Bruto 25.000

Despesas Operacionais (14.000)

LAJIR (Lucro Operacional) 11.000

Despesas Financeiras (2.100)

LAIR 8.900

(-) Impostos Renda (3.560)

Lucro Líquido 5.340

AFO I PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 37

ANÁLISE ECONÔMICO-FINANCEIRA A análise de balanços visa relatar, com base nas informações contábeis fornecidas pelas empresas, a posição econômico-financeira atual, as causas que determinaram a evolução apresentada e as tendências futuras. Em outras palavras, pela análise de balanços extraem-se informações sobre a posição passada, presente e futura (projetada) de uma empresa. ANÁLISE VERTICAL A análise vertical é uma interpretação gráfica usada para medir a liquidez de uma empresa. É o estudo das alterações das composições, dos principais conjuntos de contas (ativo e passivo), extraindo indicadores para ajudar a identificar o andamento da empresa no período analisado. Exemplo:

2010 2011 2012

Ativo Passivo Ativo Passivo Ativo Passivo

AC 43.000 PC 41.000 AC 68.000 PC 67.000 AC 72.000 PC 56.000

RLP 1.000 ELP 15.000 RLP 2.500 ELP 5.000 RLP 500 ELP 11.000

IMO 56.000 PL 44.000 IMO 29.500 PL 28.000 IMO 27.500 PL 33.000

TA 100.000 TP 100.000 TA 100.000 TP 100.000 TA 100.000 TP 100.000