apostila afoe cont

DESCRIPTION

TRANSCRIPT

SumárioSumárioSumárioSumário

ASSUNTOS ABORDADOS Visão geral da disciplina Unidade 1 A função financeira

Finanças e empresas A função de Administração Financeira A meta da Administração Financeira Análise financeira de empresas

Unidade 2 Orçamento empresarial Denominação; definições e objetivos Orçamento de investimentos Orçamento operacional Orçamento financeiro

Unidade 3 Administração do capital de giro

Conceito de capital de giro Estrutura do capital de giro Necessidade do capital de giro Administração das disponibilidades, de clientes, de estoques e compras

Unidade 4 Análise de investimento Métodos de avaliação dos investimentos Método do Prazo de retorno (período de payback) Método do Valor Presente Líquido Método da Taxa Interna de Retorno

Unidade 5 Análise do ponto de equilíbrio Conceitos básicos; equações usadas; considerações; e limitações Cálculo e análise do ponto de equilíbrio Ponto de equilíbrio contábil (ponto de equilíbrio operacional e global) Ponto de equilíbrio econômico e financeiro

Unidade 6 Aplicações de alavancagem Conceitos Grau de Alavancagem Financeira Grau de Alavancagem Operacional Grau de Alavancagem Combinada Aplicação da alavancagem na gestão financeira.

Referências bibliográficas Glossário Sítios de Internet

Visão geralVisão geralVisão geralVisão geral da disciplinada disciplinada disciplinada disciplina

EMENTA CURSO: Contabilidade DISCIPLINA: Administração Financeira e Orçamento Empresarial CARGA HORÁRIA: 60 horas-aulas PROFESSOR: José Nilton Leite de Oliveira Bacharel em Administração de Empresas, pela Faculdade de Ciências Administrativas e de Tecnologia – Porto Velho-RO - 2004. Especialista em Controladoria e Gestão Financeira, pela Unipec – Porto Velho-RO – 2005. Pós-graduando em Docência do Ensino Superior, pela Universidade Castelo Branco – Rio de Janeiro-RJ. Especialista em Ensino a Distância, pela Universidade Castelo Branco – Rio de Janeiro-RJ. Registro Profissional: CRA – RO/AC – 1.368. EMENTA DA DISCIPLINA Significado e objetivo da Administração Financeira. A Contabilidade como instrumento auxiliar da Administração Financeira e o papel do contador. Planejamento financeiro. Orçamento empresarial. Implantação orçamentária. Acompanhamento e controle orçamentário. Administração do Capital de Giro: estrutura e necessidade de giro, disponibilidades, clientes, estoques e compras. Avaliação econômica e financeira do empreendimento. Análise do ponto de equilíbrio. Conceitos e aplicações da alavancagem financeira e alavancagem operacional. Métodos de avaliação dos investimentos: payback, valor presente líquido e taxa interna de retorno. OBJETIVOS GERAIS Desenvolver a capacidade de analisar e interpretar a situação econômica e financeira das organizações, bem como avaliar os resultados decorrentes de sua operacionalização e da realização de investimentos, de modo auxiliar a tomada de decisões quanto ao desempenho e a utilização de recursos financeiros. CONTEÚDO PROGRAMÁTICO 1. Significado e objetivo da Administração Financeira Visão estratégica da empresa; Estrutura da função financeira; Áreas de decisões financeiras; O analista e suas atividades básicas; A Contabilidade como instrumento auxiliar da Administração Financeira e o papel do contador. 2. Orçamento Empresarial Denominação; definições e objetivos; o planejamento e o orçamento; tipos de orçamento; vantagens do orçamento; decisão de implantar; requisitos para implantação; prática orçamentária; orçamento integrado (orçamento de investimentos, operacional e financeiro); período orçamentário e cronograma; sequência das atividades; limitações do orçamento. 3. Administração do Capital de Giro Conceito de capital de giro; estrutura do capital de giro; necessidade do capital de giro; administração das disponibilidades, de clientes, de estoques e compras.

1

4. Análise de investimento Métodos de avaliação dos investimentos; Método do Prazo de retorno (período de payback); Método do Valor Presente Líquido; e Método da Taxa Interna de Retorno. 5. Análise do ponto de equilíbrio Conceitos básicos; equações usadas; representações no plano cartesiano; cálculo do PE quando a empresa produz e vende um só produto; análise do PE; considerações e limitações; Ponto de Equilíbrio Contábil (ponto de equilíbrio operacional e global); Econômico e Financeiro. 6. Aplicações de Alavancagem Conceitos; Grau de Alavancagem Financeira; Grau de Alavancagem Operacional; Grau de Alavancagem Combinada; Aplicação da alavancagem na gestão financeira. METODOLOGIA Distribuição de apostila-resumo. Aulas expositivas com a participação dos alunos, visando embasamento teórico. Exercícios de fixação, em sala de aula, dos conteúdos ministrados, aplicação de estudos de casos e prática orçamentária. Trabalho de diagnóstico econômico-financeiro e elaboração do orçamento de um empreendimento. Avaliações buscando verificar o aprendizado, sua aplicabilidade e a superação dos conteúdos. ATIVIDADES DISCENTES Elaboração de uma análise de investimento para um empreendimento; e elaboração de um orçamento empresarial passo a passo sob a orientação do professor. PROCEDIMENTOS DE AVALIAÇÃO Serão efetuadas duas avaliações bimestrais. Em cada uma das notas bimestrais serão considerados os quesitos abaixo: Participação ���� Demonstração de interesse pela disciplina, compreendendo: assiduida-de; aquisição dos livros indicados na bibliografia; questionamentos em sala de aula sobre a matéria e respostas a perguntas formuladas pelo professor; exemplos de vivência em-presarial; avaliação repentina (sem data marcada). Trabalho ���� Individual ou em grupo. No 1º bimestre: elaboração de um orçamento inte-grado. No 2º bimestre: elaboração de uma análise de investimento para uma empresa. Prova ���� Avaliação escrita com questões objetivas e subjetivas.

5

CRONOGRAMA DIA MÊS AULA CONTEÚDO

3 Apresentação do professor, da disciplina, da metodologia, do conteúdo programático Conceito, significado e importância da disciplina. A função financeira

3 Conceito, significado e importância da disciplina. A função financeira

3 Orçamento empresarial

3 Orçamento empresarial

3 Orçamento empresarial

3 Atividade extra-classe relacionada a Orçamento Empresarial

3 Primeira Prova Parcial

3 Administração do capital de giro

3 Administração do capital de giro

3 Administração do capital de giro

3 Avaliação do 1° Bimestre

3 Análise de investimento

3 Análise de investimento

3 Análise do ponto de equilíbrio

3 Análise do ponto de equilíbrio

3 Princípios de alavancagem

3 Atividade extra-classe relacionada ao trabalho técnico

3 Princípios de alavancagem

3 Apresentação do trabalho técnico

3 Avaliação do 2° Bimestre

6

Unidade 1Unidade 1Unidade 1Unidade 1

A FUNÇÃO FINANCEIRA 1. Objetivos de Aprendizagem - Definir finanças e as principais áreas de finanças; - Mostrar a relação entre análise financeira e outras disciplinas; - Descrever a função do administrador na empresa.

2. Introdução

Todas as atividades empresariais envolvem recursos financeiros e orientam-se para a obtenção de lucros.

As receitas obtidas com as operações devem ser suficientes para cobrir todos os custos e despesas incorridas e ainda gerar lucros. Paralelamente a esse fluxo econô-mico de resultados ocorre uma movimentação de numerário que deve permitir a liquidação dos compromissos assumidos, o pagamento de dividendos e a reinversão da parcela dos lucros.

Desse modo, cada empresa pode ser visualizada como um sistema que multi-plica os recursos financeiros nela investidos.

A função financeira compreende um conjunto de atividades relacionadas com a gestão dos fundos movimentados por todas as áreas da empresa. Essa função é respon-sável pela obtenção dos recursos necessários e pela formulação de uma estratégia voltada para a otimização do uso desses fundos. Encontrada em qualquer tipo de empre-sa, a função financeira tem um papel muito importante no desenvolvimento de todas as atividades operacionais, contribuindo significativamente para o sucesso do empreendi-mento.

3. Finanças e empresas

A área de finanças é ampla e dinâmica. Afeta diretamente a vida de todas as pessoas e organizações. Podemos definir finanças como a arte e a ciência da gestão do dinheiro. A área de finanças preocupa-se com os processos, as instituições, os mercados e os instrumentos associados à transferência de dinheiro entre indivíduos, empresas e órgãos governamentais. Muitas pessoas poderão se beneficiar da compreensão do cam-po de finanças, pois lhe permitirá tomar melhores decisões financeiras pessoais. Entender essa área também é essencial para as pessoas que trabalham em atividades financeiras, porque poderão interagir eficazmente com o pessoal, os processos e os procedimentos do campo financeiro.

A Administração Financeira está estreitamente ligada à Contabilidade, na qual aproveita certos dados da Contabilidade. Embora estas disciplinas estejam relacionadas, há diferenças marcantes entre elas.

Muitos consideram a função financeira e a contábil dentro de uma empresa como sendo virtualmente a mesma. Embora haja uma relação íntima entre essas funções, a função contábil é mais bem visualizada como um insumo necessário à função financeira – isto é, como uma subfunção da Administração Financeira. Esta visão está de acordo com a organização tradicional das atividades de uma empresa em três áreas básicas – produção, finanças e mercadologia. Em geral considera-se que a função contábil deve ser controlada pelo vice-presidente financeiro. Contudo, há duas diferenças básicas de

7

perspectiva entre a Administração Financeira e a Contabilidade – uma se refere ao tratamento de fundos e a outra à tomada de decisão.

Tratamento de Fundos O Contador, cuja função básica é desenvolver e fornecer dados para avaliar o

desempenho da empresa, apurar sua situação financeira e pagar impostos, difere do Administrador Financeiro da maneira como vê os fundos da empresa. O Contador usando certos princípios padronizados e geralmente aceitos, prepara as demonstrações financeiras com base na premissa de que as receitas devem ser reconhecidas por ocasião das vendas e as despesas quando incorridas. Este método contábil é geralmente chamado de Regime de Competência dos exercícios contábeis. A receita oriunda da venda de mercadorias a crédito, pela qual não se tem recebido ainda o pagamento efetivo de caixa, aparecem nas demonstrações financeiras da empresa como contas a receber, um ativo temporário. As despesas são tratadas de modo semelhante – isto é, certos passivos são criados para representar bens ou serviços que foram recebidos, mas ainda devem ser pagos. Esses itens são normalmente listados no Balanço como contas a pagar.

O Administrador financeiro está mais preocupado em manter a solvência da empresa, proporcionando os fluxos de caixa necessários para honrar as suas obrigações e adquirir e financiar os ativos circulantes e fixos, necessários para atingir as metas da empresa. Ao invés de reconhecer receitas no ponto de vendas e despesas quando incorridas, reconhece receitas e despesas somente com respeito às entradas e saídas de caixa.

Exemplo A Companhia Thomas, no ano em que findou, realizou uma venda no montante de $ 100.000 de mercadorias adquiridas durante o ano por $ 80.000. Embora a companhia tenha pago integralmente pelas mercadorias durante o ano, ainda tem a receber do cliente ao qual a venda foi feita, no fim do ano. A perspectiva contábil baseada na competência dos exercícios e a perspectiva financeira baseada no fluxo de caixa para o desempenho da empresa durante o ano são representadas pelas Demonstrações do Resultado e do Fluxo de Caixa, respectivamente.

COMPANHIA THOMAS

PERSPECTIVA CONTÁBIL PERSPECTIVA FINANCEIRA

Demonstração do Resultado para o ano findo em 31/12

Demonstração do Fluxo de Caixa para o ano findo em 31/12

(+) Receitas de vendas (+) Entrada de Caixa

(-) Despesas (-) Saída de Caixa

(=) Lucro Líquido (=) Fluxo Líquido de Caixa

Comparando as duas demonstrações financeiras, pode-se perceber que, enquanto sob o ponto de vista contábil a empresa é bastante lucrativa, de acordo com a ótica financeira é um fracasso. Sem entradas adequadas de caixa para saldar suas obrigações, a empresa sobreviverá a despeito do seu nível de lucros.

A lição do exemplo acima é que os dados contábeis não descrevem inteiramente as circunstâncias financeiras de uma empresa. O Administrador Financeiro precisa olhar além das demonstrações financeiras da sua companhia para perceber problemas que estão surgindo ou existem. A falta de fluxo de caixa para a Companhia Thomas originou-se da conta a receber não cobrada. O Administrador Financeiro, centrando a atenção no fluxo de caixa, deveria ser capaz de evitar a insolvência e alcançar os objetivos financeiros da empresa.

8

Tomada de decisão Os deveres do executivo financeiro diferem dos do Contador, pois este se

dedica basicamente, a coleta e apresentação de dados financeiros. O executivo financeiro avalia as demonstrações do Contador, desenvolve dados adicionais e toma decisões com base em análises subseqüentes. O papel do Contador é prover dados que sejam desenvolvidos e interpretados com facilidade, sobre operações passadas, presentes e futuras da empresa. O Administrador Financeiro usa estes dados, seja em sua forma bruta, seja depois de fazer certos ajustes e análises, como um importante insumo ao processo de tomada de decisão financeira. Obviamente, isto não quer dizer que os Contadores jamais tomem decisões e que os Administradores Financeiros jamais coletem dados; a ênfase básica da Contabilidade e Administração Financeira é sobre as funções que indicamos.

4. A função de administração financeira

A extensão e a importância da função financeira dependem, em grande parte, do tamanho da empresa. Em empresas pequenas, a função financeira é geralmente realizada pelo departamento de Contabilidade. À medida que a empresa cresce, a importância da função financeira leva à criação de um Departamento Financeiro separado – uma unidade organizacional autônoma, ligada diretamente ao Presidente da companhia, através de um Vice-Presidente de Finanças. A figura abaixo mostra um organograma, destacando a estrutura da atividade financeira dentro da empresa. Reportando ao Vice-Presidente de Finanças estão o Tesoureiro e o Controller. O Tesoureiro geralmente é responsável por conduzir atividades financeiras, tais como a administração de atividades de crédito e a administração da carteira de investimentos. O Controller geralmente conduz as atividades contábeis relacionadas com impostos, processamento de dados, contabilidade de custos e contabilidade financeira. Como se poderia esperar, daremos ênfase às atividades do Tesoureiro ou Administrador Financeiro neste texto.

As funções do Administrador Financeiro dentro da empresa podem ser

avaliadas em relação às demonstrações financeiras básicas da empresa. Suas três

Presidente

Vice-Presidente de Finanças

Vice-Presidente de Produção

Vice-Presidente de Marketing

Tesoureiro Controller

� Desenvolve funções executivas � É um “homem de linha” � Mantém relações externas com banqueiros e outros credores � Administra os fluxos de recursos financeiros � É responsável pela liquidez da empresa

� Desenvolve funções de assessoria � É um homem de staff” � Mantém relações internas, envolvendo-se com todas as áreas � É o inspetor financeiro � Está constantemente preocupado com a rentabilidade

9

funções primordiais são: (1) a análise e planejamento financeiro; (2) a administração da estrutura de ativo da empresa; e (3) a administração de sua estrutura financeira. 1) Análise e Planejamento Financeiro

Esta função envolve a transformação dos dados financeiros em uma forma que possa ser usada para orientar a posição financeira da empresa, avaliar a necessidade de aumento da capacidade produtiva e determinar que tipo de financiamento adicional deve ser feito. 2) Administração da estrutura de ativo da empresa.

O Administrador Financeiro determina a composição e os tipos de ativos encontrados no balanço da empresa. A composição refere-se ao valor dos ativos circulantes e fixos. Depois que a composição estiver fixada, o Administrador Financeiro precisa determinar certos níveis “ótimos” de cada tipo de ativo circulante e tentar mantê-los. Deve também detectar quais são os melhores ativos fixos a serem adquiridos e saber quando os ativos fixos existentes se tornarão obsoletos e precisarão ser modificados ou substituídos. A determinação da melhor estrutura de ativo para a empresa não é um processo simples; requer o conhecimento das operações passadas e futura da empresa, e a compreensão dos objetivos que deverão ser alcançados a longo prazo.

3) Administração da Estrutura Financeira da Empresa.

Esta função é relacionada com o lado direito do balanço da empresa. Em primeiro lugar, a composição mais adequada de financiamento a curto e longo prazo precisa ser determinada. Esta é uma decisão importante, pois afeta tanto a lucratividade da empresa como sua liquidez global. Um segundo problema igualmente importante é saber quais as melhores fontes de financiamento a curto ou longo prazo para a empresa, num dado momento. Muitas destas decisões são impostas por necessidade, mas algumas exigem uma análise profunda das alternativas disponíveis, de seus custos e de suas implicações a longo prazo.

As três funções do Administrador Financeiro descritas acima são claramente refletidas no balanço, que mostra a posição financeira da empresa num dado instante. A avaliação dos dados do balanço pelo Administrador Financeiro reflete a posição financeira global da empresa. Ao fazer tal avaliação, ele precisa inspecionar as operações da empresa, procurando áreas que mostrem problemas e áreas que podem ser melhoradas. Ao administrar a estrutura de ativo da empresa, na realidade ele está determinando a formação do lado esquerdo de seu Balanço. Ao administrar sua estrutura financeira, está elaborando o lado direito do Balanço da empresa.

BALANÇO PATRIMONIAL

Ativo Circulante

Passivo Circulante

Ativo Fixo

Recursos de longo prazo

Decisões de Investimento

Decisões Financeiras

10

5. A meta da administração financeira Pode-se admitir que o objetivo primordial de cada empresa é o de maximizar a

riqueza de seus proprietários. A meta da administração financeira coincide com o objetivo básico dos proprietários ou acionistas. As decisões financeiras são orientadas para o au-mento do valor de mercado da empresa.

Neste ponto, alguns poderiam supor que a administração financeira teria por objetivo a obtenção do maior lucro dentro do menor prazo possível. A idéia de maximiza-ção dos lucros não satisfaz por seu conteúdo imediatista.

Na verdade, a meta da administração financeira é a maximização da rique-za dos acionistas que constitui algo muito mais amplo e profundo do que a maximização dos lucros.

A maximização da riqueza envolve os seguintes aspectos: Perspectiva de longo prazo: A empresa deve ser perpetuada, com isso pode-

rá sacrificar a rentabilidade atual em troca de maiores benefícios no futuro. Valor do dinheiro no tempo: Considerando o valor do dinheiro no tempo, a

seleção dos projetos a serem implementados visará aumentar ou, pelo menos, manter o valor de mercado da empresa.

Retorno do capital próprio: A administração financeira deverá atender a ex-pectativa dos acionista, que é a remuneração através dos dividendos.

Risco: O retorno deve ser compatível com o risco assumido. Maior risco impli-ca a expectativa de maior retorno.

Dividendos: Deve ser adotada uma política de distribuição regular de dividen-dos para não desapontar aqueles acionistas que apreciam receber dividendos periódicos. 6. Análise financeira de empresas

A análise financeira é uma ferramenta que nos auxilia na avaliação da empre-sa. A contabilidade é a linguagem dos negócios e as demonstrações contábeis são os canais de comunicação que nos fornecem dados e informações para diagnosticarmos o desempenho e a saúde financeira da empresa. A análise financeira ultrapassa a fronteira das demonstrações financeiras.

A análise financeira precisa ter um enfoque holístico, abrangendo a estratégia da empresa, na qual inclui suas decisões de investimento e de financiamento, e, ainda, suas operações.

As empresas têm objetivos importantes, como o retorno para os acionistas, propiciar um bom ambiente de trabalho para os funcionários, sua responsabilidade social, entre outros. A estratégia compreende os meios para atingir os objetivos. A empresa iden-tifica as oportunidades e os riscos oferecidos pelo ambiente externo, define o que fazer e implementa ou ajusta sua estrutura organizacional para operacionalização daquilo que definiu.

No âmbito estratégico, podemos identificar três áreas de decisões financeiras: Decisões de investimento: referem-se tanto à administração da estrutura do

ativo quanto a implementação de novos projetos. Na administração da estrutura do ativo, diz respeito às aplicações de recursos em ativos, bem como aos retornos esperados e aos riscos oferecidos por esses ativos.

Decisões de financiamento: referem-se à forma de como financiar os ativos, isto é, decorrem da estrutura de capitais que a empresa quer manter. Para cada unidade monetária de capital próprio, quanto a empresa quer manter de empréstimo? Qual o efeito de alavancagem, isto é, qual a melhoria no retorno, para os proprietários, conseguida pela empresa com o uso de recursos de terceiros? Quais os riscos que isso representa?

11

Decisões relacionadas à destinação do lucro: estão vinculadas às oportuni-dades de investimentos, à estrutura de capitais e ao modo que a direção da empresa julga adequado e atrativo para distribuição de resultados aos possuidores de suas ações.

Já no âmbito operacional, compreende à administração de “duplicatas a rece-ber”, “estoques” e “contas a pagar a fornecedores”, esse grupo de contas está estritamente relacionado às atividades operacionais da empresa, havendo variáveis ex-ternas que interferem de forma significativa em seus comportamentos, tais como: o mercado (oferta e demanda) e os índices de inflação, entre outros fatores.

A análise financeira de uma empresa envolve basicamente as seguintes ativi-dades:

COLETAR Obtenção das demonstrações contábeis e outras informações, como a relativas ao mercado de atuação da empresa, seus produtos, seu nível tecnológico, seus adminis-tradores e seus proprietários, bem como sobre o grupo a que a empresa pertence, entre outras.

CONFERIR

Consiste em uma pré-análise para verificar se as informações estão completas, se são compreensíveis e se são confiáveis.

PREPARAR

Fase de reclassificação das demonstrações contábeis para adequá-las aos padrões internos da instituição que vai efetuar a análise. Organização do material de leitura e demais dados disponíveis para análise. Esta fase é alicerce para a obtenção de uma boa análise.

PROCESSAR

Processamento das informações e emissão dos relatórios no formato interno da insti-tuição. Entre os relatórios emitidos, podemos encontrar o próprio balanço patrimonial, a demonstração do resultado do exercício, a demonstração das mutações do patrimô-nio líquido, a demonstração do fluxo de caixa, o quando de evolução do Investimento Operacional em Giro (IOG), comparativamente ao CPL, entre outros. Além dos relató-rios, há também indicadores de lucratividade, estrutura e liquidez, por exemplo. Normalmente, esse processo de emissão de relatórios e cálculos de indicadores é feito por meio de processamento eletrônico de dados.

ANALISAR Fase de análise das informações disponíveis, principalmente dos relatórios e indicado-res já obtidos, compreendendo a consistência das informações, a observação das tendências apresentadas pelos números e todas as demais conclusões que possam ser extraídas do processo. Essa é uma fase que exigi muito da capacidade de obser-vação, do conhecimento e da experiência do analista. Nessa fase, portanto, há dois focos principais: I) um relativo a análise da empresa e dos diversos fatores relaciona-dos a seu risco; e II) outro relativo a transação que pretendemos, como, por exemplo, a compra de ações ou aprovação de operação ou de limite de crédito.

CONCLUIR

Esta é uma das fases mais importantes da análise. Consiste em identificar, ordenar, destacar e escrever sobre os principais pontos e recomendações acerca da empresa. Não basta ser um bom analista, é preciso saber expor seu parecer em linguagem sim-ples, clara e consistente, de modo que o usuário da análise, pela leitura do relatório, conheça a empresa e possa tomar decisão sobre a mesma. É importante destacar que o conhecimento prévio do objetivo da análise é fundamental para o analista no direcio-namento de seu trabalho.

12

TESTE 1

1) Comente sobre as três funções básicas do administrador financeiro com respeito às demonstrações financeiras da empresa. 2) O que você entende por análise financeira de empresas? Complemente o conceito, descrevendo as principais fases que envolvem um processo de análise de empresas. 3) Estabeleça a diferença entre contabilidade e administração financeira, quanto ao reco-nhecimento das despesas e receitas e quanto à tomada de decisão. 4) O que é um analista financeiro de empresas? De que modo a preocupação com o bi-nômio risco/retorno está relacionada com a função do analista?

13

Unidade 2Unidade 2Unidade 2Unidade 2

ORÇAMENTO EMPRESARIAL

1. Objetivos de Aprendizagem - Apresentar o planejamento e o controle orçamentário, partindo de uma perspectiva global; - Destacar o papel do planejamento e do controle orçamentário como instrumento de administração; 2. Introdução

O planejamento financeiro de curto prazo é elaborado através da utilização de informações financeiras sobre o desempenho da empresa que, combinadas com as pro-jeções dos fluxos de recursos esperados, vão propiciar aos administradores uma avaliação adequada da situação presente e uma previsão das perspectivas futuras.

O sistema orçamentário traduz, em quantidades físicas e valores monetários, o desenvolvimento e os resultados de todos os planos das unidades operacionais e órgãos administrativos da empresa.

3. Orçamento anual

O orçamento, por definição é o cálculo prévio das receitas e despesas para um período de tempo pré-estabelecido, formatando quadros mensuráveis em quantidades e valores, elaborado na fase do planejamento estratégico. controle é a adoção de medidas práticas e necessárias para aferição se os planos, diretrizes, políticas, padrões e objetivos estão sendo contemplados. Trata-se de mais uma ferramenta de Gestão Empresarial, uti-lizada para viabilizar, de forma eficaz e eficiente, o planejamento e os controles de dispositivos financeiros das atividades operacionais e de capital dentro do contexto em-presarial, auxiliando e subsidiando na tomada de decisão.

A elaboação de um orçamento a cada período de doze meses, é o detalhamen-to das políticas, metas e condições esperadas de atividade nesse período de doze meses, nos seus aspectos de operações e movimento de caixa, além da parcela correspondente dos projetos de investimento.

O orçamento empresarial prevê para após a elaboração, a análise, a aprova-ção e a divulgação da peça orçamentária e o seu acompanhamento ou controle, se constitui na forma adequada de monitoramento do plano estratégico da organização com relação ao proposto para períodos de curto, médio e longo prazos.

4. Montagem de um orçamento anual

De maneira sintética, inicialmente, deve ser preparada uma previsão de vendas para aquele período. Sendo a receita de vendas de produtos ou serviços, a principal fonte de entrada de recursos, é através da projeção das vendas que a empresa elabora todos os outros orçamentos.

Depois é feito o orçamento de produção, que inclui o orçamento de compra de matéria-prima, o orçamento de despesas com mão-de-obra e o orçamento de de custos indiretos de produção.

Conclui-se o processo de elaboração de uma projeção da demonstração do re-sultado do exercício com previsões a respeito de despesas administrativas e de vendas da empresa como um todo.

14

A esquematização do orçamento de desempenho da empresa é mostrado na figura abaixo:

5. Vantagens e limitações do orçamento

A utilização de um sistema orçamentário oferece inúmeras vantagens, dentre as mais significativas, destacamos:

� Fixação de objetivos e políticas para a empresa e suas unidades; � Estímulo à participação de todos os responsáveis envolvidos no plano; � A revelação de pontos de eficiência e ineficiência; � Fornece critérios para alocação de recursos escassos. A implantação, a manutenção e o aperfeiçoamento do planejamento

orçamentário constituem um trabalho de equipe que envolve todas as áreas da empresa e todos os níveis hierárquicos.

Também ocorrem problemas quando os orçamentos são elaborados pelas diversas áreas da empresa. Podemos apontar as seguintes limitações existentes no processo orçamentário:

� O planejamento baseia-se em previsões e estimativas; � A implantação é demorada e exige muita “doutrinação e treinamento; � São necessárias revisões periódicas em face de circunstâncias não previstas � O orçamento não funciona por si mesmo, exigindo o esforço de todos.

ORÇAMENTO DE DESEMPENHO

MENOS

ORÇAMENTO DE CAIXA

OBJETIVOS E METAS

Orçamento de Vendas

Orçamento de outras receitas

MAIS

CUSTOS E DESPESAS

Orçamento de outras despesas

Orçamento de Despesas de

Vendas

Orçamento de Despesas de

Administrativas

Orçamento de Produção

Consumo de Matéria-Prima

Mão-de-obra direta

Custos indiretos de produção

Orçamento de Investimentos

15

6. Orçamento de Vendas O orçamento de vendas é a peça básica de elaboração do orçamento, condi-

cionando todo o processo. Constitui um plano de vendas futuras da empresa, para determinado período de tempo. Sua função principal é a determinação do nível de ativi-dades futuras da empresa. Previsões de vendas: existem diversos métodos de previsão. Kotler cita seis métodos de previsão de procura, agrupados em três bases de informação: o que se diz, o que se faz e o que se fez.

Os métodos baseados no que se diz buscam informações com os próprios consumidores ou com as pessoa que estejam em contato direto com esses consumidores, como vendedores, revendedores e representantes, ou ainda com especialistas internos ou externos à empresa.

Os métodos baseados no que se faz são utilizados para novos produtos, e envolvem um teste de mercado para estimar as reações futuras dos consumidores.

Os métodos baseados no que se fez envolvem a análise de informações de períodos passados por meio de técnicas matemáticas e estatísticas. Exemplo: Preço unitário de venda: Produto A: $ 50,00 Produto B: $ 70,00 Produto C: $ 1200,00 O órgão de orçamentos estimou os seguintes aumentos para o ano seguinte: 1º Abr: 15% 1º Ago: 15%

Produtos Produto A Produto B Produto C Total

Meses Qtd. Valor Qtd. Valor Qtd. Valor Jan 350 17.500 1.179 82.530 15 1.800 101.830 Fev 70 3.500 1.768 123.760 16 1.920 129.180 Mar 70 3.500 1.179 82.530 18 2.160 88.190 Abr 183 10.523 512 41.216 16 2.208 53.947 Mai 304 17.480 3.587 288.754 13 1.794 308.028 Jun 608 34.960 1.435 115.518 13 1.794 152.272 Jul 608 34.960 1.435 115.518 14 1.932 152.410 Ago 1.324 87.556 446 41.291 13 2.063 130.910 Set 265 17.525 267 24.719 20 3.174 45.418 Out 530 35.049 89 8.240 28 4.444 47.733 Nov 794 52.507 89 8.240 6 952 61.699 Dez 530 35.049 445 41.198 5 794 77.041

TOTAL - 350.109 - 973.514 - 25.035 1.349.658

16

ESTUDO DE CASO 1. Fazer a previsão de vendas para o ano X-2, utilizando a Média Móvel Simples para 3 períodos. 2. Projetar Preços de Vendas considerando:

• Último preço em X-1: R$ 60,00 • Reajustar o preço em 20% para o 1º semestre e, • Incremento da inflação em 2% no 2º semestre;

3. A empresa tem uma estrutura de custo fixo de R$ 35.000,00 e custos variáveis unitários de R$ 18,00; 4. A partir do volume de vendas encontrado para o ano X-2, calcule os prováveis valores de faturamento para as seguintes alternativas:

1ª Alternativa: Mantendo os preços em X-1: R$ 60,00 2ª Alternativa: Mantendo os preços e aumentando o volume de vendas em 20%; 3ª Alternativa: Aumentando o volume de vendas em 20 %; e os preços em 5%;

MÊS X1 X2 Pç Unt Pç Total Jan 102 Fev 119 Mar 150 Abr 148 Mai 95 Jun 80 Jul 70 Ago 250 Set 247 Out 255 Nov 280 Dez 295

TOTAL 2.091

MÊS Preços

Reajustados Alternativa 1 Pç Iniciais

Alternativa 2 Vendas 20%

Alternativa 3 Vendas 20%

Pç 5% Previsão de Vendas

Pç Unit Receita

Custos Variáveis Custos Fixos

Custos Totais LUCRO BRUTO

17

7. Orçamento de Produção

Depois de concluído o orçamento de vendas, o passo seguinte é a preparação do orçamento de produção.

Elaborar a previsão das despesas de produção, requer a projeção de todos os gastos relativos à fabricação das unidades necessárias para suprir as vendas previstas para o período, e compreende:

� Orçamento de compra de matéria-prima. � Orçamento de despesas com mão-de-obra. � Orçamento de de custos indiretos de produção. Inicialmente se faz necessário um planejamento das quantidades a serem pro-

duzidas. Esse procedimento leva em conta o estoque de produtos já existentes, e ainda, a quantidade de produtos que deverá ficar disponível no final do período (estoque de segu-rança) para atender as vendas futuras.

ORÇAMENTO DE PRODUÇÃO

Ref. 1º Trim. 2º Trim. 3º Trim. 4º Trim. TOTAL

Produto A Vendas previstas 490 1.095 2.197 1.854 5.636 Estoque Final 1.235 1.600 783 269 Estoque Inicial 335 1.235 1.600 783 Produção prevista 1.390 1.460 1.380 1.340 5.570

Produto B Vendas previstas 4.126 5.534 2.148 623 12.431 Estoque Final 2.674 740 1.592 3.669 Estoque Inicial 3.200 2.674 740 1.592 Produção prevista 3.600 3.600 3.000 2.700 12.900

Produto C Vendas previstas 49 42 47 39 177 Estoque Final 14 17 19 21 Estoque Inicial 18 14 17 19 Produção prevista 45 45 49 41 180

18

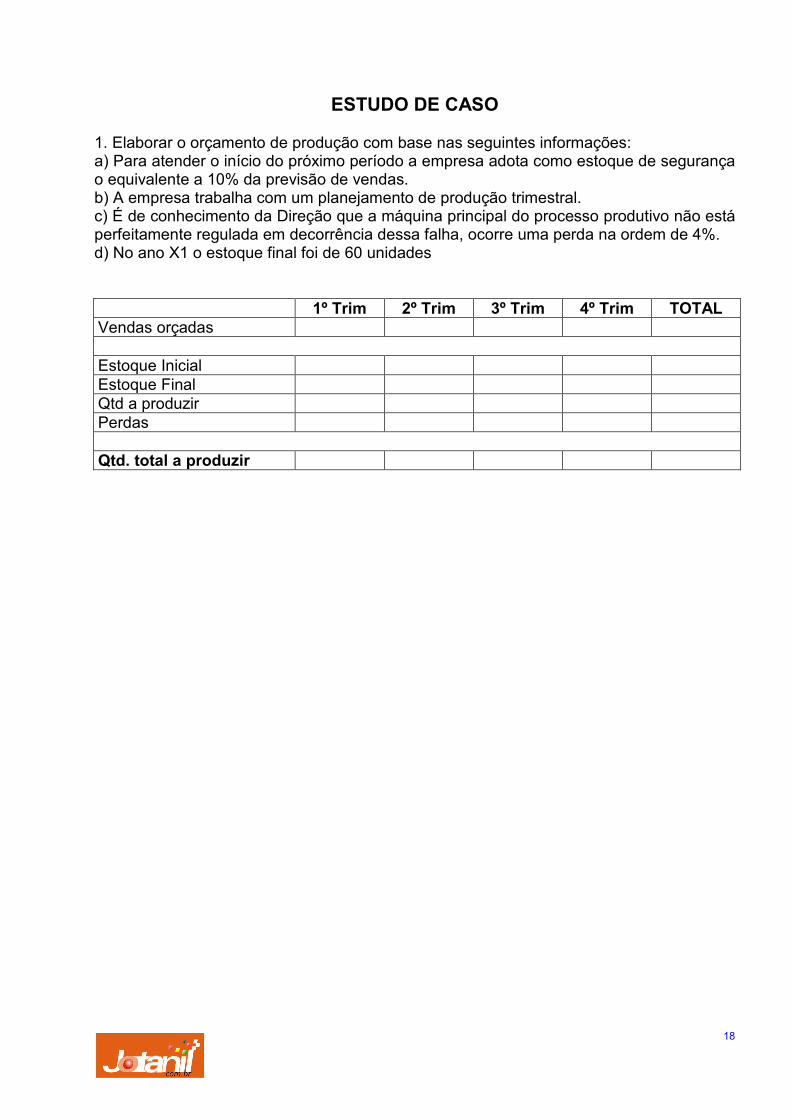

ESTUDO DE CASO 1. Elaborar o orçamento de produção com base nas seguintes informações: a) Para atender o início do próximo período a empresa adota como estoque de segurança o equivalente a 10% da previsão de vendas. b) A empresa trabalha com um planejamento de produção trimestral. c) É de conhecimento da Direção que a máquina principal do processo produtivo não está perfeitamente regulada em decorrência dessa falha, ocorre uma perda na ordem de 4%. d) No ano X1 o estoque final foi de 60 unidades 1º Trim 2º Trim 3º Trim 4º Trim TOTAL Vendas orçadas

Estoque Inicial Estoque Final Qtd a produzir Perdas

Qtd. total a produzir

19

7.1 Orçamento de matéria-prima A elaboração deste orçamento requer o cumprimento das seguintes fases: a) determinação das quantidades de matérias-primas exigidas para o atendimento da produção; b) estabelecimento das políticas de estocagem de matérias-primas; c) elaboração do programa de suprimentos d) determinação do custo estimado das matérias-primas necessárias à produção.

7.2. Orçamento de mão-de-obra A elaboração do orçamento de mão-de-obra direta também se reveste de

grande importância para a maioria das empresas, pois absorve uma parcela substancial dos custos totais.

Orçar a mão-de-obra direta significa: a) estimar a quantidade de mão-de-obra direta que será necessária para cumprir o programa de produção; b) projetar a taxa horária que será utilizada; c) calcular o custo total de mão-de-obra. Este orçamento pode ser apresentado detalhando-se as quantidades e os valo-

res de mão-de-obra direta por produto, centro de custo e período de tempo. 7.3. Orçamento de custos indireto de produção

Os custos indiretos de produção abrangem todos os custos fabris que não podem ser classificados como mão-de-obra direta ou matéria-prima, e são incorridos a nível de departamento ou a nível da fábrica como um todo.

O orçamento de custos indiretos de produção consiste na projeção dessas despesas por período de tempo e agrupadas por responsabilidade. Este é um dos orça-mentos mais complexos, dada a heterogeneidade dos itens envolvidos e a dificuldade para correlacionar o montante de custos indiretos aos volumes de produção.

8. Orçamento de despesas administrativas

As despesas administrativas incluem todas as despesas necessárias para a gestão das operações de uma empresa e também os itens relativos a pessoal, viagens, telefonemas, telegramas, material de escritório, depreciação, seguros taxas, energia elé-trica, serviços prestados por terceiros.

As despesas administrativas são por natureza, predominantemente despesas fixas.

Meses

1º Trim. 2º Trim. 3º Trim. 4º Trim. TOTAL Despesas Ordenados Encargos sociais Viagens e representações Revistas e publicações Computação eletrônica Serviços terceirizados Material de escritório Telefones Correios Depreciações

TOTAIS

20

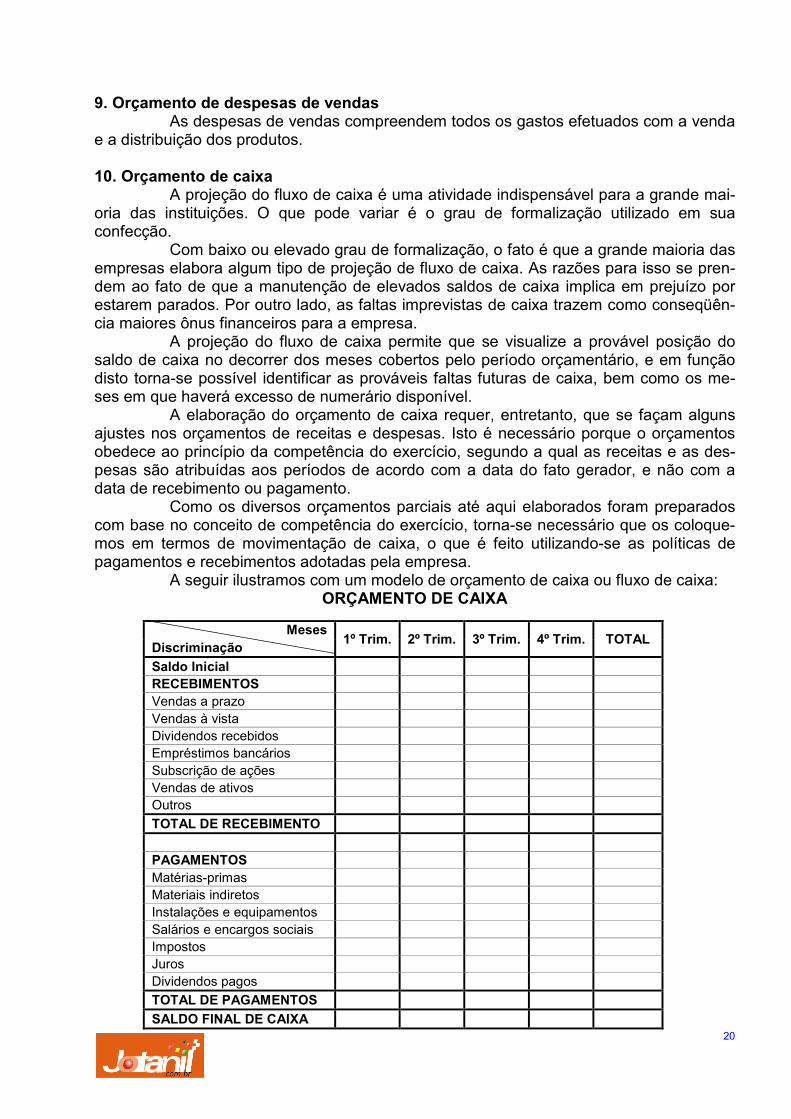

9. Orçamento de despesas de vendas As despesas de vendas compreendem todos os gastos efetuados com a venda

e a distribuição dos produtos. 10. Orçamento de caixa

A projeção do fluxo de caixa é uma atividade indispensável para a grande mai-oria das instituições. O que pode variar é o grau de formalização utilizado em sua confecção.

Com baixo ou elevado grau de formalização, o fato é que a grande maioria das empresas elabora algum tipo de projeção de fluxo de caixa. As razões para isso se pren-dem ao fato de que a manutenção de elevados saldos de caixa implica em prejuízo por estarem parados. Por outro lado, as faltas imprevistas de caixa trazem como conseqüên-cia maiores ônus financeiros para a empresa.

A projeção do fluxo de caixa permite que se visualize a provável posição do saldo de caixa no decorrer dos meses cobertos pelo período orçamentário, e em função disto torna-se possível identificar as prováveis faltas futuras de caixa, bem como os me-ses em que haverá excesso de numerário disponível.

A elaboração do orçamento de caixa requer, entretanto, que se façam alguns ajustes nos orçamentos de receitas e despesas. Isto é necessário porque o orçamentos obedece ao princípio da competência do exercício, segundo a qual as receitas e as des-pesas são atribuídas aos períodos de acordo com a data do fato gerador, e não com a data de recebimento ou pagamento.

Como os diversos orçamentos parciais até aqui elaborados foram preparados com base no conceito de competência do exercício, torna-se necessário que os coloque-mos em termos de movimentação de caixa, o que é feito utilizando-se as políticas de pagamentos e recebimentos adotadas pela empresa.

A seguir ilustramos com um modelo de orçamento de caixa ou fluxo de caixa: ORÇAMENTO DE CAIXA

Meses 1º Trim. 2º Trim. 3º Trim. 4º Trim. TOTAL

Discriminação

Saldo Inicial RECEBIMENTOS Vendas a prazo Vendas à vista Dividendos recebidos Empréstimos bancários Subscrição de ações Vendas de ativos Outros

TOTAL DE RECEBIMENTO

PAGAMENTOS Matérias-primas Materiais indiretos Instalações e equipamentos Salários e encargos sociais Impostos Juros Dividendos pagos

TOTAL DE PAGAMENTOS

SALDO FINAL DE CAIXA

21

ESTUDO DE CASO Aluno: ________________________________________________ Data: ___/____/____ A Empresa J&C deseja planejar suas operações, para o período de julho a dezembro do ano X1, a partir do comportamento das vendas no primeiro semestre do mesmo ano, de forma que obtenha a previsão da receita e os respectivos custos diretos e indiretos, necessários para a produção. No quadro abaixo, estão apresentados os volumes de vendas do primeiro semestre:

Jan Fev Mar Abr Mai Jun 250 270 290 290 300 350

Também devem ser considerados os seguintes dados para elaboração do planejamento: 1) O estoque de produtos acabados em 30/06/X1 é de 80 unidades; considerar estoque de 30 unidades/mês de produtos acabados como estoque de segurança; 2) A projeção dos preços para venda, considerando:

a. Último Preço de venda: R$ 220,00; b. Inflação de 5% para o período.

3) O produto é elaborado a partir de três matérias-primas básicas, cujos preços também estão sujeitos à mesma taxa inflacionária dos preços de venda, conforme abaixo:

Matérias-Primas Quantidade utilizada

por produto Último preço de aquisição

A 3 Und R$ 3,00 B 5 Und R$ 2,00 C 2 Und R$ 2,50

4) A empresa mantém estoque das matérias-primas necessárias para a elaboração de 05 produtos, além das matérias-primas necessárias para produção dos produtos que se manterão em estoque de segurança, devido ao tempo de entrega pelos fornecedores; 5) A política de produção adotada nesta linha de produção é constante e apresenta uma perda no processo produtivo de 2% , limite máximo estabelecido pela empresa; 6) O produto passa por três processos que envolvem profissionais de diferentes especialidades, cujos valores de contratação são os relacionados abaixo, incluindo os encargos:

a. processo K, demanda 2 horas do operador A, cujo valor da hora é de R$ 8,00 b. processo Y, demanda 1 horas do operador B, cujo valor da hora é de R$ 6,00 c. processo Z, que demanda 2 horas do operador C, cujo valor da hora é de R$

7,00 7) A carga horária estabelecida é de 44 horas por semana, totalizando 176 h úteis no mês. São considerados, para cada trabalhador, 15% deste tempo como improdutivos, que são utilizados para pequenos descansos, higienização, e outros. 8) Nos meses de novembro de cada ano ocorrem o reajustamento da mão-de-obra contratada, através do acordo coletivo da categoria, e a estimativa para a próxima data base é a correção em 4%.

22

9) Há um supervisor, contratado a R$ 1.200,00 mensais, mais encargos sociais de 79%. 10) Outros custos mensais da empresa: Elabore: a) Orçamento de Vendas, utilizando a média móvel com seis dados; b) Orçamento da Produção; c) Orçamento das matérias-primas; d) Orçamento dos Custos Indiretos; e) Orçamento da Mão de Obra Direta; e f) Orçamento Total da Produção.

Descrição Valor em R$ Aluguel 750,00 Telefone 200,00 Mão-de-obra administrativa 1.500,00

23

FOLHA RESPOSTA a) Quadro I – Orçamento de vendas

Ano Base (X1) Previsão Preço de Venda (R$)

Receita mensal Mês Qtd Mês Qtd

Jan Fev Mar Abr Mai Jun

TOTAL b) Quadro II – Orçamento da produção

Jul Ago Set Out Nov Dez TOTAL a) Vendas orçadas b) Produto acabado c) Estoque inicial d) Estoque final e) Produção prevista

(e = a - c + d)

f) Previsão para cobertura de perdas

g) Qtd. total da

produção (g = e + f)

24

c) Quadro III – Previsão de matéria-prima

Jul Ago Set Out Nov Dez MATÉRIA-PRIMA “A” Qtd. Total de PA Qtd MP p/ produto Qtd Total da MP Preço MP (1) Sub-Total MP (R$)

MATÉRIA-PRIMA “B” Qtd. Total de PA Qtd MP p/ produto Qtd Total da MP Preço MP (2) Sub-Total MP (R$)

MATÉRIA-PRIMA “C” Qtd. Total de PA Qtd MP p/ produto Qtd Total da MP Preço MP (3) Sub-Total MP (R$) Total MP (1+2+3) (4) Total MP Anual

Estoque de Segurança de MP

MP “A” MP “B” MP “C” Qtd. Prod. Est. Seg. Qtd MP p/ produto Qtd Total da MP Preço MP Sub-Total (5) Total MP Est Seg

TOTAL MP (4 + 5) d) Quadro IV – Custos Indiretos

Descrição Jul Ago Set Out Nov Dez TOTAIS Sal. Supervisor Enc. Sal. Superv. MOI – Adm. Telefone Aluguel

Totais dos Custos Indiretos

25

e) Quadro V – Mão-de-Obra Direta

Jul Ago Set Out Nov Dez TOTAIS OPERADOR “A” Qtd. a produzir Tempo padrão (h) Tempo Total (h) Custo unitário (R$) Custo Total (R$)

OPERADOR “B” Qtd. a produzir Tempo padrão (h) Tempo Total (h) Custo unitário (R$) Custo Total (R$)

OPERADOR “C” Qtd. a produzir Tempo padrão (h) Tempo Total (h) Custo unitário (R$) Custo Total (R$) f) Quadro VI – Custo Total da Produção

Descrição Jul Ago Set Out Nov Dez TOTAIS (a) Receita (Quadro I) Previsão da receita

(b) Matéria-Prima (Quadro III)

Matéria-Prima A Matéria-Prima B Matéria-Prima C (c) Custos Indiretos (Quadro IV) Custos Indiretos

(d) Mão-de-obra (Quadro V)

Operador A Operador B Operador C

(e) Custos total de Produção (e = b+c+d)

(f) Saldo antes dos impostos (f = a – e)

26

Unidade Unidade Unidade Unidade 3333

ADMINISTRAÇÃO DO CAPITAL DE GIRO

1. Objetivos de Aprendizagem - Fornecer os conceitos fundamentais relacionados ao capital de giro; - Compreender o ciclo financeiro de um empreendimento; - Mostrar o impacto das decisões operacionais relacionadas à necessidade de capital de giro da empresa. 2. Introdução

A administração do capital de giro abrange a administração das contas circu-lantes da empresa, incluindo ativos circulantes e passivos circulantes.

A administração do capital de giro é um dos aspectos mais importantes da Ad-ministração financeira, considerada globalmente, já que os ativos circulantes representam cerca de 50% do ativo total e perto de 30% do financiamento total é representado por passivos circulantes nas empresas industriais.

Uma empresa precisa manter um nível satisfatório de capital de giro. Os ativos circulantes da empresa devem ser suficientemente consideráveis de modo a cobrir seus passivos circulantes, garantindo-se com isso margem razoável de segurança.

O objetivo da administração do capital de giro é administrar cada um dos ativos circulantes da empresa, de tal forma que um nível aceitável de capital circulante líquido seja mantido.

Os ativos circulantes mais importantes tratados neste texto são: caixa, títulos negociáveis, duplicatas a receber e estoques. Cada um desses ativos deve ser administrado eficientemente, a fim de se manter a liquidez da empresa, ao mesmo tempo em que se evita um nível alto demais de qualquer um deles.

Os passivos circulantes básicos tratados são: duplicatas a pagar, títulos a pagar e despesas provisionadas a pagar (salários a pagar, impostos, provisões). Cada uma dessas fontes de financiamento no curto prazo deve ser cuidadosamente administrada, para se ter a garantia de que os financiamentos são obtidos e usados da melhor forma possível. 3. Capital de Giro

É o conjunto de recursos que não está imobilizado. Estes recursos estão em constante movimentação no dia-a-dia da empresa. Uma definição de Capital de giro: é o conjunto de bens de uma empresa

formado pelos recursos monetários, indispensável à sua operação, produção e comercialização, representado pelo dinheiro disponível, pelo estoque de produtos e matérias-primas e pelos títulos a receber, ou seja, são recursos exigidos para financiar o ciclo operacional da empresa.

O capital de giro líquido ou Capital de Giro Próprio é a diferença entre o ativo circulante e o passivo circulante.

CG = AC

CGL = AC – PC

27

4. Necessidade de Capital de Giro O correto dimensionamento da necessidade de capital de giro é um dos maio-

res desafios do gestor financeiro. Essa tarefa requer visão abrangente do processo de operação da empresa, de suas praticas comerciais e financeiras, além de dados sobre prazos de cobrança e recebimento.

A necessidade de capital de giro pode ser estimada de dois modos: com base no ciclo financeiro, ou utilizando os demonstrativos contábeis. a) Através do Ciclo Financeiro

NCG = Ciclo Financeiro (CF) x Despesa Média Diária (DMD)

b) Através do saldo das contas no Balanço Patrimonial O Ativo Circulante Operacional – ACO é o investimento que decorre automati-

camente das atividades de compra, produção, estocagem e venda; enquanto o Passivo Circulante Operacional – PCO é o financiamento, também automático, que decorre des-sas atividades.

A diferença entre esses investimentos (ACO) e financiamentos (PCO) é quanto

a empresa necessita de capital para financiar o giro, ou seja, a NCG. Portanto: NCG = ACO – PCO ACO = Ativo Circulante – Disponibilidades PCO = Passivo Circulante – Financiamentos de Curto Prazo Conforme mencionado anteriormente, podemos obter a necessidade de capital

de giro de uma empresa através da diferença entre o ativo circulante operacional e passi-vo circulante operacional conforme demonstrado na seguinte fórmula: Tem como objetivo gerir adequadamente as contas de ativo e passivo circulante, a fim de alcançar o equilíbrio entre lucratividade e risco. 5. Ciclo Operacional (CO), Ciclo Financeiro (CF) e Ciclo Econômico (CE)

É extremamente importante a compreensão do ciclo completo de cada ativida-de. Ele pode ser expresso em três conceitos de ciclos:

a) Ciclo Operacional Tem início na aquisição da matéria-prima para produção e se finaliza no rece-

bimento pela venda do produto. Em outras palavras, o ciclo operacional incorpora seqüencialmente todas as fases operacionais presentes no processo empresarial de compra-produção-venda-recebimento. O ciclo operacional representa o intervalo de tem-

Necessidade de Capital de Giro

(NCG)

( + ) Clientes ( + ) Estoques ( – ) Fornecedores ( – ) Salários a Pagar ( – ) Impostos a Pagar

=

ATENÇÃO:ATENÇÃO:ATENÇÃO:ATENÇÃO: Limites práticos são meros balizadores, e devem ser analisados com extrema cautela, uma vez que são uma receita geral e simplista que não considera a conjuntura econômica, o ramo de atividade e tampouco a

situação particular da empresa analisada.

28

po em que não ocorrem ingressos de recursos financeiros na empresa, demandando-se capital para financiá-lo.

PME = PMMP + PMF + PMV PME = Prazo Médio de Estocagem PMMP = Prazo Médio de Estocagem de Matéria-prima PMF = Prazo Médio de Fabricação PMV = Prazo Médio de Venda PMR = Prazo Médio de Recebimento PMP = Prazo Médio de Pagamento de Fornecedores

b) Ciclo Financeiro Mede exclusivamente as movimentações de caixa, abrangendo o período com-

preendido entre o desembolso inicial de caixa (pagamento de materiais a fornecedores) e o recebimento da venda do produto. Em outras palavras, representa o intervalo de tempo que a empresa irá necessitar efetivamente de financiamento para suas atividades.

Prazo médio de estocagem (PME) O prazo médio de estocagem indica, em média, quantos dias a empresa leva

para vender seu estoque. “Estoque” pode ser obtido no Balanço Patrimonial em análise (valor de fim de

exercício), ou então pela média aritmética dos valores do ano em análise com o ano ante-rior.

Prazo médio de recebimento (PMR) O prazo médio de recebimento indica, em média, quantos dias a empresa es-

pera para receber suas vendas. “Duplicatas a receber” pode ser obtido no Balanço Patrimonial em análise (va-

lor de final de exercício), ou então pela média aritmética dos valores do ano em análise com o ano anterior. “Vendas” podem ser calculadas através da subtração de devoluções e abatimentos da Receita Bruta.

Compra de Matéria-prima

Fim da Fabricação

Início da Fabricação

Venda

Recebimento da Venda

PMMP PMF PMV PMR

Ciclo Operacional

360×CMV

Estoque=PME

360×Vendas

Receber .Dup=PMR

CF = PME + PMR – PMP

29

Prazo médio de pagamento (PMP) O prazo médio de pagamento indica, em média, quantos dias a empresa demo-

ra a pagar suas compras. A dificuldade no cálculo desse índice resulta da necessidade de conhecer o valor das compras anuais, que não é divulgado nas demonstrações financei-ras publicadas. Normalmente, as compras são estimadas como uma proporção do custo de produtos vendidos. Pode ser determinado pela expressão:

Ciclo Financeiro Ideal (CFI) É obtido através da divisão entre o Capital de Giro Próprio e a Despesa Média

Diária.

c) Ciclo Econômico O ciclo econômico considera unicamente as ocorrências de natureza econômica, envol-vendo a compra dos materiais até a respectiva venda. Não leva em consideração os reflexos de caixa verificados em cada fase operacional, ou seja, os prazos de recebimen-tos das vendas e os pagamentos dos gastos incorridos.

Compra de Matéria-prima

Fim da Fabricação

Início da Fabricação

Venda

Recebimento da Venda

PMMP

PMF

PMV

PMR

Ciclo Econômico

Compra de Matéria-prima

Fim da Fabricação

Início da Fabricação

Venda

Recebimento da Venda

PMMP PMF PMV PMR

Ciclo Financeiro PMP

DMD

CGP=CFI

360×Compras

esFornecedor=PMP

Compras = CMV + EF – EI

30

Ciclo Operacional = PMMP + PMF + PMV + PMR ou PME + PMR Ciclo Financeiro = Ciclo Operacional – PMP ou PME + PMR – PMP Ciclo Econômico = Ciclo Operacional – PMR ou PME + PMR – PMR

O fundamento da gestão do tempo do ciclo operacional está em que, gastando-se o menor tempo possível, a empresa poderá acionar novamente o desempenho de suas atividades mais rapidamente, conseguindo, com isso, um giro maior dos recursos à dispo-sição das atividades. O maior giro, ou maior rotação, é evidência de maior produtividade na utilização dos recursos e, conseqüentemente, menores custos e maiores ganhos. 6. Estratégias de gestão do Ciclo Financeiro

Os prazos de estocagem e de cobrança afetam significativamente as necessi-dades de recursos para financiar o giro das operações. Os prazos para pagamento concedidos pelos fornecedores suprem parte dessas necessidades. A parcela remanes-cente deverá ser coberta por outras fontes de recursos, durante um período correspondente ao ciclo financeiro.

Ao reduzir o ciclo financeiro a empresa estará otimizando o uso desses recur-sos e reduzindo os custos correspondentes. Para tanto, existem três estratégias básicas:

- Girar o estoque com maior velocidade possível, sem faltas que resultem em ven-das perdidas;

- Cobrar as contas a receber com maior rapidez possível, sem perder vendas resultantes do uso de técnicas de cobrança muito agressivas;

- Efetuar o pagamento das contas a pagar com a maior lentidão possível, sem prejudicar a classificação de crédito da empresa. 7. Índices de rotação ou índices de eficiência

Rotação de Duplicatas ou Giro do Contas a Receber: o índice de RDR indica, em média, quantas vezes a conta Duplicatas a Receber se renovou no período.

Rotação de Fornecedores: o índice de RF indica, em média, quantas vezes a

conta Fornecedores se renovou no período.

ceberRe a Duplicatas

VendasRDR =

PMR

360RDR =OU

Fonecedres

ComprasRF =

PMP

360RF =OU

Compra de Matéria-prima

Fim da Fabricação

Início da Fabricação

Venda

Recebimento da Venda

PMMP PMF PMV PMR

Ciclo Econômico

Ciclo Financeiro

Ciclo Operacional

PMP PMP

31

Rotações de Estoque ou Giro do Estoque: o índice de RE indica, em média, quantas vezes o estoque se renovou no período.

Giro de Caixa: o índice GC indica, em média, quantas vezes o ciclo financeiro

se renovou no período.

Estoques

CMVRE =

PME

360RE =OU

CF

360GC =

32

TESTE 2 1) Calcule o Ciclo de Caixa de uma empresa, considerando os seguintes dados de suas demonstrações financeiras. Considere o ano de 360 dias: a) Receita Bruta = $ 2.350.232 b) Duplicatas a receber = $ 81.253 c) Fornecedores a pagar = $ 9.125 d) Compras no período = $ 845.400 e) CMV no período = $ 1.425.932 f) Estoques = $ 19.520 2) Dado: a. ( ) Os fornecedores financiam totalmente os estoques. b. ( ) Os fornecedores financiam apenas parte dos estoques. c. ( ) Os fornecedores não financiam os estoques. d. ( ) Nenhuma das alternativas anteriores. 3) De posse do Balanço Patrimonial e da Demonstração de resultado da Empresa Modelo, determine os prazos médios, o Ciclo Operacional, Financeiro da empresa e a Necessidade de Capital de Giro para o ano 2.

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO ATIVO Ano 1 Ano 2 Ano 1 Ano 2

CIRCULANTE Receita Bruta de Venda 13.818 14.008 Disponibilidade 74 50 (-) Deduções, devoluções (314) (281) Aplicações financeiras 295 181 (-) Impostos (2.424) (3.547) Títulos a Receber 2.143 2.350 (=) Receita Líquida de Vendas 11.079 10.180 (-) Prov. p/ Créditos de Liq. Duv. (35) (37) (-) CMV (7.317) (6.626) (-) Títulos descontados (645) (788) (=) Lucro Bruto 3.762 3.554 Estoques 1.424 1.998 (-) Despesas com vendas (553) (510) TOTAL 3.255 3.755 (-) Despesas Administrativas (1.503) (898) (-) Despesas Financeiras (618) (1.407)

PASSIVO (+) Receitas Financeiras 16 9 CIRCULANTE (+/-) Result. Equiv. Patrimonial 14 25 Fornecedores 1.595 1.489 (+) Receitas não operacionais 7 3 Salários e Enc. Sociais a Pagar 133 38 (=) Lucro Operacional 1.124 777 Imposto a recolher 172 79 (-) Provisão p/ Imposto de Renda (393) (272) Outras contas a Pagar 23 10 (=) Lucro Líquido 731 505 Provisão p/ IR a Pagar 393 292 Dividendos a Pagar 66 291 Empréstimos Bancários 139 155

TOTAL 2.520 2.354

4) A Farrapos Indústria e Comércio Ltda. vem girando 20 vezes, em média, seus fornece-dores e 3 vezes seus estoques. Supondo que a empresa venda somente à vista, quantos dias são seu ciclo financeiro (considere um ano com 360 dias): 5) Qual é a finalidade do cálculo do giro das duplicatas a receber? O que representa o prazo médio de cobrança?

CICLO OPERACIONAL

PMR PME

CICLO FINANCEIRO PMP

33

6) O que é capital de giro? Quais são os aspectos básicos a serem considerados na sua administração? 7) A Max Company, produtora de pratos de papel, tem faturamento anual de $ 10 milhões. O custo de produtos vendidos representa $ 7.500.000 e as compras equivalem a $ 4.875.000. A idade média do estoque é igual a 60 dias, seu prazo médio de recebimento é de 40 dias e o prazo médio de pagamento é de 35 dias. Portanto, seu ciclo financeiro é igual a 65 dias (60 + 40 – 35). Considere um ano de 360 dias. a) Calcule os recursos aplicados pela Max nesse ciclo financeiro; b) Calcule os recursos aplicados pela Max nesse ciclo financeiro, aplicando a estratégia de retardar o pagamento para 55 dias. c) Calcule os recursos aplicados pela Max nesse ciclo financeiro, aplicando a estratégia de redução do prazo de estocagem para 40 dias. d) Calcule os recursos aplicados pela Max nesse ciclo financeiro, aplicando a estratégia de redução do prazo de recebimento para 20 dias. 8) As empresas Alfa e Bravo são fornecedoras de matéria-prima de sua Organização. Vo-cê como diretor financeiro deve analisar e decidir por aquele fornecedor que melhor atende o ciclo financeiro de sua Companhia. Os produtos fornecidos pelos fornecedores são semelhantes e de boa qualidade, motivo pelo qual esses critérios não serão levados em consideração na hora da escolha do fornecedor. A empresa Alfa se compromente a entregar os produtos em 16 dias após a realização do pedido e dá um prazo de 10 dias para o pagamento. Já a empresa Bravo garante que entrega a matéria-prima na metade do prazo dado pela concorrente, porém, o prazo de pagamento aumenta 5 dias em relação à empresa Alfa. Levando-se em consideração, ainda, que os prazos de estocagem de matéria-prima, de fabricação, de venda e de recebimento permaneçam inalterados independente de qual seja o fornecedor vencedor, qual a empresa apresenta a melhor proposta? 9) A American Products está preocupada com a gestão eficiente de seu caixa. Em média, os estoques têm idade de 90 dias e as contas a receber são pagas em 60 dias. As contas a pagar são liquidadas em aproximadamente 30 dias após serem geradas. A empresa gasta $ 30 milhões em investimentos em seu ciclo operacional por ano, a uma taxa cons-tante. Suponha um ano de 360 dias. a. Calcule o ciclo operacional da empresa. b. Calcule o ciclo financeiro da empresa. c. Calcule o volume de recursos necessários para sustentar o ciclo financeiro da empresa. 10) A Garret Industries gira seu estoque seis vezes ao ano, tem prazo médio de recebi-mento de 45 dias e prazo médio de pagamento de 30 dias. O investimento anual no ciclo operacional é de $ 3 milhões. Suponha um ano de 360 dias. a. Calcule o ciclo financeiro da empresa, seu gasto diário com o ciclo de caixa e o volume de recursos necessérios para sustentar seu ciclo financeiro (NCG). b. Determine o ciclo financeiro e o investimento exigido da empresa para sustentá-lo, caso sejam feitas as seguintes modificações (separadamente): (1) Reduzir a idade média do estoque em cinco dias. (2) Acelerar a cobrança das contas a receber em dez dias, em média. (3) Alongar o prazo médio de pagamento em dez dias.

34

Unidade 4Unidade 4Unidade 4Unidade 4

ANÁLISE DE INVESTIMENTO 1. Objetivos de Aprendizagem - Compreender as técnicas no processo de orçamento de capital; - Calcular, interpretar e avaliar o período de payback simples; - Calcular, interpretar e avaliar o valor presente líquido (VPL); - Calcular, interpretar e avaliar a taxa interna de retorno (TIR) 2. Introdução

Os investimentos em ativos fixos baseiam-se em previsões sobre o comporta-mento da economia e normalmente envolvem vultuosas somas de recursos. Os principais motivos para uma empresa fazer investimentos de capital são: expansão, substituição, modernização, pesquisa e desenvolvimento de produtos e tecnologia.

As decisões de investimento irradiam-se por toda a economia (fornecedores / empregos / oferta de bens e serviços). As empresas realizam esses investimentos para preservar ou ampliar sua competitividade. Decisões acertadas podem assegurar uma con-fortável posição no mercado durante muitos anos. Entretanto, se algo sair errado, o volume de recursos envolvido poderá comprometer irremediavelmente a liquidez e a ren-tabilidade.

A importância dessas decisões requer um processo específico para determinar onde, quando e quanto investir. Esse processo está compreendido no ORÇAMENTO DE CAPITAL, cujo escopo é a seleção de um conjunto de investimentos que seja mais vantajoso em termos de retorno e risco.

Orçamento de Capital é a previsão de gastos e receitas envolvendo projetos de capital (investimentos em ativos imobilizados), cujos fluxos de caixa esperados se darão em um prazo superior a um ano. 3. Métodos de avaliação dos investimentos

Normalmente, uma decisão de investimento é tomada, mediante a escolha dentre vários projetos apresentados, daquele que é o mais adequado as necessidades e condições da empresa. A escolha da alternativa mais viável, depende de vários fatores: o tempo disponível para implantação do projeto; a maior ou menor facilidade de manuten-ção e assistência técnica; a conjuntura econômica; mas o fator mais importante a ser levado em consideração é o que se refere ao retorno financeiro esperado. Entre as várias alternativas disponíveis, a empresa sempre vai optar pela mais rentável.

Existem vários métodos para analisar economicamente um projeto de investi-mento. Os métodos mais difundidos são:

� Prazo de retorno (payback); � Valor presente líquido (VPL); e � Taxa interna de retorno (TIR).

3.1 Prazo de Retorno (Período de Payback)

Este método determina o tempo necessário para recuperar os recursos investi-dos em um projeto.

Quanto mais amplo for o horizonte de tempo considerado, maior será o grau de incerteza nas previsões. Deste modo, propostas de investimento com menor prazo de re-

35

torno apresentam maior liquidez e, conseqüentemente, menor risco. O método é calcula-do através de suas entradas de caixa, que pode ser:

� Se as entradas líquidas de caixa forem uniformes, bastará dividir o investi-mento inicial pelas entradas anuais de caixa;

� Quando as entradas anuais forem desiguais, estas deverão ser acumuladas até atingir o valor do investimento, apurando-se o prazo de retorno.

Principais vantagens

� A facilidade da sua aplicação, já que não exige procedimentos complexos, � É de fácil interpretação, pois quanto menor, melhor, � Quanto mais afastado da data inicial "0", diminui o grau de certeza do projeto, � Por ser uma medida de liquidez de um projeto. Havendo, por parte dos empreendedores ou mesmo dos financiadores de capi-

tal de risco, a definição de um prazo máximo para a reposição do capital investido em um projeto, o payback poderá dar a primeira resposta sobre os riscos do negócio.

A definição quanto ao aceite do projeto decorre da análise de três situações: a) O Payback do projeto é menor que o período máximo fixado = Projeto aceito, b) O Payback do projeto é igual ao período máximo fixado = indiferente, c) O Payback do projeto é maior que o período máximo fixado = Projeto não aceito.

Falhas no modelo

� Não leva em consideração o valor do dinheiro no tempo. � Os retornos dos valores tem o mesmo tratamento, embora ocorram em perí-odos diferentes.

� Não considera o fluxo de caixa que ocorrem após o período de Payback. � Não considera a vida útil do ativo no qual a empresa está investindo.

Exemplo Um projeto de investimento requer um dispêndio inicial de $ 800.000,00 e projeta lucros líquidos anuais de R$ 250.000,00. Qual o PBS desse projeto? 3.2 Método do Valor Presente Líquido (VPL)

É um método que leva em consideração o valor do dinheiro no tempo e tem como objetivo traduzir para valor presente, todos os fluxos de caixa que ocorram no de-correr do período. O objetivo é comparar valores na mesma data e facilitar a análise dos projetos de investimento.

No método do valor presente líquido, a empresa determina uma taxa mínima de retorno exigida, que geralmente corresponde ao seu custo de oportunidade. Ao trazer

36

os valores dos fluxos de caixa futuros ao valor atual, descontando-os a essa taxa pré-determinada, os projetos somente terão viabilidade econômica se as somas dos valores atuais das entradas de caixa forem maiores que as somas dos valores atuais das saídas de caixa.

O valor presente líquido é a diferença entre o somatório do valor presente e o investimento inicial. E pode ser calculado através da seguinte equação:

Ii

VFVPL

n−

+=∑

)1(

Onde: I = Investimento inicial VPL = Valor Presente Líquido VF = Valor Futuro = Retorno = Fluxo i = Taxa de juros por período n = Número de períodos

Exemplo A atualização tecnológica da produção de uma empresa requer um investimento inicial de R$ 300.000,00. Estima-se com a modernização, retornos anuais líquidos para os próxi-mos 4 anos de R$ 120.000,00. O custo médio ponderado de capital da empresa é de 20% a.a. Qual o VPL desse projeto de modernização tecnológica? 3.3 Método da Taxa Interna de Retorno (TIR)

É usada em análise de investimentos e significa a taxa de retorno de um projeto. A TIR é a taxa de desconto que faz com que o Valor Presente Líquido (VPL) do projeto seja zero. Um projeto é atrativo quando sua TIR for maior do que o custo de capital do projeto.

Através deste método os administradores calculam a taxa de retorno gerada pelo projeto de investimento. O método consiste no cálculo de uma taxa que faça com que a soma dos valores atuais de entradas de caixa, seja exatamente igual a soma dos valores atuais das saídas de caixa. Se a taxa encontrada for superior a taxa determinada pela empresa, correspondente ao seu custo de oportunidade, o projeto é viável economi-camente.

ITIR

VFVPL

n−

+== ∑

)1(0

37

Sendo esta equação de difícil cálculo matemático (a sua resolução apenas é possível por aproximações sucessivas) são utilizados geralmente meios informáticos. Exemplo Um equipamento cujo valor à vista é R$ 1.000,00 está sendo financiado por uma institui-ção financeira mediante o pagamento de quatro prestações mensais de R$ 260,00. Determine a taxa interna de retorno. 4. Estudo de caso A Cia. Vera Cruz está analisando dois projetos de investimento. Analise a melhor propos-ta utilizando as três técnicas abordadas anteriormente (Payback, VPL e TIR) sabendo que a taxa mínima de atratividade é de 10%:

Cia. Vera Cruz

Investimento inicial ($) Projeto “ALFA” Projeto “BRAVO”

500.000 $ 550.000

En

trad

a d

e ca

ixa

($) Ano 1 150.000 240.000

Ano 2 150.000 240.000 Ano 3 150.000 90.000 Ano 4 150.000 90.000 Ano 5 150.000 90.000

TOTAL 750.000 750.000

38

TESTE 4 1. A implementação de um sistema automatizado para a gestão das compras e pagamentos a fornecedores custará cerca de 4.400 reais. Os benefícios de exploração de um tal sistema serão de 2.000 reais, no fim do primeiro ano, 3.000 reais no fim do segundo ano e 4.000 reais nos anos seguintes. A partir destes dados calcule o período de retorno do capital investido. 2. A empresa ALFA somente aceita projetos com PBS de, no máximo, 5 anos. Um projeto para troca de equipamentos prevê investimentos inicial de R$ 1.200.000,00 e garante lucros líquidos anuais de R$ 250.000,00. Qual o PBS desse projeto? O projeto deve ser aceito pela empresa ALFA? 3. O experiente motorista de táxi Roberto Santana, fica com um carro, no máximo, por 4 anos. O Sr. Roberto está avaliando o projeto para adquirir um novo carro e sabe que necessita de um investimento inicial de R$ 25.000,00. Sabe também que o novo carro vai propiciar como táxi, lucro líquido de R$ 8.000,00 no primeiro e segundo anos e R$ 6.000,00 no terceiro e quarto anos. Qual o PBS do projeto do Sr. Roberto? 4. A empresa de consultoria CONSULTIN avaliou um projeto de investimentos para um cliente e apresentou o relatório final com as seguintes informações: investimento inicial de R$ 364.000,00; retorno líquido no primeiro ano de R$ 100.000,00; retorno líquido no segundo ano de R$ 120.000,00; retorno líquido no terceiro ano de R$ 130.000,00. A CONSULTIN não informou no relatório o retorno líquido do quarto ano, mas declarou que o PBS do projeto é de 3,1 anos. Qual o valor do retorno líquido do quarto ano? 5. Um projeto de investimento estima lucros líquidos anuais de R$ 300.000,00 e PBS de 4,5 anos. Qual o investimento inicial? 6. Um projeto de investimento exige um investimento inicial de R$ 1.500.000,00 e tem PBS de 3.75 anos. Qual o valor dos retornos anuais líquidos e iguais? 7. Qual o VPL de um projeto que requer investimento inicial de R$ 600.000,00 e apresen-ta retornos anuais líquidos de: R$ 220.000,00 no primeiro ano; R$ 200.000,00 no segundo ano e R$ 180.000,00 no terceiro e quarto anos. A taxa de desconto do projeto é de 11,8667% a.a. 8. Qual o valor dos 4 retornos anuais, líquidos e iguais, de um projeto que apresenta a necessidade de investimento inicial da ordem de R$ 420.000,00, tem taxa de desconto de 15% e resulta em um VPL negativo de R$ 48.852,81? 9. Um projeto requer investimento inicial da ordem de R$ 180.000,00, tem taxa de des-conto de 10% e os seguintes retornos líquidos anuais: R$ 40.000,00 no primeiro ano; R$ 50.000,00 no segundo ano; R$ 70.000,00 no terceiro ano e um valor a ser determinado no quarto ano. Sabe-se que o VPL do projeto é de R$ 11.749,20. 10. Qual o valor do investimento inicial de um projeto que tem taxa de desconto de 16% a.a. VPL de R$ 10.206,50 e os seguintes retornos líquidos anuais: R$ 60.000,00 no pri-meiro ano; R$ 80.000,00 no segundo ano; R$ 70.000,00 no terceiro ano e R$ 80.000,00 no quarto ano?

39

11. Qual o valor do investimento inicial de um projeto que tem taxa de desconto de 0%, VPL de R$ 20.000,00 e os seguintes retornos líquidos anuais: R$ 80.000,00 no primeiro ano; R$ 90.000,00 no segundo ano; R$ 100.000,00 no terceiro ano e R$ 110.000,00 no quarto ano? 12. Qual a TIR de um projeto cujo investimento inicial é de R$ 380.000,00 e apresenta os seguintes retornos líquidos anuais: R$ 80.000,00 no primeiro ano; R$ 90.000,00 no se-gundo ano; R$ 100.00,00 no terceiro ano e R$ 110.000,00 no quarto ano? 13. Um projeto de investimento apresenta para a taxa de desconto de 18% um VPL de R$ 22.000,00. Sendo assim, dentre as alternativas apresentadas a seguir – a, b , c, d, e – qual é a única que pode vir a ser a TIR do projeto? a) 15% b) 12% c) 22% d) 13% e) 17% 14. Verdadeiro (V) ou Falso (F): ( ) A taxa de desconto que faz com que o VPL de um projeto seja menor ou igual a zero é a TIR do projeto. ( ) Sendo a TIR de um projeto igual a X%, podemos afirmar que qualquer taxa de des-conto inferior a X% resultará em um VPL positivo. ( ) Um projeto com investimento inicial de Y reais, hoje, e fluxos de recebimentos – a-nuais e consecutivos – de X1, X2, X3, X4 e X5 reais tem como TIR a taxa que fará com que a soma dos valores presentes de X1, X2, X3, X4 e X5, hoje, seja igual a Y reais. ( ) Quanto maior o VPL de um projeto de investimentos maior será a TIR do projeto.

40

Unidade 5Unidade 5Unidade 5Unidade 5

ANÁLISE DO PONTO DE EQUILÍBRIO 1. Objetivos de Aprendizagem - Apresentar os conceitos de ponto de equilíbrio operacional, financeiro e econômico; - Mostrar como calcular o ponto de equilíbrio; - Discutir o ponto de equilíbrio para vários produtos; 2. Introdução

A análise do ponto de equilíbrio permite compreender como o lucro pode ser afetado pelas variações nos elementos que integram as receitas de vendas e os custos e despesas totais.

O ponto de equilíbrio corresponde a certo nível de atividades onde o lucro será nulo. À medida que o volume de operações se deslocar acima do ponto de equilíbrio sur-girão lucros crescentes; abaixo desse ponto ocorrerão prejuízos cada vez maiores.

A análise distingue dois pontos de equilíbrio contábeis relacionados com o lu-cro operacional e com o lucro líquido. Também é possível calcular um ponto de equilíbrio econômico onde o lucro liquido corresponderia a remuneração esperada pelos acionistas sobre o capital próprio. Porém a análise do Ponto de Equilíbrio apresenta algumas limita-ções: os preços de venda, o custo variável, os custos fixos e as técnicas de produção são considerados constantes; e, ainda, considera-se que toda a produção será vendida.

3. Ponto de Equilíbrio Operacional (PEO)

O ponto de equilíbrio operacional consiste no nível de vendas necessário para cobrir todos os custos operacionais. Nesse ponto, o lucro antes de juros e imposto de renda é igua a zero.

No ponto de equilíbrio operacional não devemos incluir as despesas de juros, para se ter apenas o custo operacional e não o financeiro, somente quando de um plane-jamento financeiro calculamos o ponto de equilíbrio financeiro incluindo as despesas de juros.

Os elementos envolvidos na análise do ponto de equilíbrio são: as quantidades produzidas e vendidas e os respectivos preços, determinantes das receitas de vendas; e os custos e despesas variáveis e fixos. O ponto de equilíbrio ignora aspectos relacionados com a formação de estoques, pressupondo que toda a produção seja vendida instantane-amente.

O primeiro passo, no cálculo do ponto de equilíbrio operacional, é decompor o custo dos produtos vendidos e as despesas operacionais em custos operacionais fixos e variáveis.

Custos (ou despesas) variáveisCustos (ou despesas) variáveisCustos (ou despesas) variáveisCustos (ou despesas) variáveis São aqueles cujo valor total aumenta ou diminui direta e proporcionalmente com as flutuações ocorridas na produção e vendas.

Custos (ou despesas) fixosCustos (ou despesas) fixosCustos (ou despesas) fixosCustos (ou despesas) fixos São os que permanecem constantes dentro e certo intervalo de tempo, independentemente das variações ocorridas no volume de produção e vendas durante esse período.

41

3.1. Estrutura da demonstração do resultado

Receitas de vendas P . Q – Custo Variável CV . Q = Margem de contribuição total Q (P – CV) – Custo Fixo CFo = Lucro Operacional LAJIR – Despesas financeiras CFf = Lucro antes do IR LAIR – Provisão p/ IR e CS = Lucro Líquido LL

Como visto anteriormente, o ponto de equilíbrio operacional é o nível de ven-

das em que todos os custos operacionais (fixos e variáveis) são cobertos, ou seja, quando as receitas se igualam aos custos.

3.2. Representação gráfica

= RECEITAS

( P x Q ) CUSTOS

CFo + (CV x Q)

PONTO DE EQUILÍBRIO OPERACIONAL

P x Q = CFo + ( CV x Q )

P x Q – ( CV x Q )= CFo

Q x ( P – CV ) = CFo

( P – CV ) CFo Q

Onde: P = preço unitário de venda Q = quantidade de unidades vendidas CF = custo fixo total CFo = custo fixo operacional CFf = custo fixo financeiro CV = custo variável

Ponto de equilíbrio operacional

Lucro

Receita Total

Custo Total

Custo Fixo

Custo Variável

Prejuízo

Quantidade (unidades)

Ve

nd

as

(R

$)

500

6.500

PE

PEG

42

A figura apresenta, graficamente, a análise do ponto de equilíbrio operacional de uma empresa qualquer. Neste ponto, o lucro (LAJIR) é igual a zero. A figura mostra que, para vendas inferiores a 500 unidades, o custo operacional é superior à receita de vendas e o LAJIR é negativo (prejuízo). Para vendas superiores ao ponto de equilíbrio de 500 unidades, a receita de vendas é maior que o custo operacional total e o LAJIR é posi-tivo. 4. Ponto de Equilíbrio Global (PEG)

A análise do ponto de equilíbrio pode ser realizada em relação ao lucro opera-cional (LAJIR) ou ao lucro antes do imposto de renda (LAIR). No primeiro caso teremos o PEO, no segundo caso teremos o ponto de equilíbrio global, em que as receitas de ven-das se igualam aos custos totais (operacionais e financeiros) apresentando um LAIR nulo.

Embora a principal preocupação seja com o ponto de equilíbrio global, é

conveniente calcular também o ponto de equilíbrio operacional para aferir o impacto dos custos operacionais fixos comparativamente aos custos financeiros.

5. Ponto de Equilíbrio Financeiro (PEF)

É a quantidade que iguala a receita total com a soma de custos e despesas que representam desembolso financeiro para a empresa. Neste caso, os encargos da de-preciação são exclusos por não representarem desembolso para empresa.

6. Ponto de Equilíbrio Econômico (PEE)

O ponto de equilíbrio econômico é um referencial mais seguro, pois leva em consideração um retorno exigido pelos acionistas/proprietários sobre seu capital próprio. Ou seja, é a quantidade que iguala a receita total com a soma dos custos e despesas a-crescidas de uma remuneração mínima (custo de oportunidade) sobre o capital investido pela empresa.

7. Margem de segurança (MS)

A margem de segurança representa um certo percentual que o faturamento da empresa pode cair sem entrar na área de prejuízo.

Podemos calcular a margem de segurança (MS) através do quociente da diferença entre a quantidade produzida (Q) e a quantidade em equilíbrio (QE) e a quantidade produzida (Q), vezes cem.

( P – CV )

CF Q =

PONTO DE EQUILÍBRIO GLOBAL

Q

Q – QE MS = x 100

43

8. Exemplificação Para exemplificar os modelos até então vistos, vamos supor que a empresa