apemip | associaÇÃo dos profissionais e empresas...

TRANSCRIPT

1

21A

PEM

IP |

ASS

OC

IAÇ

ÃO D

OS

PR

OFI

SSIO

NA

IS E

EM

PR

ESA

S D

E M

EDIA

ÇÃO

IMO

BIL

IÁR

IA D

E P

OR

TUG

AL

PU

BLI

CAÇ

ÃO T

RIM

ESTR

AL

II TR

IMES

TRE

DE

2013

Nº

Nº

GABINETE DE ESTUDOSAPEMIP

CATÁLOGO ESTUDOS DE MERCADOII TRIMESTRE DE 2013

PARCEIROS:

2

Pág. 03 Mensagem do Presidente

Pág. 04 IMC – Inquérito mensal de conjuntura

Pág. 07 Dinamismo da Mediação Imobiliária

Pág. 11 Casa Pronta em números

Pág. 15 Certificação energética

Pág. 22 Licenciamento e Obras Concluídas

Pág. 26 Caraterização em Números da Área Metropolitana do Porto

Pág. 42 Dinâmica da Procura

Pág. 66 Dinâmica da Oferta

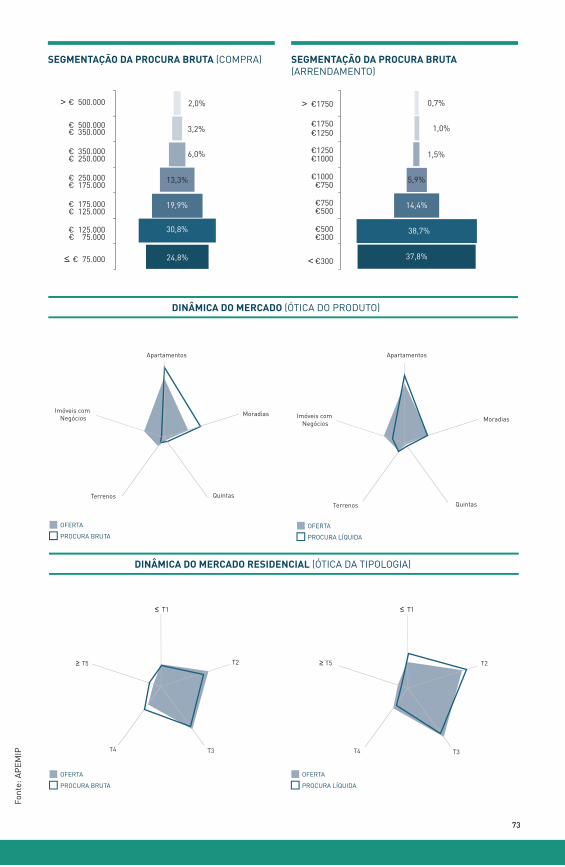

Pág. 71 Segmentação do mercado

www.apemip.pt

PROJETOS ESTRATÉGICOS DA APEMIP

na APEMIP

PROPRIEDADE

ASSOCIAÇÃO DOS PROFISSIONAIS E EMPRESASDE MEDIAÇÃO IMOBILIÁRIA DE PORTUGALRUA D. LUÍS DE NORONHA Nº4, 2º PISO 1069-165 LISBOA

Tlf: 21 792 87 70 Fax: 21 795 88 15 Email: [email protected] | [email protected]

ÍNDICE

3

MENSAGEM DO PRESIDENTE

SEM MARGEM PARA ERROS

Quem ler com atenção esta edição do catálogo de estudos da APEMIP encontrará, com rigor, os dados que provam que em Portugal o número de famílias está a crescer, bem como o número de famílias unipessoais, verificando-se, como é normal num cenário destes, uma quebra da dimensão média das famílias.

Em Portugal existem cerca de 4 milhões de famílias, sendo de destacar que 21% da população residente vive sozinha formando o crescente universo das famílias unipessoais. Este retrato da população reflete-se inevitavelmente no mercado imobiliário, embora, de momento, mais na procura do que na oferta.

Nesta edição, a reflexão com que habitualmente abro o catálogo de estudos fixa-se um pouco no valor das famílias unipessoais e do facto do crescimento verificado ficar a dever-se, em grande parte, à população mais idosa, realidade que também deveria refletir-se no mercado imobiliário pelo lado da oferta.

Em épocas de difícil funcionamento dos mercados, como é a que vivemos, o rigor com que observamos a realidade onde queremos atuar tem de ser irrepreensível pois a margem de erro nesses contextos de crise, muitas vezes recessivos, é nula e não aguenta más avaliações.

Somos, infelizmente, useiros e vezeiros nestas más avaliações. A nossa pontaria é tão fraca que, às vezes, damos tiros nos pés, como é o caso dos municípios que resolveram, apesar do momento que vivemos, aumentar o Imposto Municipal sobre Imóveis (IMI) mesmo para o património já reavaliado.

Às vezes a realidade impõe-se à vontade. LUIS LIMAPresidente da APEMIP

O comportamento da procura no mercado imobiliário português, muito alterado em função do novo retrato da população residente em Portugal, em especial no que respeita à composição etária, deveria refletir-se mais, e mais rapidamente, na própria oferta.

4

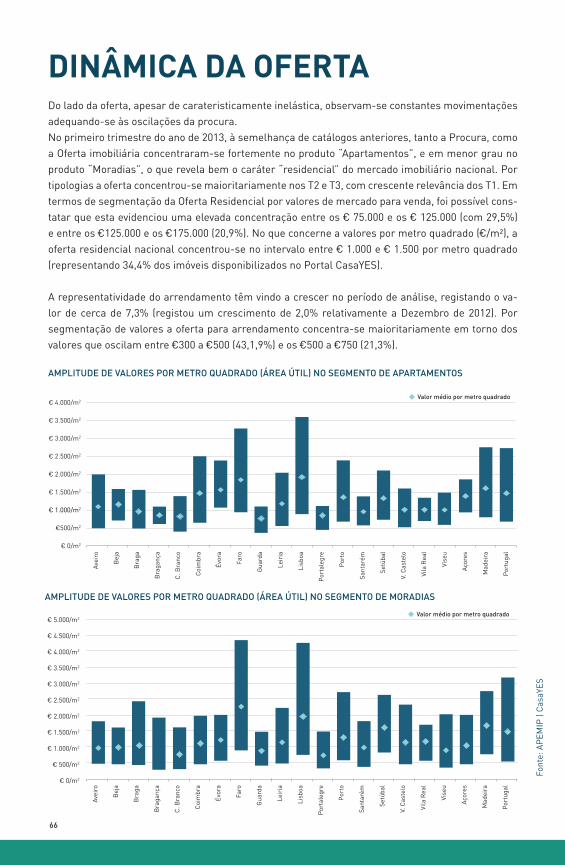

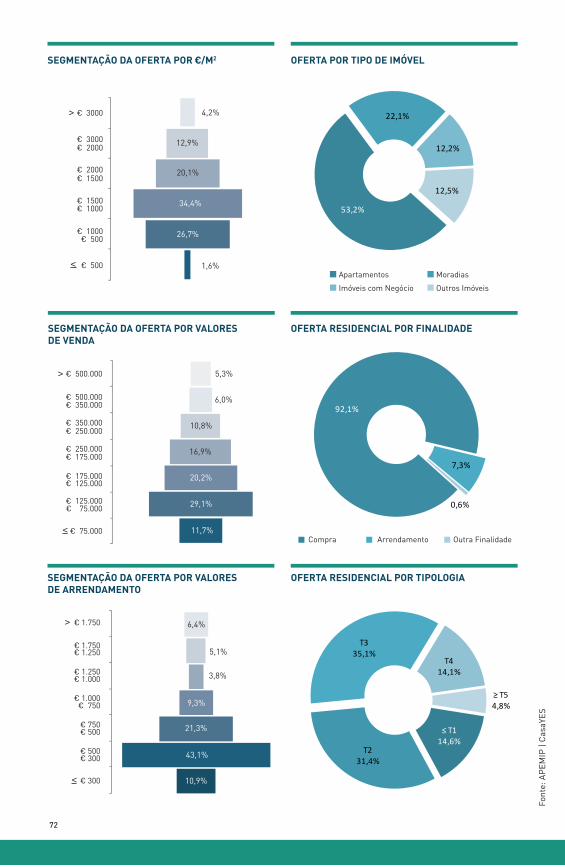

Os diferentes mercados interagem no dia - a - dia com uma multiplicidade de estímulos, quer de cariz endógeno, quer exógeno. No que concerne ao mercado imobiliário, o ambiente socioeconómico vivenciado com particular enfâse na restritividade bancária e na deterioração do poder de compra das famílias, reflecte-se com cariz negativo nas expetativas futuras da atividade, dos valores de mercado praticados. No entanto, neste primeiro trimestre as expetativas de curto prazo dos inquiridos vislumbram um otimismo, ao qual não será alheio o novo regime legal a que fica sujeita a Atividade de Mediação imobiliária e os denominados “golden visa”.Da totalidade dos segmentos, existem alguns que concentram um elevado número de empresas, como é possível observar no gráfico seguinte. Durante o primeiro trimestre do ano de 2013, dos segmentos, com maior nível de atuação por parte das Empresas de Mediação Imobiliária, destacam-se com 99,4% de observações o “Residencial”, com 67,8% os “Terrenos Urbanos” e com 65,6% o “Comércio”. O segmento que na generalidade registou um menor nível de concentração das empresas de mediação foi a indústria (28,3%).

Pela leitura trimestral dos indicadores gerados pelo Inquérito Mensal de Conjuntura, observa-se que as Empresas de Mediação Imobiliária pautam a sua atuação no mercado imobiliário pela con-tínua aposta na diversificação. Da totalidade dos inquiridos cerca de 56% atuava entre quatro a seis segmentos de mercado, por outro lado, ganhando representatividade face ao final de 2012, 20,1% mencionava que atuava num único segmento.

Habitação

Escritórios

Comércio

Indústria

Terrenos Rústicos

Terrenos Urbanos

INCIDÊNCIA DE ATUAÇÃO DAS EMPRESAS DE MEDIAÇÃO IMOBILIÁRIA

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

DIVERSIDADE DA CARTEIRA DE IMÓVEIS DAS EMPRESAS DE MEDIAÇÃO IMOBILIÁRIA

Um segmento20,1%

Dois Segmentos8,9%

Três Segmentos14,5%

Quatro Segmentos

12,8%

Cinco Segmentos

20,7%

Seis Segmentos22,9%

5

ÍNDICE DE CONFIANÇA NA MEDIAÇÃO IMOBILIÁRIA

Perante estímulos de ordem negativa, a apreciação do mercado por parte das Empresas de Mediação Imobiliária, tem assumido um pendor maioritariamente negativo, no entanto no primeiro trimestre do corrente ano vislumbrou-se por parte dos inquiridos uma relativa apreciação do mercado, ao qual não será alheio a expetativa perante a introdução no mercado da novo regime legal da Atividade de Mediação Imobiliária.

Apreciação da atividade Positiva

Apreciação da atividade como

Estável

Apreciação da atividade Negativa

Jan-

10

Fev-

10

Mar

-10

Abr

-10

Mai

-10

Jun-

10

Jul-

10

Ago

-10

Set-

10

Out

-10

Nov

-10

Dez

-10

Jan-

11

Jan-

13

Fev-

11

Fev-

13

Mar

-11

Mar

-13

Mai

-11

Jun-

11

Jul-

11

Ago

-11

Set-

11

Out

-11

Nov

-11

Dez

-11

PRINCIPAIS OBSTÁCULOS QUE ENFRENTAM AS EMPRESAS DE MEDIAÇÃO IMOBILIÁRIA

No mercado nacional, as empresas debatem-se com uma série de constrangimentos no exercício da sua atividade. No caso concreto das Empresas de Mediação Imobiliária, destacam-se os associados sobretudo à esfera económica, nomeadamente com 84,4% de observações a diminuição do poder de compra, com 83,3% a restritividade na concessão de crédito à habitação, com 79,4% a instabilidade no mercado de trabalho. Relativamente à restritividade bancária, de acordo com o Inquérito aos Bancos sobre o Mercado de Crédito, no quarto trimestre de 2012, os cinco grupos bancários inquiridos, mantiveram inalterados os critérios de aprovação de empréstimos a particulares no que concerne ao crédito à habitação.As instituições bancárias inquiridas reportaram uma diminuição da procura de empréstimos para aquisição de habitação durante o decurso do quarto trimestre. Para o primeiro trimestre de 2013, a maioria dos bancos inquiridos não antevê alterações a aplicar aos critérios para aprovação de empréstimos para aquisição de habitação.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Crescente restritividade na concessão de crédito

à Habitação

Mediação Ilegal

Diminuição do poder de compra das famílias

Instabilidade do mercado de trabalho

Desinvestimento económico

Jan-

12

Fev-

12

Mar

-12

Mai

-12

Jun-

12

Jul-

12

Ago

-12

Set-

12

Out

-12

Nov

-12

Dez

-12

6

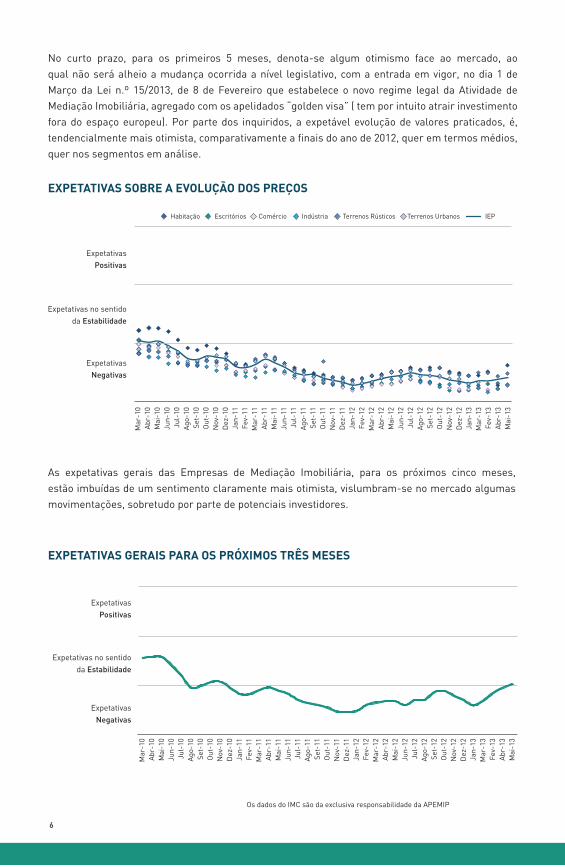

EXPETATIVAS GERAIS PARA OS PRÓXIMOS TRÊS MESES

No curto prazo, para os primeiros 5 meses, denota-se algum otimismo face ao mercado, ao qual não será alheio a mudança ocorrida a nível legislativo, com a entrada em vigor, no dia 1 de Março da Lei n.º 15/2013, de 8 de Fevereiro que estabelece o novo regime legal da Atividade de Mediação Imobiliária, agregado com os apelidados “golden visa” ( tem por intuito atrair investimento fora do espaço europeu). Por parte dos inquiridos, a expetável evolução de valores praticados, é, tendencialmente mais otimista, comparativamente a finais do ano de 2012, quer em termos médios, quer nos segmentos em análise.

EXPETATIVAS SOBRE A EVOLUÇÃO DOS PREÇOS

As expetativas gerais das Empresas de Mediação Imobiliária, para os próximos cinco meses, estão imbuídas de um sentimento claramente mais otimista, vislumbram-se no mercado algumas movimentações, sobretudo por parte de potenciais investidores.

Expetativas Positivas

Expetativas no sentido da Estabilidade

ExpetativasNegativas

Os dados do IMC são da exclusiva responsabilidade da APEMIP

Expetativas Positivas

Expetativas no sentido da Estabilidade

ExpetativasNegativas

Mar

-10

Abr

-10

Mai

-10

Jun-

10Ju

l-10

Ago

-10

Set-

10

Nov

-10

Dez

-10

Jan-

11

Jan-

13

Jan-

12

Fev-

11

Fev-

13

Fev-

12

Mar

-11

Mar

-12

Mar

-13

Abr

-11

Abr

-12

Abr

-13

Mai

-11

Mai

-12

Mai

-13

Out

-10

Jun-

11

Jun-

12

Jul-

11

Jul-

12

Ago

-11

Ago

-12

Set-

11

Set-

12

Nov

-11

Nov

-12

Dez

-11

Dez

-12

Out

-11

Out

-12

Mar

-10

Abr

-10

Mai

-10

Jun-

10Ju

l-10

Ago

-10

Set-

10

Nov

-10

Dez

-10

Jan-

11

Jan-

13

Jan-

12

Fev-

11

Fev-

13

Fev-

12

Mar

-11

Mar

-12

Mar

-13

Abr

-11

Abr

-12

Abr

-13

Mai

-11

Mai

-12

Mai

-13

Out

-10

Jun-

11

Jun-

12

Jul-

11

Jul-

12

Ago

-11

Ago

-12

Set-

11

Set-

12

Nov

-11

Nov

-12

Dez

-11

Dez

-12

Out

-11

Out

-12

7

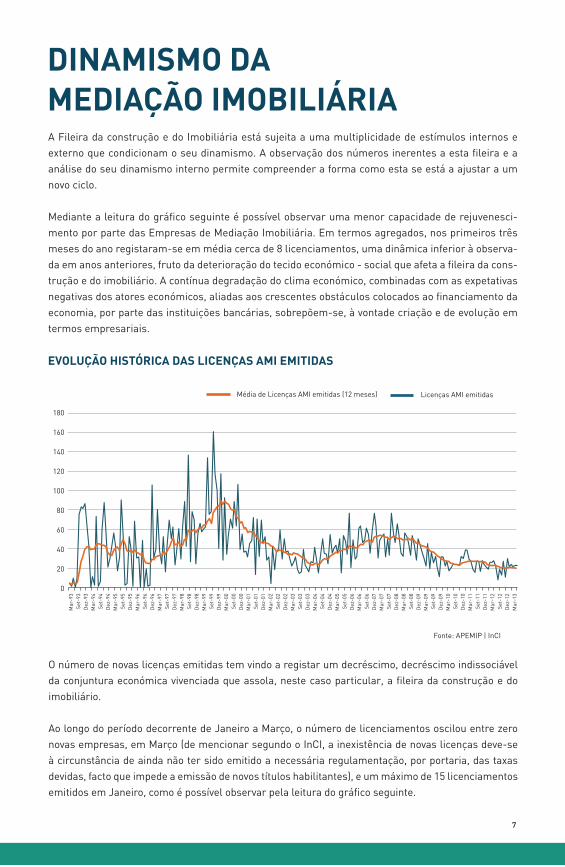

EVOLUÇÃO HISTÓRICA DAS LICENÇAS AMI EMITIDAS

DINAMISMO DA MEDIAÇÃO IMOBILIÁRIA A Fileira da construção e do Imobiliária está sujeita a uma multiplicidade de estímulos internos e externo que condicionam o seu dinamismo. A observação dos números inerentes a esta fileira e a análise do seu dinamismo interno permite compreender a forma como esta se está a ajustar a um novo ciclo.

Mediante a leitura do gráfico seguinte é possível observar uma menor capacidade de rejuvenesci-mento por parte das Empresas de Mediação Imobiliária. Em termos agregados, nos primeiros três meses do ano registaram-se em média cerca de 8 licenciamentos, uma dinâmica inferior à observa-da em anos anteriores, fruto da deterioração do tecido económico - social que afeta a fileira da cons-trução e do imobiliário. A contínua degradação do clima económico, combinadas com as expetativas negativas dos atores económicos, aliadas aos crescentes obstáculos colocados ao financiamento da economia, por parte das instituições bancárias, sobrepõem-se, à vontade criação e de evolução em termos empresariais.

O número de novas licenças emitidas tem vindo a registar um decréscimo, decréscimo indissociável da conjuntura económica vivenciada que assola, neste caso particular, a fileira da construção e do imobiliário.

Ao longo do período decorrente de Janeiro a Março, o número de licenciamentos oscilou entre zero novas empresas, em Março (de mencionar segundo o InCI, a inexistência de novas licenças deve-se à circunstância de ainda não ter sido emitido a necessária regulamentação, por portaria, das taxas devidas, facto que impede a emissão de novos títulos habilitantes), e um máximo de 15 licenciamentos emitidos em Janeiro, como é possível observar pela leitura do gráfico seguinte.

0

20

40

60

80

100

Licenças AMI emitidasMédia de Licenças AMI emitidas (12 meses)

Fonte: APEMIP | InCI

120

140

160

180

Mar

-93

Mar

-94

Mar

-95

Mar

-96

Mar

-97

Mar

-98

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

Mar

-08

Mar

-09

Mar

-10

Mar

-11

Mar

-12

Mar

-13

Dez

-93

Dez

-94

Dez

-95

Dez

-96

Dez

-97

Dez

-98

Dez

-99

Dez

-00

Dez

-01

Dez

-02

Dez

-03

Dez

-04

Dez

-06

Dez

-07

Dez

-08

Dez

-09

Dez

-09

Dez

-10

Dez

-11

Dez

-12

Set-

93

Set-

94

Set-

95

Set-

96

Set-

97

Set-

98

Set-

99

Set-

00

Set-

01

Set-

02

Set-

03

Set-

04

Set-

05

Set-

06

Set-

07

Set-

08

Set-

09

Set-

10

Set-

11

Set-

12

8

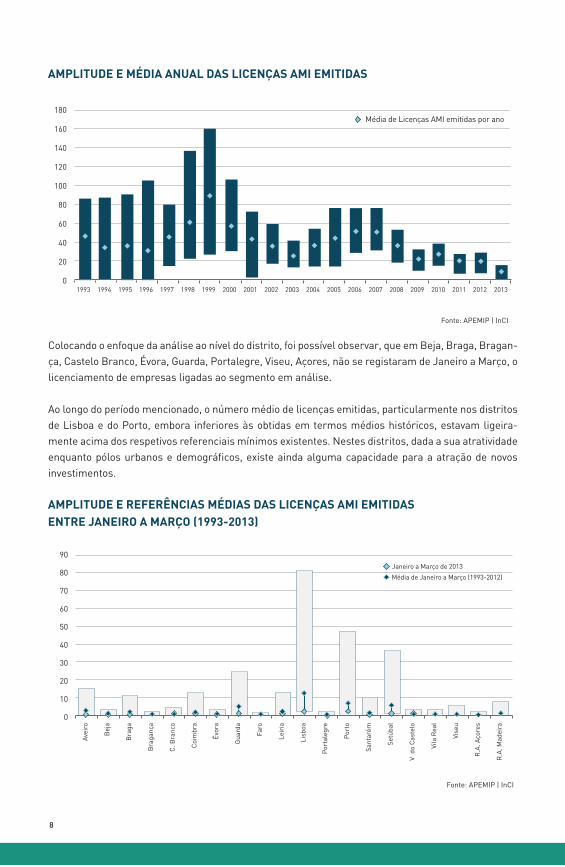

AMPLITUDE E MÉDIA ANUAL DAS LICENÇAS AMI EMITIDAS

AMPLITUDE E REFERÊNCIAS MÉDIAS DAS LICENÇAS AMI EMITIDAS ENTRE JANEIRO A MARÇO (1993-2013)

0

20

40

180

160

140

120

100

80

60

1993 1994 1995 2011 2012 20131996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Fonte: APEMIP | InCI

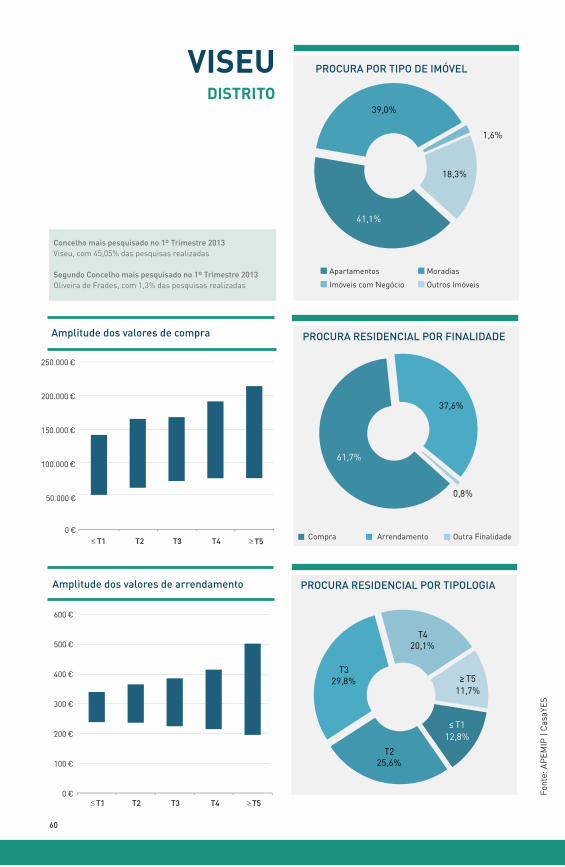

Colocando o enfoque da análise ao nível do distrito, foi possível observar, que em Beja, Braga, Bragan-ça, Castelo Branco, Évora, Guarda, Portalegre, Viseu, Açores, não se registaram de Janeiro a Março, o licenciamento de empresas ligadas ao segmento em análise.

Ao longo do período mencionado, o número médio de licenças emitidas, particularmente nos distritos de Lisboa e do Porto, embora inferiores às obtidas em termos médios históricos, estavam ligeira-mente acima dos respetivos referenciais mínimos existentes. Nestes distritos, dada a sua atratividade enquanto pólos urbanos e demográficos, existe ainda alguma capacidade para a atração de novos investimentos.

0

30

10

Fonte: APEMIP | InCI

Avei

ro

Bra

ganç

a

Por

to

Bej

a

C. B

ranc

o

Sant

arém

Bra

ga

Coi

mbr

a

Setú

bal

Évor

a

V d

o C

aste

lo

Leir

ia

R.A

. Mad

eira

Faro

Vila

Rea

l

Lisb

oa

R.A

. Aço

res

Gua

rda

Vise

u

Por

tale

gre

20

40

50

60

70

80

90

9

LICENCIAMENTOS AMI, POR DISTRITO, NOS ÚLTIMOS 12 MESES

Fonte: APEMIP | InCI

Avei

ro

Bra

ganç

a

Por

to

Bej

a

C. B

ranc

o

Sant

arém

Bra

ga

Coi

mbr

a

Setú

bal

Évor

a

V d

o C

aste

lo

Leir

ia

R.A

. Mad

eira

Faro

Vila

Rea

l

Lisb

oa

R.A

. Aço

res

Gua

rda

Vise

u

Por

tale

gre

0

10

30

40

20

50

60

70

80

Na fileira da construção e imobiliário a contração da atividade é uma realidade, que se espelha a nível distrital, registando-se uma exceção, Vila Real, em que o volume de novas licenças AMI emitidas em até Março de 2013 foi superior ao alcançado em igual período de 2012.

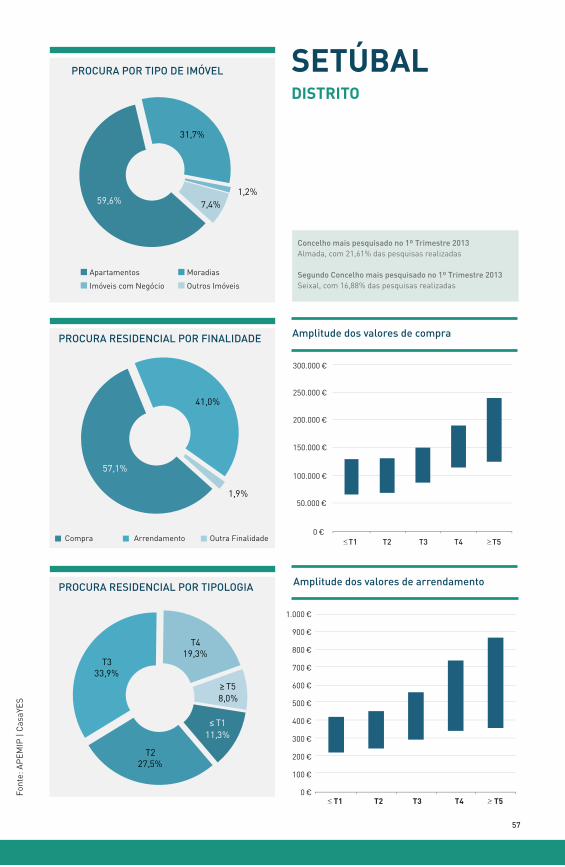

Nos últimos 12 meses, entre Abril de 2012 a Março de 2013, estima-se que tenham sido emitidas aproximadamente 197 novas licenças AMI, das quais, cerca de 29,9% estavam concentradas no dis-trito de Lisboa (com cerca de 59 novas empresas de Mediação Imobiliária), 21,8% no distrito do Porto (com 43 ocorrências) e 9,6% no distrito de Faro (com 19 ocorrências). Nos restantes distritos, numa análise transversal, a generalidade continua a demonstrar ter conseguido “angariar”, pelo menos, uma nova empresa de Mediação Imobiliária, sendo de ressalvar, todavia, Portalegre, onde não se verificou o ingresso de novos atores no mercado.

Da análise elaborada ao longo destas páginas, foi possível observar que o fluxo de entrada de novos atores no mercado foi diminuto. No primeiro trimestre de 2013, de acordo com os dados do InCI, existiam cerca de 2.527 empresas em atividade, registando uma contração ligeiramente superior a 13%, em relação a 2012. Esta é uma situação transversal ao território nacional, que atingiu, de forma particularmente gravosa os distritos de Évora (-31%), Santarém (-20%) e Setúbal (-19,8%).

10

EMPRESAS DE MEDIAÇÃO IMOBILIÁRIA EM ATIVIDADE EM MARÇO DE 2013

Fonte: APEMIP | InCI

Mantendo a análise no âmbito distrital, e observado a sua representatividade, no primeiro trimes-tre de 2013, os distritos de Lisboa, Faro, Porto e Setúbal, no que concerne ao seu peso relativo em termos do número de empresas de Mediação Imobiliária em atividade, encerravam mais de 1.700 licenças AMI, traduzindo-se em 67% dos atores que se encontram no mercado.

Em suma, a fileira da construção e do Imobiliário, encontra-se presentemente numa fase descen-dente toldada por múltiplos “estímulos exogéneos e endógenos”, que condicionam a sobrevivência de múltiplas empresas. Traduzindo esta realidade em números, de facto, observou-se uma contra-ção do número de atores em atividade na fileira da construção e do imobiliário, mais concretamente na Mediação Imobiliária, em Março de 2013 a quebra homóloga observada foi de 13%, na atividade de construção baseada em empresas detentoras de Título de Registo e de Alvará esse valor foi de - 11% e - 11,2% respetivamente.

A FILEIRA IMOBILIÁRIA EM MARÇO

Fonte: APEMIP | InCI

0

200

100

400

1.000

800

600

300

500

900

700

Avei

ro

Bra

ganç

a

Por

to

Bej

a

C. B

ranc

o

Sant

arém

Bra

ga

Coi

mbr

a

Setú

bal

Évor

a

V d

o C

aste

lo

Leir

ia

R.A

. Mad

eira

Faro

Vila

Rea

l

Lisb

oa

R.A

. Aço

res

Gua

rda

Vise

u

Por

tale

gre

Empresas em Atividade em

Março de 2013Variação Mensal

(%)

Variação Homóloga (%)

Alvará

Mediação Imobiliária

Título de Registo

18.014 4,6%

33.205 -1,2%

2.527 -3,8%

-11,2%

-11,0%

-13,1%

11

CASA PRONTA EM NÚMEROS

12

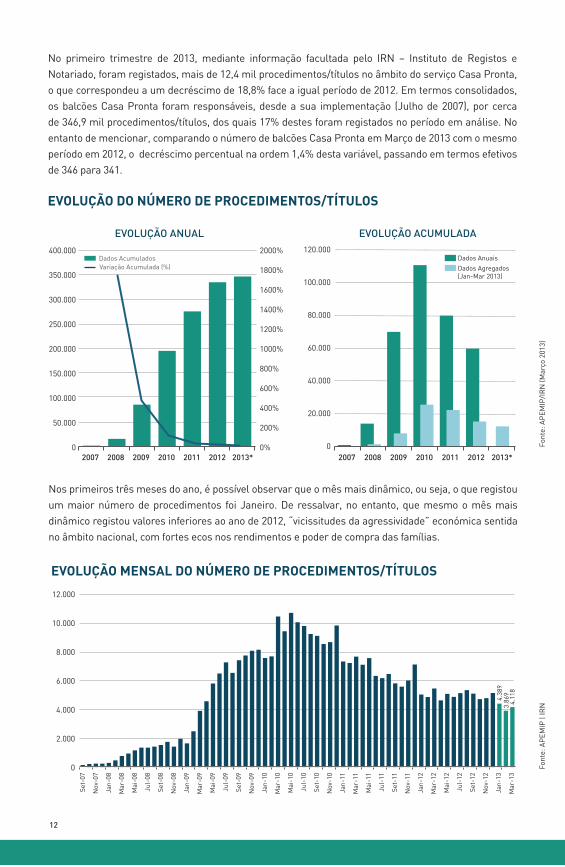

No primeiro trimestre de 2013, mediante informação facultada pelo IRN – Instituto de Registos e Notariado, foram registados, mais de 12,4 mil procedimentos/títulos no âmbito do serviço Casa Pronta, o que correspondeu a um decréscimo de 18,8% face a igual período de 2012. Em termos consolidados, os balcões Casa Pronta foram responsáveis, desde a sua implementação (Julho de 2007), por cerca de 346,9 mil procedimentos/títulos, dos quais 17% destes foram registados no período em análise. No entanto de mencionar, comparando o número de balcões Casa Pronta em Março de 2013 com o mesmo período em 2012, o decréscimo percentual na ordem 1,4% desta variável, passando em termos efetivos de 346 para 341.

EVOLUÇÃO DO NÚMERO DE PROCEDIMENTOS/TÍTULOS

Font

e: A

PEM

IP/I

RN

(Mar

ço 2

013)

Font

e: A

PEM

IP |

IRN

EVOLUÇÃO ANUAL

2007 20072008 20082009 20092010 2010

EVOLUÇÃO ACUMULADA

Nos primeiros três meses do ano, é possível observar que o mês mais dinâmico, ou seja, o que registou um maior número de procedimentos foi Janeiro. De ressalvar, no entanto, que mesmo o mês mais dinâmico registou valores inferiores ao ano de 2012, “vicissitudes da agressividade” económica sentida no âmbito nacional, com fortes ecos nos rendimentos e poder de compra das famílias.

100.000

150.000

200.000

300.000

250.000

350.000

400.000 2000%

1400%

1600%

1800%

1200%

1000%

800%

600%

400%

200%

0%

50.000

0

EVOLUÇÃO MENSAL DO NÚMERO DE PROCEDIMENTOS/TÍTULOS

2.000

4.000

6.000

8.000

10.000

12.000

0

Set-

07

Nov

-07

Jan-

08

Mar

-08

Mai

-08

Jul-

08

Set-

08

Nov

-08

Jan-

09

Mar

-09

Mai

-09

Jul-

09

Set-

09

Nov

-09

Jan-

10

Mar

-10

Mai

-10

Jul-

10

Set-

10

Nov

-10

Jan-

11

Jan-

12

2011 20112012 20122013* 2013*

Mar

-11

Mar

-12

Mai

-11

Mai

-12

Jul-

11

Jul-

12

Set-

11

Set-

12

Nov

-11

Nov

-12

Jan-

13

Mar

-13

40.000

60.000

80.000

100.000

120.000

20.000

0

13

Desagregando a análise por distritos, considerando os meses de Janeiro a Março, os que se destacaram relativamente ao número médio de procedimentos/títulos efetuados foram numa primeira instância Lisboa e Porto, numa segunda instância, Aveiro, Setúbal, Braga, Leiria e Viseu. Em termos cumulativos (no período compreendido entre Julho de 2007 a Março de 2013), os destacaram - se Lisboa, Porto, Aveiro, Braga e Setúbal com um peso combinado de 54% sobre o total do País (com cerca de 186 mil ocorrências). No referente aos menos representativos, em termos de número de procedimentos, no primeiro trimestre do ano, salientaram-se os distritos de Portalegre, Castelo Branco, Évora juntamente com a Região Autónoma da Madeira. Os distritos referenciados, em termos acumulados representaram 6,4% do total dos procedimentos ocorridos no mencionado período. Em termos cumulativos (Julho de 2007 até Março de 2013), dos distritos com menor representatividade em termos de procedimentos destacaram-se Portalegre, Madeira, Évora e Bragança.

AMPLITUDE DISTRITAL DO NÚMERO DE PROCEDIMENTOS/TÍTULOS:2013 (ACUMULADO MARÇO)

100

200

300

400

500

600

700

800

900

0

NÚMERO ACUMULADO DE PROCEDIMENTOS/TÍTULOS E BALCÕES CASA PRONTA POR DISTRITO

0

10.000

20.000

30.000

40.000

50.000

60.000

Avei

ro

Bra

ganç

a

Por

to

Bej

a

C. B

ranc

o

Sant

arém

Bra

ga

Coi

mbr

a

Setú

bal

Évor

a

V d

o C

aste

lo

Leir

ia

R.A

. Mad

eira

Faro

Vila

Rea

l

Lisb

oa

R.A

. Aço

res

Gua

rda

Vise

u

Por

tale

gre

Font

e: A

PEM

IP |

IRN

Fo

nte:

AP

EMIP

| IR

N

Avei

ro

Bra

ganç

a

Por

to

Bej

a

C. B

ranc

o

Sant

arém

Bra

ga

Coi

mbr

a

Setú

bal

Évor

a

V d

o C

aste

lo

Leir

ia

R.A

. Mad

eira

Faro

Vila

Rea

l

Lisb

oa

R.A

. Aço

res

Gua

rda

Vise

u

Por

tale

gre

14

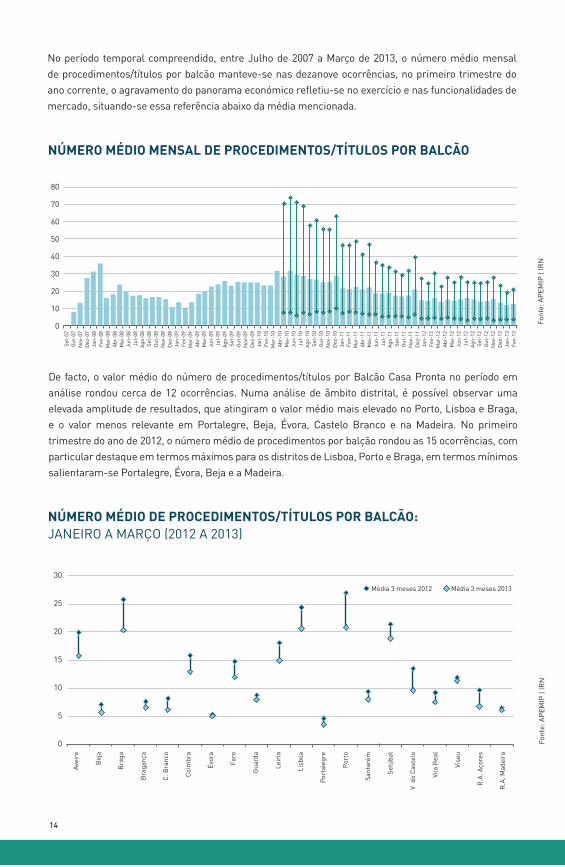

De facto, o valor médio do número de procedimentos/títulos por Balcão Casa Pronta no período em análise rondou cerca de 12 ocorrências. Numa análise de âmbito distrital, é possível observar uma elevada amplitude de resultados, que atingiram o valor médio mais elevado no Porto, Lisboa e Braga, e o valor menos relevante em Portalegre, Beja, Évora, Castelo Branco e na Madeira. No primeiro trimestre do ano de 2012, o número médio de procedimentos por balção rondou as 15 ocorrências, com particular destaque em termos máximos para os distritos de Lisboa, Porto e Braga, em termos mínimos salientaram-se Portalegre, Évora, Beja e a Madeira.

NÚMERO MÉDIO MENSAL DE PROCEDIMENTOS/TÍTULOS POR BALCÃO

NÚMERO MÉDIO DE PROCEDIMENTOS/TÍTULOS POR BALCÃO: JANEIRO A MARÇO (2012 A 2013)

0

0

5

10

10

15

20

20

25

30

30

40

50

60

70

80

Font

e: A

PEM

IP |

IRN

Fo

nte:

AP

EMIP

| IR

N

No período temporal compreendido, entre Julho de 2007 a Março de 2013, o número médio mensal de procedimentos/títulos por balcão manteve-se nas dezanove ocorrências, no primeiro trimestre do ano corrente, o agravamento do panorama económico refletiu-se no exercício e nas funcionalidades de mercado, situando-se essa referência abaixo da média mencionada.

Set-

07O

ut-0

7N

ov-0

7D

ez-0

7Ja

n-08

Jan-

09

Jan-

10

Jan-

11

Jan-

12

Fev-

08

Fev-

09

Fev-

10

Fev-

11

Fev-

12

Mar

-08

Mar

-09

Mar

-10

Mar

-11

Mar

-12

Abr

-08

Abr

-09

Abr

-10

Abr

-11

Abr

-12

Mai

-08

Mai

-09

Mai

-10

Mai

-11

Mai

-12

Jun-

08

Jun-

09

Jun-

10

Jun-

11

Jun-

12

Jul-

08

Jul-

09

Jul-

10

Jul-

11

Jul-

12

Ago

-08

Ago

-09

Ago

-10

Ago

-11

Ago

-12

Set-

08

Set-

09

Set-

10

Set-

11

Set-

12

Out

-08

Out

-09

Out

-10

Out

-11

Out

-12

Nov

-08

Nov

-09

Nov

-10

Nov

-11

Nov

-12

Jan-

13

Dez

-08

Dez

-09

Dez

-10

Dez

-11

Dez

-12

Fev-

13

Avei

ro

Bra

ganç

a

Por

to

Bej

a

C. B

ranc

o

Sant

arém

Bra

ga

Coi

mbr

a

Setú

bal

Évor

a

V d

o C

aste

lo

Leir

ia

R.A

. Mad

eira

Faro

Vila

Rea

l

Lisb

oa

R.A

. Aço

res

Gua

rda

Vise

u

Por

tale

gre

15

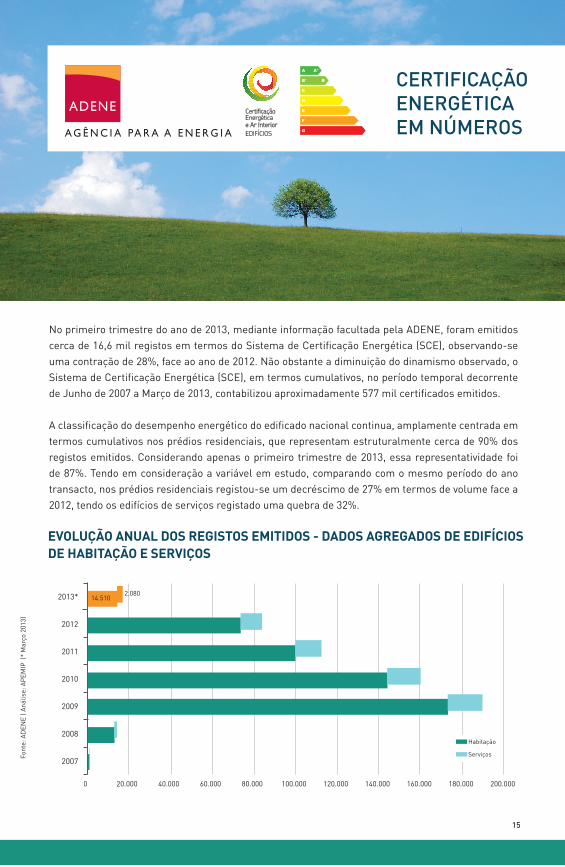

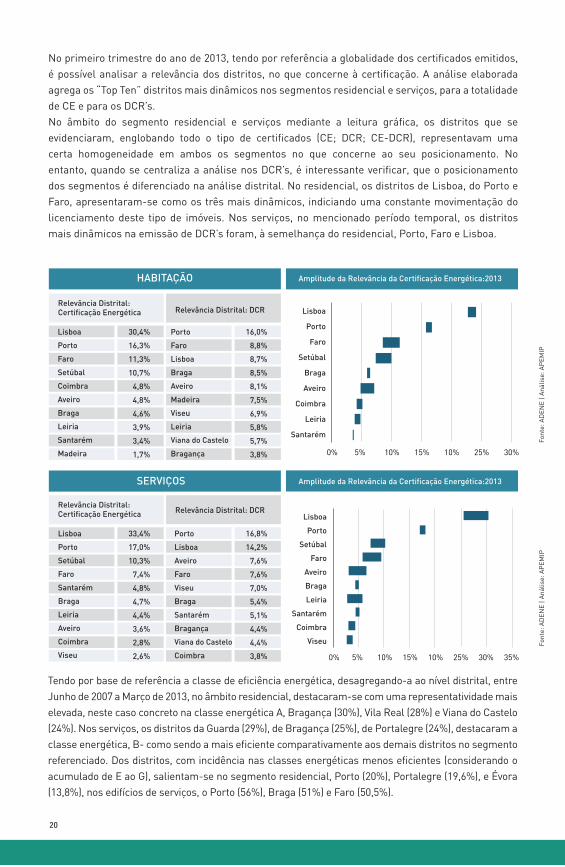

No primeiro trimestre do ano de 2013, mediante informação facultada pela ADENE, foram emitidos cerca de 16,6 mil registos em termos do Sistema de Certificação Energética (SCE), observando-se uma contração de 28%, face ao ano de 2012. Não obstante a diminuição do dinamismo observado, o Sistema de Certificação Energética (SCE), em termos cumulativos, no período temporal decorrente de Junho de 2007 a Março de 2013, contabilizou aproximadamente 577 mil certificados emitidos.

A classificação do desempenho energético do edificado nacional continua, amplamente centrada em termos cumulativos nos prédios residenciais, que representam estruturalmente cerca de 90% dos registos emitidos. Considerando apenas o primeiro trimestre de 2013, essa representatividade foi de 87%. Tendo em consideração a variável em estudo, comparando com o mesmo período do ano transacto, nos prédios residenciais registou-se um decréscimo de 27% em termos de volume face a 2012, tendo os edifícios de serviços registado uma quebra de 32%.

EVOLUÇÃO ANUAL DOS REGISTOS EMITIDOS - DADOS AGREGADOS DE EDIFÍCIOS DE HABITAÇÃO E SERVIÇOS

0 20.000 40.000 60.000 80.000 100.000 120.000 140.000 160.000 180.000 200.000

Font

e: A

DEN

E | A

nális

e: A

PEM

IP (

* M

arço

201

3)

2007

2008

2009

2010

2011

2012

2013*

CERTIFICAÇÃOENERGÉTICA EM NÚMEROS

16

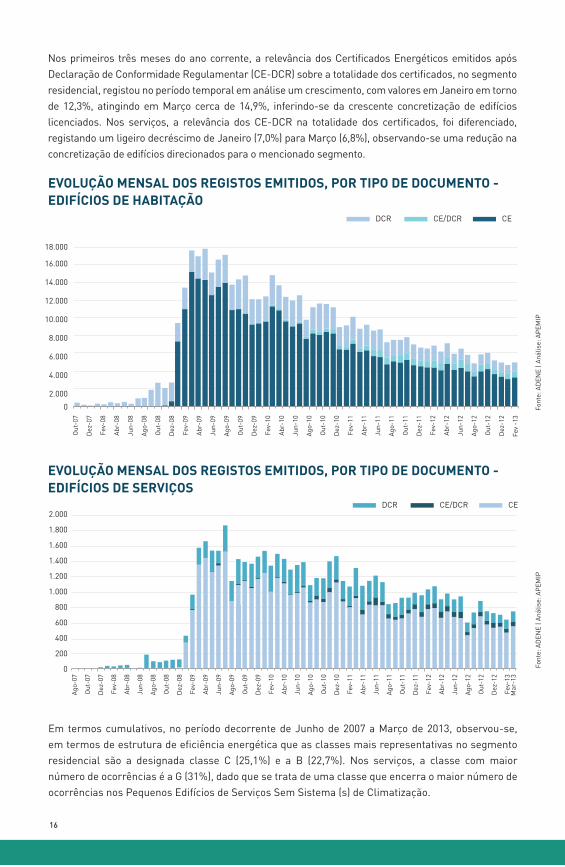

Nos primeiros três meses do ano corrente, a relevância dos Certificados Energéticos emitidos após Declaração de Conformidade Regulamentar (CE-DCR) sobre a totalidade dos certificados, no segmento residencial, registou no período temporal em análise um crescimento, com valores em Janeiro em torno de 12,3%, atingindo em Março cerca de 14,9%, inferindo-se da crescente concretização de edifícios licenciados. Nos serviços, a relevância dos CE-DCR na totalidade dos certificados, foi diferenciado, registando um ligeiro decréscimo de Janeiro (7,0%) para Março (6,8%), observando-se uma redução na concretização de edifícios direcionados para o mencionado segmento.

Em termos cumulativos, no período decorrente de Junho de 2007 a Março de 2013, observou-se, em termos de estrutura de eficiência energética que as classes mais representativas no segmento residencial são a designada classe C (25,1%) e a B (22,7%). Nos serviços, a classe com maior número de ocorrências é a G (31%), dado que se trata de uma classe que encerra o maior número de ocorrências nos Pequenos Edifícios de Serviços Sem Sistema (s) de Climatização.

EVOLUÇÃO MENSAL DOS REGISTOS EMITIDOS, POR TIPO DE DOCUMENTO - EDIFÍCIOS DE HABITAÇÃO

EVOLUÇÃO MENSAL DOS REGISTOS EMITIDOS, POR TIPO DE DOCUMENTO - EDIFÍCIOS DE SERVIÇOS

DCR CE/DCR CE

0

2.000

4.000

18.000

16.000

14.000

12.000

10.000

8.000

6.000

0

200

400

1.800

2.000

1.600

1.400

1.200

1.000

800

600

Out

-07

Out

-08

Abr

-08

Abr

-09

Dez

-09

Dez

-10

Dez

-11

Dez

-12

Fev

-13

Abr

-10

Abr

-11

Abr

-12

Dez

-07

Dez

-08

Jun-

08

Jun-

09

Fev-

10

Fev-

11

Fev-

12

Out

-10

Out

-11

Out

-12

Ago

-10

Ago

-11

Ago

-12

Jun-

10

Jun-

11

Jun-

12

Fev-

08

Fev-

09

Out

-09

Ago

-08

Ago

-09

Ago

-07

Ago

-08

Ago

-09

Ago

-10

Ago

-11

Ago

-12

Out

-07

Out

-08

Out

-09

Out

-10

Out

-11

Out

-12

Dez

-07

Dez

-08

Dez

-09

Dez

-10

Dez

-11

Dez

-12

Fev-

13M

ar-1

3

Fev-

08

Fev-

09

Fev-

10

Fev-

11

Fev-

12

Abr

-08

Abr

-09

Abr

-10

Abr

-11

Abr

-12

Jun-

08

Jun-

09

Jun-

10

Jun-

11

Jun-

12

DCR CE/DCR CE

Font

e: A

DEN

E | A

nális

e: A

PEM

IPFo

nte:

AD

ENE

| Aná

lise:

AP

EMIP

17

EDIFÍCIOS DE HABITAÇÃO

GRANDES EDIFÍCIOS DE SERVIÇOS

PEQUENOS EDIFÍCIOS DE SERVIÇOS

com sistema(s) de climatização sem sistema(s) de climatização

EDIFÍCIOS DE SERVIÇOS

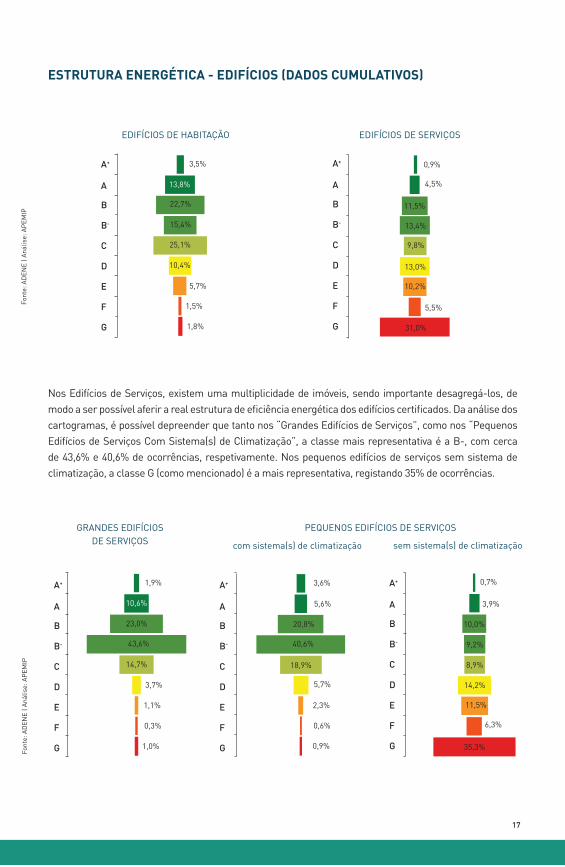

Nos Edifícios de Serviços, existem uma multiplicidade de imóveis, sendo importante desagregá-los, de modo a ser possível aferir a real estrutura de eficiência energética dos edifícios certificados. Da análise dos cartogramas, é possível depreender que tanto nos “Grandes Edifícios de Serviços”, como nos “Pequenos Edifícios de Serviços Com Sistema(s) de Climatização”, a classe mais representativa é a B-, com cerca de 43,6% e 40,6% de ocorrências, respetivamente. Nos pequenos edifícios de serviços sem sistema de climatização, a classe G (como mencionado) é a mais representativa, registando 35% de ocorrências.

ESTRUTURA ENERGÉTICA - EDIFÍCIOS (DADOS CUMULATIVOS)

G

F

E

D

C

B-

B

A

A+

G

F

E

D

C

B-

B

A

A+

G

F

E

D

C

B-

B

A

A+

G

F

E

D

C

B-

B

A

A+

Font

e: A

DEN

E | A

nális

e: A

PEM

IPFo

nte:

AD

ENE

| Aná

lise:

AP

EMIP

G

F

E

D

C

B-

B

A

A+

18

Desagregando a análise por distrito, entre Junho de 2007 a Março de 2013, no referente ao número de certificados emitidos, mediante a leitura dos seguintes cartogramas, os centros urbanos de Lisboa (26%), Porto (16%), Faro (11%), Setúbal (10%) e Braga (6%), evidenciaram uma preponderância de 69% no segmento residencial. Nos serviços, os mais representativos foram Lisboa (29%), Porto (18%), Setúbal (9%), Faro (7%), Aveiro (5%) e Braga (5%), com uma preponderância, a rondar os 74% no referente a certificados emitidos.

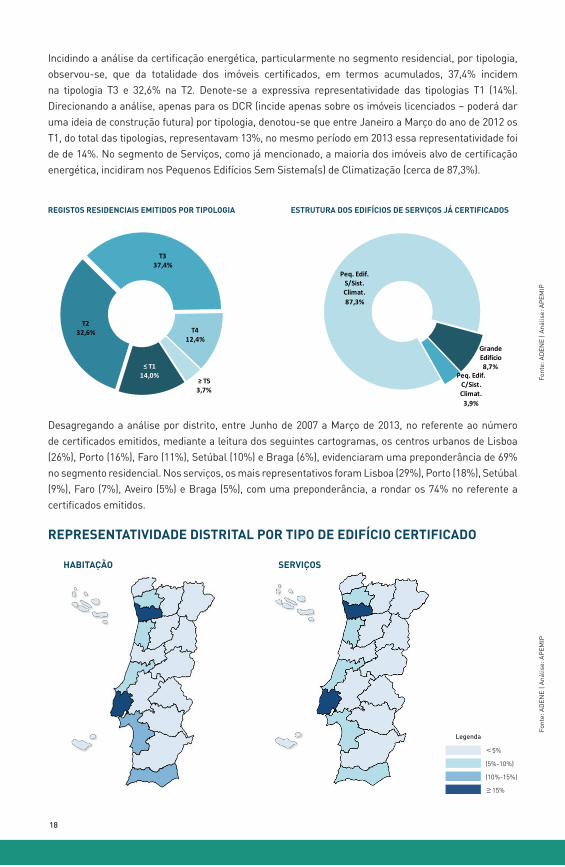

Incidindo a análise da certificação energética, particularmente no segmento residencial, por tipologia, observou-se, que da totalidade dos imóveis certificados, em termos acumulados, 37,4% incidem na tipologia T3 e 32,6% na T2. Denote-se a expressiva representatividade das tipologias T1 (14%). Direcionando a análise, apenas para os DCR (incide apenas sobre os imóveis licenciados – poderá dar uma ideia de construção futura) por tipologia, denotou-se que entre Janeiro a Março do ano de 2012 os T1, do total das tipologias, representavam 13%, no mesmo período em 2013 essa representatividade foi de de 14%. No segmento de Serviços, como já mencionado, a maioria dos imóveis alvo de certificação energética, incidiram nos Pequenos Edifícios Sem Sistema(s) de Climatização (cerca de 87,3%).

REGISTOS RESIDENCIAIS EMITIDOS POR TIPOLOGIA

REPRESENTATIVIDADE DISTRITAL POR TIPO DE EDIFÍCIO CERTIFICADO

HABITAÇÃO SERVIÇOS

ESTRUTURA DOS EDIFÍCIOS DE SERVIÇOS JÁ CERTIFICADOS

Legenda

Font

e: A

DEN

E | A

nális

e: A

PEM

IPFo

nte:

AD

ENE

| Aná

lise:

AP

EMIP

≤ T114,0%

T232,6%

T337,4%

T412,4%

≥ T53,7%

Grande Edifício8,7%

Peq. Edif. C/Sist. Climat.

3,9%

Peq. Edif. S/Sist. Climat.87,3%

19

ESTRUTURA DISTRITAL DOS REGISTOS, POR TIPO DE DOCUMENTO - HABITAÇÃO

ESTRUTURA DISTRITAL DOS REGISTOS, POR TIPO DE DOCUMENTO - SERVIÇOS

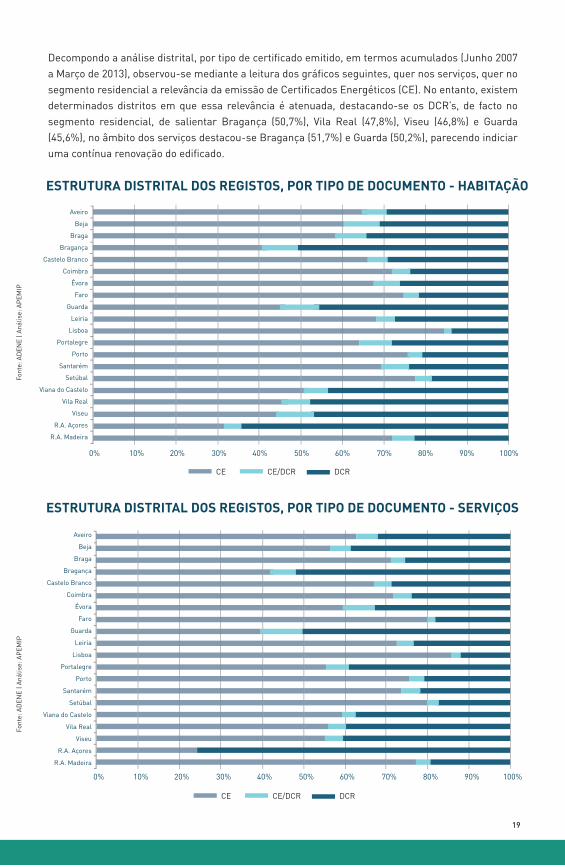

Decompondo a análise distrital, por tipo de certificado emitido, em termos acumulados (Junho 2007 a Março de 2013), observou-se mediante a leitura dos gráficos seguintes, quer nos serviços, quer no segmento residencial a relevância da emissão de Certificados Energéticos (CE). No entanto, existem determinados distritos em que essa relevância é atenuada, destacando-se os DCR’s, de facto no segmento residencial, de salientar Bragança (50,7%), Vila Real (47,8%), Viseu (46,8%) e Guarda (45,6%), no âmbito dos serviços destacou-se Bragança (51,7%) e Guarda (50,2%), parecendo indiciar uma contínua renovação do edificado.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Aveiro

Bragança

Porto

Beja

Castelo Branco

Santarém

Braga

Coimbra

Setúbal

Évora

Viana do Castelo

Leiria

R.A. Madeira

Faro

Vila Real

Lisboa

R.A. Açores

Guarda

Viseu

Portalegre

Aveiro

Bragança

Porto

Beja

Castelo Branco

Santarém

Braga

Coimbra

Setúbal

Évora

Viana do Castelo

Leiria

R.A. Madeira

Faro

Vila Real

Lisboa

R.A. Açores

Guarda

Viseu

Portalegre

DCRCE/DCRCE

DCRCE/DCRCE

Font

e: A

DEN

E | A

nális

e: A

PEM

IPFo

nte:

AD

ENE

| Aná

lise:

AP

EMIP

20

Tendo por base de referência a classe de eficiência energética, desagregando-a ao nível distrital, entre Junho de 2007 a Março de 2013, no âmbito residencial, destacaram-se com uma representatividade mais elevada, neste caso concreto na classe energética A, Bragança (30%), Vila Real (28%) e Viana do Castelo (24%). Nos serviços, os distritos da Guarda (29%), de Bragança (25%), de Portalegre (24%), destacaram a classe energética, B- como sendo a mais eficiente comparativamente aos demais distritos no segmento referenciado. Dos distritos, com incidência nas classes energéticas menos eficientes (considerando o acumulado de E ao G), salientam-se no segmento residencial, Porto (20%), Portalegre (19,6%), e Évora (13,8%), nos edifícios de serviços, o Porto (56%), Braga (51%) e Faro (50,5%).

HABITAÇÃO Amplitude da Relevância da Certificação Energética:2013

30,4% 16,0%

16,3% 8,8%

11,3% 8,7%

4,8% 8,1%

4,6% 6,9%

3,4% 5,7%

10,7% 8,5%

4,8% 7,5%

3,9% 5,8%Leiria

1,7% 3,8%

Lisboa

Porto

Setúbal

Santarém

Madeira

Braga

Aveiro

Bragança

Faro

Madeira

Porto

Lisboa

Viseu

Viana do Castelo

Leiria

Braga

Aveiro

SERVIÇOS

Relevância Distrital: Certificação Energética Relevância Distrital: DCR

Relevância Distrital: DCR

33,4% 16,8%

17,0% 14,2%

10,3% 7,6%

4,8% 7,0%

4,4% 5,1%

2,8% 4,4%

7,4% 7,6%

Coimbra

4,7% 5,4%

3,6% 4,4%

Leiria

2,6% 3,8%

Lisboa

Porto

Setúbal

Santarém

Viseu

Braga

Faro

Aveiro

Viseu

Coimbra

Faro

Porto

Lisboa

Braga

Santarém

Viana do Castelo

Bragança

Aveiro

0%

0%

10%

10%

10%

10%

5%

5%

15%

15%

25%

25%

30%

30% 35%

Amplitude da Relevância da Certificação Energética:2013

No primeiro trimestre do ano de 2013, tendo por referência a globalidade dos certificados emitidos, é possível analisar a relevância dos distritos, no que concerne à certificação. A análise elaborada agrega os “Top Ten” distritos mais dinâmicos nos segmentos residencial e serviços, para a totalidade de CE e para os DCR’s. No âmbito do segmento residencial e serviços mediante a leitura gráfica, os distritos que se evidenciaram, englobando todo o tipo de certificados (CE; DCR; CE-DCR), representavam uma certa homogeneidade em ambos os segmentos no que concerne ao seu posicionamento. No entanto, quando se centraliza a análise nos DCR’s, é interessante verificar, que o posicionamento dos segmentos é diferenciado na análise distrital. No residencial, os distritos de Lisboa, do Porto e Faro, apresentaram-se como os três mais dinâmicos, indiciando uma constante movimentação do licenciamento deste tipo de imóveis. Nos serviços, no mencionado período temporal, os distritos mais dinâmicos na emissão de DCR’s foram, à semelhança do residencial, Porto, Faro e Lisboa.

Coimbra

Faro

Leiria

Lisboa

Porto

Setúbal

Santarém

Braga

Aveiro

Coimbra

Faro

Relevância Distrital: Certificação Energética

Coimbra

Leiria

Lisboa

Porto

Setúbal

Santarém

Viseu

Braga

Faro

Aveiro

Font

e: A

DEN

E | A

nális

e: A

PEM

IPFo

nte:

AD

ENE

| Aná

lise:

AP

EMIP

21

ESTRUTURA DISTRITAL DA EFICIÊNCIA ENERGÉTICA - EDIFÍCIOS DE HABITAÇÃO

Distritos A+

1,4%

2,1%

1,0%

2,0%

2,7%

1,3%

2,8%

1,4%

3,5%

1,3%

0,4%

3,8%

4,0%

1,7%

0,3%

2,0%

2,5%

1,5%

0,1%

0,7%

1,5%

3,5%

1,2%

1,9%

3,8%

2,0%

3,6%

1,7%

4,0%

2,2%

1,2%

7,9%

2,5%

3,1%

1,0%

1,9%

3,0%

1,9%

0,7%

1,7%

4,4%

5,2%

3,5%

3,6%

6,0%

6,0%

7,4%

8,1%

5,7%

4,1%

2,8%

7,9%

13,5%

5,3%

2,3%

4,4%

5,1%

4,0%

1,0%

3,2%

10,3%

16,6%

10,4%

5,6%

14,0%

9,9%

17,5%

13,8%

8,0%

14,7%

9,9%

15,1%

7,4%

16,3%

9,0%

9,6%

6,6%

7,8%

3,0%

7,9%

20,3%

21,7%

17,0%

6,7%

18,5%

18,7%

24,3%

26,1%

8,4%

22,6%

34,9%

20,7%

13,1%

25,4%

39,9%

11,4%

7,4%

9,7%

11,9%

31,1%

17,5%

16,9%

18,1%

24,6%

20,7%

18,0%

16,4%

14,9%

31,5%

17,9%

13,2%

18,3%

11,7%

18,3%

13,4%

19,6%

22,0%

30,4%

14,5%

16,7%

23,2%

20,6%

25,7%

22,1%

25,0%

27,5%

17,5%

18,3%

20,9%

23,5%

22,7%

19,2%

27,4%

19,3%

16,6%

23,1%

23,0%

25,7%

29,3%

23,8%

17,8%

11,5%

20,3%

30,0%

7,3%

13,1%

9,6%

11,8%

15,2%

10,9%

10,7%

6,3%

16,4%

8,8%

13,7%

24,2%

27,9%

16,3%

37,4%

13,6%

3,7%

1,9%

2,7%

3,4%

1,9%

3,4%

0,9%

4,0%

2,7%

2,9%

4,1%

0,7%

4,0%

1,8%

3,9%

3,9%

2,5%

2,8%

2,0%

1,2%

Aveiro

Beja

Braga

Bragança

Castelo Branco

Coimbra

Évora

Faro

Guarda

Leiria

Lisboa

Portalegre

Porto

Santarém

Setúbal

Viana do Castelo

Vila Real

Viseu

R.A. Madeira

R.A. Açores

A B B- C D E F G

ESTRUTURA DISTRITAL DA EFICIÊNCIA ENERGÉTICA - EDIFÍCIOS DE SERVIÇOS

Distritos A+

5,6%

3,7%

5,7%

4,2%

5,7%

5,0%

6,0%

5,4%

3,7%

5,0%

4,9%

5,4%

7,5%

6,7%

4,8%

4,2%

4,2%

3,4%

1,9%

5,9%

32,1%

22,7%

34,9%

20,0%

27,5%

29,5%

24,1%

32,3%

14,5%

32,7%

28,5%

21,5%

38,1%

31,2%

30,2%

33,6%

28,3%

25,1%

9,4%

22,4%

7,6%

9,3%

10,4%

5,6%

11,0%

10,8%

9,7%

12,8%

7,0%

11,0%

10,5%

11,4%

10,0%

11,3%

11,1%

6,7%

8,0%

6,5%

1,9%

10,8%

8,1%

9,0%

10,1%

5,3%

11,3%

13,0%

9,9%

16,0%

6,0%

11,9%

16,8%

9,7%

9,6%

12,2%

16,6%

5,1%

7,0%

10,5%

5,7%

18,6%

5,5%

6,4%

6,7%

6,0%

7,4%

8,6%

6,8%

9,6%

3,3%

7,0%

15,3%

4,3%

6,5%

8,0%

11,0%

5,9%

5,2%

6,7%

5,7%

11,5%

17,5%

22,5%

13,2%

25,1%

19,4%

14,8%

20,0%

10,4%

28,8%

15,2%

10,4%

24,3%

11,8%

15,1%

11,9%

18,9%

22,4%

21,3%

50,9%

13,7%

17,0%

11,9%

13,0%

18,3%

12,2%

11,8%

15,2%

7,9%

24,4%

11,1%

9,3%

17,0%

11,7%

10,9%

10,2%

16,0%

14,6%

20,5%

17,0%

12,4%

5,8%

11,2%

5,4%

13,9%

4,7%

5,4%

7,0%

4,9%

10,6%

4,0%

3,4%

5,2%

4,0%

4,4%

3,7%

8,3%

8,2%

4,8%

5,7%

3,9%

0,8%

3,5%

0,6%

1,6%

0,7%

1,2%

1,3%

0,8%

1,8%

2,1%

0,9%

1,3%

0,8%

0,2%

0,6%

1,2%

2,0%

1,1%

1,9%

0,7%

Aveiro

Beja

Braga

Bragança

Castelo Branco

Coimbra

Évora

Faro

Guarda

Leiria

Lisboa

Portalegre

Porto

Santarém

Setúbal

Viana do Castelo

Vila Real

Viseu

R.A. Madeira

R.A. Açores

A B B- C D E F G

Font

e: A

DEN

E | A

nális

e: A

PEM

IPFo

nte:

AD

ENE

| Aná

lise:

AP

EMIP

22

LICENCIAMENTOS E OBRAS CONCLUÍDASDurante o ano de 2012, segundo dados preliminares do INE (Instituto Nacional de Estatística), foram licenciadas aproximadamente 11,8 mil novas construções, traduzindo-se numa contração de 25% face ao ano de 2011. Por mês em média foram emitidas cerca de 984 licenças no ano em análise. Pela leitura do gráfico, torna-se patente o decréscimo de licenças emitidas, coadjuvadas pela crescente instabilidade no panorama económico com reflexo nas decisões das famílias e das empresas. Neste caso particular, com a envolvente atual denota-se uma precaução por parte da oferta na colocação de produto imobiliário.

NOVAS CONSTRUÇÕES LICENCIADAS

Con

stru

ções

Nov

as L

icen

ciad

os

Font

e: In

stitu

to N

acio

nal d

e Es

tatís

tica

Font

e: In

stitu

to N

acio

nal d

e Es

tatís

tica

0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012P Média (2003- 2012)

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

NOVAS CONSTRUÇÕES LICENCIADAS (MÉDIA MENSAL) E TAXA DE VARIAÇÃO HOMÓLOGA (%)

Con

stru

ções

Nov

as L

icen

ciad

os

0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012P

500

1.000

-30%

1.500

-25%

2.000

-20%

2.500

-15%

3.000

-10%

3.500-5%

4.000 0

23

Fogo

s R

esid

enci

ais

Lice

ncia

dos

Fogo

s R

esid

enci

ais

Lice

ncia

dos

Fonte: Instituto Nacional de Estatística

Fonte: Instituto Nacional de Estatística

Colocando o enfoque no segmento residencial para o ano de 2012, com base nos dados da mencio-nada instituição, foram licenciados mais de 11,1 mil novos fogos residenciais, registando uma quebra de 35% face ao ano transato. Em média por mês o número de fogos novos licenciados para habitação familiar rondava 928.

FOGOS RESIDENCIAIS LICENCIADOS

0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012P Média (2003- 2012)

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

FOGOS RESIDENCIAIS LICENCIADOS (MÉDIA MENSAL) E TAXA DE VARIAÇÃO HOMÓLOGA (%)

0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012P

1.000

-30%

-35%

-40%

-45%

-25%

2.000

-20%

-15%

3.000

-10%

-5%

4.000

5.000

6.000

7.000

8.000 0

24

OBRAS NOVAS CONCLUÍDAS

OBRAS NOVAS CONCLUÍDAS (MÉDIA MENSAL) E TAXAS DE VARIAÇÃO HOMÓLOGA (%)

No referente a obras concluídas, durante o ano de 2012, mediante estimativas da referida entidade, ficaram concluídos aproximadamente 19,1 mil novas construções, traduzindo-se num decréscimo aproximado de 8,2% face ao ano transato. No quarto trimestre de 2012, os dados registaram o valor de 4,9 mil novos edifícios concluídos, com um crescimento face ao terceiro trimestre de 7,4%.

Edif

ício

s C

oncl

uído

s -

Con

stru

ção

Nov

aEd

ifíc

ios

Con

cluí

dos

- C

onst

ruçã

o N

ova

0

0

5.000

500

10.000

1.000

15.000

1.500

20.000

2.000

25.000

2.500

30.000

3.000

35.000

3.500

40.000

4.000

45.000

4.500

50.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012P Média (2003- 2012)

Fonte: Instituto Nacional de Estatística

Fonte: Instituto Nacional de Estatística

5%

-25%

-20%

-15%

-10%

-5%

0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012P

25

FOGOS RESIDENCIAIS EDIFICADOS (MÉDIA MENSAL) VERSUS TAXAS DE VARIAÇÃO HOMÓLOGA (%)

FOGOS RESIDENCIAIS EDIFICADOS EVOLUÇÃO

Colocando o enfoque da análise no segmento residencial, desta feita em termos de fogos concluídos, a tendência de arrefecimento está patente nos gráficos seguintes. De facto, no ano de 2012 ficaram concluídos aproximadamente 22,9 mil novos fogos residenciais, registando um decréscimo de 25,8% em relação ao ano anterior. No quarto trimestre de 2012, o número de fogos residenciais concluídos, ascendeu a 5,5 mil, registando um crescimento de 3,5% face ao trimestre anterior. O arrefecimento do mercado, quer nos licenciamentos, quer nas obras concluídas acompanha a contínua instabilida-de sentida quer por parte das famílias, quer das empresas.

Fonte: Instituto Nacional de Estatística

Fonte: Instituto Nacional de Estatística

Núm

ero

de F

ogos

Res

iden

ciai

s Ed

ifica

dos

Núm

ero

de F

ogos

Res

iden

ciai

s Ed

ifica

dos

0

0

10.000

1.000

20.000

2.000

30.000

3.000

40.000

4.000

50.000

5.000

60.000

6.000

70.000

7.000

80.000

8.000

90.000

9.000

100.000

2003

2003

2004

2004

2005

2005

2006

2006

2007

2007

2008

2008

2009

2009

2010

2010

2011

2011

2012P

2012P

Média (2003- 2012)

5%

-25%

-30%

-20%

-15%

-10%

-5%

0

26

O território nacional é constituído por sete regiões, sendo as mais representativas, em termos de área, a do Alentejo (34%) e do Centro (31%).Neste catálogo, a análise centraliza-se na Área Metropolitana do Porto, da qual fazem parte de-zasseis municípios. Entre os mais representativos em termos de área, destacam-se Arouca, Santa Maria da Feira e Vila Nova de Gaia.

CARATERIZAÇÃO DA ÁREA METROPOLITANA DO PORTO (AMP)SÓCIO – DEMOGRÁFICA, URBANA E ECONÓMICA

I TERRITÓRIO

CARATERIZAÇÃO

Fonte: APEMIP baseado em INE

Nuts

Portugal

Região Norte

AMP

92.212

21.286

1.884,5

4.260

2.028

242,0

22

10

8

100%

23,1%

2,0%

-

-

8,9%

Área Total(Km2)

Área MédiaFreguesias

(Km2)

Região(%)

Freguesias Portugal(%)

Arouca

Espinho

Gondomar

Maia

Matosinhos

Oliveira de Azeméis

Porto

Póvoa do Varzim

Santa Maria da Feira

Santo Tirso

São João da Madeira

Trofa

Vale de Cambra

Valongo

Vila do Conde

Vila Nova de Gaia

329,1

21,1

131,9

83

62,4

161,1

41,4

82,2

215,9

136,6

7,9

72,0

147,3

75,1

149

168,5

20

5

12

17

10

19

15

12

31

24

1

8

9

5

30

24

16

4

11

5

6

8

3

7

7

6

8

9

16

15

5

7

0,4%

0,0%

0,1%

0,1%

0,1%

0,2%

0,0%

0,1%

0,2%

0,1%

0,0%

0,1%

0,2%

0,1%

0,2%

0,2%

1,5%

0,1%

0,6%

0,4%

0,3%

0,8%

0,2%

0,4%

1,0%

0,6%

0,0%

0,3%

0,7%

0,4%

0,7%

0,8%

27

• No ano de 2011, a população residente, segundo os resultados do INE, ascendia a 10,6 milhões. En-tre 1991 a 2001, a população registou um crescimento médio anual de 0,5%, crescimento esse mais moderado entre 2001 a 2011, em que se estima um aumento médio anual de 0,2%.

• Na Área Metropolitana do Porto, em 2011, a população residente ascendia a aproximadamente 1,7 milhões de indivíduos, cerca de 15,8% da população nacional. Entre 1991 a 2001, a AMP registou um crescimento médio anual de 0,8%, traduzindo-se em 124.706 novos residentes. Entre 2001 a 2011, o ritmo de crescimento foi menos intenso, cerca de 0,2%/ano, traduzindo-se em 25.201 novos resi-dentes.

• Na Área Metropolitana do Porto, do total dos dezasseis municípios o mais populoso em 2011 era Vila Nova de Gaia, com cerca de 302,3 mil residentes. O município do Porto, à semelhança de Lisboa tem vindo a perder residentes para zonas limítrofes, assistindo-se ao que se pode designar por pe-riurbanização. Nomeadamente, neste último decénio, destaque para o crescimento dos concelhos de Maia (12,7%), Valongo (9,1%) e Vila do Conde (6,9%).

• No que concerne à densidade populacional, em 2011 a AMP registava cerca de 888 hab./Km2. Des-tacavam-se com valores bastante elevados, indiciando um forte nível de urbanização, os municípios do Porto (5.739 hab./Km2), de Matosinhos (2.812 hab./Km2) e de São João da Madeira (2.748 hab./km2).

EVOLUÇÃO DA ESTRUTURA DA POPULAÇÃO RESIDENTE 2001 A 2011

II DEMOGRAFIA

Fonte: APEMIP baseado em INE

0

2.000.000

Portugal Norte Centro Lisboa Alentejo Algarve Açores Madeira

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

28

EVOLUÇÃO DA ESTRUTURA DA POPULAÇÃO RESIDENTE 2001 A 2011: ÁREA METROPOLITANA DE PORTO

VARIAÇÃO DA POPULAÇÃO RESIDENTE: 91/01 E 01/11

Fonte: APEMIP baseado em INE

Font

e: A

PEM

IP b

asea

do e

m IN

E

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

20%

15%

10%

5%

25%

30%

35%

-20%

-15%

-10%

-5%

0

Aro

uca

St M

aria

da

Feir

a

Mat

osin

hos

Vale

de

Cam

bra

Gon

dom

ar

São

João

da

Mad

eira

Por

to

Vila

do

Con

de

Espi

nho

Sant

o Ti

rso

Oliv

eira

de

Aze

méi

s

Valo

ngo

Mai

a

Trof

a

Póv

oa d

e Va

rzim

Vila

Nov

a de

Gai

a

Aro

uca

St M

aria

da

Feir

a

Mat

osin

hos

Vale

de

Cam

bra

Gon

dom

ar

São

João

da

Mad

eira

Por

to

Vila

do

Con

de

Espi

nho

Sant

o Ti

rso

Oliv

eira

de

Aze

méi

s

Valo

ngo

Mai

a

Trof

a

Póv

oa d

e Va

rzim

Vila

Nov

a de

Gai

a

AM

P

Reg

ião

Nor

te

Por

tuga

l

29

DENSIDADE POPULACIONAL (Hab./km2): ÁREA METROPOLITANA DO PORTO

Fonte: APEMIP baseado em INE

Arouca

AMP

Região Norte

Portugal

St Maria da Feira

Matosinhos

Vale de Cambra

Gondomar

São João da Madeira

Porto

Vila do Conde

Espinho

Santo Tirso

Oliveira de Azeméis

Valongo

Maia

Trofa

Póvoa de Varzim

Vila Nova de Gaia

III FAMÍLIAS• Em Portugal, no ano de 2011 o número de famílias era de aproximadamente 4 milhões, registando um crescimento de 11% face ao ano de 2001. No referente à dimensão média das famílias, observou-se de uma forma generalizada em todo o país, uma diminuição, passando de 3,1, em 1991, para 2,8 indivíduos em 2001 e 2,6 em 2011. De destacar as famílias unipessoais que em 2011, representavam cerca de 21% da população residente. • Na AMP, o número de famílias ascendeu a cerca de 625 milhões. A dimensão média das famílias, seguiu a tendência nacional com a diminuição do número de elementos por família, passando de 2,9 para 2,7. Sendo a representatividade do número de famílias unipessoais cerca de 18%, inferior à média nacional (21,4%).

• Na área em análise o crescimento do número de famílias foi notoriamente expressivo, nos mu-nicípios de Maia, Valongo, São João da Madeira e Matosinhos. A dimensão média das famílias à semelhança do país e da região diminuiu, tendo o concelho do Porto registado o menor número de elementos por famílias (2,4). As famílias unipessoais, neste concelho são igualmente as mais repre-sentativas, com o valor de 28,5%.

30

NÚMERO DE FAMÍLIAS: TAXAS DE CRESCIMENTO (%)

DIMENSÃO MÉDIA DAS FAMÍLIAS

DIMENSÃO MÉDIA DAS FAMÍLIAS NA ÁREA METROPOLITANA DO PORTO

20%

15%

10%

5%

25%

30%

0

0,0

0,0

0,5

0,5

1,0

1,0

1,5

1,5

2,0

2,0

2,5

2,5

3,0

3,0

3,5

3,5

4,0

-5%

Font

e: A

PEM

IP b

asea

do e

m IN

E Fo

nte:

AP

EMIP

bas

eado

em

INE

Font

e: A

PEM

IP b

asea

do e

m IN

E

Aro

uca

St M

aria

da

Feir

a

Mat

osin

hos

Vale

de

Cam

bra

Gon

dom

ar

São

João

da

Mad

eira

Por

to

Vila

do

Con

de

Espi

nho

Sant

o Ti

rso

Oliv

eira

de

Aze

méi

s

Valo

ngo

Mai

a

Trof

a

Póv

oa d

e Va

rzim

Vila

Nov

a de

Gai

a

AM

P

Reg

ião

Nor

te

Por

tuga

l

Portugal Norte Centro Lisboa Alentejo Algarve Açores Madeira

Aro

uca

St M

aria

da

Feir

a

Mat

osin

hos

Vale

de

Cam

bra

Gon

dom

ar

São

João

da

Mad

eira

Por

to

Vila

do

Con

de

Espi

nho

Sant

o Ti

rso

Oliv

eira

de

Aze

méi

s

Valo

ngo

Mai

a

Trof

a

Póv

oa d

e Va

rzim

Vila

Nov

a de

Gai

a

AM

P

31

REPRESENTATIVIDADE DAS FAMÍLIAS UNIPESSOAIS: (%)

Font

e: A

PEM

IP b

asea

do e

m IN

E, C

enso

s 20

01 e

201

1

Arouca

St Maria da Feira

Matosinhos

Vale de Cambra

Gondomar

São João da Madeira

Porto

Vila do Conde

Espinho

Santo Tirso

Oliveira de Azeméis

Valongo

Maia

Trofa

Póvoa de Varzim

Vila Nova de Gaia

AMP

Região Norte

Portugal

IV STOCK DO MERCADO RESIDENCIAL• No ano de 2011, de acordo com os dados do Instituto Nacional de Estatística, o stock do mercado residencial, ascendeu a 3,5 milhões de edifícios de habitação familiar e 5,9 milhões de alojamentos. Do total dos alojamentos, 32% localizam-se na Região Norte, 25% nas regiões do Centro e de Lis-boa, 8% no Alentejo, 6% no Algarve e 2% nos arquipélagos da Madeira e dos Açores. No período decorrente entre 2001 a 2011, o número de fogos registou um crescimento médio anual de 1,6%, registando um ligeiro abrandamento face ao decénio 1991 a 2001 (1,9%). Indiciando uma contração da oferta residencial, esta foi naturalmente acompanhada pelo decréscimo de obras concluídas e licenças emitidas. Em 2011, o fogo por habitante rondava 1,8, registando um decréscimo face a 2001 (2,1), a esta realidade não será indiferente a alteração do comportamento da população residente, destacando-se entre outros fatores, o aumento da idade na vida ativa, a diminuição do índice de fe-cundidade e de natalidade.

• Na AMP, em 2011 o número de alojamentos era de aproximadamente 792 mil. Neste último decénio o número de alojamentos familiares cresceu cerca de 15,8%, ligeiramente inferior à média nacional (16,7%) traduzindo-se em 19.189 novos alojamentos por ano.

32

• Na AMP, destacaram-se com o stock de alojamento mais elevado em 2011, os municípios de Vila Nova de Gaia, Porto e Matosinhos. No referente a crescimento do nível de alojamentos, destaque no decénio em análise para os municípios de Maia, Matosinhos, Valongo e Vila do Conde.

• De mencionar que para além da diminuição do ritmo de crescimento do número de alojamentos, é notório o decréscimo do número de habitantes por fogos, quer para Portugal, quer para a AMP, quer para os concelhos. A redução deste indicador tem na sua origem:

• Decréscimo populacional, influenciado entre outros fatores pelo aumento da idade na vida activa, por diminuição do índice de fecundidade e de natalidade.• Aumento da proporção de famílias unipessoais (maioritariamente constituídas por idosos).

STOCK DE ALOJAMENTOS EM PORTUGAL E NAS REGIÕES

STOCK DE ALOJAMENTOS NA ÁREA METROPOLITANA DO PORTO: 2011Fo

nte:

AP

EMIP

bas

eado

em

INE

Fonte: APEMIP baseado em INE, Censos 2001 e 2011

Portugal Norte Centro Lisboa Alentejo Algarve Açores Madeira

0

0

1.000.000

20.000

2.000.000

40.000

3.000.000

60.000

4.000.000

80.000

5.000.000

100.000

6.000.000

120.000

7.000.000

140.000

160.000

Aro

uca

St M

aria

da

Feir

a

Mat

osin

hos

Vale

de

Cam

bra

Gon

dom

ar

São

João

da

Mad

eira

Por

to

Vila

do

Con

de

Espi

nho

Sant

o Ti

rso

Oliv

eira

de

Aze

méi

s

Valo

ngo

Mai

a

Trof

a

Póv

oa d

e Va

rzim

Vila

Nov

a de

Gai

a

33

CRESCIMENTO DO STOCK DE ALOJAMENTOS (2001-2011)

NÚMERO DE HABITANTES POR FOGO

Fonte: APEMIP baseado em INE, Censos 2001 e 2011 (resultados provisórios)

Fonte: AP

EMIP

baseado em IN

E, C

ensos 2001 e 2011 (resultados provisórios)Fonte: A

PEM

IP baseado em

INE,

Censos 2001 e 2011

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Aro

uca

Aro

uca

Reg

ião

Nor

teR

egiã

o N

orte

AM

PA

MP

Por

tuga

lP

ortu

gal

St M

aria

da

Feir

aSt

Mar

ia d

a Fe

ira

Mat

osin

hos

Mat

osin

hos

Vale

de

Cam

bra

Vale

de

Cam

bra

Gon

dom

arG

ondo

mar

São

João

da

Mad

eira

São

João

da

Mad

eira

Por

toP

orto

Vila

do

Con

deVi

la d

o C

onde

Espi

nho

Espi

nho

Sant

o Ti

rso

Sant

o Ti

rso

Oliv

eira

de

Aze

méi

sO

livei

ra d

e A

zem

éis

Valo

ngo

Valo

ngo

Mai

aM

aia

Trof

aTr

ofa

Póv

oa d

e Va

rzim

Póv

oa d

e Va

rzim

Vila

Nov

a de

Gai

aVi

la N

ova

de G

aia

0,0

0,5

1,0

1,5

2,0

2,5

3,0

A) FORMA DE OCUPAÇÃO DOS ALOJAMENTOS

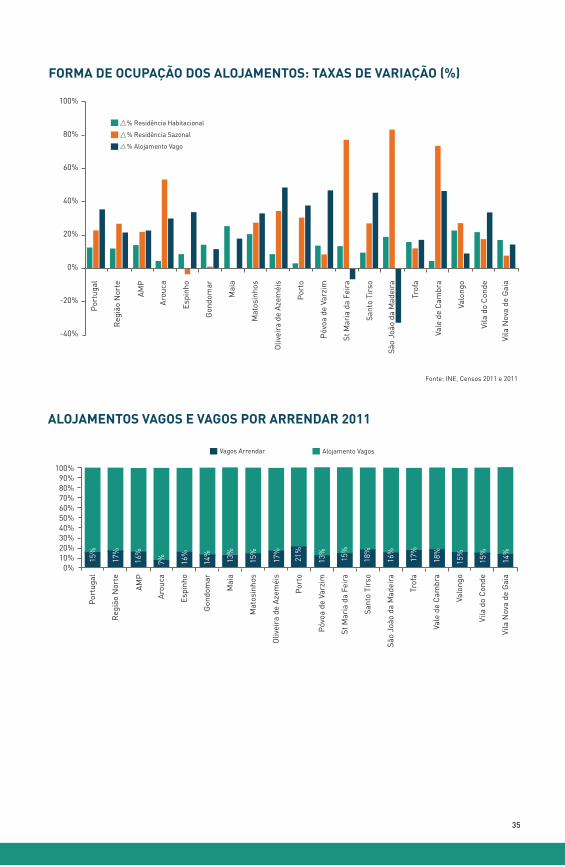

• Em 2011, de acordo com os resultados dos Censos, referente aos alojamentos, 3,9 milhões (68%) eram de residência habitual, 1,1 milhões (19%) alojamento sazonal e 734 mil (13%) alojamentos vagos. De referir, no que concerne aos alojamentos vagos, que se registou um crescimento de 35% face a 2001.

• Na AMP em 2011, do total de alojamentos, 618,7 (78,1%) mil destinavam-se a residência habitual, 77,5 mil (9,8%) a alojamentos sazonais e 95,7 mil (12%) encontrava-se vagos. No período decorrente entre 2001 a 2011, os alojamentos de residência habitual registaram um crescimento de 14%, os sazonais e os vagos, cresceram ambos, cerca de 22%.

34

FORMA DE OCUPAÇÃO DOS ALOJAMENTOS – (2011)

FORMA DE OCUPAÇÃO DOS ALOJAMENTOS – (2011)

Fonte: INE, Censos 2011 e 2011

Fonte: INE, Censos 2011 e 2011

Portugal

Norte

Centro

Lisboa

Alentejo

Algarve

Açores

Madeira

Arouca

Região Norte

AMP

Portugal

St Maria da Feira

Matosinhos

Vale de Cambra

Gondomar

S. João da Madeira

Porto

Vila do Conde

Espinho

Santo Tirso

Oliveira de Azeméis

Valongo

Maia

Trofa

Póvoa de Varzim

Vila Nova de Gaia

• Numa análise concelhia, a generalidade dos municípios da AMP, registou um crescimento bas-tante pronunciado de alojamentos vagos, com particular destaque para os municípios de Oliveira de Azeméis, Póvoa do Varzim, Santo Tirso e Vale de Cambra. Decompondo os alojamentos vagos, em 2011, cerca de 16% do total desses alojamentos na AMP destinavam-se ao arrendamento. No âmbito municipal, destaque para a representatividade deste tipo de alojamentos nos municípios do Porto, Santo Tirso e Vale de Cambra.

35

FORMA DE OCUPAÇÃO DOS ALOJAMENTOS: TAXAS DE VARIAÇÃO (%)

Fonte: INE, Censos 2011 e 2011

ALOJAMENTOS VAGOS E VAGOS POR ARRENDAR 2011

100%

80%90%

60%70%

40%50%

20%30%

0%10%

Aro

uca

Reg

ião

Nor

te

AM

P

Por

tuga

l

St M

aria

da

Feir

a

Mat

osin

hos

Vale

de

Cam

bra

Gon

dom

ar

São

João

da

Mad

eira

Por

to

Vila

do

Con

de

Espi

nho

Sant

o Ti

rso

Oliv

eira

de

Aze

méi

s

Valo

ngo

Mai

a

Trof

a

Póv

oa d

e Va

rzim

Vila

Nov

a de

Gai

a

100%

80%

60%

40%

20%

0%

-20%

-40%

36

B) REGIME DE OCUPAÇÃO (PROPRIETÁRIO / ARRENDAMENTO /OUTROS)

ALOJAMENTOS CLÁSSICOS, SEGUNDO REGIME DE OCUPAÇÃO NA AMP (2011)

100%

80%

90%

60%

70%

40%

50%

20%

30%

0%

10%

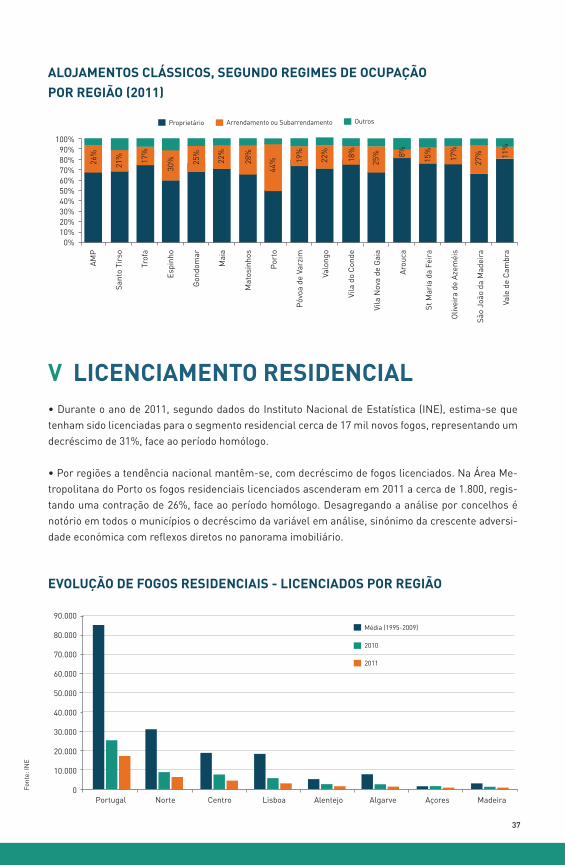

Mediante o “Recenseamento Geral da População - 2011” do INE existem três tipos de regime de ocu-pação de alojamentos clássicos: “Proprietário”, “Arrendamento ou Subarrendamento” e “Outros”.

• Entre 1991 a 2001, aliado à concorrência bancária, à facilidade de concessão de crédito, à descida das taxas de juro, à degradação do mercado de arrendamento, registou-se um aumento significativo de habitação própria. De facto, em 2001, quer no âmbito nacional, quer da sub-região a generalidade dos imóveis eram detidos por proprietários. O mercado de arrendamento era incipiente. De 2001 a 2011, o mercado conheceu sobretudo, a partir de meados da década uma conjuntura diferenciada assente no primado da restritividade bancária, da deterioração do poder de compra e aumento dos níveis de desemprego. A propriedade é ainda uma realidade para cerca de 73%, o número de aloja-mentos arrendados rondou os 19,9%.

• Desagregando a análise por municípios, em 2011, na AMP, destacaram-se em termos de arrenda-mento os municípios do Porto (44%), Espinho (30%), Matosinhos (28%), e São João da Madeira (27%).

Fonte: INE (2001), Recenseamento Geral da População

Portugal Norte Centro Lisboa Alentejo Algarve Açores Madeira

37

ALOJAMENTOS CLÁSSICOS, SEGUNDO REGIMES DE OCUPAÇÃO POR REGIÃO (2011)

Aro

uca

AM

P

St M

aria

da

Feir

a

Mat

osin

hos

Vale

de

Cam

bra

Gon

dom

ar

São

João

da

Mad

eira

Por

to

Vila

do

Con

de

Espi

nho

Sant

o Ti

rso

Oliv

eira

de

Aze

méi

s

Valo

ngo

Mai

a

Trof

a

Póv

oa d

e Va

rzim

Vila

Nov

a de

Gai

a

100%

80%90%

60%70%

40%50%

20%30%

0%10%

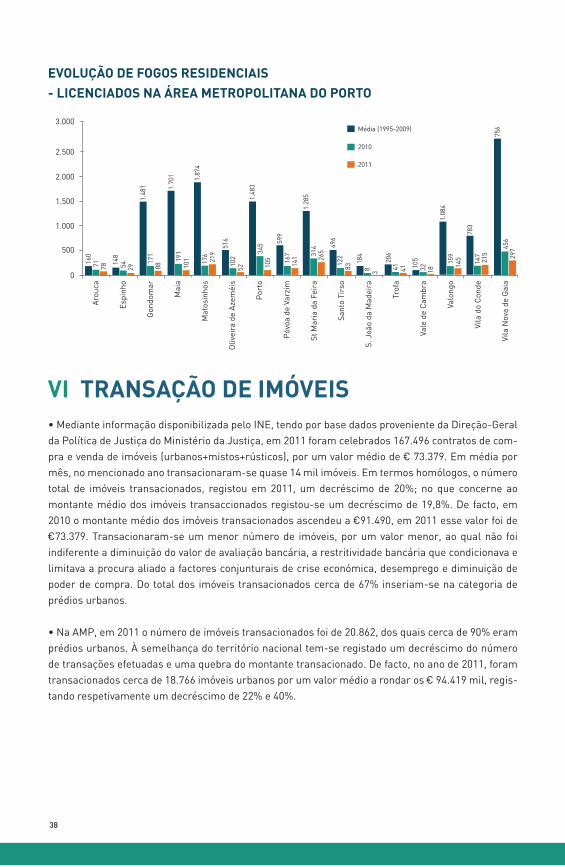

V LICENCIAMENTO RESIDENCIAL• Durante o ano de 2011, segundo dados do Instituto Nacional de Estatística (INE), estima-se que tenham sido licenciadas para o segmento residencial cerca de 17 mil novos fogos, representando um decréscimo de 31%, face ao período homólogo.

• Por regiões a tendência nacional mantêm-se, com decréscimo de fogos licenciados. Na Área Me-tropolitana do Porto os fogos residenciais licenciados ascenderam em 2011 a cerca de 1.800, regis-tando uma contração de 26%, face ao período homólogo. Desagregando a análise por concelhos é notório em todos o municípios o decréscimo da variável em análise, sinónimo da crescente adversi-dade económica com reflexos diretos no panorama imobiliário.

EVOLUÇÃO DE FOGOS RESIDENCIAIS - LICENCIADOS POR REGIÃO

Font

e: IN

E

80.000

90.000

60.000

70.000

40.000

50.000

20.000

30.000

0

10.000

Portugal Norte Centro Lisboa Alentejo Algarve Açores Madeira

38

VI TRANSAÇÃO DE IMÓVEIS

EVOLUÇÃO DE FOGOS RESIDENCIAIS - LICENCIADOS NA ÁREA METROPOLITANA DO PORTO

3.000

2.000

2.500

1.000

1.500

0

500

Aro

uca

St M

aria

da

Feir

a

Mat

osin

hos

Vale

de

Cam

bra

Gon

dom

ar

S. J

oão

da M

adei

ra

Por

to

Vila

do

Con

de

Espi

nho

Sant

o Ti

rso

Oliv

eira

de

Aze

méi

s

Valo

ngo

Mai

a

Trof

a

Póv

oa d

e Va

rzim

Vila

Nov

a de

Gai

a

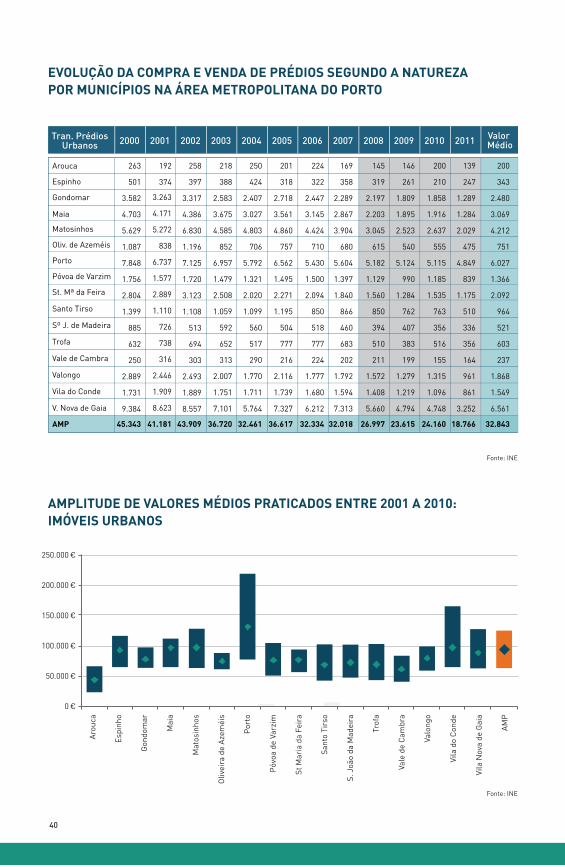

• Mediante informação disponibilizada pelo INE, tendo por base dados proveniente da Direção-Geral da Política de Justiça do Ministério da Justiça, em 2011 foram celebrados 167.496 contratos de com-pra e venda de imóveis (urbanos+mistos+rústicos), por um valor médio de € 73.379. Em média por mês, no mencionado ano transacionaram-se quase 14 mil imóveis. Em termos homólogos, o número total de imóveis transacionados, registou em 2011, um decréscimo de 20%; no que concerne ao montante médio dos imóveis transaccionados registou-se um decréscimo de 19,8%. De facto, em 2010 o montante médio dos imóveis transacionados ascendeu a €91.490, em 2011 esse valor foi de €73.379. Transacionaram-se um menor número de imóveis, por um valor menor, ao qual não foi indiferente a diminuição do valor de avaliação bancária, a restritividade bancária que condicionava e limitava a procura aliado a factores conjunturais de crise económica, desemprego e diminuição de poder de compra. Do total dos imóveis transacionados cerca de 67% inseriam-se na categoria de prédios urbanos.

• Na AMP, em 2011 o número de imóveis transacionados foi de 20.862, dos quais cerca de 90% eram prédios urbanos. À semelhança do território nacional tem-se registado um decréscimo do número de transações efetuadas e uma quebra do montante transacionado. De facto, no ano de 2011, foram transacionados cerca de 18.766 imóveis urbanos por um valor médio a rondar os € 94.419 mil, regis-tando respetivamente um decréscimo de 22% e 40%.

39

EVOLUÇÃO DA COMPRA E VENDA DE PRÉDIOS SEGUNDO A NATUREZA: AMP

Fonte: INE

• No ano de 2011, desagregando a análise por âmbito municipal foi notório, em todos os concelhos o decréscimo do número de transações efetuadas, com particular expressão nos municípios de Santo Tirso (-33%), Maia (-33%) e Vila Nova de Gaia (-32%). Em termos de valores médios das transações em 2011, foi heterogénea, atingindo valores mais elevados nos municípios do Porto e Vila do Conde. Na generalidade dos municípios o valor médio das transações em 2011 ficou ligeiramente abaixo da média do valor praticado no período decorrente de 2001 a 2010, com excepção dos municípios de Arouca, Espinho, Maia, Matosinhos, Póvoa do Varzim, Santo Tirso e Vila do Conde.

60.000

40.000

50.000

20.000

30.000

0

10.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Média

VALOR MÉDIO TRANSACIONADO: AMP

Fonte: INE

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

120.000 €

140.000 €

160.000 €

180.000 €

80.000 €

100.000 €

40.000 €

60.000 €

0 €

20.000 €

40

AMPLITUDE DE VALORES MÉDIOS PRATICADOS ENTRE 2001 A 2010:IMÓVEIS URBANOS

EVOLUÇÃO DA COMPRA E VENDA DE PRÉDIOS SEGUNDO A NATUREZAPOR MUNICÍPIOS NA ÁREA METROPOLITANA DO PORTO

Fonte: INE

Fonte: INE

200.000 €

250.000 €

100.000 €

150.000 €

0 €

50.000 €

Aro

uca

St M

aria

da

Feir

a

Mat

osin

hos

Vale

de

Cam

bra

Gon

dom

ar

S. J

oão

da M

adei

ra

Por

to

Vila

do

Con

de

Espi

nho

Sant

o Ti

rso

Oliv

eira

de

Aze

méi

s

Valo

ngo

Mai

a

Trof

a

Póv

oa d

e Va

rzim

Vila

Nov

a de

Gai

a

AM

P

41

Fonte: INE

€ 0/m2

€ 200/m2

€ 400/m2

€ 600/m2

€ 800/m2

€ 1.000/m2

€ 1.200/m2

€ 1.400/m2

€ 1.600/m2

€ 1.800/m2

Média 25% menores - Habitação - Área Metropolina do Porto

Média 25% maiores - Habitação - Área Metropolina do Porto

Média Global - Habitação - Área Metropolina do Porto

Set-

08

Nov

-08

Jan-

09

Jan-

10

Jan-

11

Jan-

12

Jan-

13

Mar

-09

Mar

-10

Mar

-11

Mar

-12

Mar

-13

Mai

-09

Mai

-10

Mai

-11

Mai

-12

Jul-

09

Jul-

10

Jul-

11

Jul-

12

Set-

09

Set-

10

Set-

11

Set-

12

Nov

-09

Nov

-10

Nov

-12

Nov